indicadores para la toma de decisiones en empresas de la zona oeste ing. agr. fabricio fontana crea...

TRANSCRIPT

Indicadores para la toma de decisiones en empresas de la Zona Oeste

Ing. Agr. Fabricio FontanaCREA 9 de JulioMat. Prof: N° 638

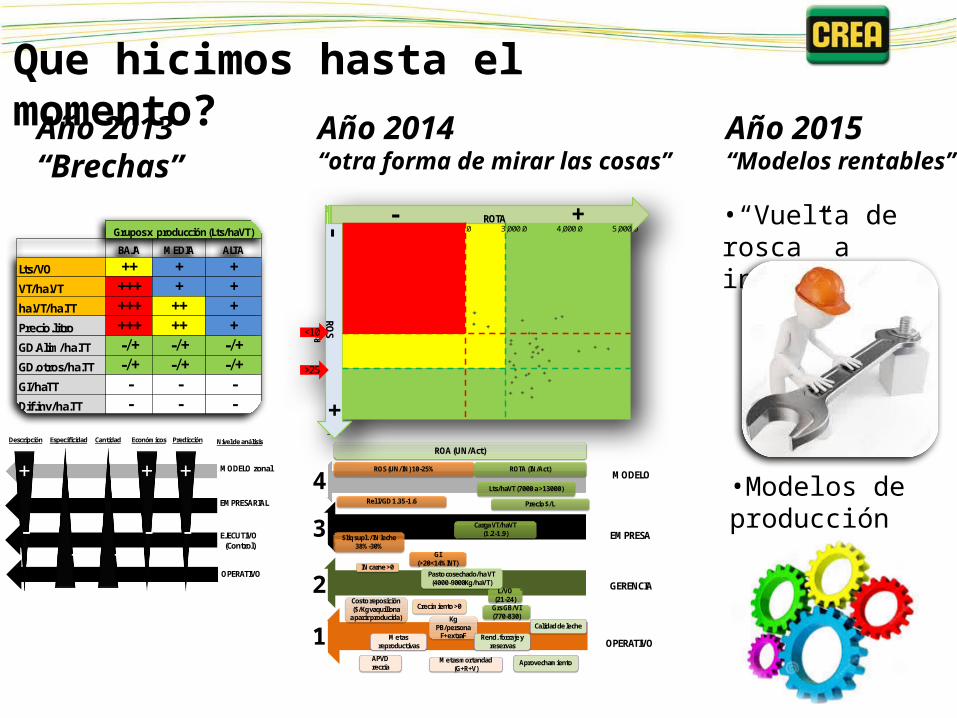

Que hicimos hasta el momento?

Grupos x producción (Lts/haVT)

BAJA MEDIA ALTA

Lts/VO ++ + +VT/ha.VT +++ + +ha.VT/ha.TT +++ ++ +Precio.litro +++ ++ +GD.Alim/ha.TT -/+ -/+ -/+GD.otros/ha.TT -/+ -/+ -/+GI/haTT - - -Dif.inv/ha.TT - - -

CantidadDescripción

-

+-

+

-

+

Especificidad

OPERATIVO

EJECUTIVO (Control)

EMPRESARIAL

Nivel de análisis

MODELO zonal

Económicos

-

+

-

+

Predicción

OPERATIVO

GERENCIA

EMPRESA

MODELO

Costo reposición ($/Kg vaquillona

a parir producida)

ROS (UN/IN) 10-25% ROTA (IN/Act)

Precio $/L

ROA (UN/Act)

Metas reproductivas

Metas mortandad (G+R+V)

IN carne >0

Crecimiento >0

APVD recría

Carga VT/haVT(1.2-1.9)

L/VO (21-24)

$liq supl. /IN leche 38%-30%

Kg PB/persona

F+extraF

Rel I/GD 1.35-1.6

Pasto cosechado/ha VT (4000-9000Kg/haVT)

GI (>20<14%INT)

Rend. forraje y reservas

Lts/haVT (7000 a >13000)

Aprovechamiento

Calidad de leche

Grs GB/VI (770-830)

4

3

2

1

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

- 1,000.0 2,000.0 3,000.0 4,000.0 5,000.0

RO

S

ROTA-RO

S+

- ROTA +

<10

>25

Año 2013“Brechas”

Año 2014“otra forma de mirar las cosas”

Año 2015“Modelos rentables”

•“Vuelta de rosca” a indicadores

•Modelos de producción

Descripción•Base en DÓLARES oficiales

•9 ejercicios (05/06 – 13/14)

•6 CREAs (9 de julio, Bolivar, Infosura, Lincoln,

SMC, TAV)+ 1 gestión del CREA C-9J

•49 empresas promedio/año

•TOTAL: 384 casos analizables

•Los datos expresados en Litros son corregidos

al 3.5% GB

Variable Casos %

VO 445 100%

VT 445 100%

Sup VT 445 100%

Sup TT 445 100%

%GB 428 96%

%Prt. 357 80%

Gastos Directos 413 93%Margen $/Ha TT 413 93%

Estruc.+Adm 384 86%

Amort. 411 92%

Resultado 384 86%

2005

-06

2006

-07

2007

-08

2008

-09

2009

-10

2010

-11

2011

-12

2012

-13

2013

-14

0

2000

4000

6000

8000

10000

12000

14000

0

200

400

600

800

1000

1200

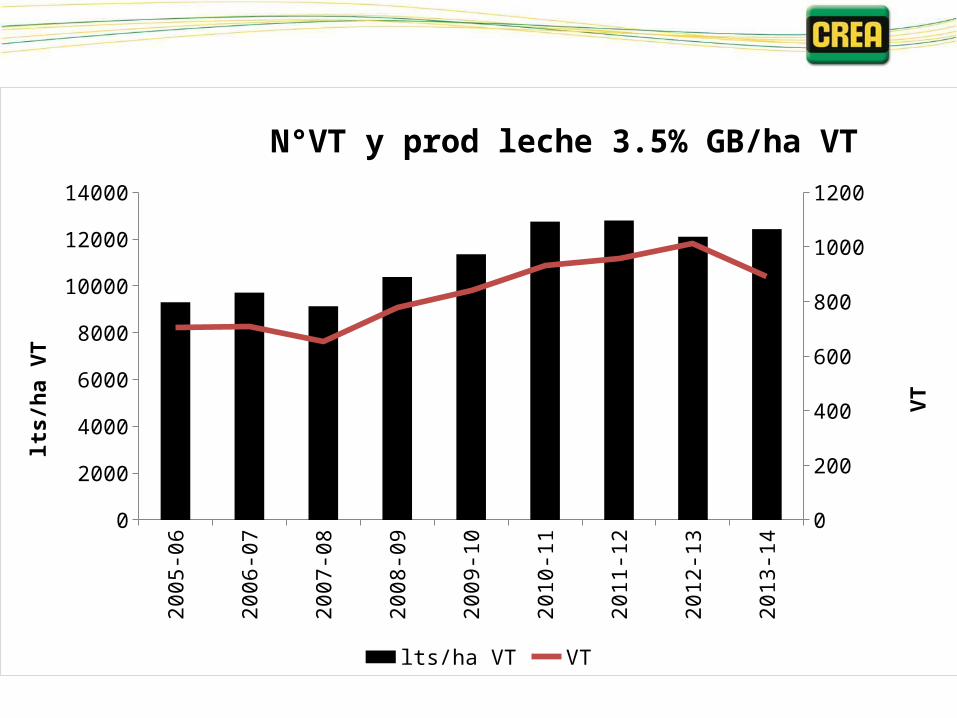

N°VT y prod leche 3.5% GB/ha VT

lts/ha VT VT

lts/h

a VT

VT

2005

-06

2006

-07

2007

-08

2008

-09

2009

-10

2010

-11

2011

-12

2012

-13

2013

-14

1.00

1.10

1.20

1.30

1.40

1.50

1.60

1.70

1.80

20.0

20.5

21.0

21.5

22.0

22.5

23.0

23.5

24.0

24.5

25.0

Carga y producción individual

vt/haVT lts/VO.día

VT/h

a VT

lts 3

.5%

GB/

VO.d

ía

2005

-06

2006

-07

2007

-08

2008

-09

2009

-10

2010

-11

2011

-12

2012

-13

2013

-14

-500

-

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

0

2000

4000

6000

8000

10000

12000

14000

CT-INT-RPP y lts/haVT

Promedio de INT/haTT Promedio de CT con alq/haTTPromedio de Res c/alq/ha TT2 Promedio de Lts/Ha VT

u$s/

ha T

T

Lts 3

.5%

GB/

ha V

T

2005

-06

2006

-07

2007

-08

2008

-09

2009

-10

2010

-11

2011

-12

2012

-13

2013

-14

-20.0%

-15.0%

-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

Renta c/alq por ejercicio

ROA prom - desv +desv

%

2005

-06

2006

-07

2007

-08

2008

-09

2009

-10

2010

-11

2011

-12

2012

-13

2013

-14

-100

-

100

200

300

400

500

600

700

800

-4.0%

-2.0%

0.0%

2.0%

4.0%

6.0%

8.0%

10.0%

12.0%

14.0%

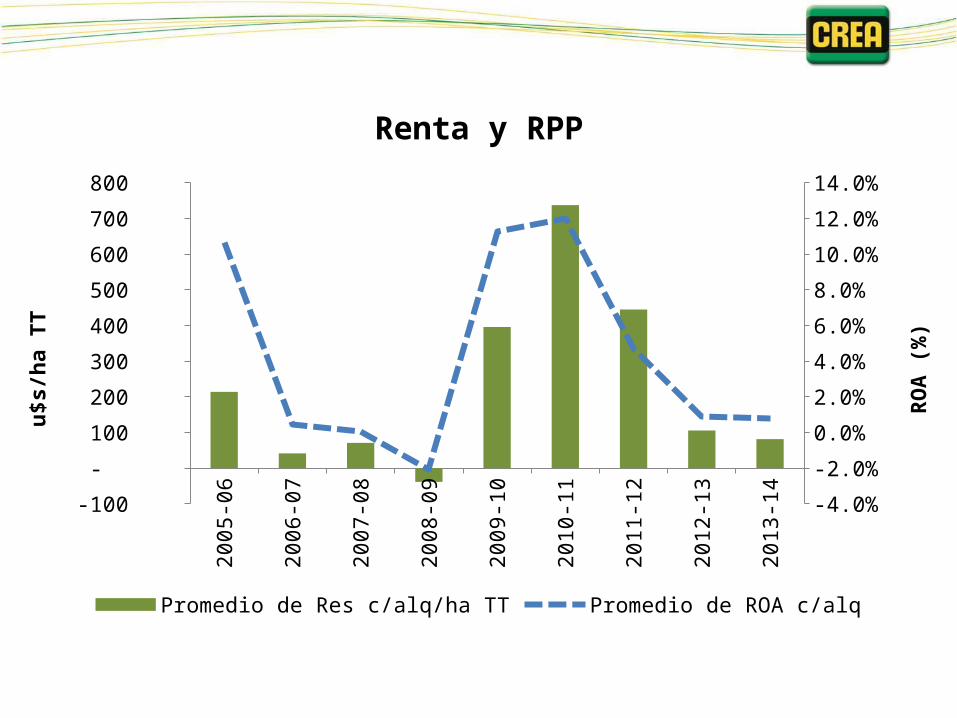

Renta y RPP

Promedio de Res c/alq/ha TT Promedio de ROA c/alq

u$s/

ha T

T

ROA

(%)

2005

-06

2006

-07

2007

-08

2008

-09

2009

-10

2010

-11

2011

-12

2012

-13

2013

-14

0.00

0.10

0.20

0.30

0.40

0.50

0.60

Costo por litro 3.5% GB c/alq por ejercicio

Costo/litro - desv +desv

u$s/

litro

2005

-06

2006

-07

2007

-08

2008

-09

2009

-10

2010

-11

2011

-12

2012

-13

2013

-14

0.00

0.05

0.10

0.15

0.20

0.25

0.30

0.35

0.40

-4%

-2%

0%

2%

4%

6%

8%

10%

12%

14%

Costo por litro 3.5% GB c/alq y ROA

Costo/litro RPP

u$s/

litro

ROA

(%)

0.25 0.30 0.35 0.40 0.45 0.50

-8%-6%-4%-2%0%2%4%6%8%

10%

Costo por litro 3.5% GB y Renta

u$s/litro 3.5%GB

ROA

c/al

q

0 500 1000 1500 2000 2500

-10%

-5%

0%

5%

10%

15%

20%

ROA y RPP c/alq/ha TT

RPP (u$s/ha TT)

ROA

(%)

Renta o resultado?

0.20 0.40 0.60 0.80 1.00 1.20 1.40

-3000-2500-2000-1500-1000

-5000

500100015002000

Costo por litro 3.5% GB y Margen neto tambo (u$s/ha TT) Ej 13/14

u$s/Litro 3.5% GB

u$s/

ha T

T

Como disparador¡¡¡¡¡¡¡¡¡¡¡¡¡

El 28% de las empresas NO pagaron costo de oportunidad de la tierra en el ejercicio 13/14Tomando el históricoEl 34 % no lo pagaría

28%

Comentarios

•Base con “n” importante (para ser de datos reales)

•últimos dos años con una caída de carga versus la tendencia

creciente de los últimos 10.

•Aumentando Ingreso, gastos y no necesariamente resultado o renta

•Relación entre RPP y renta

•Aumento del costo de producción y relación de este con la renta

•Gran variabilidad entre empresas

•Aproximadamente el 30% de las empresas NO paga el costo de

oportunidad de la tierra

Indicadores

Qué y cuántos indicadores tenemos?

CantidadDescripción

-

+ -

+

-

+Especificidad

OPERATIVO

EJECUTIVO (Control)

EMPRESARIAL

Nivel de análisis

Definición de MODELO

Económicos

-

+

-

+

Predicción Frecuencia de medición

-

+

4

3

2

1

Priorizaremos indicadores de 3er y 4to orden

OBJETIVO: RENTA

=Resultado x p

roducción

RENTA sobre INGRESOS

ROTACION de Activos

ROS ROTA

xU.N./Ingreso Ingreso/ACTIVO

RENTA sobre ACTIVO

ROA

=U.N./ACTIVO

Otra forma de mirar las cosas: RENTA (Dupont)

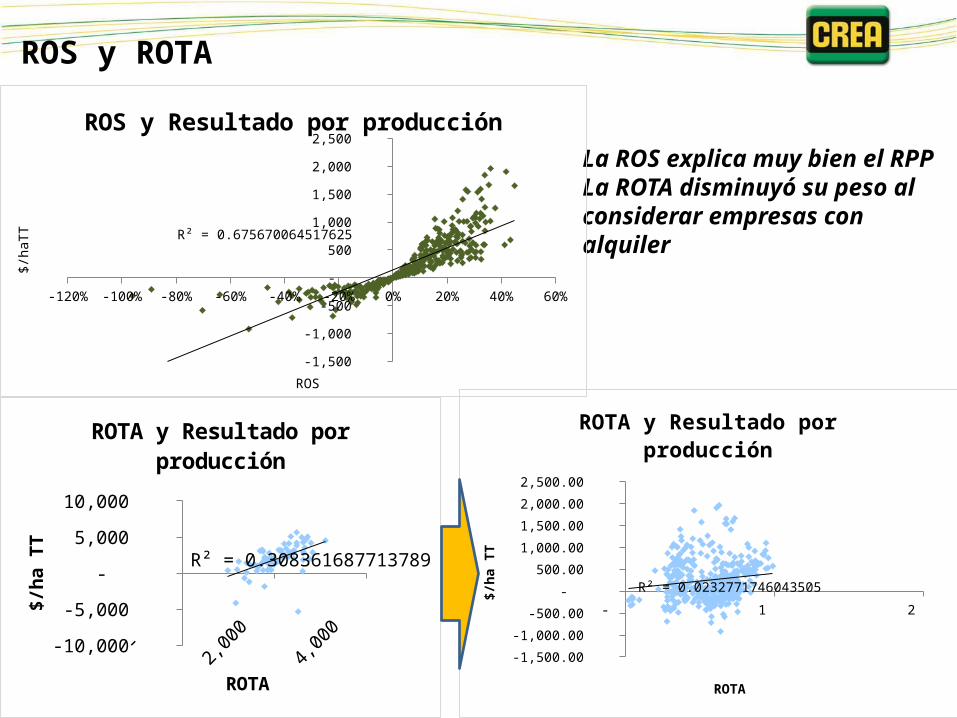

ROS y ROTA

- 1,000 2,000 3,000 4,000

-6,000 -4,000 -2,000

- 2,000 4,000 6,000 8,000

R² = 0.30836168771379

ROTA y Resultado por producción

ROTA

$/ha

TT

La ROS explica muy bien el RPPLa ROTA disminuyó su peso al considerar empresas con alquiler

-120% -100% -80% -60% -40% -20% 0% 20% 40% 60%

-1,500

-1,000

-500

-

500

1,000

1,500

2,000

2,500

R² = 0.675670064517625

ROS y Resultado por producción

ROS

$/ha

TT

- 1 2

-1,500.00

-1,000.00

-500.00

-

500.00

1,000.00

1,500.00

2,000.00

2,500.00

R² = 0.0232771746043509

ROTA y Resultado por producción

ROTA

$/ha

TT

-60% -50% -40% -30% -20% -10% 0% 10% 20% 30% 40% -

0.2

0.4

0.6

0.8

1.0

1.2

-80%

-60%

-40%

-20%

0%

20%

40%

60%

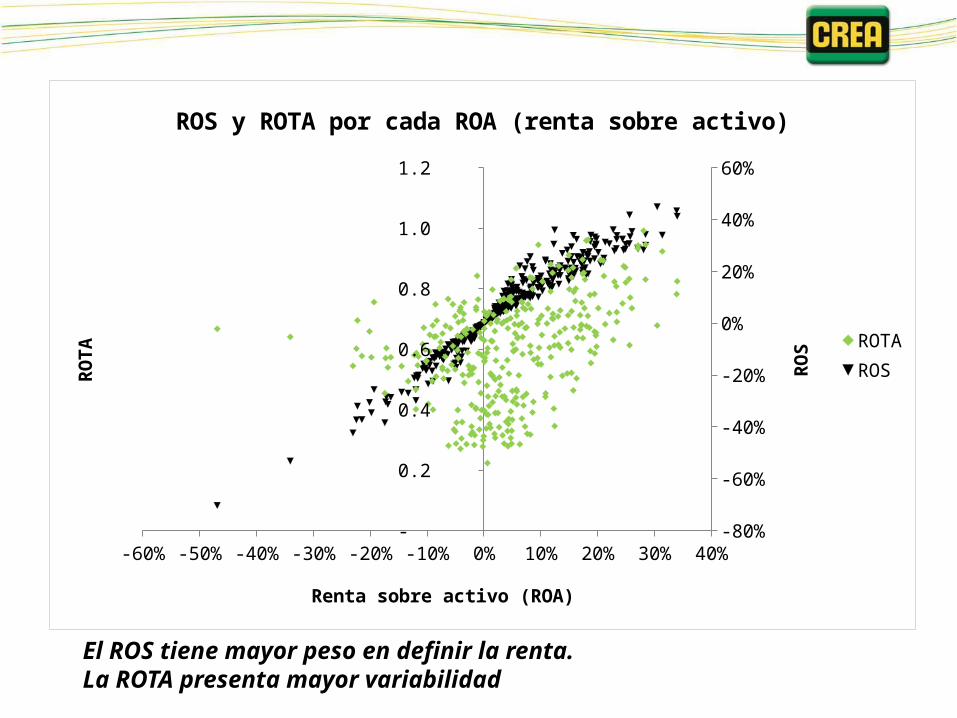

ROS y ROTA por cada ROA (renta sobre activo)

ROTAROS

Renta sobre activo (ROA)

ROTA

ROS

El ROS tiene mayor peso en definir la renta.La ROTA presenta mayor variabilidad

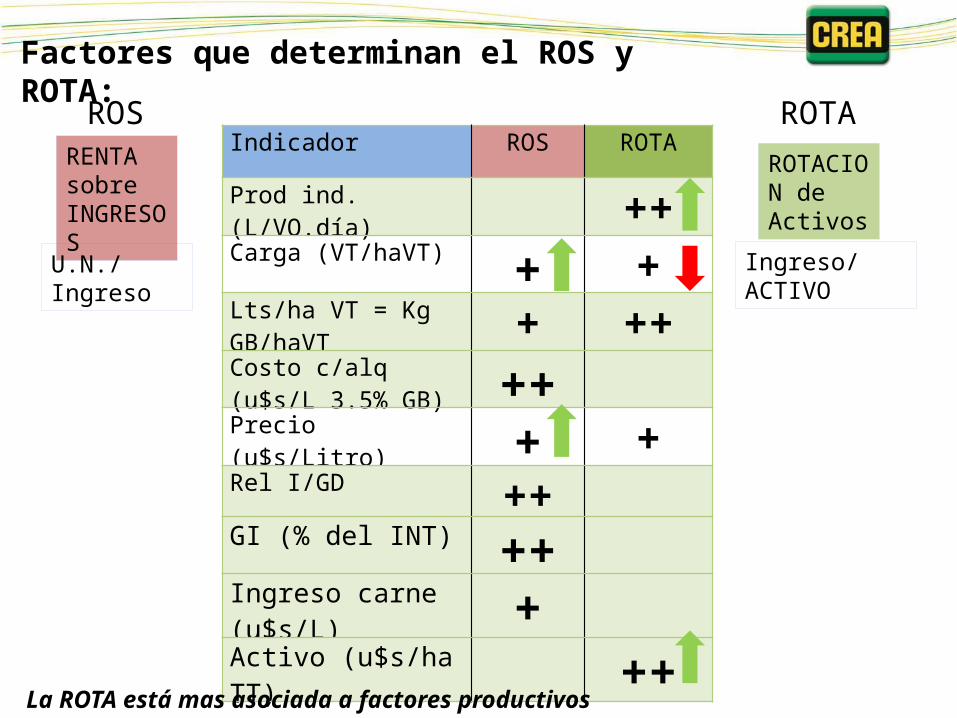

RENTA sobre INGRESOS

ROTACION de Activos

ROS ROTA

U.N./Ingreso Ingreso/ACTIVO

Factores que determinan el ROS y ROTA:

Indicador ROS ROTA

Prod ind. (L/VO.día) ++Carga (VT/haVT) + +Lts/ha VT = Kg GB/haVT + ++Costo c/alq (u$s/L 3.5% GB) ++Precio (u$s/Litro) + +Rel I/GD ++GI (% del INT) ++Ingreso carne (u$s/L) +Activo (u$s/ha TT) ++

La ROTA está mas asociada a factores productivos

RENTA sobre INGRESOS

ROTACION de Activos

ROS ROTA

U.N./Ingreso Ingreso/ACTIVO

Factores que determinan el ROS y ROTA:

Costo por Litro3,5% GB

0.10 0.12 0.14 0.16 0.18 0.20 0.22 0.24

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

R² = 0.772363028870215

ROS y CT/L 3,5% GB

u$s/L

ROS

(%)

Lts/ha VT (carga y prod ind)

Activo (u$s/ha TT)

0.10 0.15 0.20 0.25 -0.50

-

0.50 R² = 0.916578788760661

ROS y CT/L 3,5% GB con recupero

u$s/L

ROS

(%)

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

50%

- 1,000.0 2,000.0 3,000.0 4,000.0 5,000.0 RO

SROTA

-RO

S+

- ROTA +

<10

>25

!El gran Cambio¡La ROTA con menos peso

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

- 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9 RO

S

ROTA

-RO

S+

- +

Metas (yendo a lo conocido)

Rel I/GD

$supl/IN

leche

GI (% del INT)

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

- 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9

ROS

ROTA

-RO

S+

- +

1.16

1.31

1.46

1.33

1.52

1.71

1.60

1.90

2.20

27%

36%

44%

5%

15%

25%

27%

35%

44%

5%

9%

13%

21%

28%

34%

4%

7%

11%

<0%

0% -15%

>15%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

- 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9

ROS

ROTA

-RO

S+

- +

<0%

0% -15%

>15%

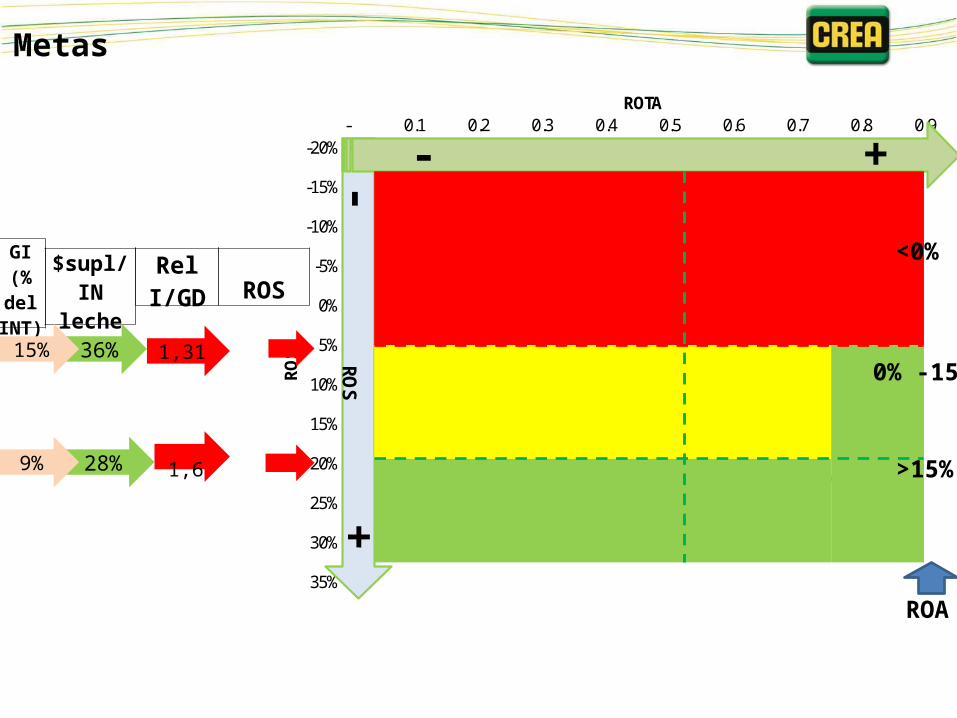

Metas

Rel I/GD

$supl/IN leche

1,31

1,6

36%

28%

ROS

GI (% del INT)

9%

15%

ROA

Lts c/haVT6124 9388 126528601 11840 150809352 12030 14708

Lts c/VO.día20 22 2421 23 2520 23 25

grs GB/VO.día

711 786 862706 808 910

733 811 890

VT/ha VT1.0 1.4 1.81.3 1.7 2.11.4 1.7 2.1

Kg F/haVT1932 5561 91892749 7660 125713361 7202 11043

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

- 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9

ROS

ROTA

-RO

S+

- +

Cuartil según ROA ROA ROS ROTA

Res c/alq/ha TT

Lts VO/dia

Lts/Ha VT

Carga VT/ha

VT

KgPasto/

haVT $/litro GD/L ing/gasCT con alq/lt

Ing carne/l

Baja (<0%) -7% -15%

0.51

- 206

22.0

9,388

1.4

5,561

0.26 0.21

1.31

0.30 0.010

Medio (0-15%) 6% 12%

0.54

366

23.0

11,840

1.7

7,660

0.29 0.21

1.52

0.28 0.026

Alto (>15%) 21% 28%

0.75

787

22.7

12,030

1.7

7,202

0.27 0.17

1.88

0.23 0.036

Total general 4% 6%

0.57

253

22.6

11,077

1.6

6,900

0.28 0.20

1.51

0.28 0.023

Características de las empresas por tercil de ROA

Comentarios

•El ROS con mayor peso que el ROTA

•Incapié en el costo de producción como determinante del ROS

•Producción y activo determinantes de ROTA

•Factores productivos superiores en el tercil de mayor renta. Son

Necesarios pero no suficientes para obtener una RENTA elevada

•Ingreso de carne x litro superior en el tercil de ALTA

¿Litros libres o % liquidación en supl?

1.00 1.20 1.40 1.60 1.80 2.00 2.20 2.40 2.60 2.80 3.00 -

0.50

1.00

1.50

2.00

2.50

3.00

3.50

R² = 0.00360743374270944

Relación Ing/GD y litros libres

rel Ing /GD

Lts L

ibre

s

1.00 1.20 1.40 1.60 1.80 2.00 2.20 2.40 2.60 2.80 3.00 -

2.00

4.00

6.00

8.00

10.00

12.00

R² = 0

Relación Ing/GD y % liq

rel Ing/GD

% li

q

1.00 1.50 2.00 2.50 3.00 -

2.00

4.00

6.00

8.00

10.00

12.00

Relación Ing/GD y Costo por litro

rel Ing/GD

u$s/

litro

X

$/L 3 3L/VO.día 22 26$/VO.día 66 78

CMS 20 21L/Kg MS 1.104 1.215$/Kg ración 1 1.18Gs $/VO.día 20 25$ libre/VO.día 46 53Lts libre/VO.día 15 18% supl 30% 32%rel i/g 3.3 3.1

Esto se agrava si consideramos que:•No necesariamente mejora la eficiencia de conversión al pasar de 22 a 26•No solo agrego alimentos, sino que de la mano va mas mixer, mas persona, etc•Soy mas susceptible a una caída de producción

R² = 0.4274

-

0.50

1.00

1.50

2.00

2.50

1.00 1.10 1.20 1.30 1.40 1.50 1.60 1.70 1.80

Lts L

ibre

s

rel Ing /GD

Relación Ing/GD y litros libres

R² = 0.7593

-0.05 0.10 0.15 0.20 0.25 0.30 0.35 0.40 0.45

1.00 1.10 1.20 1.30 1.40 1.50 1.60 1.70 1.80

% li

q

rel Ing/GD

Relación Ing/GD y % liq

-0.05 0.10 0.15 0.20 0.25 0.30 0.35 0.40 0.45

1.00 1.10 1.20 1.30 1.40 1.50 1.60 1.70 1.80

u$s/

litro

rel Ing/GD

Relación Ing/GD y Costo por litro

Modelo - Empresa

Que características tienen las empresas con alto ROS

ROS ROTAActivo

$/ha TT ROSROA c/alq

KgPasto/haVT

Carga VT/haV

TLts

VO/dia Lts/Ha VT RES $/ha TT ing/gas

GD alim/IN

leche CT/L

<5 0.52

4,821

-10% -5% 6,062

1.44

22.3

9,786

194.5

1.34 36%

0.30

5 - 20 0.58

6,220

12% 7% 7,198

1.70

23.3

12,219

688.6

1.51 35%

0.28

>20 0.64

5,326

28% 18% 8,010

1.74

22.5

11,999

1,097.0

1.85 29%

0.24

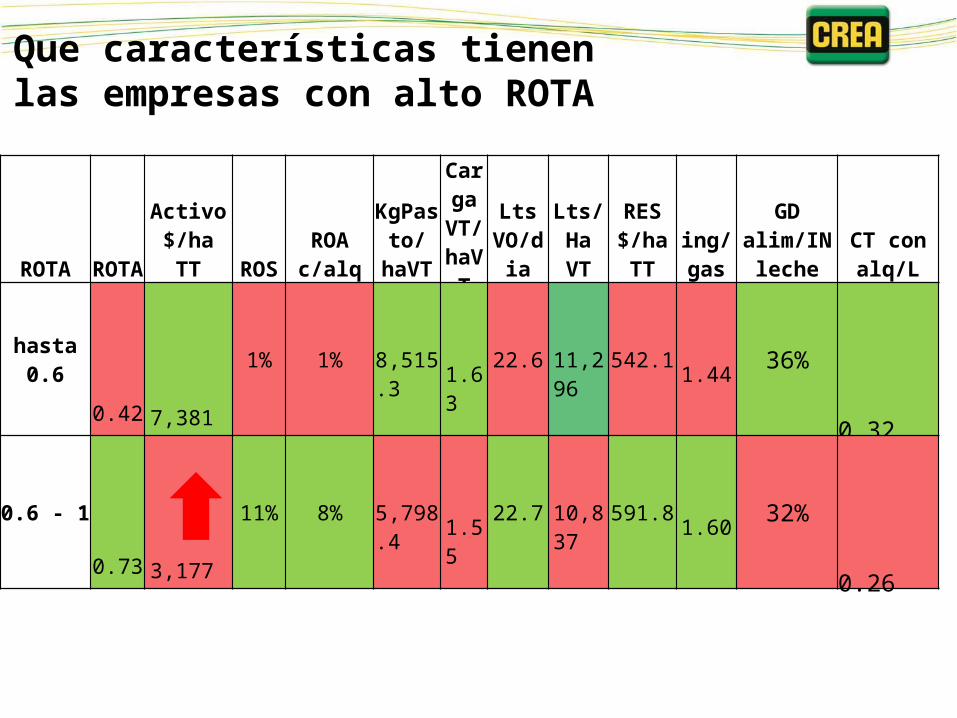

Que características tienen las empresas con alto ROTA

ROTA ROTAActivo

$/ha TT ROSROA c/alq

KgPasto/haVT

Carga

VT/haVT

Lts VO/di

aLts/Ha

VT

RES $/ha

TTing/gas

GD alim/IN leche

CT con alq/L

hasta 0.6

0.42

7,381

1% 1%

8,515.3

1.63

22.6

11,296

542.1

1.44 36%

0.32

0.6 - 1

0.73

3,177

11% 8%

5,798.4

1.55

22.7

10,837

591.8

1.60 32%

0.26

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000 -

1,000.0

2,000.0

3,000.0

4,000.0

5,000.0

6,000.0

7,000.0

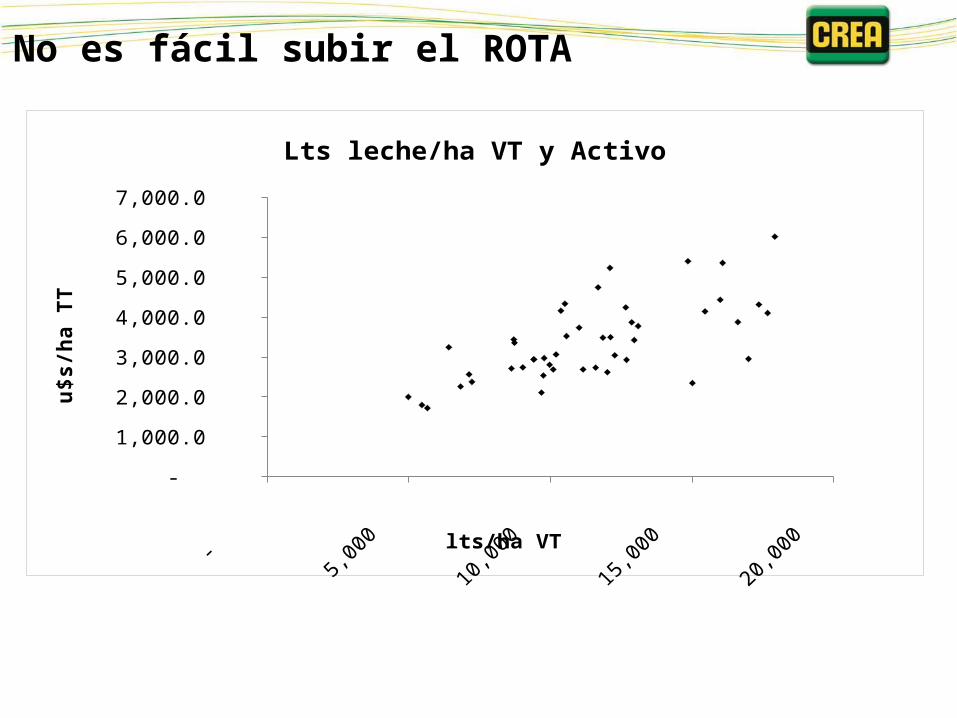

Lts leche/ha VT y Activo

lts/ha VT

u$s/

ha T

TNo es fácil subir el ROTA

No es fácil subir el ROTA

1500 2000 2500 3000 3500 4000 4500 5000 5500 6000 6500 -

1,000

2,000

3,000

4,000

5,000

6,000

-

0.2

0.4

0.6

0.8

1.0

1.2

Relación entre INT y ROTA

INT ROTA

Activo/ha TT (u$s/haTT)

INT/

haTT

ROTA

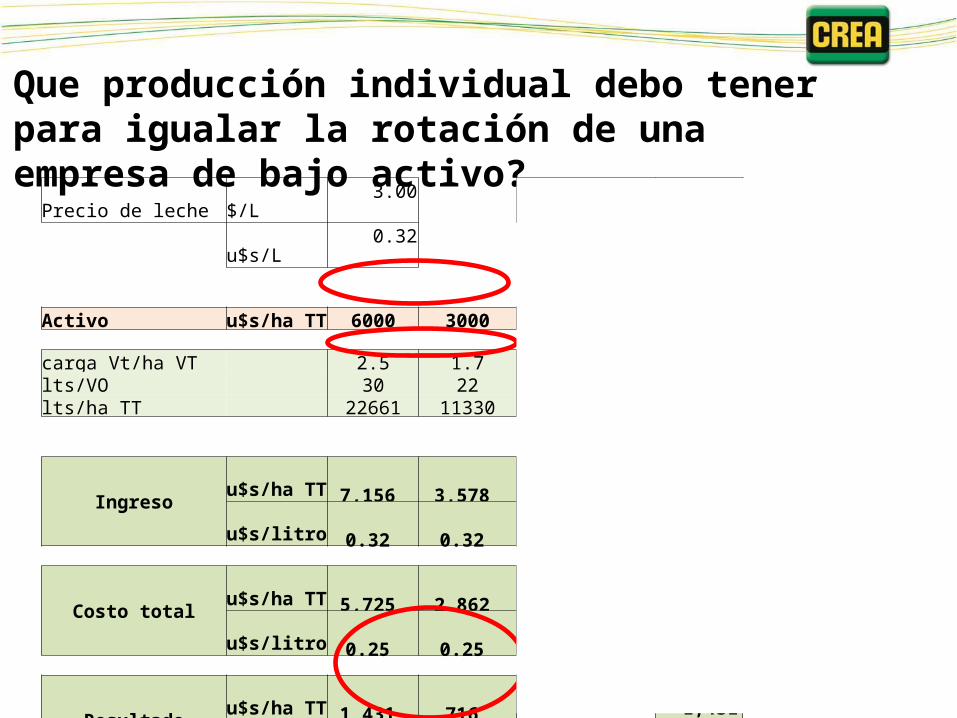

Que producción individual debo tener para igualar la rotación de una empresa de bajo activo?

Precio de leche $/L 3.00 Tc 9.5u$s/L 0.32

Activo u$s/ha TT 6000 3000 6000

carga Vt/ha VT 2.5 1.7 2.5lts/VO 30 22 40lts/ha TT 22661 11330 30214

Ingresou$s/ha TT 7,156 3,578 9,541 u$s/litro 0.32 0.32 0.32

Costo totalu$s/ha TT 5,725 2,862 8,110 u$s/litro 0.25 0.25 0.27

Resultadou$s/ha TT 1,431 716 1,431 u$s/litro 0.06 0.06 0.05

ROS 20% 20% 15%ROTA 1.19 1.19 1.59ROA 24% 24% 24%

Ejercicios pro CREA según rangos de renta

Nº Cuartil según ROA 9DJulio Bolivar Infosura Lincoln TAV TP

Baja (<0%) 8% 41% 41% 22% 58% 33%

Medio (0-15%) 55% 39% 49% 65% 39% 67%

Alto (>15%) 37% 20% 11% 13% 3% 0%

¿Hay parámetros que podamos asociar a modelos?

¿Hay parámetros que podamos asociar a modelos? (Top 11)

Emp CREA VTROA c/alq ROTA ROS

Lts/Ha VT

Lts VO/dia

Kg PV/HA

VT

GD alim/IN

lecheCT con alq/lt

Carga VT/haVT

Activo $/ha TT

1 Bolivar 437 27% 0.85 33% 11297 24.37 981 28% 0.23 1.6 41802 Bolivar 345 26% 0.85 31% 13289 25.26 1045 26% 0.24 1.7 46543 9DJulio 744 26% 0.77 33% 10654 20.20 1019 17% 0.15 1.7 23084 9DJulio 2091 25% 0.75 33% 10599 20.66 889 24% 0.21 1.6 31175 9DJulio 2090 23% 0.72 33% 15131 20.78 1015 29% 0.21 2.4 45326 Lincoln 125 23% 0.81 29% 8779 25.37 647 25% 0.13 1.1 15597 Lincoln 1454 23% 0.82 28% 13366 25.79 990 29% 0.14 1.7 19898 9DJulio 1781 23% 0.75 30% 12364 21.83 1007 27% 0.18 1.8 25799 Lincoln 591 22% 0.65 34% 12672 24.06 1055 39% 0.24 1.8 7622

10 9DJulio 628 22% 0.90 25% 13117 24.37 1083 27% 0.20 1.7 298111 9DJulio 911 22% 0.77 28% 11720 22.17 1014 32% 0.23 1.7 3929

1018 24% 0.78 31% 12090

23.17 977 28% 0.20

1.70 3586

411 -13% 0.58 -22% 8081

22.24 707 37% 0.33

1.20 3228<0% renta

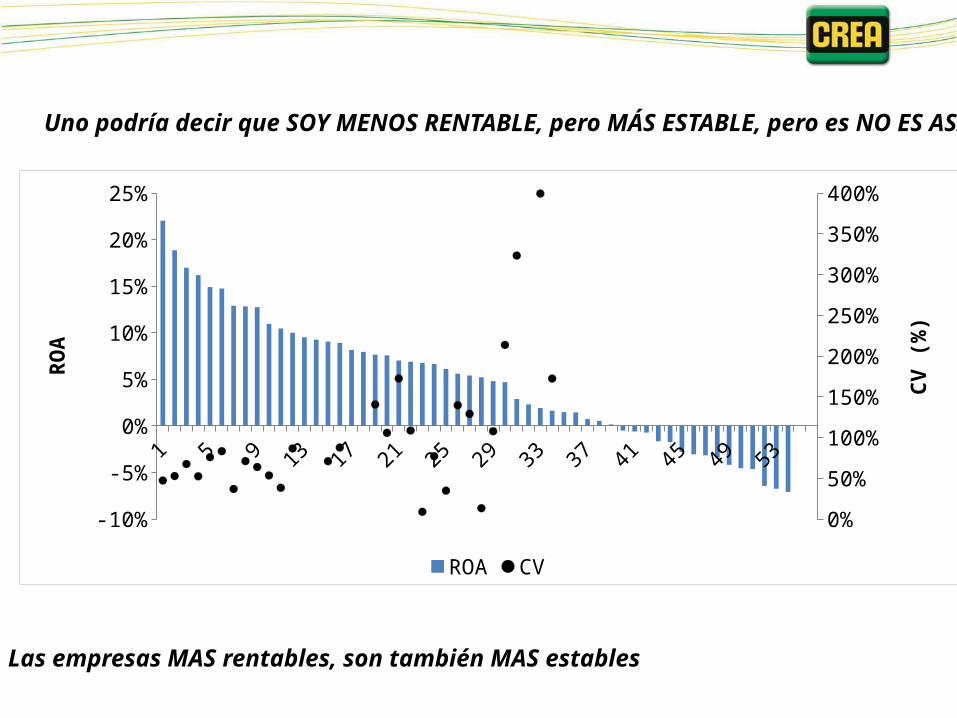

1 4 7 10 13 16 19 22 25 28 31 34 37 40 43 46 49 52

-10%

-5%

0%

5%

10%

15%

20%

25%

0%

50%

100%

150%

200%

250%

300%

350%

400%

ROA CV

ROA

CV (%

)

Uno podría decir que SOY MENOS RENTABLE, pero MÁS ESTABLE, pero es NO ES ASÍ

Las empresas MAS rentables, son también MAS estables

Maximizar RENTA - Tablero

OPERATIVO

GERENCIA

EMPRESA

MODELO

Costo reposición ($/Kg vaquillona

a parir producida)

ROS (UN/IN) >20% ROTA (IN/Act)

ROA (UN/Act)

Metas reproductivas

Metas mortandad (G+R+V)

IN carne >0

Crecimiento >0

APVD recría

Carga VT/haVT (>1.7)

L/VO (>23)

$liq supl. /IN leche <28 %

Rel I/GD >1.6

Pasto cosechado/ha VT (>7000Kg/haVT)

GI (<9%INT)

Rend. forraje y reservas

Lts/haVT (>12000)

Aprovechamiento

4

3

2

1

Activo moderadoCosto de producción

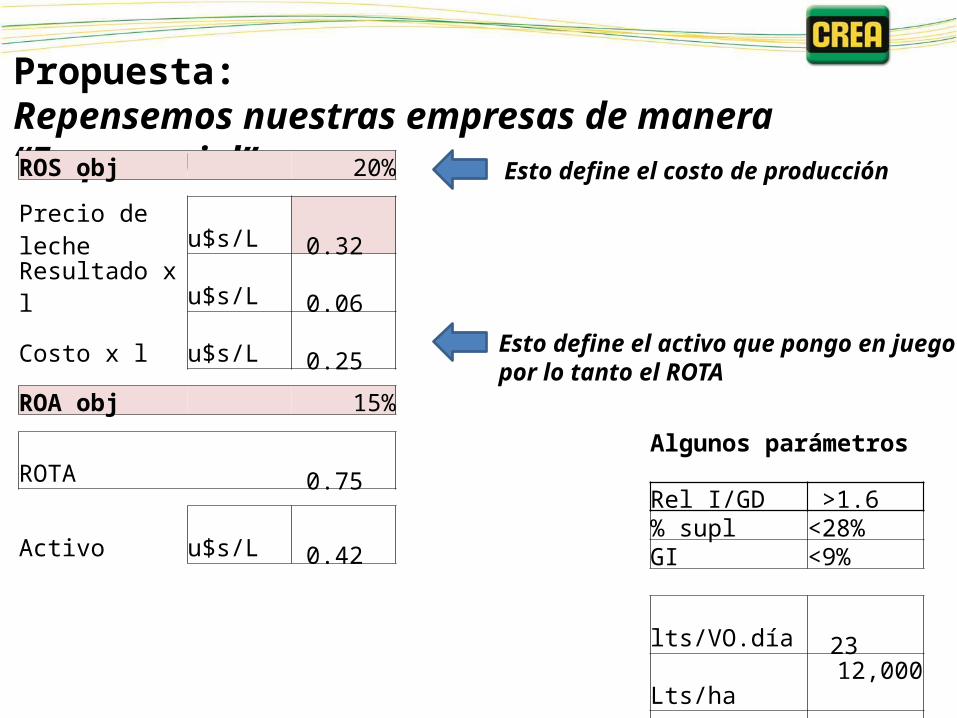

Propuesta:Repensemos nuestras empresas de manera “Empresarial”ROS obj 20%

Precio de leche u$s/L 0.32 Resultado x l u$s/L 0.06 Costo x l u$s/L 0.25

ROA obj 15%

ROTA 0.75

Activo u$s/L 0.42

Esto define el costo de producción

Esto define el activo que pongo en juego y por lo tanto el ROTA

Algunos parámetros

Rel I/GD >1.6 % supl <28%GI <9%

lts/VO.día 23 Lts/ha 12,000 VT/haVT 1.7 Kg forraje/ha 7,000

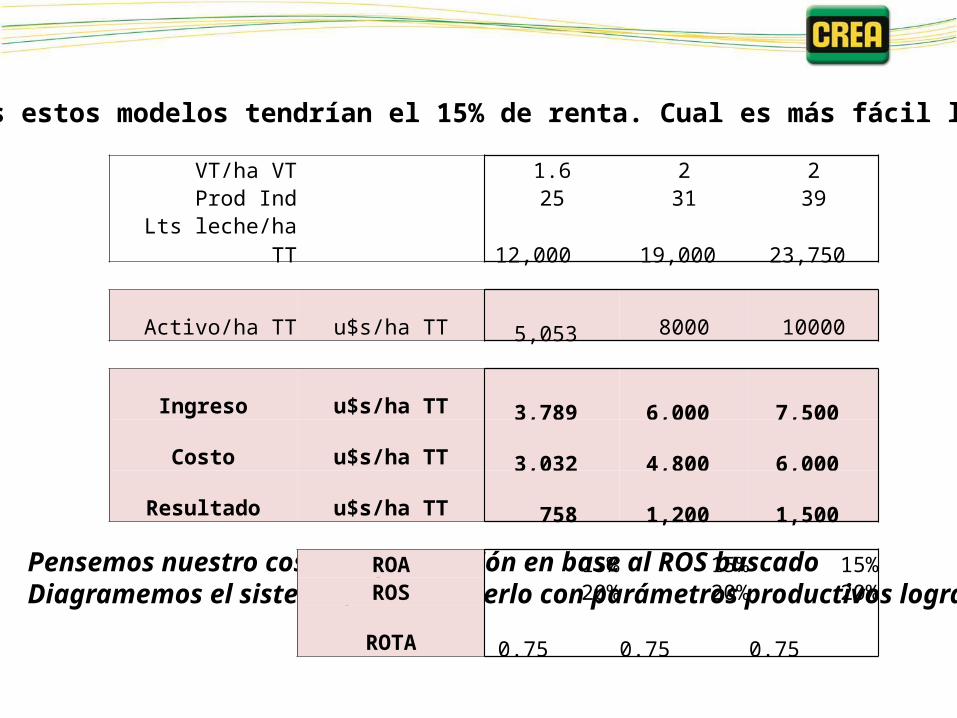

Pensemos nuestro costo de producción en base al ROS buscadoDiagramemos el sistema para obtenerlo con parámetros productivos logrables

Todos estos modelos tendrían el 15% de renta. Cual es más fácil lograr?

VT/ha VT 1.6 2 2Prod Ind 25 31 39

Lts leche/ha TT 12,000 19,000 23,750

Activo/ha TT u$s/ha TT 5,053 8000 10000

Ingreso u$s/ha TT 3,789 6,000 7,500 Costo u$s/ha TT 3,032 4,800 6,000

Resultado u$s/ha TT 758 1,200 1,500

ROA 15% 15% 15%ROS 20% 20% 20%

ROTA 0.75 0.75 0.75

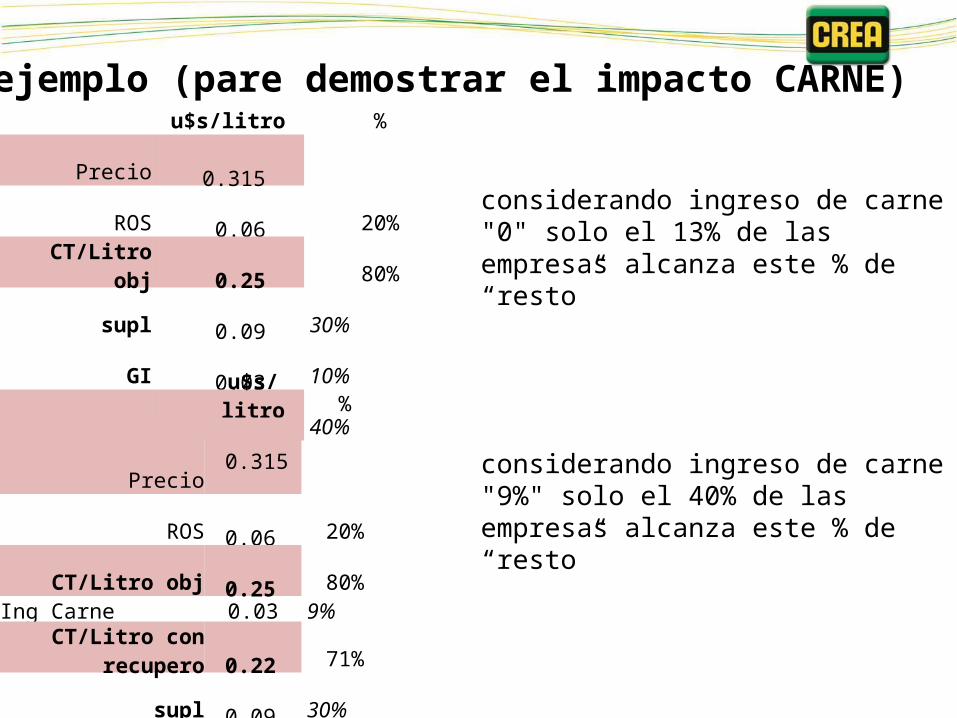

Otro ejemplo (pare demostrar el impacto CARNE)u$s/litro %

Precio 0.315

ROS 0.06 20%

CT/Litro obj 0.25 80%

supl 0.09 30%

GI 0.03 10%

resto 0.13 40%

considerando ingreso de carne "0" solo el 13% de las empresas alcanza este % de “resto”

u$s/litro %

Precio

0.315

ROS 0.06

20%

CT/Litro obj 0.25

80%Ing Carne 0.03 9%

CT/Litro con recupero

0.22 71%

supl 0.09

30%

GI 0.03

10%

resto 0.15

49%

considerando ingreso de carne "9%" solo el 40% de las empresas alcanza este % de “resto”

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

- 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9

ROS

ROTA

-RO

S+

- +

<0%

0% -15%

>15%

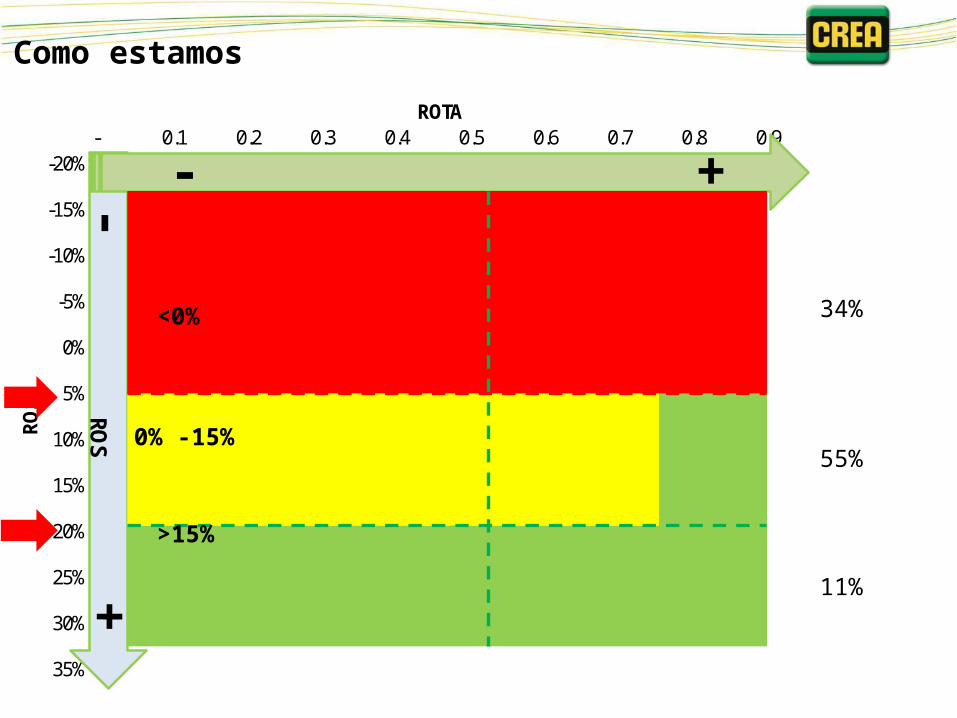

Como estamos

34%

55%

11%

Aterrizando y resumiendo

•Las empresas pueden obtener buenos resultados

económicos con planteos muy diferentes en lo

productivo (?), pero NO en los parámetros

económicos descriptos.

Hay modelos a seguir.

•Las “Joyerías” (empresas con mayor ROS) tienen

mas chances de lograr buenos resultados, ya que es

Muy dificil lograr una panchería (basada en la ROTA)

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

- 0.1 0.2 0.3 0.4 0.5 0.6 0.7 0.8 0.9

ROS

ROTA

-RO

S+

- +

<0%

0% -15%

>15%

-

0.2

0.4

0.6

0.8

1.0

1.2

-

1,000

2,000

3,000

4,000

5,000

6,000

0 1000 2000 3000 4000 5000 6000 7000

ROTA

INT/

haTT

Activo/ha TT (u$s/haTT)

Relación entre INT y ROTA

INT ROTA

Aterrizando y resumiendo

•Miremos otras metas, por encima de los litros, carga,

etc. Tomemos los indicadores físicos como una

herramienta para lograr nuestro costo de producción

planificado.

•HAY metas a seguir para elaborar modelos rentables

(recalcando COSTO de producción e ingreso carne)

Costo reposición ($/Kg vaquillona

a parir producida)

ROS (UN/IN) >20% ROTA (IN/Act)

ROA (UN/Act)

Metas reproductivas

Metas mortandad (G+R+V)

IN carne >0

Crecimiento >0

APVD recría

Carga VT/haVT(>1.7)

L/VO (>23)

$liq supl. /IN leche <28 %

Rel I/GD >1.6

Pasto cosechado/ha VT (>7000Kg/haVT)

GI (<9%INT)

Rend. forraje y reservas

Lts/haVT (>12000)

Aprovechamiento

4

3

2

1

Activo moderadoCosto de producción

Aterrizando y resumiendo

•El primer paso para que una empresa sea sustentable, es ser rentable.

Empresa que no paga el costo de oportunidad de la tierra, NO es sustentable a

travéz de las generaciones

•Una empresa profesionalizada NO es estar gerenciada por una economista,

sino hacer las cosas con criterio. Por lo tanto busquemos Empresas

profesionalizadas desde el gerenciamiento.

Muchas gracias

A Uds por su atención y respeto

A Uds por generar la información

A la RIDZO por la organización

A la mesa de asesores por la colaboración en el análisis

Ing. Agr. Fabricio FontanaCREA 9 de [email protected]