indicadores de gestion de empresas de energia · direccion sectorial de energia indicadores de...

TRANSCRIPT

DIRECCION SECTORIAL DE ENERGIA

INDICADORES DE GESTION DE CUATRO EMPRESAS DEL SECTOR ENERGIA 1995-1999

ELABORADO POR: Msc. Carlos Leiva S.

REVISADO POR: MBA. Fernando Alvarado APROBADO POR: Ing: Gloria VillA

Abril, 2001

ENERGIA PARA EL DESARROLLO

2

INDICADORES DE GESTION DE CUATRO EMPRESAS

DEL SECTOR ENERGIA EN COSTA RICA

I. INTRODUCCIÓN El propósito de este documento es analizar, comparar y explicar la evolución de las variables más importantes de cuatro empresas del sector energético, en el período 1995-1999, más que referirse a los valores absolutos o de nivel, los cuales, si se desea, pueden ser vistos en el anexo de este trabajo. El año 2000 no se incluyó porque cuando se recolectaba la información en las empresas no se disponía para entonces todos los datos correspondientes a ese año. Entre los conceptos empleados en este informe cabe citar los que se refieren a los índices de desempeño, los precios corrientes y reales (en colones constantes de los años 1991 y 1995 de los productos finales, las razones de endeudamiento, las ventas por destino, las importaciones de productos energéticos, etc. Son cuatro las empresas analizadas en este trabajo: tres de ellas pertenecen al sector eléctrico y una que se ubica en el sector de refinación de petróleo. Las tres empresas eléctricas son el Instituto Costarricense de Electricidad (ICE), la Compañía Nacional de Fuerza y Luz (CNFL) y la Junta Administrativa del Servicio Eléctrico de Cartago (JASEC). Por su parte la cuarta empresa considerada es la Refinadora Costarricense de Petróleo (RECOPE). Las series de datos anuales utilizadas corresponden al período 1995-1999, y gráficamente sólo se usan crecimientos porcentuales anuales, indicadores respecto al número de empleados o de abonados, dado que las empresas entre sí son, como se argumenta seguidamente, muy diferentes en tamaño y la clase de mercado al que se dirigen. A pesar de que las empresas en estudio se ubican en el sector energético, éstas muestran diferencias entre sí. Las más obvias se explican por la clase de servicios que presta cada una de ellas. También hay disparidades entre las empresas en estudio según sea el tipo de mercado a que se enfrente la empresa. En este caso, las empresas del subgrupo eléctrico pueden ser clasificadas como predominante generadoras de electricidad como es el caso del ICE), predominante distribuidoras de electricidad (CNFL) y las de naturaleza híbrida, JASEC, donde una parte importante de la oferta del servicio es de su propia generación. También desempeña una función distribuidora de electricidad en la provincia de Cartago. Cabe también distinguir las empresas por su tamaño, volúmenes de producción colocados en el mercado, etc. De alguna manera estas diferencias se harían presentes distorsionando los niveles absolutos y las relaciones relativas de las variables en consideración. Para neutralizar las diferencias absolutas de nivel espúreo, explicado por la naturaleza misma de las empresas, se ha recurrido a hacer el presente análisis de las variables de interés recurriendo a la evolución porcentual a través del quinquenio 1995-1999.

3

Los indicadores de gestión y las otras variables analizadas abarcan entre otros los siguientes aspectos: el número total de empleados, tanto fijos como interinos; la composición por fuentes de origen de la energía ofertada, es decir generada internamente o comprada a otra entidad del Sistema Nacional de Electricidad (SNE) o procedente del exterior y las características más importantes del mercado interno de las empresas de energía. Posteriormente, se analizan propiamente los indicadores de gestión y los de índole financiero. Estos últimos, si bien se calcularon en colones de cada año, ellos se recalcularon en colones constantes, de 1991 y 1995, para eliminar el elemento inflacionario en las transacciones llevadas a cabo por las unidades de estudio. Como ya se dijo, la serie de datos histórica que se considera en este trabajo es la del período 1995-1999, la cual, si bien no es muy larga, tiene la ventaja de mostrar relaciones y variables de las instituciones muy actuales, las cuales son muy importantes para la toma de decisiones que pueda derivarse del presente estudio. Finalmente es importante mencionar que la información utilizada en este reporte, toma dos años, 1995 y 1999, para calcular las tasas de crecimiento geométrico anual en dicho lapso. Si uno de ellos o los dos fueran atípicos se obtendrían conclusiones no adecuadas sobre el comportamiento de las variables en el período. Así, por ejemplo, el crecimiento económico durante 1999 fue de 8,3%, el cual resulta atípico para nuestra economía. Es importante tener en mente esta observación al través de todo este reporte. Pese a ello como resultado de este análisis, las empresas de energía podrían derivar focos de atención en ciertos campos específicos que les permitiría mejorar su desempeño. II INDICADORES DE GESTION Seguidamente, se procede a definir, analizar y comentar los distintos indicadores de gestión obtenidos en las empresas CNFL, ICE, JASEC y RECOPE. a) Indicadores generales

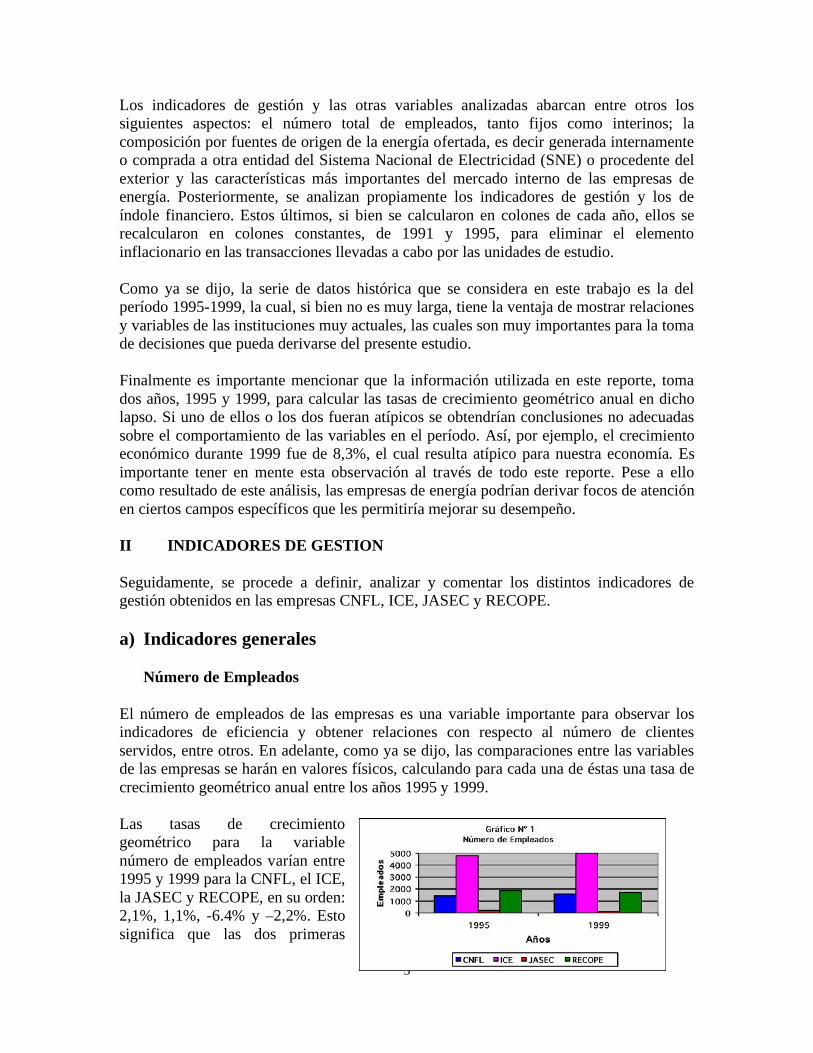

Número de Empleados El número de empleados de las empresas es una variable importante para observar los indicadores de eficiencia y obtener relaciones con respecto al número de clientes servidos, entre otros. En adelante, como ya se dijo, las comparaciones entre las variables de las empresas se harán en valores físicos, calculando para cada una de éstas una tasa de crecimiento geométrico anual entre los años 1995 y 1999. Las tasas de crecimiento geométrico para la variable número de empleados varían entre 1995 y 1999 para la CNFL, el ICE, la JASEC y RECOPE, en su orden: 2,1%, 1,1%, -6.4% y –2,2%. Esto significa que las dos primeras

4

empresas han estado aumentando su personal a tasas de crecimiento pequeñas, mientras que la JASEC muestra reducciones importantes en el período. RECOPE por su parte, en el mismo lapso de tiempo, exhibe una tasa negativa para la variable, la cual es relativamente pequeña en el período de estudio.

El gráfico Nº 1 muestra la cantidad total de empleados, pertenecientes a las instituciones energéticas consideradas, en los años 1995 y 1999. En general, ha habido economías en el uso del recurso humano, lo cual es el resultado de las nuevas políticas de racionalización del gasto público y del traslado de labores, en las cuales no se tenían ventajas comparativas. Esto ha permitido la contratación externa de algunos servicios privados como es el caso de los servicios de aseo y seguridad, entre otros. Esto también ha permitido incrementar los índices de productividad de las empresas, los cuales son medidos por unidad de trabajo. En algunos casos, hasta hubo disminución del número de plazas como ocurrió en la JASEC y RECOPE. En este último caso el resultado se debió a la reestructuración integral puestos de la empresa. Los números exactos pueden observarse en el anexo de este documento. Potencia instalada, oferta bruta y producción La potencia instalada del sistema eléctrico nacional (SEN) evolucionó a una tasa de crecimiento anual de 6,5% por año entre el período 1995-1999, lo cual es un crecimiento para el mediano plazo muy aceptable dado que permitió satisfacer la demanda de electricidad en el período. A nivel de empresa, la potencia instalada de las empresas de electricidad crecieron en el período de estudio 1995-1999 de la siguiente manera: la CNFL en 23,7%, mientras que el ICE y la JASEC apenas lo hicieron en 2,6% y 0%, respectivamente. Hay que hacer mención de que la CNFL se inicia con una base relativamente baja de 34 MW de potencia propia instalada en el año 1995, razón por la cual es explicable su alto comportamiento a través del tiempo hasta lograr 81 MW en el año 1999.

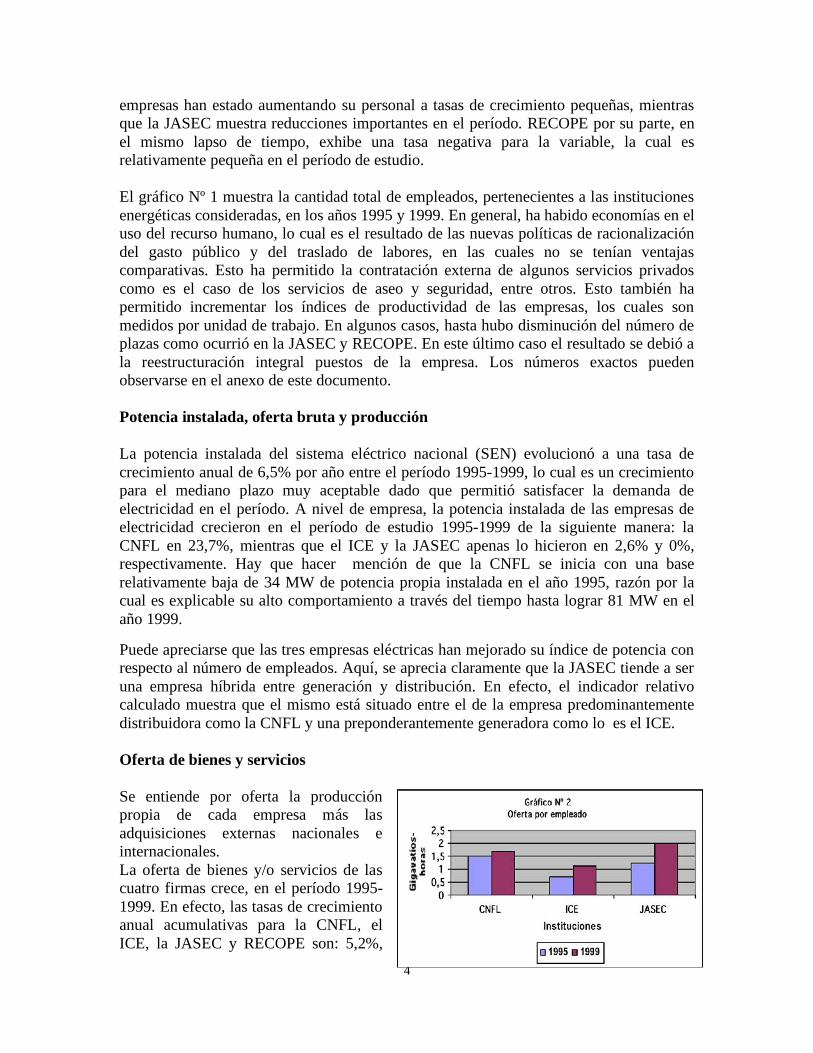

Puede apreciarse que las tres empresas eléctricas han mejorado su índice de potencia con respecto al número de empleados. Aquí, se aprecia claramente que la JASEC tiende a ser una empresa híbrida entre generación y distribución. En efecto, el indicador relativo calculado muestra que el mismo está situado entre el de la empresa predominantemente distribuidora como la CNFL y una preponderantemente generadora como lo es el ICE. Oferta de bienes y servicios Se entiende por oferta la producción propia de cada empresa más las adquisiciones externas nacionales e internacionales. La oferta de bienes y/o servicios de las cuatro firmas crece, en el período 1995-1999. En efecto, las tasas de crecimiento anual acumulativas para la CNFL, el ICE, la JASEC y RECOPE son: 5,2%,

5

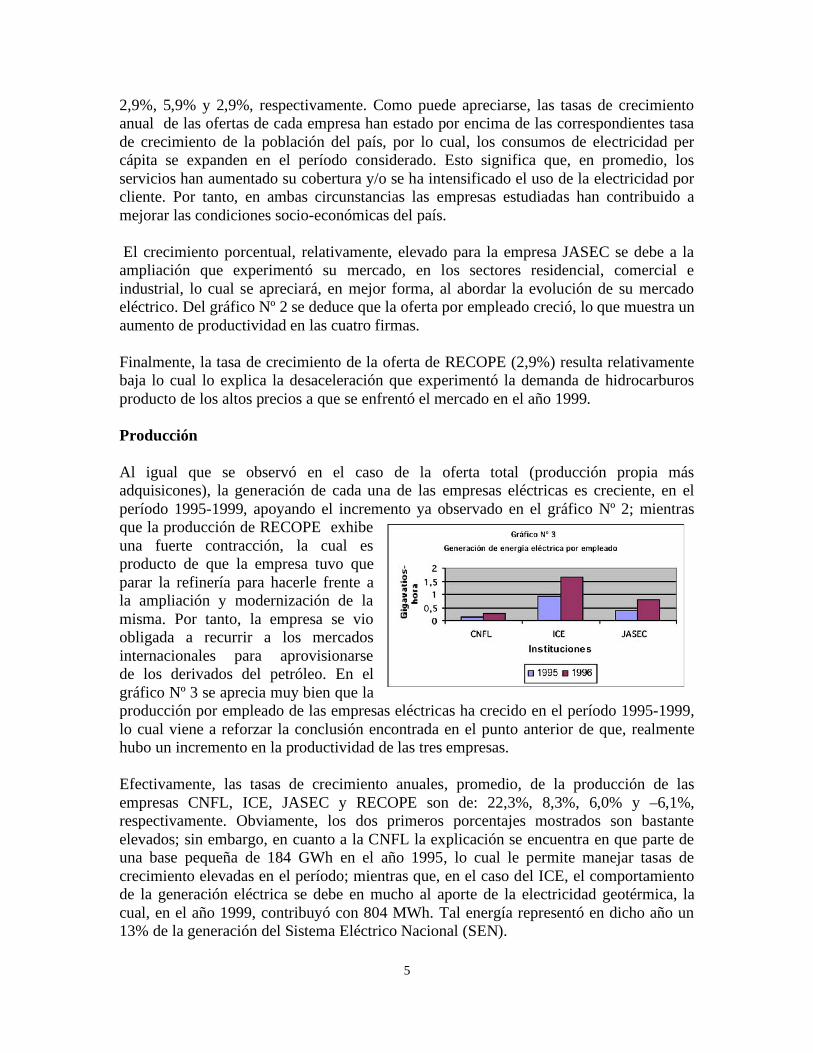

2,9%, 5,9% y 2,9%, respectivamente. Como puede apreciarse, las tasas de crecimiento anual de las ofertas de cada empresa han estado por encima de las correspondientes tasa de crecimiento de la población del país, por lo cual, los consumos de electricidad per cápita se expanden en el período considerado. Esto significa que, en promedio, los servicios han aumentado su cobertura y/o se ha intensificado el uso de la electricidad por cliente. Por tanto, en ambas circunstancias las empresas estudiadas han contribuido a mejorar las condiciones socio-económicas del país. El crecimiento porcentual, relativamente, elevado para la empresa JASEC se debe a la ampliación que experimentó su mercado, en los sectores residencial, comercial e industrial, lo cual se apreciará, en mejor forma, al abordar la evolución de su mercado eléctrico. Del gráfico Nº 2 se deduce que la oferta por empleado creció, lo que muestra un aumento de productividad en las cuatro firmas. Finalmente, la tasa de crecimiento de la oferta de RECOPE (2,9%) resulta relativamente baja lo cual lo explica la desaceleración que experimentó la demanda de hidrocarburos producto de los altos precios a que se enfrentó el mercado en el año 1999. Producción Al igual que se observó en el caso de la oferta total (producción propia más adquisicones), la generación de cada una de las empresas eléctricas es creciente, en el período 1995-1999, apoyando el incremento ya observado en el gráfico Nº 2; mientras que la producción de RECOPE exhibe una fuerte contracción, la cual es producto de que la empresa tuvo que parar la refinería para hacerle frente a la ampliación y modernización de la misma. Por tanto, la empresa se vio obligada a recurrir a los mercados internacionales para aprovisionarse de los derivados del petróleo. En el gráfico Nº 3 se aprecia muy bien que la producción por empleado de las empresas eléctricas ha crecido en el período 1995-1999, lo cual viene a reforzar la conclusión encontrada en el punto anterior de que, realmente hubo un incremento en la productividad de las tres empresas. Efectivamente, las tasas de crecimiento anuales, promedio, de la producción de las empresas CNFL, ICE, JASEC y RECOPE son de: 22,3%, 8,3%, 6,0% y –6,1%, respectivamente. Obviamente, los dos primeros porcentajes mostrados son bastante elevados; sin embargo, en cuanto a la CNFL la explicación se encuentra en que parte de una base pequeña de 184 GWh en el año 1995, lo cual le permite manejar tasas de crecimiento elevadas en el período; mientras que, en el caso del ICE, el comportamiento de la generación eléctrica se debe en mucho al aporte de la electricidad geotérmica, la cual, en el año 1999, contribuyó con 804 MWh. Tal energía representó en dicho año un 13% de la generación del Sistema Eléctrico Nacional (SEN).

6

En forma minuciosa, la generación eléctrica muestra resultados muy interesantes dado que la CNFL aumenta la producción a una tasa anual de 22,3%. La tasa correspondiente al ICE es 4,7% y la de la JASEC asciende a 12,3%. Esto significa que, en los últimos 5 años ha habido una oferta de hidroelectricidad más diversificada entre las empresas, lo cual, aparte de hacerse más uso de un factor de producción relativamente abundante en el país, se genera un abanico de producción más amplio entre las empresas, lo cual brinda mayor seguridad en la prestación del servicio eléctrico. Finalmente, es importante reiterar que el uso de la geotermia, y en menor grado el la producción eólica privada, contribuyen a reducir las amarras establecidas por la producción eléctrica de tipo estacional. La producción de electricidad térmica, de diesel y búnker, descendió a una tasa muy elevada de –33,5% durante el período 1995-1999. Esto se dio gracias a la operación más intensiva de las unidades nuevas termoeléctricas, como ya se dijo, lo mismo que por los favorables niveles de agua que exhibió el embalse Arenal en el año 1999. En efecto, la generación de electricidad hidráulica del SEN se incrementó en 9,1% en el período de estudio. Hay que considerar el hecho de que la tasa de disminución anual acelerada está amparada en que en el año 1995 el ICE se enfrentó a su segundo pico más alto de demanda de diesel y búnker en su historia. En efecto, la demanda conjunta de ambos combustibles para generación eléctrica fue de 3 083 miles de barriles. Compras de Electricidad Se distinguen dos tipos de compras de electricidad entre las empresas de electricidad. En primer lugar, tenemos las compras que realizan la CNFL y JASEC al ICE, ambas evolucionan a una tasa de crecimiento anual de 2,7%. En segundo lugar, se sitúan en este apartado las compras que hace el ICE a los generadores privados de electricidad, cuya tasa evolucionó en el período 1995-1999 en un de 72%. Aquí también es necesario indicar, sin restarle mérito al esfuerzo de los generadores privados, que se partió de un valor pequeño de 75 GWh en el año 1995, el cual llega a alcanzar la cifra de 665 GWh en 1999. Clientes Las tasas de crecimiento anual de los abonados eléctricos tienden a ser similares. Dichas tasas son de 4,7%, 3,7% y 4,0% y 4,3% para la CNFL, ICE, JASEC y RECOPE en su orden. Las tasas muestran que la expansión, en términos de esta variable, supera las de las poblaciones regionales del país, indicando una penetración mayor de las empresas sobre los cliente antiguos y/o nuevos.

7

Gráfico Nº 10 Clientes por empleado

0

200

400

C N F L I C E J A S E C

Empresa

Nú

me

ro

1995

1999

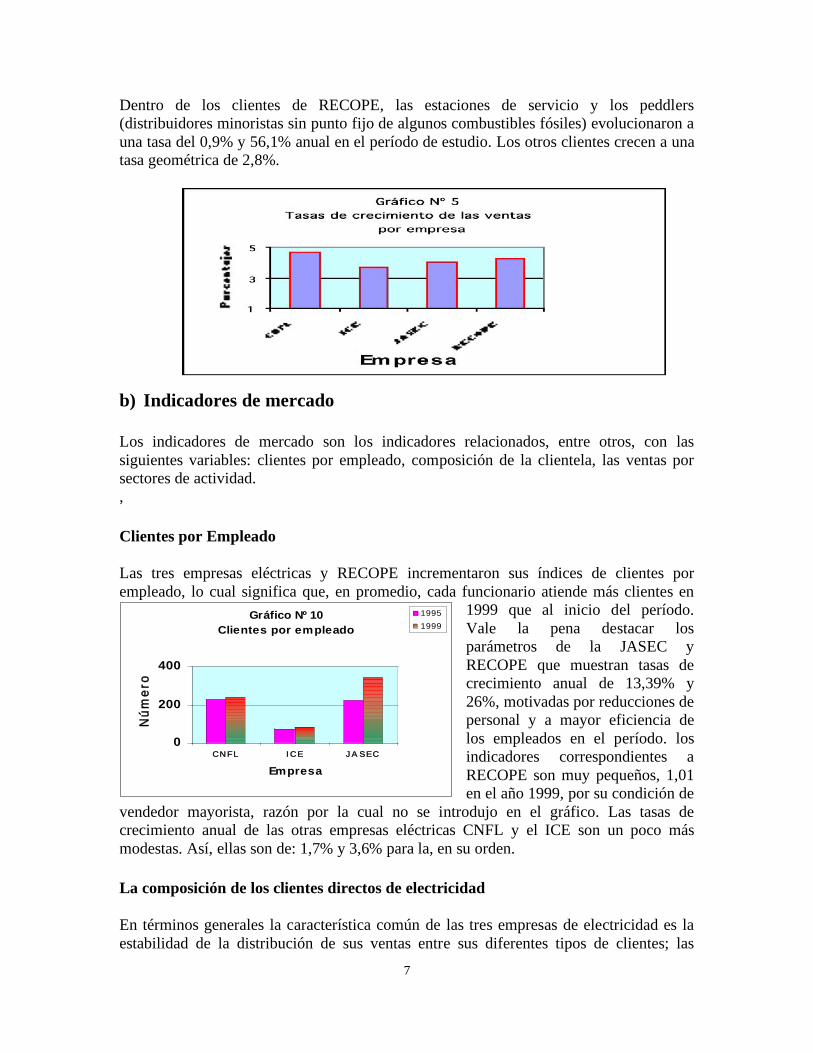

Dentro de los clientes de RECOPE, las estaciones de servicio y los peddlers (distribuidores minoristas sin punto fijo de algunos combustibles fósiles) evolucionaron a una tasa del 0,9% y 56,1% anual en el período de estudio. Los otros clientes crecen a una tasa geométrica de 2,8%.

b) Indicadores de mercado Los indicadores de mercado son los indicadores relacionados, entre otros, con las siguientes variables: clientes por empleado, composición de la clientela, las ventas por sectores de actividad. , Clientes por Empleado Las tres empresas eléctricas y RECOPE incrementaron sus índices de clientes por empleado, lo cual significa que, en promedio, cada funcionario atiende más clientes en

1999 que al inicio del período. Vale la pena destacar los parámetros de la JASEC y RECOPE que muestran tasas de crecimiento anual de 13,39% y 26%, motivadas por reducciones de personal y a mayor eficiencia de los empleados en el período. los indicadores correspondientes a RECOPE son muy pequeños, 1,01 en el año 1999, por su condición de

vendedor mayorista, razón por la cual no se introdujo en el gráfico. Las tasas de crecimiento anual de las otras empresas eléctricas CNFL y el ICE son un poco más modestas. Así, ellas son de: 1,7% y 3,6% para la, en su orden. La composición de los clientes directos de electricidad En términos generales la característica común de las tres empresas de electricidad es la estabilidad de la distribución de sus ventas entre sus diferentes tipos de clientes; las

8

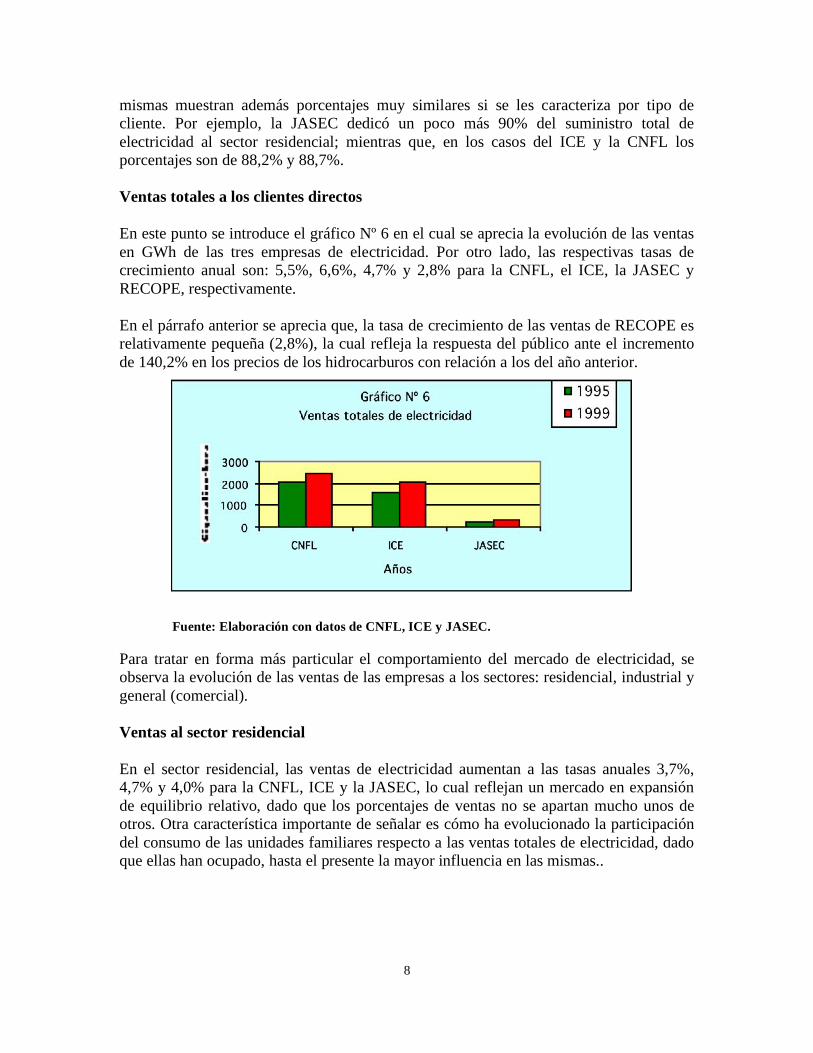

mismas muestran además porcentajes muy similares si se les caracteriza por tipo de cliente. Por ejemplo, la JASEC dedicó un poco más 90% del suministro total de electricidad al sector residencial; mientras que, en los casos del ICE y la CNFL los porcentajes son de 88,2% y 88,7%. Ventas totales a los clientes directos En este punto se introduce el gráfico Nº 6 en el cual se aprecia la evolución de las ventas en GWh de las tres empresas de electricidad. Por otro lado, las respectivas tasas de crecimiento anual son: 5,5%, 6,6%, 4,7% y 2,8% para la CNFL, el ICE, la JASEC y RECOPE, respectivamente. En el párrafo anterior se aprecia que, la tasa de crecimiento de las ventas de RECOPE es relativamente pequeña (2,8%), la cual refleja la respuesta del público ante el incremento de 140,2% en los precios de los hidrocarburos con relación a los del año anterior.

Fuente: Elaboración con datos de CNFL, ICE y JASEC. Para tratar en forma más particular el comportamiento del mercado de electricidad, se observa la evolución de las ventas de las empresas a los sectores: residencial, industrial y general (comercial). Ventas al sector residencial En el sector residencial, las ventas de electricidad aumentan a las tasas anuales 3,7%, 4,7% y 4,0% para la CNFL, ICE y la JASEC, lo cual reflejan un mercado en expansión de equilibrio relativo, dado que los porcentajes de ventas no se apartan mucho unos de otros. Otra característica importante de señalar es cómo ha evolucionado la participación del consumo de las unidades familiares respecto a las ventas totales de electricidad, dado que ellas han ocupado, hasta el presente la mayor influencia en las mismas..

9

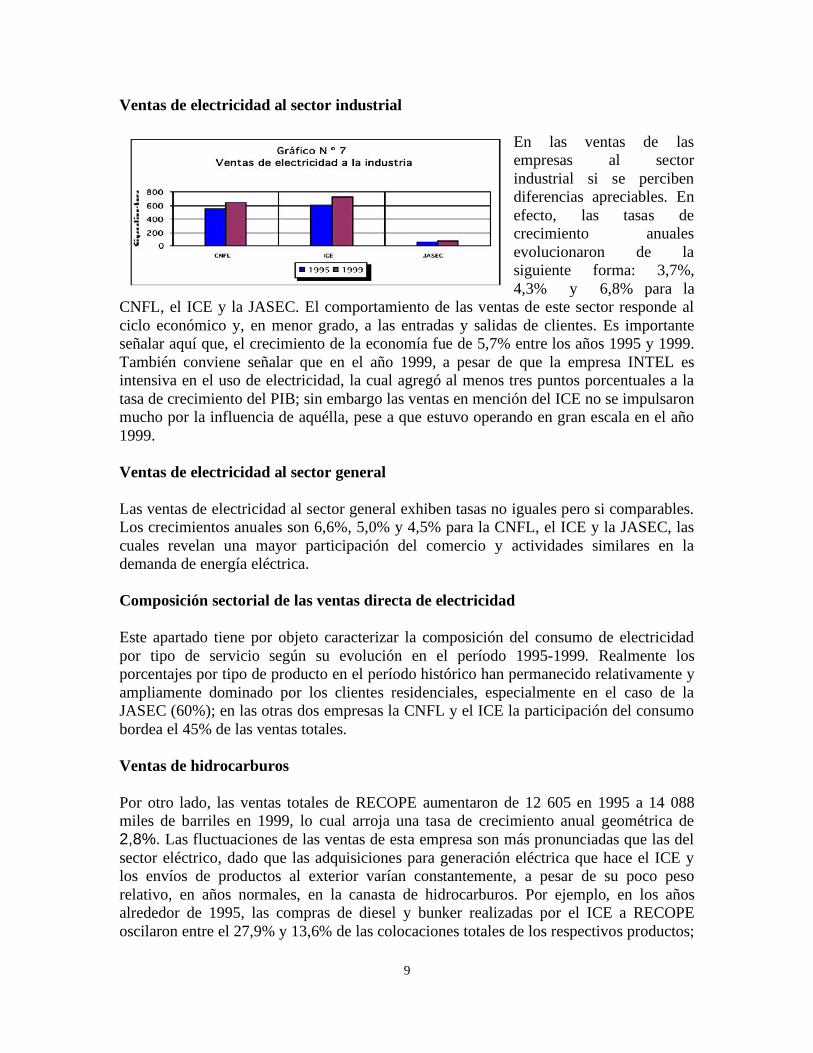

Ventas de electricidad al sector industrial

En las ventas de las empresas al sector industrial si se perciben diferencias apreciables. En efecto, las tasas de crecimiento anuales evolucionaron de la siguiente forma: 3,7%, 4,3% y 6,8% para la

CNFL, el ICE y la JASEC. El comportamiento de las ventas de este sector responde al ciclo económico y, en menor grado, a las entradas y salidas de clientes. Es importante señalar aquí que, el crecimiento de la economía fue de 5,7% entre los años 1995 y 1999. También conviene señalar que en el año 1999, a pesar de que la empresa INTEL es intensiva en el uso de electricidad, la cual agregó al menos tres puntos porcentuales a la tasa de crecimiento del PIB; sin embargo las ventas en mención del ICE no se impulsaron mucho por la influencia de aquélla, pese a que estuvo operando en gran escala en el año 1999. Ventas de electricidad al sector general Las ventas de electricidad al sector general exhiben tasas no iguales pero si comparables. Los crecimientos anuales son 6,6%, 5,0% y 4,5% para la CNFL, el ICE y la JASEC, las cuales revelan una mayor participación del comercio y actividades similares en la demanda de energía eléctrica. Composición sectorial de las ventas directa de electricidad Este apartado tiene por objeto caracterizar la composición del consumo de electricidad por tipo de servicio según su evolución en el período 1995-1999. Realmente los porcentajes por tipo de producto en el período histórico han permanecido relativamente y ampliamente dominado por los clientes residenciales, especialmente en el caso de la JASEC (60%); en las otras dos empresas la CNFL y el ICE la participación del consumo bordea el 45% de las ventas totales. Ventas de hidrocarburos Por otro lado, las ventas totales de RECOPE aumentaron de 12 605 en 1995 a 14 088 miles de barriles en 1999, lo cual arroja una tasa de crecimiento anual geométrica de 2,8%. Las fluctuaciones de las ventas de esta empresa son más pronunciadas que las del sector eléctrico, dado que las adquisiciones para generación eléctrica que hace el ICE y los envíos de productos al exterior varían constantemente, a pesar de su poco peso relativo, en años normales, en la canasta de hidrocarburos. Por ejemplo, en los años alrededor de 1995, las compras de diesel y bunker realizadas por el ICE a RECOPE oscilaron entre el 27,9% y 13,6% de las colocaciones totales de los respectivos productos;

10

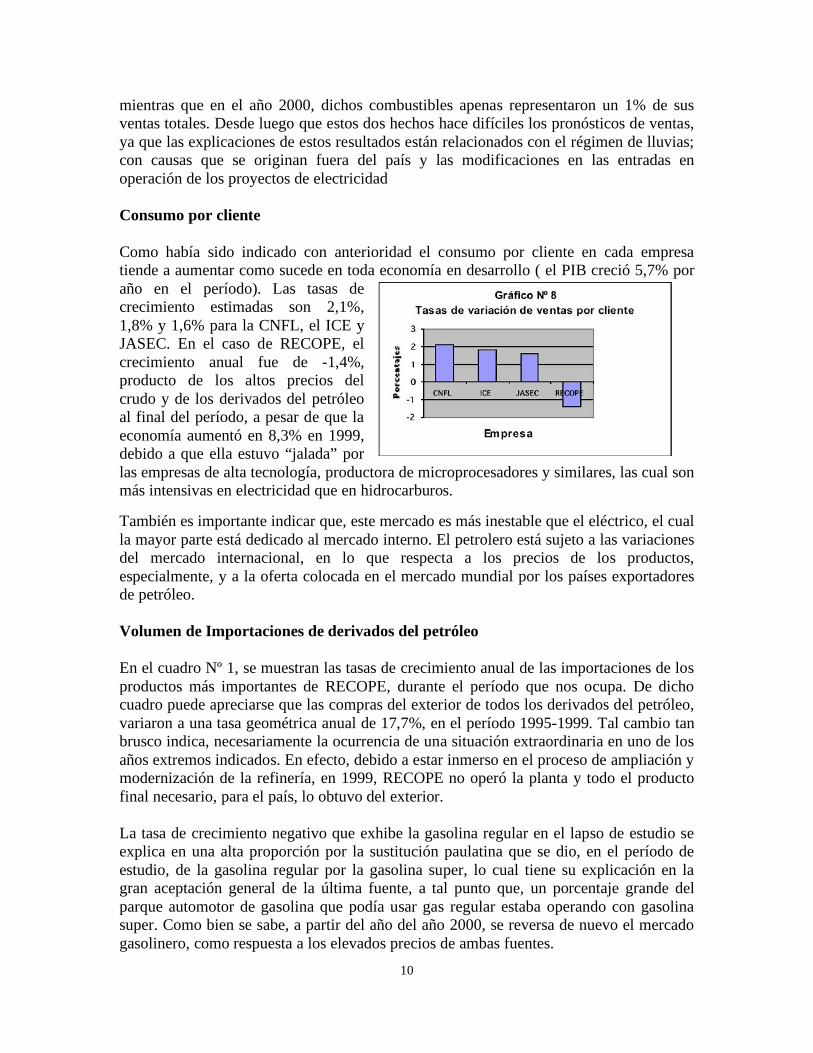

mientras que en el año 2000, dichos combustibles apenas representaron un 1% de sus ventas totales. Desde luego que estos dos hechos hace difíciles los pronósticos de ventas, ya que las explicaciones de estos resultados están relacionados con el régimen de lluvias; con causas que se originan fuera del país y las modificaciones en las entradas en operación de los proyectos de electricidad Consumo por cliente Como había sido indicado con anterioridad el consumo por cliente en cada empresa tiende a aumentar como sucede en toda economía en desarrollo ( el PIB creció 5,7% por año en el período). Las tasas de crecimiento estimadas son 2,1%, 1,8% y 1,6% para la CNFL, el ICE y JASEC. En el caso de RECOPE, el crecimiento anual fue de -1,4%, producto de los altos precios del crudo y de los derivados del petróleo al final del período, a pesar de que la economía aumentó en 8,3% en 1999, debido a que ella estuvo “jalada” por las empresas de alta tecnología, productora de microprocesadores y similares, las cual son más intensivas en electricidad que en hidrocarburos.

También es importante indicar que, este mercado es más inestable que el eléctrico, el cual la mayor parte está dedicado al mercado interno. El petrolero está sujeto a las variaciones del mercado internacional, en lo que respecta a los precios de los productos, especialmente, y a la oferta colocada en el mercado mundial por los países exportadores de petróleo. Volumen de Importaciones de derivados del petróleo En el cuadro Nº 1, se muestran las tasas de crecimiento anual de las importaciones de los productos más importantes de RECOPE, durante el período que nos ocupa. De dicho cuadro puede apreciarse que las compras del exterior de todos los derivados del petróleo, variaron a una tasa geométrica anual de 17,7%, en el período 1995-1999. Tal cambio tan brusco indica, necesariamente la ocurrencia de una situación extraordinaria en uno de los años extremos indicados. En efecto, debido a estar inmerso en el proceso de ampliación y modernización de la refinería, en 1999, RECOPE no operó la planta y todo el producto final necesario, para el país, lo obtuvo del exterior. La tasa de crecimiento negativo que exhibe la gasolina regular en el lapso de estudio se explica en una alta proporción por la sustitución paulatina que se dio, en el período de estudio, de la gasolina regular por la gasolina super, lo cual tiene su explicación en la gran aceptación general de la última fuente, a tal punto que, un porcentaje grande del parque automotor de gasolina que podía usar gas regular estaba operando con gasolina super. Como bien se sabe, a partir del año del año 2000, se reversa de nuevo el mercado gasolinero, como respuesta a los elevados precios de ambas fuentes.

11

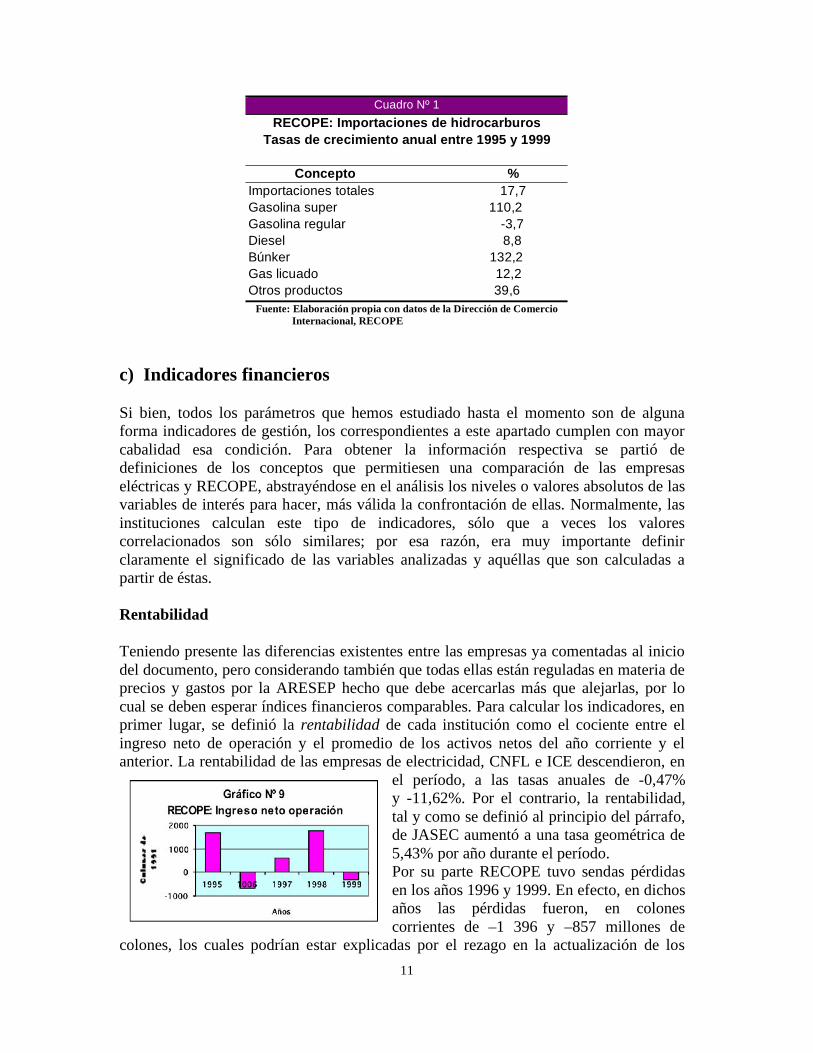

Cuadro Nº 1 RECOPE: Importaciones de hidrocarburos

Tasas de crecimiento anual entre 1995 y 1999

Concepto % Importaciones totales 17,7 Gasolina super 110,2 Gasolina regular -3,7 Diesel 8,8 Búnker 132,2 Gas licuado 12,2 Otros productos 39,6

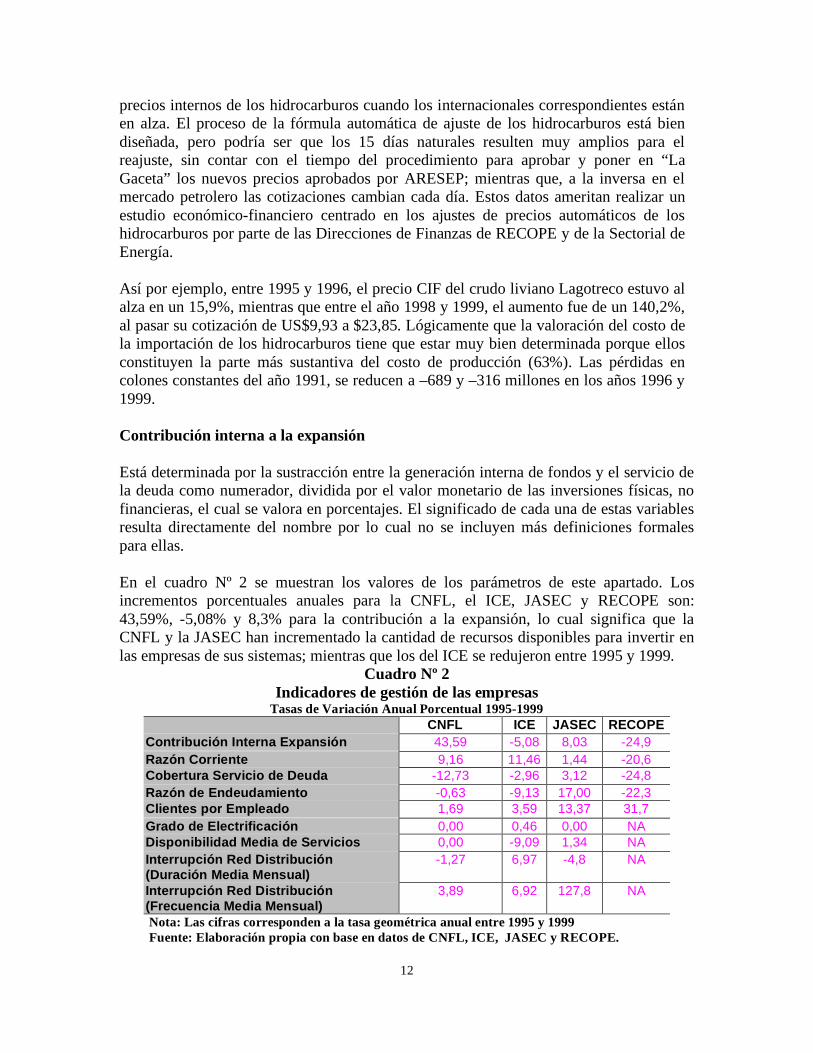

Fuente: Elaboración propia con datos de la Dirección de Comercio Internacional, RECOPE c) Indicadores financieros Si bien, todos los parámetros que hemos estudiado hasta el momento son de alguna forma indicadores de gestión, los correspondientes a este apartado cumplen con mayor cabalidad esa condición. Para obtener la información respectiva se partió de definiciones de los conceptos que permitiesen una comparación de las empresas eléctricas y RECOPE, abstrayéndose en el análisis los niveles o valores absolutos de las variables de interés para hacer, más válida la confrontación de ellas. Normalmente, las instituciones calculan este tipo de indicadores, sólo que a veces los valores correlacionados son sólo similares; por esa razón, era muy importante definir claramente el significado de las variables analizadas y aquéllas que son calculadas a partir de éstas. Rentabilidad Teniendo presente las diferencias existentes entre las empresas ya comentadas al inicio del documento, pero considerando también que todas ellas están reguladas en materia de precios y gastos por la ARESEP hecho que debe acercarlas más que alejarlas, por lo cual se deben esperar índices financieros comparables. Para calcular los indicadores, en primer lugar, se definió la rentabilidad de cada institución como el cociente entre el ingreso neto de operación y el promedio de los activos netos del año corriente y el anterior. La rentabilidad de las empresas de electricidad, CNFL e ICE descendieron, en

el período, a las tasas anuales de -0,47% y -11,62%. Por el contrario, la rentabilidad, tal y como se definió al principio del párrafo, de JASEC aumentó a una tasa geométrica de 5,43% por año durante el período. Por su parte RECOPE tuvo sendas pérdidas en los años 1996 y 1999. En efecto, en dichos años las pérdidas fueron, en colones corrientes de –1 396 y –857 millones de

colones, los cuales podrían estar explicadas por el rezago en la actualización de los

12

precios internos de los hidrocarburos cuando los internacionales correspondientes están en alza. El proceso de la fórmula automática de ajuste de los hidrocarburos está bien diseñada, pero podría ser que los 15 días naturales resulten muy amplios para el reajuste, sin contar con el tiempo del procedimiento para aprobar y poner en “La Gaceta” los nuevos precios aprobados por ARESEP; mientras que, a la inversa en el mercado petrolero las cotizaciones cambian cada día. Estos datos ameritan realizar un estudio económico-financiero centrado en los ajustes de precios automáticos de los hidrocarburos por parte de las Direcciones de Finanzas de RECOPE y de la Sectorial de Energía. Así por ejemplo, entre 1995 y 1996, el precio CIF del crudo liviano Lagotreco estuvo al alza en un 15,9%, mientras que entre el año 1998 y 1999, el aumento fue de un 140,2%, al pasar su cotización de US$9,93 a $23,85. Lógicamente que la valoración del costo de la importación de los hidrocarburos tiene que estar muy bien determinada porque ellos constituyen la parte más sustantiva del costo de producción (63%). Las pérdidas en colones constantes del año 1991, se reducen a –689 y –316 millones en los años 1996 y 1999. Contribución interna a la expansión Está determinada por la sustracción entre la generación interna de fondos y el servicio de la deuda como numerador, dividida por el valor monetario de las inversiones físicas, no financieras, el cual se valora en porcentajes. El significado de cada una de estas variables resulta directamente del nombre por lo cual no se incluyen más definiciones formales para ellas. En el cuadro Nº 2 se muestran los valores de los parámetros de este apartado. Los incrementos porcentuales anuales para la CNFL, el ICE, JASEC y RECOPE son: 43,59%, -5,08% y 8,3% para la contribución a la expansión, lo cual significa que la CNFL y la JASEC han incrementado la cantidad de recursos disponibles para invertir en las empresas de sus sistemas; mientras que los del ICE se redujeron entre 1995 y 1999.

Cuadro Nº 2 Indicadores de gestión de las empresas

Tasas de Variación Anual Porcentual 1995-1999 CNFL ICE JASEC RECOPE

Contribución Interna Expansión 43,59 -5,08 8,03 -24,9 Razón Corriente 9,16 11,46 1,44 -20,6 Cobertura Servicio de Deuda -12,73 -2,96 3,12 -24,8 Razón de Endeudamiento -0,63 -9,13 17,00 -22,3 Clientes por Empleado 1,69 3,59 13,37 31,7 Grado de Electrificación 0,00 0,46 0,00 NA Disponibilidad Media de Servicios 0,00 -9,09 1,34 NA Interrupción Red Distribución (Duración Media Mensual)

-1,27 6,97 -4,8 NA

Interrupción Red Distribución (Frecuencia Media Mensual)

3,89 6,92 127,8 NA

Nota: Las cifras corresponden a la tasa geométrica anual entre 1995 y 1999 Fuente: Elaboración propia con base en datos de CNFL, ICE, JASEC y RECOPE.

13

Razón corriente Se define como el cociente entre el activo corriente y el pasivo corriente, lo cual expresa la relación de los fondos a disponer respecto de las obligaciones financieras en el año corriente. Las tasas de crecimiento anual en el período para la CNFL, el ICE y la JASEC son: 9,16%, 11,46% y 1,44. Es importante ver que las tres empresas han incrementado sus fondos de corto plazo con relación a las obligaciones del mismo período, lo cual da mayor garantía de poder hacer frente a los compromisos externos de las entidades. Razón de endeudamiento: Está expresado por la relación del pasivo total respecto de los activos totales. Como lo observamos en el cuadro Nº 2, la relación de endeudamiento se reduce en los casos de la CNFL (-0,63%) y el ICE (-9,13), mientras que las empresas JASEC (17%) y RECOPE (18,8%) incrementan sus compromisos financieros en el lapso. Esto significa que la CNFL y el ICE redujeron sus obligaciones de largo plazo respecto al total de activos, mientras que la JASEC y RECOPE las incrementaron en el período de estudio. d) Indicadores de Cobertura de los Servicios Los indicadores de cobertura se refieren a la proporción de atención de los clientes respecto a total de clientes, incluyendo los clientes potenciales y la disponibilidad de los servicios. Grado de electrificación El grado de electrificación se define como el número de establecimientos electrificados entre el total de establecimientos de la zona de influencia de las empresas. Solamente se incrementa el parámetro del ICE que probablemente responde a un incremento en su cobertura geográfica. Ese crecimiento anual, fue de 0,5% en el período 1995-1999. Disponibilidad de Servicios e Interrupciones en la Red Estos parámetros intentan medir la calidad y la oportunidad de los servicios de electricidad brindados por las empresas a los clientes. Ellos son medidos en la etapa de distribución. La disponibilidad de servicios (duración media mensual) variaron en el período a las siguientes tasas: en la CNFL (0,0%), el ICE (-9.09%) y JASEC (1,34%) Es decir, la disponibilidad del servicio mejora en el caso de JASEC y empeoró en lo que al ICE se refiere. Las tasas de crecimiento de las interrupción en la red (frecuencia media mensual) de distribución, medida en horas, en el período entre 1995 y 1999 se redujo en la CNFL a una tasa de -1,27%, mientras que en los del ICE y la JASEC se incrementaron en 6,97% y 29,14%, estos dos últimos resultados son preocupantes especialmente en cuanto a la última empresa se refiere.

14

La variable de este apartado debe ser cuidadosamente vigilada por las empresas, debido a que, entre otras razones, la gran cantidad de abonados que esperan un servicio oportuno, confiable y en general de alta calidad. La ARESEP debería analizar estos resultados como parte de su labor de calidad de los servicios que suministran las empresas del sector energía. Finalmente, las interrupciones en la red de distribución, medida en veces en que ocurren las mismas, se incrementaron en el período 1995 y 1999 a una tasa anual de 3,89%, 6,92% y 127,8% para la CNFL, el ICE y la JASEC, respectivamente. Nuevamente, resulta oportuno que la JASEC y la ARESEP presten mayor atención a esta métrica. Aspectos Financieros y Precios en Colones Constantes No obstante que se dispone de información en colones corrientes para este apartado, el análisis subsiguiente se hace sólo en colones constantes de los años 1991 y 1995, según sea la variable de que se trate, para evitar que se filtre la inflación en el análisis, lo cual significa que los valores respectivos son analizados como una variable real como lo son, por ejemplo, un GWh o un barril de petróleo. Excedente neto de operación El excedente neto de operación en colones constantes de 1991 está definido como la diferencia entre los ingresos y egresos de operación. Al igual que en los casos anteriores estamos más interesados en la evolución de cada variable, más que comparar dos situaciones de las empresas en valores absolutos o de nivel. Las tasas de crecimiento anual del excedente neto de operación son de 63,1%, 10,3% y 0% para la CNF, el ICE y la JASEC. El indicador para RECOPE no se puede calcular dado que su excedente fue negativo en el período 1999, lo cual es comentado más adelante. Conviene destacar los porcentajes de variación anual de la variable en consideración del ICE y la CNFL, lo cual constituye una buena base para dedicar a obras de infraestructura. En el caso de la JASEC, la variable absoluta o de nivel se mantuvo igual entre 1995 y 1999, por lo cual su tasa de crecimiento respectiva fue de 0%. Inversión Total Incluye los montos en colones constantes de 1991 de los activos fijos de todo tipo, por lo cual se excluyen las inversiones financieras y similares, contemplándose en la misma la denominada inversión inmovilizada que no participa directamente en la provisión directa de servicios, lo mismo que el cambio de inventarios de cualquier naturaleza de un período a otro. Las tasas de crecimiento de la inversión total para la CNFL, el ICE, JASEC y RECOPE fueron, en el período de estudio, de 10%, 0,5%, 1% y –18,5%, respectivamente, lo cual refleja un desaceleramiento en las inversiones de RECOPE, dado que en 1999 se dio una inversión menor (1909 millones de colones de 1991) que en 1995 (4322 millones de colones de 1991), es decir, se dio una desaceleración de la formación

15

de capital neta. En general en los años 1996, 1997 y 1999, las inversiones de la empresa no superaron los 1960 millones de colones de 1991. Patrimonio

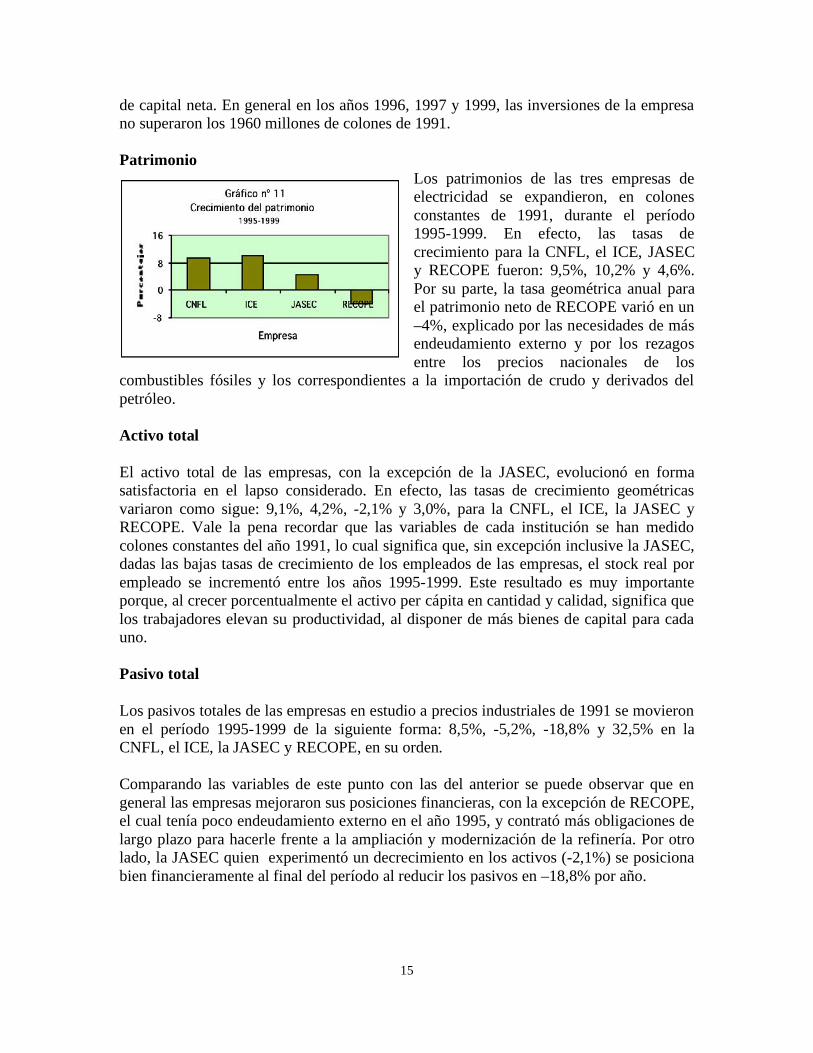

Los patrimonios de las tres empresas de electricidad se expandieron, en colones constantes de 1991, durante el período 1995-1999. En efecto, las tasas de crecimiento para la CNFL, el ICE, JASEC y RECOPE fueron: 9,5%, 10,2% y 4,6%. Por su parte, la tasa geométrica anual para el patrimonio neto de RECOPE varió en un –4%, explicado por las necesidades de más endeudamiento externo y por los rezagos entre los precios nacionales de los

combustibles fósiles y los correspondientes a la importación de crudo y derivados del petróleo. Activo total El activo total de las empresas, con la excepción de la JASEC, evolucionó en forma satisfactoria en el lapso considerado. En efecto, las tasas de crecimiento geométricas variaron como sigue: 9,1%, 4,2%, -2,1% y 3,0%, para la CNFL, el ICE, la JASEC y RECOPE. Vale la pena recordar que las variables de cada institución se han medido colones constantes del año 1991, lo cual significa que, sin excepción inclusive la JASEC, dadas las bajas tasas de crecimiento de los empleados de las empresas, el stock real por empleado se incrementó entre los años 1995-1999. Este resultado es muy importante porque, al crecer porcentualmente el activo per cápita en cantidad y calidad, significa que los trabajadores elevan su productividad, al disponer de más bienes de capital para cada uno. Pasivo total Los pasivos totales de las empresas en estudio a precios industriales de 1991 se movieron en el período 1995-1999 de la siguiente forma: 8,5%, -5,2%, -18,8% y 32,5% en la CNFL, el ICE, la JASEC y RECOPE, en su orden. Comparando las variables de este punto con las del anterior se puede observar que en general las empresas mejoraron sus posiciones financieras, con la excepción de RECOPE, el cual tenía poco endeudamiento externo en el año 1995, y contrató más obligaciones de largo plazo para hacerle frente a la ampliación y modernización de la refinería. Por otro lado, la JASEC quien experimentó un decrecimiento en los activos (-2,1%) se posiciona bien financieramente al final del período al reducir los pasivos en –18,8% por año.

16

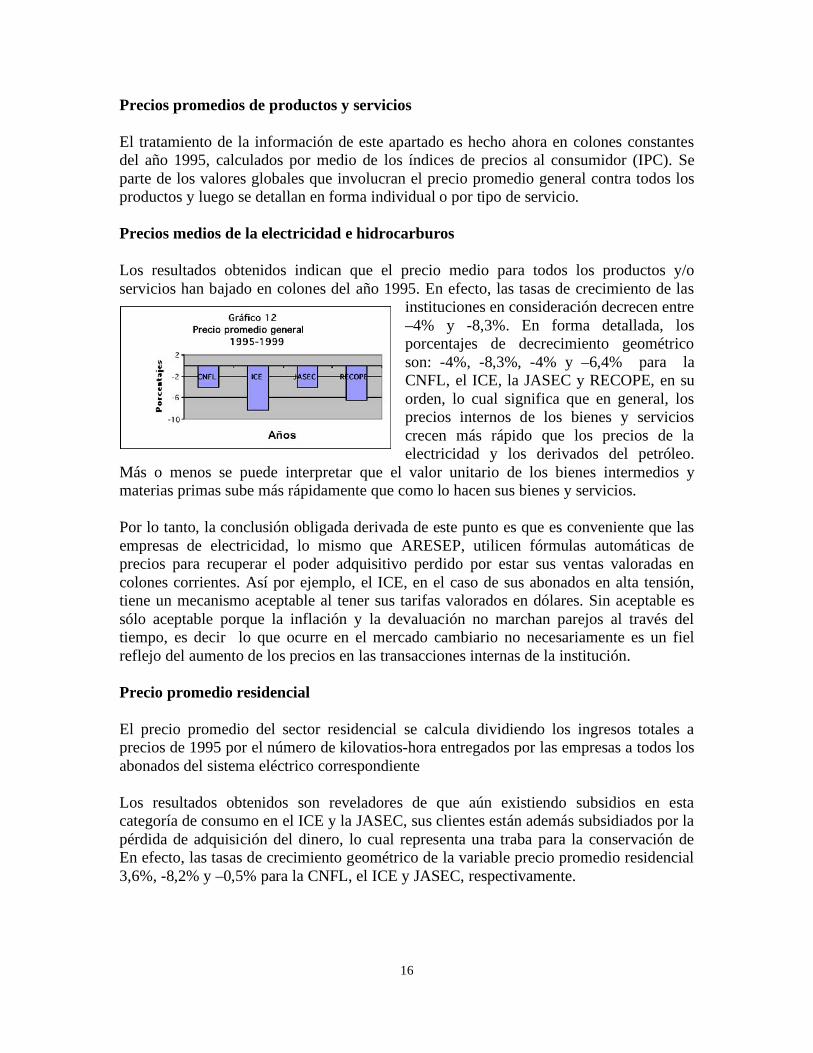

Precios promedios de productos y servicios El tratamiento de la información de este apartado es hecho ahora en colones constantes del año 1995, calculados por medio de los índices de precios al consumidor (IPC). Se parte de los valores globales que involucran el precio promedio general contra todos los productos y luego se detallan en forma individual o por tipo de servicio. Precios medios de la electricidad e hidrocarburos Los resultados obtenidos indican que el precio medio para todos los productos y/o servicios han bajado en colones del año 1995. En efecto, las tasas de crecimiento de las

instituciones en consideración decrecen entre –4% y -8,3%. En forma detallada, los porcentajes de decrecimiento geométrico son: -4%, -8,3%, -4% y –6,4% para la CNFL, el ICE, la JASEC y RECOPE, en su orden, lo cual significa que en general, los precios internos de los bienes y servicios crecen más rápido que los precios de la electricidad y los derivados del petróleo.

Más o menos se puede interpretar que el valor unitario de los bienes intermedios y materias primas sube más rápidamente que como lo hacen sus bienes y servicios. Por lo tanto, la conclusión obligada derivada de este punto es que es conveniente que las empresas de electricidad, lo mismo que ARESEP, utilicen fórmulas automáticas de precios para recuperar el poder adquisitivo perdido por estar sus ventas valoradas en colones corrientes. Así por ejemplo, el ICE, en el caso de sus abonados en alta tensión, tiene un mecanismo aceptable al tener sus tarifas valorados en dólares. Sin aceptable es sólo aceptable porque la inflación y la devaluación no marchan parejos al través del tiempo, es decir lo que ocurre en el mercado cambiario no necesariamente es un fiel reflejo del aumento de los precios en las transacciones internas de la institución. Precio promedio residencial El precio promedio del sector residencial se calcula dividiendo los ingresos totales a precios de 1995 por el número de kilovatios-hora entregados por las empresas a todos los abonados del sistema eléctrico correspondiente Los resultados obtenidos son reveladores de que aún existiendo subsidios en esta categoría de consumo en el ICE y la JASEC, sus clientes están además subsidiados por la pérdida de adquisición del dinero, lo cual representa una traba para la conservación de En efecto, las tasas de crecimiento geométrico de la variable precio promedio residencial 3,6%, -8,2% y –0,5% para la CNFL, el ICE y JASEC, respectivamente.

17

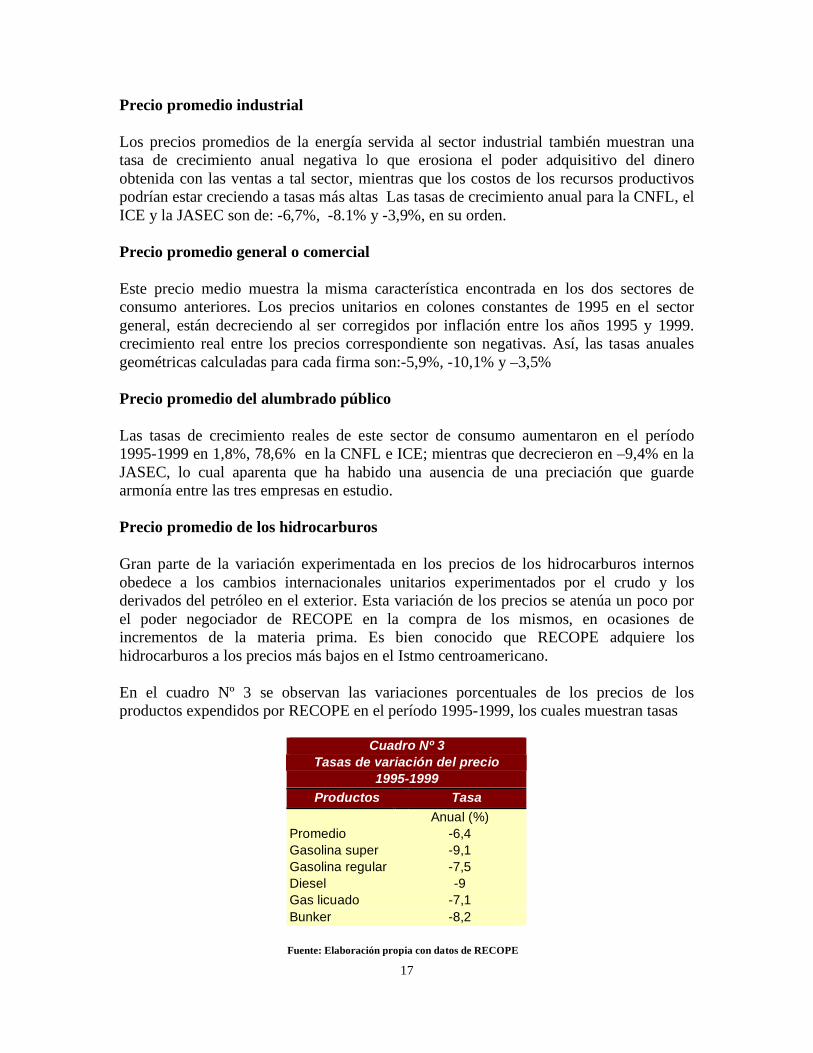

Precio promedio industrial Los precios promedios de la energía servida al sector industrial también muestran una tasa de crecimiento anual negativa lo que erosiona el poder adquisitivo del dinero obtenida con las ventas a tal sector, mientras que los costos de los recursos productivos podrían estar creciendo a tasas más altas Las tasas de crecimiento anual para la CNFL, el ICE y la JASEC son de: -6,7%, -8.1% y -3,9%, en su orden. Precio promedio general o comercial Este precio medio muestra la misma característica encontrada en los dos sectores de consumo anteriores. Los precios unitarios en colones constantes de 1995 en el sector general, están decreciendo al ser corregidos por inflación entre los años 1995 y 1999. crecimiento real entre los precios correspondiente son negativas. Así, las tasas anuales geométricas calculadas para cada firma son:-5,9%, -10,1% y –3,5% Precio promedio del alumbrado público Las tasas de crecimiento reales de este sector de consumo aumentaron en el período 1995-1999 en 1,8%, 78,6% en la CNFL e ICE; mientras que decrecieron en –9,4% en la JASEC, lo cual aparenta que ha habido una ausencia de una preciación que guarde armonía entre las tres empresas en estudio. Precio promedio de los hidrocarburos Gran parte de la variación experimentada en los precios de los hidrocarburos internos obedece a los cambios internacionales unitarios experimentados por el crudo y los derivados del petróleo en el exterior. Esta variación de los precios se atenúa un poco por el poder negociador de RECOPE en la compra de los mismos, en ocasiones de incrementos de la materia prima. Es bien conocido que RECOPE adquiere los hidrocarburos a los precios más bajos en el Istmo centroamericano. En el cuadro Nº 3 se observan las variaciones porcentuales de los precios de los productos expendidos por RECOPE en el período 1995-1999, los cuales muestran tasas

Cuadro Nº 3 Tasas de variación del precio

1995-1999 Productos Tasa

Anual (%) Promedio -6,4 Gasolina super -9,1 Gasolina regular -7,5 Diesel -9 Gas licuado -7,1 Bunker -8,2

Fuente: Elaboración propia con datos de RECOPE

18

de crecimiento negativas. Este resultado no es de extrañar dado que, por ejemplo, en el mismo período el precio promedio del crudo liviano venezolano Lagotreco disminuyó desde US$16,65 en 1995 a US$14,44 por barril FOB en 1999. Es decir, la rebaja fue de 13, 3% y estas rebajas debieron haberse trasladado a los consumidores por medio de la fórmula automática de precios de los hidrocarburos. En general, el precio medio, contemplando la canasta de todos los hidrocarburos, decreció a una tasa porcentual de –6,4% en el período de estudio 1995-1999; mientras que los precios por producto lo hicieron al –9,1%, -7,5%, -9,0%, -7,1% y –8,2% en los casos de la gasolina super, la gasolina regular, el diesel, el gas licuado y el bunker, respectivamente. Aquí vale la pena mencionar que, el comportamiento decreciente de los precios mostrados por las empresas de electricidad son similares a los encontrados en el caso de los hidrocarburos, sólo que la causa principal de los cambios de las empresas de electricidad no se origina en factores exógenos al país, sino en una inadecuada actualización de los precios de sus servicios. Reiteramos aquí la necesidad de diseñar una fórmula de precios que permita disminuir las pérdidas financieras de las empresas de electricidad por concepto de inflación y devaluación del colón costarricense. Por supuesto que aquí se está asumiendo que , en términos generales, los precios unitarios de los servicios de las empresas podrían estar creciendo menos que sus costos unitarios, producto de la devaluación y la inflación. III CONCLUSIONES Las conclusiones derivadas del reporte son las siguientes: 1. Pese al hecho de que se han analizado empresas tan distintas, se ha hecho un esfuerzo

por encontrar similitudes entre ellas, recurriendo a la definición de indicadores económicos, financieros, de mercado y precios.

2. Los precios de las empresas, en menor medida RECOPE que dispone de un mecanismo automático de precios, se caracterizan por perder valor al estimarse en precios constantes del año 1995. Esto ocurre porque la inflación avanza sin parar, y los costos unitarios de las empresas pueden estar variando más fuerte que sus ingresos unitarios respectivos, lo cual disminuye sus capacidades para generar excedentes e incrementar su contribución interna a la expansión.

IV RECOMENDACIONES 1. Pese a lo expresado en la conclusión anterior es importante que se realice un estudio

financiero que determine si la fórmula automática de precios de los hidrocarburos es lo suficientemente versátil para capturar a tiempo, las modificaciones de los precios internacionales de los hidrocarburos.

19

2. Que en el marco de la Comisión de Política de Precios de la Electricidad se diseñe una fórmula automática de precios que rescate, en menor plazo, las pérdidas del dinero por concepto de inflación y devaluación.

3. Efectuar el análisis efectuado en este documento una vez al año, solicitando, sin intermediación a las empresas la información sobre los indicadores de gestión.

4. Solicitarle a la Autoridad Reguladora de los Servicios Públicos (ARESEP) y a las empresas del sector eléctrico costarricense que se pronuncien sobre cuál debería ser el marco general de este tipo de estudios en el futuro y que manifiesten cuáles otros indicadores de gestión deberían ser incluidos para que se tenga una imagen fiel de los datos y que ellos sean de utilidad para las empresas.

V BIBLIOGRAFIA 1. Harrison, I., Leiva, C. et al. Pronósticos de Ventas de Hidrocarburos. Dirección de

Estudios de Demanda Energética. RECOPE, Mayo de 1999. 2. Leiva, C. Elasticidades de la Energía. Dirección Sectorial de Energía. Noviembre de

1992. 3. Mariño, L. y Peña, N. Costa Rica: Comportamiento del Mercado Eléctrico (1990- 1999). Proceso de Demanda Eléctrica. ICE, Diciembre del 2000. 4. Mariño, L. y Peña, N. Análisis Comparativo de las Variables Relacionadas con el Consumo de Energía Eléctrica en Costa Rica (1999-2000). Proceso de Demanda Eléctrica. ICE, 2001. 5. Base de Datos de la Dirección Sectorial de Energía en Electricidad e Hidrocarburos. 6. Información obtenida directamente en las empresas consideradas. f:usuarios\cleiva\dse\indicadores de gestión de empresas de energía