indicadores de actividad econÓmica · alquiler de bienes inmuebles e intangibles 2.4%; alojamiento...

TRANSCRIPT

PÁGINATEMAS

Indicadores de Actividad Económica. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 2 Empleo, Desempleo y Salarios. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13 Precios e Inflación. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28 Finanzas Públicas. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32 Sector Externo. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38 Perspectivas Económicas. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42 Agregados Monetarios y Actividad Financiera. . . . . . . . . . . . . . . . . . . . . . . 44 Este documento está disponible en la siguiente dirección de Internet: http://www.seijal.jalisco.gob.mx Comentarios y/o sugerencias: [email protected]

Sistema Estatal de Información Jalisco 1

INDICADORES DE ACTIVIDAD ECONÓMICA

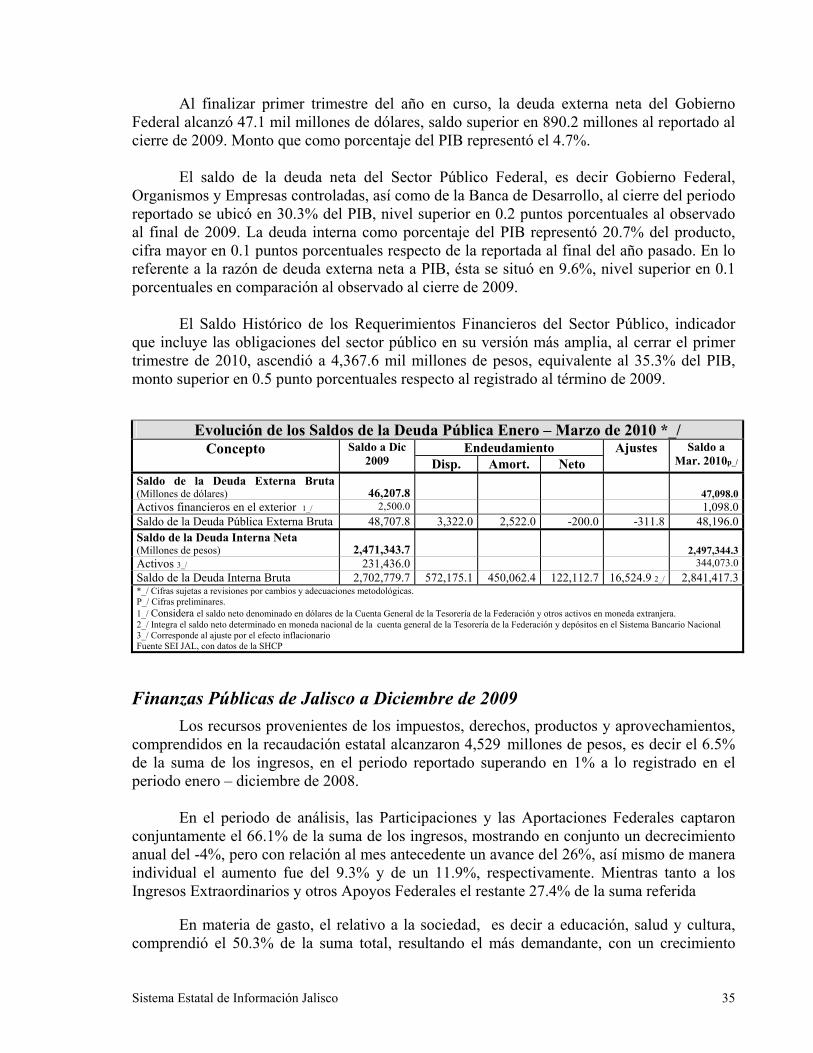

Producto Interno Bruto de México, en el primer Trimestre de 2010

El Producto Interno Bruto (PIB) registró un crecimiento de 4.3% en términos reales durante el primer trimestre de 2010 con relación al mismo periodo de 2009. Dicho incremento positivo se derivó del comportamiento de 2 de las tres actividades que lo conforman.

El sector servicios creció 3.8% en el trimestre que se reporta, registrándose un incremento en comercio de 5.8%; servicios de transporte, correos y almacenamiento de 5.8%; alquiler de bienes inmuebles e intangibles 2.4%; alojamiento temporal y preparación de alimentos y bebidas (-) 1.8%; servicios profesionales y científicos (-) 5.2%.

El PIB del agropecuario, silvicultura y pesca decreció (-)1.5% a tasa anual en el primer trimestre de 2010 como consecuencia del desempeño de la agricultura y la ganadería.

Por su parte, el PIB del sector industrial aumentó 5.4%, resultado del incremento de 3 de sus 4 componentes: la construcción decreció (-) 3.8%, las manufacturas se incrementaron 9.9%, la minería creció 3.9%, y la generación de electricidad, gas y agua aumentó 1.7% en el primer trimestre de 2010 en comparación con igual lapso de 2009.

Cifras desestacionalizadas indican que el PIB retrocedió ligeramente (-) 0.3 % en el primer trimestre de 2010 con respecto al inmediato anterior.

PRODUCTO INTERNO BRUTO TRIMESTRAL BASE 2003 A PRECIOS DE 2003 (Variación Porcentual Anual)

2009 2010 Concepto I II III IV Total I

PRODUCTO INTERNO BRUTO (a precios de mercado) -7.9% -10.0% -6.1% -2.3% -6.5% 4.3%

1. Actividades Primarias: Agricultura, ganadería, aprovechamiento forestal, pesca y caza

0.1% 3.4% 1.3% 2.1% 1.8% -1.5%

2. Actividades Secundarias -9.6% -11.1% -6.3% -1.9% -7.3% 5.4%

Minería -1.1% 1.1% 2.4% 1.4% 1.0% 3.9%

Electricidad, agua y suministro de gas por ductos al consumidor final -2.1% -0.4% 3.9% 3.2% 1.2% 1.7%

Construcción -7.3% -8.8% -6.9% -7.0% -7.5% -3.8%

Industria manufacturera -13.5% -16.1% -9.4% -1.4% -10.2% 9.9%

3. Actividades Terciarias -7.3% -10.2% -6.2% -2.9% -6.6% 3.8%

Comercio -17.5% -20.6% -16.0% -3.6% -14.5% 13.4%

Sistema Estatal de Información Jalisco 2

Transportes, correos y almacenamiento -10.4% -13.3% -7.5% -1.0% -8.1% 5.8% Información en medios masivos 0.5% 0.3% 2.1% 3.5% 1.6% 4.6% Servicios financieros y de seguros -0.7% -5.8% -2.2% -6.3% -3.8% 0.5% Servicios inmobiliarios y de alquiler de bienes muebles e intangibles -8.7% -6.6% -3.2% -2.6% -5.3% 2.4%

Servicios profesionales, científicos y técnicos -2.8% -5.0% -5.2% -8.8% -5.7% -5.2%

Dirección de corporativos y empresas 1.6% -4.1% -2.8% -9.2% -3.7% -3.0% Servicios de apoyo a los negocios, manejo de desechos y servicios de remediación -1.9% -7.5% -5.5% -6.5% -5.4% -0.7%

Servicios educativos 1.0% -17.4% -0.7% -0.7% -4.5% -0.4% Servicios de salud y asistencia social -2.3% 4.3% -1.2% -1.2% -0.1% 1.0% Servicios de esparcimiento, culturales, deportivos y otros servicios recreativos -3.5% -4.0% -2.1% -0.2% -2.3% -1.6%

Servicios de alojamiento temporal y de preparación de alimentos y bebidas -7.9% -17.1% -8.3% -5.1% -9.6% -1.8%

Otros servicios, excepto actividades del gobierno -2.2% -4.7% -1.5% -2.2% -2.7% -0.7%

Actividades del gobierno 5.8% 5.9% 2.1% 1.0% 3.7% 0.3% Fuente: SEIJAL, con datos del Sistema de Cuentas Nacionales de México, del INEGI.

El comportamiento del Producto Interno Bruto en el primer trimestre de 2010 muestra

un decremento de (-) 4.8% respecto al trimestre inmediato anterior, pero es la primera vez que tiene un incremento positivo en términos anualizados en seis meses, por lo que quizá anuncia el inicio de una recuperación que todavía habrá que comprobar.

Esta evolución de la economía nacional está relacionada con el fenómeno análogo de la economía estadounidense que ha visto disminuir su ritmo de crecimiento por la caída del mercado inmobiliario, la crisis crediticia y el alza de los energéticos y de las materias primas, aunque en el tercer trimestre ya presentó un crecimiento anualizado de 2.2% y de 5.7% en el cuarto de 2009 y de 3.2% en el primero de 2010. Actividad Industrial Nacional Marzo de 2010 La actividad industrial en México, integrada por la Minería, Electricidad, agua y suministro de gas por ductos al consumidor final, Construcción e Industrias manufactureras, registró una variación de 7.6% en términos reales durante marzo de 2010 con relación a igual mes de 2009. Lo anterior debido al ascenso observado en tres de los cuatro sectores que la integran.

Con relación al mes de febrero inmediato anterior, las cifras desestacionalizadas

referentes a la actividad industrial en su totalidad mostraron un incremento de 0.85% durante marzo de 2010.

Sistema Estatal de Información Jalisco 3

El desempeño a tasa anual en marzo de 2010 fue el resultado del comportamiento que registraron los 4 sectores que la integran. La Industria Manufacturera creció 13.1%, mientras que en Minería hubo un incremento anual de 4.1%, en Construcción, un decrecimiento de (-) 1.8%, y en Electricidad, Gas y Agua se tuvo un ascenso de 1.1% en este mes respecto al mismo mes del año anterior.

En los tres primeros meses de 2010 la actividad industrial ha tenido incrementos anuales positivos en tres de sus cuatro sectores lo que sugiere que es posible que ya se halla iniciado una recuperación en el sector.

Actividad Industrial NacionalVariación porcentual anual marzoo 2009/ marzo 2010

7.6

13.1

4.11.1

-1.8-5.0

0.0

5.0

10.0

15.0

Total Manufacturas Minería Construcción Electricidad,agua y gas

Fuente: SEIJAL, con información de INEGI. Año base 2003= 100 Comercio Nacional Durante Marzo de 2010 Las ventas nacionales de comercio de menudeo crecieron en términos reales 2.3% en marzo de 2010 en relación con el mismo mes del año previo, como resultado de incrementos en textiles, accesorios de vestir y calzado; enseres domésticos, computadoras y decoración; alimentos, bebidas y tabaco, principalmente.

Las ventas nacionales de comercio al mayoreo crecieron 4.9% a tasa anual en el tercer mes de 2010, por incrementos en materias primas agropecuarias, industriales y material de desecho, textiles, calzado, productos farmacéuticos, perfumería, accesorios de vestir , electrodomésticos y esparcimiento. El personal ocupado en comercio de mayoreo decreció (-) 1.1 % y en comercio de menudeo decreció (-) 1.2% de manera anual en marzo de 2010. Por su parte, las remuneraciones medias reales pagadas en los establecimientos mayoristas decrecieron (-) 0.6% y en establecimientos de menudeo decrecieron (-) 2.8%.

En la Zona Metropolitana de Guadalajara las ventas al menudeo crecieron 0.8% respecto al mes de marzo de 2009, mientras que aquellas al mayoreo crecieron 8.8%. Las compras al menudeo crecieron 7.2% de manera anual, mientras que las compras de mayoreo crecieron 7.0% en el mismo lapso. El personal ocupado en menudeo creció 2.5% y en mayoreo creció 6.0%.

Sistema Estatal de Información Jalisco 4

Ventas Minoristas de la ANTAD en Abril de 2010

La Asociación Nacional de Tiendas de Autoservicio y Departamentales (ANTAD) presentó su informe sobre las ventas minoristas correspondientes al mes de abril de 2010, tanto a nivel nacional como de la Zona Centro del país. En esta última se incluye al Estado de Jalisco.

El crecimiento nominal anual de las ventas en todas las cadenas comerciales asociadas a la ANTAD en México fue de 4.3% a tiendas totales (incluye las aperturas) y de (-)1.0% a tiendas iguales (las que tienen más de un año operando) en el mes de abril de 2010.

En las cadenas comerciales asociadas a la ANTAD en la Zona Centro del país, el

crecimiento nominal anual durante el mes de abril del presente año, fue de 4.4% a tiendas totales lo que significa un decremento de (-) 6.3 puntos porcentuales con relación a la cifra anual registrada en el mes de febrero inmediato anterior que fue de 10.7%. El crecimiento en las ventas a tiendas totales del mes de abril fue debido a la variación de 2.7% en tiendas de autoservicio y de 8.9% en tiendas departamentales.

Las ventas a tiendas iguales de la Zona Centro del país registraron incremento anual

de 6.8% en abril, esta variación fue de 0.8% en marzo inmediato anterior. El alza en las ventas a tiendas iguales de abril se formó por los cambios registrados en las tiendas de autoservicio y las departamentales, de (-) 1.0 % y de 7.3%, respectivamente.

Total ANTAD

Zona Centro

Total ANTAD

Zona Centro

Tipo de Tienda:Autoservicios -2.4 -1.0 2.8 2.7Departamentales 6.5 7.3 9.1 8.9Especializadas -2.4 * 6.0 *Línea de Mercancía:Supermercados -3.1 -1.3 3.4 2.8Ropa 3.3 2.5 6.4 4.5Mercancías Generales 1.2 2.9 5.2 6.4Total ANTAD -1.0 0.8 4.3 4.4* No se reportan datos de Tiendas Especializadas en la Zona Centro

Fuente: Seijal, con datos de ANTAD

CRECIMIENTO NOMINAL ANUAL EN VENTAS DE LA ANTAD EN ABRIL 2010 (%)

Tiendas Iguales Tiendas TotalesConcepto

En la Zona Centro, las ventas anuales de abril incrementaron su ritmo de crecimiento comparativamente al crecimiento anual que registraron las ventas de marzo anterior, principalmente en lo que se refiere a las tiendas totales departamentales que pasaron de

Sistema Estatal de Información Jalisco 5

19.1% en marzo a 8.9% en abril; por línea de mercancía, en las tiendas totales creció principalmente la de supermercados que pasó de 7.3% a2.8 % y la de mercancías generales pasó de 13.6% a 6.4% en igual lapso de tiempo.

ANTAD, Tipo de Tienda:

En las tiendas de autoservicio de la ANTAD a nivel país, la variación nominal anual fue de 2.8% a tiendas totales y de (-) 2.4% a tiendas iguales en el mes de abril del año en curso.

Por su parte, las tiendas de autoservicio de la Zona Centro registraron un crecimiento

nominal de 2.7 % en las ventas de abril del presente año a tiendas totales y en las ventas a tiendas iguales la variación fue de (-) 1.0%, sobresaliendo en el concepto de tiendas totales de autoservicio el crecimiento en las ventas de ropa (2.7%).

Con relación al total de tiendas departamentales afiliadas a la ANTAD, se registró una

variación nominal anual a tiendas totales de 9.1%, mientras que a tiendas iguales fue de 6.5% en abril 2010.

En las tiendas departamentales de la Zona Centro se registró un incremento anual de

8.9% a tiendas totales y de 7.3% a tiendas iguales. En cuanto a las tiendas especializadas, solamente se reporta información a nivel país,

registrándose en abril una variación nominal anual de 6.0% a tiendas totales y de (-) 2.4% a tiendas iguales.

2.89.1 6.0 4.32.7

8.9 4.4

Autoservicios Departamentales Especializadas Total

TIENDAS TOTALESCrecimiento Nominal (%) en Ventas por Tipo de

Tienda. Abril 2010 / Abril 2009

ANTAD NacionalANTAD Zona CentroFuente: Seijal, con datos de ANTAD

Nota: No se reportan datos para tiendas especializadas en la Zona Centro

-2.4

6.5

-2.4 -1.0-1

7.3

0

0.8

Autoservicios Departamentales Especializadas Total

TIENDAS IGUALESCrecimiento Nominal (%) en Ventas por Tipo de

Tienda.Abril 2010 / Abril 2009

ANTAD Nacional ANTAD Zona Centro

Nota: No se reportan datos para tiendas especializadas en la Zona Centro

Sistema Estatal de Información Jalisco 6

ANTAD, Línea de Mercancía: Las ventas en todas las cadenas comerciales asociadas a la ANTAD, en la línea de

Supermercados (abarrotes y perecederos), el crecimiento nominal anual fue 3.4% a tiendas totales y de (-) 3.1% a tiendas iguales en el mes de abril del año en curso. En el rubro de Ropa las cifras fueron positivas tanto a tiendas totales como a tiendas iguales, 6.4% y 3.3%, respectivamente. En la línea de Mercancías Generales, las tiendas totales registraron crecimiento de 5.2% y las tiendas iguales de 1.2%.

En la Zona Centro, el resultado nominal anual en Supermercados (abarrotes y

perecederos) fue de 2.8% a tiendas totales y de (-) 1.3% a tiendas iguales en el mes en cuestión. En línea de Ropa (que incluye calzado) de la Zona Centro el resultado fue de 4.5% a tiendas totales y de 2.5% a tiendas iguales. En el rubro de Mercancías Generales, el resultado a unidades totales fue de 6.4%, mientras que a unidades iguales fue de 2.9%.

3.46.4 5.2 4.3

2.84.5 6.4

4.4

Supermercados Ropa Mercancías Generales

Total

TIENDAS TOTALESCrecimiento Nominal (%) en ventas por Línea de

Mercancía. Abril 2010 /Abril 2009

ANTAD Nacional

ANTAD Zona Centro

-3.1

3.3 1.2

-1.0-1.3

2.5 2.9 0.8

Supermercados Ropa Mercancías Generales

Total

TIENDAS IGUALES Crecimiento Nominal (%) en Ventas por Línea de

Mercancía. Abril 2010/ Abril 2009

ANTAD NacionalANTAD Zona Centro

-10.0

-5.00.0

5.0

10.0

15.020.0

25.0

2008 2009 2010

ANTAD ZONA CENTROCrecimientos Nominales en Ventas Totales (%).

Enero 2008 - Marzo 2010

Tiendas TotalesTiendas Iguales

Sistema Estatal de Información Jalisco 7

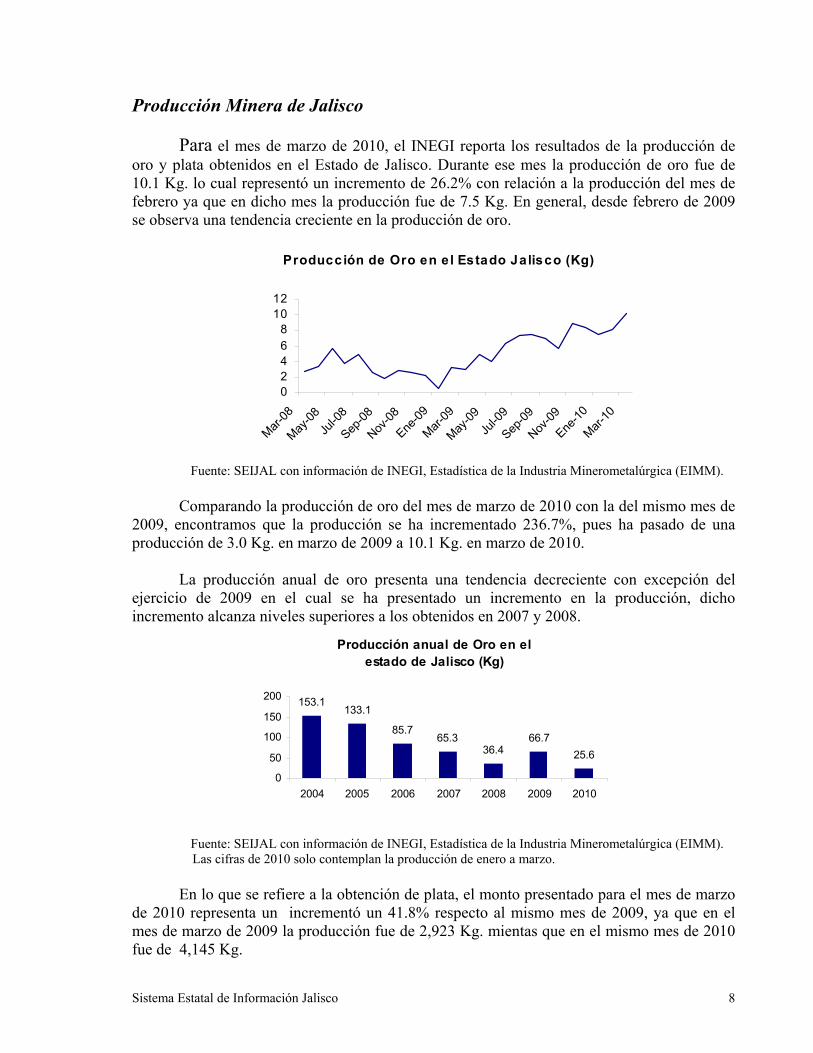

Producción Minera de Jalisco Para el mes de marzo de 2010, el INEGI reporta los resultados de la producción de

oro y plata obtenidos en el Estado de Jalisco. Durante ese mes la producción de oro fue de 10.1 Kg. lo cual representó un incremento de 26.2% con relación a la producción del mes de febrero ya que en dicho mes la producción fue de 7.5 Kg. En general, desde febrero de 2009 se observa una tendencia creciente en la producción de oro.

Producción de Oro en el Estado Jalisco (Kg)

02468

1012

Mar-08

May-08

Jul-0

8

Sep-08

Nov-08

Ene-09

Mar-09

May-09

Jul-0

9

Sep-09

Nov-09

Ene-10

Mar-10

Fuente: SEIJAL con información de INEGI, Estadística de la Industria Minerometalúrgica (EIMM). Comparando la producción de oro del mes de marzo de 2010 con la del mismo mes de

2009, encontramos que la producción se ha incrementado 236.7%, pues ha pasado de una producción de 3.0 Kg. en marzo de 2009 a 10.1 Kg. en marzo de 2010.

La producción anual de oro presenta una tendencia decreciente con excepción del

ejercicio de 2009 en el cual se ha presentado un incremento en la producción, dicho incremento alcanza niveles superiores a los obtenidos en 2007 y 2008.

Producción anual de Oro en el estado de Jalisco (Kg)

153.1133.1

85.765.3

36.466.7

25.6

0

50

100

150

200

2004 2005 2006 2007 2008 2009 2010

Fuente: SEIJAL con información de INEGI, Estadística de la Industria Minerometalúrgica (EIMM).

Las cifras de 2010 solo contemplan la producción de enero a marzo. En lo que se refiere a la obtención de plata, el monto presentado para el mes de marzo

de 2010 representa un incrementó un 41.8% respecto al mismo mes de 2009, ya que en el mes de marzo de 2009 la producción fue de 2,923 Kg. mientas que en el mismo mes de 2010 fue de 4,145 Kg.

Sistema Estatal de Información Jalisco 8

Producción de Plata en el Estado de Jalisco (Kg)

5001,5002,5003,5004,500

Mar-08

May-08

Jul-0

8

Sep-08

Nov-08

Ene-09

Mar-09

May-09

Jul-0

9

Sep-09

Nov-09

Ene-10

Mar-10

Fuente: SEIJAL con información de INEGI, Estadística de la Industria Minerometalúrgica (EIMM). Por otro lado, con relación al mes de febrero inmediato anterior, en el mes de marzo se

presentó un incremento de 8.99% ya que en febrero la producción fue de 3,803 Kg. mientras que en marzo fue de 4,145 Kg.

El municipio de San Martín de Bolaños se sigue presentando como el principal

productor de plata en el estado, ya que aportó el 73.0% de la producción total de plata del estado durante el mes de febrero de 2010.

Producción anual de Plata en el estado de Jalisco (Kg)

67,33059,812

52,17539,217

29,723 36,282

12,171

0

20,000

40,000

60,000

80,000

2004 2005 2006 2007 2008 2009 2010

Fuente: SEIJAL con información de INEGI, Estadística de la Industria Minerometalúrgica (EIMM). Las cifras de 2010 solo contemplan la producción de enero a marzo. La producción anual de plata, al igual que la de oro, presenta una tendencia

decreciente hasta 2008, apenas en el ejercicio de 2009 se presenta un incremento en su producción pero sin alcanzar los niveles anteriores a 2008.

Sistema Estatal de Información Jalisco 9

Fuente: SEIJAL con información de INEGI, Estadística de la Industria Minerometalúrgica (EIMM).

Mes Plata (Kg.) Oro (Kg.)Marzo 2,923 3.0

Abril 2,392 5.0

Mayo 2,341 4.0

Junio 2,941 6.4

Julio 2,680 7.3Agosto 2,849 7.5

Septiembre 3,130 6.9Octubre 3,523 5.6

Noviembre 3,726 8.9Diciembre 3,821 8.3

Enero 4,223 7.5Febrero 3,803 8.0Marzo 4,145 10.1

Producción mensual en el Estado de Jalisco de metales preciosos de marzo de 2009 a marzo de

2010

Con relación a otros metales, el INEGI registra para el estado de Jalisco la producción

de Plomo y la extracción de Fierro. Para el caso del Plomo, se presentó un incremento mensual de 17.3% al pasar de una producción en febrero de 52.0 Ton. a 61.0 Ton en marzo.

Producción de Plomo en el Estado de Jalisco (Ton)

020406080

100

Jul-0

9

Ago-09

Sep-09

Oct-09

Nov-09

Dic-09

Ene-10

Feb-10

Mar-10

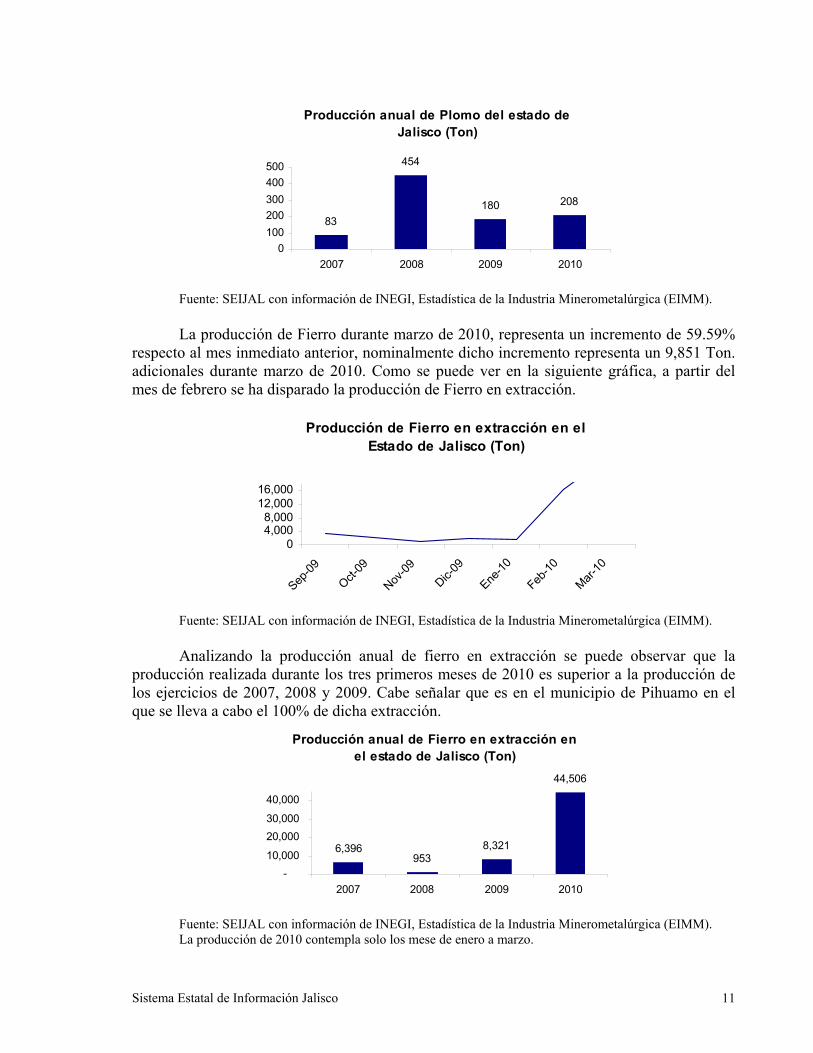

Fuente: SEIJAL con información de INEGI, Estadística de la Industria Minerometalúrgica (EIMM). Revisando la producción anual del Plomo, encontramos que el ejercicio de 2008 ha

sido en el que se ha registrado la mayor producción, aunque es importante señalar que en los tres primeros meses de 2010 ya se han rebasado las producciones obtenidas en los ejercicios de 2007 y 2009.

Sistema Estatal de Información Jalisco 10

Producción anual de Plomo del estado de Jalisco (Ton)

83

454

180 208

0100200300400500

2007 2008 2009 2010

Fuente: SEIJAL con información de INEGI, Estadística de la Industria Minerometalúrgica (EIMM). La producción de Fierro durante marzo de 2010, representa un incremento de 59.59%

respecto al mes inmediato anterior, nominalmente dicho incremento representa un 9,851 Ton. adicionales durante marzo de 2010. Como se puede ver en la siguiente gráfica, a partir del mes de febrero se ha disparado la producción de Fierro en extracción.

Producción de Fierro en extracción en el Estado de Jalisco (Ton)

04,0008,000

12,00016,000

Sep-09

Oct-09

Nov-09

Dic-09

Ene-10

Feb-10

Mar-10

Fuente: SEIJAL con información de INEGI, Estadística de la Industria Minerometalúrgica (EIMM). Analizando la producción anual de fierro en extracción se puede observar que la

producción realizada durante los tres primeros meses de 2010 es superior a la producción de los ejercicios de 2007, 2008 y 2009. Cabe señalar que es en el municipio de Pihuamo en el que se lleva a cabo el 100% de dicha extracción.

Producción anual de Fierro en extracción en el estado de Jalisco (Ton)

6,396953

8,321

44,506

-10,000

20,00030,000

40,000

2007 2008 2009 2010

Fuente: SEIJAL con información de INEGI, Estadística de la Industria Minerometalúrgica (EIMM). La producción de 2010 contempla solo los mese de enero a marzo.

Sistema Estatal de Información Jalisco 11

Mes Plomo (Ton.) Fierro (Ton.)Marzo 0 0Abril 0 0Mayo 0 0Junio 0 0Julio 3 0

Agosto 1 0Septiembre 1 3,545

Octubre 86 2,070Noviembre 87 813Diciembre 2 1,893

Enero 95 1,593Febrero 52 16,531Marzo 61 26,382

Producción mensual en el Estado de Jalisco de Plomo y Fierro de marzo de

2009 a marzo de 2010

Fuente: SEIJAL con información de INEGI, Estadística de la Industria Minerometalúrgica (EIMM).

A nivel nacional La producción de oro en el mes de marzo de 2010 fue de 5,610.1 Kg. en total, esto

representa una variación respecto al mes de abril de 4.3% y una variación de 10.6% respecto al mes de marzo de 2009. Las principales entidades productoras durante el mes de marzo fueron: Sonora con el 34.2%, Chihuahua 19.4%, Guerrero 12.0% y Durango 13.2%; y el restante 21.2% corresponde a otras entidades entre las que se encuentra Jalisco.

En el caso de la plata, la producción en el país durante el mes de marzo de 2010,

ascendió a 332,934 Kg. en total, esto representa un incremento mensual de febrero a marzo de 11.7% mientras que con relación a marzo de 2009 representa una variación de 17.2%. La producción nacional de plata se distribuyó como sigue: el 44.7% fue aportado por Zacatecas seguido de Chihuahua con el 17.1%, Durango con el 12.0% y el restante 17.5% fue aportado por otras varias entidades entre las que se encuentra nuestro estado.

La producción de plomo alcanzada en el mes de marzo fue de 12,378 Ton. esta

producción representa un decremento mensual de (-) 1.2% mientras que con respecto al mes de marzo de 2009 representa una incremento de 6.4%. El estado de Chihuahua es el principal productor de plomo con el 42.3%, le sigue Zacatecas con el 25.2%, después Durango con el 8.7% y el Estado de México 45.0%, el restante 18.9% corresponde a otras entidades entres las que se encuentra Jalisco.

Para el caso del Fierro en extracción, la producción nacional alcanzada durante marzo

del presenta año fue de 1,024,015 Ton. lo cual representa una variación anual de 0.3%, mientras que respecto al mes de marzo de 2009, representa un incremento de 7.4%. Para la extracción de fierro, Coahuila de Zaragoza es el principal productor con el 37.7%, en segundo lugar Colima con el 26.1%, Michoacán de Ocampo con el 26.0% y el restante 10.2% se encuentra integrado por otras entidades.

Sistema Estatal de Información Jalisco 12

EMPLEO, DESEMPLEO Y SALARIOS

En el esquema ENOE (Encuesta Nacional de Ocupación y Empleo) que levanta el INEGI en todo el territorio nacional se considera a la población en edad de trabajar como aquella de catorce años en adelante, de acuerdo con la Ley Federal del Trabajo. Bajo este esquema, los datos preliminares indican que 58.6% de la población de 14 años y más es económicamente activa (está ocupada o busca estarlo), mientras que 41.4% se dedica al hogar; estudia, está jubilado o pensionado, tiene impedimentos personales o lleva a cabo otras actividades (población no económicamente activa).

Durante marzo del 2010 la población ocupada fue un 95.19% de la PEA. De este

conjunto un 66.2% opera como trabajador subordinado y remunerado ocupando una plaza o puesto de trabajo, 4.6% son patrones o empleadores, un 22.8% trabaja de manera independiente o por su cuenta sin contratar empleados y finalmente un 6.4% opera en los negocios o en las parcelas familiares, contribuyendo de manera directa a los procesos productivos pero sin un acuerdo de pago monetario.

En las 32 ciudades de más de 100 mil habitantes que conforman el ámbito urbano de

alta densidad de población, el trabajo subordinado y remunerado representa un 73.2% de la ocupación total, es decir, siete puntos porcentuales por encima del nivel nacional.

La población ocupada por sector de actividad observa la siguiente distribución: un

42.6% del total se concentro en los servicios, 20.1% en el comercio, 15.6% en la industria manufacturera, 12.3% en las actividades agropecuarias, 8.0% en la construcción, 0.8% en otras actividades económicas (minería, electricidad, agua y suministro de gas), y el resto no especifico su actividad.

Un 4.81% de la Población Económicamente Activa estuvo desocupada, en el tercer

mes de 2010, porcentaje superior al registrado en igual mes de 2009, de 4.76%. Por sexo, la TD de los hombres disminuyó al pasar de 4.86% a 4.6%, mientras que la de las mujeres transcurrió de 4.59% a 5.02% de marzo de 2009 a igual mes del presente año.

Un 26.6% de los desocupados no completó los estudios de secundaria, en tanto que los

de mayor nivel de instrucción constituyeron el 73.4%. En lo que se refiere a la subocupación, los datos son de 46.4% y de 53.4%, respectivamente.

Las cifras desestacionalizadas muestran que en el tercer mes de 2010 la TD alcanzó

4.85% de la PEA, nivel inferior a la del mes previo de 5.17%. Si solo consideramos a las 32 principales áreas del país, la desocupación en este

ámbito significó 5.85% de la PEA en el mes de marzo, que es ligeramente menor en –0.05% puntos a la observada en marzo de 2009. De acuerdo con datos desestacionalizados, la TD disminuyó –0.41% en relación a la de febrero del 2010.

Sistema Estatal de Información Jalisco 13

La población que dijo tener necesidad y disponibilidad para trabajar más horas (población subocupada) constituyó 8.2% de la PEA y 8.6% de la población ocupada. Dichos porcentajes son mayores que los de marzo del 2009, en que fueron de 8.0% y 8.4%, respectivamente. Mas hombres que mujeres tuvieron características de subocupación en marzo de 2010 ya que correspondió a esta categoría el 9.6% de la población ocupada masculina, frente al 6.9% de la femenina. Las cifras desestacionalizadas indican un descenso de –0.91% en marzo de 2010 con respecto a febrero del mismo año.

En marzo de 2010 los trabajadores permanentes y eventuales urbanos afiliados al

Instituto Mexicano del Seguro Social fueron 14’170,780, a los que restándoles los de marzo de 2009 de 13’880,877, nos resulta un incremento de 289,903, en tanto que mensualmente observamos ascenso de 125,015. Jalisco en el periodo anual aumenta en 26,252 su número de trabajadores permanentes y eventuales urbanos, mientas que mensualmente en 9,635.

TRABAJADORES AFILIADOS AL IMSS: EN MARZO DE 2010 ENTORNO NACIONAL ESTATAL TOTAL VAR. % ANUAL TOTAL VAR. % ANUALTOTAL 14,,170,780 2.09 1’214,364 2.30 PERMANENTES 12,474,235 1.06 1’095,788 1.37 EVENTUALES URBANOS 1’696,545 10.33 118,576 11.68

FUENTE: SEIJAL; CON BASE EN DATOS DEL INEGI La evolución de “El Indicador Global de la Actividad Económica (base 2003)”, y de

los Trabajadores Asegurados del IMSS (nueva metodología), expuestos a continuación, indican cierta semejanza entre economía y empleo.

INDICADOR GLOBAL DE LA ACTIVIDAD ECONÓMICA (ÍNDICE)Y TRABAJADORES ASEGURADOS (MILES)

95.0

100.0

105.0

110.0

115.0

120.0

125.0

EN

E.

FEB

.M

ZO.

AB

R.

MA

Y.

JUN

.JU

L.A

GT.

SE

PT.

OC

T.N

OV

.D

IC.

EN

E.

FEB

.M

ZO.

AB

R.

MA

Y.

JUN

.JU

L.A

GT.

SE

PT.

OC

T.N

OV

.D

IC.

EN

E.

FEB

MA

RA

BR

MA

Y.

JUN

JUL

AG

OS

EP

OC

TN

OV

DIC

EN

EFE

BM

AR

AB

RM

AY

JUN

JUL

AG

OS

EP

T.O

CT.

NO

VD

ICE

NE

.FE

BM

AR

AB

RM

AY

JUN

JUL

AG

OS

EP

OC

TN

OV

DIC

EN

EFE

BM

AR

AB

RM

AY

JUN

JUL

AG

OS

EP

OC

TN

OV

DIC

EN

EFE

BM

AR

2004 2005 2006 2007 2008 2009 2010

12,000.0

12,500.0

13,000.0

13,500.0

14,000.0

14,500.0

15,000.0

IGAE

TRAB. ASEGURADOS

El análisis de correlación mostró un coeficiente de correlación lineal de r=0.1943, lo

que indica que la correlación es positiva y se expresa en siguiente gráfico:

Sistema Estatal de Información Jalisco 14

y = 57.136x + 6718.6R2 = 0.659

12200

12400

12600

12800

13000

13200

13400

96 98 100 102 104 106 108 110 112 114VALORES IGAE

TRA

BA

JAD

OR

ES A

SEG

UR

AD

OS

FUENTE: SEIJAL; CONBASE EN DATOS DELIMSS E INEGI

La siguiente gráfica nos permite inferir que la tendencia del empleo se corresponde

casi en forma simultanea, pero sucesiva con en el Indicador Global de la Actividad Económica (IGAE), así cuando el IGAE decrece (primera sección de la gráfica), el empleo también empieza a perder dinamismo, después, cuando el IGAE alcanza su máximo nivel (noviembre de 2007), el empleo alcanza sus máximas tasas de crecimiento mensual en los meses posteriores. Así en la fase final de la serie tenemos una tendencia a la baja en el IGAE, por lo que previsible que el crecimiento del empleo disminuya como consecuencia del descenso del IGAE. Debido a que la economía del país presenta signos de recuperación, consecuentemente, el empleo también ha mejorado, aunque su ritmo es menor.

TASAS RELATIVAS ANUALES PROMEDIO DE CRECIMIENTO DE TRABAJADORES ASEGURADOS E IGAE

-0.60%

-0.40%

-0.20%

0.00%

0.20%

0.40%

0.60%

2005 2006 2007 2008 2009 2010

-0.60%

-0.40%

-0.20%

0.00%

0.20%

0.40%

0.60%

IGAE

ASEGURADOSFUENTE: SEIJAL; CONBASE EN DATOS DELIMSS E IGAE

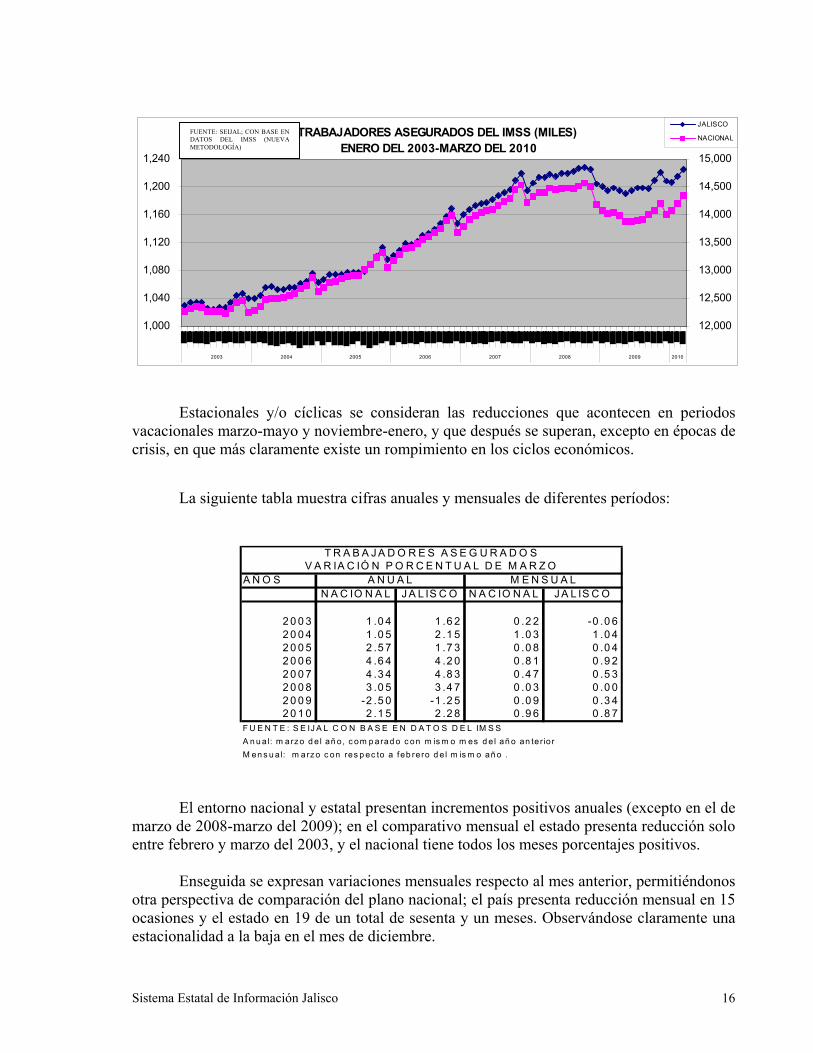

Una gran similitud observa la evolución de los trabajadores asegurados tanto en el

plano nacional como en el estatal, según se observa en la posterior ilustración.

Sistema Estatal de Información Jalisco 15

TRABAJADORES ASEGURADOS DEL IMSS (MILES) ENERO DEL 2003-MARZO DEL 2010

1,000

1,040

1,080

1,120

1,160

1,200

1,240

2003 2004 2005 2006 2007 2008 2009 2010

12,000

12,500

13,000

13,500

14,000

14,500

15,000

JALISCO

NACIONALFUENTE: SEIJAL; CON BASE ENDATOS DEL IMSS (NUEVAMETODOLOGÍA)

Estacionales y/o cíclicas se consideran las reducciones que acontecen en periodos

vacacionales marzo-mayo y noviembre-enero, y que después se superan, excepto en épocas de crisis, en que más claramente existe un rompimiento en los ciclos económicos.

La siguiente tabla muestra cifras anuales y mensuales de diferentes períodos:

A Ñ O SN A C IO N A L J A L IS C O N A C IO N A L J A L IS C O

2 0 0 3 1 .0 4 1 .6 2 0 .2 2 -0 .0 62 0 0 4 1 .0 5 2 .1 5 1 .0 3 1 .0 42 0 0 5 2 .5 7 1 .7 3 0 .0 8 0 .0 42 0 0 6 4 .6 4 4 .2 0 0 .8 1 0 .9 22 0 0 7 4 .3 4 4 .8 3 0 .4 7 0 .5 32 0 0 8 3 .0 5 3 .4 7 0 .0 3 0 .0 02 0 0 9 -2 .5 0 -1 .2 5 0 .0 9 0 .3 42 0 1 0 2 .1 5 2 .2 8 0 .9 6 0 .8 7

F U E N T E : S E IJ A L C O N B A S E E N D A T O S D E L IM S SA n u a l: m arzo d e l añ o, c om p arad o c on m is m o m es d e l añ o an ter iorM en s u a l: m arzo c on res p ec to a feb rero d e l m is m o añ o .

T R A B A J A D O R E S A S E G U R A D O S

A N U A L M E N S U A LV A R IA C IÓ N P O R C E N T U A L D E M A R Z O

El entorno nacional y estatal presentan incrementos positivos anuales (excepto en el de

marzo de 2008-marzo del 2009); en el comparativo mensual el estado presenta reducción solo entre febrero y marzo del 2003, y el nacional tiene todos los meses porcentajes positivos.

Enseguida se expresan variaciones mensuales respecto al mes anterior, permitiéndonos

otra perspectiva de comparación del plano nacional; el país presenta reducción mensual en 15 ocasiones y el estado en 19 de un total de sesenta y un meses. Observándose claramente una estacionalidad a la baja en el mes de diciembre.

Sistema Estatal de Información Jalisco 16

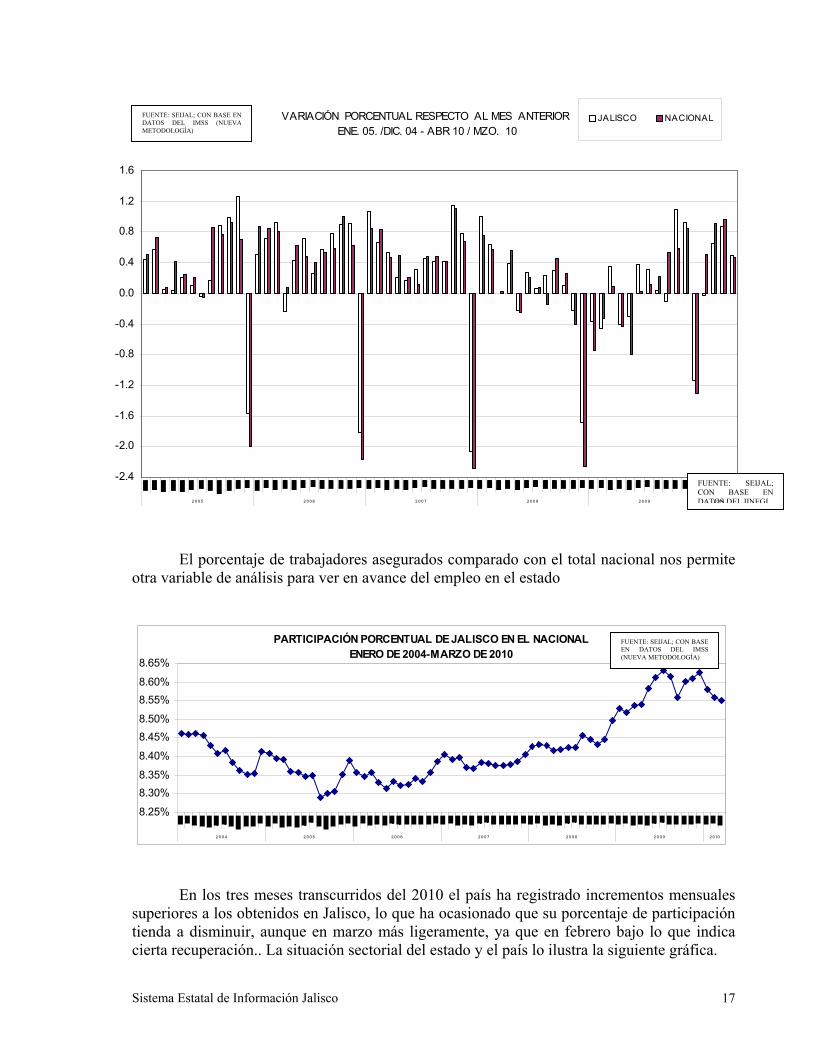

VARIACIÓN PORCENTUAL RESPECTO AL MES ANTERIOR ENE. 05. /DIC. 04 - ABR 10 / MZO. 10

-2.4

-2.0

-1.6

-1.2

-0.8

-0.4

0.0

0.4

0.8

1.2

1.6

2 0 0 5 2 0 0 6 2 0 0 7 2 0 0 8 2 0 0 9

JALISCO NACIONALFUENTE: SEIJAL; CON BASE ENDATOS DEL IMSS (NUEVAMETODOLOGÍA)

El porcentaje de trabajadores asegurados comparado con el total nacional nos p

otra variable de análisis para ver en avance del empleo en el estado

PARTICIPACIÓN PORCENTUAL DE JALISCO EN EL NACIONAL ENERO DE 2004-MARZO DE 2010

8.25%

8.30%8.35%

8.40%

8.45%8.50%

8.55%8.60%

8.65%

2 0 0 4 2 0 0 5 2 0 0 6 2 0 0 7 2 0 0 8 2 0 0 9

FUENTE: SEIJAL; CONEN DATOS DEL (NUEVA METODOLOG

En los tres meses transcurridos del 2010 el país ha registrado incrementos men

superiores a los obtenidos en Jalisco, lo que ha ocasionado que su porcentaje de particitienda a disminuir, aunque en marzo más ligeramente, ya que en febrero bajo lo quecierta recuperación.. La situación sectorial del estado y el país lo ilustra la siguiente grá

Sistema Estatal de Información Jalisco

2 0 10

FUENTE: SEIJAL;CON BASE ENDATOS DEL IINEGI

ermite

2 0 10

BASEIMSS

ÍA)

suales pación indica fica.

17

VARIACIÓN PORCENTUAL ANUAL DE LOS TRABAJADORES ASEGURADOS POR RAM A DE ACTIVIDAD M ARZO 2010 / M ARZO 2009

-22.63%

2.22%3.15%-0.19%

2.00%0.02%

3.69%

-2.17%

8.92%

1.42%

-0.46%

7.52% 6.02%

1.04%

-1.84%

2.54%

-0.31%

0.70%

-30.0%

-25.0%

-20.0%

-15.0%

-10.0%

-5.0%

0.0%

5.0%

10.0%

15.0%

Agropecuar io Ind. Ext ract ivas Ind.Transf ormación

Ind. de laConst rucción

Ind elect r. y sum.d/ agua

Comercio Transp y com Servs. p/ empres.,person. y hogar

Servs. sociales ycomunales

NACIONAL

JALISCO

FUENTE: SEIJAL; CON BASE ENDATOS DEL IMSS (NUEVAMETODOLOGÍA)

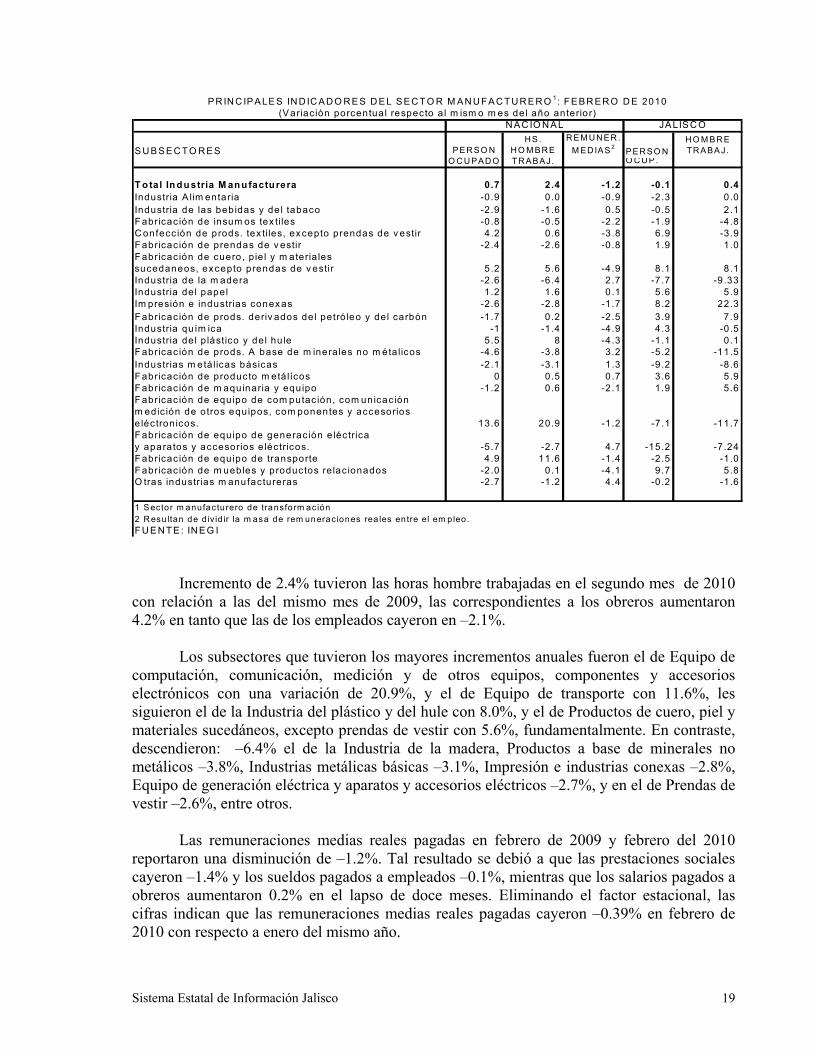

Con base en la Encuesta Industrial Mensual Ampliada (EIMA) que levanta el INEGI

en empresas de transformación del sector manufacturero en México se desprende que el personal ocupado creció 0.7% en febrero de 2010 respecto al mismo mes de 2009. Los obreros registraron un aumento de 2.0%, mientras que los empleados que realizan labores administrativas descendieron –2.7%. Los datos desestacionalizados reflejan que el personal ocupado tuvo un crecimiento de 0.83% durante febrero pasado respecto al mes anterior.

PERSONAL OCUPADO EN LA INDUSTRIA MANUFACTURERA NACIONAL

ENCUESTA INDUSTRIAL AMPLIADA (EIMA)ENERO DE 2005-FEBRERO DE 2010

1,400,0001,425,0001,450,0001,475,0001,500,0001,525,0001,550,0001,575,0001,600,0001,625,000

2005 2006 2007 2008 2009 2010

De acuerdo con el sistema de Clasificación Industrial y según su actividad observo un

incremento en los subsectores: Equipo de computación, comunicación, medición y de otros equipos, componentes y accesorios electrónicos con una variación de 13.6%; Industria del plástico y del hule en 5.5%; Productos de cuero, piel y materiales sucedáneos, excepto prendas de vestir 5.2%; Equipo de transporte 4.8%; Confección de productos textiles, excepto prendas de vestir 4.2%; e Industria del papel 1.2%. Así mismo, el personal ocupado disminuyó en el de Fabricación de equipo de generación eléctrica y aparatos y accesorios eléctricos .5.7%; Productos a base de minerales no metálicos –4.8%; Industria de las bebidas y del tabaco –2.9%; “Otras industrias manufactureras” –2.7% y en los de Impresión e industrias conexas, e Industria de la madera –2.8% en lo individual. Durante el periodo anual.

Sistema Estatal de Información Jalisco 18

S U B S E C TO R E SR EM U N ER .

M ED IAS 2 PER SO NH O M BR E TR ABA J.

O C U P.

T o tal In du stria M anu factu rera 0.7 2.4 -1.2 -0.1 0.4Industria A lim entaria -0.9 0.0 -0.9 -2.3 0.0Industria de las beb idas y de l tabaco -2.9 -1.6 0.5 -0.5 2.1F abricac ión de insum os tex tiles -0.8 -0.5 -2.2 -1.9 -4.8C onfecc ión de prods. tex tiles, ex cepto prendas de v estir 4 .2 0.6 -3.8 6.9 -3.9F abricac ión de prendas de v estir -2 .4 -2.6 -0.8 1.9 1.0F abricac ión de cuero , p ie l y m ateria les sucedaneos, excepto prendas de v estir 5 .2 5.6 -4.9 8.1 8.1Industria de la m adera -2.6 -6.4 2.7 -7.7 -9.33Industria del papel 1.2 1.6 0.1 5.6 5.9Im presión e industrias conex as -2.6 -2.8 -1.7 8.2 22.3F abricac ión de prods. deriv ados del petró leo y del carbón -1.7 0.2 -2.5 3.9 7.9Industria quím ica -1 -1.4 -4.9 4.3 -0.5Industria del p lástico y del hule 5.5 8 -4.3 -1.1 0.1F abricac ión de prods. A base de m inera les no m éta licos -4.6 -3.8 3.2 -5.2 -11.5Industrias m etá licas básicas -2.1 -3.1 1.3 -9.2 -8.6F abricac ión de producto m etá lícos 0 0.5 0.7 3.6 5.9F abricac ión de m aquinaria y equipo -1.2 0.6 -2.1 1.9 5.6F abricac ión de equipo de com putac ión, com unicaciónm edic ión de otros equipos, com ponentes y accesoriose léctronicos. 13.6 20.9 -1.2 -7.1 -11.7F abricac ión de equipo de generación e léc tricay aparatos y accesorios e léctricos. -5.7 -2.7 4.7 -15.2 -7.24F abricac ión de equipo de transporte 4.9 11.6 -1.4 -2.5 -1.0F abricac ión de m uebles y productos re lac ionados -2.0 0.1 -4.1 9.7 5.8O tras industrias m anufactureras -2.7 -1.2 4.4 -0.2 -1.6

1 Sector m anufacturero de transform ación2 R esultan de d iv id ir la m asa de rem uneraciones rea les entre el em pleo.F U E N TE : IN E G I

JA LIS C OH S.

H O M BR E TR ABAJ.

PER SO N O C U PAD O

P R IN C IP A LE S IN D IC A D O R E S D E L S E C TO R M A N U FA C T U R E R O 1: F E B R E R O D E 2010(V ariac ión porcentual respecto a l m ism o m es del año anterio r)

N A C IO N A L

Incremento de 2.4% tuvieron las horas hombre trabajadas en el segundo mes de 2010

con relación a las del mismo mes de 2009, las correspondientes a los obreros aumentaron 4.2% en tanto que las de los empleados cayeron en –2.1%.

Los subsectores que tuvieron los mayores incrementos anuales fueron el de Equipo de

computación, comunicación, medición y de otros equipos, componentes y accesorios electrónicos con una variación de 20.9%, y el de Equipo de transporte con 11.6%, les siguieron el de la Industria del plástico y del hule con 8.0%, y el de Productos de cuero, piel y materiales sucedáneos, excepto prendas de vestir con 5.6%, fundamentalmente. En contraste, descendieron: –6.4% el de la Industria de la madera, Productos a base de minerales no metálicos –3.8%, Industrias metálicas básicas –3.1%, Impresión e industrias conexas –2.8%, Equipo de generación eléctrica y aparatos y accesorios eléctricos –2.7%, y en el de Prendas de vestir –2.6%, entre otros.

Las remuneraciones medias reales pagadas en febrero de 2009 y febrero del 2010

reportaron una disminución de –1.2%. Tal resultado se debió a que las prestaciones sociales cayeron –1.4% y los sueldos pagados a empleados –0.1%, mientras que los salarios pagados a obreros aumentaron 0.2% en el lapso de doce meses. Eliminando el factor estacional, las cifras indican que las remuneraciones medias reales pagadas cayeron –0.39% en febrero de 2010 con respecto a enero del mismo año.

Sistema Estatal de Información Jalisco 19

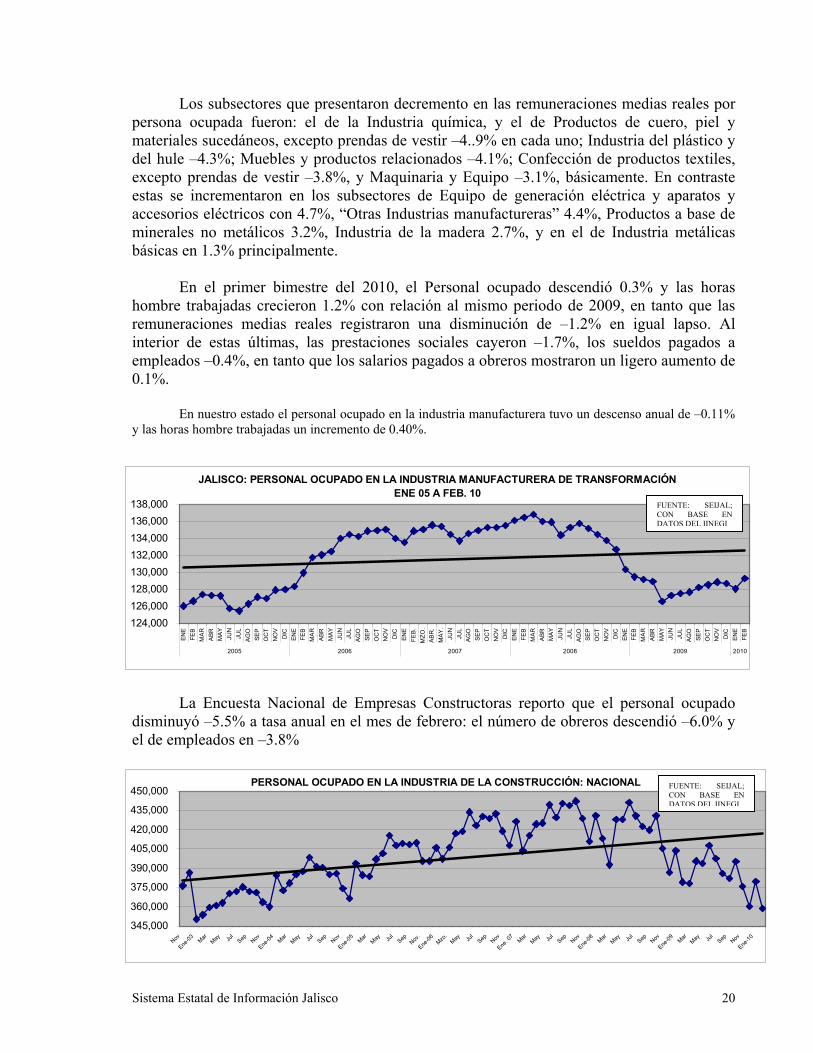

Los subsectores que presentaron decremento en las remuneraciones medias reales por persona ocupada fueron: el de la Industria química, y el de Productos de cuero, piel y materiales sucedáneos, excepto prendas de vestir –4..9% en cada uno; Industria del plástico y del hule –4.3%; Muebles y productos relacionados –4.1%; Confección de productos textiles, excepto prendas de vestir –3.8%, y Maquinaria y Equipo –3.1%, básicamente. En contraste estas se incrementaron en los subsectores de Equipo de generación eléctrica y aparatos y accesorios eléctricos con 4.7%, “Otras Industrias manufactureras” 4.4%, Productos a base de minerales no metálicos 3.2%, Industria de la madera 2.7%, y en el de Industria metálicas básicas en 1.3% principalmente.

En el primer bimestre del 2010, el Personal ocupado descendió 0.3% y las horas

hombre trabajadas crecieron 1.2% con relación al mismo periodo de 2009, en tanto que las remuneraciones medias reales registraron una disminución de –1.2% en igual lapso. Al interior de estas últimas, las prestaciones sociales cayeron –1.7%, los sueldos pagados a empleados –0.4%, en tanto que los salarios pagados a obreros mostraron un ligero aumento de 0.1%.

En nuestro estado el personal ocupado en la industria manufacturera tuvo un descenso anual de –0.11%

y las horas hombre trabajadas un incremento de 0.40%.

JALISCO: PERSONAL OCUPADO EN LA INDUSTRIA MANUFACTURERA DE TRANSFORMACIÓN ENE 05 A FEB. 10

124,000126,000128,000130,000132,000134,000136,000138,000

EN

EFE

BM

AR

AB

RM

AY

JUN

JUL

AG

OS

EP

OC

TN

OV

DIC

EN

EFE

BM

AR

AB

RM

AY

JUN

JUL

AG

OS

EP

OC

TN

OV

DIC

EN

EFE

B.

MZO

.A

BR

.M

AY

.JU

NJU

LA

GO

SE

PO

CT

NO

VD

ICE

NE

FEB

MA

RA

BR

MA

YJU

NJU

LA

GO

SE

PO

CT

NO

VD

ICE

NE

FEB

MA

RA

BR

MA

YJU

NJU

LA

GO

SE

PO

CT

NO

VD

ICE

NE

FEB

2005 2006 2007 2008 2009 2010

La Encuesta Nacional de Empresas Constructoras reporto que el personal ocupado

disminuyó –5.5% a tasa anual en el mes de febrero: el número de obreros descendió –6.0% y el de empleados en –3.8%

PERSONAL OCUPADO EN LA INDUSTRIA DE LA CONSTRUCCIÓN: NACIONAL

345,000

360,000

375,000

390,000

405,000

420,000

435,000

450,000

Nov

Ene-03 Mar

May Jul

Sep Nov

Ene-04 Mar

May Jul

Sep Nov

Ene-05 Mar

May Jul

SepNov

.

Ene-06 Mzo

.May Ju

lSep Nov

Ene. 0

7Mar

May Jul

Sep Nov

Ene-08 Mar

May Jul

Sep Nov

Sistema Estatal de Información Jalisco

FUENTE: SEIJAL;CON BASE ENDATOS DEL IINEGI

FUENTE: SEIJAL;CON BASE ENDATOS DEL IINEGI

Ene-09 Mar

May Jul

Sep Nov

Ene-10

20

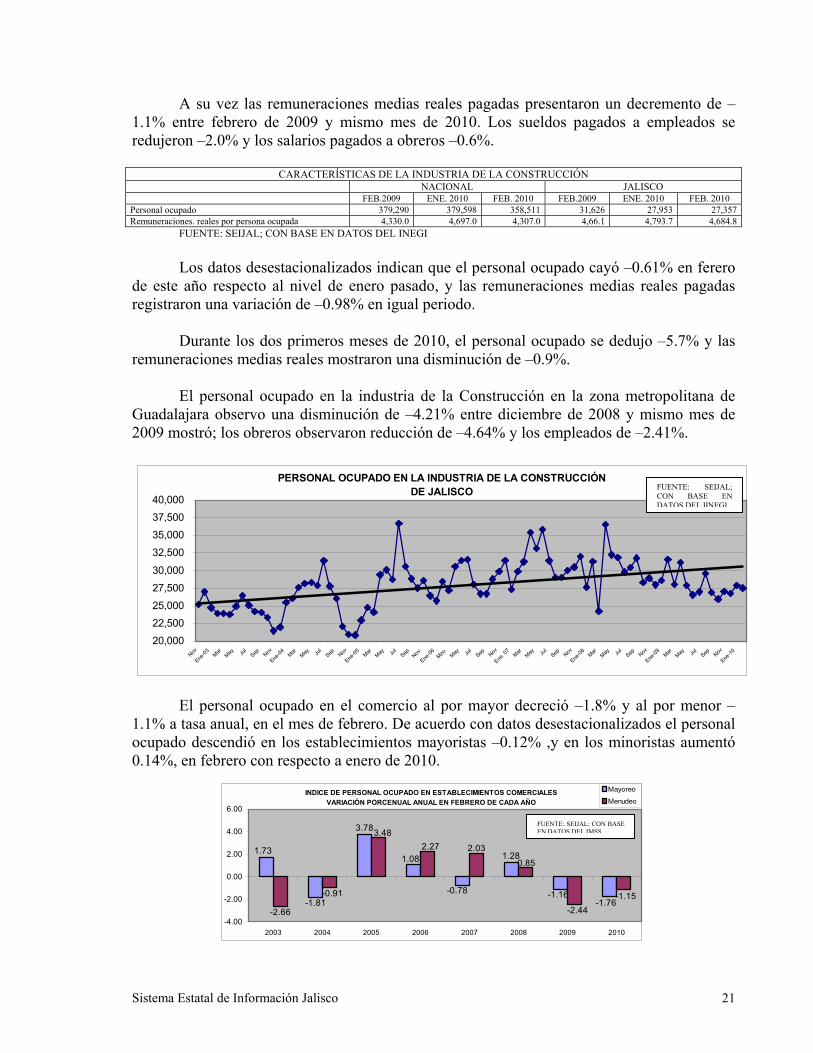

A su vez las remuneraciones medias reales pagadas presentaron un decremento de –1.1% entre febrero de 2009 y mismo mes de 2010. Los sueldos pagados a empleados se redujeron –2.0% y los salarios pagados a obreros –0.6%.

CARACTERÍSTICAS DE LA INDUSTRIA DE LA CONSTRUCCIÓN

NACIONAL JALISCO FEB.2009 ENE. 2010 FEB. 2010 FEB.2009 ENE. 2010 FEB. 2010 Personal ocupado 379,290 379,598 358,511 31,626 27,953 27,357Remuneraciones. reales por persona ocupada 4,330.0 4,697.0 4,307.0 4,66.1 4,793.7 4,684.8

FUENTE: SEIJAL; CON BASE EN DATOS DEL INEGI Los datos desestacionalizados indican que el personal ocupado cayó –0.61% en ferero

de este año respecto al nivel de enero pasado, y las remuneraciones medias reales pagadas registraron una variación de –0.98% en igual periodo.

Durante los dos primeros meses de 2010, el personal ocupado se dedujo –5.7% y las

remuneraciones medias reales mostraron una disminución de –0.9%. El personal ocupado en la industria de la Construcción en la zona metropolitana de

Guadalajara observo una disminución de –4.21% entre diciembre de 2008 y mismo mes de 2009 mostró; los obreros observaron reducción de –4.64% y los empleados de –2.41%.

PERSONAL OCUPADO EN LA INDUSTRIA DE LA CONSTRUCCIÓN DE JALISCO

20,000

22,500

25,000

27,500

30,000

32,500

35,000

37,500

40,000

Nov

Ene-03 Mar

May Jul

Sep Nov

Ene-04 Mar

May Jul

Sep Nov

Ene-05 Mar

May Jul

Sep Nov.

Ene-06 Mzo

.May Ju

lSep Nov

Ene. 0

7Mar

May Jul

Sep Nov

Ene-08 Mar

May Jul

Sep Nov

E

El personal ocupado en el comercio al por mayor decreció –1.8% y al

1.1% a tasa anual, en el mes de febrero. De acuerdo con datos desestacionalizadoocupado descendió en los establecimientos mayoristas –0.12% ,y en los minori0.14%, en febrero con respecto a enero de 2010.

INDICE DE PERSONAL OCUPADO EN ESTABLECIMIENTOS COMERCIALES VARIACIÓN PORCENUAL ANUAL EN FEBRERO DE CADA AÑO

-1.76

1.28

-0.78

1.08

3.78

-1.81

1.73

-1.16

-2.44

0.85

2.032.273.48

-0.91

-2.66

-1.15

-4.00

-2.00

0.00

2.00

4.00

6.00

2003 2004 2005 2006 2007 2008 2009 2010

Mayoreo

Menudeo

Sistema Estatal de Información Jalisco

FUENTE: SEIJAL;CON BASE ENDATOS DEL IINEGI

ne-09 Mar

May Jul

Sep Nov

Ene-10

por menor –s el personal stas aumentó

FUENTE: SEIJAL; CON BASEEN DATOS DEL IMSS

21

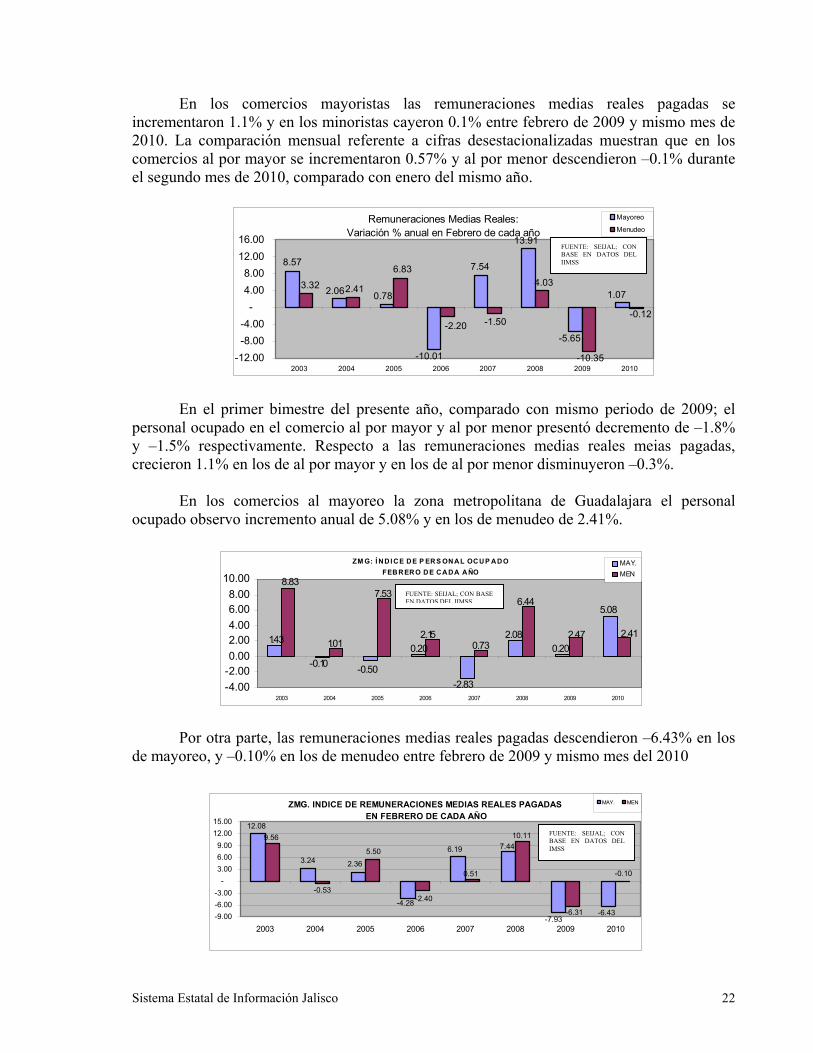

En los comercios mayoristas las remuneraciones medias reales pagadas se incrementaron 1.1% y en los minoristas cayeron 0.1% entre febrero de 2009 y mismo mes de 2010. La comparación mensual referente a cifras desestacionalizadas muestran que en los comercios al por mayor se incrementaron 0.57% y al por menor descendieron –0.1% durante el segundo mes de 2010, comparado con enero del mismo año.

Remuneraciones Medias Reales: Variación % anual en Febrero de cada año

1.07

-5.65

13.91

7.54

-10.01

2.06 0.78

8.57

-0.12

-10.35

-1.50

6.83

2.41

-2.20

3.32 4.03

-12.00-8.00-4.00

-4.008.00

12.0016.00

2003 2004 2005 2006 2007 2008 2009 2010

Mayoreo

Menudeo

FUENTE: SEIJAL; CONBASE EN DATOS DELIIMSS

En el primer bimestre del presente año, comparado con mismo periodo de 2009; el

personal ocupado en el comercio al por mayor y al por menor presentó decremento de –1.8% y –1.5% respectivamente. Respecto a las remuneraciones medias reales meias pagadas, crecieron 1.1% en los de al por mayor y en los de al por menor disminuyeron –0.3%.

En los comercios al mayoreo la zona metropolitana de Guadalajara el personal ocupado observo incremento anual de 5.08% y en los de menudeo de 2.41%.

ZM G: Í NDI CE DE P ERS ONAL OCUP ADO FEBRERO DE CADA AÑO

1.43

-0.10 -0.50

8.83

1.01

7.536.44

-4.00-2.000.002.004.006.008.00

10.00

2003 2004 2005

MAY.MEN

Por otra parte, las remuneraciones

de mayoreo, y –0.10% en los de menudeo

ZMG. INDICE DE REMUNE EN FEB

2.363.24

12.089.56

5.50

-0.53

-9.00-6.00-3.00

-3.006.009.00

12.0015.00

2003 2004 2005

Sistema Estatal de Información Jalisco

FUENTE: SEIJAL; CON BASEEN DATOS DEL IIMSS

0.202.08

-2.83

0.20

5.08

2.150.73

2.47 2.41

2006 2007 2008 2009 2010

medias reales pagadas descendieron –6.43% en los entre febrero de 2009 y mismo mes del 2010

RACIONES MEDIAS REALES PAGADASRERO DE CADA AÑO

-6.43-7.93

6.19

-4.28

7.44

-0.10

-6.31

0.51

-2.40

10.11

2006 2007 2008 2009 2010

MAY. MEN

FUENTE: SEIJAL; CONBASE EN DATOS DELIMSS

22

El Índice Agregado de los Ingresos alcanzados por la prestación de Servicios Privados no Financieros (IAI), que se refiere a los recursos originados por las empresas que prestan algún tipo de servicio retrocedió –2.50% en términos desestacionalizados durante el segundo mes de este año respecto al mes inmediato anterior.

En su comparación anual el IAI reportó una variación real de –0.9% en febrero de

2010 al ubicarse en 103.7 puntos, en tanto que en igual mes del año anterior fue de 104.6 puntos. De los sectores que conforman el IAI, cinco de éstos observaron caídas anuales en sus ingresos, los cuales tuvieron el siguiente comportamiento: los servicios profesionales, científicos y técnicos retrocedieron –2.0% (producto de las disminuciones de los servicios de arquitectura, ingeniería y actividades relacionadas; consultoría en computación, consultoría administrativa, científica y técnica, y “otros servicios profesionales, científicos y técnicos); los de alojamiento temporal y de preparación de alimentos y bebidas –7.3% (debido a las reducciones reportadas en hoteles y moteles; centros nocturnos, bares y cantinas, y servicios de preparación de alimentos por encargo, principalmente); de esparcimiento, culturales, deportivos y otros servicios recreativos –5.1%; de apoyo a los negocios y manejo de desechos y servicios de remediación en –3.9% )resultado de las variaciones a la baja de los servicios combinados de apoyo en instalaciones; servicio de empleo, y servicios de administración de negocios, entre otros), y los educativos –1.6%.

En contraste, se incrementaron a tasa anual los ingresos de los servicios inmobiliarios

y de alquiler de bienes muebles e intangibles en 9.9%; de salud y de asistencia social 3.5%; de transportes, correos y almacenamiento 3.1%, y los de información en medios masivos en 2.0%.

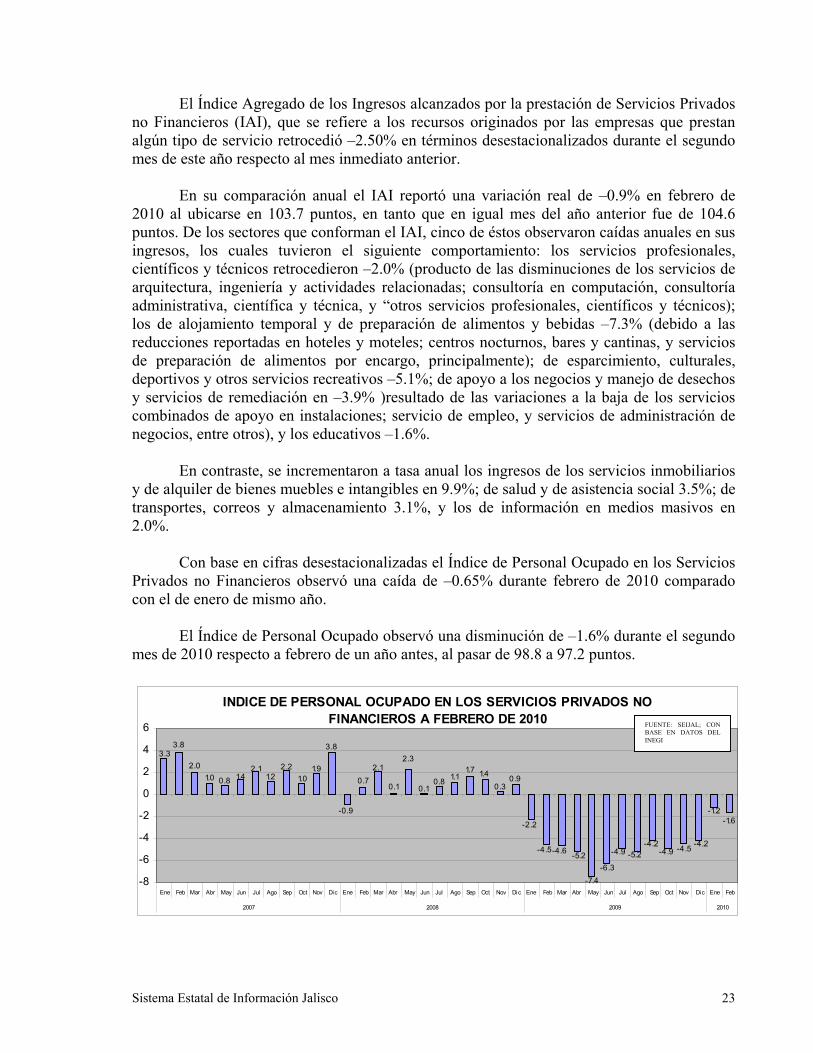

Con base en cifras desestacionalizadas el Índice de Personal Ocupado en los Servicios

Privados no Financieros observó una caída de –0.65% durante febrero de 2010 comparado con el de enero de mismo año.

El Índice de Personal Ocupado observó una disminución de –1.6% durante el segundo

mes de 2010 respecto a febrero de un año antes, al pasar de 98.8 a 97.2 puntos.

INDICE DE PERSONAL OCUPADO EN LOS SERVICIOS PRIVADOS NO FINANCIEROS A FEBRERO DE 2010

2.3

-1.6

3.33.8

2.01.0 0.8 1.4

2.11.2

2.2 1.9

3.8

0.72.1

0.1

-4.5-4.6 -5.2 -4.9 -5.2-4.2

-4.9

0.30.91.41.7

1.10.80.1

-7.4

-1.2

-4.2-4.5

-6.3

1.0

-0.9

-2.2

-8

-6

-4

-2

0

2

4

6

Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic Ene Feb Mar Abr May Jun Jul Ago Sep Oct Nov Dic Ene Feb

2007 2008 2009 2010

FUENTE: SEIJAL; CONBASE EN DATOS DELINEGI

Sistema Estatal de Información Jalisco 23

El descenso mencionado fue producto de las reducción de seis de los nueve sectores que lo conforman, destacando el de los servicios profesionales, científicos y técnicos con una variación de –5.5& (derivado de la caída de los servicios de consultoría en computación; de publicidad y actividades relacionadas; diseño especializado, y de los servicios de arquitectura, ingeniería y actividades relacionadas, entre otras); de alojamiento temporal y de preparación de alimentos y bebidas (debido a las contracciones reportadas en hoteles y moteles; centros nocturnos, bares y cantinas, y restaurantes con servicios de meseros, principalmente), y la de los transportes, correos y almacenamiento con una variación de –2.7% en los individual.

En cambio, el personal ocupado en los servicios de información en medios masivos

avanzó 1.9%; el de apoyo a los negocios y manejo de desechos y servicios de remediación 1.7%, y el de salud y de asistencia social 0.8% en el segundo mes de 2010 respecto a igual mes de 2009.

En los dos primeros meses transcurridos del 2010, el Índice Agregado de los Ingresos

se redujo –0.7% en términos reales respecto al mismo periodo de 2009, y el Índice de Personal Ocupado disminuyó –1.4% en mismo lapso.

Jalisco y sus regiones Un total de 1’226,178 trabajadores totales contabiliza el IMSS en marzo de 2010, que

comparados con los 1’198,805 de marzo del 2009 representan la generación de 27,373 plazas. Entre febrero de 2007 a marzo de 2010 ha aumentado en 59,081;anualmente en 27,373, de diciembre de 2009 a marzo de 2010 en 18,150 y mensualmente en 10,619. Posteriormente se ilustran tres conceptos diferentes de asegurados.

ASEGURADOS DE JALISCO 2004-2010

910,000

940,000

970,000

1,000,000

1,030,000

1,060,000

1,090,000

1,120,000

1,150,000

1,180,000

1,210,000

1,240,000

ENE.

ABR

.JU

N.

AGT.

NO

VD

ICEN

E.M

ZOJU

N.

AGT.

NO

V.D

IC.

ENE.

ABR

.JU

NAG

TN

OV

DIC

ENE

FEB.

MAR

ABR

.M

AY JUN

JUL

AGO

SEP

OC

TN

OV

DIC

ENE

FEB.

MZO

.AB

R.

MAY JU

NJU

LAG

OSE

PO

CT

NO

VD

ICEN

EFE

BM

ARAB

R.

MAY JU

NJU

LAG

OSE

PO

CT

NO

VD

ICEN

EFE

BM

AR

2004 2005 2006 2007 2008 2009 2010

TRABAJ. ASEGUR.

TRAB. PERM Y EVE URB.

ASEG. PERM.

FUENTE: SEIJAL; CONBASE EN DATOS DELIMSS

Sistema Estatal de Información Jalisco 24

El análisis sectorial del país y estado se expresa en siguiente tabla.

NACIONALPERM. EVENT. TOTALES PERM. EVENT. TOTALES PERM. EVENT. TOTALES PERM. EVENT. TOTALES

Agropecuario 337,138 12,771 349,909 328,387 13,930 342,317 44,544 969 45,513 44,270 1,101 45,371 -2.17%Ind. Extractivas 84,605 10,771 95,376 89,897 13,985 103,882 1,995 143 2,138 1,973 180 2,153 8.92%Ind. Transformación 3,185,192 323,116 3,508,308 3,244,859 392,736 3,637,595 274,438 29,311 303,749 274,782 36,696 311,478 3.69%Ind. de la Construcción 552,364 549,401 1,101,765 560,528 541,408 1,101,936 50,214 35,606 85,820 49,462 35,778 85,240 0.02%Ind electr. y sum. d/agua 143,393 28,572 171,965 99,284 33,760 133,044 7,330 1,512 8,842 7,340 2,167 9,507 -22.63%Comercio 2,660,483 177,611 2,838,094 2,682,623 212,136 2,894,759 213,068 11,447 224,515 214,280 12,560 226,840 2.00%Transp y com 698,886 51,590 750,476 692,297 56,754 749,051 53,202 2,723 55,925 52,551 3,117 55,668 -0.19%Servs. p/empres., person. y hogar 3,036,878 285,383 3,322,261 3,105,666 321,197 3,426,863 219,949 18,227 238,176 232,807 19,714 252,521 3.15%Servs. sociales y comunales 1,644,304 98,419 1,742,723 1,670,694 110,639 1,781,333 216,201 6,233 222,434 218,323 7,263 225,586 2.22%TOTALES 12,343,243 1,537,634 13,880,877 12,474,235 1,696,545 14,170,780 1,080,941 106,171 1,187,112 1,095,788 118,576 1,214,364 2.09%

PERM. EVENT. TOTALES PERM. EVENT. TOTALES PERM. EVENT. TOTALES PERM. EVENT. TOTALES NACIONALagropecuario 329,792 13,280 343072 328,387 13,930 342317 44,763 1,007 45770 44,270 1,101 45371 -0.22%Ind. Extractivas 91,054 13,248 104302 89,897 13,985 103882 1,925 183 2108 1,973 180 2153 -0.40%Ind. Transformación 3,215,978 382,893 3598871 3,244,859 392,736 3637595 273,296 35,660 308956 274,782 36,696 311478 1.08%Ind. de la Construcción 552,935 532,370 1085305 560,528 541,408 1101936 50,407 35,228 85635 49,462 35,778 85240 1.53%Ind electr. y sum. d/agua 99,154 30,708 129862 99,284 33,760 133044 7,445 1,775 9220 7,340 2,167 9507 2.45%comercio 2,671,099 207,807 2878906 2,682,623 212,136 2894759 212,131 12,026 224157 214,280 12,560 226840 0.55%transp y com 687,312 53,364 740676 692,297 56,754 749051 52,401 2,995 55396 52,551 3,117 55668 1.13%servs. p/empres., person. y hogar 3,084,029 312,194 3396223 3,105,666 321,197 3426863 230,310 19,374 249684 232,807 19,714 252521 0.90%servs. Sociales y Comunales 1,663,513 105,035 1768548 1,670,694 110,639 1781333 216,813 6,990 223803 218,323 7,263 225586 0.72%TOTALES 12,394,866 1,650,899 14,045,765 12,474,235 1,696,545 14,170,780 1,089,491 115,238 1,204,729 1,095,788 118,576 1,214,364 0.89%

NACIONAL JALISCOFEB. 10 MZO. 10 FEB. 10 MZO. 10

MZO. 09 MZO. 10NACIONAL JALISCO

MZO. 09 MZO. 10

El posterior cuadro muestra datos absolutos y relativos de trabajadores permanentes y eventuales urbanos de las distintas regiones que configuran el estado de Jalisco:

REGIÓN FEB. 2007 MZO. 2009 DIC. 2009 FEB. 2010 MZO. 2010ABSOL. REL. ABSOL. REL. ABSOL. REL. ABSOL. REL.

CENTRO 929,068 951,474 961,201 966,161 973,781 44,713 4.81 22,307 2.34 12,580 1.31 7,620 0.79 COSTA NORTE 53,384 53,353 50,997 51,942 52,400 -984 (1.84) -953 (1.79) 1,403 2.75 458 0.88 ALTOS SUR 36,381 37,348 38,145 38,631 38,844 2,463 6.77 1,496 4.01 699 1.83 213 0.55 CIÉNEGA 37,776 37,209 37,654 37,668 38,160 384 1.02 951 2.56 506 1.34 492 1.31 ALTOS NORTE 29,245 29,765 29,939 30,759 30,876 1,631 5.58 1,111 3.73 937 3.13 117 0.38 VALLES 22,338 27,771 27,632 28,318 28,528 6,190 27.71 757 2.73 896 3.24 210 0.74 SUR 22,796 23,748 24,147 24,376 24,798 2,002 8.78 1,050 4.42 651 2.70 422 1.73 COSTA SUR 12,516 12,550 12,270 12,656 12,782 266 2.13 232 1.85 512 4.17 126 1.00 SURESTE 6,804 7,045 7,285 7,436 7,413 609 8.95 368 5.22 128 1.76 -23 (0.31)SIERRA DE AMULA 4,276 4,648 4,734 4,540 4,506 230 5.38 -142 (3.06) -228 (4.82) -34 (0.75)NORTE 1,497 1,168 1,264 1,220 1,249 -248 (16.57) 81 6.93 -15 (1.19) 29 2.38 SIERRA OCCIDENTAL 1,067 1,033 1,023 1,022 1,027 -40 (3.75) -6 (0.58) 4 0.39 5 0.49

TOTAL 1,157,148 1,187,112 1,196,291 1,204,729 1,214,364 57,216 4.94 27,252 2.30 18,073 1.51 9,635 0.80 FUENTE: SEIJAL, CON BASE EN DATOS DEL IMSS

MZO 2010 /FEB 2007 MZO 2010 /MZO 2009 MZO 2010 /DIC 2009 MZO 2010 /FEB 2010

En la región centro se ubica la “Zona metropolitana de Guadalajara” que es un conglomerado poblacional constituido en macroregión cuya zona de influencia abarca a varios estados del occidente y noreste del país al constituir un emporio industrial, comercial y de servicios. Aglomera aproximadamente el 62.0% de la población, 85.0% del PIB estatal y 80.2% de los asegurados permanentes y eventuales urbanos totales de Jalisco en marzo del 2010. Entre febrero de 2007 y febrero del 2010 (periodo sexenal), aumenta su cifra de asegurados en 44,713; anualmente, de marzo del 2009 a marzo del 2010, en22,307; acumuladamente, de diciembre de 2009 a marzo del 2010 en 12,580 y entre febrero y marzo del 2010 en 7,620. Su evolución es como sigue:

Sistema Estatal de Información Jalisco 25

TRABAJADORES PEMANENTES Y EVENTUALES URBANOS DE LA REGIÓN CENTRO

820,000

850,000

880,000

910,000

940,000

970,000

1,000,000

EN

E.

AB

R.

JUN

.A

GT.

NO

VD

ICE

NE

.M

ZOJU

N.

AG

T.N

OV

.D

IC.

EN

E.

AB

R.

JUN

AG

TN

OV

DIC

EN

EFE

B.

MA

RA

BR

.M

AY

JUN

JUL

AG

OS

EP

OC

TN

OV

DIC

EN

EFE

B.

MZO

.A

BR

.M

AY

JUN

JUL

AG

OS

EP

OC

TN

OV

DIC

EN

EFE

BM

ZO AB

RM

AY

JUN

JUL

AG

OS

EP

OC

TN

OV

DIC

EN

EFE

BM

ZO

2004 2005 2006 2007 2008 2009 2010

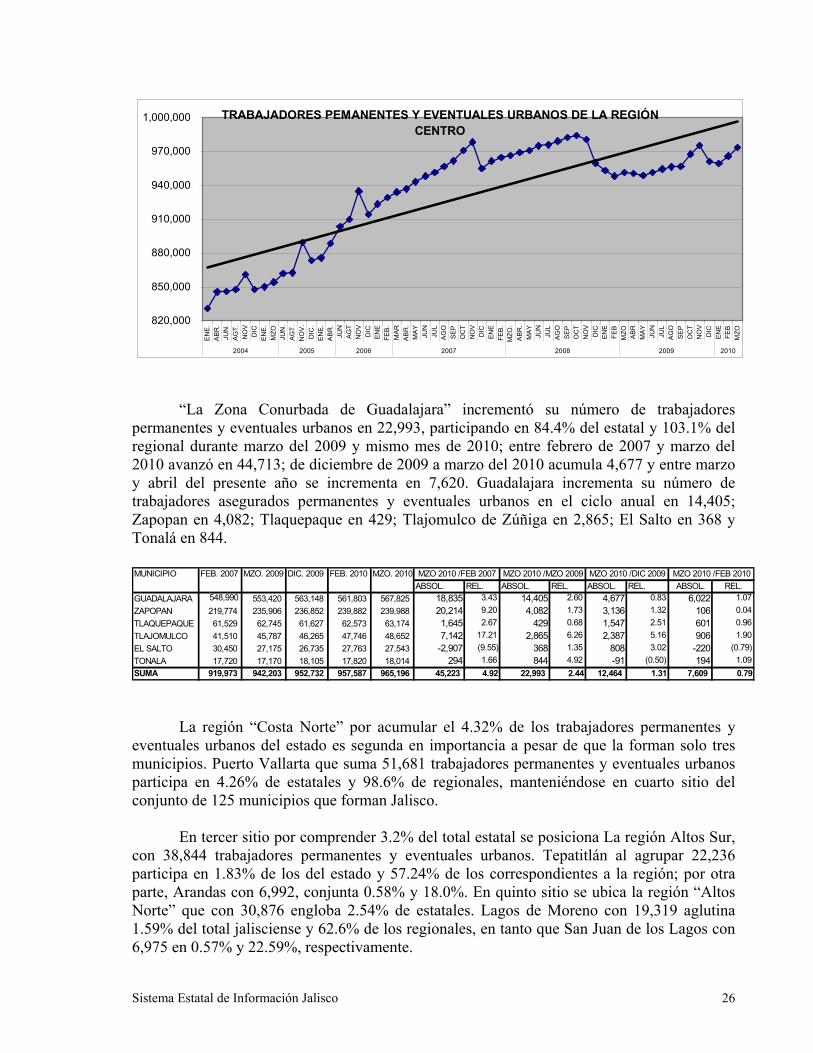

“La Zona Conurbada de Guadalajara” incrementó su número de trabajadores

permanentes y eventuales urbanos en 22,993, participando en 84.4% del estatal y 103.1% del regional durante marzo del 2009 y mismo mes de 2010; entre febrero de 2007 y marzo del 2010 avanzó en 44,713; de diciembre de 2009 a marzo del 2010 acumula 4,677 y entre marzo y abril del presente año se incrementa en 7,620. Guadalajara incrementa su número de trabajadores asegurados permanentes y eventuales urbanos en el ciclo anual en 14,405; Zapopan en 4,082; Tlaquepaque en 429; Tlajomulco de Zúñiga en 2,865; El Salto en 368 y Tonalá en 844. MUNICIPIO FEB. 2007 MZO. 2009 DIC. 2009 FEB. 2010 MZO. 2010

ABSOL. REL. ABSOL. REL. ABSOL. REL. ABSOL. REL.GUADALAJARA 548,990 553,420 563,148 561,803 567,825 18,835 3.43 14,405 2.60 4,677 0.83 6,022 1.07 ZAPOPAN 219,774 235,906 236,852 239,882 239,988 20,214 9.20 4,082 1.73 3,136 1.32 106 0.04 TLAQUEPAQUE 61,529 62,745 61,627 62,573 63,174 1,645 2.67 429 0.68 1,547 2.51 601 0.96 TLAJOMULCO 41,510 45,787 46,265 47,746 48,652 7,142 17.21 2,865 6.26 2,387 5.16 906 1.90 EL SALTO 30,450 27,175 26,735 27,763 27,543 -2,907 (9.55) 368 1.35 808 3.02 -220 (0.79)TONALA 17,720 17,170 18,105 17,820 18,014 294 1.66 844 4.92 -91 (0.50) 194 1.09 SUMA 919,973 942,203 952,732 957,587 965,196 45,223 4.92 22,993 2.44 12,464 1.31 7,609 0.79

MZO 2010 /FEB 2007 MZO 2010 /MZO 2009 MZO 2010 /DIC 2009 MZO 2010 /FEB 2010

La región “Costa Norte” por acumular el 4.32% de los trabajadores permanentes y eventuales urbanos del estado es segunda en importancia a pesar de que la forman solo tres municipios. Puerto Vallarta que suma 51,681 trabajadores permanentes y eventuales urbanos participa en 4.26% de estatales y 98.6% de regionales, manteniéndose en cuarto sitio del conjunto de 125 municipios que forman Jalisco.

En tercer sitio por comprender 3.2% del total estatal se posiciona La región Altos Sur,

con 38,844 trabajadores permanentes y eventuales urbanos. Tepatitlán al agrupar 22,236 participa en 1.83% de los del estado y 57.24% de los correspondientes a la región; por otra parte, Arandas con 6,992, conjunta 0.58% y 18.0%. En quinto sitio se ubica la región “Altos Norte” que con 30,876 engloba 2.54% de estatales. Lagos de Moreno con 19,319 aglutina 1.59% del total jalisciense y 62.6% de los regionales, en tanto que San Juan de los Lagos con 6,975 en 0.57% y 22.59%, respectivamente.

Sistema Estatal de Información Jalisco 26

La región de “La Ciénega” conjunta 38,160 trabajadores permanentes y eventuales urbanos, por tanto es quinto lugar con 3.14% del total estatal debido a que es un importante centro turístico de fin de semana de la zona metropolitana de Guadalajara, por el atractivo que significa el Lago de Chapala; así como un enclave industrial, al constituir parte del corredor industrial “Poncitlán-Ocotlán-La Barca, así como un centro comercial y de servicios intra e interregional. Ocotlán, con 14,876 asegurados aglutina 1.23% del total estatal y 38.98.% de los de la región; Atotonilco el Alto con 4,905 un 0.40% y 12.85%; Chapala con 4,520 el 0.37% y 11.84%; La Barca con 4,159 un 0.34% y 10.9%; Poncitlán con 3,271, un 0.27% y 8.57%; Jocotepec con 1,309 un 0.11% y 3.43%; Tototlán con 1,191 un 0.098% y 3.12%; Ayotlán con 1,149 un 0.095% y 3.01; y, ulteriormente, Zapotlán del Rey con 1,057, un 0.087% y 2.77% .

Con un total de 28,528 asegurados permanentes y eventuales urbanos “La región Valles” continua en sexto lugar al conjuntar 2.35% del total estatal durante el mes de marzo del 2010. Tala y Ameca sobresalen; el primero con 10,420 asegurados participa en 0.86% de estatales y 36.53% de regionales, y el segundo, con 5,680 acumula 0.47% y 19.91%.

El séptimo sitio lo ocupa “La región Sur”, ya que participa en el 2.04% de asegurados

permanentes y eventuales urbanos de Jalisco con 24,798 en marzo del 2010; Zapotlán el Grande, se significa ya que participa en el 1.30% de estatales y 63.46% de regionales al sumar 15,736 asegurados permanentes y eventuales urbanos. Las otras cinco regiones engloban un 2.22% del estatal,.

MUNICIPIO FEB. 2007 MZO. 2009 DIC. 2009 FEB. 2010 MZO. 2010ABSOL. REL. ABSOL. REL. ABSOL. REL. ABSOL. REL.

GUADALAJARA 548,990 553,420 563,148 561,803 567,825 18,835 3.43 14,405 2.60 4,677 0.83 6,022 1.06 ZAPOPAN 219,774 235,906 236,852 239,882 239,988 20,214 9.20 4,082 1.73 3,136 1.32 106 0.04 TLAQUEPAQUE 61,529 62,745 61,627 62,573 63,174 1,645 2.67 429 0.68 1,547 2.51 601 0.95 TLAJOMULCO 41,510 45,787 46,265 47,746 48,652 7,142 17.21 2,865 6.26 2,387 5.16 906 1.86 EL SALTO 30,450 27,175 26,735 27,763 27,543 -2,907 (9.55) 368 1.35 808 3.02 -220 (0.80)TONALA 17,720 17,170 18,105 17,820 18,014 294 1.66 844 4.92 -91 (0.50) 194 1.08 VALLARTA 52,605 52,621 50,311 51,198 51,681 -924 (1.76) -940 (1.79) 1,370 2.72 483 0.93 TEPATITLAN 21,142 21,534 22,012 22,237 22,236 1,094 5.17 702 3.26 224 1.02 -1 (0.00)LAGOS 18,505 18,645 18,433 19,256 19,319 814 4.40 674 3.61 886 4.81 63 0.33 ZAPOTLAN EL GRANDE 14,088 15,012 15,315 15,458 15,736 1,648 11.70 724 4.82 421 2.75 278 1.77 OCOTLAN 14,949 14,616 14,618 14,728 14,876 -73 (0.49) 260 1.78 258 1.76 148 0.99 TALA 9,991 10,580 10,495 10,423 10,420 429 4.29 -160 (1.51) -75 (0.71) -3 (0.03)ARANDAS 6,139 6,368 6,619 6,772 6,992 853 13.89 624 9.80 373 5.64 220 3.15 SAN JUAN 6,375 6,553 6,890 6,916 6,975 600 9.41 422 6.44 85 1.23 59 0.85 AUTLAN 6,413 6,612 6,830 6,760 6,841 428 6.67 229 3.46 11 0.16 81 1.18 AMECA 5,007 5,433 5,495 5,999 5,680 673 13.44 247 4.55 185 3.37 -319 (5.62)TAMAZULA 5,305 5,385 5,436 5,507 5,503 198 3.73 118 2.19 67 1.23 -4 (0.07)ATOTONILCO 4,523 4,929 4,884 4,892 4,905 382 8.45 -24 (0.49) 21 0.43 13 0.27 CHAPALA 4,177 4,057 4,270 4,360 4,520 343 8.21 463 11.41 250 5.85 160 3.54 MAGDALENA 610 3,374 3,706 3,972 4,222 3,612 592.13 848 25.13 516 13.92 250 5.92 LA BARCA 3,816 4,131 4,207 4,134 4,159 343 8.99 28 0.68 -48 (1.14) 25 0.60 PONCITLAN 3,376 3,221 3,304 3,200 3,271 -105 (3.11) 50 1.55 -33 (1.00) 71 2.17 ZAPOTLANEJO 2,824 3,077 2,940 2,910 2,947 123 4.36 -130 (4.22) 7 0.24 37 1.28 SAN MIGUEL 2,834 2,882 2,947 2,943 2,900 66 2.33 18 0.62 -47 (1.59) -43 (1.46)TEQUILA 2,278 2,773 2,453 2,841 2,654 376 16.51 -119 (4.29) 201 8.19 -187 (7.05)CAS. CASTILLO 2,466 2,545 1,981 2,449 2,451 -15 (0.61) -94 (3.69) 470 23.73 2 0.09 ACATIC 2,024 2,194 2,240 2,247 2,278 254 12.55 84 3.83 38 1.70 31 1.26 IXT. DE LOS MEMB 2,259 2,181 2,105 2,212 2,114 -145 (6.42) -67 (3.07) 9 0.43 -98 (4.30)ZAPOTILTIC 1,977 1,811 1,830 1,996 2,041 64 3.24 230 12.70 211 11.53 45 2.41 ENCARNACIÓN 1,830 1,875 1,913 1,919 1,898 68 3.72 23 1.23 -15 (0.78) -21 (1.11)TUXPAN 1,573 1,711 1,845 1,840 1,866 293 18.63 155 9.06 21 1.14 26 1.41 ACATLAN 2,442 2,252 1,800 1,768 1,841 -601 (24.61) -411 (18.25) 41 2.28 73 4.02 CIHUATLAN 1,901 1,817 1,793 1,841 1,838 -63 (3.31) 21 1.16 45 2.51 -3 (0.15)SAYULA 1,712 1,793 1,782 1,778 1,818 106 6.19 25 1.39 36 2.02 40 2.37 JALOST 1,687 1,734 1,680 1,709 1,687 0 - -47 (2.71) 7 0.42 -22 (1.20)LA HUERTA 1,650 1,456 1,585 1,502 1,548 -102 (6.18) 92 6.32 -37 (2.33) 46 2.97 EL GRULLO 1,209 1,388 1,404 1,373 1,411 202 16.71 23 1.66 7 0.50 38 2.84 JOCOTEPEC 1,388 1,304 1,423 1,300 1,339 -49 (3.53) 35 2.68 -84 (5.90) 39 2.76 AMATITAN 1,118 1,606 1,335 1,325 1,330 212 18.96 -276 (17.19) -5 (0.37) 5 0.39 TUXCACUESCO 1,331 1,367 1,428 1,322 1,282 -49 (3.68) -85 (6.22) -146 (10.22) -40 (3.01)JESUS MARÍA 1,136 1,162 1,193 1,206 1,219 83 7.31 57 4.91 26 2.18 13 1.07 TOTOTLAN 1,096 1,162 1,118 1,174 1,191 95 8.67 29 2.50 73 6.53 17 1.43 AYOTLAN 1,039 1,045 1,134 1,121 1,149 110 10.59 104 9.95 15 1.32 28 2.44 COCULA 1,057 895 1,029 1,084 1,076 19 1.80 181 20.22 47 4.57 -8 (0.76)ZAP. DEL REY 1,643 1,032 957 1,049 1,057 -586 (35.67) 25 2.42 100 10.45 8 0.74 TEOCALTICHE 795 1,007 1,002 984 989 194 24.40 -18 (1.79) -13 (1.30) 5 0.47 SUMA ZMG 919,973 942,203 952,732 957,587 965,196 45,223 4.92 22,993 2.44 12,464 1.31 7,609 0.79 OTROS MPIOS 217,495 224,133 222,740 226,721 228,271 10,776 4.95 4,138 1.85 5,531 2.48 1,550 0.68 FUENTE: SEIJAL; CON BASE EN DATOS DEL IMSS

MZO 2010 /FEB 2007 MZO 2010 /MZO 2009 MZO 2010 /DIC 2009 MZO 2010 /FEB 2010

Sistema Estatal de Información Jalisco 27

PRECIOS E INFLACIÓN

Índice Nacional de Precios al Consumidor (INPC), Abril 2010 Durante el mes de abril del 2010, el INPC experimentó una reducción de 0.32%, cifra que colocó la inflación anual en 4.27%, lo que significa una baja de 0.7% puntos porcentuales con relación a la cifra anual del mes previo.

En lo que se refiere a la inflación mensual de abril de 2010, destacó el alza de precios de los siguientes productos: Gasolina de bajo octanaje, Transporte colectivo, Aguacate, Naranja, Vivienda propia, Loncherías, Restaurantes, y Gas doméstico. Por el contrario, registraron precios a la baja principalmente los siguientes rubros: Electricidad, Jitomate, Servicios turísticos en paquete, Papa, Calabacita, Cebolla, Mango y Transporte aéreo.

Por lo que respecta a la inflación mensual por ciudades, en abril se registraron las tasas más altas en Huatabampo y Cd. Juárez, con 0.43% 0.37%. En cambio, Cd. Acuña y Monclova registraron las tasas más bajas, con (-)3.48% y (-) 2.19% respectivamente.

El siguiente cuadro muestra las ciudades que registraron comportamiento extremo.

INDICE NACIONAL DE PRECIOS AL CONSUMIDOR Variación % de Abril 2010 /Marzo 2010

Ciudades con mayores incrementos % Ciudades con menores

incrementos %

Huatabampo, Son. 0.43 Cd. Acuña, Coah. -3.48 Cd. Juárez, Chih. 0.37 Monclova, Coah. -2.19 Durango, Dgo. 0.33 Chetumal, Q. Roo. -2.03 Mexicali, B.C. 0.31 Mérida, Yuc. -1.45 Chihuahua, Chih. 0.29 Veracruz, Ver. -1.37 León, Gto. 0.28 Monterrey, N.L. -1.34 San Luis Potosí, S.L.P. 0.15 Iguala, Gro. -1.26 Matamoros, Tamps. 0.11 Tampico, Tamps. -1.18 Fuente: SEIJAL, con datos del Banco de México.

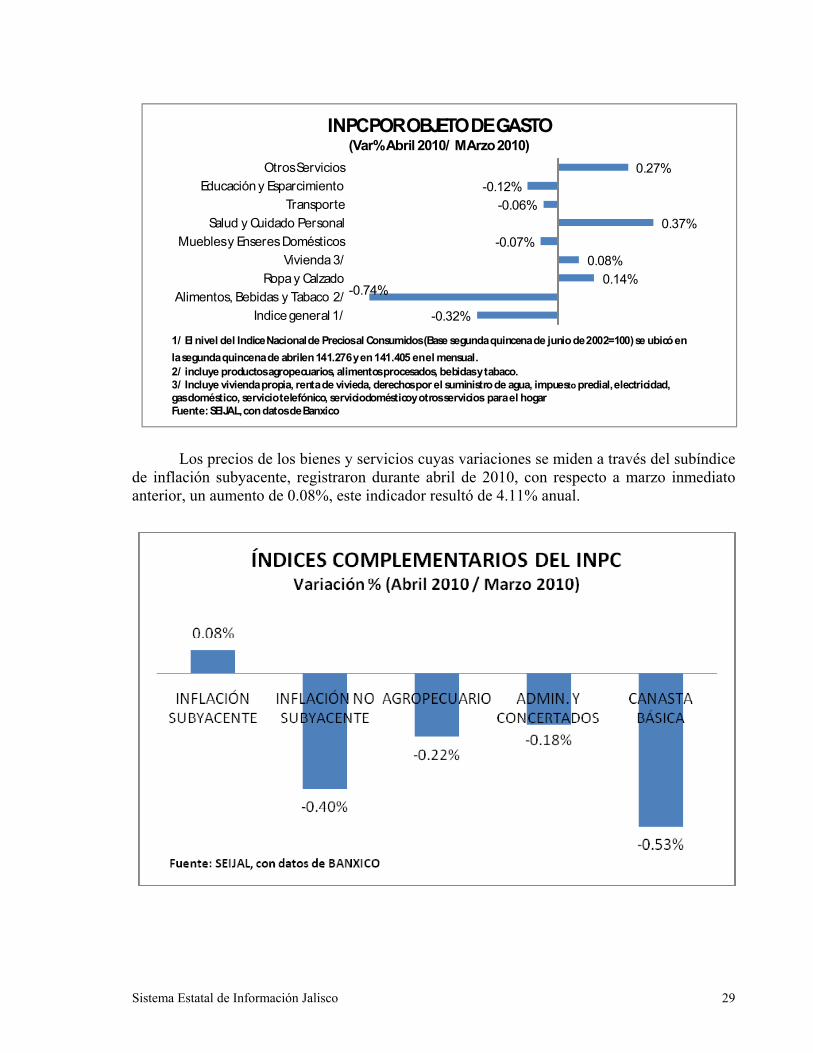

En una clasificación del INPC por objeto del gasto, durante el mes de abril de 2010,

con relación a marzo inmediato anterior, destaca con la más alta tasa de crecimiento el rubro de Salud y cuidado personal con 0.37%. El renglón de Alimentos, bebidas y tabaco, registró la tasa más baja en el mes en cuestión con (-) 0.74%.

Sistema Estatal de Información Jalisco 28

-0.32%

-0.74%0.14%

0.08%-0.07%

0.37%-0.06%

-0.12%0.27%

Indice general 1/Alimentos, Bebidas y Tabaco 2/

Ropa y CalzadoVivienda 3/

Muebles y Enseres DomésticosSalud y Cuidado Personal

TransporteEducación y Esparcimiento

Otros Servicios

INPC POR OBJETO DE GASTO(Var% Abril 2010/ MArzo 2010)

1/ El nivel del Indice Nacional de Precios al Consumidos (Base segunda quincena de junio de 2002=100) se ubicó en la segunda quincena de abrilen 141.276 y en 141.405 en el mensual.2/ incluye productos agropecuarios, alimentos procesados, bebidas y tabaco.3/ Incluye vivienda propia, renta de vivieda, derechos por el suministro de agua, impuesto predial, electricidad, gas doméstico, servicio telefónico, serviciodomésticoy otros servicios para el hogarFuente: SEIJAL, con datos de Banxico

Los precios de los bienes y servicios cuyas variaciones se miden a través del subíndice

de inflación subyacente, registraron durante abril de 2010, con respecto a marzo inmediato anterior, un aumento de 0.08%, este indicador resultó de 4.11% anual.

Sistema Estatal de Información Jalisco 29

El subíndice de inflación no subyacente disminuyó 1.46% mensual, su tasa anual fue de 4.7%, una disminución de 1.83 puntos porcentuales respecto a la tasa anual obtenida en marzo (6.53 por ciento). La variación del subíndice de los productos Administrados y Concertados fue de 1.67 % mensual, y 5.19% anual, y la de los productos Agropecuarios fueron de 3.55% mensual y 9.11% anual.

Canasta Básica de Consumo (CBC)

Uno de los índices especiales de precios al consumidor que elabora el Banco de México es el de la Canasta Básica de Consumo, el cual registró en abril del presente año una variación de 0.37%, comparativamente al nivel que alcanzó el mes inmediato anterior. La inflación anual de la canasta básica de consumo registró tasa de 4.88% (el mes previo la cifra comparable fue 4.91%).

-0.50%

0.00%

0.50%

1.00%

1.50%

2.00%

mar /2008 jul /2008 nov /2008 mar /2009 jul /2009 nov /2009 mar /2010

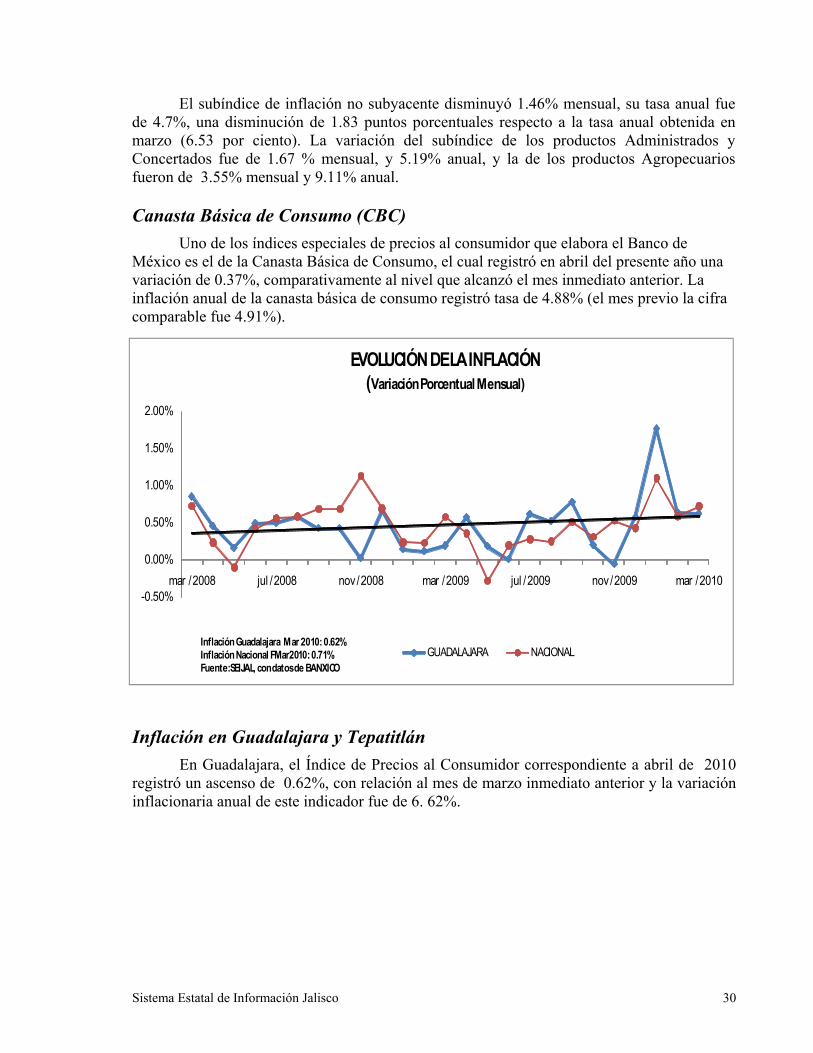

Inflación Guadalajara Mar 2010: 0.62%Inflación Nacional FMar2010: 0.71%Fuente:SEIJAL, con datos de BANXICO

EVOLUCIÓN DE LA INFLACIÓN(Variación Porcentual Mensual)

GUADALAJARA NACIONAL

Inflación en Guadalajara y Tepatitlán

En Guadalajara, el Índice de Precios al Consumidor correspondiente a abril de 2010 registró un ascenso de 0.62%, con relación al mes de marzo inmediato anterior y la variación inflacionaria anual de este indicador fue de 6. 62%.

Sistema Estatal de Información Jalisco 30

0.20%

0.25%

0.30%

0.35%

0.40%

0.45%

0.50%

0.55%

0.60%

0.65%

0.70%

Mar 2008 Jul 2008 Nov 2008 Mar 2009 Jul 2009 Nov 2009 Mar 2010

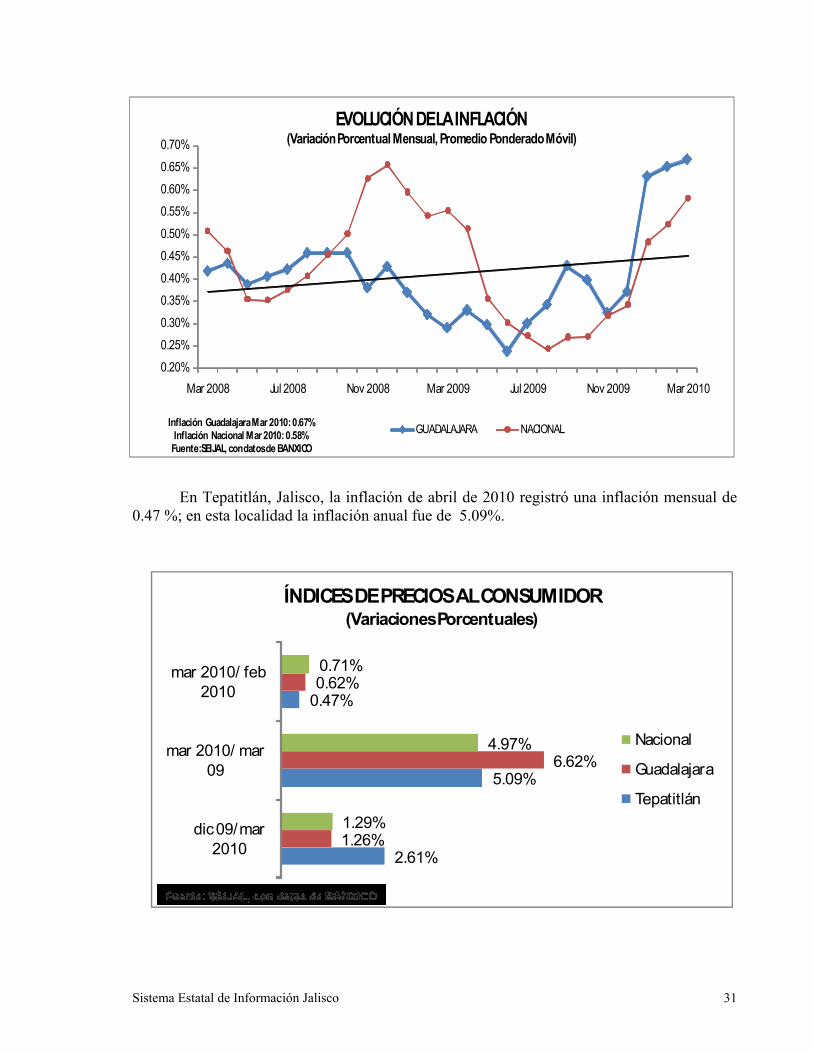

Inflación Guadalajara Mar 2010: 0.67%Inflación Nacional Mar 2010: 0.58%Fuente:SEIJAL, con datos de BANXICO

EVOLUCIÓN DE LA INFLACIÓN (Variación Porcentual Mensual, Promedio Ponderado Móvil)

GUADALAJARA NACIONAL

En Tepatitlán, Jalisco, la inflación de abril de 2010 registró una inflación mensual de 0.47 %; en esta localidad la inflación anual fue de 5.09%.

2.61%

5.09%

0.47%

1.26%

6.62%

0.62%

1.29%

4.97%

0.71%

dic 09/mar 2010

mar 2010/ mar 09

mar 2010/ feb 2010

ÍNDICES DE PRECIOS AL CONSUMIDOR (Variaciones Porcentuales)

Nacional

Guadalajara

Tepatitlán

Sistema Estatal de Información Jalisco 31

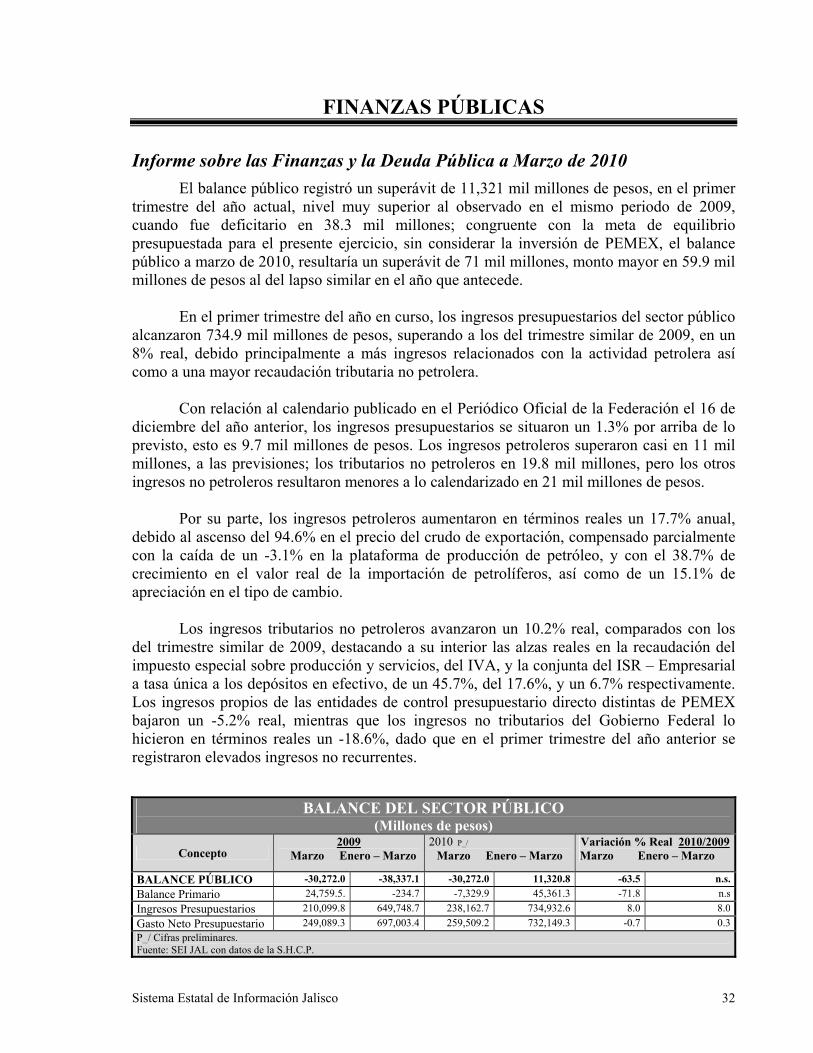

FINANZAS PÚBLICAS Informe sobre las Finanzas y la Deuda Pública a Marzo de 2010 El balance público registró un superávit de 11,321 mil millones de pesos, en el primer trimestre del año actual, nivel muy superior al observado en el mismo periodo de 2009, cuando fue deficitario en 38.3 mil millones; congruente con la meta de equilibrio presupuestada para el presente ejercicio, sin considerar la inversión de PEMEX, el balance público a marzo de 2010, resultaría un superávit de 71 mil millones, monto mayor en 59.9 mil millones de pesos al del lapso similar en el año que antecede.

En el primer trimestre del año en curso, los ingresos presupuestarios del sector público

alcanzaron 734.9 mil millones de pesos, superando a los del trimestre similar de 2009, en un 8% real, debido principalmente a más ingresos relacionados con la actividad petrolera así como a una mayor recaudación tributaria no petrolera.

Con relación al calendario publicado en el Periódico Oficial de la Federación el 16 de

diciembre del año anterior, los ingresos presupuestarios se situaron un 1.3% por arriba de lo previsto, esto es 9.7 mil millones de pesos. Los ingresos petroleros superaron casi en 11 mil millones, a las previsiones; los tributarios no petroleros en 19.8 mil millones, pero los otros ingresos no petroleros resultaron menores a lo calendarizado en 21 mil millones de pesos.

Por su parte, los ingresos petroleros aumentaron en términos reales un 17.7% anual, debido al ascenso del 94.6% en el precio del crudo de exportación, compensado parcialmente con la caída de un -3.1% en la plataforma de producción de petróleo, y con el 38.7% de crecimiento en el valor real de la importación de petrolíferos, así como de un 15.1% de apreciación en el tipo de cambio.

Los ingresos tributarios no petroleros avanzaron un 10.2% real, comparados con los

del trimestre similar de 2009, destacando a su interior las alzas reales en la recaudación del impuesto especial sobre producción y servicios, del IVA, y la conjunta del ISR – Empresarial a tasa única a los depósitos en efectivo, de un 45.7%, del 17.6%, y un 6.7% respectivamente. Los ingresos propios de las entidades de control presupuestario directo distintas de PEMEX bajaron un -5.2% real, mientras que los ingresos no tributarios del Gobierno Federal lo hicieron en términos reales un -18.6%, dado que en el primer trimestre del año anterior se registraron elevados ingresos no recurrentes.

BALANCE DEL SECTOR PÚBLICO (Millones de pesos)

Concepto 2009

Marzo Enero – Marzo

2010 P_/ Marzo Enero – Marzo

Variación % Real 2010/2009Marzo Enero – Marzo

BALANCE PÚBLICO -30,272.0 -38,337.1 -30,272.0 11,320.8 -63.5 n.s.Balance Primario 24,759.5. -234.7 -7,329.9 45,361.3 -71.8 n.sIngresos Presupuestarios 210,099.8 649,748.7 238,162.7 734,932.6 8.0 8.0Gasto Neto Presupuestario 249,089.3 697,003.4 259,509.2 732,149.3 -0.7 0.3P_/ Cifras preliminares. Fuente: SEI JAL con datos de la S.H.C.P.

Sistema Estatal de Información Jalisco 32

En lo referente al gasto público continuó la aplicación de medidas de racionalidad y austeridad presupuestaria conforme a la Ley Federal de Presupuesto y Responsabilidad Hacendaria y al Decreto de Presupuesto para 2010, favoreciendo el desarrollo de la actividad productiva, luego de las condiciones de recesión económica nacional e internacional del año pasado, la asignación del gasto se ha orientado a favorecer el crecimiento económico y la provisión de los servicios demandados por la población.

Para avanzar en la contención del gasto en servicios personales y el de operación,

administrativo y de apoyo, así como a la generación de ahorros, el Ejecutivo Federal dio a conocer en marzo de este año, el Programa Nacional de Reducción de Gasto Público, con el fin de garantiza la continuidad del esfuerzo de ahorro, austeridad y racionalidad del gasto público emprendido la presente administración.

Los ahorros que se generen durante los ejercicios fiscales 2010 al 2012, estimados en 40.1 mil millones de pesos serán destinados a programas prioritarios del Gobierno Federal, particularmente a aquéllos que apoyan el desarrollo social y la inversión en infraestructura, como la relacionada con el desarrollo y mantenimiento de proyectos de infraestructura carretera, portuaria, ferroviaria, hospitalaria, médica, educativa, hidráulica, turística y deportiva, así como a los programas de protección social en salud, protección ambiental y poyo a la micro, pequeña y mediana empresa, entre otros.

En el transcurso del periodo analizado, el gasto total del sector público presupuestario

se ubicó en 732.1 mil millones de pesos, monto mayor en términos reales un 0.3% al registro del mismo lapso de 2009. El gasto programable alcanzó 552.7 mil millones de pesos, con un retroceso real del -1.7%, debido al esfuerzo realizado durante el año anterior para anticipar el calendario de gasto como parte de las acciones contracíclicas, así como por la contención del gasto en servicios personales. En la evolución del gasto público se distinguen las variaciones siguientes:

• Un incremento en materia de desarrollo social del 0.6% real, distinguiéndose internamente

los avances reales del 4.2%, 9.5% y de un 9.8% relativos a salud, seguridad social y asistencia social, en ese orden.