impuestos directos pf (128-144)

DESCRIPTION

xcxxcTRANSCRIPT

128

• De ladeclaraciónanual

UnidadIV

129

1. OBLIGADOS A PRESENTARLA (Art. 150, 1er. párrafo)

NO OLVIDAR: INFORMAR EN LA DECLARACIÓN DEL EJERCICIO (Art. 90) (

PréstamosDonativosPremios

2. OPCIÓN DE NO PRESENTARLA (Art. 150, 2do. párrafo)

Ingresosacumulables

cap. I

Interésreal

Retención Declaración

500,000 200,000 Sí500,000 200,000 No200,000 80,000 Sí200,000 80,000 No300,000 120,000 Sí300,000 120,000 No

Los que obtengan ingresos enel año

Excepto exentos e ISRdefinitivo

Pagarán el ISR anual mediantedeclaración a más tardar en

abril del siguiente año

Únicamenteingresos porsalarios e intereses

Suma no exceda a$400,000 y que losintereses reales noexcedan a$100,000

Se haya aplicado laretención delartículo 135

Siempre que en lo individual o en su conjuntoexcedan de 600,000

130

3. DECLARAR TODOS LOS INGRESOS (Art. 150, 3er. párrafo)

4. TRABAJADORES OBLIGADOS SEGÚN ARTÍCULO 98 (Art. 98, 4to.párrafo)

V. Presentar declaración anual en algunos casos

Ingresos totales > 500,000, incluyendo exentos e ISR definitivo

Declarar la totalidad de los ingresos

Incluidos las siguientes fracciones:XVII Viáticos comprobados , excepto 238-B del RLISXIX a) Enajenación de casa habitaciónXXII Herencia o legado

Ingresos acumulables de otros capítulos

Comunicado por escrito

Deje de prestar servicios antes del 31 de diciembre

Servcios a dos patrones en forma simultánea

Ingresos de fuente de riqueza ubicada en el extranjero o de personas nos obligadas a retener

Ingresos mayores a $400,000

Recuerde la consecuencia por nodeclarar estos ingresos

131

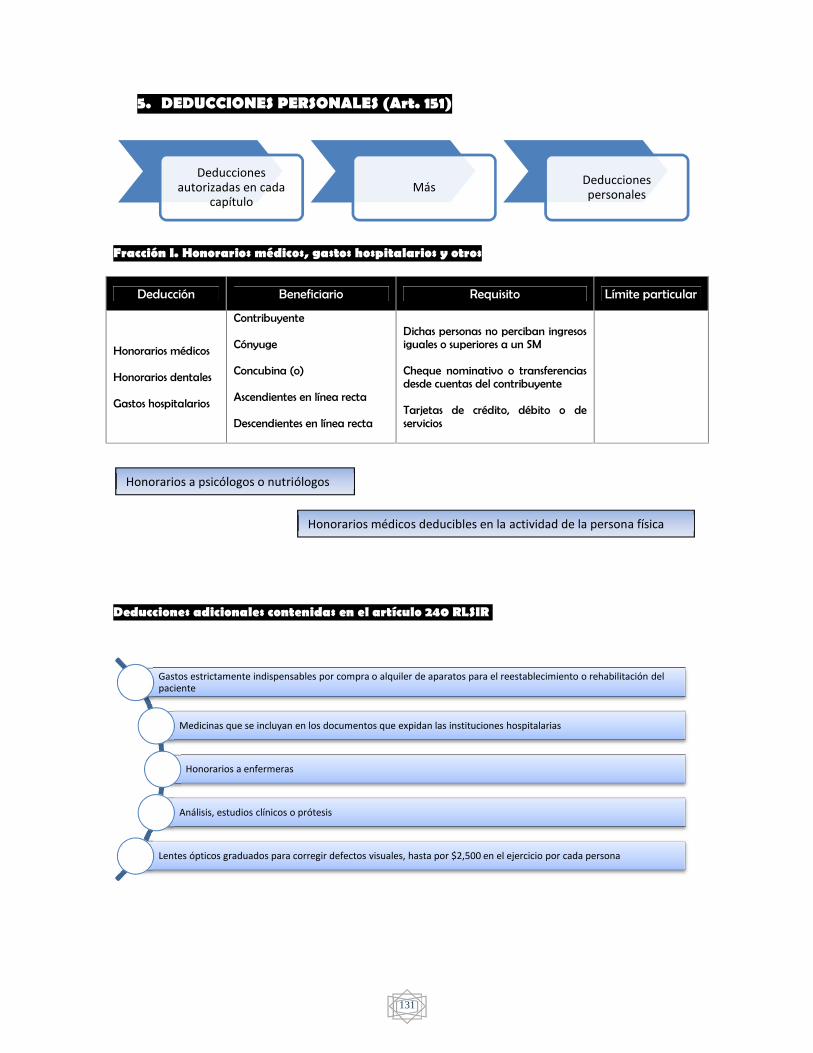

5. DEDUCCIONES PERSONALES (Art. 151)

Fracción I. Honorarios médicos, gastos hospitalarios y otros (

Deducción Beneficiario Requisito Límite particular

Honorarios médicos

Honorarios dentales

Gastos hospitalarios

Contribuyente

Cónyuge

Concubina (o)

Ascendientes en línea recta

Descendientes en línea recta

Dichas personas no perciban ingresosiguales o superiores a un SM

Cheque nominativo o transferenciasdesde cuentas del contribuyente

Tarjetas de crédito, débito o deservicios

Deducciones adicionales contenidas en el artículo 240 RLSIR (

Deduccionesautorizadas en cada

capítuloMás Deducciones

personales

Gastos estrictamente indispensables por compra o alquiler de aparatos para el reestablecimiento o rehabilitación delpaciente

Medicinas que se incluyan en los documentos que expidan las instituciones hospitalarias

Honorarios a enfermeras

Análisis, estudios clínicos o prótesis

Lentes ópticos graduados para corregir defectos visuales, hasta por $2,500 en el ejercicio por cada persona

Honorarios a psicólogos o nutriólogos

Honorarios médicos deducibles en la actividad de la persona física

132

Fracción II. Gastos de funeral (

Deducción Beneficiario Requisito Límite particular

Gastos de funeral

Contribuyente

Cónyuge

Concubina (o)

Ascendientes en línea recta

Descendientes en línea recta

Un salario mínimo

Fracción III. Donativos

Deducción Requisito Límite particular

Donativos

No onerosos ni remunerativos

Requisitos previstos en esta Ley y en reglas generales

Se otorguen en los siguientes casos:

a) Federación, entidades federativas y municipios,organismos descentralizados, organismosinternacionales de los que México sea miembro.

b) Etc.

7% de los ingresosacumulables que sirvan debase para calcular el ISR enel ejercicio anterior

Fracción IV. Intereses reales por créditos hipotecarios

Deducción Requisito Límite particular

Intereses reales porcréditos hipotecarios

Reales

Efectivamente pagadas

Por créditos destinados a la adquisición de casa habitación

Con sistema financiero

Que el monto total delcrédito no exceda de750,000 udis.

10-nov-14: 5.216461

Art. 241 RLISR Gastos de funerales a futuro, hasta el año que seutilicen.

133

Fracción V. Aportaciones para el retiro

Deducción Requisito Límite particular

Aportacionescomplementarias aafore 10% de los ingresos

acumulables

Sin que excedan a cincosalarios mínimos generalesdel área geográfica elevadosal año

Planes personales deretiro

Para ser utilizados cuando el titular llegue a los 65 años

Invalidez o incapacidad

Administrados por sistema financieroAportacionesvoluntarias a afore

Requisitos de permanencia anteriores

Artículo 185. Cuentas personales para el retiro

Deducción Requisito Límite particular

Depósitos en cuentas especiales para el retiro152,000 en el año decalendario

Primas de contratos de seguros que tengancomo base planes de pensionesAcciones de sociedades de inversión

Retiros anticipados

En los tres casos

Incluidos rendimientos

Ingreso acumulable del capítulo IX

No olvidar el ingreso exento

Fallecimiento del titular

Del plan personal

El beneficiario o heredero

Acumular a sus demás ingresos

¿Qué pasa en los otros dos casos?

•Pagadas en el ejercicio•Pagadas en 2015 antes de presentar la

declaraciónDeclaración de 2014

Cantidades depositadasmás intereses

Ingreso acumulable

Fallecimiento del titular

Ingreso acumulable para

134

Fracción VI. Primas de seguros de gastos médicos (

Deducción Beneficiario Requisito Límite particular

Primas de seguros degastos médicos

Contribuyente

Cónyuge

Concubina (o)

Ascendientes en línea recta

Descendientes en línea recta

Fracción VII. Transporte escolar obligatorio (

Deducción Beneficiario Requisito Límite particular

Transporte escolarDescendientes en línea recta

Obligatorio en términos dedisposiciones jurídicas

O cuando para todos los alumnos seincluya dicho gasto en la colegiatura

Cheque nominativo, transferencia,tarjeta

Fracción VIII. Impuesto local sobre ingresos por salarios (

Área geográfica según el domicilio al 31 de diciembre.

Domicilio fuera de México, tomar el SM del DF

Fracciones I y II comprobar con CFDI que fueron pagadas en el ejercicio

No son aplicables los requisitos establecidos en el capítulo X (revisar F-IV)

135

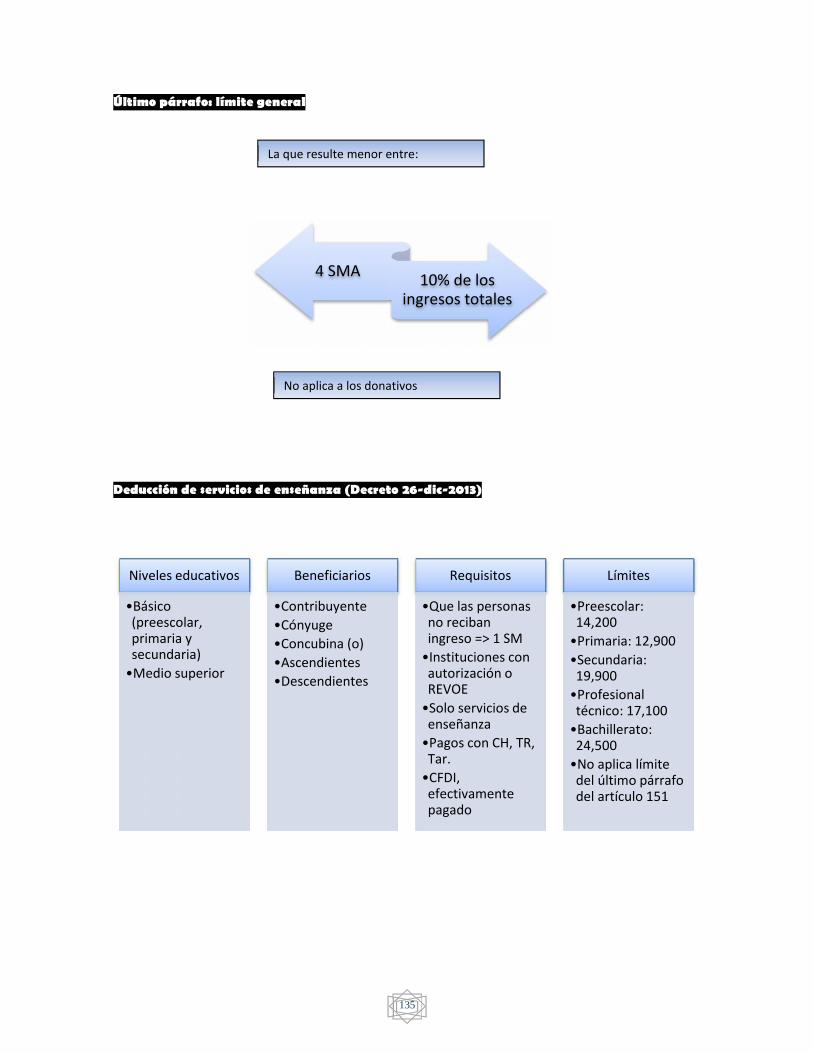

Último párrafo: límite general (

Deducción de servicios de enseñanza (Decreto 26-dic-2013) (

4 SMA 10% de losingresos totales

Niveles educativos

•Básico(preescolar,primaria ysecundaria)

•Medio superior

Beneficiarios

•Contribuyente•Cónyuge•Concubina (o)•Ascendientes•Descendientes

Requisitos

•Que las personasno recibaningreso => 1 SM

•Instituciones conautorización oREVOE

•Solo servicios deenseñanza

•Pagos con CH, TR,Tar.

•CFDI,efectivamentepagado

Límites

•Preescolar:14,200

•Primaria: 12,900•Secundaria:19,900

•Profesionaltécnico: 17,100

•Bachillerato:24,500

•No aplica límitedel último párrafodel artículo 151

La que resulte menor entre:

No aplica a los donativos

136

Artículo 1.8. Se otorga un estímulo fiscal a las personas físicas residentes en el país que obtengan ingresos de los

establecidos en el Título IV de la Ley del Impuesto sobre la Renta, consistente en disminuir del resultado obtenido

conforme al artículo 152, primer párrafo, primera oración, de la Ley del Impuesto sobre la Renta, la cantidad que

corresponda conforme al artículo 1.10. del presente Decreto, por los pagos por servicios de enseñanza correspondientes a

los tipos de educación básico y medio superior a que se refiere la Ley General de Educación, efectuados por el

contribuyente para sí, para su cónyuge o para la persona con quien viva en concubinato y para sus ascendientes o sus

descendientes en línea recta, siempre que el cónyuge, concubino, ascendiente o descendiente de que se trate no

perciba durante el año de calendario ingreso en cantidad igual o superior a la que resulte de calcular el salario mínimo

general del área geográfica del contribuyente elevado al año y se cumpla con lo siguiente:

I. Que los pagos se realicen a instituciones educativas privadas que tengan autorización o reconocimiento de

validez oficial de estudios en los términos de la Ley General de Educación, y

II. Que los pagos sean para cubrir únicamente los servicios correspondientes a la enseñanza del alumno, de

acuerdo con los programas y planes de estudio que en los términos de la Ley General de Educación se

hubiera autorizado para el nivel educativo de que se trate.

El estímulo a que se refiere el presente artículo no será aplicable a los pagos:

a) Que no se destinen directamente a cubrir el costo de la educación del alumno, y

b) Correspondientes a cuotas de inscripción o reinscripción.

Para los efectos de esta fracción, las instituciones educativas deberán separar en el comprobante fiscal digital

el monto que corresponda por concepto de enseñanza del alumno.

Tampoco será aplicable el estímulo a que se refiere el presente artículo cuando las personas mencionadas en

el primer párrafo del mismo reciban becas o cualquier otro apoyo económico público o privado para pagar

los servicios de enseñanza, hasta por el monto que cubran dichas becas o apoyos.

Para los efectos de este artículo, los adoptados se consideran como descendientes en línea recta del adoptante y de

los ascendientes de éste.

Para determinar el área geográfica del contribuyente se estará a lo dispuesto en el artículo 151, segundo párrafo,

de la Ley del Impuesto sobre la Renta.

Artículo 1.9. Los pagos a que se refiere el artículo 1.8. del presente Decreto deberán realizarse mediante cheque

nominativo del contribuyente, transferencias electrónicas de fondos desde cuentas abiertas a nombre del contribuyente

en instituciones que componen el sistema financiero y las entidades que para tal efecto autorice el Banco de México, o

mediante tarjeta de crédito, de débito o de servicios.

Para la aplicación del estímulo a que se refiere el artículo 1.8. de este Decreto se deberá comprobar, mediante

documentación que reúna requisitos fiscales, que las cantidades correspondientes fueron efectivamente pagadas en el

año de calendario de que se trate a instituciones educativas residentes en el país. Si el contribuyente recupera parte de

dichas cantidades, el estímulo únicamente será aplicable por la diferencia no recuperada.

Artículo 1.10. La cantidad que se podrá disminuir en los términos del artículo 1.8. del presente Decreto no

excederá, por cada una de las personas a que se refiere el citado artículo, de los límites anuales de deducción que para

cada nivel educativo corresponda, conforme a la siguiente tabla:

Nivel educativo Límite anual de deducción

Preescolar $14,200.00

Primaria $12,900.00

Secundaria $19,900.00

137

Profesional técnico $17,100.00

Bachillerato o su equivalente $24,500.00

Cuando los contribuyentes realicen en un mismo ejercicio fiscal, por una misma persona, pagos por servicios de

enseñanza correspondientes a dos niveles educativos distintos, el límite anual de deducción que se podrá disminuir

conforme al artículo 1.8. del presente Decreto, será el que corresponda al monto mayor de los dos niveles,

independientemente de que se trate del nivel que concluyó o el que inició.

La limitante establecida en el último párrafo del artículo 151 de la Ley del Impuesto sobre la Renta no le será

aplicable a la cantidad a que se refiere el primer párrafo de este artículo.

Requisitos de los CFDI que expidan las instituciones educativas privadas

I.10.4.5. Para los efectos del Artículo 1.12., fracción II del Decreto a que se refiere este Capítulo, los CFDI queal efecto expidan las instituciones educativas privadas, deberán de cumplir con los requisitos delartículo 29-A del CFF, para lo cual a efecto de cumplir con el requisito de la fracción IV, primerpárrafo de dicho artículo, estarán a lo siguiente:

I. Dentro de la descripción del servicio, deberán precisar el nombre del alumno, la CURP, elnivel educativo e indicar por separado, los servicios que se destinen exclusivamente a laenseñanza del alumno, así como el valor unitario de los mismos sobre el importe totalconsignado en el comprobante.

II. Cuando la persona que recibe el servicio sea diferente a la que realiza el pago, se deberáincluir en los comprobantes fiscales la clave del RFC de este último.

CFF 29-A, DECRETO 30/03/12, 1.12.

138

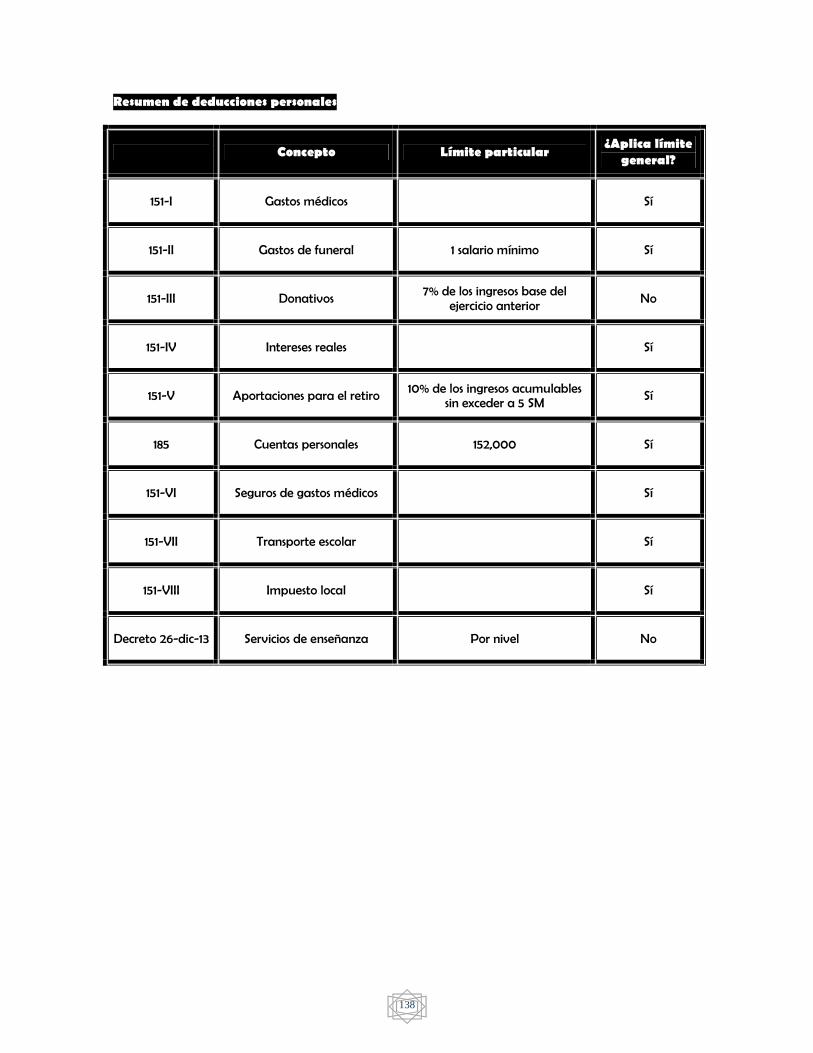

Resumen de deducciones personales (

Concepto Límite particular¿Aplica límite

general?

151-I Gastos médicos Sí

151-II Gastos de funeral 1 salario mínimo Sí

151-III Donativos7% de los ingresos base del

ejercicio anteriorNo

151-IV Intereses reales Sí

151-V Aportaciones para el retiro 10% de los ingresos acumulablessin exceder a 5 SM

Sí

185 Cuentas personales 152,000 Sí

151-VI Seguros de gastos médicos Sí

151-VII Transporte escolar Sí

151-VIII Impuesto local Sí

Decreto 26-dic-13 Servicios de enseñanza Por nivel No

139

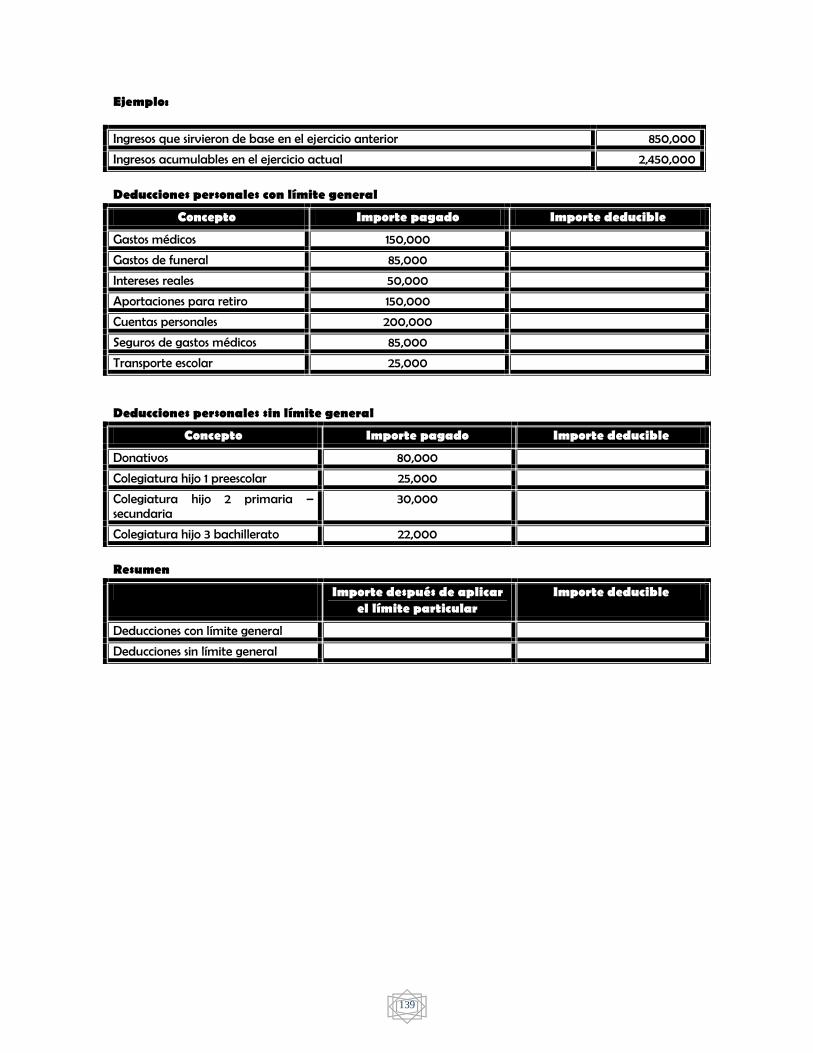

Ejemplo:

Ingresos que sirvieron de base en el ejercicio anterior 850,000

Ingresos acumulables en el ejercicio actual 2,450,000

Deducciones personales con límite general

Concepto Importe pagado Importe deducible

Gastos médicos 150,000

Gastos de funeral 85,000

Intereses reales 50,000

Aportaciones para retiro 150,000

Cuentas personales 200,000

Seguros de gastos médicos 85,000

Transporte escolar 25,000

Deducciones personales sin límite general

Concepto Importe pagado Importe deducible

Donativos 80,000

Colegiatura hijo 1 preescolar 25,000

Colegiatura hijo 2 primaria –secundaria

30,000

Colegiatura hijo 3 bachillerato 22,000

Resumen

Importe después de aplicarel límite particular

Importe deducible

Deducciones con límite general

Deducciones sin límite general

140

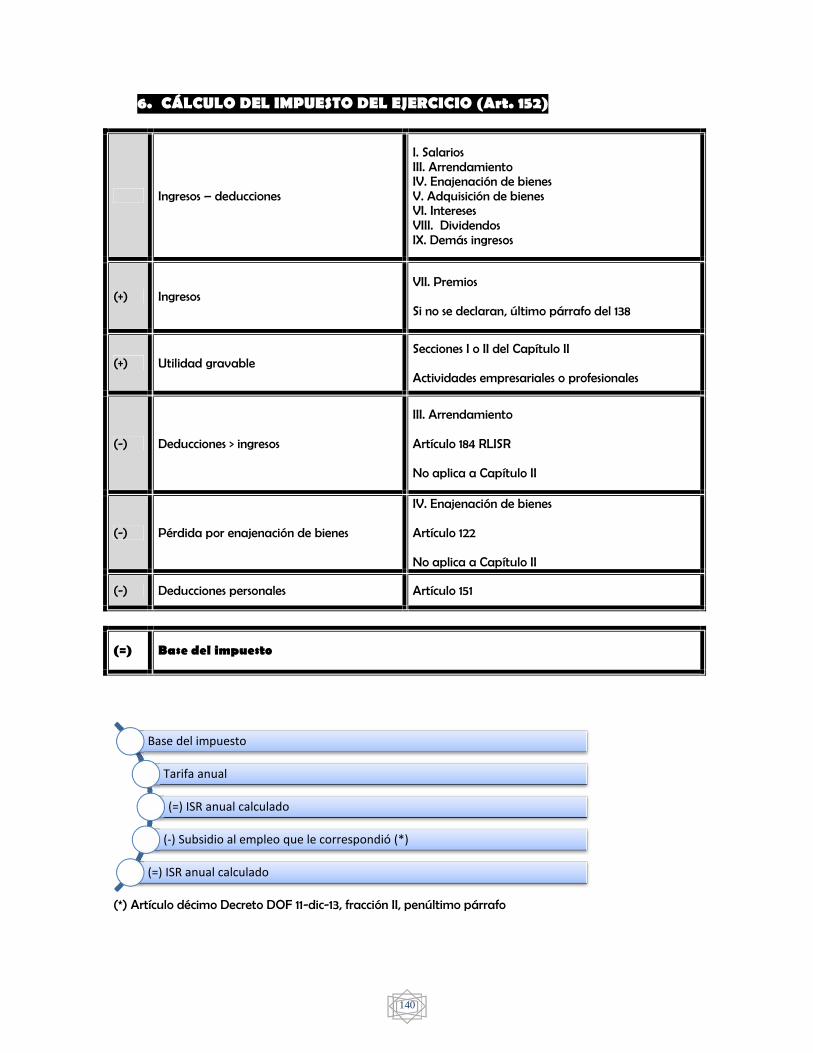

6. CÁLCULO DEL IMPUESTO DEL EJERCICIO (Art. 152)

Ingresos – deducciones

I. SalariosIII. ArrendamientoIV. Enajenación de bienesV. Adquisición de bienesVI. InteresesVIII. DividendosIX. Demás ingresos

(+) IngresosVII. Premios

Si no se declaran, último párrafo del 138

(+) Utilidad gravableSecciones I o II del Capítulo II

Actividades empresariales o profesionales

(-) Deducciones > ingresos

III. Arrendamiento

Artículo 184 RLISR

No aplica a Capítulo II

(-) Pérdida por enajenación de bienes

IV. Enajenación de bienes

Artículo 122

No aplica a Capítulo II

(-) Deducciones personales Artículo 151

(=) Base del impuesto

(*) Artículo décimo Decreto DOF 11-dic-13, fracción II, penúltimo párrafo

Base del impuesto

Tarifa anual

(=) ISR anual calculado

(-) Subsidio al empleo que le correspondió (*)

(=) ISR anual calculado

141

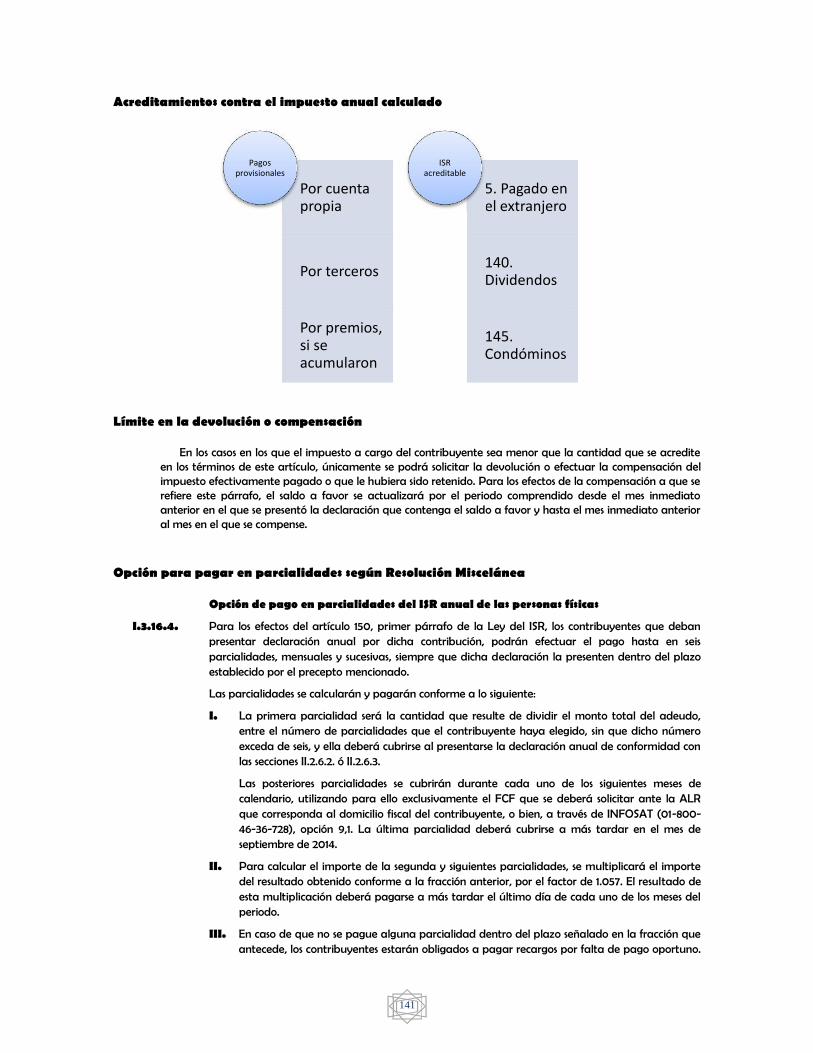

Acreditamientos contra el impuesto anual calculado

Límite en la devolución o compensación

En los casos en los que el impuesto a cargo del contribuyente sea menor que la cantidad que se acrediteen los términos de este artículo, únicamente se podrá solicitar la devolución o efectuar la compensación delimpuesto efectivamente pagado o que le hubiera sido retenido. Para los efectos de la compensación a que serefiere este párrafo, el saldo a favor se actualizará por el periodo comprendido desde el mes inmediatoanterior en el que se presentó la declaración que contenga el saldo a favor y hasta el mes inmediato anterioral mes en el que se compense.

Opción para pagar en parcialidades según Resolución Miscelánea

Opción de pago en parcialidades del ISR anual de las personas físicas

I.3.16.4. Para los efectos del artículo 150, primer párrafo de la Ley del ISR, los contribuyentes que debanpresentar declaración anual por dicha contribución, podrán efectuar el pago hasta en seisparcialidades, mensuales y sucesivas, siempre que dicha declaración la presenten dentro del plazoestablecido por el precepto mencionado.

Las parcialidades se calcularán y pagarán conforme a lo siguiente:

I. La primera parcialidad será la cantidad que resulte de dividir el monto total del adeudo,entre el número de parcialidades que el contribuyente haya elegido, sin que dicho númeroexceda de seis, y ella deberá cubrirse al presentarse la declaración anual de conformidad conlas secciones II.2.6.2. ó II.2.6.3.

Las posteriores parcialidades se cubrirán durante cada uno de los siguientes meses decalendario, utilizando para ello exclusivamente el FCF que se deberá solicitar ante la ALRque corresponda al domicilio fiscal del contribuyente, o bien, a través de INFOSAT (01-800-46-36-728), opción 9,1. La última parcialidad deberá cubrirse a más tardar en el mes deseptiembre de 2014.

II. Para calcular el importe de la segunda y siguientes parcialidades, se multiplicará el importedel resultado obtenido conforme a la fracción anterior, por el factor de 1.057. El resultado deesta multiplicación deberá pagarse a más tardar el último día de cada uno de los meses delperiodo.

III. En caso de que no se pague alguna parcialidad dentro del plazo señalado en la fracción queantecede, los contribuyentes estarán obligados a pagar recargos por falta de pago oportuno.

Por cuentapropia

Por terceros

Por premios,si seacumularon

Pagosprovisionales

5. Pagado enel extranjero

140.Dividendos

145.Condóminos

ISRacreditable

142

Para determinar la cantidad a pagar de la parcialidad no cubierta en conjunto con losrecargos, se seguirá el siguiente procedimiento:

Se multiplicará el número de meses de atraso por el factor de 0.013; al resultado de estamultiplicación se le sumará la unidad y, por último, el importe así obtenido se multiplicarápor la cantidad que se obtenga conforme a lo previsto en la fracción II de esta regla. Elresultado será la cantidad a pagar correspondiente a la parcialidad atrasada.

Los contribuyentes que se acojan a lo establecido en la presente regla, no estarán obligados agarantizar el interés fiscal, sin embargo, deberán presentar escrito libre por el cual manifiesten queejercen la opción establecida en la presente regla, ante la ALSC que corresponda a su domiciliofiscal, en un plazo máximo de cinco días contados a partir del siguiente día al de la fecha depresentación de la declaración, anexando al mismo copia de la declaración anual respectiva o, ensu caso, del acuse de recibo electrónico con sello digital de la información de la declaración anual aque se refiere la regla II.2.6.2.1., fracción III, así como del recibo bancario de pago de contribuciones,productos y aprovechamientos federales a que se refiere la fracción V de la citada regla.

Para los efectos del párrafo anterior, las personas físicas que presenten la declaración del ejercicio amás tardar el último día de la fecha de vencimiento para su presentación, a través de los medioselectrónicos, quedan exceptuadas de presentar escrito libre por el cual manifiesten la opción depago en parcialidades, siempre que en dicha declaración cumplan con los siguientes requisitos:

a) Que señalen la opción de pago en parcialidades.

b) Que indiquen el número de parcialidades elegidas.

La opción establecida en esta regla quedará sin efectos y las autoridades fiscales requerirán el pagoinmediato del crédito fiscal, cuando el mismo no se haya cubierto en su totalidad a más tardar enel mes de septiembre de 2014.

LISR 150, RMF 2014 II.2.6.2., II.2.6.2.1., II.2.6.3.

143

7. EJEMPLOS

a) El contribuyente X, durante el ejercicio 2012, obtuvo ingresos por actividades empresariales,arrendamiento y dividendos, de acuerdo con las siguientes cifras:

Act.empresarial

Arrendamiento Dividendos

Ingresos acumulables 583,000 720,000Dividendos cobrados 450,000Deducciones con comprobación 307,000 231,000Pérdida de ejercicios anteriores 12,000PTU pagada en el ejercicio 30,000Deducción opcional 252,000Pagos provisionales 20,838 18,708Retenciones 23,000 72,000

b) Los siguientes contribuyentes van a presentar su declaración anual por el ejercicio 2012, de acuerdo alos siguientes datos:

Eliades Ochoa Ibrahim Ferrer César PedrosoSALARIOS PATRÓN 1Ingresos gravados 300,000 130,000 720,000Ingresos exentos 2,142 1,428ISR retenido 49,281 20,419 161,267Subsidio al empleo entregado 0 0 0Subsidio al empleo calculado 0 589 0Deducciones personales 8,000 30,000

SALARIOS PATRÓN 2Ingresos gravados 8,000Ingresos exentos 0ISR retenido 0Subsidio al empleo entregado 297.38Subsidio al empleo calculado 764.92

ARRRENDAMIENTOIngresos 120,000Deducción opcional 42,000Retenciones 12,000Pagos provisionales 0

144

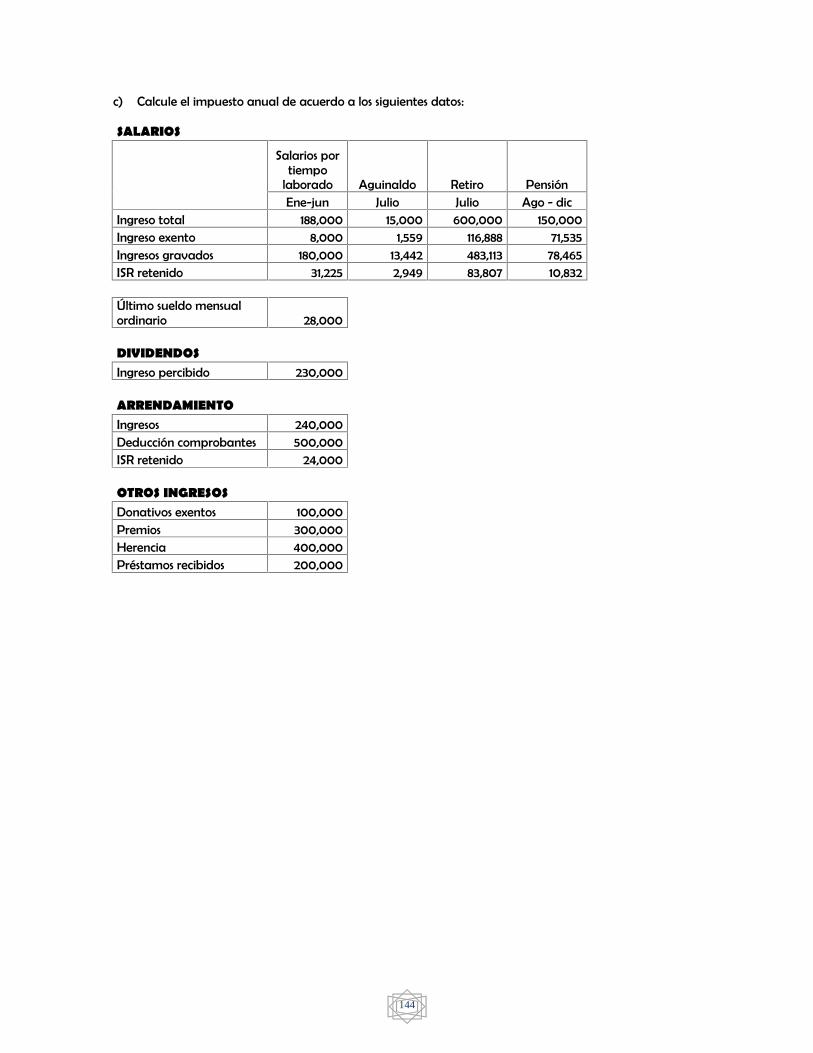

c) Calcule el impuesto anual de acuerdo a los siguientes datos:

SALARIOS

Salarios portiempo

laborado Aguinaldo Retiro PensiónEne-jun Julio Julio Ago - dic

Ingreso total 188,000 15,000 600,000 150,000Ingreso exento 8,000 1,559 116,888 71,535Ingresos gravados 180,000 13,442 483,113 78,465ISR retenido 31,225 2,949 83,807 10,832

Último sueldo mensualordinario 28,000

DIVIDENDOSIngreso percibido 230,000

ARRENDAMIENTOIngresos 240,000Deducción comprobantes 500,000ISR retenido 24,000

OTROS INGRESOSDonativos exentos 100,000Premios 300,000Herencia 400,000Préstamos recibidos 200,000