impuesto al valor agregado

TRANSCRIPT

INSTITUTO TECNOLÓGICO PARA LA ADMINISTRACIÓN Y ECONOMÍA

“MANUEL OLIVARES RODRÍGUEZ”

TRABAJO DE TITULACIÓN

IVA (IMPUESTO AL VALOR AGREGADO)

Autores:

1. Guissell Yobelka Membreño Mendieta.

2. Allan Enrique Aburto Montiel.

3. Anyel Johanny Miranda Gutiérrez.

4. Moisés Daniel Barbosa Miranda.

5. Luis Rodolfo Membreño Alcántara.

Especialidad y nivel académico: III Bachiller Técnico en contabilidad, grupo “A”.

Responsable de grupo: Luis Rodolfo Membreño Alcántara.

Asesor: Lic. Boanerges Orozco.

Managua, 11 de noviembre 2014.

Nicaragua

DEDICATORIA

Este trabajo de titulación está dedicado a Dios, nuestro padre y creador, por todas

sus bendiciones, y sobre todo por su amor incondicional ya que gracias a él

tenemos un propósito en nuestras vidas.

A nuestros padres por acompañarnos y alentarnos en el día a día a seguir en

nuestros estudios , proveyéndonos tanto el apoyo emocional como económico, por

brindarnos una seria de valores exquisitos y por la manera en cómo nos

educaron, por ello estamos a punto de culminar nuestro bachillerato técnico.

A tan buenos mentores que ofrece colegio Manuel olivares Rodríguez, por

donarnos sus conocimientos y moldear nuestras vidas, corrigiendo muchos de

nuestros defectos y malas costumbres, para construir buenos hábitos, formar

valores y convertirnos en profesionales responsables.

AGRADECIMIENTOS

Le damos gracias a Dios por darnos la vida, Inteligencia y sabiduría para poder

elaborar nuestro trabajo de titulación.

Les agradecemos a nuestros padres por haber creído y confiado en nosotros, por

no haber perdido la fe y demostrarnos a través de los años su infinito amor.

También expresamos nuestra gratitud por haber colaborado con tan

excelentísimos docentes y sobre todo a nuestro asesor el Lic. Boanerges Orozco,

quien merece una mención especial, por contribuir y apoyarnos en la supervisión

del proyecto, proporcionarnos de forma continua, información, asesoría y

sugerencias útiles en la realización de este documento.

ÍNDICE GENERAL

DEDICATORIA

AGRADECIMIENTO

OBJETIVOS

INTRODUCCIÓN ............................................................................................... 1

CAPÍTULO I (GENERALIDADES DEL IVA) ...................................................... 4

1.1 Conceptos Básicos del IVA ................................................................... 5

1.2 Características ........................................................................................ 6

1.3 Importancia ............................................................................................. 7

CAPÍTULO II (IVA EN NICARAGUA) ................................................................ 8

2.1 Materia imponible .................................................................................. 9

2.2 Hecho generador ................................................................................... 9

2.3 Alícuota .................................................................................................. 10

CAPÍTULO III (SUJETOS PASIVOS Y EXENTOS) ........................................... 11

3.1 Sujetos Pasivos ..................................................................................... 12

3.2 Sujetos Exentos..................................................................................... 13

3.3 Condiciones de las exenciones subjetivas ......................................... 15

3.4 Obligaciones de los contribuyentes .................................................... 15

3.5 Régimen de cuota fija ........................................................................... 19

CAPÍTULO IV (DETERMINACIÓN DEL IVA) ................................................... 21

4.1 Técnica de impuesto ............................................................................. 22

Demostración mediante caso práctico ................................... 22

4.2 Traslación o débito fiscal ..................................................................... 25

4.3 Auto-traslación ...................................................................................... 26

Caso práctico ......................................................................... 28

4.4 Crédito fiscal ......................................................................................... 30

4.5 Acreditación ......................................................................................... 30

Requisitos de la acreditación ................................................. 30

Plazo de acreditación............................................................. 32

No acreditación ...................................................................... 32

Acreditación Proporcional ...................................................... 33

4.6 Otros derechos ...................................................................................... 35

Rebaja, bonificaciones y descuentos .................................. 35

Devolución de saldo a favor ............................................... 36

CAPÍTULO V (PRINCIPALES ACTIVIDADES QUE GRAVA EL IVA) .............. 38

5.1 Enajenación de bienes ......................................................................... 39

Concepto ............................................................................ 39

Realización del hecho generador ....................................... 39

Base Imponible ................................................................... 39

Exenciones Objetivas ......................................................... 39

5.2 Importación o internación de bienes .................................................. 41

Definición ............................................................................ 41

Base imponible ................................................................... 41

Exenciones ......................................................................... 41

5.3 Servicios y otorgamientos de uso o goce de bienes ........................ 42

Concepto ............................................................................ 42

Realización del hecho generador ....................................... 42

Base imponible ................................................................... 42

Exenciones objetivas .......................................................... 43

Casos prácticos .................................................................. 44

CAPÍTULO VI. DISPOSICIONES COMUNES .................................................. 45

6.1 Liquidación .......................................................................................... 46

6.2 Declaración .......................................................................................... 46

Caso Practico ..................................................................... 47

Ventanilla Electrónica Tributaria ......................................... 57

6.3 Pago ...................................................................................................... 59

6.4 Otras obligaciones .............................................................................. 60

6.5 Responsabilidad Solidaria de los representantes ............................ 61

6.6 Cierre de operaciones ......................................................................... 61

Conclusiones ................................................................................................... 62

Recomendaciones ............................................................................................ 63

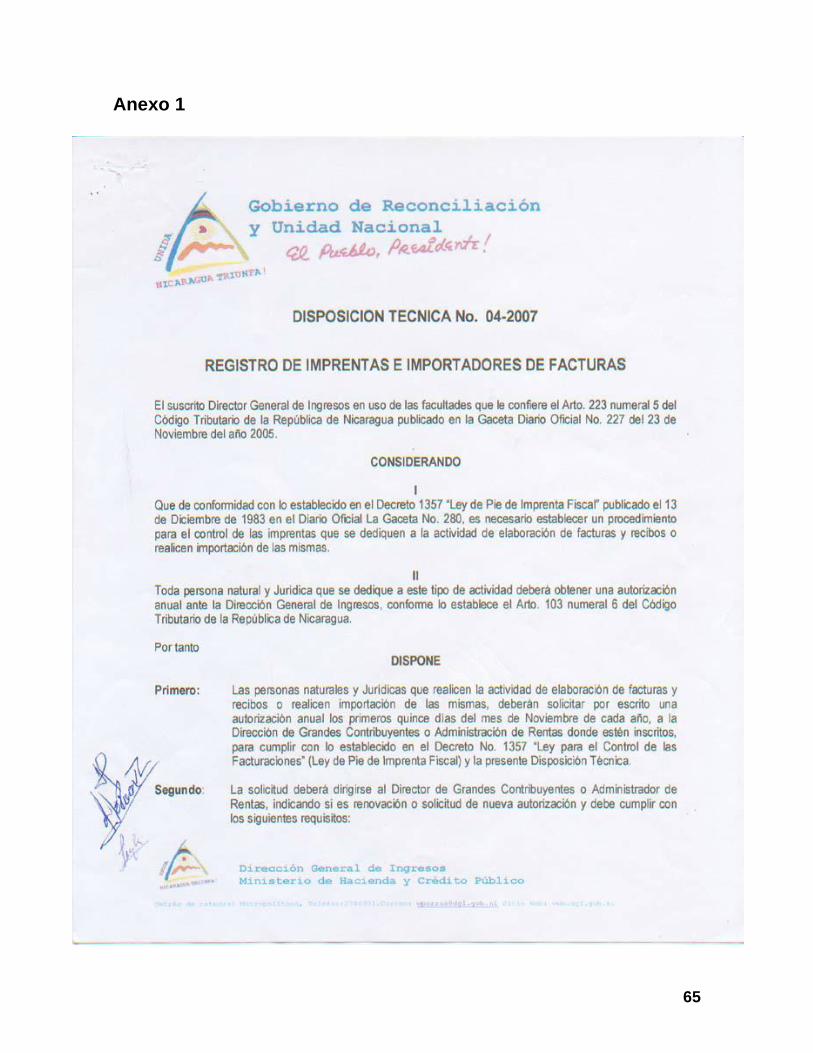

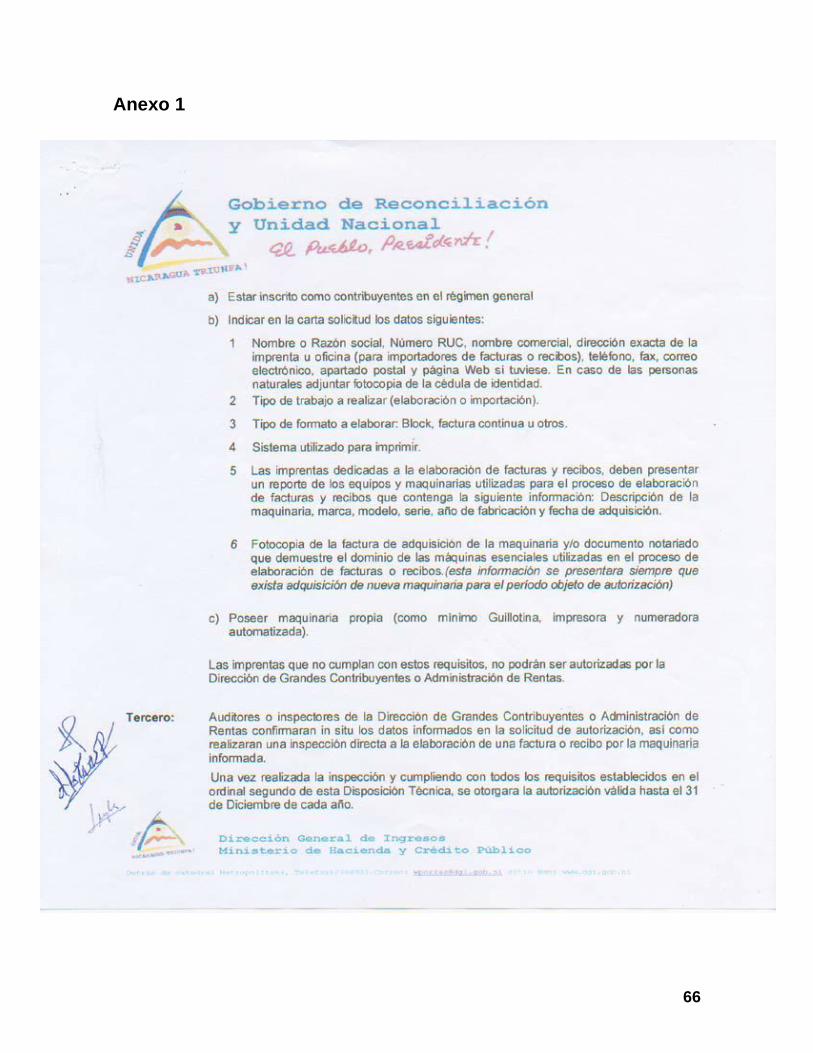

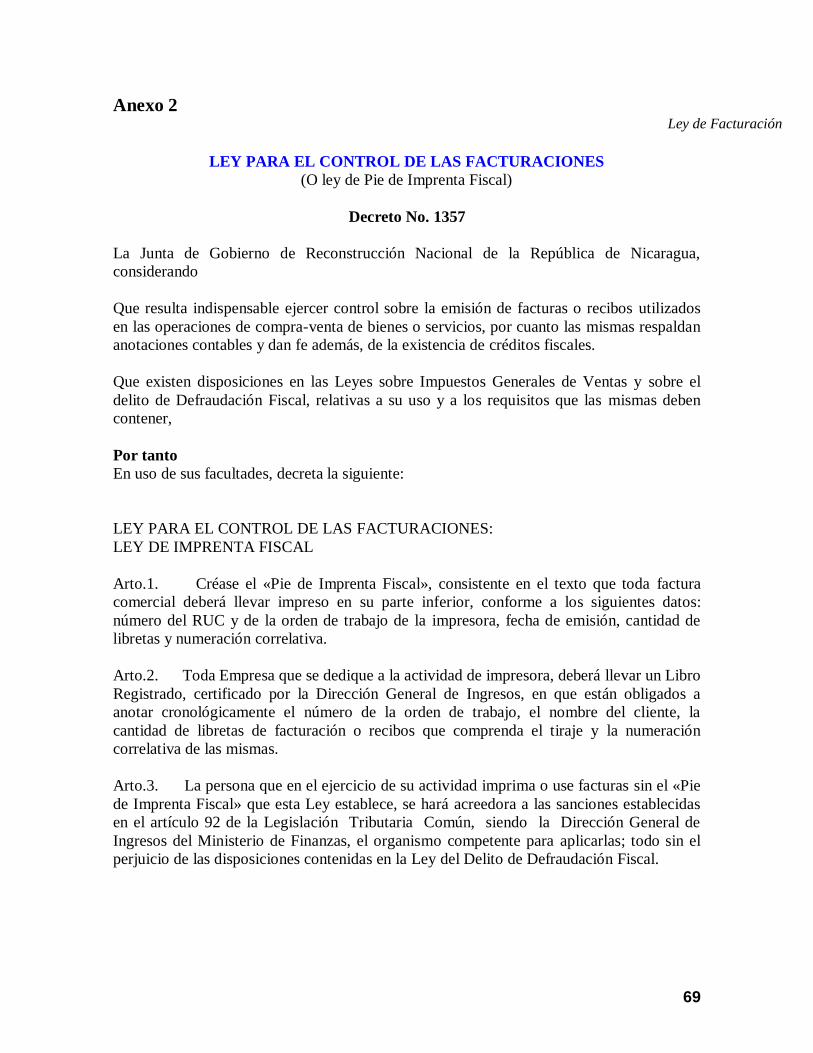

Anexos .............................................................................................................. 64

Bibliografía consultada .................................................................................... 79

IMPUESTO AL VALOR AGREGADO

(IVA)

OBJETIVO GENERAL

1. Profundizar en el ámbito de aplicación que tiene el Impuesto al Valor Agregado

en los diferentes actos realizados en el territorio nicaragüense.

OBJETIVOS ESPECÍFICOS

1. Explicar los conceptos básicos del Impuesto al Valor Agregado.

2. Describir los actos gravados por el Impuesto al Valor Agregado.

3. Identificar las exenciones del Impuesto al Valor Agregado.

4. Ejemplificar el procedimiento de liquidación, declaración y pago del impuesto.

1

INTRODUCCIÓN

La historia de los impuestos es muy antigua, las primeras leyes tributarias

aparecen en Egipto, China y Mesopotamia.

En América latina el impuesto al valor agregado se empezó a implementar en la

década de 1960 en Brasil y en Uruguay, y hasta en la década de 1970 se extendió

a Nicaragua, conocido en ese tiempo con el nombre de IGV (Impuesto General a

las Ventas), introducido por el gobierno de Anastasio Somoza Debayle.

Nicaragua se caracteriza por ser el país del istmo centroamericano que tiene

mayor carga tributaria como porcentaje del PIB, con un 18,3%, seguido por

Honduras, con 14,8%, El Salvador (13,6%), Costa Rica (13,5%), Panamá (11,4%)

y Guatemala (10,8%).

Argentina es el país latinoamericano con mayor carga tributaria, con un 33,5%, y

México es el que tiene menos con 9,6%.

Con respecto al IVA, Nicaragua se posiciona en el quinto lugar a nivel

latinoamericano en poseer la mayor tasa general con el 15%, solo por detrás de

Argentina con un 21%, Chile con 19%, y México, Colombia y República

Dominicana con un 16% respectivamente.

El IVA es un impuesto indirecto que grava los actos realizados en el territorio

nicaragüense sobre cuatro actividades principales: enajenación de bienes,

importación e internación de bienes, exportación de bienes y servicios, y

prestación de servicios y uso goce de bienes, mediante la técnica del valor

agregado.

En este trabajo se ha buscado dar a conocer un manual de legislación tributaria

sobre el Impuesto al valor agregado, incorporando todas las reformas tributarias,

decretos y comunicados actuales emitidos por las autoridades pertinentes, que

2

tiene como finalidad facilitar el conocimiento y la adecuada aplicación de las leyes

fiscales vigentes al público en general.

El primer capítulo da a conocer las generalidades del Impuesto al valor agregado,

como su concepto, e importancia ya que es de suma importancia conocer estos

aspectos para desarrollar una sólida base en el transcurso de la obra.

En el segundo capítulo hablaremos en términos más específicos sobre el impuesto

al valor agregado en Nicaragua, haciendo referencias a aspectos como las

diferentes tasas o alícuotas que rigen el cálculo de dicho impuesto en Nicaragua,

así como también su base imponible y hecho generador.

Ya en el tercer capítulo mostramos unas listas de los diferentes sujetos pasivos y

exentos de este impuesto, para diferenciar con facilidad quienes son las personas

tanto naturales como jurídicas que deben de pagar o no el Impuesto al Valor

Agregado en Nicaragua, adjuntando ciertas condiciones establecidas para las

exenciones subjetivas por la Ley No. 822. Ley de Concertación Tributaria.

En el cuarto capítulo nos proponemos explicar cómo se determina el IVA,

haciendo uso de la técnica del valor agregado mediante un caso práctico, una vez

obtenido el monto aprenderemos cuándo contabilizarlo como un débito fiscal, y

cuándo como un crédito fiscal, incorporando la contabilización de la auto-

traslación. Además abordaremos el mecanismo y requisitos a seguir para efectuar

la acreditación ya sea proporcional o total y finalizaremos esta unidad con algunos

derechos que tienen los contribuyentes al enterar erróneamente este impuesto.

El quinto capítulo trata de las principales actividades que generan el Impuesto al

Valor Agregado, lo abordaremos desde un punto teórico definiendo el concepto de

cada actividad, cuándo y en qué momento se realizará el hecho generador, cuál

es la base imponible para el cálculo del impuesto al valor agregado en las

diferentes actividades, cuáles son las distintas exenciones objetivas que la ley

establece para no trasladar IVA al consumo general de esos bienes o mercancías,

servicios y el uso o goce de bienes, y cerramos este capítulo haciendo mención de

algunos casos prácticos para poner a prueba el conocimiento adquirido.

3

El sexto capítulo aborda temas muy interesantes y modernos, se trata hacer de

cómo liquidar, declarar y pagar el impuesto al valor agregado mediante la VET

(ventanilla electrónica), haciendo uso del programa IRIVA para generar las

planillas de Excel que contienen los ingresos y créditos del mes, hablaremos sobre

cómo realizar los pago del impuesto tanto de manera física como electrónica.

En el penúltimo capítulo postulamos un ejercicio final para registrar, diferenciar las

operaciones gravadas y exentas de este impuesto, acreditar, liquidar, declarar y

pagar el tributo al fisco.

Finalizamos con una serie de preguntas e inquietudes, que el público general

presenta con respecto al tema del impuesto al valor agregado.

4

CAPITULO I

GENERALIDADES DEL IVA

5

1.1 CONCEPTOS BASICOS DEL IMPUESTO AL VALOR

AGREGADO (IVA)

El Impuesto al Valor Agregado (IVA) es el tributo al consumo que grava los

actos realizados en el territorio nicaragüense sobre las actividades

siguientes:

1. Enajenación de bienes.

2. Importación e Internación de bienes.

3. Exportación de bienes y servicios.

4. Prestación de servicios y uso o goce de bienes.

El IVA es un impuesto indirecto que grava el consumo general de bienes o

mercancías, servicios, y el uso o goce de bienes, mediante la técnica del

valor agregado.

El IVA es un impuesto indirecto; se llama así porque a diferencia de los

impuestos directos, no repercute directamente sobre los ingresos, por el

contrario, recae sobre los costos de producción y venta de las empresas y

se devenga de los precios que los consumidores pagan por dichos

productos. Esto significa que se aplica sobre el consumo y que resulta

financiado por el consumidor final. Se dice que es un impuesto indirecto

que el fisco no lo recibe directamente del tributario.

6

1.2 CARACTERÍSTICAS DEL IVA:

1. Es un impuesto real: porque no tiene en cuenta las condiciones personales del

sujeto incidido por la imposición.

2. Es un impuesto indirecto: debido a que incide económicamente sobre el

consumidor en la medida en que el contribuyente de derecho obligado a

soportarlo, es decir, el vendedor o productor de los bienes o servicios, traslada el

gravamen.

3. Se puede decir, que es un impuesto a la circulación: porque grava los

movimientos de riqueza que se ponen de manifiesto, con el movimiento

económico de los bienes.

4. No se incurre en una doble tributación con el gravamen del impuesto.

5. El impuesto es soportado o trasladado al consumidor final.

7

1.3 IMPORTANCIA:

El IVA es importante ya que el dinero recaudado de dicho impuesto contribuye al

presupuesto general de la republica de Nicaragua para solventar gastos públicos

como el aporte al seguro Social, alumbrado público, alcantarillado, servicios de

limpieza, seguridad, hospitales públicos, parques, centros comunitarios, la

infraestructura de transporte, el ejército, escuelas, universidades y una amplia

gama de servicios y programas, ascendiendo para este año 2014 los ingresos que

produjo el Impuesto al Valor Agregado sobre la Producción, Consumo y

Transacciones Internas a C$ 15,137,225,093 córdobas y por el rubro de las

importaciones asciende a C$ 12,422,098,229 córdobas.

8

CAPITULO II

IVA EN NICARAGUA

9

2.1 Materia imponible:

Las ventas de Bienes, Servicios e Importaciones.

2.2 Hecho Generador:

La enajenación de bienes a cualquier título, la importación y transferencia de

uso o goce de bienes y la prestación de servicios.

2.2.1 Sujeto Del Impuesto:

Toda persona natural o jurídica o sociedad de hecho que celebre contratos

gravados con este impuesto.

2.2.2 Bases Imponibles:

a) Enajenación de Bienes.

La base imponible del IVA será el precio pactado o establecido en la factura, más

toda cantidad por otros impuestos, derechos intereses o cualquier otro concepto.

b) Servicios

La base imponible en la prestación de servicios será el valor de la

contraprestación, más toda cantidad adicional por otros impuestos, derechos,

intereses o cualquier otro concepto, excepto la propina en su caso.

c) Importaciones e Internaciones

En las importaciones la base imponible del Impuesto al Valor Agregado (IVA), será

el valor CIF más toda cantidad adicional por otros impuestos, sean arancelarios,

de consumo o no arancelarios que se recauden al momento de la importación, y

los demás gastos que figuren en la póliza de almacenaje o en el formulario

aduanero correspondiente.

10

2.3 TASAS O ALÍCUOTAS:

a) Tasa General del 15%

b) Exportaciones 0%

d) Tasa del 7% en el consumo domiciliar de energía eléctrica de más de 300 y

menos de 1000 kwh, conforme al Arto. 1 Inciso j de la Ley Nº 600, Ley de reformas

y adiciones a la Ley Nº 554 Ley de Estabilidad Energética, publicada en la Gaceta

Nº 199 del 13 de Octubre.

11

CAPITULO III

SUJETOS PASIVOS Y

EXENTOS

12

Sujetos pasivos.

Es aquella persona física o jurídica obligada al cumplimiento de las obligaciones

tributarias, puede ser como contribuyente o como responsable.

Hablamos de sujeto pasivo como deudor cuando una persona en una transacción

económica se obliga voluntariamente al pago de una obligación a cambio de

adquirir un bien o un servicio.

En cuanto a impuestos, el sujeto pasivo es el que genera el hecho económico por

el que paga impuestos, según establece la ley.

Son sujetos pasivos del IVA, las personas naturales o jurídicas, unidades

económicas sector público y privado fideicomisos, fondos de inversión,

entidades y colectividades, así como los establecimientos permanentes que

realicen los actos o actividades aquí indicadas. Se incluyen en esta disposición,

los Poderes del Estado, ministerios, municipalidades, consejos y gobiernos

regionales y autónomos, entes autónomos y descentralizados y demás

organismos estatales, cuando éstos adquieran bienes, reciban servicios, o usen o

gocen bienes; así mismo, cuando enajenen bienes, presten servicios u otorguen el

uso o goce de bienes que no tengan relación con sus atribuciones y funciones de

autoridad o de derecho público.

13

Sujetos exentos

Se entiende por sujetos exentos aquellas personas tanto naturales como jurídicas

cuya situación legal normalmente tiene la calidad de causante, pero que no está

obligado a enterar el crédito tributario, por encontrarse en condiciones de privilegio

o franquicia.

Están exentos del traslado del IVA, sin perjuicio de las condiciones para el

otorgamiento de exenciones y exoneraciones, únicamente en aquellas actividades

destinadas a sus fines constitutivos, los sujetos siguientes:

1. Las Universidades y los Centros de Educación Técnica Superior, de

conformidad con el artículo 125 de la Constitución Política de la República de

Nicaragua y la ley de la materia;

2. Los Poderes del Estado, en cuanto a donaciones que reciban.

3. Los gobiernos municipales, y gobiernos regionales, en cuanto a

maquinaria y equipos, asfalto, cemento, adoquines, y de vehículos empleados

en la construcción y mantenimiento de carreteras, caminos, calles y en la

limpieza pública.

4. El Ejército de Nicaragua y la Policía Nacional.

14

5. Los Cuerpos de Bomberos y la Cruz Roja Nicaragüense.

6. Las iglesias, denominaciones, confesiones religiosas constituidas como

asociaciones y fundaciones religiosas que tengan personalidad jurídica, en

Cuanto a los bienes destinados exclusivamente a sus fines religiosos.

7. Las cooperativas de transporte, en cuanto a equipos de transporte, llantas

nuevas, insumos y repuestos, utilizados para prestar servicios de transporte

público.

8. Las representaciones diplomáticas y consulares, y sus representantes

siempre que exista reciprocidad, excepto los nacionales que preste Servicios

en dichas representaciones.

9. Las misiones y organismos internacionales, así como sus

representantes. Excepto los nacionales que presten servicios en dichas

representaciones.

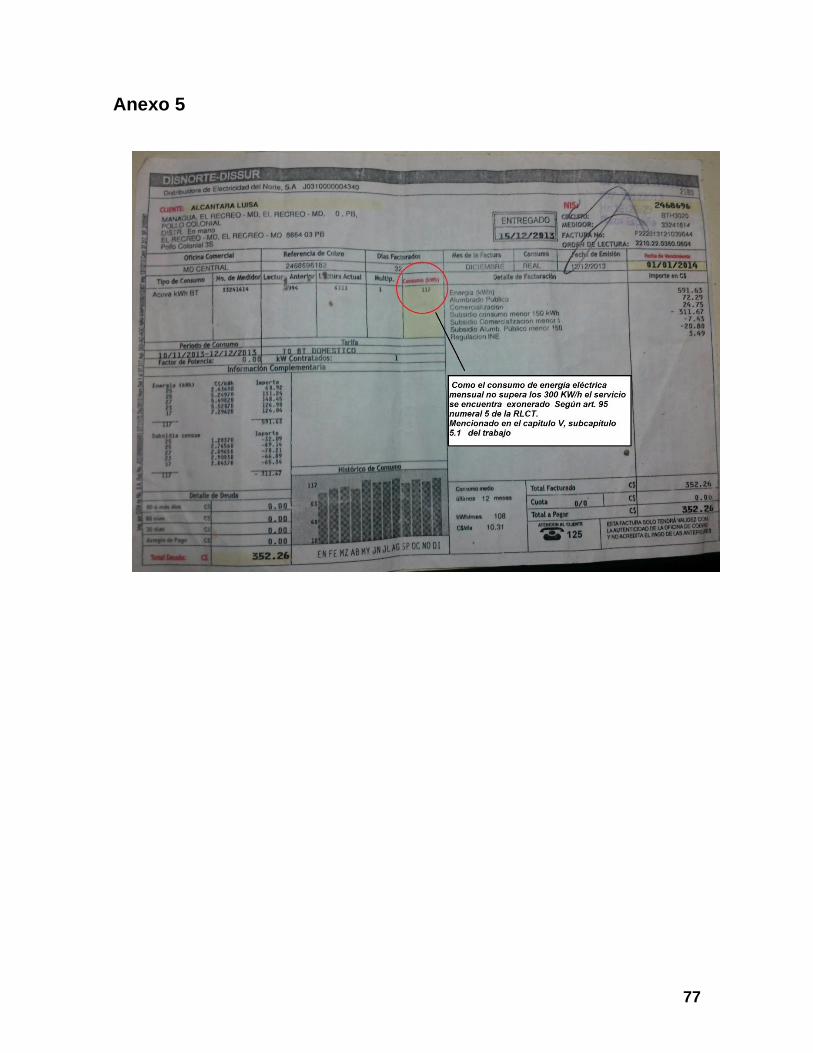

10. Los consumidores domiciliares de energía eléctrica comprendidos

dentro del rango de ceros (0) a trescientos (300) Kw/h, expresado monetaria

estaría comprendido el consumo en un rango de C$ 0.00-1,517.00 córdobas.

15

Condiciones de las exenciones subjetivas.

1. Cuando realicen habitualmente actividades económicas lucrativas en el

Mercado de bienes y servicios, los actos provenientes exclusivamente de tales

actividades no estarán exentos del pago de este impuesto.

2. La exención no los excluye de ser fiscalizados por la Administración Tributaria.

3. Las demás obligaciones tributarias que deban cumplir, tales como: inscribirse,

presentar declaraciones, trasladar el impuesto, suministrar información sobre

sus actividades con terceros y cualquier otra obligación exigida por Ley.

4. Los sujetos exentos del IVA estarán obligados a trasladar y aceptar el IVA en su

caso, cuando realicen actividades que exijan una contraprestación, económica o

personal que compitan con las actividades económicas lucrativas de

contribuyentes que pagan o trasladan el IVA por no estar exentos de dicho

impuesto.

Obligaciones de los contribuyentes

Los responsables recaudadores del IVA tendrán las siguientes obligaciones

1. Inscribirse ante el registro que para tal efecto llevará la Administración Tributaria

en las Administraciones de Rentas, como responsables recaudadores del IVA a

partir de la fecha en que efectúen operaciones gravadas

2. Responder solidariamente por el importe del IVA no trasladado o en los Casos

de no efectuar la autor traslación establecida en el artículo 134 de la presente Ley.

16

3. Extender factura o documento, por medios manuales o electrónicos que

comprueben el valor de las operaciones gravadas que realicen, señalando en los

mismos, expresamente y por separado, el IVA que se traslada, en la forma y con

los requisitos que se establezcan en el Reglamento de la presente Ley. Si el

responsable recaudador no hiciere la separación, se le liquidará el IVA sobre el

valor de la factura documento respectivo, salvo que estuviere autorizado por la

Administración Tributaria.

4. Consignar en la factura o documento respectivo, el número RUC de los clientes

que sean responsables recaudadores del IVA del ISC, agentes retenedores del IR

y contribuyentes sujetos al régimen de cuota fija.

5. Llevar los libros de contabilidad y registros auxiliares a que están obligados

legalmente y en especial, registros actualizados de sus importaciones e

internaciones, producción y ventas de bienes o mercancía gravados, exentos y

exonerados del IVA, conforme lo establece la legislación mercantil, el Reglamento

de la presente Ley y otras leyes sobre la materia.

6. Solicitar autorización a la Administración Tributaria para realizar operaciones

gravadas a través de Tecnologías de la Información y Comunicación (TIC).

7. Presentar a la Administración Tributaria las declaraciones mensuales, aún

cuando no hayan realizado operaciones.

8. Mantener copia de la declaración de exportación a falta de la cual se reputará

que los bienes han sido enajenados en el país.

9. Mantener actualizados los datos suministrados en la inscripción como

responsable recaudador.

10. Mantener en lugar visible del establecimiento, la lista de precios de los bienes

o mercaderías que vendiere o de los servicios que prestare.

11. Mantener en lugar visible del establecimiento la constancia de inscripción

como responsable recaudador del IVA, emitida por la Administración Tributaria.

17

12. Presentar ante las autoridades fiscales, cuando éstas lo requieran, las

declaraciones o documentos comprobatorios de la adquisición u origen de los

bienes afectos al IVA.

13. Presentar los documentos oficiales que amparen la importación o internación

de bienes o mercancías.

14. Cumplir las demás obligaciones que señalen las leyes tributarias y aduaneras;

las normas reglamentarias; y las disposiciones administrativas de carácter general

dictadas por la Administración Tributaria en materia de IVA.

Procedimiento de devolución de lVA a sujetos exentos

En caso de que los sujetos exentos hayan recibido y pagado la traslación del IVA,

el impuesto les será reembolsado mediante autorización de la Administración

Tributaria, según se trate de operaciones locales o de importación, de la forma

siguiente:

1. En los casos de los numerales 1, 2, 3, 4, 5, 6 y 7, presentados anteriormente

en la lista de los sujetos exentos se realizará mediante solicitud de devolución

fundamentada del sujeto exento y el soporte respectivo de la adquisición del bien,

o del servicio o de la importación en su caso. La solicitud deberá ir firmada y

sellada por el representante legal y deberá cumplir los requisitos siguientes:

a. Fotocopias del RUC del beneficiario y del representante legal (una sola Vez)

b.Fotocopia del poder de administración (una sola vez)

18

c. Original y fotocopia de las facturas o declaración aduanera, una vez Cotejada

las originales deberán ser devueltas

d. Listado de las facturas o declaración aduanera, en el cual se consignará la

fecha, número del documento, nombre y RUC del proveedor, en su caso, valor de

la transacción y monto del IVA pagado

2. En los casos de los numerales 8 y 9, la solicitud de devolución se realizará a

través de la Administración Tributaria.

La solicitud deberá acompañarse con el aval de la Dirección General de Protocolo

del MINREX (ministerio de relaciones exteriores) y con un listado de las facturas o

declaración aduanera, en el cual se consignará la fecha, número del documento,

nombre y RUC del proveedor, en su caso, valor de la transacción y monto del IVA

pagado.

La Administración Tributaria revisará si la solicitud y documento soportes están

correctos, una vez comprobado remitirán solicitud devolución a la DGT (Dirección

general de tesorería) con copia al interesado en un plazo no mayor de treinta (30)

días a partir de la presentación de la solicitud. La DGT emitirá el cheque

respectivo dentro de un plazo no mayor de quince (15) días.

19

Régimen de cuota fija

Es impuesto conglobado del IR de actividades económicas y del IVA, que grava

los ingresos percibidos por pequeños contribuyentes que realicen actividades

económicas, conforme las disposiciones establecidas en esta Ley. Este régimen

es para las personas naturales dedicadas a la venta de bienes y/o prestaciones de

servicios que perciban ingresos mensuales menores o iguales a cien mil córdobas

(C$100,000.00) y que Dispongan de inventario de mercancías con un costo no

mayor a quinientos mil córdobas (C$500,000.00).

Para formar parte de este Régimen, los pequeños contribuyentes deberán estar

inscritos ante la Administración Tributaria.

Están exentos del pago de cuota fija, pero no del cumplimiento del resto de

obligaciones para proveer información a la Administración Tributaria por formar

parte de este régimen, las personas naturales, que perciba ingresos menores o

iguales a diez mil córdobas (C$10,000.00) mensuales:

1. Dueños de pequeños negocios, con o sin local formal;

2. Pequeñas pulperías.

3. Pequeños contribuyentes mayores de sesenta (60) años.

Base imponible.

La base imponible para aplicar la tarifa del impuesto de cuota fija, serán los

ingresos brutos percibidos por ventas mensuales del pequeño contribuyente.

20

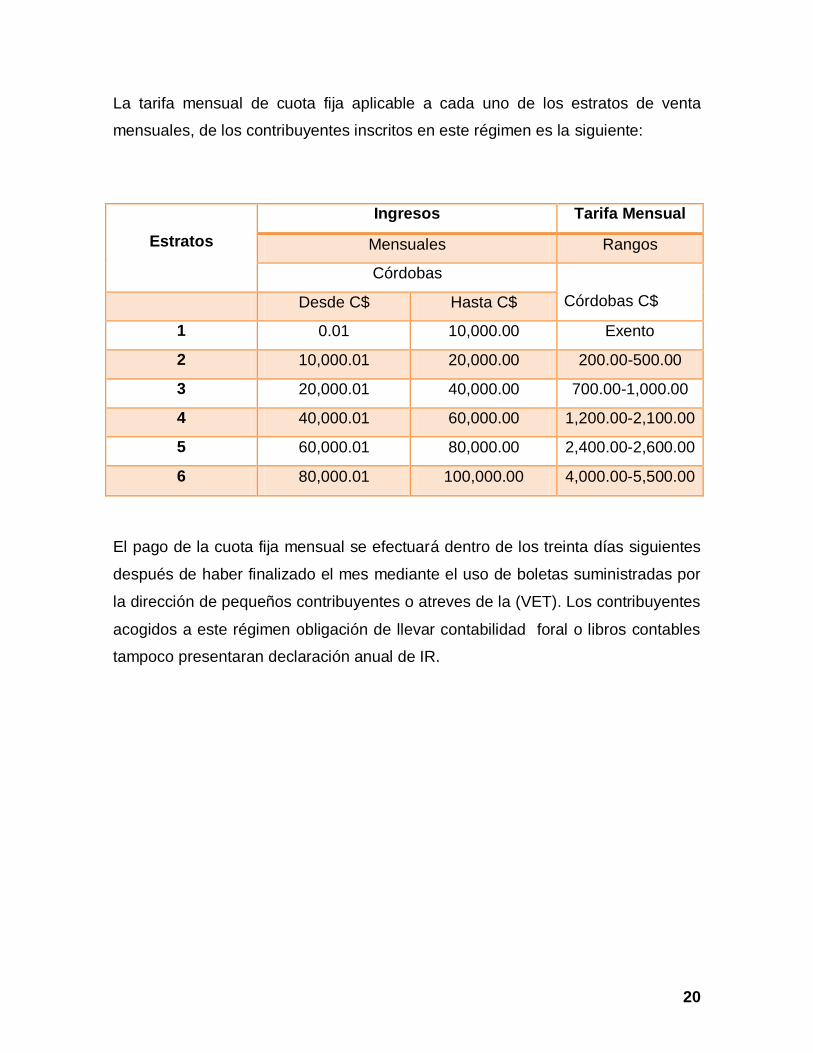

La tarifa mensual de cuota fija aplicable a cada uno de los estratos de venta

mensuales, de los contribuyentes inscritos en este régimen es la siguiente:

Estratos

Ingresos Tarifa Mensual

Mensuales Rangos

Córdobas

Córdobas C$ Desde C$ Hasta C$

1 0.01 10,000.00 Exento

2 10,000.01 20,000.00 200.00-500.00

3 20,000.01 40,000.00 700.00-1,000.00

4 40,000.01 60,000.00 1,200.00-2,100.00

5 60,000.01 80,000.00 2,400.00-2,600.00

6 80,000.01 100,000.00 4,000.00-5,500.00

El pago de la cuota fija mensual se efectuará dentro de los treinta días siguientes

después de haber finalizado el mes mediante el uso de boletas suministradas por

la dirección de pequeños contribuyentes o atreves de la (VET). Los contribuyentes

acogidos a este régimen obligación de llevar contabilidad foral o libros contables

tampoco presentaran declaración anual de IR.

21

CAPITULO IV

DETERMINACIÓN DEL IVA

22

4.1 Técnica del impuesto

El IVA se aplicara de forma de incida una sola vez sobre valor agregado es decir

sobre el margen de utilidad de las varias operaciones de que pueda ser un objeto

un bien, un servicio un uso o goce de bienes gravados, mediante la traslación y

acreditación del mismo.

Esto quiere decir que aunque el impuesto se aplica sobre el precio de venta del

bien o del servicio, en realidad, se aplica al margen de utilidad que les puedan

agregar los distintos comerciantes de ese bien.

Demostración mediante caso práctico

Empresa “Superación ®”, posee materia prima a partir de recursos

naturales y la comercializa con un precio de C$ 1,500.00 Córdobas,

posteriormente la empresa “Industria S.A” compra dicha M.A.

Calculo:

C$ 1,500.00

* 15%= + 225.00 Tasa general del IVA, presentada en los capítulos anteriores.

C$ 1,725.00 Precio a cobrar por Superación ®.

Superación ®, es deudor a la dirección general de ingresos por C$ 225.00,

en este caso el valor agregado del precio de venta es del 100% ya que

para conseguir dicha materia prima no dependió de un proveedor.

23

La empresa “Industria S.A”, compro la M.A por C$ 1,725.00 para

convertirla en un producto terminado desglosada de la siguiente manera:

1. Materia prima: C$ 1,500.00

2. IVA pagado por anticipado: C$ 225.00

Una vez procesada la M.A, vende el producto terminado a la tienda

“Independencia S.A”, agregado un M.U del 59%.

C$ 1,500.00 Costo de la M.A

* 59%= + 885.00

C$ 2,385.00 Precio de venta

* 15%= + 357.75

C$ 2,742.75 Precio a cobrar por Industria S.A

Industria S.A es deudor de la DGI por C$ 132.75 (357.75 - 225.00), es decir que

en realidad lo que la industria paga es exactamente el IVA correspondiente al valor

que el comerciante le agrego al producto vendido, ya que lo compro en C$

1,500.00 y lo vendió en C$ 2,385.00, es decir, le agrego un valor de C$ 885.00

que multiplicado por la tarifa general que es el del 15% da un valor de C$ 132.75.

Ahora si bien es cierto Industria S.A a pagado en un inicio C$ 1,725.00 por la

adquisición de M.A, pero esta no puede ser considerada 100% como un costo

para la venta, salvo en los casos en que el IVA no se acreditable podrá ser

considerado y registrado como un costo o gasto de los bienes exentos según

corresponda, ya que este pago que realizado Industria S.A posee IVA y es

acreditable por ser utilizado exclusivamente para compra/venta, el IVA no debe

formar parte de su base imponible para la nueva enajenación, ya que si

realizamos esto le estuviéramos cobrando al cliente el IVA que produjo nuestra

compra con el proveedor mas el IVA que produce su compra con nosotros lo que

sería ilegal.

24

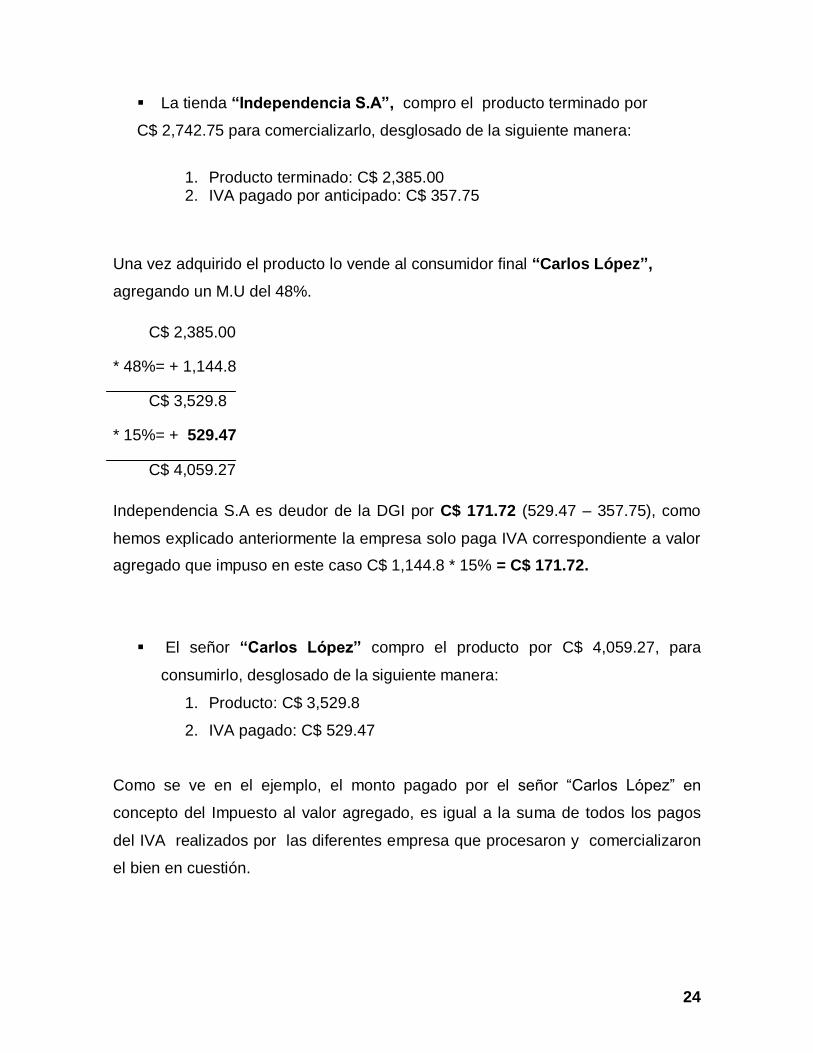

La tienda “Independencia S.A”, compro el producto terminado por

C$ 2,742.75 para comercializarlo, desglosado de la siguiente manera:

1. Producto terminado: C$ 2,385.00 2. IVA pagado por anticipado: C$ 357.75

Una vez adquirido el producto lo vende al consumidor final “Carlos López”,

agregando un M.U del 48%.

C$ 2,385.00

* 48%= + 1,144.8

C$ 3,529.8

* 15%= + 529.47

C$ 4,059.27

Independencia S.A es deudor de la DGI por C$ 171.72 (529.47 – 357.75), como

hemos explicado anteriormente la empresa solo paga IVA correspondiente a valor

agregado que impuso en este caso C$ 1,144.8 * 15% = C$ 171.72.

El señor “Carlos López” compro el producto por C$ 4,059.27, para

consumirlo, desglosado de la siguiente manera:

1. Producto: C$ 3,529.8

2. IVA pagado: C$ 529.47

Como se ve en el ejemplo, el monto pagado por el señor “Carlos López” en

concepto del Impuesto al valor agregado, es igual a la suma de todos los pagos

del IVA realizados por las diferentes empresa que procesaron y comercializaron

el bien en cuestión.

25

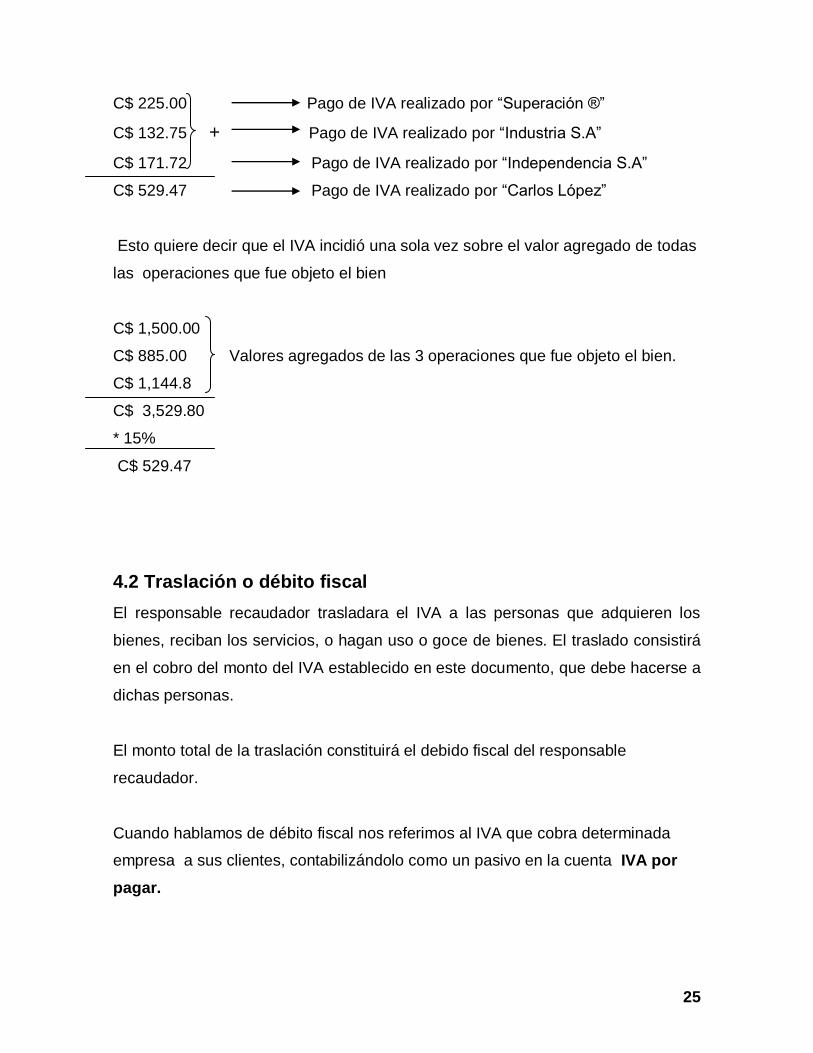

C$ 225.00 Pago de IVA realizado por “Superación ®”

C$ 132.75 + Pago de IVA realizado por “Industria S.A”

C$ 171.72 Pago de IVA realizado por “Independencia S.A”

C$ 529.47 Pago de IVA realizado por “Carlos López”

Esto quiere decir que el IVA incidió una sola vez sobre el valor agregado de todas

las operaciones que fue objeto el bien

C$ 1,500.00

C$ 885.00 Valores agregados de las 3 operaciones que fue objeto el bien.

C$ 1,144.8

C$ 3,529.80

* 15%

C$ 529.47

4.2 Traslación o débito fiscal

El responsable recaudador trasladara el IVA a las personas que adquieren los

bienes, reciban los servicios, o hagan uso o goce de bienes. El traslado consistirá

en el cobro del monto del IVA establecido en este documento, que debe hacerse a

dichas personas.

El monto total de la traslación constituirá el debido fiscal del responsable

recaudador.

Cuando hablamos de débito fiscal nos referimos al IVA que cobra determinada

empresa a sus clientes, contabilizándolo como un pasivo en la cuenta IVA por

pagar.

26

4.3 Auto-traslación

La auto-traslación del impuesto al valor agregado se aplicara cuando una persona

natural residente, o natural o jurídica no residente, que no sean responsables

recaudadores del IVA, le preste, otorgue o suministre un servicio en general, o el

uso o goce de bienes gravados a una persona jurídica o no en el territorio nacional

y que sea responsable recaudara del IVA, dicho pagador del servicio deberá

efectuar una auto-traslación por el impuesto causado. Aun cuando el proveedor no

cobre IVA estando estos gravado con el impuesto, deberá aplicarse la auto-

traslación.

Es muy importante señalar que el uso goce de bienes no se refiere a la

enajenación de bienes. Se entiende por uso o goce de bienes, el arrendamiento, el

usufructo y cualquier otro acto, independientemente de la forma jurídica que a

efecto se utilice, por el que una persona permita a otra usar o gozar

temporalmente bienes tangibles, a cambio de una contraprestación.

De la interpretación del artículo 22 y 23 del código Tributario, se puede asumir que

una persona natural, nacional o extranjera, se considera Residente para efectos

fiscales, por su permanencia continua o discontinua en el país por más de seis (6)

meses en el año.

Asimismo, el artículo 7 de la Ley de Concertación Tributaria dispone que haya

tenido presencia de forma continua o descontinúa más de ciento ochenta días

(180 días).

La auto-traslación consistirá en la aplicación de la alícuota general del IVA al valor

total de la contraprestación o pago de la transacción reflejado en la factura o el

documento respectivo, antes de la deducción correspondiente al IR. En ningún

caso la base gravable para la auto-traslación será después de la retención del IR.

27

El IVA auto-trasladado será considerado para el responsable recaudador, como un

débito fiscal para el mes que lo auto-trasladé y como un crédito fiscal para el

siguiente mes.

El responsable recaudador deberá de Liquidar, declarar y pagar el impuesto

causado a más tardar el día quince del siguiente mes, en el formulario Nº 24

correspondiente a la declaración mensual única, atreves de VET y por pago

electrónico o físico.

La auto-traslación es aplicable a los servicios profesionales, excepto los servicios

prestados por contribuyentes sujetos al impuesto conglobado de cuota fija.

Tampoco se aplicara en los gastos colaterales de los exportadores del extranjero,

tales como fletes, seguro y otros vinculados con la importación.

En casos de las personas jurídicas sin fines de lucro, cuando les presten servicios,

no estarán obligadas al auto traslación del IVA por ser exentas de este tributo.

(IVA), siempre que no realicen operaciones onerosas gravadas con el IVA alícuota

15%.

Con la implementación de la auto-traslación del IVA el fisco tiene como finalidad

agilizar el mecanismo de recaudo anticipado de un impuesto, la agilización

pretende obtener recursos que sí bien posteriormente serán acreditados por el

Contribuyente en el mes siguiente, en ese momento, los Córdobas (moneda oficial

de Nicaragua) que se enteran a la DGI tienen mayor valor que los acreditados en

el mes siguiente, producto del deslizamiento monetario (o también conocido como

Diferencial Cambiario); siendo ésta una forma de apalancamiento monetario para

el Estado, cuyas Reservas del Banco Central se miden en Dólares, por lo que

incluso, es considerable la ganancia de intereses por los Córdobas recibidos por la

DGI convertidos a dólares y depositados en el Exterior.

28

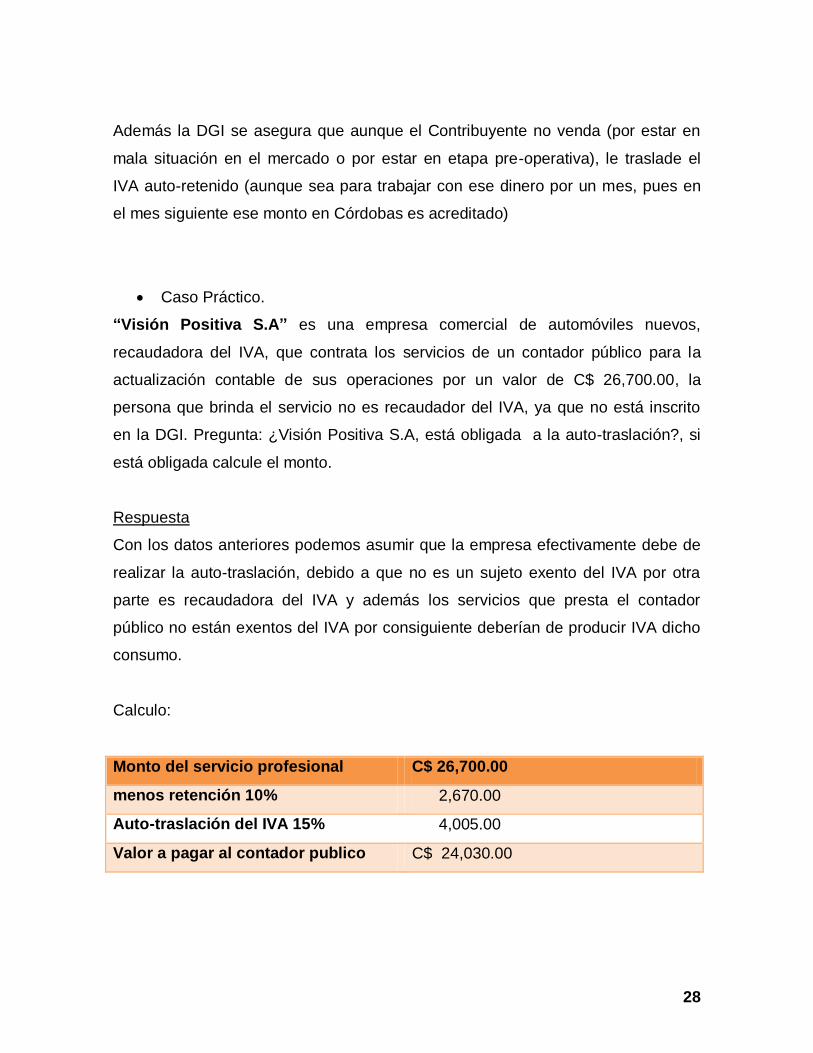

Además la DGI se asegura que aunque el Contribuyente no venda (por estar en

mala situación en el mercado o por estar en etapa pre-operativa), le traslade el

IVA auto-retenido (aunque sea para trabajar con ese dinero por un mes, pues en

el mes siguiente ese monto en Córdobas es acreditado)

Caso Práctico.

“Visión Positiva S.A” es una empresa comercial de automóviles nuevos,

recaudadora del IVA, que contrata los servicios de un contador público para la

actualización contable de sus operaciones por un valor de C$ 26,700.00, la

persona que brinda el servicio no es recaudador del IVA, ya que no está inscrito

en la DGI. Pregunta: ¿Visión Positiva S.A, está obligada a la auto-traslación?, si

está obligada calcule el monto.

Respuesta

Con los datos anteriores podemos asumir que la empresa efectivamente debe de

realizar la auto-traslación, debido a que no es un sujeto exento del IVA por otra

parte es recaudadora del IVA y además los servicios que presta el contador

público no están exentos del IVA por consiguiente deberían de producir IVA dicho

consumo.

Calculo:

Monto del servicio profesional C$ 26,700.00

menos retención 10% 2,670.00

Auto-traslación del IVA 15% 4,005.00

Valor a pagar al contador publico C$ 24,030.00

29

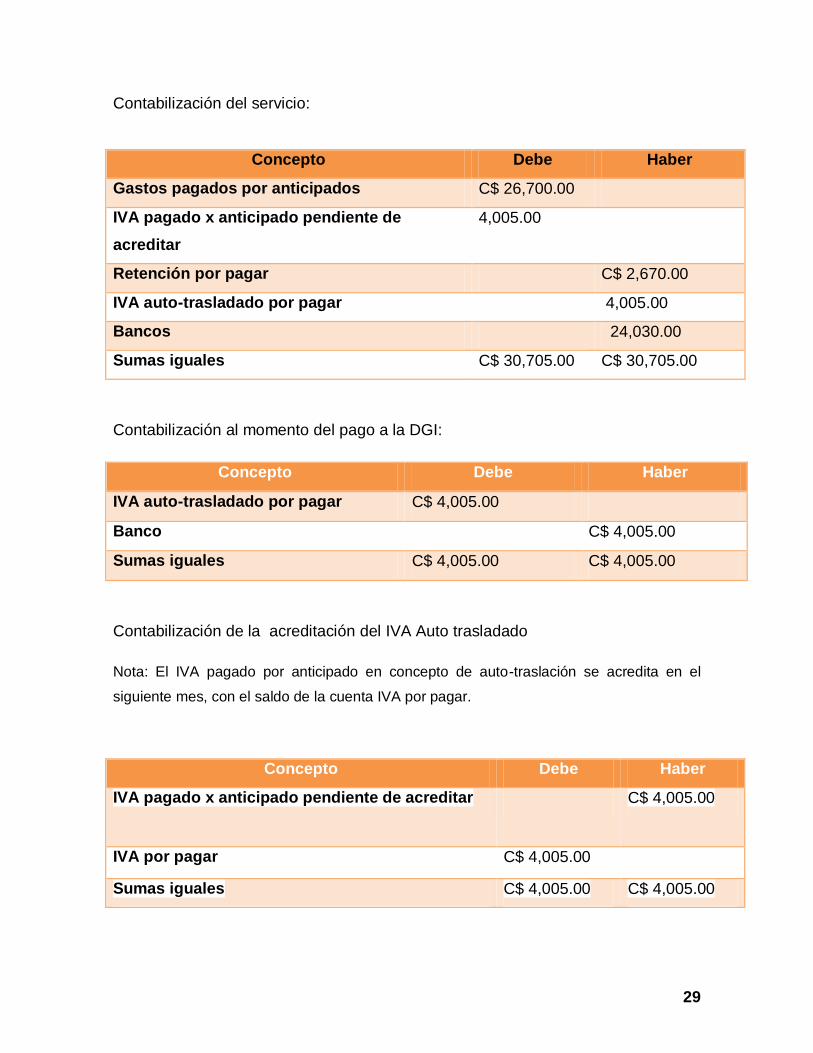

Contabilización del servicio:

Concepto Debe Haber

Gastos pagados por anticipados C$ 26,700.00

IVA pagado x anticipado pendiente de

acreditar

4,005.00

Retención por pagar C$ 2,670.00

IVA auto-trasladado por pagar 4,005.00

Bancos 24,030.00

Sumas iguales C$ 30,705.00 C$ 30,705.00

Contabilización al momento del pago a la DGI:

Concepto Debe Haber

IVA auto-trasladado por pagar C$ 4,005.00

Banco C$ 4,005.00

Sumas iguales C$ 4,005.00 C$ 4,005.00

Contabilización de la acreditación del IVA Auto trasladado

Nota: El IVA pagado por anticipado en concepto de auto-traslación se acredita en el

siguiente mes, con el saldo de la cuenta IVA por pagar.

Concepto Debe Haber

IVA pagado x anticipado pendiente de acreditar C$ 4,005.00

IVA por pagar C$ 4,005.00

Sumas iguales C$ 4,005.00 C$ 4,005.00

30

4.4 Crédito fiscal.

Constituye el crédito fiscal todos los montos del IVA que le hubiese sido trasladado

al responsable recaudador y el IVA que este hubiere pagado sobre las

importaciones e internaciones de bienes o mercancías, siempre que sea para

efectuar operaciones gravadas con la alícuota general o con la alícuota del cero

por ciento (0%).

También quedan comprendidas las ventas a los consumidores domiciliares de

energía eléctrica comprendidos entre el rango de trescientos un Kw/h a mil Kw/h,

que pagaran el siete por ciento (7%) en concepto de alícuotas del IVA.

En el caso de operaciones exentas, el IVA no acreditable será considerado como

costo o gasto deducible para efectos del IR de rentas de actividades económicas.

4.5 Acreditación

La acreditación consiste en restar del monto del IVA que el responsable

recaudador hubiese trasladado (IVA por pagar o debito fiscal), con el monto del

IVA que le hubiese sido trasladado y el monto del IVA que hubiese pagado por la

importación e internación de bienes y servicios ( IVA pagado por anticipado o

crédito fiscal ).El derecho de acreditación es personal y no será transmisible, salvo

en el caso de fusión de sociedades, sucesiones, transformación de sociedades y

cambio de nombre o razón social.

Requisitos para la acreditación.

1. Que el IVA trasladado el responsable recaudador corresponda a

bienes, servicios, o uso o goce de bienes, necesarios en el proceso

económico para la enajenación de bienes, prestación de servicio, o

uso o goce de bienes gravados por este impuesto, incluyendo las

operaciones gravadas con la alícuota del cero por ciento (0%).

31

2. Que las erogaciones es decir los pagos o desembolso de dinero

corresponda a adquisición de bienes, servicios, o uso o goce de

bienes deducibles para fines del IR de rentas de actividades

económicas.

3. Que este detallado en forma expresa y por separado, en la factura o

en el documento legar correspondiente, salvo que la administración

tributaria autorice formas distintas de acreditación para casos

especiales.

Para que sea acreditable el IVA dicha factura o documento debe de

contar con los siguientes requisitos:

A. Nombre, razón social o denominación y el RUC del vendedor o

prestatario del servicio.

B. Fecha del acto o de las actividades.

C. Valor total de la venta o de la prestación del servicio o del

otorgamiento del uso o goce de bienes y el impuesto

correspondiente.

D. Pie de imprenta fiscal que consistente en el texto que toda factura

comercial deberá llevar impreso en su parte inferior, conforme a los

siguientes datos: número del RUC y de la orden de trabajo de la

impresora, fecha de emisión, cantidad de libretas y numeración

correlativa.

E. Que la factura o soporte refleje en nombre del contribuyente y su

RUC o número de cedula, del que compra o adquiere el servicio.

Cuando las operaciones se realicen a través del sistema de facturación

electrónica tributaria aprobado por la administración tributaria, el contribuyente

32

podrá acreditarse el IVA reflejado en dicha factura. Ejemplo de de sistemas de

facturación electrónica, la que realizan los supermercados.

Plazo de acreditación.

El IVA trasladado al responsable recaudador, lo acreditará en el mes que realice la

compra del bien, reciba el servicio, o uso o goce bienes, al igual que cuando

importe o interne bienes o mercancías. La acreditación del IVA omitida por el

responsable recaudador, la imputará a los períodos subsiguientes, siempre que

esté dentro del plazo de prescripción es decir dentro de un lapso de tiempo de

cuatro (4) años, en el cual la el contribuyente debe guardar los documentos

contables de esos años anteriores.

El contribuyente puede rectificar lo enterado mediante una declaración sustitutiva.

• No acreditación

No será acreditable el IVA que grave bienes, servicios o uso o goce de bienes, en

los casos siguientes:

1. Enajenaciones de bienes, prestación de servicios, o uso o goce de bienes

exentos.

2. El autoconsumo no deducible para efectos del IR que grava rentas de actividades económicas.

33

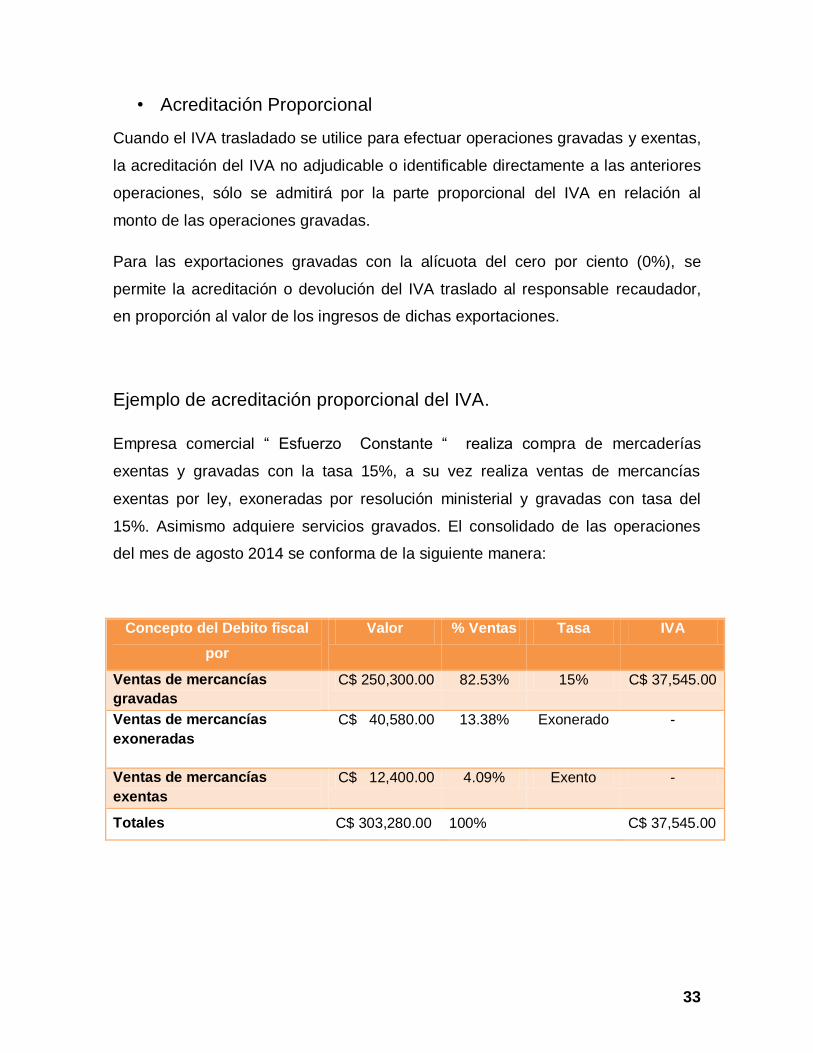

• Acreditación Proporcional

Cuando el IVA trasladado se utilice para efectuar operaciones gravadas y exentas,

la acreditación del IVA no adjudicable o identificable directamente a las anteriores

operaciones, sólo se admitirá por la parte proporcional del IVA en relación al

monto de las operaciones gravadas.

Para las exportaciones gravadas con la alícuota del cero por ciento (0%), se

permite la acreditación o devolución del IVA traslado al responsable recaudador,

en proporción al valor de los ingresos de dichas exportaciones.

Ejemplo de acreditación proporcional del IVA.

Empresa comercial “ Esfuerzo Constante “ realiza compra de mercaderías

exentas y gravadas con la tasa 15%, a su vez realiza ventas de mercancías

exentas por ley, exoneradas por resolución ministerial y gravadas con tasa del

15%. Asimismo adquiere servicios gravados. El consolidado de las operaciones

del mes de agosto 2014 se conforma de la siguiente manera:

Concepto del Debito fiscal

por

Valor % Ventas Tasa IVA

Ventas de mercancías

gravadas

C$ 250,300.00 82.53% 15% C$ 37,545.00

Ventas de mercancías

exoneradas

C$ 40,580.00 13.38% Exonerado -

Ventas de mercancías

exentas

C$ 12,400.00 4.09% Exento -

Totales C$ 303,280.00 100% C$ 37,545.00

34

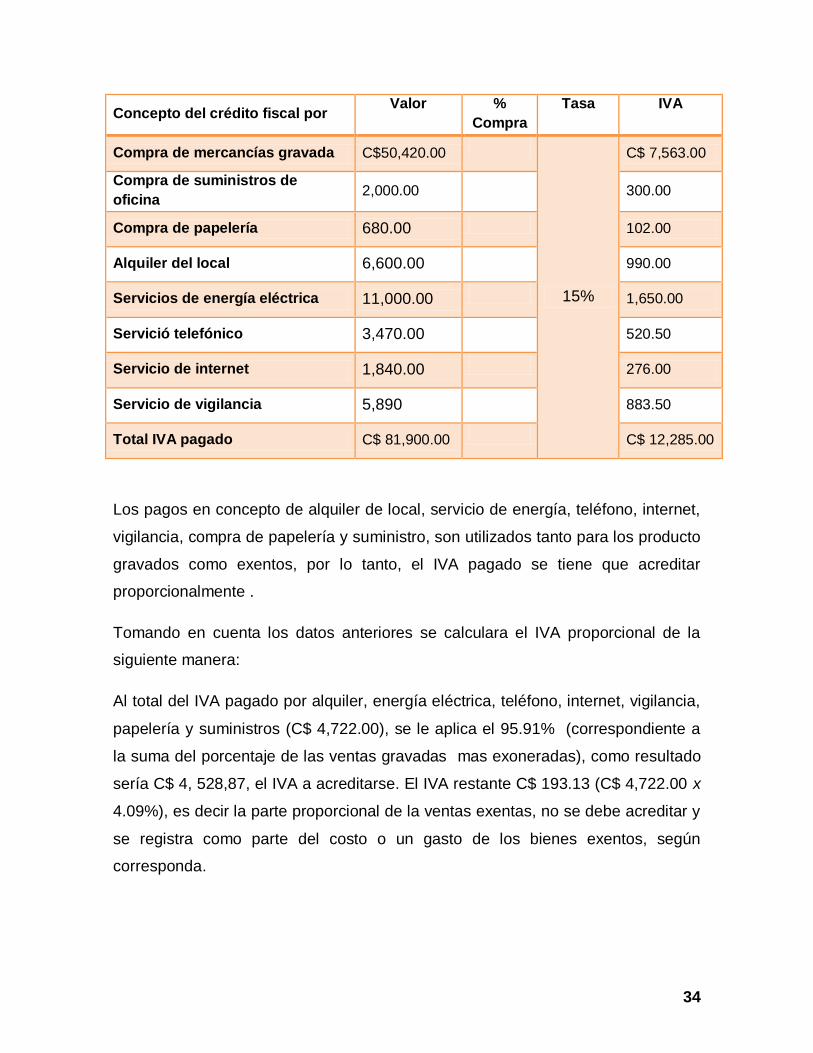

Concepto del crédito fiscal por Valor %

Compra

Tasa IVA

Compra de mercancías gravada C$50,420.00

15%

C$ 7,563.00

Compra de suministros de

oficina 2,000.00

300.00

Compra de papelería 680.00 102.00

Alquiler del local 6,600.00 990.00

Servicios de energía eléctrica 11,000.00 1,650.00

Servició telefónico 3,470.00 520.50

Servicio de internet 1,840.00 276.00

Servicio de vigilancia 5,890 883.50

Total IVA pagado C$ 81,900.00 C$ 12,285.00

Los pagos en concepto de alquiler de local, servicio de energía, teléfono, internet,

vigilancia, compra de papelería y suministro, son utilizados tanto para los producto

gravados como exentos, por lo tanto, el IVA pagado se tiene que acreditar

proporcionalmente .

Tomando en cuenta los datos anteriores se calculara el IVA proporcional de la

siguiente manera:

Al total del IVA pagado por alquiler, energía eléctrica, teléfono, internet, vigilancia,

papelería y suministros (C$ 4,722.00), se le aplica el 95.91% (correspondiente a

la suma del porcentaje de las ventas gravadas mas exoneradas), como resultado

sería C$ 4, 528,87, el IVA a acreditarse. El IVA restante C$ 193.13 (C$ 4,722.00 x

4.09%), es decir la parte proporcional de la ventas exentas, no se debe acreditar y

se registra como parte del costo o un gasto de los bienes exentos, según

corresponda.

35

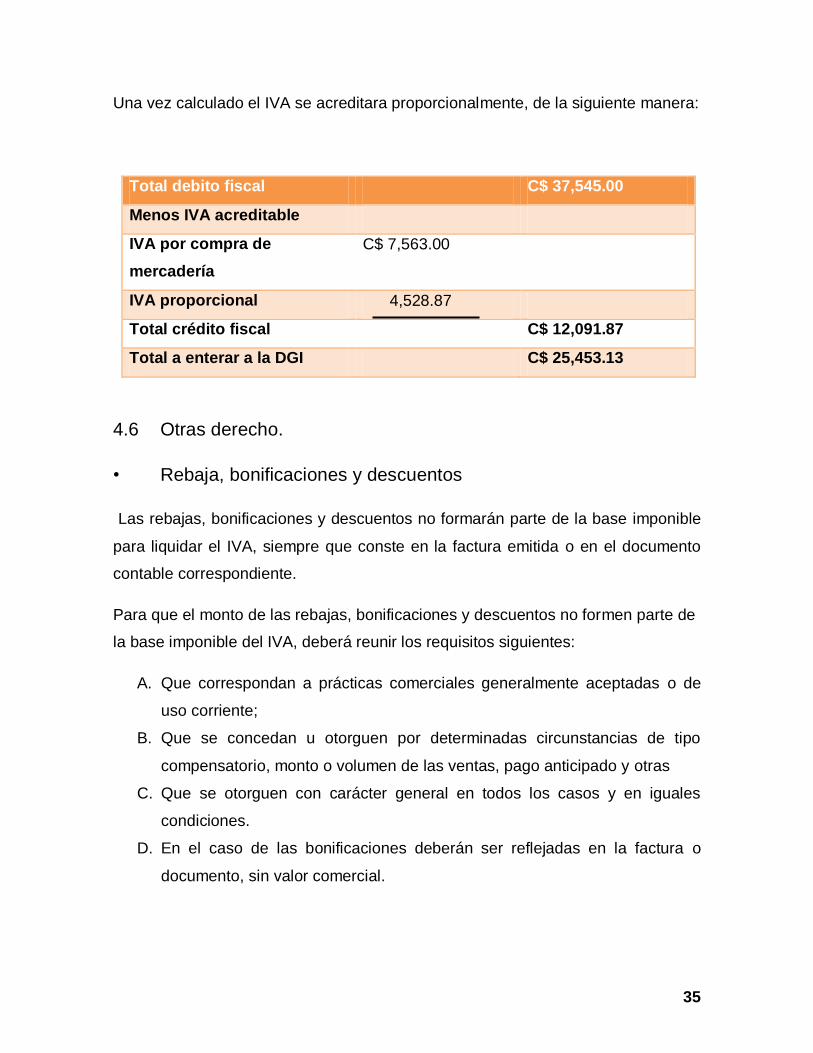

Una vez calculado el IVA se acreditara proporcionalmente, de la siguiente manera:

Total debito fiscal C$ 37,545.00

Menos IVA acreditable

IVA por compra de

mercadería

C$ 7,563.00

IVA proporcional 4,528.87

Total crédito fiscal C$ 12,091.87

Total a enterar a la DGI C$ 25,453.13

4.6 Otras derecho.

• Rebaja, bonificaciones y descuentos

Las rebajas, bonificaciones y descuentos no formarán parte de la base imponible

para liquidar el IVA, siempre que conste en la factura emitida o en el documento

contable correspondiente.

Para que el monto de las rebajas, bonificaciones y descuentos no formen parte de

la base imponible del IVA, deberá reunir los requisitos siguientes:

A. Que correspondan a prácticas comerciales generalmente aceptadas o de

uso corriente;

B. Que se concedan u otorguen por determinadas circunstancias de tipo

compensatorio, monto o volumen de las ventas, pago anticipado y otras

C. Que se otorguen con carácter general en todos los casos y en iguales

condiciones.

D. En el caso de las bonificaciones deberán ser reflejadas en la factura o

documento, sin valor comercial.

36

Las rebajas, bonificaciones o descuentos que no reúnan los requisitos anteriores,

se considerarán como enajenaciones sujetas al pago del impuesto.

Los descuentos por pronto pago, debe disminuir el crédito fiscal en el mes en que

le sean otorgados al responsable recaudador, siempre que consten en una nota

de crédito o en otro documento contable del proveedor.

Los responsables recaudadores deberán documentar los descuentos por pronto

pago que otorguen, detallando de forma expresa en el documento contable el

monto del IVA descontado, dicho monto de impuesto disminuirá su débito fiscal en

el período que se otorgue; y Los responsables recaudadores beneficiados con el

descuento por pronto pago que ya hubieran acreditado el monto del IVA

trasladado, disminuirán su crédito fiscal en el período en que se reciba.

• Devolución

Toda devolución de bienes gravados que efectúe el responsable recaudador

deberá estar debidamente soportada con la documentación contable.

El responsable recaudador que devuelva los bienes gravados y ya hubiere

acreditado el IVA respectivo, debe disminuir el crédito fiscal del periodo en que se

realiza la devolución. Por otra parte el responsable recaudador que reciba la

devolución de bienes debe disminuir su debito fiscal del periodo en que se recibe

la devolución.

37

El responsable recaudador que reciba o acepte la devolución de bienes

enajenados por él debe cumplir con lo siguiente requisitos:

1. Que esa mercancía haya sido facturada, entregada y cobrado el IVA al

cliente que devolvió la mercancía.

2. Que el responsable recaudador haya emitido al cliente una nota de crédito

con la correspondiente devolución del IVA.

3. Que el reingreso del bien o mercancía devuelto este contabilizado y

documentado.

4. Expedir nota de crédito en la que haga constar en forma clara y expresa

que canceló o restituyó el impuesto trasladado con motivo de dicha

operación.

La disminución del débito fiscal se realizará siempre que ya se hubiera enterado a

la Administración Tributaria el impuesto respectivo.

El responsable recaudador que devuelva los bienes adquiridos, y no tuviere

impuesto pendiente de acreditar del cual disminuir el cancelado o restituido, lo

pagará al presentar la declaración correspondiente al período mensual en que

efectúe la devolución.

Las reglas descritas anteriormente se aplicarán cuando se revoque los contratos

de servicios sobre los que el responsable recaudador haya enterado o acreditado

el IVA, según sea el caso.

38

CAPITULO V

PRINCIPALES ACTIVIDADES

QUE GRAVA EL IVA

39

5.1 Enajenación de Bienes Concepto: Se entiende por enajenación todo acto que implique la transferencia de

la propiedad de un dominio de un bien, siendo la compraventa la modalidad más

conocida. Para fines fiscales, este impuesto se reputa causado desde el momento

de realización de la transacción.

Base Imponible:

La Base Imponible del IVA será el valor de la transacción establecido en la factura

o documento, más toda cantidad adicional por cualquier otro concepto. Cuando la

enajenación de un bien gravado conlleve la prestación de un servicio no gravado,

el gravamen recaerá sobre el valor conjunto.

Realización del Hecho Generador:

Se considerará consumada la Enajenación en casos como:

1. Se efectué su entrega aunque no se expida el documento respectivo, ni se

realice el pago que compruebe el acto, siempre que exista consentimiento

de las partes.

2. Cuando se efectué el envió o la entrega de material del bien, a menos que

no exista la obligación de recibirlo.

Exenciones Objetivas:

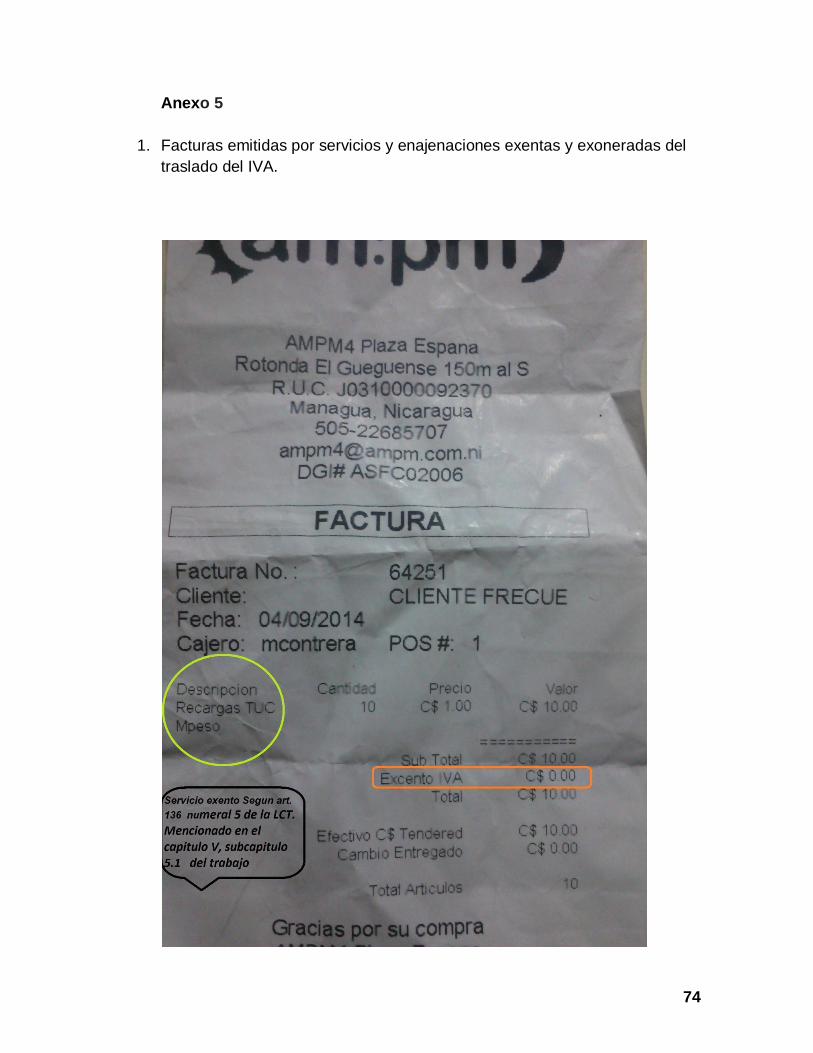

Enajenaciones Exentas:

Educación: Libros, folletos, revistas, materiales escolares y científicos,

diarios y otras publicaciones periódicas, insumos y materias primas para su

elaboración.

Salud: Medicamentos, vacunas y sueros de consumo humano, ortesis,

prótesis, maquinarias, equipos y repuestos, insumos y materias primas para

su elaboración.

40

Medios de Comunicación: Papel, maquinarias y equipos para los medios de

comunicación social.

Canasta Básica: Arroz, frijoles, azúcar, aceite comestible, café molido,

tortilla, sal, grano de soya, vegetales, frutas frescas, legumbres, maíz,

sorgo, harina, pan simple, dulce tradicional, levaduras, pinol y pinolillo,

Papel Higiénico, jabón, detergentes, pasta y cepillo dental, gas butano

(0.01-25 Lbs.),animales vivos, carnes frescas, vegetales y no envasados y

transformados, producción nacional de vestimenta y zapatos, materias

primas y bienes intermedios incorporados en la canasta básica.

Moneda Nacional: Monedas de Circulación Nacional, billetes de lotería,

participaciones sociales y demás títulos valores, excepto certificados de

depósitos que incorporen la posesión de bienes cuya enajenación pague el

IVA.

Petróleo: Petróleo crudo o parcialmente refinado o reconstituido, derivados

del petróleo que se les aplica como impuesto conglobado.

Sector Agropecuario: Melaza y alimento para ganado, aves de corral, y

animales de acuicultura, productos y vitaminas de uso veterinarios y los de

sanidad vegetal, insecticidas, fungicidas, abonos, semillas y productos para

uso agropecuario o forestal, materias primas, bienes intermedios y de

capital, repuestos, partes y accesorios para maquinarias y equipos.

Otros Bienes: Transmisión del dominio de propiedades inmuebles, bienes

muebles usados, bienes de empresas que operan bajo el régimen de

puertos libres.

41

5.2 Importación o internación de bienes.

Se entiende por importación o internación la introducción al país de bienes

tangibles extranjeros y la adquisición en el país de bienes enajenados por

personas que los introdujeron libres de impuestos mediante franquicia aduanera.

Base Imponible:

En este caso el valor imponible será el valor de aduana, mas toda cantidad

adicional por otros impuestos, sean estos arancelarios, de consumo o no

arancelarios, que se recauden en el momento de la importación, y los demás

gastos que figuren la documentación aduanera correspondiente.

Exenciones:

Importaciones y sujetos Exentos:

La importación de bienes cuya venta local no esté sujeta al IVA (Excepto

bienes usados).

Otorgadas por la Constitución Política, leyes constitucionales y código del

trabajo.

Cuerpo Diplomático y organismos internacionales.

Previstas en Convenio bilaterales, multilaterales y contratos vigentes.

Donaciones otorgadas a los poderes del estado.

Equipaje y menaje de casa.

Iglesias y Fundaciones Religiosas.

Cuerpo de Bomberos y Cruz Roja.

Ejército de Nicaragua y Policía Nacional.

Gobierno, municipios y regiones Autónomas: Construcción y mantenimiento

de obras públicas.

Importaciones de leche maternizada.

Bienes de capital, llantas y repuestos para las cooperativas de transporte.

Contenidas en leyes especiales: CAUCA, RECAUCA, turismo,

hidrocarburos, admisión temporal y zonas francas.

42

Materias Primas, bienes intermedios y de capital, repuestos, partes y

accesorios para maquinarias y equipos para el sector agropecuario; para la

micro, pequeñas y medianas empresas industrial y pesquera.

5.3 Servicios y otorgamiento de uso o goce de bienes:

Se considera como servicio profesional o técnico superior los prestados por

personas naturales que ejerzan profesiones liberales, independientemente de ser

poseedores o no de títulos universitarios o técnicos superior que los acredite como

tales.

Realización del Hecho generador:

Se dispone que en la prestación de servicios, se entienda realizada la actividad o

el acto y se tendrá obligación de pagar el IVA, en el momento en que sean

exigibles las contraprestaciones. En dichas contraprestaciones quedan incluidos

los anticipos que reciba el responsable recaudador.

Base Imponible:

1. No se considerará base imponible sujeta al IVA los intereses moratorios y el

diferencial cambiario que se generen en la prestación de servicios.

2. La Alícuota del IVA se liquidará única y exclusivamente sobre el consumo

real de energía eléctrica, sin contemplar en su base de cálculo, ningún otro

cargo adicional, que contenga la factura, conforme lo dispuesto por la ley

No. 785 “Ley de Adición de literal. Al Artículo 4 de la Ley No. 554 “Ley de

estabilidad Energética”.

3. La Auto traslación consistirá en la aplicación de la alícuota del IVA al valor

de la contraprestación o de la transacción reflejado en la factura o el

documento respectivo.

43

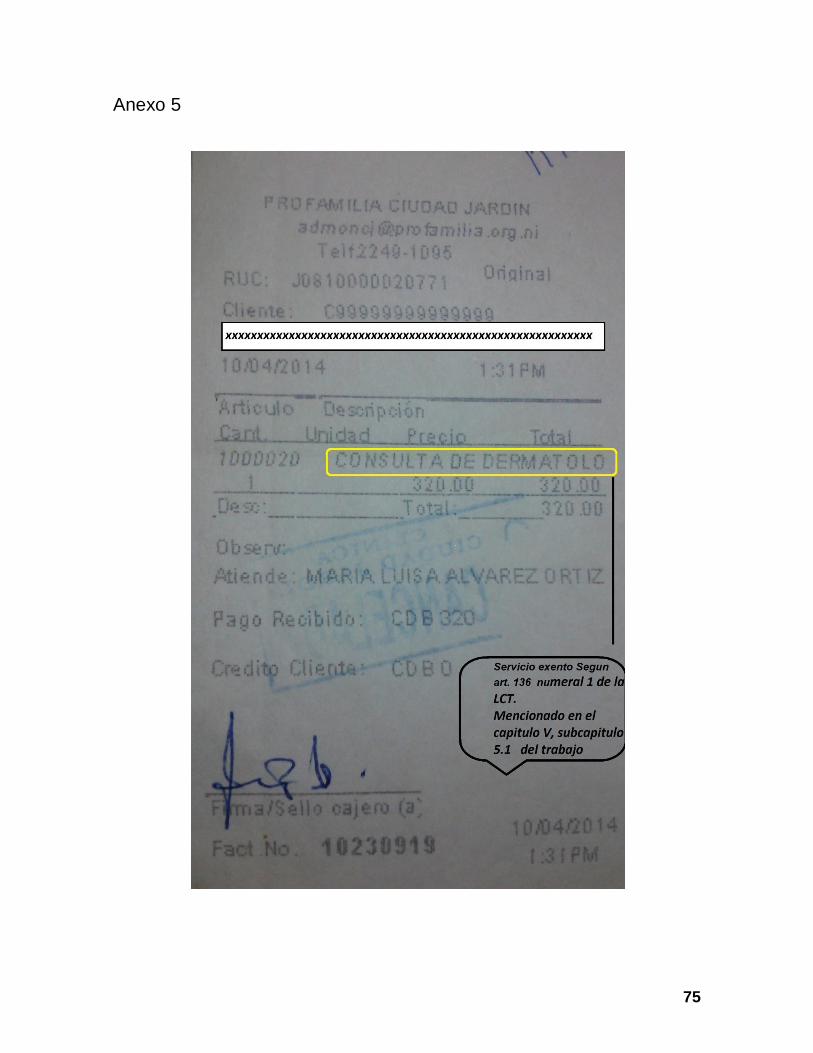

Exenciones Objetivas:

1. Como servicios de salud humana, los prestados por médicos, hospitales y

laboratorios, incluso los seguros de vida o salud en cualquiera de sus

modalidades.

2. En el caso de espectáculos montados con deportistas no profesionales, se

requerirá el aval del director del INJUDE, o la autoridad pública que corresponda.

3. En el caso de los espectáculos promovidos por entidades religiosas, deberán

ser actividades cuyo contenido esté dirigido exclusivamente al culto.

4. Cuando el servicio de transporte sea desde cualquier lugar del territorio nacional

hacia el extranjero, estará afecto al IVA, excepto el servicio de transporte de carga

de exportación.

5. Para efectos de los numerales 8, las Empresas generadoras de energía

eléctrica deben expedir a las empresas distribuidoras la facturación

correspondiente, indicando el IVA exento en el suministro de energía eléctrica

para riego en actividades agropecuarias y el consumo doméstico, cuando éste

último sea menor o igual a 300 KW/h mensual. Se procederá en ambos casos a la

devolución, a solicitud de parte, del IVA pagado, conforme a la LCT.

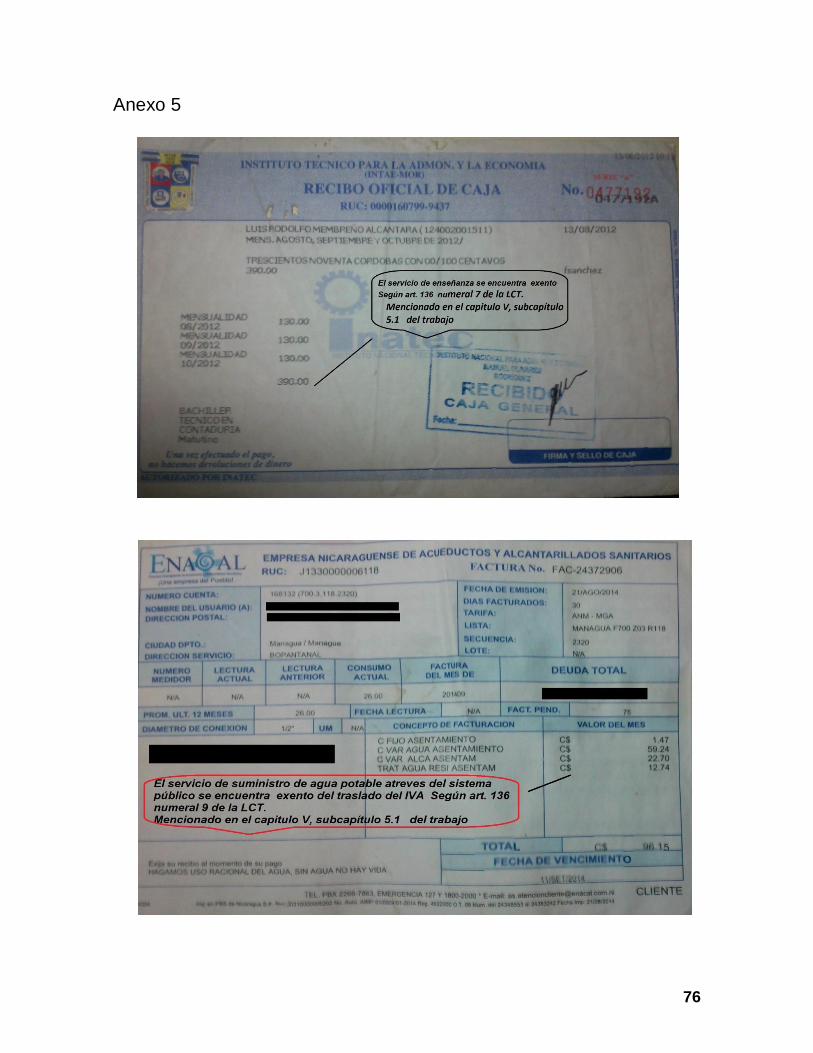

6. Se incluye como parte del suministro de agua potable a través de un sistema

público, los prestados por empresas municipales o personas naturales o jurídicas

a la población, que cuenten el respectivo Aval del ente regulador.

7. No se considerará amueblada la casa cuando se proporcione con mobiliario de

cocina, de baño, de lavandería no eléctrica o los adheridos permanentemente a la

construcción. Para los efectos del párrafo anterior, cuando un bien inmueble se

destine para casa de habitación y para otro tipo de uso, la Administración.

44

A continuación se presenta al lector los siguientes ejemplos. Técnica del valor

agregado en las actividades de importación y enajenación de bienes al nivel

nacional.

45

CAPÍTULO VI

DISPOSICIONES COMUNES

46

6.1 Liquidación

La liquidación del Impuesto al Valor Agregado (IVA) es un procedimiento que

permite cuantificar el tributo que un contribuyente debe pagar al fisco, siendo en

nuestro caso según el arto. 137 de la LCT la técnica débito-crédito que consiste en

restar del monto del IVA que el responsable recaudador hubiese trasladado el

monto del IVA que le hubiese sido trasladado incluyendo el de la importación de

bienes y servicios.

El IVA se liquidará en períodos mensuales utilizando la técnica descrita.

6.2 Declaración

Los responsables recaudadores deben declarar, liquidar y pagar el IVA en la

forma, plazo y lugar que establezca el Reglamento de la Ley de Concertación

Tributaria. Es importante mencionar que declarar no es sinónimo de pagar, más

bien se refiere a presentar un informe de todos los ingresos gravables y generados

por operaciones exentas de los cuales al aplicarles sus alícuotas correspondientes

obtendremos el débito fiscal, así como de presentar el crédito fiscal resultado del

IVA que nos hubiesen trasladado por realizar cualquier acto gravado, así como la

acreditación proporcional explicado en capítulos anteriores.

Para los efectos de los arts. 137 y 138 de la LCT, el Reglamento define por

período mensual, cada mes del año calendario. Además, la declaración se

presentará en formularios especiales que suplirá la Administración Tributaria, que

en el caso del impuesto en cuestión aún está en vigencia el formulario 110

denominado “DECLARACIÓN MENSUAL DEL IMPUESTO AL VALOR

AGREGADO (IVA)”, aunque a partir de la declaración del mes de agosto de 2014

se deberá utilizar el formulario 124 denominado “DECLARACIÓN MENSUAL

ÚNICA”.

47

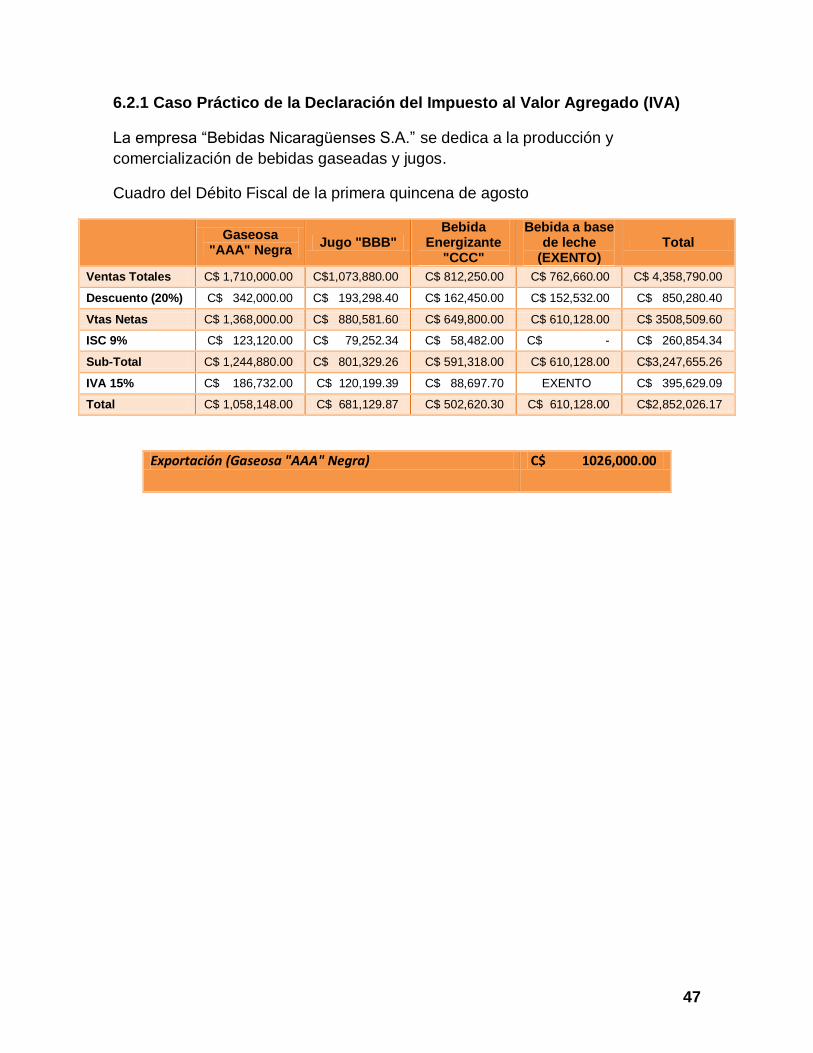

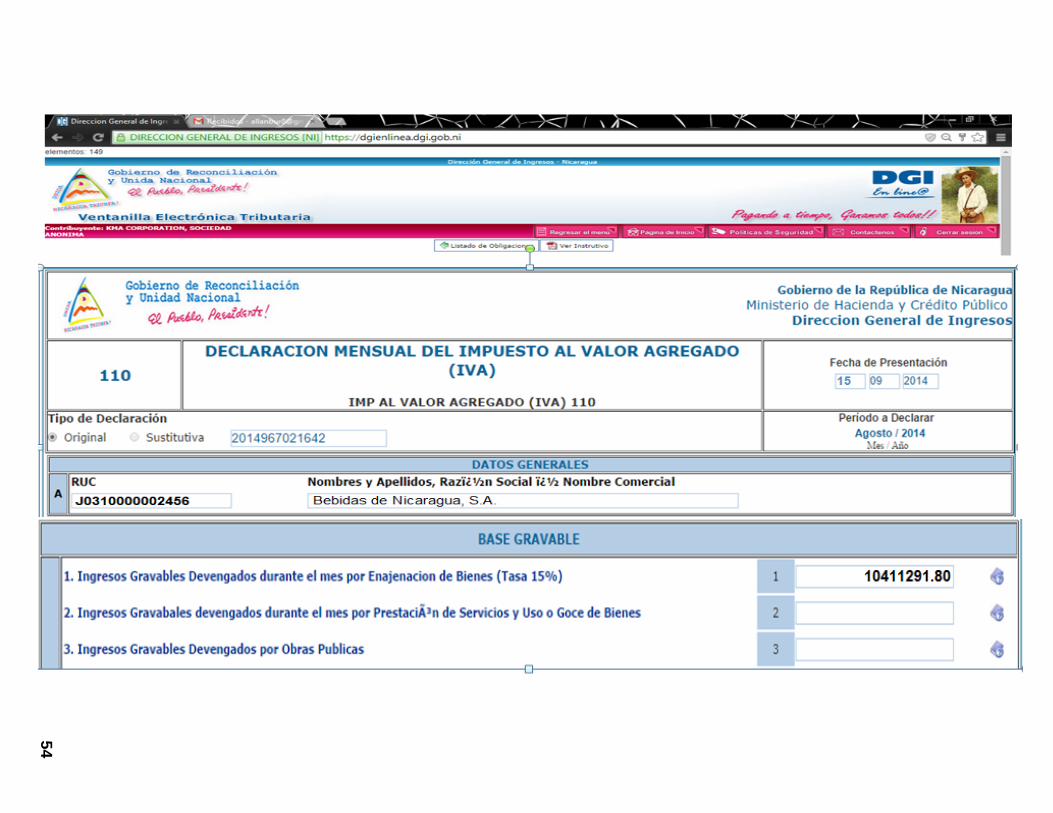

6.2.1 Caso Práctico de la Declaración del Impuesto al Valor Agregado (IVA)

La empresa “Bebidas Nicaragüenses S.A.” se dedica a la producción y

comercialización de bebidas gaseadas y jugos.

Cuadro del Débito Fiscal de la primera quincena de agosto

Gaseosa

"AAA" Negra Jugo "BBB"

Bebida Energizante

"CCC"

Bebida a base de leche

(EXENTO) Total

Ventas Totales C$ 1,710,000.00 C$1,073,880.00 C$ 812,250.00 C$ 762,660.00 C$ 4,358,790.00

Descuento (20%) C$ 342,000.00 C$ 193,298.40 C$ 162,450.00 C$ 152,532.00 C$ 850,280.40

Vtas Netas C$ 1,368,000.00 C$ 880,581.60 C$ 649,800.00 C$ 610,128.00 C$ 3508,509.60

ISC 9% C$ 123,120.00 C$ 79,252.34 C$ 58,482.00 C$ - C$ 260,854.34

Sub-Total C$ 1,244,880.00 C$ 801,329.26 C$ 591,318.00 C$ 610,128.00 C$3,247,655.26

IVA 15% C$ 186,732.00 C$ 120,199.39 C$ 88,697.70 EXENTO C$ 395,629.09

Total C$ 1,058,148.00 C$ 681,129.87 C$ 502,620.30 C$ 610,128.00 C$2,852,026.17

Exportación (Gaseosa "AAA" Negra) C$ 1026,000.00

48

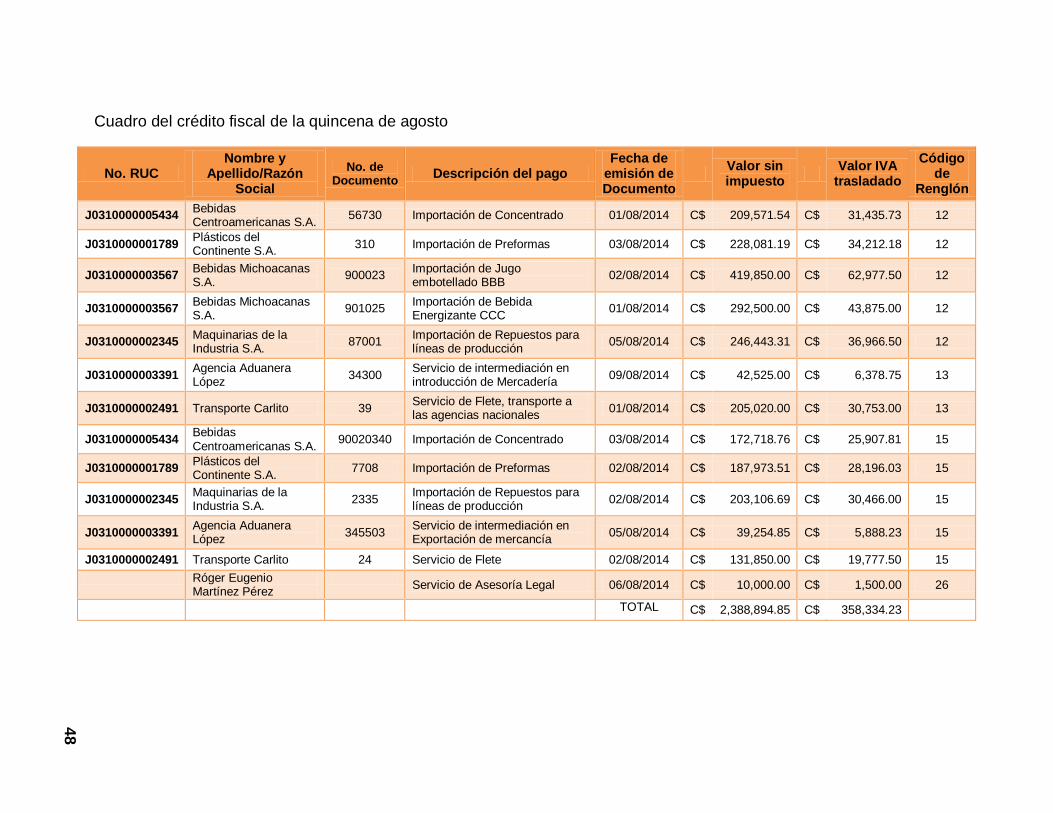

Cuadro del crédito fiscal de la quincena de agosto

No. RUC Nombre y

Apellido/Razón Social

No. de Documento

Descripción del pago Fecha de

emisión de Documento

Valor sin impuesto

Valor IVA

trasladado

Código de

Renglón

J0310000005434 Bebidas Centroamericanas S.A.

56730 Importación de Concentrado 01/08/2014 C$ 209,571.54 C$ 31,435.73 12

J0310000001789 Plásticos del Continente S.A.

310 Importación de Preformas 03/08/2014 C$ 228,081.19 C$ 34,212.18 12

J0310000003567 Bebidas Michoacanas S.A.

900023 Importación de Jugo embotellado BBB

02/08/2014 C$ 419,850.00 C$ 62,977.50 12

J0310000003567 Bebidas Michoacanas S.A.

901025 Importación de Bebida Energizante CCC

01/08/2014 C$ 292,500.00 C$ 43,875.00 12

J0310000002345 Maquinarias de la Industria S.A.

87001 Importación de Repuestos para líneas de producción

05/08/2014 C$ 246,443.31 C$ 36,966.50 12

J0310000003391 Agencia Aduanera López

34300 Servicio de intermediación en introducción de Mercadería

09/08/2014 C$ 42,525.00 C$ 6,378.75 13

J0310000002491 Transporte Carlito 39 Servicio de Flete, transporte a las agencias nacionales

01/08/2014 C$ 205,020.00 C$ 30,753.00 13

J0310000005434 Bebidas Centroamericanas S.A.

90020340 Importación de Concentrado 03/08/2014 C$ 172,718.76 C$ 25,907.81 15

J0310000001789 Plásticos del Continente S.A.

7708 Importación de Preformas 02/08/2014 C$ 187,973.51 C$ 28,196.03 15

J0310000002345 Maquinarias de la Industria S.A.

2335 Importación de Repuestos para líneas de producción

02/08/2014 C$ 203,106.69 C$ 30,466.00 15

J0310000003391 Agencia Aduanera López

345503 Servicio de intermediación en Exportación de mercancía

05/08/2014 C$ 39,254.85 C$ 5,888.23 15

J0310000002491 Transporte Carlito 24 Servicio de Flete 02/08/2014 C$ 131,850.00 C$ 19,777.50 15

Róger Eugenio Martínez Pérez

Servicio de Asesoría Legal 06/08/2014 C$ 10,000.00 C$ 1,500.00 26

TOTAL C$ 2,388,894.85 C$ 358,334.23

49

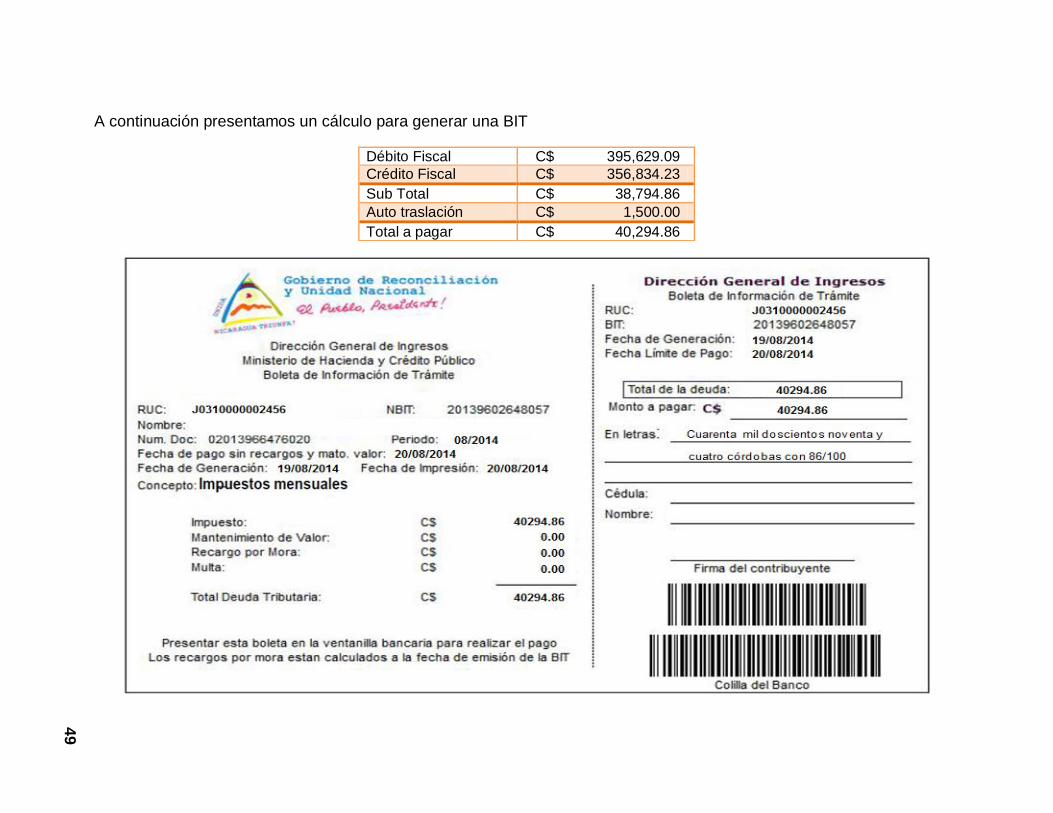

A continuación presentamos un cálculo para generar una BIT

Débito Fiscal C$ 395,629.09

Crédito Fiscal C$ 356,834.23

Sub Total C$ 38,794.86

Auto traslación C$ 1,500.00

Total a pagar C$ 40,294.86

50

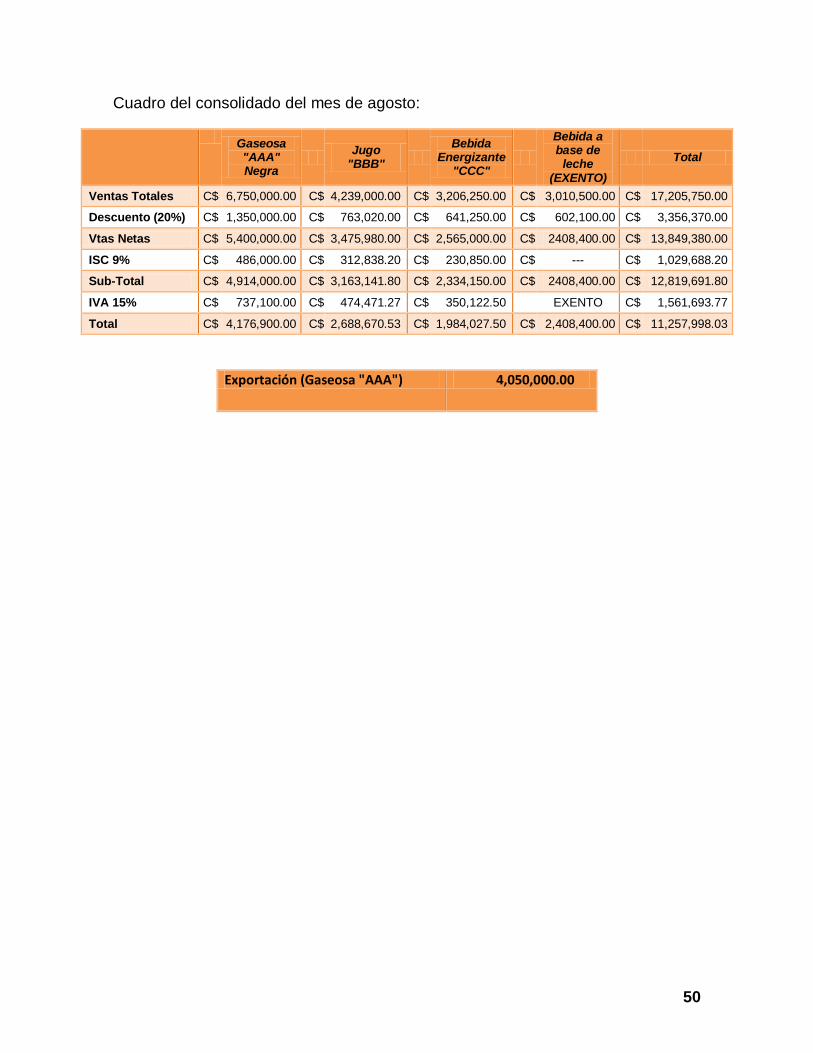

Cuadro del consolidado del mes de agosto:

Gaseosa "AAA" Negra

Jugo

"BBB"

Bebida Energizante

"CCC"

Bebida a base de

leche (EXENTO)

Total

Ventas Totales C$ 6,750,000.00 C$ 4,239,000.00 C$ 3,206,250.00 C$ 3,010,500.00 C$ 17,205,750.00

Descuento (20%) C$ 1,350,000.00 C$ 763,020.00 C$ 641,250.00 C$ 602,100.00 C$ 3,356,370.00

Vtas Netas C$ 5,400,000.00 C$ 3,475,980.00 C$ 2,565,000.00 C$ 2408,400.00 C$ 13,849,380.00

ISC 9% C$ 486,000.00 C$ 312,838.20 C$ 230,850.00 C$ --- C$ 1,029,688.20

Sub-Total C$ 4,914,000.00 C$ 3,163,141.80 C$ 2,334,150.00 C$ 2408,400.00 C$ 12,819,691.80

IVA 15% C$ 737,100.00 C$ 474,471.27 C$ 350,122.50 EXENTO C$ 1,561,693.77

Total C$ 4,176,900.00 C$ 2,688,670.53 C$ 1,984,027.50 C$ 2,408,400.00 C$ 11,257,998.03

Exportación (Gaseosa "AAA") 4,050,000.00

51

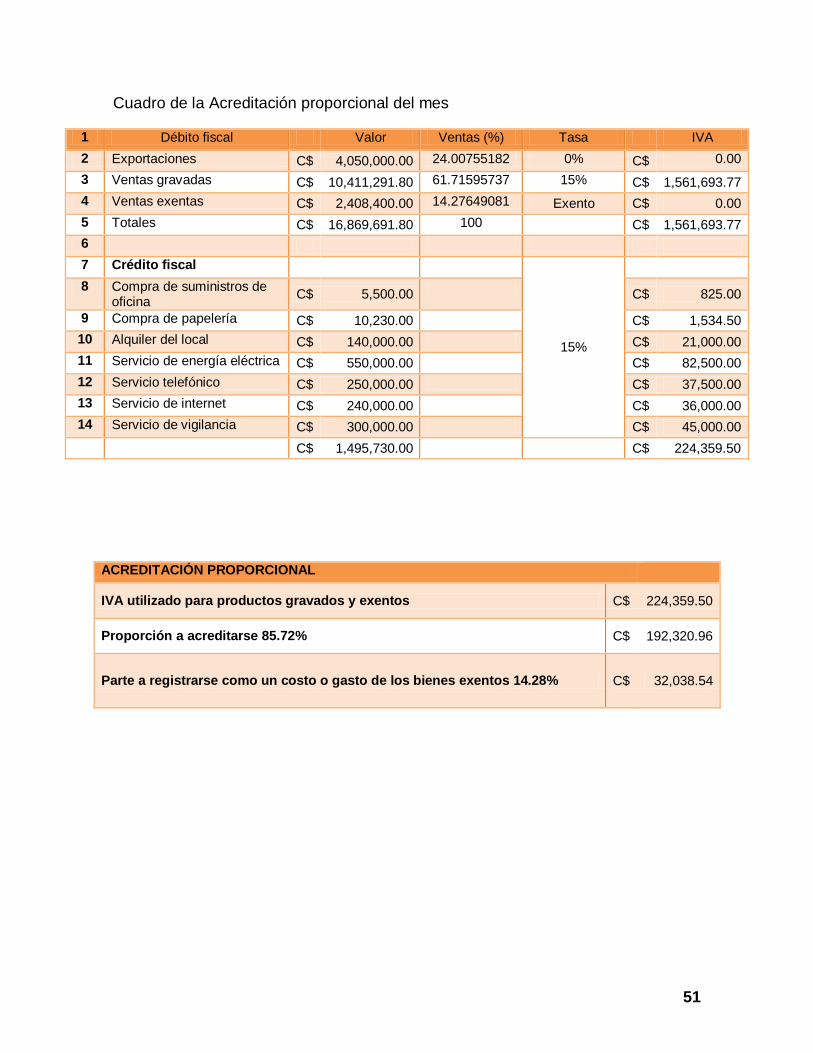

Cuadro de la Acreditación proporcional del mes

1 Débito fiscal Valor Ventas (%) Tasa IVA

2 Exportaciones C$ 4,050,000.00 24.00755182 0% C$ 0.00

3 Ventas gravadas C$ 10,411,291.80 61.71595737 15% C$ 1,561,693.77

4 Ventas exentas C$ 2,408,400.00 14.27649081 Exento C$ 0.00

5 Totales C$ 16,869,691.80 100 C$ 1,561,693.77

6

7 Crédito fiscal

15%

8 Compra de suministros de oficina

C$ 5,500.00

C$ 825.00

9 Compra de papelería C$ 10,230.00 C$ 1,534.50

10 Alquiler del local C$ 140,000.00 C$ 21,000.00

11 Servicio de energía eléctrica C$ 550,000.00 C$ 82,500.00

12 Servicio telefónico C$ 250,000.00 C$ 37,500.00

13 Servicio de internet C$ 240,000.00 C$ 36,000.00

14 Servicio de vigilancia C$ 300,000.00 C$ 45,000.00

C$ 1,495,730.00 C$ 224,359.50

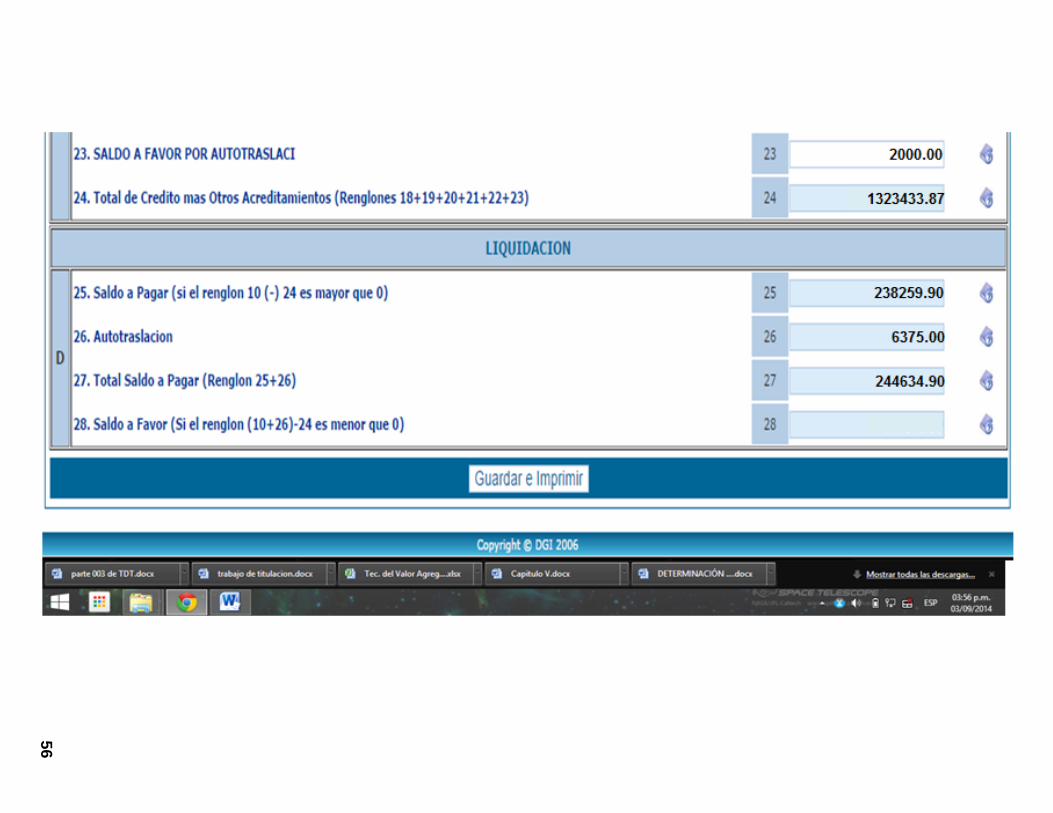

ACREDITACIÓN PROPORCIONAL

IVA utilizado para productos gravados y exentos C$ 224,359.50

Proporción a acreditarse 85.72% C$ 192,320.96

Parte a registrarse como un costo o gasto de los bienes exentos 14.28% C$ 32,038.54

52

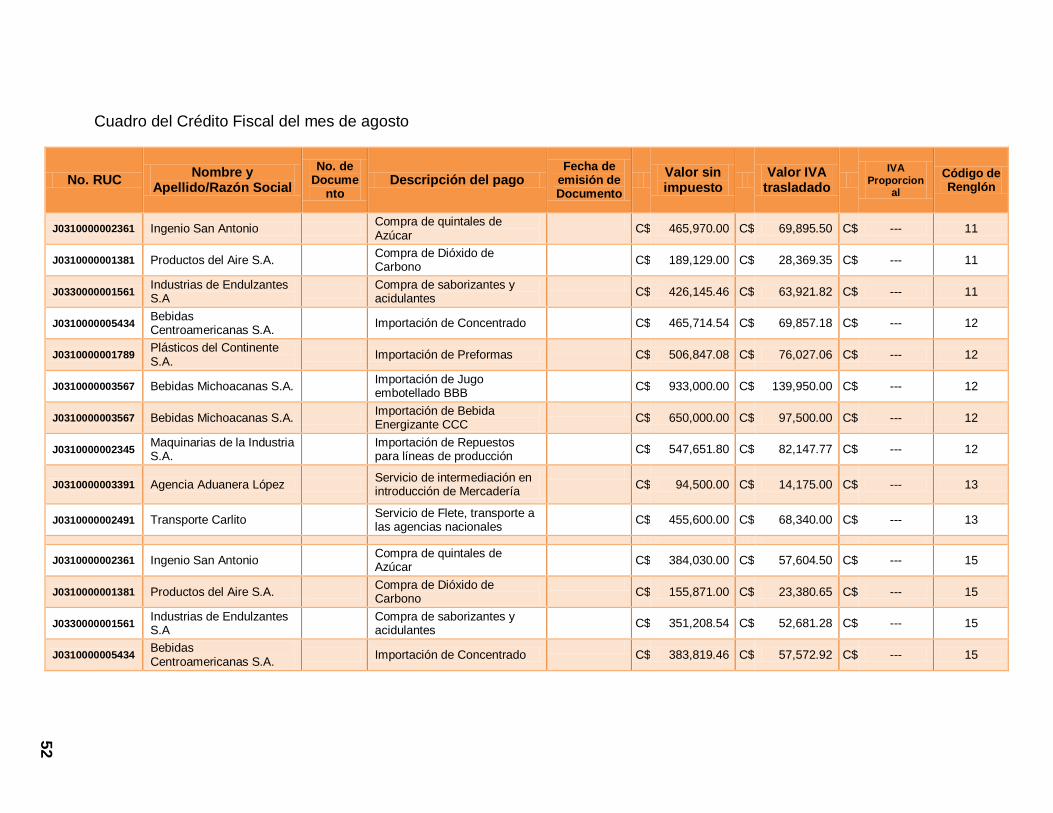

Cuadro del Crédito Fiscal del mes de agosto

No. RUC Nombre y

Apellido/Razón Social

No. de Docume

nto Descripción del pago

Fecha de emisión de Documento

Valor sin impuesto

Valor IVA

trasladado

IVA

Proporcional

Código de Renglón

J0310000002361 Ingenio San Antonio Compra de quintales de Azúcar

C$ 465,970.00 C$ 69,895.50 C$ --- 11

J0310000001381 Productos del Aire S.A. Compra de Dióxido de Carbono

C$ 189,129.00 C$ 28,369.35 C$ --- 11

J0330000001561 Industrias de Endulzantes S.A

Compra de saborizantes y acidulantes

C$ 426,145.46 C$ 63,921.82 C$ --- 11

J0310000005434 Bebidas Centroamericanas S.A.

Importación de Concentrado

C$ 465,714.54 C$ 69,857.18 C$ --- 12

J0310000001789 Plásticos del Continente S.A.

Importación de Preformas

C$ 506,847.08 C$ 76,027.06 C$ --- 12

J0310000003567 Bebidas Michoacanas S.A. Importación de Jugo embotellado BBB

C$ 933,000.00 C$ 139,950.00 C$ --- 12

J0310000003567 Bebidas Michoacanas S.A. Importación de Bebida Energizante CCC

C$ 650,000.00 C$ 97,500.00 C$ --- 12

J0310000002345 Maquinarias de la Industria S.A.

Importación de Repuestos para líneas de producción

C$ 547,651.80 C$ 82,147.77 C$ --- 12

J0310000003391 Agencia Aduanera López Servicio de intermediación en introducción de Mercadería

C$ 94,500.00 C$ 14,175.00 C$ --- 13

J0310000002491 Transporte Carlito Servicio de Flete, transporte a las agencias nacionales

C$ 455,600.00 C$ 68,340.00 C$ --- 13

J0310000002361 Ingenio San Antonio Compra de quintales de Azúcar

C$ 384,030.00 C$ 57,604.50 C$ --- 15

J0310000001381 Productos del Aire S.A. Compra de Dióxido de Carbono

C$ 155,871.00 C$ 23,380.65 C$ --- 15

J0330000001561 Industrias de Endulzantes S.A

Compra de saborizantes y acidulantes

C$ 351,208.54 C$ 52,681.28 C$ --- 15

J0310000005434 Bebidas Centroamericanas S.A.

Importación de Concentrado

C$ 383,819.46 C$ 57,572.92 C$ --- 15

53

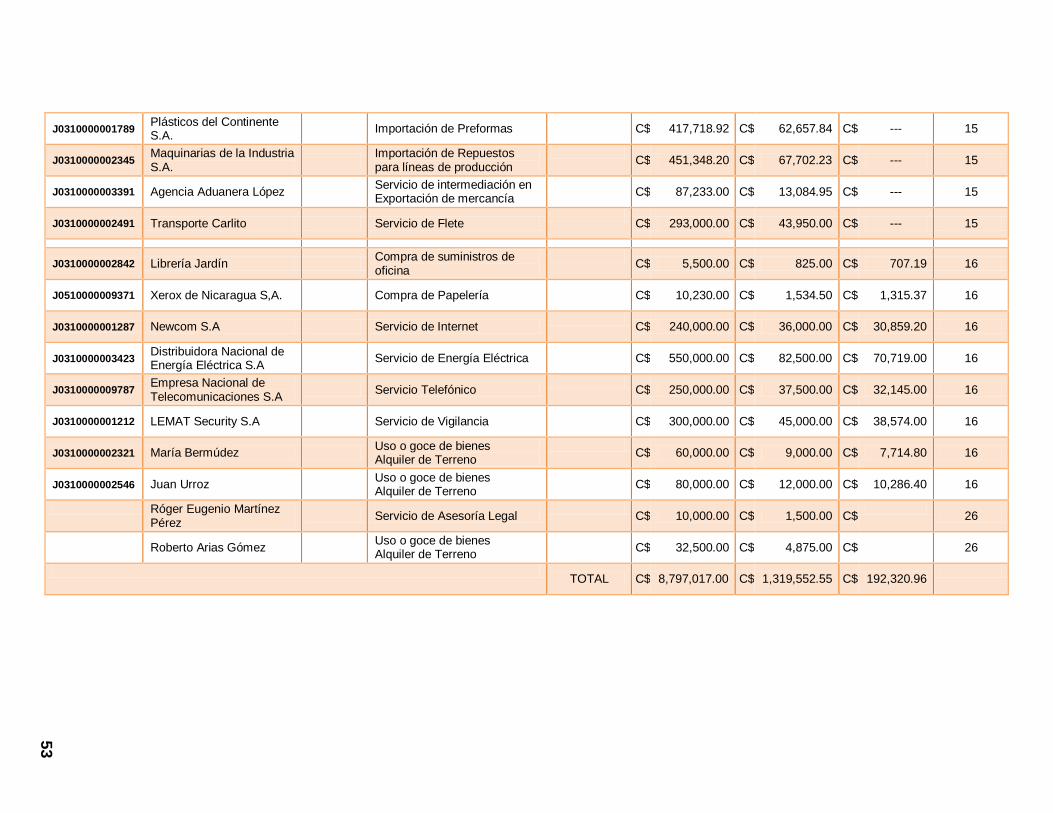

J0310000001789 Plásticos del Continente S.A.

Importación de Preformas

C$ 417,718.92 C$ 62,657.84 C$ --- 15

J0310000002345 Maquinarias de la Industria S.A.

Importación de Repuestos para líneas de producción

C$ 451,348.20 C$ 67,702.23 C$ --- 15

J0310000003391 Agencia Aduanera López Servicio de intermediación en Exportación de mercancía

C$ 87,233.00 C$ 13,084.95 C$ --- 15

J0310000002491 Transporte Carlito Servicio de Flete

C$ 293,000.00 C$ 43,950.00 C$ --- 15

J0310000002842 Librería Jardín Compra de suministros de oficina

C$ 5,500.00 C$ 825.00 C$ 707.19 16

J0510000009371 Xerox de Nicaragua S,A. Compra de Papelería

C$ 10,230.00 C$ 1,534.50 C$ 1,315.37 16

J0310000001287 Newcom S.A Servicio de Internet

C$ 240,000.00 C$ 36,000.00 C$ 30,859.20 16

J0310000003423 Distribuidora Nacional de Energía Eléctrica S.A

Servicio de Energía Eléctrica

C$ 550,000.00 C$ 82,500.00 C$ 70,719.00 16

J0310000009787 Empresa Nacional de Telecomunicaciones S.A

Servicio Telefónico

C$ 250,000.00 C$ 37,500.00 C$ 32,145.00 16

J0310000001212 LEMAT Security S.A Servicio de Vigilancia

C$ 300,000.00 C$ 45,000.00 C$ 38,574.00 16

J0310000002321 María Bermúdez Uso o goce de bienes Alquiler de Terreno

C$ 60,000.00 C$ 9,000.00 C$ 7,714.80 16

J0310000002546 Juan Urroz Uso o goce de bienes Alquiler de Terreno

C$ 80,000.00 C$ 12,000.00 C$ 10,286.40 16

Róger Eugenio Martínez Pérez

Servicio de Asesoría Legal

C$ 10,000.00 C$ 1,500.00 C$

26

Roberto Arias Gómez

Uso o goce de bienes Alquiler de Terreno

C$ 32,500.00 C$ 4,875.00 C$

26

TOTAL C$ 8,797,017.00 C$ 1,319,552.55 C$ 192,320.96

54

55

56

57

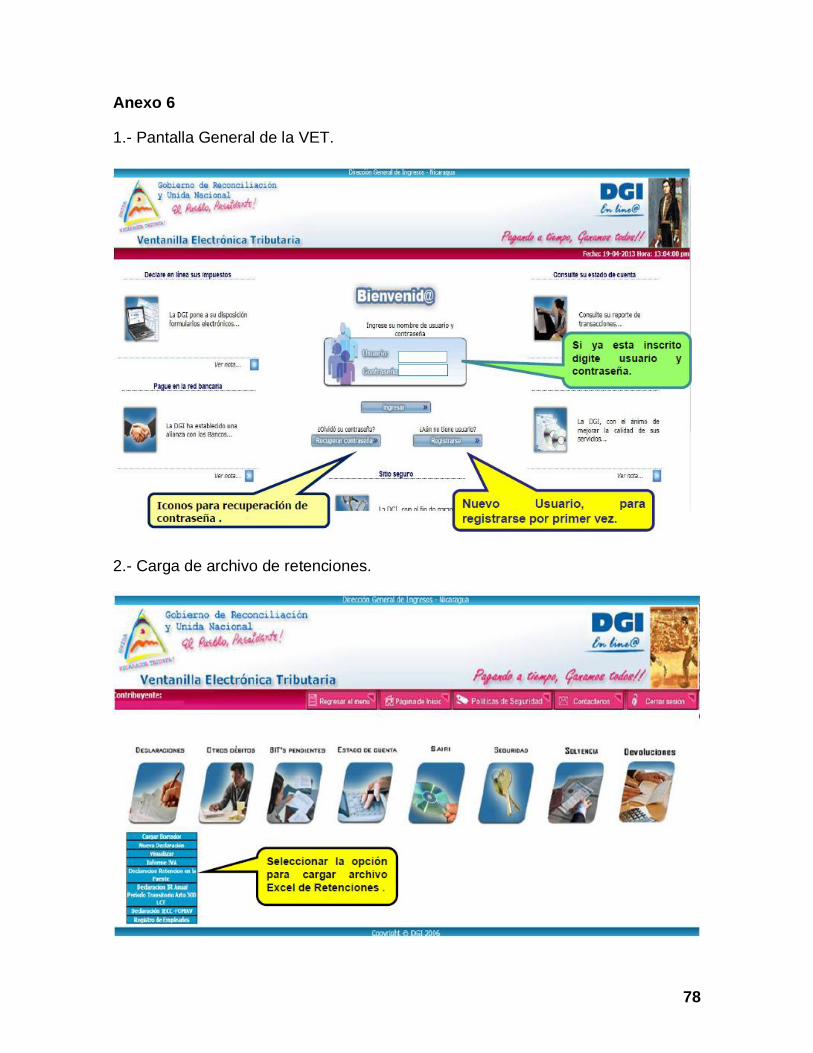

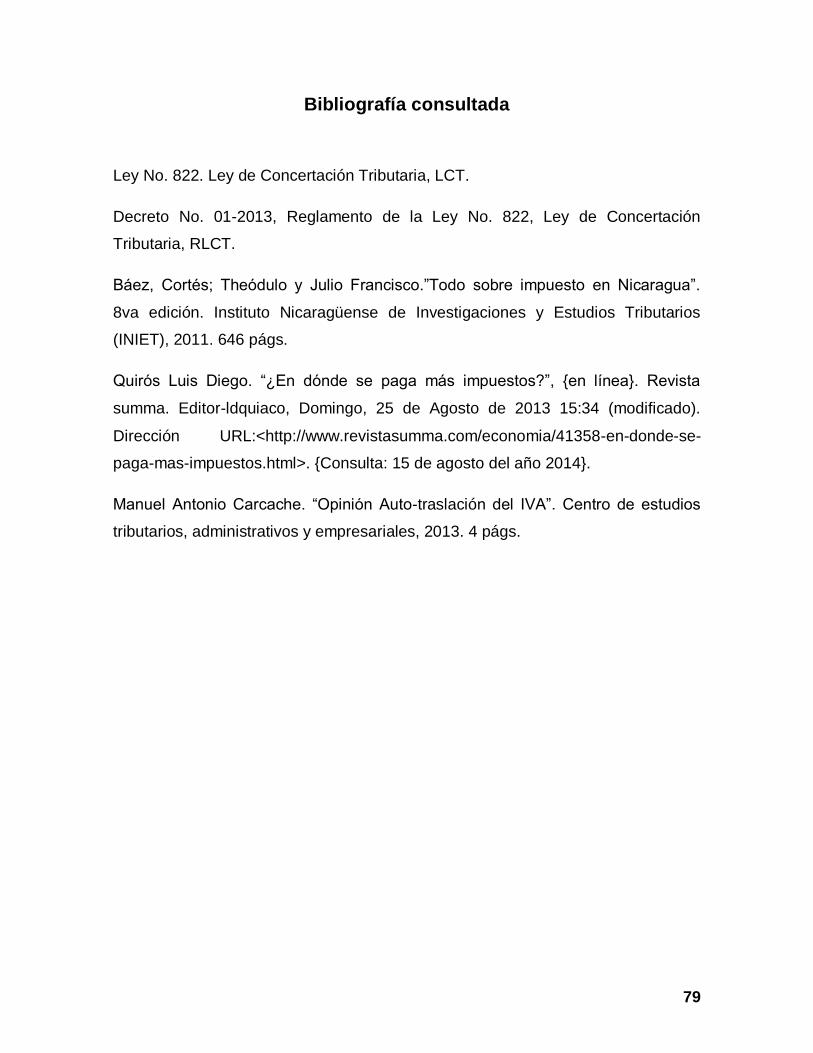

6.2.3 Ventanilla Electrónica Tributaria

Ahora bien, debemos abordar la temática de la VET (Ventanilla Electrónica

Tributaria) porque este es la TIC (Tecnología de la Información y Comunicación)

autorizada por la Administración Tributaria según el arto. 97 del RLCT. La VET es

el espacio virtual disponible el sitio web de la DGI cuyo objetivo es brindar una

atención especializada a los contribuyentes, aprovechando las facilidades

operativas y tecnológicas que ofrece la informática, para incentivar el cumplimiento

voluntario de sus obligaciones tributarias, incrementando la disponibilidad de

tiempo, ahorro de recursos económicos y ampliar los puntos de atención.

La VET está respaldada por un marco legal basado en la disposición

administrativa general No. 01-2013, “Inscripción en la Ventanilla Electrónica

Tributaria y Actualización de número RUC) donde regla que los responsables

recaudadores aún no inscritos en la VET debían hacerlo a más tardar el 31 de

mayo del 2013.

Conceptos Básicos

Nombre de Usuario: Es un código único asignado al contribuyente para ingresar a

la VET.

Contraseña: Es un código secreto asignado por el sistema al contribuyente el que

deberá ser modificado al ingresar por primera vez.

Tipos de Usuarios

1. Usuario con derechos amplios (generales): Es el usuario autorizado por la

DGI para todos los servicios de la VET, así como, preparar o elaborar las

declaraciones electrónicas y enviarlas, así como, generar y pagar BIT

(Boleta de Información Tributaria).

58

2. Usuario con derechos restringidos: Es el usuario autorizado solamente para

preparar las declaraciones electrónicas (a nivel de borrador), pero no la

puede enviar, esta función solo está configurada para el usuario con

derechos generales. Además puede consultar las solvencias fiscales,

consultar las BIT´s pendientes de pagos, consultar Estado de Cuenta y

Visualizar Declaraciones ya generadas.

Declaración electrónica: Es la nueva forma de presentar las declaraciones de los

contribuyentes por sus diferentes obligaciones tributarias ante la Dirección General

de Ingresos. Al enviar su Declaración el contribuyente está cumpliendo en tiempo

real con su obligación de declarar.

Renglones de Declaraciones: Están descritos en formatos virtuales que permite

digitar únicamente en los campos de acuerdo a la actividad económica del

contribuyente, permitiendo la validación de los cálculos aritméticos y reflejando

información acumulada del mes anterior, como por ejemplo los saldos a favor.

Borrador de Declaración: Es guardar la declaración en la VET, que puede estar

sujeta a cambio, para ser enviada con porsterioridad.

BIT (Boleta de Información Tributaria): Que es el documento generado para pagar

una deuda tributaria, el cual, es equivalente a una orden de pago.

SIF (Soporte de Ingreso Fiscal): Respalda los pagos de deudas tributarias

realizada por los contribuyentes y tiene la misma validez que el recibo fiscal.

Servicios de la VET

Declaración Electrónica (original y sustitutiva).

Generación de Boletas de Información de Trámite (BIT´s).

Consulta de BIT pendientes de pagos.

Enlace al portal bancario para efectuar el pago de impuestos en línea.

Consulta de Estados de Cuentas y reporte de transacciones.

Emisión de solvencia fiscal.

Emisión de franquicias de exoneración.

59

6.3 Pago

El saldo del IVA liquidado en la declaración se pagará:

1.- Para las entidades cuya actividad económica sea la enajenación de bienes,

prestación de servicios, o uso o goce de bienes, el pago se hará mensualmente a

la Administración Tributaria dentro de los quince (15) días subsiguientes al período

gravado.

Para determinar el IVA a pagar se debe aplicar la tasa correspondiente al valor

neto de los actos o actividades gravadas realizadas en el mes y del resultado se

deducirá el monto del impuesto acreditable y la diferencia será el saldo a pagar o a

favor. Sin embargo, no se procederá así con las salas de cine, espectáculos

públicos, juegos de diversión mecánicos o electrónicos y otros porque la

Administración Tributaria podrá efectuar arreglos con los responsables de dichos

negocios para establecer el pago de sumas determinadas de pago fijo periódico.

Por otra parte, la Administración Tributaria puede autorizar períodos o fechas

distintas para que determinadas categorías de contribuyentes realicen su pago.

En este orden, los responsables recaudadores inscritos como grandes

contribuyentes efectuarán un pago anticipado del IVA, correspondiente a las

operaciones de los primeros quince días del mes, el cual deberá pagarse en los

primeros cinco días hábiles (sábado y domingo no cuentan) después de finalizada

la quincena (es decir a más tardar el 20 de cada mes). Este anticipo no requiere

del llenado de un formulario de declaración, sino simplemente el detalle enviado

por la Ventanilla Electrónica donde se especifica el valor a pagar y

automáticamente se generará una BIT (Boleta de Información de Trámite) la cual

nos indicará el monto pagado a la Administración de Renta (Dicho documento se

generará en el caso de la quincena y en el mensual).

2.- En el caso de la importación o internación de bienes o mercancías, en la

declaración o formulario aduanero de importación correspondiente, previo al retiro

de los bienes o mercancía del recinto o depósito aduanero.

60

6.4 Otras Obligaciones del Contribuyente

1. Inscribirse ante el registro que para tal efecto llevará la Administración Tributaria

en las Administraciones de Rentas, como responsables recaudadores del IVA a

partir de la fecha en que efectúen operaciones gravadas.

2. Responder solidariamente por el importe del IVA no trasladado o en los casos

de no efectuar la autor retención establecida en el artículo 134 de la LTC.

3. Extender factura o documento, por medios manuales o electrónicos que

comprueben el valor de las operaciones gravadas que realicen, señalando en los

mismos, expresamente y por separado, el IVA que se traslada, en la forma y con

los requisitos que se establezcan en el Reglamento de la presente Ley. Si el

responsable recaudador no hiciere la separación, se le liquidará el IVA sobre el

valor de la factura o documento respectivo, salvo que estuviere autorizado por la

Administración Tributaria;

4. Consignar en la factura o documento respectivo, el número RUC de los clientes

que sean responsables recaudadores del IVA o del ISC, agentes retenedores del

IR y contribuyentes sujetos al régimen de cuota fija;