impacto directo e indirecto del rdl 16/2012 en las oficinas de … · • a partir del próximo 1...

TRANSCRIPT

Impacto directo e indirecto del RDL 16/2012en las Oficinas de FarmaciaInforme

Antares ConsultingBioindustrias y Farmacia

Junio, 2012

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

2

Índice

• Introducción ...........................................................................................................3

• Impacto de las anteriores medidas (RD 4/2010, RD 8/2010 y RD 9/2011)....................6

• Descripción del RDL 16/2012………………………………………………………….......................11

3.1 Cartera de servicios del SNS

3.2 Prescripción y dispensación de medicamentos

3.3 Escalas de deducciones

3.4 Una nueva y posible desfinanciación

3.5 Un nuevo sistema de copago

� Consideraciones y reflexiones.................................................................................44

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

3

1.0Introducción

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

4

Este informe se centra principalmente en las implicaciones directas enindirectas del RD 16/2012 en las Oficinas de Farmacia

1.0 Introducción

El presente informe tiene como objetivo:

Revisión del impacto de las anteriores y recientes medidas en el gasto sanitario.

Análisis de las medidas directas e indirectas del RD 16/2012 en las OF, talescomo: Introducción de concepto de “precio más bajo”, nuevo modelo deaportación usuarios, escala de deducciones y posible desfinanciación de fármacos.

Conclusiones y reflexiones.

1

2

3

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

5

Cronología de las últimas medidas de contención del gasto farmacéutico1.0 Introducción

• Desde 1996 se han desplegado 29 leyes que hanmoderado, en menor o mayor medida, la tasa decrecimiento de la facturación. Se han aprobadomedidas de modificación de márgenes de las Oficinasde Farmacia en cinco ocasiones (1997, 2000, 2005,2008, 2010, 2011 y 2012 –entrada en vigor el 1 de julio-).

• Todas estas medidas han tenido y tienen como objetivola contención del gasto farmacéutico y resolver, enparte, los problemas de la financiación sanitaria.

• A partir del próximo 1 de julio del presente, entrará envigor la última medida (RD 16/2012) para garantizar lasostenibilidad del Sistema Nacional de Salud

Medidas de modificación de los márgenes de las Oficinas de Farmacia

Año Legislación1996 Ley 13/96

1997 RD 165/1997

1998Ley 67/97RD 1663/98

1999RDL 6/99RD 1035/99RDL 12/99

2000RDL 5/20001a Orden PR de 13 de julio

2001 Resoluciones DGFyPS

20022a Orden PR de 27 de diciembre de 2001 y SCO/211/2002 de 24 de enero de2002

20033a Orden PR de 4 de diciembre de 2002 (SCO/3215/2002)

Ley 16/2003

20044a Orden PR de 23 de octubre de 2003 (SCO/2958/2003)

5a Orden PR de 5 de mayo de 2004 (SCO/1344/2004)

2005 RD 2402/2004

2006RD 2402/2004Ley 29/2006RD 1338/2006

2007 6a Orden PR de 28 de diciembre de 2006 (SCO/3997/2006)

20087a Orden PR de 27 de diciembre de 2007 (SCO/3867/2007)

RD 823/2008

2009 8a Orden PR de 23 de diciembre de 2008 (SCO/3803/2008)

20109a Orden PR de 23 de diciembre de 2009 (SAS/3499/2009)

RDL 4/2010RDL 8/2010

2011 RDL 9/20112012 RD 16/2012 de 20 de abril de 2012 ( RDL 19/2012, de 26 mayo)

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

6

2.0Impacto de las anteriores medidas (RD 4/2010,RD 8/2010 y RD 9/2011)

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

7

Se estima que en 2012 el impacto de los RDL 4, 8/2010 y 9/2011 sea entre-1.274 y -1.450 M €

2.0 Impacto de las anteriores medidas (RD 4/2010, RD 8/2010 y RD 9/2011)

Años 2010-2011

RDL 4/2010 de marzo

RDL 8/2010 de mayo

RDL 9/2011 de agosto

RD 16/2012 de abril

Ahorro estimado por elMinisterio de Sanidad,Servicios Sociales e

Igualdad = 10.000 M €

Año 2012

En los últimos 2 años, se han incorporado 4 leyes nuevas con medidas dirigidas a la contención delgasto farmacéutico, y para garantizar la sostenibilidad del SNS.Las 3 anteriores, han tenido un impacto muy significativo en el descenso de la facturación del gasto demedicamentos (-8,8% en el año 2011), mediante la incorporación de los SPR, reducciones de losprecios industriales y apoyo del medicamento genérico.

SPR: Sistemas de Precio de Referencia

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

8

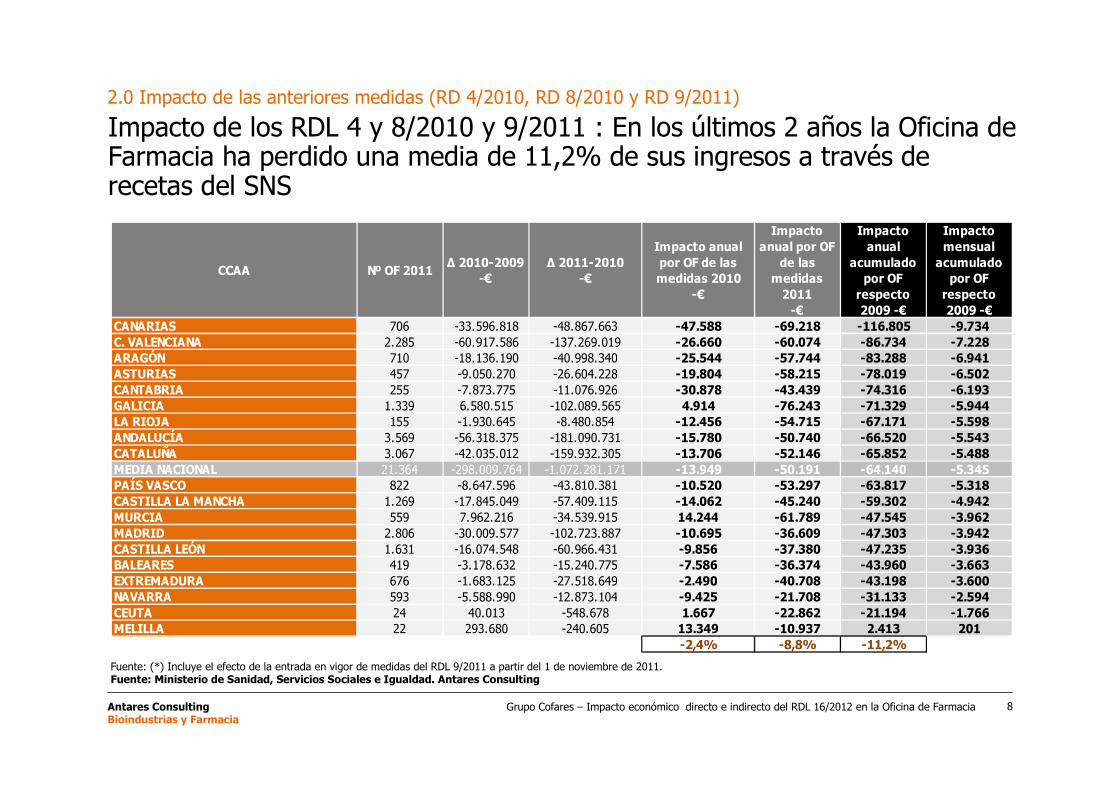

CCAA Nº OF 2011∆ 2010-2009

-€∆ 2011-2010

-€

Impacto anual por OF de las medidas 2010

-€

Impacto anual por OF

de las medidas

2011-€

Impacto anual

acumulado por OF

respecto 2009 -€

Impacto mensual

acumulado por OF

respecto 2009 -€

CANARIAS 706 -33.596.818 -48.867.663 -47.588 -69.218 -116.805 -9.734C. VALENCIANA 2.285 -60.917.586 -137.269.019 -26.660 -60.074 -86.734 -7.228ARAGÓN 710 -18.136.190 -40.998.340 -25.544 -57.744 -83.288 -6.941ASTURIAS 457 -9.050.270 -26.604.228 -19.804 -58.215 -78.019 -6.502CANTABRIA 255 -7.873.775 -11.076.926 -30.878 -43.439 -74.316 -6.193GALICIA 1.339 6.580.515 -102.089.565 4.914 -76.243 -71.329 -5.944LA RIOJA 155 -1.930.645 -8.480.854 -12.456 -54.715 -67.171 -5.598ANDALUCÍA 3.569 -56.318.375 -181.090.731 -15.780 -50.740 -66.520 -5.543CATALUÑA 3.067 -42.035.012 -159.932.305 -13.706 -52.146 -65.852 -5.488MEDIA NACIONAL 21.364 -298.009.764 -1.072.281.171 -13.949 -50.191 -64.140 -5.345PAÍS VASCO 822 -8.647.596 -43.810.381 -10.520 -53.297 -63.817 -5.318CASTILLA LA MANCHA 1.269 -17.845.049 -57.409.115 -14.062 -45.240 -59.302 -4.942MURCIA 559 7.962.216 -34.539.915 14.244 -61.789 -47.545 -3.962MADRID 2.806 -30.009.577 -102.723.887 -10.695 -36.609 -47.303 -3.942CASTILLA LEÓN 1.631 -16.074.548 -60.966.431 -9.856 -37.380 -47.235 -3.936BALEARES 419 -3.178.632 -15.240.775 -7.586 -36.374 -43.960 -3.663EXTREMADURA 676 -1.683.125 -27.518.649 -2.490 -40.708 -43.198 -3.600NAVARRA 593 -5.588.990 -12.873.104 -9.425 -21.708 -31.133 -2.594CEUTA 24 40.013 -548.678 1.667 -22.862 -21.194 -1.766MELILLA 22 293.680 -240.605 13.349 -10.937 2.413 201

-2,4% -8,8% -11,2%

Impacto de los RDL 4 y 8/2010 y 9/2011 : En los últimos 2 años la Oficina deFarmacia ha perdido una media de 11,2% de sus ingresos a través derecetas del SNS

Fuente: (*) Incluye el efecto de la entrada en vigor de medidas del RDL 9/2011 a partir del 1 de noviembre de 2011.Fuente: Ministerio de Sanidad, Servicios Sociales e Igualdad. Antares Consulting

2.0 Impacto de las anteriores medidas (RD 4/2010, RD 8/2010 y RD 9/2011)

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

9

El mercado total sufrirá una caída estimada del -13.5% tras la entrada envigor del RD 16/2012.

2.0 Impacto de las anteriores medidas (RD 4/2010, RD 8/2010 y RD 9/2011)

(*) Incluye el impacto de las deducciones del 7,5% y 4% del RDL 8/2010. El impacto del 4% hace referencia a los medicamentos huérfanosElaboración: Antares Consulting

-13,5%

-590 / -726 M€

-684 / -729 M€-150 M€

Mer

cad

o f

arm

acéu

tico

(M

de

€)

-6%

-1,3%-6,2%

-1.419 / -1.600 M€

En nuestras estimaciones iniciales, se preveía una caída del -12,2% para el año 2012 (consecuencia de los RDL 4y8/2010,y 9/2011). La introducción del nuevo sistema de copago junto al sistema de PMB, incrementa la caída estimando que seadel 13,5% para este año 2012.

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

10

• En el 2011 se ha experimentado una disminución de un -8,8% de la facturación por recetas del SNS

• La estimación para este año 2012 –sin desfinanciación, copago ni sistema de precios másbajos-en relación a la facturación, es que sufriría un descenso del (- 4% ) aproximadamente.Por consiguiente el descenso acumulado en estos dos últimos años sería de un -12,4%.

Facturación por recetas del SNS en millones de € y % variación interanual

Fuente: Antares Consultinga partir del los datos obtenidos del MSSSI. Año 2012

Mill

on

es €

2.0 Impacto de las anteriores medidas (RD 4/2010, RD 8/2010 y RD 9/2011)

Los RDL provocaron un descenso importante en la facturación de recetas delSNS

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

11

3.0Descripción del RD 16/2012

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

12

3. Descripción del RD 16/20123.1 Cartera de Servicios del SNS

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

13

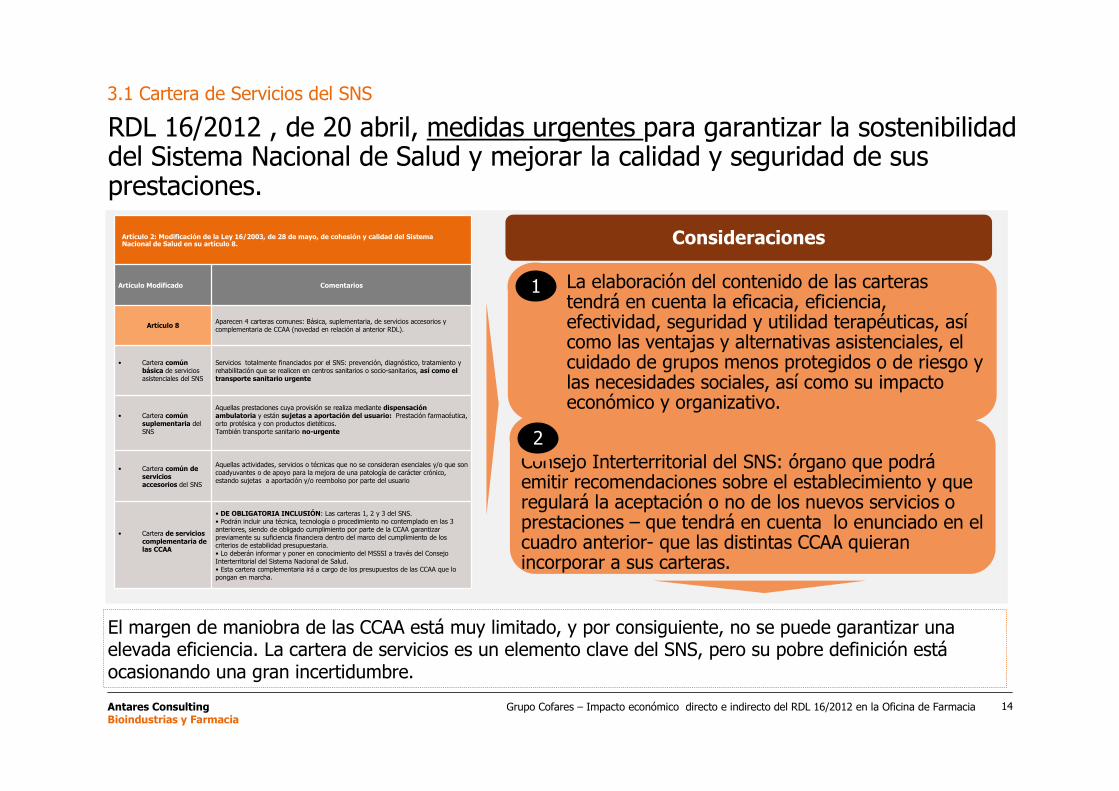

RDL 16/2012 , de 20 abril, medidas urgentes para garantizar la sostenibilidaddel Sistema Nacional de Salud y mejorar la calidad y seguridad de susprestaciones.

3.1 Cartera de Servicios del SNS

Artículo 2: Modificación de la Ley 16/2003, de 28 de mayo, de cohesión y calidad del Sistema Nacional deSalud en su artículo 8.

Artículo Modificado Comentarios

Artículo 8 Aparecen 4 carteras comunes: Básica, suplementaria, de servicios accesorios y complementaria de CCAA(novedad en relación al anterior RDL).

• Cartera común básica de serviciosasistenciales del SNS

Servicios totalmente financiados por el SNS: prevención, diagnóstico, tratamiento y rehabilitación que serealicen en centros sanitarios o socio-sanitarios, así como el transporte sanitario urgente

• Cartera común suplementariadel SNS

Aquellas prestaciones cuya provisión se realiza mediante dispensación ambulatoria y están sujetas aaportación del usuario: Prestación farmacéutica, orto protésica y con productos dietéticos.También transporte sanitario no-urgente

• Cartera común de serviciosaccesorios del SNS

Aquellas actividades, servicios o técnicas que no se consideran esenciales y/o que son coadyuvantes o deapoyo para la mejora de una patología de carácter crónico, estando sujetas a aportación y/o reembolso porparte del usuario

• Cartera de servicioscomplementaria de las CCAA

• DE OBLIGATORIA INCLUSIÓN: Las carteras 1, 2 y 3 del SNS.•Podrán incluir una técnica, tecnología o procedimiento no contemplado en las 3 anteriores, siendo deobligado cumplimiento por parte de la CCAA garantizar previamente su suficiencia financiera dentro delmarco del cumplimiento de los criterios de estabilidad presupuestaria.•Lo deberán informar y poner en conocimiento del MSSSI a través del Consejo Interterritorial del SistemaNacional de Salud.•Esta cartera complementaria irá a cargo de los presupuestos de las CCAA que lo pongan en marcha.

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

14

RDL 16/2012 , de 20 abril, medidas urgentes para garantizar la sostenibilidaddel Sistema Nacional de Salud y mejorar la calidad y seguridad de susprestaciones.

3.1 Cartera de Servicios del SNS

Artículo 2: Modificación de la Ley 16/2003, de 28 de mayo, de cohesión y calidad del SistemaNacional de Salud en su artículo 8.

Artículo Modificado Comentarios

Artículo 8 Aparecen 4 carteras comunes: Básica, suplementaria, de servicios accesorios ycomplementaria de CCAA (novedad en relación al anterior RDL).

• Cartera comúnbásica de serviciosasistenciales del SNS

Servicios totalmente financiados por el SNS: prevención, diagnóstico, tratamiento yrehabilitación que se realicen en centros sanitarios o socio-sanitarios, así como eltransporte sanitario urgente

• Cartera comúnsuplementaria delSNS

Aquellas prestaciones cuya provisión se realiza mediante dispensaciónambulatoria y están sujetas a aportación del usuario: Prestación farmacéutica,orto protésica y con productos dietéticos.También transporte sanitario no-urgente

• Cartera común deserviciosaccesorios del SNS

Aquellas actividades, servicios o técnicas que no se consideran esenciales y/o que soncoadyuvantes o de apoyo para la mejora de una patología de carácter crónico,estando sujetas a aportación y/o reembolso por parte del usuario

• Cartera de servicioscomplementaria delas CCAA

• DE OBLIGATORIA INCLUSIÓN: Las carteras 1, 2 y 3 del SNS.• Podrán incluir una técnica, tecnología o procedimiento no contemplado en las 3anteriores, siendo de obligado cumplimiento por parte de la CCAA garantizarpreviamente su suficiencia financiera dentro del marco del cumplimiento de loscriterios de estabilidad presupuestaria.• Lo deberán informar y poner en conocimiento del MSSSI a través del ConsejoInterterritorial del Sistema Nacional de Salud.• Esta cartera complementaria irá a cargo de los presupuestos de las CCAA que lopongan en marcha.

Consideraciones

Consejo Interterritorial del SNS: órgano que podráemitir recomendaciones sobre el establecimiento y queregulará la aceptación o no de los nuevos servicios oprestaciones – que tendrá en cuenta lo enunciado en elcuadro anterior- que las distintas CCAA quieranincorporar a sus carteras.

La elaboración del contenido de las carterastendrá en cuenta la eficacia, eficiencia,efectividad, seguridad y utilidad terapéuticas, asícomo las ventajas y alternativas asistenciales, elcuidado de grupos menos protegidos o de riesgo ylas necesidades sociales, así como su impactoeconómico y organizativo.

1

2

El margen de maniobra de las CCAA está muy limitado, y por consiguiente, no se puede garantizar unaelevada eficiencia. La cartera de servicios es un elemento clave del SNS, pero su pobre definición estáocasionando una gran incertidumbre.

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

15

3. Descripción del RD 16/20123.2 Prescripción y dispensación demedicamentos

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

16

Prescripción3.2 Prescripción y dispensación de medicamentos

Artículo 85: Prescripción de medicamentos clasificados en procesos agudos o crónicos

Procesos Agudos

Siempre porPrincipio Activo

Procesos Crónicos

Continuidad TratamientoPrimera Prescripción

Marca EFG

Fuente: Antares Consulting

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

17

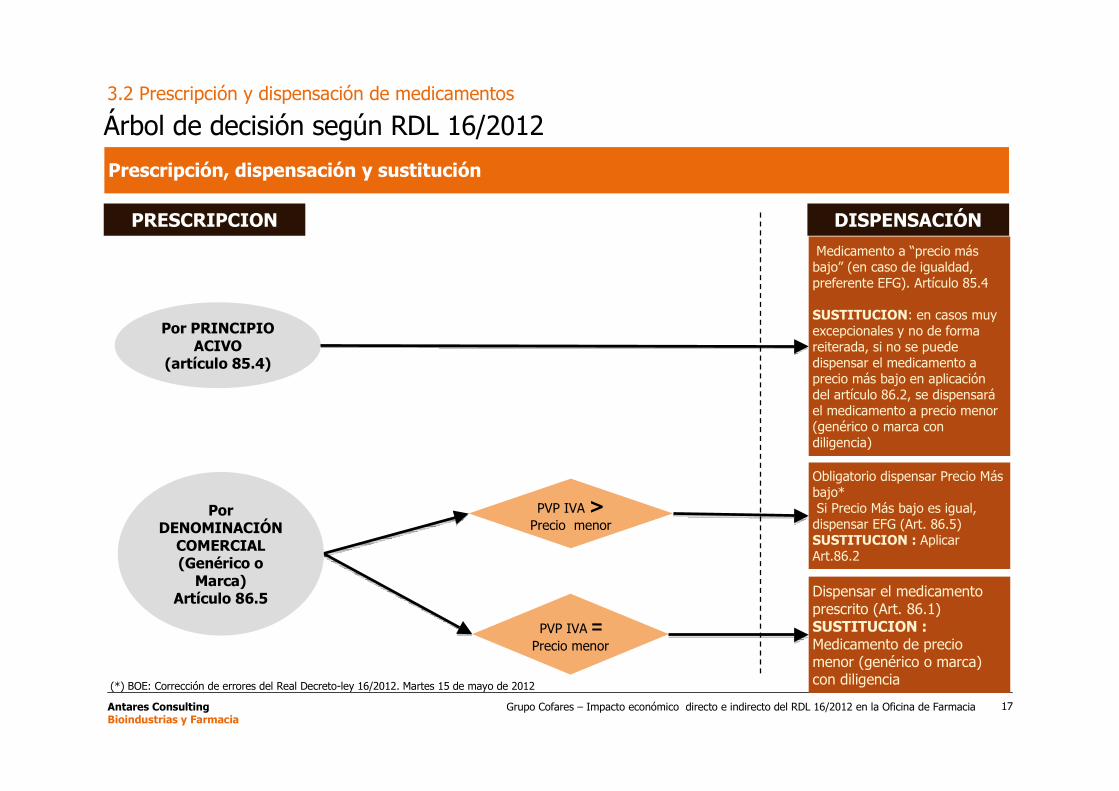

3.2 Prescripción y dispensación de medicamentos

Prescripción, dispensación y sustitución

(*) BOE: Corrección de errores del Real Decreto-ley 16/2012. Martes 15 de mayo de 2012

Medicamento a “precio másbajo” (en caso de igualdad,preferente EFG). Artículo 85.4

SUSTITUCION: en casos muyexcepcionales y no de formareiterada, si no se puededispensar el medicamento aprecio más bajo en aplicacióndel artículo 86.2, se dispensaráel medicamento a precio menor(genérico o marca condiligencia)

Por PRINCIPIOACIVO

(artículo 85.4)

PorDENOMINACIÓN

COMERCIAL(Genérico o

Marca)Artículo 86.5

PVP IVA >Precio menor

PVP IVA =Precio menor

Obligatorio dispensar Precio Másbajo* Si Precio Más bajo es igual,dispensar EFG (Art. 86.5)SUSTITUCION : AplicarArt.86.2

Dispensar el medicamentoprescrito (Art. 86.1)SUSTITUCION :Medicamento de preciomenor (genérico o marca)con diligencia

DISPENSACIÓN

Árbol de decisión según RDL 16/2012

PRESCRIPCION

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

18

Sustituir

Sustitución concarácter

excepcional Art.86 Ley 29/2006

Sinposibilidad

desustitución

Resumen del proceso de prescripción y dispensación3.2 Prescripción y dispensación de medicamentos

Fuente: Antares Consulting

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

19

3. Descripción del RD 16/20123.3 Escalas de deducciones

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

20

El RDL 16/2012 publicado en BOE el 24 de abril, añadía una nuevaescala de deducciones, márgenes y descuentos para los medicamentoscorrespondientes a la dispensación y distribución de medicamentos de usohumano

3.3 Escalas de deducciones

Fuente: BOE , martes 24 de abril de 2012

Ventasmensuales

medicamentos aPVPIVA

€

Deducciónnueva € Resto hasta €

Porcentajeaplicable

0 0 25.000,00 -3,40

25.000,10 -850.00 37.500,00 0,00

37.500,01 -850.00 45.000,00 12,98

45.000,01 123.50 58.345,61 14,27

58.345,62 2.027,92 120.206,01 15,69

120.206,02 11.733,82 208.075,90 18,71

208.075,91 28.174,27 295.242,83 21,60

295.242,84 47.002,32 382.409,76 23,67

382.409,77 67.634,72 600.000,00 25,04

600.000,01 122.119,32 En adelante 27,52

Ventasmensuales

medicamentos aPVPIVA

€

Deducción–

Euros

Resto hasta–

Euros

Porcentajeaplicable

0,00 0,0 37.500,00 0,00

37.500,01 0,00 45.000,00 7,80

45.000,01 585,00 58.345,61 9,10

58.345,62 1799,45 120.206,01 11,40

120.206,02 8.851,53 208.075,90 13,60

208.075,91 20.801,83 295.242,83 15,70

295.242,83 34.487,04 382.409,76 17,20

382.409,77 49.479,75 600.000,00 18,20

600.000,01 89.081,17 En adelante 20,00

Esa nueva escala que incorporaba nuevos tramos y todas aquellas O.F. con una facturación = 44.048 €se veían beneficiadas al no tener que aportar al SNS a diferencia del anterior RD 4/2010.

Escala antigua Escala nueva

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

21

Pero el RDL 19/2012, de 26 de mayo, deroga la nueva escala dededucciones siendo de aplicación la anterior que entró en vigor con el RDL4/2010

Fuente: Antares Consulting

Aportaciones al SNS de las Oficinas de Farmacia (OF)RDL 4/2010 RD 16/2012

Ventasmedicamentos

mensuales a PVPIVA€

Deducción antigua €

PorcentajeAplicableantiguo

Restohasta €

Ventas medicamentosmensuales a PVPIVA € Deducción

nueva €Resto

hasta €

PorcentajeAplicable

nuevo

Nº OF porTramo

DistribuciónOF por tramo

(%)

- - - - O 0 25.000,00 -3,40% 6.897 32,2%

0 0 0% 37.500,00 25.000,01 -850.00 37.500,00 0,00% 4.583 21,4%

37.500,01 0 7,8% 45.000,00 37.500,01 -850.00 45.000,00 12,98% 2.159 10,1%

45.000,01 585,00 9,1% 58.345,61 45.000,01 123.50 58.345,61 14,27% 3.152 14,7%

58.345,62 1.799,45 11,4% 120.206,01 58.345,62 2.027,92 120.206,01 15,69% 4.253 19,8%

120.206,02 8.851,53 13,6% 208.075,90 120.206,02 11.733,82 208.075,90 18,71% 356 1,7%

208.075,91 20.801,83 15,7% 295.242,83 208.075,91 28.174,27 295.242,83 21,60% 21 0,1%

295.242,84 34.487,00 17,2% 382.409,76 295.242,84 47.002,32 382.409,76 23,67% 3 0,0%

382.409,77 49.479,75 18,2% 600.000,00 382.409,77 67.634,72 600.000,00 25,04% 0 0,0%

600.000,01 89.081,17 20,0% En adelante 600.000,01 122.119,32 En adelante 27,52% 0 0,0%

3.3 Escalas de deducciones

DEROGADO

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

22

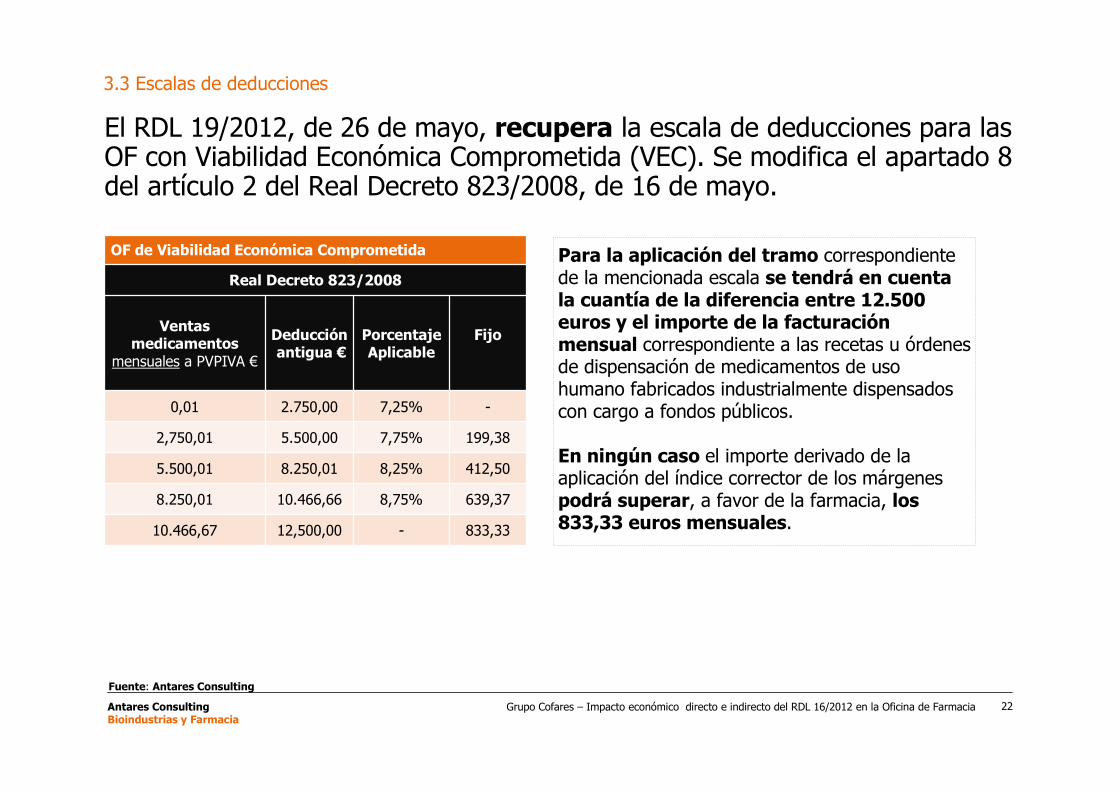

El RDL 19/2012, de 26 de mayo, recupera la escala de deducciones para lasOF con Viabilidad Económica Comprometida (VEC). Se modifica el apartado 8del artículo 2 del Real Decreto 823/2008, de 16 de mayo.

3.3 Escalas de deducciones

OF de Viabilidad Económica Comprometida

Real Decreto 823/2008

Ventasmedicamentos

mensuales a PVPIVA €

Deducción antigua €

PorcentajeAplicable

Fijo

0,01 2.750,00 7,25% -

2,750,01 5.500,00 7,75% 199,38

5.500,01 8.250,01 8,25% 412,50

8.250,01 10.466,66 8,75% 639,37

10.466,67 12,500,00 - 833,33

Para la aplicación del tramo correspondientede la mencionada escala se tendrá en cuentala cuantía de la diferencia entre 12.500euros y el importe de la facturaciónmensual correspondiente a las recetas u órdenesde dispensación de medicamentos de usohumano fabricados industrialmente dispensadoscon cargo a fondos públicos.

En ningún caso el importe derivado de laaplicación del índice corrector de los márgenespodrá superar, a favor de la farmacia, los833,33 euros mensuales.

Fuente: Antares Consulting

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

23

OF que SIN Viabilidad Económica Comprometida

Real Decreto 823/2008

Ventasmedicamentos

mensuales a PVPIVA €

Deducción antigua €

PorcentajeAplicableantiguo

Restohasta €

0 0 0% 37.500,00

37.500,01 0 7,8% 45.000,00

Seguimos con la escala antigua y se ha incluido nuevamente la escala paraOF (VEC) con Viablidad Económica Comprometida

Fuente: Antares Consulting

3.3 Nueva escala de deducciones

OF de Viabilidad Económica Comprometida (VEC)

Real Decreto 823/2008

Ventasmedicamentos

mensuales a PVPIVA €

Deducción antigua €

PorcentajeAplicable

Fijo

0,01 2.750,00 7,25% -

2,750,01 5.500,00 7,75% 199,38

5.500,01 8.250,01 8,25% 412,50

8.250,01 10.466,66 8,75% 639,37

10.466,67 12,500,00 - 833,33

Aquellas OF con una facturación mensual entre 12.500 -37.500 €ni aportarán ni recibirán ayudas

Ejemplos Oficinas de Farmacia VEC

FacturaciónDiferencia(12.500 –

facturación)Fijo Porcentaje Ayuda

Total

10.000 € 2.500 € 0 € 7,25% 181,25 €

5.500 € 7.000 € 412,5 € 8,25% 536,26 €

En ningún caso podrán recibir como cantidad fija una cifrasuperior a los 833,33 €

Ejemplos Oficinas SIN VEC

FacturaciónDiferencia(12.500 –

facturación)Fijo Porcentaje Ayuda

Total

20.000 € -7.000 € 0 € 0,00% - €

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

24

3. Descripción del RD 16/20123.4 Nuevo modelo de aportación de los usuarios

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

25

La Modificación de la Ley 29/2006 de 26 de julio en relación a la aportacióndel usuario

3.4 Nuevo modelo de aportación de los usuarios

«Artículo 94 bis». Aportación de los beneficiarios en la prestación farmacéutica ambulatoria

• Se entiende por prestación farmacéutica ambulatoria la que se dispensa al paciente através de oficina de farmacia o servicio de farmacia.

• La prestación farmacéutica estará sujeta a aportación del usuario.

• La aportación del usuario se efectuará en el momento de la dispensación del medicamento oproducto sanitario.

• La aportación será proporcional al nivel de renta que se actualizará, como máximo, anualmente.

Fuente: BOE , martes 24 de abril de 2012

Cada CC.AA desarrollará las fórmulas pertinentes para la recaudación del nuevo modelo de aportaciónAnte la dificultad temporal de adecuar los programas informáticos, la opción que más se está barajando es:-Cobro lineal del 10% a pensionistas-Cobro del 40% a activos(Devolución por parte de las AA.SS a través de el pago de las pensiones o declaración renta.

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

26

La Modificación de la Ley 29/2006 de 26 de julio en relación a la aportacióndel usuario

3.4 Nuevo modelo de aportación de los usuarios

ACTIVOS (Ocupados y Parados)

Con carácter general, el porcentaje de aportación del usuario seguirá el siguiente esquema

Fuente: BOE , martes 24 de abril de 2012

Activos(Ocupados + Parados)

Aport(%)

Límite€ / mes

Límite€ / año

Exentos (sin subsidio) 0% - -

< 18.000 € 40% - -

=18.000 € y =100.000 € 50% - -

>100.000 € 60% - -

Excepciones a la norma de carácter general:• Estarán exentos de aportación, los usuarios y sus beneficiarios que pertenezcan a una de las siguientes

categorías:• Afectados de síndrome tóxico y personas con discapacidad en los supuestos contemplados en su normativa

específica.• Personas perceptoras de rentas de integración social.• Parados que han perdido el derecho a percibir el subsidio de desempleo en tanto subsista su situación.• Los tratamientos derivados de accidente de trabajo y enfermedad profesional

Hasta la entrada en vigor el próximo 1 de julio, elcolectivo de los activos (ocupados + parados)

aportan un 40% de carácter fijo.A partir de la entrada en vigor del RDL 16/2012, elporcentaje de aportación variará en función de

sus niveles de renta

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

27

La Modificación de la Ley 29/2006 de 26 de julio en relación a la aportacióndel usuario

3.4 Nuevo modelo de aportación de los usuarios

CICERO

Fuente: *MSSSI. Junio 2012

• Tratamientos crónicos añade: « A un 10% del PVP en los medicamentos pertenecientes a los grupos ATC de aportaciónreducida (4,13€)* en medicamentos que contienen cícero-, con una aportación máxima para el 2012, expresada eneuros, resultante de la aplicación de la actualización del IPC a la aportación máxima vigente. Dicha aportación máxima seactualizará, de forma automática cada mes de enero de acuerdo con la evolución del IPC

El pasado 11 de junio se publicó el dato de la aportación reducida. El resultado es una actualización de los IPC desde el año1996, lo que ha supuesto pasar de 2,64€ a 4,13 €, lo que representa un incremento del 56%. La entrada en vigor

será el próximo día 1 de julio

Aportación actual

Condición Coste

PVP + IVA < 41,3 € 10%

PVP + IVA > 41,3 € 4,13€

Aportación anterior

Condición Coste

PVP + IVA < 26,4 € 10%

PVP + IVA > 26,4 € 2,64€

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

28

La Modificación de la Ley 29/2006 de 26 de julio en relación a la aportacióndel usuario

3.4 Nuevo modelo de aportación de los usuarios

CICERO

Fuente: MSSSI y Antares Consulting

Grupo Terapéutico Medicamentos que incluye

A07C Antiinflamatorios intestinales (colitis ulcerosa y enf. De Crohn)A09A Concentrados de enzimas pancreáticasA10A Y A10B Insulinas y Antidiabéticos oralesB01A1 Anticoagulantes oralesB01A2 Anticoagulantes inyectablesB02A AntifibrinolíticosB02B Vitamina K y otros hemostáticosB06A Fibrinolíticos e hialuronidasa sistémicosC01A Glucósidos cardiacos y similaresC01B AntiaritmicosC01D1 Terapia coronariaC02A AntihipertensivosC03 DiuréticosC07 Agentes betabloqueantesG02 Otros productos ginecológicosG03B AndrógenosG03C DestrógenosG03D ProgestágenosG03G GonadotropinaG03J Moduladores selectivos de receptores de estrógenosH01 Hormonas de la pituitaria e hipotálamoH02A Corticoides solosH03 Terapia tiroideaH04 Otras hormonasJ01E Asociaciones trimetopim y similaresJ01G FluoquinolonasJ04A AntituberculososJ06A InmunoglobulinasL01 AntineoplásicosL02 Terapia hormonal citostáticaM04A AntigotososN02A Analgésicos narcóticosN03A AntiepilépticosN04A AntiparkinsonianosN05A AntipsicóticosN06A AntidepresivosN07 AntialzheimerP01B AntihelmínticosR03A1 Estimulantes Beta2V02 y V03 Otros agentes terapéuticos

Mercadomedicamentos

con Cícero:20 % de las

unidadesconsumidas

Aportación media anual antes del 1 de Juliode 2012

Aportación media anual después del 1 deJulio de 2012

6,54%

7,80%

Incremento en valores de la aportación delusuario

70.900.000 €

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

29

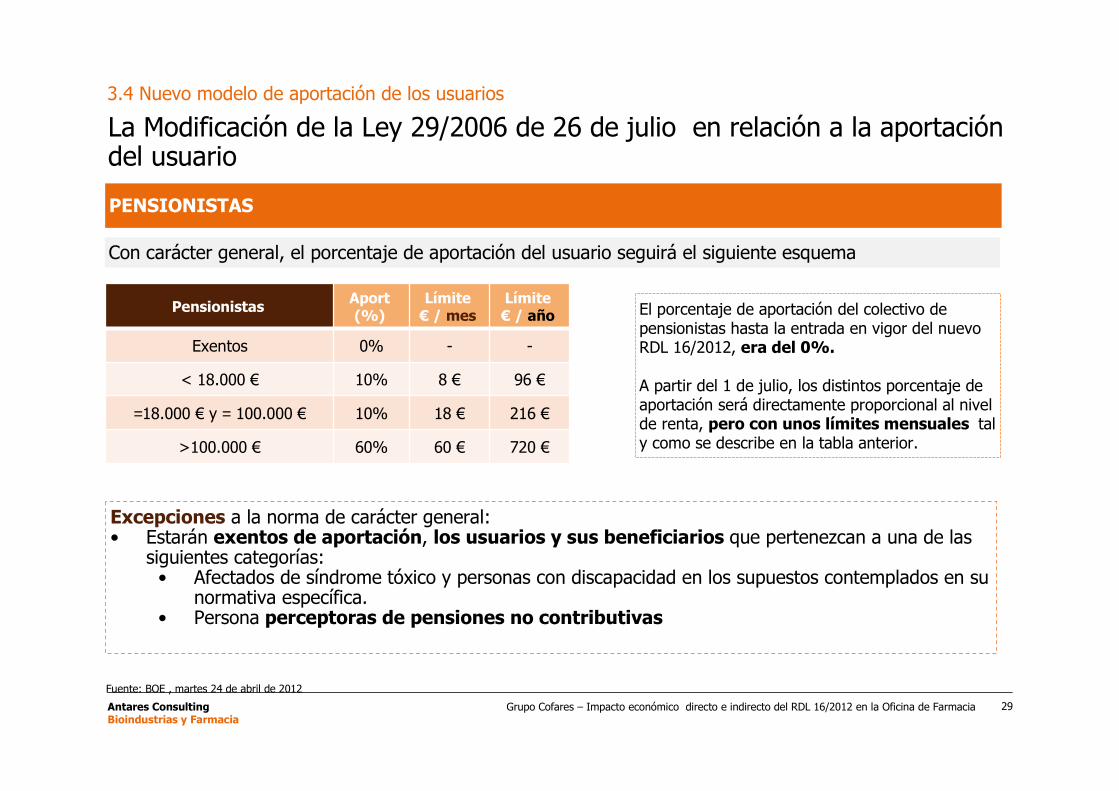

La Modificación de la Ley 29/2006 de 26 de julio en relación a la aportacióndel usuario

3.4 Nuevo modelo de aportación de los usuarios

PENSIONISTAS

Fuente: BOE , martes 24 de abril de 2012

Excepciones a la norma de carácter general:• Estarán exentos de aportación, los usuarios y sus beneficiarios que pertenezcan a una de las

siguientes categorías:• Afectados de síndrome tóxico y personas con discapacidad en los supuestos contemplados en su

normativa específica.• Persona perceptoras de pensiones no contributivas

El porcentaje de aportación del colectivo depensionistas hasta la entrada en vigor del nuevoRDL 16/2012, era del 0%.

A partir del 1 de julio, los distintos porcentaje deaportación será directamente proporcional al nivelde renta, pero con unos límites mensuales taly como se describe en la tabla anterior.

Pensionistas Aport(%)

Límite€ / mes

Límite€ / año

Exentos 0% - -

< 18.000 € 10% 8 € 96 €

=18.000 € y = 100.000 € 10% 18 € 216 €

>100.000 € 60% 60 € 720 €

Con carácter general, el porcentaje de aportación del usuario seguirá el siguiente esquema

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

30

Cómo puede afectar el nuevo sistema de copago SIN DESFINANCIACIÓN

Fuente:(*)Elaboración de Antares Consulting a partir de las fuentes consultadas. (http://www.msssi.gob.es/profesionales/farmacia/datos/febrero2012.htm)(**) Plan nacional de reformas. Abril 2012(***) Informe SESPAS 2012.

3.4 Nuevo modelo de aportación de los usuarios

Las bases para realizar un escenario del impacto del copago

Categorías % Consumo***

Estimaciones2012

Pensionistas General 77,46% 8.302.602.540 €

Activos General 22,54% 2.415.965.160 €

Facturación Estimada 10.718.567.700 €

Nº Recetas* 996.711.114

Precio Medio receta 10,75 €

Nº Recetas/persona/año** 20,50

El colectivo de pensionistasconsume según los datos delPlan Nacional de Reformasde abril de 2012, el 77% de

las recetas dispensadas.Recordemos que hasta la

entrada en vigor del próximoRDL, el colectivo de

pensionistas estaba exentode aportación.

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

31

Nuevo sistema de copago en un escenario SIN DESFINANCIACIÓN

Copago a partir del 1 de julio de 2012 con la incorporación de los tramos por renta (I)

Según nuestras estimaciones, el impacto del copago a partir del 1 de julio puede rondarlos 515 M €, algo superior a las estimaciones del gobierno (500 M €).

3.4 Nuevo modelo de aportación de los usuarios

Población según tramos y categoría

Población Pensionistas¹ Número Aporta-ción

Límitemes **

Límiteaño ** %

%Consumo

AnualTeórico

Aportaciónmáxima

anual

€ Límite (máximo)

año **

Aportaciónestimada

Exentos 447.963 0% - € - € 5,04% 3,9% - € - € - €

< 18.000 € 6.500.000 10% 8 € 96 € 73,20% 56,7% 96 € 624.000.000 € 484.224.000 €

=18.000 € y = 100.000 € 1.570.000 10% 18 € 216 € 17,68% 13,7% 216 € 339.120.000 € 263.157.120 €

> 100.000 € 361.873 60% 60 € 720 € 4,08% 3,2% 720 € 260.548.560 € 202.185.683 €

Total Pensionistas 8.879.836 100,00% 77,46% 1.032 € 1.223.668.560 € 949.566.803 €

Población Activa¹ Número Aporta-ción

Límitemes **

Límiteaño ** %

%Consumo

AnualTeórico

Aportaciónestimada

Exentos(parados sin subsidio) 2.250.000 0% - € - € 9,75% 2,2% - - €

< 18.000 € 11.660.768 40% - € - € 50,54% 11,4% - 110.085.828 €

=18.000 € y = 100.000 € 8.745.576 50% - € - € 37,90% 8,5% - 103.205.464 €

>100.000 € 416.456 60% - € - € 1,80% 0,4% - 5.897.462 €

Total activos 23.072.800 22,54% 219.188.754 €

¹ Elaboración de Antares Consulting a partir de las fuentes consultadas: La Vanguardia de 25 de abril de 2012, INE: Encuesta Población Activa (EPA), 1T 2012. 27 de abril de 2012, Agencia Tributaria, Inem e ImsersoFuente:(*) http://www.msssi.gob.es/profesionales/farmacia/datos/febrero2012.htm(**) Plan nacional de reformas. Abril 2012(***) Informe SESPAS 2012.

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

32

Nuevo sistema de copago en un escenario SIN DESFINANCIACIÓNCopago a partir del 1 de julio de 2012 con la incorporación de los tramos por renta (II)

Según nuestras estimaciones, el impacto del copago a partir del 1 de julio puede rondar los 495 M €,muy similar a las estimaciones realizadas por la Administración.

3.4 Nuevo modelo de aportación de los usuarios

Población según tramos y categoría

Población Pensionistas¹ Número€ Límite

(máximo)año **

Aportaciónestimada

Exentos (sin prestaciones) 447.963 - € - €

< 18.000 € 6.500.000 624.000.000 € 484.224.000 €=18.000 € y = 100.000 € 1.570.000 339.120.000 € 263.157.120 €

> 100.000 € 361.873 260.548.560 € 202.185.683 €

Total 8.879.836 1.223.668.560 € 949.566.803 €

Población Activa¹ Número Aporta-ción

Aportaciónestimada

Exentos(parados sin subsidio) 2.250.000 0% - €

< 18.000 € 11.660.768 40% 108.722.549 €

=18.000 € y = 100.000 € 8.745.576 50% 101.927.390 €

>100.000 € 416.456 60% 5.824.429 €

Total 219.188.754 €Total Estimación

Pensionistas + Activos 1.117.550.913 €

Fuente:¹Elaboración de Antares Consulting a partir de las fuentes consultadas: La Vanguardia de 25 de abril de 2012, INE: Encuesta Población Activa (EPA), 1T 2012. 27 de abril de 2012, Agencia Tributaria, Inem e Imserso (*)http://www.msssi.gob.es/profesionales/farmacia/datos/febrero2012.htm(**) Plan nacional de reformas. Abril 2012(***) Informe SESPAS 2012.

Consideramos que losusuarios pueden llegar a

aportar alrededor de1.117 M € adicionales

anuales.

El colectivo depensionistas, aportará ensu conjunto mucho máscomo consecuencia deque suponen el 77% delas recetas totales según

los datos del PlanNacional de Reformas

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

33

La aportación estimada del paciente puede acercarse a la media europeaen un escenario SIN DESFINANCIACIÓN

Fuente: Antares Consulting a partir de los datos de MSSSI1 y 2Plan Nacional de Reformas de 2012.

En base a nuestras estimaciones, podemos prever que la aportación final del paciente para esteprimer año de aplicación del RD 16/2012, se situará en torno al 10,6%, lo que significa aumentaren 5 puntos porcentuales la actual aportación (5,8%). Recordemos que la media de Europa está entorno al 16,5%2

3.4 Nuevo modelo de aportación de los usuarios

La aportación del paciente podría multiplicarse x2 en un año

Cálculo teórico de la aportación de los pacientes en un 1 año con el nuevo sistema decopago

Facturación estimada año 20121

10.718.567.700 €

Enero-Diciembre 2012 antes del nuevo sistema de copago(Modelo actual

2: Aportación actual. 5,8%) 621.676.927 €

Aportación de los pacientes (activos + pensionistas) estimada según nuevostramos

3 (Modelo RDL 16/2012) 1.136.940.174 €

Nueva aportación pacientes estimada 2012 10,61%

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

34

El nuevo sistema de copago (SIN DESFINANCIACIÓN) es una medida quepretende reducir el gasto farmacéutico

Algunos estudios realizados en los EEUU así como países europeos tal como Alemania y otros, handemostrado que la introducción de un sistema de copago para los productos financiables provoca unareducción en:

•Nº Visitas Médico en una media del 10 - 15%

•Nº Prescripciones reembolsables

Visita Médico

Tratamiento sinmedicación

Episodioenfermedad Automedicación

No-Adquisición

AdquisiciónPrescripción

La disminución de laadquisición de fármacos(consecuencia del copago)puede tener un efectosobre:•La automedicación•La disminución de lafactura de las OF y comoconsecuencia una menoraportación por parte deéstas al SNS , y porconsiguiente los tramos delnuevo RDL.

Elaborado por Antares consulting a partir deFuente: Rainer Winkelman. Co-payments for prescription drugs and the demand for doctor visits – Evidence from a Natural experiment. Health Economics. 13:1081-1089 (2004).

3.4 Nuevo modelo de aportación de los usuarios

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

35

El nuevo sistema de copago puede provocar la disminución de lasfacturaciones mensuales a PVPIVA de las Oficinas de Farmacia en unescenario SIN DESFINANCIACIÓN

El efecto del nuevo copago repercutirá una menor aportación media de las Oficinas deFarmacia al Sistema Nacional de Salud como consecuencia de una menor facturación

MODELOACTUAL(RDL 4 y

8/2010; RDL9/2011)

CON LAAPARICION DE

NUEVO SISTEMADE COPAGO

(RDL 16/2012)

Cálculo anual estimado del % deAportación aplicable promedio1

de las OF para el año 20123,31% 2,88%

Nº Farmacias que aportan 9.949 (47%) 9.749 (46%)

Nº OF Exentas 11.480 (53%) 11.680 (54%)

Fuente: 1 Antares Consulting a partir del informe anual del SNS de 2010

En base a los cálculos realizados para estimar el copago después de la aplicación del RDL 16/2012, se estima que unas200 OF pasarían a estar exentas de aportación. Esto quiere decir que pasarán a estar en un tramo inferior de laescala de deducciones.No obstante, se ha de ser prudente y debemos esperar un tiempo prudencial para conocer el verdadero impacto del nuevocopago en todo el SNS.

3.4 Nuevo modelo de aportación de los usuarios

En el informe anual del SNS de 2010,muestra como el porcentaje de

aportación, en ese mismo año, sesituaba en un 3,95% durante la

primera mitad del año y en un 3,08%durante la segunda mitad. El

promedio final se situó en el 3.58%Esta reducción está directamente

relacionada con la entrada en vigor delos RDL 4-8/2010.

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

36

Acumulado aDic’11: 3.120 M€

Copago y Sistema de Precios Más Bajos (PMB):Dos variables queafectarán(*) en la disminución de la facturación en las Oficinas deFarmacia

RDL9/2011

3.4 Nuevo modelo de aportación de los usuarios

Fuente: Antares Consulting a partir de los datos del MSSSI. AFuente: Antares Consulting a partir de los datos del MSSSI. Añño o 20122012(*) Calculado en base a un escenario a(*) Calculado en base a un escenario aúún sin desfinanciacin sin desfinanciacióón de medicamentosn de medicamentos

4.327 M €

4.274 M €

MG: Mercado a Precio de Genérico MT: Mercado Total

Evolución de la facturación del Mercado Generificado

Meses

Facturación enMillones de €

Efecto copago + PMB: -150 M€ en el mercado demedicamentos generificados

RDL16/2012

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

37

Copago y Sistema de Precios Más Bajos (PMB):Dos variables queafectarán en la disminución de la facturación en las Oficinas deFarmacia en un escenario SIN DESFINANCIACIÓN

RDL 9/2011

3.4 Nuevo modelo de aportación de los usuarios

Fuente: Antares Consulting a partir de los datos del MSSSI. AFuente: Antares Consulting a partir de los datos del MSSSI. Añño 2012o 2012

4.327 M €

4.274 M €

MG: Mercado a Precio de Genérico MT: Mercado Total

Evolución de la facturación del Mercado Total y Generificado

Meses

Facturación enMillones de €

10.477 M €

10.327 M €

Mercado generificado

Mercado Total

11.145 M€

3.121 M€

RDL16/2012

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

38

Copago y Sistema de Precios Más Bajos (PMB):Dos variables queafectarán en la disminución de la facturación en las Oficinas deFarmacia en un escenario SIN DESFINANCIACIÓN

RDL9/2011

3.4 Nuevo modelo de aportación de los usuarios

Precio Medio(€/receta)

Mercado generificado

Fuente: Antares Consulting a partir de los datos del MSSSI. AFuente: Antares Consulting a partir de los datos del MSSSI. Añño 2012o 2012

10,15 €

9,92 €

6,85 €

6,39 €

MG: Mercado a Precio de Genérico MT: Mercado Total

Evolución de los Precios Medios del Mercado Total y del Mercado generificado

Mercado Total

Meses

10,92 €

7,37 €

11,99 €

7,36 €

PMB y revisiónPrecios

Referencia

PMB y revisión Precios Referencia

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

39

Copago y Sistema de Precios Más Bajos (PMB):Dos variables queafectarán en la disminución de la facturación en las Oficinas deFarmacia en un escenario SIN DESFINANCIACIÓN

3.4 Nuevo modelo de aportación de los usuarios

Fuente: Antares Consulting a partir de los datos del MSSSI. AFuente: Antares Consulting a partir de los datos del MSSSI. Añño 2012o 2012

El impacto de las dos variables en el número de recetas y en la facturación de medicamentos

SISTEMAPMB

Estimamos que elmercado sufriráuna caída en

valores del -3,4% a final de año

COPAGO

El número derecetas 2,5%

comoconsecuencia del

mismo

El impacto final sobre la facturación de medicamentos será de un -7,3%, alcanzando la cifraestimada de 10.328 M€.

1

El impacto esperado sobre el número de recetas es de una reducción de: -7,4 Millones2

1ª bajada:4,8%

2ª bajada:5,7%

3ª bajada:6,7%

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

40

3. Estimación del impacto del RD 16/20123.4 Una nueva y posible desfinanciación

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

41

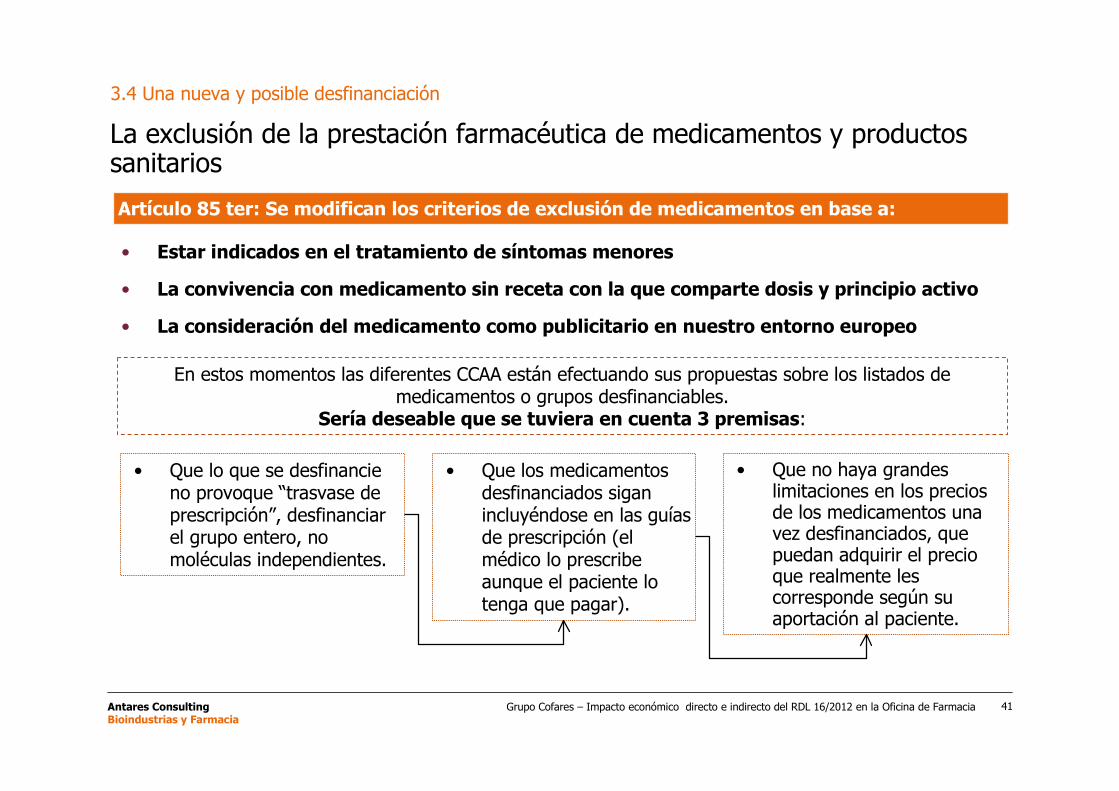

3.4 Una nueva y posible desfinanciación

La exclusión de la prestación farmacéutica de medicamentos y productossanitarios

• Estar indicados en el tratamiento de síntomas menores

• La convivencia con medicamento sin receta con la que comparte dosis y principio activo

• La consideración del medicamento como publicitario en nuestro entorno europeo

Artículo 85 ter: Se modifican los criterios de exclusión de medicamentos en base a:

En estos momentos las diferentes CCAA están efectuando sus propuestas sobre los listados demedicamentos o grupos desfinanciables.

Sería deseable que se tuviera en cuenta 3 premisas:

• Que lo que se desfinancieno provoque “trasvase deprescripción”, desfinanciarel grupo entero, nomoléculas independientes.

• Que los medicamentosdesfinanciados siganincluyéndose en las guíasde prescripción (elmédico lo prescribeaunque el paciente lotenga que pagar).

• Que no haya grandeslimitaciones en los preciosde los medicamentos unavez desfinanciados, quepuedan adquirir el precioque realmente lescorresponde según suaportación al paciente.

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

42

Posibles grupos a desfinanciar (en discusión entre MSSSI y CC.AA)

Grupos Mercado Total* Mercadofinanciado* % financiado

1- Lágrimas artificiales y lubricantes oculares 80,2 M € 65,4 M € 82%

2- Medicamentos antitusivos 54,6 M € 29,5 M € 54%

3- Medicamentos laxantes 137,8 M € 42,3 M € 31%

4- Medicamentos antidiarreicos 16,9 M € 8,2 M € 49%

5- Medicamentos mucolíticos 110,6 M € 61,4 M € 56%

6- Medicamentos antiácidos 685,0 M € 600,5 M € 88%

7- Medicamentos antivirales tópicos 15,3 M € 5,5 M € 36%

8- Medicamentos antialérgicos 130,5 M € 100,5 M € 77%

9- Medicamentos analgésicos no narcóticos 675,9 M € 428,1 M € 63%

10- Medicamentos antiinflamatorios tópicos 107,3 M € 58,9 M € 55%

11- Medicamentos antimicóticos dermatológicos 79,2 M € 48,0 M € 61%

12- Medicamentos venotónicos 123,9 M € 89,0 M € 72%

TOTAL 2.217,3 M € 1.537,2 M € 69%

Fuente: Antares Consulting

3.4 Una nueva y posible desfinanciación

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

43

(Fuente: Antares Consulting

Subgrupos Mercado Total* Mercadofinanciado* % financiado

S1K0 LÁGRIMAS ARTIFICIALES / LUBRICANTES OCULARES 80,2 M € 65,4 M € 82%

R5D1 ANTITUSÍGENOS SOLOS 54,6 M € 29,5 M € 54%

A6A2 LAXANTES DE CONTACTO 34,2 M € 0,04 M € 0%

A6A3 INCREMENTADORES DEL BOLO INTESTINAL 24,0 M € 13,4 M € 56%

A6A4 ENEMAS LAXANTES 39,8 M € 1,4 M € 3%

A6A6 OTROS LAXANTES ASOCIADOS 39,7 M € 27,4 M € 69%

A7H0 INHIBIDORES MOTILIDAD 11,4 M € 4,0 M € 35%

A7X0 TODOS LOS DEMAS ANTIDIARREICOS 5,5 M € 4,1 M € 76%

R5C0 EXPECTORANTES 110,6 M € 61,4 M € 56%

A2A1 ANTIÁCIDOS SÓLOS 46,1 M € 18,9 M € 41%

A02B2 INHIBIDORES DE LA SECRECIÓN GÁSTRICA 638,9 M € 581,6 M € 91%

D6D1 ANTIVIRALES TÓPICOS 15,3 M € 5,5 M € 36%

R6A0 ANTIHISTAMÍNICOS 130,5 M € 100,5 M € 77%

N2B0 ANALG NO NARCÓTICOS ANTIPIRÉTICOS 484,7 M € 313,4 M € 65%

M1A1 ANTIRREUMÁTICOS NO ESTEROIDEOS SÓLOS 191,2 M € 114,7 M € 60%

M02A0 ANTIRREUMÁTICOS Y ANALGÉSICOS TÓPICOS 107,3 M € 58,9 M € 55%

D1A1 ANTIFÚNGICOS DERMATOLÓGICOS TÓPICOS 79,2 M € 48,0 M € 61%

C05C0 ANTIVARICOSOS SISTÉMICOS 94,7 M € 86,7 M € 92%C05B0 ANTIVARICOSOS TÓPICOS 29,2 M € 2,3 M € 8%

TOTAL 2.217,3 M € 1.537,2 M € 69%

Posibles grupos a desfinanciar (En discusión entre MSSSI y CC.AA)

3.4 Una nueva y posible desfinanciación

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

44

4.0Consideraciones y reflexiones

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

45

Implicaciones en la “Prescripción y modelo de dispensación” demedicamentos y productos sanitarios

4. Consideraciones y reflexiones

La introducción del concepto de “precio más bajo” incluido en BOE: Corrección de errores del RDL16/2012, martes 15 mayo 2012 obedece a los nuevos grupos que se incorporen al SPR.

Introducción concepto precio más bajo (vigente a partir 1 de Julio de 2012)

1

2

3

Precio de partida por parte de MSSSI ( a través de las notificaciones de bajadasvoluntarias de precios –siempre superiores al 10%)

Adjudicación de precio y listado de compañías que entran en el grupo quemarca “precio más bajo”: prioritarias ante PPA y sustitución

Período en el que resto de las compañías farmacéuticas podrán alinearse a lasque han bajado voluntariamente

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

46

Cómo funciona el mecanismo de bajadas voluntarias de precios mes a mes

Junio 2012

L M X J V S D

1 2 3

4 5 6 7 8 9 10

11 12 13 14 15 16 17

18 19 20 21 22 23 24

25 26 27 28 29 30

Julio 2012

L M X J V S D1

2 3 4 5 6 7 89 10 11 12 13 14 1516 17 18 19 20 21 2223 24 25 26 27 28 2930 31

Agosto 2012

L M X J V S D

1 2 3 4 5

6 7 8 9 10 11 12

13 14 15 16 17 18 19

20 21 22 23 24 25 26

27 28 29 30 31

4. Consideraciones y reflexiones

5Publicación en la Web: Informaciónde las Propuestas de bajadasvoluntarias de precios solicitadascon anterioridad.

8Fin de plazo para solicitar bajadasvoluntarias a precio más bajo sincambio de CN (aquellos Laboratorios quequieran igualar las bajadas voluntarias).

10Publicación en web de las bajadasvoluntarias de precios que tendránefecto con el siguiente Nomenclátor(Julio 2012) sin cambio de CN.

20A partir de este día los almacenes dedistribución distribuirán al nuevoprecio.

1Dispensación al nuevo precio en lasOF. (en base al precio publicado enweb del MSSSI el mes de Junio)

5Publicación en la Web: Propuestas debajadas voluntarias de precio sincambio de CN solicitadas desde el 5 deJunio.

8Fin de plazo para solicitar bajadasvoluntarias a precio más bajo sincambio de CN (aquellos Laboratoriosque quieran igualar las bajadasvoluntarias).

10Publicación en web de las bajadasvoluntarias de precios que tendránefecto con el siguiente Nomenclátor(Agosto 2012) sin cambio de CN.

20 Los almacenes de distribucióndistribuyen al nuevo precio.

1Dispensación al nuevo precio en lasOficinas de Farmacia.

5Publicación en la Web: Propuestas debajadas voluntarias de precio sincambio de CN solicitadas desde el 5 deJulio.

8Fin de plazo para solicitar bajadasvoluntarias a precio más bajo sincambio de CN (aquellos Laboratorios quequieran igualar las bajadas voluntarias).

10Publicación en web de las bajadasvoluntarias de precios que tendránefecto con el siguiente Nomenclátor(Septiembre 2012) sin cambio de CN

20 Los almacenes de distribucióndistribuyen al nuevo precio.

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

47

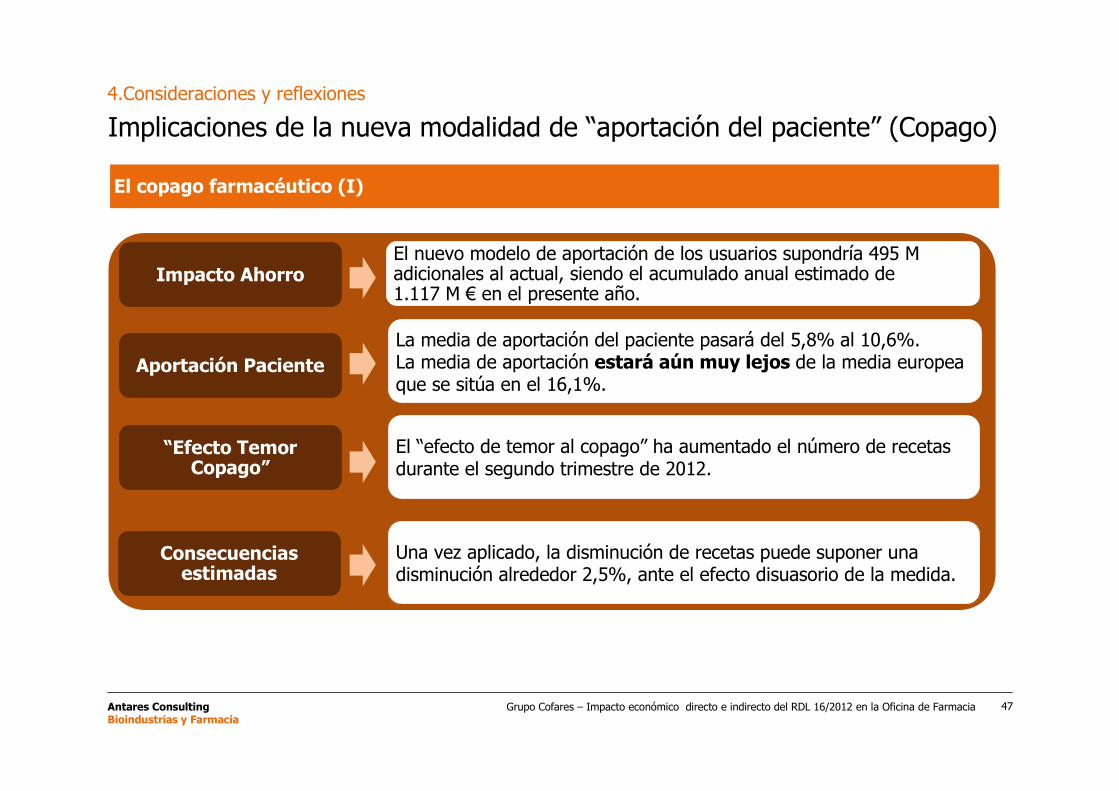

Implicaciones de la nueva modalidad de “aportación del paciente” (Copago)4.Consideraciones y reflexiones

El copago farmacéutico (I)

Impacto Ahorro

Aportación Paciente

“Efecto TemorCopago”

Consecuenciasestimadas

El nuevo modelo de aportación de los usuarios supondría 495 Madicionales al actual, siendo el acumulado anual estimado de1.117 M € en el presente año.

La media de aportación del paciente pasará del 5,8% al 10,6%.La media de aportación estará aún muy lejos de la media europeaque se sitúa en el 16,1%.

El “efecto de temor al copago” ha aumentado el número de recetasdurante el segundo trimestre de 2012.

Una vez aplicado, la disminución de recetas puede suponer unadisminución alrededor 2,5%, ante el efecto disuasorio de la medida.

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

48

Implicaciones de la nueva modalidad de “aportación del paciente” (Copago)

La aplicabilidad de la medida puede ser costosa a nivel tecnológico: unificación de losprogramas de receta electrónica y cruce de los datos de Hacienda con los datosdel paciente en las Tarjetas Sanitarias (los tiempos de aplicación también seráncomplejos).

4.Consideraciones y reflexiones

El copago farmacéutico (II): En el caso de Cataluña ¿Cuánto puede suponer para el paciente?

Supuesto PENSIONISTAC/ RENTA = 18.000 €:

Ejemplo: Medicamento PVPIVA de 1,67 €

• Aport. (10%) con tope 8 €/mes = 0,17 €• Tasa receta = 1,00 €• Total aportación paciente = 1,17 € (70%)

Supuesto ACTIVOC/ RENTA = 18.000 €:

Ejemplo: Medicamento PVPIVA de 1,67 €

• Aport. (40%) sin tope mes = 0,67 €• Tasa receta = 1,00 €• Total aportación paciente = 1,67 € (100%)

Pueden darse dos situaciones:

•Que el paciente (pensionistas o activos) copague entre el 70%-100%-110%-120% en algunos medicamentos•Que el colectivo pensionistas acaben copagando (en función del tramo)13-23-65 € mensuales al sumar ambas tasas.

En Cataluña ( apartir de junio):

1 €/receta con untope de 61 €/año

(= 5 € / mes).

Aplicación de lamedida

Grupo Cofares – Impacto económico directo e indirecto del RDL 16/2012 en la Oficina de FarmaciaAntares ConsultingBioindustrias y Farmacia

49

Posibles implicaciones de las nuevas medidas del RDL 16/2012 en lasOficinas de Farmacia:

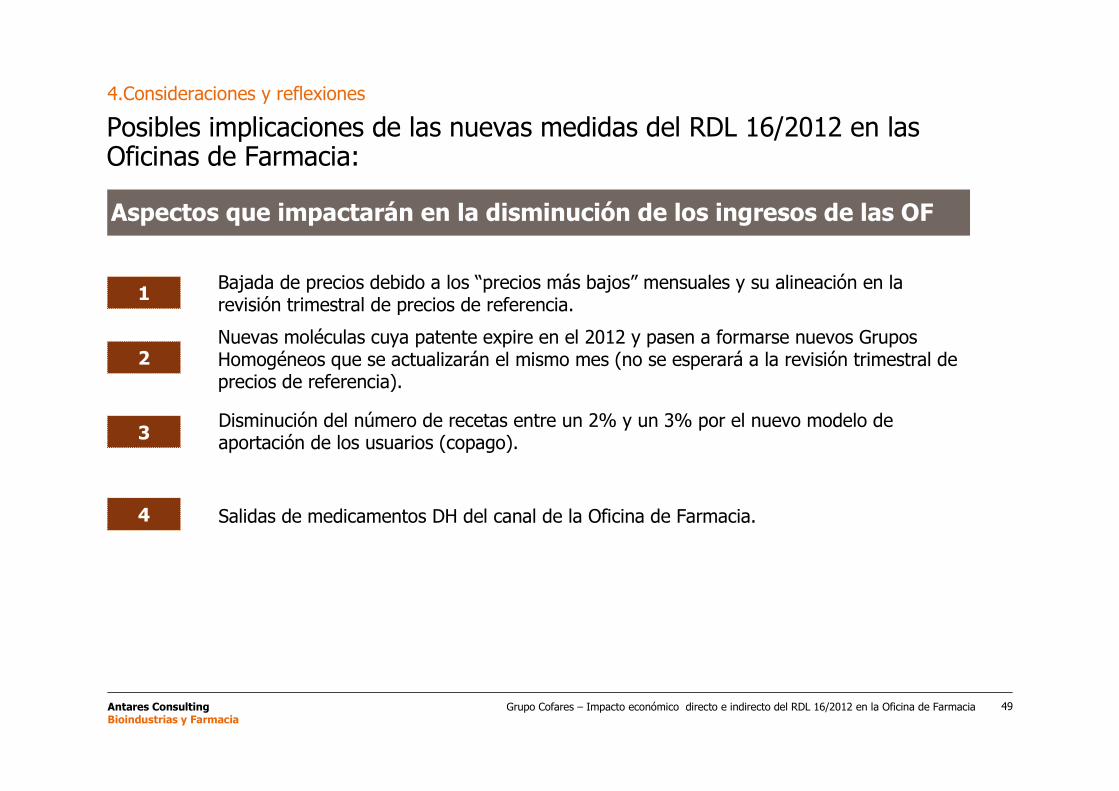

4.Consideraciones y reflexiones

Aspectos que impactarán en la disminución de los ingresos de las OF

1

2

3

4

Bajada de precios debido a los “precios más bajos” mensuales y su alineación en larevisión trimestral de precios de referencia.

Nuevas moléculas cuya patente expire en el 2012 y pasen a formarse nuevos GruposHomogéneos que se actualizarán el mismo mes (no se esperará a la revisión trimestral deprecios de referencia).

Disminución del número de recetas entre un 2% y un 3% por el nuevo modelo deaportación de los usuarios (copago).

Salidas de medicamentos DH del canal de la Oficina de Farmacia.