identificación de los costos de no calidad

TRANSCRIPT

IDENTIFICACION DE LOS COSTOS DE NO CALIDAD EN

LAS INDUSTRIAS DE MANUFACTURA Y DE

SERVICIO.

Ing. Adolfo Vallejo

• Definicion de un Costo de No Calidad.• Elementos de ayuda para la Identificacion y

el Analisis de los costos de No Calidad• Clasificacion de los Costos de No Calidad.• Metodologia de Evaluacion de los Costos

de No Calidad.• Elementos de ayuda para la eliminacion de

los Costos De No Calidad.

Agenda

• COSTO DE NO CALIDAD.– ES EL VALOR ECONOMICO QUE

REPRESENTA UNA ACTIVIDAD NO DESEADA A UNA ORGANIZACIÓN O NUCLEO.

– EN PALABRAS COLOQUIALES QUIERE DECIR QUE ES LO QUE NOS CUESTA REGARLA, YA SEA EN DECISIÓN O EN ACCION.

Definición

• HOY EN DIA ES COMUN ESCUCHAR Y/ O HABLAR EN TODOS LO NIVELES DE LA POBLACION DE:

• EL CIERRE DE EMPRESAS.• DEL DESEMPLEO EN TODOS SUS NIVELES.• DE LA NECESIDAD DE QUE LA PAREJA

CONYUGAL LABORE.• DE LA FALTA DE HABILIDAD DEL GOBIERNO

PARA CREAR FUENTES DE EMPLEO.• DEL CRECIMIENTO DEL COMERCIO INOFORMAL

Porque hablar de los Costos de la NO Calidad

• Y TODO ESO SE PUEDE ENGLOBAR EN LA AUSENCIA DE COMPETITVIDAD QUE NUESTRAS EMPRESAS TIENEN.

• ES DECIR LOS ESTANDARES DE PRODUCTIVIDAD EN MEXICO ESTAN AFECTADOS POR LA INEFICIENCIA EN NUESTRAS ACTIVIDADES COTIDIANAS. Y OBVIAMENTE EL CLIENTE ES QUIEN LAS PAGA.

• SE DICE QUE EL NIVEL DE EFICIENCIA PRODUCTIVA EN UNA PLANTA MEXICANA ES DEL 70%, MIENTRAS QUE EN EMPRESAS DE PASISES DESARROLLADOS ESTA FLUCTUA ENTRE 90 Y 95%

La Clave que no nos gusta aceptar

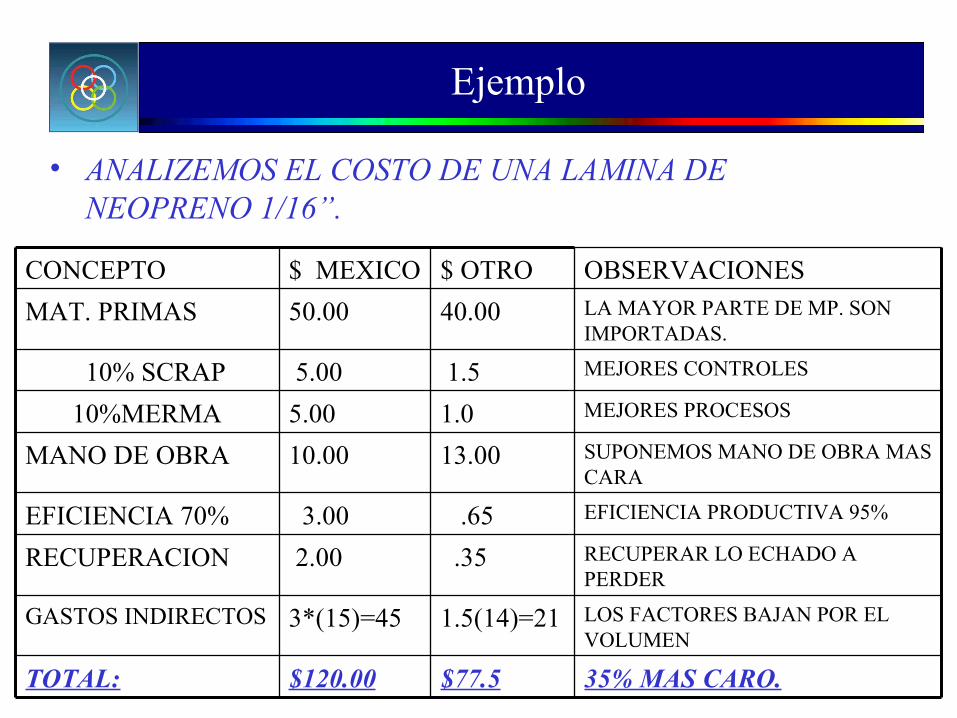

• ANALIZEMOS EL COSTO DE UNA LAMINA DE NEOPRENO 1/16”.

CONCEPTO $ MEXICO $ OTRO OBSERVACIONES

MAT. PRIMAS 50.00 40.00 LA MAYOR PARTE DE MP. SON IMPORTADAS.

10% SCRAP 5.00 1.5 MEJORES CONTROLES

10%MERMA 5.00 1.0 MEJORES PROCESOS

MANO DE OBRA 10.00 13.00 SUPONEMOS MANO DE OBRA MAS CARA

EFICIENCIA 70% 3.00 .65 EFICIENCIA PRODUCTIVA 95%

RECUPERACION 2.00 .35 RECUPERAR LO ECHADO A PERDER

GASTOS INDIRECTOS 3*(15)=45 1.5(14)=21 LOS FACTORES BAJAN POR EL VOLUMEN

TOTAL: $120.00 $77.5 35% MAS CARO.

Ejemplo

• ACASO COMPRAREMOS 25% MAS CARO LOS PRODUCTOS?

• Y SI NO LO COMPRAMOS, COMO VAN A SOBREVIVIR LAS EMPRESAS?

• Y SI NO VIVEN COMO ME VAN A DAR EMPLEO.• LOS INDUSTRIALES SE CONVERTIRAN EN

ALMAS DE LA CARIDAD?• EL GOBIERNO NUEVAMENTE CERRARA LAS

FRONTERAS.• LAS EMPRESAS TRABAJARAN SOLAS?

Reflexión

CONCEPTOS DECONTROL DE LA

CALIDAD

AUTOREALIZACIÓN

SEGURIDAD

SOCIALES

ESTANDARIZAR

ORGANIZAR

SELECCIONAR

DISCIPLINA

LIMPIEZA

Cómo conducir tu Destino?

Conceptos de la Naturaleza Humana

Conceptos de Empresa

Control de Calidad

Las 5’S

Técnicas de Trabajo

PROGRAMA DE EDUCACIÓN Y DESARROLLO EN CALIDAD

• SE INCLINA DEFINITIVAMENTE EN CONVERTIRNOS EN EMPRESAS Y PERSONAS ALTAMENTE COMPETITIVAS.

• Y COMO PODREMOS LOGRARLO.– IDENTIFCANDO LOS COSTOS DE NO CALIDAD,

ELIMINANDOLOS Y DETERMINANDO NUEVOS COSTOS ESTÁNDAR, Y POR CONSIGUIENTE LLEVAR A NUESTRA ORGANIZACIÓN HACIA CICLOS.

PDCA.

La Solución

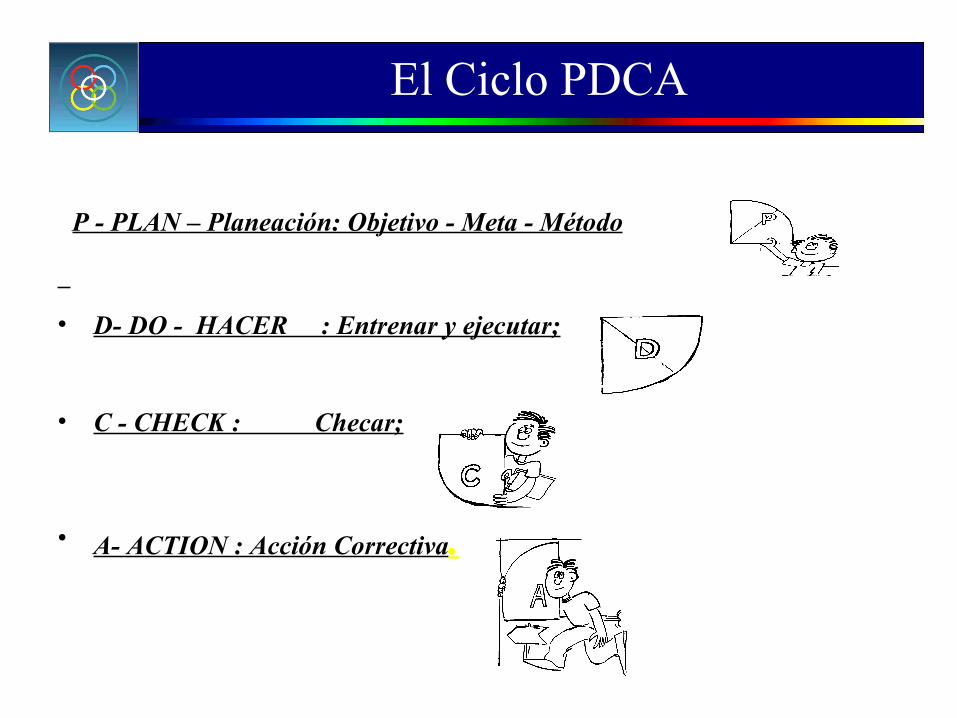

P - PLAN – Planeación: Objetivo - Meta - Método

• D- DO - HACER : Entrenar y ejecutar;

• C - CHECK : Checar;

• A- ACTION : Acción Correctiva.

El Ciclo PDCA

• IDENTIFICAR LAS CARACTERISTICAS DE UNA EMPRESA DE BAJA COMPETITVIDAD.

• ANALIZAR ESTAS CARACTERISTICAS Y OBJETIVAMENTE COMPARARLAS CON LAS DE NUESTRAS ORGANIZACIONES.

• RECONOCER SI ESTAMOS TIPIFICADOS.• GUARDAR LA CALMA Y PLANTEAR UN REORDENAMIENTO

EMPRESARIAL BASADO EN CICLOS SDCA Y PDCA.• IDENTIFICAR LAS CARACTERISTICAS DE UN EMPLEADO DE

BAJA COMPETITVIDAD.• ANALIZAR ESTAS CARACTERISTICAS OBJETIVAMENTE Y

EVALUAR A NUESTRO PERSONAL.• DETECTAR LA PROBLEMÁTICA DE NUESTRO PERSONAL Y

REALIZAR UN PLAN DE ENTRENAMIENTO Y DICIPLINA DE APLICACIÓN INMEDIATO.

• ESTABLECER CICLOS SDCA, Y PLANTARSE METAS PARA ENTRAR A CICLOS PDCA.

Plan de Identificación de generadores de costos de NO CALIDAD

• COMO EMPRESA:• NO CUENTA CON PLANES ESTRATEGICOS.• SU OBJETIVO ES EL MES DE FACTURACION.• TRABAJA SIEMPRE BAJO EL SISTEMA DEL BOMBERAZO.• NO CONOCE SUS ESTANDARES Y MUCHO MENOS SUS

INDICADORES Y POR LO TANTO NOS LOS MIDE.• SUS MEDIDAS DE EMERGENCIA SE APALANCAN SIEMPRE EN

EL DESPIDO DE SU PERSONAL (CUANDO ESTE ES EL MAS VALIOSO).

• LOS NIVELES DE ROTACION DE PERSONAL SON ALTOS.• LA PERDIDA DE MERCADO ES CONSTANTE.• SUS NIVELES DE INVENTARIO SON ELEVADOS Y DE POBRE

ROTACION.• NO CUENTA CON PROCESOS “BIEN” DOCUMENTADOS.• LA EFECTIVIDAD DE SUS PROCESOS PRODUCTIVOS,

ADMINSITRATIVOS Y DE INFORMACION SON LENTOS Y CON UN ALTO GRADO DE MANUALIDAD, Y DE NULO CONTROL.

Características de una Empresa de baja Competividad

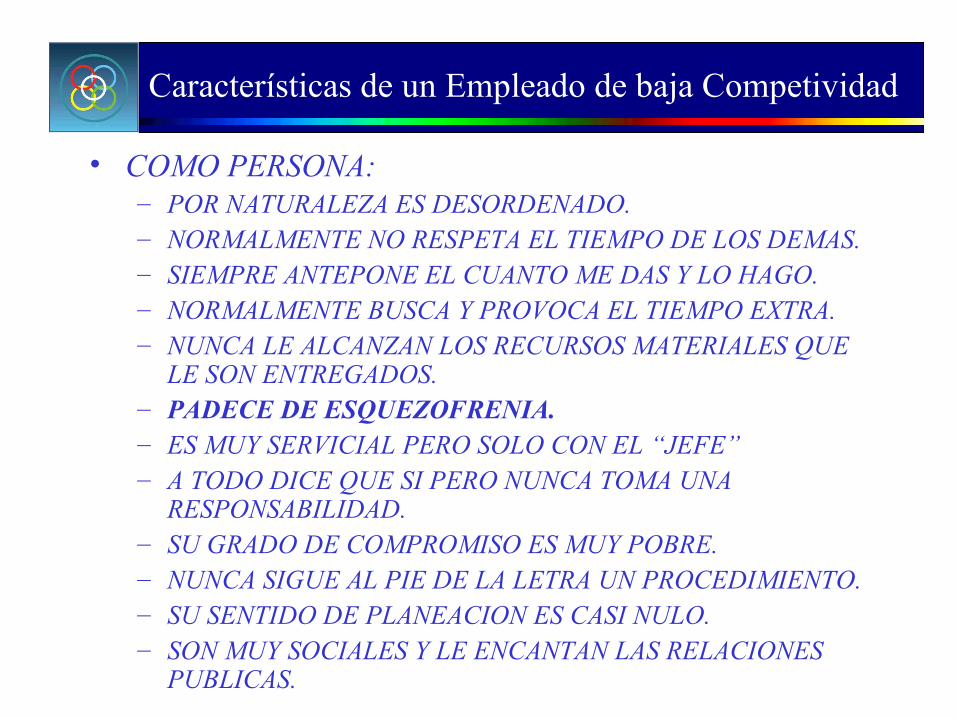

• COMO PERSONA:– POR NATURALEZA ES DESORDENADO.– NORMALMENTE NO RESPETA EL TIEMPO DE LOS DEMAS.– SIEMPRE ANTEPONE EL CUANTO ME DAS Y LO HAGO.– NORMALMENTE BUSCA Y PROVOCA EL TIEMPO EXTRA.– NUNCA LE ALCANZAN LOS RECURSOS MATERIALES QUE

LE SON ENTREGADOS.– PADECE DE ESQUEZOFRENIA.– ES MUY SERVICIAL PERO SOLO CON EL “JEFE”– A TODO DICE QUE SI PERO NUNCA TOMA UNA

RESPONSABILIDAD.– SU GRADO DE COMPROMISO ES MUY POBRE.– NUNCA SIGUE AL PIE DE LA LETRA UN PROCEDIMIENTO.– SU SENTIDO DE PLANEACION ES CASI NULO.– SON MUY SOCIALES Y LE ENCANTAN LAS RELACIONES

PUBLICAS.

Características de un Empleado de baja Competividad

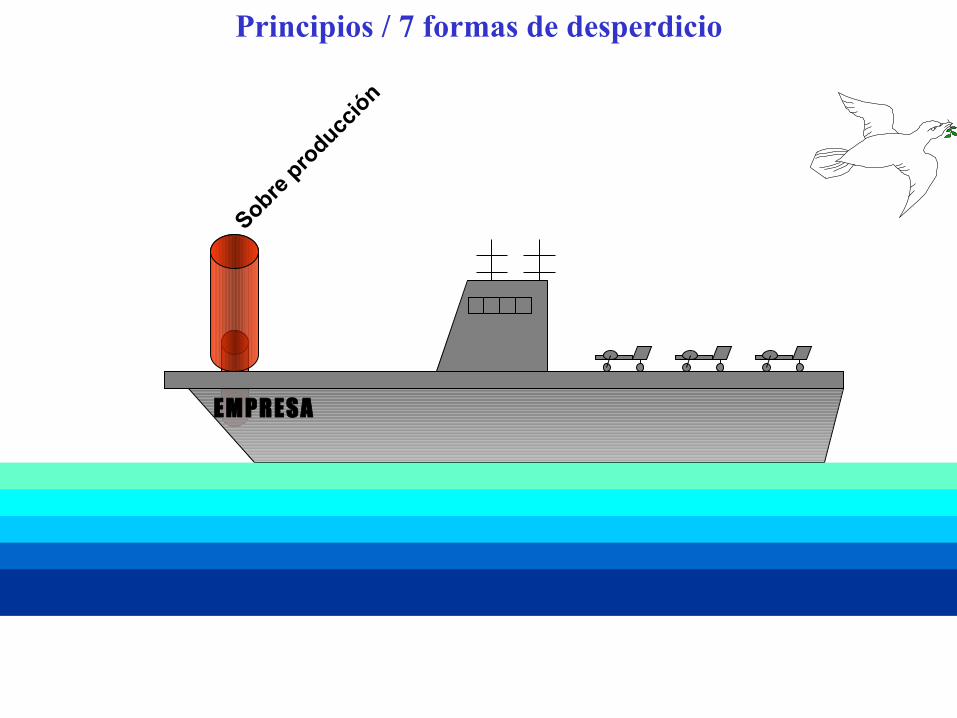

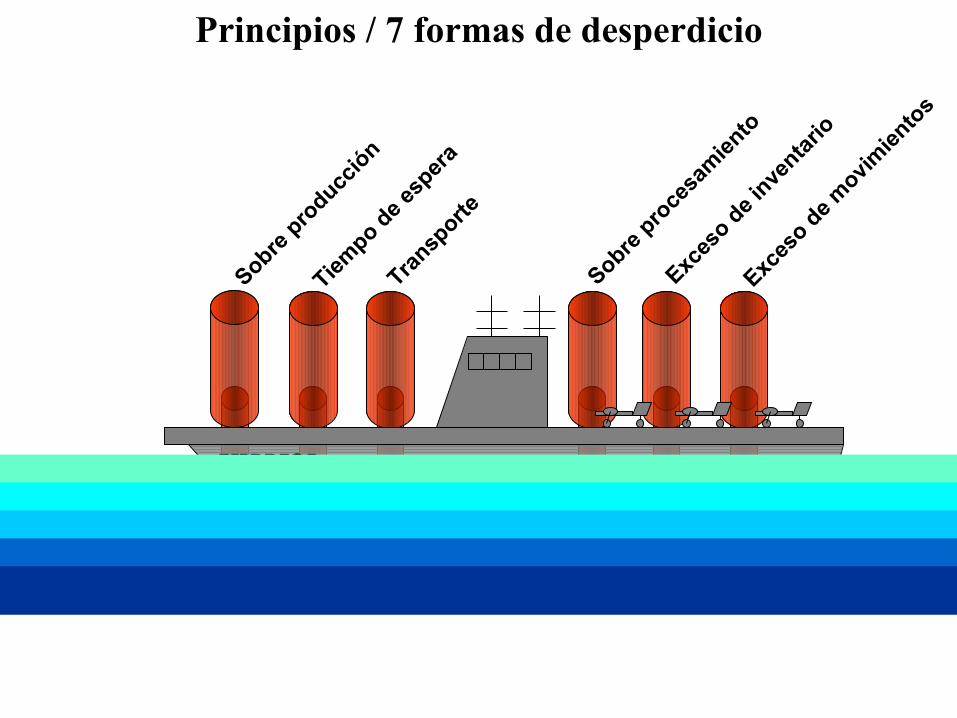

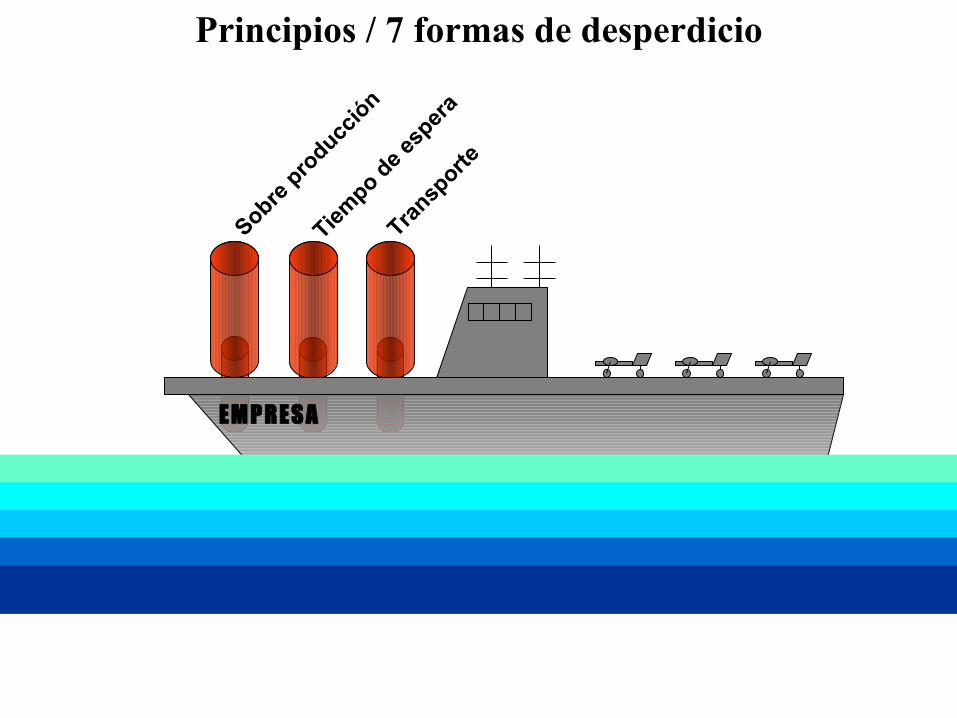

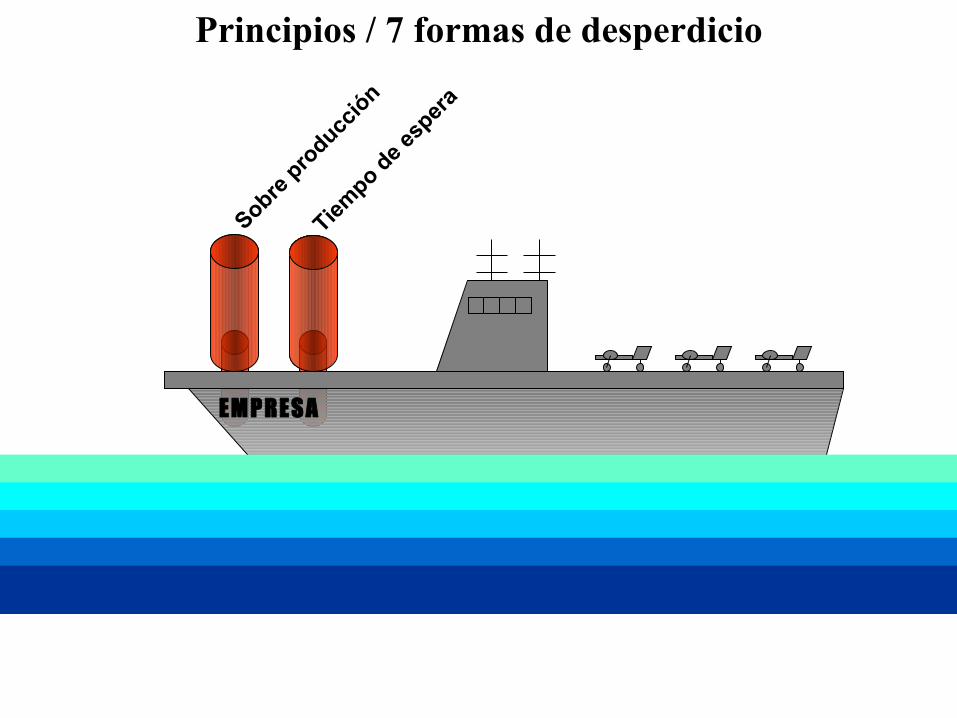

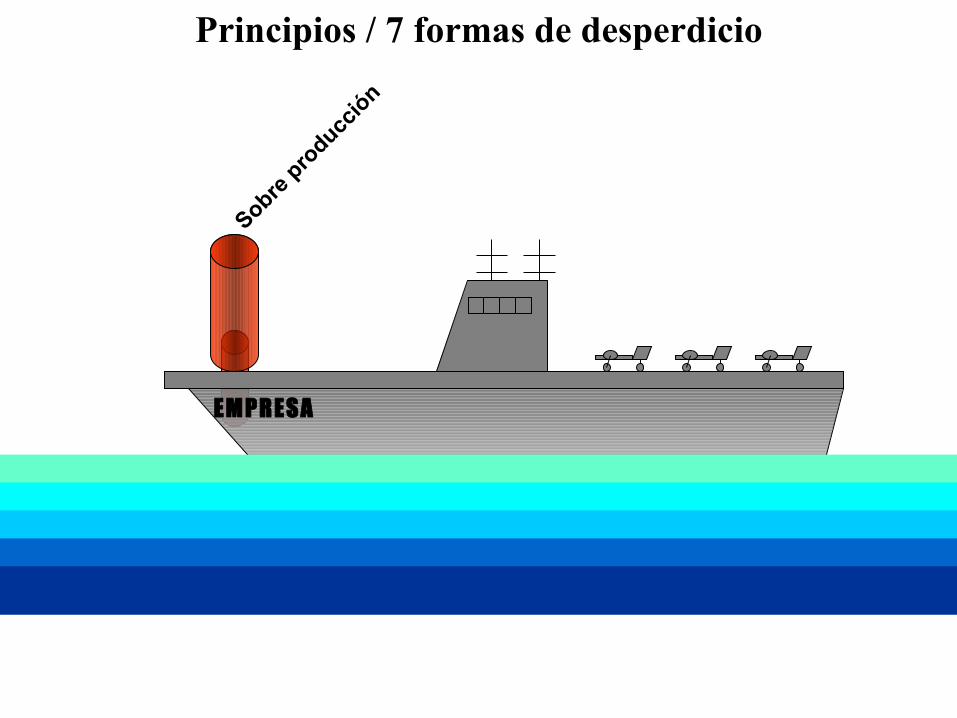

Principios / 7 formas de desperdicio

Sobre p

roducc

ión

EM PR ES A

Sobre p

roducc

ión

Tiem

po de

esper

a

EM PRES A

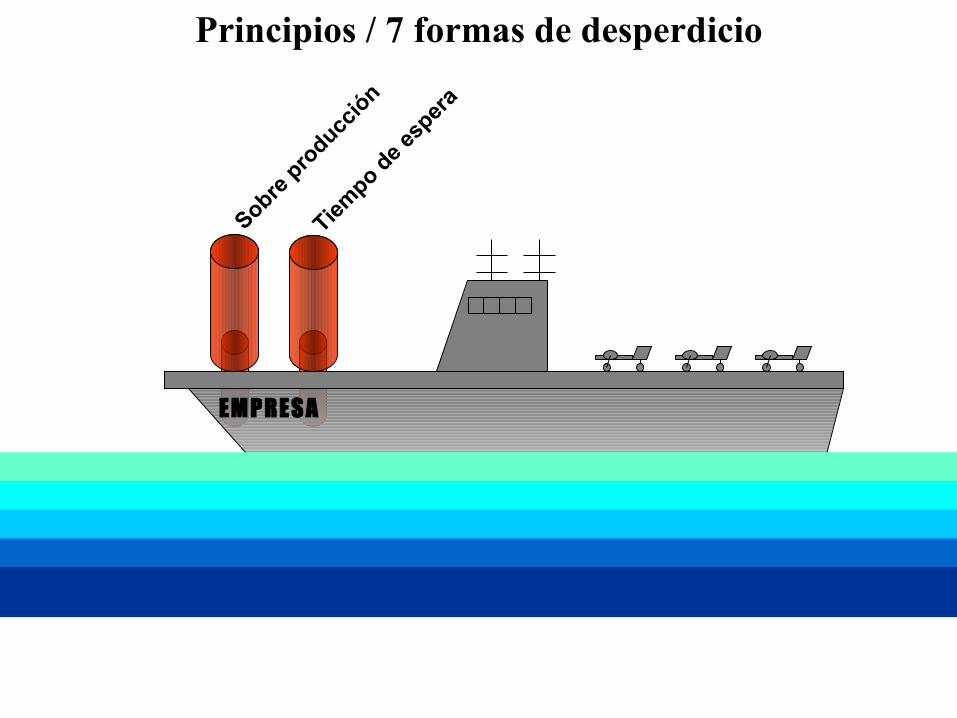

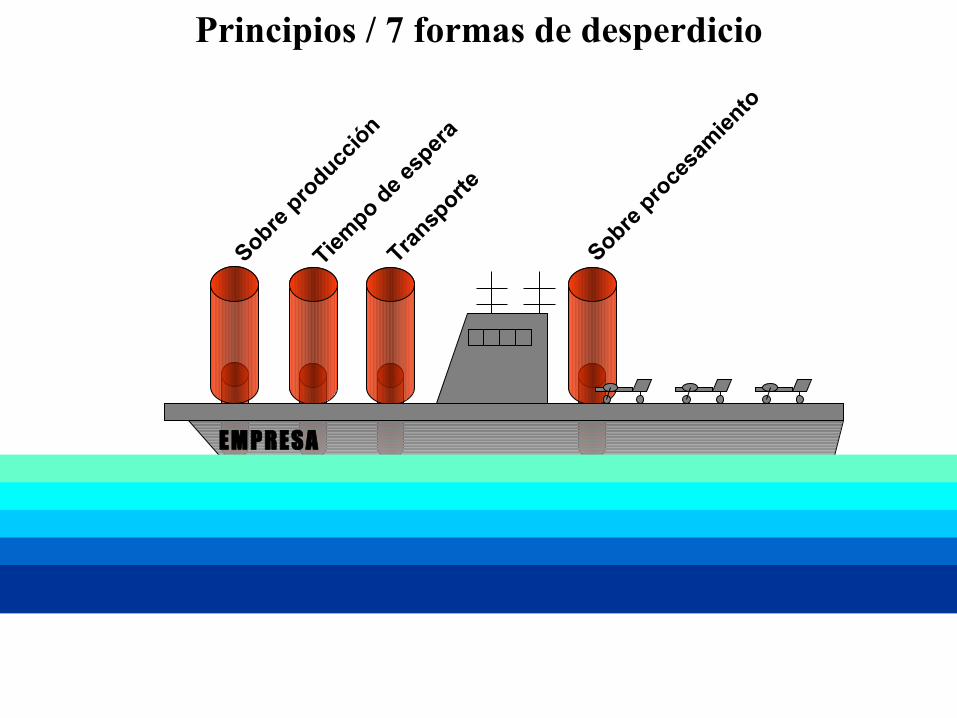

Principios / 7 formas de desperdicio

Sobre p

roducc

ión

Tiem

po de

esper

a

Transp

orte

EM PRES A

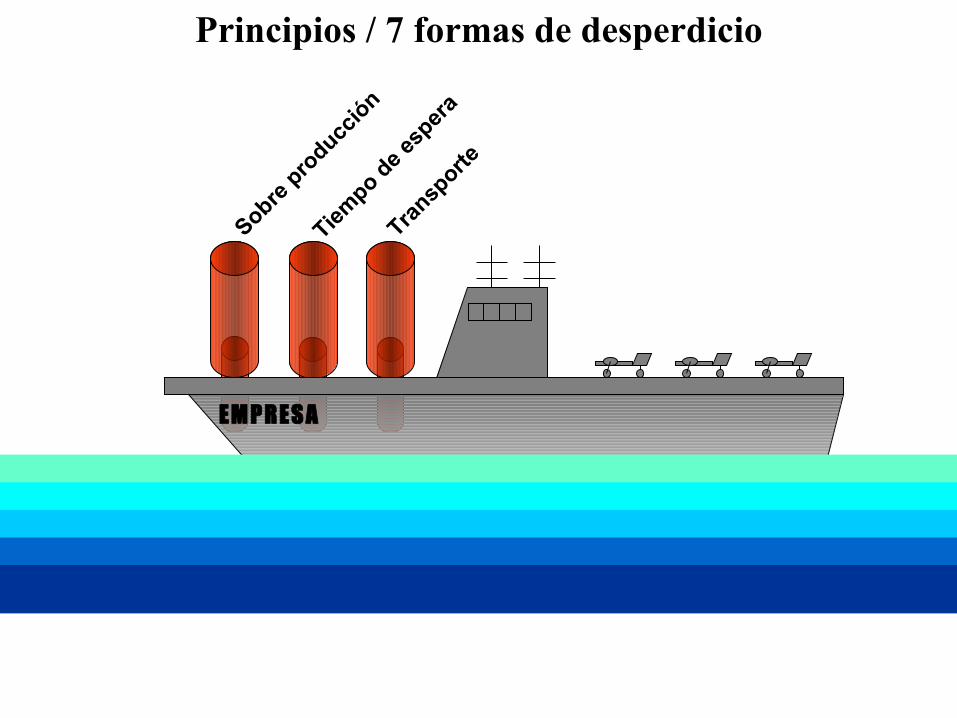

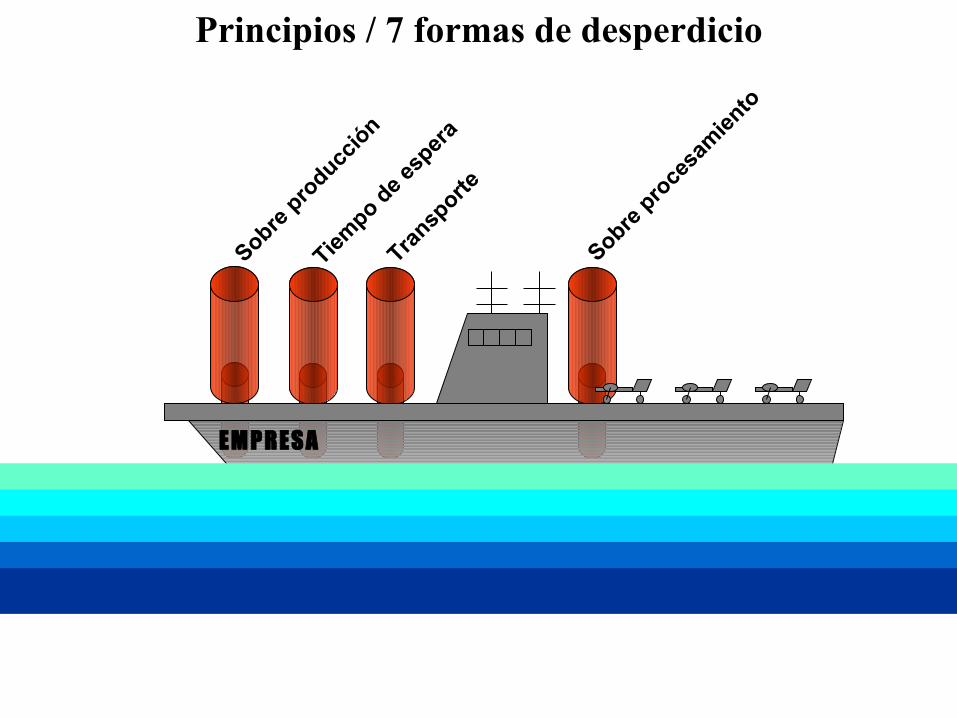

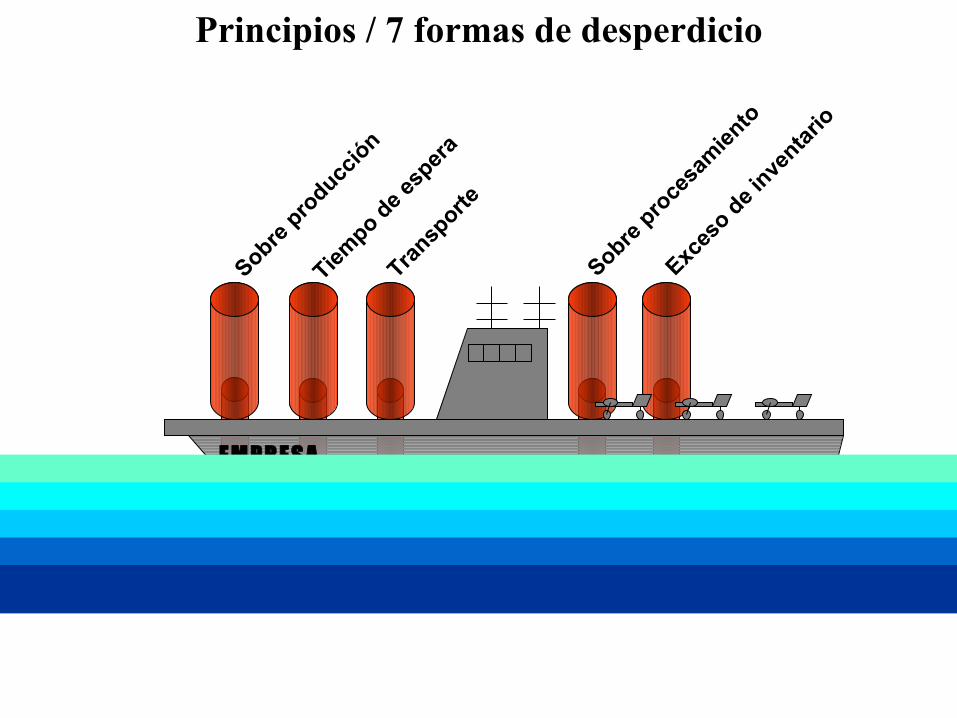

Principios / 7 formas de desperdicio

Sobre p

roducc

ión

Tiem

po de

esper

a

Transp

orte

Sobre p

roce

sam

iento

EM PRES A

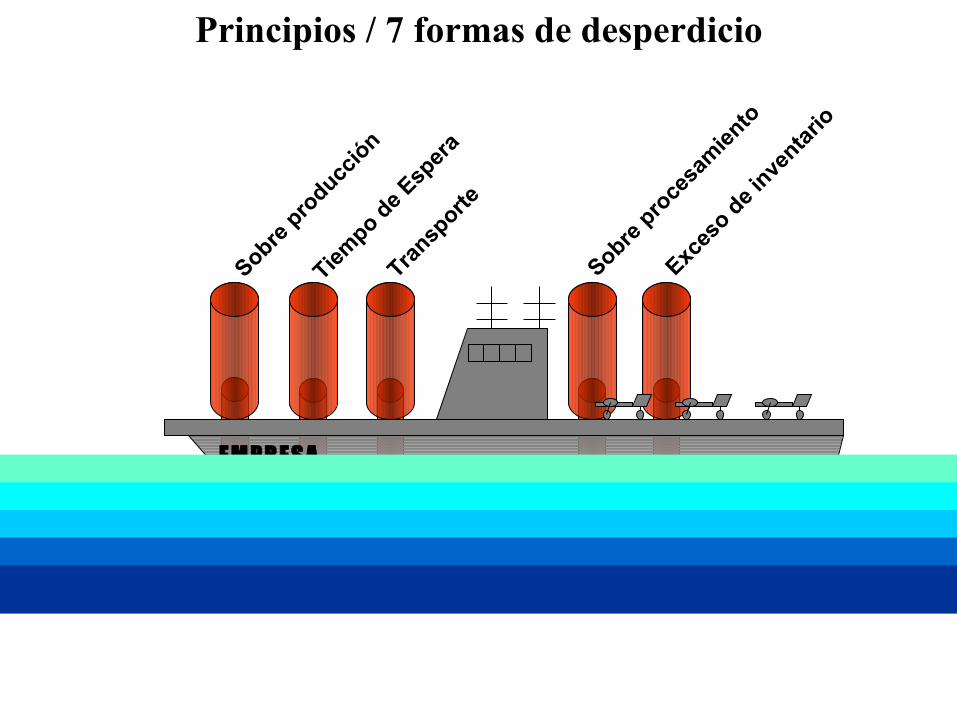

Principios / 7 formas de desperdicio

Sobre p

roducc

ión

Tiem

po de

Esper

a

Transp

orte

Sobre p

roce

sam

iento

Exces

o de

inve

ntario

EM PRES A

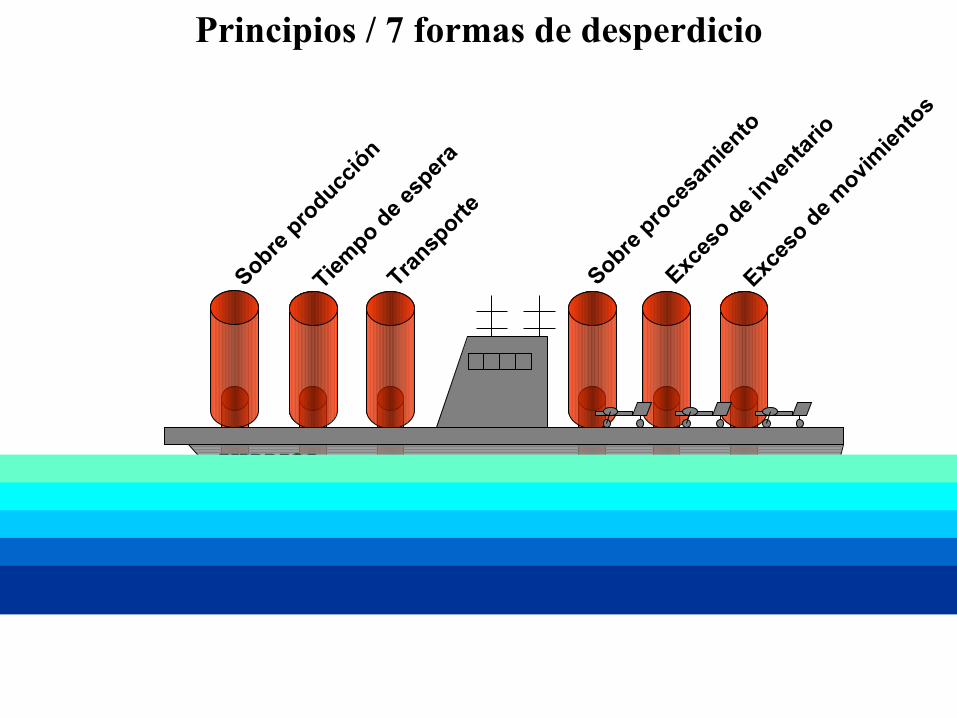

Principios / 7 formas de desperdicio

Sobre p

roducc

ión

Tiem

po de

esper

a

Transp

orte

Sobre p

roce

sam

iento

Exces

o de

inve

ntario

Exces

o de

movi

mie

ntos

EM PRES A

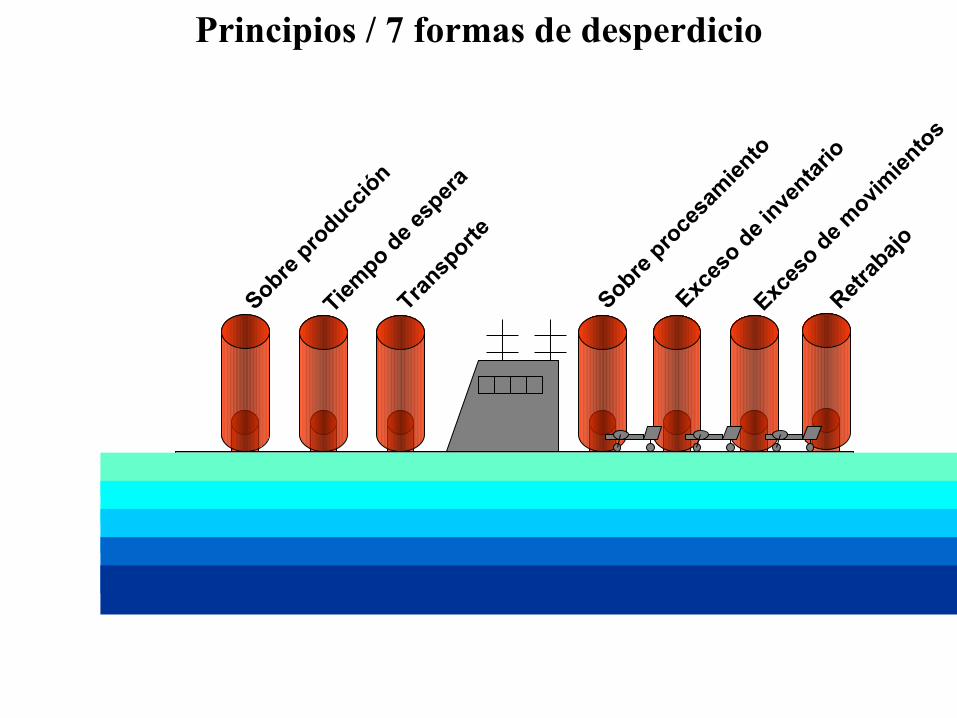

Principios / 7 formas de desperdicio

Sobre p

roducc

ión

Tiem

po de

esper

a

Transp

orte

Sobre p

roce

sam

iento

Exces

o de

inve

ntario

Exces

o de

movi

mie

ntos

Retra

bajo

EM PRE S A

Principios / 7 formas de desperdicio

Sobre p

roducc

ión

Tiem

po de

esper

a

Transp

orte

Sobre p

roce

sam

iento

Exces

o de

inve

ntario

Exces

o de

movi

mie

ntos

EM PRES A

Principios / 7 formas de desperdicio

Sobre p

roducc

ión

Tiem

po de

esper

a

Transp

orte

Sobre p

roce

sam

iento

Exces

o de

inve

ntario

EM PRES A

Principios / 7 formas de desperdicio

Sobre p

roducc

ión

Tiem

po de

esper

a

Transp

orte

Sobre p

roce

sam

iento

EM PRES A

Principios / 7 formas de desperdicio

Sobre p

roducc

ión

Tiem

po de

esper

a

Transp

orte

EM PRES A

Principios / 7 formas de desperdicio

Sobre p

roducc

ión

Tiem

po de

esper

a

EM PRES A

Principios / 7 formas de desperdicio

Sobre p

roducc

ión

EM PR ES A

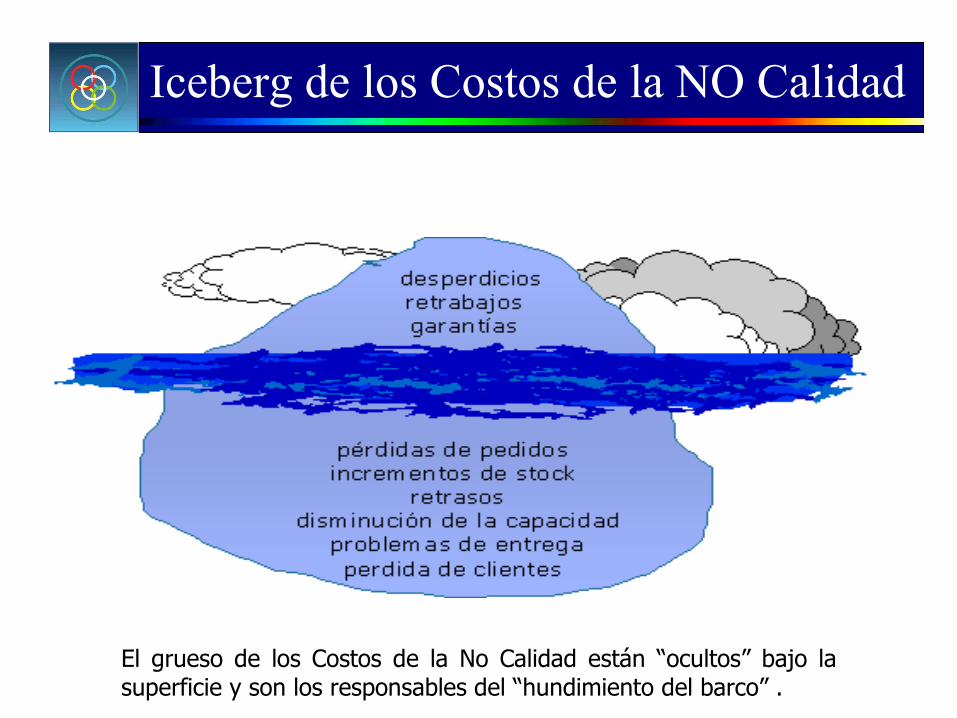

Principios / 7 formas de desperdicio

El grueso de los Costos de la No Calidad están “ocultos” bajo la superficie y son los responsables del “hundimiento del barco” .

Iceberg de los Costos de la NO Calidad

• PREVENCION– Capacitación– Asesoría

– Auditorias de calidad– Certificación del sist. de calidad– Calibración – Mantenimiento preventivo– Prototipos

– Estudios de mercado– Sueldo y prest. de Gcia. de Calidad

Clasificación de los Costos de la NO Calidad

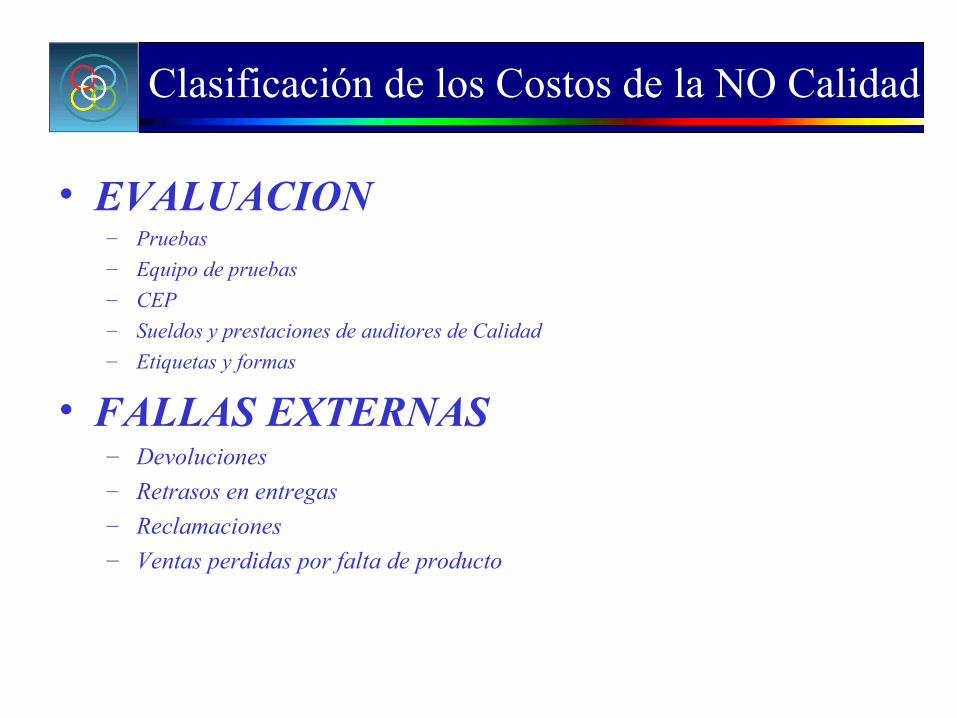

• EVALUACION– Pruebas – Equipo de pruebas – CEP– Sueldos y prestaciones de auditores de Calidad

– Etiquetas y formas

• FALLAS EXTERNAS – Devoluciones

– Retrasos en entregas– Reclamaciones– Ventas perdidas por falta de producto

Clasificación de los Costos de la NO Calidad

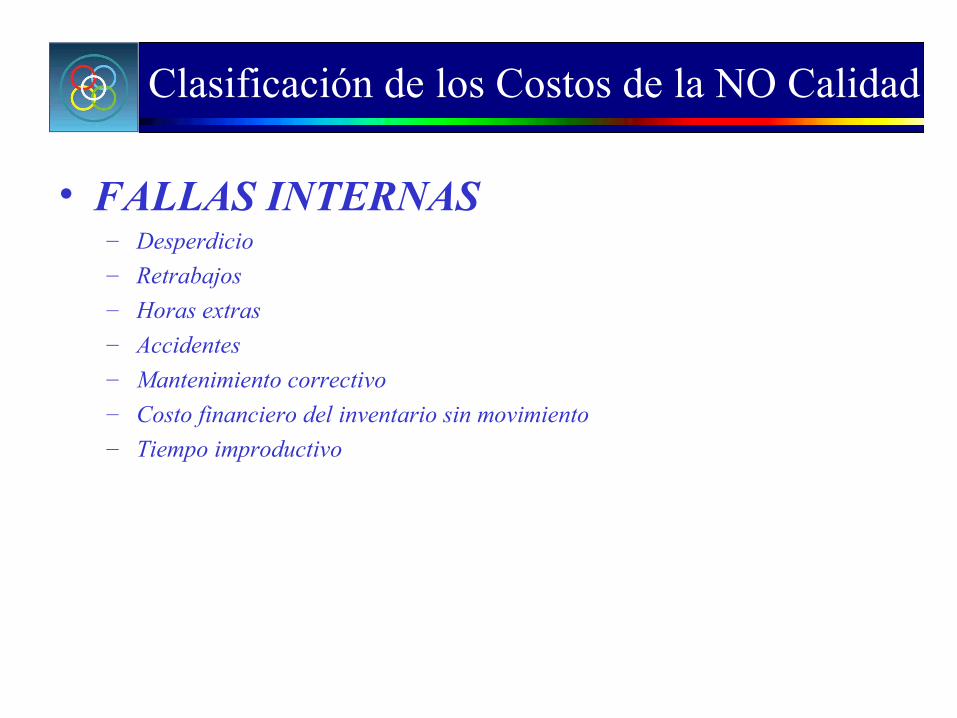

• FALLAS INTERNAS– Desperdicio – Retrabajos

– Horas extras – Accidentes– Mantenimiento correctivo– Costo financiero del inventario sin movimiento– Tiempo improductivo

Clasificación de los Costos de la NO Calidad

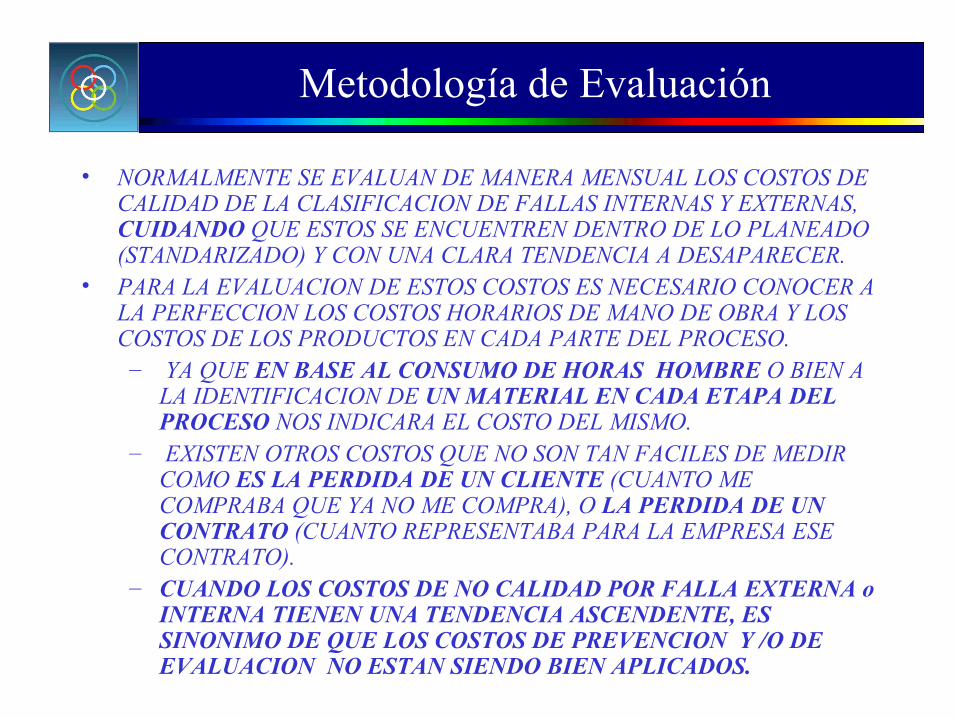

• NORMALMENTE SE EVALUAN DE MANERA MENSUAL LOS COSTOS DE CALIDAD DE LA CLASIFICACION DE FALLAS INTERNAS Y EXTERNAS, CUIDANDO QUE ESTOS SE ENCUENTREN DENTRO DE LO PLANEADO (STANDARIZADO) Y CON UNA CLARA TENDENCIA A DESAPARECER.

• PARA LA EVALUACION DE ESTOS COSTOS ES NECESARIO CONOCER A LA PERFECCION LOS COSTOS HORARIOS DE MANO DE OBRA Y LOS COSTOS DE LOS PRODUCTOS EN CADA PARTE DEL PROCESO.– YA QUE EN BASE AL CONSUMO DE HORAS HOMBRE O BIEN A

LA IDENTIFICACION DE UN MATERIAL EN CADA ETAPA DEL PROCESO NOS INDICARA EL COSTO DEL MISMO.

– EXISTEN OTROS COSTOS QUE NO SON TAN FACILES DE MEDIR COMO ES LA PERDIDA DE UN CLIENTE (CUANTO ME COMPRABA QUE YA NO ME COMPRA), O LA PERDIDA DE UN CONTRATO (CUANTO REPRESENTABA PARA LA EMPRESA ESE CONTRATO).

– CUANDO LOS COSTOS DE NO CALIDAD POR FALLA EXTERNA o INTERNA TIENEN UNA TENDENCIA ASCENDENTE, ES SINONIMO DE QUE LOS COSTOS DE PREVENCION Y /O DE EVALUACION NO ESTAN SIENDO BIEN APLICADOS.

Metodología de Evaluación

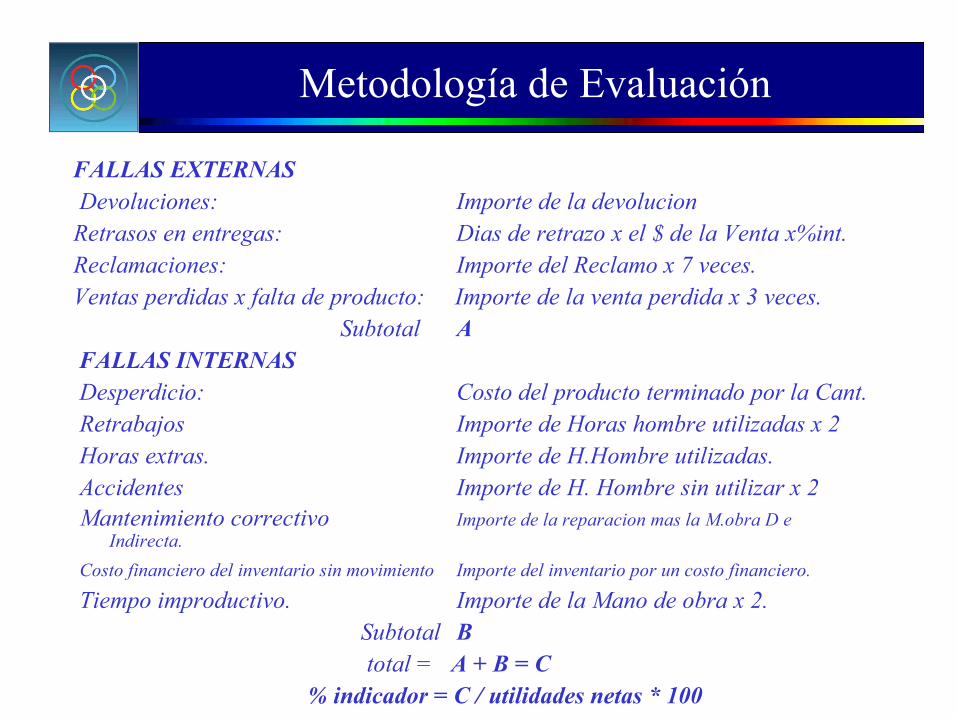

FALLAS EXTERNAS Devoluciones: Importe de la devolucionRetrasos en entregas: Dias de retrazo x el $ de la Venta x%int.Reclamaciones: Importe del Reclamo x 7 veces.Ventas perdidas x falta de producto: Importe de la venta perdida x 3 veces. Subtotal A FALLAS INTERNAS Desperdicio: Costo del producto terminado por la Cant. Retrabajos Importe de Horas hombre utilizadas x 2 Horas extras. Importe de H.Hombre utilizadas. Accidentes Importe de H. Hombre sin utilizar x 2 Mantenimiento correctivo Importe de la reparacion mas la M.obra D e

Indirecta.

Costo financiero del inventario sin movimiento Importe del inventario por un costo financiero.

Tiempo improductivo. Importe de la Mano de obra x 2. Subtotal B total = A + B = C % indicador = C / utilidades netas * 100

Metodología de Evaluación

• ES NECESARIO EMITIR UN REPORTE MENSUAL FORMAL DE LA EVALUACION DE LOS COSTOS DE NO CALIDAD.

• ASI COMO LA PRESENTACION DE PLANES DE ACCION A FIN DE BUSCAR LA ELIMINACION DE LOS MISMOS o BIEN EL CAMBIO DE TENDENCIA DE ALGUNO.

• ASI MISMO LA UBICACIÓN DE NUEVOS COSTOS DESCUBIERTOS.

• EL MANTENER ESTOS REPORTES Y PLANES DE ACCION SON EVIDENCIA FIEL DEL PROCESO DE MEJORAMIENTO CONTINUO.

Reportes

• EL PLAN GENERICO PARA LA ELIMINACION DE LOS COSTOS NO DESEADOS SE DA DE LA SIGUIENTE FORMA:– RECONOCER SU EXISTENCIA.– DIMENSIONAR EL PROBLEMA.– ESTANDARIZAR EL PROBLEMA.– REALIZAR UN PLAN DE ACCION.– COMPROMETERSE A SU SOLUCION.– IMPLEMENTAR EL PLAN DE ACCION.– VERIFICAR Y ESTANDARIZAR LOS RESULTADOS.– PLANEAR LA MEJORA Y ESTABLECER UN SISTEMA DINAMICO

DE EVALUACION.– RECONOCIMIENTO AL LOGRO OBTENIDO

Plan para la corrección

• LAS ACTIVIDADES MAS COMUNES SON:

– DINAMICAS PARA GENERAR COMPROMISO.

– IMPLEMENTAR SISTEMAS BASADOS EN EL RESPETO.

– ESTABLECER MECANISMOS QUE FOMENTEN LA DICIPLINA.

– EL ORDEN Y LIMPIEZA SON FUNDAMENTALES.

– LA PERDIDA DEL MIEDO A REINVENTARSE ES ESENCIAL.

– EL TRABAJO EN EQUIPO ES FUNDAMENTAL.– LA CAPACITACION Y EL ENTRENAMIENTO EFECTIVO.

– ÍMPLEMNTAR PROGRAMAS DE DESARROLLO Y EDUCACION EN CALIDAD

Actividades Comunes Utilizadas en la Eliminación de costos de la NO Calidad.

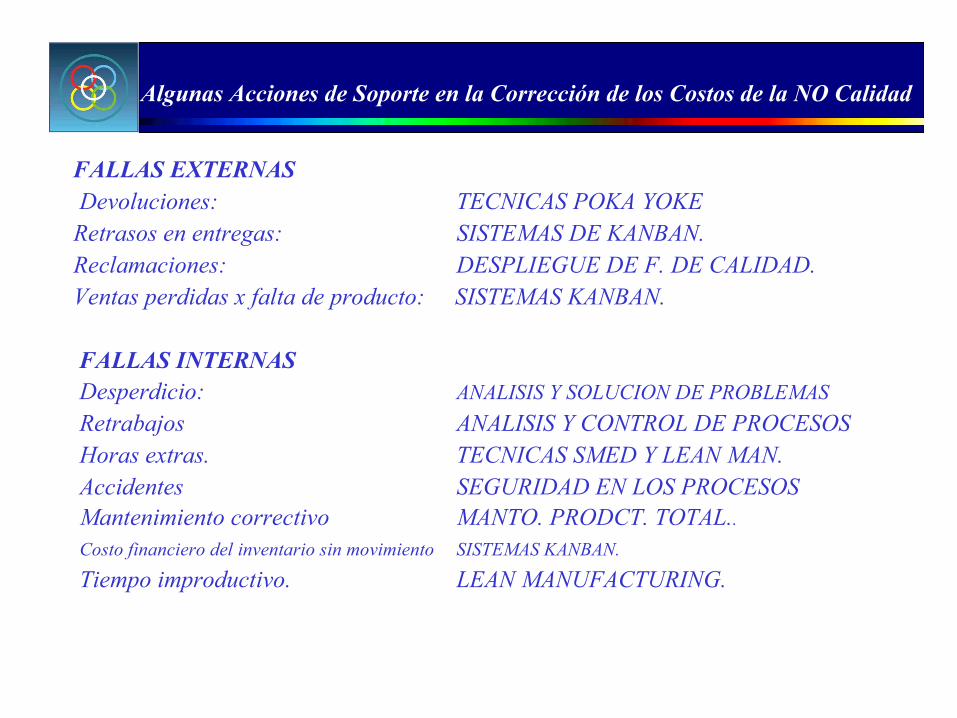

FALLAS EXTERNAS Devoluciones: TECNICAS POKA YOKERetrasos en entregas: SISTEMAS DE KANBAN.Reclamaciones: DESPLIEGUE DE F. DE CALIDAD.Ventas perdidas x falta de producto: SISTEMAS KANBAN.

FALLAS INTERNAS Desperdicio: ANALISIS Y SOLUCION DE PROBLEMAS

Retrabajos ANALISIS Y CONTROL DE PROCESOS Horas extras. TECNICAS SMED Y LEAN MAN. Accidentes SEGURIDAD EN LOS PROCESOS Mantenimiento correctivo MANTO. PRODCT. TOTAL.. Costo financiero del inventario sin movimiento SISTEMAS KANBAN.

Tiempo improductivo. LEAN MANUFACTURING.

Algunas Acciones de Soporte en la Corrección de los Costos de la NO Calidad

MUCHAS GRACIAS