i driver del cambiamento - 28 giugno 2016 · 2016-07-05 · informazioni iot, sharing economy,...

TRANSCRIPT

NICOLA PORROGiornalista

È il vicedirettore de Il Giornale, si occupa di economia e finanza.Oltre ad aver collaborato con Il Foglio, Corriere Economia, e altre testate giornalistiche, ha fondato e diretto programmi radiofonici e televisivi.

GIOVANNI CLEMENTONIPast President Confindustria

Macerata

Presidente di Confindustria Macerata per il triennio 2013 - 2016 Amministratore delegato della Clementoni SpA

GIANLUCA PESARINIPresidente Confindustria

Macerata

Amministratore unico della Vismap,è il nuovo presidente di Confindustria Macerata per il triennio 2016-2019

VINCENZO BOCCIAPresidente Confindustria

In carica dal 31 marzo 2016, è AD di Arti Grafiche Boccia, azienda che opera nel settore grafico da oltre 50 anni, attualmente conta 160 dipendenti. Dal 2010 è numero uno dell'Advisory Board per le Pmi presso Borsa Italiana.

Verso la fabbrica 4.0«la manifattura intelligente»

@giannipotti giugno 2016

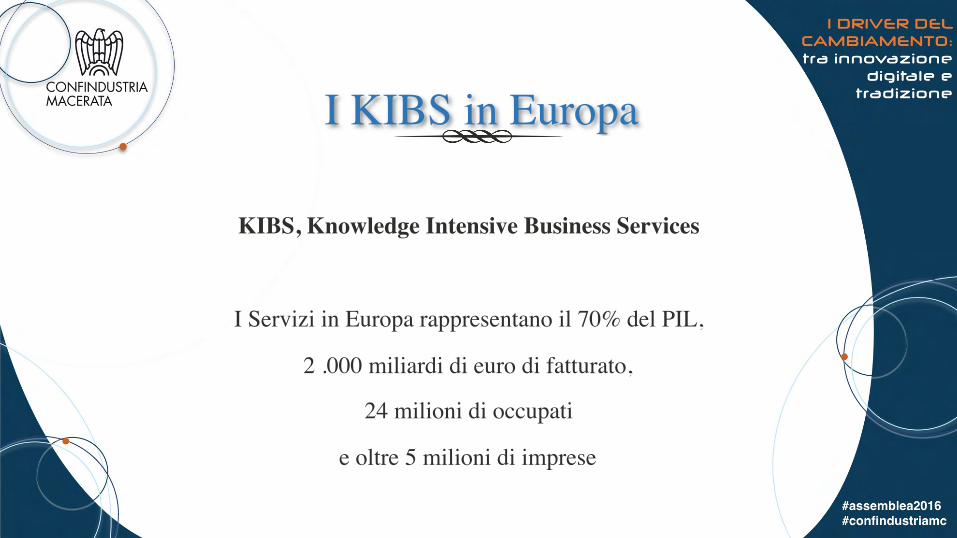

KIBS, Knowledge Intensive Business Services

I Servizi in Europa rappresentano il 70% del PIL,

2 .000 miliardi di euro di fatturato,

24 milioni di occupati

e oltre 5 milioni di imprese

I KIBS in Europa

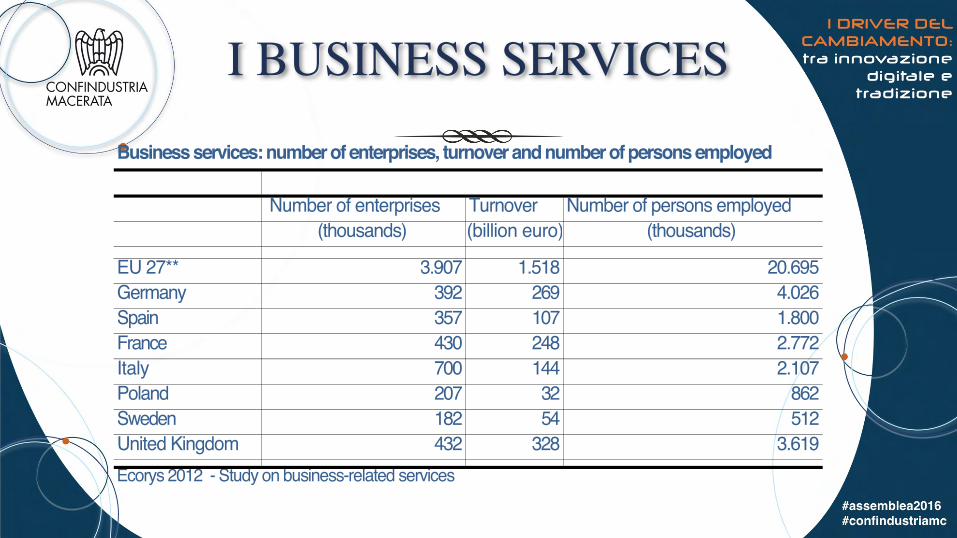

I BUSINESS SERVICES

Business services: number of enterprises, turnover and number of persons employed

Number of enterprises Turnover Number of persons employed (thousands) (billion euro) (thousands)

EU 27** 3.907 1.518 20.695Germany 392 269 4.026Spain 357 107 1.800France 430 248 2.772Italy 700 144 2.107Poland 207 32 862Sweden 182 54 512United Kingdom 432 328 3.619Ecorys 2012 - Study on business-related services

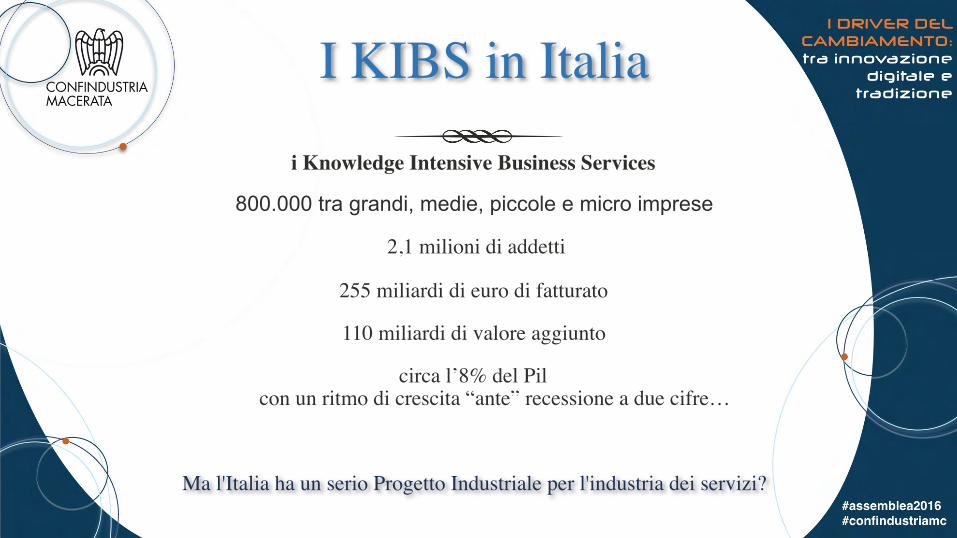

I KIBS in Italia

i Knowledge Intensive Business Services

800.000 tra grandi, medie, piccole e micro imprese

2,1 milioni di addetti

255 miliardi di euro di fatturato

110 miliardi di valore aggiunto

circa l’8% del Pil con un ritmo di crescita “ante” recessione a due cifre…

Ma l'Italia ha un serio Progetto Industriale per l'industria dei servizi?

Verso la fabbrica 4.0

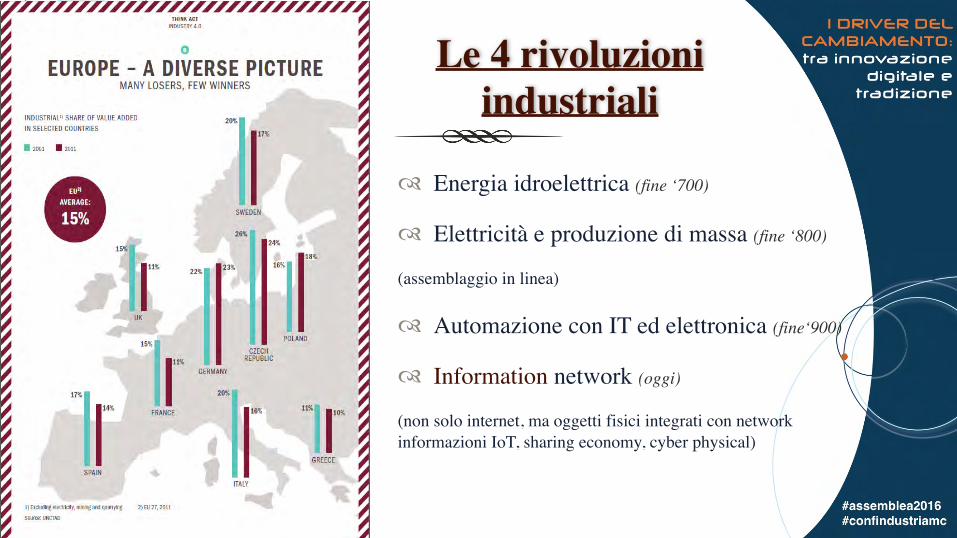

Le 4 rivoluzioni industriali

! Energia idroelettrica (fine ‘700)

! Elettricità e produzione di massa (fine ‘800)

(assemblaggio in linea)

! Automazione con IT ed elettronica (fine‘900)

! Information network (oggi)

(non solo internet, ma oggetti fisici integrati con network informazioni IoT, sharing economy, cyber physical)

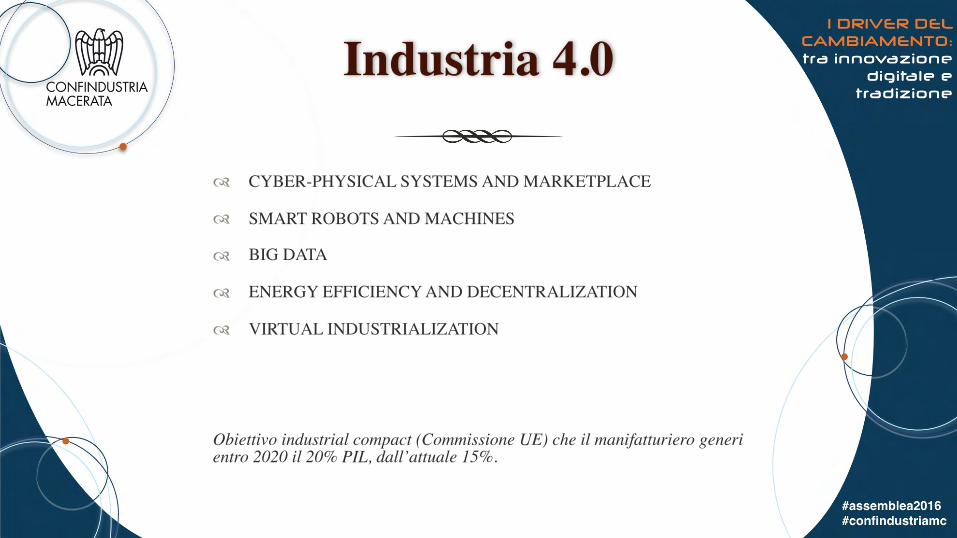

Industria 4.0

! CYBER-PHYSICAL SYSTEMS AND MARKETPLACE

! SMART ROBOTS AND MACHINES

! BIG DATA

! ENERGY EFFICIENCY AND DECENTRALIZATION

! VIRTUAL INDUSTRIALIZATION

Obiettivo industrial compact (Commissione UE) che il manifatturiero generi entro 2020 il 20% PIL, dall’attuale 15%.

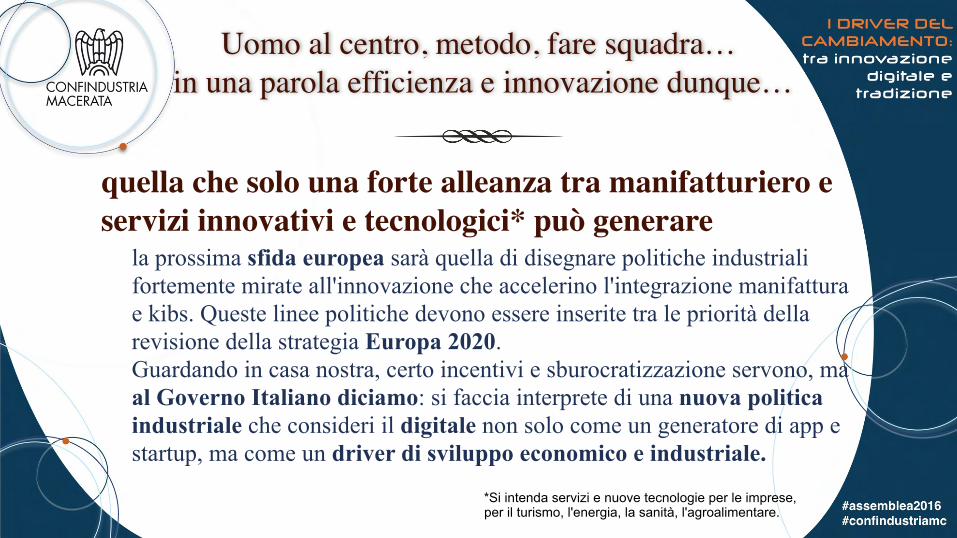

Uomo al centro, metodo, fare squadra… in una parola efficienza e innovazione dunque…

quella che solo una forte alleanza tra manifatturiero e servizi innovativi e tecnologici* può generare

*Si intenda servizi e nuove tecnologie per le imprese, per il turismo, l'energia, la sanità, l'agroalimentare.

la prossima sfida europea sarà quella di disegnare politiche industriali fortemente mirate all'innovazione che accelerino l'integrazione manifattura e kibs. Queste linee politiche devono essere inserite tra le priorità della revisione della strategia Europa 2020. Guardando in casa nostra, certo incentivi e sburocratizzazione servono, ma al Governo Italiano diciamo: si faccia interprete di una nuova politica industriale che consideri il digitale non solo come un generatore di app e startup, ma come un driver di sviluppo economico e industriale.

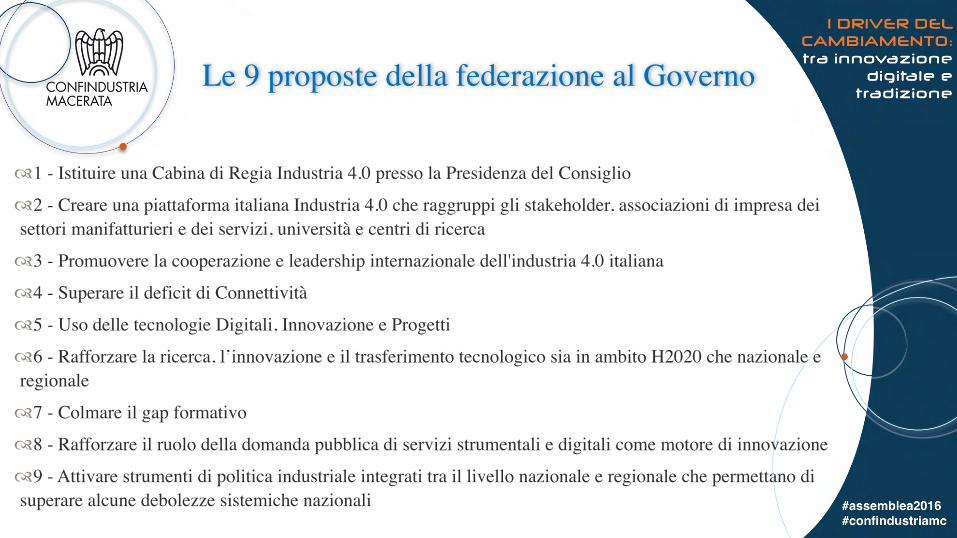

!1 - Istituire una Cabina di Regia Industria 4.0 presso la Presidenza del Consiglio!2 - Creare una piattaforma italiana Industria 4.0 che raggruppi gli stakeholder, associazioni di impresa dei settori manifatturieri e dei servizi, università e centri di ricerca !3 - Promuovere la cooperazione e leadership internazionale dell'industria 4.0 italiana!4 - Superare il deficit di Connettività!5 - Uso delle tecnologie Digitali, Innovazione e Progetti!6 - Rafforzare la ricerca, l’innovazione e il trasferimento tecnologico sia in ambito H2020 che nazionale e regionale!7 - Colmare il gap formativo!8 - Rafforzare il ruolo della domanda pubblica di servizi strumentali e digitali come motore di innovazione!9 - Attivare strumenti di politica industriale integrati tra il livello nazionale e regionale che permettano di superare alcune debolezze sistemiche nazionali

Le 9 proposte della federazione al Governo

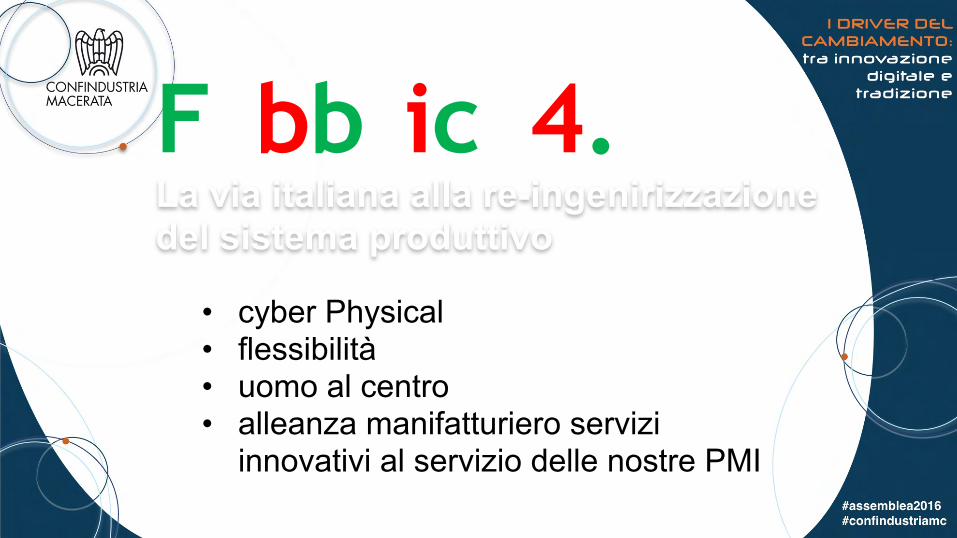

Fabbrica4.0 La via italiana alla re-ingenirizzazione del sistema produttivo

• cyber Physical • flessibilità • uomo al centro • alleanza manifatturiero servizi

innovativi al servizio delle nostre PMI

Docente di Marketing Industriale, LUISS. Già Preside della Facoltà di Economia “Giorgio Fuà”, fa parte del Consiglio di Presidenza della Società Italiana Marketing. Ha pubblicato nel 2016 per il Mulino “Made in Italy – Una lettura critica tra eredi virtuosi e dissipatori” e per Franco Angeli “Internazionalizzazione digitale”.

ASPETTI EVOLUTIVI DEI PROCESSI

DI INTERNAZIONALIZZAZIONE

Gian Luca Gregori Pro-Rettore Università Politecnica delle Marche

Professore di Marketing Industriale, Luiss, Roma

Macerata , 28 giugno 2016

104

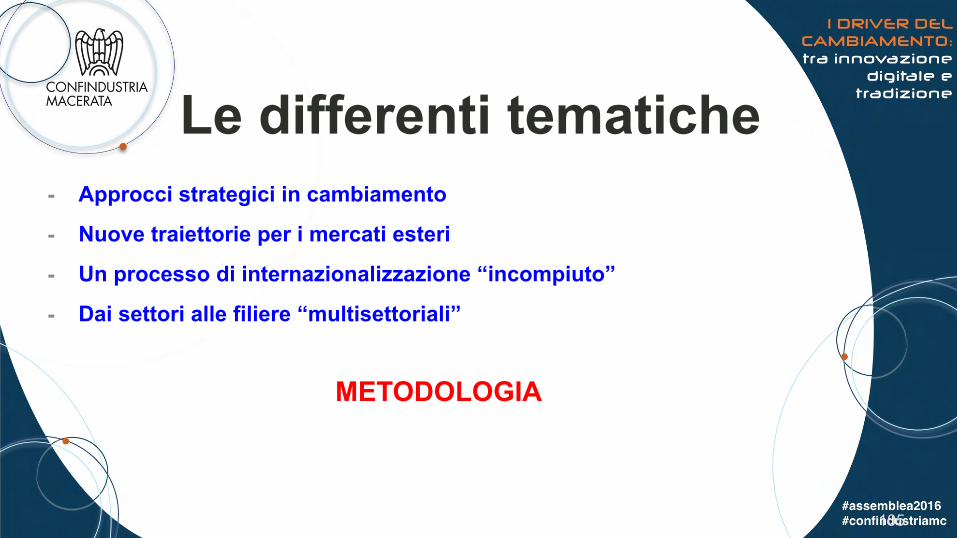

Le differenti tematiche- Approcci strategici in cambiamento

- Nuove traiettorie per i mercati esteri

- Un processo di internazionalizzazione “incompiuto”

- Dai settori alle filiere “multisettoriali”

METODOLOGIA

105

1. Approcci strategici in cambiamento

Anni 60’-70’

Attività produttivaForza lavoro, valuta price competition, elevati fatturati, buona redditività

piccole imprese esportazione indiretta Limitato presidio dei mercati esteriMa i clienti internazionali arrivano.

Anni 80’Non solo efficienza, ma anche flessibilità e velocità di produzione

Piccole imprese crescono (ma -in generale- non troppo)

Anni 90’Competitività di prodotto su nuovi modelli organizzativi e su nuovi approcci gestionali

Dall’esportazione indiretta a quella diretta; in certi casi (pochi) si investe all’estero.

Comunque: prevalente internazionalizzazione mercantile

Il nostro sistema economico ha così ottenuto risultati di crescita per oltre trenta, ricorrendo ad un “orientamento” che può essere definito di “breve termine”, in quanto non strategico.

Risulta difficile sostenere -e ciò anche eticamente- che le imprese di alcuni paesi continuassero a produrre beni, che venivano acquistati dai consumatori del resto del mondo.

107

108

Prosegue bene, quindi? SI, SE TUTTO RIMANESSE STABILE!

Ma la situazione si modifica sostanzialmente

Anni 2000presenza di aziende operanti in Paesi caratterizzati da dimensioni molto più elevate dell’Italia e da un sistema competitivo completamente differente, fine della svalutazione della lira, allargamento dell’Unione Europea.

E’ quindi evidente l’affermarsi di una

nuova competitività di internazionalizzazione evoluta:

determinante il ruolo dei servizi.

E LE MULTINAZIONALI INIZIANO AD ANDARE VIA, MOSTRANDO LE PRIME AVVISAGLIE! FINO AD OGGI, IL PROCESSO E’ STATO CONTINUATIVO, SOPRATTUTTO IN ALCUNE AREE!

109

2. Nuove traiettorie per i mercati esteri

REAZIONI DIFFERENTI! Semplice adattamento - Approccio conservativo

(sono passate due guerre mondiali, la crisi del ’29,.. passerà anche questa…). Approccio reattivo – approccio proattivo

DA NON ADOTTARE: ATTEGGIAMENTO DIFENSIVISTICO

“ricorro all’estero, a fronte di una riduzione dei consumi interni”- ma CAMBIAMENTO “STRUTTURALE” nei

CONFRONTI DEI PROCESSI DI INTERNAZIONALIZZAZIONE

Le conoscenze diventano sempre più importanti ed autonome rispetto ai processi della produzione materiale, aumentando con le loro applicazioni il ruolo delle prestazioni immateriali (Rullani, vari anni).

110

IL RUOLO DELLE RELAZIONI la vendita è solo il risultato finale

Le nuove tecnologie informatiche e delle comunicazioni

Una maggiore richiesta di personalizzazione dei prodotti: dai prodotti alle SOLUZIONI

Uno dei punti critici: avere una limitata conoscenza di ciò che accade nei nuovi mercati, nelle nuove tecnologie, nelle nuove modalità di gestione, ecc. e quindi non conoscere “se e quali opportunità esistono”. In tal senso acquisiscono particolare rilevanza le risorse umane, che rappresentano il principale vettore della conoscenza e sulle quali è necessario investire.

Dalle merci, alla conoscenza ed alla relazione: un cambiamento di prospettiva

Per capire, identificare nuovi fenomeni, sono necessari nuovi paradigmi concettuali.

L a v i s i o n e t r a d i z i o n a l e d e l p r o c e s s o d i internazionalizzazione (concepita come esportazione ed ID all’estero o dall’estero) non appare sufficiente per cogliere la nuova forma dell’internazionalizzazione a rete o di fliera.

Terza forma di internazionalizzazione, abbastanza vaga da comprendere un po’ di tutto: licenze, accordi, joint venture, reti di fornitura, di distribuzione, FILIERE ecc. Ma in una relazione a rete, lo scambio essenziale è quello del coordinamento nella divisione del lavoro e della condivisione delle conoscenze impiegate.

111

Si riscontra una grande varietà delle modalità di attuazione delle strategie di internazionalizzazione, non sempre correlate alla dimensione aziendale (soprattutto per quanto concerne le nuove tecnologie) ed anche piuttosto differenti dai modelli “previsti” in letteratura. La “realtà” supera la “fantasia!

La varietà dei modelli di internazionalizzazione: un approccio “non tradizionale”

112

Non esiste una strategia “one best way”; inoltre, sono adottate simultaneamente dalla stessa impresa differenti strategie per diversi mercati.

Comunque, il concetto di “vado e vendo”, fondato su un approccio mercantilistico, funziona sempre meno.

113

Banche dati: uno strumento molto utile, non sempre “noto”

Big Data e Web semantico

Analisi georeferenziate mediante utilizzo di ICT

Internazionalizzazione Digitale

Cross Cultural Management

CRM e sue evoluzioni (ARM, XRM, PRM)

Gestione della forza di vendita e dei canali distributivi sui mercati internazionali

Quali strumenti per i nuovi mercati: investimenti, ma soprattutto competenze

113

114

DUE GRANDI DRIVER DI SVILUPPO

INTERNAZIONALIZZAZIONE DIGITALIZZAZIONE

E’ prevalso un approccio mercantilistico,

scarsamente qualitativo

E’ prevalso un approccio tecnologico e non

sempre coerente con la strategia aziendale

PERCORSI REALIZZATI SPESSO IN MODO “NON INTEGRATO”

115

Una necessaria riflessione!Internet consente di annullare la “distanza

fisica” e la “distanza temporale” (dovuta, ad esempio, alle differenze nel fuso orario) che separano un’impresa dai mercati esteri. Ciò che non viene annullata è però la “distanza

culturale”Uno degli errori più ricorrenti è quello di ritenere che l’adozione di una determinata

strategia di marketing digitale, replicata su più mercati, possa generare effetti simili a quelli

prodotti sul Paese di origine

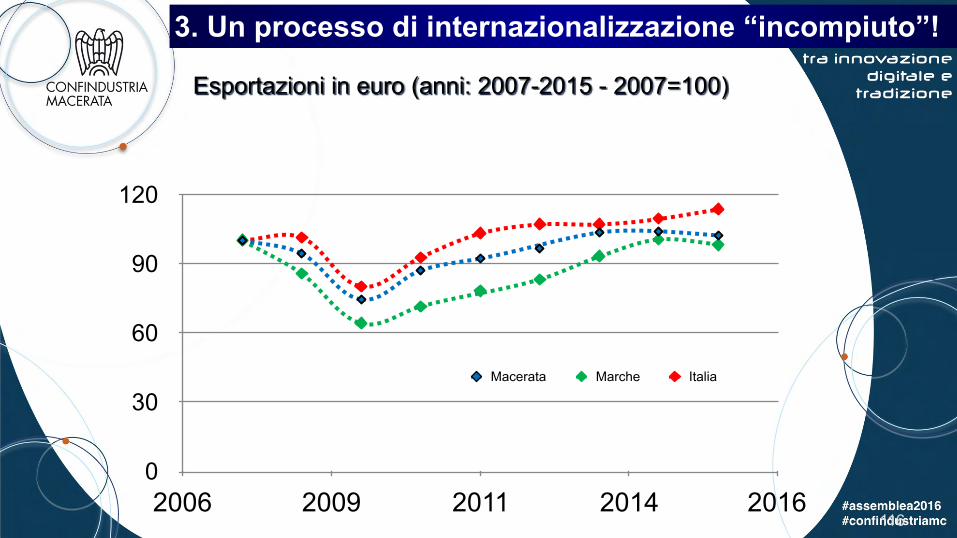

3. Un processo di internazionalizzazione “incompiuto”!

116

0

30

60

90

120

2006 2009 2011 2014 2016

Macerata Marche Italia

Esportazioni in euro (anni: 2007-2015 - 2007=100)

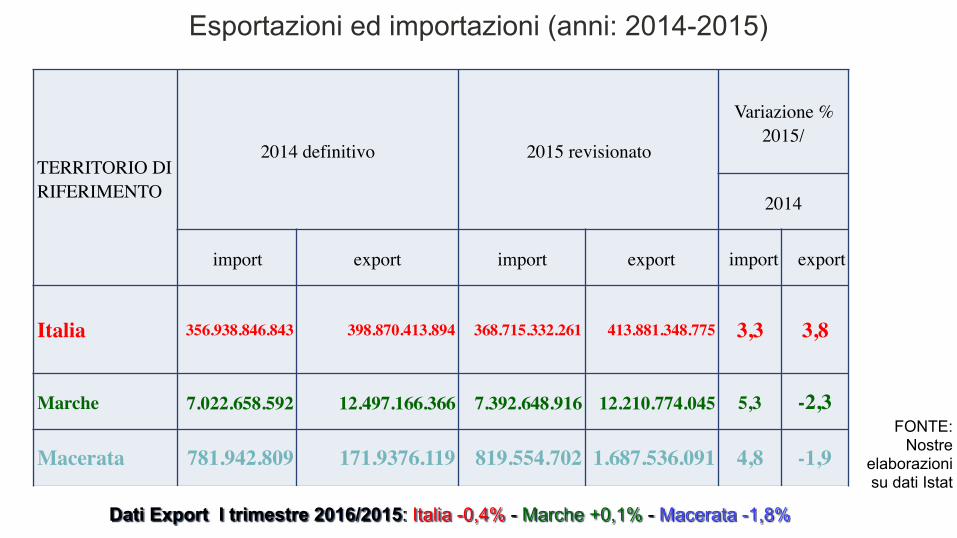

Esportazioni ed importazioni (anni: 2014-2015)

FONTE: Nostre

elaborazioni su dati Istat

TERRITORIO DIRIFERIMENTO

2014 definitivo 2015 revisionato

Variazione % 2015/

2014

import export import export import export

Italia 356.938.846.843 398.870.413.894 368.715.332.261 413.881.348.775 3,3 3,8

Marche 7.022.658.592 12.497.166.366 7.392.648.916 12.210.774.045 5,3 -2,3

Macerata 781.942.809 171.9376.119 819.554.702 1.687.536.091 4,8 -1,9

Dati Export I trimestre 2016/2015: Italia -0,4% - Marche +0,1% - Macerata -1,8%

Prime 10 merci per valore delle esportazioni (anno 2015, valori assoluti in euro; Provincia di Macerata)

FONTE: Coeweb Istat

Gruppi 2015 var % 2015/2014

Calzature 401.328.140 -3,6%

Macchine per l'agricoltura e la silvicoltura 172.832.123 -19,1%

Apparecchiature per illuminazione 108.081.07 11,1%

Articoli di abbigliamento, escluso l'abbigliamento in pelliccia 106.612.464 -13,6%

Altre macchine per impieghi speciali 91.782.577 9,4%

Articoli in materie plastiche 85.850.119 0,3%

Mobili 76.179.365 5,7%

Giochi e giocattoli 54.668.327 9,6%

Prodotti chimici di base, fertilizzanti e composti azotati, materie plastiche e gomma sintetica in forme primarie 48.596.300 -22,3%

Apparecchiature di cablaggio 48.549.987 29,8%

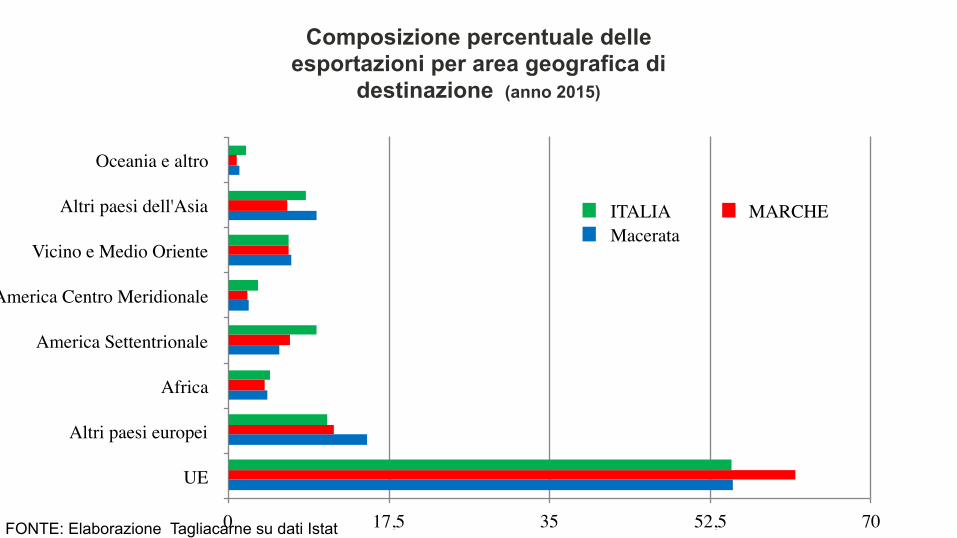

Composizione percentuale delle esportazioni per area geografica di

destinazione (anno 2015)

FONTE: Elaborazione Tagliacarne su dati Istat

Oceania e altro

Altri paesi dell'Asia

Vicino e Medio Oriente

America Centro Meridionale

America Settentrionale

Africa

Altri paesi europei

UE

0 17,5 35 52,5 70

ITALIA MARCHEMacerata

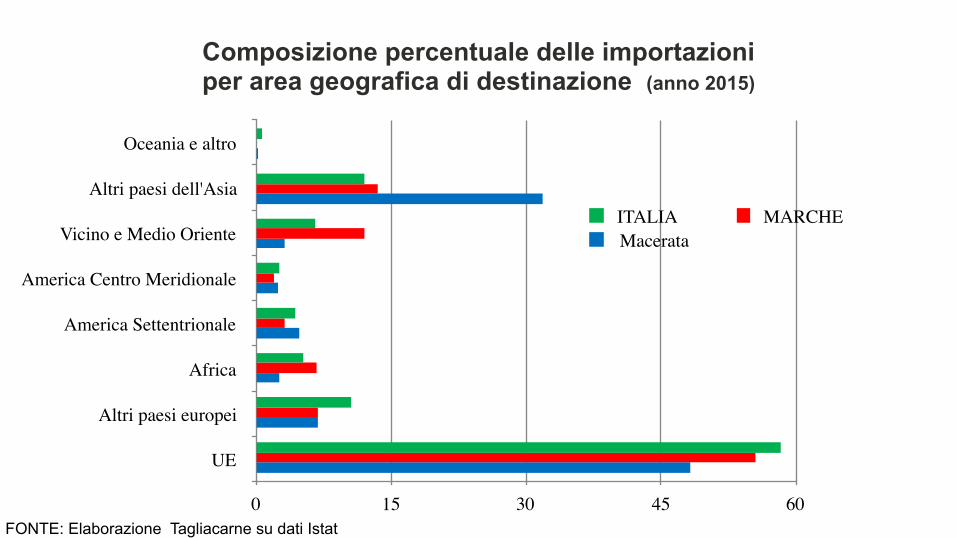

Composizione percentuale delle importazioni per area geografica di destinazione (anno 2015)

FONTE: Elaborazione Tagliacarne su dati Istat

Oceania e altro

Altri paesi dell'Asia

Vicino e Medio Oriente

America Centro Meridionale

America Settentrionale

Africa

Altri paesi europei

UE

0 15 30 45 60

ITALIA MARCHEMacerata

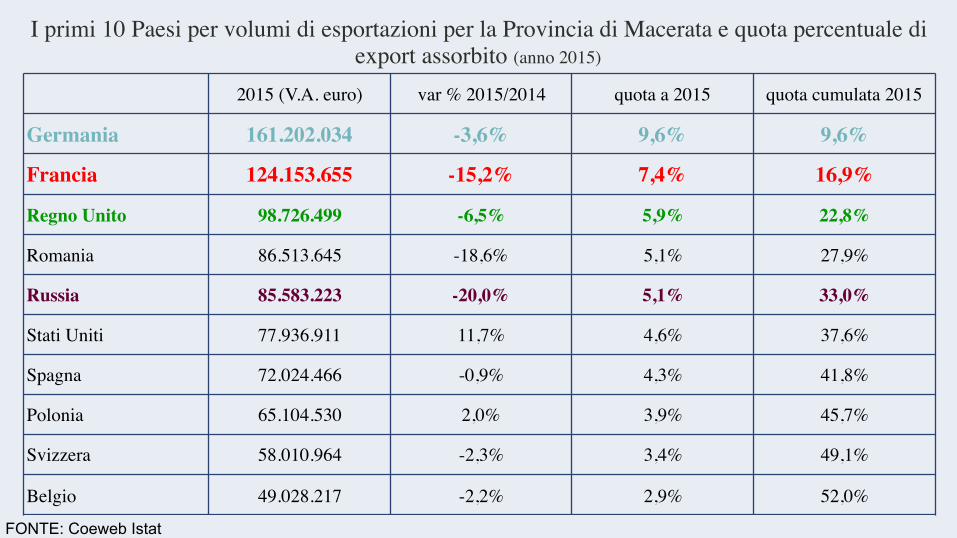

I primi 10 Paesi per volumi di esportazioni per la Provincia di Macerata e quota percentuale di export assorbito (anno 2015)

FONTE: Coeweb Istat

2015 (V.A. euro) var % 2015/2014 quota a 2015 quota cumulata 2015

Germania 161.202.034 -3,6% 9,6% 9,6%

Francia 124.153.655 -15,2% 7,4% 16,9%

Regno Unito 98.726.499 -6,5% 5,9% 22,8%

Romania 86.513.645 -18,6% 5,1% 27,9%

Russia 85.583.223 -20,0% 5,1% 33,0%

Stati Uniti 77.936.911 11,7% 4,6% 37,6%

Spagna 72.024.466 -0,9% 4,3% 41,8%

Polonia 65.104.530 2,0% 3,9% 45,7%

Svizzera 58.010.964 -2,3% 3,4% 49,1%

Belgio 49.028.217 -2,2% 2,9% 52,0%

122

ALCUNE RIFLESSIONI NON CONCLUSIVE

PROPRIO PERCHE’ IL PROCESSO E’ IN DIVENIRE!IL MANCATO PROCESSO DI INTERNAZIONALIZZAZIONE DEL SISTEMA DISTRIBUTIVO ITALIANO LA DIMENSIONE E SOPRATTUTTO LA RELATIVA “STRUTTURAZIONE” DELLE IMPRESE AUMENTARE LA “QUANTITA’ “ DELLA PRESENZA (VERSO - ma anche - DALL’ESTERO, in questo caso valutando con attenzione lo shopping delle nostre imprese)

AUMENTARE LA QUALITA’ DELLA PRESENZADIVERSIFICARE I MERCATI (NON SOLO EUROPEI)

Fondata nel 1968 da Enrico e Graziella Loccioni

Proprietà Famiglia Loccioni

Business 80 Milioni di Euro Installazioni in oltre 45 paesi

Innovazione 5% del fatturato investito 5 R&D Labs 1 innovation Lab 20 famiglie di brevetti

Community 9000 visitatori all’anno smart sustainable community

Luoghi Maiolati Spontini–Angeli di Rosora, (AN) Washington, USA Stuttgard, Deutschland Shanghai, China Persone 400 collaboratori 45% laureati 34 età media 1 su 9 dedicati alla ricerca 5% del costo del personale investito in formazione

4. Dal settore alle filiere “multisettoriali”: l’analisi di un progetto

Accoglienza come valore manageriale

Valorizzazione delle eccellenze delle Marche

Scoperta e valorizzazione delle

eccellenze locali Tipicità

Rete con il territorio Cultura

Tradizione Accoglienza ed

esperienza

IL RITORNO DELL’UOMOGrande attenzione su Big Data, algoritmi di calcolo, robot e automatismi fuori controllo (finanza, tecnologia, mercato globale); in realtà è l’uomo che sta tornando al centro della scena economica e sociale, perché:

➢due secoli e mezzo di modernità hanno nettamente separato il mondo (di vita e di lavoro) degli uomini dal mondo delle macchine (PER NON PENSARE). Nel primo le macchine sono state poco impiegate, nel secondo gli uomini sono stati impiegati come macchine, rinunciando alla loro intelligenza generativa e dunque disumanizzandoli. Adesso la separazione sta cadendo: le macchine intelligenti invadono gli spazi da cui in precedenza erano rimaste escluse, gli uomini tornano a dialogare in modo generativo con le macchine negli spazi meccanizzati.

➢l’aumento della complessità (varietà, variabilità, interdipendenza, indeterminazione) può essere fronteggiato solo dall’intelligenza fluida delle persone (INTELLIGENZA GENERATIVA E NON REPLICATIVA)

➢le scelte da fare implicano non solo capacità personali, ma anche assunzione di rischio e processi sociali di condivisione

➢Macchine che vendono, macchine che acquistano, ma finchè l’utente sarà l’uomo, ce ne sarà SEMPRE bisogno!

A BEATIFUL MIND AND

BIG SHOES Le componenti “EMOZIONALE”, “RAZIONALISTICA” e “TERRITORIALE” SINERGICAMENTE CONVERGENTI

MARCO MAGNANIEconomista,

Harvard University e Luiss

È membro del Global Agenda Council on Banking and Capital Markets.Nel 2010 è stato nominato Young Global Leader del World Economic Forum di Davos e nel 2013 è stato eletto nel Board of Trustees di American Filed Service International.