honorable tribunal de cuentas de la provincia de … pedro dr. grinberg.pdf · •ente...

TRANSCRIPT

HONORABLE TRIBUNAL DE CUENTAS DE LA PROVINCIA DE BUENOS AIRES

“La Legislatura dictará la Ley Orgánica del Tribunal de Cuentas. Este se compondrá de un presidente abogado y cuatro vocales contadores públicos, todos inamovibles, nombrados por el Poder Ejecutivo con acuerdo del Senado. Podrán ser enjuiciados y removidos en la misma forma y en los mismos casos que los jueces de las Cámaras de Apelación. Dicho tribunal tendrá las siguientes atribuciones:

1) Examinar las cuentas de percepción e inversión de las rentas públicas,

tanto provinciales como municipales, aprobarlas o desaprobarlas y en este último caso, indicar el funcionario o funcionarios responsables, como así también el monto y la causa de los alcances respectivos.

2) Inspeccionar las oficinas públicas provinciales o municipales que

administren fondos públicos y tomar las medidas necesarias para prevenir cualquier irregularidad en la forma y con arreglo al procedimiento que determine la Ley. Las acciones para la ejecución de las resoluciones del Tribunal corresponderán al fiscal de Estado.”

Perfil del HTC

Autoridades

Marco Normativo

Organización Funcional

Carácter Institucional

• Órgano jurisdiccional de control externo

Origen

• Constitución de 1889

Facultades

• de inspección, poder de policía y jurisdiccionales.

Vinculación institucional

• Organismo independiente. Ejerce su poder jurisdiccional y las facultades que le son propias, sin sometimiento alguno a los poderes ejecutivo, legislativo y judicial.

• Se integra con un presidente y cuatro vocales

Cuerpo colegiado

• Poder Ejecutivo con Acuerdo del Senado

Designación

• Estabilidad / Inamovilidad Característica

• son enjuiciables por la Ley del Jurado de Enjuiciamiento

Remoción y enjuiciamiento

Constitución de la Provincia de Buenos Aires

Ley Orgánica del HTC – 10.869

Ley de Contabilidad - 7.764/71 / Reglamentos

Ley Orgánica de Municipios – Decreto 6769/58

Ley 10.430

Ley de Administración Financiera – 13.767

HT

C

CUENTAS PROVINCIALES

Vocalía Reparticiones Autárquicas y Entes Especiales

Vocalía Administración Central

CUENTAS DE LOS MUNICIPIOS Y ORGANISMOS

DESCENTRALIZADOS MUNICIPALES

Vocalía Municipalidades “A”

Vocalía Municipalidades “B”.

El H. Tribunal de Cuentas controla la administración de los Municipios a través de 20 Delegaciones integradas por los distintos Partidos y con asiento en las siguientes sedes:

ZONA I

LA PLATA

ZONA IX BAHIA

BLANCA

ZONA X MAR DEL

PLATA

ZONA XI MERCEDES

ZONA XII PIGUE

ZONA XIII AZUL

ZONA XIV DOLORES

ZONA XV PEHUAJÓ

ZONA XVI JUNIN

ZONA XVII ZÁRATE

ZONA II QUILMES

ZONA III AVELLANEDA

ZONA IV LOMAS DE ZAMORA

ZONA V SAN JUSTO

ZONA VI MORÓN

ZONA VII VICENTE

LÓPEZ

ZONA VIII SAN ISIDRO

ZONA XVIII CHASCOMUS

ZONA XIX 25 DE MAYO

ZONA XX ITUZAINGO

• Dirección General de Cultura y Educación

• Fondo Provincial de Educación

• Universidad Pedagógica Provincial

• Instituto Cultural de la Provincia de Buenos Aires.

DELEGACIÓN I:

• Instituto de Previsión Social

• Caja de Jubilaciones, Subsidios y Pensiones de las Policías de la Provincia de Buenos Aires

• Fondo de Ayuda de la Caja de Jubilaciones, Subsidios y Pensiones de las Policías de la Provincia de Buenos Aires

• ARBA.

DELEGACIÓN ll:

• Instituto de Obra Médico Asistencial

• Organismo Provincial de Desarrollo Sostenible

• Dirección de Vialidad

• Patronato de Liberados.

DELEGACIÓN Ill:

• Instituto Provincial de Lotería y Casinos

• Ente Administrador Astillero Río Santiago

• Servicio Provincial de Agua Potable y Saneamiento Rural

• Instituto de la Vivienda.

DELEGACIÓN IV:

• Ministerio de Salud

• SAMO

• PROMIN.

DELEGACIÓN I:

• H. Cámara de Diputados

• H. Cámara de Senadores

DELEGACIÓN II:

• Ministerio de Economía

• Obligaciones del Tesoro y Crédito de Emergencia

• Unidad de Coordinación Operacional con Organismos Multilaterales de Crédito (UCO)

• Programa de Fortalecimiento y Desarrollo Municipal (PFM)

DELEGACIÓN III:

• Ministerio de Jefatura de Gabinete de Ministros

• Ministerio de Gobierno

• Unidad Gobernador

• Secretaría General de la Gobernación

DELEGACIÓN IV:

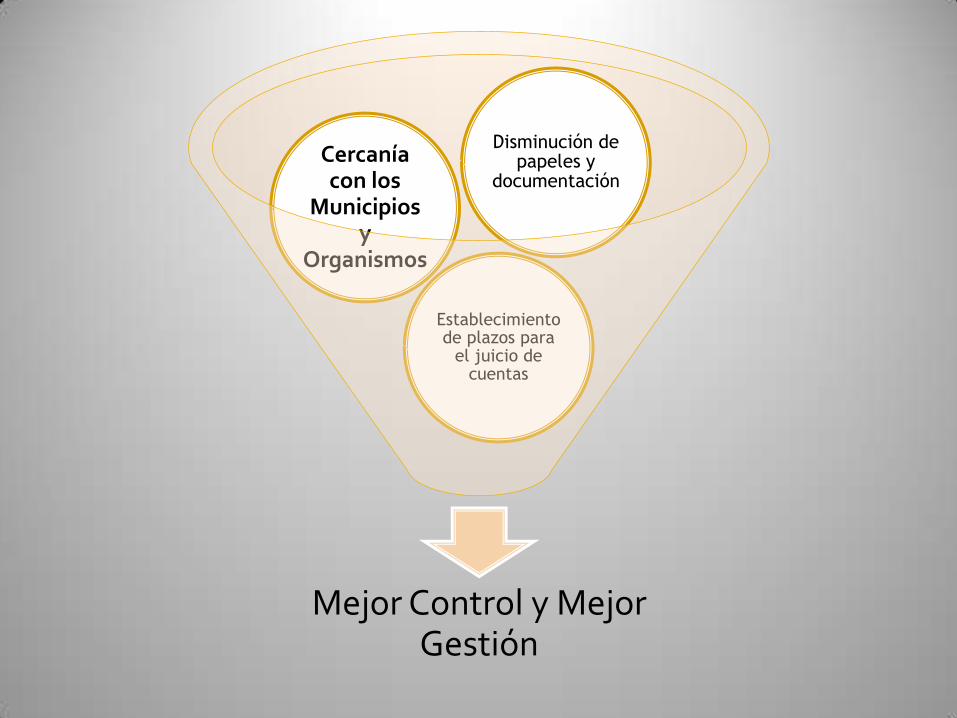

Mejor Control y Mejor Gestión

Establecimiento de plazos para

el juicio de cuentas

Cercanía con los

Municipios y

Organismos

Disminución de papeles y

documentación

HONORABLE TRIBUNAL DE CUENTAS

Análisis y Enjuiciamiento

Auditoria

Fortalecimiento

HONORABLE TRIBUNAL DE CUENTAS

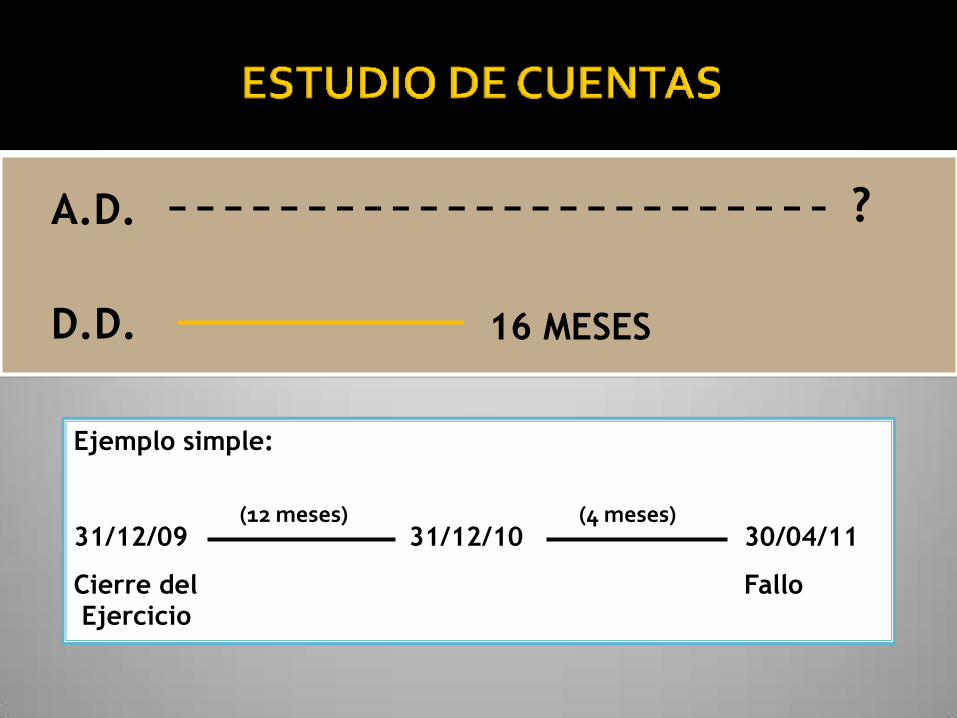

TIEMPO DEL JUICIO DE CUENTAS

A.D.

D.D.

?

16 MESES

Ejemplo simple:

31/12/09 31/12/10 30/04/11

Cierre del Fallo Ejercicio

(12 meses) (4 meses)

Ejemplo detallado:

16 MESES

• ESTUDIO DE CUENTA

3 MESES Y MEDIO

• CIERRE DEL EJERCICIO

31/12/09

2 MESES

• El Ejecutivo remitirá la rendición al Concejo Deliberante

15/04/10

15 DIAS

• El Concejo Deliberante se pronunciará sobre las cuentas dentro de los 60 días 15/06/10

2 MESES

• El Concejo Deliberante remitirá su pronunciamiento sobre las cuentas y compensación de excesos a la Delegación del H.T.C. 30/06/10

2 MESES

• La División Relatora solicitará a los responsables completar y remitirá al H.T.C. los elementos requeridos 31/08/10

2 MESES

• Los responsables deberán aportar los elementos requeridos por la División Relatora 31/10/10

2 MESES

• 31/12/10

4 MESES

• FALLO 30/04/11

Consolidado = 100 %

Fuente: Contaduría General de la Provincia

Cuentas Públicas Provinciales (Administración Central y Organismos de la Seguridad Social) y Cuentas de Organismos Especiales.

• Ejecución presupuestaria: 72,69%

Cuentas Públicas Municipales.

• Ejecución presupuestaria: 27,31%

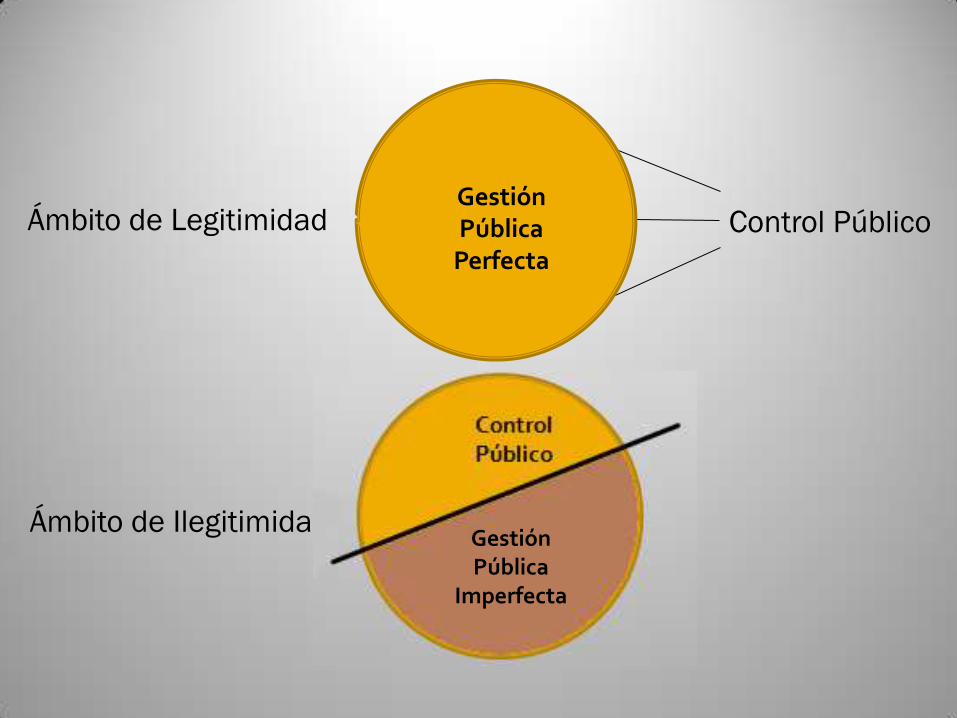

Ámbito de Legitimidad Control Público

Ámbito de Ilegitimidad

Control Público

Gestión Pública

Perfecta

Gestión Pública

Imperfecta

CONTROL PÚBLICO

GESTIÓN PÚBLICA

GESTIÓN PÚBLICA

CONTROL PÚBLICO

Nuevo Concepto de

Gestión Pública

Responsabilidad Fiscal

Presupuestos

Sanción (criterio realista y prudente

para la determinación de los recursos)

Ejecución

Correcta programación

Equilibrio (Correspondencia

fiscal)

Recaudación (activa)

Transparencia

Publicidad y Difusión

Accountability (Responsabilidad)

Determinación de responsabilidades

Rendición de Cuentas Economía, Eficiencia,

Eficacia y Efectividad Mejor administración

y utilización de los recursos para alcanzar los objetivos previstos

y presupuestados Incorporación de Tecnología y Política

Ambiental

Fuerte presencia Institucional y Política para

enfrentar la crisis

Respeto y respaldo de los vecinos y

ciudadanos

AUDITORIAS OPERACIONALES

Auditor de Organismos Internacionales (BIRF)

Normas ISO (Certificación Integral del Organismo) Y

RAFAM

Políticas de Fortalecimiento Institucional

• Gobierno Provincial

• Ley de Estabilidad

• Organismos Internacionales

• Actualización de Proyectos BID - BIRF

HONORABLE TRIBUNAL DE CUENTAS

Auditoria de Proyectos Financiados por Organismos Internacionales

Costo Total Programa - BIRF 7268 AR - U$S

267 M

Costo Total Programa - BIRF 7472 AR - U$S

361 M

Ampliación Préstamo BIRF 7268 AR – U$S 66,67 M

Seguridad Ciudadana BID – U$S

20 M

Auditoria de Entes Públicos

Fideicomisos

Fondos Fiduciarios

Proyectos PNUD

Ministerio de Salud

Municipalidad de La Matanza

Auditoria de Planes Sociales Nacionales

en el marco de la RED FEDERAL DE CONTROL coordinada por la SINDICATURA GENERAL DE LA

NACIÓN (SIGEN)

Auditoria de Desempeño y

Resultados

No Mérito - No Oportunidad - No

Conveniencia

(Economía – Eficiencia – Eficacia

– Efectividad)

Auditoria de Sistemas

Auditoria Ambiental

HONORABLE TRIBUNAL DE CUENTAS

Componente I: Modernización de los procesos de control de

cuentas de la Hacienda Pública

Capacitación

Desarrollo de técnicas de

Planeamiento Operativo

Recepción y tratamiento de

denuncias

Programa Comunicacional

Implementación de políticas de

incorporación de TI

Componente II: Incorporación de metodologías y áreas de

control en el HTC

Auditoria de Sistemas

Fortalecer la metodología de

trabajo del área de auditoria

Auditoría financiera y Auditoría de desempeño

Auditoria Ambiental

• Herramienta de gestión para la toma de decisiones

PLAN ESTRATEGICO

COMO CONSECUENCIA DEL FORTALECIMIENTO SE LLEGA AL PLAN ESTRATÉGICO

FORTALEZAS

Jurisdiccionalidad; Inamovilidad; cumplimiento plazos y reducción; compromiso controlados; garantía derecho de defensa; competencias técnicas; descentralización operativa; G. calidad; Elegibilidad BIRF; rango constitucional; propensión al cambio; mejora continua; Área de Fortalecimiento Institucional; Ley Estabilidad; Miembro OLACEFs

OPORTUNIDADES

Ingreso a OLACEFS; Relación con OMC, Apertura a otros tipos de control; Mayor demanda social de control; Ambito propicio para incremetar comunicación con constituyentes; Acceso a nueva tecnología para aplicar al control

DEBILIDADES

Comunicación interna y externa; Vinculación con Poderes del Estado; Integración de perfiles interdisciplinarios; Uniformidad en los criterios de trabajo; Equipamiento tecnológico; Infraestructura edilicia; Implementación de ISSAI (NIAs)

AMENAZAS

Creación de otros organismos de control; Crisis económica y fciera. del Estado; Descontento de funcionarios controlados; Falta de autonomía fciera. y funcional; Desconocimiento por parte de la ciudadanía

COMPROMISO:

• Trabajamos en procura de generar una relación de confianza con la comunidad, como garantes de una transparente y eficiente administración pública.

EXCELENCIA:

• En el ejercicio diario de nuestras funciones aplicamos nuestros conocimientos y habilidades profesionales bajo los mejores estándares de calidad, con el objeto de garantizar los resultados de calificación superior y promoviendo el mejoramiento continuo de la institución.

RESPONSABILIDAD:

• Cumplimos con profesionalismo y dedicación en procura del logro de las tareas asignadas, manteniendo el respeto por las leyes y normas establecidas.

ÉTICA:

• En nuestro accionar, nos guiamos por un conjunto de normas y principios que aseguran el logro de los resultados esperados manteniendo nuestra imparcialidad, equidad e independencia.

PERTENENCIA:

• Promovemos y nos apropiamos de los objetivos trazados por el organismo en cumplimiento de nuestra Misión. Por ello trabajamos en mutua cooperación, respetando la igualdad de género y las diferencias de opinión.

Visión 2017 Ser el Organismo que

garantice a la ciudadanía la

transparencia en la gestión de los recursos públicos, aplicando las mejores prácticas de

control gubernamental externo

Misión 2013-2017 Ejercer el control externo sobre la administración y

gestión de los recursos públicos para garantizar su adecuado uso, determinar

responsabilidades y prevenir cualquier irregularidad, en un marco de compromiso con la

ciudadanía y excelencia institucional

• Incrementar la calidad de los productos que ofrece el Tribunal, mediante la implementación de nuevas y mejores prácticas y la automatización de los procesos de auditoría

1.- FORTALECER EL EJERCICIO DEL CONTROL GUBERNAMENTAL

• Garantizar a los constituyentes la celeridad y previsibilidad con la que el Tribunal desarrolla su mandato

2.- POSICIONAR AL HTC COMO PROMOTOR DE TRANSPARENCIA GUBERNAMENTAL

• Generar un sentido de pertenencia y cohesión al interior de la Institución y ser reconocido por la ciudadanía como un Organismo confiable que otorga un alto valor agregado a la gestión provincial y municipal

3.- DESARROLLAR UNA POLÍTICA DE COMUNICACIÓN INTERNA Y EXTERNA

• Generar un sistema confiable y equitativo de recursos humanos que promueva el desarrollo integral del personal en el Tribunal

4.- FORTALECER EL SISTEMA DE GESTION DEL RRHH

• Mejorar las condiciones de trabajo y fomentar la adopción de nuevas tecnologías para contribuir al desarrollo organizacional

5.- OPTIMIZAR LA INFRAESTRUCTURA FÍSICA Y TECNOLÓGICA

HONORABLE TRIBUNAL DE CUENTAS

Se realiza a través de un Plan de Capacitación Anual para todo el

personal del H. Tribunal de Cuentas

•Que debe ser aprobado por un Comité de Capacitación que debe evaluar su aprendizaje y su efecto en la Organización

En la actualidad se están desarrollando posgrados en la carrera de

“Especialización en Gerenciamiento por Resultados y Control de Gestión” en la

ASAP y en la UBA por parte de funcionarios del Organismo.

•Se están programando cursos de capacitación en los siguientes temas:

•Papeles de Trabajo.

•Muestreo e indicadores en la Auditoría de Gestión.

•Control Interno “Informe COSO”.

El 10 de noviembre de 2012 en la ciudad de Gramado, estado de Rio Grande do Sul, Brasil, la XXII Asamblea General de la Organización Latinoamericana y del Caribe de ENTIDADES FISCALIZADORAS SUPERIORES (OLACEFS) incorporó al Honorable Tribunal de Cuentas de la Provincia de Buenos Aires como MIEMBRO AFILIADO, lo que lo convierte en el primer y único organismo de control provincial de la Argentina que integra dicha organización.

OLACEFS

EQUIPAMIENTO

El H Tribunal de Cuentas esta en un proceso de utilización intensiva y

generalizada del programa CASEWARE IDEA que sirve para la unión, comparación y relación de

las bases de datos.

A través de la Secretaría de Inspección se comenzó a partir del segundo

semestre de 2011 a utilizar la herramienta TeamMate, que permite la agilización y la estandarización en el

manejo de los papeles de trabajo.

LEGISLACIÓN

Transferencia de Potestades de la Ley Orgánica del H.T.C. (10.869) a sus autoridades.

Actualización de la localización de las

Delegaciones

Flexibilización de la composición de las

Delegaciones