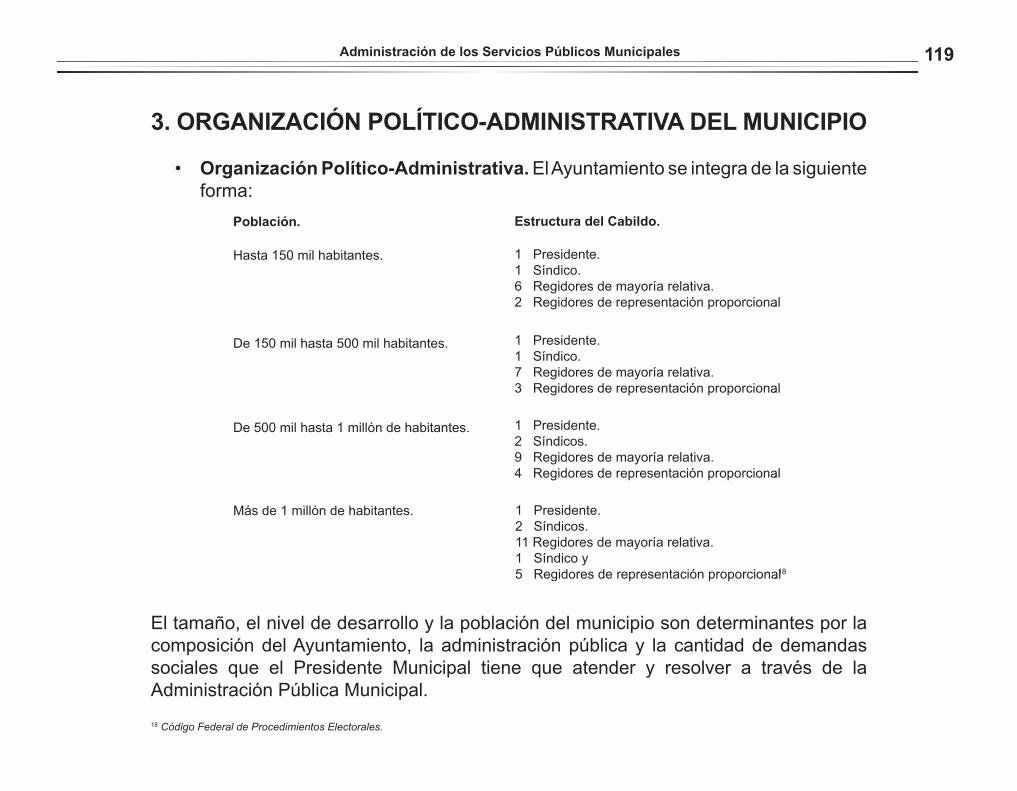

guÍas tÉcnicas municipales 2009 - inafed.gob.mx · oscar reyes retana alejandro romero gudiño...

TRANSCRIPT

GUÍAS TÉCNICAS MUNICIPALES

2009

Guías Técnicas Municipales 2009

©Instituto Nacional de Administración Pública, A.C.Km. 14.5 Carretera México-Toluca No. 2151Col. Palo Alto, C.P. 05110Delegación Cuajimalpa, México, D.F.50 81 26 00 ext. 2614www.inap.org.mx

Se autoriza la reproducción total o parcial de esta obra,citando la fuente, siempre y cuando sea sin fines de lucro.

CONSEJO DIRECTIVO 2008-2010

José R. CastelazoPresidente

Manuel Quijano TorresVicepresidente

Isidro Muñoz RiveraVicepresidente para los IAP´s

Javier Barros ValeroVicepresidente para Asuntos Internacionales

ConsejerosMaría de Jesús Alejandro Quiroz

Francisco Casanova ÁlvarezMiguel Ángel Dávila Mendoza

Héctor González RezaAmalfi Martínez MeklerArturo Núñez JiménezRaúl Olmedo CarranzaFernando Pérez CorreaCarlos Reta MartínezOscar Reyes Retana

Alejandro Romero GudiñoRicardo Uvalle Berrones

Ricardo Basurto CortésSecretario Ejecutivo

CONSEJO DE HONOR

Luis García CárdenasIgnacio Pichardo Pagaza

Adolfo Lugo VerduzcoJosé Natividad González Parás

Alejandro Carrillo Castro

MIEMBROS FUNDADORES

Francisco Apodaca y OsunaJosé Attolini Aguirre

Enrique Caamaño MuñozAntonio Carrillo FloresMario Cordera Pastor

Daniel Escalante OrtegaGabino Fraga Magaña

Jorge GaxiolaJosé Iturriaga Sauco

Gilberto Loyo GonzálezRafael Mancera Ortiz

Antonio Martínez BáezLorenzo Mayoral Pardo

Alfredo Navarrete RomeroAlfonso Noriega Cantú

Raúl Ortiz MenaManuel Palavicini PiñeiroÁlvaro Rodríguez Reyes

Jesús Rodríguez y RodríguezRaúl Salinas LozanoAndrés Serra Rojas

Catalina Sierra CasasúsRicardo Torres GaitánRafael Urrutia Millán

Gustavo R. Velasco Adalid

ÍNDICE GENERAL

Presentación

Guía Técnica No. 1.Administración Pública Municipal

Guía Técnica No. 2. Reglamentación Municipal Guía Técnica No. 3. La contabilidad y la Cuenta Pública Municipal Guía Técnica No. 4. Administración de los Servicios Públicos Municipales Guía Técnica No. 5. Ley de Ingresos Municipales Guía Técnica No. 6.Administración de Archivos Municipales

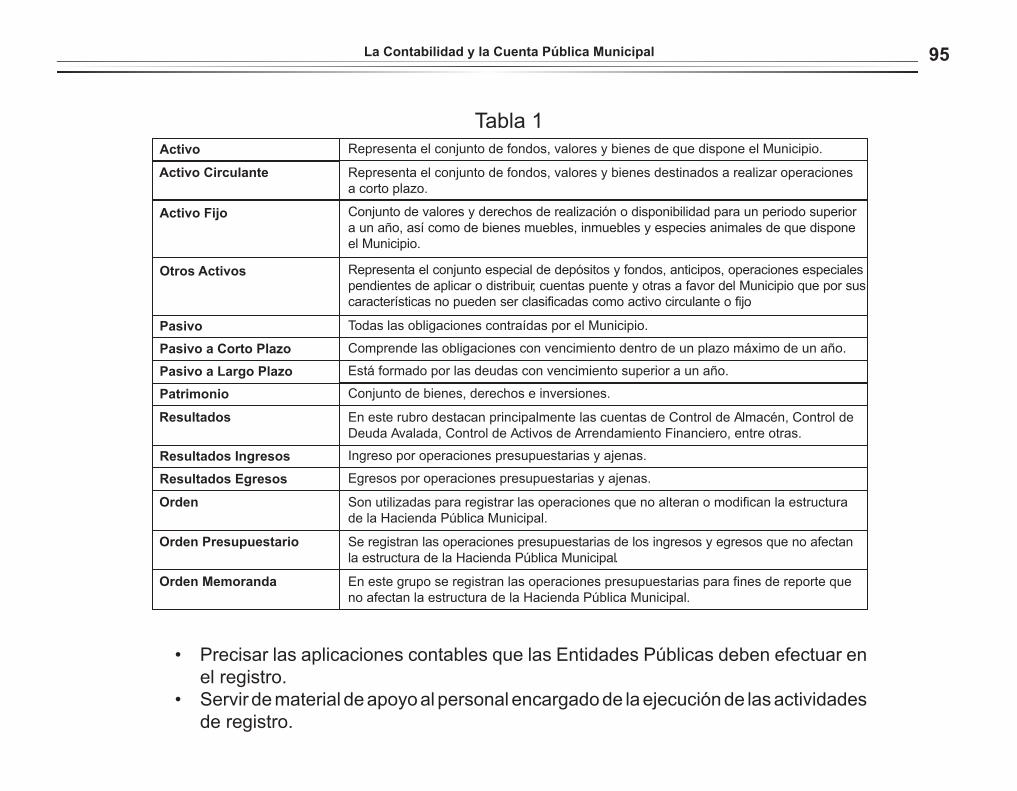

7

9

63

83

111

141

169

PRESENTACIÓN

El Instituto Nacional de Administración Pública cuenta entre sus propósitos estatutarios contribuir a la modernización y desarrollo de la Administración Pública en los ámbitos federal, estatal y municipal.

Esta experiencia nos conduce a reconocer la necesidad de contar con instrumentos de capacitación básica en materia de administración municipal. Por ello, desde 1982 se han venido publicado las Guías Técnicas Municipales con las actualizaciones pertinentes a las reformas constitucionales y legales en la materia, lo cual permite mantener su vigencia y utilidad práctica.

Las guías técnicas tienen la finalidad de proporcionar a los servidores públicos municipales un conjunto de documentos que le sirvan de material de apoyo, orientación y consulta para el mejor desempeño de sus funciones. Esta edición concentra los siguientes seis principales temas que estimamos resultan de interés inmediato de los servidores públicos del orden municipal:

Administración Pública Municipal Reglamentación Municipal Pública La Contabilidad y la Cuenta Pública Municipal Administración de los Servicios Públicos Municipales La Ley de Ingresos Municipales Administración de Archivos Municipales

El contenido de estás guías es de nivel introductorio a los diversos capítulos de la administración pública municipal, ya que están destinadas a convertirse en prontuarios básicos para quienes accedan a funciones en los ayuntamientos.

GUÍA TÉCNICA 1

ADMINISTRACIÓN PÚBLICA

MUNICIPAL

ÍNDICE

Introducción 15

I. CONCEPTOS PRELIMINARES 17

1. El Municipio 17

A. Elementos 17 B. Competencia Administrativa 19 - Funciones 22 - Las funciones municipales 22 - Atribuciones 23 - Facultades 24 - Obligaciones 25

C. Autonomía Municipal 26

D. Personalidad Jurídica 27

E. Clasificación de los Municipios 28

II. MARCO JURÍDICO 30

1. Ordenamientos Jurídicos 30

A. Constitución Política de los Estados Unidos Mexicanos, Artículo 115. 30

B. Constituciones locales 37

C. Leyes Orgánicas Municipales 37

D. Disposiciones Municipales 37

III. GOBIERNO MUNICIPAL 38 1. El Ayuntamiento 38a) Integración. 38b) Facultades de los Municipios 39c) Atribuciones del Ayuntamiento 40d) Atribuciones de los Miembros del Ayuntamiento 41 2. El Cabildo Municipal 44a) Definición 44b) Organización 44c) Recinto Oficial 46d) Función del Secretario del Ayuntamiento 46

3. Comisiones del Ayuntamiento 47

4. Las Autoridades Auxiliares 49

5. La Estructura y los Órganos de la Administración Municipal 51

6. Los Bandos y la Reglamentación Municipal 55

7. Patrimonio y Hacienda Municipal 56

8. Los Servicios Públicos Municipales 57

9. Los Trabajadores al Servicio del Municipio 58

10. La Participación Ciudadana 58

Bibliografía 60

INTRODUCCIÓN

El esquema centralizado de la Administración Pública, desde hace muchos años ha dado muestras de su agotamiento. Por ello, la administración municipal adquiere una mayor relevancia, en razón de constituirse en una alternativa para generar mejores esquemas de gobierno y de autonomía en el manejo de los recursos públicos.

Al analizar el municipio permite observar las profundas diferencias de nivel regional y estatal y, dentro de éstos, se pueden reconocer las diferentes condiciones de desarrollo, esfuerzos que han sido desiguales en las diferentes materias en el ámbito de la competencia municipal.

Las tareas que enfrenta el municipio mexicano son impactadas, en algunas regiones más que en otras, por los problemas de la globalización como son el narcotráfico, la migración clandestina y otras actividades del crimen organizado de nivel internacional.

Para enfrentar estos retos y cumplir sus obligaciones tradicionales, el municipio requiere no solo de una considerable cantidad de recursos, sino también, de esquemas de descentralización que le permitan tener capacidad jurídica para actuar con ventajas competitivas que exigen los nuevos tiempos.

El gobierno municipal, basado en la característica esencial de vecindad, tiene todas las condiciones para impulsar estrategias de participación social y construir una nueva relación con la sociedad.

En esta nueva generación, el objetivo es propiciar una mayor consciencia social en el ejercicio de la función pública, así como también una mayor compenetración de los servidores públicos y actores sociales en la construcción de una sociedad más justa

y participativa, orientada por modelos de una nueva gestión cuyos terrenos sean las políticas públicas, las relaciones intersectoriales, la participación ciudadana y la conciencia de problemáticas regionales que deban de ser asumidas por esquemas de cooperación como el de intermunicipalidad.

La actualización de esta guía se integró por tres capítulos. En el primero se abordan a grandes rasgos los elementos fundamentales del municipio, la competencia administrativa, sus funciones, atribuciones, facultades, obligaciones, la autonomía municipal y la personalidad jurídica.

En el segundo apartado, se hace referencia al marco jurídico de actuación, específicamente al Artículo 115 de la Constitución General de la República, las Constituciones de las entidades federativas y las Leyes Orgánicas Municipales.

En el último capítulo, de forma general, se hace alusión al gobierno municipal y los servicios públicos, su estructura y diferentes temas que tienen que ver con su operación y funcionamiento.

Los tres capítulos en conjunto nos permiten una visión integral, temas que en otras guías se plantearan con mayor detalle.

Finalmente, es necesario hacer la aclaración sobre la historia y evolución del municipio, que en esta guía se omitió por considerar que es tema de una infinidad de textos, mismos que lo desarrollan con gran conocimiento y amplitud. En este sentido, este documento por tener la característica de una guía técnica, se ha ordenado hacia los aspectos fundamentales en los que las administraciones públicas municipales basan su operación y funcionamiento.

1. CONCEPTOS PRELIMINARES

1. EL MUNICIPIO

El vocablo proviene del latín, y se compone de dos palabras: el sustantivo munus, que se refiere a cargas u obligaciones, tareas, oficios, y el verbo capere, que significa tomar, hacerse cargo de algo, asumir ciertas cosas1.

De la combinación de estas dos palabras se derivo el término latino municipium, mismo que definió etimológicamente a las ciudades en las que los ciudadanos tomaban para sí las cargas, tanto personales como patrimoniales, necesarias para atender lo referente a los asuntos y servicios locales de esas comunidades2.

Es una institución jurídica, política y social, cuya finalidad es organizar a una comunidad en la gestión autónoma de sus intereses de convivencia primaria y vecinal; está regida por un Ayuntamiento, y es considerado la base de la división territorial y de la organización política y administrativa de un Estado.

A. Elementos

Los elementos que componen al municipio son:

• Población: el municipio es una reunión de personas. Esta caracterizada por relaciones de vecindad. El elemento principal es la familia (donde se reflejan las variables socio-culturales y económico-políticas) a la que es necesario atender de acuerdo a sus demandas, expectativas y disponibilidad de recursos.

1 Rendón Huerta Barrera Teresita, Derecho Municipal, Porrúa, México, 2005, p. 13, 3ª. ed.2 Quintana Roldán, Carlos F. Derecho Municipal, Porrúa, México, 2002, p. 1. 6ª. ed.

18 INAP- Guías Técnicas Municipales

Este concepto de población no se refiere a factores de orden cualitativo como la raza, estatura, color, grado de instrucción, etc. Hace alusión al aspecto cuantitativo, es decir, al número de individuos que forman la demarcación municipal, y que son los que asumen los objetivos de la agrupación municipal como el mantenimiento de la paz y orden público, y la defensa de los intereses colectivos.

• El Territorio: es el espacio geográfico en donde la población desarrolla sus actividades y sus relaciones.

Los límites del territorio municipal se establecen de acuerdo a las diversas condiciones históricas, a factores convencionales, a decisiones político-administrativas, y a la regulación jurídica de cada Estado de la República.

El municipio no tiene dominio sobre el espacio aéreo ni sobre el subsuelo, pero sí sobre la superficie comprendida dentro de sus límites.

• El Poder Público Municipal3: poder significa “capacidad o la energía para alcanza un fin”. Hace referencia a la autoridad o poder público.

Para cumplir con los fines del municipio, de acuerdo a los grandes tratadistas de Derecho Constitucional, las tareas de autoridad se pueden clasificar en dos grupos4:

- El gobierno de los hombres: se realiza a través de un orden jurídico, en virtud de que no puede quedar al arbitrio de los funcionarios el ejercicio de la función de gobierno.

3 Rendón Huerta Barrera Teresita, Derecho Municipal, Porrúa, México, 2005, p. 167, 3ª. ed.4 González Uribe, Teoría Política, Porrúa, México, 1972. pp. 306-307, 2ª. ed.

19

El orden jurídico en referencia proviene de dos cuerpos: El Poder Legislativo del Estado y el Ayuntamiento. El primero porque expide la Ley Orgánica Municipal y la Ley de Ingresos; y el Ayuntamiento por lo que hace a los reglamentos y demás disposiciones municipales.

- La administración de las cosas: se refiere a la administración de los servicios públicos. Con las tareas de planeación, organización, dirección, control y evaluación, el Ayuntamiento procura atender permanente, uniforme y regularmente, la satisfacción de las necesidades materiales de orden colectivo.

Los servicios públicos municipales tienen un valor instrumental. Son un medio para gobernar, por lo tanto, no un fin en si mismo. Salvaguardan el orden, la unidad y el equilibrio social, y su subordinación solo es a las directrices del bien público temporal.

B. Competencia Administrativa

La competencia en la administración pública tiene dos vertientes. Una con respecto a los administrados y otra a las restantes administraciones públicas5.

• Con respecto a los administrados: expresa lo que la administración pública puede hacer con respecto a los particulares; es decir, señala los fines que ella puede atender en el empleo de un poder capaz de subordinar o desplazar a los intereses privados.

• Con respecto a otras administraciones públicas: significa el reparto, entre todas las administraciones, del cumplimiento de los fines públicos; expresa lo que a cada una de ellas le corresponde llevar a cabo.

5 Rendón Huerta Barrera Teresita, Derecho Municipal, Porrúa, México, 2005, p. 173, 3ª. ed

Administración Pública Municipal

20 INAP- Guías Técnicas Municipales

La determinación de lo que puede hacer cada administración depende del establecimiento, por el legislador, de los fines públicos y de la atribución a algunos sujetos del poder administrativo para satisfacerlos.

La competencia puede ser regida por la Ley en alguna de las tres formas siguientes6:

a) Competencia exclusiva: la facultad que la Ley le atribuye a un solo órgano de dictar el acto.

b) Competencia alternativa: si la ley reconoce esta facultad a varios órganos, cualquiera de los cuales puede dictar el acto de manera separada.

c) Competencia colegiada: si la ley exige la colaboración de dos o más autoridades para que el acto sea considerado emitido legalmente.

Se puede señalar como características de la competencia administrativa las siguientes7:

a) Es de carácter público.b) Es improrrogable.c) Es inalterable para sus titulares, los cuales no pueden hacer más que lo que la ley

establezca.d) No puede ser ampliada haciéndola suya una autoridad, siendo propia de otra.e) Es la posibilidad de emanar actos jurídicos, más que actos materiales.f) Se refiere a los órganos y no a sus titulares.g) Las infracciones a la misma constituyen ilegalidad de orden público.h) Las reglas que la rigen son de estricta aplicación e interpretación.

6 Ibíd., p. 174.7 Ibíd., pp. 171-175.

21

i) La irregularidad resultante de una decisión tomada por una autoridad incompetente, provoca la anulación del acto y no puede ser cubierta por una simple ratificación emanada de una autoridad competente.

j) Es imposible modificarla por voluntad de los particulares.k) Constituye una obligación o una carga, pero nunca un derecho subjetivo.

Hay tres criterios de clasificación de la competencia8:

1) El objetivo: cada órgano tiene competencia por razón de materia, que lo distingue de los demás y todos unidos constituyen y realizan los fines de la persona jurídica. Cada órgano tendrá una competencia limitada al cumplimiento de determinados fines del Estado. Se pueden distinguir cuatro clases de actividades: consultiva, de contralor, colegiada y de ejecución.

2) El funcional: competencia por razón de grado, llamada también competencia vertical y se vincula a la jerarquía. Tiene que ver con la estructura administrativa, que inicia con un órgano supremo y debajo de él existen órganos de menor jerarquía.

3) El territorial: el Estado por la complejidad y extensión de sus funciones que ha de realizar, se encuentra en la necesidad de dividir su actividad entre órganos ubicados en distintas partes de su territorio. Cada uno tiene un campo de acción limitado localmente.

Los siguientes términos no son elementos fundamentales del municipio, sin embargo, su presencia en la vida municipal es permanente, e impregnan los espacios jurídicos de su competencia; por lo tanto, es recomendable entenderlos como a continuación se presentan en una forma sencilla y entendible por todos los que no son profesionales del derecho.8 Ibíd., pp. 171-175.

Administración Pública Municipal

22 INAP- Guías Técnicas Municipales

- Funciones

Este término en su forma verbal, funcionar, quiere decir llevar a cabo, actuar, ejecutar. Tarea que corresponde realizar a una institución o entidad, o a sus órganos o personas.

En la organización en general, la función tiene varios significados. Los más comunes se pueden aplicar tanto a un fin global, tal como el cumplimiento de la ley, como para identificar un proceso especializado.

En el ámbito de la administración pública señala las actividades agrupadas en departamentos y que a cada uno de ellos le corresponde un objetivo global o fin general.

Por lo tanto, la teoría de la administración comprende a la función pública como el conjunto de tareas que son el campo de la actividad administrativa del Estado.

En el sentido jurídico, la función es relacionada con la triple actividad que le corresponde desarrollar al Estado. Por ello, las tres clásicas funciones (legislativa, ejecutiva y judicial) integran la competencia de un ente público de gobierno y administración federal, local o municipal.

- Las Funciones Municipales

El poder es una capacidad o competencia que denota energía y fuerza, por lo tanto, disponer de poder es precisamente contar con los medios y posibilidades para algo9.

9 Ibíd., p. 172.

23

Para atender la gestión de la problemática social, los ayuntamientos ejercen tres diferentes funciones: reglamentaria, ejecutiva y jurisdiccional.

• Reglamentaria: tiene como contenido la norma, siendo ésta una regla imperativa y absoluta de carácter general. Por tanto, es la facultad de crear normas jurídicas de carácter general e impersonal. Un ejemplo es la expedición del Bando de Policía y Buen Gobierno. Esta función se ejerce con la participación conjunta de los miembros del Ayuntamiento en sesión de Cabildo.

• Ejecutiva: el ejercicio de esta función radica en el órgano unipersonal, representativo y ejecutor, llamado presidencia municipal. Tiene por objeto la aplicación de una norma a una relación jurídica, creando un derecho, una obligación o una situación subjetiva.

• Jurisdiccional: en el municipio esta función también recae en el Presidente Municipal, sin embargo, se diferencia de la ejecutiva porque su finalidad es la actuación y mantenimiento del orden jurídico, particularmente por violaciones a la reglamentación municipal.

- Atribuciones

Designan las tareas que son atribuidas al Estado para designar la realización de sus fines; considerando que son un medio para alcanzarlos, las atribuciones pueden variar en su número y extensión10.

En este sentido, se pueden agrupar en tres grandes categorías:

1) Las atribuciones de policía o coacción que se materializan en todas las medidas coactivas que imponen a los particulares en el cumplimiento de obligaciones y

10 Ibíd., p. 172.

Administración Pública Municipal

24 INAP- Guías Técnicas Municipales

limitaciones de su acción, en tanto que es necesario para la coordinación de las actividades privadas y la satisfacción de las exigencias de orden público.

2) Las atribuciones de fomento, que han sido definidas como constituyendo a las actividades administrativas que se dirigen a satisfacer indirectamente ciertas necesidades de carácter público, protegiendo o promoviendo, sin emplear la coacción, las actividades de los particulares o de otros entes públicos que directamente las satisfacen.

3) Las atribuciones de servicio público y de seguridad social, a través de las cuales el Estado satisface necesidades generales por medio de prestaciones de carácter económico, cultural y asistencial.

- Facultades

Este término significa aptitud, potencia física o moral, poder, derecho para hacer una cosa. Su origen es latín, facultas, -atis11. En su sentido más amplio su significado señala que las facultades pueden ser consideradas como la posibilidad de realizar algo, o bien, legitimidad para actuar.

La equivalencia entre facultad y legitimidad es importante, en virtud de que esta última es el fundamento del poder político cuando el gobernante lo ejerce en conciencia de su derecho a gobernar y los gobernados, a su vez, reconocen de alguna forma ese derecho.

En el propio principio de legalidad se encuentra implícita esta equiparación: “La entidad pública a través de sus titulares, está facultada o legitimada para hacer sólo lo que la ley expresamente establezca”.11 Ibíd., p. 176.

25

- Obligaciones

Es una palabra derivada del latín obligatio-onis; de ob y ligare, ligar o atar. Que significa imposición o exigencia moral que debe regir la voluntad libre “Vinculo que sujeta a hacer o abstenerse de hacer una cosa, establecido por precepto de ley, por voluntario otorgamiento o por derivación recta de ciertos actos.

Carga, atención, reserva o incumbencia inherentes al estado, a la dignidad o a la condición de persona.

La obligación en sentido genérico o gramatical, da por asentado que significa sujeción o atadura, pero esta imposición puede ser moral, como el deber de caridad que nos marca la conciencia; social, como un adecuado comportamiento que no exigen la educación; o jurídica, cuyo cumplimiento resulta garantizado por el Derecho con medios coactivos.

El concepto obligación, en referencia al Estado, puede ser aplicado sólo y cuando se atienda a la combinación entre elementos de la misma, los que implican una dualidad, de la cual resultan los siguientes supuestos:

• Cuando la obligación es cumplir y hacer cumplir los fines públicos, el Estado será sujeto activo de la obligación.

• Cuando la obligación se deriva de la institución jurídica de la responsabilidad, el Estado será sujeto pasivo de la obligación.

En el primer caso surge un vínculo jurídico de supra-subordinación. En el segundo, es una relación jurídica productora de un vínculo de la misma naturaleza.

Administración Pública Municipal

26 INAP- Guías Técnicas Municipales

En síntesis, se puede señalar que el orden jurídico atribuye al municipio una competencia, ésta se integra y se exterioriza a través de funciones. En virtud de esa competencia, el municipio está facultado para cumplir sus fines y obligado a hacerlos cumplir.

C. Autonomía Municipal

Autonomía es un vocablo de origen griego, significa la posibilidad de darse la propia ley. Se entiende también como la potestad que dentro del Estado puede ejercer alguna entidad para regir sus propios intereses, con las peculiaridades de su vida interior, mediante normas y órganos de gobierno que le son propios.

En referencia al municipio mexicano, es el derecho para que dentro de su esfera de competencia elija libremente a sus gobernantes, se otorgue sus propias normas de convivencia social; resuelva sin intervención de otros poderes los asuntos propios de la comunidad; cuente con conceptos de tributación y libre manejo de su hacienda.

Se puede desglosar a la autonomía municipal en los siguientes rubros:

• Autonomía política: es la capacidad de otorgarse democráticamente sus propias autoridades, cuya gestión pública no deberá ser interferida por otros niveles de gobierno.

• Autonomía administrativa: es la capacidad para gestionar y resolver los asuntos propios de la comunidad en relación a sus servicios públicos, seguridad pública y organización interna; sin la intervención de otras autoridades

27

D. Personalidad Jurídica

El principio constitucional de la personalidad jurídica del municipio, se establece en el artículo 115 de la Constitución General de la Republica, en las Constituciones Locales y en las Leyes Orgánicas Municipales.

Este atributo hace que el municipio sea un ente jurídico susceptible de derechos y obligaciones, con facultades de tener un patrimonio propio y con libre disposición de su hacienda.

Los elementos que integran la personalidad jurídica son:

1. NOMBRE: Es la palabra o conjunto de palabras que se emplean para identificar y diferenciar a un municipio de los demás. Generalmente el nombre va seguido de la abreviatura de la entidad federativa a la que pertenece.

2. DOMICILIO: Tiene un doble significado. En primer lugar se refiere a la ubicación geográfico-espacial del municipio; y en segundo, tiene un domicilio para su órgano de gobierno que es el Ayuntamiento, comúnmente denominado cabecera municipal.

3. CAPACIDAD: Es la aptitud para ser titular de derechos y sujeto de obligaciones.

4. PATRIMONIO: Es el conjunto de bienes y derechos, recursos e inversiones que, resultado de su actividad normal, ha acumulado y que posee a título de propietario, para destinar o afectarlo en forma permanente, a la prestación directa o indirecta, de los servicios públicos bajo su responsabilidad, o en la realización de sus objetivos.

Administración Pública Municipal

28 INAP- Guías Técnicas Municipales

E. Clasificación de los Municipios

Los municipios en México se clasifican en cuatro grupos de acuerdo a su importancia:

1. Municipio Metropolitano:12

- Este tipo generalmente se localiza en zonas conurbadas.- Problemas compartidos con otros municipios, lo que implica la construcción de

mecanismos de cooperación como la intermunicipalidad para responder a los retos de una problemática regional.

- Su población rebasa los 700,000 habitantes en promedio.

2. Municipio Urbano:13

- Tienen como característica una dinámica e impactante actividad económica, con la coexistencia de empresas altamente desarrolladas, asi como de pequeñas y medianas industrias.

- Su población fluctúa entre los 150,000 y 600,000 habitantes.

3. Municipio Semiurbano:14

- Resaltan la combinación de actividades productivas e industriales.

12 Instituto de Investigaciones Legislativas del Senado de la República “El Municipio Mexicano”. P. 49 (en línea). E-Local. http://www.e-local.gob.mx/wb2/ELOCAL/ELOC_Documento_sobre_el_municipio_mexicano (Consulta: 9 de noviembre del 2007).13 Ibíd. p. 4914 Ibíd. p. 49

29

- Predomina la actividad agropecuaria, forestal y pesquera; en relación con la pequeña industria, artesanías, comercio y servicios.

- Observan carencias de infraestructura urbana y de equipamiento para la prestación de los servicios públicos.

- Su población se caracteriza por contar con poblados regulares y una cabecera municipal con características urbanas.

- Los municipios semiurbanos poseen localidades con una población que va de los 10,000 a los 15,000 habitantes.

4. Municipio Rural:15

- Se caracteriza por mantener actividades desarrolladas con el sector primario: agricultura, ganadería, pesca y minería.

- Presenta una dispersión poblacional y la carencia de infraestructura y equipamiento para la dotación de servicios públicos, manteniendo severas deficiencias en cuanto a los niveles de bienestar social.

- Prevalece una marcada tendencia migratoria hacia ciudades y municipios con mayor equipamiento y diversificación de actividades económicas, con la intención de conseguir mejores oportunidades de empleo e ingresos.

- Su tendencia poblacional se incrementa en función de la cercanía con municipios o ciudades con mayor equipamiento y actividad económica.

- El municipio rural presenta localidades con menos de 5,000 habitantes.

15 Ibíd. pp. 49-50

Administración Pública Municipal

II. MARCO JURÍDICO

1. ORDENAMIENTOS JURÍDICOS

A. Constitución Política de los Estados Unidos Mexicanos.Artículo 115.

Este artículo establece las bases que regulan al municipio y dispone entre otras cosas lo siguiente:

Texto vigente desde marzo del año 2000

“Los Estados adoptarán, para su régimen interior, la forma de gobierno republicano, representativo, popular, teniendo como base de su división territorial y de su organización política y administrativa, el Municipio Libre conforme a las bases siguientes:

I. Cada Municipio será gobernado por un Ayuntamiento de elección popular directa, integrado por un Presidente Municipal y el número de regidores y síndicos que la ley determine. Las competencias que esta Constitución otorga al gobierno municipal se ejercerán por el Ayuntamiento de manera exclusiva y no habrá autoridad intermedia alguna entre aquel y el gobierno del Estado.

Los presidentes municipales, regidores y síndicos de los ayuntamientos, electos popularmente por elección directa, no podrán ser reelectos para el periodo inmediato. Las personas que por elección indirecta, o por nombramiento o designación de alguna autoridad desempeñen las funciones propias de esos cargos, cualquiera que sea la denominación que se les dé, no podrán ser electos para el periodo inmediato. Todos

31

los funcionarios antes mencionados cuando tengan el carácter de propietarios, no podrán ser electos para el periodo inmediato con el carácter de suplentes, pero los que tengan el carácter de suplentes, sí podrán ser electos para el periodo inmediato como propietarios, a menos que hayan estado en ejercicio.

Las legislaturas locales, por acuerdo de las dos terceras partes de sus integrantes, podrán suspender ayuntamientos, declarar que éstos han desaparecido y suspender o revocar el mandato a alguno de sus miembros, por alguna de las causas graves que la ley local prevenga, siempre y cuando sus miembros hayan tenido oportunidad suficiente para rendir las pruebas y hacer los alegatos que a su juicio convengan.

Si alguno de los miembros dejare de desempeñar su cargo, será sustituido por su suplente, o se procederá según lo disponga la ley.

En caso de declararse desaparecido un Ayuntamiento o por renuncia o falta absoluta de la mayoría de sus miembros, si conforme a la ley no procede que entren en funciones los suplentes ni que se celebren nuevas elecciones, las legislaturas de los Estados designarán de entre los vecinos a los Concejos Municipales que concluirán los períodos respectivos; estos Concejos estarán integrados por el número de miembros que determine la ley, quienes deberán cumplir los requisitos de elegibilidad establecidos para los regidores”.

II. “Los municipios estarán investidos de personalidad jurídica y manejarán su patrimonio conforme a la Ley.

Los ayuntamientos tendrán facultades para aprobar, de acuerdo con las leyes en materia municipal que deberán expedir las legislaturas de los Estados, los Bandos de Policía y Buen Gobierno; los reglamentos, circulares y disposiciones administrativas

Administración Pública Municipal

32 INAP- Guías Técnicas Municipales

de observancia general dentro de sus respectivas jurisdicciones, que organicen la administración pública municipal, regulen las materias, procedimientos, funciones y servicios públicos de su competencia y aseguren la participación ciudadana y vecinal.

El objeto de las leyes a que se refiere el párrafo anterior será establecer:

a) Las bases generales de la administración pública municipal y del procedimiento administrativo, incluyendo los medios de impugnación y los órganos para dirimir las controversias entre dicha administración y los particulares, con sujeción a los principios de igualdad, publicidad, audiencia y legalidad;

b) Los casos en que se requiera el acuerdo de las dos terceras partes de los miembros de los ayuntamientos para dictar resoluciones que afecten el patrimonio inmobiliario municipal o para celebrar actos o convenios que comprometan al municipio por un plazo mayor al periodo del Ayuntamiento;

c) Las normas de aplicación general para celebrar los convenios a que se refieren tanto las fracciones III y IV de este artículo, como el segundo párrafo de la fracción VII del artículo 116 de esta Constitución;

d) El procedimiento y condiciones para que el gobierno estatal asuma una función o servicio municipal cuando, al no existir el convenio correspondiente, la legislatura estatal considere que el municipio de que se trate esté imposibilitado para ejercerlos o prestarlos; en este caso, será necesaria solicitud previa del Ayuntamiento respectivo, aprobada por cuando menos las dos terceras partes de sus integrantes; y

e) Las disposiciones aplicables en aquellos municipios que no cuenten con los bandos o reglamentos correspondientes.

Las legislaturas estatales emitirán las normas que establezcan los procedimientos mediante los cuales se resolverán los conflictos que se presenten entre los municipios

33

y el gobierno del Estado, o entre aquéllos, con motivo de los actos derivados de los incisos c) y d) anteriores”.

III. “Los municipios tendrán a su cargo las funciones y servicios públicos siguientes:

a) Agua potable, drenaje, alcantarillado, tratamiento y disposición de sus aguas residuales;

b) Alumbrado público;c) Limpia, recolección, traslado, tratamiento y disposición final de residuos;d) Mercados y centrales de abasto;e) Panteones;f) Rastro;g) Calles, parques y jardines y su equipamiento;h) Seguridad pública, en los términos del artículo 21 de esta Constitución, policía

preventiva municipal y tránsito; ei) Los demás que las legislaturas locales determinen según las condiciones

territoriales y socioeconómicas de los municipios, así como su capacidad administrativa y financiera.

Sin perjuicio de su competencia constitucional, en el desempeño de las funciones o la prestación de los servicios a su cargo, los municipios observarán lo dispuesto por las leyes federales y estatales.

Los municipios, previo acuerdo entre sus ayuntamientos, podrán coordinarse y asociarse para la más eficaz prestación de los servicios públicos o el mejor ejercicio de las funciones que les correspondan. En éste caso y tratándose de la asociación de municipios de dos o más Estados, deberán contar con la aprobación de las legislaturas de los Estados respectivas. Así mismo, cuando a juicio del Ayuntamiento respectivo sea necesario, podrán celebrar convenios con el Estado para que éste, de manera

Administración Pública Municipal

34 INAP- Guías Técnicas Municipales

directa o a través del organismo correspondiente, se haga cargo en forma temporal de algunos de ellos, o bien se presten o ejerzan coordinadamente por el Estado y el propio municipio.

Las comunidades indígenas, dentro del ámbito municipal, podrán coordinarse y asociarse en los términos y para los efectos que prevenga la Ley.

IV. Los municipios administrarán libremente su hacienda, la cual se formará de los rendimientos de los bienes que les pertenezcan, así como de las contribuciones y otros ingresos que las legislaturas establezcan a su favor, y en todo caso:

a) Percibirán las contribuciones, incluyendo tasas adicionales, que establezcan los estados sobre la propiedad inmobiliaria, de su fraccionamiento, división, consolidación, traslación y mejora así como las que tengan por base el cambio de valor de los inmuebles. Los municipios podrán celebrar convenios con el Estado para que éste se haga cargo de algunas de las funciones relacionadas con la administración de esas contribuciones.

b) Las participaciones federales, que serán cubiertas por la Federación a los municipios con arreglo a las bases, montos y plazos que anualmente se determinen por las legislaturas de los estados.

c) Los ingresos derivados de la prestación de servicios públicos a su cargo”.

“Las leyes federales no limitarán la facultad de los Estados para establecer las contribuciones a que se refieren los incisos a) y c), ni concederán exenciones en relación con las mismas. Las leyes estatales no establecerán exenciones o subsidios en favor de persona o institución alguna respecto de dichas contribuciones. Sólo estarán exentos los bienes de dominio público de la Federación, de los Estados o los municipios, salvo que tales bienes sean utilizados por entidades paraestatales o por particulares, bajo cualquier título, para fines administrativos o propósitos distintos a los de su objeto público.

35

Los ayuntamientos, en el ámbito de su competencia, propondrán a las legislaturas estatales las cuotas y tarifas aplicables a impuestos, derechos, contribuciones de mejoras y las tablas de valores unitarios de suelo y construcciones que sirvan de base para el cobro de las contribuciones sobre la propiedad inmobiliaria.

Las legislaturas de los Estados aprobarán las leyes de ingresos de los municipios, revisarán y fiscalizarán sus cuentas públicas. Los presupuestos de egresos serán aprobados por los ayuntamientos con base en sus ingresos disponibles.

Los recursos que integran la hacienda municipal serán ejercidos en forma directa por los ayuntamientos, o bien, por quien ellos autoricen conforme a la Ley.

V. Los municipios, en los términos de las leyes federales y estatales relativas, estarán facultados para:

a) Formular, aprobar y administrar la zonificación y planes de desarrollo urbano municipal;

b) Participar en la creación y administración de sus reservas territoriales;c) Participar en la formulación de planes de desarrollo regional, los cuales deberán

estar en concordancia con los planes generales de la materia. Cuando la Federación o los Estados elaboren proyectos de desarrollo regional deberán asegurar la participación de los municipios;

d) Autorizar, controlar y vigilar la utilización del suelo, en el ámbito de su competencia, en sus jurisdicciones territoriales;

e) Intervenir en la regularización de la tenencia de la tierra urbana;f) Otorgar licencias y permisos para construcciones;g) Participar en la creación y administración de zonas de reservas ecológicas y en la

elaboración y aplicación de programas de ordenamiento en esta materia;

Administración Pública Municipal

36 INAP- Guías Técnicas Municipales

h) Intervenir en la formulación y aplicación de programas de transporte público de pasajeros cuando aquellos afecten su ámbito territorial; y

i) Celebrar convenios para la administración y custodia de las zonas federales.

En lo conducente y de conformidad a los fines señalados en el párrafo tercero del artículo 27 de esta Constitución, expedirán los reglamentos y disposiciones administrativas que fueren necesarios”.

VI. “Cuando dos o más centros urbanos situados en territorios municipales de dos o más entidades federativas formen o tiendan a formar una continuidad demográfica, la Federación, las entidades federativas y los municipios respectivos, en el ámbito de su competencia, planearán y regularán de manera conjunta y coordinada el desarrollo de dichos centros con apego a la ley federal de la materia.

VII. La policía preventiva municipal estará al mando del Presidente Municipal, en los términos del reglamento correspondiente. Aquélla acatará las órdenes que el Gobernador del Estado le transmita en aquellos casos que éste juzgue como de fuerza mayor o alteración grave del orden público.

El Ejecutivo Federal tendrá el mando de la fuerza pública en donde resida habitual o transitoriamente; y

VIII. Las leyes de los estados introducirán el principio de la representación proporcional en la elección de los ayuntamientos de todos los municipios.

Las relaciones de trabajo entre los municipios y sus trabajadores, se regirán por las leyes que expidan las legislaturas de los estados con base en lo dispuesto en el artículo 123 de esta Constitución y sus disposiciones reglamentarias;

37

IX. Derogada, y

X. Derogada”.

B. Constituciones Locales

Las constituciones de las entidades federativas recogen el espíritu de este mandato constitucional y lo registran en su contenido.

Son el máximo ordenamiento interno, que establece para el municipio múltiples disposiciones. Es frecuente que contengan un título o capítulo especial dedicado a regular aspectos de orden municipal; como el número y nombre de los municipios, estructura de los ayuntamientos; la hacienda municipal, etc.

C. Leyes Orgánicas Municipales

Dentro de las leyes reglamentarias, este tipo de ley es la base más importante de normas municipales. Cada una de los Estados impregna su sello sobre su organización municipal; como son el número de integrantes de los ayuntamientos, las funciones, la prestación de los servicios públicos municipales, los organismos de colaboración y la participación ciudadana, etc.

D. Disposiciones Municipales

Hace referencia al conjunto de reglamentos, circulares y convenios que los municipios suscriben con los órganos de los otros niveles de gobierno.

Administración Pública Municipal

III. GOBIERNO MUNICIPAL

1. EL AYUNTAMIENTO

Se le define como una asamblea, la cual es el órgano de representación popular encargado del gobierno y administración del municipio; en donde se concreta, para su representación, la personalidad jurídica del Ayuntamiento. Ayuntamiento significa reunión16 o congregación de personas; es una palabra proveniente de la voz latina ad, a y jungere, que significa unir, juntar. Hace referencia a la comunidad básica.

En el artículo 115 de la Constitución General de la República, establece que el gobierno municipal estará a cargo de un Ayuntamiento. En consecuencia, se puede decir que es un órgano colegiado y deliberante, de elección popular directa, encargado del gobierno y la administración municipal.

Tiene la característica de ser una asamblea colegiada, deliberante y de integración plural de acuerdo al principio de representación proporcional.

Representa al pueblo y es el encargado de realizar la acción de gobierno, por lo tanto ejerce el poder municipal, siendo la autoridad más cercana e inmediata al gobernado.

a) Integración

Los integrantes del Ayuntamiento son:

16 Diccionario para Juristas, cit. P. 154, Citado por Rendón Huerta Barrera Teresita, Derecho Municipal, Porrúa, México, 2005, p. 15, 3ª. Ed.

39

- Un presidente: denominado Presidente Municipal, quien es el jefe de la asamblea;- El Síndico o Síndicos; y- Los Regidores.

Los integrantes del Ayuntamiento son electos directamente por la ciudadanía en una elección constitucional para un periodo, regularmente, de tres años.

Los miembros del Ayuntamiento, como cuerpo colegiado, funcionan en forma de Cabildo, es decir, en asambleas; en donde ejercen su autoridad estableciendo acuerdos sobre los asuntos colectivos, para que después sean ejecutados por el Presidente Municipal por medio de la estructura administrativa.

La elección se lleva a cabo por planillas que presentan cada uno de los partidos políticos legalmente acreditados para competir en cada uno de las entidades federativas.

Los miembros de un Ayuntamiento que ejerzan funciones dentro de la administración municipal en el periodo para el cual fueron electos, no podrán ser electos para el periodo inmediato.

El número de los Síndicos y Regidores es determinado por lo establecido en las Constituciones locales, particularmente en la Leyes Orgánicas Municipales, en razón directa de los habitantes del municipio que representen.

b) Facultades de los Municipios

Estas facultades están señaladas en el ya citado artículo 115, por su importancia se enuncian nuevamente:

Administración Pública Municipal

40 INAP- Guías Técnicas Municipales

• Formular, aprobar y administrar la zonificación y planes de desarrollo urbano municipal;

• Participar en la creación y administración de sus reservas territoriales;• Participar en la formulación de planes de desarrollo regional, los cuales deberán

estar en concordancia con los planes generales de la materia. Cuando la Federación o los Estados elaboren proyectos de desarrollo regional deberán asegurar la participación de los municipios;

• Autorizar, controlar y vigilar la utilización del suelo, en el ámbito de su competencia, en sus jurisdicciones territoriales;

• Intervenir en la regularización de la tenencia de la tierra urbana;• Otorgar licencias y permisos para construcciones;• Participar en la creación y administración de zonas de reservas ecológicas y en la

elaboración y aplicación de programas de ordenamiento en esta materia;• Intervenir en la formulación y aplicación de programas de transporte público de

pasajeros cuando aquellos afecten su ámbito territorial; y• Celebrar convenios para la administración y custodia de las zonas federales.

En lo conducente y de conformidad a los fines señalados en el párrafo tercero del artículo 27 de esta Constitución, expedirán los reglamentos y disposiciones administrativas que fueren necesarios”.

c) Atribuciones del Ayuntamiento

• Formular, aprobar y expedir el Bando de Policía y Buen Gobierno y demás reglamentos, acuerdos y disposiciones de carácter general que se requieren para la organización y funcionamiento de la administración y de los servicios públicos.

• Designar entre sus miembros las comisiones para la inspección y vigilancia de los diferentes aspectos de la administración y los servicios públicos municipales.

41

• Organizar la estructura y funcionamiento de la administración pública municipal.• Nombrar y remover al secretario del Ayuntamiento, al tesorero municipal, al

comandante de la policía y demás titulares de las dependencias y organismos auxiliares de la administración pública, a propuesta del municipal.

• Analizar, discutir y aprobar el presupuesto de egresos y la iniciativa de ley de ingresos del municipio.

• Vigilar que se recauden oportuna y correctamente los impuestos municipales.• Expedir licencias, permisos y autorizaciones propias de su competencia.• Fomentar las actividades productivas, sanitarias, culturales y deportivas.• Celebrar convenios con las dependencias federales y estatales y con otros

ayuntamientos para la realización de obras o la prestación de servicios públicos.• Formular, aprobar y administrar la zonificación y planes de desarrollo urbano.• Participar en la creación y administración de sus reservas territoriales.• Autorizar, controlar y vigilar la utilización del suelo, en el ámbito de su competencia,

en sus jurisdicciones territoriales.• Intervenir de acuerdo con las leyes federales y estatales en la regularización de la

tenencia de la tierra urbana. d) Atribuciones de los Miembros del Ayuntamiento

El Presidente Municipal

• Presidir y dirigir las sesiones del Ayuntamiento.• Ejecutar los acuerdos del Ayuntamiento e informar su cumplimiento.• Promulgar y publicar en la Gaceta Municipal el Bando de Policía y Buen

Gobierno.

Administración Pública Municipal

42 INAP- Guías Técnicas Municipales

• Asumir la representación jurídica del municipio en los casos previstos por la ley.• Proponer al Ayuntamiento los nombramientos de secretario, tesorero y titulares

de las dependencias y organismos auxiliares de la administración pública municipal.

• Presidir las comisiones que le asigne la ley o el Ayuntamiento.• Verificar que la recaudación de las contribuciones y demás ingresos propios del

municipio se realicen conforme a las disposiciones legales aplicables.• Vigilar la correcta inversión de los fondos públicos.• Supervisar la administración, registro, control, uso, mantenimiento y conservación

adecuados de los bienes del municipio.• Tener bajo su mando los cuerpos de seguridad pública, tránsito y bomberos

municipales.• Las demás que le confiera la Ley u otros ordenamientos.

El Síndico

Tienen a su cargo la procuración y defensa de los derechos e intereses del municipio, en especial los de carácter patrimonial y la función de contraloría interna, la que en su caso ejercerán conjuntamente con el órgano de control y evaluación que al efecto establezcan los municipios.

• Vigilar el buen manejo de las finanzas públicas municipales.• Mantener al corriente el inventario general de los bienes muebles e inmuebles

propiedad del municipio.• Revisar y firmar los estados de cuentas de la Tesorería municipal y remitirlos a la

Contaduría Mayor de Glosa del Congreso del Estado.• Vigilar que se presente oportunamente la Cuenta Pública para su revisión por el

congreso local, así como los informes contables y financieros mensuales.• Procurar el cobro oportuno de los créditos, multas y rezagos a favor del municipio.

43

• Asistir, regular, puntualmente a las sesiones de Cabildo y actos oficiales.• Practicar a falta o en auxilio del ministerio público, las primeras averiguaciones

sobre los hechos que hayan alterado el orden público.• Comparecer y suscribir los contratos y demás actos jurídicos que contengan

obligaciones patrimoniales para el municipio.

Los Regidores

Son los miembros del Ayuntamiento que tienen a su cargo las diversas comisiones para atender asuntos específicos de la administración pública municipal.

• Asistir y proponer en las sesiones de Cabildo las medidas que estimen más convenientes para atender los asuntos municipales.

• Asistir a los actos oficiales y atender las comisiones que por su cargo les sean conferidas.

• Presidir y desempeñar las comisiones que les encomiende el Ayuntamiento informando a éste de su resultado.

• Proponer al Ayuntamiento los acuerdos que deban dictarse para el mejoramiento de los diversos ramos de la administración y los servicios públicos municipales.

• Vigilar el funcionamiento de las dependencias administrativas y la atención de los asuntos propios del área de su responsabilidad.

• Presentar su programa anual de trabajo e informar al Ayuntamiento acerca del cumplimiento de sus tareas.

• Suplir al Presidente Municipal en sus faltas temporales, cuando sean menores de treinta días, de acuerdo al orden de preferencia que el presidente determine.

• Citar a sesiones extraordinarias del Ayuntamiento si no lo hace el Presidente Municipal.

Administración Pública Municipal

44 INAP- Guías Técnicas Municipales

2. EL CABILDO MUNICIPAL

a) Definición:

Es una palabra derivada del latín Capitulum, que se utilizaba para designar al cuerpo de eclesiásticos de una iglesia. De manera ocasional se designaba con esta palabra tanto al Ayuntamiento o a la junta celebrada por el Cabildo, como a la sala donde se celebraba.

En la actualidad el Cabildo se forma cuando en sesión de trabajo se reúnen todos los integrantes del Ayuntamiento; en esta sesión, el cuerpo colegiado, toma decisiones del gobierno municipal.

El Cabildo es una asamblea colegiada, deliberante de los integrantes del Ayuntamiento para el ejercicio de sus responsabilidades.

Su función es proponer, decidir, planear, presupuestar, dar seguimiento y evaluar el desempeño del ejercicio de gobierno y de la administración pública municipal. Así como la asignación de actividades y comisiones a los miembros del Ayuntamiento.

b) Organización:

Funciona a través de la celebración de sesiones y del funcionamiento de comisiones.

Sesiones

Son las juntas que se realizan para discutir y gestionar los diversos asuntos del municipio y del gobierno municipal. Estas pueden ser ordinarias, extraordinarias, públicas o privadas.

45

Hay tres tipos de sesiones:

Ordinarias: se celebran con una periodicidad establecida en las diferentes leyes orgánicas municipales. Su primer objetivo es desahogar la agenda de asuntos municipales, el segundo para que los miembros del Ayuntamiento informen sobre el avance en el cumplimiento de su trabajo.

Extraordinarias: se realizan cuando lo solicita el Presidente Municipal o a petición de la mayoría de los regidores, para tratar algún asunto que requiera ser atendido con urgencia.

En función al tipo de asuntos a tratar pueden ser:

Sesión abierta o pública: realizada para tratar asuntos específicos de una comunidad o para tomar en cuenta la opinión de los vecinos sobre un asunto determinado. Esta modalidad representa el espíritu del gobierno municipal, convirtiéndose en un excelente espacio para establecer una relación democrática y de comunicación entre el gobierno municipal y la comunidad.

Sesión privada: se realizan cuando el asunto a tratar es de competencia exclusiva para el Ayuntamiento.

Sesión solemne: se lleva a cabo para celebrar acontecimientos, rendir homenajes, recibir visitantes distinguidos o la entrega del Informe de Gobierno por parte del Presidente Municipal. En esta sesión, se observara un protocolo de organización con un programa aprobado en la sesión de Cabildo inmediata anterior, que especifique el lugar de recinto oficial, con la presencia de todos los miembros del Ayuntamiento, y en donde el secretario

Administración Pública Municipal

46 INAP- Guías Técnicas Municipales

del Ayuntamiento será el maestro de ceremonias. Se realizaran honores al Lábaro Patrio y se entonaran el Himno Nacional y el Himno de la Entidad Federativa.

Para que las sesiones del Ayuntamiento tengan validez se requiere que estén presentes puntualmente la mayoría de sus miembros y que la presida el Presidente Municipal, quien tiene voto de calidad en caso de que exista empate en la votación.

Los funcionarios municipales podrán asistir a las sesiones de Cabildo, cuando los miembros del Ayuntamiento así lo decidan y solamente para exponer los asuntos de su competencia, sin tener derecho a voto.

c) Recinto Oficial

Las sesiones se deben llevar a cabo en el Salón de Cabildos. Cuando las sesiones se realicen en otros recintos para la celebración de actos solemnes o de carácter cívico, el Ayuntamiento deberá hacer la declaración previa de recinto oficial.

d) Función del Secretario del Ayuntamiento

Secretario del Ayuntamiento no es un puesto de elección popular, por lo que la función que desempeña es de carácter administrativo. No tiene derecho a votar sobre las propuestas que se expongan en el Cabildo.

Tiene las siguientes funciones • Citar por escrito a los miembros del Ayuntamiento a las sesiones de Cabildo.• Elaborar el orden del día a propuesta del Presidente Municipal.

47

• Estar presente en todas las sesiones del Ayuntamiento.• Levantar las actas de Cabildo y registrarlas en el libro correspondiente.• Participar solamente con voz.• Custodiar el libro de actas. • Llevar el registro y trámite de la correspondencia del Ayuntamiento.• Manejo y cuidado del archivo general o municipal.• Llevar, conjuntamente con el Síndico Municipal, el control de activos propiedad del

Ayuntamiento.• Atender las actividades que le encomiende el Presidente Municipal.

3. COMISIONES DEL AYUNTAMIENTO

Comisiones

El Ayuntamiento podrá establecer, entre sus integrantes, las comisiones permanentes y temporales que considere necesarias para estudiar, examinar y proponer a los miembros del Ayuntamiento en sesión de Cabildo, los acuerdos, acciones o normas tendientes a mejorar la administración pública municipal.

Las comisiones tienen, también, el objeto de distribuir entre los regidores la vigilancia del buen funcionamiento de la administración municipal.

Las comisiones son encabezadas por regidores o síndicos, y carecen de facultades ejecutivas por sí mismas.

Las comisiones se pueden asignar a un miembro del Ayuntamiento o a un grupo de ellos, y pueden ser de varios tipos:

Administración Pública Municipal

48 INAP- Guías Técnicas Municipales

Permanentes

Estas comisiones las ejercen los miembros del Ayuntamiento de forma continua durante el periodo constitucional de gobierno.

• Reglamentos,• Desarrollo urbano,• Alumbrado público,• Limpia y disposición final de residuos,• Panteones,• Fomento agropecuario y forestal,• Agua potable, drenaje y alcantarillado,• Parques y jardines,• Mercados y rastros,• Población,• Empleo,• Educación, deportes y cultura,• Ecología,• Salud pública.• Seguridad pública, tránsito, protección civil y bomberos.

Temporales

Son aquellas que le son encomendadas a los regidores por acuerdo de Cabildo o por la decisión del Presidente Municipal. Su duración dependerá del asunto o motivo de la comisión.

• El Ayuntamiento en sesión de Cabildo asigna las comisiones permanentes, generalmente al inicio del periodo constitucional, a cada uno de los regidores

49

para que atiendan los problemas de la comunidad municipal y, en consecuencia, proponer e implantar las medidas más convenientes para su solución.

• Los regidores deberán informar al Presidente Municipal de los problemas identificados y los asuntos que turnaron a las dependencias municipales para su trámite y solución correspondiente.

4. LAS AUTORIDADES AUXILIARES

Son un conjunto de personas que, en cada una de las localidades en que se divide el territorio municipal, auxilian al Ayuntamiento en el desarrollo de sus funciones para cumplir con los fines del municipio, generalmente su gestión es de tres años.

Su existencia legal la regulan las diferentes Leyes Orgánicas de los Estados, por tanto, adquieren diferentes denominaciones y funciones.

Estas autoridades tienen un papel fundamental en el desarrollo municipal, ya que en razón de su cercanía con las demandas y necesidades de la población y el conocimiento y contacto con los programas de los gobiernos municipales, se convierten en un vínculo entre la comunidad y el gobierno; y asumen, de hecho, una dualidad en su concepto de autoridad auxiliar, ya que lo son al mismo tiempo del Ayuntamiento como de la comunidad.

Generalmente, tienen una dependencia directa con el Presidente Municipal, de forma personal o a través de algún órgano especifico.

Las autoridades auxiliares tienen competencia legal en las modalidades siguientes:

• Por materia: se refiere al ámbito de los temas o materia en que puede y debe intervenir. Generalmente son las que se refieren al orden, seguridad, salud,

Administración Pública Municipal

50 INAP- Guías Técnicas Municipales

educación, obras públicas, etc. Las Leyes Orgánicas Municipales y los reglamentos municipales especifican las materias de su competencia.

• Territorial: es el espacio físico que una autoridad tiene definido para el ejercicio de sus funciones. Normalmente son los limites de sus comunidades, situación que no en todo momento esta perfectamente definida, por lo que existen múltiples conflictos con autoridades auxiliares de territorios contiguos. Incluso dentro de los límites territoriales asignados, pueden existir instalaciones o inmuebles de carácter estatal o federal en donde no pueden ejercer esta competencia.

En la denominación que se le da a estos órganos auxiliares no existe uniformidad, hay diferentes nombres en cada uno de los estados, sin embargo, los más comunes son los siguientes:

• Delegados y subdelegados, concejos delegacionales, juntas municipales, junta de vecinos, jefes de colonia, agentes municipales, inspectores y jefes de cuartel, comisarios de policía, intendentes, ayudantes municipales, procurador social, delegados regionales, jefes de sector, jefes de manzana, jefes de sección, etc.

En la elección o designación no existe tampoco homogeneidad, las más frecuentes son:

• Por designación del Ayuntamiento: puede ser producto de una consulta previa, por una terna presentada por los vecinos, o bien, por acuerdo de Cabildo.

• Por elección: pueden ser en la modalidad de usos y costumbres, en donde la ciudadanía en asamblea vota a mano alzada por cada uno de los cargos, o bien por planilla. En los municipios con mayor población la elección se realiza mediante el voto secreto y depositado en urna, con el conteo al final de la jornada.

51

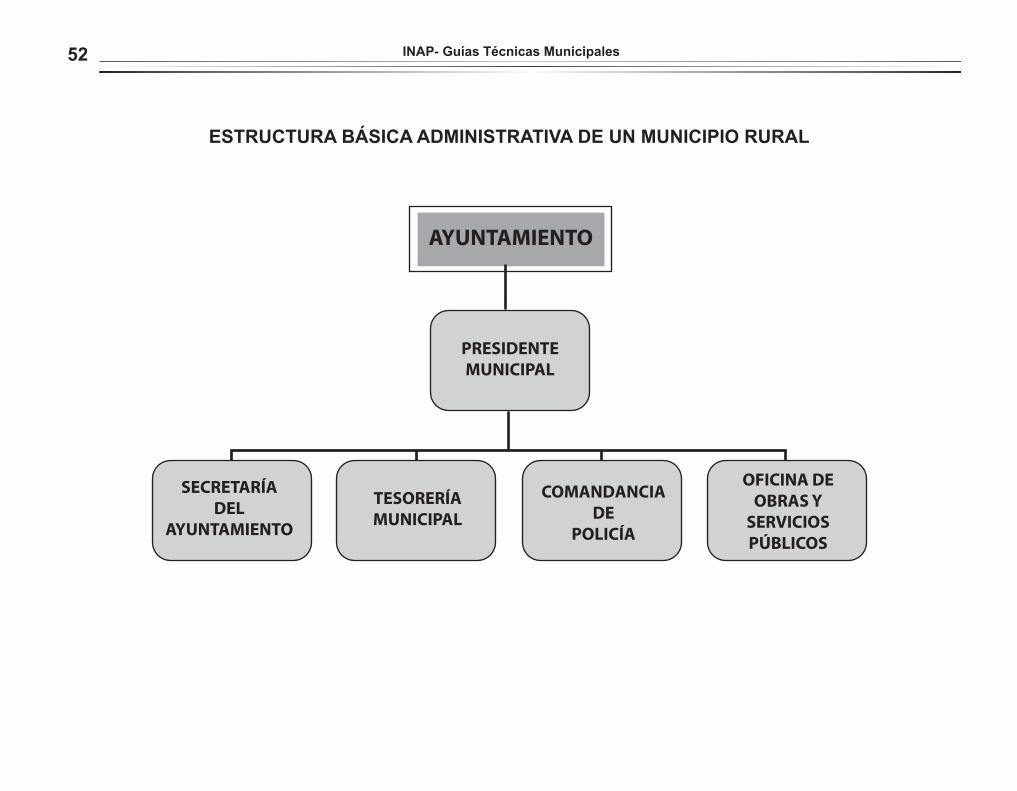

5. LA ESTRUCTURA Y LOS ÓRGANOS DE LA ADMINISTRACIÓN MUNICIPAL

Para el ejercicio de sus atribuciones y sus responsabilidades, el Ayuntamiento se auxiliará con órganos administrativos. El número dependerá de las condiciones socio-económicas del municipio.

La forma de la organización de la administración pública municipal dependerá de los mecanismos y principios que establece el Derecho Administrativo, particularmente, lo dispuesto por las Leyes Orgánicas de las entidades federativas.

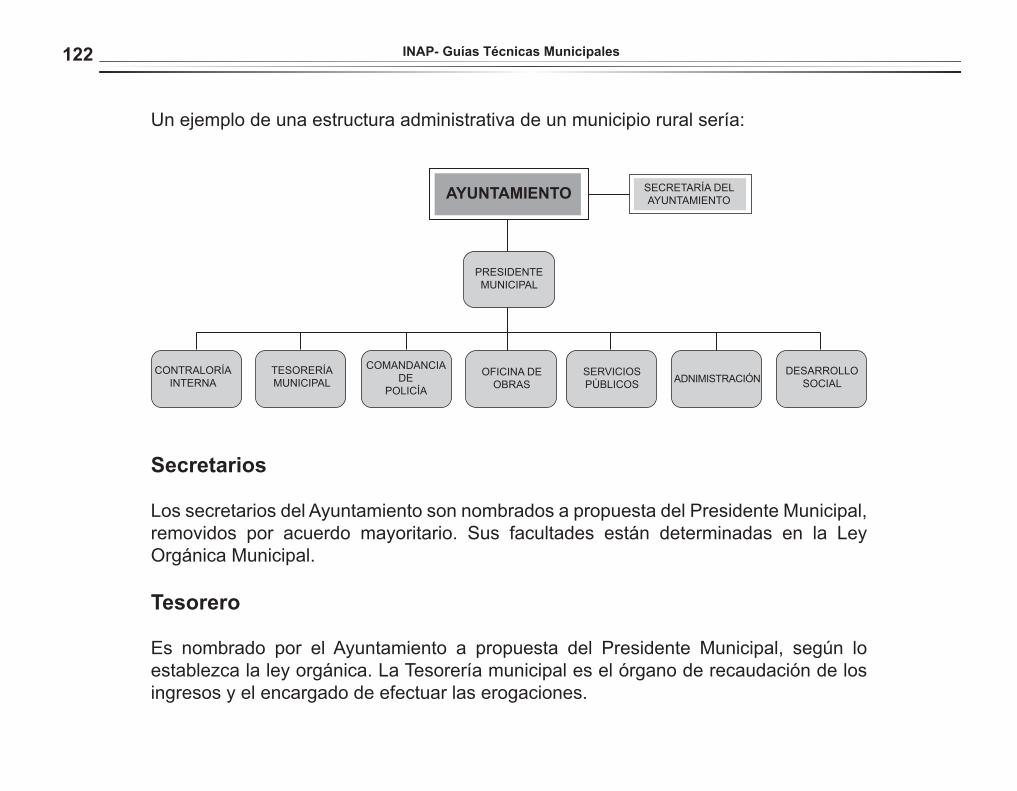

Por lo general, el municipio rural cuenta con:

• Secretaría del Ayuntamiento;• Tesorería municipal:• Comandancia de policía;• Oficina de obras y servicios públicos.

Todos estos órganos tienen dependencia directa del Presidente Municipal.

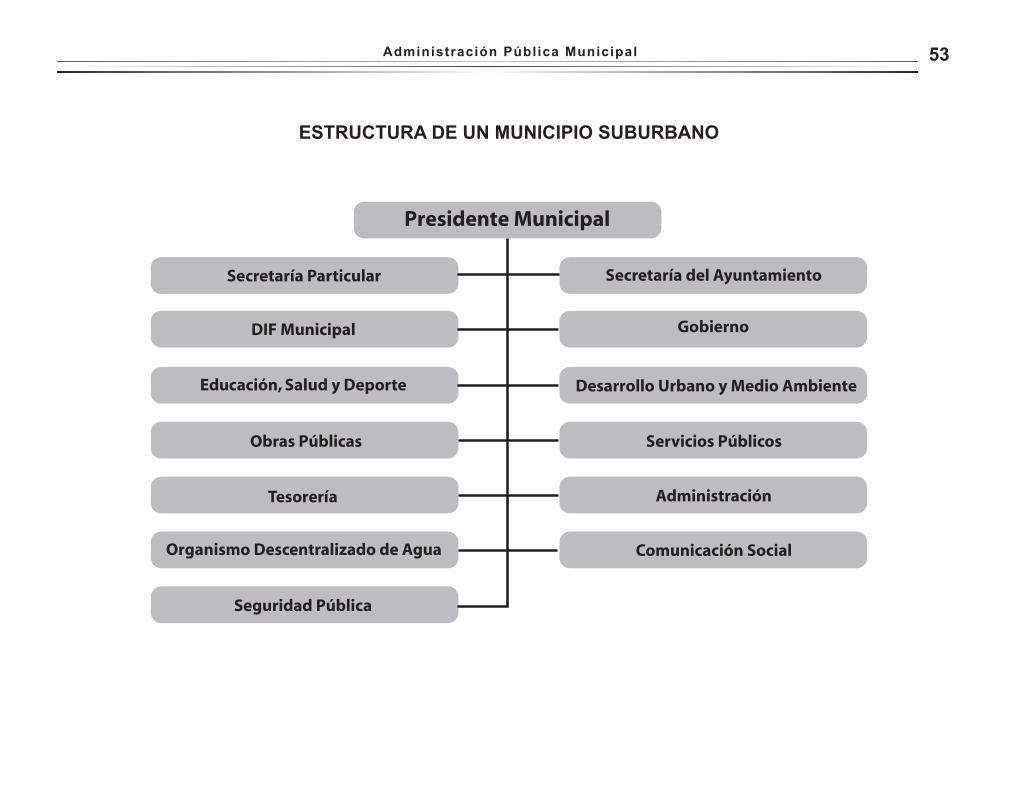

A continuación se presentan tres ejemplos de organigramas de un municipio rural, dos suburbanos, y uno de una estructura orgánica de un municipio urbano.

Administración Pública Municipal

52 INAP- Guías Técnicas Municipales

AYUNTAMIENTO

PRESIDENTEMUNICIPAL

SECRETARÍADEL

AYUNTAMIENTO

TESORERÍAMUNICIPAL

COMANDANCIADE

POLICÍA

OFICINA DEOBRAS Y

SERVICIOSPÚBLICOS

ESTRUCTURA BÁSICA ADMINISTRATIVA DE UN MUNICIPIO RURAL

53

Presidente Municipal

Secretaría Particular Secretaría del Ayuntamiento

DIF Municipal Gobierno

Educación, Salud y Deporte Desarrollo Urbano y Medio Ambiente

Obras Públicas Servicios Públicos

Tesorería Administración

Organismo Descentralizado de Agua Comunicación Social

Seguridad Pública

ESTRUCTURA DE UN MUNICIPIO SUBURBANO

Administración Pública Municipal

54 INAP- Guías Técnicas Municipales

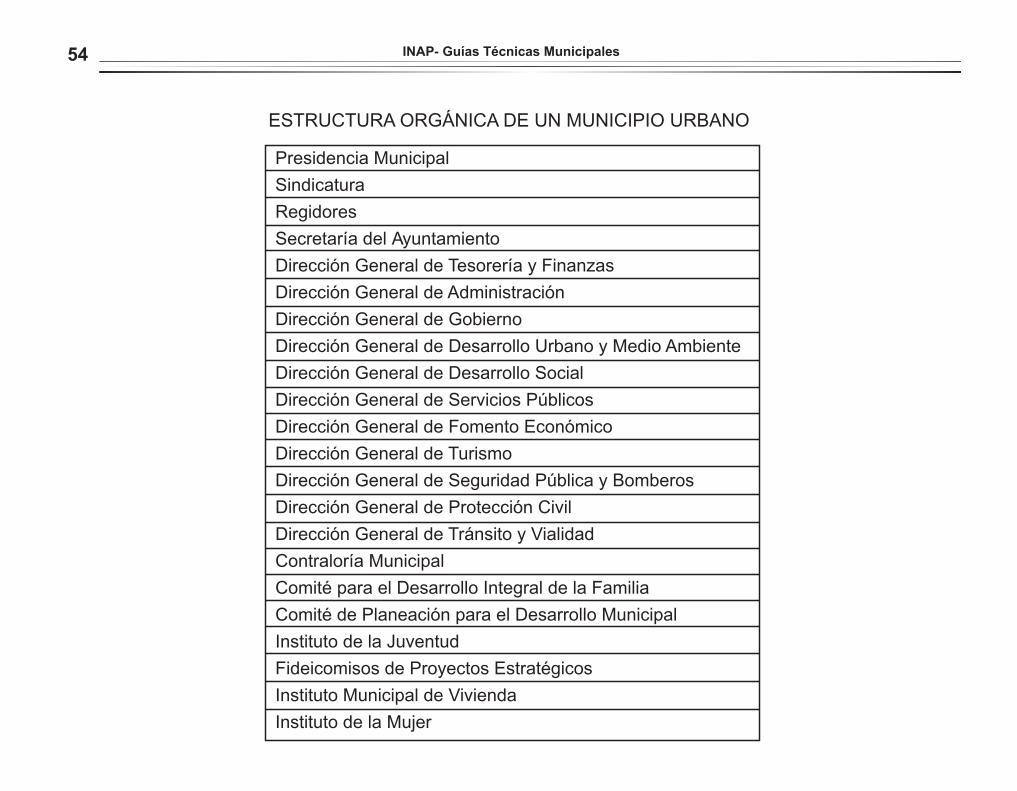

Presidencia MunicipalSindicaturaRegidoresSecretaría del AyuntamientoDirección General de Tesorería y FinanzasDirección General de AdministraciónDirección General de GobiernoDirección General de Desarrollo Urbano y Medio AmbienteDirección General de Desarrollo SocialDirección General de Servicios PúblicosDirección General de Fomento EconómicoDirección General de TurismoDirección General de Seguridad Pública y BomberosDirección General de Protección CivilDirección General de Tránsito y VialidadContraloría MunicipalComité para el Desarrollo Integral de la FamiliaComité de Planeación para el Desarrollo MunicipalInstituto de la JuventudFideicomisos de Proyectos EstratégicosInstituto Municipal de ViviendaInstituto de la Mujer

ESTRUCTURA ORGÁNICA DE UN MUNICIPIO URBANO

55

6. LOS BANDOS Y LA REGLAMENTACIÓN MUNICIPAL

El artículo 115 constitucional señala la potestad reglamentaria de los ayuntamientos, condicionando el ejercicio de esta facultad a las leyes que deberán establecer las Legislaturas de los Estados. El ordenamiento idóneo son las Leyes Orgánicas Municipales.

La doctrina municipal señala diferentes ordenamientos que están a cargo de los ayuntamientos como fuentes estrictamente municipales, y son los siguientes:

• Bandos: estos instrumentos normativos son los más conocidos. La palabra Bando deriva del verbo Bandir, que a su vez se origina del vocablo visigodo Bandwjan, que significa pregonar o hacer público algo.

Los antiguos edictos de los munícipes o curiales romanos se transformaron en los llamados bandos del Antiguo Municipio Medieval Español, que implican la acción de los cabildos para publicitar las normas a las que se apegaría la gestión de gobierno y, en su caso las sanciones por su infracción.

Normalmente en la primera sesión de Cabildo, o en los primeros meses de sus actividades se expide solemnemente el Bando de Policía y Buen Gobierno.

• Las Ordenanzas: el término se deriva del vocablo latino Ordo, Ordonis, que significa poner orden a las cosas. Jurídicamente se entiende como un cuerpo normativo, generalmente compilaciones de tipo codificado que se destinan a regular legalmente alguna materia específica.

Las ordenanzas, contrariamente a los bandos, no son tan exclusivas de la doctrina municipal, en virtud de que otras instancias de gobierno tuvieron la capacidad de expedirlas, como el rey, los concejos reales, los virreyes, conquistadores, etc.

Administración Pública Municipal

56 INAP- Guías Técnicas Municipales

Las ordenanzas y los Bandos fueron los principales instrumentos legislativos por medio de los cuales se reglamentó la vida municipal durante siglos.

• Reglamentos: estos son en la actualidad la fuente más importante de la legislación municipal. Tanto por su número como por las materias que regulan.

• Circulares y otras disposiciones administrativas: este tipo de disposiciones se emiten para la solución o regulación de diversos asuntos que debe atender la autoridad municipal. Particularmente, el Presidente Municipal, el secretario del Ayuntamiento, el Tesorero Municipal, el Contralor Municipal, etc., emiten circulares, oficios, acuerdos, etc.

7. PATRIMONIO Y HACIENDA MUNICIPAL

En más de una ocasión, tanto patrimonio como hacienda municipal han sido motivo de gran confusión, indistintamente y de manera errónea se manejan estos conceptos como si tuvieran el mismo significado. El articulo 115 de la Constitución Política de los Estados Unidos Mexicanos, en la fracción II y el párrafo inicial de la fracción IV, hace una acertada distinción.

• La fracción II señala que los municipios estarán investidos de personalidad jurídica y manejarán su patrimonio conforme a la Ley;

• El párrafo inicial de la fracción IV, señala que los municipios administrarán libremente su hacienda.

Patrimonio: hace alusión a todo tipo de bienes, materiales o inmateriales, que le pertenecen y sobre los que tiene domino.

Hacienda: implica fundamentalmente los recursos económicos, es decir, el numerario con que cuenta el municipio para el desempeño de sus funciones.

57

En relación a esta fracción IV, enumera en sus tres incisos, el régimen financiero y la libre administración de la hacienda municipal, sin embargo, no prevé el otorgamiento de una potestad tributaria, en razón a que las legislaturas locales deben aprobar las leyes de ingreso.

8. LOS SERVICIOS PÚBLICOS MUNICIPALES

Esta actividad de los ayuntamientos es quizás la que más importa a la población de un municipio. A los ciudadanos no les interesa si se cuenta o no con suficiencia presupuestal, o conocer las complejidades técnicas en la planeación o en la ejecución de un servicio, lo que realmente trasciende para ellos es la satisfacción de sus demandas y necesidades sociales.

Los servicios públicos son el resultado de la actividad técnica que la administración pública realiza, por medio de sus órganos centrales o descentralizados, o a través de particulares, bajo esquemas legales de concesión, de forma continua, uniforme y adecuada, que satisfaga una necesidad colectiva de interés general, con sujeción a la ley.

En función de lo anterior, al municipio le compete la prestación de ciertos servicios públicos básicos, cuya característica es la urgencia inmediata para la vida misma, o para posibilitar a sus habitantes es la obtención de sus satisfactores mediante el trabajo honesto por ejemplo: agua potable, mercados, panteones, drenajes y alcantarillado, calles, banquetas, alumbrado público, limpia y disposición final de residuos, rastros, seguridad pública, tránsito, bomberos y protección civil, ecología, turismo, etc., todo ello en el marco del artículo 115 constitucional.

Administración Pública Municipal

58 INAP- Guías Técnicas Municipales

9. LOS TRABAJADORES AL SERVICIO DEL MUNICIPIO

La prestación de los servicios públicos involucra el desarrollo de una actividad especializada, que puede ser de profesión u oficio y exigir un perfil del funcionario público que tiene que ver con una aptitud y una preparación determinada.

Por tanto, el servidor público debe tener vocación a toda prueba y estar en permanente capacitación y actualización de sus conocimientos y destrezas.

Las relaciones de trabajo entre los municipios y sus trabajadores, de acuerdo con lo dispuesto en el articulo 115 de la Constitución General de la República, en su fracción VIII, segundo párrafo, se regirán por las leyes que expidan las legislaturas de los Estados con base en lo dispuesto en el artículo 123 de la propia Carta Magna y las disposiciones reglamentarias.

10. LA PARTICIPACIÓN CIUDADANA

Una autoridad con verdadero espíritu democrático concibe el ejercicio del gobierno con la participación y en beneficio de la ciudadanía. No es suficiente un gran esfuerzo de planeación y programación, si estos procesos son ajenos a los intereses de la población.

Los ayuntamientos en la ruta del fortalecimiento municipal, deben establecer mecanismos suficientes para canalizar la voluntad y la capacidad individual y colectiva.

Es la población de un municipio, a través de diferentes relaciones y redes sociales, la que formula, instrumenta y evalúa la ejecución de los planes de desarrollo.

59

La participación comunitaria se produce con la participación de vecinos que se suman en apoyo a las tareas de gobierno, existiendo una gama muy variada de grupos con denominaciones distintas, por ejemplo:

• Concejos de participación o colaboración ciudadana.• Comités de manzana. • Asociaciones de colonos.• Juntas de vecinos. • Comités de desarrollo.• Juntas para el progreso y el bienestar.• Los movimientos urbanos populares.• Concejos municipales de población.• Comités de control para la prevención de la delincuencia y la fármaco

dependencia.• Concejos de protección civil.• Concejos municipales de protección al ambiente.• Comités de salud.• Comités del deporte.• Concejos de educación.• Concejos de cultura.• Concejos de protección forestal.• Concejos de seguridad pública, etc.

Administración Pública Municipal

60 INAP- Guías Técnicas Municipales

BibliografíaAcosta Romero, Miguel. Teoría General del Derecho Administrativo, Porrúa, México, 2004.Añorve Baños, Manuel. Servicios Públicos Municipales, Porrúa, México 1998.García del Castillo, Rodolfo. Los municipios en México, los retos ante el futuro. CIDE, México, 1999.Garza García, César Carlos. Derecho Constitucional Mexicano, McGRAW-HILL, México, 1997. González Uribe, Héctor, Teoría Política. Porrúa, México, 1972.López Sosa, Eduardo. Derecho Municipal Mexicano, Universidad Autónoma del Estado de México, México, 1999.Quintana Roldán, Carlos F. Derecho Municipal, Porrúa, México, 2002.Rendón Huerta Barrera, Teresita. Derecho Municipal, Porrúa, México, 2005.Sánchez Bringas, Enrique. Derecho Constitucional, Porrúa, México, 2000.Tena Ramírez, Felipe. Derecho Constitucional Mexicano, Porrúa, México, 2005.

Folletos

Manual de Administración Municipal. Centro de Servicios Municipales Heriberto Jara, A. C.Manual de El Cabildo y sus modalidades, Centro de Servicios Municipales Heriberto Jara, A. C.

Legislación

Constitución Política de los Estados Unidos Mexicanos, Sista, 2006.Leyes Orgánicas Municipales, diversas entidades federativas.Bandos y Reglamentos, diversos municipios.

61

Medios electrónicos

Instituto de Investigaciones Legislativas del Senado de la República “El Municipio Mexicano”, (en línea). E-Local. http://www.e-local.gob.mx/wb2/ELOCAL/ELOC_Documento_sobre_el_municipio_mexicano (Consulta: 9 de noviembre del 2007).

Administración Pública Municipal

GUÍA TÉCNICA 2

REGLAMENTACIÓNMUNICIPAL

ÍNDICE

Introducción 67

I. La facultad reglamentaria 69

II. El Reglamento Municipal 70

III. Tipos de reglamentos 72

IV. Procedimiento básico para elaborar y expedir un Reglamento Municipal 75

V. Contenido básico de los Reglamentos Municipales 76

VI. El Bando de Policía y Buen Gobierno 77

VII. Contenido básico del Bando de Policía y Buen Gobierno 78

VIII. Aplicación y modificación de los reglamentos 79

IX. Sanciones 80

Bibliografía 81

INTRODUCCIÓN

Reconocer la dinámica de una sociedad que experimenta cambios constantes, se interpreta como una carrera en donde se enfrentan dos competidores con desiguales capacidades. Por una parte grandes trasformaciones en el terreno económico y político, que en la mayoría de los casos lleven una delantera a la creación y ajuste del marco jurídico a esta realidad que se renueva diariamente.

Es en el ámbito municipal en donde los impactos del cambio social se concretizan con más consistencia por la mayor proximidad entre el gobierno municipal y la población y, también, entre los habitantes del municipio.

La vida municipal está caracterizada por las movilizaciones y reclamos ciudadanos, por la exigencia de espacios de participación social, por las demandas de un manejo transparente, honesto y una mejor aplicación de los recursos públicos, así como la pretensión de aspirar a una prestación de los servicios públicos con mayor cobertura, igualdad, calidad y eficiencia.

En este contexto, la reglamentación municipal se convierte en un importante instrumento de gobierno.

En consecuencia, dimensionar correctamente la trascendencia de los reglamentos municipales significa, crear los que sean necesarios y mantener de forma constante su actualización y consenso con la ciudadanía.

I. LA FACULTAD REGLAMENTARIA

El Artículo 115 constitucional, en su fracción II, establece que los municipios tendrán facultades para aprobar, de acuerdo con las leyes en materia municipal que deberán expedir las legislaturas de los Estados, los Bandos de Policía y Buen Gobierno, los reglamentos, circulares y disposiciones administrativas de observancia general dentro de sus respectivas jurisdicciones, que organicen la Administración Pública Municipal, regulen las materias, procedimientos, funciones y servicios públicos de su competencia y aseguren la participación ciudadana y vecinal.

El objeto de estas leyes a las que se refiere el párrafo anterior será establecer:

a) Las bases generales de la Administración Pública Municipal y del procedimiento administrativo, incluyendo los medios de impugnación y los órganos para dirimir las controversias entre dicha administración y los particulares, con sujeción a los principios de igualdad, publicidad, audiencia y legalidad.

b) Los casos en que se requiera el acuerdo de las dos terceras partes de los miembros de los ayuntamientos para dictar resoluciones que afecten el patrimonio inmobiliario municipal o para celebrar actos o convenios que comprometan al municipio por un plazo mayor al periodo del Ayuntamiento.

c) Las normas de aplicación general para celebrar los convenios a que se refieren tanto las fracciones III y IV de este artículo, como el segundo párrafo de la fracción VII del Artículo 116 de esta Constitución.

d) El procedimiento y condiciones para que el Gobierno Estatal asuma una función o servicio municipal cuando, al no existir el convenio correspondiente, la Legislatura Estatal considere que el municipio de que se trate esté imposibilitado para ejercerlos o prestarlos; en este caso, será necesario la solicitud previa del Ayuntamiento respectivo, aprobada por cuando menos dos terceras partes de sus integrantes; y

70 INAP- Guías Técnicas Municipales

e) Las disposiciones aplicables en aquellos municipios que no cuenten con los bandos o reglamentos correspondientes.

Las legislaturas estatales emitirán las normas que establezcan los procedimientos mediante los cuales se resolverán los conflictos que se presenten entre los municipios y el gobierno del Estado, o entre aquéllos, con motivo de los actos derivados de los incisos c) y d) anteriores.

El texto constitucional citado condiciona el ejercicio de la facultad reglamentaria de los Ayuntamientos a las leyes que deberán expedir las Legislaturas de los Estados.

El ordenamiento adecuado para ello lo constituyen las Leyes Orgánicas Municipales.

II. EL REGLAMENTO MUNICIPAL

El Artículo 115 constitucional, en su fracción II, establece que los municipios tendrán facultades para aprobar, de acuerdo con las leyes en materia municipal que deberán expedir las legislaturas de los Estados, los bandos de policía y buen gobierno, los reglamentos, circulares y disposiciones administrativas de observancia general dentro de sus respectivas jurisdicciones, que organicen la Administración Pública Municipal, regulen las materias, procedimientos, funciones y servicios públicos de su competencia y aseguren la participación ciudadana y vecinal.

El objeto de las leyes a que se refiere el párrafo anterior será establecer:

a) Las bases generales de la Administración Pública Municipal y del procedimiento administrativo, incluyendo los medios de impugnación y los órganos para dirimir

71

las controversias entre dicha administración y los particulares, con sujeción a los principios de igualdad, publicidad, audiencia y legalidad.

b) Los casos en que se requiera el acuerdo de las dos terceras partes de los miembros de los ayuntamientos para dictar resoluciones que afecten el patrimonio inmobiliario municipal o para celebrar actos o convenios que comprometan al municipio por un plazo mayor al periodo del Ayuntamiento.

c) Las normas de aplicación general para celebrar los convenios a que se refieren tanto las fracciones III y IV de este artículo, como el segundo párrafo de la fracción VII del Artículo 116 de esta Constitución.

d) El procedimiento y condiciones para que el Gobierno Estatal asuma una función o servicio municipal cuando, al no existir el convenio correspondiente, la legislatura estatal considere que el municipio de que se trate esté imposibilitado para ejercerlos o prestarlos; en este caso, será necesario la solicitud previa del Ayuntamiento respectivo, aprobada por cuando menos dos terceras partes de sus integrantes; y

e) Las disposiciones aplicables en aquellos municipios que no cuenten con los bandos o reglamentos correspondientes.

Las Legislaturas Estatales emitirán las normas que establezcan los procedimientos mediante los cuales se resolverán los conflictos que se presenten entre los municipios y el gobierno del Estado, o entre aquéllos, con motivo de los actos derivados de los incisos c) y d) anteriores.

El texto constitucional citado condiciona el ejercicio de la facultad reglamentaria de los Ayuntamientos a las leyes que deberán establecer las Legislaturas de los Estados. En cumplimiento a este mandato, los Congresos Locales deben expedir las referidas normas.

El ordenamiento adecuado para ello lo constituyen las Leyes Orgánicas Municipales.

Reglamentación Municipal

72 INAP- Guías Técnicas Municipales

Importancia del Reglamento

Es un instrumento jurídico que ordena, racionaliza y regula la acción gubernativa en dos vertientes fundamentales.

1. Del Ayuntamiento hacia la población. 2. De la población entre si y con relación al Ayuntamiento.

Características

a) Son de carácter general, abstracto e impersonal.b) Son de interés público y observancia obligatoria.c) Extienden, interpretan y detallan las leyes que regulan el ámbito municipal.d) Pueden ser de orden gubernativo y/o administrativo.e) Su expedición cumple con requisitos similares al proceso legislativo (iniciativa,

revisión, discusión, adecuación, aprobación, expedición e inicio de vigencia).f) Constituyen una fuente de Derecho en el ámbito municipal.

III. TIPOS DE REGLAMENTOS