guía practica para los procesos de rendición de cuentas

DESCRIPTION

Manual para Consejo MunicipalesTRANSCRIPT

Guía práctica para los procesos de Rendición

de Cuentas

Aplicación para municipalidades

Hugo Soto Rodríguez

Noviembre 2010

2

1. La Rendición de Cuentas

1.1 ¿Qué es la Rendición de Cuentas?

La Rendición de Cuentas es un proceso por el cual las autoridades, funcionarios y

servidores públicos, informan a la ciudadanía y a los órganos de control sobre los

resultados de su gestión, el uso de los recursos administrados y el cumplimiento de los

acuerdos tomados en los procesos participativos.

Para la Contraloría General de la República

“los titulares, funcionarios y servidores

públicos están obligados de rendir cuentas

por el uso de los recursos y bienes del

Estado, el cumplimiento misional y de los

objetivos institucionales, así como el logro

de los resultados esperados” 1

1.2 ¿A quiénes se rinde cuentas?

A los ciudadanos:

Se rinde cuentas dentro del marco del proceso del presupuesto participativo regulado por

su propia ley y reglamento2, siendo además recomendable que las autoridades y

funcionarios, al culminar su mandato presenten la Rendición de Cuentas de su gestión

como una forma de actuación transparente, responsable y de acercamiento a la

población. Para ello deberán organizar la información en torno a:

El cumplimiento de los acuerdos del Presupuesto Participativo de años anteriores.

Los avances en el logro de los objetivos estratégicos del Plan de Desarrollo Concertado

Los resultados de la gestión municipal de manera general.

A la Contraloría General de la República:

Los Alcaldes tienen la obligación de informar a la Contraloría General de la República

(CGR) sobre el uso de los fondos y bienes del Estado a su cargo así como el logro de sus

objetivos planteados. Al respecto la CGR ha emitido la Directiva N°04-2007-CG/GDES como

norma específica que regula esta rendición y en la cual se detallan los procedimientos,

etapas y responsabilidades. También incluye detalles de la información a entregar, que se

encuentra especificada en los formatos anexos y orientaciones sobre el uso de la

plataforma informática a través del cual se registra toda la información.

1 Norma 3.7 de la Norma General para las Actividades de Control Gerencial, Resolución de Contraloría

General N°320-2006-CG 2 La Ley Nº 28056, Ley Marco del Presupuesto Participativo; Reglamento de la Ley Marco del Presupuesto

Participativo aprobado con Decreto Supremo N°142-2009-EF

La Rendición de Cuentas tal como se entiende en la actualidad, incorpora un enfoque de resultados, es decir, una Rendición de Cuentas en la cual además de una exposición descriptiva del manejo económico de la municipalidad, incorpore información sobre el desempeño institucional y el valor público generado a favor de la población.

3

1.3 ¿Por qué debemos rendir cuentas?3

Porque es una obligación inherente a la función pública que se asume por elección

democrática – Presidentes Regionales, Alcaldes, Consejeros, regidores - o por

designación o nombramiento – funcionarios, servidores públicos –

Porque es un derecho de los ciudadanos estar informados sobre el desempeño de sus

gobernantes.

Porque es un mandato legal que se ampara en las normas fundamentales que dan

origen a la existencia de los Gobiernos Locales: La Constitución Política y la Ley

Orgánica de Municipalidades.

1.4 ¿Por qué es importante la Rendición de Cuentas?4

Promueve la transparencia de la gestión pública local.

Genera confianza entre la ciudadanía y las autoridades locales.

Permite conocer la percepción y valoración que tienen los ciudadanos del desempeño

de la municipalidad

Promueve mayor compromiso de la ciudadanía e instituciones locales.

Contribuye a la gobernabilidad local.

1.5 La Rendición de Cuentas a la Contraloría General de la República

Los alcaldes en función están obligados a realizar la Rendición de Cuentas del ejercicio

anterior como máximo hasta el 31 de mayo del año inmediato siguiente. Esta rendición es

obligatoria cualquiera sea el período o tiempo de ejercicio del titular.

Cuando se producen las transferencias de gestión en los Gobiernos Locales como

consecuencia de los resultados de un proceso electoral, los alcaldes salientes están

obligados a presentar la Rendición de Cuentas máximo 30 días calendario luego de

finalizado su mandato. Esto significa que con la debida antelación, los alcaldes deben

planificar y organizar el proceso de Rendición de Cuentas a la CGR para que en la fecha

indicada se reporte toda la información solicitada.

3 Adaptado de la “Guía para la Rendición de Cuentas en los Gobiernos Locales – un enfoque de resultados” ,

Hugo Soto, Rafael Ramírez, GTZ – CGR, 2009 4 Idem

Recomendación: Se recomienda que los alcaldes salientes efectúen su Rendición de Cuentas a la CGR a más tardar el

31 de diciembre del año en que culmina su mandato, considerando las dificultades para acceder a

información y documentación luego del cambio de las autoridades. De esta manera se cumple la

norma y para efectos prácticos de la rendición, se podrá contar con la información documentada

necesaria e imprescindible para realizar el reporte.

4

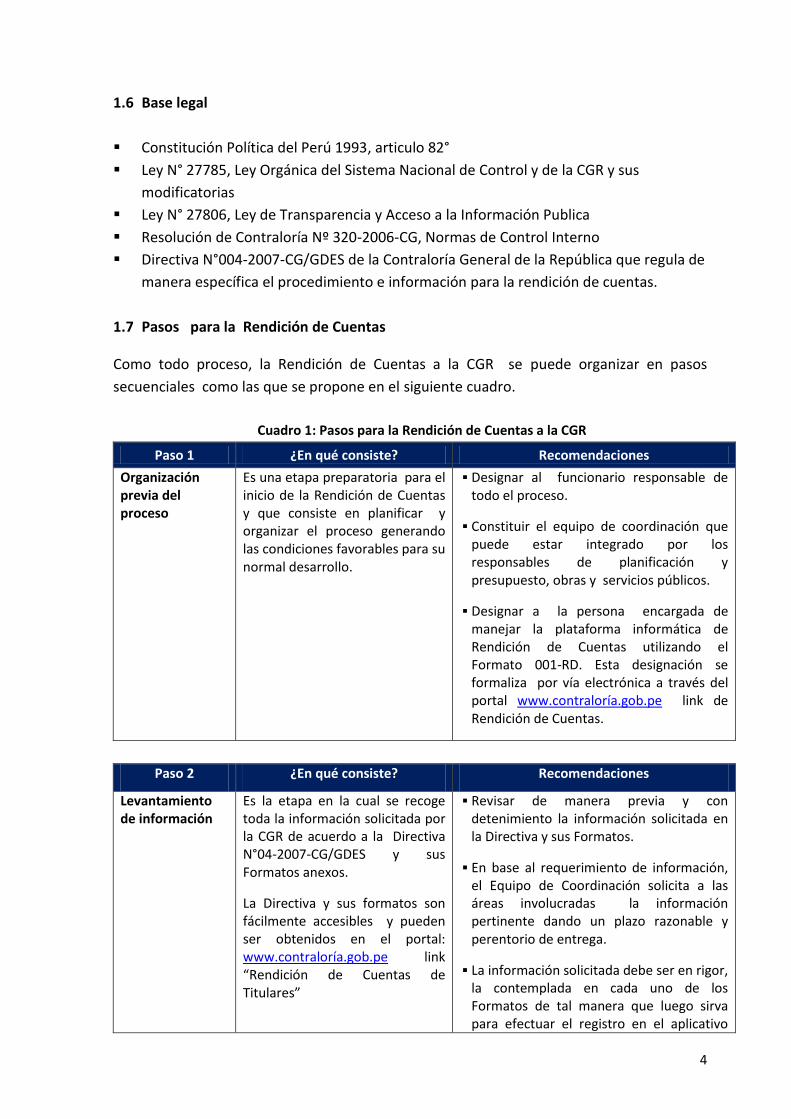

1.6 Base legal

Constitución Política del Perú 1993, articulo 82°

Ley N° 27785, Ley Orgánica del Sistema Nacional de Control y de la CGR y sus

modificatorias

Ley N° 27806, Ley de Transparencia y Acceso a la Información Publica

Resolución de Contraloría Nº 320-2006-CG, Normas de Control Interno

Directiva N°004-2007-CG/GDES de la Contraloría General de la República que regula de

manera específica el procedimiento e información para la rendición de cuentas.

1.7 Pasos para la Rendición de Cuentas

Como todo proceso, la Rendición de Cuentas a la CGR se puede organizar en pasos

secuenciales como las que se propone en el siguiente cuadro.

Cuadro 1: Pasos para la Rendición de Cuentas a la CGR

Paso 1 ¿En qué consiste? Recomendaciones

Organización previa del proceso

Es una etapa preparatoria para el inicio de la Rendición de Cuentas y que consiste en planificar y organizar el proceso generando las condiciones favorables para su normal desarrollo.

Designar al funcionario responsable de todo el proceso.

Constituir el equipo de coordinación que puede estar integrado por los responsables de planificación y presupuesto, obras y servicios públicos.

Designar a la persona encargada de manejar la plataforma informática de Rendición de Cuentas utilizando el Formato 001-RD. Esta designación se formaliza por vía electrónica a través del portal www.contraloría.gob.pe link de Rendición de Cuentas.

Paso 2 ¿En qué consiste? Recomendaciones

Levantamiento de información

Es la etapa en la cual se recoge toda la información solicitada por la CGR de acuerdo a la Directiva N°04-2007-CG/GDES y sus Formatos anexos.

La Directiva y sus formatos son fácilmente accesibles y pueden ser obtenidos en el portal: www.contraloría.gob.pe link “Rendición de Cuentas de Titulares”

Revisar de manera previa y con detenimiento la información solicitada en la Directiva y sus Formatos.

En base al requerimiento de información, el Equipo de Coordinación solicita a las áreas involucradas la información pertinente dando un plazo razonable y perentorio de entrega.

La información solicitada debe ser en rigor, la contemplada en cada uno de los Formatos de tal manera que luego sirva para efectuar el registro en el aplicativo

5

informático.

El Equipo de Coordinación verifica y realiza el control de calidad de la información recibida observando que esta corresponda efectivamente a lo requerido.

Luego de verificada la información se entregará al responsable de registrar en el aplicativo informático de Rendición de Cuentas.

1.8 ¿Cuál es el contenido de la Rendición de Cuentas a la CGR?

El contenido del Informe de Rendición de Cuentas (IRC) Anual o Final elabora en los formatos aprobados por la Contraloría General de la República que se describen brevemente en los cuadros siguientes:

Paso 3 ¿En qué consiste? Recomendaciones

Reporte virtual Consiste en el registro de toda la

información pertinente en el

aplicativo informático de la CGR

creada específicamente para este

fin.

Acceder y revisar con detenimiento el manual del usuario del aplicativo informático de la CGR y que puede ser obtenido de su portal.

Luego de dominar el procedimiento de registro informático, proceder al reporte de la información de acuerdo al manual.

Imprimir los reportes registrados y enviados a la CGR.

Paso 4 ¿En qué consiste? Recomendaciones

Reporte físico Referido al envío físico de la Rendición de Cuentas a la CGR.

Remitir mediante oficio, los reportes y formatos impresos a la CGR (ver modelo en el Anexo 1 de la Directiva).

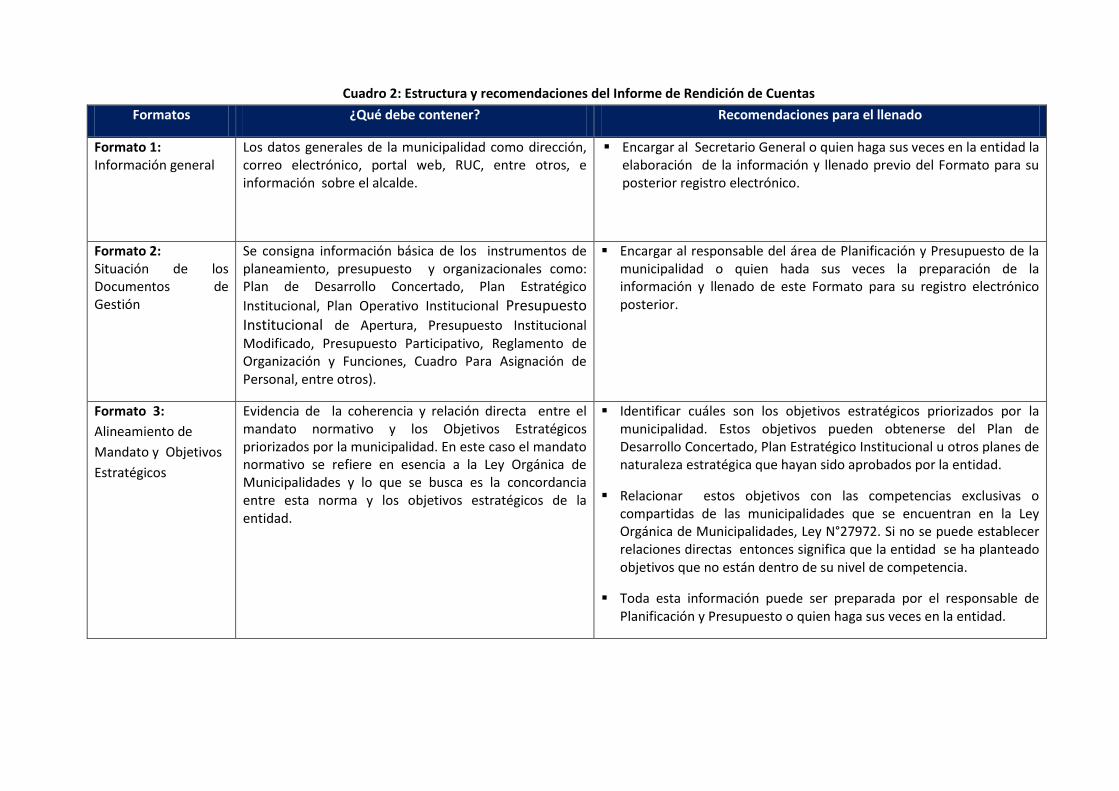

Cuadro 2: Estructura y recomendaciones del Informe de Rendición de Cuentas

Formatos ¿Qué debe contener? Recomendaciones para el llenado

Formato 1: Información general

Los datos generales de la municipalidad como dirección, correo electrónico, portal web, RUC, entre otros, e información sobre el alcalde.

Encargar al Secretario General o quien haga sus veces en la entidad la elaboración de la información y llenado previo del Formato para su posterior registro electrónico.

Formato 2: Situación de los Documentos de Gestión

Se consigna información básica de los instrumentos de planeamiento, presupuesto y organizacionales como: Plan de Desarrollo Concertado, Plan Estratégico

Institucional, Plan Operativo Institucional Presupuesto Institucional de Apertura, Presupuesto Institucional Modificado, Presupuesto Participativo, Reglamento de Organización y Funciones, Cuadro Para Asignación de Personal, entre otros).

Encargar al responsable del área de Planificación y Presupuesto de la municipalidad o quien hada sus veces la preparación de la información y llenado de este Formato para su registro electrónico posterior.

Formato 3:

Alineamiento de

Mandato y Objetivos

Estratégicos

Evidencia de la coherencia y relación directa entre el mandato normativo y los Objetivos Estratégicos priorizados por la municipalidad. En este caso el mandato normativo se refiere en esencia a la Ley Orgánica de Municipalidades y lo que se busca es la concordancia entre esta norma y los objetivos estratégicos de la entidad.

Identificar cuáles son los objetivos estratégicos priorizados por la municipalidad. Estos objetivos pueden obtenerse del Plan de Desarrollo Concertado, Plan Estratégico Institucional u otros planes de naturaleza estratégica que hayan sido aprobados por la entidad.

Relacionar estos objetivos con las competencias exclusivas o compartidas de las municipalidades que se encuentran en la Ley Orgánica de Municipalidades, Ley N°27972. Si no se puede establecer relaciones directas entonces significa que la entidad se ha planteado objetivos que no están dentro de su nivel de competencia.

Toda esta información puede ser preparada por el responsable de Planificación y Presupuesto o quien haga sus veces en la entidad.

7

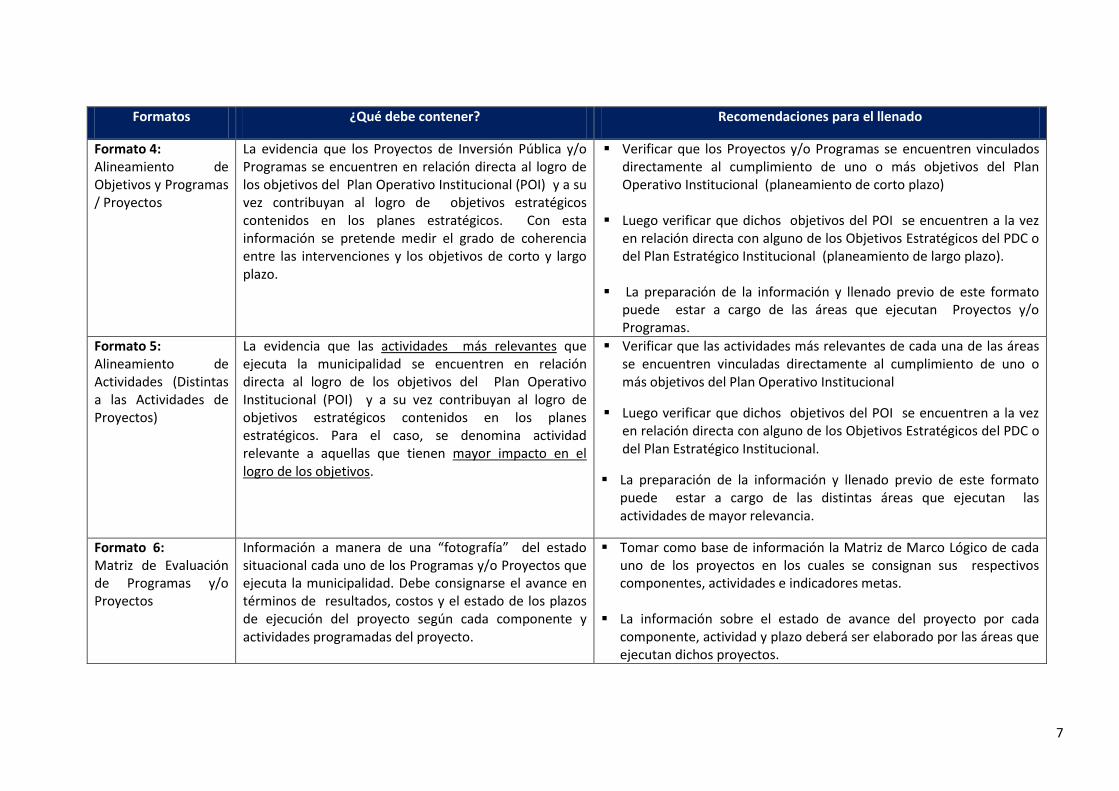

Formatos ¿Qué debe contener? Recomendaciones para el llenado

Formato 4: Alineamiento de Objetivos y Programas / Proyectos

La evidencia que los Proyectos de Inversión Pública y/o Programas se encuentren en relación directa al logro de los objetivos del Plan Operativo Institucional (POI) y a su vez contribuyan al logro de objetivos estratégicos contenidos en los planes estratégicos. Con esta información se pretende medir el grado de coherencia entre las intervenciones y los objetivos de corto y largo plazo.

Verificar que los Proyectos y/o Programas se encuentren vinculados directamente al cumplimiento de uno o más objetivos del Plan Operativo Institucional (planeamiento de corto plazo)

Luego verificar que dichos objetivos del POI se encuentren a la vez en relación directa con alguno de los Objetivos Estratégicos del PDC o del Plan Estratégico Institucional (planeamiento de largo plazo).

La preparación de la información y llenado previo de este formato

puede estar a cargo de las áreas que ejecutan Proyectos y/o Programas.

Formato 5: Alineamiento de Actividades (Distintas a las Actividades de Proyectos)

La evidencia que las actividades más relevantes que ejecuta la municipalidad se encuentren en relación directa al logro de los objetivos del Plan Operativo Institucional (POI) y a su vez contribuyan al logro de objetivos estratégicos contenidos en los planes estratégicos. Para el caso, se denomina actividad relevante a aquellas que tienen mayor impacto en el logro de los objetivos.

Verificar que las actividades más relevantes de cada una de las áreas se encuentren vinculadas directamente al cumplimiento de uno o más objetivos del Plan Operativo Institucional

Luego verificar que dichos objetivos del POI se encuentren a la vez en relación directa con alguno de los Objetivos Estratégicos del PDC o del Plan Estratégico Institucional.

La preparación de la información y llenado previo de este formato puede estar a cargo de las distintas áreas que ejecutan las actividades de mayor relevancia.

Formato 6: Matriz de Evaluación de Programas y/o Proyectos

Información a manera de una “fotografía” del estado situacional cada uno de los Programas y/o Proyectos que ejecuta la municipalidad. Debe consignarse el avance en términos de resultados, costos y el estado de los plazos de ejecución del proyecto según cada componente y actividades programadas del proyecto.

Tomar como base de información la Matriz de Marco Lógico de cada uno de los proyectos en los cuales se consignan sus respectivos componentes, actividades e indicadores metas.

La información sobre el estado de avance del proyecto por cada componente, actividad y plazo deberá ser elaborado por las áreas que ejecutan dichos proyectos.

8

Formatos ¿Qué debe contener? Recomendaciones para el llenado

Formato 7: Resultado de Actividades

Información relativa al avance de las actividades relevantes que están siendo ejecutadas a la fecha. Se pide consignar el avance en términos de metas y costos.

Considerar las mismas actividades relevantes consignadas en el Formato 5.

Recordar que estas actividades deben formar parte del Plan Operativo Institucional.

La información para este formato deberá ser provista por las áreas encargadas de la ejecución de las actividades relevantes.

Formato 8: Movimiento de Personal

Registro del personal nuevo que ha sido incorporado a la institución cualquiera sea su vínculo laboral o contractual, y del personal que se ha retirado por cese, destaque, renuncia, culminación del contrato, etc.

La Unidad de Personal o quien haga sus veces deberá elaborar la información sobre el personal: nombres, cargo, fechas de ingreso o salida, modalidad de contrato, etc. que se hayan incorporado o retirado en el último año.

Formato 9A Tecnologías de Información

Información actualizada de todo el activo relativo al uso de tecnologías informáticas, equipos y sistemas que maneja la municipalidad.

El área de informática y/o Logística o quien haga sus veces deberá preparar información relativa a equipos, aplicativos, base de datos, fuentes de los programas, etc. de propiedad de la municipalidad.

Formato 9B Infraestructura

Información relativa al estado y uso que se le da a la infraestructura a cargo de la municipalidad: locales propios o alquilados, agencias, almacenes, entre otros.

El área de Logística o quien haga sus veces debe preparar la información sobre la base del Margesí de Bienes Inmuebles o de los contratos en caso que los locales sean alquilados.

Formato 9C Procesos

Está referido a la documentación que sustenta los principales procesos llevados a cabo en la municipalidad. Procesos relativos a los instrumentos de planificación, contrataciones, selección y evaluación de personal, de procedimientos del TUPA, entre otros.

Identificar flujo gramas, manuales, directivas o informes que den cuenta de los procesos llevados a cabo por la municipalidad y que estén relacionados a los solicitados en el formato.

9

Formatos ¿Qué debe contener? Recomendaciones para el llenado

Formato 9D: Cultura y Clima Organizacional

Se registra las acciones evaluación de la cultura y clima organizacional de la municipalidad con la finalidad de conocer el ambiente propicio y valores positivos que se generan.

Identificar documentos que evidencien evaluaciones realizadas sobre cultura y clima organizacional. Esta información debe ser preparada por la Unidad de Personal o quien haga sus veces.

Formato 9E: Gestión de las personas

Se reporta información sobre evaluación del personal, políticas de capacitación, bienestar social, etc. que tengan que ver con la gestión de las personas en la entidad.

La Unidad de Personal o quien haga sus veces deberá elaborar la información para su registro en el formato.

Formato 10 Información financiera

Se registra información sobre los principales ratios financieros que describen la situación financiera de la municipalidad. Si hubiera ratios que no son aplicables para el caso particular de las municipales, deberán consignarse en el Formato 10 A. Si hubiera algunos ratios sugeridos estos se registrarán en el Formato 10 B.

El área de contabilidad o quien haga sus veces deberá elaborar la información y calcular los ratios solicitados en el Formato.

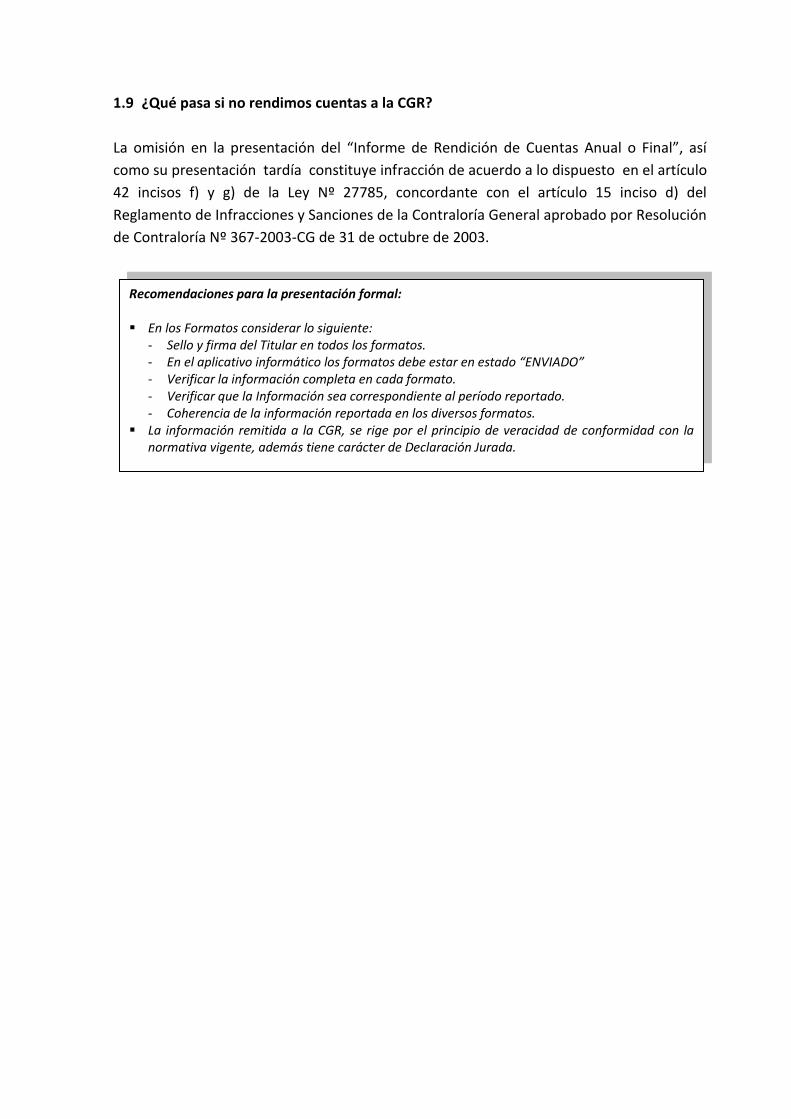

1.9 ¿Qué pasa si no rendimos cuentas a la CGR?

La omisión en la presentación del “Informe de Rendición de Cuentas Anual o Final”, así

como su presentación tardía constituye infracción de acuerdo a lo dispuesto en el artículo

42 incisos f) y g) de la Ley Nº 27785, concordante con el artículo 15 inciso d) del

Reglamento de Infracciones y Sanciones de la Contraloría General aprobado por Resolución

de Contraloría Nº 367-2003-CG de 31 de octubre de 2003.

Recomendaciones para la presentación formal: En los Formatos considerar lo siguiente:

- Sello y firma del Titular en todos los formatos. - En el aplicativo informático los formatos debe estar en estado “ENVIADO” - Verificar la información completa en cada formato. - Verificar que la Información sea correspondiente al período reportado. - Coherencia de la información reportada en los diversos formatos.

La información remitida a la CGR, se rige por el principio de veracidad de conformidad con la normativa vigente, además tiene carácter de Declaración Jurada.