guía de mercado multisectorial - siicex.gob.pe · cultura de negocios ... la economía chilena...

TRANSCRIPT

I n t e l i g e n c i a d e M e r c a d o s P á g i n a 1 | 20

Guía de Mercado Multisectorial

Chile

I n t e l i g e n c i a d e M e r c a d o s P á g i n a 2 | 20

I. Contenido

I. Resumen Ejecutivo ...................................................................................................................... 3

II. Información General .................................................................................................................... 4

III. Situación Económica y de Coyuntura .......................................................................................... 4

3.1 Análisis de las Principales Variables Macroeconómicas ...................................................... 4

3.2 Evolución de los Principales Sectores Económicos .............................................................. 5

3.3 Nivel de Competitividad....................................................................................................... 6

IV. Comercio Exterior de Bienes y Servicios...................................................................................... 7

4.1 Intercambio Comercial de bienes Chile – Mundo ................................................................ 7

4.1 Intercambio Comercial Perú – Chile .................................................................................... 7

V. Acceso al Mercado ....................................................................................................................... 9

5.1. Medidas Arancelarias y No Arancelarias ............................................................................. 9

5.2 Otros impuestos aplicados al comercio .................................................................................. 13

VI. Oportunidades Comerciales ...................................................................................................... 13

6.1. Preferencias Obtenidas en Acuerdos Comerciales ............................................................ 13

6.2. Productos con Potencial Exportador................................................................................ 13

VII. Tendencias del Consumidor ...................................................................................................... 17

VIII. Cultura de Negocios ................................................................................................................... 18

IX. Links de interés .......................................................................................................................... 19

X. Eventos Comerciales .................................................................................................................. 19

XI. Bibliografía ................................................................................................................................. 19

I n t e l i g e n c i a d e M e r c a d o s P á g i n a 3 | 20

I. Resumen Ejecutivo

Chile, ubicado en el extremo suroeste de Sudamérica, tiene una población de 17,8 millones, de los cuales 43% tienen

entre 25 y 54 años, que promedia índices de alfabetización, calidad de vida, crecimiento económico, desarrollo humano,

esperanza de vida, globalización y PBI per cápita que se encuentran entre los más altos de América Latina.

Asimismo, ha sido una de las economías de más rápido crecimiento en América Latina en las últimas dos décadas; sin

embargo, su dinamismo ha mostrado una fuerte desaceleración desde 2014 como consecuencia de las menores

cotizaciones de los commodities a nivel internacional y una débil demanda externa, específicamente de cobre, por lo cual

se espera una tasa de 1,4% para 2017.

La caída de los precios internacionales del petróleo y pérdida de confianza del consumo interno propició que las

importaciones chilenas caigan a una media anual de 7,4% desde 2012. Las maquinarias y equipos eléctricos fueron la

principal categoría de importación, representando casi la cuarta parte de las compras chilenas provenientes del exterior

en 2016, lo cual se sustenta en la demanda de su industria manufacturera. Los principales proveedores son China (29%

de participación), Estados Unidos (14%), Japón (9%), Corea del Sur (7%) y Brasil (5%); en tanto, Perú es el suplidor

número 7º con una participación de 3%.

Las exportaciones peruanas a Chile sumaron US$ 1 012 millones en 2016, de las cuales 38% pertenecieron al sector

tradicional y 62% al rubro no tradicional. En los últimos años, los envíos al país sureño han mostrado una tendencia a la

baja como consecuencia de una menor demanda, particularmente, de productos manufacturados y bienes intermedios.

Por otro lado, las importaciones peruanas desde Chile mostraron un panorama similar y han decrecido a una media anual

de 1,7% durante el periodo 2012 – 2016. Los principales productos chilenos comprados por Perú son los jureles

congelados, polipropileno en formas primarias, manzanas frescas, bolas para molinos y autopartes.

I n t e l i g e n c i a d e M e r c a d o s P á g i n a 4 | 20

II. Información General

Chile, ubicado en el extremo suroeste de Sudamérica, cuenta con límites con

Perú al norte, Bolivia al nordeste, Argentina al este y el paso Drake al sur.

Asimismo, tiene una región insular compuesta por el Archipiélago de Juan

Fernández y las islas Desventuradas en el Pacífico Sur y la isla Salas y Gómez

y la isla de Pascua, ubicadas en Oceanía.

Por otro lado, tiene una población de 17,8 millones, de los cuales 43% tienen

entre 25 y 54 años, que promedia índices de alfabetización, calidad de vida,

crecimiento económico, desarrollo humano, esperanza de vida, globalización y

PBI per cápita que se encuentran entre los más altos de América Latina.

Santiago se posiciona como el centro de negocios más importante de Chile. La

Región Metropolitana de la capital concentra poco más de 7 millones de

pobladores, lo cual representan cerca del 40% de los habitantes del país. En

otras regiones se desarrollan determinados sectores productivos, tales como la

minería en la región norteña de Antofagasta y Calama o la pesca de acuicultura

en el sur. Asimismo, se debe destacar la importancia que viene adquiriendo

determinadas ciudades como Concepción y el eje Valparaíso – Viña del Mar.

III. Situación Económica y de Coyuntura

3.1 Análisis de las Principales Variables Macroeconómicas

Cuadro N°1

Indicadores Económicos 2013 2014 2015 2016 2017*

Crecimiento del PBI (%) 4,0 1,9 2,3 1,6 1,4

PBI per cápita1 (US$) 22 533 23 129 23 658 24 089 24 588

Tasa de inflación (%) 1,9 4,4 4,3 3,8 2,3

Tasa de desempleo (%) 5,9 6,4 6,2 6,5 7,0

Fuente: FMI / (*) Proyectado Elaboración: Inteligencia de Mercados - Promperú

a. Producto Bruto Interno total

Chile ha sido una de las economías de más rápido crecimiento en América Latina en las últimas dos décadas; sin embargo,

su dinamismo ha mostrado una fuerte desaceleración desde 2014 como consecuencia de las menores cotizaciones de

los commodities a nivel internacional y una débil demanda externa, específicamente de cobre, por lo cual se espera una

tasa de 1,4% para 2017.

1 PBI per cápita basada en paridad de poder adquisitivo (PPA)

I n t e l i g e n c i a d e M e r c a d o s P á g i n a 5 | 20

Pese a ello, el consumo privado final (en términos reales) aumentó en 2,3% en 2016 y se espera que se continúe

expandiéndose en los próximos años. Aunque la disminución de la inversión, especialmente en el sector minero, puede

significar un problema potencial a mediano plazo.

b. Nivel de empleo

El desempleo fue de 6,5% en 2016 y se espera que se incremente a 7,0% durante el presente año. En abril de 2017, entró

en efecto la nueva legislación laboral la cual se espera que impacte positivamente sobre este indicador a largo plazo.

c. Inflación

La inflación fue de 3,8% en 2016 y se espera una tasa de 2,3% en 2017, dentro del rango meta de 2% - 4% estipulada

por el Banco Central, el cual bajó su tasa de interés de referencia en marzo de 2017.

d. Tipo de cambio

La divisa oficial de Chile es el peso chileno. A continuación se muestra el tipo de cambio en relación a los dólares

americanos (USD) y soles peruanos (PEN).

1,00 USD = 624,760 CLP

Dólar Estadounidense

↔

Peso Chileno

1 USD = 624,760 CLP 1 CLP = 0,001601 USD

1,00 PEN = 191,970 CLP

Sol Peruano

↔

Peso Chileno

1 PEN = 191,970 CLP 1 CLP = 0,005209 PEN

Fuente: XE.com Elaboración: INTELIGENCIA DE MERCADOS – PROMPERU

3.2 Evolución de los Principales Sectores Económicos2

La economía chilena depende en gran medida de su sector minero, el cual representa el 40% de los ingresos por

exportación, lo cual se evidencia en el hecho que CODELCO, la mayor empresa chilena, produce 10% del cobre a nivel

mundial. Los precios del cobre alcanzaron su mínimo en seis años en 2015, obligando a CODELCO a aplazar sus planes

de expansión e inversión, lo que propició una caída en la producción minera de 10,6% en 2016.

Por otro lado, el sector manufacturero representa el 13% del PBI y emplea al 11% de la mano de obra. Entre sus industrias

más prominentes destacan el procesamiento agroalimentario y maderero, así como el sector químico. Las consecuencias

de los altos niveles de endeudamiento de las principales empresas del país podrían resultar en serios problemas si se

materializan riesgos a la baja. El valor real de la producción manufacturera bruta aumentó en 4,1% en 2016.

En tanto, el sector agropecuario emplea al 9,4% de la PEA y depende de la ganadería y del cultivo extensivo en la región

central del país, siendo el Valle de Chile la principal zona agrícola. Sin embargo, las políticas públicas están buscando

intensificar el desarrollo de sectores no tradicionales como la acuicultura, los alimentos kosher y la industria vitivinícola.

Asimismo, los ganaderos de ovinos también continúan expandiéndose con enfoque en la exportación.

Finalmente, el sector servicios significa más de dos tercios del empleo y representa 63,7% del PBI. El valor real de los

ingresos por turismo se incrementó en 2,2% en 2016 y se espera que continúe expandiéndose en 1,8% en 2017. El sector

2 Euromonitor International: United Kingdom – Country Profile 2016 / CIA Worldfactbook

I n t e l i g e n c i a d e M e r c a d o s P á g i n a 6 | 20

bancario se encuentra bien capitalizado; mientras que el retail se ha expandido regionalmente y varias de sus empresas

se han convertido en “multilatinas”.

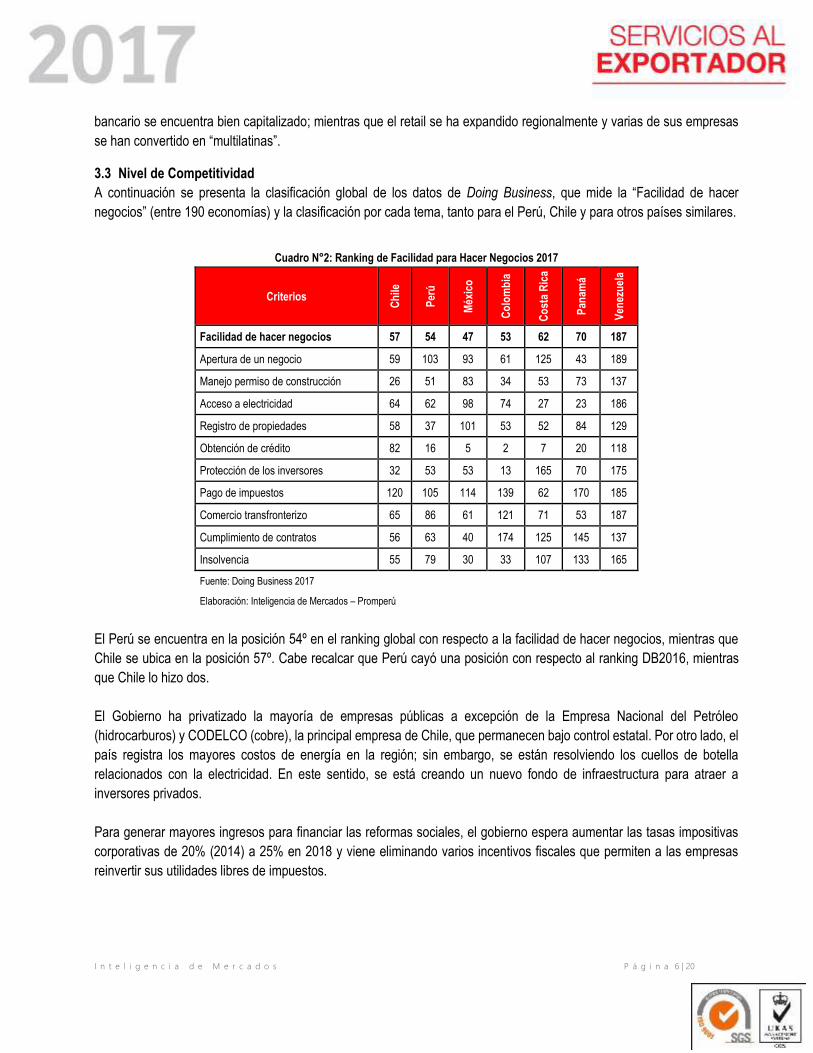

3.3 Nivel de Competitividad

A continuación se presenta la clasificación global de los datos de Doing Business, que mide la “Facilidad de hacer

negocios” (entre 190 economías) y la clasificación por cada tema, tanto para el Perú, Chile y para otros países similares.

Cuadro N°2: Ranking de Facilidad para Hacer Negocios 2017

Criterios

Ch

ile

Per

ú

Méx

ico

Co

lom

bia

Co

sta

Ric

a

Pan

amá

Ven

ezu

ela

Facilidad de hacer negocios 57 54 47 53 62 70 187

Apertura de un negocio 59 103 93 61 125 43 189

Manejo permiso de construcción 26 51 83 34 53 73 137

Acceso a electricidad 64 62 98 74 27 23 186

Registro de propiedades 58 37 101 53 52 84 129

Obtención de crédito 82 16 5 2 7 20 118

Protección de los inversores 32 53 53 13 165 70 175

Pago de impuestos 120 105 114 139 62 170 185

Comercio transfronterizo 65 86 61 121 71 53 187

Cumplimiento de contratos 56 63 40 174 125 145 137

Insolvencia 55 79 30 33 107 133 165

Fuente: Doing Business 2017

Elaboración: Inteligencia de Mercados – Promperú

El Perú se encuentra en la posición 54º en el ranking global con respecto a la facilidad de hacer negocios, mientras que

Chile se ubica en la posición 57º. Cabe recalcar que Perú cayó una posición con respecto al ranking DB2016, mientras

que Chile lo hizo dos.

El Gobierno ha privatizado la mayoría de empresas públicas a excepción de la Empresa Nacional del Petróleo

(hidrocarburos) y CODELCO (cobre), la principal empresa de Chile, que permanecen bajo control estatal. Por otro lado, el

país registra los mayores costos de energía en la región; sin embargo, se están resolviendo los cuellos de botella

relacionados con la electricidad. En este sentido, se está creando un nuevo fondo de infraestructura para atraer a

inversores privados.

Para generar mayores ingresos para financiar las reformas sociales, el gobierno espera aumentar las tasas impositivas

corporativas de 20% (2014) a 25% en 2018 y viene eliminando varios incentivos fiscales que permiten a las empresas

reinvertir sus utilidades libres de impuestos.

I n t e l i g e n c i a d e M e r c a d o s P á g i n a 7 | 20

IV. Comercio Exterior de Bienes y Servicios

4.1 Intercambio Comercial de bienes Chile – Mundo

Cuadro N°3: Intercambio Comercial de bienes Chile – Mundo

Millones de US$

Información Comercial de Chile

Indicadores 2012 2013 2014 2015 2016 Var. %

Prom. 16/12 Var% 16/15

Exportaciones 77 965 76 684 76 639 63 360 59 884 -6,4 -5,5

Importaciones 80 067 79 173 72 344 63 038 58 804 -7,4 -6,7

Balanza comercial -2 101 -2 489 4 295 322 1 080 - -

Intercambio comercial 158 032 155 857 148 984 126 398 118 689 -6,9 -6,1

Fuente: GTA Elaboración: Inteligencia de mercados – PROMPERU

A partir de 2013, las exportaciones de Chile han mostrado una tendencia a la baja como consecuencia directa de la menor

cotización internacional del cobre y la desaceleración de la demanda exterior, especialmente de China, hasta alcanzar

cerca de US$ 60 mil millones en 2016, lo cual significó un decrecimiento medio anual de 6,4% en los últimos cinco años.

De acuerdo a las perspectivas de Euromonitor, esta tendencia se revertiría en 2017, año en que las ventas chilenas al

exterior se dinamizarían en 7,0% impulsadas por los mayores envíos de productos agropecuarios y pesqueros.

La caída de los precios internacionales del petróleo y pérdida de confianza del consumo interno propició que las

importaciones chilenas caigan a una media anual de 7,4% desde 2012. Las maquinarias y equipos eléctricos fueron la

principal categoría de importación, representando casi la cuarta parte de las compras chilenas provenientes del exterior

en 2016, lo cual se sustenta en la demanda de su industria manufacturera. Los principales proveedores son China (29%

de participación), Estados Unidos (14%), Japón (9%), Corea del Sur (7%) y Brasil (5%); en tanto, Perú es el suplidor

número 7º con una participación de 3%.

4.1 Intercambio Comercial Perú – Chile

Cuadro N°4: Intercambio Comercial Perú – Chile

Millones de US$

Indicadores 2012 2013 2014 2015 2016 Var. % Var. % Prom.

16/12 16/15

Exportaciones 2 030 1 685 1 544 1 078 1 012 -6,1 -16,0

Importaciones 1 192 1 275 1 232 1 161 1 112 -4,2 -1,7

Balanza Comercial 837 410 312 -83 -100 N/A N/A

Intercambio Comercial 3 222 2 960 2 776 2 239 2 124 -5,1 -9,9

Fuente: SUNAT Elaboración: Inteligencia de mercados - PROMPERU

Las exportaciones peruanas a Chile sumaron US$ 1 012 millones en 2016, de las cuales 38% pertenecieron al sector

tradicional y 62% al rubro no tradicional. En los últimos años, los envíos al país sureño han mostrado una tendencia a la

baja como consecuencia de una menor demanda, particularmente, de productos manufacturados y bienes intermedios.

I n t e l i g e n c i a d e M e r c a d o s P á g i n a 8 | 20

Por otro lado, las importaciones peruanas desde Chile mostraron un panorama similar y han decrecido a una media anual

de 1,7% durante el periodo 2012 – 2016. Los principales productos chilenos comprados por Perú son los jureles

congelados, polipropileno en formas primarias, manzanas frescas, bolas para molinos y autopartes.

Cuadro N°5

Exportaciones por Sectores Económicos

(US$ Millones)

SECTOR 2015 2016 Var.% 16/15

TRADICIONAL 388 389 0,4

Minero 277 317 14,8

Cobre 131 176 34,4

Metales Menores 103 108 4,2

Zinc 16 16 0,4

Plomo 21 12 -43,3

Resto 5 6 16,2

Pesquero 68 47 -30,4

Harina De Pescado 42 29 -30,6

Aceite De Pescado 26 18 -30,2

Petróleo Y Gas Natural 42 23 -45,4

Petróleo, Derivados 42 23 -45,4

Agrícolas 1 1 19,6

Café 1 1 19,1

Resto - 0 -

NO TRADICIONAL 690 623 -9,8

Químico 219 172 -21,8

Agropecuario 135 144 6,4

Metal - Mecánico 94 90 -4,6

Minería No Metálica 93 82 -11,0

Textil 59 54 -9,7

Maderas Y Papeles 38 38 -2,0

Sidero - Metalúrgico 23 23 0,7

Varios (Inc. Joyería) 18 15 -19,0

Pesquero 9 5 -42,9

Pieles Y Cueros 1 1 -33,9

TOTAL GENERAL 1 078 1 012 -6,1

Fuente: SUNAT Elaboración: Inteligencia de mercados – PROMPERU

Las exportaciones tradicionales (US$ 389 millones) mostraron un ligero incremento de 0,4% como consecuencia directa

de la mayor demanda de cobre (+ US$ 45 millones) que pudo compensar las menores ventas de harina y aceite de

pescado, así como de derivados del petróleo.

I n t e l i g e n c i a d e M e r c a d o s P á g i n a 9 | 20

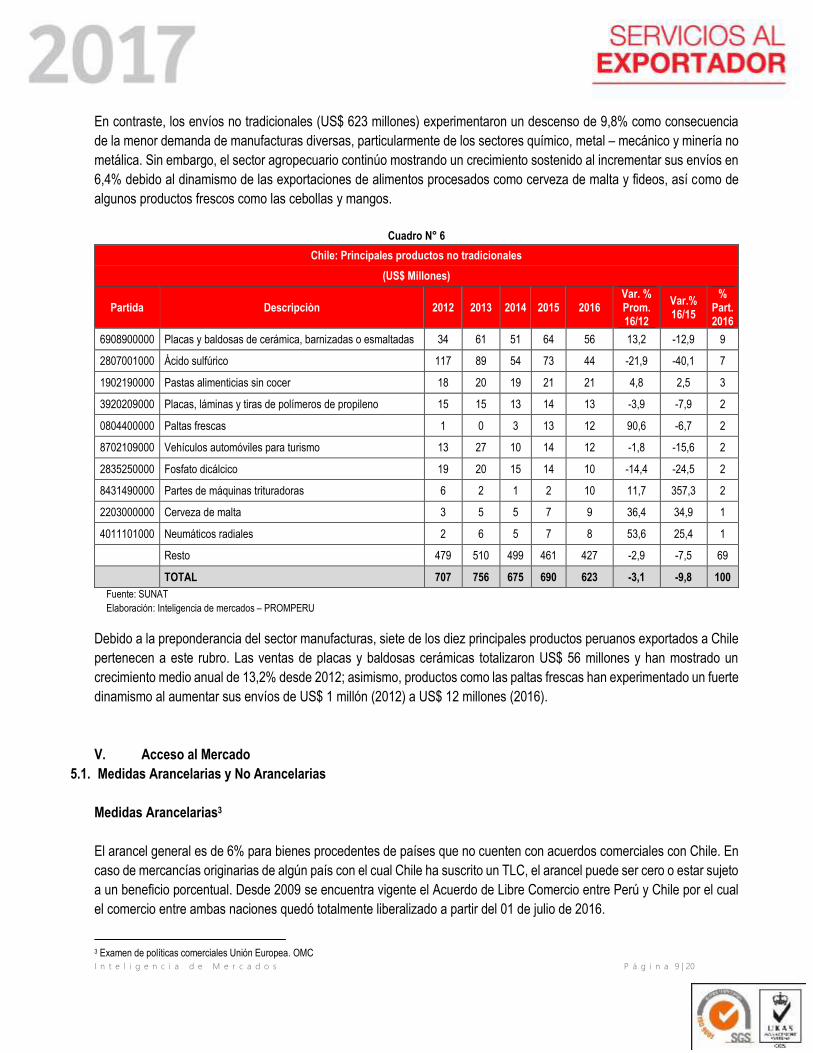

En contraste, los envíos no tradicionales (US$ 623 millones) experimentaron un descenso de 9,8% como consecuencia

de la menor demanda de manufacturas diversas, particularmente de los sectores químico, metal – mecánico y minería no

metálica. Sin embargo, el sector agropecuario continúo mostrando un crecimiento sostenido al incrementar sus envíos en

6,4% debido al dinamismo de las exportaciones de alimentos procesados como cerveza de malta y fideos, así como de

algunos productos frescos como las cebollas y mangos.

Cuadro N° 6

Chile: Principales productos no tradicionales

(US$ Millones)

Partida Descripciòn 2012 2013 2014 2015 2016 Var. % Prom. 16/12

Var.% 16/15

% Part. 2016

6908900000 Placas y baldosas de cerámica, barnizadas o esmaltadas 34 61 51 64 56 13,2 -12,9 9

2807001000 Ácido sulfúrico 117 89 54 73 44 -21,9 -40,1 7

1902190000 Pastas alimenticias sin cocer 18 20 19 21 21 4,8 2,5 3

3920209000 Placas, láminas y tiras de polímeros de propileno 15 15 13 14 13 -3,9 -7,9 2

0804400000 Paltas frescas 1 0 3 13 12 90,6 -6,7 2

8702109000 Vehículos automóviles para turismo 13 27 10 14 12 -1,8 -15,6 2

2835250000 Fosfato dicálcico 19 20 15 14 10 -14,4 -24,5 2

8431490000 Partes de máquinas trituradoras 6 2 1 2 10 11,7 357,3 2

2203000000 Cerveza de malta 3 5 5 7 9 36,4 34,9 1

4011101000 Neumáticos radiales 2 6 5 7 8 53,6 25,4 1

Resto 479 510 499 461 427 -2,9 -7,5 69

TOTAL 707 756 675 690 623 -3,1 -9,8 100

Fuente: SUNAT

Elaboración: Inteligencia de mercados – PROMPERU

Debido a la preponderancia del sector manufacturas, siete de los diez principales productos peruanos exportados a Chile

pertenecen a este rubro. Las ventas de placas y baldosas cerámicas totalizaron US$ 56 millones y han mostrado un

crecimiento medio anual de 13,2% desde 2012; asimismo, productos como las paltas frescas han experimentado un fuerte

dinamismo al aumentar sus envíos de US$ 1 millón (2012) a US$ 12 millones (2016).

V. Acceso al Mercado

5.1. Medidas Arancelarias y No Arancelarias

Medidas Arancelarias3

El arancel general es de 6% para bienes procedentes de países que no cuenten con acuerdos comerciales con Chile. En

caso de mercancías originarias de algún país con el cual Chile ha suscrito un TLC, el arancel puede ser cero o estar sujeto

a un beneficio porcentual. Desde 2009 se encuentra vigente el Acuerdo de Libre Comercio entre Perú y Chile por el cual

el comercio entre ambas naciones quedó totalmente liberalizado a partir del 01 de julio de 2016.

3 Examen de políticas comerciales Unión Europea. OMC

I n t e l i g e n c i a d e M e r c a d o s P á g i n a 10 | 20

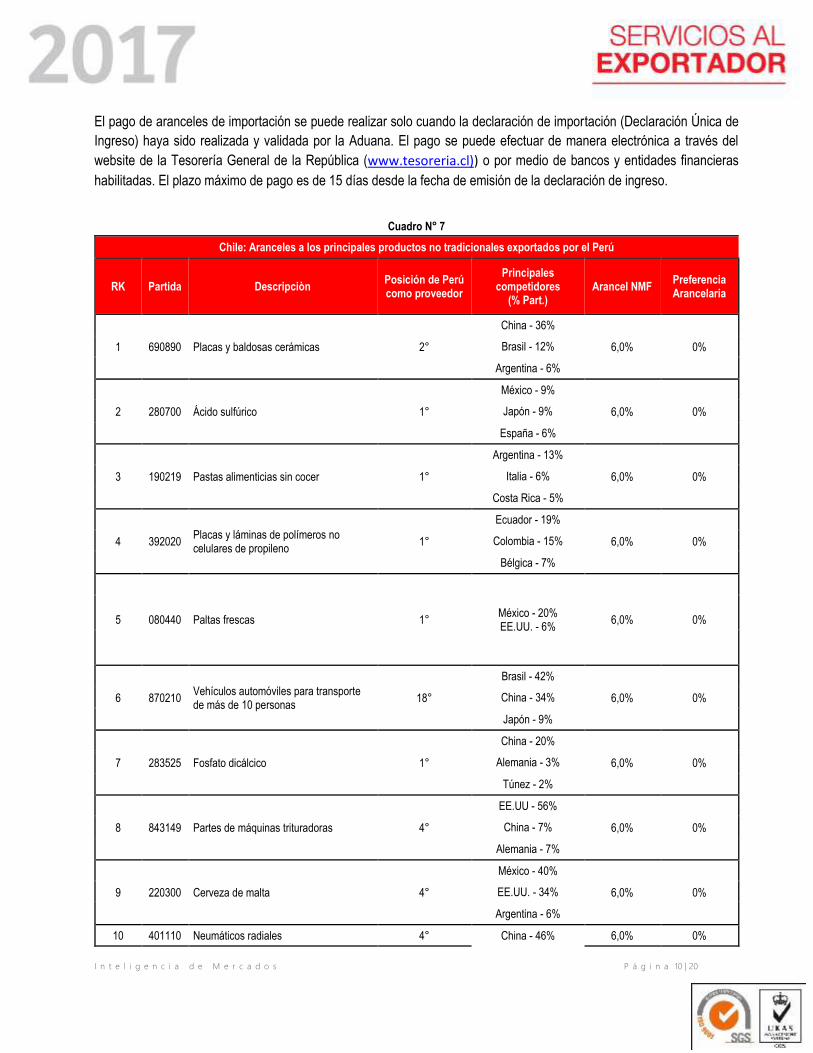

El pago de aranceles de importación se puede realizar solo cuando la declaración de importación (Declaración Única de

Ingreso) haya sido realizada y validada por la Aduana. El pago se puede efectuar de manera electrónica a través del

website de la Tesorería General de la República (www.tesoreria.cl)) o por medio de bancos y entidades financieras

habilitadas. El plazo máximo de pago es de 15 días desde la fecha de emisión de la declaración de ingreso.

Cuadro N° 7

Chile: Aranceles a los principales productos no tradicionales exportados por el Perú

RK Partida Descripciòn Posición de Perú como proveedor

Principales competidores

(% Part.) Arancel NMF

Preferencia Arancelaria

1 690890 Placas y baldosas cerámicas 2°

China - 36%

6,0% 0% Brasil - 12%

Argentina - 6%

2 280700 Ácido sulfúrico 1°

México - 9%

6,0% 0% Japón - 9%

España - 6%

3 190219 Pastas alimenticias sin cocer 1°

Argentina - 13%

6,0% 0% Italia - 6%

Costa Rica - 5%

4 392020 Placas y láminas de polímeros no celulares de propileno

1°

Ecuador - 19%

6,0% 0% Colombia - 15%

Bélgica - 7%

5 080440 Paltas frescas 1° México - 20% EE.UU. - 6%

6,0% 0%

6 870210 Vehículos automóviles para transporte de más de 10 personas

18°

Brasil - 42%

6,0% 0% China - 34%

Japón - 9%

7 283525 Fosfato dicálcico 1°

China - 20%

6,0% 0% Alemania - 3%

Túnez - 2%

8 843149 Partes de máquinas trituradoras 4°

EE.UU - 56%

6,0% 0% China - 7%

Alemania - 7%

9 220300 Cerveza de malta 4°

México - 40%

6,0% 0% EE.UU. - 34%

Argentina - 6%

10 401110 Neumáticos radiales 4° China - 46% 6,0% 0%

I n t e l i g e n c i a d e M e r c a d o s P á g i n a 11 | 20

Brasil - 11%

Corea del S. - 8%

Fuente: SUNAT / Trademap/ www.acuerdoscomerciales.gob.pe

Elaboración: Inteligencia de mercados – PROMPERU

Medidas No Arancelarias

Está prohibida la importación a Chile de los siguientes productos:

Vehículos usados (sin perjuicio de las franquicias establecidas en las normas vigentes)

Motos usadas

Neumáticos usados & recauchados

Asbesto en cualquiera de sus formas

Pornografía

Desechos industriales tóxicos

Mercancías peligrosas para los animales, la agricultura y salud humana que se encuentran prohibidas por el

Ministerio de Salud, Ministerio de Agricultura y otros organismos del Estado, como algunos plaguicidas de uso

agrícola, juguetes y artículos que contengan tolueno, adhesivos fabricados en base a solventes volátiles.

Otras mercancías que de acuerdo a la normativa vigente se encuentren prohibidas de importar.

Productos que requieren certificación previa comercialización

Alimentos

Para ingresar alimentos en Chile se debe contar con ciertos requisitos de acceso como las regulaciones sanitarias y

fitosanitarias, las normas de etiquetado, las nomas de envases y embalajes, así como otras normativas importantes. Para

encontrar los requisitos que su producto en específico debe cumplir se recomienda visitar el siguiente SAG.

Para consultar las regulaciones sanitarias y fitosanitarias específicas de un producto agrícola en particular, el usuario debe

seguir en línea los siguientes pasos:

1. Seleccionar en el menú el tipo de producto que desea consultar (Frutas y hortalizas frescas, flores frescas

cortadas, frutos secos, material de propagación, productos industrializados, etc.)

2. En la opción “Buscar por” seleccionar la búsqueda por nombre común o científico

3. En la opción “Siguiente” seleccionar el nombre común o científico del producto que desea exportar

4. Finalmente, seleccionar el país de origen desde donde se requiere importar el producto

De este modo, se podrá acceder a la siguiente información:

Resoluciones

Planes de Trabajo

Habilitación de lugares de producción, plantas de empaque y/o tratamiento cuarentenario

Si el producto que busca no se encuentra en esta consulta es debido a que no se encuentra regulado. En caso desee

saber más sobre el procedimiento para regular la autorización de ingreso a Chile de un producto de origen vegetal, debe

llenar el Formulario N°01, Solicitud de Autorización de Importación de Artículos Reglamentados, y presentarlo en cualquier

I n t e l i g e n c i a d e M e r c a d o s P á g i n a 12 | 20

Oficina SAG Sectorial o Regional del país. Para mayor detalle visitar Guía de Requisito de Acceso de Alimentos a Chile

2016.

Productos eléctricos o que utilizan combustibles

El proceso de normalización y certificación para exportar instrumentos y aparatos eléctricos a Chile puede llegar a constituir

una barrera técnica real debido al complejo entramado de normas y protocolos vigentes, así como los procedimientos

formales que se deben seguir para obtener la certificación de la Superintendencia de Electricidad y Combustibles, el

organismo autorizado, que pueden demorar incluso hasta dos años. La SEC se encarga de estipular el sistema de

certificación obligatoria, estableciendo los protocolos específicos para los productos eléctricos y de combustible,

nacionales e internacionales, que se comercialicen en el país, deben seguir para su correcto desempeño de eficiencia y

seguridad energética y autorizando a organismos de certificación y laboratorios de ensayo.

Fármacos y cosméticos

El Instituto de Salud Pública de Chile es la entidad competente en lo que respecta al control sanitario de productos

farmacéuticos y cosméticos, ya sean importados o fabricados en el país. La solicitud de registro se encuentra disponible

en el portal www.ispch.cl. Los ingredientes cosméticos deben cumplir las especificaciones de calidad que defina la

autoridad sanitaria en el Reglamento de control de productos cosméticos DS 239 del año 2002. A través de la web del ISP

se pueden consultar los cosméticos permitidos, prohibidos y de uso o concentración limitada, así como los colorantes,

filtros solares y preservantes permitidos. El coste del registro de cosméticos y productos infantiles (menos de 6 años) es

de aproximadamente US$ 550 y el tiempo de realización del trámite es de cinco días desde que es presentada la solicitud

y cancelado el correspondiente arancel. Sin embargo, el proceso puede llegar a retrasarse durante dos meses

aproximadamente. En dicho registro se pueden realizar variaciones de aroma y de color, siempre y cuando la fórmula se

mantenga idéntica.

Etiquetado y envasado

Los productos empacados deben estar marcados de forma que denoten calidad, pureza, ingredientes o mezclas, al igual

que indicar el peso neto o medida de los contenidos. Asimismo, las etiquetas de los alimentos empaquetados o enlatados

deben exhibir a detalle todos sus ingredientes, además de citar la presencia de aditivos, fechas de fabricación y

vencimiento, junto al nombre del productor, empacador o distribuidor y del importador, en sus etiquetas en español; sin

perjuicio de los requisitos de regulación específicos que se establezcan para cada tipo de alimento en particular. Por otro

lado, se deberán convertir todos los tamaños y pesos de los contenidos netos al sistema métrico. En el país sureño, el

Reglamento Sanitario de los Alimentos (Decreto Supremo N°977/96 del Ministerio de Salud) es la normativa vigente para

su control y fiscalización.

Finalmente, desde noviembre de 2006, entró en vigor la normativa que obliga a indicar el aporte nutricional de todos los

alimentos envasados y bebidas tanto para los productores locales como para los importadores. Los productores que no

cumplan con la medida serán sancionados con penas que van desde multas en dinero y decomiso de la mercadería hasta

la clausura del recinto.

Los pallets que ingresen con mercancías en el país, de acuerdo a la NIMF nº 15, deben haber sido expuestos a un

tratamiento y sello (“timbrado”) que certifique que la madera está fumigada.

I n t e l i g e n c i a d e M e r c a d o s P á g i n a 13 | 20

5.2 Otros impuestos aplicados al comercio

Chile aplica un IVA de 19% sobre el valor CIF. Asimismo, además del arancel general y el IVA algunos productos requieren

el pago de:

Derechos específicos: Aplicables a productos sometidos a bandas de precios como el trigo, la harina de trigo y

el azúcar.

Derechos antidumping y derechos compensatorios

Los bienes usados son valorados usando como base el valor actual de productos similares. Para el cálculo de la

base imponible, del valor de mercado se descuenta un 10% por año de usa, con un máximo de 70%. Dichos

bienes deben pagar un recargo del 50% sobre el arancel general aplicable.

Verificación de aforo: 1% sobre el valor CIF. Existe la posibilidad de diferir el pago, durante siete años, del derecho

ad valorem para la importación de ciertos bienes de capital.

Los productos de software pagan un impuesto de 30% (20% en caso de software a la medida)

Impuestos para productos suntuosos: 15% sobre la base impositiva, afectando a la primera venta y a las ventas

posteriores. Se consideran productos de lujo a los siguientes: Joyas, piedras preciosas naturales o sintéticas;

alfombras y tapices finos; pieles finas; conservas de caviar y sucedáneos; artículos de oro, platino y marfil.

Impuesto a las bebidas alcohólicas y productos similares: Aguas minerales, bebidas artificiales y jarabes (13%);

vinos, champañas, sidra y cerveza (15%); y licores, pisco, whisky, aguardientes y destilados (27%).

VI. Oportunidades Comerciales

6.1. Preferencias Obtenidas en Acuerdos Comerciales

El Perú cuenta en la actualidad con un Acuerdo de Libre Comercio con Chile, el cual fue suscrito el 22 de agosto de 2006,

y se encuentra vigente desde el 01 de marzo de 2009. Dicho Acuerdo constituye una ampliación del ACE N°38 de 1998

y desarrollado en el marco del ALADI. E

El cronograma de desgravación contenido en el ACE Nº 38 dispone la eliminación de los derechos aduaneros y cargas

equivalentes de carácter fiscal, monetario, cambiario o de cualquier otra naturaleza, para la formación de una Zona de

Libre Comercio. En tal sentido, el comercio entre ambos países quedó totalmente liberado a partir del 1 de julio del 2016.

Los aranceles preferenciales aplicados para distintos productos de la oferta exportable peruana pueden ser ubicados en

la página web del SIICEX (www.siicex.gob.pe), en la sección de aranceles preferenciales.

6.2. Productos con Potencial Exportador

De acuerdo a la metodología utilizada por el departamento de inteligencia de mercados de PROMPERU, se identificaron

los productos potenciales exportables, por sector, al mercado de Chile. Esta metodología requiere el cálculo de la tasa de

crecimiento y la participación promedio estandarizadas de las importaciones de Chile (del periodo comprendido en los

últimos 5 años). De este modo, si ambas variables, tanto la tasa de crecimiento como la participación, son positivas el

producto se clasifica como producto estrella; si el crecimiento es positivo y la participación negativa, el producto se clasifica

como prometedor. De otra parte, si el crecimiento es negativo y la participación es positiva el producto se clasifica como

consolidado, y en el caso en que ambos valores son negativos el producto se considera como estancado.

Cuadro N° 8

Sector Agropecuario

I n t e l i g e n c i a d e M e r c a d o s P á g i n a 14 | 20

Partida Descripción Clasificación

Importaciones

Arancel Perú

Participación Competidores

2016

(Millones US$)

'200410 Patatas preparadas o conservadas sin vinagre, congeladas Estrella 77 0%

Bélgica - 48%

Holanda - 26%

Argentina - 16%

'180400 Manteca, grasa y aceite de cacao Estrella 24 0%

Brasil - 68%

C. Marfil - 18%

Malasia - 6%

'081190 Frutos comestibles varios, sin cocer o cocidos en agua o vapor, congelados

Estrella 22 0%

C. Rica - 16%

México - 7%

Canadá - 5%

'080440 Paltas frescas Prometedor 18 0% México - 20% EE.UU. - 6%

'090121 Café tostado sin descafeinar Prometedor 16 0%

Italia - 37%

EE.UU. - 19%

Colombia - 11%

'200949 Jugos de piña Prometedor 15 0%

Sudáfrica - 61%

Tailandia - 29%

Brasil - 5%

'200799 Jaleas, mermeladas, purés y pastas de frutas Prometedor 12 0%

España - 34%

Argentina - 13%

China - 9%

'071120 Aceitunas conservadas provisionalmente Prometedor 9 0% Argentina - 20%

Grecia - 1%

Fuente: Trademap / Acuerdos Comerciales del Perú Elaboración: Inteligencia de Mercados - PROMPERÚ

Pese a la desaceleración de la economía chilena en los últimos años, las ventas en valor de alimentos procesados en el

país se expandieron en 3,6% en 2016. Si bien los consumidores están que demandan menores volúmenes, existe una

creciente tendencia enfocada en lo premium y la indulgencia, especialmente entre los segmentos más jóvenes como los

millennials. Como resultado de ello, muchas compañías se encuentran lanzando innovadores productos con alto valor

agregado, particularmente, en categorías maduras y saturadas.

Por otro lado, una nueva legislación de etiquetado entró en vigor en junio de 2016. De acuerdo a este reglamento,

productos con alto contenido de calorías, azúcar, grasas y sodio deben contar con una etiqueta negra que indiquen estas

condiciones. Adicionalmente, productos calificados comúnmente como “comida chatarra” han sido prohibidos en las

escuelas. En este contexto, se espera que las ventas de productos saludables y naturales se vean beneficiadas

notablemente por lo cual se estima un crecimiento medio anual de 10% para el periodo 2016 – 2021.

I n t e l i g e n c i a d e M e r c a d o s P á g i n a 15 | 20

Cuadro N° 9

Sector Pesca & Acuicultura

Partida Descripción Clasificación

Importaciones Arancel

Participación Competidores

2016 Perú

(Millones US$)

'160529 Camarones y langostinos, preparados o cosnervados, en envases herméticamente cerrados

Prometedor 16 0%

China - 78%

Ecuador - 11%

Vietnam - 10%

'030489 Filetes de pescados congelados varios Prometedor 2 0%

China - 93%

Namibia - 5%

Vietnam - 2%

'030474 Filetes congelados de merluza Prometedor 1 0% China - 65%

Argentina - 3%

Fuente: Trademap / Acuerdos Comerciales del Perú Elaboración: Inteligencia de Mercados - PROMPERÚ

Aunque Chile es un gran exportador de pesca de consumo humano directo, se ubica en la quinta plaza en lo relativo a

importaciones de esta clase de productos a nivel de Latinoamérica con compras valorizadas en US$ 202 millones. Las

conservas, tanto de atún como de otras especies, son largamente los productos más demandados, seguidos por los

langostinos congelados y procesados.

En cuanto a mercado interno, la mayor conciencia por el cuidado de la salud por parte de los chilenos y las políticas

públicas del Gobierno han propiciado una disminución en el consumo de carnes rojas y sus procesados, lo cual ha

impulsado las ventas de pescados y mariscos. Asimismo, el factor conveniencia ha impulsado la demanda de productos

easy to cook por lo cual los principales actores del mercado se encuentran innovando utilizando especies ricas en omega

3 como insumo principal debido a su posicionamiento como proteína de alta calidad.

Cuadro N° 10

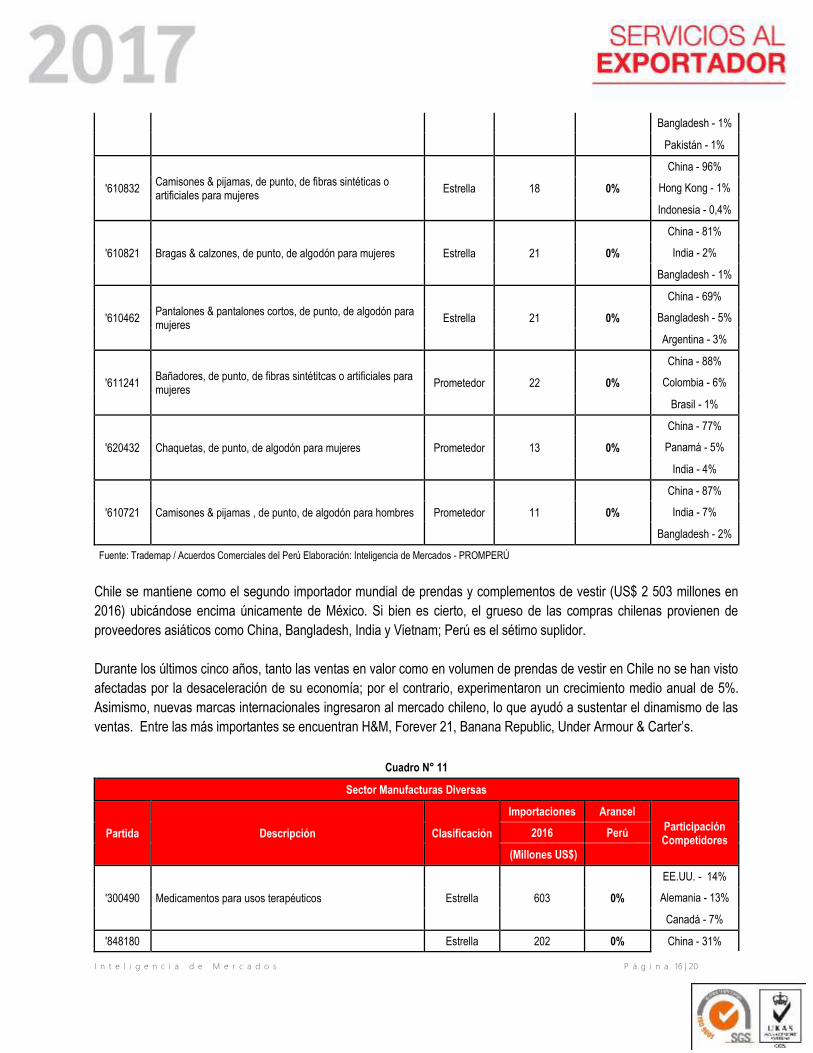

Sector Textil - Confecciones

Partida Descripción Clasificación

Importaciones Arancel

Participación Competidores

2016 Perú

(Millones US$)

'620640 Camisas & blusas de fibras sintéticas o artificiales para muejeres

Estrella 71 0%

China - 75%

India - 7%

España - 2%

'611120 Prendas, de punto, de algodón para bebés Estrella 65 0%

China - 80%

Bangladesh - 3%

India - 3%

'610711 Calzoncillos, de punto, de algodón para hombres Estrella 39 0% China - 95%

I n t e l i g e n c i a d e M e r c a d o s P á g i n a 16 | 20

Bangladesh - 1%

Pakistán - 1%

'610832 Camisones & pijamas, de punto, de fibras sintéticas o artificiales para mujeres

Estrella 18 0%

China - 96%

Hong Kong - 1%

Indonesia - 0,4%

'610821 Bragas & calzones, de punto, de algodón para mujeres Estrella 21 0%

China - 81%

India - 2%

Bangladesh - 1%

'610462 Pantalones & pantalones cortos, de punto, de algodón para mujeres

Estrella 21 0%

China - 69%

Bangladesh - 5%

Argentina - 3%

'611241 Bañadores, de punto, de fibras sintétitcas o artificiales para mujeres

Prometedor 22 0%

China - 88%

Colombia - 6%

Brasil - 1%

'620432 Chaquetas, de punto, de algodón para mujeres Prometedor 13 0%

China - 77%

Panamá - 5%

India - 4%

'610721 Camisones & pijamas , de punto, de algodón para hombres Prometedor 11 0%

China - 87%

India - 7%

Bangladesh - 2%

Fuente: Trademap / Acuerdos Comerciales del Perú Elaboración: Inteligencia de Mercados - PROMPERÚ

Chile se mantiene como el segundo importador mundial de prendas y complementos de vestir (US$ 2 503 millones en

2016) ubicándose encima únicamente de México. Si bien es cierto, el grueso de las compras chilenas provienen de

proveedores asiáticos como China, Bangladesh, India y Vietnam; Perú es el sétimo suplidor.

Durante los últimos cinco años, tanto las ventas en valor como en volumen de prendas de vestir en Chile no se han visto

afectadas por la desaceleración de su economía; por el contrario, experimentaron un crecimiento medio anual de 5%.

Asimismo, nuevas marcas internacionales ingresaron al mercado chileno, lo que ayudó a sustentar el dinamismo de las

ventas. Entre las más importantes se encuentran H&M, Forever 21, Banana Republic, Under Armour & Carter’s.

Cuadro N° 11

Sector Manufacturas Diversas

Partida Descripción Clasificación

Importaciones Arancel

Participación Competidores

2016 Perú

(Millones US$)

'300490 Medicamentos para usos terapéuticos Estrella 603 0%

EE.UU. - 14%

Alemania - 13%

Canadá - 7%

'848180 Estrella 202 0% China - 31%

I n t e l i g e n c i a d e M e r c a d o s P á g i n a 17 | 20

Artículos de grifería y órganos reguladores similares para tuberías

EE.UU. - 25%

Italia - 5%

'330300 Perfumes y aguas de tocador Estrella 194 0%

EE.UU. - 39%

España - 17%

Francia - 15%

'392690 Manufacturas de plástico varias Estrella 178 0%

China - 45%

EE.UU. - 14%

Italia - 5%

'690890 Placas y baldosas de cerámica Estrella 185 0%

China - 36%

Brasil - 12%

Argentina - 6%

'732611 Bolas y artículos similares para molinos Estrella 160 0% China - 98% EE.UU. - 1%

'840999 Partes identificables destinadas a motores de embolo Estrella 118 0%

EE.UU. - 43%

Alemania - 7%

Brasil - 5%

'721049 Productos planos de hierro o acero sin alear Estrella 106 0%

China - 95%

Turquía - 3%

Brasil - 1%

'401110 Neumáticos de caucho para automóviles de turismo Estrella 106 0%

China - 46%

Brasil - 11%

Corea - 8%

'330499 Preparaciones de belleza, maquillaje y cuidado de la piel Estrella 920 0%

Francia - 22%

EE.UU. - 15%

España - 9%

Fuente: Trademap / Acuerdos Comerciales del Perú Elaboración: Inteligencia de Mercados - PROMPERÚ

VII. Tendencias del Consumidor

MÁS DEL 70% DE CHILENOS DICE COMER DE FORMA SALUDABLE. Los principales argumentos que los

encuestados señalan al momento de dar esta relevancia son el poder ingerir mayor cantidad de alimentos y

nutrientes, viéndolo como una forma de renovar energías y lograr terminar de la mejor forma el día

UNA SOCIEDAD MÁS ABIERTA E INCLUSIVA. Para 2020 dos factores clave definirán al mercado chileno: el

cambio de la sociedad ultra conservadora por una más liberal y la inclusión de las clases más bajas a la cadena

de consumo.

I n t e l i g e n c i a d e M e r c a d o s P á g i n a 18 | 20

CRECIMIENTO DEL CRÉDITO DE CONSUMO. Chile es una de las sociedades más bancarizadas de

Latinoamérica, lo cual explica las 45,9 millones de tarjetas de crédito existentes equivalente a 2,7 tarjetas por

habitante.

TENDENCIAS DE CONSUMO MÁS GLOBALES. Entre los consumidores de la región, el perfil de los chilenos

es el que más se acerca a los estándares globales. Por ejemplo existe una importante proporción de chilenos

que optan por comer fuera de casa más seguido, los alimentos orgánicos han adquirido mayor popularidad y las

ventas de libros sobre estilo de vida se han dinamizado.

SUSTITUIR EN VEZ DE REPARAR. Los chilenos acostumbrados a reparar sus pertenencias durante décadas,

ahora sustituyen sus productos tecnológicos cada vez más rápido. Ello, en parte, es explicado por la gran cantidad

de tratados de libre comercio que ha firmado el país, lo que está haciendo los aparatos importados más

asequibles.

EL AUGE DE LA AGROEXPORTACIÓN DISPARA LA DEMANDA DE MAQUINARIAS Y REPUESTOS. El

desarrollo de la actividad agrícola ha dinamizado la importación de bienes de capital y repuestos de maquinaria

agrícola.

VIII. Cultura de Negocios4

En un contexto globalizado, la comunicación intercultural se ha convertido en una herramienta básica para los negocios

que se realizan entre personas de diferentes grupos culturales. Esta permite comunicarse de forma óptima al tener en

cuenta las necesidades básicas para tener éxito: entender el comportamiento y la forma de pensar de los demás.

Tener conocimiento sobre la cultura de un país, antes de hacer negocios, es una muestra de respeto y consideración y

suele ser profundamente apreciada. Aquellos que comprenden la cultura tienen más oportunidad de desarrollar relaciones

de negocios exitosas y de largo plazo.

En Chile, como en la mayoría de países de América Latina, las relaciones personales son altamente valoradas. Es usual

que primero se busque conocer a la persona antes de hacer negocios y se suele negociar con directivos de mando medio.

El ambiente de la negociación es más formal que en otros países de América Latina y la toma de decisiones es muy

jerárquica. Se suele tratar a los interlocutores de Señor/Señora o Don/Doña en vez de doctor, ingeniero o Licenciado15.

Las reuniones de negocios deben ser solicitadas con 2 o 3 semanas de anticipación y confirmadas días antes del día

pactado. La negociación, a pesar de tener un ritmo rápido, se puede volver larga. Además, los chilenos no dudan en

interrumpir si sienten que es necesario.

A continuación se detallan algunos consejos adicionales:

Las tarjetas deben estar impresas en español en inglés, siempre.

Las reuniones de negocios deben ser solicitadas con 1 o 2 semanas de anticipación.

Se debe asistir puntualmente a las reuniones aunque la contraparte demore en llegar. Generalmente la tolerancia

es de entre 5 y 15 minutos.

La forma correcta de dirigirse es utilizando “señor” o “señora”, seguido del apellido paterno.

El lenguaje y la elocuencia son características apreciadas en una conversación.

4 www.santandertrade.com

I n t e l i g e n c i a d e M e r c a d o s P á g i n a 19 | 20

No señale o realice gestos con el dedo. Utilice las manos para gesticular.

Es común el saludo por medio de apretón de manos, y besos en ambas mejillas en el caso de las mujeres.

No pierda la oportunidad de socializar al terminar la semana. Es común se invitado a tomar un café o a un partido

de futbol.

Evitar comentar o preguntar sobre temas políticos entre Chile y Argentina.

IX. Links de interés

Cuadro Nº 12

Entidad Enlace

Banco Central de Chile http://www.bcentral.cl/

Banco Estado de Chile http://www.bancoestado.cl/

Ministerio de Relaciones Exteriores de Chile http://www.minrel.gob.cl/

Dirección de Promoción de Exportaciones - PROCHILE http://www.prochile.gob.cl/

Servicio Nacional de Aduanas de Chile http://www.aduana.cl/

Cámara de Comercio de Santiago http://www.ccs.cl/

Cámara Nacional de Comercio, Servicios y Turismo de Chile http://www.cnc.cl/

Asociación de Exportadores de Fruta de Chile - ASOEX http://www.asoex.cl/

Servicio Agrícola y Ganadero de Chile - SAG http://www.sag.gob.cl/

X. Eventos Comerciales

Cuadro Nº 13

Nombre Oficial del Evento Comercial

Sector Lugar Fecha Enlace

Espacio Food & Service 2018 Alimentos Santiago Del 12 al 14 de setiembre

de 2017 http://www.espaciofoodservice.cl/

Expocorma 2017 Forestal Concepción Del 08 al 10 de noviembre

de 2017 http://www.expocorma.cl/

Expomin 2018 Industrial Santiago Del 23 al 27 de abril de

2018 http://www.expomin.cl/

Print Santiago 2018 Editorial Santiago Del 09 al 11 de octubre de

2018 http://www.printsantiago.cl/

EDIFICA 2018 Construcción Santiago Del 04 al 07 de octubre de

2018 http://www.edifica.cl/

Fuente: Feriasinfo Elaboración: Inteligencia de Mercados - Promperú

XI. Bibliografía

Trademap

www.trademap.org

Euromonitor International

www.euromonitor.com

Superintendencia Nacional de Administración Tributaria - Perú

www.sunat.gob.pe

CIA, The World Factbook

I n t e l i g e n c i a d e M e r c a d o s P á g i n a 20 | 20

www.cia.gov

Fondo Monetario Internacional (FMI)

www.imf.org

Global Trade

http://www.gtis.com/GTA/

Market Access Map

www.macmap.org

Doing Business

www.doingbusiness.org

Acuerdos Comerciales del Perú

www.acuerdoscomerciales.gob.pe

NFerias

http://www.nferias.com/