guia de conocimientos basicos de contabilidad electronica

DESCRIPTION

GUIA DE CONTABILIDAD ELECTRONICATRANSCRIPT

Tu empresa en línea

conocimientos

contabilidad electrónica

Guía de

básicos de

GUÍA DE CONOCIMIENTOS BÁSICOS DE CONTABILIDAD ELECTRÓNICA 2

¡COMPARTE ESTA INFORMACIÓN! Tu empresa en línea

.com

3

6

8

11

15

18

20

21

Índice¿Cómo llevar la contabilidad electrónica?

Modificaciones a los plazos de la contabilidad electrónica

Catálogo de cuentas

Balanza de comprobación

Pólizas

¿Cómo se enviará la información?

¿Qué pasa si no uso la contabilidad electrónica?

Referencias

¡COMPARTE ESTA INFORMACIÓN! Tu empresa en línea

.com

La contabilidad electrónica no sólo es sinónimo de modernización, es un cambio inevitable que llegó para quedarse.

Las empresas y contribuyentes están obligadas a llevar registros de sus operaciones en medios electrónicos y de ingresarlos a través del portal del SAT.

Seguramente en este momento querrás saber cómo funciona la contabilidad electrónica, qué registros son y en qué fecha hay que enviarlos, para ayudarte a que te prepares te daremos un panorama general donde conocerás que es lo que se necesita para llevar tu con-tabilidad electrónica correctamente.

¿Cómo llevar la contabilidad electrónica?

GUÍA DE CONOCIMIENTOS BÁSICOS DE CONTABILIDAD ELECTRÓNICA 3

GUÍA DE CONOCIMIENTOS BÁSICOS DE CONTABILIDAD ELECTRÓNICA 4

Primero que nada, ¿cuál es la diferencia? la contabilidad electrónica es la misma contabilidad que siempre has llevado, sólo que ahora se complementan los asientos contables, los registros y libros en papel con archivos generados de manera digital.

Se ingresará de forma mensual los registros o asientos contables a la página de internet del SAT, según las reglas de la disposición fiscal de cada contribuyente.

Es decir, si eres persona moral (con o sin fines lucrativos) o eres per-sona física con actividad empresarial estás obligado a llevar contabili-dad electrónica y enviar esta información al SAT.

Pero si eres persona física con actividad empresarial y servicios pro-fesionales o perteneces al régimen de incorporación fiscal (RIF) y tienes ingresos menores a 2 millones de pesos en el periodo anterior, debes acceder a «Mis Cuentas» del SAT donde registrarás tus ingresos, gastos e inversiones, además puedes generar y emitir facturas elec-trónicas (para ingresar necesitas tu RFC y contraseña).

¡COMPARTE ESTA INFORMACIÓN! Tu empresa en línea

.com

GUÍA DE CONOCIMIENTOS BÁSICOS DE CONTABILIDAD ELECTRÓNICA 5

¡COMPARTE ESTA INFORMACIÓN! Tu empresa en línea

.com

La información que enviaremos sin importar el régimen fiscal en que nos encontremos es:

Catálogo de cuentas

Las balanzas de comprobación

Información de las pólizas generadas

La entrega de esta información

será a través del buzón tributario,

en el apartado Contabilidad

Electrónica; el envío debe hacerse

con firma electrónica y el formato

de los archivos debe ser en XML

compactado en formato ZIP.

GUÍA DE CONOCIMIENTOS BÁSICOS DE CONTABILIDAD ELECTRÓNICA 6

¡COMPARTE ESTA INFORMACIÓN! Tu empresa en línea

.com

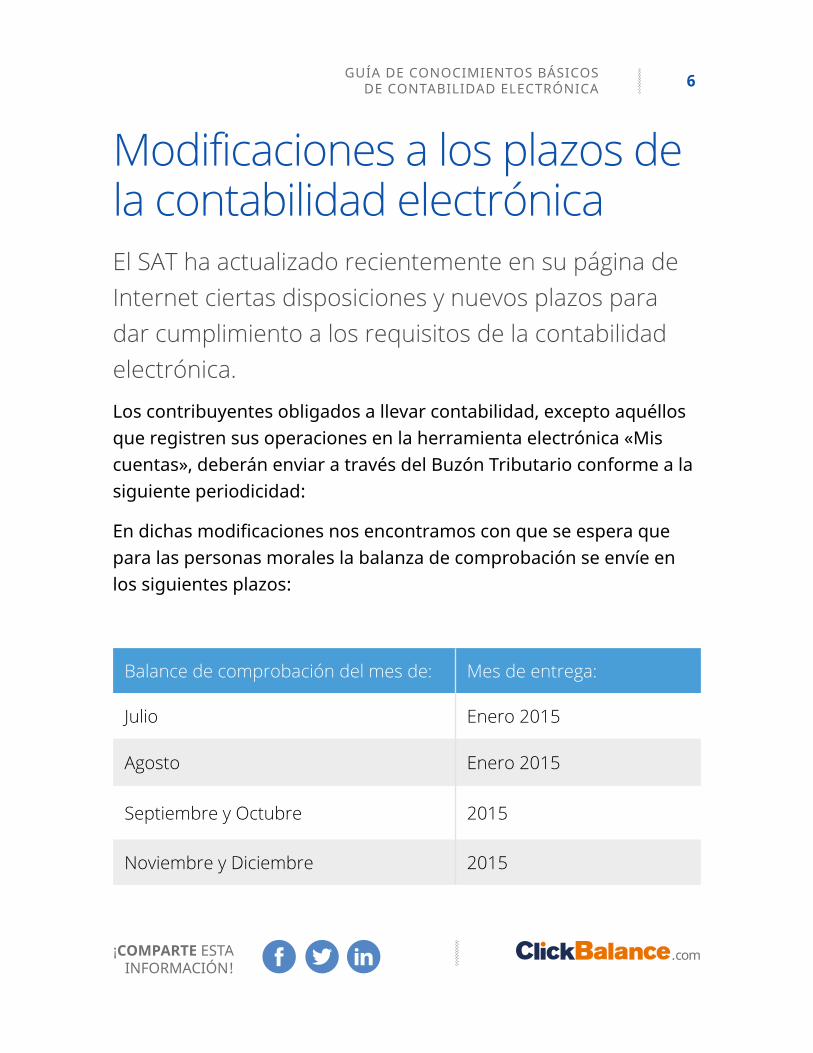

Modificaciones a los plazos de la contabilidad electrónicaEl SAT ha actualizado recientemente en su página de Internet ciertas disposiciones y nuevos plazos para dar cumplimiento a los requisitos de la contabilidad electrónica.

Los contribuyentes obligados a llevar contabilidad, excepto aquéllos que registren sus operaciones en la herramienta electrónica «Mis cuentas», deberán enviar a través del Buzón Tributario conforme a la siguiente periodicidad:

En dichas modificaciones nos encontramos con que se espera que para las personas morales la balanza de comprobación se envíe en los siguientes plazos:

Balance de comprobación del mes de: Mes de entrega:

Julio Enero 2015

Agosto Enero 2015

Septiembre y Octubre 2015

Noviembre y Diciembre 2015

GUÍA DE CONOCIMIENTOS BÁSICOS DE CONTABILIDAD ELECTRÓNICA 7

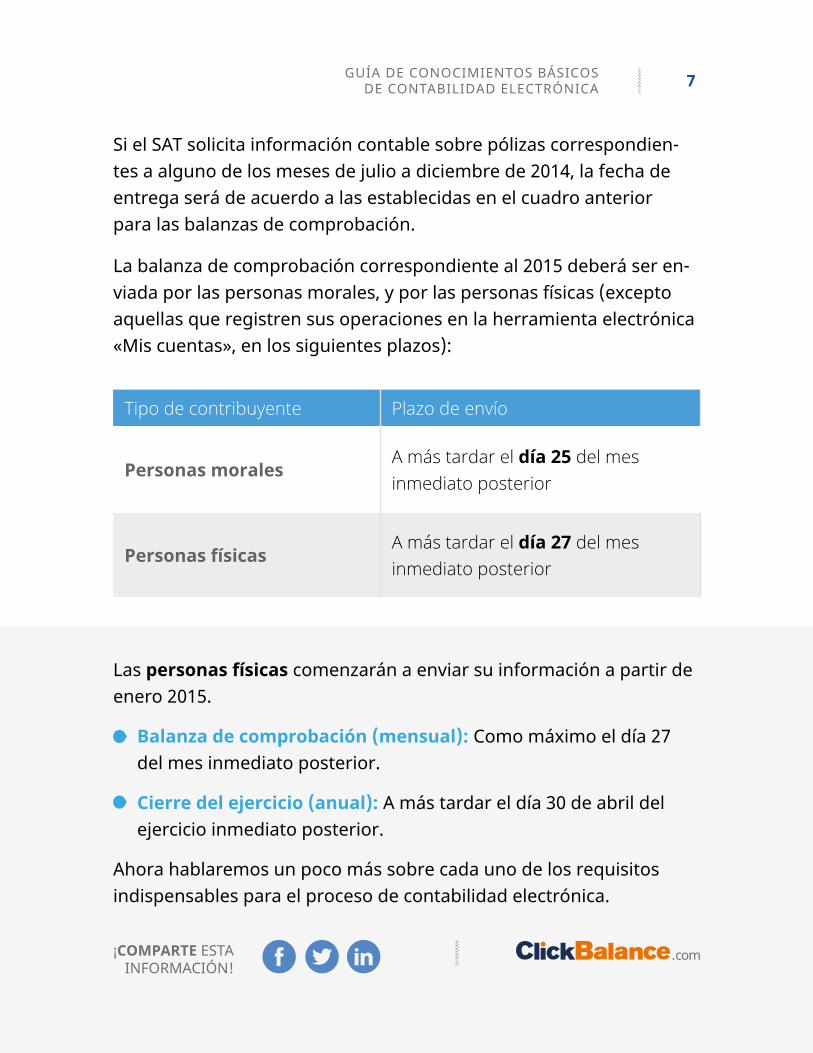

Si el SAT solicita información contable sobre pólizas correspondien-tes a alguno de los meses de julio a diciembre de 2014, la fecha de entrega será de acuerdo a las establecidas en el cuadro anterior para las balanzas de comprobación.

La balanza de comprobación correspondiente al 2015 deberá ser en-viada por las personas morales, y por las personas físicas (excepto aquellas que registren sus operaciones en la herramienta electrónica «Mis cuentas», en los siguientes plazos):

Tipo de contribuyente Plazo de envío

Personas moralesA más tardar el día 25 del mes inmediato posterior

Personas físicasA más tardar el día 27 del mes inmediato posterior

Las personas físicas comenzarán a enviar su información a partir de enero 2015.

Balanza de comprobación (mensual): Como máximo el día 27 del mes inmediato posterior.

Cierre del ejercicio (anual): A más tardar el día 30 de abril del ejercicio inmediato posterior.

Ahora hablaremos un poco más sobre cada uno de los requisitos indispensables para el proceso de contabilidad electrónica.

¡COMPARTE ESTA INFORMACIÓN! Tu empresa en línea

.com

GUÍA DE CONOCIMIENTOS BÁSICOS DE CONTABILIDAD ELECTRÓNICA 8

¡COMPARTE ESTA INFORMACIÓN! Tu empresa en línea

.com

Catálogo de cuentasEl catálogo de cuentas es una lista de todas las cuentas que pueden necesitarse en una empresa para registrar sus operaciones, se crea según las actividades desarrolladas por cada empresa, pero habrá cuentas básicas que se usen en todas. Las cuentas se clasifican en cuentas de activo, pasivo, capital, cuentas de orden y cuentas de re-sultados (ventas, costos y gastos).

Su principal función es clasificar las operaciones realizadas por las empresas y facilitar el registro contable diario de una empresa.

Estructura del archivo del catálogo de cuentas

Versión del formato

RFC del contribuyente que envía los datos

Total de cuentas (número de cuentas que se envían en el archivo)

Mes en que inicia la vigencia del catálogo

Año en que inicia la vigencia del catálogo

Por cada cuenta:

• Código agrupador

• Cuenta contable

• Descripción de la cuenta

• Cuenta del nivel inmediato superior

• Nivel de la cuenta en el catálogo

• Naturaleza, deudor o acreedor

GUÍA DE CONOCIMIENTOS BÁSICOS DE CONTABILIDAD ELECTRÓNICA 9

¡COMPARTE ESTA INFORMACIÓN! Tu empresa en línea

.com

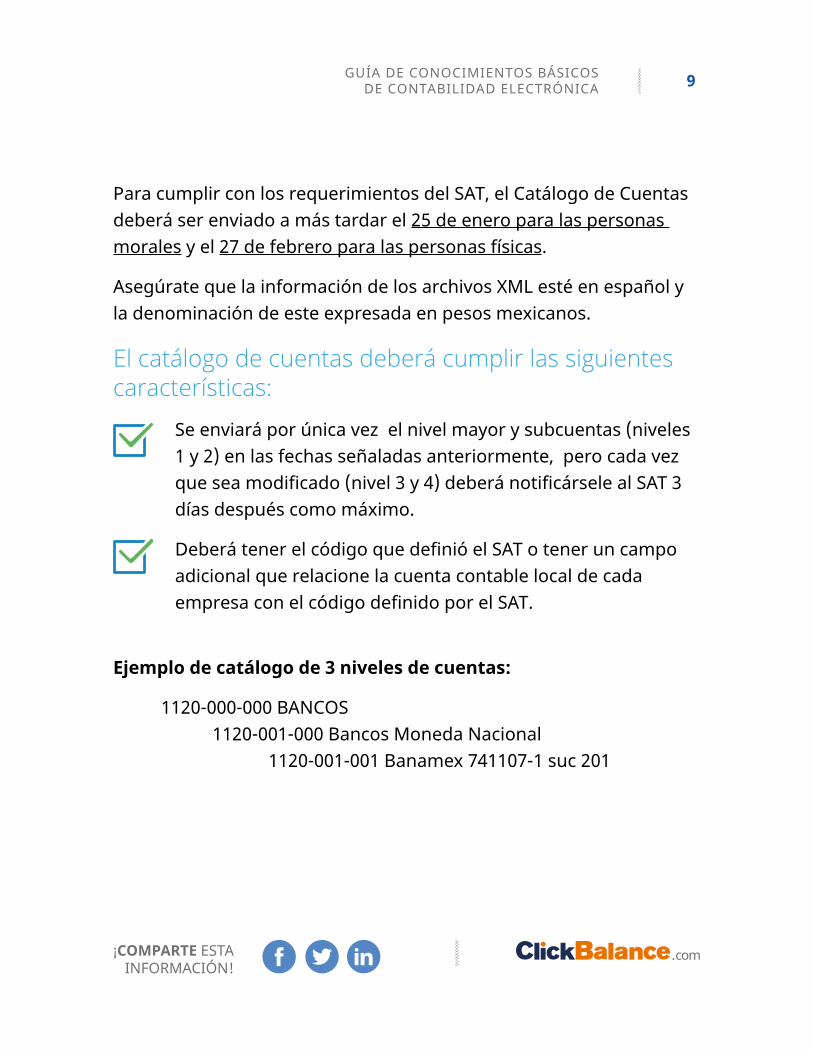

Para cumplir con los requerimientos del SAT, el Catálogo de Cuentas deberá ser enviado a más tardar el 25 de enero para las personas morales y el 27 de febrero para las personas físicas.

Asegúrate que la información de los archivos XML esté en español y la denominación de este expresada en pesos mexicanos.

Ejemplo de catálogo de 3 niveles de cuentas:

1120-000-000 BANCOS 1120-001-000 Bancos Moneda Nacional 1120-001-001 Banamex 741107-1 suc 201

El catálogo de cuentas deberá cumplir las siguientes características:

Se enviará por única vez el nivel mayor y subcuentas (niveles 1 y 2) en las fechas señaladas anteriormente, pero cada vez que sea modificado (nivel 3 y 4) deberá notificársele al SAT 3 días después como máximo.

Deberá tener el código que definió el SAT o tener un campo adicional que relacione la cuenta contable local de cada empresa con el código definido por el SAT.

El SAT NO ha establecido un «catálogo universal de cuentas conta-bles», sino un catálogo de códigos de agrupación para las cuentas contables, al cual se llama Código agrupador. Para entregar el catálogo de cuentas al SAT se requiere tanto el Código agrupador como el Número de cuenta contable. De modo que no es estricta-mente necesario rehacer o cambiar el catálogo de cuen-tas contables de tu empresa, sino sólo asignarle su agru-pador SAT a cada cuenta o bloque de cuentas.

GUÍA DE CONOCIMIENTOS BÁSICOS DE CONTABILIDAD ELECTRÓNICA 10

¡COMPARTE ESTA INFORMACIÓN! Tu empresa en línea

.com

¡COMPARTE ESTA INFORMACIÓN! Tu empresa en línea

.com

La balanza de comprobación es una lista que refleja los saldos de todas las cuentas del catálogo contable, balance y de resultados; ahí se conocerán saldos iniciales, cargos, abonos y saldo final una vez concluido el mes o periodo.

En ella también se podrán identificar inconsistencias, detectar irregularidades o movimientos anormales de las cuentas del catálogo contable que deban ser validada.

Balanza de comprobación

GUÍA DE CONOCIMIENTOS BÁSICOS DE CONTABILIDAD ELECTRÓNICA 11

GUÍA DE CONOCIMIENTOS BÁSICOS DE CONTABILIDAD ELECTRÓNICA 12

¡COMPARTE ESTA INFORMACIÓN! Tu empresa en línea

.com

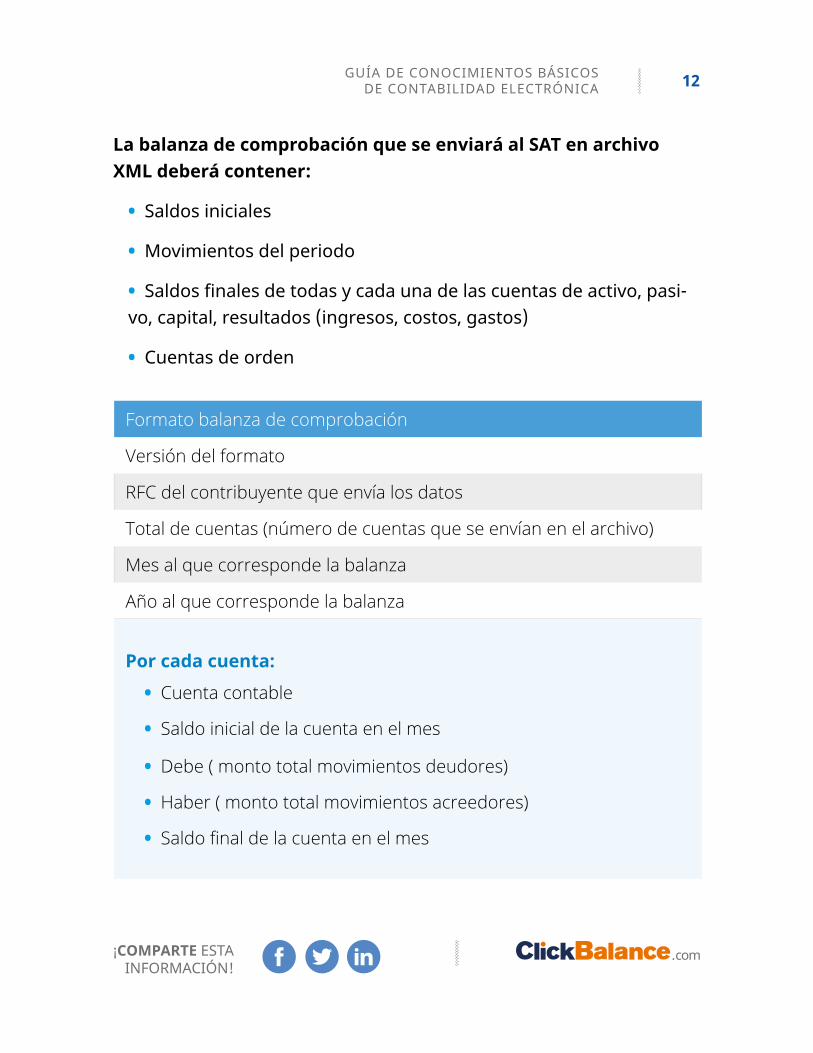

La balanza de comprobación que se enviará al SAT en archivo XML deberá contener:

• Saldos iniciales

• Movimientos del periodo

• Saldos finales de todas y cada una de las cuentas de activo, pasi-vo, capital, resultados (ingresos, costos, gastos)

• Cuentas de orden

Formato balanza de comprobación

Versión del formato

RFC del contribuyente que envía los datos

Total de cuentas (número de cuentas que se envían en el archivo)

Mes al que corresponde la balanza

Año al que corresponde la balanza

Por cada cuenta:

• Cuenta contable

• Saldo inicial de la cuenta en el mes

• Debe ( monto total movimientos deudores)

• Haber ( monto total movimientos acreedores)

• Saldo final de la cuenta en el mes

¡COMPARTE ESTA INFORMACIÓN! Tu empresa en línea

.com

En el caso de la balanza de cie-rre del ejercicio se deberá incluir la

información de los ajustes que para efectos fiscales se registren. Se debe-

rán identificar todos los impuestos y las distintas tasas, cuotas y actividades por las que no

deba pagar el impuesto; así como los impuestos tras-ladados efectivamente cobrados y los impuestos acreditables efec-

tivamente pagados, conforme al anexo 24, apartado C.

El Servicio de Administración Tributaria (SAT) anunció que las per-sonas morales deberán entregar en enero de 2015 sus balanzas de comprobación de julio a diciembre de 2014.

Balance de comprobación del mes de: Fecha de entrega:

Julio 2014 Enero 2015

Agosto 2014 Enero 2015

Septiembre y Octubre 2014 Enero 2015

Noviembre y Diciembre 2014 Enero 2015

13GUÍA DE CONOCIMIENTOS BÁSICOS DE CONTABILIDAD ELECTRÓNICA

GUÍA DE CONOCIMIENTOS BÁSICOS DE CONTABILIDAD ELECTRÓNICA 14

Tipo de contribuyente Plazo de envío

Personas morales

A más tardar el día 25 del més siguiente. En caso de cierre del ejercicio, a más tardar el 20 de abril del ejercicio siguiente.

Personas físicas

A más tardar el día 27 del mes siguiente. En caso de cierre del ejercicio, a más tardar el 22 de mayo del ejercicio siguiente.

Posteriormente, las balanzas de comprobación se envían de forma mensual, de acuerdo con lo siguiente:

Las personas físicas no tendrán la obligación de presentar las balan-zas de comprobación y de cierre por el año 2014.

¡COMPARTE ESTA INFORMACIÓN! Tu empresa en línea

.com

¡COMPARTE ESTA INFORMACIÓN! Tu empresa en línea

.com

Pólizas La póliza es un documento en el que se asientan las operaciones desarrolladas por entidad y toda la información necesaria para su identificación. Se clasifican en: Diario, Ingresos y Egresos.

• La póliza de diario sirve para anotar las operaciones que realiza la empresa y que implican entradas o salidas de dinero en efectivo.

• En la póliza de ingresos se anotan diariamente las operaciones que representan ingresos, es decir, entradas de dinero en efectivo para la empresa.

• La póliza de egresos sirve para anotar las operaciones que impli-quen egresos o salidas de dinero en efectivo para la empresa.

GUÍA DE CONOCIMIENTOS BÁSICOS DE CONTABILIDAD ELECTRÓNICA 15

¡COMPARTE ESTA INFORMACIÓN! Tu empresa en línea

.com

Las pólizas contables se entregarán conforme a las fechas establecidas para la balanza de compro-

bación, en caso de revisión fiscal, solicitud de compen-sación o devolución de impuestos.

Las pólizas deben registrarse, a más tardar dentro de los cinco días siguientes a la realización de la operación, acto o actividad.

En cada póliza debe ser posible di stinguir los CFDI que soporten la operación, asimismo debe ser posible identificar los impuestos con las distintas tasas, cuotas y actividades por las que no deba pagar el impuesto.

Para la correcta integración de estos archivos debes considerar lo es-tablecido en el Anexo 24 de la RMISC 2014, el cual señala qué campos serán obligatorios y cuáles serán opcionales conforme a lo siguiente:

Pólizas del periodo que se entrega como parte de la Contabilidad Electrónica.

Los cuatro atributos que integran este nodo son obligatorios:

Versión del formato, actualmente 1.0

RFC del contribuyente que envía los datos

Mes al que corresponde la balanza

Año al que corresponde la balanza

1

2

3

4

GUÍA DE CONOCIMIENTOS BÁSICOS DE CONTABILIDAD ELECTRÓNICA 16

GUÍA DE CONOCIMIENTOS BÁSICOS DE CONTABILIDAD ELECTRÓNICA 17

Detalle de cada póliza

Tipo de la póliza: 1 - Ingresos, 2 - Egresos o 3 - Diario

Número de la póliza

Fecha de registro de la póliza

Concepto de la operación

Detalle de cada transacción dentro de la póliza:

Número de la cuenta, subcuenta o partida que se afecta por la transacción

Concepto de la transacción

Debe monto del cargo a la cuenta por la transacción

Haber monto del abono a la cuenta por la transacción

Tipo de moneda utilizado en la póliza, de acuerdo al catálogo publicado en la página de internet del SAT

Adicionalmente podrá incluirse, de manera opcional, el tipo de cambio utilizado.

¡COMPARTE ESTA INFORMACIÓN! Tu empresa en línea

¡COMPARTE ESTA INFORMACIÓN! Tu empresa en línea

.com

La entrega de la información es a través del Buzón Tributario, en el apartado Contabilidad Electrónica; el envío debe hacerse con firma electrónica y el formato de los archivos debe ser en XML compactado en formato ZIP.

Si es necesario podrás actualizar los archivos en el Buzón Tributario cuando identifiques hayas omitido alguna información siempre y cuando no pase la fecha límite establecida. Si el SAT detecta alguna inconsistencia te enviará un correo notificándotelo y te pedirá que lo corrijas dentro de un plazo de 3 días. En caso de no haber movimien-tos en alguna cuenta del catálogo recuerdo que deberás reportar la Balanza de comprobación con todas sus cuentas.

Cómo se enviará la información¿ ¿

GUÍA DE CONOCIMIENTOS BÁSICOS DE CONTABILIDAD ELECTRÓNICA 18

GUÍA DE CONOCIMIENTOS BÁSICOS DE CONTABILIDAD ELECTRÓNICA 19

XML

Recuerda que conforme al artículo 30 del código fiscal, tienes que conservar los archivos XML durante un plazo de 5 años desde que se subieron al sistema del SAT para poder presentarlos en caso de cual-quier aclaración.

En caso de que los archivos contengan errores informáticos se envia-rá por parte de la autoridad un aviso por medio del Buzón Tributario para que corrija dentro del plazo de días hábiles contados a partir de que surta efectos la notificación del referido aviso.

Cuando los contribuyentes modifiquen los archivos ya enviados, se efectuará la sustitución de éstos, proporcionando la información dentro de los 3 días hábiles posteriores.

Cuando los contribuyentes no puedan enviar su informa-ción por no contar con ac-ceso a internet, acudirán a las administraciones loca-les de servicios al contri-buyente (ALSC), y será atendidos por un ase-sor fiscal para que los apoye en su envío en la salas de internet.

¡COMPARTE ESTA INFORMACIÓN! Tu empresa en línea

.com

Como ya se mencionó el Servicio de Administración Tributaria estableció informa-ción y fechas para reportar la contabilidad electrónica siendo enero 2015 el plazo lí-mite, si al llegar esta fecha los contribuyentes no están preparados serán notificados por la autoridad (SAT) para aclarar su situación al respecto pudiendo inclusive ser multados según lo indicado en el artículo 22 del Código Fiscal de la Federación.

¿ ¿Qué pasa si no uso la contabilidad electrónica

Con la contabilidad electrónica ya no ocupas papeles, toda la informa-ción estará guardada en dispositivos de almacenamiento de datos por lo que es necesario contar con medios de respaldo. Hay empre-sas que ofrecen el servicio de almacenamiento de datos en la nube y garantizan la seguridad de la información como ClickBalance, nosotros ya estamos listos para la contabilidad electrónica ¿y tú? ¡Únete a ClickBalance!

GUÍA DE CONOCIMIENTOS BÁSICOS DE CONTABILIDAD ELECTRÓNICA 20

¡COMPARTE ESTA INFORMACIÓN! Tu empresa en línea

.com

GUÍA DE CONOCIMIENTOS BÁSICOS DE CONTABILIDAD ELECTRÓNICA 21

¡COMPARTE ESTA INFORMACIÓN! Tu empresa en línea

.com

Referencias

IDC online. (09 de agosto de 2014). Pólizas contables en xml ¿qué incluyen? Recuperado el 25 de noviembre de 2014, de Sitio web de IDC online:

http://www.idconline.com.mx/fiscal/2014/07/09/polizas-contables-en-xml-que-incluyen

PAF. (06 de agosto de 2014). Nuevas reglas y plazos para la contabilidad electrónica. Recuperado el 25 de noviembre de 2014, de Sitio web de Pron-tuario de Actualización Fiscal:

http://www.e-paf.com/index.php/noticias-y-articulos/noticias-y-articulos-web/resolucion-miscelanea/899-nuevas-reglas-y-plazos-para-la-contabilidad-electronica

PAF. (2014). PROYECTO DE LA TERCERA RESOLUCION DE MODIFICACIONES A LA RESOLUCION. Recuperado el 25 de noviembre de 2014, de Sitio web de Prontuario de Actualización Fiscal:

http://www.e-paf.com/ifile/articulos/Proyecto%203ra%20modificacion%20RMF14.pdf

SAT. (16 de octubre de 2014). Contabilidad Electróncia. Recuperado el 25 de noviembre de 2014, de Sitio web de Secretaría de Adminstración Tributaria:

http://www.sat.gob.mx/fichas_tematicas/buzon_tributario/Paginas/contabilidad_electronica.aspx

GUÍA DE CONOCIMIENTOS BÁSICOS DE CONTABILIDAD ELECTRÓNICA 22

¡COMPARTE ESTA INFORMACIÓN! Tu empresa en línea

.com

SAT. (14 de Octubre de 2014). Contabilidad Electrónica. Recuperado el 25 de Noviembre de 2014, de Sitio web de Secretaría de Administración Tributaria:

http://www.sat.gob.mx/fichas_tematicas/buzon_tributario/Paginas/contabilidad_electronica.aspx

SAT. (16 de octubre de 2014). Contabilidad Electrónica. Recuperado el 25 de noviembre de 2014, de sitio web de Secretaría de Administración Tributaria:

http://www.sat.gob.mx/fichas_tematicas/buzon_tributario/Paginas/contabilidad_electronica.aspx

SAT. (25 de agosto de 2014). Llevar contabilidad. Recuperado el 25 de no-viembre de 2014, de Sitio web de Secretaría deAdministración Tributaria:

http://www.sat.gob.mx/informacion_fiscal/obligaciones_fiscales/personas_fisicas/empresarios/Paginas/contabilidad_empresarios.aspx

Soto, T. (20 de octubre de 2014). Lo que deberías saber de la contabilidad electrónica. Recuperado el 25 de noviembre de 2014, de Blog Si Emprende:

Lo que deberías saber de la contabilidad electrónica.

En ClickBalance se busca que la información sea verídica y actualizada conforme a la fecha de publicación. El contenido de este material es responsabilidad de los autores y del equipo de edición. Esta es una recopilación que ClickBalance prepara para la ac-tualización de sus clientes, por lo que se indican las fuentes originales de información para ver más detalles en caso de requerirlo.

Tu empresa en línea

¡SÍGUENOS!

facebook.com/ClickBalanceERP

twitter.com/ClickBalance

linkedin.com/company/clickbalance