guia de aprendizaje n°1 con la instructora derli

TRANSCRIPT

GUIA DE APRENDIZAJE N°1

FICHA N°: 903367

INSTRUCTORA: Derly Milena Rodríguez Vargas

APRENDIZ: Marco Antonio Palma Rojas

3.1 Actividades de Reflexión inicial.

1- En su núcleo familiar como en toda organización o grupo organizado, establecen normas y procedimientos para el buen funcionamiento. Elabore un informe escrito, indicando:

a- ¿Cómo son las normas en su hogar?

R// No son tan estrictas como deberían ser, por lo general los pequeños no las cumplen y no se les reprende como debería

b- ¿Quién establece las normas en su hogar?

R// Las normas las establece mi mama que es la cabeza de hogar.

c- ¿Qué tipo de normas se establecen en su hogar?

R//normas como:La llegada a la casa para los pequeños es a las 7:30 pm Lavar el uniformeTender la cama cuando se despierteEl que cocina no lava los platos Turnarnos el aseo de la casaRecoger el desorden que cada uno agá

d- ¿qué pasa cuando no son respetadas?

R// normal mente cuando los pequeños no quieren entrarse no se les deja salir al otro día, por lo demás no se toma ninguna acción los grandes siempre cumplimos las normas por respeto

e- ¿en qué situaciones y qué normas son las que menos se respetan?

R// Las horas de llegada a la casa y la de recoger el desorden de cada uno.

En su núcleo familiar como en toda organización o grupo organizado, establecen normas para el buen funcionamiento. Elabore un informe indicando:

a- ¿Cuántos tipos de normas han establecido en su hogar?

R// por lo general son normas sociales

b- ¿Cada tipo de norma tiene un procedimiento diferente de aplicar?

R// no

c- ¿Se ejerce algún tipo de control para el cumplimiento de las normas?

R// si, todos nos encargamos de supervisar el cumplimiento de las normas y las informamos

d- ¿Cada cuánto tiempo se reúne el grupo familiar para revisar las normas establecidas?

R// cuando nos sentamos a comer en el comedor hablamos y revisamos las normas

2- Indague con amigos suyos que sean empresarios y pregúnteles tres factores de riesgo que consideran de la mayor importancia para proteger su negocio. Así mismo pregúnteles a cada uno sobre tres medidas de control interno que han implementado ante eventuales pérdidas en su negocioR//

CONTENIDO Nombre de la empresa. Distribución de actividades de la empresa. Localización de la empresa (Donde está situada). Distribución del personal por departamentos. Listado de los cargos. Que tipos de lesiones existen. Organigrama. Riesgos de la empresa.

Tipos de Riesgos Mecánicos Soldadura Eléctricos Físicos Químicos Biológicos Ergonómicos Psicoanálisis

NOMBRE DE LA EMPRESAINMECOS S.A. Industria Metalmecánica de la Costa S.A.

DISTRIBUCION Y ACTIVIDADES DE LA EMPRESAo Todas las mañanas se realiza una charla o cada 3 días.o Esta empresa está en un proceso ISO 9000o Tienen una brigada contra incendioo Se encuentra asociada a E.P.S. y A.R.P.

LOCALIZACION DE LA EMPRESABarrió El Bosque Transversal 54 # 28 - 100

DISTRIBUCION DEL AREA PRODUCTIVA DE LA EMPRESAEl área productiva de la empresa se encuentra dividida de la siguiente manera: Sección Soldadura: Consta con máquinas en buen estado y completas, con caretas en buen estado,

esta sección se encuentra ubicada en un área de trabajo limpio.Se utilizan guantes de seguridad que se encuentran en buen estado.

Sección Mecánica: Consta con máquinas como tornos, taladros, cizalladoras y dobladoras en muy buen estado. Estas máquinas se trabajan con gafas de seguridad para la protección visual y con ropa ajustada al cuerpo.

Sección Samblasting: En esta sección es de limpieza de láminas por medio de chorros a presión de arena.

Sitio especialmente cerrado, la persona debe tener protección y usar guantes de protección.

LISTADO DE LOS CARGOS1 Mensajero.3 Secretarias.1 Administración.1 Gerente General.1 Jefe de Producción.1 Jefe de Control de Calidad.2 Supervisores.2 Almacenistas7 Soldadores.3 Samblistas.3 Torneros.4 Taladradores.3 Cizalladores o Dobladores.1 Recepcionista.

QUE TIPOS DE LESIONES EXISTEN

Consecuencias Probabilidad Tiempo de Posición

1,2,6,10 % MuerteLesiones permanentes 6%Lesiones no permanentes 2%Contusiones o golpes 1%

Es el resultado el área de trabajo me lo dice10 ---------- 100%6 ----------- 50%2 ----------- 20%1 ----------- Max. 5%

10 --- Continuamente permanente6 --- 1 vez al día2 --- 1 vez por semana2 --- 1 vez por mes con mayor frecuencia

El objetivo de esto es comparar prioridades.Se multiplican los 3 valoresEjemplo: 10 x 10 x 10 = 1000Número de personas expuestas (Esto es un factor de riesgo).

Riesgos

Agentes de Riesgos

Factores Facilitadores de Riesgos

Consecuencias de Riesgo

Medidas Preventivas

Mecanicos

Escaleras. Herramientas

Manuales. Maquinarias. Recipientes

cerrados.

Escaleras sin pasamanos o defectuosas.

No uso de herramientas

Golpes. Caídas. Heridas. Fracturas.

Capacitación. Primeros

auxilios. Señalización. Implementos

de protección personal.

adecuado.

Mala entrega de equipos.

Soldadura

Cables eléctricos.

Plantas de emergencias.

Máquinas para soldar.

Fallas eléctricas.

Des energización de equipos.

Cambios de alimentadores eléctricos.

Quemaduras. Incendios. Explosiones. Choques

eléctricos.

Mantenimiento predictivo y preventivo programado.

Capacitación. Mantenimiento

correctivo inmediato.

Normas internas de seguridad.

Fisicos

Equipos ruidosos.

Arcos de bajas temperaturas.

Equipos calientes.

Actos inseguros.

No uso de elementos de protección personal.

Mala entrega de equipos.

Caídas. Golpes. Afecciones a

los ojos, oídos, nariz y garganta.

Heridas.

Mantenimiento predictivo y preventivo programado.

Aseo permanente.

Techos impermeabilizados.

RIESGOS EN LA EMPRESAPanorama de Riesgos en ProducciónPersonas Expuestas: 27

Riesgos

Agentes de Riesgos

Factores Facilitadores de Riesgos

Consecuencias de Riesgo

Medidas Preventivas

Quimicos

Productos Corrosivos.

Productos Abrasivos.

No uso elementos de protección personal.

Caídas. Golpes. Emergencias.

Primeros Auxilios.

Equipos de rescate.

Inspecciones de seguridad.

Supervisión.

Bio

Medio Ambiente.

Bacterias.

Ser humano. Desaseo. Aguas.

Golpes. Caídas. Epidemias.

Orden y limpieza.

Atención

logicos Insectos.

Contaminación Ambiental.

Servicios Sanitarios Emergencias.

médica. Vacunaciones

. Sistema de

purificación agua potable.

Desinfección.

Ergonomicos

Horario de trabajo.

Lugares de trabajo.

Situaciones de emergencia.

Rutina.

Clases de trabajo.

Relaciones interpersonales.

Adaptación al puesto.

Bajo rendimiento.

Disgustos. Inconformida

d Disminución

de la productividad.

Evitar tiempo extra.

Motivación a mantener buenas relaciones.

Descanso de acuerdo a las necesidades.

Panorama de Riesgos en AdministraciónPersonas Expuestas: 7

Riesgos

Agentes de Riesgos

Factores Facilitadores de Riesgos

Consecuencias de Riesgo

Medidas Preventivas

Mecanicos

Máquinas de escribir.

Ventanas. Escritorios. Papelerías. Taja Lápiz.

Roturas de vidrios.

Equipos que puedan caerse.

Mala utilización de equipos.

Golpes. Caídas. Lesiones

en las manos.

Mantenimiento predictivo y preventivo programado.

Mantenimiento correctivo inmediato.

Capacitación.

Electricos

Interruptores eléctricos.

Equipos eléctricos.

Apagado de equipos.

Arranque de equipos.

Instalaciones de equipos.

Corto circuitos.

Choques eléctricos.

Mantenimiento predictivo y preventivo programado.

Mantenimiento correctivo inmediato.

Primeros Auxilios.

Quimi

Alcoholes. Tintas.

Derrames. Afección a los ojos.

Inspecciones de seguridad.

Utilización de implementos de protección

cos personal.

Fisicos

Ruidos. Calor. Iluminación.

Luminarias defectuosas.

Falta de mantenimiento.

Dolor de espalda.

Alteración nerviosa.

Mantenimiento predictivo y preventivo programado.

Mantenimiento correctivo inmediato.

Filtros ópticos de vidrios.

Riesgos

Agentes de Riesgos

Factores Facilitadores de Riesgos

Consecuencias de Riesgo

Medidas Preventivas

Biologicos

Medio Ambiente.

Virus. Hongos.

Desaseo. Aguas. Sanitarios. Contaminació

n Ambiental.

Epidemias. Infecciones. Enfermedade

s. Heridas.

Orden y limpieza permanente.

Desinfección. Vacunaciones. Vasos

desechables. Sistema de

purificación de agua potable.

Ergonomicos

Sillas no adecuadas.

Escritorios no adecuados.

Ventilación.

Iluminación.

Lámparas quemadas.

Mala ventilación.

Mala posición en los escritorios.

Dolores de espalda.

Cansancio a la vista.

Dolor de cabeza.

Golpes.

Mantenimiento correctivo inmediato.

Ilustraciones en carteleras.

Ventilación adecuada.

Sicosociales

Horario de trabajo.

Lugares de trabajo.

Rutina.

Clases de trabajo.

Relaciones interpersonales.

Adaptación al puesto.

Bajo rendimiento.

Disgustos. Inconformida

d Disminución

de la productividad.

Evitar tiempo extra.

Motivación a mantener buenas relaciones.

Sea Descanso de acuerdo a las necesidades.

ORGANIGRAMASoldadoresTaladradoresTornerosCizalladores y DobladoresTrabajadoresSamblistasAlmacenistasJefe de Control de CalidadMensajeroRecepciónSupervisorSupervisorSecretariasGerente GeneralJefe de ProducciónAdministración

3- Reúnase con su Equipo de Trabajo y socialicen el trabajo realizado, comparen la información obtenida y construyan de manera colaborativa un cuadro sinóptico que contenga la información del grupo, prepárenlo para presentarlo ante el gran grupo.

3.2 Actividades de contextualización e identificación de conocimientos necesarios para el aprendizaje.)

1. En grupos colaborativos de 3 aprendices elabore un documento donde se consigne la consulta de cada uno de los integrantes del grupo y de la información recopilada deben realizar un mapa conceptual:

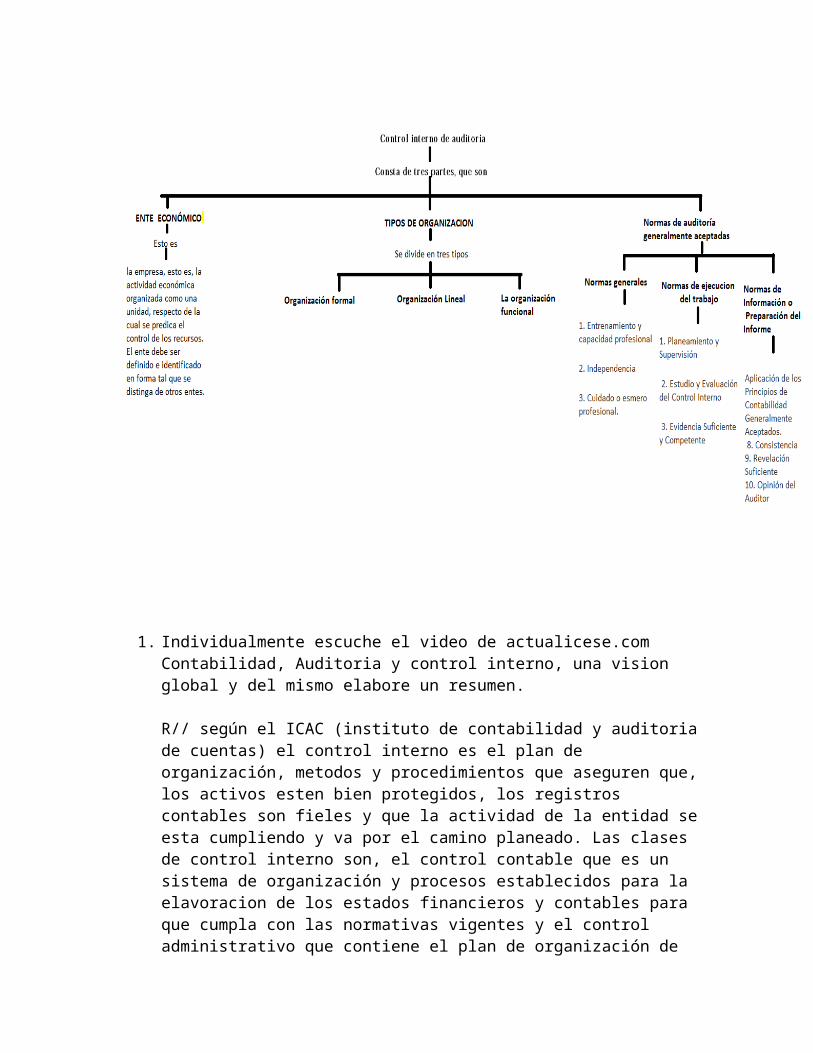

1- ENTE ECONÓMICO (DECRETO 2649/93, ART.6.)

R// El ente económico es la empresa, esto es, la actividad económica organizada como una unidad, respecto de la cual se predica el control de los recursos. El ente debe ser definido e identificado en forma tal que se distinga de otros entes.

2- TIPOS DE ORGANIZACIÓN

R// Organización formal

Es un sistema de tareas bien definidas, cada una de estas tiene en sí una determinada cantidad especifica de autoridad, responsabilidad y deber de rendir cuentas.Esta organización facilita la determinación de objetivos y políticas, es una forma de organización fija y predecible, lo que permite a la empresa anticipar sus futuros logros.

Organización LinealSe originó con los antiguos ejércitos y en la organización eclesiástica de la era medieval.Es una organización muy simple y de conformación piramidal, donde cada jefe recibe y transmite todo lo que sucede en su área, cada vez que las líneas decomunicación son rígidamente establecidas.Tiene una organización básica o primaria y forma un fundamento de la organización. Sus características las pasaremos a enunciar a continuación. Autoridad lineal y única: Es la autoridad del superior sobre los subordinados. Cada

subordinado se reporta solamente a su superior, tiene un solo jefe y no recibe ordenes de ningún otro.

Líneas formales de comunicación: La comunicación se establece a través de las líneas existentes en el organigrama. Cada superior centraliza las comunicaciones en línea ascendente de los subordinados.

Centralización de las decisiones: Su característica es el desdoblamiento y convergencia de la autoridad hacia la cúspide de la organización. Solo existe una autoridad suprema que centraliza todas las decisiones y controla la organización.

La organización funcional

El principio fundamental es el Staff.Este tipo de organización se sustituyó en la organización lineal por la funcional en la que cada operario pasa a reportar, no solo a su jefe superior, sinoa varios, pero cada uno en su especialidad.Las características principales de la organización funcional son:1. Autoridad funcional o dividida: Esta se basa en la especialización, es autoridad de

conocimiento y se expande a toda la organización.2. Línea directa de comunicación: Las comunicaciones son efectuadas directamente

sin necesidad de intermediarios.3. Descentralización de las decisiones: No es la jerarquía sino la especialidad quien

promueve las decisiones.4. Enfasis en la especialización: Cada órgano o cargo contribuye con su especialidad

a la organización.

3- Normas de Auditoría Generalmente Aceptadas (NAGA),

R// La Norma de Auditoría Generalmente Aceptadas (NAGAS) son los principios fundamentales de auditoría a los que deben enmarcarse su desempeño los auditores durante el proceso de la auditoria. El cumplimiento de estas normas garantiza la calidad del trabajo profesional del auditor.

Las Normas de Auditoría Generalmente Aceptadas están constituidas por un grupo de 10 normas adoptadas por el American Institute Of Certified Public Accountants y que obliga a sus miembros, su finalidad es garantizar la calidad de los auditores.

Las normas tienen que ver con la calidad de la auditoría realizada por el auditor independiente. Los socios del AICPA han aprobado y adoptado diez normas de auditoría generalmente aceptadas (NAGA), que se dividen en tres grupos:

1. Normas generales,

2. Normas de la ejecución del trabajo y

3. Normas de información.

Normas Generales:

1. Entrenamiento y capacidad profesional

2. Independencia

3. Cuidado o esmero profesional.

La auditoría la realizará una persona o personas que tengan una formación técnica adecuada y competencia como auditores.

En todos los asuntos concernientes a ella, el auditor o los auditores mantendrán su independencia de actitud mental

Debe ejercerse el debido cuidado profesional al planear y efectuar la auditoría y al preparar el informe.

Normas de Ejecución del Trabajo

4. Planeamiento y Supervisión

5. Estudio y Evaluación del Control Interno

6. Evidencia Suficiente y Competente

El trabajo se planeará adecuadamente y los asistentes, si los hay, deben ser supervisados rigurosamente.

Se obtendrá un conocimiento suficiente del control interno, a fin de planear la auditoría y determinar la naturaleza, el alcance y la extensión de otros procedimientos de la auditoría.

Se obtendrá evidencia suficiente y competente mediante la inspección, la observación y la confirmación, con el fin de tener una base razonable para emitir una opinión respecto a los estados financieros.

Normas de Información o Preparación del Informe

7. Aplicación de los Principios de Contabilidad Generalmente Aceptados.

8. Consistencia

9. Revelación Suficiente

10. Opinión del Auditor

El informe indica si los estados financieros están presentados conforme a los principios de contabilidad generalmente aceptados.

El informe especificará las circunstancias en que los principios no se observaron consistentemente en el periodo actual respecto al periodo anterior.

Las revelaciones informativas de los estados financieros se considerarán razonablemente adecuadas, salvo que se especifique lo contrario en el informe.

El contendrá una expresión de opinión referente a los estados financieros tomados en conjunto o una aclaración de que no puede expresarse una opinión. En este último caso, se indicarán los motivos. En los casos en que el nombre de auditor se relacione con los estados financieros, el informe incluirá una indicación clara del tipo de su trabajo y del grado de responsabilidad que va a asumir.

Normas Generales: Capacidades del auditor y calidad del Trabajo

Las normas generales son de índole personal se refieren a la formación del auditor y a su competencia, a su independencia y a la necesidad de suficiente cuidado profesional. Se aplica a todas las parte de la auditoría, entre ellas a la ejecución, al trabajo y a la preparación de informes

A continuación una explicación resumida de las Normas Generales:

Normas General No. 1

1. FORMACIÓN Y COMPETENCIA

Como se aprecia de esta norma, no sólo basta ser Contador Público para ejercer la función de Auditor, sino que además se requiere tener entrenamiento técnico adecuado y pericia como auditor. Es decir, además de los conocimientos técnicos obtenidos en los estudios universitarios, se requiere la aplicación práctica en el campo con una buena dirección y supervisión.

Este adiestramiento, capacitación y práctica constante forma la madurez del juicio del auditor, a base de la experiencia acumulada en sus diferentes intervenciones, encontrándose recién en condiciones de ejercer la auditoría como especialidad. Lo contrario, sería negar su propia existencia por cuanto no garantizará calidad profesional a los usuarios, esto a pesar de que se multiplique las normas para regular su actuación.

Normas General No. 2

2. INDEPENDENCIA

Esta norma requiere que el auditor sea independiente; además de encontrarse en el ejercicio liberal de la profesión, no debe estar predispuesto con respecto al cliente que

audita, ya que de otro modo le faltaría aquella imparcialidad necesaria para confiar en el resultado de sus averiguaciones, a pesar de lo excelentes que puedan ser sus habilidades técnicas. Sin embargo, la independencia no implica la actitud de un fiscal, sino más bien, una imparcialidad de juicio que reconoce la obligación de ser honesto no sólo para con la gerencia y los propietarios del negocio sino también para con los acreedores que de algún modo confíen, al menos en parte, en el informe del auditor.

Es de suma importancia para la profesión que el público en general mantenga la confianza en la independencia del auditor. La confianza pública se dañaría por la comprobación de que en realidad le faltara la libertad y, también podría perjudicarse porque existieran circunstancias que pudieran influir en la misma. Para lograr esta libertad, el auditor debe ser intelectualmente honesto; ser reconocido como independiente, no tener obligaciones o algún interés para con el cliente, su dirección o sus dueños.

Norma General No. 3

3. CUIDADO O ESMERO PROFESIONAL

Esta norma requiere que el auditor independiente desempeñe su trabajo con el cuidado y la diligencia profesional debida. La diligencia profesional impone la responsabilidad sobre cada una de las personas que componen la organización de un auditor independiente, de apegarse a las normas relativas a la ejecución del trabajo y al informe. El ejercicio del cuidado debido requiere una revisión crítica en cada nivel de supervisión del trabajo ejecutado y del criterio empleado por aquellos que intervinieron en el examen. El hecho de que el auditor sea competente y tenga independencia mental no garantiza que su examen sea un éxito pues se hace necesario que no actúe con negligencia

Para actuar con diligencia o celo profesional, prácticamente, el auditor debe cumplir las restantes nueve normas de auditoría, las dos personales, tres de ejecución del trabajo y cuatro referentes a la información. Esta norma comprendía todo el trabajo de auditoría.

Normas de ejecución del trabajo

Las tres normas de ejecución del trabajo se refieren a planear la auditoría y a acumular y evaluar suficiente información para que los auditores formulen una opinión sobre los estados financieros. La planificación consiste en diseñar una estrategia global que permita recabar y evaluar la evidencia. Si los auditores conocen e investigan el control interno, podrán determinar si garantiza que los estados financieros no contengan errores materiales ni fraude. Esto les permite evaluar los riesgos de falsedad en los estados financiero.

Norma de Ejecución del Trabajo No.1

4. PLANEAMIENTO Y SUPERVISIÓN

La planeación del trabajo tiene como significado, decidir con anticipación todos y cada uno de los pasos a seguir para realizar el examen de auditoría. Para cumplir con esta norma, el auditor debe conocer a fondo la Empresa que va a ser objeto de su investigación, para así planear el trabajo a realizar, determinar el número de personas necesarias para desarrollar el trabajo, decidir los procedimientos y técnicas a aplicar así como la extensión de las pruebas a realizar. La planificación del trabajo incluye aspectos tales como el conocimiento del cliente, su negocio, instalaciones físicas, colaboración del mismo etc.

Norma de Ejecución del Trabajo No.2

5. ESTUDIO Y EVALUACIÓN DEL CONTROL INTERNO

La segunda norma sobre la ejecución del trabajo indica se debe llegar al conocimiento o compresión del control interno del cliente como una base para juzgar su confiabilidad y para determinar la extensión de las pruebas y procedimientos de auditoría para que el trabajo resulte efectivo.

Norma de Ejecución del Trabajo No.3

6. EVIDENCIA SUFICIENTE Y COMPETENTE

La mayor parte del trabajo del auditor independiente al formular su opinión sobre los estados financieros, consiste en obtener y examinar la evidencia disponible. La palabra evidencia es un galicismo tomado del inglés, pues en español la palabra correcta es prueba. El material de prueba varía sustancialmente en lo relacionado con su influencia sobre él con respecto a los estados financieros sujetos a su examen.

Normas de Información

Las cuatro normas de información establecen directrices para preparar el informe de auditoría debe estipular si los estados financieros se ajustan a los principios de contabilidad generalmente aceptados. También contendrá una opinión global sobre los estados financieros o una negativa de opinión. Se supondrá la consistencia en la aplicación de los principios de contabilidad y la revelación informativa adecuada en ellos, a menos que el informe señale lo contrario.

A continuación una explicación resumida:

Norma de Información No.1

7. APLICACIÓN DE LOS PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS

Esta norma relativa a la rendición de informes exige que el auditor indique en su informe si los estados financieros fueron elaborados conforme a los principios de contabilidad

generalmente aceptados PCGA. El término "principios de contabilidad " que se utiliza en la primera norma de información se entenderá que cubre no solamente los principios y las prácticas contables sino también los métodos de su aplicación en un momento particular. No existe una lista comprensiva de PCGA pues en la contabilidad son aceptados tanto principios escritos como orales.

Norma de Información No.2

8. CONSISTENCIA

El término "período corriente" o "período precedente" significa el año, o período menor de un año, más reciente sobre el cual el auditor está emitiendo una opinión. Es implícito en la norma que los principios han debido ser aplicados con uniformidad durante cada período mismo. Como se indicó anteriormente, el término "principio de contabilidad" que se utiliza en estas normas se entiende que cubre no sólo los principios y las prácticas contables sino también los métodos de su aplicación.

Norma de Información No.3

9. Revelación suficiente

La tercera norma relativa a la información del auditor a diferencia de las nueve restantes es una norma de excepción, pues no es obligatoria su inclusión en el informe del auditor. Se hace referencia a ella solamente en el caso de que los estados financieros no presenten revelaciones razonablemente adecuadas sobre hechos que tengan materialidad o importancia relativa a juicio del auditor.

Norma de Información No.4

10. OPINIÓN DEL AUDITOR

El propósito principal de la auditoría a estados financieros es la de emitir una opinión sobre si éstos presentan o no razonablemente la situación financiera y resultados de operaciones, pero puede presentarse el caso de que a pesar de todos los esfuerzos realizados por el auditor, se ha visto imposibilitado de formarse una opinión, entonces se verá obligado a abstenerse de opinar.

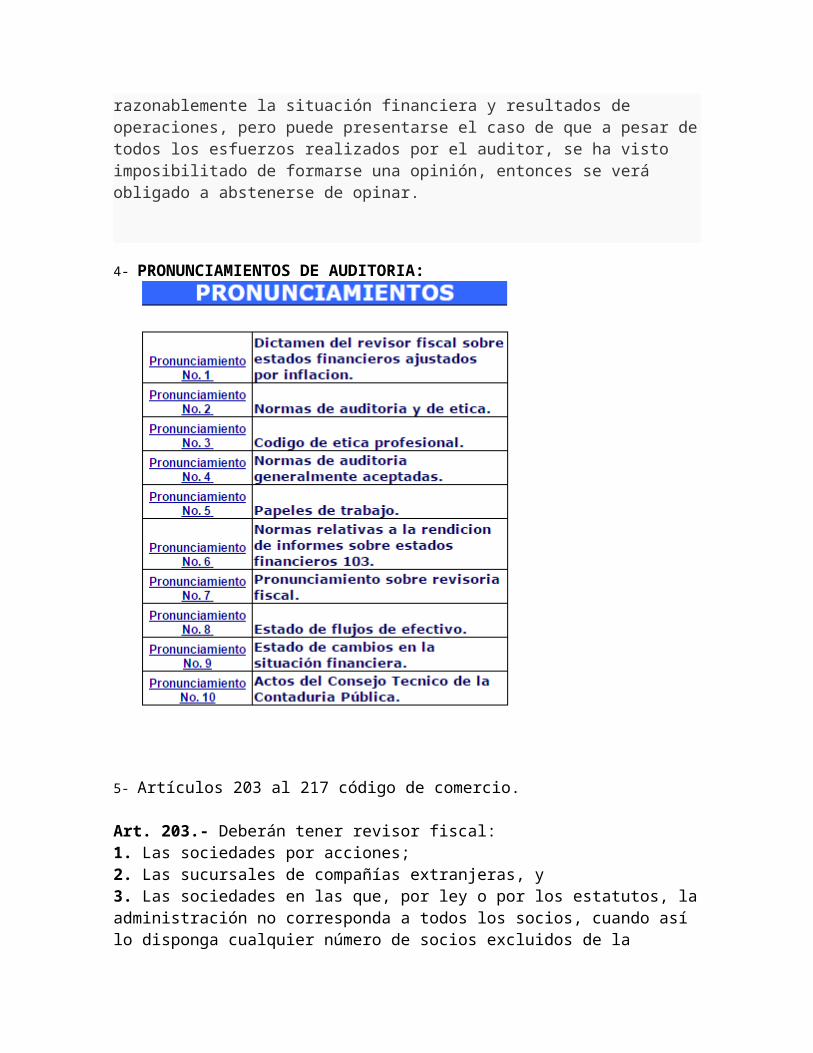

4- PRONUNCIAMIENTOS DE AUDITORIA:

5- Artículos 203 al 217 código de comercio.

Art. 203.- Deberán tener revisor fiscal:1. Las sociedades por acciones;2. Las sucursales de compañías extranjeras, y3. Las sociedades en las que, por ley o por los estatutos, la administración no corresponda a todos los socios, cuando así lo disponga cualquier número de socios excluidos de la administración que representen no menos del veinte por ciento del capital.Art. 204.- La elección del revisor fiscal que hará por la mayoría absoluta de la asamblea o de la junta de socios.En las comanditarias por acciones, el revisor fiscal será elegido por la mayoría de votos de los comanditarios.En las sucursales de sociedades extranjeras lo designará el órgano competente de acuerdo con los estatutos.Art. 205.- No podrán ser revisores fiscales:1. Quienes sean asociados de la misma compañía o de alguna de sus subordinadas, ni en éstas, quienes sean asociados o empleados de la sociedad matriz;2. Quienes estén ligados por matrimonio o parentesco dentro del cuarto grado de consanguinidad, primero civil o segundo de afinidad, o sean consocios de los

administradores y funcionarios directivos, el cajero auditor o contador de la misma sociedad, y3.Quienes desempeñen en la misma compañía o en sus subordinadas cualquier otro cargo.Quien haya sido elegido como revisor fiscal, no podrá desempeñar en la misma sociedad ni en sus subordinadas ningún otro cargo durante el período respectivo.Art. 206.- En las sociedades donde funcione junta directiva el período del revisor fiscal será igual al de aquella, pero en todo caso podrá ser removido en cualquier tiempo, con el voto de la mitad más una de las acciones presentes en la reunión.Art. 207.- Son funciones del revisor fiscal:1. Cerciorarse de que las operaciones que se celebren o cumplan por cuenta de la sociedad se ajustan a las prescripciones de los estatutos, a las decisiones de la asamblea general y de la junta directiva;2. Dar oportuna cuenta, por escrito, a la asamblea o junta de socios, a la junta directiva o al gerente, según los casos, de las irregularidades que ocurran en el funcionamiento de la sociedad y en el desarrollo de sus negocios;3. Colaborar con las entidades gubernamentales que ejerzan la inspección y vigilancia de las compañías, y rendirles los informes a que haya lugar o le sean solicitados;4. Velar por que se lleven regularmente la contabilidad de la sociedad y las actas de las reuniones de la asamblea, de la junta de socios y de la junta directiva, y porque se conserven debidamente la correspondencia de la sociedad y los comprobantes de las cuentas, impartiendo las instrucciones necesarias para tales fines;5. Inspeccionar asiduamente los bienes de la sociedad y procurar que se tomen oportunamente las medidas de conservación o seguridad de los mismos y de los que ella tenga en custodia a cualquier otro título;6. Impartir las instrucciones, practicar las inspecciones y solicitar los informes que sean necesarios para establecer un control permanente sobre los valores sociales;7. Autorizar con su firma cualquier balance que se haga, con su dictamen o informe correspondiente;8. Convocar a la asamblea o a la junta de socios a reuniones extraordinarias cuando lo juzgue necesario, y9. Cumplir las demás atribuciones que le señalen las leyes o los estatutos y las que, siendo compatibles con las anteriores, le encomiende la asamblea o junta de socios.Parágrafo.- En las sociedades en que sea meramente potestativo el cargo del revisor fiscal, éste ejercerá las funciones que expresamente le señalen los estatutos o las juntas de socios, con el voto requerido para la creación del cargo; a falta de estipulación expresa de los estatutos y de instrucciones concretas de la junta de socios o asamblea general, ejercerá las funciones indicadas en este artículo. No obstante, si no es contador público, no podrá autorizar con su firma balances generales, ni dictaminar sobre ellos.Art. 208.- El dictamen o informes del revisor fiscal sobre los balances generales deberá expresar, por lo menos:1. Si ha obtenido las informaciones necesarias para cumplir sus funciones;2.Si en el curso de la revisión se han seguido los procedimientos aconsejados por la técnica de la interventoría de cuentas;

3. Si en su concepto la contabilidad se lleva conforme a las normas legales y a la técnica contable, y si las operaciones registradas se ajustan a los estatutos y a las decisiones de la asamblea o junta directiva, en su caso;4. Si el balance y el estado de pérdidas y ganancias han sido tomados fielmente de los libros; y si en su opinión el primero presenta en forma fidedigna, de acuerdo con las normas de contabilidad generalmente aceptadas, la respectiva situación financiera al terminar el período revisado, y el segundo refleja el resultado de las operaciones en dicho período, y5. Las reservas o salvedades que tenga sobre la fidelidad de los estados financieros.Art. 209.- El informe del revisor fiscal a la asamblea o junta de socios deberá expresar:1. Si los actos de los administradores de la sociedad se ajustan a los estatutos y a las órdenes o instrucciones de la asamblea o junta de socios;2. Si la correspondencia, los comprobantes de las cuentas y los libros de actas de registro de acciones, en su caso, se llevan y se conservan debidamente, y3. Si hay y son adecuadas las medidas de control interno, de conservación y custodia de los bienes de la sociedad o de terceros que estén en poder de la compañía.Art. 210.- Cuando las circunstancias lo exijan, a juicio de la asamblea o de la junta de socios, el revisor podrá tener auxiliares u otros colaboradores nombrados y removidos libremente por él, que obrarán bajo su dirección y responsabilidad, con la remuneración que fije la asamblea o junta de socios, sin perjuicio de que los revisores tengan colaboradores o auxiliares contratados y remunerados libremente por ellos.El revisor fiscal solamente estará bajo la dependencia de la asamblea o de la junta de socios.Art. 211.- El revisor fiscal responderá de los perjuicios que ocasione a la sociedad, a sus asociados o a terceros, por negligencia o dolo en el cumplimiento de sus funciones.Art. 212.- El revisor fiscal que, a sabiendas, autorice balances con inexactitudes graves, o rinda a la asamblea o a la junta de socios informes con tales inexactitudes, incurrirá en las sanciones previstas en el Código Penal para la falsedad en documentos privados, más la interdicción temporal o definitiva para ejercer el cargo de revisor fiscal.Art. 213.- El revisor fiscal tendrá derecho a intervenir en las deliberaciones de la asamblea o de la junta de socios, y en las de juntas directivas o consejos de administración, aunque sin derecho a voto, cuando sea citado a estas. Tendrá asimismo derecho a inspeccionar en cualquier tiempo los libros de contabilidad, libros de actas, correspondencia, comprobantes de las cuentas y demás papeles de la sociedad.Art. 214.- El revisor fiscal deberá guardar completa reserva sobre los actos o hechos de que tenga conocimiento en ejercicio de su cargo y solamente podrá comunicarlos o denunciarlos en la forma y casos previstos expresamente en las leyes.Art. 215.- El revisor fiscal deberá ser contador público. Ninguna persona podrá ejercer el cargo de revisor en más de cinco sociedades por acciones.Con todo, cuando se designen asociaciones o firmas de contadores como revisores fiscales, éstas deberán nombrar un contador público para cada revisoría, que desempeñe personalmente el cargo, en los términos del (artículo 12 de la ley 145 de 1960)*. En caso de falta del nombrado, actuarán los suplentes.* Artículo 4. de la ley 43 de 1990.

Art. 216.- El revisor fiscal que no cumpla las funciones previstas en la ley, o que las cumpla irregularmente o en forma negligente, o que falte a la reserva prescrita en el artículo 214, será sancionado con multa hasta de veinte mil pesos, o con suspensión del cargo, de un mes a un año, según la gravedad de la falta u omisión. En caso de reincidencia se doblarán las sanciones anteriores y podrá imponerse la interdicción permanente o definitiva para el ejercicio del cargo de revisor fiscal, según la gravedad de la falta.Art. 217.- Las sanciones previstas en el artículo anterior serán impuestas por la Superintendencia de Sociedades, aunque se trate de compañías no sometidas a su vigilancia, o por la Superintendencia Bancaria, respecto de sociedades controladas por ésta.

1. Individualmente escuche el video de actualicese.com Contabilidad, Auditoria y control interno, una vision global y del mismo elabore un resumen.

R// según el ICAC (instituto de contabilidad y auditoria de cuentas) el control interno es el plan de organización, metodos y procedimientos que aseguren que, los activos esten bien protegidos, los registros contables son fieles y que la actividad de la entidad se esta cumpliendo y va por el camino planeado. Las clases

de control interno son, el control contable que es un sistema de organización y procesos establecidos para la elavoracion de los estados financieros y contables para que cumpla con las normativas vigentes y el control administrativo que contiene el plan de organización de la empreza y sistemas referidos a la eficiencia operativa, los elementos del control interno, un plan de organización que defina y delimite responsabilidades, planificacion estrategica y de presupuestos que determine los objetivos de la empresa, un sistema de autorizacion y procedimientos de registros, un canal de informacion util periodico y jerarquizado que permita la toma de desiciones en el momento adecuedo, personal adecuado cuantitativa y cualitativamente; la evoucion del control interno le indica al auditor que procedimientos y metodos del sistema contable proporcionan una seguridad razonable. Las faces de la evolucion del control interno son: revision del sistema: se deben conocer y comprender los procedimientos y metodos seguidos para la empresa, pruevas de cumplimiento: requiere verificar que los procedimientos del control interno se usan correctamente, pruevas verificables: debemos garantizar que los importes de los saldos son validos, conclucion: la conclucion depende de: el tipo de empresa, la sujetividad del auditor

3.3 Actividades de apropiación del conocimiento (Conceptualización y Teorización).

1. En grupos colaborativos de 3 aprendices consulte los siguientes temas y de los mismos deben elaborar un blog:

a- FUNCIÓN DE LA CONTABILIDAD

R// Controlar: Para que los recursos de las entidades puedan ser administrados en forma eficaz, es necesario que sus operaciones sean controladas plenamente, requiriéndose establecer antes el proceso contable y cumplir con sus fases de: sistematización, valuación y registro.

Informar: El informar a través de los estados financieros los afectos de las operaciones practicadas, independientemente de que modifiquen o no al patrimonio de las entidades, representa para sus directivos y propietarios: 1) Conocer cuáles son y a cuánto ascienden sus recursos, deudas, patrimonio, productos y gastos 2) Observar y evaluar el comportamiento de la entidad. 3) Comparar los resultados obtenidos contra los de otros períodos y otras entidades.

4) Evaluar los resultados obtenidos previamente determinados. 5) Planear sus operaciones futuras dentro del marco socioeconómico en el que se desenvuelve.

b- FUNCIÓN DE LOS ESTADOS FINANCIEROS

R// Un estado financiero resume la información clave acerca del estado financiero, el éxito y la rentabilidad de una empresa particular. Las cifras financieras de un estado financiero también proporcionan una medida del éxito o el fracaso de la gestión actual y de las estrategias de negocio.

c- FUNCIÓN DEL AUDITOR EXTERNO, AUDITOR INTERNO Y REVISOR FISCAL

R// FUNCIÓN DEL AUDITOR EXTERNO El profesional que la ejecuta debe declarar si la información que se presenta está o

no de acuerdo con principios de contabilidad generalmente aceptados, además de identificar aquellos casos en los que dichos principios no han sido uniformemente aplicados.

El auditor externo debe ser independiente y experto en principios contables. Debe determinar cuanta y qué tipo de evidencia debe obtener para poder emitir

un informe que cumpla con las normas de auditoría y evite al máximo el riesgo de otorgar un dictamen equivocado. En otras palabras, debe corroborar cuando los estados financieros representan razonablemente la situación financiera de la compañía y cuando en realidad existen representaciones incorrectas significativas, causadas por desviaciones a principios contables, estimaciones erróneas importantes u omisión de información relevante.

Para un auditor externo no resulta factible revisar todas las transacciones porque la revisión sería interminable. Por ello, toma en consideración el control interno relevante de la compañía, a objeto de diseñar los procedimientos de auditoría apropiados que le otorguen confianza.

El auditor externo define qué procedimientos realizar, cuándo ejecutarlos y la profundidad o alcance de los mismos. Todo esto es inherente a la independencia, escepticismo, ejercicio de juicio profesional y experiencia del auditor sobre lo que observe en su revisión.

FUNCION DEL AUDITOR INTERNO

A diferencia del auditor externo, el auditor interno, forma parte de la dotación de la Compañía. Somos empleados.La función del auditor interno es la prevención y detección de los fraudes lleguen a concretarse. Cuando ocurre el fraude, tenemos que analizar el caso, ver los costos que tuvo para la empresa y generar un plan de acción que lo remedie. Evitar que ese fraude genere un mayor perjuicio para la empresa.

FUNCION DEL REVISOR FISCAL

Cerciorarse de que las operaciones se celebren o cumplan por cuenta de la sociedad se ajustan a las prescripciones de los estatutos, a las decisiones de la Asamblea General y de la Junta Directiva.

Dar oportuna cuenta, por escrito, a la Asamblea o Junta de Socios o Junta Directiva o al Gerente, según los casos, de las irregularidades que ocurran en el funcionamiento de la sociedad y en el desarrollo de sus negocios.

Colaborar con las entidades gubernamentales que ejerzan la inspección y vigilancia de las compañías, y rendirles los informes a que haya lugar o le sean solicitados.

Velar porque se lleven regularmente la contabilidad de la sociedad y las actas de las reuniones de las Asambleas, de la junta de socios y de la junta directiva, y porque se conserven debidamente la correspondencia de la sociedad y los comprobantes de las cuentas impartiendo las instrucciones necesarias para tales fines.

Inspeccionar asiduamente los bienes de la sociedad y procurar que se tomen oportunamente las medidas de conservación o seguridad de los mismos y de los que ella tenga en custodia a cualquier título.

Impartir las instrucciones, practicar las inspecciones y solicitar los informes que sean necesarios para establecer un control permanente sobre los valores sociales.

Autorizar con su firma cualquier balance que se haga, con su dictamen o informe correspondiente.

Convocar a la Asamblea o a la junta de socios a reuniones extraordinarias cuando lo juzgue necesario.

Cumplir las demás atribuciones que le señalen las leyes o los estatutos y las que, siendo compatibles con las anteriores, le encomiende la Asamblea o junta de socios

d- CONCEPTO DE AUDITORIA

R// Auditoría es un término que puede hacer referencia a tres cosas diferentes pero conectadas entre sí: puede referirse al trabajo que realiza un auditor, a la tarea de estudiar la economía de una empresa, o a la oficina donde se realizan estas tareas (donde trabaja el auditor). La actividad de auditar consiste en realizar un examen de los procesos y de la actividad económica de una organización para confirmar si se ajustan a lo fijado por las leyes o los buenos criterios.

e- CLASES DE AUDITORIA DESDE EL PUNTO DE VISTA DE SU OBJETIVO

R// AUDITORÍA FINANCIERALa Auditoría Financiera es la más conocida de todas, pues es la requerida por las empresas y es la que ha presentado el máximo desarrollo. CONCEPTO Siguiendo el concepto construido en la Unidad Uno, se puede también construir el concepto de Auditoría Financiera, pues solamente se requiere aplicar el concepto universal a este caso particular, en el cual se hace específica el área sujeta a examen, es decir, el sistema de información financiera.

AUDITORÍA DE GESTIÓN La Auditoría de Gestión aunque no tan desarrollada como la Financiera, es si se quiere de igual o mayor importancia que esta última, pues sus efectos tienen consecuencias que mejoran en forma apreciable el desempeño de la organización. La denominación auditoría de gestión funde en una, dos clasificaciones que tradicionalmente se tenían: auditoría administrativa y auditoría operacional.

CONCEPTOLa auditoría de gestión es el examen que se realiza a una entidad con el propósito de evaluar el grado de eficiencia y eficacia con que se manejan los recursos disponibles y se logran los objetivos previstos por el Ente.

AUDITORÍA DE CUMPLIMIENTO La auditoría de cumplimiento es la que hasta la vigencia de la anterior Constitución, venia ejecutando la Contraloría General de la República, y que consistía en el simple control numérico legal de las operaciones de los entes estatales en sus diferentes niveles. El Consejo Técnico de la Contaduría Pública en su Declaración Profesional No. 7 define así la Auditoría de Cumplimiento: La auditoría de cumplimiento consiste en la comprobación o examen de las operaciones financieras, administrativas, económicas y de otra índole de una entidad para establecer que se han realizado conforme a las normas legales, estatutarias y de procedimientos que le son aplicables. CONCEPTOEste tipo de auditoría comprende una revisión de ciertas actividades financieras u operativas de una entidad con el fin de determinar si se encuentran de conformidad con condiciones, reglas o reglamentos especificados.

AUDITORÍA DE CONTROL INTERNO El Consejo Técnico de la Contaduría Pública establece la auditoría de control interno como una auditoría separada de las restantes auditorías, pero a nuestro juicio esta se encuentra implícita en toda auditoría, pues las normas de auditoría de general aceptación obligan a realizar una evaluación del control interno. En la Declaración Profesional No. 7 del Consejo Técnico no se define la auditoría de control interno, pero el presidente del mismo cuando se expidió la Declaración Profesional, Yanel Blanco Luna la define en su libro "Normas y Procedimientos de la Auditoría Integral" de la siguiente manera:

CONCEPTOEs la evaluación de los sistemas de contabilidad y de control interno de una entidad, con el propósito de determinar la calidad de los mismos, el nivel de confianza que se les puede otorgar y si son eficaces y eficientes en el cumplimiento de sus objetivos. Esta evaluación tendrá el alcance necesario para dictaminar sobre el control interno y por tanto, no se limita a determinar el grado de confianza que pueda conferírsele para otros propósitos.

AUDITORÍA INTEGRAL La auditoría integral se ha desarrollado en los países industrializados, especialmente en el Canadá, teniendo una gran aplicación en el ámbito del control gubernamental. En sí la auditoría integral no es más que la integración de la auditoría financiera con la auditoría de gestión, la auditoría de control interno y la auditoría de cumplimiento. CONCEPTO La integración de estos cuatro tipos de auditoría implica que examen se debe realizar sobre cuatro grandes sistemas de información de la organización: sistema de información financiera, sistema de información de gestión, sistema de información de control interno y sistema de información legal. El concepto de auditoría integral realmente no es nuevo en nuestro país y por el contrario es si se quiere el más antiguo, pues si se considera la figura de la institución de la Revisaría Fiscal, ésta cumple con los requerimientos de una auditoría integral, pues en esencia el Revisor Fiscal debe examinar los cuatro grandes sistemas objeto de examen por esta última.

AUDITORÍA INFORMÁTICA La Auditoría Informática es de reciente desarrollo y su aparición se debe a la creciente automatización de la información en todos los niveles de las organizaciones. CONCEPTO La Auditoría Informática ha sido erróneamente denominada Auditoría de Sistemas, por el hecho que vulgarmente se considera la palabra "sistemas" como sinónimo de "computador". Pero a lo largo de lo desarrollado hasta el momento, ha quedado claro que toda Auditoría es de sistemas, pues su objeto son los sistemas de información. AUDITORÍA GUBERNAMENTAL

La Auditoría Gubernamental, Auditoría Fiscal o como constitucionalmente se le conoce, Control Fiscal, no es nueva en nuestro país, pero solamente en la última década se le ha prestado atención para modernizarla y lograr que cumpla sus objetivos. CONCEPTO Tradicionalmente la Auditoría Gubernamental se caracterizó por una simple revisión del cumplimiento de las normas legales que rigen la actuación de los funcionarios del Estado. Esto ha originado que la gestión estatal sea ineficiente aunque muy cumplidora de la normatividad vigente.

f- CLASES DE AUDITORIA DESDE EL PUNTO DE VISTA DE LA RESPONSABILIDAD DE QUIEN LA EJERCE

R// AUDITORIA INTERNA: Si es desarrollada por personas que dependen de la empresa, quienes revisan aspectos que interesan a la administración de la misma. El Auditor Interno se encargara de ver que las políticas y los procedimientos establecidos por la empresa se apliquen de manera consistente en todas las divisiones o departamentos de la misma.

AUDITORIA OPERATIVA:Se presenta cuando el Auditor profesional conjuntamente con el examen de estados financieros revisa las áreas de operación de la empresa, emite un dictamen y hace recomendaciones sobre la manera de operar mayor eficiencia y eficacia para obtener mejores beneficios.

AUDITORIA FINANCIERA:Examen de las operaciones y cifras de una entidad económica efectuado por un profesional en contaduría Pública, Administrador de Empresas, Economista bajo ciertos requisitos y procedimientos que se denominan normas de Auditoria, con el fin de expresar un dictamen e informe profesional.

AUDITORIA OPERACIONAL: El Comité Nacional de investigaciones Contables en Normas de Auditoria y revisora Fiscal define a la Auditoria Operacional como el “examen de las Áreas de

operación de una entidad económica para establecer si se tiene los controles adecuados para operar con eficiencia, con el fin de lograr la 'disminución de costos

AUDITORIA ADMINISTRATIVA: Examen crítico de la estructura orgánica de la empresa, de sus métodos de operación y del empleo que dé a sus recursos humanos y materiales. Su objetivo será el describir deficiencias o irregularidades en alguna de sus partes, analizarlas a dar posibles soluciones ayudando así a la dirección a lograr una administración más eficiente

g- Riesgos:

1. Riesgo profesional:

R// Se define por tanto el riesgo profesional como una situación potencial de peligro ligada directa o indirectamente al trabajo y que puede materializarse con el daño profesional.

Con esta definición se puntualiza que no siempre el riesgo profesional conduce al daño profesional es decir puede existir riesgo sin producirse daño.

2. Riesgo de auditoria:

R// Es el riesgo de emitir un informe que no se corresponde con la realidad de los Estados Contables (se emite un balance erróneo).

El riesgo de emitir un informe erróneo por ejemplo: emitir un informe “limpio” (sin salvedades) cuando se registran desvíos a NCP, limitaciones o sujeción a hechos futuros.

h- CONCEPTOS BÁSICOS DE AUDITORIA :

1. Pruebas de cumplimiento, sustantivas y de doble propósito:

R// Pruebas de cumplimiento Son aquellas que proporcionan evidencia de que los controles claves existen y que son aplicables efectiva y uniformen te.

Sustantivas Son realizadas para obtener evidencia de auditoría, con respecto a si las aseveraciones de los estados financieros carecen de errores significativos.

Doble propósito

3. Oportunidad, enfoque y alcance de los procedimientos de auditoria:

R// La oportunidad de los Procedimientos de Auditoría como la época o espacio temporal en que dichos procedimientos se van a aplicar.

No es conveniente que la auditoría que se aplique a los estados financieros se realice a la par con la fecha a que estos se refieren, considerándose que son de mayor utilidad si se realizan antes de la fecha de cierre del ejercicio o después de la misma.

El alcance de los procedimientos de auditoria

El auditor recurre al procedimiento de examinar una muestra parcial, a lo cual nosotros llamamos prueba selectiva y da una opinión general sobre la partida global.

Se define la extensión o alcance de los procedimientos de auditoría como la relación que guardan el número de partidas generales, siendo su determinación uno de los elementos más importantes en la planeación de la auditoría.

4. Técnicas y procedimientos de auditoria:

R// CLASIFICACION DE LAS TECNICAS DE AUDITORIA.-

Las Técnicas de Auditoría se pueden clasificar de la siguiente forma:

1. - Estudio General.-

Es la apreciación y juicio de las características generales de la empresa, las cuentas o las operaciones, a través de sus elementos más significativos para elaborar las conclusiones se ha de profundizar en su estudio y en la forma que ha de hacerse.

2. - Análisis.-

Es el estudio de los componentes de un todo. Esta técnica se aplica concretamente al estudio de las cuentas o rubros genéricos de los estados financieros.

3. - Inspección.-

Es la verificación física de las cosas materiales en las que se tradujeron las operaciones, se aplica a las cuentas cuyos saldos tienen una representación material, (efectivos, mercancías, bienes, etc.).

4. - Confirmación.-

Es la ratificación por parte del Auditor como persona ajena a la empresa, de la autenticidad de un saldo, hecho u operación, en la que participo y por la cual está en condiciones de informar valida sobre ella.

5. - Investigación.-

Es la recopilación de información mediante entrevistas o conversaciones con los funcionarios y empleados de la empresa.

6. - Declaraciones y Certificaciones.-

Es la formalización de la técnica anterior, cuando, por su importancia, resulta conveniente que las afirmaciones recibidas deban quedar escritas (declaraciones) y en algunas ocasiones certificadas por alguna autoridad (certificaciones).

7. - Observación.-

Es una manera de inspección, menos formal, y se aplica generalmente a operaciones para verificar como se realiza en la práctica.

8. - Cálculo.-

Es la verificación de las correcciones aritméticas de aquellas cuentas u operaciones que se determinan fundamentalmente por cálculos sobre bases precisas.

CLASIFICACION DE LOS PROCEDIMIENTOS DE AUDITORIA.-

Como ya se ha mencionado los procedimientos de Auditoría son la agrupación de técnicas aplicables al estudio particular de una operación o acción realizada por la Empresa o Entidad a examinar, por lo que resulta prácticamente inconveniente clasificar los procedimientos ya que la experiencia y el criterio del Auditor deciden las técnicas que integran el procedimiento en cada uno de los casos en particular.

EXTENSION O ALCANCE DE LOS PROCEDIMIENTOS.-

Se llama extensión o alcance a la amplitud que se da a los procedimientos, es decir, la intensidad y profundidad con que se aplican prácticamente estos en cada uno de los casos para lo cual dé deberá tomar en cuenta la actividad u operación que realizó la empresa o entidad.

OPORTUNIDAD DE LOS PROCEDIMIENTOS.-

Es la época en que deben aplicarse los procedimientos al estudio de partidas específicas, y al análisis total de las actividades de la Empresa o Entidad.

Se debe tomar en cuenta que la oportunidad en que se aplica un procedimiento determina la conclusión u observación que se puede obtener para el análisis al final del examen realizado.

PRUEBAS SELECTIVAS EN LA AUDITORIA.-

El trabajo de revisión de las operaciones que realiza la empresa a lo largo de un año, no es ni puede ser exhaustivo, ya que no es posible realizarlo en un período corto de tiempo (30, 45 o 60 días) con un grupo de tres o cuatro personas lo que a la empresa le lleva un año en registrar las operaciones, por lo que no es razonable que el Auditor disponga de un tiempo tan limitado para obtener sus conclusiones. Por lo tanto se hace necesario que el Auditor establezca sus evidencias con pruebas selectivas.

5. Papeles de trabajo:

R// PAPELES DE TRABAJORegistra el planeamiento, naturaleza, oportunidad y alcance de los procedimientos de auditoría aplicados por el auditor y los resultados y conclusiones extraídas a la evidencia obtenida. Se utilizan para controlar el progreso del trabajo realizado para respaldar la opinión del auditor. Los papeles de trabajo pueden estar constituidos por datos conservados en papel, película, medios electrónicos u otros medios.

6. Marcas de auditoria:

R// Todo hecho, técnica o procedimiento que el Auditor efectúe en la realización del examen debe quedar consignado en la respectiva cédula (analítica o subanalítica generalmente), pero esto llenaría demasiado espacio de la misma haciéndola prácticamente ilegible no solo para los terceros, sino aún para el mismo Auditor.

Para dejar comprobación de los hechos, técnicas y procedimientos utilizados en las cédulas o planillas, con ahorro de espacio y tiempo, se usan marcas de Auditoría, las cuales son símbolos especiales creados por el Auditor con una significación especial.

Por ejemplo al efectuar una reconciliación bancaria, los cheques pendientes de cobrar y las consignaciones bancarias deben ser cotejadas con el libro de bancos para comprobar que están bien girados y elaboradas, en cuanto al importe, número, fecha, beneficiario, número de cuenta etc. Cada uno de los cheques y consignaciones cotejadas debe tener una descripción de lo realizado. En lugar de escribir toda esta operación junto a cada cheque y consignación, se utiliza un símbolo o marca de comprobación, cuyo significado se explica una sola vez en el lugar apropiado de la cédula a manera de convención detallando todo el procedimiento realizado.

Para las marcas de Auditoría se debe utilizar un color diferente al del color del texto que se utiliza en la planilla para hacer los índices. Las marcas deben ser sencillas, claras y fáciles de distinguir una de otra. El primer papel de trabajo del Archivo de la Auditoría debe ser la cédula de las Marcas de Auditoría.

7. Clases de dictamen:

R// Dictamen sin salvedades.

Este tipo de opinión se da cuando al finalizar la auditoria, los estados financieros presentados por la empresa (Balance General, Estados de Resultados, Flujo de caja, Estados de Cambios en el Patrimonio), esta razonable, es decir que esta entendible y cumple con los principios de contabilidad.

Dictamen con salvedades.

Este tipo de opinión se da cuando los balances presentados, están razonables, pero existe alguna novedad que no afecta directamente a los resultados del periodo (utilidad o pérdida económica).

Dictamen adverso.

Este tipo de opinión se da cuando los balances presentados por la empresa no están razonables y cuando no ha cumplido con los principios de contabilidad; en este tipo de dictamen el Auditor Externo está en capacidad de explicar las razones en el cuarto párrafo.

Dictamen con abstención de opinión

Se da cuando los estados financieros no están razonables y no cumples con los principios de contabilidad y además cuando existen restricciones por parte de la empresa en el trabajo de campo de la auditoría.

ACTIVIDAD DE APRENDIZAJE No. 2

En grupos colaborativos de 4 aprendices consulte los siguientes aspectos relacionados con el control interno y del mismo elabore un video publicado en www.youtube.com

a- INFORME COSO

R// El informe es un manual de control interno que publica el Instituto de Auditores Internos de España en colaboración con la empresa de auditoría Coopers & Lybrand.

b- MECI

R// El modelo MECI es una herramienta gerencial que tiene como fin servir de control de controles para que las entidades del Estado logren cumplir con sus objetivos institucionales y con el marco legal aplicable a ellas.

c- DEFINICIÓN

R// El Control Interno se define como el conjunto de normas, principios, fundamentos, procesos, procedimientos, acciones, mecanismos, técnicas e instrumentos de Control que, ordenados, relacionados entre sí y unidos a las personas que conforman una institución pública, se constituye en un medio para lograr una función administrativa de Estado integra, eficaz y transparente, apoyando el cumplimiento de sus objetivos institucionales y contribuyendo al logro de la finalidad social del Estado.

d- PROCESO

R// Todo informe de auditoría, tiene la revisión y aprobación del señor (a) Secretario (a) de Control Interno

La Evaluación y seguimiento al MECI se realiza teniendo en cuenta las directrices dadas por el Departamento Administrativo de la función Pública.

Toda auditoria y evaluación al sistema de control Interno, genera un plan de mejoramiento institucional, que revisa y aprueba el Secretario de Control Interno y/o el Representante de la Dirección

Los ciclos de auditoria se programan de tal manera que se cubran todos procesos y dependencias en un periodo anual.

El proceso de auditoría integral, siempre contempla la ejecución del procedimiento actualizado y documentado para tal fin.

Todo hallazgo de auditoría se soporta por evidencias documentales, ningún auditor del Sistema Integrado, puede formular un hallazgo sin cumplir este requisito.

Los informes de auditoría son presentados de manera imparcial ante el auditado y los procesos que se evalúen.

El Secretario (a) de Control Interno y el Representante de la Dirección evalúan de manera permanente la ejecución de los planes de mejoramiento y acciones correctivas y preventivas frente a las no conformidades halladas. Seguridad razonable

e- PERSONASR// Los directivos y empleados deben caracterizarse por poseer un nivel de competencia que les permita comprender la importancia del desarrollo, implantación y mantenimiento de controles internos apropiados. Tanto directivos como empleados deben:· Contar con un nivel de competencia profesional ajustado a sus responsabilidades.· Comprender suficientemente la importancia, objetivos y procedimientos del control interno.La Dirección debe especificar el nivel de competencia requerido para las distintas tareas y traducirlo en requerimientos de conocimientos y habilidades.Los métodos de contratación de personal deben asegurar que el candidato posea el nivel de preparación y experiencia que se ajuste a los requisitos especificados. Una vez incorporado, el personal debe recibir la orientación, capacitación y adiestramiento necesarios en forma práctica y metódica. El Sistema de Control Interno operará más eficazmente en la medida que exista personal competente que comprenda los principios del mismo.

f- SEGURIDAD RAZONABLE

R// El concepto SEGURIDAD RAZONABLE está relacionado con el reconocimiento explícito de la existencia de limitaciones inherentes del Control Interno.

• En el desempeño de los controles pueden cometerse errores como resultado de interpretaciones erróneas de instrucciones, errores de juicio, descuido, distracción y fatiga.

• Las actividades de control dependientes de la separación de funciones, pueden ser burladas por colusión entre empleados, es decir, ponerse de acuerdo para dañar a terceros.

• La extensión de los controles adoptados en una organización también está limitada por consideraciones de costo, por lo tanto, no es factible establecer controles que proporcionan protección absoluta del fraude y del desperdicio, sino establecer los controles que garanticen una seguridad razonable desde el punto de vista de los costos.

g- OBJETIVOS

R// El Control Interno descansa sobre tres objetivos fundamentales. Si se logra identificar perfectamente cada uno de estos objetivos, se puede afirmar que se conoce el significado de Control Interno. En otras palabras toda acción, medida, plan o sistema que emprenda la empresa y que tienda a cumplir cualquiera de estos objetivos, es una fortaleza de Control Interno.

Asimismo, toda acción, medida, plan o sistema que no tenga en cuenta estos objetivos o los descuide, es una debilidad de Control Interno.

Los objetivos de Control Interno son los siguientes

SUFICIENCIA Y CONFIABILIDAD DE LA INFORMACIÓN FINANCIERA

La contabilidad capta las operaciones, las procesa y produce información financiera necesaria para que los usuarios tomen decisiones.

Esta información tendrá utilidad si su contenido es confiable y si es presentada a los usuarios con la debida oportunidad. Será confiable si la organización cuenta con un sistema que permita su estabilidad, objetividad y verificabilidad.

Si se cuenta con un apropiado sistema de información financiera se ofrecerá mayor protección a los recursos de la empresa a fin de evitar sustracciones y demás peligros que puedan amenazarlos.

Ejemplos:

Comparar los registros contables de los activos con los activos existentes a intervalos razonables.

Utilización de Máquinas Registradoras para ingresos Asegurar apropiadamente los activos de la empresa Consignar diariamente y en la mismas especies los ingresos

EFECTIVIDAD Y EFICIENCIA DE LAS OPERACIONES

Se debe tener la seguridad de que las actividades se cumplan cabalmente con un mínimo de esfuerzo y utilización de recursos y un máximo de utilidad de acuerdo con las autorizaciones generales especificadas por la administración.

Ejemplo: El establecimiento de un sistema de incentivos a la producción.

CUMPLIMIENTO DE LAS LEYES Y REGULACIONES APLICABLES

Toda acción que se emprenda por parte de la dirección de la organización, debe estar enmarcada dentro las disposiciones legales del país y debe obedecer al cumplimiento de toda la normatividad que le sea aplicable al ente. Este objetivo incluye las políticas que emita la alta administración, las cuales deben ser suficientemente conocidas por todos los integrantes de la organización para que puedan adherirse a ellas como propias y así lograr el éxito de la misión que ésta se propone.

h- COMPONENTES

R// El control interno consiste de componentes relacionados entre sí:

Evaluación de Riesgo. La gerencia establece objetivos generales para la entidad y objetivos relacionados con actividades e identifica y analiza los riesgos de que dichos objetivos no se logren. Todas las entidades, independientemente de su tamaño, estructura, naturaleza o industria están sujetas a riesgos de negocios.

Control Circundante. El control circundante consiste de aquellos factores que establecen el tono de una entidad y, por lo tanto, influencian la conciencia del personal de la entidad con respecto al control. Los factores que se reflejan en el control circundante incluyen los siguientes:

1. La integridad y los valores éticos;

2. El compromiso a ser competentes;

3. Las actividades de la junta directiva o del comité de auditoría;

4. La ideología y el estilo de operación de la gerencia;

5. La estructura de la organización;

6. La asignación de autoridad y responsabilidad;

7. Las políticas y prácticas de recursos humanos.

El control circundante es la base para los otros componentes del control interno y provee disciplina y estructura. Este provee un ambiente en el que las personas conducen sus actividades y llevan a cabo sus responsabilidades de control.

Información y Comunicación. La información se refiere a lo que se identifica, se capta y se comunica de una manera y en un espacio de tiempo que les permite a los individuos de la entidad cumplir sus responsabilidades.

La comunicación se refiere a proveer información a través de todos los niveles de una entidad así como externamente, según sea apropiado. La comunicación efectiva incluye un mensaje claro de la gerencia que las responsabilidades de control se toman en serio así como información sobre la manera en que cada uno de los individuos de la entidad se relaciona con el control interno y el trabajo de los demás.

Supervisión. Las actividades de supervisión están orientadas a evaluar el desempeño del sistema de control interno a través del tiempo. La supervisión puede efectuarse por medio de actividades continuas, evaluaciones por separado o una combinación de las dos. La supervisión efectiva estipula que se informe a los niveles superiores sobre las deficiencias del control interno, y se informe a la gerencia y a la junta directiva o sus comités sobre los asuntos de más importancia. Usualmente, algún tipo de combinación de supervisión continua y evaluaciones por separado provee certeza de que el control interno mantiene su efectividad de los procedimientos de supervisión continuos.

Actividades de Control. Las actividades de control son las políticas y los procedimientos que contribuyen a proveer certeza de que los lineamientos de la gerencia se lleven a cabo. Estas contribuyen a proveer de que se tomen medidas de acción necesarias que enfoquen los riesgos relacionados con el logro de los objetivos de la entidad. Las actividades de control ocurren a través de toda la entidad, en todos los niveles y en todas las funciones. Estas incluyen una gama de actividades tan diversas como aprobaciones, autorizaciones, verificaciones, conciliaciones, revisiones del desempeño de las operaciones, seguridad de los activos y segregación de las obligaciones.

1. La evaluación de riesgo;

2. El control circundante;

3. La información y comunicación;

4. La supervisión;

5. Las actividades de control.

i- AUDITORIA DE CONTROL INTERNO SOBRE LA INFORMACIÓN FINANCIERA.

R// La comisión de Procedimientos de Auditoría del IMCP, al estudiar las normas de auditoría concluye que el Contador Público debe efectuar un estudio y evaluación adecuados del control interno existente en la empresa que examina, con el fin básico de determinar la confianza que puede asignar a cada fase y actividad del negocio, para precisar la naturaleza, alcance y oportunidad que ha de dar a sus pruebas de auditoría.

El estudio de la evaluación del control interno, tienen como objeto primario la formulación de un programa de auditoría, que al ejecutarse permite al Contador Público emitir un dictamen sobre los estados financieros.

El fin de la revisión de los procedimientos de contabilidad y de control interno, es averiguar cuáles son los procedimientos empleados y la eficiencia del sistema de control interno existente, como base para determinar el alcance del examen.

La revisión no termina con las investigaciones realizadas al principio de la auditoría sino que continúan en el transcurso de ella.

Otro objetivo es el de tomar nota sobre cualquier modificación que pueda recomendarse para reforzar, mejorar o simplificar el sistema existente. Estos aspectos se deben comunicar por medio de memorándums de sugerencias, conteniendo las deficiencias localizadas en la organización del negocio.

3.4 Actividades de transferencia del conocimiento.

Elabore un cuadro comparativo donde establezca las diferencias en cuanto a:

A. SujetoB. Nombramiento:C. SubordinaciónD. ObjetoE. AcciónF. ResultadoG. Ejecución

Entre auditoría interna, auditoria externa y revisoría fiscal.

Elementos Diferenciadores Auditoría Interna Auditoría Externa Revisoría Fiscal

SUJETO

Cualquier persona que labore en la empresa con algún conocimiento en contabilidad y control.

Contador Público con el acompañamiento de profesiones afines y con la experiencia necesaria dependiendo de la actividad.

Únicamente el Contador(a) Público, de forma independiente o a través de una firma de contadores.

NOMBRAMIENTO

Se hará en forma voluntaria por parte de la administración de la empresa.

Se hará de manera voluntaria por parte de la Junta Directiva, Junta de Socios o Asamblea General de Accionistas.

Es de carácter obligatorio en ciertas entidades y el cual debe ser por mayoría absoluta de la Asamblea General de Accionistas o la Junta de Socios.

SUBORDINACIÓNLimitada por su vínculo laboral. Inhabilitado para dar Fe Pública.

Independencia absoluta. Independencia absoluta.

OBJETIVOS

Los objetivos están determinados por normas profesionales, por el consejo directivo y la gerencia o dirección de la entidad, como:

Ejercer una función de control.

Realizar una función de asesoramiento.

Los objetivos se establecen con base en la ley y su cliente principal, el consejo directivo:Auditoria de los estados contables de acuerdo a los principios de contabilidad generalmente aceptados.

Los objetivos están establecidos en el artículo 7, numeral 3 de la Ley 43 de 1990.

Elementos Diferenciadores Auditoría Interna Auditoría Externa Revisoría Fiscal

ACCIONES Evaluar el sistema de control interno y detectar hechos generadores de riesgos.

Entregar una opinión sobre la razonabilidad de los estados financieros.

Dictaminar sobre la razonabilidad de los Estados Financieros y autorizarlos con su firma. Adicionalmente las mencionadas en el artículo 207 del Código de Comercio.

RESULTADO

El informe que realiza debe proporcionar todos los datos relevantes con respecto a la efectividad y eficiencia de las operaciones, de la suficiencia y confiabilidad de la información financiera y del cumplimiento de las regulaciones de la empresa.

El informe o dictamen que el auditor externo otorga fe pública a la confiabilidad de los estados financieros y la credibilidad de la gerencia que los preparó.

En su informe debe determinar si los estados financieros son preparados sobre principios de general aceptación, si ha cumplido con las normas legales, evaluar el grado de eficiencia y eficacia en el logro de los objetivos previstos por la empresa, el buen manejo de los recursos y la evaluación del sistema de control interno para conceptuar sobre su manejo.

EJECUCIÓN

Es verificar las fortalezas y suficiencia de los controles que se aplican dentro de la empresa. Su estudio debe tener un alcance total de la empresa, es decir abarcar las operaciones financieras, administrativas y de cualquier otra índole.

Es realiza un examen de las operaciones financieras de la empresa, con el fin de emitir una opinión sobre la razonabilidad de las cifras contenidas en los estados financieros basado en los principios de contabilidad de general aceptación, dando a conocer los resultados de su examen, a fin de aumentar la utilidad que la información posee.

Debe revisar y evaluar sistemáticamente los componentes y elementos que integran el control interno, en forma oportuna e independiente en los términos que señala la ley. El revisor fiscal debe realizar una auditoría integral y debe exponer una opinión profesional independiente de la evaluación y supervisión de los sistemas de control.