guadalajara, jalisco, 9 y 10 de septiembre de 2013 · que los participantes del estado de jalisco...

TRANSCRIPT

Guadalajara, Jalisco, 9 y 10 de

Septiembre de 2013

Objetivo

Que los participantes del Estado de Jalisco

actualicen sus conocimientos respecto al

contenido de la reciente reforma de la Ley

General de Contabilidad Gubernamental (D.O.F.

12 Nov. 2012), y de las normas emitidas por el

Consejo Nacional de Armonización Contable, para

su correcta aplicación por parte de los entes

públicos, en lo que a las Aportaciones Federales

se refiere.

Reformas y adiciones a la Ley General de Contabilidad Gubernamental para transparentar y armonizar la información financiera relativa a la aplicación de

recursos públicos en los distintos Órdenes de Gobierno

(DOF el 12 de noviembre del 2012)

Objetivos de la Reforma

Transparentar el gasto en todos los órdenes de gobierno.

Difundir su información en Internet.

Establecer reglas para armonizar la información financiera relativa a la

programación, presupuesto, ejercicio, seguimiento, evaluación y rendición de

cuentas.

Dar a conocer la evaluación y rendición de cuentas de los recursos que se

ejercen a nivel federal, estatal y municipal, así como para la implantación y

operación del presupuesto basado en resultados y de un sistema de

evaluación del mismo.

Apoyar a los municipios menores a 25 mil habitantes, así como aquellos de

usos y costumbres respecto a recursos federales dirigidos a la capacitación y

desarrollo técnico para la implementación de la ley.

Sancionar el incumplimiento doloso de las obligaciones relacionadas con la

transparencia y difusión de la información financiera.

Estructura de la Ley General de Contabilidad Gubernamental Reformada

TÍTULO PRIMERO: OBJETO Y DEFINICIONES DE LA LEY

TÍTULO SEGUNDO: DE LA RECTORÍA DE LA ARMONIZACIÓN CONTABLE

TÍTULO TERCERO: DE LA CONTABILIDAD GUBERNAMENTAL

TÍTULO CUARTO: DE LA INFORMACIÓN FINANCIERA GUBERNAMENTAL Y LA CUENTA

PÚBLICA

TÍTULO QUINTO: DE LA TRANSPARENCIA Y DIFUSIÓN DE LA INFORMACIÓN

FINANCIERA

TÍTULO SEXTO: DE LAS SANCIONES

TRANSITORIOS

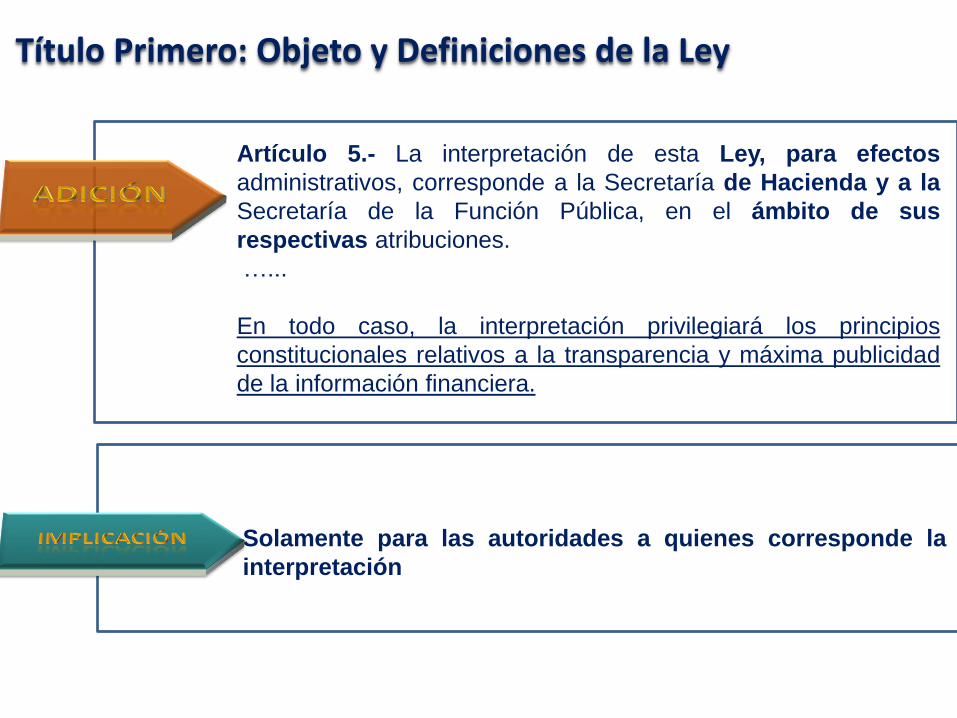

Título Primero: Objeto y Definiciones de la Ley

Artículo 5.- La interpretación de esta Ley, para efectos

administrativos, corresponde a la Secretaría de Hacienda y a la

Secretaría de la Función Pública, en el ámbito de sus

respectivas atribuciones.

…...

En todo caso, la interpretación privilegiará los principios

constitucionales relativos a la transparencia y máxima publicidad

de la información financiera.

Solamente para las autoridades a quienes corresponde la

interpretación

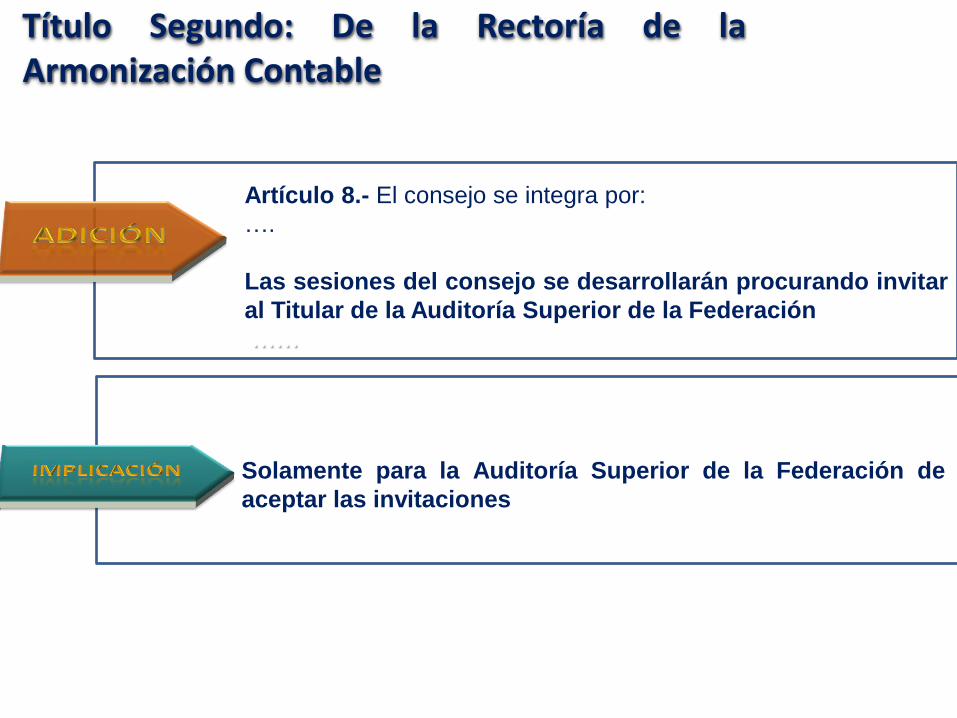

Título Segundo: De la Rectoría de laArmonización Contable

Artículo 8.- El consejo se integra por:

….

Las sesiones del consejo se desarrollarán procurando invitar

al Titular de la Auditoría Superior de la Federación

……

Solamente para la Auditoría Superior de la Federación de

aceptar las invitaciones

Título Segundo: De la Rectoría de laArmonización Contable

Artículo 9.- El consejo tendrá las facultades siguientes:

V. Emitir su programa anual de trabajo para el cumplimiento de

esta Ley y elaborar y publicar el informe correspondiente;

Solamente se aumenta la obligación al CONAC de elaborar y

publicar un informe. (se estima que se refiere al informe anual

señalado en el último párrafo del propio artículo 9)

Título Segundo: De la Rectoría de la Armonización Contable

Artículo 9.- El consejo tendrá las facultades siguientes:

IX. Analizar y, en su caso, aprobar los proyectos que le someta a

consideración el secretario técnico, incluyendo aquéllos de

asistencia técnica, así como el otorgamiento de apoyos

financieros para los entes públicos estatales y municipales

que lo requieran, a efecto de implementar lo dispuesto en

esta Ley. Para el cumplimiento de lo antes referido, los

municipios con menos de 25,000 habitantes, así como

aquellos de usos y costumbres accederán a recursos

federales durante los plazos para la implementación de la ley,

destinados a capacitación y desarrollo técnico, en los

términos resultantes del diagnóstico que para tal efecto

elabore el consejo;

• Posibilidad de los entes públicos estatales y municipales que lo

requieran, de acceder a recibir asistencia técnica o apoyos

financieros

• Municipios señalados accederán a recursos federales para

capacitación y desarrollo técnico conforme el diagnóstico que

formule el consejo.

Título Segundo: De la Rectoría de laArmonización Contable

Artículo 9.- El consejo tendrá las facultades siguientes:

El consejo presentará, a más tardar el último día hábil de

febrero, el informe anual al Congreso de la Unión, en el que

incluirá las recomendaciones que estime pertinentes para el

mejor cumplimiento de los objetivos de esta Ley.

Se obliga al CONAC de elaborar y publicar un informe anual

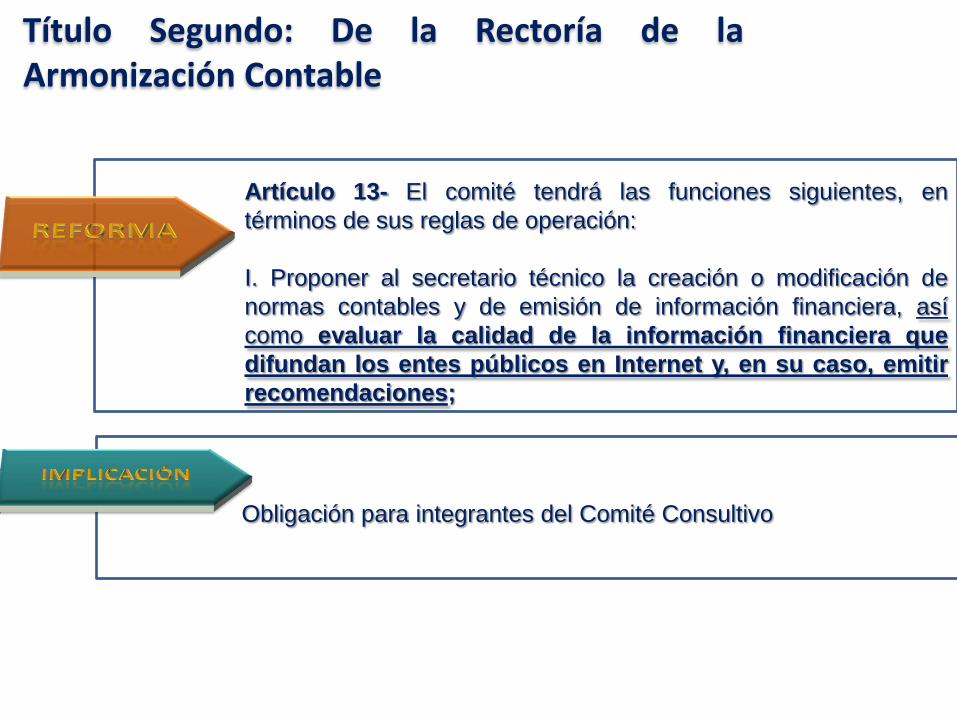

Título Segundo: De la Rectoría de laArmonización Contable

Artículo 13- El comité tendrá las funciones siguientes, en

términos de sus reglas de operación:

I. Proponer al secretario técnico la creación o modificación de

normas contables y de emisión de información financiera, así

como evaluar la calidad de la información financiera que

difundan los entes públicos en Internet y, en su caso, emitir

recomendaciones;

Obligación para integrantes del Comité Consultivo

Título Tercero: De la ContabilidadGubernamental

Artículo 23.- Los entes públicos deberán registrar en su

contabilidad los bienes muebles e inmuebles siguientes:

Asimismo, en la cuenta pública incluirán la relación de los

bienes que componen su patrimonio conforme a los

formatos electrónicos que apruebe el consejo.

Nueva obligación para los entes públicos.

Título Cuarto: De la Información FinancieraGubernamental y la Cuenta Pública

Artículo 46- …los sistemas contables permitirán, en la medida

que corresponda, la generación periódica de los estados y la

información financiera que a continuación se señala:

II.Información presupuestaria, con la desagregación siguiente:

a) Estado analítico de ingresos, del que se derivará la

presentación en clasificación económica por fuente de

financiamiento y concepto, incluyendo los ingresos excedentes

generados;

Obligación para los entes públicos de informar sobre todos los

ingresos aún los obtenidos en exceso de los ingresos aprobados

Artículo 46- …los sistemas contables permitirán, en la medida

que corresponda, la generación periódica de los estados y la

información financiera que a continuación se señala:

II.Información presupuestaria, con la desagregación siguiente:

b) Estado analítico del ejercicio del presupuesto de egresos del

que se derivarán las siguientes clasificaciones:

El estado analítico del ejercicio del presupuesto de egresos

deberá identificar los montos y adecuaciones

presupuestarias y subejercicios por Ramo y/o Programa;

Obligación para los entes públicos de llevar registro del

presupuesto de egresos por Ramo y/o Programa

Título Cuarto: De la Información Financiera Gubernamental y la Cuenta Pública

Artículo 46- …los sistemas contables permitirán, en la medida

que corresponda, la generación periódica de los estados y la

información financiera que a continuación se señala:

Último párrafo

En las cuentas públicas se reportarán los esquemas

bursátiles y de coberturas financieras de los entes públicos.

Obligación para los entes públicos de reportar las operaciones

realizadas a través de esquemas de financiamiento bursátil y para

cubrir riesgos financieros.

Título Cuarto: De la Información Financiera Gubernamental y la Cuenta Pública

ESTRUCTURA DE LOS NUEVOS TÍTULOS QUINTO Y SEXTO DE LA LGCG

Título / Nombre Contenido Artículos

Título QuintoDe la Transparencia y

Difusión de la Información Financiera

Capitulo I. Disposiciones Generales

Capítulo II. De la Información Financiera relativa a la Elaboración de las Iniciativas de Ley de Ingresos y los Proyectos de Presupuesto de Egresos

Capitulo III. De la Información Financiera Relativa a la Aprobación de las Leyes de Ingresos y de los Presupuestos de Egresos

Capítulo IV. De la Información Relativa al ejercicio Presupuestario

Capítulo V. De la información Financiera Relativa a la Evaluación y Rendición de Cuentas

(Arts. 56-59)

(Art. 60-62)

(Arts. 63-65)

(Arts. 66-78)

(Arts. 79-83)

Título SextoDe las Sanciones Capítulo Único

(Arts. 84-86)

Transitorios

TÍTULO QUINTODe la Transparencia y Difusión de la

Información Financiera

DISPOSICIONES GENERALES

La SHCP y las secretarias de finanzas o equivalentes de los

gobiernos locales, facilitarán el acceso a la información

financiera de todos los entes públicos que conforman el

respectivo orden de gobierno, a través del establecimiento de

enlaces electrónicos en sus páginas de Internet.

Que toda la información se difunda trimestralmente en Internet,

salvo aquélla que tenga otra periodicidad por disposición de ley.

DE LA INICIATIVA DE LEY DE INGRESOS Y PROYECTOS PRESUPUESTO DE EGRESOS

Se señalan rubros específicos de información que deben incluir los

entes públicos en sus leyes de ingresos y presupuestos de egresos:

I. Leyes de Ingresos:

a) Las fuentes de sus ingresos sean ordinarios o extraordinarios, desagregando el

monto de cada una y, en el caso de las entidades federativas y municipios,

incluyendo los recursos federales que se estime serán transferidos por la

Federación a través de los fondos de participaciones y aportaciones federales,

subsidios y convenios de reasignación; así como los ingresos recaudados con base

en las disposiciones locales, y

b) Las obligaciones de garantía o pago causante de deuda pública u otros pasivos

de cualquier naturaleza con contrapartes, proveedores, contratistas y acreedores.

Entidad Federativa/MunicipioIngreso Estimado

Iniciativa de Ley de Ingresos para el Ejercicio Fiscal XXXXTotal

Impuestos

Impuestos sobre los ingresos

Impuestos sobre el patrimonio

Impuestos sobre la producción, el consumo y las transacciones

Impuestos al comercio exterior

Impuestos sobre Nóminas y Asimilables

Impuestos Ecológicos

Accesorios

Otros Impuestos

Impuestos no comprendidos en las fracciones de la Ley de Ingresos causadas enejercicios fiscales anteriores pendientes de liquidación o pago

Cuotas y Aportaciones de seguridad social

Aportaciones para Fondos de Vivienda

Cuotas para el Seguro Social

Cuotas de Ahorro para el Retiro

Otras Cuotas y Aportaciones para la seguridad social

Norma para armonizar la presentación de la información

adicional a la iniciativa de la ley de ingresos.

Art 61 LGCG

II. Presupuestos de Egresos:

a) Las prioridades de gasto, los programas y proyectos, así como la distribución del

presupuesto, detallando el gasto en servicios personales, incluyendo el analítico de plazas

y desglosando todas las remuneraciones; las contrataciones de servicios por honorarios y

previsiones para personal eventual; pensiones; gastos de operación, incluyendo gasto en

comunicación social; gasto de inversión; así como gasto correspondiente a compromisos

plurianuales(varios años), proyectos de asociaciones público privadas y proyectos de

prestación de servicios, entre otros;

b) El listado de programas así como sus indicadores estratégicos y de gestión aprobados, y

c) La aplicación de los recursos conforme a las clasificaciones administrativa, funcional,

programática, económica y, en su caso, geográfica y sus interrelaciones que

faciliten el análisis para valorar la eficiencia y eficacia en el uso y destino de los

recursos y sus resultados

DE LA INICIATIVA DE LEY DE INGRESOS Y PROYECTOS DE PRESUPUESTO DE EGRESOS

Entidad Federativa/Municipio

Presupuesto de Egresos para el Ejercicio Fiscal XXXX

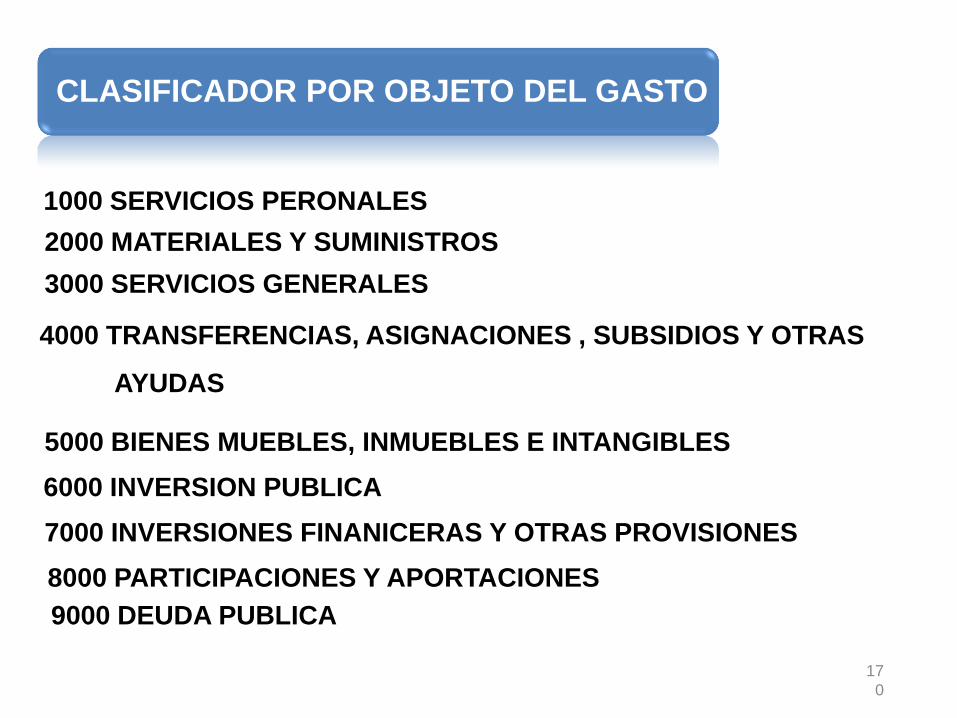

Clasificador por Objeto del Gasto Importe

Total

Servicios Personales

Remuneraciones al Personal de Carácter Permanente

Remuneraciones al Personal de Carácter Transitorio

Remuneraciones Adicionales y Especiales

Seguridad Social

Otras Prestaciones Sociales y Económicas

Previsiones

Pago de Estímulos a Servidores Públicos

Materiales y Suministros

Materiales de Administración, Emisión de Documentos y Artículos Oficiales

Alimentos y Utensilios

Materias Primas y Materiales de Producción y Comercialización

Materiales y Artículos de Construcción y de Reparación

Productos Químicos, Farmacéuticos y de Laboratorio

Combustibles, Lubricantes y Aditivos

Vestuario, Blancos, Prendas de Protección y Artículos Deportivos

Materiales y Suministros para Seguridad

Herramientas, Refacciones y Accesorios Menores

Norma para armonizar la presentación de la información adicional

del proyecto del presupuesto de egresos.

ART. 61

Entidad Federativa/Municipio

Analítico de plazas

Plaza/puestoNúmero de

plazas

Remuneraciones

De hasta

……….detallando el gasto por servicios personales, incluyendo

analítico de plazas y desglosando todas las remuneraciones

Estructura y contenido

Se deberá atender como mínimo, lo siguiente:

Preguntas / apartados Consideraciones

¿Qué es la Ley de Ingresos y cuál es su importancia? Dar una breve explicación

¿De dónde obtienen los gobiernos sus ingresos? Fuente de los ingresos para financiar los gastos: impuestos,derechos, préstamos, etc.

¿Qué es el Presupuesto de Egresos y cuál es suimportancia?

Dar una breve explicación

¿En qué se gasta? Gasto de inversión y corriente, y objeto del gasto.

¿Para qué se gasta? Desarrollo económico, social y gobierno.

¿Qué pueden hacer los ciudadanos? Se deberá de considerar en el documento informaciónsobre participación social, contraloría social y acceso a lainformación.

Art 62 LGCG

Los entes públicos difundirán en sus respectivas paginas información

de manera sencilla y formatos accesibles la información anterior.

DE LA INICIATIVA DE LEY DE INGRESOS Y PROYECTOS DE PRESUPUESTO DE EGRESOS

Ejemplo en cuanto a los ingresos:

Origen de los Ingresos Importe

Total

Impuestos

Cuotas y Aportaciones de seguridad social

Contribuciones de mejoras

Derechos

Productos

Aprovechamientos

Ingresos por ventas de bienes y servicios

Participaciones y Aportaciones

Transferencias, Asignaciones, Subsidios y Otras Ayudas

Norma para la difusión a la ciudadanía de la Ley de

Ingresos y del Presupuesto de Egresos.

Art 62 LGCG

Ejemplo en cuanto a los egresos:

¿En qué se gasta? Importe

Total

Servicios Personales

Materiales y Suministros

Servicios Generales

Transferencias, Asignaciones, Subsidios y Otras Ayudas

Bienes Muebles, Inmuebles e Intangibles

Inversión Pública

Inversiones Financieras y Otras Provisiones

Participaciones y Aportaciones

Deuda Pública

Norma para la difusión a la ciudadanía de la Ley de

Ingresos y del Presupuesto de Egresos.

Art 62 LGCG

DE LA APROBACIÓN DE LAS LEYES DE INGRESOS Y DE LOS PRESUPUESTOS DE EGRESOS

•Los entes públicos, una vez que haya sido aprobada su

iniciativa de Ley de Ingresos y su proyecto de Egresos por los

poder legislativo o ayuntamiento, deberá difundirla en Internet

junto con la información relativa a la evaluación del

desempeño de los programas y políticas.

•Difusión previa en Internet de información sobre

evaluación del desempeño de programas y políticas

•Los entes públicos deberán registrar en los sistemas contables,

los documentos justificativos y comprobatorios que

correspondan y demás información asociada a los momentos

contables del gasto comprometido y devengado, en términos de

las disposiciones que emita el CONAC.

•Publicarán los montos pagados x concepto de ayudas y

subsidios a los sectores económicos sociales

DE LA INFORMACIÓN RELATIVA AL EJERCICIO PRESUPUESTARIO

Ente Público:

Montos pagados por ayudas y subsidios

Período (trimestre XXXX del año XXXX)

Concepto Ayuda a SubsidioSector

(económico o social)

Beneficiario

CURP RFCMonto Pagado

Norma para establecer la estructura de información de montos

pagados por ayudas y subsidios.

ART.67

Los entes públicos implementarán programas para

realizar los pagos directamente en forma electrónica,

mediante abono en las cuentas bancarias de los

beneficiarios.

Salvo en las localidades donde no haya disponibilidad

de servicios bancarios.

DE LA INFORMACIÓN RELATIVA AL EJERCICIO PRESUPUESTARIO

Entidad Federativa/Municipio:Relación de cuentas bancarias productivas específicas

Periodo (anual)

Fondo, Programa o Convenio

Datos de la Cuenta Bancaria

Institución Bancaria Número de Cuenta

Nota: Solo información de cuentas bancarias del ejercicio fiscal correspondiente.

Norma para establecer la estructura de información de la

relación de las cuentas bancarias productivas específicas

para presentar en la cuenta pública, en las cuales se

depositen los recursos federales transferidos.

Art 69 LGCG

Las entidades federativas, municipios y demarcaciones territoriales para la

presentación de la información financiera y la cuenta pública:

Incluirán la relación de las cuentas específicas para recursos federales

transferidos.

A efecto de que puedan fiscalizarse adecuadamente sin establecer trabas

operativas que dificulten el ejercicio de los recursos:

1) se establece la prohibición para "mezclarlos" con recursos locales;

2) se obliga a comunicar a la Tesorería de la Federación las cuentas

bancarias específicas y reportarlas en cuenta pública, y

3) se incluye una nueva disposición para que las entidades federativas,

municipios y demarcaciones territoriales deban registrar, en los

términos que determine el CONAC, las etapas del ejercicio de los

recursos.

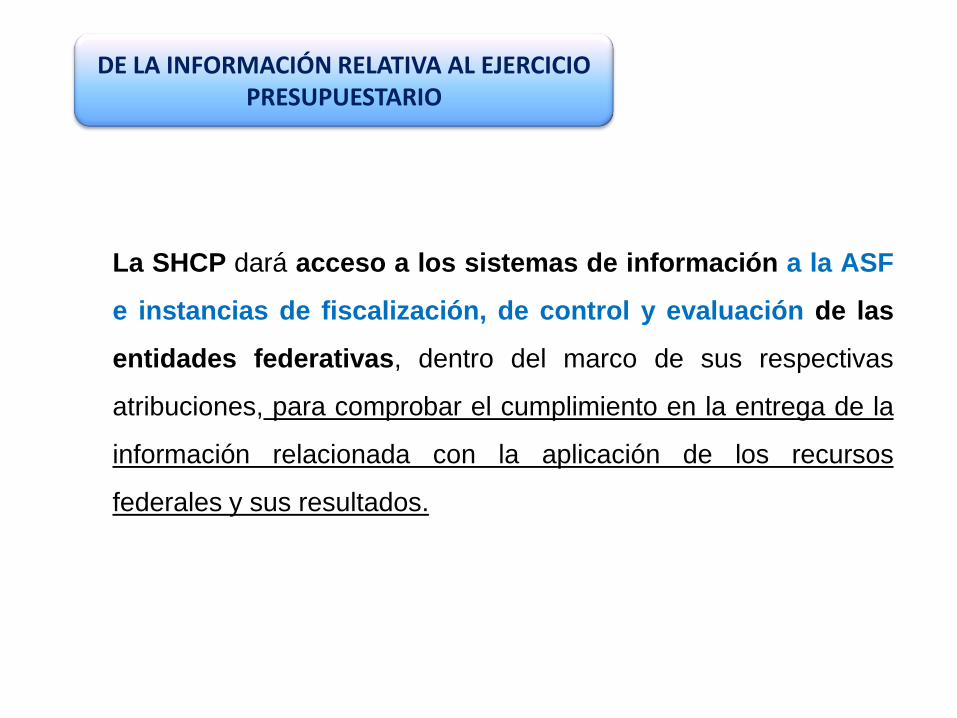

DE LA INFORMACIÓN RELATIVA AL EJERCICIO PRESUPUESTARIO

La SHCP dará acceso a los sistemas de información a la ASF

e instancias de fiscalización, de control y evaluación de las

entidades federativas, dentro del marco de sus respectivas

atribuciones, para comprobar el cumplimiento en la entrega de la

información relacionada con la aplicación de los recursos

federales y sus resultados.

DE LA INFORMACIÓN RELATIVA AL EJERCICIO PRESUPUESTARIO

Se específica la información que deberán incluir las entidades

federativas en los Informes Trimestrales, relativa a los Fondos de

Aportaciones para la Educación Básica y Normal y de

Aportaciones para le Educación Tecnología y de Adultos,

estableciendo la obligación de publicarla en sus respectivas páginas de

Internet, para mayor transparencia.

DE LA INFORMACIÓN RELATIVA AL EJERCICIO PRESUPUESTARIO

I. Las entidades federativas deberán entregar a la Secretaría de Educación

Pública del Gobierno Federal:

a) El número total del personal comisionado y con licencia, con nombres, tipo de plaza,

número de horas, funciones específicas, claves de pago, fecha de inicio y conclusión de

la comisión o licencia, así como el centro de trabajo de origen y destino;

b) Los pagos realizados durante el periodo correspondiente por concepto de pagos

retroactivos, acreditar la asistencia del personal beneficiario, precisar el tipo de plaza y el

periodo que comprende;

c) La información señalada en la siguiente fracción, y

DE LA INFORMACIÓN RELATIVA AL EJERCICIO PRESUPUESTARIO

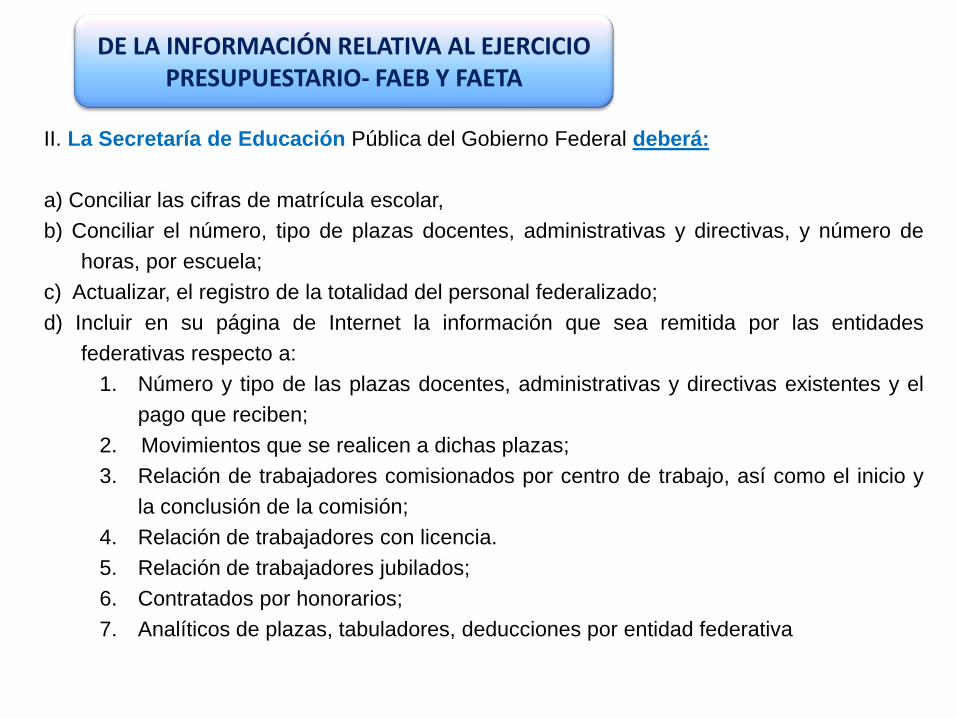

RELATIVA AL FAEB Y AL FAETA

II. La Secretaría de Educación Pública del Gobierno Federal deberá:

a) Conciliar las cifras de matrícula escolar,

b) Conciliar el número, tipo de plazas docentes, administrativas y directivas, y número de

horas, por escuela;

c) Actualizar, el registro de la totalidad del personal federalizado;

d) Incluir en su página de Internet la información que sea remitida por las entidades

federativas respecto a:

1. Número y tipo de las plazas docentes, administrativas y directivas existentes y el

pago que reciben;

2. Movimientos que se realicen a dichas plazas;

3. Relación de trabajadores comisionados por centro de trabajo, así como el inicio y

la conclusión de la comisión;

4. Relación de trabajadores con licencia.

5. Relación de trabajadores jubilados;

6. Contratados por honorarios;

7. Analíticos de plazas, tabuladores, deducciones por entidad federativa

DE LA INFORMACIÓN RELATIVA AL EJERCICIO PRESUPUESTARIO- FAEB Y FAETA

Tratándose de las aportaciones federales en materia de salud:

I. Las entidades federativas deberán publicar y entregar a la Secretaría de

Salud del Gobierno Federal de manera trimestral:

a) El número total, nombres, códigos de plazas de personal comisionado;

b) Los pagos realizados durante el periodo correspondiente por concepto

de pagos retroactivos, acreditar la asistencia del personal beneficiario,

precisar el tipo de plaza y el periodo que comprende;

c) Los pagos realizados, diferentes al costo asociado a la plaza.

Nómina de educación y salud (arts. 73, 74 y Transitorio Noveno): los formatos

serán establecidos por las secretarías federales de Educación y Salud,

respectivamente y que, en caso de que bancaricen en su totalidad los pagos,

los informes serán semestrales en lugar de trimestrales.

DE LA INFORMACIÓN RELATIVA AL EJERCICIO PRESUPUESTARIO

Entidad Federativa:

Período:

Personal comisionado o con licencia

Fecha comisión o licencia

Centro de trabajo

Tipo de movimiento

NombresTipo de

plazaNúmero de

horasFunciones específicas

Clave de pago

Inicio Conclusión Origen Destino

Total de personal comisionado o con licencia

Norma para establecer la estructura de la información que los estados

deberán presentar relativa a las aportaciones federales en materia de

SALUD.

Art 74 LGCG

Entidad Federativa:

Período:

Pagos retroactivos

Período por concepto del pago

Justificación

NombresTipo de

plazaPagos

Fecha de pago

Fecha inicioFecha

conclusión

Importe total de pagos retroactivos

ESTADO:

Los municipios enviarán a los estados, información sobre la aplicación de los

recursos del Fondo de Aportaciones para la Infraestructura Social Municipal,

en los obras y acciones que beneficien directamente a la población en rezago social

y pobreza extrema, para que por su conducto se incluya en los Informes

Trimestrales.

Tratándose del FAISM

DE LA INFORMACIÓN RELATIVA AL EJERCICIO PRESUPUESTARIO

Los municipios, y en su caso, las entidades federativas, previo convenio de

colaboración administrativa, difundirán en Internet la información relativa al

Fondo de Aportaciones para el Fortalecimiento de los Municipios, especificando

cada uno de los destinos señalados para dicho Fondo en la Ley de Coordinación

Fiscal.

Tratándose del FORTAMUN

DE LA INFORMACIÓN RELATIVA AL EJERCICIO PRESUPUESTARIO

Municipio de XXXX

Formato de información de aplicación de recursos del FORTAMUN

Período (trimestral)

Destino de las AportacionesMonto Pagado

(rubro específico en que se aplica)

Norma para establecer la estructura de información del formato de

aplicación de recursos del FORTAMUN y de las Demarcaciones

Territoriales del Distrito Federal

ART.76 LGCG

Las entidades federativas difundirán en Internet la información relativa a los

fondos de ayuda federal para la seguridad pública, incluyendo lo siguiente:

I. La información sobre el ejercicio, destino y cumplimiento de los indicadores de

desempeño de los programas beneficiados con los recursos de los fondos;

II. Las disponibilidades financieras con que, en su caso, cuenten de los recursos

de los fondos, correspondientes a otros ejercicios fiscales, y

III. El presupuesto comprometido, devengado y pagado correspondiente al

ejercicio fiscal.

Tratándose del FSP

DE LA INFORMACIÓN RELATIVA AL EJERCICIO PRESUPUESTARIO

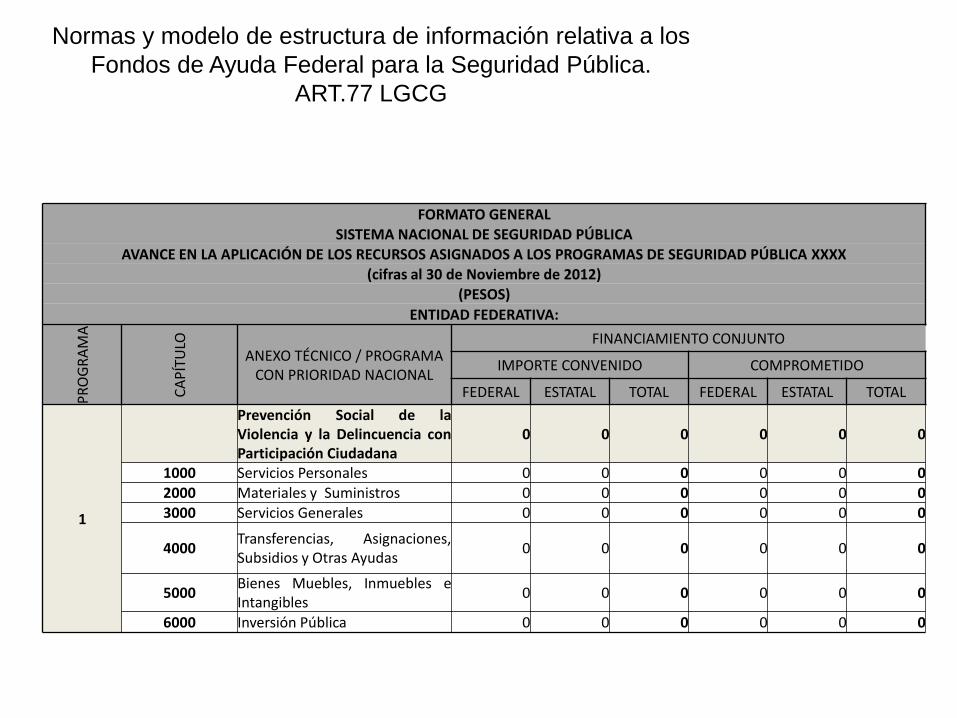

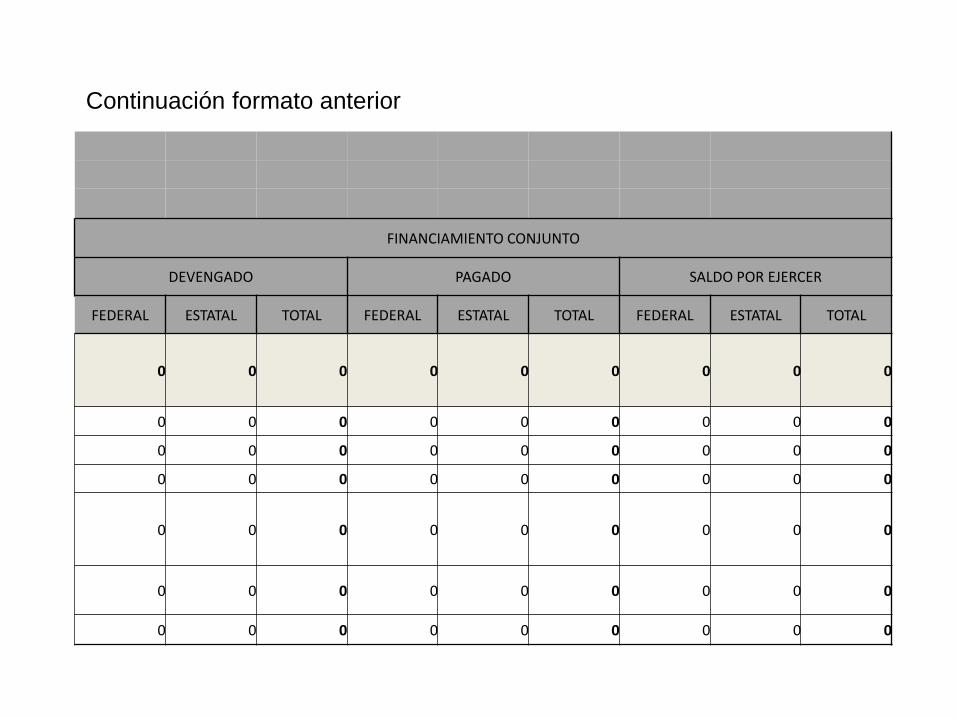

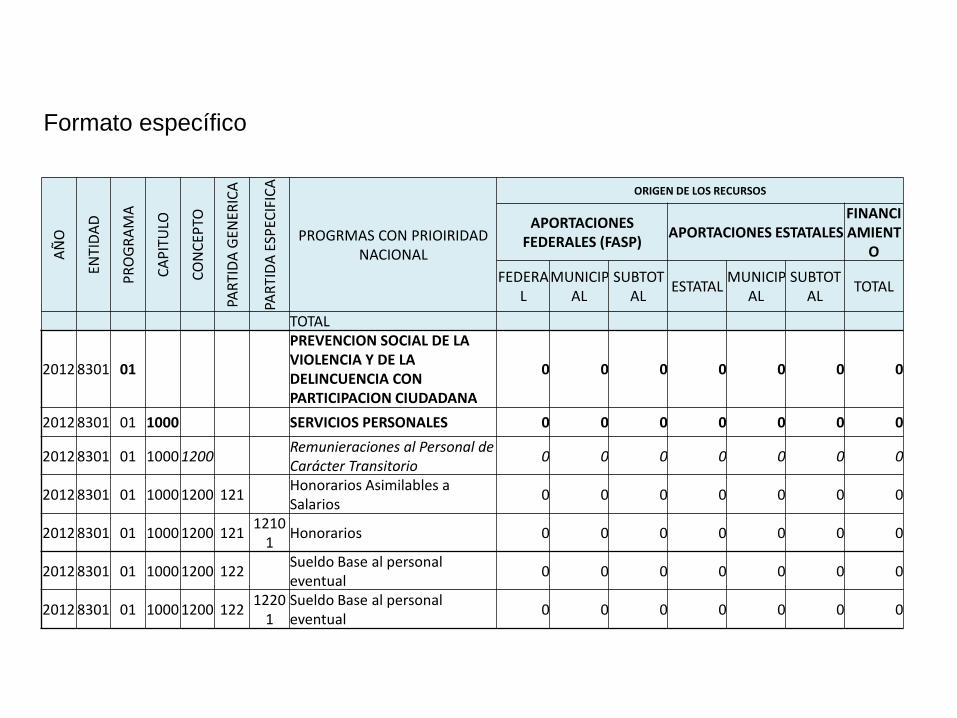

Normas y modelo de estructura de información relativa a los

Fondos de Ayuda Federal para la Seguridad Pública.

ART.77 LGCG

FORMATO GENERALSISTEMA NACIONAL DE SEGURIDAD PÚBLICA

AVANCE EN LA APLICACIÓN DE LOS RECURSOS ASIGNADOS A LOS PROGRAMAS DE SEGURIDAD PÚBLICA XXXX

(cifras al 30 de Noviembre de 2012)(PESOS)

ENTIDAD FEDERATIVA:

PR

OG

RA

MA

CA

PÍT

ULO

ANEXO TÉCNICO / PROGRAMA CON PRIORIDAD NACIONAL

FINANCIAMIENTO CONJUNTO

IMPORTE CONVENIDO COMPROMETIDO

FEDERAL ESTATAL TOTAL FEDERAL ESTATAL TOTAL

1

Prevención Social de laViolencia y la Delincuencia conParticipación Ciudadana

0 0 0 0 0 0

1000 Servicios Personales 0 0 0 0 0 02000 Materiales y Suministros 0 0 0 0 0 03000 Servicios Generales 0 0 0 0 0 0

4000Transferencias, Asignaciones,Subsidios y Otras Ayudas

0 0 0 0 0 0

5000Bienes Muebles, Inmuebles eIntangibles

0 0 0 0 0 0

6000 Inversión Pública 0 0 0 0 0 0

FINANCIAMIENTO CONJUNTO

DEVENGADO PAGADO SALDO POR EJERCER

FEDERAL ESTATAL TOTAL FEDERAL ESTATAL TOTAL FEDERAL ESTATAL TOTAL

0 0 0 0 0 0 0 0 0

0 0 0 0 0 0 0 0 0

0 0 0 0 0 0 0 0 0

0 0 0 0 0 0 0 0 0

0 0 0 0 0 0 0 0 0

0 0 0 0 0 0 0 0 0

0 0 0 0 0 0 0 0 0

Continuación formato anterior

AÑ

O

ENTI

DA

D

PR

OG

RA

MA

CA

PIT

ULO

CO

NC

EPTO

PAR

TID

A G

ENER

ICA

PAR

TID

A E

SPEC

IFIC

A

PROGRMAS CON PRIOIRIDAD NACIONAL

ORIGEN DE LOS RECURSOS

APORTACIONES FEDERALES (FASP)

APORTACIONES ESTATALESFINANCIAMIENT

O

FEDERAL

MUNICIPAL

SUBTOTAL

ESTATALMUNICIP

ALSUBTOT

ALTOTAL

TOTAL

2012 8301 01

PREVENCION SOCIAL DE LA VIOLENCIA Y DE LA DELINCUENCIA CON PARTICIPACION CIUDADANA

0 0 0 0 0 0 0

2012 8301 01 1000 SERVICIOS PERSONALES 0 0 0 0 0 0 0

2012 8301 01 1000 1200Remunieraciones al Personal de Carácter Transitorio

0 0 0 0 0 0 0

2012 8301 01 1000 1200 121Honorarios Asimilables a Salarios

0 0 0 0 0 0 0

2012 8301 01 1000 1200 1211210

1Honorarios 0 0 0 0 0 0 0

2012 8301 01 1000 1200 122Sueldo Base al personal eventual

0 0 0 0 0 0 0

2012 8301 01 1000 1200 1221220

1Sueldo Base al personal eventual

0 0 0 0 0 0 0

Formato específico

RECURSOS EJERCIDOS RECURSOS DEVENGADOS RECURSOS COMPROMETIDOS

APORTACIONES FEDERALES (FASP)

APORTACIONES ESTATALES

FINANCIAMIENTO

APORTACIONES FEDERALES (FASP)

APORTACIONES ESTATALES

FINANCIAMIENTO

APORTACIONES FEDERALES (FASP)

APORTACIONES ESTATALES

FINANCIAMIENTO

FED MPALSUBTOTAL

EST MPALSUBTOTAL

TOTAL FED MPALSUBTOTAL

EST MPALSUBTOTAL

TOTAL FED MPALSUBTOTAL

EST MPALSUBTOTAL

TOTAL

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

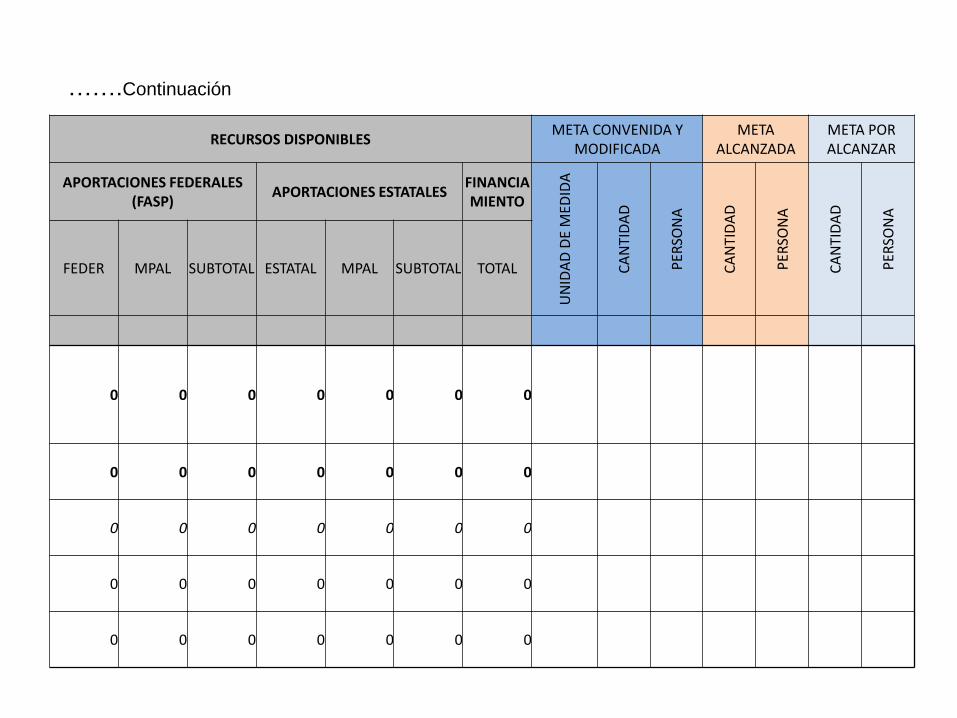

……Continuación

RECURSOS DISPONIBLESMETA CONVENIDA Y

MODIFICADAMETA

ALCANZADAMETA POR ALCANZAR

APORTACIONES FEDERALES (FASP)

APORTACIONES ESTATALESFINANCIAMIENTO

UN

IDA

D D

E M

EDID

A

CA

NTI

DA

D

PER

SON

A

CA

NTI

DA

D

PER

SON

A

CA

NTI

DA

D

PER

SON

A

FEDER MPAL SUBTOTAL ESTATAL MPAL SUBTOTAL TOTAL

0 0 0 0 0 0 0

0 0 0 0 0 0 0

0 0 0 0 0 0 0

0 0 0 0 0 0 0

0 0 0 0 0 0 0

…….Continuación

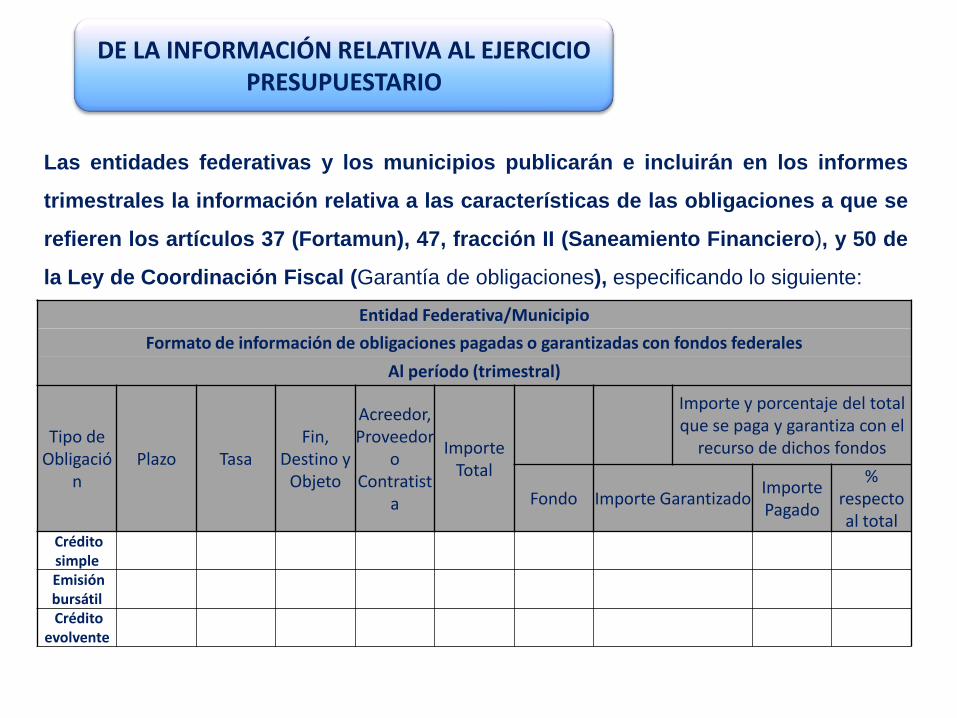

DE LA INFORMACIÓN RELATIVA AL EJERCICIO PRESUPUESTARIO

Las entidades federativas y los municipios publicarán e incluirán en los informes

trimestrales la información relativa a las características de las obligaciones a que se

refieren los artículos 37 (Fortamun), 47, fracción II (Saneamiento Financiero), y 50 de

la Ley de Coordinación Fiscal (Garantía de obligaciones), especificando lo siguiente:

Entidad Federativa/Municipio

Formato de información de obligaciones pagadas o garantizadas con fondos federales

Al período (trimestral)

Tipo de Obligació

nPlazo Tasa

Fin, Destino y

Objeto

Acreedor, Proveedor

o Contratist

a

Importe Total

Importe y porcentaje del total que se paga y garantiza con el

recurso de dichos fondos

Fondo Importe Garantizado Importe Pagado

% respecto al total

Crédito simpleEmisión bursátilCrédito

evolvente

VIII. En cuanto a las obligaciones relacionadas con el saneamiento financiero , los estados y

los municipios, además deberán especificar lo siguiente:

a) En el caso de amortizaciones:

1. La reducción del saldo de su deuda pública bruta total con motivo de cada una de las

amortizaciones a que se refiere este artículo, con relación al registrado al 31 de diciembre del

ejercicio fiscal anterior;

DE LA INFORMACIÓN RELATIVA AL EJERCICIO PRESUPUESTARIO

Importe

Deuda Pública Bruta Total al 31 de diciembre del Año X

(-)Amortización 1

Deuda Pública Bruta Total descontando la amortización 1

(-)Amortización 2

Deuda Pública Bruta Total descontando la amortización 2

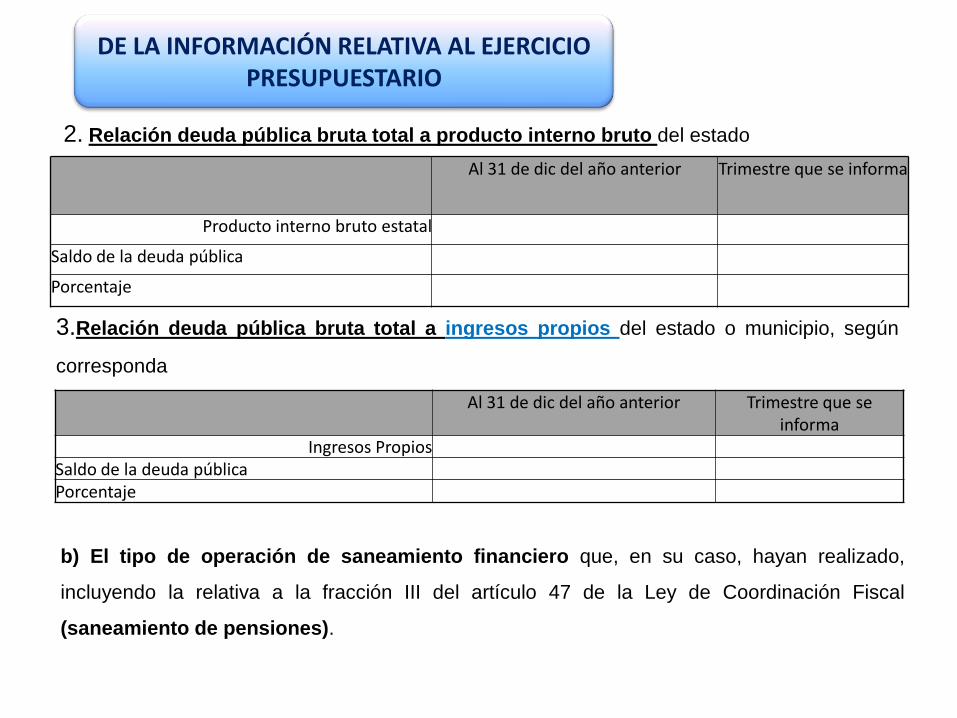

2. Relación deuda pública bruta total a producto interno bruto del estado

3.Relación deuda pública bruta total a ingresos propios del estado o municipio, según

corresponda

b) El tipo de operación de saneamiento financiero que, en su caso, hayan realizado,

incluyendo la relativa a la fracción III del artículo 47 de la Ley de Coordinación Fiscal

(saneamiento de pensiones).

Al 31 de dic del año anterior Trimestre que se informa

Producto interno bruto estatal

Saldo de la deuda pública

Porcentaje

Al 31 de dic del año anterior Trimestre que se informa

Ingresos PropiosSaldo de la deuda públicaPorcentaje

DE LA INFORMACIÓN RELATIVA AL EJERCICIO PRESUPUESTARIO

Respecto a los recursos federalizados, se establece que las SHCP y de la Función

Pública, en coordinación con el CONEVAL, publicarán en sus páginas de Internet, el

programa anual de evaluaciones, las metodologías e indicadores de desempeño, que le

haya autorizado a cada unidad de evaluación local.

Se establece la obligación de mantener actualizados los indicadores y de incluir éstos

en los Informes Trimestrales y en la Cuenta Publica.

La SHCP, entregará a la Cámara de Diputados un informe del avance alcanzado por los

gobiernos locales, en la implantación y operación del PbR y del SED, en lo que

corresponde a los recursos federales transferidos.

DE LA INFORMACIÓN RELATIVA A LA EVALUACIÓN Y RENDICIÓN DE CUENTAS

A más tardar el último día hábil de marzo, la SH entregará a la Cámara de

Diputados del Congreso de la Unión, un informe del avance alcanzado por

las entidades federativas, los municipios y las demarcaciones territoriales del

Distrito Federal, en la implantación y operación del Presupuesto Basado

en Resultados y del Sistema de Evaluación del Desempeño, en lo que

corresponde a los recursos federales transferidos y, en su caso, las

medidas que se aplicarán coordinadamente entre estos órdenes de gobierno

para el logro de los objetivos definidos en las disposiciones aplicables

DE LA INFORMACIÓN RELATIVA A LA EVALUACIÓN Y RENDICIÓN DE CUENTAS

Se incorpora la obligación de incluir en los Informes Trimestrales y en la Cuenta

Pública la información referente al ejercicio y destino del gasto federalizado, el

reintegro de los recursos federales no devengados por las entidades federativas,

municipios y demarcaciones territoriales.

DE LA INFORMACIÓN RELATIVA A LA EVALUACIÓN Y RENDICIÓN DE CUENTAS

Entidad Federativa/Municipio

Formato del ejercicio y destino de gasto federalizado y reintegros

Al período (trimestral o anual)

Programa o FondoDestino de los

Recursos

EjercicioReintegro

DEVENGADO PAGADO

Norma para establecer el formato para la difusión de los resultados de las evaluaciones

de los recursos federales ministrados a las Entidades Federativas.

ART.81 LGCG

Establece que la ASF y las instancias de fiscalización locales, serán

responsables de vigilar la calidad de la información que proporcionen las

entidades federativas, municipios y demarcaciones territoriales, respecto

al ejercicio y destino de los recursos públicos federales que por cualquier

concepto les hayan sido ministrados, así como la obligación para la ASF, de

informar en su programa anual de auditorías, sobre la realización de éstas

respecto del gasto público federalizado.

DE LA INFORMACIÓN RELATIVA A LA EVALUACIÓN Y RENDICIÓN DE CUENTAS

TÍTULO SEXTODe las Sanciones

Con el objeto de fortalecer el régimen de transparencia y difusión

de la información financiera aplicable a los tres órdenes de

gobierno, y en congruencia de que se trata de obligaciones

previstas en un ordenamiento general, se incorpora en la Ley un

tipo penal que sanciona el incumplimiento doloso de las

obligaciones previstas en el Título Quinto.

TÍTULO SEXTODe las Sanciones

Artículo 85.- Se sancionará administrativamente a los servidores

públicos en los términos de la legislación en materia de

responsabilidades administrativas aplicables en cualquiera de los

siguientes supuestos:

I. Cuando omitan realizar los registros de la contabilidad de los entes

públicos, así como la difusión de la información financiera en los

términos a que se refiere la presente Ley;

TÍTULO SEXTODe las Sanciones

58

Artículo 85.-

….

II. Cuando de manera dolosa:

a) Omitan o alteren los documentos o registros que integran la contabilidad

con la finalidad de desvirtuar la veracidad de la información financiera, o

b) Incumplan con la obligación de difundir la información financiera en los

términos a que se refiere la presente Ley;

TÍTULO SEXTODe las Sanciones

5959

Artículo 85.-

….:

III. No realizar los registros presupuestarios y contables en la forma y términos que

establece esta Ley y demás disposiciones aplicables, con información confiable y veraz;

IV. Cuando por razón de la naturaleza de sus funciones tengan conocimiento de la

alteración o falsedad de la documentación o de la información que tenga como

consecuencia daños a la hacienda pública o al patrimonio de cualquier ente público y,

estando dentro de sus atribuciones, no lo eviten o no lo hagan del conocimiento a su

superior jerárquico o autoridad competente, y

TÍTULO SEXTODe las Sanciones

6060

Artículo 85.-

…

V. No tener o no conservar, en los términos de la normativa, la documentación

comprobatoria del patrimonio, así como de los ingresos y egresos de los entes públicos.

Las sanciones administrativas a que se refiere este artículo se impondrán y exigirán con

independencia de las responsabilidades de carácter político, penal o civil que, en su caso,

lleguen a determinarse por las autoridades competentes.

Se considerará como infracción grave, para efecto de la imposición de las sanciones

administrativas correspondientes, cuando el servidor público incurra en cualquiera de los

supuestos establecidos en las fracciones II y IV del presente artículo, así como las

“reincidencias” en las conductas señaladas en las demás fracciones.

TÍTULO SEXTODe las Sanciones

61

Artículo 86.- Se impondrá una pena de dos a siete años de

prisión, y multa de mil a quinientos mil días de salario

mínimo general vigente en el Distrito Federal, a quien

causando un daño a la hacienda pública o al patrimonio del

ente público correspondiente, incurra en las conductas

previstas en las fracciones II y IV del artículo 85 de esta

Ley.

TÍTULO SEXTODe las Sanciones

• CONAC emite normas y

• formatos 28-02-2013

• Federación y estados cumplen

progresivamente 31-12-2013

• Entes municipales cumplen

progresivamente 31-12-2014

• CONAC puede autorizar que

entes municipales cumplan

hasta 31-12-2015.

Reforma marco

jurídico o admivo.

180 días

Inclusión de

información de 6

ejercicios anteriores

sucesivamente

Derogación de

disposiciones

contrarias

Vigencia: 1 de enero

2013

SEXTO

SÉPTIMO

OCTAVO

NOVENO

Estados presentarán

difundirán semestralmente

nóminas de educación y

salud cuando paguen por

transferencia electrónica

ASF enviará a Congreso a más tardar

12-05-2013:

•Diagnóstico opacidad gasto federalizado

•Propuesta modificación jurídica para

transparentar gasto.

CONAC informará a Congreso a

más tardar 12-05-2013:

1. avance en la

implementación de la ley

2. Plan de acciones para

cumplimiento de plazos

Congreso modificará marco jurídico

para registros deuda pública conforme

art 61,f I, b) a más tardar 12-11-2013

Clasificador por Fuentes de Financiamiento

(Publicado en el DOF el 2 de enero del 2013)

Propósito y Relación de Fuentes de Financiamiento

Presenta los gastos públicos según los agregados genéricos de

los recursos empleados para su financiamiento.

Identifica las fuentes u orígenes de los ingresos que financian los

egresos y precisar la orientación específica de cada fuente a

efecto de controlar su aplicación ……

1. RECURSOS FISCALES

2. FINANCIAMIENTOS INTERNOS

3. FINANCIAMIENTOS EXTERNOS

4. INGRESOS PROPIOS

5. RECURSOS FEDERALES

6. RECURSOS ESTATALES

7. OTROS RECURSOS

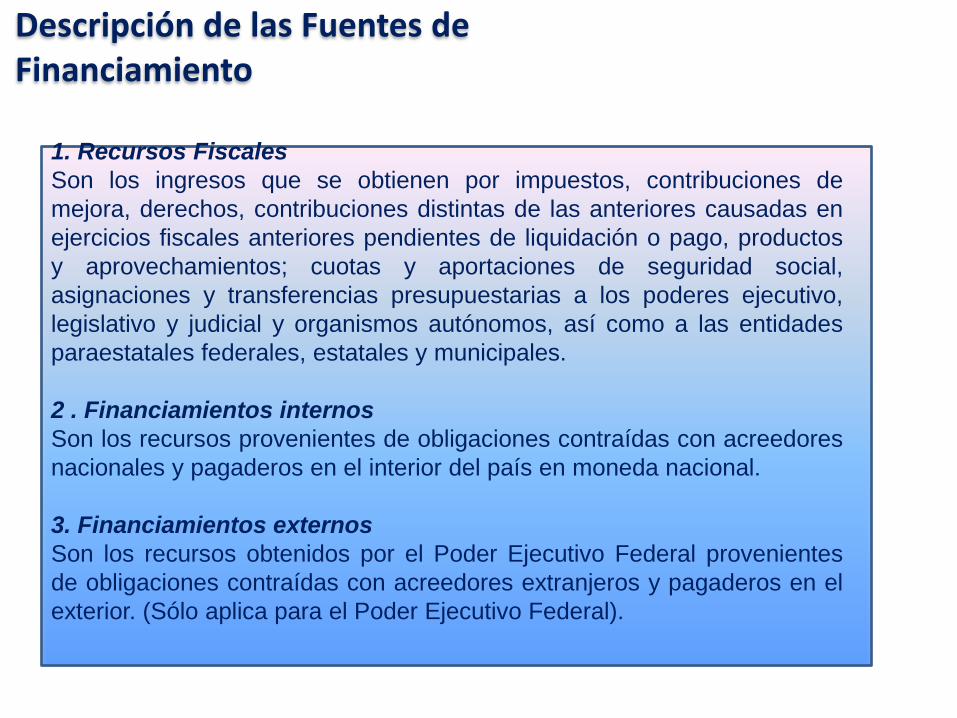

Descripción de las Fuentes de Financiamiento

1. Recursos Fiscales

Son los ingresos que se obtienen por impuestos, contribuciones de

mejora, derechos, contribuciones distintas de las anteriores causadas en

ejercicios fiscales anteriores pendientes de liquidación o pago, productos

y aprovechamientos; cuotas y aportaciones de seguridad social,

asignaciones y transferencias presupuestarias a los poderes ejecutivo,

legislativo y judicial y organismos autónomos, así como a las entidades

paraestatales federales, estatales y municipales.

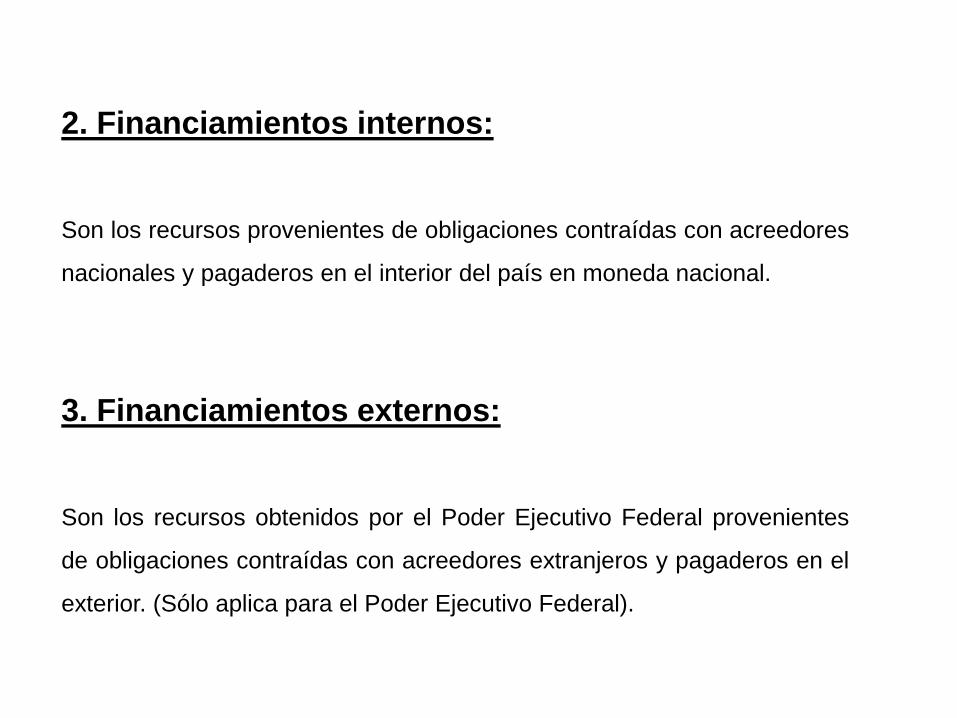

2 . Financiamientos internos

Son los recursos provenientes de obligaciones contraídas con acreedores

nacionales y pagaderos en el interior del país en moneda nacional.

3. Financiamientos externos

Son los recursos obtenidos por el Poder Ejecutivo Federal provenientes

de obligaciones contraídas con acreedores extranjeros y pagaderos en el

exterior. (Sólo aplica para el Poder Ejecutivo Federal).

Descripción de las Fuentes de Financiamiento

4. Ingresos propios

Son los recursos generados por los poderes legislativo y judicial,

organismos autónomos y municipios, así como las entidades

paraestatales o paramunicipales respectivas, en el entendido de que para

el caso de entidades de la Administración Pública Federal se estará a lo

dispuesto por el artículo 2, fracción XXXI, de la Ley Federal de

Presupuesto y Responsabilidad Hacendaria.

5. Recursos Federales

Son los recursos por subsidios, asignaciones presupuestarias y fondos

derivados de la Ley de Ingresos de la Federación o del Presupuesto de

Egresos de la Federación y que se destinan a los Gobiernos Estatales o

Municipales.

Descripción de las Fuentes de Financiamiento

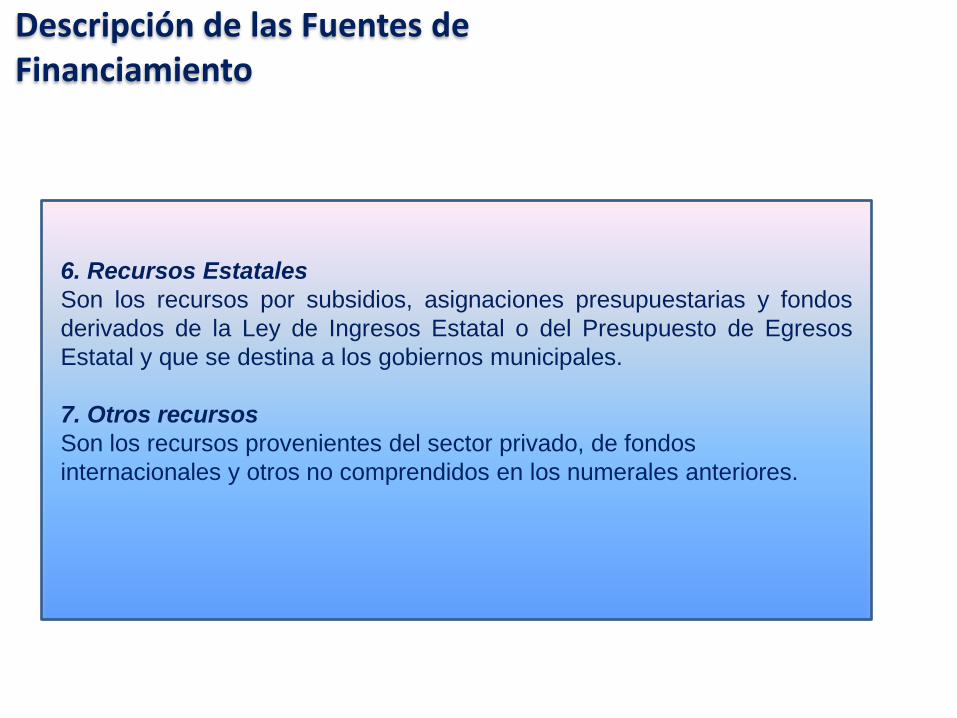

6. Recursos Estatales

Son los recursos por subsidios, asignaciones presupuestarias y fondos

derivados de la Ley de Ingresos Estatal o del Presupuesto de Egresos

Estatal y que se destina a los gobiernos municipales.

7. Otros recursos

Son los recursos provenientes del sector privado, de fondos

internacionales y otros no comprendidos en los numerales anteriores.

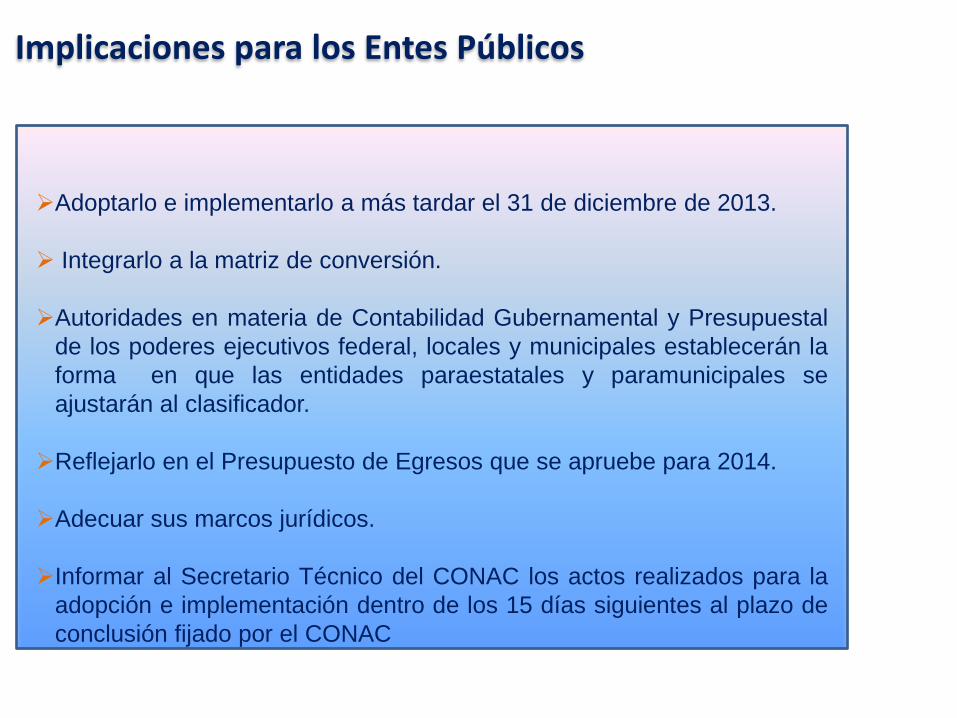

Implicaciones para los Entes Públicos

Adoptarlo e implementarlo a más tardar el 31 de diciembre de 2013.

Integrarlo a la matriz de conversión.

Autoridades en materia de Contabilidad Gubernamental y Presupuestal

de los poderes ejecutivos federal, locales y municipales establecerán la

forma en que las entidades paraestatales y paramunicipales se

ajustarán al clasificador.

Reflejarlo en el Presupuesto de Egresos que se apruebe para 2014.

Adecuar sus marcos jurídicos.

Informar al Secretario Técnico del CONAC los actos realizados para la

adopción e implementación dentro de los 15 días siguientes al plazo de

conclusión fijado por el CONAC

Mejoras a los documentos aprobados por el Consejo Nacional de Armonización Contable

(Publicadas en el DOF el 2 de enero del 2013)

1. Normas y Metodología para la Determinación de los Momentos

Contables de los Egresos (DOF 20 de agosto 2009)

2. Clasificador por Rubros de Ingresos (DOF 9 de diciembre de

2009)

3. Principales Reglas de Registro y Valoración del Patrimonio

(Elementos Generales) (DOF 27 de diciembre de 2010)

4. Reglas Específicas del Registro y Valoración del Patrimonio (DOF

13 de diciembre de 2011)

5. Lineamientos Generales del Sistema de Contabilidad

Gubernamental Simplificado para los Municipios con menos de 25

mil habitantes (DOF 13 de diciembre de 2011)

6. Manual de Contabilidad Gubernamental (DOF 22 de noviembre de

2010)

Documentos que recibieron mejora

Clasificador por Rubro de Ingresos

Participaciones y Aportaciones:

Recursos recibidos en concepto de participaciones y aportaciones

por las entidades federativas y los municipios. Incluye los recursos

que se reciben y están destinados a la ejecución de programas

federales y estatales a través de las entidades federativas mediante

la reasignación de responsabilidades y recursos presupuestarios, en

los términos de los convenios que se celebren

Transferencias, Asignaciones, Subsidios y Otras Ayudas

Recursos recibidos en forma directa o indirecta a los sectores

público, privado y externo, organismos y empresas paraestatales y

apoyos como parte de su política económica y social, de acuerdo a

las estrategias y prioridades de desarrollo para el sostenimiento y

desempeño de sus actividades

Manual de ContabilidadPlan de cuentas

4.2 PARTICIPACIONES, APORTACIONES TRANSFERENCIAS,

ASIGNACIONES, SUBSIDIOS Y OTRAS AYUDAS

4.2.2 TRANSFERENCIAS, ASIGNACIONES SUBSIDIOS Y OTRAS

AYUDAS

4.2.2.6 TRASFERENCIAS DEL EXTERIOR

5.6 INVERSION PUBLICA

5.6.1 INVERSION PUBLICA NO CAPITALIZABLES

5.6.1.1 CONSTRUCCION EN BIENES NO CAPITALIZABLES

Implicaciones para los Entes Públicos

Implementar las Mejoras a los documentos aprobados por el CONAC a

partir del 1 de enero de 2013.

Autoridades en materia de Contabilidad Gubernamental y Presupuestal

de los poderes ejecutivos federal, locales y municipales establecerán la

forma en que las entidades paraestatales y paramunicipales se

ajustarán a las Mejoras a los documentos aprobados por el CONAC.

Adecuar sus marcos jurídicos.

Informar al Secretario Técnico del CONAC los actos realizados para la

adopción e implementación dentro de los 15 días siguientes al plazo de

conclusión fijado por el CONAC

Entidades federativas lo publicarán en medios oficiales de difusión

escritos y electrónicos. Los municipios podrán publicarlo en sus páginas

electrónicas o en los medios oficiales escritos.

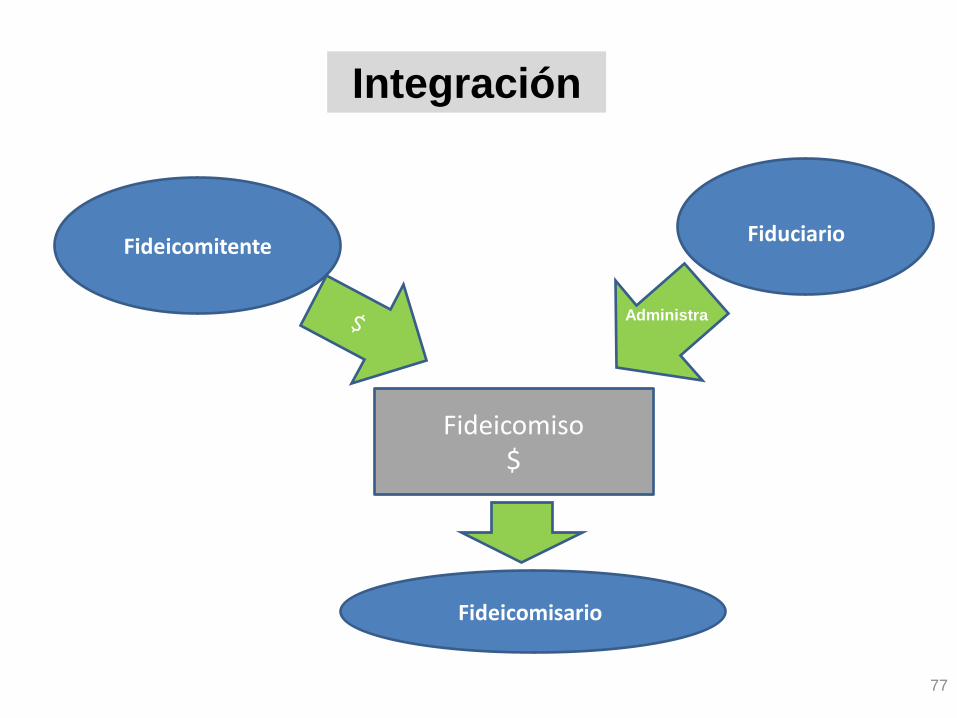

Lineamientos que deberán observar los entes públicos para registrar en las cuentas de activo los fideicomisos

sin estructura orgánica y contratos análogos, incluyendo mandatos

(Publicados en el DOF el 2 de enero del 2013)

77

Integración

Fideicomitente

Fideicomiso$

Fiduciario

Fideicomisario

Administra

a) Fideicomitente:

Es aquél que entrega recursos públicos para un fin lícito a otra persona

llamada fiduciario para que realice el fin a que se destinaron los mismos.

Sólo pueden ser fideicomitentes las personas físicas o morales que

tengan la capacidad jurídica necesaria para hacer la afectación de dichos

recursos y las autoridades jurídicas o administrativas competentes.

*Lineamientos = LINEAMIENTOS QUE DEBERÁN OBSERVAR LOS ENTES PÚBLICOS PARA REGISTRAR EN LAS CUENTAS DE ACTIVO

LOS FIDEICOMISOS SIN ESTRUCTURA ORGÁNICA Y CONTRATOS ANÁLOGOS, INCLUYENDO MANDATOS.

Integración del Fideicomiso

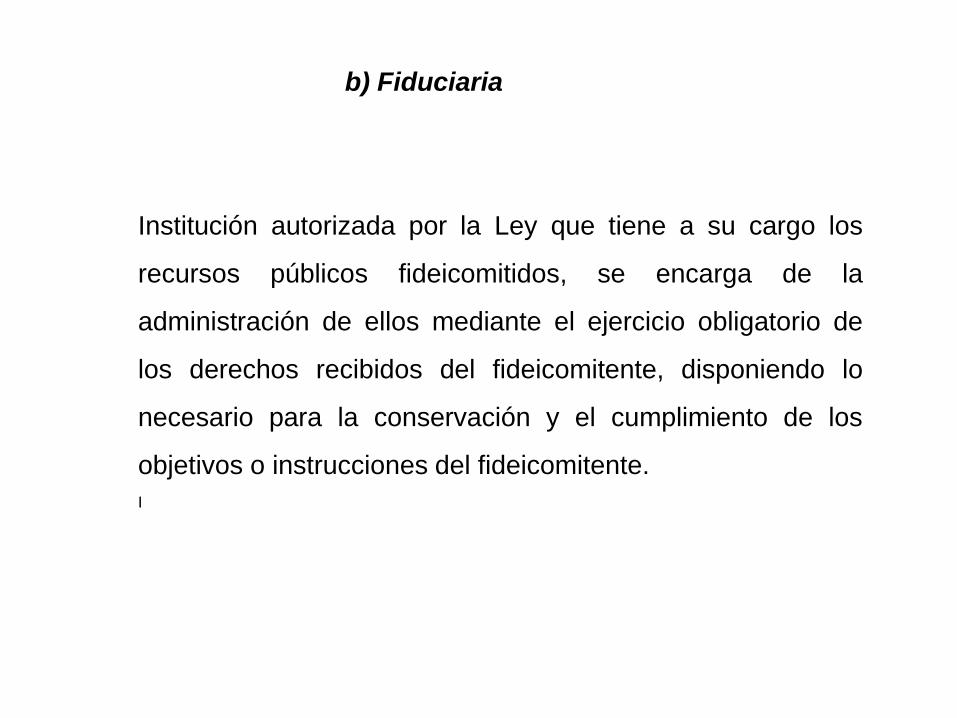

(Regla B.2 de Lineamientos*)

Institución autorizada por la Ley que tiene a su cargo los

recursos públicos fideicomitidos, se encarga de la

administración de ellos mediante el ejercicio obligatorio de

los derechos recibidos del fideicomitente, disponiendo lo

necesario para la conservación y el cumplimiento de los

objetivos o instrucciones del fideicomitente.

I

b) Fiduciaria

Es la persona física o moral que tiene la capacidad

jurídica necesaria para recibir el beneficio que resulta del

objeto del fideicomiso, a excepción hecha del fiduciario

mismo.

c) Fideicomisario

81

Plazo para la instrumentación de los Lineamientos

Poderes Ejecutivo,

Legislativo y

Judicial de la

Federación;

Entidades

Federativas;

Entidades y

Órganos

Autónomos.

(Art.Cuarto Transitorio de

Lineamientos)

Deberán realizar los

registros contables

con base en los

Lineamientos que

deberán Observar los

Entes Públicos

para Registrar en las

Cuentas de Activo los

Fideicomisos sin

Estructura

Orgánica y Contratos

Análogos, Incluyendo

Mandatos, a más tardar

el 31 de diciembre de

2013.

Ayuntamientos de los

Municipios y

Órganos

político-administrativos

de las demarcaciones

territoriales del D.F.

(Art. Séptimo Transitorio de

Lineamientos)

82

C.2.1.- Saldos Iniciales:

Los entes públicos deberán:

•Integrar el total de los recursos públicos otorgados por el entepúblico, desde la constitución del fideicomiso sin estructuraorgánica, mandato o contrato análogo hasta el día anterior a laentrada en vigor de estos Lineamientos, así como su aplicación porla adquisición de bienes muebles, inmuebles, intangibles oinversiones y los gastos de tipo corriente que afectaron resultados.

Registro Contable y

Presupuestario (Regla C.2 Lineamientos)

83

•Acumular los ingresos por rendimientos generados y losdonativos recibidos durante el período mencionado.

•El saldo que se obtenga, deberá corresponder al saldoen bancos del fideicomiso sin estructura orgánica,mandato o contrato análogo al día anterior a la entradaen vigor de estos Lineamientos.

• Debe emitirse a favor del ente público que controla el fideicomiso.

• La custodia, guarda y conservación podrá encomendarla el ente

público al fiduciario, mandatario o encargado de la administración del

fideicomiso, mandato o contrato análogo.

Documentación Comprobatoria*:

Regla C.2.6 de Lineamientos.

Desde la Constitución del Fideicomiso

hasta el día anterior

Recursos otorgados $ 1,000

Más:

Rendimientos generados $ 5

Donativos recibidos $10 $ 15

$ 1,015

Menos:

Adquisición Bienes

Patrimoniales $ 200

Gasto Corriente $ 600 $ 800

= Saldo en Bancos: $ 215

Saldos Iniciales a la Entrada en Vigor de los Lineamientos

(Fideicomitente es Fideicomisario)

1244

Equipo de Transporte

1213

Fideicomisos M C A

322

Resultados Ejs Ants

200

215

415

Desde la Constitución del Fideicomiso

hasta el día anterior

Recursos otorgados $ 1,000

Más:

Rendimientos generados $ 5

Donativos recibidos $10 $ 15

$ 1,015

Menos:

Adquisición Bienes

Patrimoniales $ 200

Gasto Corriente $ 600 $ 800

= Saldo en Bancos: $ 215

Saldos Iniciales a la Entrada en Vigor de los Lineamientos

(Fideicomitente no es Fideicomisario)

1213

Fideicomisos M C A

322

Resultados Ejs. Ants

215

215

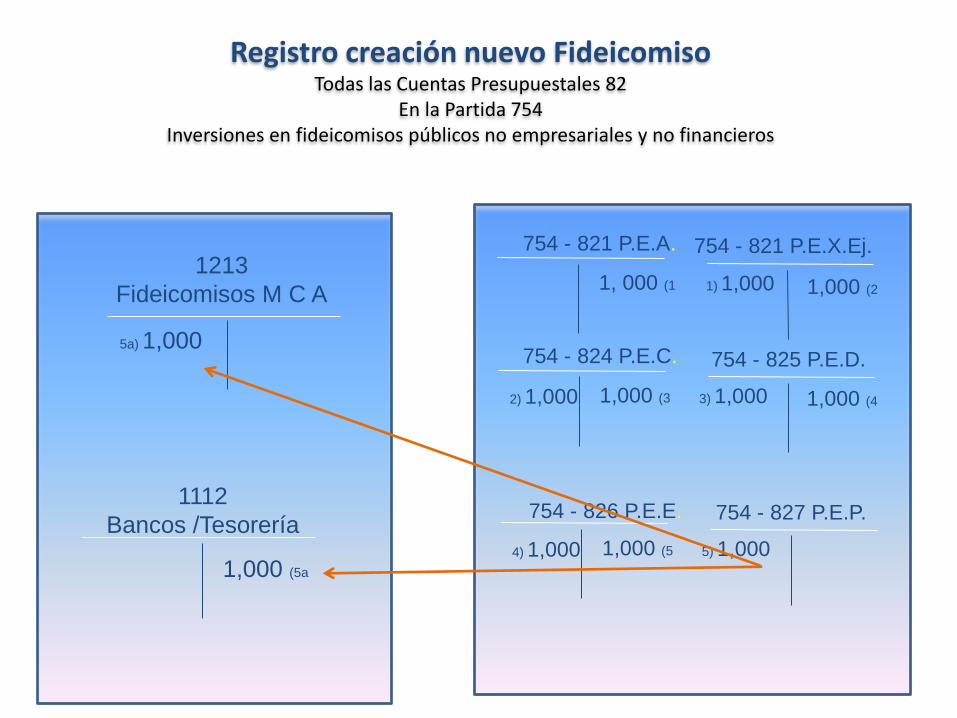

Registro creación nuevo FideicomisoTodas las Cuentas Presupuestales 82

En la Partida 754Inversiones en fideicomisos públicos no empresariales y no financieros

5a) 1,000

1213

Fideicomisos M C A

1112

Bancos /Tesorería

1,000 (5a

1, 000 (1

754 - 821 P.E.A. 754 - 821 P.E.X.Ej.

1) 1,000

1,000 (3

754 - 824 P.E.C. 754 - 825 P.E.D.

3) 1,0002) 1,000

1,000 (2

1,000 (5

754 - 826 P.E.E. 754 - 827 P.E.P.

5) 1,0004) 1,000

1,000 (4

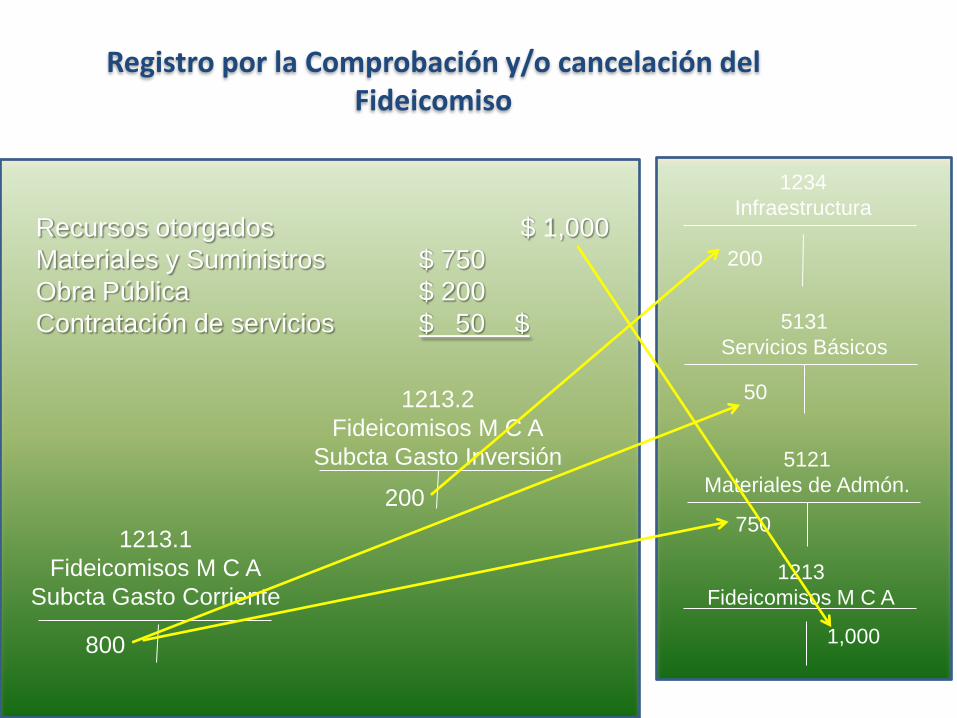

Recursos otorgados $ 1,000

Materiales y Suministros $ 750

Obra Pública $ 200

Contratación de servicios $ 50 $

Registro por la Comprobación y/o cancelación del Fideicomiso

800

1213.1

Fideicomisos M C A

Subcta Gasto Corriente

1213.2

Fideicomisos M C A

Subcta Gasto Inversión

200

1234

Infraestructura

5131

Servicios Básicos

5121

Materiales de Admón.

200

50

750

1213

Fideicomisos M C A

1,000

Formatos para el cumplimiento de lo

dispuesto en el Título Quinto de la Reforma a

la LGCG (Transparencia y difusión de la

información Financiera).

Acuerdo del CONAC del 27 de febrero de 2013

DOF 3 Y 4 de abril de 2013

90

1. NORMA PARA ARMONIZAR LA PRESENTACIÓN DE LA INFORMACIÓN ADICIONAL A LA INICIATIVA DE LA

LEY DE INGRESOS;

2. NORMA PARA ARMONIZAR LA PRESENTACIÓN DE LA INFORMACIÓN ADICIONAL DEL PROYECTO DEL

PRESUPUESTO DE EGRESOS;

3. NORMA PARA LA DIFUSIÓN A LA CIUDADANÍA DE LA LEY DE INGRESOS Y DEL PRESUPUESTO DE

EGRESOS;

4. NORMA PARA ESTABLECER LA ESTRUCTURA DEL CALENDARIO DE INGRESOS BASE MENSUAL;

5. NORMA PARA ESTABLECER LA ESTRUCTURA DE INFORMACIÓN DE MONTOS PAGADOS POR AYUDAS

Y SUBSIDIOS;

6. NORMA PARA ESTABLECER LA ESTRUCTURA DEL CALENDARIO DEL PRESUPUESTO DE EGRESOS

BASE MENSUAL;

7. NORMA PARA ESTABLECER LA ESTRUCTURA DE INFORMACIÓN DEL FORMATO DE PROGRAMAS CON

RECURSOS FEDERALES POR ORDEN DE GOBIERNO;

8. NORMA PARA ESTABLECER LA ESTRUCTURA DE INFORMACIÓN DE LA RELACIÓN DE LAS CUENTAS

BANCARIAS PRODUCTIVAS ESPECÍFICAS QUE SE PRESENTAN EN LA CUENTA PÚBLICA, EN LAS

CUALES SE DEPOSITEN LOS RECURSOS FEDERALES TRANSFERIDOS.

DOF 3 DE ABRIL DE 2013:

91

1. REGLAS DE OPERACIÓN DEL CONSEJO NACIONAL DE ARMONIZACIÓN CONTABLE;

2. NORMA PARA ESTABLECER LA ESTRUCTURA DE LA INFORMACIÓN QUE LAS

ENTIDADES FEDERATIVAS DEBERÁN PRESENTAR RELATIVA A LAS APORTACIONES

FEDERALES EN MATERIA DE SALUD Y LOS FORMATOS DE PRESENTACIÓN;

3. NORMA PARA ESTABLECER LA ESTRUCTURA DE INFORMACIÓN DEL FORMATO DE

APLICACIÓN DE RECURSOS DEL FONDO DE APORTACIONES PARA EL

FORTALECIMIENTO DE LOS MUNICIPIOS Y DE LAS DEMARCACIONES TERRITORIALES

DEL DISTRITO FEDERAL (FORTAMUN);

4. NORMAS Y MODELO DE ESTRUCTURA DE INFORMACIÓN RELATIVA A LOS FONDOS DE

AYUDA FEDERAL PARA LA SEGURIDAD PÚBLICA;

DOF 4 DE ABRIL DE 2013:

92

5. NORMA PARA ESTABLECER LA ESTRUCTURA DE LOS FORMATOS DE INFORMACIÓN

DE OBLIGACIONES PAGADAS O GARANTIZADAS CON FONDOS FEDERALES;

6. NORMAS PARA ESTABLECER LA ESTRUCTURA DE INFORMACIÓN DEL FORMATO DEL

EJERCICIO Y DESTINO DE GASTO FEDERALIZADO Y REINTEGROS;

7. NORMA PARA ESTABLECER LA ESTRUCTURA DE LA INFORMACIÓN QUE LAS

ENTIDADES FEDERATIVAS DEBERÁN PRESENTAR RESPECTO DE LAS APORTACIONES

FEDERALES DE LOS FONDOS DE APORTACIONES PARA LA EDUCACIÓN BÁSICA Y

NORMAL Y DE APORTACIONES PARA LA EDUCACIÓN TECNOLÓGICA Y DE ADULTOS, Y

LOS FORMATOS DE PRESENTACIÓN;

DOF 4 DE ABRIL DE 2013:

93

8. NORMA PARA ESTABLECER EL FORMATO PARA LA DIFUSIÓN DE LOS RESULTADOS DE

LAS EVALUACIONES DE LOS RECURSOS FEDERALES MINISTRADOS A LAS ENTIDADES

FEDERATIVAS;

9. PLAN ANUAL DE TRABAJO DEL CONSEJO NACIONAL DE ARMONIZACIÓN CONTABLE

PARA 2013;

10.TÉRMINOS Y CONDICIONES PARA LA DISTRIBUCIÓN DEL FONDO PREVISTO EN EL

PRESUPUESTO DE EGRESOS DE LA FEDERACIÓN 2013, PARA EL OTORGAMIENTO DE

SUBSIDIOS A LAS ENTIDADES FEDERATIVAS Y A LOS MUNICIPIOS PARA LA

CAPACITACIÓN Y PROFESIONALIZACIÓN, ASÍ COMO PARA LA MODERNIZACIÓN DE

TECNOLOGÍAS DE LA INFORMACIÓN Y COMUNICACIONES. .

DOF 4 DE ABRIL DE 2013:

94

LINEAMIENTOS para la construcción y diseño de

indicadores de desempeño mediante la

Metodología de Marco Lógico

DOF 16 de mayo de 2013

95

Para la generación, homologación, actualización y publicación de

los indicadores de desempeño de los programas operados por los

entes públicos, éstos deberán considerar la MML a través

de la MIR y podrán hacer uso de las Guías para la construcción de

la MIR y para el diseño de indicadores que se encuentran

disponibles en las páginas de Internet de la Secretaría de Hacienda

y Crédito Público, la Secretaría de la Función Pública y el

CONEVAL.

MIR

96

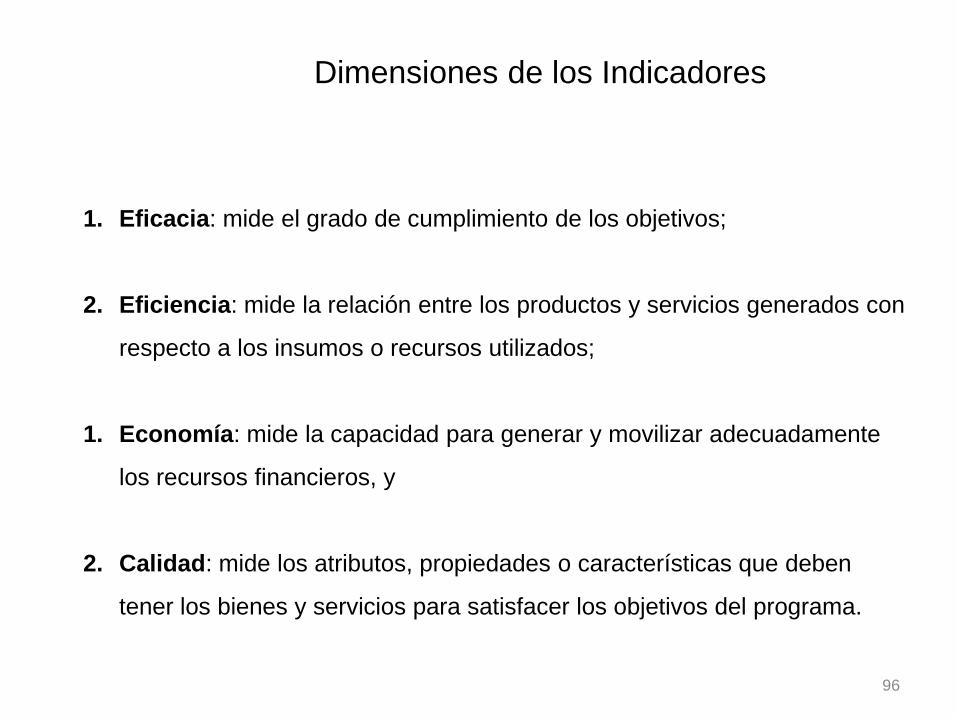

1. Eficacia: mide el grado de cumplimiento de los objetivos;

2. Eficiencia: mide la relación entre los productos y servicios generados con

respecto a los insumos o recursos utilizados;

1. Economía: mide la capacidad para generar y movilizar adecuadamente

los recursos financieros, y

2. Calidad: mide los atributos, propiedades o características que deben

tener los bienes y servicios para satisfacer los objetivos del programa.

Dimensiones de los Indicadores

97

Clasificación Programática

DOF 8 de agosto de 2013

Entró en vigor el 9 de agosto 2013

98

Objeto

Establecer la clasificación de los programas presupuestarios de

los entes públicos, que permitirá organizar, en forma

representativa y homogénea, las asignaciones de recursos de los

programas presupuestarios.

Ámbito de aplicación

Las presentes disposiciones serán de observancia obligatoria para

los entes públicos: poderes Ejecutivo, Legislativo y Judicial de la

Federación y de las entidades federativas; entes autónomos de la

Federación y de las entidades federativas; ayuntamientos de los

municipios; y las entidades de la administración pública

paraestatal, ya sean federales, estatales o municipales.

Clasificación ProgramáticaProgramas Presupuestarios

ProgramasSubsidios: Sector Social y Privado o Entidades Federativas y Municipios

Sujetos a Reglas de Operación SOtros Subsidios U

Desempeño de las FuncionesPrestación de Servicios Públicos EProvisión de Bienes Públicos B

Planeación, seguimiento y evaluación de políticas públicasP

Promoción y fomento FRegulación y supervisión GFunciones de las Fuerzas Armadas (Únicamente Gobierno Federal)

A

Específicos RProyectos de Inversión K

Administrativos y de ApoyoApoyo al proceso presupuestario y para mejorar la eficiencia institucional

M

Apoyo a la función pública y al mejoramiento de la gestiónO

Operaciones ajenas W

Reforma a los Momentos Contables del

Ingreso

DOF 8 de agosto de 2013

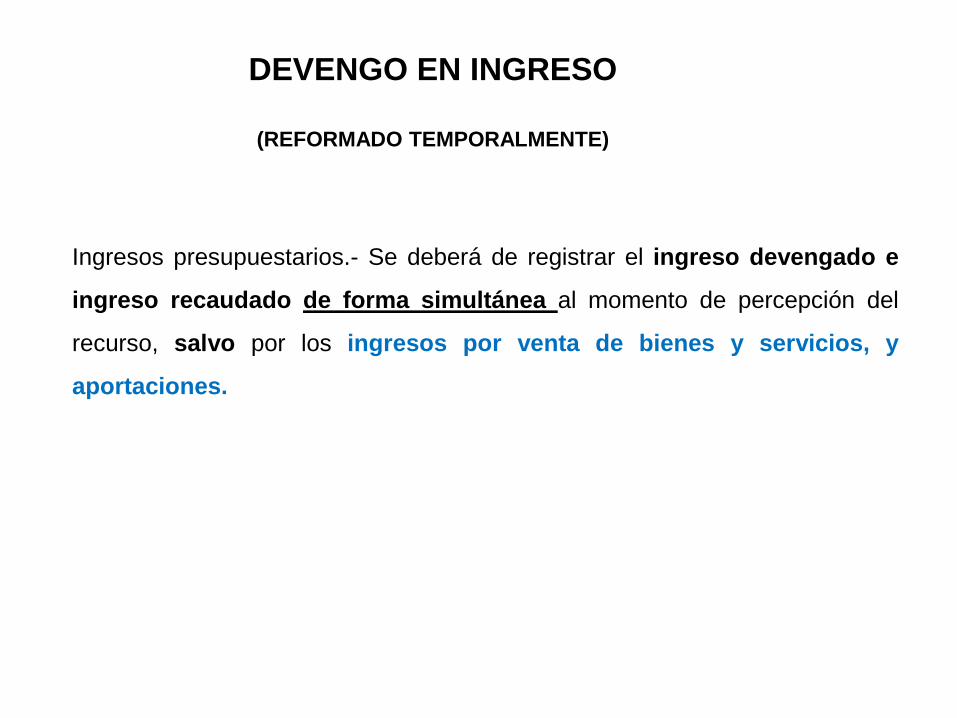

Ingresos presupuestarios.- Se deberá de registrar el ingreso devengado e

ingreso recaudado de forma simultánea al momento de percepción del

recurso, salvo por los ingresos por venta de bienes y servicios, y

aportaciones.

DEVENGO EN INGRESO

(REFORMADO TEMPORALMENTE)

Para el caso de los ingresos por venta de bienes y servicios se deberá de

registrar el devengado a la emisión de la factura o de conformidad con las

condiciones pactadas en los contratos correspondientes y el recaudado al

momento de percepción del recurso.

DEVENGO EN INGRESO

(REFORMADO TEMPORALMENTE)

En referencia a los ingresos por aportaciones se deberá de registrar el

devengado de conformidad con los calendarios de pago y

cumplimiento de las reglas de operación y el recaudado al momento

de percepción del recurso.

DEVENGO EN INGRESO

(REFORMADO TEMPORALMENTE)

Entra en vigor el 9 de agosto 2013

El presente acuerdo deberá ser revisado por el Consejo Nacional de

Armonización Contable atendiendo a los avances en las entidades

federativas, los municipios y sus entes públicos en la implementación

de la Armonización Contable a más tardar en diciembre de 2015, para

su ratificación o en su caso modificación

Articulo Cuarto

Transitorio

DEVENGO EN INGRESO

(REFORMADO TEMPORALMENTE)

ACUERDO que reforma las PrincipalesReglas de Registro y Valoración delPatrimonio (Elementos Generales)publicado el 27 de diciembre de 2010.

DOF 8 DE AGOSTO 2013

Para los bienes inmuebles de la Federación y sus entes

públicos el valor catastral a que se refiere el artículo 27 de la

Ley General de Contabilidad Gubernamental será el

determinado por el Instituto de Administración y Avalúos de

Bienes Nacionales (INDAABIN) o en su caso por la autoridad

catastral en el municipio o entidad federativa en el que se

encuentre el inmueble.

“Artículo 27 LGCG.- Los entes públicos deberán llevar a cabo el

levantamiento físico del inventario de los bienes a que se refiere el

artículo 23 de esta Ley. Dicho inventario deberá estar debidamente

conciliado con el registro contable. En el caso de los bienes inmuebles, no

podrá establecerse un valor inferior al catastral que le corresponda.”

Entra en vigor el 9 de agosto 2013

Acuerdo Por El Que Se Determina La Norma Para Establecer La Estructura Del Formato

De La Relación De Bienes Que Componen El Patrimonio Del Ente Público

Entra en vigor el 9 de agosto 2013

DOF 8 DE AGOSTO 2013

Objeto

Establecer la estructura del formato de la relación de bienes muebles

e inmuebles del ente público que integran en la cuenta pública

conforme a los formatos electrónicos.

Ámbito de aplicación

observancia obligatoria para los entes públicos: poderes Ejecutivo,

Legislativo y Judicial de la Federación y de las entidades federativas;

entes autónomos de la Federación y de las entidades federativas;

ayuntamientos de los municipios; órganos político-administrativos de

las demarcaciones territoriales del Distrito Federal; y las entidades de

la administración pública paraestatal, ya sean federales, estatales o

municipales.Ente Público

Relación de bienes que componen su patrimonio

Cuenta Pública de XXXX

Código

Descripción del Bien

Valor en libros

ACUERDO por el que se determina la norma deinformación financiera para precisar los alcances delAcuerdo 1 aprobado por el Consejo Nacional deArmonización Contable, en reunión del 3 de mayo de2013 y publicado el 16 de mayo de 2013.

Entra en vigor el 9 de agosto 2013

DOF 8 DE AGOSTO 2013

110

Meta

La Federación, las Entidades Federativas y sus respectivos entes públicos a

más tardar

Los Municipios y sus entes públicos a más

tardar

Integración automática delejercicio presupuestario con laoperación contable 30 de Junio de 2014 30 de Junio de 2015

Realizar los registros contablescon base en las Reglas deRegistro y Valoración delPatrimonio

31 de Diciembre de 201431 de Diciembre de

2015

Generación en tiempo real deestados financieros 30 de Junio de 2014 30 de Junio de 2015

Emisión de Cuentas Públicas enlos términos acordados por elConsejo

Para la correspondiente a 2014

Para la correspondiente a 2015

ACUERDO 1 DEL CONAC Reunión del 3 de mayo de 2013

ALINEACIÓN PRESUPUESTAL Y CONTABLE EN

INGRESOS Y EGRESOS

Programa

1. Plan de Cuentas: Cuentas de Resultados Acreedoras;

2. Clasificador por Rubro de Ingresos;

3. Momentos Contables del Ingreso (Actualizado);

4. Ejercicios Prácticos sobre Ingresos.

INGRESOS:

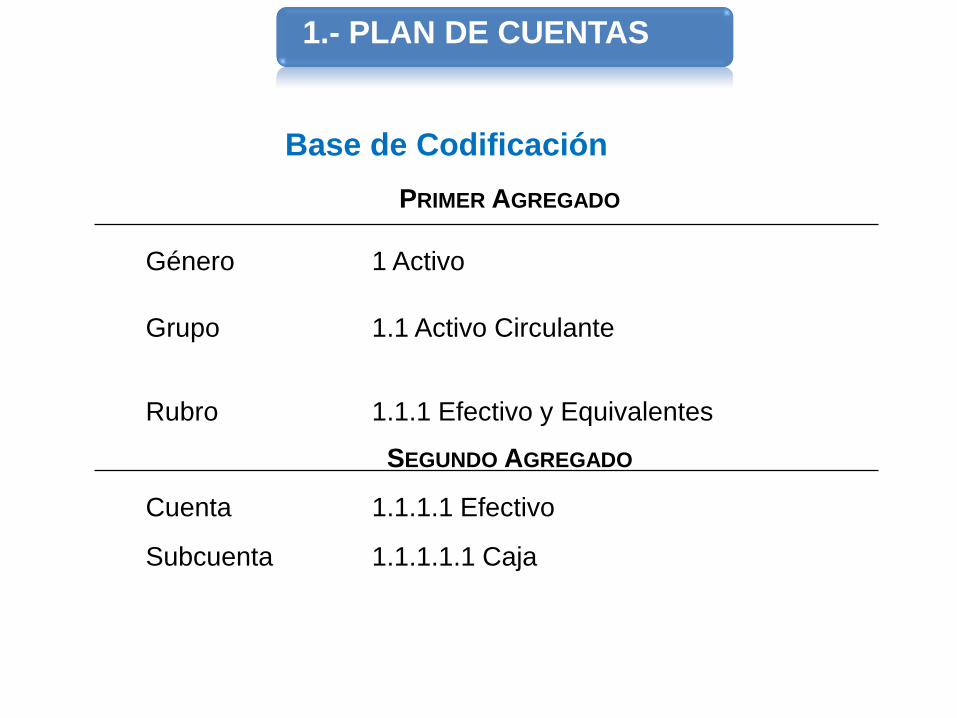

1.- PLAN DE CUENTAS

Comprende la numeración de cuentas ordenadas sistemáticamente

e identificadas con nombres para distinguir un tipo de partida de

otras, para los fines del registro contable de las transacciones

MCG- DOF del 22 noviembre 2010

1.- PLAN DE CUENTAS

PRIMER AGREGADO

Género 1 Activo

Grupo 1.1 Activo Circulante

Rubro 1.1.1 Efectivo y Equivalentes

SEGUNDO AGREGADO

Cuenta 1.1.1.1 Efectivo

Subcuenta 1.1.1.1.1 Caja

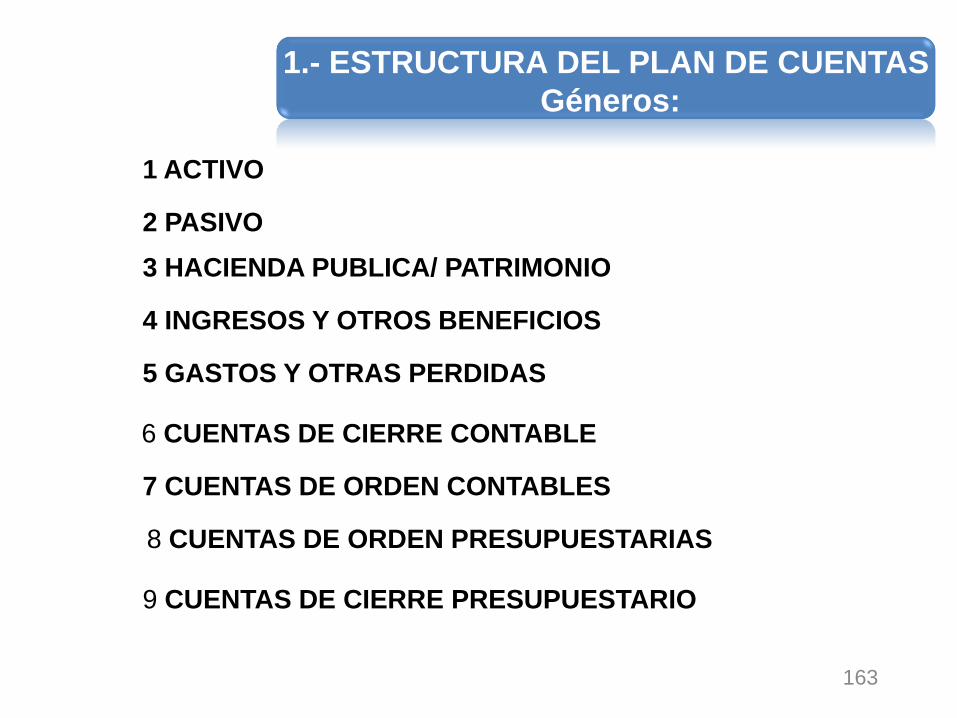

Base de Codificación

PLAN DE CUENTAS

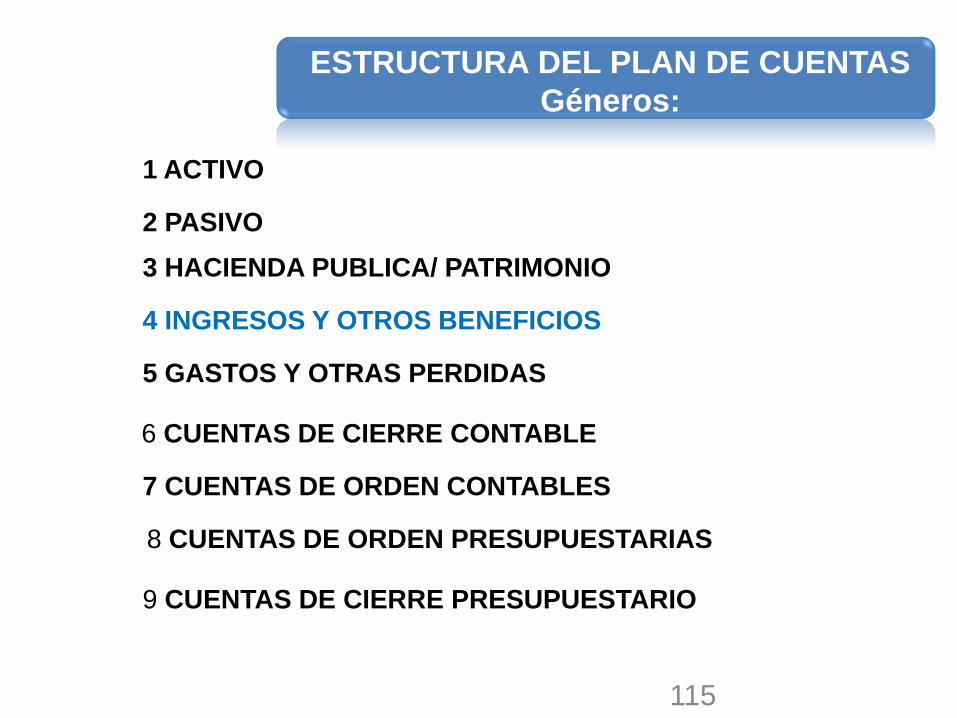

115

1 ACTIVO

2 PASIVO

3 HACIENDA PUBLICA/ PATRIMONIO

4 INGRESOS Y OTROS BENEFICIOS

5 GASTOS Y OTRAS PERDIDAS

6 CUENTAS DE CIERRE CONTABLE

7 CUENTAS DE ORDEN CONTABLES

8 CUENTAS DE ORDEN PRESUPUESTARIAS

9 CUENTAS DE CIERRE PRESUPUESTARIO

ESTRUCTURA DEL PLAN DE CUENTAS

Géneros:

116

Cuentas de Resultados:

Acreedoras

117

4 INGRESOS:

4.1 Ingresos de Gestión;

4.2 Participaciones, Aportaciones, Transferencias, Asignaciones,

Subsidios y Otras Ayudas;

4.3 Otros Ingresos.

ESTRUCTURA DEL PLAN DE CUENTAS

2º. Nivel

118

119

PLAN DE CUENTAS

• Aprobar listas de cuentas de su administración

centralizada y paraestatal, alineadas al Plan de Cuentas.

• Autorizar la desagregación de Cuentas de acuerdo a

sus necesidades.

Adopción e implementación: 2010-2011

Aplicación: Enero 1 de 2012

ACCIONES RELEVANTES A DESARROLLAR:

120

1.- PLAN DE CUENTAS

121

Clasificador por

Rubro de Ingreso

(CRI)

(Ingresos presupuestarios)

122

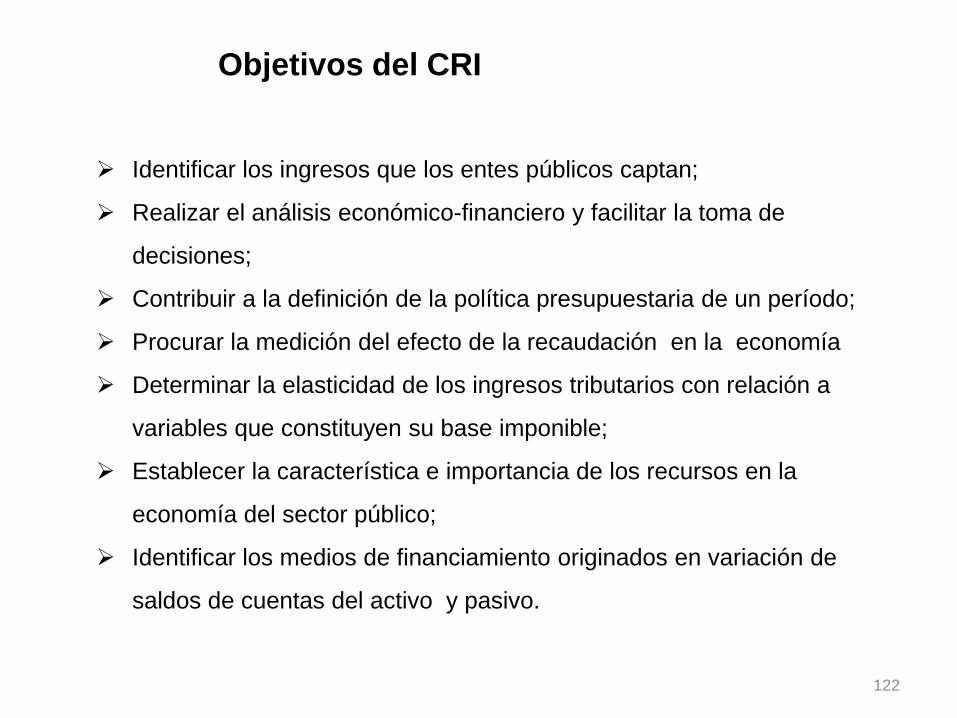

Objetivos del CRI

Identificar los ingresos que los entes públicos captan;

Realizar el análisis económico-financiero y facilitar la toma de

decisiones;

Contribuir a la definición de la política presupuestaria de un período;

Procurar la medición del efecto de la recaudación en la economía

Determinar la elasticidad de los ingresos tributarios con relación a

variables que constituyen su base imponible;

Establecer la característica e importancia de los recursos en la

economía del sector público;

Identificar los medios de financiamiento originados en variación de

saldos de cuentas del activo y pasivo.

123

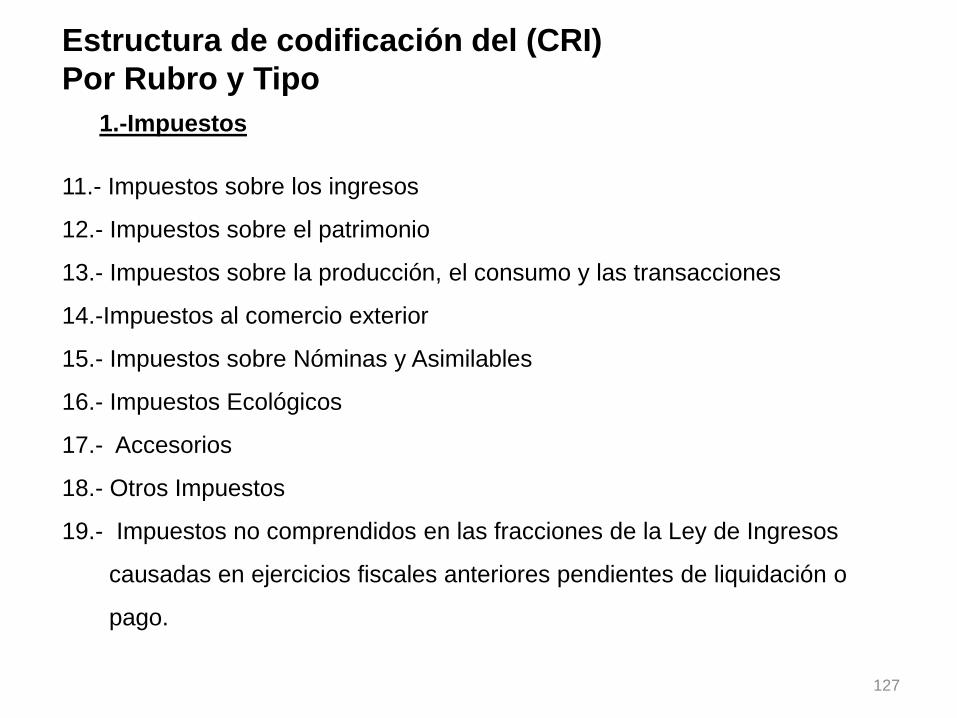

Estructura de codificación del (CRI)

Rubro.- El mayor nivel de agregación del CRI que presenta y ordena los grupos

principales de los ingresos públicos en función de su diferente naturaleza y el

carácter de las transacciones que le dan origen.

Tipo.- Determina el conjunto de ingresos públicos que integran cada rubro, cuyo

nivel de agregación es intermedio.

Las unidades administrativas o instancias competentes en materia de Contabilidad

Gubernamental y de Ingresos de cada orden de gobierno, podrán desagregar

de acuerdo a sus necesidades este clasificador, en clase (tercer nivel) y

concepto (cuarto nivel), a partir de la estructura básica que se está

presentando (2 dígitos), conservando la armonización con el Plan de Cuentas.

CLASIFICADOR POR RUBRO DE

INGRESOS

Ordena, agrupa y presenta los ingresos públicos en función de sus

diferente naturaleza y el carácter de las transacciones que le dan

origen.

12

4

1 IMPUESTOS

2 CUOTAS Y APORTACIONES DE SEGURIDAD SOCIAL

3 CONTRIBUCIONES DE MEJORAS

4 DERECHOS

RUBROS DE INGRESOS:

CLASIFICADOR POR RUBRO DE

INGRESOS

12

5

5 PRODUCTOS;

6 APROVECHAMIENTOS;

7 INGRESOS POR VENTAS DE BIENES Y SERVICIOS;

8 PARTICIPACIONES Y APORTACIONES;

9 TRANSFERENCIAS, ASIGNAICONES, SUBSIDIOS Y

OTRAS AYUDAS;

0 INGRESOS DERIVADOS DE FINANCIAMIENTOS.

RUBROS DE INGRESOS:

126

DEFINICIONES DEL CRI

Son las contribuciones establecidas en ley que deben pagar las

personas físicas y morales que se encuentran en la situación

jurídica o de hecho prevista por la misma y que sean distintas de

las aportaciones de seguridad social, contribuciones de mejoras y

derechos.

1.- IMPUESTOS:

127

11.- Impuestos sobre los ingresos

12.- Impuestos sobre el patrimonio

13.- Impuestos sobre la producción, el consumo y las transacciones

14.-Impuestos al comercio exterior

15.- Impuestos sobre Nóminas y Asimilables

16.- Impuestos Ecológicos

17.- Accesorios

18.- Otros Impuestos

19.- Impuestos no comprendidos en las fracciones de la Ley de Ingresos

causadas en ejercicios fiscales anteriores pendientes de liquidación o

pago.

Estructura de codificación del (CRI)

Por Rubro y Tipo

1.-Impuestos

128

Son las contribuciones establecidas en ley a cargo de personas que

son sustituidas por el Estado en el cumplimiento de obligaciones

fijadas por la ley en materia de seguridad social o a las personas que

se beneficien en forma especial por servicios de seguridad social

proporcionados por el mismo Estado.

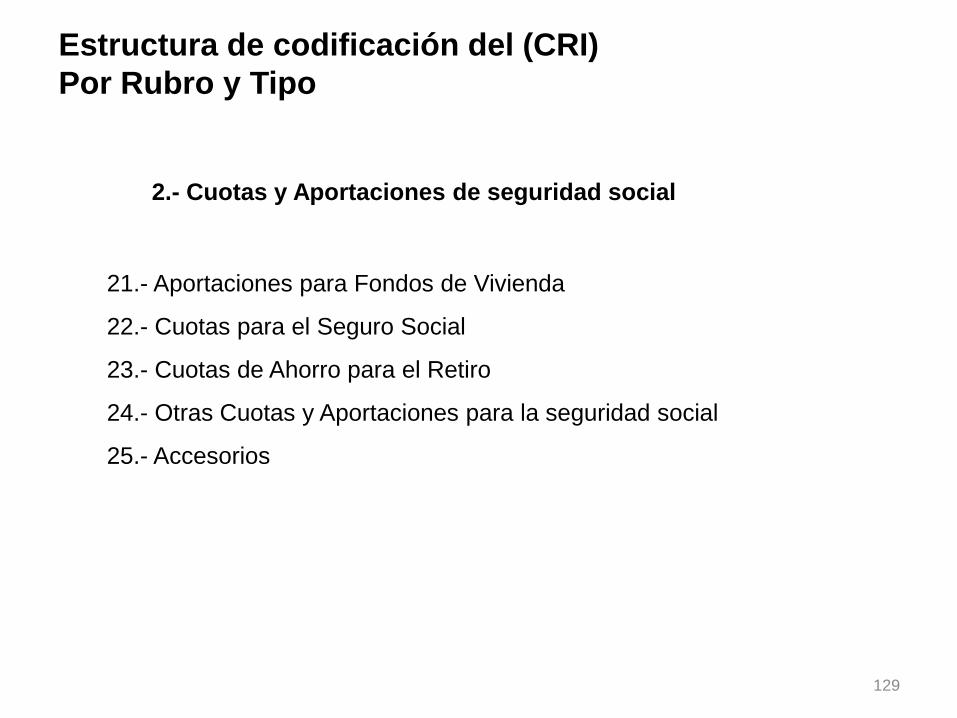

2.- CUOTAS Y APORTACIONES DE SEGURIDAD SOCIAL:

DEFINICIONES DEL CRI

129

21.- Aportaciones para Fondos de Vivienda

22.- Cuotas para el Seguro Social

23.- Cuotas de Ahorro para el Retiro

24.- Otras Cuotas y Aportaciones para la seguridad social

25.- Accesorios

Estructura de codificación del (CRI)

Por Rubro y Tipo

2.- Cuotas y Aportaciones de seguridad social

130

Son las establecidas en Ley a cargo de las personas físicas y

morales que se beneficien de manera directa por obras públicas.

3.- CONTRIBUCIONES DE MEJORAS:

DEFINICIONES DEL CRI

131

31.- Contribución de mejoras por obras públicas

39.- Contribuciones de Mejoras no comprendidas en las fracciones de la

Ley de Ingresos causadas en ejercicios fiscales anteriores

pendientes de liquidación o pago

Estructura de codificación del (CRI)

Por Rubro y Tipo

3.- Contribuciones de mejoras

132

Son las contribuciones establecidas en Ley por el uso o

aprovechamiento de los bienes del dominio público, así como

por recibir servicios que presta el Estado en sus funciones de

derecho público, excepto cuando se presten por organismos

descentralizados u órganos desconcentrados cuando en este último

caso, se trate de contraprestaciones que no se encuentren

previstas en las Leyes Fiscales respectivas. También son derechos

las contribuciones a cargo de los organismos públicos

descentralizados por prestar servicios exclusivos del Estado.

4.- DERECHOS:

DEFINICIONES DEL CRI

133

41.- Derechos por el uso, goce, aprovechamiento o explotación de

bienes de dominio público

42.- Derechos a los hidrocarburos

43.- Derechos por prestación de servicios

44.- Otros Derechos

45.- Accesorios

49.- Derechos no comprendidos en las fracciones de la Ley de

Ingresos causadas en ejercicios fiscales anteriores pendientes de

liquidación o pago

Estructura de codificación del (CRI)

Por Rubro y Tipo

4.- Derechos:

134

Son contraprestaciones por los servicios que preste el Estado

en sus funciones de derecho privado, así como por el uso,

aprovechamiento o enajenación de bienes del dominio privado.

5.- PRODUCTOS

DEFINICIONES DEL CRI

135

51.- Productos de tipo corriente

52.- Productos de capital

59.- Productos no comprendidos en las fracciones de la Ley de Ingresos

causadas en ejercicios fiscales anteriores pendientes de liquidación

o pago

Estructura de codificación del (CRI)

Por Rubro y Tipo

5.- Productos:

136

Son los ingresos que percibe el Estado por funciones de derecho

público distintos de las contribuciones, de los ingresos derivados de

financiamientos y de los que obtengan los organismos

descentralizados y las empresas de participación estatal.

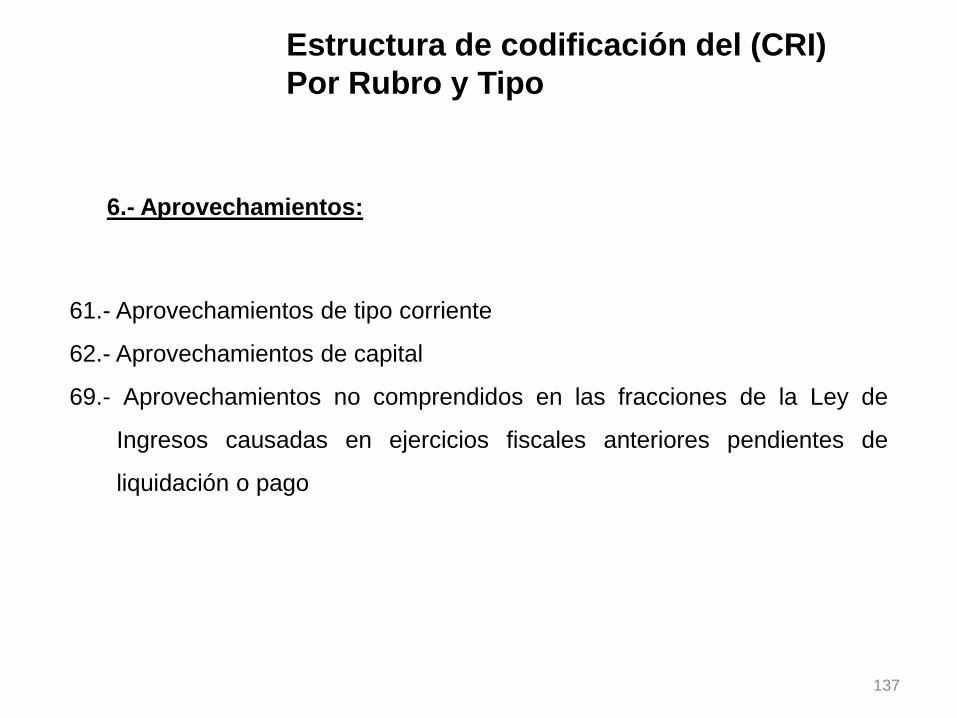

6.- APROVECHAMIENTOS:

DEFINICIONES DEL CRI

137

61.- Aprovechamientos de tipo corriente

62.- Aprovechamientos de capital

69.- Aprovechamientos no comprendidos en las fracciones de la Ley de

Ingresos causadas en ejercicios fiscales anteriores pendientes de

liquidación o pago

Estructura de codificación del (CRI)

Por Rubro y Tipo

6.- Aprovechamientos:

138

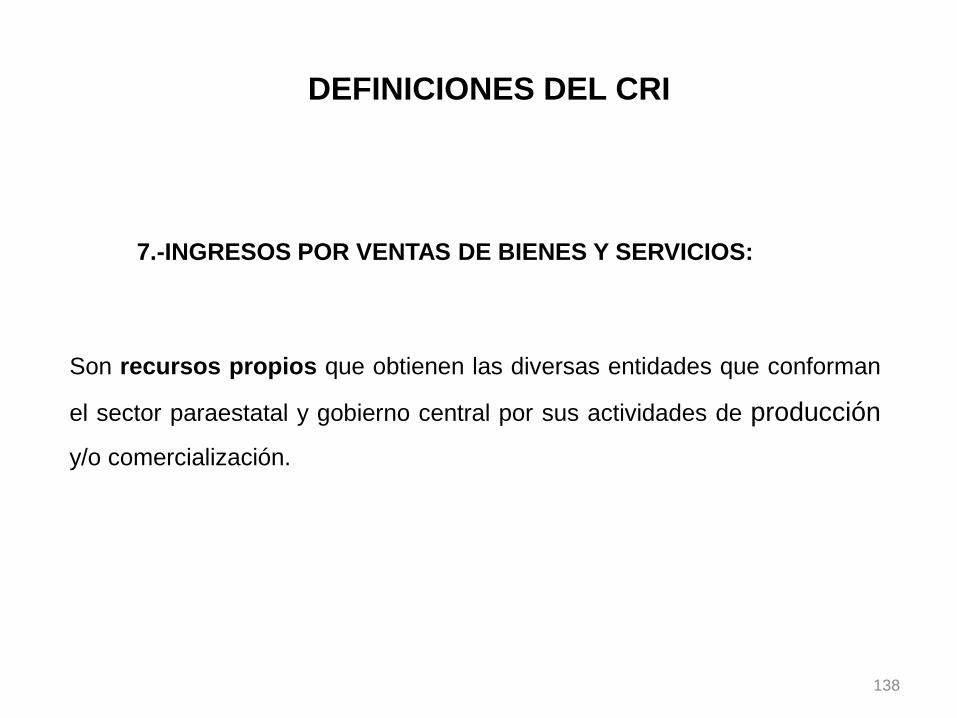

Son recursos propios que obtienen las diversas entidades que conforman

el sector paraestatal y gobierno central por sus actividades de producción

y/o comercialización.

7.-INGRESOS POR VENTAS DE BIENES Y SERVICIOS:

DEFINICIONES DEL CRI

139

71.- Ingresos por ventas de bienes y servicios de organismos descentralizados

72.- Ingresos de operación de entidades paraestatales empresariales

73.-Ingresos por ventas de bienes y servicios producidos en establecimientos

del Gobierno Central

Estructura de codificación del (CRI)

Por Rubro y Tipo

7.- Ingresos por ventas de bienes y servicios

140

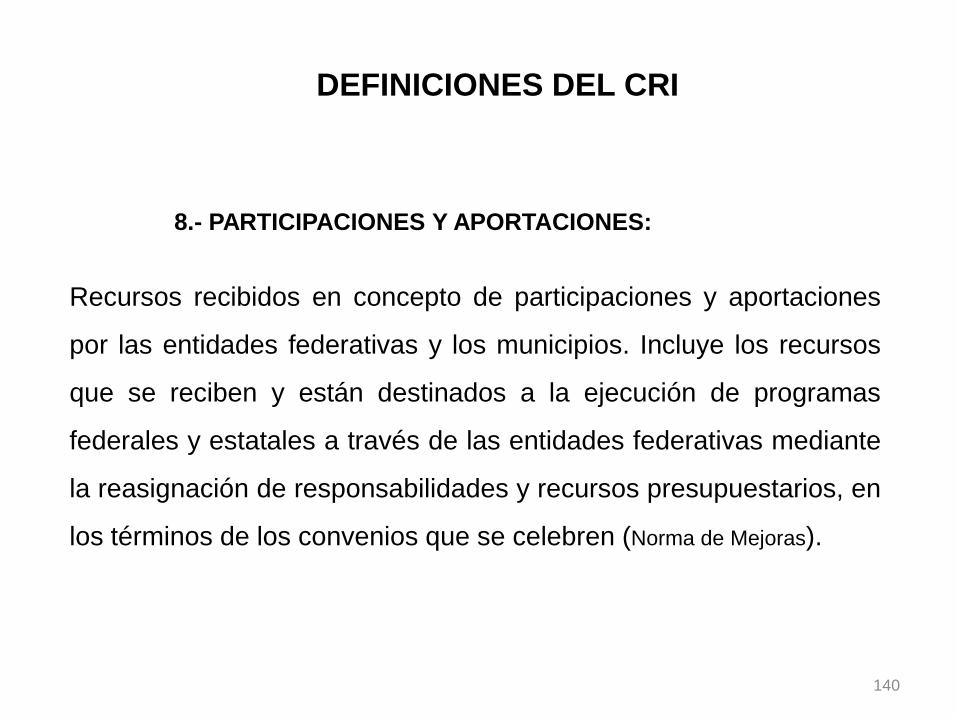

Recursos recibidos en concepto de participaciones y aportaciones

por las entidades federativas y los municipios. Incluye los recursos

que se reciben y están destinados a la ejecución de programas

federales y estatales a través de las entidades federativas mediante

la reasignación de responsabilidades y recursos presupuestarios, en

los términos de los convenios que se celebren (Norma de Mejoras).

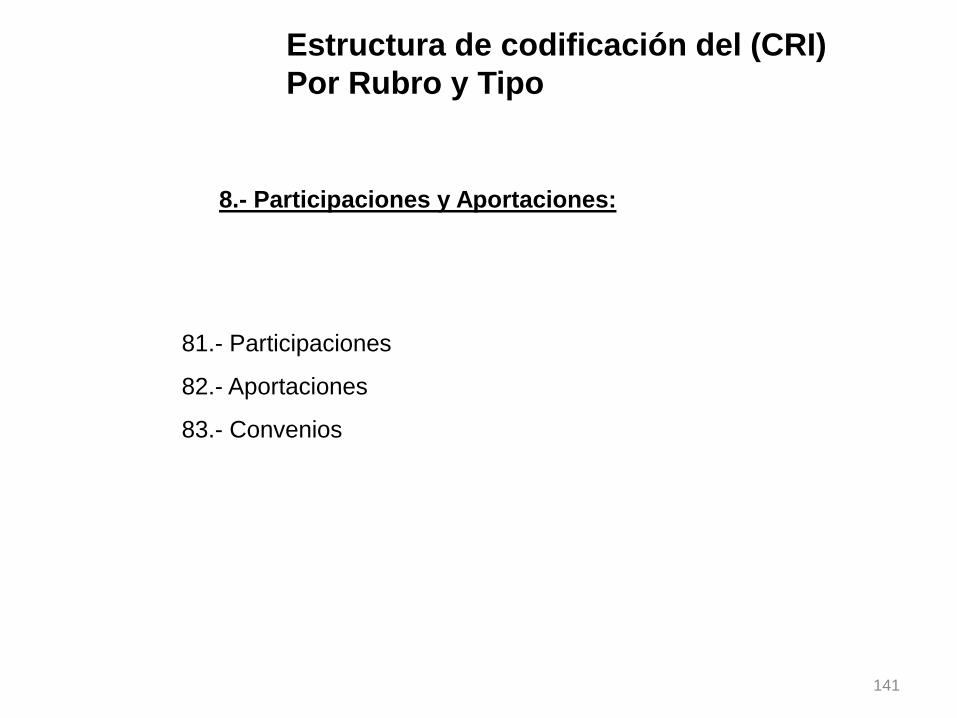

8.- PARTICIPACIONES Y APORTACIONES:

DEFINICIONES DEL CRI

141

81.- Participaciones

82.- Aportaciones

83.- Convenios

Estructura de codificación del (CRI)

Por Rubro y Tipo

8.- Participaciones y Aportaciones:

142

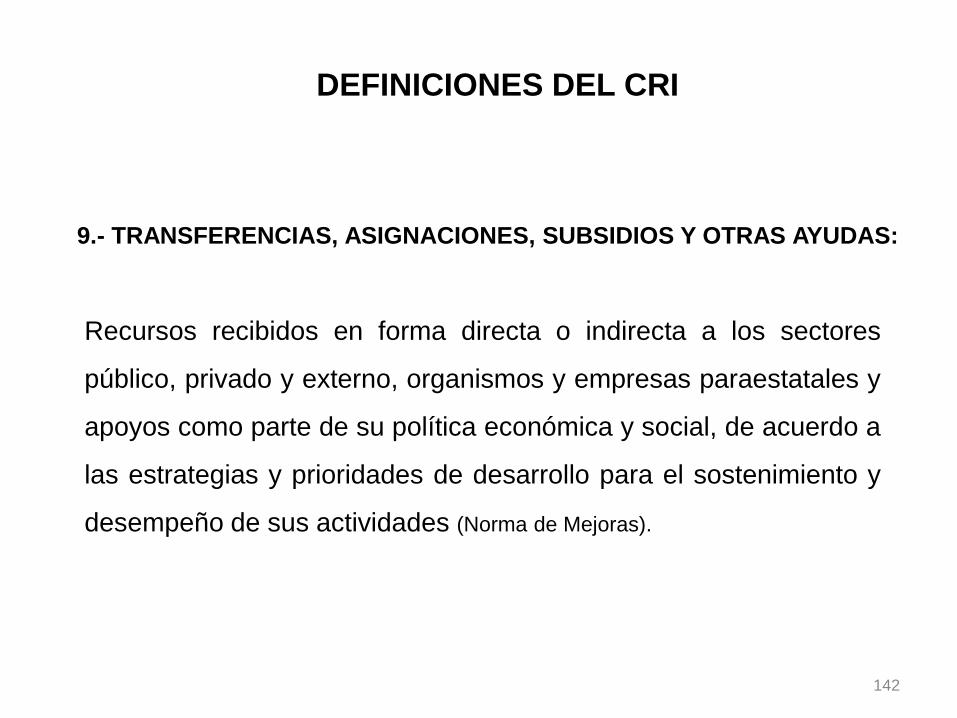

Recursos recibidos en forma directa o indirecta a los sectores

público, privado y externo, organismos y empresas paraestatales y

apoyos como parte de su política económica y social, de acuerdo a

las estrategias y prioridades de desarrollo para el sostenimiento y

desempeño de sus actividades (Norma de Mejoras).

9.- TRANSFERENCIAS, ASIGNACIONES, SUBSIDIOS Y OTRAS AYUDAS:

DEFINICIONES DEL CRI

143

91.-Transferencias Internas y Asignaciones al Sector Público

92.- Transferencias al Resto del Sector Público

93.- Subsidios y Subvenciones

94.- Ayudas sociales

95.- Pensiones y Jubilaciones

96.- Transferencias a Fideicomisos, mandatos y análogos

Estructura de codificación del (CRI)

Por Rubro y Tipo

9.- Transferencias, Asignaciones, Subsidios y Otras Ayudas

144

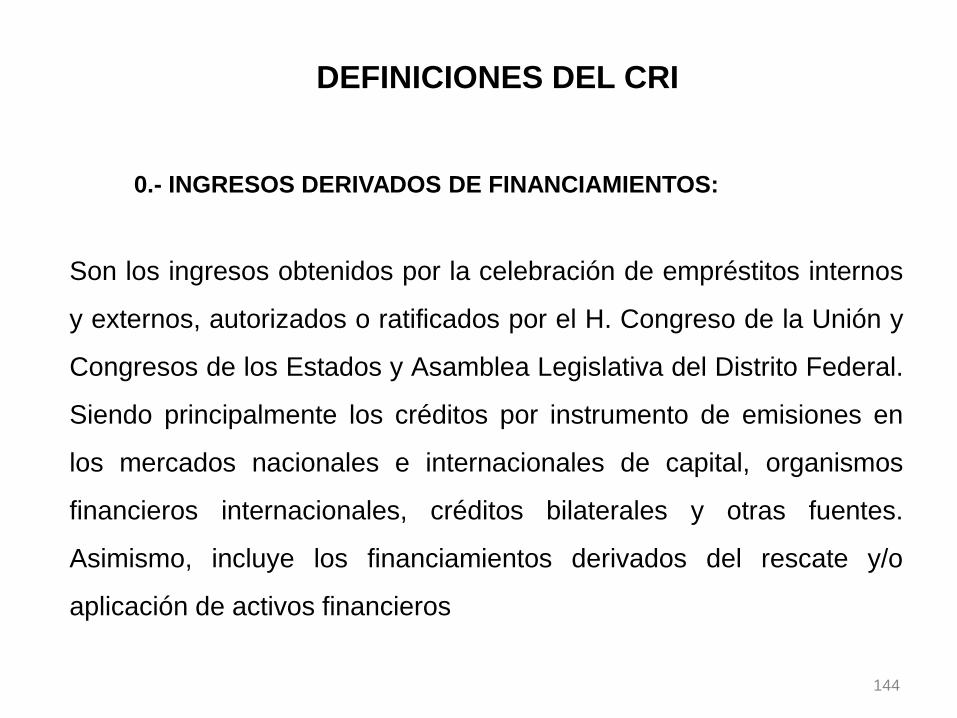

Son los ingresos obtenidos por la celebración de empréstitos internos

y externos, autorizados o ratificados por el H. Congreso de la Unión y

Congresos de los Estados y Asamblea Legislativa del Distrito Federal.

Siendo principalmente los créditos por instrumento de emisiones en

los mercados nacionales e internacionales de capital, organismos

financieros internacionales, créditos bilaterales y otras fuentes.

Asimismo, incluye los financiamientos derivados del rescate y/o

aplicación de activos financieros

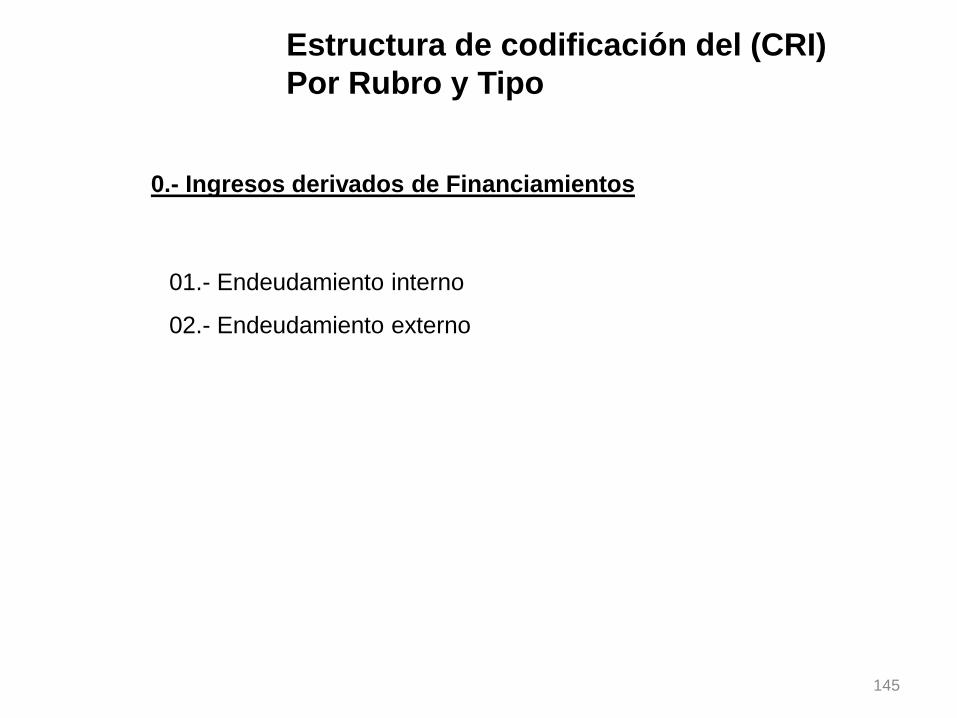

0.- INGRESOS DERIVADOS DE FINANCIAMIENTOS:

DEFINICIONES DEL CRI

145

01.- Endeudamiento interno

02.- Endeudamiento externo

Estructura de codificación del (CRI)

Por Rubro y Tipo

0.- Ingresos derivados de Financiamientos

CLASIFICADOR POR RUBRO DE

INGRESOS

• Realizar la desagregación en clase (tercer nivel) y concepto (cuarto

nivel), de acuerdo a sus necesidades.

• Emitir el Clasificador por Rubro de Ingresos aplicable a la

Administración Pública Estatal, en donde se contenga la

desagregación por rubro, tipo, clase y concepto, en la cual se llevará

el registro del ejercicio del Presupuesto de Ingresos del Estado.

ACCIONES RELEVANTES A DESARROLLAR:

146

• De ser dispares, recomendable impulsar reforma al marco

jurídico para empatar las definiciones de los rubros de

ingresos contenidos en la Ley de Hacienda Estatal con las

contenidas en el Clasificador.

• Establecer la forma en que las entidades paraestatales

atendiendo a su naturaleza, se ajustarán al Clasificador.

ACCIONES RELEVANTES A DESARROLLAR:

Adopción e implementación: 2010-2011

Aplicación: Enero 1 de 2012

CLASIFICADOR POR RUBRO DE

INGRESOS

147

148

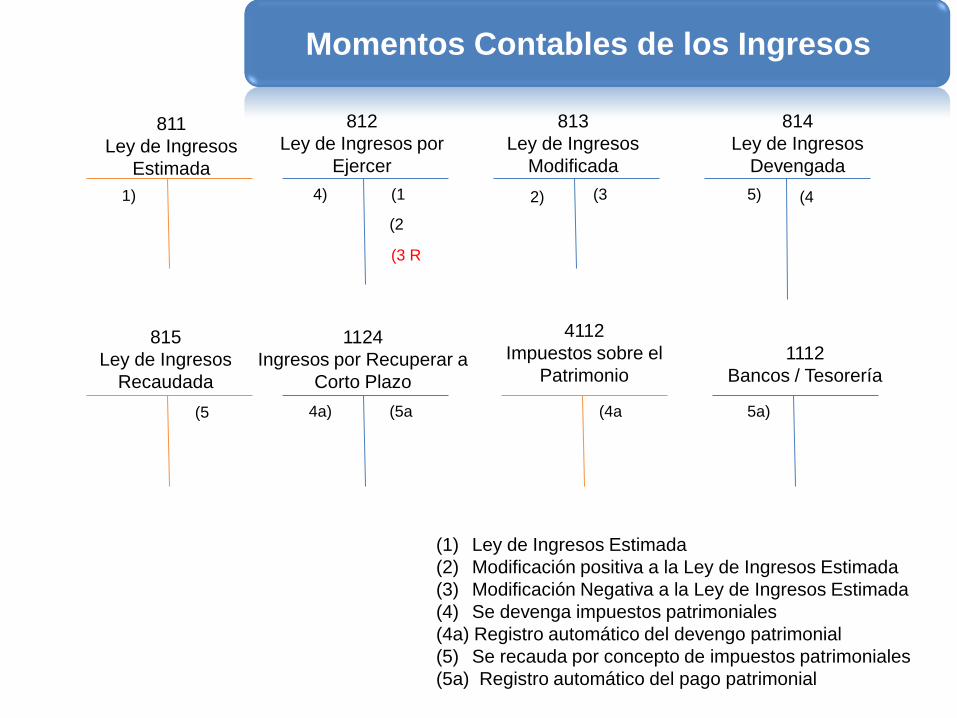

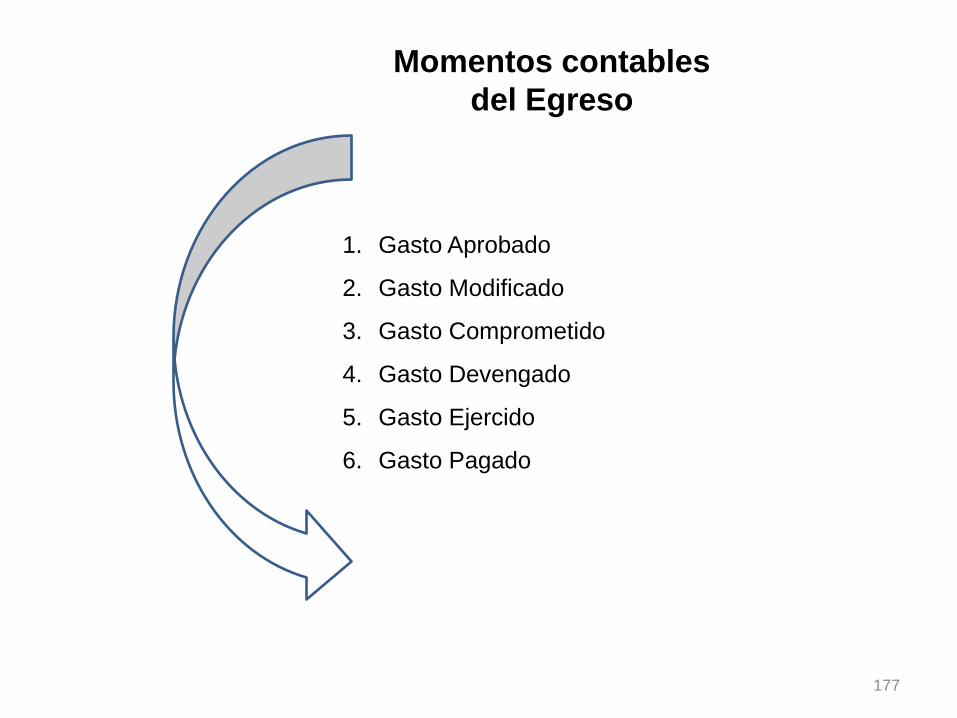

Momentos Contables

del Ingreso

DOF 9 de diciembre de 2009 y 8 de agosto de 2013

149

Momentos Contables del Ingreso

1. Ingreso Estimado,

2. Ingreso Modificado,

3. Ingreso Devengado

4. Ingreso Recaudado

150

Ingreso Estimado:

Ingreso estimado es el que se aprueba anualmente en la Ley de

Ingresos, e incluyen los impuestos, cuotas y aportaciones de seguridad

social, contribuciones de mejoras, derechos, productos,

aprovechamientos, financiamientos internos y externos; así como de la

venta de bienes y servicios, además de participaciones, aportaciones,

recursos convenidos, y otros ingresos.

Momentos Contables del Ingreso

151

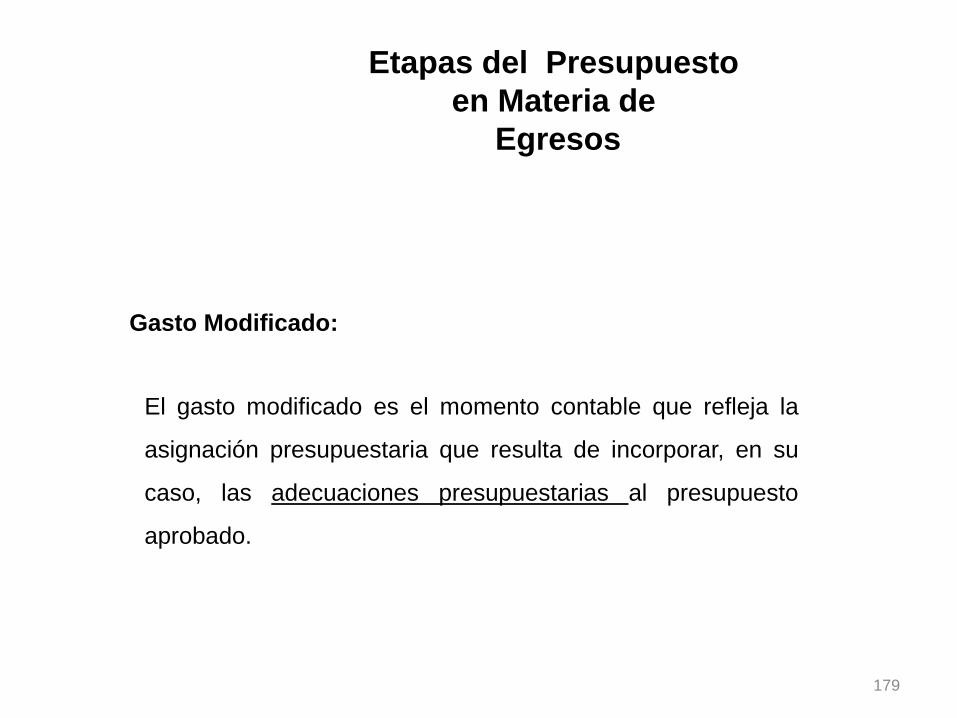

Ingreso Modificado:

El ingreso modificado es el momento contable que refleja la asignación

presupuestaria en lo relativo a la Ley de Ingresos que resulta de incorporar

en su caso, las modificaciones al ingreso estimado, previstas en la Ley de

Ingresos.

Momentos Contables del Ingreso

152

Ingreso Devengado:

El ingreso devengado es el momento contable que se realiza cuando existe

jurídicamente el derecho de cobro de los impuestos, cuotas y aportaciones

de seguridad social, contribuciones de mejoras, derechos, productos,

aprovechamientos, financiamientos internos y externos; así como de la venta

de bienes y servicios, además de participaciones, aportaciones, recursos

convenidos, y otros ingresos por parte de los entes públicos. En el caso de

resoluciones en firme (definitivas) y pago en parcialidades se deberán

reconocer cuando ocurre la notificación de la resolución y/o en la firma del

convenio de pago en parcialidades, respectivamente.

Momentos Contables del Ingreso

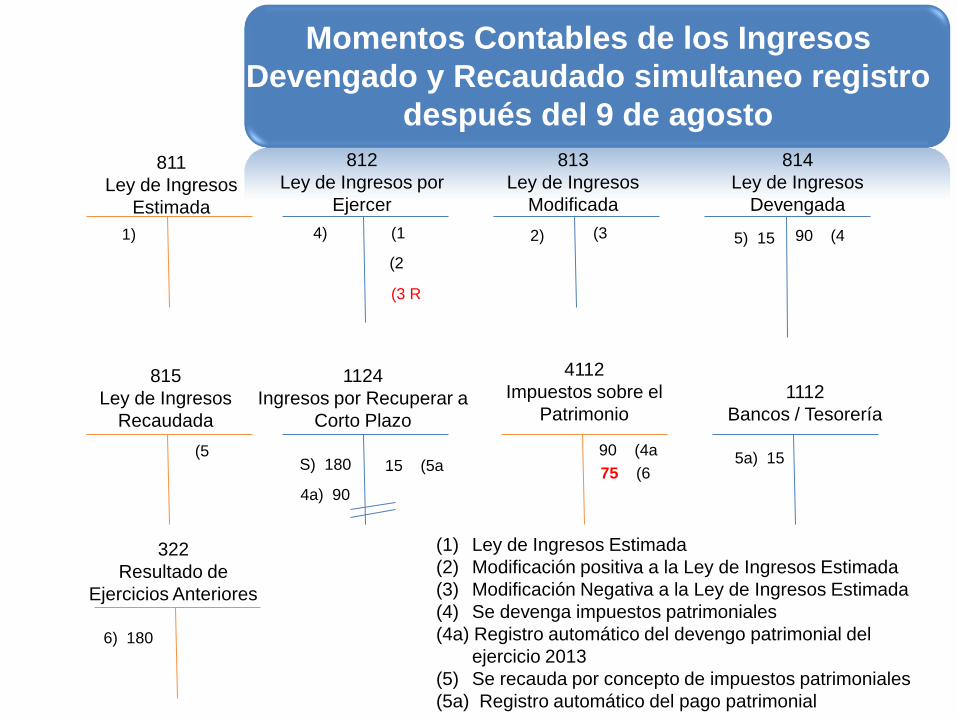

153

Ingreso Devengado REFORMADO:

(En) Los ingresos presupuestarios, se deberá de registrar el ingreso

devengado e ingreso recaudado de forma simultánea al momento de

percepción del recurso, salvo por los ingresos por venta de bienes y servicios,

y aportaciones

Momentos Contables del Ingreso

Reforma al Devengo en Ingresos: DOF 8 de agosto 2013

154

Ingreso Devengado REFORMADO:

Para el caso de los ingresos por venta de bienes y servicios se deberá de

registrar el devengado a la emisión de la factura o de conformidad con las

condiciones pactadas en los contratos correspondientes y el recaudado al

momento de percepción del recurso.

En referencia a los ingresos por aportaciones se deberá de registrar el

devengado al momento de cumplimiento de las reglas de operación y de

conformidad con los calendarios de pago y el recaudado al momento de

percepción del recurso.

Momentos Contables del Ingreso

155

Ingreso Devengado REFORMADO:

Cuando se emita una autorización para pagar a plazos, ya sea diferido o en

parcialidades, el importe pendiente de pago se registrará en un cargo a la

cuenta 1.1.2.4 (Ingresos por Recuperar a Corto Plazo) y en un abono a la

cuenta 2.1.5.9 (Otros Pasivos Diferidos a Corto Plazo). Cuando se reciba la

parcialidad o el pago diferido, se registra el ingreso devengado y el

recaudado de forma simultánea, así como la cancelación de las cuentas

anteriores y un cargo al banco o efectivo y un abono a las cuentas de

ingreso contable que corresponda.

Momentos Contables del Ingreso

156

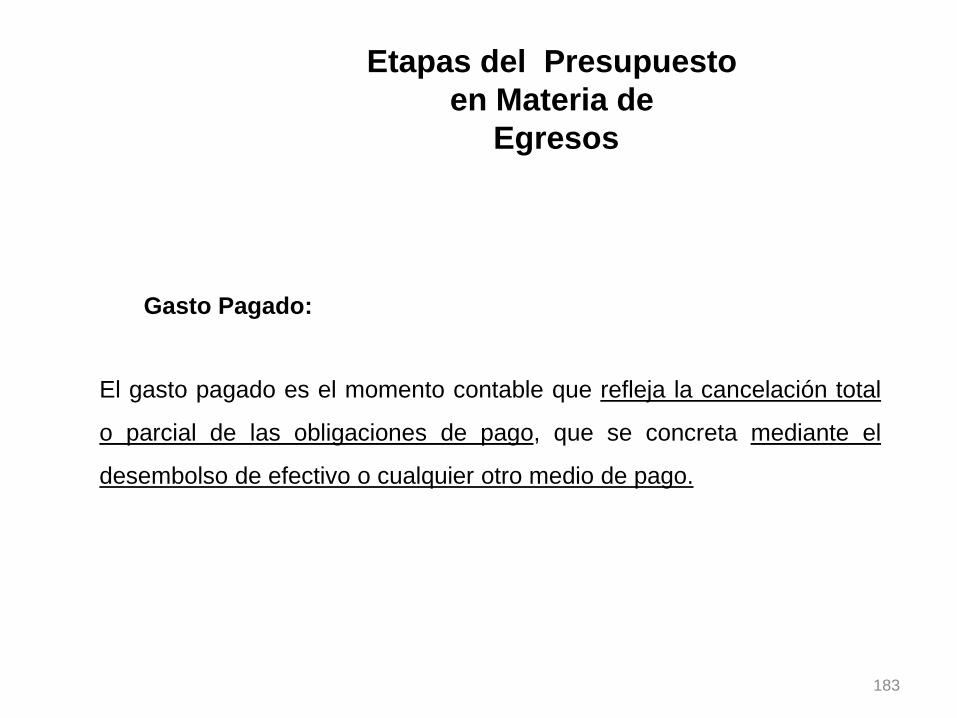

Ingreso Recaudado:

El ingreso recaudado es el momento contable que refleja el cobro en

efectivo o cualquier otro medio de pago de los impuestos, cuotas y

aportaciones de seguridad social, contribuciones de mejoras, derechos,