guía sobre la utilización del material didáctico de esta ......guía sobre la utilización del...

TRANSCRIPT

Guía sobre la utilización del material didáctico de esta asignatura,

• Cada diapositiva está construida con poco texto para que suproyección en clase resulte visible de forma cómoda a toda laaudiencia.Esto también facilita su lectura y estudio sobre la pantalla,sin embargo conlleva que su impresión abarca un número amplio de hoias.Este se puede reducir imprimiendo dos o incluso cuatro diapositivas por hoja.

• Para facilitar la comprensión del material ,los gráficos se repiten siempre que pueden servir de ilustración para la cuestión tratada.Estas repeticiones pueden omitirse a la hora de imprimir elmaterial.

• Algunas cuestiones se tratan con un poco más de profundidad odetalle del que luego se ha visto en clase.Estas diapositivas de mayor detalle,al igual que las correspondientes a gráficos repetidos, se identifican con un X en el ángulo inferior derecha de lasdiapositivas en cuestión.

• En la hoja web los diferentes temas se ofrecen en dos versiones.Una ,la más detallada y con repeticiones gráficas,y otraabreviada.El alumno puede imprimir cualquiera de las dos.

Tema 3.MODELOS UNIVARIANTES

LINEALES (II).MODELOS AUTORREGRESIVOS,

AR y ARI, O CON ESQUEMAS TEMPORALES INFINITOS EN LA

INCORPORACIÓN DE LAS INNOVACIONES.

MODELOS ARMA y ARIMA

Tema preparado por Antoni Espasa

3.1. Dependencia Temporal en función del propio pasado: modelos autorrepresivos.

La representación dual de procesos dinámicos: invertibilidad de los modelos de medias móviles.

Es importante comenzar explicando que bajo ciertas condiciones los esquemas dinámicos tienen una representación dual:(1) en términos de las innovaciones pasadas como se ha visto en el capítulo anterior y(2) en términos del propio pasado de la transformación estacionaria de la serie temporal.

Así, si en (Xt – Xt-1) = Wt (transformación estacionaria) = - 1at-1 + at (2)

se tiene que si el coeficiente de at-1 toma el valor 0,5 el modelo se puede formular como:

Wt = 0,5 Wt-1 – 0,52 Wt-2 + 0,53 Wt-3 + … + (-1)j 0,5j Wt-j + … + at . (4)

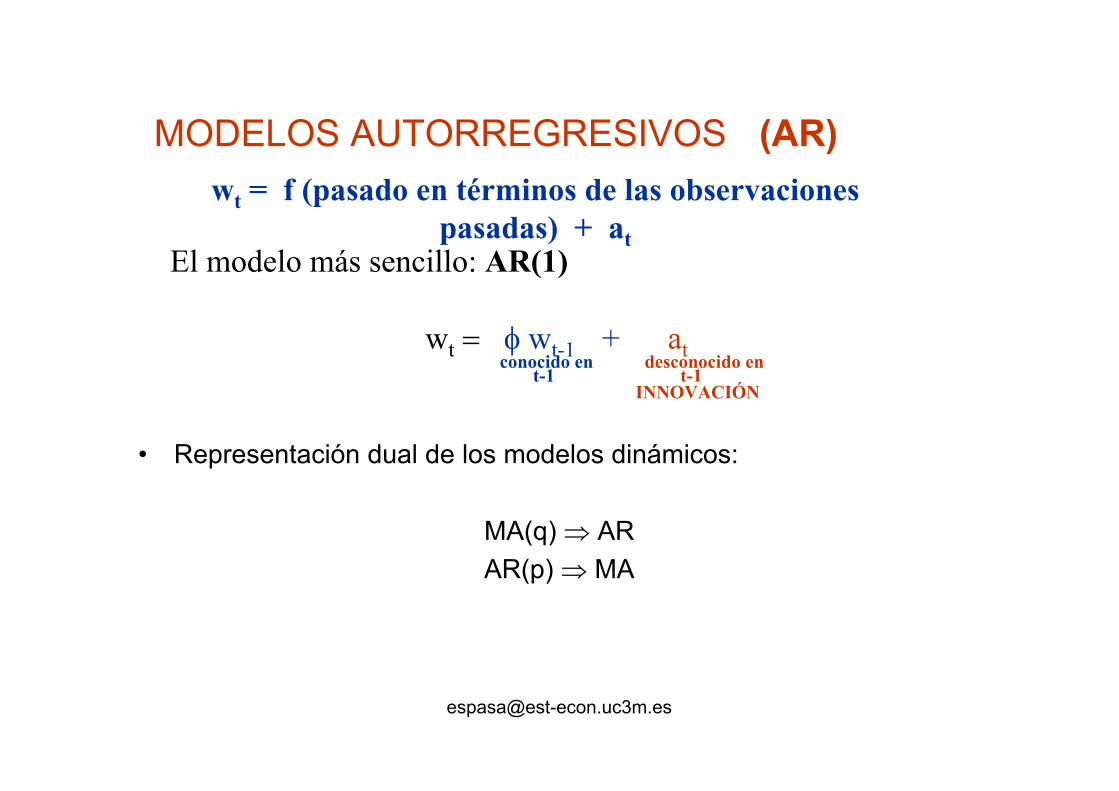

Esto pone de manifiesto que la dependencia respecto al pasado se puede formular en términos del propio pasado y a los modelos resultantes se les denomina autorregresivos, AR.

3.2. El proceso autorregresivode primer orden: AR(1). La condición de estacionariedad. La esperanza matemática incondicional. Representación en desviaciones sobre la media. La varianza.

MODELOS AUTORREGRESIVOS (AR)wt = f (pasado en términos de las observaciones

pasadas) + atEl modelo más sencillo: AR(1)

wt wt-1 + atconocido en desconocido en

t-1 t-1INNOVACIÓN

• Representación dual de los modelos dinámicos:

MA(q) ARAR(p) MA

Modelos AutorregresivosEl más sencillo es

Wt = Wt-1 + at (5)que sólo depende del primer retardo y se

denomina AR(1).

Ahora bien, no todos los modelos autorregresivosson estacionarios, pues

xt = xt-1 + ates también AR(1) y tiene persistencia.

En este caso la condición de estacionariedad es| | < 1.

REPRESENTACIÓN DE MEDIAS MÓVILES DE UN PROCESO AR(1) = 0.5wt = 0.5 wt-1 + at

wt-1 = 0.5 wt-2 + at-1

wt = 0.52 wt-2 + 0.5 at-1 + atwt-2 = 0.5 wt-3 + at-2

wt = 0.53 wt-3 + 0.52 at-2 + 0.5 at-1 + at

...wt = wt-1 + at wt = t wo +(at + at-1 +…+ t-1 a1)

secuencia de innovaciones

Un modelo AR se puede representar como un modelo MA.

PERSISTENCIA DE LAS INNOVACIONES

wt = t wo +(at + at-1 +…+ t-1 a1)

-1< <1• El efecto sobre wt de una innovación

muy distante no es exactamente 0, pero es despreciable.Un AR(1) se puede aproximar por unMA(q) dado q suficientemente grande.

• La función de autocorrelación serámás larga, pero restringida.

• En un MA(q) la innovación at-j , j<q tiene cualquier efecto cuantificado por

j.

• En un AR(1) la innovación at-j tiene un efecto restringido a j.

0 10 20 30 40 50 60 70 80 90 100-.2

.15

-.1

.05

0

.05

.1

.15

Phi=0.3

> 1• A partir de un valor inicial wo el modelo

es explosivo.

• Las innovaciones más distantes son mucho más importantes que las recientes.

• De manera similar ocurre con <-1.

• La realidad no parece comportarse demanera explosiva permanentemente y se rechaza | |>1.

PERSISTENCIA DE LAS INNOVACIONES

wt = t wo +(at + at-1 +…+ t-1 a1)

0 10 20 30 40 50 60 70 80 90 100

5

10

15

20

25

30

35 Phi=1.05

= 1• Esta situación no es explosiva.• Es la situación que se ha considerado

para tendencias que presentanoscilaciones locales de nivel.

PERSISTENCIA DE LAS INNOVACIONES

wt = t wo +(at + at-1 +…+ t-1 a1)

0 10 20 30 40 50 60 70 80 90 100

.1

.2

.3

.4

.5

.6

.7

.8

.9

1 Phi=1

Dado que ahora no queremos modelos para las tendencias, sino para las desviaciones de las tendencias restringimos el modelo AR(1) a

| |<1-1< <1.

Un modelo AR(1) wt wt-1 + at

con -1< <1 es estacionario.

= 1• Esta situación no es explosiva.• Es la situación que se ha considerado

para tendencias que presentanoscilaciones locales de nivel.

PERSISTENCIA DE LAS INNOVACIONES

wt = t wo +(at + at-1 +…+ t-1 a1)

0 10 20 30 40 50 60 70 80 90 100

.1

.2

.3

.4

.5

.6

.7

.8

.9

1 Phi=1

Dado que ahora no queremos modelos para las tendencias, sino para las desviaciones de las tendencias restringimos el modelo AR(1) a

| |<1-1< <1.

Un modelo AR(1) wt wt-1 + at

con -1< <1 es estacionario.

• Un modelo MA(1) también se puede representar comoun modelo ARwt = at - at-1

at = wt + at-1at-1 = wt-1 + at-2

wt = at + (wt-1 + at-2 ) =

= at + wt-1 + 2 at-2at-2 = wt-2 + at-3

wt = at + wt-1 + 2 wt-2 + 3at-3...wt = at - at-1 wt = t ao + at + ( wt-1 + 2 wt-2 +…+ t-1

w1 )

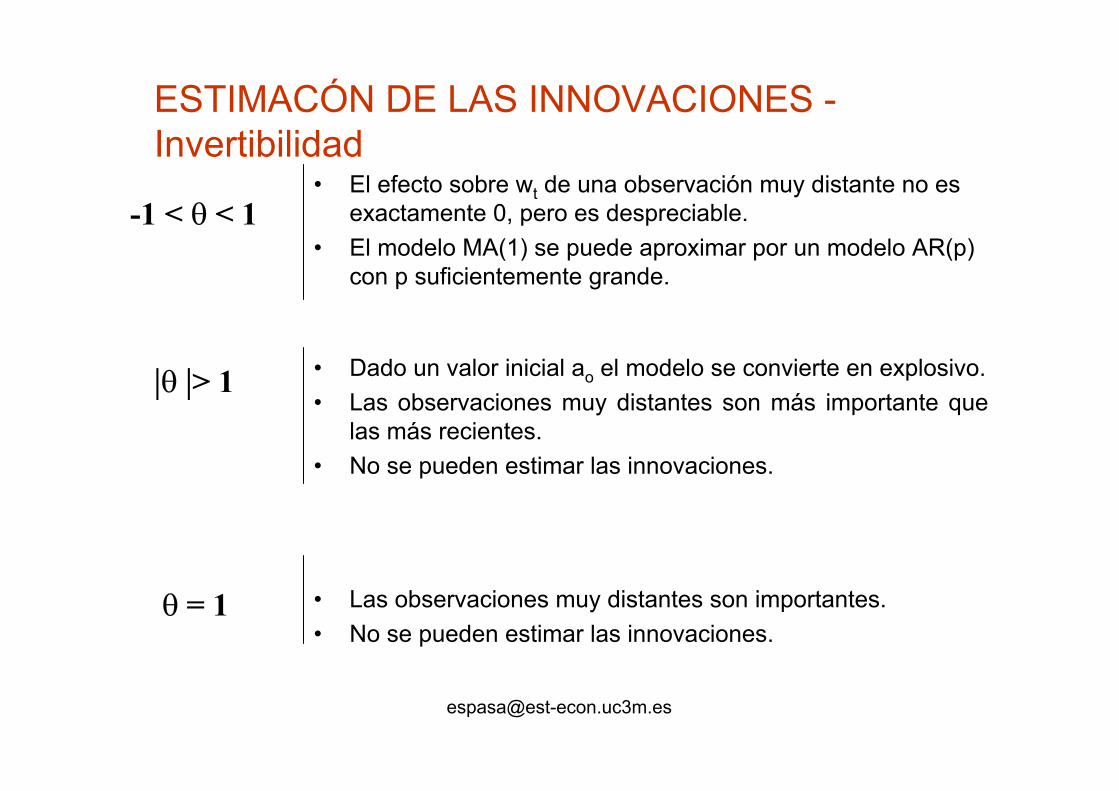

ESTIMACIÓN DE LAS INNOVACIONES -Invertibilidad

Se pueden discutir como en la sección anterior distintos valores para .

ESTIMACÓN DE LAS INNOVACIONES -Invertibilidad

| |> 1

= 1

-1 < < 1

• Dado un valor inicial ao el modelo se convierte en explosivo. • Las observaciones muy distantes son más importante que

las más recientes. • No se pueden estimar las innovaciones.

• Las observaciones muy distantes son importantes. • No se pueden estimar las innovaciones.

• El efecto sobre wt de una observación muy distante no es exactamente 0, pero es despreciable.

• El modelo MA(1) se puede aproximar por un modelo AR(p) con p suficientemente grande.

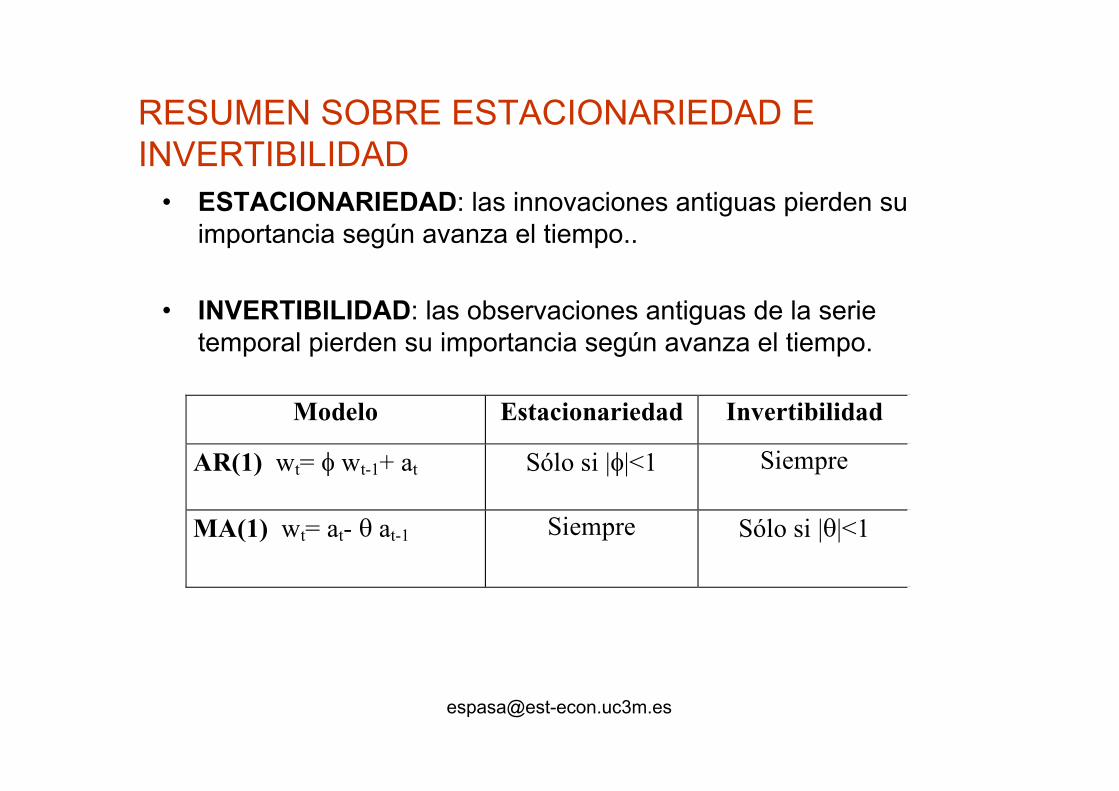

RESUMEN SOBRE ESTACIONARIEDAD E INVERTIBILIDAD

• ESTACIONARIEDAD: las innovaciones antiguas pierden su importancia según avanza el tiempo..

• INVERTIBILIDAD: las observaciones antiguas de la serie temporal pierden su importancia según avanza el tiempo.

Modelo Estacionariedad Invertibilidad

AR(1) wt= wt-1+ at Sólo si | |<1 Siempre

MA(1) wt= at- at-1 Siempre Sólo si | |<1

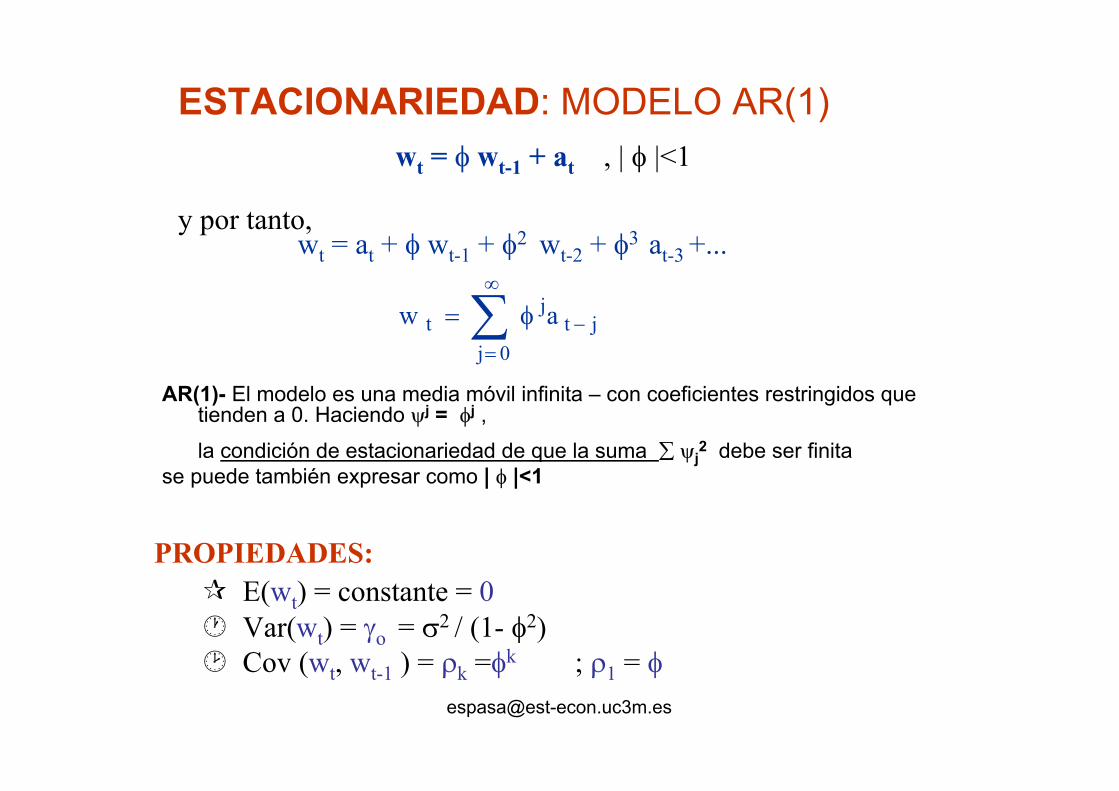

ESTACIONARIEDAD: MODELO AR(1)wt = wt-1 + at , | |<1

0jjt

jt aw

y por tanto,wt = at + wt-1 + 2 wt-2 + 3 at-3 +...

AR(1)- El modelo es una media móvil infinita – con coeficientes restringidos que tienden a 0. Haciendo j = j ,

la condición de estacionariedad de que la suma j2 debe ser finita

se puede también expresar como | |<1

PROPIEDADES:E(wt) = constante = 0Var(wt) = o = 2 (1- 2)Cov (wt, wt-1 ) = k = k ; 1 =

3.3. Incorporación de las innovaciones en un proceso AR(1) estacionario: de forma alargada hasta el infinito pero con estructura decreciente a cero. La función de autocorrelación en un proceso AR(1): posibles estructuras.La aproximación del modelo AR(1)

mediante modelos MA(q).

Formulación dual del proceso AR(p)

Wt = Wt-1 + at (5)

El modelo (5) se puede reformular comoWt = at-1 + 2 at-2 + … + j at-j + … +at.

(6)

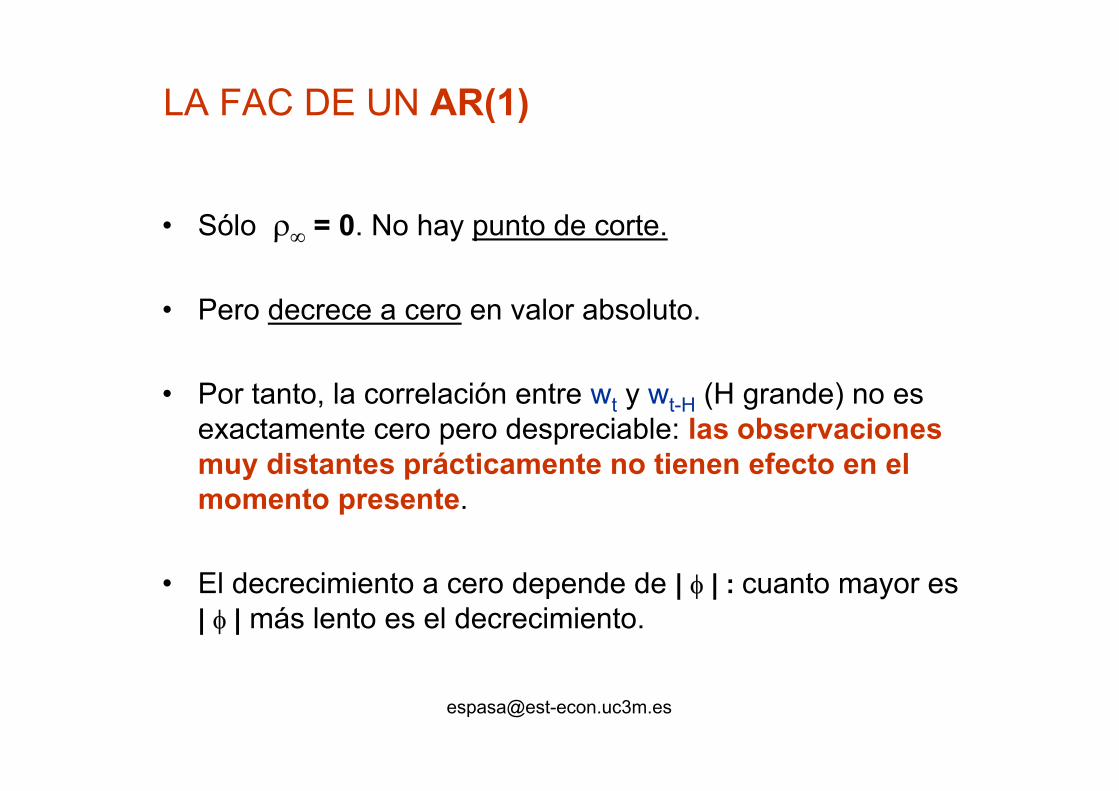

LA FAC DE UN AR(1)

• Sólo = 0. No hay punto de corte.

• Pero decrece a cero en valor absoluto.

• Por tanto, la correlación entre wt y wt-H (H grande) no es exactamente cero pero despreciable: las observaciones muy distantes prácticamente no tienen efecto en el momento presente.

• El decrecimiento a cero depende de | | : cuanto mayor es | | más lento es el decrecimiento.

LA FAC DE UN AR(1)

• La correlación entre wt y valores pasados (wt-j) puede durar bastante tiempo hasta que se vuelve despreciable.

El horizonte de predicción puede ser grande hasta que las predicciones se vuelven despreciables (cero).

La representación dual respecto al pasado permiteinterpretar la dependencia en

(a)términos de cuántos valores pasados propios intervienen en la determinación de Wt – ecuación (5) –o

(b) durante cuántos periodos posteriores una innovación at-k tiene efecto en las variables Wt.

La diferencia entre un esquema de medias móviles y un esquema autorregresivo es que en el primero los efectos futuros de una innovación tienen un punto de corte en el tiempo y en el segundo tales efectos colean hasta el infinito, pero de forma convergente a cero.

Esta forma puede ser suave o cambiando de signo en cada observación.

3.4. Procesos autorregresivos deorden p: AR(p). la condición de estacionariedad.La función de autocorrelación: posibles estructuras.

MODELOS AUTORREGRESIVOS DE ORDEN 2AR(2)

wt 1 wt-1 + 2 wt-2 + at

Ejemplo:(1) Estacionariedad

wt=0.3 wt-1 + 0.4wt-2 + at

0 10 20 30 40 50 60 70 80 90 100

-.2

-.15

-.1

-.05

0

.05

.1

.15

.2

.25 Var1

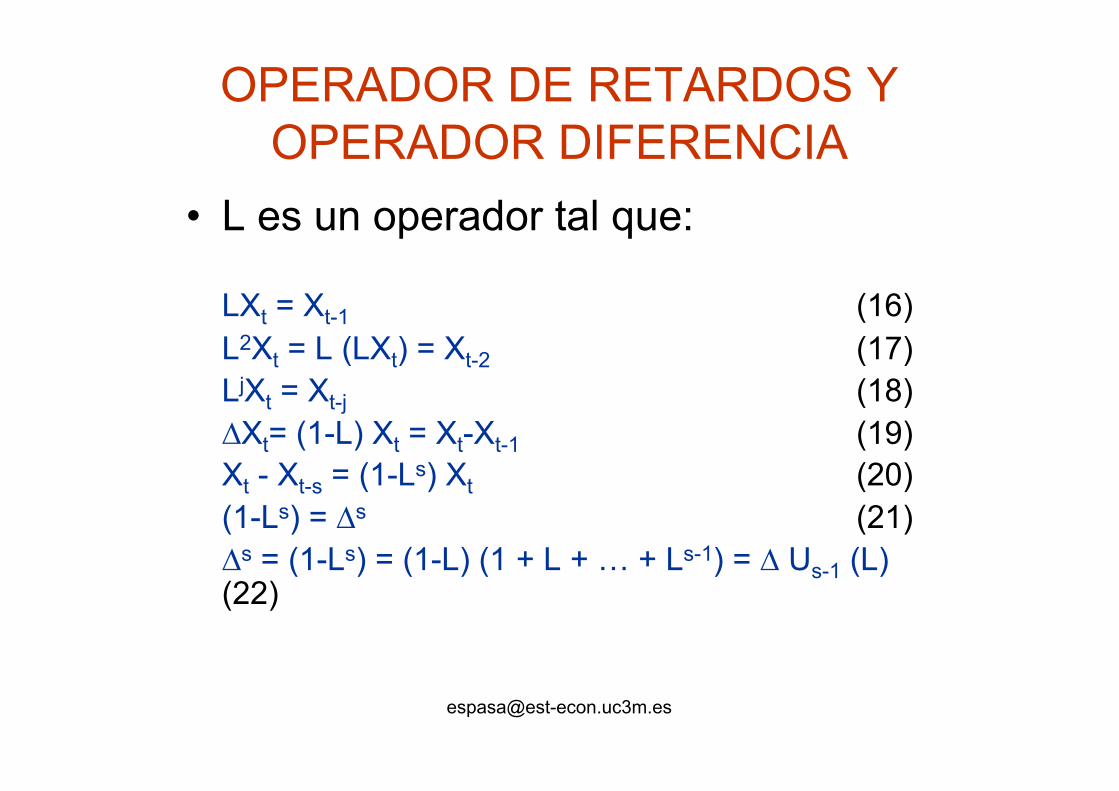

OPERADOR DE RETARDOS Y OPERADOR DIFERENCIA

• L es un operador tal que:

LXt = Xt-1 (16)L2Xt = L (LXt) = Xt-2 (17)LjXt = Xt-j (18)

Xt= (1-L) Xt = Xt-Xt-1 (19)Xt - Xt-s = (1-Ls) Xt (20)(1-Ls) = s (21)

s = (1-Ls) = (1-L) (1 + L + … + Ls-1) = Us-1 (L)(22)

La formulación de la representación MA dual del proceso AR(2) esahora matemáticamente más compleja.

Es preciso introducir algunos conceptos nuevos.

Notación sobre polinomios y operador de retardosEl operador de retardos -denotado por L- retrasa un período la variable

L wt = wt-1L2 wt= L wt-1 = wt-2 .

Otra forma de escribir los modelos AR ó MA en términos del operador de retardos

wt = 1 wt-1 + 1 wt-2 + atwt = ( 1 L + 2 L2 ) wt + at(1 - 1 L - 2 L2 ) wt = at

wt = at - at-1 = (1 - L ) at .

Ecuación Característica Z2 = 1 Z1 + 2 Z0.

Raíces de la ecuación característica G1, G2 y se denota por Gla mayor raíz en valor absoluto.

ESTACIONARIEDAD Y MAYOR RAÍZ

• Si G <1 el modelo AR(2) es estacionario.

• Si G >1 el modelo AR(2) es explosivo.

• Si G= 1 el modelo AR(2) toma la forma: (1-L)(1-G2L)Wt=at

(1-L)Wt=G2(1-L)Wt-1+at.

y este modelo no es estacionario, sino no estacionario con oscilaciones locales de nivel.

ESTACIONARIEDAD Y REPRESENTACIÓN MADe forma iterativa un modelo AR(2) se puede formular como un modelo de medias móviles de orden infinito

1;aw o0j

jtjt

Si el proceso AR(2) esestacionario

donde j 0

y

j2 <

FUNCIÓN DE AUTOCORRELACIÓN (FAC)• Los primeros valores de la FAC dependen de las dos raíces de la

ecuación normal.• Casos:

G1, G2 valores reales (como en el caso AR(1)).

G1, G2 complejas. En este caso la FAC mostrará oscilacionessinusoidales decrecientes con período superior a dos unidades temporales.

Un An AR(2) con raíces complejas es un modelo sencillo para capturar oscilaciones cíclicas en los datos. Real Roots Complex Roots

EJEMPLOS

FAC de un

AR(2)

PROCESO AUTORREGRESIVO GENERAL: AR(p)

wt 1 wt-1 + 2 wt-2 + … + p wt-p + at

• PROPIEDADES DEL MODELO AR(p)

Todas las propiedades se derivan matemáticamente de la ecuación normal asociada al modelo AR(p) y sus p raíces (soluciones).

Ecuación normal Zp = 1 Zp-1 + 2 Zp-2 + … + p-1 Z + p

Raíces G1, G2, … ,Gp

Mayor raíz en valor absoluto [email protected]

ESTACIONARIEDAD Y MAYOR RAÍZ

donde j 0

y

j2 <

1;aw o0j

jtjt

si el modelo AR(p) esestacionario

Si G <1 el modelo AR(p) es estacionario.Si G >1 el modelo AR(p) es explosivo.Si G= 1 el modelo AR(p) presenta oscilaciones locales de nivel.

Resolviendo el modelo iterativamente en términos de las innovaciones pasadas se obtiene un MA( ).

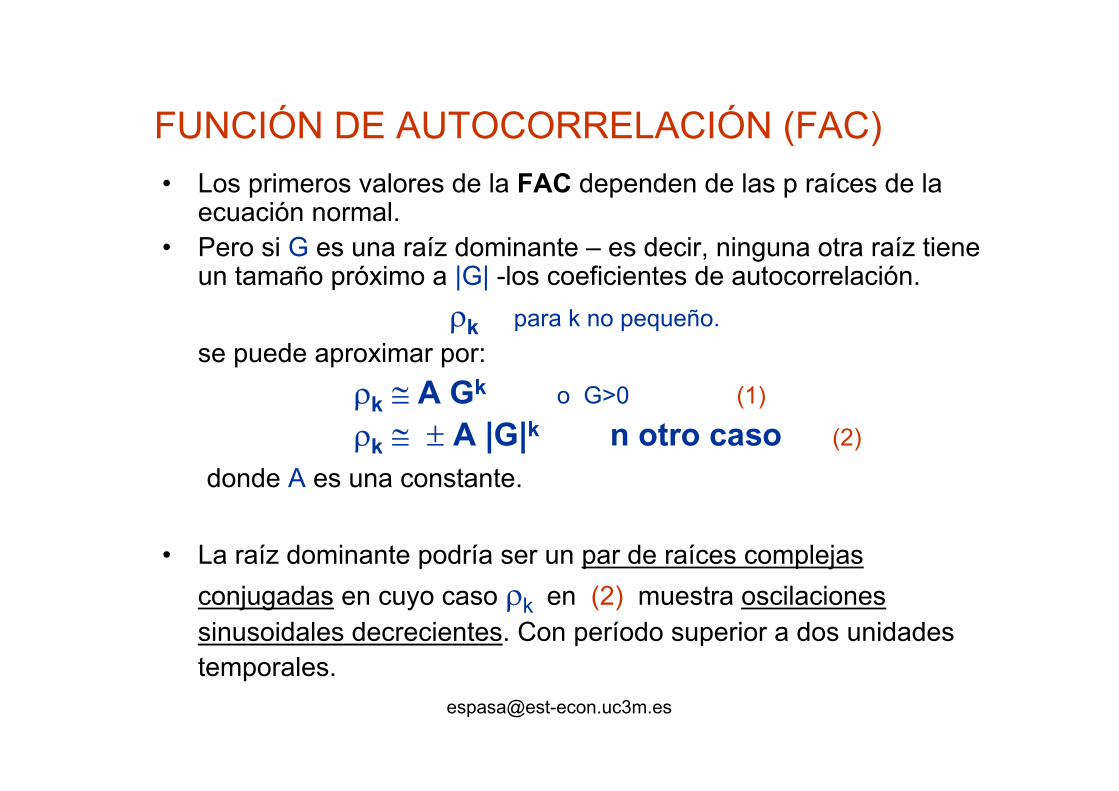

FUNCIÓN DE AUTOCORRELACIÓN (FAC)• Los primeros valores de la FAC dependen de las p raíces de la

ecuación normal. • Pero si G es una raíz dominante – es decir, ninguna otra raíz tiene

un tamaño próximo a |G| -los coeficientes de autocorrelación.

k para k no pequeño.se puede aproximar por:

k A Gk o G>0 (1)

k A |G|k n otro caso (2)

donde A es una constante.

• La raíz dominante podría ser un par de raíces complejas conjugadas en cuyo caso k en (2) muestra oscilacionessinusoidales decrecientes. Con período superior a dos unidades temporales.

3.5. Determinación del orden de un proceso estacionario AR(p): la función de autocorrelación parcial.

Los procesos ARI,integrados y concomponente estacionario autorregresivo.

FUNCIÓN DE AUTOCRRELACIÓN PARCIAL (PACF)• La función de autocorrelación parcial es una herramienta para

identificar el orden de un modelo AR.

FAC PACF

FAC y PACF de modelos AR(1)

Ejemplo:

Real Roots Complex Roots

EJEMPLOSFAC de un AR(2)

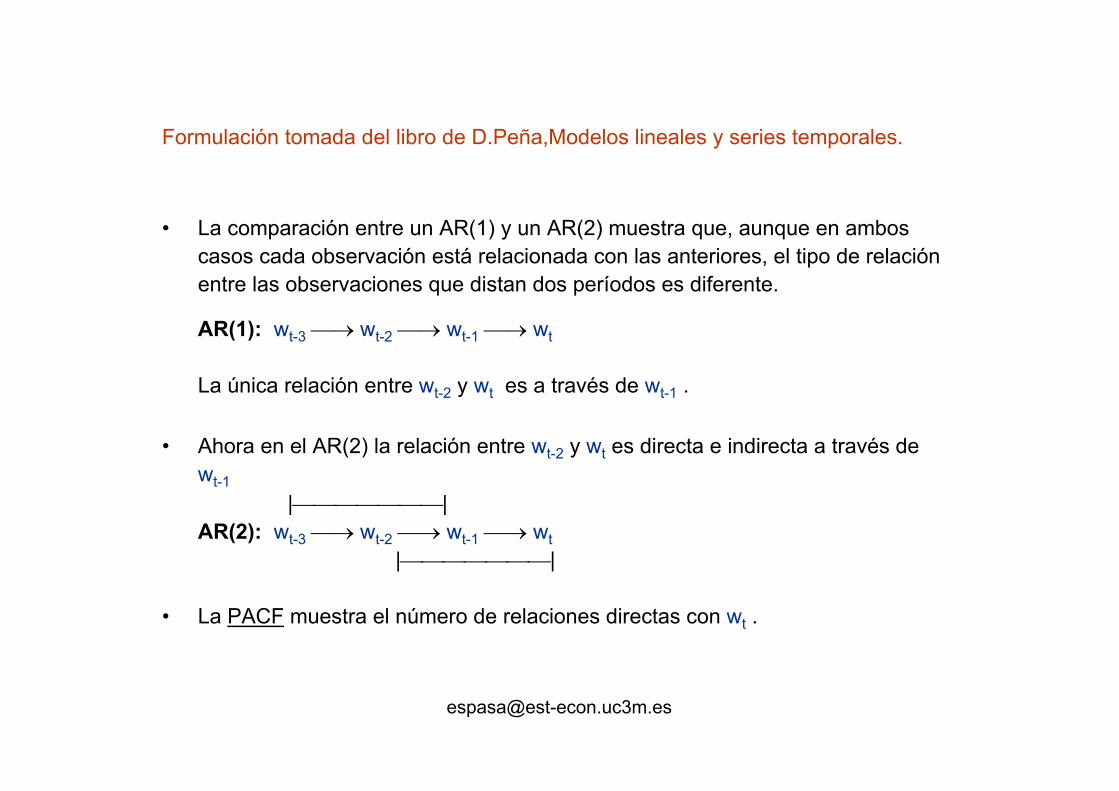

Formulación tomada del libro de D.Peña,Modelos lineales y series temporales.

• La comparación entre un AR(1) y un AR(2) muestra que, aunque en ambos casos cada observación está relacionada con las anteriores, el tipo de relación entre las observaciones que distan dos períodos es diferente.

AR(1): wt-3 wt-2 wt-1 wt

La única relación entre wt-2 y wt es a través de wt-1 .

• Ahora en el AR(2) la relación entre wt-2 y wt es directa e indirecta a través de wt-1

| |AR(2): wt-3 wt-2 wt-1 wt

| |

• La PACF muestra el número de relaciones directas con wt .

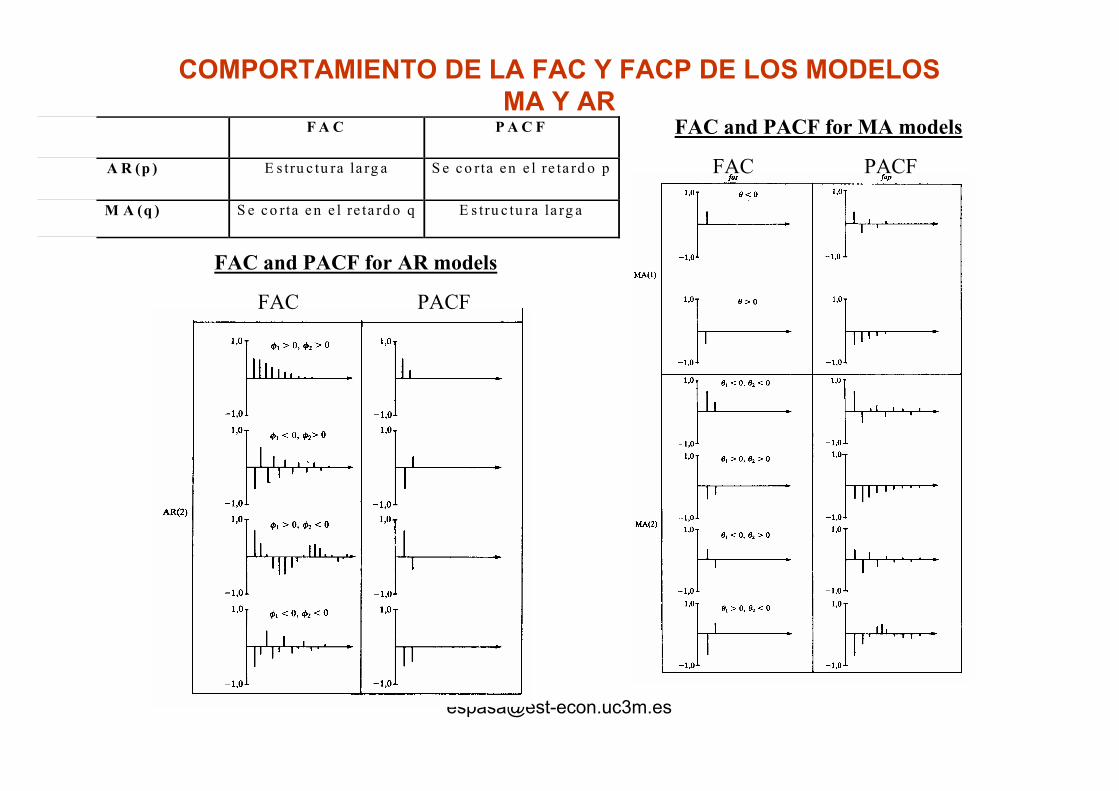

COMPORTAMIENTO DE LA FAC Y FACP DE LOS MODELOSMA Y AR

F A C P A C F

A R (p ) E s tru c tu ra la rg a S e c o rta en e l re ta rd o p

M A (q ) S e c o rta e n e l re ta rd o q E s tru c tu ra la rg a

FAC PACF

FAC and PACF for MA models

PACFFAC

FAC and PACF for AR models

Si Wt = Xt – Xt-1 sigue un modelo AR(1) ,elmodelo en términos de la variable original se puede formular como

Xt = Xt-1 + (Xt-1 - Xt-2) + at (6)y se denomina autorregresivo de orden uno e integrado de orden uno, ARI(1,1).En estos modelos integrados la incorporación persistente de las innovaciones se hace coleando de forma convergente hacia el infinito.Estos modelos se pueden también denominarI(1,m)+AR(1), donde m toma el valor cero si los incrementos Xt tienen media cero y el valor uno sidicha media es distinta de cero.

MODELOS ARI(d,m)• La dependencia autorregresiva puede incluir un

número finito p de retardos en cuyo caso el modelo se denomina AR(p).

• Cuando p>1, la estructura de dependencia puede tener una forma cíclica que se va reduciendo en magnitud hasta anularse en el infinito.

• EJEMPLO. El producto interior bruto anual en diferentes países puede seguir un modelo I(1,1) + AR(2), donde la estructura de dependencia sea cíclica debido a la presencia de ciclos de actividad en dicha variable.

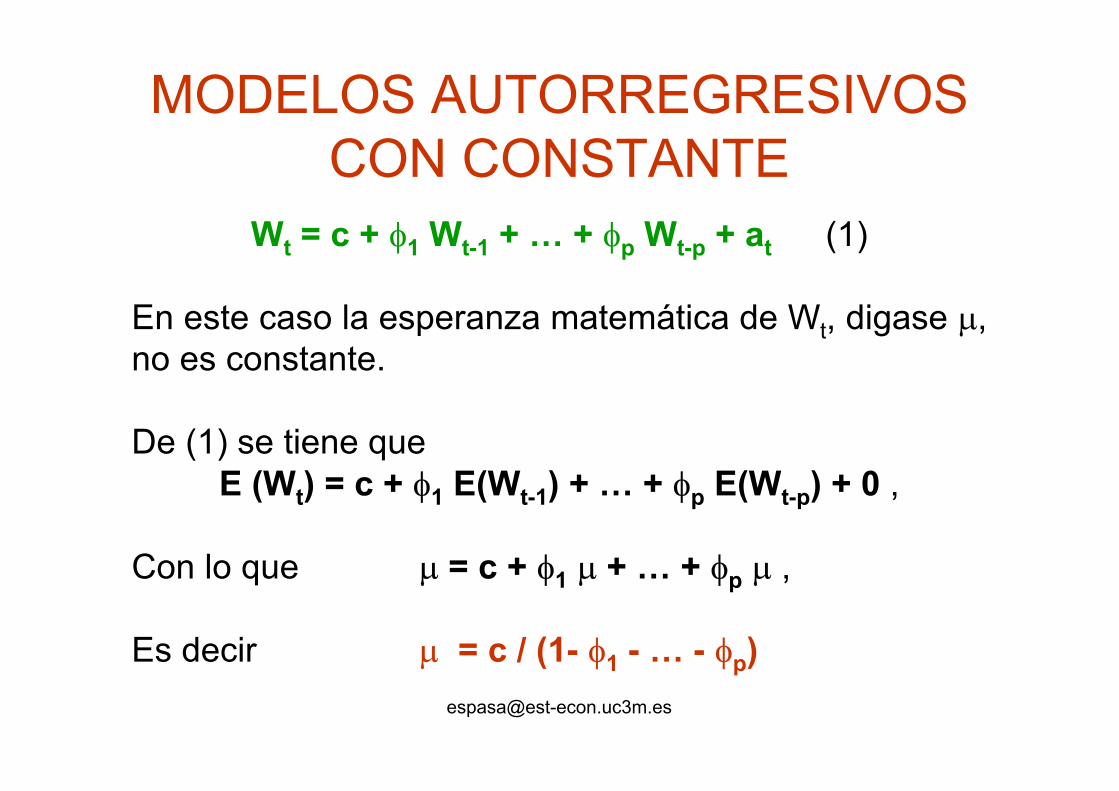

MODELOS AUTORREGRESIVOS CON CONSTANTE

Wt = c + 1 Wt-1 + … + p Wt-p + at (1)

En este caso la esperanza matemática de Wt, digase ,no es constante.

De (1) se tiene queE (Wt) = c + 1 E(Wt-1) + … + p E(Wt-p) + 0 ,

Con lo que = c + 1 + … + p ,

Es decir = c / (1- 1 - … - p)

3.6. Generalización de los procesos univariantes: procesos autorregresivos yde medias móviles ARMA(p,q).El principio de parquedad paramétrica.Condiciones de estacionariedad e

invertibilidad.La estructura de la función de autocorrelación en un proceso estacionario ARMA(p,q).

Wt = f(pasado) + atEn términos de Wt-j yEn términos de at-j.

FORMULACIÓN GENERAL: ARMA (p, q)

Wt = Wt-1 + … + pWt-p - at-1 - … - qat-q + at

EJEMPLO: ARMA (1,1)

Wt = Wt-1 - at-1 + at

PASADO INNOVACIÓN

PAST INNOVATION

MODELOS AUTORREGRESIVOS Y DE MEDIAS MÓVILES

LA NATURALEZA EXPLOSIVA DEL MODELO ARMA(1, 1) DEPENDE DEL PARÁMETRO AUTORREGRESIVO SI | 1| < 1 EL MODELO ES ESTACIONARIO.

LA NATURALEZA EXPLOSIVA DEL ARMA(p, q) DEPENDE DE LA PARTE AUTORREGRESIVA DEL MODELO Y LA CONDICIÓN DE ESTACIONARIEDAD ES LA MISMA QUE EN EL MODELO AR(p).

Utilizando el operador de retardos, un modelo ARMA (p,q) se puede expresar de forma compacta mediante

(4.5.4)

donde p(L) = (1- 1L-...- pLp) y q(L)=(1- 1L-...- qLq).

Si q=0, (4.5.4) es un proceso ARMA(p,0) o proceso autorregresivo puro AR(p). Si p=0, se tiene un proceso ARMA(0,q) o proceso de medias móviles MA(q). Por lo tanto, los procesos AR(p) y MA(q) son casos particulares del proceso mixto ARMA(p,q).

tqtp aLWL

MODELOS AUTORREGRESIVOS Y DE MEDIAS MÓVILES

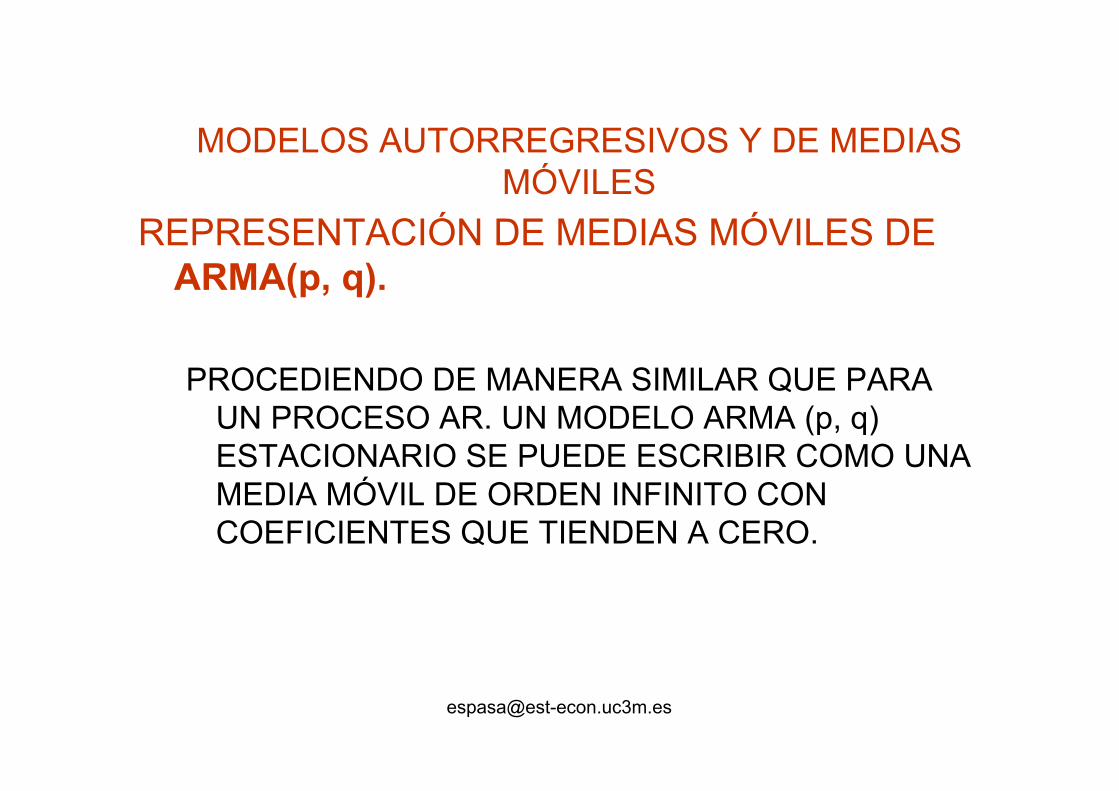

REPRESENTACIÓN DE MEDIAS MÓVILES DE ARMA(p, q).

PROCEDIENDO DE MANERA SIMILAR QUE PARA UN PROCESO AR. UN MODELO ARMA (p, q) ESTACIONARIO SE PUEDE ESCRIBIR COMO UNA MEDIA MÓVIL DE ORDEN INFINITO CON COEFICIENTES QUE TIENDEN A CERO.

INTERÉS DEL MODELO ARMA(p, q)• PRINCIPIO DE PARQUEDAD PARAMÉTRICA

– Un modelo MA(q) es sólo válido para varialbes en las que las innovacionesse absorben completamente después de q observaciones. Esto podría ser restrictivo a menos que q sea grande.

– Un modelo AR(p) incorpora todas las innovaciones previas con coeficientesrestringidos decrecientes hacia cero. Esta restricción afecta a todas lasinnovaciones.Ejemplos: Wt = 0.5 Wt-1 + at

Wt = at + 0.5 at-1 + 0.52 at-2 + …

,...1,0,,5.00

jaWj

jtj

t

Esto podría ser muy restrictivo a menos que p sea grande– Un modelo ARMA(p, q) incorpora todas las innovaciones previas con

coeficientes restringidos que tienden a cero, pero de forma más flexible queun proceso AR.Ejemplos: Wt = 0.5 Wt-1 + 0.2 at-1 +at

Wt = at + 0.7 at-1 + 0.7 · 0.5 at-2 + 0.7 · 0.52at-3 + ...

INTERÉS DEL MODELO ARMA(p, q) CONCLUSIÓN

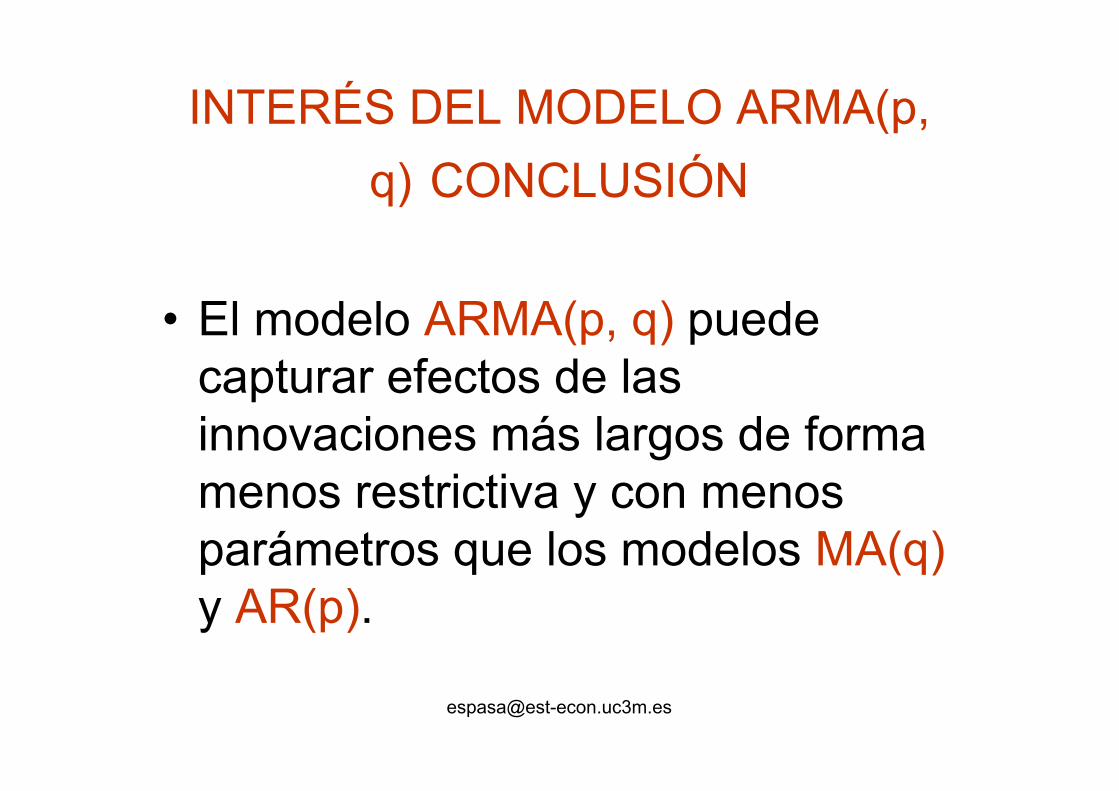

• El modelo ARMA(p, q) puedecapturar efectos de lasinnovaciones más largos de forma menos restrictiva y con menosparámetros que los modelos MA(q)y AR(p).

En Espasa y Galián (1989) se considera el siguiente modelo ARMA(1,2)5

(1-0'94L)Wt = (1-1'61L+0'894L2)at .

Los valores de la fac para dicho modelo son:

Como q = 2 y p = 1, en este caso el decrecimiento de la fac se produce desde el retardo dos (h = q-p+1 = 2) y el decrecimiento es exponencial con factor 0'94,que es la inversa de la raíz del polinomio autorregresivo.

5 Dicho modelo se propone como un modelo para el cual el método de ajuste estacional X-11, que será descrito posteriormente, es apropiado.

retardo

1 2 3 4 5 6 7 8 9 10

valor -0,14

0,31 0,29 0,27 0,25 0,24 0,22 0,21 0,20 0,19

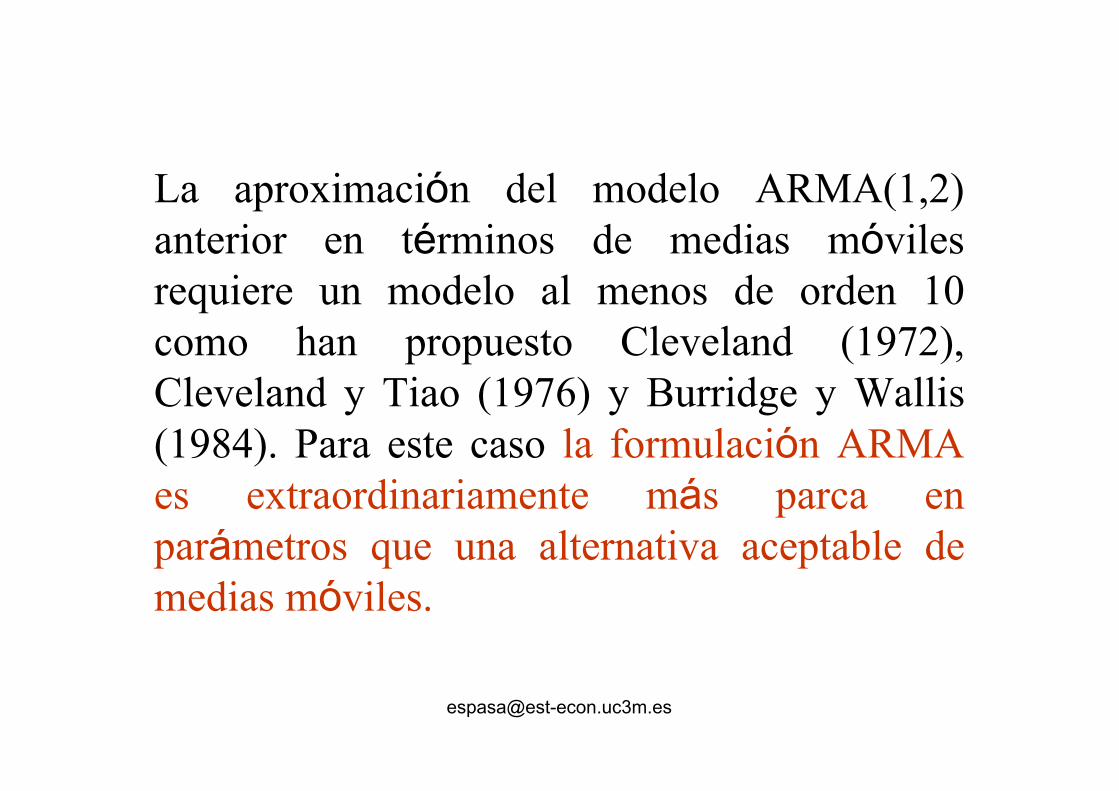

La aproximación del modelo ARMA(1,2) anterior en términos de medias móvilesrequiere un modelo al menos de orden 10 como han propuesto Cleveland (1972),Cleveland y Tiao (1976) y Burridge y Wallis(1984). Para este caso la formulación ARMA es extraordinariamente más parca en parámetros que una alternativa aceptable de medias móviles.

AGREGACIÓN Y MODELOS ARMA• Se puede demostrar que agregando modelos MA(q) y AR(p) se

consigue un modelo ARMA.• Muchas variables económicas: IPC, Producción Industrial,

ventas en grandes empresas, etc. son agregados, por lo quepueden seguir un modelo ARMA.

• Además, a menudo, las variables observadas son unaagregación de la verdadera variable y un proceso de error de medida.

• CONCLUSIÓN: el principio de parsimonia y la agregaciónjustifican que los modelos ARMA aparezcan en la práctica.

FUNCIÓN DE AUTOCORRELACIÓN• Propiedades similares al modelo AR(p), pero con un

comportamiento decreciente más flexibles. Para modelos en losque q p el decrecimiento no es desde el principio.

Si el proceso tiene una media no nula, µ, se puede formular, como

O

en donde

tqtp aLWL

tqtp aLcWL

c = (1 – 1 – 2 - … - p)µ

Nótese que los procesos MA(q) y AR(p) tienen un punto de corte en la fac y en la facp, respectivamente, y

sin embargo, el proceso ARMA(p,q) no tienepunto de corte en ninguna de las dos funciones.

Esto indica que con el conocimiento de ambas funciones, la simple inspección de las mismas lleva a determinar si el proceso es MA(q) -punto de corte en la fac-, AR(p) -punto de corte en la facp- o ARMA- sin punto de corte en ninguna de ellas.

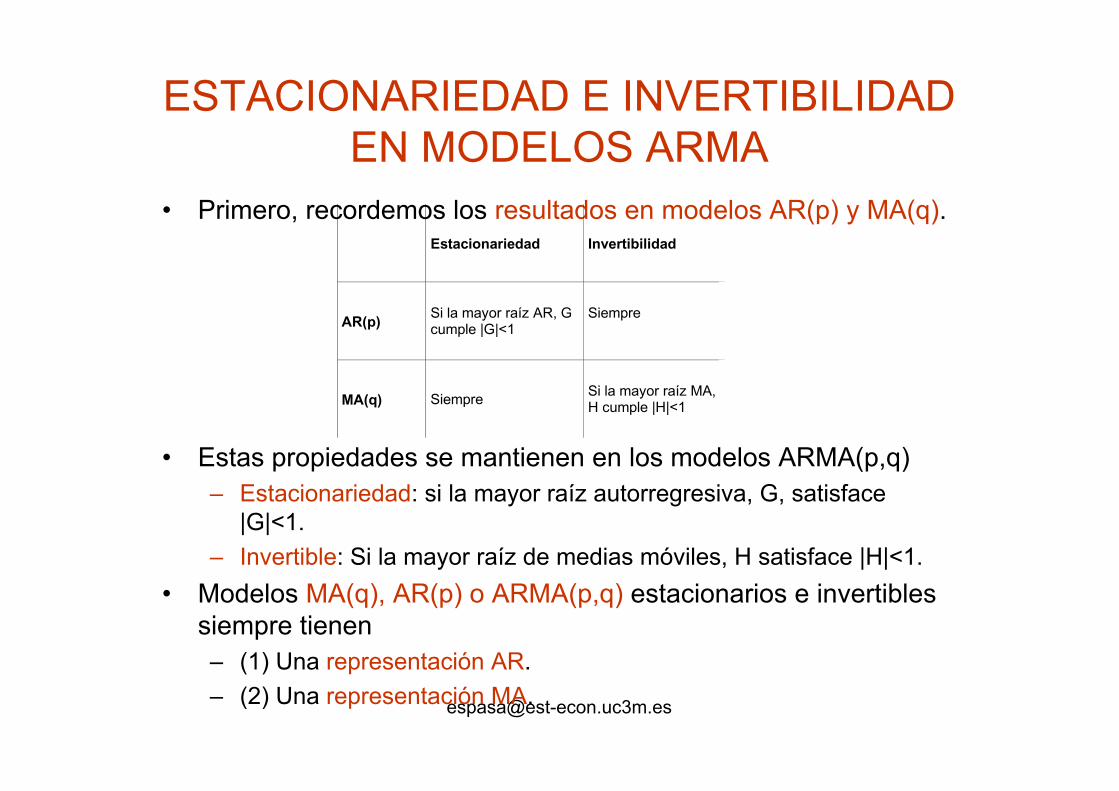

ESTACIONARIEDAD E INVERTIBILIDAD EN MODELOS ARMA

• Primero, recordemos los resultados en modelos AR(p) y MA(q).Estacionariedad Invertibilidad

AR(p)Si la mayor raíz AR, Gcumple |G|<1

Siempre

MA(q) Siempre Si la mayor raíz MA, H cumple |H|<1

• Estas propiedades se mantienen en los modelos ARMA(p,q)

– Estacionariedad: si la mayor raíz autorregresiva, G, satisface|G|<1.

– Invertible: Si la mayor raíz de medias móviles, H satisface |H|<1.• Modelos MA(q), AR(p) o ARMA(p,q) estacionarios e invertibles

siempre tienen– (1) Una representación AR.– (2) Una representación MA.

MODELOS ARMA MULTIPLICATIVOS

• En general, una serie temporal puedemostrar:– Dependencia regular con respecto a los meses

previos, que se puede describir mediante unmodelo ARMA regular, por ejemplo:

wt = at - 0.4 at-1 = (1-0.4L) at– Dependencia estacional con respecto al mismo

mes de los años anteriores:wt = at - 0.5 at-12 = (1-0.5L12) at

• El modelo ARMA multiplicativo multiplica laestructura regular por la estacional.

wt = (1-0.4L) (1-0.5L12) at= (1-0.4L - 0.5L12 + 0.2L13) at= at - 0.4at-1 - 0.5at-12 + 0.2at-13

3.7. La simplificación de modelos ARMA(p,q) en presencia de dependencia estacional: los modelos ARMA multiplicativos.La estructura de su función de

autocorrelación bajo ciertas condiciones de validez relativamente general en series mensuales.

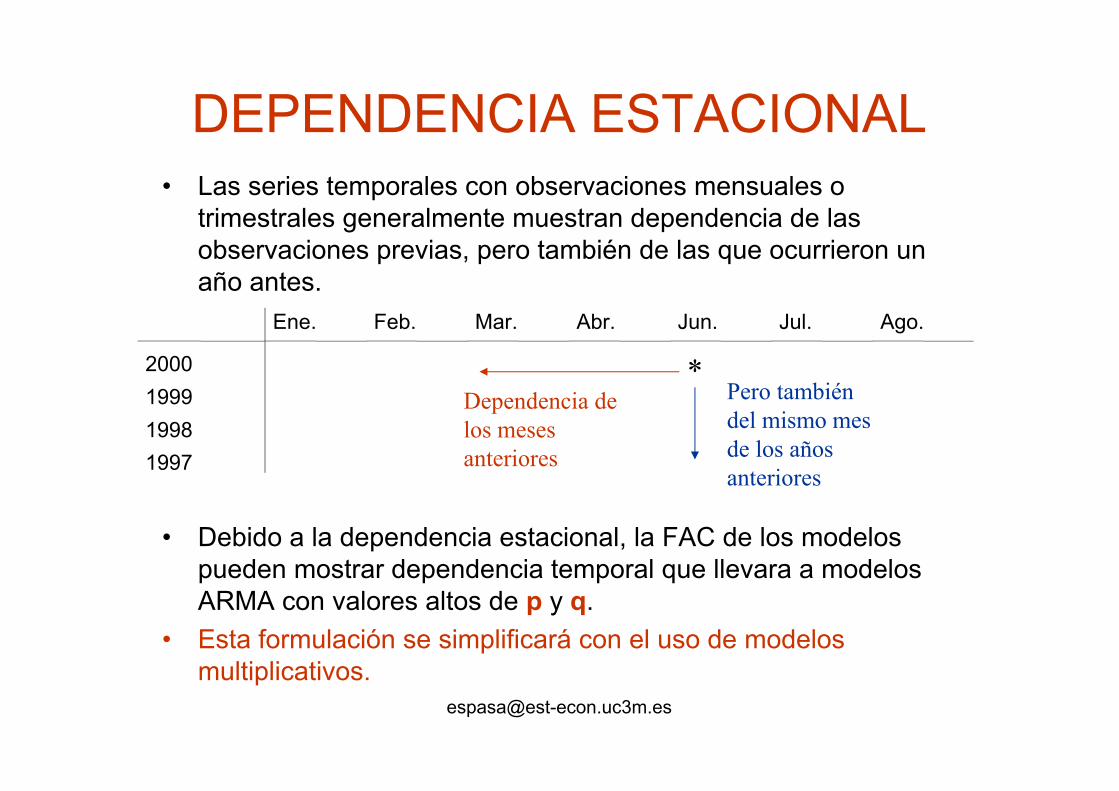

DEPENDENCIA ESTACIONAL• Las series temporales con observaciones mensuales o

trimestrales generalmente muestran dependencia de lasobservaciones previas, pero también de las que ocurrieron unaño antes.

Dependencia delos mesesanteriores

Pero tambiéndel mismo mesde los añosanteriores

Ene. Feb. Mar. Abr. Jun. Jul. Ago.

2000199919981997

*

• Debido a la dependencia estacional, la FAC de los modelospueden mostrar dependencia temporal que llevara a modelosARMA con valores altos de p y q.

• Esta formulación se simplificará con el uso de modelosmultiplicativos.

MODELOS ARMA ESTACIONALESEJEMPLOS:

(2) wt = 0.4 wt-12 + at(1) wt = at - 0.4 at-12

En general, cuando se especifica un modelo ARMA sólo en los retardosestacionales, muestra la misma dependencia que los modelos ARMA regulares, pero en los retardos estacionales.

Se opera con el operador de retardos elevado a la frecuencia estacionalL12 xt = xt-12

MA(1)12 : wt = at - at-12 = (1- L12) at

AR(1)12 : wt = wt-12 + at ; (1- L12) wt = at

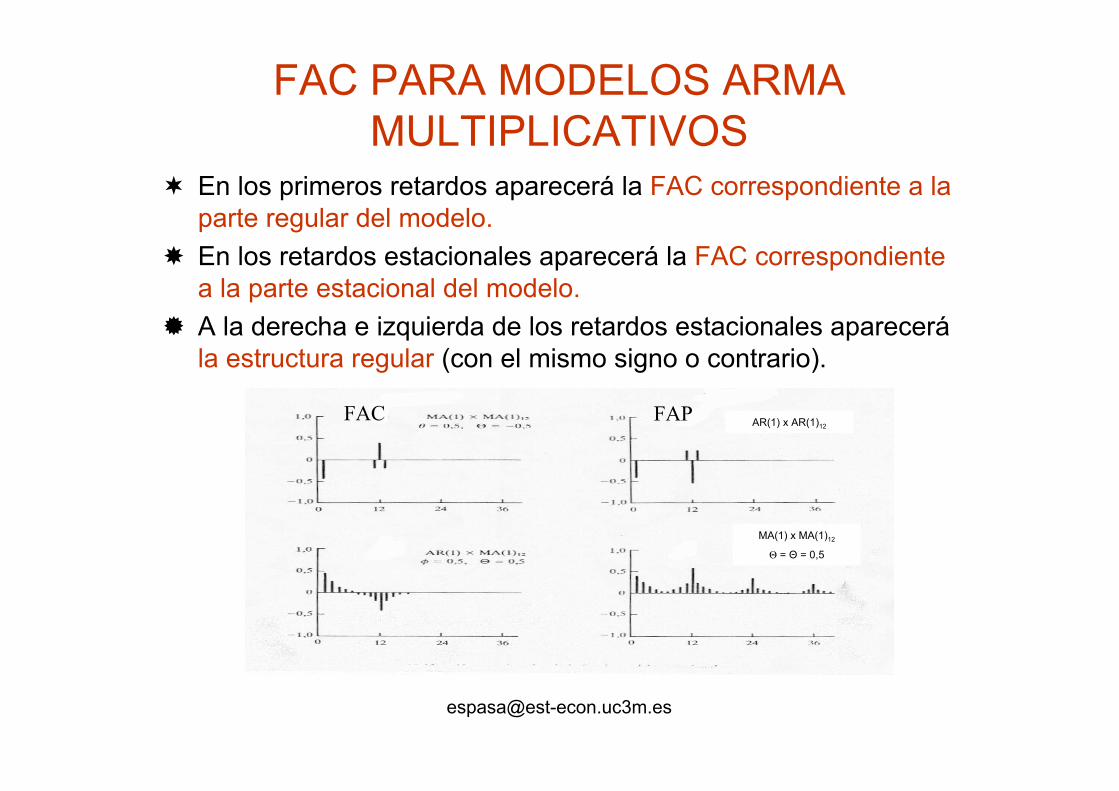

FAC PARA MODELOS ARMA MULTIPLICATIVOS

En los primeros retardos aparecerá la FAC correspondiente a la parte regular del modelo.En los retardos estacionales aparecerá la FAC correspondiente a la parte estacional del modelo.A la derecha e izquierda de los retardos estacionales aparecerá la estructura regular (con el mismo signo o contrario).

FAC FAP AR(1) x AR(1)12

MA(1) x MA(1)12

= = 0,5

3.8. Los modelos ARIMA. Formulación en niveles: parámetros relacionados con la persistencia y con ladependencia estacionaria.La esperanza matemática condicional y las

innovaciones.El proceso integrador en un modelo ARIMA. Interpretación de un modelo ARIMA.Modelos que se derivan para las tasas de crecimiento, mensuales, trimestrales o anuales, a partir del modelos ARIMA sobre la serie original. La evolutividaden el nivel y la dependencia estacionaria en cada uno de ellos.La impredictibilidad en un modelo ARIMA.Interés y limitaciones de los modelos ARIMA en

economí[email protected]

Las estructuras para la dependencia estacionaria sepueden generalizar a estructuras mixtas, autorregresivas y de medias móviles, ARMA(p,q).En tal caso las variables originarias integradas

siguen un modelo autorregresivo (p), integrado de orden d y con medias móviles (q) y se denomina ARIMA (p,d,q).Alternativamente estos modelos pueden denominar

I(d,m)+ARMA(p,q). Esta última formulación es importante ya que expresa la presencia o no de media no nula en los incrementos de las seriesintegradas de primer orden.

Cuando la dependencia temporal es largaconviene simplificarla con una estructura, normalmentemultiplicativa,que sólo recoge unos pocos retardos iniciales, tanto de

Wt como de at, y unos pocos retardos estacionales.En tal caso el modelo ARIMA se denominaARIMA(p,d,q)(P,D,Q), donde d es un número de raíces unitarias de la variable y de sus incrementos sobre sus correspondientes primeros retardos y D el número de raíces unitarias sobre el retardo estacional.Alternativamente se les puede denominarI( ,m)EE+ARMA(p,q)(P,Q), donde = d + D e EE aparece cuando D = 1 para indicar que una de lasraíces en es sobre el retardo estacional.

Las series de la contabilidad nacionaltrimestral pueden seguir modelos I(1,1)EE+ARMA,

las series mensuales de agregados monetarios, las series mensuales de producción y las series de precios de producción de muchos sectores industriales, las series mensuales decomercio exterior, las series mensuales otrimestrales de producción y ventas de muchas empresas, etc. pueden seguir modelos I(2,0)EE+ARMA.

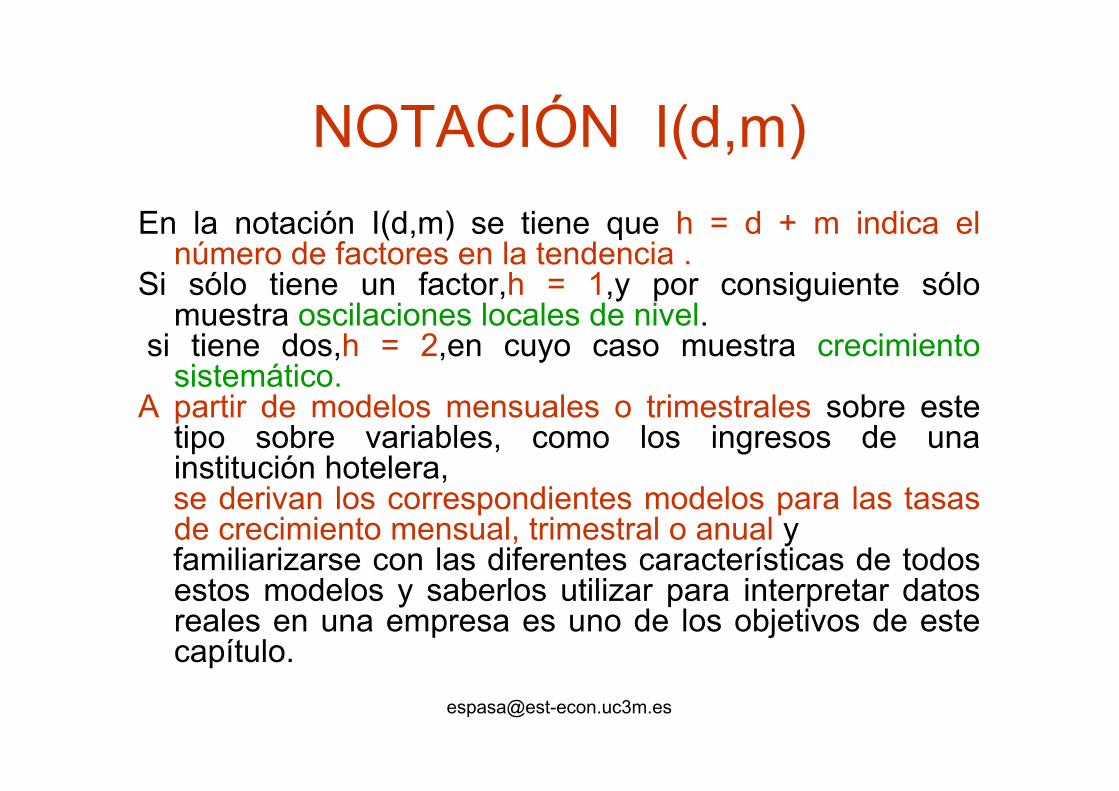

NOTACIÓN I(d,m)En la notación I(d,m) se tiene que h = d + m indica el

número de factores en la tendencia .Si sólo tiene un factor,h = 1,y por consiguiente sólo

muestra oscilaciones locales de nivel.si tiene dos,h = 2,en cuyo caso muestra crecimiento

sistemático.A partir de modelos mensuales o trimestrales sobre este

tipo sobre variables, como los ingresos de una institución hotelera, se derivan los correspondientes modelos para las tasas de crecimiento mensual, trimestral o anual yfamiliarizarse con las diferentes características de todos estos modelos y saberlos utilizar para interpretar datos reales en una empresa es uno de los objetivos de este capítulo.

Un conjunto de parámetros diseñados paracapturar la evolutividad en la media de losdatos.

EVOLUTIVIDAD EN LA TENDENCIAEVOLUTIVIDAD ESTACIONAL

Estos parámetros corresponden al número deDiferencias regularesDiferencias estacionalesConstanteDummies estacionalesOtros factores deterministas

EJEMPLO: MODELO 1

tt22

21 aXlogLL1

Transformación estacionaria:)0,2(Iwxlog tt

2

Crecimiento sistemático sin estacionalidad.

2t1t1tt xlogxlogxlogxlog Senda de evolución con crecimiento sistemático

2t21t1 ww Oscilaciones alrededor de la senda de evolución

ta Innovaciones

En el modelo 1 la transformación estacionaria es

tt WX2

En el modelo 1

Xt es I(2,0) y

Xt es I(1,0).

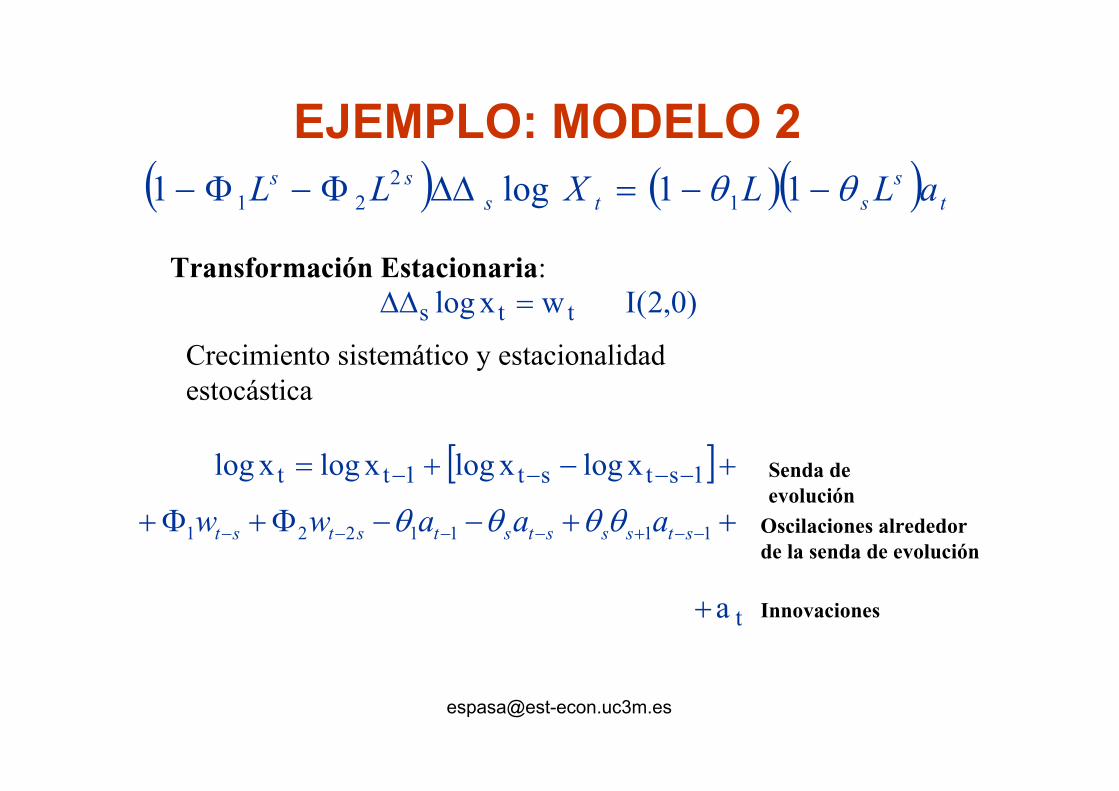

EJEMPLO: MODELO 2

ts

stsss aLLXLL 11log1 1

221

Transformación Estacionaria:)0,2(Iwxlog tts

Crecimiento sistemático y estacionalidad estocástica

1stst1tt xlogxlogxlogxlog Senda de evolución

1111221 stssstststst aaaww Oscilaciones alrededor de la senda de evolución

ta Innovaciones

En el modelo 2 la transformación estacionariaes:

tts WX

En el modelo 2:

Xt: I(2,0) con estacionalidad estocástica

Xt: I(1,0) con estacionalidad estocástica

sXt: I(1,0) sin estacionalidad.

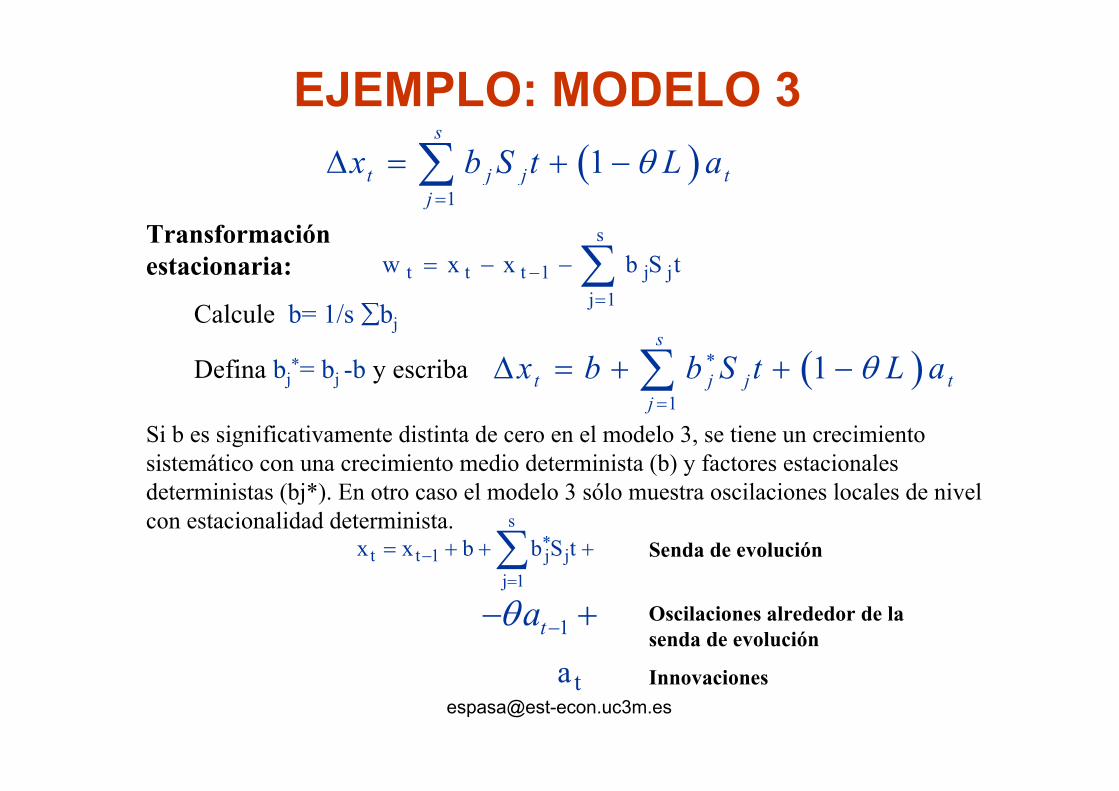

EJEMPLO: MODELO 3

11

s

t j j tj

x b S t L a

Transformaciónestacionaria:

s

1jjj1ttt tSbxxw

s

1jjj1tt tSbbxx Senda de evolución

1ta Oscilaciones alrededor de la senda de evolución

ta Innovaciones

Calcule b= 1/s bj

11

s

t j j tj

x b b S t L a

Si b es significativamente distinta de cero en el modelo 3, se tiene un crecimiento sistemático con una crecimiento medio determinista (b) y factores estacionales deterministas (bj*). En otro caso el modelo 3 sólo muestra oscilaciones locales de nivel con estacionalidad determinista.

Defina bj*= bj -b y escriba

En el modelo 3 la transformación estacionaria son los residuos Wt de la regresión:

s

jtjtjt WSbbX

1

*

En la que se cumple la restricción:s

jjb

1

* 0

En el modelo 3:

Xt: I(1,1) con estacionalidad determinada

Xt: tampoco es estacionaria, pues aunque no tiene tendencia tiene estacionalidad determinista.

La transformación estacionaria de una serieI(d,ms) se obtiene:

(a)Tomando de diferencias

(b) Realizando una regresión de dXt con las variables artificiales correspondientes a los componentes deterministas y

(c) Tomando como transformación estacionaria los residuos de dicha represión.

Los Parámetros Estacionarios (I)

• La dependencia temporal en los datos temporales se refleja en:– Los parámetros de las autocorrelaciones

( 1 , 2 ,......) de la distribución conjunta f(w1,w2,...,wt) o

– Los parámetros de la media condicional enla distribución condicionada f(wt/wt-1,wt-2,....)que es la misma para cualquier wt por la propiedad de estacionariedad.

Los Parámetros Estacionarios (II)

q,.....,,,,....,, 2121

tststt

ts

st

aaww

aLwL

11

1 )1()1(

stst aw 11

Estos parámetros son:

EJEMPLO

La media condicional es

Usuarios de los modelos y especificación de los modelos ARIMA

• Es importante que se comprenda bien la especificación de los parámetros de la evolutividad y es aconsejable que adquieran experiencia en la realización de estas especificaciones, dado que estos parámetros determinan las predicciones a medio plazo.

• Para los parámetros estacionarios, es suficiente que el usuario pueda entender el tipo de dependencia temporalen el modelo proporcionado por programas de ordenador fiables.– Dependencia de medio o corto plazo– Dependencia estacional

La impredictibilidad en un modelo ARIMA

Parámetros reflejando la incertidumbre en la predicción un período por delante

• El único factor con incertidumbre en la predicción a un período por delante es at.

• at Normal (0, )

• = refleja su incertidumbre

Interés y limitacionesde los modelos ARIMAen economía.

Las transparencias que siguen se desarrollarán en el tema 4.

Análisis Box-Jenkins.

• La metodología propone una clase demodelos para explicar datos de series temporales y un procedimiento paraconstruir un modelo adecuado para unaserie temporal específica.

• Con los modelos ARIMA, Box-Jenkins (1970)sintetizan los resultados de la teoría estacionaria y losprocedimientos aplicados de series temporalesconocidos en el momento

• La teoría había sido desarrollada previamente durante los años 50 por Cramer, Kinchin, Kolmogorov, Slutski, Yule, Walker, Wold, etc.

• Los procedimientos prácticos sehabían elaborado en los campos de:

• Prediccion mediante técnicas de alisado exponencial por Brown, Harrison, Holt, Muth, Winter, etc. y

• Ajuste estacional en el Bureau delCenso de E.E.U.U.

• En estos dos campos latendencia y la estacionalidad no se consideraban determinísticas sinoestocásticas,

• Y quedaba claro que en la mayor parte de los casos laestructura subyacente era autorregresiva con raíces unitarias. X

• Extensiones del modelo ARIMA• Permitiendo que el parámetro d

sea un número real mediantelos procesos fraccionalesintegrados de memoria larga.

• Este proceso (véase Granger,2001) presenta una “teoríainteresante, pero no es útil enejemplos prácticos eneconomía” X

• Zellner and Palm (1974), yposteriormente otros autores comoWallis,

• Conectan los modelos ARIMA con losmodelos econométricos mostrandoque, bajo ciertas hipótesis, el modeloARIMA es la forma final derivada paracada variable endógena en un modelode ecuaciones simultáneas.

• Por tanto, la utilización de un modeloARIMA para una cierta variable Xt escompatible con el hecho de que Xt seaexplicada mediante un modeloeconométrico mayor. X

• Esta conexión muestra la debilidad y utilidad potencial de los modelos ARIMA enEconomía.

• Las limitaciones provienen principalmente del hecho de que los modelos univariantes noconsideran relaciones entre variables.

• Así, Granger (2001) dice• “los modelos univariantes no están pensados

como modelos relevantes para los propósitos prácticos más importantes en economía,

• Aunque son muy utilizados como vehículos experimentales para estudiar nuevos modelos y técnicas”.

• Los modelos ARIMA resultan muy exitosos en:

• predicción y• métodos de ajuste estacional.• El éxito en predicción es -véase

Clements and Hendry (1999)-,especialmente debido a la presencia de raíces unitarias.

• En la práctica, los agentes no sólo quieren predicciones fiables, sino que además necesitan una explicación de los factores económicos que las sustentan

X

• Por naturaleza, los modelos ARIMA no son capaces de proporcionar estaexplicación.

• Requiere modelos econométricoscongruentes propugnados por Clementsy Hendry, actualizándolos cada vez queocurre un cambio estructural.

• En la actualidad, la construcción deestos modelos para la práctica generalen la predicción periódica podría ser enmuchos casos compleja y costosa.