guÍa interdisciplinar campo de aprendizaje nº3 aÑo …

TRANSCRIPT

INSTITUCIÓN EDUCATIVA INSTITUTO NACIONAL DE PROMOCIÓN SOCIAL Creada mediante decreto 000255 de 01 de julio de 2003

Educación Preescolar – Básica- Media Técnica y Académico San Vicente del Caguán

Página 1 de 14

GUÍA INTERDISCIPLINAR “TRABAJO EN CASA” CAMPO DE APRENDIZAJE Nº3

AÑO 2021 PERIODO I GRADO NOVENO

DOCENTES CORREO TELÉFONO

1 ALEXANDER QUIMBAY [email protected] 3123583702

2 YENNY PATRICIA HERNANDEZ [email protected] 3144895108

3 ADRIANA MORALES GONZALEZ [email protected] 3118071050

4 LUZ ADRIANA CASTAÑO [email protected] 3212747977

EJE GENERADOR: ¿Conoces la importancia de las matemáticas en la contabilidad y aprovecha las TICS

para la sistematización de datos?

AREA /

ASIGNATURA

ESTANDAR y/o

COMPONENTE COMPETENCIA

Tecnología e

informática

Apropiación y uso de la

tecnología

Relaciono los conocimientos científicos y tecnológicos

que se han empleado en diversas culturas y regiones

del mundo a través de la historia para resolver

problemas y transformar el entorno

Matemáticas

Reconozco cómo diferentes

maneras de presentación

de información

pueden originar distintas

interpretaciones

Interpreto analítica y críticamente información

estadística proveniente de diversas fuentes (prensa,

revistas, televisión, experimentos, consultas,

entrevistas.

Contabilidad Ajustes de las cuentas Realiza asientos de ajustes de acuerdo a la necesidad

de la empresa.

AREAS /

ASIGNATURAS

INTEGRADOS

AMBITO

CONCEPTUAL INDICADOR DE DESEMPEÑO

1. Tecnología e

informática

Apropiación y uso de

la tecnología

Empleo la hoja de cálculo Excel como herramienta

computacional que permite el procesamiento de información

numérica en contextos pedagógicos y administrativos

2. Matemáticas Medidas de tendencia

central

Propone un diseño estadístico adecuado para resolver una

pregunta que indaga por la comparación sobre las

distribuciones de dos grupos de datos, para lo cual usa

comprensivamente diagramas de caja, medidas de tendencia

central, de variación y de localización.

3. Contabilidad Depreciación de

activos

Describo el proceso de depreciación de activos según la vida

útil y el porcentaje de depreciación para cada caso empresas.

ESTRATEGIA METODOLÓGICA

MOMENTOS TIEMPO

PROYECTADO

(Horas) 1. EXPLORACIÓN

INSTITUCIÓN EDUCATIVA INSTITUTO NACIONAL DE PROMOCIÓN SOCIAL Creada mediante decreto 000255 de 01 de julio de 2003

Educación Preescolar – Básica- Media Técnica y Académico San Vicente del Caguán

Página 2 de 14

BIENVENIDOS AL AÑO ESCOLAR 2021

Apreciados estudiantes. Reciban un caluroso y especial saludo de los docentes, ALEXANDER

QUIMBAY, YENNY PATRICIA HERNANDEZ, ADRIANA MORALES y LUZ ADRIANA

CASTAÑO quienes le damos la bienvenida al inicio de actividades escolares de este año 2021. Los

invitamos para que iniciemos un primer periodo académico, con mucha responsabilidad,

compromiso y con deseos obtener cada día más conocimiento, para enfrentar de forma íntegra los

retos que vida nos pone en frente.

Aplicación de la tecnología en procesos matemáticos y contables

El valor concreto que aportan las tecnologías de la información es la Eficacia. El punto clave para

comprobar y demostrar que la tecnología contribuye al desarrollo empresarial es cuando ésta se

convierte en una variable medible, es decir cuando permite que los procesos de gestión

empresariales logren maximizar en términos porcentuales y cifras reales la rentabilidad de su

operación y la minimización de sus gastos operativos, administrativos y productivos. La tecnología

ha influido en la enseñanza de las matemáticas de dos maneras diferentes. Una de ellas, debido a los

cambios que el quehacer matemático ha tenido con la aparición de las computadoras, que pueden

procesar rápidamente grandes cantidades de datos, lo cual ha influido en la definición de los

programas de las asignaturas de matemáticas y contabilidad. Otra, debido a que las computadoras se

han convertido en un recurso para potenciar el aprendizaje. En ambos aspectos, el efecto ha ido

creciendo debido a los avances en la propia tecnología computacional y a un paulatino efecto de

penetración de estos recursos en la sociedad en general.

El conocimiento de los dos aspectos es imprescindible para lograr una pertinente actualización de

los programas de las asignaturas de matemáticas y contabilidad. Esto es, para evitar su

obsolescencia con respecto a los cambios que a futuro se esperan.

Actividad 1.

a) Cree ustedes que los avances tecnológicos han influido positivamente en el mundo

empresarial. ¿Por qué?

b) ¿Qué avances tecnológicos podrían enmarcar positivamente la situación que enfrenta

actualmente el mundo con la pandemia (Covid 19)?

c) ¿Qué herramientas tecnológicas crees que son útiles para tabular una información

estadística?

2. ESTRUCTURACIÓN

Importancia de la tecnología en nuestros tiempos

La tecnología aporta grandes beneficios a la humanidad, su papel principal es crear mejores

herramientas útiles para simplificar el ahorro de tiempo y esfuerzo de trabajo. La tecnología juega

un papel principal en nuestro entorno social ya que gracias a ella podemos dar utilización a software

INSTITUCIÓN EDUCATIVA INSTITUTO NACIONAL DE PROMOCIÓN SOCIAL Creada mediante decreto 000255 de 01 de julio de 2003

Educación Preescolar – Básica- Media Técnica y Académico San Vicente del Caguán

Página 3 de 14

contable para tener un mejor manejo de la empresa, Microsoft Excel; software que cuenta con hojas

de cálculo, herramientas gráficas y tablas calculares utilizada en las empresas como herramienta

para poder realizar tareas que son indispensable como realizar ajustes contables, conciliaciones

bancarias, arqueo de caja, depreciación de activos etc.

Los ajustes

Es un proceso de contabilidad que se realiza antes de emitir estados financieros deben efectuarse los

ajustes necesarios para cumplir la norma técnica de asignación, registrar los hechos económicos

realizados que no hayan sido reconocidos, corregir los asientos que fueron hechos incorrectamente y

reconocer el efecto de la pérdida de poder adquisitivo de la moneda funcional.

Clases de ajustes

Ajustes ordinarios

Son los asientos que se realizan con frecuencia, en la empresa en cada periodo contable para llevar

el saldo de una cuenta a su valor correcto. Como soporte se elabora una nota de contabilidad Este

tipo de ajustes afectan las siguientes cuentas:

Caja

Bancos

Provisiones y deudas de difícil cobro

Inventario de mercancías ( Propiedades, Planta y Equipo)

Depreciación Acumulada

Activos Fijos

Gastos pagados por anticipado y cargos diferidos

Ingresos recibidos por anticipado

Ingresos por cobrar

Costos y gastos por pagar

Provisiones para obligaciones laborales

Ajustes a la cuenta de caja ocasionados por arqueos

El saldo de la cuenta de caja expresa la existencia efectiva, sin embargo, al terminar el ejercicio, es

necesario comprobar si en realidad dicho saldo corresponde al número que materialmente existe en

la caja, para lo cual es preciso practicar una operación que recibe el nombre de arqueo de caja.

Arqueo de caja. Es el recuento material del dinero en efectivo. Al terminar el ejercicio se

presentan los siguientes casos.

En operaciones no reportadas por el cajero: El valor faltante de las operaciones no

reportadas se abona a la cuenta de caja y se carga a las cuentas que procedan en cada caso.

Cantidades dispuestas por el cajero o pagadas de más: Se abona a la cuenta de caja y se

carga a la cuenta personal del cajero para asentar la obligación que tiene de pagar dicho

faltante.

Operaciones no registradas por el cajero: En este caso se carga a la cuenta de caja y se

abona a la cuenta que proceda en cada caso.

INSTITUCIÓN EDUCATIVA INSTITUTO NACIONAL DE PROMOCIÓN SOCIAL Creada mediante decreto 000255 de 01 de julio de 2003

Educación Preescolar – Básica- Media Técnica y Académico San Vicente del Caguán

Página 4 de 14

Cantidades cobradas de más por el cajero: Cuando no se logre determinar el origen del

sobrante, su valor se debe de considerar como una utilidad, y se mandará a la cuenta de otros

productos.

Cuando se conozca el origen se debe de abonar a la cuenta de acreedores diversos, para

establecer la obligación que se tiene de devolver dicho valor a la persona correspondiente.

Ajustes a la cuenta de banco ocasionados por la conciliación bancaria

Hay ocasiones en que dicho saldo no coincide con el valor de los estados de cuenta de bancos que

manejan los fondos de la empresa. Las circunstancias por las cuales el saldo de las cuentas de

bancos no coincide con el valor de los estados de cuentas son varias, entre los cuales podemos

mencionar las siguientes:

Cheques expedidos aun no cobrados: Cuando el saldo de bancos no coincida con el valor

de los estados de cuentas, por existir cheques expedidos que aún no han cobrado las

personas a quienes se dieron, no es necesario realizar ajustes, ya que al expedirse, el saldo

queda correcto.

Valores que el banco abona o aumenta en nuestra cuenta: El valor de ellos se debe de

cargar a la cuenta de bancos y abonar a la cuenta de productos financieros.

Prestación de servicios que el banco carga o descuenta de nuestra cuenta: La prestación

de servicios que el banco carga o descuenta a nuestra cuenta puede ser por cobranza de

documentos, situación de fondos, manejo de cuenta de cheques, libramiento de cheques sin

fondos, impresión de chequeras especiales, alquiler de cajas de seguridad, etc.

La conciliación bancaria

La conciliación de cuenta bancaria o conciliación bancaria es un proceso que permite confrontar y

conciliar los valores económicos que una empresa tiene registrados sobre una cuenta, ya sea

corriente o de ahorro, con sus movimientos bancarios, así como clasificar el libro auxiliar de

contabilidad para confrontarlo con el extracto. La conciliación bancaria no busca en ningún

momento legalizar los errores, ya que es una mecánica que permite identificar las diferencias y sus

causas para luego proceder a realizar los respectivos ajustes y conexiones, por lo que para realizarla

se emiten documentos claros y muy precisos para uso del ente económico y así llevar en claro un

equilibrio del estado de cuenta de dicha empresa.

Nota de contabilidad.

La nota de contabilidad es un documento interno de la empresa que es utilizado para hacer registros

contables cuando se trata de operaciones que no tienen soportes externos, u operaciones para las

cuales no existen documentos internos específicos. También se utilizan cuando es necesario ajustar,

corregir o modificar valores en algunas cuentas sea por errores u omisiones para poder mostrar los

verdaderos saldos de las cuentas.

Arqueo de caja

El arqueo de caja es un proceso en el cual se realiza una verificación del saldo de caja mediante el

recuento de dinero en efectivo, comprobantes y soportes. Dicho proceso hace parte de las medidas

de control interno establecidas en la empresa o parte de las pruebas realizadas por el revisor fiscal

de una entidad.

INSTITUCIÓN EDUCATIVA INSTITUTO NACIONAL DE PROMOCIÓN SOCIAL Creada mediante decreto 000255 de 01 de julio de 2003

Educación Preescolar – Básica- Media Técnica y Académico San Vicente del Caguán

Página 5 de 14

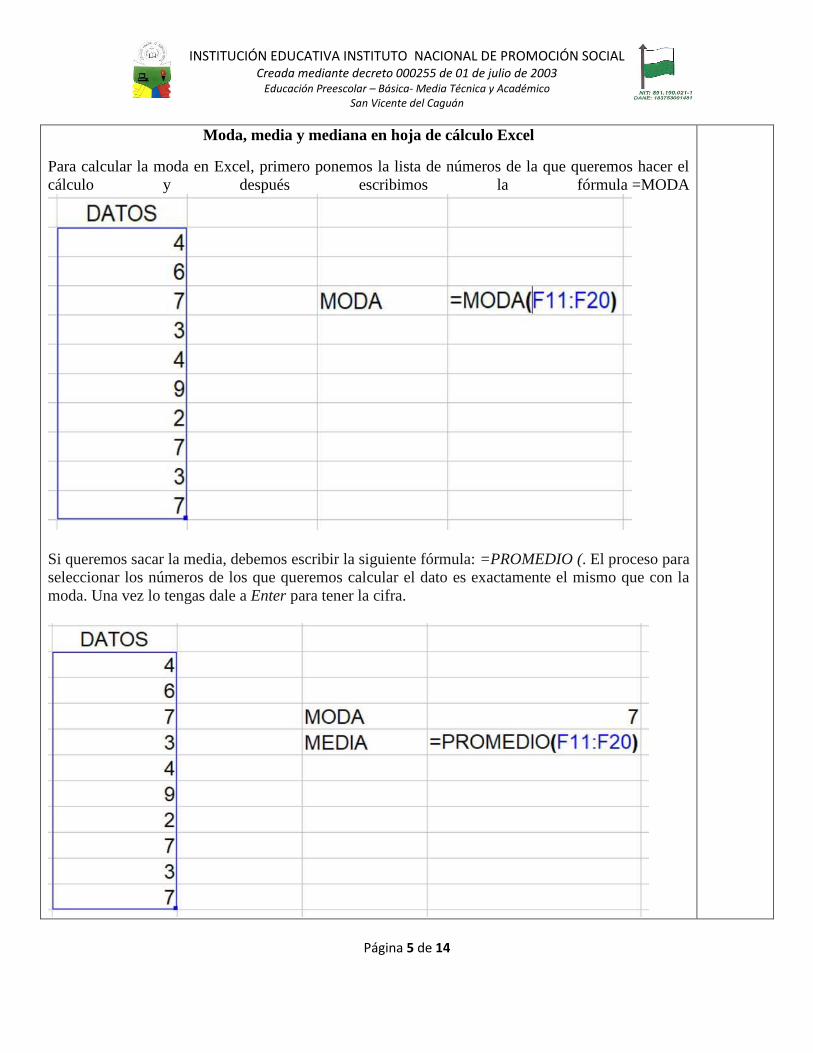

Moda, media y mediana en hoja de cálculo Excel

Para calcular la moda en Excel, primero ponemos la lista de números de la que queremos hacer el

cálculo y después escribimos la fórmula =MODA

Si queremos sacar la media, debemos escribir la siguiente fórmula: =PROMEDIO (. El proceso para

seleccionar los números de los que queremos calcular el dato es exactamente el mismo que con la

moda. Una vez lo tengas dale a Enter para tener la cifra.

INSTITUCIÓN EDUCATIVA INSTITUTO NACIONAL DE PROMOCIÓN SOCIAL Creada mediante decreto 000255 de 01 de julio de 2003

Educación Preescolar – Básica- Media Técnica y Académico San Vicente del Caguán

Página 6 de 14

Por último, si lo que quieres calcular es la mediana, escribe en la casilla la fórmula =MEDIANA ( y

repite el proceso anterior. Cuando lo tengas, vuelve a darle a Enter para obtener la cifra que estás

buscando.

Una vez sepas cómo calcular la moda, media y mediana en Excel, igual quieres añadir o quitar

alguno de los números de la operación. Para conseguirlo debes hacer doble clic en la Fórmula y

repetir el proceso o algo mucho más sencillo: elimina la cifra de una casilla concreta. Al estar la

fórmula activa, Excel volverá a calcular las tres operaciones para ajustarse a los nuevos datos.

ESTADISTICA

La estadística es la ciencia que se encarga de diseñar, recolectar, y analizar información, para

encontrar las principales características de un grupo de individuos a partir de una o más variables.

La población es el conjunto de los individuos (personas, animales, cosas etc.) sobre los cuales se va

a realizar el estudio. La población debe estar bien definida y cada uno de sus individuos debe

cumplir con los requisitos para estar en la población.

INSTITUCIÓN EDUCATIVA INSTITUTO NACIONAL DE PROMOCIÓN SOCIAL Creada mediante decreto 000255 de 01 de julio de 2003

Educación Preescolar – Básica- Media Técnica y Académico San Vicente del Caguán

Página 7 de 14

Una muestra es una parte o subconjunto de una población que usualmente es seleccionada de tal

modo que tenga de manifiesto las propiedades de la población y sea representativa.

Variables estadísticas

Una variable estadística si se puede describir como una pregunta cuyas respuestas pueden ser

tabuladas o clasificadas en determinados rangos, o si pertenece a una pregunta cuya respuesta tiene

un valor correspondiente a una escala numérica. Por ejemplo, el color, peso, sexo, nacionalidad,

gusto y preferencias.

Las variables estadísticas se clasifican en cualitativas y cuantitativas.

Variable cualitativa: cuando la característica que se va a estudiar aludes a cualidades, gustos,

preferencias u opiniones. Por ejemplo: color de ojos, comida favorita, nacionalidad. Las variables

cualitativas se clasifican en nominales y ordinales.

• Variable cualitativa ordinal: los resultados del estudio se pueden ordenar en una escala no

numérica. Por ejemplo: el juicio de valor en una asignatura (superior, alto, básico, bajo)

• Variable cualitativa nominal: los resultados del estudio no se pueden ordenar. Por ejemplo:

el color de los ojos (azul, verde, café, negro)

Variable cuantitativa: cuando las características que se van a estudiar toman valores numéricos. Por

ejemplo, peso, edad, número de hijos. Estas se clasifican en discretas y continuas.

• Variable cuantitativa discreta: toma valores específicos, por lo general son números enteros.

Por ejemplo, cantidad de hermanos, cantidad de colegios.

• Variable cuantitativa continua: los valores que toman pertenecen a un intervalo de números

reales. Por ejemplo, estatura, velocidad, distancia.

Ejemplo

El director de una emisora quiere indagar acerca de la audiencia juvenil. Para ello decide preguntar

a 100 jóvenes si han escuchado en la última semana la emisora y el tiempo diario. Identificar las

variables y clasificarlas.

Como el director formula dos preguntas, entonces, las variables son: escuchar la emisora y el

tiempo diario utilizado para escuchar la emisora. La primera variable es cualitativa ya que se hace

referencia a una opinión y además los resultados se pueden ordenar. La segunda variable es

cuantitativa…

Ejemplos

En el colegio promoción social se requiere realizar un estudio sobre los resultados obtenidos por 20

estudiantes de noveno en el área de matemáticas. La valoraciones son: superior S, Alto A, Básico

BS, Bajo BJ, siendo S la máxima, calificación y BJ la mínima.

los resultados son:

S A A S BJ BS BJ A BJ S A BS B BS BS A BS A A BS

a. Elaborar la distribución de frecuencias y escribir conclusiones.

La distribución de frecuencias asociada a la variable “ resultados en matemáticas de los

estudiantes de noveno” es:

INSTITUCIÓN EDUCATIVA INSTITUTO NACIONAL DE PROMOCIÓN SOCIAL Creada mediante decreto 000255 de 01 de julio de 2003

Educación Preescolar – Básica- Media Técnica y Académico San Vicente del Caguán

Página 8 de 14

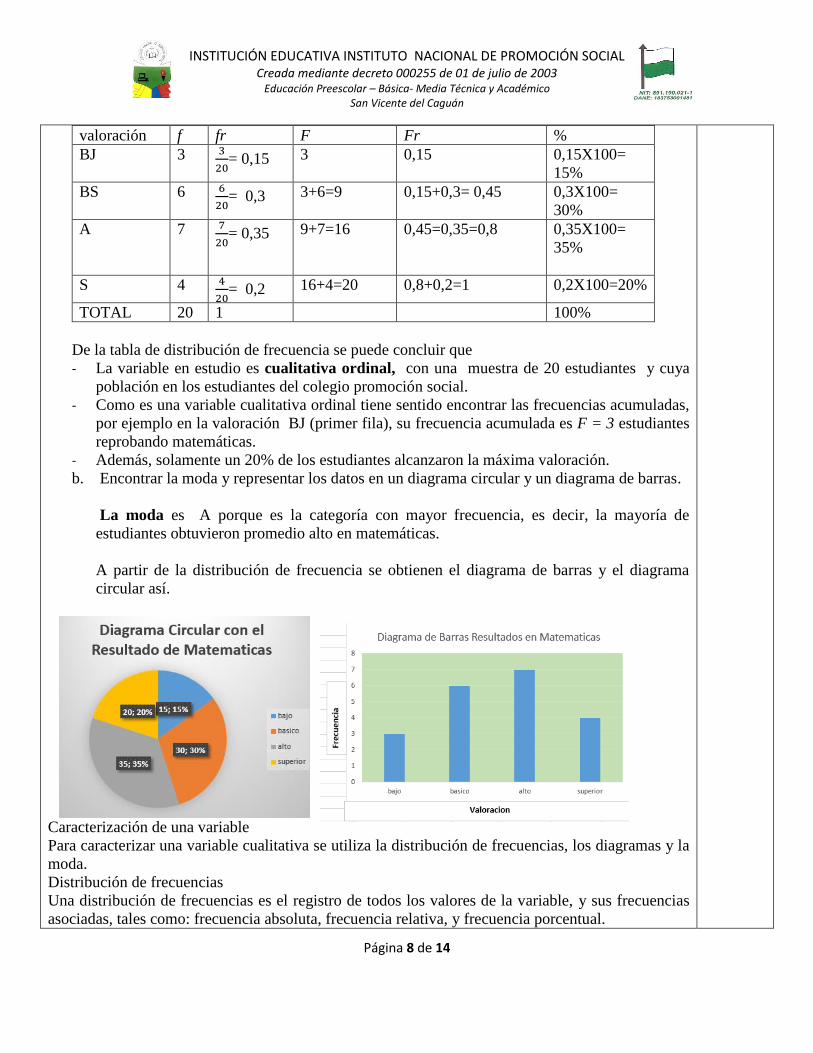

valoración f fr F Fr %

BJ 3 3

20= 0,15 3 0,15 0,15X100=

15%

BS 6 6

20= 0,3 3+6=9 0,15+0,3= 0,45 0,3X100=

30%

A 7 7

20= 0,35 9+7=16 0,45=0,35=0,8 0,35X100=

35%

S 4 4

20= 0,2 16+4=20 0,8+0,2=1 0,2X100=20%

TOTAL 20 1 100%

De la tabla de distribución de frecuencia se puede concluir que

- La variable en estudio es cualitativa ordinal, con una muestra de 20 estudiantes y cuya

población en los estudiantes del colegio promoción social.

- Como es una variable cualitativa ordinal tiene sentido encontrar las frecuencias acumuladas,

por ejemplo en la valoración BJ (primer fila), su frecuencia acumulada es F = 3 estudiantes

reprobando matemáticas.

- Además, solamente un 20% de los estudiantes alcanzaron la máxima valoración.

b. Encontrar la moda y representar los datos en un diagrama circular y un diagrama de barras.

La moda es A porque es la categoría con mayor frecuencia, es decir, la mayoría de

estudiantes obtuvieron promedio alto en matemáticas.

A partir de la distribución de frecuencia se obtienen el diagrama de barras y el diagrama

circular así.

Caracterización de una variable

Para caracterizar una variable cualitativa se utiliza la distribución de frecuencias, los diagramas y la

moda.

Distribución de frecuencias

Una distribución de frecuencias es el registro de todos los valores de la variable, y sus frecuencias

asociadas, tales como: frecuencia absoluta, frecuencia relativa, y frecuencia porcentual.

INSTITUCIÓN EDUCATIVA INSTITUTO NACIONAL DE PROMOCIÓN SOCIAL Creada mediante decreto 000255 de 01 de julio de 2003

Educación Preescolar – Básica- Media Técnica y Académico San Vicente del Caguán

Página 9 de 14

A continuación, se describe una de las frecuencias.

Frecuencia absoluta f: es el numero de veces que se repite una categoría o valores de la variable.

Frecuencia relativa fr: se define como la frecuencia absoluta (f) dividida entre el total de

observaciones (n). es decir

FORMULA fr=f/n

Frecuencia porcentual: se obtiene al multiplicar la frecuencia relativa fr x 100

Frecuencia acumulada: absoluta f y relativa fr. Permite conocer rápidamente el número de

observación que están por debajo de una categoría o un valor.

La frecuencia absoluta acumulada es la suma de frecuencias absolutas y la frecuencia relativa

acumulada es la suma de frecuencias relativas.

Las frecuencias acumuladas adquieren sentido únicamente cuando la variable en estudio es de tipo

ordinal.

Diagrama de barras y diagrama circular

El diagrama de barras y el diagrama circular ayudan a visualizar de una manera clara y precisa cada

una de las categorías de la variable.

Diagrama de barras: relaciona cada una de las categorías de la variable colocadas en el eje

horizontal de la gráfica, con su frecuencia absoluta o relativa que se ubican en el eje vertical.

Diagrama circular: presenta las categorías de una variable en un círculo, por lo general, muestra los

porcentajes de cada categoría. Para determinar la parte del circulo o ángulo que corresponde a cada

categoría se multiplica la frecuencia relativa por 360°.

Moda

La moda es una medida de tendencia central que describe el comportamiento de una variable.

La moda de una distribución de frecuencias es el valor de la variable con mayor frecuencia. Se

simboliza con X. Puede existir más de una categoría con la mayor frecuencia, por tanto, a una

distribución con una única moda se le llama distribución bimodal y cuando son tres o más modas se

le llama distribución multimodal.

Depreciación de activos

Es el método contable por el cual se refleja el deterioro de bienes a lo largo del tiempo, pero

también es el método por el cual se distribuye el costo de un bien a lo largo de la vida útil.

La depreciación es el mecanismo mediante el cual se reconoce contable y financieramente el

desgaste y pérdida de valor que sufre un bien o un activo por el uso que se haga de el con el paso

del tiempo.

De acuerdo con la legislación colombiana el tiempo de vida útil y el porcentaje de desgastes

establecidos para efectos de la depreciación anual son los siguientes:

TABLA DE DEPRECIACION DE ACTIVOS

ACTIVOS VIDA UTIL % DEPRECIACION

Construcciones y

edificaciones

45 años 2,22 %

Maquinaria, equipos 10 años 10 %

Equipo de Oficina 10 años 10 %

INSTITUCIÓN EDUCATIVA INSTITUTO NACIONAL DE PROMOCIÓN SOCIAL Creada mediante decreto 000255 de 01 de julio de 2003

Educación Preescolar – Básica- Media Técnica y Académico San Vicente del Caguán

Página 10 de 14

Equipo de Computación y

Comunicación

5 años 20 %

Equipo de transporte 10 años 10 %

Muebles y enseres 10 años 10%

Método para calcular la depreciación

La depreciación se calcula sobre el costo de los bienes constituido por el precio de adquisición el

cual incluye el impuesto a las ventas, el impuesto de aduanas y otros, además de las adiciones y

gastos necesarios para ponerlo en funcionamiento.

Existen varios métodos, los más importantes:

Método de depreciación de la línea recta.

Consiste en liquidar la depreciación por un valor constante para los años de vida útil por lo tanto su

representación gráfica produce una línea recta y se utiliza la siguiente formula:

Depreciación Anual:

Depreciación de activos con vida útil diferente, cuando la empresa compra equipos de computación,

maquinaria y equipo de tecnología puede fijarles un tiempo de vida útil menor al establecido

considerando únicamente la naturaleza del activo su capacidad de producción la cual se calcula con

la siguiente formula:

Depreciación igual:

El factor de depreciación es una fracción cuyo numerador representa los años de vida que le quedan

al activo y el denominador representa la suma de los años de la vida útil probable

Ejm:

Año 1+ año 2+ año 3+ año 4+ año 5 = 15

El factor de cada año se representaría formulando la fracción por cada año de vida útil

El valor de salvamento: se conoce con los nombres de valor residual, valor recuperable y valor de

rescate. Representa el valor que se estima que puede obtenerse de la venta de un activo fijo ya fuera

de servicio. En otras palabras, puede decirse que el valor de salvamento es el valor que se estima

que va a tener un bien al estar totalmente depreciado.

Actividad 2.

a) ¿sabes que es una hoja de cálculo?

b) ¿Qué ejercicios matemáticos puedo realizar en la hoja de cálculo?

c) ¿Qué ayuda proporciona la tecnología en el área contable y financiera?

c. PRACTICA-EJECUCIÓN

Costo del Activo – Valor de Salvamento

Vida Útil

Costos Factor de depreciación

INSTITUCIÓN EDUCATIVA INSTITUTO NACIONAL DE PROMOCIÓN SOCIAL Creada mediante decreto 000255 de 01 de julio de 2003

Educación Preescolar – Básica- Media Técnica y Académico San Vicente del Caguán

Página 11 de 14

Actividad 3.

1. ¿Por qué es importante una hoja de cálculo?

2. ¿Qué es la depreciación de activos?

3. ¿Qué es el valor de salvamento?

Actividad 4.

a. Explico el concepto de:

Conciliación bancaria

Nota de contabilidad

Arqueo de caja

b. Realizo un mapa conceptual sobre los ajuste contables y clases de ajustes utilizando

cualquier herramienta tecnológica.

c. Utilizando la herramienta Microsoft Excel Realizo la depreciación anual, mensual y diaria.

La empresa estrella compra muebles y enseres por $ 4.000.000, con un valor de

salvamento del 10%

La empresa Company adquiere un camión por valor de $ 98.000.000, con el 10 %

del valor de salvamento.

a. Determina la población y la muestra de cada una de las situaciones

se realiza una encuesta telefónica a 500 personas para determinar el grado de

popularidad del alcalde de la ciudad.

En el batallón de una ciudad se realiza un estudio a 200 militares sobre la clase de

comida que prefieren.

en una ciudad se realiza un estudio sobre la cantidad de personas que usan

diariamente el transporte público.

en una ciudad se mide el impacto de las actividades culturales y recreativas

desarrolladas por la comunidad empresarial.

b. Clasifica cada una de las siguientes variables como cualitativa nominal cualitativa ordinal

cualitativa directa o cuantitativa continua

salario los profesores.

número de personas que asisten al centro comercial

cantidad de palabras que se leen en un minuto

marca de ropa favorita.

tiempo usado en un examen de inglés

grado de aceptación de un programa de televisión en el horario nocturno.

cantidad de los goles anotados en un partido.

c. De los siguientes datos representa el nivel de aceptación del aroma de un nuevo perfume

dado por 20 mujeres en un centro comercial, donde B: bueno R: es regular y M: es malo.

B R M B B R M M B R R M R M B R M R R R

Determina la población determina la población la muestra y la variables relacionadas

con el estudio.

INSTITUCIÓN EDUCATIVA INSTITUTO NACIONAL DE PROMOCIÓN SOCIAL Creada mediante decreto 000255 de 01 de julio de 2003

Educación Preescolar – Básica- Media Técnica y Académico San Vicente del Caguán

Página 12 de 14

0 10 20 30 40

juego play

deporte

leer

dormir

ver…

porcentaje

Organiza los datos de una tabla de distribución de frecuencias

Encuentra la moda y la mediana y saca tus conclusiones

Escribe dos conclusiones a partir de los datos.

Representa los datos en un crucigrama circular

TRANSFERENCIA

¿Qué aprendí y como lo expreso?

Actividad 5.

Utilizando la herramienta Microsoft Excel Realizo la depreciación anual, mensual y

diaria de:

a. un vehículo cuyo valor es de $ 80.000.000

b. Hallar la depreciación Anual, Mensual y Diaria para un edificio que cuesta $

300.000.000, que el 30% corresponde al terreno y tiene una cuota de salvamento

del 10%.

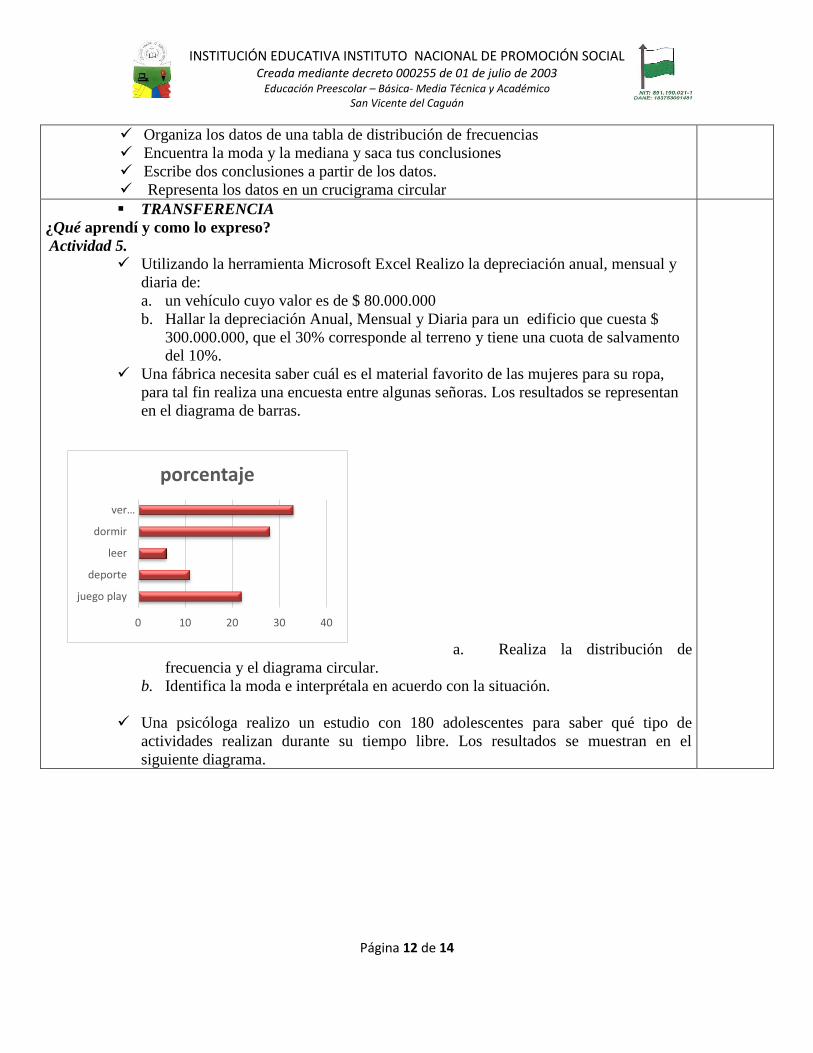

Una fábrica necesita saber cuál es el material favorito de las mujeres para su ropa,

para tal fin realiza una encuesta entre algunas señoras. Los resultados se representan

en el diagrama de barras.

a. Realiza la distribución de

frecuencia y el diagrama circular.

b. Identifica la moda e interprétala en acuerdo con la situación.

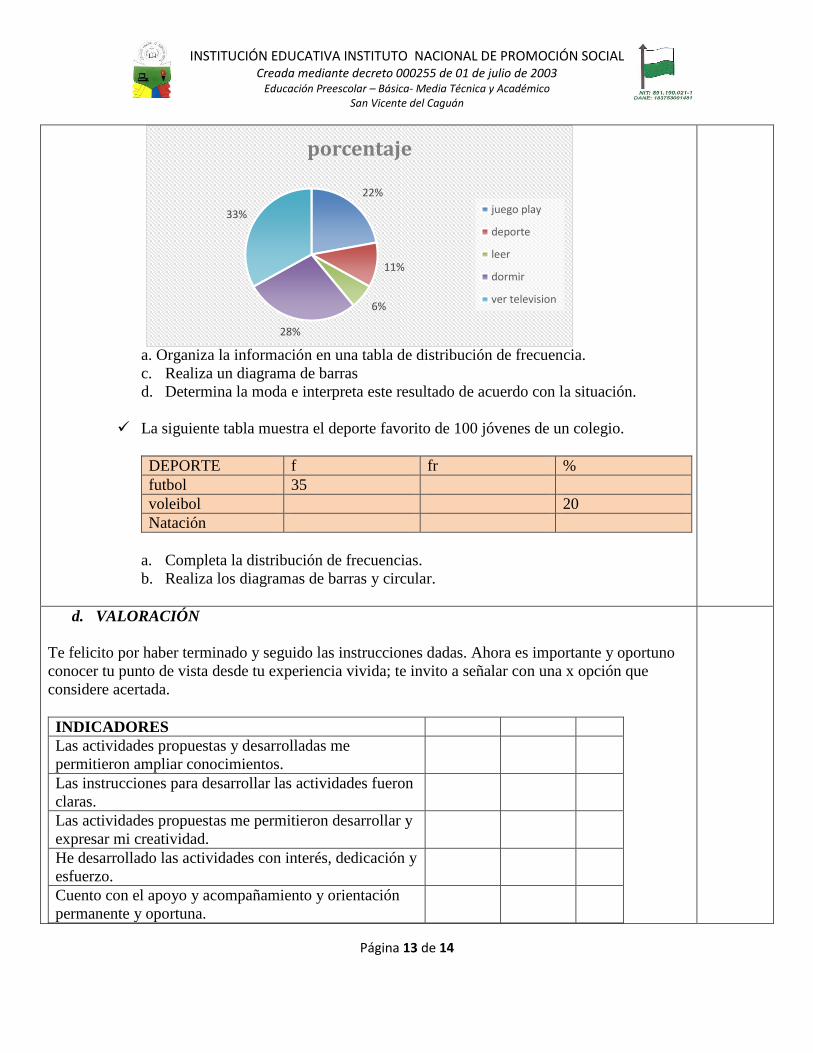

Una psicóloga realizo un estudio con 180 adolescentes para saber qué tipo de

actividades realizan durante su tiempo libre. Los resultados se muestran en el

siguiente diagrama.

INSTITUCIÓN EDUCATIVA INSTITUTO NACIONAL DE PROMOCIÓN SOCIAL Creada mediante decreto 000255 de 01 de julio de 2003

Educación Preescolar – Básica- Media Técnica y Académico San Vicente del Caguán

Página 13 de 14

22%

11%

6%

28%

33%

porcentaje

juego play

deporte

leer

dormir

ver television

a. Organiza la información en una tabla de distribución de frecuencia.

c. Realiza un diagrama de barras

d. Determina la moda e interpreta este resultado de acuerdo con la situación.

La siguiente tabla muestra el deporte favorito de 100 jóvenes de un colegio.

DEPORTE f fr %

futbol 35

voleibol 20

Natación

a. Completa la distribución de frecuencias.

b. Realiza los diagramas de barras y circular.

d. VALORACIÓN

Te felicito por haber terminado y seguido las instrucciones dadas. Ahora es importante y oportuno

conocer tu punto de vista desde tu experiencia vivida; te invito a señalar con una x opción que

considere acertada.

INDICADORES

Las actividades propuestas y desarrolladas me

permitieron ampliar conocimientos.

Las instrucciones para desarrollar las actividades fueron

claras.

Las actividades propuestas me permitieron desarrollar y

expresar mi creatividad.

He desarrollado las actividades con interés, dedicación y

esfuerzo.

Cuento con el apoyo y acompañamiento y orientación

permanente y oportuna.

INSTITUCIÓN EDUCATIVA INSTITUTO NACIONAL DE PROMOCIÓN SOCIAL Creada mediante decreto 000255 de 01 de julio de 2003

Educación Preescolar – Básica- Media Técnica y Académico San Vicente del Caguán

Página 14 de 14

Analizo la importancia de la tecnología

Reconozco los diferentes diagramas necesarios para

establecer las conclusiones a partir de un estudio

estadístico.

Identifico las partes del inventario

Interpreto los diagramas de barra

Mis conocimientos y experiencias las expreso mediante

ejercicios prácticos.

Cuando tengo dificultades busco ayuda con mi docente

o mi familia

REFERENCIAS BIBLIOGRÁFICAS

http://scielo.sld.cu/scielo.php?script=sci_arttext&pid=S2218-36202016000100015

https://www.gestiopolis.com/que-es-inventario-tipos-utilidad-contabilizacion-y-valuacion/

https://es.wikipedia.org/wiki/Microsoft_Excel

Hipertexto Santillana 9