governance insights center · los presidentes de los comités de auditoría deben tener...

TRANSCRIPT

Consejos prácticos para un comité de auditoría eficaz Los requerimientos y expectativas de reguladores e inversionistas están creciendo. ¿Cómo responderá el comité de auditoría a las demandas?

www.pwc.cl

Noviembre 2018

Governance Insights Center ACES (Audit Committee Excellence Series)

Contar con las habilidades y la experiencia adecuadas en el comité de auditoría es clave para enfrentar los desafíos actuales. Pero para que el comité realmente tenga éxito, se necesita el enfoque correcto para aprovechar las fortalezas de los distintos miembros del comité.

Consejo prácticos para un comité de auditoría e�caz 2

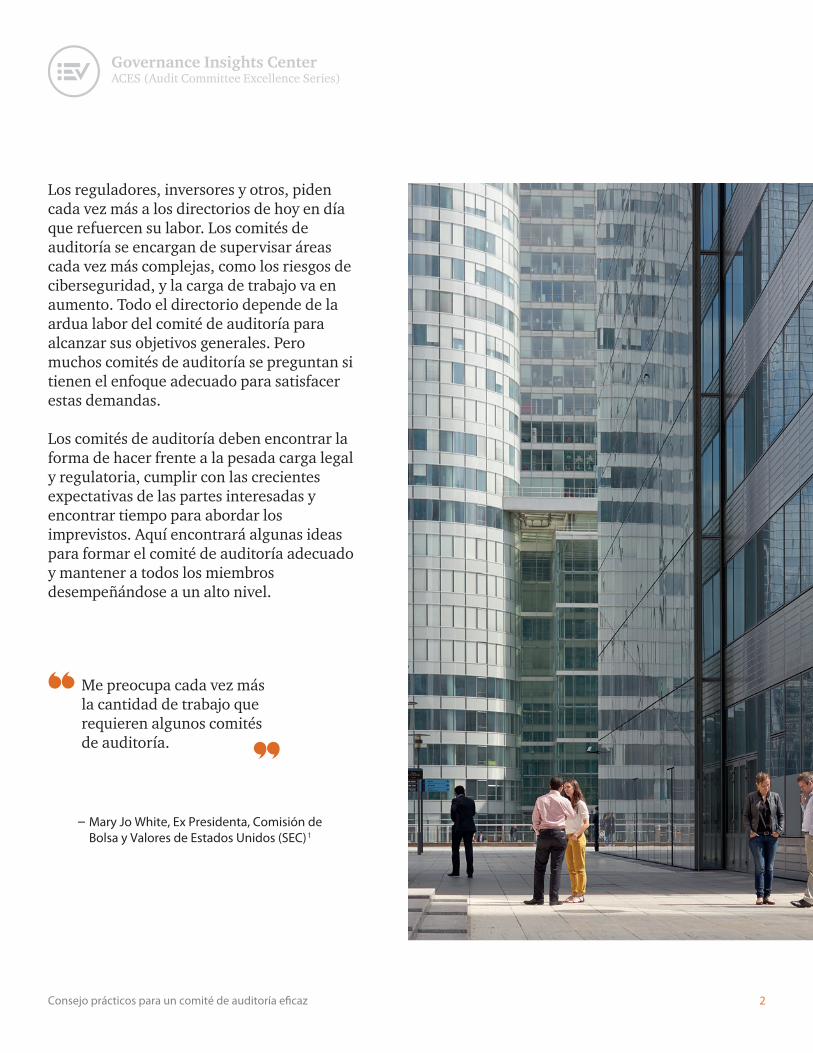

– Mary Jo White, Ex Presidenta, Comisión de Bolsa y Valores de Estados Unidos (SEC)1

Los reguladores, inversores y otros, piden cada vez más a los directorios de hoy en día que refuercen su labor. Los comités de auditoría se encargan de supervisar áreas cada vez más complejas, como los riesgos de ciberseguridad, y la carga de trabajo va en aumento. Todo el directorio depende de la ardua labor del comité de auditoría para alcanzar sus objetivos generales. Pero muchos comités de auditoría se preguntan si tienen el enfoque adecuado para satisfacer estas demandas.

Los comités de auditoría deben encontrar la forma de hacer frente a la pesada carga legal y regulatoria, cumplir con las crecientes expectativas de las partes interesadas y encontrar tiempo para abordar los imprevistos. Aquí encontrará algunas ideas para formar el comité de auditoría adecuado y mantener a todos los miembros desempeñándose a un alto nivel.

Me preocupa cada vez más la cantidad de trabajo que requieren algunos comités de auditoría.

Consejo prácticos para un comité de auditoría e�caz 3

El presidente del comité de auditoría: la piedra angular del comité

Presidentes del comité de auditoría S&P 500: ¿Quiénes son?

¿Qué atributos tiene un buen presidente de comité de auditoría?

Fuente: Spencer Stuart, 2017 Spencer Stuart U.S. Board Index, Diciembre 2017

32% 7%

25%25%11%

Mucha experiencia

Comprende el negocio, sus

riesgos y controles

Profesionalmente

escépticoConfiado, con

fuerte integridadOrganizado y

proactivoFuertes habilidades

comunicativas e interpersonales

Dispuesto a dedicar el tiempo y la energía

necesarios

Hombres:

80%Mujeres:

20%

Un comité de auditoría de alto rendimiento comienza con un buen presidente. Un buen liderazgo y eficacia van de la mano. Los presidentes eficaces pueden sacar lo mejor de otros miembros del comité, de la gerencia y de los auditores externos.

Los presidentes de los comités de auditoría deben tener experiencia, sano escepticismo, integridad y fuertes habilidades comunicativas. Y para ser verdaderamente efectivo, él o ella debe tomarse el tiempo para trabajar realmente en la agenda del comité y asegurarse de que las reuniones se desarrollen bien. También deben ser capaces de coordinar eficazmente con otros comités del directorio.

Ejecutivos financieros activos/retirados (incluidos CFOs)

CFOs, directores y COOs retirados

CFOs, presidentes y COOs activos

Ejecutivos de firma de contabilidad y auditoríapública retirados

Otros

Sabe en qué momento llevar los temas a una

discusión completo del

directorio

Intelectualmente curioso

Dispuesto a entregar un punto

de vista independiente

Demuestra a los demás que todos los ángulos estan siendo abordados

Marca firmemente la pauta “tone at

the top”

Buen facilitador; interrumpe las discusiones de

bajo valor

Da prioridad a los puntos más

importantes de la agenda

Dispuesto a hacer preguntas difíciles

y tener conversaciones

incómodas

Entrega actualizaciones claras

sobre los asuntos a todo el directorio

Disponible como parte de un grupo de

expertos para consulta para la administración y otros miembros del

comité

Se toma el tiempo para desarrollar la agenda y

ejecutar eficazmente las reuniones

Consejo prácticos para un comité de auditoría e�caz 4

¿Cómo debería estar compuesto el comité de auditoría?

2 PwC, 2016 Annual Corporate Directors Survey, Octubre 2016.3 PwC, 2017 Annual Corporate Directors Survey, Octubre 2017.4 PwC, 2017 Annual Corporate Directors Survey, Octubre 2017.

Una responsabilidad clave del presidente del comité de auditoría es trabajar con los líderes de gobernanza del directorio en una composición adecuada. Esto significa contar con las personas adecuadas y mantener al comité informado y a los miembros periódicamente actualizados.

Según la Ley N° 18.046 en chile el directorio de una sociedad anonima abierta deberá estar integrado por al menos 5 miembros. El artículo N° 50 bis de la mencionada ley, también obliga a ciertas sociedad a nombrar un comité de directores y que al menos uno de sus miembros sea independiente

Además, los comités de auditoría están encargados de supervisar el riesgo de la ciberseguridad la mitad del tiempo,3 por lo que las competencias digitales y cibernéticas también son importantes.

La diversidad puede traer beneficios reales a un directorio y a un comité de auditoría. Por ejemplo, el 57% de los directores creen que la diversidad racial y de género mejora el enfoque de su consejo sobre la estrategia y la supervisión de riesgos.4 La diversidad proviene de tener una variedad de puntos de vista. Cuando se trata de experiencia empresarial, tener una mezcla de ejecutivos financieros activos y retirados, directores ejecutivos, profesionales de riesgos y expertos contables o financieros pública puede proporcionar diversos puntos de vista y perspectivas.

A veces, un comité de auditoría tiene sólo un miembro que es "experto financiero", y muchas veces esa persona es el presidente. Cuando éste es el caso, el presidente debe procurar utilizar esa experiencia como recurso, pero también asegurarse de que no domine los debates. Los miembros del comité de auditoría que tienen otras habilidades y experiencia pero que no tienen el mismo nivel de experiencia financiera profunda pueden aportar perspectivas valiosas que mejoren el diálogo y la supervisión del comité.

Al evaluar lo que se necesita en el comité de auditoría, es importante no pasar por alto las habilidades "blandas". Habilidades como la negociación, el trabajo en equipo, la solución de problemas y la comunicación pueden complementar las habilidades financieras y técnicas "duras" que necesitan los comités de auditoría.

Requerimientos para composición del comité de auditoría de NYSE y NASDAQ

Debe tener al menos tres miembros• Todos deben ser: - independientes - instruidos en finanzas• Al menos un miembro debe tener experiencia contable o financiera (experto financiero del comité de auditoría).

Un comité de auditoría eficaz va más allá de cumplir con los requisitos de la bolsa de valores. Aunque casi todos los directores nos dicen que la experiencia financiera es un atributo muy importante en su directorio, casi dos tercios también dicen lo mismo sobre la experiencia en gestión de riesgos2. Estas habilidades son especialmente importantes para los miembros del comité de auditoría, ya que los directorios suelen delegar gran parte de las responsabilidades de supervisión de riesgos en el comité de auditoría.

Los inversionistas recurren a comités de auditoría con altas expectativas para establecer y mantener el tono, capacidad y competencia apropiados a fin de supervisar la calidad del sistema de información financiera.

Un buen comité de auditoría también tendrá miembros que mantengan el respeto y la confianza de sus pares y de la administración y que comprendan su rol en la disuasión de fraudes. Si hay acusaciones de conducta indebida por parte del personal de la empresa, es posible que se les asigne a los comités de auditoría la tarea de hacer una investigación y llegar a conclusiones en nombre del directorio. Los miembros del comité deben tener la integridad y objetividad necesarias para tratar con cualquier persona con malas prácticas.

Consejo prácticos para un comité de auditoría e�caz 5

– Wesley R. Bricker, Jefe de Contabilidad, US SEC5

5 Remarks before the University of Tennessee’s C. Warren Neel Corporate Governance Center, 24 de Marzo, 2017.

La mayoría de los comités de auditoría se componen de tres a seis miembros, siendo cuatro la cantidad más común. Creemos que tener cuatro miembros es un punto óptimo para los comités de auditoría. Para empezar, mantener reducido el comité de auditoría favorece discusiones eficientes y hace más fácil programar las reuniones. Además, facilita la planificación de la sucesión. En caso de rotación imprevista de miembros, el hecho de tener cuatro miembros en lugar del mínimo de tres puede evitar una crisis. Por la misma razón, los comités de auditoría deben tener al menos dos expertos financieros. La mayoría de las empresas parecen estar de acuerdo, ya que casi el 70% de las empresas tanto del S&P 500 como del S&P 1500 tienen comités de auditoría con más de un experto financiero.6

Algunos inversionistas institucionales han expresado su preocupación por el overboarding (participación excesiva en distintos comités y directorios) de los directores.En U.S. hay reglas específicas que se aplican a los miembros del comité de auditoría. La NYSE exige a los directores que participan en más de tres comités de auditoría de empresas públicas que obtengan la aprobación de cada uno de sus respectivos directorios. Dado el compromiso de tiempo que implica la mayoría de los comités de auditoría, el presidente del comité de auditoría debe evaluar regularmente el posible overboarding por parte de sus miembros.

Consejo prácticos para un comité de auditoría e�caz 6

¿Muy grande, muy pequeño o del tamaño justo?

41%

99%

Fuente: Spencer Stuart, 2017 Spencer Stuart U.S. Board Index, Diciembre 2017.

6 Center for Audit Quality and Audit Analytics, analysis of 2017 proxy statements

Expertos financieros: ¿Qué revelar?

Tener cuatro miembros es un punto óptimo para los comités de auditoría.

Las reglas de la SEC exigen a las sociedades revelar si el comité de auditoría tiene al menos un experto financiero. De ser así, se debe indicar el nombre y la independencia de la persona. Algunas sociedades optan por no revelar a otros miembros del comité de auditoría que también son expertos financieros, porque no es obligatorio. Sin embargo, nosotros recomendamos a las empresas F&I a revelar los nombres de todos los miembros que cumplan con la definición de experto financiero. Esto aumenta la transparencia para los inversionistas.

de los directorios de S&P 500 limita el número de otros comités de auditoría en los que un director puede participar.

De esos, elpermite a los miembros participar en hasta dos comités de auditoría adicionales

La permanencia en el cargo de director es un tema de debate tanto para los directorios como para los inversionistas. Los miembros con mayor permanencia en el cargo tienen una profunda experiencia, entienden el negocio y saben cómo funciona la empresa. Pero una larga permanencia en el cargo a veces puede dar lugar a la autocomplacencia y percibir una falta de independencia de la dirección.

Para promover la renovación del comité de auditoría, muchos directorios rotan a los miembros. En vez de usar políticas de rotación formales, la mayoría de las juntas tienen un proceso para revisar regularmente las asignaciones de los comités. Las necesidades de los comités y la pericia, experiencia y disponibilidad de los directores son los factores que con frecuencia impulsan los cambios, más que sólo el número de años que un miembro ha estado en el cargo. Creemos que una política de rotación del directorio puede ofrecer una renovación eficaz. Un período de cinco a siete años, con cierta flexibilidad para situaciones especiales, es un período razonable para equilibrar el conocimiento institucional con las ideas nuevas de los miembros que se incorporan.

Consejo prácticos para un comité de auditoría e�caz 7

Incorporación - Usando el comité de auditoría

Renovación mediante la rotación

Para fines de incorporación de nuevos miembros, considere la posibilidad de que nuevos miembros del directorio asistan a las reuniones del comité de auditoría como observadores. Escuchar diálogos sobre los temas principales de la agenda del comité de auditoría (por ejemplo, supervisión de riesgos, información financiera, juicios y estimaciones significativas) puede ser muy valioso y una manera eficiente de educar a los nuevos miembros del directorio sobre la sociedad, incluso si no van a ser miembros del comité de auditoría.

Consejo prácticos para un comité de auditoría e�caz 8

Ponerse (y mantenerse) al día

Áreas Temas claves de orientación

Introducción al Comité de Auditoría

Una cosa es tener un buen comité de auditoría. Pero el presidente del comité de auditoría debe asumir un papel de liderazgo para ayudar a que los nuevos miembros se pongan al día y estén listos para añadir valor. Un proceso estructurado es fundamental para el éxito de la incorporación de nuevos miembros. Esto puede ayudar a los nuevos miembros a aprender las responsabilidades específicas de formar parte del comité. El proceso debe comenzar con una reunión sólida con el presidente del comité de auditoría. También debe incluir reuniones con el CEO, CFO, miembros del equipo financiero, auditoría interna y auditoría externa.

La educación continua es importante para todos los miembros del directorio, teniendo en cuenta el ritmo de cambio actual. La educación es particularmente importante para el comité de auditoría dadas las cambiantes normas contables y regulatorias. Encontrar el tiempo para la formación continua puede ser un reto para los miembros del comité de auditoría, pero es importante que los presidentes de los comités de auditoría supervisen las necesidades educativas del comité y lo mantengan alerta. Algunas de las mejores prácticas incluyen:

• Reuniones en sala: reserve tiempo de la agenda para oradores internos y externos sobre temas como el desarrollo de la industria, actualizaciones regulatorias y contables y temas de interés de gobernanza

• Capacitación externa: asista a los eventos o pida a los miembros del comité que hayan asistido a los eventos que informen al comité sobre los puntos más importantes

Información financiera

• Políticas contables críticas• Estimaciones clave• Controles internos sobre la

información financiera (ICFR)• Segmentos de negocio• Financiamiento y liquidez• Entorno normativo (por ej.

IFRS, CMF, SEC, PCAOB)• Prácticas orientativas de los

beneficios• Oportunidad y proceso de

documentos presentados a reguladores

• Proceso de gestión de riesgos• Programa de denuncias• Código de conducta

• Estatutos del Comité de Auditoría

• Agendas de reuniones

• Auto-evaluaciones del Comité• Rol del presidente• Educación continua

Riesgo y cumplimiento

Procesos del comité de auditoría

Soporte y recursos

Hacer que la reunión sea eficaz y eficiente: enfoques prácticos

Los comités de auditoría saben que deben esforzarse por cumplir el mandato de sus estatutos y abordar otros asuntos críticos que puedan presentarse. ¿Cómo equilibran esas tareas con las limitaciones prácticas de tiempo?

Algunos presidentes de comités de auditoría utilizan enfoques innovadores para satisfacer las crecientes demandas. A continuación describimos algunos de esos enfoques.

Como dice el dicho: "Si no sabes adónde vas, cualquier camino te llevará allí". Sin una agenda cuidadosamente planificada e integrada con los requisitos regulatorios y del negocio, es difícil establecer un curso eficiente para el año. El comité podría incluso fallar en cumplir con sus deberes básicos. Algunas de las mejores prácticas incluyen:

Designar a un gestor – El presidente del comité de auditoría necesitará ayuda para gestionar el proceso de establecimiento de agenda, incluyendo los cambios inevitables durante el año. Es importante designar a una persona específica (por ejemplo, el gerente de auditoría interna) para que se comunique con otros miembros de la gerencia y coordine los cambios en la agenda.Cumplir con los estatutos – los estatutos del comité de auditoría son el punto de partida para planificar la agenda de los temas del año. Los estatutos son el compromiso del comité de auditoría con los accionistas y reflejan las acciones que se le requiere. La planificación de la agenda debe dar cuenta de cada punto de los estatutos.Planificar los temas anualmente – Planifique los temas de la agenda y las asignaciones de tiempo, por reunión, para todas las reuniones programadas al comienzo de cada año. La mayoría de los temas son recurrentes. Dedique tiempo a profundizar en temas seleccionados, como TI, riesgo operacional y el impuesto a la renta. Deje espacio para asuntos inesperados que puedan surgir durante el año.Confirmar los temas de la agenda antes de cada reunión – Un paso crucial es que el presidente del comité de auditoría se ponga en contacto con otros miembros del comité, la gerencia y los auditores externos antes de que se distribuya la agenda. A partir de entonces, el presidente puede hacer ajustes a los temas o cambiar la asignación de tiempo.

Consejo prácticos para un comité de auditoría e�caz 9

Planificación de la agenda: fijando el rumbo

Herramientas de planificación de agendaLos comités de auditoría frecuentemente utilizan herramientas de planificación de agenda para ayudar a trazar y monitorear los temas de las reuniones durante el año. También ayudan a asegurar que el comité está cumpliendo todos los requerimientos de los estatutos. (Ver un ejemplo de herramienta de planificación de la agenda en el Anexo A).

Muchos directores nos dicen que hay espacio para mejorar los materiales del directorio. Quieren más información de la administración, riesgos más destacados y materiales más cortos y resumidos.8 Para los comités de auditoría, los materiales previos a las reuniones son fundamentales dado el volumen de materiales necesarios para la supervisión. Algunas de las mejores prácticas son:

Acordar el momento oportuno - Los miembros del comité necesitan tener tiempo para revisar y analizar los materiales. Por lo general, la gerencia se esfuerza por tener los materiales disponibles por lo menos una semana antes de la reunión. Un tiempo de espera más corto puede ser apropiado para las reuniones telefónicas con agendas limitadas. Con el uso común de los portales, una buena práctica es publicar materiales en el portal a medida que estén disponibles, pero asegúrese de que los plazos de entrega sean claros para los temas más críticos.

Destacar los cambios - Muchos de los informes recurrentes usan abundante lenguaje innecesario casi idéntico; esto hace difícil saber qué es nuevo o qué ha cambiado desde la reunión anterior. Solicitar que la administración destaque los cambios sustanciales del trimestre anterior en estos informes permite que el miembro del comité de auditoría se concentre en la razón subyacente de los cambios.

Use apéndices - Diferentes miembros del comité pueden querer diferentes niveles de detalle en los materiales. Centrarse en el contenido crítico e incluir el detalle “deseable” en un apéndice puede hacer que los materiales sean más concisos y enfocados, sin dejar de lado a aquellos que quieren leer más. Es importante que todos los miembros del comité se pongan de acuerdo sobre el nivel de detalle que debe incluirse en los apéndices. Además, los miembros del comité pueden querer consultar con el equipo legal de la sociedad para entender su obligación, si la hubiera, de revisar la información suplementaria proporcionada en los apéndices.

Utilice resúmenes ejecutivos - Los miembros del comité de auditoría a menudo experimentan una sobrecarga de información. Un buen resumen ejecutivo para cada sección de los materiales prelectura puede servir de ayuda. Los comités sagaces establecen un protocolo con la administración para que los materiales escritos lleguen al punto de partida y el nivel apropiado de contenido de apoyo venga después. Los puntos comunes para los resúmenes ejecutivos son:

• Por qué el tema está en la agenda• Los conocimientos y conclusión de la administración• Conclusiones clave• Pasos de acción (por ejemplo, votación del comité) y cronograma

Consejo prácticos para un comité de auditoría e�caz 10

Materiales previos a la reunión: llegando al punto

8PwC, 2015 Encuesta Anual de Directores Corporativos, Octubre de 2015.

Como presidente de comité de auditoría, la preparación previa a la reunión es fundamental con el objeto de dirigir una reunión eficaz y eficiente. Después de leer los materiales previos a la reunión, una serie de interacciones con aquellos que participan integralmente en la próxima reunión del comité de auditoría (muy probablemente el director financiero, contralor, director general de auditoría y el auditor externo) es clave para estar preparados.

En general, estas reuniones tienen la intención de asegurar que todos los participantes estén bien preparados sin que la reunión esté excesivamente programada.Consejo prácticos para un comité de auditoría e�caz 11

Ejemplo de los materiales previos a la reunión

Mejores prácticas

Análisis reformado MD&A

Correspondencia de auditoría externa (por ejemplo, cartas de compromiso, cartas de representación de la administración, cartas legales)

Trimestrales

Auditoría interna

Cumplimiento

Ejemplos de las mejores prácticas de los materiales previos a la reunión

Preparativos finales: las reuniones previas a la reunión

• Resumen ejecutivos de las principales conclusiones• Uso de gráficos para destacar tendencias

• Resumen ejecutivo de los puntos de énfasis• Destacar los principales cambios con respecto a las presentaciones

anteriores

• Resaltar los cambios y actualizaciones del año o trimestre anterior• Explicar las razones de los cambios significativos

• Resumen ejecutivo de nuevos reclamos significativos, estado actual de los reclamos sin resolver, cambios en la evaluación de riesgo y otros puntos delicados

• Tablero de mandos de información personalizada, como reclamaciones nuevas y sin resolver y análisis de tendencias de reclamaciones por riesgo/tema/geografía/unidad de negocio y necesidades de recursos del grupo de cumplimiento

• Resumen ejecutivo de las auditorías realizadas en comparación con el plan, hallazgos significativos sin resolver, cambios en el plan de auditoría y otras cuestiones delicadas

• Cuadro de mando de información clave, como informes de auditoría emitidos, cuestiones no resueltas, conclusiones atrasadas, análisis de tendencias de las conclusiones por riesgo/tema/unidad comercial y necesidades de recursos de la función de auditoría interna

¿Cuáles son los objetivos de estas reuniones?

• Desarrollar relaciones• Obtener aclaraciones sobre los materiales previos a la reunión y proporcionar retroalimentación• Proporcionar orientación sobre los puntos que se debe enfatizar durante la presentación en la

próxima reunión y reflexiones sobre cómo mantenerse dentro del tiempo asignado.• Alertar a las personas respecto de posibles preguntas y desafíos de los miembros del comité

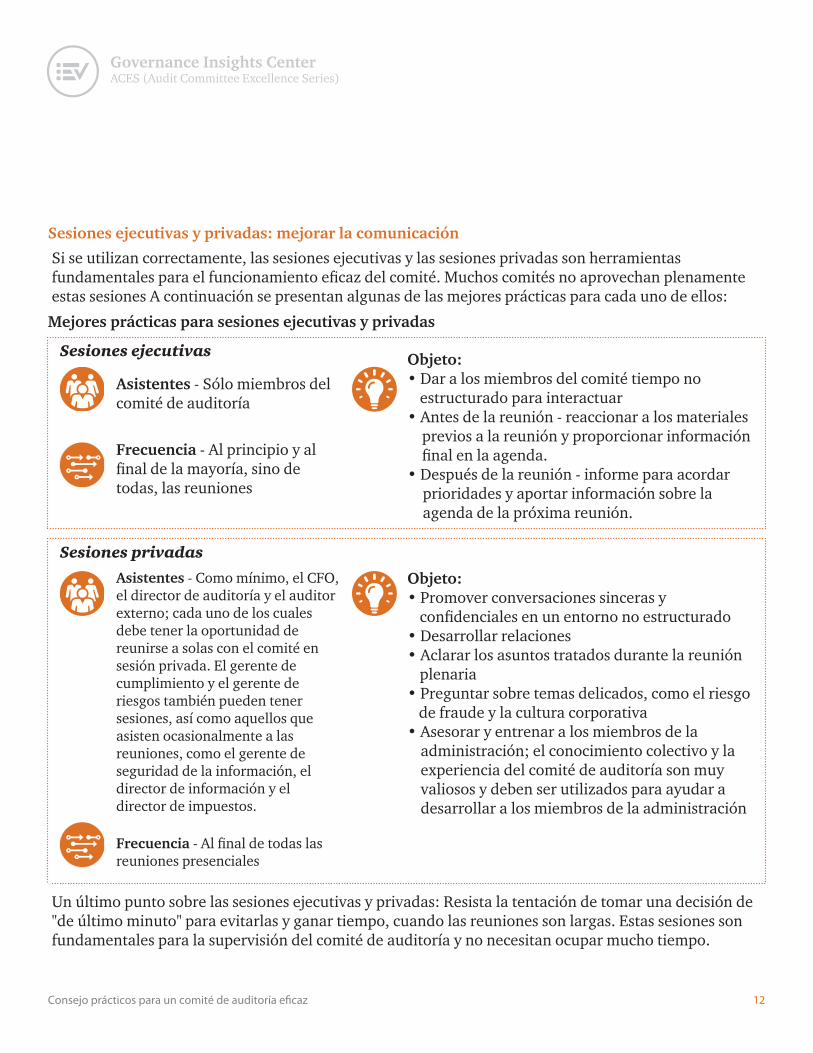

Si se utilizan correctamente, las sesiones ejecutivas y las sesiones privadas son herramientas fundamentales para el funcionamiento eficaz del comité. Muchos comités no aprovechan plenamente estas sesiones A continuación se presentan algunas de las mejores prácticas para cada uno de ellos:

Un último punto sobre las sesiones ejecutivas y privadas: Resista la tentación de tomar una decisión de "de último minuto" para evitarlas y ganar tiempo, cuando las reuniones son largas. Estas sesiones son fundamentales para la supervisión del comité de auditoría y no necesitan ocupar mucho tiempo.

Asistentes - Sólo miembros del comité de auditoría

Objeto:• Dar a los miembros del comité tiempo no

estructurado para interactuar• Antes de la reunión - reaccionar a los materiales

previos a la reunión y proporcionar información final en la agenda.

• Después de la reunión - informe para acordar prioridades y aportar información sobre la agenda de la próxima reunión.

Objeto:• Promover conversaciones sinceras y

confidenciales en un entorno no estructurado• Desarrollar relaciones • Aclarar los asuntos tratados durante la reunión

plenaria • Preguntar sobre temas delicados, como el riesgo

de fraude y la cultura corporativa• Asesorar y entrenar a los miembros de la

administración; el conocimiento colectivo y la experiencia del comité de auditoría son muy valiosos y deben ser utilizados para ayudar a desarrollar a los miembros de la administración

Frecuencia - Al principio y al final de la mayoría, sino de todas, las reuniones

Asistentes - Como mínimo, el CFO, el director de auditoría y el auditor externo; cada uno de los cuales debe tener la oportunidad de reunirse a solas con el comité en sesión privada. El gerente de cumplimiento y el gerente de riesgos también pueden tener sesiones, así como aquellos que asisten ocasionalmente a las reuniones, como el gerente de seguridad de la información, el director de información y el director de impuestos.

Frecuencia - Al final de todas las reuniones presenciales

Consejo prácticos para un comité de auditoría e�caz 12

Sesiones ejecutivas

Sesiones privadas

Sesiones ejecutivas y privadas: mejorar la comunicación

Mejores prácticas para sesiones ejecutivas y privadas

Un proceso de evaluación anual debe ser un mecanismo para ayudar a que un buen comité de auditoría sea grande. Los miembros pueden dar y recibir retroalimentación específica y puntos de desarrollo. Las evaluaciones pueden ayudar a asegurar que el comité funciones bien y a encontrar maneras de mejorar. Los comités que participan en discusiones francas acerca de su desempeño y composición y luego se

Consejo prácticos para un comité de auditoría e�caz 13

Evaluaciones: Mejorar el comité de auditoría

comprometen a actuar en base a los resultados de sus autoevaluaciones naturalmente permanecerán alertas.

Para mayor información sobre la importancia de las evaluaciones, lea Beyond “check the box”–Getting real value from board assessments.

Los comités de auditoría con frecuencia se enorgullecen de su supervisión diligente y exhaustiva. Pero los inversionistas y otras partes interesadas no siempre ven esos esfuerzos. Cada vez más, los inversionistas piden a los comités de auditoría que mejoren voluntariamente sus revelaciones. Al describir con más detalle lo que hace el comité, los inversionistas pueden evaluar el desempeño del mismo, y tomar decisiones informadas de votación e inversión.

En U.S. los comités de auditoría están obligados a hacer ciertas revelaciones, pero la mayoría de estos requisitos no han sido actualizados desde 1999 y muchas revelaciones utilizan un lenguaje cliché.

Recomendamos a los comités de auditoría que evalúen la utilidad y transparencia de las revelaciones y que consideren la posibilidad de mejorarlas para responder a lo que los inversionistas están pidiendo.

Consejo prácticos para un comité de auditoría e�caz 14

Tome crédito por lo que se hace

Normalmente, la revelación del comité de auditoría se centra en lo siguiente:

Tener en el comité de auditoría a un presidente firme es la piedra angular de dicho comité. La composición adecuada y enfoques sólidos para hacer frente a una carga de trabajo exigente, definen un comité de auditoría de alto rendimiento, eficaz y eficiente.

• Informe del comité de auditoría• Revelación del honorario del auditor externo• Ratificación de la designación del auditor

externo• Supervisión del riesgo

Para tener una discusión más profunda sobre cómo este tema podría impactar su negocio, contacte a su socio de compromiso o a un miembro del Governance Insights Center de PwC.

Consejo prácticos para un comité de auditoría e�caz 15

Cómo PwC puede ayudar

Otros temas de la “Serie de Excelencia de Comité de Auditoría” incluyen:

Renzo CoronaSocio Líder de PwC Chile(56) 2 2940 [email protected]

Fernando OrihuelaSocio Líder de Auditoría(56) 2 2940 0064 [email protected]

· Supervisando a los auditores externos (Agosto 2018)

· Moviendose a la velocidad de la innovación (Septiembre 2018)

· Supervisión de riesgos introducidos por terceros (Octubre 2018)

Consejo prácticos para un comité de auditoría e�caz 16

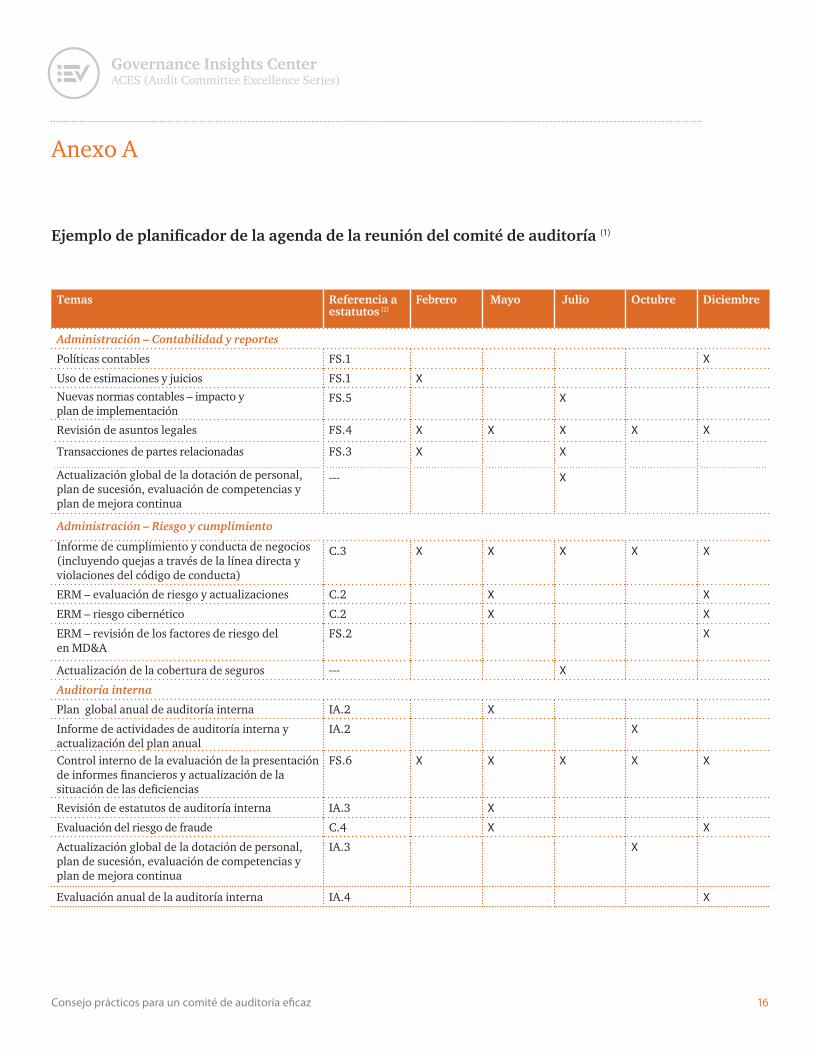

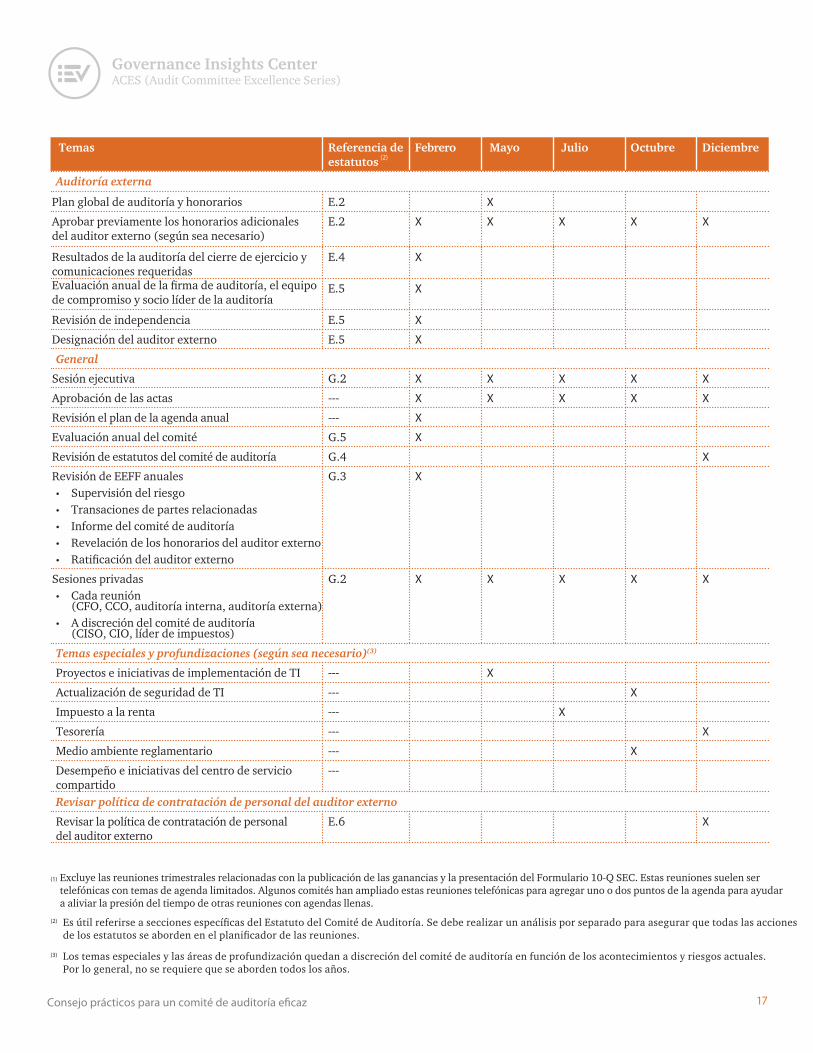

Ejemplo de planificador de la agenda de la reunión del comité de auditoría (1)

Anexo A

Temas Referencia a estatutos

(2)

Febrero Mayo Julio Octubre Diciembre

Administración – Contabilidad y reportes

Políticas contables

Uso de estimaciones y juicios

FS.1 X

FS.1 X

Nuevas normas contables – impacto y plan de implementación

FS.5 X

Revisión de asuntos legales

Actualización global de la dotación de personal, plan de sucesión, evaluación de competencias y plan de mejora continua

Informe de cumplimiento y conducta de negocios (incluyendo quejas a través de la línea directa y violaciones del código de conducta)

FS.4 X X X X X

Transacciones de partes relacionadas FS.3 X X

--- X

Administración – Riesgo y cumplimiento

C.3 X X X X X

ERM – evaluación de riesgo y actualizaciones C.2 X X

ERM – riesgo cibernético C.2 X X

ERM – revisión de los factores de riesgo del en MD&A

FS.2 X

Actualización de la cobertura de seguros --- X

Auditoría interna

Plan global anual de auditoría interna IA.2 X

Informe de actividades de auditoría interna y actualización del plan anual

Actualización global de la dotación de personal, plan de sucesión, evaluación de competencias y plan de mejora continua

Control interno de la evaluación de la presentación de informes financieros y actualización de la situación de las deficiencias

IA.2 X

FS.6 X X X X X

Revisión de estatutos de auditoría interna IA.3 X

Evaluación del riesgo de fraude C.4 X X

IA.3 X

Evaluación anual de la auditoría interna IA.4 X

Consejo prácticos para un comité de auditoría e�caz 17

Temas Referencia de estatutos (2)

Febrero Mayo Julio Octubre Diciembre

Auditoría externa

Plan global de auditoría y honorarios E.2 X

Aprobar previamente los honorarios adicionales del auditor externo (según sea necesario)

E.2 X X X X X

Resultados de la auditoría del cierre de ejercicio y comunicaciones requeridasEvaluación anual de la firma de auditoría, el equipode compromiso y socio líder de la auditoría

E.4 X

E.5 X

Revisión de independencia E.5 X

Designación del auditor externo E.5 X

General

Sesión ejecutiva G.2 X X X X X

Aprobación de las actas --- X X X X X

Revisión el plan de la agenda anual --- X

Evaluación anual del comité G.5 X

Revisión de estatutos del comité de auditoría G.4 X

Revisión de EEFF anuales• Supervisión del riesgo• Transaciones de partes relacionadas• Informe del comité de auditoría• Revelación de los honorarios del auditor externo

Ratificación del auditor externo•

G.3 X

Sesiones privadas• Cada reunión

(CFO, CCO, auditoría interna, auditoría externa)• A discreción del comité de auditoría

(CISO, CIO, líder de impuestos)

G.2 X X X X X

Temas especiales y profundizaciones (según sea necesario)(3)

Proyectos e iniciativas de implementación de TI --- X

Actualización de seguridad de TI --- X

Impuesto a la renta --- X

Tesorería --- X

Medio ambiente reglamentario --- X

Desempeño e iniciativas del centro de servicio compartido

---

Revisar política de contratación de personal del auditor externo

Revisar la política de contratación de personal del auditor externo

E.6 X

(1) Excluye las reuniones trimestrales relacionadas con la publicación de las ganancias y la presentación del Formulario 10-Q SEC. Estas reuniones suelen ser telefónicas con temas de agenda limitados. Algunos comités han ampliado estas reuniones telefónicas para agregar uno o dos puntos de la agenda para ayudar a aliviar la presión del tiempo de otras reuniones con agendas llenas.

(2) Es útil referirse a secciones específicas del Estatuto del Comité de Auditoría. Se debe realizar un análisis por separado para asegurar que todas las acciones de los estatutos se aborden en el planificador de las reuniones.

Los temas especiales y las áreas de profundización quedan a discreción del comité de auditoría en función de los acontecimientos y riesgos actuales. Por lo general, no se requiere que se aborden todos los años.

(3)

•••••

•

•

(1)

(2)

(3)

Este material ha sido preparado exclusivamente para un uso y guía general en temas de interés y no pretende constituir una opinión técnica o asesoramiento profesional.

© 2018, PricewaterhouseCoopers Consultores, Auditores SpA. Todos los derechos reservados. Prohibida su reproducción total o parcial. “PwC” se refiere a la red de firmas miembros de PricewaterhouseCoopers International Limited, cada una de las cuales es una entidad legal separada e independiente.