gobiernos corporativos y su relación con el riesgo …seminario de divulgación de la...

TRANSCRIPT

Seminario de Divulgación de la Investigación Contable – Ciclo 2019Ponencia: “Estándares Internacionales Sobre la Gobernanza Corporativa”

Dr. Hugo Moraga Flores– Universidad Andrés Bello

Gobiernos Corporativos y su relación con el Riesgo de

Quiebra

Expone

HUGO MORAGA FLORESDOCTOR EN ECONOMÍA Y EMPRESA

CONTADOR AUDITOR

MAGISTER EN DIRECCIÓN DE EMPRESAS

ACADÉMICO FACULTAD DE ECONOMÍA Y NEGOCIOS

UNIVERSIDAD ANDRÉS BELLO

[ciudad evento], [día] de [mes] de 2019

Seminario de Divulgación de la Investigación Contable – Ciclo 2019Ponencia: “Estándares Internacionales Sobre la Gobernanza Corporativa”

Dr. Hugo Moraga Flores– Universidad Andrés Bello

Estructura de la presentación• Justificación del Tema

• Definición Gobierno Corporativo

• Origen de Gobierno Corporativo

• Casos en los que falló el GC

• Ventajas y desventajas de la implementación deGobierno Corporativo

• Ultimas investigaciones

• Conclusiones

Seminario de Divulgación de la Investigación Contable – Ciclo 2019Ponencia: “Estándares Internacionales Sobre la Gobernanza Corporativa”

Dr. Hugo Moraga Flores– Universidad Andrés Bello

Justificación del Tema

• El entorno empresarial actual es global y complejo.

• Consolidación de la RSE debido a los diferentes escándalosfinancieros, problemas de transparencia, colusiones y crisisempresariales (Rivero, 2005; Silva,2015)

• Aumento de la información y transparencia requerida por losinversionistas, fortaleciendo los niveles de competencia entre losmercados de capitales (Rivero, 2005; Santiago et al, 2009; García,2014).

• Baja investigación en torno al tema de gobiernos corporativos, confuentes objetivas y confiables, en América Latina en especial enChile.

• Rol activo de la CMF, que promueve la regulación de los GC, NCG341 y NCG 385 (García, 2014).

Workshop CAPIC – UBB 2018 03

Seminario de Divulgación de la Investigación Contable – Ciclo 2019Ponencia: “Estándares Internacionales Sobre la Gobernanza Corporativa”

Dr. Hugo Moraga Flores– Universidad Andrés Bello

QUÉ ENTENDEMOS POR GOBIERNO CORPORATIVO

Seminario de Divulgación de la Investigación Contable – Ciclo 2019Ponencia: “Estándares Internacionales Sobre la Gobernanza Corporativa”

Dr. Hugo Moraga Flores– Universidad Andrés Bello

• OCDE (2004) “El GC es el sistema por medio del cual una organizaciónes dirigida y controlada. La estructura de gobierno corporativo indicaen forma explícita la distribución de derechos y responsabilidadesentre los diferentes participantes de la empresa, como el directorio, lagerencia, los accionistas y otros interesados (stakeholders) y detallalas reglas y procedimientos para la toma de decisiones sobre los temascorporativos. También provee la estructura a través de la cual sedeterminan los objetivos de la compañía y se asignan los objetivosperseguidos”.

¿QUÉ ENTENDEMOS POR GOBIERNO CORPORATIVO?

Workshop CAPIC – UBB 2018 05

Seminario de Divulgación de la Investigación Contable – Ciclo 2019Ponencia: “Estándares Internacionales Sobre la Gobernanza Corporativa”

Dr. Hugo Moraga Flores– Universidad Andrés Bello

¿CUÁNDO SE ORIGINAN LOS GOBIERNOS CORPORATIVOS EN EL MUNDO?

• Se remonta a los años 60 cuando tenía un carácter voluntario,Richard Eells “Gobierno de la Empresa”

• 1992 - Informe Cadbury – London Stock Exchange, FinancialReporting Council y Representantes Contables (“UK CorporateGovernance Code”)

• 1992 - Informe COSO – Modelo de control internonorteamericano

• 2000 – Código combinado de GC – Guía de carácter voluntario(UK)

• 1999 – 2004 - Principios de Gobernanza Corporativa - OCDE(6)

• Otros – ISO 26000, GRI, DJSI, IR, ifrs

Seminario de Divulgación de la Investigación Contable – Ciclo 2019Ponencia: “Estándares Internacionales Sobre la Gobernanza Corporativa”

Dr. Hugo Moraga Flores– Universidad Andrés Bello

Base conceptual

• Evolución Legal y Normativa de GC en Chile

Seminario de Divulgación de la Investigación Contable – Ciclo 2019Ponencia: “Estándares Internacionales Sobre la Gobernanza Corporativa”

Dr. Hugo Moraga Flores– Universidad Andrés Bello

8

Seminario de Divulgación de la Investigación Contable – Ciclo 2019Ponencia: “Estándares Internacionales Sobre la Gobernanza Corporativa”

Dr. Hugo Moraga Flores– Universidad Andrés Bello

•Asimetría de información

•Presentación de Estados Financieros Maquillados

•Lavado de Dinero

•Apropiación indebida de fondos de la compañía

•Delitos Informáticos

•Sobrevaloración de acciones en el mercado

Seminario de Divulgación de la Investigación Contable – Ciclo 2019Ponencia: “Estándares Internacionales Sobre la Gobernanza Corporativa”

Dr. Hugo Moraga Flores– Universidad Andrés Bello

Enron empresa energética que llegóa convertirse en la 7ª empresa masgrande de los Estados Unidos, coningresos superiores a los 111.000millones de dólares 40 oficinas entodo el mundo y más de 20.000empleados. En octubre de 2001,luego de una serie de escándalos porpracticas irregulares de contabilidadal ocultar pérdidas en una red desociedades creadas para desviarlas yno reflejarlas en los EEFF, Enronmanifestó pérdida por 638 millonesde dólares

CASO ENRON

CASOS FAMOSOS DE PROBLEMA DE AGENCIA

Seminario de Divulgación de la Investigación Contable – Ciclo 2019Ponencia: “Estándares Internacionales Sobre la Gobernanza Corporativa”

Dr. Hugo Moraga Flores– Universidad Andrés Bello

Bernard Ebbers -1984- Manipulación de la contabilidad la llevó a la quiebra en 2002 con pérdidas de $180 mil millones, gastos irregulares por $7 mil millones.La firma auditora Arthur Andersen fue uno de los grandes protagonistas de este fraude, Ebber fue condenado a 25 años de prisión

CASO WORLDCOM

Seminario de Divulgación de la Investigación Contable – Ciclo 2019Ponencia: “Estándares Internacionales Sobre la Gobernanza Corporativa”

Dr. Hugo Moraga Flores– Universidad Andrés Bello

Seminario de Divulgación de la Investigación Contable – Ciclo 2019Ponencia: “Estándares Internacionales Sobre la Gobernanza Corporativa”

Dr. Hugo Moraga Flores– Universidad Andrés Bello

1962: Asociación de Panaderos

Acuerdan precios con el objeto de beneficiar a 261 panaderías de

las 321 que operaban en Santiago.

Se ordenó la disolución de una asociación de panaderos y se

sancionó a esta industria

Seminario de Divulgación de la Investigación Contable – Ciclo 2019Ponencia: “Estándares Internacionales Sobre la Gobernanza Corporativa”

Dr. Hugo Moraga Flores– Universidad Andrés Bello

(12/2008) “Caso Farmacias”

Las farmacias Cruz Verde, Salcobrand y Ahumada, aumentaronen un 48 % el precio de 222 medicamentos, durante 2007 y2008, teniendo antecedentes de haber operado en formasimilar en 1995;

Seminario de Divulgación de la Investigación Contable – Ciclo 2019Ponencia: “Estándares Internacionales Sobre la Gobernanza Corporativa”

Dr. Hugo Moraga Flores– Universidad Andrés Bello

Casos de colusión en Chile

Caso “La Polar” (Julio, 2010)

Seminario de Divulgación de la Investigación Contable – Ciclo 2019Ponencia: “Estándares Internacionales Sobre la Gobernanza Corporativa”

Dr. Hugo Moraga Flores– Universidad Andrés Bello

2011 “Caso Pollos”

Ariztía, Agrosuper y Don Pollo organizaron su producción y se asignaroncuotas de mercado, entre los años 1996 y 2014

Seminario de Divulgación de la Investigación Contable – Ciclo 2019Ponencia: “Estándares Internacionales Sobre la Gobernanza Corporativa”

Dr. Hugo Moraga Flores– Universidad Andrés Bello

(10/2015) “Cartel del Papel Confort”

CMPC, Tissue y SCA son denunciados por la FNE, por la colusión de más de 10años, en la fijación de precios y cuoteos de mercado en la venta del papeltissue

Seminario de Divulgación de la Investigación Contable – Ciclo 2019Ponencia: “Estándares Internacionales Sobre la Gobernanza Corporativa”

Dr. Hugo Moraga Flores– Universidad Andrés Bello

(01/2016) “Caso Supermercados”las empresas CENCOSUD, SMU y Walmart, son denunciados por lacolusión en la fijación de precios y venta del pollo;

Seminario de Divulgación de la Investigación Contable – Ciclo 2019Ponencia: “Estándares Internacionales Sobre la Gobernanza Corporativa”

Dr. Hugo Moraga Flores– Universidad Andrés Bello

Casos de colusión en Chile

Caso “Masvida” (año 2016)

Seminario de Divulgación de la Investigación Contable – Ciclo 2019Ponencia: “Estándares Internacionales Sobre la Gobernanza Corporativa”

Dr. Hugo Moraga Flores– Universidad Andrés Bello

• LAN Cargo involucrada en otro megacartelPagó US154 millones entre multas e indemnizaciones.

• "guerra del plasma" terminó con las multitiendas Paris y Falabellapresionaron a sus proveedores de tecnología en el precio de los plasmas.Falabella fue multada con US$5 millones y Paris con US$3,1 millones.

• Sociedad Ampatagonia, 84 médicos especialistas de Punta Arenas fueronsancionadas por concertar sus precios

• Grupos radiales llegaron a una conciliación con la Fiscalía NacionalEconómica luego de reconocer prácticas anticompentencia

• Empresas de transporte público de Osorno también fueron castigadaspor este mismo delito.

• Entre varios otros….

Seminario de Divulgación de la Investigación Contable – Ciclo 2019Ponencia: “Estándares Internacionales Sobre la Gobernanza Corporativa”

Dr. Hugo Moraga Flores– Universidad Andrés Bello

Contador Auditor

Mención Gstión TributariaBENEFICIOS DE IMPLEMENTAR GOBIERNOS CORPORATIVOS

“los gobiernos corporativos y la transparencia en la revelación de informaciónconstituyen las armas para combatir las crisis de confianza y atraer a losinversionistas en estos tiempos” (Figueroa y Santibañez)

Dar mayores garantías a los inversionistas y profundizar el mercado financierochileno…(García, 2014)

Mejorar la información que reportan las sociedades anónimas abiertas al mercadolocal en materias de gobierno corporativo. (Moraga et al., 2017)

Las investigaciones han demostrado que las prácticas de gobierno corporativotienen un efecto positivo en los resultados de las empresas.

Disminuyen asimetrías de información entre los inversionistas

Seminario de Divulgación de la Investigación Contable – Ciclo 2019Ponencia: “Estándares Internacionales Sobre la Gobernanza Corporativa”

Dr. Hugo Moraga Flores– Universidad Andrés Bello

Contador Auditor

Mención Gstión TributariaDESVENTAJAS DE IMPLEMENTAR GOBIERNOS CORPORATIVOS

El aumento excesivo de procedimientos pueden entorpecer el buen funcionamiento de la empresa

El establecimiento de procedimientos puede entorpecer la capacidad innovadora y emprendedora de la empresa.

Seminario de Divulgación de la Investigación Contable – Ciclo 2019Ponencia: “Estándares Internacionales Sobre la Gobernanza Corporativa”

Dr. Hugo Moraga Flores– Universidad Andrés Bello

Ultimas investigaciones

GOBIERNO CORPORATIVO Y RIESGO DE QUIEBRA EN LAS EMPRESAS CHILENAS

Publicado: Enero-abril del 2019, Revista de Globalización, Competitividad y Gobernabilidad, GeorgeTown University - Universia (Scopus)

Seminario de Divulgación de la Investigación Contable – Ciclo 2019Ponencia: “Estándares Internacionales Sobre la Gobernanza Corporativa”

Dr. Hugo Moraga Flores– Universidad Andrés Bello

Determinar y examinar el grado de adopción de las prácticas deGC implementadas por las empresas chilenas, además deestablecer, si esta adopción afecta a variables de solvenciafinanciera medido a través del modelo creado por E. Altmanconocido como Z-score.

Objetivos

Seminario de Divulgación de la Investigación Contable – Ciclo 2019Ponencia: “Estándares Internacionales Sobre la Gobernanza Corporativa”

Dr. Hugo Moraga Flores– Universidad Andrés Bello

Objetivos Específicos

Primer objetivo específico: determinar el grado deadopción de los GC de las empresas que componen elmercado bursátil chileno, detallado por sector ysubsector financiero.

Segundo objetivo específico: analizar la existencia deuna relación entre el grado de adopción de las prácticasde GC y el grado de solvencia financiera medido através del indicador Z-score de E. Altman

Seminario de Divulgación de la Investigación Contable – Ciclo 2019Ponencia: “Estándares Internacionales Sobre la Gobernanza Corporativa”

Dr. Hugo Moraga Flores– Universidad Andrés Bello

Hipótesis

H1: Existe dependencia en el grado de adopción de las prácticas de gobierno corporativo y el sector o subsector económico al cual pertenecen las empresas.

H2: Existe relación en el grado de adopción de prácticas de GC y su probabilidad de insolvencia.

Seminario de Divulgación de la Investigación Contable – Ciclo 2019Ponencia: “Estándares Internacionales Sobre la Gobernanza Corporativa”

Dr. Hugo Moraga Flores– Universidad Andrés Bello

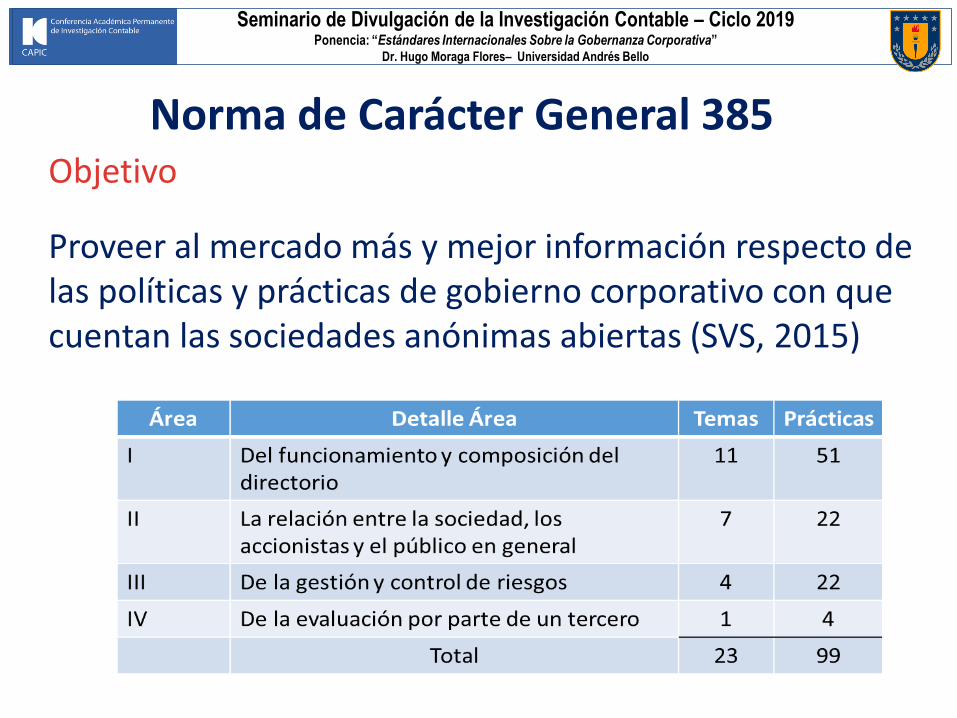

Norma de Carácter General 385Objetivo

Proveer al mercado más y mejor información respecto de las políticas y prácticas de gobierno corporativo con que cuentan las sociedades anónimas abiertas (SVS, 2015)

Seminario de Divulgación de la Investigación Contable – Ciclo 2019Ponencia: “Estándares Internacionales Sobre la Gobernanza Corporativa”

Dr. Hugo Moraga Flores– Universidad Andrés Bello

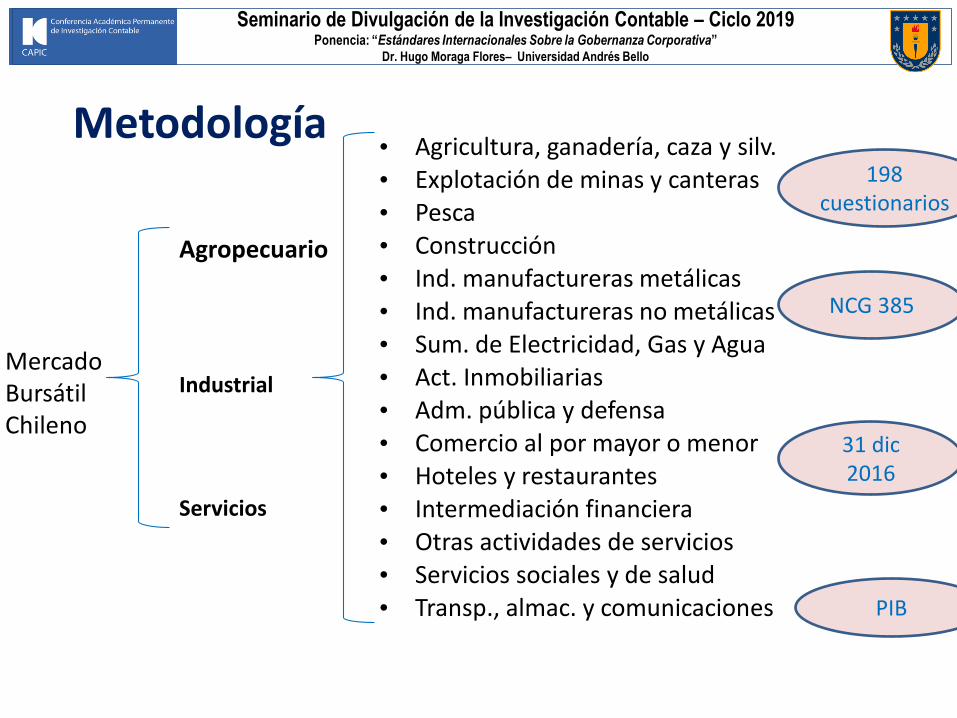

Metodología

Mercado Bursátil Chileno

Agropecuario

Industrial

Servicios

• Agricultura, ganadería, caza y silv.

• Explotación de minas y canteras

• Pesca

• Construcción

• Ind. manufactureras metálicas

• Ind. manufactureras no metálicas

• Sum. de Electricidad, Gas y Agua

• Act. Inmobiliarias

• Adm. pública y defensa

• Comercio al por mayor o menor

• Hoteles y restaurantes

• Intermediación financiera

• Otras actividades de servicios

• Servicios sociales y de salud

• Transp., almac. y comunicaciones

198 cuestionarios

NCG 385

31 dic 2016

PIB

Seminario de Divulgación de la Investigación Contable – Ciclo 2019Ponencia: “Estándares Internacionales Sobre la Gobernanza Corporativa”

Dr. Hugo Moraga Flores– Universidad Andrés Bello

Obtención de la base de datos

Seminario de Divulgación de la Investigación Contable – Ciclo 2019Ponencia: “Estándares Internacionales Sobre la Gobernanza Corporativa”

Dr. Hugo Moraga Flores– Universidad Andrés Bello

Metodología

Herramientas estadísticas utilizadas:

Normalidad Kolmogorov-smirnov y Shapiro-Wilk

Homogeneidad interna Coef. de Variación

Correlación entre variables Rho Spearman

Que permitieron dar respuesta a las hipótesis, logrando también dar

continuidad a investigaciones previas sobre el tema (García, 2014;

Moraga et al, 2014; Silva, 2016)

Seminario de Divulgación de la Investigación Contable – Ciclo 2019Ponencia: “Estándares Internacionales Sobre la Gobernanza Corporativa”

Dr. Hugo Moraga Flores– Universidad Andrés Bello

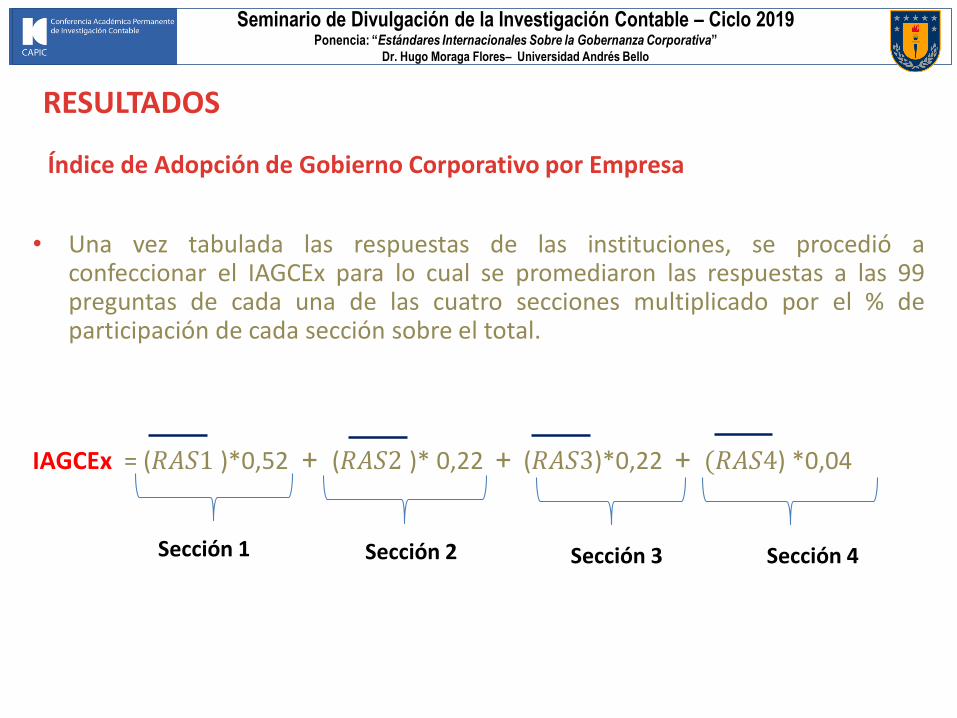

RESULTADOS

Índice de Adopción de Gobierno Corporativo por Empresa

• Una vez tabulada las respuestas de las instituciones, se procedió aconfeccionar el IAGCEx para lo cual se promediaron las respuestas a las 99preguntas de cada una de las cuatro secciones multiplicado por el % departicipación de cada sección sobre el total.

IAGCEx = (𝑅𝐴𝑆1 )*0,52 + (𝑅𝐴𝑆2 )* 0,22 + (𝑅𝐴𝑆3)*0,22 + (𝑅𝐴𝑆4) *0,04

Sección 1 Sección 2 Sección 3 Sección 4

Seminario de Divulgación de la Investigación Contable – Ciclo 2019Ponencia: “Estándares Internacionales Sobre la Gobernanza Corporativa”

Dr. Hugo Moraga Flores– Universidad Andrés Bello

RESULTADOS• Detalle de la adopción de Gobierno Corporativo por sector y subsector

32

Seminario de Divulgación de la Investigación Contable – Ciclo 2019Ponencia: “Estándares Internacionales Sobre la Gobernanza Corporativa”

Dr. Hugo Moraga Flores– Universidad Andrés Bello

Adopción

Sector N

Desviación

estándar Media CV

Agropecuario 30 21,2274 29,5333 71,88%

Industrial 76 20,2586 35,0658 57,77%

Servicio 92 21,4926 28,8804 74,42%

Total 198 21,0864 31,3535 67,25%

General

▰ Análisis de la homogeneidad por sector económico

Resultados

Seminario de Divulgación de la Investigación Contable – Ciclo 2019Ponencia: “Estándares Internacionales Sobre la Gobernanza Corporativa”

Dr. Hugo Moraga Flores– Universidad Andrés Bello

Resultados

Seminario de Divulgación de la Investigación Contable – Ciclo 2019Ponencia: “Estándares Internacionales Sobre la Gobernanza Corporativa”

Dr. Hugo Moraga Flores– Universidad Andrés Bello

Resultados▰ Modelo de Z-core de Altman

Creado por Edward Altman (1968) con base a un análisis estadístico iterativo de discriminación múltiple en el que se pondera y suman 5 razones de medición para clasificar las empresas insolventes

Z: 1,2X1 + 1,4X2 + 3,3X3 + 0,6X4 + 1.0X5

Donde:X1 = Capital de trabajo / Activos totalesX2 = Utilidades retenidas / Activos totalesX3 = Ganancias antes de intereses e impuestos / Activos totalesX4 = Valor de mercado del capital / Pasivo totalX5 = Ingresos de Explotación / Activos Totales

1,81 3,0

Rotación Otros Act

Probabilidad elevada de quiebra

Escasa Probabilidad de quiebra

Zona de Ignorancia

Seminario de Divulgación de la Investigación Contable – Ciclo 2019Ponencia: “Estándares Internacionales Sobre la Gobernanza Corporativa”

Dr. Hugo Moraga Flores– Universidad Andrés Bello

Resultados

▰ Resumen de correlaciones.

Variable A Variable BCoeficiente de

CorrelaciónSignificancia

(bilateral) N

IAGCEx Z-score X1 -0,044 0,603 141

IAGCEx Z-score X2 0,104 0,221 141

IAGCEx Z-score X3 -0,091 0,283 141

IAGCEx Z-score X4 -0,335 0,000 141

IAGCEx Z-score X5 0,281 0,001 141

IAGCEx Z-score -0,158 0,061 141

Seminario de Divulgación de la Investigación Contable – Ciclo 2019Ponencia: “Estándares Internacionales Sobre la Gobernanza Corporativa”

Dr. Hugo Moraga Flores– Universidad Andrés Bello

Contador Auditor

Mención Gstión TributariaCONCLUSIONES

Bajo grado de adopción de prácticas relacionadas con GC 32,7%

Disminución en comparación al grado de adopción medido a través de la NCG N°341 57% (Moraga

et al, 2015; García, 2014)

NCG N°385 del año 2015 es más exigente y exhaustiva que la NCG N°341 del año 2012

Aumento de cantidad de preguntas (19 a 99) e incorporación de una nueva sección.

No se estableció una relación fehaciente, entre el grado de adopción de prácticas de GC y su grado

de insolvencia, esto puede deberse a que los inversionistas desconocen aún la posibilidad de

acceder a la información de las practicas adoptadas por la entidad referidas a GC, también

podemos establecer que la NCG N°385 es nueva en cuanto a su emisión (2015) y que aún es

desconocida por los diversos stakeholders pero podemos esperar que en los siguientes años, se

genere un mayor conocimiento de la norma y mayor difusión por parte de las entidades

comprometidas con mejorar los estándares de GC en Chile.

Lo anterior, otorga un valor agregado a esta investigación, ya que difunde la norma y sus primeros

resultados, además de proporcionar una fuente de información más confiable y validada a través de

una metodología científica, generando oportunidades de investigaciones futuras

Seminario de Divulgación de la Investigación Contable – Ciclo 2019Ponencia: “Estándares Internacionales Sobre la Gobernanza Corporativa”

Dr. Hugo Moraga Flores– Universidad Andrés Bello

• Analizar la evolución de la adopción de GC desde laemisión de su primera norma hasta el presente año,relacionándola con indicadores que recojan lascaracterísticas particulares de nuestro país.

• Analizar otros tipos de instituciones, ejemploempresas pertenecientes al estado, universidades,entre otras.

Líneas futuras de investigación

Seminario de Divulgación de la Investigación Contable – Ciclo 2019Ponencia: “Estándares Internacionales Sobre la Gobernanza Corporativa”

Dr. Hugo Moraga Flores– Universidad Andrés Bello

39

Seminario de Divulgación de la Investigación Contable – Ciclo 2019Ponencia: “Estándares Internacionales Sobre la Gobernanza Corporativa”

Dr. Hugo Moraga Flores– Universidad Andrés Bello

Gobiernos Corporativos y su relación con el Riesgo de

Quiebra

Expone

HUGO MORAGA FLORESDOCTOR EN ECONOMÍA Y EMPRESA

CONTADOR AUDITOR

MAGISTER EN DIRECCIÓN DE EMPRESAS

ACADÉMICO FACULTAD DE ECONOMÍA Y NEGOCIOS

UNIVERSIDAD ANDRÉS BELLO

[ciudad evento], [día] de [mes] de 2019