documentgh

DESCRIPTION

jjTRANSCRIPT

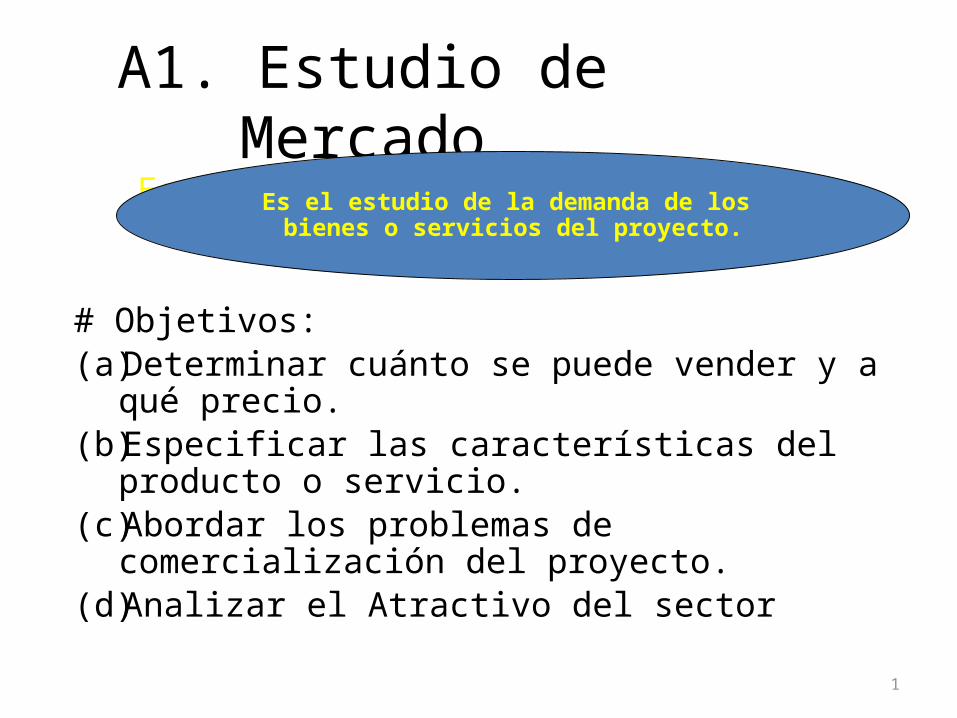

A1. Estudio de MercadoEs el estudio de la demanda de los

bienes o servicios del proyecto.

# Objetivos:(a) Determinar cuánto se puede vender y a qué precio.(b) Especificar las características del producto o servicio.(c) Abordar los problemas de comercialización del

proyecto.(d) Analizar el Atractivo del sector

1

Es el estudio de la demanda de los bienes o servicios del proyecto.

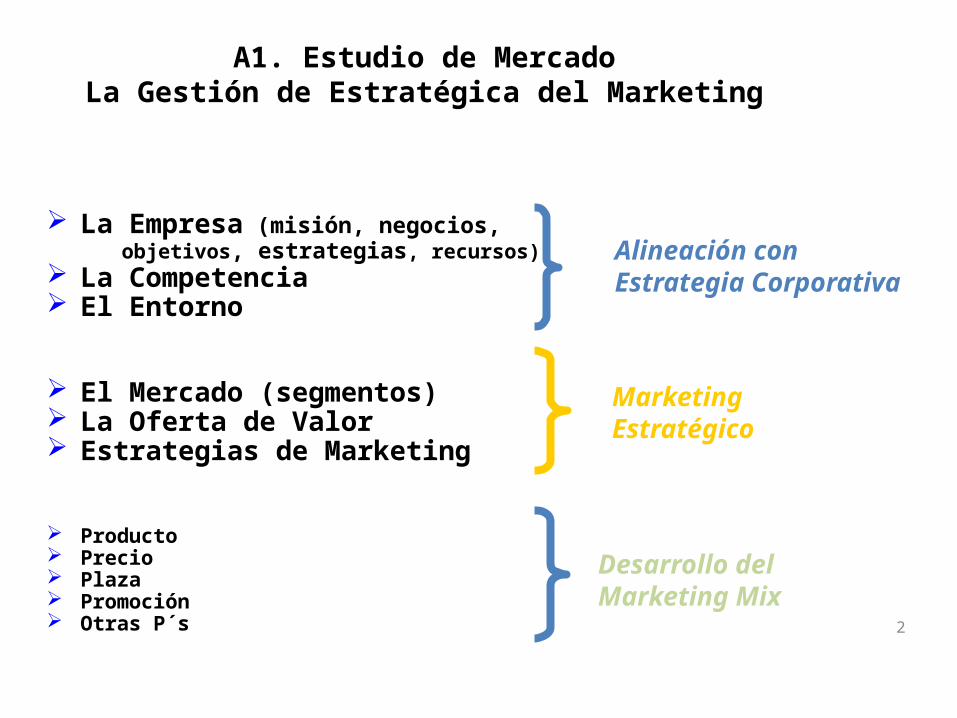

A1. Estudio de MercadoLa Gestión de Estratégica del Marketing

La Empresa (misión, negocios, objetivos, estrategias, recursos)

La Competencia El Entorno

El Mercado (segmentos) La Oferta de Valor Estrategias de Marketing

Producto Precio Plaza Promoción Otras P´s 2

Alineación con Estrategia Corporativa

MarketingEstratégico

Desarrollo delMarketing Mix

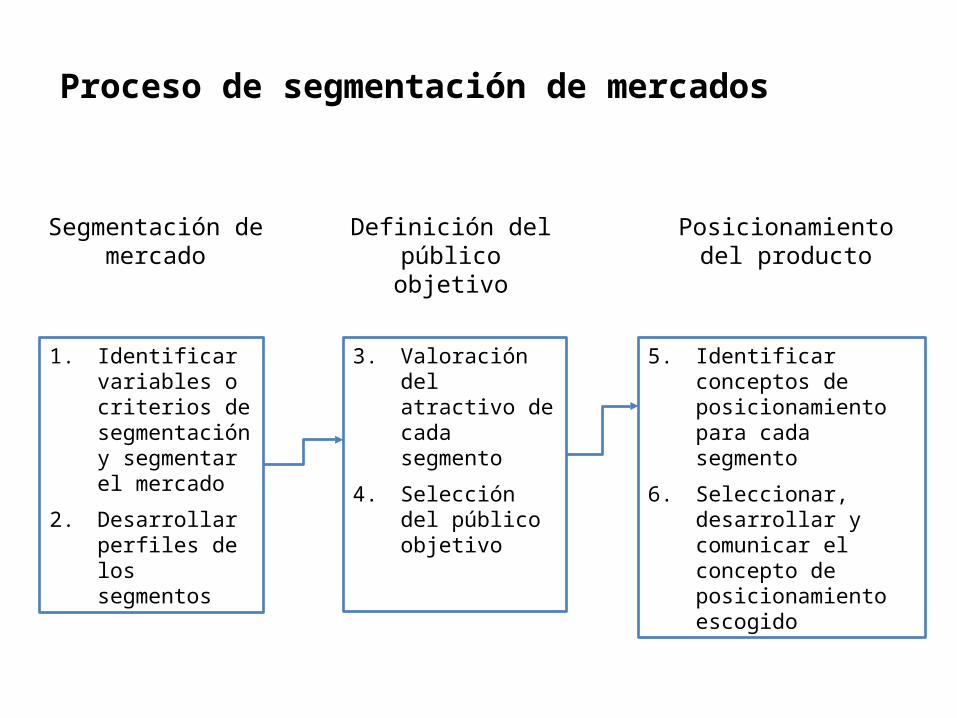

Proceso de segmentación de mercados

1. Identificar variables o criterios de segmentación y segmentar el mercado

2. Desarrollar perfiles de los segmentos

3. Valoración del atractivo de cada segmento

4. Selección del público objetivo

5. Identificar conceptos de posicionamiento para cada segmento

6. Seleccionar, desarrollar y comunicar el concepto de posicionamiento escogido

Segmentación de mercado

Definición del público objetivo

Posicionamiento del producto

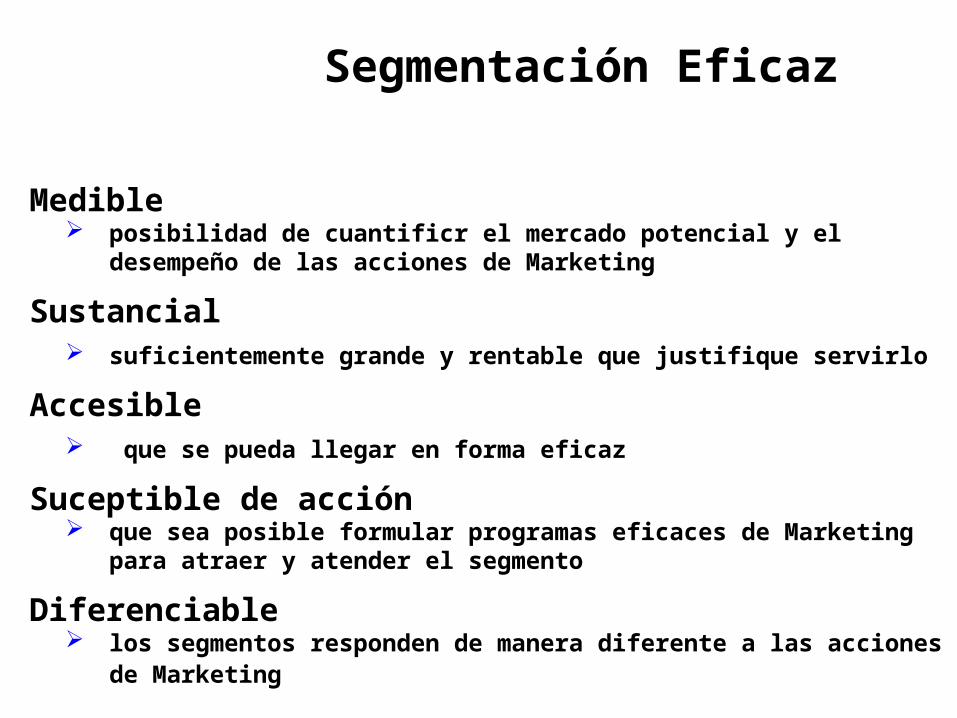

Segmentación Eficaz

Medible posibilidad de cuantificr el mercado potencial y el desempeño de las acciones de

Marketing

Sustancial suficientemente grande y rentable que justifique servirlo

Accesible que se pueda llegar en forma eficaz

Suceptible de acción que sea posible formular programas eficaces de Marketing para atraer y atender el

segmento

Diferenciable los segmentos responden de manera diferente a las acciones de Marketing

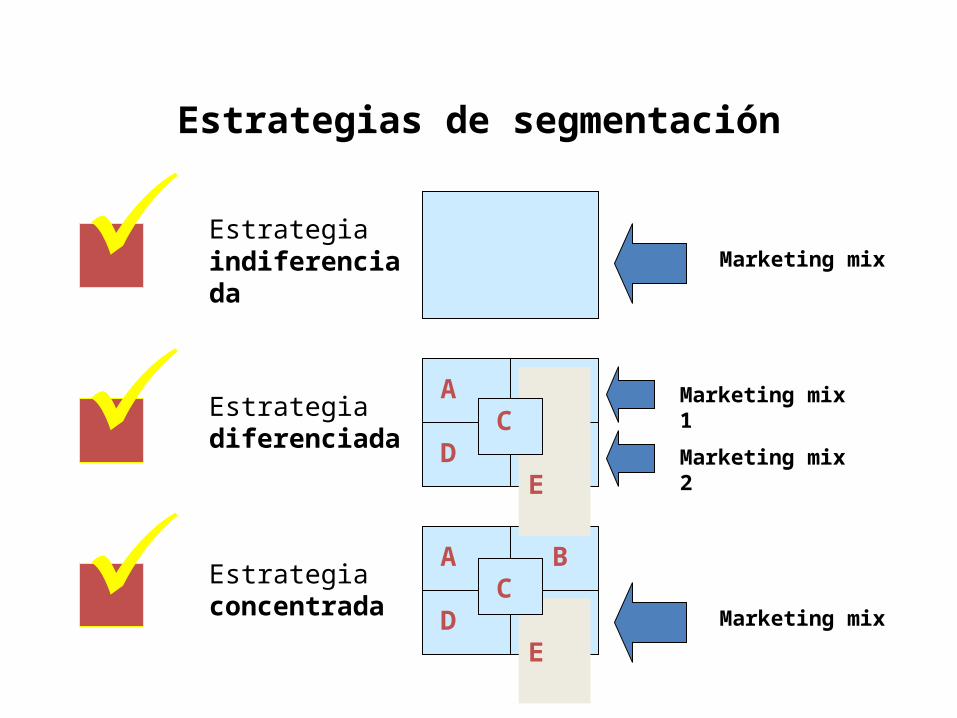

Estrategias de segmentación

Estrategia indiferenciada

Estrategia diferenciada

Estrategia concentrada

A

D E

B

A

D E

B

E

C

Marketing mix

Marketing mix 1

Marketing mix 2

Marketing mix E

C

• Elegir Conscientemente Uno o Más Segmentos en los cuales enfocar los Esfuerzos de la Empresa.

6

• Determinar Cómo las Características o Beneficios de su oferta son o pueden ser diferente de la Competencia.

• Diseñar la Estructura de Oferta e Imagen Empresaria de forma que ocupe un lugar Significtivo y una Posición Distintiva en la Mente del Prospecto -Meta.

7

Posicionamiento

POSICIONAR:

Es el arte de diseñar la oferta y la imagen de la empresa de modo que ocupen un lugar distintivo en la mente del mercado meta

8

Posicionamiento

CONCEPTO:

“Lugar que ocupa en la mente del consumidor una marca de producto o servicio, sus atributos, el uso percibido, sus recompensas”.

JACK TROUT Y AL RIES

9

DESARROLLO DEL POSICIONAMIENTO

GA

BR

IEL R

OD

RIG

UE

Z / 2

00

6

10

Análisis del mercado Segmentación Selección

M. Meta

Análisis Competitivo

Diferenciación Elección de los beneficios

Análisis interno de la Empresa

Posicionamiento

Marco para el desarrollo de laOferta de Valor

• Producto• Plaza• Precio• Promoción• Procesos• Personal• Planta• Servicios

Imagen y Posicionamiento

ImagenComo las marcas en la

mente de los consumidoresestán relacionadas con los atributos propios del producto

PosicionamientoCómo los consumidores perciben una marca en relación a otras

Preferencia de marcaPercepción del grado de superioridad de una marca en relación a los beneficios claves del producto

11

Consumidor

Consumidor

Competidor

Condicionantes de la estrategia a seguir

Recursos o capacidades de la empresa

Homogeneidad del producto

Ciclo de vida del producto

Estructura del mercado

Estrategias de la competencia

Utilidades de la segmentación

Identificar oportunidades de negocio

Conocer mejor los procesos de compra

Facilitar el análisis de la competencia

Establecer prioridades

Mejorar la asignación de los recursos

Ajustar mejor la oferta de Marketing a las necesidades de los consumidor: diseñar productos compatibles con la demanda, hacer actividades de promoción más efectiva, mejor selección de acciones publicitarias.

A1. Estudio de MercadoLa Gestión de Estratégica del Marketing

A1. Estudio de MercadoMetodología Modelo PORTER

13

VI Complementarios

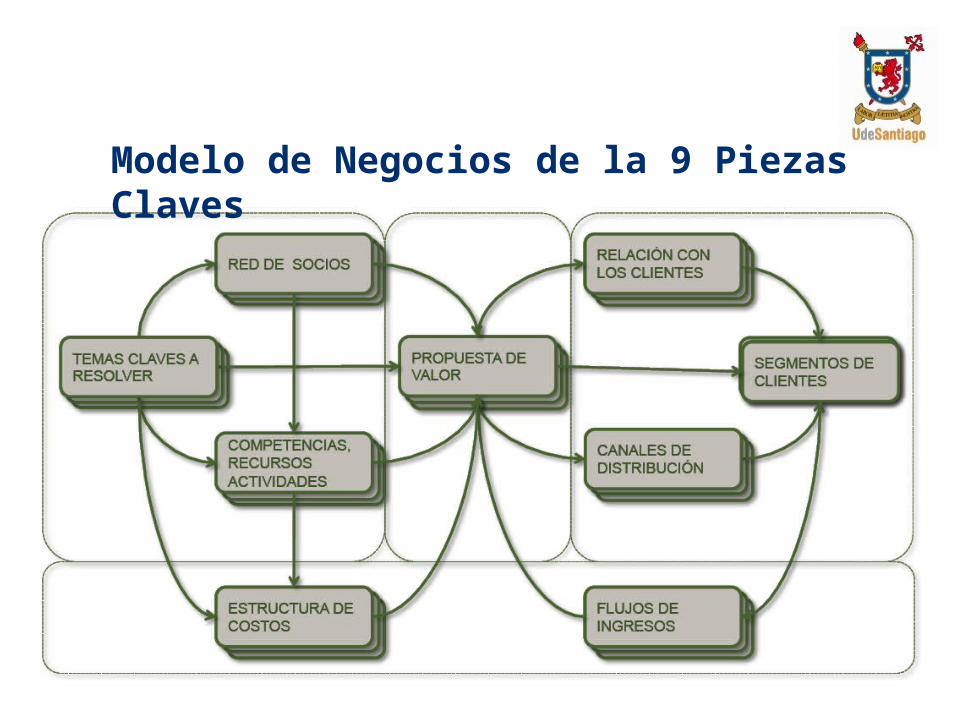

Modelo de Negocios de la 9 Piezas Claves

Propuesta de Valor

Segmento de Clientes

Canales de Distribución

Relación con el Cliente

Flujo de Ingresos

Recursos Claves

Actividades Claves

Alianzas Estratégicas

Estructura de Costos

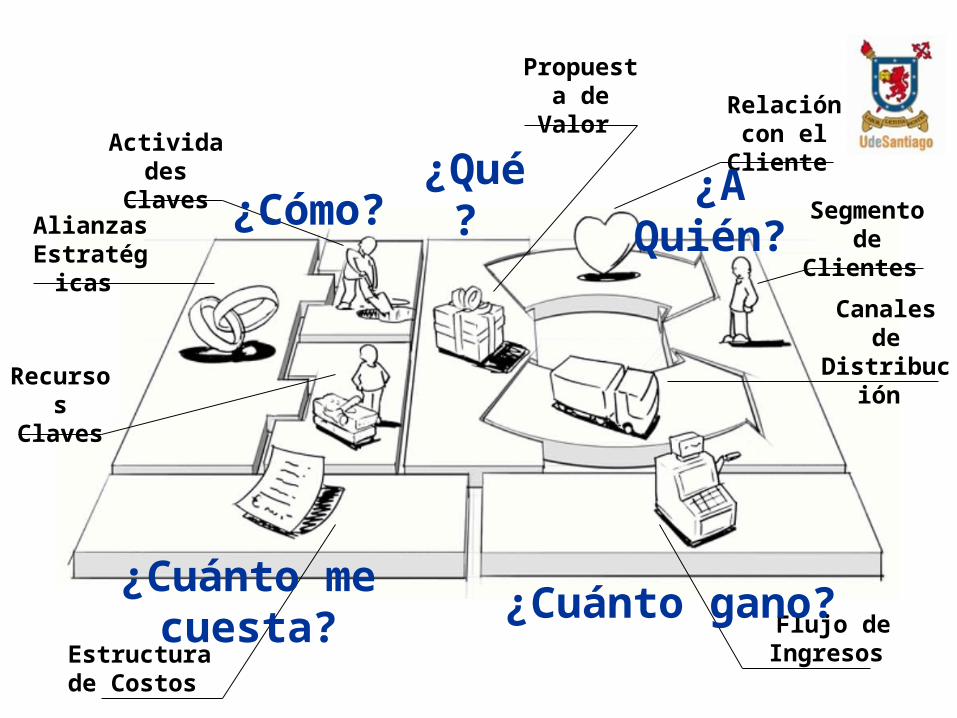

¿Qué? ¿Cómo?

¿Cuánto me cuesta? ¿Cuánto gano?

¿A Quién?

Valor del negocio

Eficienciadel negocio

Oferta de ValorActividades claves

Recursos y habilidades claves

Cliente o UsuarioRelación Con el Cliente

Canales de comunicación y distribución

Estructura de Costos Flujos de Ingreso

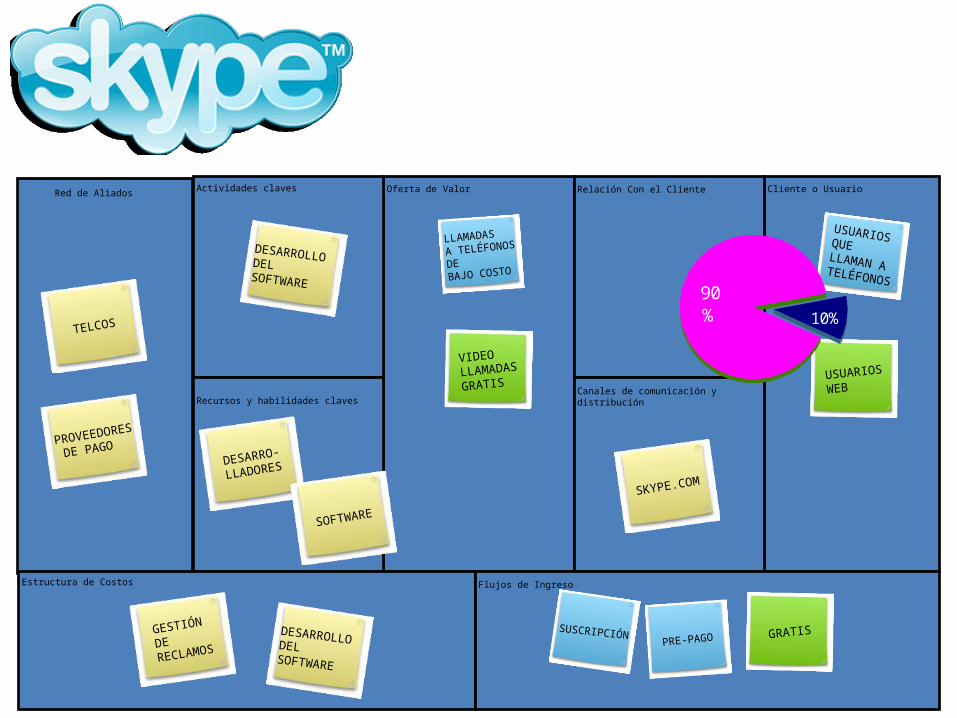

Red de Aliados

LLAMADAS

A TELÉFONOS

DE BAJO COSTO

USUARIOSQUE LLAMAN A TELÉFONOS

VIDEOLLAMADAS

GRATISUSUARIOS

WEB

PRE-PAGO GRATIS

DESARRO-

LLADORES

GESTIÓN

DE RECLAMOS

DESARROLLODELSOFTWARE

SUSCRIPCIÓN

SOFTWARE

DESARROLLODELSOFTWARE

TELCOS

PROVEEDORES

DE PAGO

SKYPE.COM

10%

90%

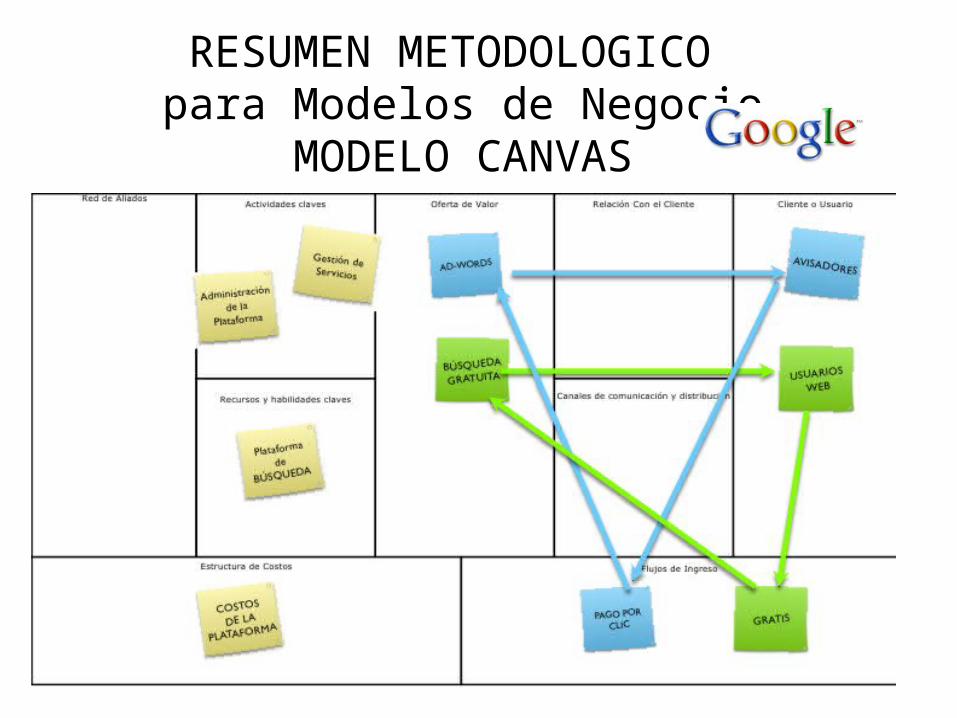

RESUMEN METODOLOGICO para Modelos de Negocio

MODELO CANVAS

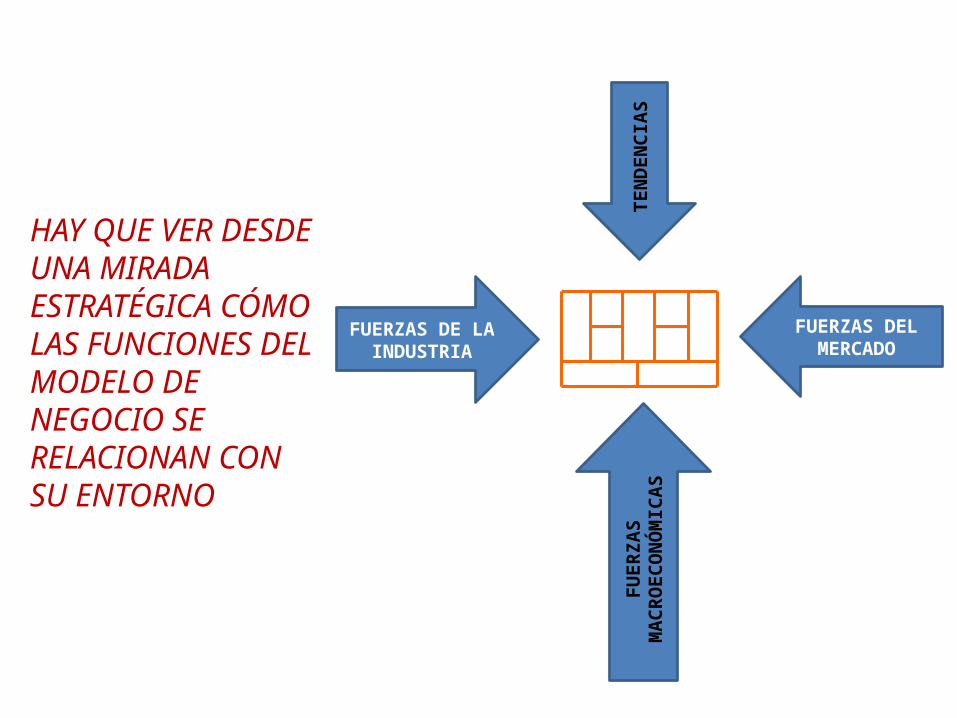

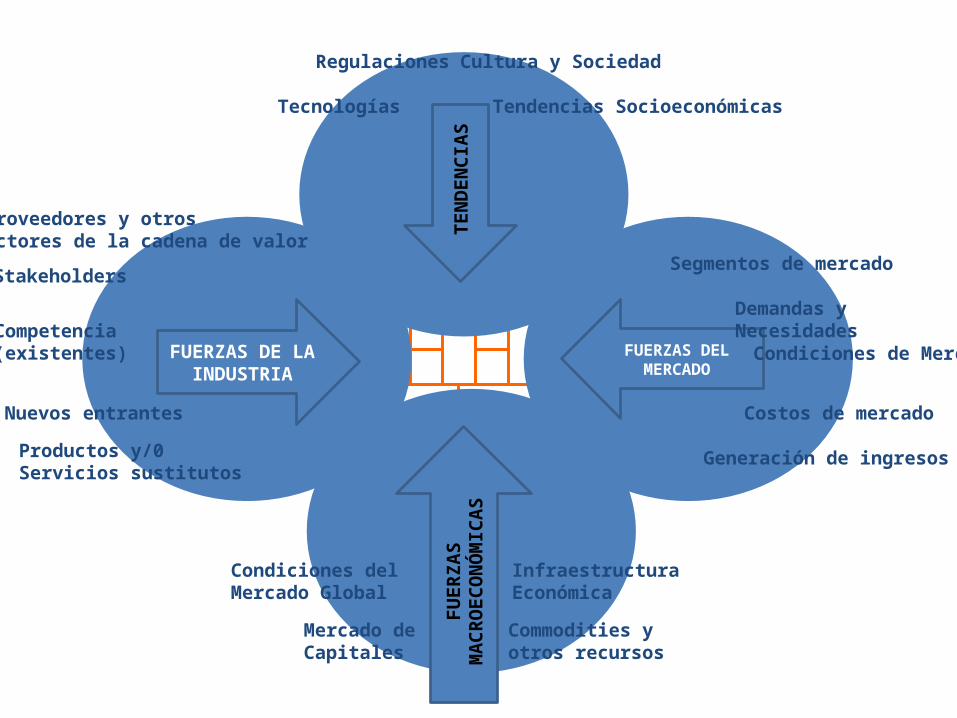

HAY QUE VER DESDE UNA MIRADA ESTRATÉGICA CÓMO LAS FUNCIONES DEL MODELO DE NEGOCIO SE RELACIONAN CON SU ENTORNO

FUERZAS DE LA INDUSTRIA

FUERZAS DEL MERCADO

TEN

DEN

CIAS

FUER

ZAS

MAC

ROEC

ON

ÓM

ICAS

FUERZAS DE LA INDUSTRIA

Proveedores y otrosActores de la cadena de valor

Stakeholders

Competencia(existentes)

Nuevos entrantes

Productos y/0 Servicios sustitutos

FUERZAS DEL MERCADO

Costos de mercado

Condiciones de Mercado

Demandas y Necesidades

Generación de ingresos

Segmentos de mercado

TEN

DEN

CIAS

Regulaciones

Tecnologías

Cultura y Sociedad

Tendencias Socioeconómicas

FUER

ZAS

MAC

ROEC

ON

ÓM

ICAS

Condiciones del Mercado Global

Mercado de Capitales

Infraestructura Económica

Commodities y otros recursos

Variables Relevantes a Evaluar

• Estrategia de Segmentación y Posicionamiento

• Tamaño• Localización• Costos de Ingeniería• Cálculo de Costos y proyección de Ingresos• Cálculo de Inversiones

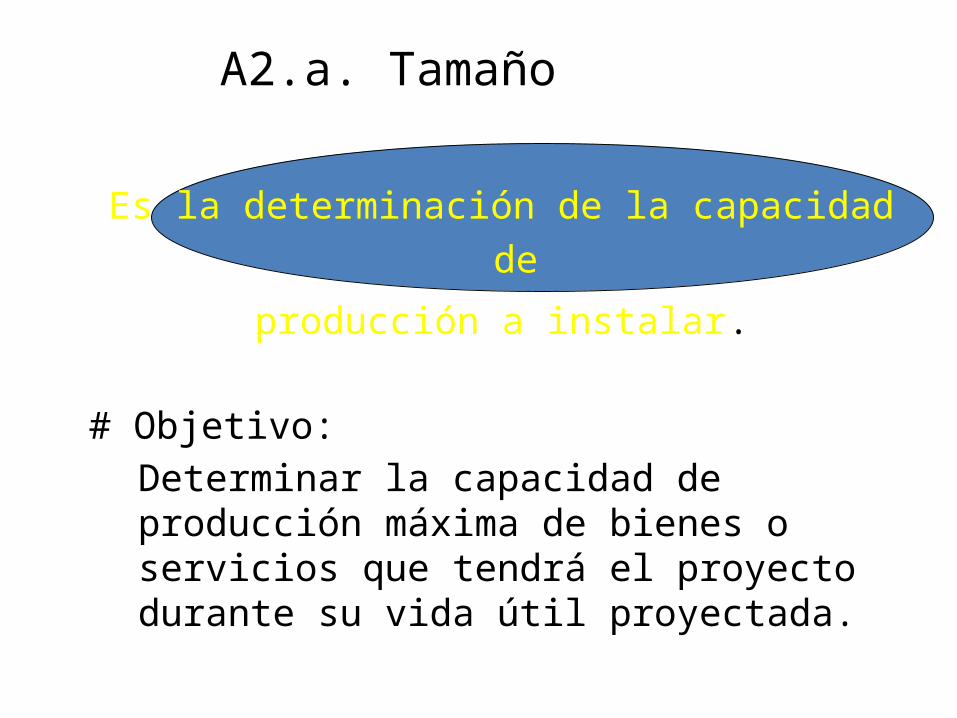

A2.a. Tamaño

Es la determinación de la capacidad de

producción a instalar.

# Objetivo: Determinar la capacidad de producción máxima de bienes o servicios que tendrá el proyecto durante su vida útil proyectada.

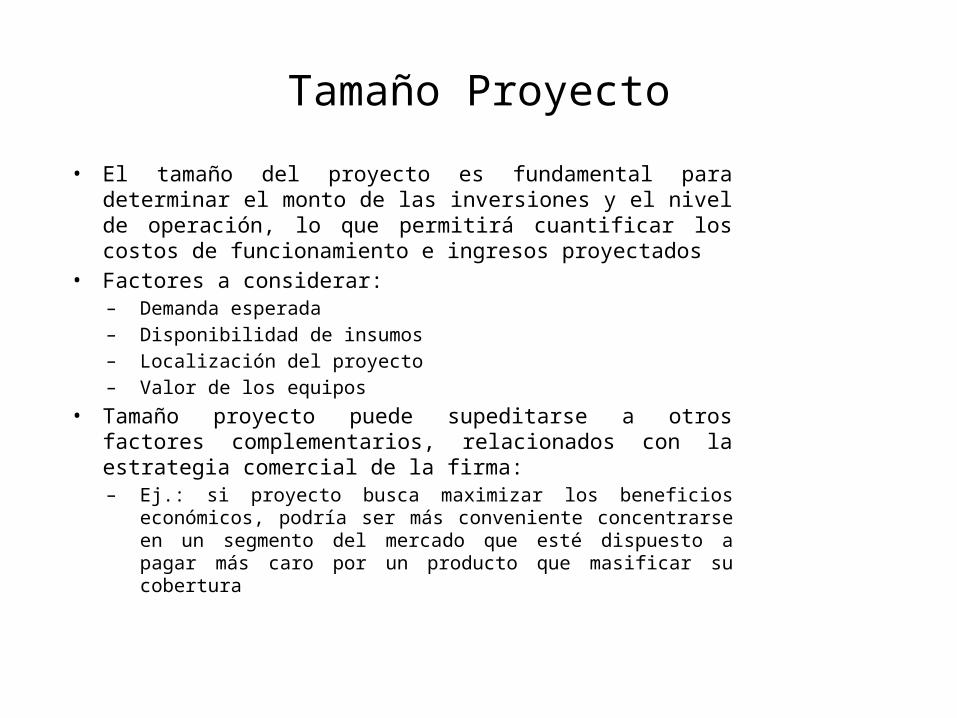

Tamaño Proyecto

• El tamaño del proyecto es fundamental para determinar el monto de las inversiones y el nivel de operación, lo que permitirá cuantificar los costos de funcionamiento e ingresos proyectados

• Factores a considerar:– Demanda esperada– Disponibilidad de insumos– Localización del proyecto– Valor de los equipos

• Tamaño proyecto puede supeditarse a otros factores complementarios, relacionados con la estrategia comercial de la firma:

– Ej.: si proyecto busca maximizar los beneficios económicos, podría ser más conveniente concentrarse en un segmento del mercado que esté dispuesto a pagar más caro por un producto que masificar su cobertura

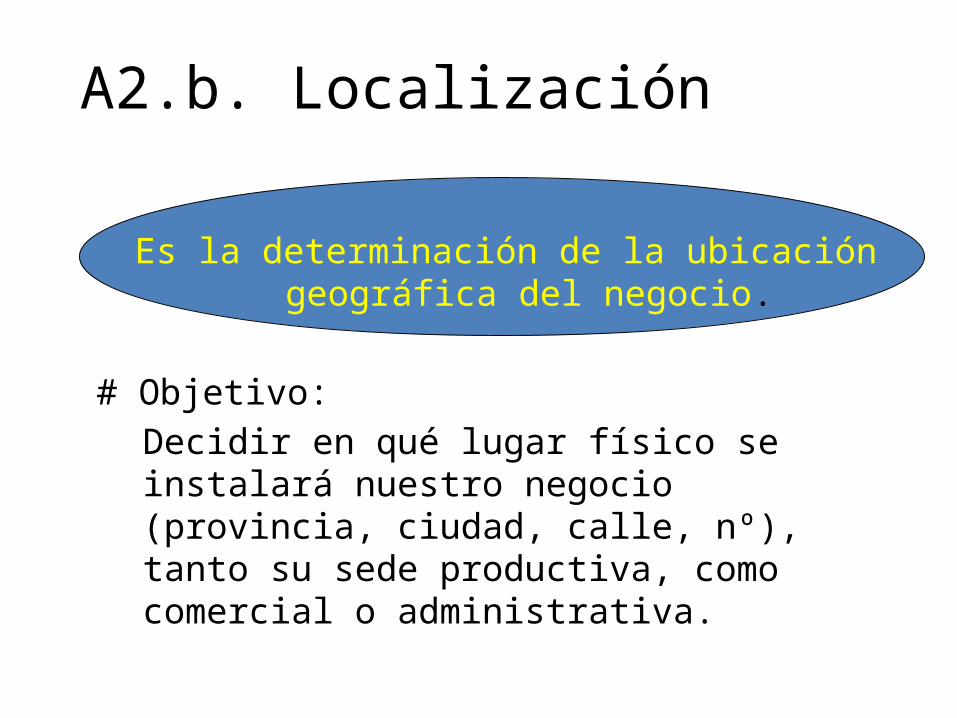

A2.b. Localización

Es la determinación de la ubicación geográfica del negocio.

# Objetivo: Decidir en qué lugar físico se instalará nuestro negocio (provincia, ciudad, calle, nº), tanto su sede productiva, como comercial o administrativa.

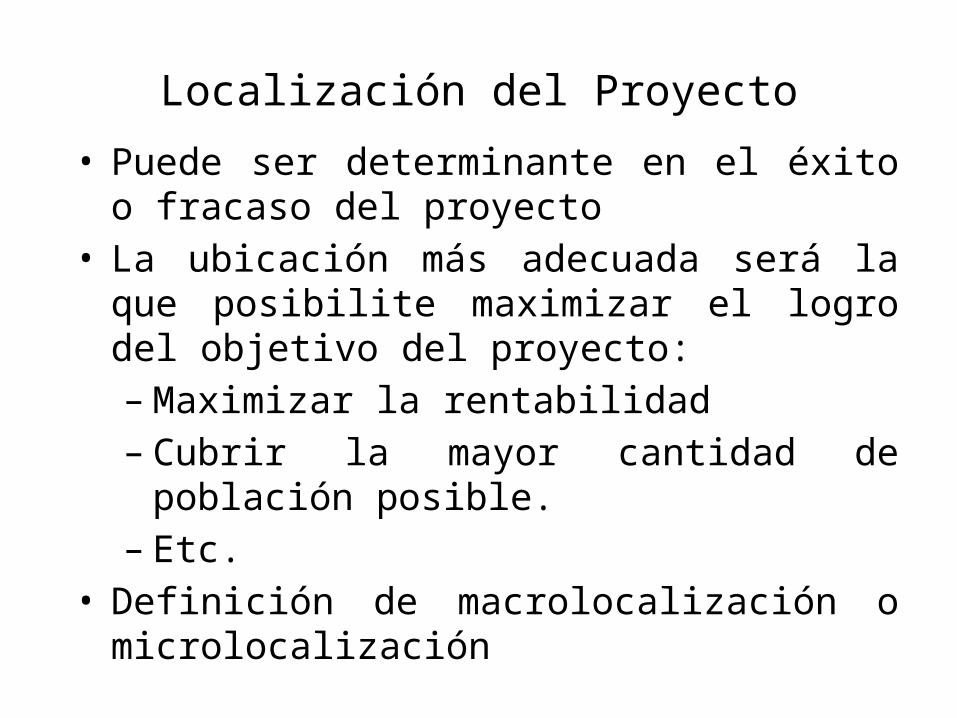

Localización del Proyecto

• Puede ser determinante en el éxito o fracaso del proyecto

• La ubicación más adecuada será la que posibilite maximizar el logro del objetivo del proyecto:– Maximizar la rentabilidad– Cubrir la mayor cantidad de población posible.– Etc.

• Definición de macrolocalización o microlocalización

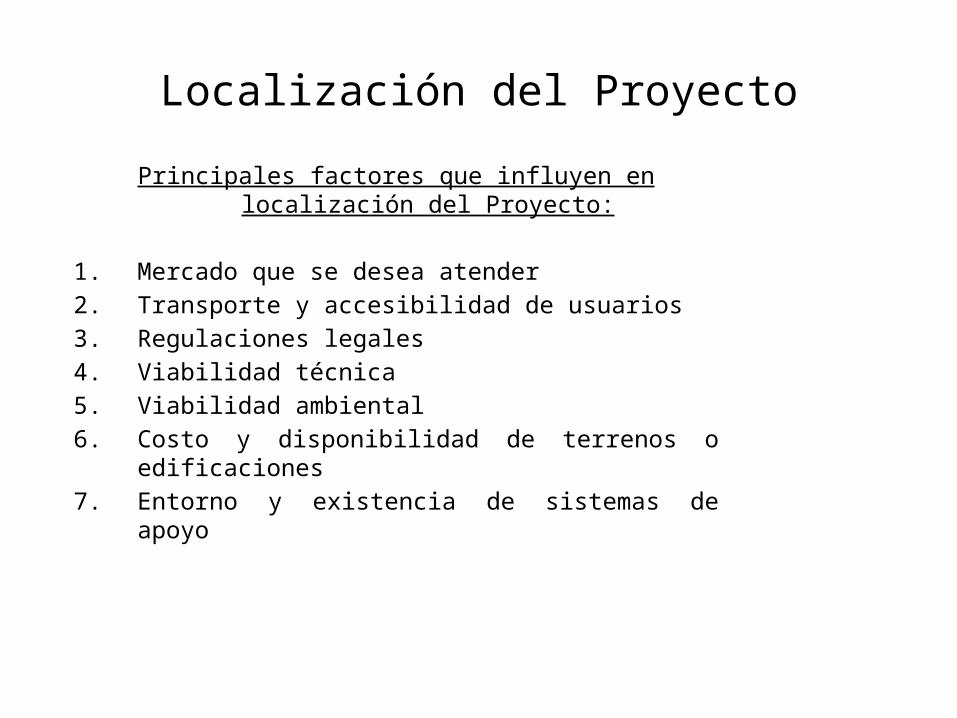

Localización del Proyecto

Principales factores que influyen en localización del Proyecto:

1. Mercado que se desea atender2. Transporte y accesibilidad de usuarios3. Regulaciones legales4. Viabilidad técnica5. Viabilidad ambiental6. Costo y disponibilidad de terrenos o edificaciones7. Entorno y existencia de sistemas de apoyo

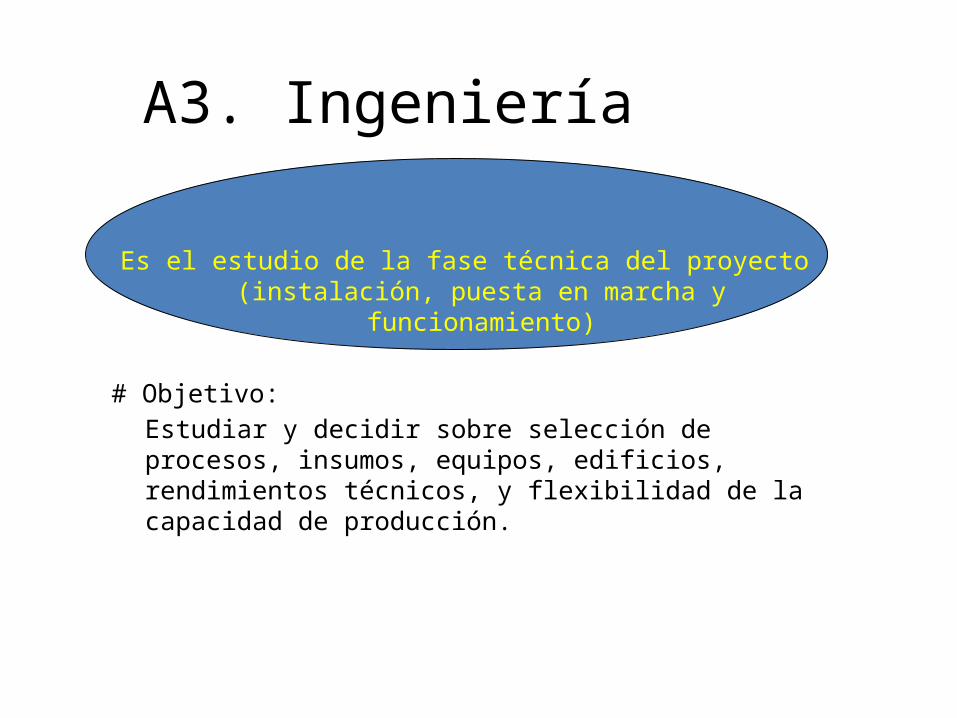

A3. Ingeniería

Es el estudio de la fase técnica del proyecto (instalación, puesta en marcha y funcionamiento)

# Objetivo: Estudiar y decidir sobre selección de procesos, insumos, equipos, edificios, rendimientos técnicos, y flexibilidad de la capacidad de producción.

A4. Cálculo de Costos y proyección de Ingresos

Es el cálculo proyectado de todos los costos e ingresos del proyecto.

# Objetivos: 1. Estimar los ingresos que generará el proyecto funcionando.2. Calcular los costos y gastos del mismo (egresos).

A5. Cálculo de Inversiones

Es el cálculo de la totalidad de los recursos necesarios para poner en marcha el

proyecto.

# Objetivos: 1. Calcular la inversiones en activos fijos y capital de trabajo necesarios.2. Estimar el cronograma de desembolso de los fondos.

29

Es el cálculo de la totalidad de los recursos necesarios para poner en marcha el proyecto.

A6. Organización

Es el análisis de los temas organizativos y legales del proyecto y sus costos.

# Objetivos: 1. Estudiar y decidir sobre aspectos de organización jurídica del proyecto (tipo de sociedad, unipersonal, etc.)2. Prever aspectos administrativos, impositivos y legales.

30

Es el análisis de los temas organizativos y legales del proyecto y sus costos

Evaluación de Proyectos

Programa

1. Conceptos Generales, Información de Mercado

• La Evaluación de Proyectos dentro de la Organización

• Tipología de Proyectos

• Estudios de Viabilidad

• El proceso de estudio de proyecto

• Técnicas de predicción para análisis económico

Técnicas de predicción para análisis económico• Métodos cualitativos:

– Opiniones de Expertos

– Focus group

– Investigación de mercados:

• Encuestas de intenciones de compras

– Datos de fuentes de información tales como:

• Industria Memoria de

empresas

• Proveedores Publicaciones y documentos

• Competencia Listas de

precios

• Distribuidores y consumidores Publicidad

• Asociaciones gremiales y colegios profesionales

• Servicios de información comercial

• Organizaciones financieras (Bolsa)

• Organizaciones gubernamentales

Técnicas de predicción para análisis económico

• Métodos cuantitativos:

– Modelos de series de tiempo

– Regresiones:

• en función del tiempo

• En función de otras variables

– Promedios Móviles

– Modelos econométricos

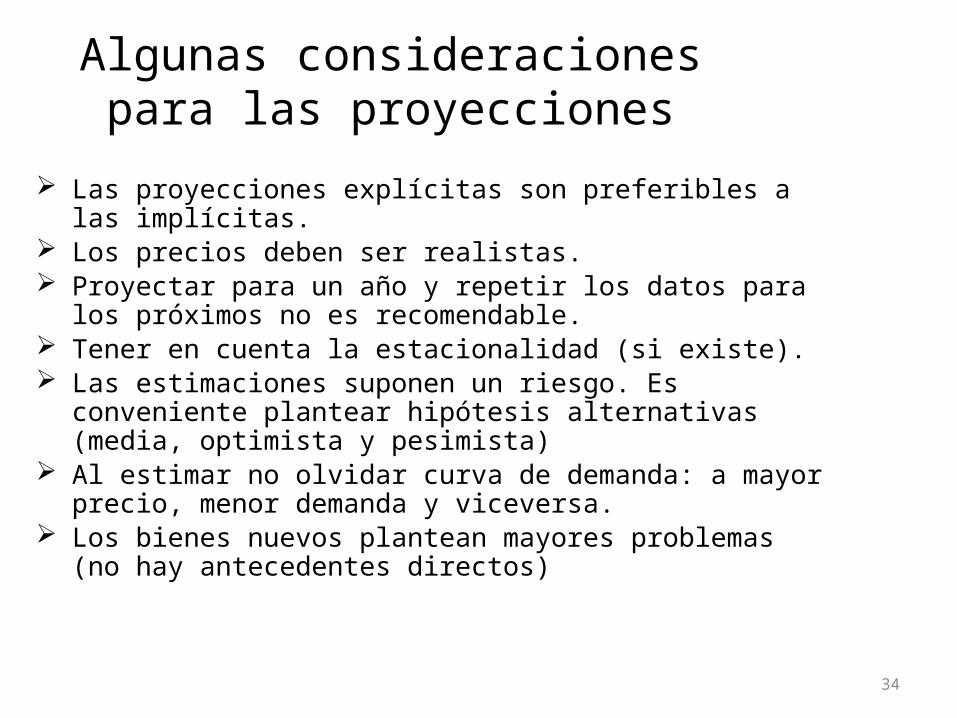

Algunas consideraciones para las proyecciones

Las proyecciones explícitas son preferibles a las implícitas. Los precios deben ser realistas. Proyectar para un año y repetir los datos para los próximos no es

recomendable. Tener en cuenta la estacionalidad (si existe). Las estimaciones suponen un riesgo. Es conveniente plantear

hipótesis alternativas (media, optimista y pesimista) Al estimar no olvidar curva de demanda: a mayor precio, menor

demanda y viceversa. Los bienes nuevos plantean mayores problemas (no hay

antecedentes directos)

34

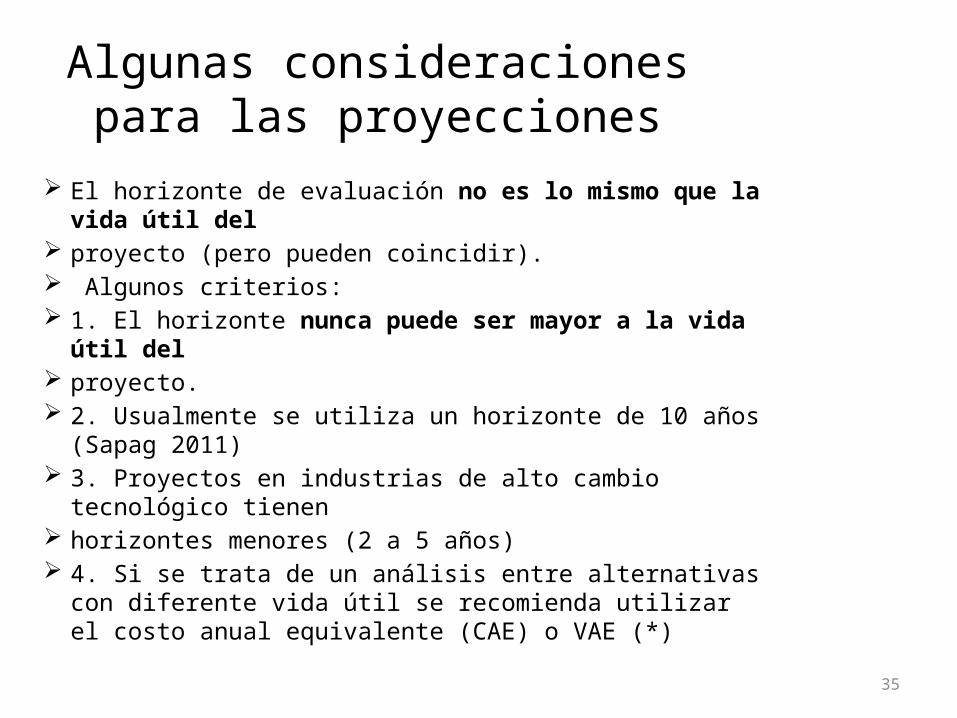

Algunas consideraciones para las proyecciones

El horizonte de evaluación no es lo mismo que la vida útil del

proyecto (pero pueden coincidir). Algunos criterios: 1. El horizonte nunca puede ser mayor a la vida útil del proyecto. 2. Usualmente se utiliza un horizonte de 10 años (Sapag

2011) 3. Proyectos en industrias de alto cambio tecnológico tienen horizontes menores (2 a 5 años) 4. Si se trata de un análisis entre alternativas con diferente

vida útil se recomienda utilizar el costo anual equivalente (CAE) o VAE (*)

35

Evaluación de Proyectos

Programa2. Variables Económicas del Estudio Técnico

– Para Proyectos de Creación de Nueva Empresa o Negocio:• Balances de Recolección de Información:

– Balance de Equipos– Balance de Obras Físicas– Balance de Personal– Otros

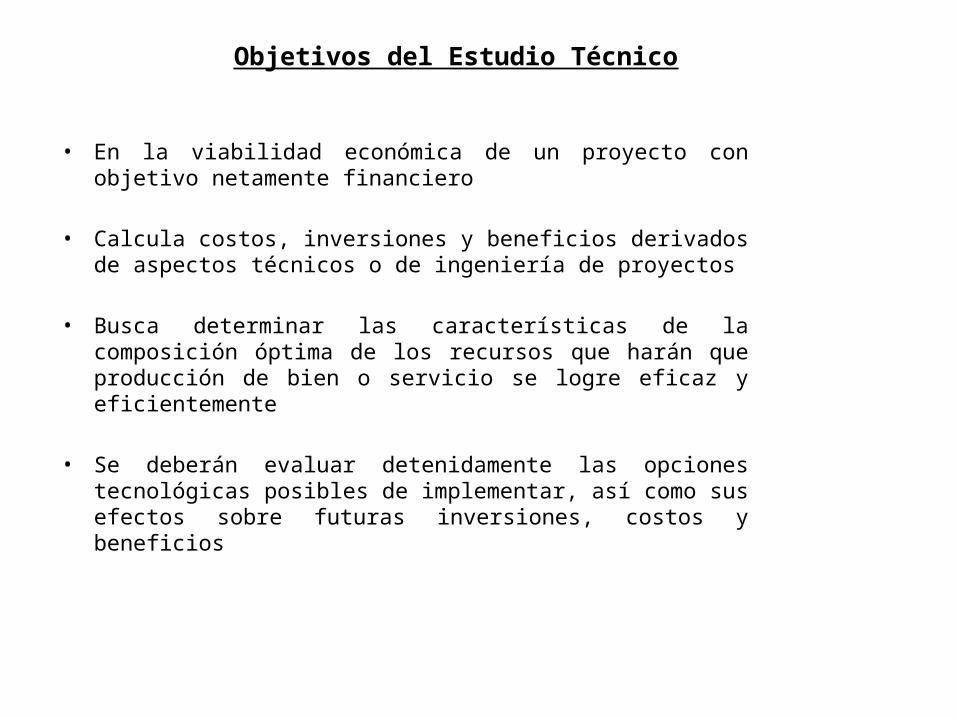

Objetivos del Estudio Técnico

• En la viabilidad económica de un proyecto con objetivo netamente financiero

• Calcula costos, inversiones y beneficios derivados de aspectos técnicos o de ingeniería de proyectos

• Busca determinar las características de la composición óptima de los recursos que harán que producción de bien o servicio se logre eficaz y eficientemente

• Se deberán evaluar detenidamente las opciones tecnológicas posibles de implementar, así como sus efectos sobre futuras inversiones, costos y beneficios

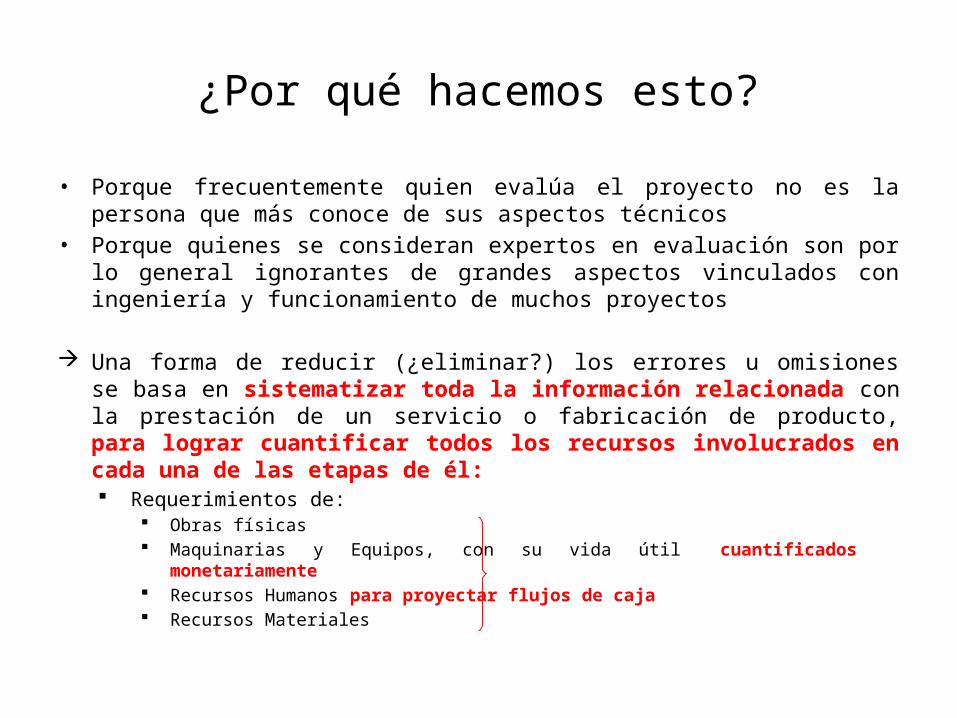

¿Por qué hacemos esto?

• Porque frecuentemente quien evalúa el proyecto no es la persona que más conoce de sus aspectos técnicos

• Porque quienes se consideran expertos en evaluación son por lo general ignorantes de grandes aspectos vinculados con ingeniería y funcionamiento de muchos proyectos

Una forma de reducir (¿eliminar?) los errores u omisiones se basa en sistematizar toda la información relacionada con la prestación de un servicio o fabricación de producto, para lograr cuantificar todos los recursos involucrados en cada una de las etapas de él: Requerimientos de:

Obras físicas Maquinarias y Equipos, con su vida útil cuantificados

monetariamente Recursos Humanos para proyectar flujos de caja Recursos Materiales

Sistematización de la Información

• Formas de recolectar información Balances: formularios especiales• Tipos genéricos de Balances:

– Balance de Equipos– Balance de Obras Físicas

– Balance de Energía– Balance de Personal– Balance de Insumos– Balance de Tamaño– Balance de Localización

• La amplitud de ellos dependerá del rubro y nivel especificidad requerido para facilitar el proceso de identificación de los ítems desagregados para una correcta y eficaz evaluación

• Muchas veces se podrían omitir algunos ítems que individualmente puedan no ser significativos pero que sumados sí lo son

• Estos Balances no dicen relación con la conveniencia de cómo adquirir o financiar dichos ítems sólo interesa recolectar información

Balances de la Información

Todos los Balances tienen la misma estructura (uniformidad) y se componen de 3 partes principales:

1. Identificación de cada ítem, su cantidad y costo

2. Vida útil que permita estimar las inversiones de reposición de cada activo

3. Valor de liquidación de cada activo al final de su vida útil

Consideraciones de Costos• En países con altas tasas impositivas, cobra importancia la consideración de

los efectos tributarios en el flujo de caja• Concepto de costo adecuado para análisis de inversiones es:

“reducción en dinero que implica comprometer este recurso para una opción particular de negocio, antes de calcular el beneficio que ella reporta”

• El concepto de costo involucra la totalidad de egresos ocasionados por una alternativa, ya sea que se derive de una inversión, gasto de operación o un costo de oportunidad

• El costo de oportunidad como beneficio dejado de percibir cuando se abandona la opción de usar los recursos en otra oportunidad de negocio de la empresa

Ej: Uso en el proyecto de bodega desocupada:

No se debe considerar costo ceroNo se debe considerar como costo la

construcción de nueva bodegaNo se debe considerar valor contableLo adecuado es asignarle como costo el

mayor valor entre la posibilidad de vender la bodega, arrendarla o usarla en otra opción

el mejor costo alternativo

Evaluación de Proyectos

Programa2. Variables Económicas del Estudio Técnico

– Para Proyectos de Creación de Nueva Empresa o Negocio:• Balances de Recolección de Información:

– Balance de Equipos– Balance de Obras Físicas– Balance de Personal– Otros

3. Proyecciones de Costos e Inversiones1. Efectos Tributarios

Balance de Equipos

• Incluye evaluar y calcular todos los activos físicos necesarios para evaluar el correcto funcionamiento:– operativo, – administrativo– comercial del proyecto

integración del estudio a la firma como un todo

• Este Balance no dice relación con la conveniencia de cómo adquirir dichos activos: compra, leasing, arriendo sólo interesa recolectar información

• Si existiere más de una opción tecnológica de solución, se tendrán que elaborar balances diferenciados para cada una de ellas

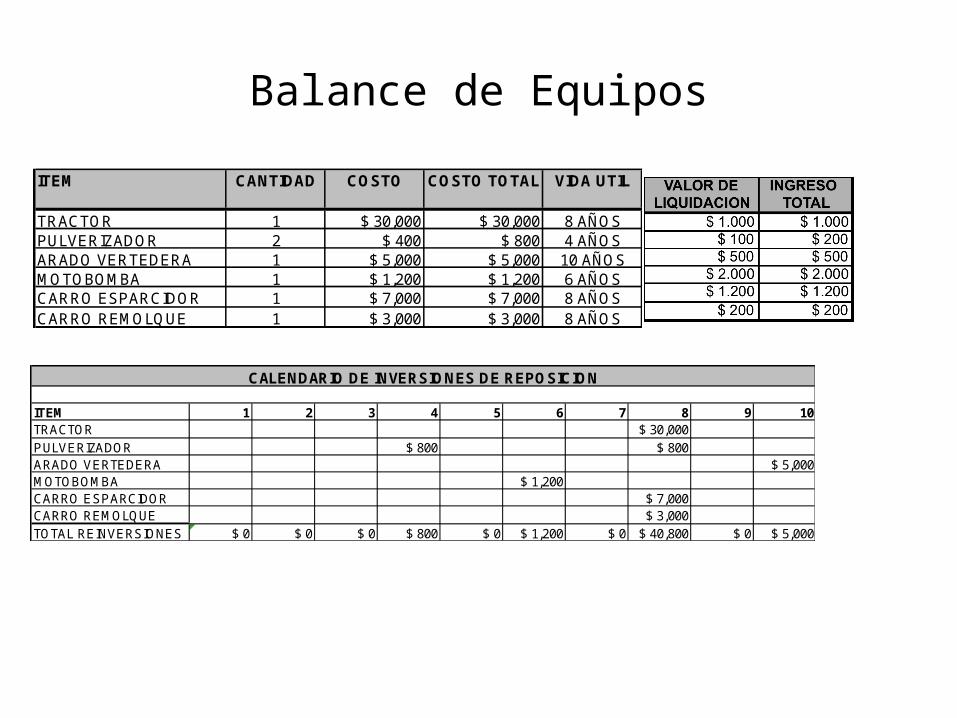

Balance de Equipos

ITEM CANTIDAD COSTO COSTO TOTAL VIDA UTIL

TRACTOR 1 $ 30,000 $ 30,000 8 AÑOSPULVERIZADOR 2 $ 400 $ 800 4 AÑOSARADO VERTEDERA 1 $ 5,000 $ 5,000 10 AÑOSMOTOBOMBA 1 $ 1,200 $ 1,200 6 AÑOSCARRO ESPARCIDOR 1 $ 7,000 $ 7,000 8 AÑOSCARRO REMOLQUE 1 $ 3,000 $ 3,000 8 AÑOS

ITEM 1 2 3 4 5 6 7 8 9 10TRACTOR $ 30,000PULVERIZADOR $ 800 $ 800ARADO VERTEDERA $ 5,000MOTOBOMBA $ 1,200CARRO ESPARCIDOR $ 7,000CARRO REMOLQUE $ 3,000TOTAL REINVERSIONES $ 0 $ 0 $ 0 $ 800 $ 0 $ 1,200 $ 0 $ 40,800 $ 0 $ 5,000

CALENDARIO DE INVERSIONES DE REPOSICION

Balance de Equipos

• Las columnas de Equipos y Cantidad de cada uno de ellos deben estar íntimamente relacionadas y explicadas y deben demostrar que con esa configuración es posible atender los niveles de operación estimados

• Si la vida útil del activo excede el horizonte de evaluación, no es necesario estimar sus valores de liquidación, ya que su ingreso no quedará registrado en el flujo de caja que se elabore en el proyecto

– ¿excepciones?

• El calendario de reinversiones, que es información complementaria es útil para dimensionar el monto de las inversiones futuras que hacen posible mantener la capacidad operativa del negocio

– ¿economías de escala?

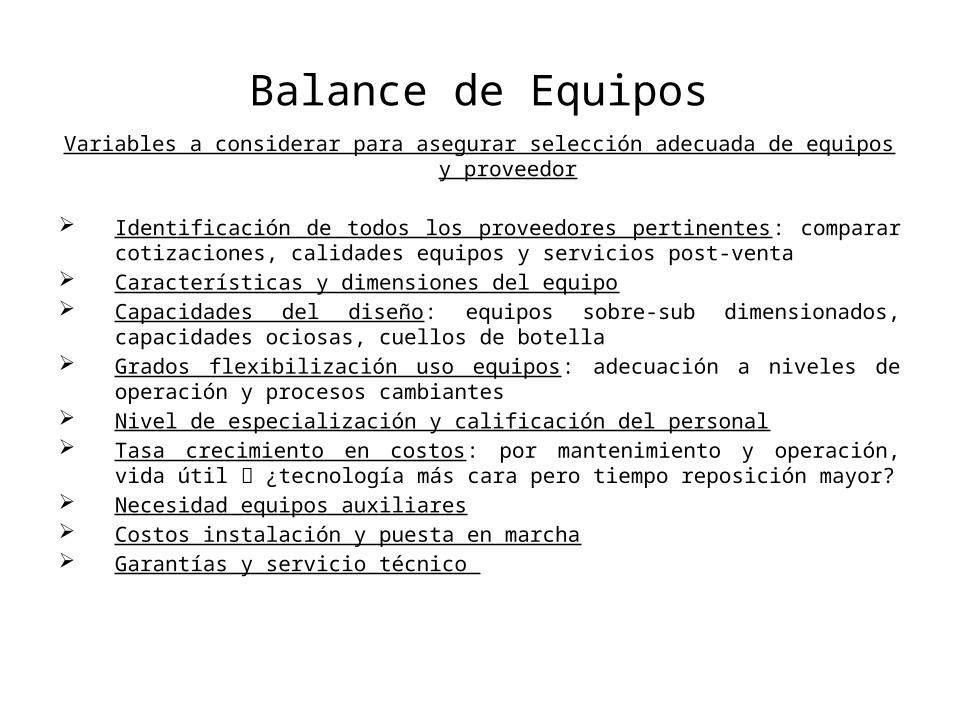

Balance de EquiposVariables a considerar para asegurar selección adecuada de equipos y proveedor

Identificación de todos los proveedores pertinentes: comparar cotizaciones, calidades equipos y servicios post-venta

Características y dimensiones del equipo Capacidades del diseño: equipos sobre-sub dimensionados, capacidades

ociosas, cuellos de botella Grados flexibilización uso equipos: adecuación a niveles de operación y

procesos cambiantes Nivel de especialización y calificación del personal Tasa crecimiento en costos: por mantenimiento y operación, vida útil

¿tecnología más cara pero tiempo reposición mayor? Necesidad equipos auxiliares Costos instalación y puesta en marcha Garantías y servicio técnico

Evaluación de Proyectos

Programa2. Variables Económicas del Estudio Técnico

– Para Proyectos de Creación de Nueva Empresa o Negocio:• Balances de Recolección de Información:

– Balance de Equipos– Balance de Obras Físicas– Balance de Personal– Otros

3. Proyecciones de Costos e Inversiones1. Efectos Tributarios

Balance de Obras Físicas• Se pueden determinar los requerimientos de obras físicas una vez determinados los

equipos y su distribución física para su instalación• Deben considerarse también espacios para bodegajes, personal (descansos,

alimentación, etc.), vías de tránsito, salas espera, baños, estacionamientos, etc.• Obras físicas anexas:

– reparación de caminos– vías de acceso interiores (peatonales y vehiculares)– cercos– Casetas– salas cuna– Comedores– Área ingreso proveedores– Recepción de materiales– Servicios auxiliares: central calefacción, sala mantenimiento– Oficinas administrativas: central de datos, salas espera

Balance obras físicas que obligue a especificar y costear cada ítem de construcción

ITEM UNIDAD DE ESPECIFICACION TAMAÑO COSTO COSTOCONSTRUCCION MEDIDA TECNICA UNITARIO TOTAL

EDIFICIO INSTITUCIONAL m2hormigón 12.000 m2

20 $ 240,000

ESTACIONAMIENTOS m2hormigón 2.600 m2

6 $ 15,600

BODEGAS m2est. Metálica 500 m2

16 $ 8,000

CASETA VIGILANCIA unidad fibra vidrio 2 uu. 60 $ 120

CERCOS ml*2,2 m alto pandereta 220 ml. 4 $ 880

ACCESOS PEATONALES Caja 10 uu. baldosa 520 cajas 2 $ 1,040

LAVANDERIA m2albañilería 400 m2

9 $ 3,600

BALANCE DE OBRAS FISICAS

Balance de Obras Físicas• Las obras físicas que se arrienden, no se incluyen en balance anterior son gastos

operacionales del proyecto flujo de caja

• Según las proyecciones de niveles de actividad, se podrá considerar:

– Inversión suficiente para atender dicho requerimiento más otras en ampliaciones futuras para eventual crecimiento, o

– definir inversión inicial capaz de responder al crecimiento proyectado de la actividad

– ¿economías de escala en construcción?:• Se reduce inversión total del proyecto• Se enfrentan costos operación mayores inicialmente por mantener

capacidad ociosa

Evaluación de Proyectos

Programa2. Variables Económicas del Estudio Técnico

– Para Proyectos de Creación de Nueva Empresa o Negocio:• Balances de Recolección de Información:

– Balance de Equipos– Balance de Obras Físicas– Balance de Personal– Otros

3. Proyecciones de Costos e Inversiones1. Efectos Tributarios

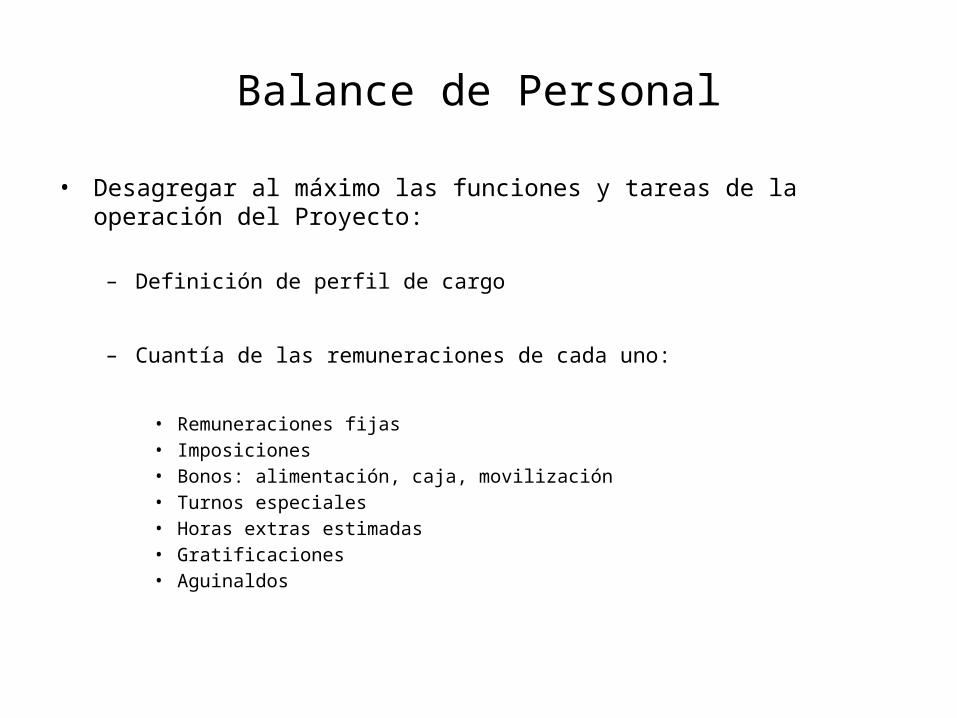

Balance de Personal

• Desagregar al máximo las funciones y tareas de la operación del Proyecto:

– Definición de perfil de cargo

– Cuantía de las remuneraciones de cada uno:

• Remuneraciones fijas• Imposiciones• Bonos: alimentación, caja, movilización• Turnos especiales• Horas extras estimadas• Gratificaciones• Aguinaldos

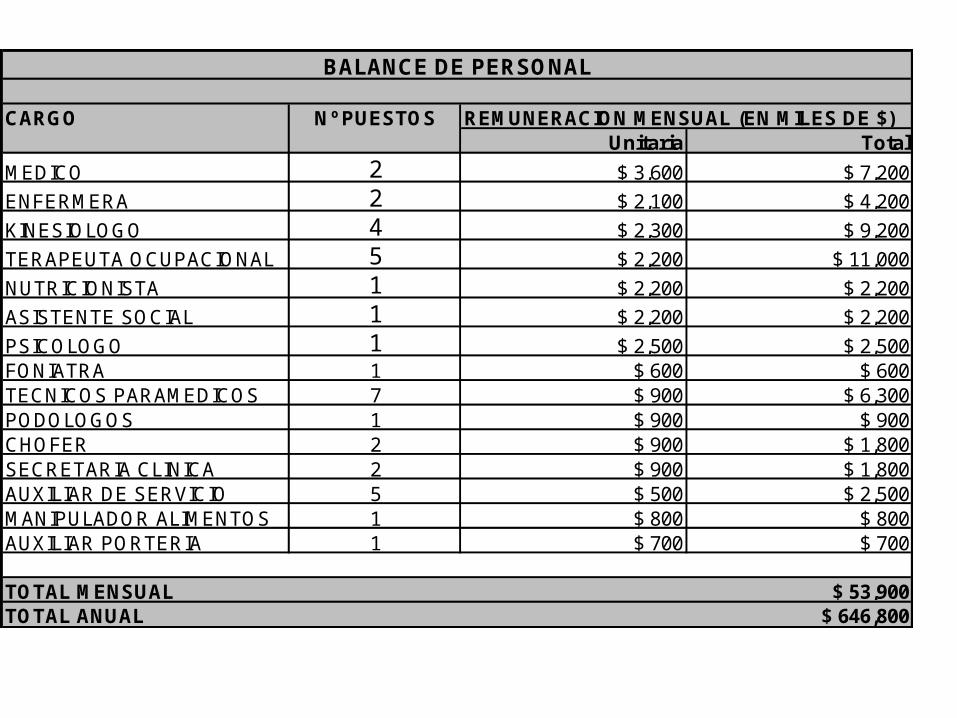

CARGO Nº PUESTOS REMUNERACION MENSUAL (EN MILES DE $)Unitaria Total

MEDICO 2 $ 3,600 $ 7,200

ENFERMERA 2 $ 2,100 $ 4,200

KINESIOLOGO 4 $ 2,300 $ 9,200

TERAPEUTA OCUPACIONAL 5 $ 2,200 $ 11,000

NUTRICIONISTA 1 $ 2,200 $ 2,200

ASISTENTE SOCIAL 1 $ 2,200 $ 2,200

PSICOLOGO 1 $ 2,500 $ 2,500FONIATRA 1 $ 600 $ 600TECNICOS PARAMEDICOS 7 $ 900 $ 6,300PODOLOGOS 1 $ 900 $ 900CHOFER 2 $ 900 $ 1,800SECRETARIA CLINICA 2 $ 900 $ 1,800AUXILIAR DE SERVICIO 5 $ 500 $ 2,500MANIPULADOR ALIMENTOS 1 $ 800 $ 800AUXILIAR PORTERIA 1 $ 700 $ 700

TOTAL MENSUAL $ 53,900TOTAL ANUAL $ 646,800

BALANCE DE PERSONAL

Balance de Personal

• Este Balance se deberá repetir cada vez que sea necesario, según la variedad y magnitud de las actividades que se deberán desarrollar

• La información obtenida se debe complementar con las remuneraciones variables:

– los honorarios por cada unidad de venta

– bonos productividad

– Comisiones

– bonos por cumplimiento de metas

– horas extras estimadas

Evaluación de Proyectos

Programa2. Variables Económicas del Estudio Técnico

– Para Proyectos de Creación de Nueva Empresa o Negocio:• Balances de Recolección de Información:

– Balance de Equipos– Balance de Obras Físicas– Balance de Personal– Otros

3. Proyecciones de Costos e Inversiones1. Efectos Tributarios

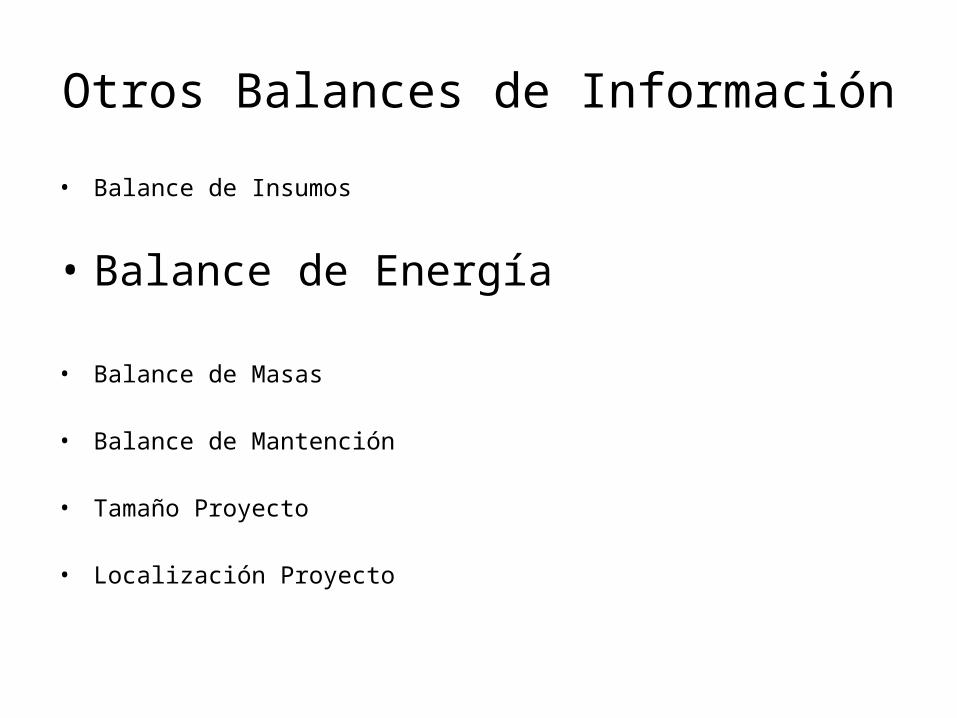

Otros Balances de Información

• Balance de Insumos

• Balance de Energía

• Balance de Masas

• Balance de Mantención

• Tamaño Proyecto

• Localización Proyecto

Evaluación de Proyectos

Programa2. Variables Económicas del Estudio Técnico

– Para Proyectos de Creación de Nueva Empresa o Negocio:• Balances de Recolección de Información:

– Balance de Equipos– Balance de Obras Físicas– Balance de Personal– Otros

3. Proyecciones de Costos e Inversiones1. Efectos Tributarios

Efectos tributarios

• Es importante incorporar esta variables ya que muchas veces tienen alta significancia en los flujos y resultados de la evaluación

• Efecto tributario (E.T.) se vincula al impuesto que enfrentan las empresas y corresponde a un % sobre las utilidades del negocio

– ¿sobre utilidades retiradas?– Tasas vigentes de impuesto renta:

• Chile 17% (20% 2011, 18,5%---20% 2012)• Colombia 33%• Perú 30%• Argentina 35%

• Efecto tributario negativo mayor pago impuestos mayor egreso caja

• Efecto tributario positivo menor pago impuestos beneficio ahorro imp.

Efectos tributarios

1. Evaluar impacto del Efecto Tributario por utilidad o pérdida por:

– Venta de Activos– Compra de Activos– Variación de Costos– Endeudamiento

2. I.V.A.

Efectos tributarios por Venta de Activos• Utilidad o perdida en venta de un activo: diferencia entre el precio de venta y el costo

contable del activo al realizarse la venta• Normalmente se considera depreciación lineal para efectos de evaluación• Ejemplo:

Firma que antes de venta activo tiene utilidad de $ 14.000 en el período, ingresos por $ 50.000 y costos por $ 36.000.Tasa impuesto: 15%Venta activo en el período por $ 3.000 y valor libro $ 4.000

Situación Venta TotalBase Activo Empresa

ingresos 50,000 - 50,000 venta activo - 3,000 3,000 costos 36,000- - 36,000- valor libro - 4,000- 4,000- utilidad 14,000 1,000- 13,000 impuesto 2,100- 150 1,950- utilidad neta 11,900 850- 11,050 valor libro - 4,000 4,000 flujo neto 11,900 3,150 15,050

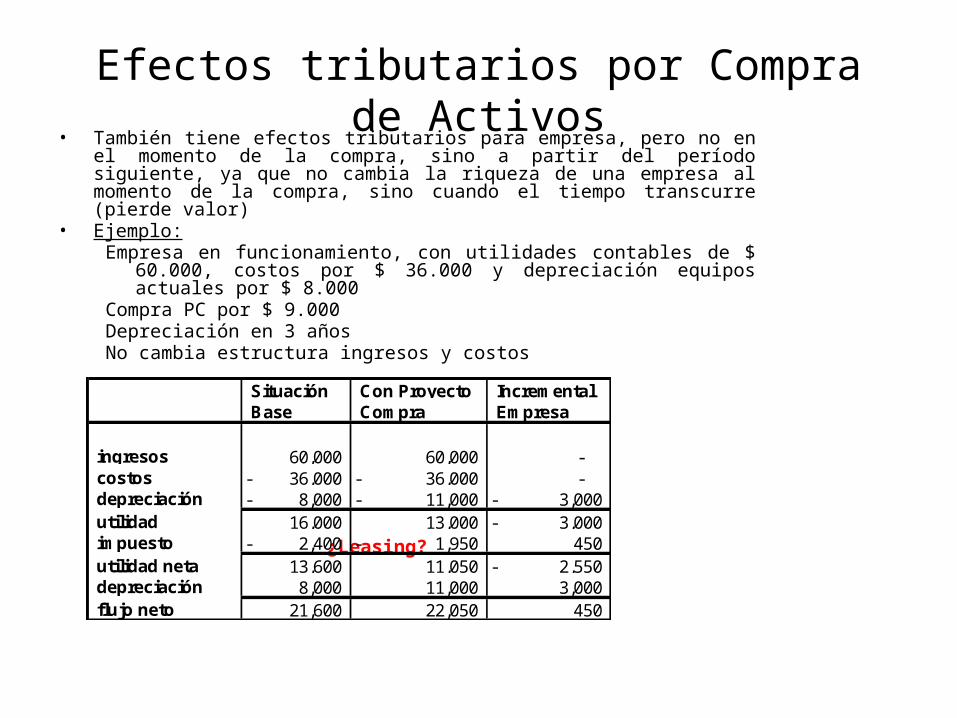

Efectos tributarios por Compra de Activos• También tiene efectos tributarios para empresa, pero no en el momento de la compra,

sino a partir del período siguiente, ya que no cambia la riqueza de una empresa al momento de la compra, sino cuando el tiempo transcurre (pierde valor)

• Ejemplo:Empresa en funcionamiento, con utilidades contables de $ 60.000, costos por $

36.000 y depreciación equipos actuales por $ 8.000Compra PC por $ 9.000Depreciación en 3 añosNo cambia estructura ingresos y costos

¿Leasing?

Situación Con Proyecto IncrementalBase Compra Empresa

ingresos 60,000 60,000 - costos 36,000- 36,000- - depreciación 8,000- 11,000- 3,000- utilidad 16,000 13,000 3,000- impuesto 2,400- 1,950- 450 utilidad neta 13,600 11,050 2,550- depreciación 8,000 11,000 3,000 flujo neto 21,600 22,050 450

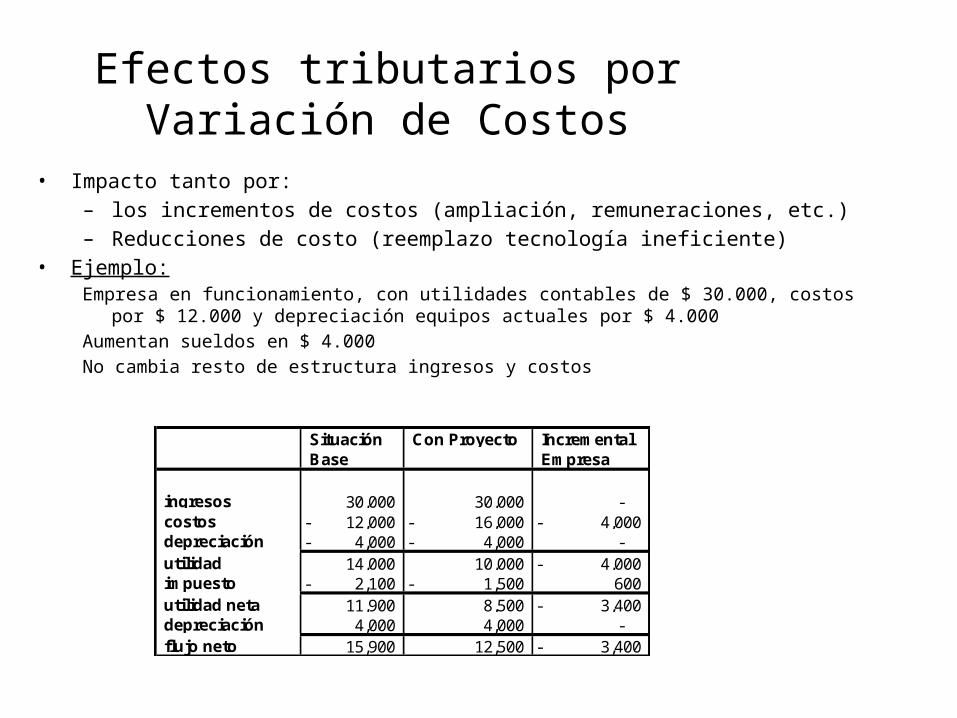

Efectos tributarios por Variación de Costos

• Impacto tanto por:– los incrementos de costos (ampliación, remuneraciones, etc.)– Reducciones de costo (reemplazo tecnología ineficiente)

• Ejemplo: Empresa en funcionamiento, con utilidades contables de $ 30.000, costos por $ 12.000 y depreciación

equipos actuales por $ 4.000Aumentan sueldos en $ 4.000No cambia resto de estructura ingresos y costos

Situación Con Proyecto IncrementalBase Empresa

ingresos 30,000 30,000 - costos 12,000- 16,000- 4,000- depreciación 4,000- 4,000- - utilidad 14,000 10,000 4,000- impuesto 2,100- 1,500- 600 utilidad neta 11,900 8,500 3,400- depreciación 4,000 4,000 - flujo neto 15,900 12,500 3,400-

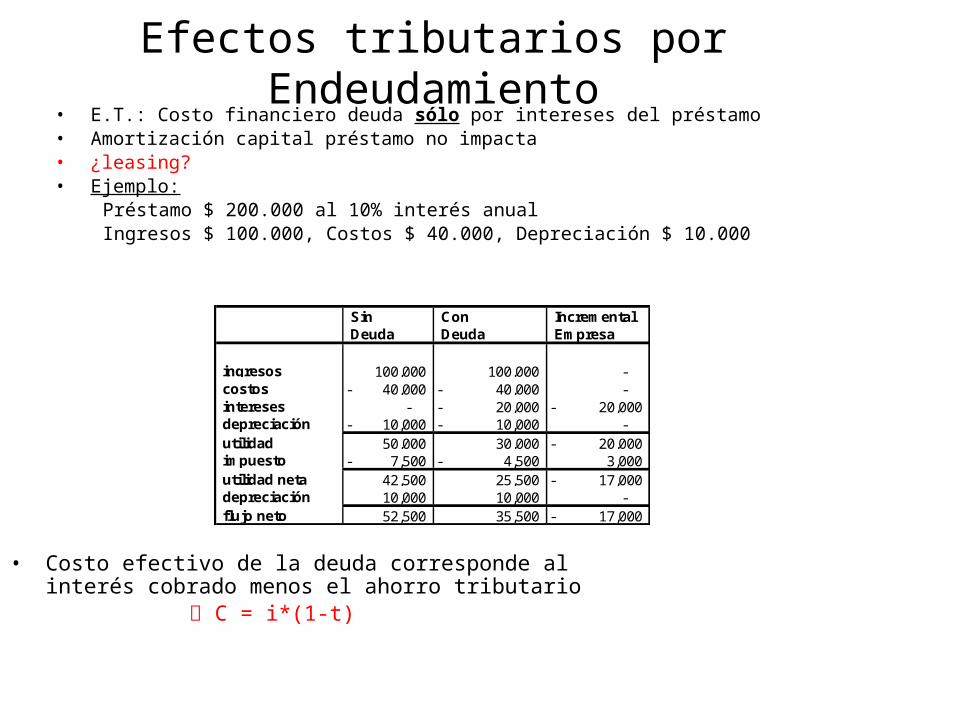

Efectos tributarios por Endeudamiento

Sin Con IncrementalDeuda Deuda Empresa

ingresos 100,000 100,000 - costos 40,000- 40,000- - intereses - 20,000- 20,000- depreciación 10,000- 10,000- - utilidad 50,000 30,000 20,000- impuesto 7,500- 4,500- 3,000 utilidad neta 42,500 25,500 17,000- depreciación 10,000 10,000 - flujo neto 52,500 35,500 17,000-

• E.T.: Costo financiero deuda sólo por intereses del préstamo• Amortización capital préstamo no impacta• ¿leasing? • Ejemplo:

Préstamo $ 200.000 al 10% interés anualIngresos $ 100.000, Costos $ 40.000, Depreciación $ 10.000

• Costo efectivo de la deuda corresponde al interés cobrado menos el ahorro tributario

C = i*(1-t)

Efectos tributarios por el IVA

• Empresa es mero intermediario entre IVA ventas (débito fiscal) e IVA compras (crédito fiscal)

• Por este motivo muchas veces no se considera en evaluación• Flujo neto para inversionista es el mismo• ¿Por qué entonces debiera considerarse en la evaluación?

– Porque el IVA de las compras hay que financiarlo al momento de realizarlas, independientemente de que después se recupere con las ventas;

– En empresas que compran con IVA pero que están exentas en la venta del IVA;

– Cuando el desfase del tiempo y la cuantía del IVA pagado es alto, ya que afecta el capital inmovilizado

Efectos económicos de las variables Legales

Algunos gastos que podrían ser significativos y que deben ser considerados:• Patentes y permisos municipales (2 veces al año)• Contribuciones (4 veces por año)• Aranceles • Inscripción de marcas• Indemnizaciones por desahucios• Mutuales de seguridad (mínimo 1% mensual)• Regulaciones internacionales• Imposiciones generales• P.P.M. (mínimo 1% mensual)