gestión del conocimiento

DESCRIPTION

Documento sobre historia de Gestión del Conocimiento en las Organizaciones modernas y que aplica a las áreas de Gestión Humana de cualquier sector.TRANSCRIPT

RECURSOS INTANGIBLES Y CAPITAL INTELECTUAL

Algunos autores han empezado a clasificar bajo el nombre de capital intelectual todos los recursos intangibles (Edvinsson y Malone, 1997; Bontis, 1996; Roos et al., 1997), y a realizar el análisis de sus interconexiones. Según esta corriente, el capital intelectual de una empresa estaría formado por el conjunto de recursos intangibles. A continuación vamos a revisar el concepto de recurso intangible para posteriormente conceptualizar de forma correcta el capital intelectual.

Siguiendo la Teoría de Recursos, que se fundamenta en investigar los recursos y capacidades de una empresa, para explicar mediante su posesión las diferencias en los resultados a lo largo del tiempo de una determinada organización empresarial dentro de su negocio. De ahí podemos deducir que los elementos centrales de análisis y estudio son precisamente los recursos y capacidades. Sin embargo, la distinción entre ambos conceptos no está nítidamente delimitada. Con la finalidad de intentar clarificar el controvertido problema conceptual parece interesante, cuando se habla de recursos, diferenciar entre hacerlo en sentido amplio o en sentido estricto.

Recurso en sentido amplio se entiende como aquel medio que sirve para alcanzar un objetivo marcado de antemano. Esta acepción de recurso incluiría también al concepto de capacidad, es decir, las capacidades de una empresa serán también recursos con los que ésta cuenta.

Los recursos en sentido estricto serán definidos como los stocks de factores disponibles que son poseídos o controlados por la empresa (Amit y Schoemaker, 1993: 35). En cambio, la capacidad sería la facultad de gestionar adecuadamente los recursos para realizar una determinada tarea dentro de la empresa. Por lo tanto, en este contexto, las capacidades se refieren a la competencia de una empresa para desplegar los recursos, usualmente en combinación, usando procesos organizativos, para producir un fin deseado (Amit y Schoemaker, 1993: 35).

En consonancia con la definición de Amit y Schoemaker (1993), Grant (1991: 118) afirma que los recursos (en sentido amplio) son entradas en el sistema productivo y la unidad básica de análisis a nivel interno de la empresa. El mismo autor reconoce que pocos recursos por independiente son productivos, apareciendo a este nivel el concepto de capacidad. Una capacidad es la habilidad para un equipo de recursos de realizar alguna tarea o actividad. Mientras los recursos son la fuente de las capacidades de la empresa, las capacidades son la principal fuente de sus ventajas competitivas. Pero las capacidades no sólo se limitarán a organizar coordinadamente un conjunto de recursos, sino que las capacidades incorporan interacciones complejas entre personas y entre personas y otros recursos de que se compone la empresa. Aparece aquí el concepto de rutinas organizativas en el sentido de Nelson (1991) y Nelson y Winter (1982). Una capacidad es en esencia una rutina, o un número de rutinas interactuando (Grant, 1991: 122).

Cuervo (1995: 52) afirma que “el centro de toda estrategia es la obtención de beneficios a partir de los recursos y capacidades que controla la empresa, como son sus activos físicos y financieros, el capital humano, los activos intangibles como marcas, reputación, know-how, experiencia y tecnología. Las capacidades son básicamente consecuencias de la acción de la dirección para movilizar los recursos mediante la generación de un sistema de rutinas organizativas y de una cultura, resultado de un proceso de aprendizaje colectivo”. Como se desprende de la definición de Cuervo, las capacidades también serán recursos al alcance de la empresa, de carácter organizativo, que permitirán dinamizar el resto de recursos que

posee una organización empresarial.

Sin embargo, autores como Chi (1994) consideran por recursos, entre otros, a las habilidades humanas y a las rutinas organizativas lo que para otros es claramente una capacidad. Por su parte, Barney (1991) y Grant (1991) reconocen la existencia de los recursos organizativos, que no serán más que un concepto muy similar al de capacidad.

Como se desprende de lo anterior, el debate sobre estos conceptos no está todavía cerrado. Nosotros nos decantamos por el sentido amplio del término recurso y así se utilizará en adelante.

Otro punto de debate conceptual inconcluso es la distinción entre recursos y competencias distintivas. Para esta aclaración, es necesaria la reflexión sobre el concepto tradicional de “ventaja competitiva sostenible” (Coyne, 1986). El enfoque basado en los recursos identifica los recursos como la fuente de ventajas competitivas. Pero no basta con tener una ventaja competitiva, además ésta debe ser sostenible en el tiempo y la empresa debe poder apropiarse de las rentas que genera. La competitividad de la empresa depende entonces de su capacidad para configurar una cartera de recursos únicos, que le confieran una serie de competencias distintivas.

En el trabajo clásico de Selznick (1957), se acuñaba ya el concepto de competencia distintiva de una organización, no como lo que puede hacer, sino como lo que puede hacer bien. Andrews (1971: 98-108) le da ya una concepción actual al referirla a la experiencia en producir y comercializar una línea de productos, el desarrollo de las capacidades de los individuos que comprende la organización, el grado en que la capacidad individual se aplica a la tarea común, y la calidad de la coordinación del esfuerzo individual y de grupo.

Hofer y Schendel (1978: 25-26) definen las competencias de la organización como “el nivel y patrones de despliegues de recursos y habilidades pasados y presentes que ayudarán a la organización a alcanzar sus metas y objetivos”, diferenciándolas de los recursos por que se trata de “recursos obtenidos y desplegados de modo que no puedan ser duplicados fácilmente por otros”.

Un constructo semejante al de competencias distintivas es el concepto de “oficio” (“métier”) de la empresa, definido en trabajos básicamente de origen francés (Anastassopoulos y Ramanantsoa, 1982; Bartoli y Hermel, 1989; Bommensath, 1987; De Bodinat y Mercier, 1979; Sicard, 1987). En esta corriente de la literatura, el oficio de una empresa se define como la vocación y el conjunto de competencias específicas (individuales y colectivas) acumuladas en la empresa, que la hacen capaz de desarrollar determinadas actividades. El oficio es un activo dinámico u objeto de aprendizaje y mejora continua, pues se transmite y se fortalece con el tiempo.

Esta conceptualización de los constructos recursos y competencias distintivas permite apuntar que los recursos de la empresa se convertirán en competencias distintivas cuando: (a) la organización no comparta su propiedad con la competencia; (b) permitan producir outputs adaptados a las necesidades de los clientes con mejor desempeño que los competidores.

La academia sobre estrategia se ha limitado a señalar que una ventaja competitiva sólida exige que sea perenne, o sea, duradera y defendible. Ahora, se añade que una ventaja competitiva sólo puede ser perenne si está basada en recursos con ciertos atributos. Los recursos que reúnen dichos requisitos se han venido a denominar como recursos críticos (Wernerfelt, 1984), factores estratégicos (Barney, 1986; 1991) o activos estratégicos (Amit y Schoemaker, 1993; Schoemaker y Amit, 1994), y su stock será una buena medición de las competencias distintivas de la empresa.

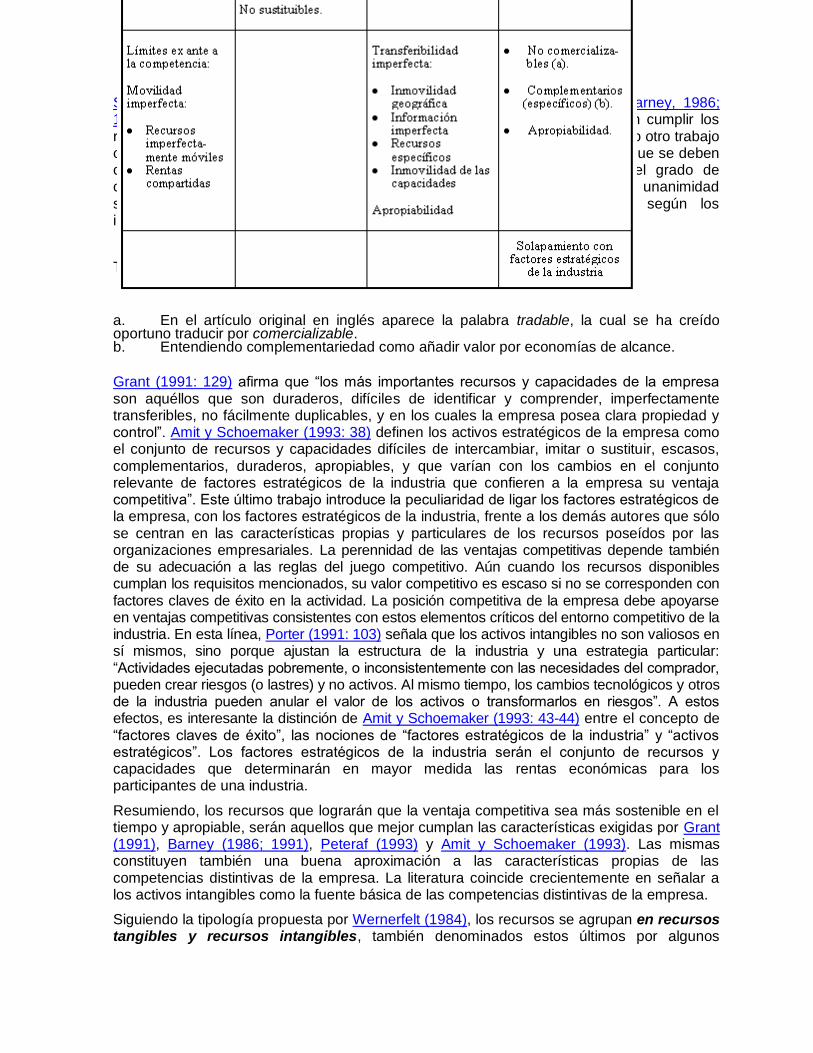

Schoemaker y Amit (1994) indican que existen tres autores actualmente (Barney, 1986; 1991; Grant, 1991; Peteraf, 1993) que analizan las características que deben cumplir los recursos para adquirir su carácter estratégico, a los que nosotros hemos añadido otro trabajo obra de Amit y Schoemaker (1993). No existe unanimidad sobre los requisitos que se deben cumplir, variando las condiciones según los investigadores; por lo tanto el grado de coincidencia es tan sólo parcial. Como puede verse en la Tabla 1, no existe unanimidad sobre los requisitos que se deben cumplir, variando las condiciones según los investigadores; por lo tanto el grado de coincidencia es tan sólo parcial.

Tabla 1. Requisitos de los recursos estratégicos

a. En el artículo original en inglés aparece la palabra tradable, la cual se ha creído oportuno traducir por comercializable. b. Entendiendo complementariedad como añadir valor por economías de alcance.

Grant (1991: 129) afirma que “los más importantes recursos y capacidades de la empresa son aquéllos que son duraderos, difíciles de identificar y comprender, imperfectamente transferibles, no fácilmente duplicables, y en los cuales la empresa posea clara propiedad y control”. Amit y Schoemaker (1993: 38) definen los activos estratégicos de la empresa como el conjunto de recursos y capacidades difíciles de intercambiar, imitar o sustituir, escasos, complementarios, duraderos, apropiables, y que varían con los cambios en el conjunto relevante de factores estratégicos de la industria que confieren a la empresa su ventaja competitiva”. Este último trabajo introduce la peculiaridad de ligar los factores estratégicos de la empresa, con los factores estratégicos de la industria, frente a los demás autores que sólo se centran en las características propias y particulares de los recursos poseídos por las organizaciones empresariales. La perennidad de las ventajas competitivas depende también de su adecuación a las reglas del juego competitivo. Aún cuando los recursos disponibles cumplan los requisitos mencionados, su valor competitivo es escaso si no se corresponden con factores claves de éxito en la actividad. La posición competitiva de la empresa debe apoyarse en ventajas competitivas consistentes con estos elementos críticos del entorno competitivo de la industria. En esta línea, Porter (1991: 103) señala que los activos intangibles no son valiosos en sí mismos, sino porque ajustan la estructura de la industria y una estrategia particular: “Actividades ejecutadas pobremente, o inconsistentemente con las necesidades del comprador, pueden crear riesgos (o lastres) y no activos. Al mismo tiempo, los cambios tecnológicos y otros de la industria pueden anular el valor de los activos o transformarlos en riesgos”. A estos efectos, es interesante la distinción de Amit y Schoemaker (1993: 43-44) entre el concepto de “factores claves de éxito”, las nociones de “factores estratégicos de la industria” y “activos estratégicos”. Los factores estratégicos de la industria serán el conjunto de recursos y capacidades que determinarán en mayor medida las rentas económicas para los participantes de una industria.

Resumiendo, los recursos que lograrán que la ventaja competitiva sea más sostenible en el tiempo y apropiable, serán aquellos que mejor cumplan las características exigidas por Grant (1991), Barney (1986; 1991), Peteraf (1993) y Amit y Schoemaker (1993). Las mismas constituyen también una buena aproximación a las características propias de las competencias distintivas de la empresa. La literatura coincide crecientemente en señalar a los activos intangibles como la fuente básica de las competencias distintivas de la empresa.

Siguiendo la tipología propuesta por Wernerfelt (1984), los recursos se agrupan en recursos tangibles y recursos intangibles, también denominados estos últimos por algunos

investigadores (Itami, 1987) como activos invisibles. Los activos tangibles se caracterizan por ser fácilmente identificable y catalogables; será pues su propia naturaleza la que les impedirá contribuir plenamente a la creación y sostenibilidad de la ventaja competitiva. Por contra, los recursos intangibles sí pueden contribuir en mayor grado al sustento de las ventajas competitivas y por ende, al éxito empresarial.

Amit y Schoemaker (1993: 35-37) precisan que los activos estratégicos serán un subconjunto de los recursos de la empresa, pero especialmente de capacidades. De esta manera, las ventajas competitivas de una empresa se fundamentarán esencialmente sobre los conocimientos y habilidades que posea, así como sobre los sistemas directivos que controle; es decir, la competitividad se sostendrá principalmente en la configuración de su cartera de activos intangibles (Hall, 1992).

Prahalad y Hamel (1990) piensan también que la cartera de competencias de una empresa compone los orígenes de las ventajas competitivas. Ellos, asimismo identifican 3 características de las competencias nucleares: 1) permitir el acceso a una amplia variedad de mercados, 2) significante aumento del valor del producto para el usuario final, y 3) armonización única de tecnologías y habilidades de producción las cuáles serán difícilmente imitables.

Desde este punto de vista, la empresa no será sólo un conjunto de negocios, con mayor o menor relación, sino que se concebirá como un conjunto de aptitudes y competencias, que se podrán aplicar a distintos ámbitos de actividad, es decir, una serie de actividades vinculadas por un tronco tecnológico común. Con ello se alcanzará algún tipo de tecnología genérica que posibilitará su aplicación a diferentes tipos de productos. Esas aptitudes y competencias se irán desarrollando con el tiempo, así como también se perfeccionarán con el uso, a diferencia de otros recursos que también posee la empresa como los físicos y financieros (Prahalad y Hamel, 1991: 51). Pierde así importancia el concepto de cartera de negocios frente al de cartera de competencias.

Los activos intangibles, por su propia naturaleza, tienen mayor facilidad para convertirse en los activos estratégicos de los que hemos venido hablando. El rasgo común de los activos intangibles y de las capacidades que los movilizan es que son formas de conocimiento con grados distintos de especificidad, codificabilidad y complejidad (Kogut y Zander, 1992; Lado, Boyd y Wright, 1992). Aquí descansa su contribución a la construcción de una posición competitiva ventajosa. Su intensidad en conocimiento les otorga una serie de condiciones idóneas para convertirlos en activos escasos y valiosos, y difícilmente imitables por terceros, lo que facilita la generación de rentas de diferenciación o costes y apropiárselas (Barney, 1991; Grant, 1991; Peteraf, 1993). La dificultad para su copia nace de razones legales (protección jurídica), razones físicas (localización), temporales (prolongado período de tiempo para su acumulación), informativas (“ambigüedad causal” o dificultad para identificar el recurso o la capacidad que genera la ventaja) o de indisociabilidad de otras competencias. Las empresas pueden acentuar esta inimitabilidad desarrollando mecanismos de aislamiento (Lippman y Rumelt, 1982).

Su denominador común o materia prima es la información. Frente a los activos físicos, cuyo uso a través de los servicios productivos que proporcionan produce una depreciación de su valor, los activos intangibles se identifican con los servicios productivos proporcionados por el capital tecnológico, humano y comercial, así como por el efecto sinérgico que crean conjuntamente y se plasma en la cultura de la empresa. Su contenido básico informativo les configura, pues, como “bienes públicos”, que quedan a disposición de la empresa que los ha acumulado la cual puede usarlos sin merma de valor, de capacidad para usos alternativos del activo, siempre que el entorno permanezca relativamente estable. Por ello debieran ser un elemento fundamental del balance de la empresa (Baldwin y Clark, 1991; Itami, 1987). En consecuencia, su aportación

a la mejora de la posición competitiva de la empresa radica en que su disponibilidad permite producir economías de alcance o gama.

Frente a la crítica de Porter (1991: 103) de que el valor de estos activos intangibles se deprecia sin reinversión mediante la ejecución de actividades, cabe sostener que los activos intangibles en vez de depreciarse, pueden incrementar su valor a medida que los emplean y se mejora continuamente y/o su dominio. La clave de esta mejora está en su carácter intrínseco de “learning by doing”, es decir, su receptividad a procesos de aprendizaje mediante la repetición y la experimentación. Esta idea de mejora con el uso guarda cierta relación con el efecto experiencia; aunque este efecto tiene como resultado una reducción de costes, mientras que ahora las consecuencias son de mayor alcance pudiendo incluso afectar la capacidad de la empresa para entrar en nuevos mercados (Fernández, 1995: 14).

Este proceso de aprendizaje es colectivo. Los activos intangibles están constituidos por el que Polanyi (1948: 17) denomina “conocimiento tácito”, caracterizado por no ser plenamente explicitable ni siquiera por quién lo posee; o por el que Badaracco (1992: cap. 4) califica como “conocimiento insertado” como opuesto al conocimiento migratorio. Mientras éste es completamente descifrable y se encuentra codificado en paquetes ordenados y móviles como libros, fórmulas, máquinas, planos y en la mente de los individuos, el conocimiento insertado está embebido “fundamentalmente en las relaciones especializadas entre individuos y grupos y en las particulares normas, actitudes, flujos de información y formas de tomar decisiones que caracterizan los contactos entre ellos”. A través de esta trama, los miembros de la empresa aprenden conocimientos inalcanzables individualmente.

Esto es a lo que se refiere Bernd Pischetsrieder, Presidente del Consejo de Administración de la firma alemana BMW “cuando habla de la competencia sistematizada de BMW, de la inteligencia colectiva de una gran compañía en la que el individuo es bueno porque le respalda la sabiduría estructurada de la empresa. Esta inteligencia colectiva se esconde en la red, que, de algún modo, une a los individuos entre sí y se plasma en las experiencias maduras que se manifiestan en sistemas. Siempre se ha dicho que el todo es más que la suma de las partes. En una empresa estructurada de forma exhaustiva, como es BMW, esto es una realidad palpable” (Brauer, 1997: 18).

Las capacidades y algunos recursos se caracterizan también por un prolongado y paulatino período de acumulación, siendo frecuentemente imposible adquirirlos en mercados organizados. Pensemos al respecto en la posesión de un personal altamente motivado y dotado de habilidades específicas para las tareas que debe desempeñar, en la reputación de honestidad de una empresa o en las relaciones de cooperación interempresarial basadas en la confianza mutua.

Por último, se produce una concomitancia proceso-resultado muy fuerte, de modo que los resultados dependen en grado alto de la forma de desarrollo del proceso. Para que estas dificultades se obvien, la empresa debe haber desarrollado rutinas organizativas altamente eficaces. Todo ello explica la dificultad de apropiación de estos activos por otras empresas distintas a la que los ha generado. Por consiguiente, la ventaja competitiva fundada sobre las economías de alcance asociadas a recursos y capacidades, es sostenible en períodos de tiempo prolongados. Esta es la principal contribución de los activos intangibles a la competitividad empresarial.

Su concentración en los activos intangibles tampoco pretende sostener que los activos físicos carecen de importancia o de efectos sobre la competitividad empresarial. Es cierto que la inversión en intangibles no se transformará en productiva a no ser que vaya acompañada por una inversión en recursos materiales. Por tanto, pensamos que pese a la superioridad que adquieren los activos intangibles como fuente de ventajas competitivas sostenibles, los activos

tangibles se configuran como condiciones necesarias, aunque no suficientes, para conseguir el éxito competitivo, y por consiguiente la empresa no debe abandonar en ningún momento su atención. Sin embargo, es cierto que la posesión de activos físicos fácilmente transmisibles en el mercado origina pocas ventajas competitivas sostenibles. Es más, incluso en el caso de activos físicos intensivos en alta tecnología, las investigaciones de la experiencia industrial japonesa han demostrado la prioridad de tareas de optimización de los procesos productivos actuales, mediante la racionalización en base a herramientas como la “gestión de la simplicidad” o procesos de mejora continua, que descansan precisamente en ciertos activos intangibles; e incluso, una vez llegado el momento de incorporar las tecnologías de automatización e integración de procesos, han comprobado que su rendimiento es función de los subsistemas humano y organizativo.

En conclusión, las competencias distintivas de una empresa pueden definirse como los activos estratégicos intangibles de que goza, que cumplan las propiedades establecidas en la literatura.

Nota: Artículo publicado por César Camisón, Daniel Palacios y Carlos Devece.

TEORÍA DE RECURSOS Y CAPACIDADES

La Teoría de Recursos y Capacidades procede del ámbito académico (se desarrolla en los años 80) y viene a ser la precursora de la Gestión del Conocimiento (años 90), concepto mucho más ligado a la práctica empresarial.

Partiendo del modelo de las cinco fuerzas de Porter (1982), herramienta fundamental para entender el entorno competitivo y los vectores que desde el exterior (competidores potenciales, productos sustitutivos, proveedores, compradores y competidores en la industria) influyen en las empresas de un mismo sector, el análisis estratégico ha intentado investigar por qué dentro de un mismo sector se producen diferencias en el desempeño de las organizaciones. Por esta razón, el estudio de la estrategia avanzó hacia el paradigma de la estrategia basada en los recursos y capacidades que se poseen (enfoque interno), o los que se deben adquirir para poder competir. En definitiva, se pasa de un enfoque exterior a uno interior a la hora de fundamentar la creación de ventajas competitivas.

La Teoría de Recursos enlaza completamente con los conceptos asociados a la Gestión del Conocimiento. Ambos enfoques se centran en la generación de capacidades distintivas (también llamadas competencias fundamentales) a largo plazo. La realidad es que esas capacidades distintivas se basan en recursos y capacidades de carácter intangible.

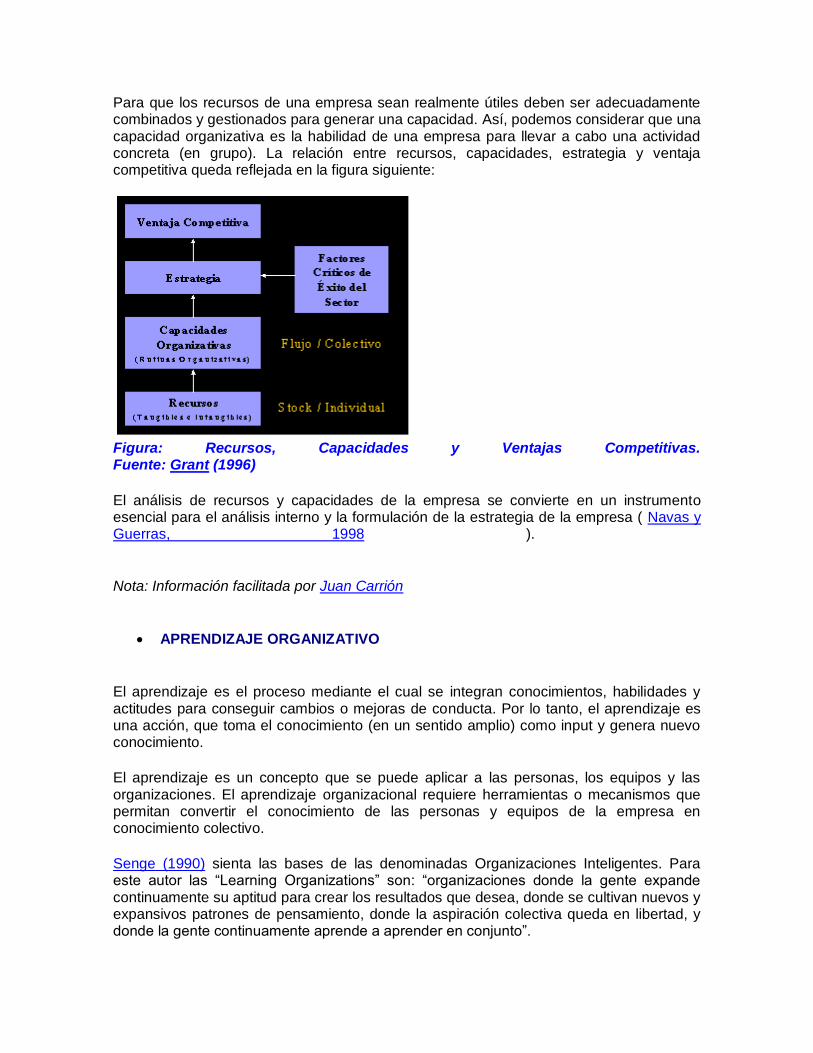

Para que los recursos de una empresa sean realmente útiles deben ser adecuadamente combinados y gestionados para generar una capacidad. Así, podemos considerar que una capacidad organizativa es la habilidad de una empresa para llevar a cabo una actividad concreta (en grupo). La relación entre recursos, capacidades, estrategia y ventaja competitiva queda reflejada en la figura siguiente:

Figura: Recursos, Capacidades y Ventajas Competitivas. Fuente: Grant (1996)

El análisis de recursos y capacidades de la empresa se convierte en un instrumento esencial para el análisis interno y la formulación de la estrategia de la empresa ( Navas y Guerras, 1998 ).

Nota: Información facilitada por Juan Carrión

APRENDIZAJE ORGANIZATIVO

El aprendizaje es el proceso mediante el cual se integran conocimientos, habilidades y actitudes para conseguir cambios o mejoras de conducta. Por lo tanto, el aprendizaje es una acción, que toma el conocimiento (en un sentido amplio) como input y genera nuevo conocimiento.

El aprendizaje es un concepto que se puede aplicar a las personas, los equipos y las organizaciones. El aprendizaje organizacional requiere herramientas o mecanismos que permitan convertir el conocimiento de las personas y equipos de la empresa en conocimiento colectivo.

Senge (1990) sienta las bases de las denominadas Organizaciones Inteligentes. Para este autor las “Learning Organizations” son: “organizaciones donde la gente expande continuamente su aptitud para crear los resultados que desea, donde se cultivan nuevos y expansivos patrones de pensamiento, donde la aspiración colectiva queda en libertad, y donde la gente continuamente aprende a aprender en conjunto”.

Otra cita de Senge (1990) nos permite intuir el concepto de aprendizaje organizacional: “Las organizaciones se desquician, a pesar de la lucidez individual y los productos innovadores, porque no pueden integrar sus diversas funciones y talentos en una totalidad productiva”.

Pero, el proceso de aprendizaje sólo puede producirse en las personas. Las organizaciones sólo aprenden a través de individuos que aprenden. El aprendizaje individual no garantiza el aprendizaje organizacional, pero no hay aprendizaje organizacional sin aprendizaje individual ( Senge, 1990 ).

Para Arie de Geus “La capacidad de aprender con mayor rapidez que la competencia quizás sea la única ventaja sostenible”. Sin duda puede estar en lo cierto.

Los Problemas del Aprendizaje Organizacional

Las organizaciones tienen capacidad de aprender gracias a los individuos que la componen. De esto no hay duda. Por lo tanto, los problemas del aprendizaje organizacional van a estar muy correlacionados con los problemas de los propios individuos de aprender y de tener una visión global de su aportación y participación en todo el entramado organizativo.

Para Senge (1990) los problemas relacionados con el aprendizaje dentro de una organización son los siguientes:

1. Yo soy mi puesto

Lealtad a la tarea, confusión con la identidad, y total especialidad. Olvido del propósito de la empresa. Delimitación de zonas de influencia.

No hay responsabilidad compartida, por lo que se generan lagunas de actuación cuando interactúan diferentes partes de la organización.

2. El enemigo externo

Culpara a otros de los problemas de la organización.

3. La ilusión de hacerse cargo

La necesidad de hacerse cargo para enfrentar problemas complejos. Confundir la proactividad con reactividad disfrazada. Controlar lo incontrolable. Controlar desde la distancia.

4. La fijación en los hechos

Creer que para cada hecho hay una causa obvia e inmediata. Énfasis en los acontecimientos inmediatos y, por lo tanto , producir respuestas inmediatas.

“... las primordiales amenazas para nuestra supervivencia, tanto de nuestras organizaciones como de nuestras sociedades, no vienen de hechos repentinos sino de procesos lentos y graduales...”

5. La parábola de la rana hervida

“Si ponemos una rana en una olla de agua hirviente, inmediatamente intenta salir. Pero si ponemos la rana en agua a la temperatura ambiente, y no la asustamos, se queda tranquila. Cuando la temperatura se eleva de 21 a 26 grados centígrados, la rana no hace nada. A medida que la temperatura aumenta, la rana queda vez más aturdida, y finalmente no está en condiciones de salir de la olla. Aunque nada se lo impide, la rana se queda allí y hierve. ¿Por qué? Porque su aparato interno para detectar amenazas a la supervivencia está preparado para cambios repentinos en el medio ambiente, no para cambios lentos y graduales...”

6. La ilusión de que “se aprende con la experiencia”

Cuando nuestros actos tienen consecuencias que trascienden el horizonte de aprendizaje, se vuelve imposible aprender de la experiencia directa.

“...Se aprende mejor de la experiencia, pero nunca experimentamos directamente las consecuencias de muchas de nuestras decisiones más importantes...”

7. El mito del equipo administrativo

“La mayoría de los equipos administrativos ceden bajo presión. El equipo puede funcionar muy bien con los problemas rutinarios. Pero cuando enfrenta problemas complejos que pueden ser embarazosos o amenazadores, el espíritu de equipo se va al traste”.

Nota: Información facilitada por Juan Carrión

DIFERENCIA ENTRE DATO, INFORMACIÓN Y CONOCIMIENTO

Antes de nada, debemos comprender en qué se diferencia el conocimiento de los datos y de la información. En una conversación informal, los tres términos suelen utilizarse indistintamente y esto puede llevar a una interpretación libre del concepto de conocimiento. Quizás la forma más sencilla de diferenciar los términos sea pensar que los datos están localizados en el mundo y el conocimiento está localizado en agentes de cualquier tipo, mientras que la información adopta un papel mediador entre ambos.

Un agente no equivale a un ser humano. Podría tratarse de un animal, una máquina o una organización constituida por otros agentes a su vez.

DATO, INFORMACIÓN Y CONOCIMIENTO SEGÚN DAVENPORT Y PRUSAK (1999)

Dato:

Un dato es un conjunto discreto, de factores objetivos sobre un hecho real. Dentro de un contexto empresarial, el concepto de dato es definido como un registro de transacciones. Un dato no dice nada sobre el porqué de las cosas, y por sí mismo tiene poca o ninguna relevancia o propósito.

Las organizaciones actuales normalmente almacenan datos mediante el uso de tecnologías. Desde un punto de vista cuantitativo, las empresas evalúan la gestión de los datos en términos de coste, velocidad y capacidad.

Todas las organizaciones necesitan datos y algunos sectores son totalmente dependientes de ellos. Bancos, compañías de seguros, agencias gubernamentales y la Seguridad Social son ejemplos obvios. En este tipo de organizaciones la buena gestión de los datos es esencial para su funcionamiento, ya que operan con millones de transacciones diarias. Pero en general, para la mayoría de las empresas tener muchos datos no siempre es bueno. Las organizaciones almacenan datos sin sentido. Realmente esta actitud no tiene sentido por dos razones. La primera es que demasiados datos hacen más complicado identificar aquellos que son relevantes. Segundo, y todavía más importante, es que los datos no tienen significado en sí mismos.

Los datos describen únicamente una parte de lo que pasa en la realidad y no proporcionan juicios de valor o interpretaciones, y por lo tanto no son orientativos para la acción. La toma de decisiones se basará en datos, pero estos nunca dirán lo que hacer. Los datos no dicen nada acerca de lo que es importante o no. A pesar de todo, los datos son importantes para las organizaciones, ya que son la base para la creación de información.

Información:

Como han hecho muchos investigadores que han estudiado el concepto de información, lo describiremos como un mensaje, normalmente bajo la forma de un documento o algún tipo de comunicación audible o visible. Como cualquier mensaje, tiene un emisor y un receptor. La información es capaz de cambiar la forma en que el receptor percibe algo, es capaz de impactar sobre sus juicios de valor y comportamientos. Tiene que informar; son datos que marcan la diferencia. La palabra “informar” significa originalmente “dar forma a “ y la información es capaz de formar a la persona que la consigue, proporcionando ciertas diferencias en su interior o exterior. Por lo tanto, estrictamente hablando, es el receptor, y no el emisor, el que decide si el mensaje que ha recibido es realmente información, es decir, si realmente le informa. Un informe lleno de tablas inconexas, puede ser considerado información por el que lo escribe, pero a su vez puede ser juzgado como “ruido” por el que lo recibe.

La información se mueve entorno a las organizaciones a través de redes formales e informales. Las redes formales tienen una infraestructura visible y definida: cables, buzones de correo electrónico, direcciones,... Los mensajes que estas redes proporcionan incluyen e-mail, servicio de entrega de paquetes, y transmisiones a través de Internet. Las redes informales son invisibles. Se hacen a medida. Un ejemplo de este tipo de red es cuando alguien te manda una nota o una copia de un artículo con las siglas “FYI” (For Your

Information).

A diferencia de los datos, la información tiene significado (relevancia y propósito). No sólo puede formar potencialmente al que la recibe, sino que esta organizada para algún propósito. Los datos se convierten en información cuando su creador les añade significado. Transformamos datos en información añadiéndoles valor en varios sentidos. Hay varios métodos:

Contextualizando: sabemos para qué propósito se generaron los datos. Categorizando: conocemos las unidades de análisis de los componentes principales

de los datos. Calculando: los datos pueden haber sido analizados matemática o estadísticamente. Corrigiendo: los errores se han eliminado de los datos. Condensando: los datos se han podido resumir de forma más concisa.

Los ordenadores nos pueden ayudar a añadir valor y transformar datos en información, pero es muy difícil que nos puedan ayudar a analizar el contexto de dicha información. Un problema muy común es confundir la información (o el conocimiento) con la tecnología que la soporta. Desde la televisión a Internet, es importante tener en cuenta que el medio no es el mensaje. Lo que se intercambia es más importante que el medio que se usa para hacerlo. Muchas veces se comenta que tener un teléfono no garantiza mantener conversaciones brillantes. En definitiva, que actualmente tengamos acceso a más tecnologías de la información no implica que hayamos mejorado nuestro nivel de información.

Conocimiento:

La mayoría de la gente tiene la sensación intuitiva de que el conocimiento es algo más amplio, más profundo y más rico que los datos y la información.

Vamos a intentar realizar una primera definición de conocimiento que nos permita comunicar que queremos decir cuando hablamos de conocimiento dentro de las organizaciones.

Para Davenport y Prusak (1999) el conocimiento es una mezcla de experiencia, valores, información y “saber hacer” que sirve como marco para la incorporación de nuevas experiencias e información, y es útil para la acción. Se origina y aplica en la mente de los conocedores. En las organizaciones con frecuencia no sólo se encuentra dentro de documentos o almacenes de datos, sino que también esta en rutinas organizativas, procesos, prácticas, y normas.

Lo que inmediatamente deja claro la definición es que ese conocimiento no es simple. Es una mezcla de varios elementos; es un flujo al mismo tiempo que tiene una estructura formalizada; es intuitivo y difícil de captar en palabras o de entender plenamente de forma lógica. El conocimiento existe dentro de las personas, como parte de la complejidad humana y de nuestra impredecibilidad. Aunque solemos pensar en activos definibles y concretos, los activos de conocimiento son mucho más difíciles de manejar. El conocimiento puede ser visto como un proceso (flujo) o como un stock.

El conocimiento se deriva de la información, así como la información se deriva de los datos.

Para que la información se convierte en conocimiento, las personas debe hacer prácticamente todo el trabajo. Esta transformación se produce gracias a:

Comparación. Consecuencias. Conexiones. Conversación.

Estas actividades de creación de conocimiento tienen lugar dentro y entre personas. Al igual que encontramos datos en registros, e información en mensajes, podemos obtenemos conocimiento de individuos, grupos de conocimiento, o incluso en rutinas organizativas.

Nota: Información facilitada por Juan Carrión

CONOCIMIENTO

¿Qué es el conocimiento?. Esta pregunta ha sido considerada por las mentas más privilegiadas del pensamiento occidental, desde Aristóteles y Platón hasta la actualidad.

Recordemos una cita de Platón: “Supongamos ahora que en la mente de cada hombre hay una pajarera con toda suerte de pájaros. Algunos en bandadas aparte de los demás, otros en pequeños grupos, otros a solas, volando de aquí para allá por todas partes... Podemos suponer que los pájaros son tipo de conocimiento y que cuando éramos niños este receptáculo estaba vacío; cada vez que un hombre obtiene y encierra en la jaula una clase de conocimiento, se puede decir que ha aprendido o descubierto la cosa que es el tema del conocimiento; y en esto consiste saber”.

El diccionario define conocimiento como: “El producto o resultado de ser instruido, el conjunto de cosas sobre las que se sabe o que están contenidas en la ciencia”. El diccionario acepta que la existencia de conocimiento es muy difícil de observar y reduce su presencia a la detección de sus

efectos posteriores. Los conocimientos se almacenan en la persona (o en otro tipo de agentes). Esto hace que sea casi imposible observarlos.

Para Muñoz Seca y Riverola (1997) el “conocimiento es la capacidad de resolver un determinado conjunto de problemas con una efectividad determinada”.

El Conocimiento es un conjunto integrado por información, reglas, interpretaciones y conexiones puestas dentro de un contexto y de una experiencia, que ha sucedido dentro de una organización, bien de una forma general o personal. El conocimiento sólo puede residir dentro de un conocedor, una persona determinada que lo interioriza racional o irracionalmente.

Como vemos existen múltiples definiciones de conocimiento, desde las clásicas y fundamentales como una creencia cierta y justificada, a otras más recientes y pragmáticas como una mezcla de experiencia, valores, información y “saber hacer” que sirve como marco para la incorporación de nuevas experiencias e información, y es útil para la acción ( Davenport y Prusak, 1998 ).

Características del Conocimiento

Para Andreu y Sieber (2000), lo fundamental son básicamente tres características:

El conocimiento es personal, en el sentido de que se origina y reside en las personas, que lo asimilan como resultado de su propia experiencia (es decir, de su propio “hacer”, ya sea físico o intelectual) y lo incorporan a su acervo personal estando “convencidas” de su significado e implicaciones, articulándolo como un todo organizado que da estructura y significado a sus distintas “piezas”;

Su utilización, que puede repetirse sin

que el conocimiento “se consuma” como ocurre con otros bienes físicos, permite “entender” los fenómenos que las personas perciben (cada una “a su manera”, de acuerdo precisamente con lo que su conocimiento implica en un momento determinado), y también “evaluarlos”, en el sentido de juzgar la bondad o conveniencia de los mismos para cada una en cada momento; y

Sirve de guía para la acción de las personas, en el sentido de decidir qué hacer en cada momento porque esa acción tiene en general por objetivo mejorar las consecuencias, para cada individuo, de los fenómenos percibidos (incluso cambiándolos si es posible).

Estas características convierten al conocimiento, cuando en él se basa la oferta de una empresa en el mercado, en un cimiento sólido para el desarrollo de sus ventajas competitivas. En efecto, en la medida en que es el resultado de la acumulación de experiencias de personas, su imitación es complicada a menos que existan representaciones precisas que permitan su transmisión a otras personas efectiva y eficientemente.

Nota: Información facilitada por Juan Carrión

GESTIÓN DEL CONOCIMIENTO

Aunque son muchas y variadas las definiciones existentes de “Gestión del Conocimiento”, desde nuestro punto de vista, la Gestión del Conocimiento es:

“El conjunto de procesos y sistemas que permiten que el Capital Intelectual de una organización aumente de forma significativa, mediante la gestión de sus capacidades de resolución de problemas de forma eficiente (en el menor espacio de tiempo posible), con el objetivo final de generar ventajas competitivas sostenibles en el tiempo”.

Parece claro que el desarrollo de conocimiento se hace con el objetivo de emplearlo en la consecución de ventajas competitivas sostenibles, no simplemente acumulando conocimiento sin aplicarlo.

Gestionar el Conocimiento viene a ser la gestión de todos los activos intangibles que aportan valor a la organización a la hora de conseguir capacidades, o competencias esenciales, distintivas. Es por lo tanto un concepto dinámico, es decir de flujo.

Nota: Información facilitada por Juan Carrión

CAPITAL INTELECTUAL

El concepto de Capital Intelectual se ha incorporado en los últimos años tanto al mundo académico como empresarial para definir el conjunto de aportaciones no materiales que en la era de la información se entienden como el principal activo de las empresas del tercer milenio ( Brooking, 1997 ).

Según Brooking (1997), el capital intelectual no es nada nuevo, sino que ha estado presente desde el momento en que el primer vendedor estableció una buena relación con un cliente. Más tarde, se le llamó fondo de comercio. Lo que ha sucedido en el transcurso de las dos últimas décadas es una explosión en determinadas áreas técnicas clave, incluyendo los medios de comunicación, la tecnología de la información y las comunicaciones, que nos han proporcionado nuevas herramientas con las que hemos edificado una economía global. Muchas de estas herramientas aportan beneficios inmateriales que ahora se dan por descontado, pero que antes no existían, hasta el punto de que la organización no puede funcionar sin ellas. La propiedad de tales herramientas proporciona ventajas competitivas y, por consiguiente, constituyen un activo.

Para Brooking (1997), “con el término capital intelectual se hace referencia a la combinación de activos inmateriales que permiten funcionar a la empresa”.

Edvinsson (1996) presenta el Concepto de Capital Intelectual mediante la utilización de la siguiente metáfora: “Una corporación es como un árbol. Hay una parte que es visible (las frutas) y una parte que está oculta (las raíces). Si solamente te preocupas por las frutas, el árbol puede morir. Para que el árbol crezca y continúe dando frutos, será necesario que las raíces estén sanas y nutridas. Esto es válido para las empresas: si sólo nos concentramos en los frutos (los resultados financieros) e ignoramos los valores escondidos, la compañía no subsistirá en el largo plazo”.

Steward (1997) define el Capital Intelectual como material intelectual, conocimiento, información, propiedad intelectual, experiencia, que puede utilizarse para crear valor. Es fuerza cerebral colectiva. Es difícil de identificar y aún más de distribuir eficazmente. Pero quien lo encuentra y lo explota, triunfa. El mismo autor afirma que en la nueva era, la riqueza es producto del conocimiento. Éste y la información se han convertido en las materias primas fundamentales de la economía y sus productos más importantes.

En definitiva, El Capital Intelectual lo podemos definir como el conjunto de Activos Intangibles de una organización que, pese a no estar reflejados en los estados contables

tradicionales, en la actualidad genera valor o tiene potencial de generarlo en el futuro ( Euroforum, 1998 ).

Los conocimientos de las personas clave de la empresa, la satisfacción de los empleados, el know-how de la empresa, la satisfacción de los clientes, etc., son activos que explican buena parte de la valoración que el mercado concede a una organización y que, sin embargo, no son recogidos en el valor contable de la misma.

Está claro que existe un capital que nadie se preocupa por medir y del que nadie informa dentro de la organización, pero que sin lugar a dudas tiene un valor real. Identificar y Medir el Capital Intelectual (Activos Intangibles) tiene como objeto convertir en visible el activo que genera valor en la organización.

Como sabemos el peso del Capital Intelectual sobre el valor de mercado de una organización es creciente y por lo tanto los esfuerzos se dirigen a medirlo y a gestionarlo.

Según Brooking (1997) el capital intelectual de una empresa puede dividirse en cuatro categorías:

Activos de mercado (potencial derivado de los bienes inmateriales que guardan relación con el mercado).

Activos de propiedad intelectual (know-how, secretos de fabricación, copyright, patentes, derechos de diseño, marcas de fábrica y servicios).

Activos centrados en el individuo (cualificaciones que conforman al hombre y que hacen que sea lo que es).

Activos de infraestructura (tecnologías, metodologías y procesos que hacen posible el funcionamiento de la organización).

Para Edvinsson y Malone (1997) el capital intelectual se divide en:

Capital Humano Capital Estructural

o Capital Clientela. o Capital Organizacional.

Capital Innovación. Capital Proceso

Steward (1997) divide el capital intelectual en tres bloques:

Capital Humano. Capital Estructural. Capital Cliente.

Para Euroforum (1998), el Capital Intelectual se compone de:

Capital Humano.

Capital Estructural. Capital Relacional.

El Capital Intelectual, de cualquier forma, es considerado como un concepto de stock, es decir, va a estar relacionado con la medición de los activos intangibles (es un concepto contable) que generan capacidades distintivas, o competencias esenciales, a largo plazo.

Nota: Información facilitada por Juan Carrión Maroto

CAPITAL HUMANO

Se refiere al conocimiento (explícito o tácito) útil para la empresa que poseen las personas y equipos de la misma, así como su capacidad para regenerarlo; es decir, su capacidad de aprender. El Capital Humano es la base de la generación de los otros dos tipos de Capital Intelectual. Una forma sencilla de distinguir el Capital Humano es que la empresa no lo posee, no lo puede comprar, sólo alquilarlo durante un periodo de tiempo.

CAPITAL ESTRUCTURAL

Es el conocimiento que la organización consigue explicitar, sistematizar e internalizar y que en un principio puede estar latente en las personas y equipos de la empresa. Quedan incluidos todos aquellos conocimientos estructurados de los que depende la eficacia y eficiencia interna de la empresa: los sistemas de información y comunicación, la tecnología disponible, los procesos de trabajo, las patentes, los sistemas de gestión... El Capital Estructural es propiedad de la empresa, queda en la organización cuando sus personas la abandonan. Un sólido Capital Estructural facilita una mejora en el flujo de conocimiento e implica una mejora en la eficacia de la organización.

CAPITAL RELACIONAL

Se refiere al valor que tiene para una empresa el conjunto de relaciones que mantiene con el exterior. La calidad y sostenibilidad de la base de clientes de una empresa y su potencialidad para generar nuevos clientes en el futuro, son cuestiones claves para su éxito, como también lo es el conocimiento que puede obtenerse de la relación con otros agentes del entorno (alianzas, proveedores...).