gestión de los costes, el medio ambiente y la ...aempresarial.com/servicios/revista/188_5... ·...

TRANSCRIPT

N° 188 Primera Quincena - Agosto 2009 Actualidad Empresarial

IVÁrea Contabilidad y Costos

IV-1

IV

Info

rmes

Esp

ecia

les

C o n t e n i d oinformes especiales

aplicación prácTica

glosario conTable

Gestión de los costes, el medio ambiente y la responsabilidad social .............. IV - 1

Provisiones y los Pasivos Contingentes y Activos Contingentes Aplicación práctica NIC 37) ..................................................................................................................... IV - 6

La Cuenta 33 Inmuebles, Maquinaria y Equipo en el nuevo Plan Contable General para Empresas ....................................................................................................... IV - 10

........................................................................................................................................................ IV-14

Gestión de los costes, el medio ambiente y la responsabilidad social

Ficha Técnica

Autor : C.P.C. Isidro Chambergo Guillermo

Título : Gestión de los costes, el medio ambiente y la responsabilidad social

Fuente : Actualidad Empresarial, Nº 188 - Primera Quincena de Agosto 2009

1. IntroducciónPara iniciar este artículo tengo que decir que la misión de la contabilidad es informar sobre aspectos financieros para los propietarios de la empresa, administradores, gerentes, acreedores, inversionistas, proveedores, trabajadores y Estado, para cuyo efecto tienes ramas bien determinadas como son la conta-bilidad financiera, la contabilidad de gestión o administrativa y la contabilidad de costos.1

La contabilidad financiera está orientada a presentar información a las personas que están en el entorno de la empresa como se indica en la gráfica Nº 1 con la finalidad de tomar decisiones de carácter económico financiero.

La contabilidad administrativa o de ges-tión, es un sistema de información desti-nada a usuarios internos de la empresa, es decir los funcionarios y responsables de la gestión de la compañía, para faci-litar la planificación el control y la toma de decisiones.

La contabilidad de costos, es una parte de la contabilidad administrativa, la cual genera información relevante sobre los costos de producción, además de determinar el costo de producción y de ventas, tal como podemos observar en la gráfica Nº 2 que hemos tomado como referencia de Orial Amat Soldevilla (1998) en su obra contabilidad de ges-tión y de costos.

1 Referencia fundamento de costos Murillo.

Contabilidad

Información Financiera

Propietarios

Acreedores

GerentesAdministradores

Trabajadores

proveedores

Estado

inversionistas

Ramas de Contabilidad

Contabilidad financiera

Contabilidad de gestión o

Contabilidad de costos

Gráfico Nº 1

2. Contabilidad de gestiónLa contabilidad de gestión plantea como marco la asignación correcta de los recursos de la empresa, analizando las funciones del proceso productivo de la empresa en relación con los costos y comportamiento del mercado, con la

Contabilidad financiera

Contab. de costos

Contabilidad de gestión

La contabilidad de costos dentro de la Contabilidad financiera y de gestión

Oriol Amat y Soldevila (1998). Contabilidad de Gestión y de Costes.

Gráfico Nº 2

finalidad de maximizar los beneficios de la empresa en función del capital inver-tido por los socios o propietarios de la empresa o negocio.

La contabilidad de gestión está orientada a la búsqueda del conocimiento técnico interno que tiene la empresa y su objetivo está ligado con la toma de decisiones, el planeamiento y el control de las unidades económicas que le sirva de fuente de información para los funcio-narios responsables de la gestión de la empresa.

3. Técnicas de la contabilidad de gestión

Las técnicas de gestión son los procedi-mientos utilizados por la contabilidad de gestión para optimizar los recursos de la empresa como por ejemplo:

a) Justo a tiempo.b) Costo por objetivo.c) Teoría del valor y la cadena de valor.d) Costeo basado en actividades.e) Administración basada en actividades.f) Calidad total.

4. Enfoque de gestión de los costos

La contabilidad de costos proporciona información para la gestión de la empresa relacionada con la actividad productiva, que es relevante y oportuna para la pla-nificación y control de la empresa en los diferentes niveles institucionales.

La gestión de costos es materia de interés creciente por la necesidad que tienen las empresas de mejorar su competitividad. No hay duda que conocer el costo de los productos y servicios es fundamental para la toma de decisiones.

N° 188 Primera Quincena - Agosto 2009Instituto Pacífico

IV

IV-2

La aplicación de los costos ha ido evolu-cionando en el tiempo, principalmente por los cambios constantes de la nueva economía.

Tiempo atrás entre los objetivos de cono-cer los costos estaba la fijación del precio de venta, hoy nadie duda que el precio lo fije el mercado. Antes la idea de costos se asociaba exclusivamente con los procesos productivos, hoy el análisis es mucho más amplio se analiza no sólo el circuito interno de conformación de costos, sino los agen-tes externos relacionados al producto /y servicio, es decir, desde la adquisición de las materias primas básicas, pasando por los proveedores hasta que el producto final es entregado a los consumidores, e incluso en algunos casos se incorporan los seguimientos de posventas.

La gestión de costos es mucho más abar-cativa que el cálculo de costos, incorpora conceptos de estrategia, administración y marketing. El análisis de costos es mucho más global y completo.

En la gestión de costos continuamente se debe decidir entre capacidad ociosa o introducción en nuevos mercados, terciarizar u optimizar los recursos pro-pios, invertir en tecnología o comprar productos terminados o semielaborados, importar o comprar en el mercado local, entre otros.2

5. Enfoque financiero de los costos

La contabilidad de costos proporciona un enfoque financiero para la gestión de la empresa como un sistema de información, que permite valuar los bienes y servicios derivados de la actividad productiva cumpliendo con los principios de la con-tabilidad generalmente aceptados.

6. La contabilidad de costos y la relación con la planeación y la toma de decisiones

La planeación y la toma decisiones aplica-dos a la empresa tienen como objetivo la estructura del presupuesto empresarial y el análisis del costo volumen utilidad que son instrumentos gerenciales que permiten ver en prospectiva la gestión institucional, para cuyo efecto es necesario tener como marco técnico los costos estimados o los costos estándares, las ventas, toda esta información debidamente proyectada en base a un levantamiento de la infor-mación relacionada con los costos de producción y el estudio del mercado con la finalidad de ver las posibilidad de nuestros productos o servicios.

La planeación está relacionada con los objetivos, políticas y estrategias que tiene la empresa y tienen que respon-

2. Fabián Ruschanoff.

der a algunas preguntas como por ejemplo que ¿productos o servicios debe producir o prestar?, ¿cuál es el volumen de producción? ¿Cuál es la política de precios?, etc., y por otro lado hacer un análisis técnico para de-terminar el punto de equilibrio como también el estudio del costo volumen utilidad con la finalidad de fijar políticas viables para la ejecución de los proyectos empresariales.

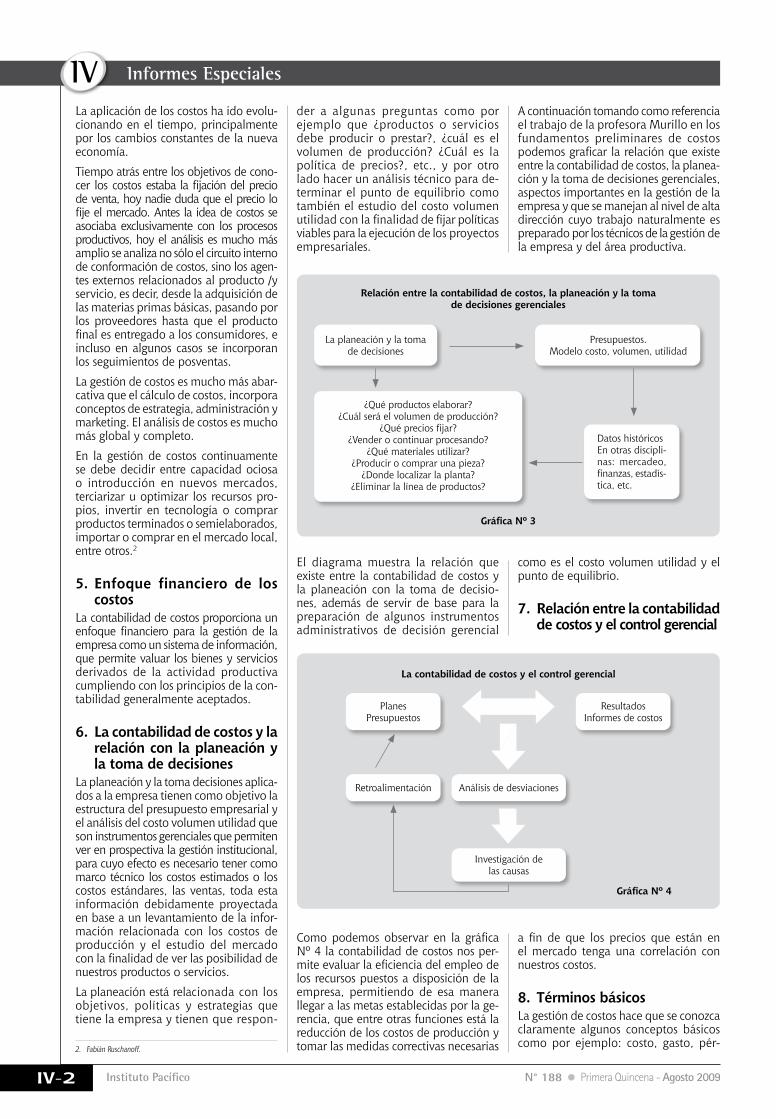

A continuación tomando como referencia el trabajo de la profesora Murillo en los fundamentos preliminares de costos podemos graficar la relación que existe entre la contabilidad de costos, la planea-ción y la toma de decisiones gerenciales, aspectos importantes en la gestión de la empresa y que se manejan al nivel de alta dirección cuyo trabajo naturalmente es preparado por los técnicos de la gestión de la empresa y del área productiva.

El diagrama muestra la relación que existe entre la contabilidad de costos y la planeación con la toma de decisio-nes, además de servir de base para la preparación de algunos instrumentos administrativos de decisión gerencial

La planeación y la toma de decisiones

¿Qué productos elaborar?¿Cuál será el volumen de producción?

¿Qué precios fijar?¿Vender o continuar procesando?

¿Qué materiales utilizar?¿Producir o comprar una pieza?

¿Donde localizar la planta?¿Eliminar la línea de productos?

Presupuestos.Modelo costo, volumen, utilidad

Datos históricosEn otras discipli-nas: mercadeo, finanzas, estadís-tica, etc.

Relación entre la contabilidad de costos, la planeación y la toma de decisiones gerenciales

Gráfica Nº 3

como es el costo volumen utilidad y el punto de equilibrio.

7. Relación entre la contabilidad de costos y el control gerencial

La contabilidad de costos y el control gerencial

PlanesPresupuestos

Retroalimentación Análisis de desviaciones

Investigación de las causas

ResultadosInformes de costos

Gráfica Nº 4

Como podemos observar en la gráfica Nº 4 la contabilidad de costos nos per-mite evaluar la eficiencia del empleo de los recursos puestos a disposición de la empresa, permitiendo de esa manera llegar a las metas establecidas por la ge-rencia, que entre otras funciones está la reducción de los costos de producción y tomar las medidas correctivas necesarias

a fin de que los precios que están en el mercado tenga una correlación con nuestros costos.

8. Términos básicosLa gestión de costos hace que se conozca claramente algunos conceptos básicos como por ejemplo: costo, gasto, pér-

Informes Especiales

N° 188 Primera Quincena - Agosto 2009 Actualidad Empresarial

IVÁrea Contabilidad y Costos

IV-3

dida, costo capitalizable, costo directo, costo indirecto y los elementos del costo de producción. Para cuyo efecto, se detalla a continuación algunos conceptos básicos relacionados con la gestión de costos.

Costo. Es el desembolso o sacrificio que se hace la empresa para producir un bien en el área de producción.

Gasto. Es el desembolso o sacrificio que se hace la empresa en el área de administración y venta.

Pérdida. Es el exceso de los costos y gastos sobre los ingresos de la empresa.

Objeto del costo. Es el bien materia de costeo, por ejemplo, si se quiere costear una lámpara, ésta es el objeto del costo. Si se desea costear un kilómetro de carretera, éste es el objeto del costo, etc.

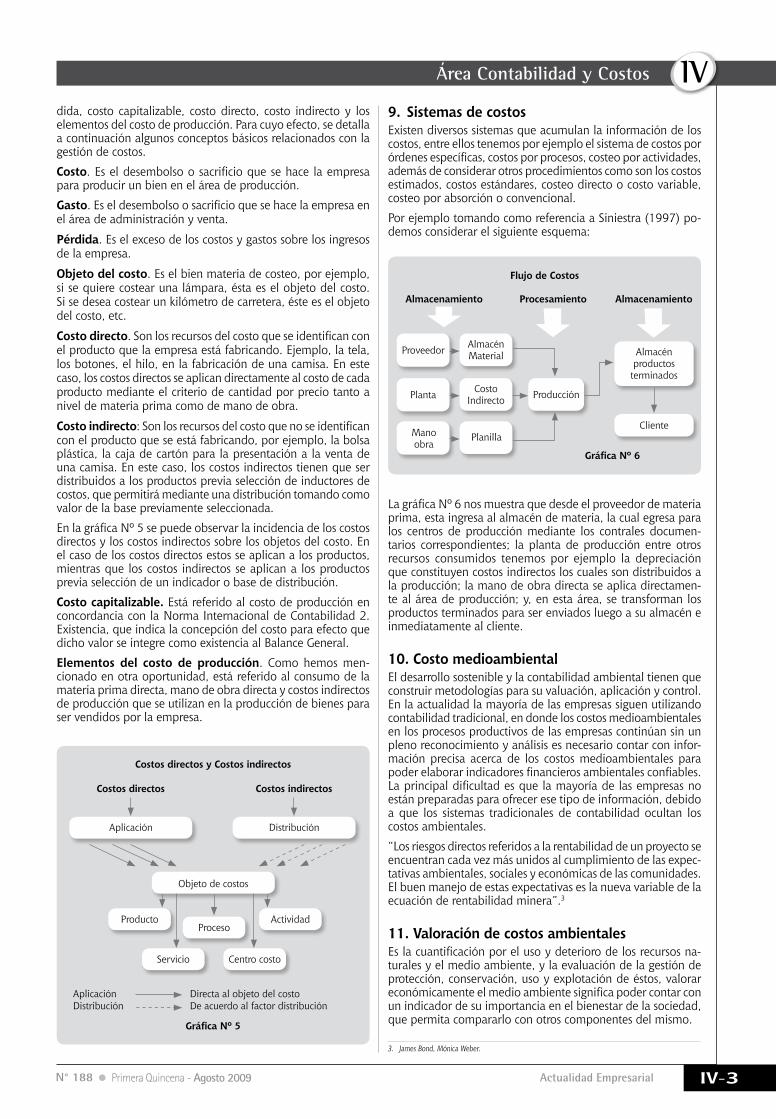

Costo directo. Son los recursos del costo que se identifican con el producto que la empresa está fabricando. Ejemplo, la tela, los botones, el hilo, en la fabricación de una camisa. En este caso, los costos directos se aplican directamente al costo de cada producto mediante el criterio de cantidad por precio tanto a nivel de materia prima como de mano de obra.

Costo indirecto: Son los recursos del costo que no se identifican con el producto que se está fabricando, por ejemplo, la bolsa plástica, la caja de cartón para la presentación a la venta de una camisa. En este caso, los costos indirectos tienen que ser distribuidos a los productos previa selección de inductores de costos, que permitirá mediante una distribución tomando como valor de la base previamente seleccionada.

En la gráfica Nº 5 se puede observar la incidencia de los costos directos y los costos indirectos sobre los objetos del costo. En el caso de los costos directos estos se aplican a los productos, mientras que los costos indirectos se aplican a los productos previa selección de un indicador o base de distribución.

Costo capitalizable. Está referido al costo de producción en concordancia con la Norma Internacional de Contabilidad 2. Existencia, que indica la concepción del costo para efecto que dicho valor se integre como existencia al Balance General.

Elementos del costo de producción. Como hemos men-cionado en otra oportunidad, está referido al consumo de la materia prima directa, mano de obra directa y costos indirectos de producción que se utilizan en la producción de bienes para ser vendidos por la empresa.

Costos directos Costos indirectos

Aplicación

Objeto de costos

Proceso

Servicio Centro costo

Producto Actividad

Distribución

Costos directos y Costos indirectos

Gráfica Nº 5

Aplicación Directa al objeto del costoDistribución De acuerdo al factor distribución

9. Sistemas de costosExisten diversos sistemas que acumulan la información de los costos, entre ellos tenemos por ejemplo el sistema de costos por órdenes específicas, costos por procesos, costeo por actividades, además de considerar otros procedimientos como son los costos estimados, costos estándares, costeo directo o costo variable, costeo por absorción o convencional.

Por ejemplo tomando como referencia a Siniestra (1997) po-demos considerar el siguiente esquema:

La gráfica Nº 6 nos muestra que desde el proveedor de materia prima, esta ingresa al almacén de materia, la cual egresa para los centros de producción mediante los contrales documen-tarios correspondientes; la planta de producción entre otros recursos consumidos tenemos por ejemplo la depreciación que constituyen costos indirectos los cuales son distribuidos a la producción; la mano de obra directa se aplica directamen-te al área de producción; y, en esta área, se transforman los productos terminados para ser enviados luego a su almacén e inmediatamente al cliente.

10. Costo medioambientalEl desarrollo sostenible y la contabilidad ambiental tienen que construir metodologías para su valuación, aplicación y control. En la actualidad la mayoría de las empresas siguen utilizando contabilidad tradicional, en donde los costos medioambientales en los procesos productivos de las empresas continúan sin un pleno reconocimiento y análisis es necesario contar con infor-mación precisa acerca de los costos medioambientales para poder elaborar indicadores financieros ambientales confiables. La principal dificultad es que la mayoría de las empresas no están preparadas para ofrecer ese tipo de información, debido a que los sistemas tradicionales de contabilidad ocultan los costos ambientales.

“Los riesgos directos referidos a la rentabilidad de un proyecto se encuentran cada vez más unidos al cumplimiento de las expec-tativas ambientales, sociales y económicas de las comunidades. El buen manejo de estas expectativas es la nueva variable de la ecuación de rentabilidad minera”.3

11. Valoración de costos ambientalesEs la cuantificación por el uso y deterioro de los recursos na-turales y el medio ambiente, y la evaluación de la gestión de protección, conservación, uso y explotación de éstos, valorar económicamente el medio ambiente significa poder contar con un indicador de su importancia en el bienestar de la sociedad, que permita compararlo con otros componentes del mismo.

Flujo de Costos

Proveedor

Planta

Manoobra

Planilla

Almacén Material

CostoIndirecto Producción

Almacenamiento Procesamiento Almacenamiento

Almacén productos terminados

Cliente

Gráfica Nº 6

3. James Bond, Mónica Weber.

N° 188 Primera Quincena - Agosto 2009Instituto Pacífico

IV

IV-4

12. Para qué sirve la valoración Si reconocemos ampliamente que los recursos naturales no son bienes libres, de oferta ilimitada, donde su preserva-ción favorecerá la población presente y futura, es así como se garantizará la per-manencia del hombre con posibilidades de desarrollo es innegable que para la economía y la contabilidad el principal dilema es la valoración de los recursos ambientales para medir el valor de los beneficios que se podrían obtener de los recursos o del medio ambiente por el sólo hecho de existir, es lo que se llama valor de existencia Igualmente, la valoración mide las posibles alternativas de uso y busca la mejor, teniendo en cuenta las generaciones futuras, para el aprovechamiento de los recursos naturales y del medio ambiente, es el llamado valor de opción.

13. Valoración de costo total Un proceso productivo genera fallas de mercado que afectan internamente la productividad o externamente la produc-tividad de otras actividades desarrolladas en su entorno debido a la afectación de un bien ambiental mutuo, este es el caso del efecto que la emisión de gases residuales de la industria ocasiona a la calidad del aire.

Los costos del medio ambiente pueden ser, a menudo, reducidos o evitados al considerar prácticas de prevención de la contaminación. Ello puede lograrse con el rediseño de productos y procesos, utiliza-ción de insumos sustitutos y mejoras en las formas de operación y mantenimiento.

14. Tipos de decisiones geren-ciales que podrian mejorarse con informacion sobre costos ambientales

- Diseño de productos.- Diseño de procesos.- Ubicación de instalaciones. - Compras.- Operacionales.- Riesgo.- Estrategias de cumplimiento medio-

ambiental.- Inversiones en activos permanentes. - Control de costos.- Administración de los desperdicios. - Asignación de costos.- Mezcla de productos. - Precios.- Evaluación de rendimiento.

15. Responsabilidad socialLa responsabilidad social de la empresa es una combinación de aspectos legales, éticos, morales y ambientales –figura Nº 7–4 y es una decisión voluntaria, no

4. Ingeniería Ambiental Chile. 5 Tito Gonzales Consultor organizacional.

impuesta, aunque exista cierta normati-vidad frente al tema.

Orientar los esfuerzos de la empresa solamente a producir resultados basados en las teorías de producir y vender más con el mínimo costo sin importar el im-pacto social, es a lo largo del tiempo, el peor negocio del sector productivo que busca la rentabilidad. La estrategia actual y sus esperados beneficios, con dicha posición, puede ser mañana el motivo de su fracaso.

La responsabilidad social de la empresa abarca aspectos internos y externos, los que se han sido objeto de tratado por expertos en el tema, los primeros orientados a los colaboradores o el equipo de trabajo, sus asociados y ac-cionistas, y los segundos, los externos a clientes, proveedores, familia de los trabajadores, la vecindad y el entorno social, entre estos el medio ambiente. Antes de profundizar más sobre el tema, es preciso recordar que los objetivos empresariales de la empresa actual, están enfocados a lograr mayor competitividad y productividad.

Es importante aclarar que los problemas por la inadecuada responsabilidad so-cial no es causa generada por una solo fuente, es decir, por la empresa, todos los estamentos de un estado son igualmente responsables de sus males: las políticas blandas, imprecisas e irresponsables de los gobiernos; gobernantes permisibles y transigentes; los sistemas de corrup-ción; la poca preocupación e importancia concedida en el tema por parte de enti-dades educativas; la ignorancia misma o falta de conocimiento sobre el tema por parte de empresarios y actores del sector productivo y comercial; el bajo escrúpulo de muchos empresarios y personas que conociendo el tema y sus consecuencias, actúan de forma irresponsable.

En palabras sencillas, todos los estamen-tos que hacen parte del estado, gobierno y sus políticas, colegios y universidades, empresas, empleados, padres de familia, medios informativos y demás que inciden en patrones de comportamiento y en la cultura, son igualmente responsables en los daños ocasionados, bien por acciones directas o por omisión.5

TecnósferaSubsistemaTecnológico

NoosferaSubsistema

cultural

SociósferaSubsistema

SocioeconómicoBiósfera

SubsistemaEcológico:

Físico, Biológico y Químico

Medio Ambiente Humano

Medio Ambiente

Informe de análisis de las variaciones para la dirección.Una empresa industrial Salinas SAC, dedicada a la producción de equipo pesado, ha aplicado a su producto los costos indirectos de fabricación a una tasa de 115% del costo de la mano de obra directa, la cual fue calculada en base a las siguientes operaciones previstas:

Anexo ACostos Indirectos Presupuestados

Hor. mano obra directa 136,000

Costo mano de obra directa S/. 163,200.00

Tarifa media por hora 1.20

Costo indirecto fijo S/. 57,936.00

Costo indir. variab. 129,744.00

Costo indirecto total S/.187,680.00

El 31 de agosto de 2009, se tiene la siguiente información:

Anexo BCostos indirectos de fabricacion real

Horas de mano de obra directa

130,000

Costo de mano de obra directa

S/. 183,040.00

Tarifa media por hora

1.408

Costo indirecto fijo S/. 75,400.00

Costo indir. variab. 145,600.00

Total costo indir.real S/.221,000.00

Costo indirecto subabsorbidael

S/.10,504.00

Caso Práctico Nº 1

Informes Especiales

N° 188 Primera Quincena - Agosto 2009 Actualidad Empresarial

IVÁrea Contabilidad y Costos

IV-5

La dirección está preocupada por el hecho de que no se ha po-dido absorber la cantidad de S/. 10,504.00 de costos indirectos de fabricación del presente período.

Se pideCalcular y presentar el efecto de la variación en las tarifas de mano de obra directa y en las horas de la mano de obra directa sobre la absorción tanto de los costos indirectos fijos como de los costos indirectos variables.

SoluciónA continuación se prepara para la dirección de la empresa una explicación que muestra a que se debe que no se haya absorbido esos S/. 10,504.00.

Cuadro Nº 01Cálculo de la tasa de costo indirecto de fabricación

Concepto PresupuestoCosto indirecto

PresupuestoMano obra

directa

Tasa presupuestada

Costo fijo S/. 57,936.00 S/. 163,200.00 35.5%

Costo variable 129,744.00 163,200.00 79.5%

Costo total 187,680.00 163,200.00 115.0%

La tasa presupuestada de 115.0% ha sido producto de dividir entre el presupuesto de costo indirecto y el presupuesto de mano de obra directa.

Cuadro Nº 2Cálculo de la diferencia de los costos indirectos de fabricación

Concep Costo realMano obra tasa Importe Costo real Diferencia

Fijo S/. 183,040 35.5% S/. 64,979.20 S/. 75,400.00 S/. 10,420.80

Variable 183,040 79.5% 145,516.80 145,600.00 83.20

Total S/. 183,040 115.0% S/. 210,496.00 S/. 221,000.00 S/. 10.504.00

La tasa presupuestada es el valor de la base que sirva para calcular el importe de los costos indirectos presupuestados en base a la mano de obra real, cuyos al ser restados del costo real se encuen-tra la diferencia de los costos indirectos de fabricación.

Cuadro Nº 03Tasa de costos indirectos de fabricación

Concepto Presupuesto costo indirecto

Presupuesto horas MOD

Tasa presupuestal

Fijo S/. 57,936.00 136,000 S/. 0.426

Variable 129,744.00 136,000 0.954

total S/. 187,680.00 136,000 S/. 1.380

La tasa presupuestal ha sido calculada dividiendo el presupuesto de costos indirectos entre el presupuesto de horas de mano de obra directa.

Cuadro Nº 04Análisis de la diferencia del costo de la mano de obra

Concepto Presupuesto horas

Tasa de mano de obra directa Importe

Real 130,000 S/.1.408 S/.183,040.00

Presupuestado 136,000 1.200 163,200.00

Diferencia (6,000) S/.0.208 S/.19,840.00

Puede observarse que la tasa de mano de obra por hora se calculó en S/. 1.20 y la tasa real de mano de obra por hora resultó S/. 1.408.

Cuadro Nº 05Análisis de la diferencia de los costos

indirectos de fabricación

Detalle Fija Variable Total

Menos horas MOD (6,000) (6,000) (6,000)

Tasa S/. 0.426 S/. 0.954 S/. 1.38

Menor costo por menos horas S/.(2,556) S/.( 5,724) S/.(8,280)

El cuadro detalla que durante el proceso se han utilizado 6,000 horas menos de las presupuestadas, cuyas tasas calculadas en el cuadro Nº 3, determinan el menor costo tomando como base de distribución empleada como la mano de obra directa como una de las causales de la diferencia de los costos indirectos de fabricación.

Cuadro Nº 06Análisis del mayor costo de la mano

de obra directa

Mas costo mano obra S/. 0.208 S/. 0.208 S/. 0.208

Horas reales mano obra 130,000 130,000 130,000

Mayor costo de mano obra S/. 27,040 27,040 27,040

Tasa de costos indirectos 35.5 79.5 1.15

Mayor costo por aumento de tasa

S/. 9,599.00 S/.21,497.00 S/.31,096.00

Se puede analizar que el incremento de la tasa de la mano de obra directa es de S/. 0.208 por hora de trabajo, (cuadro Nº 04) cuyo producto podemos observar que sirve de base para determinar el mayor costo de mano de obra en función de las tasas establecidas que fueron 35.5% y 79.5% (cuadro Nº 01).

Cuadro Nº 07Determinación de la variación de los costos

indirectos de fabricación

Mayor costo S/.7,043 S/.15,773 S/.22,816

Variación del costo indirecto (17,464) (15,856) (33,320)

Neto S/. (10,421) S/. (83) S/. (10,504)

El importe del mayor costo resulta de la diferencia de los montos establecidos en los cuadros Nos. 05 y 06. La variación del costo indirecto muestra el cuadro Nº 07, resulta de la diferencia de las cantidades mostradas en los Anexos A y B.

ConclusiónEl mayor costo indirecto de fabricación de S/. (10,504), se debe a dos factores fundamentales:

a) Haber trabajado 6,000 horas menos de mano de obra directa que lo presupuestado.

b) Aumenta del costo de la mano de obra de S/. 1.20 a S/. 1.408.

Fuente de información:- Backer y Jacobsen (2006) Contabilidad de costos.- Neuner John (2006) Contabilidad de costos.- Horngren Charles (2006) Contabilidad de costos.

N° 188 Primera Quincena - Agosto 2009Instituto Pacífico

IV

IV-6

Provisiones Pasivos Contingentes y Activos Contingentes Aplicación práctica NIC 37

1. Introducción:Toda empresa lleva a cabo múltiples transacciones, las cuales se pueden ver afectadas por situaciones económicas ex-ternas, sobre las que existe incertidumbre en mayor o menor proporción en cuanto a su resultado final; esta incertidumbre o riesgo inherente se denomina CONTIN-GENCIA, la misma que se define como una situación de incertidumbre originado por hechos o sucesos incurridos por las empresas y que de la consumación de este hecho o evento puede resultar; la adquisición o pérdida de un activo, el origen o cancelación de un pasivo, que finalmente trae como consecuencia una utilidad o pérdida reflejados en los resultados de la Empresa. Es por ello que vamos a desarrollar la NIC 37 que detalla los procedimientos para registrar las Provisiones, Pasivos Contingentes y Activos Contingentes.

2. Finalidad y alcance de la norma

La norma tiene la finalidad de:

- Asegurar la utilización de bases y criterios apropiados para el reconoci-miento y medición de las provisiones, activos y pasivos de carácter contin-gente, y;

- Asegurar la revelación de informa-ción complementaria suficiente en las Notas de los Estados Financieros logrando la identificación de la na-turaleza, monto y oportunidad del registro de estas partidas por parte de los usuarios.

La NIC 37 debe ser aplicada por todas las entidades, para contabilizar sus provisio-nes e informar sobre activos y pasivos de carácter contingente.

Excepto:

- Aquéllos que se deriven de contratos pendientes de ejecución (cuando las partes contratantes no han cumplido las obligaciones comprometidas, ó en caso ambas partes hayan ejecutado parcialmente y en igual medida sus

Autor : C.P. Luz L. Hirache Flores

Título : Provisiones y los Pasivos Contingentes y Activos Contingentes Aplicación práctica NIC 37

Fuente : Actualidad Empresarial, Nº 188 - Primera Quincena de Agosto 2009

Ficha Técnica compromisos), excepto cuando el contrato es oneroso.

- Aquéllos de los que se ocupe alguna otra Norma Internacional de Conta-bilidad.

No es aplicable a los instrumentos fi-nancieros (incluyendo las garantías), las cuales forman parte del alcance de la NIC 39: Instrumentos Financieros: Reconoci-miento y Medición.

Esta NIC es de aplicación a las provisio-nes por reestructuración incluyendo las operaciones discontinúas, por tanto se aplicará los requerimientos de la NIIF 5 Activos no Corrientes mantenidos para la venta y operaciones discontinuadas.

3. Definiciones:Provisión: Es un pasivo en el que existe incertidumbre acerca de su monto o vencimiento.

Pasivo: Es una obligación presente de la entidad, surgida a raíz de sucesos pa-sados, al vencimiento de la cual, y para cancelarla, la entidad espera desprender-se de recursos que incorporan beneficios económicos.

Hecho obligante o suceso: Es aquel que da origen o del que nace la obligación de pago, de tipo legal o implícita para la entidad; de tal forma que a la entidad no le queda otra alternativa más realista que satisfacer el importe correspondien-te. (Ejem: Garantía sobre ventas por desperfectos en los productos, multas por contaminación ambiental, violación de obligaciones laborales, sanciones y multas de instituciones gubernamentales en forma extemporánea).

Obligación legal: Es aquélla que se deri-va de de un contrato (en la medida que se indiquen las condiciones explícitas o implícitas), por legislación, u otra causa de tipo legal.

Obligación implícita: Es aquélla que se deriva de las actuaciones de la propia entidad, en relación a un patrón estable-cido de comportamiento en el pasado, a políticas empresariales de dominio pú-blico, la entidad haya manifestado ante terceros su disposición a aceptar cierto tipo de responsabilidades; y como con-secuencia del mismo se haya creado una expectativa válida ante estos terceros con los que debe cumplir sus compromisos o responsabilidades.

Pasivo contingente: Es:

- Una obligación posible, surgida a raíz de sucesos pasados, cuya existencia

ha de ser confirmada sólo por la ocurrencia, o en su caso por la no ocurrencia, de uno o más eventos inciertos en el futuro, que no están enteramente bajo el control de la entidad.

- Una obligación presente, surgida a raíz de sucesos pasados, que no se ha reconocido contablemente porque no es probable que la entidad tenga que satisfacerla, desprendiéndose de recursos que incorporen beneficios económicos; o; el importe de la obligación no puede ser medido con la suficiente fiabilidad.

Activo contingente: Es un activo de naturaleza posible, surgido a raíz de sucesos pasados, cuya existencia ha de ser confirmada sólo por la ocurrencia, o en su caso por la no ocurrencia, de uno o más eventos inciertos en el futuro, que no están enteramente bajo el control de la entidad.

Contrato de carácter oneroso: Es todo aquel contrato en el cual los costos ine-vitables de cumplir con las obligaciones que conlleva, exceden a los beneficios económicos que se esperan recibir del mismo.

Reestructuración: Es un programa de actuación, planificado y controlado por la gerencia de la entidad, cuyo efecto es un cambio significativo en el alcance de la actividad llevada por la entidad; o en la manera de llevar la gestión de su actividad.

4. Reconocimiento de las Provi-siones y Pasivos Contingentes:

Los contingentes que corresponden a la identificación de activos y pasivos que no han sido objeto de reconocimiento en los Estados Financieros, cuya existencia se confirmará tras su ocurrencia o no ocurrencia.

Sin embargo se debe diferenciar e iden-tificar, las estimaciones u otros pasivos, que corresponde a obligaciones deven-gadas por suministro o adquisición de bienes o servicios, las cuales no han sido pagadas, facturadas, ú documen-tadas mediante sustento formal con el proveedor, también incluye pagos a empleados, estas si se reconocen en las partidas de la clase 4; con excepción a las Provisiones las cuales se registran en la cuenta 48 Provisiones Diversas (PCGR), o Provisiones (PCGE), el cual es motivo de esta NIC.

Aplicación Práctica

N° 188 Primera Quincena - Agosto 2009 Actualidad Empresarial

IVÁrea Contabilidad y Costos

IV-7

Apl

icac

ión

Prác

tica

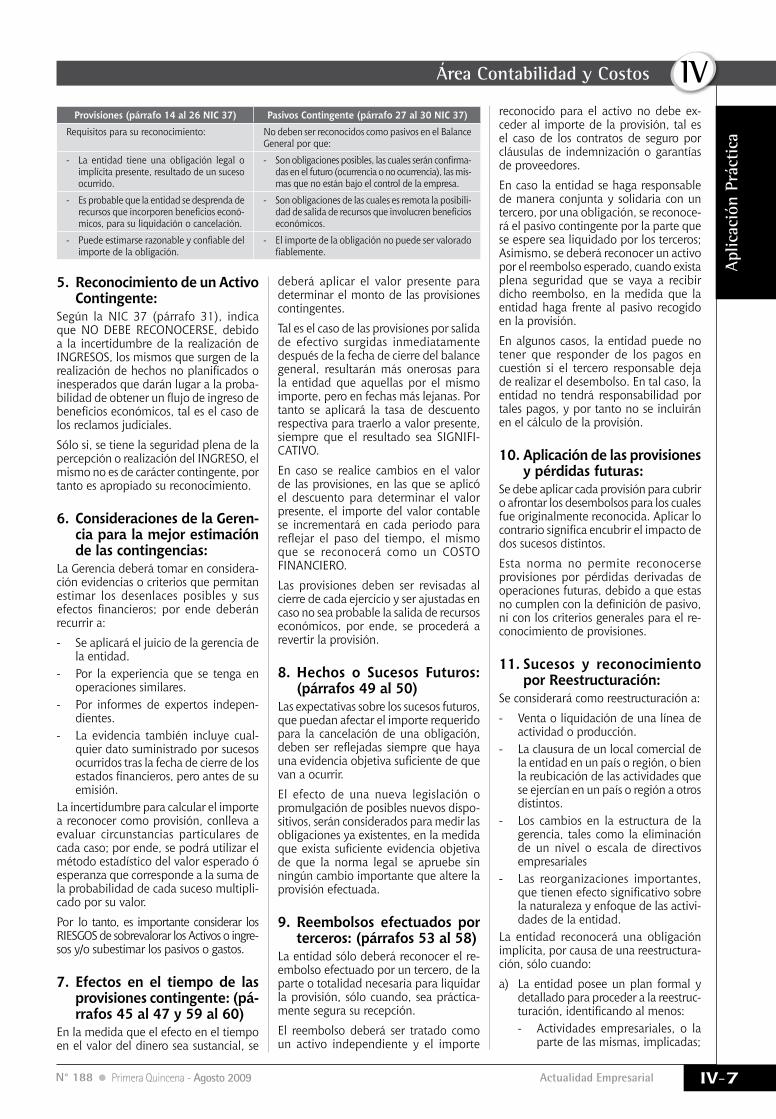

Provisiones (párrafo 14 al 26 NIC 37) Pasivos Contingente (párrafo 27 al 30 NIC 37)

Requisitos para su reconocimiento: No deben ser reconocidos como pasivos en el Balance General por que:

- La entidad tiene una obligación legal o implícita presente, resultado de un suceso ocurrido.

- Son obligaciones posibles, las cuales serán confirma-das en el futuro (ocurrencia o no ocurrencia), las mis-mas que no están bajo el control de la empresa.

- Es probable que la entidad se desprenda de recursos que incorporen beneficios econó-micos, para su liquidación o cancelación.

- Son obligaciones de las cuales es remota la posibili-dad de salida de recursos que involucren beneficios económicos.

- Puede estimarse razonable y confiable del importe de la obligación.

- El importe de la obligación no puede ser valorado fiablemente.

5. Reconocimiento de un Activo Contingente:

Según la NIC 37 (párrafo 31), indica que NO DEBE RECONOCERSE, debido a la incertidumbre de la realización de INGRESOS, los mismos que surgen de la realización de hechos no planificados o inesperados que darán lugar a la proba-bilidad de obtener un flujo de ingreso de beneficios económicos, tal es el caso de los reclamos judiciales.

Sólo si, se tiene la seguridad plena de la percepción o realización del INGRESO, el mismo no es de carácter contingente, por tanto es apropiado su reconocimiento.

6. Consideraciones de la Geren-cia para la mejor estimación de las contingencias:

La Gerencia deberá tomar en considera-ción evidencias o criterios que permitan estimar los desenlaces posibles y sus efectos financieros; por ende deberán recurrir a:

- Se aplicará el juicio de la gerencia de la entidad.

- Por la experiencia que se tenga en operaciones similares.

- Por informes de expertos indepen-dientes.

- La evidencia también incluye cual-quier dato suministrado por sucesos ocurridos tras la fecha de cierre de los estados financieros, pero antes de su emisión.

La incertidumbre para calcular el importe a reconocer como provisión, conlleva a evaluar circunstancias particulares de cada caso; por ende, se podrá utilizar el método estadístico del valor esperado ó esperanza que corresponde a la suma de la probabilidad de cada suceso multipli-cado por su valor.

Por lo tanto, es importante considerar los RIESGOS de sobrevalorar los Activos o ingre-sos y/o subestimar los pasivos o gastos.

7. Efectos en el tiempo de las provisiones contingente: (pá-rrafos 45 al 47 y 59 al 60)

En la medida que el efecto en el tiempo en el valor del dinero sea sustancial, se

deberá aplicar el valor presente para determinar el monto de las provisiones contingentes.

Tal es el caso de las provisiones por salida de efectivo surgidas inmediatamente después de la fecha de cierre del balance general, resultarán más onerosas para la entidad que aquellas por el mismo importe, pero en fechas más lejanas. Por tanto se aplicará la tasa de descuento respectiva para traerlo a valor presente, siempre que el resultado sea SIGNIFI-CATIVO.

En caso se realice cambios en el valor de las provisiones, en las que se aplicó el descuento para determinar el valor presente, el importe del valor contable se incrementará en cada periodo para reflejar el paso del tiempo, el mismo que se reconocerá como un COSTO FINANCIERO.

Las provisiones deben ser revisadas al cierre de cada ejercicio y ser ajustadas en caso no sea probable la salida de recursos económicos, por ende, se procederá a revertir la provisión.

8. Hechos o Sucesos Futuros: (párrafos 49 al 50)

Las expectativas sobre los sucesos futuros, que puedan afectar el importe requerido para la cancelación de una obligación, deben ser reflejadas siempre que haya una evidencia objetiva suficiente de que van a ocurrir.

El efecto de una nueva legislación o promulgación de posibles nuevos dispo-sitivos, serán considerados para medir las obligaciones ya existentes, en la medida que exista suficiente evidencia objetiva de que la norma legal se apruebe sin ningún cambio importante que altere la provisión efectuada.

9. Reembolsos efectuados por terceros: (párrafos 53 al 58)

La entidad sólo deberá reconocer el re-embolso efectuado por un tercero, de la parte o totalidad necesaria para liquidar la provisión, sólo cuando, sea práctica-mente segura su recepción.

El reembolso deberá ser tratado como un activo independiente y el importe

reconocido para el activo no debe ex-ceder al importe de la provisión, tal es el caso de los contratos de seguro por cláusulas de indemnización o garantías de proveedores.

En caso la entidad se haga responsable de manera conjunta y solidaria con un tercero, por una obligación, se reconoce-rá el pasivo contingente por la parte que se espere sea liquidado por los terceros; Asimismo, se deberá reconocer un activo por el reembolso esperado, cuando exista plena seguridad que se vaya a recibir dicho reembolso, en la medida que la entidad haga frente al pasivo recogido en la provisión.

En algunos casos, la entidad puede no tener que responder de los pagos en cuestión si el tercero responsable deja de realizar el desembolso. En tal caso, la entidad no tendrá responsabilidad por tales pagos, y por tanto no se incluirán en el cálculo de la provisión.

10. Aplicación de las provisiones y pérdidas futuras:

Se debe aplicar cada provisión para cubrir o afrontar los desembolsos para los cuales fue originalmente reconocida. Aplicar lo contrario significa encubrir el impacto de dos sucesos distintos.

Esta norma no permite reconocerse provisiones por pérdidas derivadas de operaciones futuras, debido a que estas no cumplen con la definición de pasivo, ni con los criterios generales para el re-conocimiento de provisiones.

11. Sucesos y reconocimiento por Reestructuración:

Se considerará como reestructuración a:

- Venta o liquidación de una línea de actividad o producción.

- La clausura de un local comercial de la entidad en un país o región, o bien la reubicación de las actividades que se ejercían en un país o región a otros distintos.

- Los cambios en la estructura de la gerencia, tales como la eliminación de un nivel o escala de directivos empresariales

- Las reorganizaciones importantes, que tienen efecto significativo sobre la naturaleza y enfoque de las activi-dades de la entidad.

La entidad reconocerá una obligación implícita, por causa de una reestructura-ción, sólo cuando:

a) La entidad posee un plan formal y detallado para proceder a la reestruc-turación, identificando al menos:- Actividades empresariales, o la

parte de las mismas, implicadas;

N° 188 Primera Quincena - Agosto 2009Instituto Pacífico

IV

IV-8

- Principales ubicaciones afecta-das;

- Ubicación, función y número aproximado de empleados que serán indemnizados tras prescin-dir de sus servicios;

- Desembolsos que se llevarán a cabo; y

- Fechas en las que el plan será implementado.

b) Se ha producido una expectativa vá-lida entre los afectados, en el sentido de que la reestructuración se llevará a cabo, ya sea por haber comenzando a implementar el plan o por haber anunciado sus principales caracterís-ticas a los mismos.

Para que el plan de reestructuración resulte suficiente para reconocer una obligación implícita por la entidad, es necesario se haya iniciado su ejecu-ción, o se anuncie a los afectados las principales características del plan de reestructuración de manera concreta antes de la fecha del balance, caso contrario, se aplicará lo establecido en la NIC 10 Hechos Ocurridos después de la fecha del Balance.

La provisión por reestructuración debe incluir sólo los desembolsos que surjan directamente de la reestructuración, que son aquellos que de forma simul-tánea están necesariamente impuestos por la reestructuración y no asociados con las actividades que continúan en la entidad.

Los costos que no incluyen una provisión por reestructuración son:

- Formación o reubicación del personal que permanezca dentro de la enti-dad;

- Comercialización o publicidad; e- Inversión en nuevos sistemas infor-

máticos o redes de distribución.Debido a que estos desembolsos tienen relación con la gestión futura de la activi-dad, por tanto se registrarán como gastos o inversiones devengados en el período correspondiente.

Las pérdidas identificables, derivadas de la operación de las actividades afectadas por la reestructuración, no se incluirán en el importe de la provisión, salvo que estén relacionadas con un contrato de carácter oneroso.

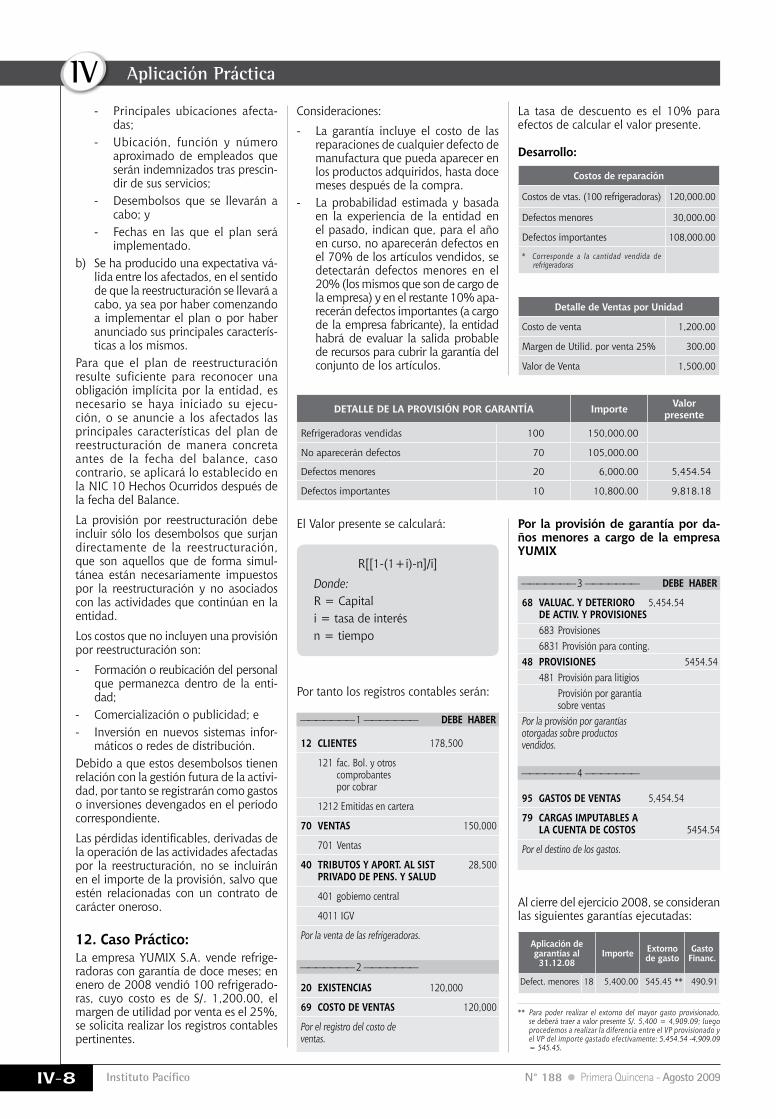

12. Caso Práctico:La empresa YUMIX S.A. vende refrige-radoras con garantía de doce meses; en enero de 2008 vendió 100 refrigerado-ras, cuyo costo es de S/. 1,200.00, el margen de utilidad por venta es el 25%, se solicita realizar los registros contables pertinentes.

Consideraciones:

- La garantía incluye el costo de las reparaciones de cualquier defecto de manufactura que pueda aparecer en los productos adquiridos, hasta doce meses después de la compra.

- La probabilidad estimada y basada en la experiencia de la entidad en el pasado, indican que, para el año en curso, no aparecerán defectos en el 70% de los artículos vendidos, se detectarán defectos menores en el 20% (los mismos que son de cargo de la empresa) y en el restante 10% apa-recerán defectos importantes (a cargo de la empresa fabricante), la entidad habrá de evaluar la salida probable de recursos para cubrir la garantía del conjunto de los artículos.

La tasa de descuento es el 10% para efectos de calcular el valor presente.

Desarrollo:

Costos de reparación

Costos de vtas. (100 refrigeradoras) 120,000.00

Defectos menores 30,000.00

Defectos importantes 108,000.00

* Corresponde a la cantidad vendida de refrigeradoras

Detalle de Ventas por Unidad

Costo de venta 1,200.00

Margen de Utilid. por venta 25% 300.00

Valor de Venta 1,500.00

DETALLE DE LA PROVISIÓN POR GARANTÍA Importe Valor presente

Refrigeradoras vendidas 100 150,000.00

No aparecerán defectos 70 105,000.00

Defectos menores 20 6,000.00 5,454.54

Defectos importantes 10 10,800.00 9,818.18

——————— 1 ——————— DEBE HABER

——————— 2 ———————

12 CLIENTES 178,500

121 fac. Bol. y otros comprobantes por cobrar

1212 Emitidas en cartera

70 VENTAS 150,000

701 Ventas

40 TRIBUTOS Y APORT. AL SIST 28,500 PRIVADO DE PENS. Y SALUD

401 gobierno central

4011 IGV

Por la venta de las refrigeradoras.

20 EXISTENCIAS 120,000

69 COSTO DE VENTAS 120,000

Por el registro del costo de ventas.

——————— 3 ——————— DEBE HABER

——————— 4 ———————

68 VALUAC. Y DETERIORO 5,454.54 DE ACTIV. Y PROVISIONES 683 Provisiones 6831 Provisión para conting. 48 PROVISIONES 5454.54 481 Provisión para litigios Provisión por garantía sobre ventas Por la provisión por garantías otorgadas sobre productos vendidos.

95 GASTOS DE VENTAS 5,454.54

79 CARGAS IMPUTABLES A LA CUENTA DE COSTOS 5454.54

Por el destino de los gastos.

Por la provisión de garantía por da-ños menores a cargo de la empresa YUMIX

Aplicación Práctica

El Valor presente se calculará:

R[[1-(1+i)-n]/i]

Donde:R = Capitali = tasa de interésn = tiempo

Por tanto los registros contables serán:

Al cierre del ejercicio 2008, se consideran las siguientes garantías ejecutadas:

Aplicación de garantías al 31.12.08

Importe Extorno de gasto

Gasto Financ.

Defect. menores 18 5,400.00 545.45 ** 490.91

** Para poder realizar el extorno del mayor gasto provisionado, se deberá traer a valor presente S/. 5,400 = 4,909.09; luego procedemos a realizar la diferencia entre el VP provisionado y el VP del importe gastado efectivamente: 5,454.54 -4,909.09 = 545.45.

N° 188 Primera Quincena - Agosto 2009 Actualidad Empresarial

IVÁrea Contabilidad y Costos

IV-9

——————— 8 ——————— DEBE HABER

86 PARTICIPACIÓN DE TRABAJADORES 8,550.00 88 IMPUESTO A LA RENTA 23,085.00 37 ACTIVO DIFERIDO 201.82 40 TRIBUTOS Y APORTAC. AL SIST. DE PENSIONES Y DE SALUD POR PAGAR 23,232.27 4017 Impuesto a la Renta - 3era categoría 41 REMUNERAC. Y PARTICIPAC. POR PAGAR 8,604.55 413 Participación de Trabajadores por pagar Por la aplicación de la NIC 12

——————— A ——————— DEBE HABER

16 CUENTA POR COBRAR 10,800.00 DIVERSAS- TERCEROS 162 Reclamac. a terceros 46 CTAS. POR COBR. DIVERS. 10,800.00 461 Reclamac. de Terceros Por la provis. del reembolso de ga-rant. atendidas por defectos import.

——————— B ——————— DEBE HABER

48 PROVISIONES 545.45 481 Provisión para litigios Provisión por garantía sobre ventas 75 OTROS INGRES. DE GESTIÓN 545.45 759 Otros ingresos de gestión Recuperación de provisión por garantía sobre ventas Por el extorno de las garantías no ejecutadas

——————— 5 ——————— DEBE HABER

——————— 6 ———————

——————— 7 ———————

67 CARGAS FINANCIERAS 490.91 679 Otras cargas financieras 48 PROVISIONES 490.91 481 Provisión para litigios Provisión por garantía sobre ventas Por el reconocimiento del gasto finan-ciero por el valor presente de 5,400 (VP de 5,400 es s/ 4909.09).

96 GASTOS FINANCIEROS 490.91 79 CARGAS IMPUTABLES A LA CUENTA DE COSTOS 490.91 Por el destino de los gastos.

48 PROVISIONES 5,400.00 481 Provisión para litigios Provisión por garantía sobre ventas 78 CARGAS CUBIERTAS POR PROVISIONES 5,400.00 781 Cargas cubiertas por provisiones Provisión por garantía sobre ventas Por la Aplicación de las provisión por garantía sobre ventas.

Al cumplimento del año de garantía, se incurren en los siguientes desem-bolsos por garantía:

Aplicación de la NIC 12: (Párrafo 41)La provisión se deberá medir antes de impuestos, debido a que sus consecuencias fiscales, así como los cambios que pueda sufrir el valor de la misma, se tratan en la NIC 12 Impuesto a la Renta.

Para determinar si un gastos es deducible se deberá tener en cuenta el principio de causalidad, el cual recoge el criterio fundamental para la aceptación de gastos y costos con efectos tributarios, el mismo consiste en la deducción de todos aquellos gastos o costos que se hayan incurrido en la generación de rentas gravadas o aquellos necesarios para mantenerla; en tanto su deducción no se encuentre expresamente prohibida por Ley; asimismo los gastos deberán ser razonables respecto al ingreso y a la actividad económica desarrollada.

El art. 37º de la Ley del Impuesto a la Renta, de acuerdo a esta consideración aquellas garantías no ejecutadas al cierre del año, se repararán a efectos de la de-terminación del Impuesto a la Renta:

Para efectos tributarios, se aplicará la NIC 12 respecto del importe no deducible de dichas garantías:

Garantías provisionad. y ejecutad. 4,909.09

Garantías provisionadas y NO ejecutadas **

545.45

Total de Garantías provisionadas 5,454.54

Por tanto se aplicará la tasa media al im-porte que no resulta deducible, debido a que no se han ejecutados durante el ejer-cicio y se espera se realicen hasta el venci-miento de la garantía el 31.01.09:

Calculo del Activo Diferido

Garantía No ejecutada 545.45

Participación de Trabajadores 10% 54.55

Impuesto a la Renta 30% 147.27

Activo Diferido 201.82

Al 31.12.08, la empresa ha obtenido una utilidad contable de S/. 85.500; se solicita determinar la aplicación de la NIC 12:

Determinación del Impuesto Corriente y Diferido:

Utilidad Contable 85,500.00

Más:

Diferencia Temporal

+ Garantías provisionadas no deducibles

545.45

Renta Neta Tributaria 86,045.45

Participac. de trabajadores 10% -8,604.55

Renta Imponible 77,440.91

Impuesto a la Renta 30% -23,232.27

Utilidad 54,208.63

Aplicación NIC 12

Se ha desarrollado la mayorización de la cuenta 48, la cual es objeto del caso prác-tico elaborado, el saldo al 31.12.08 es:

48 PROVISIONESDebe Haber

(8) 5,400.00 (4) 5454.54(6) 490.91

5,400.00 5945.45545.45

Por tanto la mayorización de la cuenta 48 al 31.01.09, sería:

48 PROVISIONES

Debe Haber(B) 545.45 (Ap) 545.45

545.45 545.45-

Al 31.01.09, se han ejecutado las garantías por los defectos importantes, los cuales son reembolsados por la empresa fabri-cante y respecto de las 2 garantías por de-fectos menores estás no fueron ejecutadas a la culminación del plazo de las mismas; se solicita el registro contable:

Aplicación de garantías al 31.01.09

Importe Extorno de gasto

Gasto Financ.

Defect. import. 10 10,800.00 10,800.00 -Defect. menores 2 600.00 54.55

545.45

Los gastos incurridos sean en efectivo o en especies, en la aplicación de las garantías por defectos importantes se registran contra una cuenta de reclamación de terceros.

Asientos contables correspondientes a enero de 2009

Respecto de las garantías no ejecutadas, se deberá aplicar la NIC 8 Políticas conta-bles, cambios en estimaciones contables y errores (párrafo 32).

El efecto del cambio en una estimación contable, debe ser reconocida PROSPECTI-VAMENTE e incluido dentro de las pérdidas o ganancias del período en que cambio si afecta únicamente a ese periodo e incluso en los períodos futuros si el cambio afecta a ambos.

(Ap) Saldo de apertura(4); (6); (8); (B); corresponden al número de asiento en donde se ha registrado la cuenta en mención.

N° 188 Primera Quincena - Agosto 2009Instituto Pacífico

IV

IV-10

La Cuenta 33 Inmuebles, Maquinaria y Equipo en el nuevo Plan Contable General para Empresas

Autor : C.P.C. Pascual Ayala Zavala

Título : La Cuenta 33 Inmuebles, Maquinaria y Equipo en el nuevo Plan Contable General para Empresas

Fuente : Actualidad Empresarial, Nº 188 - Primera Quincena de Agosto 2009

Ficha Técnica

En este artículo tratamos de la cuenta nueva 33 Inmuebles Maquinaria y Equipo en el Nuevo Plan Contable Ge-neral para Empresas. Que como es de conocimiento estará vigente en forma obligatoria a partir del 1 de enero del 2010, siendo su aplicación voluntaria a partir del presente año.

Esta cuenta en el nuevo Plan Contable General para Empresas al igual que casi la mayoría de cuentas no se ha modifi-cado en relación con el Plan Contable General Revisado en el código ni en el nombre, sin embargo tal como se puede comprobar se han incrementado mayor cantidad de subcuentas, divisionarias y sub divisionarias para tener mayor detalle de su contenido

1. ContenidoAgrupa los activos tangibles que:

- Posee una empresa para su uso en la producción o suministro de bienes y servicios, para arrendarlos a terceros o para propósitos administrativos; y

- Se espera usar durante más de un período.

Nomenclatura de las subcuentas

334 Equipo de transporte. Incluye los vehículos motorizados y no moto-rizados para el transporte de bienes o para uso del personal.

335 Muebles y enseres. Comprende el mobiliario y los enseres utilizados en todos los procesos empresariales, incluyendo el administrativo.

336 Equipo diverso. Incluye los equi-pos no utilizados directamente en el proceso productivo, además de aquellos para el soporte adminis-trativo.

337 Herramientas y unidades de re-emplazo. Contiene herramientas de importancia material, y activos cuyo propósito es sustituir a otros en uso.

338 Unidades por recibir. Bienes de inmuebles, maquinaria y equipo adquiridos pendientes de ingreso a la entidad.

339 Construcciones y obras en curso. Bienes de las subcuentas 331 a la 337 que están en proceso de construcción. Incluyen las corres-pondientes a inversiones inmobi-liarias, las que una vez concluidas se transfieren la cuenta 31.

2. Reconocimiento y MediciónLos bienes que componen esta cuenta deben registrarse al costo de adquisi-ción, de construcción o al valor razona-ble determinado mediante tasación, en el caso de bienes aportados, donados, recibidos en pago de deuda y otros similares.

Por ejemplo:

El 5 de febrero de 2009 se ha compra-do un equipo de soldadura eléctrica por S/. 45,000 por lo que nos conce-dieron un descuento del 10%:

Asiento contable

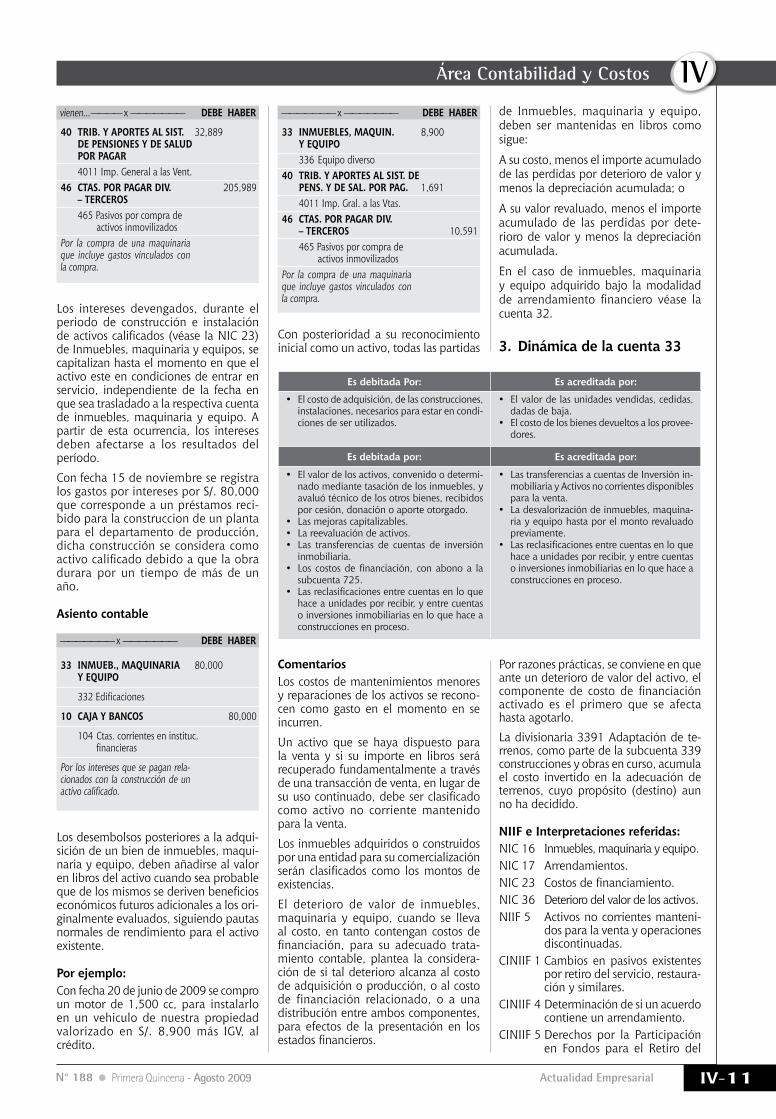

333 Terrenos.332 Edificaciones.333 Maquinarias y equipos de explotación.334 Equipo de transporte.335 Muebles y enseres.336 Equipos diversos.337 Herramientas y unidades de reemplazo.338 Unidades por recibir.339 Construcciones y obras en curso.

Valor de lista S/. 45,000Descuento 10 % 4,500 --------------Valor de venta 40,50019 % IGV 7,695 ------------ Precio S/. 48,195 =======

Transporte S/. 5,200Seguros 3,200Honorarios 2,500Impuestos no recuperables 1,300Gastos de instalación 2,000 ------------Total S/. 14,200 =======Valor de adquisición S/. 158,900Gastos de adquisición 14,200 ------------ COSTO TOTAL 173,100IGV 19 % 32,889 -----------PRECIO 205,989 =======

331 Terrenos. Comprende el valor de los terrenos destinados al uso de la entidad.

332 Edificaciones. Incluye aquellos que están destinados al proceso produc-tivo o a uso administrativo.

333 Maquinarias y equipos de explo-tación. Corresponde a las que se utilizan en el proceso productivo.

En el presente caso se aplica el concepto de costo de adquisición, que significa que se valúa el activo al valor del monto que se desembolsa es decir S/. 40,500, sin tomar en cuenta el valor de lista o cualquier otra referencia, por tanto los descuentos no se contabilizan.

——————— x ——————— DEBE HABER

33 INM., MAQUIN. Y EQUIPO 40,500 336 Equipo diverso40 TRIB. Y APORT. AL SIST. DE PENS. Y DE SAL. POR PAGAR 7,695 4011 Imp. General a las Vent. 46 CTAS. POR PAGAR DIVERSAS 48,195 – TERCEROS 465 Pasivos por compra de activos inmovilizadosPor la compra de un equipo de solda-dura con un descuento del 10%

——————— x ——————— DEBE HABER

33 INMUEB., MAQUINARIA 173,100 Y EQUIPO 336 Equipo diverso van...

El costo incluye el total del valor de com-pra más todos los gastos necesarios para tener el activo en el lugar y condiciones que permitan su funcionamiento y uso en las condiciones planeadas. En particular, este tipo de bienes incorporan como parte del costo, aquellos relacionados con la instalación y desinstalación de los bienes.

Por ejemplo:

El 20 de enero de 2009, se compro una maquinaria por S/. 158,900, para el traslado e instalación de la maquinaria se realizaron además los siguientes gastos:

En el presente caso, se registra el valor de los desembolsos vinculados a la compra, al costo del activo fijo, que incluye los impuestos no recuperables, debiendo tener presente que los egresos posteriores a la puesta en funcionamiento del activo se registraran como gastos.

Asiento contable

Aplicación Práctica

N° 188 Primera Quincena - Agosto 2009 Actualidad Empresarial

IVÁrea Contabilidad y Costos

IV-11

——————— x ——————— DEBE HABER

33 INMUEBLES, MAQUIN. 8,900 Y EQUIPO 336 Equipo diverso40 TRIB. Y APORTES AL SIST. DE PENS. Y DE SAL. POR PAG. 1,691 4011 Imp. Gral. a las Vtas. 46 CTAS. POR PAGAR DIV. – TERCEROS 10,591 465 Pasivos por compra de activos inmovilizadosPor la compra de una maquinaria que incluye gastos vinculados con la compra.

——————— x ——————— DEBE HABER

33 INMUEB., MAQUINARIA 80,000 Y EQUIPO

332 Edificaciones

10 CAJA Y BANCOS 80,000

104 Ctas. corrientes en instituc. financieras

Por los intereses que se pagan rela-cionados con la construcción de un activo calificado.

vienen...———— x ——————— DEBE HABER

40 TRIB. Y APORTES AL SIST. 32,889 DE PENSIONES Y DE SALUD POR PAGAR 4011 Imp. General a las Vent. 46 CTAS. POR PAGAR DIV. 205,989 – TERCEROS 465 Pasivos por compra de activos inmovilizadosPor la compra de una maquinaria que incluye gastos vinculados con la compra.

Los intereses devengados, durante el periodo de construcción e instalación de activos calificados (véase la NIC 23) de Inmuebles, maquinaria y equipos, se capitalizan hasta el momento en que el activo este en condiciones de entrar en servicio, independiente de la fecha en que sea trasladado a la respectiva cuenta de inmuebles, maquinaria y equipo. A partir de esta ocurrencia, los intereses deben afectarse a los resultados del período.

Con fecha 15 de noviembre se registra los gastos por intereses por S/. 80,000 que corresponde a un préstamos reci-bido para la construccion de un planta para el departamento de producción, dicha construcción se considera como activo calificado debido a que la obra durara por un tiempo de más de un año.

Asiento contable

Los desembolsos posteriores a la adqui-sición de un bien de inmuebles, maqui-naria y equipo, deben añadirse al valor en libros del activo cuando sea probable que de los mismos se deriven beneficios económicos futuros adicionales a los ori-ginalmente evaluados, siguiendo pautas normales de rendimiento para el activo existente.

Por ejemplo:Con fecha 20 de junio de 2009 se compro un motor de 1,500 cc, para instalarlo en un vehiculo de nuestra propiedad valorizado en S/. 8,900 más IGV, al crédito.

Con posterioridad a su reconocimiento inicial como un activo, todas las partidas

de Inmuebles, maquinaria y equipo, deben ser mantenidas en libros como sigue:

A su costo, menos el importe acumulado de las perdidas por deterioro de valor y menos la depreciación acumulada; o

A su valor revaluado, menos el importe acumulado de las perdidas por dete-rioro de valor y menos la depreciación acumulada.

En el caso de inmuebles, maquinaria y equipo adquirido bajo la modalidad de arrendamiento financiero véase la cuenta 32.

3. Dinámica de la cuenta 33

Es debitada Por: Es acreditada por:

• El costo de adquisición, de las construcciones, instalaciones, necesarios para estar en condi-ciones de ser utilizados.

• El valor de las unidades vendidas, cedidas, dadas de baja.

• El costo de los bienes devueltos a los provee-dores.

Es debitada por: Es acreditada por:

• El valor de los activos, convenido o determi-nado mediante tasación de los inmuebles, y avaluó técnico de los otros bienes, recibidos por cesión, donación o aporte otorgado.

• Las mejoras capitalizables.• La reevaluación de activos.• Las transferencias de cuentas de inversión

inmobiliaria.• Los costos de financiación, con abono a la

subcuenta 725.• Las reclasificaciones entre cuentas en lo que

hace a unidades por recibir, y entre cuentas o inversiones inmobiliarias en lo que hace a construcciones en proceso.

• Las transferencias a cuentas de Inversión in-mobiliaria y Activos no corrientes disponibles para la venta.

• La desvalorización de inmuebles, maquina-ria y equipo hasta por el monto revaluado previamente.

• Las reclasificaciones entre cuentas en lo que hace a unidades por recibir, y entre cuentas o inversiones inmobiliarias en lo que hace a construcciones en proceso.

ComentariosLos costos de mantenimientos menores y reparaciones de los activos se recono-cen como gasto en el momento en se incurren.

Un activo que se haya dispuesto para la venta y si su importe en libros será recuperado fundamentalmente a través de una transacción de venta, en lugar de su uso continuado, debe ser clasificado como activo no corriente mantenido para la venta.

Los inmuebles adquiridos o construidos por una entidad para su comercialización serán clasificados como los montos de existencias.

El deterioro de valor de inmuebles, maquinaria y equipo, cuando se lleva al costo, en tanto contengan costos de financiación, para su adecuado trata-miento contable, plantea la considera-ción de si tal deterioro alcanza al costo de adquisición o producción, o al costo de financiación relacionado, o a una distribución entre ambos componentes, para efectos de la presentación en los estados financieros.

Por razones prácticas, se conviene en que ante un deterioro de valor del activo, el componente de costo de financiación activado es el primero que se afecta hasta agotarlo.

La divisionaria 3391 Adaptación de te-rrenos, como parte de la subcuenta 339 construcciones y obras en curso, acumula el costo invertido en la adecuación de terrenos, cuyo propósito (destino) aun no ha decidido.

NIIF e Interpretaciones referidas:NIC 16 Inmuebles, maquinaria y equipo.NIC 17 Arrendamientos.NIC 23 Costos de financiamiento.NIC 36 Deterioro del valor de los activos.NIIF 5 Activos no corrientes manteni-

dos para la venta y operaciones discontinuadas.

CINIIF 1 Cambios en pasivos existentes por retiro del servicio, restaura-ción y similares.

CINIIF 4 Determinación de si un acuerdo contiene un arrendamiento.

CINIIF 5 Derechos por la Participación en Fondos para el Retiro del

N° 188 Primera Quincena - Agosto 2009Instituto Pacífico

IV

IV-12

servicio, la restauración y la Rehabilitación Medioam-biental.

Comparación entre las cuentas

Plan Contable General Revisado

Plan Contable General para Empresas

33 Inmuebles, Maquinarias y Equipo

33 Inmuebles, Maquinarias y Equipo

Agrupa las cuentas divisionarias que representan los bienes que, siendo utilizados en la producción u otros servicios de la empresa, tie-nen las siguientes características:Una vida útil relativamente larga.No son objetos a depreciaciones, salvo el caso de los terrenos.

Agrupa los activos tangibles que:a) Posee una empresa para su uso

en la producción o suministro de bienes y servicios, para arrendarlos a terceros o para propósitos administrativos; y

b) Se espera usar durante más de un período.

Subcuentas y Divisionarias Subcuentas y Divisionarias

331 Terrenos351 Terrenos 3321 Edificios y otras cons- trucciones353 Edificios333 Maquinarias, equipo y otros unidades de explotación353 Maquinarias, equipos y otras unidades de explotación334 Unidades de transporte354 Unidades de transporte335 Muebles y enseres355 Muebles y enseres336 Equipos diversos356 Equipos diversos337 Unidades de reemplazo338 Unidades por recibir339 Trabajos en curso 3301 Inmuebles, maq. y equipo, a.c.m. 3302 Provisión por fluctua- ción de inmuebles, maquinaria y equipo, a.c.m.

331 Terrenos 3311 Terrenos 33111 Costo 33112 Reevaluación332 Edificaciones 3321 Edificaciones adminis- trativas 33211 Costo de adquisición o producción 33212 Reevaluación 33213 Costo de financiación – Edificaciones 3322 Almacenes 33221 Costo de adquisición o producción 33222 Reevaluación 33223 Costo de financiación – Almacenes 3323 Edificaciones para producción 33231 Costo de adquisición o producción 33232 Reevaluación 33233 Costo de financiación – Edificaciones para producción 3324 Instalaciones 33241 Costo de adquisición o producción 33242 Reevaluación 33243 Costo de financiación – Instalaciones333 Maquinarias y equipos de explotación 3331 Maquinarias y equipos de explotación 33311 Costo de adquisición o producción 33312 Reevaluación 33313 Costo de financiación – Maquin. y equipos de explotación

Subcuentas y Divisionarias Subcuentas y Divisionarias

334 Equipo de transporte 3341 Vehículos motorizados 33411 Costo 33412 Reevaluación

Plan Contable General Revisado

Plan Contable General para Empresas

3342 Vehículos no motorizados 33421 Costo 33422 Reevaluación335 Muebles y Enseres 3351 Muebles 33511 Costo 33512 Reevaluación 3352 Enseres 33521 Costo 33522 Reevaluación336 Equipos diversos 3361 Equipos para proceso de información (de cómputo) 33611 Costo 33612 Reevaluación 3362 Equipo de comunicac. 33621 Costo 33622 Reevaluación 3363 Equipo de seguridad 33631 Costo 33632 Reevaluación 3369 Otros equipos 33691 Costo 33692 Reevaluación337 Herramientas y unidades de reemplazo 3371 Herramientas 33711 Costo 33712 Reevaluación 3372 Unidades de reemplazo 33721 Costo 33722 Reevaluación338 Unidades por recibir 3381 Maquinaria y otras unidades de explotac. 3382 Equipo de transporte 3383 Muebles y enseres 3386 Equipos diversos 3387 Herramientas y unida- des de reemplazo339 Construcciones y obras en curso 3391 Adaptación de terrenos 3392 Construcciones en curso 3393 Maquinaria en montaje 3394 Inversiones inmobiliaria en curso 3397 Costo de financiación – Invers. inmobiliarias 33971 Costo de financiación – Edificaciones 3398 Costo de financiación – Inmuebles, maquinaria y equipo. 33981 Costo de financiación – Edificaciones 33982 Costo de financiación – Maquin. y equipos de explotación. 3399 Otros activos en curso.

ComentarioContinuando con la comparación de los dos planes de cuentas, se puede encontrar que esta cuenta en el nuevo plan contable no ha sufrido variación significativa solo se han agregado mas subcuentas y divisionarias para mostrar mayor detalle de esta cuenta.

Aplicación Práctica

N° 188 Primera Quincena - Agosto 2009 Actualidad Empresarial

IVÁrea Contabilidad y Costos

IV-13

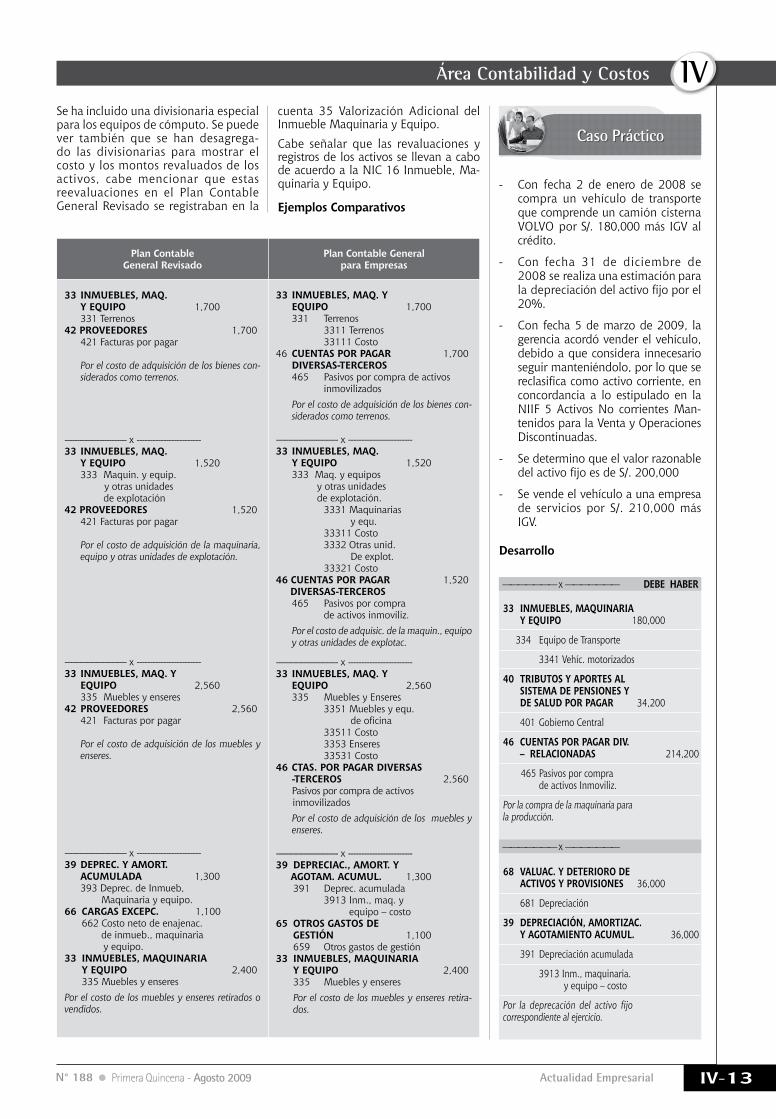

Se ha incluido una divisionaria especial para los equipos de cómputo. Se puede ver también que se han desagrega-do las divisionarias para mostrar el costo y los montos revaluados de los activos, cabe mencionar que estas reevaluaciones en el Plan Contable General Revisado se registraban en la

- Con fecha 2 de enero de 2008 se compra un vehículo de transporte que comprende un camión cisterna VOLVO por S/. 180,000 más IGV al crédito.

- Con fecha 31 de diciembre de 2008 se realiza una estimación para la depreciación del activo fijo por el 20%.

- Con fecha 5 de marzo de 2009, la gerencia acordó vender el vehículo, debido a que considera innecesario seguir manteniéndolo, por lo que se reclasifica como activo corriente, en concordancia a lo estipulado en la NIIF 5 Activos No corrientes Man-tenidos para la Venta y Operaciones Discontinuadas.

- Se determino que el valor razonable del activo fijo es de S/. 200,000

- Se vende el vehículo a una empresa de servicios por S/. 210,000 más IGV.

Desarrollo

Caso Práctico

——————— x ——————— DEBE HABER

33 INMUEBLES, MAQUINARIA Y EQUIPO 180,000

334 Equipo de Transporte

3341 Vehíc. motorizados

40 TRIBUTOS Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR 34,200

401 Gobierno Central

46 CUENTAS POR PAGAR DIV. – RELACIONADAS 214,200

465 Pasivos por compra de activos Inmoviliz.

Por la compra de la maquinaria para la producción.

68 VALUAC. Y DETERIORO DE ACTIVOS Y PROVISIONES 36,000

681 Depreciación

39 DEPRECIACIÓN, AMORTIZAC. Y AGOTAMIENTO ACUMUL. 36,000

391 Depreciación acumulada

3913 Inm., maquinaria. y equipo – costo

Por la deprecación del activo fijo correspondiente al ejercicio.

——————— x ———————

cuenta 35 Valorización Adicional del Inmueble Maquinaria y Equipo.Cabe señalar que las revaluaciones y registros de los activos se llevan a cabo de acuerdo a la NIC 16 Inmueble, Ma-quinaria y Equipo.

Ejemplos Comparativos

Plan Contable General Revisado

Plan Contable General para Empresas

33 INMUEBLES, MAQ. Y EQUIPO 1,700 331 Terrenos42 PROVEEDORES 1,700 421 Facturas por pagar Por el costo de adquisición de los bienes con-

siderados como terrenos.

------------------------- x ------------------------33 INMUEBLES, MAQ. Y EQUIPO 1,520 333 Maquin. y equip. y otras unidades de explotación42 PROVEEDORES 1,520 421 Facturas por pagar Por el costo de adquisición de la maquinaria,

equipo y otras unidades de explotación.

------------------------- x ------------------------33 INMUEBLES, MAQ. Y EQUIPO 2,560 335 Muebles y enseres42 PROVEEDORES 2,560 421 Facturas por pagar

Por el costo de adquisición de los muebles y enseres.

------------------------- x ------------------------39 DEPREC. Y AMORT. ACUMULADA 1,300 393 Deprec. de Inmueb, Maquinaria y equipo.66 CARGAS EXCEPC. 1,100 662 Costo neto de enajenac. de inmueb., maquinaria y equipo.33 INMUEBLES, MAQUINARIA Y EQUIPO 2,400 335 Muebles y enseresPor el costo de los muebles y enseres retirados o vendidos.

33 INMUEBLES, MAQ. Y EQUIPO 1,700 331 Terrenos 3311 Terrenos 33111 Costo46 CUENTAS POR PAGAR 1,700 DIVERSAS-TERCEROS 465 Pasivos por compra de activos inmovilizados Por el costo de adquisición de los bienes con-

siderados como terrenos.

------------------------- x ------------------------33 INMUEBLES, MAQ. Y EQUIPO 1,520 333 Maq. y equipos y otras unidades de explotación. 3331 Maquinarias y equ. 33311 Costo 3332 Otras unid. De explot. 33321 Costo46 CUENTAS POR PAGAR 1,520 DIVERSAS-TERCEROS 465 Pasivos por compra de activos inmoviliz. Por el costo de adquisic. de la maquin., equipo

y otras unidades de explotac.

------------------------- x ------------------------33 INMUEBLES, MAQ. Y EQUIPO 2,560 335 Muebles y Enseres 3351 Muebles y equ. de oficina 33511 Costo 3353 Enseres 33531 Costo46 CTAS. POR PAGAR DIVERSAS -TERCEROS 2,560 Pasivos por compra de activos inmovilizados Por el costo de adquisición de los muebles y

enseres.

------------------------- x ------------------------39 DEPRECIAC., AMORT. Y AGOTAM. ACUMUL. 1,300 391 Deprec. acumulada 3913 Inm., maq. y equipo – costo65 OTROS GASTOS DE GESTIÓN 1,100 659 Otros gastos de gestión33 INMUEBLES, MAQUINARIA Y EQUIPO 2,400 335 Muebles y enseres Por el costo de los muebles y enseres retira-

dos.

N° 188 Primera Quincena - Agosto 2009Instituto Pacífico

IV

IV-14

1. ¿Como se realiza el reconocimiento de los Ingresos por intereses, regalías y dividendos, según NIC 18?

La norma requiere que los ingresos ordinarios derivados del uso, por parte de terceros, de activos de la entidad que producen intereses, regalías y dividendos se reconozcan de acuerdo con las bases establecidas en el párrafo 30, siempre que cumpla:- Sea probable que la entidad reciba los beneficios económicos

asociados con la transacción.- Importe de los ingresos ordinarios pueda ser medido de

forma fiable.

2. ¿Cuál es el tratamiento contable de la morosidad, según NIC 18?

La norma requiere que los ingresos ordinarios sean reconocidos solo cuando sea probable que la entidad obtenga los beneficios asociados con la transacción.

Si posteriormente surge algún tipo de incertidumbre acerca de los importes ya reconocidos como ingresos ordinarios, la cuantía incobrable, o el importe respecto del cual ha dejado de ser probable la recuperabilidad, se deben reconocer como gastos, en lugar de ajustar los importes originalmente recono-cidos como ingresos ordinarios.

3. ¿Existe obligación de revelar activos y pasivos contingen-tes, según NIC 18?

La entidad revelara en sus estados financieros cualquier tipo de activos contingentes y pasivos contingentes, de acuerdo con la

NIC 37 Provisiones, Activos Contingentes y Pasivos Contingen-tes, los activos y pasivos de tipo contingente pueden surgir de partidas tales como costos de garantías, reclamaciones, multas o pérdidas eventuales.

4. ¿Cuáles son los criterios para reconocer los Ingresos, según NIC 18?

Los criterios que establece el párrafo 20 de la NIC 18, son los siguientes:- El importe de los ingresos ordinarios pueden medirse con

fiabilidad.- Es probable que la entidad reciba beneficios económicos

derivados de la transacción.- El grado de terminación de la transacción, en la fecha del

balance puede ser medido con fiabilidad.- Los costos ya incurridos en la prestación, así como los

que quedan por incurrir hasta completarla, pueden ser medidos con fiabilidad.

Deben aplicarse a los hechos y circunstancias de cada acuerdo, con el fin de determinar cuando reconocer como ingreso las cuotas que la entidad puede recibir.

También deben considerarse factores tales como si hay una responsabilidad continuada en forma de obligaciones de desempeño, futuras y significativas, que sean necesarias para obtener las cuotas, si hay riesgos que se han retenido, los términos de cualquier acuerdo de garantía o el riesgo de reembolso de cuotas.

Glosario Contable

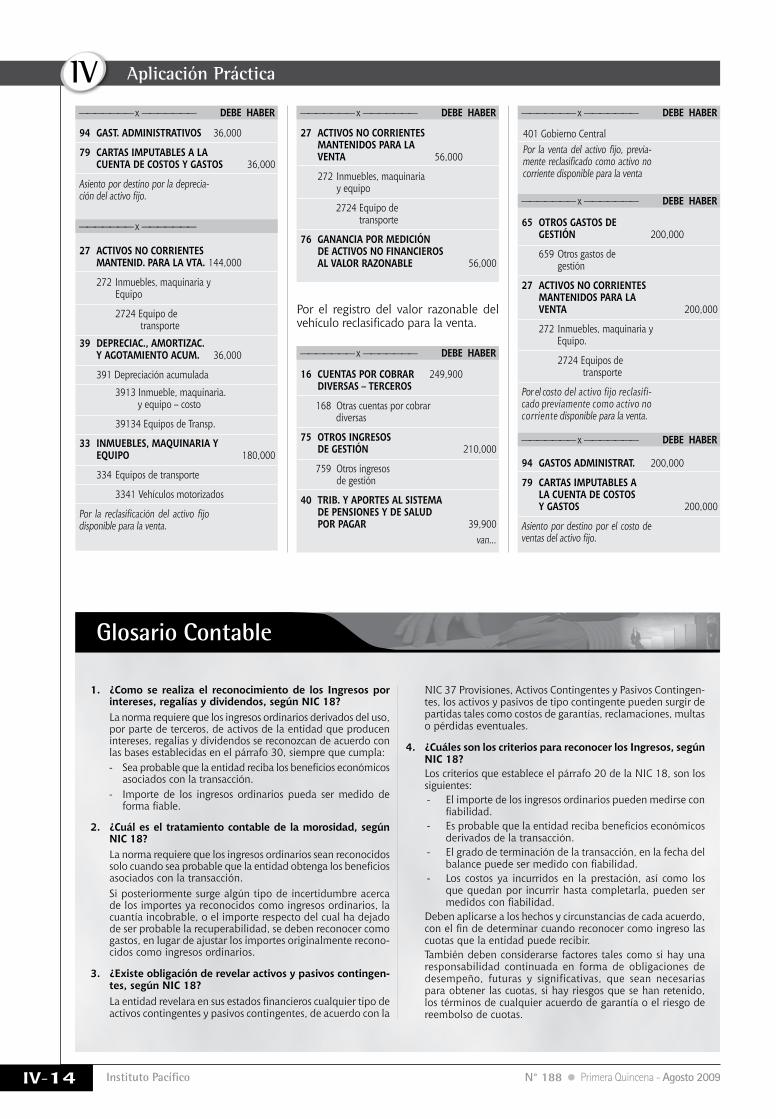

——————— x ——————— DEBE HABER

——————— x ———————

94 GAST. ADMINISTRATIVOS 36,000

79 CARTAS IMPUTABLES A LA CUENTA DE COSTOS Y GASTOS 36,000

Asiento por destino por la deprecia-ción del activo fijo.

27 ACTIVOS NO CORRIENTES MANTENID. PARA LA VTA. 144,000

272 Inmuebles, maquinaria y Equipo

2724 Equipo de transporte

39 DEPRECIAC., AMORTIZAC. Y AGOTAMIENTO ACUM. 36,000

391 Depreciación acumulada

3913 Inmueble, maquinaria. y equipo – costo

39134 Equipos de Transp.

33 INMUEBLES, MAQUINARIA Y EQUIPO 180,000

334 Equipos de transporte

3341 Vehículos motorizados

Por la reclasificación del activo fijo disponible para la venta.

——————— x ——————— DEBE HABER

27 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA 56,000

272 Inmuebles, maquinaria y equipo

2724 Equipo de transporte

76 GANANCIA POR MEDICIÓN DE ACTIVOS NO FINANCIEROS AL VALOR RAZONABLE 56,000

——————— x ——————— DEBE HABER

——————— x ——————— DEBE HABER

——————— x ——————— DEBE HABER

——————— x ——————— DEBE HABER

16 CUENTAS POR COBRAR 249,900 DIVERSAS – TERCEROS

168 Otras cuentas por cobrar diversas

75 OTROS INGRESOS DE GESTIÓN 210,000

759 Otros ingresos de gestión

40 TRIB. Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR 39,900 van...

Por el registro del valor razonable del vehículo reclasificado para la venta.

65 OTROS GASTOS DE GESTIÓN 200,000

659 Otros gastos de gestión

27 ACTIVOS NO CORRIENTES MANTENIDOS PARA LA VENTA 200,000

272 Inmuebles, maquinaria y Equipo.

2724 Equipos de transporte

Por el costo del activo fijo reclasifi-cado previamente como activo no corriente disponible para la venta.

94 GASTOS ADMINISTRAT. 200,000

79 CARTAS IMPUTABLES A LA CUENTA DE COSTOS Y GASTOS 200,000

Asiento por destino por el costo de ventas del activo fijo.

401 Gobierno CentralPor la venta del activo fijo, previa-mente reclasificado como activo no corriente disponible para la venta

Aplicación Práctica