gestión de empresas ii - ulpgc.es · 3.5 análisis por ratios. de los diversos métodos existentes...

TRANSCRIPT

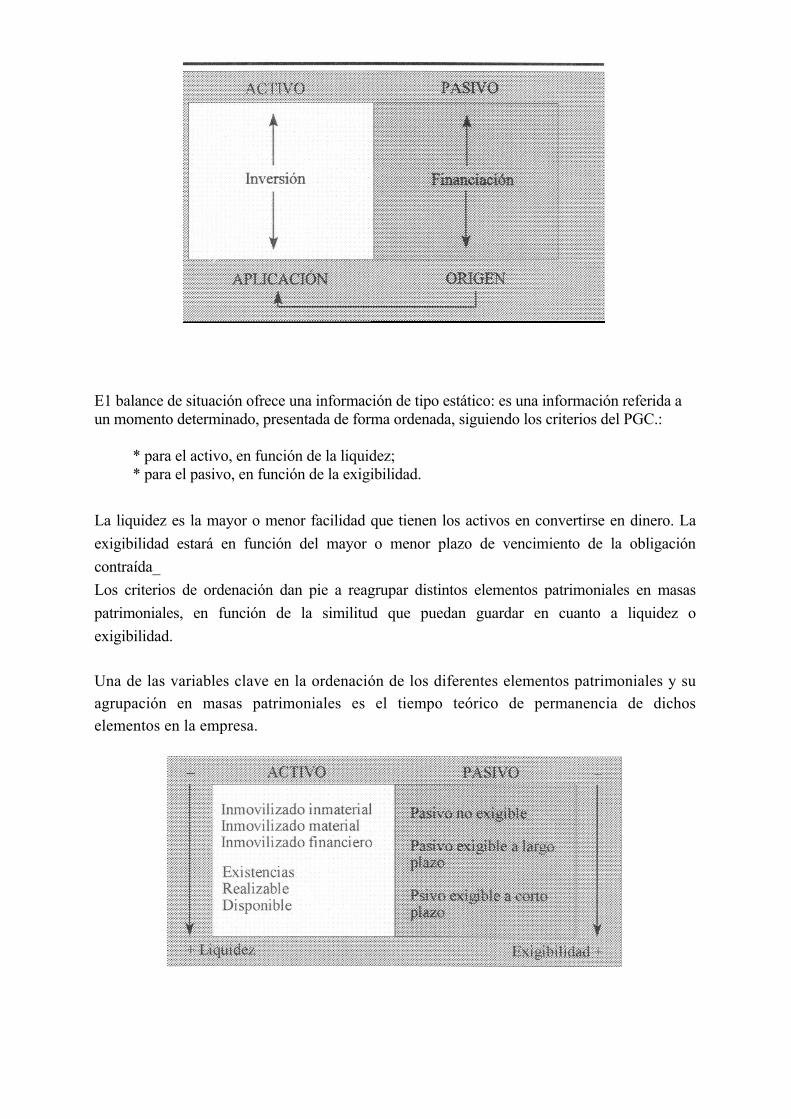

Gestión de Empresas II TEMA 3: ANÁLISIS ECONÓMICO-FINANCIERO. 3.1 Introducción. El análisis económico-financiero de una empresa tiene por objeto conocer la situación de la misma. Este se apoya, entre otros, en los estados contables suministrados por las cuentas anuales. Realizaremos el análisis económico-financiero desde el punto de vista de un agente externo a la empresa. Esto nos lleva a utilizar como "materia prima" del análisis las cuentas anuales facilitadas por la misma. Las cuentas anuales de las empresas proporcionan, como hemos visto en los temas anteriores, una visión global y sintética de su situación económica-financiera. El balance nos presenta, por un lado del activo, la composición inversora, a corto y largo plazo. La cuenta de Pérdidas y Ganancias presenta los resultados obtenidos en las operaciones de explotación, financieras y extraordinarias. La memoria ofrece un conjunto de informaciones complementarias de gran interés: en particular, el cuadro de financiación resume los recursos aplicados por la empresa en un determinado período, con la procedencia de los fondos empleados para financiarlos. El balance es el documento que nos informa de la situación patrimonial de la empresa en unidades monetarias; es decir, qué tiene la empresa, qué le deben a la empresa y qué es lo que debe la empresa. Pero también nos informa de cuál es su situación financiera; es decir, en qué ha invertido la empresa (activo) y cómo ha financiado dichas inversiones (pasivo).

E1 balance de situación ofrece una información de tipo estático: es una información referida a un momento determinado, presentada de forma ordenada, siguiendo los criterios del PGC.:

* para el activo, en función de la liquidez; * para el pasivo, en función de la exigibilidad.

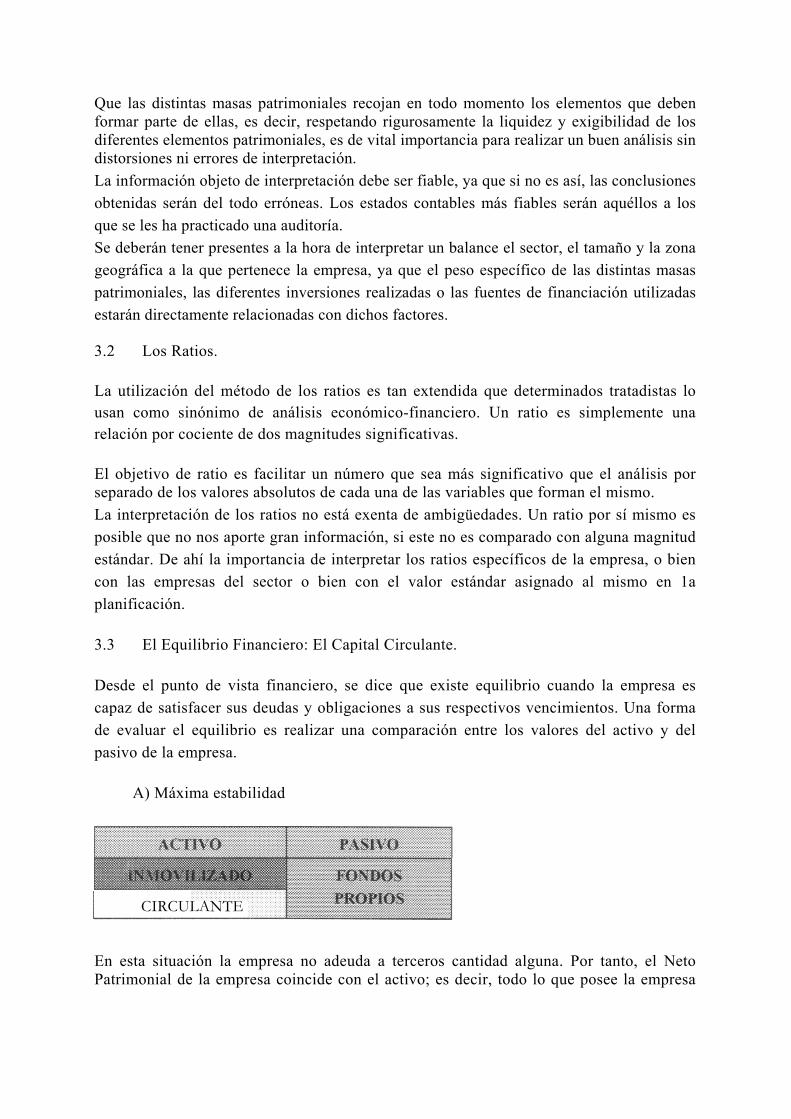

La liquidez es la mayor o menor facilidad que tienen los activos en convertirse en dinero. La exigibilidad estará en función del mayor o menor plazo de vencimiento de la obligación contraída_ Los criterios de ordenación dan pie a reagrupar distintos elementos patrimoniales en masas patrimoniales, en función de la similitud que puedan guardar en cuanto a liquidez o exigibilidad. Una de las variables clave en la ordenación de los diferentes elementos patrimoniales y su agrupación en masas patrimoniales es el tiempo teórico de permanencia de dichos elementos en la empresa.

Que las distintas masas patrimoniales recojan en todo momento los elementos que deben formar parte de ellas, es decir, respetando rigurosamente la liquidez y exigibilidad de los diferentes elementos patrimoniales, es de vital importancia para realizar un buen análisis sin distorsiones ni errores de interpretación. La información objeto de interpretación debe ser fiable, ya que si no es así, las conclusiones obtenidas serán del todo erróneas. Los estados contables más fiables serán aquéllos a los que se les ha practicado una auditoría. Se deberán tener presentes a la hora de interpretar un balance el sector, el tamaño y la zona geográfica a la que pertenece la empresa, ya que el peso específico de las distintas masas patrimoniales, las diferentes inversiones realizadas o las fuentes de financiación utilizadas estarán directamente relacionadas con dichos factores. 3.2 Los Ratios. La utilización del método de los ratios es tan extendida que determinados tratadistas lo usan como sinónimo de análisis económico-financiero. Un ratio es simplemente una relación por cociente de dos magnitudes significativas. El objetivo de ratio es facilitar un número que sea más significativo que el análisis por separado de los valores absolutos de cada una de las variables que forman el mismo. La interpretación de los ratios no está exenta de ambigüedades. Un ratio por sí mismo es posible que no nos aporte gran información, si este no es comparado con alguna magnitud estándar. De ahí la importancia de interpretar los ratios específicos de la empresa, o bien con las empresas del sector o bien con el valor estándar asignado al mismo en 1a planificación. 3.3 El Equilibrio Financiero: El Capital Circulante. Desde el punto de vista financiero, se dice que existe equilibrio cuando la empresa es capaz de satisfacer sus deudas y obligaciones a sus respectivos vencimientos. Una forma de evaluar el equilibrio es realizar una comparación entre los valores del activo y del pasivo de la empresa.

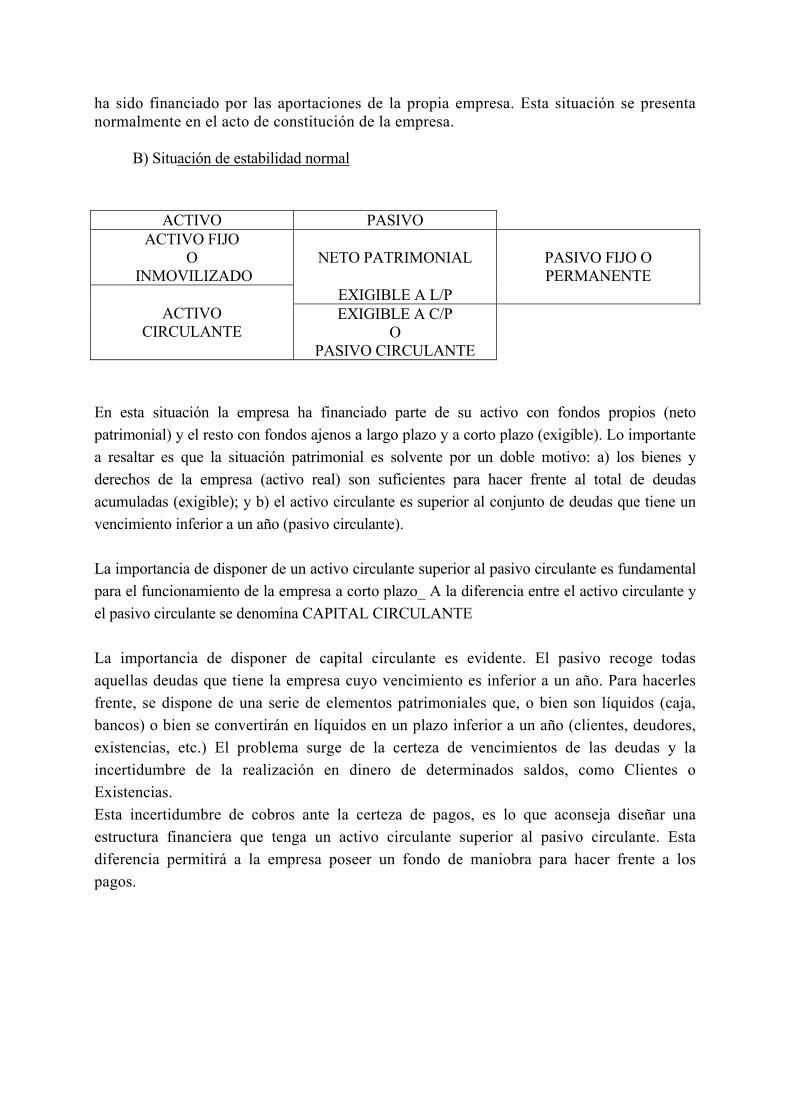

A) Máxima estabilidad

CIRCULANTE En esta situación la empresa no adeuda a terceros cantidad alguna. Por tanto, el Neto Patrimonial de la empresa coincide con el activo; es decir, todo lo que posee la empresa

ha sido financiado por las aportaciones de la propia empresa. Esta situación se presenta normalmente en el acto de constitución de la empresa.

B) Situación de estabilidad normal

ACTIVO PASIVO ACTIVO FIJO

O INMOVILIZADO

NETO PATRIMONIAL

EXIGIBLE A L/P

PASIVO FIJO O PERMANENTE

ACTIVO CIRCULANTE

EXIGIBLE A C/P O

PASIVO CIRCULANTE

En esta situación la empresa ha financiado parte de su activo con fondos propios (neto patrimonial) y el resto con fondos ajenos a largo plazo y a corto plazo (exigible). Lo importante a resaltar es que la situación patrimonial es solvente por un doble motivo: a) los bienes y derechos de la empresa (activo real) son suficientes para hacer frente al total de deudas acumuladas (exigible); y b) el activo circulante es superior al conjunto de deudas que tiene un vencimiento inferior a un año (pasivo circulante). La importancia de disponer de un activo circulante superior al pasivo circulante es fundamental para el funcionamiento de la empresa a corto plazo_ A la diferencia entre el activo circulante y el pasivo circulante se denomina CAPITAL CIRCULANTE La importancia de disponer de capital circulante es evidente. El pasivo recoge todas aquellas deudas que tiene la empresa cuyo vencimiento es inferior a un año. Para hacerles frente, se dispone de una serie de elementos patrimoniales que, o bien son líquidos (caja, bancos) o bien se convertirán en líquidos en un plazo inferior a un año (clientes, deudores, existencias, etc.) El problema surge de la certeza de vencimientos de las deudas y la incertidumbre de la realización en dinero de determinados saldos, como Clientes o Existencias. Esta incertidumbre de cobros ante la certeza de pagos, es lo que aconseja diseñar una estructura financiera que tenga un activo circulante superior al pasivo circulante. Esta diferencia permitirá a la empresa poseer un fondo de maniobra para hacer frente a los pagos.

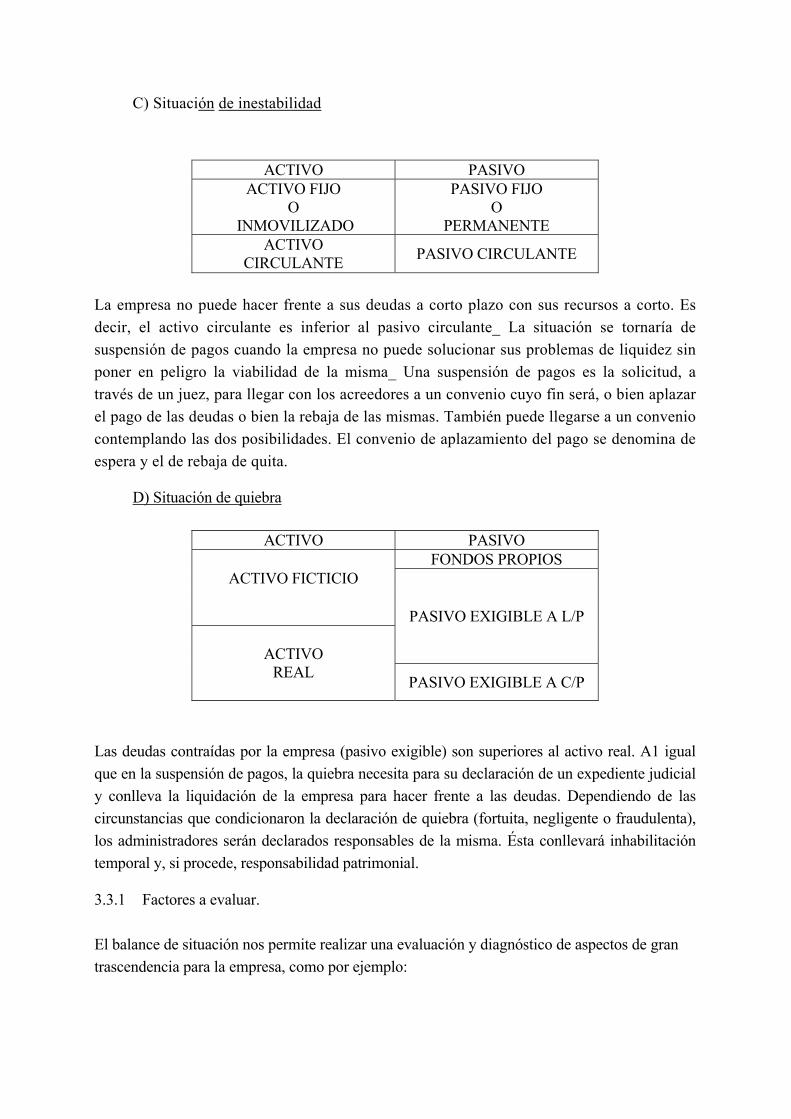

C) Situación de inestabilidad

ACTIVO PASIVO ACTIVO FIJO

O INMOVILIZADO

PASIVO FIJO O

PERMANENTE ACTIVO

CIRCULANTE PASIVO CIRCULANTE

La empresa no puede hacer frente a sus deudas a corto plazo con sus recursos a corto. Es decir, el activo circulante es inferior al pasivo circulante_ La situación se tornaría de suspensión de pagos cuando la empresa no puede solucionar sus problemas de liquidez sin poner en peligro la viabilidad de la misma_ Una suspensión de pagos es la solicitud, a través de un juez, para llegar con los acreedores a un convenio cuyo fin será, o bien aplazar el pago de las deudas o bien la rebaja de las mismas. También puede llegarse a un convenio contemplando las dos posibilidades. El convenio de aplazamiento del pago se denomina de espera y el de rebaja de quita.

D) Situación de quiebra

ACTIVO PASIVO FONDOS PROPIOS

ACTIVO FICTICIO

PASIVO EXIGIBLE A L/P ACTIVO

REAL PASIVO EXIGIBLE A C/P

Las deudas contraídas por la empresa (pasivo exigible) son superiores al activo real. A1 igual que en la suspensión de pagos, la quiebra necesita para su declaración de un expediente judicial y conlleva la liquidación de la empresa para hacer frente a las deudas. Dependiendo de las circunstancias que condicionaron la declaración de quiebra (fortuita, negligente o fraudulenta), los administradores serán declarados responsables de la misma. Ésta conllevará inhabilitación temporal y, si procede, responsabilidad patrimonial. 3.3.1 Factores a evaluar. El balance de situación nos permite realizar una evaluación y diagnóstico de aspectos de gran trascendencia para la empresa, como por ejemplo:

* Liquidez. Análisis de la capacidad de pago de la empresa. E s decir, si la empresa tiene la suficiente liquidez para atender los pagos pendientes. * Endeudamiento. Diagnóstico del peso de las deudas de la empresa desde una doble vertiente, en cuanto a cantidad y en cuanto a calidad. Sin olvidar la repercusión en coste financiero que dicho endeudamiento soportará. * Independencia financiera. Consideración de hasta qué punto la empresa depende de financiación de terceros, entidades de crédito o acreedores. * Garantía. Análisis de las garantías patrimoniales de la empresa. * Capitalización. La relación entre fondos propios y deudas, ¿es la adecuada?. * Gestión de activos. Análisis de las inversiones de la empresa y su eficacia.

* Equilibrio financiero. Análisis de la relación entre inversiones realizadas y fuentes de financiación utilizadas. 3.3.2 Algunas técnicas de análisis. Para interpretar y analizar un balance se puede optar por dos vías. La primera es hacer una revisión de la información que ofrece el balance de la empresa en un ejercicio concreto. Otra posible vía, quizás más interesante, es el análisis dinámico que nos permite diagnosticar la evolución de diferentes aspectos económicos a través de la comparación de distintos balances consecutivos de la empresa. La utilización de diferentes técnicas previstas para el análisis de los balances nos facilitará la evaluación y el diagnóstico de los mismos. Una de las primeras opciones que tenemos es calcular el peso específico que representa cada masa patrimonial con respecto al total activo y al total pasivo. Para ello se calcula el tanto por ciento que representa cada una de estas agrupaciones con respecto al total. 3.4 Los ratios. Otra técnica utilizada en gran medida es la del análisis de los ratios. Un ratio no es más que un cociente entre magnitudes que guardan una relación; su comparación nos ofrecerá la posibilidad de evaluar el comportamiento de esa relación. Un ejemplo lo tenemos en la relación existente entre las deudas de la empresa y el pasivo total, lo cual nos indicará hasta qué punto está endeudada la empresa.

La información que nos ofrece un ratio de forma aislada no es de gran interés. De ahí que los ratios se comparen a diferentes niveles, como por ejemplo: * Análisis de la evolución en el tiempo de los diferentes ratios de la propia empresa. * Comparación de los ratios calculados con ratios presupuestados. * Comparación de los ratios calculados por la empresa con ratios sectoriales o bien con

ratios de los principales competidores. 3.5 Análisis por Ratios. De los diversos métodos existentes para abordar el análisis económico-financiero, sólo utilizaremos el basado en ratios.

A) Ratios Financieros: permiten enjuiciar la liquidez y la solvencia o autonomía de la empresa.

B) Ratios Económicos: referidos a la rentabilidad.

3.5.1 Análisis Financieros por Ratios. La posición financiera de una empresa hace referencia a los siguientes tipos de problemas, entre otros: • Capacidad de la empresa para hacer frente a sus obligaciones y deudas a sus plazos de

vencimiento (liquidez y solvencia).

• Composición de la financiación entre los distintos tipos de recursos (estructura del pasivo).

• Composición del activo entre los distintos tipos de empleos de los recursos (estructura del activo).

• Relación entre las estructuras del activo y pasivo (cobertura). Análisis de la liquidez

- Ratio de Liquidez total.

El ratio de liquidez compara el activo circulante con el pasivo circulante. Con ello se pretende analizar hasta qué punto la empresa puede hacer frente a los pagos inmediatos (exigible a corto plazo) con el activo circulante de que dispone.

Un ratio de liquidez próximo a 2 daría a entender que la empresa no tiene problemas de liquidez; en cambio, uno por debajo de 1,5 en muchos casos ya puede ser una señal de alerta. Un ratio financiero elevado significa que hay demasiado dinero como Capital Circulante (activo circulante menos pasivo circulante), dinero que no está produciendo beneficios. El valor de este ratio suele oscilar en la empresa española entre 1 y 1,5.

- Ratio de tesorería.

Este ratio es complementario al anterior, y pretende concentrarse más en la comparación entre lo que la empresa ya dispone en líquido o tiene pendiente de cobro, con las deudas pendientes de pago a corto plazo. Este ratio debería estar cercano al l, pues si estuviera por debajo de este valor indicaría que las deudas a corto plazo superan a los activos que pueden ser líquidos en el mismo período de tiempo, e incluso la empresa puede hacer suspensión de pagos Los valores medios de este ratio en la empresa española se sitúan en torno al 8 por 100.

- Ratio de disponibilidad. Se analiza la liquidez comparando lo que es propiamente tesorería con los compromisos de pago a corto plazo. Como valor medio óptimo se podría indicar el de 0,3. Es interesante complementar el análisis de la liquidez con un presupuesto de tesorería de la empresa para ver la evolución en el corto plazo de los cobros y de los pagos. Los valores medios de este ratio en la empresa española se sitúa en torno al 7 por 100. Análisis del endeudamiento: Se pretende diagnosticar el endeudamiento de la empresa en cuanto a cantidad y calidad, así como el coste que representa la misma. Aquí los ratios pueden ser:

circulantePcirculanteA

.

.

ulantePasivoCircDisponiblealizable +Re

ulantePasivoCircDisponible

-Ratio de endeudamiento

Se comparan las deudas que tiene contraídas la empresa con relación al pasivo total. De esta manera se obtiene el peso específico que representa la financiación ajena dentro del pasivo. Entre un 0,4 y un 0,6 se puede interpretar como una situación correcta. Por encima de este 0,6 nos encontraríamos en una situación de excesivo endeudamiento, lo que puede tener repercusiones en cuanto a las garantías que esta empresa ofrece frente a terceros así como un presumible coste financiero elevado.

- Ratio de calidad de la deuda.

Nos permite verificar qué parte de la deuda total es deuda a corto plazo. En este caso se entiende que las deudas a más largo plazo serán de mejor calidad que las deudas a corto plazo, teniendo en cuenta exclusivamente el plazo del vencimiento de las deudas. Cuanto menor sea este ratio, mejor será la calidad de la deuda.

- Ratio de Gastos Financieros.

Este ratio requiere de datos de la cuenta de explotación, pero permite comprobar si la empresa puede soportar el endeudamiento que tiene. Se relaciona en este caso el volumen de los gastos financieros soportados con las ventas realizadas en el ejercicio. Se considera que por encima del 4% los gastos financieros empiezan a ser excesivos para la empresa.

- Ratio de Capacidad de devolución_

Partiendo de la base de que se piensa que los préstamos se han de devolver con los flujos que genera la empresa, se relaciona la suma del beneficio neto y las amortizaciones (cash-

sTotaldeudaulantePasivoCirc

VentasncierosGastosfina

flow) con los préstamos recibidos a corto plazo. Cuanto más alto sea este ratio más capacidad de devolución estará demostrando la empresa. Análisis de las rotaciones: Es interesante para la empresa conocer el rendimiento que se obtiene de los activos, es decir, de sus inversiones. Para poder analizar este apartado también necesitaremos utilizar información procedente de la cuenta de explotación

* Rotación de activos: Detallando el tipo de activo, normalmente fijo o circulante, se compara con las ventas realizadas en un periodo. Cuanto más alto sea el valor de este ratio, más ventas se estarán generando con esos activos. Rotación Activo Fijo =Ventas/Activo Fijo Rotación Activo Circulante =Ventas/Activo Circulante

- Rotación de "stocks".

En este caso se analizan las vueltas que dan las existencias a lo largo del período, comparándolo con las ventas a precio de coste (coste de las ventas). Un ratio elevado de este tipo indicará que se generan más ventas con menos stocks (inversión).

Rotación Stock = Coste de Ventas Stock

- Plazo de cobro/plazo de pago: Se pretende en este caso analizar la evolución de la

política de cobros y de pagos a clientes y a proveedores. La información obtenida nos

indicará el número medio de días que tarda la empresa en cobrar de los clientes o bien

en pagar a sus proveedores. En cuanto al plazo de cobro, se compara todo aquello

pendiente de cobro relacionado con la actividad (clientes, efectos a cobrar, efectos

descontados) con la propia actividad total del período (ventas). Y en cuanto al plazo de

pago, se relacionan las deudas pendientes con los proveedores en cualquier forma

documental, con las compras del periodo.

ortoplazopréstamoscflowcash −

- Plazo de cobro = Clientes + efectos X 365

Ventas

- Plazo de pago = Proveedores X 365

Compras

3.4 Análisis Económico por Ratios.

El análisis de los estados financieros en su vertiente económica trata de penetrar en la realidad de la empresa como unidad económica, evaluando sus potencialidades presentes y futuras, sus beneficios y rentabilidad actuales y sus expectativas futuras.

El estudio económico de una empresa debe ser eminentemente dinámico, de modo que contemple una serie de años y no un único ejercicio aislado.

3.4.1 Concepto de Rentabilidad.

La obtención de un beneficio o excedente empresarial es una condición necesaria para la supervivencia de la empresa. Esta relación entre beneficios obtenidos y recursos utilizados se denomina rentabilidad.

Es importante la distinción entre las dos siguientes:

- La rentabilidad económica, que relaciona los beneficios obtenidos por la empresa (generalmente, antes de impuestos y gastos financieros) con el total de recursos, propios y ajenos, utilizados por la misma (esto es, con el activo o pasivo total).

- La rentabilidad financiera, definida por el cociente entre los beneficios (antes o después de impuestos) y los recursos propios de la empresa.

La rentabilidad del accionista por dividendos, definida por la relación entre dividendos repartidos y los recursos aportados por los accionistas, que contablemente figuran bien como capital social, bien como prima de emisión.

3.4.2. La Rentabilidad Económica. La rentabilidad económica, rentabilidad del activo o rentabilidad de la inversión es uno de los ratios más utilizados en la gestión empresarial. R. E.= Beneficio antes de intereses e impuestos (BAII)/Activo total

4.2.3 La Rentabilidad Financiera. La rentabilidad financiera, también llamada rentabilidad de los recursos propios y rentabilidad global, se mide por la relación: R. F.= Beneficio neto / Recursos propios Este ratio mide la capacidad de la empresa para remunerar a sus accionistas, que son los propietarios de los fondos propios de la empresa.