gestion de bienes e inventarios...bienes de uso permanente sin contrarestacion. 12. restituciÓn de...

TRANSCRIPT

GESTION DE BIENES E INVENTARIOS

ALMACEN Y RECURSOS FISICOS

ANTECEDENTES

Antes de la Constitución del 1991:

El modelo de Control Fiscal ejercido y aplicado por la Contraloría General de la República-CGR era:

Previo Perceptivo

Posterior – EICE

CGR – Administración de Bienes estableció la Resolución 04 de 1960, mediante el cual se implementó los procedimientos para Altas,

Bajas, Traspasos, entre otros, y el Índice Universal de Inventarios-IUI.

ANTECEDENTES

A partir del 5 de julio de Constitución del 1991: El modelo de Control Fiscal ejercido y aplicado por la Contraloría General de la República-CGR cambio por: Posterior Selectivo Advertencia

Artículos 267 y subsiguientes Constitución de 1991.

Artículo 209 y 269 establecen el Control Interno - Autorregulación

ANTECEDENTES

Las Entidades Públicas deben establecer respecto a la Administración de sus Bienes, los procedimientos, manuales y controles. (Derogatoria Tácita de la Resolución 04 de 1960 - CGR)

Ley 87 de 1993:

Artículo 2. Objeto de la Ley

Literales a), c) y e)

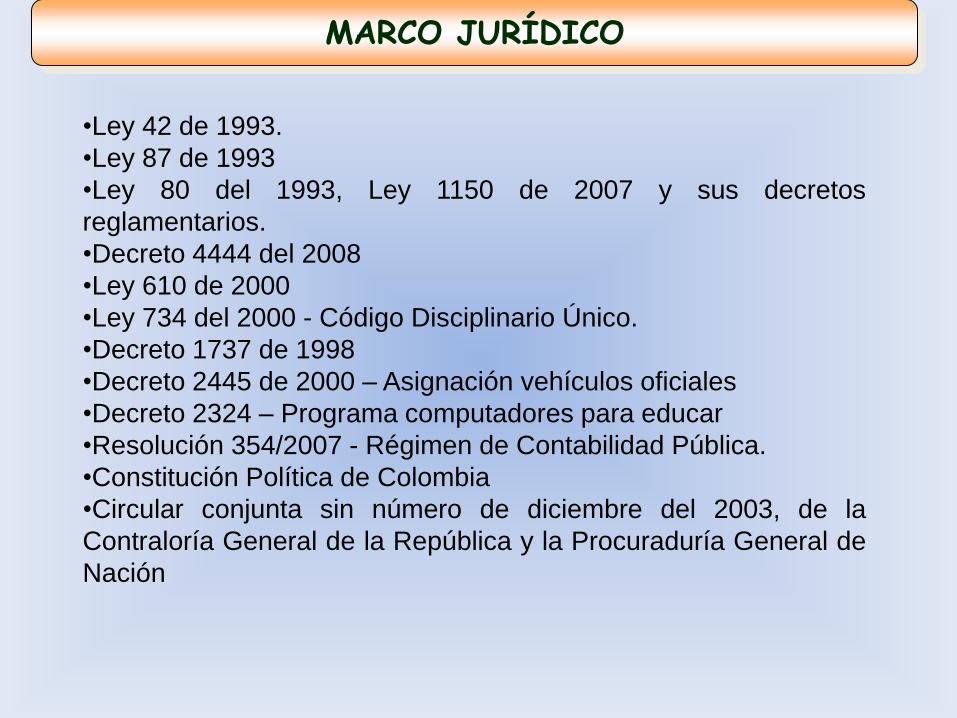

MARCO JURÍDICO

•Ley 42 de 1993.

•Ley 87 de 1993

•Ley 80 del 1993, Ley 1150 de 2007 y sus decretos

reglamentarios.

•Decreto 4444 del 2008

•Ley 610 de 2000

•Ley 734 del 2000 - Código Disciplinario Único.

•Decreto 1737 de 1998

•Decreto 2445 de 2000 – Asignación vehículos oficiales

•Decreto 2324 – Programa computadores para educar

•Resolución 354/2007 - Régimen de Contabilidad Pública.

•Constitución Política de Colombia

•Circular conjunta sin número de diciembre del 2003, de la

Contraloría General de la República y la Procuraduría General de

Nación

MARCO JURÍDICO

CÓDIGOS Código civil. Libro segundo- de los bienes y de su dominio,

posesión, uso y goce. DECRETOS 1599 DE 2005 “Por el cual se adopta el Modelo Estándar

de Control Interno para el Estado Colombiano” INSTRUCTIVOS Instructivo CGN: Instrucciones para el reconocimiento y

revelación contable de los activos de menor cuantía

CLASIFICACIÓN

LOS BIENES FISCALES DENTRO DE LA AGRUPACION GENERAL DE LOS BIENES.

BIENES

El Estado, como todas las personas en particular, puede

ser titular de derecho, cuyo dominio le pertenece a la República y el uso lo disfrutan los particulares. Estos

bienes se clasifican en:

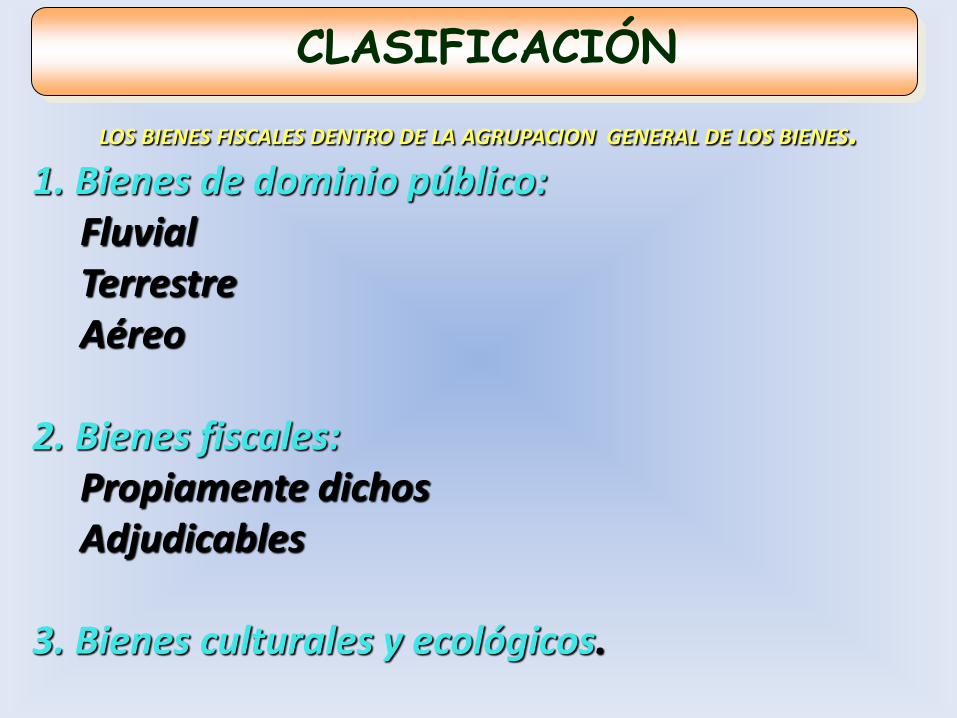

CLASIFICACIÓN

LOS BIENES FISCALES DENTRO DE LA AGRUPACION GENERAL DE LOS BIENES.

1. Bienes de dominio público: Fluvial Terrestre Aéreo

2. Bienes fiscales:

Propiamente dichos Adjudicables

3. Bienes culturales y ecológicos.

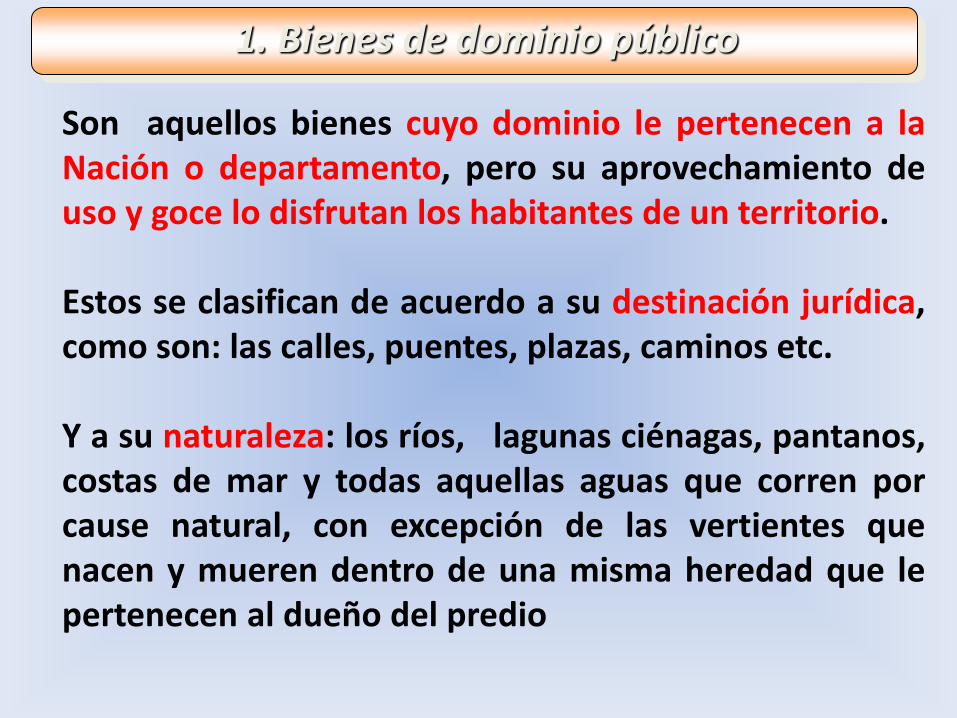

1. Bienes de dominio público

Son aquellos bienes cuyo dominio le pertenecen a la Nación o departamento, pero su aprovechamiento de uso y goce lo disfrutan los habitantes de un territorio. Estos se clasifican de acuerdo a su destinación jurídica, como son: las calles, puentes, plazas, caminos etc. Y a su naturaleza: los ríos, lagunas ciénagas, pantanos, costas de mar y todas aquellas aguas que corren por cause natural, con excepción de las vertientes que nacen y mueren dentro de una misma heredad que le pertenecen al dueño del predio

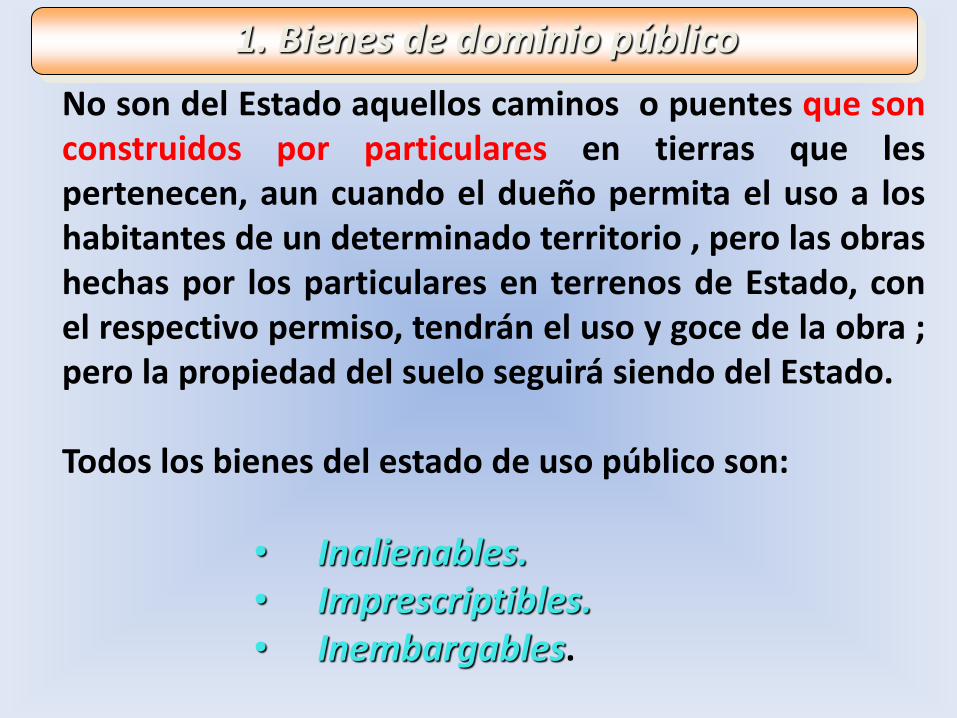

1. Bienes de dominio público No son del Estado aquellos caminos o puentes que son

construidos por particulares en tierras que les pertenecen, aun cuando el dueño permita el uso a los habitantes de un determinado territorio , pero las obras hechas por los particulares en terrenos de Estado, con el respectivo permiso, tendrán el uso y goce de la obra ; pero la propiedad del suelo seguirá siendo del Estado. Todos los bienes del estado de uso público son:

• Inalienables. • Imprescriptibles. • Inembargables.

2. Bienes Fiscales

Son aquellos bienes que conforman el patrimonio disponible del Estado por medio de sus entes territoriales y su uso no pertenece generalmente a los habitantes sino que por consiguiente son del dominio privado del Estado. Respecto de las rentas y recursos como bienes fiscales incorporados en el presupuesto general de la Nación son inembargables. Son también bienes fiscales aquellos bienes de los particulares que por no tener herederos llamados por la ley a recoger la herencia pasarán al Instituto Colombiano de Bienestar Familiar según la ley 153 de 1887, articulo 85.

2. Bienes Fiscales

De acuerdo con la legislación moderna los bienes fiscales se clasifican en: Bienes fiscales propiamente dichos: son aquellos bienes que poseen la Nación, los departamentos y los municipios como personas de derecho privado, sometidos al derecho común, como son los inmuebles de las oficinas públicas y los muebles constituidos en vehículos y demás enseres que pueden ser rematados vendidos mediante subasta pública.

2. Bienes Fiscales

Bienes fiscales adjudicables: Son aquellos que están destinados por el Estado para ser adjudicados a los particulares, como los terrenos baldíos y otros que solamente el Estado les da el uso de explotación según el lleno de los requisitos legales para que sean explotados durante un determinado tiempo como son las sustancias minerales (oro, plata, zinc, hierro, etc.) que se rigen por el Código de Minas y los hidrocarburos que son regulados por la ley 20 de 1969.

3. Bienes culturales y ecológicos

Es otra clase de bienes del Estado que tiene que ver con la explotación y conservación de las riquezas ecológicas y culturales como son los parques naturales, obras artísticas, y objetos históricos que comenzaron ampliamente a desarrollarse de acuerdo con las normas, sobre la defensa y conservación del patrimonio histórico. Las normas también confiere al ejecutivo la facultad de legislar sobre los recursos naturales renovables.

3. Bienes culturales y ecológicos

La única situación en que se colocan los Bienes Fiscales en posición de uso público, es cuando se les ha dado una afectación o destinación de interés público-colectivo, donde el uso es para todos los habitantes de un territorio, adquiriendo por lo tanto la calidad o carácter de Bien de Uso Público, a pesar de estar bajo el dominio o formar parte del patrimonio de una entidad pública determinada, como por ejemplo, declarar al bien inmueble monumento nacional, o destinarlo a obra de interés público.

CLASIFICACIÓN CONTABLE DE LOS BIENES FISCALES

El Contador General, al tenor de lo contemplado en el artículo 354 de la Constitución Política y Ley 298 de 1996, debe determinar las normas contables para el sector público colombiano. La clasificación contable de los bienes está asociada a la establecida en el Régimen Contabilidad Pública adoptado por la Contaduría General de la Nación, en donde se contemplan las diferentes cuentas susceptibles de ser utilizadas para el registro de las diferentes transacciones.

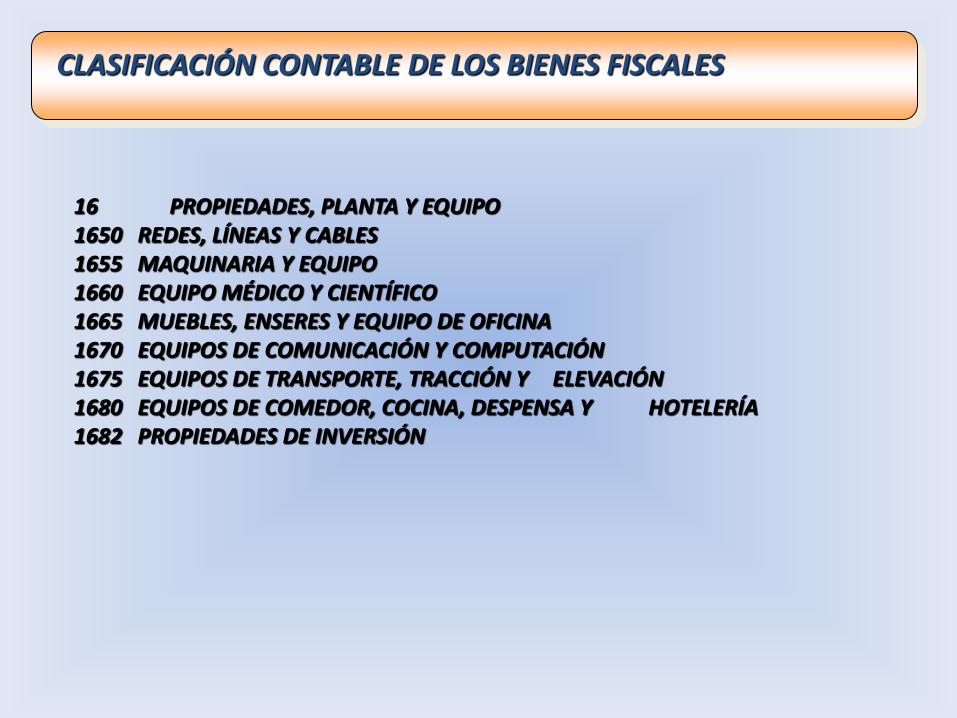

CLASIFICACIÓN CONTABLE DE LOS BIENES FISCALES

16 PROPIEDADES, PLANTA Y EQUIPO 1605 TERRENOS 1610 SEMOVIENTES 1612 PLANTACIONES AGRÍCOLAS 1615 CONSTRUCCIONES EN CURSO 1620 MAQUINARIA, PLANTA Y EQUIPO EN MONTAJE 1625 PROPIEDADES, PLANTA Y EQUIPO EN TRÁNSITO 1635 BIENES MUEBLES EN BODEGA 1636 PROPIEDADES, PLANTA Y EQUIPO EN MANTENIMIENTO 1637 PROPIEDADES, PLANTA Y EQUIPO NO EXPLOTADOS 1640 EDIFICACIONES

CLASIFICACIÓN CONTABLE DE LOS BIENES FISCALES

16 PROPIEDADES, PLANTA Y EQUIPO 1650 REDES, LÍNEAS Y CABLES 1655 MAQUINARIA Y EQUIPO 1660 EQUIPO MÉDICO Y CIENTÍFICO 1665 MUEBLES, ENSERES Y EQUIPO DE OFICINA 1670 EQUIPOS DE COMUNICACIÓN Y COMPUTACIÓN 1675 EQUIPOS DE TRANSPORTE, TRACCIÓN Y ELEVACIÓN 1680 EQUIPOS DE COMEDOR, COCINA, DESPENSA Y HOTELERÍA 1682 PROPIEDADES DE INVERSIÓN

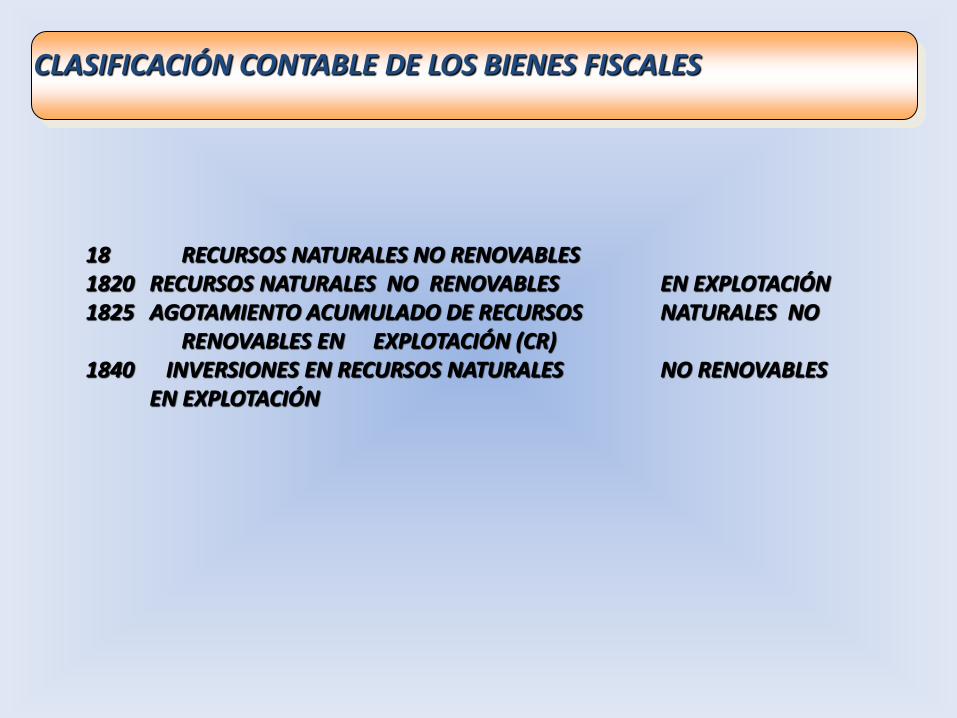

CLASIFICACIÓN CONTABLE DE LOS BIENES FISCALES

18 RECURSOS NATURALES NO RENOVABLES 1820 RECURSOS NATURALES NO RENOVABLES EN EXPLOTACIÓN 1825 AGOTAMIENTO ACUMULADO DE RECURSOS NATURALES NO

RENOVABLES EN EXPLOTACIÓN (CR) 1840 INVERSIONES EN RECURSOS NATURALES NO RENOVABLES

EN EXPLOTACIÓN

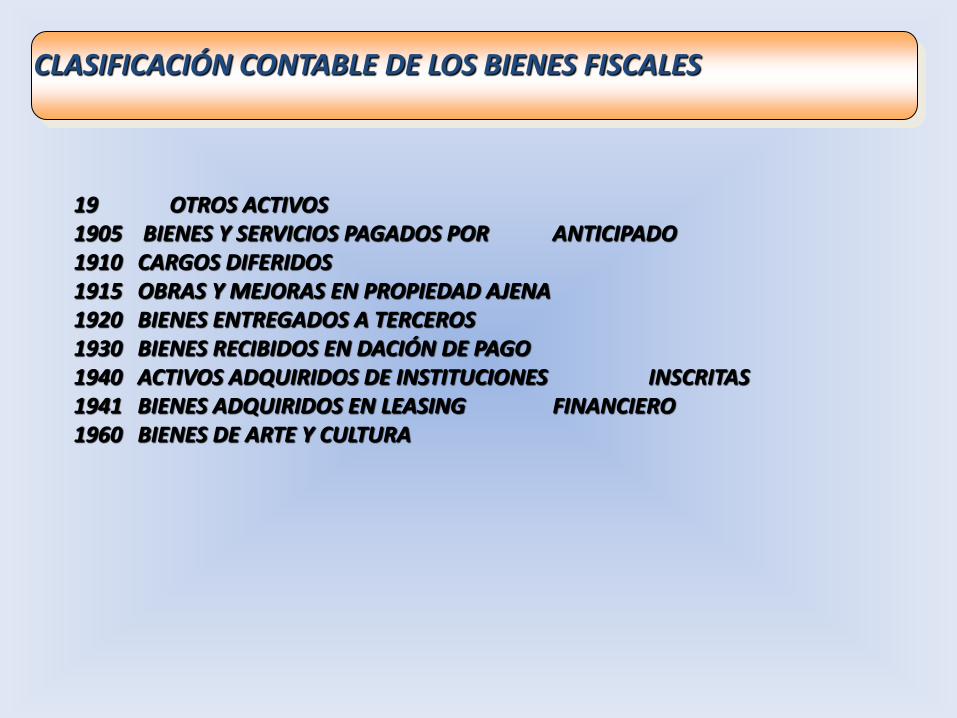

CLASIFICACIÓN CONTABLE DE LOS BIENES FISCALES

19 OTROS ACTIVOS 1905 BIENES Y SERVICIOS PAGADOS POR ANTICIPADO 1910 CARGOS DIFERIDOS 1915 OBRAS Y MEJORAS EN PROPIEDAD AJENA 1920 BIENES ENTREGADOS A TERCEROS 1930 BIENES RECIBIDOS EN DACIÓN DE PAGO 1940 ACTIVOS ADQUIRIDOS DE INSTITUCIONES INSCRITAS 1941 BIENES ADQUIRIDOS EN LEASING FINANCIERO 1960 BIENES DE ARTE Y CULTURA

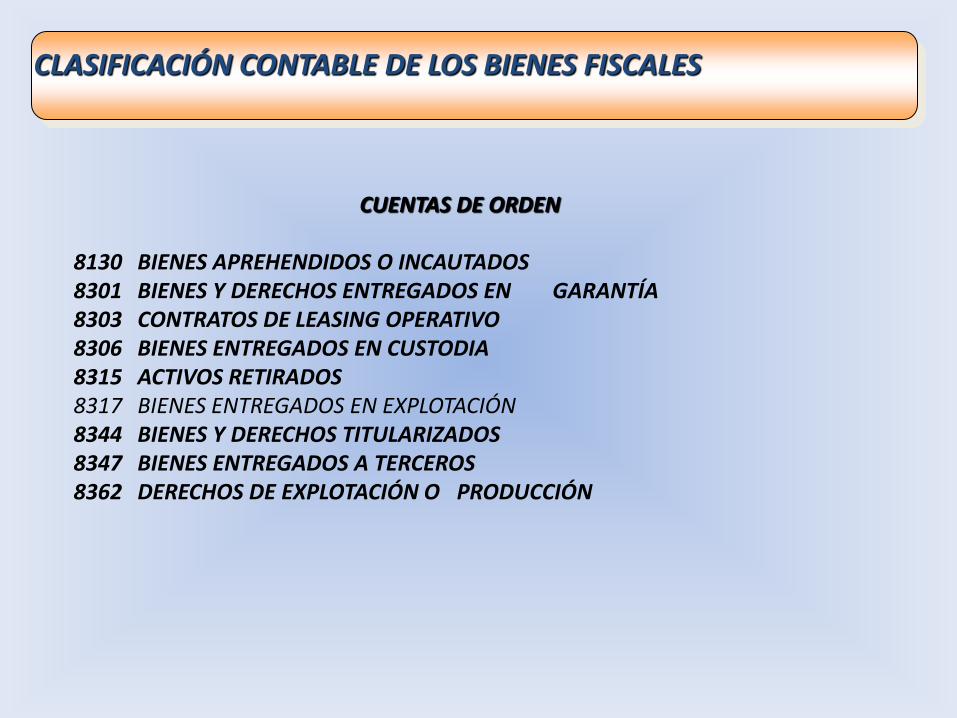

CLASIFICACIÓN CONTABLE DE LOS BIENES FISCALES

CUENTAS DE ORDEN 8130 BIENES APREHENDIDOS O INCAUTADOS 8301 BIENES Y DERECHOS ENTREGADOS EN GARANTÍA 8303 CONTRATOS DE LEASING OPERATIVO 8306 BIENES ENTREGADOS EN CUSTODIA 8315 ACTIVOS RETIRADOS 8317 BIENES ENTREGADOS EN EXPLOTACIÓN 8344 BIENES Y DERECHOS TITULARIZADOS 8347 BIENES ENTREGADOS A TERCEROS 8362 DERECHOS DE EXPLOTACIÓN O PRODUCCIÓN

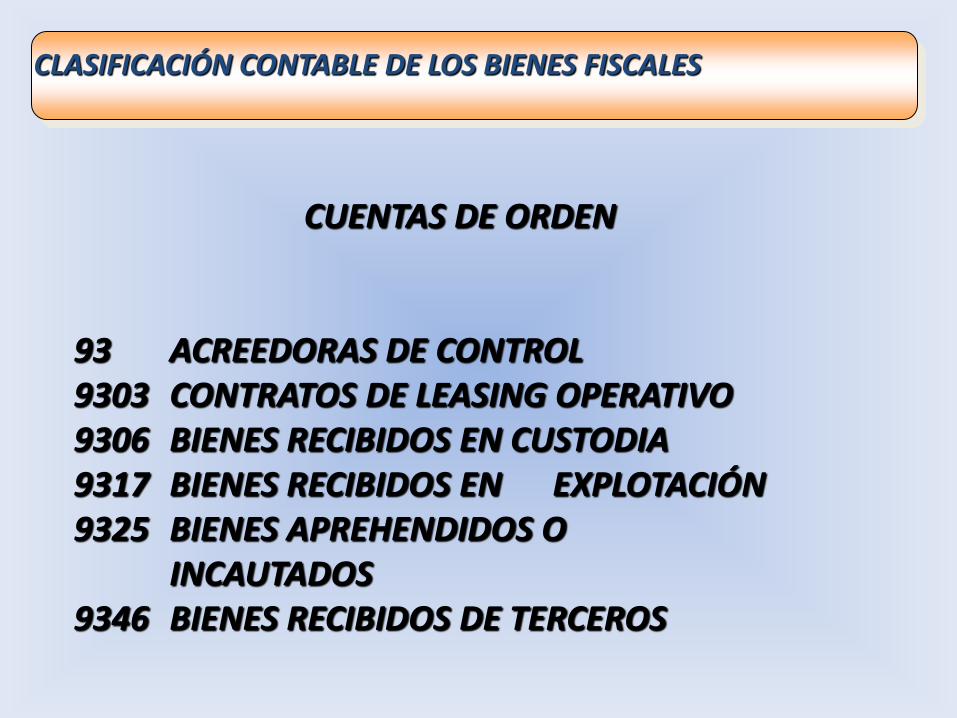

CLASIFICACIÓN CONTABLE DE LOS BIENES FISCALES

CUENTAS DE ORDEN 93 ACREEDORAS DE CONTROL 9303 CONTRATOS DE LEASING OPERATIVO 9306 BIENES RECIBIDOS EN CUSTODIA 9317 BIENES RECIBIDOS EN EXPLOTACIÓN 9325 BIENES APREHENDIDOS O

INCAUTADOS 9346 BIENES RECIBIDOS DE TERCEROS

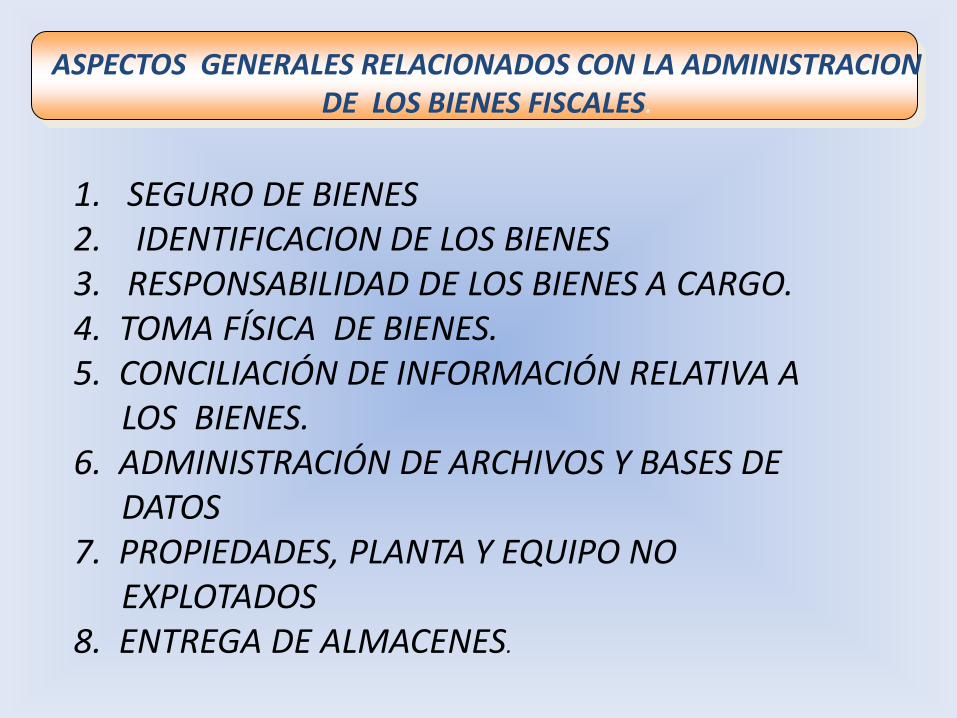

ASPECTOS GENERALES RELACIONADOS CON LA ADMINISTRACION DE LOS BIENES FISCALES.

1. SEGURO DE BIENES 2. IDENTIFICACION DE LOS BIENES 3. RESPONSABILIDAD DE LOS BIENES A CARGO. 4. TOMA FÍSICA DE BIENES. 5. CONCILIACIÓN DE INFORMACIÓN RELATIVA A

LOS BIENES. 6. ADMINISTRACIÓN DE ARCHIVOS Y BASES DE

DATOS 7. PROPIEDADES, PLANTA Y EQUIPO NO

EXPLOTADOS 8. ENTREGA DE ALMACENES.

ASPECTOS GENERALES RELACIONADOS CON LA ADQUISICIÓN DE BIENES

1. Compra de bienes muebles. 2. Compra por caja menor. 3. Compra de bienes inmuebles. 4. Producción o construcción. 5. Donación. 6. Aprovechamientos. 7. Sobrantes. 8. Recuperaciones. 9. Reposiciones. 10. Nacimiento de semovientes. 11. Ingresos de bienes por comodato o préstamo. 12. Arrendamientos. 13. Leasing

ASPECTOS GENERALES RELACIONADOS CON LA ADQUISICIÓN DE BIENES

14. Bienes aprehendidos o incautados. 15. Pagos en especie por sentencia judicial. 16. Titulación de bienes (bienes vacantes y mostrencos). 17. Bienes recibidos en dación de pago. 18. Bienes recibidos en garantía 19. Bienes pendientes de legalizar 20. Traslado de bienes entre entidades contables públicas. 21. Bienes recibidos de uso permanente sin contraprestacion. 22. Restitución de los bienes de uso permanente sin contraprestación. 23. Compra con financiamiento.

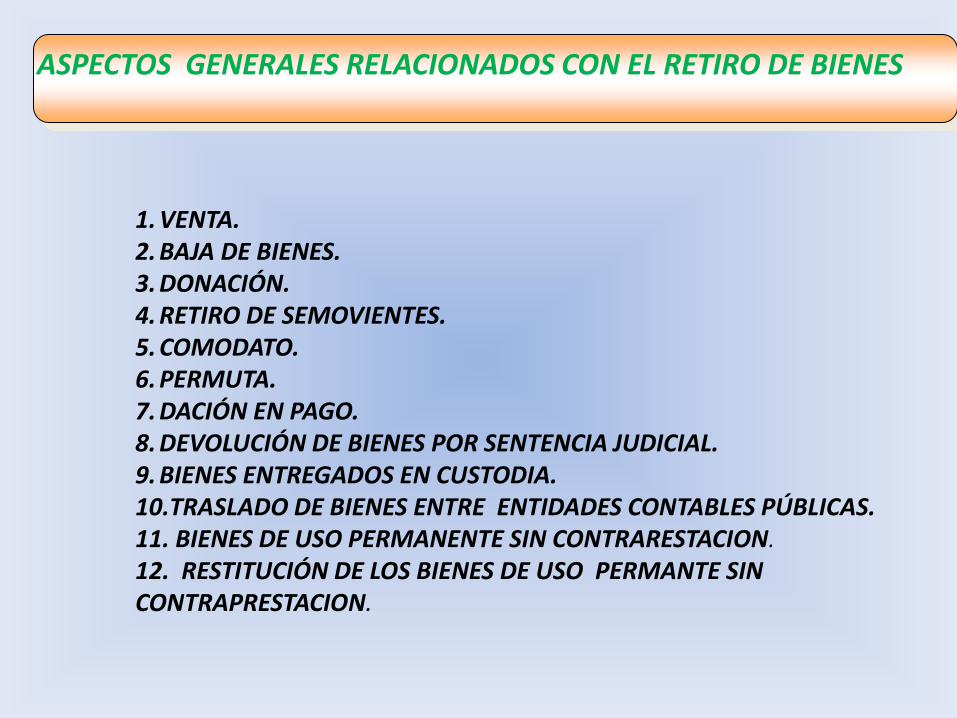

ASPECTOS GENERALES RELACIONADOS CON EL RETIRO DE BIENES

1. VENTA. 2. BAJA DE BIENES. 3. DONACIÓN. 4. RETIRO DE SEMOVIENTES. 5. COMODATO. 6. PERMUTA. 7. DACIÓN EN PAGO. 8. DEVOLUCIÓN DE BIENES POR SENTENCIA JUDICIAL. 9. BIENES ENTREGADOS EN CUSTODIA. 10.TRASLADO DE BIENES ENTRE ENTIDADES CONTABLES PÚBLICAS.

11. BIENES DE USO PERMANENTE SIN CONTRARESTACION.

12. RESTITUCIÓN DE LOS BIENES DE USO PERMANTE SIN CONTRAPRESTACION.

LOS BIENES DEL ESTADO A TRAVÉS DE LA CONTABILIDAD PÚBLICA

EN LA ENTIDAD

LA CONTABILIDAD PÚBLICA EN LA ENTIDAD

Registrar, revelar, conservar e interpretar la

información financiera, económica y social

facilitando la toma de decisiones y

garantizando el manejo ordenado de sus

bienes, derechos, obligaciones y recursos

en general. (Literal l, Artículo 4, Ley 298-96)

PERMITE