gerencia financiera i.pdf

TRANSCRIPT

Dr. Armin Becerra Guzmán

FINANZAS

EMPRESARIALESProfesor:

Dr. Armin Becerra Guzmán

Dr. Armin Becerra Guzmán

DIFERENCIAS ENTRE

FINANZAS CONTABILIDAD ECONOMIA

Dr. Armin Becerra Guzmán

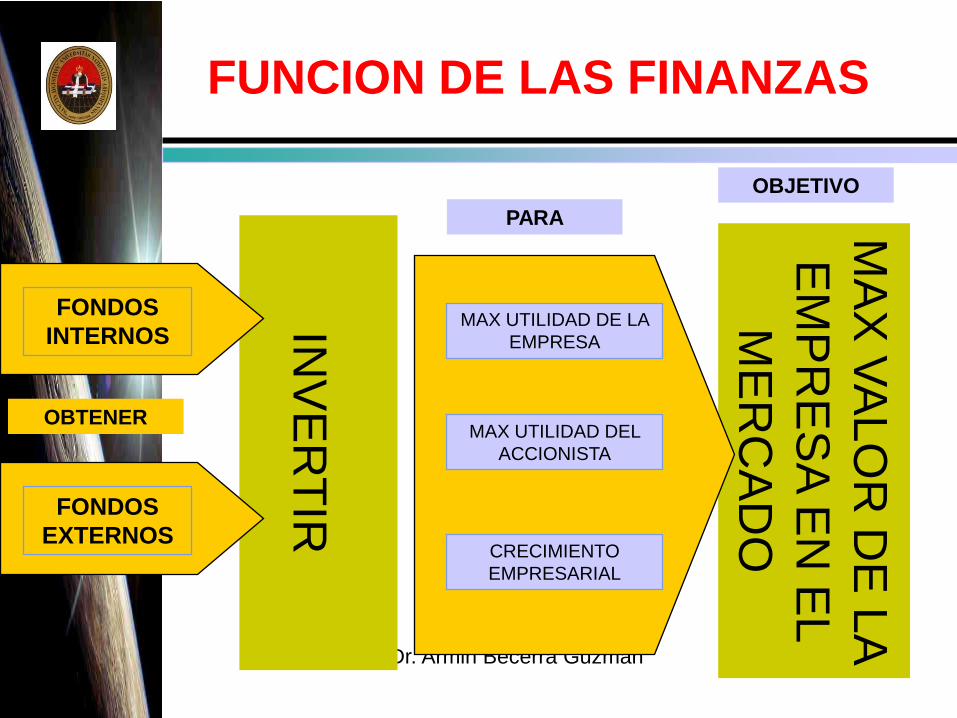

Es parte de la administracion aplicada que se

encarga de obtener recursos financieros,

aplicar e invertir dichos fondos para obtener la

maxima utilidad por accion (maximizar el valor

de la empresa en el mercado).

GERENCIA FINANCIERA

Dr. Armin Becerra Guzmán

MA

X V

ALO

R D

E L

A

EM

PR

ES

A E

N E

L

ME

RC

AD

O

INV

ER

TIR

FUNCION DE LAS FINANZAS

FONDOS

INTERNOSMAX UTILIDAD DE LA

EMPRESA

MAX UTILIDAD DEL

ACCIONISTA

CRECIMIENTO

EMPRESARIAL

FONDOS

EXTERNOS

OBTENER

PARA

OBJETIVO

Dr. Armin Becerra Guzmán

ASPECTOS IMPORTANTES QUE

TOMAR EN CUENTA

•EL RECURSO MONETARIO

•LA EMPRESA

•OBJETIVOS DE LA EMPRESA

•OBJETIVOS DE LOS ACCIONISTAS

•EL RIESGO

Dr. Armin Becerra Guzmán

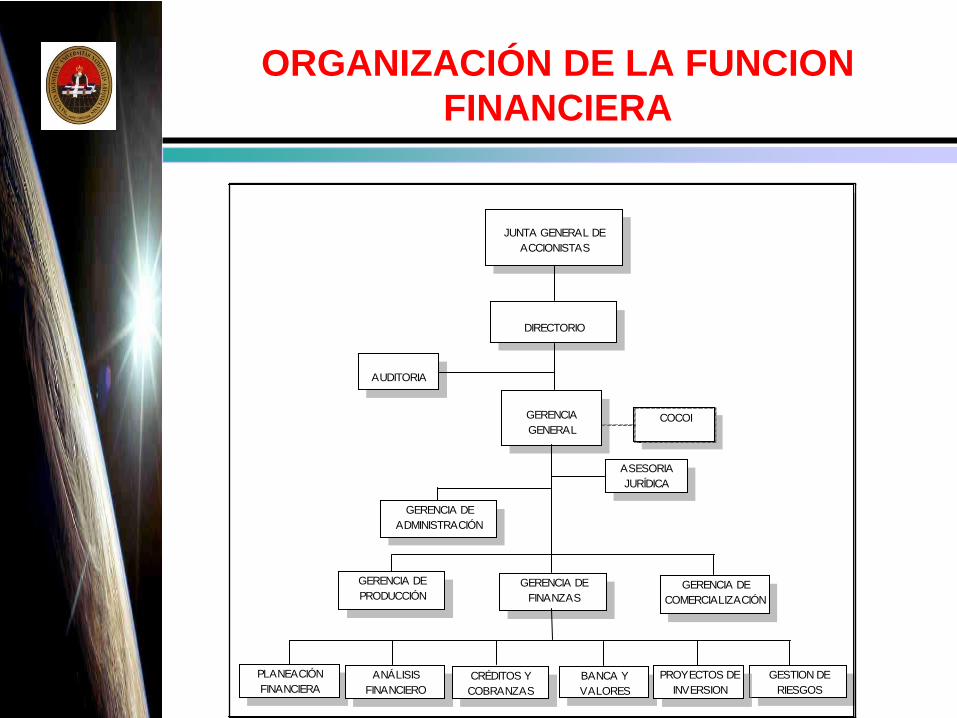

ORGANIZACIÓN DE LA FUNCION

FINANCIERA

COCOI

JUNTA GENERAL DE

ACCIONISTAS

DIRECTORIO

AUDITORIA

GERENCIA

GENERAL

ASESORIA

JURÍDICA

GERENCIA DE

ADMINISTRACIÓN

GERENCIA DE

PRODUCCIÓN

GERENCIA DE

FINANZAS

GERENCIA DE

COMERCIALIZACIÓN

GESTION DE

RIESGOS

PLANEACIÓN

FINANCIERA

ANÁLISIS

FINANCIERO

CRÉDITOS Y

COBRANZAS

BANCA Y

VALORES

PROYECTOS DE

INVERSION

Dr. Armin Becerra Guzmán

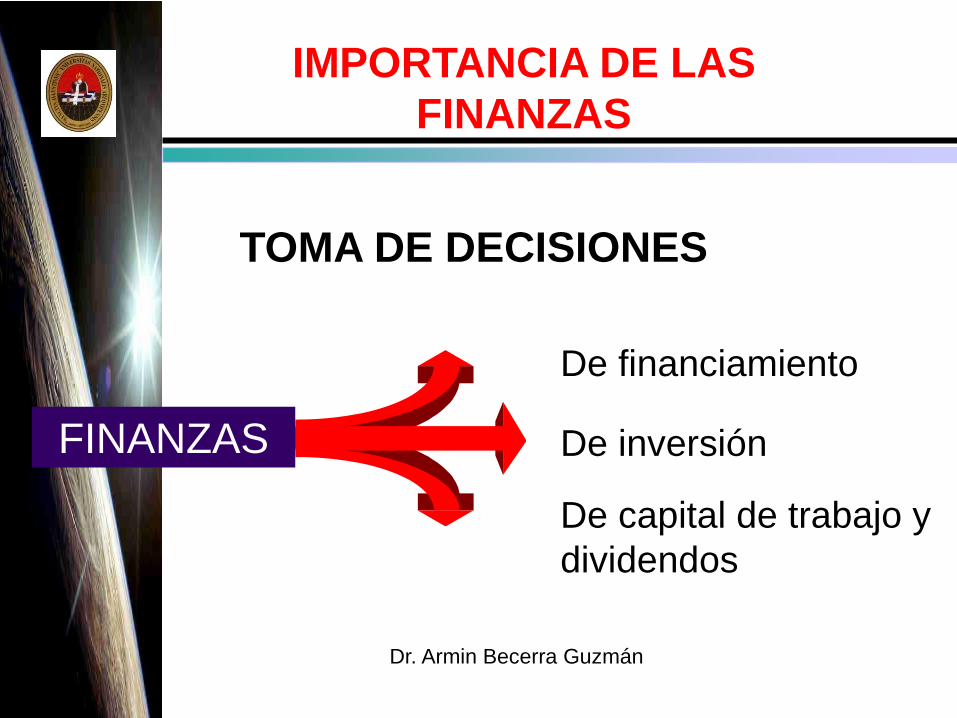

IMPORTANCIA DE LAS

FINANZAS

FINANZAS

De financiamiento

De inversión

De capital de trabajo y

dividendos

TOMA DE DECISIONES

Dr. Armin Becerra Guzmán

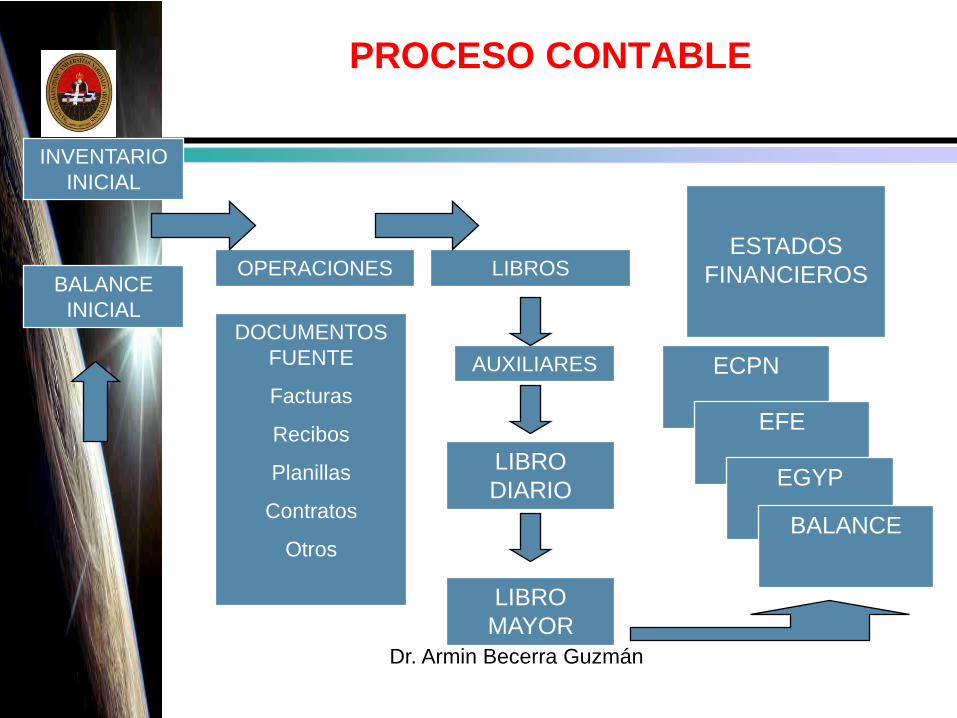

PROCESO CONTABLE

INVENTARIO

INICIAL

BALANCE

INICIAL

OPERACIONES

DOCUMENTOS

FUENTE

Facturas

Recibos

Planillas

Contratos

Otros

AUXILIARES

LIBRO

DIARIO

LIBRO

MAYOR

LIBROS ESTADOS

FINANCIEROS

ECPN

EFE

EGYP

BALANCE

Dr. Armin Becerra Guzmán

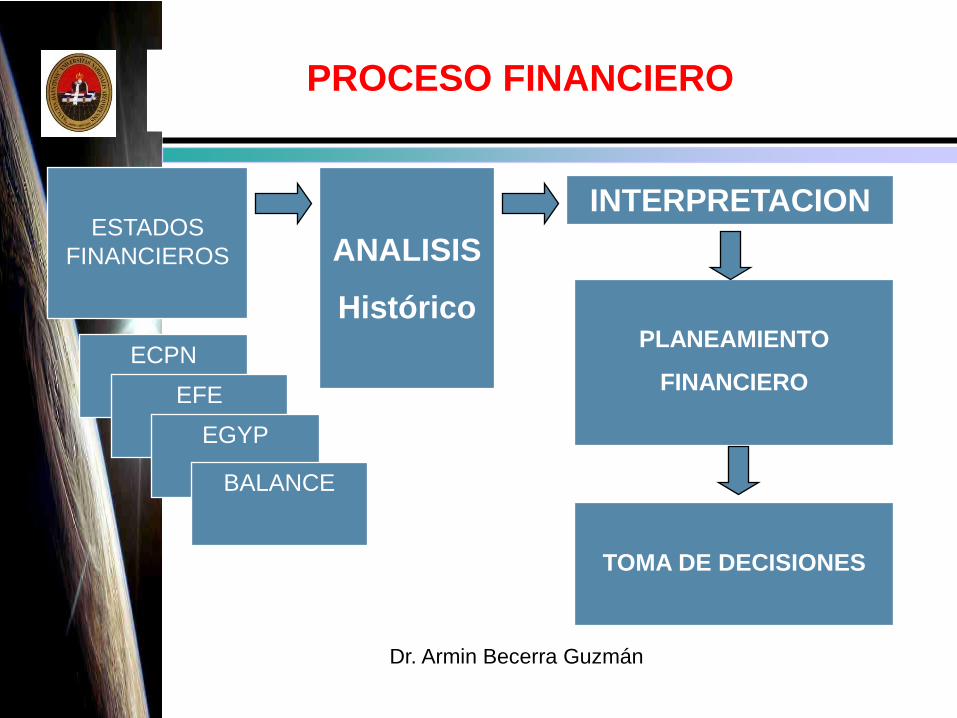

PROCESO FINANCIERO

ESTADOS

FINANCIEROS

ECPN

EFE

EGYP

BALANCE

ANALISIS

Histórico

INTERPRETACION

PLANEAMIENTO

FINANCIERO

TOMA DE DECISIONES

Dr. Armin Becerra Guzmán

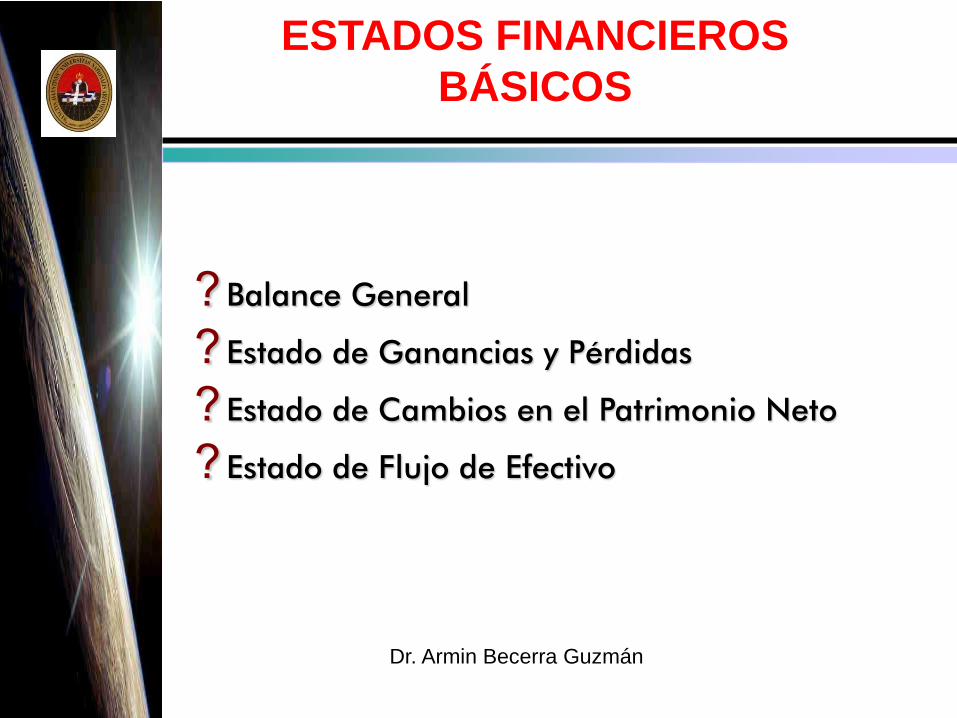

ESTADOS

FINANCIEROS

Dr. Armin Becerra Guzmán

Balance General

Estado de Ganancias y Pérdidas

Estado de Cambios en el Patrimonio Neto

Estado de Flujo de Efectivo

ESTADOS FINANCIEROS

BÁSICOS

Dr. Armin Becerra Guzmán

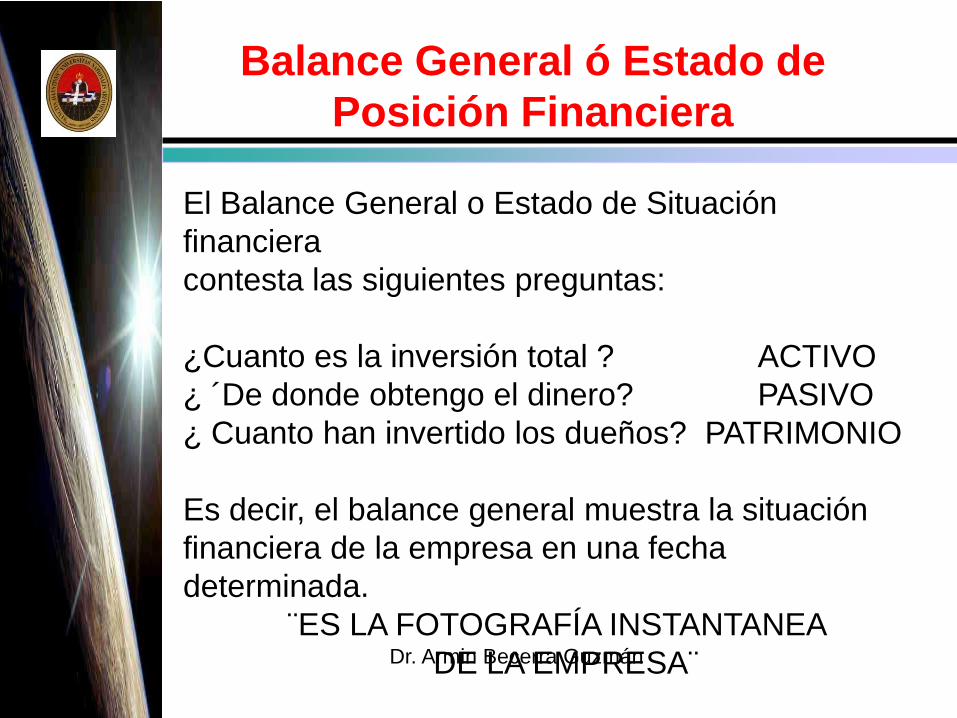

Balance General ó Estado de

Posición Financiera

El Balance General o Estado de Situación

financiera

contesta las siguientes preguntas:

¿Cuanto es la inversión total ? ACTIVO

¿ ´De donde obtengo el dinero? PASIVO

¿ Cuanto han invertido los dueños? PATRIMONIO

Es decir, el balance general muestra la situación

financiera de la empresa en una fecha

determinada.

¨ES LA FOTOGRAFÍA INSTANTANEA

DE LA EMPRESA¨

Dr. Armin Becerra Guzmán

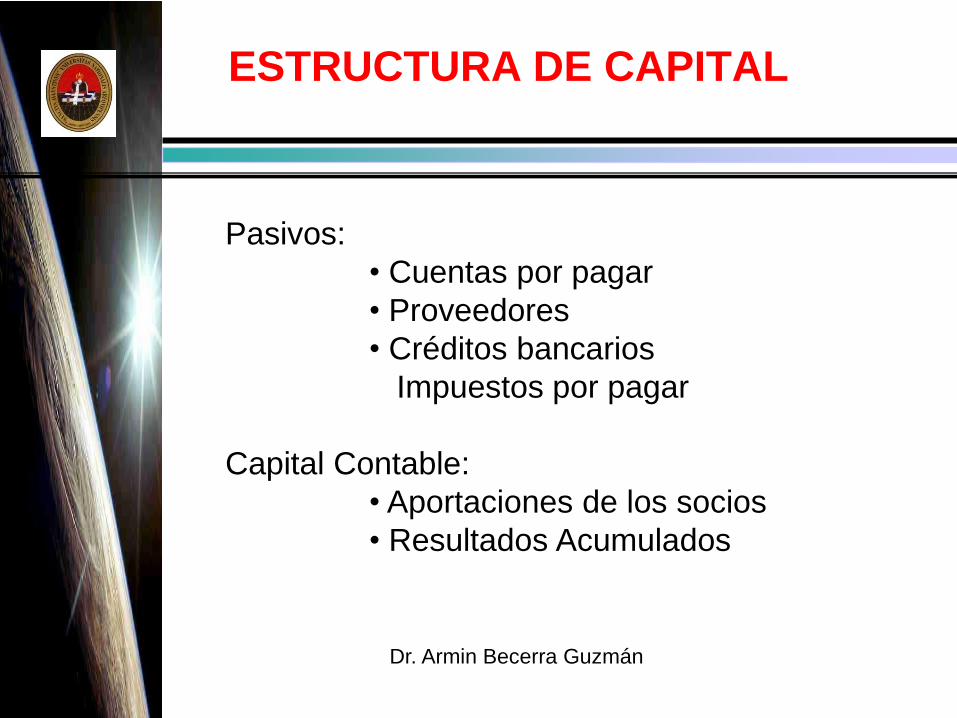

ESTRUCTURA DE CAPITAL

Pasivos:

• Cuentas por pagar

• Proveedores

• Créditos bancarios

Impuestos por pagar

Capital Contable:

• Aportaciones de los socios

• Resultados Acumulados

Dr. Armin Becerra Guzmán

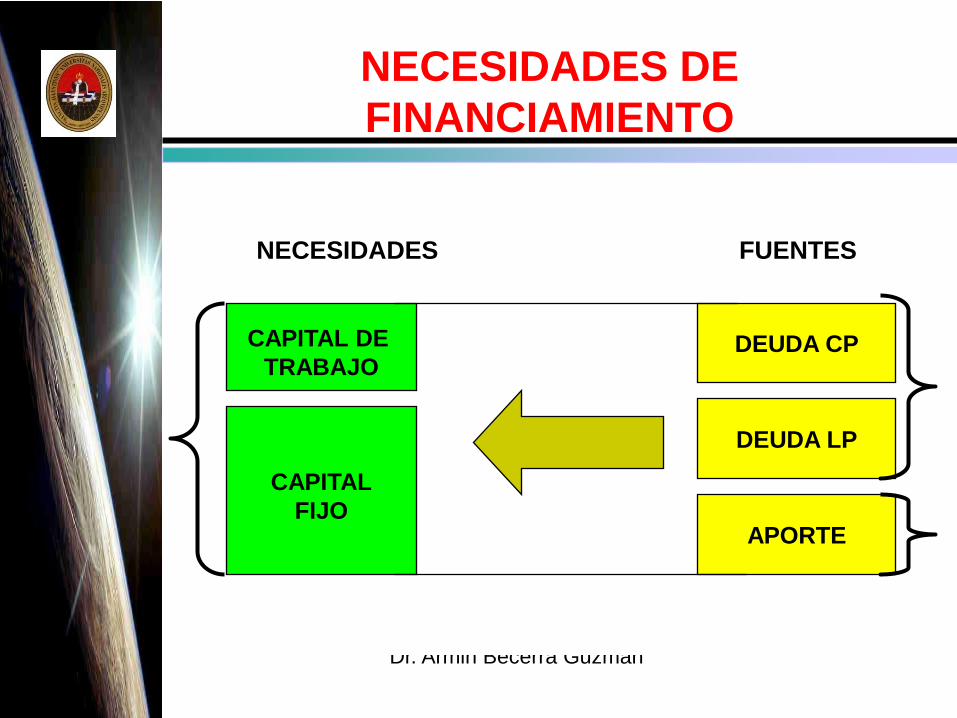

NECESIDADES DE

FINANCIAMIENTO

NECESIDADES FUENTES

CAPITAL DE

TRABAJODEUDA CP

CAPITAL

FIJO

DEUDA LP

APORTE

Dr. Armin Becerra Guzmán

¿QUE BUSCA UNA ADECUADA

ESTRUCTURA DE FINANCIAMIENTO?

ACTIVO PASIVO Y PATRIMONIO

ACTIVO

CORRIENTE

PASIVO

CORRIENTE

ACTIVO NO

CORRIENTE

PASIVO NO

CORRIENTE

PATRIMONIO

Dr. Armin Becerra Guzmán

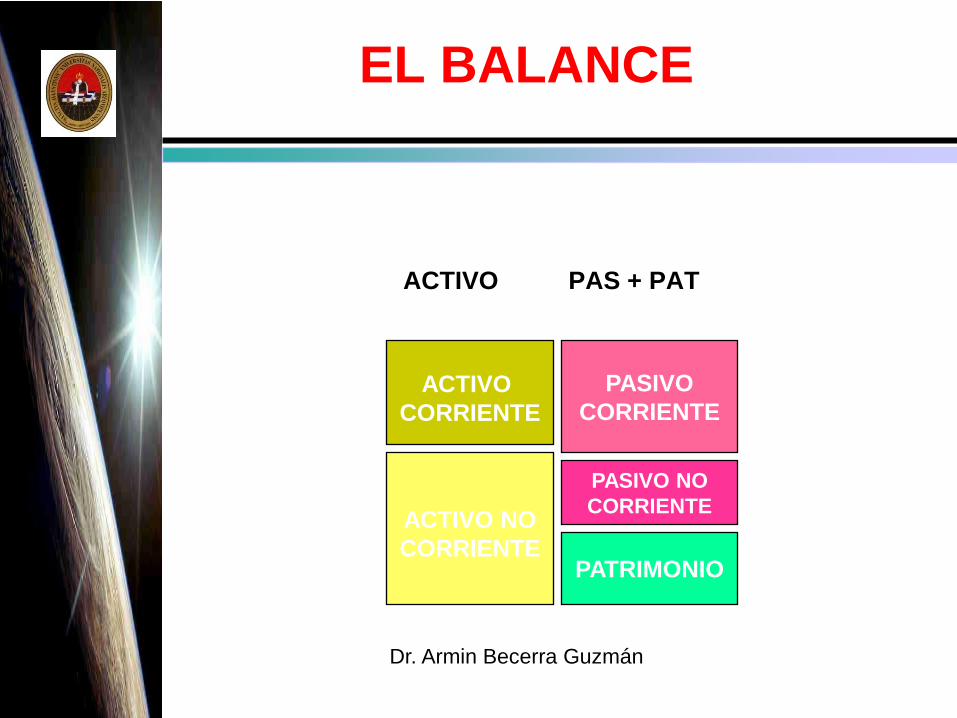

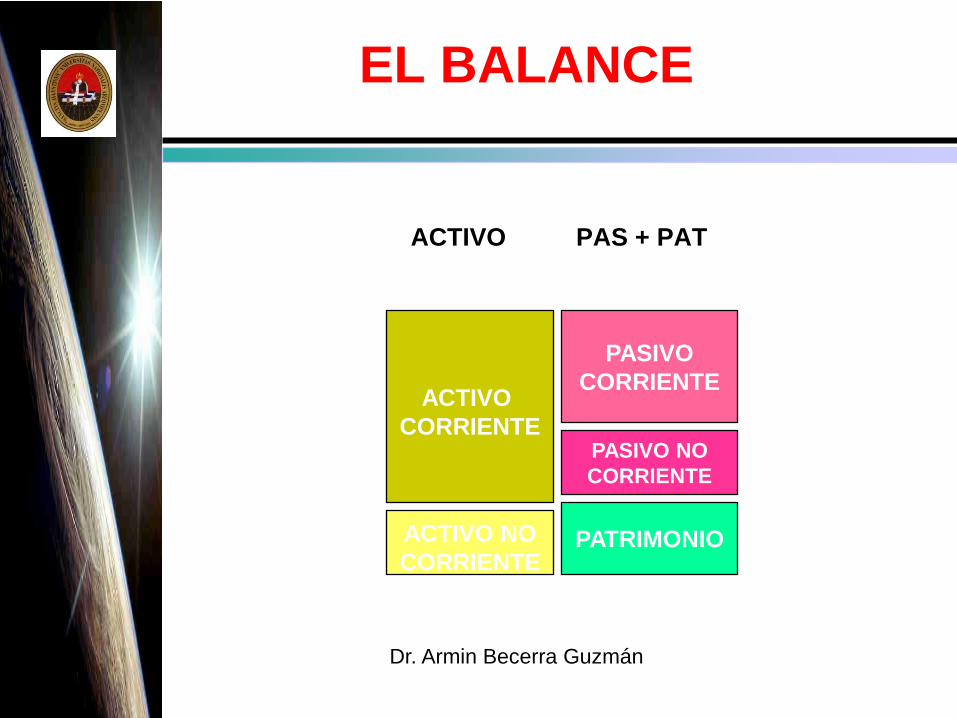

EL BALANCE

ACTIVO PAS + PAT

ACTIVO

CORRIENTE

PASIVO

CORRIENTE

ACTIVO NO

CORRIENTE

PASIVO NO

CORRIENTE

PATRIMONIO

Dr. Armin Becerra Guzmán

ACTIVO PAS + PAT

ACTIVO

CORRIENTE

ACTIVO NO

CORRIENTE

PATRIMONIO

EL BALANCE

Dr. Armin Becerra Guzmán

ACTIVO PAS + PAT

ACTIVO

CORRIENTE

PASIVO

CORRIENTE

ACTIVO NO

CORRIENTE

PATRIMONIO

EL BALANCE

Dr. Armin Becerra Guzmán

ACTIVO PAS + PAT

ACTIVO

CORRIENTE

PASIVO

CORRIENTE

ACTIVO NO

CORRIENTE

PASIVO NO

CORRIENTE

PATRIMONIO

EL BALANCE

Dr. Armin Becerra Guzmán

ACTIVO PAS + PAT

ACTIVO

CORRIENTE

PASIVO

CORRIENTE

ACTIVO NO

CORRIENTE

PASIVO NO

CORRIENTE

PATRIMONIO

EL BALANCE

Dr. Armin Becerra Guzmán

ACTIVO PAS + PAT

ACTIVO

CORRIENTE

PASIVO

CORRIENTE

ACTIVO NO

CORRIENTE

PASIVO NO

CORRIENTE

PATRIMONIO

EL BALANCE

Dr. Armin Becerra Guzmán

ACTIVO PAS + PAT

ACTIVO

CORRIENTE

PASIVO

CORRIENTE

ACTIVO NO

CORRIENTE

PASIVO NO

CORRIENTE

PATRIMONIO

EL BALANCE

Dr. Armin Becerra Guzmán

ACTIVO PAS + PAT

ACTIVO

CORRIENTE

PASIVO

CORRIENTE

ACTIVO NO

CORRIENTE

PASIVO NO

CORRIENTE

PATRIMONIO

EL BALANCE

Dr. Armin Becerra Guzmán

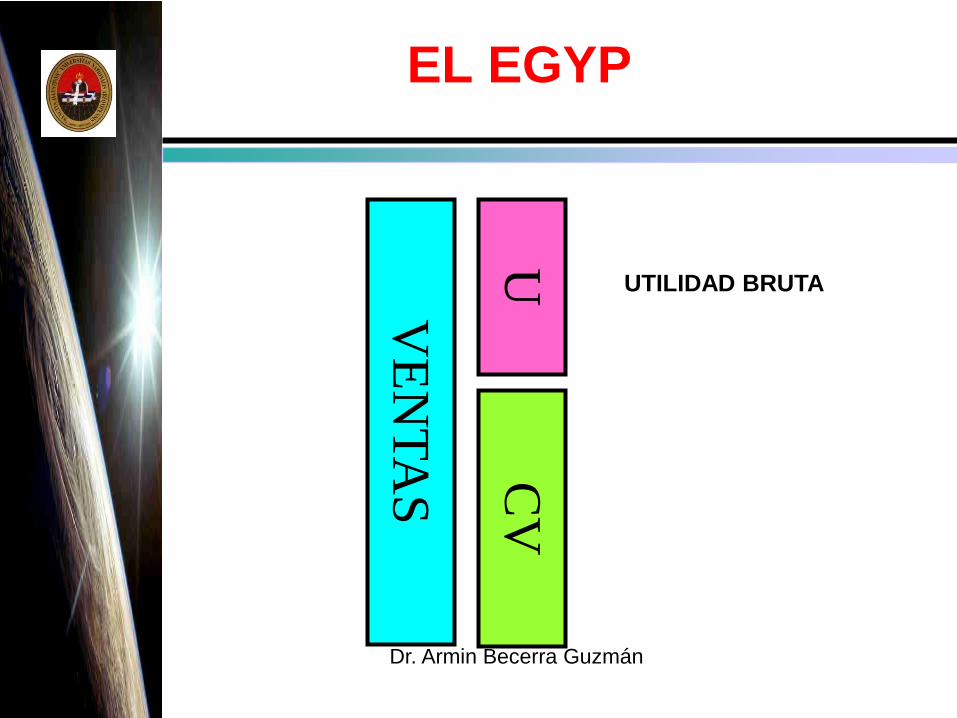

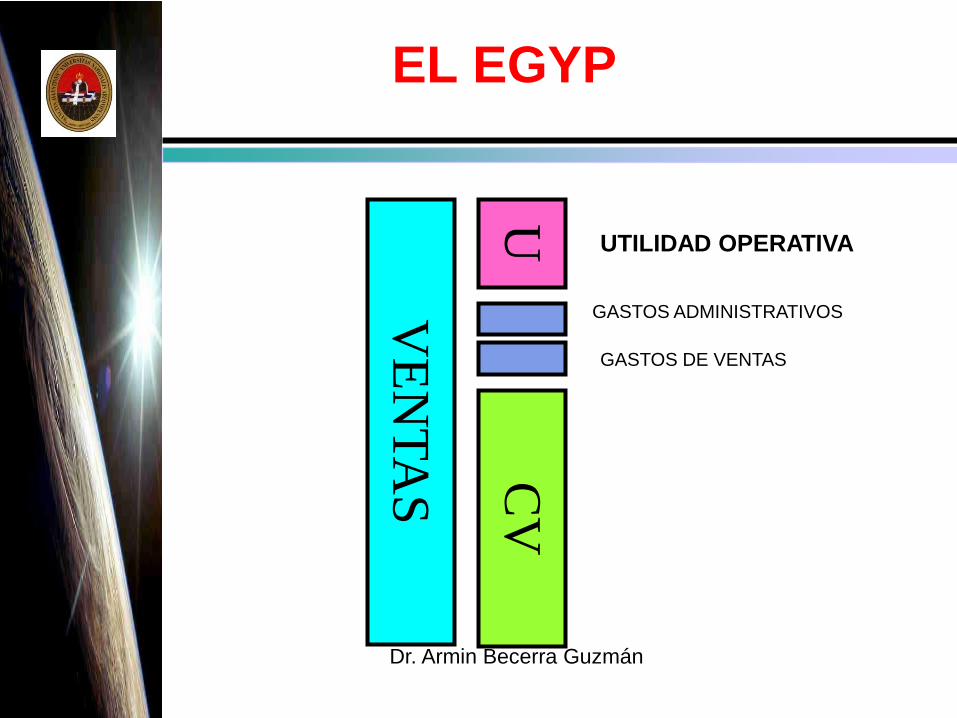

VENTAS NETAS

COSTO DE VENTAS

UTILIDAD BRUTA

GASTOS ADMINISTRATIVOS

GASTOS DE VENTAS

UTILIDAD OPERACIONAL

OTROS INGRESOS

OTROS EGRESOS

UTILIDAD ANTES DE PARTICIPACIONES

E IMPUESTOS

PARTICIPACIONES

IMPUESTO A LA RENTA

UTILIDAD NETA

EL EGYP

Dr. Armin Becerra Guzmán

EL EGYP

VE

NT

AS

UC

V

UTILIDAD BRUTA

Dr. Armin Becerra Guzmán

VE

NT

AS CV

U

GASTOS ADMINISTRATIVOS

GASTOS DE VENTAS

UTILIDAD OPERATIVA

EL EGYP

Dr. Armin Becerra Guzmán

VE

NT

AS CV

U

GASTOS ADMINISTRATIVOS

GASTOS DE VENTAS

IMPUESTO A LA RENTA

UTILIDAD NETA

EL EGYP

Dr. Armin Becerra Guzmán

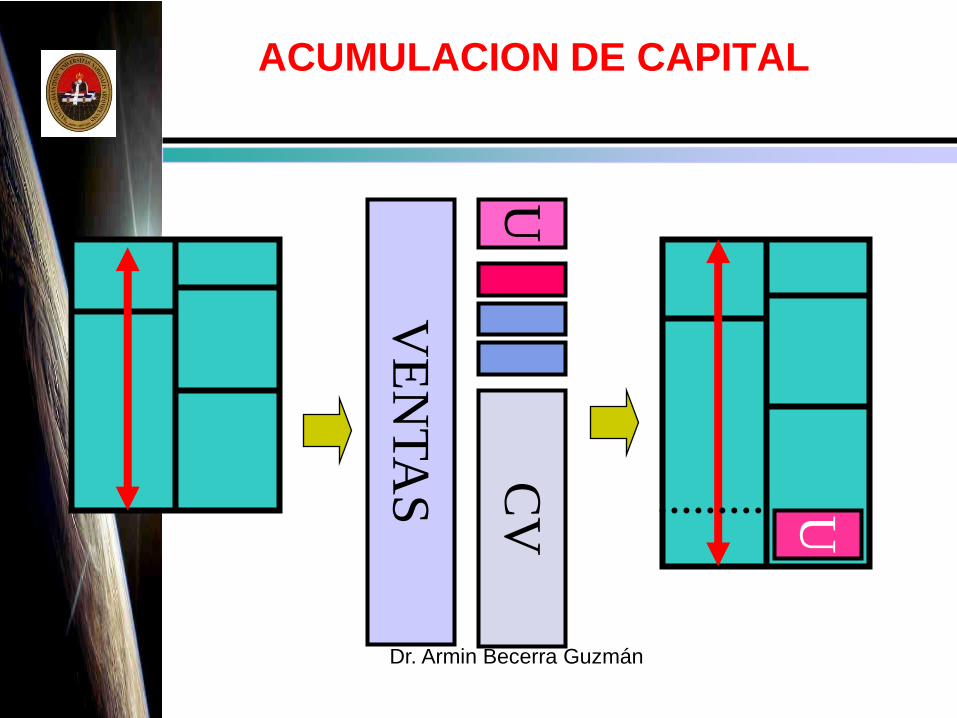

ACUMULACION DE CAPITAL

VE

NT

AS CV

U

U

Dr. Armin Becerra Guzmán

ELEMENTOS DEL COSTO

M ATERIALES M ANO DE OBRA M ATERIALES M ANO DE OBRA OTROS GASTOS

DIRECTOS DIRECTA INDIRECTO INDIRECTA INDIRECTO

COSTO ENVASE GASTOS DE

PRIM O FABRICACION

Costos Directos Gastos Indirectos

GASTOS

ADM INISTRATIVOS

COSTO DE GASTOS

FABRICACION OPERATIVOS

Costo de Producción GASTOS DE

VENTAS

COSTO DE HACER M ARGEN DE

Y VENDER UTILIDAD

Costo Total

IM PUESTO IM PUESTO VALOR DE

GENERAL A SELECTIVO VENTA

LAS VENTAS AL CONSUM O

PRECIO

DE VENTA

Dr. Armin Becerra Guzmán

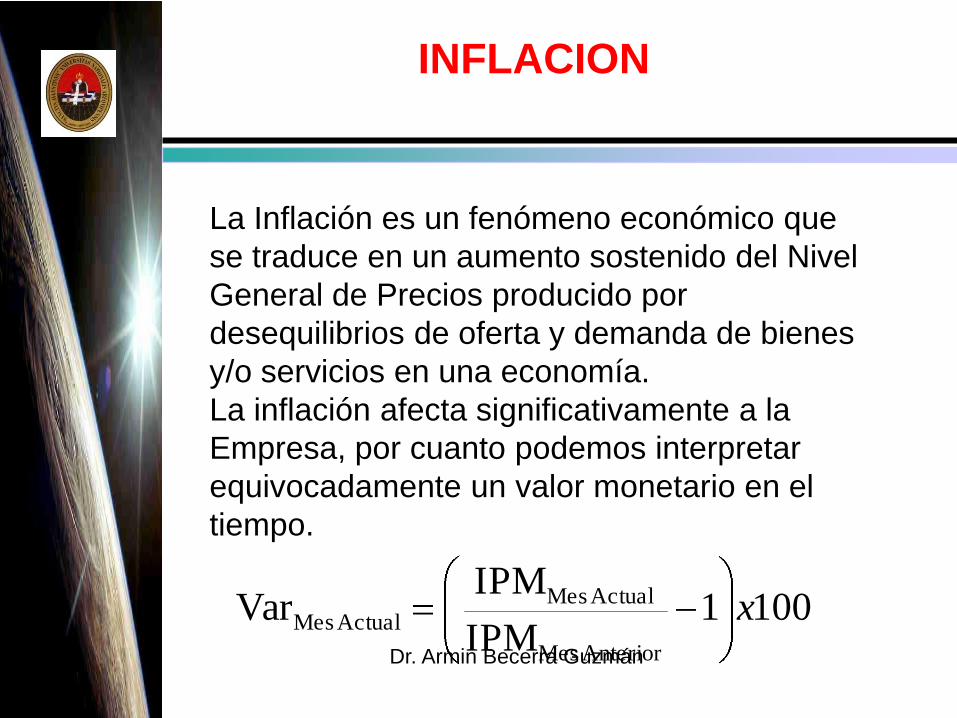

INFLACION

1001IPM

IPMVar

Anterior Mes

Actual Mes

Actual Mes x

La Inflación es un fenómeno económico que

se traduce en un aumento sostenido del Nivel

General de Precios producido por

desequilibrios de oferta y demanda de bienes

y/o servicios en una economía.

La inflación afecta significativamente a la

Empresa, por cuanto podemos interpretar

equivocadamente un valor monetario en el

tiempo.

Dr. Armin Becerra Guzmán

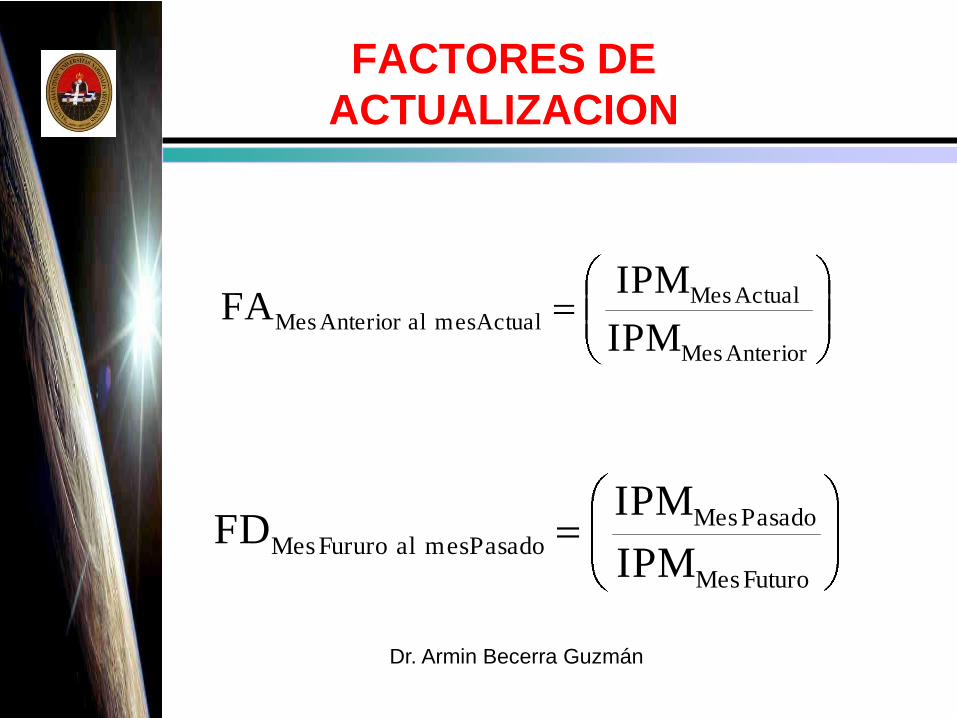

FACTORES DE

ACTUALIZACION

Anterior Mes

Actual Mes

Actual mes alAnterior MesIPM

IPMFA

Futuro Mes

Pasado Mes

Pasado mes al Fururo MesIPM

IPMFD

Dr. Armin Becerra Guzmán

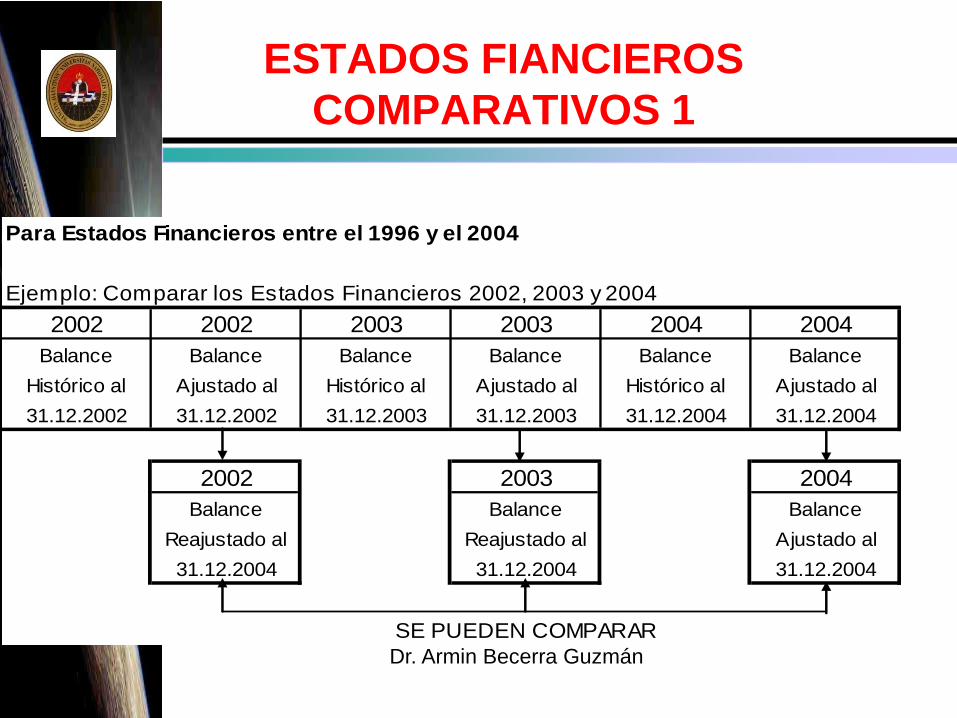

ESTADOS FIANCIEROS

COMPARATIVOS 1

Para Estados Financieros entre el 1996 y el 2004

Ejemplo: Comparar los Estados Financieros 2002, 2003 y 2004

2002 2002 2003 2003 2004 2004

Balance Balance Balance Balance Balance Balance

Histórico al Ajustado al Histórico al Ajustado al Histórico al Ajustado al

31.12.2002 31.12.2002 31.12.2003 31.12.2003 31.12.2004 31.12.2004

2002 2003 2004

Balance Balance Balance

Reajustado al Reajustado al Ajustado al

31.12.2004 31.12.2004 31.12.2004

SE PUEDEN COMPARAR

Dr. Armin Becerra Guzmán

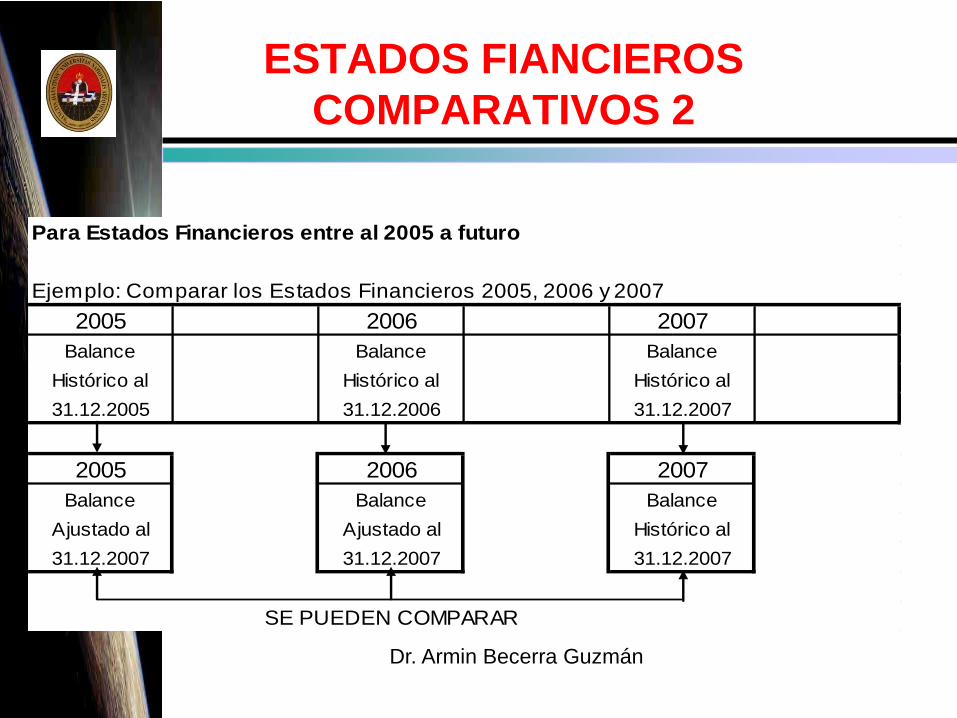

ESTADOS FIANCIEROS

COMPARATIVOS 2

Para Estados Financieros entre al 2005 a futuro

Ejemplo: Comparar los Estados Financieros 2005, 2006 y 2007

2005 2006 2007

Balance Balance Balance

Histórico al Histórico al Histórico al

31.12.2005 31.12.2006 31.12.2007

2005 2006 2007

Balance Balance Balance

Ajustado al Ajustado al Histórico al

31.12.2007 31.12.2007 31.12.2007

SE PUEDEN COMPARAR

Dr. Armin Becerra Guzmán

ESTADOS FIANCIEROS

COMPARATIVOS 3

Para Estados Financieros entre el periodo 1996 y el 2004 y el periodo 2005 a mas

Ejemplo: Comparar los Estados Financieros 2004, 2005 y 2006

2004 2004 2005 2006

Balance Balance Balance Balance

Histórico al Ajustado al Histórico al Histórico al

31.12.2004 31.12.2004 31.12.2005 31.12.2006

2004 2005 2006

Balance Balance Balance

Ajustado al Ajustado al Histórico al

31.12.2006 31.12.2006 31.12.2006

SE PUEDEN COMPARAR

Dr. Armin Becerra Guzmán

ANALISIS

FINANCIERO

Dr. Armin Becerra Guzmán

¿En términos reales estaremos ganando o perdiendo?

¿Realmente las utilidades que estamos obteniendo son

las mejores?

¿El negocio ha progresado?

Durante este periodo ¿podremos obtener los

recursos suficientes para hacer frente

a los gastos inmediatos?

¿Contaremos con los recursos suficientes,

en caso de necesitar una nueva maquinaria o equipo?

¿Tendremos capacidad suficiente para

cubrir tanto el capital como los intereses y en que tiempo?

¿La política de ventas es la adecuada?

¿El cobro a clientes se realiza en el plazo establecido?

Por qué hacer Análisis de los

Estados Financieros

Dr. Armin Becerra Guzmán

ANALISIS FINANCIERO

Buscan medir el rendimiento de la

empresa dentro del contexto del negocio

que desarrolla, sus objetivos y

estrategias

Un análisis detallado permite determinar

cuales son los factores claves de un

negocio, requisito indispensable para

una proyección razonable de la situación

económica y financiera futura de la

empresa

Dr. Armin Becerra Guzmán

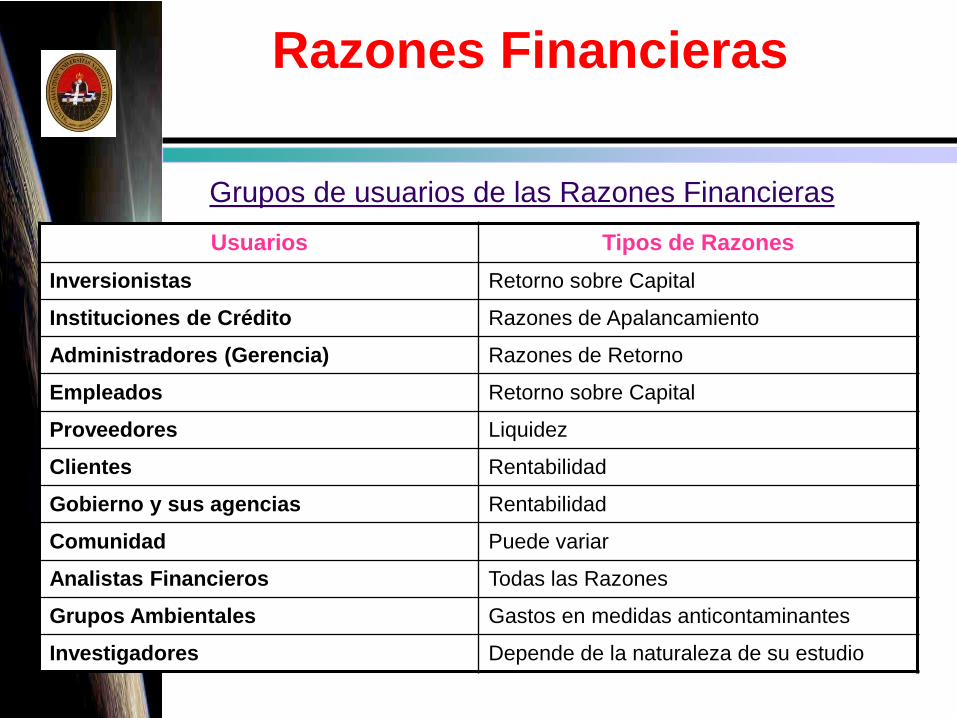

Razones Financieras

Grupos de usuarios de las Razones Financieras

Usuarios Tipos de Razones

Inversionistas Retorno sobre Capital

Instituciones de Crédito Razones de Apalancamiento

Administradores (Gerencia) Razones de Retorno

Empleados Retorno sobre Capital

Proveedores Liquidez

Clientes Rentabilidad

Gobierno y sus agencias Rentabilidad

Comunidad Puede variar

Analistas Financieros Todas las Razones

Grupos Ambientales Gastos en medidas anticontaminantes

Investigadores Depende de la naturaleza de su estudio

Dr. Armin Becerra Guzmán

ESTADO DE CAMBIOS EN LA

SITUACIÓN FINANCIERA

En general este estado de cambios también es usualmente

conocido como de origen y aplicación de recursos

Este estado revela la forma en que las actividades son

financiadas, la forma en que los recursos financieros se

se usan y la forma en que la posición de liquidez de la

empresa se ve afectada

“El adecuado abastecimiento de efectivo o de recursos

circulantes es esencial para garantizar la operación del

negocio y para mantener su solidez financiera”

Dr. Armin Becerra Guzmán

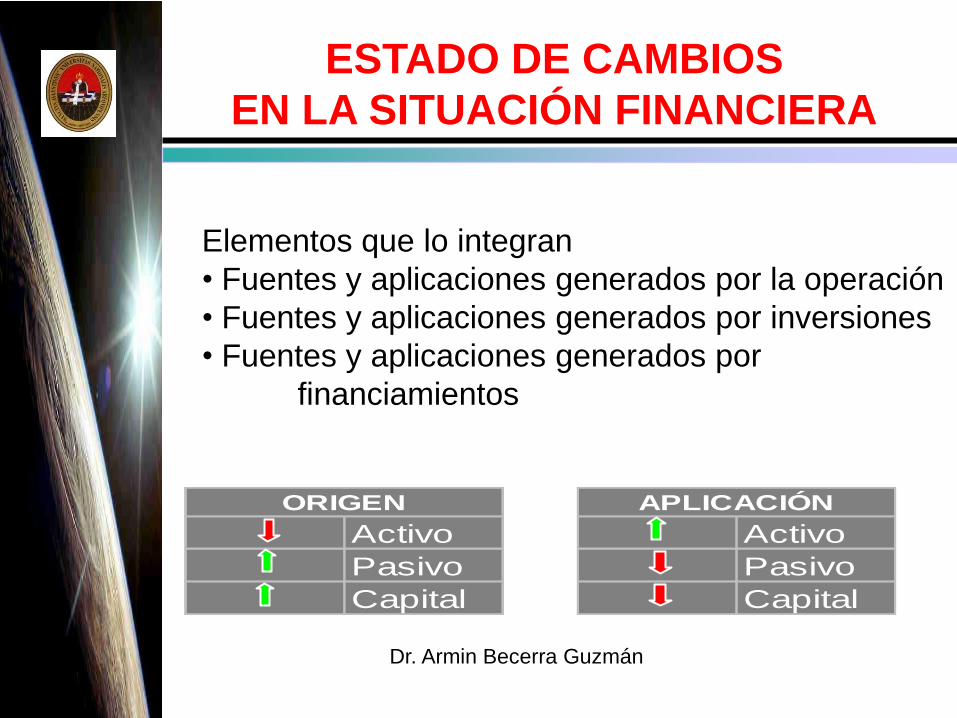

ESTADO DE CAMBIOS

EN LA SITUACIÓN FINANCIERA

Elementos que lo integran

• Fuentes y aplicaciones generados por la operación

• Fuentes y aplicaciones generados por inversiones

• Fuentes y aplicaciones generados por

financiamientos

Activo

Pasivo

Capital

ORIGEN

Activo

Pasivo

Capital

APLICACIÓN

Dr. Armin Becerra Guzmán

ESTADO DE FLUJO DE

EFECTIVO

• Flujo de efectivo por actividades de

operación

• Flujo de efectivo por actividades de

inversión

• Flujo de efectivo por actividades de

financiamiento

Dr. Armin Becerra Guzmán

FLUJO DE EFECTIVO TOTAL (FET)

=

FLUJO NETO DE CAJA (FNC)

DERIVACION DE LOS FLUJOS

DE EFECTIVO

Dr. Armin Becerra Guzmán

FLUJO DE EFECTIVO A ACCIONISTAS

FLUJO DE EFECTIVO A ACREEDORES

AportesNuevos -DividendosFEAcc

Netos Pasivos Nuevos -InteresesFEAcr

DERIVACION DE LOS FLUJOS

DE EFECTIVO

Dr. Armin Becerra Guzmán

FLUJO DE EFECTIVO DERIVADO DE

ACTIVOS

ΔIFN-ΔCTN-FEOFEDA

DERIVACION DE LOS FLUJOS

DE EFECTIVO

Dr. Armin Becerra Guzmán

FLUJO DE EFECTIVO OPERATIVO

ImpDUAIIFEO

DERIVACION DE LOS FLUJOS

DE EFECTIVO

Dr. Armin Becerra Guzmán

AUMENTO DE CAPITAL DE TRABAJO NETO

CTNi-CTNfCTN

DERIVACION DE LOS FLUJOS

DE EFECTIVO

Dr. Armin Becerra Guzmán

AUMENTO DE INVERSION FIJA NETA

DIFNi-IFNfIFN

DERIVACION DE LOS FLUJOS

DE EFECTIVO

Dr. Armin Becerra Guzmán

INDUSTRIAS AREQUIPA

BALANCE GENERAL

En Miles de Nuevos Soles (Constantes)

2009 2010 2009 2010

ACTIVO PASIVO

Activo Corriente Pasivo Corriente

Caja Bancos 116 123 Sobregiro y Préstamo B 192 130

Ctas por Cobrar 410 314 Cuentas por Pagar Com 616 630

Mercaderías 614 718

Total Activo Corriente 1140 1155 Total Pasivo Corriente 808 760

Activo No Corriente Pasivo No Corriente

IM y E Bruto 2612 2714 Deuda de LP 400 363

Depreciación 698 724 Total Activo No Corriente 400 363

IM y E neto 1914 1990

Total Activo No Corriente 1914 1990 TOTAL PASIVO 1208 1123

Patrimonio

Capital Social 1430 1450

Resultados Acumulados 416 572

TOTAL PATRIMONIO 1846 2022

TOTAL ACTIVO 3054 3145 TOTAL PASIVO + PATR 3054 3145

DERIVACION DE LOS FLUJOS

DE EFECTIVO Ejemplo

Dr. Armin Becerra Guzmán

DERIVACION DE LOS FLUJOS

DE EFECTIVO Ejemplo

ESTADO DE GANANCIAS Y PERDIDAS

En Miles de Nuevos Soles (Constantes) 2010

Ventas Netas 6412

Costo de Ventas 3222

Depreciación 26

UTILIDAD BRUTA 3164

Gastos de Operación 2412

UTILIDAD DE OPERACION 752

Intereses 94

UTILIDAD ANTES DE IMPUESTOS 658

Impuestos 197

UTILIDAD NETA 461

Dr. Armin Becerra Guzmán

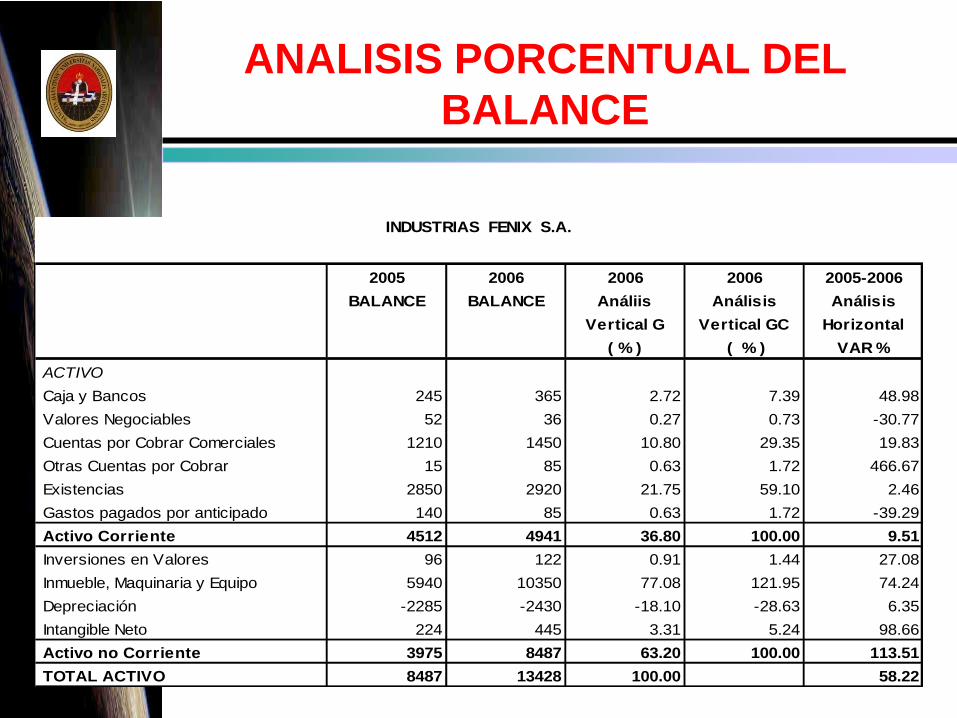

ANALISIS PORCENTUAL DEL

BALANCE

2005 2006 2006 2006 2005-2006

BALANCE BALANCE Análiis Análisis Análisis

Vertical G Vertical GC Horizontal

( % ) ( % ) VAR %

ACTIVO

Caja y Bancos 245 365 2.72 7.39 48.98

Valores Negociables 52 36 0.27 0.73 -30.77

Cuentas por Cobrar Comerciales 1210 1450 10.80 29.35 19.83

Otras Cuentas por Cobrar 15 85 0.63 1.72 466.67

Existencias 2850 2920 21.75 59.10 2.46

Gastos pagados por anticipado 140 85 0.63 1.72 -39.29

Activo Corriente 4512 4941 36.80 100.00 9.51

Inversiones en Valores 96 122 0.91 1.44 27.08

Inmueble, Maquinaria y Equipo 5940 10350 77.08 121.95 74.24

Depreciación -2285 -2430 -18.10 -28.63 6.35

Intangible Neto 224 445 3.31 5.24 98.66

Activo no Corriente 3975 8487 63.20 100.00 113.51

TOTAL ACTIVO 8487 13428 100.00 58.22

INDUSTRIAS FENIX S.A.

Dr. Armin Becerra Guzmán

ANALISIS PORCENTUAL DEL

BALANCE

PASIVO Y PATRIMONIO

Sobregiro Bancario 1450 1340 9.98 38.30 -7.59

Cuentas por Pagar Comerciales 2150 1850 13.78 52.87 -13.95

Otras Cuentas por Pagar 215 224 1.67 6.40 4.19

Parte de Deuda de Largo Plazo 15 85 0.63 2.43 466.67

Pasivo Corriente 3830 3499 26.06 100.00 -8.64

Deuda de Largo Plazo 37 84 0.63 6.00 127.03

Provisión para Beneficios Sociales 1540 1316 9.80 94.00 -14.55

Pasivo No Corriente 1577 1400 10.43 100.00 -11.22

TOTAL PASIVO 5407 4899 36.48 -9.40

Capital Social 2879 8176 60.89 95.86 183.99

Reservas 45 48 0.36 0.56 6.67

Resultados Acumulados 156 305 2.27 3.58 95.51

Patrimonio 3080 8529 63.52 100.00 176.92

TOTAL PASIVO + PATRIMONIO 8487 13428 100.00 58.22

Dr. Armin Becerra Guzmán

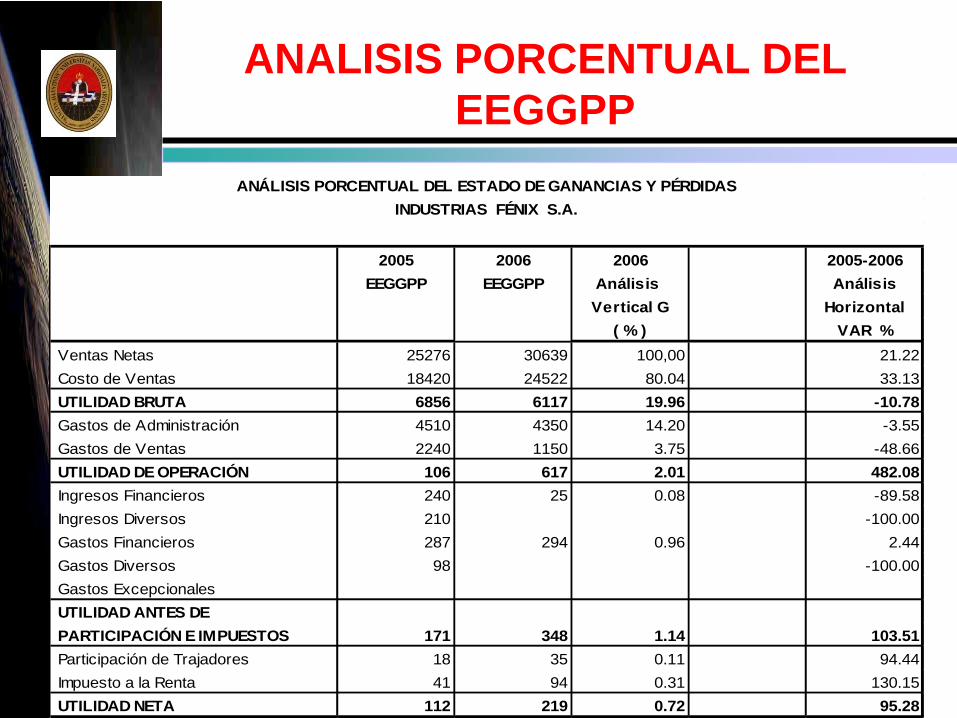

ANALISIS PORCENTUAL DEL

EEGGPP

2005 2006 2006 2005-2006

EEGGPP EEGGPP Análisis Análisis

Vertical G Horizontal

( % ) VAR %

Ventas Netas 25276 30639 100,00 21.22

Costo de Ventas 18420 24522 80.04 33.13

UTILIDAD BRUTA 6856 6117 19.96 -10.78

Gastos de Administración 4510 4350 14.20 -3.55

Gastos de Ventas 2240 1150 3.75 -48.66

UTILIDAD DE OPERACIÓN 106 617 2.01 482.08

Ingresos Financieros 240 25 0.08 -89.58

Ingresos Diversos 210 -100.00

Gastos Financieros 287 294 0.96 2.44

Gastos Diversos 98 -100.00

Gastos Excepcionales

UTILIDAD ANTES DE

PARTICIPACIÓN E IMPUESTOS 171 348 1.14 103.51

Participación de Trajadores 18 35 0.11 94.44

Impuesto a la Renta 41 94 0.31 130.15

UTILIDAD NETA 112 219 0.72 95.28

ANÁLISIS PORCENTUAL DEL ESTADO DE GANANCIAS Y PÉRDIDAS

INDUSTRIAS FÉNIX S.A.

Dr. Armin Becerra Guzmán

MÉTODO DE RAZONES

FINANCIERAS:

Constituyen un método para conocer hechos relevantes

acerca de las operaciones y la situación financiera de la

Empresa. Deberán ser evaluadas conjuntamente y no en

forma individual. Asimismo deberá tomarse en cuenta la

tendencia que han tomado en el tiempo.

Tipo de Razones financieras:

Liquidez

Actividad

Apalancamientos

Rentabilidad

Cobertura

Dr. Armin Becerra Guzmán

RATIOS O ÍNDICES FINANCIEROS

Un ratios o índice financiero es utilizado

para relacionar dos cuentas del balance

general o del estado de ganancias y

pérdidas

Los ratios financieros se utilizan para

realizar comparaciones internas

También se utiliza para comparaciones

externas, por ejemplo: los indicadores de

la empresa con los de otras empresas de

similar importancia o del mismo sector

productivo

Dr. Armin Becerra Guzmán

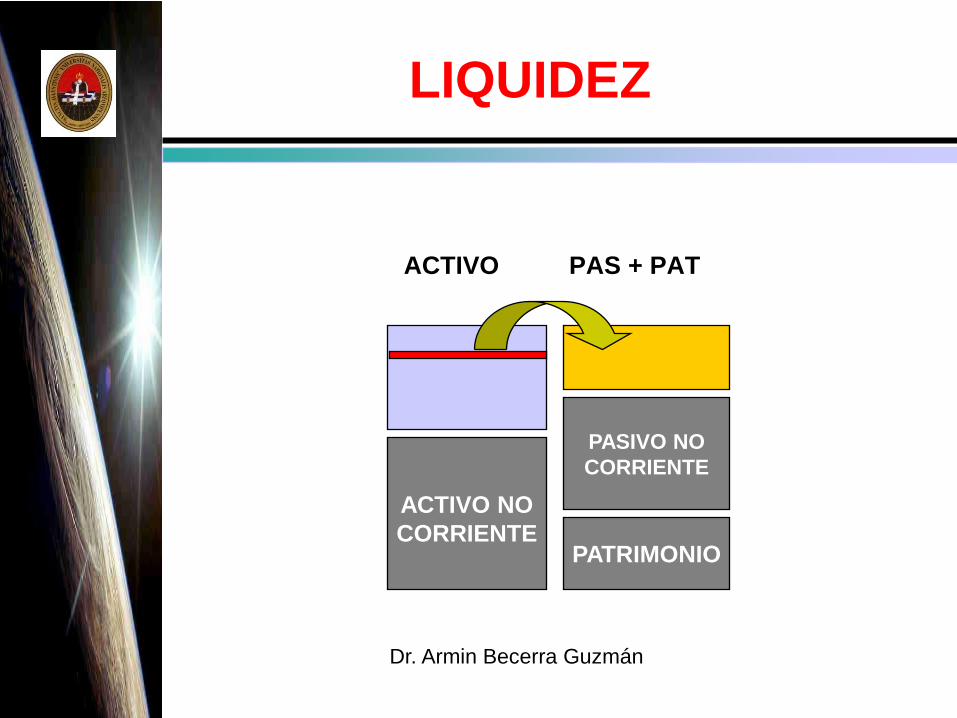

RAZONES O ÍNDICES DE LIQUIDEZ

Indicadores que muestran la relación que

existe entre el efectivo de una empresa,

otros activos corrientes y sus pasivos de

corta realización

Dr. Armin Becerra Guzmán

LIQUIDEZ

ACTIVO PAS + PAT

ACTIVO NO

CORRIENTE

PASIVO NO

CORRIENTE

PATRIMONIO

Dr. Armin Becerra Guzmán

LIQUIDEZ

ACTIVO PAS + PAT

ACTIVO NO

CORRIENTE

PASIVO NO

CORRIENTE

PATRIMONIO

Dr. Armin Becerra Guzmán

LIQUIDEZ

ACTIVO PAS + PAT

ACTIVO NO

CORRIENTE

PASIVO NO

CORRIENTE

PATRIMONIO

Dr. Armin Becerra Guzmán

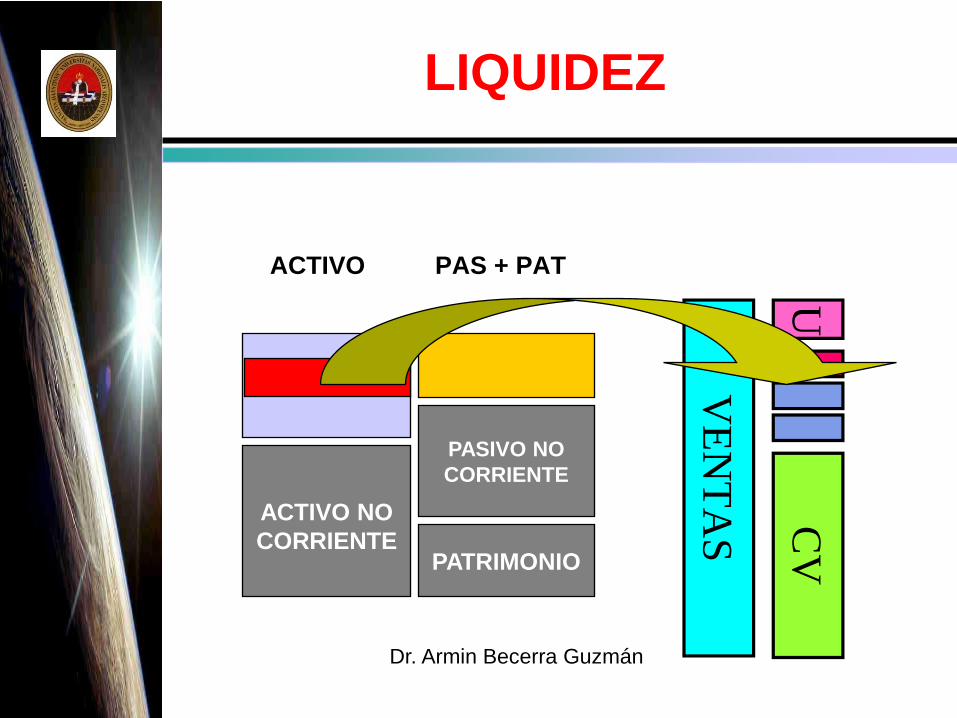

LIQUIDEZ

ACTIVO PAS + PAT

ACTIVO NO

CORRIENTE

PASIVO NO

CORRIENTE

PATRIMONIO

VE

NT

AS CV

U

Dr. Armin Becerra Guzmán

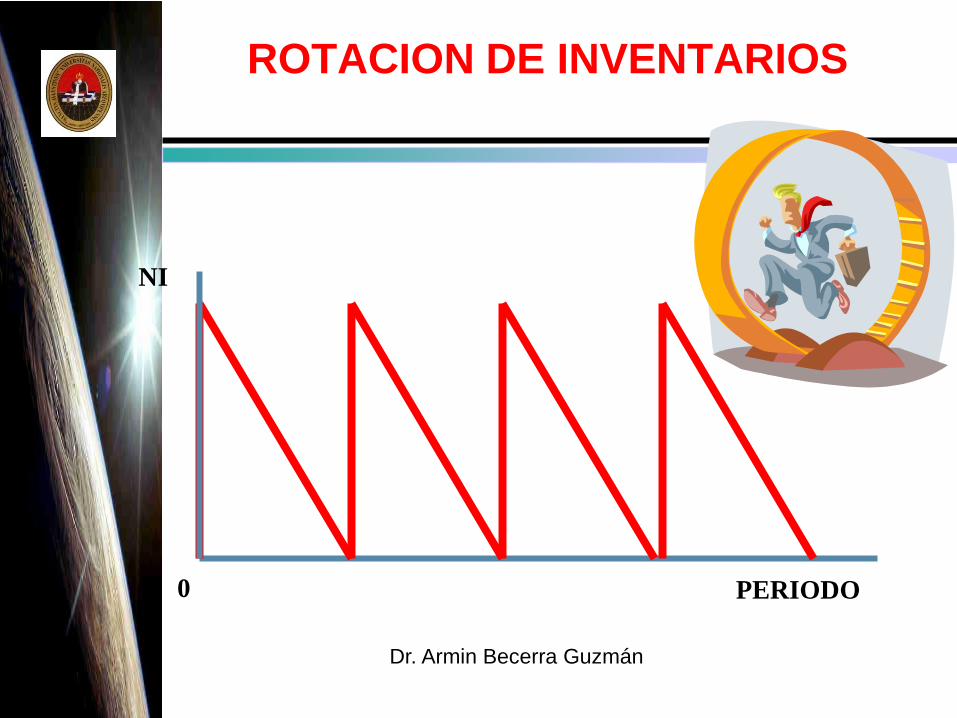

ÍNDICES DE ACTIVIDAD Y

ROTACIÓN

Miden la eficiencia con que una organización hace uso

de sus recursos. Mientras mejores sean estos índices

se estará haciendo un uso más eficiente de los

recursos utilizados.

Dr. Armin Becerra Guzmán

ROTACION DE INVENTARIOS

NI

PERIODO0

Dr. Armin Becerra Guzmán

PERIODO PROMEDIO DE

COBRO

Dr. Armin Becerra Guzmán

Miden la proporción de financiamiento hecho por

terceros con respecto a los dueños de la empresa. De

la misma forma, muestran la capacidad de la

empresa de responder de sus obligaciones con los

acreedores.

RAZONES DE

APALANCAMIENTO

Dr. Armin Becerra Guzmán

APALANCAMIENTO

ENDEUDAMIENTO

RENDIMIENTO

Dr. Armin Becerra Guzmán

ACTIVO PAS + PAT

ACTIVO

CORRIENTE

ACTIVO NO

CORRIENTE

APALANCAMIENTO

Dr. Armin Becerra Guzmán

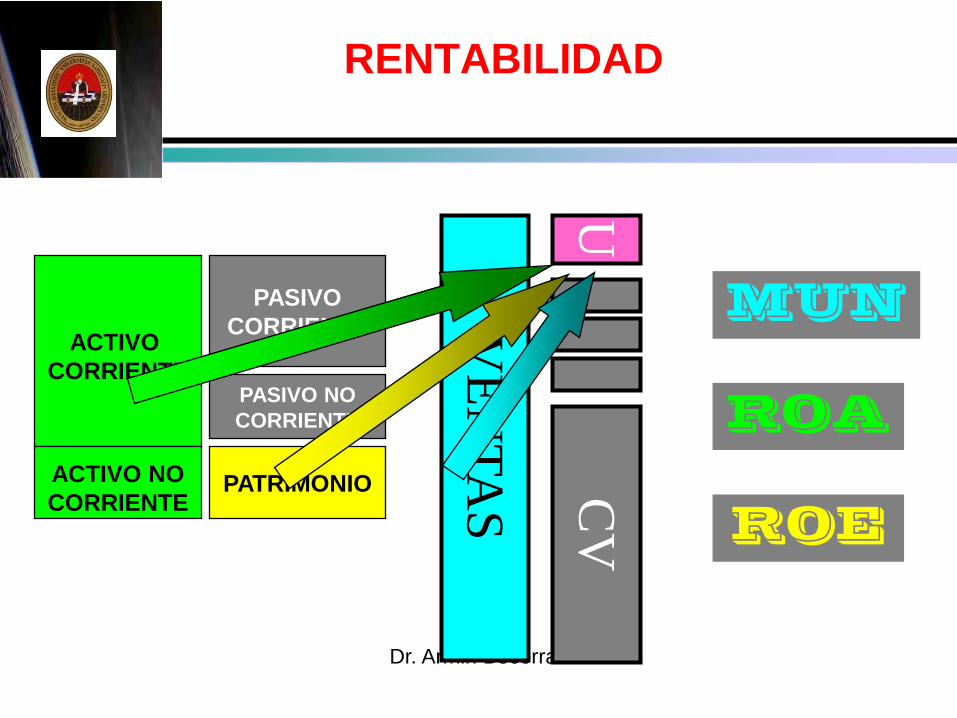

Permiten analizar la rentabilidad de la

empresa en el contexto de las inversiones que

realiza para obtenerlas o del nivel de ventas que

posee.La rentabilidad del desempeño total de

los negocios puede ser medida en tres formas

básicas

Retorno sobre el patrimonio (ROE)

Retorno sobre la inversión total (ROA)

Rentabilidad Neta sobre Ventas (ROI)

RAZONES DE

RENTABILIDAD

Dr. Armin Becerra Guzmán

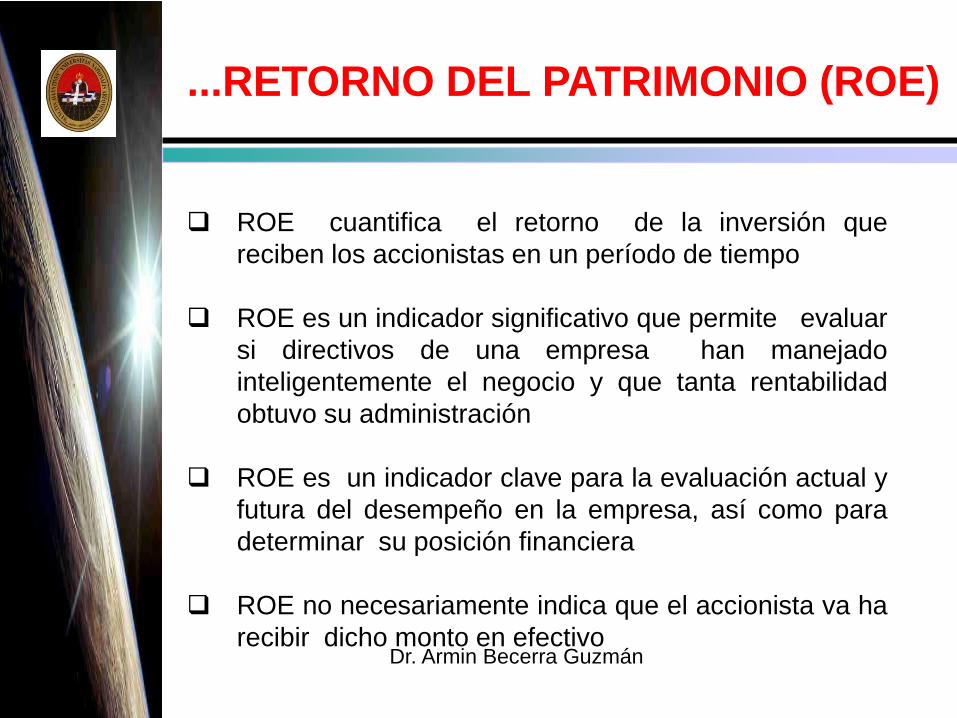

...RETORNO DEL PATRIMONIO (ROE)

ROE cuantifica el retorno de la inversión que

reciben los accionistas en un período de tiempo

ROE es un indicador significativo que permite evaluar

si directivos de una empresa han manejado

inteligentemente el negocio y que tanta rentabilidad

obtuvo su administración

ROE es un indicador clave para la evaluación actual y

futura del desempeño en la empresa, así como para

determinar su posición financiera

ROE no necesariamente indica que el accionista va ha

recibir dicho monto en efectivo

Dr. Armin Becerra Guzmán

ROA mide la eficiencia operativa en la

generación de utilidades de los activos antes

del efecto del financiamiento

Hay quienes consideran que el ROA es el

mejor índice del retorno, dado que otros

indicadores de retorno no toman en cuenta el

financiamiento a corto plazo

RETORNO SOBRE ACTIVOS (ROA)

Dr. Armin Becerra Guzmán

Utilidad Neta Gastos en PublicidadUtilidad Neta

como %

de las ventasTotal Costos

ROA

Ventas

Gastos en Ventas

Gastos Administrativos

ImpuestosVentas

Índice de

rotación

Capital de

Trabajo

Inversión Total

Activos Fijos

Ventas

( X )

( - )

( + )

( + )

( + )

( + )

( / )

(/)

Costo de

Productos

Vendidos

Inventarios

Cuentas por

Cobrar

Caja

( + )

( + )

( + )

MARGEN DE

UTILIDAD NETA (ROA)

Dr. Armin Becerra Guzmán

RENTABILIDAD

ACTIVO

CORRIENTE

PASIVO

CORRIENTE

ACTIVO NO

CORRIENTE

PASIVO NO

CORRIENTE

PATRIMONIOV

EN

TA

S CV

U

MUN

ROA

ROE

Dr. Armin Becerra Guzmán

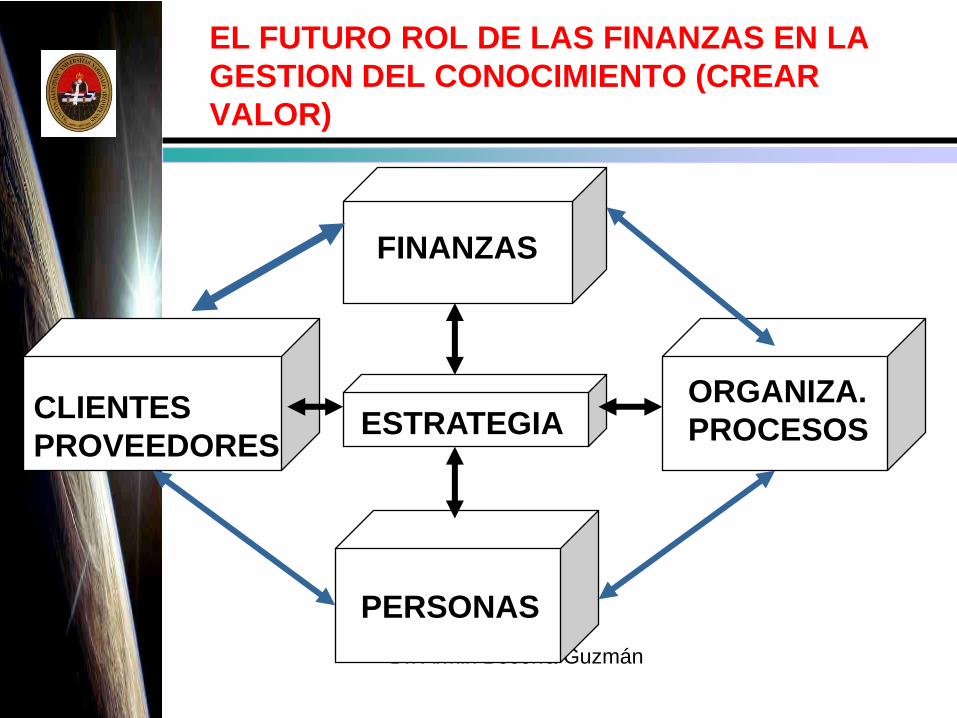

EL FUTURO ROL DE LAS FINANZAS EN LA

GESTION DEL CONOCIMIENTO (CREAR

VALOR)

ESTRATEGIA

FINANZAS

CLIENTES

PROVEEDORES

ORGANIZA.

PROCESOS

PERSONAS

Dr. Armin Becerra Guzmán

BALANCED SCORECARD

1

2

4

EMPLEADOS

PROCESOS

FINANZAS

3CLIENTES

0ESTRATEGIA

ESTRATEGIA DE CRECIMIENTO

DE LA FACTURACIÓN

“Incrementar el volumen de facturación ampliando

la oferta de productos a los clientes actuales.”

ESTRATEGIA DE PRODUCTIVIDAD

“Incrementar la eficiencia operativa mediante

la asignación del canal de distribución

más adecuado a cada cliente.”

Acceso a

Información Estratégica

Desarrollo de

Técnicas Estratégicas

Alineamiento de los

Objetivos Personales

Incremento de la

Productividad del Empleado

Comprensión de la

Segmentación

de Clientes

Venta de

la Línea Completa

de Productos

Desarrollo de

Nuevos Productos

Cambio al

Canal Adecuado

Rapidez de

Respuesta

Minimización

de Problemas

Incremento de la

Confidencialidad

con el Cliente

Incremento de

la Satisfacción

del Cliente

Incremento de

la Facturación

Incremento de

Eficiencia Operativa

MEJORA DE LA RENTABILIDAD

SOBRE LA INVERSIÓN

Dr. Armin Becerra Guzmán

ESTRATEGIA DE CRECIMIENTO DE LOS

INGRESOS: “Mejorar la estabilidad al ampliar las

fuentes de ingresos procedentes de los clientes

actuales”

ESTRATEGIA DE LA PRODUCTIVIDAD: “Mejorar la eficiencia de las

operaciones pasando los clientes a unos canales de distribución más rentables”

PE

RS

PE

CT

IVA

FIN

AN

CIE

RA

AMPLIAR LA COMBINACIÓN

DE FUENTES DE INGRESOS

MEJORAR LOS RENDIMIENTOS MEJORAR LA

EFICIENCIA

OPERATIVA

PE

RS

PE

C

TIV

A D

EL

CL

IEN

TE

AUMENTAR LA CONFIANZA DEL CLIENTE EN

NUESTRO ASESORAMIENTO FINANCIERO

AUMENTAR LA SATISFACCIÓN DEL

CLIENTE POR MEDIO DE UNA

EJECUCIÓN SUPERIOR

PE

RS

PE

CT

IVA

DE

LO

S

PR

OC

ES

OS

INT

ER

NO

S

COMPREND

ER LOS

SEGMENTO

S DE

CLIENTES

DESARROL

LO

NUEVOS

PRODUCTO

S

VENTA

CRUZA

DA DE

LA

LÍNEA

DE

PRODU

C.

PASAR AL CANAL

ADECUADO

REDUCIR AL MÍNIMO

LOS PROBLEMAS

PROPORCIONAR UNA

RESPUESTA RÁPIDA

PERSPEC

TIVA DEL

CRECIMI

ENTO Y

DEL

APRENDI

Z.

DESARROLLAR LAS

HABILIDADES

ESTRATÉGICAS

ACCEDER A LA INFORMACIÓN

ESTRATÉGICA

AUMENTAR LA

PRODUCTIVIDAD DE

LOS EMPLEADOS

ALINEAR LAS METAS

PERSONALES Y LAS

ORGANIZATIVAS

BALANCED SCORECARD

Dr. Armin Becerra Guzmán

ADMINISTRACION

DEL FONDO DE

MANIOBRA

Dr. Armin Becerra Guzmán

Estructura del Balance General

ACTIVO PASIVO Y PATRIMONIO

PASIVO

Activo Corriente Pasivo Corriente

Caja y Bancos Proveedores

Clientes Bancos

Otras Cuentas por Cobrar Empleados

Inventarios Estado

Gastos Pagados por Anticipado Total Pasivo Corriente

Total Activo Corriente Pasivo No Corriente

Deudas a Largo Plazo

Activo No Corriente Total Pasivo No Corriente

Activo Fijo Total Pasivo

Depreciación Patrimonio

Acitvo Fijo Neto Capital

Total Activo No Corriente Utilidades Acumuladas

Total Patrimonio

TOTAL ACTIVO TOTAL PASIVO + PATRIMONIO

Dr. Armin Becerra Guzmán

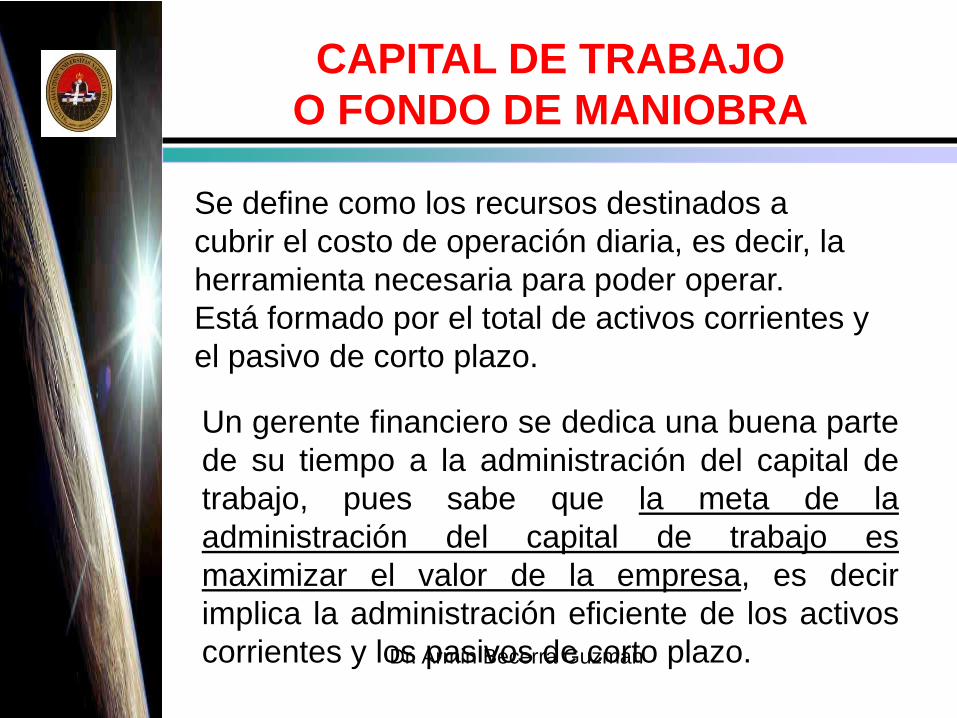

Se define como los recursos destinados a

cubrir el costo de operación diaria, es decir, la

herramienta necesaria para poder operar.

Está formado por el total de activos corrientes y

el pasivo de corto plazo.

CAPITAL DE TRABAJO

O FONDO DE MANIOBRA

Un gerente financiero se dedica una buena parte

de su tiempo a la administración del capital de

trabajo, pues sabe que la meta de la

administración del capital de trabajo es

maximizar el valor de la empresa, es decir

implica la administración eficiente de los activos

corrientes y los pasivos de corto plazo.

Dr. Armin Becerra Guzmán

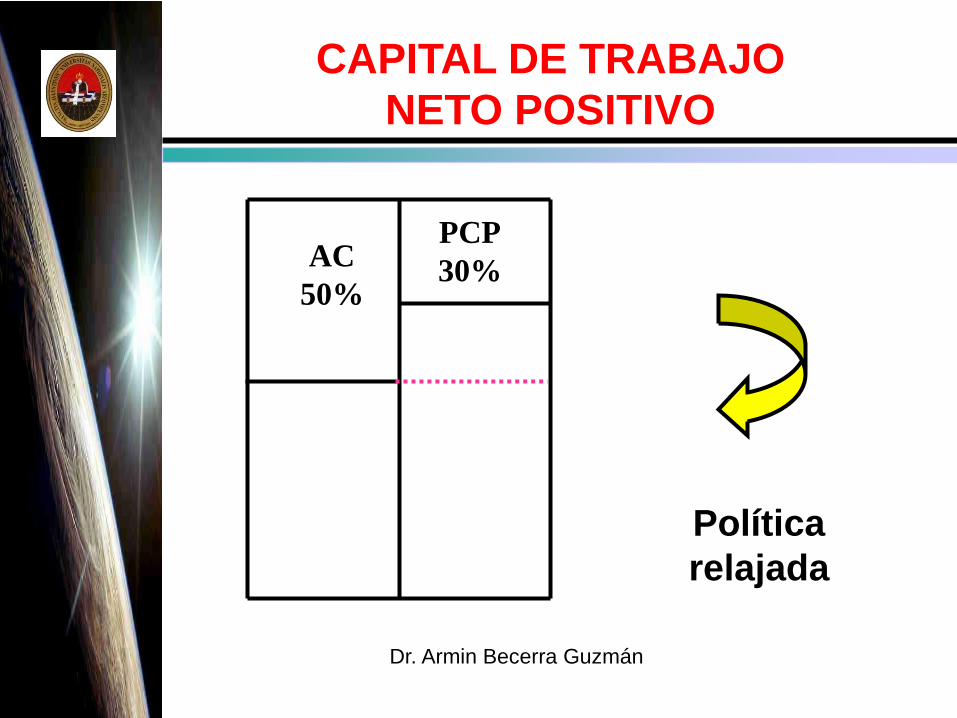

AC

50%

PCP

30%

Política

relajada

CAPITAL DE TRABAJO

NETO POSITIVO

Dr. Armin Becerra Guzmán

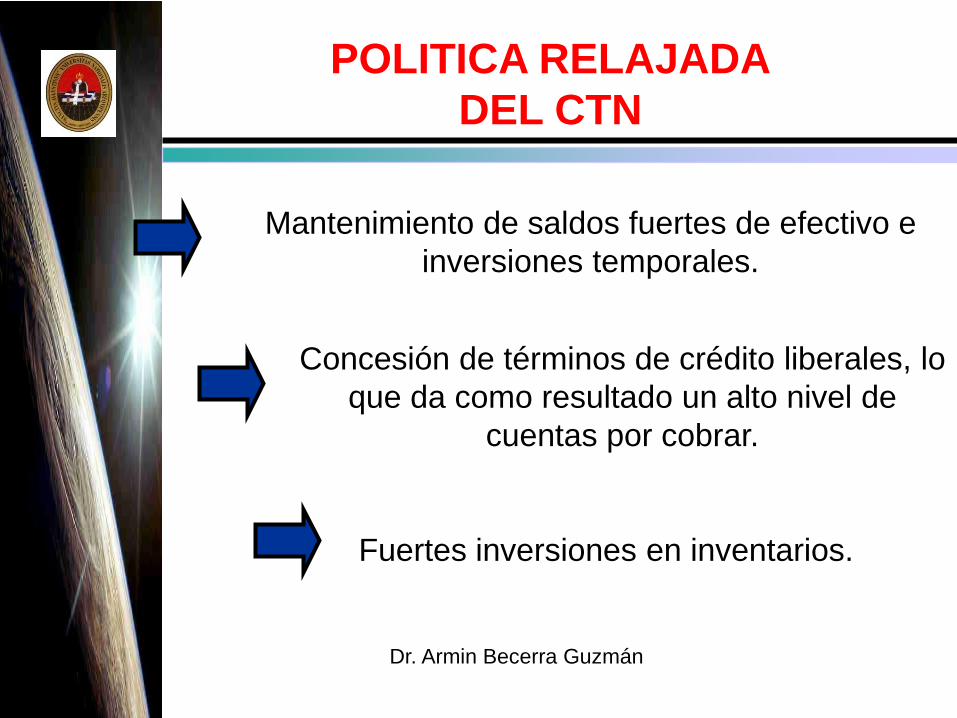

Mantenimiento de saldos fuertes de efectivo e

inversiones temporales.

Concesión de términos de crédito liberales, lo

que da como resultado un alto nivel de

cuentas por cobrar.

Fuertes inversiones en inventarios.

POLITICA RELAJADA

DEL CTN

Dr. Armin Becerra Guzmán

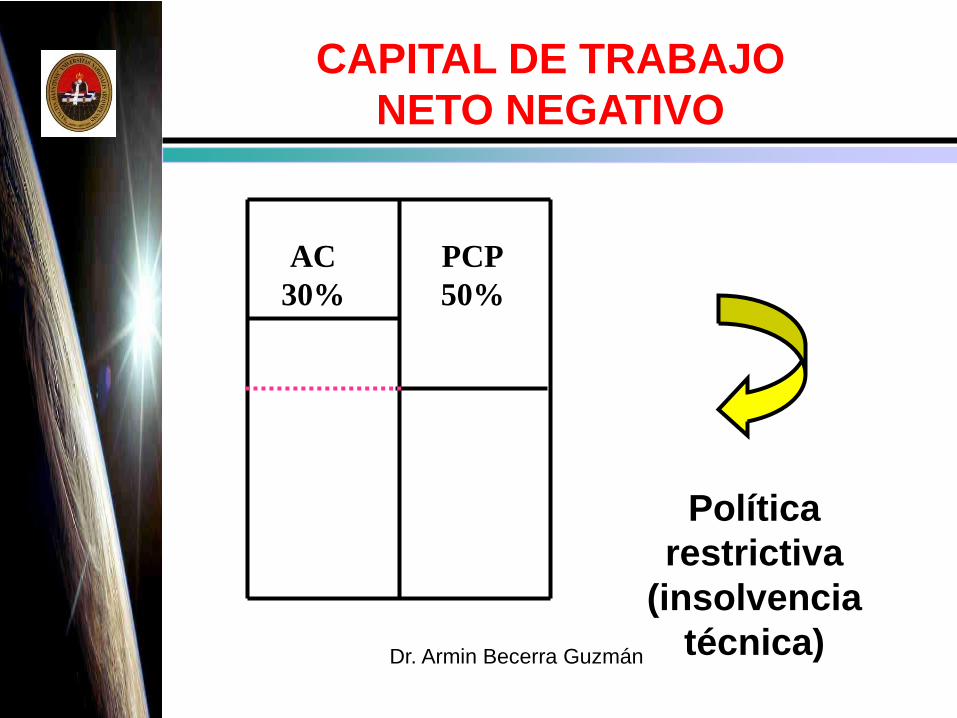

AC

30%

PCP

50%

Política

restrictiva

(insolvencia

técnica)

CAPITAL DE TRABAJO

NETO NEGATIVO

Dr. Armin Becerra Guzmán

Mantener saldos bajos de efectivo y no realizar

inversiones en valores temporales.

Restringir crédito, lo que da como resultado

un mínimo nivel de cuentas por cobrar. (Ser

más selectivo).

Hacer inversiones pequeñas en

inventarios, trabajar con los mínimos.

POLITICA RESTRICTIVA

DEL CTN

Dr. Armin Becerra Guzmán

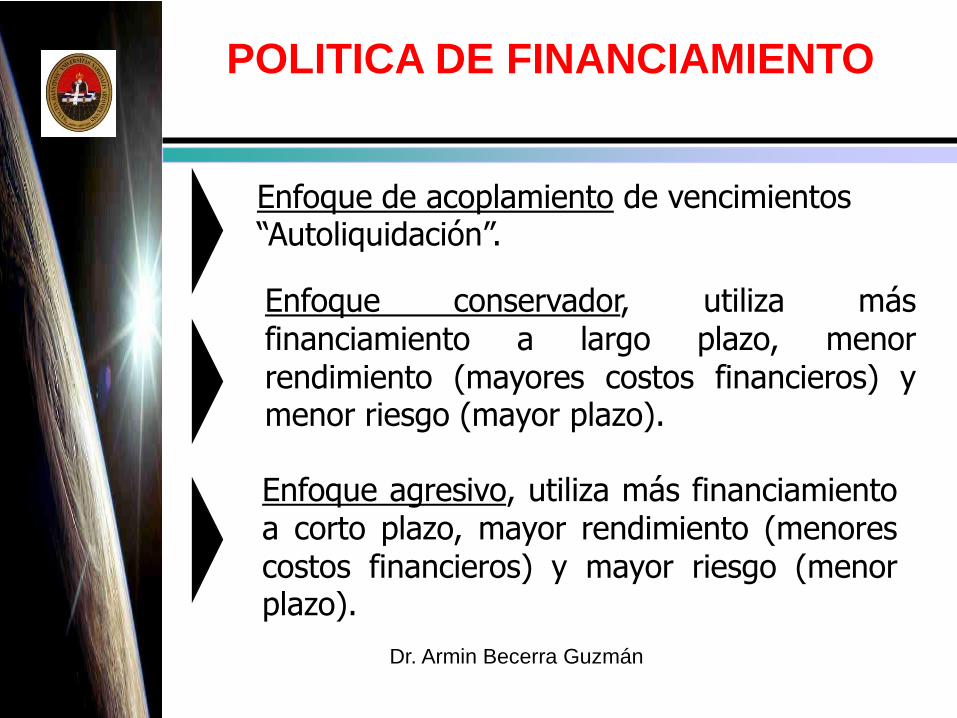

Enfoque de acoplamiento de vencimientos “Autoliquidación”.

Enfoque conservador, utiliza másfinanciamiento a largo plazo, menorrendimiento (mayores costos financieros) ymenor riesgo (mayor plazo).

Enfoque agresivo, utiliza más financiamientoa corto plazo, mayor rendimiento (menorescostos financieros) y mayor riesgo (menorplazo).

POLITICA DE FINANCIAMIENTO

Dr. Armin Becerra Guzmán

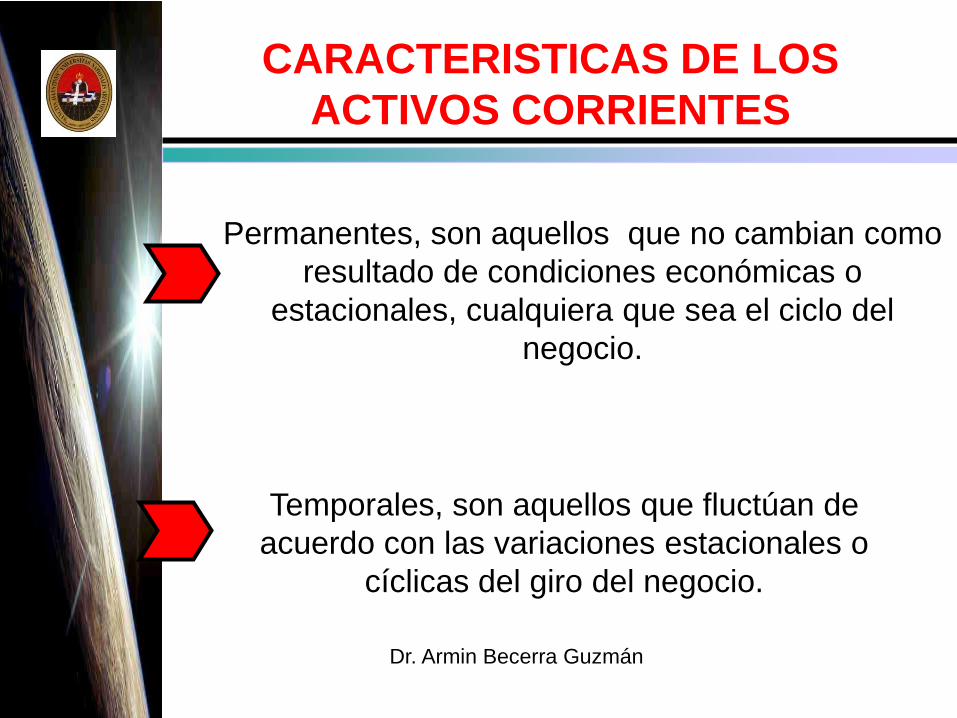

Permanentes, son aquellos que no cambian como

resultado de condiciones económicas o

estacionales, cualquiera que sea el ciclo del

negocio.

Temporales, son aquellos que fluctúan de

acuerdo con las variaciones estacionales o

cíclicas del giro del negocio.

CARACTERISTICAS DE LOS

ACTIVOS CORRIENTES

Dr. Armin Becerra Guzmán

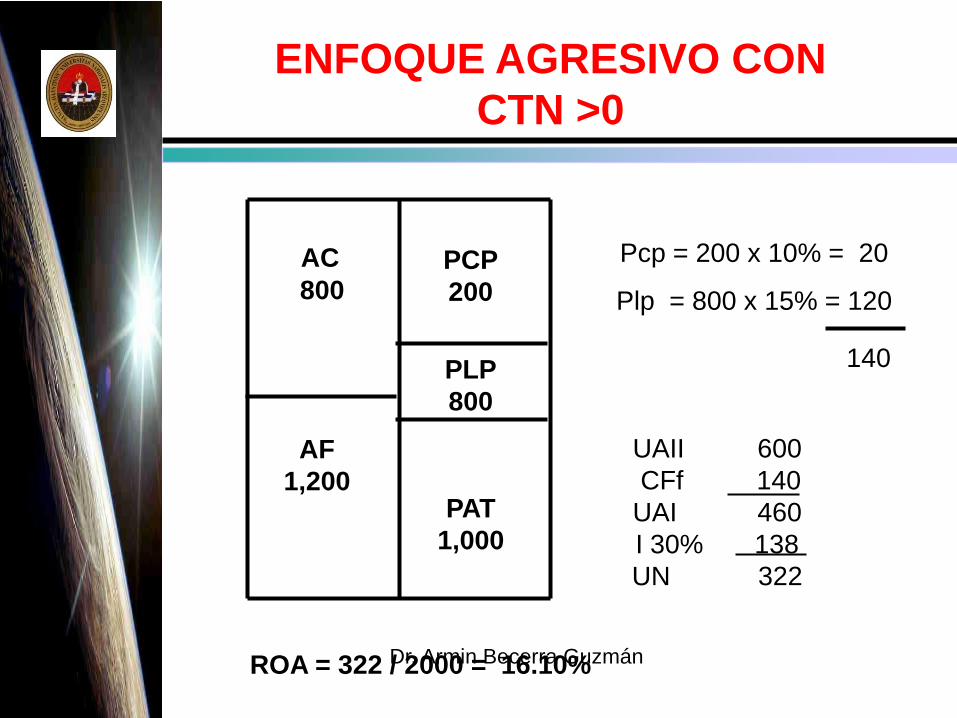

AC PCP

200

AF

1,200

PLP

800

PAT

1,000

Pcp = 200 x 10% = 20

Plp = 800 x 15% = 120

140

UAII 600

CFf 140

UAI 460

I 30% 138

UN 322

ROA = 322 / 2000 = 16.10%

800

ENFOQUE AGRESIVO CON

CTN >0

Dr. Armin Becerra Guzmán

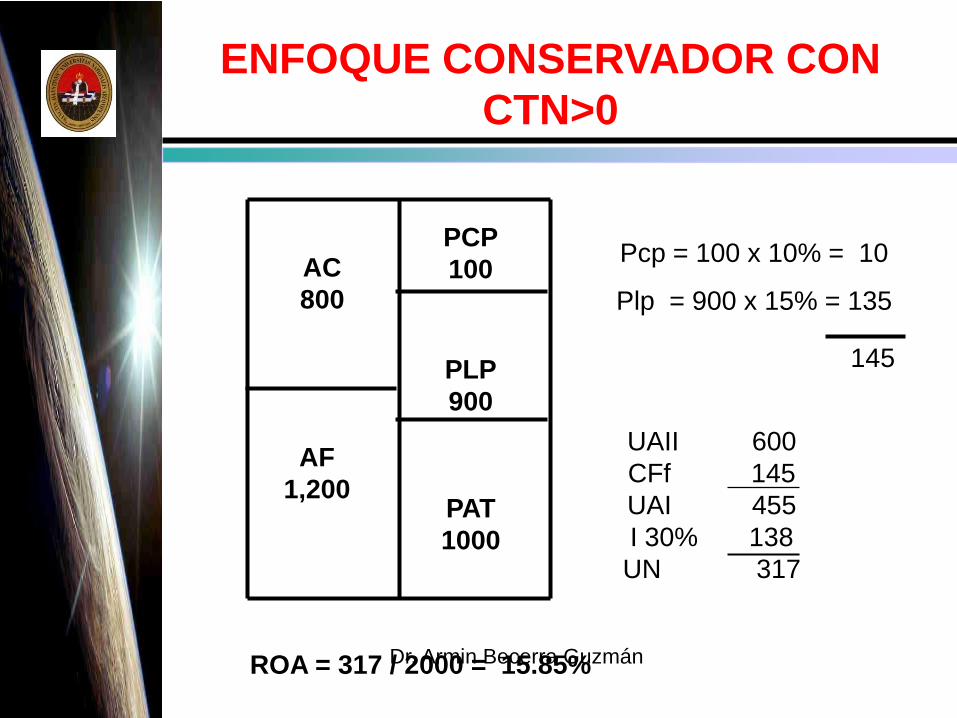

AC

800

PCP

100

AF

1,200

PLP

900

PAT

1000

Pcp = 100 x 10% = 10

Plp = 900 x 15% = 135

145

UAII 600

CFf 145

UAI 455

I 30% 138

UN 317

ROA = 317 / 2000 = 15.85%

ENFOQUE CONSERVADOR CON

CTN>0

Dr. Armin Becerra Guzmán

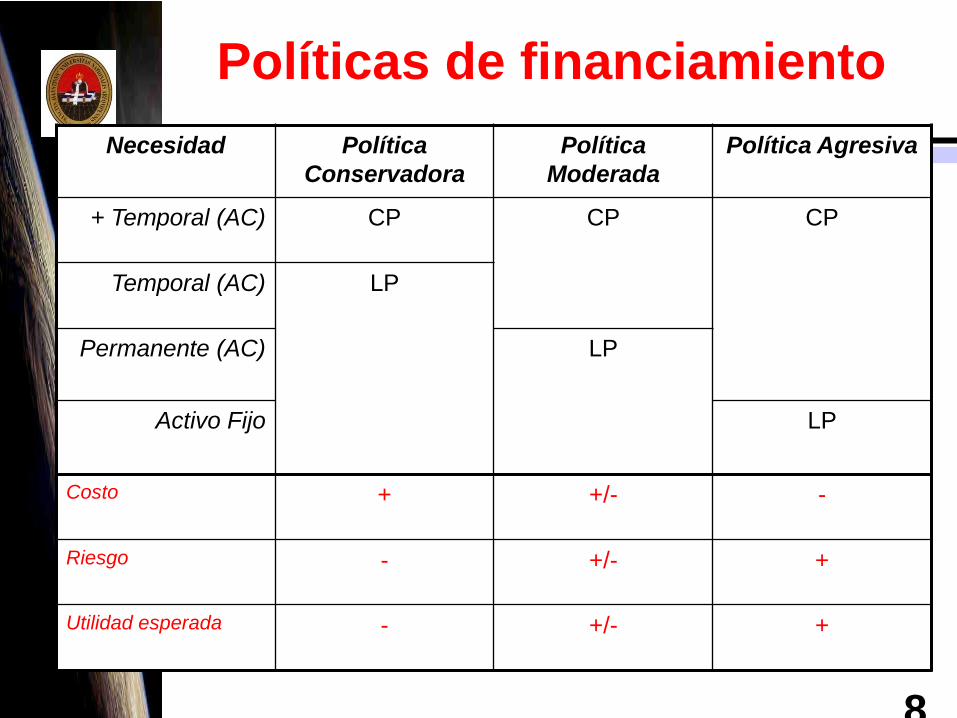

8

Políticas de financiamiento

Necesidad Política

Conservadora

Política

Moderada

Política Agresiva

+ Temporal (AC) CP CP CP

Temporal (AC) LP

Permanente (AC) LP

Activo Fijo LP

Costo + +/- -

Riesgo - +/- +

Utilidad esperada - +/- +

Dr. Armin Becerra Guzmán

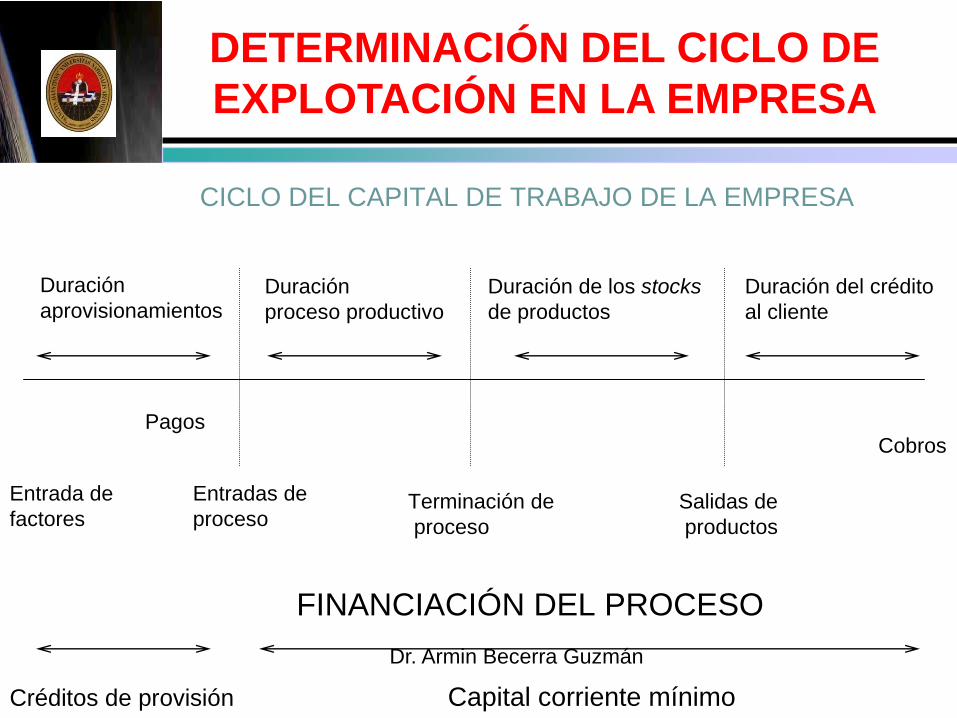

CICLO DEL CAPITAL DE TRABAJO DE LA EMPRESA

Duración

aprovisionamientosDuración

proceso productivo

Duración de los stocks

de productos

Duración del crédito

al cliente

Terminación de

proceso

Pagos

Entrada de

factores

Entradas de

procesoSalidas de

productos

Cobros

FINANCIACIÓN DEL PROCESO

Créditos de provisión Capital corriente mínimo

DETERMINACIÓN DEL CICLO DE

EXPLOTACIÓN EN LA EMPRESA

Dr. Armin Becerra Guzmán

POLITICAS QUE REDUCEN LA TEMPORALIDAD DEL CICLO ECONÓMICO

Sobre las compras Mejora de las condiciones comerciales ycrediticias con proveedores y entidades decrédito.

Sobre la producción Incentivos a la productividad.Racionalización de las tareas.Mecanización y estandarización de laproducción.

Sobre las ventas Stocks de seguridad.Ventas especiales.Métodos publicitarios.Descuentos y rebajas

Sobre el cobro Descuentos financieros.Anticipos de clientes.Contratos factoring o negociación de cuentas.

POLITICAS DE CICLO ECONOMICO

Dr. Armin Becerra Guzmán

ADMINISTRACION DEL CAPITAL

DE TRABAJO

ADMINISITRACION

DE CAPITAL DE

TRABAJO

(Eficiencia)

EFECTIVO

CUENTAS

POR

COBRAR

CUENTAS

POR PAGAR

INVENTARIO

FONDO DE

MANIOBRA

MENOR

COSTO

Sistema de

Comercialización

Sistema de

Producción

Estados

Financieros

ARCHIVO DE ÓRDENES

ARCHIVO MAESTRO DE PRODUCCIÓN

ARCHIVOS DE

CONTABILIDAD

RESTO DE SISTEMAS SISTEMA FINANCIERO

Dr. Armin Becerra Guzmán

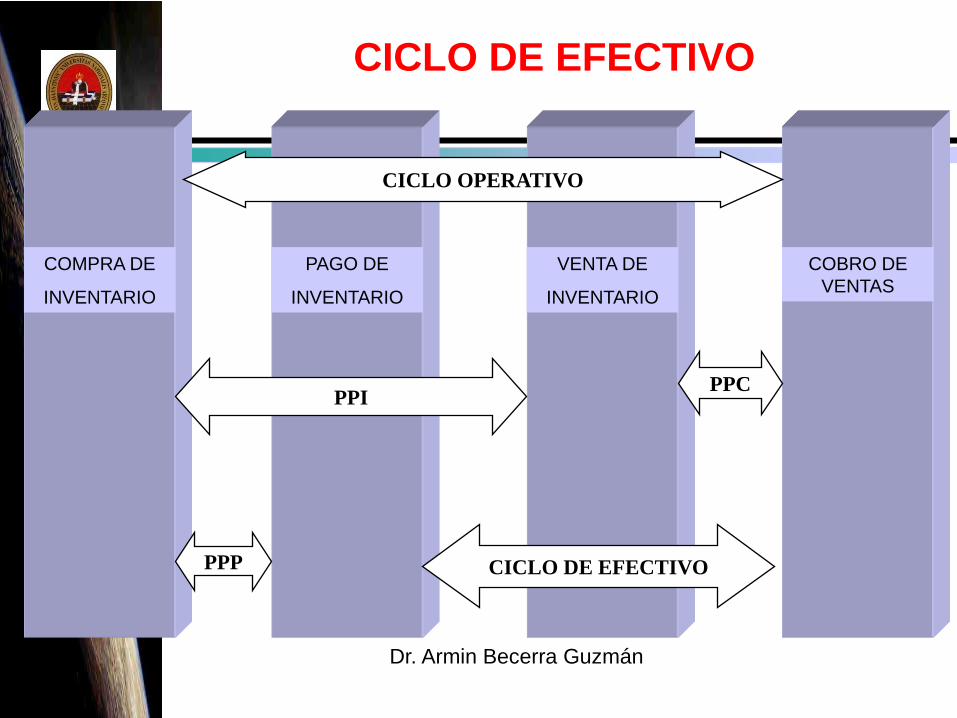

CICLO OPERATIVO

El ciclo OPERATIVO de una empresa comprende la

adquisición de materias primas, su transformación en

productos terminados, la realización de una venta, la

documentación en su caso de una cuenta por cobrar, y la

obtención de efectivo para reiniciar el ciclo nuevamente, o sea

el tiempo que tarda en realizar su operación normal.

Efectivo

Materia Prima

Prod. proceso

Ctas. cobrar

Ventas

Prod. Terminado

Dr. Armin Becerra Guzmán

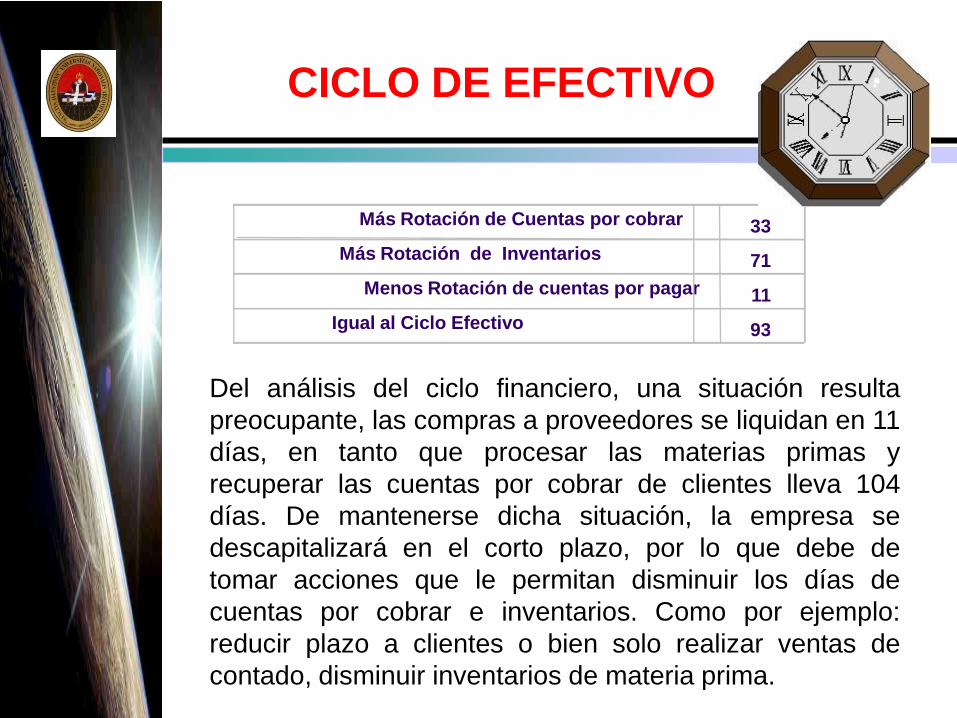

Más Rotación de Cuentas por cobrar 33

Más Rotación de Inventarios 71

Menos Rotación de cuentas por pagar 11

Igual al Ciclo Efectivo 93

Del análisis del ciclo financiero, una situación resulta

preocupante, las compras a proveedores se liquidan en 11

días, en tanto que procesar las materias primas y

recuperar las cuentas por cobrar de clientes lleva 104

días. De mantenerse dicha situación, la empresa se

descapitalizará en el corto plazo, por lo que debe de

tomar acciones que le permitan disminuir los días de

cuentas por cobrar e inventarios. Como por ejemplo:

reducir plazo a clientes o bien solo realizar ventas de

contado, disminuir inventarios de materia prima.

CICLO DE EFECTIVO

Dr. Armin Becerra Guzmán

CICLO DE EFECTIVO

COMPRA DE

INVENTARIO

VENTA DE

INVENTARIO

COBRO DE

VENTAS

PAGO DE

INVENTARIO

CICLO OPERATIVO

PPIPPC

PPP CICLO DE EFECTIVO

Dr. Armin Becerra Guzmán

9

Capital de Trabajo

Es el Activo Corriente, compuesto por:

Caja y Banco,

Cuentas por cobrar (clientes) e

Inventario (almacén).

Representa la porción de la inversión que circula de una forma a otra en la conducción ordinaria de la empresa (ciclo operativo de la empresa).

Los pasivos corrientes representan el financiamiento a corto plazo, adeudos:

a proveedores,

a los bancos,

a los empleados y

al gobierno.

Dr. Armin Becerra Guzmán

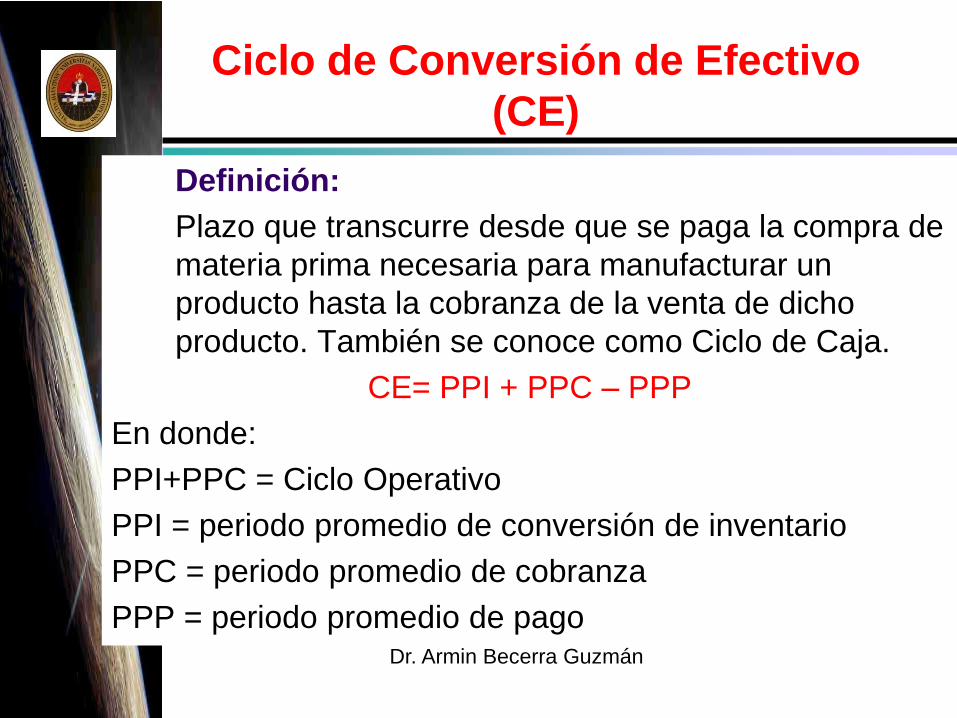

Definición:

Plazo que transcurre desde que se paga la compra de

materia prima necesaria para manufacturar un

producto hasta la cobranza de la venta de dicho

producto. También se conoce como Ciclo de Caja.

CE= PPI + PPC – PPP

En donde:

PPI+PPC = Ciclo Operativo

PPI = periodo promedio de conversión de inventario

PPC = periodo promedio de cobranza

PPP = periodo promedio de pago

Ciclo de Conversión de Efectivo

(CE)

Dr. Armin Becerra Guzmán

¿Cómo acortar el Ciclo de Conversión de Efectivo?

1) Disminuyendo el PPI

Ej. Procesar y vender más rápido los productos, evitar faltantes de inventarios, etc.

2) Disminuyendo el PPC

Ej. Acelerar la cobranza, mantener buenas relaciones con “buenos” clientes a crédito.

3) Aumentando el PPP

Ej. Negociar más días de crédito con proveedores, no perjudicar la propia reputación de crédito.

En la medida en que se puedan ejecutar estas

operaciones sin incrementar los costos o deprimir las

ventas, deberán llevarse a cabo.

Ciclo de Conversión de Efectivo

Dr. Armin Becerra Guzmán

FLUJO DE CAJA

Es un INSTRUMENTO FINANCIERO

integrado por las entradas y salidas de

efectivo en un periodo determinado.

Se realiza con el fin de conocer la cantidad de

efectivo que requiere el negocio para operar

Durante un periodo determinado (semana, mes,

trimestre, semestre, año).

Dr. Armin Becerra Guzmán

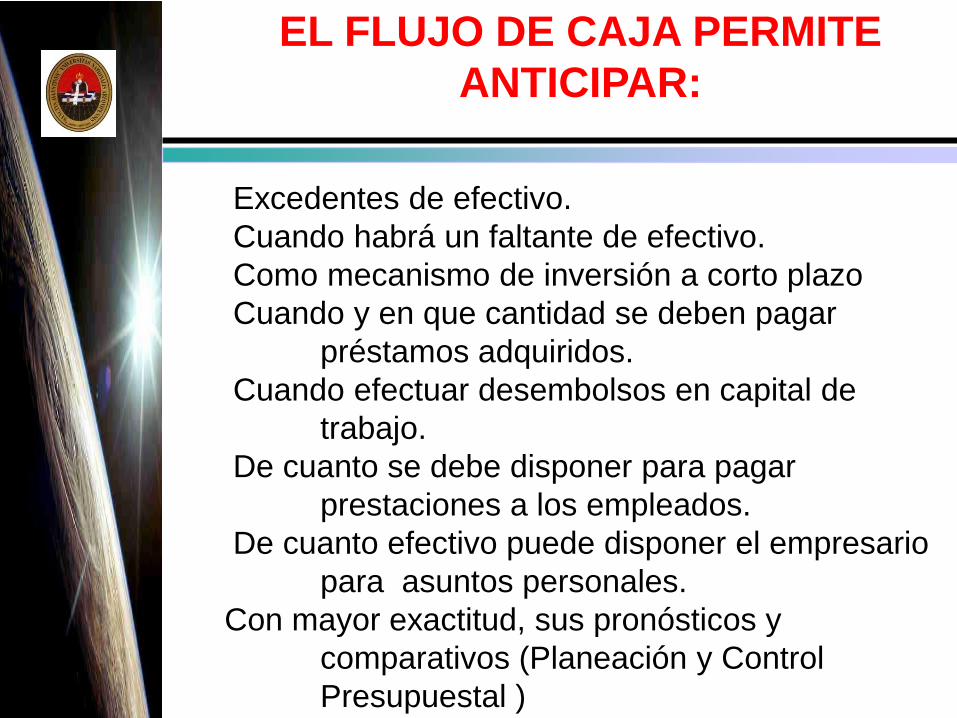

Excedentes de efectivo.

Cuando habrá un faltante de efectivo.

Como mecanismo de inversión a corto plazo

Cuando y en que cantidad se deben pagar

préstamos adquiridos.

Cuando efectuar desembolsos en capital de

trabajo.

De cuanto se debe disponer para pagar

prestaciones a los empleados.

De cuanto efectivo puede disponer el empresario

para asuntos personales.

Con mayor exactitud, sus pronósticos y

comparativos (Planeación y Control

Presupuestal )

EL FLUJO DE CAJA PERMITE

ANTICIPAR:

Dr. Armin Becerra Guzmán

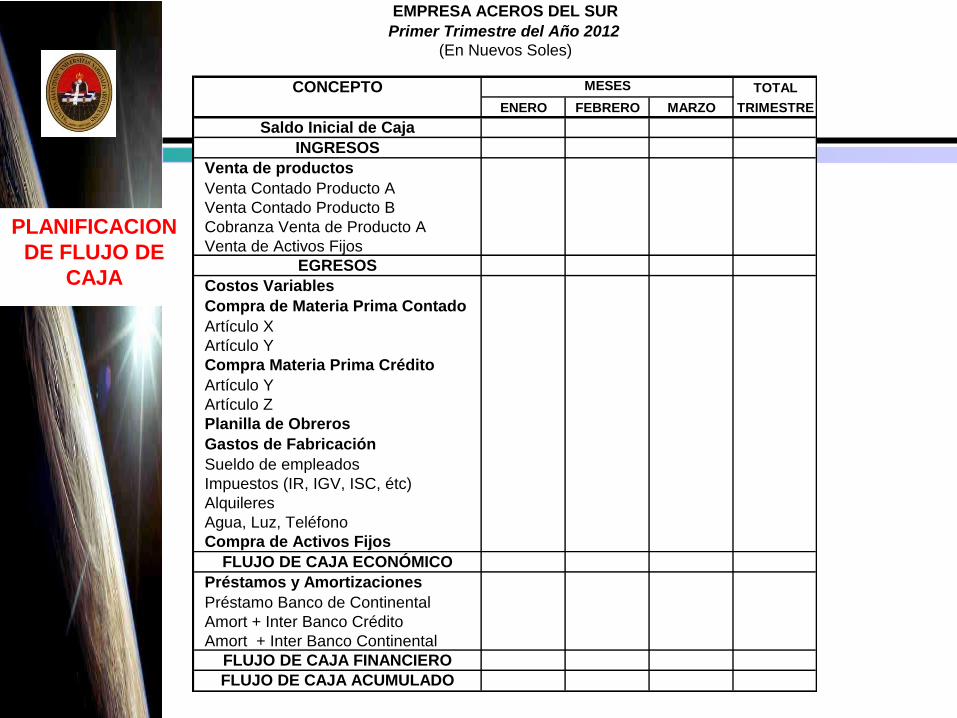

CONCEPTO TOTAL

ENERO FEBRERO MARZO TRIMESTRE

Saldo Inicial de Caja

INGRESOS

Venta de productos

Venta Contado Producto A

Venta Contado Producto B

Cobranza Venta de Producto A

Venta de Activos Fijos

EGRESOS

Costos Variables

Compra de Materia Prima Contado

Artículo X

Artículo Y

Compra Materia Prima Crédito

Artículo Y

Artículo Z

Planilla de Obreros

Gastos de Fabricación

Sueldo de empleados

Impuestos (IR, IGV, ISC, étc)

Alquileres

Agua, Luz, Teléfono

Compra de Activos Fijos

FLUJO DE CAJA ECONÓMICO

Préstamos y Amortizaciones

Préstamo Banco de Continental

Amort + Inter Banco Crédito

Amort + Inter Banco Continental

FLUJO DE CAJA FINANCIERO

FLUJO DE CAJA ACUMULADO

Primer Trimestre del Año 2012

(En Nuevos Soles)

MESES

EMPRESA ACEROS DEL SUR

PLANIFICACION

DE FLUJO DE

CAJA

Dr. Armin Becerra Guzmán

ADMINISTRACION DE

EFECTIVO (Modelo BAT)

Baumol – Allais - Tobin

Eo = i

Tb.2

Cm = i . E / 2

Ca = b . T / E

Dr. Armin Becerra Guzmán

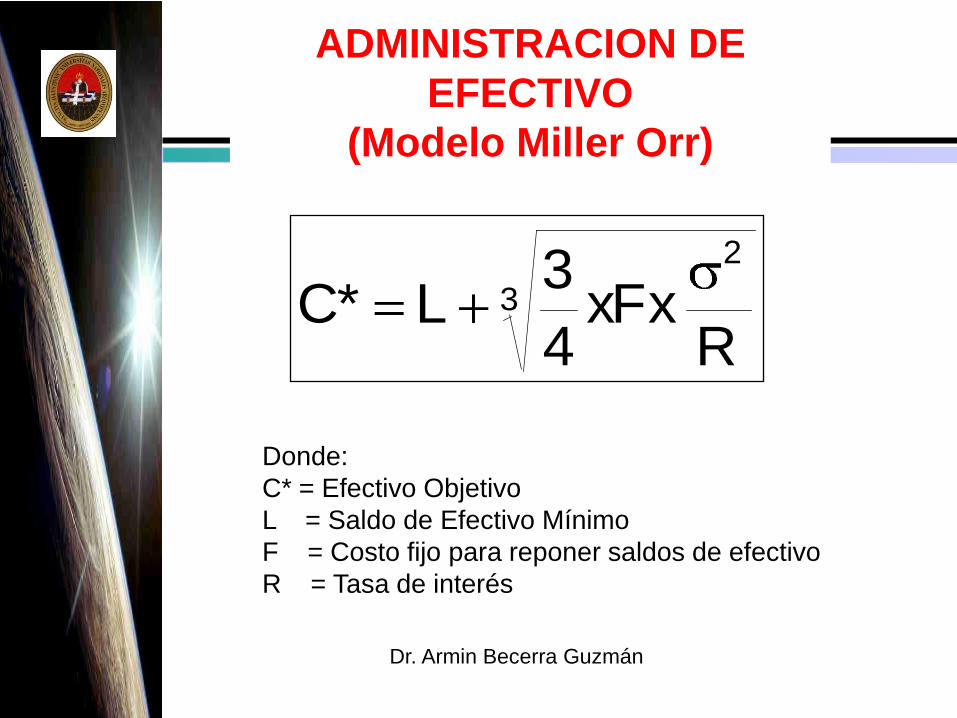

ADMINISTRACION DE

EFECTIVO

(Modelo Miller Orr)

3

2

RxFx

4

3L*C

Donde:

C* = Efectivo Objetivo

L = Saldo de Efectivo Mínimo

F = Costo fijo para reponer saldos de efectivo

R = Tasa de interés

Dr. Armin Becerra Guzmán

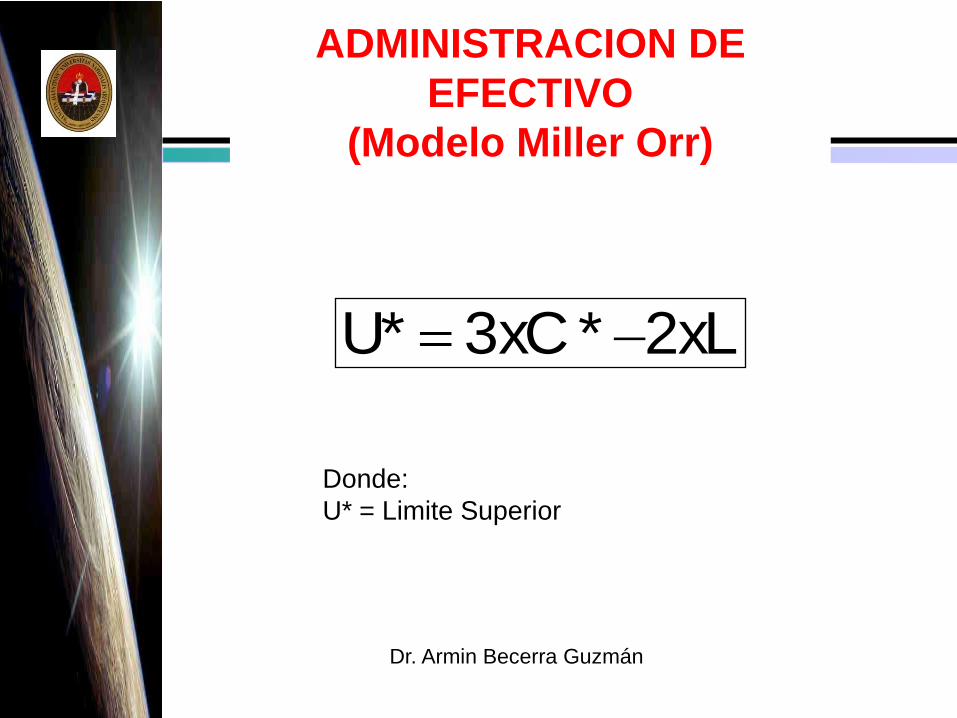

ADMINISTRACION DE

EFECTIVO

(Modelo Miller Orr)

xL2*xC3*U

Donde:

U* = Limite Superior

Dr. Armin Becerra Guzmán

ADMINISTRACION DE

EFECTIVO

(Modelo Miller Orr)

Donde:

C* = Efectivo Objetivo

L = Saldo de Efectivo Mínimo

3

L*xC4omedioPrE

Dr. Armin Becerra Guzmán

FLOTANTE

Cando extendemos un cheque, pasa cierto tiempo

antes de que los fondos se saquen de la cuenta de

cheques. Este retardo se debe al tiempo que el cheque

pasa en el correo, el tiempo que se necesita para

procesar el cheque y el tiempo que el banco tarda en

restar su monto del saldo de la cuenta. Durante ese

retardo la compañía se beneficia por un flotante.

El flotante es la diferencia entre el saldo disponible en

el banco y el saldo en libros de la compañía.

Dr. Armin Becerra Guzmán

Clases de flotante

Flotante de desembolso. Cuando extendemos un

cheque, nuestro saldo en libros se reduce en el monto del

cheque, pero nuestro saldo disponible o cobrado en el

banco no se reduce sino hasta que el cheque por fin se

aplica.

Flotante de cobro. El flotante puede ser positivo o

negativo. Si se recibe un cheque y se deposita en el

banco. En tanto los fondos no se acrediten a la cuenta, el

saldo en libros será más alto que el saldo real.

Dr. Armin Becerra Guzmán

VALORES NEGOCIABLES

PRINCIPALES VALORES NEGOCIABLES

Emisiones Gubernamentales

Bonos

Certificados Especiales (Reintegros)

Repo’s

Papeles Comerciales

Emisiones Privadas

Papeles Comerciales

Certificados de Depósitos Negociables

Acciones Preferidas

Bonos

Fondos Mutuales

Acciones Comunes Cotizables

Las propias Acciones

Dr. Armin Becerra Guzmán

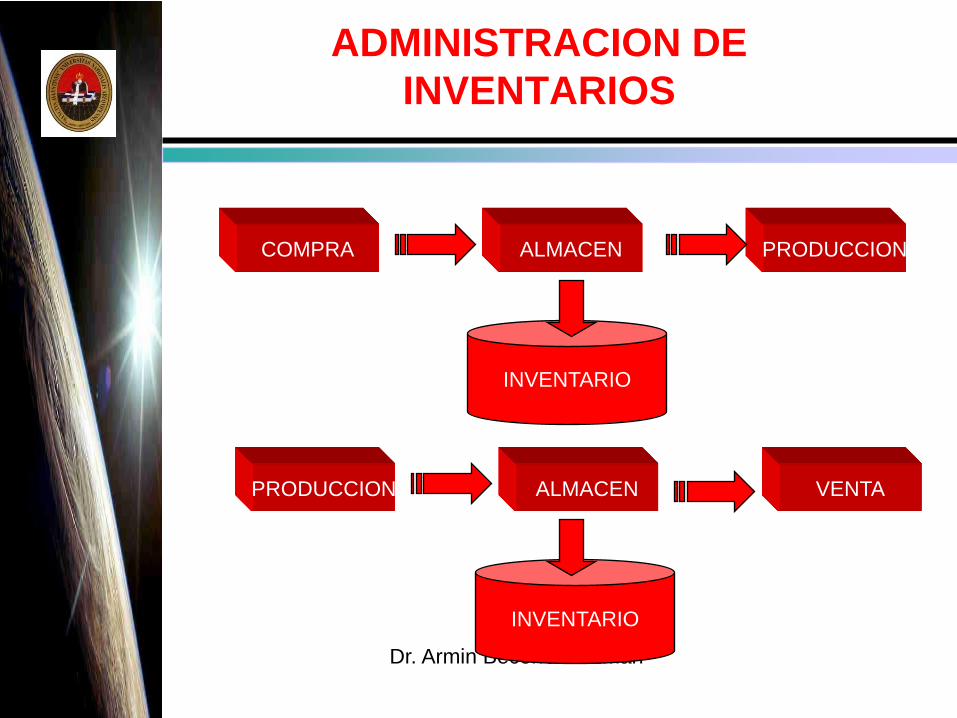

INVENTARIO

INVENTARIO

ADMINISTRACION DE

INVENTARIOS

COMPRA PRODUCCIONALMACEN

PRODUCCION VENTAALMACEN

Dr. Armin Becerra Guzmán

Tipos de inventarios

Los inventarios son importantes para los fabricantes engeneral, y varia ampliamente entre los distintos gruposde industrias. La composición de esta parte del activo esuna gran variedad de artículos, y es por eso que se hanclasificado de acuerdo a su utilización en los siguientestipos:

Inventarios de Materia Prima

Inventarios de Producción en Proceso

Inventarios de Productos Terminados

Inventarios de Materiales y Suministros

Dr. Armin Becerra Guzmán

Inventarios de materias

primas

En toda actividad industrial concurren unavariedad de artículos (Materias Primas) ymateriales, los que serán sometidos a unproceso para obtener al final un articuloterminado o acabado. A los materiales queintervienen en mayor grado en la producción seles considera "Materia Prima", ya que su uso sehace en cantidades los suficientementeimportantes del producto acabado. La Materiaprima, es aquel o aquellos artículos sometidos aun proceso de fabricación que al final seconvertirá en un producto terminado.

Dr. Armin Becerra Guzmán

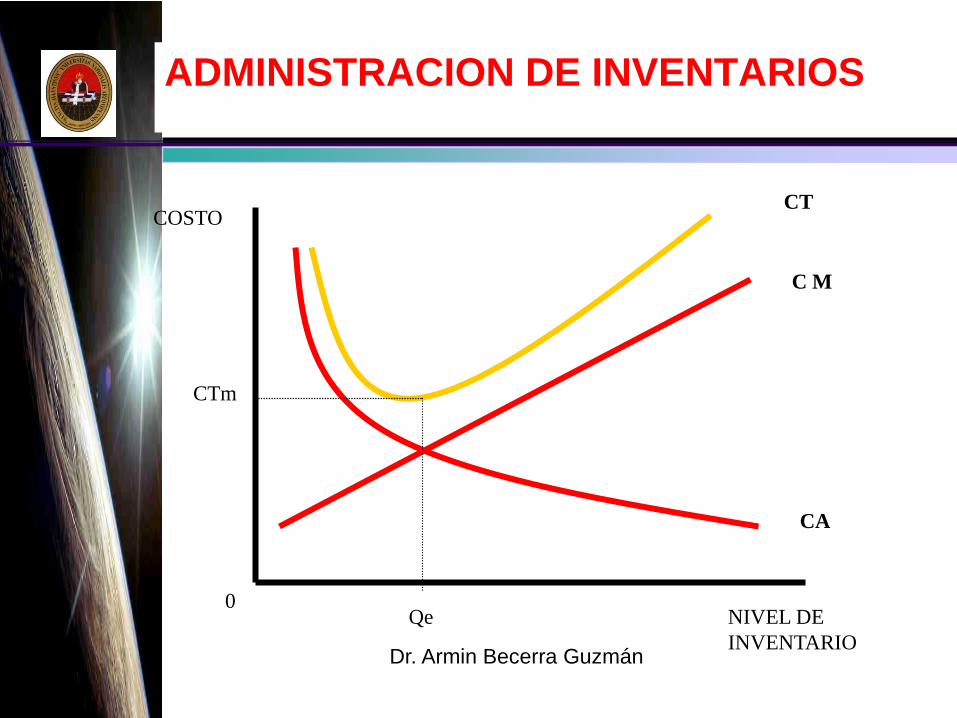

ADMINISTRACION DE INVENTARIOS

C M

CA

CT

NIVEL DE

INVENTARIO

COSTO

0Qe

CTm

Dr. Armin Becerra Guzmán

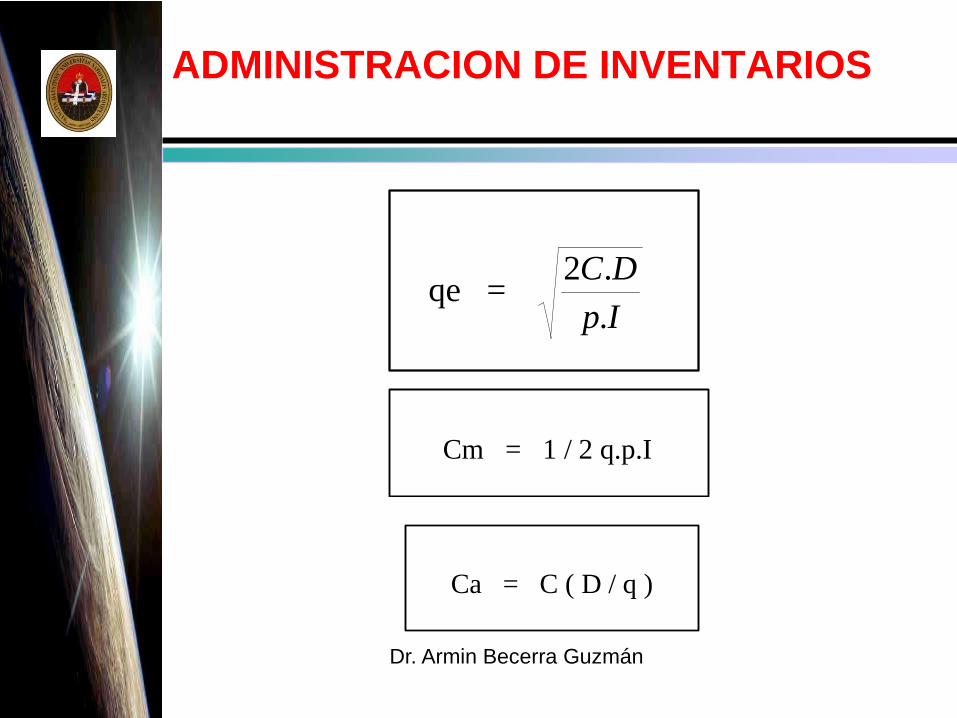

ADMINISTRACION DE INVENTARIOS

qe = Ip

DC

.

.2

Cm = 1 / 2 q.p.I

Ca = C ( D / q )

Dr. Armin Becerra Guzmán

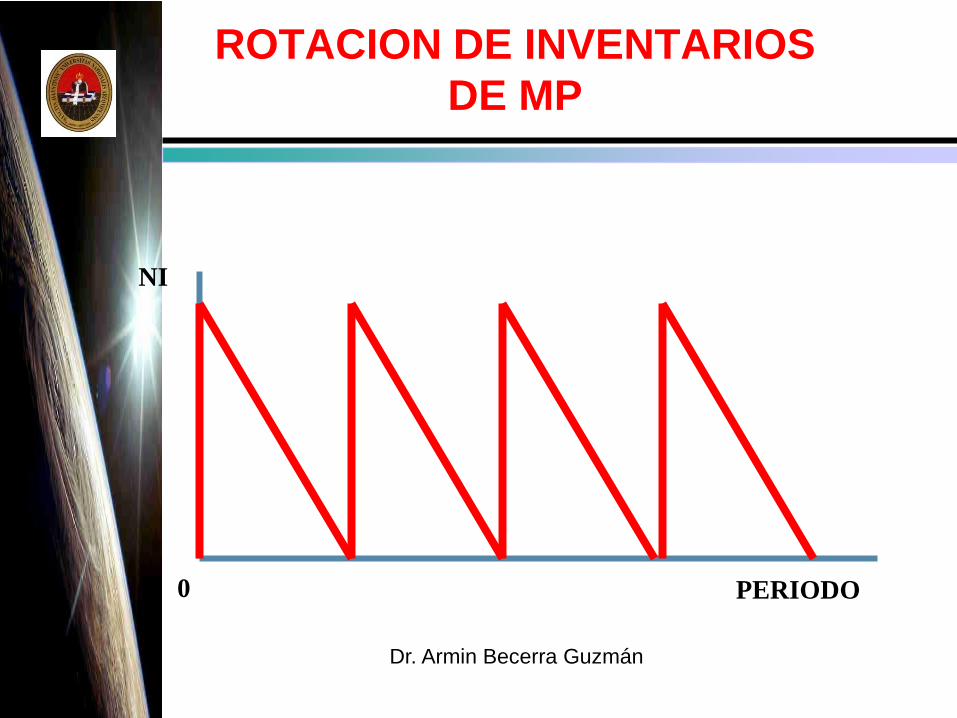

ROTACION DE INVENTARIOS

DE MP

NI

PERIODO0

Dr. Armin Becerra Guzmán

8.7 – Modelos deterministas de gestión de inventarios (ii)

El tamaño del pedido Q, influye en la frecuencia con la que se tendrán querealizar los pedidos y en el nivel de inventario.

Cuanto menor es el tamaño del pedido, mayor es la frecuencia conla que hay que renovar el almacén (lo que hace que el coste anualde realización de pedidos se eleve) y menor es el nivel medio delalmacén (con lo que también resulta menor el coste demantenimiento).

Si el tamaño del pedido es grande, también lo será el nivel mediodel almacén y el coste de mantenimiento, pero el número depedidos al año y el coste de realización de pedidos seránpequeños. El modelo de Wilson permite determinar el tamaño delpedido para el cual es mínimo el coste total.

Q

SR

SS

L LL

Unidades

físicas en

el

inventario

Tiempo

Dr. Armin Becerra Guzmán

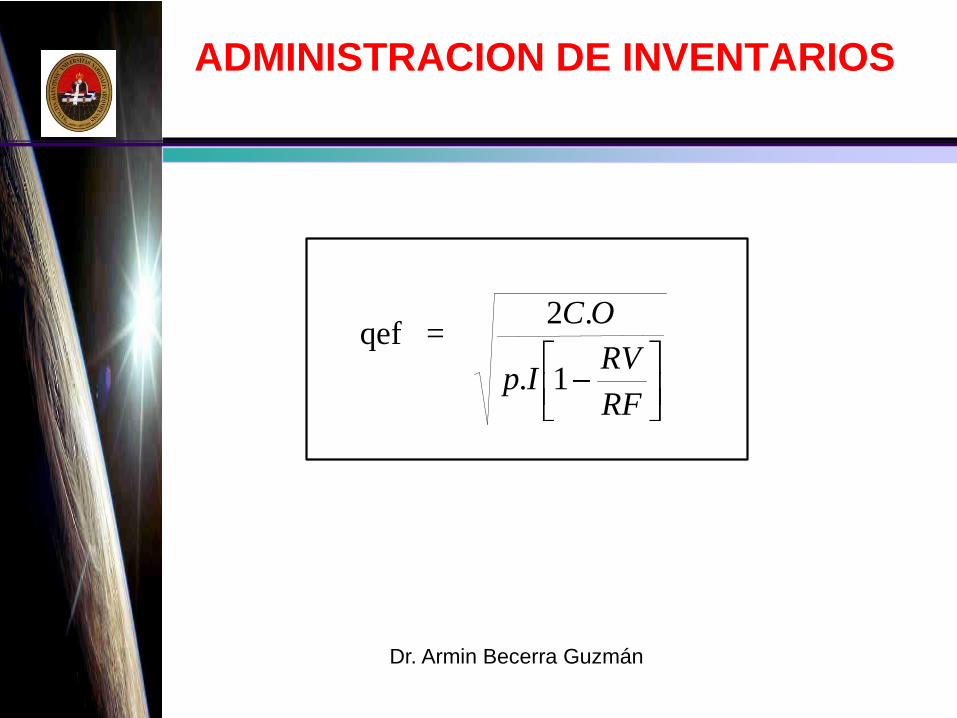

ADMINISTRACION DE INVENTARIOS

qef =

RF

RVIp

OC

1.

.2

Dr. Armin Becerra Guzmán

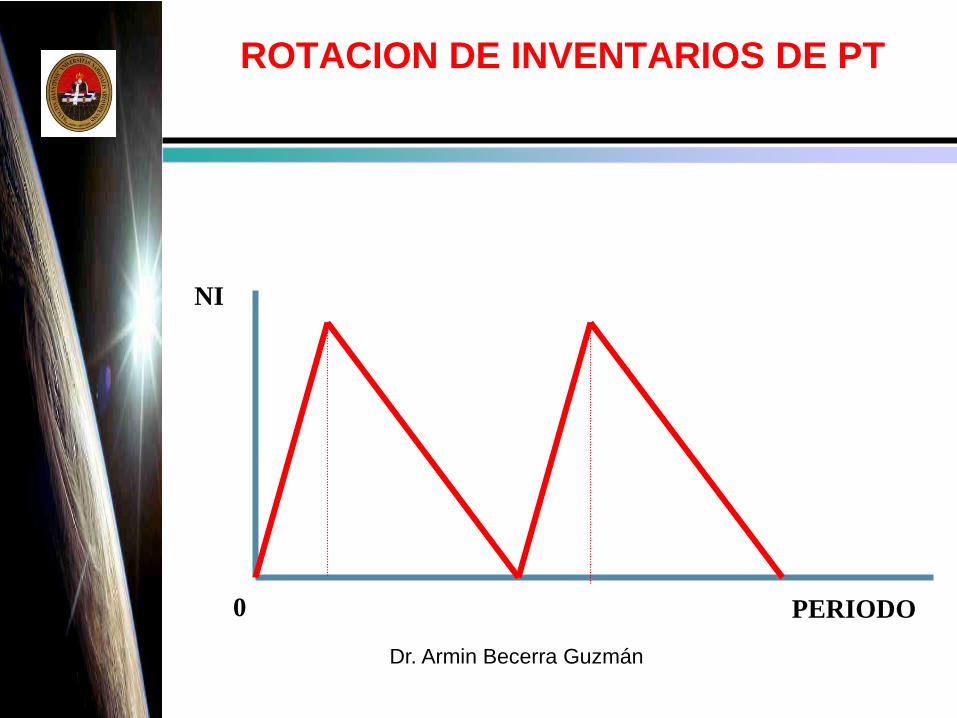

ROTACION DE INVENTARIOS DE PT

NI

PERIODO0

Dr. Armin Becerra Guzmán

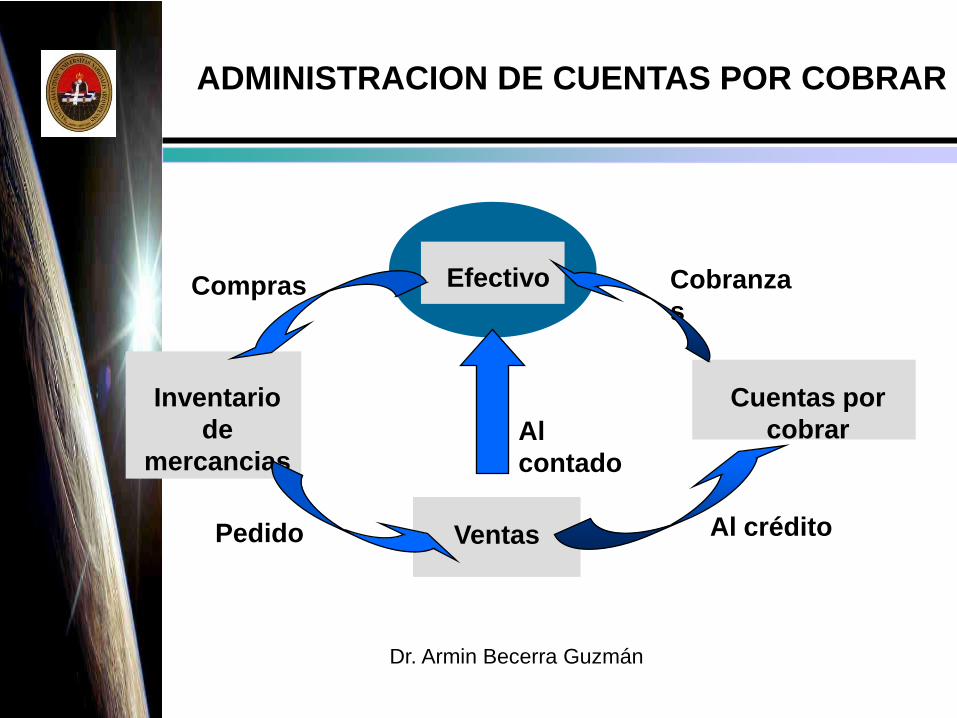

Efectivo

Inventario

de

mercancias

Cuentas por

cobrar

Ventas

Cobranza

sCompras

ADMINISTRACION DE CUENTAS POR COBRAR

Al créditoPedido

Al

contado

Dr. Armin Becerra Guzmán

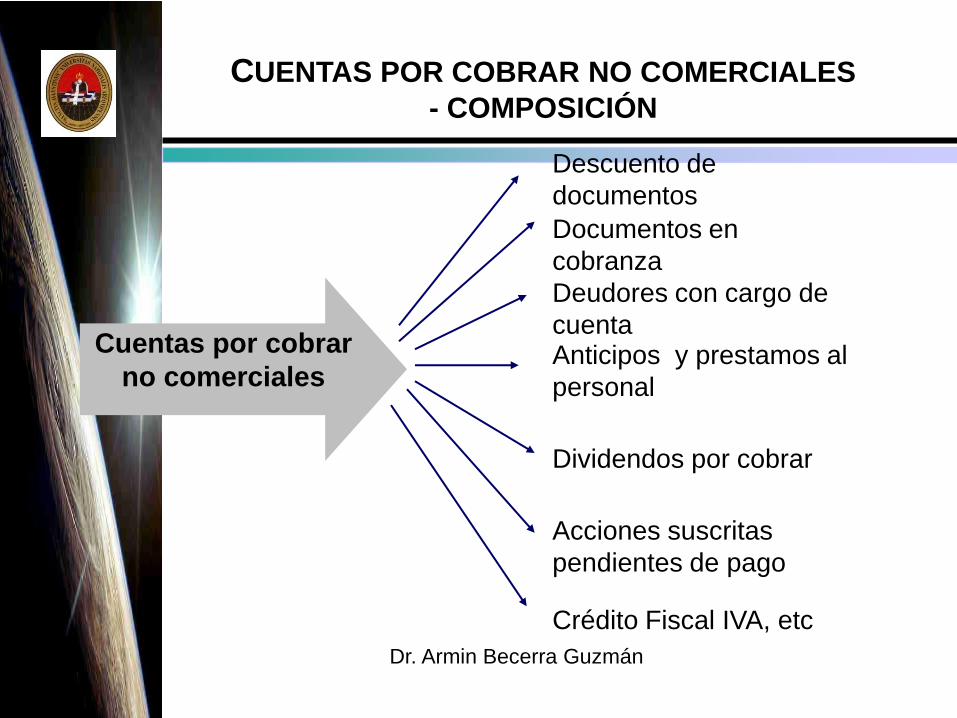

Cuentas por cobrar

no comerciales

Descuento de

documentos

Documentos en

cobranza

Deudores con cargo de

cuentaAnticipos y prestamos al

personal

Dividendos por cobrar

Acciones suscritas

pendientes de pago

Crédito Fiscal IVA, etc

CUENTAS POR COBRAR NO COMERCIALES

- COMPOSICIÓN

Dr. Armin Becerra Guzmán

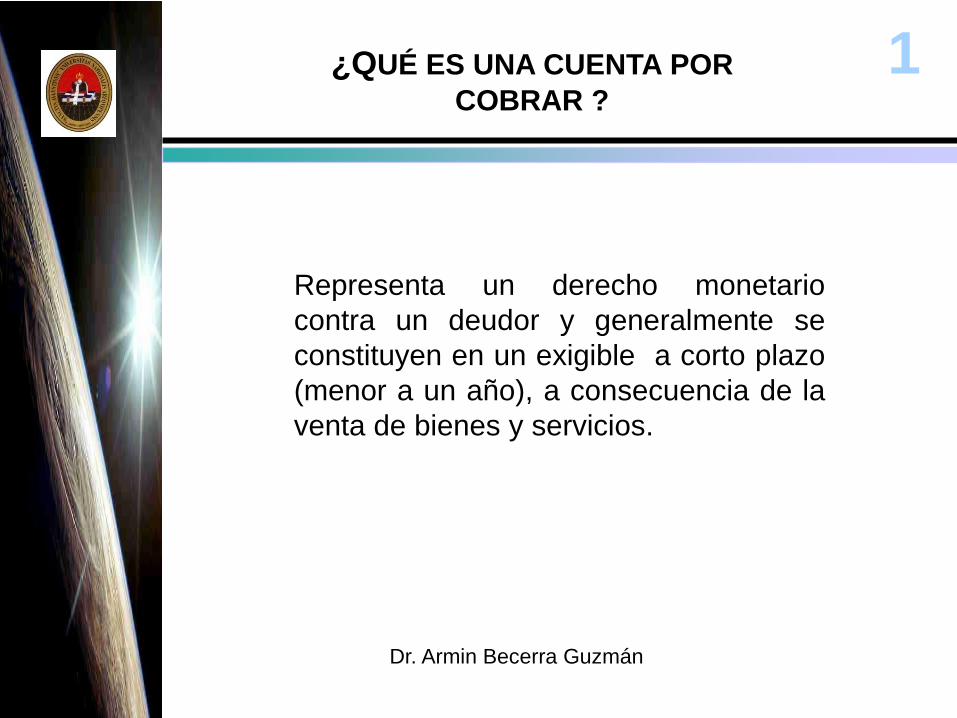

Representa un derecho monetario

contra un deudor y generalmente se

constituyen en un exigible a corto plazo

(menor a un año), a consecuencia de la

venta de bienes y servicios.

¿QUÉ ES UNA CUENTA POR

COBRAR ?

1

Dr. Armin Becerra Guzmán

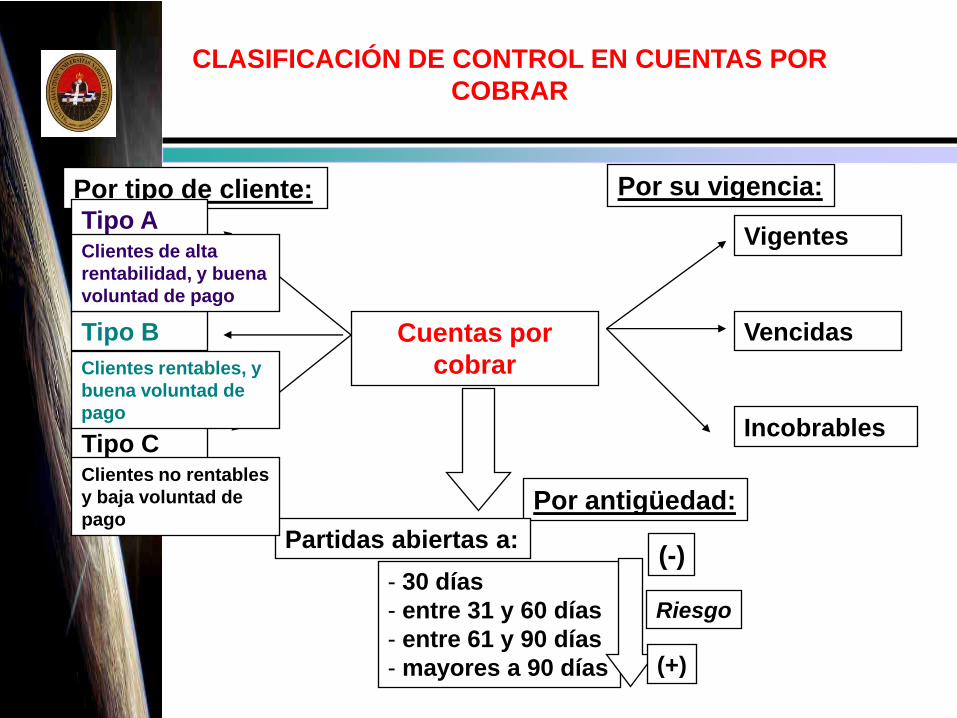

Cuentas por

cobrar

Vigentes

Vencidas

Incobrables

CLASIFICACIÓN DE CONTROL EN CUENTAS POR

COBRAR

Por antigüedad:

Por su vigencia:

Partidas abiertas a:

- 30 días

- entre 31 y 60 días

- entre 61 y 90 días

- mayores a 90 días

Por tipo de cliente:Tipo A

Tipo B

Tipo C

Clientes de alta

rentabilidad, y buena

voluntad de pago

Clientes rentables, y

buena voluntad de

pago

Clientes no rentables

y baja voluntad de

pago

(-)

Riesgo

(+)

Dr. Armin Becerra Guzmán

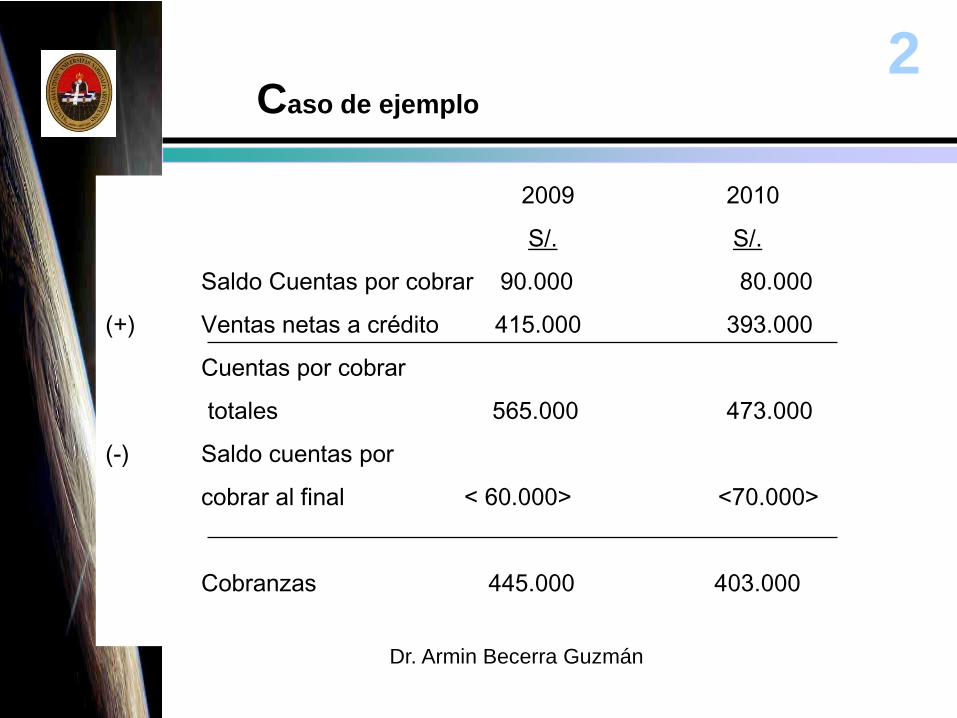

2009 2010

S/. S/.

Saldo Cuentas por cobrar 90.000 80.000

(+) Ventas netas a crédito 415.000 393.000

Cuentas por cobrar

totales 565.000 473.000

(-) Saldo cuentas por

cobrar al final < 60.000> <70.000>

Cobranzas 445.000 403.000

2Caso de ejemplo

Dr. Armin Becerra Guzmán

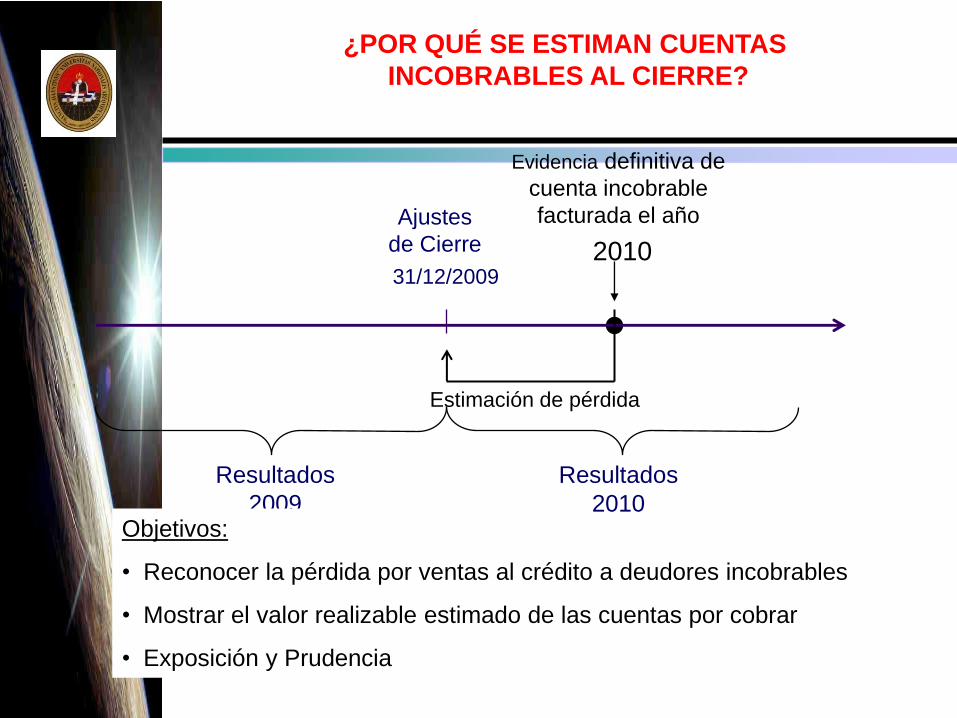

Evidencia definitiva de

cuenta incobrable

facturada el año

201031/12/2009

Resultados

2009

Ajustes

de Cierre

Objetivos:

• Reconocer la pérdida por ventas al crédito a deudores incobrables

• Mostrar el valor realizable estimado de las cuentas por cobrar

• Exposición y Prudencia

Estimación de pérdida

¿POR QUÉ SE ESTIMAN CUENTAS

INCOBRABLES AL CIERRE?

Resultados

2010

Dr. Armin Becerra Guzmán

Administración de

cuentas por pagar

Dr. Armin Becerra Guzmán

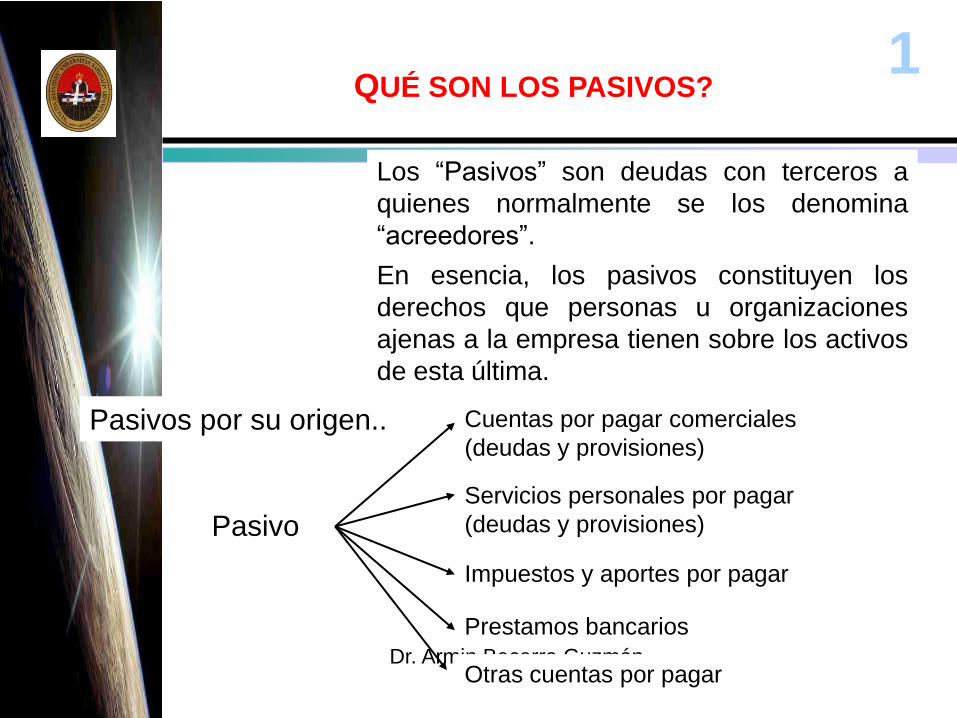

QUÉ SON LOS PASIVOS?

Los “Pasivos” son deudas con terceros a

quienes normalmente se los denomina

“acreedores”.

En esencia, los pasivos constituyen los

derechos que personas u organizaciones

ajenas a la empresa tienen sobre los activos

de esta última.

Pasivos por su origen..

Pasivo

Cuentas por pagar comerciales

(deudas y provisiones)

Servicios personales por pagar

(deudas y provisiones)

Impuestos y aportes por pagar

Prestamos bancarios

Otras cuentas por pagar

1

Dr. Armin Becerra Guzmán

PROBLEMAS DE LIQUIDEZ

DESCAPITALIZACIÓN, ENDEUDAMIENTO

PARA EVITAR UNA

SUSPENSIÓN DE PAGOS

Aumentar los

capitales propios

Vender activos fijos

no imprescindibles

Mejorar el activo

circulante y exigible

a corto plazo

MECANISMOS PARA EVITAR LA

SUSPENCIÓN DE PAGOS A

PROVEEDORES

Dr. Armin Becerra Guzmán

ADMINISTRACION DE CUENTAS

POR COBRAR

VAC = p . q ( 1 – b ) - ( Cu . q )

( 1 + i )t

VAC = p . q ( 1 – b ) - ( Cu . q ) - k t

i

qpqp

1

..

( 1 + i )t

Dr. Armin Becerra Guzmán

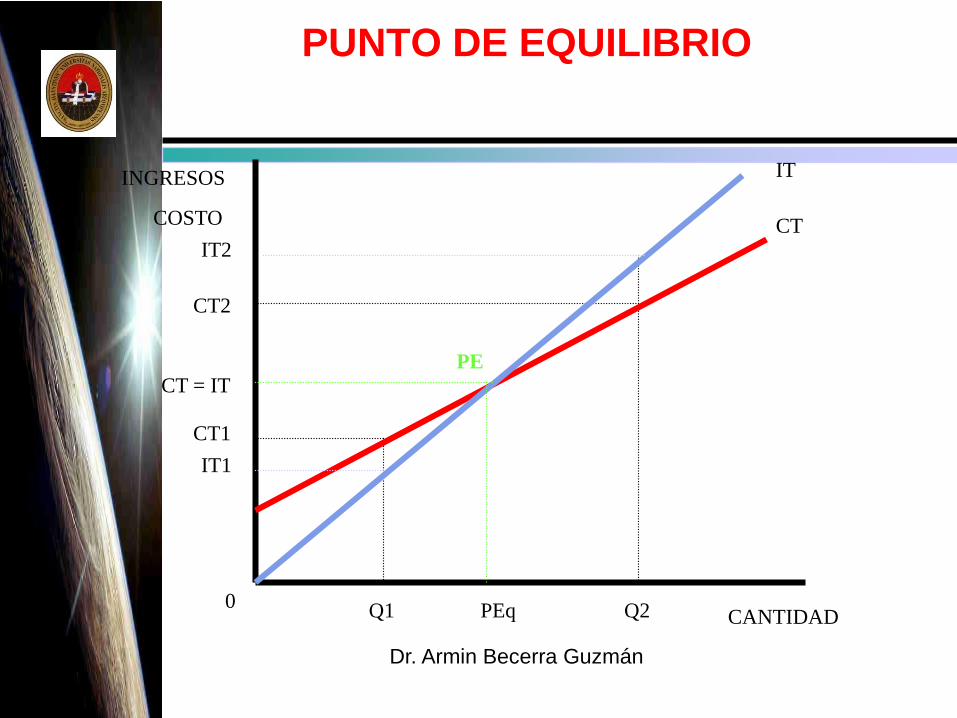

PUNTO DE

EQUILIBRIO

Dr. Armin Becerra Guzmán

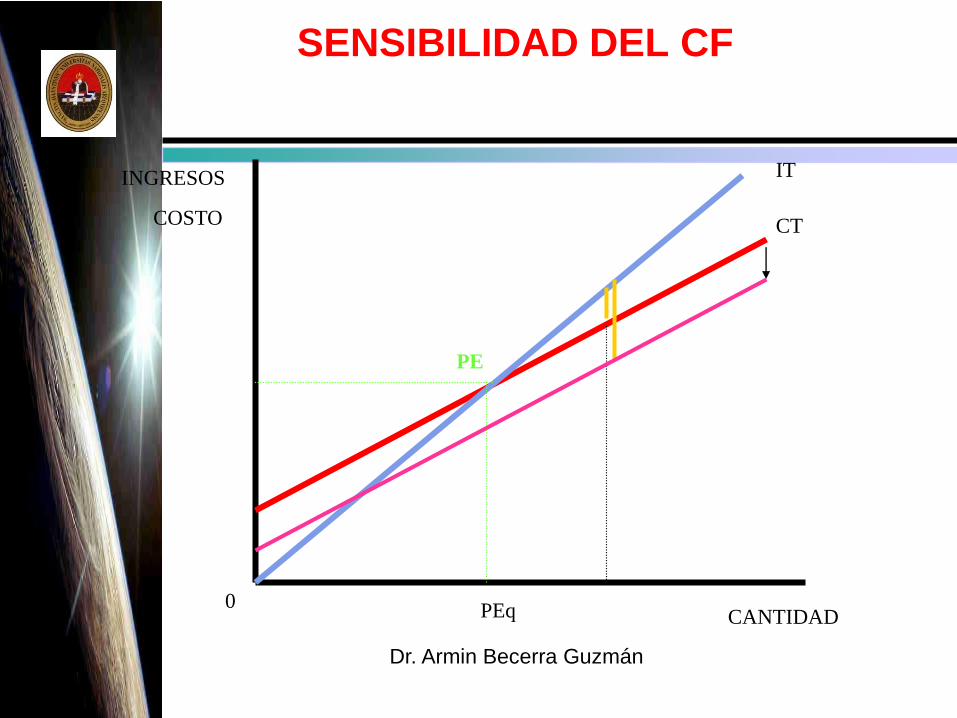

PUNTO DE EQUILIBRIO

El punto de equilibrio representa el volumen

de producción y ventas que equilibran los

costos y gastos necesarios para la

producción y distribución de dicho volumen

de ventas. Dicho en otras palabras es el

punto donde no se generan perdidas ni

utilidades.

Ingresos Costos y Gastos

Dr. Armin Becerra Guzmán

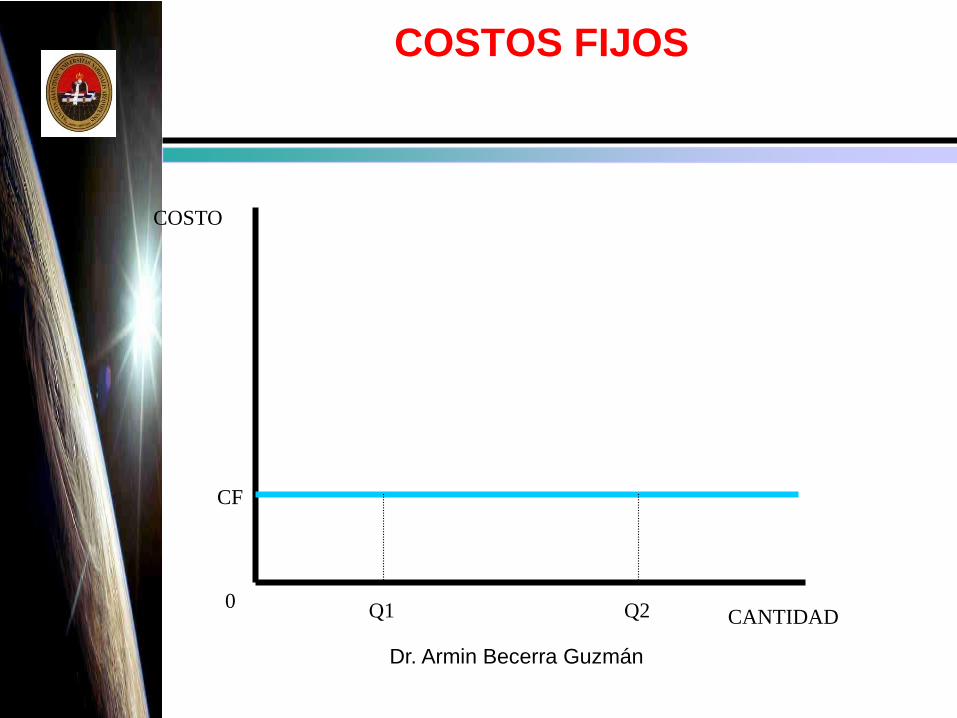

COSTOS FIJOS

CANTIDAD

COSTO

0

CF

Q1 Q2

Dr. Armin Becerra Guzmán

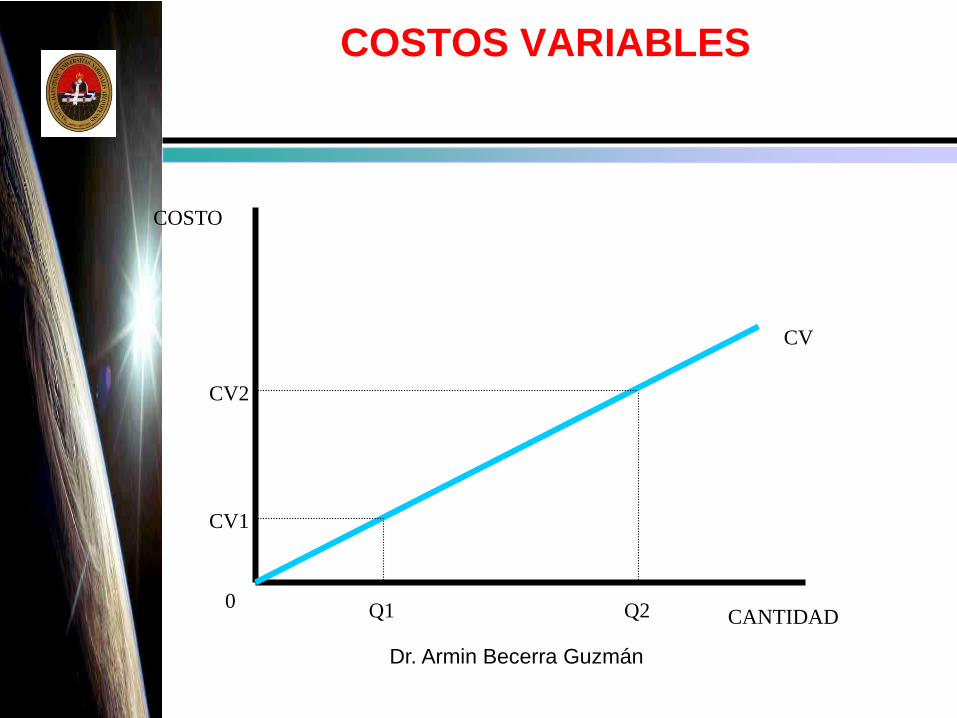

COSTOS VARIABLES

CANTIDAD

COSTO

0 Q1 Q2

CV

CV1

CV2

Dr. Armin Becerra Guzmán

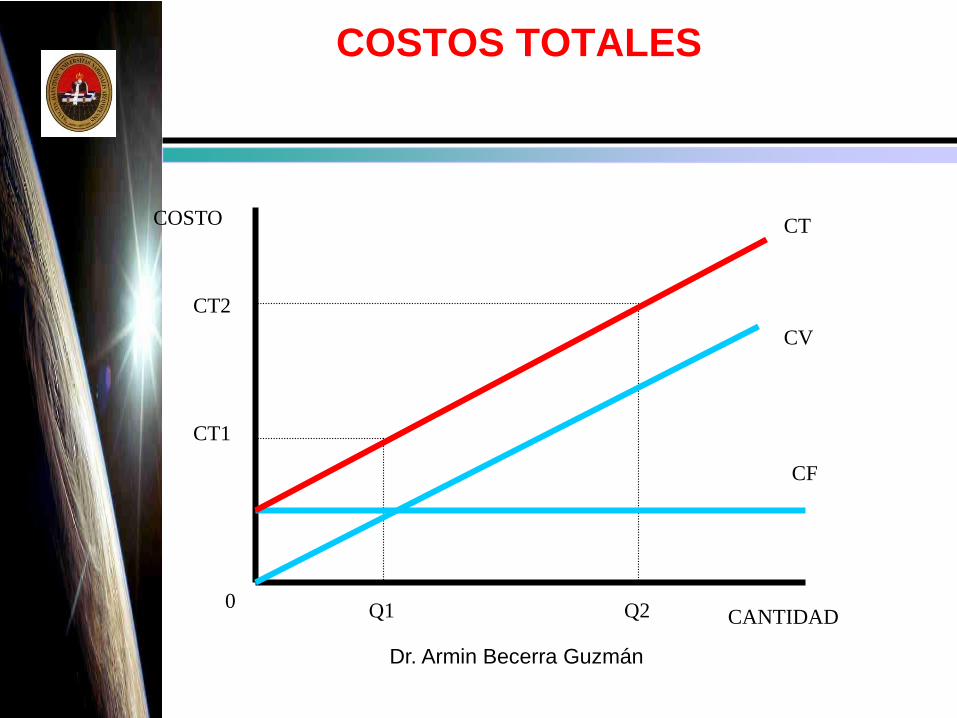

COSTOS TOTALES

CANTIDAD

COSTO

0 Q1 Q2

CV

CT1

CT2

CF

CT

Dr. Armin Becerra Guzmán

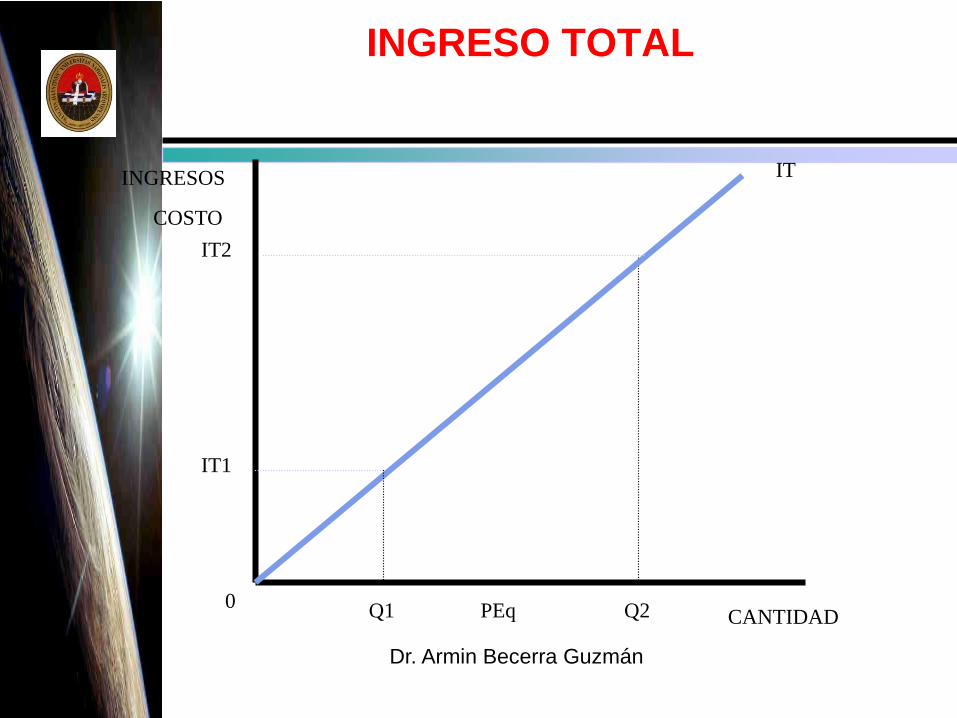

INGRESO TOTAL

CANTIDAD

COSTO

0 Q1 Q2

ITINGRESOS

PEq

IT2

IT1

Dr. Armin Becerra Guzmán

PUNTO DE EQUILIBRIO

CANTIDAD

COSTO

0 Q1 Q2

CT1

CT2

CT

ITINGRESOS

PEq

IT2

IT1

CT = ITPE

Dr. Armin Becerra Guzmán

SENSIBILIDAD DEL PRECIO

CANTIDAD

COSTO

0

CT

ITINGRESOS

PEq

PE

Dr. Armin Becerra Guzmán

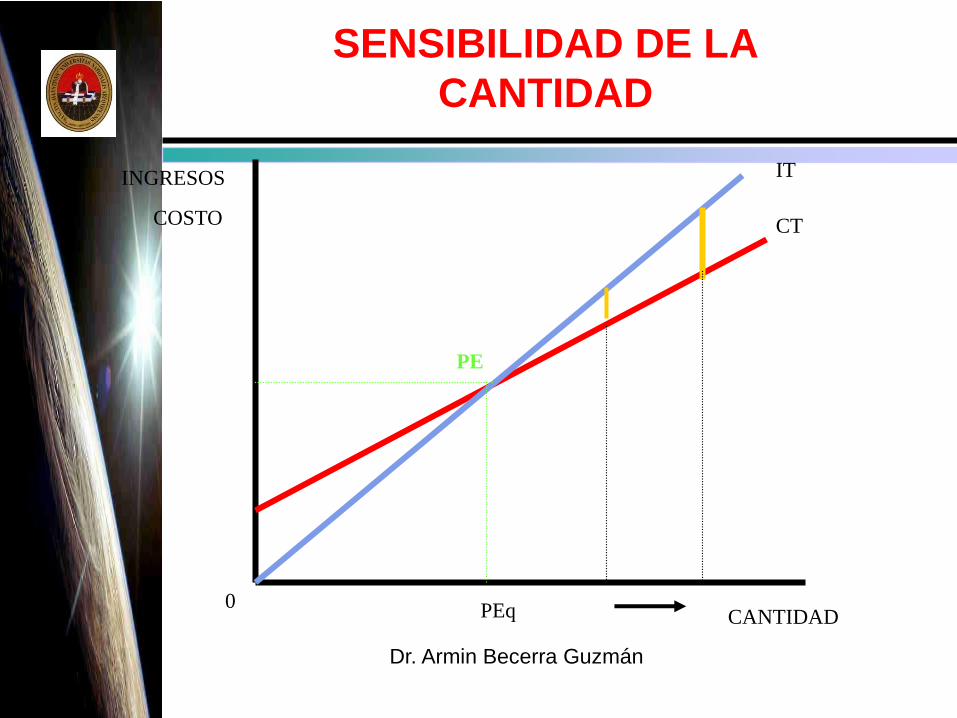

SENSIBILIDAD DE LA

CANTIDAD

CANTIDAD

COSTO

0

CT

ITINGRESOS

PEq

PE

Dr. Armin Becerra Guzmán

SENSIBILIDAD DEL CV

CANTIDAD

COSTO

0

CT

ITINGRESOS

PEq

PE

Dr. Armin Becerra Guzmán

SENSIBILIDAD DEL CF

CANTIDAD

COSTO

0

CT

ITINGRESOS

PEq

PE

Dr. Armin Becerra Guzmán

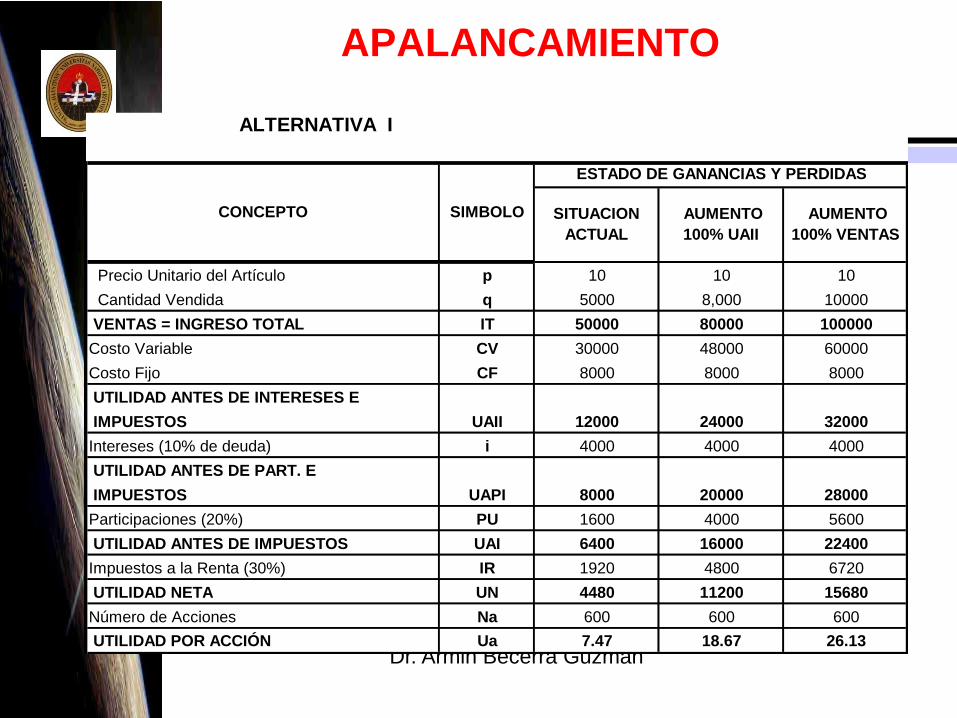

Una empresa que produce un artículo “X” debe elegir entre 2 alternativas:

Alternativa 1

PASIVO S/. 40 000

PATRIMONIO S/. 60 000

PASIVO + PATRIMONIO S/. 100 000

NÚMERO DE ACCIONES 600

VALOR DE ACCIÓN S/. 100

Dichas alternativas se verán en dos momentos: MOMENTO CON

VENTAS ACTUALES Y MOMENTO CON VENTAS AUMENTADAS EN

100%, teniendo en cuenta que el Precio del Artículo que se vende es de

S/. 10,00 y el Costo Variable Unitario es de S/. 6,00, además de un

Costo Fijo de S/. 8 000. Como datos invariables tenemos además:

INTERESES 10% de la Deuda ( Pasivo ) IMPUESTO A LA RENTA 30%

PARTICIPACIÓN DE UTILIDADES 20%

APALANCAMIENTO

Dr. Armin Becerra Guzmán

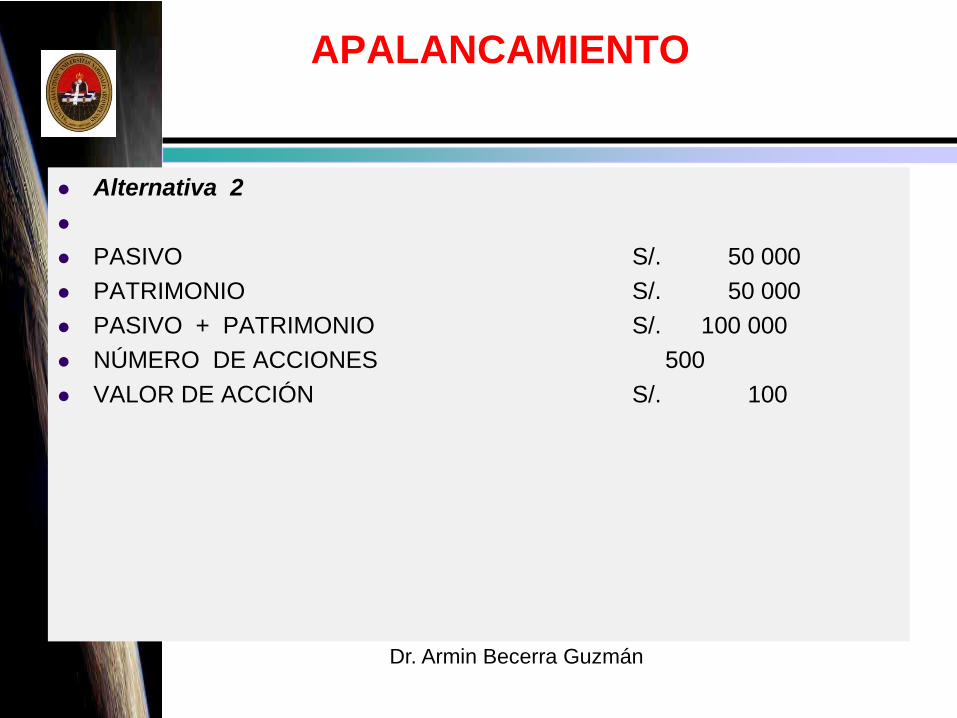

Alternativa 2

PASIVO S/. 50 000

PATRIMONIO S/. 50 000

PASIVO + PATRIMONIO S/. 100 000

NÚMERO DE ACCIONES 500

VALOR DE ACCIÓN S/. 100

APALANCAMIENTO

Dr. Armin Becerra Guzmán

Precio Unitario del Artículo p 10 10 10

Cantidad Vendida q 5000 8,000 10000

VENTAS = INGRESO TOTAL IT 50000 80000 100000

Costo Variable CV 30000 48000 60000

Costo Fijo CF 8000 8000 8000

UTILIDAD ANTES DE INTERESES E

IMPUESTOS UAII 12000 24000 32000

Intereses (10% de deuda) i 4000 4000 4000

UTILIDAD ANTES DE PART. E

IMPUESTOS UAPI 8000 20000 28000

Participaciones (20%) PU 1600 4000 5600

UTILIDAD ANTES DE IMPUESTOS UAI 6400 16000 22400

Impuestos a la Renta (30%) IR 1920 4800 6720

UTILIDAD NETA UN 4480 11200 15680

Número de Acciones Na 600 600 600

UTILIDAD POR ACCIÓN Ua 7.47 18.67 26.13

SITUACION

ACTUAL

AUMENTO

100% UAII

ALTERNATIVA I

CONCEPTO SIMBOLO

ESTADO DE GANANCIAS Y PERDIDAS

AUMENTO

100% VENTAS

APALANCAMIENTO

Dr. Armin Becerra Guzmán

Precio Unitario del Artículo p 10 10 10

Cantidad Vendida q 5000 8,000 10000

VENTAS = INGRESO TOTAL IT 50000 80000 100000

Costo Variable CV 30000 48000 60000

Costo Fijo CF 8000 8000 8000

UTILIDAD ANTES DE INTERESES E

IMPUESTOS UAII 12000 24000 32000

Intereses (10% de deuda) i 5000 5000 5000

UTILIDAD ANTES DE PART. E

IMPUESTOS UAPI 7000 19000 27000

Participaciones (20%) PU 1400 3800 5400

UTILIDAD ANTES DE IMPUESTOS UAI 5600 15200 21600

Impuestos a la Renta (30%) IR 1680 4560 6480

UTILIDAD NETA UN 3920 10640 15120

Número de Acciones Na 500 500 500

UTILIDAD POR ACCIÓN Ua 7.84 21.28 30.24

ALTERNATIVA II

CONCEPTO SIMBOLO

ESTADO DE GANANCIAS Y PERDIDAS

SITUACION

ACTUAL

AUMENTO

100% UAII

AUMENTO

100% VENTAS

APALANCAMIENTO

Dr. Armin Becerra Guzmán

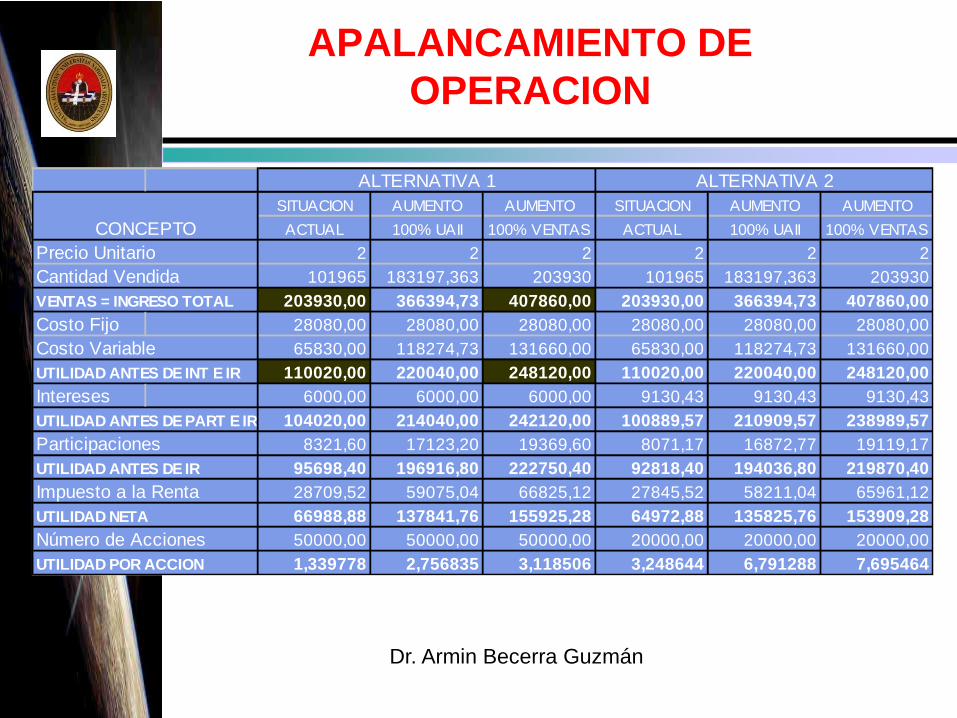

APALANCAMIENTO DE

OPERACION

SITUACION AUMENTO AUMENTO SITUACION AUMENTO AUMENTO

ACTUAL 100% UAII 100% VENTAS ACTUAL 100% UAII 100% VENTAS

Precio Unitario 2 2 2 2 2 2

Cantidad Vendida 101965 183197,363 203930 101965 183197,363 203930

VENTAS = INGRESO TOTAL 203930,00 366394,73 407860,00 203930,00 366394,73 407860,00

Costo Fijo 28080,00 28080,00 28080,00 28080,00 28080,00 28080,00

Costo Variable 65830,00 118274,73 131660,00 65830,00 118274,73 131660,00

UTILIDAD ANTES DE INT E IR 110020,00 220040,00 248120,00 110020,00 220040,00 248120,00

Intereses 6000,00 6000,00 6000,00 9130,43 9130,43 9130,43

UTILIDAD ANTES DE PART E IR 104020,00 214040,00 242120,00 100889,57 210909,57 238989,57

Participaciones 8321,60 17123,20 19369,60 8071,17 16872,77 19119,17

UTILIDAD ANTES DE IR 95698,40 196916,80 222750,40 92818,40 194036,80 219870,40

Impuesto a la Renta 28709,52 59075,04 66825,12 27845,52 58211,04 65961,12

UTILIDAD NETA 66988,88 137841,76 155925,28 64972,88 135825,76 153909,28

Número de Acciones 50000,00 50000,00 50000,00 20000,00 20000,00 20000,00

UTILIDAD POR ACCION 1,339778 2,756835 3,118506 3,248644 6,791288 7,695464

ALTERNATIVA 1 ALTERNATIVA 2

CONCEPTO

Dr. Armin Becerra Guzmán

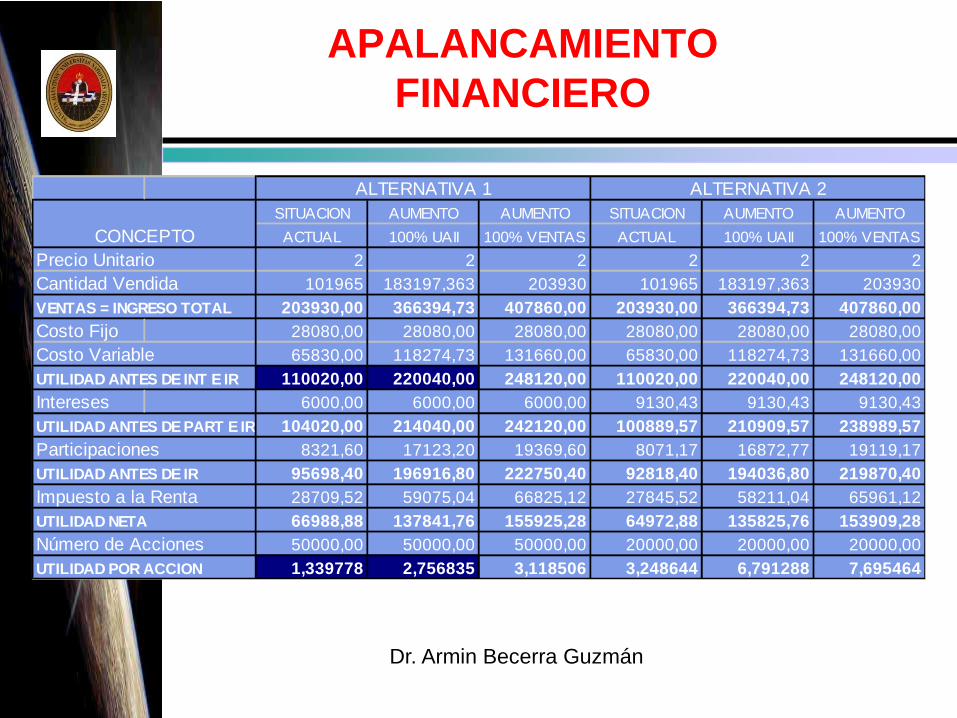

APALANCAMIENTO

FINANCIERO

SITUACION AUMENTO AUMENTO SITUACION AUMENTO AUMENTO

ACTUAL 100% UAII 100% VENTAS ACTUAL 100% UAII 100% VENTAS

Precio Unitario 2 2 2 2 2 2

Cantidad Vendida 101965 183197,363 203930 101965 183197,363 203930

VENTAS = INGRESO TOTAL 203930,00 366394,73 407860,00 203930,00 366394,73 407860,00

Costo Fijo 28080,00 28080,00 28080,00 28080,00 28080,00 28080,00

Costo Variable 65830,00 118274,73 131660,00 65830,00 118274,73 131660,00

UTILIDAD ANTES DE INT E IR 110020,00 220040,00 248120,00 110020,00 220040,00 248120,00

Intereses 6000,00 6000,00 6000,00 9130,43 9130,43 9130,43

UTILIDAD ANTES DE PART E IR 104020,00 214040,00 242120,00 100889,57 210909,57 238989,57

Participaciones 8321,60 17123,20 19369,60 8071,17 16872,77 19119,17

UTILIDAD ANTES DE IR 95698,40 196916,80 222750,40 92818,40 194036,80 219870,40

Impuesto a la Renta 28709,52 59075,04 66825,12 27845,52 58211,04 65961,12

UTILIDAD NETA 66988,88 137841,76 155925,28 64972,88 135825,76 153909,28

Número de Acciones 50000,00 50000,00 50000,00 20000,00 20000,00 20000,00

UTILIDAD POR ACCION 1,339778 2,756835 3,118506 3,248644 6,791288 7,695464

CONCEPTO

ALTERNATIVA 1 ALTERNATIVA 2

Dr. Armin Becerra Guzmán

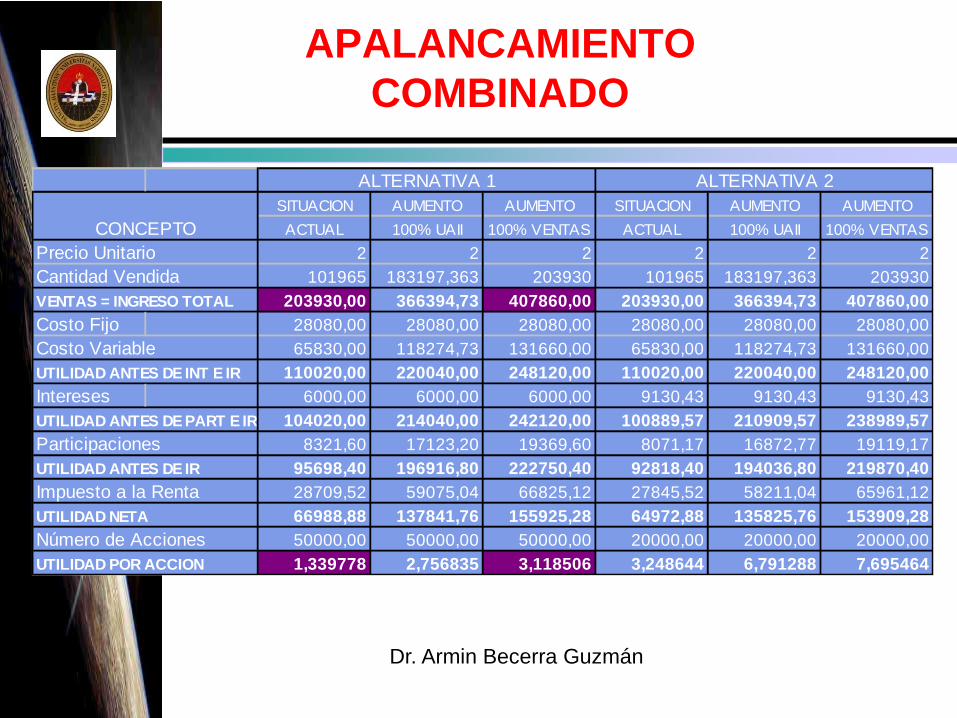

APALANCAMIENTO

COMBINADO

SITUACION AUMENTO AUMENTO SITUACION AUMENTO AUMENTO

ACTUAL 100% UAII 100% VENTAS ACTUAL 100% UAII 100% VENTAS

Precio Unitario 2 2 2 2 2 2

Cantidad Vendida 101965 183197,363 203930 101965 183197,363 203930

VENTAS = INGRESO TOTAL 203930,00 366394,73 407860,00 203930,00 366394,73 407860,00

Costo Fijo 28080,00 28080,00 28080,00 28080,00 28080,00 28080,00

Costo Variable 65830,00 118274,73 131660,00 65830,00 118274,73 131660,00

UTILIDAD ANTES DE INT E IR 110020,00 220040,00 248120,00 110020,00 220040,00 248120,00

Intereses 6000,00 6000,00 6000,00 9130,43 9130,43 9130,43

UTILIDAD ANTES DE PART E IR 104020,00 214040,00 242120,00 100889,57 210909,57 238989,57

Participaciones 8321,60 17123,20 19369,60 8071,17 16872,77 19119,17

UTILIDAD ANTES DE IR 95698,40 196916,80 222750,40 92818,40 194036,80 219870,40

Impuesto a la Renta 28709,52 59075,04 66825,12 27845,52 58211,04 65961,12

UTILIDAD NETA 66988,88 137841,76 155925,28 64972,88 135825,76 153909,28

Número de Acciones 50000,00 50000,00 50000,00 20000,00 20000,00 20000,00

UTILIDAD POR ACCION 1,339778 2,756835 3,118506 3,248644 6,791288 7,695464

ALTERNATIVA 1 ALTERNATIVA 2

CONCEPTO