g te c sesion3a-bases de datos modernas

TRANSCRIPT

Victoria López

@victoriademates

www.tecnologiaUCM.es

Universidad Complutense de Madrid

3a

2

3a

3

3a

4

5

6

7

8

9

10

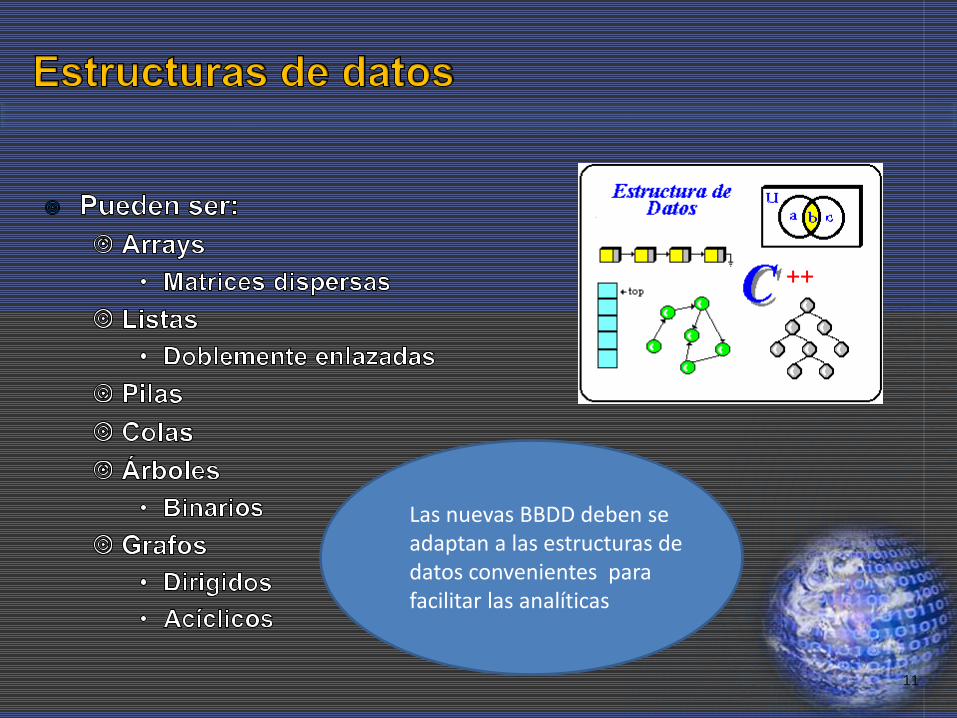

11

Las nuevas BBDD deben se adaptan a las estructuras de datos convenientes para facilitar las analíticas

12

13

14

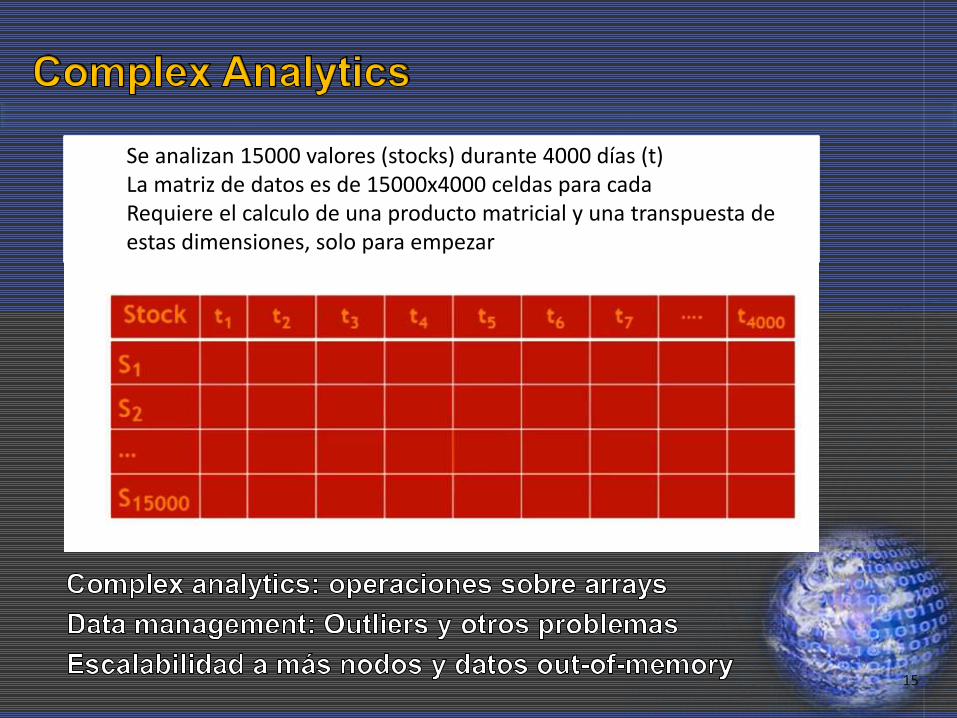

Consideramos el precio de cierre de las acciones de durante 20 años.

Para cada tipo de acción tendremos una serie temporal

Para calcular la covarianza existente entre dos series temporales necesitamos hacer este cálculo:

15

Se analizan 15000 valores (stocks) durante 4000 días (t)La matriz de datos es de 15000x4000 celdas para cada Requiere el calculo de una producto matricial y una transpuesta de estas dimensiones, solo para empezar

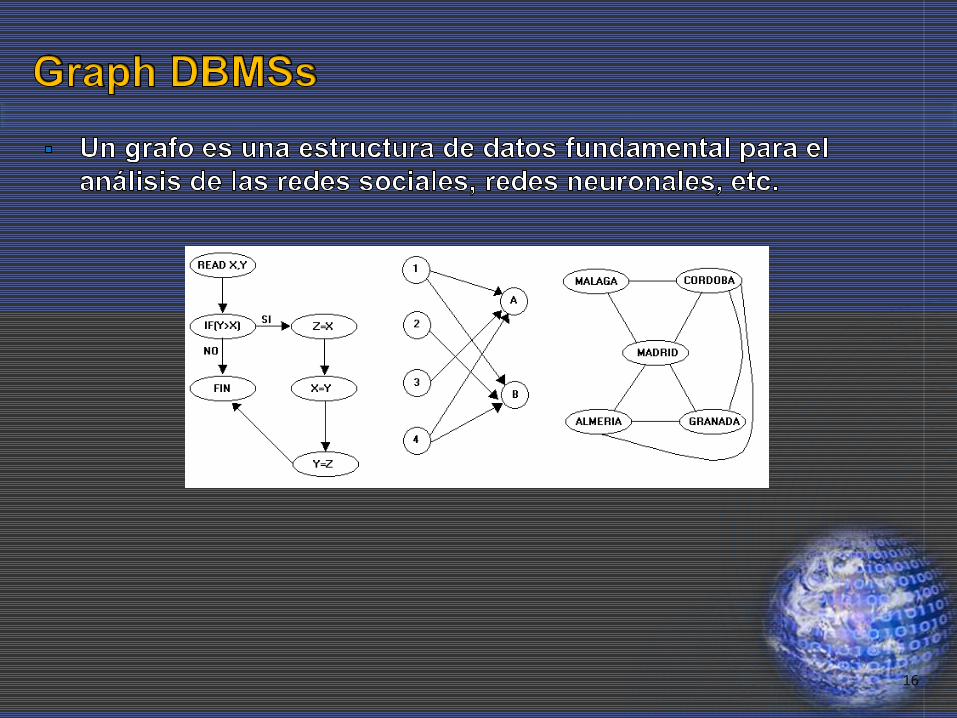

16

17

18

Teoría de las 6 etapas

19

20

21