fusión de entidades de participación estatal mayoritaria · casos prácticos de modalidades de...

TRANSCRIPT

Fusión de entidades de participación estatal

mayoritaria

Febrero 2015 Boletín de Investigación Comisión de Desarrollo Contabilidad y Auditoría Gubernamental - Bosques Núm. 23

Boletín de Investigación Comisión Contabilidad y Auditoría Gubernamental - Bosques - Febrero de 2015

2

2014 – 2016 C.P.C. Jorge Alberto Téllez Guillén Presidente C.P.C. Ricardo Paullada Nevárez Vicepresidente de Desarrollo y Capacitación Profesional L. C.P. Luis Bernardo Madrigal Hinojosa Director Ejecutivo Comisión de Desarrollo Contabilidad y Auditoría Gubernamental – Bosques

Presidente C.P.C Alfonso López Padilla Vicepresidente C.P.C. Rodolfo Carlos Pérez Garrido Secretario

C.P.C. José Juan Lazo Sarmiento Integrantes C.P.C. Roberto Salvador Arredondo Martínez C.P.C. Juan Álvaro Enríquez Lozano C.P.C. y P.C.CA. Víctor Gutiérrez Olvera C.P.C. y P.C.CA. Enrique Ernesto Legorreta Gutiérrez C.P.C. y P.C.CA. Perfecto Gerardo Martínez Martínez C.P.C. Juan Manuel Oropeza Martínez Gerencia de Comunicación y Promoción

Comisión de Desarrollo Contabilidad y Auditoría Gubernamental - Bosques del Colegio, año II, núm. 23, febrero de 2015. Boletín Informativo edición e impresión por el Colegio de Contadores Públicos de México, A.C. Responsables de la Edición: Lic. Jonathan García Butrón, Lic. Asiria Olivera Calvo. Diseño: Lic. Dafne Tamara Portillo. Bosque de Tabachines Núm. 44, Fracc. Bosques de las Lomas, Deleg. Miguel Hidalgo 11700. El contenido de los artículos firmados es responsabilidad del autor; prohibida la reproducción total o parcial, sin previa autorización.

ÍNDICE PÁGINA

I. Concepto 3

II. Razones para que las empresas de participación estatal mayoritaria se fusionen 3

III. Requisitos para la fusión 4

IV. Formas de fusión 7

V. La valuación de los bienes y el patrimonio 10

VI. Consumación de la fusión 11

VII. Casos prácticos de modalidades de fusión 12

VIII. Fuentes de consulta 20

Boletín de Investigación Comisión Contabilidad y Auditoría Gubernamental - Bosques - Febrero de 2015

3

I. Concepto

La fusión de entidades comprende la disolución de una o varias sociedades jurídicamente

independientes, con la subsistencia de una o creación de otra nueva que absorbe todos

los derechos y obligaciones de las sociedades fusionadas. Lo anterior implica la unión

jurídica y material de dos o más entidades, desapareciendo una o varias de estas y

subsistiendo o creándose una, la cual absorbe a las demás.

Joaquín Moreno Fernández en su libro Contabilidad de Sociedades hace referencia al

tratamiento de la fusión como un caso especial de la disolución de las sociedades,

mediante la cual una sociedad se extingue por la trasmisión total de su patrimonio a otra

sociedad preexistente, o se constituye con las aportaciones de dos o más sociedades

que en ella se fusionan.

El proceso de fusión se identifica debido a que las empresas se disuelven sin liquidarse

al unir su patrimonio para constituir una nueva, o incorporarse a una ya existente.

La Ley General de Sociedades Mercantiles y la Ley de Entidades Paraestatales no

precisan el concepto de “fusión”, únicamente se refieren a este como un proceso de

disolución de las sociedades.

II. Razones para que las empresas de participación estatal mayoritaria se

fusionen

La Ley Federal de entidades paraestatales en su artículo 16, y su Reglamento (artículos

5, 6 y 10) establece “que cuando alguna empresa de participación estatal mayoritaria deje

de cumplir con su objeto, o bien que ya no resulte conveniente conservarla como entidad

paraestatal desde el punto de vista de la economía nacional o del interés público, deberá

proceder a su desincorporación”. La desincorporación de entidades paraestatales de la

Administración Pública Federal puede llevarse a cabo mediante su disolución, liquidación,

extinción, fusión, enajenación o a través de su transferencia a las entidades federativas.

Boletín de Investigación Comisión Contabilidad y Auditoría Gubernamental - Bosques - Febrero de 2015

4

El caso que nos ocupa es el de la fusión, que de conformidad con la Ley Federal de las

Entidades Paraestatales, señala que la Secretaría de Hacienda y Crédito Público (SHCP)

emitirá las normas para llevar a cabo la fusión de empresas de participación estatal

mayoritaria. En este sentido se publicó el 28 de marzo de 2008 en el Diario Oficial de la

Federación el “Acuerdo por el que se expiden las normas generales para la

desincorporación por fusión, de empresas de participación estatal mayoritaria”. Por lo

tanto, la SHCP, atendiendo la opinión de la Dependencia Coordinadora del Sector que

corresponda (Coordinadora), propondrá al Ejecutivo Federal la disolución, liquidación o

extinción de las empresas de participación estatal mayoritaria. Asimismo, propondrá su

fusión cuando su actividad combinada redunde en un incremento de eficiencia y

productividad.

Asimismo, de conformidad con el Reglamento de la Ley Federal de Entidades

Paraestatales que en su artículo 5, último párrafo, establece que “para la

desincorporación de entidades creadas por ley o decreto del Congreso de la Unión o por

decreto o acuerdo del Ejecutivo Federal se deberán observar las mismas formalidades

seguidas para su creación”.

Para efectos del presente texto se entenderá por:

Entidad fusionada: la empresa de participación estatal mayoritaria que mediante

el proceso de fusión se extinguirá para ser absorbida por una existente, o para la

creación de una de nueva.

Entidad fusionante: la empresa de participación estatal mayoritaria que adquirirá a

título universal el patrimonio de la empresa que se extinguirá en el proceso de

fusión.

III. Requisitos para la fusión

La fusión se efectuará considerando lo dispuesto en la Ley Federal de las Entidades

Paraestatales y su Reglamento; el Manual de procesos de desincorporación de entidades

paraestatales, respecto a la conformidad con la naturaleza y particularidades de la

Boletín de Investigación Comisión Contabilidad y Auditoría Gubernamental - Bosques - Febrero de 2015

5

empresa de participación estatal mayoritaria; las demás disposiciones aplicables, y los

acuerdos que emita la Comisión Inter Secretarial de Desincorporación.

Las particularidades del procedimiento de fusión se establecen en las Normas Generales

para la Desincorporación por Fusión, de Empresas de Participación Estatal Mayoritaria

(Normas). Por lo tanto, en seguida citamos a manera de resumen los puntos que se

consideran de mayor relevancia, en el entendido que para dar cumplimento al proceso

de fusión deben tomarse en consideración todos los requisitos establecidos en las

Normas:

1) La coordinadora será la responsable de conducir y ejecutar el proceso de

desincorporación por fusión.

2) La fusión de empresas de participación estatal mayoritaria deberá contar con el

dictamen favorable de la Comisión.

3) Posterior al dictamen favorable de la Comisión, la SHCP someterá a la

consideración del Ejecutivo Federal la desincorporación de la empresa de

participación estatal mayoritaria de que se trate y, en su caso, emitirá la resolución

que autorice a la Coordinadora llevar a cabo la desincorporación por fusión de la

misma, la cual deberá publicarse en el Diario Oficial de la Federación (DOF).

4) Una vez que se obtenga la autorización del Ejecutivo Federal, por conducto de la

Secretaría, la Coordinadora emitirá las bases conforme a las cuales se

desarrollará el proceso de desincorporación por fusión de las empresas de

participación estatal mayoritaria.

5) Cada una de las empresas a fusionarse, de conformidad con las disposiciones que

las rigen y por conducto de los órganos correspondientes, celebrarán los actos

conducentes para aprobar y adoptar los acuerdos de fusión respectivos.

6) Asimismo, se adoptarán las bases conforme a las cuales se desarrollará el

proceso de fusión emitidas por la Coordinadora.

Boletín de Investigación Comisión Contabilidad y Auditoría Gubernamental - Bosques - Febrero de 2015

6

7) El instrumento jurídico en el cual consten los acuerdos deberá ser protocolizado

ante fedatario público e inscribirse en el Registro Público de Comercio que

corresponda.

8) Las empresas de participación estatal mayoritaria a fusionarse deberán publicar

en el periódico oficial que corresponda los acuerdos de fusión y su balance

financiero al momento de dar inicio al proceso de fusión.

9) El balance deberá ser inscrito en el Registro Público de Comercio que

corresponda.

10) El responsable del proceso, con la participación que corresponda a la entidad

fusionante y a la entidad fusionada, realizará un programa de actividades para

llevar a cabo la desincorporación por fusión.

11) La entidad fusionada y la entidad fusionante deberán someter al dictamen del

auditor designado al efecto por la función pública, sus últimos estados financieros

al momento de dar inicio el proceso de fusión.

12) La entidad fusionada elaborará la relación detallada de sus bienes, con la finalidad

de que se encuentre disponible en la fecha en que surta efectos la fusión.

13) La entidad fusionante adquirirá a título universal la totalidad del patrimonio de la

entidad fusionada conforme al inventario de bienes, balances generales o estados

financieros dictaminados por el auditor designado por la Función Pública, a efecto

de que la entidad fusionante asuma todos los derechos y obligaciones relativos a

la entidad fusionada, incluyendo la transmisión de los derechos litigiosos.

14) La adquisición a que se refiere el párrafo anterior deberá ser aportada al

patrimonio o capital de la entidad fusionante.

15) El responsable del proceso deberá remitir a la SHCP los convenios de fusión

respectivos, a efecto de que por su conducto sean sometidos a la consideración

del Presidente de la República, salvo que exista alguna disposición específica

sobre el particular.

Boletín de Investigación Comisión Contabilidad y Auditoría Gubernamental - Bosques - Febrero de 2015

7

16) El responsable del proceso deberá informar trimestralmente a la Comisión sobre

los avances del proceso de desincorporación por fusión.

17) La entidad fusionada deberá publicar en el periódico oficial que corresponda, el

balance final dictaminado por el auditor designado por la Función Pública.

18) La entidad fusionante asumirá las obligaciones de carácter laboral de la entidad

fusionada en calidad de patrón sustituto, a partir de que la fusión surta efectos

entre las partes.

19) Los comisarios públicos designados por la Función Pública vigilarán y darán

seguimiento al desarrollo del proceso de desincorporación por fusión.

IV. Formas de fusión

Es importante resaltar que la fusión implica la disolución de sociedades, más no su

liquidación. Es decir, los accionistas no reciben los bienes o dinero que sus acciones o

sus aportaciones representen, sino que reciben acciones nuevas a cambio de las

existentes antes de la fusión. Como se ha mencionado anteriormente, la fusión puede

tomar dos formas, en este análisis se identifica una tercera que por sus características

se identifica como vertical, ya que en ésta no se da un incremento en el patrimonio:

a) Si como producto de la fusión nace una nueva entidad distinta a las que se

fusionan, disolviéndose estas últimas a esta forma, se le denomina, según la

literatura contable: fusión por integración.

Las empresas fusionadas transmiten sus recursos netos, es decir, sus activos y

pasivos a la nueva entidad, por lo que se disuelven las anteriores.

La nueva sociedad tendrá su estructura financiera compuesta por la suma del

capital de las sociedades disueltas que desaparecen. Esta fusión también se

conoce con el nombre de fusión horizontal, porque los accionistas o socios de las

empresas fusionadas que desaparecen son los mismos de la empresa que nace.

Boletín de Investigación Comisión Contabilidad y Auditoría Gubernamental - Bosques - Febrero de 2015

8

Para la preparación de estados financieros de fusiones horizontales debe utilizarse

la técnica de estados financieros combinados, ya que, de hecho, un estado

combinado o fusionado mostrará la misma situación financiera y resultado de las

operaciones. La diferencia es de derecho, porque al fusionarse las entidades

legales que existían desaparecerán, por lo que nacerá una nueva con

personalidad jurídica propia.

b) Si una de las sociedades que se fusiona subsiste absorbiendo a la otra, u otras,

las cuales desaparecerán por disolución, se le llama fusión por incorporación.

La empresa o empresas que se disuelven (fusionadas) trasmiten sus recursos a

la empresa que subsiste (fusionante), en este caso la fusión se lleva a cabo

incrementando las cuentas de activo y pasivo, por lo que el aumento de capital

neto de la fusionada es el resultado de la fusión, que a su vez representa la

aportación de los accionistas de la entidad fusionada.

Este resultado de la fusión mediante el cual se obtiene un incremento de capital

se debe a que la empresa fusionante no tiene relación importante de propiedad

con la empresa fusionada, por lo que, en este caso, la fusión se lleva a cabo

trasmitiendo sus activos y pasivos a la empresa fusionante disolviéndose la

empresa fusionada.

En este caso la empresa fusionante, sociedad subsistente, incrementará su capital

por los recursos netos recibidos que representan el capital de la empresa

fusionada, el nuevo capital será la suma de los capitales contables antes de la

fusión de las empresas fusionada y fusionante.

Esta también es una fusión horizontal porque los accionistas o socios de las

empresas fusionadas y fusionante son los mismos después de la fusión.

La técnica de los estados financieros combinados, como se señaló anteriormente,

deben utilizarse para las fusiones horizontales.

c) Existe una tercera forma de fusión denominada vertical. Esta se identifica también

con la fusión por incorporación, pero la diferencia se establece básicamente en

que se da cuando al realizarse el proceso de fusión no se tiene un incremento en

Boletín de Investigación Comisión Contabilidad y Auditoría Gubernamental - Bosques - Febrero de 2015

9

el capital debido a que la entidad fusionante es la propietaria (tenedora) de la

entidad fusionada (subsidiaria), en este caso la fusión se lleva a cabo sustituyendo

la cuenta de inversión de la empresa tenedora contra el capital de la empresa

subsidiaria.

Al recibir la tenedora los activos y pasivos de la subsidiaria, su valor neto que

representa al capital contable se aplica para cancelar la cuenta de inversión en la

tenedora, de esta manera se incorporan los activos y pasivos de la empresa

subsidiaria a la tenedora.

Como se mencionó anteriormente, a esta forma de fusión se le conoce con el

nombre de “fusión vertical” debido a que los accionistas o socios de la empresa

fusionada son en un porcentaje importante del capital de la entidad fusionante por

lo que después de la fusión continúan los accionistas o socios de la empresa

fusionante que subsiste.

Para la preparación de estados financieros de fusiones verticales debe utilizarse

la técnica de estados financieros consolidados, ya que, de hecho, un estado

consolidado o fusionado mostrará la misma situación financiera y resultado de las

operaciones. La diferencia es de derecho porque al fusionarse la entidad legal que

permanezca después de ese hecho será la que tenga personalidad jurídica propia

y, por lo tanto, esté sujeta de derechos y obligaciones. Es muy frecuente que antes

de la fusión la información financiera se haya consolidado.

La Ley General de Sociedades Mercantiles reconoce estas formas de fusión en su

artículo 224, donde se señala que “podrá llevarse a cabo la fusión, y la sociedad que

subsista o la que resulte de la fusión tomará a su cargo las obligaciones de las sociedades

extinguidas.”

Asimismo, en el Reglamento de la Ley Federal de Entidades Paraestatales (artículo 10)

se establecen las premisas sobre las que debe llevarse a cabo el proceso, sin embargo,

el detalle del mismo se puntualiza en las Normas Generales para la Desincorporación por

Boletín de Investigación Comisión Contabilidad y Auditoría Gubernamental - Bosques - Febrero de 2015

10

Fusión, de Empresas de Participación Estatal Mayoritaria, publicado en el Diario Oficial

de la Federación el 28 de marzo de 2008.

V. La valuación de los bienes y el patrimonio

Este asunto no se menciona de manera directa en el Reglamento de la Ley Federal de

Entidades Paraestatales ni en las Normas Generales para la Desincorporación por

Fusión, de Empresas de Participación Estatal Mayoritaria, ya que en las clausulas décima

tercera y décima cuarta que a continuación citamos se indica que:

“La Entidad Fusionada elaborará la relación detallada de sus bienes, con la

finalidad de se encuentre disponible en la fecha en que surta efectos la fusión.

La Entidad Fusionante adquirirá a título universal la totalidad del patrimonio de la

Entidad Fusionada conforme al inventario de bienes, balances generales o

estados financieros dictaminados por el auditor designado por la Función Pública,

a efecto de que la Entidad Fusionante asuma todos los derechos y obligaciones

relativos a la Entidad Fusionada, incluyendo la transmisión de los derechos

litigiosos.

La adquisición a que se refiere el párrafo anterior deberá ser aportada al patrimonio

o capital de la Entidad Fusionante.”

En este sentido se considera que la valuación de los bienes y el patrimonio de las

entidades que entrarán en proceso de disolución por fusión, deberán previamente

preparar sus estados financieros considerando lo establecido en las Reglas de Registro

y Valoración del Patrimonio emitidas por el Consejo Nacional para la Armonización

Contable, con la finalidad de que dicho proceso se realice sin salvedad alguna.

Boletín de Investigación Comisión Contabilidad y Auditoría Gubernamental - Bosques - Febrero de 2015

11

VI. Consumación de la fusión

La entidad fusionada deberá publicar en el periódico oficial que corresponda, el

balance final dictaminado por el auditor designado por la Función Pública.

La entidad fusionante asumirá las obligaciones de carácter laboral de la entidad

fusionada en calidad de patrón sustituto, a partir de que la fusión surta efectos

entre las partes, respetando en todo momento los derechos de los trabajadores

conforme a la ley.

Con fundamento en los artículos 224 y 225 de la Ley General de Sociedades

Mercantiles, en el caso de que se pacte o acuerde el pago el pago de todas las

deudas de la entidad fusionada, o constare el consentimiento de todos sus

acreedores, la fusión tendrá efectos en el momento de la inscripción en el Registro

Público de Comercio que corresponda. En su defecto, la fusión surtirá efectos tres

meses después de haberse realizado la inscripción correspondiente, sin que se

hubiere formulado oposición por parte de algún acreedor.

El proceso concluye cuando la fusión surta plenos efectos en términos de lo

indicado en el párrafo anterior.

La entidad fusionante deberá dar cumplimiento a las disposiciones sobre fusión

que se encuentren establecidas en el Código Fiscal de la Federación, en la Ley

del Impuesto Sobre la Renta y en todas aquéllas disposiciones que le sean

aplicables, de conformidad con su naturaleza jurídica.

Concluido el proceso de desincorporación por fusión, el Responsable del proceso,

en un plazo no mayor a treinta días naturales, deberá informar a la Secretaría que

ha concluido dicho proceso, a efecto de dar de baja la clave correspondiente del

Catálogo de Ramos, Dependencias y Entidades de la Administración Pública

Federal, así como su eliminación de la Relación de Entidades Paraestatales de la

Administración Pública Paraestatal. Asimismo, el responsable del proceso deberá

elaborar el libro blanco del mismo conforme al índice establecido en el Manual.

Boletín de Investigación Comisión Contabilidad y Auditoría Gubernamental - Bosques - Febrero de 2015

12

La entidad fusionante, bajo la supervisión del responsable del proceso, será la

encargada de que se formalice la entrega-recepción de los bienes y recursos de

la entidad fusionada deberá conservar los libros y documentos de la entidad

fusionada, de conformidad con las disposiciones aplicables.

Cuando por la fusión de dos o más empresas de participación estatal mayoritaria

resulta una distinta, además de seguir las Normas en lo relativo a la fusión, su

constitución se sujetará a la normativa que rige la creación, organización,

funcionamiento y control de las entidades paraestatales de la Administración

Pública Federal, así como la correspondiente a la naturaleza de cada empresa de

participación estatal mayoritaria. Asimismo, la empresa de participación estatal

mayoritaria que resulte de la fusión deberá cumplir con las obligaciones que las

Normas establecen para la entidad fusionante, en lo que resulte conducente.

VII. Casos prácticos de modalidades de fusión

A. Fusión por integración:

Suma de capital horizontal

Caso 1 suma de capitales

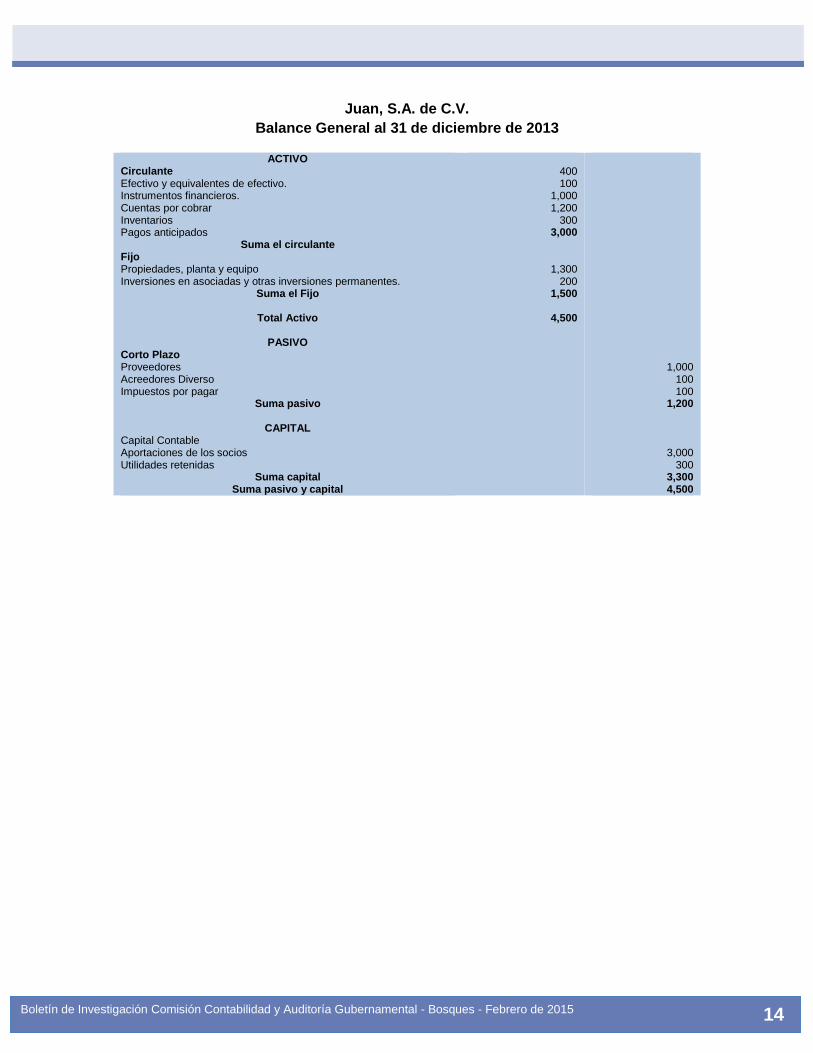

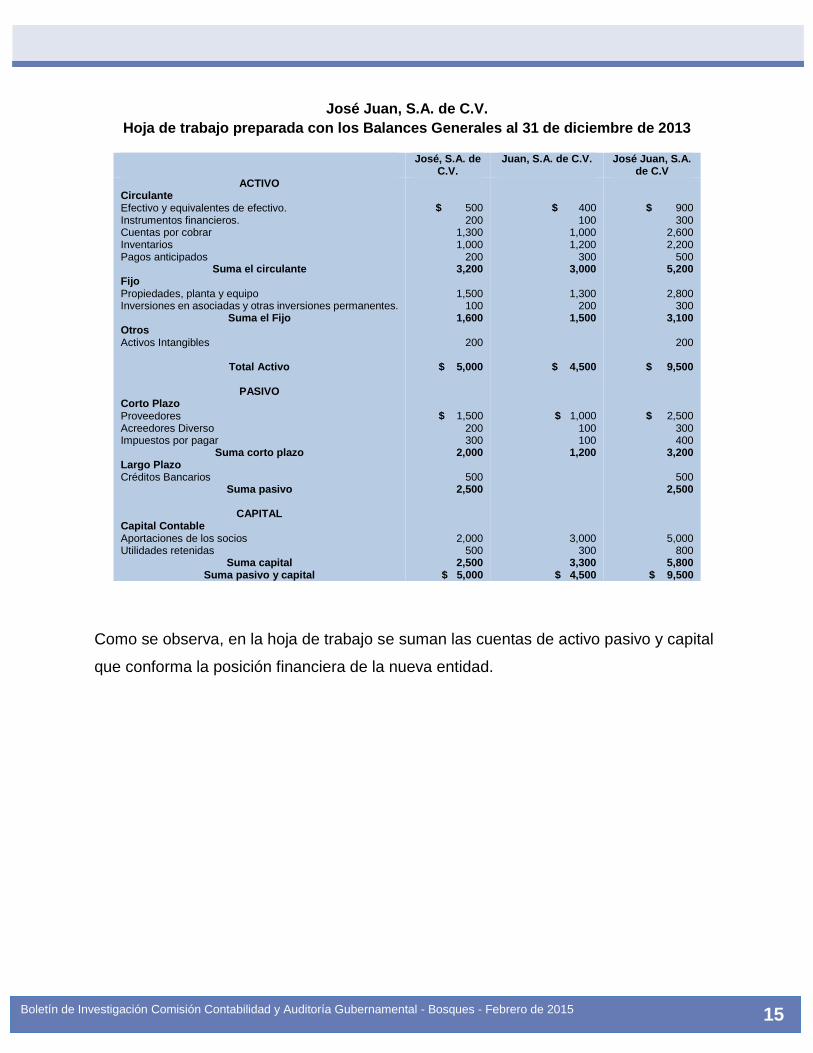

Las empresas José, S.A. de C.V. y Juan, S.A. de C.V. deciden fusionarse y formar una

nueva empresa denominada José Juan, S.A. de C.V. Las cifras de situación financiera

de las empresas al 31 de diciembre de 2013 dictaminadas por Contador Público

independiente son las siguientes:

Boletín de Investigación Comisión Contabilidad y Auditoría Gubernamental - Bosques - Febrero de 2015

13

José, S.A. de C.V.

Balance General al 31 de diciembre de 2013

ACTIVO Circulante Efectivo y equivalentes de efectivo. Instrumentos financieros. Cuentas por cobrar Inventarios Pagos anticipados

Suma el circulante Fijo Propiedades, planta y equipo Inversiones en asociadas y otras inversiones permanentes.

Suma el Fijo Otros Activos Intangibles

Total Activo

PASIVO

Corto Plazo Proveedores Acreedores Diverso Impuestos por pagar

Suma corto plazo Largo Plazo Créditos Bancarios

Suma pasivo

CAPITAL Capital Contable Aportaciones de los socios Utilidades retenidas

Suma capital

Suma pasivo y capital

500 200

1,300 1,000

200 3,200

1,500 100

1,600

200

5,000

1,500 200 300

2,000

500 2,500

2,000 500

2,500

5,000

Boletín de Investigación Comisión Contabilidad y Auditoría Gubernamental - Bosques - Febrero de 2015

14

Juan, S.A. de C.V.

Balance General al 31 de diciembre de 2013

ACTIVO Circulante Efectivo y equivalentes de efectivo. Instrumentos financieros. Cuentas por cobrar Inventarios Pagos anticipados

Suma el circulante Fijo Propiedades, planta y equipo Inversiones en asociadas y otras inversiones permanentes.

Suma el Fijo

Total Activo

PASIVO Corto Plazo Proveedores Acreedores Diverso Impuestos por pagar

Suma pasivo

CAPITAL Capital Contable Aportaciones de los socios Utilidades retenidas

Suma capital Suma pasivo y capital

400 100

1,000 1,200

300 3,000

1,300 200

1,500

4,500

1,000 100 100

1,200

3,000 300

3,300 4,500

Boletín de Investigación Comisión Contabilidad y Auditoría Gubernamental - Bosques - Febrero de 2015

15

José Juan, S.A. de C.V.

Hoja de trabajo preparada con los Balances Generales al 31 de diciembre de 2013

José, S.A. de C.V.

Juan, S.A. de C.V. José Juan, S.A. de C.V

ACTIVO Circulante Efectivo y equivalentes de efectivo. Instrumentos financieros. Cuentas por cobrar Inventarios Pagos anticipados

Suma el circulante Fijo Propiedades, planta y equipo Inversiones en asociadas y otras inversiones permanentes.

Suma el Fijo Otros Activos Intangibles

Total Activo

PASIVO

Corto Plazo Proveedores Acreedores Diverso Impuestos por pagar

Suma corto plazo Largo Plazo Créditos Bancarios

Suma pasivo

CAPITAL Capital Contable Aportaciones de los socios Utilidades retenidas

Suma capital Suma pasivo y capital

$ 500 200

1,300 1,000

200 3,200

1,500

100 1,600

200

$ 5,000

$ 1,500 200 300

2,000

500 2,500

2,000 500

2,500 $ 5,000

$ 400

100 1,000 1,200

300 3,000

1,300

200 1,500

$ 4,500

$ 1,000 100 100

1,200

3,000 300

3,300 $ 4,500

$ 900 300

2,600 2,200

500 5,200

2,800

300 3,100

200

$ 9,500

$ 2,500 300 400

3,200

500 2,500

5,000 800

5,800 $ 9,500

Como se observa, en la hoja de trabajo se suman las cuentas de activo pasivo y capital

que conforma la posición financiera de la nueva entidad.

Boletín de Investigación Comisión Contabilidad y Auditoría Gubernamental - Bosques - Febrero de 2015

16

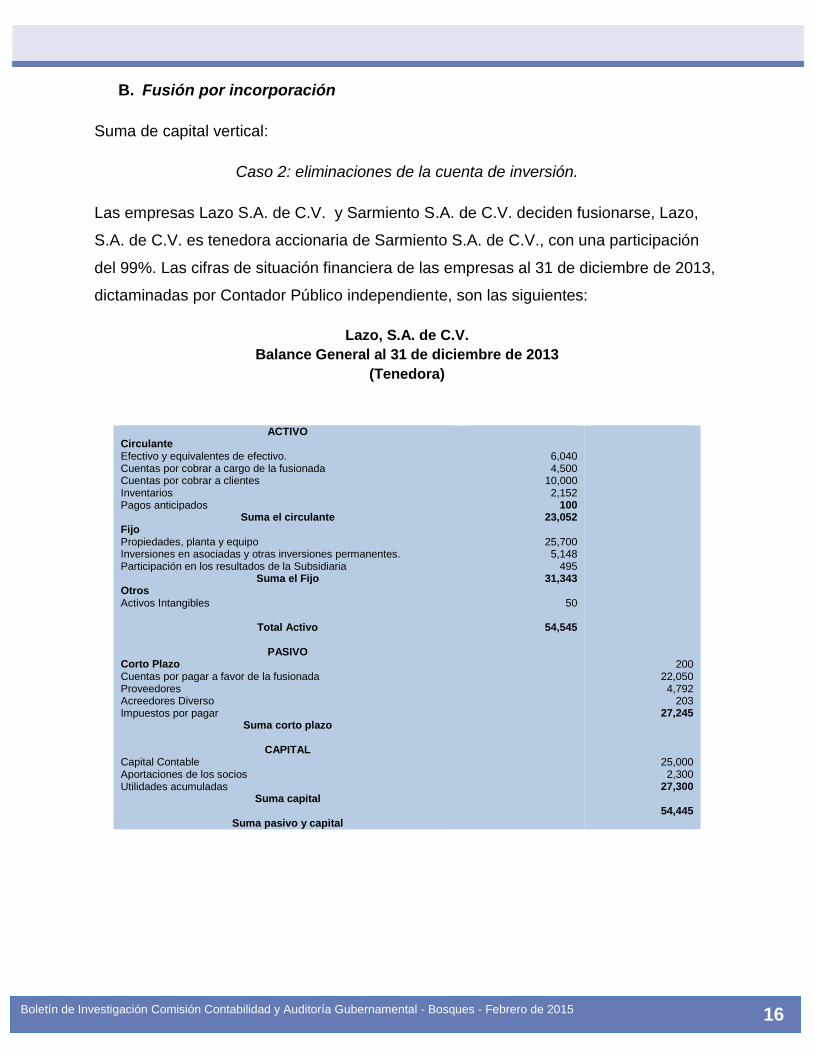

B. Fusión por incorporación

Suma de capital vertical:

Caso 2: eliminaciones de la cuenta de inversión.

Las empresas Lazo S.A. de C.V. y Sarmiento S.A. de C.V. deciden fusionarse, Lazo,

S.A. de C.V. es tenedora accionaria de Sarmiento S.A. de C.V., con una participación

del 99%. Las cifras de situación financiera de las empresas al 31 de diciembre de 2013,

dictaminadas por Contador Público independiente, son las siguientes:

Lazo, S.A. de C.V.

Balance General al 31 de diciembre de 2013

(Tenedora)

ACTIVO Circulante Efectivo y equivalentes de efectivo. Cuentas por cobrar a cargo de la fusionada Cuentas por cobrar a clientes Inventarios Pagos anticipados

Suma el circulante Fijo Propiedades, planta y equipo Inversiones en asociadas y otras inversiones permanentes. Participación en los resultados de la Subsidiaria

Suma el Fijo Otros Activos Intangibles

Total Activo

PASIVO

Corto Plazo Cuentas por pagar a favor de la fusionada Proveedores Acreedores Diverso Impuestos por pagar

Suma corto plazo

CAPITAL Capital Contable Aportaciones de los socios Utilidades acumuladas

Suma capital

Suma pasivo y capital

6,040 4,500

10,000 2,152

100 23,052

25,700 5,148

495 31,343

50

54,545

200 22,050 4,792

203 27,245

25,000 2,300

27,300

54,445

Boletín de Investigación Comisión Contabilidad y Auditoría Gubernamental - Bosques - Febrero de 2015

17

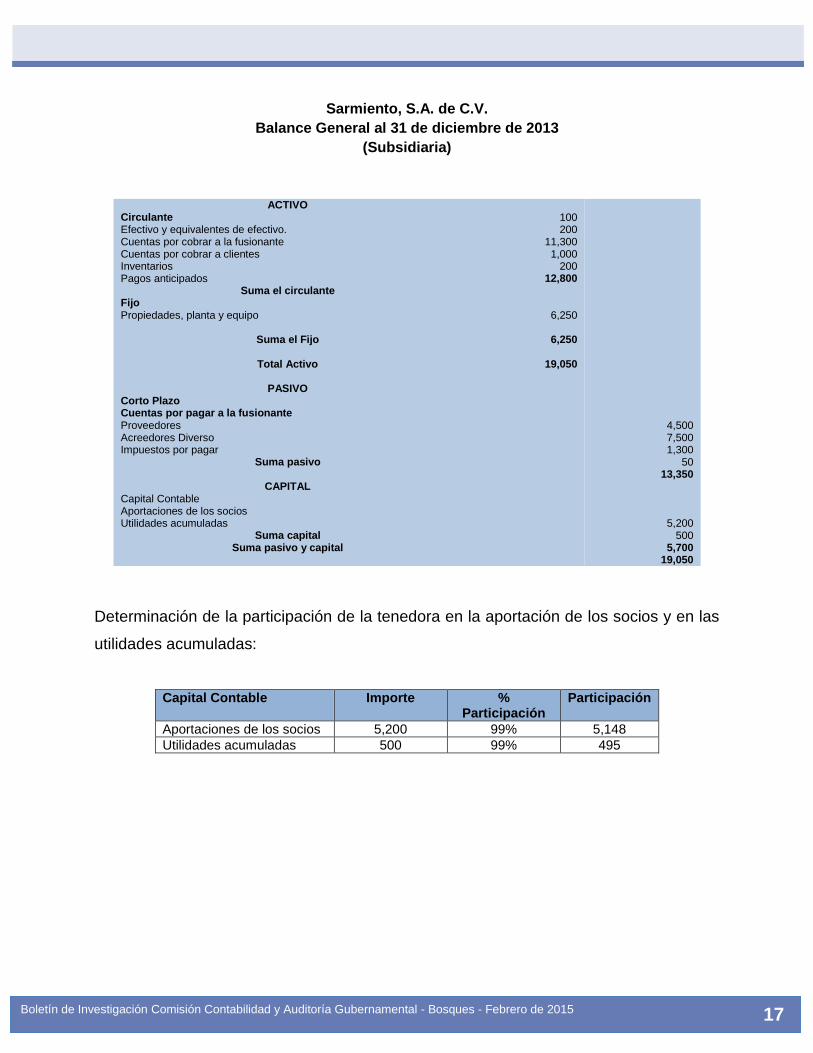

Sarmiento, S.A. de C.V.

Balance General al 31 de diciembre de 2013

(Subsidiaria)

ACTIVO Circulante Efectivo y equivalentes de efectivo. Cuentas por cobrar a la fusionante Cuentas por cobrar a clientes Inventarios Pagos anticipados

Suma el circulante Fijo Propiedades, planta y equipo

Suma el Fijo

Total Activo

PASIVO Corto Plazo Cuentas por pagar a la fusionante Proveedores Acreedores Diverso Impuestos por pagar

Suma pasivo

CAPITAL Capital Contable Aportaciones de los socios Utilidades acumuladas

Suma capital Suma pasivo y capital

100 200

11,300 1,000

200 12,800

6,250

6,250

19,050

4,500 7,500 1,300

50 13,350

5,200 500

5,700 19,050

Determinación de la participación de la tenedora en la aportación de los socios y en las

utilidades acumuladas:

Capital Contable Importe % Participación

Participación

Aportaciones de los socios 5,200 99% 5,148

Utilidades acumuladas 500 99% 495

Boletín de Investigación Comisión Contabilidad y Auditoría Gubernamental - Bosques - Febrero de 2015

18

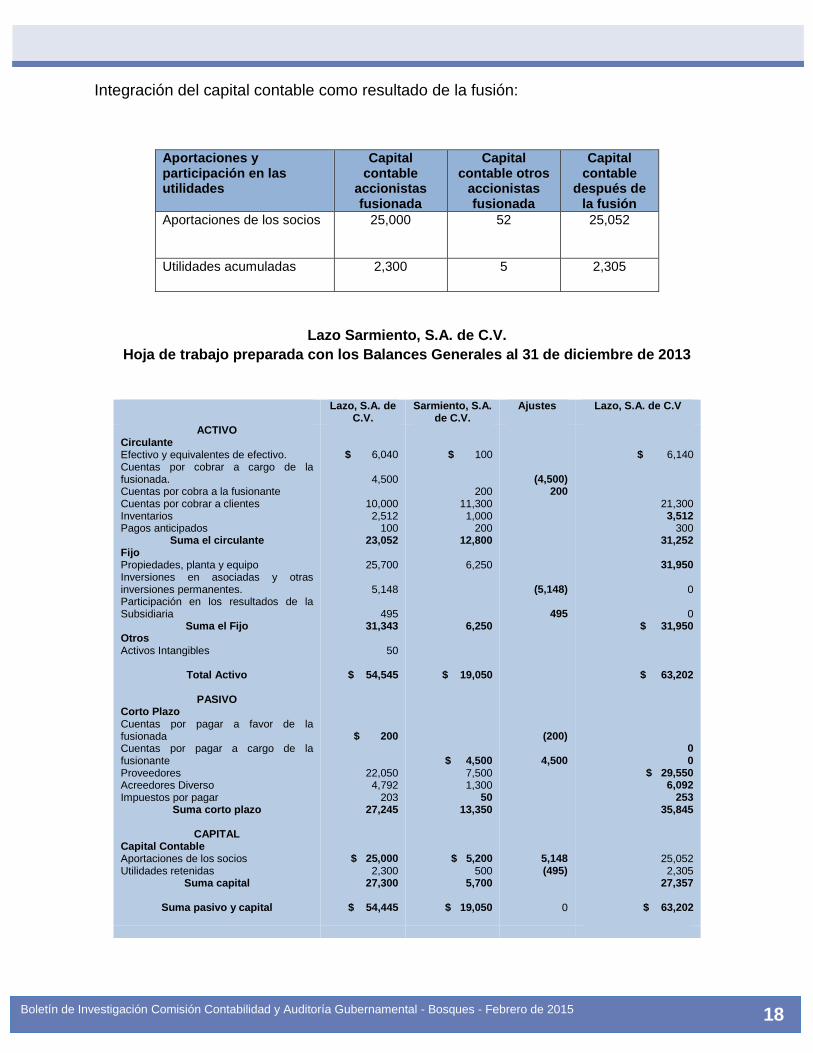

Integración del capital contable como resultado de la fusión:

Aportaciones y participación en las utilidades

Capital contable

accionistas fusionada

Capital contable otros

accionistas fusionada

Capital contable

después de la fusión

Aportaciones de los socios 25,000

52 25,052

Utilidades acumuladas 2,300 5 2,305

Lazo Sarmiento, S.A. de C.V.

Hoja de trabajo preparada con los Balances Generales al 31 de diciembre de 2013

Lazo, S.A. de C.V.

Sarmiento, S.A. de C.V.

Ajustes Lazo, S.A. de C.V

ACTIVO Circulante Efectivo y equivalentes de efectivo. Cuentas por cobrar a cargo de la fusionada. Cuentas por cobra a la fusionante Cuentas por cobrar a clientes Inventarios Pagos anticipados

Suma el circulante Fijo Propiedades, planta y equipo Inversiones en asociadas y otras inversiones permanentes. Participación en los resultados de la Subsidiaria

Suma el Fijo Otros Activos Intangibles

Total Activo

PASIVO

Corto Plazo Cuentas por pagar a favor de la fusionada Cuentas por pagar a cargo de la fusionante Proveedores Acreedores Diverso Impuestos por pagar

Suma corto plazo

CAPITAL Capital Contable Aportaciones de los socios Utilidades retenidas

Suma capital

Suma pasivo y capital

$ 6,040

4,500

10,000 2,512

100 23,052

25,700

5,148

495

31,343

50

$ 54,545

$ 200

22,050 4,792

203 27,245

$ 25,000

2,300 27,300

$ 54,445

$ 100

200 11,300 1,000

200 12,800

6,250

6,250

$ 19,050

$ 4,500 7,500 1,300

50 13,350

$ 5,200 500

5,700

$ 19,050

(4,500) 200

(5,148)

495

(200)

4,500

5,148 (495)

0

$ 6,140

21,300 3,512

300 31,252

31,950

0

0 $ 31,950

$ 63,202

0 0

$ 29,550 6,092

253 35,845

25,052 2,305

27,357

$ 63,202

Boletín de Investigación Comisión Contabilidad y Auditoría Gubernamental - Bosques - Febrero de 2015

19

Como se aprecia en la hoja de trabajo, se elimina el 100% del importe registrado en la

cuenta de inversiones de la fusionante contra la cuenta de capital de la fusionada que

representa el 99% del capital, debido a que como se ha venido comentando, la fusionante

es la tenedora accionaria de la fusionada que se identifica como subsidiaria.

Boletín de Investigación Comisión Contabilidad y Auditoría Gubernamental - Bosques - Febrero de 2015

20

VIII. Fuentes de consulta

A. Bibliografía Básica

Baz González, Gustavo, Curso de contabilidad de sociedades, México, 2003.

Elizondo López, Arturo, Proceso contable 4: Contabilidad del capital, 5ª ed.,

Thomson, México, 2006.

Goxens Orensanz, Ma. Ángeles, Contabilidad de sociedades, Prentice Hall,

México, 2001.

Moreno Fernández, Joaquín, Contabilidad de sociedades, 2ª ed., Compañía

Editorial Continental, México, 2002.

Perdomo Moreno, Abraham, Contabilidad de sociedades mercantiles, 14ª

ed., Thomson, México, 2002.

Resa García, Manuel, Contabilidad de sociedades, 11ª ed., International

Thomson, México, 2005.

B. Bibliografía complementaria

Ley Federal de Entidades Paraestatales.

Ley de Títulos y Operaciones de Crédito.

Ley General de Sociedades Mercantiles.

Reglamento de la Ley Federal de Entidades Paraestatales.

Manual de procesos de desincorporación de entidades paraestatales.

Normas Generales para la Desincorporación por Fusión, de Empresas de

Participación Estatal Mayoritaria.