fortalecimiento de la vinculación con la ciudadanía: hacia el mejoramiento de...

TRANSCRIPT

Fortalecimiento de la vinculación con la ciudadanía: hacia el mejoramiento de las capacidades en las acciones de vinculación con la sociedad civil Proyecto piloto

Con el apoyo de

2

Contenido

1. Introducción............................................................................................................................................... 3

2. Antecedentes ............................................................................................................................................. 5

3. Aproximación conceptual .......................................................................................................................... 8

Democracia y participación ciudadana .......................................................................................................... 8

1. Enfoque mayoritanista........................................................................................................................... 8

2. Enfoque elitista ...................................................................................................................................... 8

3. Enfoque deliberativo ............................................................................................................................. 8

El valor público del control fiscal ................................................................................................................. 10

Participación ciudadana en el control fiscal ................................................................................................. 10

1. Promoción y atención de denuncias ciudadanas ................................................................................. 12

2. Formación y capacitación de la ciudadanía ......................................................................................... 12

3. Participación ciudadana en el control institucional ............................................................................. 12

4. Información a la ciudadanía de la gestión y resultados del control institucional ................................ 12

5. Sistemas de información para la fiscalización y el control social ......................................................... 12

4. Desarrollo del proyecto ........................................................................................................................... 14

Sesiones técnicas de CGR en ACIJ ................................................................................................................ 14

Diagnóstico e intercambio: descripción del contexto e identificación de desafíos de la CGR en su vinculación con la ciudadanía .................................................................................................................. 14

Objetivos y desafíos de la gestión de la CGR: respondiendo preguntas clave. ....................................... 16

Aproximaciones al contexto local: mapa de actores y buenas prácticas implementadas por la CGR de Costa Rica................................................................................................................................................. 18

Presentación de herramientas y estrategias de vinculación ciudadana .................................................. 20

Identificación de iniciativas con potencialidades de implementación .................................................... 22

Sesiones técnicas en la CGR facilitadas por ACIJ .......................................................................................... 30

Actividades de concientización ................................................................................................................ 30

Conclusiones principales.......................................................................................................................... 30

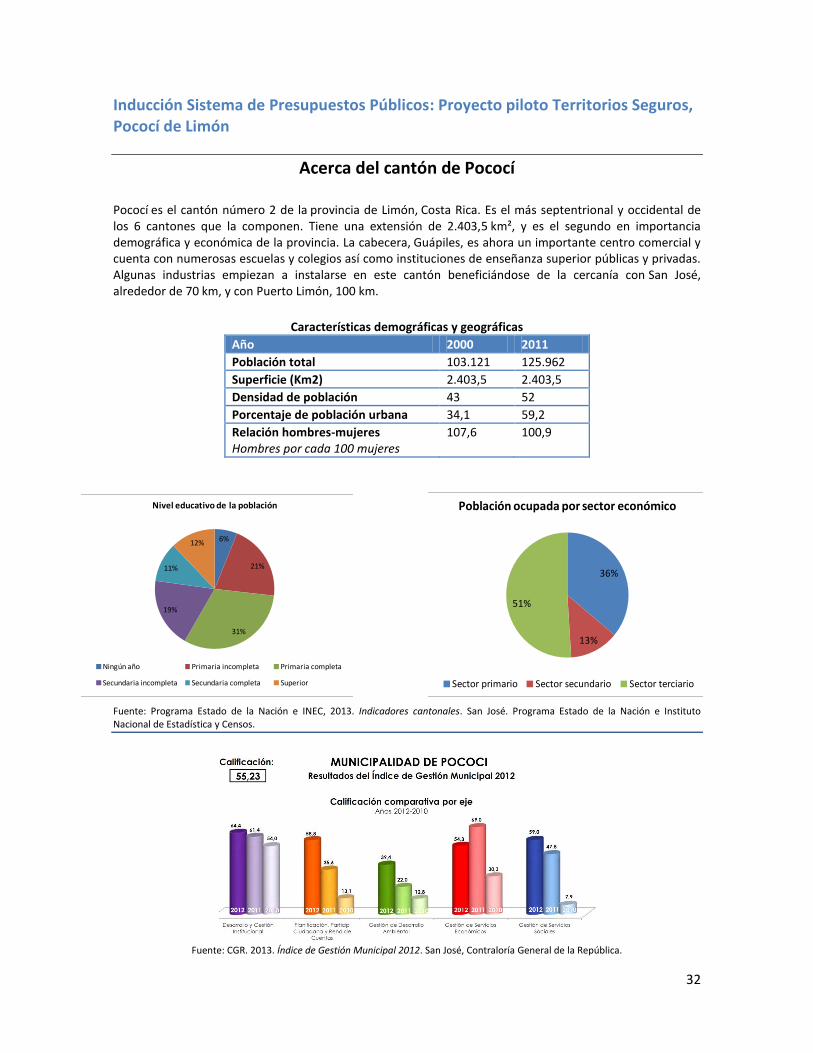

Inducción Sistema de Presupuestos Públicos: Proyecto piloto Territorios Seguros, Pococí de Limón ........ 32

Acerca del cantón de Pococí .................................................................................................................... 32

Público meta ............................................................................................................................................ 33

Relación CGR - Territorios Seguros .......................................................................................................... 33

Objetivo de la actividad ........................................................................................................................... 34

Descripción de la actividad ...................................................................................................................... 34

Impactos .................................................................................................................................................. 35

5. Referencias bibliográficas ........................................................................................................................ 37

6. Anexos ..................................................................................................................................................... 38

3

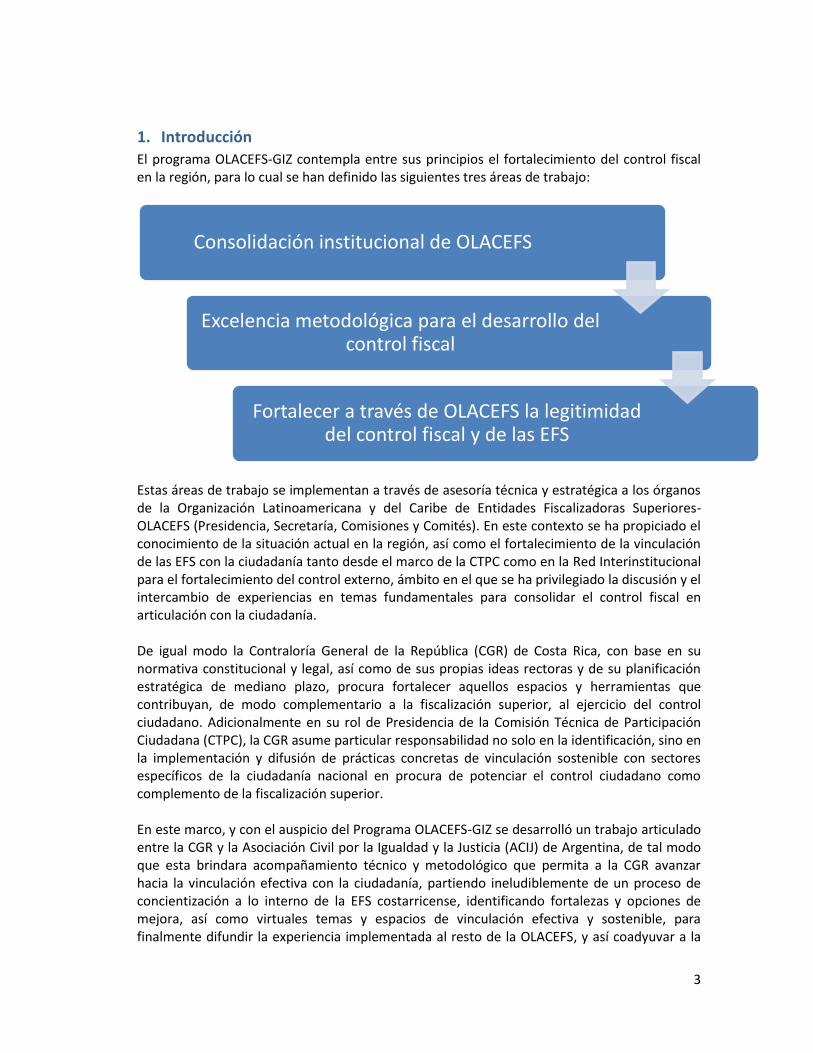

1. Introducción

El programa OLACEFS-GIZ contempla entre sus principios el fortalecimiento del control fiscal en la región, para lo cual se han definido las siguientes tres áreas de trabajo:

Estas áreas de trabajo se implementan a través de asesoría técnica y estratégica a los órganos de la Organización Latinoamericana y del Caribe de Entidades Fiscalizadoras Superiores-OLACEFS (Presidencia, Secretaría, Comisiones y Comités). En este contexto se ha propiciado el conocimiento de la situación actual en la región, así como el fortalecimiento de la vinculación de las EFS con la ciudadanía tanto desde el marco de la CTPC como en la Red Interinstitucional para el fortalecimiento del control externo, ámbito en el que se ha privilegiado la discusión y el intercambio de experiencias en temas fundamentales para consolidar el control fiscal en articulación con la ciudadanía. De igual modo la Contraloría General de la República (CGR) de Costa Rica, con base en su normativa constitucional y legal, así como de sus propias ideas rectoras y de su planificación estratégica de mediano plazo, procura fortalecer aquellos espacios y herramientas que contribuyan, de modo complementario a la fiscalización superior, al ejercicio del control ciudadano. Adicionalmente en su rol de Presidencia de la Comisión Técnica de Participación Ciudadana (CTPC), la CGR asume particular responsabilidad no solo en la identificación, sino en la implementación y difusión de prácticas concretas de vinculación sostenible con sectores específicos de la ciudadanía nacional en procura de potenciar el control ciudadano como complemento de la fiscalización superior. En este marco, y con el auspicio del Programa OLACEFS-GIZ se desarrolló un trabajo articulado entre la CGR y la Asociación Civil por la Igualdad y la Justicia (ACIJ) de Argentina, de tal modo que esta brindara acompañamiento técnico y metodológico que permita a la CGR avanzar hacia la vinculación efectiva con la ciudadanía, partiendo ineludiblemente de un proceso de concientización a lo interno de la EFS costarricense, identificando fortalezas y opciones de mejora, así como virtuales temas y espacios de vinculación efectiva y sostenible, para finalmente difundir la experiencia implementada al resto de la OLACEFS, y así coadyuvar a la

Consolidación institucional de OLACEFS

Excelencia metodológica para el desarrollo del control fiscal

Fortalecer a través de OLACEFS la legitimidad del control fiscal y de las EFS

4

apropiación -por parte de otras EFS- de herramientas y estrategias que puedan acompañar un enfoque de vinculación ciudadana por el fortalecimiento del control fiscal. En el presente informe se reseñan y documentan las diferentes etapas que se siguieron durante el desarrollo del Proyecto Piloto auspiciado por el Programa OLACEFS-GIZ y orientado técnicamente por ACIJ. Inicialmente se plantea una propuesta conceptual que orientaría la vinculación efectiva y perdurable de las EFS con la ciudadanía, siempre con el norte de que esa relación aporte al fortalecimiento de la democracia. De igual modo se detallan los pasos seguidos durante la implementación del proyecto, partiendo de las sesiones técnicas que a su vez dieron origen a la identificación de fortalezas y oportunidades para el relacionamiento de la CGR con la ciudadanía, así como posibles herramientas metodológicas a implementar. Por su parte, se

registran los hallazgos del proceso de consulta y talleres de sensibilización sobre la importancia de la vinculación ciudadana dirigidos al personal técnico y jerárquico de la CGR llevados adelante durante la visita del equipo de ACIJ a la CGR en Costa Rica. Finalmente se detalla el encuentro inicial con grupos organizados de la sociedad civil que se enmarca en este proyecto piloto, subrayando los objetivos planteados, perfil de participantes, así como su impacto y virtuales desafíos por atender.

5

2. Antecedentes

Las motivaciones para potenciar y fortalecer vías y mecanismos de acercamiento de las EFS con la ciudadanía son múltiples y muy diversas, de ahí que a continuación se enumeren los principales insumos concretos que han impulsado un proyecto piloto en que se articule efectivamente la sinergia entre la CGR de Costa Rica, Entidad de Fiscalización Superior nacional, y un conjunto de organizaciones de la sociedad civil ávidas de fortalecer sus mecanismos de control ciudadano, a partir de los insumos técnicos propuestos por la CGR. 1. La Meta Estratégica 3, Estrategia 1 del Plan Estratégico 2011-2015 de OLACEFS plantea

como una de sus estrategias “Establecer una red regional de instituciones de investigación, universidades y ONG para el desarrollo de herramientas e investigaciones en temas de interés común relacionados con el control externo, tales como: prevención de la corrupción, transparencia, participación ciudadana1, género u otros2”

2. El Plan Estratégico de OLACEFS 2011-2015, plantea en su Meta Estratégica 3, Estrategia 2 que “las experiencias de una EFS pueden ayudar a que otra mejore sus procesos internos. Esta estrategia promueve el fortalecimiento de un enfoque integrador, participativo y proactivo dentro de la Organización camino a la excelencia”.

3. La actividad 2a1-2 de la Planificación de la CTPC contempla “participar en iniciativas y estudios sobre participación ciudadana, transparencia y rendición de cuentas desarrolladas a nivel internacional”.

4. La actividad 2a1-3 de la Planificación de la CTPC procura “promover el intercambio de informaciones y experiencias relacionadas a la participación ciudadana, transparencia y rendición de cuentas”.

5. Entre las tareas específicas consideradas en la planificación de la CTPC se contemplan las siguientes: “Identificar actores externos de interés; Establecer alianzas con organizaciones internacionales relacionadas con el tema; Consolidar información de los programas y proyectos ejecutados por las EFS para la promoción de la participación ciudadana; diseñar un foro virtual para el intercambio de experiencias de acercamiento a la ciudadanía”.

6. La CGR-Costa Rica preside la Comisión Técnica de Participación Ciudadana de la OLACEFS y tiene particular responsabilidad en el liderazgo de la articulación de aquellos esfuerzos enfocados a propiciar el acercamiento efectivo de la ciudadanía con las EFS, con miras a fortalecer permanentemente las instancias responsables de impulsar la participación y el control ciudadano en el contexto de la fiscalización superior.

7. Desde hace casi una década, la OLACEFS reconoció la responsabilidad de las Entidades Fiscalizadoras Superiores (EFS) en la promoción del control ciudadano sobre el ejercicio de la gestión pública.

8. La CTPC ha sido definida como el “organismo asesor permanente de OLACEFS, encargado de promover la participación ciudadana, el control social y el capital social desde el ejercicio del control fiscal”3.

9. Conforme se fortalecen los estados democráticos en la región latinoamericana y del Caribe, aumenta la necesidad de crear e innovar herramientas y metodologías de participación ciudadana.

10. La participación ciudadana en el control fiscal constituye “una fuente de información calificada y permanente sobre las áreas críticas de la administración pública 4”.

1 El resaltado no es del original.

2 (Meta Estratégica 3, Estrategia 1 del Plan Estratégico de OLACEFS, 2011-2015).

3 Términos de Referencia de la Comisión Técnica de Participación Ciudadana-OLACEFS.

6

11. Con el aporte del Programa OLACEFS-GIZ y bajo la coordinación de la CGR-Costa Rica, en 2012 se elaboró un diagnóstico que da cuenta de que las EFS integrantes de OLACEFS han venido desarrollando esfuerzos notables para la promoción de la participación ciudadana en el control externo, al tiempo que evidencia la necesidad de incrementar los esfuerzos de sensibilización a lo interno de las EFS acerca de la relevancia de su vinculación con la ciudadanía en el ejercicio del control fiscal.

12. En el marco del proyecto OLACEFS-GIZ se ha abierto un valioso primer paso y ventana de oportunidad de gran valía, como lo es la instauración de una Red Interinstitucional para el fortalecimiento del control externo, en la cual se ha destacado la relevancia de la Participación Ciudadana en el contexto de la fiscalización superior.

13. La vinculación de las EFS con la ciudadanía es uno de esos campos en los que, a pesar de los grandes esfuerzos desarrollados en la región, persisten vacíos pendientes de llenar.

14. Esta red surgió con el objetivo de “contar con un grupo de organizaciones de carácter consultivo y de apoyo, que les permita intercambiar experiencias, conocimientos y compartir mejores prácticas en la función del control fiscal”5.

15. En el tanto la CGR-Costa Rica como Presidencia de la CTPC logre fortalecer sus propias capacidades y prácticas de acercamiento a la ciudadanía, a partir de un oportuno intercambio y acompañamiento enmarcado en la Red de Instituciones de OLACEFS, mucho más clara, eficiente y pertinente será la orientación que se dé a la Comisión, así como el apoyo que se brinde a las diversas EFS de la organización, incidiendo además en los procesos de gestión del conocimiento en esta materia, y avanzando en la identificación del valor público generado por las EFS al propiciar la participación ciudadana.

16. La CGR-Costa Rica cuenta con una amplia gama de sistemas de información, programas de atención de denuncias, así como experiencias de información, formación y capacitación en el sector educativo y otros ámbitos de la sociedad civil en materia de hacienda pública que resultan insumos fundamentales para el ejercicio del control ciudadano sobre el manejo de los recursos públicos disponibles para la ciudadanía.

17. En la CGR-Costa Rica las acciones de acercamiento a la ciudadanía son lideradas por la Unidad de Gobierno Corporativo, instancia responsable entre otras tareas fundamentales de atender, programar y fortalecer las relaciones con la Asamblea Legislativa, grupos organizados de la sociedad civil, organismos internacionales y otras entidades de fiscalización superior.

18. La CGR- Costa Rica, Presidencia de la CTPC, cuenta con un gran potencial de recursos a disposición del control ciudadano, no obstante, tiene pendiente la consolidación de estrategias concretas para hacerlas llegar a los ciudadanos/as interesados/as, procurando que les resulten de efectiva utilidad en ese ejercicio democrático.

19. En el contexto de las actividades convocadas por la Red para el fortalecimiento del control externo se ha abierto la posibilidad concreta de apoyo para el fortalecimiento de la participación ciudadana en la fiscalización superior.

20. Se ha planteado la posibilidad real de que la Asociación Civil por la Igualdad y la Justicia (ACIJ) de Argentina, integrante de la Red con reconocida experiencia en la promoción de derechos sociales y fortalecimiento de la democracia, brinde acompañamiento técnico y metodológico que permita a la CGR-Costa Rica avanzar hacia la vinculación efectiva con la

4 Declaración de Lima, 1995. V Asamblea General Ordinaria de OLACEFS. 5 Memoria de la Constitución de la Red Interinstitucional para el fortalecimiento del Control Externo.

Panamá, 30 de marzo de 2012.

7

ciudadanía, para que ésta ejerza un control ciudadano, aprovechando al máximo los insumos ofrecidos por la institución.

21. ACIJ es una organización apartidaria, sin fines de lucro, dedicada a la defensa de los derechos de los grupos más desfavorecidos de la sociedad y el fortalecimiento de la democracia, y que tiene entre sus objetivos colaborar para lograr un mejor funcionamiento y mayor transparencia de las instituciones públicas, tales como organismos administrativos, legislativos, tribunales de justicia, entes reguladores y órganos de control, además de la formación de profesionales de diversas disciplinas comprometidos en cuestiones de interés público.

8

3. Aproximación conceptual

El diseño de una agenda de vinculación de la ciudadanía al control que ejercen las EFS requiere un previo ejercicio reflexivo que contribuya a dilucidar el enfoque a adoptar. ¿Por qué promover la participación ciudadana? ¿Cuáles son los principios que en una sociedad democrática fundan la visión de la participación como capital valioso? En la medida en que se ahonde en los fundamentos y valores de la participación podrá construirse un lenguaje común sobre el cual esbozar estrategias y seleccionar instrumentos para generar canales efectivos de acercamiento de la CGR a la sociedad civil.

Democracia y participación ciudadana

El lugar que ocupa la participación ciudadana en la sociedad depende en gran medida del enfoque democrático que se haya adoptado. Al respecto, Gustavo Maurino (2013)6 explica tres visiones diferentes de participación ciudadana, según los siguientes enfoques de democracia, cada uno de los cuales otorga mayor o menor valía a la injerencia ciudadana en los asuntos públicos:

1. Enfoque mayoritanista: apunta a resolver conflictos en pos del mejor funcionamiento del sistema, y en donde el carácter democrático de la participación se funda en la voluntad de la mayoría. En este modelo, la participación ciudadana se reduce al apoyo a un líder, quien toma las decisiones en nombre de la colectividad.

2. Enfoque elitista: busca generar un esquema de gobernabilidad que limite la conflictividad social, en donde las instituciones aparecen “blindadas” y las decisiones, restringidas a personas debidamente capacitadas, lo cual tiende al aislamiento de la discusión técnica. En ese sentido, se trata de una visión escéptica, en donde la participación emerge como amenaza, y en donde se la limita a las instancias electorales.

3. Enfoque deliberativo: surge como una forma de superar estos modelos de democracia y como un modo de combinar sus elementos más significativos. En este enfoque, la legitimación del propio sistema requiere de la participación de la ciudadanía. La toma de decisiones constituye un juego continuo de argumentos “de calidad”, a saber, deliberados, informados y fundamentados. En este modelo, la participación representa un insumo para el debate democrático.

Una democracia de este tipo da lugar a acuerdos institucionales, y reconoce tres elementos cruciales fuertemente enlazados: a) flujos de información, b) puntos de vista diversos y c) decisiones basadas en razones públicas (que no son las de la mayoría necesariamente), lo que desemboca en ejercicios de rendición de cuentas. Al respecto, para que este modelo deliberativo de democracia se reproduzca se plantean desafíos de diseño institucional, en tanto el sistema debe crear mecanismos efectivos para que haya información y debate, pues sólo así podrán alcanzarse decisiones razonadas que deriven en prácticas de rendición de cuentas para el fortalecimiento democrático.

6 Gustavo Maurino es co-fundador de la Asociación Civil por la Igualdad y la Justicia (ACIJ) de Argentina,

quien lideró la agenda de esa organización en iniciativas de articulación entre EFS y ciudadanía.

9

En esta línea, siguiendo a Maurino (2013), las Entidades Fiscalizadoras Superiores son agentes clave que contribuyen a realizar los ideales democráticos. Las EFS generan información (sobre el funcionamiento de las instituciones, sobre el ejercicio del gobierno, sobre lo que se hace con el dinero público y sobre el quehacer de los funcionarios). Esa información sirve tanto al Congreso como a los organismos auditados, pero especialmente representa un bien destinado a la ciudadanía -y no sólo a consultores o diseñadores de políticas públicas-. Sin embargo, no suele percibirse a esta última como cliente.

Generar información de valor -como paso necesario para potenciar el debate público- requiere distinguir claramente quién es el cliente y qué quiere. Asimismo, se debe definir cómo priorizar la información y qué se va a hacer con ella. En general no se consideran los intereses de los ciudadanos afectados, aun cuando se trate de agentes clave. Por el contrario, a menudo se identifica a la ciudadanía con el “ciudadano de a pie”, prescindiendo de todos los agentes potencialmente vinculados a los temas de interés público (sindicatos, empresas, organismos de gobierno y de control, entre otros). Lo que propone un modelo de democracia deliberativa es precisamente contemplar a los afectados en la toma de decisiones pública.

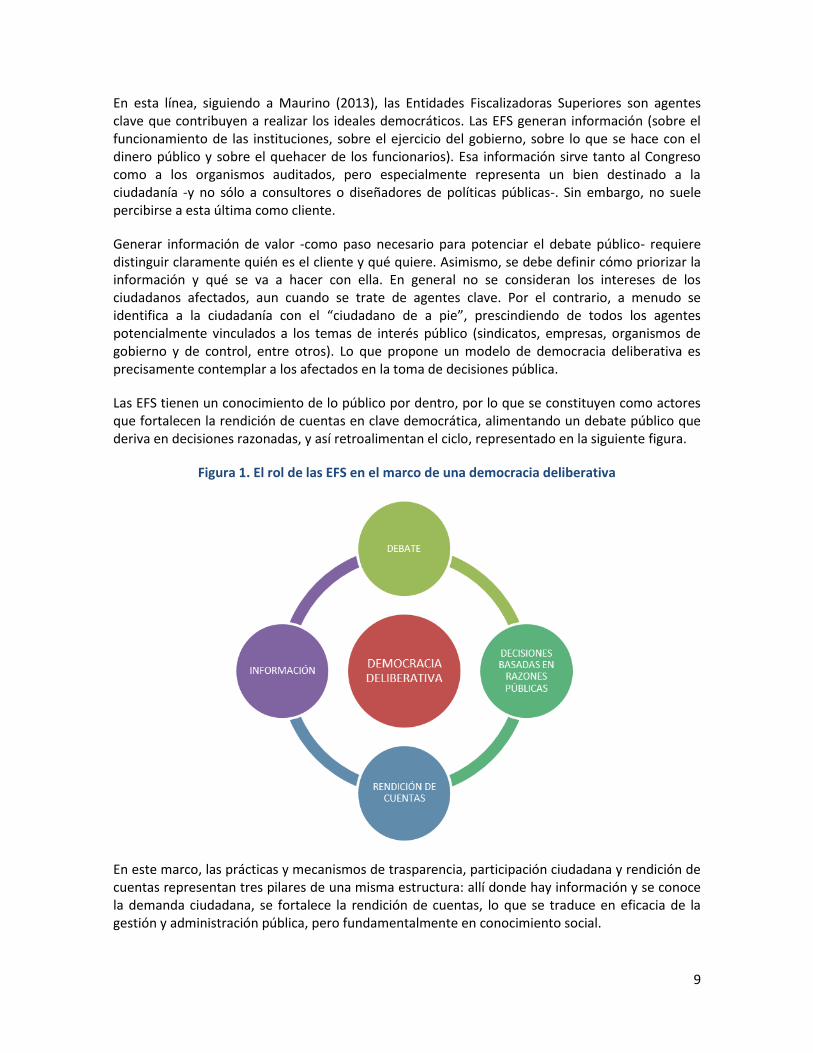

Las EFS tienen un conocimiento de lo público por dentro, por lo que se constituyen como actores que fortalecen la rendición de cuentas en clave democrática, alimentando un debate público que deriva en decisiones razonadas, y así retroalimentan el ciclo, representado en la siguiente figura.

Figura 1. El rol de las EFS en el marco de una democracia deliberativa

En este marco, las prácticas y mecanismos de trasparencia, participación ciudadana y rendición de cuentas representan tres pilares de una misma estructura: allí donde hay información y se conoce la demanda ciudadana, se fortalece la rendición de cuentas, lo que se traduce en eficacia de la gestión y administración pública, pero fundamentalmente en conocimiento social.

10

El valor público del control fiscal La medición del desempeño de una EFS se refiere a la ponderación del valor público, o beneficio que genera el control fiscal. En tal sentido, según las ISSAI 12, así como la versión preliminar 3.0 del “Marco para la medición del Desempeño de las Entidades Fiscalizadoras Superiores” (en adelante MMD), las EFS tienen el objetivo general de “producir una diferencia en las vidas de los ciudadanos”.

Lo anterior subraya la particular vocación de servicio público de las EFS, tanto desde su rol como prestatarias de servicios a la ciudadanía, como garantes de eficacia en la gestión pública de sus estados nacionales. En ese contexto, es claro que las EFS están llamadas a generar mediante los servicios que prestan, un valor público para sus clientes, en tanto ese valor público contiene en sí mismo, un conjunto de elementos interrelacionados que resultan esenciales y de especial relevancia para la ciudadanía, tales como el servicio, los resultados y la confianza en la adecuada gestión de los haberes públicos.

En cuanto al primero de los elementos citados, es importante resaltar que el servicio en sí mismo involucra la comprensión de lo que es valioso desde la perspectiva de los clientes y por consiguiente de la ciudadanía, lo cual implica para la EFS la tarea permanente de identificar y monitorear esas demandas ciudadanas así como priorizarlas de acuerdo a determinados ritmos, modalidades y posibilidades que se juzguen pertinentes, para finalmente transformar esas expectativas en procesos y servicios, procurando satisfacer esas necesidades mediante un equilibrio entre calidad y costo de su oferta.

En lo que respecta a los resultados, que constituyen el efecto perseguido con la prestación de los servicios, resulta particularmente valiosa la incorporación del esfuerzo conjunto entre EFS y ciudadanía en el proceso de construcción mismo de los servicios, así como en el monitoreo, mejora y evaluación de los mismos.

Finalmente, el tercer componente mencionado es la confianza, y en ese elemento ninguna entidad pública, y por consiguiente ninguna EFS puede dar por sentada su legitimidad únicamente a partir de su marco jurídico, sino que se requiere construirla permanentemente, así como mantener e incrementar su credibilidad a través de la eficiencia y oportunidad en las tareas encomendadas, y evidenciando independencia, ética e integridad en su gestión.

Participación ciudadana en el control fiscal Uno de los desafíos fundamentales de propuestas como las que enmarcan este proyecto es la adopción de un concepto de “ciudadanía”, pues la gama de autores y alternativas conceptuales es muy amplia, máxime si se procura un abordaje desde el ámbito de las Entidades de Fiscalización Superior (EFS). Para complementar la aproximación conceptual se contemplan como insumo las ideas planteadas por Peruzzotti (2010)7, quien en años recientes ha desarrollado diferentes estudios acerca de la participación ciudadana asociada a la vigilancia de los recursos públicos en el marco de las Entidades de Fiscalización Superior (EFS). Al respecto, conviene retomar al menos dos propuestas conceptuales que presenta este autor y que servirán de referencia8 para el desarrollo de este proceso:

7 Peruzzotti, E. 2010. Entidades de Fiscalización Superior y Participación Ciudadana. Documento preparado

para OLACEFS. 8 Los conceptos aquí propuestos son elaboraciones propias con base en Peruzzotti, 2010.

11

Complementariamente, para efectos de este proyecto, se asume la participación ciudadana en el control fiscal como: “La acción promovida desde las Entidades Fiscalizadoras Superiores por medio de los distintos mecanismos disponibles para que los ciudadanos, de manera directa o a través de sus organizaciones, se vinculen efectivamente al mejoramiento de la gestión pública y de la calidad del control institucional. Esta acción puede ser promovida en alianza con distintos sectores institucionales y sociales”9.

De acuerdo con la anterior definición, la participación ciudadana conlleva el desarrollo de mecanismos e instancias de cooperación y articulación, por medio de las cuales se facilite el ejercicio del control social.

9 Esta definición es tomada de las discusiones generadas en el seno de la Comisión Técnica de Participación

Ciudadana de la Organización Latinoamericana y del Caribe de Entidades Fiscalizadoras Superiores (OLACEFS), en torno a la construcción de un nuevo concepto que concibe a la participación ciudadana en el control fiscal como un derecho y un deber ciudadano, como un proceso que facilita la organización comunitaria y el empoderamiento ciudadano y como un mecanismo para garantizar la transparencia, la legitimidad, el mejoramiento institucional y el buen gobierno. Así mismo, permitió determinar la naturaleza de la participación ciudadana como una actividad humana objetiva y subjetiva de transformación social para garantizar, a través de mecanismos plenamente establecidos, la transparencia de la gestión pública y el mejoramiento institucional.

12

Vale subrayar en este contexto que -según la sistematización de buenas prácticas de acercamiento a la ciudadanía por parte de las EFS de OLACEFS10-, los órganos de control superior de la región han enfocado sus esfuerzos alrededor de cinco ejes:

1. Promoción y atención de denuncias ciudadanas: Este mecanismo involucra el establecimiento de canales a través de los cuales la ciudadanía puede poner en conocimiento del ente fiscalizador un hecho que se presume irregular o incluso corrupto u oscuro con respecto al manejo de los recursos públicos, con el objetivo de que sea investigado.

La denuncia es un instrumento de control ciudadano de notorio interés público, que también se constituye en una de las herramientas de la evaluación de resultados, rendición de cuentas y responsabilización.

2. Formación y capacitación de la ciudadanía: Este mecanismo está orientado a desarrollar y/o fortalecer las competencias, capacidades y habilidades de la ciudadanía, individual u organizada, para ejercer el control sobre la gestión pública en cualquiera de sus formas y en particular, sobre las regulaciones atinentes al uso, custodia y disposición de fondos públicos.

3. Participación ciudadana en el control institucional: Este mecanismo está orientado a facilitar la participación de la ciudadanía en diferentes formas y en diversas etapas del proceso auditor11. Entre estas acciones se puede citar, en primera instancia, la incorporación de insumos provenientes del mecanismo de denuncia ciudadana, ya que como se indicó anteriormente, la denuncia puede generar información para planificar los estudios de auditoría.

Por otra parte, la convocatoria desde las EFS para escuchar las opiniones de expertos, grupos de interés -stakeholders- o especialistas externos en diversos temas de impacto nacional proporciona información relevante que puede direccionar la fiscalización hacia temas estratégicos y de interés ciudadano, en combinación con la lectura permanente y sistemática del entorno, que obligatoriamente debe realizar cada EFS, dada la dinámica que envuelve al sector público y los retos sociales que conlleva.

4. Información a la ciudadanía de la gestión y resultados del control institucional: Este mecanismo se orienta a mostrar ante los ciudadanos los resultados de la gestión institucional del control, a través de ejercicios de rendición de cuentas por parte de las EFS, que implican el diseño de estrategias innovadoras en lenguajes y formas comunicativas de fácil acceso. Asimismo, el desarrollo de este mecanismo requiere de un alto grado de apertura de las EFS para mostrar los resultados del control institucional a los ciudadanos y someterlos al escrutinio público.

5. Sistemas de información para la fiscalización y el control social: Este mecanismo se basa en el uso intensivo de las tecnologías de información y comunicación. Consiste en habilitar canales de doble vía por donde fluya información entre las EFS y la ciudadanía. Al respecto, tal

10 CGR (2013). La Participación Ciudadana: Principio transversal de la rendición de cuentas que impacta en el

control fiscal y contribuye a la generación de valor público. Ponencia presentada como tema técnico en la XXIII Asamblea General de OLACEFS.

11 Naciones Unidas. INTOSAI. Prácticas efectivas de la cooperación entre las EFS y los ciudadanos para

aumentar la rendición de cuentas pública. Informe del 21º Simposio Naciones Unidas/INTOSAI sobre auditoría gubernamental. Viena. Del 13 a 15 de julio de 2011.

13

como ha sido planteado en el cuarto principio de la Declaración de Asunción y se ha reforzado en el principio noveno de la Declaración de Santiago (2013), las EFS deben promover un uso intensivo de las tecnologías de información y comunicación, para brindar acceso a los datos de carácter público. Además de potenciar la participación ciudadana, los sistemas de información fortalecen la transparencia y la rendición de cuentas, no obstante que requiere de marcos regulatorios que determinen la responsabilidad en la administración de la información y sus sistemas, un lenguaje común o estandarizado, así como la oportunidad, calidad, comparabilidad y publicidad de los datos que contienen. Adicionalmente, es necesario procurar un lenguaje sencillo, con el fin de optimizar el uso de la información como elemento primordial para promover la participación ciudadana.

14

4. Desarrollo del proyecto

Como parte de las actividades que han integrado el proyecto piloto aquí sistematizado, se desarrollaron tareas que ayudaron a generar el sustento teórico y metodológico que soportarían más que un proyecto coyuntural, un proceso efectivo y sostenible de vinculación de la CGR con grupos organizados de la sociedad civil, es decir, el primer paso de un proceso mucho más complejo y estructural. Para ello se implementaron diversas sesiones técnicas orientadas por ACIJ, así como reuniones de coordinación, consulta y sensibilización a lo interno de la CGR, hasta llegar a plantear y desarrollar actividades concretas en las que se procuró aplicar las herramientas teóricas y metodológicas construidas durante el proceso. Seguidamente se describen con mayor detalle cada una de las acciones implementadas, así como los resultados más relevantes obtenidos.

Sesiones técnicas de CGR en ACIJ

Los días 9, 10 y 11 de octubre, y 20, 21 y 22 de noviembre de 2013 se llevaron a cabo sesiones técnicas entre los funcionarios de la CGR -Presidente de la Comisión de Participación Ciudadana de la OLACEFS- y representantes de la Asociación Civil por la Igualdad y la Justicia (ACIJ)12.

A continuación, se presentan los principales resultados de los intercambios y ejercicios de reflexión13.

Diagnóstico e intercambio: descripción del contexto e identificación de desafíos de la CGR en su vinculación con la ciudadanía

El objetivo del primer bloque de trabajo fue trazar un diagnóstico preliminar que permitiera identificar los sistemas y herramientas con los que cuenta la CGR e identificar las necesidades, tanto en el plano interno como en la vinculación con actores externos.

Para ello, se propició una dinámica de índole descriptiva, con una exposición a cargo de los funcionarios, respaldada con material informativo que fue enviado con anterioridad y sobre el que los representantes de ACIJ se basaron para generar un intercambio fluido y afinar la mirada sobre los siguientes aspectos:

1. Contexto en el que se inscriben la misión y funciones de la CGR, los procesos que desarrolla y sus metas estratégicas.

2. Configuración de la sociedad civil en Costa Rica y agentes con los que la CGR interactúa.

3. Estrategias y actividades emprendidas por la CGR en materia de vinculación con la ciudadanía, y en relación a la gestión de herramientas y sistemas de información.

4. Necesidades y desafíos para desarrollar una política de mayor involucramiento con la ciudadanía.

12

Durante las sesiones realizadas en octubre, los funcionarios de la CGR también participaron en el Seminario Taller “La rendición de cuentas en América Latina: Generando un terreno común para el fortalecimiento del control institucional”, organizado por la Auditoría General de Argentina en su carácter de Presidente de la Comisión Técnica de Rendición de Cuentas de la OLACEFS. Por su parte, en noviembre, además de la sesión técnica, los funcionarios participaron en el taller sobre participación ciudadana, convocado por la iniciativa TPA, al que asistieron representantes de diversas EFS de OLACEFS y de la sociedad civil de esos países. 13

Basado en el documento de síntesis de las sesiones técnicas, elaborado por ACIJ, 2013.

15

A partir de una serie de preguntas disparadoras, se propició un intercambio capaz de generar un terreno común para una comprensión acabada del contexto local, pues ello constituye un pre-requisito para el diseño de estrategias capaces de sortear limitaciones y obstáculos procedimentales, al tiempo que deviene fundamental para identificar el problema y/o necesidades a los que debe apuntar un plan integral y efectivo de acercamiento a la ciudadanía.

Los funcionarios de la CGR explicitaron las competencias, funciones y estructura orgánica de la entidad, detallando el modo como administra sus procesos internos y lleva a cabo los procesos auditores.

Uno de los puntos más significativos que surgió en el intercambio refiere a la misión de la CGR, que se desprende de la Constitución Política y remite a un formato de democracia participativa. En particular, destaca la misión de la CGR en tanto fiscalización para potenciar el control político y ciudadano. Al respecto, se denota que la propia base normativa en la que se enmarca la misión de la CGR sienta las bases para el desarrollo de estrategias de acercamiento a la ciudadanía. En este sentido, lo que se busca con la asesoría técnica de ACIJ es atender al desafío de materializar dicha misión.

A su vez, los funcionarios detallaron los sistemas y herramientas de los que dispone la CGR14 y que constituyen un valioso insumo, tanto para el control ciudadano como para la petición y rendición de cuentas. Aún cuando la participación de la sociedad civil no se actualice bajo la forma de intervención de la ciudadanía en el control técnico, la CGR brinda sólidas herramientas para que la ciudadanía controle. De ello se desprende que uno de los principales desafíos de la asesoría técnica lo constituye el diseño de estrategias capaces de generar mayor apropiación ciudadana de los productos que ofrece la CGR.

En esta línea, se analizaron los vínculos existentes entre la entidad y agentes sociales. El objetivo fue identificar acciones y estrategias desplegadas, y reflexionar sobre aquellas que han sido más y menos efectivas y/o han contribuido a la generación de lazos sostenibles, indagando en los factores subyacentes y en los objetivos planteados inicialmente por la entidad para impulsar tales estrategias. Al respecto, se bosquejó una caracterización de la sociedad civil en Costa Rica y de las percepciones que se tiene sobre ella, así como sobre la CGR.

En relación con la sociedad civil, ésta aparece fragmentada, dispersa y atomizada. Las organizaciones de la sociedad civil suelen estar abocadas a cuestiones específicas de índole local, incluyendo temáticas ambientales, de reivindicación de derechos de las minorías. Existen organizaciones institucionalizadas, en particular, asociaciones de desarrollo (que pueden recibir fondos públicos y, por tanto, ser objeto de fiscalización), y también organizaciones de ciudadanos, que atienden a cuestiones locales o municipales, y han perdido importancia o presencia en el último tiempo. Muchas de ellas pueden ser permeables políticamente.

Asimismo, hay organizaciones que reciben proyectos de inversión pública y difusión desde el sector educativo, así como organizaciones configuradas como centros de pensamiento, que gozan de credibilidad y son apadrinadas por instituciones y universidades públicas. También tienen presencia nacional colegios o foros que reúnen expertos, a través de los cuales se busca difundir información de interés nacional y capacitar a la sociedad civil.

14

Entre ellos, se presentó el Sistema de Información sobre Gastos e Ingresos del Sector Público, el Sistema Integrado de Información Municipal (el Índice de Gestión Municipal), el Sistema de Consulta de Compras con Fondos Públicos, el Sistema de Información sobre Planes y Presupuestos, el Registro de Sancionados, el Sistema de Denuncias, así como informes de fiscalización.

16

En términos generales, en Costa Rica no puede hablarse de una sociedad civil altamente movilizada -a diferencia de otros países latinoamericanos-, si bien es una sociedad que “emerge de golpe” en circunstancias que despiertan polémica y reivindicaciones colectivas.

Por otra parte, en relación a las percepciones sobre la CGR, estudios y encuestas denotan un alto conocimiento de la entidad y de su función15, si bien ello no se revela necesariamente en la percepción cotidiana.

Objetivos y desafíos de la gestión de la CGR: respondiendo preguntas clave.

A través de una actividad dinámica y ejercicio reflexivo, se buscó clarificar el alcance, limitaciones y posibilidades del proyecto, es decir, identificar los problemas y desafíos a los que la asesoría viene a dar respuesta.

Para ello, se presentaron 12 afirmaciones en torno a la vinculación de la entidad fiscalizadora con la ciudadanía que recogían problemas y desafíos en términos de resistencia al interior de la CGR, como percepciones sobre la sociedad civil que podrían obstaculizar la implementación de acciones de interacción con el organismo. Se buscó que los funcionarios puntuaran cada una de las aseveraciones según el grado de certeza a fin de trabajar sobre aquellas que -al obtener la mayor puntuación- eran ilustrativas de problemas o desafíos sobre los cuales centrar las estrategias a diseñar para un efectivo acercamiento a la ciudadanía.

Como paso siguiente, se solicitó a los funcionarios que jerarquizaran aquellas afirmaciones con mayores puntuaciones, ordenándolas en función de la prioridad que le asignarían para darle solución a la problemática planteada en cada aseveración. Sobre esta base, y luego de discutir la percepción sobre cada una de las 12 afirmaciones, se realizó un ejercicio reflexivo con el objetivo de identificar los factores que inciden en convertir tales problemas en obstáculos para un acercamiento de la CGR a la ciudadanía.

De las discusiones surgieron los siguientes puntos:

La dificultad en la implementación de estrategias de acercamiento a la ciudadanía en la CGR responde en gran medida a la cultura organizacional, en la cual tradicionalmente no se ha contemplado la variable de “ciudadanía” como parte del ejercicio de fiscalización. No obstante, en virtud del gradual recambio de la planilla en los últimos años se ha evidenciado una mayor acogida a la vinculación ciudadana, en particular del personal en cargos directivos.

El argumento preponderante que tiende a limitar el involucramiento ciudadano refiere a que el saber de la CGR alcanza para garantizar el cumplimiento de su misión, y que la autoridad competente para desarrollar los procesos fiscalizadores es unívocamente la entidad.

En este sentido, se refiere a que las organizaciones o actores sociales en Costa Rica carecen de conocimiento técnico suficiente para intervenir en los procesos que desarrolla la CGR, aún cuando hay un universo entre estos grupos a los que le resulta útil la información.

15

Los resultados arrojados por una encuesta del año 2011 -presentados por los funcionarios de la CGR- indican que más del 50% de los entrevistados conoce la función de la entidad.

17

Al mismo tiempo, en respuesta a estos argumentos, cabe señalar que en la propia misión de la CGR se vislumbran campos de oportunidad para entablar relación con la ciudadanía, así como también en el marco normativo y regulatorio de la entidad, que incluye los Planes Estratégico y Táctico.

Existe una percepción generalizada de que la ciudadanía no conoce de la existencia de la CGR, o bien desconoce sus funciones y/o principales acciones, tendencia que se pronuncia al contemplar el lenguaje técnico que emplea la entidad16.

A fin de revertir esta tendencia la CGR ha avanzado en acciones y estrategias para dar a conocer la labor de la entidad, ya sea frente a un público ligado al sistema educativo (en escuelas, por ejemplo), como frente a la sociedad en general, haciendo pleno uso de su sitio web para presentar información que puede ser de utilidad para la ciudadanía y mediante la puesta a disposición de diversos sistemas de información que refuerzan las prácticas de transparencia activa de la CGR.

Existe la percepción de que abrir canales de participación genera expectativas que la CGR no está en condiciones de atender, lo que podría entrañar un riesgo de deslegitimar a la entidad. Sin embargo, deba destacar que se admite la colaboración de la ciudadanía mediante la presentación de denuncias, a través de procesos pautados17, al tiempo que se ha buscado incluirla y capacitarla en tanto destinataria de los productos que genera la entidad, mediante estrategias de segmentación del público (en especial haciendo foco en la comunidad educativa).

Otro de los argumentos que opera en detrimento de la apertura de instancias de participación ciudadana refiere a que resulta un esfuerzo en vano incorporar a organizaciones en los procesos auditores, ya que resulta esperable que los organismos auditados manifiesten resistencia a ser controlados por actores sociales, como no podrían hacerlo respecto de la CGR.

En parte, uno de los factores a los que parcialmente tributa a la resistencia de vinculación con organizaciones de la sociedad civil en Costa Rica es la percepción de que las mismas suelen responder a intereses partidarios o económicos, lo que pone al descubierto distintos juegos de poder, o bien que la ciudadanía no participa en las iniciativas emprendidas por la CGR porque no le interesan los asuntos públicos sobre los que el organismo trabaja.

16

No obstante, encuestas del año 2011 dan cuenta de que casi la totalidad del universo entrevistado reconoce haber escuchado hablar de la entidad, y que más de la mitad conoce la función del organismo, al tiempo que cerca del 11% la define en torno a la defensa de los derechos de los ciudadanos. 17

Tal proceso se inicia a partir de una evaluación de la admisibilidad de la denuncia, que en caso de ser procedente se traslada al área de fiscalización de la CGR (para el caso de asuntos importantes pero no urgentes), y en el supuesto de que la entidad no sea competente para tratamiento de dicha denuncia, la misma podrá ser eventualmente derivada a la unidad de auditoría interna del organismo sobre el que recae el presunto ilícito.

18

Respecto de la comunicación con la prensa, la entidad privilegia el contacto con los medios18, aún cuando la prensa puede estar asociada a grupos particulares de la sociedad costarricense o alineados a ciertas clases económicas.

Cabe señalar que el bloque fue clave para identificar los problemas y ahondar en el análisis de los factores subyacentes, al tiempo que permitió identificar los desafíos del proyecto a fin de responder a los mismos diseñando estrategias acordes.

Los problemas están principalmente ligados a la resistencia interna a innovar en mecanismos de vinculación ciudadana, así como el desconocimiento social sobre el rol fundamental que desempeña la CGR, lo que suele conducir a un desaprovechamiento generalizado de los insumos que la entidad provee.

En este sentido, los retos identificados refieren a la necesidad de instalar una estrategia institucional de acercamiento a la ciudadanía identificando socios estratégicos, así como visibilizar campos de incidencia en la agenda de fiscalización. A saber, uno de los desafíos yace en proveer nuevas canalizaciones para las demandas ciudadanas en torno a una gestión transparente de las instituciones públicas. En esta línea, también deviene prioritario fomentar el uso de los sistemas de información (SIPP, en particular) mediante estrategias proactivas de comunicación.

En suma, se vislumbran dos dimensiones de trabajo: por un lado, mejorar las comunicaciones para generar apropiación ciudadana de los productos que genera la CGR, y por el otro -e indisociablemente ligado a este objetivo-, desarrollar estrategias para generar una relación con la ciudadanía que trascienda las instancias pasivas que limitan su rol a usuaria de información.

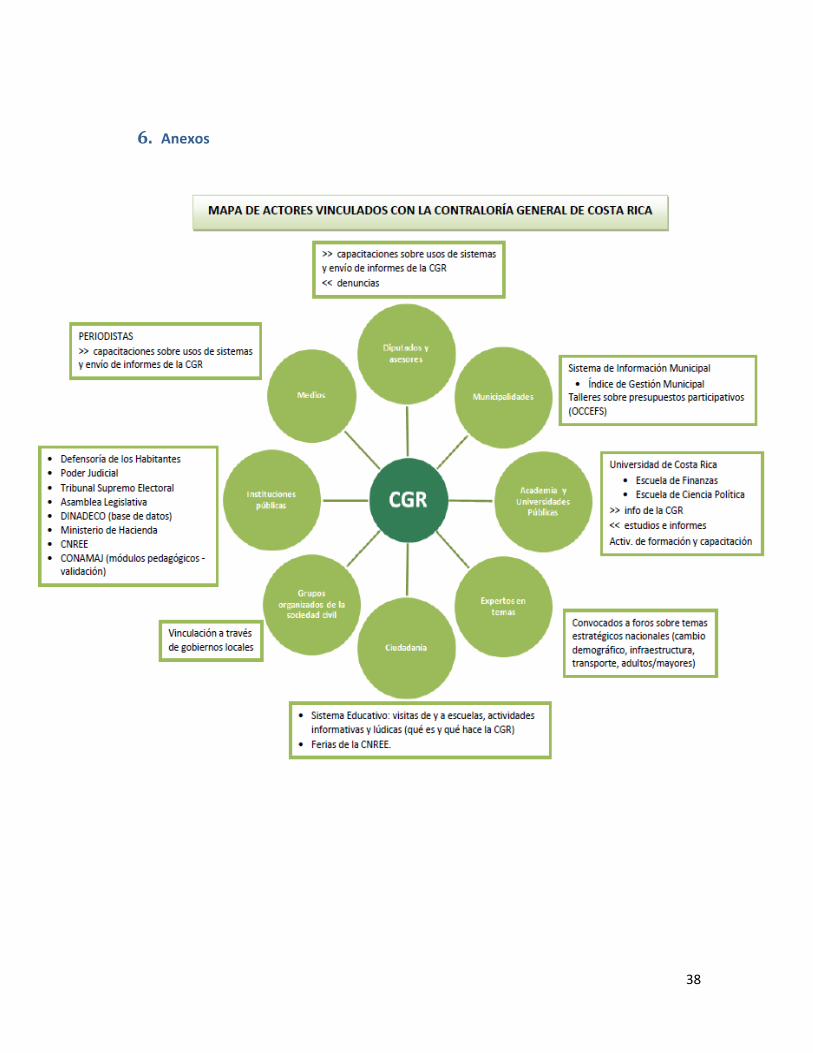

Aproximaciones al contexto local: mapa de actores y buenas prácticas implementadas por la CGR de Costa Rica

Sobre la base de los desafíos identificados y con el objetivo de profundizar el análisis del contexto local, se buscó generar un mapa de los actores con los que la CGR ha entablado relaciones e indagar en la forma en que se han configurado tales vínculos19. El objetivo de la sesión fue ahondar en las fortalezas y debilidades de la CGR en su relación con los agentes sociales e institucionales, pues los retos señalados refieren a la necesidad de instalar una estrategia institucional de acercamiento a la ciudadanía identificando socios estratégicos.

Del intercambio generado se desprende lo siguiente:

La CGR mantiene un vínculo sostenido con el Poder Legislativo, en particular con legisladores y asesores legislativos. Estos agentes no sólo son destinatarios de los informes de la CGR sino que se les brindan capacitaciones sobre el uso de los sistemas de información que ha generado el organismo fiscalizador. Al mismo tiempo, los miembros de la Asamblea Legislativa son actores que colaboran regularmente con la entidad mediante la presentación de denuncias, y a ellos se envían encuestas de evaluación de la gestión.

18

No sólo medios gráficos sino también virtuales, que han resurgido en los últimos años y dan cobertura a las actividades de la entidad. 19

Para mayor información, véase el mapa -NO exhaustivo- de actores en anexos.

19

Otro de los actores con los que la entidad está vinculada son las municipalidades, no sólo a través de los organismos y programas que son objeto de fiscalización, sino por el insumo que la gestión de estas instituciones representa para la generación de información de valor público, la que es reproducida en los sistemas que la CGR administra y pone a disposición de la ciudadanía. Entre ellos, el Índice de Gestión Municipal, que sirve a diversos públicos que trascienden el ámbito local, y el Sistema de Información sobre Planes y Presupuestos, sobre el que las instituciones proveen información. Entre los usuarios se incluye tanto a la propia CGR como a la Administración Pública, periodistas, investigadores, entre otros.

La CGR también ha entablado vínculo con la academia y universidades públicas, con la que se configura una relación bidireccional en términos de intercambio de información: la CGR envía informes, al tiempo que recibe estudios de la academia. Asimismo, la entidad ha desarrollado actividades de formación y capacitación con estos actores.

En esta línea, la CGR a menudo acude a expertos al organizar foros sobre temas estratégicos nacionales, como cambio demográfico, infraestructura, transporte, adultos-mayores, entre otros. En este sentido, un campo de oportunidades lo constituye el foro sobre participación ciudadana en la gestión pública, que no sólo puede apuntar a un público externo (sociedad civil) sino al mismo tiempo contribuir a sensibilizar al personal de la CGR respecto de las potencialidades de una agenda de vinculación ciudadana al control.

El vínculo de la CGR con la sociedad civil se profundiza en el sector educativo, especialmente con colegios: a lo largo de 2012 y 2013 se han llevado a cabo visitas a escuelas en el marco de actividades de informativas y lúdicas a fin de dar a conocer la misión y funciones de la CGR a alumnos de escuelas secundarias, quienes también han asistido a la entidad como parte de esta agenda. A su vez, se han realizado presentaciones respecto de la importancia de las normas técnicas de contabilidad para el sector público.

Los medios de comunicación constituyen agentes con los que la CGR interactúa a diario, no sólo como beneficiarios de los informes de fiscalización sino también a través de capacitaciones sobre el uso de los sistemas de información.

Existen diversas instituciones públicas con las que la CGR ha construido relaciones, como la Defensoría de los Habitantes (actividades de capacitación), el Tribunal Supremo Electoral (que junto con el Poder Judicial ha desarrollado un módulo educativo sobre temas y actividades para un curso de educación cívica dirigido a la comunidad colegial) y el Poder Judicial. Con estas instituciones se realizó un taller de sinergias en 2012 a fin de identificar acciones y coordinar esfuerzos para facilitar el acercamiento a la ciudadanía.

A través de los gobiernos locales es que se construyen vínculos con algunos grupos organizados de la sociedad civil, por ejemplo, con grupos comunales. En 2012 y 2103, en el marco de la Feria del Consejo Nacional de Rehabilitación y Educación Especial se realizaron actividades informativas sobre las funciones de la CGR y el uso del Sistema de Presupuestos Públicos (SIPP) a personas con discapacidad que lideran organizaciones comunales, a fin de interiorizarlas en las herramientas que genera la entidad fiscalizadora y que pueden servir de insumo para la exigencia de derechos.

Respecto del Poder Judicial existen lazos a través de la Comisión Nacional para el Mejoramiento de la Administración de Justicia y del Tribunal Supremo de Elecciones, en particular a través de la validación del Módulo de Mediación Pedagógica, cuyos

20

destinatarios fueron estudiantes de colegios a quienes fue impartida inicialmente la materia basada en este módulo, así como docentes, quienes extendieron sugerencias de mejora. Asimismo, en el circuito judicial se organizaron conversatorios sobre temas de control social y transparencia a lo largo de 2012.

Así como los bloques previos sirvieron a los efectos de discutir el sentido de la participación ciudadana e identificar las necesidades concretas que debería abordar el proyecto, en esta instancia se buscó atenuar la distancia existente entre los principios y modelos ideales, y lo que realmente es viable y la CGR ha buscado alcanzar hasta el momento. Se procuró indagar y fundamentar en qué ámbitos puede incorporarse a la ciudadanía y a otros actores en la gestión de la entidad.

El intercambio contribuyó a identificar potenciales destinatarios de las estrategias de acercamiento, así como para comenzar a vislumbrar áreas en las que puede innovarse y otras en las que pueden revalorizarse las estrategias y acciones implementadas por la CGR.

A modo de síntesis de las estrategias implementadas por la CGR en materia de acercamiento a la ciudadanía, se distinguen acciones para dar a CONOCER qué es y qué hace la Contraloría20, y DENUNCIAR presuntas irregularidades en la gestión pública por parte de diversos agentes, con el objetivo de alentar un debate público tendiente a EXIGIR LA RENDICIÓN DE CUENTAS. De lo que se trata ahora es de profundizar estas estrategias para INVOLUCRAR a la ciudadanía, es decir, generar una relación bidireccional y sostenible mediante la cual los procesos que desarrolla la CGR puedan fortalecerse con la perspectiva y aportes de la sociedad civil, al tiempo que ésta pueda capitalizar tal relación para informarse, capacitarse y fortalecer la rendición de cuentas.

Se reconoce que el trabajo coordinado con organismos clave tiene efectos multiplicadores. En este sentido, surgió interés en replicar el trabajo desarrollado por la CGR y el Tribunal Supremo de Elecciones a nivel de colegios para analizar las maneras en que pueden reproducirse los modelos electorales en los gobiernos estudiantiles y exigir la rendición de cuentas de estos últimos. Tal estrategia tendría como principales destinatarios a los estudiantes, así como a docentes involucrados, al tiempo que brindaría oportunidades para difundir intensivamente el módulo de mediación pedagógica.

Presentación de herramientas y estrategias de vinculación ciudadana

Una vez identificados preliminarmente los campos y actores sobre los cuales es posible avanzar en mecanismos de vinculación ciudadana, se presentaron una serie de herramientas y estrategias para hacerlos efectivos. Cabe destacar que el objetivo no fue definir qué estrategias implementar, sino pensar los desafíos y preguntas que se deben responder para poner en práctica una estrategia.

Ordenadas en función del ciclo de auditoría, se presentaron herramientas tendientes a potenciar la vinculación ciudadana en la planificación del organismo fiscalizador, en la ejecución de procesos auditores, y en la fase de monitoreo posterior sobre la observancia del cumplimiento de las recomendaciones y disposiciones.

20

Una herramienta de desarrollo en esta línea la constituye la Revista Ciudadana, que puede accederse mediante el sitio oficial de la CGR www.cgr.go.cr

21

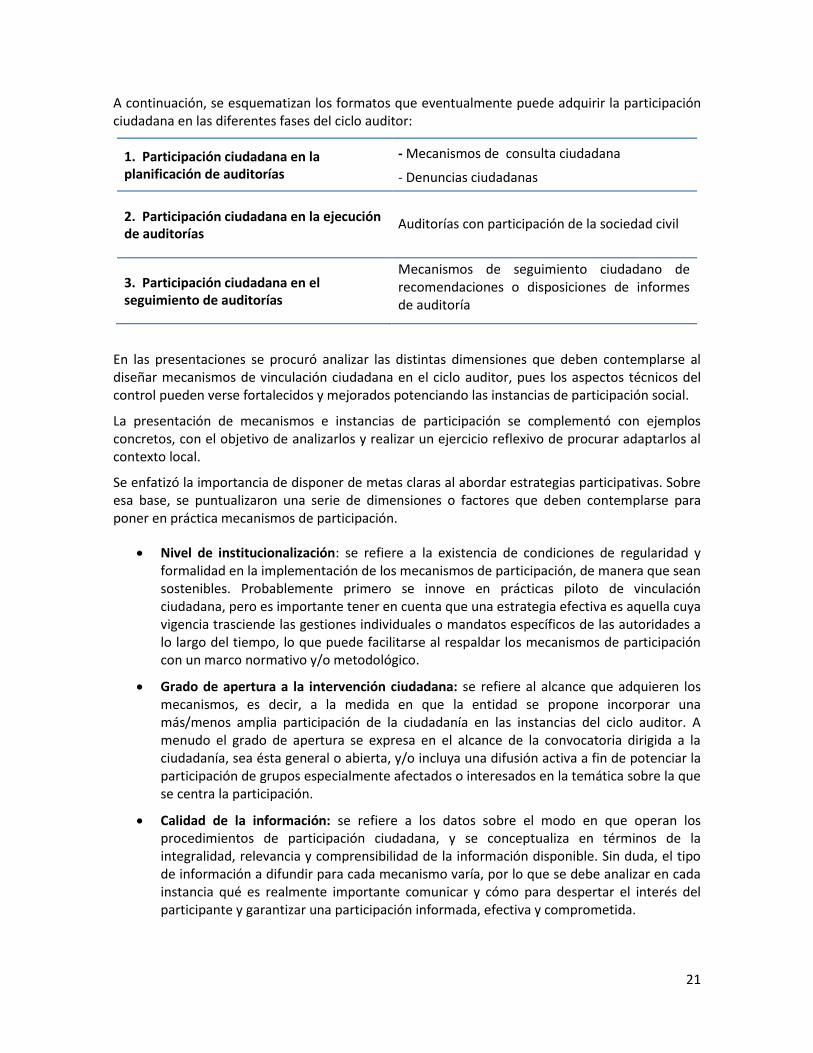

A continuación, se esquematizan los formatos que eventualmente puede adquirir la participación ciudadana en las diferentes fases del ciclo auditor:

1. Participación ciudadana en la planificación de auditorías

- Mecanismos de consulta ciudadana

- Denuncias ciudadanas

2. Participación ciudadana en la ejecución de auditorías

Auditorías con participación de la sociedad civil

3. Participación ciudadana en el seguimiento de auditorías

Mecanismos de seguimiento ciudadano de recomendaciones o disposiciones de informes de auditoría

En las presentaciones se procuró analizar las distintas dimensiones que deben contemplarse al diseñar mecanismos de vinculación ciudadana en el ciclo auditor, pues los aspectos técnicos del control pueden verse fortalecidos y mejorados potenciando las instancias de participación social.

La presentación de mecanismos e instancias de participación se complementó con ejemplos concretos, con el objetivo de analizarlos y realizar un ejercicio reflexivo de procurar adaptarlos al contexto local.

Se enfatizó la importancia de disponer de metas claras al abordar estrategias participativas. Sobre esa base, se puntualizaron una serie de dimensiones o factores que deben contemplarse para poner en práctica mecanismos de participación.

Nivel de institucionalización: se refiere a la existencia de condiciones de regularidad y formalidad en la implementación de los mecanismos de participación, de manera que sean sostenibles. Probablemente primero se innove en prácticas piloto de vinculación ciudadana, pero es importante tener en cuenta que una estrategia efectiva es aquella cuya vigencia trasciende las gestiones individuales o mandatos específicos de las autoridades a lo largo del tiempo, lo que puede facilitarse al respaldar los mecanismos de participación con un marco normativo y/o metodológico.

Grado de apertura a la intervención ciudadana: se refiere al alcance que adquieren los mecanismos, es decir, a la medida en que la entidad se propone incorporar una más/menos amplia participación de la ciudadanía en las instancias del ciclo auditor. A menudo el grado de apertura se expresa en el alcance de la convocatoria dirigida a la ciudadanía, sea ésta general o abierta, y/o incluya una difusión activa a fin de potenciar la participación de grupos especialmente afectados o interesados en la temática sobre la que se centra la participación.

Calidad de la información: se refiere a los datos sobre el modo en que operan los procedimientos de participación ciudadana, y se conceptualiza en términos de la integralidad, relevancia y comprensibilidad de la información disponible. Sin duda, el tipo de información a difundir para cada mecanismo varía, por lo que se debe analizar en cada instancia qué es realmente importante comunicar y cómo para despertar el interés del participante y garantizar una participación informada, efectiva y comprometida.

22

Efectividad: hace referencia al grado en que la implementación de los mecanismos participativos alcanza los objetivos para los que fueron diseñados inicialmente o sobre los que se fundamenta su vigencia. En este sentido, es importante definir inicialmente las metas y alcance de la participación -garantizando que se trate de procedimientos sencillos y accesibles- para luego evaluar el impacto que la misma ha tenido en los procesos que desarrolla la entidad, así como en las percepciones de los participantes. A su vez, una participación efectiva puede requerir esfuerzos adicionales en términos de generar instancias previas de formación y capacitación, así como instancias de seguimiento y retroalimentación (pues se trata de generar una relación), por lo que las estrategias a desplegar deben contemplar estos factores al definir el público destinatario.

Identificación de iniciativas con potencialidades de implementación

Sobre la base de las herramientas y estrategias presentadas, y en atención a los temas que mayor interés suscitaron, se realizó en ejercicio práctico de propuesta que consistió en el diseño de un virtual mecanismo de vinculación ciudadana adaptado al contexto particular de la CGR, pero cuyo potencial podría eventualmente ser replicado bajo un formato similar por otras entidades fiscalizadoras.

La estrategia estuvo focalizada -a modo de ejemplo y propuesta- en un encuentro de vinculación ciudadana temática en el campo educativo, pues se trata de un ámbito que es con frecuencia objeto de fiscalización, al tiempo que en él se reconoce a una variedad de actores potencialmente interesados y destinatarios de esta estrategia.

Para llevar a cabo este ejercicio, se presentaron una serie de disparadores que alimentaron un debate reflexivo sobre las diferentes dimensiones a abordar para el desarrollo de una estrategia viable.

A continuación se presentan los resultados de esta actividad, detallando de modo integral los aspectos discutidos y las herramientas y estrategias contempladas en un potencial encuentro temático.

23

21

A modo de ejemplo/propuesta

ENCUENTROS DE VINCULACIÓN CIUDADANA TEMÁTICA21

Tema: Educación

Fundamento: tema recurrentemente fiscalizado; variedad de actores vinculados.

Objetivos

Contar lo que hizo la CGR en ese ámbito/tema.

Potenciar el ejercicio de control que puede hacer la ciudadanía sobre el tema/ámbito.

Generar apropiación ciudadana de los productos de la CGR.

Valerse de aportes sustantivos de los actores participantes para considerar en la tarea de control de la CGR.

Iniciar un vínculo potencialmente estable con sectores de la sociedad civil.

Actores

*Los actores identificados pueden brindar información y facilitar el contacto con otros actores.

CGR - Gerencia de División de Fiscalización - Área de Servicios Sociales (Div. de Fiscalización) - Secretaría Técnica (Div. de Fiscalización) - Unidad de Gobierno Corporativo

Sociedad Civil Organizada - Sindicatos de Docentes (APSE, ANDE, SEC) - Federaciones de Estudiantes de Secundarios - Gobiernos estudiantiles - Juntas de Educación - Fundación Omar Dengo - Actores que integran el Consejo Consultivo de Estado de la Educación - Colegio de Licenciados y Profesores - Fundación Amigos del Aprendizaje - Asociación de empresas para el desarrollo

Academia - Estado de la Educación - Instituto de Investigación en Educación (UCR) - Facultades de Educación - Centro de Investigación y Docencia en Educación (UNA)

Expertos independientes - Ex rectores - Ex decanos de educación - Ex ministros de educación - Expertos específicos / consultores

Legislativo Diputados + asesores de diputados especializados/que integran comisiones relativas al tema

Prensa - Periodistas especializados (que hayan abordado el tema, o consultar al medio en cuestión)

24

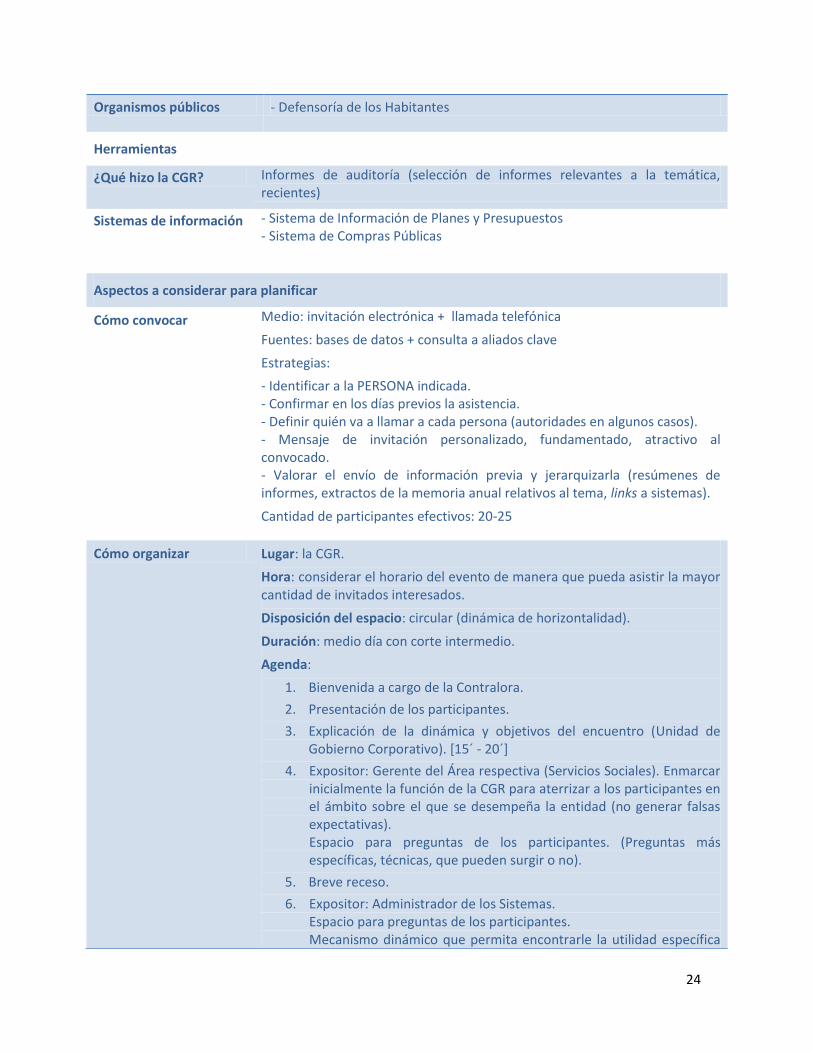

Organismos públicos - Defensoría de los Habitantes

Herramientas

¿Qué hizo la CGR? Informes de auditoría (selección de informes relevantes a la temática, recientes)

Sistemas de información - Sistema de Información de Planes y Presupuestos - Sistema de Compras Públicas

Aspectos a considerar para planificar

Cómo convocar Medio: invitación electrónica + llamada telefónica

Fuentes: bases de datos + consulta a aliados clave

Estrategias:

- Identificar a la PERSONA indicada. - Confirmar en los días previos la asistencia. - Definir quién va a llamar a cada persona (autoridades en algunos casos). - Mensaje de invitación personalizado, fundamentado, atractivo al convocado. - Valorar el envío de información previa y jerarquizarla (resúmenes de informes, extractos de la memoria anual relativos al tema, links a sistemas).

Cantidad de participantes efectivos: 20-25

Cómo organizar Lugar: la CGR.

Hora: considerar el horario del evento de manera que pueda asistir la mayor cantidad de invitados interesados.

Disposición del espacio: circular (dinámica de horizontalidad).

Duración: medio día con corte intermedio.

Agenda:

1. Bienvenida a cargo de la Contralora.

2. Presentación de los participantes.

3. Explicación de la dinámica y objetivos del encuentro (Unidad de Gobierno Corporativo). [15´ - 20´]

4. Expositor: Gerente del Área respectiva (Servicios Sociales). Enmarcar inicialmente la función de la CGR para aterrizar a los participantes en el ámbito sobre el que se desempeña la entidad (no generar falsas expectativas). Espacio para preguntas de los participantes. (Preguntas más específicas, técnicas, que pueden surgir o no).

5. Breve receso.

6. Expositor: Administrador de los Sistemas. Espacio para preguntas de los participantes. Mecanismo dinámico que permita encontrarle la utilidad específica

25

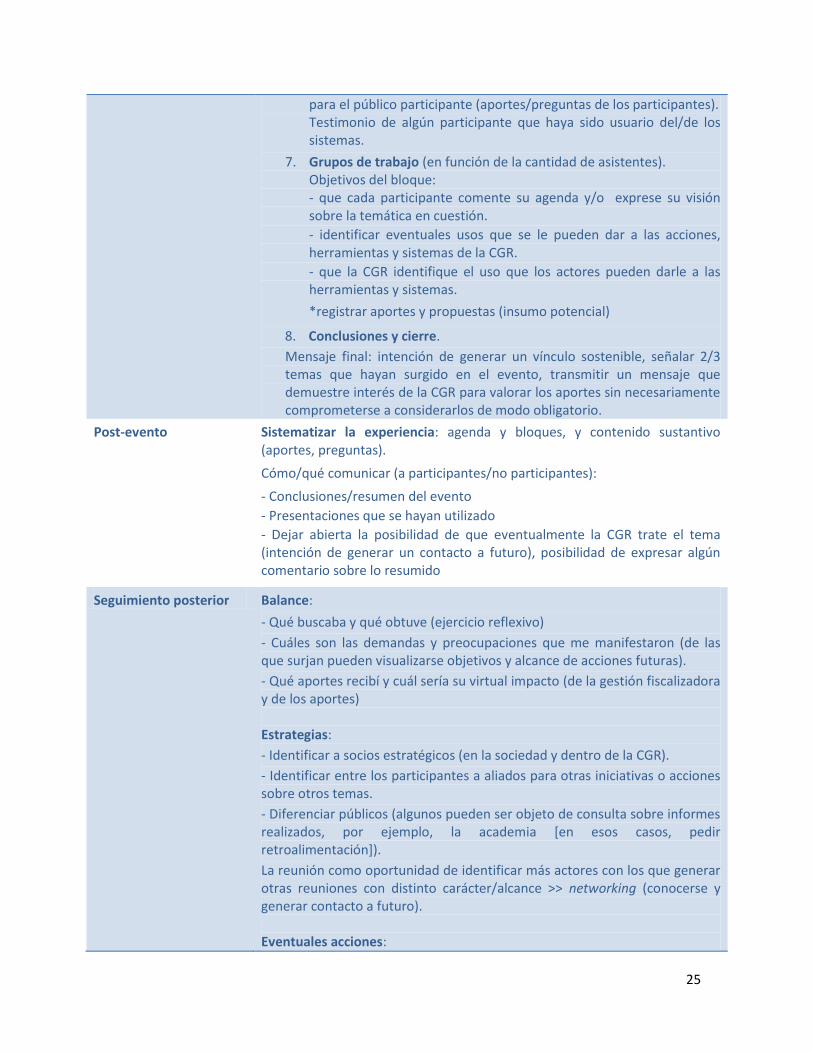

para el público participante (aportes/preguntas de los participantes). Testimonio de algún participante que haya sido usuario del/de los sistemas.

7. Grupos de trabajo (en función de la cantidad de asistentes). Objetivos del bloque: - que cada participante comente su agenda y/o exprese su visión sobre la temática en cuestión.

- identificar eventuales usos que se le pueden dar a las acciones, herramientas y sistemas de la CGR.

- que la CGR identifique el uso que los actores pueden darle a las herramientas y sistemas.

*registrar aportes y propuestas (insumo potencial)

8. Conclusiones y cierre.

Mensaje final: intención de generar un vínculo sostenible, señalar 2/3 temas que hayan surgido en el evento, transmitir un mensaje que demuestre interés de la CGR para valorar los aportes sin necesariamente comprometerse a considerarlos de modo obligatorio.

Post-evento Sistematizar la experiencia: agenda y bloques, y contenido sustantivo (aportes, preguntas).

Cómo/qué comunicar (a participantes/no participantes):

- Conclusiones/resumen del evento

- Presentaciones que se hayan utilizado

- Dejar abierta la posibilidad de que eventualmente la CGR trate el tema (intención de generar un contacto a futuro), posibilidad de expresar algún comentario sobre lo resumido

Seguimiento posterior Balance:

- Qué buscaba y qué obtuve (ejercicio reflexivo)

- Cuáles son las demandas y preocupaciones que me manifestaron (de las que surjan pueden visualizarse objetivos y alcance de acciones futuras).

- Qué aportes recibí y cuál sería su virtual impacto (de la gestión fiscalizadora y de los aportes) Estrategias:

- Identificar a socios estratégicos (en la sociedad y dentro de la CGR).

- Identificar entre los participantes a aliados para otras iniciativas o acciones sobre otros temas.

- Diferenciar públicos (algunos pueden ser objeto de consulta sobre informes realizados, por ejemplo, la academia [en esos casos, pedir retroalimentación]).

La reunión como oportunidad de identificar más actores con los que generar otras reuniones con distinto carácter/alcance >> networking (conocerse y generar contacto a futuro). Eventuales acciones:

26

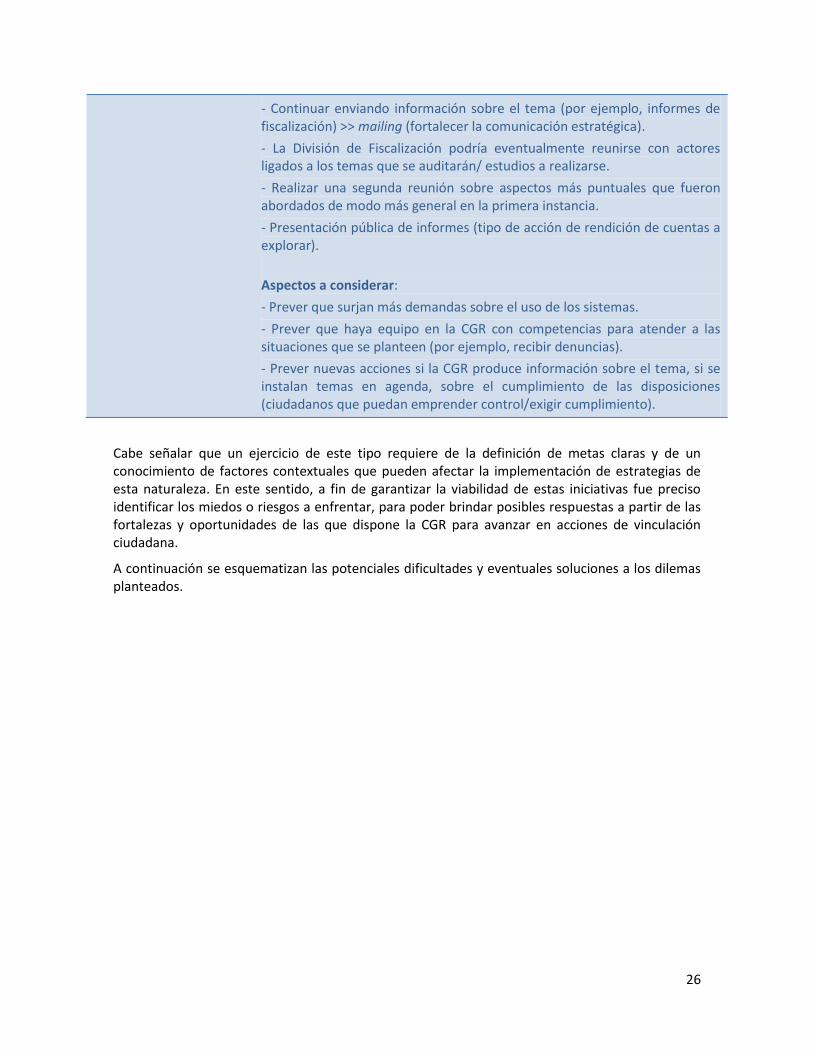

Cabe señalar que un ejercicio de este tipo requiere de la definición de metas claras y de un conocimiento de factores contextuales que pueden afectar la implementación de estrategias de esta naturaleza. En este sentido, a fin de garantizar la viabilidad de estas iniciativas fue preciso identificar los miedos o riesgos a enfrentar, para poder brindar posibles respuestas a partir de las fortalezas y oportunidades de las que dispone la CGR para avanzar en acciones de vinculación ciudadana.

A continuación se esquematizan las potenciales dificultades y eventuales soluciones a los dilemas planteados.

- Continuar enviando información sobre el tema (por ejemplo, informes de fiscalización) >> mailing (fortalecer la comunicación estratégica).

- La División de Fiscalización podría eventualmente reunirse con actores ligados a los temas que se auditarán/ estudios a realizarse.

- Realizar una segunda reunión sobre aspectos más puntuales que fueron abordados de modo más general en la primera instancia.

- Presentación pública de informes (tipo de acción de rendición de cuentas a explorar).

Aspectos a considerar:

- Prever que surjan más demandas sobre el uso de los sistemas.

- Prever que haya equipo en la CGR con competencias para atender a las situaciones que se planteen (por ejemplo, recibir denuncias).

- Prever nuevas acciones si la CGR produce información sobre el tema, si se instalan temas en agenda, sobre el cumplimiento de las disposiciones (ciudadanos que puedan emprender control/exigir cumplimiento).

27

Dificultades / Riesgos / Temores Posibles soluciones / Fortalezas

Resistencia interna:

- Falta de valoración de las iniciativas de acercamiento a la ciudadanía.

- Resistencia a incorporar aportes de la ciudadanía.

- Falta de recursos.

- Ausencia de tiempo para invertir en estas iniciativas.

Señalar las potencialidades de la vinculación ciudadana con argumentos sólidos:

Acceso a información relevante por parte del organismo auditor, en base a los aportes y mirada de ciudadanos afectados.

Incrementar la legitimidad de la CGR frente a la sociedad mediante la generación de aliados en la sociedad civil.

Procurar vencer la resistencia interna e involucrar a la parte técnica auditora de la CGR en estas iniciativas.

Mostrar que se trata de un vínculo histórico de la CGR (y de sus áreas) con distintos actores.

El apoyo del Despacho Contralor a estas iniciativas constituye un punto a favor.

Base normativa / marco institucional como respaldo a estas iniciativas: Manual General de Fiscalización Integral, Plan Táctico, Plan Estratégico, Políticas de Buen Gobierno (compromisos con la ciudadanía, participación como complemento), entre otros.

Generación de una demanda ciudadana y esperar “recibir” por parte de la CGR

La dinámica misma prevé no generar mayores expectativas (viabilidad).

Sostenibilidad de las iniciativas Dar coherencia a las estrategias, integrar las iniciativas en el mediano-largo plazo.

Cultura organizacional:

- Autosuficiencia.

- Limitada apertura a la crítica.

- Ya se ha logrado atenuar inicialmente el lenguaje técnico en los productos de la CGR.

- Se evidencia apertura a la replicación de información por parte de otros actores.

Sectores gremiales con un discurso beligerante hacia la CGR.

Generar instancias de apertura fortalecería la CGR en su dimensión de sensibilidad a la sociedad

¿Conviene invitar al ente auditado a un encuentro con sociedad civil?

Quizás no invitarlo a un primer encuentro, pero sí a una eventual segunda reunión.

Del ejercicio realizado y a partir de los retos identificados en las sesiones técnicas se desprende que la CGR ha logrado entablar relación con diversos agentes, pero el desafío mayor lo constituye avanzar desde prácticas de acercamiento a la ciudadanía a una estrategia sostenible de vinculación ciudadana, capaz de trascender una instancia de encuentro formal para crear dinámicas de retroalimentación permanentes.

28

La propuesta esbozada previamente se enfrenta a dos desafíos que han sido señalados a lo largo de las jornadas y que se vinculan a superar los obstáculos de resistencia interna para así desarrollar mecanismos de acercamiento y articulación con la ciudadanía.

En este sentido, se han planteado esquemáticamente dos dimensiones sobre las cuales desplegar estrategias concretas:

1) Generación de instancias de reflexión interna.

Objetivo: concientizar, sensibilizar, hacer parte de las estrategias de participación a los funcionarios y personal de la CGR.

Reflexionar: qué hacemos y para qué (para quién). En este sentido, es preciso promover un cambio de paradigma: para qué sirve la Contraloría y a quién (identificar al quién y los beneficios que obtuvo del trabajo de la CGR).

Retomar y relanzar el tema de la misión institucional: se trata, ante todo, de materializar el concepto de “control político y ciudadano”.

Hablar, dialogar y sensibilizar”. Al respecto, es importante el liderazgo del Despacho Contralor para el convencimiento a nivel gerencial -en particular considerando si hay cambios a este nivel interno-, pero también se deben identificar funcionarios técnicos dispuestos a prestar apoyo a estas iniciativas. Por ello, deben emprenderse estrategias cruzadas para atenuar la resistencia interna, por un lado, a nivel técnico-gerencial, y por el otro, a nivel estructural-jerárquico.

Fundamentar y respaldar las iniciativas de vinculación ciudadana desde el marco normativo y regulatorio, contemplando los lineamientos del Plan Estratégico y Plan Táctico de la CGR, así como también en articulación con el Plan Estratégico de la Comisión de Participación Ciudadana de la OLACEFS. En este sentido, las iniciativas que se emprendan pueden contemplar, por ejemplo, como eje transversal el tema de género en la fiscalización.

Mencionar casos emblemáticos de relación con actores sociales, destacando que una política de vinculación ciudadana no representaría cambios radicales y que, por el contrario, puede redundar en beneficios para la entidad y sus contrapartes. Se trata, ante todo, de nuevas formas de articular y coordinar el flujo de retorno de la sociedad civil, pues la CGR ha estado históricamente vinculada con los ciudadanos.

Visibilizar el lugar que ocupa la CGR en el ámbito regional, no sólo como Presidente de la Comisión de Participación Ciudadana de la OLACEFS, sino en tanto entidad con amplia trayectoria y reconocimiento por sus políticas de transparencia y comunicación pública.

2) Articulación de estrategias e iniciativas de acercamiento a la ciudadanía.

Aprovechar las herramientas, estrategias e iniciativas de valor que han sido implementadas por la CGR: sistema de denuncias, sistemas de información, jornadas de formación y capacitación, módulos educativos, bases de contactos (por ejemplo, Estado de la REGIÓN puede contribuir a identificar OSCs, al igual que Estado de la Nación, FLACSO, y consultores con los que ha trabajado la CGR).

Articular iniciativas implementadas en materia de acercamiento a la ciudadanía, no sólo de la CGR sino en coordinación con otros organismos e instituciones públicas.

29

Generar mayor demanda para desarrollar un vínculo sostenido con la sociedad civil, visualizando al público destinatario como replicador de experiencias piloto.

Otras iniciativas: Audiencia pública para la presentación de la memoria institucional (luego de la elaboración o previo a la misma) para comunicar frente a público variado los resultados de la gestión, incluyendo un espacio para breves intervenciones. Una práctica de este tipo no sólo fortalece a la CGR en su dimensión de sensibilidad a la ciudadanía, sino que reivindica el valor de abrirse a comentarios y percepciones de actores sociales con efectiva receptibilidad.

Por último cabe mencionar que un desafío adicional, que constituye a su vez una estrategia capaz de sortear las dificultades internas y promover compromisos institucionales para la implementación de iniciativas de participación. Se trata, ante todo, de potenciar el debate en el ámbito regional sobre la importancia de implementar instancias de articulación con la ciudadanía. En este sentido, es preciso generar conocimiento y práctica sobre mecanismos de vinculación ciudadana capaces de replicarse en otras EFS, por lo que las propuestas que recoja la CGR de Costa Rica podrán sentar un precedente en materia de participación ciudadana en el control público.

30

Sesiones técnicas en la CGR facilitadas por ACIJ Actividades de sensibilización

Público meta Las actividades de sensibilización se realizaron los días 24 y 25 de marzo de 2014 en la sede de la CGR, con el nivel gerencial, así como con funcionarios que, por sus funciones, atienden las demandas de los diversos grupos organizados de la sociedad civil y de ciudadanos en general. Los facilitadores fueron dos funcionarios de la Asociación Civil por la Igualdad y la Justicia (ACIJ) de Argentina, en el marco del proyecto de fortalecimiento de la vinculación de la CRG con la ciudadanía, desarrollado por medio del Programa OLACEFS-GIZ. Objetivos: 1. Concientizar al nivel gerencial, jefaturas y funcionarios que atienden público externo acerca de la importancia de la participación ciudadana en el control fiscal. 2. Explorar posibles alcances de la estrategia de participación ciudadana de la CGR. Metodología: Talleres de trabajo, divididos de la siguiente manera: 1. Sesión de concientización con gerentes y jefaturas, para discutir los siguientes temas: - Definición de las líneas generales de la estrategia de participación ciudadana de la CGR. - Para qué vincularnos con la ciudadanía. - Alcance (límites de esa vinculación). - Temas y momentos del proceso fiscalizador para la inserción de la participación ciudadana. - Actores de interés. 2. Sesión de concientización con funcionarios que tienen relación con la ciudadanía: - Importancia de la participación ciudadana en el control fiscal. - Qué es y qué no es participación ciudadana. - Relevancia de la participación ciudadana en las democracias modernas. - Compromisos asumidos por las EFS en la materia (compromisos de organizaciones). - Alcances y mecanismos de la participación ciudadana en el control fiscal. Adicionalmente se realizó una sesión con las señoras Contralora y Subcontralora General, con el fin de discutir los alcances de la participación ciudadana en el contexto específico de la CGR y posibilidades de estrategias.

Conclusiones principales22 Las instancias de diálogo que se mantuvieron durante la visita de ACIJ a Costa Rica permitieron identificar las principales fortalezas, limitaciones y retos que presenta la CGR y sus funcionarios/as, con miras a intensificar sus políticas de apertura a la ciudadanía, construcción de vínculos sostenibles y generación de apropiación de sus productos por parte de los distintos sectores de la sociedad civil. En este sentido, las principales conclusiones son:

22

Tomado del informe de la visita técnica, elaborado por la Asociación Civil por la Igualdad y la Justicia (ACIJ), 2014.

31