foro actualidad laboral_ponente: juan carlos benito butron ochoa_9 febrero 2015

TRANSCRIPT

XVI FORO DE ACTUALIDAD LABORAL

Ponente

Juan Carlos Benito-Butrón Ochoa

ÍNDICE

Laboral y Seguridad Social

+Ley 36/2014 de 26 de diciembre de PGE 2015:RD 1103 cp, 1106 smi y 1107ss

+Real Decreto 625/2014, de 18 de julio, por el que se regulan determinados

aspectos de la gestión y control de los procesos por Incapacidad Temporal en los

primeros trescientos sesenta y cinco días de su duración.

+Real Decreto 637/2014 de 25 de julio, que modifica el artículo 23 del

Reglamento general sobre cotización y liquidación de otros derechos de la

Seguridad Social.

+Ley 35/2014, de 26 de diciembre, que modifica la regulación de las Mutuas de

Accidentes de Trabajo y Enfermedades Profesionales de la Seguridad Social.

+Ley 34/2014 Liquidación directa de cotizaciones.

+Otras: Ley 24/2014 IRPF (regulariz. extranj.),RD-L16/14 PAE, RD17/14 (prórroga

TPlana y art 227 LGSS), OM 6-11-14 recibo salarios, R. 31-7-2014 coeficientes IT

Mutuas

Ley 36/2014 de 26 de diciembre de PGE para 2015 1 Ley de Presupuestos Generales del Estado para el año 2015

1.1 Novedades en materia de cotización a la Seguridad Social (Orden 30-1-2015, boe 31)

1.1.1 Topes máximos y mínimos de las bases de cotización

Los topes máximos y mínimos de las bases de cotización para todas las contingencias de los

distintos regímenes de la Seguridad Social serán los siguientes:

Tope máximo: 3.606,00 euros mensuales.

Tope mínimo: Cuantías del SMI vigente (RD1106/2014, 648,60€) en cada momento, incrementadas

en un sexto.

Para todas las contingencias del Régimen General de la Seguridad Social, exceptuadas las de

accidentes de trabajo y enfermedades profesionales, se aplicarán las siguientes bases mínimas y

máximas:

Bases mínimas: Según la categoría profesional y grupo de cotización, se incrementarán, desde el

1 de enero de 2015 y respecto de las vigentes en 31 de diciembre de 2014, en el mismo

porcentaje en que aumente el Salario Mínimo Interprofesional.

Las bases mínimas de cotización aplicables a los trabajadores con contrato a tiempo parcial se

adecuarán en orden a que la cotización en esta modalidad de contratación sea equivalente a la

cotización a tiempo completo por la misma unidad de tiempo y similares retribuciones.

Bases máximas: cualquiera que sea la categoría profesional y grupo de cotización será de

3.606,00 euros mensuales, o 120,20 euros diarios.

Ley 36/2014 de 26 de diciembre de PGE para 2015 1.1.2 Tipos de cotización por contingencias comunes y por horas extraordinarias en el Régimen

General

Se mantienen los tipos de cotización por contingencias comunes del año 2014: 28,3%

(23,6% a cargo de la empresa y 4,7% a cargo del trabajador).

También en materia de horas extraordinarias se mantiene el tipo de cotización del 14% para las

motivadas por fuerza mayor (12% a cargo de la empresa y 2% a cargo del trabajador) y del 28,3%

para el resto de supuestos (23,6% a cargo de la empresa y 4,7% a cargo del trabajador).

1.1.3 Tipos de cotización por las contingencias de accidentes de trabajo y enfermedades

profesionales

Para las contingencias de accidentes de trabajo y enfermedades profesionales se aplicarán los

porcentajes de la tarifa de primas incluida en la Disposición adicional cuarta de la Ley 42/2006,

de 28 de diciembre, de Presupuestos Generales del Estado para el año 2007, siendo las primas

resultantes a cargo exclusivo de la empresa.

Ley 36/2014 de 26 de diciembre de PGE para 2015 1.1.4 Cotización de los Trabajadores por cuenta propia o autónomos (RETA)

Las bases máximas y mínimas en el Régimen Especial de Trabajadores por cuenta propia o

Autónomos (RETA) para el año 2015 son las siguientes:

Base Máxima: 3.606,00 euros mensuales.

Base Mínima: 884,40 euros mensuales.

La base de cotización de los trabajadores autónomos que, a 1 de enero de 2015, tengan una edad

inferior a 47 años, será la elegida por ellos dentro de las bases máxima y mínima antes señaladas.

Igual elección podrán efectuar aquellos trabajadores autónomos que en esa fecha tengan una

edad de 47 años y su base de cotización en el mes de diciembre de 2014 haya sido igual o superior

a 1.926,60 euros mensuales, o que causen alta en este Régimen Especial con posterioridad a la

citada fecha.

Los trabajadores autónomos que a 1 de enero de 2015 tengan 47 años de edad, si su base de

cotización fuera inferior a 1.926,60 euros mensuales, no podrán elegir una base de cuantía

superior a 1.945,80 euros mensuales, salvo que ejerciten su opción en tal sentido antes del 30 de

junio de 2015, lo que producirá efectos a partir de 1 de julio del mismo año, o que se trate del

cónyuge supérstite del titular del negocio que, como consecuencia del fallecimiento de éste, haya

tenido que ponerse al frente del mismo y darse de alta en el RETA con 47 años de edad, en cuyo

caso no existirá esta limitación.

Ley 36/2014 de 26 de diciembre de PGE para 2015 La base de cotización de los trabajadores autónomos que, a 1 de enero de 2015, tuvieran 48 o

más años cumplidos, estará comprendida entre las cuantías de 953,70 y 1.945,80 euros

mensuales, salvo que se trate del cónyuge supérstite del titular del negocio que, como

consecuencia del fallecimiento de éste, haya tenido que ponerse al frente del mismo y darse de

alta en el RETA con 45 o más años de edad, en cuyo caso, la elección de bases estará comprendida

entre las cuantías de 884,40 y 1.945,80 euros mensuales.

No obstante, los trabajadores autónomos que con anterioridad a los 50 años hubieran

cotizado en cualquiera de los Regímenes del sistema de la Seguridad Social por espacio de

cinco o más años, se regirán por las siguientes reglas:

Si la última base de cotización acreditada hubiera sido igual o inferior a 1.926,60 euros mensuales, habrán de cotizar por una base comprendida entre 884,40 euros mensuales y 1.945,80 euros mensuales.

Si la última base de cotización acreditada hubiera sido superior a 1.926,60 euros mensuales, habrán de cotizar por una base comprendida entre 884,40 euros mensuales y el importe de aquélla, incrementado en un 0,25%, pudiendo optar, en caso de no alcanzarse, por una base de hasta 1.945,80 euros mensuales.

Ley 36/2014 de 26 de diciembre de PGE para 2015

El tipo de cotización en el RETA será de 29,80% o el 29,30% si el interesado está acogido a la protección

por contingencias profesionales. Cuando el interesado no tenga cubierta la protección por incapacidad

temporal, el tipo de cotización será el 26,50%.

Los trabajadores autónomos que no tengan cubierta la protección dispensada para las contingencias

derivadas de accidentes de trabajo y enfermedades profesionales, efectuarán una cotización

adicional equivalente al 0,10%, aplicado sobre la base de cotización elegida, para la financiación de

las prestaciones de riesgo durante el embarazo y durante la lactancia natural.

Para las contingencias de accidentes de trabajo y enfermedades profesionales se aplicarán los

porcentajes de la tarifa de primas incluida en la Disposición Adicional Cuarta de la Ley 42/2006, de

28 de diciembre, de Presupuestos Generales del Estado para el año 2007.

Los trabajadores autónomos que, en razón de su trabajo por cuenta ajena desarrollado simultáneamente,

coticen, respecto de las contingencias comunes, en régimen de pluriactividad y lo hagan en el año 2015,

teniendo en cuenta tanto las aportaciones empresariales como las correspondientes al trabajador en el

Régimen General, así como las efectuadas en el Régimen Especial, por una cuantía igual o superior a

12.245,98 euros, tendrán derecho a una devolución del 50% del exceso en que sus cotizaciones superen la

mencionada cuantía, con el tope del 50% de las cuotas ingresadas en el citado Régimen Especial, en

razón de su cotización por las contingencias comunes de cobertura obligatoria.

La devolución se efectuará a instancias del interesado, que habrá de formularla en los cuatro primeros

meses del ejercicio siguiente.

Ley 36/2014 de 26 de diciembre de PGE para 2015 1.1.5 Cotización por Desempleo, Fondo de Garantía Salarial (FOGASA), Formación Profesional y

Cese de Actividad de los Trabajadores Autónomos

La base de cotización para Desempleo, Fondo de Garantía Salarial y Formación Profesional en todos

los Regímenes de la Seguridad Social que tengan cubiertas las mismas, será la correspondiente a las

contingencias de accidentes de trabajo y enfermedades profesionales.

La base de cotización por desempleo de los contratos para la formación y el aprendizaje será la base

mínima correspondiente a las contingencias de accidentes de trabajo y enfermedades profesionales.

El tipo de cotización al Fondo de Garantía Salarial será, durante 2015, de un 0,20% a cargo exclusivo

del empresario.

Por su parte, el tipo de cotización por Formación Profesional será del 0,70%, del cual un 0,10% es a

cargo del empleado y un 0,60% a cargo del empresario.

La base de cotización correspondiente a la protección por cese de actividad de los trabajadores

incluidos en el RETA, será aquella por la que hayan optado los trabajadores incluidos en tal Régimen.

La cotización por cese de actividad de los Trabajadores Autónomos, será del 2,2%.

Las cuotas por contingencias comunes a cargo del empresario y a cargo del trabajador, por

contingencias profesionales, por desempleo, al Fondo de Garantía Salarial y por Formación

Profesional de los contratos para la formación y el aprendizaje se incrementarán, desde el 1 de enero

de 2015 y respecto de las cuantías vigentes a 31 de diciembre de 2014, en el mismo porcentaje que

aumente la base mínima del Régimen General.

Ley 36/2014 de 26 de diciembre de PGE para 2015 1.2 OTRAS DISPOSICIONES DE INTERÉS DE LA LEY DE PRESUPUESTOS

1.2.1 Revalorización de pensiones

Las pensiones abonadas por el sistema de la Seguridad Social, así como de Clases Pasivas del

Estado, experimentarán en 2015 con carácter general un incremento del 0,25%. El importe

máximo a percibir no podrá superar la cuantía íntegra de 2.560,88 euros mensuales o 35.852,32

euros anuales, sin perjuicio de las pagas extraordinarias que pudieran corresponder, cuya cuantía

también estará afectada por estos límites.

La cuestión relativa a la revalorización de las pensiones públicas se encuentra desarrollada en el

RD 1107/2014, de 26 de diciembre, sobre revalorización de las pensiones del sistema de la

Seguridad Social y de otras prestaciones sociales públicas para el ejercicio 2015, que se publicó en

el BOE el pasado día 31 de diciembre. Y en clases pasivas RD 1103/2014.

1.2.2 Interés legal del dinero

El interés legal del dinero se fija, hasta el 31 de diciembre del 2015, en el 3,5%.

1.2.3 Indicador Público de Renta a Efectos Múltiples (IPREM) para 2015

El indicador público de renta de efectos múltiples (IPREM) tendrá las siguientes cuantías durante

2015: el IPREM diario, 17,75 euros, el IPREM mensual, 532,51 euros y el IPREM anual, 6.390,13

euros.

Ley 36/2014 de 26 de diciembre de PGE para 2015 En los supuestos en que la referencia al salario mínimo interprofesional ha sido sustituida por la

referencia al IPREM, la cuantía anual del IPREM será de 7.455,14 euros cuando las

correspondientes normas se refieran al salario mínimo interprofesional en cómputo anual, salvo

que expresamente excluyeran las pagas extraordinarias; en este caso, la cuantía será de 6.390,13

euros.

1.2.4 Derogación de la Disposición Adicional Quincuagésima Octava de la Ley General de la

Seguridad Social

Se deroga la Disposición Adicional Quincuagésima Octava de la Ley General de la Seguridad Social,

en virtud de la cual se ampliaba la cobertura por accidentes de trabajo y enfermedades

profesionales a todos los regímenes que integran el sistema de la Seguridad Social.

1.2.5 Reducción en la cotización a la Seguridad Social en los supuestos de cambio de puesto de

trabajo por riesgo durante el embarazo o durante la lactancia, así como los supuestos de

enfermedad profesional

Se mantiene la reducción en la cotización a la Seguridad Social para aquellos supuestos en que,

por razón de riesgo durante el embarazo o riesgo durante la lactancia natural, la trabajadora sea

destinada a un puesto de trabajo o función diferente y compatible con su estado. Durante el

período de permanencia en el nuevo puesto de trabajo o función, se aplicará respecto a las cuotas

devengadas una reducción del 50% de la aportación empresarial en la cotización a la Seguridad

Social por contingencias comunes.

Ley 36/2014 de 26 de diciembre de PGE para 2015 Esta misma reducción será aplicable, en los términos y condiciones que reglamentariamente se

determinen, en aquellos casos en que, por razón de enfermedad profesional, se produzca un

cambio de puesto de trabajo en la misma empresa o el desempeño, en otra distinta, de un puesto

de trabajo compatible con el estado del trabajador.

1.2.6 Medidas de apoyo a la prolongación del periodo de actividad de los trabajadores con contratos fijos discontinuos en los sectores de turismo, comercio vinculado al mismo y hostelería

Las empresas, excluidas las pertenecientes al sector público, dedicadas a actividades encuadradas

en los sectores de turismo, comercio vinculado al mismo y hostelería que generen actividad

productiva en los meses de marzo y de noviembre de cada año y que inicien y/o mantengan en

alta durante dichos meses la ocupación de los trabajadores con contratos de carácter fijo

discontinuo, podrán aplicar una bonificación en dichos meses del 50% de las cuotas empresariales

a la Seguridad Social por contingencias comunes, así como por los conceptos de recaudación

conjunta de Desempleo, FOGASA y Formación Profesional de dichos trabajadores.

Lo dispuesto en esta disposición adicional será de aplicación desde la entrada en vigor de la Ley

hasta el día 31 de diciembre de 2015.

1.2.7 Aplazamiento de la entrada en vigor de la ampliación del permiso de paternidad

La entrada en vigor de la Ley que ampliaba a cuatro semanas la duración del permiso de

paternidad en los casos de nacimiento, adopción y acogida, se aplaza hasta el día 1 de enero de

2016.

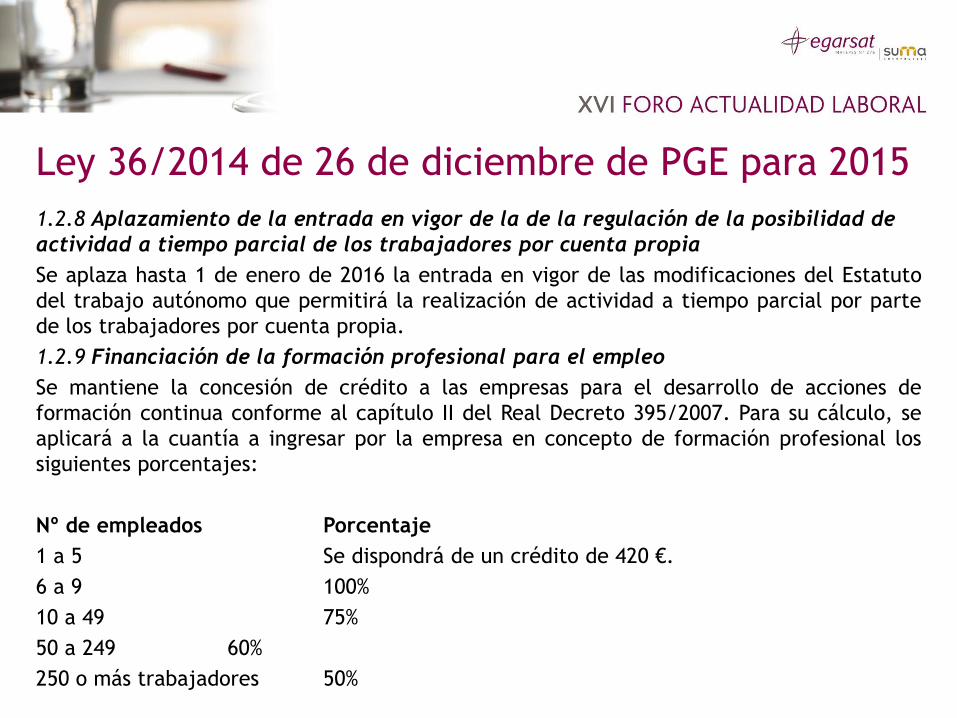

Ley 36/2014 de 26 de diciembre de PGE para 2015 1.2.8 Aplazamiento de la entrada en vigor de la de la regulación de la posibilidad de

actividad a tiempo parcial de los trabajadores por cuenta propia

Se aplaza hasta 1 de enero de 2016 la entrada en vigor de las modificaciones del Estatuto

del trabajo autónomo que permitirá la realización de actividad a tiempo parcial por parte

de los trabajadores por cuenta propia.

1.2.9 Financiación de la formación profesional para el empleo

Se mantiene la concesión de crédito a las empresas para el desarrollo de acciones de

formación continua conforme al capítulo II del Real Decreto 395/2007. Para su cálculo, se

aplicará a la cuantía a ingresar por la empresa en concepto de formación profesional los

siguientes porcentajes:

Nº de empleados Porcentaje

1 a 5 Se dispondrá de un crédito de 420 €.

6 a 9 100%

10 a 49 75%

50 a 249 60%

250 o más trabajadores 50%

Ley 36/2014 de 26 de diciembre de PGE para 2015 Asimismo, podrán beneficiarse de un crédito de formación, en los términos establecidos en la

citada normativa, las empresas que durante el año 2015 abran nuevos centros de trabajo, así

como las empresas de nueva creación, cuando incorporen a su plantilla nuevos trabajadores. En

estos supuestos las empresas dispondrán de un crédito de bonificaciones cuyo importe resultará

de aplicar al número de trabajadores de nueva incorporación la cuantía de 65 euros.

Las empresas que durante el año 2015 concedan permisos individuales de formación a sus

trabajadores dispondrán de un crédito de bonificaciones para la formación adicional al crédito

anual que les correspondería por el importe que resulte de aplicar los criterios determinados por

Orden del Ministerio de Empleo y Seguridad Social. Este crédito adicional asignado al conjunto de

las empresas que concedan los permisos no podrá superar el 5% del crédito establecido en el

Presupuesto del Servicio Público de Empleo Estatal para la financiación de las bonificaciones en

las cotizaciones de la Seguridad Social por formación profesional para el empleo.

1.3 PREVISIONES RELATIVAS AL PERSONAL DEL SECTOR PÚBLICO

Como en años anteriores, la Ley de Presupuestos establece diferentes previsiones relativas al

personal del Sector Público, pudiendo destacar la recuperación de parte de la paga extraordinaria

y adicional del mes de diciembre de 2012 o la congelación durante el año 2015 de las

retribuciones vigentes a 31 de diciembre de 2014.

1.4 NORMAS EN SUSPENSO.(ver)

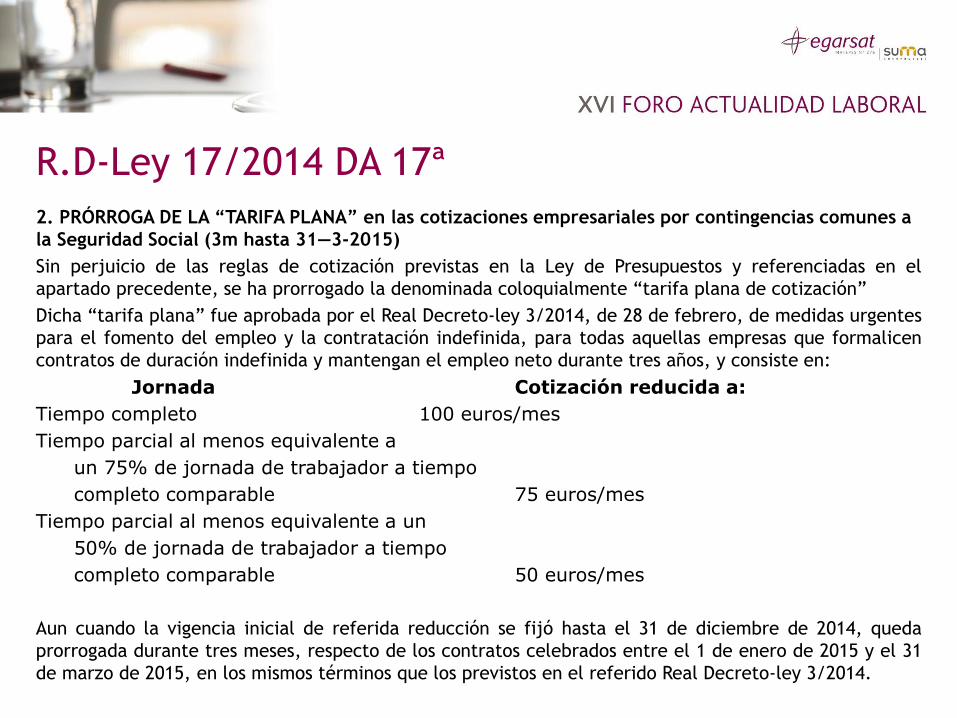

R.D-Ley 17/2014 DA 17ª 2. PRÓRROGA DE LA “TARIFA PLANA” en las cotizaciones empresariales por contingencias comunes a

la Seguridad Social (3m hasta 31—3-2015)

Sin perjuicio de las reglas de cotización previstas en la Ley de Presupuestos y referenciadas en el

apartado precedente, se ha prorrogado la denominada coloquialmente “tarifa plana de cotización”

Dicha “tarifa plana” fue aprobada por el Real Decreto-ley 3/2014, de 28 de febrero, de medidas urgentes

para el fomento del empleo y la contratación indefinida, para todas aquellas empresas que formalicen

contratos de duración indefinida y mantengan el empleo neto durante tres años, y consiste en:

Jornada Cotización reducida a:

Tiempo completo 100 euros/mes

Tiempo parcial al menos equivalente a

un 75% de jornada de trabajador a tiempo

completo comparable 75 euros/mes

Tiempo parcial al menos equivalente a un

50% de jornada de trabajador a tiempo

completo comparable 50 euros/mes

Aun cuando la vigencia inicial de referida reducción se fijó hasta el 31 de diciembre de 2014, queda

prorrogada durante tres meses, respecto de los contratos celebrados entre el 1 de enero de 2015 y el 31

de marzo de 2015, en los mismos términos que los previstos en el referido Real Decreto-ley 3/2014.

Real Decreto 625/2014, de 18 de julio Real Decreto 625/2014, de 18 de julio, por el que se regulan determinados aspectos de la gestión

y control de los procesos por Incapacidad Temporal en los primeros trescientos sesenta y cinco

días de su duración publicado en el B.O.E. el pasado día 21 de julio de 2014.

1. ÁMBITO DE APLICACIÓN

Lo dispuesto en el real decreto se aplicará, durante los primeros trescientos sesenta y cinco días,

a los procesos de Incapacidad Temporal (en adelante, “I.T.”), cualquiera que sea la contingencia

determinante.

2. PRINCIPALES NOVEDADES Y MODIFICACIONES

2.1 Declaraciones de baja por I.T.

Los partes de baja y de confirmación de baja se extenderán en función del periodo de duración

que estime el médico que los emite. Se proveerá a los médicos de unas tablas de duración óptima

de la incapacidad, tipificadas por los distintos procesos patológicos susceptibles de generar

incapacidades, así como unas tablas sobre el grado de incidencia de aquellos procesos en las

distintas actividades laborales.

En el caso de que la causa de la baja médica sea un accidente de trabajo o una enfermedad

profesional y el trabajador preste servicios en una empresa asociada a una mutua para la gestión

de la prestación por tales contingencias, los correspondientes partes de baja, de confirmación de

la baja, o de alta, serán expedidos por los servicios médicos de la propia mutua.

Real Decreto 625/2014, de 18 de julio El servicio público de salud, el Instituto Social de la Marina (ISM) o las mutuas, que hayan emitido un

parte de baja, podrán instar, motivadamente, ante el INSS, la revisión de la consideración inicial de

la contingencia.

Por otra parte, el facultativo de la mutua que considerara que la patología es de carácter común, y

no tienen su origen en causa profesional o motivada por accidente de trabajo, podrá remitir al

trabajador al servicio público de salud para su tratamiento, acompañando los informes que

justifiquen su decisión. Si el servicio público de salud, a la vista de la motivación e informes del

facultativo de la mutua, expide un parte de baja al trabajador por enfermedad común, ello no

obstará a que el beneficiario puede formular reclamación a la consideración otorgada a las

contingencias ante el INSS.

La norma establece, igualmente, el contenido de informes complementarios e informes de control en

los procesos de I.T. cuya gestión corresponda a los servicios públicos de salud. Así:

En los procesos de I.T. cuya gestión corresponda al servicio público de salud y su duración prevista sea

superior a 30 días naturales, el segundo parte de confirmación de la baja irá acompañado de un

informe médico complementario (en los procesos inicialmente previstos con una duración inferior y

que sobrepasen el periodo, el informe médico complementario deberá acompañar al parte de

confirmación de la baja que pueda emitirse, en su caso, una vez superados los 30 días naturales).

Por su parte, trimestralmente, a contar desde la fecha de inicio de la baja médica, se expedirá un

informe de control de la incapacidad en el que deberá pronunciarse el facultativo sobre la necesidad

de mantener el proceso de I.T. del trabajador.

Real Decreto 625/2014, de 18 de julio 2.2 Declaraciones de alta

Los partes de alta médica en los procesos derivados de contingencias comunes se emitirán, tras el

reconocimiento del trabajador, por el correspondiente facultativo del servicio público de salud. También

pueden ser extendidos por los inspectores del servicio público de salud, el INSS o el ISM.

En los procesos de I.T. derivados de contingencias comunes cuya cobertura corresponda a una mutua, cuando

ésta considere que el trabajador pueda no estar impedido para el trabajo, podrá formular, a través de los

médicos adscritos a ella, propuestas motivadas de alta médica a las unidades de la inspección médica. El

plazo máximo para pronunciarse sobre la propuesta de alta es de cinco días desde la recepción de la

propuesta de alta (transitoriamente, hasta el día 1 de marzo de 2015, el plazo será de once días).

En el caso de que la inspección médica del correspondiente servicio público de salud no reciba contestación

de los facultativos o de los servicios médicos, o en caso de discrepar de la misma, podrá acordar el alta

médica, efectiva e inmediata. En todo caso, la inspección comunicará a la mutua, dentro del plazo de los

cinco días siguientes a la fecha de recepción de la propuesta de alta (transitoriamente hasta el 1 de marzo

de 2015, once días) la actuación realizada junto con los informes que el facultativo hubiera remitido.

Cuando la propuesta de alta formulada por una mutua no fuese resuelta y notificada en el plazo de cinco

días (hasta el día 1 de marzo de 2015, once días), la mutua podrá solicitar el alta al INSS o al ISM que

resolverá en el plazo de cuatro días siguientes a su recepción (hasta el día 1 de marzo de 2015, el plazo será

de ocho días).

Por su parte, en los procesos originados por contingencias profesionales, el parte médico de alta se

expedirá por el facultativo o inspector médico del servicio público de salud, por el inspector médico del INSS

o ISM o, en su caso, por el médico dependiente de la mutua.

Real Decreto 625/2014, de 18 de julio 2.3 Tramitación de los partes médicos

Los principales plazos y trámites en cuanto a la tramitación de los partes médicos y expedición de altas

médicas por el INSS o ISM se resumen a continuación:

En el plazo de tres días contados a partir del mismo día de la expedición de los partes médicos de baja y

de confirmación de la baja, el trabajador deberá entregar a la empresa la copia destinada a ella (o a la

entidad gestora o mutua si la relación laboral ha finalizado en el ínterin) y, por otra parte, dentro de las

24 horas siguientes a la emisión del parte médico de alta deberá facilitar copia a la empresa (o a la

entidad gestora o mutua si la relación laboral ha finalizado en el ínterin).

Las empresas tienen la obligación de remitir al INSS con carácter inmediato y, en todo caso, en el plazo

máximo de tres días hábiles contados a partir de la recepción del parte presentado por el trabajador, a

través del sistema de Remisión Electrónica de Datos (RED), los partes médicos de baja, confirmación de

la baja, y alta, que les presenten los trabajadores, cumplimentados con los datos que correspondan a la

empresa. El incumplimiento de estas obligaciones podrá constituir una infracción tipificada en el art.

21.6 TRLISOS.

Asimismo, la no remisión de los partes médicos al INSS podrá dar lugar a que el Ministerio de Empleo y

Seguridad Social, a propuesta de la entidad gestora o de la mutua, deje en suspenso la colaboración

obligatoria de la empresa en el pago delegado de las prestaciones económicas por I.T..

Cuando en un proceso de I.T. se haya expedido el parte médico de alta por el INSS o ISM, a través de los

inspectores médicos adscritos a dichas entidades, durante los ciento ochenta días naturales siguientes a

la fecha en que se expidió el alta, serán estas entidades las únicas competentes, a través de sus propios

médicos, para emitir una nueva baja médica por la misma o similar patología.

Real Decreto 625/2014, de 18 de julio 2.4 Seguimiento y control de la prestación económica y las situaciones de I.T.

Respecto al seguimiento y control de la prestación económica y de las situaciones de I.T., se establece que

el INSS, el ISM, en su caso, y las mutuas, a través de su personal médico y personal no sanitario, ejercerán

el control y seguimiento de la prestación económica de la I.T. objeto de gestión, pudiendo realizar a tal

efecto aquellas actividades que tengan por objeto comprobar el mantenimiento de los hechos y de la

situación que originaron el derecho al subsidio, a partir del momento en que se expida el parte médico de

baja, sin perjuicio de las competencias que corresponden a los servicios públicos de salud en materia

sanitaria.

2.5 Requerimiento a los trabajadores para efectuar reconocimientos médicos

El INSS o el ISM, podrá disponer que los trabajadores que se encuentren en situación de I.T. sean

reconocidos por los inspectores médicos de dichas entidades gestoras. Igual facultad se confiere a las

mutuas, respecto de los beneficiarios de la prestación económica por I.T. derivada de contingencias

comunes incluidos en su ámbito de gestión.

Si el trabajador no compareciera a las mencionadas revisiones médicas, notificadas al trabajador con una

antelación mínima de cuatro días hábiles, se suspenderá cautelarmente la prestación económica y, si en los

diez días posteriores no se justificara la causa de la incomparecencia, se procederá a la extinción del

derecho al subsidio.

No obstante, el trabajador podrá justificar su incomparecencia aportando un informe emitido por el médico

del servicio público de salud que le dispense la asistencia sanitaria indicando que su personación era

desaconsejable debido a la situación clínica del paciente, cuando la cita se hubiera realizado con un plazo

inferior a cuatro días hábiles o cuando el beneficiario acredite la imposibilidad de su asistencia por otra

causa suficiente.

Real Decreto 625/2014, de 18 de julio 2.6 Cooperación y coordinación

La cooperación y coordinación entre las mutuas y las administraciones con incidencia

en la gestión de los procesos de I.T. se instrumentará institucionalmente a través de

acuerdos. Se establecerán mecanismos específicos y estables de colaboración entre el

INSS y las mutuas, que tendrán por objeto coordinar actuaciones, de acuerdo con sus

respectivas competencias, sin perjuicio de la dirección y tutela que ostenta la

Dirección General de Ordenación de la Seguridad Social sobre las mutuas y sobre las

funciones y servicios que desarrollan.

3. DISPOSICIÓN DEROGATORIA

Quedan derogadas cuantas disposiciones de igual o inferior rango se oponen a lo

dispuesto en el real decreto, y expresamente el Real Decreto 575/1997, de 18 de

abril, por el que se regulan determinados aspectos de la gestión y control de la

prestación económica de la Seguridad Social.

Real Decreto 637/2014 de 25 de julio Real Decreto-ley 637/2014, de 25 de julio, por el que se modifica el artículo 23 del Reglamento

general sobre cotización y liquidación de otros derechos de la Seguridad Social, aprobado por el

Real Decreto 2064/1995, de 22 de diciembre (“Reglamento de cotización”) publicado el pasado

26 de julio de 2014. La norma ha entrado en vigor el día 27 de julio de 2014.

1. OBJETIVOS DEL REAL DECRETO 637/2014, DE 25 DE JULIO

El objeto de la norma es armonizar y adaptar el desarrollo reglamentario de las reglas de

determinación de la base de cotización al Régimen General, establecidas en el artículo 23 del

Reglamento de cotización a la regulación legal vigente sobre la materia, contenida en el artículo

109 de la Ley General de la Seguridad Social (“LGSS”, en adelante), tras las modificaciones

introducidas por los reales decreto-ley 20/2012 de 13 de julio y 16/2013 de 20 de diciembre.

2. CONCEPTOS QUE CONFORMAN LA BASE DE COTIZACIÓN

La base de cotización para todas las contingencias y situaciones amparadas por la acción

protectora del Régimen General, incluidas las de accidente de trabajo y enfermedad profesional,

estará constituida por la remuneración total, cualquiera que sea su forma o denominación, tanto

en metálico como en especie, que con carácter mensual tenga derecho a percibir el trabajador o

asimilado, o la que efectivamente perciba de ser ésta superior, por razón del trabajo que realice

por cuenta ajena. Las percepciones de vencimiento superior al mensual se prorratearán a lo largo

de los doce meses del año.

Real Decreto 637/2014 de 25 de julio A efectos de inclusión en las bases de cotización se valorarán por la totalidad de su

importe: (i) las cuantías abonadas en metálico, (ii) los vales o cheques de cualquier tipo

entregados por el empresario al trabajador para que éste adquiera bienes, derechos o

servicios, (iii) las acciones o participaciones, que se valorarán en el momento en que se

acuerda su concesión de conformidad con los artículos 15 y 16 de la Ley 19/1991, de 6 de

junio, del Impuesto sobre el Patrimonio, (iv) las primas o cuotas satisfechas a entidades

aseguradoras para la cobertura de los trabajadores, (v) las contribuciones satisfechas a

planes de pensiones en el marco del texto refundido de la Ley de Regulación de Planes y

Fondos de Pensiones, aprobada por el Real Decreto Legislativo 1/2002, de 29 de noviembre

y (vi) las mejoras de las prestaciones de Seguridad Social concedidas por las empresas (a

excepción de las concedidas para complemento de incapacidad temporal).

Respecto a las percepciones en especie, como regla general a efectos de su inclusión en la

base de cotización a la Seguridad Social, su valoración vendrá determinada por el coste

medio que suponga para el empresario (resultado de dividir los costes totales que suponga

para la empresa la entrega de un bien, derecho o servicio directamente imputables a dicha

retribución entre el número de perceptores potenciales de dicho bien, derecho o servicio),

salvo en los supuestos siguientes:

Real Decreto 637/2014 de 25 de julio Cuando se trate de la prestación del servicio de educación infantil, primaria, secundaria

obligatoria, bachillerato y formación profesional por centros educativos autorizados, a los

hijos de sus empleados, con carácter gratuito o por precio inferior al normal de mercado,

su valoración vendrá determinada, en el momento de inicio del curso escolar

correspondiente, por el coste marginal (incremento del coste total directamente imputable

a la prestación que suponga para el centro educativo un servicio de educación para un

alumno adicional del tipo de enseñanza que corresponda). Este coste marginal también se

aplica en la valoración del resto de servicios educativos prestados por los centros

autorizados en la atención, cuidado y acompañamiento de los alumnos, así como a la

prestación por medios propios del empresario del servicio de guardería para los hijos de sus

empleados.

El uso de una vivienda, propiedad o no del empresario, o la utilización o entrega de

vehículos automóviles se ha de valorar en los términos previstos en el artículo 43 de la Ley

35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas.

Los préstamos concedidos con tipos de interés inferiores al legal del dinero se han de

valorar por la diferencia entre el interés pagado y el interés legal vigente en el respectivo

ejercicio.

Real Decreto 637/2014 de 25 de julio 3. CONCEPTOS EXCLUIDOS DE LA BASE DE COTIZACIÓN

Respecto a la regulación de los conceptos excluidos de la base de cotización, destacan los siguientes

aspectos:

Quedan excluidos de la base de cotización los gastos de manutención y estancia, y locomoción,

cuando correspondan a desplazamientos del trabajador fuera de su centro habitual de trabajo para

realizar el mismo en lugar distinto, en los términos y en las cuantías siguientes:

No se computarán las cantidades destinadas por el empresario a compensar los gastos normales de manutención y estancia en restaurantes, hoteles y demás establecimientos de hostelería devengadas por gastos en municipio distinto del lugar del trabajo habitual del trabajador y del que constituya su residencia, cuando los mismos se hallen exceptuados de gravamen conforme a los apartados 3, 4, 5 y 6 del artículo 9.A) del Reglamento del IRPF (Real Decreto 439/2007).

Tampoco se computarán los gastos de manutención, abonados o compensados a trabajadores vinculados por relaciones laborales especiales, por desplazamientos fuera de la fábrica, taller, oficina o centro habitual de trabajo, para realizarlo en lugar distinto de este en diferente municipio, tanto si el empresario los satisface directamente como si resarce de ellos al trabajador, con los límites establecidos en el artículo 9.B) del Reglamento del IPRF.

Como gastos de locomoción no se computarán las cantidades destinadas por el empresario a compensar los gastos del trabajador por sus desplazamientos fuera de la fábrica, taller, oficina o centro habitual de trabajo, para realizarlo en lugar distinto del mismo o diferente municipio, tanto si el empresario los satisface directamente como si resarce al trabajador.

Real Decreto 637/2014 de 25 de julio Estarán excluidos de la base de cotización: (i) en su totalidad cuando se utilicen medios de

transporte público, siempre que se justifique mediante factura o documento equivalente y (ii) de utilizarse otros medios estarán excluidos en los términos establecidos en los apartados A).2, 4, 5 y 6 y B) del artículo 9 del Reglamento del IRPF.

El exceso sobre las cantidades señaladas en los mencionados apartados, se incluirá en la base

de cotización a la Seguridad Social.

Respecto a las indemnizaciones por fallecimiento, traslados, suspensiones, despidos y ceses

que superen los límites establecidos en el artículo 109.2.c) LGSS, el exceso se prorrateará a lo

largo de los doce meses anteriores a aquel en que tenga lugar la circunstancia que las motive.

4. AMPLIACIÓN DEL PLAZO DE LIQUIDACIÓN Y ABONO COTIZACIONES POR NUEVOS

CONCEPTOS

Se amplía el plazo de liquidación e ingreso de los nuevos conceptos computables en la base de

cotización al Régimen General de la Seguridad Social y del importe en que se hayan

incrementado otros conceptos a incluir en dicha base tras la modificación del artículo 109 LGSS

operada por el Real Decreto-ley 16/2013, de 20 de diciembre, correspondiente a los períodos

de liquidación de diciembre de 2013 a julio de 2014, los cuales podrán ser objeto de

liquidación complementaria e ingreso, sin aplicación de recargo o interés alguno, hasta el 30

de septiembre de 2014.

Ley 35/2014, de 26 de diciembre, MUTUAS 3.1 Definición y objeto (DENOMINACIÓN)

La Ley establece el nuevo régimen jurídico aplicable a las Mutuas Colaboradoras con la Seguridad

Social y fija, en primer lugar, que dichas mutuas tendrán por objeto el desarrollo de las siguientes

actividades (sistematizando y recogiendo en un único artículo las distintas actividades que

deberán gestionar):

(a) La gestión de las prestaciones económicas y de la asistencia sanitaria (incluida la

rehabilitación), comprendidas en la protección de las contingencias de accidentes de trabajo y

enfermedades profesionales de la Seguridad Social, así como de las actividades de prevención de

las mismas contingencias que dispensa la acción protectora.

(b) La gestión de la prestación económica por incapacidad temporal derivada de contingencias

comunes.

(c) La gestión de las prestaciones por riesgo durante el embarazo y durante la lactancia natural.

(d) La gestión de las prestaciones económicas por cese en la actividad de los trabajadores por

cuenta propia, en los términos establecidos en la Ley 32/2010, de 5 de agosto, por la que se

establece un sistema específico de protección por cese de actividad de los trabajadores

autónomos.

(e) La gestión de la prestación por cuidado de menores afectados por cáncer u otra enfermedad

grave.

(f) Las demás actividades de la Seguridad Social que les sean atribuidas legalmente.

Ley 35/2014, de 26 de diciembre 3.2 EMPRESARIOS ASOCIADOS Y TRABAJADORES POR CUENTA PROPIA ADHERIDOS

Los empresarios y los trabajadores por cuenta propia, en el momento de cumplir ante la Tesorería

General de la Seguridad Social (“TGSS”) sus obligaciones de inscripción de empresa, afiliación y alta,

deberán indicar la Entidad Gestora o la Mutua Colaboradora con la Seguridad Social por la que hayan

optado para proteger los accidentes de trabajo y las enfermedades profesionales, la prestación

económica por incapacidad temporal derivada de contingencias comunes y la protección por cese de

actividad.

De este modo, los empresarios que opten por una Mutua para la protección de los accidentes de

trabajo y las enfermedades profesionales de la Seguridad Social deberán formalizar con la misma el

convenio de asociación y proteger en la misma entidad a todos los trabajadores correspondientes a

los centros de trabajo situados en la misma provincia (entendiéndose por éstos la definición

contenida en el Estatuto de los Trabajadores). Igualmente, los empresarios asociados podrán optar

porque la misma Mutua gestione la prestación económica por incapacidad temporal derivada de

contingencias comunes respecto de los trabajadores protegidos frente a las contingencias

profesionales.

El convenio de asociación tendrá un periodo de vigencia de un año, que podrá prorrogarse por

periodos de igual duración. La aplicación del plazo de vigencia a los convenios de asociación

formalizados con anterioridad a la entrada en vigor de la Ley, se realizará computando, como

periodo de tiempo consumido, el que haya transcurrido desde la fecha de suscripción de aquellos

convenios hasta el último día de los dos meses siguientes al de la entrada en vigor de esta ley

(prevista para el 1 de enero de 2015).

Ley 35/2014, de 26 de diciembre No obstante, los convenios de asociación cuyo plazo de vigencia, computado en la forma

mencionada, supere el plazo de un año, finalizarán durante el año en que se produzca la entrada

en vigor de la Ley, el último día del mes coincidente con el de la suscripción, excepto aquellos

cuya extinción se produzca entre el día 1 de enero y los dos meses mencionados, que finalizarán

el último día de dichos dos meses.

Por su parte, los trabajadores comprendidos en el Régimen Especial de Trabajadores por Cuenta

Propia o Autónomos deberán formalizar la gestión por cese de actividad, regulada en la Ley

32/2010, de 5 de agosto, con la Mutua a la que se encuentren adheridos mediante la suscripción

del Anexo correspondiente al documento de adhesión, en los términos que establezcan las normas

reglamentarias que regulan la colaboración.

3.3 GESTIÓN POR LAS MUTUAS COLABORADORAS CON LA SEGURIDAD SOCIAL DE LA PRESTACIÓN

ECONÓMICA POR INCAPACIDAD TEMPORAL DERIVADA DE CONTINGENCIAS COMUNES (DA11

LGSS)

De acuerdo con la Ley, corresponde a las Mutuas Colaboradoras con la Seguridad Social la

declaración del derecho a la prestación económica, así como la denegación, suspensión,

anulación y declaración de extinción del mismo. Asimismo, durante el plazo de dos meses

siguientes a la liquidación y pago del subsidio, los pagos que se realicen tendrán carácter

provisional, pudiendo las Mutuas regularizar dichos pagos, los cuales adquirirán el carácter de

definitivos cuando transcurra el referido plazo de dos meses.

Ley 35/2014, de 26 de diciembre Cuando las Mutuas Colaboradoras con la Seguridad Social consideren que el beneficiario podría no

estar impedido para el trabajo, podrán formular propuestas motivadas de alta médica a través de

los médicos dependientes de las mismas, dirigidas a la Inspección Médica de los Servicios Públicos

de Salud. Igualmente, comunicarán, de manera simultánea, al trabajador afectado y al Instituto

Nacional de la Seguridad Social (“INSS”), que se ha enviado la mencionada propuesta de alta.

La Inspección Médica de los Servicios Públicos de Salud estará obligada a comunicar a la mutua y al

INSS, en un plazo máximo de cinco días hábiles desde el siguiente a la recepción de la propuesta de

alta, la estimación de la misma, con la emisión del alta, o su denegación. La estimación de la

propuesta de alta dará lugar a que la mutua notifique la extinción del derecho al trabajador y a la

empresa, señalando la fecha de efectos de la misma.

En el supuesto de que la Inspección Médica considere necesario citar al trabajador para revisión

médica, ésta se realizará dentro del plazo de cinco días previsto en el párrafo anterior y no

suspenderá el cumplimiento de la obligación establecida en el mismo. No obstante, en el caso de

incomparecencia del trabajador el día señalado para la revisión médica, se comunicará la

inasistencia en el mismo día a la mutua que realizó la propuesta. La mutua dispondrá de un plazo

de cuatro días para comprobar si la incomparecencia fue justificada y suspenderá el pago del

subsidio con efectos desde el día siguiente al de la incomparecencia. En caso de que el trabajador

justifique la incomparecencia, la mutua acordará levantar la suspensión y repondrá el derecho al

subsidio, y en caso de que la considere no justificada, adoptará el acuerdo de extinción del derecho

y lo notificará al trabajador y a la empresa, consignando la fecha de efectos del mismo, que se

corresponderá con el primer día siguiente al de su notificación al trabajador.

Ley 35/2014, de 26 de diciembre Cuando la Inspección Médica del Servicio Público de Salud hubiera desestimado la propuesta de

alta formulada por la Mutua o bien no conteste a la misma en la forma y plazo establecidos, ésta

podrá solicitar la emisión del parte de alta al INSS. El plazo para resolver la solicitud será de

cuatro días siguientes al de su recepción.

3.4 ACTUALIZACIÓN DE LA COTIZACIÓN POR CONTINGENCIAS PROFESIONALES (DA4º Ley35/14)

La Ley establece que, en el plazo de un año, el Gobierno abordará una actualización de la

regulación de la cotización por contingencias profesionales en relación con los siguientes

aspectos:

(a) Actualización de la tarifa de cotización por contingencias profesionales, cumpliendo con lo

establecido legalmente en la disposición adicional cuarta de la Ley 42/2006, de 28 de diciembre,

de Presupuestos Generales del Estado para 2007, respecto de la revisión de los tipos de cotización

por actividades económicas y la reducción del número de situaciones contempladas en el

denominado Cuadro II de dicha tarifa. La citada actualización se hará en función de la

peligrosidad y los riesgos para las distintas actividades, industrias y tareas.

(b) Modificación del Real Decreto 404/2010, de 31 de marzo, por el que se regula el

establecimiento de un sistema de reducción de las cotizaciones por contingencias profesionales a

las empresas que hayan contribuido especialmente a la disminución y prevención de la

siniestralidad laboral.

Ley 35/2014, de 26 de diciembre 3.5 PROHIBICIÓN DE PARTICIPACIÓN EN ACTIVIDADES MERCANTILES (art 32 Ley 53/95)

Las Mutuas Colaboradoras con la Seguridad Social no podrán desarrollar las funciones

correspondientes a los servicios de prevención ajenos, ni participar con cargo a su patrimonio

histórico en el capital social de una sociedad mercantil en cuyo objeto figure la actividad de

prevención.

En ese sentido, la Ley establece para las Mutuas Colaboradoras la obligación de la desinversión,

debiendo para ello presentar las propuestas de venta con anterioridad al 31 de marzo de 2015 y

enajenar la totalidad de las participaciones con fecha límite del 30 de junio de ese mismo año.

Finalizado el plazo establecido, si las mutuas no hubieran enajenado el cien por cien de sus

participaciones en las referidas sociedades mercantiles de prevención, estas entrarán en causa de

disolución.

3.6 CESE DE ACTIVIDAD DE LOS TRABAJADORES AUTÓNOMOS (DF2ª Ley 35/14)

La Ley modifica, igualmente, la Ley 32/2010, de 5 de agosto, por la que se establece un sistema

específico de protección por cese de actividad de los trabajadores autónomos.

3.7 ENTRADA EN VIGOR DE LA NORMA (DF6ª Ley 35/14)

Las anteriores modificaciones entrarán en vigor el día 1 de enero de 2015.

No obstante, las reglas contenidas en el apartado 3 del artículo 144 de la Ley 32/2010 de 5 de agosto,

por la que se establece un sistema específico de protección por cese de actividad de los trabajadores

autónomos, en la redacción dada por la presente Ley 35/2014, de 26 de diciembre, serán de

aplicación a efectos del cálculo de tipo de cotización correspondiente al ejercicio 2016.

LEY 34/2014, DE 26 DICIEMBRE, DE MEDIDAS EN MATERIA DE

LIQUIDACIÓN E INGRESO DE CUOTAS DE LA SEGURIDAD SOCIAL

EL SISTEMA DE LIQUIDACIÓN DIRECTA

+ El nuevo modelo de liquidación de cuotas que se implanta, a efectuar directamente por la Tesorería

General de la Seguridad Social, se caracteriza por un cálculo individualizado de la cotización

correspondiente a cada trabajador, dentro del código de cuenta de cotización en el que figure en alta

y elaborado en función de la información que ya obra en poder de dicho organismo y de aquella otra

que

ha de ser proporcionada por el sujeto responsable del cumplimiento de la obligación de cotizar.

+ En el sistema de liquidación directa de cuotas, los sujetos responsables del cumplimiento de la

obligación de cotizar deberán solicitar a la Tesorería General de la Seguridad Social el cálculo de la

liquidación correspondiente a cada trabajador y transmitir por medios electrónicos los datos que

permitan realizar dicho cálculo, hasta el penúltimo día natural del respectivo plazo reglamentario de

Ingreso

+El referido cálculo se efectuará en función de los datos de que disponga la Tesorería General de la

Seguridad Social sobre los sujetos obligados a cotizar, constituidos tanto por los que ya hayan sido

facilitados por los sujetos responsables en cumplimiento de las obligaciones establecidas en materia

de inscripción de empresas y afiliación, altas, bajas y variaciones de datos de trabajadores, y por

aquellos otros que obren en su poder y afecten a la cotización, como por los que deban aportar, en su

caso, los citados sujetos responsables en cada período de liquidación.

LEY 34/2014, DE 26 DICIEMBRE

CAMBIOS LEGALES LGSS. TRES SISTEMAS.

Las cuotas de la Seguridad Social y por conceptos de recaudación conjunta se liquidarán, en los

términos previstos en esta ley y en sus normas de aplicación y desarrollo, mediante alguno de los

siguientes sistemas (Art 19 LGSS):

a) Sistema de autoliquidación por el sujeto responsable del ingreso de las cuotas de la Seguridad

Social y por conceptos de recaudación conjunta.

b) Sistema de liquidación directa por la Tesorería General de la Seguridad Social, por cada

trabajador, en función de los datos de que disponga sobre los sujetos obligados a cotizar y de

aquellos otros que los sujetos responsables del cumplimiento de la obligación de cotizar deban

aportar, en los términos previstos en el artículo 26.2.

Mediante este sistema, la Tesorería General de la Seguridad Social determinará la cotización

correspondiente a cada trabajador, a solicitud del sujeto responsable de su ingreso y cuando los

datos q No se procederá a la liquidación de cuotas por este sistema respecto de aquellos

trabajadores que no figuren en alta en el régimen de la Seguridad Social que corresponda durante

el período a liquidar, aunque el sujeto responsable del ingreso hubiera facilitado sus datos a tal

efecto.

LEY 34/2014, DE 26 DICIEMBRE c) Sistema de liquidación simplificada, que se aplicará para la determinación de las cuotas de los

trabajadores por cuenta propia incluidos en el Régimen Especial de los Trabajadores por Cuenta

Propia o Autónomos y en el Régimen Especial de los Trabajadores del Mar, de las cuotas de los

Sistemas Especiales del Régimen General para Empleados de Hogar y para Trabajadores por Cuenta

Ajena Agrarios durante la

situación de inactividad, así como de las cuotas fijas del Seguro Escolar, de convenios especiales y de

cualquier otra cuota cuya liquidación pueda establecerse a través de este sistema.

IMPLANTACIÓN

La implantación del sistema de liquidación directa de cuotas se efectuará de forma progresiva, en

función de las posibilidades de gestión y de los medios técnicos disponibles en cada momento por la

Tesorería General de la Seguridad Social, que dictará a tal efecto las resoluciones por las que se

acuerde la incorporación a dicho sistema de los sujetos responsables del cumplimiento de la

obligación de cotizar.

La incorporación al sistema de liquidación directa de cuotas se producirá a partir del día primero

del mes siguiente a aquel en que se notifique la resolución correspondiente al sujeto responsable de

su ingreso.

El nuevo sistema de liquidación se aplicará con carácter obligatorio para la determinación e ingreso

de las cuotas de la Seguridad Social y por los conceptos de recaudación conjunta a partir del tercer

mes natural siguiente a aquel en que haya tenido lugar la incorporación al mismo. Hasta ese

momento se seguirá utilizando el sistema de autoliquidación

LEY 34/2014, DE 26 DICIEMBRE

Sin perjuicio de lo indicado en el párrafo anterior, el sujeto responsable podrá optar por

aplicar el sistema de liquidación directa con anterioridad al tercer mes natural siguiente al

de su incorporación en él. De ejercitarse tal opción, no podrá volver a utilizarse el sistema

de autoliquidación de cuotas para su cálculo e ingreso.

Las resoluciones por las que se acuerde la incorporación al sistema de liquidación directa

de cuotas serán puestas a disposición de los sujetos responsables en la Sede Electrónica de

la Secretaría de Estado de la Seguridad Social, mediante notificación electrónica, según el

procedimiento establecido en la Orden ESS/485/2013, de 26 de marzo, por la que se

regulan las notificaciones y comunicaciones por medios electrónicos en el ámbito de la

Seguridad Social.

LEY 34/2014, DE 26 DICIEMBRE

El sistema de liquidación directa parte de la base de que sólo será necesario comunicar la

información no disponible en las bases de datos de la TGSS de aquellos trabajadores que

constan en alta en el FGA y de los que existe obligación de cotizar.

La INFORMACIÓN que el usuario debe comunicar es:

Bases de cotización

Número de horas en contratos a tiempo parcial

Coeficiente a tiempo parcial (ERES parciales)

Importe horas extras

Número de horas complementarias y base de horas complementarias

Importe de las compensaciones de pago delegado

Bonificación por formación continua

Específicas para determinados colectivos:

Percepciones íntegras para el colectivo de artistas (régimen 0112)

Toneladas de tomate para el Sistema Especial del Tomate (régimen 0134)

Número de horas bonificación por formación teórica, presencial o a distancia (TRL 087)

Modalidad de salario (grupos diarios con cotización mensual)

LEY 34/2014, DE 26 DICIEMBRE

MODIFICACIÓN LISOS

+La implantación del sistema de liquidación directa de cuotas se efectuará de forma

progresiva, en función de las posibilidades de gestión y de los medios técnicos

disponibles en cada momento por la Tesorería General de la Seguridad Social, que

dictará a tal efecto las resoluciones por las que se acuerde la incorporación a dicho

sistema de los sujetos responsables del cumplimiento de la obligación de cotizar.

+ La incorporación al sistema de liquidación directa de cuotas se producirá a partir del

día primero del mes siguiente a aquel en que se notifique la resolución

correspondiente al sujeto responsable de su ingreso.

+ El nuevo sistema de liquidación se aplicará con carácter obligatorio para la

determinación e ingreso de las cuotas de la Seguridad Social y por los conceptos de

recaudación conjunta a partir del tercer mes natural siguiente a aquel en que haya

tenido lugar la incorporación al mismo. Hasta ese momento se seguirá utilizando el

sistema de autoliquidación.

muchas gracias

Juan Carlos Benito-Butrón Ochoa.