formación de servidores públicos municipales -...

TRANSCRIPT

1

Formación de Servidores Públicos Municipales Actualización de materiales didácticos

Módulo 4

Generación de recursos propios Texto de lectura

Lic. Heriberto Félix Guerra SECRETARIO DE DESARROLLO SOCIAL Ing. Luis Mejía Guzmán SUBSECRETARIO DE DESARROLLO SOCIAL Y HUMANO Arq. Sara Topelson de Grinberg SUBSECRETARIO DE DESARROLLO URBANO Y ORDENACIÓN DEL TERRITORIO Mtro. Marco Antonio Paz Pellat SUBSECRETARIO DE PROSPECTIVA, PLANEACIÓN Y EVALUACIÓN Lic. Germán de la Garza Estrada OFICIAL MAYOR

COORDINADOR DE ASESORES Lic. Samuel Martínez Aceves COORDINADOR DE DELEGACIONES

COORDINADOR DE COMUNICACIÓN SOCIAL Mtro. Luis Rodolfo Zamorano Ruiz DIRECTOR GENERAL DE EQUIPAMIENTO E INFRAESTRUCTURA EN ZONAS URBANO-MARGINADAS Dr. Héctor Ma rtínez Reyes COORDINACIÓN INSTITUCIONAL

PRIMERA EDICIÓN

INSTITUCIÓN RESPONSABLE DEL PROYECTO Innovación, Evaluación y Estudios Prospectivos, A.C.

COODINACIÓN DE LA INVESTIGACIÓN Laura Becerra Pozos

AUTORA DEL TEXTO Adriana Rodríguez Fernández

DISEÑO Gabriela Sánchez Téllez, Yolanda Pérez Sandoval

CUIDADO DE LA EDICIÓN Laura Becerra Pozos, Luis Pineda SEGUNDA EDICIÓN

INSTITUCIÓN RESPONSABLE DEL PROYECTO Red de Investigadores en Gobiernos Locales Mexicanos A. C.

COODINACIÓN DE LA INVESTIGACIÓN Rodolfo García del Castillo, Pablo Rojo Calzada

EQUIPO DE TRABAJO Alice Zahi Martínez Treviño, Diego Juárez Chávez, Laura Jaloma López Primera edición 2005/Segunda Edición 2010 •Secretaría de Desarrollo Social •Subsecretaría de Desarrollo Urbano y Ordenación del Territorio •Dirección General de Equipamiento e Infraestructura de Zonas Urbano-Marginadas

Av. Paseo de la Reforma 116, Col Juárez, C.P. 06600, México D.F.

Esta obra fue financiada parcialmente con recursos de la donación IDF-091989 otorgados por el Banco Internacional de Reconstrucción y Fomento del Banco Mundial.

Se autoriza la reproducción del contenido de esta obra citando la fuente. Los conceptos y opiniones expresados en el presente documento representan únicamente el punto de vista de los autores; no refleja necesariamente la visión de la Secretaría de Desarrollo Social.

Impreso en México/Printed in Mexico

3

Introducción ........................................................................................................................................ 5

Autodiagnóstico .................................................................................................................................. 8

¿Qué sabemos sobre la generación de recursos propios? ............................................................. 8

Objetivos ............................................................................................................................................. 9

Objetivo General ............................................................................................................................. 9

Objetivos Particulares ..................................................................................................................... 9

Marco Referencial ............................................................................................................................... 9

Conceptualización ........................................................................................................................... 9

¿Qué es la Generación de Ingresos Propios del Municipio? ....................................................... 9

¿Qué es el presupuesto de egresos de la Federación? ............................................................. 11

¿Por qué es importante el Presupuesto Federal? ..................................................................... 11

¿De dónde provienen los Recursos Públicos? ........................................................................... 12

El sistema tributario .................................................................................................................. 14

Las deficiencias estructurales de los ingresos en México. ........................................................ 15

El presupuesto de egresos de la Federación y sus componentes ............................................. 16

El Presupuesto de Egresos y el Gasto en los Estados ................................................................ 17

¿Qué es la Hacienda Municipal? ............................................................................................... 20

Generación de recursos propios ............................................................................................... 21

Estudio de casos ................................................................................................................................ 24

Caso 1: ............................................................................................................................................... 24

Predial Trabajando, Clínica de Salud de Tepalcingo, Morelos ...................................................... 24

Datos generales del municipio .................................................................................................. 24

Descripción de la problemática y población atendida .............................................................. 25

Descripción del caso .................................................................................................................. 26

a) Antecedentes y orígenes del programa ................................................................................ 26

b) Desarrollo de la experiencia ................................................................................................. 26

c) Actores fundamentales ......................................................................................................... 28

d) Evaluación expost (posterior al proceso) .............................................................................. 29

e) Consideraciones del caso ...................................................................................................... 30

Caso 2: ............................................................................................................................................... 32

“Tu Predial Vale”, San Nicolás de los Garza, Nuevo León ............................................................. 32

Datos generales del municipio .................................................................................................. 32

Descripción de la problemática y población atendida .............................................................. 32

Descripción del caso .................................................................................................................. 33

4

a) Antecedentes y orígenes del programa ................................................................................ 33

b) Desarrollo de la experiencia ................................................................................................. 33

c) Actores fundamentales ......................................................................................................... 35

d) Evaluación expost (posterior al proceso) .............................................................................. 36

e) Consideraciones del caso ...................................................................................................... 37

Reflexión, Aprendizaje, Propuesta .................................................................................................... 39

Reflexión sobre lecciones y aprendizajes del tema....................................................................... 39

Propuesta de acción del municipio ................................................................................................... 40

5

Introducción

Una característica importante de un Sistema

Federal es la distribución de las competencias

y las responsabilidades entre las entidades que

suscriben el Pacto Federal.

Esta distribución de competencias se

acompaña de la entrega de recursos captados

por el Estado, distribuido a través de

porcentajes establecidos para cada uno de los

ordenes de gobierno mediante una fórmula que

combina entre otros aspectos: tamaño del

territorio, cantidad de población, tipo de

recursos del municipio, niveles educativos.

Sistema Nacional de Coordinación Fiscal es el

nombre que recibe la forma y sistema de la

distribución del presupuesto público entre las

distintas entidades gubernamentales.

Nuestro país se ha caracterizado por un

divorcio entre la norma y la realidad que

pretende regular, aunque la Constitución

establezca que vivimos en una República

Democrática, Representativa y Federal, la

realidad es que la estructura administrativa y

gubernamental observa desde tiempos muy

remotos una clara centralización de la mayoría

de las actividades políticas, administrativas y

sociales, así como en la toma decisiones

respecto del desarrollo y de los aspectos

fiscales.

Esto ocurre a pesar de que el primer punto de

encuentro entre ciudadanos y gobierno se da

en los gobiernos locales.

Se podría suponer que la distribución del gasto

público es más equitativa en el caso de un país

con un sistema de coordinación federal que en

el de un país con problemas de integración

nacional con múltiples regionalismos como

ocurre en varios casos de Latinoamérica.

México es un ejemplo de una contradicción:

un país formalmente federal donde la

centralización es tan fuerte como en los países

centralistas.

Esto ha generado una serie de problemas que,

entre otras cosas provoca un retraso

considerable en el cumplimiento de los

compromisos sociales. Incluso entre las

autoridades se echan culpas: los organismos

federales aducen que el gasto es mal aplicado

6

por las autoridades locales mientras que éstas

alegan que es insuficiente lo que la Federación

asigna para resolver los problemas de la

población.

Las excusas más recurrentes de la

administración central para no distribuir

mayores porcentajes del presupuesto son, por

una lado, que existe una incapacidad técnica,

administrativa y conceptual para manejar de

manera adecuada los recursos; y por otro lado,

que los recursos se usan de manera incorrecta

porque se toman en cuenta criterios

relacionados con el futurismo electoral.

Desde luego estos argumentos no son del todo

ciertos, pues la realidad es que, en la mayoría

de los casos, los estados y los municipios han

estado demostrando más eficiencia en el

ejercicio presupuestal que incluso el gobierno

federal.

Gobiernos planeados democráticamente

muestran en otros países y en México, que en

el ámbito local se puede y debe concebir al

municipio como el primer orden de gobierno y

que es posible utilizar sus recursos con una

perspectiva sustentable.

La intención de este material es lograr que los

participantes se reconozcan como verdaderos

agentes del municipio y puedan ser promotores

del desarrollo social.

Se propone también convencerlos de que ellos

pueden ser agentes emprendedores capaces de

impulsar, mediante la reflexión y la acción,

estrategias de desarrollo social junto con sus

gobernados.

El manejo productivo (equilibrio racional entre

uso óptimo de los recursos y los beneficios

sociales que producen) del presupuesto pone a

las autoridades y funcionarios públicos

municipales en el punto de partida para la

generación de gobiernos éticos, con una visión

más humana del desarrollo local, pues todas

las acciones que realizan van de la mano con

los ciudadanos que al comprometerse en el

diseño, operación, seguimiento y evaluación

de proyectos les permite, mediante el

consenso, forjar la gobernabilidad, la paz, el

desarrollo sustentable y equitativo, y el

bienestar.

Este material no es un manual con recetas, más

bien es un texto con intención de motivar, se

7

propone persuadir a los agentes municipales

para que revaloren su espíritu de servicio y se

convenzan de que es importante acercarse a

los ciudadanos con la finalidad de crear un

relación de complementación y

corresponsabilidad en la formación y

funcionamiento de un gobierno eficiente,

eficaz, transparente en la rendición de cuentas

y comprometido con los problemas locales.

8

Autodiagnóstico

¿Qué sabemos sobre la generación de

recursos propios?

1. ¿Existe diferencia entre una unidad de gobierno y un gobierno constitucional?

Sí No

En caso de que su respuesta sea sí:

¿Cuál es la diferencia?

2. ¿Cuál sería la ventaja principal de regirse por un sistema federalista?

3. ¿Conoce los principales elementos que integran el presupuesto nacional?

Sí No

En caso de que su respuesta sea sí:

¿Podría mencionar cuáles son?

4. ¿Considera que el presupuesto para los municipios es?

Suficiente

Insuficiente

¿Por qué?

5. ¿Puede un gobierno municipal incrementar sus ingresos mediante la generación de recursos propios?

Sí No

En caso de que su respuesta sea sí:

¿Cómo puede generar recursos propios?

6. ¿Qué papel juega la ciudadanía en una estrategia de generación de recursos propios dentro del municipio?

9

Objetivos

Objetivo General Motivar a las autoridades y funcionarios públicos locales para que desarrollen un proceso participativo de generación de ingresos propios que, entre otras cosas, pueda servir para la creación de un plan de obras y servicios del municipio, así como sensibilizarlos respecto de la importancia de promover una actitud corresponsable entre ciudadanos y gobiernos municipales.

Objetivos Particulares

Reconocer la importancia de que los municipios funcionen como un orden de gobierno y no como una unidad administrativa.

Considerar las ventajas de un funcionamiento correcto del Sistema Federalista Mexicano.

Conocer los orígenes, elementos y la estructura del presupuesto nacional.

Identificar algunas de las fórmulas que se pueden desarrollar para generar mayores ingresos propios.

Establecer los beneficios de una actitud de afán de servicio en los agentes municipales y una perspectiva de corresponsabilidad con la ciudadanía .

Verificar a partir de dos casos de generación de ingresos propios las implicaciones positivas en materia de desarrollo y aseguramiento de servicios públicos de calidad.

Marco Referencial

Conceptualización

¿Qué es la Generación de Ingresos Propios del Municipio?

A finales del siglo pasado y en los inicios del presente, el gobierno municipal se ha colocado en un primer nivel, sobretodo, a partir de los límites de las políticas de ajuste estructural que han mostrado su ineficiencia para impulsar el desarrollo y combatir los problemas de desigualdad social y pobreza. Es a finales de 1999 cuando el ámbito municipal es reconocido constitucionalmente, ya no sólo como una entidad política administrativa de primera importancia, sino ahora, como un poder de Gobierno con toda la capacidad y potencialidad jurídico administrativa, se coloca como un actor que puede, entre otros aspectos:

Promocionar un desarrollo económico sustentable.

Procurar y ordenar lo relativo al medio ambiente y los recursos naturales.

Impulsar la preservación de la identidad cultural y étnica.

Procurar la conservación del patrimonio histórico.

10

Elevar la calidad de los servicios públicos básicos.

Adoptar como elemento esencial para la gobernabilidad democrática, la participación de la ciudadanía en la toma de decisiones estratégicas, en el seguimiento, la operación y evaluación de los proyectos de desarrollo social del municipio.

El término Municipio se estructura a partir de las etimologías latinas: munis que se refiere a cargos, responsabilidades, obligaciones, tareas; y el verbo capere que significa tomar decisiones, hacerse cargo de algo, asumir ciertas responsabilidades.

Para Moisés Ochoa Campos el municipio es “la forma natural y política de organización de la vida colectiva capaz de asegurar bajo una fórmula democrática el ejercicio total de la soberanía popular”1.

El municipio, según la Constitución Política de los Estados Unidos Mexicanos, es una entidad autónoma con las siguientes características:

Personalidad jurídica propia.

Patrimonio propio.

1 Ochoa Campos, M., 1968, La Reforma Municipal, 2ª

Edición. Ed. Porrúa, México. p.14.

Sistemas de coordinación pero no de subordinación jerárquica con otros ámbitos de gobierno.

Facultades reglamentarias, ejecutivas y judiciales.

El reconocimiento como entidad democrática por su sistema de elección popular.

Libertad para administrar su Hacienda Municipal.

Esta normatividad convierte al gobierno municipal en un elemento de primera importancia para sentar las bases del desarrollo y para el logro de la calidad de vida de la población. En virtud de esto, se requiere de una reconceptualización de su papel histórico de administrador de bienes ajenos, para asumirse como un ámbito de gobierno capaz de impulsar el desarrollo social.

Para buscar un equilibrio que permita el desarrollo armónico de los estados y localidades de la Federación, los Municipios y las Entidades Federativas se rigen por un sistema federalista que establece un sistema de coordinación político administrativo que permite la regulación de las capacidades y potencialidades de los recursos de los municipios.

La estructura que permite la transferencia de recursos se denomina Sistema Nacional de Coordinación Fiscal (SNCF), que tiene su resguardo

11

en la Ley de Coordinación Fiscal (LCF), y lo hace a partir de un Presupuesto Nacional.

¿Qué es el presupuesto de egresos de la Federación?

En la vida diaria, cualquier persona o empresa privada organizan y planean sus gastos con base en su disponibilidad de ingresos. De manera similar, el gobierno federal estructura sus actividades y funciones en torno a los recursos disponibles.

El presupuesto federal, visto desde esta perspectiva, no es más que la combinación de los ingresos y los gastos del gobierno federal.

Al inicio de cada sexenio, de acuerdo con el Art. 26 de la Constitución y el Art. 5 de la Ley de Planeación, el Ejecutivo Federal establece los lineamientos generales del quehacer gubernamental durante los próximos seis años, mediante el Plan Nacional de Desarrollo (PND).

Las tareas y programas de trabajo que se establecen en este documento fijan el rumbo de las acciones del gobierno, estas acciones, a su vez, encuentran expresión concreta en los Presupuestos de Egresos de la Federación.

El Presupuesto de Egresos de la Federación (PEF) es el instrumento de política económica más importante del gobierno. Refleja las prioridades

económicas y sociales en términos monetarios. En los presupuestos públicos es en donde las políticas y los compromisos gubernamentales se materializan en decisiones que determinan cómo se obtendrán los recursos y en qué serán gastados.

En síntesis, el presupuesto no es otra cosa que un cálculo financiero anticipado de los ingresos y egresos del sector público federal. Detalla la política del gasto público, definida con base en los ingresos esperados, las necesidades de la población, los compromisos de gasto del gobierno y el entorno macroeconómico.

¿Por qué es importante el Presupuesto Federal?

El presupuesto federal tiene efectos sobre gran parte de las acciones cotidianas de la inmensa mayoría de la población. Las calles por las que caminamos, el alumbrado público y la infraestructura de nuestras ciudades dependen del presupuesto público, al igual que las escuelas y universidades públicas de México. Los servicios de salud a los que tiene acceso más del 95 por ciento de la población dependen también del gasto público.

Procurar el bienestar de todos los ciudadanos es la razón por la que el gobierno transfiere recursos por medio del gasto social con un criterio de

12

equilibrio y equidad: de los estratos de mayores ingresos se distribuyen recursos a los grupos más necesitados.

Para lograr esto es importante que la orientación y el ejercicio de esos recursos sean los adecuados. Por lo general, es la gente con menos recursos y fuerza para incidir en el escenario político quienes se ven más afectados por las decisiones presupuestarias. Para quienes viven en condiciones precarias, la inversión del gobierno en educación, salud, vivienda e infraestructura básica repercute de manera directa en su bienestar y en las posibilidades de transformar su condición de vida. Sus necesidades sólo serán atendidas si encuentran expresión formal y concreta en el presupuesto.

¿De dónde provienen los Recursos Públicos?

En el sentido más amplio, los recursos provienen del pueblo y de los recursos y servicios que se desarrollan en el país.

Para producir los bienes y servicios que debe proporcionar, el gobierno también debe hacerse de recursos, estos ingresos habrán de orientarse de manera específica en el ejercicio presupuestal conforme al marco jurídico vigente y en concordancia con lo aprobado por la Cámara de Diputados en los presupuestos de egresos.

El gobierno obtiene los recursos que necesita a través de los impuestos y contribuciones que se pagan por los ingresos, transacciones y ventas de petróleo; de la venta de bienes y servicios que producen empresas y organismos públicos; de los préstamos que contrata; de la recuperación de cuotas por seguridad social; en otros. Pero la capacidad del gobierno para allegarse recursos está limitada por diversos factores, por lo que es importante analizar de dónde provienen sus ingresos, qué mecanismos se utilizan para obtenerlos y qué implicaciones tienen estos factores en materia de recaudación y obligaciones, con la finalidad de entender mejor los límites a la obtención de recursos.

Por la naturaleza de los recursos, el Estado Mexicano reconoce diversos tipos de ingresos:

a) Ingresos tributarios (participable):

Son las percepciones que obtiene el Gobierno Federal por las imposiciones fiscales que fija en forma unilateral y obligatoria conforme a derecho. Su carácter tributario se deriva de la naturaleza unilateral y coercitiva de los impuestos, al gravar el gobierno las diversas fuentes generadoras de ingresos en la economía.

b) Ingresos no tributarios (no participable):

13

Son los ingresos que el Gobierno Federal obtiene como contraprestación a un servicio público (derechos), del pago por el uso o explotación de los bienes del dominio público o privado (productos), y de la aplicación de multas, recargos y otros similares señalados en la Ley de Ingresos (aprovechamientos).

c) Ingresos del sector paraestatal (no participables):

Además de estos dos rubros, el Gobierno Federal percibe ingresos por medio de la venta de bienes y servicios de sus organismos descentralizados (como Petróleos Mexicanos —PEMEX—, la Comisión Federal de Electricidad —CFE, Caminos y Puentes Federales ––Capufe–– y la Lotería Nacional); y por concepto de las contribuciones a los organismos encargados de la seguridad social (IMSS e ISSSTE). Aunque en estricto sentido estos son ingresos no tributarios, el gobierno los cataloga en una categoría diferente para distinguir de dónde provienen, ya que por su origen no son recursos disponibles para cualquier fin. Los recursos del lMSS se utilizan para el IMSS, por ejemplo, y con ellos se financian los ramos de seguro, así como los requerimientos de inversión y capitalización y los servicios que el IMSS está obligado a proveer para sus asegurados y derechohabientes. No se pueden destinar a construir plantas de generación de electricidad de la CFE, ni viceversa.

d) Financiamiento (no participable):

Adicionalmente, cuando la suma de los ingresos esperados para un año es menor que el gasto público proyectado (lo cual sucede casi siempre), la diferencia se cubre con los préstamos que adquiere el gobierno, que representan otra fuente de ingresos. Puede ser externo, cuando los recursos se obtienen en efectivo o en especie de acreedores extranjeros, sin importar el tipo de moneda en que se documentan; e interno cuando se trata de acreedores nacionales (también sin importar el tipo de moneda en que se documenten).

Las fuentes de ingresos se consignan en la Iniciativa de Ley de Ingresos de la Federación que el Ejecutivo somete a la consideración y aprobación del Congreso acompañada del Presupuesto de Egresos. En estos documentos se fijan los principios básicos de la función hacendaria y del gasto que estarán vigentes durante el ejercicio fiscal correspondiente.

14

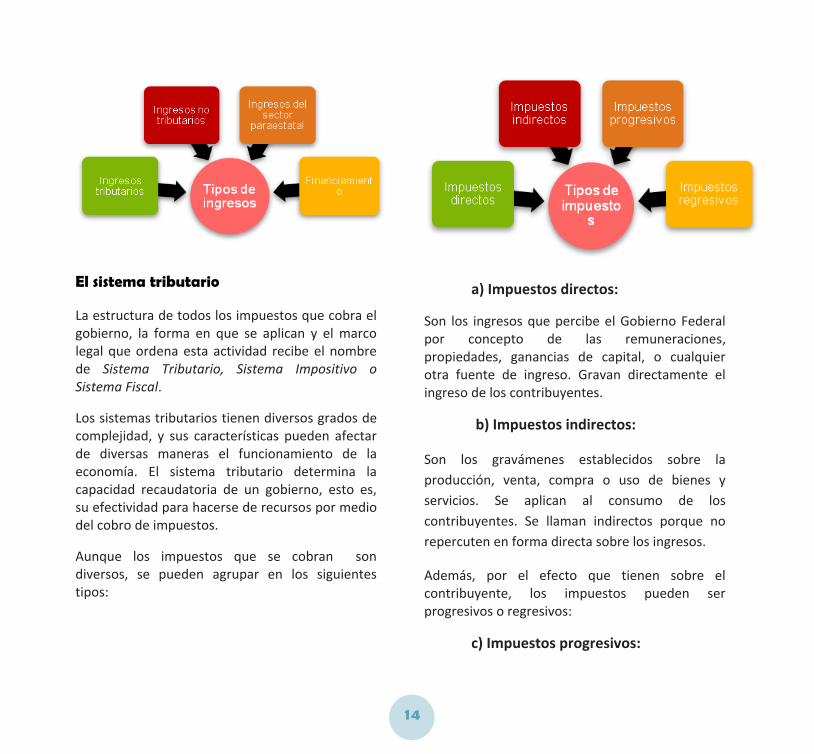

El sistema tributario

La estructura de todos los impuestos que cobra el gobierno, la forma en que se aplican y el marco legal que ordena esta actividad recibe el nombre de Sistema Tributario, Sistema Impositivo o Sistema Fiscal.

Los sistemas tributarios tienen diversos grados de complejidad, y sus características pueden afectar de diversas maneras el funcionamiento de la economía. El sistema tributario determina la capacidad recaudatoria de un gobierno, esto es, su efectividad para hacerse de recursos por medio del cobro de impuestos.

Aunque los impuestos que se cobran son diversos, se pueden agrupar en los siguientes tipos:

a) Impuestos directos:

Son los ingresos que percibe el Gobierno Federal por concepto de las remuneraciones, propiedades, ganancias de capital, o cualquier otra fuente de ingreso. Gravan directamente el ingreso de los contribuyentes.

b) Impuestos indirectos:

Son los gravámenes establecidos sobre la

producción, venta, compra o uso de bienes y

servicios. Se aplican al consumo de los

contribuyentes. Se llaman indirectos porque no

repercuten en forma directa sobre los ingresos.

Además, por el efecto que tienen sobre el contribuyente, los impuestos pueden ser progresivos o regresivos:

c) Impuestos progresivos:

15

Cuando restan recursos a los contribuyentes en función de su ingreso y su capacidad de manera proporcional, es decir, cuando se cobran más impuestos a quienes más tienen y más ganan.

d) Impuestos regresivos:

Cuando extraen mayores recursos de quien menos gana, como proporción del total de su ingreso.

Para procurar el bienestar de la sociedad, el gobierno debe buscar que los impuestos que cobra sean progresivos, y por lo general se recomienda que la proporción de impuestos indirectos sea mayor que la de impuestos directos, para no castigar el ingreso de las personas ni restar incentivos a la inversión. Sin embargo, ésta es una decisión que cada país debe tomar en función de sus propias características.

Además, para definir su sistema tributario un gobierno debe procurar otros elementos, como:

La sencillez: necesaria para que los contribuyentes entiendan y respeten sus obligaciones.

La flexibilidad: para sortear variaciones importantes en la economía sin que se vea mermada la capacidad de recaudación.

La transparencia: que permita vincular el costo de pagar impuestos con los beneficios del gasto y servicios públicos.

La efectividad: para garantizar que quienes deban contribuir lo hagan (reducir la evasión).

Lograr todos estos objetivos requiere de gran esfuerzo, y se dificulta aún más en función del grado de desarrollo económico, de las características del aparato productivo y de la propia sociedad. No se puede esperar una alta capacidad recaudatoria cuando una proporción importante de la población vive en condiciones de pobreza y marginación, ni cuando las cadenas productivas se encuentran fragmentadas y una diversidad de empresas está al borde de la quiebra. Sin embargo, sí se requiere de muchos recursos asignados eficazmente.

Por ello, es importante analizar cuidadosamente otras deficiencias estructurales de la política de ingresos, principalmente la dependencia respecto de fuentes alternativas de ingreso, como la deuda o el petróleo.

Las deficiencias estructurales de los ingresos en México.

Además de que el sistema tributario está limitado, los ingresos no tributarios del gobierno tienen un comportamiento muy variable, por lo que no se puede subsanar con ellos los límites de la recaudación tributaria.

16

Una de las limitaciones principales del gobierno para recabar recursos es la dependencia de los ingresos petroleros. Éstos agrupan los propios de PEMEX, pero no exclusivamente. También incluyen una parte de los ingresos tributarios, (impuestos sobre gasolinas y diesel, otros productos e importaciones), de los no tributarios (por concepto de derechos y contribuciones), e incluso una parte del endeudamiento.

En México los “ingresos petroleros” abarcan casi todas las fuentes de recursos del gobierno. El problema radica en que están estrechamente vinculados al comportamiento del precio internacional del petróleo. Si consideramos que este valor suele variar a la baja o a la alta a través del tiempo, es inestable y muy vulnerable el presupuesto público que depende fundamentalmente de estos ingresos (por ejemplo, cuando los precios internacionales son reducidos).

En el caso de la deuda, el problema no es sólo que el gobierno esté sujeto a las condiciones económicas del entorno internacional, que en buena parte determinan

la disponibilidad de préstamos. De mayor importancia aún es que el gobierno paga altas tasas de interés y se sujeta a obligaciones que pueden limitar el gasto en el futuro, aún más de lo que ya está hoy.

Mientras se mantenga el endeudamiento, los requerimientos financieros del sector público crecen. Serán mayores cada año, reduciendo el gasto disponible para subsanar los rezagos en educación, el combate a la pobreza, la atención médica y el mantenimiento de infraestructura.

El presupuesto de egresos de la Federación y sus componentes

El Presupuesto de Egresos de la Federación se integra por tres documentos. El documento que el Ejecutivo presenta al Congreso es un Proyecto de Presupuesto de Egresos, que contiene a la vez:

Una exposición de motivos, en la cual se detallan las características principales del gasto y su justificación.

Un proyecto de decreto, que es la base para la discusión y aprobación por parte de los diputados, y contiene las previsiones más importantes del presupuesto asignado por ramos, así como limitaciones para su ejercicio.

Un conjunto de tomos que desagregan la información presupuestal de varias formas (tomos II a VI, el primero es la exposición de motivos y el proyecto de decreto).

17

El Paquete Económico incluye una iniciativa de Ley de Ingresos, y los Criterios Generales de Política Económica. En ocasiones comprende también una propuesta de reformas a diversas leyes en materia fiscal, con el objeto de modificar la base de recaudación y de obtener mayores ingresos.

Los Criterios Generales de Política Económica son un documento que establece la estrategia, objetivos y metas macroeconómicas generales que fundamentan la formulación de la Iniciativa de Ley de Ingresos.

La Ley de Ingresos establece cálculos de recaudación, ingresos por concepto de derechos, aprovechamientos y otros. En función de esos criterios el Presupuesto se proyecta sobre la base de los ingresos, las obligaciones de gasto y el proceso de presupuestación.

Aunque los criterios y las ley de ingresos no son estrictamente parte del Presupuesto, están estrechamente vinculadas a éste, toda vez que establecen los límites al monto total de recursos que puede gastar el gobierno en un año determinado.

Cuando se quiere aumentar el monto de recursos a una dependencia o un rubro, como por ejemplo educación, hay dos formas de obtener los recursos: o se reasignan y restan recursos a otras dependencias y rubros, o se prevén las fuentes para su aumento en la Ley de Ingresos. Dado que

el margen de maniobra para modificar el presupuesto de las dependencias y funciones es limitado, las modificaciones que pueden realizarse al presupuesto usualmente están asociadas a aumentos en la recaudación.

El Presupuesto de Egresos y el Gasto en los Estados

Uno de los componentes de mayor importancia en el Presupuesto de Egresos son los recursos de los estados. En México existe un sistema de coordinación fiscal que regula las relaciones entre los gobiernos de distintos órdenes (municipal, estatal, y federal) en materia de ingresos, por medio de convenios de adhesión en los cuales los estados y municipios renuncian a su potestad para recaudar impuestos en su jurisdicción.

Las dos funciones principales del sistema son:

1. Compensar a estados y municipios

por la renuncia a su derecho de gravar impuestos.

2. Regular las transferencias de estados ricos a pobres por medio de los componentes redistributivos de la coordinación.

18

En esencia, el Sistema Nacional de Coordinación Fiscal es un sistema de repartición de recursos, en el cual los estados comparten el ingreso recaudado de los impuestos más importantes, el Impuesto al Valor Agregado y el Impuesto sobre la Renta (IVA e ISR), al firmar acuerdos formales de colaboración administrativa con el gobierno federal.

A cambio, el gobierno les regresa a los Estados recursos por medio de tres vías. La Ley de Coordinación Fiscal2 establece la forma en que se distribuyen los impuestos federales recaudados:

a) Participaciones, que se integran en el Ramo 28, un ramo general porque no lo gasta una secretaría o dependencia del gobierno federal, y no programable porque no está asociado a ninguno de los programas del gobierno. Las participaciones están legalmente determinadas, con base en un monto

2 En el artículo 1º. de esta Ley se establece que tiene por objeto coordinar el sistema fiscal de la Federación con los de los Estados, Municipios y Distrito Federal, establecer la participación que corresponda a sus haciendas públicas en los ingresos federales; distribuir entre ellos dichas participaciones; fijar reglas de colaboración administrativa entre las diversas autoridades fiscales; constituir los organismos en materia de coordinación fiscal y dar las bases de su organización y funcionamiento.

específico conocido como la recaudación federal participable. Los recursos no están condicionados, y se conceden sin establecer restricciones a los gobiernos estatales sobre el tipo de egreso a que deben aplicar los fondos. Las participaciones no se etiquetan.

b) Aportaciones Federales, se integran en el ramo 25 y, desde 1998 también en el ramo 33, un ramo general porque no lo gastan directamente las secretarías, y programable porque está asociado a los programas establecidos por el gobierno. A diferencia de las participaciones, la mayor parte de este gasto está asociada a programas y, como tal, tiene un destino específico como educación, salud, asistencia social, infraestructura y seguridad pública, entre otros. Por lo tanto, son recursos etiquetados que deben gastarse en rubros específicos; aunque son administrados por los estados y municipios.

El Ramo 33 incluye 7 fondos:

Fondo de Aportaciones para la Educación Básica y Normal (FAEB),

Fondo de Aportaciones para los Servicios de Salud (FASSA),

19

Fondo de Aportaciones para la Infraestructura Social (FAIS), dividido en dos:

Fondo para la Infraestructura Social Estatal (FISE).

Fondo para la Infraestructura Social Municipal (FISM).

Fondo de Aportaciones para el Fortalecimiento de los Municipios y de las Demarcaciones Territoriales del Distrito Federal (FORTAMUNDF).

Fondo de Aportaciones Múltiples (FAM), dividido en tres:

Fondo para la para Asistencia Social (DIF).

Fondo para Infraestructura Educativa Básica.

Fondo para Infraestructura Educativa Superior.

Fondo de Aportaciones para la Educación Tecnológica y de Adultos (FAETA).

Fondo de Aportaciones para la Seguridad Pública de los Estados y del Distrito Federal (FASP).

Tan sólo dos ramos 28 y 33, participaciones y aportaciones federales, respectivamente representan alrededor del 95 por ciento del gasto total federalizado, es decir, el gasto considerado en el Presupuesto de Egresos de la Federación como aquel que erogan los

estados y municipios. Si a ello se suma el ramo 25 representan casi el 100 por ciento del gasto federalizado.

c) Convenios de colaboración: Aunque representan un monto relativamente pequeño, son una fuente adicional de recursos para los estados, por alrededor del 0.5 por ciento del total de gasto federalizado. Están determinados por un convenio entre el Estado (o municipio) y la dependencia que decida reasignar presupuesto hacia las entidades. Usualmente son convenios que contemplan gasto en infraestructura o descentralización administrativa.

En los últimos dos años, la discusión y negociación del presupuesto en la Cámara de Diputados ha generado reasignaciones para los Estados, por medio de la aprobación de montos extraordinarios que se incorporan como programas de apoyo para el fortalecimiento de las entidades federativas (PAFEF), en el ramo 23. Suman alrededor del 3 por ciento adicional al gasto federalizable incluido en el presupuesto de egresos.3

3 Helena Hofbauer y Jorge Romero (responsables), El

ABC del Presupuesto de Egresos de la Federación:

retos y espacios de acción, FUNDAR Centro de Análisis

e Investigación, 2ª reimp., 2002, pp. 5–27.

20

¿Qué es la Hacienda Municipal?

El municipio mexicano es uno de los principales beneficiados del Sistema Nacional de Coordinación Fiscal pues a diferencia de otros municipios y gobiernos regionales de otros países, existe una asignación presupuestal obligatoria y anual que, si bien, en las actuales condiciones no resulta suficiente para solucionar la cantidad y gravedad de los problemas de la población, lo cierto es que se recibe de forma cómoda y obligatoria, por la recaudación que hace el gobierno federal y no por la recaudación que hace el propio municipio.

En Centro y Sudamérica la base del presupuesto municipal está estructurado en su mayoría por la recaudación fiscal en el ámbito local. Debido a esto se ha generado una controversia que ubica al municipio en una disyuntiva estructural: ¿Elevar su participación en la recaudación fiscal en el ámbito local a costa de perder popularidad con sus ciudadanos o mantener una actitud de negociación constante con el gobierno nacional?

El primer camino tiene dos vías: la primera le puede impedir ser un gobierno popular y de tener aspiraciones electorales a futuro, lo coloca en un estado parecido a la indefensión o vulnerabilidad; la segunda, al promover un gobierno corresponsable, le permite legitimidad, respeto por la cercanía con la población.

En el caso de la constante negociación con el gobierno federal, lo coloca también en dos disyuntivas: la primera, ser un subordinado y nunca ejercer su derecho constitucional a ser entidad de gobierno con las limitaciones inherentes y la falta de recursos para resolver los problemas de los ciudadanos; y la segunda, convertirse en una entidad promotora de desarrollo con los consensos de su población y con la calidad moral para que el recurso que debe venir del Estado Nacional llegue sin condiciones y como un reconocimiento hacia la productividad, la eficacia y la eficiencia en el uso de los recursos municipales.

Está situación coloca a los funcionarios municipales en un punto de quiebre que puede ser un “parte aguas”: ser un administrador o ser un motor de desarrollo desde lo local, ahí estriba todo y se puede traducir en planear el desarrollo y fortalecer la Hacienda Municipal.

Por Hacienda Municipal se debe entender la administración de los ingresos propios del municipio recaudados a través de los impuestos, productos, derechos y aprovechamiento, así como de los ingresos percibidos vía participaciones federales (obligatorias). El ejercicio de la misma se encuentra regulado por una considerable cantidad de ordenamientos entre los que destacan; la Ley de Ingresos, el Presupuesto de Egresos, la Ley de Hacienda, el Código Fiscal Municipal (donde

21

exista), la Coordinación Fiscal del Estado, la Ley de Deuda Pública, estatal o municipal, la Ley de Obras Públicas, la Ley de Catastro, entre otras.

Los dos principales instrumentos de la Hacienda Municipal son el presupuesto de egresos y la cuenta pública.

El presupuesto de egresos es el instrumento normativo y financiero donde se encuentran definidos los plazos y montos del gasto público municipal (APRA) del año en cuestión. Este presupuesto pasa por la aprobación del cabildo.

La cuenta pública es un documento que registra lo presupuestado contra lo ejercido, así, como la explicación detallada del destino que tuvieron los recursos, Esta cuenta pública es aprobada por el Congreso Local.

Generación de recursos propios

El gobierno municipal tiene por Ley y reglamentos la posibilidad de elevar su presupuesto municipal a partir de generar más ingresos locales que pueden o deben estar previstos en la Normatividad Estatal, es importante tomar en consideración que ésta varía de Entidad en Entidad. Los rubros en los que normalmente pueden desarrollar una estrategia consistente para la generación de recursos propios son:

Impuestos; predial o traslado de

dominio

Derechos; registro civil, agua, etc.

Productos; venta de servicios, etc.

Aprovechamientos, multas, etc.

Mediante estos rubros es posible recaudar más recursos, normalmente los municipios más grandes son los que se dan esta posibilidad. Para que sean aprobadas estas iniciativas se debe contar con la venia del Cabildo, con el visto bueno de la Cámara de Diputados Local y con el apoyo técnico del Ejecutivo Estatal. Sin embargo, el consenso mayor debe venir de los ciudadanos gobernados pues son ellos los directamente afectados con las erogaciones y debido a una falta de claridad respecto a quien debe cobrar impuestos, los lleva a suponer que solo el Ejecutivo Federal es el debidamente acreditado para hacerlo, y a pensar que lo que recaude el gobierno local es sólo para pequeñas cosas, y en el peor de los casos, por desconfianza, se piense que es para el enriquecimiento ilícito.

Sin embargo, también el impuesto local puede convertirse en un elemento legitimador y aglutinador entre gobierno y ciudadanía, sobretodo, si logran acordar y desarrollar corresponsablemente iniciativas que puedan generar beneficios directos hacia la misma población. No obstante es importante considerar

22

que la recaudación de ingresos propios en casi todo el país es de casi 1.3 por ciento, la más baja de casi todo el mundo.

Las causas pueden ser diversas pero es la desconfianza en los gobiernos y la situación de pobreza en la que viven casi el 75% de los habitantes del país la que determina en muchos casos la actitud de no contribuir al presupuesto municipal.

Es importante anotar que la desconfianza de los contribuyentes se basa en que normalmente no observan de manera tangible y directa los beneficios de la contribución federal, cuando el acuerdo establece que se recaudará para desarrollar tal obra o servicio, la gente responde de la mejor manera.

Cuando un gobierno se asocia y colabora con su ciudadanía es muy posible establecer normas claras y un plan de desarrollo consensuado y sencillo, donde incluso, los ciudadanos son los conductores del proceso y los evaluadores de los resultados.

Existen muchos casos de gobiernos y ciudadanos que en forma conjunta están impulsando acciones para incrementar su presupuesto local, los elementos esenciales son: gobierno ético y motivador, ciudadanía confiada y participativa, además de un renglón importante de negociación con los diversos órdenes de gobierno.

Un presupuesto suficiente permite hacer planeación de corto, mediano y largo plazo; contribuye a la autonomía política, visibiliza y empodera, y sobretodo, permite visualizar los resultados y cumplimiento de metas para el mejoramiento del nivel de bienestar social de los gobernados.

¿Cual es el camino para elevar la recaudación fiscal en los municipios?

Como se anotó anteriormente los gobiernos municipales tienen la facultad y el respaldo legal para recaudar impuestos en las siguientes áreas:

Impuesto predial (por venta de terrenos, por construcciones, adquisiciones y vivienda, entre otros aspectos).

El impuesto sobre rifas, ferias, concursos, loterías y sorteos.

Anuncios y propaganda en la vía pública.

Multas y permisos.

Y otros que pueden establecer corriendo los trámites legales y políticos con las diversas instancias y la ciudadanía.

Es precisamente con la ciudadanía con quien se puede y se debe establecer las negociaciones y consensos necesarios para incrementar la

23

recaudación local. Experiencias como las que se detallan más adelante nos permite suponer que es posible establecer convenios transparentes con la ciudadanía y con finalidades especificas, esto tiene un efecto positivo dado que le permiten a los gobiernos recobrar la confianza de los ciudadanos.

La celebración de Convenios debidamente fundamentados para desarrollar obras muy concretas (un plan de obras creadas con la participación ciudadana) y en tiempos definidos pueden llevar a buenos resultados.

Lo más importante es establecer comunicación en un plano de horizontalidad con la ciudadanía, presentar la propuesta concreta en un plan de obras para un tiempo definido, crear un Comité de seguimiento y vigilancia bipartita y en igualdad de circunstancias, fomentar la participación de la ciudadanía, correr los trámites legales, legalizar mediante el reglamento municipal, crear instrumentos de atención directos para la recaudación, desarrollar las obras, rendir cuentas transparente y oportunamente, y evaluar e informar de los logros en los diversos ámbitos mediante el Comité.

A continuación se presentan dos casos que ejemplifican la generación de recursos propios de gobiernos locales.

Recomendamos no perder de vista que cada uno de ellos plantea condiciones y decisiones

particulares, no obstante ambos muestran la capacidad que tienen los gobiernos locales para definir procesos corresponsables de generación de ingresos que les permita atender las necesidades de la población.

En los dos ejemplos queda claro que cualquier decisión implica una responsabilidad muy grande con los gobernados, no exento de riesgos, y obliga a las autoridades y funcionarios públicos a ejercer esos recursos de una manera eficiente y eficaz.

La exposición de los casos no pretende plantear un modelo a seguir, más bien demuestra que es posible autogenerar recursos y aplicar éstos en cosas que benefician a los ciudadanos. Con esto se pretende motivar e invitar a las autoridades y funcionarios públicos a reflexionar respecto de la importancia de buscar formas creativas de generación de recursos e invertir las capacidades y talentos en diseñar formas de comprometer a la gente en la participación y en la supervisión del uso y aplicación de los ingresos.

La idea es que si la gente aporta algún recurso es por la razón de que espera ver de forma tangible que su inversión ha valido la pena, dado que se traduce en acciones y obras de beneficio colectivo, con un trabajo ético y efectivo de los responsables de ejercer el gasto público.

24

Estudio de casos

Caso 1:

Predial Trabajando, Clínica de Salud de Tepalcingo, Morelos4

Como se podrá observar, este caso demuestra que

uno de los principales problemas de los

municipios es la falta de recursos económicos,

más en el caso que se plantea debido a la

situación de atraso en el que viven los pobladores,

pero también es un ejemplo de que es posible,

estableciendo de manera efectiva cierto tipo de

compromisos administrativos, utilizar los ingresos

del cobro de predial como un medio de atender

necesidades básicas de la población, en este caso

de salud.

4 Este documento fue integrado a partir de entrevistas realizadas en el municipio en cuestión y del análisis de documentos proporcionados por la propia administración municipal. El caso se complementa con información del Banco de Datos del Premio Gobierno y Gestión Local CIDE-FF. Participaron en su elaboración: E. Cabrero, L. Santín,, F. Segura y M.Tapia. El documento se elaboró en el marco del proyecto de colaboración que llevan a cabo: INDESOL y el Banco Mundial.

Datos generales del municipio

Tepalcingo cuenta con 22,133 habitantes, distribuidos, según el censo de 2000, en 20 comunidades y 349.7 kilómetros cuadrados, con una densidad poblacional de 69 habitantes por kilómetro cuadrado. Sólo tres comunidades del municipio tienen más de 2,500 habitantes, la cabecera municipal, Atotonilco e Ixtlico el Grande.

Tepalcingo es un municipio eminentemente agrícola con el 65 por ciento de su población económicamente activa dedicada a esta actividad. Hasta 1996, el sorgo y el maíz son los principales cultivos, y su siembra ocupaba 4,891 y 1,802 hectáreas respectivamente.

La población hablante de náhuatl y mixteco no alcanza ni el uno por ciento. Tepalcingo forma parte de la región oriente, donde se localizan 7 de los 11 municipios con los mayores grados de marginación social de la entidad.

En esa región oriente, Tepalcingo ha estado durante las tres últimas décadas entre los cinco municipios socialmente más marginados de la entidad, ocupando el penúltimo lugar en 1970, el antepenúltimo en 1990 y el quinto y último en 2000, en función del nivel de escolaridad, vivienda y servicios básicos e ingreso. Seguramente esta situación contribuye a que exista una fuerte

C a s s

25

migración hacia los Estados Unidos.

Descripción de la problemática y población atendida

Los recursos financieros de los municipios siguen siendo uno de los mayores problemas, a pesar de que sus participaciones federales y estatales se han incrementado en los últimos años, principalmente después de 1998, cuando se creó el ramo 33 del Presupuesto de Egresos. Esto fortaleció las finanzas municipales, sin embargo, no necesariamente su capacidad para generar recursos propios.

En Morelos, de 1989 a 1998, las participaciones federales a los municipios crecieron un 11.5 por ciento en promedio, no obstante, los ingresos propios de los municipios disminuyeron un 1.6 por ciento. Este ritmo de crecimiento fue el doble del nacional y casi triplicó el índice de crecimiento anual de la población del 3.6 por ciento.

El aumento de las participaciones federales en Tepalcingo en ese mismo periodo fue sólo de un 8.5 por ciento, inferior al incremento promedio estatal, aunque sus ingresos propios no se redujeron, como el promedio estatal, sino que se incrementaron en un 2.6 por ciento.

Las necesidades básicas tan apremiantes de los municipios han obligado a algunos de ellos a desarrollar formas para incrementar sus recursos

financieros, pues no pueden esperar a que se modifiquen las leyes estatales y nacionales que les permita recibir mayores participaciones del gobierno federal y estatal.

Esta necesidad de vincular la consecución de recursos financieros con necesidades básicas es observable en el caso de Tepalcingo, dónde posiblemente en virtud de que recibe menos participación federal de 1989 a 1998 busca obtener mayores ingresos propios, aunque para 1998 sólo representaban el 6.3% de sus ingresos totales.

Dos tipos de necesidades de los municipios, la atención de la salud y la de generar recursos propios, requieren de un tercer elemento que ha sido marginado en las políticas descentralizadoras: el fortalecimiento de sus capacidades de gestión, administrativas, de organización e innovación.

Justo la peculiaridad del programa de gestión “Predial Trabajando” del municipio de Tepalcingo, Morelos, es la integración de, por un lado, la atención de necesidades básicas; por otra parte, la generación de recursos propios; y, otra más, la capacidad de diseñar y desarrollar una administración eficiente y eficaz.

26

Descripción del caso

a) Antecedentes y orígenes del programa

Dentro de la puesta en marcha del programa, aumentar la recaudación fiscal del impuesto predial fue sólo un medio, pues lo que en realidad se perseguía era construir una clínica municipal. La construcción de la clínica había logrado movilizar un importante grupo de la población en 1993. Sin embargo, los intereses personales y partidistas lo evitaron. Posiblemente, esto convocó a los líderes de ese grupo a competir en las elecciones por la presidencia municipal y conseguir el triunfo en el 2000.

Varios integrantes del gobierno, en ese momento, incluyendo al Presidente Municipal, habían participado hace 10 años en ese movimiento ciudadano que había logrado ya la donación de un terreno para la construcción de la clínica. Sin embargo, los miembros del gobierno ahora consideran que en ese entonces se politizó innecesariamente y se movilizó gente en contra.

La construcción de la clínica responde a una gran necesidad de atención médica pública, pues la población de Tepalcingo que no tiene acceso a servicios de salud pública es de 87 por ciento, muy superior al promedio estatal y mucho más alta que el nacional.

Indudablemente que en el origen del programa también influyó luchar contra el manejo discrecional del cobro del impuesto predial del gobierno municipal anterior, así como el desorden y la falta de modernización en el padrón de contribuyentes y el control de cobros, pero siempre se consideró que éste sería el medio a través del cual se incrementarían los recursos financieros municipales, haciendo más eficientes los sistemas de cobro y la administración del impuesto predial.

Sin embargo, la necesidad de ofrecer servicios de salud a la población que tiene mayores carencias fue, sin duda, el motor que impulsó la innovación en la gestión del impuesto predial. Además se afirma que parte de la estrategia fue que los contribuyentes vieran materialmente los beneficios de su aportación. Por esta razón fue que se le llamó “Predial Trabajando”.

b) Desarrollo de la experiencia

El programa de “Predial Trabajando” fue una iniciativa de la Regiduría de Hacienda y se planteó como meta obtener, conservadoramente, cuando menos las misma recaudación obtenida en la administración anterior. Para ellos se propuso, en primer lugar, sistematizar el padrón de contribuyentes de la cabecera municipal y dos

27

comunidades más. Atotonilco y el Fraccionamiento de Los Vergeles, para lograr esto se generaron mapas de localización y manzanas.

Al final de esta sistematización el padrón quedó integrado por 2,542 contribuyentes. Esta información fue generada completamente por la Regiduría de Hacienda, pues no existía ningún archivo al inicio de la gestión del Ayuntamiento 2000-2003. De esta manera, la sistematización de contribuyentes para hacer funcionar el programa empezó desde cero.

Posteriormente se plantearon dos estrategias. Una campaña de voceo, volantes e invitaciones personales a los contribuyentes para cubrir su impuesto predial; y otra, que consiste en ofrecer a los contribuyentes descuentos de diversos tipos.

Un tipo de descuentos en los recargos, del 10 al 80 por ciento, por impuesto predial no pagado en 2001, así como otro tipo de descuento, del 20 al 50 por ciento, por impuesto predial no pagado en 2002. Otros descuentos adicionales se ofrecían a través de campañas mediante las cuales se ofrecía:

Descuentos del 50% por ciento a jubilados, pensionados y mayores de 60 años.

Descuentos del 10 al 15 por ciento por pronto pago.

Descuento del 50 por ciento a

personas de escasos recursos.

Facilidades de pago para adeudos de

1996 al 2001 y de 1997 a 2001.

Los descuentos y las campañas se realizan “generalmente durante los dos primeros meses del año” y se le hacen algunas modificaciones a partir del tercero.

Los voceos se realizan, principalmente, en la cabecera municipal y en Atotonilco.

La repartición de votantes se realizó en el Centro de Salud, en la Comisaría ejidal y en los tianguis semanales.

Las comunicaciones personales, por su parte, se hacían para invitar a pagar, pero también para agradecerle al contribuyente su pago, con esto se le imprimió sello a la gestión del programa “Predial Trabajando” de una atención personal. Esto no hacía discrecional su cobro, por el contrario se pretendía concientizarlos y mostrarles, posteriormente con la construcción de la clínica, que el predial estaba trabajando.

La otra estrategia en la nueva gestión del impuesto predial fue la concerniente a la sistematización y modernización de sus sistemas de información.

En esta fase, mediante la contratación de un

28

consultor externo, se diseñó un sistema de captura y procesamiento de los contribuyentes del impuesto predial. Este sistema se encarga del mantenimiento actualizado del padrón de contribuyentes y de generar los recibos de impuestos, asimismo, hace el cálculo del impuesto predial, el cambio de avalúos y permite la consulta de los saldos de los contribuyentes. Debe destacarse, además, que en la Regiduría sólo hay dos empleados más aparte de la Regidora y que la Receptoría de Rentas funciona con un contador y auxiliar.

Los recursos en la modernización del programa “Predial Trabajando” se generaron mediante el programa mismo y se aplicaron en una primera fase a la compra del terreno de 2,500 metros cuadrados, el cual tuvo que ser donado a la Secretaría de Salud del Estado de Morelos.

Esto era necesario para poder lograr el dictamen técnico de esta secretaría para la construcción del la clínica. El gobierno estatal no ha aportado recursos bajo el argumento que no los tiene, aunque necesariamente, por normatividad legal, se debe hacer cargo del administración del Centro de Salud. Actualmente, se gestionan recursos ante la Fundación Gonzalo Río Arronte, como complemento de los recursos que se obtengan de la recaudación del impuesto predial, para la compra del equipamiento médico del Centro de Salud.

c) Actores fundamentales

Desde una perspectiva comprensiva e incluyente, se puede afirmar que los actores fundamentales son:

Las autoridades municipales y los funcionarios públicos que no sólo son sensibles a las necesidades de la población, sino que conocen cuáles son los problemas, traducen su voluntad de resolverlos a un proyectos, un conjunto de estrategias y una serie de acciones.

Aquí vale la pena rescatar su actitud innovadora, su interés por acercarse a la población, su capacidad de negociar y comunicar, su compromiso y su eficacia en la obtención de los resultados propuestos.

La construcción de la clínica también es resultado del interés de la población, de su capacidad de organización, de disposición a dar el beneficio de la duda a las autoridades, de su colaboración y cooperación. En los habitantes de Tepalcingo ya existía iniciativa y ya había una historia de acciones dirigidas a mejorar sus condiciones de vida.

Las autoridades estatales, la Fundación Gonzalo Río Arronte, los municipios vecinos, participan de manera importante en el desarrollo y consolidación del proyecto.

Se trata, como en varios casos de iniciativa local,

29

del concurso de diferentes actores que participan a raíz de la promoción, iniciativa y construcción de un proyecto generado desde el ámbito local que resulta del compromiso de las autoridades y la población.

d) Evaluación expost (posterior al proceso)

Los impactos del programa “Predial Trabajando” tuvieron varias dimensiones. Una de ellas tiene que ver con la modernización y sistematización de la forma de recaudación del impuesto predial, otra con la campaña de recaudación basada en términos de confianza y transparencia en el pago del predial y una más en la aplicación de los recursos para la construcción de la clínica.

Estos elementos en conjunto permitieron que la recaudación se incrementara de 312,650 pesos recaudados en el año 2000, último año del gobierno municipal anterior, a 830,142 pesos que se recaudaron en 2001. Esto significa que como resultado del programa en el primer año la recaudación casi se triplicó, creciendo 2.6 veces. Durante el segundo año duplicó lo recaudado en el 2002.

Con esto se establecieron las bases sólidas para una recaudación más eficiente hacia el 2003. Además, se hace más transparente la gestión ante los ciudadanos, se evita la discrecionalidad en la

recaudación y previene diversos vicios y corrupción en su gestión.

Los recursos del municipio han crecido gracias a las acciones emprendidas en el mejoramiento de los ingresos propios. Así, pese a las disminuciones en las participaciones federales del año 2000, el municipio logró continuar con una tendencia creciente, en términos reales, de sus ingresos.

En materia de gasto, se han realizado enormes esfuerzos para disminuir el gasto corriente y aumentar el gasto de inversión. De esta forma se han logrado equiparar ambos egresos, lo cual no es muy común en municipios con las características de Tepalcingo, al tiempo que se ha logrado que aumente la proporción de gasto corriente que puede cubrirse con ingresos propios.

La otra dimensión del impacto del programa “Predial Trabajando” tiene que ver con la aplicación del impuesto recaudado en la atención de los servicios de salud de la población más pobre de Tepalcingo. La carencia de servicios de salud es una de las características que ha ubicado a Tepalcingo en los últimos 30 años en los más bajos niveles de bienestar.

La autorización de la construcción de un Centro de Salud por las autoridades estatales obligó al

30

gobierno municipal, como parte de la justificación, a hacer un recuento minucioso del número de servicios de urgencia y consulta externa que solicitaron los habitantes de Tepalcingo al Hospital General del municipio vecino de Axochiapan. El dictamen de la Secretaría de Salud Estatal fue favorable, a pesar de que Axochiapan se encuentra a menos de una hora de la cabecera municipal de Tepalcingo.

Un examen de la estadística de atención mensual nos indica que en enero de 2001, se atendieron en el Hospital de Axochiapan 34 urgencias de pacientes de Tepalcingo y 5 consultas externas, asimismo, en diciembre de ese mismo año ya se atendieron 47 urgencias y 2 consultas externas. Un poco menos de la mitad de los pacientes provenían de la propia cabecera municipal de Tepalcingo, pero el resto de alguna de las 19 comunidades restantes. La carencia de servicios básicos es de carácter regional, para el año 2000, 7 de los 11 municipios de mayor marginación en la entidad se localizan en la región de la que forma parte Tepalcingo.

Los avances en la adquisición del terreno de 2,500 metros cuadrados para la construcción del Centro de Salud, las gestiones exitosas para el dictamen técnico favorable por parte de la secretaría de salud de la entidad para dicha construcción y los recursos recaudados por el programa “Predial Trabajando” son información que sustenta

ampliamente el éxito en la modernización administrativa de este último programa, pero también de la aplicación de los recursos generados por éste, no sólo para una mayor transparencia en su gestión, sino también para enfrentar su propio rezago social en la atención de uno de los servicios de mayor necesidad. Existen también otras obras públicas que también han sido financiadas con “Predial Trabajando” como un parque pequeño con una cancha de basquetbol y unos juegos para niños.

e) Consideraciones del caso

La opinión de los contribuyentes y beneficiarios del programa también es útil en la evaluación de su impacto. Los beneficiarios tienen una muy buena opinión sobre el pago del impuesto predial y consideran que los descuentos que les ofreció la presidencia municipal son la clave del éxito en el incremento de su pago predial.

Ellos creen que le ha ayudado a ser más puntuales en sus pagos. También influyó la confianza que les genera el presidente municipal y sus funcionarios porque según ellos, toma en cuenta a todo el pueblo.

Por todo esto, las madres de familia creen que lo mejor es seguir pagando su impuesto predial. Aunque todavía les cuesta mucho trabajo creer que es sólo con sus impuestos que ellos podrán

31

construir su propio Centro de Salud, como clínica u hospital. Sin embargo, todavía les preocupa saber cómo van a hacer para “conseguir todo lo que lleva el hospital adentro”, es decir, el equipamiento.

El programa ha sido una gran enseñanza porque el mismo fue desarrollado por uno de los municipios de mayor marginación en la entidad desde hace más de tres décadas, sin el desarrollo de procedimientos administrativos muy complejos, con una aplicación de los recursos muy transparente y en una de las necesidades básicas más sentidas e importantes de la población más pobre del municipio, la salud. Hay que destacar que posiblemente las bases catastrales no sean técnicamente precisas. Sin embargo, han sido suficientes para sus logros.

El programa nos muestra que no es difícil incrementar notablemente la evidencia en el cobro del impuesto predial, casi triplicando los ingresos anuales previos del impuesto predial, en la medida en que se acompañe de un liderazgo con suficiente legitimidad en la población y la aplicación transparente de lo recaudado.

Las campañas de descuentos y el voceo en la comunidad son técnicamente útiles pero parece que es más importante la autoridad moral del presidente municipal y su equipo de gobierno al

hacer una aplicación tan transparente de los recursos.

Otra de las cuestiones que podemos aprender es la sistematización electrónica y administrativa de todo el sistema de recaudación del impuesto predial. El municipio no contaba con personal especializado y, sin embargo, fue capaz de contratar un especialista de cómputo para el diseño de un programa para la administración y cobro del impuesto predial.

32

Caso 2:

“Tu Predial Vale”, San Nicolás de los Garza, Nuevo León5

Otra de las experiencias interesantes de generación de recursos propios es la de incientivar el pago del predial a través de una estrategia de ofrecer apoyos a la población para obtener seguros. En caso se describen algunos de los aspectos sobresalientes de la experiencia del municipio de la zona metropolitana de Monterrey.

Datos generales del municipio

San Nicolás de los Garza es uno de los nueve municipios de la Zona Metropolitana de Monterrey. Tiene una población cercana a los 500 mil habitantes, y se puede caracterizar como un municipio de clase media y media baja.

Limita al norte con Escobedo y Apodaca; al sur, con Monterrey y Guadalupe; al este, con Apodaca y Guadalupe; y al oeste, con Monterrey.

5 Toda la información respecto de este caso la hemos tamodo del documento Tu predial vale: San Nicolás de los Garza, elaborado por María del Carmen Pardo y Mario Alberto Jurado. Este texto es un reporte de revisión de caso para su evaluación en el marco del premio Hábitat CIDE-Ford.

Tiene una extensión territorial de 86,8 km², es el tercer municipio más pequeño en el estado (después de San Pedro Garza García y Abasolo) y el más densamente poblado de Nuevo León.

Entre las colonias más conocidas se encuentran la Anáhuac, Chapultepec, Las Puentes, Constituyentes de Qro., El Roble, industrias del vidrio, La Fe, Miguel Aleman y Cuauhtémoc, en esta última se encuentran las principales industrias del país como HYLSA e IMSA, Praxair, Alestra, Sigma Alimentos, etc.

El Municipio es sede de la Universidad Autónoma de Nuevo León, una de las más reconocidas universidades públicas en México, cuyo sistema incluye una población de más de 125,000 alumnos de los niveles preparatoria y profesional que estudian en institución pública.

Descripción de la problemática y población atendida

En el año 2006, cuando el gobierno municipal asume el cargo, el tema del impuesto predial se vuelve un asunto sensible para la ciudadanía, dado que en ese momento el Congreso del Estado había fijado nuevos valores catastrales para todos los municipios del estado.

Dicha actualización tenía como fin acercarlos a los valores comerciales y en realidad se trató de un ajuste que se fue introduciendo de manera

33

gradual desde el año 2002 cuando la Ley de Hacienda del estado se modificó.

Hasta el año 2006, entonces, el pago del predial en el estado de Nuevo León, estaba subsidiado, y a partir de ese momento, los municipios tenían que negociar dentro de sus cabildos el retiro de este subsidio.

En San Nicolás, el cabildo no contempló en un principio, un plan anual gradual, y permitió que el aumento del predial se diera repentinamente. Esto provocó que el cobro del predial por vivienda aumentara considerablemente, lo que provocó una importante reacción por parte de la población al momento de tener que pagar este impuesto y el hecho de que el gobierno entrante tuviera que regresar parte de los montos que se habían recaudado, planteando más adelante, que ese subsidio desaparecería gradualmente, reduciéndolo a partir del 2008, en un 20% anual durante los siguientes cuatro años6.

En este contexto, que de alguna manera obligaba a aumentar el predial, el gobierno municipal toma

6 El retiro del subsidio representó 20 millones

adicionales de ingreso. Y, el aumento mensual

promedio que se iba obteniendo en la boleta del

predial por vivienda fue de dos pesos (Información

recabada en las entrevistas realizadas el 29 de

septiembre del 2009)

la decisión de poner en marcha esquemas o programas que, por un lado, incentivaran el pago a tiempo de este impuesto, a la vez que sirvieran para no desalentar su pago.

Descripción del caso

a) Antecedentes y orígenes del programa

Como antecedente del programa, el gobierno municipal levantó datos, fundamentalmente recurriendo a la Secretaría de Seguridad Pública, para conocer la incidencia de robos e incendios y de catástrofes naturales, como inundaciones provocadas por huracanes. De igual manera y como parte también de la estrategia diseñada para mantener apoyos para el partido de cara a las elecciones, propuso en mayo de 2008, un programa identificado como Tu Predial Seguro, que en el año 2009, se transforma en Tu Predial Vale.

b) Desarrollo de la experiencia

Tu Predial Seguro consiste en otorgar de manera gratuita y automática un seguro a aquellos contribuyentes que estén al corriente durante el año fiscal en curso en el pago del impuesto predial de casa habitación.

El seguro cubre tres conceptos: el primero, robo con violencia, cuya cobertura alcanza un monto de

34

hasta $25.000.00 que cubre daños en la estructura de la vivienda y enseres de menaje de casa, dejando fuera artículos personales, joyería, dinero, entre otros. Segundo, incendio o explosión, cuya cobertura asciende hasta $100.000.00, Y, tercero, riesgos hidrometeorológicos, (inundaciones, huracanes y vientos resultado de tormentas) cuya cobertura también asciende a $100.000.00.

En el catastro del municipio se tienen registrado 130.000 predios que corresponden a casas habitación, de los cuales, 60.000 forman parte del programa este año7.

7 En el 2008 se aseguraron 75 mil propietarios. Es probable que el número de asegurados aumente a más de 60 mil este año, pero no sabemos si alcanzarán las cifras del año pasado. Según los encargados del programa, ellos consideran positivo el nivel alcanzado de recaudación predial hasta este mes del año ya que no ha disminuido en comparación al mismo mes del año pasado. Según sus propios cálculos, se esperaba que la recaudación disminuyera en un 20% en este año. Esto no sucedió porque se mantuvieron los porcentajes de recaudación. Esto no solamente se debió al programa “Tu Predial Vale”, sino también a otras medidas, como el envío del estado de cuenta del predial, en sobre cerrado, a los casas de los habitantes del municipio, lo que ayudó a que la población conociera su situación actual y por lo tanto buscara regularizarla. También ha existido propaganda en televisión que impulsó el pago del predial. Mientras

El costo del programa varía durante el año dependiendo del número de asegurados y, actualmente, representa aproximadamente la cantidad de dos millones de pesos, que significa aproximadamente el 1% del presupuesto del ingreso que se obtiene por medio del impuesto predial y que se traduce en un costo actual de $37.00 por póliza8. A los ciudadanos que acuden a pagar el predial, se les entrega un volante en el que se da a conocer el programa y la forma como opera. La operación del programa consiste en el aviso directo que hacen los ciudadanos al municipio de eventos que cubre el seguro; a partir de este aviso, la Secretaría de Seguridad Pública advierte al cuerpo de bomberos o a la policía para que acudan al lugar de los siniestros. Por su parte, los ciudadanos afectados deben entregar en el municipio la documentación que permita proceder a la intervención de la agencia ajustadora para cubrir el seguro.

En el caso de robo, se debe contar con el acta levantada frente al Ministerio Público en la que se

tanto, según las autoridades, en otros municipios, debido a la crisis económica, los niveles de recaudación han disminuido considerablemente.

8 Cuando surge el programa el costo inicial era de 50 pesos por vivienda. Esto quiere decir que en el transcurso de su vigencia éste ha disminuido en 13 pesos. Ver nota en el Norte, el 23 de mayo de 2008.

35

da cuenta pormenorizada de los daños; una carta del afectado reseñando lo ocurrido y acompañada de comprobantes, que pueden ser fotos, facturas o manuales que demuestren la preexistencia de los enseres faltantes o afectados, o una carta en la que se señale que el bien fue objeto de algún regalo; una copia de una identificación y de comprobante de domicilio.

Como apoyo para estas gestiones, el municipio pone también al servicio de los ciudadanos los Módulos de Atención a Víctimas de Delitos en los que trabajan abogados y asesores que orientan al ciudadano cuando ha sido víctima de algún atropello en su persona o bienes.

Con esta información se procede, a través de la Compañía Aseguradora y del Despacho que ésta contrata, a hacer el avalúo y a proceder al ajuste, para establecer el monto de los daños y el monto a cubrir por la aseguradora. Con toda esa información se integra un expediente. El gobierno del municipio lleva un registro de la siniestralidad y de los casos en los que no se acepta cubrir el seguro, porque no queda demostrado de manera fehaciente el daño.

c) Actores fundamentales

El actor central del programa es el gobierno municipal, auxiliado por la coordinación del programa en quién recae la responsabilidad de su

operación.

Esta coordinación depende de la Tesorería y Secretaría de Finanzas, ambas dependencias tienen el mismo jefe. En la coordinación trabaja un funcionario que comparte esta tarea con otras y cuenta con un asistente con formación de abogado, que es el responsable de revisar los convenios que firman los afectados con el municipio en el momento en el que la aseguradora entrega el cheque que cubre los daños incluidos en la póliza.

Otro actor relevante es la compañía aseguradora que se contrata por el gobierno municipal a través de una licitación pública que debe publicarse anualmente, puesto que cambian los montos de las primas.

Esta compañía subcontrata los servicios de un despacho de ajustadores que prácticamente “comisionan” a uno de sus empleados para encargarse de las distintas fases del proceso; desde la revisión de los daños, pasando por el establecimiento de los costos, hasta la solicitud y entrega de los cheques a los afectados. La aseguradora cuenta con un módulo de información en las oficinas del municipio y es la responsable de integrar la póliza en la que se detalla la cobertura y las excepciones, los plazos y las condiciones para su cabal cumplimiento. Los ajustes que se hacen a la póliza se discuten en reuniones quincenales con las autoridades

36

municipales a efecto de incorporar eventos o condiciones que no estuvieron previstas en la versión original de dicha póliza.

La policía y el cuerpo de bomberos son actores coadyuvantes en el programa, los que también sirven de conducto para informar a los afectados de la existencia del programa.

d) Evaluación expost (posterior al proceso)

El programa como Tu Predial Vale respecto del número de afectados que recibieron el pago del seguro, para 2008, ascendieron a un total de 59, destinando el gobierno municipal un total de $938.793.25 pesos. Para 2009, estas cifras aumentaron a 77 afectados, de los cuales 63 fueron víctimas de robo y 14 por incendio o explosión, erogándose $1,258.854.83 pesos.

Sus resultados indirectos que resultan intangibles y sin posibilidades de medición, tienen que ver con el hecho de que a partir del programa la ciudadanía toma mayor conciencia de la necesidad de actuar con cuidado respecto al manejo de insumos que pueden generar algún accidente, como gas o electricidad; también respecto a la seguridad de la vivienda.

Los promotores consideran que la ciudadanía generará también una cultura favorable a la denuncia, situación que no resultaba en una

práctica común hasta antes de poner en marcha el programa. Sin embargo, hasta el momento, no existe evidencia de estos efectos indirectos, que caen también dentro del espectro de la prevención9.

Otro efecto es que el programa sirve de alguna manera como un paliativo para responder al ciudadano frente a fallas que se registran en las diferentes áreas del gobierno, como puede ser deficiencias en el desempeño de área de Seguridad Pública o los bomberos.

En opinión de los beneficiarios los ciudadanos han quedado satisfechos con el programa aunque manifestaron que se enteraron de él en el momento en el que les sucedieron los siniestros. Es posible deducir que el programa no sirvió en estos casos de incentivo, puesto que eran contribuyentes que pagaban el predial regularmente.

La firma se hace en presencia del ajustador quién les explica que el monto final de la cobertura lleva descontado el deducible, que en el caso de robos es del 25% y en los casos de inundaciones o