fons de finançament a les entitats locals - formació...

TRANSCRIPT

Fons de finançament a les entitats locals. Fons d'ordenació i fons

d'impuls econòmic: present i futur

Josep Abella Albiñana

Fons de finançament a les entitats locals

• Antecedents– Situació econòmica a l’estiu de 2011

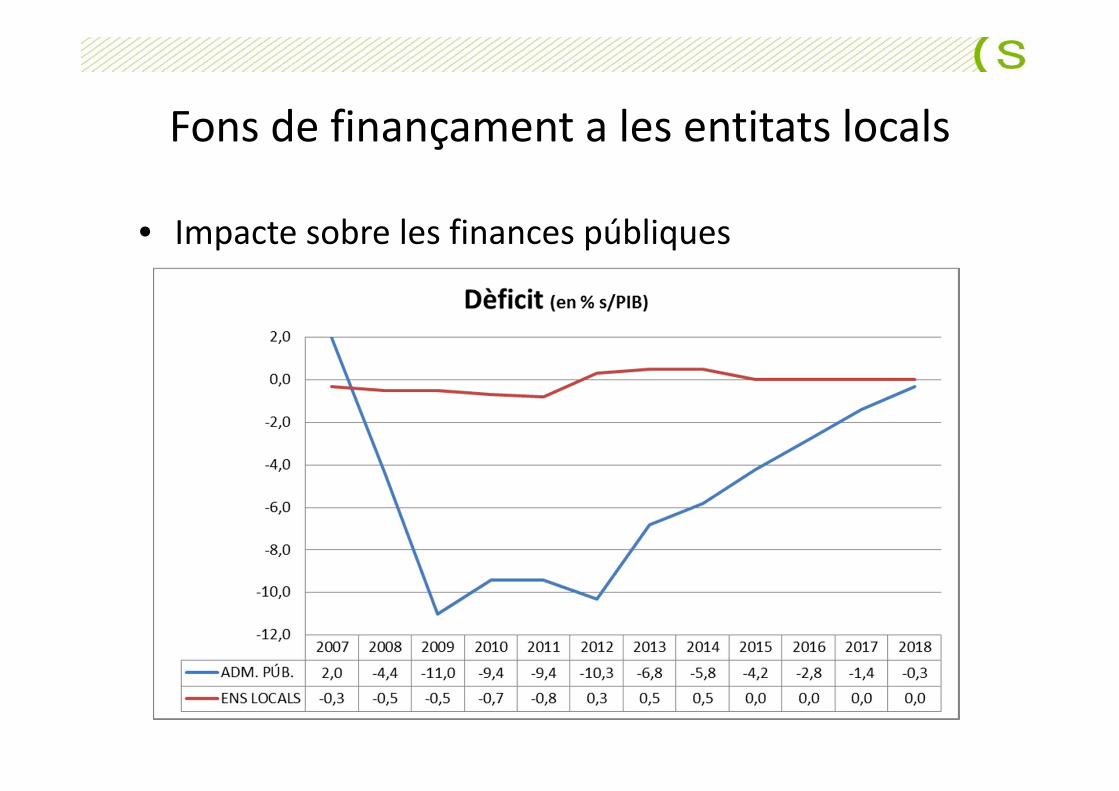

• Impacte sobre les finances públiques

– Modificació de l’article 135 de la Constitució.– Aprovació de la Llei Orgànica 2/2012 d’Estabilitat Pressupostària i Sostenibilitat Financera.

Fons de finançament a les entitats locals

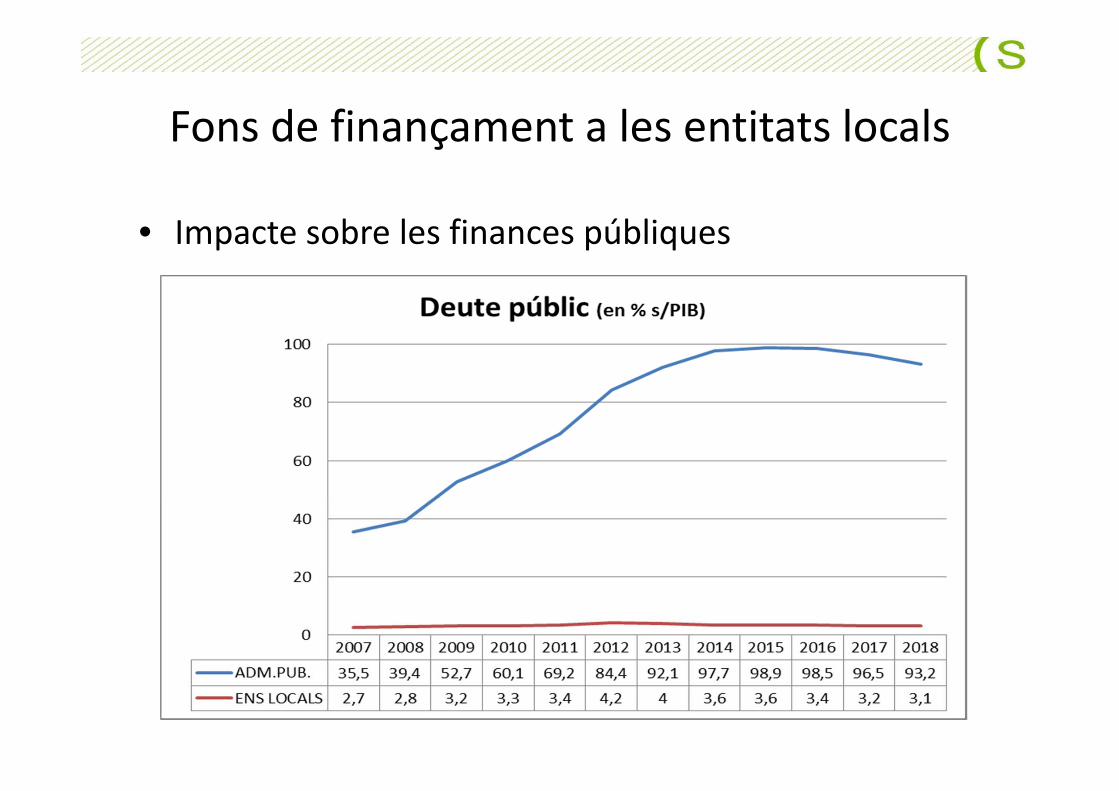

• Impacte sobre les finances públiques

Fons de finançament a les entitats locals

• Impacte sobre les finances públiques

Fons de finançament a les entitats locals

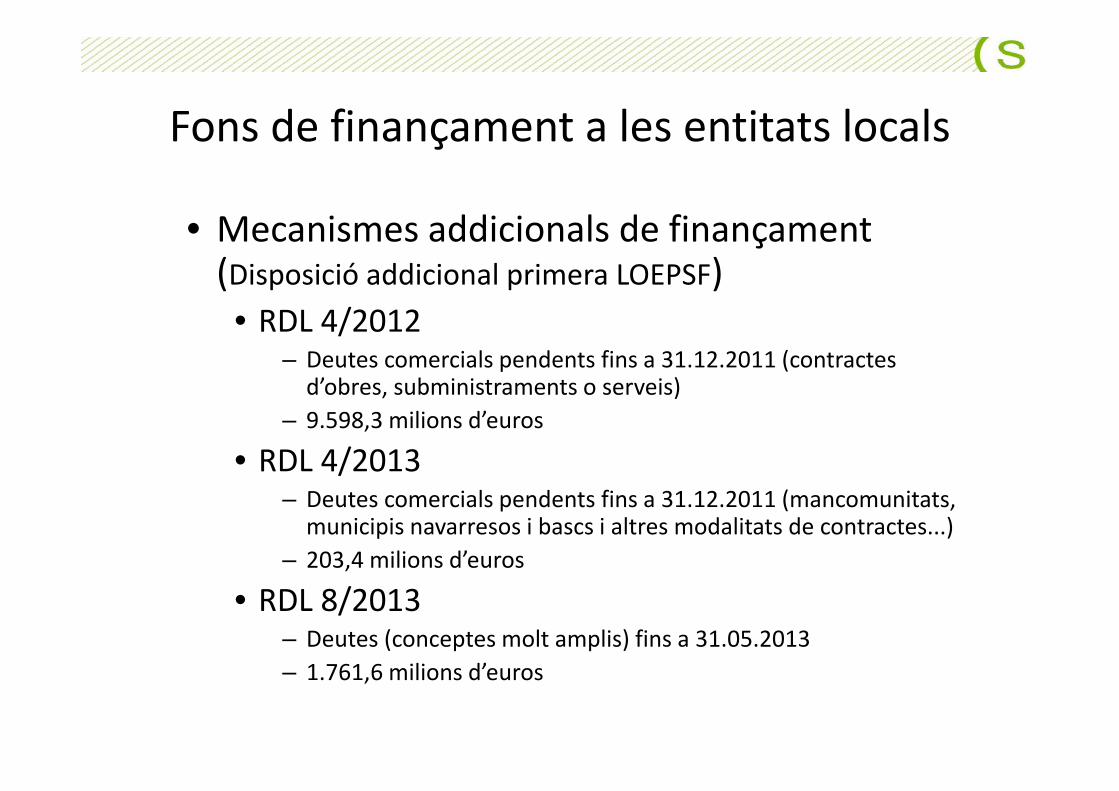

• Mecanismes addicionals de finançament (Disposició addicional primera LOEPSF)• RDL 4/2012

– Deutes comercials pendents fins a 31.12.2011 (contractes d’obres, subministraments o serveis)

– 9.598,3 milions d’euros

• RDL 4/2013– Deutes comercials pendents fins a 31.12.2011 (mancomunitats, municipis navarresos i bascs i altres modalitats de contractes...)

– 203,4 milions d’euros

• RDL 8/2013– Deutes (conceptes molt amplis) fins a 31.05.2013– 1.761,6 milions d’euros

Fons de finançament a les entitats locals

• Fons de finançament a les entitats locals– RDL 17/2014– Fons de finançament

• Fons d’Ordenació• Fons d’Impuls Econòmic• Fons en liquidació pel Finançament dels Pagament als Proveïdors

(Voluntat de continuïtat en el temps)

– Principi de prudència financera

Fons de finançament a les entitats locals

• Principi de prudència financera (art 48 bis TRLHL)– Concepte: conjunt de condicions que han decomplir les operacions financeres per minimitzatel seu risc i cost

– Regulació de les condicions• Resolucions MEC i MHAP

– Resolució de 31 de juliol de 2015 del MEC (substitueix a la de 5 de febrer de 2015)

– Resolució de 9 de setembre de 2015 del MHAP

Fons de finançament a les entitats locals

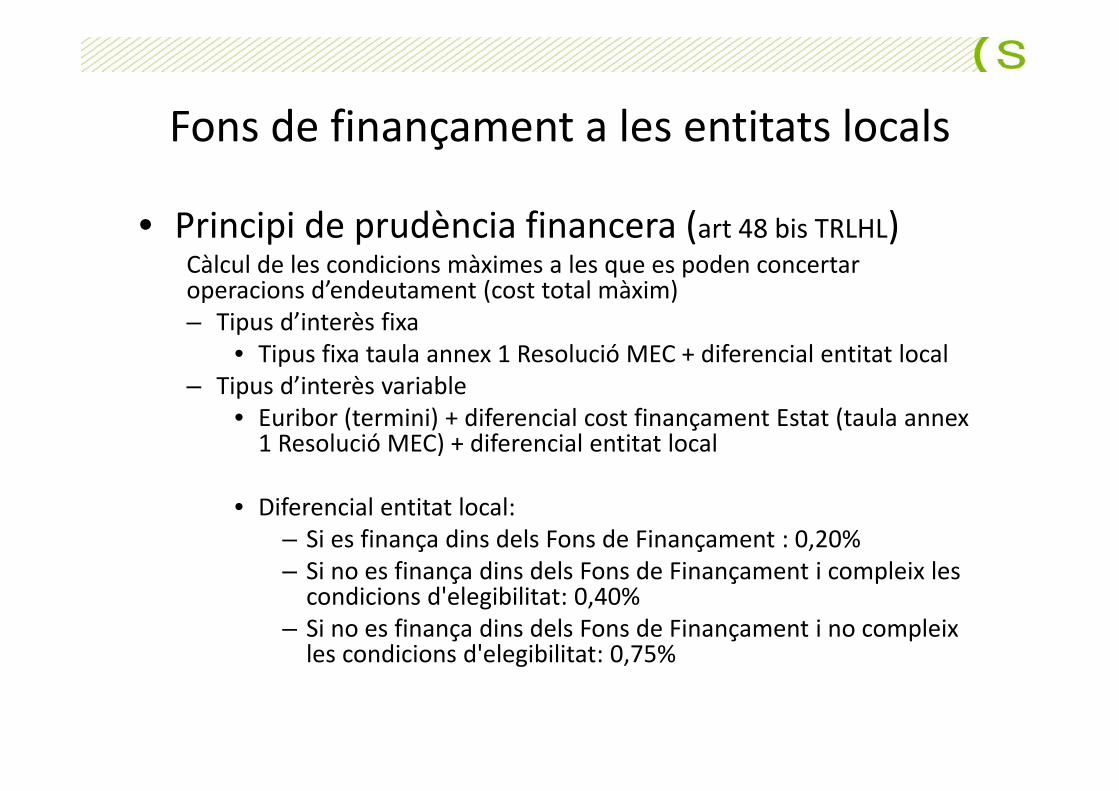

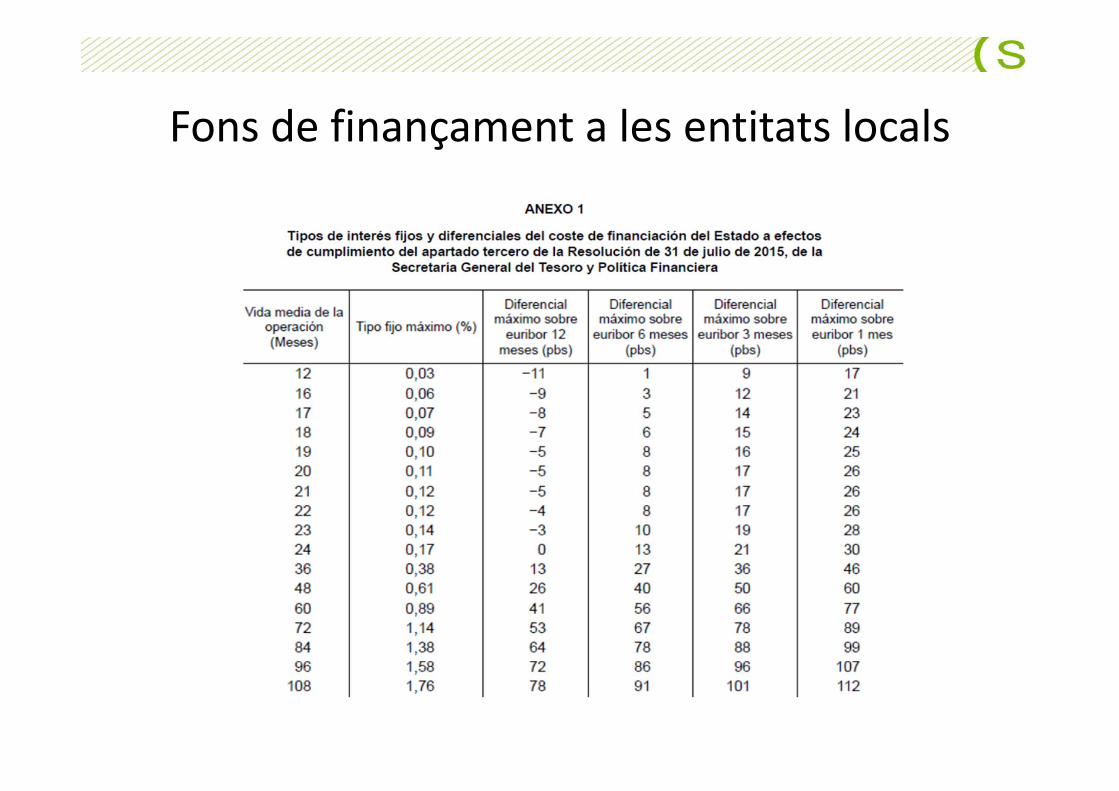

• Principi de prudència financera (art 48 bis TRLHL)Càlcul de les condicions màximes a les que es poden concertar operacions d’endeutament (cost total màxim)– Tipus d’interès fixa

• Tipus fixa taula annex 1 Resolució MEC + diferencial entitat local– Tipus d’interès variable

• Euribor (termini) + diferencial cost finançament Estat (taula annex 1 Resolució MEC) + diferencial entitat local

• Diferencial entitat local:– Si es finança dins dels Fons de Finançament : 0,20%– Si no es finança dins dels Fons de Finançament i compleix les condicions d'elegibilitat: 0,40%

– Si no es finança dins dels Fons de Finançament i no compleix les condicions d'elegibilitat: 0,75%

Fons de finançament a les entitats locals

Fons de finançament a les entitats locals

• Principi de prudència financera (art 48 bis TRLHL)Càlcul de les condicions màximes a les que es poden concertar operacions d’endeutament

• Condicions d'elegibilitat: Estan detallades en l’art. 50 del RDL 17/2014, i són:

– Que s’hagin complert els objectius d’estabilitat pressupostàriai deute públic.

– Que el seu període mitjà de pagament a proveïdors no superien més de trenta dies el termini màxim previst en lanormativa sobre morositat durant els dos darrers mesosprevis a la sol∙licitud.

– Que estiguin al corrent de les seves obligacions d’informacióeconòmica i financera.

Fons de finançament a les entitats locals

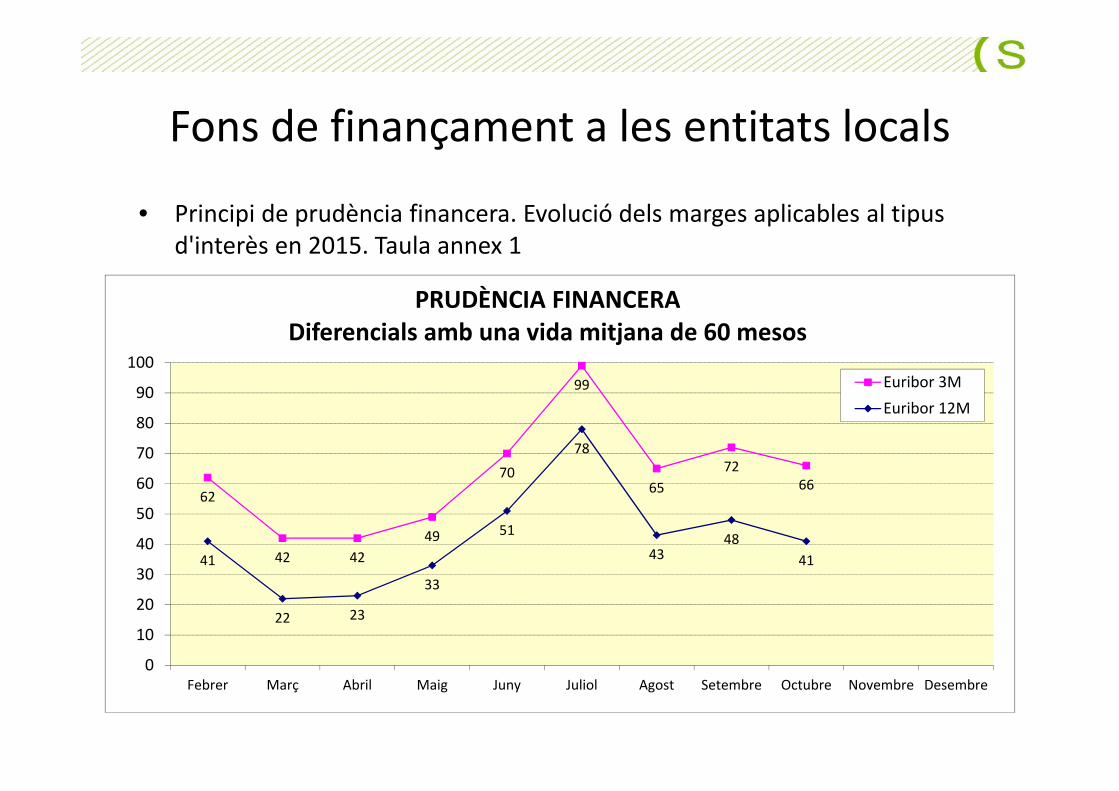

• Principi de prudència financera. Evolució dels marges aplicables al tipus d'interès en 2015. Taula annex 1

62

42 4249

70

99

6572

66

41

22 23

33

51

78

4348

41

0

10

20

30

40

50

60

70

80

90

100

Febrer Març Abril Maig Juny Juliol Agost Setembre Octubre Novembre Desembre

PRUDÈNCIA FINANCERA Diferencials amb una vida mitjana de 60 mesos

Euribor 3MEuribor 12M

Fons de finançament a les entitats locals

• Principi de prudència financera (art 48 bis TRLHL)– Vida mitjana

• És el termini de l’operació ponderat pel saldo viu del préstec en cada període

• Amortització linealTermini de l’operació + Nombre d’anys de carència + (1/nombre amortitzacions anuals)‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐‐

2

• Anualitat constant– Quadre, (ponderant els imports pendents pels anys transcorreguts)

Fons de finançament a les entitats locals

• Fons d’Ordenació– Quines entitats es poden acollir al Fons

• Les que es trobin en situació de risc financer (art.39.1.a)

• Les que no puguin refinançar les seves operacions decrèdit en termes de prudència financera (art. 39.1.b)

• Les entitats (art. 111 i 135 TRLHL) que incompleixin elperíode mitjà de pagament (PMP) durant dos mesosconsecutius, superant en més de 30 dies el terminimàxim de pagament establert en la normativa demorositat (art. 39.2)

Fons de finançament a les entitats locals

• Fons d’Ordenació– S'entén per risc financer quan les entitats es trobin en la

següent situació:• Que el seu deute viu a 31 de desembre de l’exerciciimmediat anterior excedeixi del 110% dels ingressoscorrents liquidats.

• I a més que es doni alguna de les següents circumstàncies:a) Que presentin estalvi net i romanent de tresoreria per despeses generalsnegatius, en termes consolidats, en los dos darrers anys.b) Que presentin deutes amb creditors públics, pendents de compensaciómitjançant retencions de la participació en tributs de l’Estat, superiors al 30 porcent dels seus respectius ingressos no financers, considerant la darrera liquidaciódisponible del pressupost general del municipi.c) Que hagin contret un deute per import superior a un milió d’euros per préstecsconcertats amb el Fons per al Finançament dels Pagaments a Proveïdors, i nohagin complert amb la seva obligació de pagar las quotes trimestrals de préstecscorresponents a períodes anteriors a l’entrada en vigor del Real Decret‐llei8/2013.

Fons de finançament a les entitats locals

• Fons d’Ordenació• Posteriorment a l’aprovació del RDL 17/2014 s’hamodificat la LOEPSF, incorporant a les situacions quepoden ser finançades pel Fons d’Ordenació, lesobligacions derivades de l’execució de sentenciesfermes.

• En aquest supòsit les entitats locals tenen l’obligació dedotar el Fons de Contingència (pressupostari) amb unaquantitat equivalent a l’1% de les despeses nofinanceres.

Fons de finançament a les entitats locals

• Fons d’Ordenació– Quin destí poden tenir les operacions cobertes pel Fons

• Venciments de principal i interessos associatsd’operacions de préstecs a llarg termini que compleixinel principi de prudència financera

• Venciments d’operacions de préstecs formalitzades enel marc del mecanisme de finançament a proveïdors i/ode deutes que s’estiguin compensant mitjançantretencions en la participació en tributs de l’Estat

• L’anualitat de les liquidacions negatives de la PTE• Pagar deutes de proveïdors (entitats de l’art.39.2)

Fons de finançament a les entitats locals

• Fons d’Ordenació– De quina manera s’entra en el Fons d’Ordenació

• Entitats de l’art. 39.1.a): A proposta del MHAP• Entitats de l’art. 39.1.b): Per decisió de les pròpies entitats

• Entitats de l’art. 39.2: A proposta del MHAP

• En els supòsits recollits als art. 39.1.a) i 39.2 l’adhesió és obligatòria.

Fons de finançament a les entitats locals

• Fons d’OrdenacióTotes les entitats adherides al Fons d’Ordenació han de presentar un pla d’ajust.Contingut del Pla d’ajust:• Entitats de l’art. 39.1.a).

• Mesures en relació amb les despeses• Mesures en relació amb la prestació de serveis• Mesures en relació als tributs locals

• Entitats de l’art. 39.2• Les mateixes si bé s’eximeixen d’algunes mesures.

Fons de finançament a les entitats locals

• Fons d’OrdenacióContingut del Pla d’ajust:• Entitats de l’art. 39.1.b)

• Mesures per garantir el compliment futur dels objectius dela LOEPSF . S’ha d’aprovar pel Ple i enviar al MHAP.

• Els pressupostos de les entitats dels art. 39.1.a) i 39.2es sotmetran a informe previ i vinculant del MHAP.

• Les entitats de l’art. 39.1.a) només podran refinançaroperacions d’endeutament i no fer‐ne de noves.

• Les entitats de l’art. 39.1.b) podran fer operacionsd’endeutament si be estaran totes sotmeses aautorització de l’òrgan de tutela.

Fons de finançament a les entitats locals

• Fons d’Ordenació– Aplicació en l’exercici 2015

• Podien adherir‐se fins un màxim de 219 municipis• La formalització de les operacions s’està fent en el segon semestre

• El tipus d’interès es va fixar en el 0%• En la primera fase van entrar 43 municipis, amb un import de 98,20 milions d’euros

– Aplicació per l’exercici 2016• El tipus d’interès serà del 1,311% (...)

Fons de finançament a les entitats locals

• Fons d’Impuls econòmic– Què es pot finançar

• Cobertura dels venciments del principal i els interessosassociats d’operacions a llarg termini, formalitzadesd’acord amb criteris de prudència financera, perfinançar inversions financerament sostenibles (capítol6).

• Noves inversions (rellevants o financeramentsostenibles, a criteri de la Comissió Delegada del Governper Assumptes Econòmics)

Fons de finançament a les entitats locals

• Fons d’Impuls econòmic– Quines entitats poden adherir‐se al Fons

• Que hagin complert els objectius d’estabilitatpressupostària i deute públic

• Que el seu període mitjà de pagament no superi en mésde trenta dies el termini màxim previst en la normativasobre morositat durant els darrers dos mesos

• Que estiguin al corrent de les seves obligacions desubministrament d’informació econòmica i financera

(cal complir tots els requisits)

Fons de finançament a les entitats locals

• Fons d’Impuls econòmic– Aplicació en l’exercici 2015

• Pocs ajuntaments i imports petits. En una primera fase varen entrar 38 municipis, amb 14,9 milions d’euros

• No s’aplica el segon supòsit a finançar: noves inversions• El tipus d’interès es va fixar en el 0%

– Aplicació per l’exercici 2016• De moment continua sense aplicar‐se el segon supòsit a finançar: noves inversions

• El tipus d’interès serà del 1,311% (...)

Fons de finançament a les entitats locals

• Altres mesures: RDL 10/2015 (article 11) Bestretes de finançament a favor de determinats municipis

• S’avançaria un import com a màxim equivalent al total de lesentregues a compte de la participació en tributs de l’Estat de l’any2015.

• Beneficiaris:– Per ajuntaments que es trobin en l’àmbit de l’art. 39.1.a) del RDL17/2014

– Per ajuntaments als que es van concedir bestretes d’acord amb l’art.22 RDL 8/2013

• Destí: Cancel∙lació d’obligacions amb proveïdors per reduir el PMP,execució de sentències fermes i deutes amb AEAT i TGSS

• Compromís de finançar les bestretes, al 2016, amb una operaciód’endeutament a llarg dins del Fons d’Ordenació

• Cal aprovar un pla d’ajust (abril 2016)

Fons de finançament a les entitats locals

• ConclusionsMesures necessàriesProcediment molt complexRequeriments molt restrictiusPlans d’ajust molt exigentsPrevisions de futur