folleto sobreendeudamiento valencia 2011...

TRANSCRIPT

ADICAE-CVAsociacion de Usuarios deBancos, Cajas y Seguros

Proyecto subvencionado por:

SOLU

CIO

NES

EN

ÉPO

CA

DE

CR

ISIS

SSOOBBRREEEENNDDEEUUDDAAMMIIEENNTTOO

GUÍA PRÁCTICAde ADICAE

GGUUÍÍAA PPRRÁÁCCTTIICCAAddee AADDIICCAAEE

APRENDA A PLANIFICAR SU PRESUPUESTOAPRENDA A PLANIFICAR SU PRESUPUESTO

FAMILIAR, A NEGOCIAR CON LA BANCA FAMILIAR, A NEGOCIAR CON LA BANCA

Y A REIVINDICAR SUS DERECHOSY A REIVINDICAR SUS DERECHOS

contra elccoonnttrraa eell

Folleto Sobreendeudamiento VALENCIA 2011_3:hip 10/10/2011 14:09 Página 1

LA ECONOMÍAFAMILIAR AL LÍMITE.

Sobreendeudamiento

ADICAE-CVAsociación de Usuarios de Bancos, Cajas y Seguros

LA CRISIS DEBE IMPULSAR UNACULTURA DE CONSUMO RESPONSABLEDEL CRÉDITO

El grave problema delsobreendeudamiento

➥ P. 3-4

Creditos hipotecarios,préstamos personales y tarjetas.

Puente hacia elsobreendeudamiento

➥ P. 5-10

Consejos de Adicae CV y suPlataforma Hipotecaria comoapoyo al consumidor

➥ P. 11-18

ADICAE analiza la proliferaciónde productos hipotecarios y deendeudamiento y las comisionesy gastos en los prestamoshipotecarios

➥ P. 19-22

Conclusiones de los estudiosrealizados por Adicae CVrelativos a la publicidad delcrédito en la ComunidadValenciana

➥ P. 23-30

Visite lasedicionesdigitales denuestraspublicaciones

laeconomiadelosconsumidores.adicae.net

La actual crisis en la que nos encontramos ha puesto al des-cubierto la urgente necesidad de un cambio profundo en elacceso y las condiciones del crédito. En la situación actualgran parte del peso de la deuda de los consumidores lo consti-tuye el préstamo hipotecario, que fue irresponsablemente con-cedido por bancos y cajas durante el boom del crédito.

Cientos de miles de familias se han encontrado con niveles deendeudamiento inasumibles y con la imposibilidad, en muchoscasos, de hacer frente a todas sus deudas. Sin que el sobreen-deudamiento familiar constituya un problema nuevo, sí lo esahora la dimensión que está adquiriendo y sus consecuencias.El riesgo de exclusión económica y social se cierne sobre lasdecenas de miles de familias que, en la imposibilidad de hacerfrente a sus hipotecas, se han enfrentado al embargo de unasviviendas que una vez vendidas o subastadas no permiten sal-dar completamente el préstamo, quedándose el consumidor enestos casos no sólo sin hogar sino con deuda pendiente.

También la proliferación de otros tipos de créditos y préstamos,créditos "rápidos", los abusos en la publicidad financiera, la codi-cia de bancos, cajas, empresas de intermediación de créditos y ladesidia de los organismos reguladores han contribuido al endeu-damiento y sobreendeudamiento en el que se encuentran milesde personas. Reflejo de todo ello son las conclusiones de tresestudios que hemos llevado a cabo en Adicae CV sobre la actualpublicidad del crédito, las comisiones y gastos hipotecarios y lamultiplicación de productos de sobreendeudamiento en nuestraComunidad, que podrán estudiar al final de la presente Guía.

En este contexto, es necesario pasar del modelo de consumis-mo y promoción del endeudamiento sin control a un nuevomodelo de consumo responsable del crédito (y consumo res-ponsable en general), es decir, avanzar hacia un nuevo modelode sociedad y de consumo. Entre tanto, el apoyo y orientación alos consumidores, así como la exigencia y reivindicación demás y mejores medidas legislativas y administrativas constitu-yen papeles relevantes de asociaciones de consumidores comoADICAE.

Manuel [email protected]

Folleto Sobreendeudamiento VALENCIA 2011_3:hip 10/10/2011 14:09 Página 2

3

● Pérdida de ingresos familiares conrespecto a las deudas y gastoscorrientes: puede venir determinado pordiversas causas sobrevenidas, como lamuerte de un cónyuge, la separaciónmatrimonial, nuevas cargas familiares,enfermedades crónicas, desempleo..., etc.● Subida de los tipos de interés: afectasobre todo a aquellas familias que tienenque pagar su hipoteca. Un incremento dela cuota que pagan mensualmente, unidoa los gastos corrientes que soporta unhogar, puede provocar que se deje depagar el préstamo y la persona pierda lavivienda.● Fraudes en las hipote-cas: cláusulas abusivas ennuestros contratos ban-carios, como las cono-cidas cláusulas suelo

(que impiden que los consumidores sebeneficien de descensos en los tipos deinterés), clips hipotecarios (supuestos“seguros”, comercializados de forma indis-criminada, que gravan considerablementela economía familiar por sus elevadas cuo-tas mensuales), etc.

Adicae puede ayudarle a organizarsu presupuesto familiar para evitarque estos imprevistos futuros pue-dan condicionar gravemente su eco-nomía doméstica. Pero además, los

consumidores deben participaractivamente exigiendo cam-

bios y reformas que eli-minen este grave pro-blema social.

EL GRAVE PROBLEMA DEL SOBREENDEUDAMIENTO

GUÍA DE ADICAE CONTRA EL SOBREENDEUDAMIENTO

El riesgo imprevisto de un endeudamiento excesivoFactores que abocan al consumidor al sobreendeudamiento

El sobreendeudamiento se produce cuando los gastos y deudassuperan a los ingresos familiares de una manera continuada en eltiempo. A esta situación se llega por causas como paro, separación oenfermedad de alguno de los miembros de la unidad familiar. Lasfamilias con mayor riesgo son aquellas que tienen pendiente de pagoun préstamo hipotecario, ya que si perdiesen la vivienda estarían enriesgo de exclusión social. ¡Sólo un consumidor previsor y exigente es capaz de evitaresta situación, ADICAE le enseña cómo!

La grave losa del endeudamiento de las familias compromete de forma seriala calidad de vida de los consumidores y provoca, cada vez en más casos, eldrama del sobreendeudamiento, un problema con connotaciones económicasy sociales de todo tipo. A través de esta guía conocerá cómo evitarlo, perotambién cómo actuar si se encuentra con este problema y no agravarlo.

¿Me puede pasar a mi?

Responsables con nuestra economía,exigentes con nuestros derechos

Folleto Sobreendeudamiento VALENCIA 2011_3:hip 10/10/2011 14:16 Página 3

4

GUÍA DE ADICAE CONTRA EL SOBREENDEUDAMIENTO

En una situación de sobreendeudamiento podemos llegar aperder nuestro patrimonio familiar (logrado con mucho trabajo,ahorro y esfuerzo) e incluso parte de nuestros ingresos men-suales si los acreedores inician un proceso judicial.

Una ley injusta persigue sin respiro a losconsumidores sobreendeudados

La mayor causa de sobreendeudamiento proviene del impagode las cuotas hipotecarias, bancos y Cajas pueden embargar-nos la casa a través de un procedimiento judicial. En lasubasta de la misma la entidad de crédito se puede quedar lacasa, si no hay compradores, por el 60% de su valor y elresto de deuda pendiente (más gastos judiciales e intereses)

se pagarán con todos nuestros bienes presentes y futuros, por lo que, incluso después dehaber perdido la vivienda, la entidad bancaria puede embargarnos (con ciertos límites) cuen-tas corrientes, salarios, pensiones.

ADICAE viene peleando por reformar una ley privilegiada para bancos y cajase injusta para los consumidores, que atenta contra las economías domésti-cas. ¡Participe con ADICAE y reivindique el cambio legal: Stop a los embar-gos hipotecarios, por la reforma de la ley hipotecaria, por una ley justa quedé un respiro a los consumidores sobreendeudados!

EJECUCIONES HIPOTECARIAS: CIFRAS DE ESCÁNDALO� Las ejecuciones hipotecarias en 2010 en la Comunidad Valenciana ascendieron a

más de 14.000 y en el conjunto del país sólo en el primer trimestre de 2011 losdesahucios han aumentado un 36,3%.

� Las comisiones bancarias siguen subiendo en 2011: entre un 6 y un 34% en relacióncon 2010. Los bancos al elevar el precio de sus servicios (sin mejorar susprestaciones) siguen aumentando la carga financiera de las familias.

N O S E Q U E D E S I N E L L O S !¡Póngase en contacto con ADICAE y solicítelosTeléfono:963 540 101 o por fax al 963 540 106

Consejos prácticos de ADICAE para no sufrir las consecuencias del fraude

Conozca cómo utilizar correctamente las tarjetas con los materiales de ADICAE

El riesgo de perder la vivienda

Folleto Sobreendeudamiento VALENCIA 2011_3:hip 10/10/2011 14:16 Página 4

5

Creditos hipotecarios,préstamos personalesy tarjetas

Puente hacia elsobreendeudamiento

“Créditos tengas y lospagues”. Así dice el refránque define a la perfección lascautelas que deben tener losconsumidores a la hora deacceder a un crédito. ADICAEComunidad Valenciana leenseña todos los productos deendeudamiento y sus derechosfrente a ellos. Conocerlos ysaber de sus riesgos es laprimera vía para evitar caeren el endeudamiento.SO

LUC

ION

ES E

N É

POC

A D

E C

RIS

IS

Folleto Sobreendeudamiento VALENCIA 2011_3:hip 10/10/2011 14:17 Página 5

GUÍA DE ADICAE CONTRA EL SOBREENDEUDAMIENTO

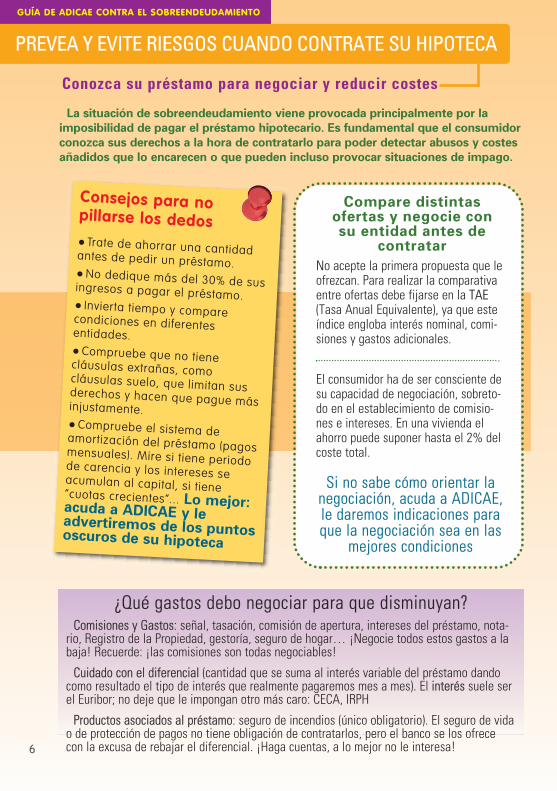

Conozca su préstamo para negociar y reducir costes

PREVEA Y EVITE RIESGOS CUANDO CONTRATE SU HIPOTECA

La situación de sobreendeudamiento viene provocada principalmente por la

imposibilidad de pagar el préstamo hipotecario. Es fundamental que el consumidor

conozca sus derechos a la hora de contratarlo para poder detectar abusos y costes

añadidos que lo encarecen o que pueden incluso provocar situaciones de impago.

¿Qué gastos debo negociar para que disminuyan?Comisiones y Gastos: señal, tasación, comisión de apertura, intereses del préstamo, nota-

rio, Registro de la Propiedad, gestoría, seguro de hogar… ¡Negocie todos estos gastos a labaja! Recuerde: ¡las comisiones son todas negociables!

Cuidado con el diferencial (cantidad que se suma al interés variable del préstamo dandocomo resultado el tipo de interés que realmente pagaremos mes a mes). El interés suele serel Euribor; no deje que le impongan otro más caro: CECA, IRPH

Productos asociados al préstamo: seguro de incendios (único obligatorio). El seguro de vidao de protección de pagos no tiene obligación de contratarlos, pero el banco se los ofrececon la excusa de rebajar el diferencial. ¡Haga cuentas, a lo mejor no le interesa!

Consejos para nopillarse los dedos● Trate de ahorrar una cantidadantes de pedir un préstamo.● No dedique más del 30% de susingresos a pagar el préstamo.● Invierta tiempo y comparecondiciones en diferentesentidades.

● Compruebe que no tienecláusulas extrañas, comocláusulas suelo, que limitan susderechos y hacen que pague másinjustamente.● Compruebe el sistema deamortización del préstamo (pagosmensuales). Mire si tiene periodode carencia y los intereses seacumulan al capital, si tiene“cuotas crecientes”... Lo mejor:acuda a ADICAE y le

advertiremos de los puntososcuros de su hipoteca

No acepte la primera propuesta que leofrezcan. Para realizar la comparativaentre ofertas debe fijarse en la TAE(Tasa Anual Equivalente), ya que esteíndice engloba interés nominal, comi-siones y gastos adicionales.

El consumidor ha de ser consciente desu capacidad de negociación, sobreto-do en el establecimiento de comisio-nes e intereses. En una vivienda elahorro puede suponer hasta el 2% delcoste total.

Si no sabe cómo orientar lanegociación, acuda a ADICAE,le daremos indicaciones paraque la negociación sea en las

mejores condiciones

Compare distintasofertas y negocie consu entidad antes de

contratar

6

Folleto Sobreendeudamiento VALENCIA 2011_3:hip 10/10/2011 14:17 Página 6

GUÍA DE ADICAE CONTRA EL SOBREENDEUDAMIENTO

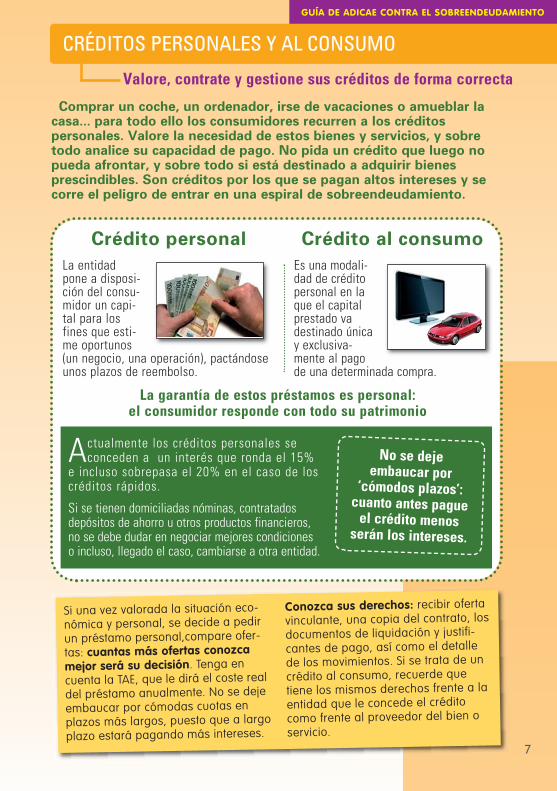

CRÉDITOS PERSONALES Y AL CONSUMO

Valore, contrate y gestione sus créditos de forma correcta

Si una vez valorada la situación eco-nómica y personal, se decide a pedirun préstamo personal,compare ofer-tas: cuantas más ofertas conozcamejor será su decisión. Tenga encuenta la TAE, que le dirá el coste realdel préstamo anualmente. No se dejeembaucar por cómodas cuotas enplazos más largos, puesto que a largoplazo estará pagando más intereses.

Conozca sus derechos: recibir ofertavinculante, una copia del contrato, losdocumentos de liquidación y justifi-cantes de pago, así como el detallede los movimientos. Si se trata de uncrédito al consumo, recuerde quetiene los mismos derechos frente a laentidad que le concede el créditocomo frente al proveedor del bien oservicio.

Comprar un coche, un ordenador, irse de vacaciones o amueblar lacasa... para todo ello los consumidores recurren a los créditospersonales. Valore la necesidad de estos bienes y servicios, y sobretodo analice su capacidad de pago. No pida un crédito que luego nopueda afrontar, y sobre todo si está destinado a adquirir bienesprescindibles. Son créditos por los que se pagan altos intereses y secorre el peligro de entrar en una espiral de sobreendeudamiento.

Crédito personal

La entidadpone a disposi-ción del consu-midor un capi-tal para losfines que esti-me oportunos(un negocio, una operación), pactándoseunos plazos de reembolso.

Crédito al consumo

Es una modali-dad de créditopersonal en laque el capitalprestado vadestinado únicay exclusiva-mente al pagode una determinada compra.

Actualmente los créditos personales seconceden a un interés que ronda el 15%

e incluso sobrepasa el 20% en el caso de loscréditos rápidos.

Si se tienen domiciliadas nóminas, contratadosdepósitos de ahorro u otros productos financieros,no se debe dudar en negociar mejores condicioneso incluso, llegado el caso, cambiarse a otra entidad.

No se dejeembaucar por

‘cómodos plazos’:cuanto antes pague

el crédito menosserán los intereses.

La garantía de estos préstamos es personal: el consumidor responde con todo su patrimonio

7

Folleto Sobreendeudamiento VALENCIA 2011_3:hip 10/10/2011 14:17 Página 7

8

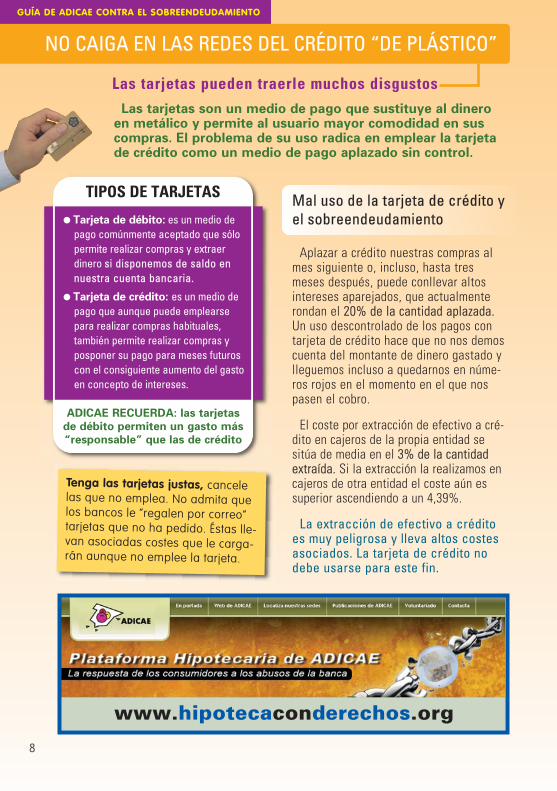

Aplazar a crédito nuestras compras almes siguiente o, incluso, hasta tresmeses después, puede conllevar altosintereses aparejados, que actualmenterondan el 20% de la cantidad aplazada.Un uso descontrolado de los pagos contarjeta de crédito hace que no nos demoscuenta del montante de dinero gastado ylleguemos incluso a quedarnos en núme-ros rojos en el momento en el que nospasen el cobro.

El coste por extracción de efectivo a cré-dito en cajeros de la propia entidad sesitúa de media en el 3% de la cantidadextraída. Si la extracción la realizamos encajeros de otra entidad el coste aún essuperior ascendiendo a un 4,39%.

La extracción de efectivo a créditoes muy peligrosa y lleva altos costesasociados. La tarjeta de crédito nodebe usarse para este fin.

Mal uso de la tarjeta de crédito yel sobreendeudamiento

Tenga las tarjetas justas, cancelelas que no emplea. No admita quelos bancos le “regalen por correo”tarjetas que no ha pedido. Éstas lle-van asociadas costes que le carga-rán aunque no emplee la tarjeta.

www.hipotecaconderechos.org

GUÍA DE ADICAE CONTRA EL SOBREENDEUDAMIENTO

Las tarjetas pueden traerle muchos disgustos

NO CAIGA EN LAS REDES DEL CRÉDITO “DE PLÁSTICO”

Las tarjetas son un medio de pago que sustituye al dineroen metálico y permite al usuario mayor comodidad en suscompras. El problema de su uso radica en emplear la tarjetade crédito como un medio de pago aplazado sin control.

TIPOS DE TARJETAS

� Tarjeta de débito: es un medio depago comúnmente aceptado que sólopermite realizar compras y extraerdinero si disponemos de saldo ennuestra cuenta bancaria.

� Tarjeta de crédito: es un medio depago que aunque puede emplearsepara realizar compras habituales,también permite realizar compras yposponer su pago para meses futuroscon el consiguiente aumento del gastoen concepto de intereses.

ADICAE RECUERDA: las tarjetas

de débito permiten un gasto más

“responsable” que las de crédito

Folleto Sobreendeudamiento VALENCIA 2011_3:hip 10/10/2011 14:17 Página 8

9

GUÍA DE ADICAE CONTRA EL SOBREENDEUDAMIENTO

Cuidado con los “chiringuitos” que conceden crédito

Conozca sus derechos frente a las reunificadorasde crédito

La reunificación de créditos es una ope-ración financiera que tiene como objetivounir en uno solo todos los créditos y prés-tamos de una persona. Las empresas dereunificación de créditos ponen en rela-ción al consumidor endeudado con unbanco o prestamista privado. Al consumi-

dor le proporcionan una cuota mensualmás baja, al banco o prestamista privadounos beneficios mayores ampliando losplazos de devolución o cobrando tipos deinterés muy elevados. A cambio estasempresas cobran al consumidor unaimportante comisión.

■ Hipotecas concedidas por particulares(denominadas de capital privado) a inte-reses del 13 o 14%.

■ Intereses del 20% y hasta el 30% encasos de retrasos o impagos.

■ Cláusulas de exclusividad, que prohíbenacudir a otras entidades financierasdurante un periodo de tiempo.

■ Obligación de abonar la totalidad de loshonorarios al intermediario si el contra-to se rescinde antes del plazo previsto.

La ley 2/2009 regula la contratación por losconsumidores de préstamos o créditos hipo-tecarios concedidos por estas empresas queno son entidades de

crédito. Los responsables autonómicos valen-cianos en materia de consumo deben asumircompetencias para controlar estas empresas.Para ello se requieren herramientas de for-mación, apoyo y colaboración con organiza-ciones de consumidores especialistas en lamateria como Adicae CV.

Evite abusos en los contratos con reunificadoras

La reunificación de créditos tiene uncoste muy elevado: gastos porcancelación anticipada, portasación del inmueble, gastos deapertura del nuevo préstamohipotecario y la importantecomisión del intermediario.

Folleto Sobreendeudamiento VALENCIA 2011_3:hip 10/10/2011 14:17 Página 9

10

GUÍA DE ADICAE CONTRA EL SOBREENDEUDAMIENTO

Acceda a la web de laplataforma hipotecariade ADICAE

PRESUPUESTOS FAMILIARES

SIMULADOR HIPOTECARIO APÚNTESE A LA PLATAFORMA

NOTICIAS

Materiales ydocumentospara informar-se y reivindi-car mejoras enlos derechos.

Aprenda a pla-nificar su eco-nomía domésti-ca, ahorrará yevitará disgus-tos.

Calcule la cuota mensual apagar ensu hipotecay seahorrarásorpresas.

Porque la mejor defensa de losconsumido-res es actuaragrupada yorganizada-mente.

Toda la actualidad del ámbito delos créditos y préstamos paraestar informado.

MATERIALREIVINDICATIVO

http://hipotecaconderechos.org/

Folleto Sobreendeudamiento VALENCIA 2011_3:hip 10/10/2011 14:17 Página 10

Consejos de AdicaeCV y su PlataformaHipotecaria comoapoyo al consumidor

Una vez vistas las características de los pro-ductos de endeudamiento, es fundamental queel consumidor sepa cómo negociar y qué con-sejos seguir para evitar caer en el endeuda-miento. ADICAE Comunidad Valenciana leayuda a prevenir.

Las leyes tiene muchas carencias que es preci-so reformar. Hay que regular como abusivaslas “cláusulas suelo” que impiden que muchasfamilias con hipoteca se beneficien de lasbajadas de los tipos de interés; hay que impul-sar una moratoria hipotecaria, para paralizardurante un tiempo el pago de préstamos y cré-ditos cuando el consumidor tiene problemasen su economía; y por último, proporcionar unprocedimiento específico que permita a lasfamilias hipotecadas ir pagando razonable-mente la deuda. Todos estos objetivos losimpulsa ADICAE a través de su PlataformaHipotecaria.SO

LUC

ION

ES E

N É

POC

A D

E C

RIS

IS

11

Folleto Sobreendeudamiento VALENCIA 2011_3:hip 10/10/2011 14:17 Página 11

12

GUÍA DE ADICAE CONTRA EL SOBREENDEUDAMIENTO

ADICAE LE AYUDA A PREVENIR

Lo primero, organizar sus ingresos y gastos

� Prestaciones de desempleo de nivel asis-tencial.

� Ayudas en materia de vivienda.� Prestaciones por tener hijos a cargo y/o

por ser familia numerosa.� Beneficios y deducciones fiscales.� Ayudas para familias con personas en

situación de dependencia.Puede consultar los requisitos que se exigeny obtener más información en el Ministeriode Sanidad y Política Social, elAyuntamiento de su ciudad, en laGeneralitat Valenciana y otras entidadessociales.

Compruebe que está siendobeneficiario de todas lasayudas sociales que lecorresponden

Salir de un consumo excesivo es un proceso muy largo ylaborioso. Para que nuestro problema no se vaya agravando con elpaso del tiempo, hemos de hacer una previsión de los gastos quetenemos que afrontar a corto plazo.

� Párese a pensar y sea consciente decuántas son sus deudas y a qué cuantíaascienden.

� Después de calcular sus deudas, presteatención a sus gastos para organizarloscorrectamente:

- Estime la cuantía de sus gastoscorrientes (agua, luz, teléfono)

- calcule qué parte de sus gastos de pagoanual o semestral le repercuten cadames. Aquí deberá considerar seguros deincendio, de automóvil, de hogar, devida; impuestos como el IBI, cuota anualdel colegio de los niños, etc.

Dé prioridad al pago de la hipoteca y a lasfacturas por suministros del hogar (agua, luzy gas). Las deudas secundarias (descubiertode cuenta corriente, tarjeta de crédito, prés-tamos personales, compras a plazo) debenabordarse según el volumen e interés quegeneren al mes y teniendo en cuenta lapenalización pordemora.

Renuncie a comi-das fuera de casa,grandes celebracio-nes y otros gastossociales, si no se lopuede permitir.

Cancele los segurosque no

necesitaPara la concesión

de una hipotecasólo es obligatorio

contratar un segurode incendios. No

deje que le cuelenproductos que no

necesita.

Organice sus gastos Renuncie a los gastos no necesarios

Folleto Sobreendeudamiento VALENCIA 2011_3:hip 10/10/2011 14:17 Página 12

Renegocie las cláusulas de sus contratos, su bolsillo lo notará

Cuando tenemos varios préstamos contra-tados a interés elevado podemos plantear-nos la posibilidad de pedir al banco una rea-grupación de los mismos pidiendo un interésmenor. Hemos de ser conscientes de que aefectos prácticos equivale a un alargamientodel plazo de las deudas, por lo que pagarámuchos más intereses.

Antes de firmar la reagrupación, conozca acuánto asciende la cuota resultante y asegú-rese de poder asumirla.

Reagrupar las deudas puede ser un“parche” a corto plazo

La hipoteca “recargable” permite ampliarla cuantía pendiente de amortizar sin necesi-dad de constituir una nueva hipoteca, seríacomo una ampliación de la deuda, con losmismos intereses, pero a pagar durante másaños. Recuerde en caso de impago ustedresponde con la vivienda hipotecada y consus bienes presentes y futuros. Es unaopción cuando nuestra mala situación econó-mica es pasajera.

Antes de recargarla, asegúrese de quepodrá pagar la nueva cuota, está poniendoen juego su vivienda.

Recargar la hipoteca: sólo cuando el problema son pequeñoscréditos con interés elevado

¡TENGA CUIDADO!Es habitual que las entidadesfinancieras intenten tras unanegociación cargar al usuario enlos clausulados determinadosgastos y comisiones, tales comolos derivados del otorgamiento dela escritura e incluso los corres-pondientes al I.B.I.

“NUNCA PIDA UN NUEVO CRÉDITO PARA

AFRONTAR LOS QUE YA TENÍA CONTRATA-

DOS. QUEDARÁ ATADO DE PIES Y MANOS”.

� Si detecta que a pesar de la bajadadel euribor su cuota hipotecaria nodisminuye, lea detenidamente su con-trato, es muy posible que éste incluyauna cláusula suelo. Acuda a ADICAE,estamos emprendiendo numerosasacciones para acabar con esteabuso a las que usted podrá unirse.

� Si no le salen las cuentas en la revi-sión de su hipoteca, traiga su contratoa ADICAE, puede estar sufriendo losefectos de una cláusula de redondeoen su contrato. Si la detecta no dudeen exigir a su banco que la quite de sucontrato y sin soportar ningún coste.

GUÍA DE ADICAE CONTRA EL SOBREENDEUDAMIENTO

AL PRIMER SÍNTOMA DE RIESGO DE IMPAGO ACTÚE

Anticípese a situaciones irreversibles y renegocie

13

Folleto Sobreendeudamiento VALENCIA 2011_3:hip 10/10/2011 14:17 Página 13

GUÍA DE ADICAE CONTRA EL SOBREENDEUDAMIENTO

Impulsar la moratoria hipotecaria ¡STOP EMBARGOS!

LAS SOLUCIONES QUE PROPONE ADICAE

Cientos de miles de personas están per-diendo su vivienda por no poder pagar lascuotas de su hipoteca. ADICAE consideraque detener desahucios es una acción rei-vindicación necesaria, pero la única solu-ción eficaz es la inmediata de paralizar losprocesos judiciales de embargo ya que el

desahucio sólo surge tras una sentenciajudicial firme de un procedimiento de eje-cución hipotecaria. ADICAE propone atacara la raíz del problema: evitar el inicio detodo el infernal procedimiento descrito.ADICAE exige la paralización de los embar-gos, Stop embargos hipotecarios, mediante

una moratoria que ya aplican países euro-peos como Hungría que, entre otras medi-das de protección para los hipotecados,aprobó en su momento que sólo los inmue-bles con valor superior a 30.000.000 flori-nes (unos 113.000 euros) podrán ser subas-tados por los bancos.

Aumentar los motivos de oposición en el procedimiento de ejecución: ¡que podamosdefendernos y alegar abuso del banco en la concesión de hipoteca!

Deben aumentarse los motivos de oposición a las ejecuciones hipotecarias por parte delos consumidores. Estos procesos, actualmente, son fulminantes y casi inmediatos y elconsumidor no puede pararlos alegando, por ejemplo, que la entidad financiera incluyócláusulas o productos abusivos en el contrato hipotecario –cláusulas suelo, contratos depermuta financiera…, o que los estudios de riesgo de impago no se realizaron acorde ala realidad económica del consumidor en el momento de firmar la hipoteca.

Que un juez reordene la deudaEstablecer un procedimiento en el que un juez pudiera moderar o reordenar la deuda,

para que el afectado pueda conservar la vivienda. Es necesario crear una norma concur-sal específica para los consumidores, eliminar las cláusulas abusivas, reformar los dere-chos de información al consumidor y la fiscalidad,…

14

¡STOP EMBARGOS YA!Sería una medida que, ademásde poner fin al sufrimiento decientos de miles de familias, seríabeneficiosa para la economía denuestro país.

Folleto Sobreendeudamiento VALENCIA 2011_3:hip 10/10/2011 14:17 Página 14

15

GUÍA DE ADICAE CONTRA EL SOBREENDEUDAMIENTO

FOROS HIPOTECARIOS DE ADICAE

Punto de encuentro de asociaciones y colectivossociales contra las hipotecas abusivas y elsobreendeudamiento

ADICAE CV está a la cabeza de la luchacontra el endeudamiento y sobreendeuda-miento de las familias en la ComunidadValenciana y ha venido reclamando durantemuchos años medidas y soluciones para estegrave problema social y económico mientras.

Esta situación y la constatación de múlti-ples y crecientes abusos en el ámbito hipote-cario llevó a ADICAE CV a impulsar la crea-ción de la Plataforma Hipotecaria que desdefinales de 2007 viene agrupando a los consu-midores con un doble objetivo:

� Por un lado, reivindicar a todos losniveles la puesta en marcha de medi-das de urgencia ante los graves pro-blemas a los que se estaba abocan-do a millones de consumidores.

� Y, por otro, apoyar, asesorar y orien-tar a los hipotecados en los proble-mas crecientes a los que se estánenfrentando y mediar frente a los

bancos y cajas para evitar la dramá-tica situación del embargo de lavivienda habitual.

ADICAE Y SU PLATAFORMA HIPOTECARIA

Llámenos: ADICAE-CVAv. Perez Galdos 97 pta1 46018 VALENCIA Tfno.: 963 540 101 ■ Fax: 963 540 106email: [email protected]

¡¡¡Haga cuentas!!!Saldrá ganando con ADICAE

solicite másinformación en...

PLATAFORMAHIPOTECARIA ADICAE

Folleto Sobreendeudamiento VALENCIA 2011_3:hip 10/10/2011 14:18 Página 15

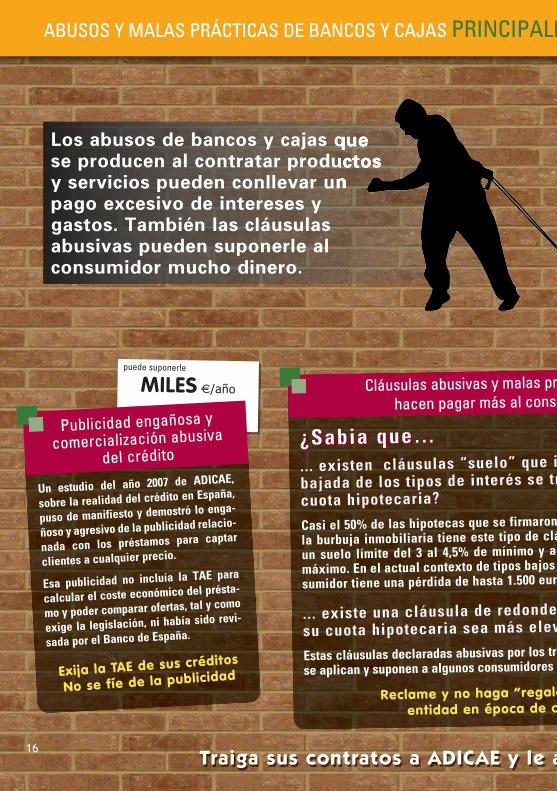

ABUSOS Y MALAS PRÁCTICAS DE BANCOS Y CAJAS PRINCIPALES

¿¿ SS aa bb ii aa qq uu ee ……... existen cláusulas “suelo” que imppiden que labajada de los tipos de interés se trasslade a sucuota hipotecaria?

Casi el 50% de las hipotecas que se firmaron en la burbuja inmobiliaria tiene este tipo de cláusuun suelo límite del 3 al 4,5% de mínimo y alredmáximo. En el actual contexto de tipos bajos (en sumidor tiene una pérdida de hasta 1.500 euros a

... existe una cláusula de redondeo, qque hace quesu cuota hipotecaria sea más elevadda?

Estas cláusulas declaradas abusivas por los tribunse aplican y suponen a algunos consumidores cien

MILES €/año Cláusulas abusivas y malas prácthacen pagar más al consumi

Reclame y no haga “regalos”entidad en época de crisi

Traiga sus contratos a ADICAE y le ayu

Un estudio del año 2007 de ADICAE,

sobre la realidad del crédito en España,

puso de manifiesto y demostró lo enga-

ñoso y agresivo de la publicidad relacio-

nada con los préstamos para captar

clientes a cualquier precio.

Esa publicidad no incluía la TAE para

calcular el coste económico del présta-

mo y poder comparar ofertas, tal y como

exige la legislación, ni había sido revi-

sada por el Banco de España.

Publicidad engañosa y

comercialización abusivadel crédito

Exija la TAE de sus créditos

No se fíe de la publicidad

puede suponerle

pu

Los abusos de bancos y cajas quese producen al contratar productosy servicios pueden conllevar unpago excesivo de intereses ygastos. También las cláusulasabusivas pueden suponerle alconsumidor mucho dinero.

16

Folleto Sobreendeudamiento VALENCIA 2011_3:hip 10/10/2011 14:19 Página 16

ALES CAUSANTES DEL SOBREENDEUDAMIENTO FAMILIAR

¿¿ SS aa bb ii aa qq uu ee ……... existen cláusulas “suelo” que impiden que labajada de los tipos de interés se traslade a sucuota hipotecaria?

ron en los últimos años decláusula que oscila entre

y alrededor del 10% comojos (en torno al 2%) el con-euros al año.

... existe una cláusula de redondeo, que hace quesu cuota hipotecaria sea más elevada?

s tribunales y la Ley todavíares cientos de euros al año.

300 €/año

1015,34 €/año

1500 €/año

prácticas que onsumidor

galos” a su e crisis

El coste de las comisiones suma y sigueSegún un reciente estudio de ADICAE las comisionespor operaciones corrientes con bancos y cajas (man-tenimiento de cuenta corriente, transferencias, man-tenimiento de tarjeta…) suponen una carga impor-tante para el consumidor. El coste medio que soportael consumidor puede suponer 300 euros al año.

Comisiones: sólo las necesarias y justificadas

ADICAE denuncia: el abusivo coste de lascomisiones bancarias además de la mala prácticade bancos y cajas en el cobro de comisiones noprevistas en el contrato o por cuantía mayor.

e ayudaremos a defenderse y reclamar

Más de mil razones para vigilar sus segurosLos seguros son un gasto que muchas veces pasa inadvertidoporque es un pago que suele realizarse una vez al año; sinembargo según el reciente estudio de ADICAE “La realidad delseguro en España”, la cuantía media anual pagada por la unidadfamiliar por sus seguros contratados es de 1015,34 euros/año.

En ADICAE le asesoramos sobre las diferentes opciones queexisten en el mercado y cuáles pueden ajustarse más a su perfil de consumidor.

Que no le cuelen un seguro que no necesita con la excusa de que es obligatoriopuede suponerle

puede suponerle

puede suponerle

17

Folleto Sobreendeudamiento VALENCIA 2011_3:hip 10/10/2011 14:19 Página 17

18

GUÍA DE ADICAE CONTRA EL SOBREENDEUDAMIENTO

Conéctese a la informaciónmás crítica y útil paradefender su economía y sus derechos

ADICAE TV

OPINIÓN CONTENIDOSNOTICIAS

A través delperiódico onli-ne puede acce-der a la edi-ción impresade LaEconomía de losConsumidores.

En esta sección el lector puedeacceder a documentos audiovi-suales de ADICAE. Una herra-mientamoderna ydinámicapara conocersus derechos.

Una página abierta para todoslos consumidores. Los lectorespueden dejar su opinión o

comentariosobre cual-quier noticiaque deseen.

De forma fácil y sencilla, elinternauta puede conocer loscontenidos de la web y elegir elartículo ola noticiaque más leinterese.

Artículosdonde seanaliza deforma fácil yaccesible para cualquier lector losprincipales problemas del consu-mo financiero con un criteriocrítico, pedagógico y reivindicativo.

EDICIÓN IMPRESA

usuariosdebancayseguros.ad icae.netusuariosdebancayseguros.ad icae.net

Folleto Sobreendeudamiento VALENCIA 2011_3:hip 10/10/2011 14:20 Página 18

ADICAE analiza laproliferación deproductoshipotecarios y deendeudamiento y lascomisiones y gastosen los prestamoshipotecarios

ADICAE ha analizado la realidad delcrédito en la Comunidad Valenciana.Estos estudios trazan una amplia pano-rámica de los productos que ofrecen alos consumidores las entidades asícomo sus comisiones y gastos. En estaGuía le ofrecemos algunas de las con-clusiones más destacadas, que le servi-rán de valiosa información a la hora deexigir sus derechos cuando contrate uncrédito o préstamo y negociarlo en lasmejores condiciones.

SOLU

CIO

NES

EN

ÉPO

CA

DE

CR

ISIS

19

Folleto Sobreendeudamiento VALENCIA 2011_3:hip 10/10/2011 14:20 Página 19

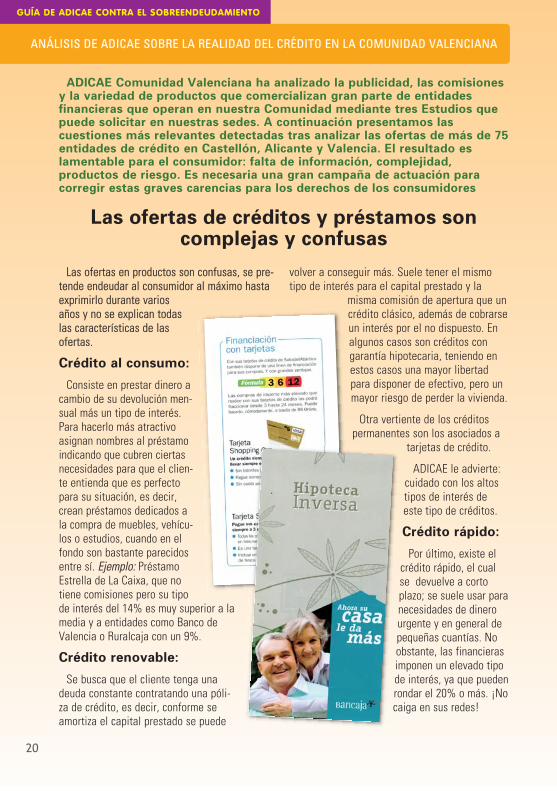

20

Las ofertas en productos son confusas, se pre-tende endeudar al consumidor al máximo hastaexprimirlo durante variosaños y no se explican todaslas características de lasofertas.

Crédito al consumo:

Consiste en prestar dinero acambio de su devolución men-sual más un tipo de interés.Para hacerlo más atractivoasignan nombres al préstamoindicando que cubren ciertasnecesidades para que el clien-te entienda que es perfectopara su situación, es decir,crean préstamos dedicados ala compra de muebles, vehícu-los o estudios, cuando en elfondo son bastante parecidosentre sí. Ejemplo: PréstamoEstrella de La Caixa, que notiene comisiones pero su tipode interés del 14% es muy superior a lamedia y a entidades como Banco deValencia o Ruralcaja con un 9%.

Crédito renovable:

Se busca que el cliente tenga unadeuda constante contratando una póli-za de crédito, es decir, conforme seamortiza el capital prestado se puede

volver a conseguir más. Suele tener el mismotipo de interés para el capital prestado y la

misma comisión de apertura que uncrédito clásico, además de cobrarseun interés por el no dispuesto. Enalgunos casos son créditos congarantía hipotecaria, teniendo enestos casos una mayor libertadpara disponer de efectivo, pero unmayor riesgo de perder la vivienda.

Otra vertiente de los créditospermanentes son los asociados a

tarjetas de crédito.

ADICAE le advierte:cuidado con los altostipos de interés deeste tipo de créditos.

Crédito rápido:

Por último, existe elcrédito rápido, el cualse devuelve a cortoplazo; se suele usar paranecesidades de dinerourgente y en general depequeñas cuantías. Noobstante, las financierasimponen un elevado tipode interés, ya que puedenrondar el 20% o más. ¡Nocaiga en sus redes!

Las ofertas de créditos y préstamos soncomplejas y confusas

ADICAE Comunidad Valenciana ha analizado la publicidad, las comisionesy la variedad de productos que comercializan gran parte de entidadesfinancieras que operan en nuestra Comunidad mediante tres Estudios quepuede solicitar en nuestras sedes. A continuación presentamos lascuestiones más relevantes detectadas tras analizar las ofertas de más de 75entidades de crédito en Castellón, Alicante y Valencia. El resultado eslamentable para el consumidor: falta de información, complejidad,productos de riesgo. Es necesaria una gran campaña de actuación paracorregir estas graves carencias para los derechos de los consumidores

GUÍA DE ADICAE CONTRA EL SOBREENDEUDAMIENTO

ANÁLISIS DE ADICAE SOBRE LA REALIDAD DEL CRÉDITO EN LA COMUNIDAD VALENCIANA

Folleto Sobreendeudamiento VALENCIA 2011_3:hip 10/10/2011 14:20 Página 20

21

GUÍA DE ADICAE CONTRA EL SOBREENDEUDAMIENTO

CUIDADO CON LAS CONDICIONES

FINANCIERAS. ¿EN QUÉ DEBE

FIJARSE A LA HORA DE

CONTRATAR UN CRÉDITO O

PRÉSTAMO HIPOTECARIO?

Sin duda lo que más confunde al consumidores el extraño lenguaje financiero. ADICAE leofrece algunas pautas para conocerlo y sabersus repercusiones en el coste.

“Periodos de carencia de capital” o“Flexibilización de las cuotas”, por ejemplo nopagar un mes y pagar un poco más el resto delaño, o disminuir las cuotas en función de lasposibilidades del cliente. En definitiva, es unamanera de pagar menos durante un periodo detiempo pero en el que no se amortiza capital,por lo que se hace más caro el crédito ya queese capital deberá pagarse más adelante.Actualmente existen hipotecas en las que alprincipio, incluso los tres primeros años, apli-can dicha práctica a un tipo de interés del 3%,estando el Euribor al 2%; esto significa que alfinalizar el tercer año no se habrá amortizadonada de capital, que es lo importante, y sinembargo ya se habrán desembolsado 10.800euros de media.

Tipo de interés fijo por tramos durante la vidadel préstamo o para todo el préstamo: en estecaso los intereses son bastante elevados, lle-gando al 6% para 30 años. En un contexto detipos bajos la mejor opción es un tipo variable.

Con respecto al diferencial (que es el porcen-taje que se añade al tipo de interés y queincrementa lo que tenemos que pagar de prés-tamo) el más económico que se suele encon-trar en la actualidad es el de 0.75%. Negocieun diferencial a la baja, saldrá ganando.

Sin embargo, muchas entidades exigen lacontratación de más productos financieros conel préstamo. Es decir, en un principio se partede un diferencial base, llegándose incluso al3,6%, y conforme se contratan productos con laentidad, tales como domiciliación de la nómina ode recibos, contratación de seguros y planes depensiones, uso de su tarjeta... dicho diferencial

baja, siendo 1,3% el diferencial mínimo medio.Aunque la contratación de productos parezcaalgo opcional, en el fondo, la mayor parte delos productos los imponen como requisito indis-pensable para poder formalizar el préstamohipotecario, por lo que el coste de estos servi-cios bancarios se han de considerar finalmentecomo gastos derivados de la hipoteca.

Cuidado con la información que aparece enla web de los bancos: es parcial y escasa

Pelee por las mejores

condiciones para su hipoteca,

no deje que le cuelen productos

financieros que no necesita y

hagan más caro el coste total

Folleto Sobreendeudamiento VALENCIA 2011_3:hip 10/10/2011 14:20 Página 21

22

GUÍA DE ADICAE CONTRA EL SOBREENDEUDAMIENTO

Los gastos y comisiones siguen siendo altos yla información que nos facilitan sigue siendoescasa. Busque siempre negociar las condicio-nes que le ofertan en un principio.

ADICAE ha realizado su análi-sis tomando como supuestobase para conocer las comisio-nes un préstamo hipotecario de120.000 euros solicitado poruna pareja valenciana quecobra entre los dos 2.000 eurosnetos mensuales.

La comisión de apertura puedavariar desde el 0,25%, lo cuales inusual, hasta el 1,5%, sien-do la media un 0,87%.

La comisión por amortizaciónanticipada es la que más varía,habiendo entidades que cobranel 0,5% mientras que otrascobran el 3%; la media del mer-cado se sitúa en el 1,26%.

La comisión de subrogación de acreedores sesitúa entre el 0,5 y 1%.

Además de las comisiones, es importante quese evalúen los precios y gastos, ya que condicio-narán el coste total del préstamo.

No se fíe de los pisos que vende la banca, porlo general son más caros

Los gastos y comisiones varían en función de sila vivienda pertenece o no al stock inmobiliariode la propia entidad bancaria. Pero cuidado, por-que un reciente estudio de ADICAE puso de

manifiesto que la diferencia entre el pre-cio de una casa vendida por la inmobilia-ria del banco o caja y la comprada a unparticular puede ser de hasta un 40%más cara.

A la hora de calcular las comisionestenga precaución con:

Los apartados dedicados a hipotecasque podemos ver en la página web delos bancos porque no reflejan todas lascomisiones que se cobran realmente.

La falta de información de los bancosya que no indican por ejemplo que hayque tener en cuenta los impuestos yciertos gastos tales como los genera-dos por el escrito de compraventa y dela hipoteca, los gastos de gestión o el

registro de la propiedad, los cuales ascienden elimporte de la vivienda un 10%. O la no explica-ción correcta de la comisión de subrogación paraevitar que cambiemos de entidad bancaria.

Negocie las comisiones y gastos en

un préstamo hipotecario, no page de más

Recopile toda la información que le

ofrece el banco o caja antes de decidirse

por uno u otro crédito: folletos,

publicidades... pregunte en distintas

entidades, no acuda sólo a su banco

habitual... Sólo así encontrará las mejores

ofertas

N O S E Q U E D E S I N E L L O S !¡Póngase en contacto con ADICAE y solicítelosTeléfono:963 540 101 o por fax al 963 540 106

Controle su economía doméstica con los materiales de ADICAE

¡ A H O R AE N C D !

http://proyectos.adicae.net/proyectos/nacionales/sobrefamiliar

email: [email protected]

Folleto Sobreendeudamiento VALENCIA 2011_3:hip 10/10/2011 14:20 Página 22

Conclusiones de losestudios realizadospor Adicae CVrelativos a lapublicidad del créditoen la ComunidadValenciana

En la publicidad las entidades decrédito destacan lo fundamental peroomitan información clave para elconsumidor. ADICAE ha analizado enun estudio la publicidad que hacenbancos y cajas en la ComunidadValenciana. Saber entenderla, yesforzarse para exigir la mejorinformación son claves para evitarsorpresas al contratar un préstamo.

SOLU

CIO

NES

EN

ÉPO

CA

DE

CR

ISIS

23

Folleto Sobreendeudamiento VALENCIA 2011_3:hip 10/10/2011 14:20 Página 23

24

Durante los años del ‘boom’ del ladrillo y el crédi-to, las entidades financieras han facilitado el acce-so al crédito de forma irresponsable a los consumi-dores y usuarios, con todo tipo de productos yagresivas campañas publicitarias apelando a hacerdel consumismo una necesidad. Cuando ha llegadola crisis la concesión de crédito se ha desplomado,trayendo las consecuencias de los abusos en añosanteriores, consecuencias que pagan los consumi-dores y frente a lo que éstos pueden y deben hacervaler sus derechos. Vamos a analizar cómo es lapublicidad bancaria de créditos y préstamos.

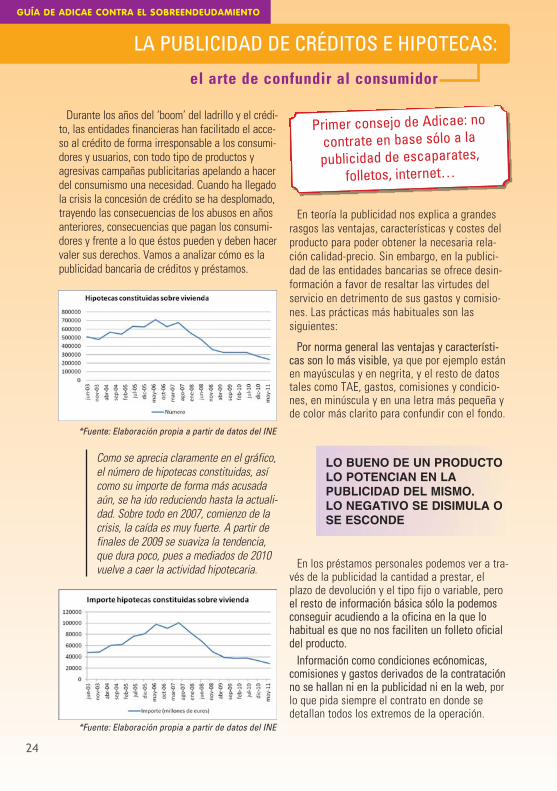

Como se aprecia claramente en el gráfico,el número de hipotecas constituidas, asícomo su importe de forma más acusadaaún, se ha ido reduciendo hasta la actuali-dad. Sobre todo en 2007, comienzo de lacrisis, la caída es muy fuerte. A partir definales de 2009 se suaviza la tendencia,que dura poco, pues a mediados de 2010vuelve a caer la actividad hipotecaria.

En teoría la publicidad nos explica a grandesrasgos las ventajas, características y costes delproducto para poder obtener la necesaria rela-ción calidad-precio. Sin embargo, en la publici-dad de las entidades bancarias se ofrece desin-formación a favor de resaltar las virtudes delservicio en detrimento de sus gastos y comisio-nes. Las prácticas más habituales son lassiguientes:

Por norma general las ventajas y característi-cas son lo más visible, ya que por ejemplo estánen mayúsculas y en negrita, y el resto de datostales como TAE, gastos, comisiones y condicio-nes, en minúscula y en una letra más pequeña yde color más clarito para confundir con el fondo.

En los préstamos personales podemos ver a tra-vés de la publicidad la cantidad a prestar, elplazo de devolución y el tipo fijo o variable, peroel resto de información básica sólo la podemosconseguir acudiendo a la oficina en la que lohabitual es que no nos faciliten un folleto oficialdel producto.

Información como condiciones ecónomicas,comisiones y gastos derivados de la contrataciónno se hallan ni en la publicidad ni en la web, porlo que pida siempre el contrato en donde sedetallan todos los extremos de la operación.

LO BUENO DE UN PRODUCTOLO POTENCIAN EN LAPUBLICIDAD DEL MISMO. LO NEGATIVO SE DISIMULA OSE ESCONDE

Primer consejo de Adicae: no

contrate en base sólo a la

publicidad de escaparates,folletos, internet…

GUÍA DE ADICAE CONTRA EL SOBREENDEUDAMIENTO

LA PUBLICIDAD DE CRÉDITOS E HIPOTECAS:

el arte de confundir al consumidor

*Fuente: Elaboración propia a partir de datos del INE

*Fuente: Elaboración propia a partir de datos del INE

Folleto Sobreendeudamiento VALENCIA 2011_3:hip 10/10/2011 14:20 Página 24

25

GUÍA DE ADICAE CONTRA EL SOBREENDEUDAMIENTO

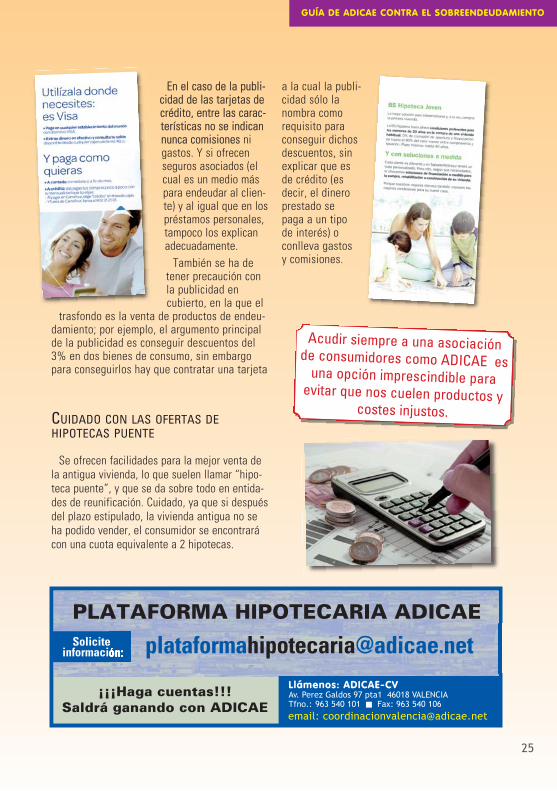

Se ofrecen facilidades para la mejor venta dela antigua vivienda, lo que suelen llamar “hipo-teca puente”, y que se da sobre todo en entida-des de reunificación. Cuidado, ya que si despuésdel plazo estipulado, la vivienda antigua no seha podido vender, el consumidor se encontrarácon una cuota equivalente a 2 hipotecas.

Llámenos: ADICAE-CVAv. Perez Galdos 97 pta1 46018 VALENCIA Tfno.: 963 540 101 ■ Fax: 963 540 106email: [email protected]

PLATAFORMA HIPOTECARIA ADICAE

¡¡¡Haga cuentas!!!Saldrá ganando con ADICAE

Soliciteinformación: [email protected]

En el caso de la publi-cidad de las tarjetas decrédito, entre las carac-terísticas no se indicannunca comisiones nigastos. Y si ofrecenseguros asociados (elcual es un medio máspara endeudar al clien-te) y al igual que en lospréstamos personales,tampoco los explicanadecuadamente.

También se ha detener precaución conla publicidad encubierto, en la que el

trasfondo es la venta de productos de endeu-damiento; por ejemplo, el argumento principalde la publicidad es conseguir descuentos del3% en dos bienes de consumo, sin embargopara conseguirlos hay que contratar una tarjeta

a la cual la publi-cidad sólo lanombra comorequisito paraconseguir dichosdescuentos, sinexplicar que esde crédito (esdecir, el dineroprestado sepaga a un tipode interés) oconlleva gastosy comisiones.

Acudir siempre a una asociaciónde consumidores como ADICAE es

una opción imprescindible paraevitar que nos cuelen productos y

costes injustos.CUIDADO CON LAS OFERTAS DEHIPOTECAS PUENTE

Folleto Sobreendeudamiento VALENCIA 2011_3:hip 10/10/2011 14:21 Página 25

26

GUÍA DE ADICAE CONTRA EL SOBREENDEUDAMIENTO

Reunificadoras de deudas: El consumidor debeser cauteloso con este tipo de empresas; apro-vechan situaciones límite de los usuarios para“colar” cláusulas abusivas en los contratos.Además, debe prestarse especial atención a loscostes. Actualmente, del estudio realizado en laComunidad Valenciana, se desprende quecobran comisiones alrededor del 5%, mientrasque la media en las entidades financieras tradi-cionales está alrededor del 0,87%, siendo lamás alta del 1,5%.

Ejemplo de publicidad de la empresa Serfival,Servicios Financieros e Inmobiliarios: publicita larebaja de cuota pero no habla de plazos.Además, utiliza la dación en pago como reclamo,un tema tan delicado y de tanta actualidad,aprovechándose de la situación actual demuchas familias, a las que la crisis ha golpeadomermando sus ingresos y generando impagos.

La única opción válida para el consumidor es lade Moratoria Hipotecaria propuesta por ADICAE,que evitará negocios abusivos sobre el consumidor.

NO SE CONFUNDA CON LA PUBLICIDAD DE LAS ‘REUNIFICADORAS DE CRÉDITO’

Folleto Sobreendeudamiento VALENCIA 2011_3:hip 10/10/2011 14:21 Página 26

27

Indignante también es el caso de La Caixa, lacual, en su “Hipoteca Abierta” recomienda usar elíndice IRPH Cajas, mucho más caro que el Euriborpara calcular los intereses a pagar en su préstamohipotecario. Dicha oferta, además, se trata de uncrédito hipotecario y no de un préstamo, productodifícil de subrogar a otras entidades.

Y como ya se ha comentado la práctica genera-lizada de ofrecer bonificaciones a cambio de lacontratación de diferentes productos y/o serviciosfinancieros, ya sea la domiciliación bancaria, laparticipación en un fondo de inversión gestionadopor la propia empresa o la contratación de segu-ros y tarjetas, los cuales en muchos casos conlle-van gastos y comisiones añadidos que no sonexplicados, planteándose la duda de si es máseconómico beneficiarse de la bonificación o no.Haga números para conocer hasta qué punto le esbeneficiosa la contratación de estos productos.

GUÍA DE ADICAE CONTRA EL SOBREENDEUDAMIENTO

Existen financieras que alardean,como si fuera una gran ventaja y,por tanto, un gran esfuerzo porparte del banco, de no incluir

cláusulas suelo en sus préstamoshipotecarios, cuando esta cláusula

debería considerarse abusiva ycon ello nula.

CUIDADO CON LA PUBLICIDAD DEALGUNOS ÍNDICES DE REFERENCIA,SON MÁS CAROS

¿Cuál es el índice más beneficioso para el consumidor?

El más conocido y empleado es el Euribor, también existen el IRPH, el CECA y Deuda Pública. Estosíndices oficiales tienen la característica de ser públicos, objetivos y verificables, ya que se calculanconforme a un procedimiento matemático aprobado por el Banco de España y se publican en elBoletín Oficial del Estado. No se fíe de otros índices distintos a éstos, ya que pueden tener trampa.Y, puestos a elegir, quédese con el Euribor, es el más barato.

Folleto Sobreendeudamiento VALENCIA 2011_3:hip 10/10/2011 14:21 Página 27

28

GUÍA DE ADICAE CONTRA EL SOBREENDEUDAMIENTO

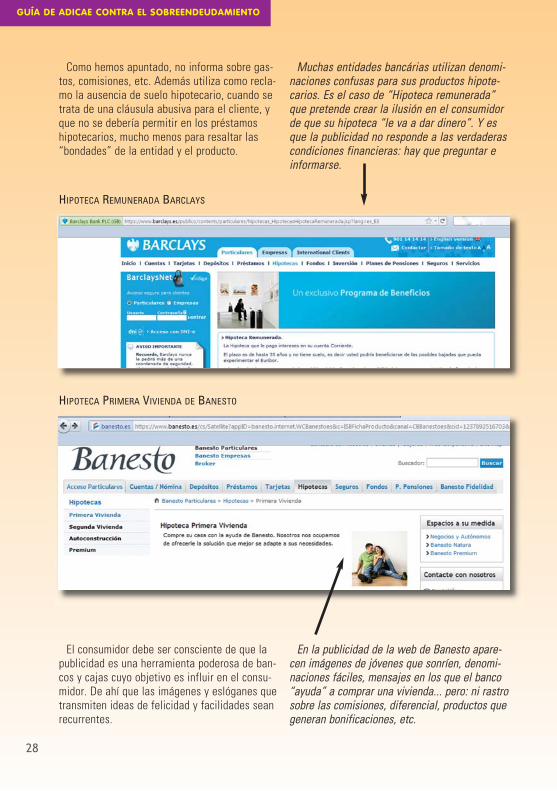

Como hemos apuntado, no informa sobre gas-tos, comisiones, etc. Además utiliza como recla-mo la ausencia de suelo hipotecario, cuando setrata de una cláusula abusiva para el cliente, yque no se debería permitir en los préstamoshipotecarios, mucho menos para resaltar las“bondades” de la entidad y el producto.

Muchas entidades bancárias utilizan denomi-naciones confusas para sus productos hipote-carios. Es el caso de “Hipoteca remunerada”que pretende crear la ilusión en el consumidorde que su hipoteca “le va a dar dinero”. Y esque la publicidad no responde a las verdaderascondiciones financieras: hay que preguntar einformarse.

El consumidor debe ser consciente de que lapublicidad es una herramienta poderosa de ban-cos y cajas cuyo objetivo es influir en el consu-midor. De ahí que las imágenes y eslóganes quetransmiten ideas de felicidad y facilidades seanrecurrentes.

En la publicidad de la web de Banesto apare-cen imágenes de jóvenes que sonríen, denomi-naciones fáciles, mensajes en los que el banco“ayuda” a comprar una vivienda... pero: ni rastrosobre las comisiones, diferencial, productos quegeneran bonificaciones, etc.

HIPOTECA PRIMERA VIVIENDA DE BANESTO

HIPOTECA REMUNERADA BARCLAYS

Folleto Sobreendeudamiento VALENCIA 2011_3:hip 10/10/2011 14:21 Página 28

29

GUÍA DE ADICAE CONTRA EL SOBREENDEUDAMIENTO

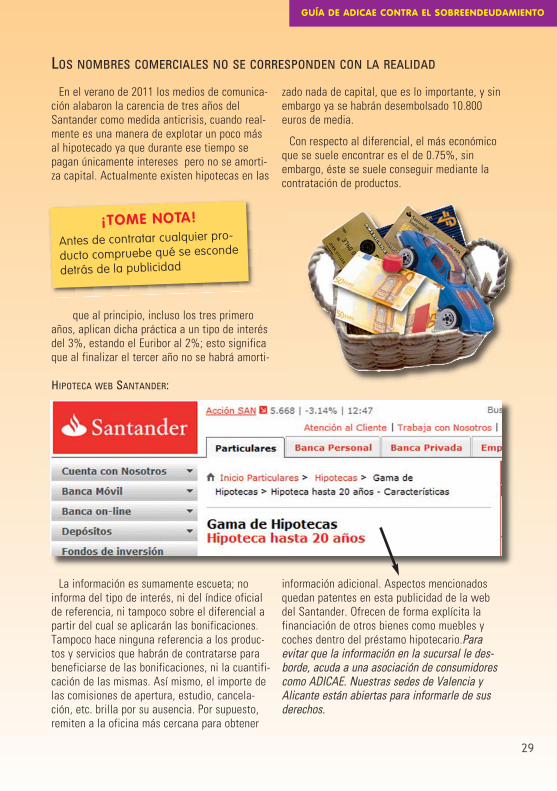

En el verano de 2011 los medios de comunica-ción alabaron la carencia de tres años delSantander como medida anticrisis, cuando real-mente es una manera de explotar un poco másal hipotecado ya que durante ese tiempo sepagan únicamente intereses pero no se amorti-za capital. Actualmente existen hipotecas en las

que al principio, incluso los tres primeroaños, aplican dicha práctica a un tipo de interésdel 3%, estando el Euribor al 2%; esto significaque al finalizar el tercer año no se habrá amorti-

zado nada de capital, que es lo importante, y sinembargo ya se habrán desembolsado 10.800euros de media.

Con respecto al diferencial, el más económicoque se suele encontrar es el de 0.75%, sinembargo, éste se suele conseguir mediante lacontratación de productos.

La información es sumamente escueta; noinforma del tipo de interés, ni del índice oficialde referencia, ni tampoco sobre el diferencial apartir del cual se aplicarán las bonificaciones.Tampoco hace ninguna referencia a los produc-tos y servicios que habrán de contratarse parabeneficiarse de las bonificaciones, ni la cuantifi-cación de las mismas. Así mismo, el importe delas comisiones de apertura, estudio, cancela-ción, etc. brilla por su ausencia. Por supuesto,remiten a la oficina más cercana para obtener

información adicional. Aspectos mencionadosquedan patentes en esta publicidad de la webdel Santander. Ofrecen de forma explícita lafinanciación de otros bienes como muebles ycoches dentro del préstamo hipotecario.Paraevitar que la información en la sucursal le des-borde, acuda a una asociación de consumidorescomo ADICAE. Nuestras sedes de Valencia yAlicante están abiertas para informarle de susderechos.

HIPOTECA WEB SANTANDER:

LOS NOMBRES COMERCIALES NO SE CORRESPONDEN CON LA REALIDAD

¡TOME NOTA!

Antes de contratar cualquier pro-

ducto compruebe qué se esconde

detrás de la publicidad

Folleto Sobreendeudamiento VALENCIA 2011_3:hip 10/10/2011 14:22 Página 29

30

GUÍA DE ADICAE CONTRA EL SOBREENDEUDAMIENTO

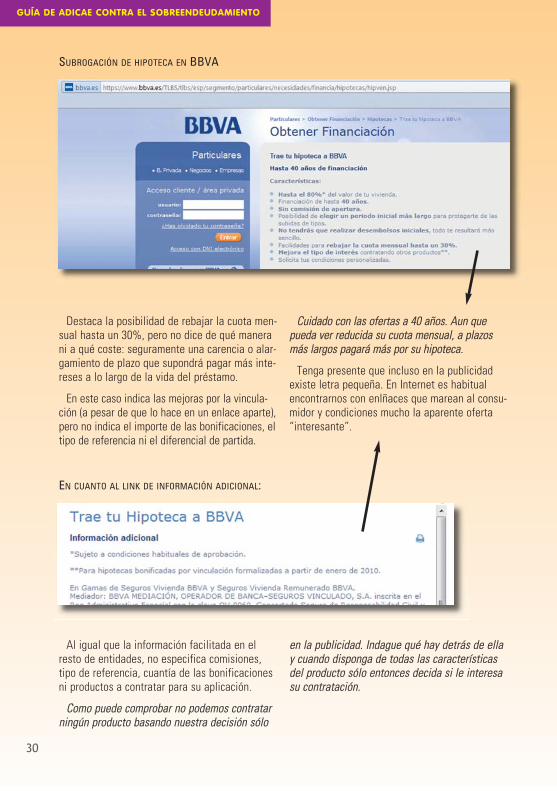

Destaca la posibilidad de rebajar la cuota men-sual hasta un 30%, pero no dice de qué manerani a qué coste: seguramente una carencia o alar-gamiento de plazo que supondrá pagar más inte-reses a lo largo de la vida del préstamo.

En este caso indica las mejoras por la vincula-ción (a pesar de que lo hace en un enlace aparte),pero no indica el importe de las bonificaciones, eltipo de referencia ni el diferencial de partida.

Cuidado con las ofertas a 40 años. Aun quepueda ver reducida su cuota mensual, a plazosmás largos pagará más por su hipoteca.

Tenga presente que incluso en la publicidadexiste letra pequeña. En Internet es habitualencontrarnos con enlñaces que marean al consu-midor y condiciones mucho la aparente oferta“interesante”.

Al igual que la información facilitada en elresto de entidades, no especifica comisiones,tipo de referencia, cuantía de las bonificacionesni productos a contratar para su aplicación.

Como puede comprobar no podemos contratarningún producto basando nuestra decisión sólo

en la publicidad. Indague qué hay detrás de ellay cuando disponga de todas las característicasdel producto sólo entonces decida si le interesasu contratación.

SUBROGACIÓN DE HIPOTECA EN BBVA

EN CUANTO AL LINK DE INFORMACIÓN ADICIONAL:

Folleto Sobreendeudamiento VALENCIA 2011_3:hip 10/10/2011 14:22 Página 30

31

GUÍA DE ADICAE CONTRA EL SOBREENDEUDAMIENTO

MATERIALES DE ADICAE SOBRECRÉDITO, HIPOTECAS Y

SOBREENDEUDAMIENTO FAMILIAR

MATERIALES DE ADICAE SOBRECRÉDITO, HIPOTECAS Y

SOBREENDEUDAMIENTO FAMILIAR

SOLICÍTELOS

Prevenir y salir del

sobreendeudamiento

Llámenos: ADICAE-CVAv. Perez Galdos 97 pta1 46018 VALENCIA Tfno.: 963 540 101 ■ Fax: 963 540 106email: [email protected]

Organice y optimice supresupuesto familiar

Todo lo que debesaber de su hipoteca

Folleto Sobreendeudamiento VALENCIA 2011_3:hip 10/10/2011 14:22 Página 31

Participe con nosotros en la defensa de sus derechos

ADICAE C.VALENCIANAAsociación de Usuarios de Bancos, Cajas y Seguros

Venga a ADICAE,¡Cuántos más seamos, más fuerza tendremosfrente a bancos y cajas!

¿Dónde puede encontrarnos?

VALENCIAAv. Pérez Galdos, 97, pta. 1ª, C.P.: 46018

Tlfn: 963 540 101 Fax: 963 540 106

E-mail: [email protected]

ALICANTEC/Arquitecto Guardiola 15 entlo, C.P.: 03007,

Tlfn: 965 286 538 Fax: 965 926 583

E-mail: [email protected]

Conéctese a sus derechosConéctese a sus derechos

comunidadvalenciana.adicae.netcomunidadvalenciana.adicae.net* Este material ha sido subvencionado por la consellería de industria, comercio e innovación en el marco de la convocatoria de ayudas para acciones específicas enmateria de consumo en 2011, siendo su contenido responsabilidad exclusiva de la entidad beneficiaria.

Folleto Sobreendeudamiento VALENCIA 2011_3:hip 10/10/2011 14:23 Página 32