flujo de caja

DESCRIPTION

metodo para la administracion de obras y llevar una obra controlada y de calidad.TRANSCRIPT

El flujo de caja de un proyecto, dicho de una manera muy simple, corresponde al balance mensual entre los ingresos y los egresos, y por lo tanto se puede ser positivo o negativo. En aquellos periodos donde sea negativo, será necesario incurrir en gastos financieros para suplir la diferencia.

Corresponde al valor total del trabajo completado por el contratista, de acuerdo a los precios del presupuesto. Este se puede determinar haciendo mediciones que evalúen el porcentaje de avance de cada actividad que ha comenzado a realizarse.

El valor ganado aumenta a lo largo de la duración del proyecto. Diciéndolo de otra manera, sería el costo de todos los materiales que han sido colocados, el costo de la mano de obra por colocarlos y todos los demás costos asociados hasta la fecha de control, incluyendo utilidades y gastos generales del contratista.

Se refiere al flujo de egreso/costo, sin importar si los pagos ya han sido efectuados o están fijados para mas adelante. La suma de los gastos que se realizan dentro de un proyecto es lo que corresponde a los costos directos e indirectos del proyecto. No es igual al valor ganado, ya que faltaría agregarle otros componentes tales como gastos generales y utilidades.

Un estado de pago es el monto solicitado como pago del trabajo realizado a una fecha establecida en las condiciones del contrato. Es el valor que el mandante paga por el trabajo que se le está realizando.

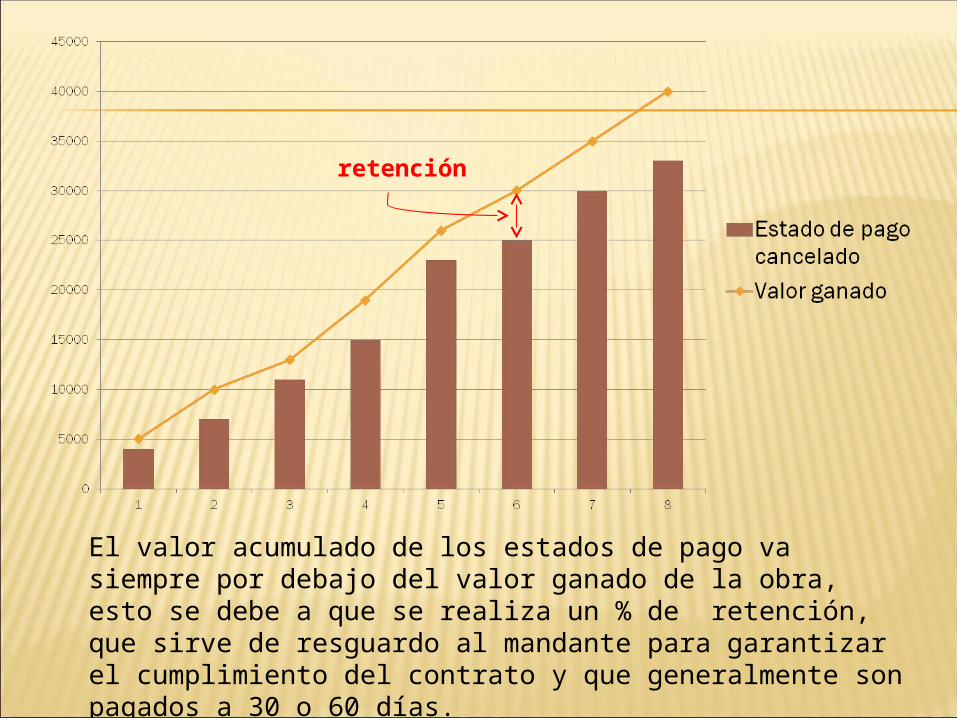

El valor acumulado de los estados de pago va siempre por debajo del valor ganado de la obra, esto se debe a que se realiza un % de retención, que sirve de resguardo al mandante para garantizar el cumplimiento del contrato y que generalmente son pagados a 30 o 60 días.

retención

Son los pagos efectivamente realizados dentro de un periodo. Lo de “efectivamente realizados” se debe a que en general los pagos a los proveedores no se realizan al contado sino que a 30 o más días. Esto permite disminuir los gastos financieros en que se va a incurrir al acercarse más al valor de los estados de pago, los que tampoco se cancelan al contado.

Obligaciones

Las obligaciones son todos los pagos comprometidos a futuro, y corresponden a la diferencia entre los gastos y los desembolsos. Es decir, no significa que se este pagando menos que los gastos incurridos, sino que sólo se están postergando algunos de los pagos que se deben realizar.

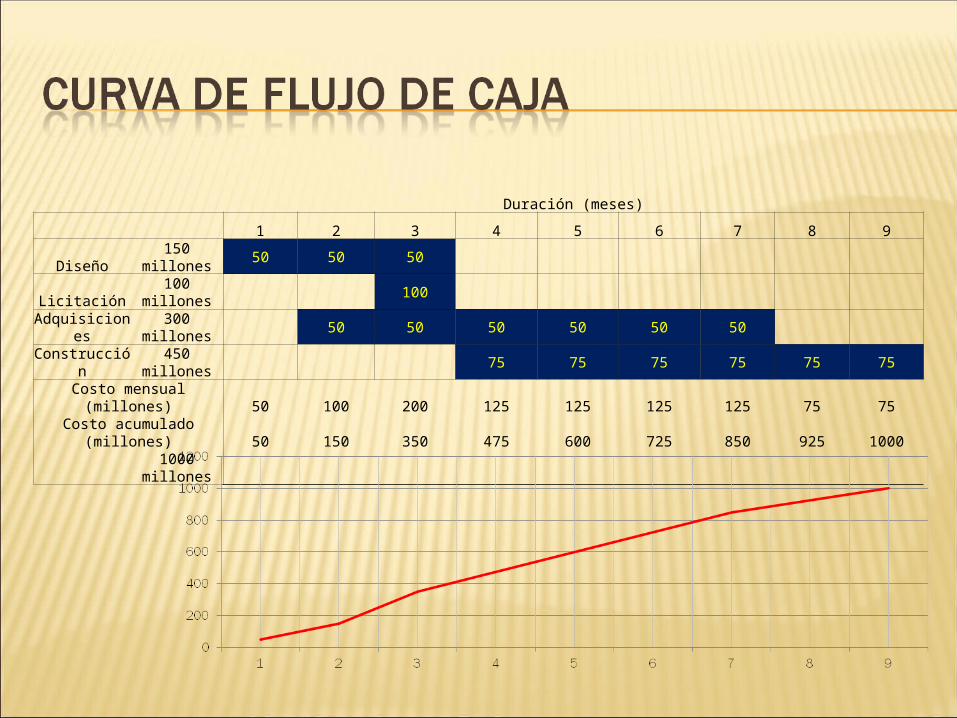

Duración (meses)

1 2 3 4 5 6 7 8 9

Diseño 150 millones 50 50 50

Licitación 100 millones 100

Adquisiciones 300 millones 50 50 50 50 50 50

Construcción 450 millones 75 75 75 75 75 75

Costo mensual (millones) 50 100 200 125 125 125 125 75 75

Costo acumulado (millones) 50 150 350 475 600 725 850 925 1000

1000 millones

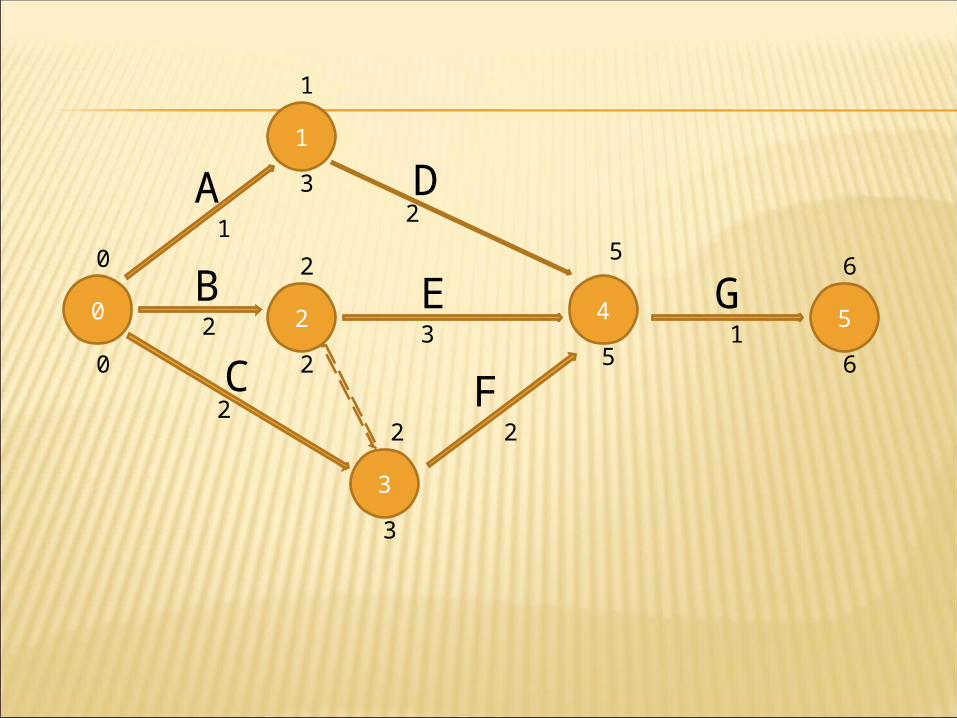

Se ha decidido construir un camino en el sur del país que le permita a los turistas tener acceso a ciertas termas.

La construcción de la obra se ha dividido en 7 actividades principales, las que se presentan en el siguiente diagrama de mallas.

0

1

2 4

3

5

A

B

C

D

E

F

G0

1

25

2

6

0 2

3

3

5 6

12

3

22

12

ACTIVIDAD 1 2 3 4 5 6

A $4.000 .000

B $3.000.000

C $5.000.000

D $7.000.000

E $2.000.000

F $8.000.000

G $ 6.000.000

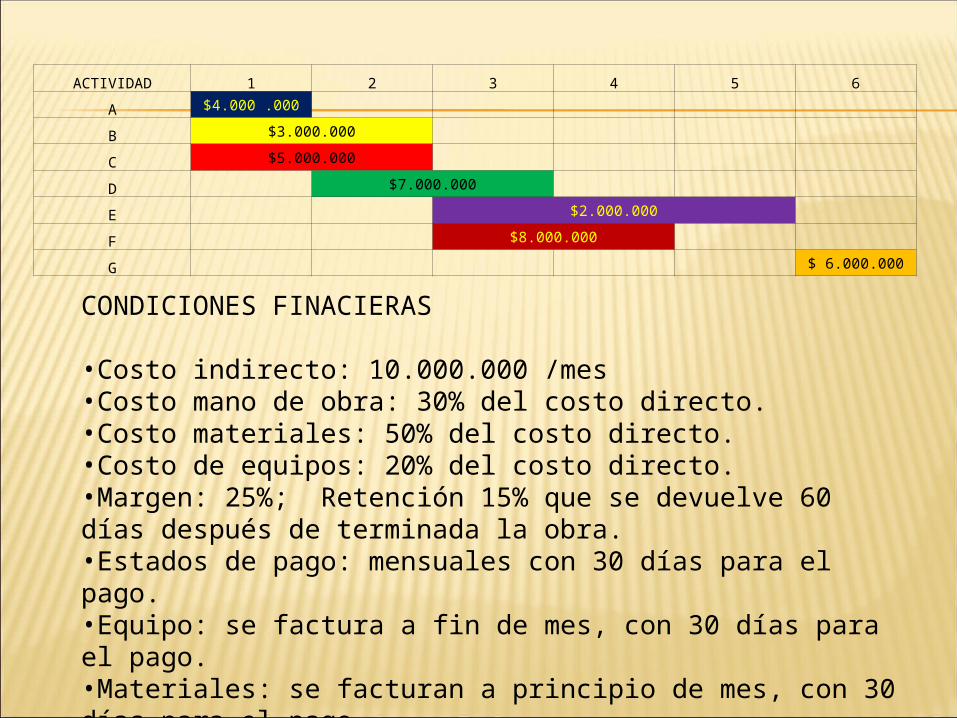

CONDICIONES FINACIERAS

•Costo indirecto: 10.000.000 /mes•Costo mano de obra: 30% del costo directo.•Costo materiales: 50% del costo directo.•Costo de equipos: 20% del costo directo.•Margen: 25%; Retención 15% que se devuelve 60 días después de terminada la obra.•Estados de pago: mensuales con 30 días para el pago.•Equipo: se factura a fin de mes, con 30 días para el pago.•Materiales: se facturan a principio de mes, con 30 días para el pago.•Mano de obra: se paga al final de cada mes.•Interés: colocación 1,5% por mes.

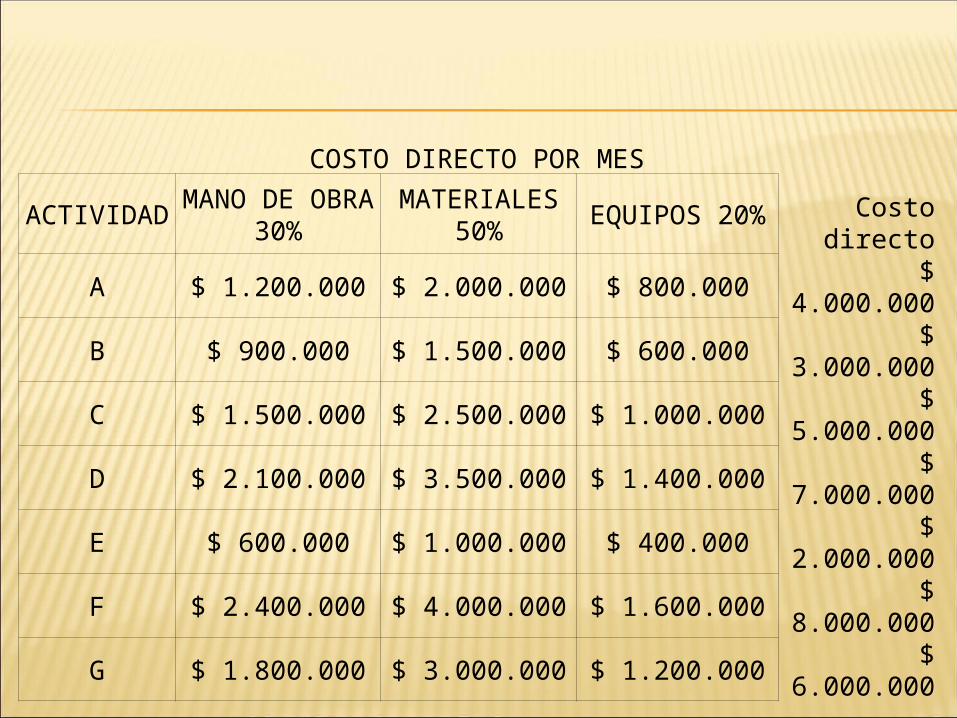

COSTO DIRECTO POR MES

ACTIVIDAD MANO DE OBRA 30% MATERIALES 50% EQUIPOS 20%

Costo directo

A $ 1.200.000 $ 2.000.000 $ 800.000 $ 4.000.000

B $ 900.000 $ 1.500.000 $ 600.000 $ 3.000.000

C $ 1.500.000 $ 2.500.000 $ 1.000.000 $ 5.000.000

D $ 2.100.000 $ 3.500.000 $ 1.400.000 $ 7.000.000

E $ 600.000 $ 1.000.000 $ 400.000 $ 2.000.000

F $ 2.400.000 $ 4.000.000 $ 1.600.000 $ 8.000.000

G $ 1.800.000 $ 3.000.000 $ 1.200.000 $ 6.000.000

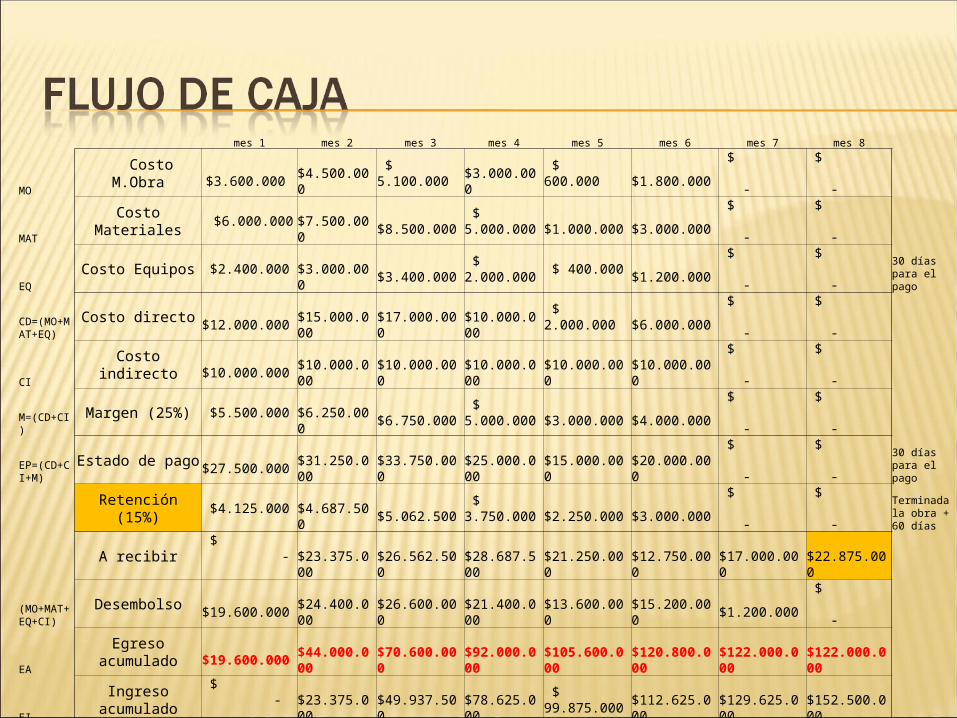

mes 1 mes 2 mes 3 mes 4 mes 5 mes 6 mes 7 mes 8

MO Costo M.Obra $3.600.000 $4.500.000 $ 5.100.000 $3.000.000 $ 600.000 $1.800.000 $ -

$ -

MATCosto Materiales $6.000.000 $7.500.000 $8.500.000 $ 5.000.000 $1.000.000 $3.000.000 $ -

$ -

EQCosto Equipos $2.400.000 $3.000.000 $3.400.000 $ 2.000.000 $ 400.000 $1.200.000 $ -

$ -

30 días para el pago

CD=(MO+MAT+EQ)

Costo directo $12.000.000 $15.000.000 $17.000.000 $10.000.000 $ 2.000.000 $6.000.000 $ -

$ -

CICosto indirecto $10.000.000 $10.000.000 $10.000.000 $10.000.000 $10.000.000 $10.000.000 $ -

$ -

M=(CD+CI)Margen (25%) $5.500.000 $6.250.000 $6.750.000 $ 5.000.000 $3.000.000 $4.000.000 $ -

$ -

EP=(CD+CI+M)

Estado de pago $27.500.000 $31.250.000 $33.750.000 $25.000.000 $15.000.000 $20.000.000 $ -

$ -

30 días para el pago

Retención (15%) $4.125.000 $4.687.500 $5.062.500 $ 3.750.000 $2.250.000 $3.000.000 $ -

$ - Terminada la

obra + 60 días

A recibir $ - $23.375.000 $26.562.500 $28.687.500 $21.250.000 $12.750.000 $17.000.000 $22.875.000

(MO+MAT+EQ+CI)

Desembolso $19.600.000 $24.400.000 $26.600.000 $21.400.000 $13.600.000 $15.200.000 $1.200.000 $ -

EA Egreso acumulado $19.600.000 $44.000.000 $70.600.000 $92.000.000 $105.600.000 $120.800.000 $122.000.000 $122.000.000 EI Ingreso acumulado $ - $23.375.000 $49.937.500 $78.625.000 $ 99.875.000 $112.625.000 $129.625.000 $152.500.000 FC=(EA+EI) Flujo de caja $19.600.000 $20.625.000 $ 20.662.500 $13.375.000 $ 5.725.000 $8.175.000 $7.625.000 $30.500.000

Interés (1,5%) $294.000 $309.375 $ 309.938 $ 200.625 $ 85.875 $122.625 $114.375 $ 457.500 A

financiar/excedente $19.894.000 $20.934.375 $ 20.972.438 $13.575.625 $ 5.810.875 $8.297.625 $7.739.375 $ 30.957.500