fiscal provincial - mpfn.gob.pe · escuela del ministerio público “delitos aduaneros” david...

TRANSCRIPT

Escuela del Ministerio Público

“DELITOS ADUANEROS”

David Tapia Santisteban Fiscal Provincial

1ª Fiscalía Provincial Penal Especializada en Delitos Aduaneros y Propiedad Intelectual de Lima

Lima, 30 de junio de 2015

DELITOS ADUANEROS

BASE LEGAL:

1.Ley de Delitos Aduaneros: Ley Nº 28008.

2.Reglamento de la Ley de Delitos Aduaneros: D.S. Nº 121-2003-EF,

3.Normas extrapenales

DELITOS ADUANEROS

1. Contrabando

2. Defraudación de Rentas de Aduanas

3. Tráfico de Mercancías Prohibidas y Restringidas

4. Receptación Aduanera

5. Financiamiento

CARACTERÍSTICAS GENERALES

1. Derecho Penal Económico

2. Ley penal en blanco y con remisiones interpretativas

3. Bien jurídico protegido: pluriofensivo

4. Valoración de mercancías

DELITOS ADUANEROS 1. CONTRABANDO: ART. 1

Bien jurídico: control aduanero. Recaudación fiscal Conducta comisiva:

• sustracción, elusión o burla del control aduanero

• Formas de realización: • Ingreso de mercancías • Extracción de mercancías • No presentación de

mercancías para verificación o reconocimiento físico

• Ocultación o sustracción de mercancías

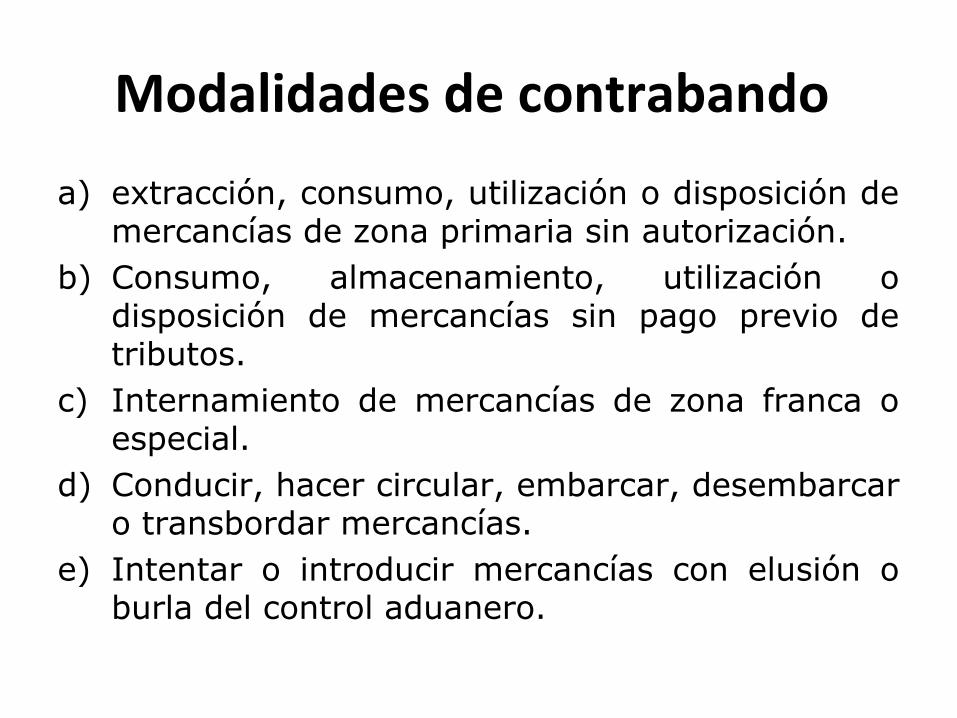

Modalidades de contrabando

a) extracción, consumo, utilización o disposición de mercancías de zona primaria sin autorización.

b) Consumo, almacenamiento, utilización o disposición de mercancías sin pago previo de tributos.

c) Internamiento de mercancías de zona franca o especial.

d) Conducir, hacer circular, embarcar, desembarcar o transbordar mercancías.

e) Intentar o introducir mercancías con elusión o burla del control aduanero.

Contrabando fraccionado

• Unidad de propósito.• Contrabando sistemático en actos de importe

inferior a 4 UITs.

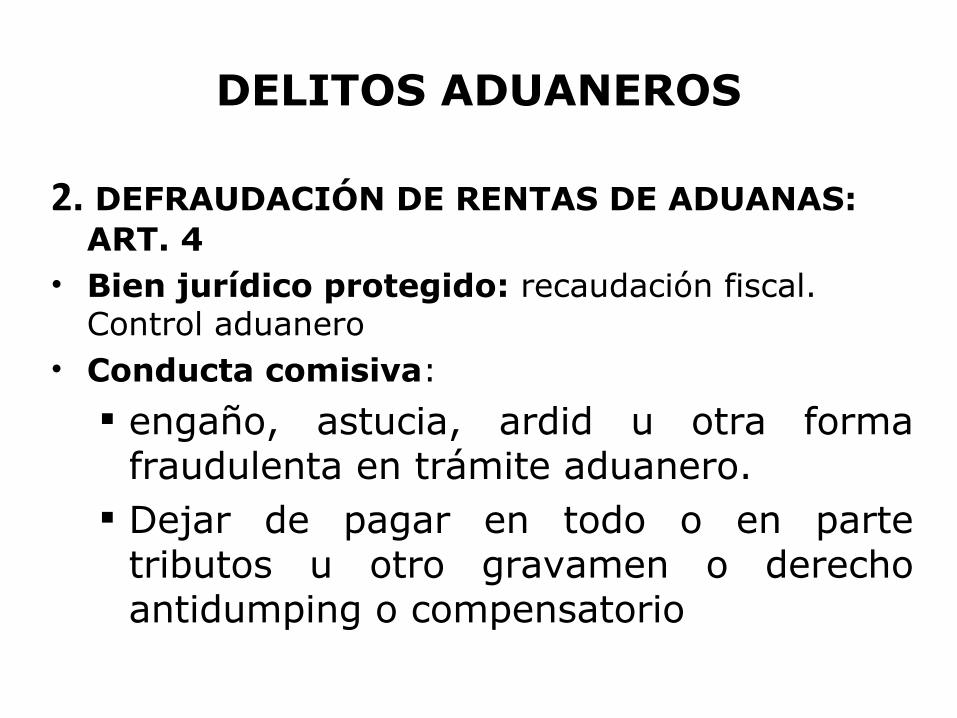

DELITOS ADUANEROS

2. DEFRAUDACIÓN DE RENTAS DE ADUANAS: ART. 4

• Bien jurídico protegido: recaudación fiscal. Control aduanero

• Conducta comisiva:

engaño, astucia, ardid u otra forma fraudulenta en trámite aduanero.

Dejar de pagar en todo o en parte tributos u otro gravamen o derecho antidumping o compensatorio

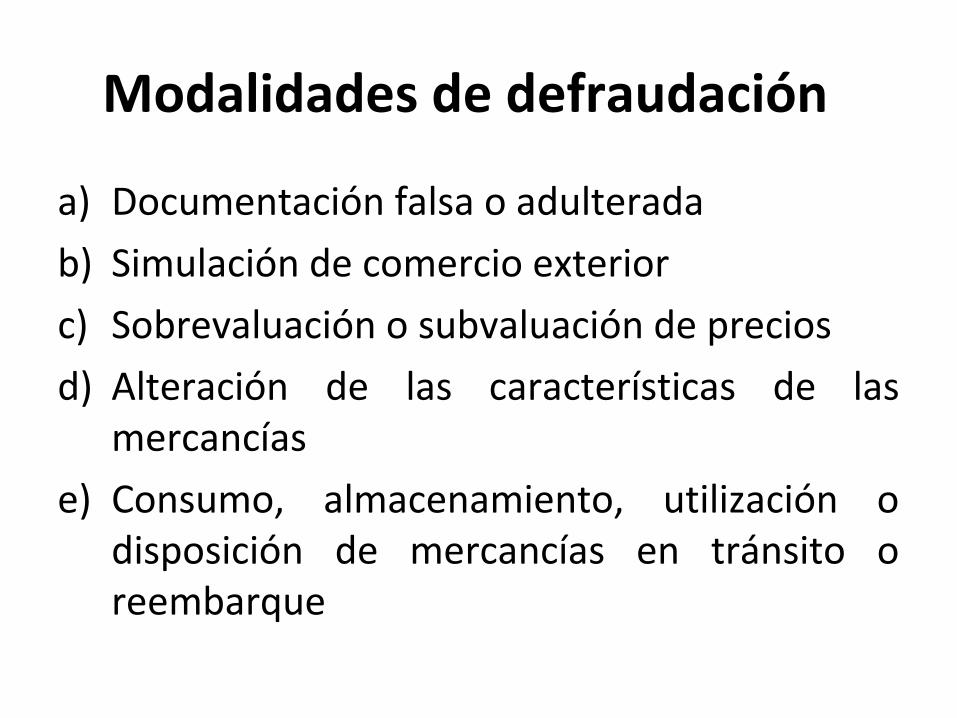

Modalidades de defraudación

a) Documentación falsa o adulteradab) Simulación de comercio exterior c) Sobrevaluación o subvaluación de preciosd) Alteración de las características de las

mercancíase) Consumo, almacenamiento, utilización o

disposición de mercancías en tránsito o reembarque

DELITOS ADUANEROS

3. Receptación Aduanera: art. 6

• Bien jurídico: control aduanero. Recaudación fiscal.

• Conducta comisiva: Adquirir, recibir en donación

o prenda, almacenar, ocultar, vender, ayudar a comercializar mercancías procedentes de delito aduanero

DELITOS ADUANEROS

4. Tráfico de mercancías prohibidas o restringidas

Bien jurídico: control aduanero, salud, seguridad nacional, medio ambiente Conducta comisiva:introducir o extraer del país mercancías prohibidas o restringidas, utilizando cualquier medio, artificio o infringiendo normas específicas

DELITOS ADUANEROS

5. FINANCIAMIENTO Bien jurídico: control aduanero, recaudación fiscal, salud, seguridad nacional.

Conducta comisiva:

• Financiar por cuenta propia o ajena comisión de delitos aduaneros

GRACIAS

TENTATIVA EN DELITOS ADUANEROS

• Se equipara la tentativa con el delito consumado

CIRCUNSTANCIAS AGRAVANTES

• Genéricas • Específicas