finanzas basicas dv - fecoopse.com · están constituidos por las cosas de valor que se poseen,...

TRANSCRIPT

CONTABILIDAD Y FINANZAS BASICASPARA DIRIGENTES

FECOOPSE R.L.

Dilson Valverde CastroUnidad de Servicios Técnicos

Objetivos de la Contabilidad

-Proporcionar una imagen numérica de nuestras finanzas personales o de

las finanzas por la actividad organizacional.

-Registrar y controlar las transacciones de la organización con exactitud y

rapidez.

-Fuente variada, actualizada y confiable de información para la toma de

decisiones.

-Proteger los activos de la organización mediante mecanismos que

evidencien en forma automática y oportuna la malversación de fondos o

sustracción de activos.

-Explicar y justificar la gestión de los recursos.

- Preparar estados financieros (Balance de Situación Estado de Resultados

principalmente) así como flujos de efectivo.

Funciones básicas de la contabilidad

• Ordenar y archivar la documentación que respalda las operaciones contables.

• Clasificar la información, para determinar en qué parte del balance se aplicarán las operaciones: en activo, en pasivo, en patrimonio, en ingresos o en egresos.

• Registrar las operaciones contables en los libros autorizados, según lo determinan las leyes de cada país.

• Informar sobre los resultados obtenidos en las transacciones de la organización, en un período determinado.

Principios de Contabilidad.

La entidad: En contabilidad, las organizaciones deben tratarse como entidades separadas y

distintas de los socios y directivos, ya que deben guardar su propia identidad jurídica y comercial

Realización (Moneda de denominador común): Por moneda de denominador común, se conoce

a la unidad monetaria en la que se llevará la contabilidad, pues todas las operaciones comerciales

tiene que demostrarse a través de una unidad monetaria (quetzal, colón, peso, etc.); por tanto, los

resultados de la contabilidad representan el movimiento monetario de la organización.

Período Contable: Las entidades tienen una existencia continua por lo que para efectos de

cuantificar las operaciones y su efecto en los estados financieros es necesario separarlas en

periodos convencionales que identifiquen claramente a cual período pertenecen.

Costo histórico-original: Todo recurso adquirido por la organización se registrará al valor de

compra. Esto indica que la contabilidad reflejará la diferencia entre el valor en libros y el valor real

de un bien a una fecha dada. (Relación Activo y Depreciación)

Partida doble o dualidad económica: La partida doble indica que una operación causa efectos

en dos sectores del balance (debe-haber). Es decir, que no hay deudor sin acreedor, ni acreedor

sin deudor.

Revelación Suficiente: Las partidas reflejadas en los estados financieros deben contener la

información necesaria que nos permita juzgar los resultados y la situación financiera.

Consistencia : Indica que, teniendo claramente definidos los códigos y cuentas contables en la

nomenclatura, deberá aplicarse el mismo criterio ante una operación en el tiempo. Esto con la

finalidad de no afectar la comparación de los estados financieros y su comportamiento en el

tiempo. Si hay cambios importantes que afecten la comparabilidad se debe indicar mediante notas

a los estados financieros.

Al clasificar las diferentes operaciones obtenemos: 1-Clasificación de los activos Están constituidos por LAS COSAS DE VALOR QUE SE POSEEN, como:

Activo Productivo Cartera de Crédito al día y con atraso hasta 90 días

Inversiones en títulos valores

Activo Improductivo Inmovilizado

Otros Activos Improductivos Disponibilidades

Productos y Comisiones Ganadas por Cobrar

Cartera con atraso mayor a 90 días

Activo Total = Activo Productivo + Activo Improductivo +

Otros Activos Improductivos.

2- Clasificación del Pasivo

Los pasivos son obligaciones que, al igual que los activos tienen una

clasificación de acuerdo con el orden de prioridad de pago.

Pasivo con CostoDepósitos de Ahorro a la vista

Captaciones a plazo con el público

Obligaciones con Entidades Financieras

Pasivo sin CostoCaptaciones a la vista

Cargos por Pagar

Provisiones

Cuentas por Pagar

Pasivo Total = Pasivo con Costo + Pasivo sin Costo

3- Clasificación del PatrimonioEs lo que la Cooperativa y sus miembros poseen a una fecha determinada.

Capital SocialAporte de Asociados

Reservas y DonacionesReserva legal

Reserva Institucional

Excedentes Excedentes no distribuidos

Excedente del período

Patrimonio = Capital Social + Reservas y Donaciones + Excedentes

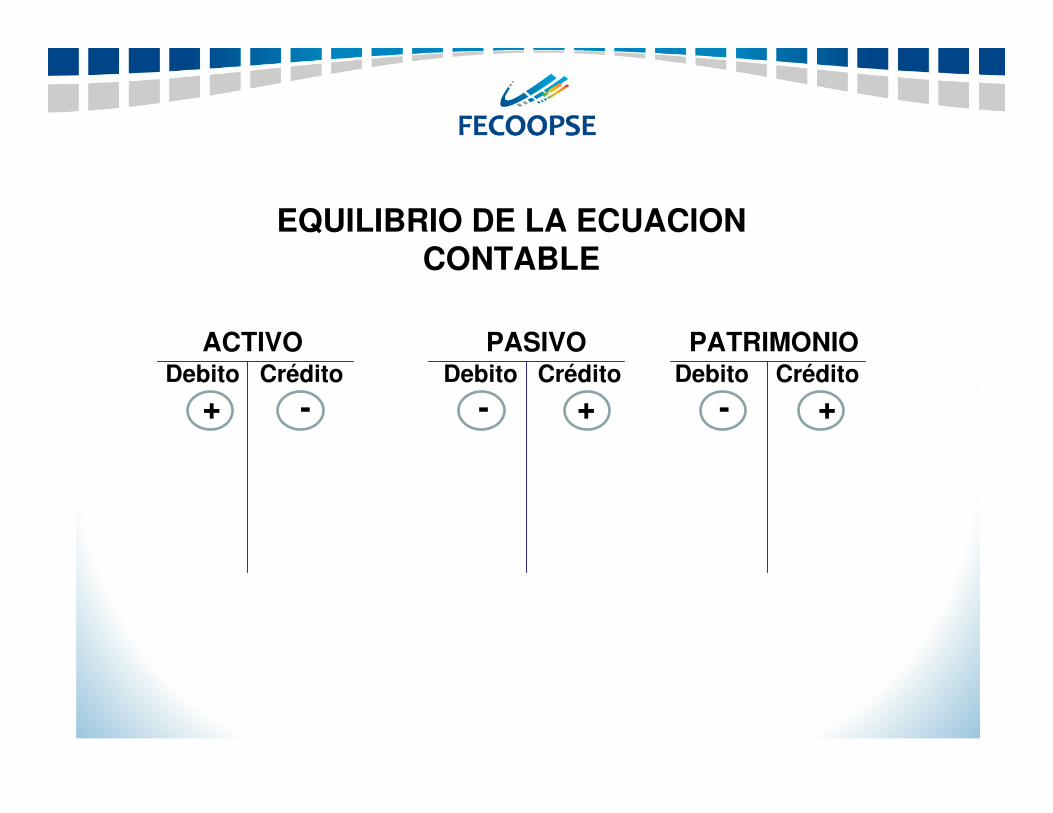

Ecuación básica de la contabilidad

ACTIVO = PASIVO + CAPITAL

Es la base fundamental de la Contabilidad para el registro de las operaciones

ACTIVO PASIVO PATRIMONIODebito Crédito Debito Crédito Debito Crédito

+ - - + - +

EQUILIBRIO DE LA ECUACION CONTABLE

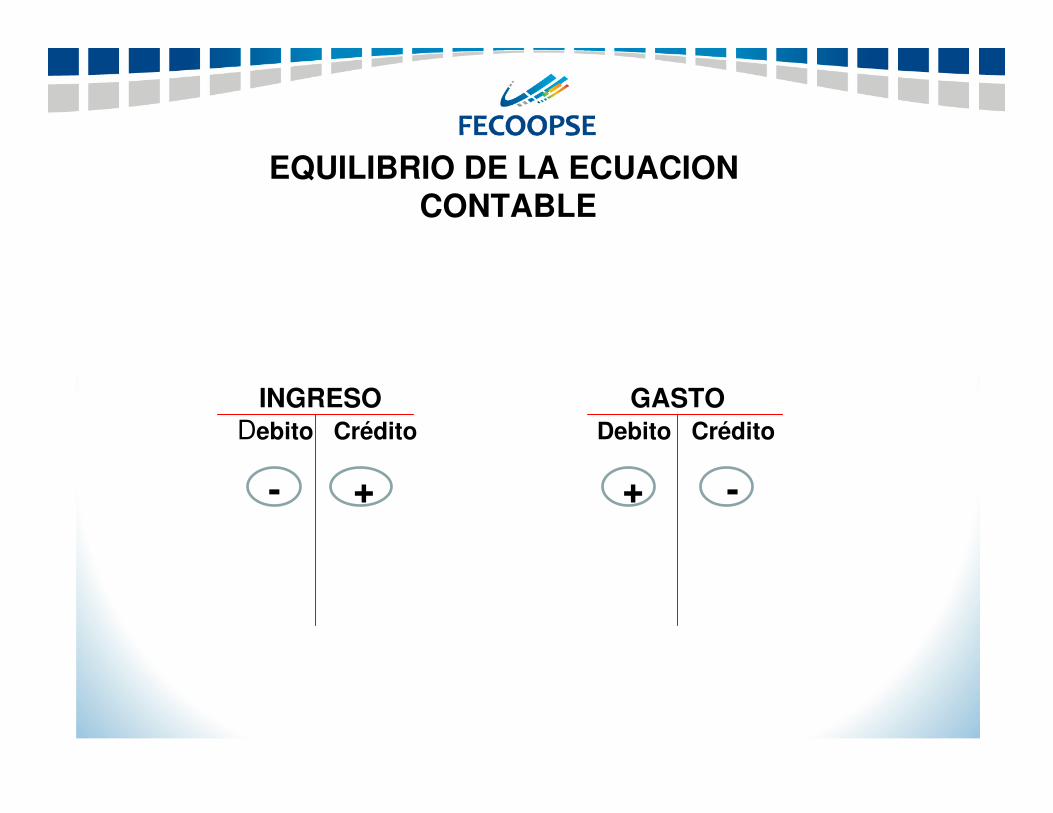

INGRESO GASTO Debito Crédito Debito Crédito

- + + -

EQUILIBRIO DE LA ECUACIONCONTABLE

1. EL ASIENTO CONTABLE

Es el registro de valores de un libro diario, con

cargos y abonos iguales (Débitos y Créditos) y con

una explicación de detallada de la transacción.

Pasos del Proceso Contable

2. MAYORIZACION-BALANCE DE

COMPROBACION

Conocido también como Libro Mayor o Mayor General, es un libro de Contabilidad que recoge la información

registrada previamente en el Diario General, pero en cada

una de las cuentas que ha intervenido en la Contabilidad en un período determinado. Uno de los formatos más

conocidos de este libro es la T que ya lo vimos cuando mencionamos las partes de una cuenta.

La organización requiere generar

información para sus asociados o socios

y para terceras personas sobre como

esta su salud financiera y con ese fin

organiza la contabilidad.Normalmente todo comienza con una

factura o un recibo que llega a la

organización por diversas fuentes y que

termina en el departamento de

contabilidad

3. Estados Financieros

Pero, está todo lo relevante en los estados financieros?

Qué creen ustedes que es relevante y no está…?

No todo lo relevante esta en los estados financieros.

•Bases de datos, •Marca e imagen comercial, •Equipo humano, •Cartera de clientes.•Servicio al cliente

Los intermediarios financieros deben acatar

las Normas Internacionales de Información

Financiera (NIIF) y las Normas

Internacionales de Contabilidad (NIC),

adoptadas y remitidas por la SUGEF junto

con normas de operación prudencial,

dirigidas a cada uno de los intermediarios

supervisados según la normativa SUGEF

34-02

Principalmente se estudian dos estados

financieros.

El Balance o Estado de Situación que me

indica que tengo, que debo y que de lo que

tengo es aportado por los asociados de la

organización

El estado de resultados que indica como

transformo los activos en bienes y servicios

y que tan eficiente soy al hacerlo.

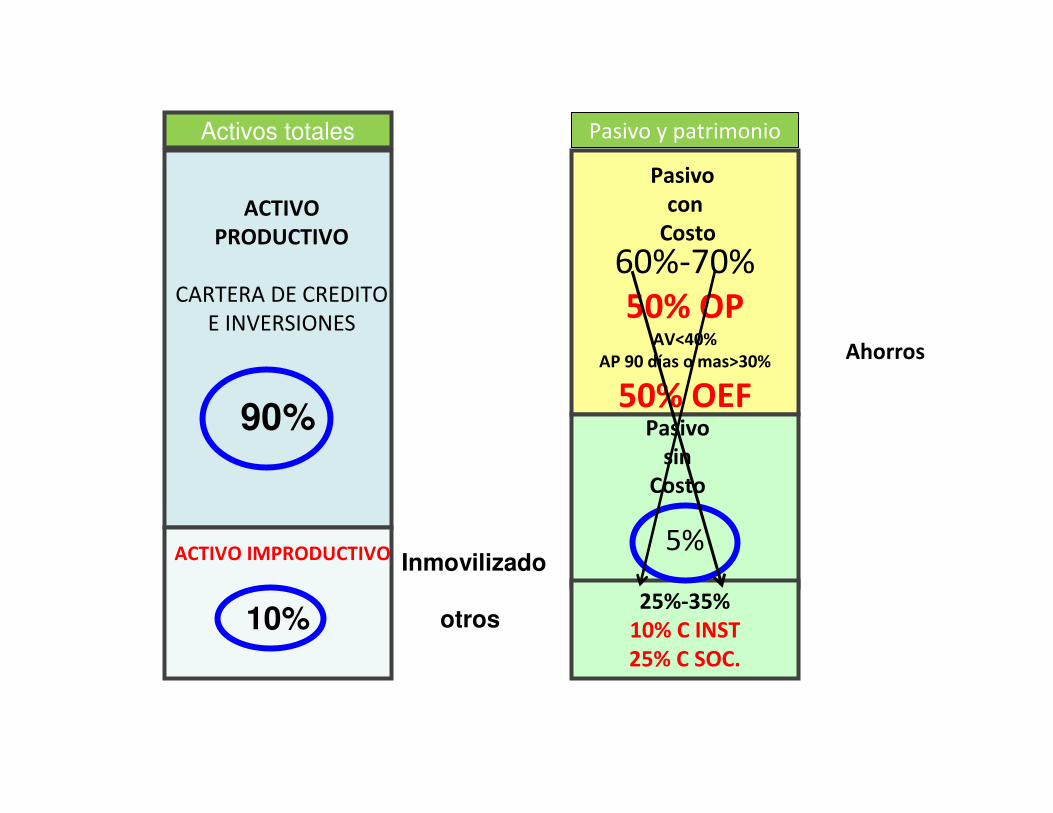

Es la forma en que se clasifican y la

proporción que guardan los activos,

pasivos y patrimonio de una

institución en función de su grado

de liquidez.

ESTRUCTURA FINANCIERA

90%

10%

Inmovilizado

otros

60%-70%

50% OPAV<40%

AP 90 días o mas>30%

50% OEF

5%

25%-35%

10% C INST

25% C SOC.

Pasivo

sin

Costo

Pasivo

con

Costo

Activos totales Pasivo y patrimonio

ACTIVO

PRODUCTIVO

CARTERA DE CREDITO

E INVERSIONES

ACTIVO IMPRODUCTIVO

Ahorros

2008 % 2009 % Dic. 2010 % Variación

ACTIVOS

Efectivo y Ctas. Corrientes 9.165.541 2,5% 4.459.467 1,0% 14.452.245 2,2% 224,1%

Inversiones 16.440.774 4,5% 17.330.775 3,9% 41.895.644 6,5% 141,7%

Inversiones a Corto Plazo 16.440.774 3,7% 17.330.775 3,9% 41.895.644 6,5% 141,7%

Inversiones a Largo Plazo 0 0,0% 0 0,0% 0 0,0% 0,0%

Cartera Vigente 247.810.824 67,5% 287.174.785 64,9% 403.964.393 62,8% 40,7%

Cartera Vigente Corto Plazo 106.558.654 29,0% 123.485.157 27,9% 173.704.689 27,0% 40,7%

Cartera Vigente Largo Plazo 141.252.170 38,5% 163.689.627 37,0% 230.259.704 35,8% 40,7%

Estimación por Incobrables 173.560 0,0% 150.913 0,0% 955.800 0,1% 533,3%

Activos Inmovilizados y Otros Activos 93.828.777 25,5% 133.779.798 30,2% 182.928.451 28,4% 36,7%

Cartera en Mora 0 0,0% 0 0,0% 0 0,0% 0,0%

Otros Activos 93.828.777 25,5% 133.779.798 30,2% 182.928.451 28,4% 36,7%

ACTIVOS TOTALES 367.245.916 100,0% 442.744.824 100,0% 643.240.732 100,0% 45,3%

PASIVOS

Ahorro Vista 16.078.382 4,4% 12.116.439 2,7% 21.336.449 3,3% 76,1%

Ahorro Plazo 5.041.286 1,4% 36.240.107 8,2% 211.913.320 32,9% 484,7%

Ahorro a Plazo de Corto Plazo 5.041.286 1,4% 36.240.107 8,2% 211.913.320 32,9% 484,7%

Ahorro a Plazo de Largo Plazo 0 0,0% 0 0,0% 0 0,0% 0,0%

Crédito Externo 88.900.377 24,2% 98.490.425 22,2% 50.627.643 7,9% -48,6%

Crédito Extermo de Corto Plazo 88.900.377 24,2% 98.490.425 22,2% 50.627.643 7,9% -48,6%

Crédito Extermo de Largo Plazo 0 0,0% 0 0,0% 0 0,0% 0,0%

Otros Pasivos 47.074.408 12,8% 58.108.902 13,1% 71.700.024 11,1% 23,4%

PASIVOS TOTALES 157.094.453 42,8% 204.955.873 46,3% 355.577.436 55,3% 73,5%

CAPITAL + UTILIDADES RETENIDAS 210.151.464 57,2% 237.788.951 53,7% 287.663.296 44,7% 21,0%

Aportaciones 193.978.229 52,8% 227.754.290 51,4% 266.524.737 41,4% 17,0%

Reservas legales 5.570.705 1,5% 1.016.612 0,2% 2.795.201 0,4% 175,0%

Capital Institucional 2.332.438 0,6% 1.444.288 0,3% 5.092.854 0,8% 252,6%

Utilidades 8.270.091 2,3% 7.573.761 1,7% 13.250.504 2,1% 75,0%

Otros 0 0,0% 0 0,0% 0 0,0% 0,0%

TOTAL DE PASIVOS Y CAPITAL 367.245.916 100,0% 442.744.824 100,0% 643.240.732 100,0% 45,3%

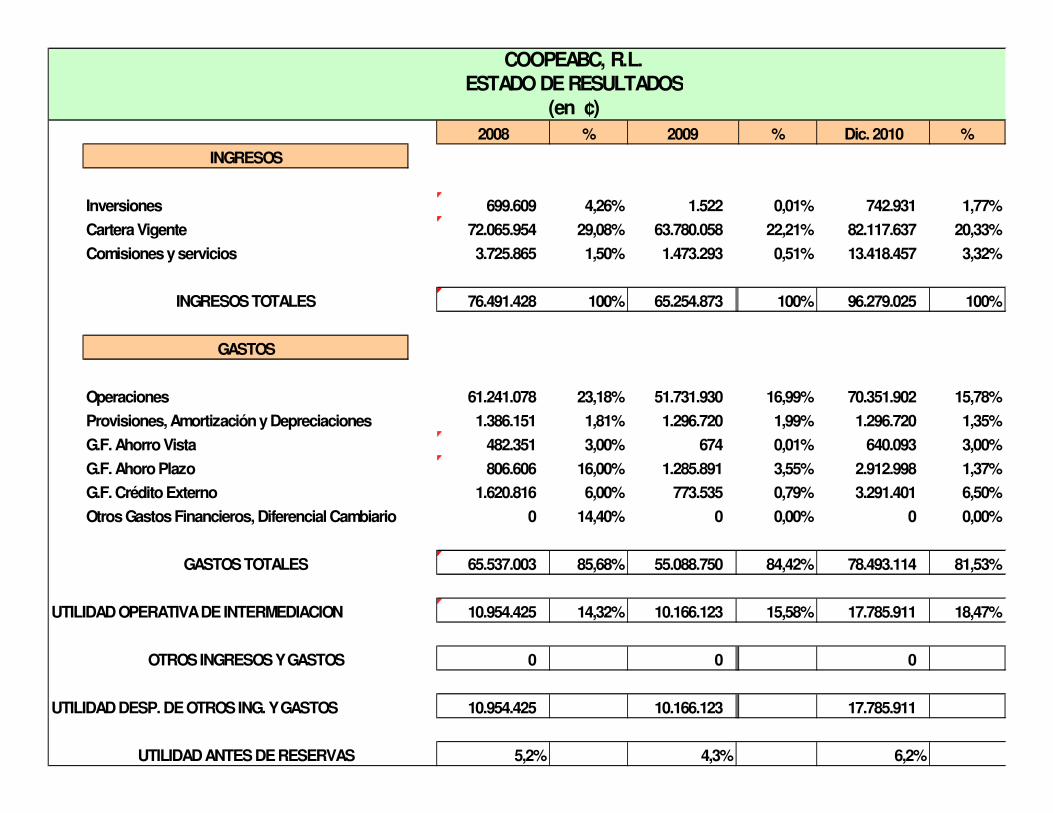

COOPEABC, R.L.

BALANCE GENERAL

EN COLONES

2008 % 2009 % Dic. 2010 %

INGRESOS

Inversiones 699.609 4,26% 1.522 0,01% 742.931 1,77%

Cartera Vigente 72.065.954 29,08% 63.780.058 22,21% 82.117.637 20,33%

Comisiones y servicios 3.725.865 1,50% 1.473.293 0,51% 13.418.457 3,32%

INGRESOS TOTALES 76.491.428 100% 65.254.873 100% 96.279.025 100%

GASTOS

Operaciones 61.241.078 23,18% 51.731.930 16,99% 70.351.902 15,78%

Provisiones, Amortización y Depreciaciones 1.386.151 1,81% 1.296.720 1,99% 1.296.720 1,35%

G.F. Ahorro Vista 482.351 3,00% 674 0,01% 640.093 3,00%

G.F. Ahoro Plazo 806.606 16,00% 1.285.891 3,55% 2.912.998 1,37%

G.F. Crédito Externo 1.620.816 6,00% 773.535 0,79% 3.291.401 6,50%

Otros Gastos Financieros, Diferencial Cambiario 0 14,40% 0 0,00% 0 0,00%

GASTOS TOTALES 65.537.003 85,68% 55.088.750 84,42% 78.493.114 81,53%

UTILIDAD OPERATIVA DE INTERMEDIACION 10.954.425 14,32% 10.166.123 15,58% 17.785.911 18,47%

OTROS INGRESOS Y GASTOS 0 0 0

UTILIDAD DESP. DE OTROS ING. Y GASTOS 10.954.425 10.166.123 17.785.911

UTILIDAD ANTES DE RESERVAS 5,2% 4,3% 6,2%

ESTADO DE RESULTADOS(en ¢)

COOPEABC, R.L.

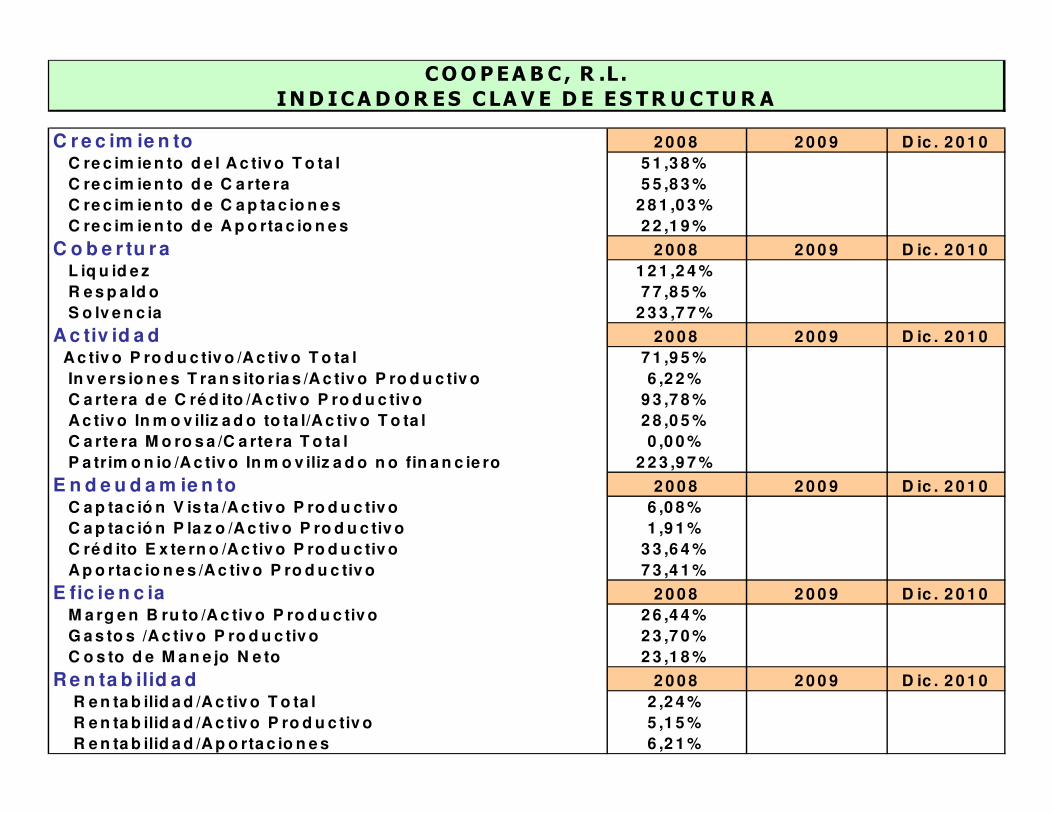

C r e c im ie n to 2 0 0 8 2 0 0 9 D ic . 2 0 1 0

C re c im ie n to d e l A c tiv o T o ta l 5 1 ,3 8 %

C re c im ie n to d e C a rte ra 5 5 ,8 3 %

C re c im ie n to d e C a p ta c io n e s 2 8 1 ,0 3 %

C re c im ie n to d e A p o rta c io n e s 2 2 ,1 9 %

C o b e r tu r a 2 0 0 8 2 0 0 9 D ic . 2 0 1 0

L iq u id e z 1 2 1 ,2 4 %

R e s p a ld o 7 7 ,8 5 %

S o lv e n c ia 2 3 3 ,7 7 %

A c tiv id a d 2 0 0 8 2 0 0 9 D ic . 2 0 1 0

A c tiv o P ro d u c tiv o /A c tiv o T o ta l 7 1 ,9 5 %

In v e rs io n e s T ra n s ito ria s /A c tiv o P ro d u c tiv o 6 ,2 2 %

C a rte ra d e C ré d ito /A c tiv o P ro d u c tiv o 9 3 ,7 8 %

A c tiv o In m o v iliz a d o to ta l/A c tiv o T o ta l 2 8 ,0 5 %

C a rte ra M o ro s a /C a rte ra T o ta l 0 ,0 0 %

P a trim o n io /A c tiv o In m o v iliz a d o n o fin a n c ie ro 2 2 3 ,9 7 %

E n d e u d a m ie n to 2 0 0 8 2 0 0 9 D ic . 2 0 1 0

C a p ta c ió n V is ta /A c tiv o P ro d u c tiv o 6 ,0 8 %

C a p ta c ió n P la z o /A c tiv o P ro d u c tiv o 1 ,9 1 %

C ré d ito E x te rn o /A c tiv o P ro d u c tiv o 3 3 ,6 4 %

A p o rta c io n e s /A c tiv o P ro d u c tiv o 7 3 ,4 1 %

E fic ie n c ia 2 0 0 8 2 0 0 9 D ic . 2 0 1 0

M a rg e n B ru to /A c tiv o P ro d u c tiv o 2 6 ,4 4 %

G a s to s /A c tiv o P ro d u c tiv o 2 3 ,7 0 %

C o s to d e M a n e jo N e to 2 3 ,1 8 %

R e n ta b ilid a d 2 0 0 8 2 0 0 9 D ic . 2 0 1 0

R e n ta b ilid a d /A c tiv o T o ta l 2 ,2 4 %

R e n ta b ilid a d /A c tiv o P ro d u c tiv o 5 ,1 5 %

R e n ta b ilid a d /A p o rta c io n e s 6 ,2 1 %

COOPEA B C , R .L .

IND ICADOR ES CLA V E D E ES TR U CTU R A

INDICADOR FINANCIERO

Un indicador financiero es un relación de las cifras extractadas de los estados financieros y demás informes de la Cooperativa o Entidad Económica, con el propósito de obtener una idea acerca del comportamiento de la institución; se entienden como la expresión cuantitativa del comportamiento o el desempeño de toda una organización o una de sus partes, cuya magnitud al ser comparada con algún nivel de referencia, puede estar señalando una desviación sobre la cual se tomaran acciones correctivas o preventivas según el caso. Los índices se usan para indicar cómo marcha su negocio. Por sí mismas no toman decisiones por usted, pero sí proporcionan una información fundamental con la cual tomar decisiones apropiadas. Antes de tomar una gran decisión, debe consultarse más de un índice

Indicadores del sector Cooperativo

Crecimiento

Crecimiento Formula Intención Funcionalidad Deseable

Crecimiento del Activo Total

(Total Activo Año Actual-Total

Activo Año Anterior)/Total Activo Año Anterior

Medir el crecimiento o

disminución interanual de activos.

El Analista lo utiliza

para valorar el crecimiento real y

nominal de activos.

Inflación + (Plus)

Crecimiento de Cartera

(Total Cartera Año Actual-Total Cartera Año

Anterior)/Total Cartera Año Anterior

Medir el crecimiento o disminución interanual de

la cartera.

El Analista lo utiliza para valorar el

crecimiento real y nominal de la cartera.

Inflación + (Plus)

Crecimiento de Captaciones

(Total Ahorro Vista+ Ahorro a Plazo Año Actual-Ahorro Vista

+Ahorro a Plazo Año Anterior)/Ahorro Vista +

Ahorro a Plazo Año Anterior

Medir el crecimiento o disminución interanual del

ahorro vista más el ahorro a plazo.

El Analista lo utiliza para valorar el

crecimiento real y

nominal de las captaciones vista y a

plazo.

Inflación + (Plus)

Crecimiento de Aportaciones

(Total Capital Social Año Actual-Capital Social Año

Anterior)/Capital Social Año Anterior

Medir el crecimiento o disminución interanual del

Capital Social.

El Analista lo utiliza para valorar el

crecimiento real y nominal del capital

social.

Inflación + (Plus)

Indicadores del sector Cooperativo

Cobertura

Cobertura Fórmula Intención Funcionabilidad Deseable

Liquidez (Disponibilidades+Inversiones

Actual) / (Ahorro Vista+Ahorro a Plazo Actual)

Total de fondos líquidos o realizables

con que cuenta la cooperativa para la devolución de fondos en las

captaciones de corto y mediano plazo.

El analista lo utiliza para medir los fondos líquidos de la cooperativa

para devolución de fondos en captaciones de corto y mediano

plazo.

No menor del 28% y no más

del 40% y dependiendo

de las

circunstancias coyunturales.

Respaldo (Inversiones Actual) / (Ahorro Vista+Ahorro a Plazo Actual)

Medir la capacidad de cobertura que tienen las inversiones sobre las

captaciones totales

El Analista lo utiliza para valorar la capacidad para cubrir con las

inversiones los recursos adeudados por captaciones a la

vista y a plazo

Cobertura de

vista +

Volatilidad anual por

devoluciones de Ahorro a

Plazo

Solvencia (Activos Totales Actual) /

(Pasivos Totales Actual)

Medir la capacidad de cobertura o solvencia que tiene la empresa para cubrir sus pasivos con sus activos

El Analista lo utiliza para valorar la capacidad para cubrir con sus

activos todos sus compromisos de pasivos

= o mayor a punto 10 veces %

Indicadores del sector Cooperativo

Actividad

Actividad Fórmula Intención Funcionabilidad Deseable

Activo Productivo/Activo Total

(Inversiones+Cartera) / (Activo Total)

Medir la composición del activo productivo sobre el

activo total.

El Analista lo utiliza para valorar la segregación de los recursos en activo productivo o financiero

dentro del activo total.

= o mayor a 95 %

Inversiones Transitorias/Activo

Productivo

(Inversiones) / (Inversiones+Cartera)

Medir la participación de las inversiones sobre el activo

productivo.

El Analista lo utiliza para valorar la asignación de los recursos en

inversiones dentro de la estructura

de activo productivo.

= o menor a 10 % del activo productivo pero no menor al 15%

sobre las captaciones mas el capital social mas el capital de trabajo

deseado

Cartera de Crédito/Activo

Productivo

(Cartera) / (Inversiones+Cartera)

Medir la participación de la

cartera de crédito sobre el activo productivo.

El Analista lo utiliza para valorar la asignación de los recursos en

cartera dentro de la estructura de activo productivo.

= o mayor a 85 % del activo productivo

Cartera Morosa/Cartera Total

(Cartera en Mora

mayor a 90 días +Cobro Judicial) /Cartera Total

Evaluar la proporción de la cartera que se encuentra en mora y además, aquellos

deudores que tengan arreglos

de Cobro Judicial.

El Analista lo utiliza para valorar la eficiencia en cuanto a la gestión de

recuperabilidad de los créditos otorgados por el intermediario

financiero.

< a un 3%

Indicadores del sector Cooperativo

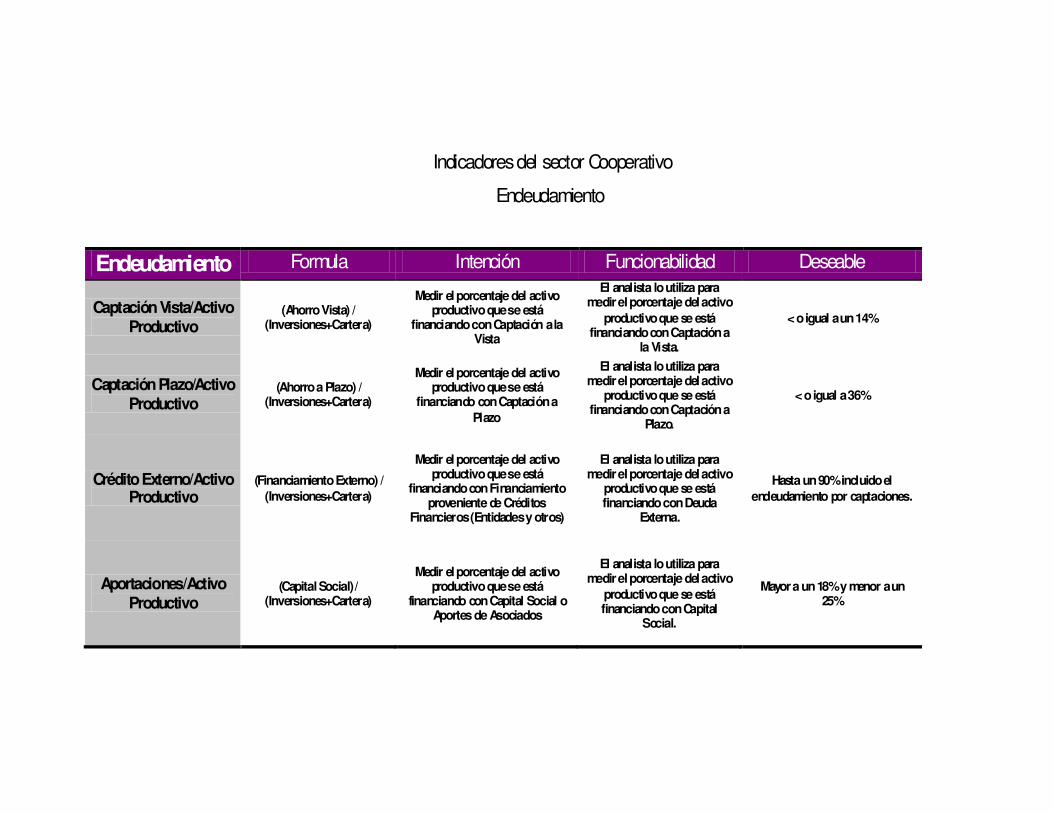

Endeudamiento

Endeudamiento Formula Intención Funcionabilidad Deseable

Captación Vista/Activo Productivo

(Ahorro Vista) / (Inversiones+Cartera)

Medir el porcentaje del activo productivo que se está

financiando con Captación a la Vista

El analista lo utiliza para medir el porcentaje del activo

productivo que se está financiando con Captación a

la Vista.

< o igual a un 14%

Captación Plazo/Activo Productivo

(Ahorro a Plazo) / (Inversiones+Cartera)

Medir el porcentaje del activo productivo que se está

financiando con Captación a

Plazo

El analista lo utiliza para medir el porcentaje del activo

productivo que se está financiando con Captación a

Plazo.

< o igual a 36%

Crédito Externo/Activo Productivo

(Financiamiento Externo) /

(Inversiones+Cartera)

Medir el porcentaje del activo productivo que se está

financiando con Financiamiento proveniente de Créditos

Financieros (Entidades y otros)

El analista lo utiliza para medir el porcentaje del activo

productivo que se está financiando con Deuda

Externa.

Hasta un 90% incluido el

endeudamiento por captaciones.

Aportaciones/Activo Productivo

(Capital Social) / (Inversiones+Cartera)

Medir el porcentaje del activo productivo que se está

financiando con Capital Social o Aportes de Asociados

El analista lo utiliza para medir el porcentaje del activo

productivo que se está financiando con Capital

Social.

Mayor a un 18% y menor a un 25%

Indicadores del sector Cooperativo

Eficiencia

Eficiencia Formula Intención Funcionabilidad Deseable

Margen Bruto/Activo Productivo

(Ingresos Financieros de Carteras de Inversiones y Créditos-Gastos

Financieros de Pasivo con

Costo)/Activo Productivo.

Medir el margen de contribución de

tasa obtenido mediante la operación de recursos financieros a saber:

Efectividad en la asignación de la tasa de costo financiero.

Se utiliza para medir la efectividad de intermediación

financiera.

Debe ser igual al costo de manejo más inflación

más margen deseado

Gastos /Activo Productivo Gasto Administrativo/Activo

Productivo.

Medir la asignación costo marginal del

margen de contribución para determinar qué porcentaje de la tasa de

ingreso está siendo consumida por la Operación Administrativa.

Se utiliza para medir la efectividad de Manejo

Operativo. Menor o igual a un 5%

Indicadores del sector Cooperativo

Rentabilidad

Rentabilidad Formula Intención Funcionabilidad Deseable

Rentabilidad/Activo Total Gasto

Administrativo/Promedio de Activo Total Anual

Medir la rentabilidad del activo promedio anual.

Se utiliza para determinar cuál es

la utilidad generada por cada colón del activo total.

Inflación (+) plus

Rentabilidad/Activo Productivo

Gasto

Administrativo/Activo Productivo

Medir la rentabilidad del

activo productivo promedio anual.

Se utiliza para determinar cuál es

la utilidad generada por cada colón del activo productivo.

Debería ser mayor al costo de manejo (+) inflación.

INDICADORES DE COMPETITIVIDAD

ACTIVO POR ASOCIADO: ACTIVO TOTAL

ASOCIADOS

PRESTAMO POR ASOCIADO: CARTERA TOTAL

ASOC. ACTIVOS

AHORROS POR ASOCIADO: DEPOSITOS + AHORROS

ASOC.ACTIVOS

GASTO EN GOBERNABILIDAD: GASTO EN GOBERNABILIDAD

GASTO TOTAL

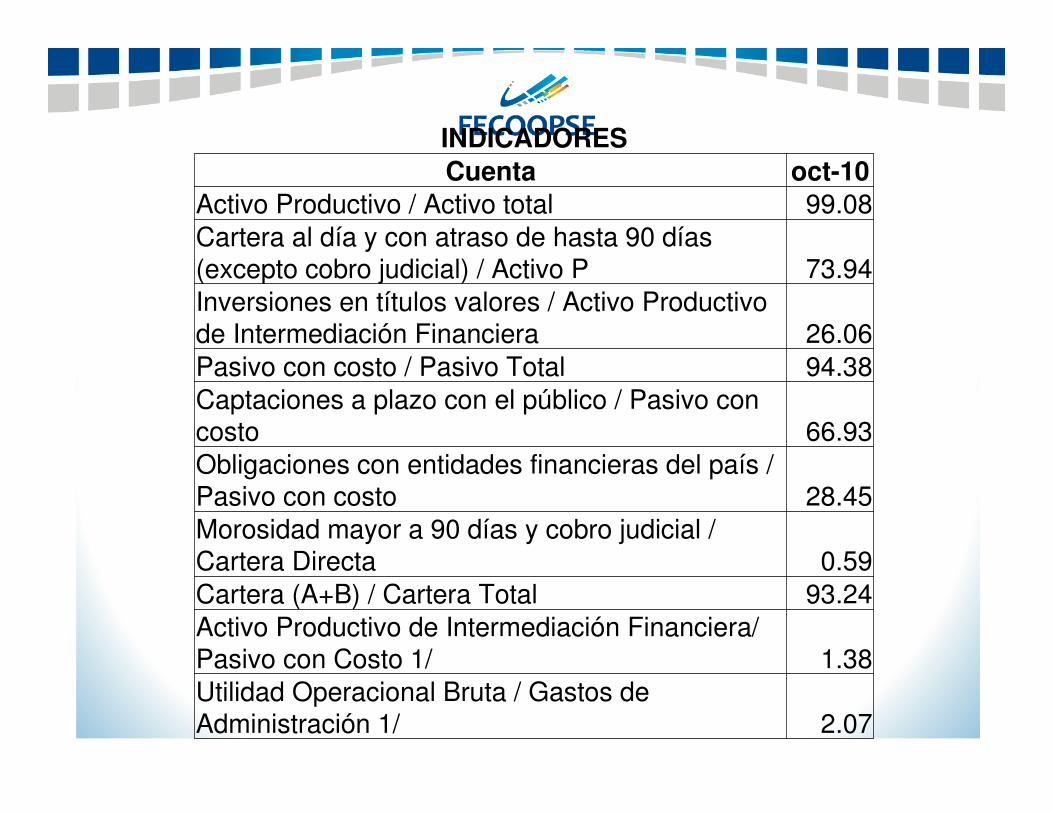

INDICADORES

Cuenta oct-10

Activo Productivo / Activo total 99.08

Cartera al día y con atraso de hasta 90 días (excepto cobro judicial) / Activo P 73.94

Inversiones en títulos valores / Activo Productivo de Intermediación Financiera 26.06

Pasivo con costo / Pasivo Total 94.38

Captaciones a plazo con el público / Pasivo con costo 66.93

Obligaciones con entidades financieras del país / Pasivo con costo 28.45

Morosidad mayor a 90 días y cobro judicial / Cartera Directa 0.59

Cartera (A+B) / Cartera Total 93.24

Activo Productivo de Intermediación Financiera/ Pasivo con Costo 1/ 1.38

Utilidad Operacional Bruta / Gastos de Administración 1/ 2.07

MUCHAS GRACIAS