exposición de gestión de finanzas

TRANSCRIPT

Universidad Fermín ToroVicerrectorado AcadémicoEscuela de Administración

Cabudare- Edo- Lara.

Cambios en las condiciones de crédito, técnicas de administración de inventarios

y tipos de inventarios.

Cabudare; 8 de Julio del 2012.

Integrantes:

González Eglis

Montes Fabiola

Gil Texaily

Rodríguez María

Cátedra: Gestión de

Finanzas

1. ¿Qué son las Condiciones de Crédito?

Podemos definir las condiciones de crédito como aquellas

que ayudan a la empresa a obtener mayores clientes, pero

se debe tener mucho cuidado ya que se pueden ofrecer

descuentos que en ocasiones podrían resultar nocivos para

la empresa.

María Mercedes Rodríguez.

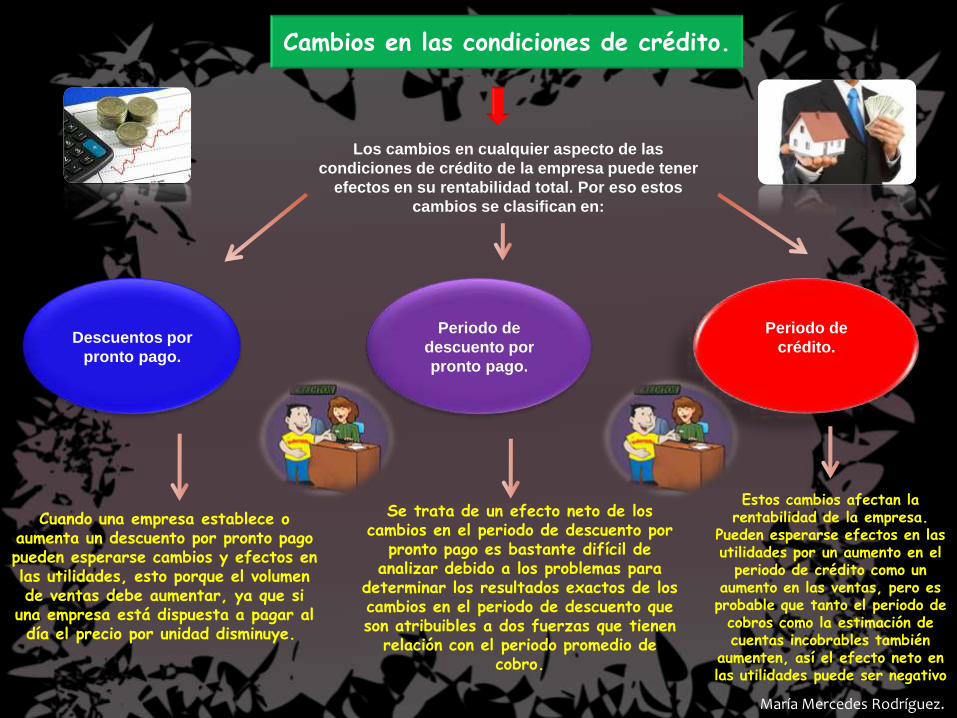

Cambios en las condiciones de crédito.

Los cambios en cualquier aspecto de las

condiciones de crédito de la empresa puede tener

efectos en su rentabilidad total. Por eso estos

cambios se clasifican en:

Descuentos por

pronto pago.

Periodo de

descuento por

pronto pago.

Periodo de

crédito.

Cuando una empresa establece o aumenta un descuento por pronto pago pueden esperarse cambios y efectos en las utilidades, esto porque el volumen de ventas debe aumentar, ya que si

una empresa está dispuesta a pagar al día el precio por unidad disminuye.

Se trata de un efecto neto de los cambios en el periodo de descuento por

pronto pago es bastante difícil de analizar debido a los problemas para

determinar los resultados exactos de los cambios en el periodo de descuento que son atribuibles a dos fuerzas que tienen

relación con el periodo promedio de cobro.

Estos cambios afectan la rentabilidad de la empresa.

Pueden esperarse efectos en las utilidades por un aumento en el

periodo de crédito como un aumento en las ventas, pero es probable que tanto el periodo de

cobros como la estimación de cuentas incobrables también

aumenten, así el efecto neto en las utilidades puede ser negativo

María Mercedes Rodríguez.

Inventarios

Son el registro total de los bienes y demás cosas pertenecientes a una persona o

comunidad, hecho con orden y precisión.

Proveer o distribuir adecuadamente loa materiales necesarios a la empresa, colocándolos a disposición en el momento

indicado para así evitar aumentos de costos perdidos de los mismos

Fabiola Montes

Administración de inventarios

Es la eficiencia en el manejo adecuado del registro, de la rotación

y evaluación del inventario de acuerdo a como se clasifique y que tipo

reinventario tenga la empresa, ya que a través de todo esto determinaremos los resultados (utilidades o pérdidas) de una manera razonable, pudiendo establecer

la situación financiera de la empresa y las medidas necesarias para mejorar o

mantener dicha situación.

La administración de inventario implica la determinación de la

cantidad de inventario que deberá mantenerse, la fecha en que deberán

colocarse los pedidos y las cantidades de unidades a ordenar.

Fabiola Montes

Existen dos factores importantes que se toman en cuenta para conocer lo que implica la administración de inventario

Minimización de la inversión en

inventarios

Afrontando la demandaI M P O R TA N C I A

La administración de inventario, en general, se centra en cuatro aspectos básicos

En que momento deberían

ordenarse o producirse el

inventario

Cuantas unidades deberían

ordenarse o producirse en un momento dado

Que artículos del inventario merecen

una atenciónespecial

Puede uno protegerse contra los cambios en los costos

de los artículos del inventario

Fabiola Montes

Técnicas de Administración del Inventario

Texaily Gil.

Los métodos comúnmente empleados en le manejo de inventarios son:

El sistema ABC.El modelo básico de

cantidad económico de pedido CEP.

Este sistema debe dividir su inventario en tres grupos: A, B, C. en los productos “A” se ha

concentrado la máxima inversión. El grupo “B” esta formado por los artículos que siguen a los “A” en cuanto a la magnitud de la inversión. Al

grupo”C” lo componen en su mayoría, una gran cantidad de productos que solo requieren de una

pequeña inversión.

Uno de los instrumentos mas elaborados para determinar la cantidad de pedido

optimo de una articulo de inventario es le modelo básico de cantidad económica de pedido CEP. Este modelo puede utilizarse

para controlar los artículos “A” de las empresas, pues toma en consideración

diversos costos operacionales y financieros, determina la cantidad de

pedido que minimiza los costos de inventario total. El estudio de este modelo abarca: 1) los costos básicos, 2) Un método

grafico, 3) un método analítico.

Texaily Gil.

Tipos de Inventarios

Inventario de Materia Prima

Inventario de Productos en

Proceso

Elementos básicos en la elaboración

del Producto

Elementos que se utilizan en el actual

proceso de producción

Eglis González.

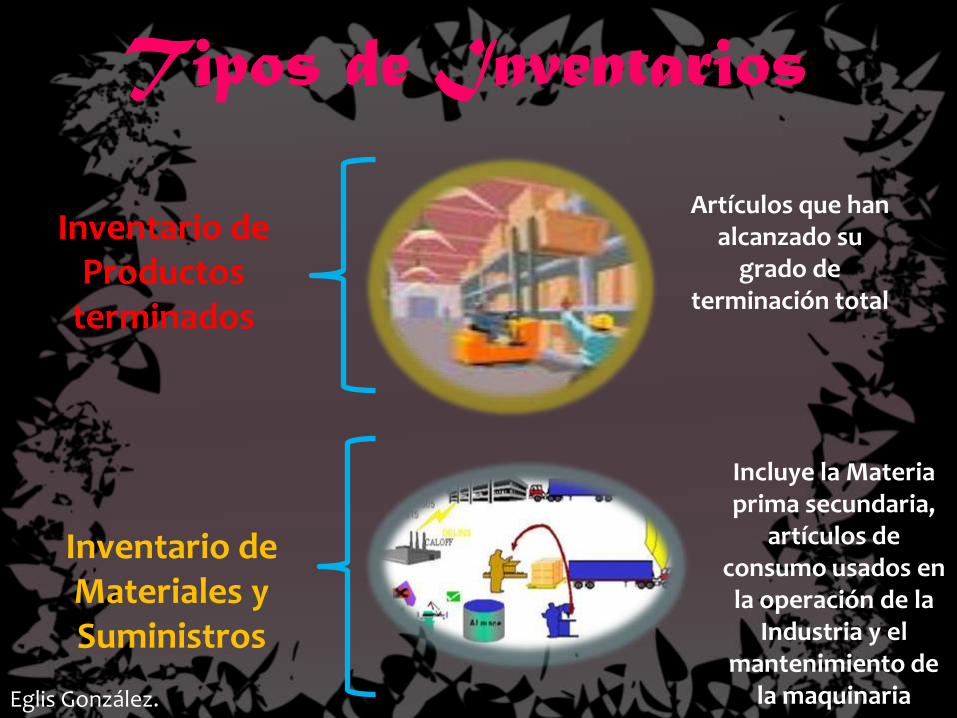

Tipos de Inventarios

Inventario de Productos

terminados

Inventario de Materiales y Suministros

Artículos que han alcanzado su

grado de terminación total

Incluye la Materia prima secundaria,

artículos de consumo usados en la operación de la

Industria y el mantenimiento de

la maquinaria Eglis González.

"Solo podemos competir con la

innovación y el conocimiento"

(Amparo Moraleda, Presidenta de

IBM España)