expediente: josÉ gerardo mondragÓn fecha …€¦ · contribuyente mediasat group, s.a. de c.v....

TRANSCRIPT

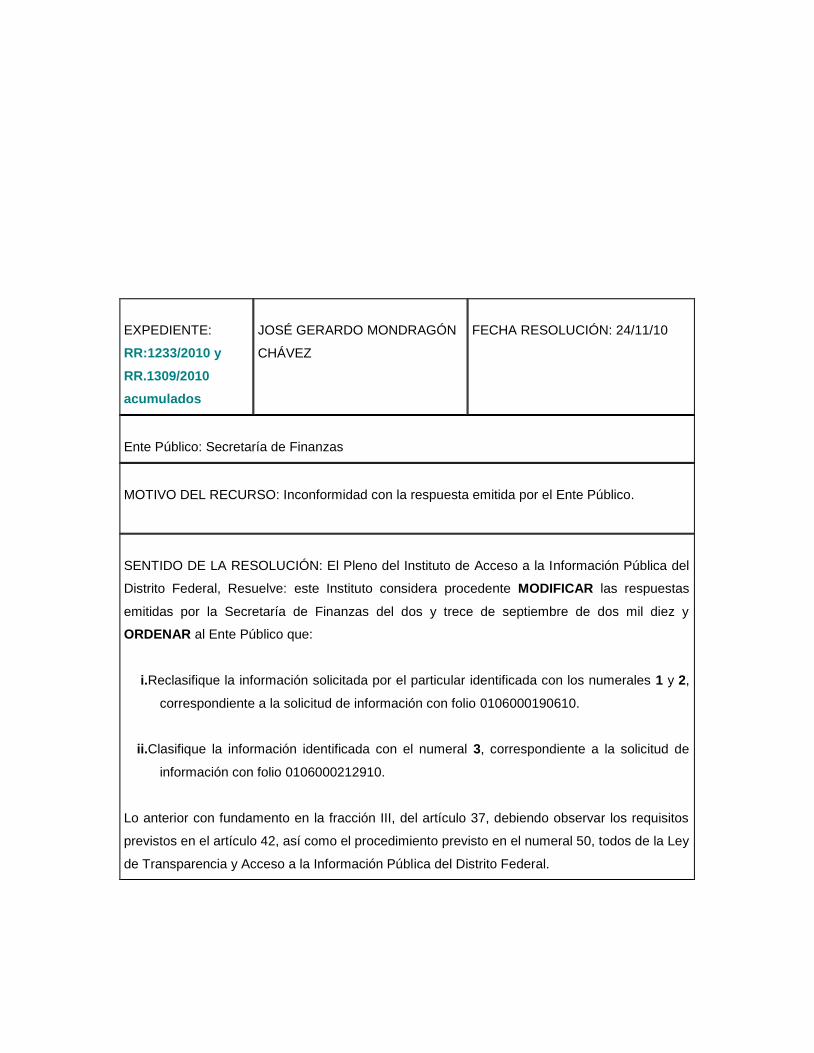

EXPEDIENTE:

RR:1233/2010 y

RR.1309/2010

acumulados

JOSÉ GERARDO MONDRAGÓN

CHÁVEZ

FECHA RESOLUCIÓN: 24/11/10

Ente Público: Secretaría de Finanzas

MOTIVO DEL RECURSO: Inconformidad con la respuesta emitida por el Ente Público.

SENTIDO DE LA RESOLUCIÓN: El Pleno del Instituto de Acceso a la Información Pública del

Distrito Federal, Resuelve: este Instituto considera procedente MODIFICAR las respuestas

emitidas por la Secretaría de Finanzas del dos y trece de septiembre de dos mil diez y

ORDENAR al Ente Público que:

i.Reclasifique la información solicitada por el particular identificada con los numerales 1 y 2,

correspondiente a la solicitud de información con folio 0106000190610.

ii.Clasifique la información identificada con el numeral 3, correspondiente a la solicitud de

información con folio 0106000212910.

Lo anterior con fundamento en la fracción III, del artículo 37, debiendo observar los requisitos

previstos en el artículo 42, así como el procedimiento previsto en el numeral 50, todos de la Ley

de Transparencia y Acceso a la Información Pública del Distrito Federal.

RECURSO DE REVISIÓN

RECURRENTE: JOSÉ GERARDO MONDRAGÓN CHÁVEZ

ENTE PÚBLICO: SERETARÍA DE FINANZAS

EXPEDIENTE: RR.1233/2010, Y RR.1309/2010 ACUMULADOS

Calle de La Morena No. 865, Local 1, “Plaza Narvarte”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

En México, Distrito Federal, a veinticuatro de noviembre de dos mil diez.

VISTO el estado que guarda el expediente identificado con los números RR.1233/2010

y RR.1309/2010 acumulados, relativo a los recursos de revisión interpuestos por José

Gerardo Mondragón Chávez, en contra de las respuestas emitidas por la Secretaría de

Finanzas, se formula resolución en atención a los siguientes:

R E S U L T A N D O S

RR.1233/2010

I. El dos de septiembre de dos mil diez, José Gerardo Mondragón Chávez presentó ante

este Instituto recurso de revisión en contra de la respuesta emitida por la Secretaría de

Finanzas el dos de septiembre de dos mil diez, a través del sistema electrónico

“INFOMEX”, con motivo de la solicitud de información que se tuvo por presentada el

once de agosto de dos mil diez, a la que le correspondió el folio 0106000190610 en la

que solicitó en medio electrónico gratuito:

“…conocer el documento con el cual le fue requerida a la empresa el pago de la multa y a su vez conocer la fecha en la que dicha empresa efectuó el pago de esta multa la cual fue notificada a la Secretaría de Finanzas mediante el oficio ACNV/1821/09 emitido por la Dirección de Inspección de Trabajo dirigido específicamente a la C.P. Roxana Cuesta Romero con acuse de recibo de fecha 27 de Julio del 2009.”

El dieciocho de agosto de dos mil diez el Ente Público previno al recurrente, a través del

sistema electrónico “INFOMEX”, en los siguientes términos:

“… Recomendación Prevención

EXPEDIENTE: RR.1233/2010 Y RR.1309/2010 ACUMULADOS

Calle de La Morena No. 865, Local 1, “Plaza Narvarte”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

2

Estimado solicitante: Con fundamento en el artículo 47 DE LA LEY DE TRANSPARENCIA Y ACCESO A LA INFORMACIÓN PÚBLICA DEL DISTRITO FEDERAL, ASÍ COMO EL ARTÍCULO 43, FRACCIÓN II DEL REGLAMENTO de la misma Ley, se le previene para el efecto de que complemente su solicitud de información, es decir, proporcione mayores datos para poder ubicar la información solicitada, señalando datos para la identificación de ‘la empresa’ a la que se refiere, y mayores datos al respecto de la multa. Lo anterior, toda vez que con los datos que proporciona resulta imposible brindarle la información que desea conocer y salvaguardar el derecho a la información del ciudadano.”

El dieciocho de agosto del dos mil diez el recurrente desahogó la prevención en los

siguientes términos:

“… Información adicional solicitada: Anexo Oficio Descrito Obtenido por Versión Pública el pasado 16/08/2010 a través del IFAI por de la STyFE. Archivo Adjunto Requerimiento de Información Adicional

Oficio SCNV182109 RAU29207.pdf”

El archivo adjunto contiene la digitalización del acuse del oficio SCNV/1821/09 del cinco

de junio de dos mil nueve, suscrito por el Director de Inspección de Trabajo de la

Secretaría de Trabajo y Fomento al Empleo y dirigido a la Subtesorera de Fiscalización

de la Secretaría de Finanzas, que refiere:

“Por este conducto me permito informar a usted que en el procedimiento instaurado al contribuyente MEDIASAT GROUP, S.A. DE C.V. (antes: MEDIOS ESTRATÉGICOS DE INFORMACIÓN ACTUAL TRANSNACIONAL DE MÉXICO, S.A. DE C.V.), con domicilio en Calle Luz Saviñón No. 205, Colonia Del Valle, Delegación Benito Juárez, C.P. 03100, de esta Ciudad, en el expediente al rubro citado, se dictó resolución de fecha 22 veintidós de febrero de 2008 dos mil ocho, misma que en su segundo punto resolutivo impone a la empresa una multa por la cantidad de $15,272.14 (QUINCE MIL DOSCIENTOS SESENTA Y DOS PESOS 14/100 M.N), resolución que se anexa a la presente con firma autógrafa constante de 10 diez fojas útiles, para que se instrumente el procedimiento de ejecución, con fundamento en el artículo 41 del Reglamento General para la Inspección y Aplicación de Sanciones por Violaciones a la Legislación Laboral, que a la letra dice:

EXPEDIENTE: RR.1233/2010 Y RR.1309/2010 ACUMULADOS

Calle de La Morena No. 865, Local 1, “Plaza Narvarte”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

3

‘Las autoridades del trabajo remitirán a la autoridad fiscal competente, las copias necesarias con firmas autógrafas de las resoluciones que se dicten, a fin de que ésta proceda a hacer efectivas las multas impuestas. Las autoridades fiscales competentes deberán informar a las autoridades del trabajo de las multas que bimestralmente hagan efectivas, a través de los mecanismos conducentes que permitan identificarlas y darles seguimiento.’ Manifestando que la citada resolución fue notificada al contribuyente el día 3 tres de marzo de 2009 dos mil nueve, como consta en la copia certificada de la notificación que se anexa al presente. Solicitándole de la manera más atenta que nos mantenga informados de los avances de su procedimiento. …”

El Ente Público respondió a la solicitud de información mencionada el dos de

septiembre de dos mil diez, a través del sistema electrónico “INFOMEX”, en los

siguientes términos:

“… Respuesta Información Solicitada Estimado solicitante, con fundamento en los artículos 11, tercer párrafo, 47, 51 y demás relativos y aplicables de la ley de la materia, se responde la solicitud presentada por usted en los siguientes términos. Favor de verificar el archivo anexo. Cabe señalar, que la discusión referente a la decisión que se estima en la respuesta que se anexa, se verá reflejada en el Acta de la Décima Sesión Extraordinaria del Comité de Transparencia, misma que se encuentra pendiente de formalización, por lo que, una vez que sea formalizada usted podrá visualizarla a través del siguiente link http://www.finanzas.df.gob.mx/transparencia/sesionesCT.html, así mismo, se le enviará al correo electrónico que proporcionó en su solicitud de información pública. …

Archivos adjuntos de respuesta

190610.doc”

El archivo adjunto contiene la digitalización del acuse del oficio SF/1940/2010 del treinta

y uno de agosto de dos mil diez, suscrito por el Subtesorero de Fiscalización y dirigido

al Tesorero del Distrito Federal, ambos de la Secretaría de Finanzas, que refiere:

EXPEDIENTE: RR.1233/2010 Y RR.1309/2010 ACUMULADOS

Calle de La Morena No. 865, Local 1, “Plaza Narvarte”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

4

“De conformidad con lo acordado en la Décima Sesión Extraordinaria del Comité de Transparencia de la Secretaría de Finanzas, celebrada el día de la fecha, me permito informarle que la Respuesta a la solicitud de información, ubicada bajo el folio 0106000190610, por unanimidad de los asistentes, fue acordada como de acceso restringido, bajo la modalidad de reservada y confidencial. La solicitud planteada, a la letra, en los siguientes términos: ‘Requiero conocer el documento con el cual fue requerida a la empresa el pago de la multa y a su vez conocer la fecha en la que dicha empresa efectuó el pago de esta multa la cual notificada a la Secretaría de Finanzas mediante oficio ACNV/1821/09 emitido por la Dirección de Inspección de Trabajo dirigido específicamente a la C.P. Roxana Cuesta Romero con acuse de recibo de fecha 27 de julio del 2009’ La información solicitada detenta la calidad de acceso restringido, bajo la modalidad de reservada, de conformidad con las fracciones V y VIII del artículo 37 de la Ley de Transparencia y Acceso a la Información Pública del Distrito Federal, así como confidencial, de acuerdo con la fracción III del artículo 38 de la Ley en cita. El plazo de reserva es de 7 años y el carácter de reservada es en la totalidad de la información. La Unidad responsable de su conservación, guarda y custodia es la Subsecretaría de Fiscalización, perteneciente a la Tesorería del Distrito Federal. La clasificación de acceso restringido fue realizada bajo los siguientes argumentos: La información solicitada versa sobre la multa que fue impuesta a una persona moral, como consecuencia de la resolución sancionadora de una autoridad administrativa, por lo que la misma tiene una naturaleza administrativa. De conformidad con el artículo 13, en relación con los artículos 28, 30 y 35, fracción IV, del Código Fiscal del Distrito Federal, las multas administrativas constituyen créditos fiscales. De acuerdo con el precepto 42, primer párrafo, en relación con el diverso 372 del mismo ordenamiento, cuando un crédito fiscal no es satisfecho, su pago es exigido mediante el procedimiento administrativo de ejecución. De conformidad con la fracción XI, del artículo 81, del Reglamento Interior de la Administración Pública del Distrito Federal, la Subtesorería de Fiscalización, entre otras facultades, tiene conferida la de ejercer la facultad económica coactiva mediante el procedimiento administrativo de ejecución para hacer efectivos los créditos fiscales. El Procedimiento Administrativo de Ejecución tiene por finalidad primordial, la efectiva garantía del pago de los créditos fiscales, a través del embargo, dando inicio con la notificación del requerimiento, y en caso de no acreditarse el pago debido, se actualiza la procedencia de dicho acto coactivo. En este contexto, resulta evidente que la divulgación de cualquier actuación dentro de dicho procedimiento, afectaría gravemente el interés protegido por el acto procesal, en este caso el pago efectivo del crédito fiscal, que puede ser exigible en el término de 5 años, según lo estipula el artículo 50 del Código Fiscal del Distrito Federal. Por otro lado, de la lectura integral del Título Primero del Libro Tercero del Código Tributario Local, claramente se desprende que dicho Procedimiento está constituido por una serie de actos concatenados entre sí, que deben seguir una secuela procedimental, sujeta a plazos legalmente establecidos a fin de actualizar cada uno de los mismos. Así

EXPEDIENTE: RR.1233/2010 Y RR.1309/2010 ACUMULADOS

Calle de La Morena No. 865, Local 1, “Plaza Narvarte”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

5

pues, estamos en presencia de un procedimiento administrativo, seguido en forma de juicio, en el que no se ha dictado resolución de fondo que haya causado estado. Derivado del contexto anteriormente descrito, resulta evidente que hasta en tanto no se defina la situación jurídica del crédito fiscal correspondiente al procedimiento administrativo anteriormente descrito, el mismo no ha concluido. Así pues, estamos en presencia de un procedimiento administrativo, normativamente tutelado, que debe agotar cada una de sus fases, hasta su conclusión, en caso de que espontáneamente los responsables cumplan con sus obligaciones y no interpongan ningún medio de defensa. Por lo que, la divulgación de cualquier actuación dentro de dicho procedimiento, previa a su conclusión, afectaría gravemente el interés protegido por el acto procesal, en este caso, que el crédito fiscal sea satisfecho debidamente. Aunado a lo anterior, es de señalar que, de conformidad con el artículo 102 del Código Fiscal del Distrito Federal, esta autoridad está obligada a guardar absoluta reserva respecto de la información fiscal que se encuentra en su poder, con la única excepción de aquellas que se pueden otorgar a ciertas autoridades, expresamente reguladas. En este contexto, la publicidad de la información que se encuentra en poder de esta Unidad Administrativa, en calidad de crédito fiscal, para su cobro efectivo, indudablemente representa un daño mayor, que el interés público de conocer la información por el particular solicitante. Debido a lo anteriormente expuesto, todos y cada uno de los documentos y anexos, bajo el resguardo de esta Unidad Administrativa a mi cargo, que integran el expediente relativo a la información solicitada se encuentran clasificados como reservados hasta la fecha en que el procedimiento administrativo seguido en forma de juicio haya causado estado, es decir hasta que se agoten, los recursos ordinarios y extraordinarios para la impugnación de dicho acto, otorgado a la ante los órganos jurisdiccionales; situación que necesariamente se traduce en la imposibilidad de brindar dato alguno respecto de la misma. En ese contexto, los documentos solicitados se encuentran protegidos en su totalidad, toda vez que si por ‘versión pública’ de conformidad con lo establecido por el artículo 4, fracción XX, de la Ley de la materia, entendemos ‘un documento en el que se elimina la información clasificada como reservada o confidencial para permitir su acceso’, resulta material y jurídicamente imposible proporcionar información que cumpla con dichas características, sobre datos que se encuentran protegidos en su totalidad, a través de detentar la calidad de reservados. Así pues, con los argumentos vertidos en los párrafos que anteceden se ha dado cumplimiento al artículo 42 de la multireferida Ley, al haber probado que el daño que puede producirse con la publicidad de la información es mayor que el interés público de conocerla y debido a lo anterior, la información solicitada encuadra perfectamente con las hipótesis previstas por la Ley de Transparencia y Acceso a la Información Pública del Distrito Federal, en sus fracciones V y VIII, del artículo 37, para su debida protección, a través de detentar el carácter de reservada. Asimismo, la información a la que se refiere el presente, detenta la calidad de confidencial, de conformidad con el artículo 38, fracción III, en relación con el 44 de la citada Ley, ya que sólo tendrán acceso a la misma, sus titulares y aquellos servidores

EXPEDIENTE: RR.1233/2010 Y RR.1309/2010 ACUMULADOS

Calle de La Morena No. 865, Local 1, “Plaza Narvarte”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

6

públicos que en pleno ejercicio de sus funciones requieran conocerla, manteniendo ese carácter indefinidamente. Finalmente, debe puntualizarse que en materia de transparencia, el sujeto activo, detenta la calidad de ciudadano ejerciendo la garantía de acceso a la información; mientras que en materia fiscal, el sujeto activo en los procedimientos administrativos tiene la calidad de contribuyente, responsable solidario o tercero. De tal modo que, en todo momento, cualquier persona que se encuentre plenamente acreditada, siguiendo los procedimientos establecidos por el Código Fiscal del Distrito Federal puede presentarse en las oficinas de la Subtesorería de Fiscalización, a fin de recibir la atención que por derecho le corresponda. De tal modo que resulta manifiesto, que existe una vía directa y una materia especializada, como lo es la fiscal, para recibir la atención conducente. …”

En su escrito inicial, el particular manifestó lo siguiente:

“… 3. Acto o resolución impugnada y fecha de notificación… Considero que se me puede dar una versión pública que muestre evidencia de que la Secretaría de Finanzas ya inició el Requerimiento de Pago de esta multa al contribuyente en cuestión respecto a la fecha de pago únicamente requiero conocer la fecha de pago o en su defecto el argumento de que a la fecha no ha pagado multa. 4. Ente Público Responsable del acto o resolución que Impugna Secretaría de Finanzas … 6. Descripción de los hechos de acto o resolución que impugna La Respuesta de que la información es Reservada 7. Agravios que le causa el acto o resolución impugnada Estoy recabando pruebas para defender mi derecho de reparto de PTU …”

II. Mediante acuerdo del siete de septiembre de dos mil diez, la Dirección Jurídica y

Desarrollo Normativo de este Instituto, admitió a trámite el presente recurso de revisión,

así como las documentales obtenidas del sistema electrónico “INFOMEX” relativas a la

solicitud de información folio 0106000190610, que se describen a continuación:

Impresión de la pantalla “Módulo estadístico del sistema INFOMEX 2”.

EXPEDIENTE: RR.1233/2010 Y RR.1309/2010 ACUMULADOS

Calle de La Morena No. 865, Local 1, “Plaza Narvarte”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

7

Impresión del “Acuse de recibo de solicitud de acceso a la información pública”, presentado el once de agosto de dos mil diez.

Impresión de las pantallas “Avisos del Sistema” con los pasos “1. Buscar mis solicitudes”, “2. Resultados de la búsqueda” y “3. Historial de la solicitud”, “Documenta la prevención a la solicitud”, “Responde a la prevención”, “Documenta la respuesta de información vía INFOMEX”, “Confirma respuesta de información vía INFOMEX” y “Acuse de información vía INFOMEX”.

Impresión de la digitalización del acuse del oficio SCNV/1821/09 del cinco de junio de dos mil nueve, suscrito por el Director de Inspección de Trabajo de la Secretaría de Trabajo y Fomento al Empleo y dirigido a la Subtesorera de Fiscalización de la Secretaría de Finanzas.

Impresión de la digitalización del acuse del oficio SF/1940/2010 del treinta y uno de agosto de dos mil diez, suscrito por el Subtesorero de Fiscalización y dirigido al Tesorero del Distrito Federal, ambos de la Secretaría de Finanzas

Impresión del “Acuse de información entrega vía INFOMEX”, del seis de septiembre de dos mil diez.

Asimismo, requirió al Ente Público el informe de ley respecto del acto impugnado y toda

vez que la solicitud de información que dio lugar al presente recurso se refiere al pago

de una multa de la empresa MEDIASAT GROUP, S.A. DE C.V. (antes MEDIOS

ESTRATÉGICOS DE INFORMACIÓN ACTUAL TRASNACIONAL DE MÉXICO, S.A. DE

C.V.), ordenó que se le requiriera como tercero interesado para que en un plazo de

cinco días hábiles acreditara su carácter de tercero interesado, manifestara lo que a su

derecho conviniera y aportara las pruebas que considerara pertinentes.

Finalmente, como diligencia para mejor proveer, ordenó al Ente Público que en un plazo

de cinco días remitiera copia simple de la información que clasificó como de acceso

restringido en el oficio SF/1940/2010.

EXPEDIENTE: RR.1233/2010 Y RR.1309/2010 ACUMULADOS

Calle de La Morena No. 865, Local 1, “Plaza Narvarte”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

8

Lo anterior con la precisión de que el documento solicitado se mantendría con el

carácter de acceso restringido, por lo que no estaría disponible en el expediente, con

fundamento en el artículo 80, fracción XI de la Ley de Transparencia y Acceso a la

Información Pública del Distrito Federal.

Dicho acuerdo fue notificado al recurrente el trece de septiembre de dos mil diez, en el

correo electrónico señalado para tal efecto.

III. Mediante oficio INFODF/DJDN/SS/1386/2010 notificado el diez de septiembre de

dos mil diez, se requirió al Ente Público el informe de ley a que se refiere el artículo 80,

fracción II de la Ley de Transparencia y Acceso a la Información Pública del Distrito

Federal, además de que remitiera la información aludida en el Resultando anterior,

apercibiéndolo que de no hacerlo, daría vista a la Contraloría General del Distrito

Federal.

IV. Mediante el oficio INFODF/DJDN/SS/1302/2010 se pretendió notificar al

representante y/o apoderado legal de MEDIASAT GROUP, S.A. DE C.V. (antes

MEDIOS ESTRATÉGICOS DE INFORMACIÓN ACTUAL TRASNACIONAL DE

MÉXICO, S.A. DE C.V.), el acuerdo del siete de septiembre de dos mil diez, a efecto de

que en un plazo de cinco días hábiles, acreditara su carácter de tercero interesado,

manifestara lo que a su derecho conviniera y aportara las pruebas que considerara

pertinentes; sin embargo, no se efectuó la notificación porque mediante la Sesión

Extraordinaria de Asamblea del quince de julio de dos mil nueve dicha empresa fue

liquidada, documento que consta en el expediente y que se encuentra visible a foja

sesenta y uno, lo cual se corroboró con el Acta de Asamblea correspondiente, según la

razón asentada por el C. Actuario adscrito a la Dirección Jurídica y Desarrollo

Normativo de este Instituto.

EXPEDIENTE: RR.1233/2010 Y RR.1309/2010 ACUMULADOS

Calle de La Morena No. 865, Local 1, “Plaza Narvarte”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

9

V. El catorce de septiembre de dos mil diez, se recibió en la Unidad de

Correspondencia de este Instituto, la impresión de un correo electrónico del trece de

septiembre de dos mil diez, mediante el cual el recurrente hizo las siguientes

aclaraciones:

“… Requiero hacer las siguientes aclaraciones al documento que me adjuntaron

El Oficio SCNV/1821/09 es de fecha 05 de Junio del 2009 no del 2010 como lo describe el anexo.

El Numero correcto de la Empresa es Luz Saviñón No. 205 y no 25 como lo describe el documento anexo

Espero que por favor consideren estos cambios …”

VI. Mediante acuerdo del veinte de septiembre de dos mil diez, la Dirección Jurídica y

Desarrollo Normativo de este Instituto, tuvo por presentado al recurrente haciendo las

manifestaciones descritas en el Resultando anterior, por lo que aclaró que el acuerdo

del siete de septiembre de dos mil diez debía referir lo siguiente:

“SEXTO.-….

Impresión de copia simple de oficio SCNV/1821/09, de fecha cinco de junio de dos mil

nueve, suscrito por el Director de Inspección de Trabajo de la Secretaría de Trabajo y Fomento al Empleo y dirigido a la Subtesorera de Fiscalización de la Secretaría de Finanzas del Gobierno del Distrito Federal.”

“OCTAVO.- Toda vez que de la lectura de la solicitud de información, se advierte que la misma versa sobre el pago de una multa por de la empresa MEDIASAT GROUP, S.A. DE C.V. (antes: MEDIOS ESTRATÉGICOS DE INFORMACIÓN ACTUAL TRANSNACIONAL DE MÉXICO S.A. DE C. V.) con domicilio en calle Luz Saviñón, número 205, colonia Del Valle, Delegación Benito Juárez, C. P. 03100,..”

EXPEDIENTE: RR.1233/2010 Y RR.1309/2010 ACUMULADOS

Calle de La Morena No. 865, Local 1, “Plaza Narvarte”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

10

Asimismo, hizo constar que el acuerdo admisorio del siete de septiembre de dos mil

diez, no pudo ser notificado al tercero interesado porque la empresa ya había sido

liquidada.

Dicho acuerdo fue notificado a las partes el veintitrés de septiembre de dos mil diez; al

Ente Público a través de los estrados de este Instituto y al recurrente en el correo

electrónico señalado para tal efecto.

VII. El veintiuno de septiembre de dos mil diez, se recibió en la Unidad de

Correspondencia de este Instituto, el oficio OIP/143/2010 del veintiuno de septiembre

de dos mil diez, mediante el cual la Titular de la Oficina de Información Pública de la

Secretaría de Finanzas rindió el informe de ley en los siguientes términos:

“…

INFORME A. ANTECEDENTES 1.- El C. JOSÉ GERARDO MONDRAGÓN CHÁVEZ, ingresó una solicitud de información pública a través del sistema electrónico INFOMEX, a la cual le recayó el número de folio 0106000190610, solicitando lo siguiente: ‘Requiero conocer el documento con el cual fue requerida a la empresa el pago de la multa y a su vez conocer la fecha en la que dicha empresa efectuó el pago de esta multa la cual fue notificada a la Secretaría de Finanzas mediante oficio ACNV/1821/09 emitido por la Dirección de Inspección de Trabajo dirigido específicamente a la C.P. Roxana Cuesta Romero con acuse de recibo de fecha 27 de julio del 2009’ 2.- Atendiendo a las facultades conferidas por la normatividad aplicable a las unidades administrativas adscritas, se procedió a turnar la solicitud, a la Tesorería del Distrito Federal. 4.- Con fecha 02 de septiembre de 2010, se dio respuesta a la solicitud de información a través del sistema INFOMEX. 3.- El 2 de septiembre del año en curso, el solicitante presentó en el Instituto, un escrito identificado con el número de folio RR2010010600000019, a través del cual interpuso recurso de revisión en contra de la respuesta otorgada por la OIP, respecto de la solicitud de información realizada, quedando registrado con el número RR.1233/2010. B. CONSIDERACIONES VERTIDAS POR EL RECURRENTE De la lectura integral del escrito a través del cual el solicitante interpuso el recurso de revisión en comento, se advierten como realizadas las siguientes manifestaciones:

EXPEDIENTE: RR.1233/2010 Y RR.1309/2010 ACUMULADOS

Calle de La Morena No. 865, Local 1, “Plaza Narvarte”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

11

[Transcribe numerales 3, 4 y 7, del Acuse de recibo de recurso de revisión] 4. PRECEPTOS LEGALES VIOLADOS: El recurrente no señala precepto legal alguno. C.- CONSIDERACIONES DE LA SECRETARÍA DE FINANZAS Antes de entrar al estudio del recurso de revisión hecho valer por el solicitante, me permito manifestarle a ese Instituto la absoluta inconformidad de esta Secretaría de Finanzas en relación al punto Octavo del acuerdo de fecha 7 de septiembre de 2010, en el cual llama al procedimiento del recurso de revisión a la empresa MEDIASAT GROUP, S.A. DE C.V. En efecto, ese Instituto, no obstante de que a la fecha desconoce el expediente que esta Secretaría detenta respecto de la persona moral en cuestión, procedió a darle indicios a dicha empresa que la llevarían a concluir que esta dependencia se encuentra o no instaurando un procedimiento en su contra, es decir, el actuar del Instituto podría traducirse en una alerta que a todas luces obstaculiza las funciones propias de la Secretaría de Finanzas. Lo anterior, máxime que estamos ante la presencia de información que ha sido clasificada como de acceso restringido por el Comité de Transparencia de esta dependencia, y de la cual aún el Instituto no ha realizado pronunciamiento alguno. Una vez sentado lo anterior, se procede al análisis de la inconformidad del solicitante a la respuesta proporcionada por la Secretaría. ÚNICO.- EL RECURRENTE MANIFIESTA QUE EN LA ESPECIE SE LE PUDO HABER PROPORCIONADO UNA VERSIÓN PÚBLICA QUE MUESTRE EVIDENCIA DE QUE LA SECRETARÍA DE FINANZAS HA INICIADO EL REQUERIMIENTO DE PAGO DE LA MULTA IMPUESTA AL CONTRIBUYENTE. Resulta infundado lo sostenido por el ahora recurrente, lo anterior es así ya que tal y como le fue informado en la respuesta, la información que solicita es información que fue clasificada por el Comité de Transparencia de esta Secretaría, como de acceso restringido, por lo que es evidente que no puede proporcionarse información alguna que derive del expediente clasificado. En efecto, es fundamental señalar que la autoridad fiscal se encuentra obligada a tutelar el secreto fiscal, en franca observancia de lo dispuesto por el artículo 102 del CÓDIGO FISCAL DEL DISTRITO FEDERAL, mismo que a la letra establece lo siguiente: ‘ARTICULO 102.- El personal oficial que intervenga en los diversos trámites relativos a la aplicación de las disposiciones tributarias estará obligado a guardar absoluta reserva en lo concerniente a las declaraciones y datos suministrados por los contribuyentes o por terceros con ellos relacionados, así como los obtenidos en el ejercicio de las facultades de comprobación’. En efecto, la Secretaría de Finanzas debe cumplir con el deber fundamental de guardar absoluta reserva respecto de la información fiscal que se encuentra en su poder. Ahora bien, la importancia del bien jurídico que tutela la norma aludida es tal, que ella misma establece las únicas excepciones bajo las cuales la información en posesión de la dependencia puede ser accesible, delimitando los sujetos de manera limitativa y no enunciativa, a quienes puede darse dicho acceso; en la conducente dicho precepto establece lo siguiente:

EXPEDIENTE: RR.1233/2010 Y RR.1309/2010 ACUMULADOS

Calle de La Morena No. 865, Local 1, “Plaza Narvarte”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

12

‘Dicha reserva no comprenderá los casos que señale este Código y aquéllos en que deban suministrarse datos a los funcionarios encargados de la administración de la Hacienda Pública del Distrito Federal; a la Procuraduría Fiscal para efectos de procesos contenciosos administrativos, resolución de recursos, instauración de procedimientos de fincamiento de responsabilidad resarcitoria y presentación de denuncias o querellas de carácter penal; a los organismos encargados de la fiscalización del Gobierno del Distrito Federal, para efectos del desarrollo de auditorías a los procesos de revisión y actualización de padrones; al Ministerio Público en sus funciones de investigación y persecución del delito, a las autoridades judiciales en procesos del orden penal; a los Tribunales del Poder Judicial de la Federación, al Tribunal Superior de Justicia del Distrito Federal o cuando la información deba proporcionarse en virtud de convenios de intercambio de información que la Secretaría suscriba. Dicha reserva, tampoco comprenderá la información relativa a los créditos fiscales firmes o exigibles de los contribuyentes, que las autoridades fiscales puedan proporcionar a las Sociedades de Información Crediticia, autorizadas por la Secretaría de Hacienda y Crédito Público, o a sus auxiliares o a particulares habilitados para la recuperación y cobro del adeudo.’ Así pues, cualquier publicidad de la información tutelada por esta Secretaría de Finanzas conlleva la actualización de los supuestos previstos por la LEY FEDERAL DE RESPONSABILIDADES DE LOS SERVIDORES PÚBLICOS, en específico las fracciones III y IV, de su artículo 47, así como la imposición de las sanciones conducentes. Ahora bien, como le fue explicado al ahora recurrente, su solicitud versa sobre documentos que forman de un expediente que se encuentra en un procedimiento administrativo, cuya culminación es el cobro efectivo de la multa impuesta, siendo el procedimiento administrativo de ejecución, regulado en su totalidad y cada una de sus fases por el CÓDIGO FISCAL DEL DISTRITO FEDERAL. En efecto, conforme al artículo 13, en relación con los artículos 28, 30 y 35, fracción IV, del CÓDIGO FISCAL DEL DISTRITO FEDERAL las multas administrativas constituyen créditos fiscales, asimismo de acuerdo con el artículo 42, primer párrafo, en relación con el 372 del mismo ordenamiento, cuando un crédito fiscal no es satisfecho, es decir, pagado de manera espontánea, su pago es exigido mediante el procedimiento administrativo de ejecución. De la lectura integral del Título Primero del Libro Tercero del CÓDIGO FISCAL DEL DISTRITO FEDERAL, se desprende que dicho Procedimiento está constituido por una serie de actos concatenados entre sí, que deben seguir una secuela procedimental, sujeta a plazos legalmente establecidos, siendo su finalidad la efectiva garantía del pago de los créditos fiscales, a través, de, en última instancia el embargo, dando inicio con la notificación del requerimiento. En el caso particular, el procedimiento administrativo de ejecución no ha terminado, por lo que se desprende que estamos en presencia de un procedimiento administrativo, seguido en forma de juicio, en el que no se ha dictado resolución de fondo que haya causado estado. Es de señalar que en el desarrollo del procedimiento aludido, cualquiera de las s involucradas, si acreditan su interés jurídico, puede ejercer sus derechos procesales de

EXPEDIENTE: RR.1233/2010 Y RR.1309/2010 ACUMULADOS

Calle de La Morena No. 865, Local 1, “Plaza Narvarte”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

13

impugnación o inconformidad, bajo cualquiera de las modalidades procesales conducentes, ante las diversas instancias jurisdiccionales competentes, interrumpiendo con ello, los tiempos del proceso para lograr la culminación del pago efectivo del crédito fiscal, en el caso que nos ocupa, la multa impuesta a la empresa aludida por el solicitante. Así pues, si la información contenida en el expediente de mérito es expuesta, claramente se traduce, no sólo en una violación a las oportunidades procesales de las s involucradas, sino también en una violación del secreto fiscal al que está obligado esta autoridad fiscalizadora. Derivado del contexto anteriormente descrito, resulta evidente que hasta en tanto no se defina la situación jurídica del crédito fiscal correspondiente al procedimiento administrativo anteriormente descrito, el mismo no ha concluido. Así pues, estamos en presencia de un procedimiento administrativo, normativamente tutelado, que debe agotar cada una de sus fases, hasta su conclusión, en caso de que espontáneamente los responsables cumplan con sus obligaciones y no interpongan ningún medio de defensa. Por lo que, la divulgación de cualquier actuación dentro de dicho procedimiento, previa a su conclusión, afectaría gravemente el interés protegido por el acto procesal, en este caso, que el crédito fiscal sea satisfecho debidamente, en otros términos, el cobro efectivo de la multa. Ahora bien, de conformidad con la fracción XI, del artículo 81, del REGLAMENTO INTERIOR DE LA ADMINISTRACIÓN PÚBLICA DEL DISTRITO FEDERAL, la Subtesorería de Fiscalización de esta Secretaría de Finanzas, entre otras facultades, tiene conferida la de ejercer la facultad económica coactiva mediante el procedimiento administrativo de ejecución para hacer efectivos los créditos fiscales. En ese contexto, la publicidad de la información solicitada también pone en riesgo el efectivo cumplimiento de los deberes normativamente conferidos a esta autoridad fiscal, dejando en estado de ventaja a los particulares respecto de la autoridad ejecutora, toda vez que al otorgar la información aludida, se da a conocer el estado que guardan los expedientes que se encuentran bajo guardia y custodia de esta dependencia, permitiendo al deudor del crédito fiscal generar mecanismos que le permitan evadir sus obligaciones. Cabe señalar, que como fue indicado al solicitante de información, la información que solicita también se encuentra protegida como de acceso restringido en su modalidad de CONFIDENCIAL, al tenor de los siguientes razonamientos: El artículo 6, fracción II, de la Constitución Política de los Estados Unidos Mexicanos establece que: ‘... la información que se refiere a la vida privada y los datos personales será protegida en los términos de ley y con las excepciones que fijen las leyes...’ En ese sentido, el artículo 38 de la LEY DE TRANSPARENCIA Y ACCESO A LA INFORMACIÓN PÚBLICA DEL DISTRITO FEDERAL, determina que se considera como información confidencial, la relativa al patrimonio de una persona moral de derecho privado, manteniendo ese carácter de manera indefinida y solo podrán tener acceso a ella los titulares de la misma y los servidores públicos que requieran conocerla para el debido ejercicio de sus funciones.

EXPEDIENTE: RR.1233/2010 Y RR.1309/2010 ACUMULADOS

Calle de La Morena No. 865, Local 1, “Plaza Narvarte”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

14

En efecto, el expediente contiene datos que permiten reflejar el patrimonio de la empresa a la cual le fue impuesta la multa sobre la que versa la solicitud de información, pudiendo inferirse sus activos y pasivos, por lo que en caso de proporcionar la información solicitada, protegida por la fracción III, del artículo 38 de la LEY DE TRANSPARENCIA Y ACCESOA LA INFORMACIÓN PUBLICA DEL DISTRITO FEDERAL se puede cometer la infracción contemplada por el artículo 93, fracción XI, de dicha LEY al ‘...entregar información clasificada como reservada o confidencial...’. Así pues, claramente se desprende que los documentos solicitados se encuentran protegidos en su totalidad, toda vez que si por ‘versión pública’, de conformidad con lo establecido por el artículo 4, fracción XX, de la LEY DE TRANSPARENCIA Y ACCESO A LA INFORMACIÓN PÚBLICA DEL DISTRITO FEDERAL, entendemos ‘un documento en el que se elimina la información clasificada como reservada o confidencial para permitir su acceso’, resulta material y jurídicamente imposible proporcionar información que cumpla con dichas características, sobre datos que se encuentran protegidos en su totalidad, a través de detentar la calidad de acceso restringido bajo las modalidades de reservada y confidencial. Finalmente es de señalar, que si bien es cierto, tal y como lo refiere el recurrente, la información solicitada puede detentar la calidad de prueba, de conformidad con el CÓDIGO DE PROCEDIMIENTOS CIVILES DEL DISTRITO FEDERAL Y LA LEY DE PROCEDIMIENTO ADMINISTRATIVO DEL DISTRITO FEDERAL, también es cierto que la misma claramente se encuentra protegida por el secreto fiscal, tutelado por el CÓDIGO FISCAL DEL DISTRITO FEDERAL, así como por la LEY DE TRANSPARENCIA Y ACCESO A LA INFORMACIÓN PÚBLICA DE DISTRITO FEDERAL, bajo la modalidad de reservada y confidencial, de conformidad con las fracciones V y VIII, de su artículo 37 y la fracción III, del artículo 38. Por lo anterior, en términos del artículo 42 y 50, penúltimo párrafo de la LEY DE TRANSPARENCIA Y ACCESO A LA INFORMACIÓN PÚBLICA DE DISTRITO FEDERAL, la publicidad de la información que se encuentra en poder de esta dependencia en calidad de crédito fiscal para su cobro efectivo, indudablemente representa un daño mayor que el que pudiera ocasionar la no entrega de la información al particular solicitante, cuya única finalidad es obtener elementos para su defensa procesal en el procedimiento jurisdiccional en el que se encuentre involucrando, siendo así que intereses particulares se estarían poniendo por encima de los intereses públicos, claramente tutelados por los ordenamientos referidos en el cuerpo del presente informe. Ahora bien, se pone a disposición del Instituto como ANEXO NÚM. 1, copia de la minuta que contiene la discusión realizada por los miembros del Comité de Transparencia, en la Décima Sesión Extraordinaria celebrada el pasado 31 de agosto, la cual aún se encuentra en proceso de formalización. Asimismo, y atendiendo al requerimiento realizado por ese Instituto mediante acuerdo de fecha 7 de septiembre de 2010 y oficio INFODF/DJDN/SS/1386/2010, se remite para los efectos legales que procedan como ANEXO NÚM. 2, un sobre cerrado que contiene los siguientes documentos:

EXPEDIENTE: RR.1233/2010 Y RR.1309/2010 ACUMULADOS

Calle de La Morena No. 865, Local 1, “Plaza Narvarte”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

15

1. Copia del oficio 23449, por virtud del cual la Tesorería del Distrito Federal remite a la Oficina de Información Pública el Informe que rinde la Subtesorería de Fiscalización, respecto de la respuesta proporcionada al solicitante.

2. Oficio de fecha 22 de julio de 2009. 3. Resolución de fecha 22 de febrero de 2008, con su respectivo citatorio y acta de

notificación. 4. Acuerdo de fecha 17 de septiembre de 2008. 5. Orden de fecha 03 de julio de 2009. 6. Recibo No. 30725409. Los documentos descritos en los numerales del 2 al 6, conforman un expediente de 32 fojas, debidamente foliadas, cuyo original se encuentra en poder de esta Secretaría de Finanzas, y además constituye información que en su totalidad se encuentra tutelada por el secreto fiscal, consignado por el artículo 102 del CÓDIGO FISCAL DEL DISTRITO FEDERAL. Ahora bien, de lo argumentado en el presente informe, así como de la información que se desprende de las documentales que en este momento son ofrecidas y exhibidas, es evidente que la actuación de esta dependencia a todas luces constituye una debidamente apegada a derecho, por lo que ese Instituto deberá de Confirmar en todos sus términos la respuesta proporcionada. …”

A su informe de ley, el Ente Público anexó copia simple de las siguientes documentales:

Acta de la Décima Sesión Extraordinaria del Comité de Transparencia de la Secretaria de Finanzas, celebrada el treinta y uno de agosto de dos mil diez.

Acuse del oficio 23449 del veintiuno de septiembre de dos mil diez, suscrito por la Coordinadora de Control de Gestión y Normatividad y dirigido a la Titular de la Oficina de Información Pública, ambas de la Secretaría de Finanzas.

Acuse del oficio SF/2056/2010 del veinte de septiembre de dos mil diez, suscrito por el Subtesorero de Fiscalización y dirigido al Tesorero del Distrito Federal, ambos de la Secretaría de Finanzas.

Diversa documentación (oficio del veintidós de julio de dos mil nueve, Resolución del veintidós de febrero de dos mil ocho, con su respectivo citatorio y acta de notificación; acuerdo del diecisiete de septiembre de dos mil ocho; orden del tres de julio de dos mil nueve y recibo 30725409) relacionada con el Procedimiento Administrativo iniciado en contra de la empresa MEDIASAT GROUP, S.A. DE C.V. (antes MEDIOS ESTRATÉGICOS DE INFORMACIÓN

EXPEDIENTE: RR.1233/2010 Y RR.1309/2010 ACUMULADOS

Calle de La Morena No. 865, Local 1, “Plaza Narvarte”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

16

ACTUAL TRASNACIONAL DE MÉXICO, S.A. DE C.V.), ante la Secretaría de Trabajo y Fomento al Empleo.

VIII. Mediante acuerdo del veinticuatro de septiembre de dos mil diez, la Dirección

Jurídica y Desarrollo Normativo de este Instituto, tuvo por presentada a la Titular de la

Oficina de Información Pública de la Secretaría de Finanzas rindiendo, en tiempo y

forma, el informe de ley requerido y desahogando la diligencia para mejor proveer

ordenada mediante el acuerdo admisorio del siete de septiembre de dos mil diez.

Asimismo, admitió como pruebas las documentales descritas en el Resultando anterior

y ordenó que las pruebas descritas en los tres últimos puntos, no constaran en el

expediente por ser de acceso restringido.

Finalmente, ordenó dar vista al recurrente con el informe de ley por el plazo de cinco

días hábiles, para que manifestara lo que a su derecho conviniera. Dicho acuerdo fue

notificado a las partes el veintiocho de septiembre de dos mil diez; al Ente Público a

través de los estrados de este Instituto y al recurrente en el correo electrónico señalado

para tal efecto.

IX. El veinticuatro de septiembre de dos mil diez, se recibió en la Unidad de

Correspondencia de este Instituto, un correo electrónico del veintitrés de septiembre de

dos mil diez, mediante el cual el recurrente manifestó lo siguiente:

“… Considero que la información de la Liquidación de la empresa debería ser cotejada con la Secretaría de Hacienda y Crédito Público ya que en el Tribunal de Justicia del D.F. no hay ningún Juicio de Liquidación y/o Quiebra de esta empresa. …”

EXPEDIENTE: RR.1233/2010 Y RR.1309/2010 ACUMULADOS

Calle de La Morena No. 865, Local 1, “Plaza Narvarte”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

17

A dicho correo anexó copia simple del oficio sin número, del veintidós de septiembre de

dos mil diez, emitido por el Subdirector de Información Pública del Tribunal Superior de

Justicia del Distrito Federal y dirigido al recurrente.

X. Por acuerdo del veintinueve de septiembre de dos mil diez, la Dirección Jurídica y

Desarrollo Normativo de este Instituto tuvo por presentado al recurrente haciendo las

manifestaciones descritas en el Resultando anterior; asimismo, admitió la documental

que anexó.

Dicho acuerdo fue notificado a las partes el cuatro de octubre de dos mil diez; al Ente

Público a través de los estrados de este Instituto y al recurrente en el correo electrónico

señalado para tal efecto.

XI. El once de octubre de dos mil diez, la Dirección Jurídica y Desarrollo Normativo de

este Instituto, dictó acuerdo en el que hizo constar el transcurso del plazo concedido al

recurrente para que manifestara lo que a su derecho conviniera sobre el informe de ley,

sin que hubiese formulado consideraciones, por lo que declaró precluído su derecho

para tal efecto.

Finalmente, concedió a las partes un plazo común de tres días para que formularan sus

alegatos por escrito. Dicho acuerdo fue notificado el trece de octubre de dos mil diez; al

Ente Público mediante los estrados de este Instituto y al recurrente por medio del correo

electrónico señalado para tal efecto.

XII. Mediante acuerdo del veintidós de octubre de dos mil diez, la Dirección Jurídica y

Desarrollo Normativo de este Instituto hizo constar el transcurso del plazo concedido a

EXPEDIENTE: RR.1233/2010 Y RR.1309/2010 ACUMULADOS

Calle de La Morena No. 865, Local 1, “Plaza Narvarte”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

18

las partes para que formularan sus alegatos por escrito, sin que lo hubieran efectuado

por lo que declaró precluído su derecho para tal efecto.

Finalmente, declaró cerrado el periodo de instrucción y ordenó elaborar el proyecto de

resolución correspondiente.

RR.1309/2010

I. El trece de septiembre de dos mil diez, José Gerardo Mondragón Chávez presentó

ante este Instituto recurso de revisión en contra de la respuesta emitida por la

Secretaría de Finanzas el trece de septiembre de dos mil diez, a través del sistema

electrónico “INFOMEX”, con motivo de la solicitud de información que se tuvo por

presentada el treinta de agosto de dos mil diez, a la que le correspondió el folio

0106000212910, en la que solicitó en medio electrónico gratuito:

“Requiero Conocer las Acciones en Orden Cronológico que ha realizado la Secretaría de Finanzas del Gobierno del Distrito Federal para recaudar la multa Impuesta por la STyFE a la Empresa Mediasat Group S.A. de C.V. de conformidad con el oficio SCNV/1821/09.”

El Ente Público respondió a la solicitud de información antes mencionada, el trece de

septiembre de dos mil diez, a través del sistema electrónico “INFOMEX”, en los

siguientes términos:

“… Respuesta Información Solicitada Estimado solicitante, con fundamento en los artículos 11, tercer párrafo, 47, 51 y demás relativos y aplicables de la ley de la materia, se responde la solicitud presentada por usted en los siguientes términos. Favor de verificar el archivo anexo. Cabe señalar, que la discusión referente a la decisión que se estima en la respuesta que se anexa, se verá reflejada en el Acta de la Décima Sesión Extraordinaria del Comité de

EXPEDIENTE: RR.1233/2010 Y RR.1309/2010 ACUMULADOS

Calle de La Morena No. 865, Local 1, “Plaza Narvarte”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

19

Transparencia, misma que se encuentra pendiente de formalización, por lo que, una vez que sea formalizada usted podrá visualizarla a través del siguiente link http://www.finanzas.df.gob.mx/transparencia/sesionesCT.html, así mismo, se le enviará al correo electrónico que proporciono en su solicitud de información pública. …

Archivos adjuntos de respuesta

212910.doc …”

El archivo adjunto contiene la digitalización del oficio SF/1982/2010 del seis de

septiembre de dos mil diez, suscrito por el Subtesorero de Fiscalización y dirigido al

Tesorero del Distrito Federal, ambos de la Secretaría de Finanzas, el cual en lo

conducente señala:

“Con el objeto de atender la solicitud de información pública con folio No. 0106000212910, me permito informarle que el contenido de la respuesta correspondiente es idéntica a la que fue dada a la solicitud que fue identificada con folio No. 0106000190610, misma que fue acordada como de acceso restringido, bajo la modalidad de reservada y confidencial, por unanimidad de los asistentes en la Décima Sesión Extraordinaria del Comité de Transparencia de la Secretaría de Finanzas, la solicitud con folio No. 0106000212910 fue planteada, a la letra, en los siguientes términos: ‘Requiero Conocer las Acciones en Orden Cronológico que ha realizado la Secretaria de Finanzas del Gobierno del Distrito Federal para recaudar la multa Impuesta por la STyFE a la Empresa Mediasat Group S.A. de C.V. de conformidad con el oficio SCNV/1821/09.’ La información solicitada detenta la calidad de acceso restringido, bajo la modalidad de reservada y confidencial, de conformidad con las fracciones V y VIII del artículo 37 de la Ley de Transparencia y Acceso a la Información Pública del Distrito Federal, así como confidencial, de acuerdo con la fracción III del artículo 38 de la Ley en cita. El plazo de reserva es de 7 años y el carácter de reservada es en la totalidad de la información. La Unidad responsable de su conservación, guarda y custodia es la Subsecretaría de Fiscalización, perteneciente a la Tesorería del Distrito Federal. La clasificación de acceso restringido fue realizada bajo los siguientes argumentos: La información solicitada versa sobre las acciones que esta autoridad ha realizado para recaudar la multa impuesta a Mediasat Group S.A. de C.V., consecuencia de la resolución sancionadora de una autoridad administrativa, por lo que la misma tiene una naturaleza administrativa. De conformidad con el artículo 13, en relación con los artículos 28, 30 y 35, fracción IV, del Código Fiscal del Distrito Federal, las multas administrativas constituyen créditos fiscales. De acuerdo con el precepto 42, primer párrafo, en relación con el diverso

EXPEDIENTE: RR.1233/2010 Y RR.1309/2010 ACUMULADOS

Calle de La Morena No. 865, Local 1, “Plaza Narvarte”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

20

372 del mismo ordenamiento, cuando un crédito fiscal no es satisfecho, su pago es exigido mediante el procedimiento administrativo de ejecución. De conformidad con la fracción XI, del artículo 81, del Reglamento Interior de la Administración Pública del Distrito Federal, la Subtesorería de Fiscalización, entre otras facultades, tiene conferida la de ejercer la facultad económica coactiva mediante el procedimiento administrativo de ejecución para hacer efectivos los créditos fiscales. El Procedimiento Administrativo de Ejecución tiene por finalidad primordial, la efectiva garantía del pago de los créditos fiscales, a través del embargo, dando inicio con la notificación del requerimiento, y en caso de no acreditarse el pago debido, se actualiza la procedencia de dicho acto coactivo. En este contexto, resulta evidente que la divulgación de cualquier actuación dentro de dicho procedimiento, afectaría gravemente el interés protegido por el acto procesal, en este caso el pago efectivo del crédito fiscal, que puede ser exigible en el término de 5 años, según lo estipula el artículo 50 del Código Fiscal del Distrito Federal. Por otro lado, de la lectura integral del Título Primero del Libro Tercero del Código Tributario Local, claramente se desprende que dicho Procedimiento está constituido por una serie de actos concatenados entre sí, que deben seguir una secuela procedimental, sujeta a plazos legalmente establecidos a fin de actualizar cada uno de los mismos. Así pues, estamos en presencia de un procedimiento administrativo, seguido en forma de juicio, en el que no se ha dictado resolución de fondo que haya causado estado. Derivado del contexto anteriormente descrito, resulta evidente que hasta en tanto no se defina la situación jurídica del crédito fiscal correspondiente al procedimiento administrativo anteriormente descrito, el mismo no ha concluido. Así pues, estamos en presencia de un procedimiento administrativo, normativamente tutelado, que debe agotar cada una de sus fases, hasta su conclusión, en caso de que espontáneamente los responsables cumplan con sus obligaciones y no interpongan ningún medio de defensa. Por lo que, la divulgación de cualquier actuación dentro de dicho procedimiento, previa a su conclusión, afectaría gravemente el interés protegido por el acto procesal, en este caso, que el crédito fiscal sea satisfecho debidamente. Aunado a lo anterior, es de señalar que, de conformidad con el artículo 102 del Código Fiscal del Distrito Federal, esta autoridad está obligada a guardar absoluta reserva respecto de la información fiscal que se encuentra en su poder, con la única excepción de aquellas que se pueden otorgar a ciertas autoridades, expresamente reguladas. En este contexto, la publicidad de la información que se encuentra en poder de esta Unidad Administrativa, en calidad de crédito fiscal, para su cobro efectivo, indudablemente representa un daño mayor, que el interés público de conocer la información por el particular solicitante. Debido a lo anteriormente expuesto, todos y cada uno de los documentos y anexos, bajo el resguardo de esta Unidad Administrativa a mi cargo, que integran el expediente relativo a la información solicitada se encuentran clasificados como reservados hasta la fecha en que el procedimiento administrativo seguido en forma de juicio haya causado estado, es decir hasta que se agoten, los recursos ordinarios o extraordinarios para la impugnación de dicho acto, otorgado a la ante los órganos jurisdiccionales; situación que

EXPEDIENTE: RR.1233/2010 Y RR.1309/2010 ACUMULADOS

Calle de La Morena No. 865, Local 1, “Plaza Narvarte”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

21

necesariamente se traduce en la imposibilidad de brindar dato alguno respecto de la misma. En ese contexto, los documentos solicitados se encuentran protegidos en su totalidad, toda vez que si por ‘versión pública’ de conformidad con lo establecido por el artículo 4, fracción XX, de la Ley de la materia, entendemos ‘un documento en el que se elimina la información clasificada como reservada o confidencial para permitir su acceso’, resulta material y jurídicamente imposible proporcionar información que cumpla con dichas características, sobre datos que se encuentran protegidos en su totalidad, a través de detentar la calidad de reservados. Así pues, con los argumentos vertidos en los párrafos que anteceden se ha dado cumplimiento al artículo 42 de la multireferida Ley, al haber probado que el daño que puede producirse con la publicidad de la información es mayor que el interés público de conocerla y debido a lo anterior, la información solicitada encuadra perfectamente con las hipótesis previstas por la Ley de Transparencia y Acceso a la Información Pública del Distrito Federal, en sus fracciones V y VIII, del artículo 37, para su debida protección, a través de detentar el carácter de reservada. Asimismo, la información a la que se refiere el presente, detenta la calidad de confidencial, de conformidad con el artículo 38, fracción III, en relación con el 44 de la citada Ley, ya que sólo tendrán acceso a la misma, sus titulares y aquellos servidores públicos que en pleno ejercicio de sus funciones requieran conocerla, manteniendo ese carácter indefinidamente. En virtud de lo anterior, no debe pasarse por alto que si bien la información solicitada puede encuadrar en las causales de reserva previstas en las fracciones V y VIII, del artículo 37 de la Ley en cita, como ya se indicó, la clasificación realizada como información confidencial es la que debe prevalecer, por ser la que protege de mejor manera la información de los particulares, al señalar que dicha información no está sujeta a plazos de vencimiento. Finalmente, debe puntualizarse que en materia de transparencia, el sujeto activo, detenta la calidad de ciudadano ejerciendo la garantía de acceso a la información; mientras que en materia fiscal, el sujeto activo en los procedimientos administrativos tiene la calidad de contribuyente, responsable solidario o tercero. De tal modo que, en todo momento, cualquier persona que se encuentre plenamente acreditada, siguiendo los procedimientos establecidos por el Código Fiscal del Distrito Federal puede presentarse en las oficinas de la Subtesorería de Fiscalización, a fin de recibir la atención que por derecho le corresponda. De tal modo que resulta manifiesto, que existe una vía directa y una materia especializada, como lo es la fiscal, para recibir la atención conducente. …”

En su escrito inicial, el particular manifestó lo siguiente:

EXPEDIENTE: RR.1233/2010 Y RR.1309/2010 ACUMULADOS

Calle de La Morena No. 865, Local 1, “Plaza Narvarte”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

22

“… 3. Acto o resolución impugnada y fecha de notificación… La información que me proporcionan no es la solicitada, y adicionalmente el oficio que me envían está dirigido al Lic. Luis Rosendo Gutiérrez Romano no está dirigido a un Servidor. 4. Ente Público Responsable del acto o resolución que Impugna Secretaría de Finanzas 6. Descripción de los hechos de acto o resolución que impugna Estoy solicitando las acciones en orden cronológico que ha llevado a cabo esta dependencia para recaudar la multa impuesta por la STyFE a la empresa Mediasat Group S.A. de C.V. 7. Agravios que le causa el acto o resolución impugnada No me está proporcionando la información solicitada. …”

II. Mediante acuerdo del quince de septiembre de dos mil diez, la Dirección Jurídica y

Desarrollo Normativo de este Instituto admitió a trámite el presente recurso de revisión,

así como las documentales obtenidas en el sistema electrónico “INFOMEX”, relativas a

la solicitud de información 0106000212910, mismas que se describen a continuación:

Impresión de pantalla “Módulo estadístico del sistema electrónico INFOMEX 2”.

Impresión del “Acuse de recibo de solicitud de acceso a la información pública”, presentado el treinta de agosto de dos mil diez.

Impresión de las pantallas “Avisos del Sistema” con los pasos “1. Buscar mis solicitudes”, “2. Resultados de la búsqueda” y “3. Historial de la solicitud”; “Documenta la respuesta de información vía INFOMEX”; “Confirma respuesta de información vía INFOMEX” y “Acuse de información vía INFOMEX”.

Impresión de la digitalización del acuse del oficio SF/1982/2010 del seis de septiembre de dos mil diez, suscrito por el Subtesorero de Fiscalización y dirigido al Tesorero del Distrito Federal, ambos de la Secretaría de Finanzas.

Impresión del “Acuse de información entrega vía INFOMEX” del catorce de septiembre de dos mil diez.

EXPEDIENTE: RR.1233/2010 Y RR.1309/2010 ACUMULADOS

Calle de La Morena No. 865, Local 1, “Plaza Narvarte”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

23

Asimismo, requirió al Ente Público el informe de ley respecto del acto impugnado y toda

vez que la solicitud de información que dio lugar al presente recurso se refiere al pago

de una multa de la empresa MEDIASAT GROUP, S.A. DE C.V. (antes MEDIOS

ESTRATÉGICOS DE INFORMACIÓN ACTUAL TRASNACIONAL DE MÉXICO, S.A. DE

C.V.), ordenó que se le requiriera como tercero interesado para que en un plazo de

cinco días hábiles acreditara su carácter de tercero interesado, manifestara lo que a su

derecho conviniera y aportara las pruebas que considerara pertinentes.

Finalmente, como diligencia para mejor proveer, ordenó al Ente Público que en un plazo

de cinco días remitiera copia simple de la información que clasificó como de acceso

restringido en el oficio SF/1982/2010.

Ello con la precisión de que el documento solicitado se mantendría con el carácter de

acceso restringido, por lo que no estaría disponible en el expediente, con fundamento

en el artículo 80, fracción XI de la Ley de Transparencia y Acceso a la Información

Pública del Distrito Federal.

Dicho acuerdo fue notificado al recurrente el veinte de septiembre de dos mil diez, en el

correo electrónico señalado para tal efecto.

III. Mediante oficio INFODF/DJDN/SS/1441/2010 se pretendió notificar al representante

y/o apoderado legal de MEDIASAT GROUP, S.A. DE C.V. (antes MEDIOS

ESTRATÉGICOS DE INFORMACIÓN ACTUAL TRASNACIONAL DE MÉXICO, S.A. DE

C.V.), el acuerdo del quince de septiembre de dos mil diez a efecto de que en un plazo

de cinco días hábiles, acreditara su carácter de tercero interesado, manifestara lo que a

su derecho conviniera y aportara las pruebas que considerara pertinentes, sin embargo,

no se efectuó la notificación porque mediante la Sesión Extraordinaria de Asamblea del

EXPEDIENTE: RR.1233/2010 Y RR.1309/2010 ACUMULADOS

Calle de La Morena No. 865, Local 1, “Plaza Narvarte”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

24

quince de julio de dos mil nueve dicha empresa fue liquidada, documento que consta en

el expediente y que se encuentra visible a foja veintiocho, lo cual se corroboró con el

Acta de Asamblea correspondiente, según la razón asentada por el C. Actuario adscrito

a la Dirección Jurídica y Desarrollo Normativo de este Instituto.

IV. Mediante oficio INFODF/DJDN/SS/1440/2010 notificado el veintidós de septiembre

de dos mil diez, se requirió al Ente Público el informe de ley a que se refiere el artículo

80, fracción II de la Ley de Transparencia y Acceso a la Información Pública del Distrito

Federal; además de que remitiera copia simple de la información que clasificó como de

acceso restringido en el oficio SF/1982/2010 apercibiéndolo que de no hacerlo, daría

vista a la Contraloría General del Distrito Federal.

V. El treinta de septiembre de dos mil diez, se recibió en la Unidad de Correspondencia

de este Instituto el oficio SFDF/OIP/155/2010 del veintinueve de septiembre de dos mil

diez, por el cual la Titular de la Oficina de Información Pública de la Secretaría de

Finanzas, rindió el informe de ley en los siguientes términos:

“… EXCEPCIONES Y DEFENSAS

LITISPENDENCIA. En términos de lo dispuesto por el artículo 38 del CÓDIGO DE PROCEDIMIENTOS CIVILES PARA EL DISTRITO FEDERAL, cuerpo normativo de aplicación supletoria en la materia que nos ocupa, esto en términos del artículo 7 de la LEY DE TRANSPARENCIA Y ACCESO A LA INFORMACIÓN PÚBLICA DEL DISTRITO FEDERAL ; se hace valer la siguiente excepción, atendiendo a que ese Instituto, conoce de otro recurso de revisión en el que hay identidad de s, acciones deducidas y objetos reclamados, lo anterior en relación con el presente recurso de revisión. En efecto, el recurso de revisión que se tramita ante ese Instituto con el número RR.1233/2010, en relación con el presente recurso de revisión, se advierte que en ambos existe identidad de s, siendo éstas, la Secretaría de Finanzas y el C. José Gerardo Mondragón Chávez, asimismo, identidad de acciones deducidas y objetos reclamados,

EXPEDIENTE: RR.1233/2010 Y RR.1309/2010 ACUMULADOS

Calle de La Morena No. 865, Local 1, “Plaza Narvarte”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

25

siendo éstos la inconformidad con la respuesta proporcionada por la dependencia; máxime que en este caso, las s litigan con el mismo carácter (autoridad y recurrente). Por lo anterior, esta dependencia solicita a ese Instituto, la inspección de los autos que conforman el expediente referido en el párrafo que antecede (RR. 1233/2010), para así proceder al sobreseimiento del presente recurso de revisión, en términos de la fracción V, del artículo 83, en correlación con la fracción III, del artículo 84, ambos preceptos de la LEY DE TRANSPARENCIA Y ACCESO A LA INFORMACIÓN PÚBLICA DEL DISTRITO FEDERAL. CONEXIDAD Ahora bien, no obstante lo anterior, se hace valer la excepción de conexidad de la causa, con fundamento en el artículo 35 del CÓDIGO DE PROCEDIMIENTOS CIVILES PARA EL DISTRITO FEDERAL, cuerpo normativo de aplicación supletoria en la materia, en términos del artículo 7 de la LEY DE TRANSPARENCIA Y ACCESO A LA INFORMACIÓN PÚBLICA DEL DISTRITO FEDERAL; atendiendo a que, como fue señalado en la excepción hecha valer anteriormente, ese Instituto conoce de otro recurso de revisión que es conexo al que nos ocupa en el presente recurso de revisión. En efecto, en el recurso de revisión que se tramita ante ese instituto con el número RR.1233/2010 así como en el presente, existe identidad de s, siendo éstas, la Secretaría de Finanzas y el C. José Gerardo Mondragón Chávez, asimismo, identidad de acciones deducidas y objetos reclamados, siendo éstos la inconformidad con la respuesta proporcionada por la dependencia; máxime que en este caso, las s litigan con el mismo carácter (autoridad y recurrente), por lo que también resulta conexo al recurso de revisión que nos ocupa. De lo expuesto, en caso de que a criterio de dicho Instituto considere improcedente la excepción de litispendencia hecha valer, es decir, no proceda al sobreseimiento del presente recurso, se le solicita proceda a la acumulación de los recursos de revisión RR. 1233/2010 y RR. 1309/2010, y en consecuencia a la emisión de una sola resolución que resuelva en definitivo lo planteado en dichos recursos. Una vez hecho valer lo anterior, se presenta ante ese Instituto el siguiente:

INFORME A. ANTECEDENTES 1.- El C. JOSÉ GERARDO MONDRAGÓN CHÁVEZ, ingresó una solicitud de información pública a través del sistema electrónico INFOMEX, a la cual le recayó el número de folio 0106000212910, solicitando lo siguiente: [Transcribió solicitud de información] 2.- Atendiendo a las facultades conferidas por la normatividad aplicable a las unidades administrativas adscritas, se procedió a turnar la solicitud, a la Tesorería del Distrito Federal. 4.- Con fecha 13 de septiembre de 2010, se dio respuesta a la solicitud de información a través del sistema INFOMEX. 3.- El 13 de septiembre del año en curso, el solicitante presentó en el Instituto, un escrito identificado con el número de folio RR2010010600000021, a través del cual interpuso

EXPEDIENTE: RR.1233/2010 Y RR.1309/2010 ACUMULADOS

Calle de La Morena No. 865, Local 1, “Plaza Narvarte”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

26

recurso de revisión en contra de la respuesta otorgada por la OIP, respecto de la solicitud de información realizada, quedando registrado con el número RR.1309/2010.

B. CONSIDERACIONES VERTIDAS POR EL RECURRENTE De la lectura integral del escrito a través del cual el solicitante interpuso el recurso de revisión en comento, se advierten como realizadas las siguientes manifestaciones: [Transcribe numerales 3, 4 y 7, del Acuse de recibo de recurso de revisión] 4. PRECEPTOS LEGALES VIOLADOS: El recurrente no señala precepto legal alguno. C.- CONSIDERACIONES DE LA SECRETARÍA DE FINANZAS Me permito manifestarle a ese Instituto la absoluta inconformidad de esta Secretaría de Finanzas en relación al punto Octavo del acuerdo de fecha 15 de septiembre de 2010, en el cual llama al procedimiento del recurso de revisión a la empresa MEDIASAT GROUP, S.A. DE C.V. En efecto, ese Instituto, no obstante de que a la fecha desconoce el expediente que esta Secretaría detenta respecto de la persona moral en cuestión, procedió a darle indicios a dicha empresa que la llevarían a concluir que esta dependencia se encuentra o no instaurando un procedimiento en su contra, es decir, el actuar del Instituto podría traducirse en una alerta que a todas luces obstaculiza las funciones propias de la Secretaría de Finanzas. Lo anterior, máxime que estamos ante la presencia de información que ha sido clasificada como de acceso restringido por el Comité de Transparencia de esta dependencia, y de la cual aún el Instituto no ha realizado pronunciamiento alguno. Una vez sentado lo anterior, se procede al análisis de la inconformidad del solicitante a la respuesta proporcionada por la Secretaría. ÚNICO.- EL RECURRENTE MANIFIESTA QUE NO SE LE ESTÁ PROPORCIONANDO LA INFORMAICÓN SOLICITADA. Resulta infundado lo sostenido por el ahora recurrente, lo anterior es así ya que tal y como le fue informado en la respuesta, la información que solicita es información que fue clasificada por el Comité de Transparencia de esta Secretaría, como de acceso restringido, por lo que es evidente que no puede proporcionarse información alguna que derive del expediente clasificado. En efecto, es fundamental señalar que la autoridad fiscal se encuentra obligada a tutelar el secreto fiscal, en franca observancia de lo dispuesto por el artículo 102 del CÓDIGO FISCAL DEL DISTRITO FEDERAL, mismo que a la letra establece lo siguiente:

‘ARTICULO 102.- El personal oficial que intervenga en los diversos trámites relativos a la aplicación de las disposiciones tributarias estará obligado a guardar absoluta reserva en lo concerniente a las declaraciones y datos suministrados por los contribuyentes o por terceros con ellos relacionados, así como los obtenidos en el ejercicio de las facultades de comprobación’. En efecto, la Secretaría de Finanzas debe cumplir con el deber fundamental de guardar absoluta reserva respecto de la información fiscal que se encuentra en su poder. Ahora bien, la importancia del bien jurídico que tutela la norma aludida es tal, que ella misma

EXPEDIENTE: RR.1233/2010 Y RR.1309/2010 ACUMULADOS

Calle de La Morena No. 865, Local 1, “Plaza Narvarte”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

27

establece las únicas excepciones bajo las cuales la información en posesión de la dependencia puede ser accesible, delimitando los sujetos de manera limitativa y no enunciativa, a quienes puede darse dicho acceso; en la conducente dicho precepto establece lo siguiente: ‘Dicha reserva no comprenderá los casos que señale este Código y aquéllos en que deban suministrarse datos a los funcionarios encargados de la administración de la Hacienda Pública del Distrito Federal; a la Procuraduría Fiscal para efectos de procesos contenciosos administrativos, resolución de recursos, instauración de procedimientos de fincamiento de responsabilidad resarcitoria y presentación de denuncias o querellas de carácter penal; a los organismos encargados de la fiscalización del Gobierno del Distrito Federal, para efectos del desarrollo de auditorías a los procesos de revisión y actualización de padrones; al Ministerio Público en sus funciones de investigación y persecución del delito, a las autoridades judiciales en procesos del orden penal; a los Tribunales del Poder Judicial de la Federación, al Tribunal Superior de Justicia del Distrito Federal o cuando la información deba proporcionarse en virtud de convenios de intercambio de información que la Secretaría suscriba. Dicha reserva, tampoco comprenderá la información relativa a los créditos fiscales firmes o exigibles de los contribuyentes, que las autoridades fiscales puedan proporcionar a las Sociedades de Información Crediticia, autorizadas por la Secretaría de Hacienda y Crédito Público, o a sus auxiliares o a particulares habilitados para la recuperación y cobro del adeudo.’ Así pues, cualquier publicidad de la información tutelada por esta Secretaría de Finanzas conlleva la actualización de los supuestos previstos por la LEY FEDERAL DE RESPONSABILIDADES DE LOS SERVIDORES PÚBLICOS, en específico las fracciones III y IV, de su artículo 47, así como la imposición de las sanciones conducentes. Ahora bien, como le fue explicado al ahora recurrente, su solicitud versa sobre documentos que forman de un expediente que se encuentra en un procedimiento administrativo, cuya culminación es el cobro efectivo de la multa impuesta, siendo el procedimiento administrativo de ejecución, regulado en su totalidad y cada una de sus fases por el CÓDIGO FISCAL DEL DISTRITO FEDERAL. En efecto, conforme al artículo 13, en relación con los artículos 28, 30 y 35, fracción IV, del CÓDIGO FISCAL DEL DISTRITO FEDERAL las multas administrativas constituyen créditos fiscales, asimismo de acuerdo con el artículo 42, primer párrafo, en relación con el 372 del mismo ordenamiento, cuando un crédito fiscal no es satisfecho, es decir, pagado de manera espontánea, su pago es exigido mediante el procedimiento administrativo de ejecución. De la lectura integral del Título Primero del Libro Tercero del CÓDIGO FISCAL DEL DISTRITO FEDERAL, se desprende que dicho Procedimiento está constituido por una serie de actos concatenados entre sí, que deben seguir una secuela procedimental, sujeta a plazos legalmente establecidos, siendo su finalidad la efectiva garantía del pago de los créditos fiscales, a través, de, en última instancia el embargo, dando inicio con la notificación del requerimiento. En el caso particular, el procedimiento administrativo de ejecución no ha terminado, por lo que se desprende que estamos en presencia de un procedimiento administrativo,

EXPEDIENTE: RR.1233/2010 Y RR.1309/2010 ACUMULADOS

Calle de La Morena No. 865, Local 1, “Plaza Narvarte”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

28

seguido en forma de juicio, en el que no se ha dictado resolución de fondo que haya causado estado. Es de señalar que en el desarrollo del procedimiento aludido, cualquiera de las s involucradas, si acreditan su interés jurídico, puede ejercer sus derechos procesales de impugnación o inconformidad, bajo cualquiera de las modalidades procesales conducentes, ante las diversas instancias jurisdiccionales competentes, interrumpiendo con ello, los tiempos del proceso para lograr la culminación del pago efectivo del crédito fiscal, en el caso que nos ocupa, la multa impuesta a la empresa aludida por el solicitante. Así pues, si la información contenida en el expediente de mérito es expuesta, claramente se traduce, no sólo en una violación a las oportunidades procesales de las s involucradas, sino también en una violación del secreto fiscal al que está obligado esta autoridad fiscalizadora. Derivado del contexto anteriormente descrito, resulta evidente que hasta en tanto no se defina la situación jurídica del crédito fiscal correspondiente al procedimiento administrativo anteriormente descrito, el mismo no ha concluido. Así pues, estamos en presencia de un procedimiento administrativo, normativamente tutelado, que debe agotar cada una de sus fases, hasta su conclusión, en caso de que espontáneamente los responsables cumplan con sus obligaciones y no interpongan ningún medio de defensa. Por lo que, la divulgación de cualquier actuación dentro de dicho procedimiento, previa a su conclusión, afectaría gravemente el interés protegido por el acto procesal, en este caso, que el crédito fiscal sea satisfecho debidamente, en otros términos, el cobro efectivo de la multa. Ahora bien, de conformidad con la fracción XI del artículo 81 del REGLAMENTO INTERIOR DE LA ADMINISTRACIÓN PÚBLICA DEL DISTRITO FEDERAL, la Subtesorería de Fiscalización de esta Secretaría de Finanzas, entre otras facultades, tiene conferida la de ejercer la facultad económica coactiva mediante el procedimiento administrativo de ejecución para hacer efectivos los créditos fiscales. En ese contexto, la publicidad de la información solicitada también pone en riesgo el efectivo cumplimiento de los deberes normativamente conferidos a esta autoridad fiscal, dejando en estado de ventaja a los particulares respecto de la autoridad ejecutora, toda vez que al otorgar la información aludida, se da a conocer el estado que guardan los expedientes que se encuentran bajo guardia y custodia de esta dependencia, permitiendo al deudor del crédito fiscal generar mecanismos que le permitan evadir sus obligaciones. Cabe señalar, que como fue indicado al solicitante de información, la información que solicita también se encuentra protegida como de acceso restringido en su modalidad de CONFIDENCIAL, al tenor de los siguientes razonamientos: El artículo 6, fracción II, de la Constitución Política de los Estados Unidos Mexicanos establece que: ‘... la información que se refiere a la vida privada y los datos personales será protegida en los términos de ley y con las excepciones que fijen las leyes...’ En ese sentido, el artículo 38 de la LEY DE TRANSPARENCIA Y ACCESO A LA INFORMACIÓN PÚBLICA DEL DISTRITO FEDERAL, determina que se considera como información confidencial, la relativa al patrimonio de una persona moral de derecho

EXPEDIENTE: RR.1233/2010 Y RR.1309/2010 ACUMULADOS

Calle de La Morena No. 865, Local 1, “Plaza Narvarte”, Col. Narvarte Poniente, Delegación Benito Juárez, Distrito Federal.

Teléfono: 56 36 21 20

29