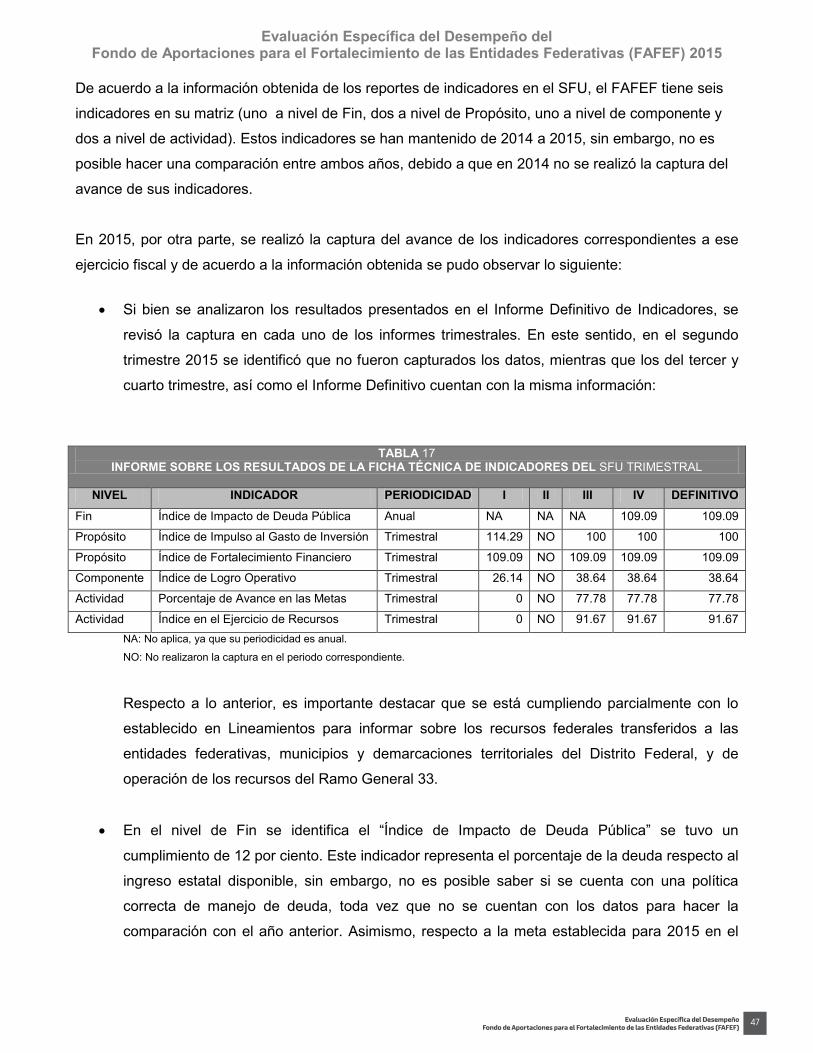

evaluación específica del desempeño fondo de …€¦ · fondo de aportaciones para el...

TRANSCRIPT

Evaluación Específica del Desempeño del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas

(FAFEF) 2015

1

Evaluación Específica del Desempeño Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)

Evaluación Específica del DesempeñoFondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)

1

Evaluación Específica del Desempeño

Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas

(FAFEF)

Evaluación Específica del Desempeño

Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas

(FAFEF)

MAYO 2016

Evaluación Específica del DesempeñoFondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)

2

Evaluación Específica del DesempeñoFondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)

3

Evaluación Específica del Desempeño del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas

(FAFEF) 2015

2

Resumen ejecutivo

El Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)

tiene su antecedente en el Programa de Apoyos para el Fortalecimiento de las Entidades

Federativas (PAFEF), incorporado en el Presupuesto de Egresos de la Federación en el

año 2000, sin embargo fue hasta 2006 que se constituyó como el actual ramo

presupuestario. Si bien el Fondo puede ser utilizado en diferentes ámbitos de desarrollo,

su principal objetivo es contribuir a fortalecer las finanzas públicas estatales. En este

sentido, para 2015 la Federación transfirió a Yucatán 610 millones 645 mil 083 pesos, sin

embargo, la entidad federativa reportó en su Cuenta Pública el ejercicio de 581 millones

368 mil 714 pesos.

En el estado de Yucatán, los recursos federales funcionan como fuentes de

financiamiento, los cuales se deben asignar a programas cuyos objetivos y poblaciones se

encuentren vinculadas con el objetivo general del Fondo y para ello se revisaron cuatro

programas estatales: 038PP Dotación de Agua Potable; 150PP Programa de

Infraestructura Indígena; 189PP Programa de Construcción y Conservación de la Obra

Pública; y, 285PP Administración y Manejo de la Deuda, lo que en conjunto representan el

41.4% del total de FAFEF ejercido en el estado.

En la revisión de vinculación del Fondo con la planeación nacional y estatal se identificó

que este se alinea a la Meta “México en paz” y al Programa Sectorial de Gobernación

2013-2018. A nivel estatal se identificó que el Fondo se puede alinear a distintos objetivos

del Plan Estatal de Desarrollo 2012-2018 y a objetivos de los Programas Sectoriales

estatales: Desarrollo Económico y Fomento al Empleo; Educación de Calidad;

Infraestructura para el Desarrollo Sustentable, y; Gobernabilidad, Seguridad y Justicia.

De esta forma se procedió a analizar si los Programas Presupuestarios donde se ejerce

recursos del Fondo dan cumplimiento a los objetivos de este y se pudo concluir que los

recursos se están aplicando en proyectos que cumplen con los objetivos del FAFEF. Es

importante destacar que la Entidad Federativa cuenta con Matrices de Indicadores y

Fichas técnicas de indicadores públicas para todos sus Programas Presupuestarios. Por

otra parte, se pudo identificar en la revisión de las Matrices de Indicadores de los

Programas, que de manera general existe una deficiencia en la determinación de

Evaluación Específica del DesempeñoFondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)

4

Evaluación Específica del Desempeño del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas

(FAFEF) 2015

3

supuestos, así como de la definición de Componentes y Actividades. En cuanto a los

indicadores se señaló la necesidad e importancia de tener indicadores en todos los

niveles de objetivos de la Matriz, así como información completa de sus líneas base,

metas y plazos de cumplimiento de metas. Cabe señalar que existe una posible duplicidad

en los componentes de los Programas Presupuestarios “Dotación de Agua Potable”.

“Programa de Infraestructura Indígena”, “Desarrollo Agropecuario y Agroindustrial” y

“Carreteras, calles y caminos”.

En el análisis de cumplimiento de resultados se identificó que existe una deficiencia en la

información que se captura en el Sistema de Formato Único en cuanto a la Gestión de

Proyectos (Avance Físico-Financiero), pues no todas las ejecutoras suben la información

de sus proyectos, esto en comparación con la Cuenta Pública estatal en donde se detalla

el total de acciones y/o proyectos que ejercieron recurso de FAFEF en 2015. Asimismo,

en el Reporte de Avance Financiero se dio una situación similar, en la que algunas

ejecutoras no calcularon la totalidad del recurso ejecutado. En cuanto a la captura de

indicadores se detectó que la Entidad Federativa, a diferencia de 2014, incorporó sus

avances de 2015, sin embargo se encontraron oportunidades de mejora de calidad de la

información, cálculo de indicadores y asignación de metas. De igual forma se identificó

que la captura de su información no se realizó en todos los trimestres, esto considerando

que la periodicidad de los indicadores es trimestral.

Si bien el FAFEF es un Fondo que puede aplicarse en diferentes ámbitos, para los

Programas Presupuestarios que fueron objeto de esta evaluación se pudo observar una

consistencia en la aplicación del recurso, es decir que al menos para 2014 y 2015 todos

estos programas recibieron recurso FAFEF. Por otra parte, se identificó un Índice de

Eficiencia “Rechazable”, esto debido a que no se ejerció la totalidad del recurso

ministrado y a que únicamente se lograron dos metas establecidas para los indicadores.

Es importante mencionar que si bien los recursos del FAFEF fueron ministrados en tiempo

y forma por parte de la Federación a la Entidad Federativa, estos no fueron enviados a las

ejecutoras en los tiempos establecidos. En este sentido, se observó que esto pudiera

deberse a una inadecuada planeación estratégica del recurso, visto como una política

Evaluación Específica del DesempeñoFondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)

5

Evaluación Específica del Desempeño del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas

(FAFEF) 2015

4

pública, o bien, al hecho de que existen cuellos de botella en el proceso de transferencia

de recursos.

Por último, se revisó la normatividad aplicable en materia de información de resultados y

financiera, así como la que hace referencia a la transparencia y rendición de cuentas. En

el primer punto se menciona, que de acuerdo a la Ley de Coordinación Fiscal, los estados

deberán informar a la Secretaría de Hacienda y Crédito Público sobre el ejercicio y

destino de los recursos de los Fondos de Aportaciones Federales. En este sentido, se

deben realizar los siguientes informes: Gestión de Proyectos, Avance Físico, Indicadores

y Evaluación, de los cuales se determinó que se realiza el reporte parcial de la Gestión de

Proyectos (Avance Físico-Financiero), Avance Financiero y el de Evaluación, mientras

que sí se realiza el de Indicadores, aunque este último tiene áreas de mejora. Cabe

mencionar que si bien esta información se encuentra en el Sistema de Formato Único y es

publicada por la Federación y el Gobierno estatal, pero no por las ejecutoras del recurso,

esto de acuerdo al artículo 51 de la Ley General de Contabilidad Gubernamental.

Asimismo, en la normatividad aplicable a transparencia y rendición de cuentas se cuentan

con los artículos 68 de la Ley General de Contabilidad Gubernamental y el artículo 85 de

la Ley Federal de Presupuesto y Responsabilidad Hacendaria en donde se establece la

obligación de publicar los informes señalados anteriormente, por parte de las ejecutoras.

De manera adicional, el Consejo Nacional de Armonización Contable (CONAC) establece

el formato para dar a conocer la información referente a las obras y acciones a realizar y

el formato de publicación de los resultados de las evaluaciones. En el primer formato no

fue posible identificar que se esté realizando, mientras que el segundo fue posible

identificarse en la página principal del Gobierno del Estado. De igual forma, no se está

dando cumplimiento al artículo 51 de la Ley General de Contabilidad Gubernamental,

antes mencionada.

Evaluación Específica del DesempeñoFondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)

6

Evaluación Específica del Desempeño del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas

(FAFEF) 2015

5

Índice

Resumen ejecutivo ............................................................................................................ 1

Índice................................................................................................................................. 5

Índice de tablas.................................................................................................................. 6

Glosario ............................................................................................................................. 8

Introducción ..................................................................................................................... 10

Capítulo I. Características del Fondo ............................................................................... 12

Capítulo II. Planeación estratégica................................................................................... 18

Capítulo III. Avance en el cumplimiento de resultados ..................................................... 30

Capítulo IV. Gestión y administración financiera .............................................................. 44

Capítulo V. Análisis de Fortalezas, Oportunidades, Debilidades y Amenazas ................. 65

Capítulo VI. Principales hallazgos.................................................................................... 68

Capítulo VII. Conclusiones............................................................................................... 70

Bibliografía....................................................................................................................... 73

Anexo I. Base de datos de gabinete utilizadas para el análisis en formato electrónico .... 83

Anexo II. Principales Fortalezas, Oportunidades, Debilidades, Amenazas y Recomendaciones ........................................................................................................... 93

Anexo III. Alineación del FAFEF a la planeación nacional y estatal ............................... 103

Anexo IV. Datos generales de la instancia técnica evaluadora y el costo de la evaluación...................................................................................................................................... 120

3

6

7

9

11

13

21

35

51

73

77

81

85

97

109

121

139

Evaluación Específica del DesempeñoFondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)

7

Evaluación Específica del Desempeño del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas

(FAFEF) 2015

6

Índice de tablas

Tabla 1. Matriz de indicadores para resultados FAFEF………………………………….. 14

Tabla 2. Presupuesto 2016…………………………………..……………………………… 16

Tabla 3. Matriz de indicadores del programa presupuestario 038PP Dotación de

Agua Potable…………………………………..………………………………………………. 20

Tabla 4. Matriz de indicadores del programa presupuestario 150PP Programa de

Infraestructura Indígena…………………………………..………………………………….. 21

Tabla 5. Matriz de indicadores del programa presupuestario 189PP Programa de

Construcción y Conservación de la Obra Pública…………………………………..…….. 22

Tabla 6. Matriz de indicadores del programa presupuestario 285PP Administración y

Manejo de la Deuda…………………………………..………………………………………. 23

Tabla 7. Información de matrices de indicadores de los programas presupuestarios

estatales evaluados…………………………………..………………………………………. 24

Tabla 8. Ejemplo Supuesto de Componentes …………………………………..………… 25

Tabla 9. Ejemplo Supuestos de Propósito…………………………………..…..………… 26

Tabla 10. Ejemplo de Actividades…………………………………..……………………… 27

Tabla 11. Información de indicadores de los programas presupuestarios estatales

evaluados…………………………………..…………………………………..……………… 28

Tabla 12. Reporte de Gestión de Proyectos……………………………………………….. 31

Tabla 13. Reporte de Avance Financiero…………………………………………………... 34

Tabla 14. Reporte de Unidades Básicas de Presupuestación en la Cuenta Pública del

Estado de Yucatán 2015…………………………………………………………………. 35

Tabla 15. Informe sobre los resultados de la ficha técnica de indicadores del SFU

Fondo de Aportaciones para el Fortalecimiento de Entidades Federativas 2014……... 37

Tabla 16. Informe sobre los resultados de la ficha técnica de indicadores del SFU

Fondo de Aportaciones para el Fortalecimiento de Entidades Federativas 2015……... 39

Tabla 17. Informe sobre los resultados de la ficha técnica de indicadores del SFU

trimestral………………………………………………………………………………………... 41

Tabla 18. Presupuesto del FAFEF ministrado a Yucatán (publicación estatal)………... 46

Tabla 19. Presupuesto del programa presupuestario 038PP Dotación de Agua

Potable…………………………………………………………………………………………. 48

1718

24

25

26

27

28

29

3031

32

37

40

41

43

45

47

54

56

Evaluación Específica del DesempeñoFondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)

8

Evaluación Específica del Desempeño del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas

(FAFEF) 2015

7

Tabla 20. Presupuesto del programa presupuestario 150PP Programa de

Infraestructura Indígena………………………………………………………………………. 48

Tabla 21. Presupuesto del programa presupuestario 189PP Programa de

Construcción y Conservación de la Obra Pública…………………………………………. 49

Tabla 22. Presupuesto del programa presupuestario 285PP Administración y Manejo

de la Deuda……………………………………………………………………………………. 50

Tabla 23. Eficiencia y Eficacia del Ejercicio de los Recursos FAFEF…………………… 51

Tabla 24. Relación de recursos FAFEF recibidos mediante oficios……………………... 54

Tabla 25. Consistencia de Proyectos del FAFEF………………………………………….. 57

Tabla 26. Componentes del SFU……………………………………………………………. 26

56

57

58

5962

65

70

Evaluación Específica del DesempeñoFondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)

9

Evaluación Específica del Desempeño del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas

(FAFEF) 2015

8

Glosario

AAFY Agencia de Administración Fiscal del Estado de Yucatán

CONAC Consejo Nacional de Armonización Contable

FAFEF Fondo de Aportaciones para el Fortalecimiento de las Entidades

Federativas

FAIS Fondo de Aportaciones para la Infraestructura Social

IDEFEY Instituto para el Desarrollo y Certificación de la Infraestructura Física

Educativa de Yucatán

INCAY Instituto de Infraestructura Carretera de Yucatán

INCCOPY Instituto para la Construcción y Conservación de Obra Pública en

Yucatán

JAPAY Junta de Agua Potable y Alcantarillado de Yucatán

JEDEY Junta de Electrificación del Estado de Yucatán

MIR Matriz de Indicadores de Resultados

PAE Programa Anual de Evaluación

PAFEF Programa de Apoyo para el Fortalecimiento de las Entidades

Federativas

PED Plan Estatal de Desarrollo 2012-2018

PEF Presupuesto de Egresos de la Federación

PIB Producto Interno Bruto

PP Programa Presupuestario

PND Plan Nacional de Desarrollo

PROII Programa de Infraestructura Indígena

SAF Secretaría de Administración y Finanzas

SED Sistema de Seguimiento y Evaluación del Desempeño

SEDESOL Secretaría de Desarrollo Social del estado de Yucatán

SEGEY Secretaría de Educación del Estado de Yucatán

SEGOB Secretaría de Gobernación

SEPLAN Secretaría Técnica de Planeación y Evaluación

SHCP Secretaría de Hacienda y Crédito Público

Evaluación Específica del DesempeñoFondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)

10

Evaluación Específica del Desempeño del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas

(FAFEF) 2015

9

SFU Sistema de Formato Único

SIGEY Sistema Integral del Gobierno del Estado de Yucatán

UBP Unidad Básica de Presupuestación

Evaluación Específica del DesempeñoFondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)

11

Evaluación Específica del Desempeño del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas

(FAFEF) 2015

10

Introducción

El presente documento forma parte del Sistema de Evaluación del Desempeño del Estado

de Yucatán y contribuye al cumplimiento del Programa Anual de Evaluación 2016, en el

que se establecen los Fondos y Programas a evaluar, así como los Términos de

Referencia para realizar el análisis. El objetivo general es “Evaluar el desempeño del

Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas para generar

información que retroalimente la gestión y mejore la eficiencia y eficacia en el uso de los

recursos”, en este sentido se presenta la Evaluación Específica del Desempeño del Fondo

de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF).

El FAFEF es un fondo que forma parte de los recursos del Ramo 33, mecanismo

presupuestario diseñado para transferir a los estados y municipios recursos que les

permitan fortalecer su capacidad de respuesta y atender demandas de gobierno. De

manera particular, el FAFEF tiene como objetivo “Contribuir al fortalecimiento de las

finanzas públicas estatales, mediante la optimización en la aplicación de los recursos

públicos federales transferidos en las entidades federativas.”

Asimismo, para poder realizar un análisis del destino de los recursos, se procedió al

análisis de cuatro Programas Presupuestarios estatales: 038PP Dotación de Agua

Potable; 150PP Programa de Infraestructura Indígena; 189PP Programa de Construcción

y Conservación de la Obra Pública; y, 285PP Administración y Manejo de la Deuda, lo que

en conjunto representan el 41.4% del total de FAFEF ejercido en el estado en el 2015.

En apego al PAE, con esta evaluación se pretende dar cumplimiento a los siguientes

objetivos específicos: Verificar el cumplimiento de los objetivos mediante un análisis de

indicadores de desempeño; Analizar el avance de las metas de la Matriz de Indicadores

para Resultados (MIR) 2015, respecto de años anteriores, y su relación con el avance en

las metas establecidas, y Analizar la evolución de la cobertura y el presupuesto. Para dar

atención a los mencionados objetivos, se analizarán los siguientes apartados:

• Características del Fondo. Contiene la información básica del Fondo que incluye la

definición, justificación, población beneficiaria o área de enfoque de los bienes y

servicios que lo componen.

Evaluación Específica del DesempeñoFondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)

12

Evaluación Específica del Desempeño del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas

(FAFEF) 2015

11

• Planeación Estratégica. Analiza la contribución y alineación del Fondo y de los

Programas Presupuestarios que ejercen recursos del Fondo a la planeación

nacional y estatal.

• Avance en el cumplimiento de resultados. Análisis de la evolución del presupuesto;

de los indicadores respecto de sus metas en el año evaluado; y del cumplimiento

de metas en la Matriz de Indicadores.

• Gestión y administración financiera. Analiza que la normatividad se estuviese

aplicando de manera consistente en la aplicación de los recursos y en el

cumplimiento de la transparencia y rendición de cuentas.

Con relación a lo anterior se expondrán las principales fortalezas, oportunidades,

debilidades y amenazas que se identifiquen en la revisión y análisis de información.

Evaluación Específica del DesempeñoFondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)

13

Capítulo ICaracterísticas del Fondo

Evaluación Específica del Desempeño

Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas

(FAFEF)

Evaluación Específica del DesempeñoFondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)

14

Evaluación Específica del DesempeñoFondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)

15

Evaluación Específica del Desempeño del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas

(FAFEF) 2015

13

1. Descripción del Fondo

El Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)

tiene su antecedente en el Programa de Apoyos para el Fortalecimiento de las Entidades

Federativas (PAFEF), incorporado al Presupuesto de Egresos de la Federación de 2000,

con el propósito de fortalecer las haciendas públicas estatales en la realización de

proyectos de infraestructura1.

De 2000 a 2006 el FAFEF evolucionó hasta constituirse en un ramo presupuestario y en

diciembre de ese último año el Legislativo federal lo incluyo en la Ley de Coordinación

Fiscal, con lo que sus recursos se constituyeron como propios de la Federación, la cual

los transfiere a las haciendas públicas de los estados y del Distrito Federal, para que se

ejerzan conforme a sus leyes y su gasto se condicione a la consecución y cumplimiento

de los objetivos que la ley define como destino.

El artículo 47 de la Ley de Coordinación Fiscal establece como destino de los recursos del

FAFEF la inversión en infraestructura física, así como a la adquisición de bienes para el

equipamiento de las obras generadas o adquiridas; infraestructura hidroagrıcola;

saneamiento financiero; saneamiento de los sistemas de pensiones, prioritariamente a las

reservas actuariales; modernización de los registros públicos de la propiedad y del

comercio locales; así como la modernización de los sistemas de recaudación locales y de

mecanismos impositivos que permitan ampliar la base gravable. También se pueden

destinar al fortalecimiento de los proyectos de investigación científica y desarrollo

tecnológico; sistemas de protección civil; apoyo a la educación pública y a fondos

constituidos para proyectos de infraestructura concesionada o en los que se combinen

recursos públicos y privados; al pago de obras públicas de infraestructura que sean

susceptibles de complementarse con inversión privada; así como a estudios, proyectos,

supervisión, liberación del derecho de vía, y otros bienes y servicios relacionados con las

mismas. Los recursos no se pueden destinar para erogaciones de gasto corriente o de

operación, salvo en los casos previstos en los conceptos anteriores.

1 ASF (2010). Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2009. FAFEF. México, D.F., págs. 1-2.

Evaluación Específica del DesempeñoFondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)

16

Evaluación Específica del Desempeño del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas

(FAFEF) 2015

14

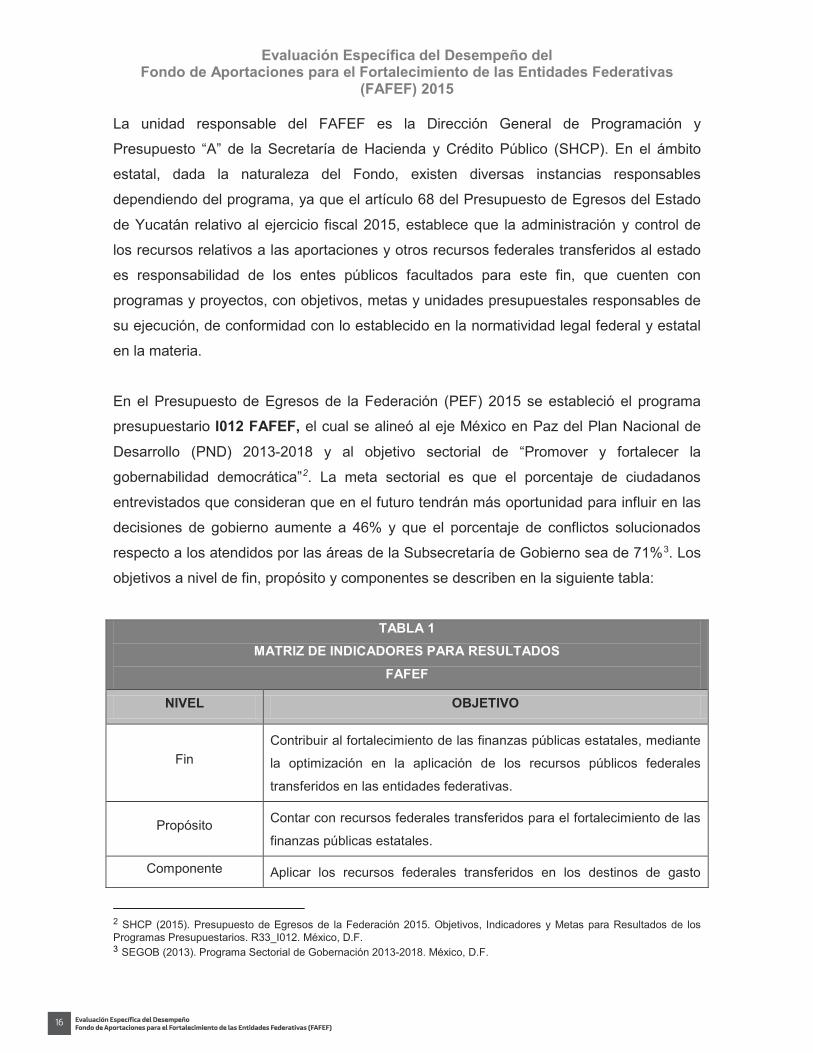

La unidad responsable del FAFEF es la Dirección General de Programación y

Presupuesto “A” de la Secretaría de Hacienda y Crédito Público (SHCP). En el ámbito

estatal, dada la naturaleza del Fondo, existen diversas instancias responsables

dependiendo del programa, ya que el artículo 68 del Presupuesto de Egresos del Estado

de Yucatán relativo al ejercicio fiscal 2015, establece que la administración y control de

los recursos relativos a las aportaciones y otros recursos federales transferidos al estado

es responsabilidad de los entes públicos facultados para este fin, que cuenten con

programas y proyectos, con objetivos, metas y unidades presupuestales responsables de

su ejecución, de conformidad con lo establecido en la normatividad legal federal y estatal

en la materia.

En el Presupuesto de Egresos de la Federación (PEF) 2015 se estableció el programa

presupuestario I012 FAFEF, el cual se alineó al eje México en Paz del Plan Nacional de

Desarrollo (PND) 2013-2018 y al objetivo sectorial de “Promover y fortalecer la

gobernabilidad democrática”2. La meta sectorial es que el porcentaje de ciudadanos

entrevistados que consideran que en el futuro tendrán más oportunidad para influir en las

decisiones de gobierno aumente a 46% y que el porcentaje de conflictos solucionados

respecto a los atendidos por las áreas de la Subsecretaría de Gobierno sea de 71%3. Los

objetivos a nivel de fin, propósito y componentes se describen en la siguiente tabla:

TABLA 1MATRIZ DE INDICADORES PARA RESULTADOS

FAFEF

NIVEL OBJETIVO

FinContribuir al fortalecimiento de las finanzas públicas estatales, mediante

la optimización en la aplicación de los recursos públicos federales

transferidos en las entidades federativas.

Propósito Contar con recursos federales transferidos para el fortalecimiento de las

finanzas públicas estatales.

Componente Aplicar los recursos federales transferidos en los destinos de gasto

2 SHCP (2015). Presupuesto de Egresos de la Federación 2015. Objetivos, Indicadores y Metas para Resultados de los Programas Presupuestarios. R33_I012. México, D.F.3 SEGOB (2013). Programa Sectorial de Gobernación 2013-2018. México, D.F.

Evaluación Específica del DesempeñoFondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)

17

Evaluación Específica del Desempeño del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas

(FAFEF) 2015

15

TABLA 1MATRIZ DE INDICADORES PARA RESULTADOS

FAFEF

NIVEL OBJETIVO

establecidos en la Ley de Coordinación Fiscal.

Fuente: SHCP. Objetivos, Indicadores y Metas para Resultados de los Programas Presupuestarios.

Los criterios de distribución de recursos del FAFEF, establecidos en la Ley de

Coordinación Fiscal, se basan en una fórmula que se aplica desde 2008 en porcentajes

muy similares a los recibidos por cada entidad en el ejercicio fiscal de 2007. Los criterios

tienen como objetivo reducir la disparidad en la distribución de los recursos, ya que la

fórmula asigna más recursos a las entidades federativas con menor PIB per cápita, con el

propósito de compensarlas debido a que el Fondo General de Participaciones y el Fondo

de Fomento Municipal (participaciones en ingresos federales), se distribuyen en función

del PIB y de la recaudación local4.

La SHCP entrega mensualmente los recursos de acuerdo con el calendario que publica

en el Diario Oficial de la Federación. Para 2015, el Congreso de la Unión aprobó un

presupuesto total para el FAFEF de 32 mil 380 millones 854 mil 800 pesos, de los cuales

610 millones 645 mil 083 pesos le fueron aprobados a Yucatán, lo que representa el

1.88% del total nacional. El monto para la entidad se programó en 11 entregas de 50

millones 887 mil 90 pesos y una de 50 millones 887 mil 93 pesos.5 De acuerdo con las

cifras publicadas en el Decreto de Presupuesto de Egresos del Gobierno del Estado de

Yucatán para el ejercicio fiscal 2015, se asignaron 615 millones de pesos, mientras que el

ejercicio reportado en la Cuenta Pública 2015 fue de 581 millones 368 mil 714 pesos.

4 ASF (2009).Informe del Resultado de la Fiscalizacion Superior de la Cuenta Publica 2009. FAFEF. México, D.F., pág. 3.5 SHCP (2015). Acuerdo por el que se da a conocer a los gobiernos de las entidades federativas la distribución y calendarización para la ministración durante el ejercicio fiscal 2015, de los recursos correspondientes a los Ramos Generales 28 Participaciones a Entidades Federativas y Municipios, y 33 Aportaciones Federales para Entidades Federativas y Municipios. Diario Oficial de la Federación del 23 de diciembre de 2014.

Evaluación Específica del DesempeñoFondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)

18

Evaluación Específica del Desempeño del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas

(FAFEF) 2015

16

TABLA 2PRESUPUESTO 2016

PRESUPUESTO APROBADO

PRESUPUESTO EJERCIDO

PORCENTAJE EJERCIDO

FAFEF Federación6

$ 610,645,083.00 $ 610,645,083.00 100.0%

FAFEF Yucatán $ 615,000,000.00 $ 581,368,714.00 94.5%Elaboración propia con información de la Cuenta Pública Federal 2015 y la Cuenta

Pública del Estado de Yucatán 2015.

Por todo lo expuesto, el FAFEF contribuye a reducir la disparidad en la distribución de los

recursos y al fortalecimiento del federalismo en el país, sin embargo, se encontró que el

destino al que se pueden aplicar los recursos es demasiado heterogéneo, dado que lo

mismo se aplican al saneamiento financiero, a proyectos de infraestructura o la protección

civil lo que complica el seguimiento entre diversos responsables, así como la evaluación

del Fondo. Por tanto, se sugiere un trabajo coordinado entre los diferentes responsables

del recurso para el establecimiento de prioridades en su uso, debido principalmente a lo

heterogéneo que puede resultar su aplicación. En dicha labor de priorización se debe

considerar otras fuentes de financiamiento afines, con el fin de aprovechar de manera

eficiente los recursos.

6 SHCP (2015). Cuenta Pública 2015. Estado Analítico del Ejercicio del Presupuesto de Egresos en Clasificación Funcional-Programática. Disponible en red: http://cuentapublica.hacienda.gob.mx/es/CP/Informacion_Presupuestaria-2015.

Evaluación Específica del DesempeñoFondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)

19

Evaluación Específica del Desempeño del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas

(FAFEF) 2015

17

2. ¿Cuál es el problema que se intenta resolver a través de los bienes y servicios que se ofertan a través del Fondo?

La federación basa la operación del FAFEF en el mandato del artículo 47 de la Ley de

Coordinación Fiscal, que busca reducir la disparidad en la distribución de los recursos, sin

embargo, no se tiene información adicional sobre árboles de problemas y de objetivos

base para el desarrollo de la Matriz de Indicadores de Resultados (MIR), como se

establece en el artículo 110 de la Ley Federal de Presupuesto y Responsabilidad

Hacendaria y la disposición Séptima de los Lineamientos generales para la evaluación de

los Programas Federales de la Administración Pública Federal.

En relación con la promoción de la igualdad entre los géneros, la información federal

disponible no revela criterio alguno que tome en consideración para el FAFEF la

diferencia entre hombres y mujeres, pese a que la Ley Federal de Presupuesto y

Responsabilidad Hacendaria establece que se debe observar que la administración de los

recursos públicos federales se realice con base en criterios de equidad de género (artículo

1), que los anteproyectos de presupuesto federales deben contener como mínimo las

acciones que promuevan la igualdad entre mujeres y hombres, la erradicación de la

violencia de género y cualquier forma de discriminación de género, entre otras (artículo 27

fracción III), y que en el sistema de evaluación del desempeño se debe incorporar

indicadores específicos que permitan evaluar la incidencia de los programas

presupuestarios en la igualdad entre mujeres y hombres (artículo 111 cuarto párrafo)7.

En este sentido, la recomendación es que la entidad federativa gestione un trabajo

coordinado con la federación que permita establecer de mejor forma las causas y efectos

del problema definido, así como la publicación de sus árboles de problemas y de objetivos

como parte de la información del Sistema de Evaluación del Desempeño y, de igual

manera, trabajar en una mejor definición de objetivos con criterios de equidad de género.

7 Artículos 1 párrafo primero y 111 cuarto párrafo de la Ley Federal de Presupuesto y Responsabilidad Hacendaria.

Evaluación Específica del DesempeñoFondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)

20

Evaluación Específica del DesempeñoFondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)

21

Evaluación Específica del Desempeño

Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas

(FAFEF)

Capítulo IIPlaneación estratégica

Evaluación Específica del DesempeñoFondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)

22

Evaluación Específica del DesempeñoFondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)

23

Evaluación Específica del Desempeño del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas

(FAFEF) 2015

19

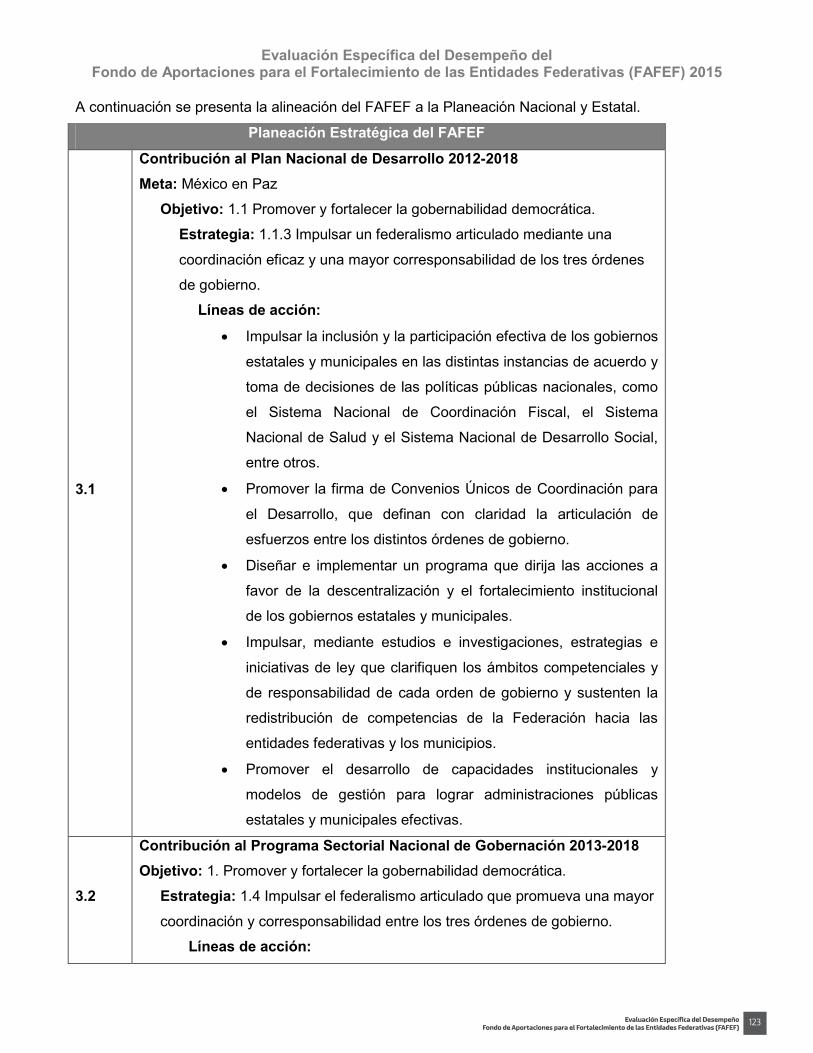

3. Completar el siguiente cuadro de texto:*

El cuadro que contesta esta pregunta se encuentra en el Anexo III de este documento.

De acuerdo a la información publicada por la Federación el Fondo de Aportaciones para el

Fortalecimiento de las Entidades Federativas se encuentra alineado a la Meta “México en

paz” y al objetivo “Promover y fortalecer la gobernabilidad democrática” a través de la

estrategia “Impulsar un federalismo articulado mediante una coordinación eficaz y una

mayor corresponsabilidad de los tres órdenes de gobierno”. En función de la alineación

manifestada en el ámbito federal, se encontró la correspondencia con el Programa

Sectorial de Gobernación 2013-2018 y con el mismo objetivo y estrategia existentes en el

Plan Nacional de Desarrollo 2012-2018.

Cabe mencionar que dentro de la amplitud del programa es posible identificar que éste

pudiera alinearse a las demás metas de la planeación nacional, sin embargo, tal pareciera

que su principal objetivo es enfocarse a tener una estrecha relación con los distintos

niveles de gobierno.

Derivado de lo anterior se procedió a revisar la planeación estatal y de igual forma se

encontró que el Fondo puede contribuir a los diferentes ejes que componen el Plan

Estatal de Desarrollo 2012-2018 y como consecuencia a los Programas de Mediano Plazo

establecidos por la entidad federativa, en este sentido, se alineó en virtud del objetivo

identificado en el Plan Nacional de Desarrollo 2013-2018 y al objeto de destino del

recurso: Inversión en infraestructura física; adquisición de bienes para el equipamiento de

las obras generadas o adquiridas; infraestructura hidroagrıcola; saneamiento financiero;

saneamiento de los sistemas de pensiones, prioritariamente a las reservas actuariales;

modernización de los registros públicos de la propiedad y del comercio locales;

modernización de los sistemas de recaudación locales y de mecanismos impositivos que

permitan ampliar la base gravable; proyectos de investigación científica y desarrollo

tecnológico; sistemas de protección civil; apoyo a la educación pública; proyectos de

infraestructura concesionada o en los que se combinen recursos públicos y privados;

obras públicas de infraestructura que sean susceptibles de complementarse con inversión

privada; estudios, proyectos, supervisión, liberación del derecho de vía, y otros bienes y

servicios relacionados con las mismas.

Evaluación Específica del DesempeñoFondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)

24

Evaluación Específica del Desempeño del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas

(FAFEF) 2015

20

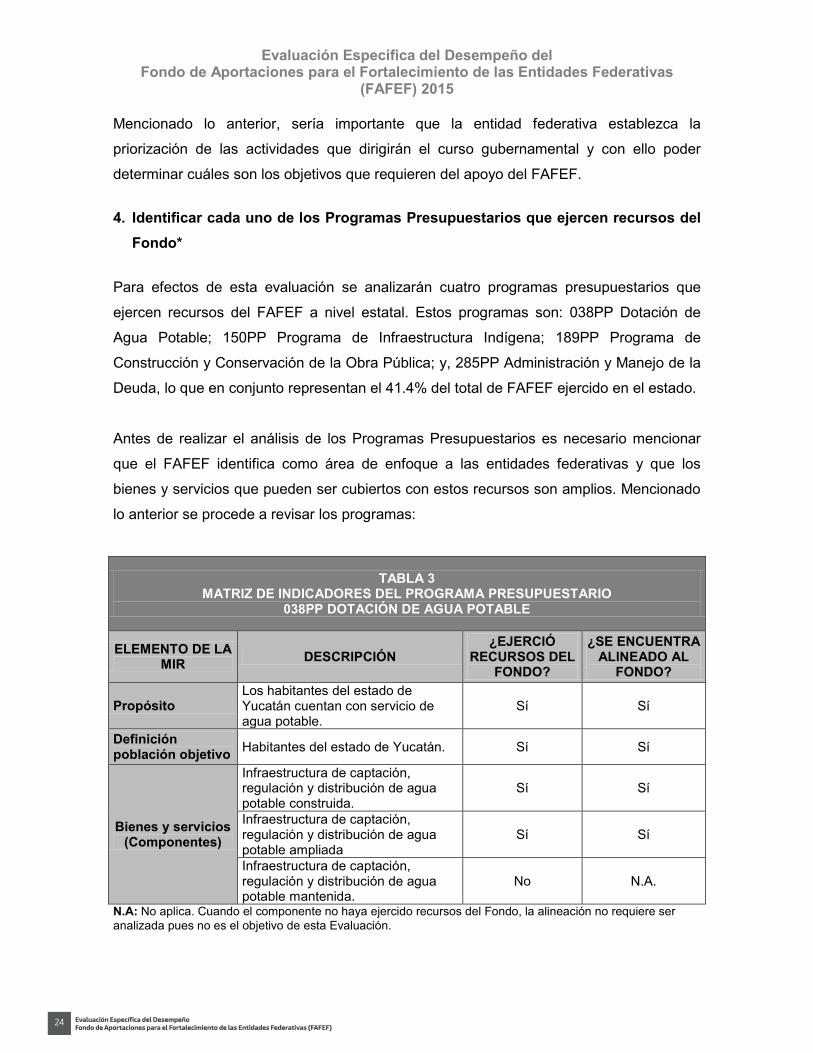

Mencionado lo anterior, sería importante que la entidad federativa establezca la

priorización de las actividades que dirigirán el curso gubernamental y con ello poder

determinar cuáles son los objetivos que requieren del apoyo del FAFEF.

4. Identificar cada uno de los Programas Presupuestarios que ejercen recursos del Fondo*

Para efectos de esta evaluación se analizarán cuatro programas presupuestarios que

ejercen recursos del FAFEF a nivel estatal. Estos programas son: 038PP Dotación de

Agua Potable; 150PP Programa de Infraestructura Indígena; 189PP Programa de

Construcción y Conservación de la Obra Pública; y, 285PP Administración y Manejo de la

Deuda, lo que en conjunto representan el 41.4% del total de FAFEF ejercido en el estado.

Antes de realizar el análisis de los Programas Presupuestarios es necesario mencionar

que el FAFEF identifica como área de enfoque a las entidades federativas y que los

bienes y servicios que pueden ser cubiertos con estos recursos son amplios. Mencionado

lo anterior se procede a revisar los programas:

TABLA 3MATRIZ DE INDICADORES DEL PROGRAMA PRESUPUESTARIO

038PP DOTACIÓN DE AGUA POTABLE

ELEMENTO DE LA MIR DESCRIPCIÓN

¿EJERCIÓRECURSOS DEL

FONDO?

¿SE ENCUENTRA ALINEADO AL

FONDO?

PropósitoLos habitantes del estado de Yucatán cuentan con servicio de agua potable.

Sí Sí

Definición población objetivo Habitantes del estado de Yucatán. Sí Sí

Bienes y servicios (Componentes)

Infraestructura de captación, regulación y distribución de agua potable construida.

Sí Sí

Infraestructura de captación, regulación y distribución de agua potable ampliada

Sí Sí

Infraestructura de captación, regulación y distribución de agua potable mantenida.

No N.A.

N.A: No aplica. Cuando el componente no haya ejercido recursos del Fondo, la alineación no requiere ser analizada pues no es el objetivo de esta Evaluación.

Evaluación Específica del DesempeñoFondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)

25

Evaluación Específica del Desempeño del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas

(FAFEF) 2015

21

Si bien se identificó que el propósito del programa y sus componentes se encuentran

vinculados a los objetivos planteados por el Fondo, es importante recalcar que la

definición de la población objetivo es extensa, por lo que los responsables del programa

deberán trabajar sobre un diagnóstico que precise la población que tiene una mayor

carencia en cuanto a la infraestructura de captación, regulación y distribución del agua.

Por otra parte se señala que el Componente 1 “Infraestructura de captación, regulación y

distribución de agua potable ampliada” es igual al Componente 1 del 150PP Programa de

Infraestructura Indígena.

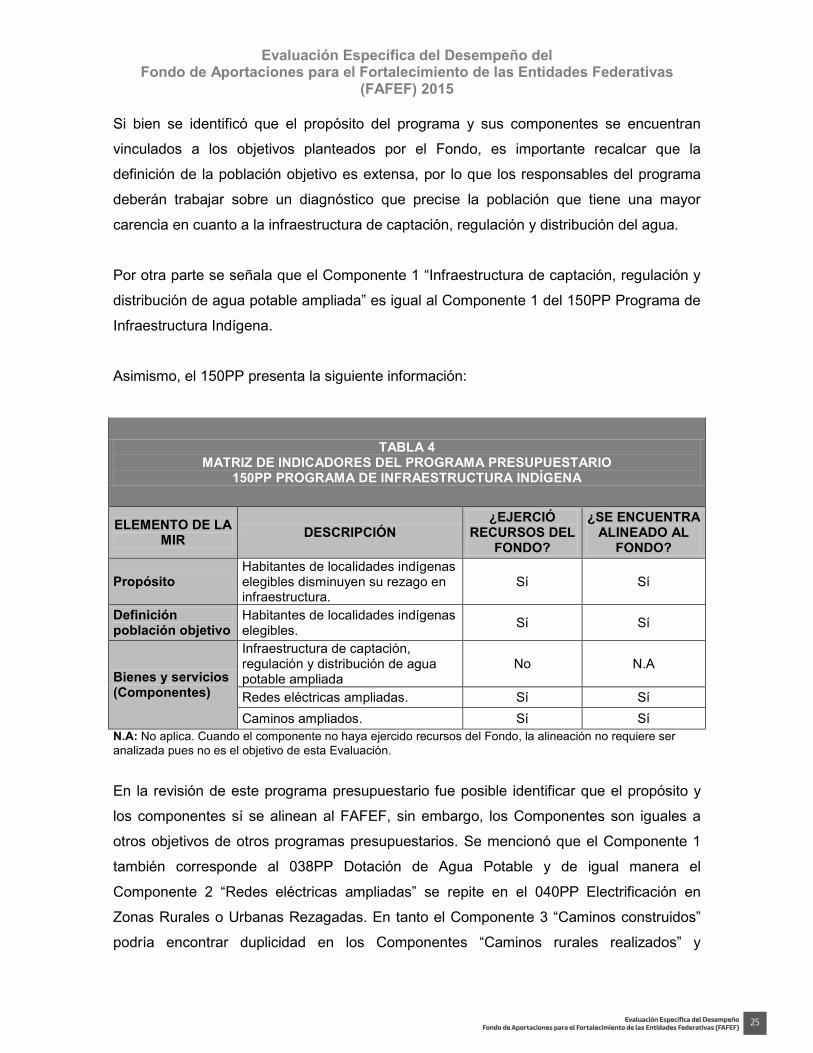

Asimismo, el 150PP presenta la siguiente información:

TABLA 4MATRIZ DE INDICADORES DEL PROGRAMA PRESUPUESTARIO

150PP PROGRAMA DE INFRAESTRUCTURA INDÍGENA

ELEMENTO DE LA MIR DESCRIPCIÓN

¿EJERCIÓ RECURSOS DEL

FONDO?

¿SE ENCUENTRA ALINEADO AL

FONDO?

PropósitoHabitantes de localidades indígenas elegibles disminuyen su rezago en infraestructura.

Sí Sí

Definición población objetivo

Habitantes de localidades indígenas elegibles. Sí Sí

Bienes y servicios (Componentes)

Infraestructura de captación, regulación y distribución de agua potable ampliada

No N.A

Redes eléctricas ampliadas. Sí SíCaminos ampliados. Sí Sí

N.A: No aplica. Cuando el componente no haya ejercido recursos del Fondo, la alineación no requiere ser analizada pues no es el objetivo de esta Evaluación.

En la revisión de este programa presupuestario fue posible identificar que el propósito y

los componentes sí se alinean al FAFEF, sin embargo, los Componentes son iguales a

otros objetivos de otros programas presupuestarios. Se mencionó que el Componente 1

también corresponde al 038PP Dotación de Agua Potable y de igual manera el

Componente 2 “Redes eléctricas ampliadas” se repite en el 040PP Electrificación en

Zonas Rurales o Urbanas Rezagadas. En tanto el Componente 3 “Caminos construidos”

podría encontrar duplicidad en los Componentes “Caminos rurales realizados” y

Evaluación Específica del DesempeñoFondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)

26

Evaluación Específica del Desempeño del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas

(FAFEF) 2015

22

“Carreteras y caminos construidos” de los PP 100 Desarrollo Agropecuario y

Agroindustrial y el 104 Carreteras, Calles y Caminos, respectivamente.

Derivado de lo anterior se concluye que el Programa intenta responder a una priorización

de la población de localidades consideradas como indígenas, sin embargo, se recomienda

una revisión a profundidad de este programa, pues podría presentar duplicidad respecto a

los otros programas mencionados. Asimismo, se considera importante que las

dependencias involucradas trabajen en la focalización de la población a atender.

En cuanto al 189PP se tiene la siguiente información:

TABLA 5MATRIZ DE INDICADORES DEL PROGRAMA PRESUPUESTARIO

189P PROGRAMA DE CONSTRUCCIÓN Y CONSERVACIÓN DE LA OBRA PÚBLICA

ELEMENTO DE LA MIR DESCRIPCIÓN

¿EJERCIÓ RECURSOS DEL

FONDO?

¿SE ENCUENTRA ALINEADO AL

FONDO?

PropósitoLas dependencias, municipios y entidades reciben obras de infraestructura adecuadas según convenio establecido.

Sí Sí

Definición población objetivo

Dependencias, municipios y entidades. Sí Sí

Bienes y servicios (Componentes)

Obras de infraestructura construidas. Sí SíObras de infraestructura rehabilitadas. Sí SíObras de infraestructura mantenidas. Sí Sí

El 189PP Programa de Construcción y Conservación de la Obra Pública de manera

general se encuentra alineado al Fondo, sin embargo, se encontraron áreas de

oportunidad. Si bien este programa atiende las necesidades de Dependencias, Entidades

y Municipios, la infraestructura tiene un beneficio mayor a estos y trasciende a la

sociedad, por lo que se considera que la definición de la población objetivo y el propósito

del programa deben adaptarse al beneficio de las personas.

Por otra parte, de acuerdo a la Metodología del Marco Lógico, este programa no atiende

un problema identificado, pues como se mencionó anteriormente, la infraestructura se

considera un bien intermedio y en este sentido se requiere una revisión del programa y

sus componentes.

Evaluación Específica del DesempeñoFondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)

27

Evaluación Específica del Desempeño del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas

(FAFEF) 2015

23

Por último se presenta el 285PP Administración y Manejo de la Deuda:

TABLA 6MATRIZ DE INDICADORES DEL PROGRAMA PRESUPUESTARIO

285PP ADMINISTRACIÓN Y MANEJO DE LA DEUDA

ELEMENTO DE LA MIR DESCRIPCIÓN

¿EJERCIÓ RECURSOS DEL

FONDO?

¿SE ENCUENTRA ALINEADO AL

FONDO?

Propósito

El Gobierno del Estado fortalece su situación financiera mediante el pago de las amortizaciones e intereses derivados de los compromisos contraídos.

Sí Sí

Definición población objetivo

Gobierno del Estado. Sí Sí

Bienes y servicios (Componentes)

Cumplimiento oportuno de las obligaciones establecidas en el contrato de crédito.

Sí Sí

Al igual que los demás programas presupuestarios, este se vincula de manera directa al

FAFEF, toda vez que pretende cubrir la deuda pública, siendo este componente uno de

los importantes objetivos del Fondo.

Evaluación Específica del DesempeñoFondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)

28

Evaluación Específica del Desempeño del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas

(FAFEF) 2015

24

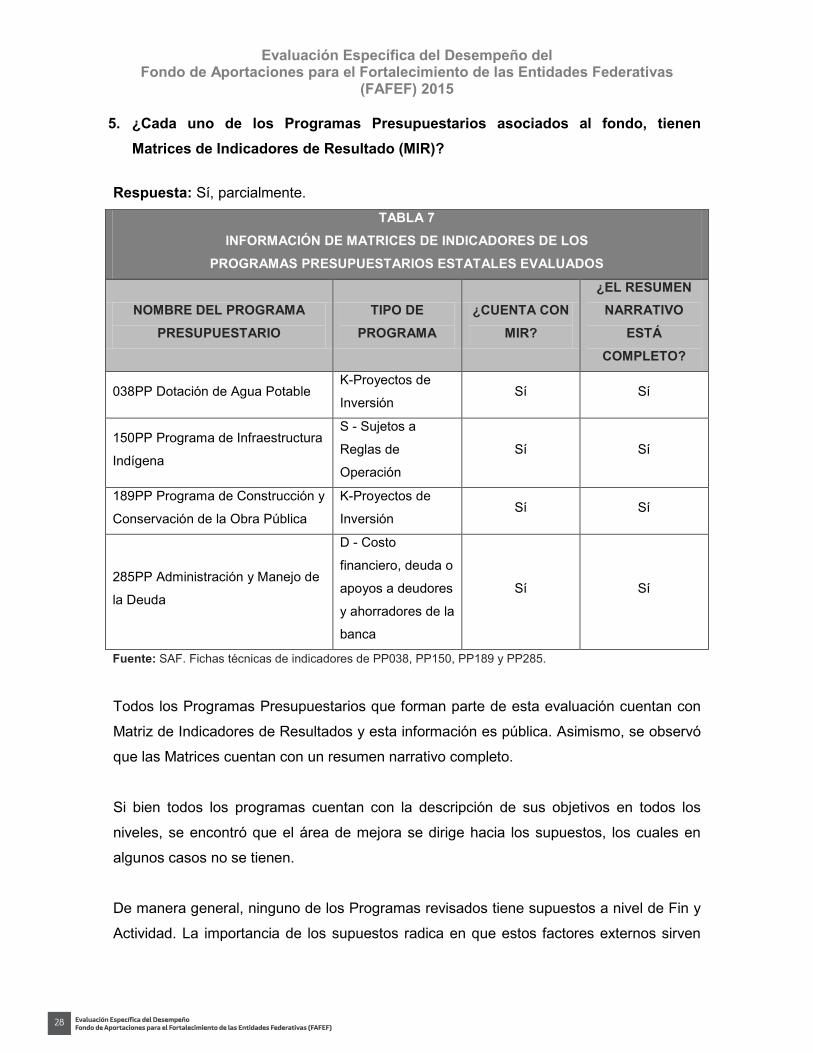

5. ¿Cada uno de los Programas Presupuestarios asociados al fondo, tienen Matrices de Indicadores de Resultado (MIR)?

Respuesta: Sí, parcialmente.TABLA 7

INFORMACIÓN DE MATRICES DE INDICADORES DE LOS PROGRAMAS PRESUPUESTARIOS ESTATALES EVALUADOS

NOMBRE DEL PROGRAMA PRESUPUESTARIO

TIPO DE PROGRAMA

¿CUENTA CON MIR?

¿EL RESUMEN NARRATIVO

ESTÁ COMPLETO?

038PP Dotación de Agua PotableK-Proyectos de

InversiónSí Sí

150PP Programa de Infraestructura

Indígena

S - Sujetos a

Reglas de

Operación

Sí Sí

189PP Programa de Construcción y

Conservación de la Obra Pública

K-Proyectos de

InversiónSí Sí

285PP Administración y Manejo de

la Deuda

D - Costo

financiero, deuda o

apoyos a deudores

y ahorradores de la

banca

Sí Sí

Fuente: SAF. Fichas técnicas de indicadores de PP038, PP150, PP189 y PP285.

Todos los Programas Presupuestarios que forman parte de esta evaluación cuentan con

Matriz de Indicadores de Resultados y esta información es pública. Asimismo, se observó

que las Matrices cuentan con un resumen narrativo completo.

Si bien todos los programas cuentan con la descripción de sus objetivos en todos los

niveles, se encontró que el área de mejora se dirige hacia los supuestos, los cuales en

algunos casos no se tienen.

De manera general, ninguno de los Programas revisados tiene supuestos a nivel de Fin y

Actividad. La importancia de los supuestos radica en que estos factores externos sirven

Evaluación Específica del DesempeñoFondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)

29

Evaluación Específica del Desempeño del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas

(FAFEF) 2015

25

para lograr los objetivos del programa; en caso de que estos no ocurran, implicarían

riesgos que deben solventarse.

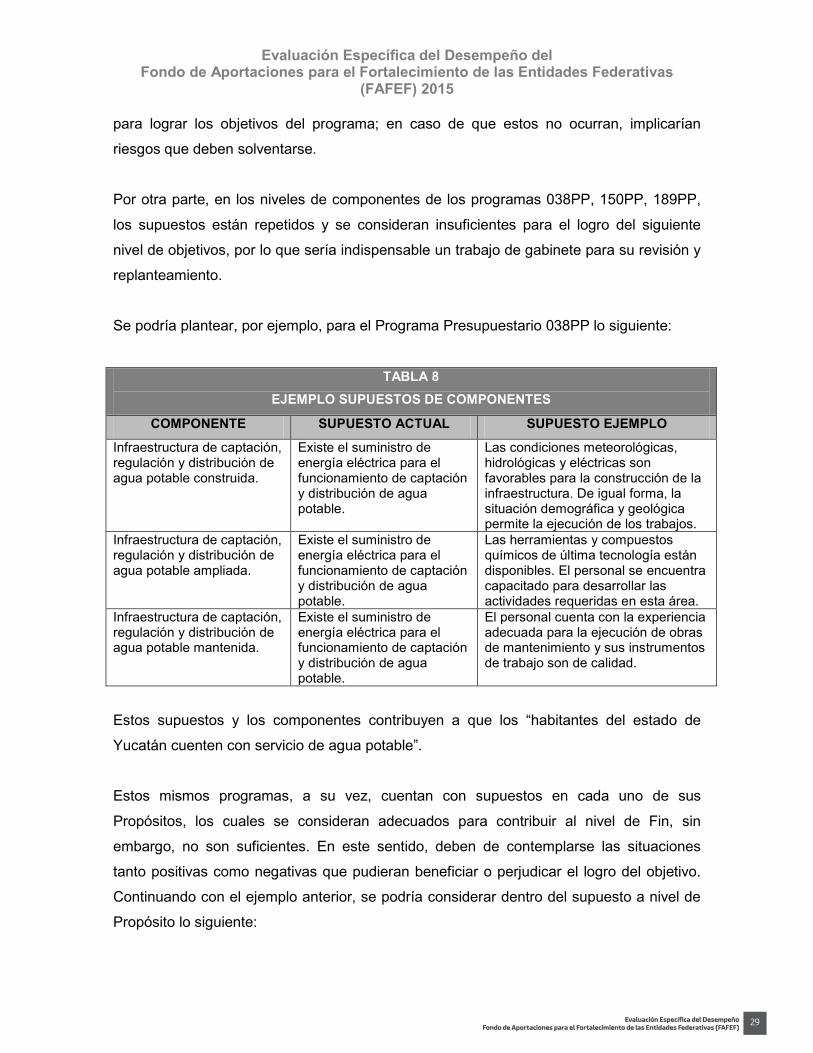

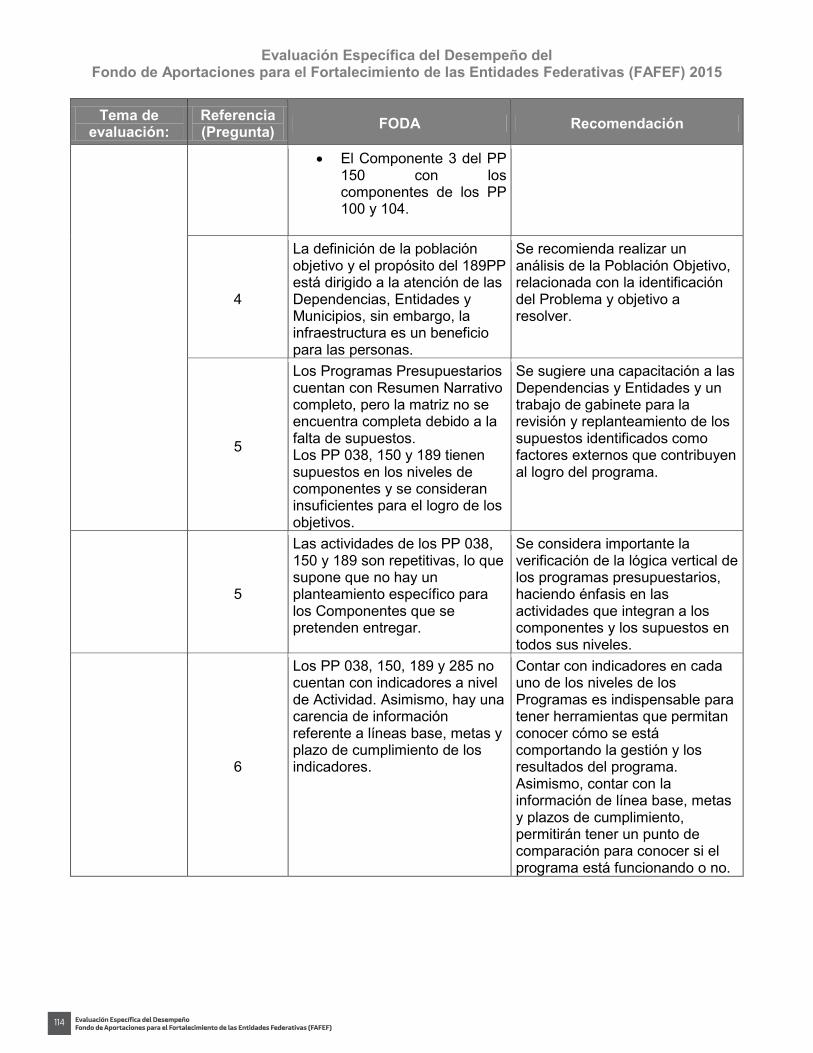

Por otra parte, en los niveles de componentes de los programas 038PP, 150PP, 189PP,

los supuestos están repetidos y se consideran insuficientes para el logro del siguiente

nivel de objetivos, por lo que sería indispensable un trabajo de gabinete para su revisión y

replanteamiento.

Se podría plantear, por ejemplo, para el Programa Presupuestario 038PP lo siguiente:

TABLA 8EJEMPLO SUPUESTOS DE COMPONENTES

COMPONENTE SUPUESTO ACTUAL SUPUESTO EJEMPLO

Infraestructura de captación, regulación y distribución de agua potable construida.

Existe el suministro de energía eléctrica para el funcionamiento de captación y distribución de agua potable.

Las condiciones meteorológicas, hidrológicas y eléctricas son favorables para la construcción de la infraestructura. De igual forma, la situación demográfica y geológica permite la ejecución de los trabajos.

Infraestructura de captación, regulación y distribución de agua potable ampliada.

Existe el suministro de energía eléctrica para el funcionamiento de captación y distribución de agua potable.

Las herramientas y compuestos químicos de última tecnología están disponibles. El personal se encuentra capacitado para desarrollar las actividades requeridas en esta área.

Infraestructura de captación, regulación y distribución de agua potable mantenida.

Existe el suministro de energía eléctrica para el funcionamiento de captación y distribución de agua potable.

El personal cuenta con la experiencia adecuada para la ejecución de obras de mantenimiento y sus instrumentos de trabajo son de calidad.

Estos supuestos y los componentes contribuyen a que los “habitantes del estado de

Yucatán cuenten con servicio de agua potable”.

Estos mismos programas, a su vez, cuentan con supuestos en cada uno de sus

Propósitos, los cuales se consideran adecuados para contribuir al nivel de Fin, sin

embargo, no son suficientes. En este sentido, deben de contemplarse las situaciones

tanto positivas como negativas que pudieran beneficiar o perjudicar el logro del objetivo.

Continuando con el ejemplo anterior, se podría considerar dentro del supuesto a nivel de

Propósito lo siguiente:

Evaluación Específica del DesempeñoFondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)

30

Evaluación Específica del Desempeño del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas

(FAFEF) 2015

26

TABLA 9EJEMPLO SUPUESTOS DE PROPÓSITO

PROPÓSITO SUPUESTO ACTUAL SUPUESTO EJEMPLO

Los habitantes del estado de Yucatán cuentan con servicio de agua potable.

Permisos y autorizaciones de las dependencias federales, estatales y municipales para el desarrollo de obras hidráulicas ejecutadas en forma eficiente y de acuerdo a un plan integral.

Permisos y autorizaciones de las dependencias federales, estatales y municipales para el desarrollo de obras hidráulicas ejecutadas en forma eficiente y de acuerdo a un plan integral. Las proyecciones poblacionales son consistentes con el crecimiento real. La población con esta carencia se encuentra correctamente identificada. Las obras se concluyen en tiempo y forma.

Lo anterior contribuiría a “incrementar la cobertura de agua potable en el Estado mediante

la ampliación de los sistemas hidráulicos”.

Por último, el 285PP, al ser un programa destinado al pago de la deuda pública sólo

contiene un componente al cual se le ha asignado un supuesto. A pesar de esto se reitera

la importancia de analizar situaciones que pudieran impedir alcanzar los resultados

esperados.

En cuanto a las actividades, a excepción del 285PP, se identificó que son repetitivas para

los componentes de los programas y que muy posiblemente no se plantea en un sentido

específico para los Componentes (bienes y/o servicios) que se pretenden entregar a la

población. Por esto, se considera importante la verificación de la lógica vertical de los

programas presupuestarios, con énfasis en las actividades que integran a los

componentes y los supuestos en todos sus niveles. Se plantea como ejemplo lo siguiente:

Evaluación Específica del DesempeñoFondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)

31

Evaluación Específica del Desempeño del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas

(FAFEF) 2015

27

TABLA 10EJEMPLO DE ACTIVIDADES

COMPONENTES ACTIVIDADES ACTUALES ACTIVIDADES SUGERIDAS (AÑADIR)

Componente 1:

Infraestructura de captación, regulación y distribución de agua potable construida.

Elaboración del proyecto ejecutivo.

Elaboración de la planeación integral de infraestructura del organismo operador.

Celebración de convenios y contratos de obra.

Realización de estudios de planeación, evaluación e ingeniería básica.

Supervisión de las obras de construcción.Entrega-recepción de obra.

Esta información fue obtenida de las “Reglas de Operación para los Programas de

Infraestructura Hidroagrícola y de Agua Potable, Alcantarillado y Saneamiento a cargo de

la Comisión Nacional del Agua” aplicables a partir de 2013. Siendo que la mayoría de los

Programas que forman parte del análisis de esta evaluación son relativos a la

infraestructura, se recomienda que se consideren las Reglas de Operación, Lineamientos

y demás normatividad aplicable, que les pueda servir para integrar las MIR.

Evaluación Específica del DesempeñoFondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)

32

Evaluación Específica del Desempeño del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas

(FAFEF) 2015

28

6. Las MIR de cada programa asociado al fondo, ¿Tienen indicadores para todos los niveles y estos a su vez tienen línea base, meta y plazos?

Respuesta: No.

TABLA 11INFORMACIÓN DE INDICADORES DE LOS

PROGRAMAS PRESUPUESTARIOS ESTATALES EVALUADOS

NOMBRE DEL PROGRAMA

PRESUPUESTARIO

PORCENTAJE DE OBJETIVOS

QUE TIENEN AL MENOS UN

INDICADOR

PORCENTAJE DE

INDICADORES QUE TIENEN LÍNEA BASE

PORCENTAJE DE

INDICADORES QUE TIENEN

META

PORCENTAJE DE

INDICADORES QUE TIENEN

PLAZOS

038PP Dotación de Agua Potable 29.4% 100% 100% 14.3%

150PP Programa de Infraestructura

Indígena29.4% 100% 100% 37.5%

189PP Programa de Construcción y

Conservación de la Obra Pública

21.7% 100% 100% 12.5%

285PP Administración y

Manejo de la Deuda75% 66.7% 66.7% 33.3%

Fuente: SAF. Fichas técnicas de indicadores de PP038, PP150, PP189 y PP285.

Como se mencionó en la pregunta anterior, los cuatro Programas Presupuestarios

cuentan con Matrices de Indicadores de Resultado8 y publican las Fichas Técnicas de sus

indicadores9, los cuales presentan información detallada de tus metadatos. En el ejercicio

de revisión de estos documentos, se pudo observar que todos los programas

presupuestarios carecen de indicadores a nivel de actividad y como consecuencia,

tampoco se cuenta con información en línea base, metas y plazos de cumplimiento de las

8 http://www.yucatan.gob.mx/docs/transparencia/paquete_fiscal/2015/2014-12-29_6.pdf 9 http://www.yucatan.gob.mx/docs/transparencia/paquete_fiscal/2015/Fichas_tecnicas_Indicadores_2015.pdf

Evaluación Específica del DesempeñoFondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)

33

Evaluación Específica del Desempeño del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas

(FAFEF) 2015

29

metas. Se recomienda que se asignen los indicadores a las actividades para dar un

seguimiento puntual a la información de gestión, tal como se menciona en el artículo 27

de los Lineamientos para el Diseño y Aprobación de los Programas Presupuestarios.

Por otra parte y con la información disponible, se identificaron las siguientes situaciones

para los Programas Presupuestarios que son objeto de esta evaluación. En el caso del

038PP Dotación de Agua Potable, el 150PP Programa de Infraestructura Indígena y

189PP Programa de Construcción y Conservación de la Obra Pública, en los niveles de

Fin, Propósito y Componente se cuentan con indicadores que incluyen las líneas bases y

metas, sin embargo, ninguno de los indicadores del Fin tiene algún plazo de

cumplimiento.

El 285PP Administración y Manejo de la Obra, a nivel de Propósito cuenta con un

indicador que muestra su línea base, meta y plazo, sin embargo, a nivel de Fin no se tiene

la información de línea base, meta y plazo, mientras que el indicador de componente

tampoco cuenta con plazo de cumplimiento.

Contar con indicadores en cada uno de los niveles de los Programas es indispensable

para tener herramientas que permitan conocer cómo se está comportando la gestión y los

resultados del programa. Asimismo, contar con la información de línea base, metas y

plazos de cumplimiento, permitirán tener un punto de comparación para conocer si el

programa está funcionando o no.

Evaluación Específica del DesempeñoFondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)

34

Evaluación Específica del DesempeñoFondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)

35

Evaluación Específica del Desempeño

Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas

(FAFEF)

Capítulo IIIAvance en el cumplimiento

de resultados

Evaluación Específica del DesempeñoFondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)

36

Evaluación Específica del DesempeñoFondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)

37

Evaluación Específica del Desempeño del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas

(FAFEF) 2015

31

7. ¿Se reporta el avance físico-financiero en el PASH” (Portal Aplicativo de la SHCP)? (De acuerdo a la connotación 2016 se denomina Sistema de Formato Único, SFU)

De acuerdo con el Informe Definitivo sobre la Situación Económica, las Finanzas Públicas

y la Deuda Pública, se analizó la información capturada en los apartados “Gestión de

Proyectos”, el cual incluye el avance físico-financiero de los proyectos de inversión en

obra y el apartado “Avance Financiero”, el cual se compone de todos los proyectos que

fueron financiados por los Fondos de Ramo 33 y de manera específica, el FAFEF.

En el reporte de “Gestión de Proyectos” se identificó la captura de 42 proyectos, los

cuales presentan el siguiente análisis:TABLA 12

REPORTE DE GESTIÓN DE PROYECTOS

EJECUTORA NO. PROYEC

TOS

PRESUPUESTO ASIGNADO

(SFU)

PRESUPUESTO

MODIFICADO (SFU)

PRESUPUESTO EJERCIDO

(SFU)

PRESUPUESTO EJERCIDO

(CUENTA PÚBLICA)

Instituto de Infraestructura Carretera de Yucatán (INCAY)

6 $133,032,369.00 $126,627,463.00 $122,879,300.00 $30,841,253.31

Instituto para la Construcción y Conservación de Obra Pública en Yucatán (INCCOPY)

15 $83,786,591.00 $74,831,543.00 $74,831,543.00 $79,893,904.15

Junta de Electrificación del Estado de Yucatán (JEDEY)

1 $2,951,537.00 $2,951,537.00 $2,951,537.00 $2,944,357.90

Secretaría deEducación (SEGEY)

18 $20,313,682.00 $19,878,585.00 $15,201,599.00 $19,439,625.70

Ayuntamiento de Tetiz

1 $19,979,828.00 $19,979,828.00 $19,979,828.00 $19,997,868.00

Ayuntamiento de Tecoh

1 $19,999,680.00 $19,999,680.00 $19,979,609.00 $19,999,680.00

Evaluación Específica del DesempeñoFondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)

38

Evaluación Específica del Desempeño del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas

(FAFEF) 2015

32

En el caso del INCAY, se encontró que tres proyectos reportaron en el SFU un recurso

mayor al presentado en la Cuenta Pública estatal (Modernización De La Carretera Xocen-

Xuilub, Tramo:0 000-24 322 Subtramo:0 000 21 322, Aportación Estatal Al Programa De

Infraestructura Indígena; Modernización De La Carretera Cacalchen-Hoctun,Tramo:0 000-

14 505, Aportación Estatal Al Programa De Infraestructura Indígena y Modernización De

La Carretera Tixméhuac-Tixcuytún, Tramo: 0 000-10 758, Aportación Estatal Al Programa

De Infraestructura Indígena). Asimismo, el proyecto “Conservación Del Anillo Periférico De

Mérida, Tramo:0 000-49 500 Ambos Cuerpos” reportó en la Cuenta Pública estatal un

ejercicio de un millón 500 mil pesos y en el SFU capturó un avance físico y financiero de 0

por ciento.

El INCCOPY, por su parte, no capturó el avance y ejercicio de los proyectos:

“Mantenimiento y Conservación Del Templo De San Antonio De Padua (Incluye Trabajos

De Albañilería, Impermeabilización De Azoteas, Carpintería, Instalación Eléctrica,

Iluminación Exterior E Interior,etc)” en Tekit y “Ampliación, Mantenimiento y Conservación

Del Campo De Fútbol (Trabajos De Albañilería, Instalaciones Eléctricas, Hidráulicas Y

Sanitarias, Techumbre En Gradas, Alumbrado e Iluminación)” en Tecoh. En el SFU, el

primer proyecto mencionado tiene un presupuesto asignado de 2 millones 600 mil pesos,

los cuales sí fueron reportados como ejercidos en la Cuenta Pública estatal, mientras que

el segundo proyecto tiene un presupuesto asignado en el SFU de 2 millones 500 mil

pesos y un ejercicio de 2 millones 462 mil 61 pesos en la Cuenta Pública.

De igual forma, la JEDEY capturó el proyecto “Ampliación y Recalibración De La Línea

Aérea En Media Y Baja Tensión De La Subestación Eléctrica Y Construcción De Línea

Subterránea En Media Tensión”, del cual mencionó que ejerció la totalidad del recurso y

tuvo un avance físico de 100%, sin embargo, en la Cuenta Pública estatal se reportó el

ejercicio de 2 millones 944 mil 357 pesos, lo que significa una diferencia de 7 mil 179

pesos.

La SEGEY incorporó el proyecto “Apoyo A La Educación Pública En Promoción E

Implementación de Estrategias de Lectura y la Escritura en el Estado” con un presupuesto

aprobado de 600 mil pesos y no muestra avance, sin embargo, en la Cuenta Pública se

Evaluación Específica del DesempeñoFondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)

39

Evaluación Específica del Desempeño del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas

(FAFEF) 2015

33

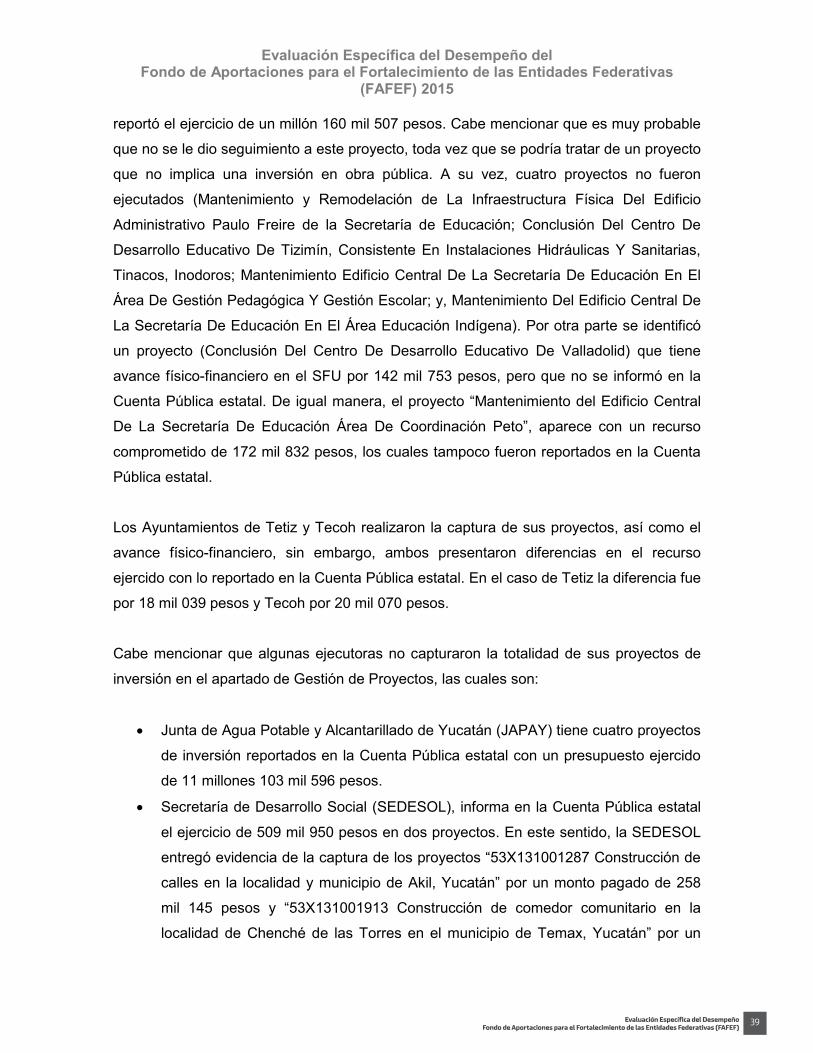

reportó el ejercicio de un millón 160 mil 507 pesos. Cabe mencionar que es muy probable

que no se le dio seguimiento a este proyecto, toda vez que se podría tratar de un proyecto

que no implica una inversión en obra pública. A su vez, cuatro proyectos no fueron

ejecutados (Mantenimiento y Remodelación de La Infraestructura Física Del Edificio

Administrativo Paulo Freire de la Secretaría de Educación; Conclusión Del Centro De

Desarrollo Educativo De Tizimín, Consistente En Instalaciones Hidráulicas Y Sanitarias,

Tinacos, Inodoros; Mantenimiento Edificio Central De La Secretaría De Educación En El

Área De Gestión Pedagógica Y Gestión Escolar; y, Mantenimiento Del Edificio Central De

La Secretaría De Educación En El Área Educación Indígena). Por otra parte se identificó

un proyecto (Conclusión Del Centro De Desarrollo Educativo De Valladolid) que tiene

avance físico-financiero en el SFU por 142 mil 753 pesos, pero que no se informó en la

Cuenta Pública estatal. De igual manera, el proyecto “Mantenimiento del Edificio Central

De La Secretaría De Educación Área De Coordinación Peto”, aparece con un recurso

comprometido de 172 mil 832 pesos, los cuales tampoco fueron reportados en la Cuenta

Pública estatal.

Los Ayuntamientos de Tetiz y Tecoh realizaron la captura de sus proyectos, así como el

avance físico-financiero, sin embargo, ambos presentaron diferencias en el recurso

ejercido con lo reportado en la Cuenta Pública estatal. En el caso de Tetiz la diferencia fue

por 18 mil 039 pesos y Tecoh por 20 mil 070 pesos.

Cabe mencionar que algunas ejecutoras no capturaron la totalidad de sus proyectos de

inversión en el apartado de Gestión de Proyectos, las cuales son:

• Junta de Agua Potable y Alcantarillado de Yucatán (JAPAY) tiene cuatro proyectos

de inversión reportados en la Cuenta Pública estatal con un presupuesto ejercido

de 11 millones 103 mil 596 pesos.

• Secretaría de Desarrollo Social (SEDESOL), informa en la Cuenta Pública estatal

el ejercicio de 509 mil 950 pesos en dos proyectos. En este sentido, la SEDESOL

entregó evidencia de la captura de los proyectos “53X131001287 Construcción de

calles en la localidad y municipio de Akil, Yucatán” por un monto pagado de 258

mil 145 pesos y “53X131001913 Construcción de comedor comunitario en la

localidad de Chenché de las Torres en el municipio de Temax, Yucatán” por un

Evaluación Específica del DesempeñoFondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)

40

Evaluación Específica del Desempeño del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas

(FAFEF) 2015

34

monto pagado de 251 mil 804 pesos, sin embargo, en el Reporte de Gestión de

Proyectos del SFU están capturados en el ramo 20- Desarrollo Social con el

Programa 3 x1 para Migrantes y ambos proyectos tienen una nota que señala que

la Delegación de SEDESOL en el estado de Yucatán ejecutó la parte proveniente

del Ramo 20, mientras que SEDESOL estatal ejerció recurso FAFEF. En este

sentido, es importante mencionar que si bien se está contribuyendo a un Programa

Federal, se debe realizar la captura del recurso como FAFEF.

• Los municipios Abalá, Acanceh, Buctzotz, Cacalchén, Chapab, Chemax,

Dzidzantún, Dzilam González, Homún, Huhí, Izamal, Kanasín, Kantunil, Kinchil,

Mocochá, Progreso, Sinanché, Tahmek, Tekal de Venegas, Tekit, Tepakán,

Timucuy, Tixkokob, Tixpéhual, Uayma, Xocchel tienen en total 38 proyectos con

un valor de 209 millones 430 mil 025 pesos que no reportan al SFU.

• El Instituto para el Desarrollo y Certificación de la Infraestructura Física Educativa

de Yucatán (IDEFEY), cuenta con 29 proyectos en los que ejerció un total de 23

millones 904 mil 612 pesos.

En el “Avance Financiero” se capturaron nueve proyectos generales que se

distribuyeron de la siguiente manera:

TABLA 13REPORTE DE AVANCE FINANCIERO

DEPENDENCIA O ENTIDAD NO. PROYECTOS

RECURSO EJERCIDO

(FAFEF)Instituto de Infraestructura Carretera de Yucatán (INCAY) 1 $27,698,432.98

Instituto para la Construcción y Conservación de Obra Pública en Yucatán (INCCOPY) 1 $79,893,904.15

Junta de Agua Potable y Alcantarillado de Yucatán (JAPAY) 1 $11,103,595.71

Secretaría de Administración y Finanzas (SAF)-Deuda Pública 2 $127,072,065.64

Secretaría de Administración y Finanzas (SAF)-Agencia de Administración Fiscal de Yucatán (AAFY) 1 $5,999,997.64

Secretaría de Desarrollo Social (SEDESOL) 2 $509,949.96Total 9 $252,277,946.08

*El noveno proyecto pertenece a la AAFY, sin embargo, únicamente presenta información de recurso autorizado para la

adquisición de materiales, útiles y equipos menores de oficina.

Evaluación Específica del DesempeñoFondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)

41

Evaluación Específica del Desempeño del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas

(FAFEF) 2015

35

Por otra parte, en la Cuenta Pública del estado de Yucatán, referente al ejercicio fiscal

2015, se reportan 124 proyectos que corresponden a 45 Unidades Básicas de

Presupuestación (UBPs), proyectos que suman un total ejercido de 581 millones 368 mil

714 pesos.

Las dependencias y entidades responsables de ejecutar estos recursos son:

TABLA 14REPORTE DE UNIDADES BÁSICAS DE PRESUPUESTACIÓN EN LA CUENTA PÚBLICA DEL

ESTADO DE YUCATÁN 2015

DEPENDENCIA O ENTIDAD NO. PROYECTOS

TONO. UBP’S

RECURSO EJERCIDO

(FAFEF)Instituto de Infraestructura Carretera de Yucatán (INCAY)

6 5 $ 30,841,253.31

Instituto para el Desarrollo y Certificación de la Infraestructura Física Educativa de Yucatán (IDEFEY)

29 4 $ 23,904,611.24

Instituto para la Construcción y Conservación de Obra Pública en Yucatán (INCCOPY)

15 13 $ 79,893,904.15

Junta de Agua Potable y Alcantarillado de Yucatán (JAPAY)

4 4 $ 11,103,595.71

Junta de Electrificación del Estado de Yucatán (JEDEY)

1 1 $ 2,944,357.90

Secretaría de Administración y Finanzas (SAF)-Deuda Pública

9 3 $127,072,065.64

Secretaría de Administración y Finanzas (SAF)-Participaciones, Aportaciones y Transferencias a otros municipios*

40 1 $249,427,573.00

Secretaría de Administración y Finanzas (SAF) )-Agencia de Administración Fiscal de Yucatán (AAFY)

1 1 $ 5,999,997.64

Secretaría de Administración y Finanzas (SAF) 1 1 $ 10,507.28Secretaría de Desarrollo Social (SEDESOL) 2 1 $ 509,949.96Secretaría de Educación (SEGEY) 16 11 $ 49,660,899.07

Total 124 45 $581,368,714.90*Los municipios a los cuales se les transfirió recurso son: Abalá, Acanceh, Buctzotz, Cacalchén, Chapab, Chemax,

Dzidzantún, Dzilam González, Homún, Huhí, Izamal, Kanasín, Kantunil, Kinchil, Mocochá, Progreso, Sinanché, Tahmek, Tekal de Venegas, Tekit, Tepakán, Tetiz, Timucuy, Tixkokob, Tixpéhual, Uayma, Xocchel,

Expuesto lo anterior, se identificó que únicamente se capturó el avance financiero del

43.4% del recurso que señala Yucatán como ejercido, sin embargo, de acuerdo con la

Evaluación Específica del DesempeñoFondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)

42

Evaluación Específica del Desempeño del Fondo de Aportaciones para el Fortalecimiento de las Entidades Federativas

(FAFEF) 2015

36

Cuenta Pública Federal 2015, se reportó el 41.3% del total autorizado del recurso (610

millones 645 mil 83 pesos).

Por tanto, las Dependencias y/o Entidades que cumplieron con informar la utilización de

los recursos brindados fueron: INCCOPY, JAPAY, SAF-Deuda Pública, SAF-AAFY y

SEDESOL. En tanto el INCAY reportó el 89.8% del recurso que ejerció. Las

Dependencias y/o Entidades que no cumplieron son: IDEFEY, JEDEY, SAF-

Participaciones, Aportaciones y Transferencias a otros municipios y SEGEY.

En este sentido, se debe destacar que si bien el reporte del avance-físico financiero

(Gestión de Proyectos) y el reporte del Avance Financiero en el Sistema de Formato

Único (SFU), son obligatorios, también consiste en una práctica de transparencia que al

mismo tiempo les sirve a los ejecutores para monitorear sus obras o actividades y esto le

permita tomar decisiones acerca de la evolución o estancamiento de las mismas.

Asimismo, es importante señalar que, a diferencia de otros fondos, el FAFEF es ejercido

por varias dependencias y entidades de la Administración Pública estatal y esto podría ser

un detonante para no actualizar la información financiera y el avance de las obras o

actividades, por lo que se recomienda que las ejecutoras, en coordinación con la SAF,

realicen la captura de los avances físicos-financieros de los proyectos en los tiempos

normados.

Evaluación Específica del DesempeñoFondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)

43

Evaluación Específica del Desem

peño del Fondo de Aportaciones para el Fortalecim

iento de las Entidades Federativas (FAFEF) 2015

37

8.Llenar el siguiente cuadro de inform

e sobre los resultados de la ficha técnica de indicadores “PASH” (Portal Aplicativo de la

SHC

P).*

TABLA 15

INFO

RM

E SOB

RE LO

S RESU

LTADO

S DE LA FIC

HA TÉC

NIC

A DE IN

DIC

ADO

RES D

EL SFUFO

ND

O D

E APOR

TACIO

NES PAR

A EL FOR

TALECIM

IENTO D

E ENTID

ADES FED

ERATIVAS 2014

PAR

A 2014

NIVEL

OB

JETIVOS

IND

ICAD

OR

ESM

ETAS PRO

GR

AM

ADA

SC

IERR

E

DEN

OM

INAC

IÓN

MÉTO

DO

DE C

ÁLCU

LOU

NID

AD D

E M

EDID

A

TIPO

DIM

ENSIÓ

N

FREC

UEN

CIA

ANU

ALAL PER

IOD

OR

ESULTAD

O AL

PERIO

DO

AVAN

CE %

AL PER

IOD

O

FinC

ontribuir al fortalecim

iento de las finanzas públicas estatales, m

ediante la optim

ización en la aplicación de los recursos públicos federales transferidos a las entidades federativas.

Índice de Impacto de

Deuda Pública

(Saldo de la Deuda D

irecta al 31 de diciem

bre del año anterior/Ingreso Estatal D

isponible)*100. El Saldo de la Deuda

Directa al 31 de diciem

bre del año anterior, excluye deuda contingente de los m

unicipios y de las entidades federativas. El Ingreso Estatal D

isponible, incluye Ingresos Propios; Ingresos Federales por concepto de Participaciones y A

portaciones; Subsidios; G

asto Reasignado; y Financiam

ientos; y excluye Participaciones y A

portaciones Federales para M

unicipios y Transferencias Estatales para M

unicipios. Los montos

correspondientes a las dos variables son acum

ulados al periodo que se reporta, es decir, anual.

Otra

Estratégico-Eficacia-Anual

0.110.11

NaN

N/A

PropósitoC

ontar con recursos federales transferidos para el fortalecim

iento de las finanzas públicas estatales.

Índice de Impulso al

Gasto de Inversión

( Gasto en Inversión / Ingreso Estatal

Disponible )*100. Ingreso

Estatal Disponible, incluye Ingresos Propios;

Ingresos Federales por concepto de Participaciones y A

portaciones; Subsidios; G

asto Reasignado; y Financiam

ientos y excluye Participaciones y A

portaciones Federales para M

unicipios yTransferencias

Federales para Municipios. Los m

ontos correspondientes a las dos variables son acum

ulados al periodo que se reporta.

PorcentajeEstratégico-Eficacia-Trim

estral

0.070.07

NaN

N/A

PropósitoC

ontar con recursos federales transferidos para elfortalecim

iento de las finanzas públicas estatales.

Índice de Fortalecim

iento Financiero

( Ingresos propios / Ingreso Estatal D

isponible )*100. Los ingresos propios, incluyen im

puestos por predial, nóm

inas y otros impuestos; y O

tros como

derechos, productos y aprovechamientos.

Ingreso Estatal Disponible, incluye Ingresos

Propios; Ingresos Federales por concepto de

PorcentajeEstratégico-Eficacia-Trim

estral

0.110.11

NaN

N/A

Evaluación Específica del DesempeñoFondo de Aportaciones para el Fortalecimiento de las Entidades Federativas (FAFEF)

44

Evaluación Específica del Desem

peño del Fondo de Aportaciones para el Fortalecim

iento de las Entidades Federativas (FAFEF) 2015

38

TABLA 15

INFO

RM

E SOB

RE LO

S RESU

LTADO

S DE LA FIC

HA TÉC

NIC

A DE IN

DIC

ADO

RES D

EL SFUFO

ND

O D

E APOR

TACIO

NES PAR

A EL FOR

TALECIM

IENTO D

E ENTID

ADES FED

ERATIVAS 2014

PAR

A 2014

NIVEL

OB

JETIVOS

IND

ICAD

OR

ESM

ETAS PRO

GR

AM

ADA

SC

IERR

E

DEN

OM

INAC

IÓN

MÉTO

DO

DE C

ÁLCU

LOU

NID

AD D

E M

EDID

A

TIPO

DIM

ENSIÓ

N

FREC

UEN

CIA

ANU

ALAL PER

IOD

OR

ESULTAD

O AL

PERIO

DO

AVAN

CE %

AL PER

IOD

O

Participaciones y Aportaciones; Subsidios;

Gasto R

easignado; y Financiamientos y

excluye Participaciones y Aportaciones

Federales para Municipios y Transferencias

Federales para Municipios. Los m

ontos correspondientes a las dos variables son acum

ulados al periodo que se reporta.C

omponente

Ampliar los recursos

federales transferidos en los destinos de gasto establecidos en la Ley de C

oordinación Fiscal.

Índice de Logro O

perativo{Sum

atoria de i=1...n (Recursos ejercidos

por cada programa, obra o acción / Total de

recursos ejercidos del fondo ) * (Avance de las m

etas porcentuales de i / Metas

programadas porcentuales de i )} * 100.

i: Programa, obra o acción. n: E

nésimo

programa, obra o acción. Los m

ontos y porcentajes correspondientes a las variables son acum

ulados al periodo que se reporta.

PorcentajeEstratégico-Eficacia-Trim

estral

0.880.88

NaN

N/A

ActividadD

ar seguimiento a los

recursos federales recibidos a través del FAFE

F.

Índice en el Ejercicio de R

ecursos(G

asto ejercido del FAFE

F por la entidad federativa / M

onto anual aprobado delFAFE

F a la entidad federativa)*100. El m

onto del numerador es acum

ulado al periodo que se reporta y el denom

inador es el m

onto anual aprobado del Fondo.

PorcentajeG

estión-Eficacia-Trim

estral

0.810.81

NaN

N/A

ActividadD

ar seguimiento a los

recursos federales recibidos a través del FAFE

F.

Porcentaje de Avance en las M

etas{Sum

atoria de i=1...n (Avance de las metas

porcentuales de i / Metas program

adas porcentuales de i )} * 100. i= program

a, obra o acción n=enésim

o programa, obra o