estudio sobre los costes de servicio para … · tarjeta de débito y crédito así como...

TRANSCRIPT

Estudio sobre los Costes de Servicio para Comerciantes (MSC)

en Nueve Países Europeos - 2007

Informe para el Observatorio Español de Pagos con Tarjeta Electrónica

9 de octubre de 2007

Prepado por: Peter Jones, Managing Director

V7

Estudio Europeo MSC 2007

© 2007 Payment Systems Europe ltd. All rights reserved Página 2 09/10/2007 PSE Report European MSC Survey 2007 v10 esp

Contenido 1 INTRODUCCIÓN, BACKGROUND, TÉRMINOS DE REFERENCIA, SUMARIO, METODOLOGÍA Y RESUMEN EJECUTIVO ................................................................................................................................................3

1.1 INTRODUCCIÓN .................................................................................................................................................3 1.2 BACKGROUND ..................................................................................................................................................3 1.3 OBJETIVOS Y TÉRMINOS DE REFERENCIA .........................................................................................................3 1.4 METODOLOGÍA PARA EL TRABAJO DE CAMPO ..................................................................................................4 1.5 METODOLOGÍA DE ANÁLISIS – EXPLICACIÓN DE LA INFORMACIÓN RECOGIDA ................................................5

2 TASAS DE MSC NOMINALES Y NORMALIZADAS PARA TARJETAS DE CRÉDITO...........................7

2.1 INTRODUCCIÓN .................................................................................................................................................7

3 TASAS DE MSC NOMINALES Y NORMALIZADAS PARA TARJETAS DE DÉBITO............................14

3.1 INTRODUCCIÓN ...............................................................................................................................................14

4 REVISIÓN DE LAS ESTRUCTURAS DE TARIFAS DE MSC Y OTROS TÉRMINOS CONTRACTUALES ......................................................................................................................................................21

4.1 INTRODUCCIÓN ...............................................................................................................................................21 4.2 BÉLGICA .........................................................................................................................................................22 4.3 DINAMARCA ...................................................................................................................................................22 4.4 FRANCIA .........................................................................................................................................................23 4.5 ALEMANIA ......................................................................................................................................................23 4.6 ITALIA ............................................................................................................................................................24 4.7 HOLANDA .......................................................................................................................................................24 4.8 PORTUGAL ......................................................................................................................................................25 4.9 ESPAÑA ..........................................................................................................................................................25 4.10 UK..................................................................................................................................................................25

APÉNDICE 1: VALORES NORMALIZADOS DE LAS TASAS DE MSC POR SECTOR Y VOLÚMENES DE TRANSACCIONES DE DÉBITO Y CRÉDITO..........................................................................................................27

APÉNDICE 2: ANÁLISIS DE LOS VALORES HISTÓRICOS DE TASAS MSC POR PAÍS ..............................32

APÉNDICE 3: ANÁLISIS DE TASAS DE MSC PARA TARJETAS DE CRÉDITO Y DÉBITO POR SECTORES .....................................................................................................................................................................36

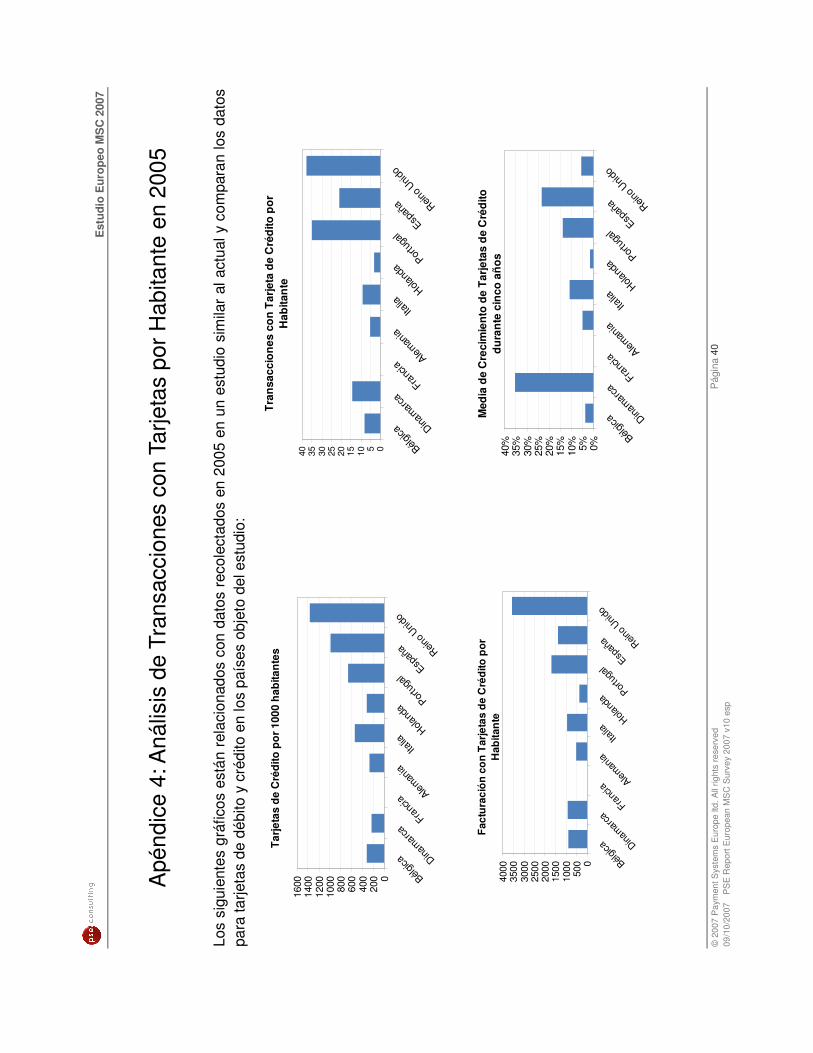

APÉNDICE 4: ANÁLISIS DE TRANSACCIONES CON TARJETAS POR HABITANTE EN 2005...................40

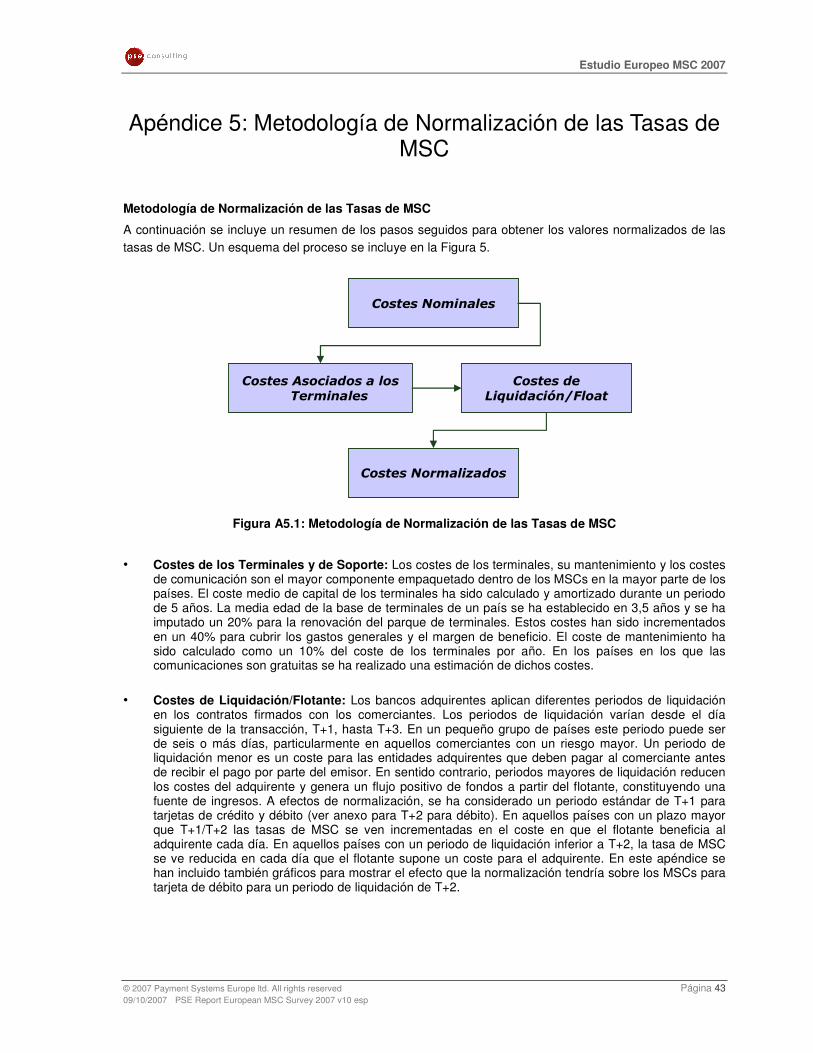

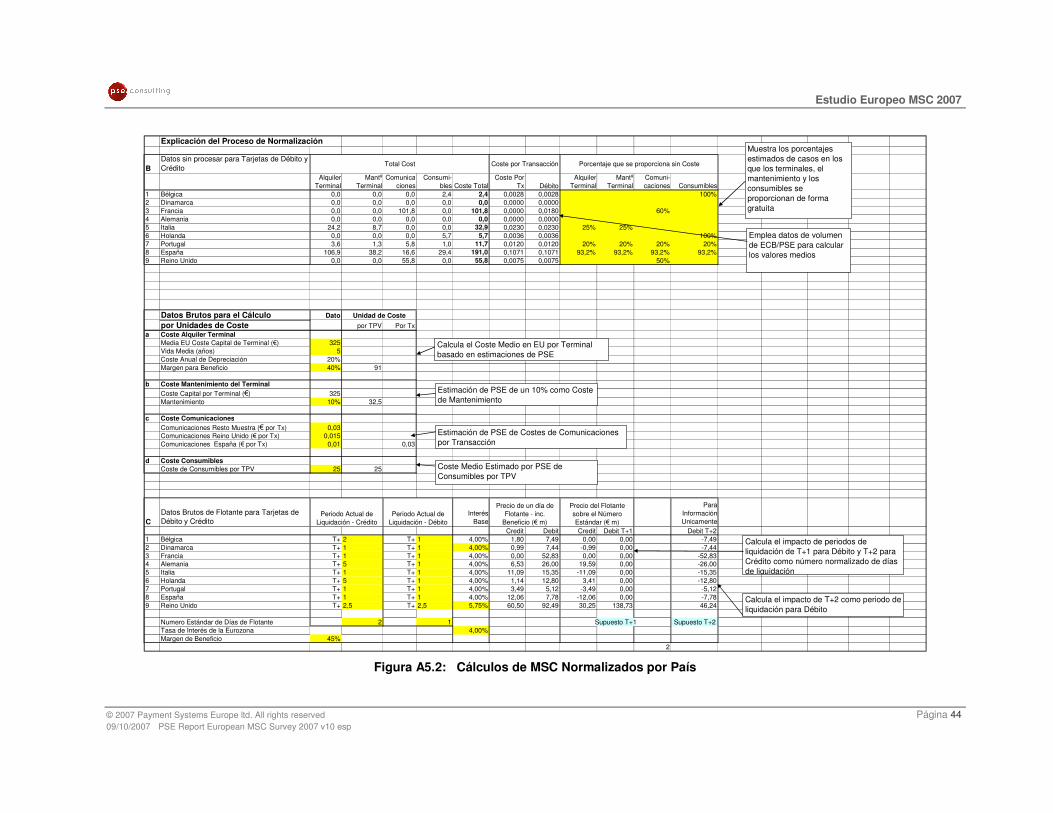

APÉNDICE 5: METODOLOGÍA DE NORMALIZACIÓN DE LAS TASAS DE MSC.........................................43

Payment Systems Europe Limited 32 Candler Mews

Amyand Park Road Twickenham TW1 3JF

United Kingdom Tel: +44 (0) 20 8891 6244 Fax: +44 (0) 20 8891 6245

Estudio Europeo MSC 2007

© 2007 Payment Systems Europe ltd. All rights reserved Página 3 09/10/2007 PSE Report European MSC Survey 2007 v10 esp

1 Introducción, Background, Términos de Referencia, Sumario, Metodología y Resumen Ejecutivo

1.1 Introducción

El propósito del presente documento es presentar los resultados de un estudio sobre Costes de Servicio para Comerciantes (Merchant Services Costs – MSC) en nueve países europeos, realizado por PSE Consulting durante los meses de mayo, junio y Julio de 2007.

1.2 Background

En 2006 se creó el Observatorio de Pagos con Tarjetas Electrónicas para facilitar el encuentro entre las Redes Españolas de Pagos con Tarjetas, las Asociaciones de Comerciantes y la Administración Pública. El Observatorio se reúne de forma regular para discutir cuestiones relacionadas con el pago con tarjetas y facilitar el desarrollo de una infraestructura de pagos más eficiente en España. En este contexto, el Observatorio decidió proceder a elaborar un estudio sobre los Costes de Servicio de los Comerciantes (MSC) relacionados con las Tarjetas Electrónicas a partir de datos de campo recogidos en un conjunto de países de la Unión Europea: Bélgica, Dinamarca, Francia, Alemania, Italia, Holanda, Portugal, España y el Reino Unido.

1.3 Objetivos y Términos de Referencia

Los objetivos del presente estudio son los siguientes:

“Realizar un amplio estudio europeo sobre una muestra representativa de países de la Unión Europea para determinar los Costes de Servicio para los Comerciantes (MSC) para transacciones con tarjeta de débito y crédito, para diferentes tamaños de comerciantes y sectores de actividad económica”.

Los términos específicos de referencia para el presente estudio que se determinaron entre las partes para el presente estudio fueron los siguientes:

� Capturar información sobre MSC, en la medida de lo posible, para grandes, medianos y pequeños comerciantes, así como por sector de actividad económica.

� Las tasas de MSC se establecerán sobre datos promedio siempre que sea posible.

� El estudio identificará los términos contractuales y aquellos otros componentes de coste que se incluyen en los MSC, así como aquellos otros que suponen un cargo adicional.

� El estudio se segmentará en tarjetas de débito y crédito (las tarjetas comerciales –business, corporate- y de prepago no se consideran)

Estudio Europeo MSC 2007

© 2007 Payment Systems Europe ltd. All rights reserved Página 4 09/10/2007 PSE Report European MSC Survey 2007 v10 esp

� Se comunicará la metodología empleada y se validarán los datos recogidos con Eurocommerce, en representación de las asociaciones nacionales de comerciantes de la Unión Europea.

1.4 Metodología para el Trabajo de Campo

La metodología para el trabajo de campo relacionado con la captura de información ha sido la siguiente:

� El estudio se ha basado en la elaboración y captura de un cuestionario estructurado estándar que ha sido empleado por PSE Consulting en trabajos similares realizados anteriormente (ver Apéndice 6). El cuestionario solicita información global y por sectores de actividad económica separado por pagos con tarjeta de débito y crédito así como información adicional sobre las condiciones contractuales y las estructuras de tarifas para determinar que servicios están incluidos dentro de los MSC y cuales son considerados como un coste adicional que es cargado aparte de los costes por transacción.

� El trabajo de campo se realizó durante un periodo de diez semanas, con el objetivo de obtener al menos dos conjuntos de datos válidos por país. En algunos casos, se realizó una verificación adicional de los datos recolectados.

� Para la realización del trabajo de campo, PSE Consulting ha contado con la colaboración de otras compañías miembros de la European Payments Consulting Association (EPCA) para la recolección y validación de los datos en Bélgica, Dinamarca, Alemania y Holanda.

� Los datos recolectados están basados en valores promedio de MSC por transacción. Estos datos son proporcionados, habitualmente, por grandes entidades adquirientes o por entidades centralizadas de procesamiento. Los estudios basados únicamente en medias sobre MSC proporcionados por comerciantes son, normalmente, menos precisos.

� Para estimular la participación de las entidades contactadas, se determinó que se compartiría con las mismas un resumen de los datos más relevantes, asegurando, además, que los datos facilitados permanecerían anónimos, no siendo posible establecer una relación directa entre los mismos y las entidades que los proporcionaron. Las entidades que han participado son entidades con un rol significativo en sus correspondientes mercados.

� La metodología empleada ha sido comunicada a Eurocommerce sin que se haya recibido aún ningún comentario significativo.

Estudio Europeo MSC 2007

© 2007 Payment Systems Europe ltd. All rights reserved Página 5 09/10/2007 PSE Report European MSC Survey 2007 v10 esp

1.5 Metodología de Análisis – Explicación de la Información Recogida

A continuación se explica la terminología empleada a lo largo de informe, así como deben ser interpretados los diferentes términos:

� Tasas MSC Nominales. Esta información ha sido extraída directamente de los cuestionarios completados por las entidades que han participado en el mismo. “Información Nominal” es el término empleado para describir las “Tasas Típicas de MSC” incluidas en los términos contractuales proporcionados por los bancos a los comerciantes en cada mercado nacional.

� Tasas MSC Normalizadas. Las tasas de MSC están construidas sobre las características de los productos de las entidades adquirientes que, a su vez, representan las prácticas locales y las políticas de precios en cada mercado nacional. Algunos mercados tienen un MSC “ligero” que incluyes las funciones de adquirencia básicas, excluyendo otras características y opciones que suponen un coste adicional. En otros mercados existe una política de empaquetamiento de precios que incorpora el coste de la adquirencia incluyendo terminales, mantenimiento de los mismos y consumibles. También varían, de país a país, los periodos de liquidación con rangos desde T+1 hasta T+30 –en algunos sectores y mercados. (Nota: En el cuerpo principal del informe se ha asumido T+2 como periodo normalizado de liquidación para crédito y T+1 para débito. A efectos de comparación, en el Apéndice 5 se ha incluido la normalización con T+2 tanto para crédito como débito). Por estos motivos, las tasas de MSC nominales han sido normalizadas. El proceso ha supuesto la eliminación de la misma de todos los costes adicionales a los de adquirencia que se encuentran empaquetados en la misma, así como el ajuste necesario para reflejar un periodo común de normalización. El objetivo del proceso de normalización es colocar todas las tasas de MSC sobre una base común que permita una comparación objetiva de las mismas (véase el Apéndice 5 para detalles adicionales del proceso de normalización).

� Medias Ponderadas de Tasas de MSC para Débito y Crédito. Dos de los países incluidos en estudio (Francia y España) no cuentan con tasas de MSC diferenciadas para débito y crédito. Esta práctica refleja una visión en la que la tasa de MSC refleja el coste subyacente de la transacción (incluyendo la garantía de pago) más que los costes de la cuenta a la que la tarjeta de pago se encuentra asociada. Para establecer una comparación objetiva se han incluido medias ponderadas para débito y crédito para todos los países incluidos en el estudio.

� Datos Históricos Nominales – Tasas de MSC Decrecientes. PSE Consulting ha elaborado informes similares durante los últimos 12 años. Se han realizado estudios en 1995, 2000, 2002 y 2004 habiéndose incluido los datos históricos

Estudio Europeo MSC 2007

© 2007 Payment Systems Europe ltd. All rights reserved Página 6 09/10/2007 PSE Report European MSC Survey 2007 v10 esp

disponibles. En general, las tasas ha disminuido gradualmente durante los últimos 12 años debido, principalmente, a las siguientes razones:

- El incremento en el volumen de transacciones que ha facilitado la reducción de tarifas por parte de las entidades de adquirencia. .

- Los mercados se han convertido en más competitivos. Las entidades de adquirencia han pasado de ser mono-esquema a ser multi-marca, esto es, aceptando tanto transacciones de Visa como de Mastercard). Han aparecido nuevos entrantes en el mercado de la adquirencia que han competido con los jugadores establecidos forzando un descenso en los precios.

- Las tasas de intercambio (domésticas e intra-EU) para los esquemas internacionales de tarjetas (ICS) y para los sistemas de débito nacionales han disminuido como consecuencia de negociaciones entre entidades financieras y comerciantes o como consecuencia de la presión o intervención regulatoria.

� Valores Medios de Transacción. La información proporcionada es relativa a Valores Medios por Transacción (ATV). Esto permite el cálculo de la cantidad pagada por los comerciantes en % en los casos en los que el MSC supone un importe fijo. Países con un mayor MSC (en %) y un menor ATV pueden suponer un menor coste, en términos absolutos, para los comerciantes que países en los que el MSC es menor (de nuevo en %) pero cuentan con un mayor ATV. Esta información ha sido obtenida del European Central Bank Blue Book Statistics for 2005.

� Uso de Tarjetas de Débito y Crédito por País. Se han incluido tablas (ver apéndice 2) que muestran el uso de tarjetas de crédito y débito por habitante, por TPV y por año. Esta información permite al lector comprender la importancia del uso de cada instrumento de pago. Como norma general, un menor uso de tarjetas puede traducirse en una menor base de transacciones sobre la que distribuir y recuperar los costes traduciéndose en un mayor MSC.

� Contratos, Empaquetado de MSC e Información Adicional. La sección 4 proporciona detalles sobre los costes que se encuentran o no empaquetados en los MSC. Algunos componentes de esta información han sido empleados para el proceso de normalización. La sección 4 también proporciona un resumen de datos adicionales proporcionados por los participantes en este estudio. El grado de completitud y el nivel de detalle de esta información varía considerablemente. En algunos casos se ha complementado la información a partir del conocimiento de PSE de las prácticas habituales en cada mercado.

Estudio Europeo MSC 2007

© 2007 Payment Systems Europe ltd. All rights reserved Página 7 09/10/2007 PSE Report European MSC Survey 2007 v10 esp

2 Tasas de MSC Nominales y Normalizadas para Tarjetas de Crédito.

2.1 Introducción

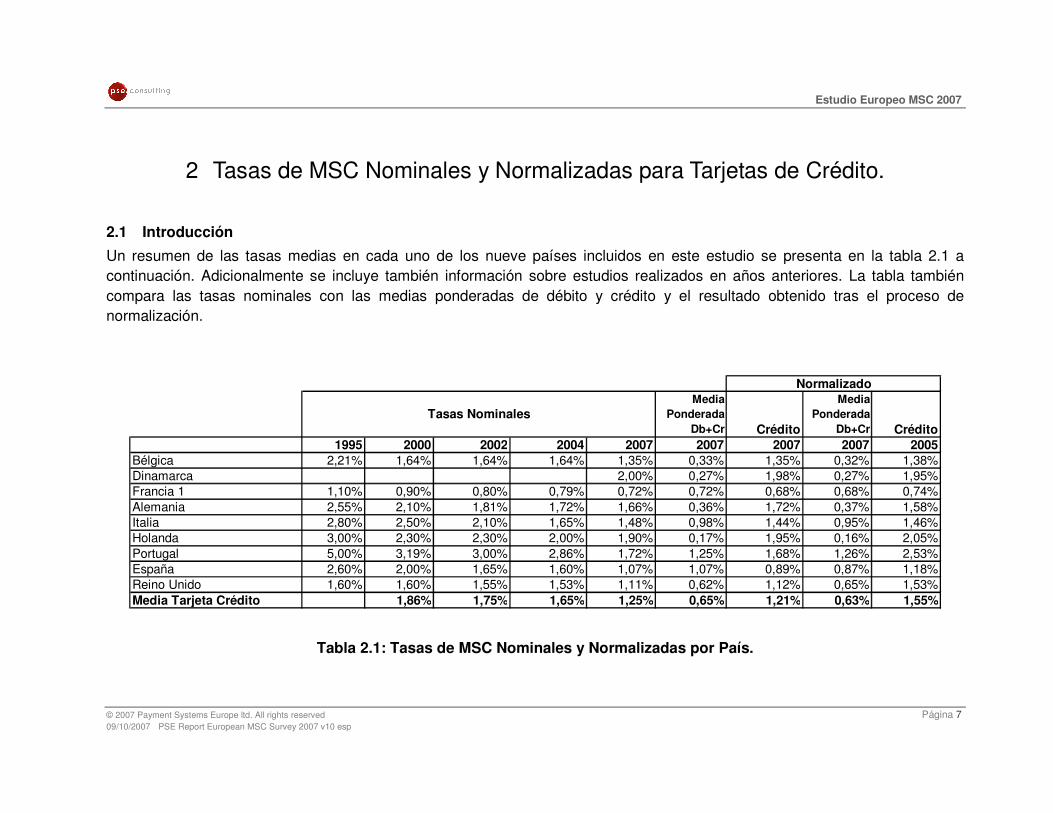

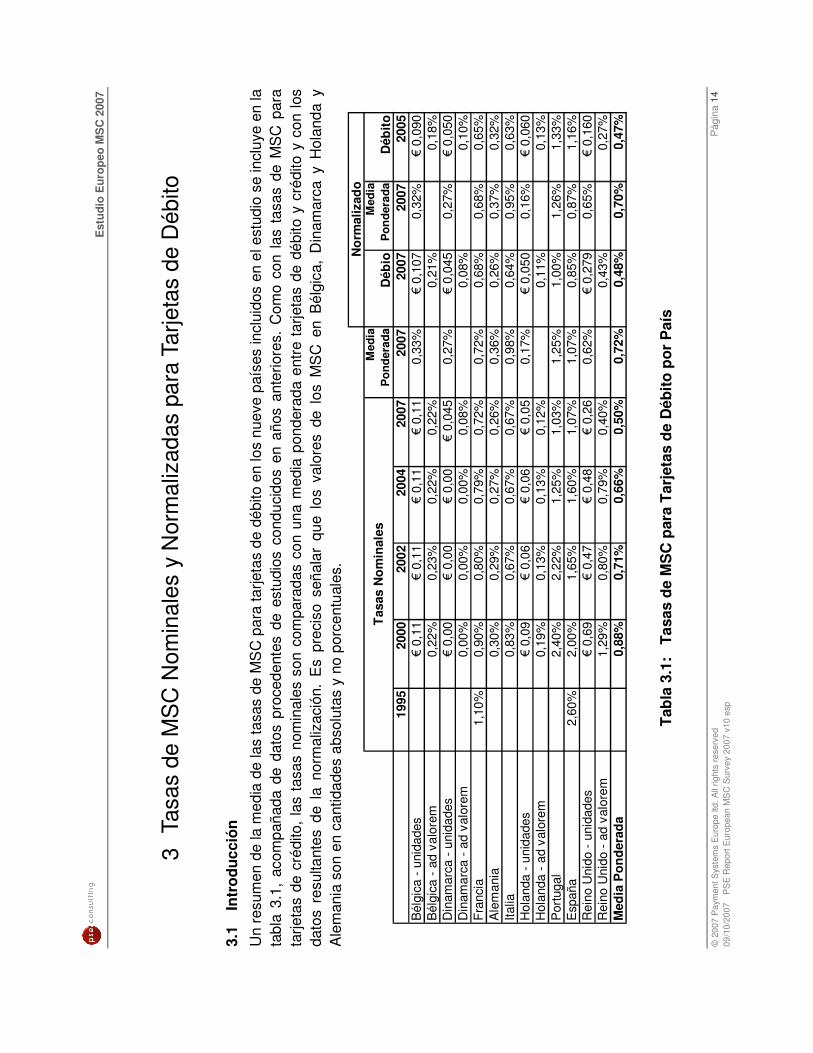

Un resumen de las tasas medias en cada uno de los nueve países incluidos en este estudio se presenta en la tabla 2.1 a continuación. Adicionalmente se incluye también información sobre estudios realizados en años anteriores. La tabla también compara las tasas nominales con las medias ponderadas de débito y crédito y el resultado obtenido tras el proceso de normalización.

Media Ponderada

Db+Cr Crédito

Media Ponderada

Db+Cr Crédito1995 2000 2002 2004 2007 2007 2007 2007 2005

Bélgica 2,21% 1,64% 1,64% 1,64% 1,35% 0,33% 1,35% 0,32% 1,38%Dinamarca 2,00% 0,27% 1,98% 0,27% 1,95%Francia 1 1,10% 0,90% 0,80% 0,79% 0,72% 0,72% 0,68% 0,68% 0,74%Alemania 2,55% 2,10% 1,81% 1,72% 1,66% 0,36% 1,72% 0,37% 1,58%Italia 2,80% 2,50% 2,10% 1,65% 1,48% 0,98% 1,44% 0,95% 1,46%Holanda 3,00% 2,30% 2,30% 2,00% 1,90% 0,17% 1,95% 0,16% 2,05%Portugal 5,00% 3,19% 3,00% 2,86% 1,72% 1,25% 1,68% 1,26% 2,53%España 2,60% 2,00% 1,65% 1,60% 1,07% 1,07% 0,89% 0,87% 1,18%Reino Unido 1,60% 1,60% 1,55% 1,53% 1,11% 0,62% 1,12% 0,65% 1,53%Media Tarjeta Crédito 1,86% 1,75% 1,65% 1,25% 0,65% 1,21% 0,63% 1,55%

Normalizado

Tasas Nominales

Tabla 2.1: Tasas de MSC Nominales y Normalizadas por País.

Estudio Europeo MSC 2007

© 2007 Payment Systems Europe ltd. All rights reserved Página 8 09/10/2007 PSE Report European MSC Survey 2007 v10 esp

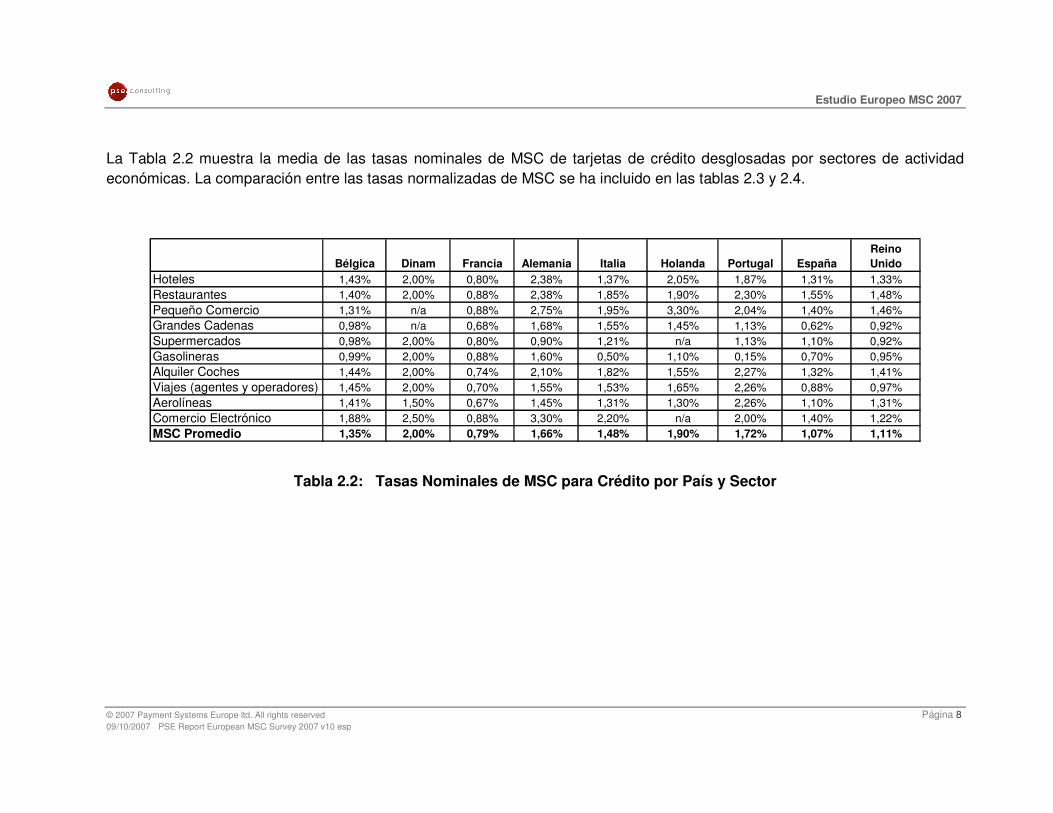

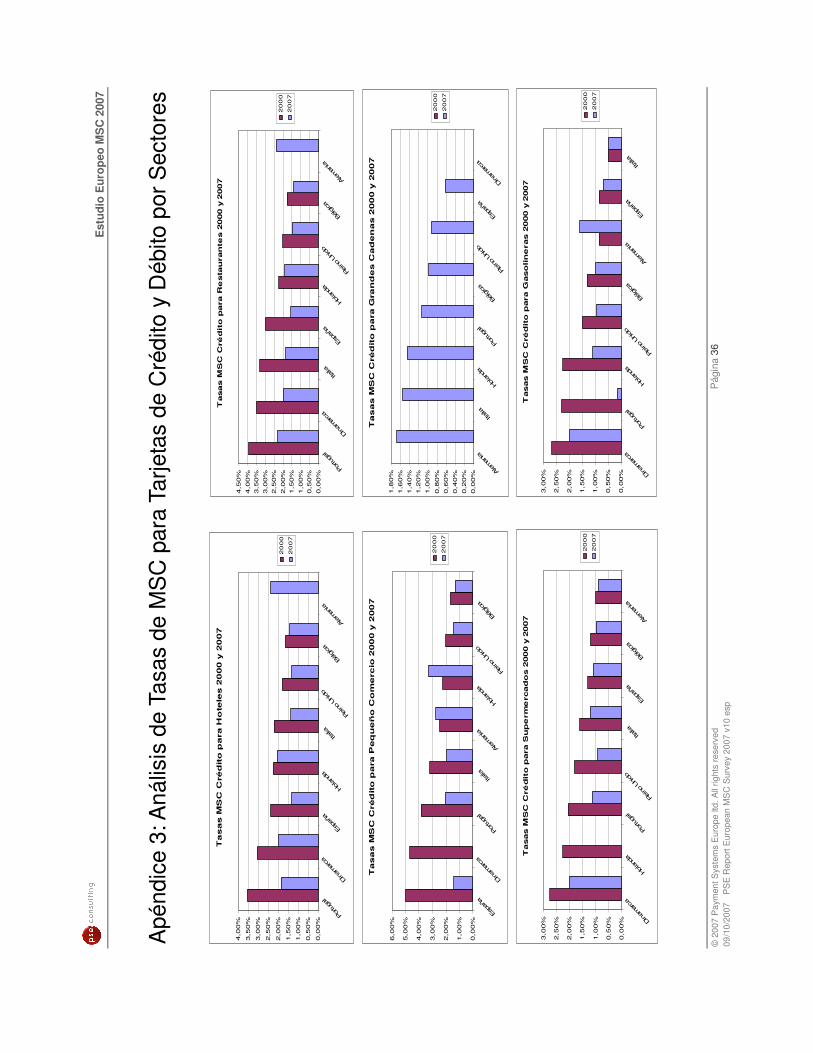

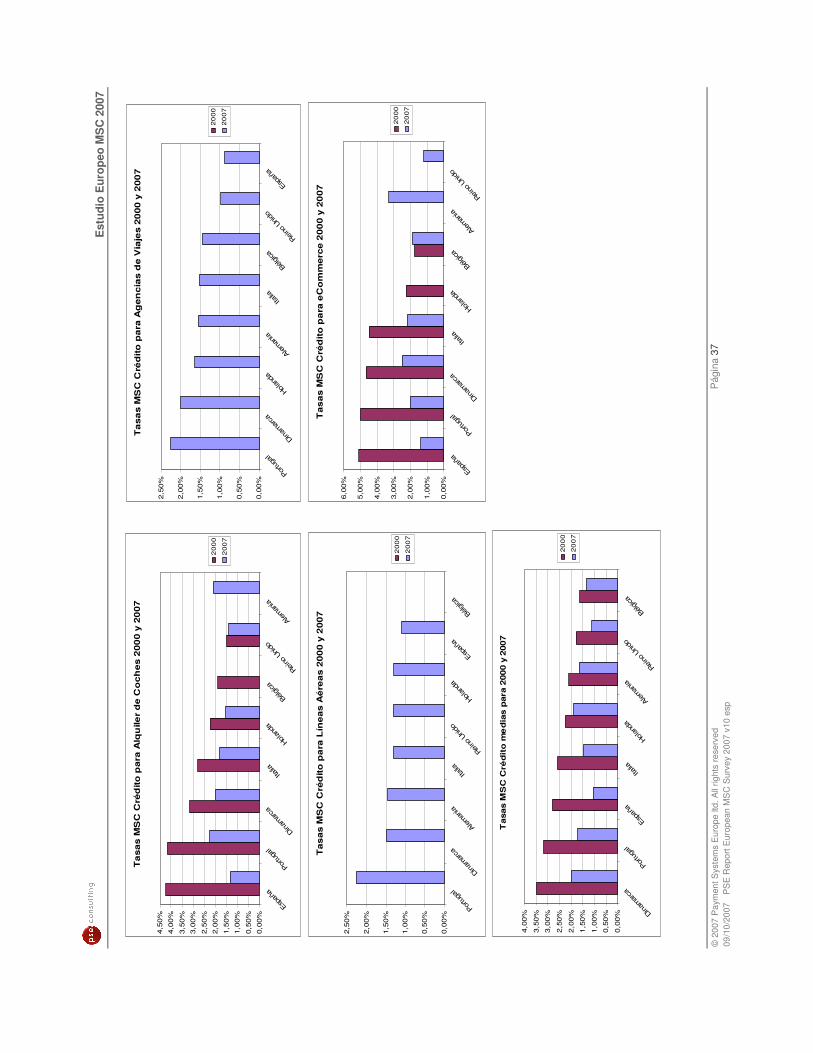

La Tabla 2.2 muestra la media de las tasas nominales de MSC de tarjetas de crédito desglosadas por sectores de actividad económicas. La comparación entre las tasas normalizadas de MSC se ha incluido en las tablas 2.3 y 2.4.

Bélgica Dinam Francia Alemania Italia Holanda Portugal EspañaReino Unido

Hoteles 1,43% 2,00% 0,80% 2,38% 1,37% 2,05% 1,87% 1,31% 1,33%Restaurantes 1,40% 2,00% 0,88% 2,38% 1,85% 1,90% 2,30% 1,55% 1,48%Pequeño Comercio 1,31% n/a 0,88% 2,75% 1,95% 3,30% 2,04% 1,40% 1,46%Grandes Cadenas 0,98% n/a 0,68% 1,68% 1,55% 1,45% 1,13% 0,62% 0,92%Supermercados 0,98% 2,00% 0,80% 0,90% 1,21% n/a 1,13% 1,10% 0,92%Gasolineras 0,99% 2,00% 0,88% 1,60% 0,50% 1,10% 0,15% 0,70% 0,95%Alquiler Coches 1,44% 2,00% 0,74% 2,10% 1,82% 1,55% 2,27% 1,32% 1,41%Viajes (agentes y operadores) 1,45% 2,00% 0,70% 1,55% 1,53% 1,65% 2,26% 0,88% 0,97%Aerolíneas 1,41% 1,50% 0,67% 1,45% 1,31% 1,30% 2,26% 1,10% 1,31%Comercio Electrónico 1,88% 2,50% 0,88% 3,30% 2,20% n/a 2,00% 1,40% 1,22%MSC Promedio 1,35% 2,00% 0,79% 1,66% 1,48% 1,90% 1,72% 1,07% 1,11%

Tabla 2.2: Tasas Nominales de MSC para Crédito por País y Sector

Estudio Europeo MSC 2007

© 2007 Payment Systems Europe ltd. All rights reserved Página 9 09/10/2007 PSE Report European MSC Survey 2007 v10 esp

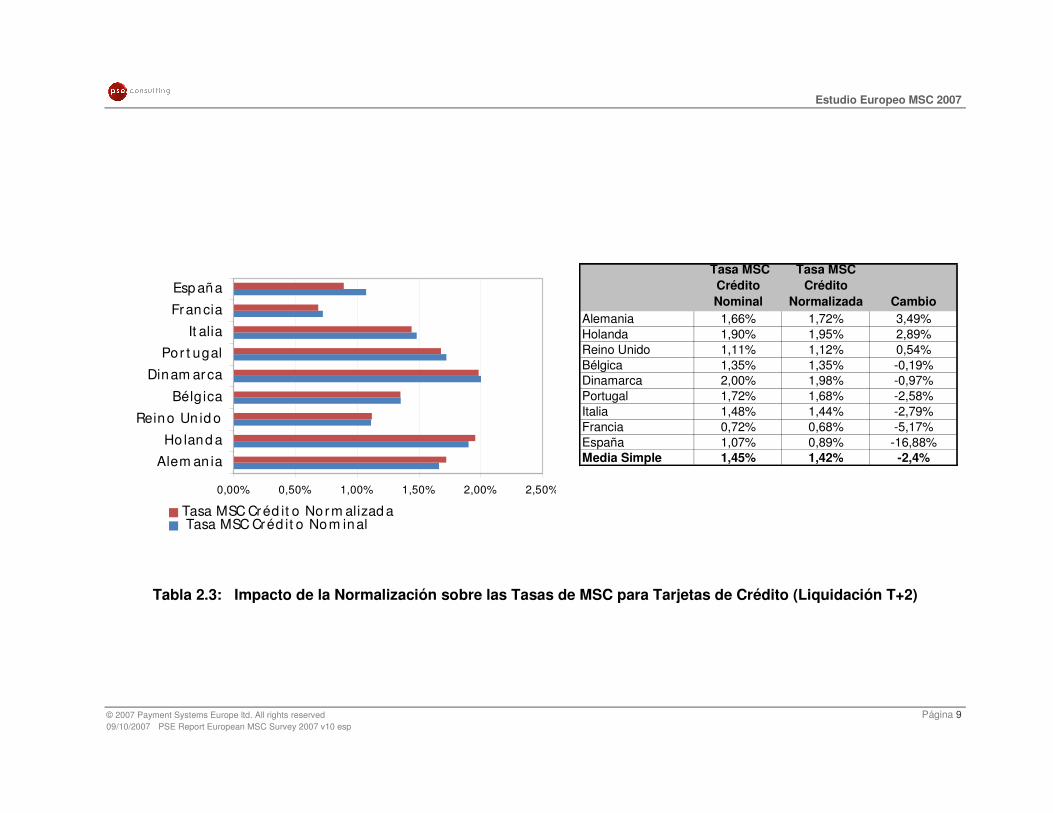

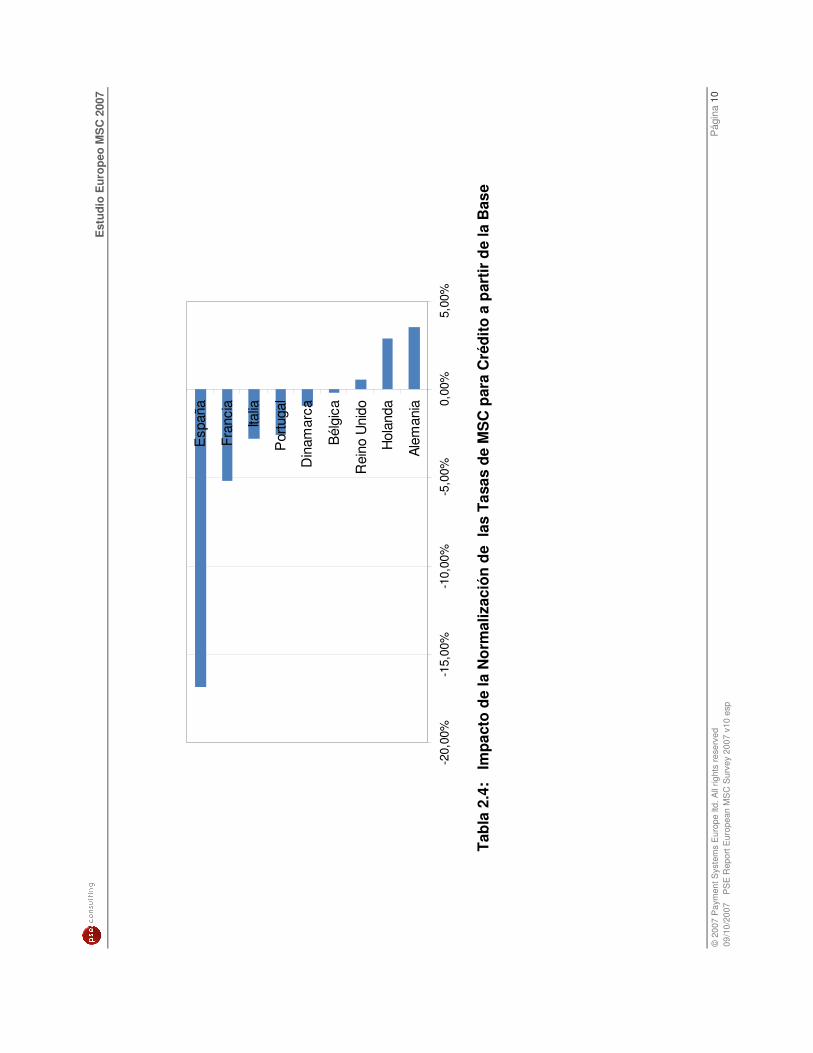

Tabla 2.3: Impacto de la Normalización sobre las Tasas de MSC para Tarjetas de Crédito (Liquidación T+2)

0,00% 0,50% 1,00% 1,50% 2,00% 2,50%

Alem an ia

Ho land a

Reino Un id o

Bélg ica

Dinam arca

Por t ugal

It alia

Francia

Esp aña

Tasa MSC Créd it o Norm alizad a Tasa MSC Créd it o Nom inal

Tasa MSC Crédito Nominal

Tasa MSC Crédito

Normalizada CambioAlemania 1,66% 1,72% 3,49%Holanda 1,90% 1,95% 2,89%Reino Unido 1,11% 1,12% 0,54%Bélgica 1,35% 1,35% -0,19%Dinamarca 2,00% 1,98% -0,97%Portugal 1,72% 1,68% -2,58%Italia 1,48% 1,44% -2,79%Francia 0,72% 0,68% -5,17%España 1,07% 0,89% -16,88%Media Simple 1,45% 1,42% -2,4%

E

stud

io E

urop

eo M

SC

200

7

© 2

007

Pay

men

t Sys

tem

s E

urop

e ltd

. All

right

s re

serv

ed

Pág

ina

10

09/1

0/20

07

PS

E R

epor

t Eur

opea

n M

SC

Sur

vey

2007

v10

esp

-20,

00%

-15,

00%

-10,

00%

-5,0

0%0,

00%

5,00

%

Alem

ania

Hol

anda

Rei

no U

nido

Bél

gica

Din

amar

ca

Por

tuga

l

Italia

Fran

cia

Esp

aña

Ta

bla

2.4:

Im

pact

o de

la N

orm

aliz

ació

n de

las

Tas

as d

e M

SC

par

a C

rédi

to a

par

tir d

e la

Bas

e

Estudio Europeo MSC 2007

© 2007 Payment Systems Europe ltd. All rights reserved Página 11 09/10/2007 PSE Report European MSC Survey 2007 v10 esp

A continuación se incluye una breve reseña de la situación en cada uno de los países:

� Bélgica. El promedio de tasas nominales en 1995 era de 2,2% comparado con unas tasas de 1,35% en 2007, lo que ha supuesto una reducción del 40%. Las tasas permanecieron próximas al 2,0% hasta 2000 momento en el que se produce un incremento en la competitividad del mercado, haciendo que las mismas disminuyesen rápidamente hasta el 1,64%. Las tasas normalizadas para 2007 son de 1,35%. La media ponderada entre crédito y débito es de un 0,3% reflejando el escaso uso de las tarjetas de crédito en Bélgica (8.0 transacciones por año por habitante y 866 transacciones por TPV por año). El valor medio de la transacción es de 110�, un 25� por encima de la media de los países incluidos en el estudio.

� Dinamarca. Las tasas de MSC para tarjetas de crédito domésticas fueron limitadas por una regulación del gobierno con un máximo de 0,75% en 1995 que permanece constante hasta la fecha. Para este estudio se han recogido tasas de MSC “empaquetadas” que incluyen el coste de las transacciones transfronterizas correspondientes a esquemas internacionales (ICS), lo que eleva la media a 1,98%. El uso de tarjetas de crédito también es bajo en Dinamarca con 14,4 transacciones por habitante y año y 615 transacciones por TPV y año. Los ATV son de 65�, unos 20� por debajo de la media.

� Francia. El mercado francés no distingue entre tarjetas de crédito y débito (un elevado número de tarjetas son de débito diferido), no estando disponibles las tasas por separado. Detalles adicionales sobre las tasas del mercado francés se proporcionan en la siguiente sección. Tal como indica la tabla 2.5, los ATVs para las tarjetas de débito diferido son significativamente inferiores a la media de 85� para tarjetas de crédito de la UE.

2000 2002 2004 2007

Bélgica � 99,24 � 103,56 � 91,85 � 110,34Dinamarca � 113,52 � 124,97 � 98,44 � 65,07Francia � 46,44 � 46,39 � 47,23 � 48,32Alemania � 87,96 � 91,21 � 93,64 � 98,88Italia � 93,20 � 94,32 � 96,93 � 104,43Holanda � 110,23 � 115,67 � 108,43 � 114,17Portugal � 37,73 � 42,13 � 39,59 � 48,16España � 61,04 � 59,65 � 61,23 � 66,37Reino Unido � 79,08 � 99,33 � 94,52 � 94,67Media Ponderada � 75,72 � 86,97 � 84,03 � 85,19

Tabla 2.5: Importes Medios por Transacción (ATV) para Tarjetas de Crédito

Estudio Europeo MSC 2007

© 2007 Payment Systems Europe ltd. All rights reserved Página 12 09/10/2007 PSE Report European MSC Survey 2007 v10 esp

� Alemania. El promedio de las tasas en 1995 era de 2,55% comparado con 1,66% en 2007 con una reducción del 35%. Los MSC comenzaron a disminuir a medida que se asentó la dualidad de marcas en el mercado (adquirencia de tarjetas de VISA y Mastercard) a principios de 2000. Las tasas fueron de 1,8% en 2002 y 1,75% en 2005. Los valores normalizados para 2007 son de 1,66% con una tasa promedio de débito y crédito de 0,36% lo que refleja el reducido uso de las tarjetas de crédito en Alemania (2,3 transacciones por habitante y año y 290 transacciones por TPV y año). Los importes medios por transacción en Alemania son elevados, 99�, comparados con la media de 85�).

� Italia. Las tasas de MSC en Italia promediaban 2,80% en 1995 comparadas con las tasas de 1,48% en 2007, lo que supone una reducción del 47%. La tasas en 2000 eran de 2,50% cayendo gradualmente hasta 1,65% en 2004. Las tasas normalizadas en 2007 son de 1,44% reflejando la práctica de incluir un porcentaje de TPVs gratuitos en los MSCs. La media ponderada entre débito y crédito es de 0,94%. La utilización de tarjetas de crédito es también reducida en Italia con 9,3 transacciones por habitante y año y 515 transacciones por TPV y año. Los importes medios de las transacciones de crédito son de 104�.

� Holanda. En 1995, las tasas de MSCs promediaban el 3,0%, lo que, comparado con el 1,90% de 2007 supone una reducción del 37%. Las tasas normalizadas son del 1,95%. La tasa combinada de crédito y débito es de 0,17%, lo que refleja el uso bastante limitado de tarjetas de crédito con 3,1 transacciones por habitante y año y 226 por TPV y año. Los ATV para tarjetas de crédito son de 114�.

� Portugal. En 1995, las tasas de MSC para tarjetas de crédito eran del 5,0%. Las tasas actuales son del 1,72% lo que supone una reducción del 66% en el periodo. Las tasas en Portugal han descendido gradualmente a medida que se han incrementado los volúmenes de tarjetas de crédito y nuevos competidores han entrado en el mercado. Las tasas normalizadas disminuyen hasta el 1,68% reflejando la práctica local de incluir una porción de los costes de los terminales, de su mantenimiento y de los consumibles. El uso de tarjetas de crédito en Portugal es relativamente alto con 35 transacciones por habitante y año y 1902 transacciones por TPV. Las tasas combinadas son de 1,25%. Los ATVs son reducidos, 48�, comparados con la media de la muestra de 85�.

� España. En España, como en Francia, no existe diferenciación entre las tasas de MSC para tarjetas de débito y crédito. En 1995 las tasas eran del 2,6%, comparadas con el actual 1,07%, lo que supone un descenso del 60%. En 2000 las tasas de MSC eran del 2,0% bajando hasta el 1,65% en 2002. El uso de las

Estudio Europeo MSC 2007

© 2007 Payment Systems Europe ltd. All rights reserved Página 13 09/10/2007 PSE Report European MSC Survey 2007 v10 esp

tarjetas de crédito está entre los más bajos, con 21 transacciones por habitante y año y 746 transacciones por TPV y año. (Nota: El uso de los TPVs se encuentra impactado por la existencia de más de un TPV en muchos comercios). Las tasas normalizadas son de 0,89% reflejando la inclusión de los terminales, su mantenimiento y los consumibles en las tasas de MSC. Los importes promedio por transacción son relativamente bajos: 66�

� Reino Unido. Las tasas de MSCs en el Reino Unido eran del 1,6% en 1995 comparadas con las actuales del 1,11%, con una reducción del 31%. Las tasas en el Reino Unido permanecieron en el 1,6% hasta 2003, momento en el que, como consecuencia de una reducción de las tasas de intercambio, las tasas de MSC descendieron durante los cuatro años siguientes hasta el actual 1,11%. El uso de las tarjetas de crédito en el Reino Unido es elevado con 37,8 transacciones por habitante y año y 2115 transacciones por TPV y año, representando más del 50% de todas las transacciones de crédito en Europa. Como consecuencia, los importes medios por transacción en el Reino Unido son de 95�, muy próximos a la media de 90�.

E

stud

io E

urop

eo M

SC

200

7

© 2

007

Pay

men

t Sys

tem

s E

urop

e ltd

. All

right

s re

serv

ed

Pág

ina

14

09/1

0/20

07

PS

E R

epor

t Eur

opea

n M

SC

Sur

vey

2007

v10

esp

3 Ta

sas

de M

SC

Nom

inal

es y

Nor

mal

izad

as p

ara

Tarje

tas

de D

ébito

3.1

Intr

oduc

ción

Un

resu

men

de

la m

edia

de

las

tasa

s de

MS

C p

ara

tarje

tas

de d

ébito

en

los

nuev

e pa

íses

incl

uido

s en

el e

stud

io s

e in

cluy

e en

la

tabl

a 3.

1, a

com

paña

da d

e da

tos

proc

eden

tes

de e

stud

ios

cond

ucid

os e

n añ

os a

nter

iore

s. C

omo

con

las

tasa

s de

MS

C p

ara

tarje

tas

de c

rédi

to,

las

tasa

s no

min

ales

son

com

para

das

con

una

med

ia p

onde

rada

ent

re t

arje

tas

de d

ébito

y c

rédi

to y

con

los

dato

s re

sulta

ntes

de

la n

orm

aliz

ació

n. E

s pr

ecis

o se

ñala

r qu

e lo

s va

lore

s de

los

MS

C e

n B

élgi

ca,

Din

amar

ca y

Hol

anda

y

Ale

man

ia s

on e

n ca

ntid

ades

abs

olut

as y

no

porc

entu

ales

.

Med

ia

Pon

dera

da

Déb

ioM

edia

P

onde

rada

D

ébito

1995

2000

2002

2004

2007

2007

2007

2007

2005

Bél

gica

- u

nida

des

� 0

,11

� 0

,11

� 0

,11

� 0

,11

0,33

%� 0

,107

0,32

%� 0

,090

Bél

gica

- a

d va

lore

m0,

22%

0,23

%0,

22%

0,22

%0,

21%

0,18

%D

inam

arca

- u

nida

des

� 0

,00

� 0

,00

� 0

,00

� 0

,045

0,27

%� 0

,045

0,27

%� 0

,050

Din

amar

ca -

ad

valo

rem

0,00

%0,

00%

0,00

%0,

08%

0,08

%0,

10%

Fra

ncia

1,10

%0,

90%

0,80

%0,

79%

0,72

%0,

72%

0,68

%0,

68%

0,65

%A

lem

ania

0,30

%0,

29%

0,27

%0,

26%

0,36

%0,

26%

0,37

%0,

32%

Italia

0,83

%0,

67%

0,67

%0,

67%

0,98

%0,

64%

0,95

%0,

63%

Hol

anda

- u

nida

des

� 0

,09

� 0

,06

� 0

,06

� 0

,05

0,17

%� 0

,050

0,16

%� 0

,060

Hol

anda

- a

d va

lore

m0,

19%

0,13

%0,

13%

0,12

%0,

11%

0,13

%P

ortu

gal

2,40

%2,

22%

1,25

%1,

03%

1,25

%1,

00%

1,26

%1,

33%

Esp

aña

2,60

%2,

00%

1,65

%1,

60%

1,07

%1,

07%

0,85

%0,

87%

1,16

%R

eino

Uni

do -

uni

dade

s� 0

,69

� 0

,47

� 0

,48

� 0

,26

0,62

%� 0

,279

0,65

%� 0

,160

Rei

no U

nido

- a

d va

lore

m1,

29%

0,80

%0,

79%

0,40

%0,

43%

0,27

%M

edia

Pon

dera

da0,

88%

0,71

%0,

66%

0,50

%0,

72%

0,48

%0,

70%

0,47

%

Nor

mal

izad

o

Tas

as N

omin

ales

Tabl

a 3.

1:

Tasa

s de

MS

C p

ara

Tarj

etas

de

Déb

ito p

or P

aís

E

stud

io E

urop

eo M

SC

200

7

© 2

007

Pay

men

t Sys

tem

s E

urop

e ltd

. All

right

s re

serv

ed

Pág

ina

15

09/1

0/20

07

PS

E R

epor

t Eur

opea

n M

SC

Sur

vey

2007

v10

esp

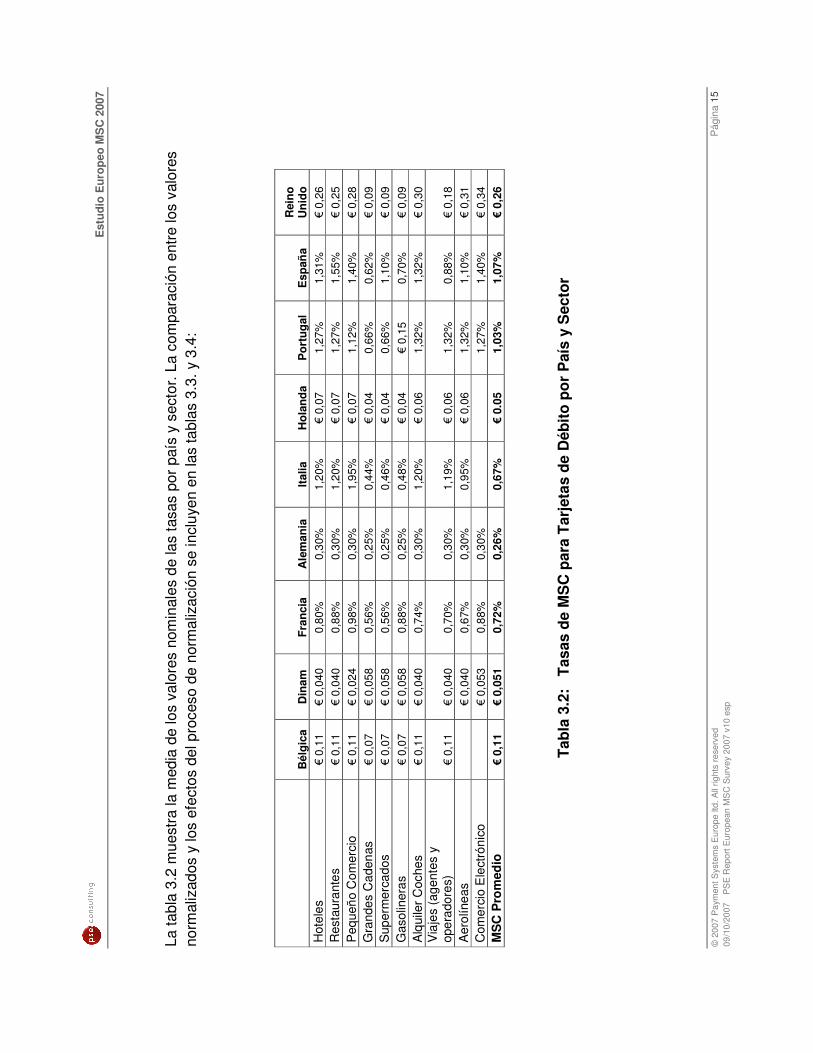

La ta

bla

3.2

mue

stra

la m

edia

de

los

valo

res

nom

inal

es d

e la

s ta

sas

por p

aís

y se

ctor

. La

com

para

ción

ent

re lo

s va

lore

s no

rmal

izad

os y

los

efec

tos

del p

roce

so d

e no

rmal

izac

ión

se in

cluy

en e

n la

s ta

blas

3.3

. y 3

.4:

B

élgi

ca

Din

am

Fran

cia

Ale

man

ia

Italia

H

olan

da

Por

tuga

l E

spañ

a R

eino

U

nido

H

otel

es

� 0

,11

� 0

,040

0,

80%

0,

30%

1,

20%

� 0

,07

1,27

%

1,31

%

� 0

,26

Res

taur

ante

s � 0

,11

� 0

,040

0,

88%

0,

30%

1,

20%

� 0

,07

1,27

%

1,55

%

� 0

,25

Peq

ueño

Com

erci

o � 0

,11

� 0

,024

0,

98%

0,

30%

1,

95%

� 0

,07

1,12

%

1,40

%

� 0

,28

Gra

ndes

Cad

enas

� 0

,07

� 0

,058

0,

56%

0,

25%

0,

44%

� 0

,04

0,66

%

0,62

%

� 0

,09

Sup

erm

erca

dos

� 0

,07

� 0

,058

0,

56%

0,

25%

0,

46%

� 0

,04

0,66

%

1,10

%

� 0

,09

Gas

olin

eras

� 0

,07

� 0

,058

0,

88%

0,

25%

0,

48%

� 0

,04

� 0

,15

0,70

%

� 0

,09

Alq

uile

r Coc

hes

� 0

,11

� 0

,040

0,

74%

0,

30%

1,

20%

� 0

,06

1,32

%

1,32

%

� 0

,30

Via

jes

(age

ntes

y

oper

ador

es)

� 0

,11

� 0

,040

0,

70%

0,

30%

1,

19%

� 0

,06

1,32

%

0,88

%

� 0

,18

Aer

olín

eas

� 0

,040

0,

67%

0,

30%

0,

95%

� 0

,06

1,32

%

1,10

%

� 0

,31

Com

erci

o E

lect

róni

co

� 0

,053

0,

88%

0,

30%

1,

27%

1,

40%

� 0

,34

MS

C P

rom

edio

� 0

,11

� 0

,051

0,

72%

0,

26%

0,

67%

� 0

.05

1,03

%

1,07

%

� 0

,26

Tabl

a 3.

2:

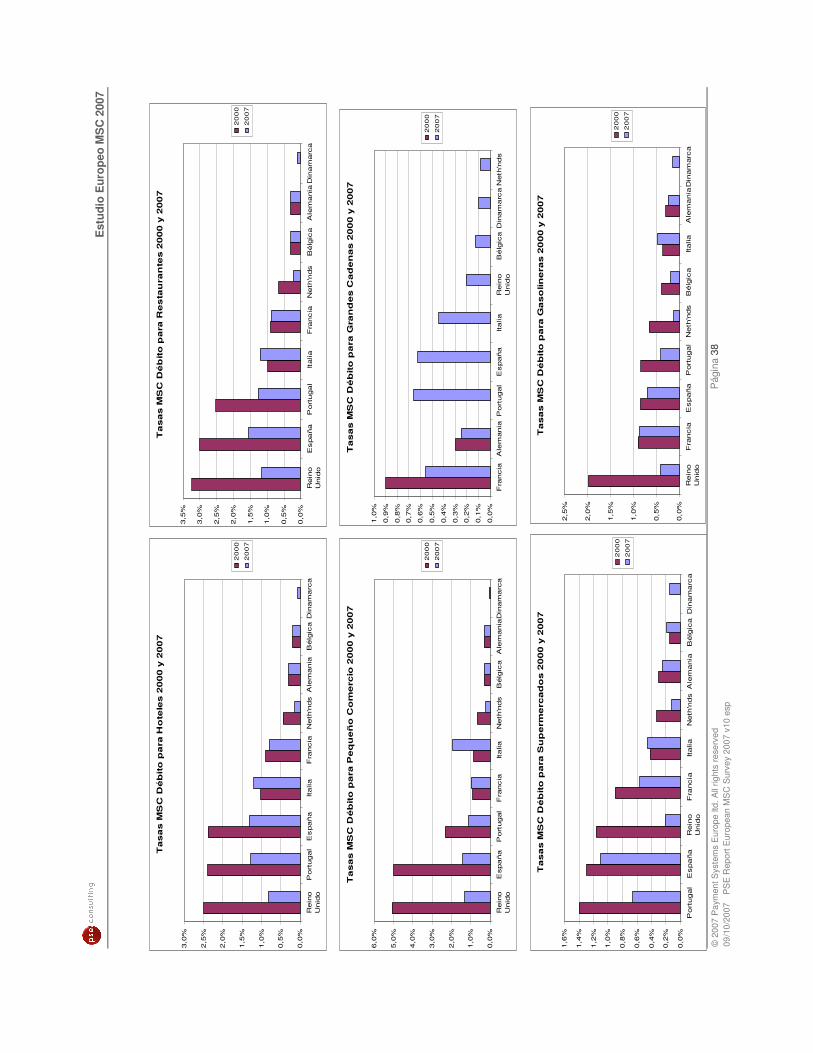

Tasa

s de

MS

C p

ara

Tarj

etas

de

Déb

ito p

or P

aís

y S

ecto

r

E

stud

io E

urop

eo M

SC

200

7

© 2

007

Pay

men

t Sys

tem

s E

urop

e ltd

. All

right

s re

serv

ed

Pág

ina

16

09/1

0/20

07

PS

E R

epor

t Eur

opea

n M

SC

Sur

vey

2007

v10

esp

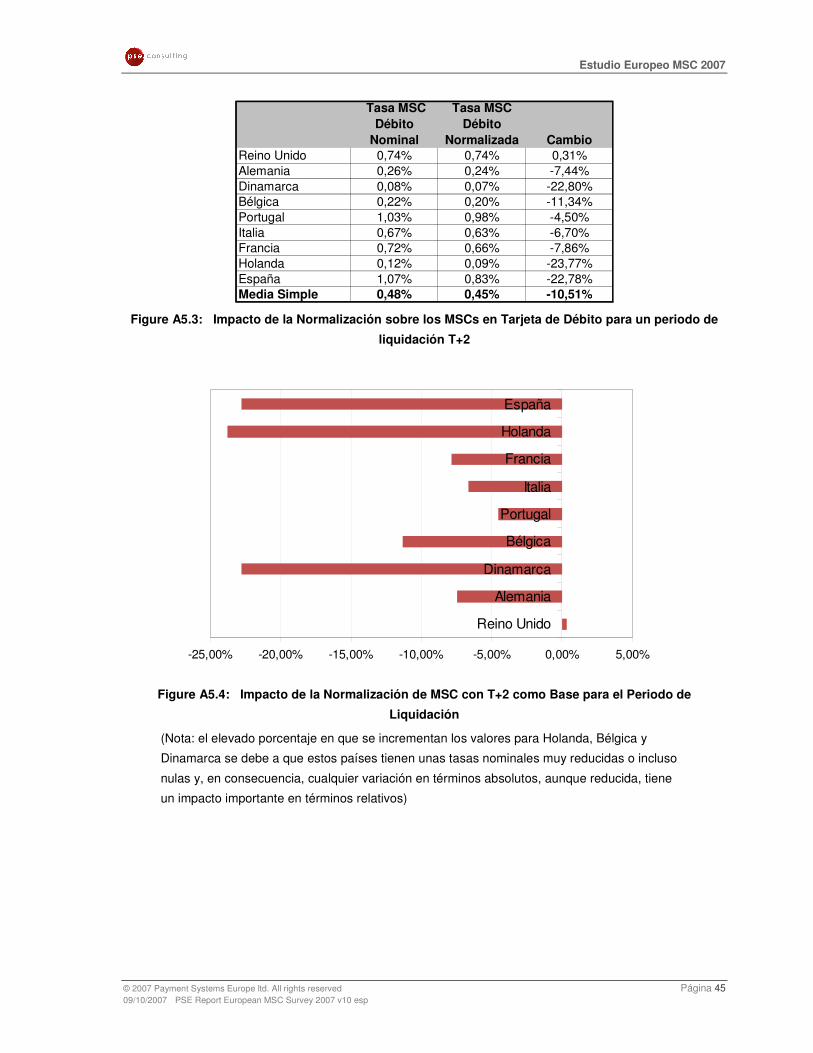

0,00

%0,

21%

0,42

%0,

63%

0,84

%1,

05%

1,26

%

Rei

no U

nido

Alem

ania

Din

amar

ca

Bél

gica

Por

tuga

l

Italia

Fran

cia

Hol

anda

Esp

aña

Tasa

MS

C D

ébito

Nor

mal

izad

a T

asa

MS

C D

ébito

Nom

inal

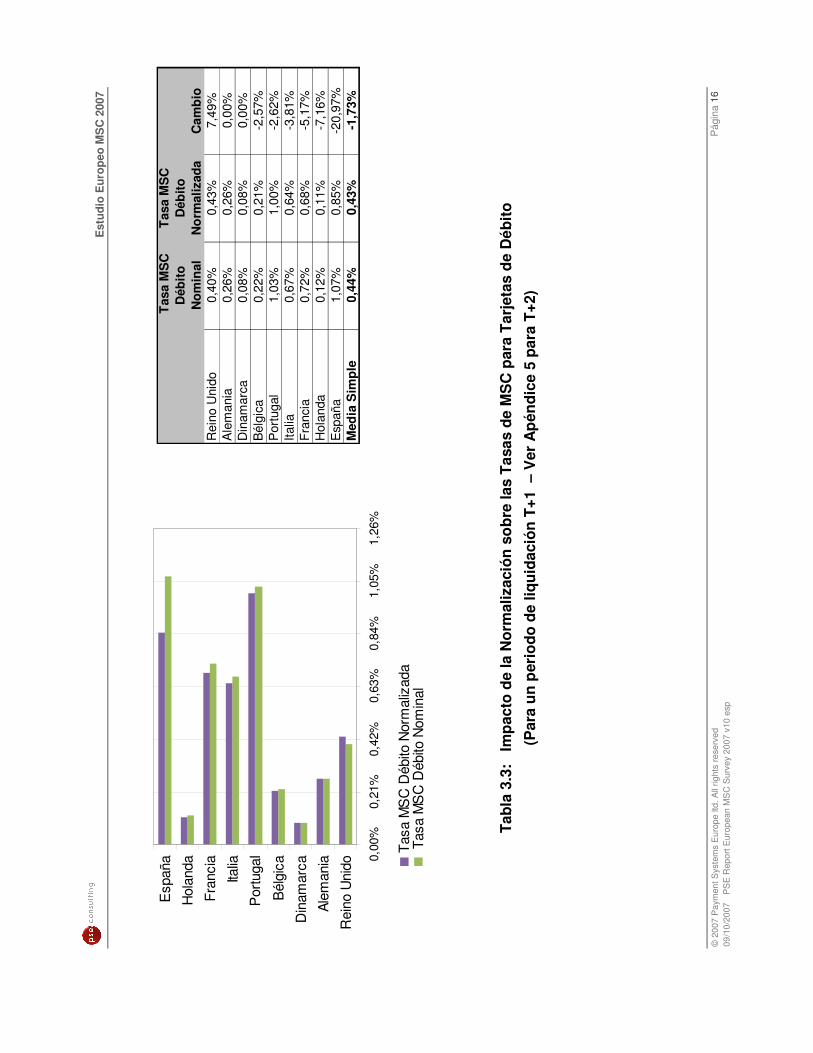

Tabl

a 3.

3:

Impa

cto

de la

Nor

mal

izac

ión

sobr

e la

s Ta

sas

de M

SC

par

a Ta

rjet

as d

e D

ébito

(Par

a un

per

iodo

de

liqui

daci

ón T

+1 –

Ver

Apé

ndic

e 5

para

T+2

)

Tas

a M

SC

D

ébito

N

omin

al

Tas

a M

SC

D

ébito

N

orm

aliz

ada

Cam

bio

Rei

no U

nido

0,40

%0,

43%

7,49

%A

lem

ania

0,26

%0,

26%

0,00

%D

inam

arca

0,08

%0,

08%

0,00

%B

élgi

ca0,

22%

0,21

%-2

,57%

Por

tuga

l1,

03%

1,00

%-2

,62%

Italia

0,67

%0,

64%

-3,8

1%F

ranc

ia0,

72%

0,68

%-5

,17%

Hol

anda

0,12

%0,

11%

-7,1

6%E

spañ

a1,

07%

0,85

%-2

0,97

%M

edia

Sim

ple

0,44

%0,

43%

-1,7

3%

E

stud

io E

urop

eo M

SC

200

7

© 2

007

Pay

men

t Sys

tem

s E

urop

e ltd

. All

right

s re

serv

ed

Pág

ina

17

09/1

0/20

07

PS

E R

epor

t Eur

opea

n M

SC

Sur

vey

2007

v10

esp

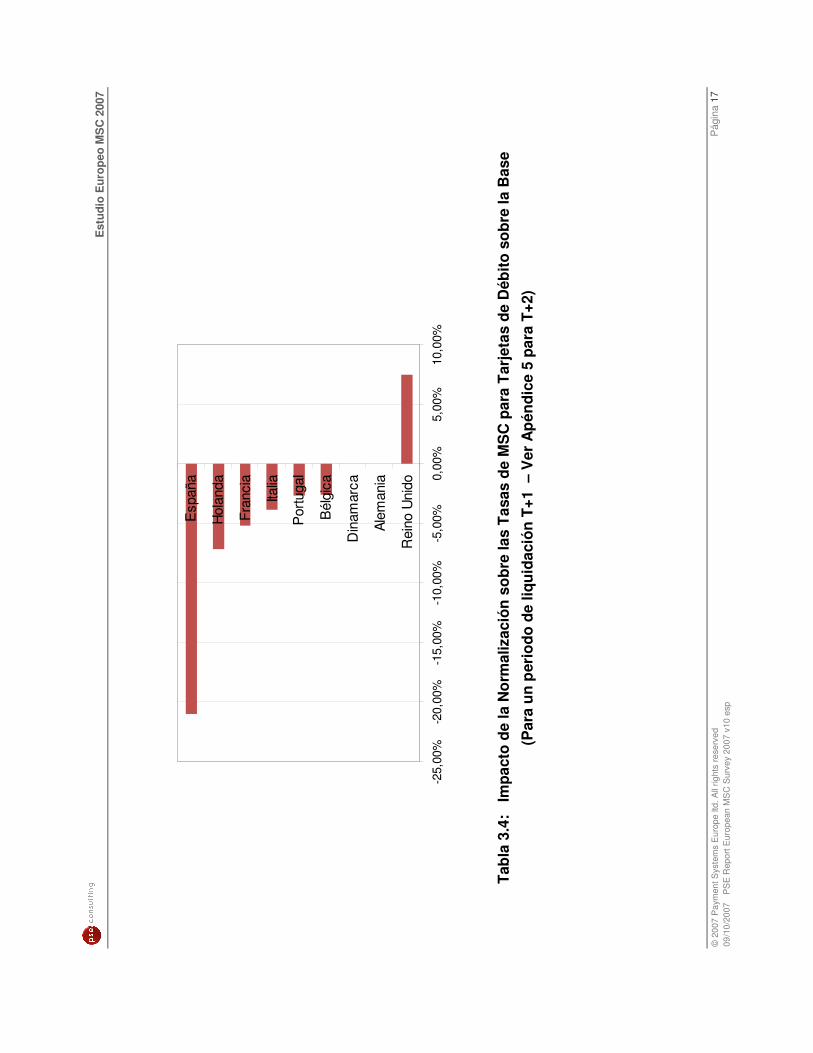

Tabl

a 3.

4:

Impa

cto

de la

Nor

mal

izac

ión

sobr

e la

s Ta

sas

de M

SC

par

a Ta

rjet

as d

e D

ébito

sob

re la

Bas

e

(Par

a un

per

iodo

de

liqui

daci

ón T

+1 –

Ver

Apé

ndic

e 5

para

T+2

)

-25,

00%

-20,

00%

-15,

00%

-10,

00%

-5,0

0%0,

00%

5,00

%10

,00%

Rei

no U

nido

Alem

ania

Din

amar

ca

Bél

gica

Por

tuga

l

Italia

Fran

cia

Hol

anda

Esp

aña

Estudio Europeo MSC 2007

© 2007 Payment Systems Europe ltd. All rights reserved Página 18 09/10/2007 PSE Report European MSC Survey 2007 v10 esp

A continuación se incluyen algunos comentarios sobre las tasas de MSC para tarjetas de débito por país:

� Bélgica. Las tasas de MSC de los esquemas nacionales MrCash/Bancomat en Bélgica han sido establecidos tradicionalmente como resultado de una negociación entre las entidades financieras y los comerciantes. Hasta 1998/1999 Banksys, el procesador interbancario, aplicaba directamente una tasa común de 5 BEF a todos los comerciantes que aceptaban tarjetas de débito. A partir de ese momento las tasas cayeron aproximadamente un 50% hasta un promedio de 0,11�. Las tasas de MSC para tarjetas de débito han permanecido constantes aunque existen variaciones según sectores. Bélgica es un país con una elevada tasa de uso de tarjetas de débito, con 73,5 transacciones por habitante y año y 7974 transacciones por TPV y año.

� Dinamarca. Dinamarca es un país atípico ya que las tasas de débito de Dankort, el esquema nacional, han sido reguladas a cero desde 1985. En 2006 se empezó a evaluar la posibilidad de desregular el mercado y permitir la introducción de una tasa fija. Sin embargo, como resultado de la presión de los comerciantes y consumidores, se ha establecido una tasa fija basada en bandas que produce una media de 0,045�. Dinamarca es un país con un elevado uso de tarjetas de débito con una media de 132,9 transacciones por habitante y año y 5375 transacciones por TPV y año. La media ponderada entre débito y crédito es de 0,27%.

� Francia. En 1995, las tasas de MSC para tarjetas de débito en Francia se situaban en un promedio del 1,10%. En la actualidad se encuentran en el 0,72% lo que supone un descenso del 35% en el periodo. Francia tiene una de las mayores tasas de uso de tarjeta de débito en Europa con 92,4 transacciones por habitante y año y 4729 transacciones por TPV y año. Tal como indica la tabla 3.5, los ATVs en Francia se encuentra próximos a la media de la muestra pero significativamente por debajo de Alemania, Italia y el Reino Unido.

Estudio Europeo MSC 2007

© 2007 Payment Systems Europe ltd. All rights reserved Página 19 09/10/2007 PSE Report European MSC Survey 2007 v10 esp

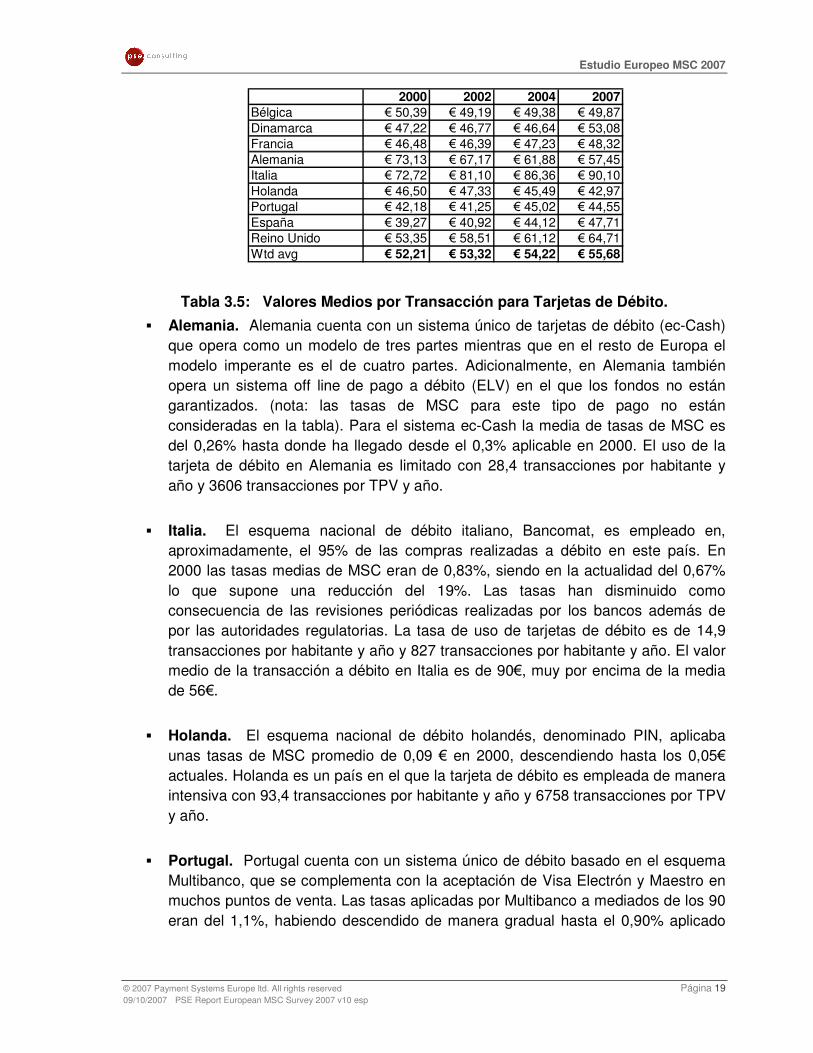

2000 2002 2004 2007Bélgica � 50,39 � 49,19 � 49,38 � 49,87Dinamarca � 47,22 � 46,77 � 46,64 � 53,08Francia � 46,48 � 46,39 � 47,23 � 48,32Alemania � 73,13 � 67,17 � 61,88 � 57,45Italia � 72,72 � 81,10 � 86,36 � 90,10Holanda � 46,50 � 47,33 � 45,49 � 42,97Portugal � 42,18 � 41,25 � 45,02 � 44,55España � 39,27 � 40,92 � 44,12 � 47,71Reino Unido � 53,35 � 58,51 � 61,12 � 64,71Wtd avg � 52,21 � 53,32 � 54,22 � 55,68

Tabla 3.5: Valores Medios por Transacción para Tarjetas de Débito.

� Alemania. Alemania cuenta con un sistema único de tarjetas de débito (ec-Cash) que opera como un modelo de tres partes mientras que en el resto de Europa el modelo imperante es el de cuatro partes. Adicionalmente, en Alemania también opera un sistema off line de pago a débito (ELV) en el que los fondos no están garantizados. (nota: las tasas de MSC para este tipo de pago no están consideradas en la tabla). Para el sistema ec-Cash la media de tasas de MSC es del 0,26% hasta donde ha llegado desde el 0,3% aplicable en 2000. El uso de la tarjeta de débito en Alemania es limitado con 28,4 transacciones por habitante y año y 3606 transacciones por TPV y año.

� Italia. El esquema nacional de débito italiano, Bancomat, es empleado en,

aproximadamente, el 95% de las compras realizadas a débito en este país. En 2000 las tasas medias de MSC eran de 0,83%, siendo en la actualidad del 0,67% lo que supone una reducción del 19%. Las tasas han disminuido como consecuencia de las revisiones periódicas realizadas por los bancos además de por las autoridades regulatorias. La tasa de uso de tarjetas de débito es de 14,9 transacciones por habitante y año y 827 transacciones por habitante y año. El valor medio de la transacción a débito en Italia es de 90�, muy por encima de la media de 56�.

� Holanda. El esquema nacional de débito holandés, denominado PIN, aplicaba

unas tasas de MSC promedio de 0,09 � en 2000, descendiendo hasta los 0,05� actuales. Holanda es un país en el que la tarjeta de débito es empleada de manera intensiva con 93,4 transacciones por habitante y año y 6758 transacciones por TPV y año.

� Portugal. Portugal cuenta con un sistema único de débito basado en el esquema

Multibanco, que se complementa con la aceptación de Visa Electrón y Maestro en muchos puntos de venta. Las tasas aplicadas por Multibanco a mediados de los 90 eran del 1,1%, habiendo descendido de manera gradual hasta el 0,90% aplicado

Estudio Europeo MSC 2007

© 2007 Payment Systems Europe ltd. All rights reserved Página 20 09/10/2007 PSE Report European MSC Survey 2007 v10 esp

en promedio en la actualidad. La tabla muestra las tasas para tarjetas de débito Electrón y Maestro que eran del 2,4% en 2000, que han descendido hasta el 1,03% en 2007. La tasa de uso de la tarjeta de débito en Portugal es de 55,5 transacciones por habitante y año y 3014 transacciones por TPV y año.

� España. Como en Francia, España tiene una estructura combinada de tasas de

MSC de tarjetas de débito y crédito con un valor de 1,07% en la actualidad, comparado con una tasa normalizada de débito del 0,85% y una media combinada del 0,72%. El valor medio de la transacción en España es de 48� notablemente inferior a los 56� que supone la media de los países incluidos en el presente estudio.

� Reino Unido. En el Reino Unido operan dos sistemas competidores de tarjetas de

débito – Maestro (procedente de otro sistema nacional existente con anterioridad, SWITCH) y Visa Debit. En 2000 las tasas eran de 0,69� lo que comparado con los actuales 0,26� supone un descenso del 62% durante el periodo. El Reino Unido es un país con un elevado uso de tarjetas de débito con 84,6 transacciones por habitante y año y 4730 transacciones por TPV y año. El valor de la transacción de débito promedio es de 65�, valor que se encuentra por encima de la media de 56�.

E

stud

io E

urop

eo M

SC

200

7

© 2

007

Pay

men

t Sys

tem

s E

urop

e ltd

. All

right

s re

serv

ed

Pág

ina

21

09/1

0/20

07

PS

E R

epor

t Eur

opea

n M

SC

Sur

vey

2007

v10

esp

4 R

evis

ión

de la

s E

stru

ctur

as d

e Ta

rifas

de

MS

C y

otro

s Té

rmin

os C

ontra

ctua

les

4.1

Intr

oduc

ción

Est

a se

cció

n pr

opor

cion

a un

res

umen

de

los

com

pone

ntes

que

est

án/n

o es

tán

incl

uido

s en

los

MS

C p

ara

cada

paí

s. A

co

ntin

uaci

ón s

e in

cluy

e un

resu

men

de

los

prin

cipa

les

punt

os c

lave

s e

info

rmac

ión

deta

llada

sob

re e

sta

cues

tión.

20

07

Cos

te A

ltaS

íN

oN

oN

oN

oS

íS

íS

íS

íN

oS

et U

p/In

stal

ació

nS

íS

íS

íN

oN

o/S

íS

íS

íS

íN

oN

oC

oste

Anu

al/M

ensu

alN

oN

oS

íN

oN

oN

oN

oS

íN

oN

oS

ervi

cio

Mín

imo

Men

sual

No

Sí

Sí

No

No/

Sí

Sí

Sí

Sí

No

No

Cos

te T

erm

inal

No

No

No

No

No/

Sí

No

Sí/N

oS

íN

oS

íC

oste

Man

tº T

erm

inal

No

No

No

No

No/

Sí

No

Sí/N

oS

íN

oS

íC

oste

Com

unic

acio

nes

No

No

No

No

No

No

No

Sí

No

Sí

Cos

te F

actu

raci

ónS

íS

íS

íS

íS

íS

íS

íS

íS

íN

oC

oste

Con

sum

ible

sN

oN

oS

íN

oN

oN

oS

í/No

Sí

No

Sí

Aut

oriz

ació

n V

ocal

Sí

Sí

Sí

No

Sí

n/a

Sí

Sí

No

No

Tas

as R

etro

cesi

ónS

íS

íN

oN

oS

íS

íS

íS

íN

oN

oE

xces

ivas

Ret

roce

sion

esS

íS

íN

oN

oS

ín/

aS

íS

íN

oN

oC

omis

ione

s C

hequ

eN

oS

íS

íN

oS

ín/

aS

ín/

aS

íN

oC

omis

ión

Tx

Pap

elN

oS

ín.

a.N

oS

íN

oN

on/

aS

íN

oS

e pu

ede

aplic

ar s

obre

cos

te

por p

ago

con

tarje

ta?

No

No

Sí

No

Sí

No

No

Sí

No

Per

iodo

Típ

ico

de L

iqui

daci

ón -

D

ébito

T +

1T

+ 1

T +

1T

+ 1

T +

1T

+ 1

T +

1T

+ 1

T +

2.5

Sí

Per

iodo

Típ

ico

de L

iqui

daci

ón -

C

rédi

toT

+ 2

T +

1T

+ 1

T +

5T

+ 1

T +

5T

+ 1

T +

1T

+ 2

.5S

í

Hol

anda

Por

tuga

lE

spañ

aR

eino

U

nido

Bél

gica

Din

amar

caFr

anci

aA

lem

ania

Italia

Em

plea

do e

n el

pr

oces

o de

N

orm

aliz

ació

n

(E

s pr

ecis

o se

ñala

r qu

e no

todo

s lo

s el

emen

tos

desc

ritos

est

án in

corp

orad

os e

n el

pro

ceso

de

norm

aliz

ació

n. S

ólo

los

term

inal

es, s

u m

ante

nim

ient

o, lo

s co

stes

de

com

unic

ació

n y

el p

erio

do d

e liq

uida

ción

son

teni

dos

en c

uent

a. V

er e

l Apé

ndic

e 5

para

det

alle

s so

bre

el p

roce

so d

e no

rmal

izac

ión)

Tabl

a 4.

1:

Ser

vici

os In

clui

dos

en lo

s M

SC

par

a Ta

rjet

as d

e D

ébito

y C

rédi

to

Estudio Europeo MSC 2007

© 2007 Payment Systems Europe ltd. All rights reserved Página 22 09/10/2007 PSE Report European MSC Survey 2007 v10 esp

4.2 Bélgica

� El alquiler típico de los terminales es de entre 22� y 45�/mes.

� Los consumibles de los TPVs suelen estar incluidos dentro de los MSC en el caso de los grandes adquirentes. Las entidades adquirentes de menor tamaño aplican, en algunas ocasiones, tasas por el uso excesivo de las retrocesiones. De la misma forma, estas entidades aplican también tasas superiores a los pagos con cheque.

� En el caso del débito, la oferta a los comerciantes suele ser de una tarifa fija por mes tal como se indica a continuación:

- Opción 1 pequeños comerciantes – Tasa fija de 15,48� más una tasa por transacción de 0,1126�.

- Opción 2 comerciantes de tamaño medio y grande – Tasa fija mensual de 20,40 � más una tasa por transacción de 0,0662�.

� La tasa de MSC no incluye los costes de comunicaciones que suelen ser, típicamente, de 0,04� por transacción.

� Los comerciantes no pueden aplicar recargos por el pago con tarjeta.

� El periodo típico de liquidación des de T+1 a T+7 para tarjetas de crédito con una media de T+2. En el caso de transacciones de comercio electrónico puede alcanzar hasta T+30. El periodo de liquidación para las tarjetas de débito es de T+1.

� Los contratos incluyen un periodo típico de cancelación de 30 días y tienen una duración de 2 años habitualmente.

4.3 Dinamarca

� Habitualmente, las entidades adquirentes no aplican ninguna comisión inicial, pero en caso de hacerlo el valor es de 135�. El alquiler del TPV es de entre 20 � y 27� por mes, lo que, normalmente, incluye el mantenimiento del mismo.

� Los consumibles suelen ser cobrados a parte o comprados directamente a los suministradores.

� En caso de que la reclamación de retrocesión sea positiva (el comerciante no puede demostrar que la transacción es real aportando la documentación necesaria), se le carga una comisión de 34� al comerciante.

� Los periodos de liquidación para los esquemas internacionales de tarjetas (ICS) son de 28 días (sin coste), 13 días (+0,5%) o 7 días (+1%).

� Los comerciantes pueden finalizar sus contratos con un periodo de preaviso reducido.

� De forma generalizada, las tarjetas procedentes de esquemas internacionales no son aceptadas en los grandes supermercados.

Estudio Europeo MSC 2007

© 2007 Payment Systems Europe ltd. All rights reserved Página 23 09/10/2007 PSE Report European MSC Survey 2007 v10 esp

� Los comerciantes no pueden aplicar ningún recargo sobre las tarjetas domésticas, pero pueden hacerlo sobre las extranjeras, siempre que éste no sea superior a la tasa de MSC pagada en la transacción.

4.4 Francia

� Las tasas de MSC están directamente relacionadas con los valores promedios por transacción (ATV). Mayores ATVs pagan una tasa de MSC inferior y viceversa. Para ATVs con una media inferior a 15� la tasa es de 0,09� más un 1,2%. Para ATVs de 100�, la tasa es de 0,09� más el 0,65%.

� Hay un comisión de entrada para los nuevos comerciantes de 53�. Los alquileres del terminal varían entre 20� y 80� por mes. Habitualmente, las retrocesiones son cobrados mediante una comisión extra de 15�.

� Las condiciones contractuales de los comerciantes con las entidades de adquirencia son abiertas y el comerciante puede cancelar el contrato en cualquier momento. El contrato de alquiler del terminas suele tener una duración de 48 meses.

� Muchas entidades adquirentes ofrecen un paquete que incluye la provisión del terminal y su instalación.

4.5 Alemania

� Para tarjetas de crédito, las diferencias entre tarjetas MasterCard y Visa son mínimas. Las tasas de MasterCard son, normalmente, entre 10 y 15 puntos básicos mayores. Las transacciones de tarjeta de crédito en papel tienen un coste adicional de entre el 0,5% y el 1,0%. Existe un descuento sobre las transacciones que emplean tarjetas de crédito EMV

� La tasa típica para una transacción ELV, no garantizada y que son realmente como débitos directos tienen un coste de 0,05� por transacción.

� La comisión inicial puede ser de hasta 75�. El precio del set up inicial y de la instalación es de entre 50� y 150�. La tasa fija mensual de 7,5�/mensuales suele ser bonificada para facturaciones superiores a 12.000�.

� El alquiler del terminal es de entre 13,5� y 57,5� por mes con un mantenimiento de entre 5,5� y 10� que suele incluirse, normalmente, en el alquiler. Los costes de comunicaciones son de entre 0,03� y 0,16� por transacción. Los consumibles del TPV suponen al comerciante un importe de 27,70� por 20 rollos. Las comisiones por devoluciones son de hasta 40� y la de pago con cheque de 15�.

� La tasas por e-commerce y servicios MOTO son de 98� anuales. Se aplican también comisiones extra por “verified by Visa” y “MasterCard SecureCode” de 49� por año.

� El periodo típico de liquidación para tarjetas de crédito es de entre T+1 y T+7 y de T+1 para tarjetas de débito. Para MOTO es de T+30 y de T+60 para comercio electrónico.

Estudio Europeo MSC 2007

© 2007 Payment Systems Europe ltd. All rights reserved Página 24 09/10/2007 PSE Report European MSC Survey 2007 v10 esp

� Los comerciantes más pequeños suelen tener una tarifa plana que incluye los terminales, su mantenimiento y el coste del procesamiento.

� Los comerciantes pueden aplicar recargos por el pago con tarjeta aunque no es una práctica extendida.

4.6 Italia

� Las comisiones iniciales son de entre 25� y 65� y son aplicadas a, aproximadamente, un 25% de los nuevos comercios.

� El 80% de los comerciantes paga una tasa mensual de entre 10� y 25�.

� Aproximadamente un 25% de los terminales son provisionados de forma gratuita. La mayor parte son propiedad de los bancos.

� Los comerciantes pagan el coste de las comunicaciones lo que supone, aproximadamente, 0,0195� por transacción. Los grandes comerciantes pueden negociar mejores condiciones.

� Los consumibles son adquiridos directamente por los comerciantes.

� En aproximadamente un 35% de los comerciantes, la terminación del contrato tiene una comisión de entre 75� y 125�.

� Los comerciantes pueden aplicar recargos por el pago con tarjeta aunque no es una práctica extendida.

4.7 Holanda

� Las transacciones de tarjeta de crédito realizadas en papel tienen un coste adicional de entre 0,15% y 0,50%. Las comisiones de tarjetas EMV suelen ser más reducidas.

� Los supermercados no aceptan, normalmente, tarjetas de crédito de VISA o MasterCard.

� Las tasas de MasterCard suelen ser mayores que las de VISA, reflejando una situación similar en las tasa de intercambio.

� Los periodos habituales de liquidación son de T+7. La aplicación de T+1 para tarjetas de crédito suele tener un incremento de 0,1%.

� Normalmente los comerciantes compran el terminal. La mayor parte de las entidades de adquirencia cobran una cuota mensual de entre 2� y 3,65� por terminal conectado.

Estudio Europeo MSC 2007

© 2007 Payment Systems Europe ltd. All rights reserved Página 25 09/10/2007 PSE Report European MSC Survey 2007 v10 esp

4.8 Portugal

� Tradicionalmente, Portugal incluye una parte de la provisión del terminal sin coste para el comerciante. Esta proporción ha disminuido (partiendo de más del 60%) a medida que las tasas de MSC han disminuido.

� De la misma forma, las tasas de MSC incluyen los costes de las comunicaciones y los consumibles del TPV.

� En algunos casos, las tasas de MSC también incluyen los costes iniciales de proceso y la instalación de los terminales.

4.9 España

� Las tasas de MSC en España incluyen la provisión de los terminales, su mantenimiento y los consumibles, con excepción de los grandes comerciantes que compran los suyos.

� Las tasas de MSC incluyen el alta en el servicio de procesamiento, la configuración inicial y la instalación.

� No existen comisiones por las retrocesiones.

� Los contratos suelen ser abiertos, aunque, en ocasiones incluyen alguna cláusula de terminación.

4.10 UK

� Los comerciantes deben pagar una comisión de alta de entre 220� y 370� y una comisión mínima mensual de entre 20� y 40�.

� El alquiler mensual del terminal es de entre 30� y 35� por mes con un coste de comunicaciones de 0,057� por transacción.

� Los consumibles son adquiridos directamente por los comerciantes.

� El procesamiento de las retrocesiones es de entre 20� y 40�.

Estudio Europeo MSC 2007

© 2007 Payment Systems Europe ltd. All rights reserved Página 26 09/10/2007 PSE Report European MSC Survey 2007 v10 esp

E

stud

io E

urop

eo M

SC

200

7

© 2

007

Pay

men

t Sys

tem

s E

urop

e ltd

. All

right

s re

serv

ed

Pág

ina

27

09/1

0/20

07

PS

E R

epor

t Eur

opea

n M

SC

Sur

vey

2007

v10

esp

Apé

ndic

e 1:

Val

ores

Nor

mal

izad

os d

e la

s Ta

sas

de M

SC

por

Sec

tor y

Vol

úmen

es d

e Tr

ansa

ccio

nes

de D

ébito

y C

rédi

to.

Bél

gica

Din

amFr

anci

aA

lem

ania

Italia

Hol

anda

Por

tuga

lE

spañ

aR

eino

U

nido

Hot

eles

1,43

%1,

98%

0,76

%2,

46%

1,33

%2,

11%

1,82

%1,

09%

1,33

%R

esta

uran

tes

1,40

%1,

98%

0,83

%2,

46%

1,80

%1,

95%

2,24

%1,

29%

1,49

%P

eque

ño C

omer

cio

1,31

%n/

a0,

83%

2,85

%1,

90%

3,40

%1,

99%

1,16

%1,

46%

Gra

ndes

Cad

enas

0,98

%n/

a0,

64%

1,73

%1,

51%

1,49

%1,

10%

0,52

%0,

92%

Sup

erm

erca

dos

0,98

%1,

98%

0,76

%0,

93%

1,18

%n/

a1,

10%

0,91

%0,

92%

Gas

olin

eras

0,99

%1,

98%

0,83

%1,

66%

0,49

%1,

13%

0,15

%0,

58%

0,96

%A

lqui

ler C

oche

s1,

44%

1,98

%0,

70%

2,17

%1,

77%

1,59

%2,

21%

1,10

%1,

42%

Via

jes

(age

ntes

y o

pera

dore

s)1,

45%

1,98

%0,

66%

1,60

%1,

49%

1,70

%2,

20%

0,73

%0,

98%

Aer

olín

eas

1,41

%1,

49%

0,64

%1,

50%

1,27

%1,

34%

2,20

%0,

91%

1,31

%C

omer

cio

Ele

ctró

nico

1,88

%2,

48%

0,83

%3,

42%

2,14

%n/

a1,

95%

1,16

%1,

23%

MS

C P

rom

edio

1,35

%1,

98%

0,75

%1,

72%

1,44

%1,

95%

1,68

%0,

89%

1,12

%C

ambi

o tra

s no

rmal

izac

ión

-0,1

9%-0

,97%

-5,1

7%3,

49%

-2,7

9%2,

89%

-2,5

8%-1

6,88

%0,

54%

Ta

bla

A1.

1:

Val

ores

nor

mal

izad

os d

e ta

sas

para

Tar

jeta

s de

Cré

dito

par

a 2

007

E

stud

io E

urop

eo M

SC

200

7

© 2

007

Pay

men

t Sys

tem

s E

urop

e ltd

. All

right

s re

serv

ed

Pág

ina

28

09/1

0/20

07

PS

E R

epor

t Eur

opea

n M

SC

Sur

vey

2007

v10

esp

Bél

gica

Din

amFr

anci

aA

lem

ania

Ital

iaH

olan

daP

ortu

gal

Esp

aña

Rei

no

Uni

doH

otel

es� 0

,107

� 0

,040

0,76

%0,

30%

1,15

%�

0,0

651,

24%

1,04

%� 0

,284

Res

taur

ante

s� 0

,107

� 0

,040

0,83

%0,

30%

1,15

%�

0,0

651,

24%

1,22

%� 0

,267

Peq

ueño

Com

erci

o� 0

,107

� 0

,024

0,92

%0,

30%

1,88

%�

0,0

651,

09%

1,11

%� 0

,302

Gra

ndes

Cad

enas

� 0

,068

� 0

,058

0,53

%0,

25%

0,42

%�

0,0

370,

64%

0,49

%� 0

,095

Sup

erm

erca

dos

� 0

,068

� 0

,058

0,53

%0,

25%

0,44

%�

0,0

370,

64%

0,87

%� 0

,095

Gas

olin

eras

� 0

,068

� 0

,058

0,83

%0,

25%

0,46

%�

0,0

37� 0

,15

0,55

%� 0

,095

Alq

uile

r C

oche

s� 0

,107

� 0

,040

0,70

%0,

30%

1,15

%�

0,0

561,

29%

1,04

%� 0

,319

Via

jes

(age

ntes

y o

pera

dore

s)� 0

,107

� 0

,040

0,66

%0,

30%

1,14

%�

0,0

561,

29%

0,70

%� 0

,194

Aer

olín

eas

n/a

� 0

,040

0,64

%0,

30%

0,91

%�

0,0

561,

29%

0,87

%� 0

,336

Com

erci

o E

lect

róni

con/

a�

0,0

530,

83%

n/a

n/a

n/a

1,24

%1,

11%

� 0

,366

MS

C P

rom

edio

� 0

,107

� 0

,051

0,68

%0,

26%

0,64

%#¡

VA

LOR

!1,

00%

0,85

%� 0

,279

Cam

bio

tras

Nor

mal

izac

ión

-2,5

7%0,

00%

-5,1

7%0,

00%

-3,8

1%-7

,16%

-2,6

2%-2

0,97

%7,

49%

Tabl

a A

1.2:

Ta

sas

Nor

mal

izad

as p

ara

Tarj

etas

de

Déb

ito 2

007

E

stud

io E

urop

eo M

SC

200

7

© 2

007

Pay

men

t Sys

tem

s E

urop

e ltd

. All

right

s re

serv

ed

Pág

ina

29

09/1

0/20

07

PS

E R

epor

t Eur

opea

n M

SC

Sur

vey

2007

v10

esp

2000

2002

2004

2007

Bél

gica

6670

7484

Din

amar

ca13

1437

78Fr

anci

a0

00

0A

lem

ania

7392

129

188

Italia

272

358

434

549

Hol

anda

4746

4951

Por

tuga

l15

422

726

637

5E

spañ

a22

240

157

894

0R

eino

Uni

do15

6818

2821

0823

00

(m

-Sou

rce:

EC

B)

(m

-Sou

rce:

EC

B)

Tabl

a A

1.3:

Vol

umen

de

Tran

sacc

ione

s de

Tar

jeta

s de

C

rédi

to p

or P

aís

(en

mill

ones

)

Tabl

a A

1.4:

Vol

umen

de

Tran

sacc

ione

s de

Tar

jeta

s de

D

ébito

por

Paí

s (e

n m

illon

es)

20

00

2002

20

04

2007

B

élgi

ca

351

474

589

776

Din

amar

ca

412

492

611

725

Fran

cia

3292

40

96

4650

56

55

Ale

man

ia

1134

15

36

1869

23

41

Italia

31

8 55

2 67

2 88

1 H

olan

da

801

1069

12

47

1540

P

ortu

gal

300

414

454

594

Esp

aña

287

612

693

844

Rei

no U

nido

23

37

3063

37

91

5143

E

stud

io E

urop

eo M

SC

200

7

© 2

007

Pay

men

t Sys

tem

s E

urop

e ltd

. All

right

s re

serv

ed

Pág

ina

30

09/1

0/20

07

PS

E R

epor

t Eur

opea

n M

SC

Sur

vey

2007

v10

esp

2007

(Est

imac

ión

PS

E)

por

hab

por T

PV

por h

abpo

r TP

VD

inam

arca

132,

95.

675

14,4

615

Hol

anda

93,4

6.75

83,

122

6Fr

anci

a92

,44.

729

Rei

no U

nido

84,6

4.73

037

,82.

115

Bél

gica

73,5

7.97

48,

086

6A

lem

ania

28,4

3.60

62,

329

0P

ortu

gal

55,5

3.01

435

,11.

902

Esp

aña

18,9

670

21,0

746

Italia

14,9

827

9,3

515

Med

ia P

onde

rada

52,6

3.13

115

,796

9

Déb

itoC

rédi

to

B

élgi

ca� 1

,49

Din

amar

ca� 1

,29

Fran

cia

N/A

A

lem

ania

� 3

,08

Italia

� 1

,50

Hol

anda

� 2

,23

Por

tuga

l� 0

,81

Esp

aña

� 0

,59

Rei

no U

nido

� 1

,06

(S

ourc

e: E

CB

200

5 da

ta))

Tabl

a A

1.5:

Uso

de

Tarj

etas

de

Déb

ito y

Cré

dito

por

hab

itant

e y

TPV

Tabl

a A

1.6:

Tas

as d

e M

SC

par

a Ta

rjet

as d

e C

rédi

to e

n V

alor

Pro

med

io

E

stud

io E

urop

eo M

SC

200

7

© 2

007

Pay

men

t Sys

tem

s E

urop

e ltd

. All

right

s re

serv

ed

Pág

ina

31

09/1

0/20

07

PS

E R

epor

t Eur

opea

n M

SC

Sur

vey

2007

v10

esp

Tasa

s de

MS

C p

ara

Tarje

tas

de C

rédi

to e

n V

alor

Pro

med

io

� 0

,00

� 0

,50

� 1

,00

� 1

,50

� 2

,00

� 2

,50

� 3

,00

� 3

,50

Alemania

Holanda

Italia

Bélgica

Dinamarca

ReinoUnido

Portugal

España

Francia

Tabl

a A

1.7:

Ta

sas

de M

SC

par

a Ta

rjet

as d

e C

rédi

to e

n V

alor

Pro

med

io

E

stud

io E

urop

eo M

SC

200

7

© 2

007

Pay

men

t Sys

tem

s E

urop

e ltd

. All

right

s re

serv

ed

Pág

ina

32

09/1

0/20

07

PS

E R

epor

t Eur

opea

n M

SC

Sur

vey

2007

v10

esp

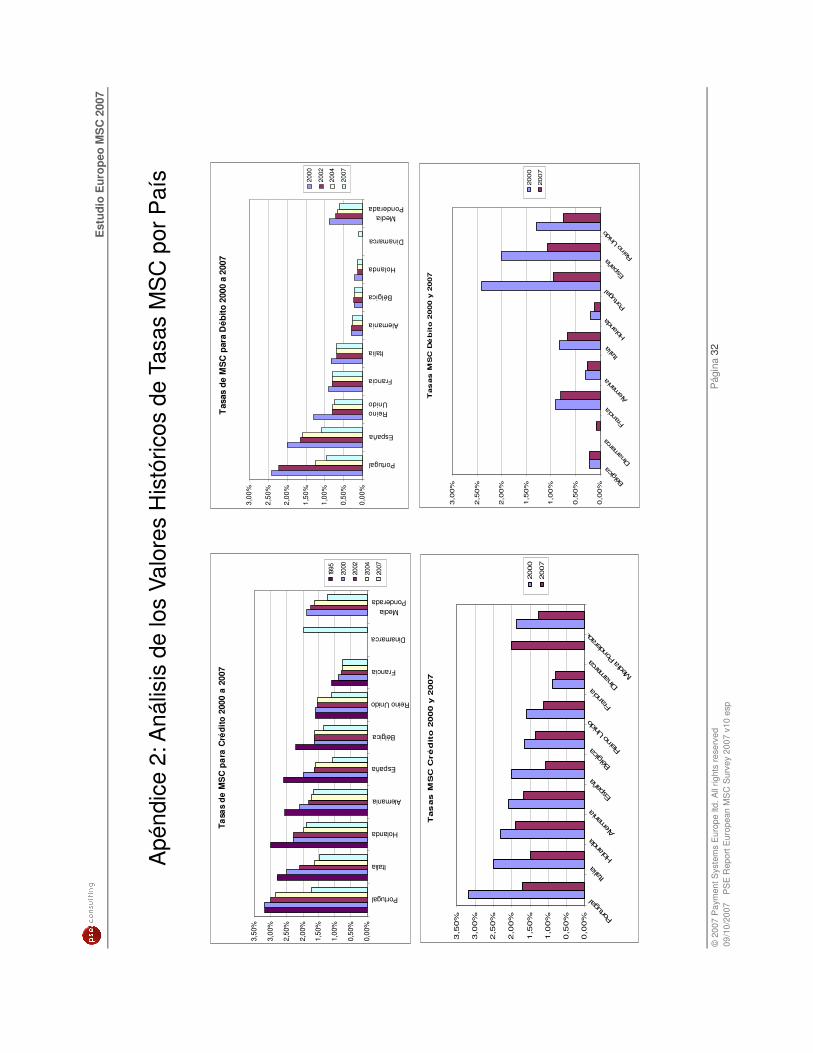

Apé

ndic

e 2:

Aná

lisis

de

los

Valo

res

His

tóric

os d

e Ta

sas

MS

C p

or P

aís

Tasa

s de

MS

C p

ara

Cré

dito

200

0 a

2007

0,00

%

0,50

%

1,00

%

1,50

%

2,00

%

2,50

%

3,00

%

3,50

%

Portugal

Italia

Holanda

Alemania

España

Bélgica

Reino Unido

Francia

Dinamarca

MediaPonderada

1995

2000

2002

2004

2007

Tas

as d

e M

SC

par

a D

ébito

200

0 a

2007

0,00

%

0,50

%

1,00

%

1,50

%

2,00

%

2,50

%

3,00

%

Portugal

España

ReinoUnido

Francia

Italia

Alemania

Bélgica

Holanda

Dinamarca

MediaPonderada

2000

2002

2004

2007

T

as

as

MS

C C

ré

dit

o 2

00

0 y

2007

0,0

0%

0,5

0%

1,0

0%

1,5

0%

2,0

0%

2,5

0%

3,0

0%

3,5

0% Po

rtuga

l

Italia

Holan

daAl

eman

ia

Espa

ña

Bélg

icaRei

no U

nido

Fran

ciaDin

amar

ca

Med

ia P

onde

rada

2000

2007

Tas

as

MS

C D

éb

ito

2000 y

2007

0,0

0%

0,5

0%

1,0

0%

1,5

0%

2,0

0%

2,5

0%

3,0

0%

Bélg

icaDin

amar

ca

Fran

cia

Alem

ania

Italia

Holan

da

Portu

gal

Espa

ñaRe

ino

Unido

2000

2007

E

stud

io E

urop

eo M

SC

200

7

© 2

007

Pay

men

t Sys

tem

s E

urop

e ltd

. All

right

s re

serv

ed

Pág

ina

33

09/1

0/20

07

PS

E R

epor

t Eur

opea

n M

SC

Sur

vey

2007

v10

esp

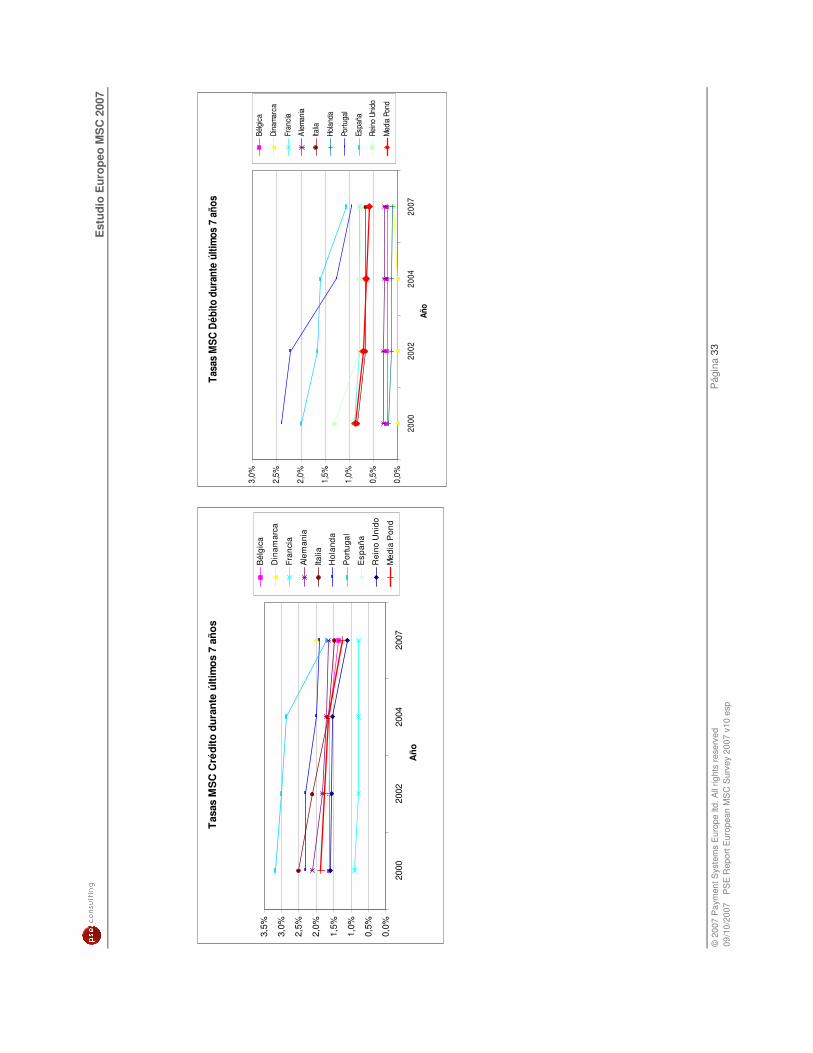

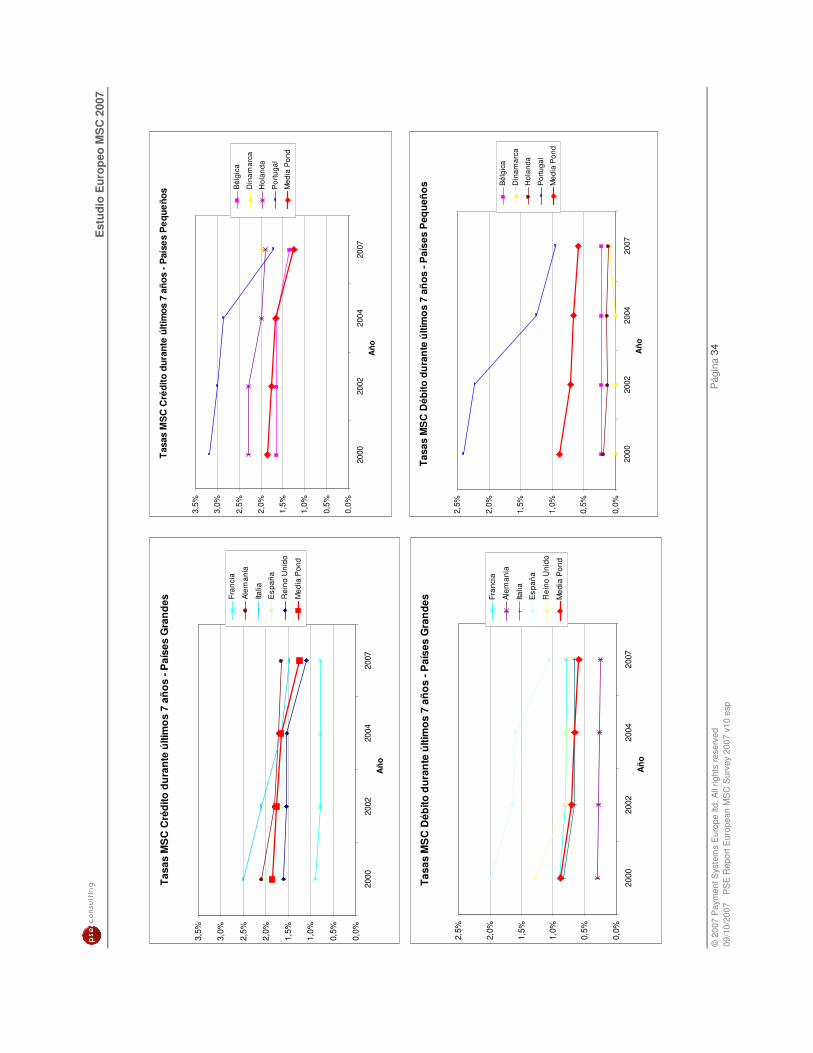

Tas

as M

SC

Cré

dito

dur

ante

últi

mos

7 a

ños

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

2000

2002

2004

2007

Año

Bél

gica

Din

amar

ca

Fran

cia

Alem

ania

Italia

Hol

anda

Por

tuga

l

Esp

aña

Rei

no U

nido

Med

ia P

ond

Tasa

s M

SC D

ébito

dur

ante

últi

mos

7 a

ños

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

2000

2002

2004

2007

Año

Bélg

ica

Dina

mar

ca

Fran

cia

Ale

man

ia

Italia

Hola

nda

Portu

gal

Espa

ña

Rein

o Un

ido

Med

ia P

ond

E

stud

io E

urop

eo M

SC

200

7

© 2

007

Pay

men

t Sys

tem

s E

urop

e ltd

. All

right

s re

serv

ed

Pág

ina

34

09/1

0/20

07

PS

E R

epor

t Eur

opea

n M

SC

Sur

vey

2007

v10

esp

Tasa

s M

SC

Cré

dito

dur

ante

últi

mos

7 a

ños

- Paí

ses

Gra

ndes

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

2000

2002

2004

2007

Año

Fran

cia

Alem

ania

Italia

Esp

aña

Rei

no U

nido

Med

ia P

ond

Tas

as M

SC

Cré

dito

dur

ante

últi

mos

7 a

ños

- Paí

ses

Peq

ueño

s

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

3,0%

3,5%

2000

2002

2004

2007

Año

Bél

gica

Din

amar

ca

Hol

anda

Por

tuga

l

Med

ia P

ond

Tasa

s M

SC

Déb

ito d

uran

te ú

ltim

os 7

año

s - P

aíse

s G

ran

des

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

2000

2002

2004

2007

Año

Fran

cia

Alem

ania

Italia

Esp

aña

Rei

no U

nido

Med

ia P

ond

Tasa

s M

SC

Déb

ito d

ura

nte

últi

mo

s 7

años

- P

aíse

s P

eque

ños

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

2000

2002

2004

2007

Año

Bél

gica

Din

amar

ca

Hol

anda

Por

tuga

l

Med

ia P

ond

E

stud

io E

urop

eo M

SC

200

7

© 2

007

Pay

men

t Sys

tem

s E

urop

e ltd