estudio sobre la caracterización del sector de ... · el sector de medicamentos es un sector muy...

TRANSCRIPT

Estudio sobre la Caracterización del Sector de Medicamentos y sus Condiciones de Competencia en El Salvador

2

Estudio sobre la caracterización del sector medicamentos y sus condiciones de competencia

Asistencia Técnica para el Mejoramiento de la Competitividad-Préstamo BIRF No. 3946-ES

Estudio sobre la caracterización

del sector de medicamentos y sus

condiciones de competencia

3

Estudio sobre la caracterización del sector medicamentos y sus condiciones de competencia

Asistencia Técnica para el Mejoramiento de la Competitividad-Préstamo BIRF No. 3946-ES

Contenido:

INTRODUCCIÓN .........................................................................................................................5 I . Caracter izac ión general del sector de servic ios de salud en El Salvador . 5

1.1 Los Servicios de Salud En El Salvador ............................................................................5 1.1.1 Participación del sector público en los servicios de la salud ....................................6

Fuente: Bolet ín No. 232, 2005: El FOSALUD en el contexto del sector públ ico de salud, FUSADES. ..................................................................................................................7 Fuente: Boletín No. 232, 2005: El FOSALUD en el contexto del sector público de salud, FUSADES. ........................................................................................................................................8

1.1.2 Participación del sector privado en los servicios de salud ...............................................8 1.1.3 Institucionalidad del Sector Servicios de Salud ...............................................................9

1.2 Descripción general del mercado de medicamentos en El Salvador ................................. 10 1.2.1 Importancia Económica del Sector Farmacéuticos ....................................................... 10 1.2.2 Productos y servicios .................................................................................................... 12

1.3 Evolución de los principales indicadores del mercado de medicamentos .......................... 13 1.3.1 Exportaciones ................................................................................................................ 13 1.3.2 Importaciones ................................................................................................................ 15 1.3.3 Balanza Comercial de Medicamentos ........................................................................... 16 1.3.4 Grado de Apertura Externa ........................................................................................... 17 1.3.5 Producción nacional ...................................................................................................... 17 1.3.6 Consumo Aparente ....................................................................................................... 18

II. Análisis de competencia del mercado de medicamentos ...................................................... 19 2.1 Marco conceptual de una política de competencia .............................................................. 19

2.1.1 Definición de competencia ......................................................................................... 19 2.1.2 Intervención del gobierno para asegurar la competencia ............................................. 21 2.1.3 Índices de concentración económica y poder de mercado ....................................... 22

2.2. Identificación de las empresas del sector Medicamentos ............................................. 26 2.2.1 Laboratorios Farmacéuticos ...................................................................................... 28 2.2.2 Droguerías o Importadoras ........................................................................................... 28 2.2.3 Farmacias ...................................................................................................................... 29 2.2.4 Estructura de Propiedad de las Empresas en el Sector y su composición por tamaño. ................................................................................................................................................ 30 2.2.5 Clasificación de las empresas de medicamentos ......................................................... 30

2.3 Determinación del mercado relevante ........................................................................... 30 2.3.1 Delimitación del mercado del producto ..................................................................... 30 2.3.2. Delimitación del mercado geográfico .................................................................... 32 2.3.3 Determinación del poder sustancial en los mercados relevantes ............................. 32 2.3.4 Estimación de Índices de Concertación y Dominancia ................................................. 33 2.3.5 Identificación de factores que afectan la competitividad del mercado .......................... 38

2.4 Características de los sistemas de distribución y comercialización y sus implicancias a las condiciones de competencia del mercado de medicamentos. .................................................. 40 2.5 Características de la demanda por medicamentos ............................................................. 44

2.5.1 Principales consumidores ............................................................................................. 44 2.5.2 Precios ........................................................................................................................... 45 2.5.3 Políticas y procedimientos de importación .................................................................... 47 Derechos de importación y barreras no arancelarias ............................................................ 47

Documentación requerida para la importación .......................................................................... 48 2.5.4 Segmentación del mercado........................................................................................... 49

2. 6 Estimación del Valor Actual del mercado de medicamentos .............................................. 51

4

Estudio sobre la caracterización del sector medicamentos y sus condiciones de competencia

Asistencia Técnica para el Mejoramiento de la Competitividad-Préstamo BIRF No. 3946-ES

2.7 Identificación del marco regulatorio y políticas públicas aplicadas al sector de medicamentos así como las implicaciones para con el mercado de medicamentos. ............... 51 2.8 Análisis de las barreras a la entrada del mercado ............................................................... 55

2.8.1 Costos financieros para poder entrar al mercado. ........................................................ 55 2.8.2 Los canales de distribución eficientes que se requieren para comercializar el producto en El Salvador. ....................................................................................................................... 56 2.8.3 Existencia de convenios de Exclusividad ...................................................................... 57 2.8.4 La necesidad de contar con licencias, permisos o concesiones para operar el mercado de medicamentos. .................................................................................................................. 57 2.8.5 Falta de acceso a importaciones de insumos y bines complementarios ...................... 60 2.8.6 Otras barreras a la entrada al mercado de medicamentos. .......................................... 60

2.9 Análisis de las restricciones normativas internacionales y locales que limiten el acceso de usuarios a los medicamentos y a sus insumos. ........................................................................ 60 2.10 Análisis del marco regulatorio y políticas públicas aplicadas al sector medicamentos: .... 63 2.11 Posibilidades de sustitución ............................................................................................... 64

5

Estudio sobre la caracterización del sector medicamentos y sus condiciones de competencia

Asistencia Técnica para el Mejoramiento de la Competitividad-Préstamo BIRF No. 3946-ES

INTRODUCCIÓN

El sector de medicamentos es un sector muy sensible en la economía ya que está íntimamente relacionado al sector salud, el cual es de suma importancia desde el punto de vista social y económico debido a que su oferta disponible incide grandemente en la salud de la población y por supuesto en la productividad de las personas. Esta industria nacional esta estrechamente ligada al sector salud del país, ya que es uno de los principales proveedores de los medicamentos, es por esta razón que adquiere relevancia un estudio que se enfoque en el estado de la competencia dentro del sector. Específicamente el estudio se enfoca principalmente en los medicamentos para el consumo humano y se realiza un análisis de las características de mercado, su funcionamiento, estructura, características de su oferta y demanda, etc. Se presenta también un análisis de las leyes y regulación que inciden en su funcionamiento, así como las barreras que restringen el funcionamiento eficiente del mismo.

I. Caracterización general del sector de servicios de salud en El Salvador.

1.1 Los Servicios de Salud En El Salvador

El sistema de salud de El Salvador está estructurado en torno a tres sectores: el sector público, el sector de la seguridad social y el sector privado, los que se encuentran escasamente interrelacionados. El Gobierno ha hecho mucho énfasis en cambios y mejores al sistema; reformas, incentivos de mercado, proyecto de promoción, y prevención de enfermedades. En 2002 la población gastó 8.2% del PIB en salud ($378 anuales por persona). El Salvador cuenta con 7,5000 médicos registrados, 12 por cada 10,000 habitantes.

Existe una labor de modernizar el sector público en términos de organización y gestión operativa, así como la provisión y a la administración de los servicios. Las instituciones del sector privado mantienen el modelo empresarial, enfocadas en la libre práctica profesional. En las privadas no lucrativas la tendencia es a la conformación de organizaciones no gubernamentales (ONG), que trabajan con financiamiento externo, subsidios públicos o privados en áreas territoriales específicas o temas circunscritos. También se ha trabajado en programas de detección y tratamiento de tuberculosis,

6

Estudio sobre la caracterización del sector medicamentos y sus condiciones de competencia

Asistencia Técnica para el Mejoramiento de la Competitividad-Préstamo BIRF No. 3946-ES

prevención de VIH-SIDA, estrategia de escuelas saludables, además de un incremento en la producción de servicios públicos.

1.1.1 Participación del sector público en los servicios de la salud

El sector público, bajo la conducción del Ministerio de Salud Pública y Asistencia Social (MSPAS), históricamente se ha propuesto brindar una cobertura universal y amplia a través de su propia red de establecimientos asistenciales. Cuenta para ello con 30 hospitales con internación -cuya disponibilidad de camas asciende a alrededor de 5, 000 y cerca de 450 centros periféricos de primer y segundo nivel de atención, empleando un total de 16,000 agentes, de los cuales alrededor del 16% son médicos, 34% personal administrativo, 10% personal de enfermería y el resto está constituido por auxiliares, terapistas, personal de farmacia y laboratorio. El 60% de los hospitales públicos de El Salvador tienen más de 30 años de funcionamiento. Es importante mencionar que desastres naturales, los terremotos del 2001, han afectado las estructuras.

El sistema está diseñado en niveles de atención creciente; el primero con una enfoque preventivo y servicios de baja complejidad, el segundo; programas preventivos y hospitalización, en tercer lugar; servicios curativos especializados y hospitalización (hospitales de especialidades). Para los fines de política sanitaria, el país se encuentra dividido en 14 departamentos, cuya conducción está a cargo de las Direcciones Departamentales, de las que dependen los centros periféricos localizados en las respectivas áreas de influencia; los hospitales, en cambio, tienen el carácter de organismos descentralizados adscritos al MSPAS. Si bien las prestaciones en todos los niveles de atención se encuentran aranceladas, la recaudación por esta vía no alcanza a solventar el 5% de los gastos operativos del sistema, por lo que su financiamiento descansa fundamentalmente en fondos provenientes de rentas generales.

El Instituto Salvadoreño del Seguro Social (ISSS) es la institución autónoma encargada de administrar los servicios de atención integral de salud y prestaciones económicas a toda la población, mediante el aporte solidario de los sectores involucrados de acuerdo a su marco legal. Dicha institución vela por la salud de los trabajadores del sector público y privado, de los jubilados y pensionados, a los cónyuges de los titulares e hijos menores de 6 años. Sus actividades se financian principalmente con los aportes obligatorias sobre las remuneraciones (clase activa), aportes personales sobre la retribución jubilatoria (clase pasiva) y, en menor medida, fondos de rentas generales. Los trabajadores del sector privado tienen tasas de cotización que ascienden al 10% en aportes patronales y 3.0% de contribuciones saláriales, mientras que los empleados del sector público 9.35%. La

7

Estudio sobre la caracterización del sector medicamentos y sus condiciones de competencia

Asistencia Técnica para el Mejoramiento de la Competitividad-Préstamo BIRF No. 3946-ES

diferencia se debe en que los trabajadores privados tienen derecho a subsidios monetarios, entre ellas compensaciones por incapacidad laboral, maternidad, y pensiones por incapacidad derivadas de accidentes o enfermedades profesionales. En lo que respecta a las prestaciones médicas, el ISSS opera bajo un régimen de reparto puro, dado que la cobertura a la que acceden los beneficiarios es independiente de su aporte monetario al sistema. Recientemente en el Sector Salud se ha implementado el Fondo Solidario para la Salud (FOSALUD), el cual depende del MSPAS, que comprende la creación de programas especiales para lograr una mayor cobertura, atender a la población más vulnerable del país y fomentar campañas de educación de salud preventiva de todo tipo. De acuerdo con el Boletín 232 de FUSADES; “El FOSALUD en el contexto del sector público de salud”, la salud presenta serios problemas de cobertura. En el Cuadro No. 1 se puede observar que el 81% de la población no tenía acceso a seguro médico en el 2003. El ISSS solo cubrió al 17.3% de la población total y solo 6.8% de los pobres. Por lo que el MSPAS tiene que cubrir a la población sin seguro médico, especialmente en el caso de los pobres.

Cuadro No.1 Población con cobertura de seguro médico, 2003

(%)

Sin ISSS Seguro Seguro

seguro Cotizantes Beneficiario individual colectivo

Total 80.9 11.6 5.7 0.0 1.8

Por nivel de pobreza

Pobres 92.8 4.2 2.6 0.0 0.4

Pobreza extrema 95.7 2.5 1.4 0.0 0.4

Pobreza relativa 90.8 5.4 3.5 0.0 0.3

No pobres 72.3 16.9 8.0 0.1 2.8 Fuente: Bolet ín No. 232, 2005: E l FOS ALUD en el contexto del se ctor públ ico de

salud, FUS ADES.

Es importante comentar que aún se encuentra pendiente la definición e implementación de una reforma integral de salud. Es importante comentar que el presupuesto del MSPAS con respecto al gasto público total es de alrededor del 10% y representa cerca de 1.6% con respecto al PIB. En el Cuadro No. 2 se muestra la distribución del presupuesto del MSPAS por los tres niveles de atención, gastos de administración, asistencia social e inversión. Como se

8

Estudio sobre la caracterización del sector medicamentos y sus condiciones de competencia

Asistencia Técnica para el Mejoramiento de la Competitividad-Préstamo BIRF No. 3946-ES

puede observar, la mayor parte del presupuesto se destina a los hospitales (generales y especializados); sin embargo esa importancia ha disminuido en el periodo 2002 – 2004. Dado que el presupuesto del MSPAS ha permanecido prácticamente constante en términos porcentuales al PIB, por lo que se puede argumentar que el presupuesto para atención primaria de salud ha disminuido como proporción del PIB.

Cuadro No. 2 Presupuesto del MSPAS por nivel de atención

(%)

1996 1997 1998 1999 2000 2001 2002 2003 2004

Nivel I 27.1 33.5 30.6 32.7 34.5 30.9 29.7 29.3 28.0

(Unidades de salud)

Nivel II 41.1 37.0 38.8 38.7 38.1 38.9 37.4 35.7 34.3

(Hospitales Generales)

Nivel III 19.4 18.9 19.6 18.9 18.1 18.8 18.0 17.0 16.2

(Hospitales Especializados)

Asistencia social 3.1 3.2 3.6 4.1 4.0 4.0 3.9 3.6 3.5

Administración 6.6 6.0 5.5 5.5 5.3 5.1 4.7 5.6 5.3

Inversión 2.7 1.4 1.8 2.2 6.4 8.8 12.7

Total monto (millones US$) 150.6 150.8 151.6 188.3 205.9 222.4 232.0 240.6 247.4 Fuente: Boletín No. 232, 2005: El FOSALUD en el contexto del sector público de salud, FUSADES.

1.1.2 Participación del sector privado en los servicios de salud

El sector privado cuenta con 4,000 profesionales médicos, el 63% dedica parte de su práctica al sector público. La actividad privada es contratada mayormente por individuos, y en segunda instancia por seguros privados. Los principales hospitales privados son; Hospital de Diagnostico, de la Mujer, Centro Pediátrico, Centro Ginecológico, etc. Las instituciones privadas, no lucrativas ofrecen servicios médicos y preventivos en las zonas rurales y hospitalización en la capital por medio de Organizaciones No Gubernamentales; el principal hospital de este tipo es él Pro-Familia. Entre las aseguradoras se encuentran; SISA, Pan American Life, y ASESUISA. Los hospitales privados tienen una disponibilidad de 1170 camas, se integran en el sistema del mismo modo que los profesionales, es decir prestando servicios en forma directa a la población, como así también a través de contratos con compañías aseguradoras privadas, algunas entidades de la seguridad social, y en mucha menor proporción con el ISSS. Organizaciones No Gubernamentales, de igual manera, aportan a los servicios de salud del país. Los esfuerzos de las ONGs se enfocan principalmente Por su parte, las ONGs

9

Estudio sobre la caracterización del sector medicamentos y sus condiciones de competencia

Asistencia Técnica para el Mejoramiento de la Competitividad-Préstamo BIRF No. 3946-ES

que prestan servicios vinculados con la salud, que según diversas estimaciones se ubican en torno de las 75/90 organizaciones, concentran sus esfuerzos en el área preventiva, realizando en este sentido actividades de refuerzo a las que ejecuta el MSPAS. En síntesis, puede estimarse que cerca del 20% de los habitantes de El Salvador cuenta con algún tipo de seguro de salud, quedando –teóricamente- el 80% restante a cargo de la asistencia pública. Sin embargo, a pesar de que la información no es actualizada resulta interesante destacar que un estudio realizado en 1989 con base en una encuesta de hogares demostró que si bien el MSPAS concentró el 76% de la hospitalización, en lo que se refiere a consultas externas sólo se recurrió en el 40% de los casos, teniendo lugar un 45% de éstas en el ámbito privado. Una estimación del MSPAS sobre el gasto en salud en el país confirmó la importancia que tiene la contratación de servicios de salud en forma directa por parte de las familias. En efecto, con base en dicho trabajo se puedo estimarse que el gasto total en salud en El Salvador en 1996 se habría ubicado cerca de los 800 millones de dólares, equivalente a 7.6% del PBI de ese año y a 140 dólares per capita; de ese total, el 23% corresponde a gastos del sector público, el 19% a erogaciones de la seguridad social, en tanto que el 58% restante constituyen desembolsos realizados por el sector privado, fundamentalmente por las familias.

1.1.3 Institucionalidad del Sector Servicios de Salud

De acuerdo con el Art. 65 de la Constitución Política de la República de El Salvador, sostiene que la salud de los habitantes de la República constituye un bien público. El Estado y las personas están obligadas a velar por su conservación y restablecimiento. El Estado determina la política nacional de salud, controla y supervisa su aplicación por medio del Ministerio de Salud Pública y Asistencia Social, MSPAS. El sector Salud esta regido principalmente por el Ministerio de Salud Pública y Asistencia Social, ya que todo lo referido a este sector esta regulado por esta institución, a través de sus dependencias e instituciones relacionadas, como el Consejo Superior de Salud Pública que es el encargado de velar por la salud del pueblo. Este esta formado por igual número de representantes de los gremios médicos, odontológico, químico farmacéutico y médico veterinario; tiene un presidente y un secretario de nombramiento del Órgano Ejecutivo, quienes no pertenecen a ninguna de las profesiones antes mencionadas. Dentro del referido Consejo existen Juntas de Vigilancias de las diferentes profesiones, que se encargan de hacer cumplir la normativa en cada campo de acción.

10

Estudio sobre la caracterización del sector medicamentos y sus condiciones de competencia

Asistencia Técnica para el Mejoramiento de la Competitividad-Préstamo BIRF No. 3946-ES

1.2 Descripción general del mercado de medicamentos en El Salvador

1.2.1 Importancia Económica del Sector Farmacéuticos La industria de medicamentos en El Salvador experimentó una tendencia decreciente con respecto a su participación al PIB, en el periodo de 1992 a 1997, donde esta tendencia se ha revertido y cada año este sector cobra importancia en el PIB de la economía salvadoreño, llegando a representar en el año 2005 cerca de un 2%, tal como se muestra en el Gráfico No.1

Gráfico No.1 Participación del Sector Químico Farmacéutico en el PIB Salvadoreño

(%)

0.00%

0.50%

1.00%

1.50%

2.00%

2.50%

1990 1992 1994 1996 1998 2000 2002 2004

Participación con respecto al PIB

Fuente: Banco Central de Reserva de El Salvador

11

Estudio sobre la caracterización del sector medicamentos y sus condiciones de competencia

Asistencia Técnica para el Mejoramiento de la Competitividad-Préstamo BIRF No. 3946-ES

Esta disminución en el crecimiento es consistente con la tenencia que experimentó el PIB de la economía de El Salvador en ese periodo, tal como se puede observa en el gráfico No.2., donde la economía entró en una fase de desaceleración desde el año 1996 donde las tasas de crecimiento no ha sido superiores al 3%.

Gráfica No. 2

Crecimiento del PIB salvadoreño

0.0%

1.0%

2.0%

3.0%

4.0%

5.0%

6.0%

7.0%

8.0%

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

AÑO

Fuente: Banco Central de Reserva de El Salvador

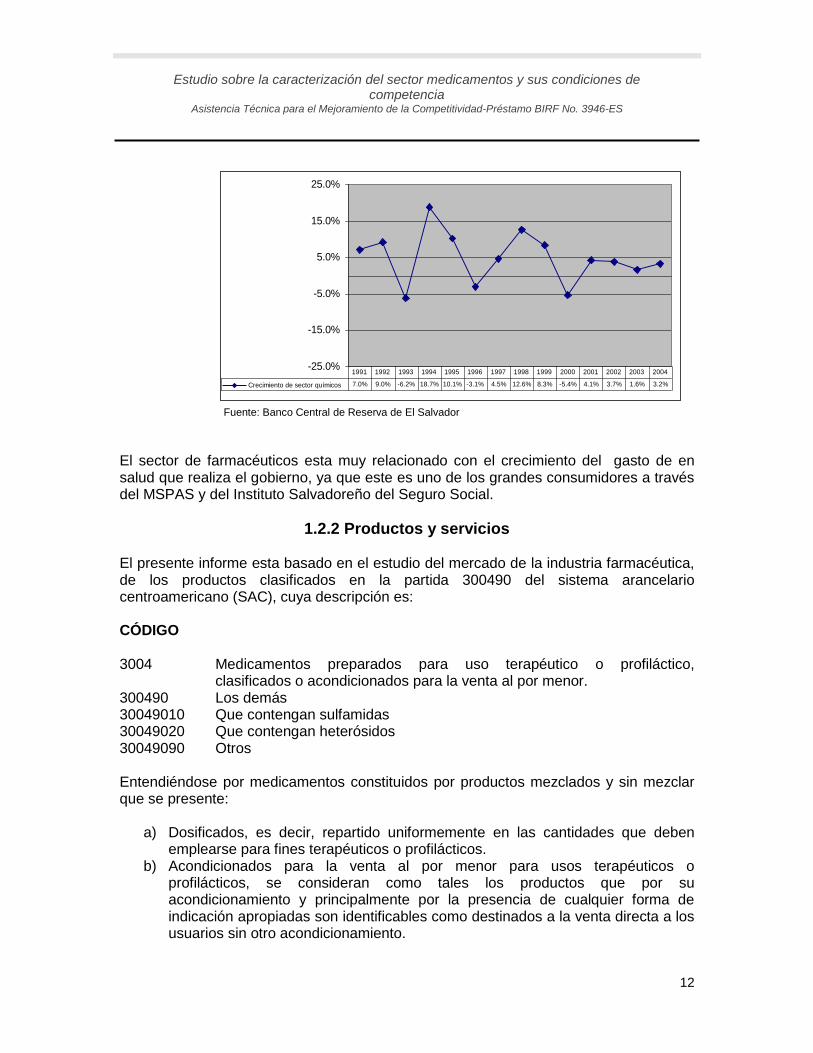

A la vez se puede observar el comportamiento del Valor Agregado Real del sector químicos, el cual ha presentando una gran variabilidad en las tasas de crecimiento en la década de los noventa, logrando un estabilidad en las tasas de crecimiento el Valor Agregado a partir del año 2000. Aunque son tasas de crecimiento menores al 5% se ha mantenido positivas durante 4 años seguidos. Esto se puede observar en el gráfico No.3

Grafico No.3

Tasas de crecimiento del Valor Agregado Real (%) Sector Químicos

12

Estudio sobre la caracterización del sector medicamentos y sus condiciones de competencia

Asistencia Técnica para el Mejoramiento de la Competitividad-Préstamo BIRF No. 3946-ES

-25.0%

-15.0%

-5.0%

5.0%

15.0%

25.0%

Crecimiento de sector químicos 7.0% 9.0% -6.2% 18.7% 10.1% -3.1% 4.5% 12.6% 8.3% -5.4% 4.1% 3.7% 1.6% 3.2%

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Fuente: Banco Central de Reserva de El Salvador

El sector de farmacéuticos esta muy relacionado con el crecimiento del gasto de en salud que realiza el gobierno, ya que este es uno de los grandes consumidores a través del MSPAS y del Instituto Salvadoreño del Seguro Social.

1.2.2 Productos y servicios El presente informe esta basado en el estudio del mercado de la industria farmacéutica, de los productos clasificados en la partida 300490 del sistema arancelario centroamericano (SAC), cuya descripción es: CÓDIGO 3004 Medicamentos preparados para uso terapéutico o profiláctico,

clasificados o acondicionados para la venta al por menor. 300490 Los demás 30049010 Que contengan sulfamidas 30049020 Que contengan heterósidos 30049090 Otros Entendiéndose por medicamentos constituidos por productos mezclados y sin mezclar que se presente:

a) Dosificados, es decir, repartido uniformemente en las cantidades que deben emplearse para fines terapéuticos o profilácticos.

b) Acondicionados para la venta al por menor para usos terapéuticos o profilácticos, se consideran como tales los productos que por su acondicionamiento y principalmente por la presencia de cualquier forma de indicación apropiadas son identificables como destinados a la venta directa a los usuarios sin otro acondicionamiento.

13

Estudio sobre la caracterización del sector medicamentos y sus condiciones de competencia

Asistencia Técnica para el Mejoramiento de la Competitividad-Préstamo BIRF No. 3946-ES

Los principales productos ofrecidos por el sector farmacéuticos se pueden categorizar en: Medicamentos de uso humano Innovadores Genéricos Medicamentos de uso veterinario Cosméticos y de higiene personal Productos dentales Dependiendo de las sustancias activas que poseen los medicamentos se categorizar en: De venta regulada De Venta en establecimientos autorizados (farmacias) De venta libre (OTC) Los mercados relacionados con el mercado de medicamentos, son el mercado de servicios de salud (Público y Privados), clínicas de consulta médica, servicios odontológicos, servicios veterinarios, mercado de cosméticos, etc. Muchos de los laboratorios tienen líneas de productos relacionadas con el mercado veterinario, cosméticos, etc., lo que permite aprovechar la economías de ámbito que se pueden generar en la industria y de esta manera aumentar su nivel de ganancias.

1.3 Evolución de los principales indicadores del mercado de medicamentos

1.3.1 Exportaciones La exportaciones en los últimos 5 años han experimentado un crecimiento relativo anual de 12.7%, alcanzando para el 2005 un nivel superior a los US$ 80.00 millones de dólares como se puede apreciar en el Gráfico No. 4, propiciado principalmente por el nivel de comercio en la región centroamericana y el Caribe, ya que para el año 2004 más del 95% de la exportaciones se destinaron a países de esas regiones, tal como se puede observar el Cuadro No.3

Gráfico No. 4

Exportaciones de Medicamentos

14

Estudio sobre la caracterización del sector medicamentos y sus condiciones de competencia

Asistencia Técnica para el Mejoramiento de la Competitividad-Préstamo BIRF No. 3946-ES

43.4

49.653.1

58.6

53.157.7

56.651.7

61.4

71.3

80.3

0

10

20

30

40

50

60

70

80

90M

illo

nes d

e U

S$

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Exportaciones de Medicamentos

Fuente: Banco Central de Reserva de El Salvador

Cuadro No. 3

Participación en las exportaciones por país de destino Año 2004

PAIS DESTINO Valor FOB Participación

Antillas Holandesas $351,004.01 0.6%

Aruba $235,741.74 0.4%

Bahamas $146,471.41 0.2%

Barbados $334,533.07 0.6%

Bermudas $92,640.46 0.2%

Cuba $1,783,131.02 3.0%

Haití $119,994.27 0.2%

Islas Caiman $72,476.84 0.1%

Jamaica $1,233,014.37 2.1%

República Dominicana $3,920,733.46 6.6%

Suriname $8,399.04 0.0%

Trinidad y Tobago $162,219.41 0.3%

CARIBE $8,460,359.10 14.3%

Belice $827,663.68 1.4%

Costa Rica $4,908,308.63 8.3%

Guatemala $12,561,883.23 21.3%

Honduras $11,577,657.83 19.6%

Nicaragua $10,940,150.96 18.5%

Panamá $7,062,915.76 12.0%

CENTRO AMERICA $47,878,580.09 81.2%

Bolivia $78,158.62 0.132%

15

Estudio sobre la caracterización del sector medicamentos y sus condiciones de competencia

Asistencia Técnica para el Mejoramiento de la Competitividad-Préstamo BIRF No. 3946-ES

Colombia $50,697.70 0.086%

Venezuela $1,933,012.30 3.277%

AMERICA DEL SUR $2,061,868.62 3.495%

Estados Unidos $347,086.29 0.588%

México $76,694.08 0.130%

NORTE AMERICA $423,780.37 0.718%

Australia $320.00 0.001%

Filipinas $240.00 0.000%

Ghana $2,757.00 0.005%

Marruecos 71000 0.120%

Suiza $89,880.00 0.152%

RESTO DEL MUNDO $164,197.00 0.278%

TOTAL EXPORTADO $58,988,785.18

Fuente: Elaboración propia con datos del BCR

La exportaciones están cobrando dinamismo y se estima que cerca del 30% de producción nacional es exportada, siendo los productos de mayor exportación los medicamentos terapéuticos, antibióticos para humanos, soluciones parenterales, medicinas con vitaminas para uso humano, etc. Ver Listado en Anexo No.1 La disminución de precios por kilogramo ha tenido un efecto en la cantidad demanda externamente lo cual se puede ver en el cuadro No. 4, donde se puede obtener una aproximación de las elasticidades precio de la demanda externa de medicamentos.

Cuadro No. 4 Evolución del Valor FOB por Kilogramo exportado

2000 2001 2002 2003 2004 2005

Precio $6.95 $7.47 $7.50 $7.72 $8.05 $6.59

Cantidad exportada en Kg. 8,308,023 7,574,609 6,892,548 7,954,250 8,848,899 12,190,413

Elasticidad Precio (aproximación) -1.2 -22.3 5.3 2.6 -2.1 Fuente: Elaboración propia con Datos del BCR

1.3.2 Importaciones La importaciones han experimentado un crecimiento relativo anual de 9.9%, triplicando el valor de la exportaciones, con un valor cercano a la producción nacional. Este efecto esta propiciado por una mayor demanda, provocada por la demanda del sector público debido a su aumento del gasto público, a pesar que no ha aumentado con respecto a la participación del PIB. Además de una mayor demanda del sistema privado de salud. En el Gráfico No. 5 se puede observar la tendencia que han tenido las importaciones en los últimos 10 años.

16

Estudio sobre la caracterización del sector medicamentos y sus condiciones de competencia

Asistencia Técnica para el Mejoramiento de la Competitividad-Préstamo BIRF No. 3946-ES

Dentro de los principales productos que se importan, se encuentran: Los medicamentos que contienen penicilina, insulina, alcaloides, medicamentos preparados, etc. La mayoría son productos de los Grandes laboratorios como Pfizer, Glaxosmithkline, Bristol Myers, Merck, Novartis, etc.

Gráfico No. 5 Importaciones de Medicamentos

106.298.7 103

85

93.1

141.4138.8

150.3

172.0

206.6

227.0

0

50

100

150

200

250

Mill

on

es d

e U

S$

1995 1997 1999 2001 2003 2005

Importaciones

Fuente: Banco Central de Reserva de El Salvador

1.3.3 Balanza Comercial de Medicamentos Como se observa en el Cuadro No. 5, el saldo de la balanza comercial del sector medicamentos es deficitaria, la cual en los últimos 5 años ha aumentado a niveles de 146 millones de dólares, debido que la Tasa de Crecimiento Media Anual de las importaciones es mayor a las exportaciones, lo que indica de las importaciones de medicamentos en los últimos 6 años han crecido más que las exportaciones.

Cuadro No. 5 Balanza Comercial de Medicamentos

17

Estudio sobre la caracterización del sector medicamentos y sus condiciones de competencia

Asistencia Técnica para el Mejoramiento de la Competitividad-Préstamo BIRF No. 3946-ES

Año 2000 2001 2002 2003 2004 2005 Promedio Crec. relativo anual %

TCMA*

Exportaciones 57.7 56.6 51.7 61.4 71.3 80.3 63.2 12.7% 1.5%

Importaciones 141.4 138.8 150.3 172.0 206.6 227.0 172.7 9.9% 3.4%

Saldo -83.7 -82.2 -98.6 -110.6 -135.4 -146.7 -109.5 Fuente: Elaboración Propia con datos del Banco Central de Reserva de El Salvador

1.3.4 Grado de Apertura Externa El sector de medicamentos en El Salvador presenta un Grado de Apertura Externa en el periodo de 2001 – 2005 mayor al 100%, debido a que la importaciones son más del 100% de la exportaciones y en total exportaciones e importaciones representan más del 100% del PIB del sector, por lo que se puede decir que es un sector muy abierto. En el Cuadro No. 6 se puede apreciar el comportamiento del índice.

Cuadro No. 6 Grado de Apertura Externa del Sector Medicamentos

Año 2001 2002 2003 2004 2005

Exportaciones 56.6 51.7 61.4 71.3 80.3

Importaciones 138.8 150.3 172.0 206.6 227.0

PIB Farmacéuticos 150.9 156.3 160.8 163.2 166.7

GAE 129% 129% 145% 170% 184% Fuente: Elaboración propia con datos del BCR

1.3.5 Producción nacional Se estima que la producción nacional de medicamentos para el año 2005 ascendió a más de 290 millones de dólares, de la cual cerca de un 30% se exporta, presentando tasas de crecimiento relativa anual es de un 11% (2004 – 2005). En el Gráfico No. 6 se observa la tendencia en la última década.

Gráfico No.6 Producción Nacional de Medicamentos

18

Estudio sobre la caracterización del sector medicamentos y sus condiciones de competencia

Asistencia Técnica para el Mejoramiento de la Competitividad-Préstamo BIRF No. 3946-ES

113.7

144.7

165.3177

195.3

177

192.3 188.7

213

235.4

263.6

292.6

0

50

100

150

200

250

300M

illo

ne

s d

e U

S$

1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Producción

Fuente: Elaboración propia con datos de Inquifar

1.3.6 Consumo Aparente El consumo aparente de medicamentos en El Salvador ha mostrado intendencia creciente en los últimos 10 años, donde una mayor proporción esta suplida por la importación, la cual ha experimentado tasas de crecimiento mayor a la producción nacional. Como se puede observar en el Cuadro No.7 el nivel de consumo aparente es de aproximadamente US$440 millones, donde más del 50% está compuesto por medicamentos importados, lo cual tiene un efecto de mayor incidencia en la composición del precio interno.

Cuadro No. 7 Consumo Aparente de Medicamentos en El Salvador

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Producción $144.7 $165.3 $177.0 $195.3 $177.0 $192.3 $188.7 $213.0 $235.4 $263.6 $292.6

Importación $106.2 $98.7 $103.0 $85.0 $93.1 $141.4 $138.8 $150.3 $172.0 $206.6 $227.0

Exportación $43.4 $49.6 $53.1 $58.6 $53.1 $57.7 $56.6 $51.7 $61.4 $71.3 $80.3

Consumo Aparente $207.5 $214.4 $226.9 $221.7 $217.0 $276.0 $270.9 $311.6 $346.0 $399.0 $439.3

Fuente: Elaboración propia con datos del BCR e Inquifar

19

Estudio sobre la caracterización del sector medicamentos y sus condiciones de competencia

Asistencia Técnica para el Mejoramiento de la Competitividad-Préstamo BIRF No. 3946-ES

II. Análisis de competencia del mercado de medicamentos

2.1 Marco conceptual de una política de competencia

2.1.1 Definición de competencia Una definición sencilla sería: “Competencia es la condición que prevalece en un mercado según la cual la búsqueda y consecución de beneficios por cada empresa se hace a expensas de los beneficios de otra u otras empresas”. La anterior definición implica que el aumento de utilidades de una empresa en particular va a ir en detrimento de las utilidades de otra empresa de la misma industria. Sin embargo, se deben determinar los diferentes grados de competencia de un mercado, y esto se hace en términos de la interacción de las empresas, que en cierta medida estará en función de la estructura del mercado. A su vez, la estructura de mercado se define como aquella que corresponde a determinadas variables tales como: número, tamaño, concentración y características tecnológicas de las empresas, las patentes, etc. Número: Es necesario determinar el mercado relevante, es decir, cuántas empresas están efectivamente interactuando en el mercado, para que de esa manera calcular los índices de concentración. Determinar, además, las interacciones y posibilidades de los consumidores de optar entre diferentes oferentes. Tamaño: Se determina el tamaño de las empresas para poder establecer si su capacidad le permite aprovechar las economías de escala, de modo que logren disminuir sus costos variables en la medida que aumenta la producción, convirtiéndose en una verdadera “competencia”. Así se logra determinar la participación relativa de cada una de ellas en la industria. Concentración: Se entiende como una medida del producto acumulado de las mayores y mejores empresas de la industria en relación con el producto total. Permite establecer la acumulación efectiva de activos y su posición respecto a la industria. Provee información relevante sobre la forma en que se distribuye la participación de mercado entre las diferentes empresas que lo componen. Características tecnológicas de las empresas: La tecnología de las empresas puede constituir un factor importante en la determinación de barreras de entrada a un mercado preestablecido, donde una empresa que quiera servir un mercado con una tecnología específica no sea la idónea para la producción del medicamento con las condiciones exigidas por el mercado. Las patentes: Las patentes constituyen en el sector de medicamentos una de las principales barreas de entrada, ya que limitan la producción y por lo tanto elevan el precio del producto. Este es un punto de mucha discusión debido a que se argumenta

20

Estudio sobre la caracterización del sector medicamentos y sus condiciones de competencia

Asistencia Técnica para el Mejoramiento de la Competitividad-Préstamo BIRF No. 3946-ES

que si no existiera esta limitante probablemente no existiría incentivos para la investigación y desarrollo en el campo de nuevos medicamentos por parte de las empresas de este mercado. En el mercado de los medicamentos las patentes crean un monopolio de productos, es decir que dado el producto protegido por patente este goza de ser servido en un esquema de monopolio durante 20 años. Esto crea que dado que no existen sustitutos para los productos de innovación o genéricos, por o que este mercado esta formado por un esquema de monopolios de productos. En las economías de mercado en la que existe competencia, los diferentes oferentes compiten entre ellos para vender sus productos o servicios a los clientes. En régimen de competencia, los proveedores pueden ofrecer precios más bajos, o mejores servicios, y paquetes o calidades de servicio para atraer clientes. La existencia de competencia es un hecho de interés público, pues permite que los proveedores sean cada vez más eficientes y que ofrezcan una mayor gama de productos y servicios a precios más bajos. En un marco de competencia los proveedores no disponen de “poder de mercado”, lo cual indica que no pueden establecer las reglas del juego y deben competir con los demás participantes para mantenerse en el mercado. El poder de mercado se define generalmente como la capacidad de establecer y mantener unilateralmente precios u otras condiciones de ventas claves, es decir, con independencia de la situación del mercado o sin tener en cuenta a los competidores. En un mercado de competencia perfecta, sería necesaria muy poca o ninguna intervención del estado para aplicar la política de competencia. En teoría, este mercado estaría formado por numerosos proveedores de productos y servicios y muchos clientes. Éstos dispondrían de la información y libertad necesaria para establecer contacto con cualquier empresa elegida. No habría factores externos negativos relacionados con la forma de actuar del productor o del cliente, y ningún oferente podría distorsionar el funcionamiento eficaz del mercado, o establecer las condiciones de precios o de suministro. La competencia nunca es perfecta y muchos mercados están dominados por algunas empresas grandes o consolidadas. En estos mercados los productores o proveedores suelen disponer de poder de mercado y ejercerlo en detrimento de los intereses del consumidor y de la calidad del sector considerado en su totalidad La competencia parcial permite una asignación ineficiente de recursos, y es una importante causa de “ineficiencia de mercado”. El mercado es ineficaz cuando los recursos están mal asignados o se distribuyen en forma ineficiente, lo que da lugar a pérdidas de valor. Otro tipo de competencia imperfecta es el monopolio, el cual puede ser el resultado de la ineficiencia del mercado. El mercado monopolístico está frecuentemente relacionado con la fijación de precios excesivamente altos, es decir, que la brecha entre el ingreso marginal y el costo marginal es elevada. También el monopolio se asocia con niveles de

21

Estudio sobre la caracterización del sector medicamentos y sus condiciones de competencia

Asistencia Técnica para el Mejoramiento de la Competitividad-Préstamo BIRF No. 3946-ES

producción reducidos u otras formas de actuar que ocasionan una pérdida de beneficios al consumidor, debido a que se le quita el excedente del consumidor. Los acuerdos de colusión entre los productores son otro ejemplo de ineficiencia de mercado. La colusión de oferentes generalmente se realiza para poder aumentar los precios de un determinado bien o servicio, o restringir la producción. La industria de medicamentos a nivel internacional ha cobrado importancia dentro de la regulación de la competencia, ya que ha tendido a experimentar fusiones de grandes compañías importantes a nivel mundial, las cuales invierten grandes montos en investigación y desarrollo para la elaboración de nuevos medicamentos. Estas compañías están presentes en el mercado de los medicamentos de innovación, los cuales están protegidos con el uso de patentes de explotación exclusiva hasta por 20 años, lo que las convierte en monopolios internacionales de estos productos.

2.1.2 Intervención del gobierno para asegurar la competencia

La intervención del gobierno para asegurar el funcionamiento de la libre competencia está fundamentada en varias razones. Desde el punto de vista legal y político en materia de competencia, los principales objetivos que justifican la intervención del estado son: disminuir las distorsiones del mercado, limitar los abusos de poder de mercado y mejorar la eficiencia de económica. La intervención del gobierno puede tener otros objetivos. Por ejemplo, un gobierno puede adoptar normas y políticas que limitan la participación de capital o empresas extranjeras con miras a crear o mantener una industria nacional. Este tipo de intervención puede limitar deliberadamente la competencia y comprometer la eficiencia económica en favor de los intereses públicos. El estado siempre ha intervenido para asegurar y fortalecer el funcionamiento de los mercados abiertos a la competencia. Existen muchos precedentes útiles de políticas de competencia que se han desarrollado en países como Estados Unidos, donde el término “política antimonopolio” (antitrust policy) se utiliza para referirse a lo que se denomina “política en favor de la competencia” en otros países. La política de competencia se basa generalmente en dos formas distintas de intervención pública. El primer tipo tiene relación con los comportamientos: el gobierno intenta modificar la conducta de un productor o conjunto de productores, reglamentando sus actividades. La regulación de precios es un ejemplo de esta intervención; otros, las prohibiciones de prácticas o acuerdos de colusión. La segunda forma de intervención es estructural y afecta, por lo tanto, a la estructura del mercado de la industria. Por ejemplo, el sector público puede regular la fusión de los dos productores importantes en el mercado. La intervención gubernamental en los mercados requiere generalmente cierta flexibilidad y capacidad para definir normas y principios, atendiendo a las condiciones

22

Estudio sobre la caracterización del sector medicamentos y sus condiciones de competencia

Asistencia Técnica para el Mejoramiento de la Competitividad-Préstamo BIRF No. 3946-ES

específicas del mercado. En algunos casos, las normas de competencia se pueden formular como prohibiciones explícitas (por ejemplo, contra los acuerdos de fijación de precios). En muchos casos, sin embargo, se formulan normas favorables a la competencia; de forma que es posible aplicarlas con flexibilidad. Por ejemplo, la discriminación de precios no es siempre improcedente y generalmente se prohibe solo cuando es contraria a la competencia. La política de competencia tiende a controlar los abusos de poder de mercado e impedir que una empresa fuerte obligue a salir del mercado a sus competidores. Sin embargo, la protección de la competencia y la práctica más problemática de proteger a cada competidor genera tensiones, que son particularmente evidentes en la reglamentación del sector. Por lo general, las políticas de competencia no conllevan normas estrictas que se deban aplicar rigurosamente en todos los casos, pues hay que prever cierto grado de flexibilidad para adaptarse a las condiciones de los distintos mercados.

2.1.3 Índices de concentración económica y poder de mercado Índice de Herfindahl-Hirschman (H-H)

El índice de Herfindahl-Hirschman se calcula como la suma de las participaciones de mercado Si de las N empresas que lo componen elevadas al cuadrado y es una función convexa de las participaciones de mercado de las empresas. Este índice es sensitivo a la existencia de participaciones desiguales en el mercado. Su valor es igual a 10,000 cuando en el mercado existe una sola empresa. Este índice es utilizado por la División Antimonopolio de Estados Unidos en sus lineamientos para el análisis de concentraciones1. El índice se expresa como:

Índice HH para datos agrupados 1 Véase Department of Justice and the Federal Trade Commission, “1992 Horizontal Merger Guidelines”. Abril de 1992.

2

1

N

i

SHH i

23

Estudio sobre la caracterización del sector medicamentos y sus condiciones de competencia

Asistencia Técnica para el Mejoramiento de la Competitividad-Préstamo BIRF No. 3946-ES

En el caso de que no se conozcan las participaciones de todas las empresas, situación que se presenta cuando se utilizan cifras muestrales o censales, es posible estimar una aproximación de este índice como sigue

dondejS es el promedio de la participación de las empresas del estrato j y nj es el

número de empresas del estrato j.

Índice de Dominancia (D)

El índice HH es el más utilizado para evaluar el grado de concentración de estructuras de mercado, pero tiene el inconveniente de que cualquier fusión aumenta su valor; no obstante que es probable que haya fusiones que lejos de reducir la competitividad, la incrementen. Tal podría ser el caso de dos empresas de tamaño moderado en un mercado dominado por una empresa que concentra la mayor parte de la producción, pues ella ayudaría a que hubiera una mayor capacidad de defensa ante las decisiones unilaterales de la empresa más grande. Esta situación se ilustra utilizando los datos del siguiente cuadro, el cual contiene las participaciones de mercado de tres empresas que los conforman en un caso hipotético.

En este caso si se realiza una concentración de la empresa 2 y la empresa 3, el índice de HH se elevaría y la concentración se podría considerar nociva para la competencia. Sin embargo, la concentración entre la empresa 2 y la empresa 3 creará una empresa del mismo tamaño que la empresa más grande que opera en este mercado. Por ello, la operación incrementa las posibilidades de competir de la nueva empresa con la empresa dominante y contribuye a contrarrestar el poder sustancial que ésta tiene.

j

i

jj SnHH1

Empresa

Empresa 1 50

Empresa 2 20

Empresa 3 30

Total 100

Porcentaje de

participación de

la empresa en

el mercado

24

Estudio sobre la caracterización del sector medicamentos y sus condiciones de competencia

Asistencia Técnica para el Mejoramiento de la Competitividad-Préstamo BIRF No. 3946-ES

Para considerar tales efectos García Alba2, desarrolló el Índice de Dominancia D que se define como sigue:

i

i

HH

D

22

100

donde Qi es la participación de la empresa i en el total de la producción Q en el mercado. Algunas de las propiedades de este índice son las siguientes:

a) En el caso de las empresas del mismo tamaño, el HH y el D son iguales al inverso del número de empresas (1/n)x1000.

b) Cualquier concentración que incluya a la empresa de mayor tamaño incrementará el índice. Esto implica que cualquier concentración que pueda incrementar el poder sustancial de un agente económico, incrementará el valor del índice.

c) Si una empresa tiene más del 50% del mercado, cualquier concentración del resto de empresas reducirá el valor del índice.

El índice no penaliza cualquier fusión o concentración, sino que el resultado depende del tamaño relativo de las empresas fusionantes y de la estructura particular en el mercado. Este índice, por ejemplo, no aumenta con fusiones de empresas relativamente pequeñas pero sí con fusiones de empresas relativamente grandes.

Indice D para datos agrupados Por otra parte, en el caso de que no se disponga de datos por empresa, como es el caso de información presentada a nivel agregado en las encuestas económicas o censos, es posible estimar el índice D para datos agregados como:

i

i

i

HH

ND

22

100

Donde iQ es el valor de las ventas promedio de la empresa en el estrato i de la rama

de actividad en cuestión, Ni es el total de empresas en el estrato I, Q es el valor total de las ventas de esa rama, y HH es el índice de Herfindahl de la rama i. 2 Véase García Alba, “Un índice de dominación para el análisis de la estructura de los mercados”. El trimestre económico, julio-septiembre de 1994.

25

Estudio sobre la caracterización del sector medicamentos y sus condiciones de competencia

Asistencia Técnica para el Mejoramiento de la Competitividad-Préstamo BIRF No. 3946-ES

La Comisión Federal de Competencia de México ha establecido los criterios para determinar los efectos que pueden tener en la competencia las concentraciones de acuerdo con los valores que tengan los índices HH y D. En el Diario Oficial de la Federación de fecha 24 de julio de 1998, se definen cuatro criterios, que en caso de que se cumpla cualquiera de ellos se puede considerar que la concentración no significa riesgo para la competencia. Los criterios son los siguientes:

• El aumento del HH derivado de la concentración sea menor o igual a 75 puntos

• El valor estimado de HH después de la concentración sea menor a 2000 puntos

• El cambio en el Índice de Dominancia es negativo

• El valor del índice D después de la concentración sea menor a 2500 puntos Sin embargo, aún cuando se actualice cualquiera de estos supuestos, la Comisión considerará que la concentración en cuestión puede disminuir, dañar o impedir la competencia cuando los participantes hayan participado en concentraciones previas en el mismo mercado, tengan o puedan llegar a adquirir poder sustancial en mercados relevantes relacionados o bien que actualicen algún otro supuesto que a juicio de la Comisión refleje un aumento en el poder de mercado. Índice de Lerner (L) El índice de Lerner de la empresa i (Li) se define como la proporción de la diferencia entre el precio Pi y el costo marginal CMg i sobre el precio que es también el margen bruto de utilidad. En términos algebraicos se expresa como:

i

iii

P

CMgPL

Cuando el mercado es abastecido por un solo productor el índice L es también el

inverso de la elasticidad de la demanda 1/. El índice indica el poder de las empresas para fijar precios por arriba de los costos, lo cual es posible cuando no hay suficiente competencia en el mercado. En condiciones de competencia perfecta el precio se igualará con el costo marginal y el valor del índice de Lerner será igual a cero. Sin embargo, en la medida en que un mercado se aparte de la competencia perfecta, por la existencia de diversas barreras a la entrada de competidores y por la ausencia de sustitutos cercanos, la industria podrá operar con márgenes de utilidad positivos. Conforme el poder de mercado sea mayor, el índice de Lerner tendrá valores que se irán acercando a la unidad aunque no podrá tener este valor.

26

Estudio sobre la caracterización del sector medicamentos y sus condiciones de competencia

Asistencia Técnica para el Mejoramiento de la Competitividad-Préstamo BIRF No. 3946-ES

El índice de Lerner para una industria puede ser calculado como la suma de los índices de L de cada una de las n empresas que la conforman, ponderados por la participación de la empresa en el total de la producción de todas las empresas y se puede expresar de la manera siguiente:

n

i

i

iiP

CMgPSL

1*

*

donde Si es la participación de la empresa I en la producción total de la industria. Por otra parte, si suponemos que el costo marginal es constante, es posible aproximar el índice L de una empresa como la diferencia del precio menos el costo variable medio, entre el precio. Entonces el índice de Lerner de la empresa i se puede expresar como la diferencia entre su valor bruto de la producción a precios de mercado menos la suma sus costos variables, los que se formarían por las remuneraciones totales y los gastos de operación y de compra de insumos. El índice de Li de la empresa i se puede aproximar entonces como

n

i i

iiii

iiPB

GOWPBSL

1

donde PBi es la producción bruta de la empresa i, GOi son los gastos operativos compuestos por las materias primas y Wi son los salarios de la industria i.

2.2. Identificación de las empresas del sector Medicamentos

El mercado de medicamentos en El Salvador está conformado por la oferta nacional y la oferta extranjera, donde los productos nacionales comercializados internamente representan cerca del 40% y los productos de laboratorios extranjeros el 60%3.

Con respecto a la cantidad de oferentes locales que participan en toda la cadena del mercado de medicamentos se tiene que existen cerca de 275 Droguerías, 72 laboratorios de productos farmacéutico, 1775 farmacias.

3 Información obtenida de las estadísticas de IMS.

27

Estudio sobre la caracterización del sector medicamentos y sus condiciones de competencia

Asistencia Técnica para el Mejoramiento de la Competitividad-Préstamo BIRF No. 3946-ES

La Industria química farmacéutica genera más de 10.000 puestos de trabajo directos y cerca de 35.000 empleos indirectos y en su conjunto invirtieron en expansión, desarrollo y tecnología US$ 38.28 millones durante los últimos 3 años, sin contar el engrandecimiento de Bayer, que significó una inversión de casi US$ 20 millones en el año 20024.

De acuerdo con el Estudio “La Industria Química Farmacéutica de El Salvador”, realizado por INQUIFAR estima que las ventas totales de la industria alcanzaron los US$ 189 millones en el año 2001 y que sus activos totales fueron de US$ 116.300 millones para el 2001. El 29 % de dichas ventas se destina para la exportación.

Además del mercado principal de los medicamentos existen alrededor de esta industria otros mercado relacionados que son proveedores de servicios o demandantes de los productos que ofrecen los laboratorios o droguerías. En el Cuadro No. 8 se muestra la estructura del mercado de la salud, especificando el número de establecimiento por tipo, que a la vez son demandantes principales de los productos que ofrecen los laboratorios.

Cuadro No.8 Estructura del Mercado de la Salud por tipo de establecimientos

Establecimiento Número

Laboratorios Farmacéuticos 72

Droguerías 275

Farmacias 1,775

Botiquines 86

Laboratorios de lentes de contacto 1

Servicios de ambulancia 2

Clínicas psicológicas 1

Lab. Químicos 1

Lab. de control de Calidad 1

Lab. Acondicionador de productos 1

Lab. Clínicos 738

Lab. De Análisis 1

Clínicas Médicas 321

Clínicas Dentales 89

Depósitos Dentales 70

Hospitales y Centros Médicos 61

Lab. Dentales 44

Ópticas 117

Clínicas Médicas Empresariales 119

Centros de Almacenamiento de Productos 1

Lab. Veterinarios 1

Clínicas empresariales odontológicas 3

Lab. de productos afines 5

Ventas de medicinas 110

4 La Industria Química Farmacéutica de El Salvador, Estudio realizado por INQUIFAR, 2003

28

Estudio sobre la caracterización del sector medicamentos y sus condiciones de competencia

Asistencia Técnica para el Mejoramiento de la Competitividad-Préstamo BIRF No. 3946-ES

salas de operaciones 1

Lab. Patológicos 16

Fuente: Consejo Superior de Salud Pública, CSSP

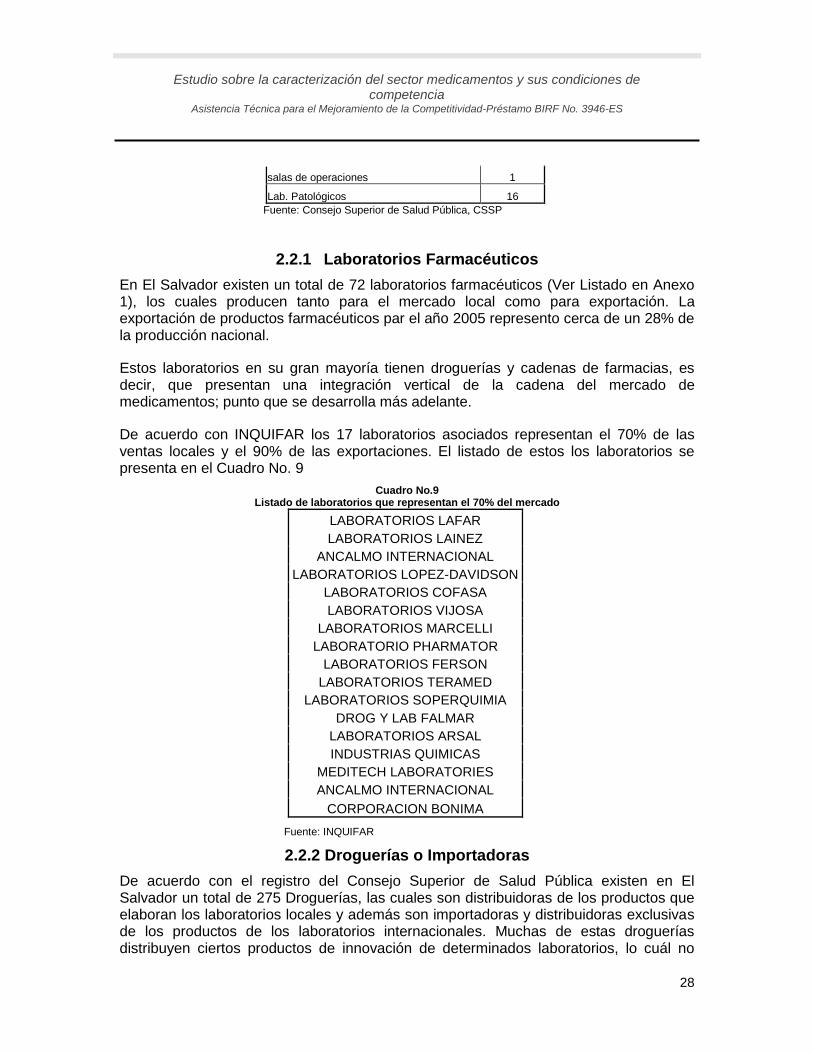

2.2.1 Laboratorios Farmacéuticos

En El Salvador existen un total de 72 laboratorios farmacéuticos (Ver Listado en Anexo 1), los cuales producen tanto para el mercado local como para exportación. La exportación de productos farmacéuticos par el año 2005 represento cerca de un 28% de la producción nacional.

Estos laboratorios en su gran mayoría tienen droguerías y cadenas de farmacias, es decir, que presentan una integración vertical de la cadena del mercado de medicamentos; punto que se desarrolla más adelante.

De acuerdo con INQUIFAR los 17 laboratorios asociados representan el 70% de las ventas locales y el 90% de las exportaciones. El listado de estos los laboratorios se presenta en el Cuadro No. 9

Cuadro No.9 Listado de laboratorios que representan el 70% del mercado

LABORATORIOS LAFAR

LABORATORIOS LAINEZ

ANCALMO INTERNACIONAL

LABORATORIOS LOPEZ-DAVIDSON

LABORATORIOS COFASA

LABORATORIOS VIJOSA

LABORATORIOS MARCELLI

LABORATORIO PHARMATOR

LABORATORIOS FERSON

LABORATORIOS TERAMED

LABORATORIOS SOPERQUIMIA

DROG Y LAB FALMAR

LABORATORIOS ARSAL

INDUSTRIAS QUIMICAS

MEDITECH LABORATORIES

ANCALMO INTERNACIONAL

CORPORACION BONIMA

Fuente: INQUIFAR

2.2.2 Droguerías o Importadoras

De acuerdo con el registro del Consejo Superior de Salud Pública existen en El Salvador un total de 275 Droguerías, las cuales son distribuidoras de los productos que elaboran los laboratorios locales y además son importadoras y distribuidoras exclusivas de los productos de los laboratorios internacionales. Muchas de estas droguerías distribuyen ciertos productos de innovación de determinados laboratorios, lo cuál no

29

Estudio sobre la caracterización del sector medicamentos y sus condiciones de competencia

Asistencia Técnica para el Mejoramiento de la Competitividad-Préstamo BIRF No. 3946-ES

implica que otras droguerías sean distribuidoras del mismo laboratorio pero diferente producto. En el Anexo No. 1, se muestra el listado de droguerías autorizadas en El Salvador.

2.2.3 Farmacias

En el país de acuerdo con el Consejo Superior de Salud Pública existen 1775 farmacias cuya distribución en el país se muestra en el Cuadro No. 10. se puede observar que la mayor concentración de estos establecimientos se encuentra en las cuatro principales ciudades del país que son la ciudad capital San Salvador, Santa Ana y San Miguel y la Libertad, Esta distribución obedece principalmente a la cantidad de población en estas zonas, es decir, a la demanda existente.

Existen cadenas de farmacias que son de los mismos dueños de laboratorios y droguerías, lo que denota que existe integración vertical en muchos de los integrantes del mercado; de acuerdo con INQUIFAR, se estima que un 30% de las farmacias existentes pertenecen a cadenas de farmacias. Esto de ninguna manera quiere decir que sea producto de una ineficiencia de mercado, es más podría tratarse que la integración sea el resultado de la búsqueda de la reducción de costos con el fin de alcanzar eficiencia de mercado. Entre las cadenas principales se distinguen las siguientes: Farmacias San Nicolás, Beethoven, San Benito, Medco, UNO, San Martín, Las Américas, Fontana, Económicas, etc.

Cuadro No. 10 Distribución geográfica del número de farmacias en El Salvador

Departamento Número Participación

San Salvador 562 31.7%

Sonsonate 95 5.4%

Santa Ana 131 7.4%

La Paz 78 4.4%

Cabañas 48 2.7%

La Unión 109 6.1%

La Libertad 189 10.6%

Cuscatlan 41 2.3%

Usulutan 116 6.5%

San Miguel 192 10.8%

Morazán 50 2.8%

Ahuchapan 62 3.5%

Chalatenango 56 3.2%

30

Estudio sobre la caracterización del sector medicamentos y sus condiciones de competencia

Asistencia Técnica para el Mejoramiento de la Competitividad-Préstamo BIRF No. 3946-ES

San Vicente 46 2.6%

Total País 1775 100.0%

Fuente: Consejo Superior de Salud Pública

2.2.4 Estructura de Propiedad de las Empresas en el Sector y su composición por tamaño.

De acuerdo con la investigación “La Industria Química en El Salvador”, realizada por INQUIFAR, el 95% de las empresas del sector tienen personería jurídica de tipo sociedad anónima, donde la mayoría se trata de empresas cerradas de propiedad accionaria en manos de un bajo número de propietarios en muchos casos de orden similar. No existen empresas con capitalización bursátil.

2.2.5 Clasificación de las empresas de medicamentos Los laboratorios farmacéuticos de acuerdo con la investigación “La Industria Química en El Salvador” realizada por INQUIFAR realiza una clasificación de las empresas por el nivel de ventas y por la cantidad de activos que tienen. Es así que en el Cuadro No. 11 se muestra la estructura del porcentaje de empresas por nivel de ventas; donde se puede observar cerca de un 20% se trata de empresas grandes, es decir, alrededor de 15 empresas.

Cuadro No. 11 Clasificación de las empresas por nivel de ventas

Nivel de Ventas % de Empresas

Menor a $50,000 8.33%

$50,000 - $999,999 37.78%

$1000000 -$4,999,999 35.00%

Más de %5,000,000 18.89%

Al realizar la clasificación por el nivel de activos, se puede observar en el Cuadro No. 12 que cerca de un 40% tiene activos mayores a un millón de dólares.

Cuadro No. 12

Clasificación de las empresas por el nivel de activos

Nivel de Activos % de Empresas

Menor a $50,000 9.38%

$50,000 - $999,999 53.13%

$1000000 -$4,999,999 18.75%

Más de %5,000,000 18.75%

2.3 Determinación del mercado relevante 2.3.1 Delimitación del mercado del producto

El mercado está representado por los medicamentos para el consumo humano, contemplados en la descripción de productos realizada en el apartado de productos y

31

Estudio sobre la caracterización del sector medicamentos y sus condiciones de competencia

Asistencia Técnica para el Mejoramiento de la Competitividad-Préstamo BIRF No. 3946-ES

servicios, específicamente los de la partida 300490, del SAC, la que se refiere a los Medicamentos preparados para uso terapéutico o profiláctico, clasificados o acondicionados para la venta al por menor. Los producto comprendidos dentro de este mercado son los siguientes: Productos Éticos (de prescripción médica): Estos productos incluyen todos aquellos medicamentos que tienen un componente activo de innovación y generalmente destinados para el tratamiento terapéutico especial. Producto genéricos de marca Son todos los medicamentos que tienen un componente activo que es genéricos (por ejemplo el Acetaminofen, tiamina, etc.), los cuales tienen una marca especifica dependiendo del laboratorio que los produce. Producto genéricos sin marca Son medicamentos genéricos que no están asociados a una marca especifica. Productos OTC (ventas sin receta) Son todos aquellos medicamentos que se pueden vender si receta médica, ya que son de uso libre. Tratamiento tópicos Son las cremas pomadas, que pueden ser éticos o genéricos Existen muchos de estos medicamentos que se producen en el mercado local, pero muchos de los que están presentes en el mercado local, su producción está protegida por una patente, por lo que se ponen en el mercado por medio de la importación a los grandes laboratorios que los producen. En cuanto a la importación de productos, se puede decir que no existen prohibiciones a la importación y es un sector bastante abierto en términos del comercio; lo que si es importante comentar son las exigencias no arancelarias que tienen que ver con exigencias fitosanitarias y de cumplimiento de la reglamentación del Consejo Superior de Salud Pública, lo cual se analiza más adelante. En cuanto a la existencia de productos sustitutos por tratarse de productos destinados a tratar la salud de la población, el mercado de productos sustitutos esta representado por todos aquellos Productos de línea Alopáticos (medicina tradicional de productos naturales; Fitofármacos), los cuales en El Salvador tienen una poca oferta local, ya que no existen muchos laboratorios que produzcan masivamente productos naturales, lo que puede causar que existan productos específicos que no tengan sustitutos cercanos y presenten características de productos, por efecto de la diferenciación de productos.

32

Estudio sobre la caracterización del sector medicamentos y sus condiciones de competencia

Asistencia Técnica para el Mejoramiento de la Competitividad-Préstamo BIRF No. 3946-ES

2.3.2. Delimitación del mercado geográfico Los 72 laboratorios existentes producen tanto para el mercado local como para mercados extranjeros, cerca del 30% se destina para los mercados de exportación, y el restante 70% es destinado a cubrir junto son las importaciones el mercado interno. La disponibilidad de producto extranjero en el mercado local producto de las importaciones representa cerca del 80% de la producción nacional, por lo que tiene una grana relevancia en la formación de los precios del mercado local.

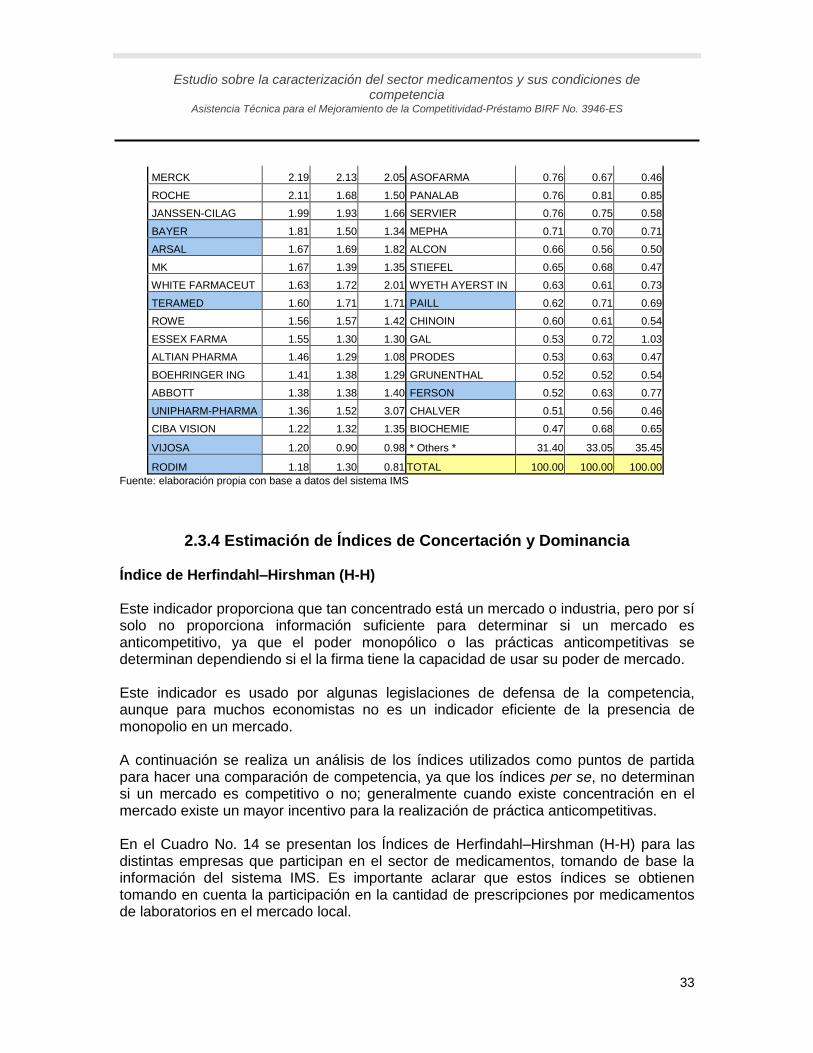

2.3.3 Determinación del poder sustancial en los mercados relevantes La definición del mercado es un punto clave en el análisis de la competencia. Resulta necesario definir qué es el mercado relevante para determinar si una empresa dispone de una posición dominante en dicho mercado. De acuerdo con la estadística del sistema IMS, que se muestra en el Cuadro No.13, se puede observar que de acuerdo con la cantidad de prescripciones, la participación en el mercado de los diferentes productos de los laboratorios que compiten en el mercado salvadoreño, no son representativos y que denoten que tengan gran parte del mercado. Se puede observar que dentro los primeros 10 laboratorios por su participación de mercado, solo hay un laboratorio local, el cual es Laboratorios López, con una participación del 2.2%. De acuerdo con estos datos se obtiene que el 60% de la participación de mercado esta representado por laboratorios extranjeros y sólo el 40% por laboratorios salvadoreños. En el Cuadro No. 13 se presenta la evolución de la participación de mercado para los últimos 3 años. Se puede observar que los principales laboratorios que tienen mayor participación en el mercado son los internacionales SANOFI-AVENTIS, PFIZER, ROEMMERS, GLAXOSMITHKLINE.

Cuadro No. 13 Participación de mercado de los laboratorios locales e internacionales

2005 2004 2003 2005 2004 2003

LABORATORIO % MDO % MDO % MDO LABORATORIO % MDO % MDO % MDO

SANOFI-AVENTIS 4.02 3.85 3.48 ASTRAZENECA 1.11 0.88 0.59

PFIZER 3.66 4.20 3.83 GENERIX 1.06 0.75 0.96

ROEMMERS 3.53 3.17 2.90 MERCK SHARP DOH 1.03 1.30 0.92

GLAXOSMITHKLINE 3.20 3.15 3.02 CHILE 0.91 0.75 0.66

NOVARTIS FARMA 3.12 3.16 2.83 GRUPO FARMA 0.88 0.89 0.74

MENARINI 2.95 2.78 2.53 HESSEL 0.85 0.75 0.73

BRISTOL MYERS S 2.21 2.24 1.92 OM 0.83 0.75 0.65

LAB LOPEZ 2.20 2.26 2.88 PHARMEDIC 0.80 0.52 0.29

33

Estudio sobre la caracterización del sector medicamentos y sus condiciones de competencia

Asistencia Técnica para el Mejoramiento de la Competitividad-Préstamo BIRF No. 3946-ES

MERCK 2.19 2.13 2.05 ASOFARMA 0.76 0.67 0.46

ROCHE 2.11 1.68 1.50 PANALAB 0.76 0.81 0.85

JANSSEN-CILAG 1.99 1.93 1.66 SERVIER 0.76 0.75 0.58

BAYER 1.81 1.50 1.34 MEPHA 0.71 0.70 0.71

ARSAL 1.67 1.69 1.82 ALCON 0.66 0.56 0.50

MK 1.67 1.39 1.35 STIEFEL 0.65 0.68 0.47

WHITE FARMACEUT 1.63 1.72 2.01 WYETH AYERST IN 0.63 0.61 0.73

TERAMED 1.60 1.71 1.71 PAILL 0.62 0.71 0.69

ROWE 1.56 1.57 1.42 CHINOIN 0.60 0.61 0.54

ESSEX FARMA 1.55 1.30 1.30 GAL 0.53 0.72 1.03

ALTIAN PHARMA 1.46 1.29 1.08 PRODES 0.53 0.63 0.47

BOEHRINGER ING 1.41 1.38 1.29 GRUNENTHAL 0.52 0.52 0.54

ABBOTT 1.38 1.38 1.40 FERSON 0.52 0.63 0.77

UNIPHARM-PHARMA 1.36 1.52 3.07 CHALVER 0.51 0.56 0.46

CIBA VISION 1.22 1.32 1.35 BIOCHEMIE 0.47 0.68 0.65

VIJOSA 1.20 0.90 0.98 * Others * 31.40 33.05 35.45

RODIM 1.18 1.30 0.81 TOTAL 100.00 100.00 100.00

Fuente: elaboración propia con base a datos del sistema IMS

2.3.4 Estimación de Índices de Concertación y Dominancia Índice de Herfindahl–Hirshman (H-H) Este indicador proporciona que tan concentrado está un mercado o industria, pero por sí solo no proporciona información suficiente para determinar si un mercado es anticompetitivo, ya que el poder monopólico o las prácticas anticompetitivas se determinan dependiendo si el la firma tiene la capacidad de usar su poder de mercado. Este indicador es usado por algunas legislaciones de defensa de la competencia, aunque para muchos economistas no es un indicador eficiente de la presencia de monopolio en un mercado. A continuación se realiza un análisis de los índices utilizados como puntos de partida para hacer una comparación de competencia, ya que los índices per se, no determinan si un mercado es competitivo o no; generalmente cuando existe concentración en el mercado existe un mayor incentivo para la realización de práctica anticompetitivas. En el Cuadro No. 14 se presentan los Índices de Herfindahl–Hirshman (H-H) para las distintas empresas que participan en el sector de medicamentos, tomando de base la información del sistema IMS. Es importante aclarar que estos índices se obtienen tomando en cuenta la participación en la cantidad de prescripciones por medicamentos de laboratorios en el mercado local.

34

Estudio sobre la caracterización del sector medicamentos y sus condiciones de competencia

Asistencia Técnica para el Mejoramiento de la Competitividad-Préstamo BIRF No. 3946-ES

Al realizar un análisis del índice, se puede ver que de acuerdo con lo datos, el mercado no presenta concentración dado que el H-H es bajo y esto es producto de que la industria abierta a la importación. Se observa que la evolución de los 3 últimos años ha tenido un efecto de disminución en el índice y esto propiciado por una mayor participación de las importaciones, lo que hace que el grado de concentración del mercado de medicamentos sea bajo. Como se mencionó anteriormente, el hecho que este indicador se bajo o sea alto no implica que sea razón suficiente para que denote la existencia o no de prácticas anticompetitivas en el mercado, ya que las practicas pueden estar justificados por otras barreras o distorsiones en el mercado, ya sea de tipo legal, estratégicas y estructurales. Índice de Dominancia Debido a que el índice H-H tiene el inconveniente que no es un buen indicador de la competitividad de un mercado, García Alba elaboró el Índice de Dominancia, que no penaliza cualquier fusión o concentración, sino que el resultado depende del tamaño relativo de las empresas fusionantes y de la estructura particular en el mercado. Este índice, por ejemplo, no aumenta con fusiones de empresas relativamente pequeñas pero sí con fusiones de empresas relativamente grandes. En el Cuadro No. 15 se puede observar que el Índice de Dominancia es más bajo que el H-H, por lo nos indica que no existe una empresa que tenga un grado de concentración tal que pueda tener poder de mercado por su participación en las ventas. Se puede observar que la tendencia de este índice en los últimos tres años ha sido descendente, aunque en 2004 se registró nuevamente un aumento, lo cual no es representativo.

35

Estudio sobre la caracterización del sector medicamentos y sus condiciones de competencia

Asistencia Técnica para el Mejoramiento de la Competitividad-Préstamo BIRF No. 3946-ES

Cuadro 14 Índice de Herfindahl-Hirshman (H-H)

Fuente: Elaboración propia con datos del sistema IMS

2005 2004 2003

LABORATORIO H-H H-H H-H

SANOFI-AVENTIS 34.38 33.05 29.02

PFIZER 28.54 39.45 35.21

ROEMMERS 26.45 22.46 20.19

GLAXOSMITHKLINE 21.77 22.12 21.86

NOVARTIS FARMA 20.72 22.31 19.21

MENARINI 18.45 17.25 15.41

BRISTOL MYERS S 10.43 11.23 8.89

LAB LOPEZ 10.30 11.38 19.86

MERCK 10.21 10.13 10.11

ROCHE 9.46 6.26 5.37

JANSSEN-CILAG 8.42 8.33 6.65

BAYER 6.96 5.03 4.33

ARSAL 5.94 6.34 7.97

MK 5.94 4.29 4.40

WHITE FARMACEUT 5.67 6.61 9.66

TERAMED 5.46 6.52 7.05

ROWE 5.20 5.49 4.87

ESSEX FARMA 5.12 3.76 4.06

ALTIAN PHARMA 4.56 3.71 2.82

BOEHRINGER ING 4.20 4.22 3.99

ABBOTT 4.04 4.27 4.72

UNIPHARM-PHARMA 3.91 5.18 22.69

CIBA VISION 3.16 3.90 4.35

VIJOSA 3.05 1.83 2.32

RODIM 2.97 3.77 1.59

ASTRAZENECA 2.62 1.74 0.84

GENERIX 2.38 1.25 2.23

MERCK SHARP DOH 2.25 3.79 2.02

CHILE 1.77 1.25 1.04

GRUPO FARMA 1.63 1.75 1.31

HESSEL 1.53 1.25 1.27

OM 1.47 1.25 1.00

PHARMEDIC 1.36 0.60 0.21

ASOFARMA 1.24 0.99 0.50

PANALAB 1.22 1.45 1.74

SERVIER 1.22 1.26 0.80

MEPHA 1.06 1.09 1.20

ALCON 0.92 0.71 0.60

STIEFEL 0.91 1.02 0.53

WYETH AYERST IN 0.83 0.82 1.27

PAILL 0.81 1.11 1.14

CHINOIN 0.77 0.83 0.70

GAL 0.60 1.17 2.53

PRODES 0.59 0.89 0.53

GRUNENTHAL 0.58 0.61 0.71

FERSON 0.57 0.89 1.44

CHALVER 0.55 0.71 0.52

BIOCHEMIE 0.47 1.03 1.01

TOTAL 292.68 296.33 301.74

36

Estudio sobre la caracterización del sector medicamentos y sus condiciones de competencia

Asistencia Técnica para el Mejoramiento de la Competitividad-Préstamo BIRF No. 3946-ES

Cuadro No. 15 Índice de Dominancia

2005 2004 2003

LABORATORIO DM DM DM

SANOFI-AVENTIS 34.50 31.11 23.12

PFIZER 23.77 44.31 34.05

ROEMMERS 20.42 14.36 11.20

GLAXOSMITHKLINE 13.83 13.93 13.12

NOVARTIS FARMA 12.53 14.17 10.13

MENARINI 9.94 8.47 6.52

BRISTOL MYERS S 3.17 3.59 2.17

LAB LOPEZ 3.10 3.68 10.83

MERCK 3.05 2.92 2.81

ROCHE 2.61 1.12 0.79

JANSSEN-CILAG 2.07 1.97 1.21

BAYER 1.41 0.72 0.51

ARSAL 1.03 1.14 1.75

MK 1.03 0.52 0.53

WHITE FARMACEUT 0.94 1.24 2.56

TERAMED 0.87 1.21 1.36

ROWE 0.79 0.86 0.65

ESSEX FARMA 0.77 0.40 0.45

ALTIAN PHARMA 0.61 0.39 0.22

BOEHRINGER ING 0.52 0.51 0.44

ABBOTT 0.48 0.52 0.61

UNIPHARM-PHARMA 0.45 0.76 14.13

CIBA VISION 0.29 0.43 0.52

VIJOSA 0.27 0.10 0.15

RODIM 0.26 0.40 0.07

ASTRAZENECA 0.20 0.09 0.02

GENERIX 0.17 0.04 0.14

MERCK SHARP DOH 0.15 0.41 0.11

CHILE 0.09 0.04 0.03

GRUPO FARMA 0.08 0.09 0.05

HESSEL 0.07 0.04 0.04

OM 0.06 0.04 0.03

PHARMEDIC 0.05 0.01 0.00

ASOFARMA 0.05 0.03 0.01

PANALAB 0.04 0.06 0.08

SERVIER 0.04 0.05 0.02

MEPHA 0.03 0.03 0.04

ALCON 0.02 0.01 0.01

STIEFEL 0.02 0.03 0.01

WYETH AYERST IN 0.02 0.02 0.04

PAILL 0.02 0.04 0.04

CHINOIN 0.02 0.02 0.01

GAL 0.01 0.04 0.18

PRODES 0.01 0.02 0.01

GRUNENTHAL 0.01 0.01 0.01

FERSON 0.01 0.02 0.06

CHALVER 0.01 0.01 0.01

BIOCHEMIE 0.01 0.03 0.03

TOTAL 139.87 150.04 140.87

Fuente: Elaboración propia con datos del sistema IMS

37

Estudio sobre la caracterización del sector medicamentos y sus condiciones de competencia

Asistencia Técnica para el Mejoramiento de la Competitividad-Préstamo BIRF No. 3946-ES

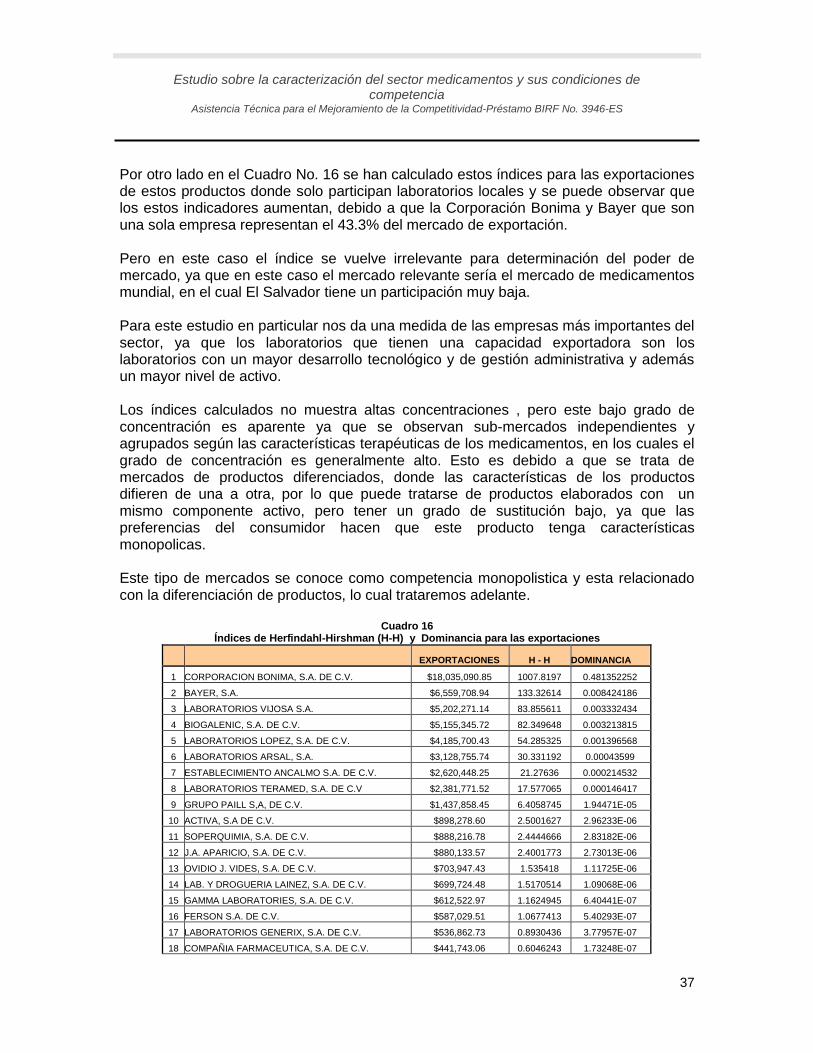

Por otro lado en el Cuadro No. 16 se han calculado estos índices para las exportaciones de estos productos donde solo participan laboratorios locales y se puede observar que los estos indicadores aumentan, debido a que la Corporación Bonima y Bayer que son una sola empresa representan el 43.3% del mercado de exportación. Pero en este caso el índice se vuelve irrelevante para determinación del poder de mercado, ya que en este caso el mercado relevante sería el mercado de medicamentos mundial, en el cual El Salvador tiene un participación muy baja. Para este estudio en particular nos da una medida de las empresas más importantes del sector, ya que los laboratorios que tienen una capacidad exportadora son los laboratorios con un mayor desarrollo tecnológico y de gestión administrativa y además un mayor nivel de activo. Los índices calculados no muestra altas concentraciones , pero este bajo grado de concentración es aparente ya que se observan sub-mercados independientes y agrupados según las características terapéuticas de los medicamentos, en los cuales el grado de concentración es generalmente alto. Esto es debido a que se trata de mercados de productos diferenciados, donde las características de los productos difieren de una a otra, por lo que puede tratarse de productos elaborados con un mismo componente activo, pero tener un grado de sustitución bajo, ya que las preferencias del consumidor hacen que este producto tenga características monopolicas. Este tipo de mercados se conoce como competencia monopolistica y esta relacionado con la diferenciación de productos, lo cual trataremos adelante.

Cuadro 16 Índices de Herfindahl-Hirshman (H-H) y Dominancia para las exportaciones

EXPORTACIONES H - H DOMINANCIA

1 CORPORACION BONIMA, S.A. DE C.V. $18,035,090.85 1007.8197 0.481352252

2 BAYER, S.A. $6,559,708.94 133.32614 0.008424186

3 LABORATORIOS VIJOSA S.A. $5,202,271.14 83.855611 0.003332434

4 BIOGALENIC, S.A. DE C.V. $5,155,345.72 82.349648 0.003213815

5 LABORATORIOS LOPEZ, S.A. DE C.V. $4,185,700.43 54.285325 0.001396568

6 LABORATORIOS ARSAL, S.A. $3,128,755.74 30.331192 0.00043599

7 ESTABLECIMIENTO ANCALMO S.A. DE C.V. $2,620,448.25 21.27636 0.000214532