“estudio especial en el sinaes por la adquisición de tiquetes … · como complemento del...

TRANSCRIPT

CONSEJO NACIONAL DE RECTORES AUDITORÍA INTERNA

Informe de Auditoría Interna

“Estudio Especial en el SINAES por la adquisición de tiquetes aéreos”

INF-003-2012

Mayo, 2012

Contenido

1. Introducción ............................................................................................................................... 1

1.2. Objetivos ............................................................................................................................. 1

1.2.1. General ............................................................................................................................. 1

1.2.2. Específicos ...................................................................................................................... 1

1.3. Alcance ................................................................................................................................ 1

2. Responsabilidad de la Administración ................................................................................... 2

3. Aspectos relevantes de la Ley General de Control Interno ................................................ 2

4. Procedimientos Aplicados ....................................................................................................... 2

5. Limitaciones ............................................................................................................................... 3

6. Resultados ................................................................................................................................. 4

HALLAZGO 1: ............................................................................................................................ 4

HALLAZGO 2: ............................................................................................................................ 6

HALLAZGO 3: .......................................................................................................................... 13

HALLAZGO 4: .......................................................................................................................... 15

HALLAZGO 5: .......................................................................................................................... 18

HALLAZGO 6: .......................................................................................................................... 21

HALLAZGO 7: .......................................................................................................................... 24

HALLAZGO 8: .......................................................................................................................... 25

HALLAZGO 9: .......................................................................................................................... 28

HALLAZGO 10: ........................................................................................................................ 31

7. Conclusiones ........................................................................................................................... 33

INF-003-2012 “Estudio Especial en el SINAES por la adquisición de tiquetes aéreos” 1

1. INTRODUCCIÓN

El estudio se ejecutó para atender una solicitud planteada por el Consejo del SINAES, que ameritó una revisión especial de auditoría. El estudio se desarrolló cumpliendo lo establecido en la Ley General de Control Interno No. 8292, el Manual de Normas Generales de Auditoría para el Sector Público (M-2-2006-CO-DFOE) y las Normas para el ejercicio de la Auditoría Interna en el Sector Público (R-DC-119-2009). De esta forma, las actividades y pruebas realizadas se ejercieron con total independencia funcional y de criterio, respecto al jerarca y demás órganos de la administración activa.

1.2. Objetivos

1.2.1. General Obtener un conocimiento amplio de las debilidades de control en el proceso de compra de boletos aéreos del SINAES en el periodo evaluado.

1.2.2. Específicos

Determinar las debilidades de control en la distribución de funciones, selección y adjudicación de compras del SINAES.

Determinar las debilidades de control en las actividades de registro presupuestario y contable de esas adquisiciones.

Determinar debilidades de control en el pago de compras de boletos aéreos y servicios complementarios.

1.3. Alcance La revisión abarcó el período comprendido entre el mes de enero 2009 a junio de 2010. En algunos casos se vio la necesidad de ampliar y consultar información posterior a esa fecha, como complemento del análisis efectuado.

INF-003-2012 “Estudio Especial en el SINAES por la adquisición de tiquetes aéreos” 2

2. RESPONSABILIDAD DE LA ADMINISTRACIÓN

La veracidad y exactitud de la información en la que se basó esta Auditoría para llegar a los resultados obtenidos en el presente informe, es responsabilidad de la administración activa. La responsabilidad de esta Auditoría consistió en evaluar los mecanismos de control establecidos por el SINAES y las dependencias institucionales participantes en el proceso de compras de boletos aéreos para los pares internacionales, así como la documentación que sustenta las transacciones efectuadas y las actividades realizadas para el pago correspondiente.

3. ASPECTOS RELEVANTES DE LA LEY GENERAL DE CONTROL INTERNO

Para conseguir el cumplimiento de los objetivos institucionales, el sistema de control interno existente en cualquier Administración debe aplicar sistemáticamente, cinco componentes funcionales y relacionados entre sí; a saber: Ambiente de Control, Valoración del Riesgo, Actividades de Control, Sistemas de Información y Seguimiento. Asimismo, establece diferentes responsabilidades y deberes, según se detalla a continuación: Artículo 10. Responsabilidad por el sistema de control interno. Artículo 12. Deberes del jerarca y los titulares subordinados en el sistema de control interno. Artículo 16. Sistemas de información. Finalmente, se establecen los plazos para dar respuesta a los informes de auditoría y las causales al respecto, en los siguientes artículos: Artículo 36. Informes dirigidos a los titulares subordinados. Artículo 37. Informes dirigidos al jerarca. Artículo 38. Planteamiento de conflictos ante la Contraloría General Artículo 39. Causales de responsabilidad administrativa

4. PROCEDIMIENTOS APLICADOS

4.1. Reunión de Inicio: A solicitud del Consejo del SINAES se asignó el estudio, y para dar comienzo a la revisión se efectuó una reunión con la Directora del SINAES para conocer los pormenores y generalidades que se dieron en el Programa SINAES, y así obtener la información preliminar de los hechos. 4.2. Entrevistas: Se realizaron entrevistas y consultas al personal de la Institución participante en el proceso de compras y pago de tiquetes aéreos (SINAES, UCAF, Proveeduría, Recepción, Administración de OPES).

INF-003-2012 “Estudio Especial en el SINAES por la adquisición de tiquetes aéreos” 3

También se realizaron visitas y consultas a personas y entidades externas para obtener información indispensable para la correspondiente revisión. Se procedió a realizar reuniones y consultas al Jefe Administrativo a.i y su asistente, con el objetivo de obtener más datos de la revisión previa que ellos iniciaron y de la cual obtuvieron sus propias conclusiones. En algunas ocasiones y con fines comparativos, también se hicieron consultas a los Administradores de los otros programas institucionales, en cuanto a la forma en que ejecutan ciertas actividades o realizaron algunos procesos. 4.3. Pruebas: Se realizaron pruebas sustantivas basadas en la información suministrada por el SINAES, la UCAF y por algunas entidades externas al CONARE, siendo éstas las que tuvieron participación en la venta de tiquetes aéreos para el SINAES. También se hizo uso de la información del sistema financiero-contable ENLACE, del cual se obtuvieron reportes y se efectuaron consultas varias de datos, para proceder con la elaboración de las correspondientes pruebas de auditoría, que sustentan los resultados del presente estudio. 4.4. Matriz de hallazgos: Se omite la remisión previa de una matriz de hallazgos, por la naturaleza especial de este estudio y por ser el mismo un complemento al informe de Relación de Hechos AI-RH-02-2011. La matriz de hallazgos se elaboró y se mantiene como un documento interno para su consulta de ser requerida.

5. LIMITACIONES

5.1. Falta de información y de claridad en los datos mostrados en los documentos tramitados por la Administración del SINAES para compras y pagos, afectando la oportuna y transparente trazabilidad de la información, fundamental para esta revisión. Esta información fue recopilada de los cheques, transferencias, expedientes de contratación y correspondencia interna entregada por el SINAES. 5.2. Imposibilidad de contar con información de primera fuente como el IATA y las líneas aéreas que era de relevancia para contar con los números de boletos aéreos y el nombre del respectivo pasajero, lo que agilizaría el proceso de revisión y se determinaría con prontitud y certeza las fechas reales de los viajes que fueron pagados por la Institución. 5.3. Cabe indicar que el estudio se vio también limitado debido a que los expedientes de contratación se dejaron de elaborar por el SINAES en el mes de junio 2010.

INF-003-2012 “Estudio Especial en el SINAES por la adquisición de tiquetes aéreos” 4

6. RESULTADOS

HALLAZGO 1:

Debilidades detectadas en la confección de los expedientes de contratación administrativa por compra de boletos aéreos en el SINAES.

CONDICIÓN Se pudo sustentar el estudio con la revisión de los expedientes de contratación existentes y que correspondían al período comprendido entre el 01 de enero 2009 al 30 de junio 2010, resultando que: 1.1. Los expedientes del 2009 y 2010 fueron localizados en diferentes sitios del área

administrativa del SINAES, por lo que no contaban con las condiciones de orden, custodia y ubicación adecuadas.

1.2. A partir de junio 2010 el Administrador del SINAES dejó la práctica de confeccionar expedientes de contratación administrativa sin dejar una razón expresa por la cual se estaba apartando de los principios fundamentales de contratación y de control, y no se observó la respectiva aprobación de la Dirección de ese Programa para proceder de esta manera. La información recopilada, permite deducir que con la entrada en vigencia de la ley para el fortalecimiento del SINAES, publicada el 30 de abril 2010, que contempla la aplicación de la “actividad ordinaria”, así como el criterio emitido por el Asesor Legal que fue comunicado formalmente mediante oficio AL-OF-45-2010 como respuesta a una solicitud de la Administración de OPES, siendo utilizados para la eliminación de ciertos requisitos de contratación administrativa relacionados con las compras de bienes y servicios para los procesos de acreditación de carreras.

1.3. Una vez que el Administrador dejó de confeccionar expedientes de Contratación Administrativa, redujo casi en su totalidad, la confección de Órdenes de Compra y se incrementó el uso de Órdenes de Servicio; dicho formulario no es preimpreso y se imprime directamente del sistema financiero contable ENLACE, el cual permite asignarle un número cualquiera, perdiendo la consecutividad y control numérico de los documentos emitidos.

1.4. Falta de una verificación por parte de la jefatura que firma formularios (Órdenes de Compra y Órdenes de Servicio) sin que se le entregara los expedientes de contratación que las sustentaban o sin el conocimiento de la existencia de un proceso de contratación real, transparente, claro y confiable.

1.5. Duplicidad en la numeración concedida a dos contrataciones diferentes, una para tiquetes aéreos y la otra para hoteles, evidenciando la falta de control en la elaboración

INF-003-2012 “Estudio Especial en el SINAES por la adquisición de tiquetes aéreos” 5

de los expedientes de contratación y en la numeración consecutiva de las compras. Véase la contratación, SINAES-CA-03-2010.

CRITERIO

Ley de Contratación Administrativa No. 7494, y su Reforma Parcial Ley No. 8511. Artículos

7, 9.

Reglamento a la L.C.A. No. Decreto 33411-H. Artículo 2 (principios), 9 (expediente).

Ley de Control Interno No.8292. Artículos 2.b), 2.g), 8.b), 8.c), 8.d), 15.

Modelo de Madurez del Sistema de Control Interno, F-32

CAUSA

1.1, 1.2, 1.3, 1.4, 1.5. La confianza concedida al Administrador del SINAES, conllevó a

descuidar las actividades de control.

1.1, 1.2, 1.3, 1.4. Falta de una adecuada supervisión que controle oportunamente la

omisión de las responsabilidades y actividades de los miembros que conforman su equipo

de trabajo.

1.1, 1.2, 1.3, 1.4. Toma de decisiones individuales e implementación de las mismas, sin

contar con la aprobación de la jefatura inmediata, tal como eliminar la confección de

expedientes de contratación.

EFECTOS REALES O POTENCIALES

1.1, 1.2. Pérdida de información relevante para el control y uso institucional.

1.2, 1.5. Falta de transparencia al no tener documentos que señalen lo actuado y las

responsabilidades que de ello se deriven.

1.2. Sanciones al incumplir con lo que establece la normativa y reglamentación en el tema

de contratación administrativa.

1.1, 1.2, 1.3, 1.4. Eliminación de actividades de control sin contar con la debida

aprobación.

INF-003-2012 “Estudio Especial en el SINAES por la adquisición de tiquetes aéreos” 6

RECOMENDACIÓN A la Dirección del SINAES.

Establecer expedientes completos de las contrataciones que se efectúen, en los cuales

se evidencie la invitación a las empresas, ofertas recibidas, cuadro comparativo de

ofertas, decisión final de compra y adjudicación, debidamente firmada por el funcionario

que cuente con la autoridad y responsabilidad correspondiente, así como cualquier otro

documento que garantice la solidez y transparencia del proceso efectuado, conforme lo

establece la Ley y el Reglamento de Contratación Administrativa.

Establecer y cumplir siempre con sanas prácticas administrativas en el manejo de

delegación de autoridad dentro de la estructura administrativa del SINAES, fortalecer las

sanas prácticas de archivo y manejo de la documentación, comunicación formal de

nuevas directrices, así como en los trámites y funciones del personal.

Una vez se valoren los riesgos operacionales del SINAES, revisar y establecer una

adecuada distribución de funciones, así como el desarrollo de los controles necesarios y

efectivos, que garanticen el buen manejo del programa.

Reforzar la supervisión y evitar la confianza como control básico en el manejo de fondos públicos y sus trámites.

HALLAZGO 2:

Debilidades detectadas en el proceso de Contratación Administrativa para la adquisición de boletos aéreos del SINAES.

CONDICIÓN Al revisar veinte expedientes de contratación administrativa por la adquisición de tiquetes aéreos, se observaron varias debilidades en la ejecución del proceso, entre ellas:

2.1. Del total de 20 expedientes de contratación revisados, se observó que solo se le

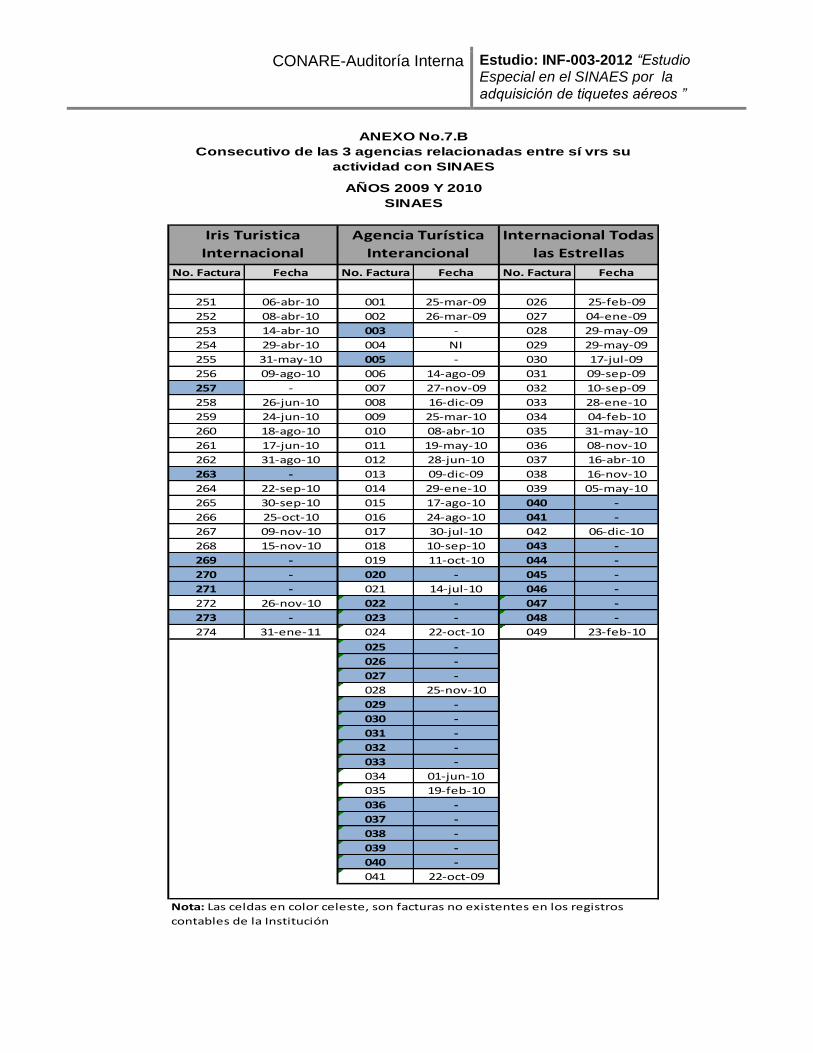

adjudicó a 3 agencias de viajes, siendo éstas: Iris Turística Internacional S.A., Internacional Todas las Estrellas S.A. y Agencia Turística Internacional S.A.. Simulando de esta forma, una rotación de proveedores en las adjudicaciones, entre empresas que se encontraban relacionadas entre sí, al compartir representantes legales, dejando evidencia que no hubo o se obvió realizar un estudio previo sobre las mismas.

2.2. En algunas ocasiones se descartó la oferta de un proveedor por no encontrarse firmada, sin embargo, en otras ocasiones la empresa adjudicada (una de las indicadas en

INF-003-2012 “Estudio Especial en el SINAES por la adquisición de tiquetes aéreos” 7

el punto 2.1.), no contaba con firma en su oferta y de todas formas se adjudicó, mostrando desigualdad de criterio y trato diferenciado para con otros proveedores.

No se observó la existencia de un Registro de Proveedores que justificara y documentara las personas y firmas responsables así como el monto autorizado sobre el que podían ofertar. Algunos casos detectados se muestran en el Anexo No.1.

2.3. En la mayoría de las contrataciones revisadas, no se dejó clara evidencia de la forma y la hora en que se recibían las ofertas para cumplir con el plazo del cierre del concurso, promoviendo un ambiente que facilita favorecer a unos proveedores participantes. Adicionalmente, no se observó en las ofertas, el número de fax y lugar de procedencia, en caso de haber sido enviadas por este medio, y en otras ocasiones no se dejó documentado si fueron enviadas por correo electrónico.

2.4. Algunos expedientes no cuentan con la correspondiente Resolución, que documente

la fase de adjudicación.

Por ejemplo, casos detectados son las contrataciones número CA-13-2010 y CA-15-2010.

2.5. En varios de los casos revisados, la información y datos anotados en los diferentes documentos que respaldan un proceso de contratación no coincide completamente entre sí, siendo éstos: la Decisión Inicial, el Cartel, la Orden de Compra, la Resolución, las ofertas de los proveedores, el registro del compromiso en el sistema contable-financiero ENLACE y el memorando para gestionar el pago ante la UCAF.

2.6. Pérdida de una correcta trazabilidad de la información en los documentos que

respaldan cada compra y su posterior pago, al no contar con los datos completos y correctos relacionados con los procesos de acreditación.

Así por ejemplo, las facturas de los proveedores y las órdenes de compra, no indicaban el nombre de los viajeros, tampoco contienen el número de proceso de acreditación y otros detalles relevantes para su seguimiento y claridad. Aunado a que el registro de las reservas presupuestarias no contienen información uniforme y la fecha de visita de los pares evaluadores, entre otras carencias, que no permitieron vincular todos los datos y documentos que debían estar relacionados entre sí.

2.7. De la revisión efectuada a los expedientes de contratación, se observó que en ninguna

ocasión la Agencia de Viajes CAROLCO S.A. fue adjudicada. No obstante, se detectó el pago a esta Agencia por la compra de boletos aéreos en cuatro ocasiones. Evidenciando así, la existencia de pagos sin cumplir con un proceso formal de contratación administrativa. Los pagos efectuados corresponden a las fechas entre los meses de marzo 2010 a julio 2010, período en el cual aún se elaboraban expedientes de contratación en el SINAES.

INF-003-2012 “Estudio Especial en el SINAES por la adquisición de tiquetes aéreos” 8

Los pagos a CAROLCO S.A. se tramitaron con Órdenes de Servicio y no con Órdenes de Compra, y en dichos formularios la descripción indica que es por Servicios Profesionales para algún Par Evaluador, no obstante, la Agencia de Viajes solo vende boletos aéreos y no servicios profesionales. Revelando de esta forma, inconsistencia en los datos de los documentos, de los registros presupuestarios con en el tipo de compra realmente efectuado. Aun mostrándose estas inconsistencias, las compras fueron refrendadas por la UCAF y el pago fue realizado.

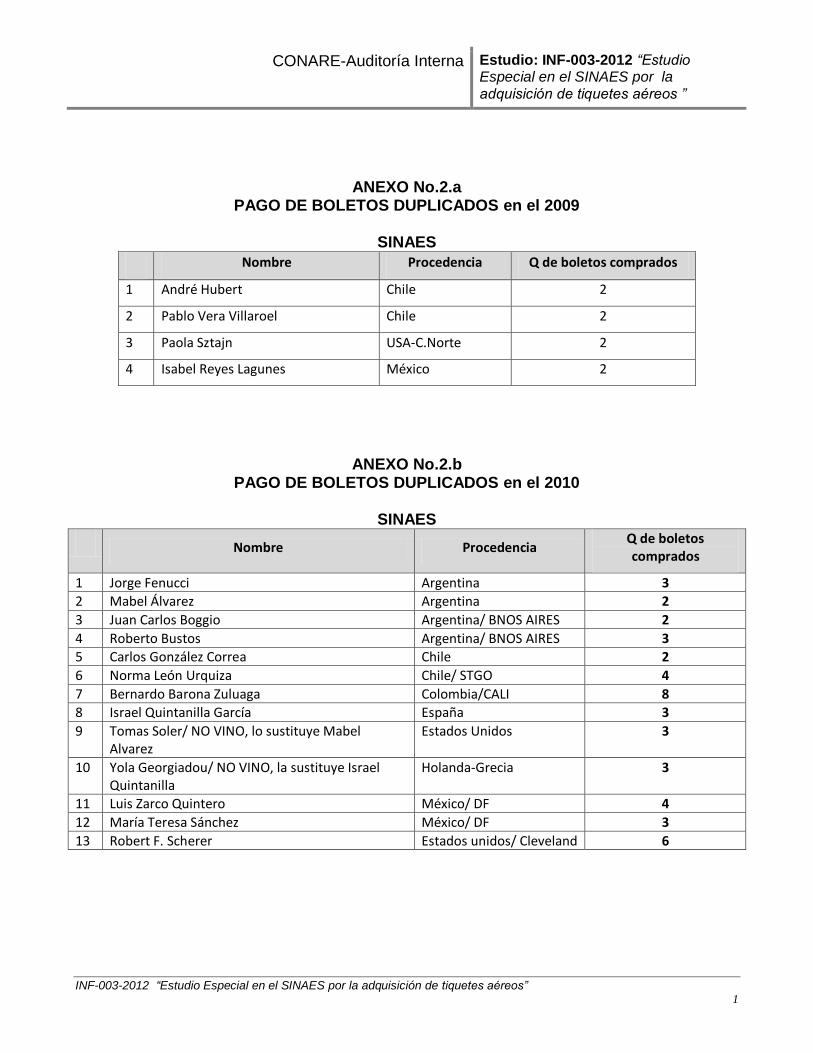

2.8. Se efectuaron varios procesos de contratación en fechas diferentes para la compra de

un mismo boleto y para un mismo pasajero (par evaluador), e igualmente todos fueron adjudicados y pagados. Esto ocurrió para varios pares evaluadores tal y como se muestra en detalle en el Anexo No. 2. Las eventuales responsabilidades por esta situación ya fueron comunicadas en el informe AI-RH-02-2011. Se muestra en resumen lo detectado:

2009: a cuatro pares se les efectuó dos veces la compra del boleto

2010: a 12 pares se les efectuó entre dos y ocho veces la compra del boleto.

Cabe resaltar que a dos pares que no vinieron, se les compró el boleto en tres ocasiones a cada uno (Tomás Soler y Yola Georgiadou).

2.9. No se obtuvo evidencia de la existencia de un Registro de Proveedores en el SINAES que dejara documentado la revisión previa de los atestados y precedentes de los proveedores a los cuales se les invitaba a participar. En este sentido, según consulta efectuada a la Proveeduría Institucional, ellos no revisan ni documentan las calidades de los proveedores del SINAES, por ser un subproceso aparte. Por cuanto, al asumir el SINAES la compra de boletos, la asignación de esta actividad no quedó clara y debidamente definida.

2.10. El Administrador del SINAES no contaba con un adecuado control del consecutivo

numérico de las Órdenes de Compra (copia Archivo), mismo que permitiera la verificación de sus firmas de aprobación y refrendo, así como de la información tramitada a través de ellas y para el seguimiento y consulta respectiva.

2.11. Tampoco mantenía un consecutivo numérico de las Órdenes de Servicio, con las

cuales sustituyó las Órdenes de Compra (OC).

2.12. Falta de claridad y consciencia de los funcionarios sobre la importancia y responsabilidad de firmar documentos como son las Órdenes de Compra.

INF-003-2012 “Estudio Especial en el SINAES por la adquisición de tiquetes aéreos” 9

Las Órdenes de Compra analizadas se encuentran firmadas en el espacio de “HECHO” por la funcionaria del SINAES, Srta. Jennifer Sequeira, no obstante, ella aclaró que nunca las confeccionó y que el Administrador del SINAES, le solicitaba firmarlas para que no apareciera la firma de él dos veces, tanto en el espacio de “HECHO” como en “REVISADO”. Por lo tanto, quien las confeccionó era el mismo Administrador, evidenciando la concentración de varias actividades en una sola persona para la compra de boletos aéreos.

Cuando el SINAES dejó de confeccionar Órdenes de Compra y usó Órdenes de Servicio en el espacio de “hecho por” ya no contó con firma, solo anotaba “PGutiérrez”, este formulario era generado e impreso desde el sistema ENLACE, y no contaba con copias para su archivo y control. (Distribución de copias según OC = Original: Proveedor, Copia Rosada: Contabilidad, Copia Amarilla: Archivo, Copia Blanca: Archivo General), debilitándose el control.

2.13. El Administrador del SINAES confeccionó una Orden de Compra Abierta No.10255 a nombre de Iris Turística Internacional S.A. por un monto de $20.000.00, indicando que era para cubrir la compra de pasajes aéreos del segundo semestre del año 2010 (vigencia hasta el 31 de Dic. 2010). Esta Orden de Compra no cuenta con un expediente de contratación, ya que se emitió el 9 de agosto del 2010 cuando ya había dejado de confeccionar expedientes, por lo que tampoco se dejó evidencia de la invitación realizada a los diferentes proveedores, ni de las ofertas recibidas para seleccionar y adjudicar. Aunque se abrió esta Orden de Compra, el Administrador del SINAES continuó efectuando compras individuales pero mediante Órdenes de Servicio a la Agencia Iris Turística Internacional S.A., las cuales ascendieron a un monto de ¢33.472.000.00, y por lo general, el formulario de esas Órdenes de Servicio no se adjuntó a los trámites de pago donde se dejara evidencia del refrendo correspondiente, solo mencionaba en el memorando para trámite de pago el número de compromiso registrado. Siendo así, se desconoce cuál fue el propósito de la apertura de dicho documento, pues se siguieron realizando compras por otros medios y por sumas elevadas al mismo proveedor.

2.14. Se encontró un total de 37 Órdenes de Compra originales y elaboradas, en varios sitios del cubículo utilizado por el Administrador del SINAES, lo que evidencia que dichos documentos no fueron entregados a los proveedores para la formalización de la compra como en buena práctica correspondía. Incluso, dos de esos formularios originales se encuentran archivados en los expedientes de contratación números SINAES-CA-02-2009 y 17-2009. Se desconoce la forma en que era notificado el Proveedor adjudicado, ya que no se dejó evidencia documental de esa comunicación, mostrando la informalidad en el proceso.

INF-003-2012 “Estudio Especial en el SINAES por la adquisición de tiquetes aéreos” 10

Ante esta situación, es importante resaltar que este formulario original, tampoco se entregó a la UCAF, como respaldo del pago que se iba a efectuar, trámite que debe contener todos los documentos originales que garanticen la veracidad de la compra efectuada. Al conjuntar lo observado en este punto con lo señalado en el 1.1. y 2.10, podemos observar desorden en el manejo de expedientes y órdenes de compra.

2.15. Se observó la duplicidad de una misma Contratación Administrativa, la cual contenía la

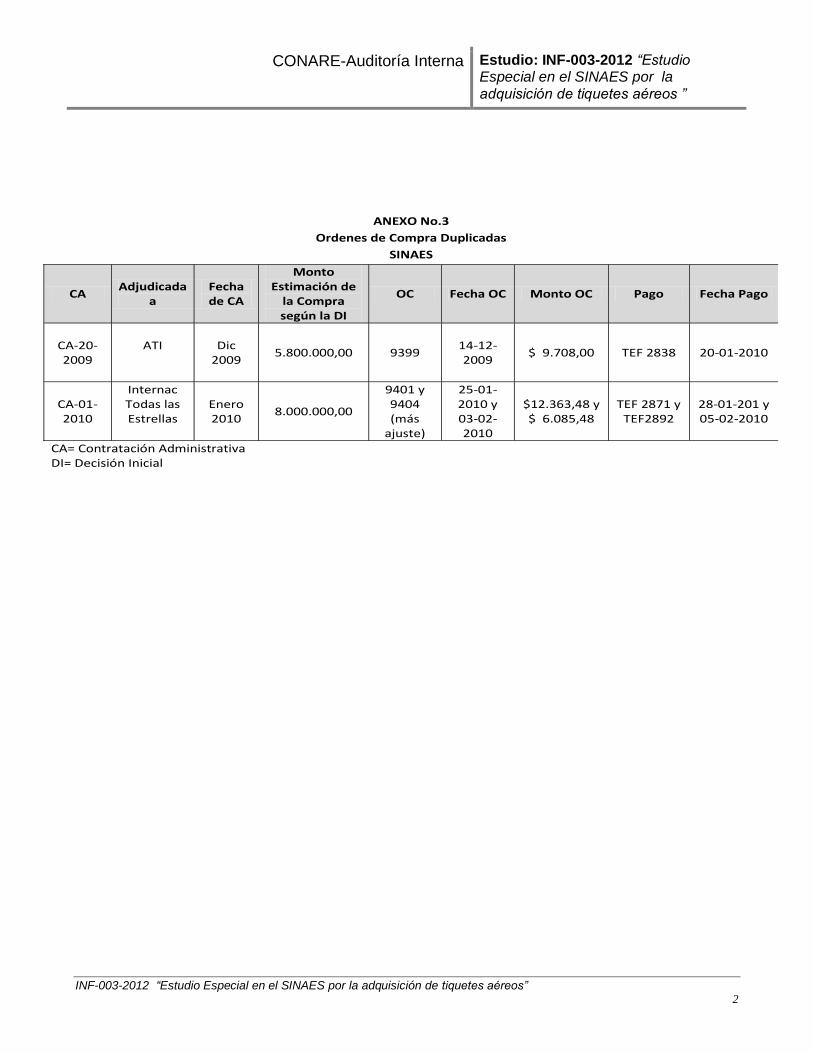

misma Decisión Inicial, y el mismo Cartel con un monto estimado de compra diferente, adjudicando a Agencias diferentes (ambas empresas forman parte de las 3 agencias vinculadas entre sí), por ende se emitieron dos Órdenes de Compra y dos pagos por montos diferentes y en fechas diferentes. Ver Anexo No.3. Los expedientes de Contratación, correspondientes son SINAES-CA- 20-2009 de diciembre de 2009 y SINAES-CA-01-2010 de enero 2010.

CRITERIO

Ley de Contratación Administrativa No. 7494, y su Reforma Parcial Ley No.8511. Artículos

4, 7, 9.

Reglamento a la LCA No. Decreto 33411-H. Artículos 2 principios), 9 (expediente).

Ley de Control Interno No.8292. Artículos 2.b), 2.f), 2.g), 8, 15

Ley de Fortalecimiento del SINAES, No.8798. (La Gaceta No.83, viernes 30 de abril 2010)

Modelo de Madurez del Sistema de Control Interno, F-32

Algunos criterios del Asesor Legal Institucional, en el tema de compras y aplicación de la

Ley de Fortalecimiento del SINAES, emitidos mediante:

a) Correo electrónico con fecha 26-08-2008. b) Oficio No AL-OF-45-2010, dirigido a la Administración de OPES, con fecha 17-08-2010.

CAUSA

2.1, 2.2, 2.3, 2.4, 2.5, 2.6, 2.7, 2.8, 2.9, 2.10, 2.11, 2.12, 2.13, 2.14, 2.15. Falta de una

adecuada segregación de funciones, que permitió concentrar las actividades operativas y

de control en una sola persona. En este caso particular, el Administrador del SINAES

tenía a su cargo la contratación, la coordinación del itinerario del viaje con pares

extranjeros, la orden de pago a las agencias y el control presupuestario de todas las

partidas relacionadas con viajes y otros.

2.1, 2.3, 2.4, 2.5, 2.7, 2.8, 2.9, 2.11, 2.14, 2.15. Falta de un adecuada supervisión por

parte del jefe inmediato del Administrador del SINAES.

INF-003-2012 “Estudio Especial en el SINAES por la adquisición de tiquetes aéreos” 11

2.9, 2.10, 2.11. Falta de procedimientos, claros, completos y correctos que orienten a los

funcionarios en sus actividades y responsabilidades, así como una medida de control y

delegación de autoridad y responsabilidad.

2.6, 2.9, 2.10. Falta de coordinación y control entre el Administrador de SINAES y la

Proveeduría Institucional en el manejo de las compras y su documentación, que le

permitiera a esta última asesorar técnicamente y detectar desviaciones y controlar el

proceso a nivel institucional.

2.5, 2.6, 2.7, 2.8, 2.14. Carencia de una Política para la Adquisición de Boletos, que

contemple el tipo y clase de boleto que se autoriza y el período aceptable para realizar la

compra de manera anticipada.

2.1, 2.2, 2.3, 2.4. Carencia de un adecuado conocimiento en el manejo del tema de

contrataciones administrativas, por parte del personal del SINAES, cometiendo errores

humanos o voluntarios.

2.1, 2.2, 2.3, 2.4, 2.5, 2.6, 2.8. Incorrecta interpretación de la Ley de Fortalecimiento del

SINAES, que promoviendo la declaratoria de “actividad ordinaria”, indujo a prescindir de la

confección del expediente dejando la contratación sin el sustento documental sobre su

procedencia, razonabilidad y responsables.

EFECTOS REALES O POTENCIALES

2.1, 2.3, 2.4, 2.5, 2.7, 2.8. Falta de transparencia ante la Institución, el ente contralor, y la sociedad, al no mostrar la información contractual real, clara y correctamente documentada.

2.1, 2.2, 2.3, 2.4, 2.5, 2.6, 2.7. Sanciones al incumplir con lo que establece la normativa y reglamentación en el tema contractual por violación a los principios de contratación.

2.2, 2.3, 2.4, 2.5, 2.10, 2.11. Cambio en las actividades de control sin contar con la debida aprobación.

2.3, 2.4, 2.5, 2.6, 2.7, 2.10. Pérdida de documentación indispensable para el control y revisiones periódicas.

2.1, 2.2, 2.3, 2.4, 2.9, 2.10, 2.15. Materialización de un favorecimiento, al adjudicar en la mayoría de los casos al mismo grupo proveedor. Pudiendo prevaler el interés privado en detrimento del interés público.

INF-003-2012 “Estudio Especial en el SINAES por la adquisición de tiquetes aéreos” 12

2.1, 2.2, 2.3. Desconocimiento de la información que realmente fue enviada a través de fax o correo, pudiendo ser documentos en blanco o con información diferente a la del cartel para participar en la contratación administrativa.

2.14. Facilidad para manejar y alterar la información al carecer de controles eficientes y de una oportuna supervisión.

2.14, 2.15. Facilitar compras ficticias.

2.14, 2.15. Información procesada poco confiable.

2.14, 2.15. Información financiera y contable inexacta en la Ejecución y Liquidación presupuestaria presentada a la C.G.R..

RECOMENDACIÓN A la Dirección del SINAES y Dirección de OPES

Efectuar un análisis jurídico y operativo de la conveniencia de mantener la desconcentración de compras de bienes y servicios ligados a los procesos de acreditación en el SINAES. Dejar debidamente documentada la decisión tomada mediante resolución o acuerdo por parte de la instancia que corresponda. Es importante se deje claramente establecidas las responsabilidades y coordinaciones entre cada unidad o dependencia participante.

A la Dirección del SINAES

De mantenerse la actividad de compras en el SINAES, efectuar una revisión minuciosa de su procedimiento, a efecto de establecer los controles y las sanas prácticas que erradiquen las quince debilidades señaladas en este hallazgo, así como otras que se determinen. Particularmente, son relevantes las relacionadas con la distribución de funciones en las compras, la resolución de la contratación (decisión final), la trazabilidad de las transacciones, el registro de proveedores y el establecimiento de políticas específicas de adquisición de boletos aéreos.

Instaurar revisiones internas periódicas de este procedimiento, por la propia Dirección o asignando a un funcionario (a), que verifique la aplicación estricta del mismo y que proponga las modificaciones pertinentes para que el mismo guarde una adecuada relación entre agilidad y control.

Reforzar la supervisión y evitar la confianza como control básico en el manejo de

fondos públicos y sus trámites.

INF-003-2012 “Estudio Especial en el SINAES por la adquisición de tiquetes aéreos” 13

HALLAZGO 3:

Debilidades detectadas en la Proveeduría Institucional en relación con el proceso de compras del SINAES.

CONDICIÓN 3.1. La Proveeduría Institucional, no ejerció ningún control o seguimiento en el manejo de

los formularios de Órdenes de Compra que le entregaba regularmente al SINAES a solicitud de este Programa. Al ser formularios en blanco y de uso institucional, que formalizan las compras, no se aseguraron del uso dado a los mismos y su respectivo control. Lo anterior, en razón de las circunstancias particulares que conllevaron la separación de los procesos de compras de ese Programa.

3.2. Las compras efectuadas por el SINAES, no fueron registradas en el Sistema SIAC de la C.G.R., por no haberse definido formalmente el responsable para su registro. Esto conlleva una falta de transparencia por parte de la Institución al no reportar oportunamente el uso y aplicación de los recursos en contrataciones administrativas.

3.3. La Proveeduría Institucional no incorporó dentro de su Registro de Proveedores las empresas que vendían boletos y otros bienes al SINAES, ni revisó o dio algún tipo de seguimiento o revisión externa, como instancia técnica en Contratación Administrativa, para determinar si mantenía un adecuado control y/o registro de sus Proveedores como lo establece la normativa.

3.4. En general se observa una falta de consistencia y definición de criterios por parte de la Proveeduría Institucional y del SINAES en el manejo de la información relacionada con las compras de esta última, ya que no se efectuó el registro de las adquisiciones en el SIAC, ni brindó el seguimiento a las Órdenes de Compra utilizadas, sin embargo, si incluyó en el Plan Anual de Compras las correspondientes al SINAES, documento que se publicó en la Red de Transparencia, abarcando la totalidad de requerimientos institucionales.

CRITERIO

Ley de Contratación Administrativa No. 7494, y su Reforma Parcial Ley No.8511.

Artículos 7, 9.

Reglamento a la LCA No. Decreto 33411-H. Artículo 2 (principios), 9 (expediente), 219

(Proveedurías).

Ley de Control Interno No.8292. Artículos 2.b), 8.b), 8.c), 8.d), 15.

R-CO-66-2007-Directrices para el Registro, la Validación y el Uso de la Información

sobre la Actividad Contractual Desplegada por los Sujetos Pasivos del Control y la

Fiscalización de la C.G.R. Artículos 1.2, 4, 6,9.

INF-003-2012 “Estudio Especial en el SINAES por la adquisición de tiquetes aéreos” 14

Diseño e Implementación de un Plan de Aseguramiento de la Calidad, según Resolución

D-4-2005-CO-DDI (ver su vinculación con el Oficio 09986 del DFOE del 13-10-2010)

Criterio supletorio: Modelo de Madurez del Sistema de Control Interno, F-32-Actividades

de Control.

CAUSA

3.1, 3.2, 3.3, 3.4. Falta de definición y delegación de responsabilidades al desconcentrar

procesos de compras y dejar sin definir las funciones de las dependencias participantes.

3.1, 3.2, 3.3, 3.4. Falta de definir e implementar procedimientos completos y correctos a

nivel institucional, en donde se midan los riesgos y se establezcan los controles

necesarios y obligatorios.

3.2, 3.4. Falta de una adecuada supervisión que controle oportunamente la omisión de

las responsabilidades y actividades de los miembros que conforman su equipo de trabajo

y el desvío de procedimientos adecuados y sanas prácticas administrativas.

3.2. La confianza otorgada al Administrador del SINAES, conllevó a descuidar las

actividades de control.

EFECTO REALES O POTENCIALES

3.1, 3.2. Pérdida de información histórica institucional.

3.1, 3.2, 3.4. Falta de transparencia

3.3. Sanciones al incumplir con lo que establece la normativa y reglamentación.

3.1, 3.2, 3.3, 3.4. Eliminación de actividades de control sin contar con la debida

coordinación o aprobación según correspondiera.

RECOMENDACIÓN A la Proveeduría Institucional.

De ser aprobada la continuidad de entregar formularios de Órdenes de Compra en

blanco por la Proveeduría Institucional a otros programas, concederles el debido

seguimiento, coordinar con el respectivo Programa el registro de compras en el Sistema

INF-003-2012 “Estudio Especial en el SINAES por la adquisición de tiquetes aéreos” 15

SIAC del ente contralor, así como gestionar lo pertinente en relación con el Registro de

Proveedores.

Evaluar y recomendar en calidad de asesor técnico en materia de Contratación

Administrativa al SINAES, y a cualquier otro Programa o dependencia institucional que

realice adquisiciones de bienes o servicios con recursos del Presupuesto Ordinario o

Fondos del Sistema.

HALLAZGO 4:

Debilidades detectadas en la gestión de pago a los proveedores durante el período 2009 y 2010. Y un caso específico correspondiente al periodo 2011.

CONDICIÓN De acuerdo a la revisión de los pagos efectuados a los proveedores de boletos aéreos en el SINAES, se observó: 4.1. La UCAF tramitó y realizó pagos, aunque en ocasiones existía un faltante en el monto

registrado del compromiso presupuestario o se carecía del registro para hacerle frente al desembolso, ya que esta información se valida posterior a la firma y autorización de los pagos por parte de la Administración; en dado caso, también se pudo omitir esta validación y realizarse el pago sin ningún inconveniente.

Algunos casos observados:

TEF-3893 a nombre de Internacional todas las Estrellas S.A., OS-00385001.

TEF-3893 a nombre de Internacional todas las Estrellas S.A., NA-00385001

TEF 4200 a nombre Iris Turística Internacional S.A., no contaba con el registro total del compromiso CS-274 (trámite retenido en la Administración de OPES, no por falta de registro, sino por el monto elevado).

4.2. Aunado a lo anterior, no todos los pagos efectuados tienen adjunto el formulario de

Orden de Servicios (que sustituyó la Orden de Compra) que da origen al registro del compromiso presupuestario, el cual recopila las firmas, garantiza la aprobación de la compra realizada y valida el servicio o el bien recibido para el pago correspondiente.

El pago se efectuó basándose en la información del registro del compromiso indicada en el “Memorando para la gestión de pago” emitido por el Administrador del SINAES. De ahí la debilidad de no detener un pago si el mismo no contaba con la documentación completa y debidamente autorizada. Esto se dio tanto para las agencias de viajes mayormente adjudicadas y también para CAROLCO, S.A.

INF-003-2012 “Estudio Especial en el SINAES por la adquisición de tiquetes aéreos” 16

4.3. Del análisis efectuado a los pagos tramitados por el Administrador del SINAES se observó la práctica de no agregar información suficiente y relevante que resultara congruente entre sí (nombre del viajero, No. de proceso de acreditación, etc.), careciendo de una correcta “trazabilidad” de la compra y la vinculación de la información.

La mayoría de los pagos efectuados por la compra de boletos aéreos, no contenían la documentación clara y apropiada, por ejemplo las facturas y órdenes de compra no señalaban el nombre de los viajeros. Por el contrario, se adjuntaron papeles que en varios casos no eran necesarios para el respectivo trámite, y los datos y documentos imprescindibles para sustentar el pago, se omitieron, entre ellos copia de los boletos aéreos, itinerarios y confirmaciones de los Pares Evaluadores de que recibieron el boleto.

CRITERIO

Ley de la Administración Financiera de la República y Presupuestos Públicos. Artículos

5.f), 51.

Criterio supletorio, LAFRPP. Artículo 94 Responsabilidad en la gestión de pagos.

Normas de Control Interno para el Sector Público, R-CO-9-2009, apartados:4.4.1

Documentación y registro de la gestión Institucional, 4.4.2 Formularios uniformes y 5.6

Calidad de la información.

CAUSA

4.1, 4.2, 4.3. Falta del debido cuidado y pericia profesional al efectuar pagos sin

contemplar las sanas prácticas y debidas medidas de control.

4.1, 4.2, 4.3. Desconocimiento de la normativa relacionada, por parte del personal que

maneja los pagos institucionales.

EFECTOS REALES O POTENCIALES

4.1, 4.2, 4.3. Pagos efectuados por la UCAF, a pesar de la reincidencia de los casos

irregulares y trámites incompletos, gestionados por el Administrador del SINAES.

4.1, 4.2, 4.3. Práctica indebida en el trámite de pagos, ya que los pagos no fueron

rechazados oportunamente, por no tener contenido presupuestario previo.

4.1, 4.2, 4.3. Inadecuado sustento del uso y manejo de los recursos públicos, al no

realizarse con documentación clara y completa.

INF-003-2012 “Estudio Especial en el SINAES por la adquisición de tiquetes aéreos” 17

RECOMENDACIONES A la Dirección del SINAES y la UCAF:

Diseñar e implementar procedimientos y controles eficientes que garanticen que las

gestiones de pago que se remiten por el Programa y se tramitan para su cancelación,

estén debidamente sustentados y referenciados en y entre los documentos. La obligación

del Programa es ser cuidadoso en las solicitudes de pago que se envían y por su parte la

UCAF como dependencia que ejecuta las funciones institucionales de tesorería, debe ser

estricta en la comprobación del cumplimiento de los requisitos y documentos1, tales como:

Orden de Compra Factura

Memorando o

solicitud para

pago Otros

Nombre de cada

uno de los viajeros,

país de origen y

destino (cuando

corresponda),

nombre y número

de proceso de

acreditación,

número de acuerdo

del Consejo del

SINAES, número de

expediente de

contratación y del

contrato de servicios

profesionales

asignado por el

Asesor Legal,

cuentas

presupuestarias y

firmas de los

responsables de

cada paso.

Nombre del

viajero, país de

origen, destino y

escalas, fecha

de viaje, No. de

boleto y adjunto

debe contener

copia de los

boletos, usados

o no, según

corresponda.

Número de

facturas y

órdenes de

compra, nombre

de los viajeros, y

adjuntar el

reporte del

contenido

presupuestario.

Las

justificaciones

que

correspondan

ante cambios en

los pares u otras

situaciones que

amerite aclarar.

De existir o

proceder

reembolsos por

parte de los

proveedores,

adjuntar las

respectivas

Notas de

Crédito

originales,

provenientes de

la empresa o

agencia

proveedora del

servicio.

Reforzar la supervisión y evitar la confianza como control básico, cuando se trate del

manejo de fondos públicos y sus trámites.

1 Únicamente para los casos de boletos de pares evaluadores internacionales. Para los funcionarios, lo que ya

está normado.

INF-003-2012 “Estudio Especial en el SINAES por la adquisición de tiquetes aéreos” 18

HALLAZGO 5:

Debilidades detectadas en la participación de la Unidad de Coordinación Administrativa Financiera (UCAF) en el proceso de refrendo de compras del SINAES, así como en modificaciones presupuestarias.

CONDICIÓN Sobre el refrendo. 5.1. La UCAF refrendó los formularios de Órdenes de Servicios por compras originadas de

los procesos de Contratación administrativa del SINAES sin que este formulario haya sido debidamente aprobado y tampoco se incorporó en el Procedimiento CNR-UCAF-PRG-07 (Refrendode la Orden de Compra), el cual no se menciona en ningún otro documento autorizado a nivel institucional, para formalizar la compra ante el proveedor adjudicado.

5.2. La persona que “refrendó” las Órdenes de Compra y las Órdenes de Servicio no fue la Coordinadora de la UCAF, como fue establecido y comunicado en la Circular OPES-CIR-01-2009, vigente desde el 5 de marzo 2009 hasta el 28 de julio 2010, fecha en que se elaboró el procedimiento CNR-UCAF-PRG-07, en el cual se cambió el funcionario responsable de refrendar las Órdenes de Compra.

5.3. La UCAF aceptó y refrendó Órdenes de Servicios que estaba haciendo el

Administrador del SINAES en substitución de la Orden de Compra, para justificar las compras de tiquetes aéreos y no alertó a las otras dependencias sobre el uso intensivo que se le estaba dando. Al respecto, este formulario no cuenta con copias al carbón para los respectivos archivos y controles como se da en el caso de las Órdenes de Compra.

La sana práctica institucional, ha sido usar la Orden de Compra como el formulario oficial, así establecido en los procedimientos institucionales, sirviendo a un tercero para reclamar un derecho ante la Administración o viceversa, por lo cual el mismo debe ser elaborado y entregado a los proveedores adjudicados, manteniendo las copias de control en las respectivas dependencias, evitándose sustentar contrataciones con los documentos o formularios que se usan a nivel interno.

5.4. Carencia de una debida revisión sustentada en documentación fiable, ya que lo efectuado es una simple verificación en el Sistema ENLACE de que existían compromisos registrados, mismos que contenían información escueta, y que no ayudaba a garantizar que existía una compra real sustentada en un proceso formal y un expediente de contratación.

5.5. Se observó que la cédula jurídica de una de las tres agencias de viajes vinculadas

entre si, está errado, sin embargo así fue incluido y reportado por la UCAF en el formulario D-150 (Declaración Anual Resumen de Retenciones) para la Dirección General de la Tributación Directa, correspondiente al período 2010.

INF-003-2012 “Estudio Especial en el SINAES por la adquisición de tiquetes aéreos” 19

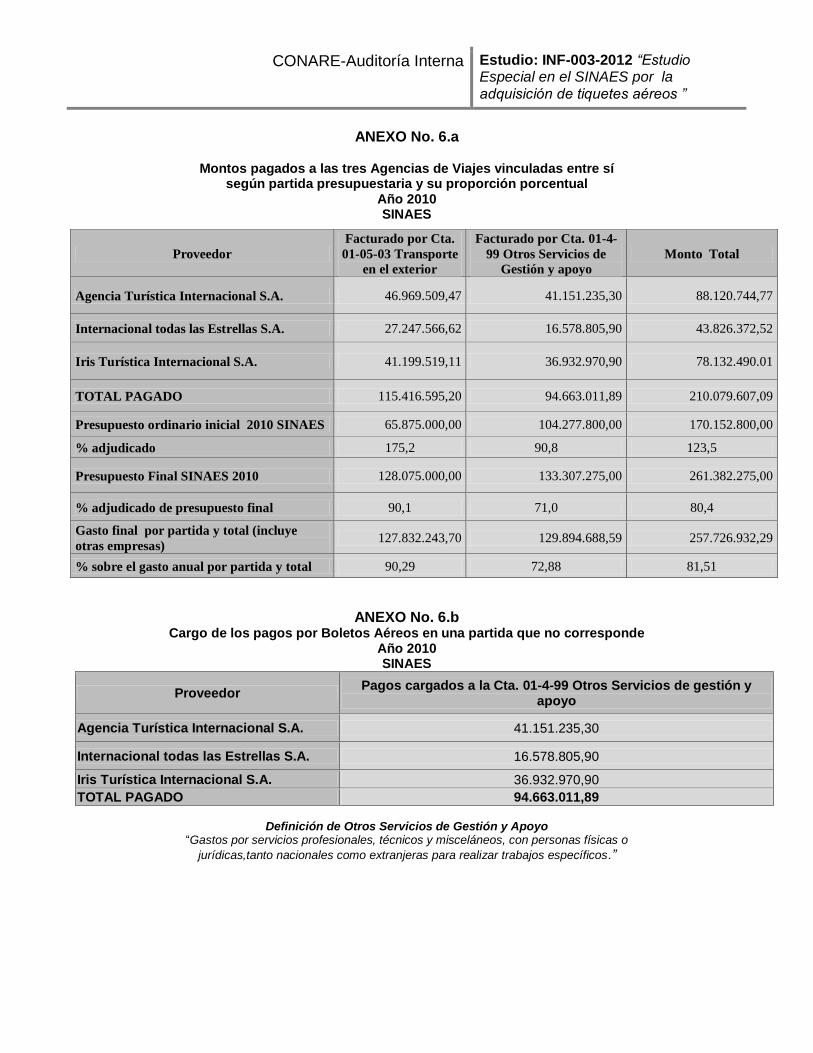

5.6. La revisión efectuada para dar el “refrendo” o visto bueno presupuestario, tampoco detectó y detuvo que se cargaran gran cantidad de facturas que específicamente indicaban que eran por boletos aéreos, a la partida 01-04-99 denominada “Otros servicios de Gestión y Apoyo”, que corresponde a “gastos por servicios profesionales, técnicos y misceláneos, con personas físicas y jurídicas, tanto nacionales como extranjeras para realizar trabajos específicos”, y no a la de “Transporte al Exterior”, como correspondía.

Sobre modificaciones presupuestarias. 5.7. La práctica institucional usual para tramitar solicitudes de modificaciones

presupuestarias, señala que estas pueden ser comunicadas a la UCAF mediante un correo electrónico suscrito por el Administrador del Programa, lo que deja la posibilidad de que cambios importantes o el refuerzo de partidas se efectúen y no sean conocidas y aprobadas por la Dirección de cada Programa o la instancia que corresponda.

En el caso del SINAES, durante el 2010, se determinó diferencias en este aspecto y fueron remitidas a la UCAF, aún cuando no contaban con la aprobación correspondiente. Véase Anexo No. 4.

CRITERIO

Ley de Control Interno No.8292. Artículos 2b), 2.e), 2.g), 12.b), 12.d), 13.d).

Procedimiento CNR-UCAF-PRG-07, Refrendo de la Orden de Compra.

Procedimiento CNR-UCAF-PRG-05, Modificaciones Presupuestarias.

Circular OPES-CIR-1-2009, comunicada el 5 de marzo 2009 por el Director de OPES.

Manual de cuentas por objeto del gasto de la Contabilidad Nacional.

Normas Técnicas Básicas que regulan el Sistema de Administración Financiera de la Caja

Costarricense de Seguro Social, Universidades Estatales, Municipalidades y Otras

Entidades de Carácter Municipal y Bancos Públicos. N-1-2007-CO-DFOE

Reglamento sobre variaciones al presupuesto de los entes y órganos públicos,

municipalidades y entidades de carácter municipal, fideicomisos y sujetos privados. R-1-

2006-CO-DFOE, Capítulo 1, Sección III

CAUSA

5.3, 5.5, 5.6. Falta de un debido cuidado y pericia profesional al efectuar pagos sin

contemplar las sanas prácticas y debidas medidas de control.

5.1, 5.2, 5.3, 5.4, 5.7. Carencia de procedimientos claros, completos y correctos, acordes

con la necesidad institucional.

INF-003-2012 “Estudio Especial en el SINAES por la adquisición de tiquetes aéreos” 20

5.2, 5.7. Falta establecer claramente la asignación de autoridad y responsabilidad de los

funcionarios.

5.1, 5.2, 5.3, 5.4. Falta de proporcionar los canales adecuados de comunicación, para que

los procesos se lleven a cabo de conformidad con el ordenamiento jurídico y técnico

aplicable, y hacerlos de conocimiento de todo el personal.

EFECTOS REALES O POTENCIALES

5.1, 5.2, 5.3, 5.7. Sustitución de actividades de control sin contar con la debida

aprobación.

5.1, 5.2, 5.3, 5.4. Inadecuada operación y ejecución de actividades por desconocimiento

de las directrices aprobadas a nivel institucional.

5.3, 5.4, 5.5, 5.6, 5.7. Confusión en el personal en cuanto a lo que realmente se debe

aplicar o cómo se debe proceder.

5.2, 5.3. Carencia de seguimiento oportuno a las directrices dadas y posteriores

modificaciones, sin evaluar las implicaciones y consecuencias al no consultar con el

personal técnico participante.

5.6. Dispersión del gasto por concepto de boletos aéreos en dos cuentas presupuestarias

y distorsión de la información presupuestaria.

RECOMENDACIÓN A la UCAF:

Revisar, rediseñar y documentar los procedimientos en los aspectos presupuestarios que

le competen a la UCAF, proponiendo los cambios que correspondan a las autoridades

respectivas, considerando las vinculaciones con otras dependencias institucionales y

estableciendo los controles para que todo acto de compra tenga garantizado y reservado

los recursos necesarios.

Fortalecer las acciones tendientes a revisar minuciosamente los documentos que

sustentan las gestiones de pago presentadas por los Programas a la UCAF, con base en

lo observado en el SINAES.

INF-003-2012 “Estudio Especial en el SINAES por la adquisición de tiquetes aéreos” 21

Solicitar que toda modificación presupuestaria se encuentre formalmente aprobada por el

Director de cada Programa o autoridad que corresponda, quien es el responsable de velar

por los fondos que le fueron asignados.

Establecer un calendario en el cual se indiquen las fechas límites en que deben ser

entregadas las solicitudes de modificación, para que cada Programa tomando en cuenta

sus particularidades, planifique y gestione oportuna y adecuadamente sus variaciones al

presupuesto.

A la UCAF y a la Proveeduría Institucional:

Analizar la pertinencia y continuidad del uso institucional de la “Orden de Servicios”. En

caso de que se apruebe que se siga utilizando, reforzar su formalidad, en aspectos como,

firmas, copias, pre numeración, datos que debe contener su registro y demás aspectos

que se requieran para su control.

HALLAZGO 6:

Debilidades detectadas en la recepción y entrega de documentos a través de la Recepción Institucional.

CONDICIÓN

6.1. Las facturas que correspondían a los proveedores del SINAES, particularmente por las

compras de boletos aéreos no se registraron en el Control de Correspondencia, llevado

por la Recepción Institucional, sin dejar evidencia del ingreso de las mismas para el

respectivo trámite de pago y su seguimiento.

Según manifestó el funcionario designado al momento de este análisis, para las facturas del Programa SINAES, no se seguía el mismo procedimiento que para el resto de facturas de la Institución y debían ser entregadas al Administrador del SINAES. Lo que evidencia la concentración de funciones en una sola persona y favoreciendo un ambiente de poco control.

6.2. Esta exclusión de la documentación a través de la Recepción Institucional, facilitó que se hicieran compras fuera de los canales institucionales a la agencia de viajes CAROLCO, S.A., proveedor que se relacionaba directamente con el Administrador del SINAES, de cuyas facturas, en su mayoría, no existe evidencia en los registros contables. Al respecto, CAROLCO, S.A. proporcionó para este estudio copia de algunas facturas que entregó en su momento al Administrador del SINAES, estas copias están respaldas

INF-003-2012 “Estudio Especial en el SINAES por la adquisición de tiquetes aéreos” 22

con la copia de los tiquetes y con el nombre de los pasajeros que recibieron el servicio y datan de ventas hechas desde marzo 2009 hasta junio 2010.

6.3. En el caso de la entrega de cheques a los proveedores del SINAES, a través de la Recepción Institucional, se pudo observar que los cheques entregados a las tres Agencias de Viajes vinculadas entre sí, eran retirados por el Sr. Fabrizio Poletti, quien anotó una firma similar pero con números de identificación diferentes. Esto se observa en los cheques número:

Ck 29941 de febrero 2009 y

Ck 30038 de abril del 2009, Estas inconsistencias en los números de identificación, evidencian por otra parte, la carencia de un Registro o Listado con el cual confrontar la identificación y calidades de los proveedores o sus designados, para el retiro de cheques.

CRITERIO

Ley de Control Interno No.8292. Artículos 8, 15, 17.

En el caso de cheques a nombre de proveedores, aplicación de técnicas de control

bancario como ejemplo el uso de Giro Bancario Cruzado o Crossed Check.

CAUSA

6.1, 6.2, 6.3. Carencia de procedimientos institucionales, completos, correctos, claros y

precisos y aplicables de manera uniforme a todas las dependencias institucionales.

6.1. Falta de una adecuada supervisión que controle oportunamente la omisión o cambio

de actividades de los funcionarios en los debidos procedimientos.

6.1, 6.2, 6.3. Falta de una verificación periódica de los controles establecidos y su

efectividad y aplicación.

6.1, 6.2, 6.3. Concentración del manejo de las compras de boletos aéreos y otras

relacionadas, en el Administrador del SINAES, debilitando el control de la operación.

6.3. En el caso de entrega de Cheques, se da por causa de no existir, por parte del

SINAES ni a nivel institucional, un listado con las personas autorizadas con sus

respectivas firmas e identificación, que los proveedores hayan autorizado para retirar los

pagos a su nombre.

INF-003-2012 “Estudio Especial en el SINAES por la adquisición de tiquetes aéreos” 23

EFECTOS REALES O POTENCIALES

6.1, 6.2. Eliminar o modificar actividades de control sin contar con la debida aprobación,

incrementando la exposición y el impacto de riesgos.

6.1,6.2. Duda sobre la veracidad y autenticidad de los documentos y facturas que fueron

tramitados por el SINAES.

6.3. No existe certeza por parte del funcionario que entrega el cheque, que la persona

que dice ser la dueña o representante de una empresa, está realizando una gestión

legítima.

RECOMENDACIÓN A la Dirección del SINAES.

Utilizar la Recepción Institucional para el ingreso de la documentación proveniente de

compras o en su defecto instaurar internamente responsabilidades detalladas e

individualizadas y registros adecuados de los documentos de compras que se reciben,

preferiblemente en una persona, que no tenga relación con las adquisiciones de bienes y

servicios.

A la Sección Administrativa de OPES, en su calidad de encargada de la Recepción Institucional:

Fortalecer los medios que le permitan al funcionario que le corresponde entregar

cheques, la identificación certera que la persona que se presenta a retirar un pago,

realmente está autorizado. En ese sentido se debe valorar la conformación de un listado

de personas autorizadas, que conste de: nombre de la empresa, número de teléfono,

nombre del autorizado, número de identificación y firma, también puede instaurase la

práctica de hacer una llamada a la empresa para confirmar la identidad de quién

pretende retirar un cheque.

INF-003-2012 “Estudio Especial en el SINAES por la adquisición de tiquetes aéreos” 24

HALLAZGO 7: Inexistencia de Reembolsos o Notas de Crédito por compra de boletos aéreos no utilizados.

CONDICIÓN

7.1 El Administrador del SINAES mediante Memorandos dirigidos a la UCAF, que adjuntaba

a los trámites de pago, o en la Resolución de las contrataciones, señalaba la existencia

de Notas de Crédito (NC) y/o Reembolsos por tiquetes aéreos no utilizados. Sin

embargo, no hay registro alguno en el sistema financiero-contable ENLACE de los

montos reembolsados o el registro de NC aplicadas, ni se evidenciaron documentos

supuestamente emitidos por las empresas proveedoras, así como tampoco aparecen

rebajándose de los pagos efectuados a las agencias de viajes créditos a favor de la

Institución.

Algunos de los casos observados, en los cuales nunca se indicó el monto por el cual debía hacerse el reembolso a CONARE son:

TEF 3729, Memorando SINAES-561-2010

TEF 2946, Resolución SINAES-03i-2010

TEF 3044, Resolución SINAES-05i-2010

7.2. A pesar de los trámites efectuados por el Administrador del SINAES, indicando la

existencia de Notas de Crédito o posteriores reembolsos por parte de lo proveedores, la

UCAF no lo detectó, alertó, ni dio seguimiento para la recuperación de dichos fondos o

la obtención de los documentos que le permitieran mantener un registro de los mismos y

un control para la correspondiente aplicación en pagos posteriores.

CRITERIO

Ley General de Control Interno. Artículos 2.b), 2.g), 7, 8, 12, 14, 15.

Sanas prácticas contables y administrativas, que señalan el registro contable de las

“notas de débito y crédito”.

CAUSA

7.1, 7.2. Falta de pericia, control y seguimiento por parte de la UCAF en comprobar y

registrar esas notas de crédito de proveedores indicadas por el Administrador del SINAES

en sus trámites de pago.

INF-003-2012 “Estudio Especial en el SINAES por la adquisición de tiquetes aéreos” 25

7.1, 7.2. Falta de procedimientos claros, completos y bien definidos que contemplen todas

las actividades de los procesos y las medidas de control necesarias para asegurar su

correcta ejecución y aplicación.

EFECTO REALES O POTENCIALES

7.1. Falsedad en los datos suministrados y en las aseveraciones brindadas por el

Administrador mediante Memorandos.

7.1, 7.2. Pérdida de recursos por el mal manejo y uso indebido de los fondos públicos.

7.1, 7.2. Información poco confiable de la ejecución presupuestaria presentada trimestral y

anualmente, al no contemplar los desembolsos reales.

RECOMENDACIÓN A la UCAF:

Instruir al personal de la Unidad, a efecto de estar alerta, y solicitar, comprobar y registrar

todas aquellas transacciones o actos que tengan implicación contable y económica para la

Institución, tal como lo son las notas de débito o crédito que proveedores o personal del

CONARE y sus Programas señalen que se han emitido.

Reforzar la supervisión del personal y evitar la confianza como práctica básica en el

manejo de fondos públicos, sus trámites y registros.

HALLAZGO 8:

Se dio un alto volumen de compra de boletos aéreos particularmente adquiridos con tres Agencias de Viajes sin que se activara oportunamente algún tipo de alerta presupuestaria o de otro tipo.

CONDICIÓN 8.1 Se pudo determinar que durante los años 2009 y 2010 del total de boletos aéreos

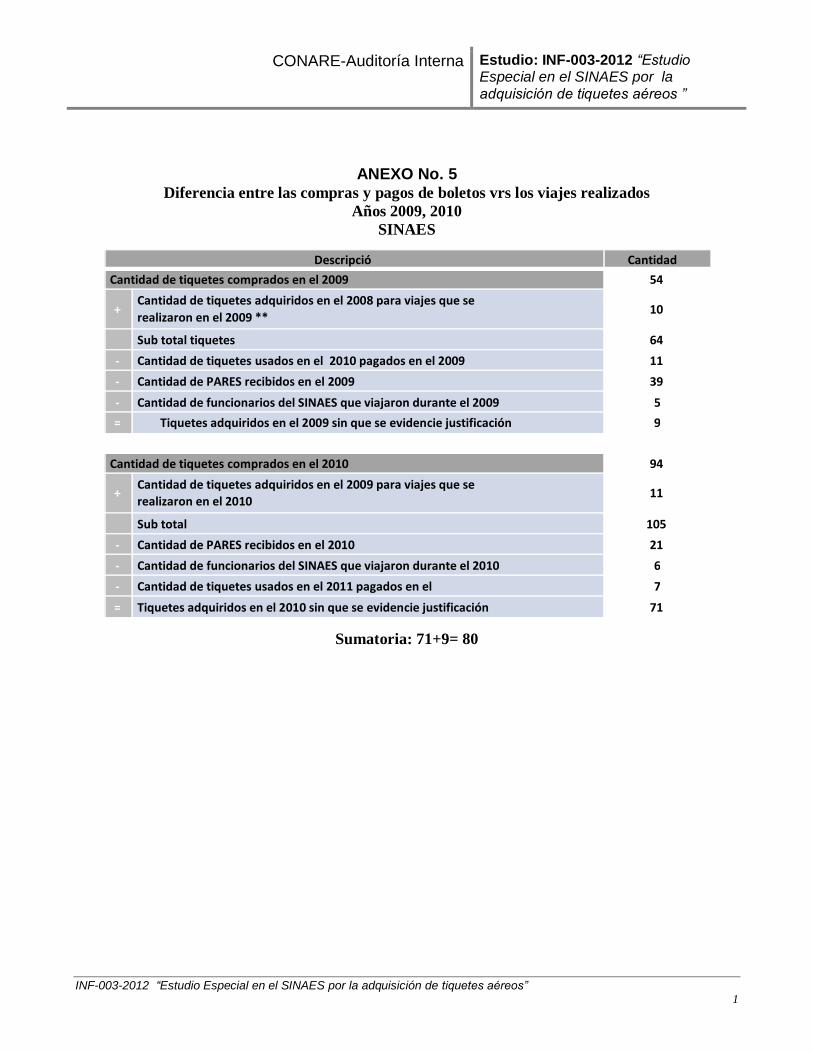

comprados y los usados por Pares Internacionales, empleados y representantes del SINAES, hay una diferencia de aproximadamente 80 boletos, según la información que se logró recopilar, cifra elevada con respecto al número de Pares Evaluadores que se esperaban.

INF-003-2012 “Estudio Especial en el SINAES por la adquisición de tiquetes aéreos” 26

Cabe mencionar que en algunos casos los boletos aéreos, debieron ser adquiridos nuevamente, por diferentes razones indicadas por el Administrador del SINAES. No obstante, desde una sana lógica, la diferencia en la cantidad de boletos no pudo llegar a la suma de 80 viajes en dos años. Ver Anexo No.5. Ante este volumen elevado de compra de boletos, no se instauró algún registro o tarjeta de control de boletos adquiridos por cada proceso de acreditación o reacreditación, que permitiera conocer a que pares se les compraba boletos, cuantas veces, con que destinos, lo que hubiera permitido evidenciar la compra repetitiva.

8.2 Se pudo observar que se debieron realizar modificaciones presupuestarias para poder

sustentar y dar contenido económico a la compra excesiva de boletos aéreos, elevando sustancialmente el presupuesto original. Ver Anexo No. 6.

La situación mostrada, deja ver que los responsables del SINAES, no brindaron un seguimiento oportuno ni efectuaron análisis cuidadoso de la cantidad de boletos comprados para los viajes programados en el Plan Anual del SINAES, determinando el desfase en la cantidad de tiquetes aéreos entre la programación hecha y la adquisición que se estaba dando.

8.3 Adicionalmente y analizando la actividad de estas agencias con el SINAES, se observa

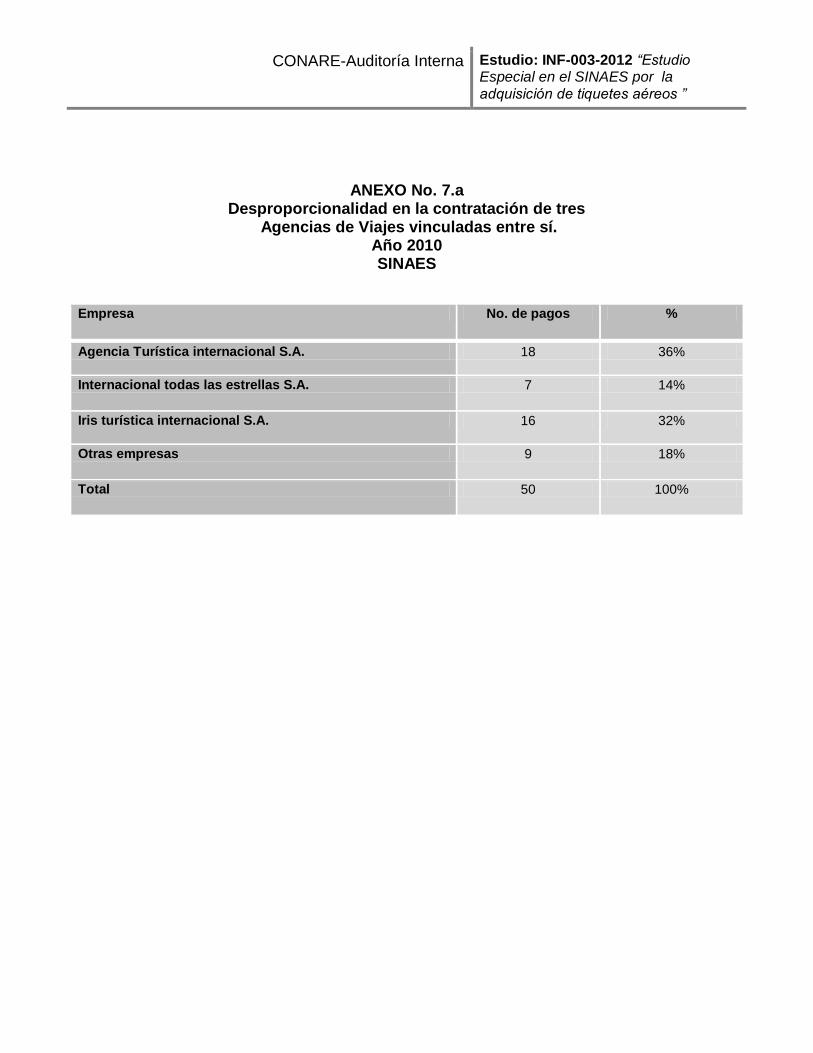

que del número de pagos efectuados por concepto de tiquetes aéreos durante el año 2010, abarcan el 82% del total.

Siendo así los datos obtenidos, de las 50 erogaciones realizadas, 41 pagos corresponden a las tres agencias vinculadas entre sí.

8.4 De las facturas pagadas a las 3 agencias de viajes mencionadas, se observó que las

ventas eran prácticamente exclusivas para el SINAES, ya que según la consecutividad numérica de las facturas, la venta fue casi continua y exclusiva para este Programa del CONARE. Ver Anexo No.7.

También se observó que la numeración de las facturas muestra saltos de fechas hacia adelante o atrás y no tienen un sentido lógico de acuerdo con la consecutividad numérica y cronológica usual de un proceso de facturación.

CRITERIO

Reglamento a la Ley de Contratación Administrativa. Artículo121 (rotación de

proveedores).

Sanas prácticas presupuestarias que señalan la revisión periódica cuidadosa de las

partidas del presupuesto.

INF-003-2012 “Estudio Especial en el SINAES por la adquisición de tiquetes aéreos” 27

CAUSAS

8.1, 8.2, 8.3, 8.4. Concentración de la operación en una sola persona que permitió el

manejo limitado e inadecuado de la información, así como la aplicación de una rotación

de proveedores entre tres agencias vinculadas entre sí.

8.1, 8.2, 8.3, 8.4. Falta de control en el manejo y trámite de las compras del SINAES por

parte del superior inmediato del Administrador.

8.1, 8.2, 8.3, 8.4. Falta de aplicar un proceso analítico cuidadoso y periódico de la

ejecución presupuestaria con el fin de garantizarse un adecuado manejo de los recursos

EFECTOS REALES O POTENCIALES

8.2, 8.3, 8.4. Favorecimiento a los mismos proveedores en la compra de bienes y

servicios.

8.2, 8.3, 8.4. Alteración de la información para beneficiar a un proveedor.

8.1, 8.2, 8.3, 8.4. Información contable y presupuestaria poco confiable.

8.1, 8.2, 8.3, 8.4. Débil análisis de los documentos presentados a trámite de pago que no

permite determinar errores y alteraciones, que permanecen en el tiempo y afectan varios

periodos económicos.

RECOMENDACIÓN

A la Dirección del SINAES:

Efectuar mensualmente un análisis de las partidas presupuestarias, estudiando

detalladamente aquellas cuyo comportamiento no corresponde a lo planificado, ya sea por

baja o alta ejecución. Además revisar periódicamente los criterios o elementos utilizados

para la determinación de los montos presupuestados de cada partida, particularmente

aquellas más sensibles como “Transporte al Exterior” y “Otros Servicios de Gestión y

Apoyo”.

Establecer un registro del número de compras efectuadas a cada proveedor (mayormente

de aquellas repetitivas), definiendo un número máximo que obligue a la sustitución de las

empresas consultadas que lleguen a ese máximo, buscando mantener una rotación

INF-003-2012 “Estudio Especial en el SINAES por la adquisición de tiquetes aéreos” 28

adecuada de oferentes. Lo anterior, en caso de mantenerse el proceso de compras en el

SINAES.

A la Proveeduría y a la Dirección del SINAES:

Integrar en el Registro de Proveedores, un número adecuado de empresas

suministradoras de boletos aéreos y otros servicios o bienes relacionados, de compras

repetitivas. Es relevante, se considere incluir Agencias de Viajes mayoristas o con

certificación “IATA”, que se relacionan de manera directa con las líneas aéreas y por ende,

ofrecen en general mejores condiciones.

HALLAZGO 9:

Algunas debilidades detectadas en el manejo del sistema financiero-contable ENLACE, durante la revisión de compra de tiquetes aéreos que realizó el SINAES.

CONDICIÓN Se detectaron varias debilidades generadas en el uso del sistema ENLACE, en el proceso de registro, control, consulta, vinculaciones, etc., que a continuación se enumeran: 9.1 Falta de estandarización en el uso y control de las Órdenes de Servicio2, formulario

existente en el Sistema ENLACE, comunicado por la UCAF.

No se ha establecido un adecuado manejo de la numeración y orden consecutivo de este formulario, así como el uso y control adecuados.

Existen versiones diferentes sobre el uso y existencia de este formulario (ya que su implementación no se estableció por escrito), según se obtiene de la consulta realizada a los diferentes Administradores de Programa, al Proveedor Institucional y a la Encargada de la UPP.

Unos indican que se usa solo para tramitar Servicios Profesionales, otros que ya se dejó de usar, que nunca lo han usado o lo utilizan para cualquier adquisición sustituyendo la Orden de Compra, documento oficial para las compras institucionales.

9.2 Se observó que el sistema ENLACE acepta el registro de un mismo número de

documento de compromiso o reserva presupuestaria en períodos diferentes, lo que perjudica la calidad de la información procesada y la seguridad, pudiendo provocar duplicidad de registros, o registros que no corresponden a un período incumpliendo el principio de anualidad.

2Aspecto antes mencionado en un hallazgo 5, referente al uso del formulario.

INF-003-2012 “Estudio Especial en el SINAES por la adquisición de tiquetes aéreos” 29

A manera de ejemplo, al efectuar consultas relacionadas con las compras del SINAES,

se detectó el caso siguiente, el cual contiene el prefijo CS, que significa Compromiso del SINAES:

2009: El 26-02-2009 se registra un compromiso presupuestario con el número CS-00008931 y se cancela con el Ck-29941 el 25 -02- 2009. Este registro corresponde a la OC-8901 que pertenece a la contratación administrativa No. CA-01-2009, por compra de tiquetes y dicha OC se encuentra adjunta en el expediente de contratación. Sin embargo, en 2010 se observa: 2010: El 05-08-2010, se registra un compromiso presupuestario con el número CS-00008931 y se cancela con la TEF-3551 el 18-8-2010. Éste registro no proviene de una OC, porque el formulario ya fue utilizado en el 2009, únicamente en la descripción del registro se menciona que es un transporte a la “EARTH x ceremonia de acreditación”.

9.3 El sistema ENLACE permite hacer vínculos a documentos inactivos, tal es el caso que se

observó con el compromiso presupuestario No. CS-054 el cual está vinculado a la TEF-520, la cual está anulada y fue substituida con el CK -30677. Ese cheque no aparece vinculado al compromiso respectivo. Perdiendo la correcta trazabilidad de los registros y de la información.

Este compromiso y desembolso corresponde a un pago para la Agencia de viajes KM Tours, con el cual se cancelaron las facturas No. 54 y 52.

9.4 La información de los compromisos presupuestarios del SINAES registrada en el

Sistema financiero-contable ENLACE, es escasa y muy general, por lo que no permite tener un adecuado control, y vincular apropiadamente la información y documentación correspondientes.

CRITERIO

Ley General de Control Interno. Artículos 2.g), 8, 15, 16.

Sanas prácticas contables y administrativas.

INF-003-2012 “Estudio Especial en el SINAES por la adquisición de tiquetes aéreos” 30

CAUSA

9.1. Falta de una adecuada definición y estandarización de los formularios que se usan

en el proceso de control presupuestario.

9.1, 9.2, 9.3, 9.4. Carencia de lineamientos e instrucciones claras establecidas para los

usuarios del sistema ENLACE.

9.2, 9.3, 9.4. Falta de una adecuada supervisión que controle oportunamente la

información registrada, procesada y almacenada en el sistema, para que sea la real,

correcta y necesaria.

9.1, 9.2, 9.3, 9.4. Falta de una verificación periódica de los controles establecidos y su

efectividad y aplicación.

EFECTOS REALES O POTENCIALES

9.1. Uso ineficiente del Sistema.

9.2, 9.3, 9.4. Duda sobre la exactitud de la información obtenida del Sistema como apoyo

a la toma de decisiones.

RECOMENDACIÓN A la UCAF:

Revisar y rediseñar en lo pertinente y viable el Sistema ENLACE, a efecto de que no

acepte referencias o crear números duplicados de compromisos o reservas, así como

vincular documentos inactivos. Y contemplarlos en los procedimientos correspondientes

que se revisen, entre ellos el mencionado en la recomendación dada en el Hallazgo No. 5.

Revisar y de ser pertinente establecer y comunicar a los Administradores de Programas,

los requerimientos mínimos de información que deben contener los compromisos

presupuestarios, al introducirlos al sistema.

Establecer los parámetros y requisitos de calidad que deben ser cumplidos a cabalidad por

una solicitud de pago, antes de iniciar el trámite de cancelación, tanto en lo referente a los

documentos físicos como a los datos e información registrada en el sistema financiero-

contable y presupuestario ENLACE. De no cumplirlos, rechazar el trámite hasta que

cumpla a satisfacción. (Ver detalle en la primera recomendación del Hallazgo No.4).

INF-003-2012 “Estudio Especial en el SINAES por la adquisición de tiquetes aéreos” 31

Instruir al personal de la UCAF, a efecto de que alerte a la Coordinación sobre cualquier

incumplimiento o problema repetitivo, que se presente en las gestiones del pago remitidas

por los Programas.

HALLAZGO 10:

Carencia de procedimientos completos, claros, formales y bien definidos que contemplen todas las actividades y vínculos que tienen los procesos institucionales.

CONDICIÓN Esta es una situación que afecta de manera general a la Institución, que se hizo más notoria en la revisión que se hizo en el SINAES, en aspectos como presupuesto, compras, Sistema Enlace y otros. 10.1. Los Procesos institucionales no han sido analizados y definidos de manera completa y

correcta, integrando todas las actividades y unidades o puestos participantes, lo que no permite ver las debilidades o fisuras existentes, que no tienen un adecuado control, por cuanto las otras partes o participantes desconocen que se hace por otros, asumen que están correctas o que otros las hacen. Lo que diluye las responsabilidades.

Entre estas debilidades, se denotan las dos siguientes.

10.2. La concentración de todas las actividades de contratación y trámite de pago, en una

misma persona, (Administrador) evidencia la falta de participación de otras personas que detectaran y detuvieran las prácticas que se estaban dando.

10.3. Los procedimientos elaborados por la UCAF, son muy escuetos y no incluyen la

interrelación con las actividades y procesos principales de los Programas, particularmente de las excepciones que ocurren con el SINAES, lo que no garantiza que la información procesada sea confiable, completa, exacta y real.

CRITERIO

Ley General de Control Interno. Artículos 2.b), 2.g), 7, 8, 12, 14, 15.

Normas de Control Interno para el Sector Público N-2-2009-CO-DFOE., 1.1, 1.4. c), 4.1.

Criterio Supletorio: Modelo de Madurez del Sistema de Control Interno, F-32

CAUSA

10.1, 10.2, 10.3, Falta de definir los procesos, evaluación de sus riegos e implementación

de sus controles, a nivel institucional y de programas.

INF-003-2012 “Estudio Especial en el SINAES por la adquisición de tiquetes aéreos” 32

10.1, 10.2, 10.3, Falta de definir los riesgos para mitigarlos con controles adecuados.

10.1, 10.2, Falta de una adecuada segregación de funciones y delegación de autoridad.

10.1, 10.3, Falta de un compromiso más fuerte por parte del jerarca y los titulares

subordinados, para definir e implementar un efectivo Sistema de Control Interno en la

Institución y sus Programas.

10.2, Falta de revisiones y seguimiento por parte de las jefaturas, a las actividades

designadas a sus subalternos, así como las responsabilidades en la supervisión.

EFECTOS REALES O POTENCIALES

10.1, 10.2, 10.3, Aplicación de sanciones, por incumpliendo de la normativa.

10.2, Incurrir en actividades delictivas al concentrar funciones y actos de control en una

sola persona, incumpliendo la salvaguarda del patrimonio público e institucional.

10.1, 10.2, 10.3, Información financiera y presupuestaria poco confiable, al no garantizar

filtros de control y una adecuada supervisión en las actividades ejecutadas.

10.2, Alteración de datos para tramitar pagos de servicios no realizados o bienes no

recibidos, al tener la concentración de las actividades de control y ejecución.

RECOMENDACIÓN A la Dirección de OPES

Reimpulsar el proyecto de Análisis y Elaboración de procedimientos institucionales, a

efecto de que los mismos se revisen y actualicen contemplando una perspectiva completa

de los Procesos de la Institución, en los cuales quede incluida la participación y

actividades de las diferentes unidades, departamentos y Programas, así como los

controles y coordinaciones pertinentes.

Se debe efectuar lo anterior, siguiendo la metodología denominada Gestión de Procesos,

que ha sido difundida a lo interno del CONARE.

Asignar un responsable de hacer evaluaciones periódicas de la efectividad de los

procesos, así como del desempeño de quienes lo deben aplicar.

INF-003-2012 “Estudio Especial en el SINAES por la adquisición de tiquetes aéreos” 33

7. CONCLUSIONES

Una vez analizada las prácticas y procedimientos empleados en SINAES como en otras dependencias del CONARE, relacionadas con la adquisición de boletos aéreos por ese Programa en el periodo estudiado, esta Auditoría Interna, concluye que se dieron una serie de debilidades de control interno que facilitaron los hechos descritos en el informe AI-RH-02-2011.

Del análisis efectuado se observó que en lo referente a las compras de boletos aéreos requeridos por el SINAES, se dio una concentración de funciones en el puesto del Administrador, por cuanto su participación era directa y con escasa o nula participación de otros funcionarios, así por ejemplo, quién desempañaba este puesto se comunicaba con empresas proveedoras, viajeros, efectuaba trámites administrativos como el registro de las reservas presupuestarias, cotizaba, recibía ofertas, preparaba adjudicaciones y gestionaba pagos a nombre de las empresas, lo que le daba un amplio dominio de lo que hacía u ocurría. Adicionalmente, la recepción de las facturas y demás documentos del SINAES no se realizó a través de la Recepción Institucional, sino que se entregaban directamente al Administrador de ese Programa evidenciando hasta en estos detalles la concentración de funciones.

Dada la relativa antigüedad del funcionario en el SINAES, que fungía como

Administrador, su manejo de los aspectos administrativos, se le otorgó un amplio nivel de confianza, que implicó la aceptación de los trámites efectuados por él como correctos, la validez de las argumentaciones dadas sobre la procedencia de contrataciones, la posibilidad o no de aplicar controles o confeccionar reportes, lo anterior tuvo como efecto colateral un deterioro de la supervisión sobre las funciones de esa persona y de los procedimientos mismos, siendo inadecuada, que facilitó acciones no autorizadas, la disposición de la información a su conveniencia y que le permitió ver factible y encontrar los espacios para ejecutar sus actividades de una manera indebida, sin que se haya detectado, alertado o detenido oportunamente.

Aunado a la falta de una supervisión adecuada internamente en el SINAES, hubo un desentendimiento o falta de rigurosidad en cuanto al seguimiento, análisis y control por parte de otras dependencias institucionales, tales como la UCAF, la Proveeduría y la UPP, unidades responsables de ejercer funciones de control y coordinación, lo anterior, originado por la independencia operativa que en algunos aspectos tiene el SINAES, particularmente en lo que se refiere a su labor sustantiva, y dentro de esta, las mayoría de las compras que requiere.

Se observó la separación del SINAES del proceso de compras Institucional, sin la

debida fijación de funciones y responsabilidades entre este Programa y la Proveeduría de la Institución, debilitó controles y dejó algunos aspectos en “zonas grises”, así por ejemplo la Proveeduría Institucional no brindó seguimiento a los formularios en blanco de las Órdenes de Compra que entregaba al Administrador del SINAES, hecho con el cual no le transfería la totalidad de la responsabilidad en el control de su uso.

INF-003-2012 “Estudio Especial en el SINAES por la adquisición de tiquetes aéreos” 34

Adicionalmente las compras efectuadas por el SINAES en ese periodo no se encuentran registradas en el Sistema Integrado de Actividad Contractual (SIAC)3, a pesar que la Proveeduría Institucional es usualmente la responsable de registrar la información de las compras institucionales en dicho sistema.

Por otra parte la Proveeduría Institucional desconoce la existencia, características o completitud del Registro de Proveedores establecido en el SINAES, lo cual es fundamental entre otros para garantizarse la transparencia y conveniencia de la contratación de un determinado proveedor de servicios, al cual se realizaron las compras, así como de conocer su experiencia o trayectoria en el mercado, su situación legal o tributaria, etc.

Se observó la falta de establecimiento, perfeccionamiento y aplicación uniforme de

procedimientos institucionales relacionados con los registros presupuestarios, la desconcentración de algunas actividades de índole presupuestaria en los Administradores de los Programas, ha generado falta de uniformidad en estos trámites, así por ejemplo el uso del formulario llamado “Orden de Servicios”, del cual se conoce su empleo, pero no existe un documento aprobado que lo oficialice y delimite su aplicación y control, el mismo fue reiteradamente usado por el Administrador del SINAES, haciendo las veces de la Orden de Compra, al punto que la substituyó casi en su totalidad. Esto se originó, por que para unos funcionarios que la conocían, su uso era válido, para otros se había eliminado, sin embargo, no existe uniformidad de criterio en el empleo de este formulario y su correcta aplicación.