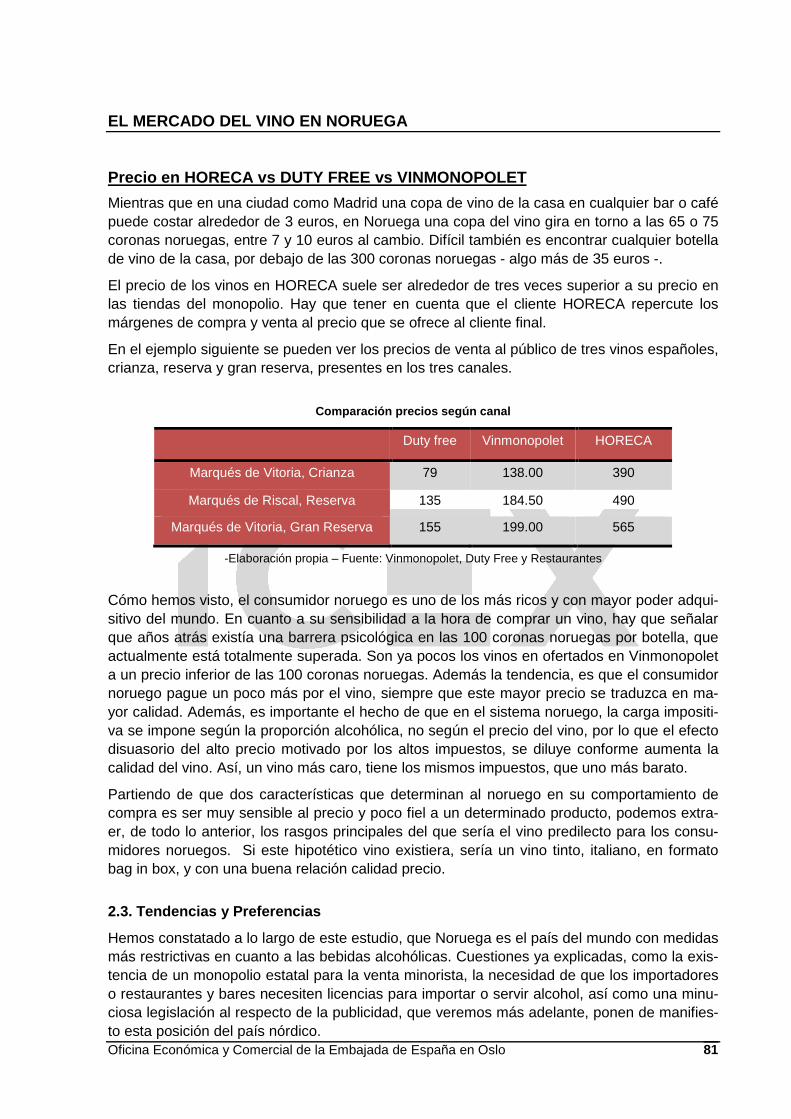

estudio de mercado del vino en noruega 2013 - … · 3.3.2 plan estratégico 52 ... importaciones...

TRANSCRIPT

1

Est

udio

s de

Mer

cado

Oficina Económica y Comercial de la Embajada de España en Oslo

El mercado de Vino en Noruega

2

Este estudio ha sido realizado por Jens Johan Naesgaard bajo la supervisión de la Oficina Económica y Comercial de la Embajada de España en Oslo Enero 2013

Est

udio

s de

Mer

cado

El mercado de Vino en Noruega

EL MERCADO DEL VINO EN NORUEGA

Oficina Económica y Comercial de la Embajada de España en Oslo 3

ÍNDICE

RESUMEN EJECUTIVO 5

RESUMEN Y PRINCIPALES CONCLUSIONES 7

I. INTRODUCCIÓN 9 1. Definición y características del sector y subsec tores relacionados 9

II. ANÁLISIS DE LA OFERTA 11 1. Análisis cuantitativo 11

1.1. Tamaño de la oferta 11 1.2. Análisis de los componentes de la oferta 11 1.2.1. Importaciones 11 1.2.1.1. Importaciones por partidas arancelarias 14 1.2.1.1.1 Vino espumoso 14 1.2.1.1.2 Vino embotellado 17 1.2.1.1.3 Vino a granel 21 1.2.1.2 Vinos españoles en el mercado noruego de importaciones 24 1.2.1.2.1 Importaciones de vinos españoles en Noruega por D.O. 25 1.2.2 Venta de vino en Noruega 27 1.2.3 Oferta completa del Vinmonopolet 38

2. Análisis cualitativo 41 2.1 Producción 41

III. ANÁLISIS DEL COMERCIO 42 1. Introducción 42

2.Distribución 44 2.1. Política de licencias y novedades legislativas 44 2.2. Esquema de la distribución 44 2.2.1. Agente importador 45 2.2.2. Dsitribuidores 47

3. Puntos de venta 47 3.1. HORECA 48 3.2. Duty Free 49 3.2.1. Importación de vino para consumo personal 51 3.3. Vinmonopolet AS 51 3.3.1 Introducción 51 3.3.2 Plan estratégico 52 3.3.3 Funcionamiento por listas 53 3.3.3.1 Listas conformadas por Vinmonopolet 53 3.3.3.2 Lisas conformadas por los importadores 55 3.3.4 Tiendas 57 3.3.5 Store check 60

EL MERCADO DEL VINO EN NORUEGA

Oficina Económica y Comercial de la Embajada de España en Oslo 4

4. Publicidad y promoción 64

5. Legislación 67 5.1 Responsabilidad Social Corporativa 67

IV. ANÁLISIS DE LA DEMANDA 70 1. Tendencias generales del consumo 70

1.1. Factores sociodemográficos 70 1.2. Factores económicos 70 1.3. Distribución de la renta disponible 72 1.4. Tendencias sociopolíticas 73 1.5. Tendencias culturales y ocio 74

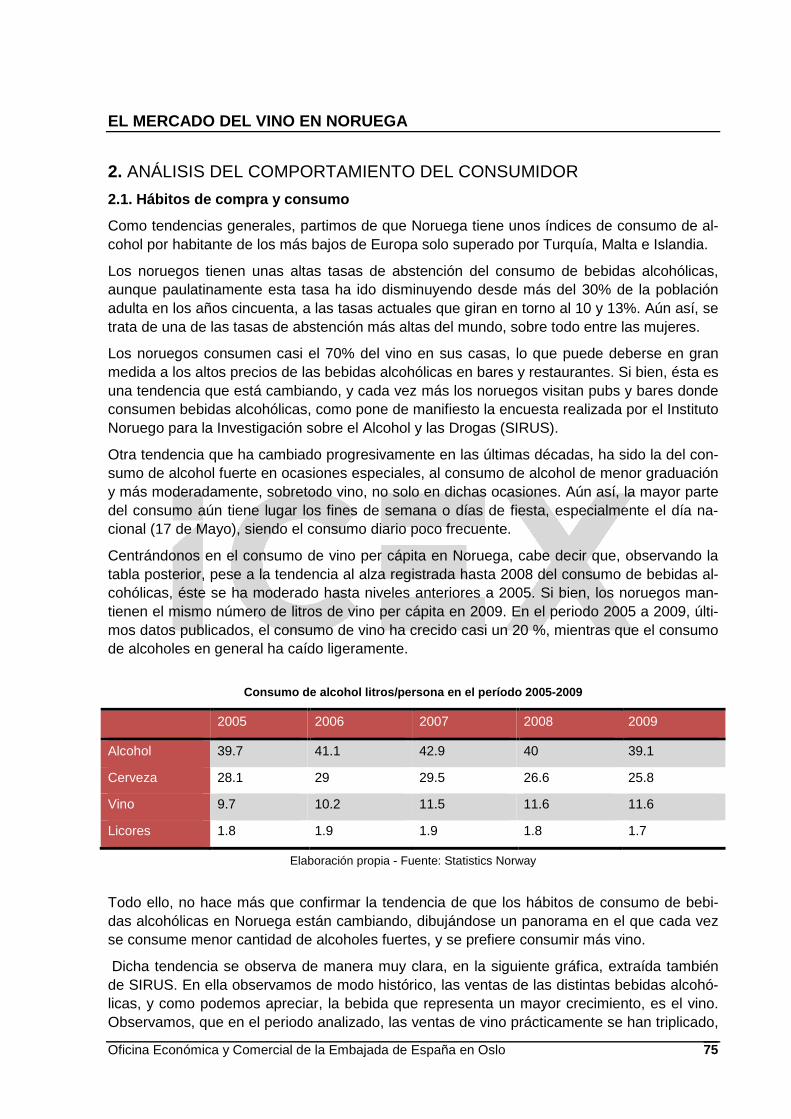

2. Análisis del comportamiento del consumidor 75 2.1. Hábitos de compra y consumo 75 2.2. Precios y su formación 78 2.3. Tendencias y preferencias 81 2.3.1 Tipo de vino 82 2.3.2 Procedencia 82 2.3.3 Envase 83 2.3.4 Fuentes de información 83

3. Percepción del producto español 84

V. ANEXOS 86 1. Informes de Ferias 86

2. Listado de direcciones de interés 87 2.1. Revistas noruegas de vino 87 2.2. Otros contactos de interés 88

3. Bibliografía 90

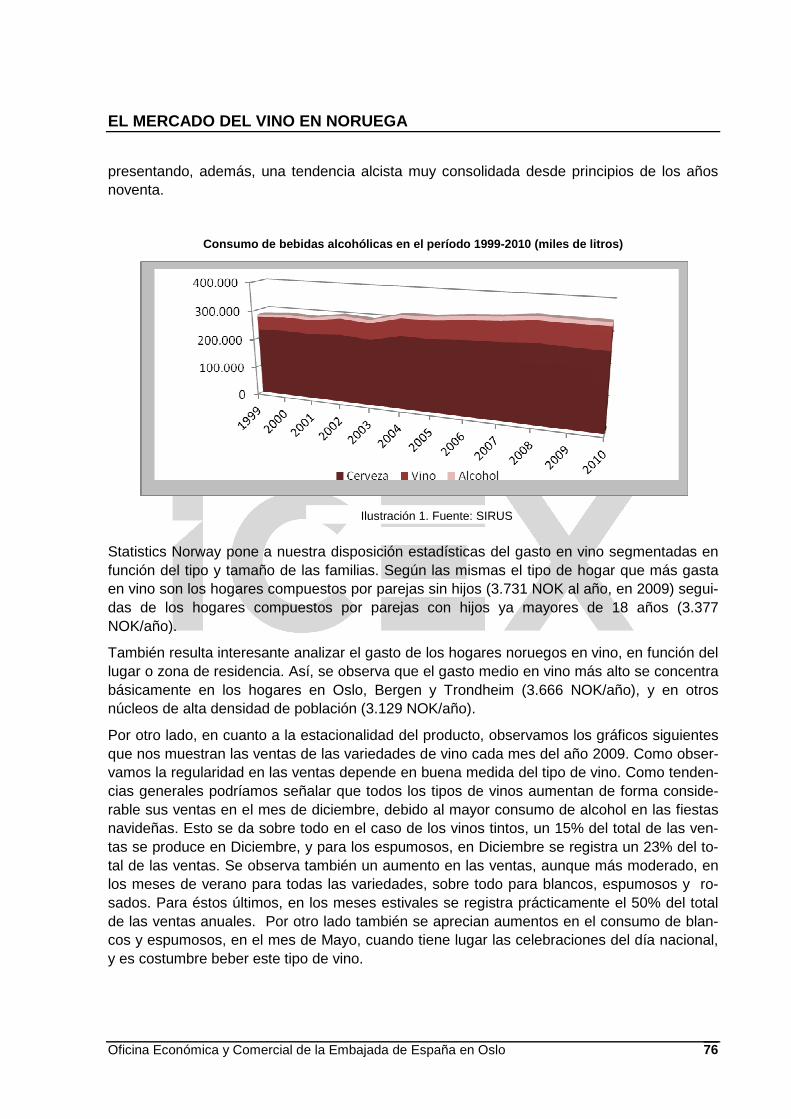

EL MERCADO DEL VINO EN NORUEGA

Oficina Económica y Comercial de la Embajada de España en Oslo 5

RESUMEN EJECUTIVO

Noruega es parte de la EFTA (Asociación Europea de Libre Comercio). La entrada en vigor del EEE en enero de 1994 supuso la extensión de las normas de la UE relacionadas con mo-vimiento de bienes, capitales y trabajo, y de establecimiento, pero quedaron excluidas las materias de agricultura y pesca.

El mercado del vino en Noruega ha tenido una tendencia creciente a lo largo de los últimos 22 años, todo basado en la importación, debido a que la producción en Noruega es muy es-casa, casi inexistente. Actualmente, el tamaño de la oferta es el siguiente:

Importaciones de vino en Noruega en los últimos doc e años (litros)

1990 2012 Variación %

Espumoso 1.186.744 4.172.548 251%

Embotellado 5.505.443 41.085.967 646%

Granel 18.561.841 38.849.151 109%

Total 25.254.028 84.107.666 233%

Elaboración propia - Fuente: Statistics Norway

En cuanto a la procedencia, los vinos italianos son los que más han crecido en los últimos 5 años, habiendo superado a Francia tanto en variedades tintas como blancas. Los vinos espa-ñoles pasan a ocupar de media la tercera posición. En el caso de las variedades blancas, los vinos alemanes están muy bien considerados en el mercado noruego, talón de Aquiles de España, pareciendo únicamente los albariños del gusto del paladar noruego. Los vinos pro-cedentes del Nuevo Mundo siguen una progresión positiva, pero aun muy lejos de los pues-tos de cabeza.

En el caso del vino es preciso que la importación se lleve a cabo a través de un importador debidamente licenciado ante el Directorio noruego para la prevención de problemas con el al-cohol y las drogas –Rusmiddeldirektorate- órgano que depende de los Ministerios de Sanidad y de Trabajo y Asuntos Sociales.

EL MERCADO DEL VINO EN NORUEGA

Oficina Económica y Comercial de la Embajada de España en Oslo 6

El mercado de la distribución minorista se divide en tres grupos: el canal HORECA, el duty free y el Vinmonopolet (monopolio estatal de bebidas alcohólicas con volumen de alcohol/litro superior a los 4,75º). El Vinmonopolet dispone de más del 80% del mercado, las compras las realiza a través de los importadores registrados mediante un programa de com-pras/licitaciones de publicación semestral, en el que se indica la cantidad, precio, variedad y origen concretos. Estas compras se realizan principalmente en base a las ventas de los años anteriores. Para introducir nuevos productos también es posible la venta por riesgo del impor-tador o el conseguir que el monopolio acepte el producto a “prueba”. En todo caso la distribu-ción al público general (fuera del mencionado sector HORECA y Duty Free) la realiza en ex-clusiva el Vinmonopolet y siempre a través de un importador registrado en Noruega.

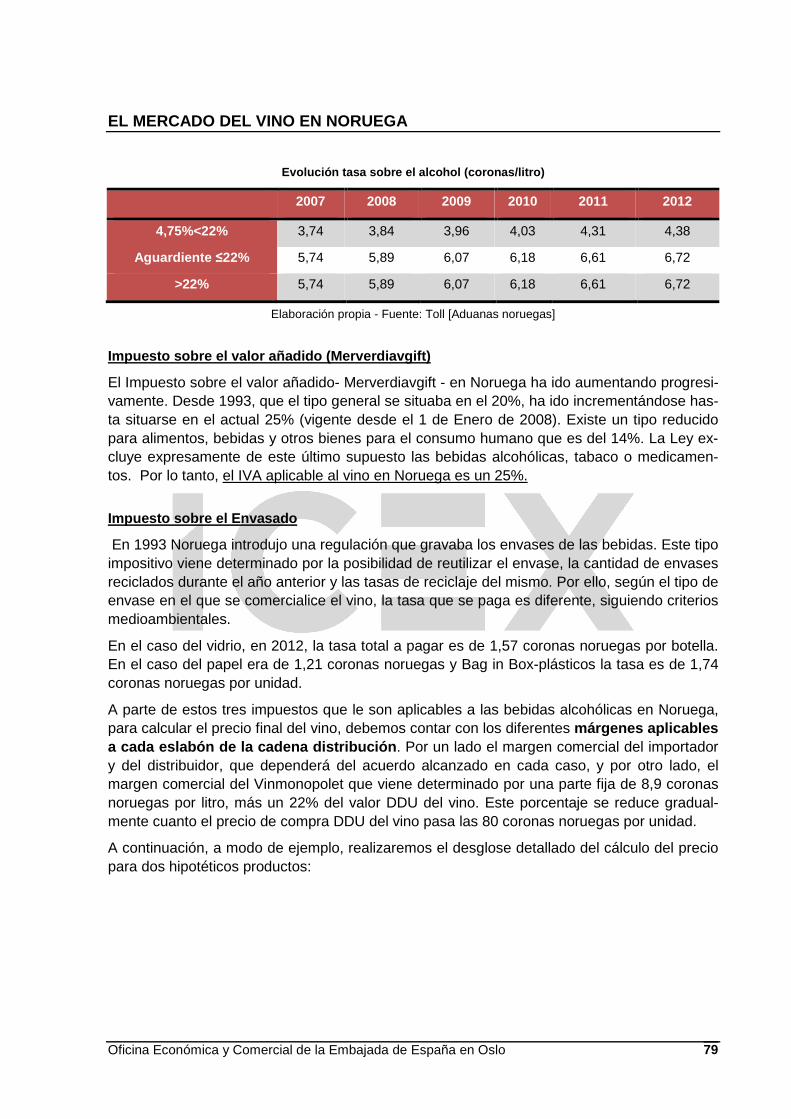

El vino no está sometido a ningún arancel sobre su importación, con independencia de su origen. Se le aplicarán, eso sí, diversa cargas impositivas: IVA, tasa específica sobre el alco-hol, y tasa sobre el embalaje y medioambiente.

En lo que respecta a regulaciones sobre envases, embalajes adicionales, tapones etc. son aceptadas todas las normas estándares vigentes para los países comunitarios. El formato Bag in Box se ajusta a las necesidades del consumidor noruego, que incluso lo considera un vino de gran calidad y que se conserva mejor una vez abierto.

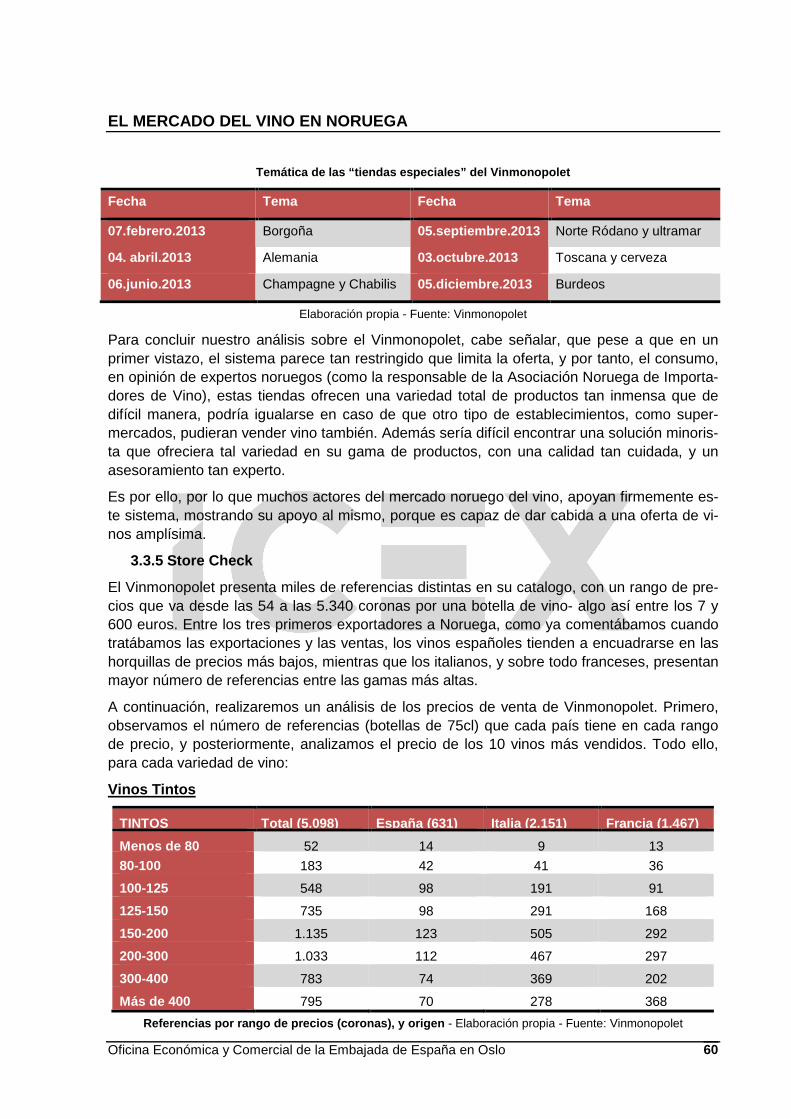

Las etiquetas también se rigen por dichas normas, pudiendo estar redactadas en cualquier idioma comunitario, sin necesidad de traducirse al noruego. No obstante, exigen otras especi-ficaciones que tener en cuenta.

La mejor forma de introducirse en el mercado es mediante el contacto directo con los impor-tadores, de forma que uno de ellos muestre interés en presentar nuestro producto. Este con-tacto se puede hacer también a través de las ferias internacionales del sector, visitadas con frecuencia por los importadores noruegos y los propios responsables del Vinmonopolet. Una vez introducido el producto, las formas de publicitarlo y mantener el nivel de ventas no es sencilla, pues la publicidad en medios generales está prohibida. Las opciones pasan por estar presentes en ferias locales a través del importador (la Oficina Económica y Comercial de la Embajada de España lleva varios años organizando una feria de vinos españoles), marketing directo con el sector HORECA (actúa indirectamente como prescriptor) o publicidad y artícu-los en revistas especializadas.

EL MERCADO DEL VINO EN NORUEGA

Oficina Económica y Comercial de la Embajada de España en Oslo 7

RESUMEN Y PRINCIPALES CONCLUSIONES

El mercado del vino en Noruega tiene unas características propias que lo configuran como un mercado difícil, pero que al mismo tiempo, presenta grandes oportunidades de negocio y muy buenas perspectivas de crecimiento.

Nos encontramos ante uno de los países con una legislación más estricta en cuanto a la ven-ta, publicidad y carga fiscal de las bebidas alcohólicas. Cualquier bodega o empresa intere-sada en introducir un vino en el país, debe tener previamente en cuenta estos pilares funda-mentales que caracterizan al sistema noruego:

- Existe un monopolio estatal para la venta minorista de bebidas alcohólicas con gradua-ción superior a los 4.75º (Vinmonopolet), que es en la práctica el canal de venta , ya que se puede comercializar también a través del canal HORECA y del Duty Free, pero ambos no suponen más que un pequeño porcentaje del total de las ventas realizadas en el país.

- Solo un importador noruego con una licencia expedida por las autoridades noruegas, puede introducir vinos en el mercado, siendo imposible para cualquier bodega extranjera actuar de modo individual ante el monopolio.

- Esta totalmente prohibida la publicidad, directa o indirecta, de bebidas alcohólicas.

Frente a este panorama, cabe decir que el mercado noruego del vino se encuentra en pleno crecimiento. Los noruegos cada vez consumen más vino, y menos sus bebidas tradicionales, es decir la cerveza y los licores. La causa fundamental ha sido el progresivo proceso de aper-tura cultural y acercamiento a las costumbres mediterráneas de este país nórdico, no debe olvidarse que una gran mayoría de noruegos pasa sus vacaciones a orillas del Mediterráneo. Así, desde 2004 el vino es la principal bebida alcohólica consumida en Noruega, debido prin-cipalmente al cambio en los gustos alimenticios que son más propicios al consumo del vino.

Debido a la adversa climatología, Noruega no es un país productor de vinos por lo que se nu-tre totalmente de las importaciones, que han crecido un 8,9% en los últimos 4 años. Los prin-cipales países proveedores, son los países llamados del Viejo Mundo, Francia, Italia y Es-paña principalmente. Estos tres países se reparten las primeras posiciones de las ventas de vino en Noruega.

Dentro del mercado de vinos, los tintos suponen ya el 66% de las ventas. Un segmento que lideran los italianos desde el año 2008, tanto en volumen como en valor, seguidos de Francia hasta entonces había mantenido siempre la primera posición. Por lo que se refiere a España,

EL MERCADO DEL VINO EN NORUEGA

Oficina Económica y Comercial de la Embajada de España en Oslo 8

nuestro país ocupa la tercera posición en las ventas de vino tinto. Si bien nuestros tintos re-gistran un ligero estancamiento en las ventas.

En cuanto a los blancos, los alemanes son los primeros proveedores, al ser sus vinos muy del gusto tradicional noruego. Los blancos franceses se sitúan en la segunda posición, segui-dos de italianos, australianos, húngaros, chilenos, argentinos y españoles. Los blancos son nuestro talón de Aquiles en el mercado noruego, puesto que no son percibidos como vinos de gran calidad. Sin embargo, están empezando a abrirse camino vinos como el albariño, que ya son populares entre los consumidores noruegos.

Por lo que se refiere a los espumosos, y más concretamente a los cavas y champagne, cabe destacar que tras la lucha por el liderazgo mantenida entre los vinos españoles y los france-ses en los últimos años, España ha caído a la tercera posición tanto en volumen como en va-lor, como consecuencia del gran crecimiento de las importaciones de este producto desde Ita-lia. Los vinos franceses son los líderes en las importaciones por volumen y en valor, aunque en este aspecto, en 2012 han perdido mucha cuota. Esto se debe al alto precio del champag-ne en comparación con el cava. De este modo, el cava es mucho más vendido que el cham-pagne, aunque a menor precio.

Existen otras variedades más minoritarias, en las que los vinos españoles están cosechando buenos resultados, sobre todo entre los rosados, aunque el peso total de esta variedad sobre las ventas de vino globales es aún muy reducido.

Los vinos denominados del Nuevo Mundo han sido tradicionalmente menos consumidos en el mercado noruego, a diferencia de los mercados del resto de países nórdicos. Sin embargo, cabe resaltar que pese al gran aumento experimentado por estos vinos en 2009, las importa-ciones procedentes de los países del Viejo Mundo ampliaron su cuota de mercado en 2012.

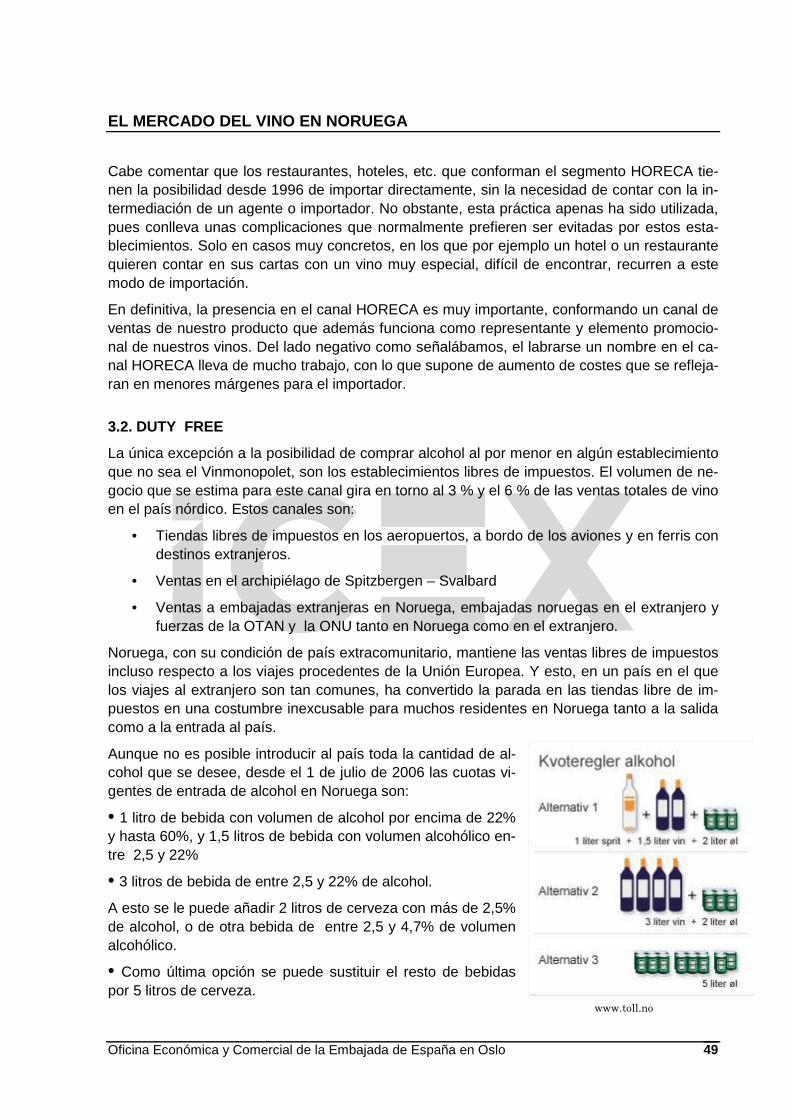

Otro asunto muy importante, a tener en cuenta a la hora de introducir un vino en Noruega, son las peculiaridades que existen en este mercado sobre la forma de envasar el producto. En este país, no basta con vender los vinos en la botella tradicional. De hecho, si se quieren obtener buenos resultados, resulta básica la adaptación del producto a las exigencias locales en cuanto a los formatos. Aproximadamente el 46% de los litros de vino vendidos en Norue-ga, se envasan en bag in box. Este formato, superior a los 2 litros que contiene el vino en una bolsa especial dentro de un recipiente de cartón, es muy apreciado por el consumidor no-ruego pues se adapta a la perfección a sus costumbres y estilo de vida. Así el vino puede ser transportado con mayor seguridad, y se mantiene en perfectas condiciones hasta 6 semanas desde que fue abierto, dado que dispone de un pequeño grifo surtidor. Por todo ello, resulta de gran importancia comprender que si queremos tener un volumen de ventas elevado en Noruega, es imprescindible adoptar el, cada vez más demandado, formato de bag in box jun-to al de la botella tradicional, sin que por ello sea percibido como de menor calidad por los consumidores noruegos.

EL MERCADO DEL VINO EN NORUEGA

Oficina Económica y Comercial de la Embajada de España en Oslo 9

I. INTRODUCCIÓN

1. DEFINICIÓN Y CARACTERÍSTICAS DEL SECTOR Y SUBSECTORES RELACIONADOS

El producto analizado en este estudio de mercado es el vino, entendido como la bebida obte-nida de la uva mediante la fermentación alcohólica, total o parcial, de su zumo.

Según la clasificación arancelaria que utiliza el organismo Oficial de Estadísticas Noruego, encontramos los vinos en la partida 2204. Dicho organismo divide el producto en partidas arancelarias diferentes a las de otros países. Por ello, siendo la única fuente oficial, se han tomado para su estudio las tres partidas generales del vino que se señalan a continuación:

-2204 1009, dentro de la que se agrupa el vino espumoso de uvas frescas. Referido de aquí en adelante como vino espumoso.

-2204 2109, dentro de la que se incluyen todos los vinos de uvas frescas, incluso los vinos encabezados y mosto de uva cuya fermentación ha sido detenida al añadir alcohol, en enva-ses iguales o menores a 2 litros. Se excluyen los vinos espumosos, recogidos en el apartado anterior. Esta partida es referida de aquí en adelante como vinos embotellados.

-2204 2909, dentro de la que se incluyen todos los vinos de uvas frescas, incluso los vinos encabezados y mosto de uva cuya fermentación ha sido detenida al añadir alcohol, en enva-ses mayores de dos litros (excluidos los espumosos). Esta partida es referida de aquí en ade-lante como vino a granel, y adquiere gran importancia en este mercado por el peso en las ventas que tienen formatos como el bag in box.

Éstas partidas, serán las utilizadas para analizar las importaciones de vino noruegas.

Posteriormente, cuando analicemos las ventas de vino, dividiremos las mismas en función del tipo de vino. Así, diferenciaremos entre vinos tintos, blancos, espumosos y otras varieda-des más minoritarias. Además analizaremos las ventas de los distintos formatos comerciali-zados (bag in box, botella, etc.).

Este estudio pretende ser una guía útil para el exportador español de vinos que quiera intro-ducirse en el mercado noruego. Todavía en la actualidad, se sigue manteniendo por las auto-ridades gubernamentales la visión de que el elevado consumo de alcohol (origen de la crea-ción del monopolio del vino), es un peligro latente, cuya demanda tiene que ser moderada. Consecuencia de esta visión, nos encontramos con que Noruega tiene una de las regulacio-nes más minuciosas, tanto en el control de las ventas como de la promoción, hasta el punto

EL MERCADO DEL VINO EN NORUEGA

Oficina Económica y Comercial de la Embajada de España en Oslo 10

de que la publicidad de bebidas alcohólicas está prohibida, excepto en revistas especializa-das y vuelos internacionales. Así, hay tres pilares fundamentales en la política noruega sobre el alcohol (en los que ahondaremos más adelante):

• existencia de un monopolio del estado en su venta minorista • prohibición de su publicidad dirigida a los consumidores • alta carga impositiva a la que está sometido

Estos tres puntos representan las peculiaridades, y, porque no decirlo, las principales dificul-tades para acceder al mercado noruego. Un mercado difícil, pero al mismo tiempo, en creci-miento y con grandes posibilidades de futuro, en el que las importaciones globales han creci-do un 76% en los últimos 12 años y se aprecia cada vez más el valor cultural del producto.

EL MERCADO DEL VINO EN NORUEGA

Oficina Económica y Comercial de la Embajada de España en Oslo 11

II. ANÁLISIS DE LA OFERTA

1. ANÁLISIS CUANTITATIVO

1.1. Tamaño de la oferta

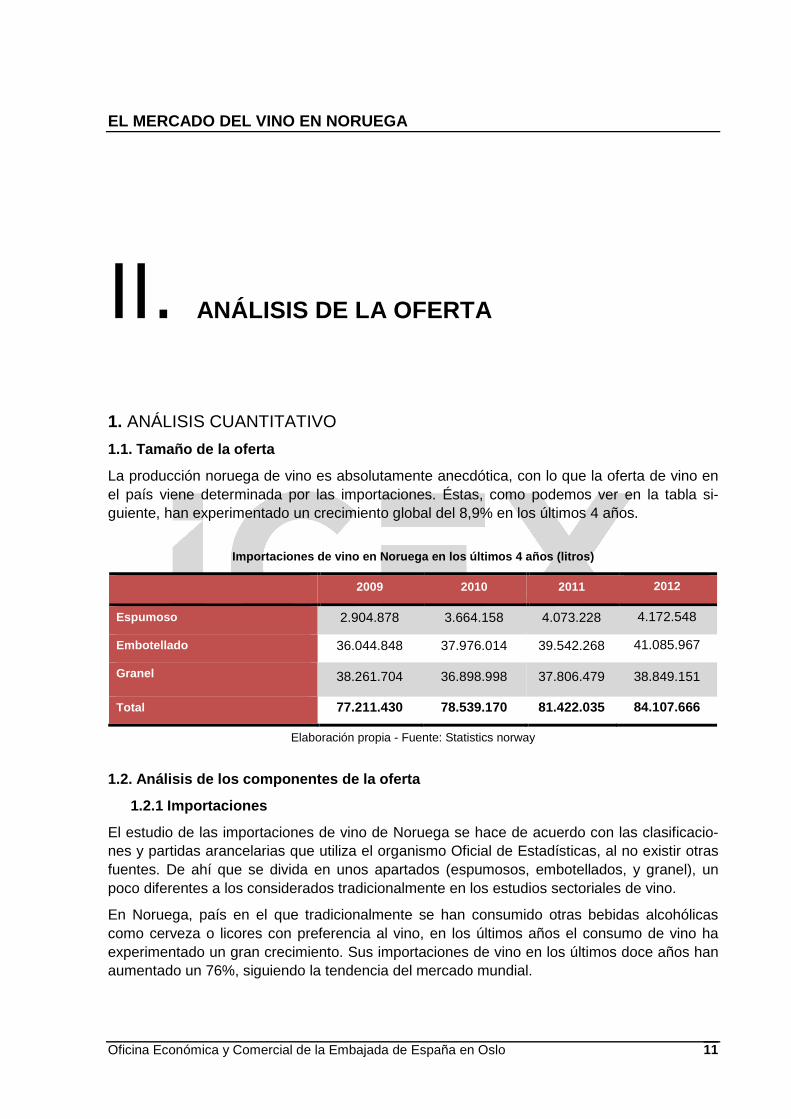

La producción noruega de vino es absolutamente anecdótica, con lo que la oferta de vino en el país viene determinada por las importaciones. Éstas, como podemos ver en la tabla si-guiente, han experimentado un crecimiento global del 8,9% en los últimos 4 años.

Importaciones de vino en Noruega en los últimos 4 a ños (litros)

2009 2010 2011 2012

Espumoso 2.904.878 3.664.158 4.073.228 4.172.548

Embotellado 36.044.848 37.976.014 39.542.268 41.085.967

Granel 38.261.704 36.898.998 37.806.479 38.849.151

Total 77.211.430 78.539.170 81.422.035 84.107.666

Elaboración propia - Fuente: Statistics norway

1.2. Análisis de los componentes de la oferta

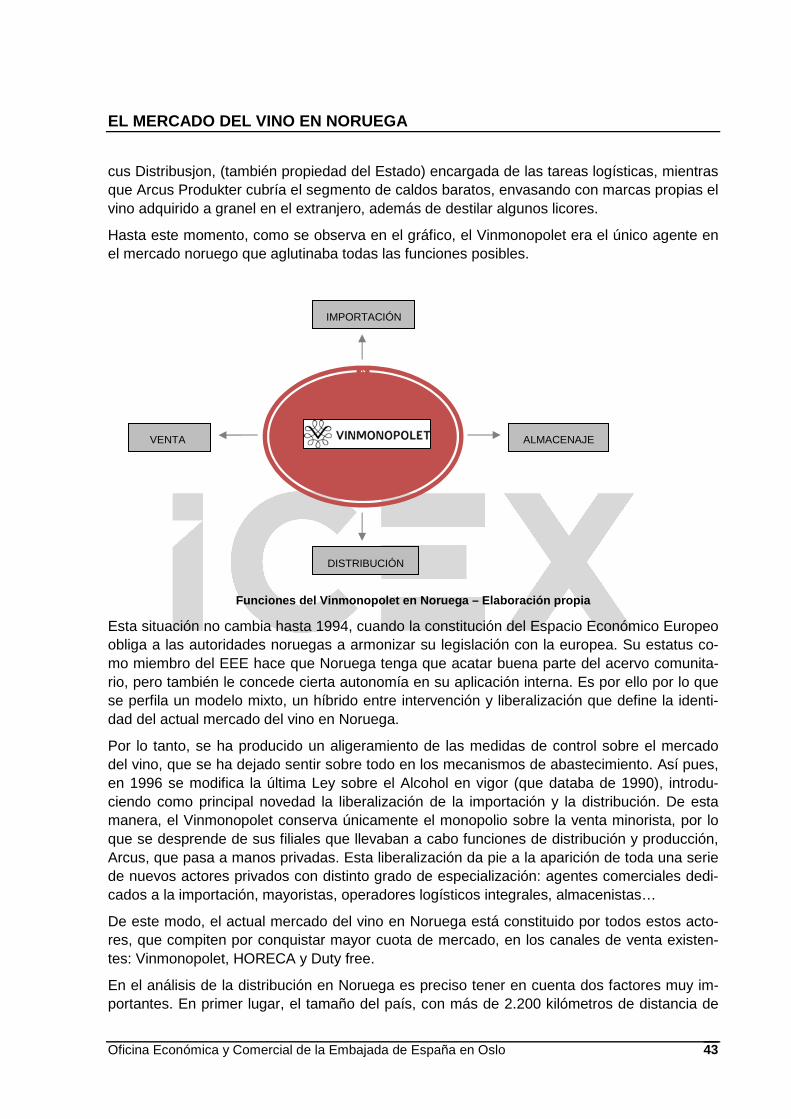

1.2.1 Importaciones

El estudio de las importaciones de vino de Noruega se hace de acuerdo con las clasificacio-nes y partidas arancelarias que utiliza el organismo Oficial de Estadísticas, al no existir otras fuentes. De ahí que se divida en unos apartados (espumosos, embotellados, y granel), un poco diferentes a los considerados tradicionalmente en los estudios sectoriales de vino.

En Noruega, país en el que tradicionalmente se han consumido otras bebidas alcohólicas como cerveza o licores con preferencia al vino, en los últimos años el consumo de vino ha experimentado un gran crecimiento. Sus importaciones de vino en los últimos doce años han aumentado un 76%, siguiendo la tendencia del mercado mundial.

EL MERCADO DEL VINO EN NORUEGA

Oficina Económica y Comercial de la Embajada de España en Oslo 12

Importaciones de vino en Noruega en los últimos doc e años (litros)

2000 2012

Espumoso 1.434.651 4.172.548

Embotellado 26.412.006 41.085.967

Granel 19.907.423 38.849.151

Total 47.754.080 84.107.666

Elaboración propia - Fuente: Statistics Norway

En los últimos 4 años, el crecimiento ha sido constante y pronunciado, con un aumento de un 8,93% de las importaciones en volumen, y del 30,46% en valor.

Importaciones de vino en Noruega en los últimos cua tro años (volumen y valor)

2009 2010 2011 2012

Litros 77.211.430 78.539.170 81.422.035 84.107.666

Euros 243.778.311 264.124.095 288.698.763 318.025.301

Elaboración propia - Fuente: Statistics Norway

Aunque las importaciones en volumen han sido crecientes a la largo de todo el periodo anali-zado, hay que destacar que, aunque positiva, el ritmo de crecimiento de las mismas en el año 2010 fue inferior al del resto del periodo. En ese año, las importaciones de vino tan solo cre-cieron un 1,72%, frente a crecimientos del 3,7% y 3,3% registrados en los años 2011 y 2012 respectivamente.

Igualmente, al analizar las importaciones por valor, observamos un crecimiento de las cifras absolutos en todos los años del período. En término medio, a lo largo del periodo se han re-gistrado crecimientos de 9% anual. Este porcentaje, comparado con los obtenidos en las im-portaciones por volumen da a concluir que se importa vino de mayor valor unitario.

Respecto al origen geográfico de las importaciones, en Noruega tradicionalmente ha habido una clara preferencia por los vinos procedentes del llamado Viejo Mundo. La cuota de merca-do de estos países (en litros importados) en 2012 fue del 80,53% frente al 19,47% que supo-nen los de vinos del Nuevo Mundo. En el año 2009, se produjo la única y última caída de las importaciones del Viejo Mundo a favor de los vinos del Nuevo Mundo. Esto se debió princi-palmente al gran aumento de las importaciones de vino a granel procedentes de Australia, EE.UU. y Sudamérica, probablemente como consecuencia de la creciente preferencia de los noruegos por el bag in box y del abaratamiento que este formato supone en el coste del tras-porte. De todas maneras, esta tendencia decreció y prueba de ello es que durante el año 2010 el crecimiento de los vinos del Viejo Mundo ha sido cercano al 3,3%. Los años 2011 y 2012 han sido años de gran crecimiento de las importaciones de vino del Viejo Mundo con ta-sas de 9,2% y 5%, respectivamente, mientras que los vinos del Nuevo Mundo han visto de-crecidas sus exportaciones al país noruego.

EL MERCADO DEL VINO EN NORUEGA

Oficina Económica y Comercial de la Embajada de España en Oslo 13

Importaciones de vino en Noruega procedentes del Vie jo y Nuevo mundo (volumen)

2009 2010 2011 2012

Viejo Mundo 57.711.438 59.043.544 64.492.555 67.735.808

Nuevo Mundo 19.499.992 19.495.626 16.929.480 16.107.666

Elaboración Propia - Fuente: Statistics Norway

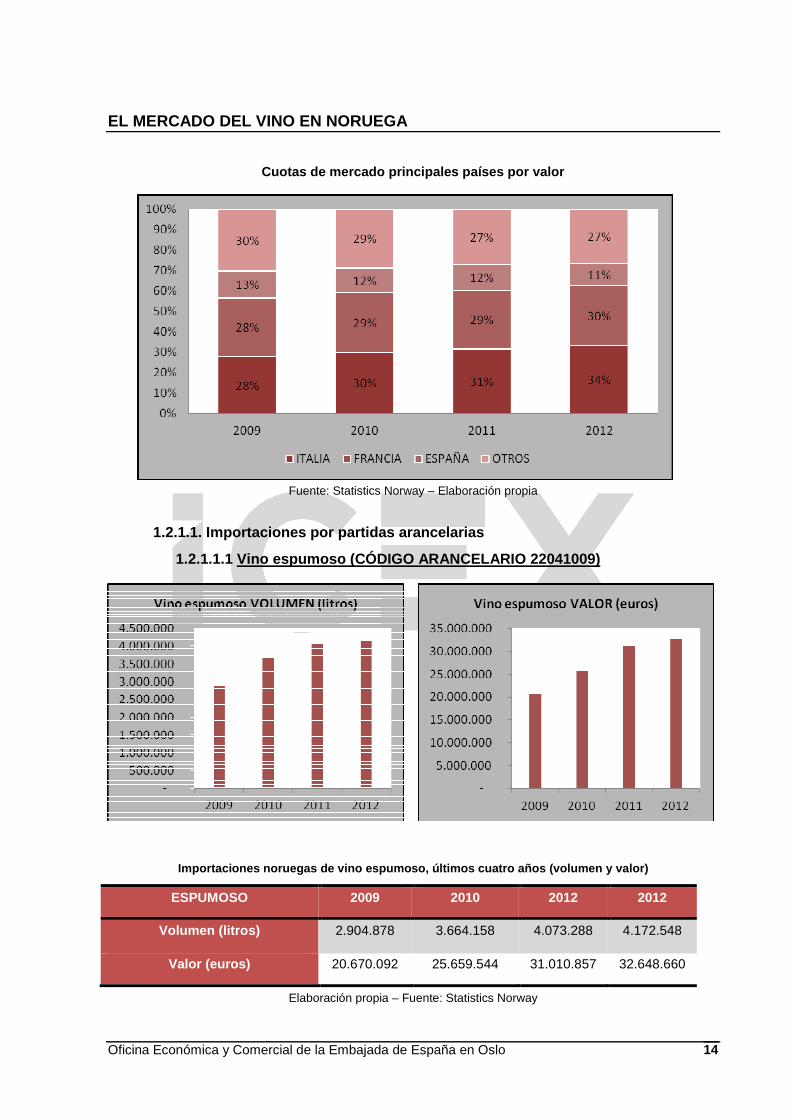

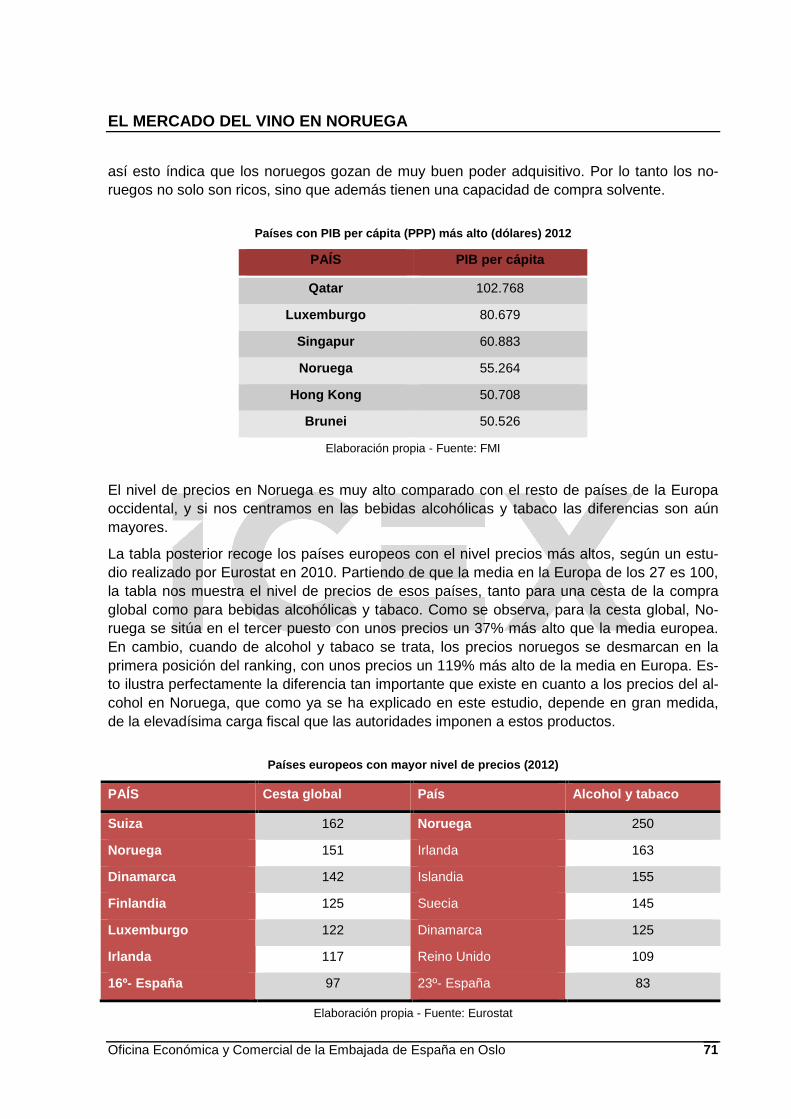

Como podrá observarse en los gráficos posteriores, si analizamos el volumen total de las compras de vino noruegas, los tres países líderes siguen siendo, por este orden, Italia, Fran-cia y España. En términos de valor la clasificación es la misma, el primer lugar lo ocupa Italia seguido de Francia y España. España ocupa la tercera posición en ambos casos. De estos tres países se importan más de la mitad de todos los vinos que se consumen en Noruega y suponen conjuntamente, de acuerdo con los datos del 2012, el 75% del valor total, y el 63% en términos de volumen, unos porcentajes que han crecido ya que en 2011 era 72% en valor y 62% en volumen.

Conviene resaltar que tanto Italia como Francia han visto crecer sus importaciones tanto en volumen como en valor en 2012, mientras que las de España decrecían. Hay que destacar que el gran incremento de importaciones de Italia tanto en valor (6%) como en volumen (7%) en los últimos cuatro años. De este modo, el país transalpino fortalece su liderazgo como país de origen de los vinos importados en Noruega, si tomamos como indicador el valor de las ventas.

Por último, en el caso español, las ventas, tanto en términos de valor como en volumen, han decrecido alrededor del 1-2% en este último año, con lo que vuelven a las cifras obtenidos en 2010.

Cuotas de mercado principales países por volumen

Fuente: Statistics Norway - Elaboración propia

EL MERCADO DEL VINO EN NORUEGA

Oficina Económica y Comercial de la Embajada de España en Oslo 14

Cuotas de mercado principales países por valor

Fuente: Statistics Norway – Elaboración propia

1.2.1.1. Importaciones por partidas arancelarias

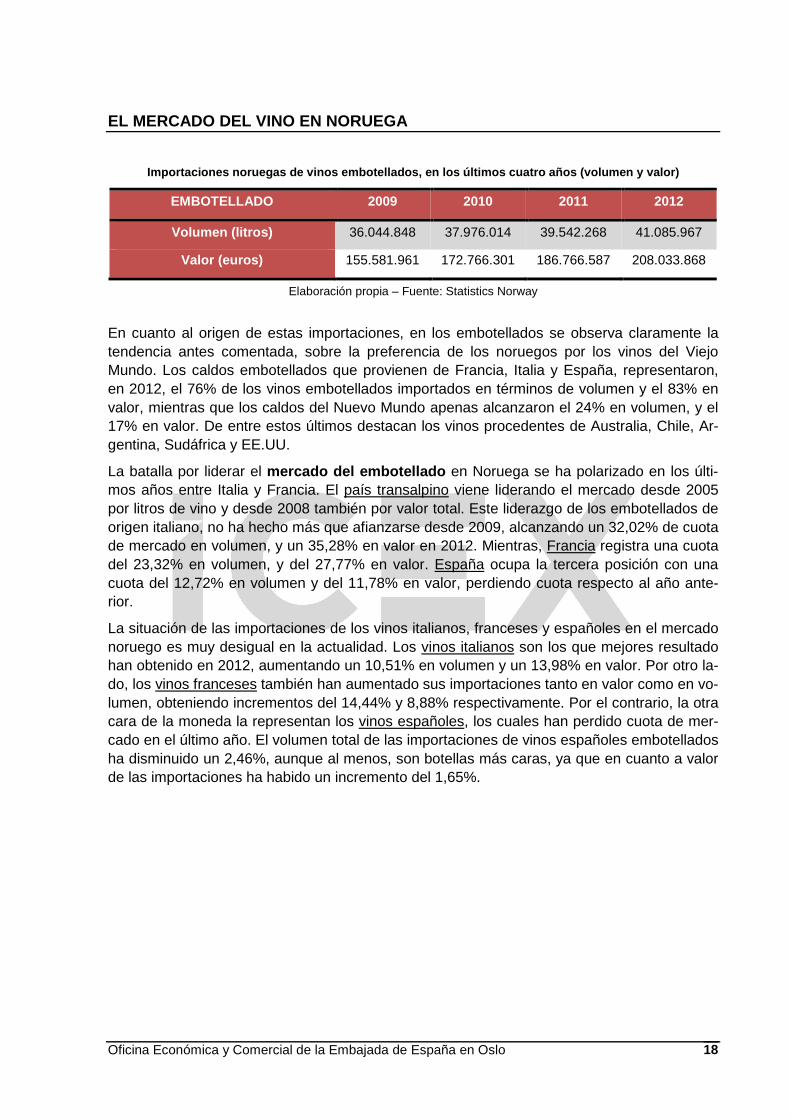

1.2.1.1.1 Vino espumoso (CÓDIGO ARANCELARIO 2204100 9)

Importaciones noruegas de vino espumoso, últimos cu atro años (volumen y valor)

ESPUMOSO 2009 2010 2012 2012

Volumen (litros) 2.904.878 3.664.158 4.073.288 4.172.548

Valor (euros) 20.670.092 25.659.544 31.010.857 32.648.660

Elaboración propia – Fuente: Statistics Norway

EL MERCADO DEL VINO EN NORUEGA

Oficina Económica y Comercial de la Embajada de España en Oslo 15

Cómo puede observarse en el cuadro anterior, se ha producido un importante aumento de las importaciones de vinos espumosos en los últimos cuatro años, superando los 4 millones de li-tros en 2011 y 2012. Este aumento ha sido del 58% en términos de valor y de un 44% en vo-lumen.

A continuación, pasamos a analizar la procedencia de las importaciones de vinos espumosos en Noruega durante los últimos 3 años. De acuerdo con las tablas siguientes, la oferta de vi-nos espumosos en el mercado noruego sigue estando copada por los tres países productores de vinos tradicionales, Francia, España e Italia. Las cuotas de mercado conjuntas en 2012 representan el 91% del volumen total y 96% del valor. Es decir que las ventas del resto del mundo son muy poco significativas.

IMPORTACIONES DE VINO ESPUMOSO 2010

Elaboración propia - Fuente: Statistics Norway

País Euros Cuota (%)

Francia 16.837.231 65,62

Italia 4.229.154 16,48

España 3.235.184 12,61

Australia 682.912 2,66

Chile 219.707 0,86

Alemania 195.352 0,76

Portugal 66.550 0,26

Austria 66.194 0,26

Hungría 57.407 0,22

Suecia 12.420 0,12

Top 10 25.620.825 99,85

Resto 38.719 0,15

TOTAL 25.659.544 100

País Litros Cuota (%)

Francia 1.215.017 33,16

España 1.147.895 31,33

Italia 884.114 24,13

Australia 183.626 5,01

Alemania 91.906 2,51

Chile 61.481 1,68

Portugal 28.346 0,77

Hungría 25.065 0,68

Austria 12.905 0,35

Letonia 4.320 0,12

Top 10 3.654.675 99,74

Resto 9.483 0,26

TOTAL 3.664.158 100

EL MERCADO DEL VINO EN NORUEGA

Oficina Económica y Comercial de la Embajada de España en Oslo 16

IMPORTACIONES DE VINO ESPUMOSO EN 2011

Elaboración propia - Fuente: Statistics Norway

IMPORTACIONES DE VINO ESPUMOSO EN 2012

Elaboración propia - Fuente: Statistics Norway

País Euros Cuota (%)

Francia 19.373.689 62,47

Italia 5.479.374 17.67

España 4.386.154 14,14

Australia 752.255 2,43

Chile 328.258 1,06

Alemania 323.470 1,04

Austria 94.111 0.30

Hungría 67.909 0,22

Portugal 39.695 0,13

Finlandia 32.734 0,11

Top 10 30.877.649 99,57

Resto 133.209 0,43

TOTAL 31.010.857 100

País Litros Cuota (%)

Francia 1.378.959 33,85

Italia 1.137.514 27,93

España 1.108.738 27,22

Australia 163.829 4,02

Alemania 106.131 2,61

Chile 84.348 2,07

Hungría 29.565 0,73

Portugal 17.098 0,42

Austria 15.525 0,38

Finlandia 7.276 0,18

Top 10 4.048.983 99,40

Resto 24.305 0,60

TOTAL 4.073.288 100

País Euros Cuota (%)

Francia 19.268.871 59,02

Italia 7.948.091 24,34

España 3.991.792 12,23

Australia 597.313 1,83

Alemania 273.946 0,84

Gran Bretaña 64.788 0,20

Austria 57.788 0,18

Suecia 53.211 0,16

Argentina 50.666 0,16

Sudáfrica 48.681 0,15

Top 10 32.491.192 99,55

Resto 146.941 0,45

TOTAL 32.648.660 100

País Litros Cuota (%)

Italia 1.541.584 36,95

Francia 1.248.967 29,93

España 1.024.408 24,55

Australia 136.628 3,27

Alemania 100.247 2,40

Chile 32.186 0,77

Portugal 28.976 0,69

Argentina 15.864 0,38

Suecia 12.114 0,29

Austria 9.607 0,23

Top 10 4.150.581 99,47

Resto 21.967 0,63

TOTAL 4.172.548 100

EL MERCADO DEL VINO EN NORUEGA

Oficina Económica y Comercial de la Embajada de España en Oslo 17

Como vemos en 2012, Italia ha sobrepasado a Francia por primera vez como líder de ventas de vino espumoso en volumen, pues en valor Francia sigue en primer lugar. Su hegemonía en valor retrocede, pero su cuota sigue siendo muy superior a la de sus directos competido-res. España que descendió en 2011 a la tercera posición en volumen, se ha mantenido en 2012 tanto en valor como en volumen. En cuanto a valor, los italianos se apropian de la caída de los franceses y los españoles. Los tres países juntos vuelven a copar casi el 92% de las importaciones de vino espumoso.

La siguiente tabla nos muestra que el vino espumoso español es cada vez más caro, a pesar de la ligera caída de 1,5% en el último periodo. El precio medio en 2012 ha sido de 3,89 eu-ros por litro, un 38% superior a 2010. Los vinos franceses e italianos rebajan su precio medio hasta casi un 18% en el caso de los espumosos del país galo. Es evidente que el cava espa-ñol empieza a ser reconocido y apreciado en Noruega, como analizaremos más adelante.

Precio medio (euros) por litro de vino espumoso imp ortado

2010 2011 2012 Variación 2011-2012

Francia 13,86 14,04 15,43 9,90%

Italia 4,78 4,82 5,15 6,84%

España 2,82 3,95 3,89 -1,51%

Mundo 3,25 3,95 4,02 1,77%

Elaboración propia - Fuente: Statistics Norway

1.2.1.1.2 Vino embotellado (CÓDIGO ARANCELARIO 2204 2109)

Tras el estancamiento sufrido en el año 2009, las importaciones de vino embotellado en No-ruega han vuelto a aumentar tanto en valor como en volumen. El crecimiento en volumen ha sido del 3,9% en 2012, y del 13,98% en los últimos cuatro años, alcanzando una cifra total de 41,08 millones de litros. Igualmente, el crecimiento en valor fue del 11,38% en el último año, y del 33,71% en los últimos cuatro años, alcanzando los 208 millones de euros.

EL MERCADO DEL VINO EN NORUEGA

Oficina Económica y Comercial de la Embajada de España en Oslo 18

Importaciones noruegas de vinos embotellados, en lo s últimos cuatro años (volumen y valor)

EMBOTELLADO 2009 2010 2011 2012

Volumen (litros) 36.044.848 37.976.014 39.542.268 41.085.967

Valor (euros) 155.581.961 172.766.301 186.766.587 208.033.868

Elaboración propia – Fuente: Statistics Norway

En cuanto al origen de estas importaciones, en los embotellados se observa claramente la tendencia antes comentada, sobre la preferencia de los noruegos por los vinos del Viejo Mundo. Los caldos embotellados que provienen de Francia, Italia y España, representaron, en 2012, el 76% de los vinos embotellados importados en términos de volumen y el 83% en valor, mientras que los caldos del Nuevo Mundo apenas alcanzaron el 24% en volumen, y el 17% en valor. De entre estos últimos destacan los vinos procedentes de Australia, Chile, Ar-gentina, Sudáfrica y EE.UU.

La batalla por liderar el mercado del embotellado en Noruega se ha polarizado en los últi-mos años entre Italia y Francia. El país transalpino viene liderando el mercado desde 2005 por litros de vino y desde 2008 también por valor total. Este liderazgo de los embotellados de origen italiano, no ha hecho más que afianzarse desde 2009, alcanzando un 32,02% de cuota de mercado en volumen, y un 35,28% en valor en 2012. Mientras, Francia registra una cuota del 23,32% en volumen, y del 27,77% en valor. España ocupa la tercera posición con una cuota del 12,72% en volumen y del 11,78% en valor, perdiendo cuota respecto al año ante-rior.

La situación de las importaciones de los vinos italianos, franceses y españoles en el mercado noruego es muy desigual en la actualidad. Los vinos italianos son los que mejores resultado han obtenido en 2012, aumentando un 10,51% en volumen y un 13,98% en valor. Por otro la-do, los vinos franceses también han aumentado sus importaciones tanto en valor como en vo-lumen, obteniendo incrementos del 14,44% y 8,88% respectivamente. Por el contrario, la otra cara de la moneda la representan los vinos españoles, los cuales han perdido cuota de mer-cado en el último año. El volumen total de las importaciones de vinos españoles embotellados ha disminuido un 2,46%, aunque al menos, son botellas más caras, ya que en cuanto a valor de las importaciones ha habido un incremento del 1,65%.

EL MERCADO DEL VINO EN NORUEGA

Oficina Económica y Comercial de la Embajada de España en Oslo 19

IMPORTACIONES VINO EMBOTELLADO 2010

Elaboración propia - Fuente: Statistics Norway

IMPORTACIONES VINO EMBOTELLADO 2011

País Euros Cuota (%) País Litros Cuota (%)

Italia 64.391.153 34,48 Italia 11.903.411 30,10

Francia 50.473.111 27,02 Francia 8.798.577 22,25

España 24.111.738 12,91 España 5.357.950 13,55

Alemania 14.480.355 7,75 Alemania 3.359.448 8,50

Australia 7.218.075 3,86 Australia 2.130.572 5,39

Portugal 5.524.925 2,96 Chile 2.000.912 5,06

Chile 5.426.382 2,91 Portugal 1.908.483 4,83

Argentina 2.905.108 1,56 Argentina 1.113.860 2,82

EE.UU. 2.410.022 1,29 Suráfrica 871.802 2,20

Suráfrica 2.184.189 1,17 EE.UU. 499.970 1,26

Top 10 179.125.059 95,91 Top 10 37.944.985 95,96

Resto 7.641.528 4,09 Resto 1.597.283 4,04

TOTAL 186.766.587 100 TOTAL 39.542.268 100

Elaboración propia - Fuente: Statistics Norway

País Euros Cuota (%)

Italia 56.739.373 32,84

Francia 46.860.387 27,12

España 23.036.853 13,33

Alemania 13.080.695 7,57

Australia 7.500.609 4,34

Portugal 5.881.935 3,40

Chile 5.604.248 3,24

Suráfrica 3.186.623 1,84

Argentina 3.063.952 1,77

EE.UU. 2.100.670 1,22

Top 10 167.055.345 96,69

Resto 5.710.956 3,31

TOTAL 172.766.301 100

País Litros Cuota (%)

Italia 11.069.514 29,15

Francia 7.944.161 20,92

España 5.440.550 14,33

Alemania 3.201.462 8,43

Australia 2.364.661 6,23

Chile 2.129.543 5,61

Portugal 1.954.866 5,15

Argentina 1.250.310 3,29

Suráfrica 776.091 2,04

EE.UU 491.651 1,29

Top 10 36.622.809 96,44

Resto 1.353.205 3,56

TOTAL 37.976.014 100

EL MERCADO DEL VINO EN NORUEGA

Oficina Económica y Comercial de la Embajada de España en Oslo 20

IMPORTACIONES VINO EMBOTELLADO 2012

Elaboración propia - Fuente: Statistics Norway

Estudiando los datos de las tablas anteriores de forma comparativa, volvemos a encontrarnos con que en 2012, los vinos franceses siguen siendo los de mayor valor con un precio medio por litro de 6,03 euros, habiéndose incrementado en 2012. Los vinos italianos, con precio de medio de 5,58 euros se encarecen y los españoles también con un precio de 4,69 euros.

Precio medio (euros) por litro de vino embotellado importado

2010 2011 2012 Variación 2011-2012

Francia 5,90 5,74 6,03 5,11%

Italia 5,13 5,41 5,58 3,15%

España 4,23 4,50 4,69 4,23%

Mundo 3,41 3,54 3,99 12,54%

Elaboración propia - Fuente: Statistics Norway

País Euros Cuota (%)

Italia 73.398.375 35,28

Francia 57.764.593 27,77

España 24.510.033 11,78

Alemania 16.164.596 7,77

Australia 7.704.054 3,70

Chile 6.440.573 3,10

Portugal 6.165.022 2,96

Argentina 3.994.426 1,92

Reino Unido 2.350.760 1,13

Suráfrica 2.296.037 1,10

Top 10 200.788.468 96,52

Resto 7.245.400 3,48

TOTAL 208.033.868 100

País Litros Cuota (%)

Italia 13.154.297 32,02

Francia 9.580.449 23,32

España 5.225.270 12,72

Alemania 3.500.337 8,52

Chile 2.208.182 5,37

Portugal 2.026.848 4,93

Australia 2.025.622 4,93

Argentina 1.229.621 2,99

Suráfrica 529.825 1,29

EE.UU 409.773 1,00

Top 10 39.890.224 97,09

Resto 1.195.743 2,91

TOTAL 41.085.967 100

EL MERCADO DEL VINO EN NORUEGA

Oficina Económica y Comercial de la Embajada de España en Oslo 21

1.2.1.1.3 Vino a granel (CÓDIGO ARANCELARIO 2204290 9)

Las importaciones de vino a granel en Noruega durante los últimos cuatro años han crecido un 1,5% en términos de volumen y un 14,5% en valor, presentando una evolución anual muy desigual. En 2010 decrecieron un 3,56% en volumen, mientras que en 2011 crecieron un 2,46%; volviendo a incrementarse en 2012, un 2,7%. En términos de valor, en 2010 decreció 2,6%, mientras que en 2011 creció un 7,9% para volver a crecer aun más en 2012, 9,05%.

Importaciones noruegas de vino a granel, en los últ imos cuatro años (volumen y valor)

GRANEL 2009 2010 2011 2012

Volumen (litros) 38.261.704 36.898.998 37.806.479 38.849.151

Valor (euros) 67.526.258 65.716.250 70.921.319 77.342.774

Elaboración propia – Fuente: Statistics Norway

Hay que señalar que en esta partida se incluyen todos los vinos comercializados en envases mayores de 2 litros, lo que implica que es una partida que ha ido adquiriendo mucha impor-tancia en los últimos años, puesto que en el mercado noruego está muy consolidado el enva-se tipo bag in box y las botellas magnum, pero sobre todo el primero de ellos.

Por otro lado, en cuanto al origen de estas importaciones, tradicionalmente ha sido aquí don-de los vinos del Nuevo Mundo han tenido mayor importancia. Aunque, vinos franceses, espa-ñoles y sobre todo italianos se han apuntado en los últimos años a comercializar en Noruega envases de mayor volumen, tras el éxito que dichos formatos están cosechando. Por lo que, los consumidores noruegos tienen ahora más opciones a la hora de comprar vino en los nue-vos envases. De todos modos, es probable que los vinos del Nuevo Mundo vuelvan a adquirir mayor importancia dentro de los vinos a granel, puesto que en 2012 han vuelto a crecer, lle-gando a una cuota de mercado del 22,8% en volumen y del 16,8% en valor; debido princi-palmente al aumento de los vinos procedentes de Chile, que en los últimos cuatro años han crecido más de un 8,9% en volumen y un 4,2% en valor, así como de EE.UU., o Suráfrica. A continuación, analicemos más profundamente el origen de estas importaciones:

EL MERCADO DEL VINO EN NORUEGA

Oficina Económica y Comercial de la Embajada de España en Oslo 22

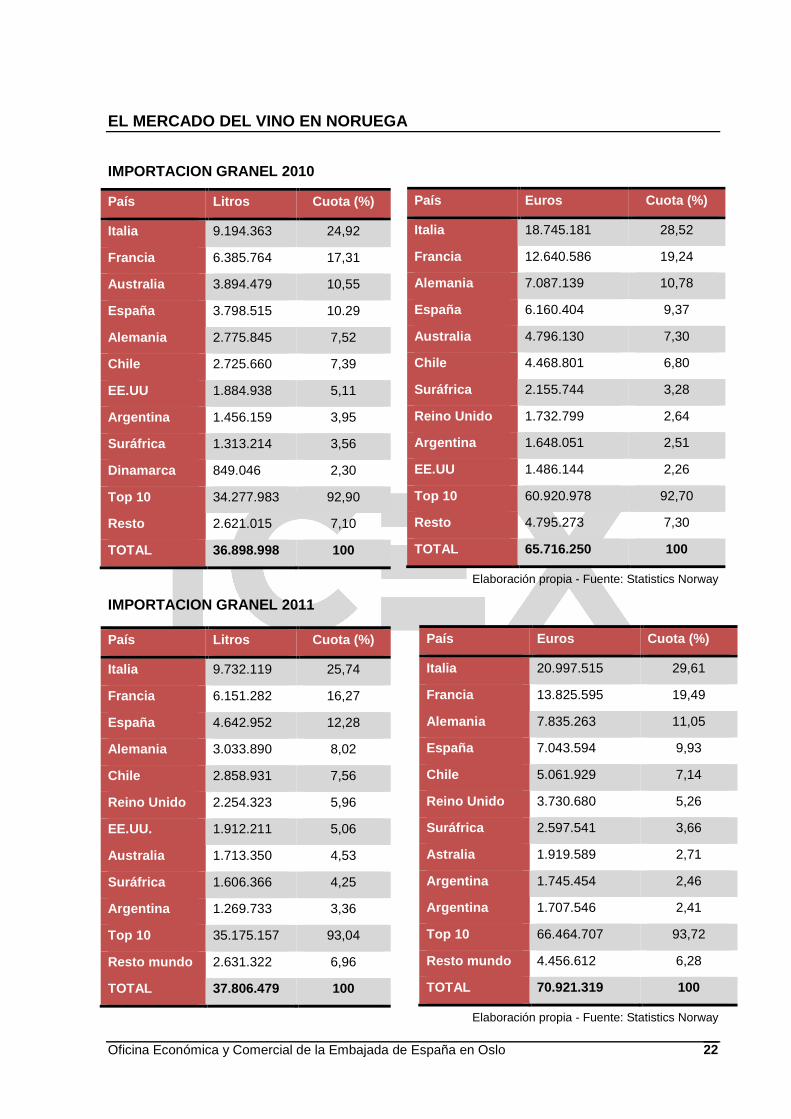

IMPORTACION GRANEL 2010

Elaboración propia - Fuente: Statistics Norway

IMPORTACION GRANEL 2011

Elaboración propia - Fuente: Statistics Norway

País Euros Cuota (%)

Italia 18.745.181 28,52

Francia 12.640.586 19,24

Alemania 7.087.139 10,78

España 6.160.404 9,37

Australia 4.796.130 7,30

Chile 4.468.801 6,80

Suráfrica 2.155.744 3,28

Reino Unido 1.732.799 2,64

Argentina 1.648.051 2,51

EE.UU 1.486.144 2,26

Top 10 60.920.978 92,70

Resto 4.795.273 7,30

TOTAL 65.716.250 100

País Litros Cuota (%)

Italia 9.194.363 24,92

Francia 6.385.764 17,31

Australia 3.894.479 10,55

España 3.798.515 10.29

Alemania 2.775.845 7,52

Chile 2.725.660 7,39

EE.UU 1.884.938 5,11

Argentina 1.456.159 3,95

Suráfrica 1.313.214 3,56

Dinamarca 849.046 2,30

Top 10 34.277.983 92,90

Resto 2.621.015 7,10

TOTAL 36.898.998 100

País Euros Cuota (%)

Italia 20.997.515 29,61

Francia 13.825.595 19,49

Alemania 7.835.263 11,05

España 7.043.594 9,93

Chile 5.061.929 7,14

Reino Unido 3.730.680 5,26

Suráfrica 2.597.541 3,66

Astralia 1.919.589 2,71

Argentina 1.745.454 2,46

Argentina 1.707.546 2,41

Top 10 66.464.707 93,72

Resto mundo 4.456.612 6,28

TOTAL 70.921.319 100

País Litros Cuota (%)

Italia 9.732.119 25,74

Francia 6.151.282 16,27

España 4.642.952 12,28

Alemania 3.033.890 8,02

Chile 2.858.931 7,56

Reino Unido 2.254.323 5,96

EE.UU. 1.912.211 5,06

Australia 1.713.350 4,53

Suráfrica 1.606.366 4,25

Argentina 1.269.733 3,36

Top 10 35.175.157 93,04

Resto mundo 2.631.322 6,96

TOTAL 37.806.479 100

EL MERCADO DEL VINO EN NORUEGA

Oficina Económica y Comercial de la Embajada de España en Oslo 23

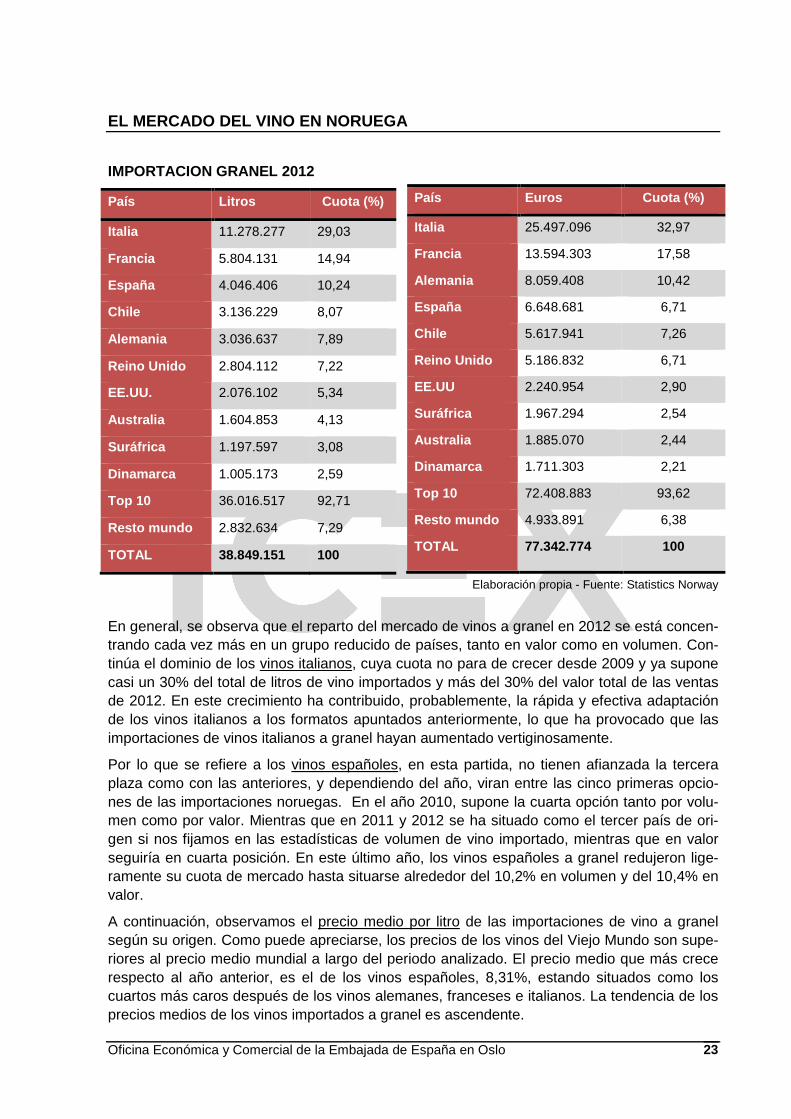

IMPORTACION GRANEL 2012

Elaboración propia - Fuente: Statistics Norway

En general, se observa que el reparto del mercado de vinos a granel en 2012 se está concen-trando cada vez más en un grupo reducido de países, tanto en valor como en volumen. Con-tinúa el dominio de los vinos italianos, cuya cuota no para de crecer desde 2009 y ya supone casi un 30% del total de litros de vino importados y más del 30% del valor total de las ventas de 2012. En este crecimiento ha contribuido, probablemente, la rápida y efectiva adaptación de los vinos italianos a los formatos apuntados anteriormente, lo que ha provocado que las importaciones de vinos italianos a granel hayan aumentado vertiginosamente.

Por lo que se refiere a los vinos españoles, en esta partida, no tienen afianzada la tercera plaza como con las anteriores, y dependiendo del año, viran entre las cinco primeras opcio-nes de las importaciones noruegas. En el año 2010, supone la cuarta opción tanto por volu-men como por valor. Mientras que en 2011 y 2012 se ha situado como el tercer país de ori-gen si nos fijamos en las estadísticas de volumen de vino importado, mientras que en valor seguiría en cuarta posición. En este último año, los vinos españoles a granel redujeron lige-ramente su cuota de mercado hasta situarse alrededor del 10,2% en volumen y del 10,4% en valor.

A continuación, observamos el precio medio por litro de las importaciones de vino a granel según su origen. Como puede apreciarse, los precios de los vinos del Viejo Mundo son supe-riores al precio medio mundial a largo del periodo analizado. El precio medio que más crece respecto al año anterior, es el de los vinos españoles, 8,31%, estando situados como los cuartos más caros después de los vinos alemanes, franceses e italianos. La tendencia de los precios medios de los vinos importados a granel es ascendente.

País Euros Cuota (%)

Italia 25.497.096 32,97

Francia 13.594.303 17,58

Alemania 8.059.408 10,42

España 6.648.681 6,71

Chile 5.617.941 7,26

Reino Unido 5.186.832 6,71

EE.UU 2.240.954 2,90

Suráfrica 1.967.294 2,54

Australia 1.885.070 2,44

Dinamarca 1.711.303 2,21

Top 10 72.408.883 93,62

Resto mundo 4.933.891 6,38

TOTAL 77.342.774 100

País Litros Cuota (%)

Italia 11.278.277 29,03

Francia 5.804.131 14,94

España 4.046.406 10,24

Chile 3.136.229 8,07

Alemania 3.036.637 7,89

Reino Unido 2.804.112 7,22

EE.UU. 2.076.102 5,34

Australia 1.604.853 4,13

Suráfrica 1.197.597 3,08

Dinamarca 1.005.173 2,59

Top 10 36.016.517 92,71

Resto mundo 2.832.634 7,29

TOTAL 38.849.151 100

EL MERCADO DEL VINO EN NORUEGA

Oficina Económica y Comercial de la Embajada de España en Oslo 24

Precio medio (euros) por litro de vino a granel imp ortado

2010 2011 2012 Variación 2011-2012

Alemania 2,55 2,58 2,63 1,86%

Francia 1,98 2,25 2,34 4,21%

Italia 2,04 2,16 2,26 4,78%

España 1,62 1,52 1,64 8,31%

Mundo 1,43 1,49 1,61 7,84%

Elaboración propia - Fuente: Statistics Norway

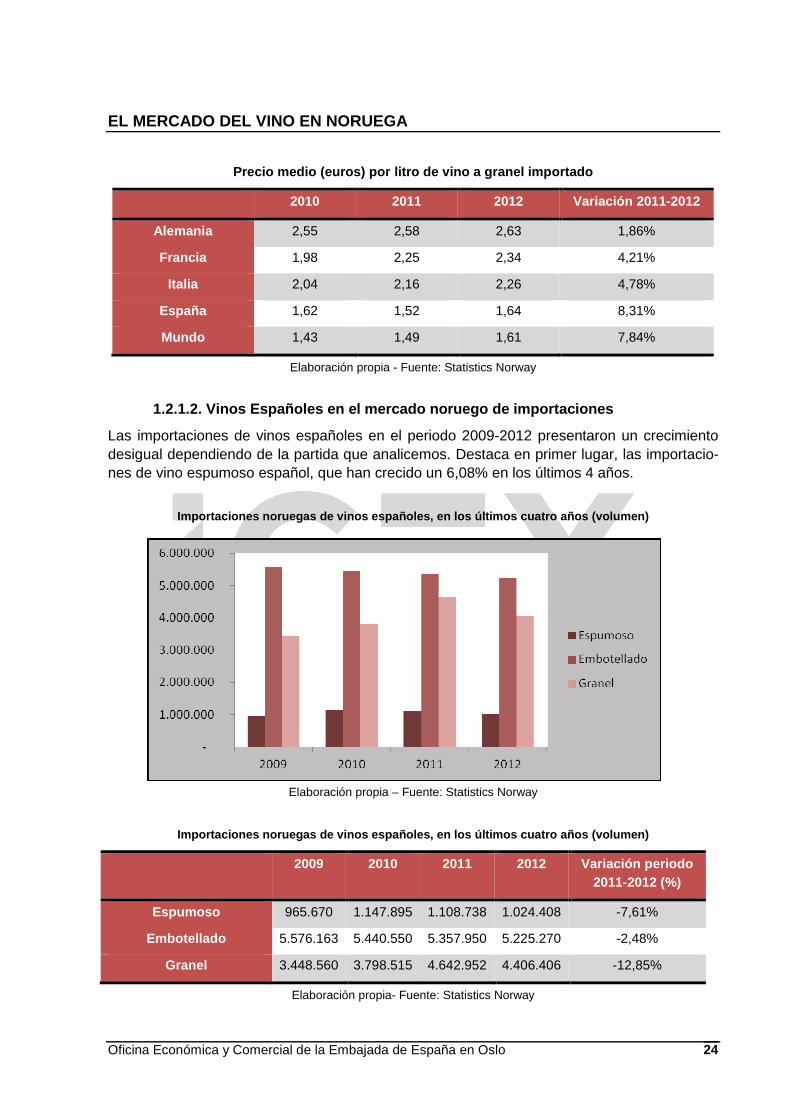

1.2.1.2. Vinos Españoles en el mercado noruego de i mportaciones

Las importaciones de vinos españoles en el periodo 2009-2012 presentaron un crecimiento desigual dependiendo de la partida que analicemos. Destaca en primer lugar, las importacio-nes de vino espumoso español, que han crecido un 6,08% en los últimos 4 años.

Importaciones noruegas de vinos españoles, en los ú ltimos cuatro años (volumen)

Elaboración propia – Fuente: Statistics Norway

Importaciones noruegas de vinos españoles, en los ú ltimos cuatro años (volumen)

2009 2010 2011 2012 Variación periodo 2011-2012 (%)

Espumoso 965.670 1.147.895 1.108.738 1.024.408 -7,61%

Embotellado 5.576.163 5.440.550 5.357.950 5.225.270 -2,48%

Granel 3.448.560 3.798.515 4.642.952 4.406.406 -12,85%

Elaboración propia- Fuente: Statistics Norway

EL MERCADO DEL VINO EN NORUEGA

Oficina Económica y Comercial de la Embajada de España en Oslo 25

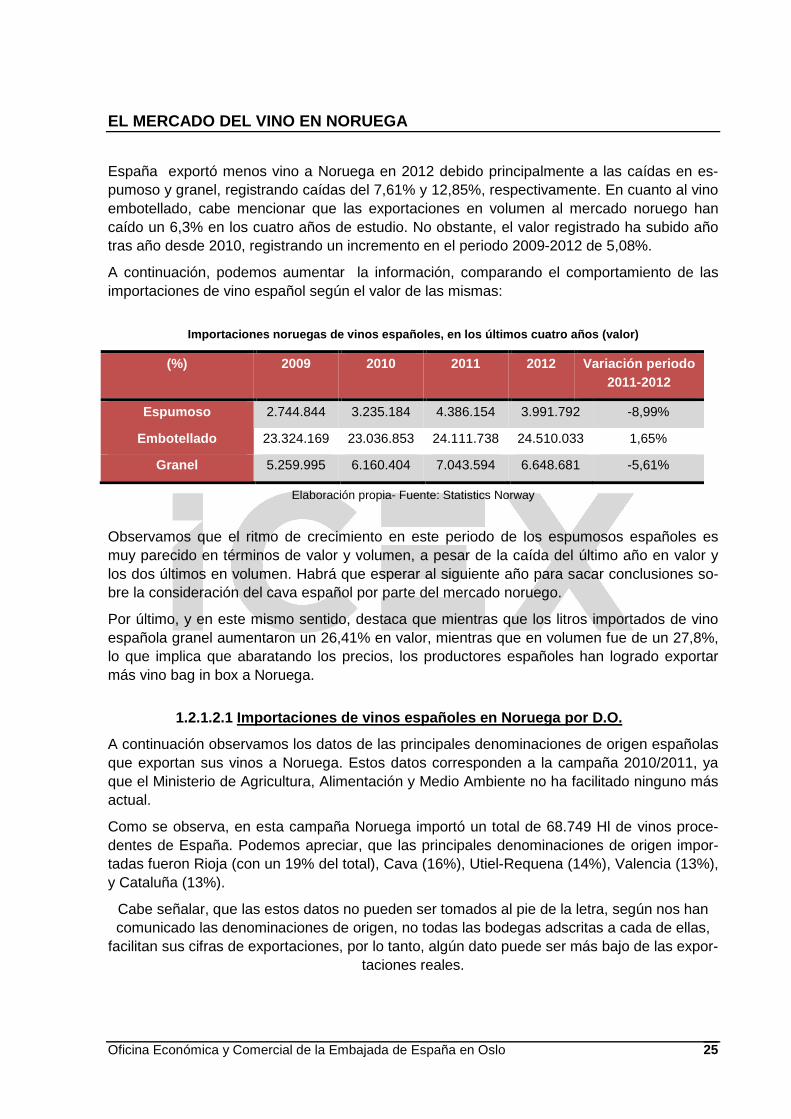

España exportó menos vino a Noruega en 2012 debido principalmente a las caídas en es-pumoso y granel, registrando caídas del 7,61% y 12,85%, respectivamente. En cuanto al vino embotellado, cabe mencionar que las exportaciones en volumen al mercado noruego han caído un 6,3% en los cuatro años de estudio. No obstante, el valor registrado ha subido año tras año desde 2010, registrando un incremento en el periodo 2009-2012 de 5,08%.

A continuación, podemos aumentar la información, comparando el comportamiento de las importaciones de vino español según el valor de las mismas:

Importaciones noruegas de vinos españoles, en los ú ltimos cuatro años (valor)

(%) 2009 2010 2011 2012 Variación periodo 2011-2012

Espumoso 2.744.844 3.235.184 4.386.154 3.991.792 -8,99%

Embotellado 23.324.169 23.036.853 24.111.738 24.510.033 1,65%

Granel 5.259.995 6.160.404 7.043.594 6.648.681 -5,61%

Elaboración propia- Fuente: Statistics Norway

Observamos que el ritmo de crecimiento en este periodo de los espumosos españoles es muy parecido en términos de valor y volumen, a pesar de la caída del último año en valor y los dos últimos en volumen. Habrá que esperar al siguiente año para sacar conclusiones so-bre la consideración del cava español por parte del mercado noruego.

Por último, y en este mismo sentido, destaca que mientras que los litros importados de vino española granel aumentaron un 26,41% en valor, mientras que en volumen fue de un 27,8%, lo que implica que abaratando los precios, los productores españoles han logrado exportar más vino bag in box a Noruega.

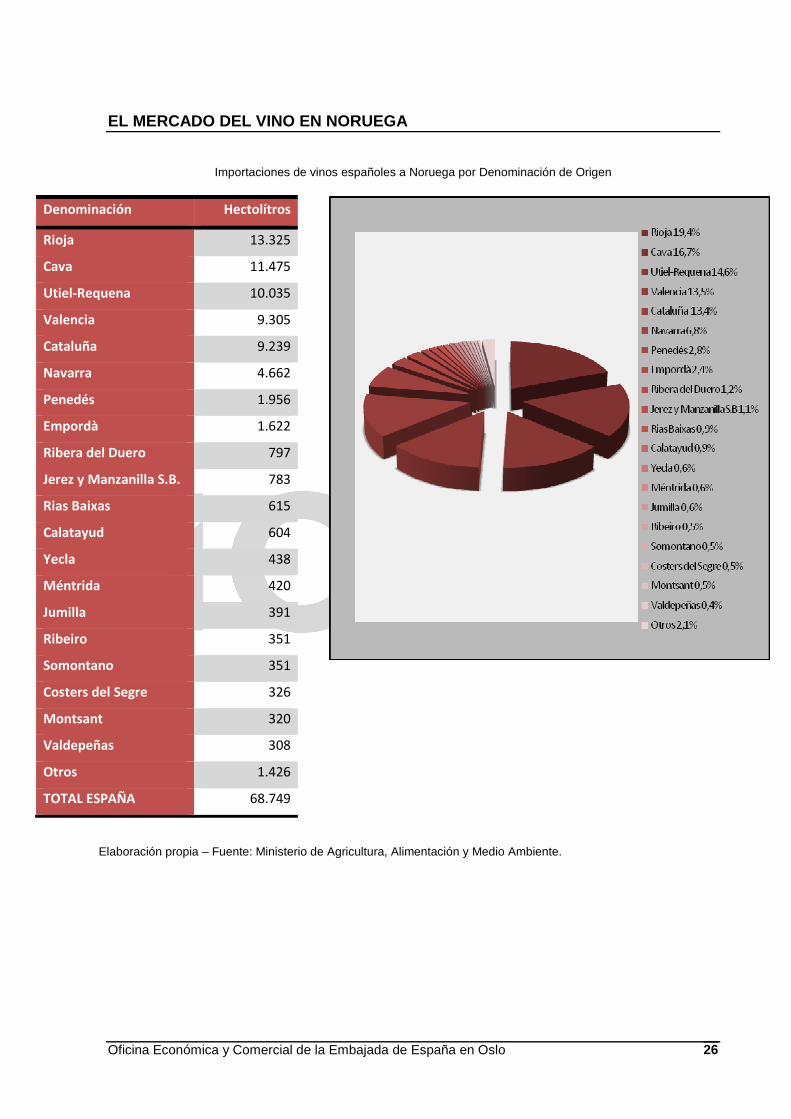

1.2.1.2.1 Importaciones de vinos españoles en Norue ga por D.O.

A continuación observamos los datos de las principales denominaciones de origen españolas que exportan sus vinos a Noruega. Estos datos corresponden a la campaña 2010/2011, ya que el Ministerio de Agricultura, Alimentación y Medio Ambiente no ha facilitado ninguno más actual.

Como se observa, en esta campaña Noruega importó un total de 68.749 Hl de vinos proce-dentes de España. Podemos apreciar, que las principales denominaciones de origen impor-tadas fueron Rioja (con un 19% del total), Cava (16%), Utiel-Requena (14%), Valencia (13%), y Cataluña (13%).

Cabe señalar, que las estos datos no pueden ser tomados al pie de la letra, según nos han comunicado las denominaciones de origen, no todas las bodegas adscritas a cada de ellas,

facilitan sus cifras de exportaciones, por lo tanto, algún dato puede ser más bajo de las expor-taciones reales.

EL MERCADO DEL VINO EN NORUEGA

Oficina Económica y Comercial de la Embajada de España en Oslo 26

Importaciones de vinos españoles a Noruega por Denominación de Origen

Denominación Hectolítros

Rioja 13.325

Cava 11.475

Utiel-Requena 10.035

Valencia 9.305

Cataluña 9.239

Navarra 4.662

Penedés 1.956

Empordà 1.622

Ribera del Duero 797

Jerez y Manzanilla S.B. 783

Rias Baixas 615

Calatayud 604

Yecla 438

Méntrida 420

Jumilla 391

Ribeiro 351

Somontano 351

Costers del Segre 326

Montsant 320

Valdepeñas 308

Otros 1.426

TOTAL ESPAÑA 68.749

Elaboración propia – Fuente: Ministerio de Agricultura, Alimentación y Medio Ambiente.

EL MERCADO DEL VINO EN NORUEGA

Oficina Económica y Comercial de la Embajada de España en Oslo 27

1.2.2 Venta de vino en Noruega

Como se ha señalado anteriormente, la venta minorista de las bebidas alcohólicas en Norue-ga se caracteriza, principalmente, por quedar en manos exclusivas del órgano estatal Vinmo-nopolet (más adelante conoceremos profundamente su funcionamiento). Por ello, este canal es el único en el que los consumidores pueden comprar bebidas alcohólicas superiores a los 4,75º. Los únicos “competidores” del Vinmonopolet son el canal Horeca (siempre que esos establecimientos hayan adquirido la correspondiente licencia para la venta de bebidas al-cohólicas), y las tiendas Duty Free. Según la Asociación Noruega de Importadores de Vino (VBF) estos dos últimos canales no suponen más de entre el 10% y el 15% del total de las bebidas alcohólicas consumidas en el país. Centrándonos en el vino, observamos en la tabla de abajo, que el Vinmonopolet contó con una cuota del 83,49% del vino vendido al consumi-dor final en Noruega durante 2012, los últimos datos que actualmente se conocen.

Ventas totales de bebidas alcohólicas en Noruega en 2011 (ventas por 1.000 litros)

Elaboración propia – Fuente: Statistics Norway/ Vinmonopolet

Para reflejar fielmente el volumen total del mercado debemos hacer referencia a la existencia de un importante mercado paralelo, constituido por las entradas ilegales de alcohol al país. Pese a que los noruegos tienen que ajustarse a estrictas restricciones a la hora de introducir bebidas alcohólicas (explicadas posteriormente), el alto precio de estos productos en Norue-ga hace que muchos consumidores introduzcan más cantidad de las permitidas. Es muy difí-cil cuantificar este mercado, puesto que no es posible establecer estadísticas al respecto. La VBF estima que este consumo no registrado podría rondar entre el 25% y el 30% del consu-mo total de alcohol en Noruega, es decir, una cifra verdaderamente significativa.

Introducir nuestros vinos en el canal HORECA, es interesante, más que por el volumen de ventas al que podríamos llegar, por la importante función de prescriptores que desempeñan los restauradores que ofrecen vinos en sus cartas.

Además, colocar nuestros vinos en las tiendas Duty Free de los aeropuertos noruegos, y otros medios de transporte que ofrecen este tipo de venta, podría llevarnos a conseguir im-portantes ventas. Sobre todo en un país como Noruega, en el que la alta carga impositiva, por un lado, y la no pertenecía a la UE, por otro, hace que comprar alcohol en las tiendas li-bres de impuestos resulte mucho más barato siempre que se salga del país. De hecho en No-ruega existen tiendas Duty Free tanto a la salida del país, como a la entrada, lo que refleja claramente la importancia de este canal.

De todos modos, vemos que el principal canal para introducir los vinos en el mercado norue-go es el posicionamiento del producto en el Vinmonopolet, a través de la gestión de un impor-tador nacional debidamente licenciado (se explicará detalladamente posteriormente).

Cerveza Vino Licores

Ventas totales 253.370.000 76.964.000 12.851.000

Ventas Vinmonopolet 1.165.000 64.258.000 12.096.000

Cuota del Vinmonopolet 0,46 % 83,49 % 94,12 %

EL MERCADO DEL VINO EN NORUEGA

Oficina Económica y Comercial de la Embajada de España en Oslo 28

Es por ello, por lo que un exhaustivo análisis de las ventas del Vinmonopolet es especialmen-te interesante en un sistema como el noruego, para llegar a conocer los hábitos y tendencias en el consumo de vino de sus ciudadanos. En primer lugar, las ventas totales del Vinmonopo-let de bebidas alcohólicas en general crecieron un 3,19% en los últimos cuatro años. Si nos centramos únicamente en el vino, el crecimiento durante el mismo período se sitúa en el 4,35%. De todos modos, el vino supone el 82,94% de las ventas totales (contando otras be-bidas alcohólicas) del Vinmonopolet en 2012.

Ventas totales de bebidas alcohólicas en Vinmonopolet , en los últimos cuatro años (miles de litros)

2009 2010 2011 2012

Vino 62.948 63.433 64.271 65.690

Licores 12.873 12.601 12.097 11.851

Cerveza 820 1.000 1.165 1.432

Sin alcohol 104 139 168 223

Total 76.745 77.957 78.410 79.196

Elaboración propia – Fuente: Vinmonopolet

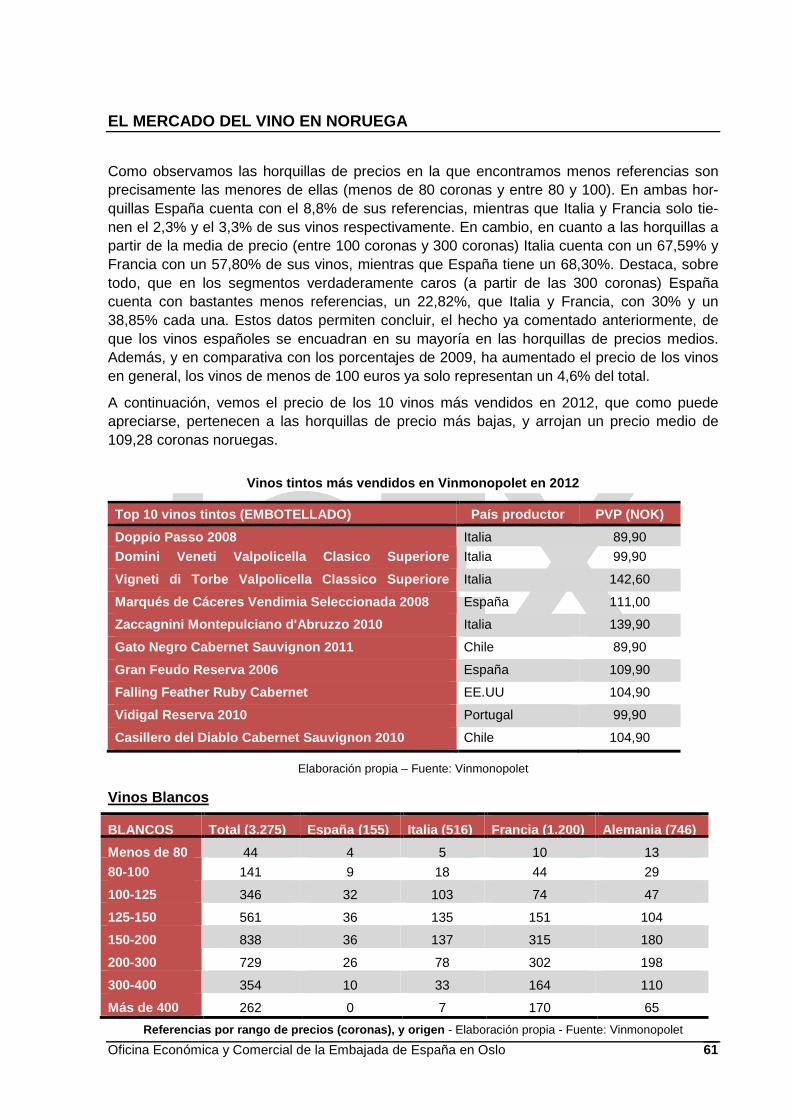

Centrándonos únicamente en el vino podemos analizar las ventas según cada variedad. En primer lugar destaca el gran dominio de los tintos en las ventas, que suponen el 66% del vino total vendido, presentando un crecimiento del 0,87% en el periodo de 2009 a 2012.

En segundo lugar nos encontramos con los vinos blancos, que presentan un crecimiento quinquenal del 10,7%, suponiendo un 26% del total de las ventas. Tras éstos, aparecen los vinos espumosos (donde se incluyen cavas y champanes entre otros), que han experimenta-do un importante crecimiento en los últimos 4 años de casi el 42%, aunque por el momento solo suponen aún 5% del total de las ventas. Destaca especialmente, los vinos rosados que han incrementado sus ventas un 52% en este periodo, pero apenas suponen el 3% del total.

Reparto (cuota por litros) de las ventas de Vinmono polet según tipo de vino en 2012

Elaboración propia - Fuente: Vinmonopolet

EL MERCADO DEL VINO EN NORUEGA

Oficina Económica y Comercial de la Embajada de España en Oslo 29

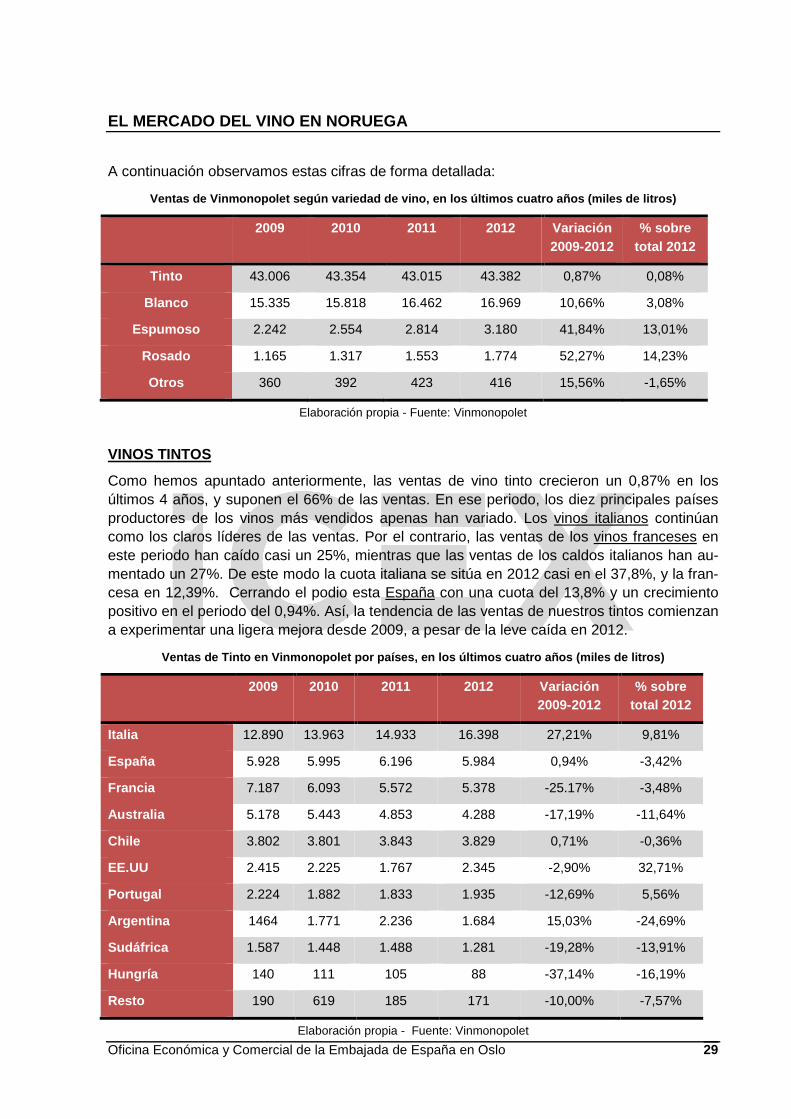

A continuación observamos estas cifras de forma detallada:

Ventas de Vinmonopolet según variedad de vino, en los últimos cuatro años (miles de litros)

2009 2010 2011 2012 Variación 2009-2012

% sobre total 2012

Tinto 43.006 43.354 43.015 43.382 0,87% 0,08%

Blanco 15.335 15.818 16.462 16.969 10,66% 3,08%

Espumoso 2.242 2.554 2.814 3.180 41,84% 13,01%

Rosado 1.165 1.317 1.553 1.774 52,27% 14,23%

Otros 360 392 423 416 15,56% -1,65%

Elaboración propia - Fuente: Vinmonopolet

VINOS TINTOS

Como hemos apuntado anteriormente, las ventas de vino tinto crecieron un 0,87% en los últimos 4 años, y suponen el 66% de las ventas. En ese periodo, los diez principales países productores de los vinos más vendidos apenas han variado. Los vinos italianos continúan como los claros líderes de las ventas. Por el contrario, las ventas de los vinos franceses en este periodo han caído casi un 25%, mientras que las ventas de los caldos italianos han au-mentado un 27%. De este modo la cuota italiana se sitúa en 2012 casi en el 37,8%, y la fran-cesa en 12,39%. Cerrando el podio esta España con una cuota del 13,8% y un crecimiento positivo en el periodo del 0,94%. Así, la tendencia de las ventas de nuestros tintos comienzan a experimentar una ligera mejora desde 2009, a pesar de la leve caída en 2012.

Ventas de Tinto en Vinmonopolet por países, en los úl timos cuatro años (miles de litros)

2009 2010 2011 2012 Variación 2009-2012

% sobre total 2012

Italia 12.890 13.963 14.933 16.398 27,21% 9,81%

España 5.928 5.995 6.196 5.984 0,94% -3,42%

Francia 7.187 6.093 5.572 5.378 -25.17% -3,48%

Australia 5.178 5.443 4.853 4.288 -17,19% -11,64%

Chile 3.802 3.801 3.843 3.829 0,71% -0,36%

EE.UU 2.415 2.225 1.767 2.345 -2,90% 32,71%

Portugal 2.224 1.882 1.833 1.935 -12,69% 5,56%

Argentina 1464 1.771 2.236 1.684 15,03% -24,69%

Sudáfrica 1.587 1.448 1.488 1.281 -19,28% -13,91%

Hungría 140 111 105 88 -37,14% -16,19%

Resto 190 619 185 171 -10,00% -7,57%

Elaboración propia - Fuente: Vinmonopolet

EL MERCADO DEL VINO EN NORUEGA

Oficina Económica y Comercial de la Embajada de España en Oslo 30

Como se señaló anteriormente, queda patente el dominio de los vinos del Viejo Mundo, aun-que se observa que los vinos procedentes de Australia y Chile, ya cuentan con una cuota de mercado en 2012 del 9,8% y 8,8% respectivamente. Destaca concretamente el crecimiento en el periodo de los tintos argentinos que se sitúa por encima del 15%, y de los estadouni-denses, que crecen un 32,71% en este último año.

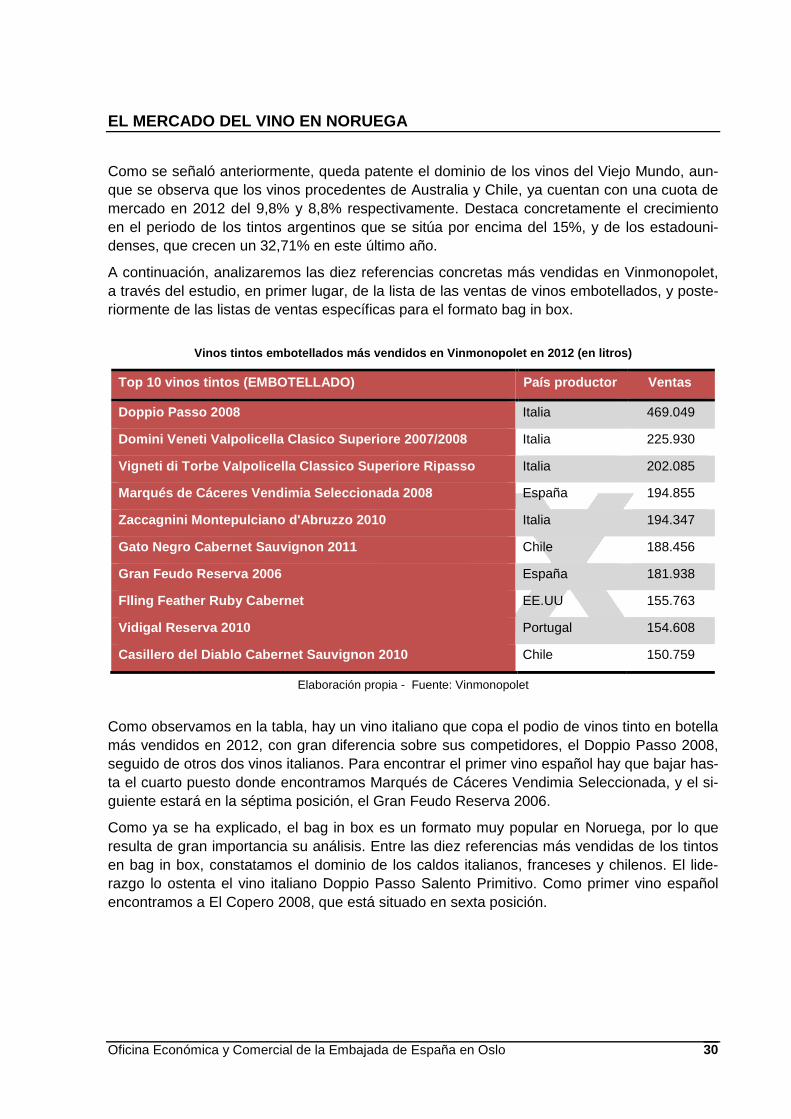

A continuación, analizaremos las diez referencias concretas más vendidas en Vinmonopolet, a través del estudio, en primer lugar, de la lista de las ventas de vinos embotellados, y poste-riormente de las listas de ventas específicas para el formato bag in box.

Vinos tintos embotellados más vendidos en Vinmonopole t en 2012 (en litros)

Top 10 vinos tintos (EMBOTELLADO) País productor Ventas

Doppio Passo 2008 Italia 469.049

Domini Veneti Valpolicella Clasico Superiore 2007/2 008 Italia 225.930

Vigneti di Torbe Valpolicella Classico Superiore Ri passo Italia 202.085

Marqués de Cáceres Vendimia Seleccionada 2008 España 194.855

Zaccagnini Montepulciano d'Abruzzo 2010 Italia 194.347

Gato Negro Cabernet Sauvignon 2011 Chile 188.456

Gran Feudo Reserva 2006 España 181.938

Flling Feather Ruby Cabernet EE.UU 155.763

Vidigal Reserva 2010 Portugal 154.608

Casillero del Diablo Cabernet Sauvignon 2010 Chile 150.759

Elaboración propia - Fuente: Vinmonopolet

Como observamos en la tabla, hay un vino italiano que copa el podio de vinos tinto en botella más vendidos en 2012, con gran diferencia sobre sus competidores, el Doppio Passo 2008, seguido de otros dos vinos italianos. Para encontrar el primer vino español hay que bajar has-ta el cuarto puesto donde encontramos Marqués de Cáceres Vendimia Seleccionada, y el si-guiente estará en la séptima posición, el Gran Feudo Reserva 2006.

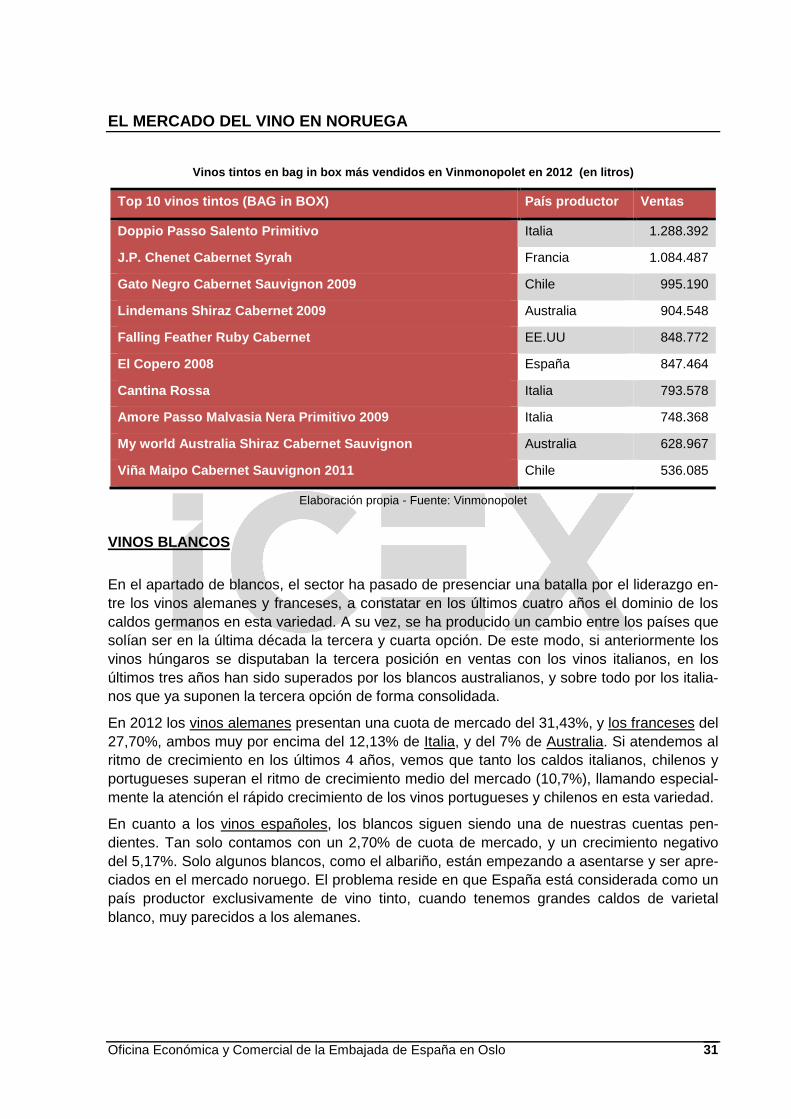

Como ya se ha explicado, el bag in box es un formato muy popular en Noruega, por lo que resulta de gran importancia su análisis. Entre las diez referencias más vendidas de los tintos en bag in box, constatamos el dominio de los caldos italianos, franceses y chilenos. El lide-razgo lo ostenta el vino italiano Doppio Passo Salento Primitivo. Como primer vino español encontramos a El Copero 2008, que está situado en sexta posición.

EL MERCADO DEL VINO EN NORUEGA

Oficina Económica y Comercial de la Embajada de España en Oslo 31

Vinos tintos en bag in box más vendidos en Vinmonopol et en 2012 (en litros)

Top 10 vinos tintos (BAG in BOX) País productor Ventas

Doppio Passo Salento Primitivo Italia 1.288.392

J.P. Chenet Cabernet Syrah Francia 1.084.487

Gato Negro Cabernet Sauvignon 2009 Chile 995.190

Lindemans Shiraz Cabernet 2009 Australia 904.548

Falling Feather Ruby Cabernet EE.UU 848.772

El Copero 2008 España 847.464

Cantina Rossa Italia 793.578

Amore Passo Malvasia Nera Primitivo 2009 Italia 748.368

My world Australia Shiraz Cabernet Sauvignon Australia 628.967

Viña Maipo Cabernet Sauvignon 2011 Chile 536.085

Elaboración propia - Fuente: Vinmonopolet

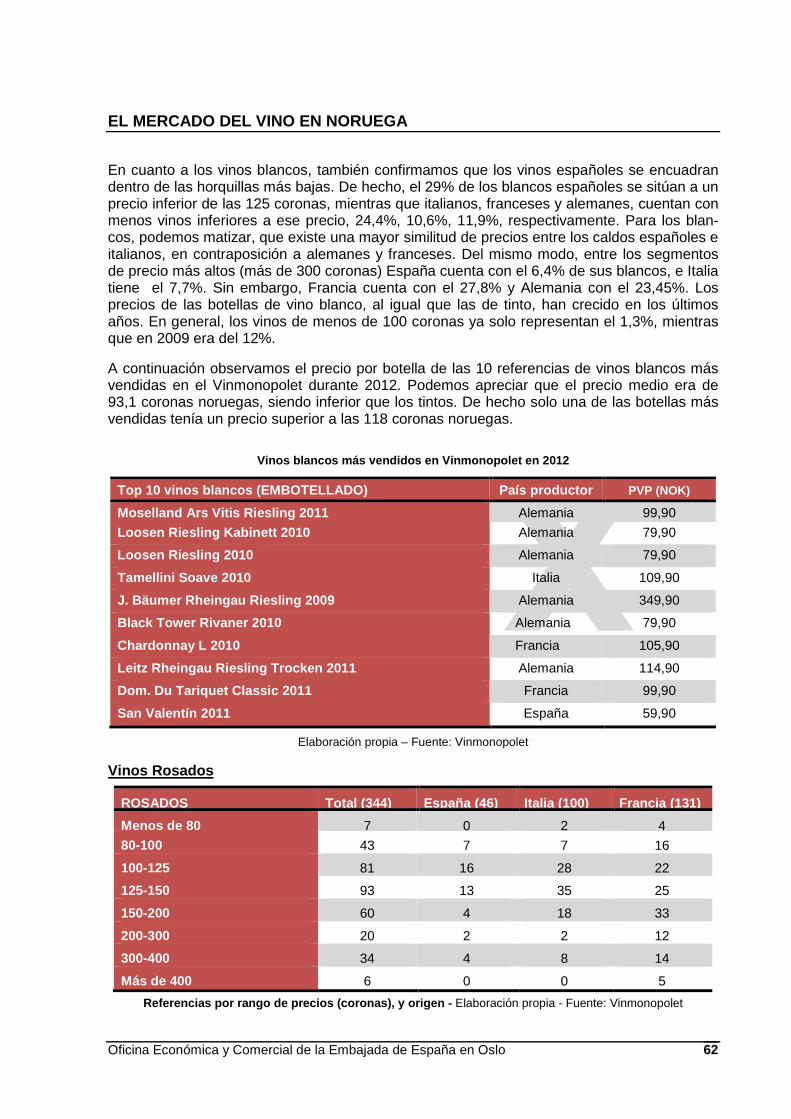

VINOS BLANCOS

En el apartado de blancos, el sector ha pasado de presenciar una batalla por el liderazgo en-tre los vinos alemanes y franceses, a constatar en los últimos cuatro años el dominio de los caldos germanos en esta variedad. A su vez, se ha producido un cambio entre los países que solían ser en la última década la tercera y cuarta opción. De este modo, si anteriormente los vinos húngaros se disputaban la tercera posición en ventas con los vinos italianos, en los últimos tres años han sido superados por los blancos australianos, y sobre todo por los italia-nos que ya suponen la tercera opción de forma consolidada.

En 2012 los vinos alemanes presentan una cuota de mercado del 31,43%, y los franceses del 27,70%, ambos muy por encima del 12,13% de Italia, y del 7% de Australia. Si atendemos al ritmo de crecimiento en los últimos 4 años, vemos que tanto los caldos italianos, chilenos y portugueses superan el ritmo de crecimiento medio del mercado (10,7%), llamando especial-mente la atención el rápido crecimiento de los vinos portugueses y chilenos en esta variedad.

En cuanto a los vinos españoles, los blancos siguen siendo una de nuestras cuentas pen-dientes. Tan solo contamos con un 2,70% de cuota de mercado, y un crecimiento negativo del 5,17%. Solo algunos blancos, como el albariño, están empezando a asentarse y ser apre-ciados en el mercado noruego. El problema reside en que España está considerada como un país productor exclusivamente de vino tinto, cuando tenemos grandes caldos de varietal blanco, muy parecidos a los alemanes.

EL MERCADO DEL VINO EN NORUEGA

Oficina Económica y Comercial de la Embajada de España en Oslo 32

Ventas de Vinmonopolet de Blancos por países, en los últimos cuatro años (miles de litros)

2009 2010 2011 2012 Variación 2009-2012

% sobre total 2012

Alemania 4.852 5.065 5.221 5.335 9,95% 2,18%

Francia 4.327 4.341 4.599 4.701 8,64% 2,22%

Italia 1.402 1.615 1.840 2.060 46,93% 11,96%

Australia 1.132 1.105 1.203 1.179 4,15% -2,00%

Hungría 914 889 815 773 -15,43% -5,15%

Chile 508 573 624 734 44,49% 17,63%

Argentina 613 623 540 483 -21,21% -10,56%

España 484 497 479 459 -5,17% -4,18%

Austria 370 364 315 301 -18,65% -4,44%

Portugal 145 150 282 282 94,48% 0,00%

Suráfrica 256 280 281 276 7,81% -1,78%

Nueva Zelanda 80 109 198 198 147,50% 0,00%

EE.UU 235 174 178 178 -24,26% 0,00%

Resto 7 14 3 9 28,57% 200,00%

Elaboración propia - Fuente: Vinmonopolet

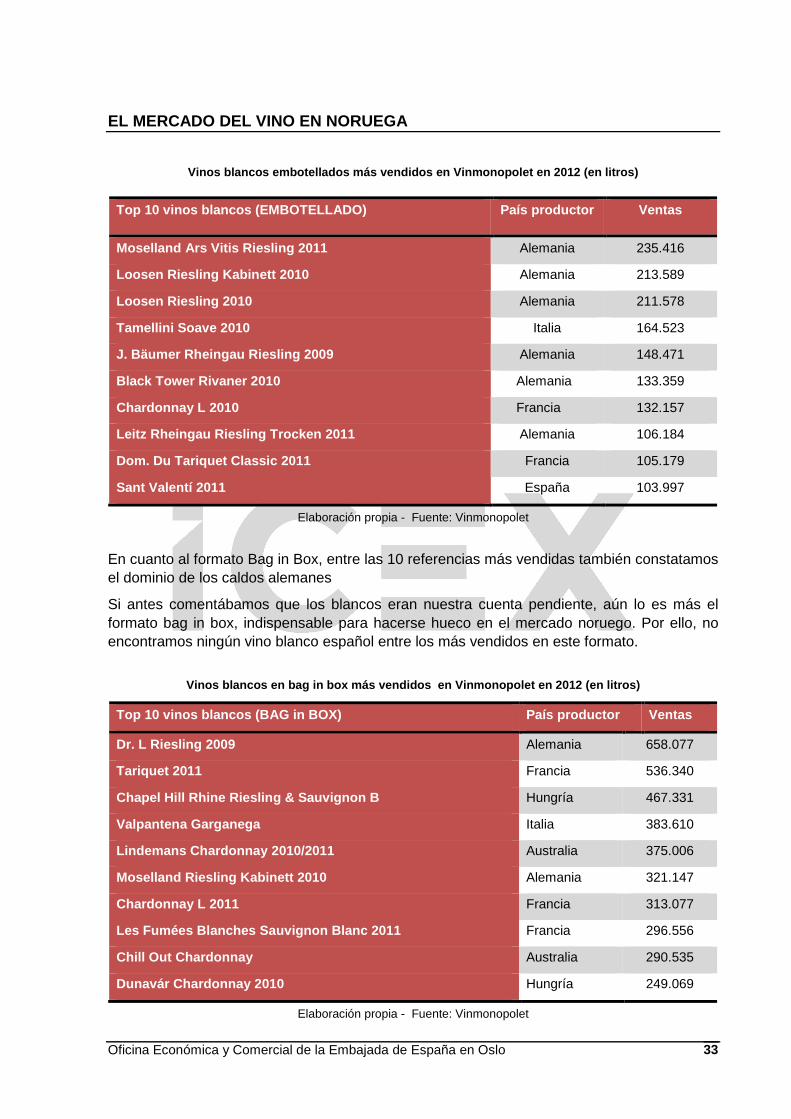

A continuación pasamos al estudio de la listas de los vinos blancos más vendidos en Vinmo-nopolet. En primer lugar, en cuanto a las ventas en formato botella, donde se aprecia clara-mente, el dominio de los blancos alemanes antes mencionado, copando los 3 primeros pues-tos entre los más vendidos. Los blancos alemanes son tradicionalmente apreciados por los consumidores noruegos, y por este motivo, tienen consolidada su liderazgo en las ventas. El primer vino blanco español que aparece en la lista está en el puesto décimo, el Sant Valentí 2010.

EL MERCADO DEL VINO EN NORUEGA

Oficina Económica y Comercial de la Embajada de España en Oslo 33

Vinos blancos embotellados más vendidos en Vinmonopol et en 2012 (en litros)

Elaboración propia - Fuente: Vinmonopolet

En cuanto al formato Bag in Box, entre las 10 referencias más vendidas también constatamos el dominio de los caldos alemanes

Si antes comentábamos que los blancos eran nuestra cuenta pendiente, aún lo es más el formato bag in box, indispensable para hacerse hueco en el mercado noruego. Por ello, no encontramos ningún vino blanco español entre los más vendidos en este formato.

Vinos blancos en bag in box más vendidos en Vinmonop olet en 2012 (en litros)

Elaboración propia - Fuente: Vinmonopolet

Top 10 vinos blancos (EMBOTELLADO) País productor Ventas

Moselland Ars Vitis Riesling 2011 Alemania 235.416

Loosen Riesling Kabinett 2010 Alemania 213.589

Loosen Riesling 2010 Alemania 211.578

Tamellini Soave 2010 Italia 164.523

J. Bäumer Rheingau Riesling 2009 Alemania 148.471

Black Tower Rivaner 2010 Alemania 133.359

Chardonnay L 2010 Francia 132.157

Leitz Rheingau Riesling Trocken 2011 Alemania 106.184

Dom. Du Tariquet Classic 2011 Francia 105.179

Sant Valentí 2011 España 103.997

Top 10 vinos blancos (BAG in BOX) País productor Ventas

Dr. L Riesling 2009 Alemania 658.077

Tariquet 2011 Francia 536.340

Chapel Hill Rhine Riesling & Sauvignon B Hungría 467.331

Valpantena Garganega Italia 383.610

Lindemans Chardonnay 2010/2011 Australia 375.006

Moselland Riesling Kabinett 2010 Alemania 321.147

Chardonnay L 2011 Francia 313.077

Les Fumées Blanches Sauvignon Blanc 2011 Francia 296.556

Chill Out Chardonnay Australia 290.535

Dunavár Chardonnay 2010 Hungría 249.069

EL MERCADO DEL VINO EN NORUEGA

Oficina Económica y Comercial de la Embajada de España en Oslo 34

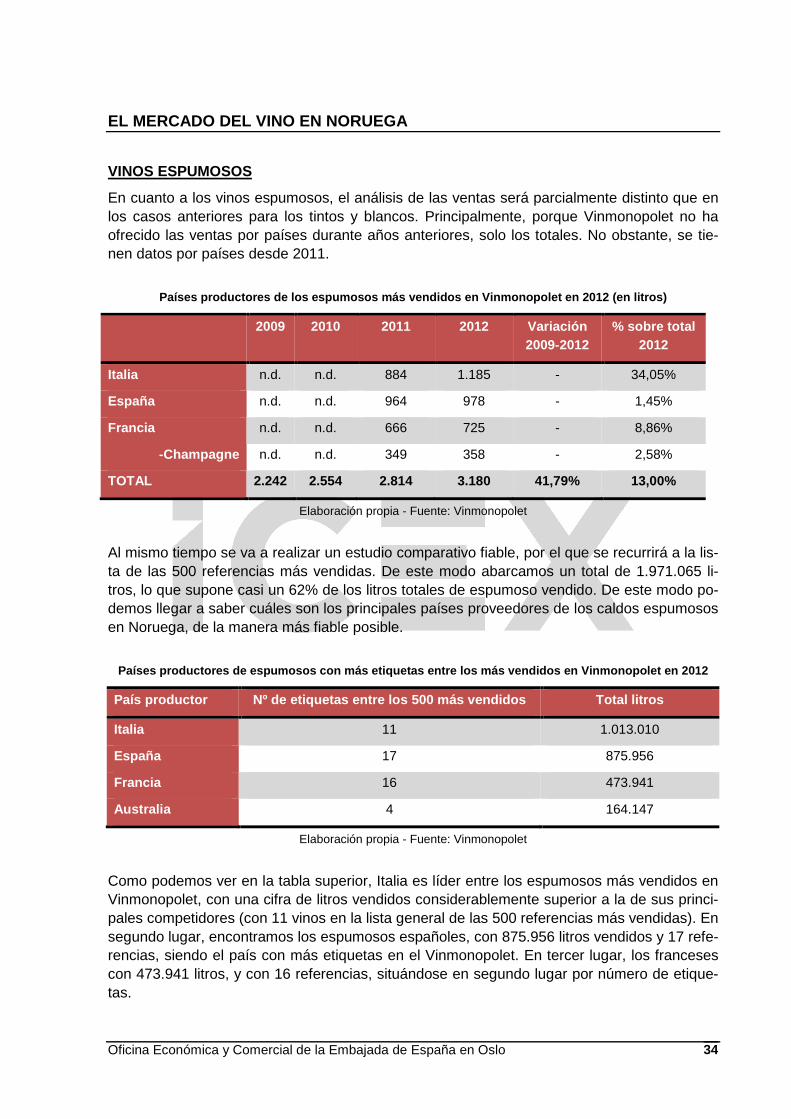

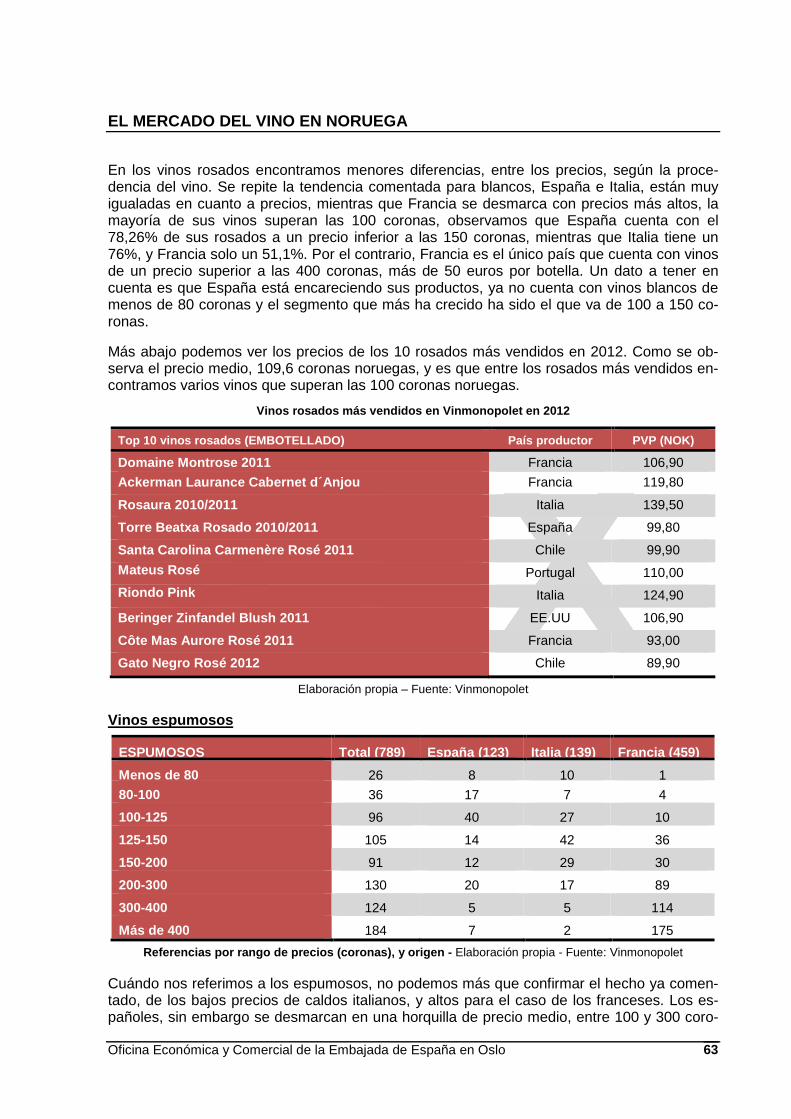

VINOS ESPUMOSOS

En cuanto a los vinos espumosos, el análisis de las ventas será parcialmente distinto que en los casos anteriores para los tintos y blancos. Principalmente, porque Vinmonopolet no ha ofrecido las ventas por países durante años anteriores, solo los totales. No obstante, se tie-nen datos por países desde 2011.

Países productores de los espumosos más vendidos en Vinmonopolet en 2012 (en litros)

2009 2010 2011 2012 Variación 2009-2012

% sobre total 2012

Italia n.d. n.d. 884 1.185 - 34,05%

España n.d. n.d. 964 978 - 1,45%

Francia n.d. n.d. 666 725 - 8,86%

-Champagne n.d. n.d. 349 358 - 2,58%

TOTAL 2.242 2.554 2.814 3.180 41,79% 13,00%

Elaboración propia - Fuente: Vinmonopolet

Al mismo tiempo se va a realizar un estudio comparativo fiable, por el que se recurrirá a la lis-ta de las 500 referencias más vendidas. De este modo abarcamos un total de 1.971.065 li-tros, lo que supone casi un 62% de los litros totales de espumoso vendido. De este modo po-demos llegar a saber cuáles son los principales países proveedores de los caldos espumosos en Noruega, de la manera más fiable posible.

Países productores de espumosos con más etiquetas en tre los más vendidos en Vinmonopolet en 2012

País productor Nº de etiquetas entre los 500 más vendidos Total litros

Italia 11 1.013.010

España 17 875.956

Francia 16 473.941

Australia 4 164.147

Elaboración propia - Fuente: Vinmonopolet

Como podemos ver en la tabla superior, Italia es líder entre los espumosos más vendidos en Vinmonopolet, con una cifra de litros vendidos considerablemente superior a la de sus princi-pales competidores (con 11 vinos en la lista general de las 500 referencias más vendidas). En segundo lugar, encontramos los espumosos españoles, con 875.956 litros vendidos y 17 refe-rencias, siendo el país con más etiquetas en el Vinmonopolet. En tercer lugar, los franceses con 473.941 litros, y con 16 referencias, situándose en segundo lugar por número de etique-tas.

EL MERCADO DEL VINO EN NORUEGA

Oficina Económica y Comercial de la Embajada de España en Oslo 35

A continuación observamos los 10 vinos espumosos más vendidos en Noruega, que se muestran en la siguiente tabla.

Vinos espumosos más vendidos en Vinmonopolet en 2012 (en litros)

Elaboración propia - Fuente: Vinmonopolet

Cuando hablábamos sobre importaciones, decíamos que los espumosos italianos y españo-les mantenían una apretada competencia por los primeros puestos en términos de volumen (página 15), pese a que en valor los franceses eran los líderes. El vino más vendido con dife-rencia es el italiano Prosecco di Valdobbiadene Brut 2010. Mientras que de cavas españoles encontramos 5 marcas entre los 10 vinos espumosos más vendidos. Esto sin duda constata la tendencia al alza del consumo de cava en el mercado noruego. Además, el cava Soler-Jové Brut Reserva.

Está calando entre los consumidores noruegos la idea del cava como vino para todo tipo de celebraciones, eligiendo este producto de forma mucho más habitual que el champagne, solo consumido en ocasiones muy especiales y por ciertos segmentos de la población con alto poder adquisitivo y bastante edad. Sin embargo, otros expertos consultados, en este caso del Vinmonopolet, esgrimen que su bajo precio es la principal razón por la que el consumo de cava está aumentando de una forma tan importante.

En cuanto al Bag in Box, simplemente apuntar que Vinmonopolet no ofrece estadísticas dife-renciadas para los espumosos en este tipo de envase.

OTROS VINOS

La misma falta de estadísticas concretas que teníamos en el caso anterior de los espumosos lo tenemos también con otro tipo de vinos más minoritarios, como los rosados y otros vinos comercializados en Noruega, tales como afrutados o aromatizados. Por ello, vamos a utilizar la misma técnica que en al caso anterior, para abarcar así el porcentaje de litros más repre-sentativo posible del total vendido en cada tipo de vino.

Top 10 vinos espumosos (EMBOTELLADO) País productor Ventas

Prosecco di Valdobbiadene Brut 2010 Italia 411.464

Martini Asti Italia 164.556

Toso Moscato Spumante 2010 Italia 138.032

Soler-Jové Brut Reserva España 121.575

Castellblanch Carat Seco España 105.879

Casabianca Prosecco di Valdobbiadene, Brut Italia 97.893

Marqués de Monistrol Rosé Brut España 93.644

Marqués de Monistrol Brut España 89.285

Freixenet Carta Nevada Semi Seco España 74.831

Jacob´s Creek Chardonnay Pinot Noir, Brut Australia 65.936

EL MERCADO DEL VINO EN NORUEGA

Oficina Económica y Comercial de la Embajada de España en Oslo 36

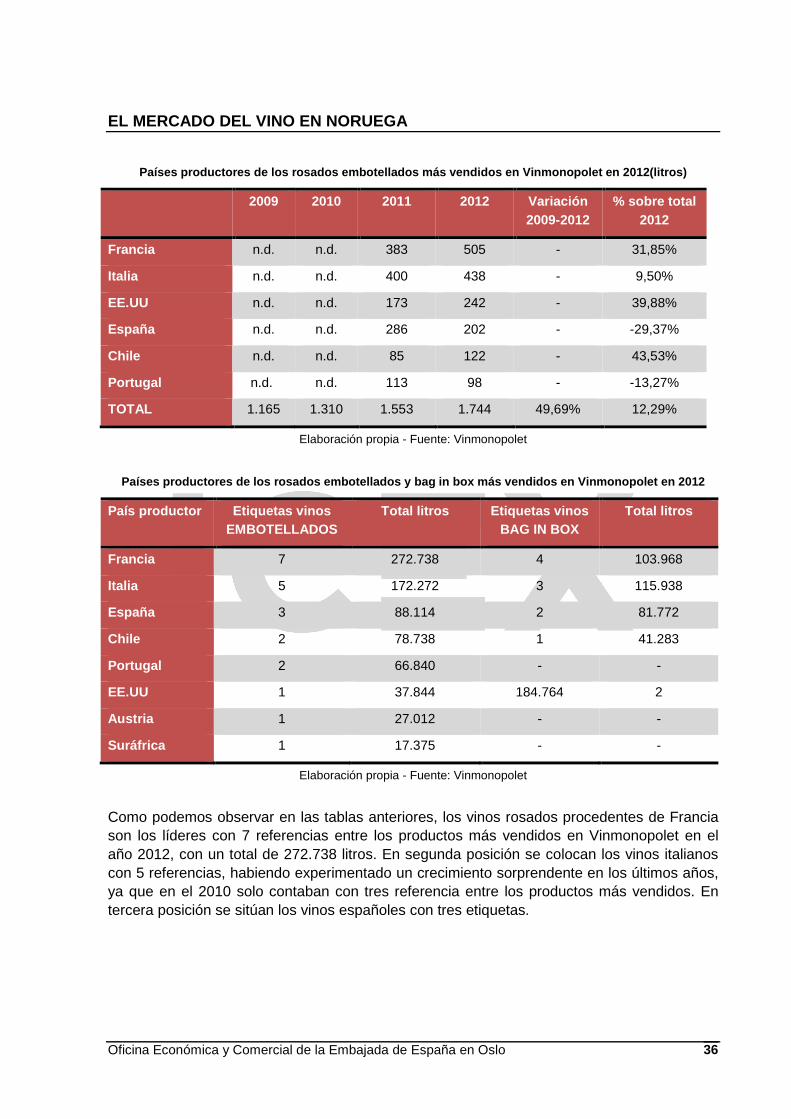

Países productores de los rosados embotellados más v endidos en Vinmonopolet en 2012(litros)

2009 2010 2011 2012 Variación 2009-2012

% sobre total 2012

Francia n.d. n.d. 383 505 - 31,85%

Italia n.d. n.d. 400 438 - 9,50%

EE.UU n.d. n.d. 173 242 - 39,88%

España n.d. n.d. 286 202 - -29,37%

Chile n.d. n.d. 85 122 - 43,53%

Portugal n.d. n.d. 113 98 - -13,27%

TOTAL 1.165 1.310 1.553 1.744 49,69% 12,29%

Elaboración propia - Fuente: Vinmonopolet

Países productores de los rosados embotellados y bag in box más vendidos en Vinmonopolet en 2012

País productor Etiquetas vinos EMBOTELLADOS

Total litros Etiquetas vinos BAG IN BOX

Total litros

Francia 7 272.738 4 103.968

Italia 5 172.272 3 115.938

España 3 88.114 2 81.772

Chile 2 78.738 1 41.283

Portugal 2 66.840 - -

EE.UU 1 37.844 184.764 2

Austria 1 27.012 - -

Suráfrica 1 17.375 - -

Elaboración propia - Fuente: Vinmonopolet

Como podemos observar en las tablas anteriores, los vinos rosados procedentes de Francia son los líderes con 7 referencias entre los productos más vendidos en Vinmonopolet en el año 2012, con un total de 272.738 litros. En segunda posición se colocan los vinos italianos con 5 referencias, habiendo experimentado un crecimiento sorprendente en los últimos años, ya que en el 2010 solo contaban con tres referencia entre los productos más vendidos. En tercera posición se sitúan los vinos españoles con tres etiquetas.

EL MERCADO DEL VINO EN NORUEGA

Oficina Económica y Comercial de la Embajada de España en Oslo 37

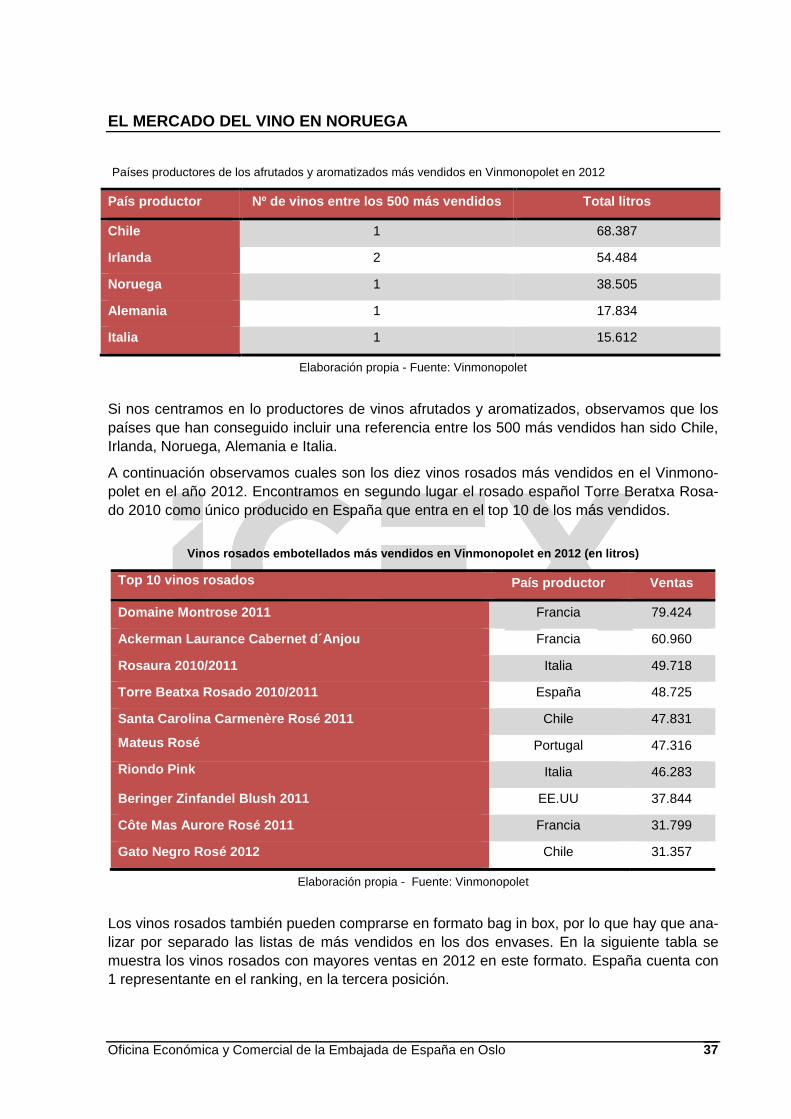

Países productores de los afrutados y aromatizados más vendidos en Vinmonopolet en 2012

País productor Nº de vinos entre los 500 más vendidos Total litros

Chile 1 68.387

Irlanda 2 54.484

Noruega 1 38.505

Alemania 1 17.834

Italia 1 15.612

Elaboración propia - Fuente: Vinmonopolet

Si nos centramos en lo productores de vinos afrutados y aromatizados, observamos que los países que han conseguido incluir una referencia entre los 500 más vendidos han sido Chile, Irlanda, Noruega, Alemania e Italia.

A continuación observamos cuales son los diez vinos rosados más vendidos en el Vinmono-polet en el año 2012. Encontramos en segundo lugar el rosado español Torre Beratxa Rosa-do 2010 como único producido en España que entra en el top 10 de los más vendidos.

Vinos rosados embotellados más vendidos en Vinmonopol et en 2012 (en litros)

Top 10 vinos rosados País productor Ventas

Domaine Montrose 2011 Francia 79.424

Ackerman Laurance Cabernet d´Anjou Francia 60.960

Rosaura 2010/2011 Italia 49.718

Torre Beatxa Rosado 2010/2011 España 48.725

Santa Carolina Carmenère Rosé 2011 Chile 47.831

Mateus Rosé Portugal 47.316

Riondo Pink Italia 46.283

Beringer Zinfandel Blush 2011 EE.UU 37.844

Côte Mas Aurore Rosé 2011 Francia 31.799

Gato Negro Rosé 2012 Chile 31.357

Elaboración propia - Fuente: Vinmonopolet

Los vinos rosados también pueden comprarse en formato bag in box, por lo que hay que ana-lizar por separado las listas de más vendidos en los dos envases. En la siguiente tabla se muestra los vinos rosados con mayores ventas en 2012 en este formato. España cuenta con 1 representante en el ranking, en la tercera posición.

EL MERCADO DEL VINO EN NORUEGA

Oficina Económica y Comercial de la Embajada de España en Oslo 38

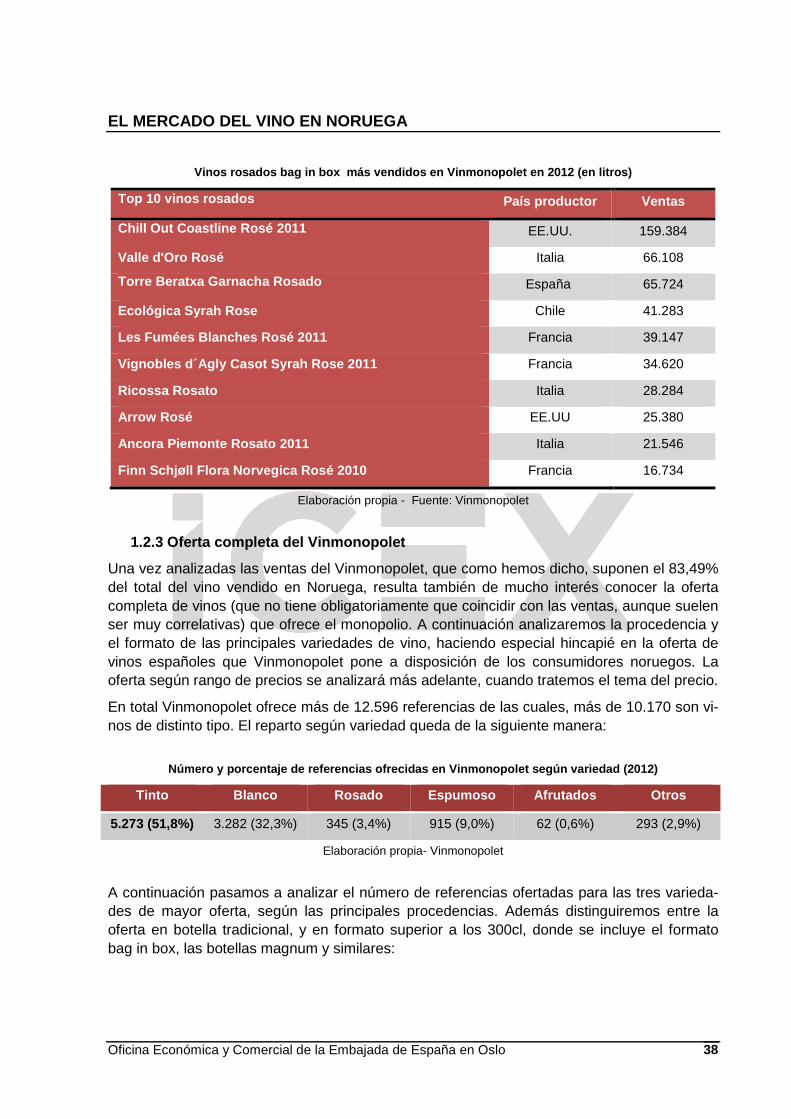

Vinos rosados bag in box más vendidos en Vinmonopole t en 2012 (en litros)

Top 10 vinos rosados País productor Ventas

Chill Out Coastline Rosé 2011 EE.UU. 159.384

Valle d'Oro Rosé Italia 66.108

Torre Beratxa Garnacha Rosado España 65.724

Ecológica Syrah Rose Chile 41.283

Les Fumées Blanches Rosé 2011 Francia 39.147

Vignobles d´Agly Casot Syrah Rose 2011 Francia 34.620

Ricossa Rosato Italia 28.284

Arrow Rosé EE.UU 25.380

Ancora Piemonte Rosato 2011 Italia 21.546

Finn Schjøll Flora Norvegica Rosé 2010 Francia 16.734

Elaboración propia - Fuente: Vinmonopolet

1.2.3 Oferta completa del Vinmonopolet

Una vez analizadas las ventas del Vinmonopolet, que como hemos dicho, suponen el 83,49% del total del vino vendido en Noruega, resulta también de mucho interés conocer la oferta completa de vinos (que no tiene obligatoriamente que coincidir con las ventas, aunque suelen ser muy correlativas) que ofrece el monopolio. A continuación analizaremos la procedencia y el formato de las principales variedades de vino, haciendo especial hincapié en la oferta de vinos españoles que Vinmonopolet pone a disposición de los consumidores noruegos. La oferta según rango de precios se analizará más adelante, cuando tratemos el tema del precio.

En total Vinmonopolet ofrece más de 12.596 referencias de las cuales, más de 10.170 son vi-nos de distinto tipo. El reparto según variedad queda de la siguiente manera:

Número y porcentaje de referencias ofrecidas en Vinm onopolet según variedad (2012)

Tinto Blanco Rosado Espumoso Afrutados Otros

5.273 (51,8%) 3.282 (32,3%) 345 (3,4%) 915 (9,0%) 62 (0,6%) 293 (2,9%)

Elaboración propia- Vinmonopolet

A continuación pasamos a analizar el número de referencias ofertadas para las tres varieda-des de mayor oferta, según las principales procedencias. Además distinguiremos entre la oferta en botella tradicional, y en formato superior a los 300cl, donde se incluye el formato bag in box, las botellas magnum y similares:

EL MERCADO DEL VINO EN NORUEGA

Oficina Económica y Comercial de la Embajada de España en Oslo 39

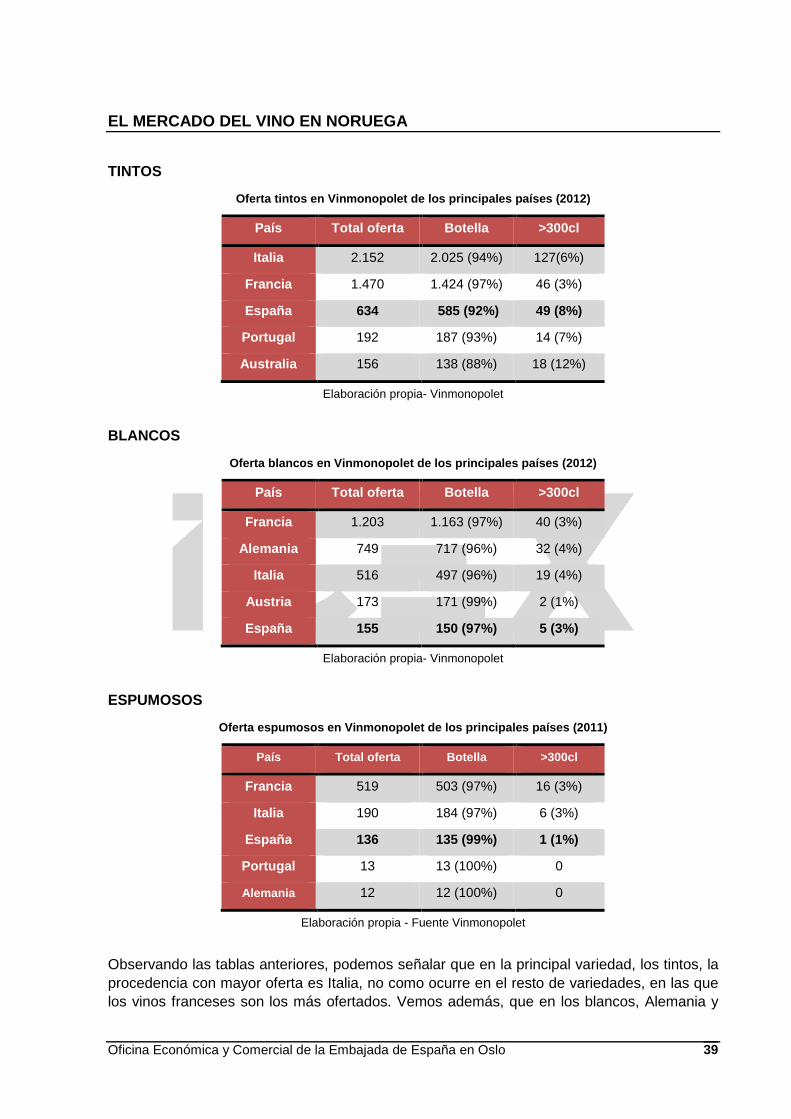

TINTOS

Oferta tintos en Vinmonopolet de los principales paí ses (2012)

País Total oferta Botella >300cl

Italia 2.152 2.025 (94%) 127(6%)

Francia 1.470 1.424 (97%) 46 (3%)

España 634 585 (92%) 49 (8%)

Portugal 192 187 (93%) 14 (7%)

Australia 156 138 (88%) 18 (12%)

Elaboración propia- Vinmonopolet

BLANCOS

Oferta blancos en Vinmonopolet de los principales pa íses (2012)

Elaboración propia- Vinmonopolet

ESPUMOSOS

Oferta espumosos en Vinmonopolet de los principales países (2011)

País Total oferta Botella >300cl

Francia 519 503 (97%) 16 (3%)

Italia 190 184 (97%) 6 (3%)

España 136 135 (99%) 1 (1%)

Portugal 13 13 (100%) 0

Alemania 12 12 (100%) 0

Elaboración propia - Fuente Vinmonopolet

Observando las tablas anteriores, podemos señalar que en la principal variedad, los tintos, la procedencia con mayor oferta es Italia, no como ocurre en el resto de variedades, en las que los vinos franceses son los más ofertados. Vemos además, que en los blancos, Alemania y

País Total oferta Botella >300cl

Francia 1.203 1.163 (97%) 40 (3%)

Alemania 749 717 (96%) 32 (4%)

Italia 516 497 (96%) 19 (4%)

Austria 173 171 (99%) 2 (1%)

España 155 150 (97%) 5 (3%)

EL MERCADO DEL VINO EN NORUEGA

Oficina Económica y Comercial de la Embajada de España en Oslo 40

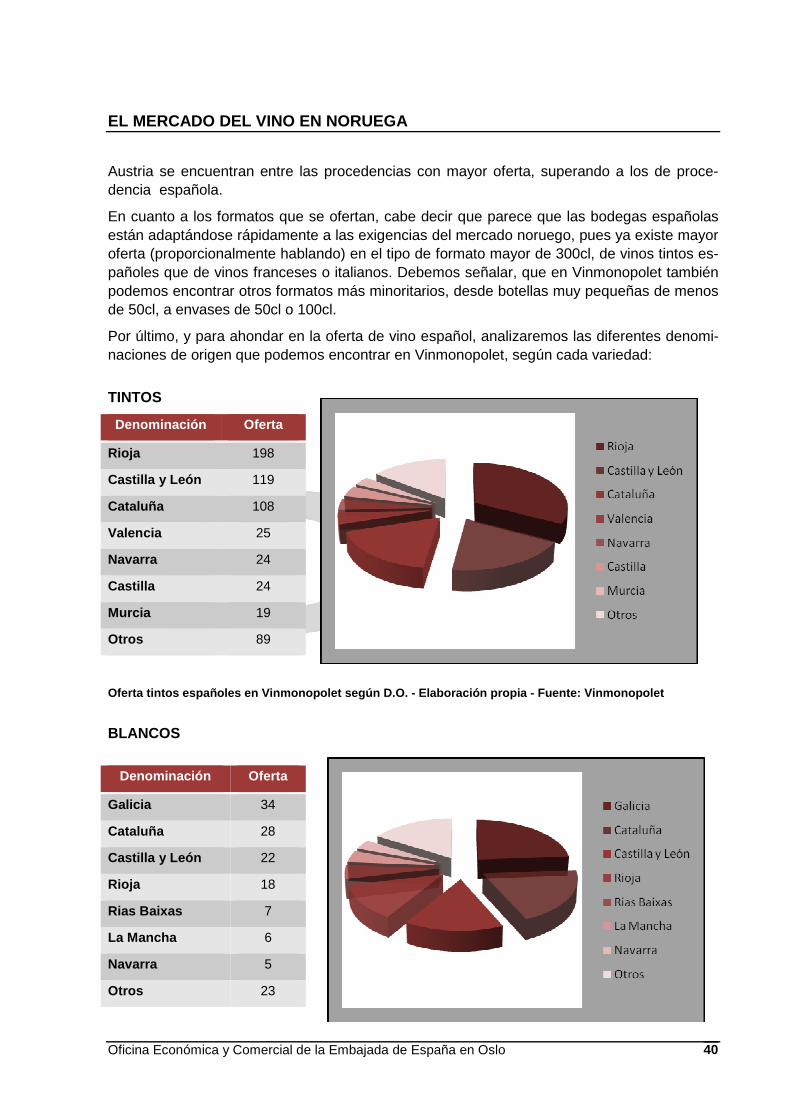

Austria se encuentran entre las procedencias con mayor oferta, superando a los de proce-dencia española.

En cuanto a los formatos que se ofertan, cabe decir que parece que las bodegas españolas están adaptándose rápidamente a las exigencias del mercado noruego, pues ya existe mayor oferta (proporcionalmente hablando) en el tipo de formato mayor de 300cl, de vinos tintos es-pañoles que de vinos franceses o italianos. Debemos señalar, que en Vinmonopolet también podemos encontrar otros formatos más minoritarios, desde botellas muy pequeñas de menos de 50cl, a envases de 50cl o 100cl.

Por último, y para ahondar en la oferta de vino español, analizaremos las diferentes denomi-naciones de origen que podemos encontrar en Vinmonopolet, según cada variedad:

TINTOS

Oferta tintos españoles en Vinmonopolet según D.O. - Elaboración propia - Fuente: Vinmonopolet

BLANCOS

Denominación Oferta

Rioja 198

Castilla y León 119

Cataluña 108

Valencia 25

Navarra 24

Castilla 24

Murcia 19

Otros 89

Denominación Oferta

Galicia 34

Cataluña 28

Castilla y León 22

Rioja 18

Rias Baixas 7

La Mancha 6

Navarra 5

Otros 23

EL MERCADO DEL VINO EN NORUEGA

Oficina Económica y Comercial de la Embajada de España en Oslo 41

Oferta blancos españoles en Vinmonopolet según D.O. - Elaboración propia - Fuente: Vinmonopolet

ESPUMOSOS

Oferta espumosos españoles en Vinmonopolet según D.O . - Elaboración propia - Fuente: Vinmonopolet

Como podemos ver, dependiendo de la variedad, las denominaciones de origen ofertadas varían, como ocurre por ejemplo con el Cava en los espumosos, o con Rías Baixas (Galicia) en los blancos. De todos modos, podemos resaltar la gran presencia en general de la deno-minación de origen Rioja y Cataluña muy presentes en todas las variedades.

2. ANÁLISIS CUALITATIVO

2.1. Producción

La vid necesita de unas condiciones específicas para producir vino. Así, precisa disponer de climas templados, y tradicionalmente se ha considerado que no se puede elaborar vinos en latitudes superiores a los 50 grados norte. Noruega, se encuentra muy por encima de esa lati-tud, con lo que la producción local de vinos es casi inexistente, quedando a la experimenta-ción de algunos intrépidos como el que fue el viñedo más septentrional de Europa, situado a una latitud de 60 grados, en el pueblo de Horten, al sur del país. Con un área total de 17 hectáreas, se beneficiaba del microclima específico del fiordo de Oslo, produciendo una mínima cantidad de vino. Su última cosecha fue la de 2001, quedando sus botellas como artí-culos de coleccionistas.

También hay una empresa llamada Arcus, (originalmente del monopolio estatal y en la actua-lidad privada), que es la única en Noruega que tiene una planta de embotellado de vinos a granel que importa de diferentes países, y embotella en diferentes formatos, entre los cuales se encuentra el bag in box.

En definitiva, se puede decir, que con muy pequeñas excepciones, la oferta de vino existente en Noruega se nutre de las importaciones.

Denominación Oferta

Cava 94

Cataluña 19

Rioja 2

Alicante 1

Otros 20

EL MERCADO DEL VINO EN NORUEGA

Oficina Económica y Comercial de la Embajada de España en Oslo 42

III. ANÁLISIS DEL COMERCIO

1. INTRODUCCIÓN

En las siguientes líneas, llevaremos a cabo el estudio detallado del sistema noruego de distri-bución de bebidas alcohólicas, para llegar, no solo a conocer, sino a comprender el porqué de su estricta y pormenorizada regulación. Para ello, resulta imprescindible comenzar reali-zando un recorrido histórico por la política noruega al respecto.

Como en otros países nórdicos, el alcoholismo azotó gravemente a la población noruega du-rante el siglo XIX. El problema alcanzó tal magnitud que las autoridades del país convocaron un referéndum en 1919 tras el que se aprobó la prohibición absoluta de la venta o consumo de todo tipo de bebidas alcohólicas. Nace en este momento la consideración del alcohol, co-mo un grave peligro latente en la sociedad, sobre el que hay que legislar estrictamente. Prue-ba de ello, es la actual dependencia de toda esta política, del Ministerio de Salud y Asuntos Sociales.

Este cierre del mercado levantó grandes protestas sobre todo de países exportadores de vino como Francia, que presionaron hasta que las autoridades noruegas revocaron finalmente es-ta prohibición total, empezando por admitir las importaciones de vino. El Vinmonopolet data de 1922 y representa un intento de solución duradera al problema de la gestión social del consumo de alcohol. Con la Ley del Alcohol de 1927, se introdujeron 4 pilares fundamentales que suponen el origen, de la actual política sobre el consumo de bebida alcohólicas:

- Supresión del interés económico individual - Obligación de disponer de una licencia para poder vender bebidas alcohólicas - Competencia estatal para decidir que bebidas pueden ser vendidas, y cuáles son los