estudio de contraste internacional sobre canales de

TRANSCRIPT

Estudio de Contraste

Internacional sobre Canales

de Distribución

Miércoles 9 de Mayo de 2012

Mtro. Edgar Karam Director Comercial y Servicio

a Clientes

Seguros BBVA Bancomer

Dra. Ángeles Yáñez Directora de Desarrollo del

Sector y Proyectos Estratégicos

AMIS

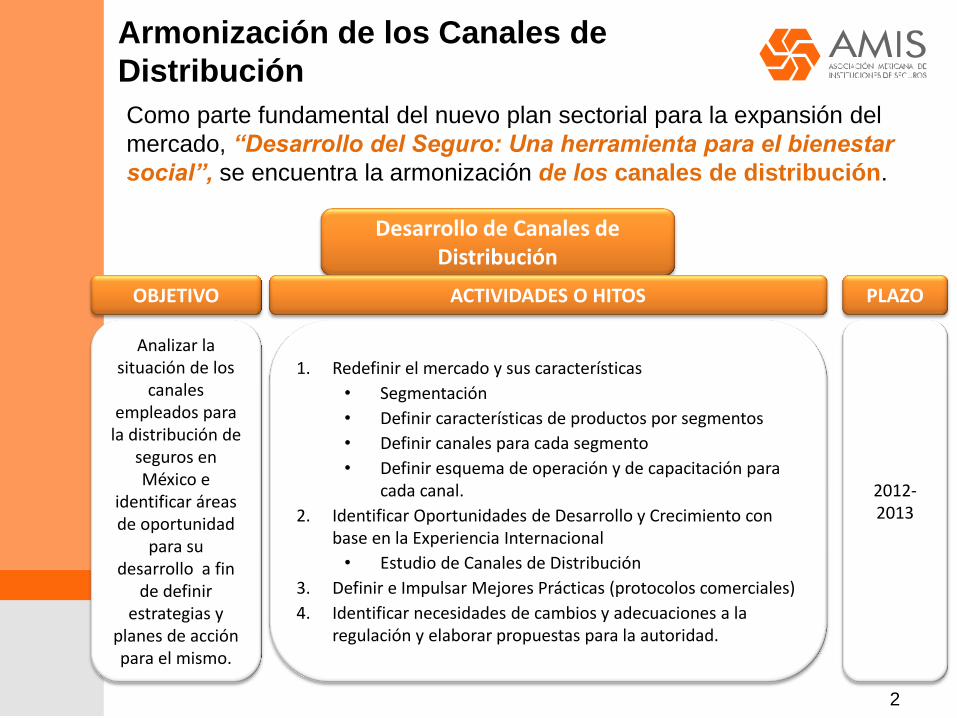

Armonización de los Canales de

Distribución

2

Desarrollo de Canales de Distribución

OBJETIVO ACTIVIDADES O HITOS PLAZO

Analizar la situación de los

canales empleados para

la distribución de seguros en México e

identificar áreas de oportunidad

para su desarrollo a fin

de definir estrategias y

planes de acción para el mismo.

1. Redefinir el mercado y sus características

• Segmentación

• Definir características de productos por segmentos

• Definir canales para cada segmento

• Definir esquema de operación y de capacitación para cada canal.

2. Identificar Oportunidades de Desarrollo y Crecimiento con base en la Experiencia Internacional

• Estudio de Canales de Distribución

3. Definir e Impulsar Mejores Prácticas (protocolos comerciales)

4. Identificar necesidades de cambios y adecuaciones a la regulación y elaborar propuestas para la autoridad.

2012-2013

Como parte fundamental del nuevo plan sectorial para la expansión del

mercado, “Desarrollo del Seguro: Una herramienta para el bienestar

social”, se encuentra la armonización de los canales de distribución.

Comités

Hasta el 2011, en AMIS existían dos comités que abordaban

temas comerciales: Microseguros y Venta Masiva. En marzo de

2012 se crea el comité de Canales de Distribución.

3

Comité de Canales de

Distribución

Sponsor: José Antonio

Palacios (BBVA

Bancomer)

Presidente: Edgar Karam

(BBVA Bancomer)

Sponsor: Clemente

Cabello (AMIS)

Copresidente: Edgar Karam

(BBVA Bancomer)

Copresidente: Victor Manuel Álvarez (AXA

Seguros)

Presidente: Rafael

González Añorve (HIR

Seguros)

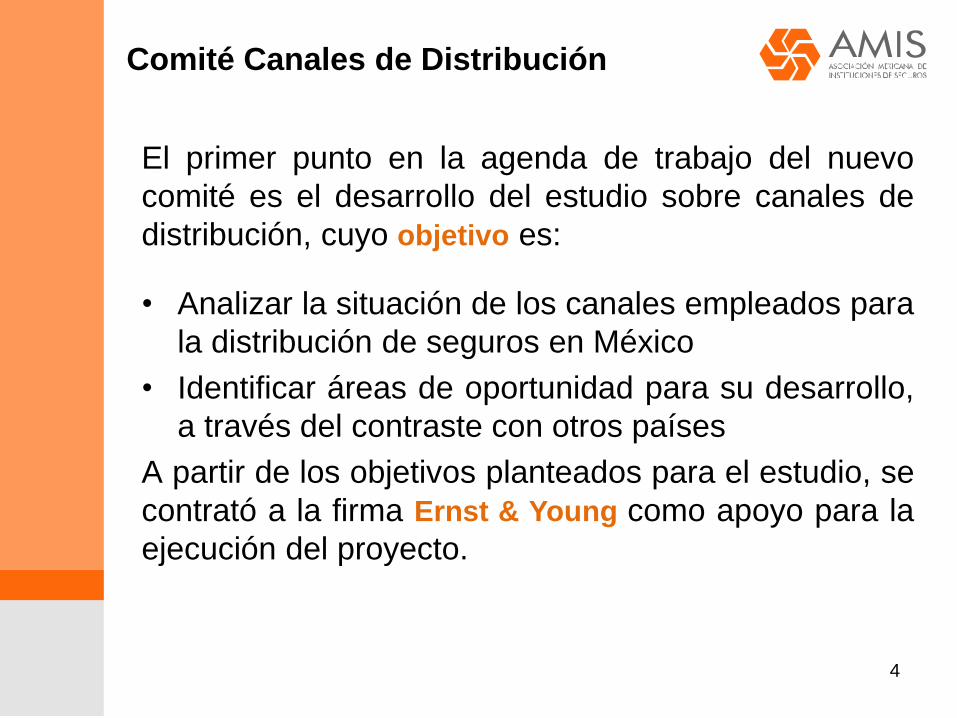

Comité Canales de Distribución

El primer punto en la agenda de trabajo del nuevo

comité es el desarrollo del estudio sobre canales de

distribución, cuyo objetivo es:

• Analizar la situación de los canales empleados para

la distribución de seguros en México

• Identificar áreas de oportunidad para su desarrollo,

a través del contraste con otros países

A partir de los objetivos planteados para el estudio, se

contrató a la firma Ernst & Young como apoyo para la

ejecución del proyecto.

4

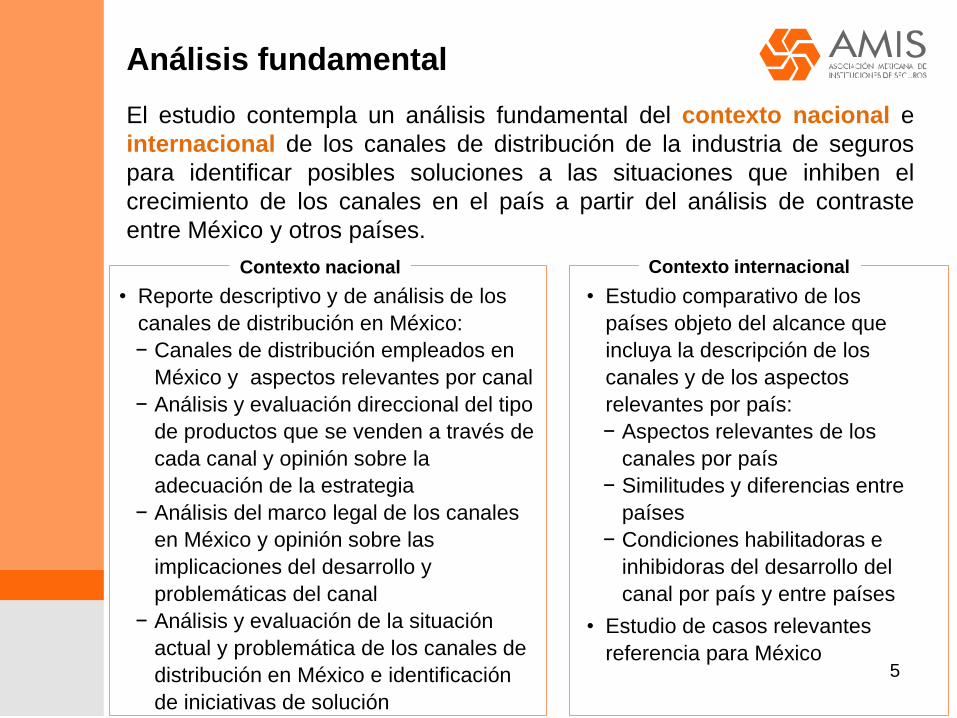

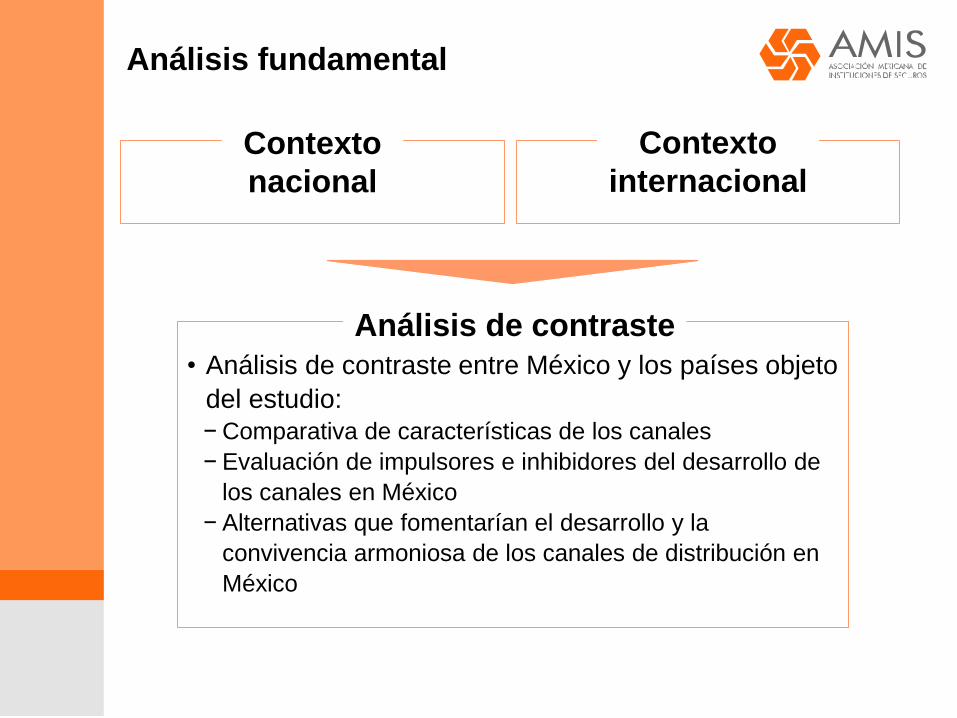

Análisis fundamental

El estudio contempla un análisis fundamental del contexto nacional e

internacional de los canales de distribución de la industria de seguros

para identificar posibles soluciones a las situaciones que inhiben el

crecimiento de los canales en el país a partir del análisis de contraste

entre México y otros países.

• Estudio comparativo de los

países objeto del alcance que

incluya la descripción de los

canales y de los aspectos

relevantes por país:

− Aspectos relevantes de los

canales por país

− Similitudes y diferencias entre

países

− Condiciones habilitadoras e

inhibidoras del desarrollo del

canal por país y entre países

• Estudio de casos relevantes

referencia para México

• Reporte descriptivo y de análisis de los

canales de distribución en México:

− Canales de distribución empleados en

México y aspectos relevantes por canal

− Análisis y evaluación direccional del tipo

de productos que se venden a través de

cada canal y opinión sobre la

adecuación de la estrategia

− Análisis del marco legal de los canales

en México y opinión sobre las

implicaciones del desarrollo y

problemáticas del canal

− Análisis y evaluación de la situación

actual y problemática de los canales de

distribución en México e identificación

de iniciativas de solución

Contexto nacional Contexto internacional

5

Análisis fundamental

• Análisis de contraste entre México y los países objeto

del estudio:

− Comparativa de características de los canales

− Evaluación de impulsores e inhibidores del desarrollo de

los canales en México

− Alternativas que fomentarían el desarrollo y la

convivencia armoniosa de los canales de distribución en

México

Análisis de contraste

Contexto

nacional

Contexto

internacional

Países seleccionados para el estudio

La identificación de los países de interés para el

análisis estuvo basada en la relevancia de la

penetración, densidad, tamaño de su economía y tasa

de crecimiento anual compuesto.

7

Penetración (Primas como % del

PIB)

Densidad (Primas

per cápita)

Tasa real de crecimiento

anual compuesto de las primas

Tamaño de

economía

Países seleccionados para el estudio

Los países seleccionados para el estudio son:

• Canadá

• Corea del Sur

• Brasil

• España

• Italia

8

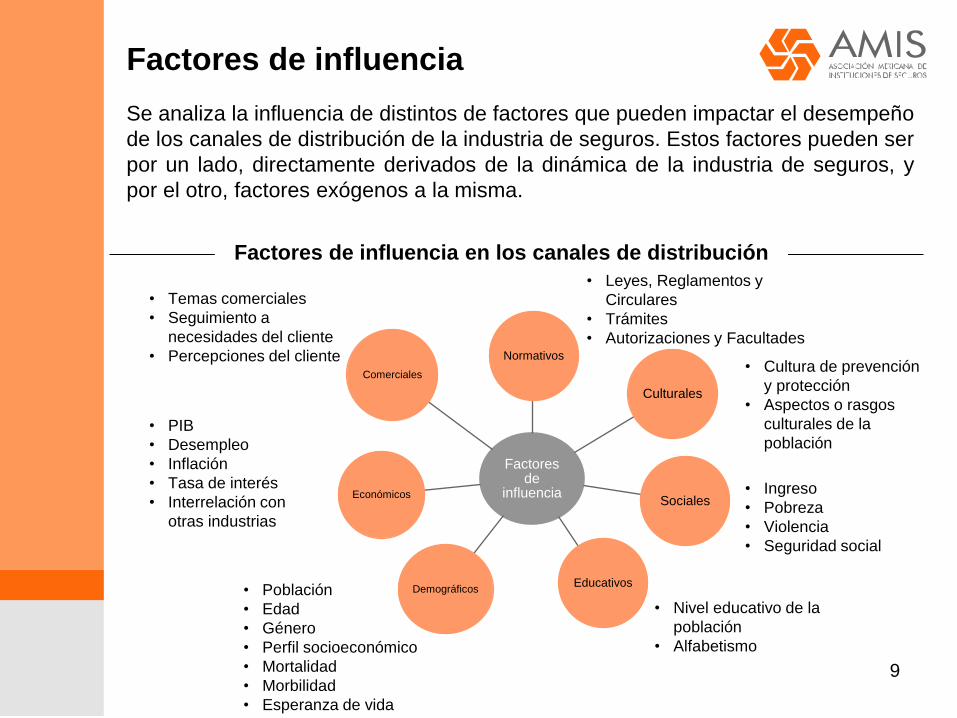

Factores de influencia

Se analiza la influencia de distintos de factores que pueden impactar el desempeño

de los canales de distribución de la industria de seguros. Estos factores pueden ser

por un lado, directamente derivados de la dinámica de la industria de seguros, y

por el otro, factores exógenos a la misma.

Factores de

influencia

Culturales

Sociales

Educativos Demográficos

Económicos

Comerciales

Normativos

Factores de influencia en los canales de distribución

• PIB

• Desempleo

• Inflación

• Tasa de interés

• Interrelación con

otras industrias

• Ingreso

• Pobreza

• Violencia

• Seguridad social

• Nivel educativo de la

población

• Alfabetismo

• Población

• Edad

• Género

• Perfil socioeconómico

• Mortalidad

• Morbilidad

• Esperanza de vida

• Temas comerciales

• Seguimiento a

necesidades del cliente

• Percepciones del cliente • Cultura de prevención

y protección

• Aspectos o rasgos

culturales de la

población

• Leyes, Reglamentos y

Circulares

• Trámites

• Autorizaciones y Facultades

9

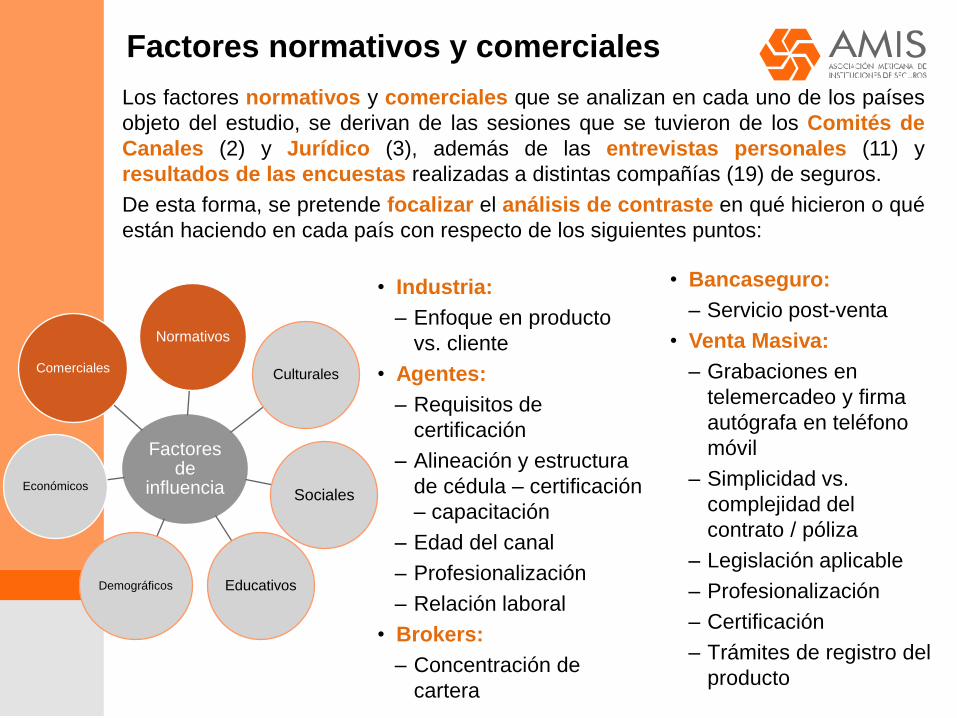

Factores normativos y comerciales

• Bancaseguro:

– Servicio post-venta

• Venta Masiva:

– Grabaciones en

telemercadeo y firma

autógrafa en teléfono

móvil

– Simplicidad vs.

complejidad del

contrato / póliza

– Legislación aplicable

– Profesionalización

– Certificación

– Trámites de registro del

producto

Factores de

influencia

Culturales

Sociales

Educativos Demográficos

Económicos

Comerciales

Normativos

Los factores normativos y comerciales que se analizan en cada uno de los países

objeto del estudio, se derivan de las sesiones que se tuvieron de los Comités de

Canales (2) y Jurídico (3), además de las entrevistas personales (11) y

resultados de las encuestas realizadas a distintas compañías (19) de seguros.

De esta forma, se pretende focalizar el análisis de contraste en qué hicieron o qué

están haciendo en cada país con respecto de los siguientes puntos:

• Industria:

– Enfoque en producto

vs. cliente

• Agentes:

– Requisitos de

certificación

– Alineación y estructura

de cédula – certificación

– capacitación

– Edad del canal

– Profesionalización

– Relación laboral

• Brokers:

– Concentración de

cartera

Aspectos a nivel internacional que

se están explorando por país

11

Perfil del país Perfil macroeconómico

Perfil demográfico

Perfil social y educativo

Marco regulatorio de la

industria de seguros Autoridades y normatividad

Mediadores de seguros

Otras entidades relacionadas

Seguros obligatorios

Factores impositivos

Seguridad social

Análisis de la industria de

seguros Hitos relevantes

Panorama actual

Desempeño de la industria de

seguros Primas

Siniestros

Costos de adquisición

Resultado técnico

Análisis de los canales de

distribución Corredores

Bancaseguro

Venta masiva

Otros canales

Factores de influencia Normativos

Comerciales

Económicos

Sociales

Demográficos

Educativos

Culturales

Conclusiones

COMPARATIVO

INTERNACIONAL Autorización para operar, profesionalización de

los agentes, envejecimiento del canal de agentes

Capacitación

Agentes y corredores

Aspectos

relevantes Brasil Canadá Corea España Italia México

Capacitación de

agentes

Certificación de

agentes

Contrato agencial

Legislación de venta

masiva

Profesionalización de

agentes

Promotor de agentes

Envejecimiento de

agentes

Concentración cartera

de brokers

Servicio post-venta

bancaseguros

Sociales

Educativos

Demográficos

Económicos

Poco similar Similar Muy similar

Descripción de los aspectos relevantes y su evaluación

1 ¿Con respecto a México,cuál es el nivel de involucramiento de entidades no gubernamentales para

proponer el temario de la capacitación?

Nada similar Similar Muy similar

2 ¿Qué tanto participan las entidades no gubernamentales en la entrega de capacitación?

Nulo Bajo Medio Alto Muy alto

3 ¿Cuál es la amplitud de temas que se incluyen en la capacitación?

Sólo técnica Técnica

mayormente

+ normativa + ventas Extensa

4 ¿Cuántas horas mínimas dura la capacitación?

< 30 31 – 50 51 – 100 101 – 200 > 200

5 ¿Cuáles son las formas en que los agentes pueden tomar la capacitación?

Nada similar Similar Muy similar

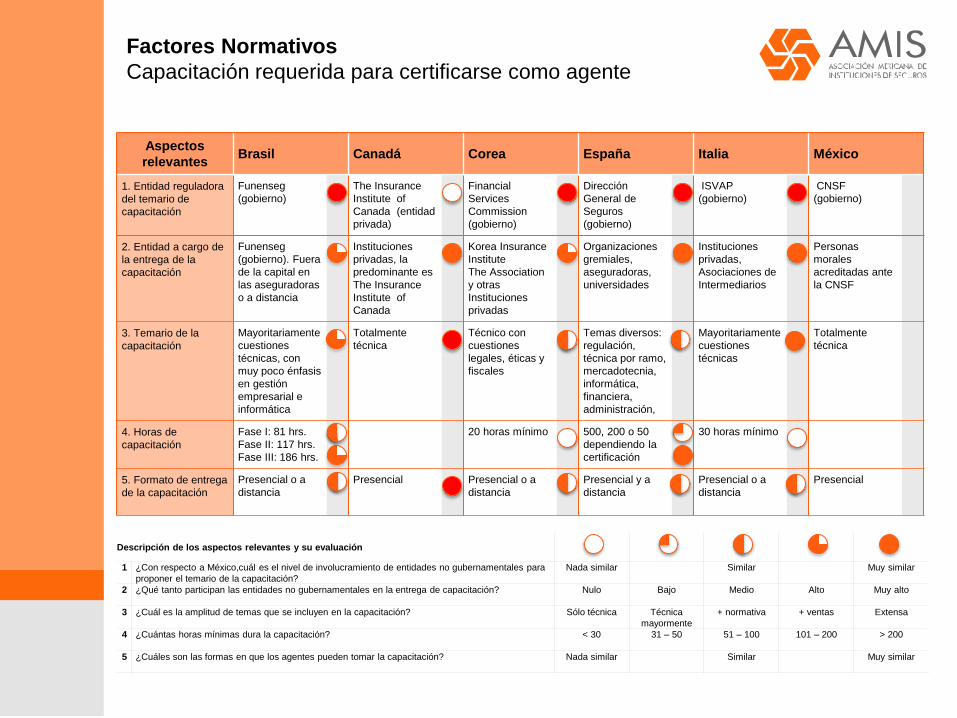

Factores Normativos

Capacitación requerida para certificarse como agente

Aspectos

relevantes Brasil Canadá Corea España Italia México

1. Entidad reguladora

del temario de

capacitación

Funenseg

(gobierno) The Insurance

Institute of

Canada (entidad

privada)

Financial

Services

Commission

(gobierno)

Dirección

General de

Seguros

(gobierno)

ISVAP

(gobierno) CNSF

(gobierno)

2. Entidad a cargo de

la entrega de la

capacitación

Funenseg

(gobierno). Fuera

de la capital en

las aseguradoras

o a distancia

Instituciones

privadas, la

predominante es

The Insurance

Institute of

Canada

Korea Insurance

Institute

The Association

y otras

Instituciones

privadas

Organizaciones

gremiales,

aseguradoras,

universidades

Instituciones

privadas,

Asociaciones de

Intermediarios

Personas

morales

acreditadas ante

la CNSF

3. Temario de la

capacitación

Mayoritariamente

cuestiones

técnicas, con

muy poco énfasis

en gestión

empresarial e

informática

Totalmente

técnica Técnico con

cuestiones

legales, éticas y

fiscales

Temas diversos:

regulación,

técnica por ramo,

mercadotecnia,

informática,

financiera,

administración,

Mayoritariamente

cuestiones

técnicas

Totalmente

técnica

4. Horas de

capacitación

Fase I: 81 hrs.

Fase II: 117 hrs.

Fase III: 186 hrs.

20 horas mínimo 500, 200 o 50

dependiendo la

certificación

30 horas mínimo

5. Formato de entrega

de la capacitación

Presencial o a

distancia

Presencial Presencial o a

distancia

Presencial y a

distancia

Presencial o a

distancia

Presencial

Descripción de los aspectos relevantes y su evaluación

1 ¿Cuál es el nivel educativo requerido para ser agente? < Secundaria Secundaria Preparatoria > Preparatoria + experiencia

profesional

2 ¿Qué grado de estratificación existe en la certificación de los agentes?

Nada similar Similar Muy similar

3 ¿Cuál es la alineación entre los productos a vender y la certificación requerida?

Nada similar Similar Muy similar

4 ¿Qué tan similar a México es la participación de las entidades no gubernamentales en el

otorgamiento de la certificación?

Nada similar Similar Muy similar

5 ¿Cuál es el formato del examen de certificación?

Escrito Oral Oral y escrito

6 ¿Cuál es la calificación mínima aprobatoria del examen de certificación? < 60 60 – 69 70 – 79 80 – 89 90 – 100

Factores Normativos

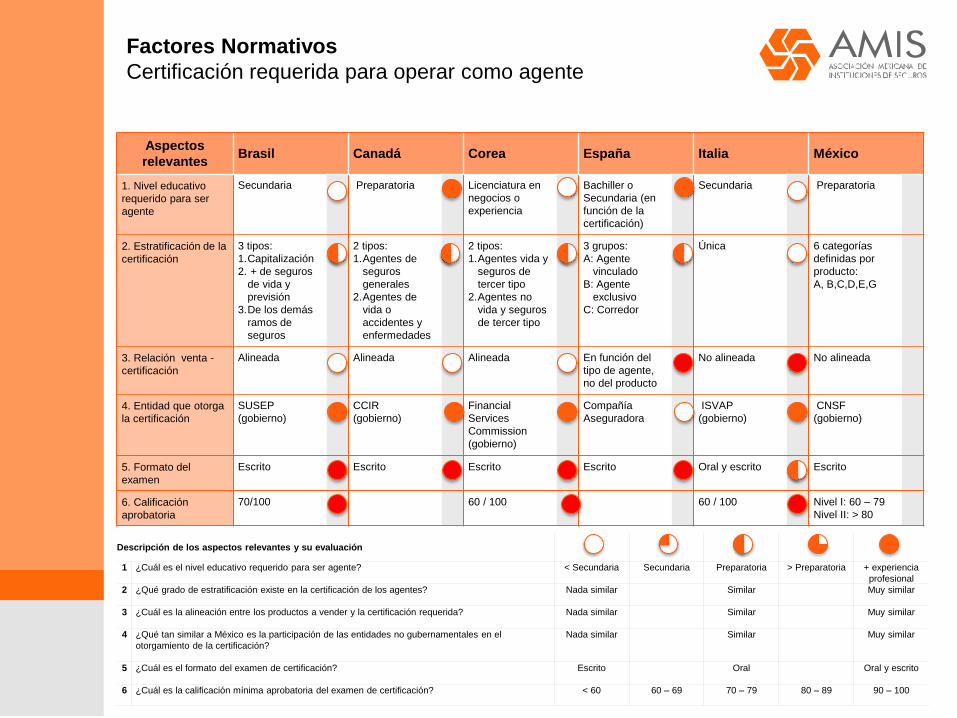

Certificación requerida para operar como agente

Aspectos

relevantes Brasil Canadá Corea España Italia México

1. Nivel educativo

requerido para ser

agente

Secundaria Preparatoria Licenciatura en

negocios o

experiencia

Bachiller o

Secundaria (en

función de la

certificación)

Secundaria Preparatoria

2. Estratificación de la

certificación

3 tipos:

1.Capitalización

2. + de seguros

de vida y

previsión

3.De los demás

ramos de

seguros

2 tipos:

1.Agentes de

seguros

generales

2.Agentes de

vida o

accidentes y

enfermedades

2 tipos:

1.Agentes vida y

seguros de

tercer tipo

2.Agentes no

vida y seguros

de tercer tipo

3 grupos:

A: Agente

vinculado

B: Agente

exclusivo

C: Corredor

Única 6 categorías

definidas por

producto:

A, B,C,D,E,G

3. Relación venta -

certificación

Alineada Alineada Alineada En función del

tipo de agente,

no del producto

No alineada No alineada

4. Entidad que otorga

la certificación

SUSEP

(gobierno) CCIR

(gobierno) Financial

Services

Commission

(gobierno)

Compañía

Aseguradora ISVAP

(gobierno) CNSF

(gobierno)

5. Formato del

examen

Escrito Escrito Escrito Escrito Oral y escrito Escrito

6. Calificación

aprobatoria

70/100 60 / 100 60 / 100 Nivel I: 60 – 79

Nivel II: > 80

Factores Normativos

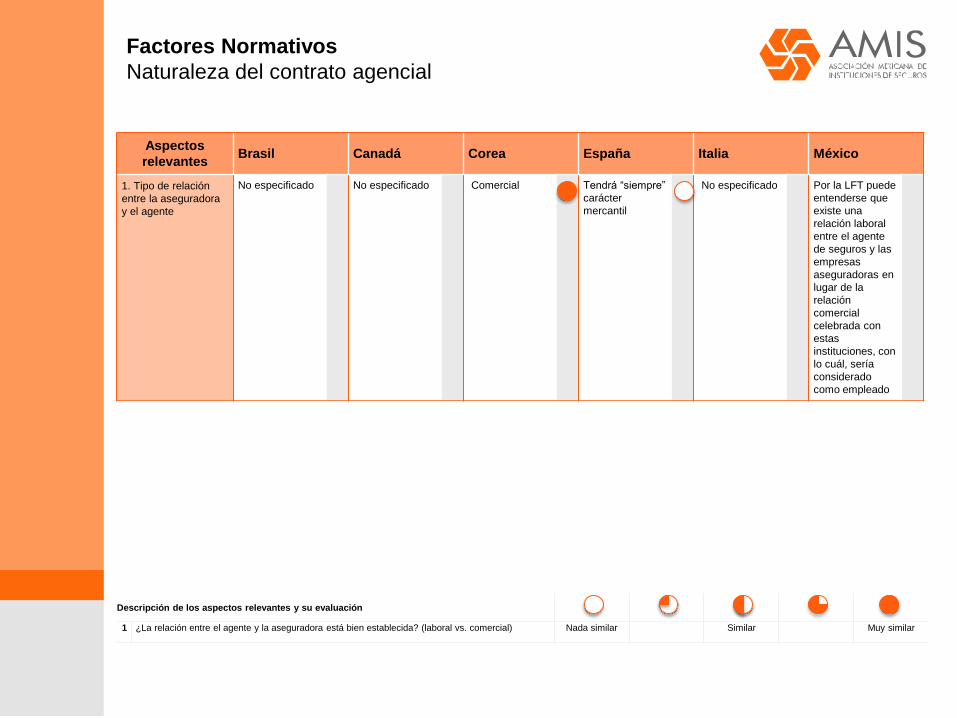

Naturaleza del contrato agencial

Aspectos

relevantes Brasil Canadá Corea España Italia México

1. Tipo de relación

entre la aseguradora

y el agente

No especificado No especificado Comercial Tendrá “siempre”

carácter

mercantil

No especificado Por la LFT puede

entenderse que

existe una

relación laboral

entre el agente

de seguros y las

empresas

aseguradoras en

lugar de la

relación

comercial

celebrada con

estas

instituciones, con

lo cuál, sería

considerado

como empleado

Descripción de los aspectos relevantes y su evaluación

1 ¿La relación entre el agente y la aseguradora está bien establecida? (laboral vs. comercial) Nada similar Similar Muy similar

Factores Normativos

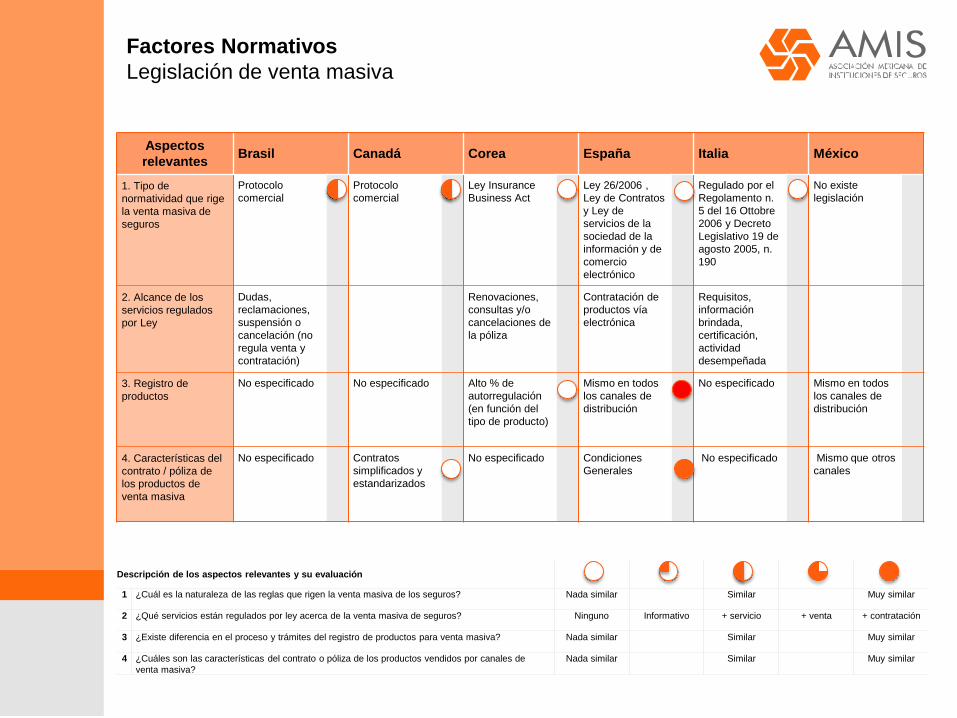

Legislación de venta masiva

Descripción de los aspectos relevantes y su evaluación

1 ¿Cuál es la naturaleza de las reglas que rigen la venta masiva de los seguros? Nada similar Similar Muy similar

2 ¿Qué servicios están regulados por ley acerca de la venta masiva de seguros? Ninguno Informativo + servicio + venta + contratación

3 ¿Existe diferencia en el proceso y trámites del registro de productos para venta masiva? Nada similar Similar Muy similar

4 ¿Cuáles son las características del contrato o póliza de los productos vendidos por canales de

venta masiva?

Nada similar Similar Muy similar

Aspectos

relevantes Brasil Canadá Corea España Italia México

1. Tipo de

normatividad que rige

la venta masiva de

seguros

Protocolo

comercial

Protocolo

comercial

Ley Insurance

Business Act

Ley 26/2006 ,

Ley de Contratos

y Ley de

servicios de la

sociedad de la

información y de

comercio

electrónico

Regulado por el

Regolamento n.

5 del 16 Ottobre

2006 y Decreto

Legislativo 19 de

agosto 2005, n.

190

No existe

legislación

2. Alcance de los

servicios regulados

por Ley

Dudas,

reclamaciones,

suspensión o

cancelación (no

regula venta y

contratación)

Renovaciones,

consultas y/o

cancelaciones de

la póliza

Contratación de

productos vía

electrónica

Requisitos,

información

brindada,

certificación,

actividad

desempeñada

3. Registro de

productos

No especificado No especificado Alto % de

autorregulación

(en función del

tipo de producto)

Mismo en todos

los canales de

distribución

No especificado Mismo en todos

los canales de

distribución

4. Características del

contrato / póliza de

los productos de

venta masiva

No especificado Contratos

simplificados y

estandarizados

No especificado Condiciones

Generales No especificado Mismo que otros

canales

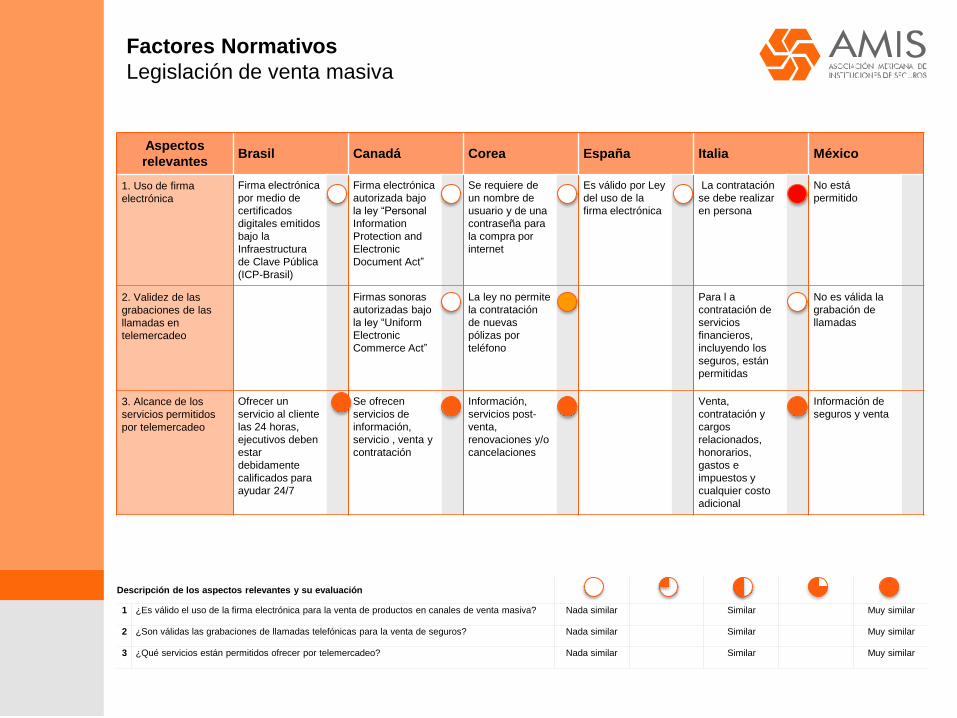

Factores Normativos

Legislación de venta masiva

Aspectos

relevantes Brasil Canadá Corea España Italia México

1. Uso de firma

electrónica

Firma electrónica

por medio de

certificados

digitales emitidos

bajo la

Infraestructura

de Clave Pública

(ICP-Brasil)

Firma electrónica

autorizada bajo

la ley “Personal

Information

Protection and

Electronic

Document Act”

Se requiere de

un nombre de

usuario y de una

contraseña para

la compra por

internet

Es válido por Ley

del uso de la

firma electrónica

La contratación

se debe realizar

en persona

No está

permitido

2. Validez de las

grabaciones de las

llamadas en

telemercadeo

Firmas sonoras

autorizadas bajo

la ley “Uniform

Electronic

Commerce Act”

La ley no permite

la contratación

de nuevas

pólizas por

teléfono

Para l a

contratación de

servicios

financieros,

incluyendo los

seguros, están

permitidas

No es válida la

grabación de

llamadas

3. Alcance de los

servicios permitidos

por telemercadeo

Ofrecer un

servicio al cliente

las 24 horas,

ejecutivos deben

estar

debidamente

calificados para

ayudar 24/7

Se ofrecen

servicios de

información,

servicio , venta y

contratación

Información,

servicios post-

venta,

renovaciones y/o

cancelaciones

Venta,

contratación y

cargos

relacionados,

honorarios,

gastos e

impuestos y

cualquier costo

adicional

Información de

seguros y venta

Descripción de los aspectos relevantes y su evaluación

1 ¿Es válido el uso de la firma electrónica para la venta de productos en canales de venta masiva? Nada similar Similar Muy similar

2 ¿Son válidas las grabaciones de llamadas telefónicas para la venta de seguros? Nada similar Similar Muy similar

3 ¿Qué servicios están permitidos ofrecer por telemercadeo? Nada similar Similar Muy similar

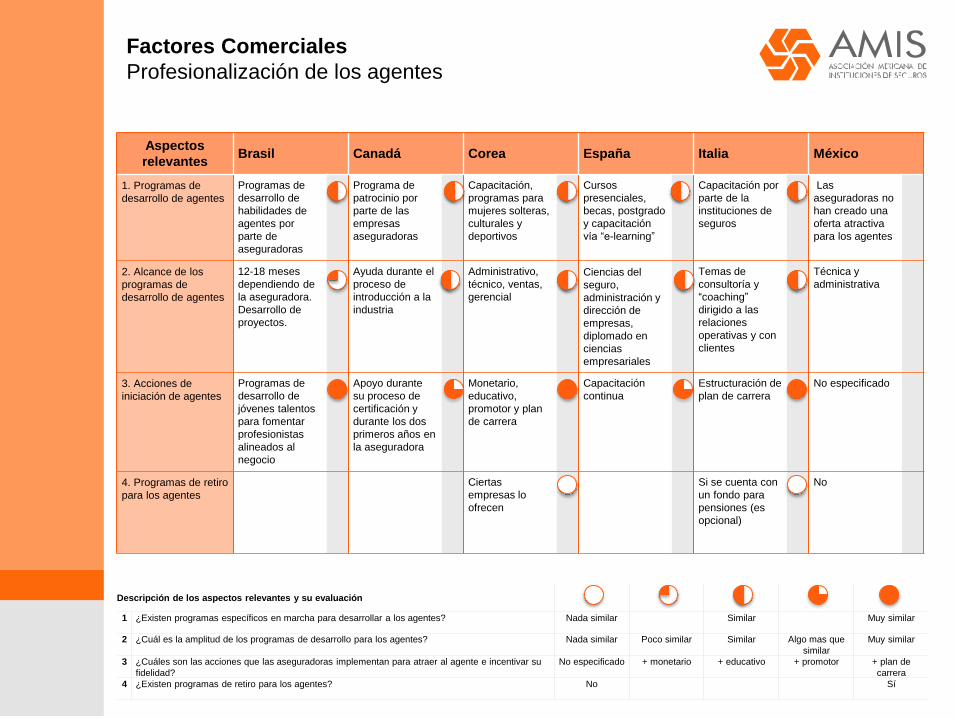

Factores Comerciales

Profesionalización de los agentes

Aspectos

relevantes Brasil Canadá Corea España Italia México

1. Programas de

desarrollo de agentes

Programas de

desarrollo de

habilidades de

agentes por

parte de

aseguradoras

Programa de

patrocinio por

parte de las

empresas

aseguradoras

Capacitación,

programas para

mujeres solteras,

culturales y

deportivos

Cursos

presenciales,

becas, postgrado

y capacitación

vía “e-learning”

Capacitación por

parte de la

instituciones de

seguros

Las

aseguradoras no

han creado una

oferta atractiva

para los agentes

2. Alcance de los

programas de

desarrollo de agentes

12-18 meses

dependiendo de

la aseguradora.

Desarrollo de

proyectos.

Ayuda durante el

proceso de

introducción a la

industria

Administrativo,

técnico, ventas,

gerencial

Ciencias del

seguro,

administración y

dirección de

empresas,

diplomado en

ciencias

empresariales

Temas de

consultoría y

“coaching”

dirigido a las

relaciones

operativas y con

clientes

Técnica y

administrativa

3. Acciones de

iniciación de agentes

Programas de

desarrollo de

jóvenes talentos

para fomentar

profesionistas

alineados al

negocio

Apoyo durante

su proceso de

certificación y

durante los dos

primeros años en

la aseguradora

Monetario,

educativo,

promotor y plan

de carrera

Capacitación

continua

Estructuración de

plan de carrera

No especificado

4. Programas de retiro

para los agentes

Ciertas

empresas lo

ofrecen

Si se cuenta con

un fondo para

pensiones (es

opcional)

No

Descripción de los aspectos relevantes y su evaluación

1 ¿Existen programas específicos en marcha para desarrollar a los agentes? Nada similar Similar Muy similar

2 ¿Cuál es la amplitud de los programas de desarrollo para los agentes? Nada similar Poco similar Similar Algo mas que

similar

Muy similar

3 ¿Cuáles son las acciones que las aseguradoras implementan para atraer al agente e incentivar su

fidelidad?

No especificado + monetario + educativo + promotor + plan de

carrera

4 ¿Existen programas de retiro para los agentes? No Sí

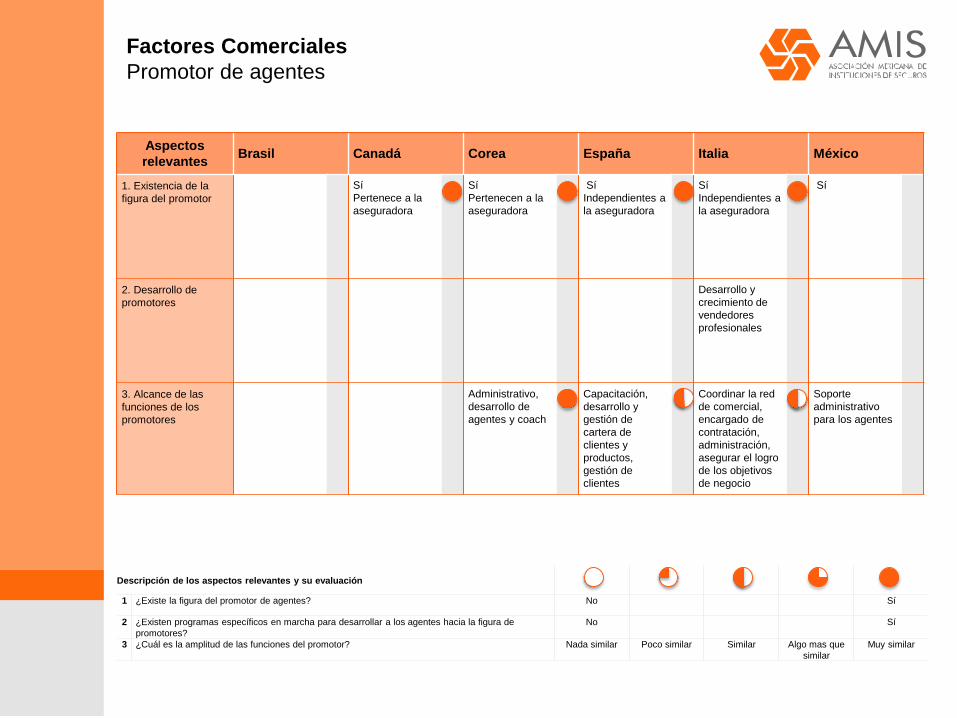

Factores Comerciales

Promotor de agentes

Aspectos

relevantes Brasil Canadá Corea España Italia México

1. Existencia de la

figura del promotor

Sí

Pertenece a la

aseguradora

Sí

Pertenecen a la

aseguradora

Sí

Independientes a

la aseguradora

Sí

Independientes a

la aseguradora

Sí

2. Desarrollo de

promotores

Desarrollo y

crecimiento de

vendedores

profesionales

3. Alcance de las

funciones de los

promotores

Administrativo,

desarrollo de

agentes y coach

Capacitación,

desarrollo y

gestión de

cartera de

clientes y

productos,

gestión de

clientes

Coordinar la red

de comercial,

encargado de

contratación,

administración,

asegurar el logro

de los objetivos

de negocio

Soporte

administrativo

para los agentes

Descripción de los aspectos relevantes y su evaluación

1 ¿Existe la figura del promotor de agentes? No Sí

2 ¿Existen programas específicos en marcha para desarrollar a los agentes hacia la figura de

promotores?

No Sí

3 ¿Cuál es la amplitud de las funciones del promotor? Nada similar Poco similar Similar Algo mas que

similar

Muy similar

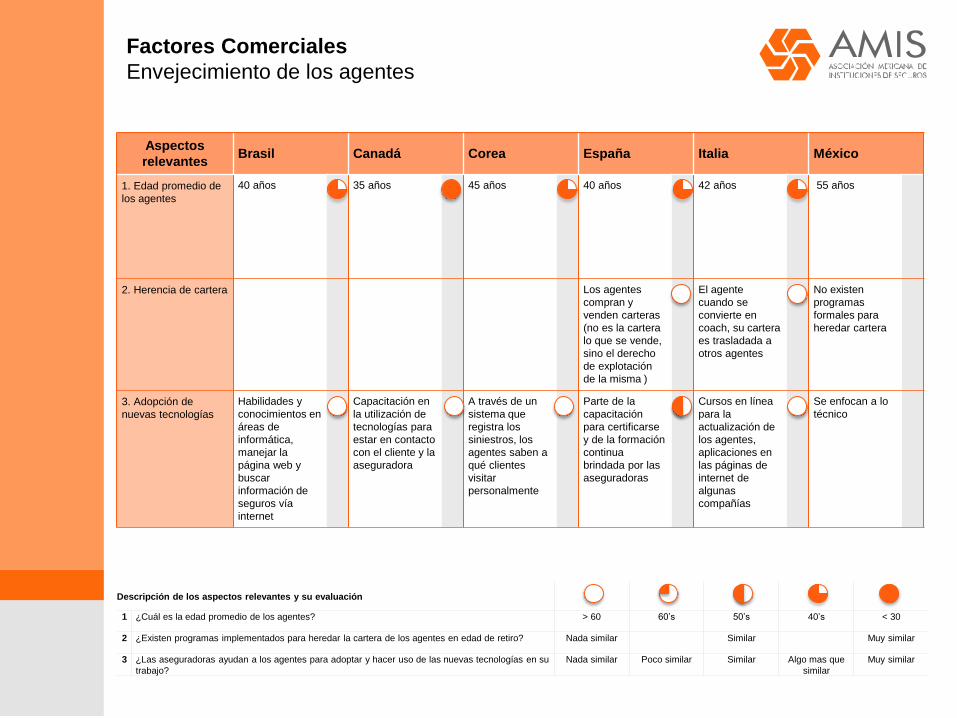

Factores Comerciales

Envejecimiento de los agentes

Aspectos

relevantes Brasil Canadá Corea España Italia México

1. Edad promedio de

los agentes

40 años 35 años 45 años 40 años 42 años 55 años

2. Herencia de cartera Los agentes

compran y

venden carteras

(no es la cartera

lo que se vende,

sino el derecho

de explotación

de la misma )

El agente

cuando se

convierte en

coach, su cartera

es trasladada a

otros agentes

No existen

programas

formales para

heredar cartera

3. Adopción de

nuevas tecnologías

Habilidades y

conocimientos en

áreas de

informática,

manejar la

página web y

buscar

información de

seguros vía

internet

Capacitación en

la utilización de

tecnologías para

estar en contacto

con el cliente y la

aseguradora

A través de un

sistema que

registra los

siniestros, los

agentes saben a

qué clientes

visitar

personalmente

Parte de la

capacitación

para certificarse

y de la formación

continua

brindada por las

aseguradoras

Cursos en línea

para la

actualización de

los agentes,

aplicaciones en

las páginas de

internet de

algunas

compañías

Se enfocan a lo

técnico

Descripción de los aspectos relevantes y su evaluación

1 ¿Cuál es la edad promedio de los agentes? > 60 60’s 50’s 40’s < 30

2 ¿Existen programas implementados para heredar la cartera de los agentes en edad de retiro? Nada similar Similar Muy similar

3 ¿Las aseguradoras ayudan a los agentes para adoptar y hacer uso de las nuevas tecnologías en su

trabajo?

Nada similar Poco similar Similar Algo mas que

similar

Muy similar

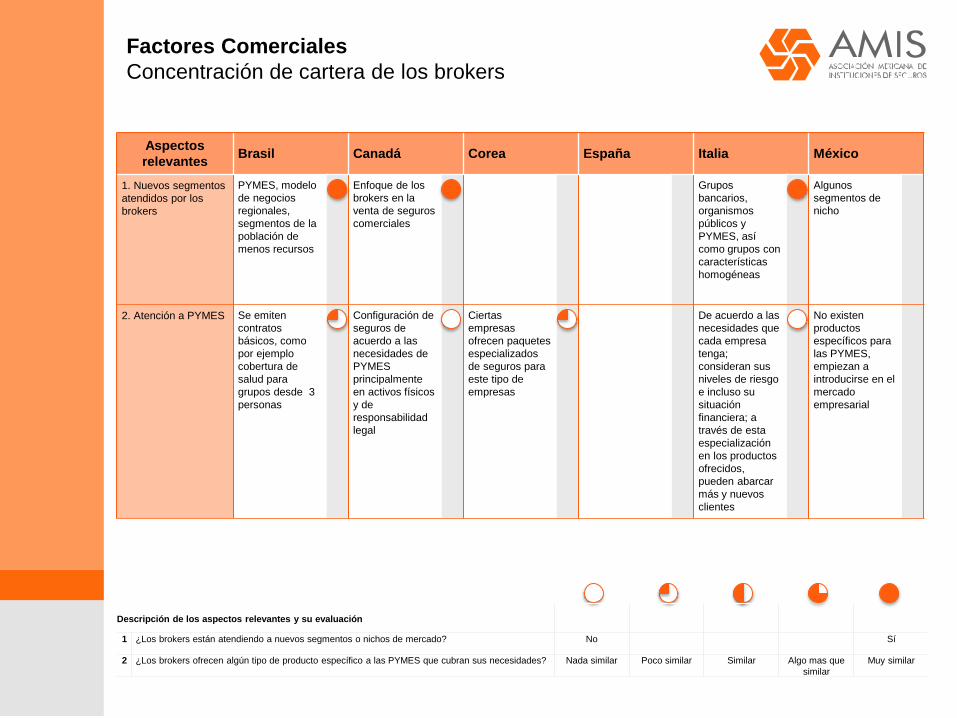

Factores Comerciales

Concentración de cartera de los brokers

Aspectos

relevantes Brasil Canadá Corea España Italia México

1. Nuevos segmentos

atendidos por los

brokers

PYMES, modelo

de negocios

regionales,

segmentos de la

población de

menos recursos

Enfoque de los

brokers en la

venta de seguros

comerciales

Grupos

bancarios,

organismos

públicos y

PYMES, así

como grupos con

características

homogéneas

Algunos

segmentos de

nicho

2. Atención a PYMES

Se emiten

contratos

básicos, como

por ejemplo

cobertura de

salud para

grupos desde 3

personas

Configuración de

seguros de

acuerdo a las

necesidades de

PYMES

principalmente

en activos físicos

y de

responsabilidad

legal

Ciertas

empresas

ofrecen paquetes

especializados

de seguros para

este tipo de

empresas

De acuerdo a las

necesidades que

cada empresa

tenga;

consideran sus

niveles de riesgo

e incluso su

situación

financiera; a

través de esta

especialización

en los productos

ofrecidos,

pueden abarcar

más y nuevos

clientes

No existen

productos

específicos para

las PYMES,

empiezan a

introducirse en el

mercado

empresarial

Descripción de los aspectos relevantes y su evaluación

1 ¿Los brokers están atendiendo a nuevos segmentos o nichos de mercado? No Sí

2 ¿Los brokers ofrecen algún tipo de producto específico a las PYMES que cubran sus necesidades? Nada similar Poco similar Similar Algo mas que

similar

Muy similar

Factores Comerciales

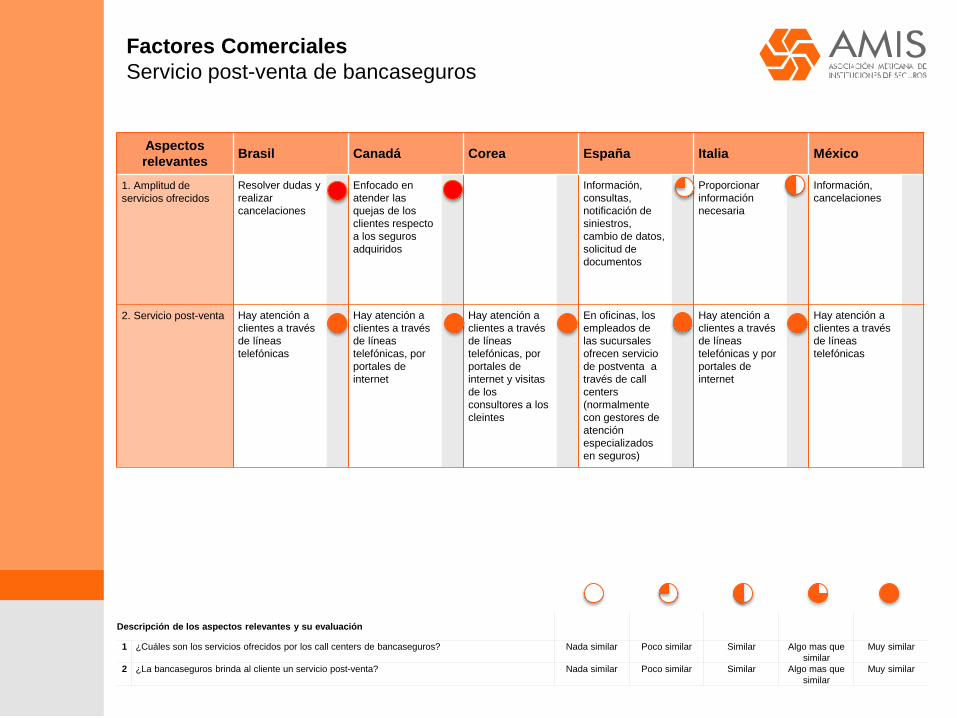

Servicio post-venta de bancaseguros

Aspectos

relevantes Brasil Canadá Corea España Italia México

1. Amplitud de

servicios ofrecidos

Resolver dudas y

realizar

cancelaciones

Enfocado en

atender las

quejas de los

clientes respecto

a los seguros

adquiridos

Información,

consultas,

notificación de

siniestros,

cambio de datos,

solicitud de

documentos

Proporcionar

información

necesaria

Información,

cancelaciones

2. Servicio post-venta

Hay atención a

clientes a través

de líneas

telefónicas

Hay atención a

clientes a través

de líneas

telefónicas, por

portales de

internet

Hay atención a

clientes a través

de líneas

telefónicas, por

portales de

internet y visitas

de los

consultores a los

cleintes

En oficinas, los

empleados de

las sucursales

ofrecen servicio

de postventa a

través de call

centers

(normalmente

con gestores de

atención

especializados

en seguros)

Hay atención a

clientes a través

de líneas

telefónicas y por

portales de

internet

Hay atención a

clientes a través

de líneas

telefónicas

Descripción de los aspectos relevantes y su evaluación

1 ¿Cuáles son los servicios ofrecidos por los call centers de bancaseguros? Nada similar Poco similar Similar Algo mas que

similar

Muy similar

2 ¿La bancaseguros brinda al cliente un servicio post-venta? Nada similar Poco similar Similar Algo mas que

similar

Muy similar

ENCUESTA CANALES DE

DISTRIBUCIÓN

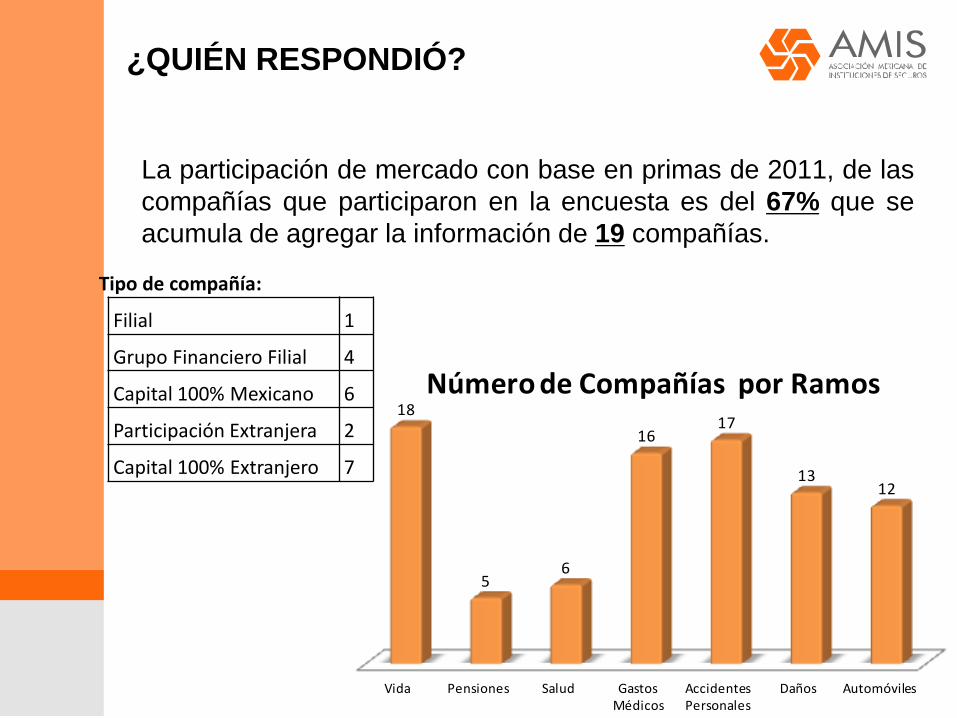

Vida Pensiones Salud Gastos Médicos

Accidentes Personales

Daños Automóviles

18

56

1617

1312

Número de Compañías por Ramos

¿QUIÉN RESPONDIÓ?

La participación de mercado con base en primas de 2011, de las

compañías que participaron en la encuesta es del 67% que se

acumula de agregar la información de 19 compañías.

Tipo de compañía:

Filial 1

Grupo Financiero Filial 4

Capital 100% Mexicano 6

Participación Extranjera 2

Capital 100% Extranjero 7

Estructura Áreas Comerciales

Dentro de los resultados de la encuesta no se observa que

exista una estructura comercial estándar a nivel mercado.

Sin embargo, es posible identificar que los principales

criterios que se utilizan para estructurar las áreas

comerciales son:

• Líneas de negocio u operación.

• Zonas territoriales o regiones.

• Tipo de canal.

• Naturaleza del negocio o segmento al que

atiende (corporativo, gubernamentales, etc.)

26

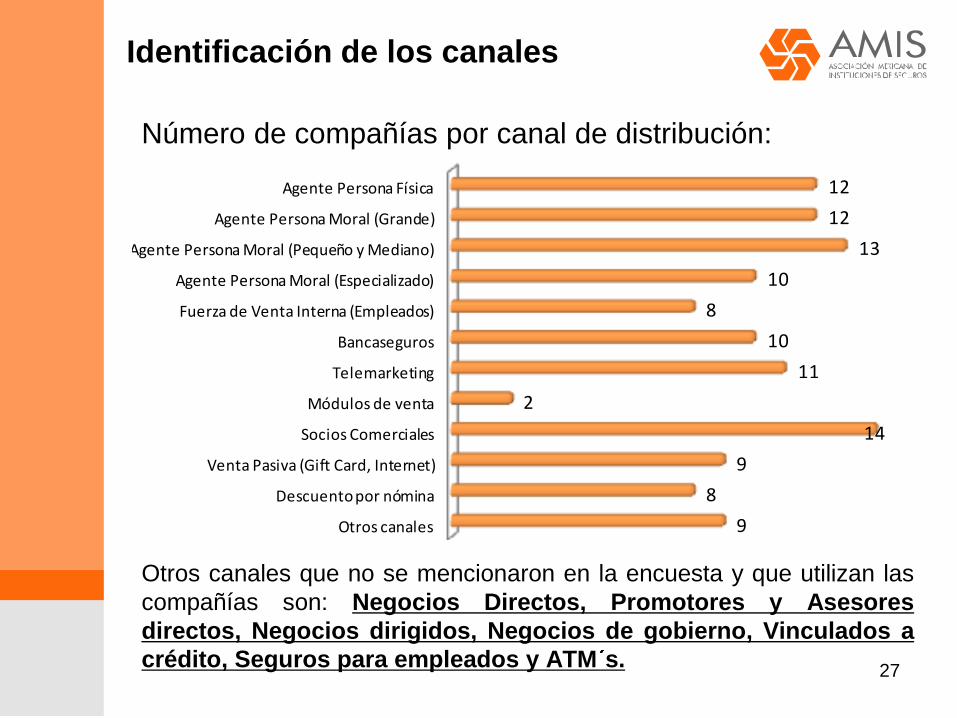

Identificación de los canales

Número de compañías por canal de distribución:

Otros canales que no se mencionaron en la encuesta y que utilizan las

compañías son: Negocios Directos, Promotores y Asesores

directos, Negocios dirigidos, Negocios de gobierno, Vinculados a

crédito, Seguros para empleados y ATM s.

Agente Persona Física

Agente Persona Moral (Grande)

Agente Persona Moral (Pequeño y Mediano)

Agente Persona Moral (Especializado)

Fuerza de Venta Interna (Empleados)

Bancaseguros

Telemarketing

Módulos de venta

Socios Comerciales

Venta Pasiva (Gift Card, Internet)

Descuento por nómina

Otros canales

12

12

13

10

8

10

11

2

14

9

8

9

Canales por Compañía

27

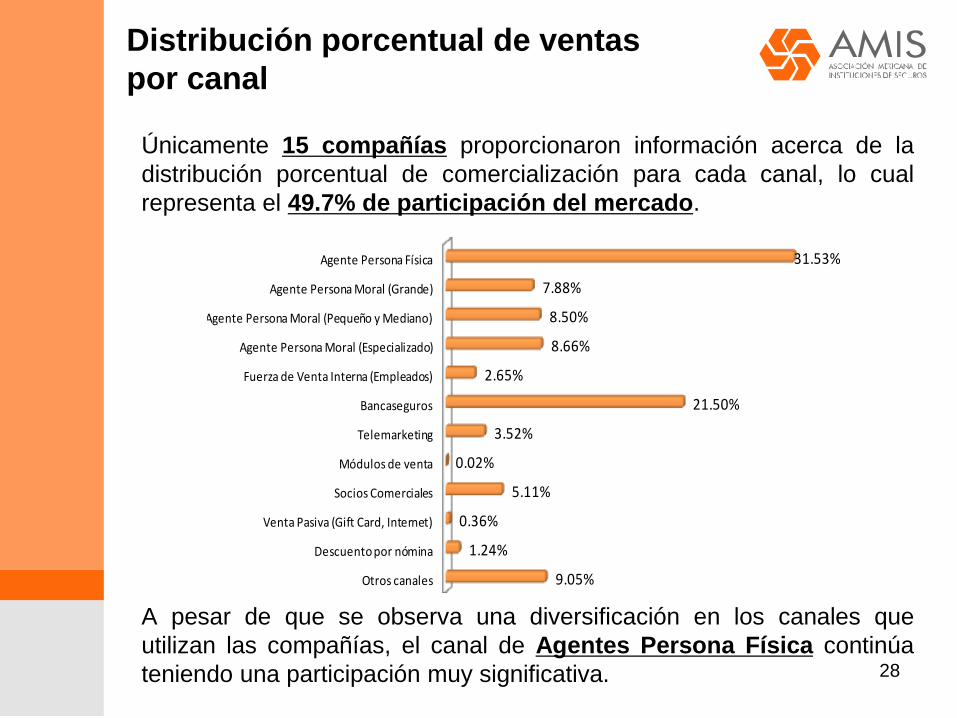

Distribución porcentual de ventas

por canal

Únicamente 15 compañías proporcionaron información acerca de la

distribución porcentual de comercialización para cada canal, lo cual

representa el 49.7% de participación del mercado.

A pesar de que se observa una diversificación en los canales que

utilizan las compañías, el canal de Agentes Persona Física continúa

teniendo una participación muy significativa.

Agente Persona Física

Agente Persona Moral (Grande)

Agente Persona Moral (Pequeño y Mediano)

Agente Persona Moral (Especializado)

Fuerza de Venta Interna (Empleados)

Bancaseguros

Telemarketing

Módulos de venta

Socios Comerciales

Venta Pasiva (Gift Card, Internet)

Descuento por nómina

Otros canales

31.53%

7.88%

8.50%

8.66%

2.65%

21.50%

3.52%

0.02%

5.11%

0.36%

1.24%

9.05%

Distribución de Ventas - Participación de Mercado -

28

Diferenciación del Canal por Ramo y tipo

de Producto

Diecisiete compañías afirmaron que utilizan distintos canales de

distribución dependiendo del tipo de producto o ramo que se

intenta llevar al consumidor final.

Algunos de los criterios que se utilizan para hacer esta

diferenciación son:

– Nivel de especialización y eficacia del canal.

– Segmentación del mercado potencial (atendiendo a sus necesidades, así

como a los costos de administración y adquisición que se tienen para

penetrar en cualquier canal y cercanía con el cliente final).

– Nivel de especialización y tipo de cédula.

– Ajustados al modelo de negocio de los socios comerciales.

– Tipo de riesgo, complejidad de las coberturas, requisitos de

asegurabilidad.

– Marco regulatorio.

– Precio de los productos.

29

Uso de canales por operación

VIDA

-Agente Persona Física

-Agente Persona Moral

-Bancaseguros

GMM

-Agente Persona Física

-Agente Persona Moral

(Grande)

-Agente Persona Moral

(Pequeño y Mediano)

AP

-Telemarketing

-Socios Comerciales

-Bancaseguros,

-Agente Persona Física

-Agente Persona Moral

Grande

DAÑOS

-Bancaseguros

-Agente Persona Física

- Agente Persona Moral

(pequeño y mediano)

AUTOS

-Bancaseguros

-Agente Persona Moral

Grande

-Agente Persona Física

Bancaseguros Telemarketing - Bancaseguros Agente

Persona Física

Mayor volumen de ventas

Autorización, operación y supervisión

de los canales

La percepción de las compañías en relación a los

requisitos de autorización y operación de la CNSF.

– Agente Persona Física. La mayoría de las compañías

perciben que los requisitos de autorización son excesivo.

Mientras que los requisitos de operación se perciben como

adecuados por la mayoría de las compañías.

– Agente Persona Moral. Para este canal, la percepción es

que los requisitos de autorización y operación se

consideran adecuados.

– Fuerza de Venta Interna. Los requerimientos de

autorización de este canal, igual que el de los agentes

persona física, se perciben como excesivos por un mayor

número de compañías. Sin embargo, los requisitos de

operación se consideran adecuados.

31

– Bancaseguros. Para este canal, los requisitos de

autorización y operación se consideran adecuados por la

mayoría de las compañías. Sin embargo, también existen

compañías que los consideran insuficientes y en oposición

también quien los consideran excesivos.

– La opinión predominante hacia los requisitos de

autorización y operación de los canales de

Telemarketing, Socios Comerciales, Módulos de Venta

y Venta Pasiva es que éstos son adecuados.

– Descuento por Nómina. En este canal, también existe

una mayor coincidencia entre las compañías de percibir

los requisitos de autorización y de operación como

adecuados.

Autorización, operación y supervisión

de los canales

32

Problemáticas u obstáculos que limitan el

desarrollo de los canales de distribución

Las asociadas perciben distintas problemáticas por cada

canal.

Agente Persona Física

– Algunos de los problemas que se identifican son: altos

requerimientos de capacitación y certificación, la

competencia con canales más eficientes y de bajo costo

de adquisición, dificultades administrativas y la falta de

cultura del seguro en nuestro país.

Agente Persona Moral (Pequeño, Mediano y Grande)

– Las problemáticas más recurrentes que se plantea es la

competencia de precios, la falta de crecimiento del

mercado, la falta de profesionalización y la poca lealtad

del canal, lo que parece indicar que es un mercado

inmaduro con poca cultura del seguro.

33

Fuerza de Venta Interna

– Las principales problemáticas que se identifican en este

canal, son: poca rentabilidad del canal, personal sin el

perfil adecuado para la venta, poca capacitación y malas

prácticas de venta.

Bancaseguros

– Los aspectos con los que se relaciona la problemática de

este canal son: poca personalización del servicio, falta de

productos que ofrezcan un valor agregado al cliente, falta

de capacitación del personal y malas prácticas de venta.

Problemáticas u obstáculos que limitan el

desarrollo de los canales de distribución

34

Telemarketing, Módulos de Venta, Socios Comerciales

y Venta Pasiva

– En estos canales las problemáticas más comunes son:

falta de autorregulación del medio, falta de cultura del

seguro y de identificación con el canal, dificultad para

obtener datos de contacto y cobranza, registro de los

contratos de comercialización al amparo del artículo 41,

malas prácticas de venta, productos no adecuados para el

canal.

Descuento por Nómina

– Las problemáticas asociadas a este canal se identifican

principalmente en los procesos de emisión,

administración, cobranza y aplicación de las primas. Por

otro lado, la alta rotación del personal y el uso de enrollers

se identifican como problemáticas muy relevantes.

Problemáticas u obstáculos que limitan el

desarrollo de los canales de distribución

35

• En todos ellos, también es coincidente que la naturaleza

de los obstáculos son principalmente de caracter

operativo y de capacitación.

• El 50% de las compañías consideran que sus canales

compiten entre sí. El motivo principal que sustenta esta

afirmación es que se puede acceder al mismo

mercado potencial con más de un canal de

distribución. Sin embargo, hay compañías que

reportan que cada canal tiene un distinto mercado y

tramo de negocio.

• Los canales de contacto con el cliente final que

presentan un mayor nivel de quejas o problemas que

afectan al asegurado son: Telemarketing,

Bancaseguros y Agentes Persona Física.

Problemáticas u obstáculos que limitan el

desarrollo de los canales de distribución

36

Crecimiento de los canales

Los canales que más se han desarrollado y los que se

considera que tienen un mayor potencial de crecimiento en

la industria son: Bancaseguros, Telemarketing y Agente

Persona Física.

37

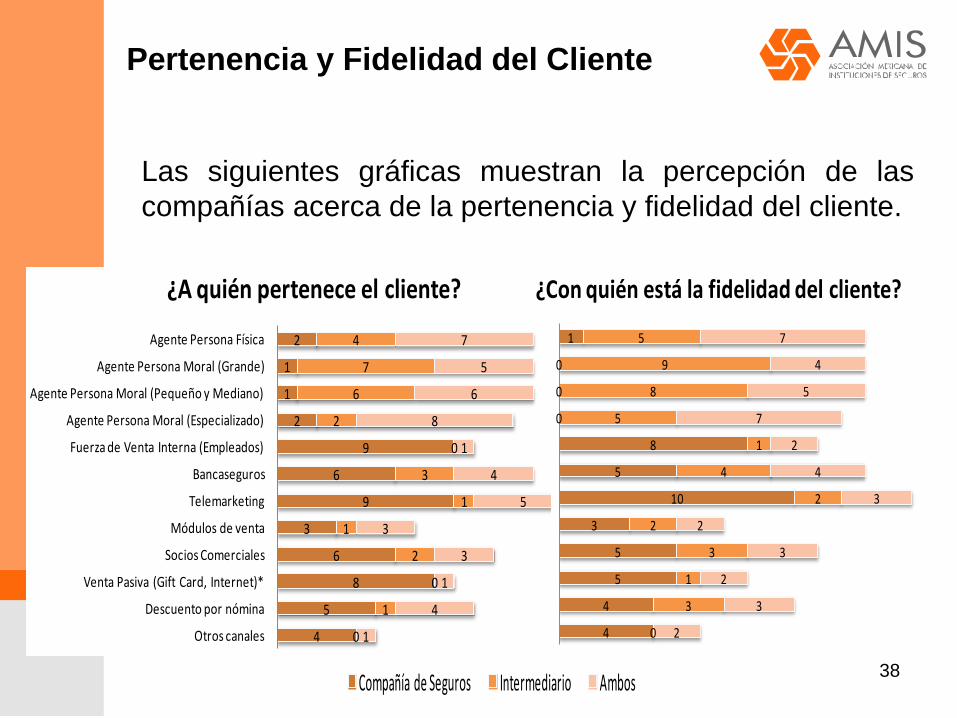

Pertenencia y Fidelidad del Cliente

Las siguientes gráficas muestran la percepción de las

compañías acerca de la pertenencia y fidelidad del cliente.

2

1

1

2

9

6

9

3

6

8

5

4

4

7

6

2

0

3

1

1

2

0

1

0

7

5

6

8

1

4

5

3

3

1

4

1

Agente Persona Física

Agente Persona Moral (Grande)

Agente Persona Moral (Pequeño y Mediano)

Agente Persona Moral (Especializado)

Fuerza de Venta Interna (Empleados)

Bancaseguros

Telemarketing

Módulos de venta

Socios Comerciales

Venta Pasiva (Gift Card, Internet)*

Descuento por nómina

Otros canales

¿A quién pertenece el cliente?

Compañía de Seguros Intermediario Ambos

1

0

0

0

8

5

10

3

5

5

4

4

5

9

8

5

1

4

2

2

3

1

3

0

7

4

5

7

2

4

3

2

3

2

3

2

Agente Persona Física

Agente Persona Moral (Grande)

Agente Persona Moral (Pequeño y Mediano)

Agente Persona Moral (Especializado)

Fuerza de Venta Interna (Empleados)

Bancaseguros

Telemarketing

Módulos de venta

Socios Comerciales

Venta Pasiva (Gift Card, Internet)*

Descuento por nómina

Otros canales

¿Con quién está la fidelidad del cliente?

Compañía de Seguros Intermediario Ambos

1

0

0

0

8

5

10

3

5

5

4

4

5

9

8

5

1

4

2

2

3

1

3

0

7

4

5

7

2

4

3

2

3

2

3

2

Agente Persona Física

Agente Persona Moral (Grande)

Agente Persona Moral (Pequeño y Mediano)

Agente Persona Moral (Especializado)

Fuerza de Venta Interna (Empleados)

Bancaseguros

Telemarketing

Módulos de venta

Socios Comerciales

Venta Pasiva (Gift Card, Internet)*

Descuento por nómina

Otros canales

¿Con quién está la fidelidad del cliente?

Compañía de Seguros Intermediario Ambos

1

0

0

0

8

5

10

3

5

5

4

4

5

9

8

5

1

4

2

2

3

1

3

0

7

4

5

7

2

4

3

2

3

2

3

2

Agente Persona Física

Agente Persona Moral (Grande)

Agente Persona Moral (Pequeño y Mediano)

Agente Persona Moral (Especializado)

Fuerza de Venta Interna (Empleados)

Bancaseguros

Telemarketing

Módulos de venta

Socios Comerciales

Venta Pasiva (Gift Card, Internet)*

Descuento por nómina

Otros canales

¿Con quién está la fidelidad del cliente?

Compañía de Seguros Intermediario Ambos38

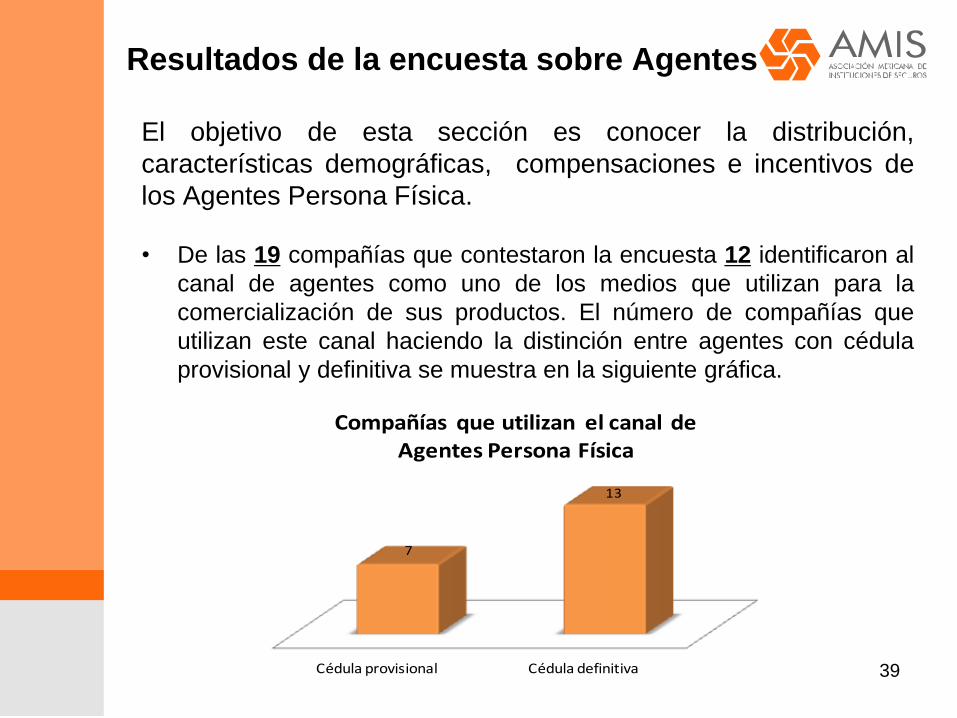

Resultados de la encuesta sobre Agentes

El objetivo de esta sección es conocer la distribución,

características demográficas, compensaciones e incentivos de

los Agentes Persona Física.

• De las 19 compañías que contestaron la encuesta 12 identificaron al

canal de agentes como uno de los medios que utilizan para la

comercialización de sus productos. El número de compañías que

utilizan este canal haciendo la distinción entre agentes con cédula

provisional y definitiva se muestra en la siguiente gráfica.

Cédula provisional Cédula definitiva

7

13

Compañías que utilizan el canal de Agentes Persona Física

39

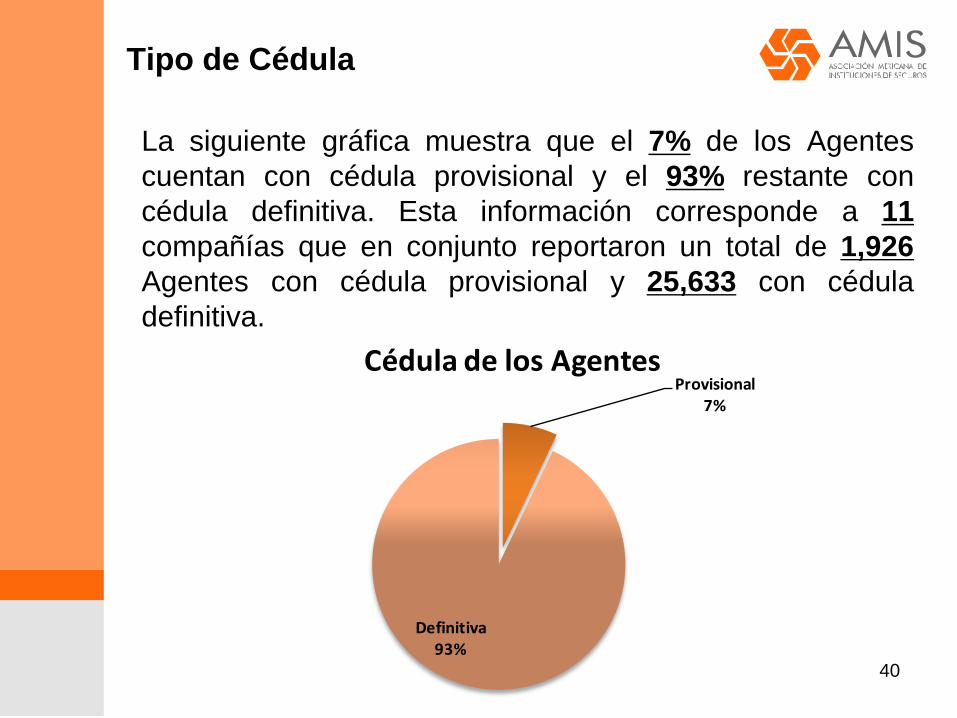

Tipo de Cédula

La siguiente gráfica muestra que el 7% de los Agentes

cuentan con cédula provisional y el 93% restante con

cédula definitiva. Esta información corresponde a 11

compañías que en conjunto reportaron un total de 1,926

Agentes con cédula provisional y 25,633 con cédula

definitiva.

Provisional

7%

Definitiva93%

Cédula de los Agentes

40

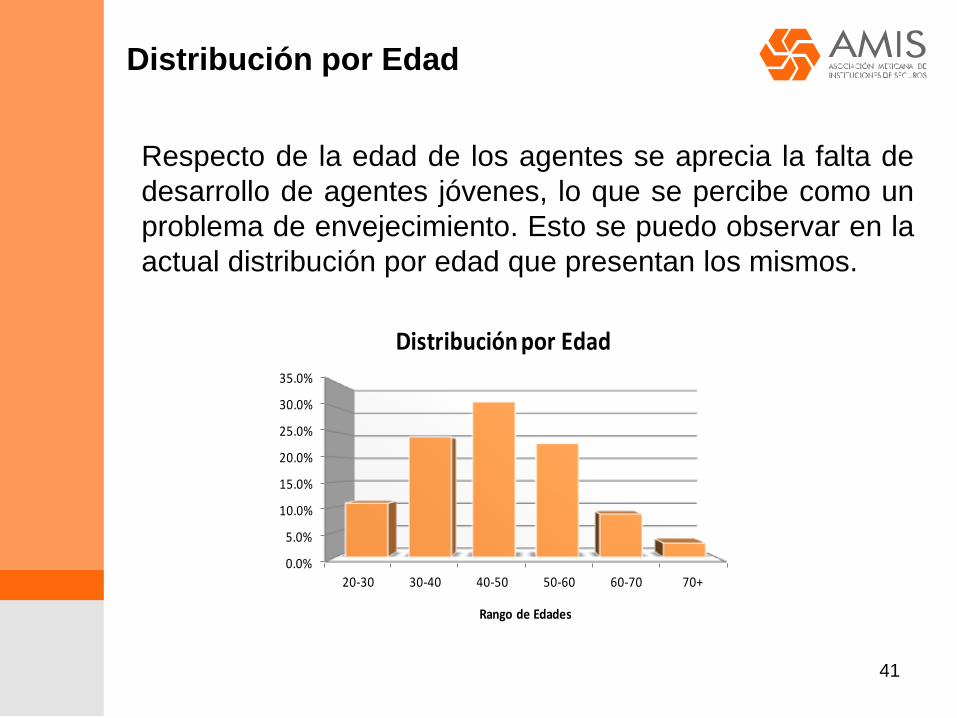

Distribución por Edad

Respecto de la edad de los agentes se aprecia la falta de

desarrollo de agentes jóvenes, lo que se percibe como un

problema de envejecimiento. Esto se puedo observar en la

actual distribución por edad que presentan los mismos.

0.0%

5.0%

10.0%

15.0%

20.0%

25.0%

30.0%

35.0%

20-30 30-40 40-50 50-60 60-70 70+

Rango de Edades

Distribución por Edad

41

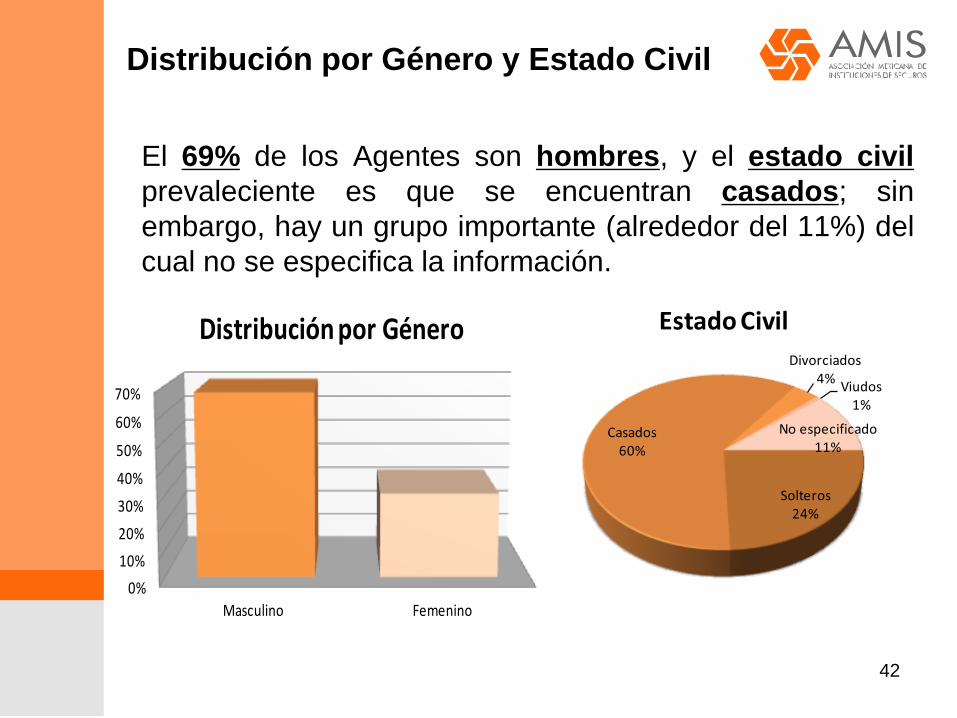

Distribución por Género y Estado Civil

El 69% de los Agentes son hombres, y el estado civil

prevaleciente es que se encuentran casados; sin

embargo, hay un grupo importante (alrededor del 11%) del

cual no se especifica la información.

0%

10%

20%

30%

40%

50%

60%

70%

Masculino Femenino

Distribución por Género

Solteros 24%

Casados 60%

Divorciados 4%

Viudos 1%

No especificado 11%

Estado Civil

42

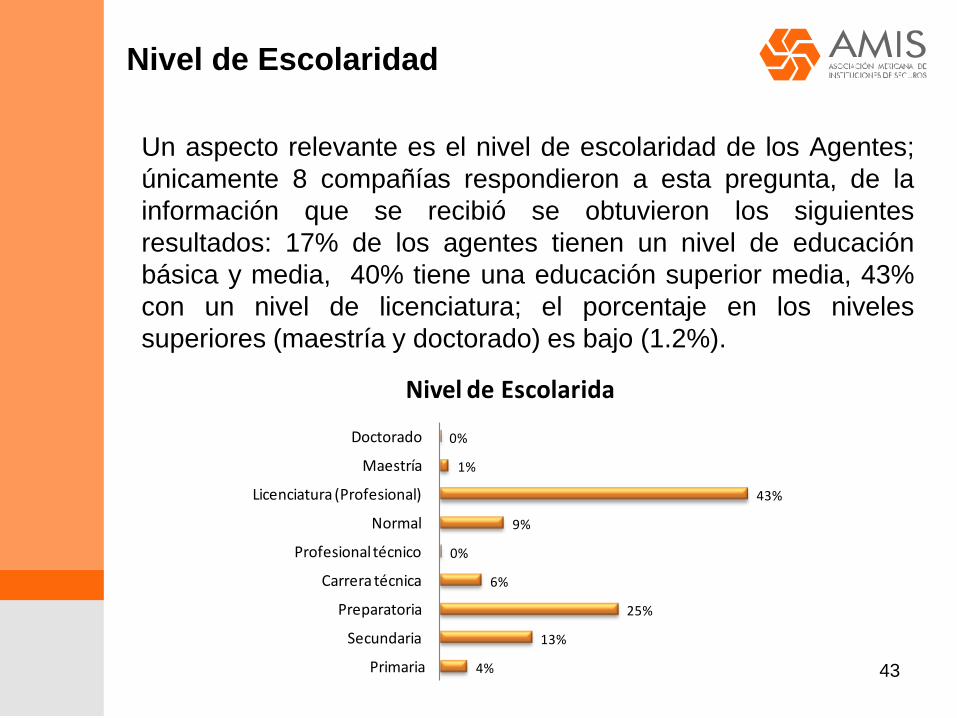

Nivel de Escolaridad

Un aspecto relevante es el nivel de escolaridad de los Agentes;

únicamente 8 compañías respondieron a esta pregunta, de la

información que se recibió se obtuvieron los siguientes

resultados: 17% de los agentes tienen un nivel de educación

básica y media, 40% tiene una educación superior media, 43%

con un nivel de licenciatura; el porcentaje en los niveles

superiores (maestría y doctorado) es bajo (1.2%).

4%

13%

25%

6%

0%

9%

43%

1%

0%

Primaria

Secundaria

Preparatoria

Carrera técnica

Profesional técnico

Normal

Licenciatura (Profesional)

Maestría

Doctorado

Nivel de Escolarida

43

Características de la relación entre los

Agentes y las compañías

• El promedio de antigüedad de los agentes con las compañías es

de 6 años. Sin embargo, existen compañías que reportan que la

antigüedad promedio es de 11 años en contraste con otras con una

antigüedad promedio 1 año y medio.

• Se observa que para la mayoría de las compañías se tiene una

deserción constante del 10% independientemente de la antigüedad

de los agentes.

• Un factor necesario para mantener una fuerza de ventas suficiente,

dada la tasa de deserción, es el reclutamiento continuo. En

promedio, las compañías reclutan 544 agentes al año, estos agentes

representan alrededor del 10% del total en la mayoría de las

compañías.

• El costo de reclutar y capacitar a los nuevos agentes es igual o

menor al 10% de los costos totales de adquisición que tienen las

compañías.

44

Certificación

Por último, se pidió a las compañías dieran su opinión respecto a

los principios en los cuales consideran que debería estar basada

la certificación de los Agentes.

Los elementos coincidentes reportados son:

– Conocimiento de la regulación básica del seguro (LGISMS, Ley

sobre el Contrato del Seguro, Ley sobre Lavado de Dinero, LISR,

etc.), reglamento de Agentes, conocimientos generales de los

productos de seguros, características de las coberturas que se

ofrecen en el mercado, finanzas básicas, entre otros.

– Enfocado al servicio, asesoría y atención a las necesidades de

los clientes.

– Habilidades y perfil de ventas.

– Plan de carrera y profesionalización de los Agentes, con una

visión empresarial que incluya capacitación.

– Principios éticos. 45

Siguientes Pasos

• Concluir el análisis de contraste con los países

seleccionados.

• Identificar qué problemáticas deben ser atendidas a

nivel sectorial y cuáles requieren acción directa de cada

aseguradora.

• Analizar qué iniciativas exitosas en otros países pueden

ser adoptadas por México como respuesta a cada

problemática.

• Establecer qué aspectos inhibidores de la penetración

del seguro requieren diseñar una solución diferente a

la que se tiene en otros países.

• Definir las prioridades del Comité y su plan de trabajo

para 2012 y años subsecuentes.

46