estudio de caso temático - iila.org · Área temática: estudio de caso temático perú:...

TRANSCRIPT

Estudio de caso temático

Perú: Articulación Plan

Presupuesto y uso de la

Evaluación como herramienta de

mejora de la presupuestación y

planificación

Área Temática: Finanzas Públicas

Socio Operativo: Instituto de Estudios Fis-

cales (IEF)

Finanzas Públicas – pág. 2

CONTENIDO

INTRODUCCIÓN .................................................................................................................................................. 3

ANTECEDENTES .................................................................................................................................................... 3

Reformas en marcha ...................................................................................................................... 3 El cambio esperado en la mejora la cohesión social con este proceso de reforma ...................... 4 Efecto esperado de la intervención ............................................................................................... 5 Actividades ..................................................................................................................................... 6 Productos ....................................................................................................................................... 7

PREGUNTAS DE REFLEXIÓN ............................................................................................................................. 7

ANÁLISIS DEL CASO ............................................................................................................................................. 8

Descripción del apoyo de EUROsociAL hasta ahora ...................................................................... 8 Análisis ......................................................................................................................................... 13

CONCLUSIONES .................................................................................................................................................. 17

Finanzas Públicas – pág. 3

INTRODUCCIÓN

Antes de comenzar este análisis de caso, queremos poner de manifiesto la dificultad con la que

nos solemos encontrar cuando planteamos el campo de trabajo que esta acción de EUROso-

ciAL está llevando a cabo.

Los temas de Hacienda Pública suelen ser de difícil comprensión para aquellos que no trabajan

en este campo. Aún más su vinculación con la cohesión social. En todo caso se suele entender

da alguna manera que la suficiencia de ingresos es un requisito para el desarrollo de las políti-

cas públicas que permiten mejorar dicha cohesión social. Sin embargo el objeto de esta acción

es clave para poder llevar a cabo de manera eficaz, eficiente y equitativa las acciones que el

sector público desarrolla para la mejora del bienestar social.

No es este el lugar para explicar en detalle esta vinculación pero sí queremos resaltar que en

la reciente IX REUNIÓN DE LA RED DE PRESUPUESTO POR RESULTADOS, auspiciada por

el BID y la OCDE, los avances que las actividades ejecutadas, a pesar del corto tiempo de

desarrollo de la acción, han sido puestos de manifiesto por diversos altos cargos de los países

participantes, lo que pone de relieve la importancia de los problemas que se están abordando y

la incidencia que el programa ya está teniendo.

Asimismo queremos indicar que este documento que presentamos es una versión preliminar,

que esperamos desarrollar más detalladamente en un papel de trabajo que estamos elaboran-

do.

ANTECEDENTES

Reformas en marcha

En Perú hay dos procesos de reforma muy relevantes que afectan a la acción que estamos

desarrollando. Por un lado la implantación por parte del Ministerio de Economía y Finanzas

(MEF) del presupuesto con enfoque de resultado y por otro el desarrollo y la consolidación

del Sistema Nacional de Planificación con el fortalecimiento del Centro Nacional de Planifica-

ción Estratégica CEPLAN.

El MEF es una institución fuerte y con una importante tradición y un papel muy relevante en

los avances del país. CEPLAN es una institución en proceso de consolidación tras muchos años

en los que la planificación se abandonó en Perú.

La planificación en Perú ha pasado por diversas etapas siendo lo más destacable en relación a

esta misión el amplio periodo en el que de alguna forma queda suprimida durante unos años.

Germán Alarco que fue el anterior Presidente de CEPLAN, recoge los siguientes hitos de la

planeación en Perú1.

> 1961 Conferencia de Punta del Este

> 1962 Creación del Instituto Nacional de Planificación – INP

> 1967-1970 Primer Plan

> 1971-1975 Plan Gobierno Militar

> 1980-1985 Indefiniciones

> 1992 Cierre del INP

> 2002-2003 Reaparición planeación a través del MEF

1 German Alarco Tosoni. Pasado, Presente y Futuro de la Planeación en el Perú Lima, 7 de febrero de

2012. http://www.ceplan.gob.pe/documents/10157/0a31a013-e339-4ce7-8c36-5e6fbd2a6724

Finanzas Públicas – pág. 4

> 2008 Creación del SINAPLAN Y CEPLAN

> 2011 Junio, Plan Estratégico de Desarrollo Nacional PEDN al 2021

> 2011 Noviembre, Inicio de actualización del PEDN al 2021.

Como se puede observar el origen pues de la recreación de la planificación se encuentra en el

requerimiento del Acuerdo con los Estados Unidos. Es de destacar también el lapso de tiempo

que transcurre entre la primera norma y la que permite la implementación tanto del sistema

como de CEPLAN (2005 al 2008).

CEPLAN no tiene rango ministerial y está adscrito a la Presidencia del Consejo de Ministros.

Aunque con pocos medios materiales y personales CEPLAN elabora el Plan Estratégico de

Desarrollo Nacional (PEDN) al 2021. Este plan se aprueba mediante Decreto Supremo el 22

de junio de 2011, tras diversas vicisitudes en la etapa final del gobierno anterior. Uno de los

escollos que tuvo fue que en una primera instancia fue rechazado por el Acuerdo Nacional.

El PEDN al margen de que sea mejorable supone un hito muy relevante tanto para la planifica-

ción en Perú como para la institucionalización de CEPLAN. Dado que había sido aprobado,

como hemos comentado en la última etapa del gobierno anterior, se planteó la disyuntiva de

reformarlo o mantenerlo. La decisión que se tomó fue de realizar una actualización del mismo.

Se estableció un plazo muy breve inicialmente para esta labor (150 días en el decreto de 29 de

noviembre de 2011); posteriormente con buen criterio el decreto de 6 de mayo de 2012 am-

plía el plazo por dos años más.

En Agosto de 2011 fue nombrado por el Presidente Humala el primer Presidente de CEPLAN

del nuevo Gobierno. En marzo de 2012 fue nombrado Don Mariano Paz Soldán, segundo Pre-

sidente, y en marzo de 2013 el actual, Don Carlos Anderson.

Junto con lo comentado anteriormente el país se encuentra en un proceso de reformas que

son paralelas a las citadas y con relevantes intersecciones. Nos referimos entre otras a:

> Proceso de descentralización

> Proceso de modernización de la gestión pública

> Proceso de integración de los sistemas informáticos

> Proceso de definición de las políticas nacionales de carácter multisectorial

El cambio esperado en la mejora la cohesión social con este proceso de reforma

Los dos aspectos a los que sirven estas reformas son claves para la mejora de la cohesión so-

cial en el país. La planificación porque define los ejes sobre los que se asentará el proyecto

futuro de nación, en el que los aspectos ligados a la cohesión social son claves, entre estos los

elementos sobre los que se basa el crecimiento económico sostenible del país que también es

clave para la financiación de las políticas redistributivas. La presupuestación porque hace

operativos los objetivos y la meta del plan y debe garantizar el eficiencia y eficacia en el uso de

los recursos que es condición necesaria para alcanzar el óptimo en la cohesión social.

Hay un aspecto clave en este proceso y que al que no se le suele dar la relevancia que tiene.

Cuando hay un marco de planificación como es el caso de Perú, lo importante no es impacto

sobre la cohesión social de una u otra política sino el impacto del conjunto de las políticas. Por

poner un ejemplo, las políticas sociales pueden quedar neutralizadas por un sistema tributario

inequitativo o por un diseño del sistema de financiación y competencias entre los distintos

niveles de gobierno que también lo sea.

Además hay que tener en cuenta que el impacto sobre la cohesión social de los programas

presupuestarios que sirven a las políticas educativas por ejemplo no es trivial. La evaluación de

impacto que es uno de los aspectos que se abordan en la acción, nos demuestra que en mu-

Finanzas Públicas – pág. 5

chas ocasiones a pesar de que el programa presupuestario sea eficaz y eficiente, los bienes y

servicios que proporciona a la población no generan más cohesión social ni mejor distribución

de la renta.

Efecto esperado de la intervención

En primer lugar destacar que el ámbito de trabajo en el que se desarrolla la acción, se refiere a

elementos claves de la estructura de la organización del Estado. Por esta razón los cambios

fruto de las reformas que se promueven deben ser graduales y a largo plazo. No se trata en

este caso como en otras áreas de EUROsociAL de introducir un nuevo programa social, que al

final se refleja en un programa presupuestario o decidir modificar el currículum de las matemá-

ticas en la enseñanza secundaria. Se trata de introducir cambios en la estructura y el funciona-

miento de un sector que afecta a todo el Estado tanto nacional como subnacional.

Este tipo de procesos, afortunadamente son lentos y graduales porque el Estado no puede

pararse y tampoco puede en áreas tan sensibles como las relacionadas con los fondos públicos

introducir reformas que al cabo de 5 o diez años deban dar marcha atrás.

Pensemos en que los presupuestos por programas tienen su antecedente más remoto en el

Pentágono norteamericano en la década de los sesenta. En la mayoría de los países con los que

estamos trabajando en esta acción uno de los problemas claves que afecta a todas las políticas

públicas es que las estructuras programáticas no son las apropiadas. En el caso de Perú van

progresivamente incorporando desde hace aproximadamente 5 años programas al proceso.

Esto es lógico porque el cambio afecta a todas las políticas y los entes gestores de las mismas.

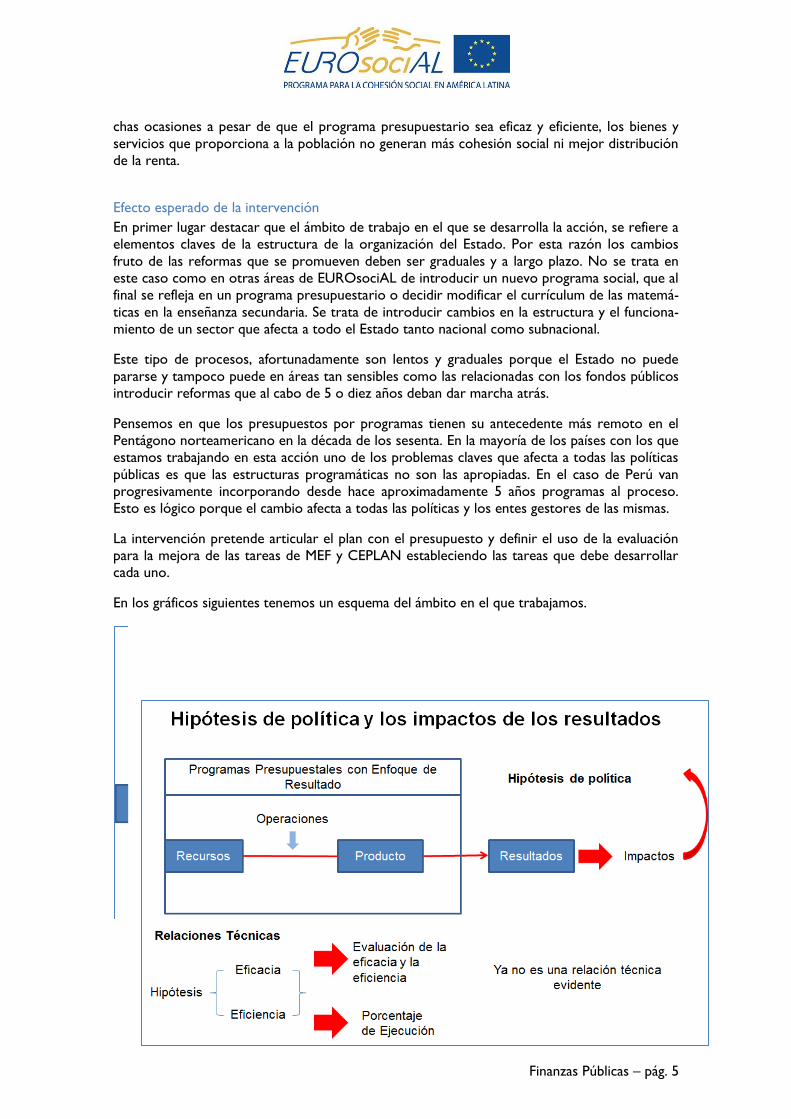

La intervención pretende articular el plan con el presupuesto y definir el uso de la evaluación

para la mejora de las tareas de MEF y CEPLAN estableciendo las tareas que debe desarrollar

cada uno.

En los gráficos siguientes tenemos un esquema del ámbito en el que trabajamos.

Finanzas Públicas – pág. 6

EUROsociAL cuando comienza la intervención se encuentra con dos instituciones que aunque

necesariamente son complementarias no han establecido los lazos de coordinación suficientes

y de establecimiento claro de los ámbitos específicos de cada una de las instituciones. Esta

situación se hace más compleja si tenemos en cuenta otras reformas que se están produciendo

en el país y que afectan a esta problemática. Específicamente el proceso de descentralización

con importantes debilidades y el de modernización de la gestión pública.

Hay, pues, un primer efecto esperado que es que se intensifiquen las relaciones entre las dos

instituciones:

> Se comprueba que es necesario delimitar los campos de trabajo en relación al esquema

establecido anteriormente pero que a la vez es muy conveniente que exista colabora-

ción en las zonas de intersección.

> Se llegan a acuerdos provisionales en relación al tema de la evaluación aunque no se

consideran muy estables debido a las distintas capacidades de ambas instituciones.

Además una de ellas, el MEF está teniendo un importante apoyo en evaluación de im-

pacto por parte de la cooperación internacional, hecho que no sucede con CEPLAN.

Se pretende, entonces, que a través de la acción se favorezca tanto la delimitación como el

incremento de la colaboración y el trabajo común entre los profesionales de las dos institucio-

nes en los campos de trabajo común y no común.

> El tema de la descentralización, comentado anteriormente, afecta de manera impor-

tante a dicha articulación puesto que implica a los dos ministerios en sus respectivas

funciones. Se pretende favorecer la articulación del plan nacional con los planes sub-

nacionales y definir la relación de dichos ministerios con los gobiernos sub-nacionales.

> En relación a la evaluación que es un elemento clave para la articulación se pretende

favorecer la mejora de la presupuestación en su vinculación con el plan a través del

conocimiento del impacto de los programas en las metas del plan y la eficiencia de los

mismos.

Por último, hay otros organismos con los que es necesario establecer relaciones de coordina-

ción. Uno de ellos es clave tanto para el MEF como para CEPLAN. Nos referimos al INEI que

es el organismo nacional responsable de las estadísticas. En el caso del MEF la coordinación

existe pero no podemos decir lo mismo de CEPLAN. Se pretende favorecer dicha coordina-

ción con CEPLAN así como la interrelación de los profesionales de las tres instituciones. Hay

varias Secretarías de la Presidencia del Consejo de Ministros con las que también se pretende

favorecer la coordinación y las interrelaciones entre los profesionales: Secretaría de Coordina-

ción, Secretaría de Gestión Pública y Secretaría de Descentralización.

Actividades

En ese marco se han definido las siguientes actividades ya realizados con impacto a medio pla-

zo:

> Taller Intercambio al máximo nivel entre los dos ministerios y acuerdos para el trabajo

de los grupos mixtos.

> Realización de un Diagnóstico de la situación de CEPLAN

> Apoyo a la elaboración del Reglamento del Sistema Nacional de Planeamiento consen-

suado entre los diversos agentes implicados.

> Inicio de la capacitación conjunta en técnicas de evaluación (personal del INEI, MEF y

de CEPLAN)

Finanzas Públicas – pág. 7

De cara al plan de acción de 2013 se pretenden realizar las siguientes actividades:

> Capacitación de 30 personas en Técnicas cuantitativas para la evaluación de la eficien-

cia. En esta capacitación participaran funcionarios del MEF 23, CEPLAN 5 e INEI 2.

> Capacitación de 30 personas en Técnicas cuantitativas para la evaluación de impacto

> Desarrollo de una metodología para la implantación de la programación plurianual del

presupuesto.

> Realización de evaluación de impacto de tres programas estratégicos. Especial referen-

cia a los financiados por la Unión Europea.

> Apoyo para el diseño de una metodología para evaluar el impacto de los programas

multisectoriales y de conjuntos de programas en las metas del plan.

Asesoría especializada para la mejora de la vinculación de la planificación nacional con la de los

gobiernos subnacionales (Puno y San Martín)

Productos

La realización de las actividades realizadas han generado los siguientes productos.

> Acuerdos de trabajo conjunto y definición inicial de tareas en el campo de la evalua-

ción

> Identificación de debilidades en relación al proceso de descentralización

> Identificación de debilidades de CEPLAN y MEF en capacidades de evaluación

> Incorporación de otros agentes al proceso de la articulación (INEI, Secretaria de

Coordinación, ONGEI, Secretaria de Gestión Pública, etc.)

> Trabajo conjunto para la elaboración del reglamento con un texto común para discutir

con otros agentes.

Con las actividades del 2013 se pretende conseguir los siguientes resultados productos:

> Realización de tres evaluaciones de impacto

> Realización de tres evaluaciones de eficiencia

> Tener capacitadas a 30 personas para abordar la realización de evaluaciones de impac-

to

> Tener capacitadas a 30 personas para realizar evaluación de eficiencia

> Diseño provisional de una metodología para evaluar impacto de programas multisecto-

riales

PREGUNTAS DE REFLEXIÓN Esta experiencia dado lo sucedido hasta ahora, nos permite reflexionar sobre los siguientes

aspectos:

1. Identificación inicial de los agentes relevantes para la intervención. En este caso se

inició con el MEF y sin embargo fue preciso incluir primero a CEPLAN y luego a otros

agentes.

2. Como enfrentar situaciones en las que la fortaleza institucional de los agentes y sus

capacidades son muy asimétricas

3. Uso de los conocimientos y capacidad de relación de los socios operativos por su larga

trayectoria en América Latina en este campo.

4. Problemas u oportunidades que generan la estabilidad de ciertas instituciones (MEF) y

la provisionalidad de otras (CEPLAN). La larga tradición de unas y la juventud de otras.

Finanzas Públicas – pág. 8

5. Como gestionar el hecho de la ruptura de la tradición de planificación y su resurgir.

6. Como gestionar la existencia de cooperaciones que operan en el país, con un foco de

actuación diferenciado y no siempre complementario.

7. La existencia de apoyos presupuestarios y los requisitos para su eficacia que pasan por

un sistema articulado de plan presupuesto y evaluación

ANÁLISIS DEL CASO

Descripción del apoyo de EUROsociAL hasta ahora

Pretendemos hacer una narración analítica de lo sucedido hasta este momento e inferir que

puede suceder en el futuro. Se trata de detallar los actores que han participado en el proceso,

sus intereses y roles y de ahí derivar los momentos críticos pasados, los aciertos y errores y

los riesgos incurridos. Asimismo con una visión de prospectiva intentar inferir esos elementos

en el futuro.

Vamos a agrupar la descripción en diversas fases en las que intentaremos identificar a los acto-

res que han participado en la medida de la información de la que disponemos.

a) Diseño del programa EUROsociAL II. 2010

Un hito inicial del programa fue el cambio de denominación del Área de Finanzas Públicas. En

la primera edición del programa la denominación era EUROsociAL Fiscalidad. En la segunda la

denominación del eje se modificó a Sistemas fiscales y finanzas públicas que faciliten la redistri-

bución y la eficiencia del gasto.

Esta nueva denominación si bien se podría entender incluida en la anterior, denota un claro

interés del programa por abordar con mayor intensidad aspectos como los que recoge la ac-

ción que estamos analizando en el caso de Perú.

b) Línea de acción. Julio 2011

Los intereses de los países en relación con esta área que se recogieron en el informe encarga-

do por la Comisión Europea: apoyo para la identificación y formulación del programa regional

para la cohesión social en América latina - EUROSOCIAL (2° Fase), se agruparon en tres líneas

de acción:

Fortalecimiento de la eficacia, eficiencia y equidad de las finanzas publicas

Rendición de cuentas

Reformas en finanzas publicas

Estas líneas de acción se dividían en las siguientes líneas de trabajo:

Mejora de la eficacia , eficiencia y equidad

Evaluación

Participación

Transparencia y rendición de cuentas

Pacto fiscal

Descentralización fiscal

Educación fiscal

Fiscalidad internacional

c) Encuentro de Programación Mejora de la eficacia, eficiencia y equidad.

Montevideo. 31 de octubre al 3 de noviembre 2011

Finanzas Públicas – pág. 9

Los países participantes definieron por unanimidad junto con otras dos la siguiente acción:

Articulación plan presupuesto y uso de la evaluación como herramienta de mejora de la planifi-

cación y la presupuestación.

La identificación de actores a los que se invitó a Montevideo se hizo fundamentalmente en lo

referente a esta acción en el marco de los ministerios de Finanzas.

Por esta razón en el caso de Perú se contactó con el viceministro de Hacienda Don Carlos

Miguel Oliva quien designó a Jorge Mesinas Director de Calidad del Gasto DGC para asistir al

encuentro.

Los intereses que expresó el DGC en el encuentro se centraban fundamentalmente en el tema

de la evaluación y en la posibilidad de que el programa financiara evaluaciones de impacto

puesto que estaban haciéndolas externamente. Dejó claro que en el resto de los temas no

tenían un interés especial.

Estrategia de puesta en marcha. Elaboración de autodiagnósticos mayo-julio 2012

Esta fase fue muy interesante para los temas objeto de este estudio. Es de destacar que esta

fase tiene su origen en los comentarios que realizó la Comisión Europea al Plan de acción pre-

sentado por el programa, que se han revelado como un gran acierto. Como el contacto era a

través del MEF y dentro del MEF la persona que había designado el viceministro, era el Direc-

tor de Calidad del Gasto, el autodiagnóstico estaba sesgado necesariamente hacia esa parte de

la Dirección General de Presupuesto Público. En los actores implicados ni siquiera figuraba

CEPLAN y en las actividades propuestas no había ninguna que pudiera tener alguna relación

con CEPLAN o con la articulación del plan con el presupuesto (que sin embargo es una gran

necesidad).

Fue muy interesante la insistencia que tuvimos que tener para que el Director de Calidad del

Gasto remitiera la documentación a CEPLAN al objeto de que incluyeran su parte del auto-

diagnóstico.

Dada la necesidad de finalizar los autodiagnósticos para elaborar una ficha provisional de ac-

ción se incorporaron pocos elementos en relación con la articulación plan presupuesto.

d) Encuentro de Quito 11-14 se septiembre de 2012

En el taller se puso en común la síntesis regional elaborada con los autodiagnósticos y las fichas

de acción de los diferentes países participantes. Todo ello al objeto de definir un autodiagnós-

tico regional en relación a una serie de aspectos comunes, así como una ficha de acción de

actividades también comunes a varios países.

En este caso se estableció una relación directa con CEPLAN para que asistieran al encuentro y

así poder comentar con ellos la ficha de acción, dado lo que nos había sucedido anteriormente.

Esta decisión se mostró acertada e inició la neutralización del sesgo inicial. Fue realmente in-

teresante observar el diálogo que tuvo el Director Ejecutivo de CEPLAN y el Director de

Calidad del Gasto en el que incluso se ponía de manifiesto que algunas de las pretensiones del

segundo no correspondían totalmente con las funciones y competencias de ambas institucio-

nes.

En ese Encuentro el Director Ejecutivo de CEPLAN solicitó una ayuda inmediata a ser posible

para que les apoyáramos en un análisis de la situación de CEPLAN con recomendaciones a

medio y largo plazo. El actual Presidente no llevaba mucho tiempo en la Dirección de CE-

PLAN, había mantenido a la mayor parte de los directivos excepto a dos (Director Ejecutivo

Finanzas Públicas – pág. 10

y Director de Prospectiva) y querían tener una opinión experta. Asimismo estaban interesados

en diseñar la relación con Presupuestos y definir áreas de trabajo común y distribución de

tareas.

Se reformuló de manera importante la ficha de acción que posteriormente se iba a completar

en la siguiente actividad. Participaron como ponentes representantes de varios organismos

multilaterales: BID, Banco Mundial, OCDE, CEPAL. Que a partir de ese momento han estado

informados del desarrollo de la acción. La posibilidad de desarrollar actividades inmediatas por

parte del programa se denotó como otro importante acierto que nos permitió desarrollar la

siguiente actividad que podemos considerar clave para el buen desarrollo de la acción.

e) Asesoría especializada a CEPLAN 17-26 de octubre 2011

Esta actividad tenía como objetivo analizar las funciones y capacidades de CEPLAN. Aprove-

chando nuestra presencia se produjo un encuentro entre CEPLAN y MEF en el que participa-

ron el Director Ejecutivo de CEPLAN y el Director General del Presupuesto Nacional. Hasta

este momento no se había producido un encuentro a ese nivel. Es interesante destacar de cara

a este estudio de caso que en esta asesoría se puso de manifiesto el diferente grado de capaci-

dad organizativa e institucional de las dos instituciones así como la importancia que en ambas

tiene el tema de la descentralización.

En el caso de CEPLAN, por los motivos explicados anteriormente, nos encontramos con una

institución joven, con poco arraigo y poder en la estructura del Estado. Se detectaron impor-

tantes debilidades tanto organizativas como en la composición de sus recursos humanos, esca-

sos y con necesidad de adecuación de las capacidades a las funciones.

En el caso del MEF, es una institución con amplias capacidades, importante nivel de poder y

que en el campo presupuestario está desarrollando exitosamente un proceso de transforma-

ción y de implantación de programas presupuestales con enfoque de resultados. Este proceso

en el que el liderazgo del MEF es clave afecta a todas las unidades ejecutoras del presupuesto y

también a otros organismos entre los que es fundamental el INEI que está generando informa-

ción estadística muy relevante para este proceso en coordinación con el MEF.

La interlocución con el MEF subió de nivel en esta actividad (hasta ese momento se habían

relacionado esporádicamente y nunca a este nivel) y se resolvió en gran medida el sesgo inicial

que teníamos en nuestra relación que se centraba tan sólo en una parte de la Dirección Gene-

ral de Presupuesto Público.

La discusión de las actividades en el marco de EUROsociAL sirvió como catalizador para el

inicio de acuerdo en tareas y requerimientos de cada uno hacia el otro. La asesoría a CEPLAN

sirvió para poner de manifiesto, algunas de sus más importantes debilidades y a la vez identifi-

car a otros múltiples actores de gran importancia en el proceso y que se incorporarían de una

forma u otra a las actividades del programa. Se identificaron actividades a realizar inmediata-

mente que reforzaran ese inicial camino de convergencia y definición de tareas junto con la

incorporación de otros actores.

El informe de asesoría recogía algunas propuestas que posteriormente han sido implementadas

por la nueva dirección de CEPLAN.

f) Taller y curso de Introducción a la evaluación 28 de enero – 1 de febrero

2013

En la actividad anterior se reveló como necesario, a corto plazo, que el programa sirviera de

catalizador de esa mejora en la coordinación entre las dos instituciones a través de un taller.

Finanzas Públicas – pág. 11

Asimismo que ese taller tuviera una parte en la que se invitara a otros actores a exponer sus

actividades en relación con la acción que estamos desarrollando.

Por otro lado, y dado que se iban a apoyar actividades de capacitación y acompañamiento en la

realización de evaluaciones con participación de ambas instituciones y otros actores (INEI;

Secretaría de Coordinación), se decidió impartir un curso de introducción a la Evaluación, con

un triple objetivo:

> Repasar los conceptos previos que permitieran abordar con más seguridad las capaci-

taciones siguientes.

> Testar las capacidades iniciales de los participantes

> Iniciar las actividades coordinadas en este campo de personal de CEPLAN, MEF, INEI y

Secretaría de Coordinación.

En el taller participó de Presidente de CEPLAN y el Director General de Presupuesto Público

así como varios Directores Nacionales de ambas instituciones. El responsable de los apoyos

presupuestarios de la DUE de Perú expresó su felicitación a la DGPN por los avances que

estaba realizando en materia de presupuesto con enfoque de resultados y su actuación en los

apoyos presupuestarios que habían recibido. No realizó un comentario semejante en relación a

la labor de CEPLAN. Aporte relevante del colega de la Secretaría de Presupuesto Federal del

Brasil

En la discusión que se produjo se puso de manifiesto, la necesidad de una mayor coordinación

y clarificación de las necesidades de ambos organismos para la mejora de la articulación del

presupuesto y el plan.

El segundo día se invitó a representantes de otras instituciones que o bien son claves en la

colaboración para la articulación del plan y el presupuesto o bien son necesarias para que

coordinen sus actuaciones con el presupuesto y el plan.

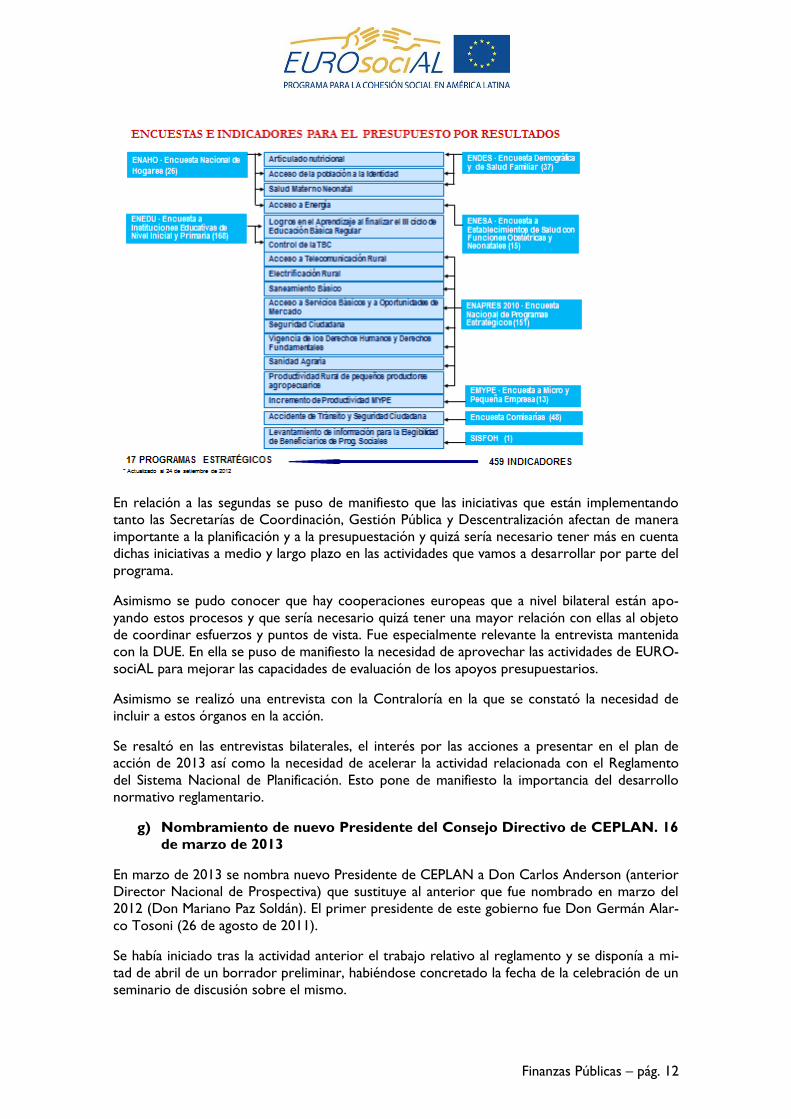

En relación a las primeras (INEI y ONGEI) se puso de manifiesto el papel clave del Instituto

Nacional de Estadística para la reforma en la presupuestación así como para la planificación. Es

de resaltar una mayor coordinación de las actividades de esta institución con la Dirección Ge-

neral de Presupuestos que con CEPLAN. Hay una importante coordinación entre las necesida-

des que van surgiendo de la implantación de los programas presupuestales y las nuevas estadís-

ticas que genera el INEI.

Finanzas Públicas – pág. 12

En relación a las segundas se puso de manifiesto que las iniciativas que están implementando

tanto las Secretarías de Coordinación, Gestión Pública y Descentralización afectan de manera

importante a la planificación y a la presupuestación y quizá sería necesario tener más en cuenta

dichas iniciativas a medio y largo plazo en las actividades que vamos a desarrollar por parte del

programa.

Asimismo se pudo conocer que hay cooperaciones europeas que a nivel bilateral están apo-

yando estos procesos y que sería necesario quizá tener una mayor relación con ellas al objeto

de coordinar esfuerzos y puntos de vista. Fue especialmente relevante la entrevista mantenida

con la DUE. En ella se puso de manifiesto la necesidad de aprovechar las actividades de EURO-

sociAL para mejorar las capacidades de evaluación de los apoyos presupuestarios.

Asimismo se realizó una entrevista con la Contraloría en la que se constató la necesidad de

incluir a estos órganos en la acción.

Se resaltó en las entrevistas bilaterales, el interés por las acciones a presentar en el plan de

acción de 2013 así como la necesidad de acelerar la actividad relacionada con el Reglamento

del Sistema Nacional de Planificación. Esto pone de manifiesto la importancia del desarrollo

normativo reglamentario.

g) Nombramiento de nuevo Presidente del Consejo Directivo de CEPLAN. 16

de marzo de 2013

En marzo de 2013 se nombra nuevo Presidente de CEPLAN a Don Carlos Anderson (anterior

Director Nacional de Prospectiva) que sustituye al anterior que fue nombrado en marzo del

2012 (Don Mariano Paz Soldán). El primer presidente de este gobierno fue Don Germán Alar-

co Tosoni (26 de agosto de 2011).

Se había iniciado tras la actividad anterior el trabajo relativo al reglamento y se disponía a mi-

tad de abril de un borrador preliminar, habiéndose concretado la fecha de la celebración de un

seminario de discusión sobre el mismo.

Finanzas Públicas – pág. 13

La idea inicial era que participaran en este seminario no solamente CEPLAN sino otros agentes

y actores ya citados anteriormente. El cambio en la dirección de CEPLAN, ha supuesto tam-

bién el cambio en prácticamente toda su cúpula directiva: Director Ejecutivo, Directores, Ase-

sor Jurídico-

Dada la situación de cambio, no sabíamos si se iba a mantener el seminario que se había pro-

gramado para el 19 de abril. Sin embargo el evento se ha confirmado por parte del nuevo Pre-

sidente de CEPLAN si bien con participantes diferentes a los que se habían previsto inicialmen-

te. Se ha decidido que se haga un primer trabajo interno de discusión antes de compartirlo con

otros actores. Esta posición ha sido comprendida por el otro interlocutor más relevante, el

MEF.

Se va a realizar también el próximo 18 una reunión con el nuevo Presidente de CEPLAN para

comentar la propuesta de reglamento y analizar las actividades que se habían planteado.

Análisis

Intentaremos agrupar los aspectos citados en el propósito, en torno a los preguntas de refle-

xión que se nos propusieron en la Guía para la elaboración de estos estudios de caso y desta-

caremos los elementos más destacables fruto del análisis de la narración realizada.

> Proceso de profundización de la demanda

La crisis de la planificación que se produjo en toda América Latina fruto entre otras razones

por las necesidades de atender a la concepción dominante y por concentrarse en aspectos más

ligados a solucionar temas de estabilidad y deuda tuvo como consecuencia la práctica desapari-

ción de esa función y el deterioro cuando no la destrucción de la institucionalidad que la so-

portaba y el reforzamiento del papel de los ministerios de economía y finanzas y su institucio-

nalidad. Asimetría pues entre los dos agentes principales del tema. Dificultad de visibilizar al

agente débil y dificultad de establecer un proyecto de trabajo común.

En el caso del MEF y dado el proceso de descentralización existen diversos agentes que com-

plejizan la identificación del más relevante de cara a la acción. El indicado por el viceministro

no era el óptimo porque tampoco había experiencia previa de trabajo del programa en estos

temas concretos.

a) La asimetría de capacidad y poder es un tema que dificulta la profundización de la de-

manda pero no solamente en relación a estos dos agentes sino a otros dependiendo

del país. Asimetría entre el poder del ministerio de Educación, con el de Sanidad o

Desarrollo social, o Justicia. Es por lo tanto un problema que no solo afecta a esta ac-

ción sino a otras del programa y a la interrelación entre las acciones.

b) Falta de conocimiento previo detallado suficiente de las actuaciones de otras coopera-

ciones incluida la de la UE a nivel bilateral. No es fácil obtener ese conocimiento por-

que exige una interlocución técnica de alto nivel.

c) La experiencia, relaciones y conocimientos de los Socios Operativos en esta materia y

en el país, elemento clave para afinar la identificación de las actividades más relevantes,

repensar lo identificado y enfrentarse al problema de las asimetrías, dificultad del co-

nocimiento y complejidad interna de estas organizaciones .

d) Procesos de cambio a muy largo plazo que implican a múltiples y diversos agentes con

intereses y visiones no siempre convergentes. La profundización de la demanda debe

atender en un primer lugar a los productos que se desean obtener en el plazo en el

que se planifica en el programa (anual) sin perder de vista resultados intermedios y fi-

nales a cuatro o cinco años.

e) Los cambios en los responsables de las instituciones implicadas implican una reconsi-

deración de los productos y resultados a obtener

Finanzas Públicas – pág. 14

f) Acierto importante de cara a la mejor identificación de la demanda en el planteamiento

realizado por la Comisión de implementar una estrategia de puesta en marcha y auto-

diagnóstico del país.

> Itinerario de acompañamiento diseñado

a) La realización de actividades inmediatas se ha revelado como un acierto del programa

que ha permitido adecuar el itinerario.

b) Centrar el foco en la relación MEF – CEPLAN y en el apoyo a este último en su forta-

lecimiento organizativo ha sido un elemento clave del diseño

c) La interlocución con la DUE es clave en ese itinerario

d) El itinerario en esta primera fase se ha basado en la potenciación de la relación entre

los actores claves y la incorporación paulatina (aún a un nivel primario) de otros acto-

res.

e) Se tiene muy en cuenta la necesidad de incorporar otros temas que afectan de manera

determinante al éxito de la acción.

f) La evaluación como segundo eje de la acción, al margen de su valor intrínseco, favore-

ce la definición de las tareas y la cooperación entre los actores.

g) La estrategia de intervención se basa en servir de catalizador de procesos existentes a

partir de los planteamientos de los actores del país y aportar apoyo técnico por parte

no solamente de los socios operativos sino de otras administraciones de América Lati-

na.

h) Mente abierta a tener en cuenta aspectos que no se habían previsto. Ejemplo los apo-

yos presupuestarios y las intervenciones en los gobiernos subnacionales de las coope-

raciones bilaterales.

> Avances en el logro de resultados esperados

Se han descrito anteriormente especialmente en términos de productos, si bien hay que co-

mentar que estos han generado resultados intermedios relevantes (mayor grado de coopera-

ción) y que se están sentando las bases para que en el próximo año se puedan obtener resul-

tados intermedios contrastables (reglamento de SINAPLAN, realización de evaluaciones,..)

En todo caso y dada la complejidad descrita que exige horizontes temporales más amplios, el

tiempo que se llevan ejecutando las actividades (no llega a seis meses) es muy reducido.

> Incidencia de los resultados esperados en el proceso de reforma de política.

La articulación del plan con el presupuesto es un requisito para la eficacia de ambos instrumen-

tos en relación con la cohesión social. El plan debe fijar las metas a largo plazo a las que deben

servir los resultados que se obtienen con la generación de los productos de los programas con

enfoque de resultados.

En el caso de Perú el proceso de implementación de programas presupuestales con enfoque de

resultados requiere para que esa reforma sea efectiva de establecer en coordinación con el

plan los productos que en cada una de las políticas públicas se van a generar. Por otro lado el

plan si no vincula sus metas a resultados que se obtengan a través de los programas pierde su

virtualidad. Por lo tanto la incidencia de los resultados esperados intermedios y a largo plazo

en esta materia incide de manera importante en ambas facetas.

Finanzas Públicas – pág. 15

A su vez esas facetas son determinantes para que se formulen, diseñen y ejecuten las políticas

que van a permitir un crecimiento sostenible y una mejora de la cohesión social.

La faceta de la evaluación de esta acción complementa lo anterior. Si se trata de evaluación de

la eficacia y eficiencia de los programas presupuestarios atiende a conocer si se realizan al mí-

nimo coste y si le producen los bienes que se necesitan para alcanzar los resultados pretendi-

dos. Este tipo de evaluación es clave para una buena vinculación entre los medios utilizados y

los productos. Permite que la discusión presupuestaria y el seguimiento y rendición de cuentas

de la misma tenga los suficientes elementos de información para el mejor uso de los recursos

que redundará en un mayor crecimiento y cohesión social.

No se trata tan sólo de tomar la decisión de dedicar más dinero a ciertas políticas que inciden

sobre la cohesión social, sino de que los programas presupuestarios en las que se concretan

sean eficaces y eficientes en términos de los productos que se considera necesario generar. En

este sentido la acción no solamente incide sobre las reformas en el campo de la hacienda sino

en todas las políticas públicas que se concretan en el presupuesto

La evaluación de impacto complementa a la anterior aunque no la sustituye porque atiende a

otro objetivo. Ese objetivo es conocer si el diseño del programa en relación a los resultados e

impactos a los que sirve es el correcto. Esto es si los bienes y servicios, supuesto que hayan

sido producidos eficaz y eficientemente, generan los resultados y los impactos que desde las

metas del plan se necesitan.

Este tipo de evaluación utiliza técnicas diferentes porque va a testar las hipótesis de política o

de entorno que comentábamos páginas atrás.

Al igual que indicábamos anteriormente, no se trata de gastar más dinero para producir bienes

que aunque creíamos que iban a impactar en las metas que tenemos en el plan porque parti-

mos de una serie de hipótesis, en la práctica: aquí y ahora, no producen esos resultados e im-

pactos porque nuestras hipótesis no se cumplen en la realidad.

Este tipo de evaluación es clave para las reformas de la planificación y para reformular los pro-

gramas presupuestarios en el sentido de dedicar los recursos a producir otros bienes. A igual

que en el caso de la evaluación anterior incide de manera determinante en todas las políticas

públicas.

Este enfoque que se está utilizando en la acción parte de una visión integral de la cadena de

valor pública y del ciclo de políticas en la que se integra planificación y presupuestación desde

una concepción global de la actuación pública. En ese sentido es innovador en el programa

puesto que generalmente se enfocan las políticas parcialmente al margen de los resultados que

generan la combinación de las mismas. También se integra lo presupuestario con los planes y

las políticas que suele estar ausente de los enfoques sectoriales.

Hay procesos de reforma paralelos que son claves para el éxito de las reformas en este campo

pero que a su vez se ven afectados de manera determinante por ellas. Nos referimos espe-

cialmente a la descentralización y la reforma de la gestión pública. Los resultados esperados

tendrán una clara incidencia en la mejora de dichas reformas.

> Innovación metodológica.

Hay varios aspectos entre los que destacaríamos los siguientes.

a) Proceso continuo de análisis en relación a cuales son los actores relevantes. Estos no

se reducen a los ya conocidos (que pueden ser sustituidos en el proceso) sino que hay

que estar abierto a la incorporación de otros.

Finanzas Públicas – pág. 16

b) Potenciación de la interacción entre actores diversos para crear espacios de intersec-

ción consensuados.

c) Valoración de la variable política (altos cargos) como elemento clave en los procesos

de reforma pero ponderada por los consensos a nivel de los servidores públicos.

d) Actividades de trabajo y capacitación común entre servidores públicos de varias insti-

tuciones diferentes que fomenta un consenso y proyecto común

e) Consciencia de las asimetrías existentes en la realidad e inclusión de esa faceta en la in-

tervención. La estrategia definida para resolver ese problema está basada en tres ele-

mentos:

f) Servir de catalizador para potenciar intersecciones consensuadas aportando para esto

expertise técnico y conocimiento de otras realidades.

g) Conocimiento previo de algunas de las autoridades por parte de los socios operativos

dado que han participado en actividades desarrolladas por nosotros desde hace años

(alta experiencia de los socios operativos en AL). Esto genera una confianza mutua y

un respeto técnico que facilita en gran medida lo planteado en el punto a y c.

h) Implicación y entusiasmo de las autoridades y servidores públicos implicados. Perú está

en un momento de desarrollo económico y de bonanza y existe una voluntad y nece-

sidad de mejora y un compromiso al máximo nivel con estos temas y un alto grado de

capacidad profesional.

i) Preocupación por la coordinación y colaboración con las DUEs y los Multilaterales. In-

formación a ambos del desarrollo del programa. Plan de acción, actividades concretas

relevantes para ellos.

j) Participación de los colegas del país en talleres y actividades de otros países y vicever-

sa.

k) Enfoque del cambio y la reforma en base a las oportunidades y fortalezas que generan

a largo plazo situaciones de consolidación de ciertas instituciones MEF y situaciones de

juventud y falta de arraigo en otras CEPLAN.

> Temas trasversales incorporados

En esta primera etapa no se han incluido una serie de actores que se han revelado como cla-

ves. Entre ellos la sociedad civil pero junto con otros se incorporaran en el plan del próximo

año.

Asimismo se planteó por parte del MEF el abordar el tema de la participación ciudadana. En el

proceso presupuestario, puesto que una parte importante de las inversiones se realiza a nivel

subnacional y se desarrollan procesos participativos como en el de planificación a ese mismo

nivel se produce la participación ciudadana. La propuesta era realizar un estudio que abordara

el tema para centrar en qué fase: planificación o presupuestación debía instrumentarse esa

participación. Si se produce una articulación como deseamos con esta acción entre las dos

fases parece coherente llevar la participación a la planificación puesto que una vez definidas las

metas el resto del proceso es esencialmente técnico.

Esta propuesta se incorporará al plan de acción del próximo año.

> Complementariedad y/o coordinación con otras iniciativas o programas de

cooperación.

Como se ha comentado en la narración de lo realizado se ha tenido una información constante

a la DUE de Perú y se han recibido interesantes aportaciones por su pare. Asimismo los orga-

nismos multilaterales en las áreas que afectan a la acción están informados y existe una coordi-

nación con ellos. No podemos decir lo mismo de las cooperaciones bilaterales, especialmente

la española y la alemana. Es una asignatura pendiente de la acción. Tampoco se ha profundizado

Finanzas Públicas – pág. 17

suficientemente en las actividades bilaterales de la Unión Europea como son los apoyos presu-

puestarios pero se ha iniciado la coordinación.

> Comunicación y visibilidad del caso concreto

No ha habido existido hasta el momento una especial preocupación por los temas de visibili-

dad y comunicación. Los planificadores y presupuestarios no son muy dados a dichos temas, a

diferencia de los responsables de las políticas sectoriales.

Aunque queda mucho camino por recorrer, si parece que junto con los mecanismos usuales,

se han conseguido algunos resultados en este ámbito de manera indirecta. La Contraloría Ge-

neral de la República conocía nuestras actividades antes de entrevistarnos con ellos; y tal y

como se ha dado el proceso de incorporación de los múltiples actores a las actividades (Secre-

tarías de la PCM, gobierno regional de Puno) se mejorado en visibilidad.

En todo caso es nuestra intención potenciar esto en el futuro, en primer lugar con la realiza-

ción de un video que estamos diseñando y recopilando entrevistas y con una presencia en me-

dios de comunicación con la ayuda especialmente del nuevo Presidente de CEPLAN.

CONCLUSIONES

Como hemos comentado al principio de este documento, haremos un desarrollo más detalla-

do del mismo en un futuro papel de trabajo (más amplio en extensión) que permitirá explicar

con mayor profundidad estas conclusiones y las lecciones aprendidas. Sintéticamente podemos

plantear las siguientes.

1) La acción pretende favorecer varios procesos de reforma en marcha cuyo impacto

desborda el estricto ámbito de las finanzas públicas porque va a afectar a todas las polí-

ticas públicas. De ahí su complejidad y la necesidad de implicación de actores muy va-

riados en el largo plazo.

2) El impacto de la articulación entre el presupuesto y la planificación así como la evalua-

ción como herramienta de mejora de ambas en el crecimiento y la mejora de la distri-

bución de la renta (cohesión social) aunque es evidente para aquellos que trabajan en

este campo, no es fácil de explicar y visibilizar para los actores sectoriales.

3) La identificación de los actores claves a la hora de definir los intereses del país en rela-

ción al programa y los compromisos que se precisan ha sido especialmente complicada

dadas las características de la situación en el país.

Asimetría de capacidades, consolidación institucional, y arraigo generan sesgos en

esa identificación

Hay otros actores que intervienen en el proceso que se han ido identificando en la

ejecución.

Acierto en la recomendación de la Comisión de realizar una estrategia de puesta

en marcha y autodiagnósticos nacionales.

Acierto en la convocatoria de un taller en Quito para poner en común esos auto-

diagnósticos y la síntesis regional que permitió favorecer la reconfiguración del

mapa de actores en Perú.

Gran relevancia de la experiencia de los socios operativos, especialmente ASIP e

IEF, en el tema que ha permitido una relación muy fluida con actores claves.

4) Existen procesos paralelos que hay que tener muy en cuenta y que hay que abordar e

integrar en la acción. Descentralización, Modernización de la Gestión Pública. La expe-

Finanzas Públicas – pág. 18

riencia de los socios operativos ha servido para tener en cuenta esos procesos así co-

mo la capacidad profesional de los interlocutores peruanos.

5) La práctica desaparición de la planificación durante muchos años hace que una de las

partes tenga muchas debilidades que están en proceso de clara mejora. Para la articu-

lación es necesario que existan mecanismos de comunicación fluidos e intersecciones

consensuadas. Para avanzar en esto ha sido clave la capacidad profesional de los inter-

locutores y las buenas relaciones y respeto técnico que estos tenían con los socios

operativos.

6) Importantes apoyos financieros en este campo de multilaterales y otras cooperaciones

en este sector. El programa tiene recursos muy reducidos en relación a estos y debe

potenciar en esta acción su función de catalizador y de trasmisor de capacidades técni-

cas. La participación de expertos de las administraciones de otros países que participan

en la acción se ha revelado de gran utilidad así como la participación de los expertos

de las instituciones peruanas en otras actividades del programa en otros países

7) Faltan actores que hay que incorporar: Contraloría, Parlamento y sociedad civil y otros

con los que hay que fomentar más su participación: gobiernos subnacionales, ministe-

rios sectoriales, ponderando el peso de cada uno en función de su importancia para la

acción y su representatividad.

8) La implicación de las autoridades es clave pero no lo es menor la de los servidores pú-

blicos que suelen tener un carácter de permanencia. Consideramos que ha sido un

acierto el incorporar a servidores de distintas instituciones en las actividades y está

previsto potenciar esto en el futuro. Es clave la realización de actividades conjuntas en-

tre planificadores y presupuestadores (y otros actores) aunque la competencia corres-

ponda esencialmente a uno de ellos.

9) La complementariedad con otras áreas y cooperaciones es capital. Se ha realizado en

gran medida con los organismos multilaterales al objeto de evitar duplicidades dadas su

importante presencia en este campo. Se ha realizado con la DUE aunque hay aspectos

a potenciar (apoyos presupuestarios). Hay que incrementar la coordinación con otras

cooperaciones bilaterales AECID y GIZ especialmente. También sería necesario in-

crementar la coordinación con otras áreas de Eurosocial porque como se ha dicho la

acción impacta en todas las políticas públicas.

10) Los cambios políticos aunque afectan porque suponen un cierto replanteamiento del

ritmo de las actividades no generan rupturas dado el consenso en relación a los objeti-

vos planteados.

Perspectivas de futuro.

Potenciar la función de catalizador que desarrolla la acción, de procesos de con-

senso e identificación de tareas, metodologías y técnicas.

Potenciar la participación de servidores públicos (autoridades y funcionarios) de

otros participantes en la acción.

Incorporar en el próximo plan de acción a otros actores progresivamente.

A través de la Unidad Técnica de Finanzas Públicas potenciar la complementarie-

dad con otras áreas del programa.

Establecer coordinaciones con AECID y GIZ.

Avanzar en el análisis de los aspectos ligados a la participación ciudadana identifi-

cando el espacio más apropiado, para desarrollar actividades de apoyo.

Avanzar en la articulación de la acción con la descentralización y la modernización

de la gestión pública.

Mejorar la especificación de los resultados intermedios.