estudio competencia sector camping · 2020-03-30 · plaza de vigo, 1 1ºd 15706 santiago de...

TRANSCRIPT

ESTUDIO SOBRE

EL SECTOR DE LOS CAMPINGS EN GALICIA DESDE EL PUNTO DE VISTA DE LA COMPETENCIA

Presentado por

Praza de Vigo 1, 1°D 15706 Santiago de Compostela Telf / Fax: 981-59.29.85 e-mail: [email protected] http://www.fba-consulting.com

Consultoría de Gestión

Den

omin

ació

n so

cial

: Fer

reiro

, Bou

llón

& A

soci

ados

SL

CIF

: B-7

0056

148

http

://w

ww

.fba-

cons

ultin

g.co

m

R.M

. de

A C

oruñ

a: T

omo

3.90

3. F

olio

7. H

oja

C-3

8.69

5. In

scrip

. 12ª

ESTUDIO SOBRE EL SECTOR DE LOS CAMPINGS EN GALICIA DESDE EL PUNTO DE VISTA DE LA COMPETENCIA

Indice

Página 2

ESTUDIO SOBRE EL SECTOR DE LOS CAMPINGS EN GALICIA DESDE EL PUNTO DE VISTA DE LA COMPETENCIA

Índice Índice .................................................................................................................................................2

0. Introducción del informe ..............................................................................................................3

1. Análisis del sector de campings desde el punto de vista de la competencia ...........................4

1.1. Mercado de producto ...........................................................................................................5

1.2. Mercado geográfico .............................................................................................................9

1.3. Estructura de la oferta........................................................................................................13

1.4 Barreras de entrada ............................................................................................................18

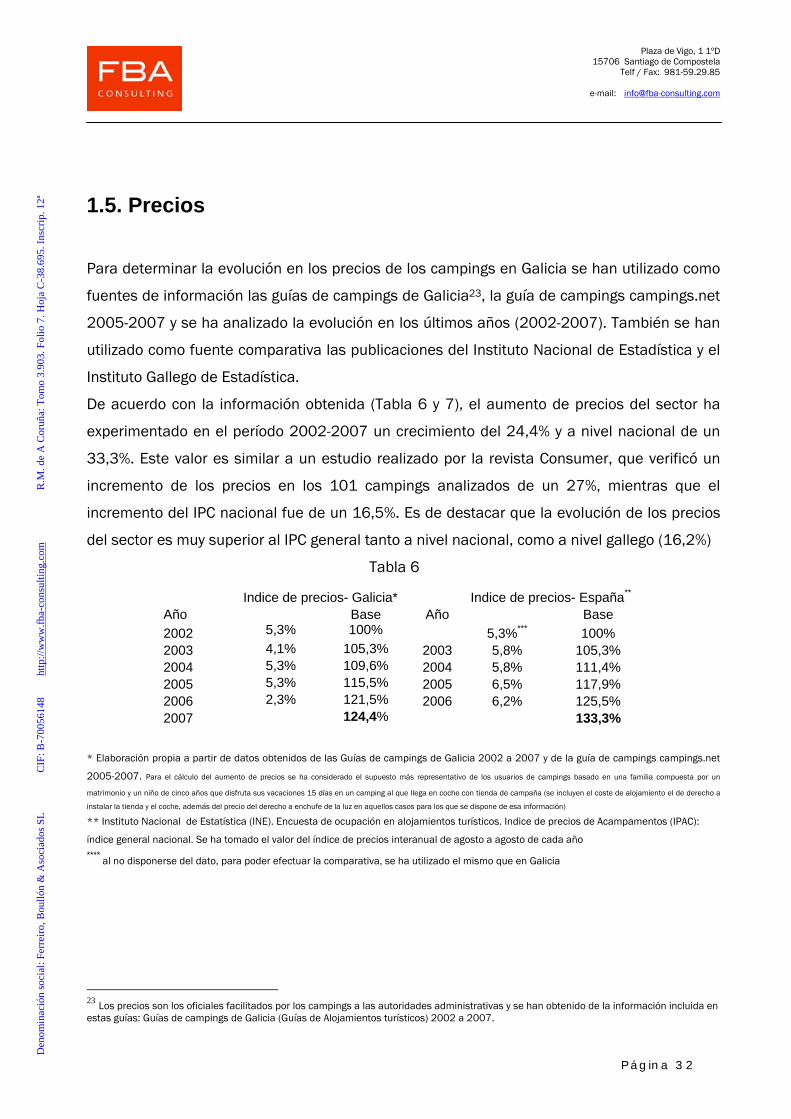

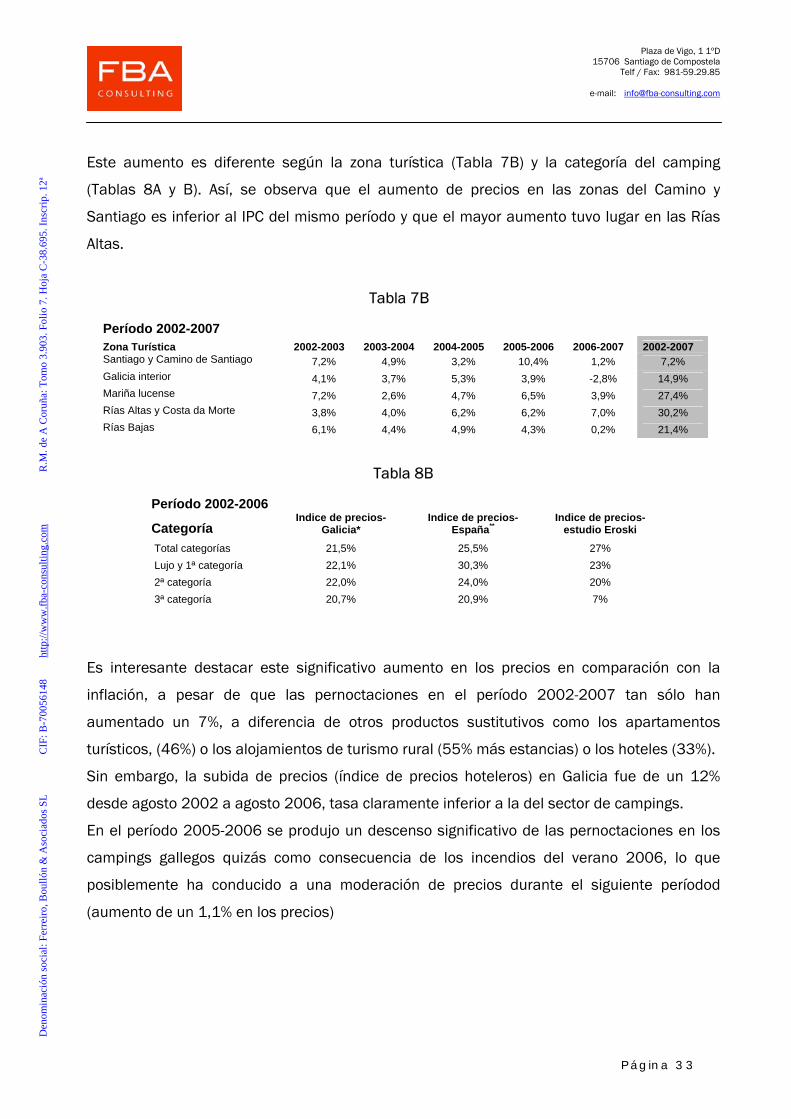

1.5. Precios.................................................................................................................................32

2. Conclusiones...............................................................................................................................35

3. Análisis del sector de campings (consultoría) ...........................................................................36

4. Fuentes de información..............................................................................................................39

5. Apéndice: tablas, gráficas y mapas............................................................................................40

Den

omin

ació

n so

cial

: Fer

reiro

, Bou

llón

& A

soci

ados

SL

CIF

: B-7

0056

148

ht

tp://

ww

w.fb

a-co

nsul

ting.

com

R.M

. de

A C

oruñ

a: T

omo

3.90

3. F

olio

7. H

oja

C-3

8.69

5. In

scrip

. 12ª

Plaza de Vigo, 1 1ºD 15706 Santiago de Compostela

Telf / Fax: 981-59.29.85

e-mail: [email protected]

Página 3

0. Introducción del informe El presente informe y a petición del Tribunal General de Defensa de la Competencia abarca

dos áreas claramente diferenciadas:

o una primera estrictamente relativa al análisis y estudio del sector de campings en

Galicia desde el punto de vista de la competencia y

o una segunda, que supone un análisis inicial de consultoría de la situación actual del

sector del camping y posibles mejoras del mismo.

Den

omin

ació

n so

cial

: Fer

reiro

, Bou

llón

& A

soci

ados

SL

CIF

: B-7

0056

148

ht

tp://

ww

w.fb

a-co

nsul

ting.

com

R.M

. de

A C

oruñ

a: T

omo

3.90

3. F

olio

7. H

oja

C-3

8.69

5. In

scrip

. 12ª

Plaza de Vigo, 1 1ºD 15706 Santiago de Compostela

Telf / Fax: 981-59.29.85

e-mail: [email protected]

Página 4

1. Análisis del sector de campings desde el punto de vista de la competencia Dentro de las prácticas más habituales que afectan a la competencia empresarial cabe destacar

las siguientes:

o Abuso de posición dominante (número de empresas en el sector e índices de

concentración)

o Prácticas de competencia desleal

o Existencia de barreras legales de entrada

o Acuerdos entre empresas/Decisiones de patronales

A lo largo de este informe se analizará la existencia o no de alguna de estas prácticas más

habituales, limitadoras de la competencia, pero como paso previo para el análisis de un sector

económico determinado, se requiere la definición del mercado relevante desde la doble

perspectiva del producto y del área geográfica. Resulta necesario en total la definición e

identificación de los siguientes elementos en el sector de campings de Galicia:

1. Mercado de producto

2. Mercado geográfico

3. Estructura de la oferta

4. Barreras de entrada

5. Precios

Den

omin

ació

n so

cial

: Fer

reiro

, Bou

llón

& A

soci

ados

SL

CIF

: B-7

0056

148

http

://w

ww

.fba-

cons

ultin

g.co

m

R

.M. d

e A

Cor

uña:

Tom

o 3.

903.

Fol

io 7

. Hoj

a C

-38.

695.

Insc

rip. 1

2ª

Plaza de Vigo, 1 1ºD 15706 Santiago de Compostela

Telf / Fax: 981-59.29.85

e-mail: [email protected]

Página 5

1.1. Mercado de producto

La Comunicación de la Comisión Europea1 relativa a la definición del mercado relevante,

establece en su párrafo 7 que: “El mercado de producto de referencia comprende la totalidad de

los productos y servicios que los consumidores consideren intercambiables o sustituibles en

razón de sus características, su precio o el uso que prevea hacer de ellos.”

El mercado relevante son el conjunto de bienes o servicios considerados sustitutos (la

"Comission Notice" habla de “intercambiables por el consumidor”). Desde el punto de vista

económico estos bienes o servicios suponen un mercado "que valdría la pena monopolizar" (en

inglés "a market worth monopolising") puesto que si una empresa controlara todo el mercado

relevante podría incrementar el precio de este producto o productos sin por ello provocar que los

consumidores elijan otros productos (puesto que al controlar hipotéticamente el mercado

relevante no existirían productos sustitutos de éste).

Si dos productos o servicios son considerados sustitutos por el consumidor esto implica que los

productores de los dos bienes o servicios son empresas competidoras y por lo tanto se

encuentran o compiten por un mismo mercado. Así pues, esto tendría distintas consecuencias en

el análisis económico de una fusión, un abuso de una posición dominante o cualquier otra

patología de la competencia.

Para la definición del mercado relevante del producto “campings” podemos basarnos en la

opinión de la Comisión de las Comunidades Europeas sobre un producto comparable, como

sería el sector hotelero. Así, en los casos Hilton/Accor/Travel Services 2,3, la Comisión no

consideró necesario cerrar la definición de mercado relevante de producto en el sector hotelero.

En ese caso, las partes notificantes eran de la opinión de la existencia de un mercado general de

hoteles a nivel local y nacional, excepto para los hoteles más caros y más baratos. Las partes

consideran que subdivididos los hoteles por estrellas, existían diferencias en los precios de los

hoteles más caros y más baratos. La Comisión4 consideró, que si resultaba necesario realizar

una segmentación del mercado de hoteles, lo más apropiado sería realizarla en los siguientes

1 DO C 372, de 9.12.1997 2 DO C 127, de 27.04.2001 p. 9 3 DO C 017, de 24.01.2003 p. 5 4 Decisión de la Comisión sobre una operación de concentración en el asunto Cendant/Galileo, DO C 321 de 16.11.2001 p. 8, Decisión de la Comisión sobre una operación de concentración en el asunto Accor/Blackstone/Colony/Vivendi, DO C 347 de 03.12.1999, p. 7. Decisión de la Comisión sobre una operación de concentración en el asunto Bass Plc/Saison Holdings B.V., DO C 156 de 21.05.1998, p. 11.

Den

omin

ació

n so

cial

: Fer

reiro

, Bou

llón

& A

soci

ados

SL

CIF

: B-7

0056

148

ht

tp://

ww

w.fb

a-co

nsul

ting.

com

R.M

. de

A C

oruñ

a: T

omo

3.90

3. F

olio

7. H

oja

C-3

8.69

5. In

scrip

. 12ª

Plaza de Vigo, 1 1ºD 15706 Santiago de Compostela

Telf / Fax: 981-59.29.85

e-mail: [email protected]

Página 6

subgrupos: hoteles de 1 y 2 estrellas, hoteles de 2 y 3 estrellas, hoteles de 3 y 4 estrellas u

hoteles de 1,2 y 3 estrellas y hoteles de 2,3 y 4 estrellas.

En el caso nacional N-100 SOL MELIÁ/TRYP se consideró la posibilidad de incluir en un mismo

mercado de producto a todos los establecimientos hoteleros, excluyendo sólo los

extremadamente caros y los más baratos. En este caso también se planteó la posibilidad de

diferenciar mercados constituidos por categorías contiguas.

No obstante, dada la naturaleza de la operación analizada, no se estimó necesario cerrar la

definición del mercado al igual que en el caso comunitario Hilton/Accor/Forte/Travel Services,

procediendo a su análisis en distintos escenarios.

Nominalmente existen cuatro tipos de campings:

o Camping de "lujo",

o Camping de primera

o Camping de segunda

o Camping de tercera

La categoría está en función de los servicios que presta el camping y usualmente existen

diferencias de precios entre las categorías. Sin embargo, en un estudio realizado por Consumer

del grupo Eroski se ha concluido que no siempre es así en el mercado de los campings5. En los

campings analizados la diferencia en los precios es exigua. Así, con datos extraidos de la guía

de campings de 20076, el precio medio de los campings de Galicia para el supuesto de una

familia compuesta por un matrimonio y un niño de cinco años que disfruta de quince días de

vacaciones en un establecimiento al que llega en coche con tienda de campaña7 ha sido el

siguiente:

o De Lujo: inexistente

o 1ª categoría 422 €

o 2ª categoría 371 €

o 3ª categoría 327 €

Como se puede apreciar, la diferencia de precios entre la 1ª y la 2ª categoría es mínima, apenas

50 € para el intervalo de tiempo examinado. Y entre la segunda y la tercera la diferencia es aún

menor, 44 €. Las diferencias de servicio entre las diversas categorías tampoco son excesivas.

Todo ello, y el hecho de que el primer criterio de elección de un camping sea su localización, de

5 Revista Consumer nº 24. Julio-Agosto 1999. 6 Guía de campings de Galicia 2007. Turgalicia. Dirección Xeral de Turismo. Xunta de Galicia 7 Se incluye el coste del alojamiento, el derecho a instalar la tienda y el coche, además del precio del derecho a enchufe de la luz

Den

omin

ació

n so

cial

: Fer

reiro

, Bou

llón

& A

soci

ados

SL

CIF

: B-7

0056

148

ht

tp://

ww

w.fb

a-co

nsul

ting.

com

R.M

. de

A C

oruñ

a: T

omo

3.90

3. F

olio

7. H

oja

C-3

8.69

5. In

scrip

. 12ª

Plaza de Vigo, 1 1ºD 15706 Santiago de Compostela

Telf / Fax: 981-59.29.85

e-mail: [email protected]

Página 7

modo similar a como ocurre en los hoteles8 y no los servicios /precios, nos induce a concluir que

existe un único mercado de campings sin segmentar por categorías.

Dentro de este mercado de producto, es preciso considerar si existe o no sustitubilidad desde el

punto de vista de la oferta.

La sustitubilidad de la oferta puede ser considerada en aquellas situaciones en las que su

efecto es equivalente a la sustitubilidad de la demanda en términos de efectividad e inmediatez.

Esto requiere que los proveedores puedan aumentar la producción del producto relevante y

ponerla en el mercado en un corto plazo sin incurrir en costes o riesgos significativos adicionales

en respuesta a cambios pequeños y permanentes en los precios relativos. Cuando esto ocurre,

el efecto de más oferta en el mercado produce un efecto disciplinario competitivo sobre las

compañías del sector. El impacto en estos casos es similar en inmediatez y efectividad al de la

sustitubilidad de la demanda. Resulta obvio que para los proveedores de los campings no es

factible aumentar de forma rápida la oferta de plazas de campings disponibles pues supone un

ajuste de los activos, de inversiones adicionales y/o estratégicas y no se puede realizar de forma

rápida. Por ello cabe concluir que no existe en el mercado del camping sustitubilidad de la oferta.

Cabe también establecer la posible existencia o no de sustitubilidad de la demanda. Una vez

definido el mercado de producto relevante como un mercado general del sector campings sin

subsegmentación por categorías, no cabe en principio establecer la existencia de ésta

sustitubilidad. Sin embargo, con una visión más amplia cabría analizar la sustitubilidad por otros

productos de otras familias como los albergues, casas rurales, u hostales en competencia con el

sector.

Así un estudio de mercado relativo a la Red Española de Albergues Juveniles (REAJ)9 hecho en

octubre de 2005 establece que la máxima competencia de los albergues por precio y perfil de

usuario son los campings y las casas rurales. Si bien, establecen que los campings son

similarmente competitivos en los precios que los albergues, y que presentan otras cualidades

(mayor sensación de libertad, mayor intimidad y encanto) salen perdiendo en cuanto a

incomodidad, requieren equipamiento, coche y se ven limitados al buen tiempo. Las casas

rurales frente a los campings son una opción más cara, pero presentan un mayor encanto, son

más cómodas, íntimas y seguras. De acuerdo con el mismo estudio, los usuarios de los

campings presenta características intermedias entre los usuarios de los albergues y las casas

rurales: es un perfil de gente joven y que viaja con amigos y con perfil de pocos ingresos (similar

8 Operación de concentración Hilton/Accor/Forte/Travel Services JV. DO C 127 de 27.04.2001 p. 9 9 Estudio de mercado relativo a la Red Española de Albergues Juveniles (REAJ). Octubre 2005. Instituto DYM Market Research.

Den

omin

ació

n so

cial

: Fer

reiro

, Bou

llón

& A

soci

ados

SL

CIF

: B-7

0056

148

ht

tp://

ww

w.fb

a-co

nsul

ting.

com

R.M

. de

A C

oruñ

a: T

omo

3.90

3. F

olio

7. H

oja

C-3

8.69

5. In

scrip

. 12ª

Plaza de Vigo, 1 1ºD 15706 Santiago de Compostela

Telf / Fax: 981-59.29.85

e-mail: [email protected]

Página 8

a los albergues) o de edad joven-media con mayores ingresos y que viajan en pareja/familia

(como los usuarios de las casas rurales). Así, cabría incluir dentro de la sustitubilidad de la demanda, la posible sustitución de los campings por albergues o casas rurales en aquellas zonas del mismo mercado geográfico relevante.

Den

omin

ació

n so

cial

: Fer

reiro

, Bou

llón

& A

soci

ados

SL

CIF

: B-7

0056

148

http

://w

ww

.fba-

cons

ultin

g.co

m

R.M

. de

A C

oruñ

a: T

omo

3.90

3. F

olio

7. H

oja

C-3

8.69

5. In

scrip

. 12ª

Plaza de Vigo, 1 1ºD 15706 Santiago de Compostela

Telf / Fax: 981-59.29.85

e-mail: [email protected]

Página 9

1.2. Mercado geográfico de los campings.

La definición de los mercados relevantes ha sido, y continúa siendo en la actualidad, un

elemento clave en la aplicación de la política de competencia. La importancia que las autoridades

de defensa de la competencia otorgan a los niveles de concentración dentro de cada mercado

relevante hace que la definición de estos últimos resulte fundamental en la evaluación del efecto

adverso del ejercicio del poder de mercado. El estudio de la concentración ha sido y continuará

siendo uno de los métodos más utilizados en el análisis de la competencia tal y como señalan

Brekens y Verboven10.

La Comunicación de la Comisión Europea relativa a la definición del mercado relevante

establece en su párrafo 8: “El mercado geográfico de referencia comprende la zona en la que

las empresas afectadas desarrollan actividades de suministro de los productos y de prestación

de los servicios de referencia, en la que las condiciones de competencia son suficientemente

homogéneas y que pueden distinguirse de otras zonas geográficas próximas debido, en

particular, a que las condiciones de competencia en ella prevalecientes son sensiblemente

distintas a aquellas”.

Los dos principales enfoques utilizados para definir los mercados geográficos relevantes son, por

un lado las divisiones administrativas del Estado y, por otro lado, las metodologías de

diferenciales de precios.

Es habitual en el análisis sobre el comportamiento de los mercados, realizar aproximaciones

''intuitivas'' sobre el mercado geográfico relevante, relacionándolo con alguna de las divisiones

administrativas del territorio. Ejemplos de este tipo de aproximaciones las podemos encontrar en

Slade11, donde la autora considera que el mercado geográfico relevante es la ciudad de

Vancouver, o el artículo publicado por Borenstein y Shepard12 donde igualmente consideran las

ciudades norteamericanas como los mercados geográficos relevantes de su estudio.

No existe ninguna definición de mercado geográfico para el sector de campings por la Comisión

Europea. A este respecto, y en el sector con más similitud, el sector hotelero, la Comisión en las

Decisiones en operaciones de concentración estudiadas estima que este sector muestra

características de mercado geográfico nacionales y locales: 10 Brekens, R. y Verboven, F. (2005). “Market definition with differentiated products-Lessons form the car market” Discussion Paper Series CEPR, Nº 5249 11 Slade, M.E. (1992). “'Vancouver's Gasoline-Price Wars: An Empirical Exercise in Uncovering Supergame Strategies'' Review of Economics Studies, Vol. 59. Issue 4. pp. 257-76. 12 Borenstein, S., y Shepard, A. (1996) ''Dynamic Pricing in Retail Gasoline Markets'' Rand Journal of Economics, Vol. 37. Issue 3. pp. 429-51.

Den

omin

ació

n so

cial

: Fer

reiro

, Bou

llón

& A

soci

ados

SL

CIF

: B-7

0056

148

http

://w

ww

.fba-

cons

ultin

g.co

m

R.M

. de

A C

oruñ

a: T

omo

3.90

3. F

olio

7. H

oja

C-3

8.69

5. In

scrip

. 12ª

Plaza de Vigo, 1 1ºD 15706 Santiago de Compostela

Telf / Fax: 981-59.29.85

e-mail: [email protected]

Página 10

- nacional, porque las condiciones de competencia son homogéneas a nivel nacional. La

estructura de la oferta puede variar de un mercado nacional a otro considerando que la

industria hotelera depende enormemente del ciclo económico nacional.

- local, por la existencia de un segundo grado de competencia a nivel local entre los

hoteles pertenezcan o no, a una cadena hotelera. El primer criterio para la elección de un

hotel es su localización. Los mercados geográficos locales son útiles para medir la

sustitubilidad entre hoteles individuales desde el punto de vista del cliente. Las ciudades

pueden considerarse como mercados locales de los hoteles puesto que los clientes

seleccionan el hotel en la ciudad donde quieren quedarse”.

En cuanto a que el mercado de los campings en, similitud con los hoteles, tenga características

nacional y local, creemos que en el caso gallego se adecuaría mejor una definición del mercado

geográfico por zonas turísticas y locales. Así, no podemos considerar Galicia como una zona

totalmente homogénea, ya que no todas las áreas son igualmente conocidas y con el mismo

objetivo vacacional (sol y playa, naturaleza, turismo cultural, etc). De esta forma, podemos

considerar los siguientes destinos como zonas turísticas:

o Santiago de Compostela y “Camino de Santiago”: Estaría ligado a un turismo religioso y

cultural cuyo foco de atracción es la tumba del apóstol Santiago y la catedral.

o La Mariña lucense: Comprende el territorio costero que se extiende desde Estaca de Bares

hasta Ribadeo.

o La Galicia interior: La principal motivación de los clientes en este destino es el ocio y el

contacto con el medio ambiente, ya sea para la realización del turismo rural, turismo verde,

agroturismo, o incluso un tipo de turismo cultural, para conocer la forma de vida de los

pueblos gallegos. Se diferencia del primer destino identificado en que aquel estaría más

ligado al Camino de Santiago.

o Las Rías Altas y la Costa da Morte: Esta zona estaría formada por las ciudades de A Coruña,

Ferrol y un gran número de pequeños pueblos costeros. Su climatología no es

excesivamente adecuada para el desarrollo del turismo de playa, pero sí para el de aventura

y el paisajístico.

o Las Rías Baixas: lo conforman las rías gallegas (Ría de Vigo, Ría de Pontevedra, Ría de

Arousa, Ría de Muros y Noia)

La mayoría de los usuarios de los campings en Galicia se dirigen a la zona turística o población

específica como criterio de elección del mismo si bien en alguna zona, como la Mariña o las Rías

Altas, se podría competir con Asturias y en las Rías Baixas con la zona norte de Portugal. En

estos ámbitos el mercado relevante a nivel de zona turística incluiría también dichas áreas. Así,

Den

omin

ació

n so

cial

: Fer

reiro

, Bou

llón

& A

soci

ados

SL

CIF

: B-7

0056

148

http

://w

ww

.fba-

cons

ultin

g.co

m

R.M

. de

A C

oruñ

a: T

omo

3.90

3. F

olio

7. H

oja

C-3

8.69

5. In

scrip

. 12ª

Plaza de Vigo, 1 1ºD 15706 Santiago de Compostela

Telf / Fax: 981-59.29.85

e-mail: [email protected]

Página 11

en zonas como la Mariña la definición de mercado geográfico, aparte de la competencia a nivel

local, incluiría también la zona de campings del occidente asturiano.

Por otra parte, es necesario reseñar que la regulación de los campings es una competencia de

las comunidades autónomas y que cada una establece los requisitos para las distintas categorías

de campings. Aunque cada Comunidad establece sus propias regulaciones, los campings de

nivel similar comparten análogas exigencias, y se puede considerar que se dan unas condiciones

de competencia homogéneas. Existe además una clasificación a nivel nacional realizada por la

Federación Española de clubes campistas, estratificada en cinco niveles, ampliamente utilizada,

lo que reafirma las condiciones de competencia homogéneas (a nivel nacional o a nivel de zona

turística en Galicia).

En lo que atañe a este informe, y una vez definido Galicia como destino del acampada13 la

definición del mercado geográfico a aplicar sería bien la totalidad del territorio gallego o bien la

zona turística y/o localidad. Como quedó establecido, no podemos considerar Galicia como una

zona totalmente homogénea, ya que no todas las áreas tienen el mismo objetivo vacacional (sol

y playa, naturaleza, turismo cultural, etc), por lo que la definición del mercado geográfico se

realizará por zona turística (las cinco definidas previamente) y/o localidades.

En cuanto a la competencia a nivel local, desde el punto de vista de la demanda, los clientes

suelen considerar como sustitutivos los establecimientos ubicados en una misma localidad. De

ahí que se valore la posible existencia de mercados locales o, dentro de zonas próximas.

El análisis de la competencia y la definición local de mercados se realiza habitualmente por

medio de isócronas de igual desplazamiento. A este respecto, la Comisión europea ha realizado

numerosos análisis de competencia en mercados locales constituidos por la zona o zonas de

influencia de los establecimientos considerados. Así p.ej., en el caso de los bienes de consumo

diario14, ha considerado que la isócrona oscila entre los 15 minutos si la gran superficie está

situada en núcleos urbanos, y 30 minutos si lo está en núcleos rurales o no existe otra gran

superficie en el área delimitada. En el caso de productos duraderos, es preciso tener en cuenta

que a la hora de comprar, el consumidor estará dispuesto a realizar un desplazamiento mayor

dado que el valor unitario del producto suele aumentar, y este tipo de adquisiciones se suelen

realizar con una menor frecuencia. La Comisión también ha señalado que un examen limitado a

los mercados locales no reflejaría el impacto competitivo de una operación de concentración, en

13 La definición de un mercado nacional (español) sería aplicable si el estudio se realizase con ámbito de aplicación nacional (en este caso el criterio de elección como destino turístico sería el país). En esa situación (el considerar el mercado relevante como nacional) vendría marcado por la existencia de preferencias nacionales (elección de un país u otro como destino turístico por los campistas), por la fijación (similitud) de precios a nivel nacional y por el establecimiento de políticas de promoción y publicidad a nivel de cada país. Además, para poder considerar un mercado geográfico español, debieran existir grandes grupos que gestionan establecimientos de camping con presencia en toda España lo que podría llevar a considerar la existencia de un mercado nacional. 14 Decisión de la Comisión sobre una operación de concentración en el asunto Carrefour/Promodes DO C 164, de 14.06.2000, P. 5 y Decisión de la Comisión sobre una operación de concentración en el asunto Leroy Merlin/Brico DO C 187, de 07.08.2003, P. 11. D

enom

inac

ión

soci

al: F

erre

iro, B

oulló

n &

Aso

ciad

os S

L C

IF: B

-700

5614

8 ht

tp://

ww

w.fb

a-co

nsul

ting.

com

R.M

. de

A C

oruñ

a: T

omo

3.90

3. F

olio

7. H

oja

C-3

8.69

5. In

scrip

. 12ª

Plaza de Vigo, 1 1ºD 15706 Santiago de Compostela

Telf / Fax: 981-59.29.85

e-mail: [email protected]

Página 12

el caso de que gran número de estos mercados se solaparan entre sí y cubrieran un área más

amplia o incluso el territorio de un Estado miembro (p.ej. una concentración empresarial de

campings en zonas próximas o en un área). La Comisión estima que deben tenerse en cuenta

ciertas decisiones, tales como la implantación de nuevos establecimientos, las campañas de

publicidad o promoción, la oferta disponible o los precios, entre otros.

A este respecto, en un reciente caso15 del sector turístico, El Servicio de Defensa de la

Competencia, consideró que dos emplazamientos turísticos (Cala D´Or y Cala Ferrara) situados

a unos 14 kilómetros y menos de 20 minutos en coche de otra tercera localidad, pertenecen a la

misma zona costera que esa tercera localidad. En todo caso, si se considerase una zona costera

más amplia, por entender que otros emplazamientos son sustitutivos por el lado de la demanda,

las conclusiones no variarían sustancialmente. Queda por definir con más exactitud qué distancia

en tiempo puede considerarse como isocrono para el sector de camping, pero entendemos dada

la similitud con los casos analizados (sector hotelero), que alrededor de 30 minutos, como

mínimo, sería lo correcto.

A la vista de lo expuesto, consideramos que los campings en Galicia tienen un mercado

geográfico por zona turística sin perjuicio de que el análisis de competencia se realice también a

nivel local.

Es necesario también apuntar que en la actualidad tanto en las guías de actuación de las

autoridades de la competencia de EEUU, como de la UE, es frecuente definir el mercado

relevante a través del “test del monopolista hipotético”, test muy congruente con los fundamentos

económicos de la competencia. Dicho test intenta medir si una empresa que hipotéticamente

monopolizase una serie de productos o zonas geográficas, tendría incentivos para aumentar los

precios entre un cinco y un díez por ciento de forma no transitoria. Si es así, los productos o

zonas geográficas estudiadas pertenecen al mismo mercado relevante. Se trata de identificar de

forma precisa cuáles son los límites del mercado donde la rivalidad tiene efectos beneficiosos

para los consumidores. La clave en la definición del mercado geográfico relevante a nivel local

consiste en establecer con qué otros centros compite cada uno de ellos.

15 caso N-06052 Iberostar / Caja Madrid / Sa Nostra / Caixa Galicia / Inhova D

enom

inac

ión

soci

al: F

erre

iro, B

oulló

n &

Aso

ciad

os S

L C

IF: B

-700

5614

8 h

ttp://

ww

w.fb

a-co

nsul

ting.

com

R

.M. d

e A

Cor

uña:

Tom

o 3.

903.

Fol

io 7

. Hoj

a C

-38.

695.

Insc

rip. 1

2ª

Plaza de Vigo, 1 1ºD 15706 Santiago de Compostela

Telf / Fax: 981-59.29.85

e-mail: [email protected]

Página 13

1.3. Estructura de la oferta.

La determinación de la estructura de la oferta tiene estrecha relación con el concepto de

mercado relevante y la defensa de la competencia. Por ejemplo, el objetivo de controlar

aquellos cambios que pueden afectar a la oferta de un producto o un servicio es prevenir la

creación o el refuerzo de una posición dominante que impida la competición efectiva en una

parte sustancial del mercado. Una posición dominante se define16 como aquella en la que

una empresa o un grupo de empresas estarían en una posición en la que se podría comportar

como deseasen independientemente de su competencia, clientes y en último lugar también

de los consumidores. Estas posiciones dominantes aparecen cuando se cuenta con una gran

cuota de mercado, y cuando además otros factores tampoco dificultan esa situación

(existencia de barreras de entrada, escasa capacidad de reacción de los consumidores, etc).

La oferta en el sector del camping ha mostrado un considerable crecimiento en los últimos

años, tanto en España como en Europa. Así en el año 1975, el número de plazas ofertadas

por los campings era de 225.000, mientras que en 2004 fue de más de 485.000. Además se

aprecia una reestructuración que busca un turismo de mayor calidad aumentando la

proporción de campings de categorías más altas.

Para determinar la estructura de la oferta en Galicia se han utilizado como fuente de

información las guías de campings de Galicia editada por Turgalicia y la Dirección Xeral de

Turismo de la Xunta de Galicia y se ha analizado la evolución en los últimos años (2002-

2007). También se han utilizado como fuentes las publicaciones del Instituto Nacional de

Estadística y el Instituto Gallego de Estadística.

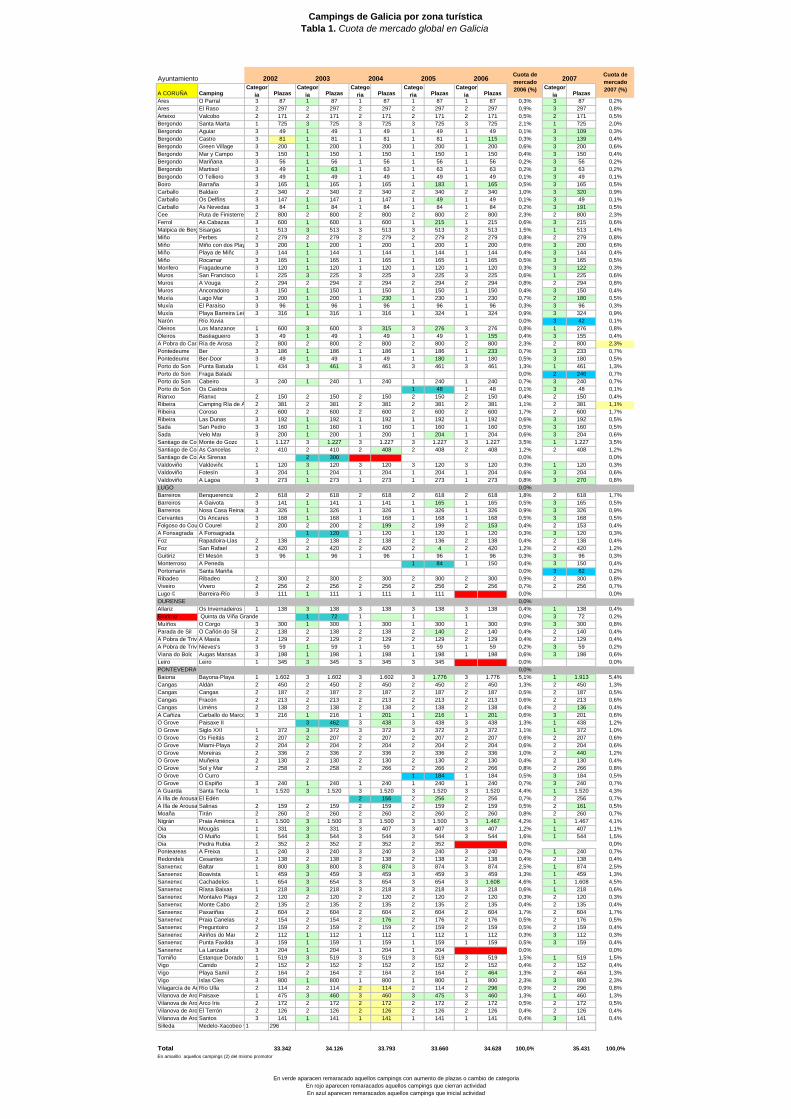

El número total de plazas existentes en 2006 fue de 34.883 superior a las 33.091 de 200317

en un 5,4%.

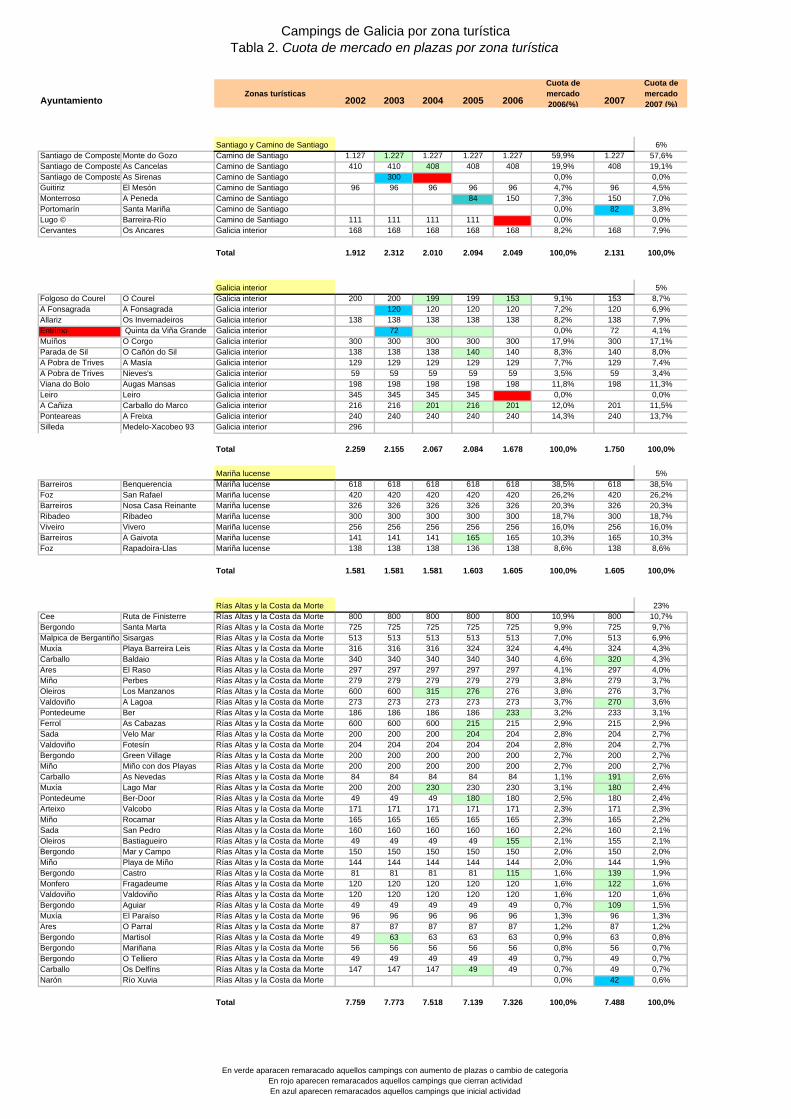

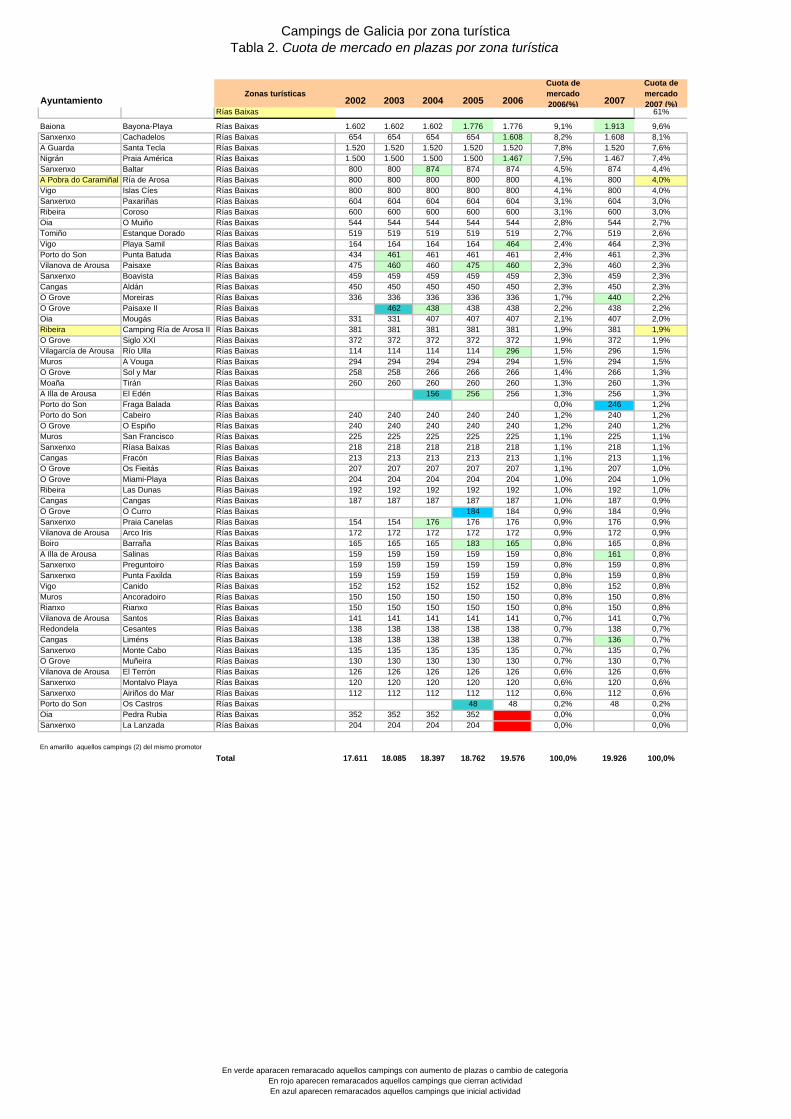

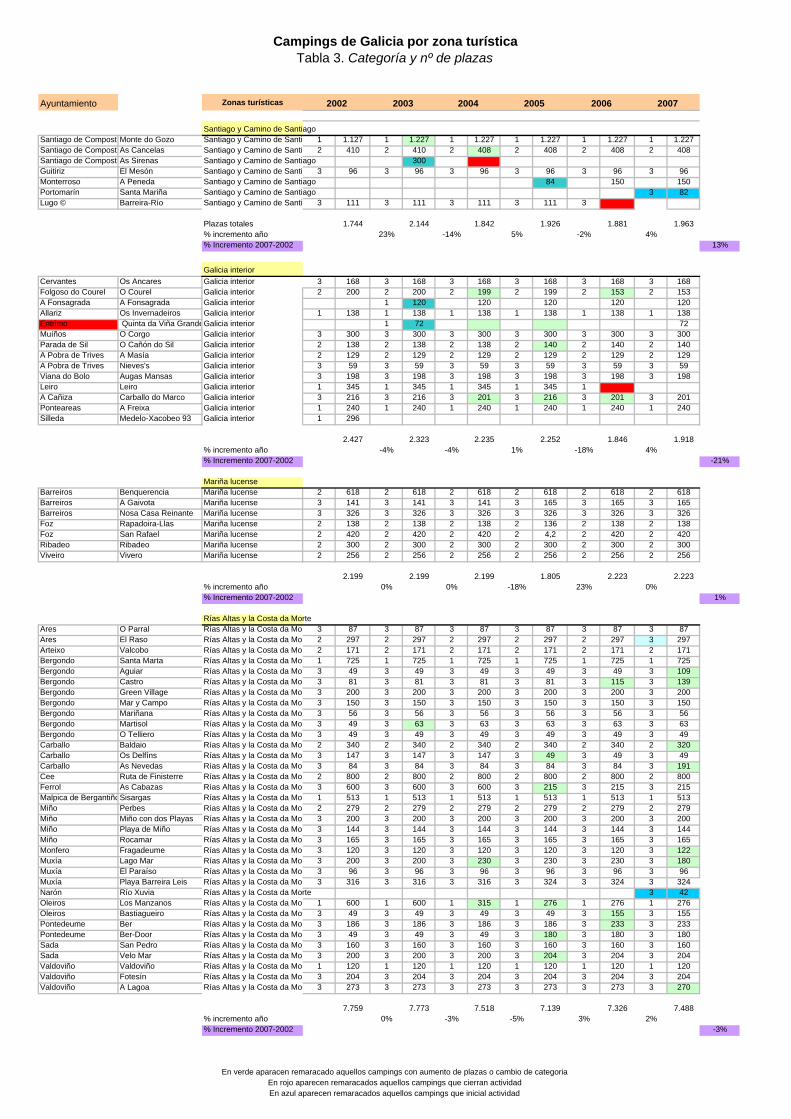

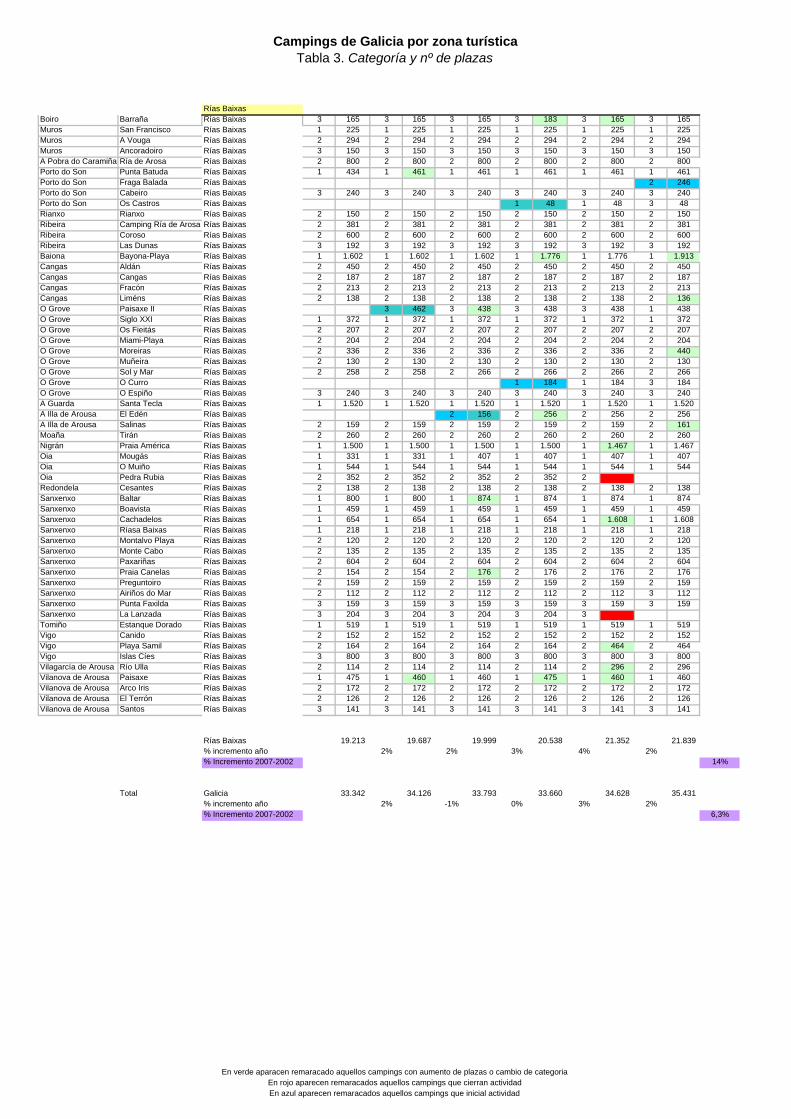

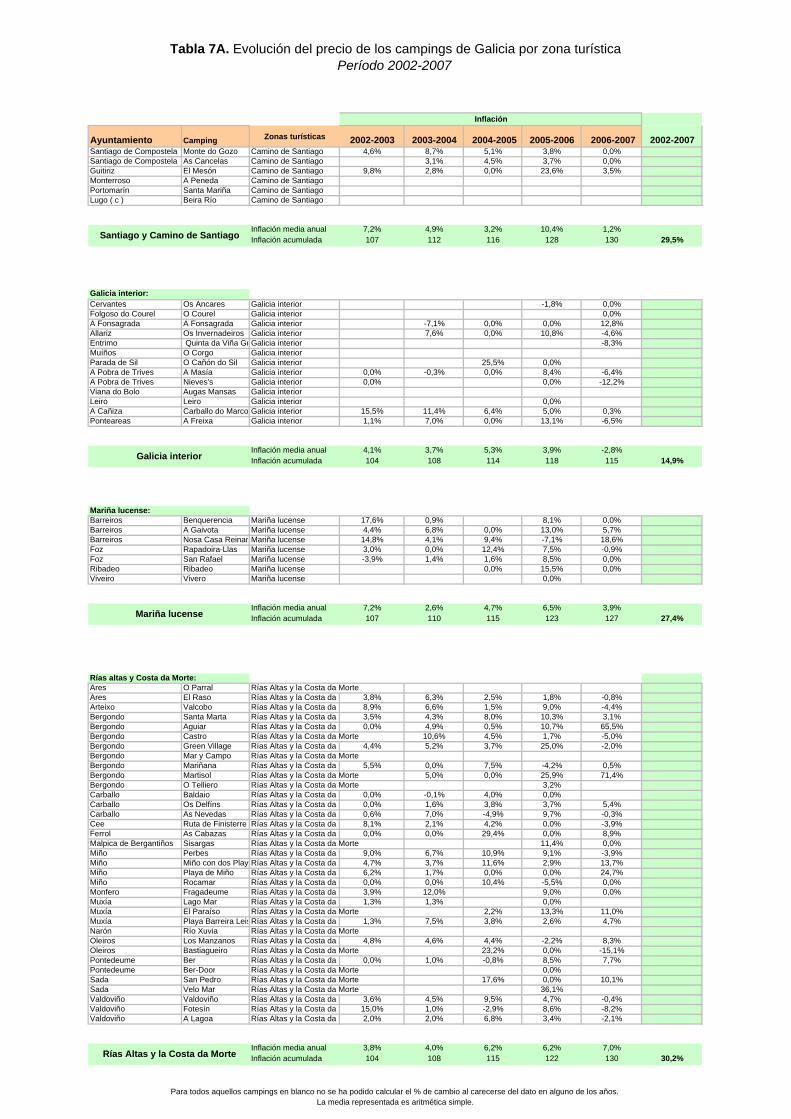

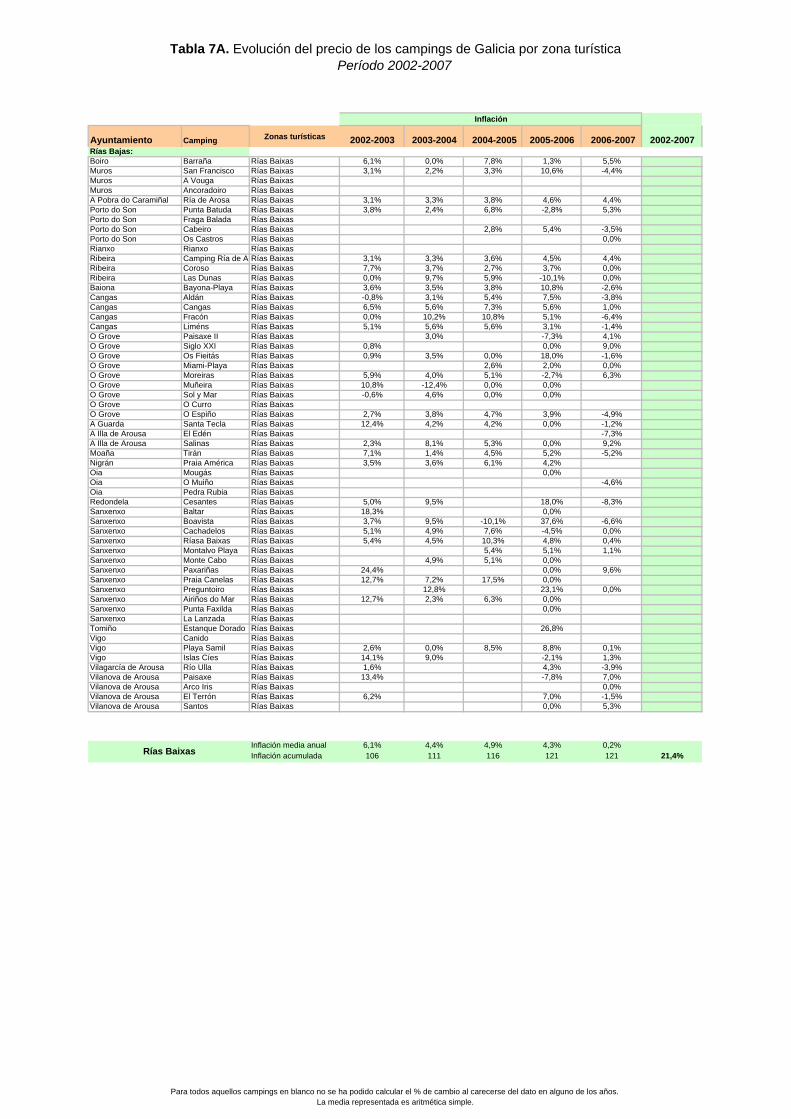

En las siguientes tablas elaboradas a partir de las guías de campings de Galicia se recogen el

número total de plazas de camping disponibles por población durante el período 2002-2007

y la cuota de mercado existente a nivel de Galicia (tabla 1), o a nivel de las zonas turísticas

definidas (tabla 2). En la tabla 3 la oferta existente y su incremento a lo largo del período

2002-2007.

16 Comisión Notice on the definition of the relevant market for the purposes of Community competition law. DO C 372 de 9.12.1997 17 En 2007, de acuerdo con la Guia de campings de Galicia es de 35.431

Den

omin

ació

n so

cial

: Fer

reiro

, Bou

llón

& A

soci

ados

SL

CIF

: B-7

0056

148

http

://w

ww

.fba-

cons

ultin

g.co

m

R

.M. d

e A

Cor

uña:

Tom

o 3.

903.

Fol

io 7

. Hoj

a C

-38.

695.

Insc

rip. 1

2ª

Plaza de Vigo, 1 1ºD 15706 Santiago de Compostela

Telf / Fax: 981-59.29.85

e-mail: [email protected]

Página 14

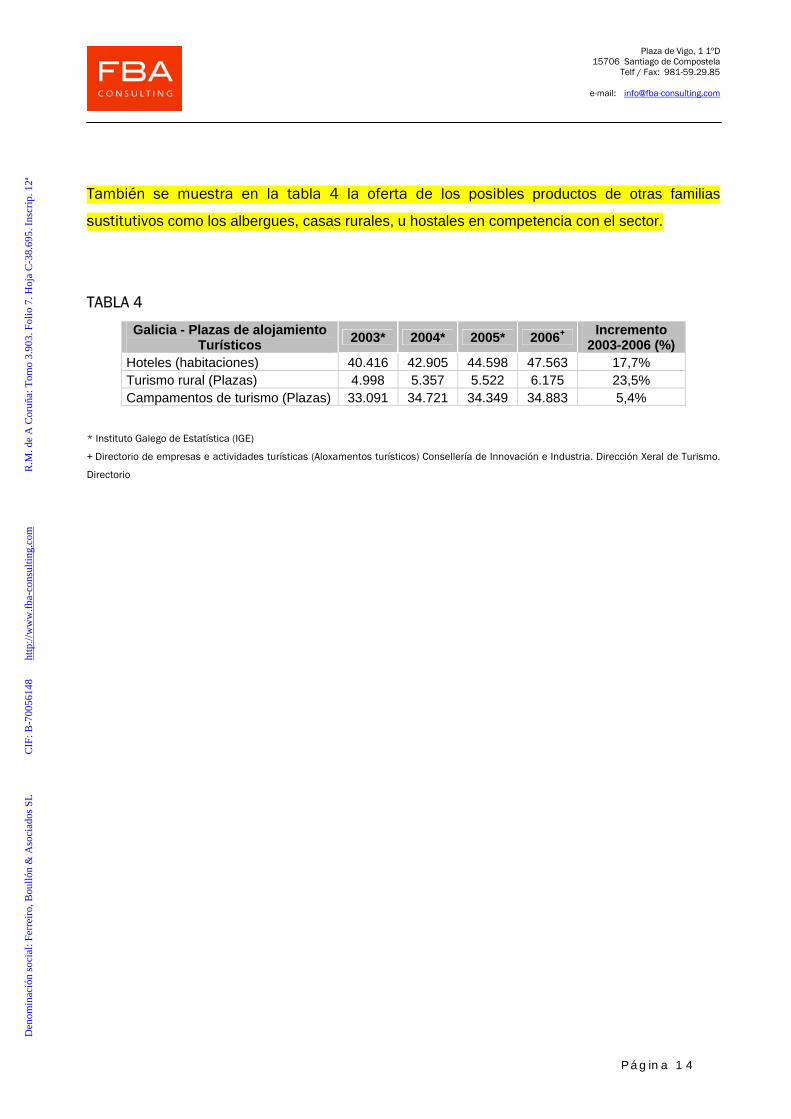

También se muestra en la tabla 4 la oferta de los posibles productos de otras familias

sustitutivos como los albergues, casas rurales, u hostales en competencia con el sector.

TABLA 4

Galicia - Plazas de alojamiento Turísticos 2003* 2004* 2005* 2006+ Incremento

2003-2006 (%) Hoteles (habitaciones) 40.416 42.905 44.598 47.563 17,7% Turismo rural (Plazas) 4.998 5.357 5.522 6.175 23,5% Campamentos de turismo (Plazas) 33.091 34.721 34.349 34.883 5,4%

* Instituto Galego de Estatística (IGE)

+ Directorio de empresas e actividades turísticas (Aloxamentos turísticos) Consellería de Innovación e Industria. Dirección Xeral de Turismo.

Directorio

Den

omin

ació

n so

cial

: Fer

reiro

, Bou

llón

& A

soci

ados

SL

CIF

: B-7

0056

148

ht

tp://

ww

w.fb

a-co

nsul

ting.

com

R.M

. de

A C

oruñ

a: T

omo

3.90

3. F

olio

7. H

oja

C-3

8.69

5. In

scrip

. 12ª

Plaza de Vigo, 1 1ºD 15706 Santiago de Compostela

Telf / Fax: 981-59.29.85

e-mail: [email protected]

Página 15

Del análisis de estas tablas se pueden extraer las siguientes conclusiones:

1. El primer operador a nivel global en Galicia es el camping de Baiona, denominado

Bayona-Playa, con una cuota del 5,4% en plazas disponibles y el segundo el de

Cachadelos en Sanxenxo, con un 4,5 % de cuota de mercado (en oferta) en Galicia.

Las cuotas de mercado18 son bajas al no existir prácticamente operadores en régimen

de multipropiedad o con la multigestión de varios campings. De hecho, según la

información a la que se ha tenido acceso, sólo existe un operador con dos campings

en titularidad - campings Ría de Arosa (Pobra do Caramiñal) y Ría de Arousa 2 (Ribeira)

- que conjuntamente representan un 3,4% de la cuota de mercado gallega. Así pues, la

mayoría de los operadores son empresas de pequeña dimensión, y se observa una

gestión de corte familiar.

Considerando que el mercado de los campings en Galicia tiene una dimensión geográfica

por zona turística, las conclusiones que podemos obtener son en general similares. Así

los primeros proveedores con mayor cuota de mercado en cada zona turística son los

siguientes:

o Rías Baixas: “Bayona-Playa” en Baiona 9 % y “Cachadelos” en Sanxenxo, 7%

o Rías Altas y Costa da Morte: “Ruta Finisterre” en Cee, un 11% y “Santa Marta” en

Bergondo un 10%

o Mariña lucense: “Benquerencia” en Barreiros 28%, y “San Rafael” en Foz, 19%

o La Galicia interior: “O Corgo” en Muíños, 16%, y “A Freixa” en Ponteareas, 13%

o Santiago de Compostela y el “Camino de Santiago”: “Monte do Gozo”, 63% y “As

Cancelas”, 21%

Es necesario destacar que en la zona turística “Santiago de Compostela y “Camino de

Santiago” el primero operador cuenta con una cuota del 63%. Sin embargo hay que

considerar que dentro del Camino, Santiago de Compostela es el punto de destino final

mayoritario lo que debiera originar un mayor número de plazas disponibles en esta

ciudad. Además, comparando la oferta con la de otros posibles productos de otras

familias sustitutos como los albergues, o las casas rurales, la cuota bajaría

sensiblemente. Así, en Santiago existen 2.150 plazas de alberguista además de 800

18 Establecidas en oferta de plazas disponibles

Den

omin

ació

n so

cial

: Fer

reiro

, Bou

llón

& A

soci

ados

SL

CIF

: B-7

0056

148

http

://w

ww

.fba-

cons

ultin

g.co

m

R.M

. de

A C

oruñ

a: T

omo

3.90

3. F

olio

7. H

oja

C-3

8.69

5. In

scrip

. 12ª

Plaza de Vigo, 1 1ºD 15706 Santiago de Compostela

Telf / Fax: 981-59.29.85

e-mail: [email protected]

Página 16

gratuitas, y 50 plazas de alojamiento rural. Si además consideramos las pensiones

(unas 800 plazas), el porcentaje de plazas disponibles en camping bajaría a alrededor

del 20%.

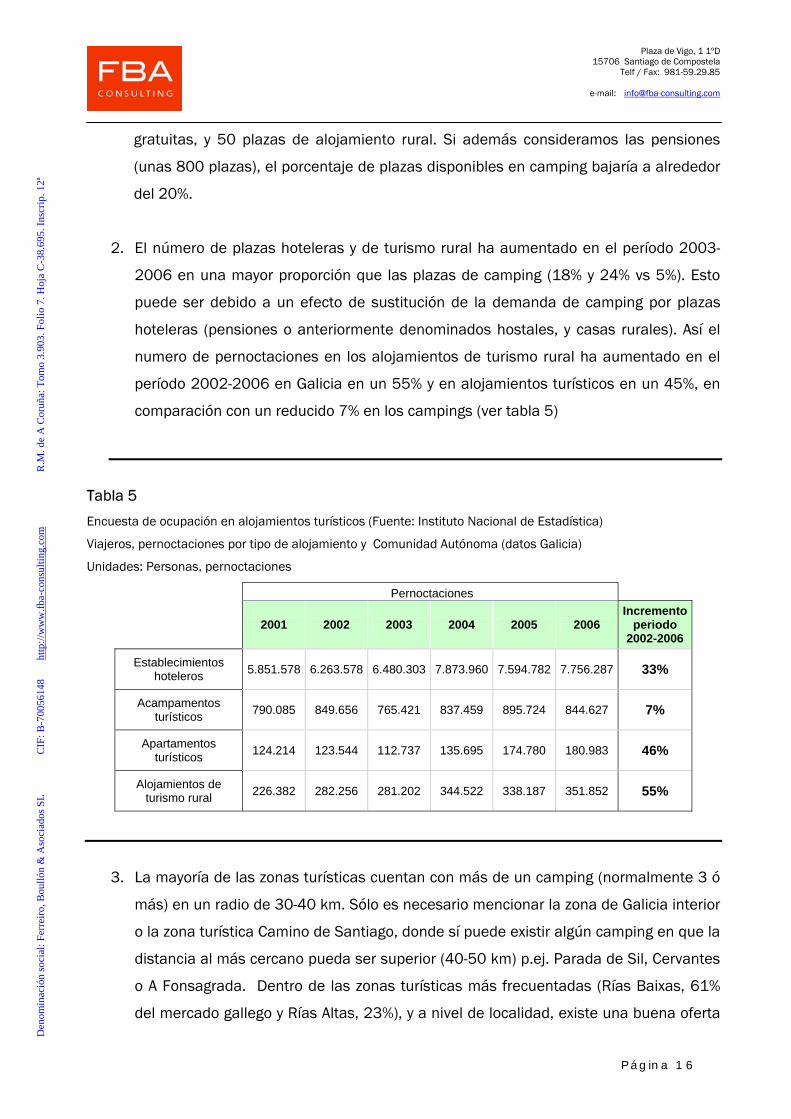

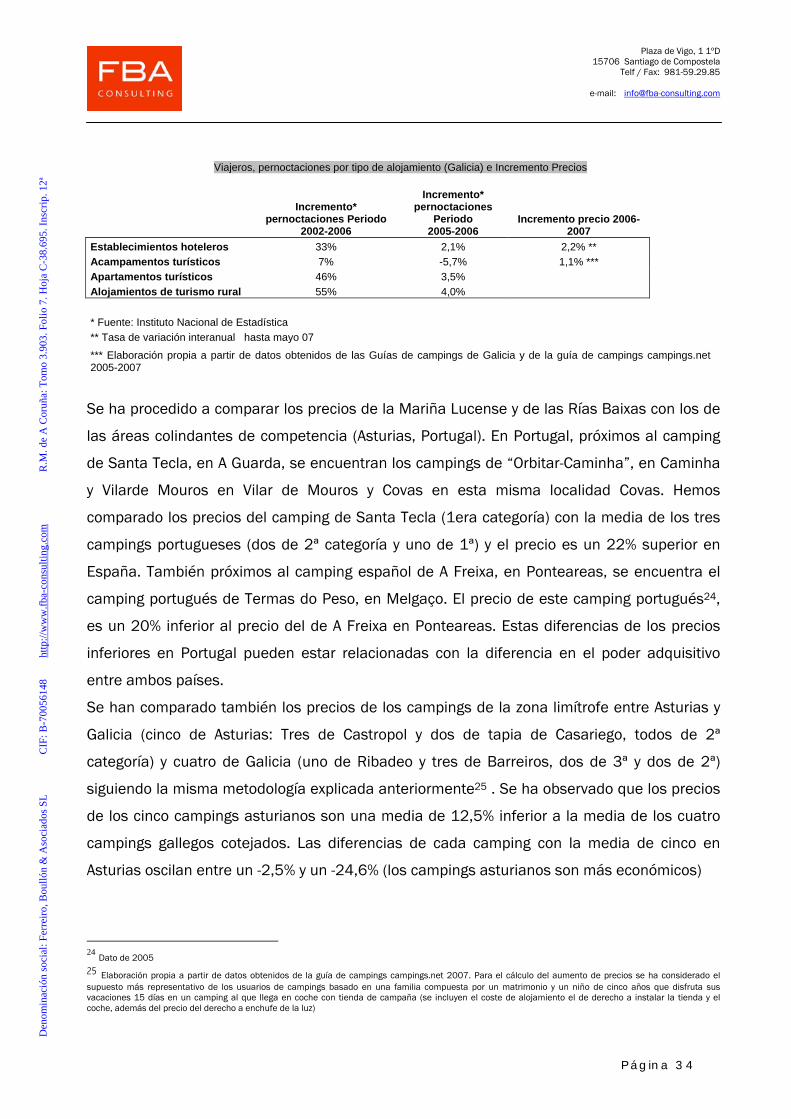

2. El número de plazas hoteleras y de turismo rural ha aumentado en el período 2003-

2006 en una mayor proporción que las plazas de camping (18% y 24% vs 5%). Esto

puede ser debido a un efecto de sustitución de la demanda de camping por plazas

hoteleras (pensiones o anteriormente denominados hostales, y casas rurales). Así el

numero de pernoctaciones en los alojamientos de turismo rural ha aumentado en el

período 2002-2006 en Galicia en un 55% y en alojamientos turísticos en un 45%, en

comparación con un reducido 7% en los campings (ver tabla 5)

Tabla 5 Encuesta de ocupación en alojamientos turísticos (Fuente: Instituto Nacional de Estadística)

Viajeros, pernoctaciones por tipo de alojamiento y Comunidad Autónoma (datos Galicia)

Unidades: Personas, pernoctaciones

Pernoctaciones

2001 2002 2003 2004 2005 2006

Incremento periodo

2002-2006

Establecimientos hoteleros 5.851.578 6.263.578 6.480.303 7.873.960 7.594.782 7.756.287 33%

Acampamentos turísticos 790.085 849.656 765.421 837.459 895.724 844.627 7%

Apartamentos turísticos 124.214 123.544 112.737 135.695 174.780 180.983 46%

Alojamientos de turismo rural 226.382 282.256 281.202 344.522 338.187 351.852 55%

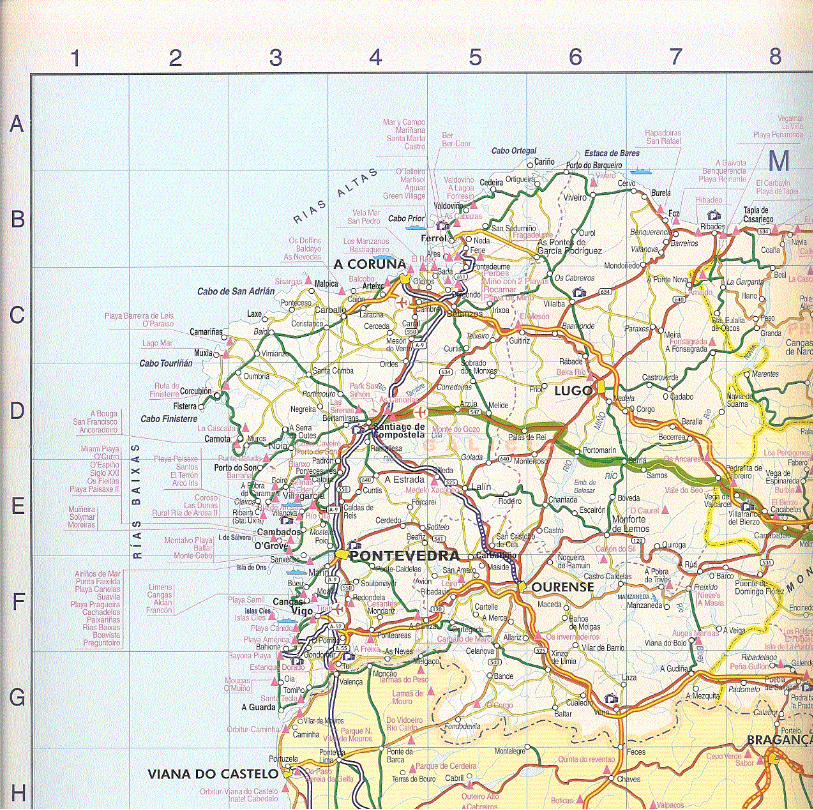

3. La mayoría de las zonas turísticas cuentan con más de un camping (normalmente 3 ó

más) en un radio de 30-40 km. Sólo es necesario mencionar la zona de Galicia interior

o la zona turística Camino de Santiago, donde sí puede existir algún camping en que la

distancia al más cercano pueda ser superior (40-50 km) p.ej. Parada de Sil, Cervantes

o A Fonsagrada. Dentro de las zonas turísticas más frecuentadas (Rías Baixas, 61%

del mercado gallego y Rías Altas, 23%), y a nivel de localidad, existe una buena oferta

Den

omin

ació

n so

cial

: Fer

reiro

, Bou

llón

& A

soci

ados

SL

CIF

: B-7

0056

148

ht

tp://

ww

w.fb

a-co

nsul

ting.

com

R.M

. de

A C

oruñ

a: T

omo

3.90

3. F

olio

7. H

oja

C-3

8.69

5. In

scrip

. 12ª

Plaza de Vigo, 1 1ºD 15706 Santiago de Compostela

Telf / Fax: 981-59.29.85

e-mail: [email protected]

Página 17

de campings, ubicándose siempre al menos dos o tres campings en un radio de 30

km. En la Galicia interior y en la zona del Camino de Santiago existe alguna localidad

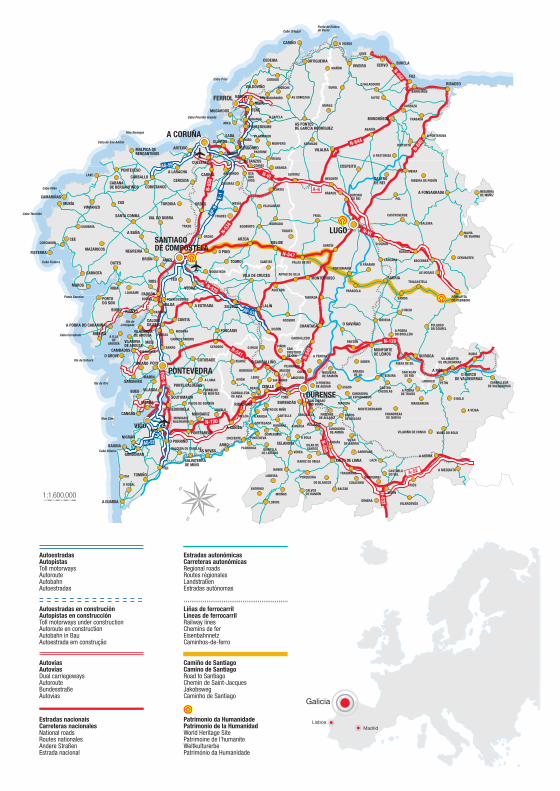

con poca oferta disponible. Así las poblaciones de Cervantes o Guitiriz en la zona turística del Camino (ver mapa adjunto) o A Fonsagrada, Allariz, Folgoso do Courel,

Parada de Sil, cuentan con un único camping estando el más cercano en el entorno de

40-50 km. Sin embargo en estas poblaciones existen productos de otras familias

sustitutos para el perfil del cliente del camping de esas poblaciones (mayoritariamente

peregrinos en el camino) como los albergues, casas rurales, o pensiones (anteriormente

denominados hostales), con lo que la competencia no está limitada.

Den

omin

ació

n so

cial

: Fer

reiro

, Bou

llón

& A

soci

ados

SL

CIF

: B-7

0056

148

http

://w

ww

.fba-

cons

ultin

g.co

m

R.M

. de

A C

oruñ

a: T

omo

3.90

3. F

olio

7. H

oja

C-3

8.69

5. In

scrip

. 12ª

Plaza de Vigo, 1 1ºD 15706 Santiago de Compostela

Telf / Fax: 981-59.29.85

e-mail: [email protected]

Página 18

1.4. Barreras de entrada

El marco legal del sector viene perfilado por el artículo 27.21 del Estatuto de Autonomía, que atribuye a la Comunidad Autónoma la competencia exclusiva en materia de promoción y ordenación del turismo.

Así las cosas, al amparo de dicho título competencial se aprobó la Ley 9/1997, de 21 de agosto, de ordenación y promoción del turismo19. Esta Ley deroga a la Ley 6/1992, de 26 de junio, de disciplina turística.

Para lo que aquí interesa, la Ley 9/1997, avanza ya en su Exposición de Motivos una nítida conclusión:

“Con anterioridad a la presente Ley y en el ejercicio de esta competencia, se han aprobado diferentes disposiciones que regulan aspectos específicos de la actividad turística, como son, entre otros, la ordenación de los establecimientos del turismo rural y de los campamentos públicos de turismo, el ejercicio de las actividades propias de las agencias de viajes, el procedimiento de comunicación de precios de los establecimientos turísticos, el régimen de inspecciones y sanciones mediante la Ley 6/1992, de 26 de junio, de disciplina turística, el establecimiento de medidas de apoyo para la mejora de la infraestructura hotelera, los registros de empresas y actividades turísticas de Galicia y de guías de turismo de la Comunidad Autónoma de Galicia y el Consejo Gallego de Turismo.”

(…)

“El Capítulo II recoge, asimismo, la ordenación de los campamentos de turismo y de los establecimientos de turismo rural, modalidades muy arraigadas en la oferta turística gallega y que, como en el caso de los establecimientos de turismo rural, contribuyen especialmente al aprovechamiento de la gran riqueza histórico-artística existente en nuestro medio rural.”

De aquí puede inferirse que el propio legislador apunta cierto grado de sustitubilidad entre la oferta de campamentos de turismo y los establecimientos de turismo rural, tal como se colige de una interpretación lógico-sistemática de la opción técnico-jurídica de encuadrar ambas ofertas en el mismo capítulo de la norma matriz y de destacar en la parte preliminar y no dispositiva de la Ley, aunque con incuestionable valor hermenéutico, la proximidad entre ambas modalidades de alojamiento.

Para comprender la estructura legal de la oferta en la que se ubica el sector, hemos de traer a colación lo dispuesto en el artículo 25 de la meritada Ley, así como la necesidad de inscribirse en un registro oficial para poder actuar como oferente:

“Artículo 25. Inscripción en el registro de empresas y actividades turísticas.

1. La inscripción será obligatoria para las siguientes empresas y actividades turísticas: 19 DOG nº 167, de 1 de septiembre de 1997. BOE nº 237, de 3 de octubre de 1997.

Den

omin

ació

n so

cial

: Fer

reiro

, Bou

llón

& A

soci

ados

SL

CIF

: B-7

0056

148

http

://w

ww

.fba-

cons

ultin

g.co

m

R.M

. de

A C

oruñ

a: T

omo

3.90

3. F

olio

7. H

oja

C-3

8.69

5. In

scrip

. 12ª

Plaza de Vigo, 1 1ºD 15706 Santiago de Compostela

Telf / Fax: 981-59.29.85

e-mail: [email protected]

Página 19

a) Establecimientos hoteleros.

b) Apartamentos turísticos.

c) Ciudades de vacaciones.

d) Campamentos de turismo.

e) Empresas que gestionen alojamiento en régimen de aprovechamiento por turno.

f) Establecimientos de turismo rural.

g) Viviendas turísticas vacacionales.

h) Agencias de viajes y centrales de reservas.

i) Guías de turismo especializados.

j) Restaurantes.

k) Cafeterías, cafés, bares y tabernas.

l) Empresas de catering y de colectividades.

m) Discotecas y salas de fiestas.

n) Cualesquiera otras ya reglamentadas o que en el futuro sean objeto de ordenación especial por la Administración turística.

Estas empresas quedarán automáticamente inscritas en este Registro en el momento en que se les otorgue, en su caso, la correspondiente autorización turística.”

Por consiguiente, existe a priori cierto grado de intervención de la Administración, aunque sin carácter limitativo o restrictivo, fundamentando prima facie la acción de policía administrativa en lo que afecta a la protección del consumidor o usuario, en aras del amparo de bienes jurídicos superiores y tan cualificados como la salud o la seguridad.

Merced a la información recabada, la Administración puede a su vez clasificar la oferta genérica de alojamientos en diversos grupos homogéneos, que se detallan en el artículo 29 de la Ley:

“Artículo 29. Clases.

1. Podrán prestar servicios de alojamiento turístico las siguientes clases de empresas:

a) Establecimientos hoteleros.

b) Apartamentos turísticos.

Den

omin

ació

n so

cial

: Fer

reiro

, Bou

llón

& A

soci

ados

SL

CIF

: B-7

0056

148

http

://w

ww

.fba-

cons

ultin

g.co

m

R.M

. de

A C

oruñ

a: T

omo

3.90

3. F

olio

7. H

oja

C-3

8.69

5. In

scrip

. 12ª

Plaza de Vigo, 1 1ºD 15706 Santiago de Compostela

Telf / Fax: 981-59.29.85

e-mail: [email protected]

Página 20

c) Ciudades de vacaciones.

d) Campamentos de turismo.

e) Alojamientos en régimen de uso a tiempo compartido.

f) Establecimientos de turismo rural.

g) Viviendas turísticas vacacionales.

h) Cualesquiera otras que sean objeto de reglamentación especial.”

Pasamos de este modo a analizar la Sección 4 del Capítulo II de la Ley 9/1997 (artículos 41 a 44), cuyo artículo 41 tiene nueva redacción, como consecuencia de su modificación por medio de la Ley 10/2004, de 2 de noviembre20, justificada en gran parte por los cambios experimentados en el sector objeto de análisis 21.

“SECCION 4. DE LOS CAMPAMENTOS DE TURISMO

Artículo 41. Concepto y definición. (Ex Ley 10/2004).

1. Se entiende por campamento de turismo, también denominado camping, el espacio de terreno debidamente delimitado, dotado y acondicionado para su ocupación temporal por personas que pretendan hacer vida al aire libre con fines vacacionales o de ocio y que pasen la noche en tiendas de campaña, albergues móviles, remolques, caravanas u otros elementos similares fácilmente transportables, así como en construcciones fijas destinadas al alojamiento temporal siempre que se trate de edificaciones independientes o adosadas de planta baja y que sean explotadas por el titular del establecimiento. Estos asentamientos y construcciones fijas no tendrán en ningún caso carácter de residencia habitual.

20 DOG nº 224, de 17 de noviembre de 2004. BOE nº 291, de 3 de diciembre de 2004. 21 Antigua redacción del artículo 41 de la Ley 9/1997: “Artículo 41. Concepto y definición. 1. Se entiende por campamento de turismo, también denominado camping, al espacio de terreno debidamente delimitado, dotado y acondicionado para su ocupación temporal por personas que pretendan hacer vida al aire libre con fines vacacionales o de ocio y que pasen la noche en tiendas de campaña, albergues móviles, remolques, caravanas u otros elementos similares fácilmente transportables. 2. Estos asentamientos temporales no tendrán carácter de residencia habitual ni sus instalaciones de alojamiento tendrán la condición de permanentes desde el punto de vista constructivo o de edificación. No obstante, la Administración turística podrá autorizar en los campamentos de turismo construcciones fijas destinadas al alojamiento temporal siempre que se trate de edificaciones independientes o adosadas de planta baja y que sean explotadas por el titular del establecimiento y siempre y cuando no superen el veinticinco por cien de la oferta total de las plazas del campamento. Reglamentariamente se determinarán la superficie máxima de parcelas destinadas a este uso y los demás requisitos y condiciones exigibles. En todo caso, en la instalación de campamentos de turismo se tendrá en cuenta la necesaria preservación de los valores naturales o urbanos, artísticos, paisajísticos, agrícolas y forestales del territorio de que se trate. 3. Las disposiciones de la presente Ley no serán de aplicación a los albergues y campamentos juveniles, centros y colonias de vacaciones escolares, fijos o itinerantes, los cuales se regirán por su normativa específica. 4. Reglamentariamente la Xunta determinará la superficie mínima de los campamentos de turismo, el número de plazas a instalar entre las diferentes categorías, los criterios de utilización y las medidas a adoptar para la preservación de los recursos turísticos.”

Den

omin

ació

n so

cial

: Fer

reiro

, Bou

llón

& A

soci

ados

SL

CIF

: B-7

0056

148

ht

tp://

ww

w.fb

a-co

nsul

ting.

com

R.M

. de

A C

oruñ

a: T

omo

3.90

3. F

olio

7. H

oja

C-3

8.69

5. In

scrip

. 12ª

Plaza de Vigo, 1 1ºD 15706 Santiago de Compostela

Telf / Fax: 981-59.29.85

e-mail: [email protected]

Página 21

2. La superficie destinada a construcciones fijas no podrá superar el cincuenta por ciento de la oferta total de plazas de campamento. Reglamentariamente se determinarán la superficie máxima de parcelas destinadas a construcciones fijas y los demás requisitos y condiciones exigibles.

3. Reglamentariamente la Xunta determinará la superficie mínima de los campamentos de turismo, la superficie máxima de la zona de acampada, el número de plazas a instalar con arreglo a las diferentes categorías, los criterios de utilización y las medidas que han de adoptarse para la preservación de los recursos turísticos. En todo caso, en la instalación de campamentos de turismo se tendrá en cuenta la necesaria preservación de los valores naturales o urbanos, artísticos, paisajísticos, agrícolas y forestales del territorio de que se trate.

4. Las disposiciones de la presente Ley no serán de aplicación a los albergues y campamentos juveniles, a los centros y a las colonias de vacaciones escolares, fijos o itinerantes, que se regirán por la normativa específica.

Artículo 42. Normas generales.

1. Queda expresamente prohibida por la presente Ley la libre acampada en todo el territorio de la Comunidad Autónoma de Galicia. A los efectos de esta Ley se entiende por acampada libre la realizada fuera de los campamentos de turismo.

2. No obstante, podrán realizarse acampadas itinerantes, de acuerdo con lo que se establezca reglamentariamente, respetando los derechos de propiedad y del uso del suelo.

A los efectos de lo dispuesto en la presente Ley se entiende por acampadas itinerantes las realizadas fuera de los campamentos de turismo, por grupos integrados por un máximo de tres tiendas, caravanas o cualquier otro medio de campamento, separados de otros posibles grupos por una distancia mínima de quinientos metros y con una permanencia máxima de dos noches en el mismo lugar, aunque para pasar la segunda noche será requisito imprescindible obtener, en su caso, la necesaria autorización municipal. En cada núcleo de campamento itinerante no podrán alojarse más de nueve personas.

La Administración autonómica y las corporaciones locales podrán establecer prohibiciones de acampadas itinerantes por razones de protección de espacios de interés natural, paisajístico o cultural. Todo ello sin perjuicio de la concesión de permisos especiales por motivos de investigación, estudio, exploración o análogos.

3. Queda prohibida la venta o alquiler de parcelas en los campamentos de turismo.

Artículo 43. Clasificación.

1. Los campamentos de turismo se clasificarán, de acuerdo con sus instalaciones y servicios, en las cuatro categorías siguientes: lujo, primera, segunda y tercera.

2. Para determinar las respectivas categorías se tendrán en cuenta necesariamente los requisitos siguientes: circunstancias relativas al emplazamiento y superficie, capacidad de alojamiento, accesos y estacionamientos, sistemas de protección contra incendios, D

enom

inac

ión

soci

al: F

erre

iro, B

oulló

n &

Aso

ciad

os S

L C

IF: B

-700

5614

8 h

ttp://

ww

w.fb

a-co

nsul

ting.

com

R

.M. d

e A

Cor

uña:

Tom

o 3.

903.

Fol

io 7

. Hoj

a C

-38.

695.

Insc

rip. 1

2ª

Plaza de Vigo, 1 1ºD 15706 Santiago de Compostela

Telf / Fax: 981-59.29.85

e-mail: [email protected]

Página 22

instalaciones de agua potable, tratamiento y evacuación de las aguas residuales, instalaciones eléctricas y comunicaciones, servicios higiénicos, sanitarios y de asistencia médica, e instalaciones recreativas y deportivas, así como condiciones de seguridad y vigilancia.

Artículo 44. Emplazamiento y garantías.

1. Las administraciones públicas prestarán especial atención al emplazamiento de los campamentos de turismo para garantizar la seguridad de los mismos respecto a fenómenos meteorológicos.

2. Los campings deberán tener contratada una póliza de seguros de responsabilidad civil que garantice el normal desarrollo de su actividad así como aquellas otras consecuencias que se deriven de catástrofe producida por accidentes o fenómenos meteorológicos. Tal documento deberá acompañarse a la solicitud de apertura del establecimiento.”

Para completar esta primera aproximación legal es preciso tener en cuenta la mens legislatoris, explicitada en la Exposición de Motivos de la Ley 10/2004, al motivar la modificación del originario artículo 41 de la Ley 9/1997.

Por añadidura, el legislador resulta sobradamente claro y contundente al desgranar las razones que fundamentaron su decisión de ampliar el objeto a definir:

“En lo que respecta a la primera cuestión, la evolución de la oferta turística y de la demanda de las usuarias y usuarios y de los clientes exige una adaptación de la Ley en lo que se refiere a campamentos de turismo. En efecto, el campamento de turismo está conociendo un cambio sustancial en el sistema de alojamientos. Cada vez más el cliente de este tipo de establecimientos solicita el servicio de bungalows o construcciones fijas, en detrimento del alojamiento tradicional, que es una parcela para la instalación de una tienda de campaña o caravana.

En el caso de Galicia y dadas sus condiciones climatológicas, esta demanda se agudiza, de ser posible, aún más. Además de ello, este tipo de instalaciones fijas optimiza el establecimiento turístico y permite su ocupación durante todo el año, y no solamente en los meses de verano. Esto favorece la desestacionalización del turismo, uno de los objetivos fundamentales de la actuación de la Administración autonómica, de conformidad con el artículo 2.4º de la Ley 9/1997.

El artículo 41, en la actual versión, posibilita la instalación de este tipo de alojamientos en un veinticinco por ciento de la superficie destinada a acampada. Esta proporción es manifiestamente insuficiente dadas las razones anteriormente expuestas, por lo que es necesario modificarla y permitir la instalación de construcciones fijas hasta un máximo del cincuenta por ciento de la oferta total de plazas de campamento.”

En suma, desde esta perspectiva se certifica un notable cambio en la composición de la demanda, que se aleja del enfoque más elemental –espacio físico con ciertos servicios básicos- para sofisticarse y crecer en exigencia de servicios, por lo que se refuerza la tesis de un avance en la sustitución entre las modalidades más próximas de alojamiento. D

enom

inac

ión

soci

al: F

erre

iro, B

oulló

n &

Aso

ciad

os S

L C

IF: B

-700

5614

8 h

ttp://

ww

w.fb

a-co

nsul

ting.

com

R

.M. d

e A

Cor

uña:

Tom

o 3.

903.

Fol

io 7

. Hoj

a C

-38.

695.

Insc

rip. 1

2ª

Plaza de Vigo, 1 1ºD 15706 Santiago de Compostela

Telf / Fax: 981-59.29.85

e-mail: [email protected]

Página 23

A mayor abundamiento, el legislador aprovecha la circunstancia para redefinir el marco del Derecho Administrativo sancionador:

“En lo relativo a la segunda cuestión, debe procederse a una redefinición de los tipos infractores contemplados en los artículos 86, 87 y 88 de la Ley, ya que en la normativa turística se establecen determinadas prohibiciones cuyo incumplimiento no se tipificaba como infracciones, así procede a tipificarse en el artículo 87.22 la venta o el alquiler de parcelas en los campamentos de turismo. También se constata la necesidad de tipificar nuevas conductas para garantizar una mayor protección del consumidor y eliminar aquellas infracciones cuyo conocimiento por razones de competencia no corresponde a esta Administración turística.”

En términos ius-positivos, la norma legal sustantiva queda plasmada de la siguiente forma:

“Artículo único. Modificación del articulado de la Ley 9/1997, de 21 de agosto, de Ordenación y Promoción del Turismo en Galicia.

Los artículos de la Ley 9/1997, de 21 de agosto, de Ordenación y Promoción del Turismo en Galicia, que a continuación se relacionan quedarán redactados como sigue:

“4. «Artículo 87. Infracciones graves.

Se consideran infracciones administrativas de carácter grave: …

22) La venta o el alquiler de las parcelas en los campamentos de turismo.”

Como ha quedado patente, no es la Ley matriz la que impone hipotéticas barreras legales de entrada en el sector. Antes al contrario, las disposiciones legales se limitan a establecer las pertinentes habilitaciones jurídicas para que el Ejecutivo regule pormenorizadamente los imprescindibles detalles técnicos. Tanto es así que la ampliación ex lege del porcentaje máximo para la implantación de construcciones fijas dentro del perímetro del campamento –paso del veinticinco al cincuenta por ciento de la oferta total del mismo- denota el ánimo de favorecer al sector, promoviendo su adecuación a la evolución de los gustos y exigencias cualitativas de la demanda, posibilitando al tiempo su competencia frente a servicios sustitutivos de alojamiento.

Con esta base legal, fue aprobado el Decreto 143/2006, de 27 de julio 22, que establece la ordenación de los campamentos de turismo en Galicia, y que constituye la reglamentación por excelencia del sector, ya que deroga los decretos 236/1985 de 24 de octubre, sobre ordenación de los campamentos públicos de turismo, y al decreto 390/1987, de 15 de octubre, que modificaba al citado de 1985.

Como grandes novedades frente a la anterior reglamentación administrativa, que introduce el nuevo Reglamento ejecutivo, cabe reseñar:

A) Incremento de la superficie mínima exigida para la instalación de campings, que pasa de 5.000 m2 a 8.000 m2.

22 DOG nº 173, de 7 de septiembre de 2006.

Den

omin

ació

n so

cial

: Fer

reiro

, Bou

llón

& A

soci

ados

SL

CIF

: B-7

0056

148

http

://w

ww

.fba-

cons

ultin

g.co

m

R.M

. de

A C

oruñ

a: T

omo

3.90

3. F

olio

7. H

oja

C-3

8.69

5. In

scrip

. 12ª

Plaza de Vigo, 1 1ºD 15706 Santiago de Compostela

Telf / Fax: 981-59.29.85

e-mail: [email protected]

Página 24

B) Introducción de una exhaustiva regulación de los requisitos que hayan de satisfacer las construcciones fijas de un camping, distinguiendo las permanentes de las prefabricadas (cabañas, bungalows, mobile-homes), que, en línea con la Ley 10/2004, permite alcanzar en la modalidad de construcción permanente hasta el cincuenta por ciento de la oferta total de plazas de alojamiento en el camping.

C) Simplificación de los trámites y procedimientos de policía administrativa:

c.1.) Se suple la consulta obligatoria previa sobre las posibilidades legales del camping por una solicitud potestativa de informe previo indicativo, que a la postre se pronunciará sobre la viabilidad administrativa del proyecto.

c.2.) Se elimina la autorización de instalación y el sistema de doble autorización –provisional y definitiva- por una única autorización definitiva.

D) Ordenación del régimen de precios.

E) Coberturas de la póliza de responsabilidad civil de la actividad.

F) Procedimiento de autorización turística para las construcciones fijas, modificaciones o reformas sustanciales.

G) Procedimiento para los cambios de titularidad y bajas.

En suma, los poderes de intervención de la Administración sobre el sector quedan compendiados en el artículo 3 del decreto 143/2006:

a) Autorizar la apertura y cierre de los citados establecimientos.

b) Fijar y, en su caso, modificar las categorías de los mismos.

c) Vigilar el cumplimiento de las disposiciones vigentes en materia de precios.

d) Regular e inspeccionar las condiciones de funcionamiento de los campings para asegurar en todo momento el perfecto estado de sus instalaciones, la correcta prestación de los servicios y el buen trato dispensado a la clientela.

e) Arbitrar las medidas adecuadas para el fomento y protecciones de estos establecimientos.

f) Tramitar y resolver las reclamaciones que puedan formularse en relación con las materias sujetas a la presente disposición.

g) Imponer las sanciones que procedan por el incumplimiento de las disposiciones vigentes.

h) Adoptar las medidas de ordenación que considere convenientes para el desarrollo de esta actividad y aquellos aspectos que, directa o indirectamente, puedan incidir sobre el turismo.

Den

omin

ació

n so

cial

: Fer

reiro

, Bou

llón

& A

soci

ados

SL

CIF

: B-7

0056

148

http

://w

ww

.fba-

cons

ultin

g.co

m

R.M

. de

A C

oruñ

a: T

omo

3.90

3. F

olio

7. H

oja

C-3

8.69

5. In

scrip

. 12ª

Plaza de Vigo, 1 1ºD 15706 Santiago de Compostela

Telf / Fax: 981-59.29.85

e-mail: [email protected]

Página 25

En cualquier caso, habida cuenta de las circunstancias y alcance del estudio, y teniendo presente las potestades y competencias de que dispone la Administración, conviene efectuar un inventario lo más detallado posible de las medidas reglamentarias que pueden incidir, directa o indirectamente, sobre los costes de instalación y/o fijos, así como sobre los costes variables, para de esta forma, considerar las barreras normativas de entrada que limitan o condicionan el incremento de la oferta y, por ende, facilitarían el mantenimiento de un hipotético abuso de posición dominante, un monopolio, una competencia monopolística –por la especificidad del factor topográfico o de ubicación- o un circunstancial oligopolio o prácticas colusorias.

Esas presiones regulatorias sobre los costes se darían principalmente en los siguientes supuestos:

1.- Limitaciones genéricas al incremento de oferta:

Estaríamos ante el supuesto típico del artículo 8 del Decreto 143/2006, que a su vez se remite a normativa sectorial tan amplia como difusa:

• Normas dictadas por los órganos competentes en materia de sanidad, seguridad, medio ambiente, régimen del suelo y ordenación urbana y cualquier otra disposición que les afecten.

• En particular, se tendrá en cuenta el cumplimiento de la normativa vigente en materia de prevención y extinción de incendios, conservación de la naturaleza y espacios naturales protegidos, abastecimiento de aguas, saneamiento y depuración, así como las referidas a las condiciones exigidas a las piscinas públicas y a la homologación de los aparatos de los parques infantiles e instalaciones deportivas.

En consecuencia, cualquier emprendedor adicional ha de superar todas y cada una de esas trabas, lo que encarece el factor fijo por antonomasia, que no es otro que el suelo, al restringir su libre disponibilidad, sin otros impedimentos que los orográficos o físicos, en general.

2.- Además de aquellas limitaciones genéricas, se imponen otras más concretas y específicas, de alcance general, pormenorizadas en el artículo 9 del antedicho Decreto:

a) Terrenos situados en lechos secos o torrentes de río y en los susceptibles de poder ser inundados, así como en aquellos que por cualquier causa resulten peligrosos o insalubres.

b) Terrenos situados sobre la zona de 200 metros medida tierra adentro desde el límite interior de la ribera del mar. En todo caso, los campamentos de turismo que se ubiquen a menos de 500 metros de la ribera del mar, deberán respetar las limitaciones establecidas en la legislación de costas para los terrenos contiguos con el dominio público marítimo-terrestre.

c) Terrenos situados a 50 metros del perímetro del nivel máximo de los caudales y el de la línea definitoria de la ribera de los lagos y lagunas.

Den

omin

ació

n so

cial

: Fer

reiro

, Bou

llón

& A

soci

ados

SL

CIF

: B-7

0056

148

ht

tp://

ww

w.fb

a-co

nsul

ting.

com

R.M

. de

A C

oruñ

a: T

omo

3.90

3. F

olio

7. H

oja

C-3

8.69

5. In

scrip

. 12ª

Plaza de Vigo, 1 1ºD 15706 Santiago de Compostela

Telf / Fax: 981-59.29.85

e-mail: [email protected]

Página 26

d) En la zona delimitada por el perímetro de protección de la captación de aguas potables para el abastecimiento de núcleos de población y a menos de 300 metros de los puntos de evacuación de aguas residuales de un núcleo urbano o industrial.

e) En las proximidades de instalaciones en las que se desarrollen actividades molestas, insalubres, nocivas o peligrosas, de acuerdo con la normativa reguladora de la referida materia.

f) Terrenos situados en la zona de protección de una carretera o red ferroviaria.

g) Terrenos por los que discurran líneas eléctricas aéreas de alta y media tensión.

h) Terrenos situados a menos de 200 metros de yacimientos arqueológicos, monumentos o conjuntos histórico-artísticos legalmente declarados como tales.

i) En los núcleos urbanos, excepto que se trate de campamentos de lujo o primera.

j) En aquellos terrenos o lugares que, por exigencias de interés militar, industrial, comercial, turístico o de protección de espacios naturales o de otros intereses o servidumbres públicas, esté expresamente prohibido por disposiciones legales o reglamentarias. En el supuesto de que las disposiciones que regulen la protección de espacios naturales no establezcan expresamente las referidas prohibiciones, se necesitará la previa aprobación de la consellería competente en materia de medio ambiente.

k) Demás terrenos y lugares en que lo prohíba la normativa sectorial que resulte de aplicación.

Por descontado, y en todo caso, para la ubicación de nuevos campings también se estará a lo previsto en la normativa y en el planeamiento urbanístico que sea de aplicación, que será el primer condicionante de la oferta de suelo, y no en exclusiva por su circunstancial restricción, sino sobre todo por las rentabilidades alternativas que puede generar en función de su tipología.

3.- Limitaciones de extensión mínima:

El artículo 10 del Decreto 143/2006 incrementa hasta ocho mil metros cuadrados la superficie mínima destinada a camping, siendo la finca indivisible mientras soporte dicha actividad mercantil.

4.- Limitaciones de explotación territorial:

Según el artículo 11 del referido Decreto, la zona de campamento no podrá superar el setenta y cinco por ciento de la superficie total del camping, de la cual se detraerá, en su caso, el porcentaje de la superficie máxima autorizada para construcciones fijas. La superficie destinada a viales interiores e instalaciones de uso colectivo de los usuarios y usuarias de esas instalaciones así como para espacios libres y zonas deportivas no será inferior al veinticinco por ciento del total del campamento. En todo caso se reservará, de este porcentaje, por lo menos, un quince por ciento para espacios libres y zonas deportivas. D

enom

inac

ión

soci

al: F

erre

iro, B

oulló

n &

Aso

ciad

os S

L C

IF: B

-700

5614

8 h

ttp://

ww

w.fb

a-co

nsul

ting.

com

R

.M. d

e A

Cor

uña:

Tom

o 3.

903.

Fol

io 7

. Hoj

a C

-38.

695.

Insc

rip. 1

2ª

Plaza de Vigo, 1 1ºD 15706 Santiago de Compostela

Telf / Fax: 981-59.29.85

e-mail: [email protected]

Página 27

Estos serían los fundamentales elementos limitativos de carácter estructural. Resulta obvio que al restringir los espacios potenciales de ubicación de más campings e incrementar la extensión mínima requerida, se precisará una superior capitalización para que cualquier nuevo competidor entre en el mercado en condiciones de luchar por captar clientela en pie de igualdad, lo que a la postre impedirá que los precios finales exigidos a los usuarios tiendan a estabilizarse o, incluso, que puedan descender merced a dificultar el ensanchamiento de la oferta.

Los restantes preceptos de orden técnico -que afectan a los accesos, viales interiores, dimensión de las parcelas unitarias, protección contra incendios, suministro de agua potable y tratamiento de aguas residuales y residuos sólidos, suministro eléctrico, servicios higiénicos, drenaje, ...-, condicionan también la estructura de costes, pero al no depender de un factor de oferta restringida como es el suelo, adolecen de su elevado impacto disuasorio para entrar en el mercado.

Lo mismo puede decirse respecto de las disposiciones que conciernen a las construcciones fijas dentro de cada camping e, incluso de los respectivos equipamientos que exige el acceso a cada categoría administrativa (lujo, primera, segunda y tercera categorías), o de las pólizas de responsabilidad civil requeridas para ofrecer el servicio.

Sobre los costes variables a considerar, además de los insumos que conllevan los servicios mínimos por categoría, son de destacar los que atañen a las retribuciones y costes sociales de los trabajadores mínimos requeridos, también detallados por la norma aplicable a cada categoría.

En cualquier caso, debe subrayarse que los costes fijos no estructurales son soportados por igual por todos los empresarios competidores, de modo que carecen de un significativo potencial de restricción de oferta adicional. Ahora bien, por el contrario, el factor suelo puede condicionar en gran medida la entrada de nuevos operadores, ya que los previamente asentados gozan de una ventaja posicional y de repercusión sobre los precios unitarios frente a los nuevos competidores potenciales, máxime considerando la evolución de los precios de los terrenos. Efectivamente, las disposiciones transitorias del Decreto refrendan esa ventaja de los operadores ya instalados y sus rentas económicas subyacentes:

“DISPOSICIONES TRANSITORIAS.

Primera. Los expedientes autorizados y en curso en la fecha de entrada en vigor de este Decreto se tramitarán y se resolverán conforme a las disposiciones vigentes en el momento de su iniciación.

Segunda. Los campamentos que, con anterioridad a la entrada en vigor de este Decreto, estuviesen autorizados en alguna de las categorías vigentes en la normativa anterior, la mantendrán sin necesidad de adaptarse al contenido de la presente Norma, siempre que no se modifiquen las condiciones que dieron origen a la autorización administrativa pertinente.

No obstante, se establece un plazo de un año desde la entrada en vigor del presente Decreto para que los campamentos que cuenten con autorización turística acrediten ante las correspondientes delegaciones provinciales de la consellería competente en materia de

Den

omin

ació

n so

cial

: Fer

reiro

, Bou

llón

& A

soci

ados

SL

CIF

: B-7

0056

148

http

://w

ww

.fba-

cons

ultin

g.co

m

R.M

. de

A C

oruñ

a: T

omo

3.90

3. F

olio

7. H

oja

C-3

8.69

5. In

scrip

. 12ª

Plaza de Vigo, 1 1ºD 15706 Santiago de Compostela

Telf / Fax: 981-59.29.85

e-mail: [email protected]

Página 28

turismo la contratación del seguro de responsabilidad civil según las prescripciones contenidas en el artículo 57 de esta Norma así como la designación de director o directora del campamento.”

En cuanto al régimen de precios, campo de imprescindible exégesis para llegar a cualquier conclusión técnica, el artículo 60 del Decreto 143/2006 apuesta por una política muy flexible y mínimamente intervencionista, contentándose con garantizar la transparencia y la seguridad contractual en beneficio de los usuarios, como parte más débil de la relación sinalagmática establecida entre oferentes y demandantes:

“Artículo 60. Precios.

1. Los precios de todos los servicios que tengan que estar sellados deberán estar expuestos al público en zona visible mediante carteles oficiales.

2. De acuerdo con lo establecido en el artículo 26 de la Ley 9/1997, de 21 de agosto, de Ordenación y Promoción del Turismo en Galicia, los precios se podrán modificar durante el período de funcionamiento del campamento, sin más obligación que su notificación y sellado ante la Administración turística o asociación empresarial del sector turístico debidamente autorizada.

3. En los precios de los servicios que presten los campamentos de turismo se entenderán incluidos los costes de personal debiendo especificar de forma bien visible si incluyen o no el Impuesto sobre el Valor Añadido. Para el caso de que se opte por consignar el mencionado impuesto de forma separada se deberá especificar el porcentaje correspondiente aplicable. En este supuesto, tal especificación se hará de manera destacada y clara en todas y cada una de las declaraciones, listas, cartas y soportes publicitarios.

4. A toda la clientela se le entregará una nota con el número de la parcela que va a ocupar y su precio, así como el número de personas que lo acompañan y el precio por persona.

5. A toda la clientela se le entregará un justificante o factura de los precios cobrados. En este justificante se harán constar, de manera muy clara, todos y cada uno de los siguientes conceptos: días de estancia, número de personas y cualquier otro servicio prestado que requiera pago. El mencionado justificante llevará impreso el nombre, categoría y dirección del establecimiento. Cuando la estancia se prolongue más de siete días la empresa podrá facturar parcialmente por los servicios ya prestados al cliente o clienta.