estrategias de gestión de la administración tributaria · tributario. abordaje técnico. impacto...

TRANSCRIPT

Marzo 2016

Estrategias de gestión de la Administración Tributaria

Los cuatroescenarios1 Nuestra

estrategia2

Estrategias de gestión de la Administración Tributaria

Los cuatroescenarios1

Estrategias de gestión de la Administración Tributaria

Estrategias de gestión de la AT

Global Local Sistema

tributario Gestión

Los cuatroescenarios1

Estrategias de gestión de la AT

Global

Los cuatroescenarios1

Recesión internacional

Delitos complejos

Impacto demográfico

Los cuatroescenarios1

Estrategias de gestión de la AT

Global

Impacto demográficoGlobal

Jóvenes vs. Viejos

> 65 años

9550

Mundo Población

AÑO

2010AÑO

2050

6900 7.8 %

15.6 %

10.6%

Argentina

51.0

AÑO

2010 40.4

AÑO

2050

Población

19.4%

> 65 años

Los cuatroescenarios1

Estrategias de gestión de la AT

Los cuatroescenarios1

Estrategias de gestión de la AT

Recesión internacionalGlobal

El círculo vicioso

Fortunas offshore

Maniobras BEPS

Los cuatroescenarios1

Estrategias de gestión de la AT

Delitos complejosGlobal

Lavado de

activos

Sistema

Formal

Patologías

Contrabando

Evasión

Narcotráfico

Economía

informal

Sistema

financiero

Corrupción

Trabajo

esclavo

“Consultores”

Paraísos

fiscales

Trata de

personas

Dinero

“negro”

El círculo viciosoDelitos complejosLos cuatroescenarios1 Global

Islas de Santa Elena,Ascensión y Tristán de Acuña

Liechtenstein

Mauricio

Seychelles

Maldivas

Omán

Emiratos Árabes UnidosBahrein

Isla de Man

Gibraltar

AndorraMónaco

Hong Kong

Brunei

Islas Marshall

Guam

NaurúLiberia

Antigua y

BarbudaArubaBarbados

Belice

Panamá

Bermudas

Bahamas

Costa Rica

TongaPolinesia Francesa

(Tahití)

Islas Vírgenes ‐

EEUU

Samoa Americana

Islas Cook

Trinidad

y Tobago

Singapur

Islas Caimán

Fortunas offshore

67,2 billones de euros

“Onshore”

92 %EEUU, Japón, Francia, etc.

73 billones de euros

Patrimonio mundial100 %

1,8 billones de euros

Cerca del 30% de las fortunas

offshore está

en Suiza:

4 billones de euros

El 70% está

en otros paraísos: Singapur, Islas Caimán y otros

Fuente: BNS y cálculos del autor ‐Gabriel Zucman‐

publicado en el libro

“La riqueza escondida”, Ediciones Siglo XXI, 2015

5,8 billones de euros

“Offshore”

8 %en paraísos fiscales

Delitos complejosLos cuatroescenarios1

2018

2018 2017

Global

permiten

Lagunas en las normas de

fiscalidad internacional

su práctica genera

lo que representaentre 100 y 240

mil millones de

dólares anuales

pérdidas anuales entre el 4 y el 10% de la recaudación

de impuestos sobre sociedades

maniobras conocidas como

desvío de utilidades a jurisdicciones

de baja o nula tributación

Erosión de la base imponible

y transferencia de beneficios

(BEPS)

desaparición de la

base imponible

Maniobras BEPSDelitos complejosLos cuatroescenarios1 Global

Estrategias de gestión de la AT

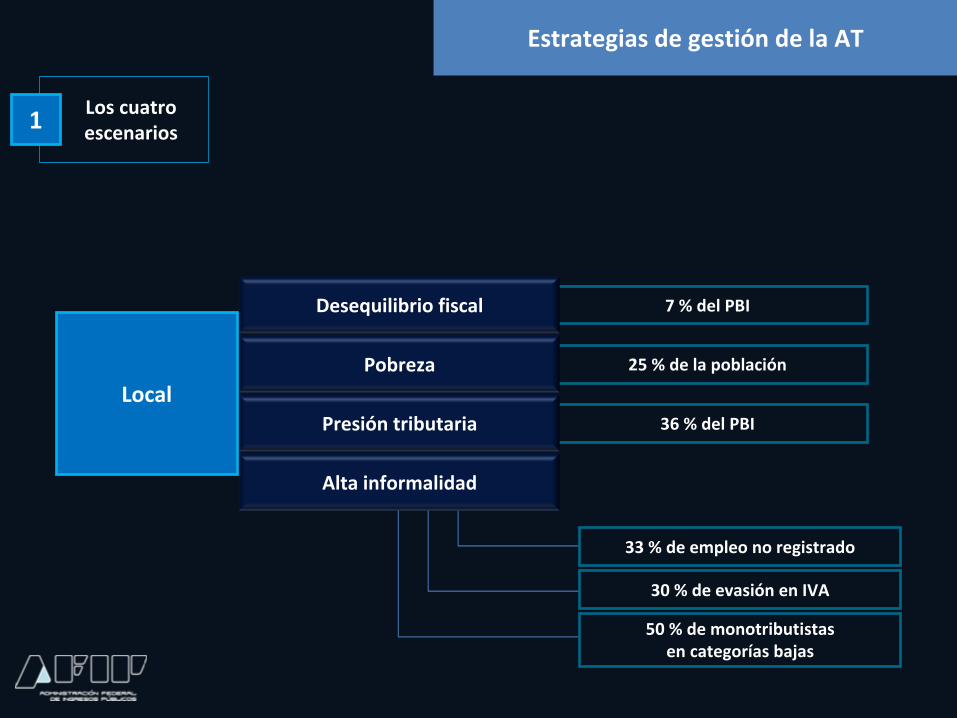

Local

Los cuatroescenarios1

7 % del PBI

25 % de la población

36 % del PBI

33 % de empleo no registrado

30 % de evasión en IVA

50 % de monotributistas en categorías bajas

Pobreza

Desequilibrio fiscal

Presión tributaria

Alta informalidad

Los cuatroescenarios1

Estrategias de gestión de la AT

Local

Estrategias de gestión de la AT

Sistema

tributario

Los cuatroescenarios1

Actualización de

parámetros

Armonización normativa

Impacto inflacionario

Excesos interjurisdiccionales

Reclamos sectoriales

Los cuatroescenarios1

Sistema

tributario

Estrategias de gestión de la AT

Adecuación a la realidad económica

Abordaje técnico

Los cuatroescenarios1

Estrategias de gestión de la AT

Impacto inflacionario

Excesos interjurisdiccionales

Reclamos sectoriales

Sistema

tributario Abordaje técnico

Deducciones y escalas

de Ganancias

Tablas y esquema del

Monotributo

Multas y montos mínimos en

Procedimiento

Tributario

Actualización de

parámetros

Los cuatroescenarios1

Estrategias de gestión de la AT

Derechos de

exportación

Devolución automática

de IVA a sectores de

bajos ingresos

Rentas provenientes de

instrumentos

financieros y

fideicomisos

Convergencia a las

normas de la OCDE

Adecuación a la realidad económica

Impacto inflacionario

Excesos interjurisdiccionales

Reclamos sectoriales

Sistema

tributario Abordaje técnico

Impacto inflacionario

Excesos interjurisdiccionales

Reclamos sectoriales

Los cuatroescenarios1

Estrategias de gestión de la AT

Adecuación normativa

al nuevo

Código Civil y Comercial

Armonización

normativa

Sistema

tributario Abordaje técnico

Los cuatroescenarios1

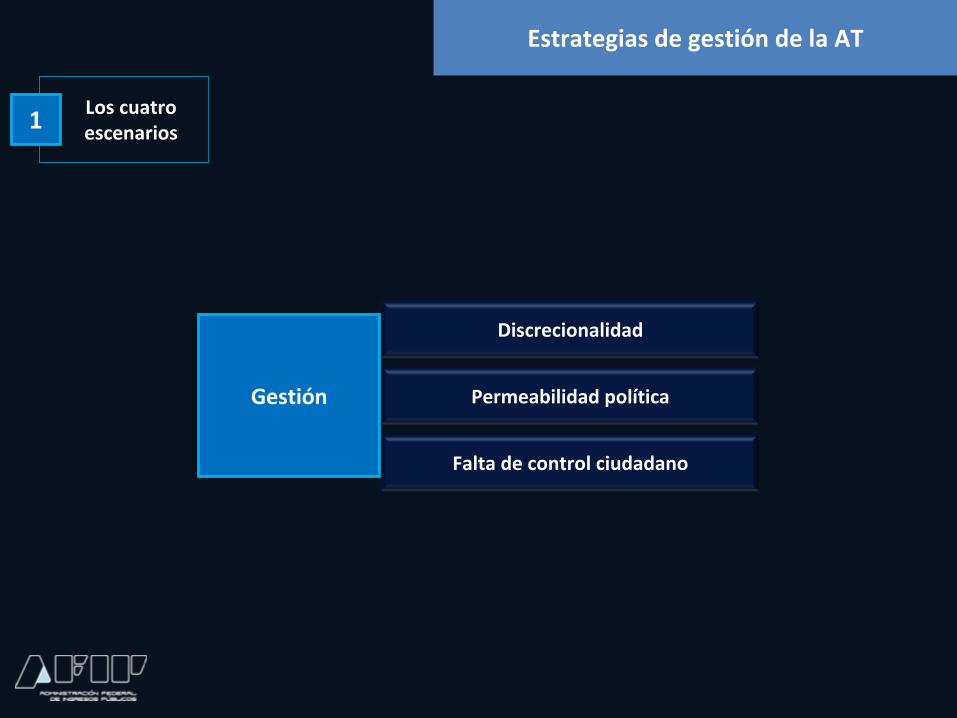

Permeabilidad política

Discrecionalidad

Falta de control ciudadano

Estrategias de gestión de la AT

Gestión

Estrategias de gestión de la Administración Tributaria

Nuestra estrategia2

Estrategias de gestión de la AT

Recuperar los valores

Reposicionar a la AFIP

2 Nuestra

estrategia

2 Nuestra

estrategia

Estrategias de gestión de la AT

Transparencia

Apego a la ley

2 Nuestra

estrategia

Recuperar los

valores

2 Nuestra

estrategia

Apego a la ley

Eliminación de excesos

Límites a la discrecionalidad

Respeto de los derechosdel ciudadano

2 Nuestra

estrategia

Estrategias de gestión de la AT

Recuperar los

valores

2 Nuestra

estrategia

Apego a la ley

Eliminación de excesos

2 Nuestra

estrategia

Estrategias de gestión de la AT

Cepo cambiarioNuevo

Retenciones y percepcionesNuevo

Recuperar los

valores

2 Nuestra

estrategia

Apego a la ley

Eliminación de excesos

249.000 CUITs por 1.202 millones de pesos

2 Nuestra

estrategia

Estrategias de gestión de la AT

Devolución de las

percepciones

(turismo y moneda

extranjera)

Nuevo

Recuperar los

valores

2 Nuestra

estrategia

Apego a la ley

2 Nuestra

estrategia

Estrategias de gestión de la AT

Límites a la discrecionalidad

Se activaron 128.000 CUITs y otras

284.000 con limitaciones

Nuevos Planes de Facilidades

de Pago Permanentes:

78.000 planes presentados por

13.300 millones de pesos

Eliminación de la inactivación de la CUIT

Nuevo

Eliminación de artículo 32Nuevo

Recuperar los

valores

2 Nuestra

estrategia

Apego a la ley

2 Nuestra

estrategia

Estrategias de gestión de la AT

Límites a la discrecionalidad

Derogación de la presunción

de empleados domésticos

Nuevo

Apelaciones en seguridad

social: habilitación de la vía

recursiva sin pago previo

Nuevo

Recuperar los

valores

2 Nuestra

estrategia

Apego a la ley

2 Nuestra

estrategia

Respeto de los derechos del ciudadano

Secreto fiscal

Estrategias de gestión de la AT

Recuperar los

valores

2 Nuestra

estrategia

Transparencia

2 Nuestra

estrategia

Estrategias de gestión de la AT

Control ciudadano

Difusión de consulta on line de:

identidad de inspectores,estado de las fiscalizaciones y

motivos de demora

Recuperar los

valores

Estrategias de gestión de la AT

2 Nuestra

estrategia

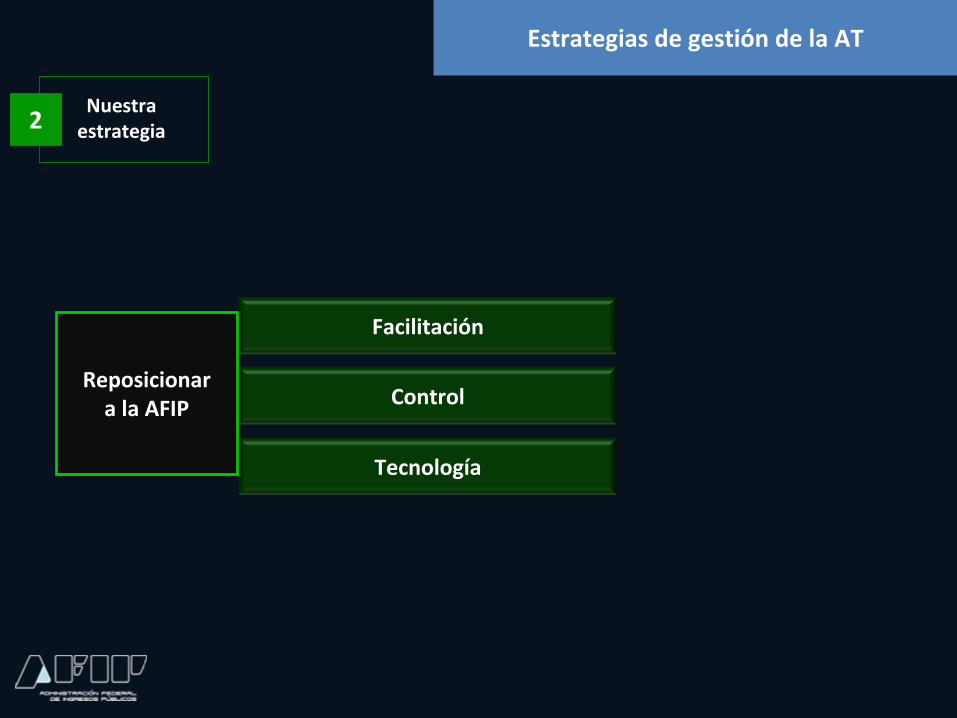

Reposicionar a la AFIP

2 Nuestra

estrategia

Estrategias de gestión de la AT

Control

Facilitación

2 Nuestra

estrategia

Tecnología

Reposicionar a la AFIP

2 Nuestra

estrategia

Estrategias de gestión de la AT

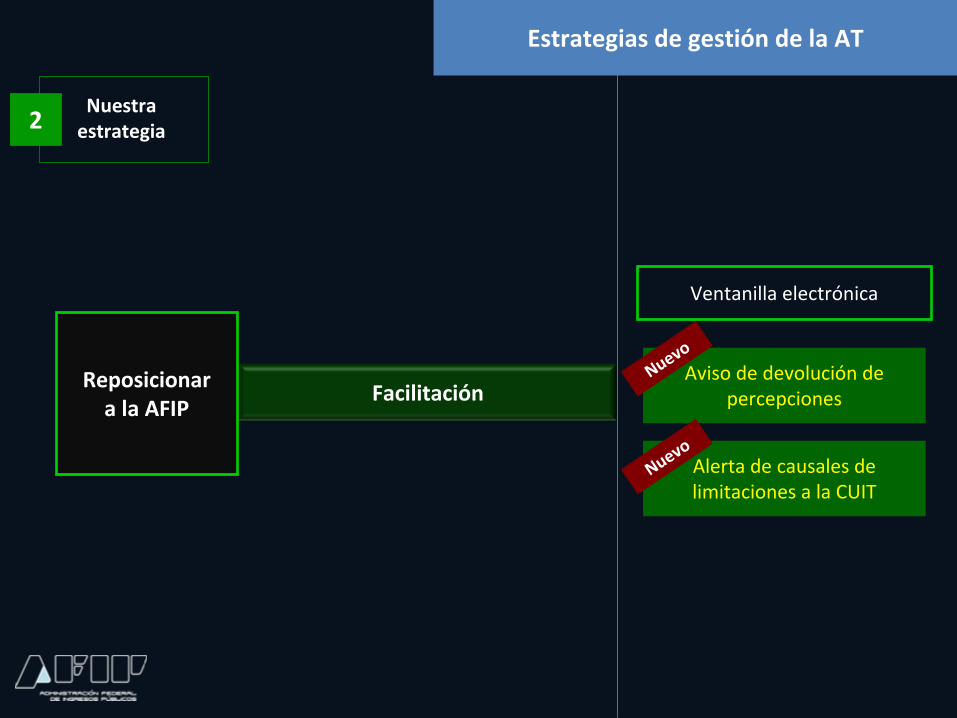

Facilitación

2 Nuestra

estrategia

Ventanilla electrónica

Acercamiento a la profesión

Comercio electrónico

Mejoras en Centros de Servicios (90)y Agencias Móviles (12)

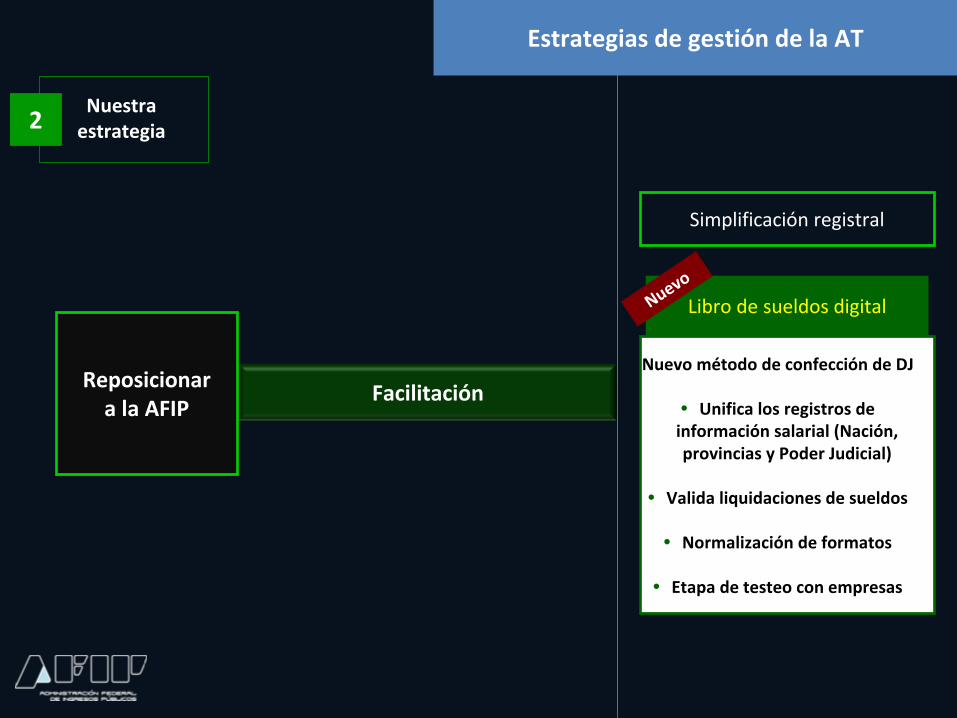

Simplificación registral

Reposicionar a la AFIP

2 Nuestra

estrategia

Facilitación

2 Nuestra

estrategia

Ventanilla electrónica

Aviso de devolución de

percepciones

Nuevo

Alerta de causales de

limitaciones a la CUIT

Nuevo

Reposicionar a la AFIP

Estrategias de gestión de la AT

2 Nuestra

estrategia

Facilitación

2 Nuestra

estrategia

Ventanilla electrónica

• DJ año anterior

• Bienes registrables (automóviles, inmuebles)

• Saldos bancarios

• Deducciones personales

• Compra de moneda extranjera

Información para lacampaña 2015 de

Ganancias y Bienes Personales

Nuevo

Tablas de valuación y

aplicativos: 15 de marzo

Reposicionar a la AFIP

Estrategias de gestión de la AT

2 Nuestra

estrategia

Facilitación

2 Nuestra

estrategia

Mejoras en Centros de Servicios (90) y

Agencias Móviles (12)

Eliminación paulatina de restricciones jurisdiccionales

para trámites documentales

Nuevo

Atención de trámites webReposicionar a la AFIP

Estrategias de gestión de la AT

Estrategias de gestión de la AT

2 Nuestra

estrategia

Facilitación

Acercamiento a la profesión

Testeo previo de los

aplicativos 2015 por

profesionales (Ganancias y

Bienes Personales)

Reimplantación de las

Comisiones de Enlace

Focus Group para relevar posibles mejoras

Nuevo

Reposicionar a la AFIP

2 Nuestra

estrategia

Facilitación

2 Nuestra

estrategia

Simplificación registral

Nuevo método de confección de DJ

• Unifica los registros de

información salarial (Nación,

provincias y Poder Judicial)

• Valida liquidaciones de sueldos

• Normalización de formatos

• Etapa de testeo con empresas

Libro de sueldos digitalNuevo

Reposicionar a la AFIP

Estrategias de gestión de la AT

Estrategias de gestión de la AT

2 Nuestra

estrategia

Comercio electrónico

FacilitaciónCourrier:

reimplantación del servicio

puerta a puerta

Nuevo

Reposicionar a la AFIP

Estrategias de gestión de la AT

2 Nuestra

estrategia

Control

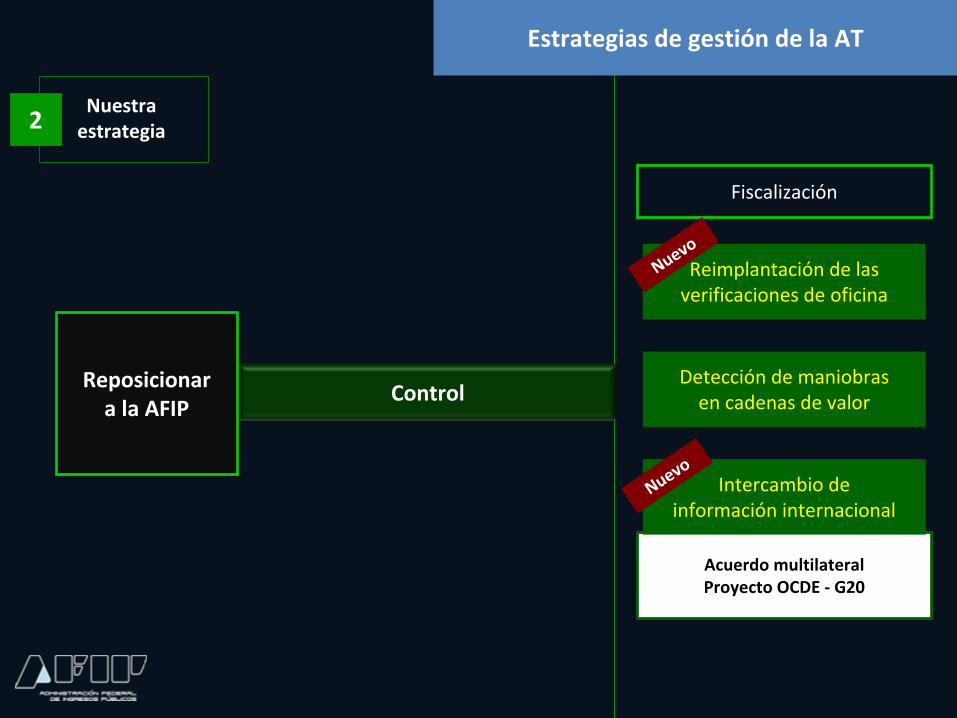

Fiscalización

Acciones de cobranza

Reposicionar a la AFIP

Estrategias de gestión de la AT

2 Nuestra

estrategia

Control

Fiscalización

Detección de maniobras en cadenas de valor

Acuerdo multilateral Proyecto OCDE ‐

G20

Reimplantación de las

verificaciones de oficina

Nuevo

Intercambio de información internacional

Nuevo

Reposicionar a la AFIP

Resolución General 3826 del 29 de diciembre de 2015

Acuerdo Multilateral Proyecto OCDE ‐

G 20

sobre

Cuentas de personas y

entidades no residentes

en Argentina, con saldos

> u$s 100.000

que representa un

intercambio

Régimen de información

Estrategias de gestión de la AT

2 Nuestra

estrategia

En 2018,con 41 más

(Bahamas, Brasil, China,

Panamá, Singapur,

Suiza, Uruguay,

etc.)

En 2017,con 56 países

(Islas Caimán,

Islas Seychelles, Islas Vírgenes,

Francia,

Luxemburgo,

México, Sudáfrica,

etc.)

Estrategias de gestión de la AT

2 Nuestra

estrategia

Control

Acciones de cobranza

Mejoras en la revisión de computables

(retenciones, percepciones y

pagos a cuenta)

Condiciones de Planes de Facilidades

de Pago en función del scoring del

contribuyente

Foco en las inconductas frecuentesNu

evo

Sistema de alertas de incumplimiento por correo

electrónico y SMS

Nuevo

Reposicionar a la AFIP

Estrategias de gestión de la AT

2 Nuestra

estrategia

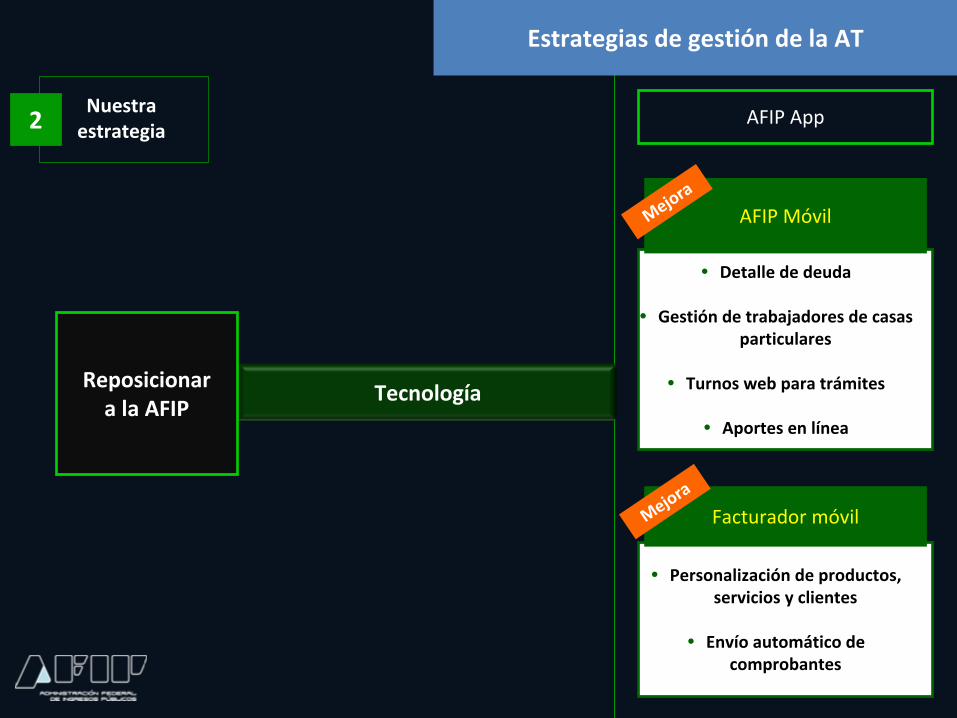

Tecnología

AFIP App

Explotación de información

Reposicionar a la AFIP

Estrategias de gestión de la AT

2 Nuestra

estrategia

Tecnología

AFIP App

• Detalle de deuda

• Gestión de trabajadores de casas

particulares

• Turnos web para trámites

• Aportes en línea

AFIP Móvil

• Personalización de productos,

servicios y clientes

• Envío automático de

comprobantes

Facturador móvilMejora

Mejora

Reposicionar a la AFIP

Estrategias de gestión de la AT

2 Nuestra

estrategia

Tecnología

Explotación de información

• Control del crédito fiscal

• Primera fase de elaboración de DJ

proforma

Minería de datos

para la

gestión de riesgo

Nuevo

Factura electrónica

Reposicionar a la AFIP

Marzo 2016

Estrategias de gestión de la Administración Tributaria