estrategia y agenda comercial chilena en los años noventa

TRANSCRIPT

S I

E R

I E

11

comercio internacional

Estrategia y agenda comercial chilena en los años noventa

Verónica Silva

C E P ñ L División de Integración y Comercio Internacional

Santiago de Chile, junio de 2001

Este documento fue preparado por Verónica Silva, funcionaria de la División de Integración y Comercio Internacional de la CEPAL.

Las opiniones expresadas en este documento, que no ha sido sometido a revisión editorial, son de exclusiva responsabilidad de la autora y pueden no coincidir con las de la Organización.

Publicación de las Naciones UnidasLC/L.1550-PISBN: 92-1- 321854-0Copyright © Naciones Unidas, junio de 2001. Todos los derechos reservadosN° de venta: S.01.II.G.94Impreso en Naciones Unidas, Santiago de Chile

La autorización para reproducir total o parcialmente esta obra debe solicitarse al Secretario de la Junta de Publicaciones, Sede de las Naciones Unidas, Nueva York, N. Y. 10017, Estados Unidos. Los Estados miembros y sus instituciones gubernamentales pueden reproducir esta obra sin autorización previa. Sólo se les solicita que mencionen la fuente e informen a las Naciones Unidas de tal reproducción.

CEPAL - SERIE Comercio internacional N° 11

Índice

Resumen ...................................................................................5Introducción.............................................................................................. 7I. Un balance del comercio y las políticas comerciales

en los años noventa..................................................................... 111. Comercio e inversión extranjera............................................... 112. Estrategia y políticas de inserción............................................ 183. El marco multilateral: visiones y estrategias desde Chile .. 28

II. Marco institucional, vínculo público-privado y percepciones de los agentes..................................................... 33

1. El contexto general.....................................................................332. Articulación de agentes en el proceso negociador................353. Articulación público-privada en el fomento exportador .... 394. Representaciones laborales y de otros agentes.......................39

III. Los sectores: visiones de agentes públicos y privados sobre el nuevo entorno y agenda...................... 431. El sector agropecuario-silvícola..............................................442. El sector industrial......................................................................483. El sector servicios....................................................................... 544. Categorías sectoriales y prioridades de negociación.............58

IV. Revisión de la estrategia y agenda negociadora........... 611. Opciones de estrategia................................................................612. Agenda negociadora...................................................................63

Bibliografía..............................................................................................73Serie Comercio Internacional: números publicados 77

3

Estrategia y agenda comercial chilena en los noventa

SiglasAEC: Arancel Externo ComúnADPIC: Acuerdo sobre los Aspectos de los Derechos de Propiedad Intelectual relacionados con

AFP:el comercio (más conocido por su sigla en inglés: TRIPS) Asociación de Fondos de Pensiones (Chile)

ALADI: Asociación Latinoamericana de IntegraciónALCA: Area de Libre Comercio de las AméricasAPEC: sigla en inglés de Cooperación Económica en Asia y el PacíficoAPPIs: Acuerdos de Promoción y Protección de InversionesASEXMA: Asociación de Exportadores de Manufacturas A.G. (Chile)ASIMAD: Asociación de Industriales de la Madera (Chile)ASIMET: Asociación de Industriales Metalúrgicos y Metalmecánicos (Chile)ASIMPRES: Asociación de Impresores de ChileATI: Acuerdo sobre Tecnología de la Información (conocido por su sigla en inglés: ITA)BADECEL: Banco de Datos del Comercio Exterior de América Latina y el Caribe de la CEPALCAN: Comunidad AndinaCCS: Cámara de Comercio de Santiago (Chile)CEPRI: Centro de la Productividad Integral (Chile)CES: Comité de Empresas Exportadoras de Servicios de la CCS (Chile)CIE: Comité de Inversiones Extranjeras (Chile)CIIU: Clasificación Industrial Uniforme de todas las actividades económicasCNPC: Centro Nacional de la Productividad y la Calidad (Chile)COMTRADE: sigla en inglés de la Base de Datos Estadísticos del Comercio Exterior de la UNSOCONVEMAR: Convención de Naciones Unidad sobre el Derecho del MarCORMA: Corporación Nacional de la Madera (Chile)CORFO: Corporación de Fomento de la Producción (Chile)CPC: Confederación de la Producción y el Comercio (Chile)CUCI: Clasificación Uniforme para el Comercio InternacionalDIRECON: Dirección General de Relaciones Económicas Internacionales del Ministerio de

FEDEFRUTA:Relaciones Exteriores (Chile)Federación de Productores de Fruta (Chile)

FEPACH: Federación de Procesadores de Alimentos y Agroindustriales de ChileGATT: Acuerdo General sobre Aranceles Aduaneros y ComercioINTECH: Instituto Textil de ChileJICA: sigla en inglés de la Agencia Japonesa de Cooperación InternacionalLATN: sigla en inglés de la Red Latinoamericana de Comercio InternacionalMCCA: Mercado Común CentroamericanoMERCOSUR: Mercado Común del SurMIC: Acuerdo sobre Medidas en materia de Inversiones relacionadas con el Comercio

NMF:(conocido por su sigla en inglés: TRIM S) Trato de la Nación Más Favorecida del GATT

ODEPA: Oficina de Estudios y Políticas AgrícolasOMC: Organización Mundial del ComercioPROCHILE: Dirección de Promoción de Exportaciones de la DIRECON del Ministerio de Relaciones

PYMES:Exteriores (Chile)Pequeñas y Medianas Empresas

SENCE: Servicio Nacional de Capacitación y Empleo (Chile)SGP: Sistema Generalizado de PreferenciasSNA: Sociedad Nacional de Agricultura (Chile)SOFOFA: Sociedad de Fomento Fabril (sigla institucional: SFF) (Chile)SONAPESCA: Sociedad Nacional de Pesca (Chile)TLC: Tratado de Libre ComercioTLCAN: Tratado de Libre Comercio de América del Norte (conocido por su sigla en inglés: NAFTA)

4

CEPAL - SERIE Comercio internacional N° 11

Resumen

En los años noventa se introdujeron en la agenda comercial chilena algunas líneas de acción complementarias de la estrategia de apertura implementada en el país desde mediados de la década de 1970. Resalta entre estas nuevas orientaciones el énfasis otorgado a la celebración de acuerdos comerciales, en primera instancia con países de América Latina, en el contexto de la creciente regionalización internacional que ya se observaba a comienzos de la década, pero avanzados los noventa también aparecen negociaciones y acuerdos con países de fuera de la región.

Desde antes de la crisis asiática, los actores relevantes en el ámbito de la inserción y la política comercial chilena habían comenzado a mostrar preocupación por la sostenibilidad de los resultados de esta estrategia y, en particular, de la especialización comercial que se ha ido configurando. La relativa concentración de las exportaciones en productos basados en recursos naturales incrementa la vulnerabilidad de una economía caracterizada por un alto grado de apertura.

Para responder a tales desafíos se han hecho significativos esfuerzos por articular los actores públicos y los privados, lo que también es un requisito para llevar a cabo las nuevas tareas que demanda la reorientación de la estrategia comercial. La promoción de exportaciones y las negociaciones comerciales han posibilitado un aprendizaje importante en este sentido, ya que en ese marco los diversos actores tuvieron que reestructurar su esquema de organización. Sin embargo, parecen subsistir algunos desafíos en este ámbito debido a la escasa presencia de algunos actores -com o el

5

Estrategia y agenda comercial chilena en los noventa

laboral- y a la emergencia de otros -como el legislativo- en el debate sobre estrategia y agenda comercial.

Los sectores productivos presentan una marcada heterogeneidad, tanto en cuanto a los efectos de las políticas comerciales, como a la incidencia en ellos del entorno internacional. Un aspecto de particular relevancia en este contexto es el sistema de reglas generado por el desarrollo del sistema multilateral de comercio en general y, en especial, por la implementación de los Acuerdos de la Ronda Uruguay. Otro factor determinante de los diferentes desafíos que enfrentan distintos sectores productivos son los mercados de destino de sus principales productos de exportación. Como consecuencia de lo anterior, la agenda comercial de los agentes sectoriales también difiere en términos de las prioridades asignadas a temas y áreas de negociación. En este plano, la agricultura plantea especiales dilemas en lo que respecta a la estrategia, porque el tratamiento especial que ha recibido, tanto interna como externamente, en la política comercial ha suscitado controversias entre los diversos agentes.

En el debate sobre estrategia comercial se debe tener en cuenta una cierta preocupación ante los resultados obtenidos hasta ahora por la economía en su conjunto y por cada sector en particular, pero también es necesario considerar el escenario comercial que el país enfrenta y su dimensión institucional, que va cambiando en función del conjunto de negociaciones bilaterales, plurilaterales y multilaterales en que el país participa. A lo anterior hay que agregar que para seguir llevando adelante una estrategia global de apertura orientada a las exportaciones, un requisito fundamental es la articulación no sólo entre los distintos actores participantes, sino también entre los diversos ámbitos de política, más allá de lo estrictamente comercial, que inciden en los resultados productivos y comerciales de los diferentes sectores.

6

CEPAL - SERIE Comercio internacional N° 11

Introducción'

El gobierno chileno a través del Ministerio de Relaciones Exteriores (MRE), en una reunión celebrada a fines de agosto del 2000, se propuso iniciar “el más amplio diálogo destinado a relanzar la dinámica exportadora en el marco de los desafíos de la nueva economía”. Este Encuentro Exportador 2000, denominado “Juntos en la nueva economía”, tenía como motivación, implícitamente en su llamado y explícitamente en varias de sus presentaciones, el hecho de que los resultados obtenidos hasta entonces en el proceso de apertura exportadora no pueden mantenerse haciendo “más de lo mismo” en términos de estrategia y políticas. El llamado también expresaba el interés explícito en fortalecer un diálogo con el sector privado.

El diagnóstico compartido indica que el modelo implementado hasta ahora estaría llegando a sus límites, luego de casi tres décadas de aprendizaje de una estrategia de apertura orientada a las exportaciones. Sin embargo, esa apreciación no es reciente, puesto que ya desde mediados de los años noventa -vale decir antes que se expresaran los efectos de la crisis asiática- los indicadores de actividad exportadora mostraban una desaceleración de la dinámica observada desde mediados de los años ochenta.2

1 Este trabajo fue inicialmente desarrollado dentro del proyecto conjunto entre la Comisión Económica para América Latina y el Caribe (CEPAL) y la Conferencia de las Naciones U nidas sobre Comercio y Desarrollo (UNCTAD, en inglés) descrito en Ventura- Dias (1998). Esta versión actualiza la que fue presentada al Seminario de la Red Latinoamericana de Comercio Internacional (LATN, en inglés), W ashington D.C., 9-10 de noviembre de 2000. Comentarios recibidos en seminarios de LATN, así como en el marco del proyecto CEPAL/UNCTAD, han resultado de gran utilidad en aspectos metodológicos, mientras que la lectura que han hecho académicos y funcionarios, particularmente de DIRECON, ha permitido enriquecer su contenido

2 Estas señales y las exploraciones alternativas se encuentran en Díaz y Ramos (1998) y Agosin y Ffrench-Davis (1998).

7

Estrategia y agenda comercial chilena en los noventa

A la situación descrita se suma la preocupación por la vulnerabilidad que conlleva la concentración de las exportaciones en pocos productos básicos -recursos naturales y productos derivados, especialmente el cobre- no obstante la sostenida diversificación desde mediados de los años ochenta. Pero los riesgos expuestos respecto de la actividad exportadora se inscriben en un marco más amplio de interrogantes sobre la sostenibilidad del crecimiento general de la economía y de una de sus variables fundamentales, como lo es la inversión -que había mostrado un desempeño muy favorable y persistente en los últimos 15 años3- deteriorada bruscamente por los efectos de la crisis, si bien la disminución de sus ritmos de crecimiento se visualizaba con anterioridad a ésta. Adicionalmente, existen otras preocupaciones planteadas sobre la sustentabilidad ambiental y social de la estrategia del país, que resultan pertinentes desde un punto de vista más global.

El nuevo esfuerzo exportador se ubica en un contexto de competencia externa creciente y es, por tanto, más difícil que en las etapas previas, particularmente en el ámbito de los bienes que caracterizan la especialización comercial chilena,4 a lo que se suma la configuración de una nueva economía, por la vía de las nuevas tecnologías de información y telecomunicaciones, que supone un esfuerzo adicional de modernización urgente y exploración de nuevas ventajas competitivas. Este contexto también se caracteriza por el protagonismo de grandes agentes -empresas transnacionales (ET) y grupos económicos- para los cuales comercio e inversión extranjera constituyen dos políticas estrechamente vinculadas y esenciales dentro de sus estrategias de desarrollo. De modo que los desafíos planteados requieren atender no sólo la dinámica comercial de especialización, sino también el proceso de inversión externa asociado. Para dar cuenta de los riesgos y oportunidades que esta nueva realidad plantea también deben revisarse la estrategia y políticas nacionales considerando los espacios y márgenes que los compromisos multilaterales y de otros foros de negociación aconsejen, así como algunas exigencias adicionales que los principales mercados van imponiendo, en términos de calidad y de consideraciones ambientales y laborales.

En el plano interno, y más allá de los actuales esfuerzos por agilizar y consolidar la reactivación, la revisión de la estrategia debe considerar el contexto configurado por: i) las condicionantes macroeconómicas imperantes; ii) la profundización de la apertura unilateral retomada desde 1999 -que actualmente significa un arancel nominal de 8% y del orden de 5.5% promedio ponderado real-; iii) la generación de nuevas negociaciones, así como la ampliación y consolidación de acuerdos bilaterales y plurilaterales para asegurar el acceso a mercados en el conjunto de mercados relevantes; y iv) la renovación de los esfuerzos de promoción exportadora.

En los capítulos siguientes se examinan los antecedentes que explican el diagnóstico y las preocupaciones actuales, que han surgido en los ámbitos público y privado, así como la incidencia del nuevo marco institucional del comercio y la expresión de las reorientaciones estratégicas en las prioridades negociadoras. Con ese fin, se expone en el capítulo I una revisión del comercio y de las políticas comerciales en los años noventa, describiendo la estrategia e institucionalidad global en que se inscriben, y evaluando los efectos de la normativa multilateral y de acuerdos comerciales sobre el comercio y las políticas. El capítulo II analiza la articulación entre los agentes públicos y privados en la formulación e implementación de estrategia y políticas. El capítulo III presenta una revisión de las diferencias que muestran los sectores en los mismos términos enunciados, de donde derivan sus particulares evaluaciones y propuestas de prioridades negociadoras. Finalmente, el capítulo IV tiene por propósito recoger estas especificidades y articularlas con el conjunto de propuestas de estrategia en discusión (incluida la de “segunda fase exportadora” que emerge hacia fines de los años ochenta), para intentar esquematizar la agenda negociadora actual y sus

3 Ffrench-Davis, 1999 y Moguillansky, 1999, aportan antecedentes y claros análisis en tal sentido.4 En el citado Encuentro, se hizo una revisión realista de tales condiciones, teniendo en cuenta, por ejemplo, el desarrollo y promoción

agresivos de países de O ceanía competidores en productos como fruta y vino, y el emergente desarrollo argentino en m inería (PROCHILE, 2000).

8

CEPAL - SERIE Comercio internacional N° 11

principales dilemas, entre los cuales la agricultura plantea uno de los desafíos de mayor importancia.

Con posterioridad a la conclusión del trabajo -octubre del 2000-, y con mayor exactitud a fines de noviembre de ese mismo año, los gobiernos de Chile y Estados Unidos -principal socio comercial de Chile (con aproximadamente un 20% tanto de las exportaciones como de las importaciones chilenas)- decidieron iniciar negociaciones conducentes a un amplio Tratado de Libre Comercio (TLC), luego de los progresos obtenidos en la Comisión Conjunta de Comercio e Inversión que opera entre ambos países desde 1998. Esta decisión se produjo luego de una larga historia -casi 10 años después- desde que se planteara seriamente la posibilidad de negociar un acuerdo de libre comercio con ese país, en el marco de la Iniciativa para las Américas (“Iniciativa Bush”) anunciada a mediados de 1990 y luego de la invitación para que Chile participara en el Tratado de Libre Comercio de América del Norte (TLCAN, conocido por su sigla en inglés como NAFTA), surgida en la Cumbre de las Américas (Miami, diciembre de 1994). La dificultad para avanzar en tal sentido provino particularmente de la ausencia -que aún persiste- de vía rápida (fast-track) para la aprobación de acuerdos comerciales en Estados Unidos, aunque también de las posiciones encontradas dentro del gobierno chileno respecto de la prioridad que debía otorgarse a diversas áreas de negociación. Considerando lo reciente de los hechos - la segunda ronda de negociaciones recién concluyó en la segunda semana de enero de 2001- algunos segmentos de esta versión del trabajo, concluida durante ese mismo mes, recogerán someramente las apreciaciones y discusión reflejadas en documentos públicos y profusamente en la prensa. Además, en el capítulo final se intenta reflexionar, de manera preliminar, sobre las implicaciones de estas tratativas en términos de la estrategia comercial chilena.

9

CEPAL - SERIE Comercio internacional N° 11

I. Un balance del comercio y las políticas comerciales en los años noventa

Existe abundante documentación sobre el crecimiento que ha presentado el comercio exterior en Chile desde mediados de los años setenta, como antecedente previo para evaluar la dinámica de los noventa, y por eso se requiere puntualizar aquí sólo algunos de los aspectos más destacados.5 A lo largo de los últimos 30 años se expresa una serie de cambios estructurales, como el fuerte crecimiento del grado de apertura y del valor exportado,6 la diversificación de mercados y de productos, el incremento del número de exportadores y la disminución del peso relativo de los principales productos, el cobre en particular. Durante la década de 1990 se constatan también tales tendencias, si bien se han introducido algunas modificaciones a la política comercial y se han enfrentado cambios institucionales al comercio que han incidido en la formulación de ésta y otras políticas.

5 Véanse referencias al respecto en: Agosin (1997); Ffrench-Davis y otros (1992); Ffrench-Davis (1999); Meller (1993 y 1996a).6 Desde 1970, las exportaciones han casi triplicado su participación en el PIB, representando actualmente más de un tercio de éste.

Este indicador está sujeto a discusión, sin embargo, porque es altamente sensible a la base de moneda utilizada y por tanto al tipo de cambio para su cálculo. Pero, de todos modos, existe un alto grado de acuerdo en que ese crecimiento ha sido ostensible.

11

Estrategia y agenda comercial chilena en los noventa

1. Comercio e inversión extranjera

a) Inserción exportadora, especificidad sectorial y preocupaciones estructurales

La estructura exportadora chilena ha mostrado una transformación en el largo plazo; sin embargo, la mayor parte del valor de las exportaciones sigue dependiendo de unos pocos productos y el cobre aún representa más de un tercio de las ventas.

En cuanto a los exportadores, aunque su número creciente muestra la incorporación de más agentes al proceso, resultan ser todavía muy pocos los que concentran el grueso de la actividad y las tasas anuales de entrada y salida de empresas exportadoras revela que la permanencia y consolidación de éstas como tales resulta muy débil todavía. Asimismo, aunque se ha producido una diversificación de mercados, permanece una concentración en ciertas áreas -po r ejemplo Asia antes de la crisis alcanzaba a alrededor de 35% - y actualmente tan sólo cinco países absorben casi un 50% de las exportaciones.

Las exportaciones hacia América Latina han mostrado, por su parte, un dinamismo importante, que puede explicarse tanto por la liberalización unilateral emprendida por estos países, como por los acuerdos bilaterales establecidos con éstos (véase el cuadro 1).

Cuadro 1CHILE: APERTURA, CO NCENTRACIÓ N Y D IVERSIFICACIÓ N EXPO RTADO RA

1970 1985 1990 1995 1998A pertura exportadora (exportaciones de bienes y

12 30 27 30 34servicios com o porcenta je del PIB, del orden de)Exportaciones bienes (m illones de dólares) 1.112 3.804 8.620 15.680 14.754- Cobre (%) 76 47 46 41 34

MercadosNúmero 31 120 122 167 172Partic ipación en exportaciones de bienes (%)Asia 12 19 26 35 27Unión Europea 61 33 37 28 29Am érica Latina (sin México) 12 17 13 19 20TLCAN 15 24 18 16 22

Productos—Número 200 1.437 2.796 3.647 3.828Partic ipación en exportaciones de bienes (%)5 principales 86 59 55 47 4010 principales 90 71 68 60 51

Exportadores (Núm ero) 150 2.345 4.125 5.586 5.847

Fuente: Díaz y Ramos (1998, p.78); PROCHILE (varios); Ministerio de Economía (1999); CEPAL (1999, Anuario Estadístico); Meller y Sáez (1995).~ El número corresponde al total de productos a 4 dígitos de la CUCI, versión 1.

Por otra parte, aunque no existe una información sistemática suficientemente desagregada sobre las exportaciones de servicios, los indicadores disponibles muestran un significativo crecimiento -superior al de los bienes, aunque con saldo deficitario- y diversificación, así como una incipiente actividad exportadora en sectores más sofisticados que demandan un trabajo calificado, tales como: informática, telecomunicaciones, servicios de ingeniería o de salud y previsión (Prieto, 1999).7 El proceso de inversión hacia otros países, especialmente dentro de la región, en que se expresa la internacionalización de empresas locales, ha sido creciente desde

7 Las cifras de balanza de pagos, que consignan la participación de los servicios en el total de exportaciones de bienes y servicios, en torno de 20%, no reflejarían totalmente la magnitud de ésta, debiendo ser complementadas con las cifras de inversión extranjera directa en el exterior. También existe un componente de exportación de servicios incorporados en bienes, como es el caso de la fruta y sus requerimientos de transporte, comercialización, servicios de frío, otros.

12

CEPAL - SERIE Comercio internacional N° 11

inicios de los años noventa y muchas veces se ha articulado con los también crecientes flujos hacia el país -una especie de reciclaje de flujos-, en el que Chile constituiría la plataforma de expansión hacia esos otros países. Este proceso revela en parte el aprendizaje y especialización en rubros como la energía, el comercio y los servicios financieros (banca y AFP).8

La interrupción del crecimiento observado desde mediados de los ochenta hasta 1997, producto de la crisis que se empieza a manifestar hacia fines de 1998, viene a sumar intensidad a una preocupación de más largo plazo. De hecho, las características estructurales del proceso de inserción, y en particular la dinámica y orientación de las exportaciones, presentaban señales de alerta ya desde mediados de los años noventa.

El principal desafío que presenta la dinámica exportadora es su persistente concentración en recursos naturales y productos derivados, lo que determina una mayor vulnerabilidad en la demanda, por la concentración en pocos rubros, la presencia de ciclos en sus precios y limitadas posibilidades de crecimiento sostenido en función de la elasticidad-ingreso de este tipo de productos. Asimismo, se vinculan a este tipo de productos preocupaciones ambientales, que resultan cada vez más sensibles en el ámbito del comercio internacional. En el proceso de la reestructuración de los últimos 30 años es posible, de todos modos, apreciar una reorientación de las exportaciones, desde los recursos naturales hacia productos con mayor elaboración, como se muestra en el cuadro 2.

Cuadro 2CHILE: ESPECIALIZACIÓN Y REESTRUCTURACIÓN EXPO RTADO RA DE BIENES. G RANDES FASES

(En porcentajes y millones de dólares)

Categorías (Rubros destacados)

1975 1985 1995 1998

Prom edios

1990-94 1994-98

Exportaciones (M illones de dólares) 1.590 3.807 16.039 14.895Cobre (%) 54 47 40 34 39 38M aterias primas 19 18 13 12 15 13Otros m inerales 18 15 8Foresta les 1.5 2 4

M adera aserrada 1 1 2Chips 0 0 1.5

Prim er procesam iento de Recursos 14 24 25 26 27 25naturales (%)Pesqueros 2 8 7Harina de pescado 2 7 4Salm ón y trucha 0 0 3

A gríco las (sector frutíco la) 5 11 8Celulosa 4 4 8Segundo procesam iento deRecursos naturales y Otras 12 11 22 27 20 23m anufacturas (%)M anufacturas de origen Forestal 3 3 4Im presos 0 0 1Papel y otros 2 1 1

Industrias A lim entos 4 5 9Bebidas y tabacos 0 1 1Productos Quím icos 3 2 3Productos Metálicos, E léctricos, y 1 1 3equipos de Transporte

Fuente: Elaboración propia a base de Díaz y Ramos (1998, pp. 80-81); PROCHILE (varios años); Ministerio de Economía (1999).

8 Sobre tales fenómenos véase Calderón y Griffith-Jones (1995); CEPAL, 1998; Prieto (1999); Cámara de Comercio de Santiago (CCS) (1996 y 2000a); Castillo y Alvarez (1998); y Comité de Inversiones Extranjeras (CIE) (2000).

13

Estrategia y agenda comercial chilena en los noventa

El cuadro 2 resume las distintas fases recorridas en este proceso de reestructuración y diversificación desde que se inició la apertura de mediados de los años setenta, pero es menos útil para mostrar los procesos posteriores a 1998.9 En la primera fase puede destacarse la dinámica de productos como la harina de pescado o el sector frutícola, mientras que en la segunda hay una clara emergencia de productos como el salmón y los impresos, así como un fuerte crecimiento de la madera aserrada, la celulosa, la industria de alimentos y productos metálicos. Algunos indicadores adicionales, en el cuadro 3 siguiente, permiten mostrar la relativa desaceleración en el crecimiento de otras manufacturas, a partir de los años noventa.

Cuadro 3CHILE:TASAS DE CRECIMIENTO ANUAL DE EXPORTACIONES DE BIENES

(En porcentajes)

1989 -1992 1993 - 1996 1989 - 1996Recursos naturales de 1.7 18.8 6.5bajo procesam iento M anufacturas 32.1 8.6 20.8Total exportaciones 7.3 17.8 9.4

Fuente: Ramos y Díaz (1998, p. 94)

La especialización en recursos naturales se ha convertido en un prolífico campo de discusión con respecto a las estrategias y políticas más aconsejables, puesto que a estas exportaciones se asignan varias características “no deseadas” . Entre tales características diversos analistas han hecho referencia a su bajo valor agregado y uso de tecnologías simples, vulnerabilidad a los shocks externos, pocos encadenamientos intersectoriales, salarios bajos, efectos ambientales no deseados y poca capacidad de generación de empleo. Diversos argumentos matizan estas apreciaciones, tanto con experiencias concretas en sentido contrario, como por la necesidad reconceptualizar o reevaluar algunos indicadores (Díaz y Ramos, 1998; Meller, 1996). De modo que, de esta discusión, surgen importantes elementos para la formulación de reorientaciones estratégicas, que eran necesarias antes de la crisis asiática y con mayor razón después de ella.

b) El panorama de los años noventa hasta el inicio de la crisis (1991-1998): evolución comercial, orientación de mercados y especificidad sectorial

La década de 1990, caracterizada p o r un s ig n if ic a tiv o crecimiento de las exportaciones - el valor de 1998, si bien menor que el de 1997, es 67% superior al de 199110- tuvo sin embargo al menos dos quiebres en su dinámica antes de la crisis asiática (véase el cuadro 4). Los años 1993 y 1996 ilustraron la vulnerabilidad de la especialización comercial, cuando las exportaciones y el saldo comercial se redujeron como resultado de similares evoluciones en los precios de los principales productos de la canasta exportadora.11 A partir de ese último año, el saldo comercial mostró cifras negativas que ilustran el crecimiento todavía superior de las importaciones -que más que duplican en 1998 los valores de 1991- por el efecto de las condiciones macroeconómicas, la apreciación cambiaria, las condiciones del crecimiento económico y de la inversión, y también por la reducción de la protección arancelaria producto de los acuerdos. Por todo lo anterior, hasta 1997 las cifras de in te rc a m b io comercial se m o strab a n crecientes, más que d u p lic a n d o a esa fecha las de 1991.

9 Hay que considerar que 1998 resulta relativamente atípico para ilustrar este punto, debido a que recoge las primeras expresiones dela crisis, con la consabida reducción en la participación de los recursos naturales en las exportaciones.

10 Las cifras de 1999 son un 75% superiores y las del 2000 duplican las de 1991.11 Estos mismos años marcan también niveles preocupantes en la participación del déficit de cuenta corriente sobre el PIB, cercana a

un 6%, que desde 1996 se prolonga hasta 1998 (Ffrench-Davis y Tapia, 2000).

14

CEPAL - SERIE Comercio internacional N° 11

Cuadro 4EVOLUCIÓN DEL CO M ERCIO N EXTERIO R CHILENO

(En miles de millones de dólares)

Com ercio de bienes 1991 1992 1993 1994 1995 1996 1997 1998Exportaciones 8.9 10.0 9.2 11.6 16.0 15.4 16.9 14.9Im portaciones 7.5 9.3 10.2 10.9 14.7 16.5 18.2 17.4Saldo com ercial 1.5 0.7 -1.0 0.7 1.4 -1.1 -1.3 -2.5Intercam bio com ercial 16.4 19.3 19.4 22.5 30.7 31.9 35.1 32.3

Fuente: PROCHILE (1999, p.9)

En la década el comportamiento del comercio chileno presenta una reestructuración más importante en términos de la especialización y los mercados (véanse los cuadros 5 y 6), que claramente favorece los destinos regionales y de países asiáticos (fuera de Japón), que en conjunto explican 40% de las exportaciones antes de la crisis. Asia en conjunto - Japón más otros países asiáticos - llegó a representar un 35% de las exportaciones de 1997, mientras que Japón y Estados Unidos como países individuales se ubican en los lugares primero y segundo, respectivamente, absorbiendo cada uno en torno de 16% de las exportaciones.12 La Unión Europea, por su parte, muestra una tendencia a la reducción en su participación (23% antes de la crisis). Durante 1998 y 1999, se invierten parcialmente esas tendencias, pero los primeros indicios del 2000 denotan que se estaría volviendo al comportamiento que caracterizó la mayor parte de los años noventa.

Cuadro 5CHILE: DESTINO DE LAS EXPO RTACIO NES DE BIENES EN LOS AÑO S NO VENTA

(En porcentajes)—

AñoAm érica

LatinaEstadosUnidos

Japón UniónEuropea

OtrosAsia

Total

1990 13.0 16.2 16.5 37.9 9.8 100.01991 15.5 14.8 19.4 32.5 11.6 100.01992 17.5 15.1 17.7 29.9 12.1 100.01993 20.5 15.8 17.0 26.4 14.1 100.01994 21.9 15.5 17.8 23.0 15.3 100.01995 19.8 12.6 18.3 26.1 16.5 100.01996 20.3 14.9 16.9 23.0 17.7 100.01997 21.4 14.3 16.5 23.4 18.6 100.01998 24.2 15.9 14.2 27.2 12.9 100.0

Fuente: Información elaborada en la DICI/CEPAL basándose en cifras de BADECEL y COMTRADE, de acuerdo con categorías propuestas por la CEPAL (1996).- Participación de cada mercado en el total de exportaciones. América Latina incluye México.

Las tendencias ilustradas están asociadas a las reestructuraciones en la composición de la canasta exportadora, en la que si bien persiste la mencionada participación del cobre -refinado o concentrado-, y se consolidan las especializaciones en frutas, harina de pescado y productos forestales, han logrado crecer y ubicarse como importantes productos de exportación el salmón, el vino, las maderas cepilladas y el metanol. Asimismo, hay otra serie de productos -como varios agroindustriales, algunos textiles y las camionetas- que, si bien representan porcentajes reducidos de la canasta, han tenido una dinámica importante en la década.13 Algunos de estos rubros, que representan un avance en la diversificación de la estructura exportadora, han surgido o se han desarrollado al amparo de acuerdos comerciales establecidos con países de la región. Como resultado, la estructura de exportaciones hacia ellos difiere de la estructura hacia otros destinos (véase el cuadro 6).

12 En 1999 ellos representan 15% y 18%, respectivamente.13 Información al respecto en PROCHILE (varios) y DIRECON (1998, 2000a).

15

Estrategia y agenda comercial chilena en los noventa

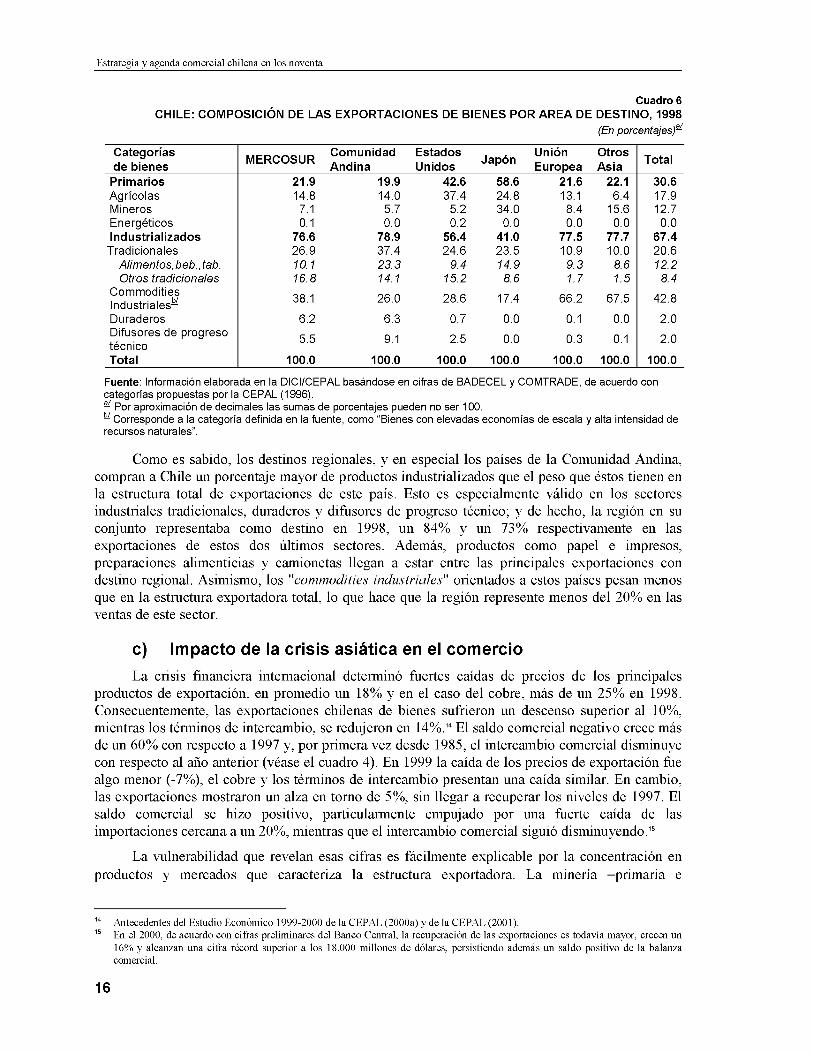

Cuadro 6CHILE: CO M PO SIC IÓ N DE LAS EXPO RTACIO NES DE BIENES POR AR EA DE DESTINO, 1998

(En porcentajes)-

Categorías de bienes

M ERCOSURCom unidadAndina

EstadosUnidos

JapónUniónEuropea

OtrosAsia

Total

Prim arios 21.9 19.9 42.6 58.6 21.6 22.1 30.6Agríco las 14.8 14.0 37.4 24.8 13.1 6.4 17.9M ineros 7.1 5.7 5.2 34.0 8.4 15.6 12.7Energéticos 0.1 0.0 0.2 0.0 0.0 0.0 0.0Industrializados 76.6 78.9 56.4 41.0 77.5 77.7 67.4

Tradicionales 26.9 37.4 24.6 23.5 10.9 10.0 20.6Alim entos,beb.,tab. 10.1 23.3 9.4 14.9 9.3 8.6 12.2Otros tradicionales 16.8 14.1 15.2 8.6 1.7 1.5 8.4

Com m oditiesIndus tria les-

38.1 26.0 28.6 17.4 66.2 67.5 42.8

Duraderos 6.2 6.3 0.7 0.0 0.1 0.0 2.0D ifusores de progreso

5.5 9.1 2.5 0.0 0.3 0.1 2.0técnicoTotal 100.0 100.0 100.0 100.0 100.0 100.0 100.0

Fuente: Información elaborada en la DICI/CEPAL basándose en cifras de BADECEL y COMTRADE, de acuerdo con categorías propuestas por la CEPAL (1996).- Por aproximación de decimales las sumas de porcentajes pueden no ser 100.- Corresponde a la categoría definida en la fuente, como “Bienes con elevadas economías de escala y alta intensidad de recursos naturales”.

Como es sabido, los destinos regionales, y en especial los países de la Comunidad Andina, compran a Chile un porcentaje mayor de productos industrializados que el peso que éstos tienen en la estructura total de exportaciones de este país. Esto es especialmente válido en los sectores industriales tradicionales, duraderos y difusores de progreso técnico; y de hecho, la región en su conjunto representaba como destino en 1998, un 84% y un 73% respectivamente en las exportaciones de estos dos últimos sectores. Además, productos como papel e impresos, preparaciones alimenticias y camionetas llegan a estar entre las principales exportaciones con destino regional. Asimismo, los "commodities industriales" orientados a estos países pesan menos que en la estructura exportadora total, lo que hace que la región represente menos del 20% en las ventas de este sector.

c) Impacto de la crisis asiática en el comercioLa crisis financiera internacional determinó fuertes caídas de precios de los principales

productos de exportación, en promedio un 18% y en el caso del cobre, más de un 25% en 1998. Consecuentemente, las exportaciones chilenas de bienes sufrieron un descenso superior al 10%, mientras los términos de intercambio, se redujeron en 14%.14 El saldo comercial negativo crece más de un 60% con respecto a 1997 y, por primera vez desde 1985, el intercambio comercial disminuye con respecto al año anterior (véase el cuadro 4). En 1999 la caída de los precios de exportación fue algo menor (-7%), el cobre y los términos de intercambio presentan una caída similar. En cambio, las exportaciones mostraron un alza en torno de 5%, sin llegar a recuperar los niveles de 1997. El saldo comercial se hizo positivo, particularmente empujado por una fuerte caída de las importaciones cercana a un 20%, mientras que el intercambio comercial siguió disminuyendo.15

La vulnerabilidad que revelan esas cifras es fácilmente explicable por la concentración en productos y mercados que caracteriza la estructura exportadora. La minería -prim aria e

14 Antecedentes del Estudio Económico 1999-2000 de la CEPAL (2000a) y de la CEPAL (2001).15 En el 2000, de acuerdo con cifras preliminares del Banco Central, la recuperación de las exportaciones es todavía mayor, crecen un

16% y alcanzan una cifra récord superior a los 18.000 millones de dólares, persistiendo además un saldo positivo de la balanza comercial.

16

CEPAL - SERIE Comercio internacional N° 11

industrializada- que en 1997 representaba un 48% de las exportaciones de bienes, presentó una caída de 26% y las ventas al Asia que en ese mismo año alcanzaban al 35% de las exportaciones (dentro de lo cual un 62% corresponde al sector minero) mostró una caída de 33% en 1998. Por otra parte, los procesos devaluatorios en las economías asiáticas ejercieron grandes presiones competitivas en aquellos productos que ellas exportan, y el ajuste se dificultó además por la inercia de las importaciones, que venían con un fuerte crecimiento antes de la crisis. Finalmente, en 1999 la recuperación se debió a un fuerte incremento exportador hacia el TLCAN, de cerca de 20%, y a una recuperación significativa de las exportaciones hacia los países asiáticos (DIRECON, 2000a).

Las exportaciones hacia los países con los que existen acuerdos, particularmente aquellos de la región, presentaron una situación mucho más matizada en 1998, ya que mientras las ventas al MERCOSUR registraron una fuerte caída en valor, arrastradas por las condiciones desfavorables en Brasil (las exportaciones con ese destino caen en casi 20%), aquellas hacia la Comunidad Andina (CAN) mostraron un incremento. En estos casos, las explicaciones de dicha evolución se hallan tanto en la existencia de acuerdos preferenciales como en la estructura de exportaciones que ellos presentan. Concretamente, el 80% de las exportaciones a la CAN son productos industriales, menos afectados por las caídas de precios de los sectores básicos. En 1999, la situación es radicalmente distinta: a la recuperación mostrada por el conjunto de las exportaciones se contrapone una significativa caída de los destinos hacia América Latina (excluido México), en cerca de un 7%, y particularmente de aquellos orientados a la CAN. En su conjunto, este comportamiento se puede entender por el deficitario crecimiento de las economías de la región (0.4% en promedio en 1999), y caídas muy significativas del producto en varios de los países con los que Chile tiene acuerdos.

d) La dinámica y el papel de la inversión extranjera directa en el proceso de inserción6

Chile ha sido uno de los principales países de destino de la inversión extranjera directa (IED) global hacia América Latina y el Caribe, triplicándose el ingreso de capitales promedio anual entre los años ochenta y la primera parte de los noventa, como asimismo entre el período 1996-1998 y el promedio del quinquenio anterior. Este fenómeno es explicado fundamentalmente por las condiciones de estabilidad y la confianza proporcionada por el marco regulatorio existente, así como por el sostenido crecimiento de la economía. Desde 1974 hasta mediados de los años noventa, estos flujos se dirigieron preferentemente a la minería, si bien algunas manufacturas basadas en recursos naturales (papel-celulosa, agroindustria) fueron adquiriendo mayor importancia hacia fines de los ochenta. Desde mediados de los años noventa, en cambio, el grueso se ha dirigido a sectores de servicios, particularmente energía eléctrica, telecomunicaciones y servicios financieros.

El desplazamiento sectorial se asocia también a cambios en el origen de la inversión, ya que en el período 1974-1989, Estados Unidos representaba cerca del 50% de los ingresos; pero en 1990-1994, siendo aún este país el origen mayoritario, comparte con Canadá cierta importancia, ambos orientados básicamente al sector minero. Australia y Nueva Zelandia son fuentes de cierta significación para las manufacturas citadas, pero España es claramente el país que ha traído más recursos a los sectores de servicios, alcanzando casi la participación de Estados Unidos en la inversión total, con más del 25% de los ingresos en el quinquenio 1995-1999. De todos modos, Estados Unidos sigue aportando el mayor acervo, seguido de Canadá y España.

16 Esta sección recoge los principales elementos presentados en CEPAL (1998, pp. 107-117 y 137-143); CEPAL (2000b); CIE (2000); y Agosin y Alvarez (2000). Sobre el proceso de inversión en el exterior por parte de empresas chilenas, véase Cámara de Comercio de Santiago (1999 y 2000a); y artículo de López en Chudnovsky y otros (1999).

17

Estrategia y agenda comercial chilena en los noventa

La orientación de estas inversiones ha sido inicialmente hacia los sectores exportadores, que representan en la primera mitad de los años noventa un 40% de las exportaciones y superan el crecimiento promedio de las ventas externas nacionales. Dado el peso de la minería en estos recursos, el grueso de la inversión ha significado el desarrollo de nuevos proyectos y la reinversión de utilidades ha sido una de las principales fuentes de IED. Sin embargo, las transferencias de activos han retomado importancia dentro de los flujos de los últimos años, al tiempo que se ha iniciado un fenómeno de compras de capital accionario y alianzas estratégicas con empresas locales presentes en otros mercados de la región, particularmente en el sector de los servicios.

Por otra parte, desde inicios de la década de 1990 ha comenzado un fuerte proceso inversor y de internacionalización de empresas chilenas, producto de ventajas competitivas adquiridas basándose en reformas tempranas en la economía, y atraídas por las reformas (privatizaciones) que iniciaron las economías vecinas. El destino de estas inversiones ha sido mayoritariamente Argentina, seguida de Perú y Brasil, y éstas se han concentrado en primer lugar en los sectores de la energía y la industria. El comercio y los sectores financieros también resultan ser destinos importantes.17

Este fenómeno refleja asimismo un cambio de estrategia de algunas empresas industriales involucradas, las que desde mediados de los año noventa han pasado a utilizar la inversión como instrumento preferente de apertura y expansión hacia mercados externos, ya sea para evitar barreras comerciales o por la ventaja comparativa que representa producir directamente en el mercado de destino. Con todo, los casos estudiados muestran que estas inversiones producen tanto un proceso de reemplazo de exportaciones como de actividades complementarias o adicionales a las exportaciones (CCS, 1999, pp. 22-23).

Información de prensa y análisis especiales indicarían que parte del fenómeno de inversión en el exterior estaría revirtiéndose, ya sea por problemas de rentabilidad como por dificultades en los marcos institucionales que operan en los mercados de destino. De hecho, los registros de la CCS indican que desde 1996 estas inversiones han ido disminuyendo por ventas o reorganización de filiales. Por otra parte, hacia el final de la década las inversiones se orientaban más a ampliaciones que a privatizaciones. Sin embargo, ciertos sectores sostienen el proceso de inversión, aisladamente o en alianzas estratégicas, como una decisión empresarial de expansión de más largo plazo; este sería el caso de los sectores silvícolas, agroindustrial y algunos rubros de comercio.18

2. Estrategia y políticas de inserción

La estrategia de apertura exportadora en Chile iniciada a mediados de los años setenta y que llevó de un modelo de sustitución de importaciones a uno de apertura global de la economía, si bien ha mantenido sus lineamientos centrales de liberalización, presenta importantes reestructuraciones a lo largo de sus 25 años de implementación. Para ilustrar este proceso, la sección presenta una apretada síntesis de sus principales hitos para luego analizar las orientaciones, políticas y debates más recientes.

17 Debido a distorsiones en la información estadística, diversas fuentes indican diferentes órdenes de importancia entre estos cuatro sectores, pero tienden a coincidir en señalarlos como los principales.

18 Estos antecedentes surgen del análisis de las estrategias empresariales como reacción a la crisis, frente a lo cual algunas decisiones se orientan a cambios de mediano y largo plazo en su estructura productiva (CCS, 2000a).

18

CEPAL - SERIE Comercio internacional N° 11

a) Reformas estructurales y política comercial9La primera etapa de cambios, caracterizada como una reforma comercial “radical”, redujo

fuertemente los niveles y dispersión de tarifas, así como las medidas no tarifarias. La disminución del sesgo antiexportador, sumado a la acumulación de capacidades existentes antes de la reforma, en cuya gestión el Estado había tenido un papel protagónico, y la recesión interna indujeron un notable crecimiento exportador en la segunda mitad de los años setenta. Concluye esta etapa -1974-1979- con un arancel fijo de 10%, la fijación del tipo de cambio con fines de estabilización, un importante crecimiento de la economía entre 1976 y 1981 y una impactante caída del producto gatillada por la crisis internacional de 1982-1983. A partir de ese momento, la autoridad revierte la rebaja arancelaria, aunque persiste un sólo nivel tarifario que alcanza al 35%, para retomar la senda de liberalización unilateral sólo en 1985.

La segunda etapa de reforma comercial, “moderada”, complementada con una estrategia más activa de promoción de exportaciones, se acompaña de otras reformas estructurales de la economía, en particular una segunda etapa de privatizaciones en sectores no transables e incentivos a la inversión que empujaron el sostenido crecimiento iniciado en la segunda parte de los años ochenta. Entre tales incentivos, aquellos dirigidos a la inversión extranjera -D L 600 y capítulo XIX, que favorecieron a los sectores de minería, industria forestal y de servicios- indujeron importantes procesos de reestructuración y aumentos de productividad.20 Por su parte, el aprendizaje de la crisis de inicios de los años ochenta indujo una nueva etapa de regulación del sistema financiero, lo que contribuyó, además, a sostener la reforma. Tanto la tasa de interés como el tipo de cambio propiciaron la inversión productiva y la diversificación exportadora.

b) La política “lateral” de los años noventa: contexto de regionalismo abierto 1

El primer gobierno de la década de 1990 definió una reorientación en su estrategia de inserción in ternacional, en el m arco de un resurgim iento del regionalism o y constitución de grandes bloques - Unión Europea, bases del TLCAN- y de la recuperación democrática, que posibilita y demanda una reinserción a la vez política y económica. El argumento principal para este cambio, que se traduce en la búsqueda de acuerdos comerciales con diversos socios, es la necesidad de profundizar la apertura con instrumentos que permitan logros más rápidos o profundos que los obtenidos por la apertura unilateral y por el avance multilateral. Con este tipo de acuerdos, además de los efectos estáticos previsibles -de creación y desviación de comercio22- se pretende alcanzar efectos dinámicos como resultado del aumento en el tamaño de mercado, lo que induciría economías de escala y aprendizaje, y mercados ampliados que constituyen un aliciente para la IED.

Por su parte, al orientar la apertura hacia países de la región, de similar desarrollo al chileno, se lograría exportar bienes o servicios más elaborados y por tanto con mayor impacto en la economía nacional, lo que resultaría favorable a la “segunda fase exportadora” .23 Asimismo, podría

19 Existe abundante material de análisis de todo este proceso, entre el cabe destacar: Ffrench-Davis y otros (1992); Meller (1993);Pietrobelli (1993); y CEPAL (1995). Véase también CEPAL (1994) y Moguillansky (1999); para la segunda etapa de reformas.

20 Esta inversión llegó a constituir más del 20% de la formación bruta de capital fijo en el período 1987-1989 (Calderón y Griffith- Jones, 1995). En los años noventa, la inversión extranjera como porcentaje del PIB pasó de un 4.5% en 1990 a un 15% en 1999, aunque a lo largo del período osciló en un rango entre 3% y 9% (CIE, 2000).

21 Sáez y Valdés (1999) utilizan la idea de “política comercial lateral” para referirse a la política de acuerdos implementada por Chiledurante los años noventa. Varias de las ideas presentadas en este punto proceden de ese artículo y de Agosin (1997). Véase tambiénPizarro (1994) y van Klaveren (1998).

22 La desviación que induciría esta apertura resultaría reducida por el bajo nivel arancelario NMF, que era 11% desde 1991 (8% en el año 2001), porque los acuerdos se suscriben con los principales socios y porque existe una estructura de importaciones diferenciada según los socios.

23 Ya fue comentado el carácter diferenciado de las exportaciones dirigidas al M ERCOSUR y a la CAN (véase el cuadro 6).

19

Estrategia y agenda comercial chilena en los noventa

aprovecharse la proximidad geográfica y cultural que presentan los mercados vecinos, disminuyendo así el sesgo en contra del comercio intrarregional que muchas veces presentan las condiciones de infraestructura, comercialización o comunicación entre ellos. Se esperaba además de estos acuerdos, que indujeran mayores ritmos en la armonización de normas y una disminución en los costos de transacción para los negocios internacionales. En el acuerdo con el MERCOSUR existían, al mismo tiempo, propósitos de acercamiento político, lo que actualmente se expresa en la participación en diversas instancias de coordinación del bloque, en la búsqueda de posiciones comunes frente a negociaciones conjuntas hacia el ámbito extrarregional y eventualmente, en su total incorporación al bloque, intentando mantener la autonomía de la política comercial nacional.

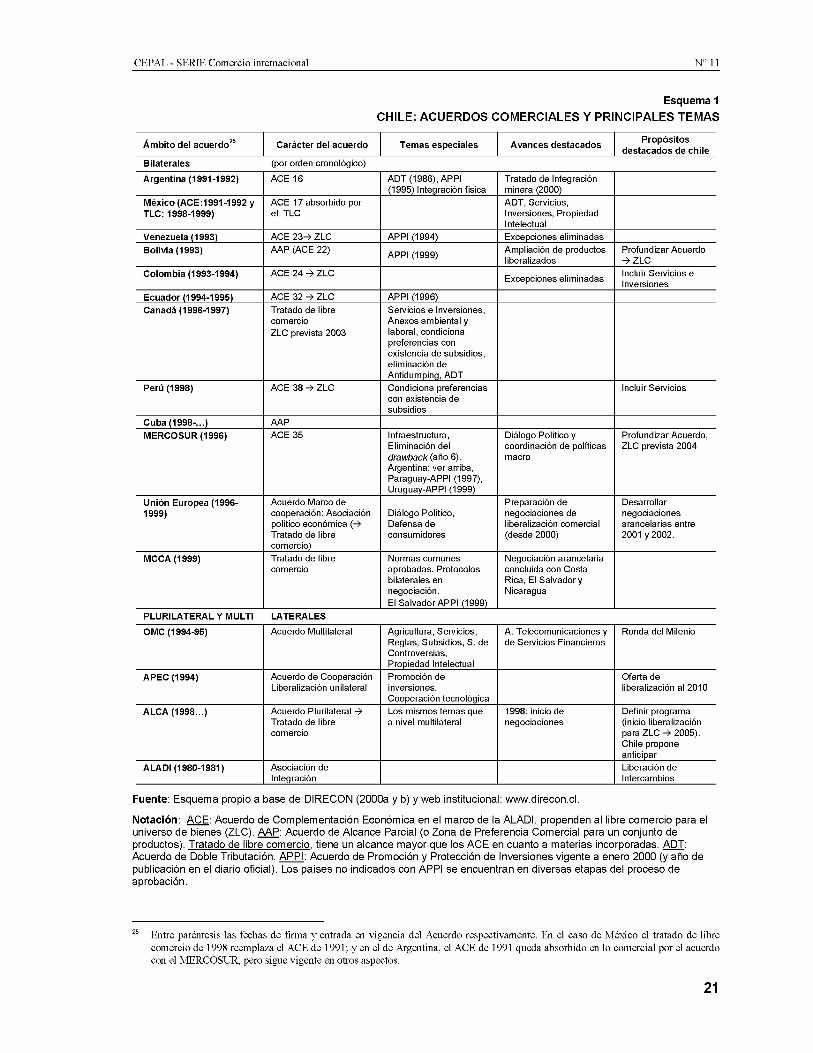

Conforme a esta nueva orientación, desde 1991 en adelante el gobierno ha suscrito acuerdos bilaterales con nueve países y tres bloques de integración - M ERCOSUR, Unión Europea y M ercado Común Centroam ericano (M CCA)24 -, actualmente negocia acuerdos de libre comercio con dos importantes socios - Estados Unidos y Corea - , mientras se encuentra en la fase de estudios previos al proceso negociador con Japón. Al mismo tiempo, participa en negociaciones y compromisos plurilaterales y multilaterales en la ALADI, la APEC, el ALCA y la OMC. Todos los acuerdos comparten objetivos básicos, como son: i) establecer un espacio económico ampliado en términos de bienes, servicios y factores; ii) ampliar, diversificar y facilitar el intercambio comercial; iii) alcanzar disciplinas comerciales y mecanismos de solución de diferencias que aseguren el adecuado acceso a mercados; y iv) estimular inversiones. Sus diferencias en amplitud, niveles y profundidad de los compromisos dependen en gran medida de la trayectoria de las relaciones con los socios (véase el esquema 1).

Este último supone negociaciones bilaterales con sus países miembros para definiciones más precisas de la m utua liberalización, las que se encuentran en diversos grados de avance a la fecha.

20

24

CEPAL - SERIE Comercio internacional N° 11

Esquema 1CHILE: AC UERD O S CO M ERCIALES Y PRINCIPALES TEM AS

Ám bito del acuerdo25 Carácter del acuerdo Temas especiales Avances destacados Propósitos destacados de chile

Bilaterales (por orden cronológico)

Argentina (1991-1992) ACE 16 ADT (1986), APPI (1995) Integración física

Tratado de Integración minera (2000)

México (ACE:1991-1992 y TLC: 1998-1999)

ACE 17 absorbido por el TLC

ADT, Servicios, Inversiones, Propiedad Intelectual

Venezuela (1993) ACE 2 3 ^ ZLC APPI (1994) Excepciones eliminadasBolivia (1993) AAP (ACE 22) APPI (1999) Ampliación de productos

liberalizadosProfundizar Acuerdo ^ ZLC

Colombia (1993-1994) ACE 24 ^ ZLC Excepciones eliminadas Incluir Servicios e Inversiones

Ecuador (1994-1995) ACE 32 ^ ZLC APPI (1996)Canadá (1996-1997) Tratado de libre

comercioZLC prevista 2003

Servicios e Inversiones, Anexos ambiental y laboral, condiciona preferencias con existencia de subsidios, eliminación de Antidumping, ADT

Perú (1998) ACE 38 ^ ZLC Condiciona preferencias con existencia de subsidios

Incluir Servicios

Cuba (1998-...) AAPMERCOSUR (1996) ACE 35 Infraestructura,

Eliminación del drawback (año 6). Argentina: ver arriba, Paraguay-APPI (1997), Uruguay-APPI (1999)

Diálogo Político y coordinación de políticas macro

Profundizar Acuerdo, ZLC prevista 2004

Unión Europea (19961999)

Acuerdo Marco de cooperación: Asociación político económica ( ^ Tratado de libre comercio)

Diálogo Político, Defensa de consumidores

Preparación de negociaciones de liberalización comercial (desde 2000)

Desarrollar negociaciones arancelarias entre 2001 y 2002.

MCCA (1999) Tratado de libre comercio

Normas comunes aprobadas. Protocolos bilaterales en negociación.El Salvador APPI (1999)

Negociación arancelaria concluida con Costa Rica, El Salvador y Nicaragua

PLURILATERAL Y MULTI LATERALES

OMC (1994-95) Acuerdo Multilateral Agricultura, Servicios, Reglas, Subsidios, S. de Controversias,Propiedad Intelectual

A. Telecomunicaciones y de Servicios Financieros

Ronda del Milenio

APEC (1994) Acuerdo de Cooperación Liberalización unilateral

Promoción de inversiones,Cooperación tecnológica

Oferta deliberalización al 2010

ALCA (1 9 9 8 .) Acuerdo Plurilateral ^ Tratado de libre comercio

Los mismos temas que a nivel multilateral

1998: inicio de negociaciones

Definir programa (inicio liberalización para ZLC ^ 2005). Chile propone anticipar

ALADI (1980-1981) Asociación de Integración

Liberación de Intercambios

Fuente: Esquema propio a base de DIRECON (2000a y b) y web institucional: www.direcon.cl.

Notación: ACE: Acuerdo de Complementación Económica en el marco de la ALADI, propenden al libre comercio para el universo de bienes (ZLC). AAP: Acuerdo de Alcance Parcial (o Zona de Preferencia Comercial para un conjunto de productos). Tratado de libre comercio, tiene un alcance mayor que los ACE en cuanto a materias incorporadas. ADT: Acuerdo de Doble Tributación. APPI: Acuerdo de Promoción y Protección de Inversiones vigente a enero 2000 (y año de publicación en el diario oficial). Los países no indicados con APPI se encuentran en diversas etapas del proceso de aprobación.

25 Entre paréntesis las fechas de firma y entrada en vigencia del Acuerdo respectivamente. En el caso de México el tratado de libre comercio de 1998 reemplaza el ACE de 1991; y en el de Argentina, el ACE de 1991 queda absorbido en lo comercial por el acuerdo con el MERCOSUR, pero sigue vigente en otros aspectos.

21

Estrategia y agenda comercial chilena en los noventa

Resulta difícil evaluar los efectos de esta orientación en términos de comercio, puesto que su evolución no depende sólo de las preferencias establecidas, ya que condiciones macroeconómicas, coyunturales o cambios estructurales en los países socios pueden incidir fuertemente sobre la magnitud y la dirección de los flujos.26 Asimismo, y como ya se indicara, los efectos comerciales de los acuerdos son sólo una parte de los resultados esperados. Con todo, el resultado más visible es la existencia de aranceles diferenciados y claramente menores al arancel nominal vigente en Chile (actualmente 8%), según el país de procedencia de las importaciones.27 Más importante, sin embargo, resulta el incremento y la diversificación de las exportaciones en los años noventa hacia los socios con acuerdos y la contribución de varios de estos flujos, por ejemplo hacia México y la Comunidad Andina, a la reducción inicial de los efectos negativos de la reciente crisis (DIRECON, 2000a).

En cuanto a nuevas negociaciones, de modo particular en la negociación con la Unión Europea, el interés ha estado en la estabilización del acceso a mercados - a través del Sistema Generalizado de Preferencias (SGP)- y en lo relativo a barreras no arancelarias, máximos arancelarios (peaks) y escalonamiento.28 Por otra parte, y como se verá más adelante, existe una serie de conflictos de Chile con esta área, los que han llegado al sistema de solución de controversias de la OMC. Respecto de la Unión Europea así como de los principales mercados de los países desarrollados los exportadores prestan especial atención a medidas neoproteccionistas en ámbitos como normas técnicas, laborales o ambientales. Por su parte, esta área de negociación presenta un interés político y de cooperación.

Con respecto a Estados Unidos, luego del prolongado estancamiento en la negociación por la no aprobación de la vía rápida, desde fines de noviembre del 2000 -cuando se hizo el anuncio de la decisión de negociar un tratado de libre comercio- se han desarrollado rápidas gestiones e iniciado la negociación, que se prevé podría concluir dentro del 2001. La velocidad prevista en este proceso, de acuerdo con la voluntad política de ambos gobiernos, se atribuye además a la experiencia acumulada con los acuerdos previos vigentes con Canadá y México, al proceso negociador en el Área de Libre Comercio de las Américas (ALCA), y particularmente al trabajo que ambos gobiernos venían desarrollando desde 1998 en la Comisión Bilateral de Comercio e Inversiones, a través de diversos grupos técnicos. Tanto en ésta como en la Comisión Bilateral agrícola, se han revisado cuestiones bilaterales y multilaterales, así como la resolución de problemas concretos que afectan al comercio entre ambos países.

Las expectativas favorables planteadas desde los ámbitos público y privado respecto de esta negociación se relacionan con los potenciales efectos de atracción de inversión, el abaratamiento de importaciones de bienes intermedios y de capital, las posibilidades de cooperación en ámbitos de la “nueva economía”, el perfeccionamiento en el acceso a mercados29 y de las d i sc ip l in a s aplicadas -antidumping en particular-, la agilización de la solución de conflictos (teniendo en cuenta la

26 U na evaluación realizada sobre los efectos del acuerdo con el M ERCOSUR en la industria chilena mostraba el tipo de cautelas que deben considerarse (Meller y Donoso, 1998). Distintos enfoques sobre evaluaciones se recogen en el libro citado y en Sáez y Valdés (1999). Véase también Agosin (1997). Más recientemente, Porta y Peirano (2000), han desarrollado una metodología que permite identificar aquellos productos más sensibles a las desgravaciones en acuerdos bilaterales, como aquellos donde los socios no presentan ventajas comparativas nítidas. Entre ellos, y considerando los acuerdos de Chile con México, Venezuela, Colombia y Ecuador, estarían exportaciones chilenas de alimentos procesados, m anufactura y tejidos de algodón, y fertilizantes manufacturados.

27 De acuerdo con cifras de la CCS, de mayo del 2000, con un arancel vigente del 9%, el promedio efectivo fue de 6.5%; mientras que las importaciones de América Latina ingresaban al país con un arancel promedio de 3.3%, donde los productos de México, Colombia y Canadá pagaron los aranceles más bajos.

28 Hasta la fecha se está en la fase de preparativos de las negociaciones, las que se prevé iniciar a mediados del 2001.29 Aunque el arancel promedio es m uy bajo, menos de 1%, algunas exportaciones importantes - paltas, vino - enfrentan tasas más

significativas o barreras de otra índole que se espera aliviar, además de: dism inuir el grado de escalonamiento, una mayor estabilidad del Sistema Generalizado de Preferencias (SGP), y condiciones más homogéneas con los principales competidores en los principales rubros de exportación - fruta, cobre, salmones, maderas con elaboración - en muchos de los cuales México y Canadá se ven favorecidos por el TLCAN (DIRECON, 2000c; Ministerio de Economía, 2000, pp. 63-75).

22

CEPAL - SERIE Comercio internacional N° 11

costosa experiencia en los casos de las uvas y el salmón) y el reforzamiento del avance del ALCA. Sin embargo, es en algunos de estos mismos temas -com o el antidumping- donde se prevén las mayores dificultades. Por otra parte, los temas laborales y ambientales, sobre los cuales existe la experiencia del acuerdo con Canadá, pueden presentar también dificultades habida cuenta que Estados Unidos ha propuesto seguir el modelo del reciente acuerdo con Jordania, que resulta más exigente que el mencionado con Canadá. Algo similar puede plantearse respecto de la regulación sobre la inversión, con normativas más restrictivas, sobre todo en materia de requisitos de desempeño. Más complejos pueden ser los efectos cruzados en la relación paralela con otros países o bloques -e l MERCOSUR en particular-, la desviación de comercio respecto de Europa o Japón, y la persistencia de falta de vía rápida.

Con los países del Asia, además de compartir la pertenencia a la APEC,30 nuevas orientaciones de política comercial en estos países llevaron a negociaciones con Corea en el formato del tratado firmado con Canadá. Sin embargo, éstas han enfrentado algunas dificultades en el ámbito del sector agrícola coreano. Asimismo, se desarrollan actualmente trabajos preparativos para una potencial negociación con Japón. Otros países del bloque también han entrado en negociaciones bilaterales, como son los casos de México-Japón y Estados Unidos-Singapur.

Finalmente, cabe mencionar que si bien los resultados concretos obtenidos hasta ahora han sido escasos en términos de liberalización comercial dentro del ALCA y la APEC, el gobierno y algunos segmentos del sector privado valoran enormemente el aprendizaje negociador obtenido en esas instancias, la mayor transparencia y conocimiento de los países socios, la cooperación promovida y algunos avances en materia de facilitación de comercio, por ejemplo en lo relativo a la definición de estándares en rubros electrónicos, de alimentos y juguetes en el caso de la APEC.

c) Continuación de la apertura unilateralLa reorientación señalada en el apartado anterior respecto de una apertura negociada

complementa la continuación del proceso de apertura unilateral, que ya en 1991 se había expresado en una rebaja arancelaria de 15 a 11%. En 1998 se acordó una nueva disminución por medio de un proceso gradual -reducción de 1 punto por año- entre 1999 y 2003, para llegar hasta un 6%. Esta decisión fue el resultado de un largo proceso de negociaciones entre los agentes económicos nacionales como se anota a continuación.

La idea de continuar con la rebaja arancelaria surge con fuerza a raíz de las negociaciones del acuerdo con el MERCOSUR durante 1996. Entre los argumentos que apoyaban la iniciativa se encontraban el proceso de apreciación que estaba viviendo el país desde inicios de los años noventa, la potencial desviación de comercio que los acuerdos podían inducir y la conveniencia de señalar que el país continuaba dentro de una estrategia de apertura. Luego de debates que vinculaban esta rebaja arancelaria con una reforma tributaria, que sería finalmente pospuesta sin fecha definida, la discusión fue retomada en 1998, frente a la seriedad que estaba tomando el proceso de apreciación cambiaria y antes de empezar a sentir los efectos más notorios de la crisis.

Las discusiones que tuvieron lugar posteriormente giraban en torno de: i) el ritmo o gradualidad de la desgravación,31 ii) la homogeneidad intersectorial en tiempos y niveles;32 iii) su

30 Dentro de esta asociación, el país ha comprometido la liberalización para el año 2010.31 La propuesta original del ejecutivo consideraba la rebaja de tres puntos el primer año y un punto adicional en los dos años

siguientes.32 La discusión sobre homogeneidad, ausente desde hace m ucho tiempo en los debates sobre política comercial en Chile, consideraba

la existencia de “perforaciones” ya presentes en el arancel, tanto por los acuerdos comerciales, como por algunos instrumentos específicos: bandas de precios agrícolas, reducción del pago de derechos de importación de bienes de capital, liberalización deproductos informáticos. Más recientemente, y con el objeto de apoyar la reactivación, un gremio empresarial (la Cámara deComercio de Santiago) ha planteado rebajar los aranceles a los bienes de capital a un 5.5%, apoyado en los diferenciales y el valor del arancel efectivo según indicado en una nota anterior.

23

Estrategia y agenda comercial chilena en los noventa

oportunidad, habida cuenta de los efectos de la crisis; y, iv) el requisito de compensación tributaria, por la disminución de ingresos fiscales de recaudación. Los grupos potencialmente más afectados por la rebaja -agrícola y PY M E- fueron también los más activos en la discusión. Con respecto a ellos, se establecieron algunas compensaciones, en cierta medida financiadas con los recursos liberados por el desmantelamiento de instrumentos para el ajuste a compromisos multilaterales (véase el recuadro 1). También fueron definidos compromisos tendientes a perfeccionar los mecanismos de defensa comercial.33

d) La promoción de exportaciones34

Considerando el papel clave que juegan las exportaciones en el proceso de inserción, la promoción de exportaciones ha sido una de las funciones más valoradas de la política comercial. En los años noventa el “acceso a mercados”, facilitado por los acuerdos comerciales bilaterales se agrega a los instrumentos generados desde mediados de los ochenta y destinados a diversificar la oferta exportadora, entre los que se cuentan incentivos tributarios, financieros, aduaneros y de apoyo institucional. La evolución del tipo de cambio, el desempeño institucional y la simplificación administrativa también contribuirían a explicar el persistente dinamismo exportador hasta 1997 (Tomic, 1996; Macario, 1998).

A pesar de lo anterior, el diagnóstico compartido sobre el concentrado patrón de exportaciones en mercados, productos y empresas, y otros cambios del entorno internacional, indujeron en los últimos años esfuerzos de perfeccionamiento del fomento exportador siguiendo tres líneas de acción: i) la ampliación de la base exportadora; ii) su consolidación, mediante el apoyo a empresas que pierden competitividad, y teniendo en cuenta la alta rotación de estas empresas; y iii) el desarrollo de nuevos negocios, vale decir el fomento dirigido a las fases más avanzadas de internacionalización de las empresas. Esta área de la política debía ajustar, además, varios de sus instrumentos a los compromisos adquiridos internacionalmente.

Para encarar esos nuevos desafíos, el organismo de fomento -PRO CH ILE- planteó una estrategia orientada por la “inteligencia de mercados”, además de cambios institucionales como su transformación en una corporación pública con mayor participación del sector privado.35 En particular, proponía adaptar sus programas hacia un enfoque basado en el eje “mercado-producto” que enfatizaría la adecuación de la oferta exportable hacia los mercados más dinámicos (Ministerio de Economía, 1998). A lo anterior, la institución promotora agregaba la necesidad de un mayor protagonismo en las negociaciones internacionales, la ampliación a temas como la inversión, los servicios, los aspectos ambientales y culturales de las relaciones de comercio (PROCHILE, 1997a).

Las propuestas más recientes sobre esta tarea, que se reseñan en el punto 2.g infra, pueden representar un punto de inflexión en estas materias. Sin embargo, esas iniciativas capitalizarían la experiencia y valoración positiva de la relación público-privada que se ha establecido a lo largo de más de una década, como se muestra en el capítulo siguiente.

e) Políticas competitivas y macroeconómicas de contextoLa política de competitividad de Chile en los años noventa fue definida desde los inicios de

la década en un contexto de crecimiento de la economía y profundización de la inserción internacional. Esta política ha mostrado una reorientación de los instrumentos dirigidos desde la

33 Todos estos compromisos quedan establecidos en la Ley de reforma arancelaria, N o. 19589 del 28 de octubre de 1998.34 Las características de esta política a lo largo del proceso de apertura pueden verse en Ossa (1993); Pietrobelli (1993); y otros

documentos citados en los párrafos siguientes.35 El proyecto al respecto ha tenido una larga discusión en el ejecutivo y con el sector privado pertinente.

24

CEPAL - SERIE Comercio internacional N° 11

oferta hacia la demanda (o hacia criterios de demanda),36 enfatiza la horizontalidad, promueve la asociatividad entre agentes y el cofinanciamiento público-privado, concibiendo la prescindencia gradual de la participación pública. Estos principios, en general, armonizan con las normas multilaterales, respecto de las cuales se hicieron relativamente pocos ajustes aunque en instrumentos considerados importantes para el desarrollo exportador como el Sistema Simplificado de Reintegro a Exportadores, el Sistema de Pago Diferido para la importación de bienes de capital y el Régimen para la Industria Automotriz. (véase el recuadro 1).

Recuadro 1SUBSID IO S EN EL FOM ENTO EXPO RTADO R CHILENO: AN TEC EDENTES Y M O DIFICACIONES

A ntecedentes: los principales instrum entos de subsid io a la exportación se describen a continuación:

Sistem a S im plificado de R eintegro a Exportadores (Ley 18.480 de 1985): contem pla el reintegro de 10%, 5% o 3% sobre el va lo r FOB de las exportaciones m enores no tradicionales, de acuerdo a topes en el monto exportado y otras consideraciones de exclusión fijadas por ley anualm ente.

Sistem a de Pago D ife rido de D erechos de A duana y Crédito fisca l para la im portación de bienes de cap ita l (Ley 18.634/1987): perm ite d ife rir en el tiem po el pago de derechos aduaneros, o castigar (crédito fiscal) tota l o parcia lm ente cada cuota de acuerdo al porcenta je de producción exportada (cuando corresponda). Tam bién prevé crédito fiscal para el caso de com pra de un bien de producción nacional.

Nuevo Régim en para la Industria A u tom otriz (“Estatuto A utom otriz” , Ley 18.483 de 1985): contem pla un régimen suspensivo de pago de arance les para las em presas ensam bladoras por la im portación de com ponentes, un sistem a de “ intercam bio com pensado” , crédito fiscal por integración nacional en vehículos transferidos en el país, y por estím ulo a la exportación de com ponentes nacionales.

M odificaciones: la ley de rebaja arancelaria (Ley 19.589 de 1998), m odifica los dos prim eros instrum entos para adecuarlos a la OMC, en un proceso que concluye en el 2003. En el Reintegro s im plificado la tasa m áxim a de 10% sobre las exportaciones converge a un 3% de un modo gradual entre 1999 y 2003, el nivel de 5% actual se lleva a un 3% en el 2003, con lo que a partir de esa fecha persiste sólo el nivel de 3%. En el pago diferido de aranceles sobre bienes de capital se prevé la e lim inación por etapas desde la fecha de publicación de la ley, de la posib ilidad del pago en cuotas y del beneficio de castigo de la deuda de los derechos de im portación por parte de los exportadores. Adicionalm ente, la ley prevé que se adecuen a los nuevos niveles arancelarios: las bandas de precios ap licadas a productos agrícolas y los aranceles sobre partes y piezas que tienen tra tam iento especial en el Estatuto Autom otriz.

Tam bién se han notificado al Com ité de subsid ios de la OMC, el P rogram a de Apoyo a la Gestión de Em presas Exportadoras (PREM EX) y un par de program as de apoyo a zonas extrem as. Parte del Régim en autom otriz concluyó su operación en 1998 m ientras que el in tercam bio com pensado, notificado com o TRIMS ante la OMC, debería agotarse en el 2000.

Fuente: Banco Central (1997); OMC(1997)

En el “Programa de desarrollo de la competitividad. Chile: 1998-2003”, elaborado durante 1998, se hizo un esfuerzo de ajuste a estas políticas que contemplaba varias de las modificaciones recientes de los instrumentos mencionados, y que han sido incorporadas en la ley de reforma arancelaria. Esta propuesta, formulada en el seno del Comité Interministerial de Desarrollo Productivo que coordina el Ministerio de Economía, se realizó con la participación de organismos

36 Es el caso de los fondos concursables a los que postulan empresas u otras instituciones ejecturas de proyectos o actividades en beneficio de las primeras.

25

Estrategia y agenda comercial chilena en los noventa

privados, además de otros organismos públicos -com o la CORFO, PROCHILE y el SENCE, especializados en el fomento empresarial, la promoción de exportaciones y la capacitación, respectivamente. Su propósito era enfrentar las dificultades de carácter macroeconómico -tasa de interés, tipo de cambio- que afectaban en esos años a los exportadores. También dicha propuesta se elaboró debido a la necesidad de adecuar los instrumentos a los compromisos multilaterales (OMC). La reorientación definida allí, que mantiene una preocupación especial por las PYME, implica reforzar el fomento tecnológico productivo, los ajustes a requisitos ambientales (“producción limpia”), la capacitación y el fomento exportador, al tiempo que se adecuan y desarrollan instrumentos financieros en tales ámbitos (Ministerio de Economía, 1998).

En el Ministerio de Economía radican importantes responsabilidades para el desarrollo de la competitividad y este organismo ha ido difundiendo la idea de competitividad entendida en un sentido amplio.37 Al respecto, la evaluación efectuada por este organismo para el sexenio 19942000, muestra como sus principales ejes de acción: la regulación de la competencia; el fomento productivo; el apoyo a la inserción internacional; y el diálogo social. Por otra parte, las reorientaciones o nuevos énfasis que tomarían estas tareas pueden desprenderse del programa 2000-2006, donde se plantea:38 otorgar un nuevo impulso al desarrollo exportador; avanzar en la innovación tecnológica empresarial; estimular la producción pesquera con mayor valor agregado y fomentar la acuicultura; e incrementar la capacidad exportadora de bienes de capital, insumos y servicios para la minería.

En síntesis, los esfuerzos para la elevar la competitividad estuvieron orientados durante una parte importante de los años noventa al desarrollo de la denominada “segunda fase exportadora”, concebida inicialmente como un avance hacia las exportaciones de manufacturas o productos más elaborados a partir de los recursos naturales. Esta propuesta fue revisándose a lo largo de la década, para vincularla también al potencial desarrollo de las exportaciones de servicios y a la inicialmente creciente inversión que el país efectuó en particular en sus países vecinos en sectores como la energía, el comercio y los sectores financieros.39

Un dilema permanente planteado en la política global ha sido la horizontalidad vs. la selectividad sectorial de los instrumentos. En principio el gobierno ha priorizado la horizontalidad ex ante, sin embargo, más recientemente se propone un avance hacia una selectividad en sectores “genéricos”, como pueden ser la biotecnología o las tecnologías de la información. En la visión de largo plazo, si bien el grueso de la política tuvo un carácter “horizontal” (o no selectivo), entre sus excepciones pueden encontrarse precisamente varios de los sectores de mayor significación en el desarrollo exportador, como el conglomerado forestal, la industria del salmón y la industria automotriz (Agosin, 1997).40 Finalmente esta política se complementa con los instrumentos de promoción comercial, a través tanto de las negociaciones de acuerdos de liberalización como de aquellos explícitos de promoción de exportaciones, ya analizados en el punto anterior.

El contexto macroeconómico. Luego de la experiencia y aprendizaje de la crisis de inicios de los años ochenta el manejo macroeconómico se hizo más prudencial y promotor del desarrollo por la vía de asegurar niveles de estímulo a la inversión productiva y al desarrollo exportador, para dos de sus variables básicas: tasa de interés y tipo de cambio. Sin embargo, con la abundancia de capitales ingresados al país, particularmente durante los años noventa, los efectos de la globalización financiera y las repercusiones de las crisis originadas en distintos países en

37 Desde 1990, este m inisterio asume el papel de impulsar reformas para elevar la competitividad global de la economía y a perfeccionar el funcionamiento de los mercados. A partir del nuevo gobierno instalado en marzo del 2000, se integran tres carteras ministeriales para conformar el M inisterio de Economía, M inería y Energía (M inisterio de Economía, 2000; en web: www.minecon.cl: “Balance de Logros del sexenio 1994-2000”, y “Programación del sexenio 2000-2006”).

38 Se indican sólo los temas más vinculados a los objetivos de este trabajo.39 Sobre segunda fase véase Rosales (1993); Díaz (1995); y Meller (1996b).40 Las bandas de precios tam bién han otorgado un trato diferenciado a los productos agrícolas sensibles.

26

CEPAL - SERIE Comercio internacional N° 11

desarrollo, el manejo de estas mismas variables ha resultado bastante más complejo de lo que pudo ser a mediados de los años ochenta. Particularmente, el proceso de apreciación y de inestabilidad cambiaria han sido dos problemas enfrentados por esta política, con grandes implicaciones en el desarrollo exportador.

En un reciente estudio sobre el manejo de la abundancia de capitales ingresados a Chile y la vulnerabilidad frente a las crisis, Ffrench-Davis y Tapia (2000) llaman la atención sobre las dimensiones de análisis para evaluar las políticas correspondientes. La capacidad de absorción interna de estos recursos, medida en indicadores como las tasas de ahorro nacional, de inversión y del crecimiento del producto, y la dimensión de vulnerabilidad externa, que se refleja en los déficit de cuenta corriente y en la apreciación cam biaria, explicarían los peores resultados obtenidos frente a la crisis asiática (1998-1999) respecto de la del “tequila” (1995). La magnitud de los efectos provocados por la crisis más reciente merece un análisis especial, que se aborda en el punto siguiente.

f) Revisiones en torno a la crisis y la defensa comercial doméstica