estrategia económica y fiscal 2010-2014 · 2010-11-30 · 09 ago-09 feb-10 ago-10 coyuntura...

TRANSCRIPT

Estrategia Económica y fiscal

2010-2014

Juan Carlos ECHEVERRY

Ministro de Hacienda y Crédito PúblicoRepública de Colombia

Noviembre de 2010

Agenda

I. Estrategia económica y fiscal 2010-2014

1. Filosofía: Prosperidad para todos

2. Coyuntura Económica

3. Reformas: hacia un crecimiento sostenido de la economía

4. Un nuevo régimen de política macroeconómica

II. Activos, Infraestructura concesionada y Asociaciones Público – Privadas

III. Beneficios fiscales de la Reforma Tributaria

IV. Medidas para atenuar el impacto de la revaluación

V. Reformas de Sostenibilidad Fiscal y Regla Fiscal

2

Agenda

I. Estrategia económica y fiscal 2010-2014

1. Filosofía: Prosperidad para todos

2. Coyuntura Económica

3. Reformas: hacia un crecimiento sostenido de la economía

4. Un nuevo régimen de política macroeconómica

3

Filosofía: Prosperidad para todos

4

Más Trabajo

Más Seguridad

= PROSPERIDAD

Menos Pobreza

CIVETS vs. BIC’s y Mex. Destinos: área vital

5

VIRTUD: MEZCLA DE MERCADO INTERNO (CREACIÓN CLASE MEDIA) Y EXPORTACIONES

Crecimiento de servicios (60% del empleo)

� Comercio

� Transporte

� Telecomunicaciones

� Hoteles, rest. y turismo

� Educación

� Salud

� Finanzas

� Gobierno

CRECIMIENTOS DE INGRESOS Y

DEMANDA DE LAS FAMILIAS

Min Viv Infra Agr Inno

Manufactura de nicho

Régimen tributario Pro - Trabajo

Más empleos en empresas nuevas y existentes

LOCOMOTORAS : DESPEGUE Y DESATRASO

Creación de clase mediaI. Ascenso social y

II. Mayor productividad e ingresos

Más ingresos de empleados y trabajadores

Demanda familiar

ENCADENAMIENTOS

Filosofía: Prosperidad para todos

Agenda

I. Estrategia económica y fiscal 2010-2014

1. Filosofía: Prosperidad para todos

2. Coyuntura Económica

3. Reformas: hacia un crecimiento sostenido de la economía

4. Un nuevo régimen de política macroeconómica

6

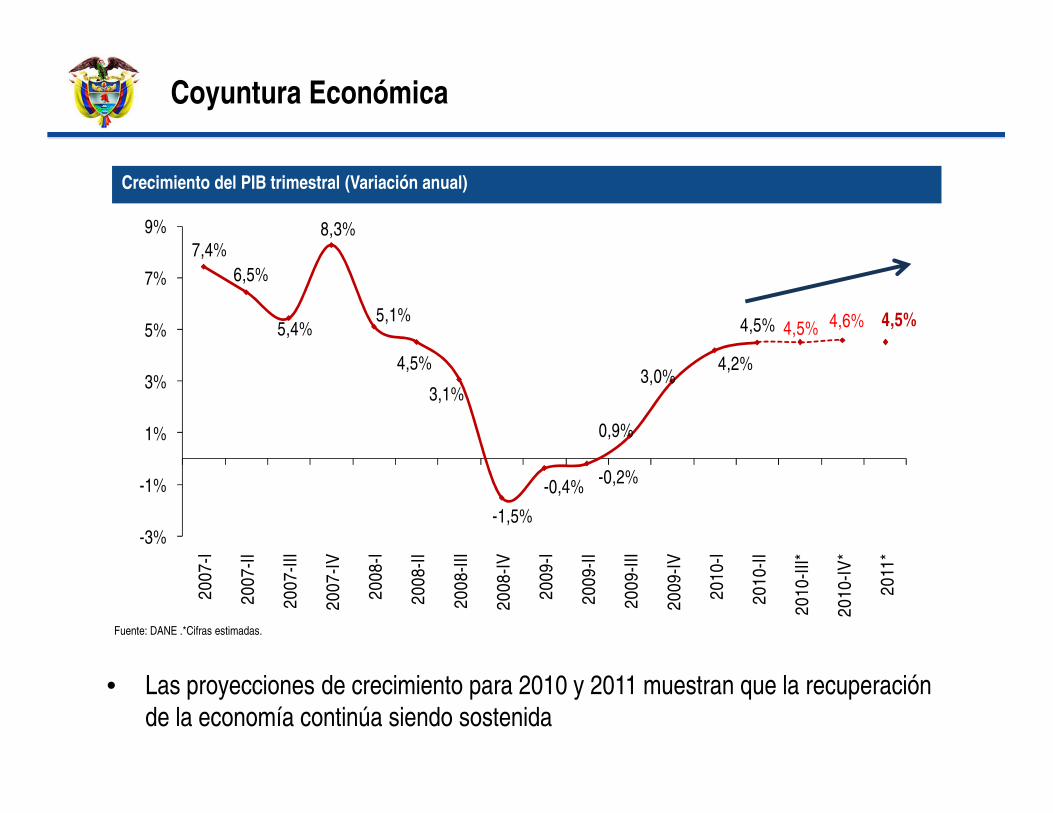

Crecimiento del PIB trimestral (Variación anual)

Fuente: DANE .*Cifras estimadas.

Coyuntura Económica

• Las proyecciones de crecimiento para 2010 y 2011 muestran que la recuperación

de la economía continúa siendo sostenida

7,4%

6,5%

5,4%

8,3%

5,1%

4,5%

3,1%

-1,5%

-0,4%-0,2%

0,9%

3,0%4,2%

4,5% 4,5% 4,6% 4,5%

-3%

-1%

1%

3%

5%

7%

9%2

00

7-I

20

07

-II

20

07

-III

20

07

-IV

20

08

-I

20

08

-II

20

08

-III

20

08

-IV

20

09

-I

20

09

-II

20

09

-III

20

09

-IV

20

10

-I

20

10

-II

20

10

-III

*

20

10

-IV

*

20

11*

8

Indice de Confianza al Consumidor y Consumo de los Hogares Producción Industrial e Indice de Confianza Ind. (Variac. %))

-20

-10

0

10

20

30

40

-2%

0%

2%

4%

6%

8%

10%

12%

Oct

-02

Oct

-03

Oct

-04

Oct

-05

Oct

-06

Oct

-07

Oct

-08

Oct

-09

Oct

-10

Ind

ice

de

Co

nfi

an

za a

l Co

nsu

mid

or

Co

nsu

mod

e lo

s H

og

are

s

Consumo Hogares ICC

Fuente: Fedesarrollo-DANE.

*El dato de consumo de los hogares está calculado con la nueva base 2005 del PIB.

2,8

-15%

-10%

-5%

0%

5%

10%

15%

20%

-40

-30

-20

-10

0

10

20

30

sep-

00

sep-

01

sep-

02

sep-

03

sep-

04

sep-

05

sep-

06

sep-

07

sep-

08

sep-

09

sep-

10

Prod

ucci

ón In

dust

rial

Indi

ce d

e Co

nfia

nza

Indice de Confianza IndustrialProducción Industrial

2,7

Coyuntura Económica

Fuente: Fedesarrollo-DANE.

Fuente: Superfinanciera.

Cálculos: DGPM-Ministerio de Hacienda y Crédito Püblico.

Calidad de la cartera bruta total (cartera vencida / cartera total)Cartera burta por tipo de crédito (Variciación anual )

0%

10%

20%

30%

40%

50%

60%

70%

Ag

o-0

6

Fe

b-0

7

Ag

o-0

7

Fe

b-0

8

Ag

o-0

8

Fe

b-0

9

Ag

o-0

9

Fe

b-1

0

Ag

o-1

0

Comercial Consumo Hipotecaria Microcrédito

4,0%

1,0%1,5%2,0%2,5%3,0%3,5%4,0%4,5%5,0%5,5%6,0%6,5%7,0%7,5%8,0%8,5%

Ago

-03

Feb-

04

Ago

-04

Feb-

05

Ago

-05

Feb-

06

Ago

-06

Feb-

07

Ago

-07

Feb-

08

Ago

-08

Feb-

09

Ago

-09

Feb-

10

Ago

-10

Coyuntura Económica

9

10.1%

7.2%

22.1%

11.3%

Fuente: Superfinanciera.

Cálculos: DGPM-Ministerio de Hacienda y Crédito Püblico.

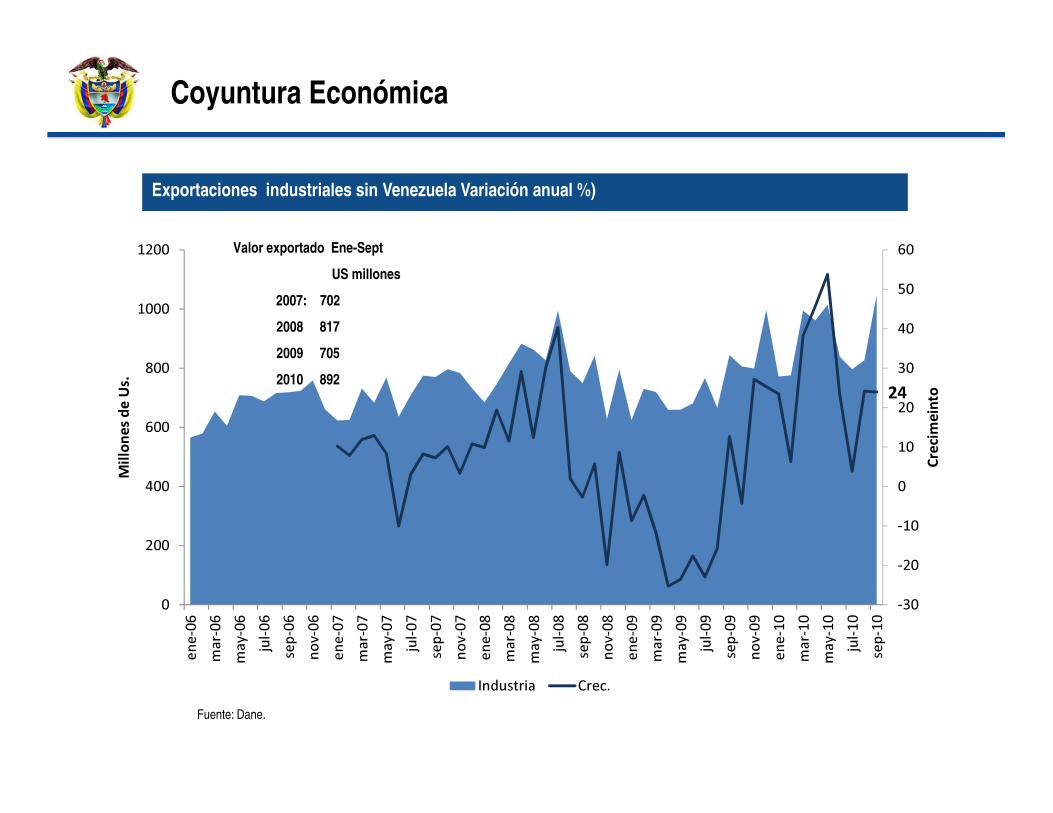

24

-30

-20

-10

0

10

20

30

40

50

60

0

200

400

600

800

1000

1200

ene-06

mar-06

may-06

jul-06

sep-06

nov-06

ene-07

mar-07

may-07

jul-07

sep-07

nov-07

ene-08

mar-08

may-08

jul-08

sep-08

nov-08

ene-09

mar-09

may-09

jul-09

sep-09

nov-09

ene-10

mar-10

may-10

jul-10

sep-10

Cre

cim

ein

to

Mil

lon

es d

e U

s.

Industria Crec.

Valor exportado Ene-Sept

US millones

2007: 702

2008 817

2009 705

2010 892

Coyuntura Económica

Exportaciones industriales sin Venezuela Variación anual %)

Fuente: Dane.

11

2,33%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

11%O

ct-0

0

Oct

-01

Oct

-02

Oct

-03

Oct

-04

Oct

-05

Oct

-06

Oct

-07

Oct

-08

Oct

-09

Oct

-10

Indice de Precios al Consumidor (Variación anual %)

Fuente: DANE, Cálculos DGPM-Ministerio de Hacienda y Crédito Público..

*A partir de Enero de 2009, cambió la metodología de cálculo de la variación del IPC

Coyuntura Económica

• La inflación anual sigue ubicándose en el rango meta de inflación (2% - 4%)

Fuente: DANE.

La tasa de desempleo en

septiembre de 2010 es la

más baja para los meses de

septiembre desde la

publicación de la Encuesta

Continua de Hogares

(2001).

63,3

54

56

58

60

62

64

66

ene-

05

may

-05

sep-

05

ene-

06

may

-06

sep-

06

ene-

07

may

-07

sep-

07

ene-

08

may

-08

sep-

08

ene-

09

may

-09

sep-

09

ene-

10

may

-10

sep-

10

56,6

48

49

50

51

52

53

54

55

56

57

58

ene-

05

may

-05

sep-

05

ene-

06

may

-06

sep-

06

ene-

07

may

-07

sep-

07

ene-

08

may

-08

sep-

08

ene-

09

may

-09

sep-

09

ene-

10

may

-10

sep-

10

10,6

9

10

11

12

13

14

15

ene-

05

may

-05

sep-

05

ene-

06

may

-06

sep-

06

ene-

07

may

-07

sep-

07

ene-

08

may

-08

sep-

08

ene-

09

may

-09

sep-

09

ene-

10

may

-10

sep-

10

Tasa Global de Participación (%) Total Nacional-Mensual

Tasa de Ocupación (%) Total Nacional-Mensual

Tasa de desempleo (%) Total Nacional-Mensual

Coyuntura Económica

Agenda

I. Estrategia económica y fiscal 2010-2014

1. Filosofía: Prosperidad para todos

2. Coyuntura Económica

3. Reformas: hacia un crecimiento sostenido de la economía

4. Un nuevo régimen de política macroeconómica

13

Reformas: hacia un crecimiento sostenido de la economía

14

Sostenibilidad fiscal

Proyecto de Acto Legislativo sobre Regalías

Proyecto de Acto Legislativo de Sostenibilidad fiscal

Proyecto de Ley Regla Fiscal sobre el GNC

Manejo de activos

Armonización tributaria

Ref

orm

as p

ara

logr

ar u

na b

uena

ges

tión

fisca

l

Competitividad de las empresas

Ajuste a las normas tributarias y formalización y primer empleo

Reforma al sistema arancelario

Medidas para atenuar el impacto de la revaluación

RADICACIÓN 1 DEBATE 2 DEBATE 3 DEBATE 4 DEBATE Conciliación

REGALÍAS(PAL 013 2010 S)

8 DEBATES

Julio 20 Septiembre 23 Octubre12 Noviembre 10 Noviembre 24 Noviembre 30

SOSTENIBILIDADFISCAL

(PAL 016 2010 C)8 DEBATES

Agosto 31 Octubre 6 Octubre 26 Noviembre 17 Noviembre 25

REGLA FISCAL(PL 112 2010 C)

4 DEBATES

Septiembre 30

TRIBUTARIACOMPETITIVIDAD

(PL 124 2010 C)4 DEBATES

Octubre 15 Noviembre 24

FORMALIZACIÓN YPRIMER EMPLEO(PL 057 2010 C)

4 DEBATES

Agosto 19 Noviembre 30

Cronograma de aprobación de las principales reformas

15

Reformas: hacia un crecimiento sostenido de la economía

Iniciativas para fortalecer la sostenibilidad fiscal y la estabilidad macroeconómica

� Proyecto de Acto Legislativo de Regalías: brindar a las entidadesterritoriales un mayor alcance de los ingresos por regalías, así comola estabilización de su gasto, con criterios de equidad.

� Proyecto de Acto Legislativo de sostenibilidad fiscal: Modifica elartículo 334 de la Constitución Política incorporando el concepto desostenibilidad fiscal como un principio que orienta la gestión de lasramas del poder público.

� Regla Fiscal: fortalece los objetivos planteados en la Ley deResponsabilidad Fiscal de 2003 (Ley 819) y garantiza el papelcontracíclico de la política fiscal. .

Reforma a las regalías: Principios de la Reforma

1. Ahorro

Regalías para estabilizar la inversión regional,

reducir la volatilidad cambiaria y ahorro para el

futuro (pensiones)

2. Equidad Regalías para todos

3. Competitividad Desarrollo regional

4. Buen gobierno Uso eficiente de los recursos

Principios de la Reforma a las Regalías

17

Auge Minero

Energético

Fuentes: DNP-DR. Cálculos DDTS-GAFDT.

Crecientes posibilidades de generación de una bonanza deingresos, por cuenta de la expansión de la actividad mineroenergética

Regalías Totales periodo 2000-2020 (Billones)

¿Deben estos recursos

concentrarse en pocas regiones, o

en todo el país?

(2000-2011: $46.6 b)(pesos ctes)

(2012-2020: $94.8 b)(pesos ctes)

Reforma a las regalías: Razones para su implementación

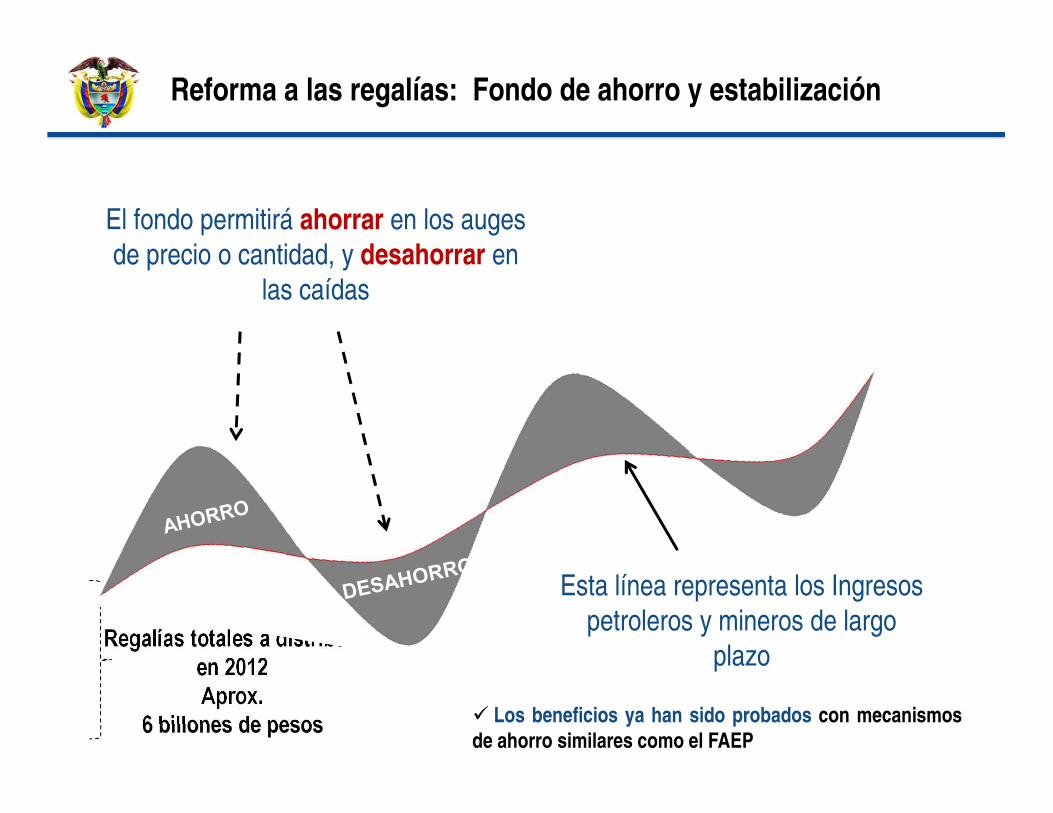

Regalías totales a distribuir en 2012Aprox.

6 billones de pesos

El fondo permitirá ahorrar en los auges

de precio o cantidad, y desahorrar en

las caídas

Esta línea representa los Ingresos

petroleros y mineros de largo

plazo

� Los beneficios ya han sido probados con mecanismosde ahorro similares como el FAEP

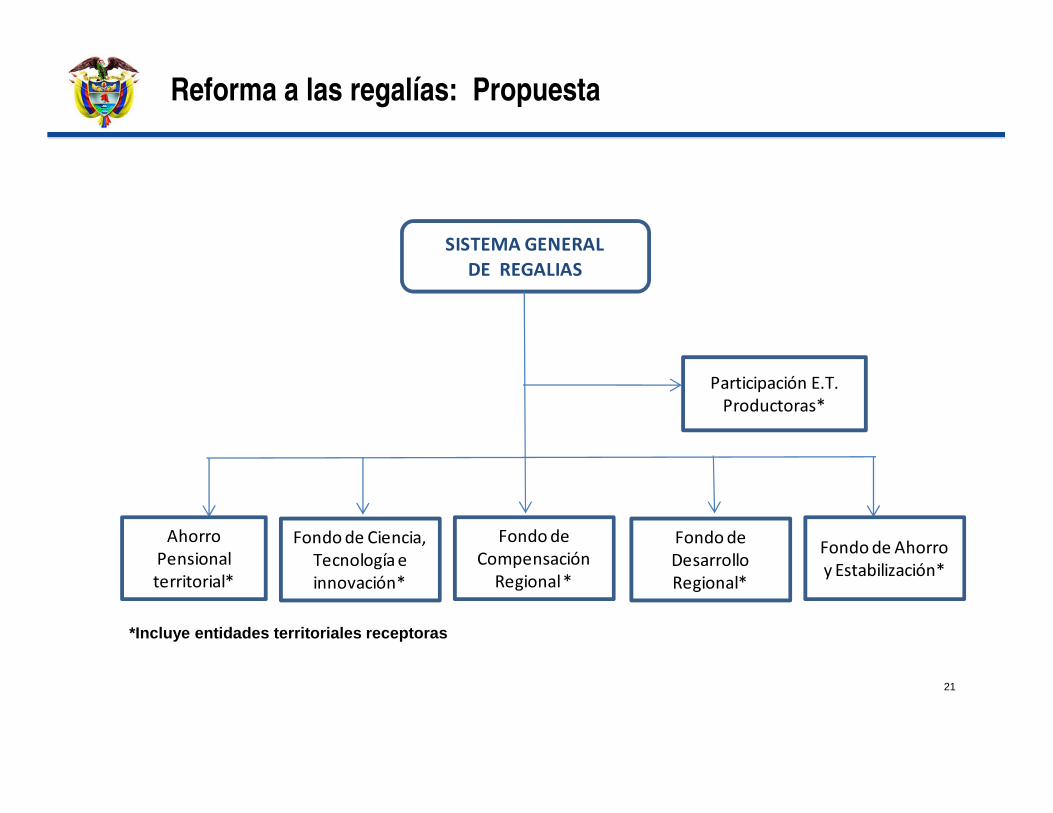

Reforma a las regalías: Fondo de ahorro y estabilización

Inversión

Fondo de Ahorro y Estabilización (FAE)

Fondo de

Compensación

Regional

Participación

Receptores

Fondo de

Desarrollo

Regional

Ciencia y tecnología

InversiónRegional

Sistema General de Regalías

Reforma a las regalías: Propuesta

21

*Incluye entidades territoriales receptoras

SISTEMA GENERAL

DE REGALIAS

Participación E.T.

Productoras*

Ahorro

Pensional

territorial*

Fondo de Ciencia,

Tecnología e

innovación*

Fondo de

Compensación

Regional *

Fondo de

Desarrollo

Regional*

Fondo de Ahorro

y Estabilización*

Reforma a las regalías: Propuesta

Las regalías distribuidas serán agrupadas en bolsas regionales: gobierno corporativo de las regalías

regionales

GOBERNADORES DE LA REGIÓN

10 ALCALDES REPRESENTANTES DE LOS MUPIOS

5 MINISTROS POR EL GOBIERNO NACIONAL

$

Reforma a las regalías: Buen gobierno

Agenda

I. Estrategia económica y fiscal 2010-2014

1. Filosofía: Prosperidad para todos

2. Coyuntura Económica

3. Reformas: hacia un crecimiento sostenido de la economía

4. Un nuevo régimen de política macroeconómica

23

24

Un nuevo régimen de política macroeconómica desde 2012

1. Fiscal:

� Equilibrio en el Sector Público Consolidado.

� Poca presión anual de TES al mercado.

� Regla fiscal para credibilidad.

� Uso contracíclico del gasto.

� Tendencia descendente de la deuda pública.

2. Cambiario:

� Mercado menos presionado por necesidades del GNC.

� Tasa de cambio con “soporte” fiscal.

3. Monetario:

� Intervención eventual del banco central con instrumentos explícitos fiscales.

Fuente: DGPM-MHCP. *Cifras preliminares.

2010 2011 2012 2013 2014

(% del PIB) Balance total

Sector Público No Financiero -3.6 -3.3 -1.2 -1.1 -1.0

Gobierno Nacional Central -4.3 -4.1 -2.9 -2.8 -2.4

Sector Público Consolidado -3.6 -3.2 -0.9 -0.8 -0.6

(% del PIB) Balance primario

Sector Público No Financiero -0.6 -0.3 1.3 1.1 1.8

Gobierno Nacional Central -1.3 -1.0 0.2 0.4 0.8

(% del PIB) Deuda neta

Sector Público No Financiero 29.0 29.8 28.2 28.4 27.6

Gobierno Nacional Central 38.8 39.9 39.3 39.3 38.7

Escenario fiscal 2010-2014*

25

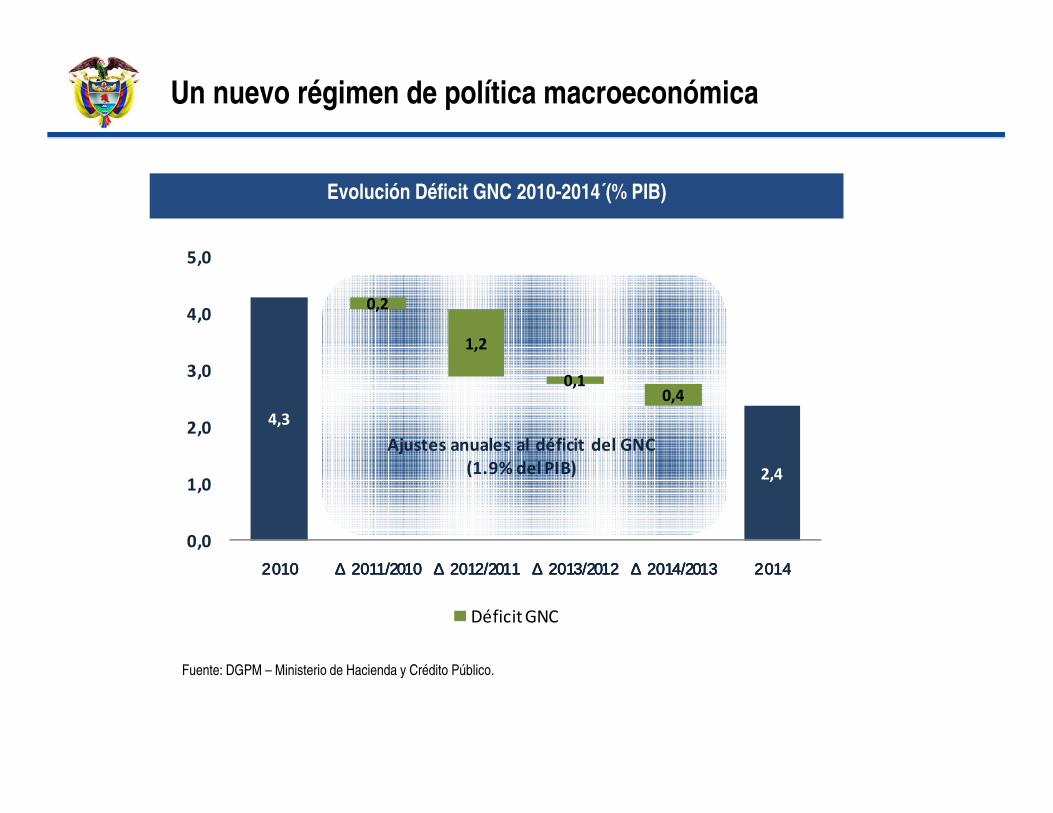

Un nuevo régimen de política macroeconómica

Fuente: DGPM – Ministerio de Hacienda y Crédito Público.

4,3

2,4

0,2

1,2

0,10,4

0,0

1,0

2,0

3,0

4,0

5,0

2 0102 0102 0102 010 ∆ 2011/2010∆ 2011/2010∆ 2011/2010∆ 2011/2010 ∆ 2012/2011∆ 2012/2011∆ 2012/2011∆ 2012/2011 ∆ 2013/2012∆ 2013/2012∆ 2013/2012∆ 2013/2012 ∆ 2014/2013∆ 2014/2013∆ 2014/2013∆ 2014/2013 2 0142 0142 0142 014

Déficit GNC

Ajustes anuales al déficit del GNC

(1.9% del PIB)

Un nuevo régimen de política macroeconómica

Evolución Déficit GNC 2010-2014´(% PIB)

13,7

15,20,7

0,8

13,0

13,5

14,0

14,5

15,0

15,5

2010201020102010 ∆ 2011/2010∆ 2011/2010∆ 2011/2010∆ 2011/2010 ∆ 2012/2011∆ 2012/2011∆ 2012/2011∆ 2012/2011 ∆ 2013/2012∆ 2013/2012∆ 2013/2012∆ 2013/2012 ∆ 2014/2013∆ 2014/2013∆ 2014/2013∆ 2014/2013 2014201420142014

Ingresos GNC

Ajustes anuales de ingresos del GNC

(1,5% del PIB)

Evolución Ingresos del GNC 2010-2014 (% PIB)

Fuente: DGPM – Ministerio de Hacienda y Crédito Público.

Un nuevo régimen de política macroeconómica

* Ajuste tributario.Fuente: DGPM – Ministerio de Hacienda y Crédito Público

13,7

15,20,5

0,6

0,8

0,3

0,2

13,0

13,5

14,0

14,5

15,0

15,5

16,0

2010 Desmonte

Deducción

Inv.

Optimiz.

Ingresos*

Ingresos

Ecopetrol

Desmonte

GMF

Reforma

Arancelaria

2014

Ingresos GNC

Incrementan los ingresos

(1,9% del PIB)

Reducen los ingresos

(0,4% del PIB)

Un nuevo régimen de política macroeconómica

Evolución Ingresos del GNC por concepto 2010-2014 (% PIB)

Fuente: DGPM – Ministerio de Hacienda y Crédito Público.

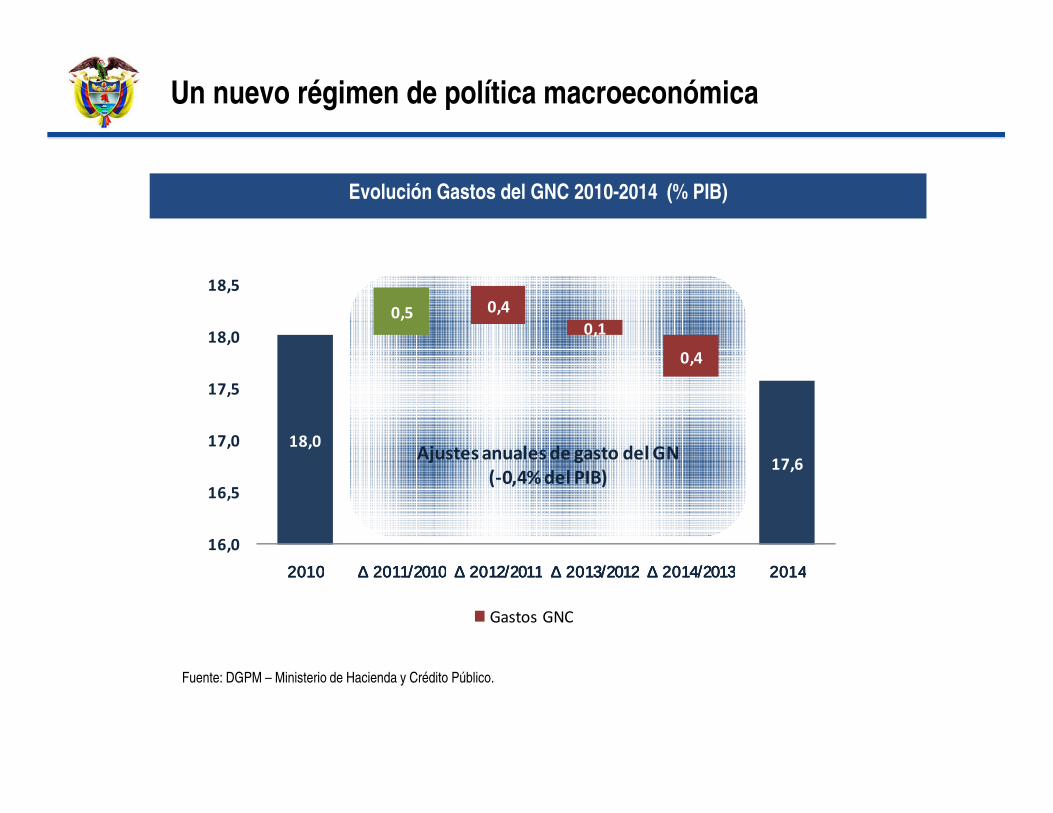

18,0

17,6

0,5 0,4

0,1

0,4

16,0

16,5

17,0

17,5

18,0

18,5

2010201020102010 ∆ 2011/2010∆ 2011/2010∆ 2011/2010∆ 2011/2010 ∆ 2012/2011∆ 2012/2011∆ 2012/2011∆ 2012/2011 ∆ 2013/2012∆ 2013/2012∆ 2013/2012∆ 2013/2012 ∆ 2014/2013∆ 2014/2013∆ 2014/2013∆ 2014/2013 2014201420142014

Gastos GNC

Ajustes anuales de gasto del GN

(-0,4% del PIB)

Evolución Gastos del GNC 2010-2014 (% PIB)

Un nuevo régimen de política macroeconómica

Fuente: DGPM – Ministerio de Hacienda y Crédito Público.

18,0 18,018,3

17,6 17,6

0,3

0,2

0,9

16,0

16,5

17,0

17,5

18,0

18,5

2010 Locomotoras Salud Regla Fiscal y

Otros

2014

Gastos GNC

Incrementan el gasto

(0,5% del PIB)

Reducen gasto

(0,9% del PIB)

Evolución Gastos del GNC por concepto 2010-2014 (% PIB)

Un nuevo régimen de política macroeconómica

31

3,6

0,6

1,9

0,40,2

0,20,3 0,2

0,0

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

2010 Gobierno

Central

FAE Emp. Nivel

Nacional

Emp. Nivel

Local

Resto Sector

Público*

Seguridad

Social

2014

Déficit SPC

Ajuste de los componentes del

Sector Público Consolidado 2010-2014

(2.9% del PIB)

Un nuevo régimen de política macroeconómica

Ajuste por sectores SPC (% del PIB)

Fuente: DGPM – Ministerio de Hacienda y Crédito Público.

32

Un nuevo régimen de política macroeconómica

Evolución de la Deuda Neta del SPNF y el GNC 2010-2014 (% del PIB)

Fuente: DGPM – Ministerio de Hacienda y Crédito Público.

38,8 39,9 38,7

29,0 29,8 27,6

0,0

5,0

10,0

15,0

20,0

25,0

30,0

35,0

40,0

45,0

2010 2011 2012 2013 2014

Deuda GNC Deuda SPNF

33

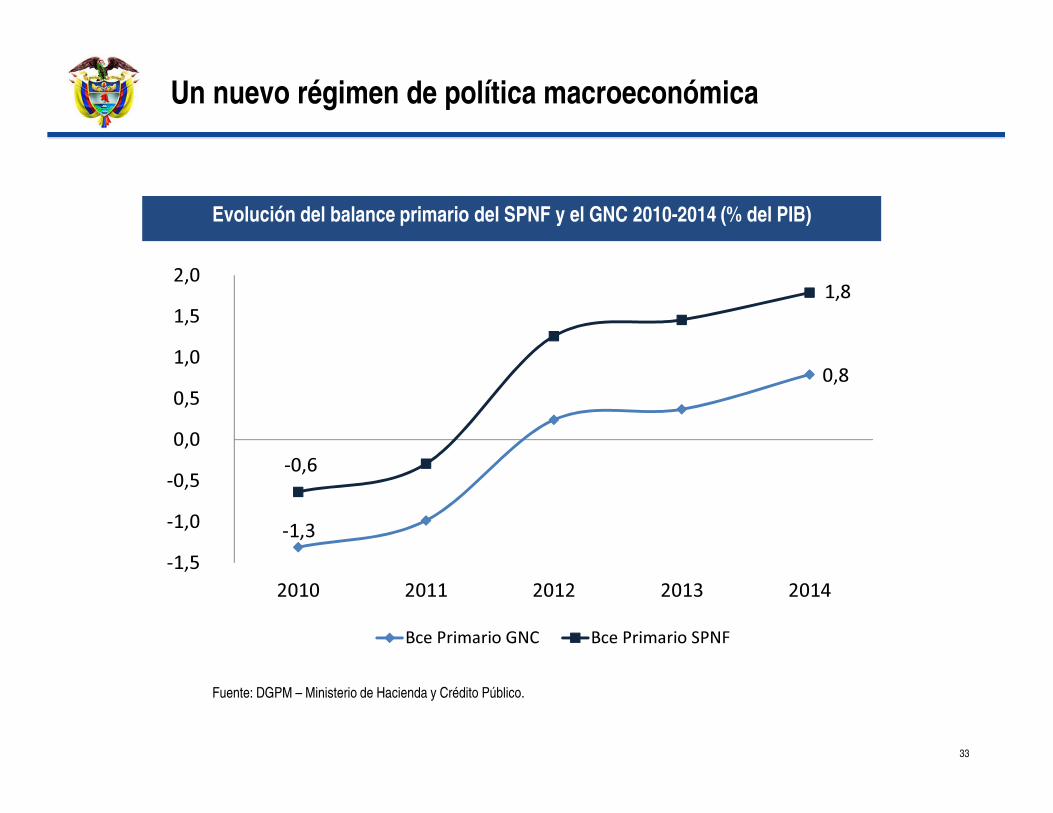

Un nuevo régimen de política macroeconómica

Evolución del balance primario del SPNF y el GNC 2010-2014 (% del PIB)

Fuente: DGPM – Ministerio de Hacienda y Crédito Público.

-1,3

0,8

-0,6

1,8

-1,5

-1,0

-0,5

0,0

0,5

1,0

1,5

2,0

2010 2011 2012 2013 2014

Bce Primario GNC Bce Primario SPNF

Agenda

I. Estrategia económica y fiscal 2010-2014

1. Filosofía: Prosperidad para todos

2. Coyuntura Económica

3. Reformas: hacia un crecimiento sostenido de la economía

4. Un nuevo régimen de política macroeconómica

II. Activos, Infraestructura concesionada y Asociaciones Público – Privadas

III. Beneficios fiscales de la Reforma Tributaria

IV. Medidas para atenuar el impacto de la revaluación

V. Reformas de Sostenibilidad Fiscal y Regla Fiscal

34

Agenda

II. Activos, Infraestructura concesionada y Asociaciones Público - Privadas

1. Gestión de Activos

2. Estructuración de Proyectos

3. Asociaciones Público Privadas – APPs

A. Manual APP’s

B. Comparador Público Privado

35

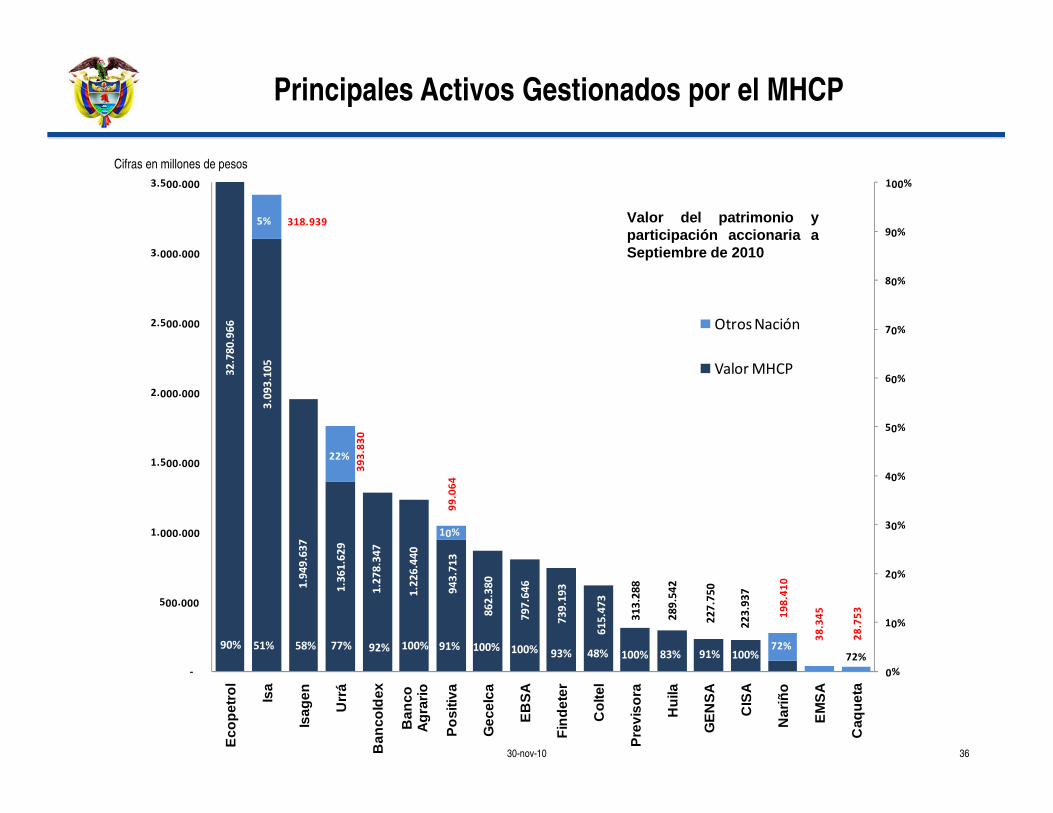

Principales Activos Gestionados por el MHCP

Cifras en millones de pesos

32

.78

0.9

66

3.0

93

.10

5

1.9

49

.63

7

1.3

61

.62

9

1.2

78

.34

7

1.2

26

.44

0

94

3.7

13

86

2.3

80

79

7.6

46

73

9.1

93

61

5.4

73

31

3.2

88

28

9.5

42

22

7.7

50

22

3.9

37

318.939

39

3.8

30

99

.06

4

19

8.4

10

38

.34

5

28

.75

3

90% 51% 58% 77% 92% 100% 91% 100% 100%93% 48% 100% 83% 91% 100%

5%

22%

10%

72%

22% 72%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

-

500.000

1.000.000

1.500.000

2.000.000

2.500.000

3.000.000

3.500.000

Eco

petro

l

Isa

Isag

en

Urr

á

Ban

cold

ex

Ban

co

Agr

ario

Pos

itiva

Gec

elca

EB

SA

Fin

dete

r

Col

tel

Pre

viso

ra

Hui

la

GE

NS

A

CIS

A

Nar

iño

EM

SA

Caq

ueta

Otros Nación

Valor MHCP

Valor del patrimonio yparticipación accionaria aSeptiembre de 2010

30-nov-10 36

Principales Activos Gestionados por el MHCP

30-nov-10 37

� EL Ministerio de Hacienda y Crédito Público, ha venido impulsando el desarrollo

e implementación de políticas de gobierno corporativo y buenas prácticas

empresariales en los principales activos donde tiene participación accionaria.

� El gobierno nacional ha definido como política propender por una mejor gestión

de los activos con el fin de generar valor.

� De igual manera la enajenación de activos estratégicos no tendrá como fin cubrir

gasto recurrente.

Agenda

II. Activos, Infraestructura concesionada y Asociaciones Público - Privadas

1. Gestión de Activos

2. Estructuración de Proyectos

3. Asociaciones Público Privadas – APPs

A. Manual APP’s

B. Comparador Público Privado

38

Ministerio de Hacienda y Crédito Público - República de Colombia 30-nov-10 39

Apoyo en la Estructuración

Papel del Ministerio de Hacienda en la estructuración de proyectos

39

�Asesoría en la estructuración de

los contratos.

�Asesoría en acceso a los

mercados de oferentes y

financiadores.

�Soporte interno para la evaluación

del impacto fiscal del proyecto.

�Apoyo en la definición de

condiciones financieras del

proyecto.

Aprobación de la Valoración de Contingencias

�Validación de la Matriz de Riesgos.

�Revisión de la Información para

determinar el comportamiento

estadístico del riesgo.

�Publicación y actualización de la

Metodología de Valoración de

riesgos.

�Determinar el Plan de Aportes de

pasivos contingentes.

La permanente interacción del MHCP con los

agentes de mercado,

contribuye a generar

confianza en los

inversionistas y a realizar una

activa promoción de los proyectos

Ministerio de Hacienda y Crédito Público - República de Colombia 30-nov-10 40

Las APPs se evalúan por la calidad del servicio que presta la infraestructura

40

Tipología contrato APP

• Relación público privada• Largo Plazo

Financiación APP • Pagos diferidos del Estado principalmente

Asignación de Responsabilidad

APP

• Público: provee el servicio • Privado: Diseña, construye y mantiene

la infraestructura con estándares de calidad.

Análisis – Valor por dinero APP

• Comparar el costo bajo obra pública vs APP. (Comparador Público Privado)

La estructura de la transacción involucra una unidad que sirve de filtro técnico de evaluación de los proyectos

Entidad ejecutora

UPAPP

UPAPP

UPAPP

UPAPP

UPAPP

UPAPP

UPAPP

Instancias de aprobaciónConfis - Conpes

UPAPP (MHCP – DNP)

Unidad de Proyectos APP:

Recomendación

Las fases de evaluación del proyecto permiten analizar su conveniencia y generación de valor

FASE I Identificación y

Preselección

FASE IIIDoc. contractuales y requerimientos presupuestales

FASE IVLicitación y adjudicación

FASE IIEstructuración /

Modalidad de Contratación

FASE V

Seguimiento

Presentación de antecedentes preliminares incluyendo evaluación socio – económica.

Índice de elegibilidad – análisis multicriterio

Estructuración del proyecto (Técnico, Financiero, Riesgos)

Análisis del Comparador Público Privado – CPP: Valor por dinero

Preparación de Doc. Contractuales (pliego y contrato)

Actualización del CPP (Riesgos)

Solicitudes a las instancias de aprobación (Aval fiscal, Declaración de Importancia Estratégica y Vigencias Futuras)

Proceso licitatorio

Fiscalización del contrato

Análisi

s est

raté

gic

o,

económ

ico,

com

erc

ial,

fin

ancie

ro

y d

e g

est

ión

Ministerio de Hacienda y Crédito Público - República de Colombia 30-nov-10 43

(+)

Costo del Riesgo

Retenido

(+)

(+)

Costo Base PPR

(+)

Costo del Riesgo

Transferible

(-)

Ingresos de Terceras

Fuentes

Costo del Riesgo

Retenido

(+)

Costos de Administ.

(+)

Valor Presente

Aportes Públicos

(+)

VPD

PPR APP

(+)

Costo del Riesgo

Retenido

(+)

(+)

Costo Base PPR

(+)

Costo del Riesgo

Transferible

(-)

Ingresos de Terceras

Fuentes

Costo del Riesgo

Retenido

(+)

Costos de Administ.

(+)

Valor Presente

Aportes Públicos

(+)

VPD

PPR APP

Comparador Público Privado

El objetivo es comparar cuantitativamente la modalidad de ejecución de un proyecto público

con la modalidad APP ex-ante al llamado a licitación y recepción de ofertas, para decidir si

es que la participación del sector privado en asociación con el sector público, puede aportar

más valor a la prestación del servicio público en relación con la inversión pública.

Ministerio de Hacienda y Crédito Público - República de Colombia 30-nov-10 44

CANCentro Administrativo Nacional

Fortalecer y modernizar su infraestructura física y tecnológica para contribuir al mejoramiento de la salud pública en Colombia. Sede administrativa + Laboratorios

Diseño, construcción, operación y mantenimiento de una nueva sede.

Mejorar las condiciones sísmicas, modernizar la actual sede y ampliar los inmuebles anexos a la sede conocidos como las casas de Santa Bárbara

Integrar esta pieza urbana como un conjunto unitario,mejorar el diseño urbanístico del centro, mejorar el usode los predios y modernizar los edificios existentes.

Reubicar la Universidad y el Instituto PedagógicoNacional en un nuevo lote de su propiedad.Construcción y operación de las nuevas sedes.

Adquisición, construcción, mejoramiento, adecuación ymantenimiento de sedes judiciales

Asociaciones Publico Privadas - Proyectos Piloto

Agenda

I. Estrategia económica y fiscal 2010-2014

1. Filosofía: Prosperidad para todos

2. Coyuntura Económica

3. Reformas: hacia un crecimiento sostenido de la economía

4. Un nuevo régimen de política macroeconómica

II. Activos, Infraestructura concesionada y Asociaciones Público – Privadas

III. Beneficios fiscales de la Reforma Tributaria

IV. Medidas para atenuar el impacto de la revaluación

V. Reformas de Sostenibilidad Fiscal y Regla Fiscal45

Agenda

III. Beneficios fiscales de la Reforma Tributaria

1. Incrementa el recaudo al eliminar las deducciones a los activos fijos

2. Aumenta la productividad del GMF

3. Fortalece la estrategia anti-evasión desincentivando el uso del efectivo

A. El efectivo en la economía colombiana.

B. El efectivo en los sectores de la economía y riesgo de evasión.

C. Bancarización como estrategia para fomentar la formalización e impulsar la lucha

contra la evasión.

46

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

0%

1%

2%

3%

4%

5%

2005 2006 2007 2008

Mil

es

de

mil

lon

es

de

pe

sos

% d

el

PIB

Costo fiscal

como % del PIB

Deducciones a

personas

jurídicas y

naturales

Costo fiscal de las deducciones a inversiones en activos fijos

Datos: Coordinación de Estudios Económicos. DIAN. Diciembre 2009. (PIB Mayo 2009 a precios constantes del 2000)

28,0% 26,2%

36,5%

22,1%16,2%

13,5%

8,9%

9,5%

7,5%

5,7%

8,3%

6,6%

5,6%

4,6%3,4%

3,8%

4,2%4,2%

25,9%31,0% 28,3%

0%

20%

40%

60%

80%

100%

2006 2007 2008

Otros

Servicios financieros

Comercio al por menor

Manufactura alimentos

Electricidad, gas y vapor

Servicio de transporte,

almacenamiento y comunicaciones

Minero

Composición de costo fiscal por deducciones a inversiones en activos fijos

Datos: Coordinación de Estudios Económicos. DIAN. Diciembre 2009. (PIB Mayo 2009 a precios constantes del 2000)**Otros incluye Construcción, Fabricación de productos minerales, Fabricación de sustancias químicas, comercio al por mayor, manufactura textiles, industria maderera, etc.

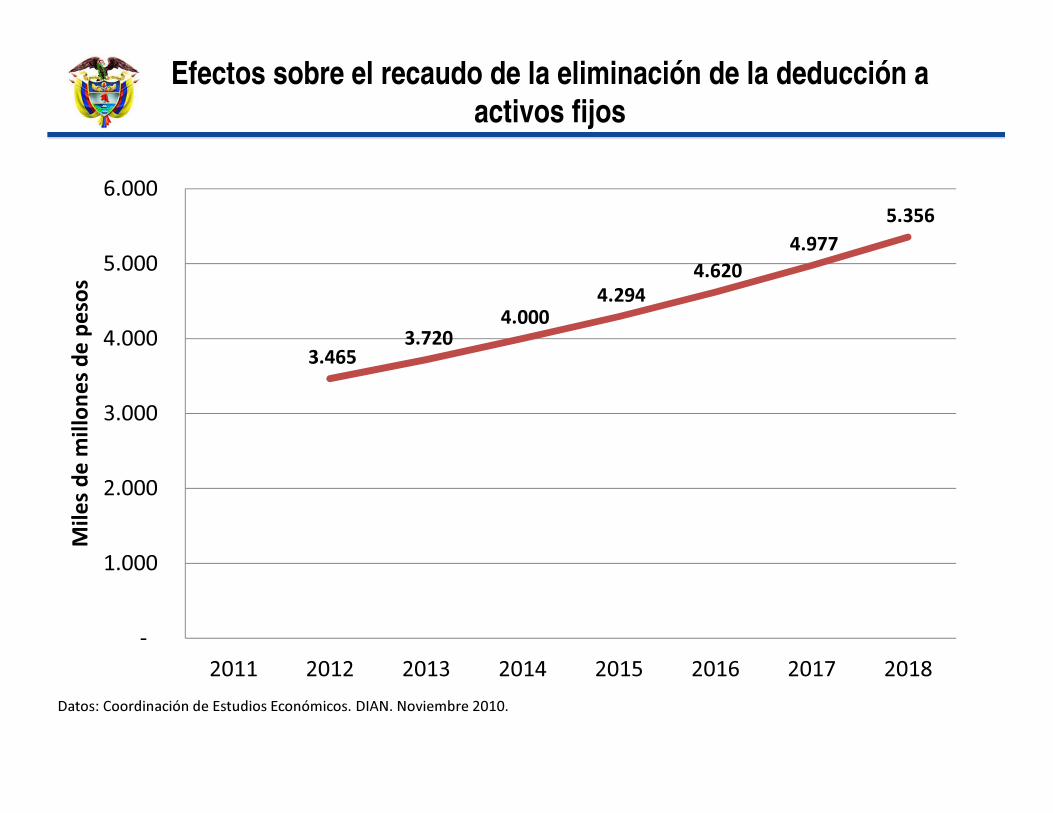

3.465 3.720

4.000

4.294

4.620

4.977

5.356

-

1.000

2.000

3.000

4.000

5.000

6.000

2011 2012 2013 2014 2015 2016 2017 2018

Mil

es

de

mil

lon

es

de

pe

sos

Efectos sobre el recaudo de la eliminación de la deducción a activos fijos

Datos: Coordinación de Estudios Económicos. DIAN. Noviembre 2010.

Agenda

III. Beneficios fiscales de la Reforma Tributaria

1. Incrementa el recaudo al eliminar las deducciones a los activos fijos

2. Aumenta la productividad del GMF

3. Fortalece la estrategia anti-evasión desincentivando el uso del efectivo

A. El efectivo en la economía colombiana.

B. El efectivo en los sectores de la economía y riesgo de evasión.

C. Bancarización como estrategia para fomentar la formalización e impulsar la lucha

contra la evasión.

50

0,53%

0,67%

0,60% 0,61%

0,75%

0,72%0,70% 0,69%

0,67%

0,63%

0,59%

0,20%

0,40%

0,60%

0,80%

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

* Proyecciones: recaudo GMF = 3,3 billones (DIAN) y crecimiento de PIB = 4,7% (FMI, “Perspectivas Económicas Mundiales).

Productividad del GMFGMF/PIB

Datos: DIAN y Banco de la República, Nov. 2010

-5%

5%

15%

25%

35%

2004 2005 2006 2007 2008 2009

Tasa

de

cre

cim

ien

to a

nu

al

Renta y

complementarios

IVA

G.M.F.

Tasa de crecimiento anual de impuestos internos

Datos: Coordinación de Estudios Económicos. DIAN. Septiembre 2010.

Beneficios sobre el recaudo de cerrar focos de evasión al GMF

427

342

368

264 283

152 164

0

50

100

150

200

250

300

350

400

450

2011 2012 2013 2014 2015 2016 2017 2018

Mil

es

de

mil

lon

es

de

pe

sos

Datos: Coordinación de Estudios Económicos. DIAN. Noviembre 2010.

Agenda

III. Beneficios fiscales de la Reforma Tributaria

1. Incrementa el recaudo al eliminar las deducciones a los activos fijos

2. Aumenta la productividad del GMF

3. Fortalece la estrategia anti-evasión desincentivando el uso del efectivo

A. El efectivo en la economía colombiana.

B. El efectivo en los sectores de la economía y riesgo de evasión.

C. Bancarización como estrategia para fomentar la formalización e impulsar la lucha

contra la evasión.

54

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

Sep-1990

May-1991

Ene-1992

Sep-1992

May-1993

Ene-1994

Sep-1994

May-1995

Ene-1996

Sep-1996

May-1997

Ene-1998

Sep-1998

May-1999

Ene-2000

Sep-2000

May-2001

Ene-2002

Sep-2002

May-2003

Ene-2004

Sep-2004

May-2005

Ene-2006

Sep-2006

May-2007

Ene-2008

Sep-2008

May-2009

Ene-2010

Sep-2010

Efectivo

Reserva

Bancaria

Dec. 2331/98Ley 633/00

3,4 billones

51,5%

3,2 billones

48,5 %

Datos: Banco de la República, sep 2010

6,7 billones

66,7%

3,1 billones

33,3 %

Distribución de la base monetaria

30%

35%

40%

45%

50%

55%

60%

65%

70%

75%

80%

sep-90

sep-91

sep-92

sep-93

sep-94

sep-95

sep-96

sep-97

sep-98

sep-99

sep-00

sep-01

sep-02

sep-03

sep-04

sep-05

sep-06

sep-07

sep-08

sep-09

sep-10

Efectivo

No efectivo

Datos: Banco de la República, sep 2010

Distribución de la oferta monetaria

Prevalencia del efectivo

• El 93,9 por ciento de las compras que hacen loscolombianos se pagan en efectivo.

Fuente: Portafolio, “Tarjetas son más usadas para obtener efectivo que para comprar”, Octubre 2009.

• Uso de tarjeta vs. Efectivo (agosto de 2009)

Datos: La República, “El efectivo le sigue ganando terreno a las tarjetas débito”, Octubre 2009.

MedioMillones de

transaccionesMonto en billones

de pesos

ATM 34,3 8,44

Datáfono 9,1 0,9

Datáfono/ATM 27% 11%

Mapa de riesgo a la evasión – Renta por subsector económico

Fuente: Subdirección de Análisis Operacional – DIAN, nov 2010

Probabilidad

AltaManufacturas textiles, prendas de

vestir y cuero

Madera, corcho y papel

Fabricación substancias químicas

Fabricación productos minerales y otros

Media

Hoteles – Restaurantes

Construcción

Otros servicios

Manufactura alimentos

Servicio de transporte, almacenamiento

y comunicaciones Minero

BajaActividades deportivas y otras

actividades de esparcimiento

Electricidad, gas y

vapor

Leve Moderado Grave

Impacto

Agropecuario, silvicultura

y pesca

Comercio de vehículos

Comercio al por menor

Comercio al por mayor

Servicios financieros

Zona de riesgo

Aceptable Moderada Importante

Mapa de riesgo a la evasión – IVA por subsector económico

Fuente: Subdirección de Análisis Operacional – DIAN, nov 2010

Probabilidad

Alta Construcción Servicio de transporte, almacenamiento

y comunicaciones

Minero

Electricidad, gas y vapor

Media

Manufacturas textiles, prendas de vestir

y cuero

Fabricación productos minerales

Madera, corcho y papel

Actividades deportivas

Otros servicios

Manufactura alimentos

Fabricación substancias

químicas

BajaHoteles – Restaurantes

Leve Moderado Grave

Impacto

Agropecuario, silvicultura

y pesca

Comercio de vehículosComercio al por menor

Servicios financieros

Comercio al por mayor

Zona de riesgo

Aceptable Moderada Importante

Herramientas para impulsar la bancarización

� Agilizar desmonte del GMF.

� Aumentar el descuento del IVA al pago electrónico.

� Limitar deducciones por gastos efectuados en efectivo.

� Brindar una etapa de transición para sectores con uso

intensivo de efectivo.

Agenda

I. Estrategia económica y fiscal 2010-2014

1. Filosofía: Prosperidad para todos

2. Coyuntura Económica

3. Reformas: hacia un crecimiento sostenido de la economía

4. Un nuevo régimen de política macroeconómica

II. Activos, Infraestructura concesionada y Asociaciones Público – Privadas

III. Beneficios fiscales de la Reforma Tributaria

IV. Medidas para atenuar el impacto de la revaluación

V. Reformas de Sostenibilidad Fiscal y Regla Fiscal61

Medidas para atenuar el impacto de la revaluación

62

El 29 de octubre, el Gobierno Nacional

anunció una serie de medidas adicionales

para aliviar las presiones cambiarias y defender el empleo:

1) El Gobierno Nacional ha decidido no monetizar 1.500 millones de dólares del flujo proyectado para

2010.

2) Modificar el Plan Financiero de 2011 para equilibrar las fuentes

externas de financiación y el servicio de dicha deuda. No se monetizaran 384 millones de

dólares para el año 2011.

3) El Ministerio implementará una estrategia de cobertura para los pagos del servicio de la deuda externa. Esta cobertura se podrá realizar hasta por

3.700 millones de dólares.

4) El Ministerio de Agricultura abrirá, a través de Finagro, una facilidad cuyo valor podrá ascender hasta 50 mil millones de

pesos para apoyar la realización de coberturas para los sectores agrícolas

exportadores.

5) Se elimina la exención del impuesto de renta al pago de

intereses de créditos contratados con entidades del exterior.

6) Se apoyará el proyecto de ley que traslada la

fiscalización del pago de regalías a la DIAN, con miras a un incremento adicional en

el recaudo.

1770

1790

1810

1830

1850

1870

1890

1910

1930

01-jul 11-jul 21-jul 31-jul 10-ago 20-ago 30-ago 09-sep 19-sep 29-sep 09-oct 19-oct 29-oct 08-nov 18-nov

Medidas cambiarias y comportamiento del tipo de cambio

TRM

Anuncio medidas

cambiarias (Oct 29)

Expedición Decreto 4145

(Nov 5)

Inicio programa de coberturas

(Nov 10)

Reunión en Casa de Nariño (Oct 14)

Fuente: MHCP, Banco de la República

Comportamiento de la tasa de cambio nominal

Reinicio de compras por al

menos USD 20M diarios

(Sep 15)

Fuente: Bloomberg, cálculos DGPM-MHCP. *COP, pesos colombianos; BRL, real brasilero; MXN, peso mexicano; PEN, sol peruano. **Para cada tasa de cambio semuestra al lado derecho arriba en negrilla, la variación % respecto al día hábil inmediatamente anterior, y abajo la variación porcentual respecto a cinco días hábiles atrás.

Comportamiento de la tasa de cambio nominal

Dev

alua

ción

(C

OP

, BR

L, C

LP, M

XN

, P

EN

)R

eval

uaci

ón (

CO

P, B

RL,

CLP

, MX

N,

PE

N)

Fuente: Bloomberg, cálculos DGPM-MHCP

Comportamiento de la tasa de cambio nominal D

eval

uaci

ón

(CO

P)

Rev

alua

ción

(C

OP

)

Fuente: Bloomberg, cálculos DGPM-MHCP

Dev

alua

ción

(C

OP

) R

eval

uaci

ón

(CO

P)

Comportamiento de la tasa de cambio nominal

Agenda

I. Estrategia económica y fiscal 2010-2014

1. Filosofía: Prosperidad para todos

2. Coyuntura Económica

3. Reformas: hacia un crecimiento sostenido de la economía

4. Un nuevo régimen de política macroeconómica

II. Activos, Infraestructura concesionada y Asociaciones Público – Privadas

III. Beneficios fiscales de la Reforma Tributaria

IV. Medidas para atenuar el impacto de la revaluación

V. Reformas de Sostenibilidad Fiscal y Regla Fiscal67

Agenda

V. Reforma de Sostenibilidad Fiscal y Regla Fiscal

1. Sostenibilidad fiscal: Objetivos

2. Regla Fiscal

A. Aspectos generales de una regla fiscal

B. Evidencia internacional sobre reglas fiscales

C. La experiencia de Colombia con las reglas fiscales

D. Proyecto de ley de regla fiscal

68

Sostenibilidad fiscal: Propuesta General

� Modificar el artículo 334 de la Constitución Política incorporando el

concepto de sostenibilidad fiscal como un principio que orienta la

gestión de las ramas del poder pùblico

� Ajustes a los artículos 339 y 346 de la Constitución Política para que

el Plan Nacional de Desarrollo y la Ley del Presupuesto General de

la Nación se ajusten en un marco de sostenibilidad fiscal.

Sostenibilidad Fiscal

Estabilidad

macroeconómica

Desarrollo del Estado

Social de Derecho

1) Asegurar que todas las

personas, especialmente las de

menores ingresos, tengan

acceso progresivo a los

derechos económicos, sociales

y culturales.

2) Promover la

productividad y la

competitividad.

3) Apoyar el desarrollo

armónico de las regiones.Compromiso de las distintas ramas y órganos del sector público para hacerla efectiva a través de sus

decisiones y actuaciones

Acto Legislativo Sostenibilidad Fiscal: Objetivos

¿Cuáles son las opciones de política fiscal ante obligaciones crecientes de mayor gasto público, dados los recientes fallos

judiciales?

Asumir una senda de gasto más

elevada, creando mayores

restricciones fiscales y generando

insostenibilidad de las finanzas

públicas

Sentencias judiciales que obligan gasto público

Acomodar mayores gastos en el

presupuesto, recortando otros rubros

sensibles como la inversión, en

especial a sectores vulnerables

Objetivos: 1. Estabilidad macroeconómica

El proyecto de Acto legislativo de Sostenibilidad Fiscal:

No afecta las tutelas ni derechos fundamentales de loscolombianos

Los derechos económicos, sociales y culturales (por ejemplo lavivienda) son progresivos y dependen de los recursos con quecuenta el Estado. Solo es posible garantizarlos en un marco desostenibilidad fiscal.

No atenta contra el Estado social de derecho . Todo lo contrario: Algarantizar la sotenibilidad fiscal se garantiza la provisión de bienesy servicios públicos a que la sociedad tiene derecho, en el largoplazo

Agenda

IV. Reforma de Sostenibilidad Fiscal y Regla Fiscal

1. Sostenibilidad fiscal: Objetivos

2. Regla Fiscal

A. Aspectos generales de una regla fiscal

B. Evidencia internacional sobre reglas fiscales

C. La experiencia de Colombia con las reglas fiscales

D. Proyecto de ley de regla fiscal

73

Aspectos generales de una regla fiscal

Beneficios

Mayor credibilidad en la política

económica

Implementación de política

contracíclica

Contribuye a la estabilidad y el

crecimiento económico

Disciplina y sostenibilidad fiscal,

estabilidad macroeconómica

Evitar el sesgo deficitario de la política

fiscal discrecional que conduce a una

acumulación indebida de deuda

pública.

Estabilización macroeconómica:

ahorrar en épocas de bonanza y

desahorrar en épocas de escasez)

Objetivos

Características de una regla fiscal

� Estar bien diseñada y definida en cuanto al indicador que quiere

controlar

� Ser sencilla, entendible y creíble por los diferentes agentes

económicos

� Ser transparente, administrable y políticamente viable: en términos de

su implementación y obligatoriedad

� Ser consistente con los demás objetivos de política macroeconómica

definidos por las autoridades

� Estar respaldada por un marco institucional que garantice su

cumplimiento

� Ciclos que afectan la economía (PIB, minería, y otros de naturalezasimilar)

� Particularidades del sistema presupuestal, tributario y definanciamiento.

� Nivel y composición del endeudamiento

� Aspectos institucionales

� Coordinación con la política monetaria

¿Qué debe tener en cuenta una regla fiscal?

Agenda

IV. Reforma de Sostenibilidad Fiscal y Regla Fiscal

1. Sostenibilidad fiscal: Objetivos

2. Regla Fiscal

A. Aspectos generales de una regla fiscal

B. Evidencia internacional sobre reglas fiscales

C. La experiencia de Colombia con las reglas fiscales

D. Proyecto de ley de regla fiscal

77

� Según un estudio reciente del FMI, en la actualidad cerca de 80

países en el mundo utilizan una o más reglas basadas en metas

numéricas

� En América Latina el caso más conocido es el de la regla fiscal de

Chile adoptada en el año 2001. También Brasil, Perú y México

adoptaron reglas para encausar sus finanzas públicas

� La reciente crisis financiera internacional ha hecho que considerar la

adopción de reglas fiscales para conducir las finanzas públicas

recobre nuevamente importancia

Experiencia internacional con reglas fiscales

Número de países con regla fiscal Número de países con regla fiscal por tipo de país

Experiencia internacional con reglas fiscales

Fuente: Fondo Monetario Internacional (2009)

Nacional + Subnacional

Nacional

Avanzados

Emergentes

Ingreso bajo

Experiencia internacional con reglas fiscales

América Latina

Europa

Otros países

Chile (2000)

Perú (2000)

Brasil (2000)

México (2006)

Argentina (2004)

Balance estructural

Meta de balance y límites al gasto

Equilibrio presupuestario y límites al crecimiento del gasto

Países miembros de la Unión Europea (1997)

Acuerdo de Maastrich: meta de balance y límite al endeudamiento (actualmente en evaluación)

Australia (1998)

Nueva Zelanda (1994)

Equilibrio presupuestal y límites al endeudamiento

Agenda

IV. Reforma de Sostenibilidad Fiscal y Regla Fiscal

1. Sostenibilidad fiscal: Objetivos

2. Regla Fiscal

A. Aspectos generales de una regla fiscal

B. Evidencia internacional sobre reglas fiscales

C. La experiencia de Colombia con las reglas fiscales

D. Proyecto de ley de regla fiscal

3. Reformas: hacia un crecimiento sostenido de la economía

4. Un nuevo régimen de política macroeconómica

81

Experiencia con reglas fiscales en Colombia

LOCAL NACIONAL

Ley 358 de 1997: Ley de semáforos:

fortalecimiento a los mecanismos de

control del endeudamiento territorial.

Ley 488 de 1998: fortalecimiento de los

ingresos propios de las entidades

territoriales.

Ley 549 de 1999: controles al pasivo

pensional territorial, creación del FONPET.

Ley 617 de 2000: Ley de responsabilidad

fiscal territorial, límites al crecimiento del

gasto.

Ley 819 de 2003: Ley de Responsabilidad Fiscal ,

� Normas orgánicas detransparencia y responsabilidadfiscal para el Gobierno nacional y lasentidades territoriales.

� Programación fiscal de medianoplazo. Se establece una metaindicativa de superávit primario quehace sostenible la deuda, en unhorizonte de 10 años.

Agenda

IV. Reforma de Sostenibilidad Fiscal y Regla Fiscal

1. Sostenibilidad fiscal: Objetivos

2. Regla Fiscal

A. Aspectos generales de una regla fiscal

B. Evidencia internacional sobre reglas fiscales

C. La experiencia de Colombia con las reglas fiscales

D. Proyecto de ley de regla fiscal83

� La regla se aplica el Gobierno Nacional Central (GNC)

Proyecto de ley de regla fiscal: Cobertura

Gobierno Nacional Central

Gobiernos locales

Seguridad social

+Empresas industriales y comerciales del Estado

Empresas del nivel local

Sector Público No Financiero (SPNF)

=

+Banco Central

=Sector Público Consolidado (SPC)

+ +

Metas Marco Fiscal de Mediano Plazo

+

� La regla se aplica a las finanzas del Gobierno Nacional Central (GNC)

� Su desbalance financiero explica el desequilibrio fiscal del SPNF y su deuda

representa alrededor del 87% de la deuda pública consolidada.

� Tiene relativa discreción sobre sus ingresos y gastos.

� Los gobiernos locales ya cuentan con la normatividad que les ha permitido

sanear y equilibrar sus finanzas y, seguramente, evitarán un desbordamiento de

sus gastos.

� La regla no se convierte en un obstáculo para la descentralización fiscal del

país, ya que no limita el manejo discrecional de las finanzas de los gobiernos

locales.

Proyecto de ley de regla fiscal: Cobertura

� El balance estructural total del Gobierno Nacional Central nodebe superar un déficit anual de 1.5% del PIB.

� Entre 2011 y 2014 el Gobierno Nacional seguirá una senda de

reducción del déficit estructural hasta alcanzar en el año 2015 los

niveles exigidos por la Ley.

� Reglas complementarias de límites al crecimiento del gasto:Gasto estructural concordante con el ingreso estructural.

Proyecto de ley de regla fiscal: Definición

1.5% del PIBEn el muy largo plazo la deuda tenderá a 12.5% del PIB, para el SPNF

INGRESO ESTRUCTURAL

GASTO ESTRUCTURAL

t (años)

$

El PIB crece a través del tiempo

Proyecto de ley de regla fiscal: Definición

cttt bbb −= * ***

ttt GIb −=

tytt icmyyaII −−−= *)(*

cttt GGG += *

nuevot

basicott GGG +=*

tyct yygG *)( −=

Balance estructural (b*):

Ingreso estructural (I*):

Gasto total (G), gasto estructural (G*) y gasto con tracíclico (Gc):

Balance total (b):

icm: ingresos ciclo minero;y* : PIB potencial

Proyecto de ley de regla fiscal: Definición

Gasto básico: monto mínimo de recursos requerido para garantizar la prestación y

el sostenimiento de los servicios y programas a cargo del GNC y el pago de

intereses de deuda

Gasto nuevo: gasto requerido para la expansión y/o creación de nuevos

programas y servicios prestados por el GNC, acorde con el Plan Nacional de

Desarrollo

Gasto contracíclico: gasto temporal para estabilizar la economía.

Gasto Básico Gasto Nuevo Gasto Total

EstructuralGasto

Estructutural

Gasto

Contracíclico

Gasto

Total

Proyecto de ley de regla fiscal: Definición

INGRESO ESTRUCTURAL

(Corregido por el ciclo

económico y variaciones

extraordinarias del sector

minero-energético)

$

t (años)

INGRESO CORRIENTE (afectado por el ciclo

económico y la actividad

minero-energética)

Proyecto de ley de regla fiscal: Indicadores

Situación Inicial

2011

1.5% del PIB

Trayectoria Esperada del Gasto

INGRESO ESTRUCTURAL

GASTO ESTRUCTURAL

t (años)

$

II. Período de transición (2011-2014)

Proyecto de ley de regla fiscal: Operatividad

III. Gasto contracíclico: Si el crecimiento económico es inferior en 2puntos porcentuales al crecimiento potencial, el Gobierno implementagasto contracíclico, si la brecha del producto es negativa .

Crecimiento del PIB

Brecha del producto

Fuente: Banco de la República. Informe de Inflación – Junio 2010.

Proyecto de ley de regla fiscal: Operatividad

Déficit superior a lo permitido por los estabilizadores automáticos

Gasto contracíclico: tiene que retirarse 2 años después de que la economía se estabilice

INGRESO ESTRUCTURAL

GASTO ESTRUCTURAL

t (años)

$

III. Gasto contracíclico:

Proyecto de ley de regla fiscal: Operatividad

El Gobierno Nacional podrá suspender transitoriamente la regla fiscal, previa

autorización del CONFIS, en el caso de:

� Eventos extraordinarios, tales como Estados de Excepción, situaciones de

desastre o de catástrofes naturales, que afecten de manera grave a la

economía nacional,

� Igualmente, podrá suspender su aplicación ante una situación grave que

comprometa la estabilidad macroeconómica del país.

Proyecto de ley de regla fiscal: Cláusulas de escape

� Los recursos ahorrados en dicho fondo provendrán de los ahorros que

resulten de la aplicación de la regla fiscal y sus correspondientes

rendimientos.

� El fondo tendrá por objeto contribuir a garantizar la estabilidad

macroeconómica y fiscal del país, de tal manera que garantice los recursos

necesarios para la implementación de una política contracíclica.

� Los recursos también podrán usarse en la amortización por concepto de

deuda pública cuando los niveles de endeudamiento del país así lo

ameriten.

Proyecto de ley de regla fiscal: Fondo de Ahorro

� El Gobierno Nacional presentará un informe detallado sobre el cumplimiento

de la regla fiscal a las Comisiones Económicas del Congreso de la

República.

� En el informe el Gobierno explicará los resultados obtenidos, y en caso que

se presenten desajustes frente a las metas propuestas, establecerá las

medidas necesarias para asegurar el cumplimiento de la regla fiscal.

Proyecto de ley de regla fiscal: Evaluación

97

Gracias

Ministerio de Hacienda y Crédito PúblicoRepública de Colombia