estimaciÓn de una funciÓn de oferta de … · 3 el análisis anterior da lugar a un modelo de...

TRANSCRIPT

1

ESTIMACIÓN DE UNA FUNCIÓN DE OFERTA DE EMPLEO EN LA DINAMICA DE LA FRECUENCIA. Francisco Parra Rodríguez. Departamento de Economía Aplicada y Estadística UNED C/ Senda del Rey, sn Madrid Telefono: E-mail: [email protected] Abstracts: Utilizando datos referentes a la economía americana relativos al periodo 1960 a 2000, se analizan desde el punto de vista del análisis armónico los ciclos dominantes en las series de inversión, renta, empleo y stock de capital. A la vista de los resultados obtenidos, se estima un modelo econométrico para estimar una función de oferta de empleo, teniendo en cuenta las principales relaciones a largo plazo entre las series analizadas y a corto plazo. 1.- Introducción La renta nacional aún manteniéndose equilibrada en el sentido de que la oferta agregada de una manera u otra se iguala a la demanda agregada, fluctúa en todos los países siguiendo dos tipos de movimientos. Un movimiento a largo plazo que en las economías de los países occidentales ha sido una tendencia positiva y que se conoce como crecimiento económico, unos movimientos oscilatorios al alza y a la baja en torno a dicha tendencia positiva que se conocen como fluctuaciones cíclicas. Las evidencias empíricas disponibles apuntan a la existencia de ciclos largos de 45-55 años de periodo, que fueron estudiados por Kondratieff (1928), y otros de corto o medio plazo en torno a 7 y 11 años, estudiados por Burns y Mitchell, (1946) que han recibido la denominación de ciclos comerciales o ciclos de los negocios, si bien en un principio las oscilaciones cíclicas se presuponían que tenían cierta regularidad, este carácter no se observa en los ciclos actuales, en donde se producen periodos prolongados de alta actividad económica seguidos de grandes retrocesos e incluso pausas en la evolución a corto plazo de la economía. Tal y como señala Lipsey (1986): "no existen dos ciclos exactamente iguales. En algunos, la fase de recesión es corta y la de depresión resultante no es profunda mientras que en otros se origina un largo periodo de depresión. En algunos ciclos la fase de auge desemboca en una fuerte inflación. En otros, la presión del exceso de demanda apenas se percibe". De hecho, Burns y Mitchell, (1946) excluyeron algún tipo de determinismo en el ciclo de los negocios, al considerar que la sucesión de expansiones, recesiones, contracciones y recuperaciones ha de considerarse recurrente pero no periódica. No obstante, Alvarez (1990) considera que la mayoría de teoría económica actual está construida con la idea de la estacionariedad, cuyo postulado básico es que las propiedades de un proceso no cambian en el tiempo (la media y la varianza se

2

consideran constantes en el tiempo), si bien este principio hoy día está siendo muy cuestionado, ya que la estacionariedadi, es una condición que no se manifiesta en las observaciones estadísticas en economía, sino también por la imposibilidad física de obtener un proceso puramente aleatorio. A este respecto, señala que un ruido blanco tendría que poseer una varianza infinita para que los valores pudieran fluctuar de un momento a otro. Su evidencia a base de analizar, desde el punto de vista de las frecuencias, muchas series de números supuestamente aleatorias es que nunca se alcanza tal tipo de proceso. Para Alvarez (1990) el ciclo de los negocios de Burns y Mitchell, (1946) puede reinterpretarse como un caso particular de la hipótesis ondulatoria determinista. De igual forma que no existe consenso acerca de la estacionariedad de las series económicas, tampoco existe una explicación única sobre el factor que las desencadena, ya que los factores que pueden desencadenar fluctuaciones cíclicas en la economía son muy numerosos: cambios en la función de consumo, variaciones en el gasto publico o los impuestos, políticas monetarias expansivas o restrictivas, factores externos que se transmiten a través de aumentos o disminuciones en las importaciones y/o exportaciones, desplazamientos de la oferta agregada ocasionados por cambios estructurales, etc... . Sin embargo, parece razonable que la investigación sobre el ciclo económico debería dirigirse hacia el descubrimiento del comportamiento económico subyacente de los agentes individuales que generan regularidades empíricas semejantes a las fluctuaciones cíclicas. En este sentido, los modelos que analicen el ciclo económico deben de incluir ecuaciones de comportamiento, ecuaciones legales e institucionales y ecuaciones tecnológicas conformes con lo establecido en la teoría económica. La medición de las características cíclicas de las series de tiempo debe de superar el análisis econométrico tradicional basado en inclusión de coeficientes y desfases temporales en las ecuaciones estructurales, que ofrezcan como resultado un ruido blanco, supuestamente estacionario. La descripción del ciclo económico en USA que se presenta en este artículo pretende, hacer una descripción del ciclo económico, teniendo en cuenta el comportamiento económico subyacente en los principales agentes que intervienen en la economía: tragajadores y productores. Ambos, agentes anticipan o relegan sus decisiones sobre el empleo, la producción, el consumo y la inversión, en función de su particular concepción de la evolución cíclica de la economía, y esta evolución se apoya en la hipótesis oscilatoria determinista que describe Alvarez (1990). La observación del ciclo económico se base en el análisis sobre modelos armónicos de Alvarez (1985), que plantea la observación los ciclos dominantes en cada serie a través del periodograma, y la posibilidad de descomponer una serie temporal en diferentes componentes cíclicas: serie de ciclos empíricos, serie de ciclos teóricos, tendencias, etc... . Una vez analizadas las características ciclicas de las macromagnitudes más relevantes (empleo, inversión, renta, stock de capital, etc...) observaremos como se transmiten las oscilaciones cíclicas entre estas introduciendo la referencia temporal del corto y largo plazo.

3

El análisis anterior da lugar a un modelo de estimación de una función de empleo, que se basa en el equilibrio entre demanda y oferta agregada. En dicho modelo se especifican los determinantes del proceso de sustitución de capital por empleo que tienen lugar en el largo plazo, y las relaciones de medio y largo plazo entre fluctuaciones del empleo y de la demanda agregada. El modelo se aplica para la economía americana en el periodo 1965-1995, 2.- Análisis armónico La idea básica del análisis espectral es que todo proceso estocástico estacionario admite una descomposición única de su varianza, en la aportación que a la misma realizan armónicos de diferentes frecuencias. Un armónico de frecuencia ω es una función de la forma:

)sin()cos( tbta ⋅+⋅ ωω ωω 1 En el análisis armónico, las series temporales no son consideradas funciones continuas como tal, sino que se obtienen a partir de una suma de n ciclos con una amplitud y un periodo determinado, o lo que es lo mismo n de diferentes armónicos:

πωωωωω ≤<<<<⋅+⋅=∑=

n

n

iiiii tbtatx ...0;)sin()cos()( 21

1 (1)

Siendo ia y ib variables aleatorias con:

jibaE

jisi

jisibbEaaE

bEaE

ji

jiji

ii

,0)(

;0

;)()(

0)()(2

∀=

≠=

==

==

σ

En este tipo de procesos la función de autocovarianza )(τγ se obtiene:

)cos()(1

2 τωστγ ⋅=∑=

i

n

ii

En donde iσ es la varianza del armónico i-esimo, de manera que en ∑

=

=n

ii

1

2)0( σγse

muestra que la varianza total del proceso es la suma de las varianzas de cada armónico. El periodograma, por su parte, recoge la contribución que tiene cada armónico a la hora de explicar la varianza de cada serie, y cada armónico esta caracterizado por la frecuencia en que tienen lugar los ciclos. Los ciclos que tienen un elevado periodo (desde que tiene lugar un máximo al siguiente máximo) tendrán una baja frecuencia y viceversa.

Consideremos ahora la serie temporal tX de la que disponemos de un conjunto discreto y finito de observaciones T observaciones, generadas por un proceso aleatorio

)(tx como el descrito en el tema 1. Dado que se busca una representación de tX que se

1 La expresión )sin()cos( tbta ⋅+⋅ ωω ωω da lugar a una función periódica de periodo ωπ2

4

ajuste a T observaciones, ajustamos los datos a un polígono trigonométrico que se

asemeje a una serie de fourier, escogiendo iω como

T

ii

⋅= πω 2

es decir

( ) ( )∑=

⋅⋅+⋅⋅+=k

iiiot T

tibTtiaaX

1

2sin2cos21 ππ

( ) ( ) ( )∑=

⋅⋅+⋅⋅=−=k

iiitt T

tibTtiaXx

1

2sin2cosˆ ππµ2

La forma habitual de obtener el periodograma, es estimar por minimos cuadrados los

coeficientes ia y ib para cada 2Tk =

armónicos si el número de observaciones es par

T o ( )

21−= Tk

si es impar, en un modelo especificado de la siguiente forma:

tt vtbtax +⋅+⋅= ωω sincos

En la que tx sería la serie armónica; Tp

p⋅== πωω 2

;T es el tamaño de la serie y coincide con el periodo de mayor ciclo que es posible estimar con el tamaño de la serie;

p indica el orden del armónico de los 2

T

ciclos; tv es un residuo no explicado al que se puede considerar irrelevante (caso deterministico) o que verifica las propiedades clásicas de la perturbación de los modelos econométricos. El periodograma o estimador del espectro se obtendría entonces a partir de la

representación de ( ) ( )

πω

4

22pp

i

baTI

+=

frente a los p armónicos, en tanto que la

contribución de la varianza por cada armónico, sería

( )2

22pp ba +

. Si una serie temporal de ciclos empíricos presenta en su periodograma unos pocos ciclos que explican un porcentaje significativo de su varianza e incluye algún picos en el periodograma, se puede obtener el ciclo teórico de dicha serie temporal a partir de los

iω y de los armónicos correspondientes a dichos ciclos.

Dado que las series económicas presentan un movimiento tendencial a largo plazo, este tipo de análisis conviene realizarlos sobre la denominada serie de ciclo empírico, o serie residual entre la serie original y su tendencia largo plazo

2 nótese que T

Xa

T

it∑

== 102

1 , lo que implica que ∑=

=T

itX

Ta

10

2

5

La serie residual recogerá entonces las oscilaciones de plazo más corto, que podrían ser también obtenidas a partir de la ponderación del resto de los armónicos que ofrece el periodograma. Si se considera una tendencia lineal, tendriamos que:

( ) ( )∑=

⋅⋅+⋅⋅++=k

iiiot T

tibTtiatbaX

10

2sin2cos ππ

3. Dinámica temporal de la economía americana: resultados a largo plazo. Utilizando datos del PIB, Stock Capital y Empleo e Inversión para el periodo 1960-2000, procedentes del outlook de la OCDE, se va a analizar su comportamiento dinámico, utilizando la metodología de análisis armónico presentada en el apartado anterior. Los datos originales figuran en la tabla nº 1. Destacar que la serie de stock capital hace referencia al stock capital del sector privado, y que la FBC se valora sin considerar la variación de existencias de en edificaciones de construcción. Las series monetarias se han tomado en volumenes (moneda constante). Tabla nº1. PIB, Stock de Capital y Empleo en USA. Millones de dolares constantes de 1986. año PIB Stock Empleo FBC

1960 2,376,675 2,630,650 65,784,500 374,051

1961 2,432,025 2,694,604 65,744,250 384,191

1962 2,578,900 2,772,202 66,701,667 413,394

1963 2,690,375 2,855,769 67,759,500 436,138

1964 2,846,450 2,961,507 69,301,417 469,088

1965 3,028,575 3,105,617 71,070,333 506,850

1966 3,227,425 3,271,898 72,878,000 541,691

1967 3,308,325 3,420,272 74,375,833 542,015

1968 3,466,075 3,572,909 75,913,000 566,530

1969 3,571,400 3,738,337 77,874,917 584,385

1970 3,578,025 3,885,858 78,668,750 566,193

1971 3,697,650 4,019,736 79,354,500 589,218

1972 3,898,375 4,175,784 82,135,167 645,591

1973 4,123,425 4,373,616 85,051,333 693,672

1974 4,099,050 4,556,098 86,802,583 660,222

1975 4,084,450 4,680,596 85,830,250 606,588

1976 4,311,725 4,809,357 88,752,500 653,341

1977 4,511,750 4,972,227 92,017,250 726,412

1978 4,760,575 5,180,292 96,046,167 806,291

1979 4,912,125 5,413,085 98,825,250 852,770

1980 4,900,900 5,621,149 99,303,333 811,483

1981 5,020,925 5,837,741 100,399,583 822,063

1982 4,919,375 6,004,022 99,529,167 772,835

1983 5,132,350 6,148,132 100,821,667 831,117

1984 5,505,125 6,368,987 105,002,750 963,883

1985 5,717,025 6,606,897 107,154,000 1,028,767

6

1986 5,912,400 6,798,760 109,600,583 1,056,245

1987 6,113,250 6,964,188 112,439,333 1,068,043

1988 6,368,300 7,138,143 114,974,083 1,098,680

1989 6,591,825 7,317,215 117,327,000 1,130,929

1990 6,707,930 7,488,613 118,795,667 1,128,871

1991 6,676,454 7,609,699 117,712,583 1,067,928

1992 6,880,213 7,720,553 118,487,917 1,124,928

1993 7,062,657 7,871,485 120,258,667 1,191,342

1994 7,347,753 8,048,851 123,071,167 1,279,631

1995 7,543,975 8,268,001 124,908,250 1,349,533

1996 7,813,308 8,527,229 126,720,167 1,462,989

1997 8,159,462 8,831,651 129,572,333 1,592,545

1998 8,508,811 9,185,531 131,472,250 1,756,522

1999 8,858,798 9,546,233 133,503,167 1,894,822

2000 9,191,184 9,941,896 135,219,083 1,998,490

2001 9,214,379 10,210,504 135,042,917 1,945,823

Fuente: OCDE. Outlook. A continuación, procedemos a la caracterización cíclica de las series mediante el peridograma de las series (Tabla nº2). Tabla nº2 Periodograma de las series de empleo, PIB, Stock de Capital e Inversión. Perido Empleo PIB Stock Capital FBC

1 42 0.6517 0.8153 0.5031 0.7164 2 21 0.0009 0.0304 0.2829 0.1235 3 14 0.0088 0.0403 0.1459 0.0676 4 10.5 0.1647 0.0664 0.0491 0.0445 5 8.4 0.0398 0.0012 0.0067 0.0018 6 7 0.0485 0.0120 0.0387 0.0117 7 6 0.0167 0.0037 0.0002 0.0029 8 5.25 0.0542 0.0136 0.0034 0.0133 9 4.66666667 0.0058 0.0054 0.0129 0.0039

10 4.2 0.0126 0.0028 0.0002 0.0018 11 3.81818182 0.0065 0.0038 0.0008 0.0026 12 3.5 0.0047 0.0004 0.0000 0.0001 13 3.23076923 0.0002 0.0001 0.0000 0.0002 14 3 0.0021 0.0007 0.0001 0.0006 15 2.8 0.0005 0.0004 0.0000 0.0001 16 2.625 0.0086 0.0033 0.0001 0.0016 17 2.47058824 0.0004 0.0001 0.0000 0.0000 18 2.33333333 0.0040 0.0009 0.0001 0.0005 19 2.21052632 0.0001 0.0000 0.0000 0.0000 20 2.1 0.0001 0.0012 0.0001 0.0009 21 2 0.0032 0.0242 0.0443 0.0329

Los periodogramas del empleo y PIB muestran un perfil cíclico semejante, con picos en las oscilaciones de periodo 10.5, 7 y 5.25 años. Estas oscilaciones junto a las de periodo 42, explicarían el 87,06% de la varianza de la serie de empleo, y el 89,5% de la varianza de la serie del PIB. Los periodogramas de las series de stock de capital, también muestran bastantes similitudes, ya que el movimiento de ambas series estaría dirigido por las oscilaciones cíclicas de mayor periodo: 42, 21 y 14 y 10.5 años. El porcentaje de

7

varianza que explican las oscilaciones con dichos periodo sería del 98,10% en la serie de stock de capital y del 95,19% en la serie de la FBC. Ante las propiedades cíclicas de las series cabría utilizar los ciclos formados por los cuatro primeros armónicos, para observar la evolución en el largo plazo de las cuatro series, que en el caso del empleo y PIB explican el 82,5% y el 95,2% de la varianza de ambas series. En la tabla nº2, figuran la tendencia lineal calculada por el método de la cuerda y las oscilaciones correspondientes a dichos armónicos, que las hemos denominado tendencias a largo plazo. Tabla nº2. PIB, Stock de capital y empleo. Series de tendencia a largo plazo. Millones de pesetas constantes de 1986. año PIB stock empleo FBC

1960 2,380,277 2,586,974 65,495,867 297,476 1961 2,479,892 2,725,458 65,904,243 349,108 1962 2,578,200 2,821,353 66,513,221 396,983 1963 2,694,995 2,898,647 67,526,636 440,888 1964 2,838,370 2,981,284 69,001,872 480,698 1965 3,003,383 3,086,852 70,841,512 516,382 1966 3,175,356 3,222,709 72,838,536 547,997 1967 3,336,388 3,385,532 74,757,935 575,694 1968 3,472,634 3,564,155 76,425,221 599,712 1969 3,579,688 3,744,509 77,790,362 620,368 1970 3,664,187 3,914,900 78,944,787 638,060 1971 3,741,184 4,069,865 80,085,975 653,247 1972 3,828,333 4,211,451 81,442,807 666,446 1973 3,939,150 4,347,724 83,188,809 678,220 1974 4,077,861 4,489,257 85,374,662 689,162 1975 4,237,805 4,645,040 87,904,510 699,884 1976 4,404,010 4,819,314 90,565,036 711,001 1977 4,559,040 5,010,431 93,097,484 723,123 1978 4,689,967 5,212,019 95,287,406 736,836 1979 4,793,901 5,415,860 97,040,377 752,688 1980 4,879,928 5,615,254 98,416,551 771,183 1981 4,966,637 5,807,507 99,611,180 792,763 1982 5,075,938 5,994,555 100,887,162 817,803 1983 5,225,302 6,181,498 102,482,646 846,600 1984 5,421,142 6,373,650 104,525,759 879,367 1985 5,655,782 6,573,343 106,986,469 916,228 1986 5,909,257 6,777,871 109,682,941 957,216 1987 6,155,508 6,979,569 112,340,978 1,002,273 1988 6,371,021 7,168,240 114,686,657 1,051,247 1989 6,543,011 7,335,211 116,540,485 1,103,902 1990 6,674,328 7,477,614 117,880,553 1,159,917 1991 6,783,311 7,601,244 118,852,518 1,218,898 1992 6,898,463 7,720,728 119,722,351 1,280,382 1993 7,049,577 7,856,587 120,787,400 1,343,854 1994 7,258,140 8,029,824 122,275,745 1,408,752 1995 7,530,150 8,255,592 124,267,970 1,474,482 1996 7,853,693 8,537,929 126,668,027 1,540,433 1997 8,202,085 8,867,306 129,233,209 1,605,987 1998 8,541,578 9,221,971 131,653,220 1,670,536

8

1999 8,841,126 9,572,851 133,651,710 1,733,496 2000 9,081,081 9,890,715 135,076,124 1,794,315 2001 9,258,090 10,153,503 135,945,921 1,852,492

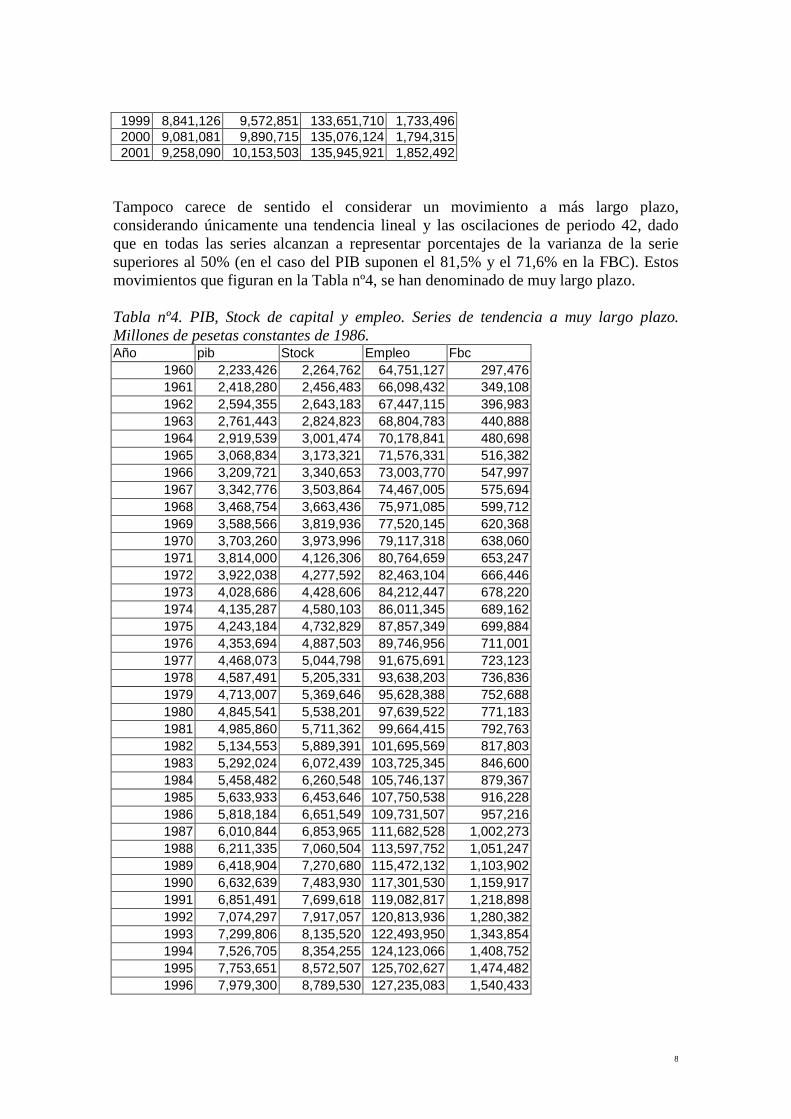

Tampoco carece de sentido el considerar un movimiento a más largo plazo, considerando únicamente una tendencia lineal y las oscilaciones de periodo 42, dado que en todas las series alcanzan a representar porcentajes de la varianza de la serie superiores al 50% (en el caso del PIB suponen el 81,5% y el 71,6% en la FBC). Estos movimientos que figuran en la Tabla nº4, se han denominado de muy largo plazo. Tabla nº4. PIB, Stock de capital y empleo. Series de tendencia a muy largo plazo. Millones de pesetas constantes de 1986. Año pib Stock Empleo Fbc

1960 2,233,426 2,264,762 64,751,127 297,476 1961 2,418,280 2,456,483 66,098,432 349,108 1962 2,594,355 2,643,183 67,447,115 396,983 1963 2,761,443 2,824,823 68,804,783 440,888 1964 2,919,539 3,001,474 70,178,841 480,698 1965 3,068,834 3,173,321 71,576,331 516,382 1966 3,209,721 3,340,653 73,003,770 547,997 1967 3,342,776 3,503,864 74,467,005 575,694 1968 3,468,754 3,663,436 75,971,085 599,712 1969 3,588,566 3,819,936 77,520,145 620,368 1970 3,703,260 3,973,996 79,117,318 638,060 1971 3,814,000 4,126,306 80,764,659 653,247 1972 3,922,038 4,277,592 82,463,104 666,446 1973 4,028,686 4,428,606 84,212,447 678,220 1974 4,135,287 4,580,103 86,011,345 689,162 1975 4,243,184 4,732,829 87,857,349 699,884 1976 4,353,694 4,887,503 89,746,956 711,001 1977 4,468,073 5,044,798 91,675,691 723,123 1978 4,587,491 5,205,331 93,638,203 736,836 1979 4,713,007 5,369,646 95,628,388 752,688 1980 4,845,541 5,538,201 97,639,522 771,183 1981 4,985,860 5,711,362 99,664,415 792,763 1982 5,134,553 5,889,391 101,695,569 817,803 1983 5,292,024 6,072,439 103,725,345 846,600 1984 5,458,482 6,260,548 105,746,137 879,367 1985 5,633,933 6,453,646 107,750,538 916,228 1986 5,818,184 6,651,549 109,731,507 957,216 1987 6,010,844 6,853,965 111,682,528 1,002,273 1988 6,211,335 7,060,504 113,597,752 1,051,247 1989 6,418,904 7,270,680 115,472,132 1,103,902 1990 6,632,639 7,483,930 117,301,530 1,159,917 1991 6,851,491 7,699,618 119,082,817 1,218,898 1992 7,074,297 7,917,057 120,813,936 1,280,382 1993 7,299,806 8,135,520 122,493,950 1,343,854 1994 7,526,705 8,354,255 124,123,066 1,408,752 1995 7,753,651 8,572,507 125,702,627 1,474,482 1996 7,979,300 8,789,530 127,235,083 1,540,433

9

1997 8,202,336 9,004,605 128,723,935 1,605,987 1998 8,421,504 9,217,059 130,173,659 1,670,536 1999 8,635,632 9,426,275 131,589,607 1,733,496 2000 8,843,663 9,631,709 132,977,882 1,794,315 2001 9,044,675 9,832,902 134,345,207 1,852,492

Utilizando las series originales y las dos tendencias calculadas para el PIB, Empleo y Stock de capital, se han estimado funciones de producción de Cobb-Douglasii, obteniéndose el residuo, que para las distintas series se ha representado en la figura nº1. Figura nº1. Residuo de Solow en las series original, a largo plazo y a muy largo plazo.

-600,000.000

-500,000.000

-400,000.000

-300,000.000

-200,000.000

-100,000.000

0.000

100,000.000

200,000.000

300,000.000

400,000.000

500,000.000

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

Residuo de Solow a LP

Residuo de Solow SO

Residuo de Solow a MLP

En la figura se comprueba como el residuo muestra una trayectoria temporal descendente hasta finales de la década de los 70, y ascendente desde entonces hasta mediados de la década de los ochenta en donde se aprecia un nuevo descenso. Esta trayectoria del residuo no es fácil de interpretar, sobre todo si se considera que los cambio tecnológico más intensos han ocurrido en la década de los noventa que es precisamente cuando el residuo muestra los valores más bajos. Lo verdaderamente sorprendente del residuo de Solow en los EEUU es la manifiesta correlación que muestra con la productividad del stock de capital. Este hecho se ha representado en la figura nº2, en donde únicamente se representa los cálculos realizados para la serie original, destacar que la productividad del capital se representa en términos de unidades de capital por unidades de producto. La concordancia entre ambas series no se manifiesta únicamente en las oscilaciones de muy largo plazo, sino támbien en las de largo plazo tal y como se muestra en la figura nº 2.

10

- 6 0 0 , 0 0 0 . 0 0 0

- 5 0 0 , 0 0 0 . 0 0 0

- 4 0 0 , 0 0 0 . 0 0 0

- 3 0 0 , 0 0 0 . 0 0 0

- 2 0 0 , 0 0 0 . 0 0 0

- 1 0 0 , 0 0 0 . 0 0 0

0 . 0 0 0

1 0 0 , 0 0 0 . 0 0 0

2 0 0 , 0 0 0 . 0 0 0

3 0 0 , 0 0 0 . 0 0 0

4 0 0 , 0 0 0 . 0 0 0

5 0 0 , 0 0 0 . 0 0 0

1960

1963

1966

1969

1972

1975

1978

1981

1984

1987

1990

1993

1996

1999

0 . 9 0 0 0 0 0

0 . 9 5 0 0 0 0

1 . 0 0 0 0 0 0

1 . 0 5 0 0 0 0

1 . 1 0 0 0 0 0

1 . 1 5 0 0 0 0

1 . 2 0 0 0 0 0

1 . 2 5 0 0 0 0

R e s i d u o d e S o l o w S O

S K / P I B

En definitiva, la figura nº2 muestra que ha habido tres periodos en lo que a la evolución de la productividad del capital respecta. En la década de los 60 aumento la cantidad de stock de capital privado por unidad de producción, en la de los 70 y principios de los 80 el capital privado fue mucho más productivo, en tanto que la productividad del stock de capital habría disminuido en el último periodo. Y estos movimientos a largo plazo de la productividad del capital se relacionan a su vez con las aceleraciones y desaceleraciones a largo plazo que manifiesta la FBC de capital en EEUU (ver gráfico nº 3). Figura nº3. Productividad del stock de capital y FBC.

0

500,000

1,000,000

1,500,000

2,000,000

2,500,000

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

1.000000

1.050000

1.100000

1.150000

1.200000

1.250000

FBC LP

FBC SO

Productividad SK SO

11

Así, si la FBC se aumenta sobre un nivel dado, es decir acelera su ritmo de crecimiento anual, de manera que se da un exceso de capital sobre el nivel de producción y los datos estadísticos muestran una disminución de su productividad media, esto ocurre en la década de los 60 y mediados de los 80 y década de los 90, tal y como manifiesta el gráfico. En la década de los 70 y principios de los 80 el crecimiento de la FBC a largo plazo fue más moderado, es decir se incorporó bienes de capital a menor ritmo que en los periodos anteriores, pero su productividad media aumentó, lo que da a entender que el capital existente se utilizó de manera más eficiente. La evolución de las productividades medias en las series de capital y trabajo, muestran una evolución temporal muy diferente, ya que mientras la productividad media del trabajo ha ido aumentando progresivamente, en la figura nº 4, la productividad media del empleo se valora también en términos de empleo por unidad de output, la productividad media del capital muestra a largo plazo los movimientos antes comentados. Figura nº4. Productividad media del trabajo y del capital.

1.000000

1.050000

1.100000

1.150000

1.200000

1.250000

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

0.020000

5.020000

10.020000

15.020000

20.020000

25.020000

30.020000

35.020000

Productividad SK LP

Productividad SK MLP

Productividad SK SO

Productividad L LP

Productividad L MLP

Productividad L SO

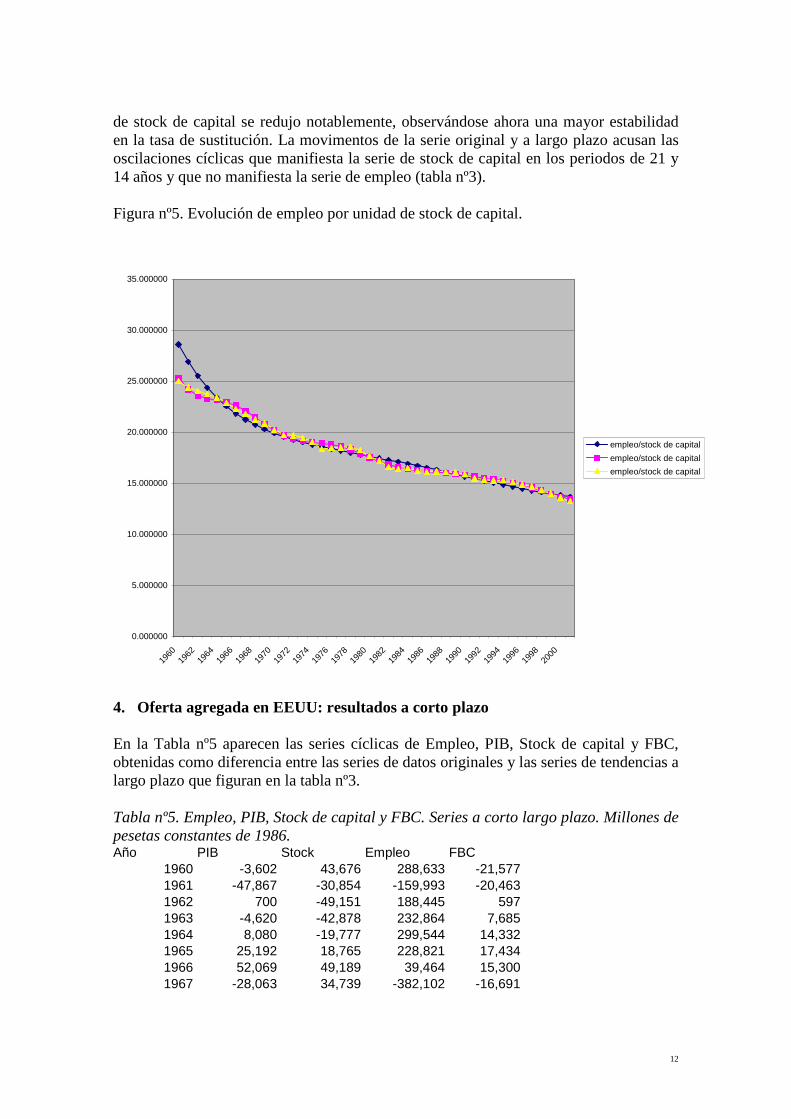

Finalmente, representamos en la figura nº5, las relaciones de sustitución entre el stock de capital y empleo en las series de datos originales, y de tendencias a largo plazo, que manifiesta la economía americana, valoradas en términos de empleos por unidad de capital. En la serie a muy largo plazo se aprecia como el número de empleos por stock de capital ha disminuido progresivamente pero con un movimiento de desaceleración en su evolución anual, a comienzos de la década los 60 el número de empleos por unidad

12

de stock de capital se redujo notablemente, observándose ahora una mayor estabilidad en la tasa de sustitución. La movimentos de la serie original y a largo plazo acusan las oscilaciones cíclicas que manifiesta la serie de stock de capital en los periodos de 21 y 14 años y que no manifiesta la serie de empleo (tabla nº3). Figura nº5. Evolución de empleo por unidad de stock de capital.

0.000000

5.000000

10.000000

15.000000

20.000000

25.000000

30.000000

35.000000

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

empleo/stock de capital

empleo/stock de capital

empleo/stock de capital

4. Oferta agregada en EEUU: resultados a corto plazo En la Tabla nº5 aparecen las series cíclicas de Empleo, PIB, Stock de capital y FBC, obtenidas como diferencia entre las series de datos originales y las series de tendencias a largo plazo que figuran en la tabla nº3. Tabla nº5. Empleo, PIB, Stock de capital y FBC. Series a corto largo plazo. Millones de pesetas constantes de 1986. Año PIB Stock Empleo FBC

1960 -3,602 43,676 288,633 -21,577 1961 -47,867 -30,854 -159,993 -20,463 1962 700 -49,151 188,445 597 1963 -4,620 -42,878 232,864 7,685 1964 8,080 -19,777 299,544 14,332 1965 25,192 18,765 228,821 17,434 1966 52,069 49,189 39,464 15,300 1967 -28,063 34,739 -382,102 -16,691

13

1968 -6,559 8,754 -512,221 -14,791 1969 -8,288 -6,172 84,555 -8,671 1970 -86,162 -29,042 -276,037 -30,723 1971 -43,534 -50,129 -731,475 -9,596 1972 70,042 -35,667 692,360 40,372 1973 184,275 25,892 1,862,524 72,985 1974 21,189 66,842 1,427,921 14,029 1975 -153,355 35,556 -2,074,260 -72,317 1976 -92,285 -9,957 -1,812,536 -60,117 1977 -47,290 -38,204 -1,080,234 -17,819 1978 70,608 -31,727 758,761 38,550 1979 118,224 -2,775 1,784,873 68,558 1980 20,972 5,895 886,782 13,806 1981 54,288 30,234 788,404 7,536 1982 -156,563 9,467 -1,357,996 -68,159 1983 -92,952 -33,366 -1,660,979 -49,382 1984 83,983 -4,663 476,991 32,009 1985 61,243 33,554 167,531 39,542 1986 3,143 20,889 -82,357 12,656 1987 -42,258 -15,381 98,356 -17,914 1988 -2,721 -30,097 287,426 -11,966 1989 48,814 -17,996 786,515 13,061 1990 33,602 10,998 915,114 14,351 1991 -106,856 8,456 -1,139,935 -44,883 1992 -18,251 -175 -1,234,435 -2,082 1993 13,080 14,898 -528,734 22,053 1994 89,613 19,027 795,422 33,702 1995 13,824 12,409 640,280 -5,592 1996 -40,385 -10,700 52,140 -24,110 1997 -42,624 -35,655 339,125 -33,983 1998 -32,767 -36,439 -180,970 -65 1999 17,672 -26,618 -148,543 31,482 2000 110,103 51,182 142,959 59,312 2001 -43,711 57,001 -903,004 -38,454

La representación gráfica de dichas series, figura nº6 y nº7, muestra la gran correlación que existe entre los ciclos del PIB, empleo y stock de capital. Si bien, parece evidente la existencia de un desfase entre los ciclos del PIB y empleo y los del Stock de capital. Este desfase apunta a que ante un shock cíclico en el PIB, los agentes económicos responden de forma inmediata elevando o reduciendo el nivel de empleo sobre su nivel de tendencia a largo plazo. La serie de ciclos a corto de la FBC también es correlaciona con el ciclo a corto del PIB (figura 7), de forma que los cambios en la FBC se acaban manifestando en el Stock de capital con un cierto retraso, bien sea por causas puramente estadísticas al construirse las series de stock de capital según el método de inventarios, o derivados del hecho de que la inversión necesite un periodo de maduración previo a formar parte del stock de capital productivo. Sin entrar en la discusión de la causa que origina el shock a corto, parece evidente que ante su presencia los agentes responden variando el empleo en vez del stock de capital, para satisfacer las necesidades de la demanda agregada.

14

Figura 6

-200000

-150000

-100000

-50000

0

50000

100000

150000

200000

250000

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

-2500000

-2000000

-1500000

-1000000

-500000

0

500000

1000000

1500000

2000000

2500000

Ciclo a corto plazo stock

Ciclo a corto plazo PIB

Ciclo a corto plazo Empleo

Figura 7

-200,000

-150,000

-100,000

-50,000

0

50,000

100,000

150,000

200,000

250,000

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

PIB

FBC

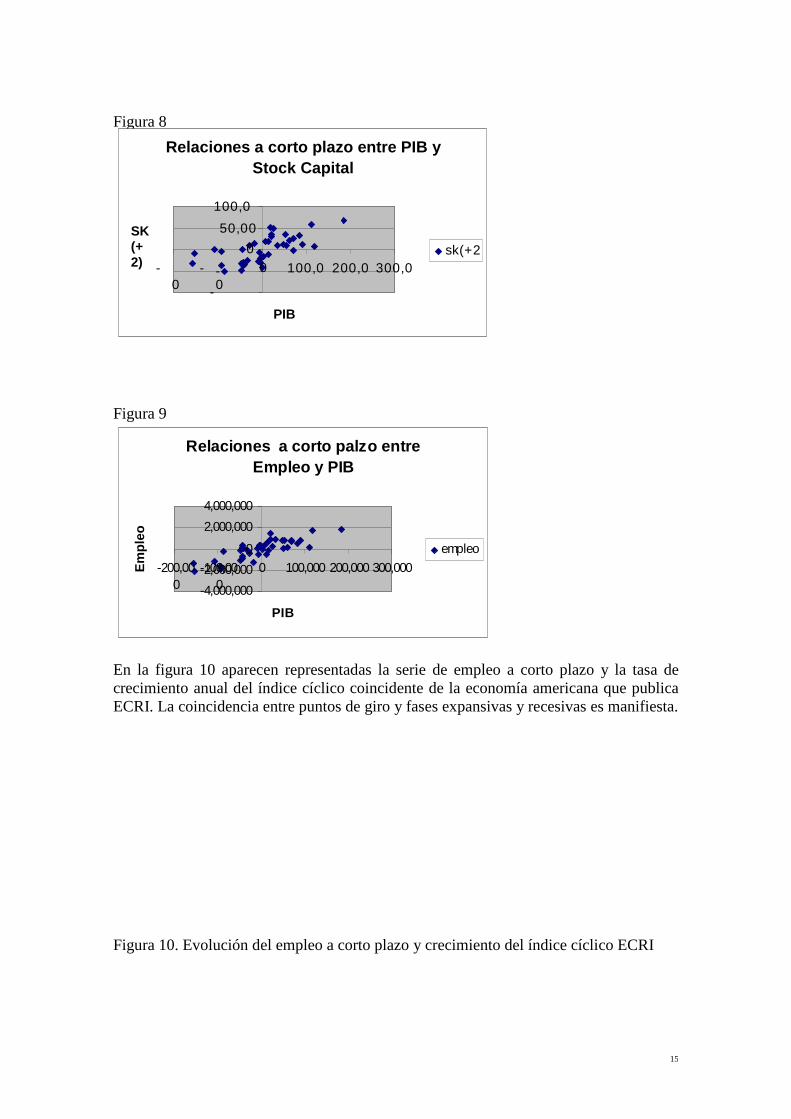

En las figuras 8 y 9 se ha representado la relación intemporal entre las series de ciclos a corto del PIB y el empleo, y las del PIB y el stock de capital adelantadas dos periodos. Se aprecian así las evidencias de correlación estadística entre las series a corto plazo.

15

Figura 8

Relaciones a corto plazo entre PIB yStock Capital

-100,00

-50,00

0

50,000

100,000

-200,00

-100,00

0 100,000

200,000

300,000

PIB

SK(+2)

sk(+2)

Figura 9

Relaciones a corto palzo entre Empleo y PIB

-4,000,000

-2,000,000

0

2,000,000

4,000,000

-200,000

-100,000

0 100,000 200,000 300,000

PIB

Em

ple

o

empleo

En la figura 10 aparecen representadas la serie de empleo a corto plazo y la tasa de crecimiento anual del índice cíclico coincidente de la economía americana que publica ECRI. La coincidencia entre puntos de giro y fases expansivas y recesivas es manifiesta. Figura 10. Evolución del empleo a corto plazo y crecimiento del índice cíclico ECRI

16

-0.06

-0.04

-0.02

0

0.02

0.04

0.06

0.08

0.1

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

-6000

-4000

-2000

0

2000

4000

6000

Crecimiento US coincident Index

Empleo Evolución a corto plazo

17

5. Estimación de una función de oferta de empleo a largo plazo. La producción de bienes y servicios y el empleo de la economía se obtienen en un marco de razionamiento (precios rígidos, en el que la sustitución de factores productivos solo es posible a largo plazo. A corto plazo, la proporción de factores está dada y es distinta de la optima. Suponemos por tanto que existe de una función de producción agregada de la economía a largo plazo. Dicha función de producción establece que el producto nacional real (Y) es determinado por los factores de trabajo (N) y capital (K), de acuerdo con la siguiente relación: Yt = F(Kt, Nt)

En términos per cápita la función de producción agregada será:

t

tttt

y

t

N

Kkkfy

N

Y=⇒== );1,( (1)

La relación de sustitución entre factores de capital y trabajo, kt sigue una trayectoria temporal especifica, q ue se justificaría en la evolución de los precios relativos de trabajo y capital, si el factor capital se abarata a largo plazo en relación con el factor trabajo, como ocurre en la mayoría de las economías desarrolladas, la relación de sustitución entre capital y empleo, implicará un aumento unitario de los bienes de capital frente al empleo corriente. Señalar que esta relación también puede aumentar por factores tecnológicos y organizativos, como lo es el diseño de bienes de capital cada vez más eficientes. De forma que, cabe suponer que:

∑=

−+=T

iitit kk

1

βα

A corto plazo se supone que no es posible la sustitución entre factores, de forma que cambios en el nivel de producción requieren de cambios proporcionales en los factores productivos. Siendo λ el coeficiente unitario de capital o productividad media del capital y γ el coeficiente unitario de trabajo o productividad media del trabajo, y en el supuesto que los aumentos de producción a corto plazo estén limitados bien por los aumentos de capital disponible a corto plazo o la oferta de trabajo disponible a corto plazo. La función de producción a considerar sería: ∆Yt= min(λ/∆Kt = γ/∆Nt)

18

donde ∆ las desviaciones de la serie original sobre su nivel de tendencia. Por otro lado se considera una función de consumo a largo plazo y otra a corto plazo: Ct= θYt

∆Ct= φ∆Yt

Dado que Yt=Ct+It It= (1-θ)Yt =sYt ∆It=(1-φ)∆Yt Considerando ahora (1)

)( ttt NysI ⋅=

tomando logaritmos:

ttt NsysI lnlnln +=

suponiendo la existencia de una relación lineal o linealizable entre yt y kt, entonces:

t

T

iitit sNksI ++= ∑

=− )ln(ln

1

βαη

despejando:

∑=

−−+=T

iititt kI

sAN

1

lnln1

ln βη (2)

En definitiva, la ecuación (2) indica que el empleo a largo plazo estará determinado por la inversión a largo plazo, y su multiplicador (1/s), pero esté se verá afectado por las relaciones de sustitución entre factores que determina la tecnología y la evolución de los precios de mercado a largo plazo, si la sustitución de factores en el tiempo, implica que se utiliza mayores cantidades de capital por unidad de trabajo, el empleo a largo plazo será menor que el que le correspondería al nivel de ahorro a largo plazo de mantenerse la tasa de sustitución de factores estable. A corto plazo, las necesidades de empleo vendrán exclusivamente determinadas por las oscilaciones cíclicas del producto: ∆Nt= min(λ/γ∆Kt = 1/γ∆Yt) Las estimaciones econométricas de la ecuación (2) utilizando los datos de tendencia a muy largo plazo de la tabla nº 3 dieron lugar a los siguientes resultados:

19

FBC empleo/stock(-2) empleo/stock(-1) cte

Coeficiente 0.572233152 -0.237339333 -0.427287757 9.334163451

Se 0.000776769 0.013955182 0.013778124 0.015588167

T 736.6839901 -17.00725442 -31.01204257

R2 0.999939509 0.001747766 sey

F 198365.5203 36 df

ssreg 1.817833334 0.000109969 ssresid

Por su parte, las estimaciones econométricas de la ecuación (2) utilizando los datos de tendencia a largo plazo de la tabla nº 2 dieron lugar a los siguientes resultados: FBC empleo/stock (-4) empleo/stock (-3) empleo/stock (-2) empleo/stock(-1) cte

Coeficiente 0.571405451 0.095674622 -1.281373438 2.274608677 -1.750742338 9.353686375

Se 0.007678407 0.902126318 2.283464507 2.211506696 0.802726312 0.117924879

T 74.41718967 0.106054574 -0.56115321 1.02853348 -2.18099533 79.31902425

R2 0.997671207 0.010680653 sey

F 2741.80421 32 df

ssreg 1.563875107 0.003650443 ssresid

Bibliografía Alvarez, N. (1985): "Harmonics analisys in economics". Revista Española de Estadística. Nº108. UCM 1985. Alvarez, N. (1990): "Una aproximación a los ciclos económicos". Economía Aplicada Cuantitativa I. Cuadernos de la UNED. UNED. Madrid. Mayo 1990. Burns, A.F. and Mitchell, W.C. (1946): Measuring Business Cycles. National Bureau of Economics Research.USA. 1946 Contreras, D y Escolano J (1984): EI análisis espectral como instrumento para detectar la estacionalidad. ESTADISTICA ESPAÑOLA Núm. 104, i 984, págs. 101 a 144 OCDE: Contabilidad Nacional de España. Base 1995 Lipsey, R.(1986): "Introducción a la economía positiva". Ed Vicens Universidad. Hospitalet de Llobregat (Barcelona).1986. Parra, F. Cortinas, P (2002): Estimate of a consume, investment and employment function for the spanish economy with time reference. II International Meeting of Economic Cycles. UNED Octubre 2002. Kondratieff, N.D.:"The Long Wave Cycle.1928; reprinted ed., New York. Richardson and Snider. 1984.

20

21

i El análisis econométrico parte del hecho de que todas las series económicas son estacionarias, al menos, alrededor de una tendencia determinista.

ii Las funciones estimadas ha sido Serie original……………………….. Yt=-6,96Nt

0,78 Nt0,51

Serie de tendencia a largo plazo …… Yt=-6,86Nt0,78 Nt

0,51

Serie de tendencia a muy largo plazo Yt=-1,88Nt0,28 Nt

0,78