estimación de la brecha del producto -...

TRANSCRIPT

Inflación Objetivo Historia y aplicación

(continuación)

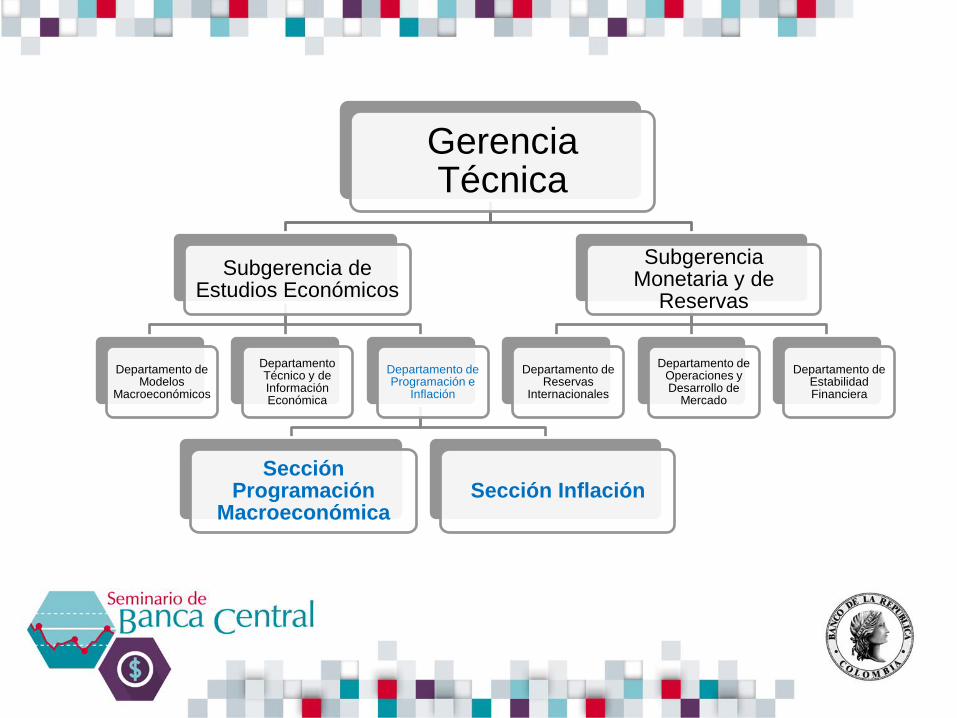

Gerencia Técnica

Subgerencia de Estudios Económicos

Departamento de Modelos

Macroeconómicos

Departamento Técnico y de Información Económica

Departamento de Programación e

Inflación

Sección Programación

Macroeconómica Sección Inflación

Subgerencia Monetaria y de

Reservas

Departamento de Reservas

Internacionales

Departamento de Operaciones y Desarrollo de

Mercado

Departamento de Estabilidad Financiera

¿CÓMO SE HACE LA INFLACIÓN OBJETIVO EN

COLOMBIA Y QUÉ PROBLEMAS TIENE?

LA PRÁCTICA

• Todos los meses hay una presentación del equipo técnico

a la Junta del Banco, donde se analizan los hechos

económicos recientes. Se discuten posibles choques que

podría enfrentar la economía en los próximos meses y se

presentan diferentes escenarios de pronóstico.

• Al final, el equipo técnico le hace una recomendación de

política (Informe de Política Monetaria) a la Junta

directiva utilizando la información disponible, los modelos

de corto y largo plazo, y la intuición del grupo.

LA PRÁCTICA

• La Junta se reúne el último viernes de cada mes. Al final

de la sesión publican un comunicado y ofrecen una rueda

de prensa donde explican su decisión con respecto a las

tasas de interés.

• Cada tres meses el equipo técnico publica un Informe de

Inflación (basado en el Informe de Política Monetaria),

que presenta el Gerente en el canal institucional.

• Dicho informe explica la visión del equipo técnico del

Banco sobre la coyuntura económica, las decisiones

recientes y presenta los pronósticos del equipo técnico.

LA PRÁCTICA

• Entonces, “hacer política monetaria bajo el esquema de

Inflación Objetivo es muy fácil. Sólo se requiere variar la

tasa de interés cuando se pronostique que la inflación va a

estar alejada de la meta en el futuro.”

• Sí pero no…

LA PRÁCTICA

• En la práctica las cosas se complican. En primer lugar,

hay que definir cómo se va a analizar la inflación en

función de los canales de trasmisión de la política.

LA PRÁCTICA

Descomposición de la Inflación

Inflación Total

Inflación de

alimentos

Inflación sin

alimentos

Inflación sin alimentos y

sin regulados

Inflación de

Regulados

Inflación No

Transables

Inflación

Transables

-1,0

1,0

3,0

5,0

7,0

9,0

11,0

13,0

15,0

se

p-0

4

sep

-05

sep

-06

sep

-07

sep

-08

sep

-09

se

p-1

0

sep

-11

sep

-12

sep

-13

sep

-14

sep

-15

%

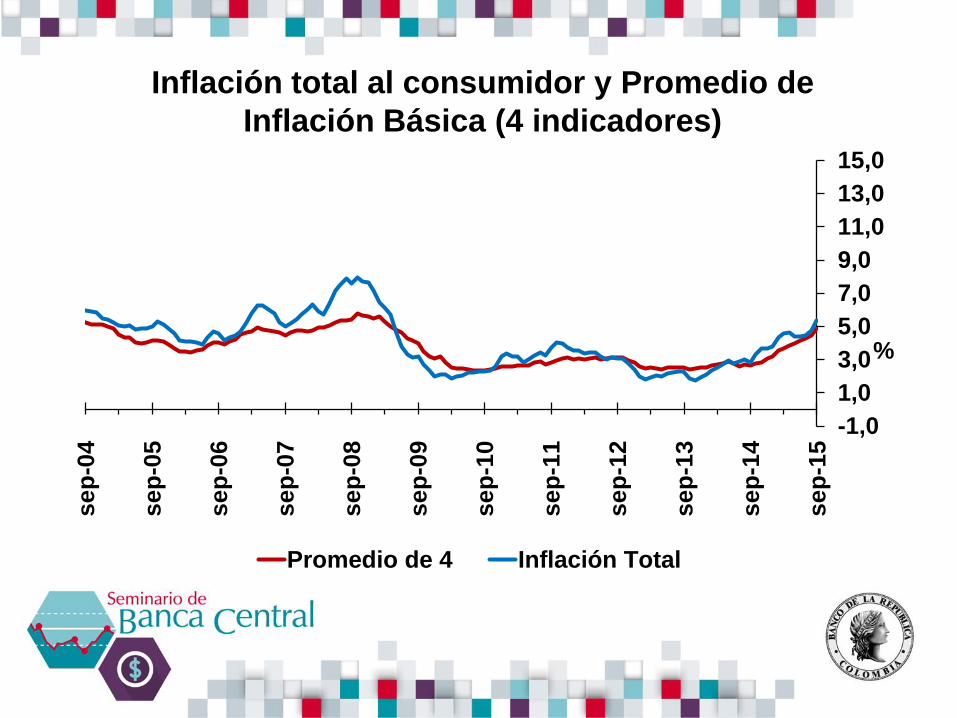

Promedio de 4 Inflación Total

Inflación total al consumidor y Promedio de

Inflación Básica (4 indicadores)

-1

1

3

5

7

9

11

13

15

se

p-0

4

sep

-05

sep

-06

sep

-07

sep

-08

sep

-09

se

p-1

0

sep

-11

sep

-12

sep

-13

sep

-14

sep

-15

%

Inflación Alimentos Inflación Total

Inflación total al consumidor y Promedio de

Inflación Básica (4 indicadores)

-2%

0%

2%

4%

6%

8%

10%

12%

14%

-50%

-30%

-10%

10%

30%

50%

70%

sep

-00

ab

r-0

1

no

v-0

1

jun

-02

en

e-0

3

ag

o-0

3

ma

r-0

4

oct

-04

ma

y-0

5

dic

-05

jul-

06

feb

-07

sep

-07

ab

r-0

8

no

v-0

8

jun

-09

en

e-1

0

ag

o-1

0

ma

r-1

1

oct

-11

ma

y-1

2

dic

-12

jul-

13

feb

-14

sep

-14

ab

r-1

5

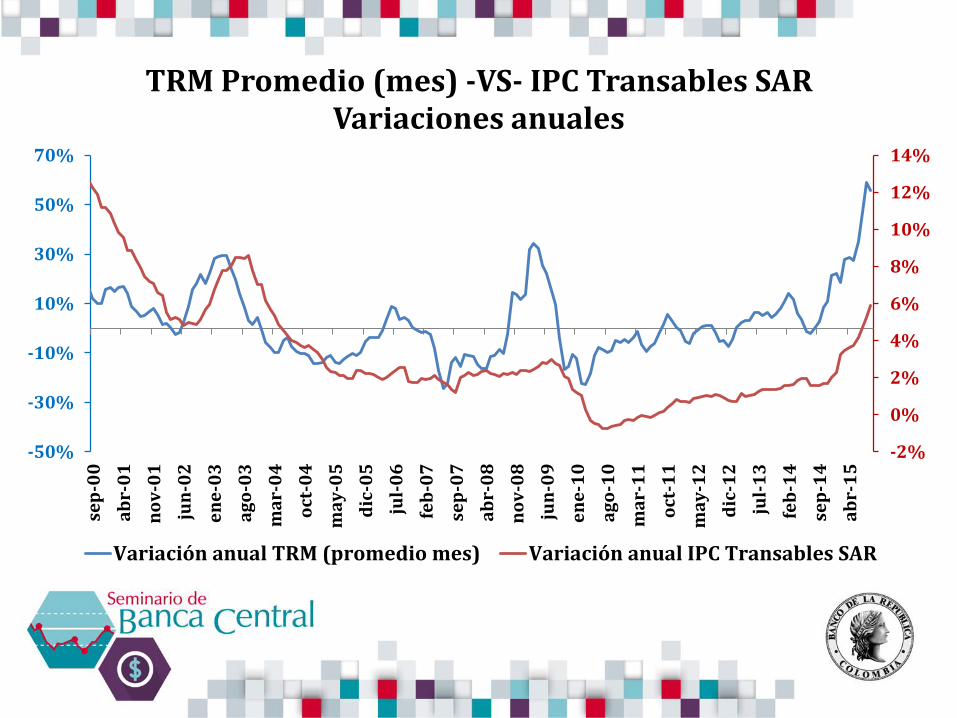

TRM Promedio (mes) -VS- IPC Transables SAR Variaciones anuales

Variación anual TRM (promedio mes) Variación anual IPC Transables SAR

0%

5%

10%

15%

20%

25%

30%

35%

-6%

-4%

-2%

0%

2%

4%

6%

8%

198

3

198

5

198

7

198

9

199

1

199

3

199

5

199

7

199

9

200

1

200

3

200

5

200

7

200

9

201

1

201

3

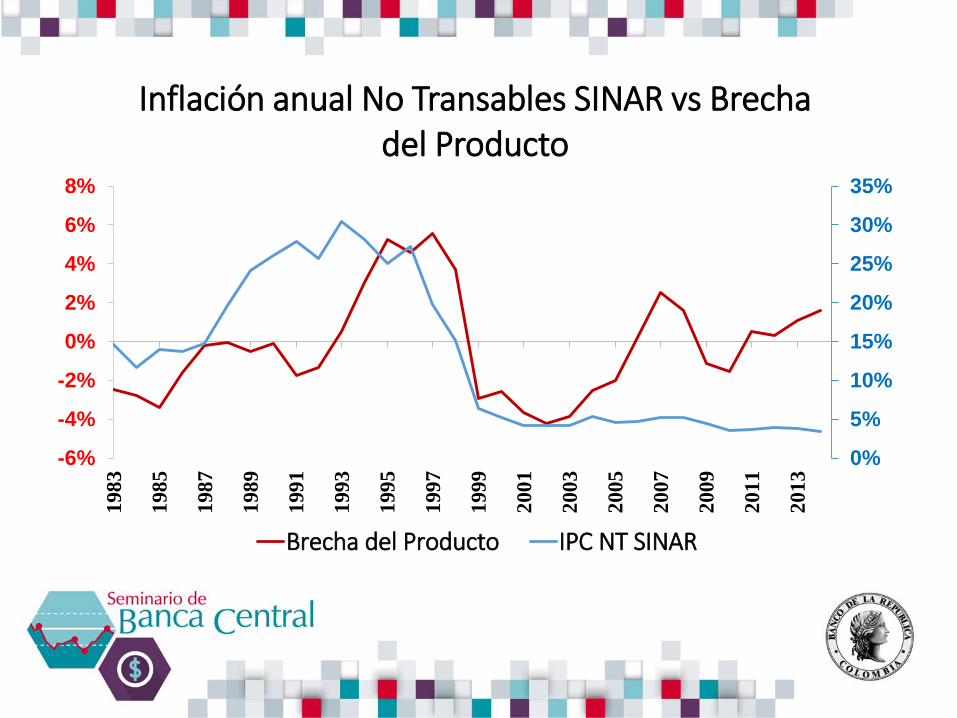

Inflación anual No Transables SINAR vs Brecha del Producto

Brecha del Producto IPC NT SINAR

• Además surgen otros problemas que hay que resolver

para para poder implementar el esquema esquema.

1. Se debe desarrollar modelos para pronosticar

adecuadamente la inflación, la cual tiene muchos

determinantes (tasa de cambio, brecha del producto,

tasas de interés, expectativas, precios internacionales,

crecimiento de los socios comerciales y precios de

materias primas).

LA PRÁCTICA

2. Se debe calcular el impacto y tiempo que se demora

el cambio en la tasa de interés en afectar la inflación.

LA PRÁCTICA

• Por ejemplo se estima que en Colombia:

La tasa de interés afecta inmediatamente a la tasa de

cambio y que ésta afecta a la inflación de transables

luego de 3 meses (pass-through).

El máximo impacto de la tasa de interés sobre el

crecimiento ocurre al cabo de 6 trimestres.

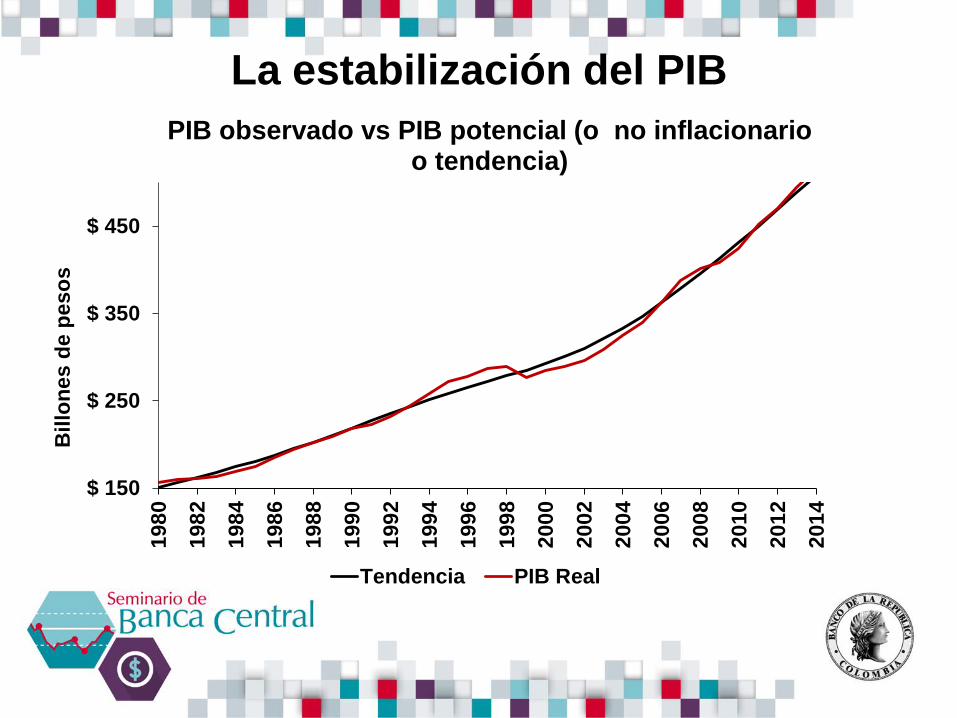

3. Es útil tener una medida de recalentamiento de la

economía: brecha del producto y PIB potencial o no

inflacionario.

LA PRÁCTICA

$ 150

$ 250

$ 350

$ 450

198

0

198

2

198

4

198

6

198

8

199

0

199

2

199

4

199

6

19

98

200

0

200

2

200

4

200

6

200

8

201

0

201

2

201

4

Billo

nes d

e p

eso

s

PIB observado vs PIB potencial (o no inflacionario o tendencia)

Tendencia PIB Real

La estabilización del PIB

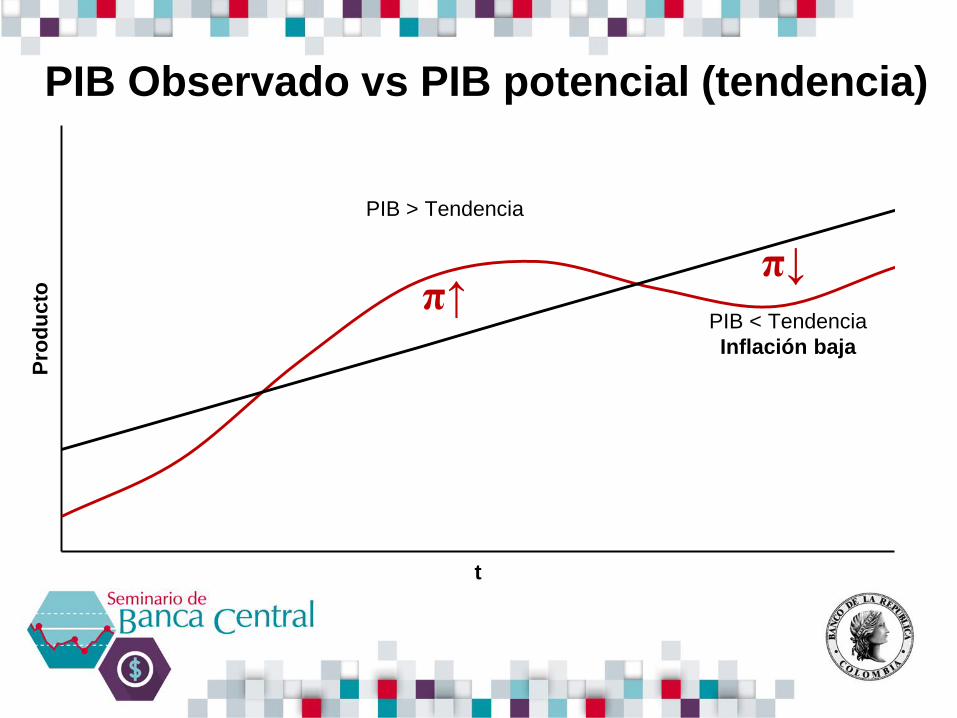

Pro

du

cto

t

PIB > Tendencia

PIB < Tendencia

Inflación baja

π↑ π↓

PIB Observado vs PIB potencial (tendencia)

-6%

-4%

-2%

0%

2%

4%

6%

8%

198

0

198

2

198

4

198

6

198

8

19

90

199

2

199

4

199

6

199

8

20

00

200

2

200

4

200

6

200

8

201

0

201

2

201

4

Brecha del Producto

Brecha del Producto

La brecha del producto: una síntesis del

estado de economía

Sin embargo hay que tener en cuenta que la medición del

producto potencial es muy incierta porque es una variable

que nunca se observa.

LA PRÁCTICA

62

64

66

68

70

72

74

76

78

sep-

00

sep-

01

sep-

02

sep-

03

sep-

04

sep-

05

sep-

06

sep-

07

sep-

08

sep-

09

sep-

10

sep-

11

sep-

12

sep-

13

sep-

14

sep-

15

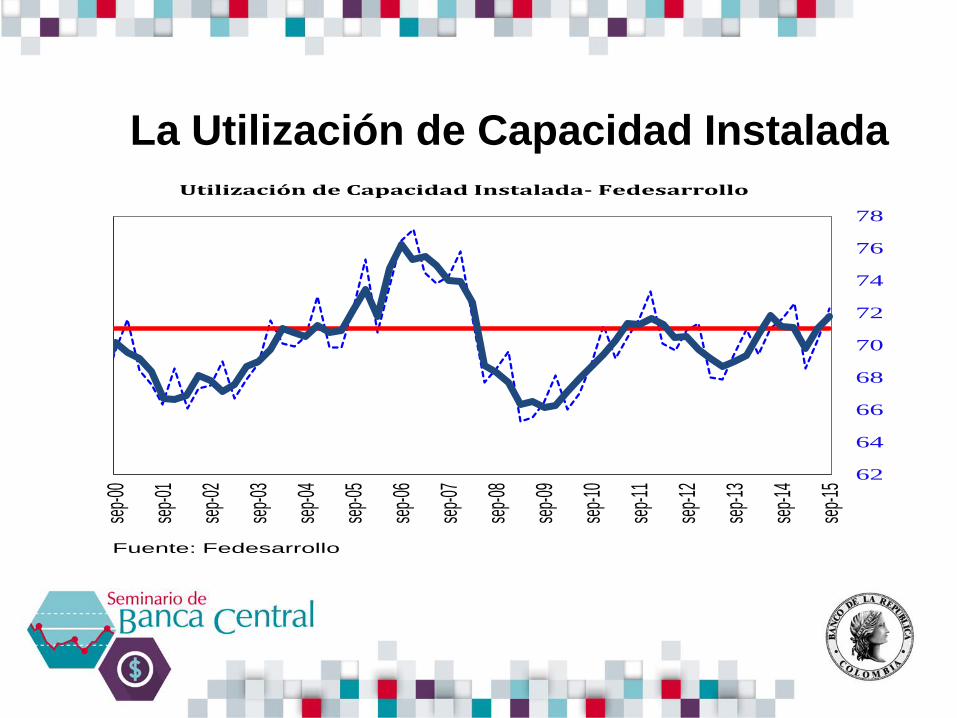

Fuente: Fedesarrollo

Utilización de Capacidad Instalada- Fedesarrollo

La Utilización de Capacidad Instalada

4. La economía está sujeta a constantes choques… Las

condiciones pueden cambiar abruptamente. Por eso la

política monetaria es dinámica, lo que hace necesario

refinar constantemente los pronósticos. “Los pronósticos

nunca están bien, sólo sirven para contar historias”. Más

que pronósticos son resultados de Ejercicios de

Simulación de Política.

5. La política fiscal del gobierno también afecta el

crecimiento, la tasa de cambio y, en últimas, la inflación.

En ocasiones pueden surgir problemas de coordinación

(dominancia fiscal, ciclos políticos).

LA PRÁCTICA

• Por todas estas razones, el equipo técnico del Banco está

en constante desarrollo, buscando refinar las

herramientas y el entendimiento de la economía

colombiana.

LA PRÁCTICA

LOS PRONÓSTICOS DE INFLACIÓN

EL PRONÓSTICO DE INFLACIÓN EN

EL BANCO DE LA REPÚBLICA

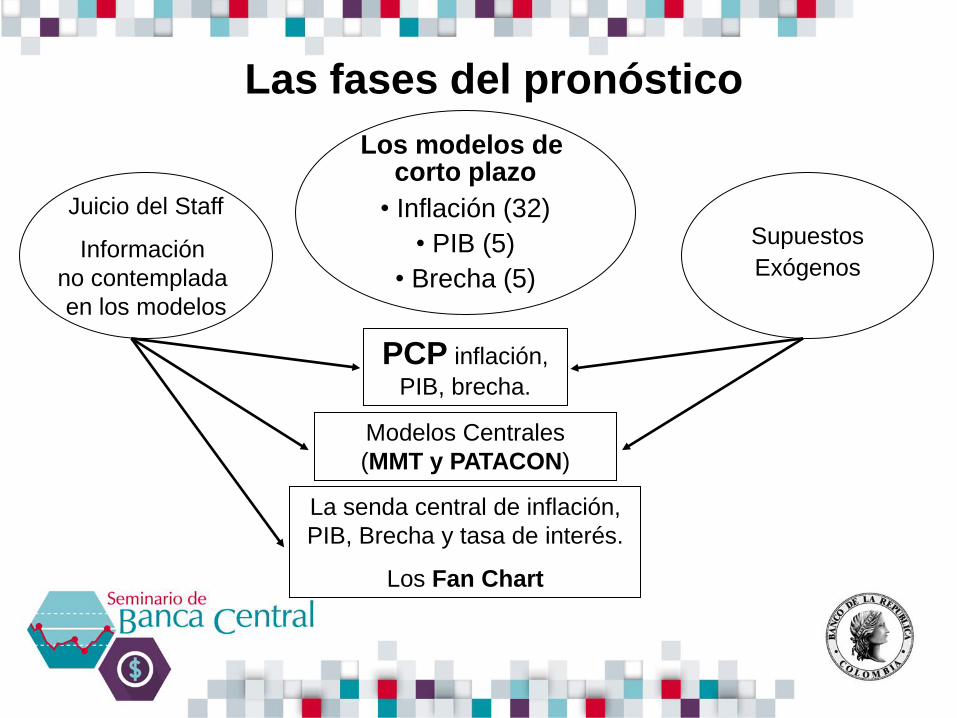

Las fases del pronóstico

PCP inflación,

PIB, brecha.

Juicio del Staff

Información

no contemplada

en los modelos

Modelos Centrales

(MMT y PATACON)

La senda central de inflación,

PIB, Brecha y tasa de interés.

Los Fan Chart

Los modelos de corto plazo

• Inflación (32)

• PIB (5)

• Brecha (5)

Supuestos

Exógenos

• Los modelos econométricos no estructurales son mejores

para el corto plazo. Modelos estructurales complejos son

mejores para el mediano y largo plazos.

• En el corto plazo hay mucha información que los modelos

estructurales no contemplan (cambio de impuestos y

tarifas, choques de oferta de corto plazo, restricciones

comerciales temporales, cambio en regulaciones).

¿Por qué hacer la distinción entre el

corto y el largo plazos?

• Los modelos de corto plazo ofrecen una frecuencia más

alta (mensual vs trimestral o anual) y se pueden actualizar

o revisar más a menudo. Es menos costoso hacerlo.

¿Por qué hacer la distinción entre el

corto y el largo plazos?

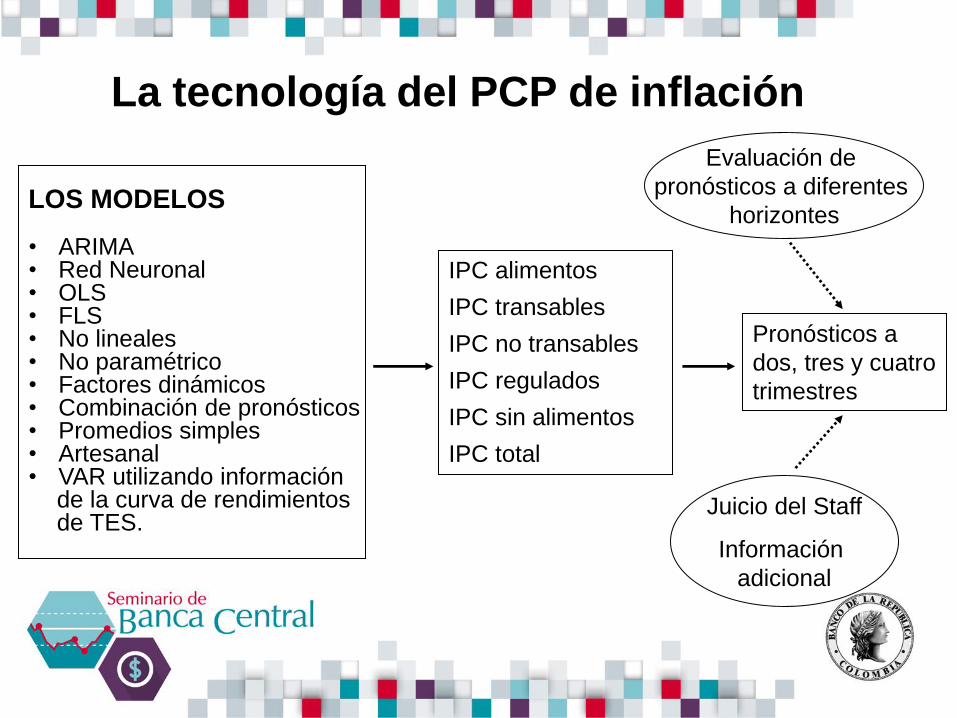

La tecnología del PCP de inflación

LOS MODELOS • ARIMA • Red Neuronal • OLS • FLS • No lineales • No paramétrico • Factores dinámicos • Combinación de pronósticos • Promedios simples • Artesanal • VAR utilizando información

de la curva de rendimientos de TES.

IPC alimentos

IPC transables

IPC no transables

IPC regulados

IPC sin alimentos

IPC total

Pronósticos a

dos, tres y cuatro

trimestres

Evaluación de

pronósticos a diferentes

horizontes

Juicio del Staff

Información

adicional

• La incertidumbre sobre la estructura de la economía

hace conveniente tener un amplio rango de modelos con

diferentes especificaciones.

• Es usual que modelos que no funcionen bien en ciertas

ocasiones, sí lo hagan en otras (ARIMAS vs. Curvas de

Phillips, Stock and Watson 2008).

Los Pronósticos de Inflación

• Qué es: Modelo de Equilibrio General, semi-estructural,

estocástico, dinámico y con expectativas racionales. Las

ecuaciones están expresadas en brechas.

• Cómo se utiliza: Como modelo de pronóstico, como

modelo de simulación de política y para construir

escenarios.

La Tecnología del Largo Plazo - (el MMT)

• Canal de demanda agregada.

• Canal de expectativas.

• Canal de tipo de cambio directo (pass through).

• Canal de tipo de cambio indirecto (efecto sobre

crecimiento).

Los principales canales de trasmisión

Cómo se comunica el pronóstico al público

• Comunicados de Prensa (Incluye una versión pública del

Informe de Política Monetaria, antes llamado Informe de

Inflación).

• Minutas de la Junta Directiva del Banco de la República

(con 15 días de rezago frente a la fecha de la reunión de la

Junta).

• Presentación del Gerente en la televisión institucional.

• Informe de Inflación (basado en el Informe de Política

Monetaria).

• En un comienzo: Entre otros, se presentaba la Senda Central de Inflación y Fan Chart con tabla de probabilidades.

• Luego: Completa transparencia (Senda central de inflación y Fan Chart con tabla de probabilidades, Brecha del Producto, Tasa de interés de mercado, Tipo de Cambio).

• Pero empezaron a surgir problemas.

• Hoy: Sólo los Fan Chart.

Comunicación: Informe de Inflación

LECCIÓN: La completa transparencia no siempre es buena, puede complicar la comunicación en vez de mejorarla. Sobretodo dado el arreglo institucional que hay en el BR.

Comunicación: Informe de Inflación

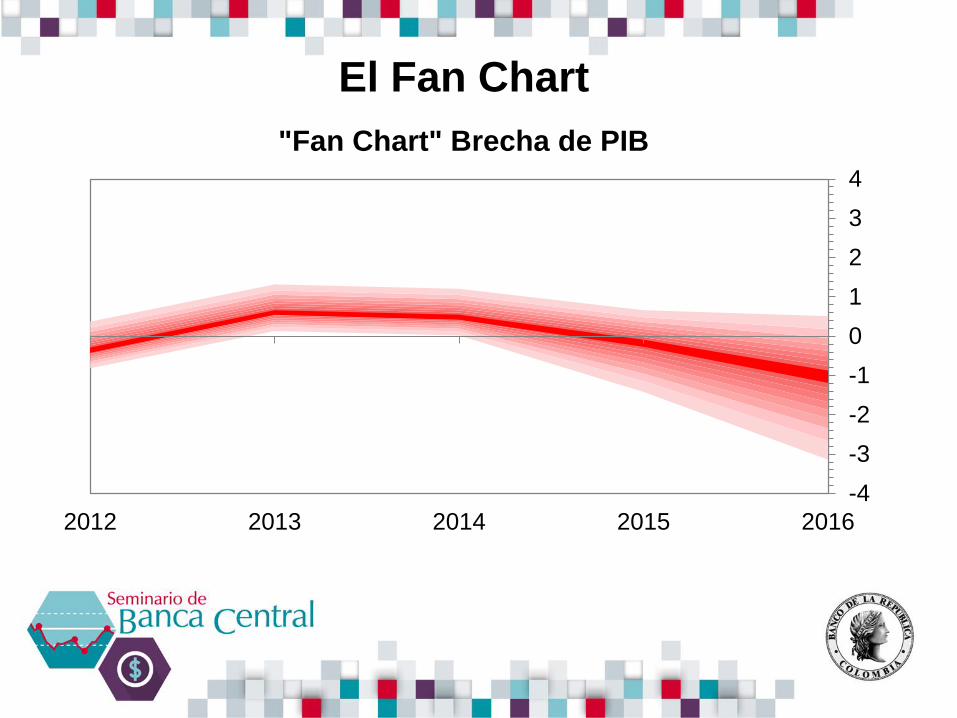

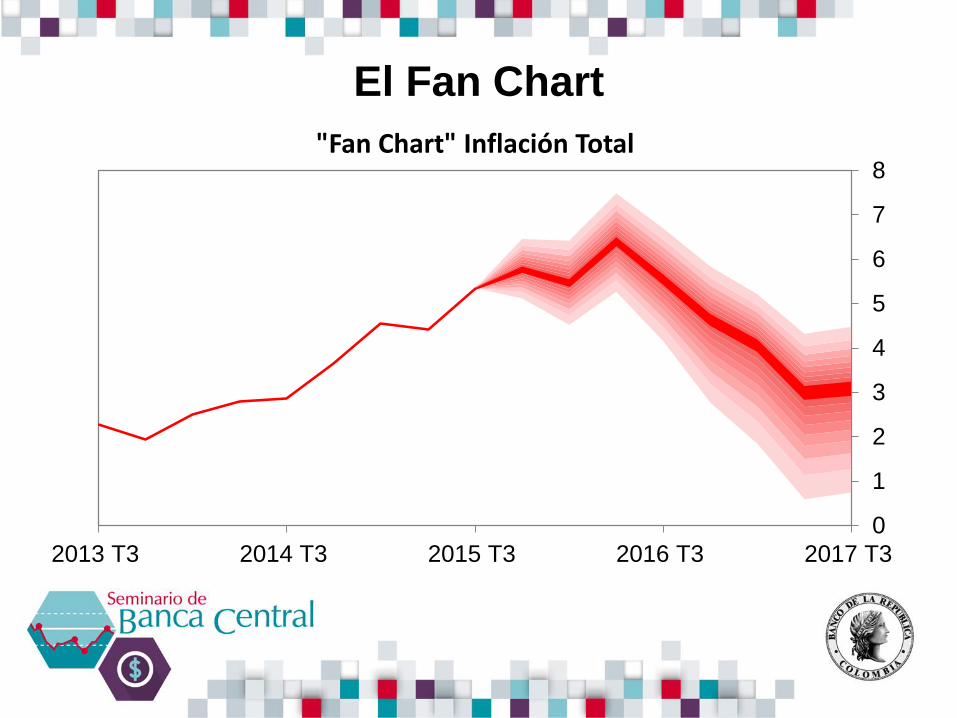

El Fan Chart

¿Qué es el Fan Chart?: Es un balance de riesgos que

resume las apreciaciones del staff sobre la incertidumbre y el

sesgo de las principales variables que afectan el crecimiento,

la brecha y la inflación.

2,4

1,5

3,4 4

0

1

2

3

4

5

6

2012 2013 2014 2015 2016

"Fan Chart" Crecimiento anual de PIB

El Fan Chart

-4

-3

-2

-1

0

1

2

3

4

2012 2013 2014 2015 2016

"Fan Chart" Brecha de PIB

El Fan Chart

0

1

2

3

4

5

6

7

8

2013 T3 2014 T3 2015 T3 2016 T3 2017 T3

"Fan Chart" Inflación Total

• El pronóstico supone una política monetaria activa.

• Es un pronóstico más narrativo que numérico.

Problemas de la comunicación hoy

FIN